Embed Size (px)

Citation preview

DINÂMICA DEMOGRÁFICA, DESAJUSTES DE REGRAS

E SEUS IMPACTOS SOBRE A PREVIDÊNCIA NO BRASIL: ANATOMIA DE UMA CRISE

Paulo Tafner

Brasí l ia , Novembro de 2017

DESPESAS CRESCERAM A UM RTIMO 3 MAIOR DO

QUE O ENVELHECIMENTO

2.000.000 1.500.000 1.000.000 500.000 0 500.000 1.000.000 1.500.000 2.000.000

0

8

16

24

32

40

48

56

64

72

80

88

Mulher Homem

1980 1990

2.000.000 1.500.000 1.000.000 500.000 0 500.000 1.000.000 1.500.000 2.000.000

0

8

16

24

32

40

48

56

64

72

80

88

Mulher Homem

2000

2.000.000 1.500.000 1.000.000 500.000 0 500.000 1.000.000 1.500.000 2.000.000

0

8

16

24

32

40

48

56

64

72

80

88

Mulher Homem

2.000.000 1.500.000 1.000.000 500.000 0 500.000 1.000.000 1.500.000 2.000.000

0

8

16

24

32

40

48

56

64

72

80

88

Mulher Homem

2010

2.000.000 1.500.000 1.000.000 500.000 0 500.000 1.000.000 1.500.000 2.000.000

0

8

16

24

32

40

48

56

64

72

80

88

Mulher Homem

2020 2030

2.000.000 1.500.000 1.000.000 500.000 0 500.000 1.000.000 1.500.000 2.000.000

0

8

16

24

32

40

48

56

64

72

80

88

Mulher Homem

2.000.000 1.500.000 1.000.000 500.000 0 500.000 1.000.000 1.500.000 2.000.000

0

8

16

24

32

40

48

56

64

72

80

88

Mulher Homem

2040

2.000.000 1.500.000 1.000.000 500.000 0 500.000 1.000.000 1.500.000 2.000.000

0

8

16

24

32

40

48

56

64

72

80

88

Mulher Homem

2050

2.000.000 1.500.000 1.000.000 500.000 0 500.000 1.000.000 1.500.000 2.000.000

0

8

16

24

32

40

48

56

64

72

80

88

Mulher Homem

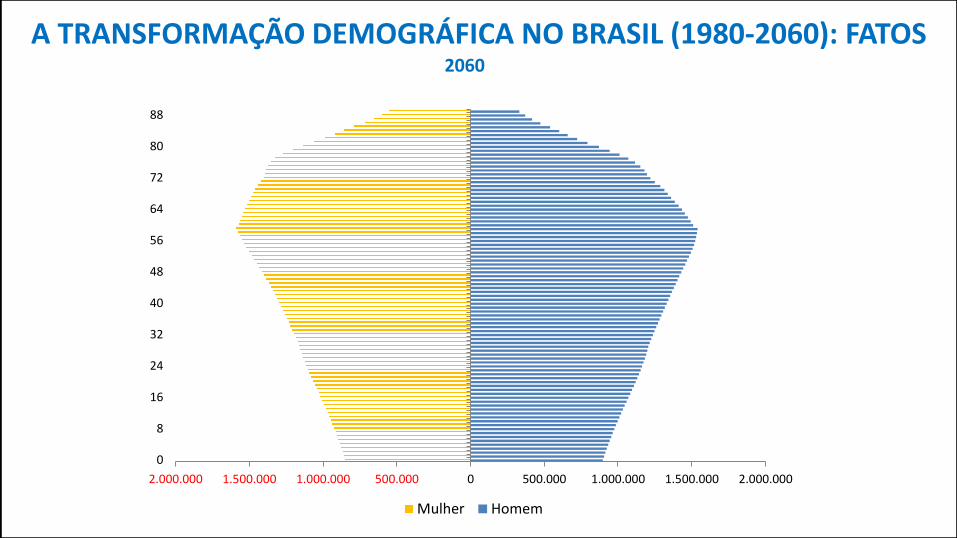

2060

A TRANSFORMAÇÃO DEMOGRÁFICA NO BRASIL (1980-2060): FATOS

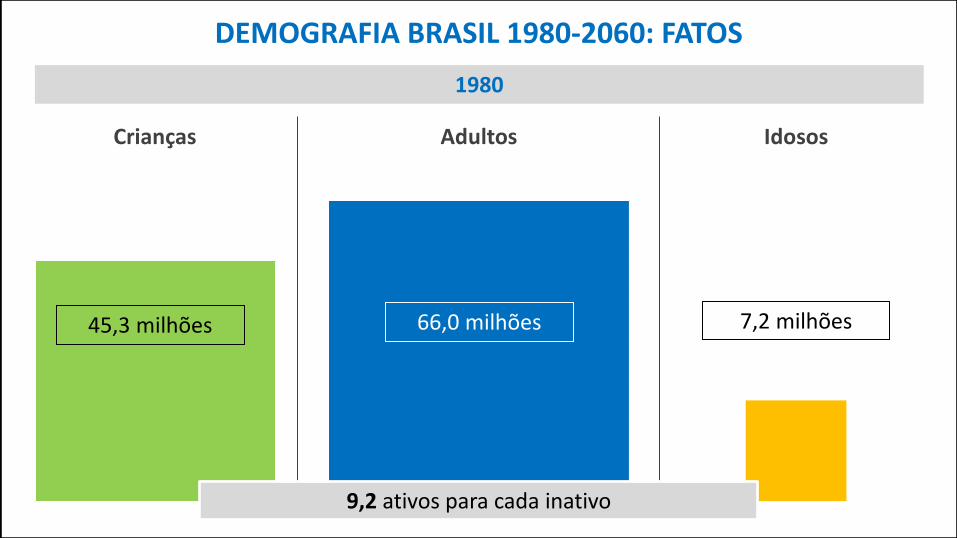

DEMOGRAFIA BRASIL 1980-2060: FATOS

1980

Crianças Adultos Idosos

45,3 milhões 66,0 milhões 7,2 milhões

9,2 ativos para cada inativo

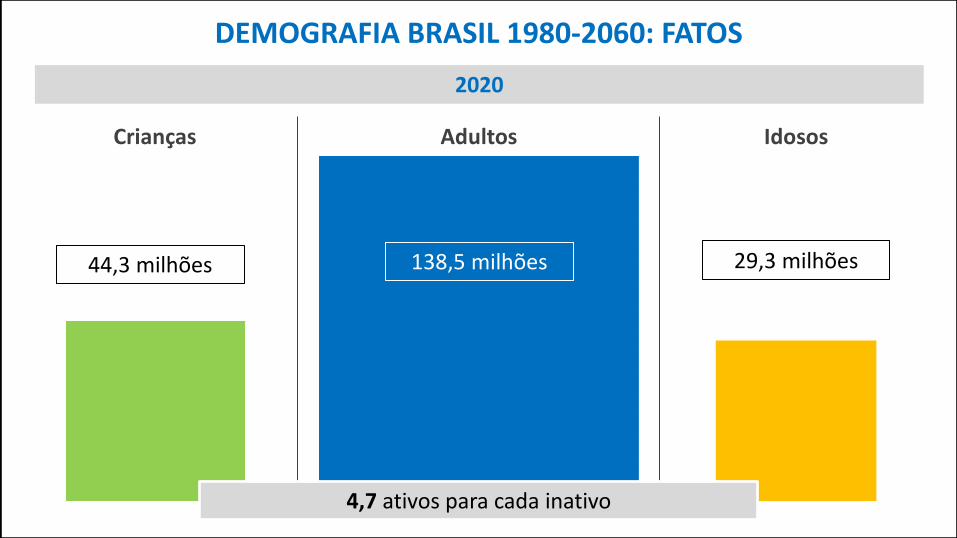

DEMOGRAFIA BRASIL 1980-2060: FATOS

2020

Crianças Adultos Idosos

44,3 milhões 138,5 milhões 29,3 milhões

4,7 ativos para cada inativo

DEMOGRAFIA BRASIL 1980-2060: FATOS

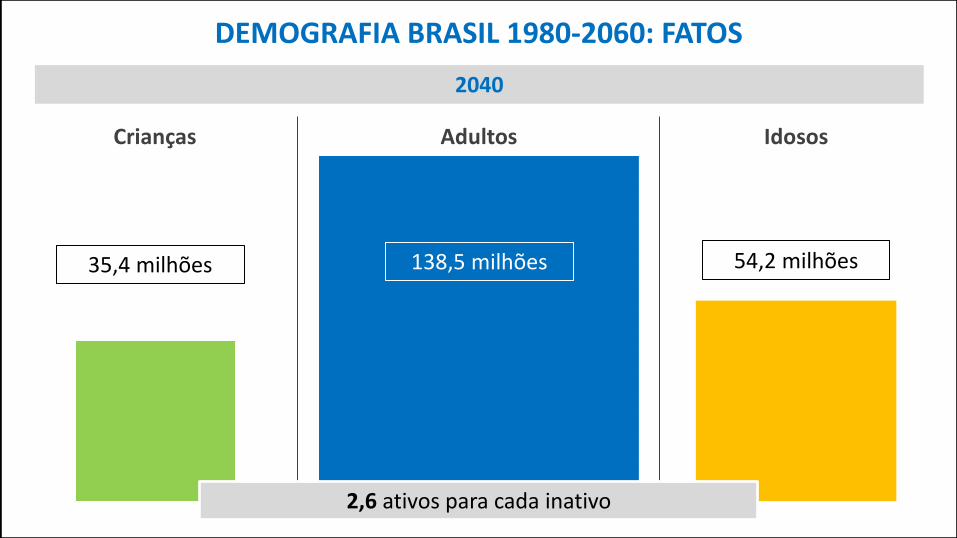

2040

Crianças Adultos Idosos

35,4 milhões 138,5 milhões 54,2 milhões

2,6 ativos para cada inativo

DEMOGRAFIA BRASIL 1980-2060: FATOS

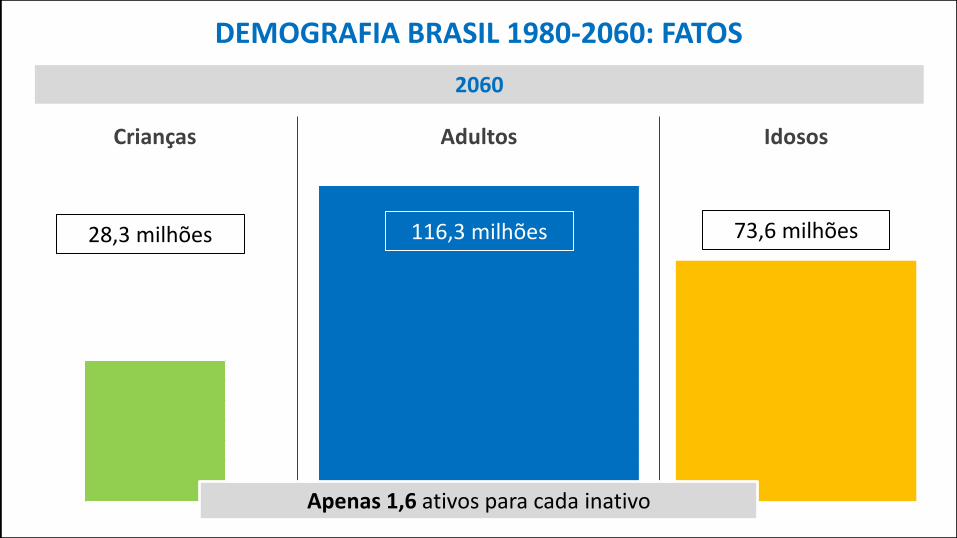

2060

Crianças Adultos Idosos

28,3 milhões 116,3 milhões 73,6 milhões

Apenas 1,6 ativos para cada inativo

COMO CONSEQUÊNCIA DO ENVELHECIMENTO E DE POLÍTICAS EQUIVOCADAS NOSSO GASTO

PREVIDENCIÁRIO SE AGIGANTOU

0,0

2,0

4,0

6,0

8,0

10,0

12,0

6,0% 7,0% 8,0% 9,0% 10,0% 11,0% 12,0%

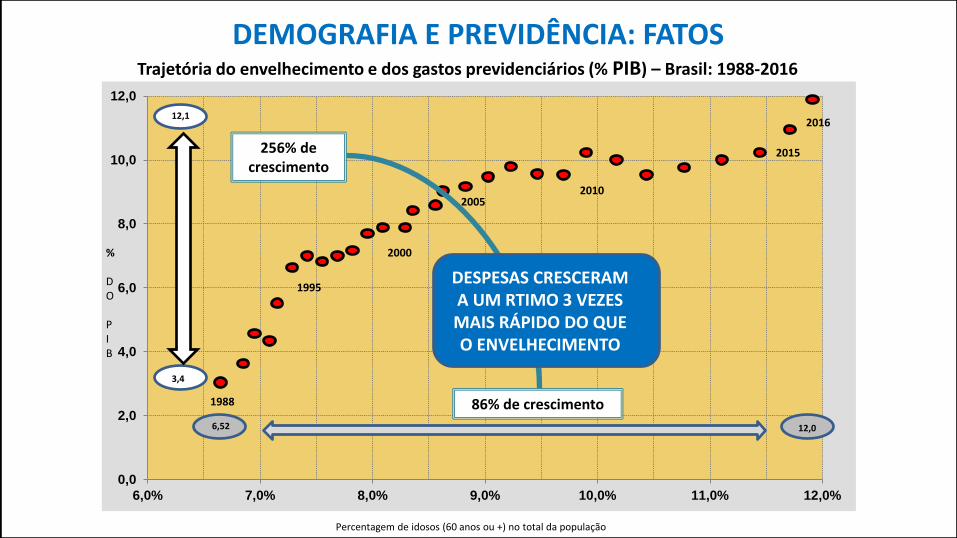

Trajetória do envelhecimento e dos gastos previdenciários (% PIB) – Brasil: 1988-2016

1988

1995

2000

2005 2010

2015

6,52 12,0

3,4

12,1

86% de crescimento

256% de crescimento

Percentagem de idosos (60 anos ou +) no total da população

% DO PIB

DESPESAS CRESCERAM A UM RTIMO 3 VEZES MAIS RÁPIDO DO QUE O ENVELHECIMENTO

2016

DEMOGRAFIA E PREVIDÊNCIA: FATOS

0

2

4

6

8

10

12

14

16

18

20

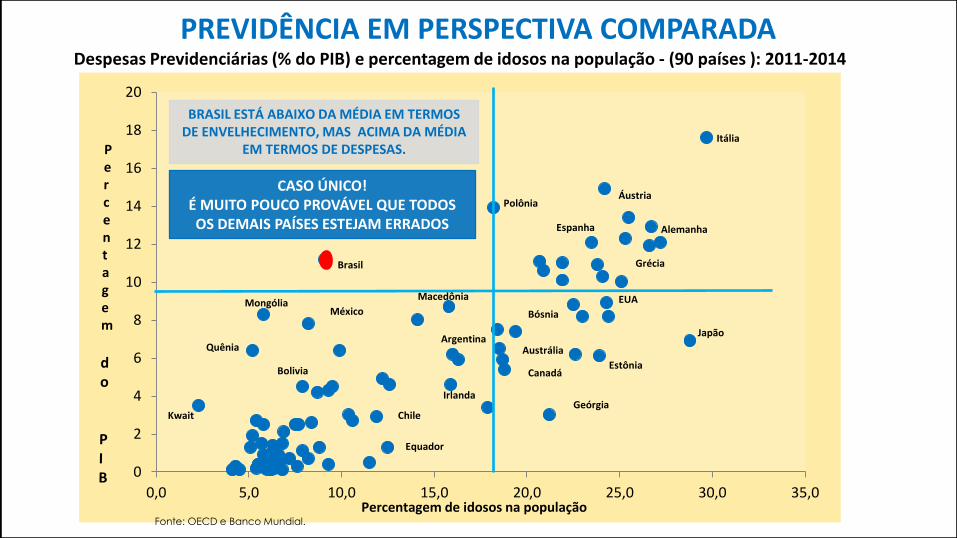

0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0Percentagem de idosos na população

Quênia

Kwait

Despesas Previdenciárias (% do PIB) e percentagem de idosos na população - (90 países ): 2011-2014

BRASIL ESTÁ ABAIXO DA MÉDIA EM TERMOS DE ENVELHECIMENTO, MAS ACIMA DA MÉDIA

EM TERMOS DE DESPESAS.

Brasil

Polônia

Itália

Áustria

Grécia

Japão

Estônia

Geórgia

Mongólia México

Irlanda

Equador

Chile

Macedônia

Bósnia

Bolivia

Argentina

Canadá

EUA

Espanha

Austrália

Alemanha

CASO ÚNICO! É MUITO POUCO PROVÁVEL QUE TODOS OS DEMAIS PAÍSES ESTEJAM ERRADOS

Fonte: OECD e Banco Mundial.

PREVIDÊNCIA EM PERSPECTIVA COMPARADA

POR QUE GASTAMOS DEMAIS?

Previdência Social – Fatos

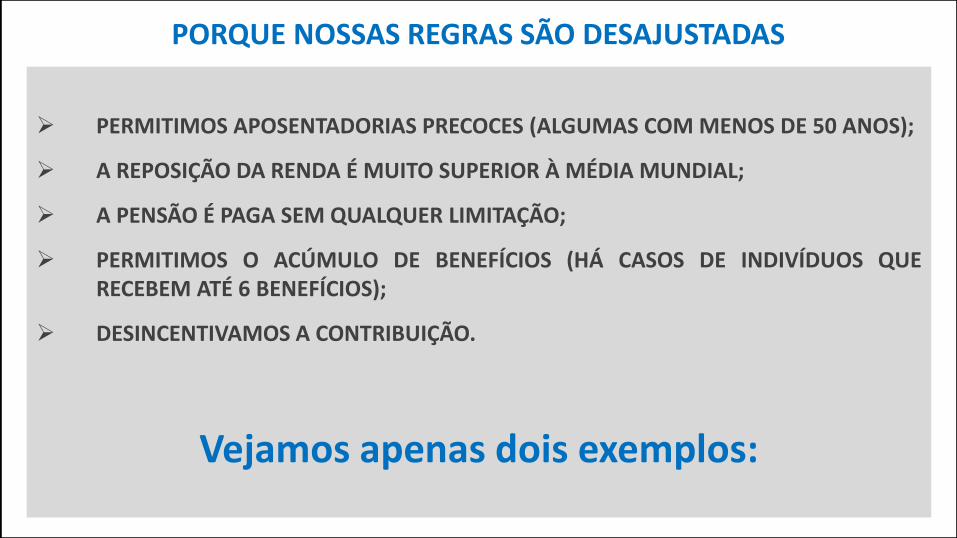

PERMITIMOS APOSENTADORIAS PRECOCES (ALGUMAS COM MENOS DE 50 ANOS);

A REPOSIÇÃO DA RENDA É MUITO SUPERIOR À MÉDIA MUNDIAL;

A PENSÃO É PAGA SEM QUALQUER LIMITAÇÃO;

PERMITIMOS O ACÚMULO DE BENEFÍCIOS (HÁ CASOS DE INDIVÍDUOS QUE RECEBEM ATÉ 6 BENEFÍCIOS);

DESINCENTIVAMOS A CONTRIBUIÇÃO.

Vejamos apenas dois exemplos:

PORQUE NOSSAS REGRAS SÃO DESAJUSTADAS

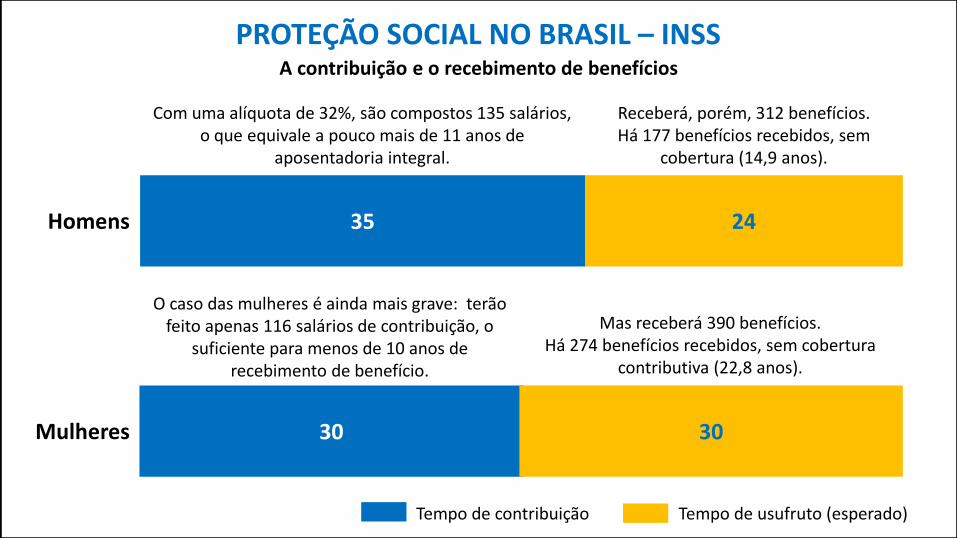

Com uma alíquota de 32%, são compostos 135 salários, o que equivale a pouco mais de 11 anos de

aposentadoria integral.

Receberá, porém, 312 benefícios. Há 177 benefícios recebidos, sem

cobertura (14,9 anos).

O caso das mulheres é ainda mais grave: terão feito apenas 116 salários de contribuição, o

suficiente para menos de 10 anos de recebimento de benefício.

Mas receberá 390 benefícios. Há 274 benefícios recebidos, sem cobertura

contributiva (22,8 anos).

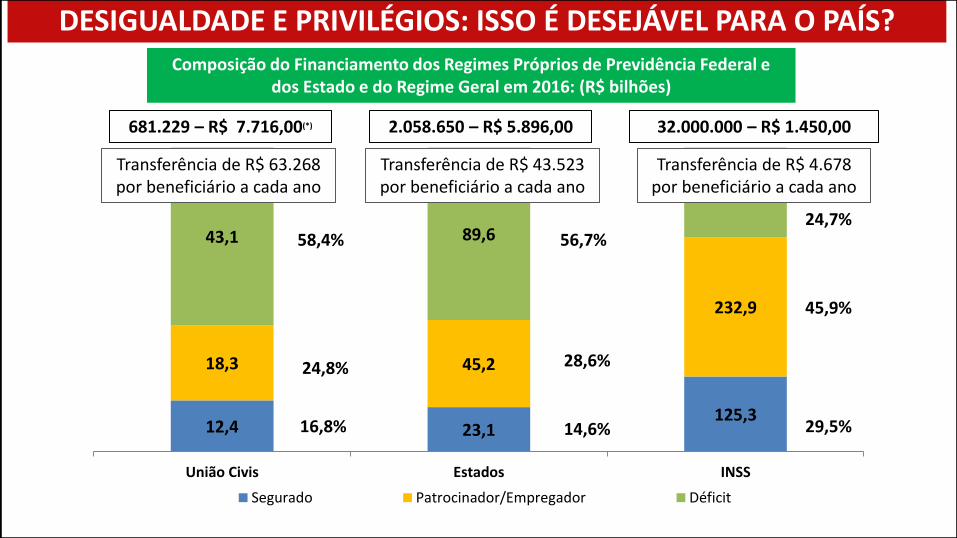

PROTEÇÃO SOCIAL NO BRASIL – INSS A contribuição e o recebimento de benefícios

35 24

30 30

Homens

Mulheres

Tempo de contribuição Tempo de usufruto (esperado)

12,4 23,1 125,3

18,3 45,2

232,9

43,1 89,6

149,7

União Civis Estados INSS

Segurado Patrocinador/Empregador Déficit

24,8%

58,4%

14,6%

28,6%

56,7%

29,5%

45,9%

24,7%

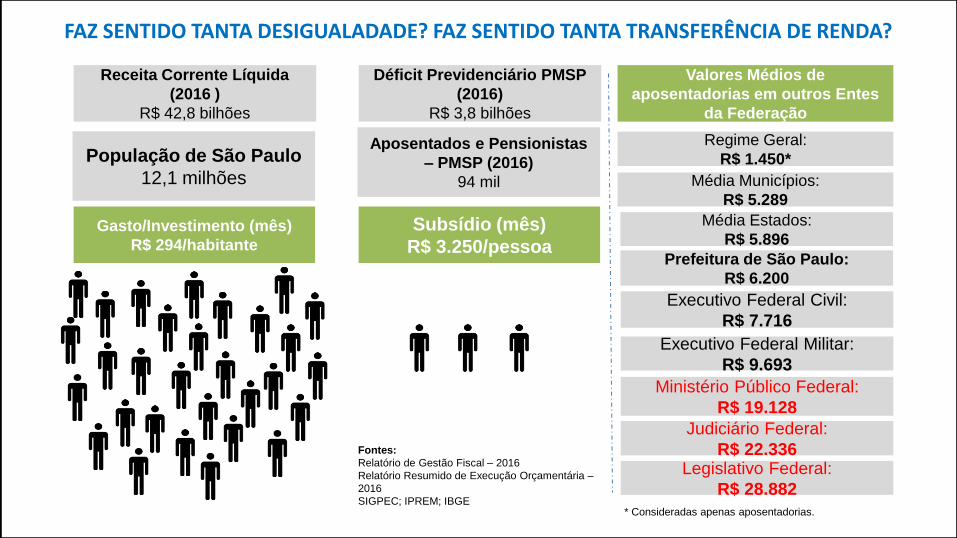

DESIGUALDADE E PRIVILÉGIOS: ISSO É DESEJÁVEL PARA O PAÍS?

16,8%

681.229 – R$ 7.716,00(*) 2.058.650 – R$ 5.896,00 32.000.000 – R$ 1.450,00

Transferência de R$ 63.268 por beneficiário a cada ano

Transferência de R$ 43.523 por beneficiário a cada ano

Transferência de R$ 4.678 por beneficiário a cada ano

Composição do Financiamento dos Regimes Próprios de Previdência Federal e dos Estado e do Regime Geral em 2016: (R$ bilhões)

E OS ENTES SUBNACIONAIS (ESTADOS E MUNICÍPIOS),

COMO ESTÃO?

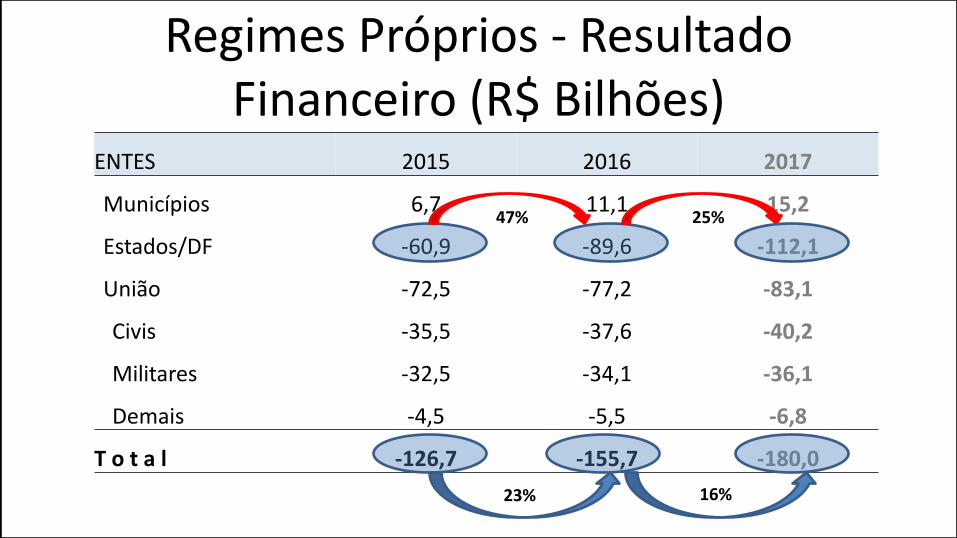

Regimes Próprios - Resultado Financeiro (R$ Bilhões)

ENTES 2015 2016 2017

Municípios 6,7 11,1 15,2

Estados/DF -60,9 -89,6 -112,1

União -72,5 -77,2 -83,1

Civis -35,5 -37,6 -40,2

Militares -32,5 -34,1 -36,1

Demais -4,5 -5,5 -6,8

T o t a l -126,7 -155,7 -180,0

23% 16%

47% 25%

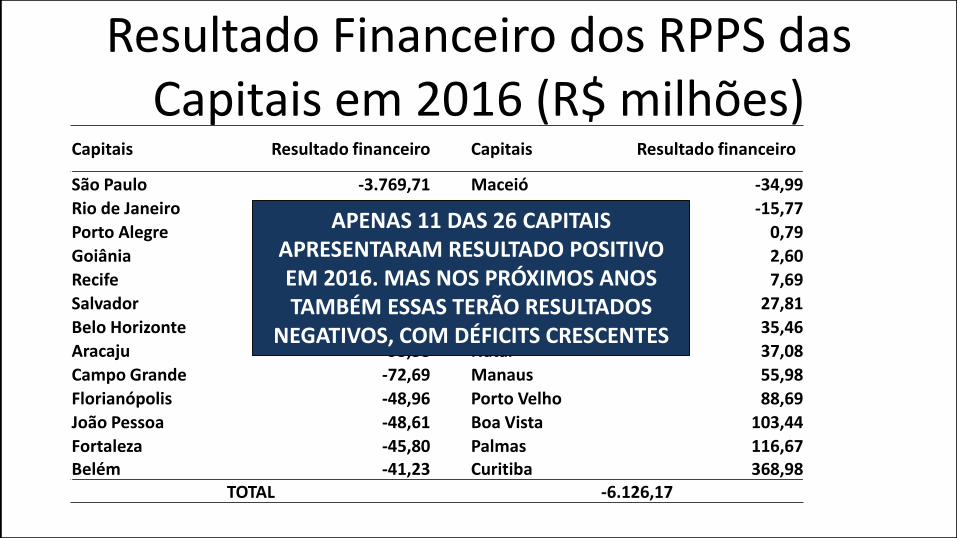

Resultado Financeiro dos RPPS das Capitais em 2016 (R$ milhões)

Capitais Resultado financeiro Capitais Resultado financeiro

São Paulo -3.769,71 Maceió -34,99

Rio de Janeiro -1.794,55 Vitória -15,77

Porto Alegre -384,52 Cuiabá 0,79

Goiânia -213,82 São Luis 2,60

Recife -150,00 Macapá 7,69

Salvador -117,52 Rio Branco 27,81

Belo Horizonte -112,02 Teresina 35,46

Aracaju -93,38 Natal 37,08

Campo Grande -72,69 Manaus 55,98

Florianópolis -48,96 Porto Velho 88,69

João Pessoa -48,61 Boa Vista 103,44

Fortaleza -45,80 Palmas 116,67 Belém -41,23 Curitiba 368,98

TOTAL -6.126,17

APENAS 11 DAS 26 CAPITAIS APRESENTARAM RESULTADO POSITIVO EM 2016. MAS NOS PRÓXIMOS ANOS TAMBÉM ESSAS TERÃO RESULTADOS

NEGATIVOS, COM DÉFICITS CRESCENTES

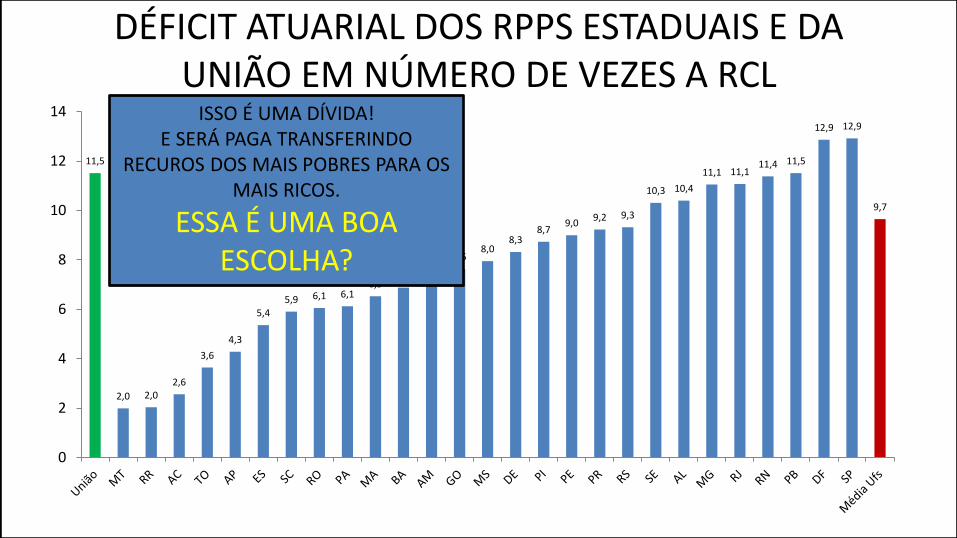

DÉFICIT ATUARIAL DOS RPPS ESTADUAIS E DA UNIÃO EM NÚMERO DE VEZES A RCL

11,5

2,0 2,0 2,6

3,6

4,3

5,4 5,9 6,1 6,1

6,5 6,9

7,1 7,6

8,0 8,3

8,7 9,0

9,2 9,3

10,3 10,4

11,1 11,1 11,4 11,5

12,9 12,9

9,7

0

2

4

6

8

10

12

14 ISSO É UMA DÍVIDA! E SERÁ PAGA TRANSFERINDO

RECUROS DOS MAIS POBRES PARA OS MAIS RICOS.

ESSA É UMA BOA ESCOLHA?

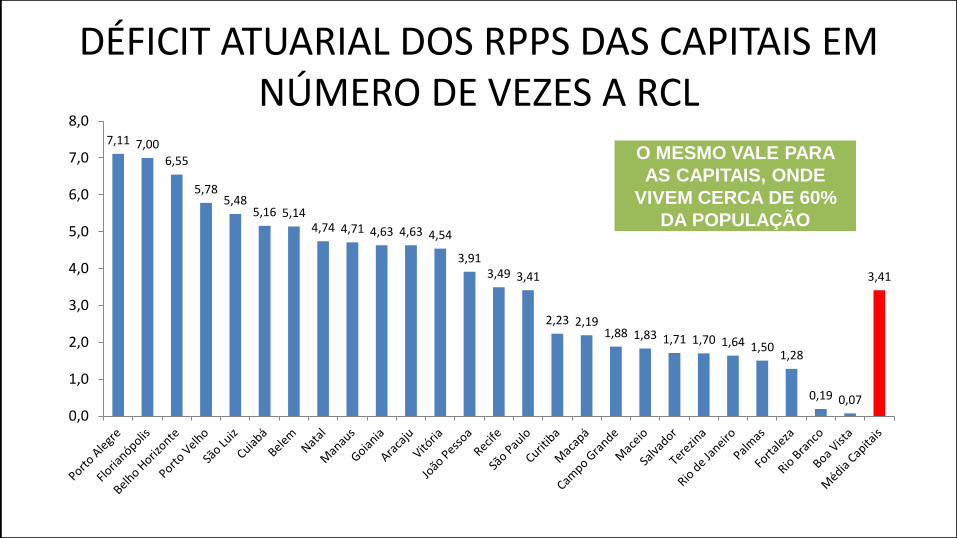

DÉFICIT ATUARIAL DOS RPPS DAS CAPITAIS EM NÚMERO DE VEZES A RCL

7,11 7,00

6,55

5,78 5,48

5,16 5,14 4,74 4,71 4,63 4,63 4,54

3,91 3,49 3,41

2,23 2,19 1,88 1,83 1,71 1,70 1,64 1,50

1,28

0,19 0,07

3,41

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

O MESMO VALE PARA

AS CAPITAIS, ONDE

VIVEM CERCA DE 60%

DA POPULAÇÃO

UM PEQUENO EXEMPLO

Visão Geral de Aposentadorias

Modelo Injusto e Insustentável

Receita Corrente Líquida

(2016 )

R$ 42,8 bilhões

População de São Paulo

12,1 milhões

Gasto/Investimento (mês)

R$ 294/habitante

Déficit Previdenciário PMSP

(2016)

R$ 3,8 bilhões

Aposentados e Pensionistas

– PMSP (2016)

94 mil

Subsídio (mês)

R$ 3.250/pessoa

* Consideradas apenas aposentadorias.

Valores Médios de

aposentadorias em outros Entes

da Federação

Fontes:

Relatório de Gestão Fiscal – 2016

Relatório Resumido de Execução Orçamentária –

2016

SIGPEC; IPREM; IBGE

Regime Geral:

R$ 1.450*

Média Municípios:

R$ 5.289

Média Estados:

R$ 5.896

Prefeitura de São Paulo:

R$ 6.200

Executivo Federal Civil:

R$ 7.716

Executivo Federal Militar:

R$ 9.693

Ministério Público Federal:

R$ 19.128

Judiciário Federal:

R$ 22.336 Legislativo Federal:

R$ 28.882

FAZ SENTIDO TANTA DESIGUALADADE? FAZ SENTIDO TANTA TRANSFERÊNCIA DE RENDA?

ALGUNS MITOS SOBRE A PREVIDÊNCIA

-140.000.000,00

-120.000.000,00

-100.000.000,00

-80.000.000,00

-60.000.000,00

-40.000.000,00

-20.000.000,00

0,00

20.000.000,00

40.000.000,00

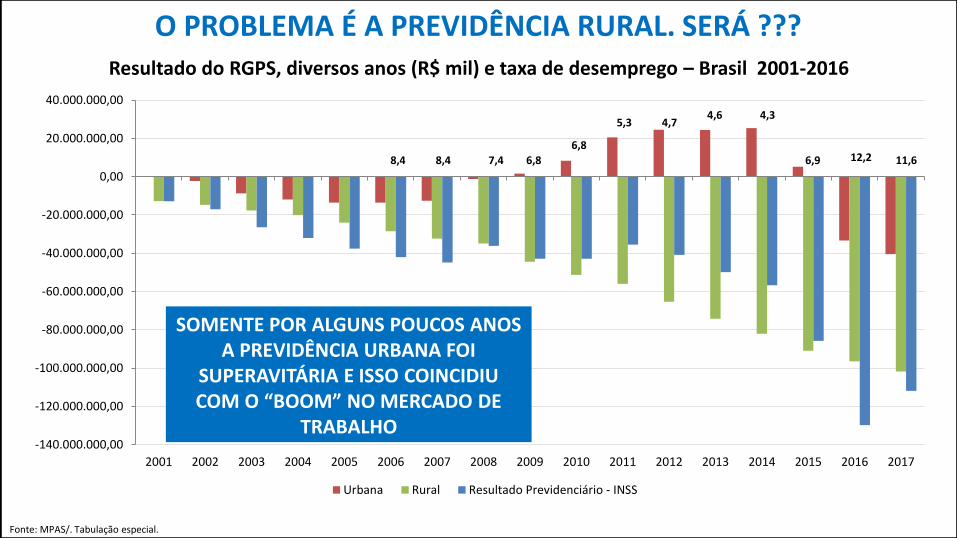

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Urbana Rural Resultado Previdenciário - INSS

Fonte: MPAS/. Tabulação especial.

8,4 8,4 7,4 6,8

6,8

5,3 4,7 4,6 4,3

6,9 12,2

SOMENTE POR ALGUNS POUCOS ANOS A PREVIDÊNCIA URBANA FOI

SUPERAVITÁRIA E ISSO COINCIDIU COM O “BOOM” NO MERCADO DE

TRABALHO

O PROBLEMA É A PREVIDÊNCIA RURAL. SERÁ ??? Resultado do RGPS, diversos anos (R$ mil) e taxa de desemprego – Brasil 2001-2016

11,6

Fonte: IBGE

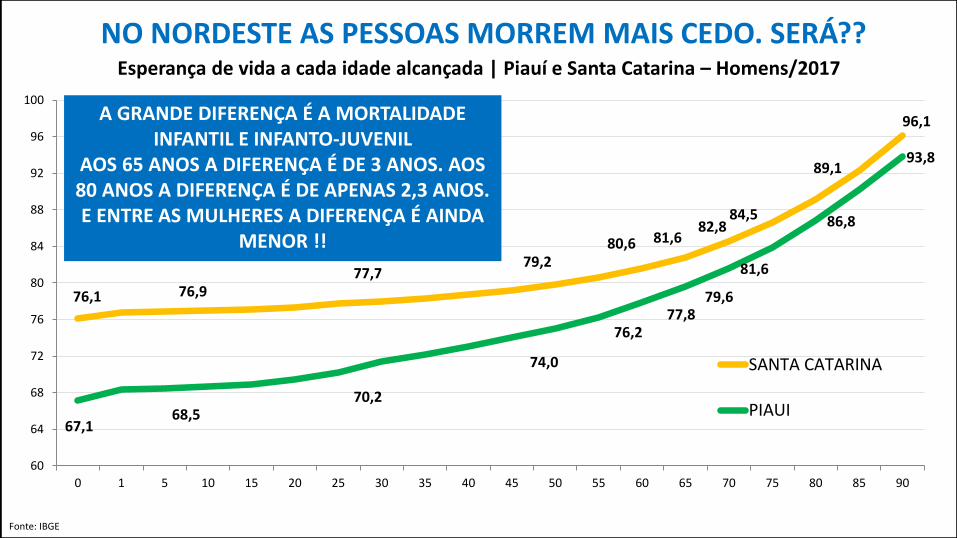

76,1 76,9 77,7

79,2 80,6 81,6

82,8 84,5

89,1

96,1

67,1 68,5

70,2

74,0

76,2 77,8

79,6

81,6

86,8

93,8

60

64

68

72

76

80

84

88

92

96

100

0 1 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90

SANTA CATARINA

PIAUI

A GRANDE DIFERENÇA É A MORTALIDADE INFANTIL E INFANTO-JUVENIL

AOS 65 ANOS A DIFERENÇA É DE 3 ANOS. AOS 80 ANOS A DIFERENÇA É DE APENAS 2,3 ANOS. E ENTRE AS MULHERES A DIFERENÇA É AINDA

MENOR !!

NO NORDESTE AS PESSOAS MORREM MAIS CEDO. SERÁ?? Esperança de vida a cada idade alcançada | Piauí e Santa Catarina – Homens/2017

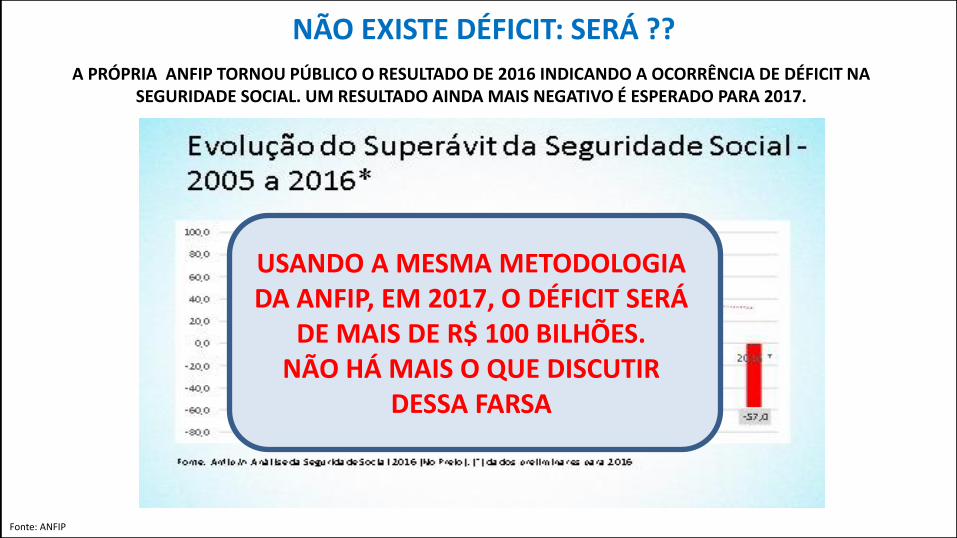

A PRÓPRIA ANFIP TORNOU PÚBLICO O RESULTADO DE 2016 INDICANDO A OCORRÊNCIA DE DÉFICIT NA SEGURIDADE SOCIAL. UM RESULTADO AINDA MAIS NEGATIVO É ESPERADO PARA 2017.

Fonte: ANFIP

NÃO EXISTE DÉFICIT: SERÁ ??

USANDO A MESMA METODOLOGIA DA ANFIP, EM 2017, O DÉFICIT SERÁ

DE MAIS DE R$ 100 BILHÕES. NÃO HÁ MAIS O QUE DISCUTIR

DESSA FARSA

QUAIS POSSIBILIDADES TEMOS ?

AUMENTAR A CARGA TRIBUTÁRIA - NÃO AUMENTAR A DÍVIDA PUBLICA - NÃO

CORTAR BENEFÍCIOS – NÃO

AUMENTAR A PRODUTIVIDADE

MAS SERÁ POSSÍVEL?

UMA POSSIBILIDADE DE FINANCIAMENTO:

A PRODUTIVIDADE

MAS SERÁ POSSÍVEL?

0

10

20

30

40

50

60

70

80

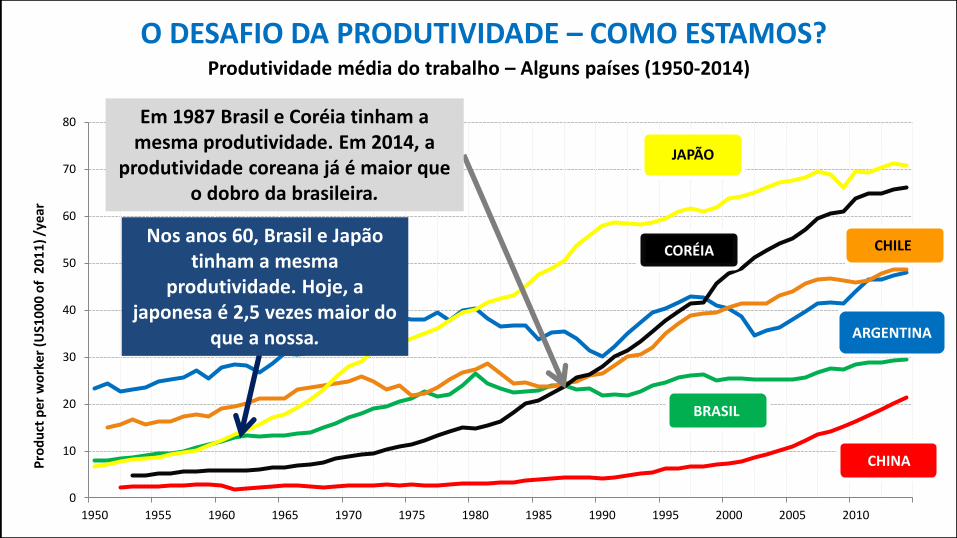

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

Pro

du

ct p

er

wo

rker

(U

S10

00

of

20

11

) /y

ear

CHINA

BRASIL

ARGENTINA

CHILE CORÉIA

JAPÃO

Em 1987 Brasil e Coréia tinham a mesma produtividade. Em 2014, a

produtividade coreana já é maior que o dobro da brasileira.

Nos anos 60, Brasil e Japão tinham a mesma

produtividade. Hoje, a japonesa é 2,5 vezes maior do

que a nossa.

O DESAFIO DA PRODUTIVIDADE – COMO ESTAMOS? Produtividade média do trabalho – Alguns países (1950-2014)

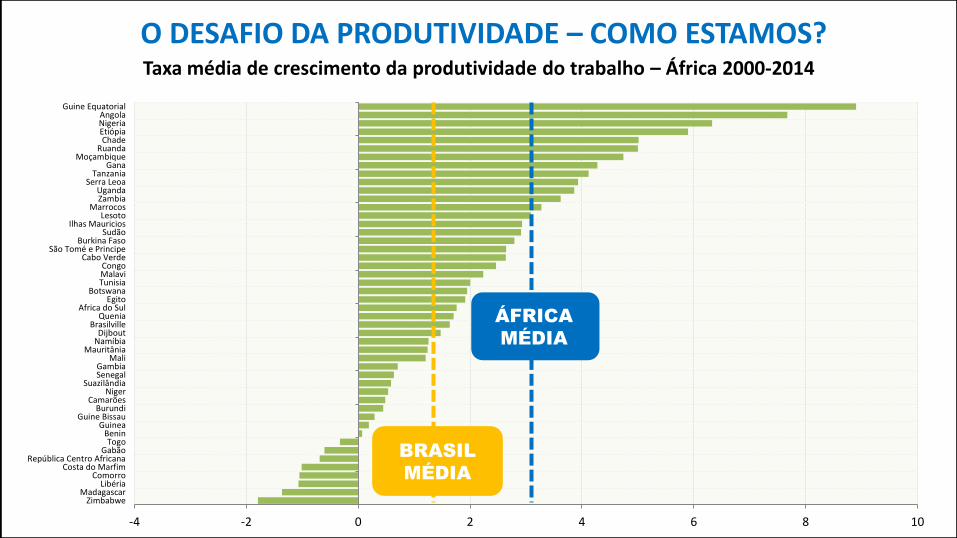

-4 -2 0 2 4 6 8 10

ZimbabweMadagascar

LibériaComorro

Costa do MarfimRepública Centro Africana

GabãoTogo

BeninGuinea

Guine BissauBurundi

CamarõesNiger

SuazilândiaSenegalGambia

MaliMauritânia

NamíbiaDijbout

BrasilvilleQuenia

Africa do SulEgito

BotswanaTunisiaMalaviCongo

Cabo VerdeSão Tomé e Principe

Burkina FasoSudão

Ilhas MauriciosLesoto

MarrocosZambiaUganda

Serra LeoaTanzania

GanaMoçambique

RuandaChade

EtiópiaNigeriaAngola

Guine Equatorial

BRASIL

MÉDIA

O DESAFIO DA PRODUTIVIDADE – COMO ESTAMOS? Taxa média de crescimento da produtividade do trabalho – África 2000-2014

ÁFRICA

MÉDIA

EM SÍNTESE:

NÃO TEMOS MAIS TEMPO A PERDER...

É HORA DE REFORMAS

É HORA DE FAZER REFORMA DO ATUAL SISTEMA PREVIDENCIÁRIO

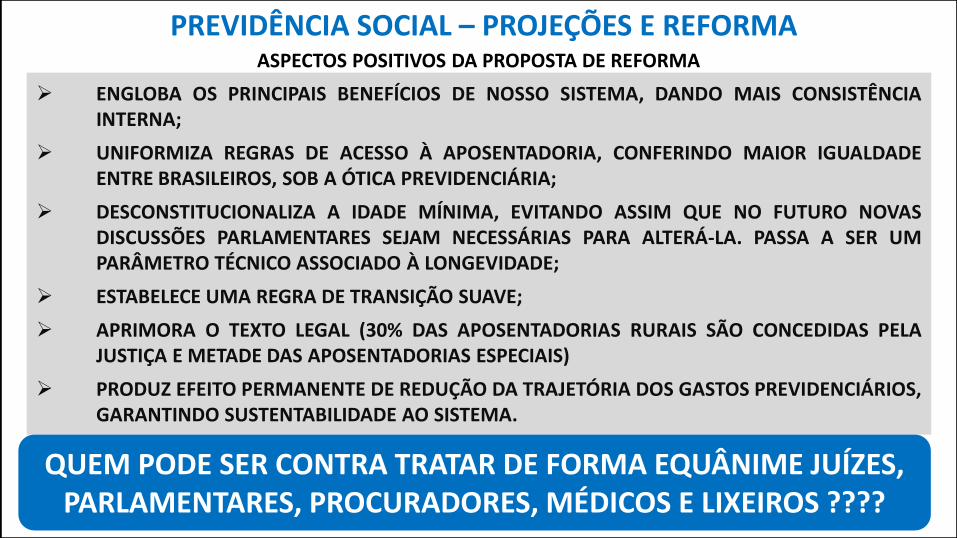

PREVIDÊNCIA SOCIAL – PROJEÇÕES E REFORMA ASPECTOS POSITIVOS DA PROPOSTA DE REFORMA

ENGLOBA OS PRINCIPAIS BENEFÍCIOS DE NOSSO SISTEMA, DANDO MAIS CONSISTÊNCIA INTERNA;

UNIFORMIZA REGRAS DE ACESSO À APOSENTADORIA, CONFERINDO MAIOR IGUALDADE ENTRE BRASILEIROS, SOB A ÓTICA PREVIDENCIÁRIA;

DESCONSTITUCIONALIZA A IDADE MÍNIMA, EVITANDO ASSIM QUE NO FUTURO NOVAS DISCUSSÕES PARLAMENTARES SEJAM NECESSÁRIAS PARA ALTERÁ-LA. PASSA A SER UM PARÂMETRO TÉCNICO ASSOCIADO À LONGEVIDADE;

ESTABELECE UMA REGRA DE TRANSIÇÃO SUAVE;

APRIMORA O TEXTO LEGAL (30% DAS APOSENTADORIAS RURAIS SÃO CONCEDIDAS PELA JUSTIÇA E METADE DAS APOSENTADORIAS ESPECIAIS)

PRODUZ EFEITO PERMANENTE DE REDUÇÃO DA TRAJETÓRIA DOS GASTOS PREVIDENCIÁRIOS, GARANTINDO SUSTENTABILIDADE AO SISTEMA.

QUEM PODE SER CONTRA TRATAR DE FORMA EQUÂNIME JUÍZES, PARLAMENTARES, PROCURADORES, MÉDICOS E LIXEIROS ????

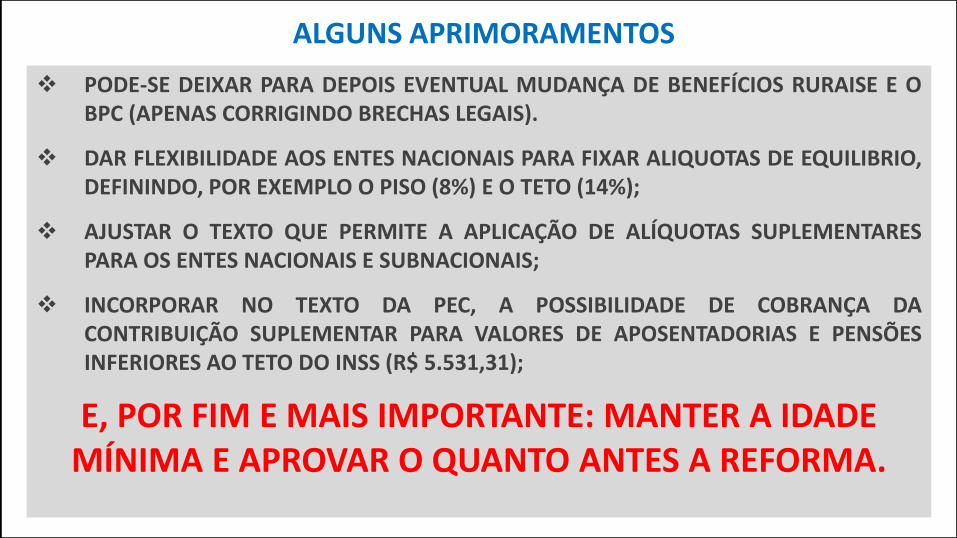

PODE-SE DEIXAR PARA DEPOIS EVENTUAL MUDANÇA DE BENEFÍCIOS RURAISE E O BPC (APENAS CORRIGINDO BRECHAS LEGAIS).

DAR FLEXIBILIDADE AOS ENTES NACIONAIS PARA FIXAR ALIQUOTAS DE EQUILIBRIO, DEFININDO, POR EXEMPLO O PISO (8%) E O TETO (14%);

AJUSTAR O TEXTO QUE PERMITE A APLICAÇÃO DE ALÍQUOTAS SUPLEMENTARES PARA OS ENTES NACIONAIS E SUBNACIONAIS;

INCORPORAR NO TEXTO DA PEC, A POSSIBILIDADE DE COBRANÇA DA CONTRIBUIÇÃO SUPLEMENTAR PARA VALORES DE APOSENTADORIAS E PENSÕES INFERIORES AO TETO DO INSS (R$ 5.531,31);

E, POR FIM E MAIS IMPORTANTE: MANTER A IDADE MÍNIMA E APROVAR O QUANTO ANTES A REFORMA.

ALGUNS APRIMORAMENTOS