Embed Size (px)

Citation preview

DIREITO DO TRABALHO

Remuneração do

trabalho

Prof. Bianca Bastos

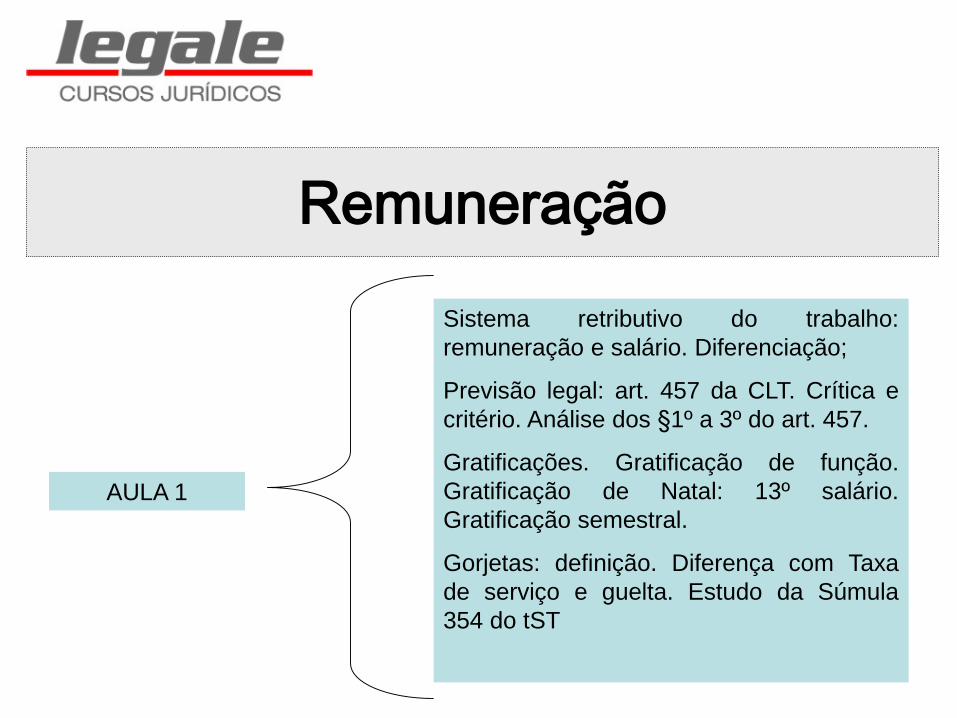

Remuneração

Sistema retributivo do trabalho:

remuneração e salário. Diferenciação;

Previsão legal: art. 457 da CLT. Crítica e

critério. Análise dos §1º a 3º do art. 457.

Gratificações. Gratificação de função.

Gratificação de Natal: 13º salário.

Gratificação semestral.

Gorjetas: definição. Diferença com Taxa

de serviço e guelta. Estudo da Súmula

354 do tST

AULA 1

SALÁRIO <> EMPREGADOR

SISTEMA DE RETRIBUIÇÃO

DO TRABALHO

REMUNERAÇÃO

Empregador

Terceiros

GORJETAS <> TERCEIRO

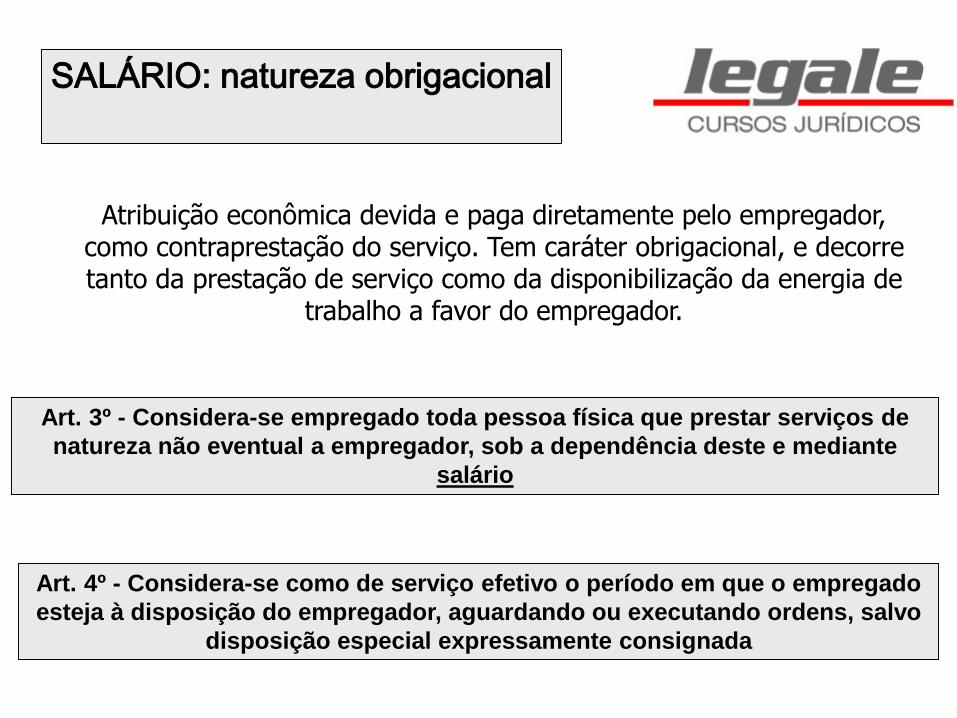

SALÁRIO: natureza obrigacional

Art. 3º - Considera-se empregado toda pessoa física que prestar serviços de

natureza não eventual a empregador, sob a dependência deste e mediante

salário

Art. 4º - Considera-se como de serviço efetivo o período em que o empregado

esteja à disposição do empregador, aguardando ou executando ordens, salvo

disposição especial expressamente consignada

Atribuição econômica devida e paga diretamente pelo empregador, como contraprestação do serviço. Tem caráter obrigacional, e decorre tanto da prestação de serviço como da disponibilização da energia de

trabalho a favor do empregador.

REMUNERAÇÃO: definição e

previsão legal

É o conjunto de pagamentos feitos pelo empregador ou por terceiros ao empregado, em razão da efetiva prestação de serviços. Depende da existência de um contrato individual

de emprego. Ex.: gorjetas.

O Artigo 457 da CLT define o que é salário?

Define remuneração?

Não. O Art. 457 da CLT pretendeu definir toda a retribuição

cabível ao empregado. Mas fez alguma confusão.

Remuneração x Art. 457 da

CLT

Art. 457 - Compreendem-se na remuneração do empregado, para todos os efeitos legais, além do salário devido e pago diretamente pelo empregador,

como contraprestação do serviço, as gorjetas que receber.

§ 1º - Integram o salário não só a importância fixa estipulada, como também

as comissões, percentagens, gratificações ajustadas, diárias para viagens e abonos pagos pelo empregador

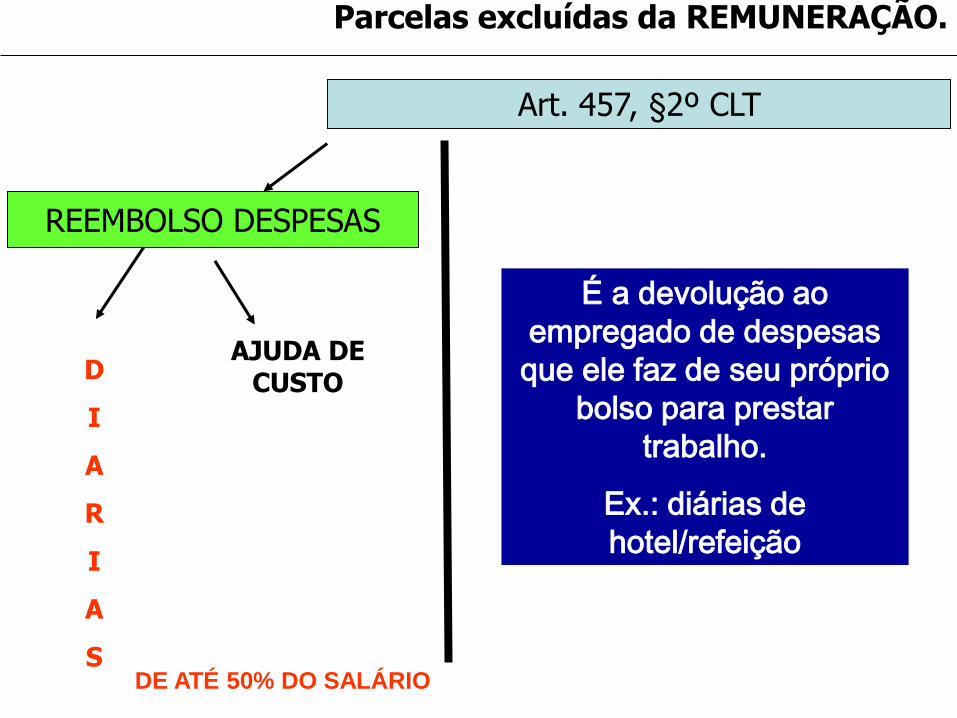

§ 2º - Não se incluem nos salários as ajudas de custo, assim como as diárias

para viagem que não excedam de 50% (cinqüenta por cento) do salário percebido pelo empregado.

§ 3º - Considera-se gorjeta não só a importância espontaneamente dada

pelo cliente ao empregado, como também aquela que for cobrada pela empresa ao cliente, como adicional nas contas, a qualquer título, e destinada

à distribuição aos empregados

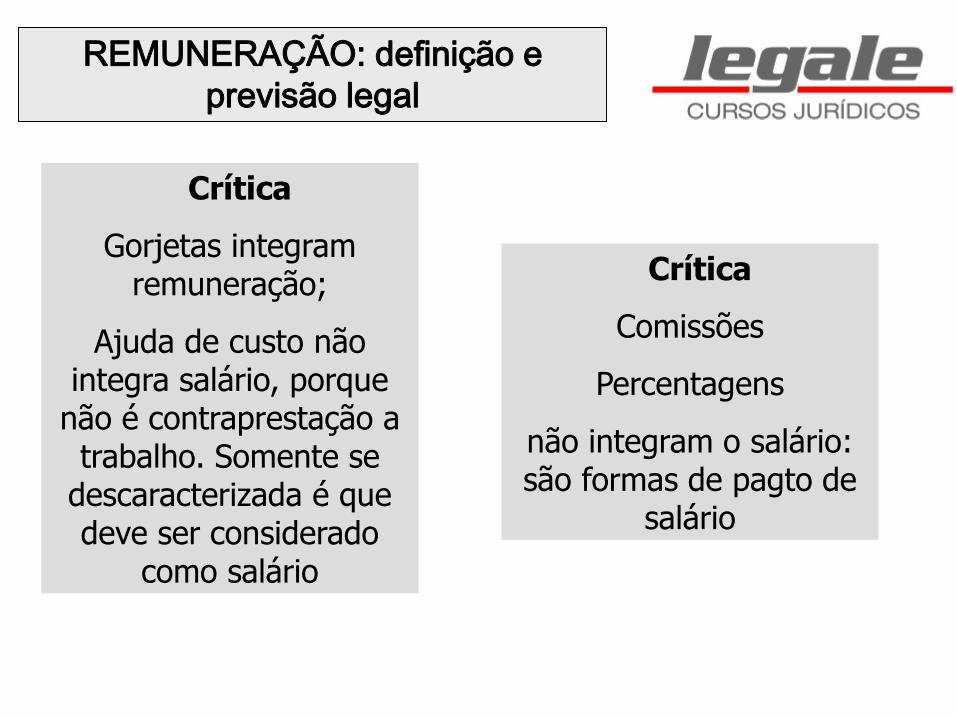

REMUNERAÇÃO: definição e

previsão legal

Crítica

Gorjetas integram remuneração;

Ajuda de custo não integra salário, porque

não é contraprestação a trabalho. Somente se

descaracterizada é que deve ser considerado

como salário

Crítica

Comissões

Percentagens

não integram o salário: são formas de pagto de

salário

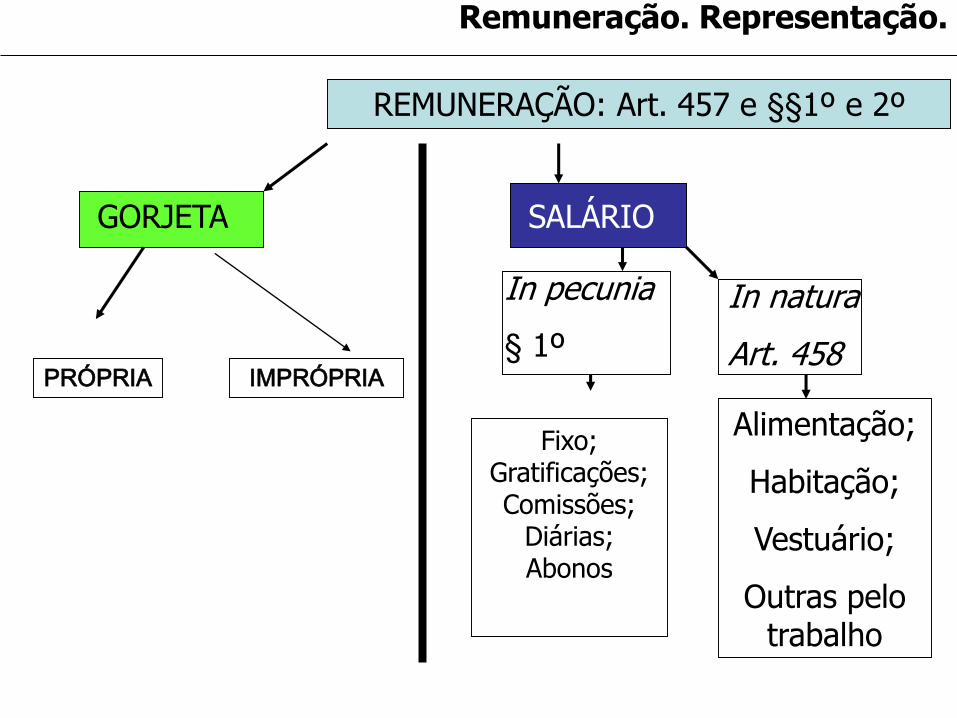

Remuneração. Representação.

REMUNERAÇÃO: Art. 457 e §§1º e 2º

GORJETA SALÁRIO

In pecunia

§ 1º

In natura

Art. 458

Alimentação;

Habitação;

Vestuário;

Outras pelo trabalho

Fixo;Gratificações;Comissões;

Diárias;Abonos

PRÓPRIA IMPRÓPRIA

REEMBOLSO DESPESAS

Parcelas excluídas da REMUNERAÇÃO.

Art. 457, §2º CLT

D

I

A

R

I

A

SDE ATÉ 50% DO SALÁRIO

AJUDA DE CUSTO

É a devolução ao

empregado de despesas

que ele faz de seu próprio

bolso para prestar

trabalho.

Ex.: diárias de

hotel/refeição

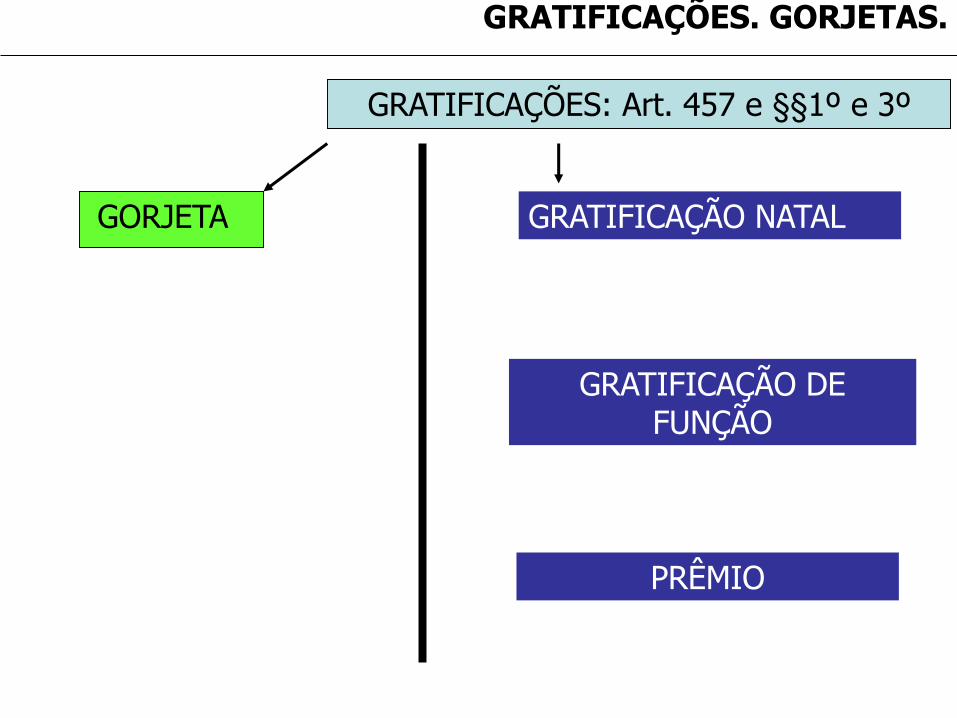

GRATIFICAÇÕES

GRATIFICAÇÕES. GORJETAS.

GRATIFICAÇÕES: Art. 457 e §§1º e 3º

GORJETA GRATIFICAÇÃO NATAL

GRATIFICAÇÃO DE FUNÇÃO

PRÊMIO

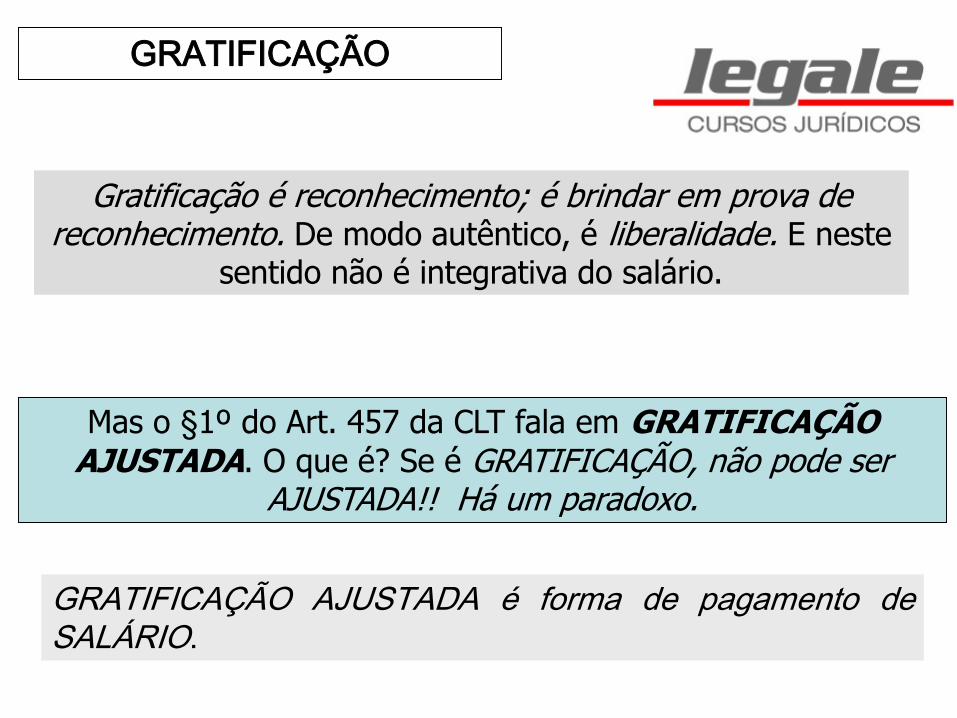

GRATIFICAÇÃO

Gratificação é reconhecimento; é brindar em prova de reconhecimento. De modo autêntico, é liberalidade. E neste

sentido não é integrativa do salário.

Mas o §1º do Art. 457 da CLT fala em GRATIFICAÇÃO AJUSTADA. O que é? Se é GRATIFICAÇÃO, não pode ser

AJUSTADA!! Há um paradoxo.

GRATIFICAÇÃO AJUSTADA é forma de pagamento deSALÁRIO.

GRATIFICAÇÃO

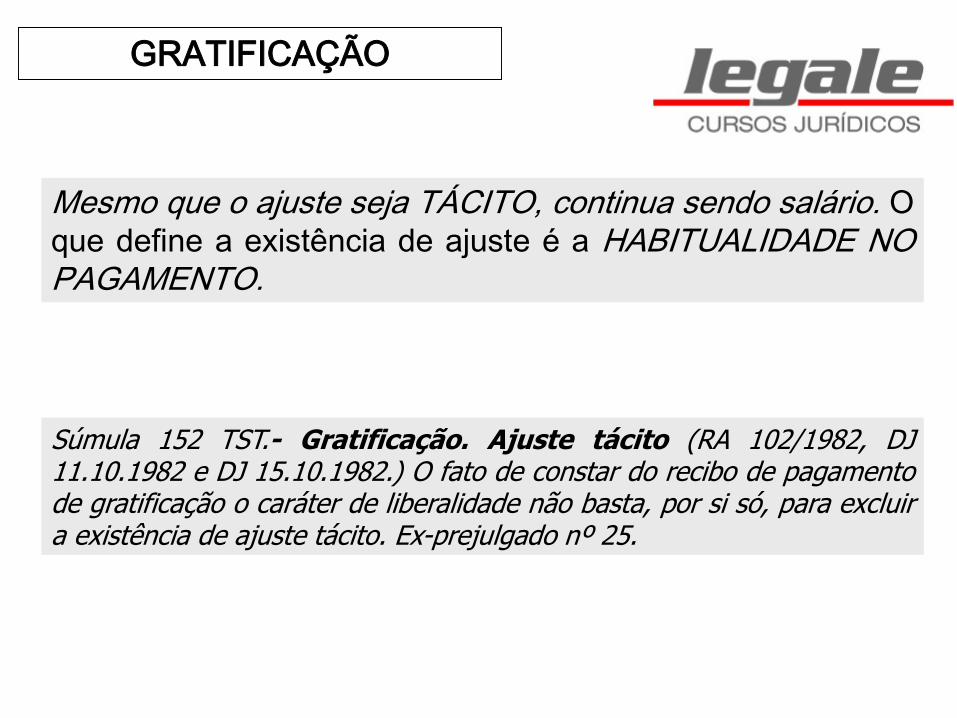

Mesmo que o ajuste seja TÁCITO, continua sendo salário. O

que define a existência de ajuste é a HABITUALIDADE NOPAGAMENTO.

Súmula 152 TST.- Gratificação. Ajuste tácito (RA 102/1982, DJ11.10.1982 e DJ 15.10.1982.) O fato de constar do recibo de pagamentode gratificação o caráter de liberalidade não basta, por si só, para excluira existência de ajuste tácito. Ex-prejulgado nº 25.

GRATIFICAÇÃO DE FUNÇÃO

Art. 450 da CLT - Ao empregado chamado a ocupar, em comissão, interinamente, ou em substituição eventual ou temporária, cargo diverso do que exercer na empresa, serão garantidas a contagem do tempo naquele

serviço, bem como volta ao caso anterior.

É um complemento do salário destinada a compensar maiordiligência ou mais elevado grau de responsabilidadeexigidos do empregado.

Origem: Direito Administrativo! Relaciona-se normalmente

ao exercício de CARGO DE CONFIANÇA.

QUESTÃO: pode suprimir? E o Art. 468 da CLT

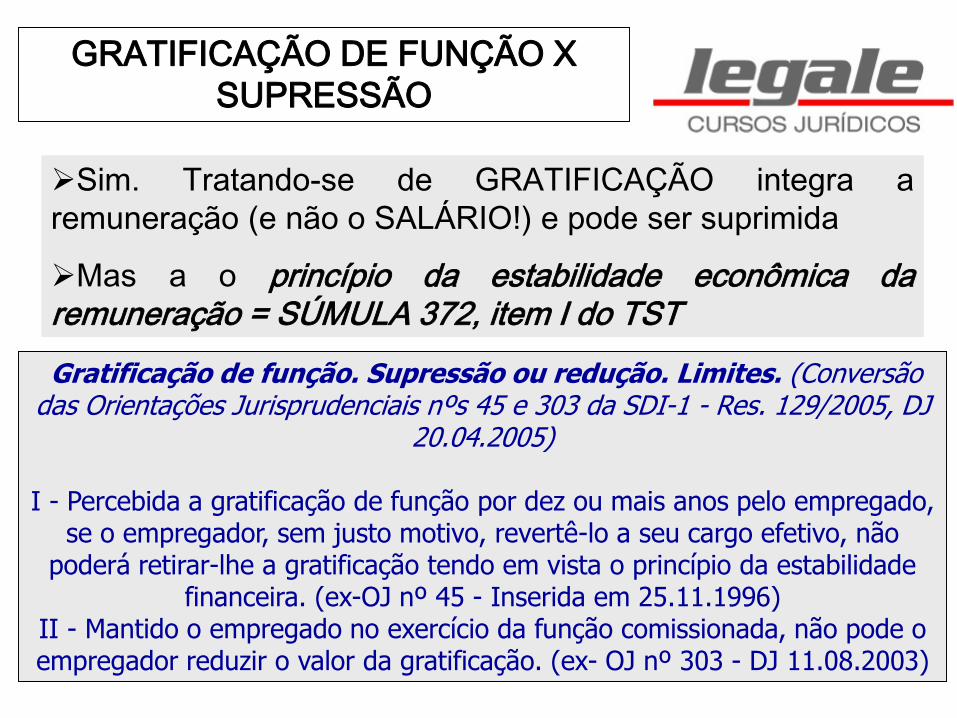

GRATIFICAÇÃO DE FUNÇÃO X

SUPRESSÃO

Gratificação de função. Supressão ou redução. Limites. (Conversão das Orientações Jurisprudenciais nºs 45 e 303 da SDI-1 - Res. 129/2005, DJ

20.04.2005)

I - Percebida a gratificação de função por dez ou mais anos pelo empregado, se o empregador, sem justo motivo, revertê-lo a seu cargo efetivo, não

poderá retirar-lhe a gratificação tendo em vista o princípio da estabilidade financeira. (ex-OJ nº 45 - Inserida em 25.11.1996)

II - Mantido o empregado no exercício da função comissionada, não pode o empregador reduzir o valor da gratificação. (ex- OJ nº 303 - DJ 11.08.2003)

Sim. Tratando-se de GRATIFICAÇÃO integra a

remuneração (e não o SALÁRIO!) e pode ser suprimida

Mas a o princípio da estabilidade econômica daremuneração = SÚMULA 372, item I do TST

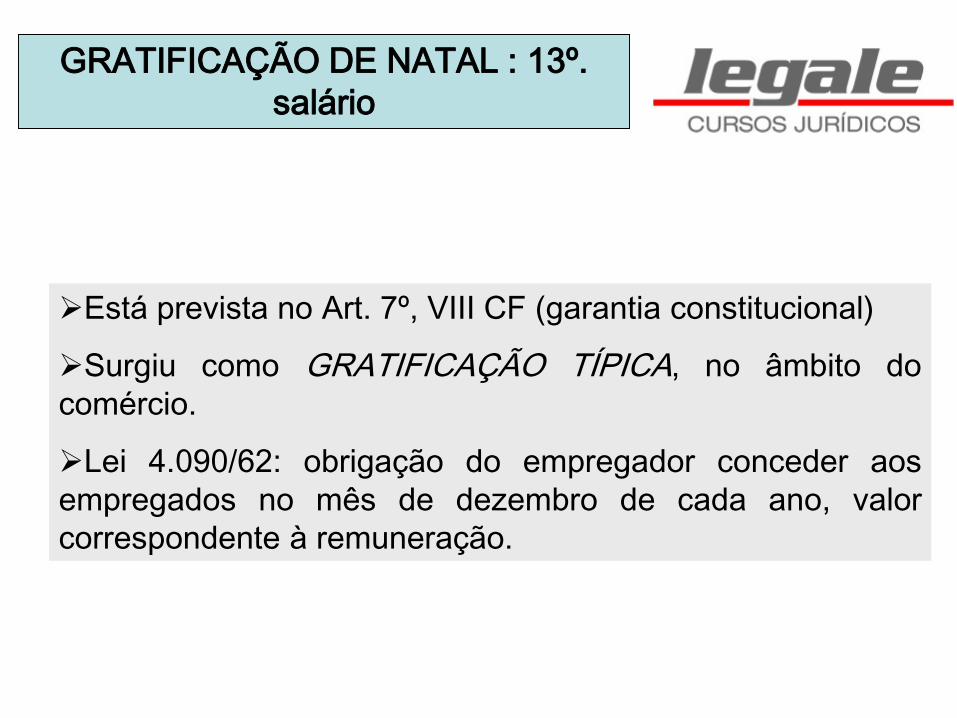

GRATIFICAÇÃO DE NATAL : 13º.

salário

Está prevista no Art. 7º, VIII CF (garantia constitucional)

Surgiu como GRATIFICAÇÃO TÍPICA, no âmbito do

comércio.

Lei 4.090/62: obrigação do empregador conceder aos

empregados no mês de dezembro de cada ano, valor

correspondente à remuneração.

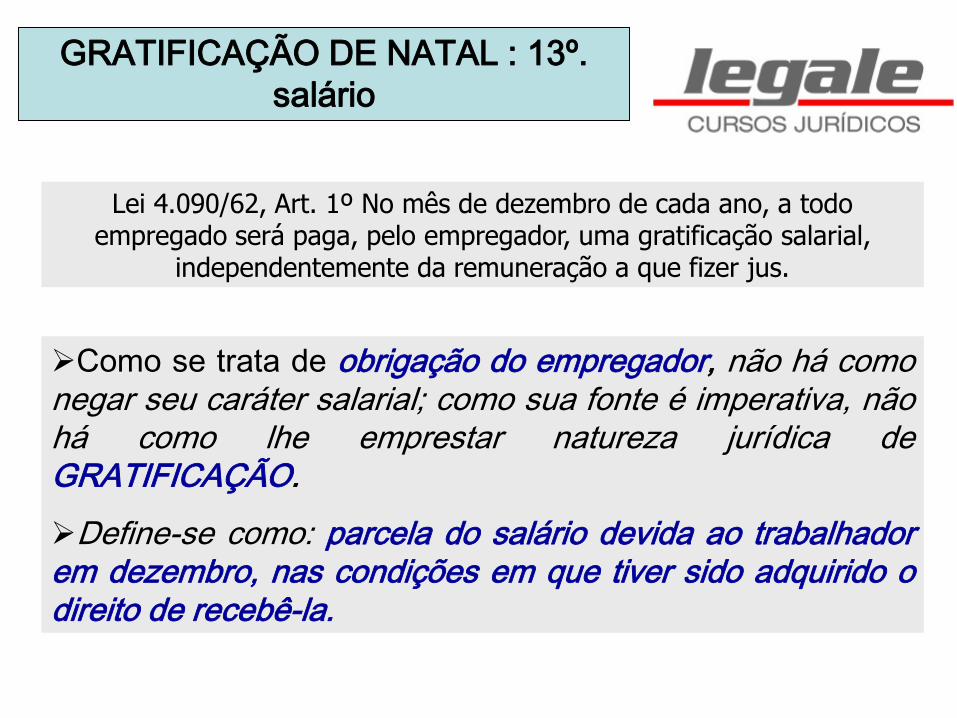

GRATIFICAÇÃO DE NATAL : 13º.

salário

Como se trata de obrigação do empregador, não há comonegar seu caráter salarial; como sua fonte é imperativa, nãohá como lhe emprestar natureza jurídica deGRATIFICAÇÃO.

Define-se como: parcela do salário devida ao trabalhadorem dezembro, nas condições em que tiver sido adquirido odireito de recebê-la.

Lei 4.090/62, Art. 1º No mês de dezembro de cada ano, a todo empregado será paga, pelo empregador, uma gratificação salarial,

independentemente da remuneração a que fizer jus.

13º. salário

Aquisição do direito

Causa impeditiva

Exercício anual entre

janeiro e dezembro <>

gratificação integral

Gratificação proporcional

<> 1/12 por mês por

fração igual ou superior a

15 dias.

JUSTA CAUSAContrato à

prazoAposentadoria

Dispensa

13º. salário

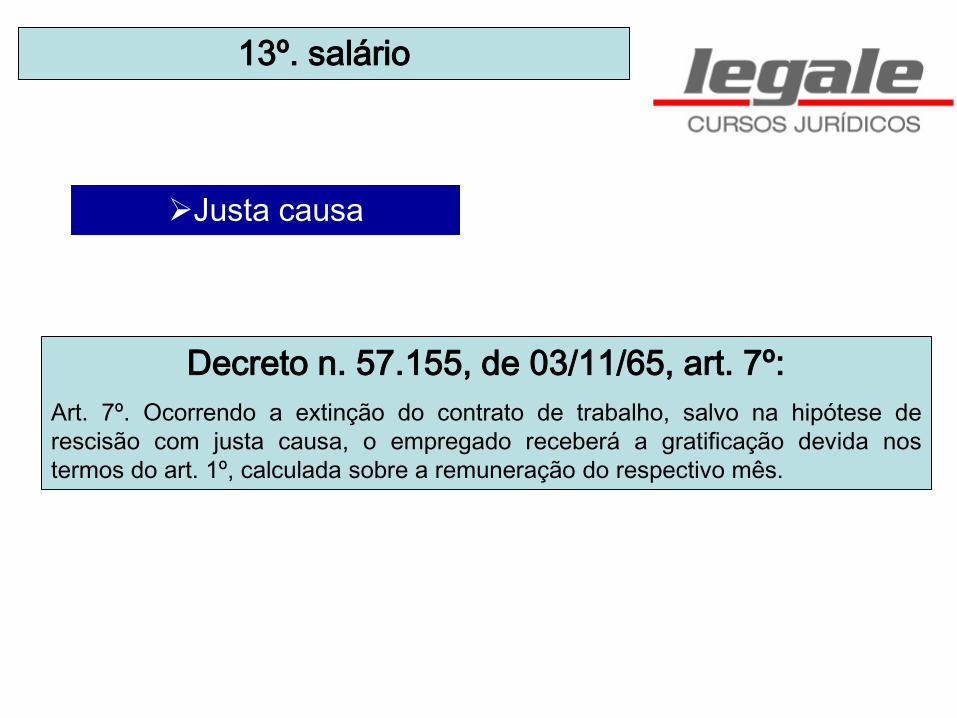

Justa causa

Decreto n. 57.155, de 03/11/65, art. 7º:

Art. 7º. Ocorrendo a extinção do contrato de trabalho, salvo na hipótese de

rescisão com justa causa, o empregado receberá a gratificação devida nos

termos do art. 1º, calculada sobre a remuneração do respectivo mês.

13º. salário

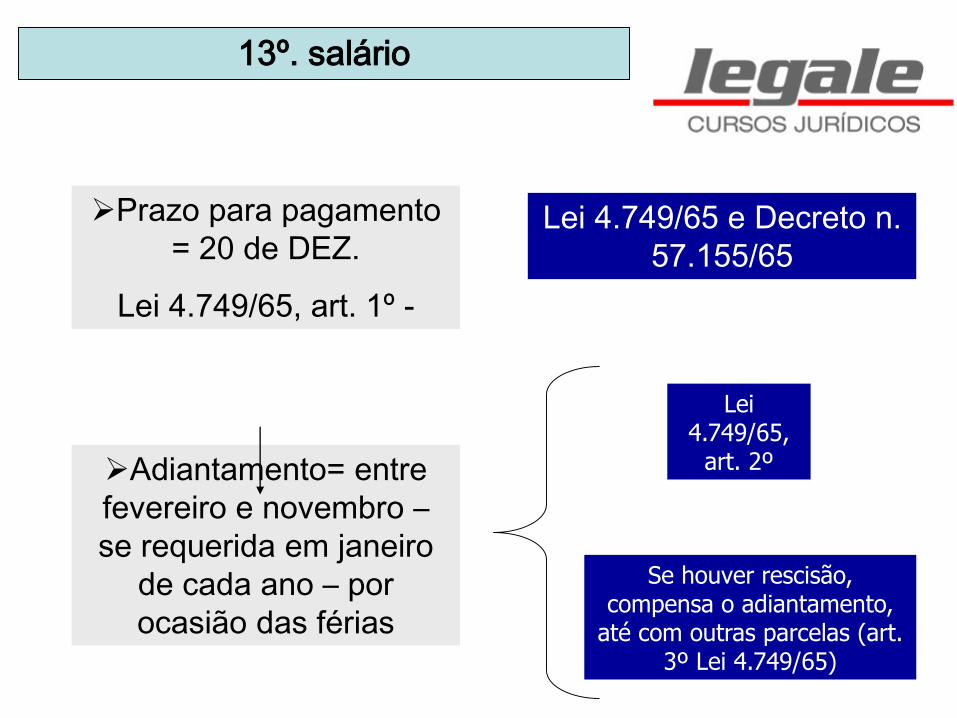

Prazo para pagamento

= 20 de DEZ.

Lei 4.749/65, art. 1º -

Adiantamento= entre

fevereiro e novembro –

se requerida em janeiro

de cada ano – por

ocasião das férias

Lei 4.749/65,

art. 2º

Se houver rescisão, compensa o adiantamento,

até com outras parcelas (art. 3º Lei 4.749/65)

Lei 4.749/65 e Decreto n.

57.155/65

GRATIFICAÇÃO DE NATAL : 13º.

salário

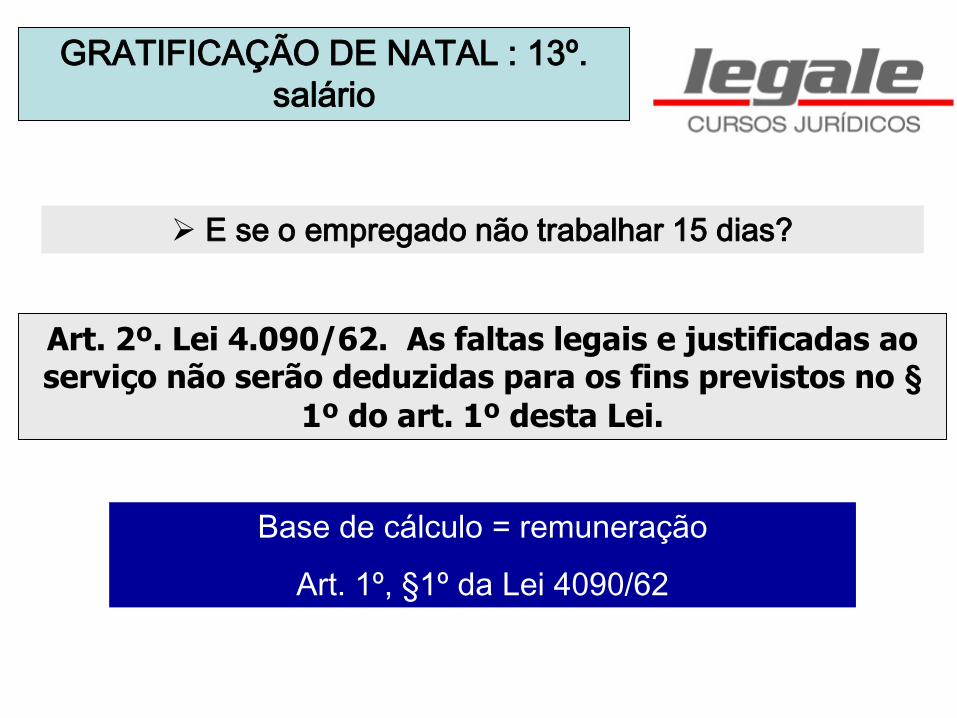

E se o empregado não trabalhar 15 dias?

Art. 2º. Lei 4.090/62. As faltas legais e justificadas ao serviço não serão deduzidas para os fins previstos no §

1º do art. 1º desta Lei.

Base de cálculo = remuneração

Art. 1º, §1º da Lei 4090/62

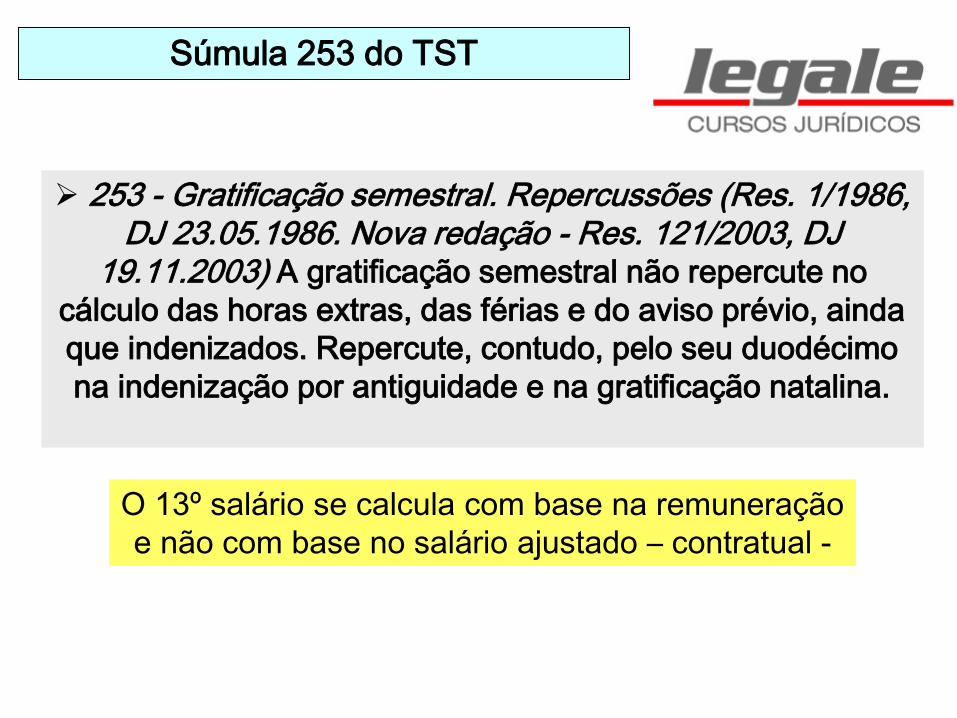

Súmula 253 do TST

253 - Gratificação semestral. Repercussões (Res. 1/1986, DJ 23.05.1986. Nova redação - Res. 121/2003, DJ

19.11.2003) A gratificação semestral não repercute no

cálculo das horas extras, das férias e do aviso prévio, ainda

que indenizados. Repercute, contudo, pelo seu duodécimo

na indenização por antiguidade e na gratificação natalina.

O 13º salário se calcula com base na remuneração

e não com base no salário ajustado – contratual -

13º. salário

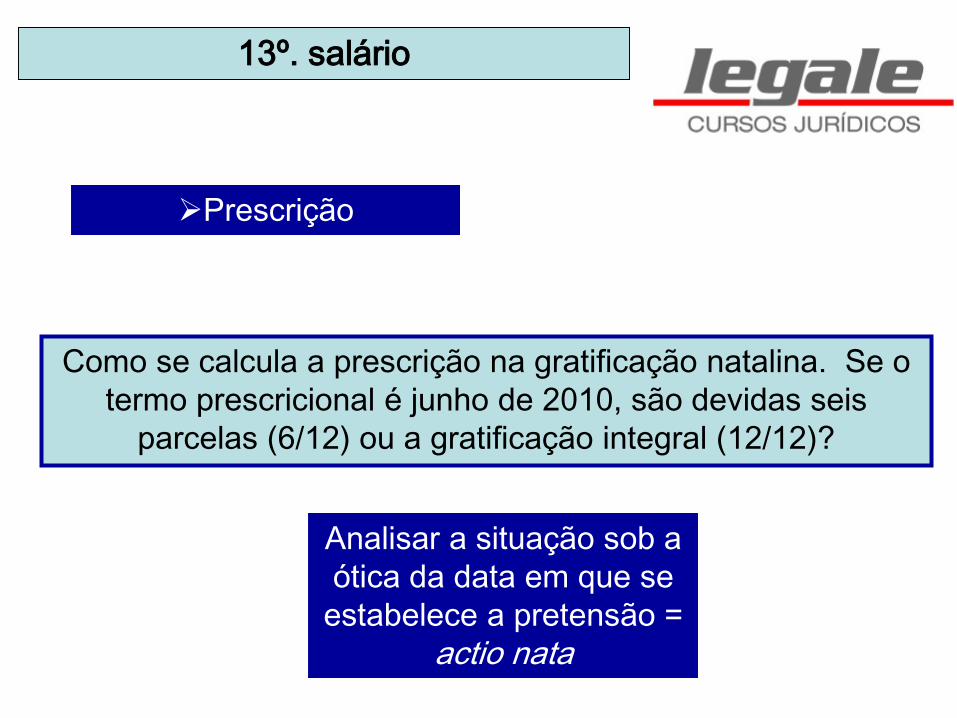

Prescrição

Como se calcula a prescrição na gratificação natalina. Se o

termo prescricional é junho de 2010, são devidas seis

parcelas (6/12) ou a gratificação integral (12/12)?

Analisar a situação sob a

ótica da data em que se

estabelece a pretensão =

actio nata

GORJETAS

Art. 457 - Compreendem-se na remuneração do empregado, para todos os efeitos legais, além do salário devido e pago diretamente pelo empregador, como contraprestação do

serviço, as gorjetas que receber.

(...) § 3º - Considera-se gorjeta não só a importância

espontaneamente dada pelo cliente ao empregado, como também aquela que for cobrada pela empresa ao cliente,

como adicional nas contas, a qualquer título, e destinada à distribuição aos empregados

GORJETA

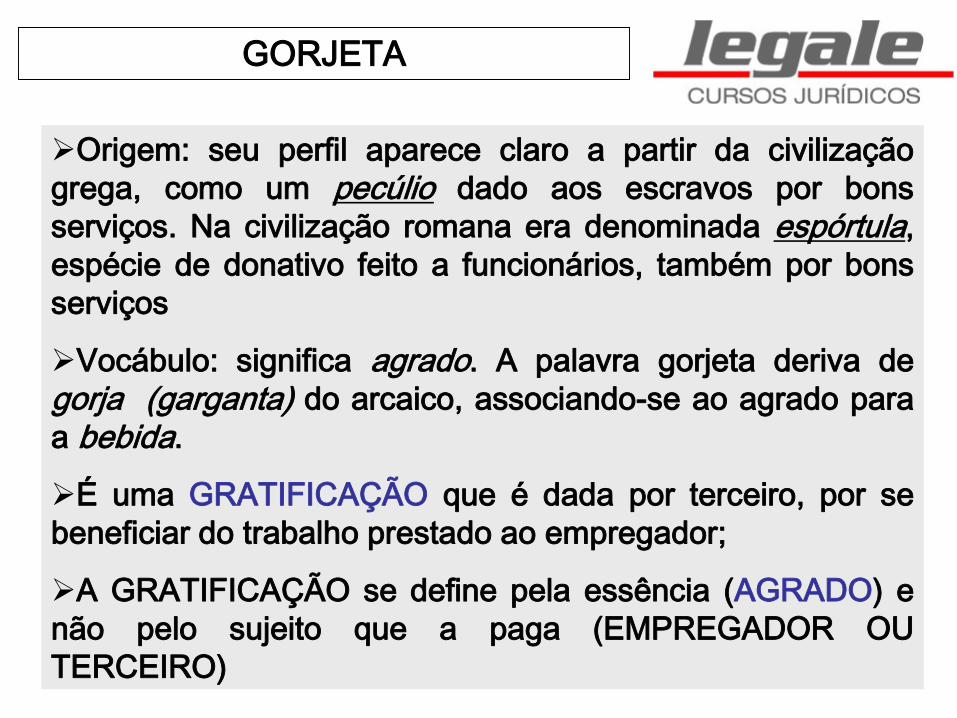

Origem: seu perfil aparece claro a partir da civilização

grega, como um pecúlio dado aos escravos por bons

serviços. Na civilização romana era denominada espórtula,

espécie de donativo feito a funcionários, também por bons

serviços

Vocábulo: significa agrado. A palavra gorjeta deriva de

gorja (garganta) do arcaico, associando-se ao agrado para

a bebida.

É uma GRATIFICAÇÃO que é dada por terceiro, por se

beneficiar do trabalho prestado ao empregador;

A GRATIFICAÇÃO se define pela essência (AGRADO) e

não pelo sujeito que a paga (EMPREGADOR OU

TERCEIRO)

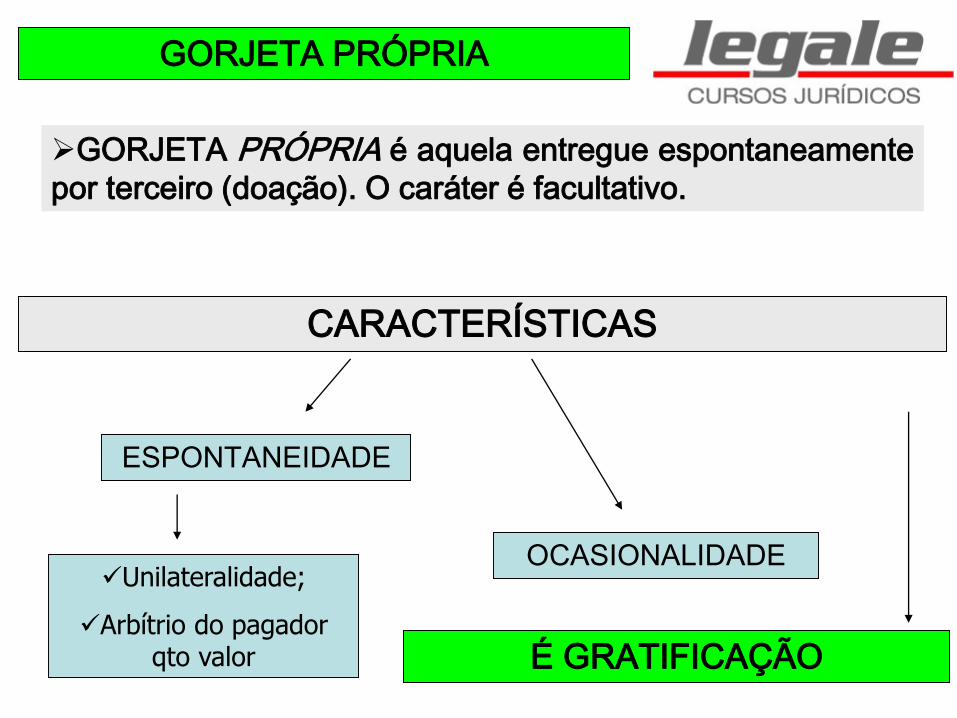

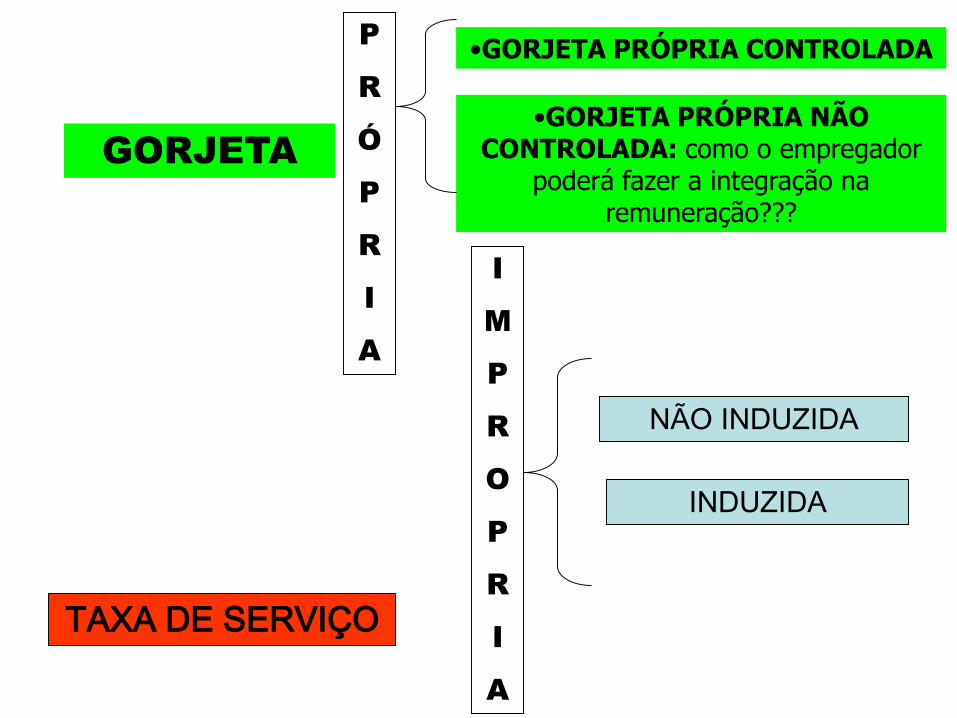

GORJETA PRÓPRIA

CARACTERÍSTICAS

GORJETA PRÓPRIA é aquela entregue espontaneamente

por terceiro (doação). O caráter é facultativo.

ESPONTANEIDADE

OCASIONALIDADEUnilateralidade;

Arbítrio do pagador qto valor É GRATIFICAÇÃO

GORJETA PRÓPRIA

Diz o Art. 457, §3º que mesmo a parcela

espontaneamente dada por terceiro (primeira parte) é

considerada gorjeta para fins de integrar a remuneração

GORJETA PRÓPRIA CONTROLADA

GORJETA PRÓPRIA NÃO CONTROLADA

INTEGRA

REMUNERAÇÃO –

Art. 457, §3º ,

primeira parte CLT

É aquela do “bolso”; integra remuneração? Ex.: manicure/manobrista/lava-

rápido/buffet

Pelo Art. 457, §3º da CLT, a GORJETA sempre integra a

REMUNERAÇÃO.

GORJETA IMPRÓPRIA

CARACTERÍSTICAS

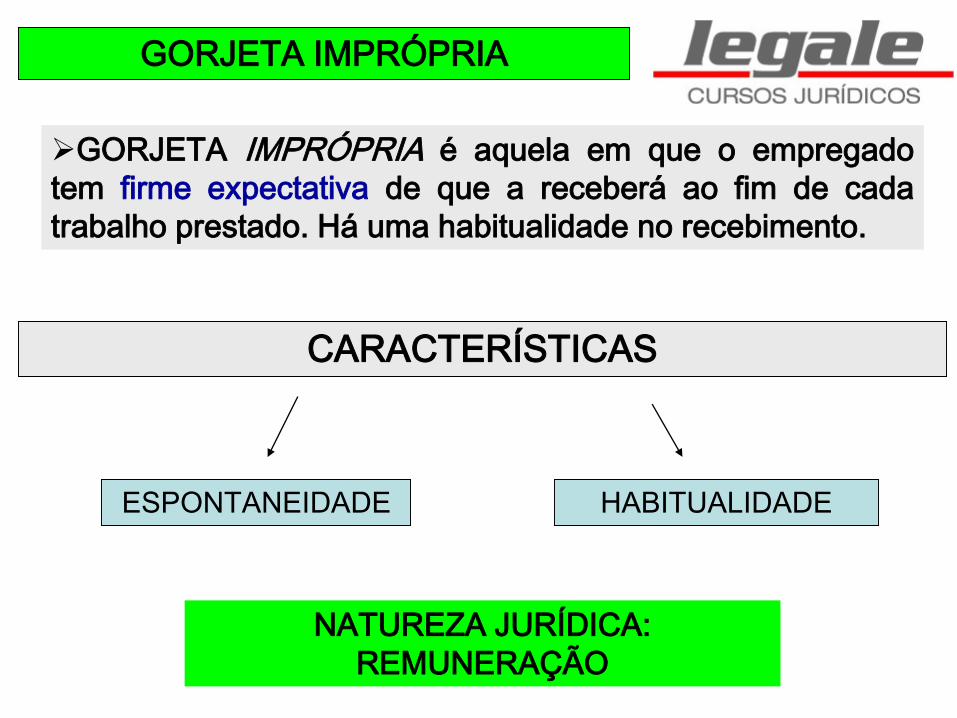

GORJETA IMPRÓPRIA é aquela em que o empregado

tem firme expectativa de que a receberá ao fim de cada

trabalho prestado. Há uma habitualidade no recebimento.

ESPONTANEIDADE HABITUALIDADE

NATUREZA JURÍDICA:

REMUNERAÇÃO

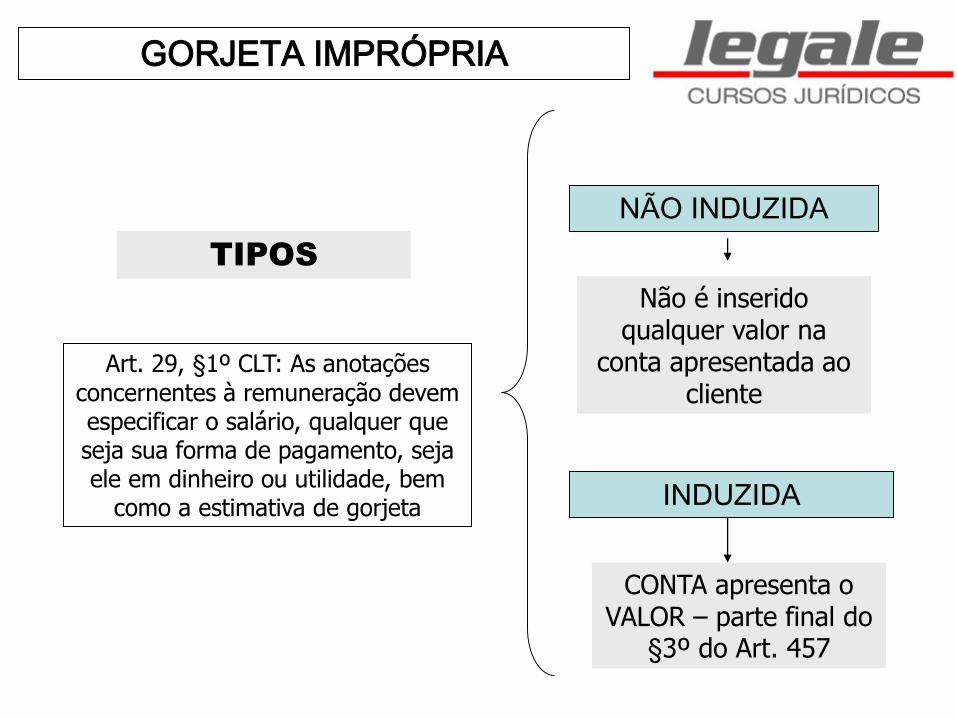

GORJETA IMPRÓPRIA

NÃO INDUZIDA

INDUZIDA

TIPOS

CONTA apresenta o VALOR – parte final do

§3º do Art. 457

Art. 29, §1º CLT: As anotações

concernentes à remuneração devem especificar o salário, qualquer que seja sua forma de pagamento, seja ele em dinheiro ou utilidade, bem

como a estimativa de gorjeta

Não é inserido qualquer valor na

conta apresentada ao cliente

GORJETA x TAXA DE SERVIÇO

A taxa de serviço (em percentagem) se torna um

COMPLEMENTO do SALÁRIO. É comissão.

Taxa de serviço é gorjeta? A taxa de serviço não tem

caráter voluntário é imposto pelo empregador ao cliente

(os 10%).

Cria uma obrigação entre o empregador e o cliente. É

um contrato de adesão entre o cliente e o empregador

E tem perfil de SALÁRIO para o EMPREGADO.

Mas o §3º do Art. 457 estabelece que a parcela cobrada pela

empresa ao cliente como adicional de contas é GORJETA.

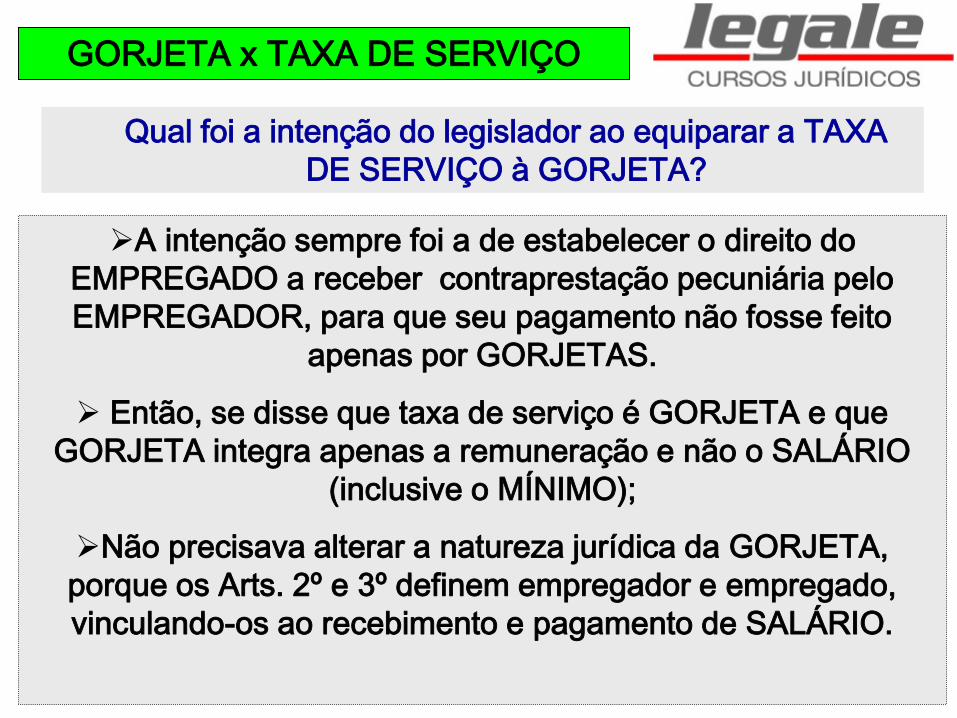

GORJETA x TAXA DE SERVIÇO

A intenção sempre foi a de estabelecer o direito do

EMPREGADO a receber contraprestação pecuniária pelo

EMPREGADOR, para que seu pagamento não fosse feito

apenas por GORJETAS.

Então, se disse que taxa de serviço é GORJETA e que

GORJETA integra apenas a remuneração e não o SALÁRIO

(inclusive o MÍNIMO);

Não precisava alterar a natureza jurídica da GORJETA,

porque os Arts. 2º e 3º definem empregador e empregado,

vinculando-os ao recebimento e pagamento de SALÁRIO.

Qual foi a intenção do legislador ao equiparar a TAXA

DE SERVIÇO à GORJETA?

GORJETA

•GORJETA PRÓPRIA CONTROLADAP

R

Ó

P

R

I

A

I

M

P

R

O

P

R

I

A

NÃO INDUZIDA

INDUZIDA

•GORJETA PRÓPRIA NÃO CONTROLADA: como o empregador

poderá fazer a integração na remuneração???

TAXA DE SERVIÇO

TAXA DE SERVIÇO

As normas coletivas acabam denominando a taxa de serviço,

como gorjeta obrigatória.

Há norma coletiva que estabelece redução salarial para quem pratica gorjeta obrigatória

Apresentação em PDF

GUELTA

Pagamento pelo fornecedor ao vendedor, a título de

incentivo, tem feição retributiva. Integra a remuneração,

aplicando-se analogicamente a disposição da Súmula 354 do

TST. Exs.: fornecedores remédios/eletrodomésticos

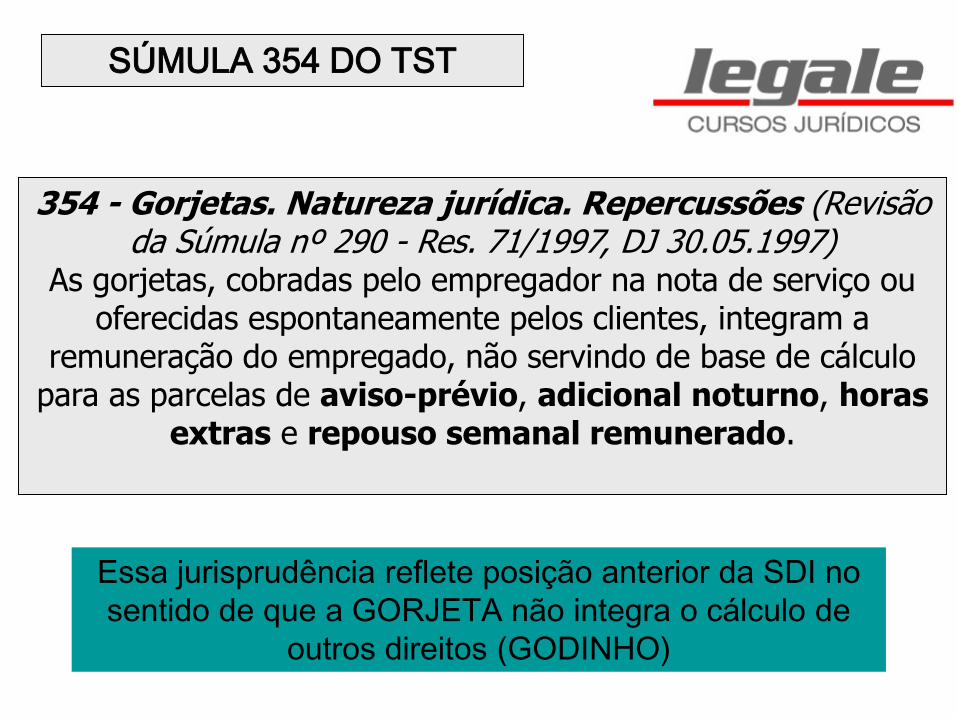

SÚMULA 354 DO TST

354 - Gorjetas. Natureza jurídica. Repercussões (Revisão da Súmula nº 290 - Res. 71/1997, DJ 30.05.1997)

As gorjetas, cobradas pelo empregador na nota de serviço ou oferecidas espontaneamente pelos clientes, integram a

remuneração do empregado, não servindo de base de cálculo para as parcelas de aviso-prévio, adicional noturno, horas

extras e repouso semanal remunerado.

Essa jurisprudência reflete posição anterior da SDI no

sentido de que a GORJETA não integra o cálculo de

outros direitos (GODINHO)

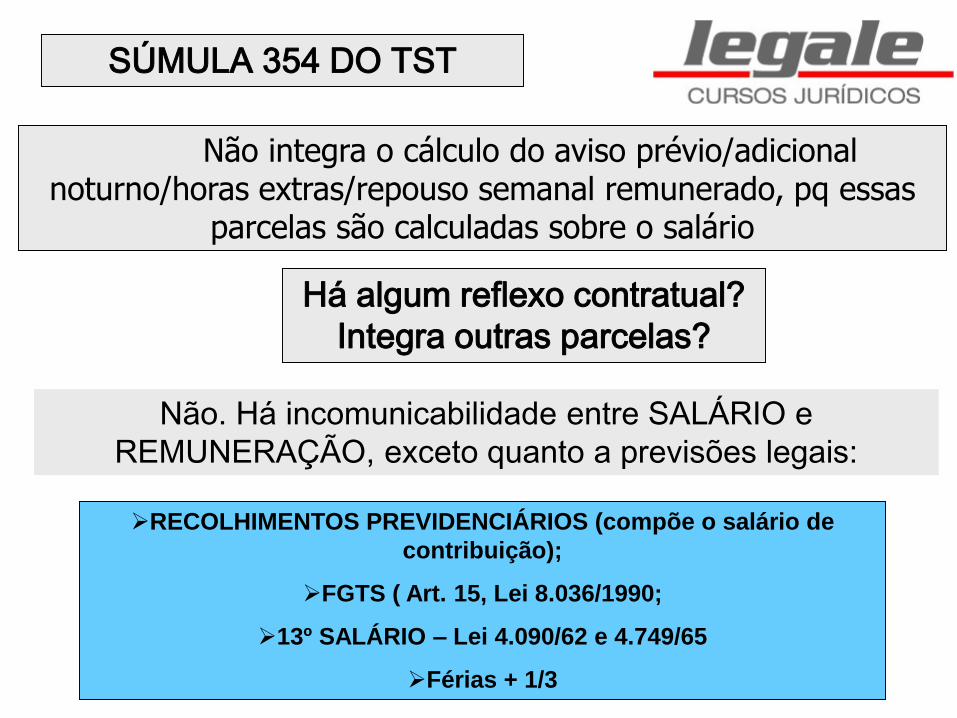

SÚMULA 354 DO TST

Não integra o cálculo do aviso prévio/adicional noturno/horas extras/repouso semanal remunerado, pq essas

parcelas são calculadas sobre o salário

Não. Há incomunicabilidade entre SALÁRIO e

REMUNERAÇÃO, exceto quanto a previsões legais:

Há algum reflexo contratual?

Integra outras parcelas?

RECOLHIMENTOS PREVIDENCIÁRIOS (compõe o salário de

contribuição);

FGTS ( Art. 15, Lei 8.036/1990;

13º SALÁRIO – Lei 4.090/62 e 4.749/65

Férias + 1/3