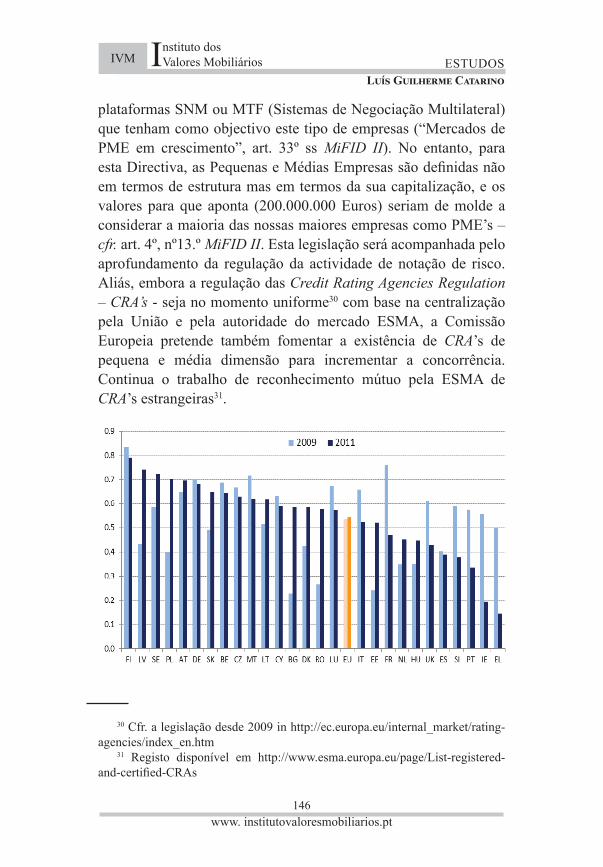

Embed Size (px)

Citation preview

DIREITO DOS VALORES

MOBILIÁRIOS

EDIÇÃO EBOOK

2016

Instituto dosValoresMobiliários

1

ÍNDICE

Nota Prévia ..............................................................................2

C F A , O protagonismo de Amadeu Ferreira na fundação do direito dos valores mobiliários em Portugal .....................................................................................3

C F A , Swaps de troca e swaps diferenciais ............................................................................. 11

L G C , O regime de controlo administrativo da idoneidade na adequação dos corpos sociais às instituições de crédito e sociedades fi nanceiras ................31

L G C M P , A nova regulamentação dos mercados fi nanceiros – um Tsunami regulatório? (I) .....................................................................120

L G C M P , A nova regulamentação dos mercados fi nanceiros – um Tsunami regulatório? (II) ....................................................................171

A F , Novidades da infraestrutura do mercado de capitais: o Regulamento nº 909/2014 relativo à melhoria da liquidação de valores mobiliários na União Europeia e às Centrais de Valores Mobiliários ...........................................234

J L – Contributo para o estudo do sistema de controlo e da função de cumprimento (“Compliance”) .......279

R L R , A tributação dos ganhos obtidos em Portugal pelas sociedades através de instrumentos fi nanceiros derivados ..............................................................................375

M S , Ensaio sobre os requisitos substantivos da OPA concorrente ..................................................................418

2

N P

Com a publicação deste seu primeiro e-book o Instituto dos Valores Mobiliários dá início a uma nova era na divulgação e comunicação da produção científi ca, procurando disponibilizá-la mais facilmente àqueles que diariamente lidam com matérias tão específi cas como são as dos valores mobiliários e dos mercados fi nanceiros, procurando assim dar continuidade a um dos objectivos que presidiram à sua constituição: contribuir para a investigação, ensino e divulgação das Ciências Jurídica, Económica e Financeira, no âmbito do mercado de valores mobiliários.

Não obstante quebrar a tradição da publicação em papel, o Instituto dos Valores Mobiliários não perde a memória. Por esta razão, o texto inicial, da autoria de Carlos Ferreira de Almeida e intitulado “O protagonismo de Amadeu Ferreira na fundação do direito dos valores mobiliários em Portugal”, visa recordar um dos seus Fundadores e prestar-lhe uma justa homenagem. Ainda que as Instituições se não confundam com os Homens, sem estes, nada seriam.

Reúnem-se aqui também, estudos resultantes da preparação das conferências proferidas no âmbito do Curso de Pós-Graduação em Direito dos Valores Mobiliários, sobre temas com grande actualidade, como sejam os swaps, o controlo da idoneidade e compliance.

Publicam-se ainda dois trabalhos que particularmente se destacaram, da autoria de alunos do Curso de Pós-Graduação, sobre temas cientifi camente relevantes e com grande interesse prático.

Junho de 2016O Instituto dos Valores Mobiliários

3

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

O PROTAGONISMO DE AMADEU FERREIRA

NA FUNDAÇÃO DO DIREITO DOS VALORES MOBILIÁRIOS EM PORTUGAL1

Carlos Ferreira de Almeida

O Código do Mercado de Valores Mobiliários, de 19912, é o marco que sinaliza a fundação do direito dos valores mobiliários em Portugal. Na interferência entre as fontes de direito, é frequente que o costume, a doutrina e a jurisprudência inspirem a lei. Neste caso, que não é único, foi a lei a propulsora da doutrina e o primeiro passo para a criação de uma disciplina jurídica.

O Código do Mercado de Valores Mobiliários – inovador, mesmo ao nível mundial, tanto pela grande amplitude como pela relativa prioridade cronológica – foi obra de uma equipa presidida por José Luís Sapateiro, a sua mais proeminente fi gura, em que participaram também Nunes Pereira (pelo Banco de Portugal), Carlos Alberto Rosa3, Veiga Anjos (pela Bolsa do Porto), Álvaro Dâmaso (pela Bolsa de Lisboa). Nunes Pereira, mais tarde vice-presidente e presidente da CMVM, redigiu o primeiro anteprojeto sobre ofertas públicas e intermediação fi nanceiros; Carlos Rosa redigiu o primeiro anteprojeto sobre mercados4.

1 Texto baseado na comunicação apresentada em 3 de novembro de 2015 na Conferência de Homenagem a Amadeu Ferreira promovida pela Comissão do Mercado de Valores Mobiliários.

2 Aprovado pelo Decreto-Lei nº 142-A/91, de 10 de abril, que entrou em vigor 90 dias após a publicação (artigo 2º, nº 1).

3 A quem se deve, com mais dois autores (Carlos Moreno e Miranda Barbosa), a primeira complicação anotada sobre Legislação dos Mercados Monetário, Cambial e Financeiro, Coimbra, 1972.

4 Informação prestada por Nunes Pereira; cfr. também o seu artigo intitulado Quinze anos de codifi cação mobiliária em Portugal, Direito dos valores mobiliários, VIII, 2008, p. 265 ss (p. 267 s).

4

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

Sintetizando a partir de um texto de Teixeira dos Santos5, que foi Secretário de Estado e Ministro das Finanças e presidente da CMVM:

O Código do Mercado de Valores Mobiliários foi pensado no contexto da adesão à CEE. Os mercados de valores mobiliários foram liberalizados. As bolsas, até então detidas pelo Estado, passaram para a propriedade e administração das associações de bolsa. Foi eliminada a necessidade de autorização administrativa para as ofertas públicas. Criou-se um sistema de registo, controlo e depósito dos valores mobiliários e de compensação e liquidação das operações. Procedeu-se ao enquadramento sancionatório dos ilícitos de mercado. E criou-se uma entidade responsável pela regulação e supervisão dos mercados de valores mobiliários: a Comissão do Mercado de Valores Mobiliários.

Ora, acrescento eu, a CMVM, além das suas específi cas funções, veio a ter um papel decisivo no desenvolvimento doutrinário do direito dos valores mobiliários. E esse papel tem continuado, sem interrupção, também durante o mandato do atual Conselho Diretivo, desde 2005, com Carlos Tavares, como presidente, e Amadeu Ferreira, como vice-presidente.

Mas vamos por ordem cronológica. Logo nos primeiros tempos após a publicação e vigência do

Código do Mercado de Valores Mobiliários, surgiram alguns artigos em torno dos maiores desafi os emergentes da inovação legislativa, uns operacionais, outro concetuais.

No campo operacional, a primazia coube ao estudo das ofertas públicas, com a publicação das seguintes obras:

J. NUNES PEREIRA, O regime jurídico das ofertas públicas de aquisição no recente Código do Mercado de Valores Mobiliários: principais desenvolvimentos e inovações, Revista da Banca, nº 18, 1991, p. 35 ss;

5 A evolução do mercado de capitais português, http://www.fep.up.pt/docentes/ftsantos/ interven%C3%A7%C3%B5es/Economia_Pura_Abril2001.pdf.

5

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

RAÚL VENTURA, Ofertas públicas de aquisição e de venda de valores mobiliários, Estudos vários sobre sociedades anónimas, Coimbra, 1992, p. 103 ss;

JOSÉ MIGUEL JÚDICE e outros, OPA. Ofertas públicas de aquisição. Legislação comentada, Lisboa, 1992;

C. OSÓRIO DE CASTRO, Os casos de obrigatoriedade do lançamento de uma oferta pública de aquisição, em Problemas societários e fi scais do mercado de valores mobiliários, Lisboa, 1992, p. 7 ss;

A. TEIXEIRA GARCIA, OPA, Da oferta pública de aquisição e do seu regime jurídico, Coimbra, 1995 (tese de mestrado, apresentada em Coimbra em 1992, discutida em 1994);

A. MENEZES CORDEIRO, Da tomada de sociedades (takeover): efectivação, valoração e técnicas de defesa, Revista da Ordem dos Advogados, 1994, p. 761 ss;

J. CALVÃO DA SILVA, Oferta pública de aquisição (OPA), Estudos de Direito Comercial (Pareceres), Coimbra, 1996, p. 199 ss.

AMADEU JOSÉ FERREIRA, o nosso homenageado de hoje, debruçou-se sobre um outro tema operacional, clássico, para o esclarecer e, de certo modo, o reconstruir, escrevendo o artigo intitulado Ordem de bolsa, publicado na Revista da Ordem dos Advogados, 1992, II, p. 467 ss, ainda hoje uma obra de referência.

No âmbito concetual, os valores mobiliários surgiam como objeto jurídico digno de estudo autónomo, em especial, de início, em relação aos temas de que se ocuparam as seguintes obras. Assim:

Sobre o conceito e a estrutura dos valores mobiliários:C. OSÓRIO DE CASTRO, Valores mobiliários. Conceito e

espécies, Porto, 1996, produto da regência de um curso de pós-graduação em Direito do Mercado de Capitais na Universidade Católica (Porto)6;

6 Cfr. P. COSTA E SILVA, Direito dos Valores Mobiliários. Relatório, Lisboa, 2005, p. 58 s.

6

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

OLIVEIRA ASCENSÃO, Valor mobiliário e título de crédito, COSTA SANTOS, Direitos inerentes aos valores mobiliários (em especial, os direitos equiparados a valores mobiliários e o direito ao dividendo), FAZENDA MARTINS, Direito reais de gozo e garantia sobre valores mobiliários, PAULO CÂMARA, Emissão e subscrição de valores mobiliários, todos publicados em Direito dos valores mobiliários, Lisboa, Lex, 1997, p. 27 ss, p. 55 ss, 99 ss e p. 201 ss.

Sobre a representação escritural dos valores mobiliários:Os antecedentes vêm de um Decreto-Lei de 19887, preparado

por PESSOA JORGE, autor do artigo Acções escriturais (Projecto de diploma legal), O Direito, 1989, I, 93 ss. Para o enquadramento sistemático do tema, dei modesta contribuição no artigo intitulado Desmaterialização dos títulos de crédito: valores mobiliários escriturais, Revista da Banca, nº 26, 1993, p. 23 ss. Mas a obra maior, neste campo, é a monografi a que AMADEU JOSÉ FERREIRA apresentou como tese de mestrado: Valores mobiliários escriturais – Um novo modo de representação e circulação de direitos, Coimbra, Almedina, 1997 (antes policopiada como dissertação de mestrado, entregue e discutida em 1994). Na arguição que me coube (e de que guardo apontamento escrito) tive ensejo de salientar, além do mais, o apurado sentido do encadeamento argumentativo, o aproveitamento de conhecimentos técnico-profi ssionais ao serviço da ciência do direito, a harmonização do pormenor com a construção dogmática. Tal como então previa, este livro constitui ainda hoje, apesar das alterações legislativas, “um contributo imprescindível para quem pretenda […] estudar em Portugal o regime e a natureza dos valores mobiliários escriturais”8.

Antecipando-se, mais uma vez, na construção jurídico-dogmática de um objeto fi nanceiro complexo, AMADEU JOSÉ FERREIRA foi também o único jurista que, ao tempo, se aventurou a tratar do

7 Decreto-Lei nº 229-D/88, de 4 de julho. 8 Amadeu Ferreira: o jurista e o amigo, O Fio das Lembranças. Biografi a de

Amadeu Ferreira (org. Teresa Martins Marques, Âncora, 2015, p. 417.

7

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

conceito e da negociação de instrumentos fi nanceiros derivados, publicando o artigo Operações de futuros e opções, Direito dos Valores Mobiliários, Lisboa, Lex, 1997, p. 121 ss.

O ano de 1997 foi particularmente fecundo nestes primórdios do direito português dos valores mobiliários, graças à atividade de duas instituições: a Faculdade de Direito da Universidade de Lisboa e a Comissão do Mercado de Valores Mobiliários. Amadeu Ferreira estava presente nestes dois polos de desenvolvimento e serviu de elo ligação entre eles (sem esquecer a contribuição similar de Paula Costa e Silva e de Paulo Câmara).

A Faculdade de Direito da Universidade de Lisboa promoveu, em 1997, a publicação em livro das comunicações apresentadas nº 1º Curso sobre Direito dos Valores Mobiliários, que se realizara no ano anterior9.

AMADEU JOSÉ FERREIRA assume, nesse mesmo ano, a regência da disciplina de Direito dos Valores Mobiliários, que é lecionada pela primeira vez em Portugal num curso de licenciatura em Direito10 e que origina um livro intitulado Direito dos Valores Mobiliários, Lisboa, 1997, com os sumários desenvolvidos (467 páginas) das lições dadas, na cadeira assim intitulada, ao 5º ano da licenciatura na Faculdade de Direito de Lisboa. Nesta obra são estudados sucessivamente os seguintes tópicos: a autonomia do Direito dos Valores Mobiliários, as suas fontes e evolução, as instituições intervenientes, o conceito de valor mobiliário e a sua tipologia, os instrumentos fi nanceiros derivados, as ofertas públicas, os contratos de colocação, a responsabilidade civil pelo prospeto. Trata-se pois na verdade de um manual que constitui, como o autor, com exatidão, escreveu no prefácio, “a primeira abordagem completa e sistemática publicada” em Portugal sobre o direito dos valores mobiliários.

9 Direito dos valores mobiliários, Lisboa, Lex, 1997, já citado. 10 Regência de Amadeu José Ferreira em 1997/98 e 98/99; regência de Paulo

Câmara, em 1999/2000 e 2000/01; cfr. COSTA E SILVA, Direito dos Valores Mobiliários. Relatório, cit., p. 24, 41 ss.

8

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

Também em 1997, a CMVM inicia a publicação dos Cadernos do Mercado de Valores Mobiliários, que, primeiro em papel, depois em suporte digital, vem acolhendo importantes artigos de natureza jurídica e fi nanceira. O nº 51, com dois volumes publicados em 201511, compõe-se de 14 ensaios de homenagem a Amadeu Ferreira.

O editorial do nº 1 foi subscrito por João Duque, professor de fi nanças, que era ao tempo diretor do Gabinete de Estudos da CMVM. O nº 2 inclui um artigo de AMADEU JOSÉ FERREIRA sobre Sistemas de pagamentos e falência (Cadernos do Mercado de Valores Mobiliários, nº 2, 1998, p. 39 ss). A partir do nº 5, de 1999, Amadeu Ferreira passa a assinar as notas de apresentação dos Cadernos na qualidade de diretor do Gabinete de Estudos.

Ainda em 1997, o Ministro das Finanças, Sousa Franco, nomeou o grupo de trabalho encarregado de elaborar o projeto de um código substitutivo do Código do Mercado de Valores Mobiliários, com o mandato para o simplifi car e modernizar. Aceitei o convite para presidir àquele grupo com uma única condição: a integração na comissão de Amadeu Ferreira, que, no meu entender, era, ao tempo, a pessoa que melhor dominava as matérias que o novo código haveria de regular12. Noutro texto, tive ocasião de evocar o modo como Amadeu Ferreira serviu como impulsionador e principal executor dos trabalhos da comissão13. Não seria justo todavia omitir os papéis de Paulo Câmara e de Frederico da Costa Pinto na elaboração dos primeiros textos sobre ofertas públicas e sobre a parte sancionatória.

O ano de 1998 é também muito rico de acontecimentos que, centrados na Faculdade de Direito da Universidade de Lisboa, infl uíram no começo da estabilização do direito português dos valores mobiliários:

11 Datado de agosto de 2015, mas efetivamente publicado em novembro (cfr. nota 1).

12 Já antes Amadeu Ferreira tivera na CMVM intervenção importante em estudos preparatórios de uma possível revisão do código vigente (testemunho de Nunes Pereira, em O Fio das Lembranças, cit., p. 576).

13 Amadeu Ferreira: o jurista e o amigo, cit., p. 413 ss.

9

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

Por iniciativa de Oliveira Ascensão, é criado o Instituto dos Valores Mobiliários, que, logo no ano letivo de 1998-99, inicia o Curso de Pós-graduação em Direito dos Valores Mobiliários. A participação ativa de Amadeu Ferreira neste curso revela-se nas quatro lições que proferiu no 1º Curso14 e muitas outras nos cursos seguintes. O sucesso futuro deste Curso de Pós-graduação é bem evidente pela realização sem interrupções (no ano letivo de 2015-2016 decorre a 20ª edição) e pela qualidade dos conteúdos. Uma boa parte das lições aí proferidas deu origem a artigos que foram publicados numa (quase) revista com o título de Direito dos Valores Mobiliários (volume I, 1999; volume X, 2011; a partir de então, os artigos são publicados no sítio na internet do Instituto dos Valores Mobiliários).

No mesmo ano de 1998, são discutidas e aprovadas naquela Faculdade quatro dissertações de mestrado, o que demonstra a vitalidade da inserção precoce da temática em ambiente universitário: de PAULO CÂMARA, Parassocialidade e transmissão de valores mobiliários, policopiado; de J. BRITO PEREIRA, A OPA obrigatória, Coimbra, 1998; de S. NASCIMENTO RODRIGUES, A operação de reporte, policopiado; de C. COSTA PINA, Dever de informação e responsabilidade pelo prospecto no mercado primário de valores mobiliários, Coimbra, 1999. Tive a honra de participar em todos estes júris, como orientador ou como arguente.

Em novembro de 1999, é publicado o Código dos Valores Mobiliários, produto afi nal de toda a elaboração que, desde 1991, a comunidade jurídica pôs ao serviço da política legislativa.

Para sintetizar e fl exibilizar o texto, o Código prevê, para cada matéria, regulamentação a elaborar pela CMVM. O primeiro conjunto destes regulamentos, mais de uma dezena, alguns bastante complexos e extensos, quase todos ainda em vigor, sem ou com

14 “Os instrumentos derivados”; “Oferta pública de subscrição: lançamento e especialidades na génese dos valores mobiliários”; “Os derivados OTC”; “A revisão do Código dos Valores Mobiliários” (esta em conjunto comigo e Paulo Câmara).

10

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

alterações15, foi aprovado e publicado logo em fevereiro de 2000, a tempo da publicação antes da entrada em vigor do Código em 1 de março. Ora, foi, mais uma vez, Amadeu Ferreira quem teve a cargo esta tarefa, que desempenhou com a sua habitual celeridade e competência16.

Pode dizer-se que o ciclo de fundação do direito português dos valores mobiliários se situa entre a publicação do primeiro código, em 1991, e o início de vigência do segundo código, em 2000. Seguiu-se um período de crescente maturação, sempre com Amadeu Ferreira como protagonista, até à sua morte prematura em 2015, que me privou – que nos privou – de um amigo e de um jurista de excelência.

15 Regulamentos nºs 5/2000, 16/2000, 17/2000 e 18/2000, sobre mercados, 6/2000, sobre auditores, 7/2000, sobre notação de risco, 8/2000, sobre reporte e empréstimo de valores mobiliários, 10/2000, sobre ofertas e emitentes, 11/2000, sobre deveres de informação, 12/2000, sobre intermediação fi nanceira, 13/2000, sobre entrega de elementos, 14/2000, sobre registo de valores mobiliários, 15/2000, sobre sistemas de liquidação.

16 Citado testemunho de José Nunes Pereira, em O Fio das Lembranças, cit., p. 576 s.

11

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

SWAPS DE TROCA E SWAPS DIFERENCIAIS*

Carlos Ferreira de Almeida**

Lembrando o Amadeu Ferreira, com saudade

Sobre os contratos de swap já escrevi mais do que uma vez, não há muito1. Volto ao tema para confrontar o que escrevi com um conjunto impressionante, em quantidade e profundidade, de decisões jurisprudenciais e de artigos posteriores, que, em tempo concentrado (2013-2015), refl etem perspetivas diversas e soluções contrastantes.

Os principais objetivos deste texto são: 1º salientar a diferença entre swaps de troca e swaps diferenciais, que tem sido quase sempre desconsiderada ou contrariada, mas que, em minha opinião, é um ponto essencial na discussão sobre a validade de cada um destes subtipos contratuais; 2º demonstrar que é compatível a validade de um contrato de swap com a sua qualifi cação como aposta2.

* Artigo já publicado nos Ensaios de homenagem a Amadeu Ferreira, Cadernos do Mercado de Valores Mobiliários, nº 50, 2015, vol. I, p. 11 ss.

** Professor catedrático jubilado da Faculdade de Direito da Universidade Nova de Lisboa.

1 Contratos diferenciais, Estudos comemorativos dos 10 anos da Faculdade de Direito da Universidade Nova de Lisboa, Coimbra, 2008, vol. II, p. 81 ss (p. 90 ss e passim) = Direito dos Valores Mobiliários, vol. X, Coimbra, 2011, p. 9 ss (p. 21 s e passim); Contratos II. Conteúdo. Contratos de troca, 3ª ed., Coimbra, 2012, p. 116 ss (1ª ed., 2007, p. 134 ss; 2ª ed., 2011, p. 117 ss); Contratos III. Contratos de liberalidade, de cooperação e de risco, 2ª ed., Coimbra, 2013, p. 278 ss (1ª ed., 2012, p. 269 ss). No presente artigo estão transcritas algumas passagens destes textos, sem citação específi ca.

2 Não serão pois abordadas outras questões relevantes e candentes relativas aos swaps, como o impacte da alteração das circunstâncias (J. CALVÃO DA SILVA, Swap de taxa de juro: inaplicabilidade do regime da alteração das circunstâncias, Revista de Legislação e de Jurisprudência, nº 3986, 2013, p. 364

12

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

1. Swaps de troca

À letra, swap signifi ca troca de uma coisa por outra. No campo dos contratos, o swap surgiu como meio de aproveitamento recíproco da acessibilidade ou das vantagens de duas empresas atuando em mercados fi nanceiros diferentes. De início, swap designava (apenas) o contrato pelo qual as partes se obrigavam reciprocamente a pagar, em datas futuras, o montante das obrigações devidas pela outra parte perante terceiro, por efeito de contratos de mútuo (ou de outros contratos fi nanceiros) expressos em divisas diferentes (currency swap) ou com diferentes modalidades de cálculo da taxa de juro, v. g. taxa de juro fi xa e taxa de juro variável (interest rate swap).

No cumprimento de tais obrigações, as prestações são, na maioria das vezes, efetuadas diretamente à outra parte, com autonomia em relação aos contratos com terceiros. Não há pois no swap assunção de dívida nem obrigação de cumprimento a terceiro.

Este elemento de troca surge em quase todas as defi nições do contrato de swap propostas em textos portugueses, tanto na doutrina (jurídica e económica) como na jurisprudência: troca de prestações pecuniárias3, troca de quantias pecuniárias4, troca de pagamento

ss; PEDRO GONZALEZ & JOÃO VENTURA, Contrato de swap e alteração de circunstâncias – anotação ao acórdão do Supremo Tribunal de Justiça, processo n.º 1387/11.5TBBCL.G1.S1, Cadernos do Mercado de Valores Mobiliários, nº 48, 2014, p. 63 ss; acórdão da Relação de Guimarães de 31.01.2013, relatora Conceição Bucho, além de outros artigos e acórdãos adiante citados), os pactos de jurisdição (acórdão do STJ de 11.02.2015, relator Silva Jesus), a arbitragem (acórdão da Relação de Lisboa de 24.02.2015, relatora M. Rosário Morgado), o dever de informação e o erro (acórdãos da Relação de Lisboa de 17.02.2011, relator Correia de Mendonça, e de 28.04.2015, relator Ramos de Sousa; acórdão do STJ de 16.06.2015, relator Paulo Sá), a admissibilidade como título executivo (acórdão da Relação de Coimbra, de 15.10.2013, relatora Albertina Pedroso).

3 P. BOULLOSA GONZALEZ, Interest Rate Swaps: perspectiva jurídica, Cadernos do Mercado de Valores Mobiliários, nº 44, 2013, p. 10 ss (p. 15, 22); acórdão da Relação de Coimbra de 15.10.2013, cit.

4 Acórdãos da Relação de Lisboa de 17.02.2011, cit., e de 13.05.2013 (relatora M. Rosário Morgado).

13

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

sem dinheiro5, troca de fl uxos fi nanceiros6, risco económico em troca de uma remuneração7.

A opinião comum vai no sentido da qualifi cação do contrato de swap como sinalagmático8 e alguma doutrina atribui a todos os contratos de swap uma função de troca9, mas há também opiniões no sentido de que são contratos abstratos10. A tipifi cação como contrato de permuta é discutida, sustentada por uns11 e recusada por outros, com o argumento de que não tem como objetivo a transferência de propriedade12. Nesta orientação, o swap é qualifi cado como atípico.

Como melhor se verá pela sequência, os contratos de swap não se reconduzem a uma tipifi cação única e a uma só qualifi cação.

5 Acórdão da Relação de Lisboa de 28.04.2015, cit.6 A. PEREIRA DE ALMEIDA, Instrumentos fi nanceiros: os swaps, Estudos

em Homenagem a CFA, Coimbra, 2011, II, p. 37 ss (p. 67). 7 Acórdão do STJ de 10.10.2013 (relator Granja da Fonseca). 8 M. CLARA CALHEIROS, O contrato de swap, Coimbra, 2000, p. 81; P.

MOTA PINTO, Contrato de swap de taxas de juro, jogo e aposta e alteração das circunstâncias que fundaram a decisão de contratar, Revista de Legislação e de Jurisprudência, 2014, nº 3987, p. 391 ss, nº 3988, p. 14 ss (nº 3987, p. 397); acórdão do STJ de 10.10.2013, cit.; acórdãos da Relação de Lisboa de 13.05.2013, cit., e de 15.01.2015 (relatora Manuela Gomes).

9 PEREIRA DE ALMEIDA, ob. cit., p. 68; MOTA PINTO, ob. cit., nº 3987, p. 399.

10 J. ENGRÁCIA ANTUNES, Os derivados, Cadernos do Mercado dos Valores Mobiliários, nº 30, 2008, p. 91 ss (p. 101, em relação a todos os derivados); acórdão da Relação de Lisboa de 21.03.2013 (relatora A. Azeredo Coelho, “quando da análise do clausulado contratual não resultar a derivação”); acórdão do STJ de 11.02.2015 (relator Sebastião Póvoas).

11 J. CANTIGA ESTEVES, Contratos de Swap Revisitados, Cadernos do Mercado dos Valores Mobiliários, nº 44, 2013, p. 71 ss (permuta de fl uxos fi nanceiros, p. 71, 81); PEREIRA DE ALMEIDA, ob. cit., 69 (mas também diferencial, quando as prestações se compensam); HELDER MOURATO, O Contrato de Swap de Taxa de Juro, Coimbra, 2014, p. 114 (contrato de permuta fi nanceira); acórdão da Relação de Lisboa, de 17.02.2011, cit.

12 ANTÓNIO M. VITORINO, Estudo sobre permuta de divisas e de taxas de juro (“swaps”), Revista da Banca, nº 40, 1996, p. 113 ss (p. 117); M. CLARA CALHEIROS, O contrato de swap, cit., p. 122.

14

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

Na modalidade originária, em que cada um dos contraentes se obriga ao pagamento efetivo de obrigações devidas a terceiro, o swap é na verdade um contrato sinalagmático e causal, com função económico-social de troca. É causal, porque o seu próprio conteúdo revela – e a sua validade exige – uma função económico-social, que, nesta espécie de contratos, é a função de troca, caraterizada pela bilateralidade de custos e de benefícios para as partes e a divergência das fi nalidades típicas de cada uma delas.

Os contratos de swap são autónomos em relação aos contratos de fi nanciamento ou de compra e venda subjacentes13, mas a autonomia (isto é, a ininvocabilidade de exceções provenientes de relação subjacente) não se confunde com abstração, que consiste na compatibilidade da validade do ato com a omissão de causa, compreendida como função económico-social. A abstração determina sempre a autonomia, mas pode haver autonomia negocial sem abstração14.

Não se vê, além disso, por que não qualifi car como contratos de permuta ou de escambo os swaps com este perfi l, porque o tipo social moderno de permuta se distanciou da compra e venda, enquanto modelo de contrato transmissivo, agrupando um conjunto diversifi cado de contratos que têm em comum a troca de bens ou serviços por outros bens ou serviços. As prestações e outras atribuições podem ser ou não contemporâneas, envolver ou não transferência de propriedade15 e terem até ambas natureza monetária, desde que em nenhuma delas se reconheça uma função de meio de pagamento (de preço).

13 ANTÓNIO M. VITORINO, loc. cit.; MOTA PINTO, ob. cit., nº 3987, p. 402.

14 Para mais desenvolvimentos justifi cativos destas asserções, ver os meus livros Contratos II, cit., p. 102 ss, 111 ss, e Contratos III, cit., p. 205 s.

15 Próximo, D. DI BISCEGLIE, Il bater (o bartering), I singoli contratti (org. Cassano), Cedam, 2010, tomo I, cap. XIX, p. 535 ss, acentuando as diferenças em relação à permuta tradicional, que se restringia à transferência simultânea da propriedade sobre coisas corpóreas.

15

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

Se todos os contratos de swap fossem deste modelo – mas não são –, não haveria lugar para qualquer controvérsia acerca da sua admissibilidade legal em face das restrições à validade dos contratos de jogo e de aposta, visto que não têm com estes qualquer coincidência estrutural ou funcional.

2. Swaps diferenciais

Os swaps evoluíram de modo a abranger, além da fi nalidade originária (satisfação de necessidades complementares), também outras fi nalidades (cobertura de risco e especulação) e, além da referência originária estrita a passivos fi nanceiros das partes, também a referência a outros bens, designadamente ativos fi nanceiros e mercadorias.

A ampliação foi mesmo ao ponto de admitir referências meramente nocionais, isto é, construídas exclusivamente para a delimitação das obrigações contratuais das partes, sem menção de (e sem relação direta e concreta com) obrigações ou créditos perante terceiros. Em consequência, nalgumas modalidades de swap, as obrigações recíprocas foram substituídas por uma só obrigação de pagamento pela parte em desfavor da qual se verifi que a diferença entre os valores que, no vencimento, teriam as obrigações recíprocas.

Os swaps passaram a ser, na sua esmagadora maioria, contratos diferenciais, isto é, contratos em que é devida uma só prestação em dinheiro, que, no caso16, é igual à diferença entre os valores de referência inicial a bens (reais ou nocionais) e os valores de mercado em data futura desses mesmos bens. Ou, dito de modo, swap diferencial é o contrato pelo qual uma das partes se obriga a pagar à outra a diferença em seu desfavor, apurada pela comparação entre os valores das obrigações ou dos créditos, reais ou nocionais,

16 Porque, para abranger também outros contratos diferenciais (v. g., futuros e opções diferenciais), a segunda parte do conceito haveria de ser mais complexa.

16

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

de cada uma das partes numa data inicial e os respetivos valores numa data futura ou em sucessivas datas.

A prestação – única ou periódica, sempre e só em dinheiro – benefi cia aquela das partes que tenha previsto corretamente a alta ou a baixa do valor de mercado, a valorização ou desvalorização de um dos bens em relação ao outro. No swap diferencial, não há portanto prestações recíprocas nem sequer troca. De swap (troca), estes contratos só têm o nome, que evoca a sua origem.

Se o passivo ou o ativo de referência for nocional, o swap é necessária e essencialmente diferencial17, porque, nesta hipótese, não há obrigações devidas a terceiro nem é possível a entrega ou a transferência dos passivos ou dos ativos ou (pretensamente) subjacentes, tudo se resumindo ao pagamento de uma diferença de valores.

Se os valores de referência se reportarem a obrigações, a créditos ou a outros ativos existentes, o swap será diferencial, se da interpretação resultar a necessária liquidação fi nanceira do contrato18, ou seja, que só é devida uma prestação, a pagar pela parte que seja perdedora na comparação temporal de valores.

A possibilidade, frequente, de o apuramento das diferenças se fazer por ajustes periódicos não descarateriza a natureza diferencial, porque em caso algum há reciprocidade de prestações, embora as sucessivas prestações a favor de uma ou de outra das partes possam ser lançadas em conta corrente.

Os swaps diferenciais não são portanto contratos sinalagmáticos.

17 Apenas se têm aqui em conta os contratos diferenciais diretos (simples ou stricto sensu) por oposição aos indiretos ou complexos, em que a obrigação de pagamento de uma diferença em dinheiro não constitui o objeto (ou o único objeto) do contrato, que pode, ainda assim, ser, de facto, cumprido através de liquidação fi nanceira por diferença. Também não se consideram os contratos potencialmente diferenciais, em que o pagamento por diferença constitui um modo de cumprimento alternativo em relação ao cumprimento por entrega efetiva e integral dos bens trocados.

18 O modo de operar pode revelar que as partes interpretaram o contrato ou o modifi caram tacitamente em sentido de que resulta ser qualifi cado como essencialmente diferencial.

17

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

A quantia a pagar não resulta da compensação de duas obrigações19, mas do modo de cálculo da prestação correspondente a uma só obrigação. Enquanto a compensação (legal ou contratual) resulta de um direito potestativo, que, por natureza, pode ser ou não exercido e que tipicamente deriva de duas ou mais fontes obrigacionais diferentes, o montante em dívida nos swaps diferenciais resulta da fórmula contratual de aplicação necessária para a determinação de uma prestação única emergente de um só contrato.

A invocação do nº 2 (c) do ISDA Master Agreement 2002, como argumento a favor da compensação, é inconsistente. Na verdade, esta cláusula refere-se a netting, que é uma modalidade de cumprimento, alternativa à entrega (delivery), pelo pagamento de uma só obrigação calculada por diferença de valores. No mesmo contrato-quadro, a compensação (set-off) é regulada em cláusula diferente (nº 6 (f), a propósito da resolução (early termination)20-21. A distinção entre netting e set-off é especialmente relevante no direito da insolvência, em consequência da oponibilidade da primeira à massa falida e da tendencial inoponibilidade da segunda22.

19 Como entendem ANTÓNIO M. VITORINO, ob. cit., p. 118 ss; M. CLARA CALHEIROS, ob. cit., p. 82, 94 s, 106 ss, 164; BOULLOSA GONZALEZ, ob. cit., p. 26; MOTA PINTO, ob. cit., nº 3987, p. 397. Também o acórdão do STJ de 29.01.2015 (relator Bettencourt de Faria) se refere à “compensação como forma de extinção das obrigações” emergentes do contrato de swap.

20 Para um quadro das diferenças entre netting e set-off, ver o documento da ISDA – International Swaps and Derivatives Association – sobre Enforceability of close-out netting in the People’s Republic of China, p. 5 e 47 (http://siteresources.worldbank.org/GILD/Resources/ Low4.pdf). Pode também consultar-se http://lexisweb.co.uk/sub-topics/set-off-and-netting. Sobre payment netting, em geral e em contratos de swap, A. HUDSON, The Law of Finance, 2ª ed., London, 2013, p. 541 s, 1185 ss. Em textos portugueses, netting aparece geralmente traduzido por compensação – PEREIRA DE ALMEIDA, ob. cit., p. 61; CALVÃO DA SILVA, Swap de taxa de juro: a sua legalidade e autonomia e inaplicabilidade da excepção do jogo e aposta, Revista de Legislação e de Jurisprudência, nº 3979, 2013, p. 253 ss (p. 257); HELDER MOURATO, O Contrato de Swap de Taxa de Juro, cit., p. 96, nota 141; acórdão da Relação de Lisboa de 08.05.2014 (relator Sacarrão Martins).

21 O tema “compensação, netting e clearing” era nuclear no projeto de dissertação de doutoramento do homenageado AMADEU JOSÉ FERREIRA.

22 Para o direito português, ver ANTÓNIO M. VITORINO, ob. cit., p. 128 ss, e o artigo 99º do Código de Insolvência e da Recuperação de Empresas.

18

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

Além disso, aquele contrato-quadro pretende aplicar-se a um conjunto muito aberto de contratos (diferenciais ou não). A decisão sobre se, num caso concreto, há ou não compensação e se o contrato merece ou não a qualifi cação como diferencial, depende sempre da interpretação do conjunto das cláusulas contratuais, relacionando as que são gerais com as que são específi cas23.

As referências, no direito português, aos swaps diferenciais vão em direções muito diversas: segundo uma opinião, o swap de taxa de juro é um contrato diferencial por natureza, porque tem como referência bens nocionais ou virtuais24; segundo a opinião contrária, há nos contratos de swap similitude com os contratos diferenciais, mas essa similitude é vista como um risco para a sua validade e fi nalmente recusada25.

A possibilidade de os contratos de swap serem diferenciais é admitida por alguns autores26. Outros consideram a categoria sem relevância27 ou evitam esta qualifi cação, mencionando apenas a admissibilidade de liquidação fi nanceira28.

Noutras ordens jurídicas, neste ponto próximas da portuguesa, registam-se opiniões que qualifi cam como contratos diferenciais os swaps e, em geral, os derivados com liquidação fi nanceira (cash-

23 Ver notas 17 e 18 supra.24 HELDER MOURATO, Swap de taxa de juro: a primeira jurisprudência,

Cadernos do Mercado de Valores Mobiliários, nº 44, 2013, p. 29 ss (p. 39 s); ID., O Contrato de Swap de Taxa de Juro, cit., p. 71. O acórdão da Relação de Coimbra de 15.10.2013, cit., parece admitir esta qualifi cação, aderindo à defi nição de contrato diferencial proposta por aquele A., sem todavia deixar de se referir à troca de prestações pecuniárias.

25 M. CLARA CALHEIROS, O contrato de swap, cit., p. 106 ss. 26 PEREIRA DE ALMEIDA, ob. cit., p. 65; CALVÃO DA SILVA, Swap de

taxa de juro: a sua legalidade e autonomia…, cit., p. 266. 27 MOTA PINTO, ob. cit., nº 3988, p. 26. 28 BOULLOSA GONZALEZ, Interest Rate Swaps, cit., p. 26; ENGRÁCIA

ANTUNES, Os derivados, cit., p. 104, 109 s, 121 s. O acórdão da Relação de Lisboa de 08.05.2014, cit., refere o cálculo do “diferencial entre dois montantes”, com pagamento da diferença líquida, após “compensação (netting)”.

19

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

settled fi nancial derivatives)29 ou que consideram o diferencial como objeto típico e fundamental dos contratos derivados30.

A posição correta parece-me ser a de que, sob este aspeto, coexistem duas modalidades de contrato de swap: aqueles em que há efetiva reciprocidade de obrigações (swaps de troca) e aqueles em que é devida uma só prestação (em períodos predeterminados ou a fi nal) pela diferença de valores (swaps diferenciais).

Não se pode ignorar a existência da primeira modalidade, só porque a prática atual a tem desvalorizado (mas as modas evoluem, apesar de os operacionais da fi nança terem tendência para agir e falar como se o modelo mais recente ou mais frequente fosse o único possível). Ainda menos, se pode recusar a modalidade diferencial, só para manter a ideia de troca, que, neste modelo, é irrealista e não passa de fi cção31.

3. Função de risco dos swaps diferenciais; assimilação aos contratos de aposta

Como todos os contratos diferenciais, os swaps diferenciais são contratos causais32, porque o seu próprio conteúdo revela – e a sua validade exige – uma função económico-social. A esta função já se chamou “causa especulativa”33, mas a especulação não pode ser erigida em causa, é um motivo entre outros possíveis, mesmo nos

29 HUDSON, The Law of Finance, cit., p. 1192, mencionando o nº 85 do Financial Services and Markets Act 2000 (Regulated Activities) Order 2001.

30 E. GIRINO, I Contratti Derivati, 2ª ed., Milano, 2010, p. 16 ss (embora adiante, p. 190 s, distinga entre “derivados”, em que a natureza diferencial é “objeto do negócio”, e “contratos diferenciais”, adotando uma noção destes muito restrita e incomum, enquanto simples poder de cumprimento por liquidação fi nanceira; cfr. nota 17).

31 HELDER MOURATO, Swap de taxa de juro, cit., p. 30, nota 6.32 Assim, PEREIRA DE ALMEIDA, ob. cit., p. 67, ENGRÁCIA ANTUNES,

Os derivados, cit., p. 127 (para todos os contratos diferenciais) e todos os AA. e acórdãos, a seguir citados, que explicitam uma causa contratual ou uma função económico-social para esta classe de contratos.

33 GIRINO, I Contratti Derivati, cit., p. 239 ss.

20

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

contratos diferenciais. Parece-me preferível usar uma expressão mais genérica: função económico-social de risco34.

Tal como nos contratos de troca, verifi ca-se nos contratos diferenciais divergência entre a fi nalidade global do contrato e a fi nalidade de cada um dos contraentes. Mas não são contratos de troca, são contratos de risco, porque o custo fi nal recai apenas sobre uma das partes e o benefício favorece apenas a outra. E são contratos de risco puro35, porque a obrigação a pagar pela parte perdedora à parte ganhadora resulta de um fator de risco endógeno, criado pelo próprio contrato e independente de outro interesse direto para os contraentes que não seja a possibilidade de ganho36.

De entre os contratos de risco puro, os contratos diferenciais têm estrutura homóloga à da aposta37. Contrato de aposta é o contrato em que as partes estipulam que quem erre acerca da previsão ou da verdade de um facto se obriga a efetuar uma prestação patrimonial

34 Assim, HELDER MOURATO, O Contrato de Swap de Taxa de Juro, cit., p. 64 ss, embora integre também uma componente funcional de troca (p. 67). Explicitamente contra a função de risco, que considera objeto do contrato, MOTA PINTO, ob. cit., nº 3987, p. 398 s. Para o acórdão do STJ de 10.10.2013, cit., a aleatoriedade dos contratos de swap tem o sentido de que “é o risco e incerteza que fornece a própria causa e objeto contratuais”. Em minha opinião, causa e objeto são elementos diferentes do contrato: a causa é a função económico-social, o objeto é a referência a cada um dos bens a que respeitam as funções e os efeitos contratuais (nos swaps diferenciais, a quantia em dinheiro a pagar por uma das partes); cfr. meu Contratos II, cit., p. 55 ss, 91 ss.

35 Na nomenclatura que venho adotando, os contratos com função de risco subdividem-se em contratos de garantia e contratos de risco puro: nos contratos de garantia (hipoteca, fi ança, garantia autónoma, seguro), o risco é exógeno e, se o contrato for gratuito, a superveniência de um custo é apenas eventual; nos contratos de risco puro (jogo, aposta, contratos diferenciais), o risco é endógeno e o custo é certo quanto à sua verifi cação, embora incerto quanto à parte sobre quem recai.

36 Ver mais sobre o tema no nº 5 infra, texto sequente à nota 55. 37 E não à do jogo stricto sensu, porque a determinação de quem ganha e de quem

perde é estranha à ação de qualquer dos contraentes. Mas, para o caso em análise, a distinção entre jogo e aposta (com critério discutido) é indiferente, porque dela não depende a validade ou invalidade do contrato de swap diferencial.

21

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

a favor de quem acerte38. Ora, como se viu, nos contratos diferenciais há também uma só prestação que benefi cia aquela das partes que tenha previsto corretamente a alta ou a baixa do valor de mercado, a valorização ou desvalorização de um dos bens em relação ao outro.

Em comparação com a generalidade dos contratos de apostas, os contratos diferenciais (incluindo os swaps diferenciais) dispõem de um elemento específi co, que carateriza o evento de risco – a cotação no mercado de um bem de referência, pelo qual se determina não só quem é a parte ganhadora como também, por comparação com o valor inicial de referência, qual é o montante da prestação a pagar pela parte perdedora.

É a assimilação à aposta – apenas dos swaps diferenciais, não dos swaps de troca – que suscitou ao longo da história, e continua suscitando em Portugal, a questão da sua eventual invalidade, tendo em conta o artigo 1245º do Código Civil.

Mas, como adiante se pretende demonstrar, a verifi cação de que os contratos diferenciais se podem qualifi car, pela estrutura e pela função de risco puro, como uma categoria específi ca dos contratos de aposta não justifi ca, por si só, um juízo de invalidade dos contratos de swap diferenciais.

4. Argumentos contra a validade dos swaps de especulação pura; refutação

Há quem entenda que os swaps diferenciais de taxa de juro só são permitidos se forem contratos de garantia, instrumentos de cobertura de risco, exógeno, real e não fi ctício, decorrente do normal desenrolar da atividade económica. Os contratos diferenciais que não correspondam a este modelo constituiriam especulação pura,

38 Ou perde a entrada que efetuou em favor de quem acerte ou da entidade promotora do sistema (mas este subtipo de aposta real quanto à constituição não é relevante para a comparação com os contratos de swap diferenciais).

22

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

aos quais se aplicaria a exceção de jogo e de aposta do artigo 1245º do Código Civil39.

Um autor acrescenta que tais swaps se desviam da função originária, sendo nulos por ilicitude da causa40. Em acórdão do Supremo Tribunal de Justiça, também se invocou contra a validade de tais contratos, ditos de pura especulação, a desconformidade com a ordem pública e o artigo 99º, alínea c), da Constituição41.

Quanto à exceção de jogo, a refutação é óbvia: o artigo 1247º do Código Civil exclui o regime geral do Código aplicável a contratos de jogo e de aposta quando haja legislação especial. Nesta hipótese, a nulidade só poderia portanto resultar dessa legislação especial, não da aplicação do artigo 1245º.

Ora, os swaps, com liquidação física ou fi nanceira, e os contratos diferenciais, constam do elenco dos instrumentos fi nanceiros regulados pelo Código dos Valores Mobiliários, conforme resulta do seu artigo 2º, nº 1, alíneas e) e d), que, para o efeito, valem como legislação especial aplicável aos contratos desta natureza que se possam qualifi car como contratos de aposta. Como a lei nada diz sobre a sua invalidade, ter-se-á de concluir que são válidos, o que deriva, implícita mas certamente, de serem atualmente contratos legalmente típicos42 e de a regulação legal pressupor a admissibilidade, se forem negociados com a intervenção de um intermediário fi nanceiro43.

39 HELDER MOURATO, Swap de taxa de juro, cit., p. 41; ID., O Contrato de Swap de Taxa de Juro, cit., p. 71 ss, 113 s; J. LEBRE DE FREITAS, Contrato de swap meramente especulativo: regimes de validade e de alteração de circunstâncias, Revista da Ordem dos Advogados, 2012, vol. IV, p. 943 ss (p. 949 ss). Próximo, na argumentação e na conclusão, o acórdão do STJ de 29.01.2015, cit.

40 LEBRE DE FREITAS, ob. cit., p. 949, 952 s.41 Acórdão citado na nota 39. 42 AMADEU J. FERREIRA, Títulos de crédito e instrumentos fi nanceiros.

Guia de estudo, Faculdade de Direito da Universidade Nova de Lisboa, 2011-2012, policop., p. 129.

43 Agindo em nome próprio (ainda que por conta de outrem) ou como contraparte central de um sistema de negociação (cfr. artigos 258º e seguintes do Código dos Valores Mobiliários), sob qualquer forma organizada admitida por

23

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

É este um imperativo do direito comunitário, no caso, o anexo I, secção C, da Diretiva 2004/39/CE do Parlamento Europeu e do Conselho, de 21 de abril de 2004, relativa aos mercados de instrumentos fi nanceiros (DMIF), que, no elenco de instrumentos fi nanceiros, inclui contratos diferenciais e swaps, com diversos conteúdos e com liquidação por entrega física ou pagamento em dinheiro. Para este anexo remetem vários preceitos daquela Diretiva, entre os quais o artigo 4º, n º 1, 2), que delimita os serviços e atividades de investimento em função da sua incidência sobre qualquer dos instrumentos enumerados naquela Secção C do Anexo I.

Como se escreveu, com clareza e sem complicações, em acórdão da Relação de Lisboa44: “O contrato de swap é um contrato lícito, admitido e tutelado no nosso ordenamento jurídico, designadamente pelo art. 2º do Código de Valores Mobiliários e pela Diretiva 2004/39/CE, do Parlamento Europeu e do Conselho, de 21 de abril de 2004, transposta para o nosso direito pelo Decreto-Lei n.° 357-A/2007, de 31 de outubro, que alterou o CVM”.

Contra esta conclusão, escreveu-se: “A referência que é feita ao swap no artigo 2º, nº 1, alínea e), do Código dos Valores Mobiliários e a sua consequente sujeição, sem mais, à respetiva regulação não implica o reconhecimento indiscriminado de todas as modalidades do contrato (inominado) de swap nem o afastamento do regime geral do artigo 1245º do Código Civil”45.

Mas não é assim46. No que para o efeito importa, o artigo 204º, nº 1, alínea b), daquele Código admite como objeto de negociação em

lei (artigo 198º do mesmo Código). Os contratos diferenciais sem intervenção de intermediário fi nanceiro que se confi gurem como aposta lícita são também efi cazes, mas apenas na medida em que geram obrigações naturais (artigo 1245º, 2ª parte). Segundo a opinião dominante, a aposta é lícita (hoc sensu) quando as previsões sobre a evolução de cotações em mercado ou de outros eventos dependam, em parte signifi cativa, do grau de informação, da perícia e da aptidão interpretativa dos contraentes.

44 De 13.05.2013 (relatora M. Rosário Morgado), cit. 45 LEBRE DE FREITAS, ob. cit., p. 969.46 O acórdão da Relação de Lisboa de 21.03.2013, já citado, que decidiu um

litígio suscitado por um contrato celebrado antes da transposição da DMIF, em

24

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

mercado “instrumentos fi nanceiros derivados, cuja confi guração permita a formação ordenada de preços” e o artigo 227º, nº 2, remete para o Regulamento nº 1287/2006, de 10 de Agosto, da Comissão Europeia a defi nição das caraterísticas dos instrumentos fi nanceiros suscetíveis de negociação em mercado regulamentado. Ora os artigos 37º a 39º deste Regulamento, que concretiza e desenvolve os artigos 40º e 4º, nº 1, 2), da DMIF, só contêm requisitos de informação e de transparência, sem qualquer menção à natureza especulativa ou não especulativa dos instrumentos fi nanceiros, incluindo derivados diferenciais. Na mesma linha, o Regulamento da CMVM nº 2/2012, de 25 de outubro, sobre produtos fi nanceiros complexos, limita-se a consagrar deveres informativos, sem excluir nem referir instrumentos especulativos.

Parece-me pois exata a conclusão de um acórdão do Supremo Tribunal de Justiça47: “Os contratos de swap de taxa de juro, que não têm o propósito direto de cobertura de risco, não são proibidos por lei, tal como o não são aqueles cujo valor nocional não corresponde a um passivo real”.

Os contratos de swap, ainda que diferenciais e sem motivação na cobertura de risco, são válidos, apesar de serem qualifi cáveis como contratos de aposta. A invocação da lei para justifi car a sua validade não é um argumento último48, é o argumento primeiro e essencial em que radica a sua validade.

2007, alinha com a tese da degradação em mera aposta do contrato de swap que não cubra o risco de uma concreta operação fi nanceira e da consequente exceção de jogo, mas parece reconhecer que da transposição da DMIF para o artigo 2.º, n.º 1, alínea d,) do CVM resulta a admissibilidade de contratos diferenciais.

47 De 11.02.2015 (relator Sebastião Póvoas), cit., embora não subscreva outros considerandos; cfr. notas 10 e 48.

48 CALVÃO DA SILVA, Swap de taxa de juro: a sua legalidade e autonomia…, cit., p. 265. Para este A., como para o acórdão do STJ do 11.02.2015 (relator Sebastião Póvoas), cit., o primeiro fundamento de validade decorre da recusa de qualifi cação como contratos de aposta, sendo apenas subsidiária a invocação do artigo 1247º do Código Civil.

25

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

Esta política legislativa permissiva é discutível e pode não ser a melhor, mas é sem dúvida o direito vigente. A aplicação do artigo 1245º do Código Civil aos swaps e a outros derivados diferenciais seria contrária ao Código dos Valores Mobiliários e ao direito da União Europeia49.

A existência de uma lei que admite aquele tipo contratual é incompatível com o apelo à ordem pública, salvo inconstitucionalidade. O invocado artigo 99º da Constituição, estabelece como objetivo (do Estado) “o combate às atividades especulativas”, mas insere-se no âmbito da “política comercial” (obviamente relacionada com o abastecimento de bens de consumo), sem referência paralela no título sobre “sistema fi nanceiro e fi scal” (artigos 101º e seguintes). De qualquer modo, aquele artigo 99º é uma norma que tem como único destinatário o Estado, não os agentes económicos em sentido estrito, pelo que a sua aplicação só poderia originar inconstitucionalidade por omissão.

5. Ensaios de distinção entre swap e aposta para sustentar a validade dos contratos de swap; refutação

Para sustentar a licitude dos contratos de swap, têm sido invocados argumentos que os distinguem da aposta (e/ou do jogo) e a consequente inaplicabilidade do citado artigo 1245º.

Segundo uma opinião, o jogo difere dos swaps, porque nele não existe troca ou permuta nem carácter periódico das prestações, “antes se verifi cando uma de duas situações: (i) a entrega por uma das partes à outra de certa quantia pecuniária, (ii) consequente

49 No acórdão da Relação de Lisboa de 08.05.2014, cit., escreveu-se: “A qualifi cação de contratos de swap de taxas de juros celebrados por instituições fi nanceiras [ ] como contratos de jogo e aposta, com a consequente negação de efi cácia vinculativa aos seus efeitos, limitaria a possibilidade de recurso a tais contratos na nossa ordem jurídica e pelas empresas portuguesas [ ], colocando-as em desvantagem perante a generalidade das ordens jurídicas onde tais contratos são admitidos”.

26

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

obrigação de uma das partes de realizar certa prestação pecuniária ou em espécie, sujeita a condição suspensiva de verifi cação de determinado resultado”50. Ou, com raciocínio semelhante: “No jogo e aposta, os contratantes prometem-se reciprocamente e sob condição idêntica, uma determinada soma ou uma coisa, de tal forma que, no fi nal, só um deles será credor do outro. Não assim no contrato de swap que visa organizar o pagamento recíproco de somas de dinheiro em que o valor nominal de ambas ou de uma só das prestações a efetuar, ou, pelo menos, o seu valor real, não está determinado desde logo, antes depende do nível das taxas de juro que se verifi car num determinado mercado de capitais51.

Ora, como se viu, a troca de prestações só se verifi ca numa certa classe de swaps, não nos swaps diferenciais. Nestes, tal como a aposta, só uma das partes será credora da outra, recaindo sobre a outra parte a obrigação de realizar certa prestação pecuniária, dependente da verifi cação de certo resultado futuro52.

Segundo outra opinião, o swap não pode ser equiparado ao jogo e à aposta, porque a sua “função económico-social é de gestão, cobertura ou controlo de riscos, uma função de garantia ou segurança”, um interesse para os contraentes “digno de proteção legal (artigo 398º, nº 2, do Código Civil)”, não “um passatempo ou fi m lúdico ou uma quantia pecuniária com efeito (cego) da sorte”53.

Se este critério não fosse completado com um argumento subsidiário de validade com base legal54, redundaria afi nal na restrição da licitude aos contratos de swap em relação aos quais se

50 BOULLOSA GONZALEZ, Interest Rate Swaps, cit., p. 20 s. 51 Acórdão da Relação de Lisboa de 13.05.2013, cit. 52 Em nenhum caso, o evento (o resultado) é uma condição em sentido

próprio, porque esta determina a efi cácia ou inefi cácia total do contrato, enquanto, nos contratos de risco, o evento tem efeito apenas parcial, determinante ou conformador de uma prestação (cfr. os meus livros Contratos III, cit., p. 281, e Contratos IV. Funções. Circunstâncias. Interpretação, Coimbra, 2014, p. 115 ss, 120 ss, 155 ss).

53 CALVÃO DA SILVA, loc. cit. 54 Cfr. nota 48.

27

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

demostrasse aquela função de garantia, o que, como disse, contraria as leis em vigor.

Segundo outro critério ainda, o risco nos contratos de jogo e de aposta é endógeno, enquanto nos contratos de swap o risco é exógeno. Numa variante desta ideia, o risco nos contratos de swap pode ser exógeno ou endógeno, mas estes são então contratos de aposta. Desta nuance resulta uma notável diferença na aplicação do mesmo critério a uma mesma classe de contratos – os contratos de swap meramente especulativos – que são válidos para quem considere que o risco é ainda exógeno, não sendo portanto contratos de aposta55, ou que são inválidos para quem considere que o risco assumido é então endógeno, sendo portanto contratos de aposta56.

Em minha opinião, nos contratos de swap diferenciais, pelo menos naqueles em que os valores de referência inicial são virtuais ou nocionais, como são os índices fi nanceiros e os contratos fi ccionados no contrato de swap, o risco é efetivamente endógeno, porque é construído pelas partes apenas como instrumento de cálculo da prestação.

Mesmo que uma das partes tenha em vista a cobertura de risco numa outra operação, não é o risco nessa operação que serve de referência a esta classe de contratos de swap. A eventual conexão fi nanceira não passa de um motivo, não mencionado no contrato de swap e portanto sem infl uência nas suas vicissitudes, que são determinadas por comparação de outros valores com valores relativos a passivos ou a ativos fi ccionados57.

55 MOTA PINTO, ob. cit., p. 18, 21; acórdão da Relação de Lisboa de 08.05.2014, cit. Semelhante, M. CLARA CALHEIROS, O contrato de swap, cit., p. 96, ao escrever: “o jogador cria o risco, o especulador utiliza o risco para fi ns úteis”.

56 HELDER MOURATO, Swap de taxa de juro, cit., p. 40; ID., O Contrato de Swap de Taxa de Juro, cit., p. 74 ss, 113 s; LEBRE DE FREITAS, ob. cit., p. 953; acórdão do STJ de 29.01.2015, cit.

57 M. LIMA REGO, Contrato de seguro e terceiros. Estudo de direito civil, Coimbra, 2010, p. 150, nota 315), escreve, tendo em vista alguns derivados, que “se fi cciona o risco exógeno, sendo apenas real o risco endógeno”.

28

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

Mesmo que aqueles valores se apurem por fl utuações do mercado real58, a natureza nocional e, em consequência, a natureza endógena do risco resulta de os valores de referência inicial com que se comparam serem artifi cialmente criados para cálculo da diferença a pagar. A participação de um elemento externo para cálculo da prestação a pagar não basta para excluir a endogenia do risco, como não exclui na aposta cujo resultado dependa da verifi cação de um facto da vida real (por exemplo, quem é o vencedor num ato eleitoral).

Todavia, ainda que o risco envolvido seja endógeno e que tenham estrutura igual à dos contratos de aposta, nem por isso os contratos de swap diferenciais estão sujeitos à exceção de jogo, porque a lei a afastou ao admitir, sem distinção de validade, referências reais e nocionais.

Finalmente, segundo o critério que vem obtendo mais adesões59, a distinção entre swap e aposta assentaria num elemento intencional, razão de ser da proibição legal: a intenção de jogo ou de aposta, caraterizada pela intenção especulativa lúdica, de entretenimento ou de lucro, associada a atividades não produtivas, sem fi m económico sério. Se essa intenção for bilateral, isto é, comum a ambas as partes ou só de uma delas mas reconhecível pela outra, haveria contrato de jogo ou de aposta a que se aplica o artigo 1245º. Pelo contrário, a ligação a uma atividade económica séria, designadamente a intermediação fi nanceira, retira à especulação a intenção de jogo e aposta e, portanto, a qualifi cação e o regime correspondentes60.

58 Cfr. CALVÃO DA SILVA, loc. cit. 59 Por vezes usado em cumulação com o critério anterior. 60 MOTA PINTO, ob. cit., nº 3988, p. 18 ss. Próxima, M. CLARA

CALHEIROS, O contrato de swap, cit., p. 93, que vislumbra no jogo e na aposta intenção especulativa de ambas as partes; ID., O contrato de swap no contexto da actual crise fi nanceira global, Cadernos de Direito Privado, no 42, 2013, p. 3 ss (p. 9), quando distingue entre especulação hasardeuse e sérieuse. Semelhante é a ideia subjacente ao acórdão da Relação de Lisboa de 13.05.2013, cit., no qual se lê: “No contrato de jogo e aposta, e ao contrário do que sucede no de

29

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

A primeira objeção a este critério advém de, sem base legal e sem paralelo noutros contratos, erigir motivos em elemento de tipifi cação contratual, com a consequente difi culdade ou impossibilidade de aplicação. Como se apuram os motivos? A intenção lúdica e a especulação não podem coincidir ou cumular-se? Se nada se provar em relação aos motivos de uma ou de ambas as partes, o contrato deve ou não ser qualifi cado como jogo ou aposta?61.

A segunda objeção resulta de o critério pressupor, embora sem tornar explícito, que a intenção comum de jogo preenche a situação do artigo 281º do Código Civil, que comina com nulidade os negócios cujo fi m comum seja contrário à lei, à ordem pública ou aos bons costumes62. Os argumentos para refutar a ideia subjacente são os mesmos que antes apresentei para refutar a tese da invalidade dos swaps de especulação pura, com a qual a tese da invalidade de swaps em que se detete intenção de jogo ou de aposta tem afi nal evidentes afi nidades, enquanto convergem num (não assumido) anátema lançado sobre o jogo.

A terceira objeção incide sobre a ideia de “atividade económica séria”. Aceita-se que a intervenção de intermediário fi nanceiro,

swap, em que a exposição à incerteza é apenas o efeito secundário do esforço de perseguir um objetivo comercial ou fi nanceiro legítimo, a vontade de contratar é exclusivamente dominada pelo desejo de submissão à contingência da verifi cação de um acontecimento incerto [ ]. No contrato de aposta ambas as partes, e não apenas uma delas, tem uma intenção especulativa. Já no jogo se encontra uma especulação independente de qualquer justifi cação”. Também no acórdão do STJ de 11.02.2015 (relator Sebastião Póvoas), cit., se escreveu, como primeira linha de argumentação (cfr. nota 48): “A especulação é uma fi nalidade legítima que, só por si, não se confunde com a fi nalidade típica dos jogadores ou dos apostadores. O especulador atua com o objetivo de lucrar enquanto o apostador busca um fi m lúdico; o especulador faz uma previsão racional da evolução das variáveis e o apostador não; aquele exerce a sua atividade no contexto de um mercado com relevante função económica e social”.

61 No citado artigo de MOTA PINTO, nº 3987, p. 408, faz-se notar a “irrelevância e a inviabilidade prática de apuramento das concretas fi nalidades” das partes nos contratos de swap.

62 Na verdade, não se vê que outra norma legal possa justifi car a nulidade aferida por uma intenção comum.

30

ESTUDOS

C F AInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

autorizado e fi scalizado pela entidade pública de supervisão, seja um índice de seriedade63. Mas pergunta-se: Quais são os elementos defi nidores de “atividade económica séria”? Por que razão a atividade económica de organização de jogos autorizados por lei e fi scalizados pelo Estado não é uma atividade económica séria?

Em resumo, a intenção como critério para distinguir entre aposta (ou jogo) e swap é desconforme com a lei, que admite os contratos de swap sem dependência da intenção ou dos motivos dos contraentes.

6. Conclusão: os contratos de swap diferenciais como contratos de aposta válidos por força da lei

Os contratos de swap podem ser de troca ou diferenciais. Só em relação a estes, com estrutura assimilável à aposta, é concebível colocar a questão da exceção de jogo.

Como as leis que preveem e regulam os contratos não distinguem entre swaps com e sem função especulativa e falham os vários critérios de distinção entre swap e aposta, os contratos de swap diferenciais, negociados com a intervenção de um intermediário fi nanceiro, são válidos por força da lei, ainda que tenham estrutura e função homólogas da estrutura e da função dos contratos de aposta.

Os swaps não são imunes a invalidades e fornecem até terreno propício a invalidades, por aplicação, caso a caso, de fundamentos gerais de invalidade (v. g. erro, usura, violação da lei). Mas, sendo contratos legalmente típicos, não sofrem de invalidade genérica associada a um subtipo contratual ou a uma categoria de motivos.

63 Mas não é a seriedade o critério da validade. É a inserção no objeto da atividade dos intermediários fi nanceiros. Cfr. supra nota 43.

31

ESTUDOS

L G CInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

O REGIME DE CONTROLO ADMINISTRATIVO DA IDONEIDADE1 NA ADEQUAÇÃO DOS CORPOS

SOCIAIS ÀS INSTITUIÇÕES DE CRÉDITO E SOCIEDADES FINANCEIRAS.

Luís Guilherme Catarino2

Sumário: O actual regime de forte controlo administrativo da idoneidade dos membros de órgãos sociais de instituições fi nanceiras é um refl exo de vários paradoxos. O primeiro, de que mercados mais livres exigem mais regras jurídicas. O segundo, de que em mercados deixados à iniciativa privada se assiste à publicização de funções privadas, espécie de second best das denominadas relações de sujeição especial na Administração Pública. O terceiro, e mais importante, de que nas relações Globalizadas o Direito tem de substituir o pretenso chamamento de outras formas de legitimação e normação de condutas, como a Ética. É que um indivíduo pode ser perigosíssimo em termos de conduta profi ssional se o seu nível ético for reduzido, quer por má-fé, quer por verdadeiro desconhecimento do êthos. Mas mal utilizado, o nível ético padrão pode favorecer uma ecologia profi ssional e a captura, destruindo a Confi ança no sistema que só a autoridade pública pode conservar.

1 “Idoneidade”: Qualidade do Idóneo: Capacidade, Aptidão, Conveniência (Lat. Idoneitate) – Dicionário Porto Editora. O presente texto corresponde ao Seminário lecionado no Seminário do IVM em 2014, atualizado no corrente ano de 2016 para publicação na revista da concorrência.

2 Professor Auxiliar da Faculdade de Economia UAL. Director-Adjunto da CMVM. As opiniões expendidas no texto, de acordo com anteriores regras ortográfi cas, apenas vinculam o Autor. Agradecimentos são devidos à Sra. Dra. Conceição Aguiar, Eminente Jurista da CMVM.

32

ESTUDOS

L G CInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

Introdução ao tema.

O exercício por pessoas singulares das funções de administração e fi scalização nas instituições de crédito (latamente, de todas as entidades sujeitas à supervisão do Banco de Portugal, doravante designadas por “instituições fi nanceiras”), encontra-se submetido a um procedimento administrativo de prévia autorização, após avaliação da “adequação” para “o exercício do cargo e no decurso de todo o seu mandato”. A adequação “(…) consiste na capacidade de assegurarem, em permanência, garantias de gestão sã e prudente das instituições de crédito, tendo em vista, de modo particular, a salvaguarda do sistema fi nanceiro e dos interesses dos respetivos clientes, depositantes, investidores e demais credores” (artigo 30º, nºs 1 e 2 do Regime Geral das Instituições de Crédito e Sociedades Financeiras, aprovado pelo Decreto-Lei nº 298/92, de 31 de Dezembro - doravante Regime Geral ou RGIC3).

A adequação para o desempenho cargos em órgãos de administração e de fi scalização – requisito legal que se encontra atualmente estendido a outros cargos ou funções consideradas essenciais nas instituições fi nanceiras - é uma cláusula geral que contém conceitos indeterminados e implica a verifi cação de pressupostos objetivos mas também subjetivos dos nomeados para os órgãos sociais: a idoneidade pessoal, profi ssional e patrimonial de que trataremos; a qualifi cação profi ssional; a independência pessoal, profi ssional e de espírito; a disponibilidade (arts. 30º, nºs 3 e 4, e 30º-C).

A aferição da adequação traduz-se num vasto poder administrativo discricionário balizado pelo objecto do acto - aferição das condições necessárias para garantir uma gestão sã e prudente da instituição -, e pelo seu fi m - salvaguarda do risco individual

3 Aprovado pelo Decreto-Lei n.º 298/92, de 31 de Dezembro, a versão actualizada e consolidada disponível em https://www.bportugal.pt/pt-PT/Legislacaoenormas/Documents/RegimeGeral.pdf Doravante todos os artigos sem indicação de fonte reportam-se ao RGIC.

33

ESTUDOS

L G CInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

(proteção dos interesses dos clientes, depositantes, investidores e demais stakeholders) e do risco sistémico (proteção de todo o sistema fi nanceiro). O exercício desta competência depende da prévia verifi cação de pressupostos ou condições legais, desde logo a verifi cação pela empresa da adequação funcional do indivíduo e do conjunto de indivíduos (nos órgãos plurais) i) face aos cargos a ocupar em concreto, ii) às atividades desenvolvidas pela empresa, iii) no âmbito da sua política interna de seleção e de controlo, iv) com observância de critérios legais prudenciais ou meramente políticos como o de discriminação em razão do sexo (“destinada a aumentar o número de pessoas do género sub-representado (…) em cada momento), artigo 30º, nº5.

Numa tendência contrária ao movimento de desregulação administrativa que apostou na substituição dos regimes de licenciamento e de autorização pelas meras notifi cações ou comunicações (prévias) à Administração, o Decreto-Lei nº 157/2014, de 24 de outubro, procedeu a uma profunda alteração do RGIC, nomeadamente no usualmente denominado regime geral de autorização administrativa para exercício de cargos sociais em instituições fi nanceiras. O reforço da proibição (relativa) do exercício de uma profi ssão foi instituído numa difícil atividade administrativa de polícia: a que tem em vista a prevenção de riscos de solvabilidade de uma empresa através de garantias de uma gestão sã e prudente. A formulação deste juízo implica uma forte averiguação inicial da conformidade ou da adequação pessoal (e profi ssional) dos candidatos ao exercício das funções. A decisão administrativa de autorização ou de proibição funda-se na verifi cação de capacidade dos interessados face a factos presentes e passados conhecidos, que determinarão uma convicção baseada num juízo de prognose de garantia de capacidade futura.

No presente artigo debruçamo-nos sobre este mecanismos legal, pois:

i) A verifi cação administrativa prévia da idoneidade de uma pessoa para uma profi ssão não é uma novidade no ordenamento jurídico nem é condição única, sendo um dos requisitos da verifi cação da adequação pessoal;

34

ESTUDOS

L G CInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

ii) A aferição da idoneidade é uma atividade de supervisão prudencial que se aplica igualmente a outras pessoas que não apenas os membros dos órgãos sociais, porque exercem funções consideradas essenciais ou de direção de topo (denominadas de key persons ou pessoas elegíveis devido a funções essenciais4 , artigo 33º-A RGIC);

iii) O controlo da idoneidade reveste uma natureza de poder-dever de vigilância que incide primariamente sobre as instituições fi nanceiras, sobre as autoridades administrativas reguladoras nacionais (com cooperação interinstitucional nacional e comunitária, vg das autoridades de supervisão comportamental), e sobre o Banco Central Europeu no caso de instituições fi nanceiras signifi cativas5;

iv) A verifi cação destas condições legais (também ditas de fi tness and propriety para o exercício de funções) deve manter-se a todo o tempo, detendo o regulador responsável pela supervisão prudencial fortes poderes discricionários de verifi cação que permitem atuar a todo o tempo através de medidas individuais e extraordinárias.

4 “Colaboradores cujas funções lhes conferem uma infl uência signifi cativa na administração e fi scalização da instituição de crédito, mas que não são membros do órgão de administração e fi scalização. Podem incluir-se entre quem desempenha funções essenciais os responsáveis por linhas de negócio signifi cativas, os gerentes de sucursais constituídas no EEE, responsáveis por fi liais estabelecidas em países terceiros, e ainda os responsáveis pelas funções de apoio e de controlo interno” - Orientações da EBA, de 22nov2012, EBA/GL/2012/06.

5 No caso das “instituições fi nanceiras signifi cativas” a competência para a avaliação da adequação ou idoneidade cabe ao Banco Central Europeu, a quem os reguladores bancários nacionais devem comunicar todos os atos de autorização e registo e demais atos administrativos secundários relativos à composição dos órgãos sociais (bem como outros factos relevantes para esta matéria como processos judiciais ou administrativo-sancionatórios interpostos contra tais pessoas) - artigos 4º, nº1, al. e) do Regulamento nº 1024/2013/EU do Conselho, de 15 de outubro de 2013, Mecanismo Único de Supervisão ou MUS, e 93º do Regulamento-Quadro do MUS do BCE, de 16 de abril de 2014. Para uma noção objetiva, subjetiva e estrutural de sistema monetário e fi nanceiro, Costa Pina, 2004, 22 e bibliografi a citada e Maria Leitão Marques et al., 2008, 413 ss.

35

ESTUDOS

L G CInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

Não sendo um tema novo, a verifi cação deste requisito regulatório ganhou uma especial acuidade enquanto refração do movimento de re-regulação fi nanceira mundial decorrente das graves repercussões para os estados e para cidadãos, para os mercados, os investidores e reguladores, do gigantesco esquema piramidal (Ponzi Scheme) criado por Bernard Madoff. A fraude criada por alguém que fora presidente de um dos maiores mercados tecnológicos do mundo, mercado gerido por uma empresa dotada de fortes poderes de autorregulação e supervisão sobre os seus membros e participantes, colocou na agenda regulatória mundial três refrações essenciais:

1. A primeira, com menos chances de sucesso devido à autorrefl exividade do sistema fi nanceiro, convoca a accountability dos reguladores (desde logo nos fora internacionais de desregulação) que falharam na regulamentação, na deteção ou na atuação perante as irregularidades verifi cadas nos mercados. Esta accountability continua a ser diabolizada pela insuportável pressão fi nanceira que traria sobre os reguladores, mas existem outras formas de accountability não necessariamente pecuniárias, como o Bank of England, acaba de demonstrar ao colocar em consulta pública medidas legislativas para fazer face a queixas contra os reguladores6. As “falhas regulatórias” (que são muitas vezes governmental failures) deveriam ser seriamente pensadas para evitar que a autopoiesis do sistema fi nanceiro continue a abrir fendas jorrando externalidades negativas para o seu exterior, evitando também o grave efeito reputacional negativo. Na realidade, o caso Madoff acarretou um enorme descrédito para a norte-americana Securities and Exchange Commission dadas as anteriores falhas ocorridas desde a década de noventa. Relembramos a falência das socialmente

6 Complaints against the Regulators (the Bank of England, the Financial Conduct Authority and the Prudential Regulation Authority) – CP5/16, in https://www.fca.org.uk/static/documents/policy-statements/ps16-11.pdf acedido em 5.4.2016) Sobre as formas de “accountability”, vd o nosso artigo nesta Revista, 2014; pp. 171-239.

36

ESTUDOS

L G CInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

relevantes morgage and loans companies (M&L), a explosão das “bolhas especulativas” dot.com (empresas tecnológicas), o fi m de colossos como a Enron ou a Worldcom na vertigem da “contabilidade criativa”, os escândalos de avantajamento de administradores das empresa face aos investidores (que levou ao afastamento da autorregulação da corporate governance), o admirável Mundo Novo dos derivados OTC, da securitização e da disseminação pelo público de instrumentos “tóxicos”, do conúbio das sociedades de rating e de outros gatekeepers privados com grandes bancos internacionais e governos (fenómeno da revolving door), da never ending story das dívidas públicas nacionais….

2. A segunda traduz-se num crescente apelo global à ética nos negócios e à moral nas condutas dos profi ssionais do sector, questão importante no atual ecossistema do mundo fi nanceiro global. É real a preocupação decorrente do facto de ser cada vez mais pronunciada a existência de uma “ecologia profi ssional” ou uma comunhão de interesses profi ssionais, políticos e de cultura entre indivíduos que funcionam dentro do mesmo círculo profi ssional e sectorial7. “Estes indivíduos transitam entre o sector privado e o sector público, governamental ou administrativo independente, numa real “captura intelectual”. As suas ligações pessoais e políticas e a vasta informação de que dispõem (e consequente infl uência mas também confl ito de interesses), a sua socialização, determinam uma formação cultural e profi ssional homogénea, um clube fechado (narrow) cujos membros rodam “naturalmente” entre os diversos sectores e criam a respetiva policy” – o “Washington corridor”8. A idoneidade deverá ponderar no futuro a essência de confl itos de interesses inerente à translação de Presidentes e titulares de

7 “Board Companies can’t be Old Boys Clubs”, escrevia o Economist de 7Dez2013, após o famoso Sarbanes-Oxley Act de 2002 Este Act tinha também como objetivo dar resposta aos escândalos “corporativos” de 2000, mas não evitou o proliferar de confl ito de interesses e falta de independência dos gestores.

8 Catarino, 2014: 72 ss.; Catarino e Peixe, 2014, Parte I.

37

ESTUDOS

L G CInstituto dos

Valores MobiliáriosIVM

www. institutovaloresmobiliarios.pt

órgãos sociais entre instituições fi nanceiras concorrentes, por vezes promovidas pelos próprios reguladores e membros de governos, ou os movimentos destes servidores públicos que, conhecendo todo o sector e players, aceitam lugares nas respetivas administrações9.