Embed Size (px)

Citation preview

Direito Tributário – Imunidades e

Isenções – 3º setor - Cebas

Augusto Porto de Moura

48-96775225

Ricardo Graciolli Cordeiro

48-88438658

Premissas básicas: Direito tributário:

- Relação fisco e contribuinte;

- Tributo: cobrança compulsória, em dinheiro,

por lei;

- Forma de Estado: Federação e a repartição

de competências entre U, E, M e DF;

- Espécies de Tributos (gênero):

Impostos, Taxas, Contribuição de Melhoria,

Empréstimos Compulsórios e Contribuições

Especiais (Intervenção no Domínio Econômico;

interesse das categorias e Seguridade Social)

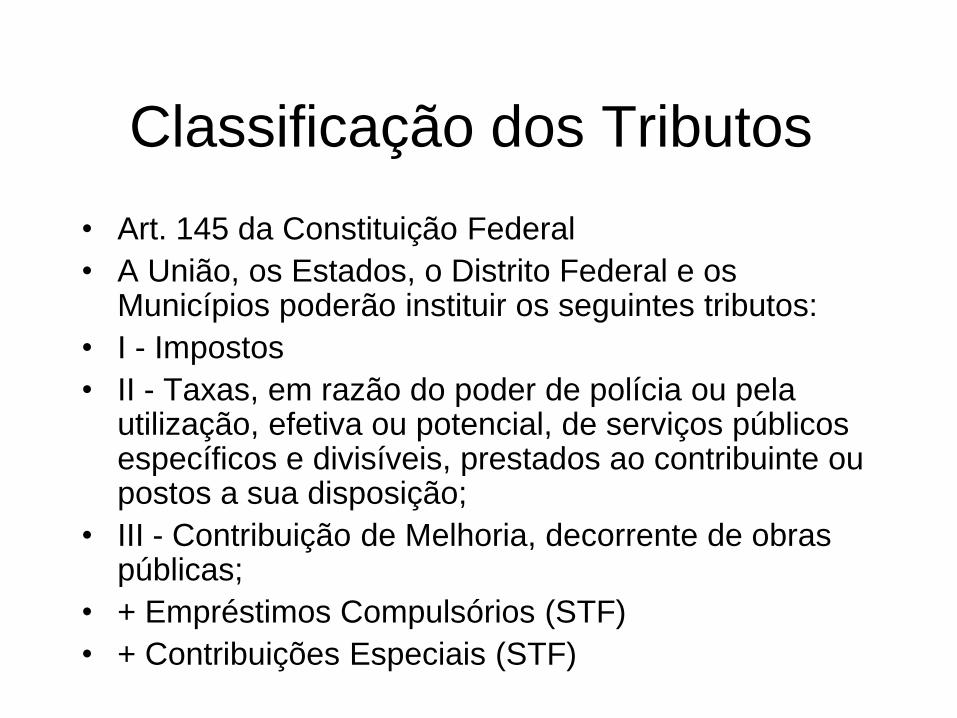

Classificação dos Tributos

• Art. 145 da Constituição Federal

• A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

• I - Impostos

• II - Taxas, em razão do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

• III - Contribuição de Melhoria, decorrente de obras públicas;

• + Empréstimos Compulsórios (STF)

• + Contribuições Especiais (STF)

• Impostos Federais (art.153 e 154 da CF)

1 Imposto sobre Importação (II)

2 Imposto sobre Exportação (IE)

3 Imposto sobre Renda (IR)

4 Imposto sobre Produtos Industrializados (IPI)

5 Impostos sobre Operações Financeiras (IOF)

6 Imposto Territorial Rural (ITR)

7 Imposto sobre Grandes Fortunas (IGF)

8 Imposto Residual

9 Imposto Extraordinário de Guerra (IEG)

Impostos Estaduais (art. 155 da CF)

1 ITCMD – Imposto de Transmissão Causa Mortis e Doações

2 ICMS – Imposto sobre Circulação de Mercadorias e Serviços de Transporte Interestadual e Intermunicipal, de comunicações e que se iniciem no exterior

3 IPVA – Imposto sobre a Propriedade de Veículos Automotores

• Impostos Municipais (art. 156 CF)

1 IPTU – Imposto sobre a Propriedade

Territorial Urbana

2 ITBI – Impostos sobre Transmissão de

Bens Imóveis

3 ISS – Imposto sobre Serviços

Peculiaridades dos Impostos

• Tributo unilateral:

“eu ajo, eu pago”.

• O imposto serve para o custeio difuso das

despesas públicas gerais (segurança pública,

limpeza pública etc.).

Taxa

• Definição: É tributo imediatamente vinculado

à ação estatal, atrelando-se à atividade

pública, e não à ação do particular.

“ O fato gerador da taxa não é um fato do

contribuinte, mas um fato do Estado. O

Estado exerce determinada atividade e, por

isso, cobra a taxa da pessoa a quem

aproveita aquela atividade.” (Luciano Amaro)

Contribuição de Melhoria

• Art. 145 da CF:

“A União, os Estados, o Distrito Federal e

os Municípios poderão instituir os

seguintes tributos:

III - contribuição de melhoria, decorrente

de obras públicas.”

• Distingue-se da taxa, pois se trata de obra pública e não de serviço público e não se mistura com imposto pois depende de atuação estatal.

• Toda vez que o poder público realizar uma obra pública que trouxer benefícios, traduzíveis em valorização, para os proprietários de bens imóveis, poderá ser instituída a contribuição de melhoria, desde que vinculada à exigência por lei, “ fazendo retornar ao Tesouro Público o valor despendido com a realização de obras públicas, na medida em que destas decorra valorização de imóveis.” (Hugo de Brito)

Empréstimo Compulsório

• Art. 148 da CF “A União, mediante lei complementar, poderá

instituir empréstimos compulsórios:

I - para atender as despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência;

II - No caso de investimento público de caráter urgente e de relevante interesse nacional, respeitado o art. 150,III,b.

Parágrafo único: A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição.

Contribuições parafiscais ou

especiais “Art.149 CF: Compete exclusivamente à

União instituir contribuições sociais, de

intervenção no domínio econômico e de

interesse das categorias profissionais ou

econômicas, como instrumento de sua

atuação nas respectivas áreas...”

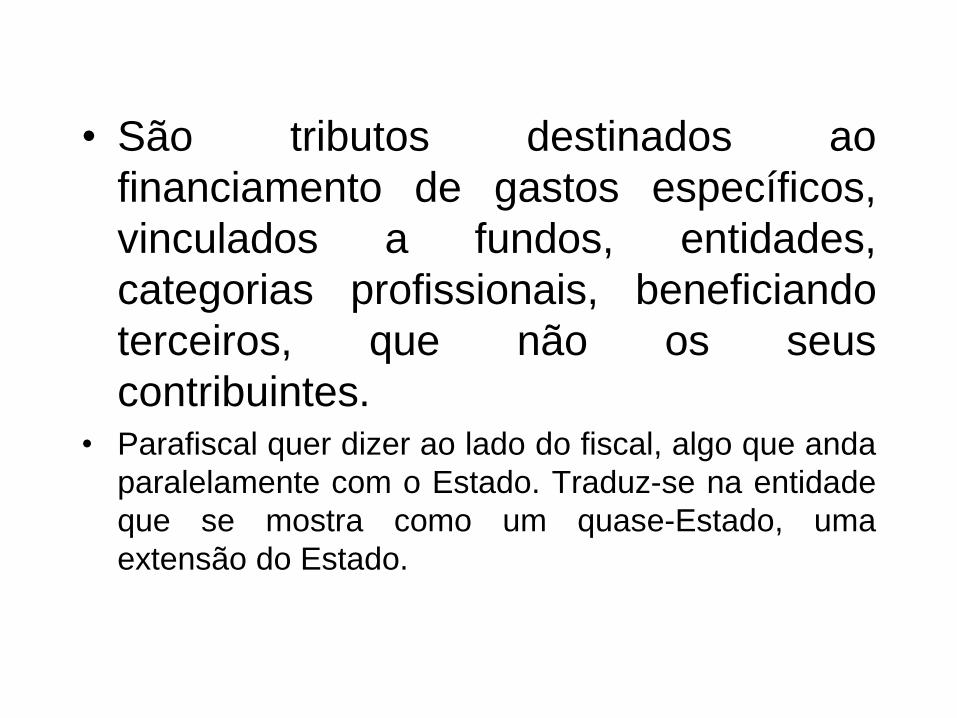

• São tributos destinados ao

financiamento de gastos específicos,

vinculados a fundos, entidades,

categorias profissionais, beneficiando

terceiros, que não os seus

contribuintes. • Parafiscal quer dizer ao lado do fiscal, algo que anda

paralelamente com o Estado. Traduz-se na entidade

que se mostra como um quase-Estado, uma

extensão do Estado.

Espécies

• a) Contribuições de intervenção no

domínio econômico (CIDE-combustível)

• b) Contribuições de interesse das

categorias profissionais ou econômicas

(CREA, CRC)

• c) Contribuições para custeio da

seguridade social (PIS, COFINS, CSLL,

Patronal).

a) Contribuições de intervenção no

domínio econômico (CIDEs)

• São instrumentos estatais de atuação

em determinados setores da economia.

Ex: Cide-Combustíveis e Cide-Royalties

b) Contribuições de interesse das

categorias profissionais ou

econômicas

• São criadas pela União, por meio de lei

federal, porém arrecadadas por entidades,

para o seu sustento financeiro.

Dois exemplos:

1- Contribuição anuidade: Visa prover de

recursos os órgão e entidades controladores

e fiscalizadores das profissões (CREA, CRM)

2- Contribuição sindical: Visa prover o Sindicato

que representa os interesses do profissional.

Sistema S (Senai, Senac, Sebrae, Senar)

c) Contribuições Sociais

(Previdenciárias)

Tais contribuições representam o maior volume

de arrecadação no âmbito das contribuições

sociais, com previsão detalhada nos incisos I ao

IV do art. 195 da CF. As fontes nominadas são: Art. 195, I ao IV, CF.

I – Do Empregador

a) INSS patronal;

b) Receita ou Faturamento (PIS, COFINS)

c) Lucro (CSLL)

II – INSS trabalhador;

III – Concurso de prognósticos (loteria)

IV – Importador de bens

Imunidades x Isenção

• Imunidades: Previsão na Constituição

(proteger valores políticos, religiosos,

sociais e éticos); Não incidência,

dispensa constitucional

• Isenção: Previsão em Lei (Federal,

Estadual ou Municipal); não incidência,

dispensa legal

Imunidades 3º setor

Proteção aos valores constitucionais (social)

Entidades de assistência auxiliam o Estado no

atendimento dos direitos sociais (art.6º CF), saúde,

educação, assistência, trabalho, moradia,

desamparados.

- ONGS, OSCIPS, OS;

- Entes paraestatais (ao lado do 1º setor – Estado; 2 -

mercado) prestam atividades de interesse público,

iniciativa privada, não almejam lucro

Imunidades 3º Setor

*Impostos: TODOS (art.150, III, c, da CF, atendidos

requisitos da lei – art.14 do CTN);

ex: II, IR, IOF sobre aplicações financeiras, IPTU, ITBI,

IPVA.

* Contribuições da Seguridade Social: (art.195, §7º

CF, atendidos requisitos da Lei – art.29 da Lei

12.101/09) ;

ex: PIS-folha, INSS patronal, Contribuição Terceiros

(SESC, SENAT, SENAR).

* eventualmente algumas taxas (depende da lei de cada Município.

Ex: Art. 497, I c/c inciso IV do artigo 225 LC 07/97 de Florianópolis

– isenta da taxa de lixo imóveis de entidades comunitárias,

utilidade pública)

Requisitos - Imunidade de Impostos

Art.14 do CTN

Art. 14. O disposto na alínea c do inciso IV do artigo 9º é

subordinado à observância dos seguintes requisitos pelas

entidades nele referidas:

I – não distribuírem qualquer parcela de seu patrimônio ou de suas

rendas, a qualquer título;

II - aplicarem integralmente, no País, os seus recursos na

manutenção dos seus objetivos institucionais;

III - manterem escrituração de suas receitas e despesas em livros

revestidos de formalidades capazes de assegurar sua exatidão.

§ 1º Na falta de cumprimento do disposto neste artigo, ou no § 1º

do artigo 9º, a autoridade competente pode suspender a aplicação

do benefício.

Requisitos – Imunidade Contribuições

Art. 29 da Lei 12101/2009

Art.29, I – não percebam seus diretores, conselheiros, sócios,

instituidores ou benfeitores remuneração, vantagens ou benefícios,

direta ou indiretamente, por qualquer forma ou título, em razão das

competências, funções ou atividades que lhes sejam atribuídas

pelos respectivos atos constitutivos, exceto no caso de

associações assistenciais ou fundações, sem fins lucrativos, cujos

dirigentes poderão ser remunerados, desde que atuem

efetivamente na gestão executiva, respeitados como limites

máximos os valores praticados pelo mercado na região

correspondente à sua área de atuação, devendo seu valor ser

fixado pelo órgão de deliberação superior da entidade, registrado

em ata, com comunicação ao Ministério Público, no caso das

fundações; (Redação dada pela Lei nº 13.151, de 2015)

II - aplique suas rendas, seus recursos e eventual superávit

integralmente no território nacional, na manutenção e

desenvolvimento de seus objetivos institucionais;

III - apresente certidão negativa ou certidão positiva com efeito de

negativa de débitos relativos aos tributos administrados pela Secretaria da

Receita Federal do Brasil e certificado de regularidade do Fundo de

Garantia do Tempo de Serviço - FGTS;

IV - mantenha escrituração contábil regular que registre as receitas e

despesas, bem como a aplicação em gratuidade de forma segregada, em

consonância com as normas emanadas do Conselho Federal de

Contabilidade;

V - não distribua resultados, dividendos, bonificações, participações ou

parcelas do seu patrimônio, sob qualquer forma ou pretexto;

VI - conserve em boa ordem, pelo prazo de 10 (dez) anos, contado da

data da emissão, os documentos que comprovem a origem e a aplicação

de seus recursos e os relativos a atos ou operações realizados que

impliquem modificação da situação patrimonial;

VII - cumpra as obrigações acessórias estabelecidas na legislação

tributária;

VIII - apresente as demonstrações contábeis e financeiras devidamente

auditadas por auditor independente legalmente habilitado nos Conselhos

Regionais de Contabilidade quando a receita bruta anual auferida for

superior ao limite fixado pela LC 123/2006 (ME e EPP = R$ 3.600.000,00).

Questão Remuneração de dirigentes

§§1º e 2º § 1o A exigência a que se refere o inciso I do caput não impede:

I - a remuneração aos diretores não estatutários que tenham vínculo

empregatício;

II - a remuneração aos dirigentes estatutários, desde que recebam remuneração

inferior, em seu valor bruto, a 70% (setenta por cento) do limite estabelecido para a

remuneração de servidores do Poder Executivo federal (+- R$ 21 mil).

§ 2o A remuneração dos dirigentes estatutários referidos no inciso II do § 1o

deverá obedecer às seguintes condições:

I - nenhum dirigente remunerado poderá ser cônjuge ou parente até 3o (terceiro)

grau, inclusive afim, de instituidores, sócios, diretores, conselheiros, benfeitores ou

equivalentes da instituição de que trata o caput deste artigo; e

II - o total pago a título de remuneração para dirigentes, pelo exercício das

atribuições estatutárias, deve ser inferior a 5 (cinco) vezes o valor correspondente

ao limite individual estabelecido neste parágrafo.

§ 3o O disposto nos §§ 1o e 2o não impede a remuneração da pessoa do

dirigente estatutário ou diretor que, cumulativamente, tenha vínculo estatutário e

empregatício, exceto se houver incompatibilidade de jornadas de trabalho.

ENTENDIMENTOS DO

JUDICIÁRIO

1) Pis-Folha (obs: CEBAS) e INSS COTA PATRONAL

E OUTROS

2) IOF e IR sobre aplicações financeiras (obs: não

precisa do CEBAS);

TEMA: JUSTIÇA GRATUITA (STJ)

“PROCESSO CIVIL. EMBARGOS DE DECLARAÇÃO. OMISSÃO

CONFIGURADA. CONCESSÃO DE EFEITOS MODIFICATIVOS.

POSSIBILIDADE. JUSTIÇA GRATUITA. PESSOA JURÍDICA.

POSSIBILIDADE. ENTIDADE FILATRÓPICA, REQUISITOS PRESENTES.

PEDIDO DEFERIDO. EMBARGOS ACOLHIDOS.

I - Configurada a apontada omissão, acolhem-se os embargos.

II - Se a correção do vício acarreta a alteração do resultado do

julgamento, é possível a concessão de efeitos infringentes aos

embargos de declaração.

III - Na linha da jurisprudência deste Tribunal, é "possível a

concessão do benefício da assistência judiciária à pessoa jurídica

que demonstre a impossibilidade de arcar com as despesas do

processo sem prejudicar a própria manutenção".

IV - No caso, a própria natureza filantrópica da recorrente já

evidencia o prejuízo que, certamente, advirá para a manutenção

da atividade assistencial prestada à significativa parcela da

sociedade, caso tenha que arcar com os ônus decorrentes do

processo. “ (STJ, EDcl. no REsp. 205835 / SP EMBARGOS DE

DECLARAÇÃO NO RECURSO ESPECIAL)

1º tema:

Pis-Folha

(INTRODUÇÃO CEBAS)

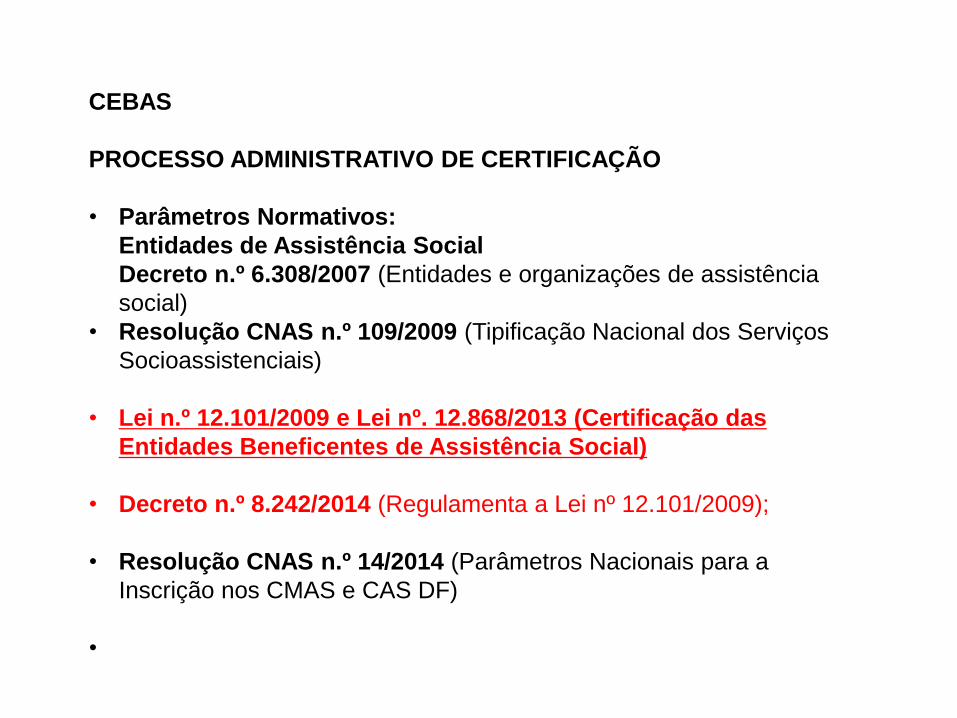

CEBAS

PROCESSO ADMINISTRATIVO DE CERTIFICAÇÃO

• Parâmetros Normativos:

Entidades de Assistência Social

Decreto n.º 6.308/2007 (Entidades e organizações de assistência

social)

• Resolução CNAS n.º 109/2009 (Tipificação Nacional dos Serviços

Socioassistenciais)

• Lei n.º 12.101/2009 e Lei nº. 12.868/2013 (Certificação das

Entidades Beneficentes de Assistência Social)

• Decreto n.º 8.242/2014 (Regulamenta a Lei nº 12.101/2009);

• Resolução CNAS n.º 14/2014 (Parâmetros Nacionais para a

Inscrição nos CMAS e CAS DF)

•

CERTIFIAÇÃO

ISENÇÕES E IMUNIDADES

isenções de contribuições sociais:

• Parte patronal da contribuição previdenciária sobre a folha de

pagamento (cota Patronal);

• Contribuição Social sobre o Lucro Líquido – CSLL;

• Contribuição para o Financiamento da Seguridade Social –

COFINS;

• Contribuição PIS/PASEP;

• Possibilita o parcelamento de dívidas com o Governo Federal;

e

• Critério específicos em celebração de contratos e convênios

com o poder público.

7.024

1.541

Fonte:

Ministério do Desenvolvimento Social e Agrário

processos aguardando decisão (CEBAS)

REQUISITOS CERTIFICAÇÃO : CEBAS

ART. 3º DA LEI 12.101/2009:

• Demonstrar, no exercício fiscal anterior ao do requerimento, que está

constituída no mínimo há doze meses;

• seja constituída como pessoa jurídica nos termos do caput do art. 1o;

e

• preveja, em seus atos constitutivos, em caso de dissolução ou

extinção, a destinação do eventual patrimônio remanescente a

entidade sem fins lucrativos congêneres ou a entidades públicas.

ART.s 18 A 20 DA LEI 12.101/2009:

• estar inscrita no respectivo Conselho Municipal de Assistência Social

ou no Conselho de Assistência Social do Distrito Federal, conforme o

caso, nos termos do art. 9º da Lei nº 8.742, de 7 de dezembro de

1993 e da Resolução CNAS nº 14/2014; e

• integrar o cadastro nacional de entidades e organizações de

assistência social de que trata o inciso XI do art. 19 da Lei nº 8.742,

de 7 de dezembro de 1993. (continua .....)

DOCUMENTOS PARA A CERTIFICAÇÃO

• comprovante de inscrição no CNPJ;

• cópia dos atos constitutivos registrados em cartório, com

previsão de que “em caso de dissolução ou extinção, a

destinação do eventual patrimônio remanescente a

entidade sem fins lucrativos congêneres ou a entidades

públicas”, nos termos do art. 3º, II, da Lei nº 12.101/2009;

• cópia da ata de eleição dos atuais dirigentes, devidamente

registrada em cartório;

• comprovante de inscrição da entidade no Conselho

Municipal de Assistência Social ou do Distrito Federal no

exercício fiscal anterior ao requerimento (Orientação

Técnica Conjunta MDS/CNAS – Comentários à Resolução

CNAS nº 14/2014).

(Cont.)

Documentos referentes ao exercício fiscal anterior ao

do requerimento:

• relatório de atividades, destacando informações sobre

o público atendido, recursos humanos envolvidos e os

recursos envolvidos;

• demonstrativo de resultado do exercício (Documento

obrigatório a partir de 26/05/2014 – validade da

certificação);

• notas explicativas (Documento obrigatório a partir de

26/05/2014).

CONT.)

A PARTIR DA LEI Nº 12.868/2013 QUE ALTEROU A LEI Nº

12.101/2009

• PRAZO PARA REQUERIMENTOS DE RENOVAÇÃO:

ANTES: 6 (seis) meses antes do final da validade

AGORA: no decorrer dos 360 dias que antecedem o termo

final de validade do certificado (novo art. 24, § 1º)

Decreto nº 8.242 de 23 de maio de 2014

Validade da Certificação

• 03 anos - certificação para concessão e para a renovação (receita

bruta anual superior a um milhão de reais) terão prazo 3 anos.

• 05 anos – processo de renovação para entidades que tiveram no

exercício fiscal anterior receita bruta igual ou inferior a um milhão

de reais.

Art. 5o As certificações concedidas a partir da publicação da Lei no

12.868, de 15 de outubro de 2013, terão prazo de três anos, contado

da data da publicação da decisão de deferimento.

§ 1o As certificações que forem renovadas a partir da publicação da

Lei nº 12.868, de 2013, terão prazo de cinco anos, contado da data

da publicação da decisão de deferimento, para as entidades que

tenham receita bruta anual igual ou inferior a um milhão de reais.

DECISÕES

JUSTIÇA FEDERAL

PIS/FOLHA

SUPREMO TRIBUNAL FEDERAL

Recurso Extraordinário nº 636.941 STF

Repercursão geral

Para o STF, como a contribuição ao PIS tem natureza jurídica de

contribuição social de custeio da seguridade social, devem ser

aplicados a ela os preceitos dispostos no artigo 195, parágrafo

7º, da Constituição Federal, que asseguram a imunidade às

contribuições sociais às entidades beneficentes que atenderem

aos requisitos legais. “Isso significa dizer que a entidade sem fins

lucrativos, que seja portadora de Certificado de Entidade

Beneficente de Assistência Social (CEBAS) e preencha os

demais requisitos do artigo 55 da Lei nº 8.212/1991 e da Lei nº

12.101/2009, não pode ser obrigada ao recolhimento da

contribuição ao PIS

JUSTIÇA FEDERAL

Seção Judiciária de Santa Catarina

2ª Vara Federal de Itajaí

AUTOR: COMBEMI - COMISSÃO DO BEM ESTAR DO MENOR DE

ITAJAI

RÉU: UNIÃO - FAZENDA NACIONAL

SENTENÇA

“Ante o exposto, JULGO PROCEDENTE O PEDIDO, extinguindo o

feito com resolução de mérito, nos termos do art. 487, inciso I, do

CPC, para reconhecer à autora a imunidade constante no artigo 195,

§ 7º, da Constituição Federal de 1988, na condição de Entidade

Beneficente de Assistência Social, quanto ao recolhimento da

contribuição ao PIS (mediante o atendimento dos requisitos legais)”

3ª Vara Federal de Florianópolis

AUTOR: GRUPO DE APOIO À PREVENÇÃO DA AIDS -

GAPA/SC / LAR RECANTO DO CARINHO

RÉU: UNIÃO - FAZENDA NACIONAL

SENTENÇA

“Ante o exposto, HOMOLOGO o reconhecimento da

procedência do pedido formulado na ação e, em consequência,

extingo o o processo com resolução de mérito, com fundamento

no art. 487, III, "a", do Código de Processo Civil de 2015.”

3ª Vara Federal de Itajaí

AUTOR: ASSOCIACAO CASA IRMA DULCE

RÉU: UNIÃO - FAZENDA NACIONAL

SENTENÇA

“Ante o exposto, JULGO PROCEDENTES os pedidos contidos na inicial, e

extingo o feito com resolução do mérito, nos termos do art. 487, I, do CPC,

para declarar a imunidade da parte autora no que tange ao recolhimento da

contribuição destinada ao INSS - cota patronal -; e declarar a isenção da

autora tocante ao recolhimento das contribuição de terceiros incidentes

sobre a folha de salários (RAT, SENAI, SESI, SEBRAE, SENAC e salário-

educação); e consequentemente, declarar o direito de serem restituídos os

valores indevidamente recolhidos a esse título, acrescidos da taxa SELIC a

contar do recolhimento indevido, excluído qualquer outro índice, nos termos

do § 4º do artigo 39 da Lei nº 9.250/95, respeitada a prescrição quinquenal

e os efeitos limitados ao período de março de 2014 a novembro de 2015 (já

que incluído nos 3 anos anteriores ao protocolo do requerimento de

Concessão do Certificado de Entidade Beneficente de Assistência Social -

CEBAS), nos termos da fundamentação.”

JUSTIÇA FEDERAL

4ª Vara Federal de Florianópolis

AÇÃO ORDINÁRIA (PROCEDIMENTO COMUM

ORDINÁRIO) Nº 5037192-70.2014.4.04.7200/SC

AUTOR: JOAO PAULO II

RÉU: UNIÃO - FAZENDA NACIONAL

SENTENÇA

“Ante o exposto, julgo procedente para: (a) declarar a

imunidade da autora quanto ao recolhimento da contribuição PIS

incidente sobre a folha de pagamento; (b) condenar a União a

restituir à autora os valores indevidamente recolhidos a título de

PIS incidente sobre a folha de salários, relativo aos últimos cinco

anos anteriores ao ajuizamento da ação, corrigidos pela taxa

Selic, sem acúmulo com os juros de mora, nos termos da

fundamentação.”

APELAÇÃO/REEXAME NECESSÁRIO Nº 5037192-

70.2014.4.04.7200/SC

APELANTE: UNIÃO

APELADO: JOÃO PAULO II

TRIBUNAL REGINAL FEDERAL DA 4º REGIÃO - 2ª TURMA

DESEMBARGADOR FEDERAL RELATOR: RÔMULO PIZZOLATTI

EXTRATO DE ATA

Certifico que este processo foi incluído na Pauta do dia 17/11/2015,

disponibilizada no DE de 05/11/2015, da qual foi intimado(a) UNIÃO -

FAZENDA NACIONAL, o MINISTÉRIO PÚBLICO FEDERAL, a

DEFENSORIA PÚBLICA e as demais PROCURADORIAS FEDERAIS.

Certifico que o(a), ao apreciar os autos do processo em epígrafe, em

sessão realizada nesta data, proferiu a seguinte decisão:

“A TURMA, POR UNANIMIDADE, DECIDIU NEGAR PROVIMENTO À

APELAÇÃO DA UNIÃO”

SUPERIOR TRIBUNAL DE JUSTIÇA - STJ

RECURSO ESPECIAL Nº 1.615.892 - RS

RELATORA : MINISTRA REGINA HELENA COSTA RECORRENTE :

FAZENDA NACIONAL RECORRIDO : ASSOCIACAO JOAO PAULO II

DECISÃO STJ

“Isto posto, com fundamento no art. 932, III, do Código de Processo Civil e art. 34,

XVIII, a, do Regimento Interno desta Corte, NÃO CONHEÇO do Recurso Especial.

Publique-se e intimem-se.

Brasília (DF), 19 de setembro de 2016.

MINISTRA REGINA HELENA COSTA

Relatora

2) Caso

IR e IOF APLICAÇÕES FINANCEIRAS

IMUNIDADE

art. 150 da CF/88

art. 14 do CTN,

(DESNECESSÁRIO CEBAS)

TRIBUNAL REGIONAL FEDERAL DA 4ª REGIÃO (TRF4ª)

“IMUNIDADE TRIBUTÁRIA. ART. 150. VI, C, DA CF/88. IOF.

OPERAÇÕES FINANCEIRAS. REQUISITOS DO ART. 14 DO

CTN. PRESCRIÇÃO. REPETIÇÃO. CORREÇÃO MONETÁRIA..

(...)”Apresenta a autora todos os requisitos elencados no art. 14

do CTN, devendo ser reconhecida a imunidade tributária

insculpida no art. 150, VI, "c", da Constituição Federal, também

em relação ao IOF. A correção monetária deve incidir sobre os

valores desde a data do pagamento indevido - por aplicação do

entendimento assentado pela Súmula nº 162 do STJ - com

incidência da taxa SELIC, aplicável a partir de 01/01/96,

excluindo-se qualquer índice de correção monetária ou juros de

mora (art. 39, § 4º, da Lei nº 9.250/95). 9. Apelação e remessa

oficial providas em parte. (TRF4, APELREEX 0001833-

14.2009.404.7009, Primeira Turma, Relator Eduardo Vandré

Oliveira Lema Garcia, D.E. 01/02/2011)”