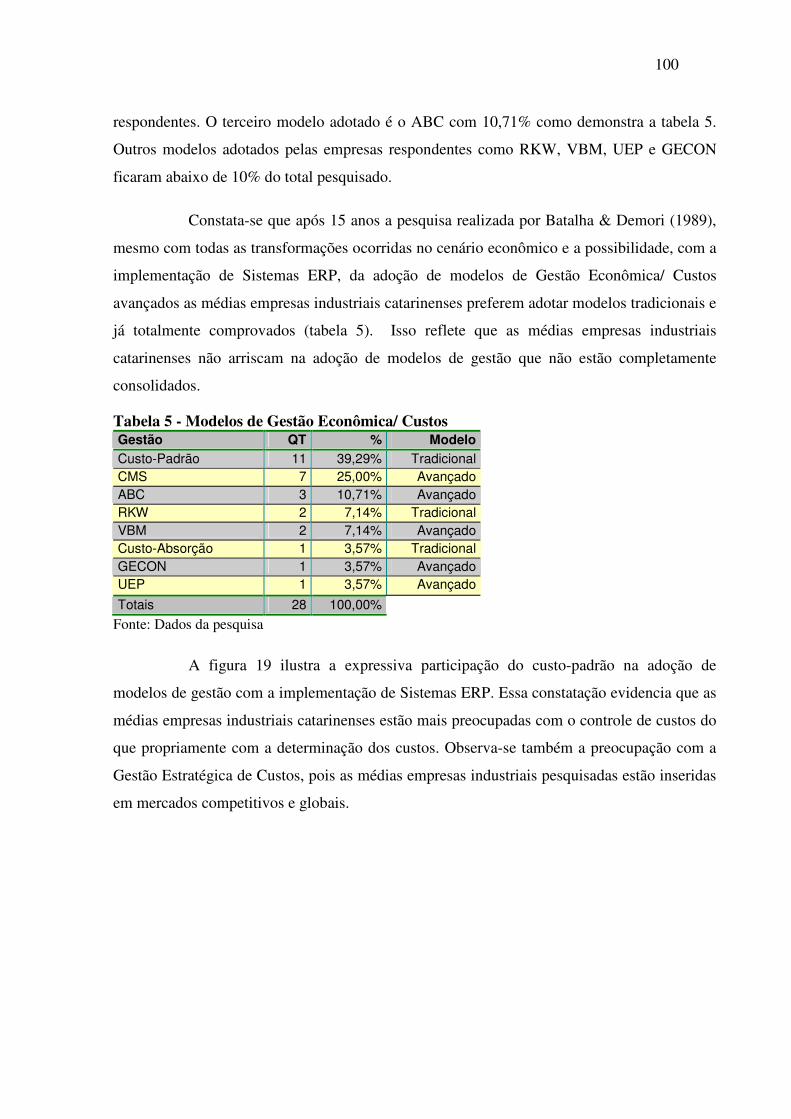

Embed Size (px)

Citation preview

i

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO – PUC/SP

UNIVERSIDADE DA REGIÃO DE JOINVILLE – UNIVILLE

MESTRADO INSTITUCIONAL EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

ARNOLDO SCHMIDT NETO

A INFLUÊNCIA DA IMPLEMENTAÇÃO DE SISTEMAS ERP NA GESTÃO ECONÔMICO-

FINANCEIRA EM MÉDIAS EMPRESAS INDUSTRIAIS CATARINENSES

PUC/ SP

SÃO PAULO - SP

2004

ii

ARNOLDO SCHMIDT NETO

A INFLUÊNCIA DA IMPLEMENTAÇÃO DE SISTEMAS ERP NA GESTÃO

ECONÔMICO-FINANCEIRA EM MÉDIAS EMPRESAS INDUSTRIAIS

CATARINENSES

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de MESTRE em Ciências Contábeis e Financeiras sob a orientação do Professor Doutor Carlos Hideo Arima.

PUC/ SP

SÃO PAULO - SP

2004

iii

FICHA CATALOGRÁFICA

iv

FOLHA DE APROVAÇÃO

ARNOLDO SCHMIDT NETO

A INFLUÊNCIA DA IMPLEMENTAÇÃO DE SISTEMAS ERP NA GESTÃO

ECONÔMICO-FINANCEIRA EM MÉDIAS EMPRESAS INDUSTRIAIS

CATARINENSES

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de MESTRE em Ciências Contábeis e Financeiras sob a orientação do Professor Doutor Carlos Hideo Arima.

BANCA EXAMINADORA

Professor Doutor Carlos Hideo Arima

Professor Doutor Edgard Cornachione Junior

Professor Doutor Napoleão Verardi Galegale

O candidato foi aprovado com a média (10,0) dez.

Presidente da Banca: Prof. Dr. Carlos Hideo Arima

SÃO PAULO, 12 de Julho de 2004.

v

A minha esposa, Teresinha de Fátima pela sua dedicação e apoio

incondicional, minha filha Ana Cláudia, meus pais - Arnoldo e Terezinha Maria - e minha Tia

Silvia Maria Soares.

vi

Agradecimentos

Primeiramente quero agradecer ao orientador Prof. Dr. Carlos Hideo Arima que

sempre me apoiou e esteve presente para realizar um dos sonhos de minha vida.

Ao Departamento de Ciências Contábeis da Univille, ao setor de pós-graduação

da Univille, aos professores do Curso de Mestrado em Ciências Contábeis e Financeiras da

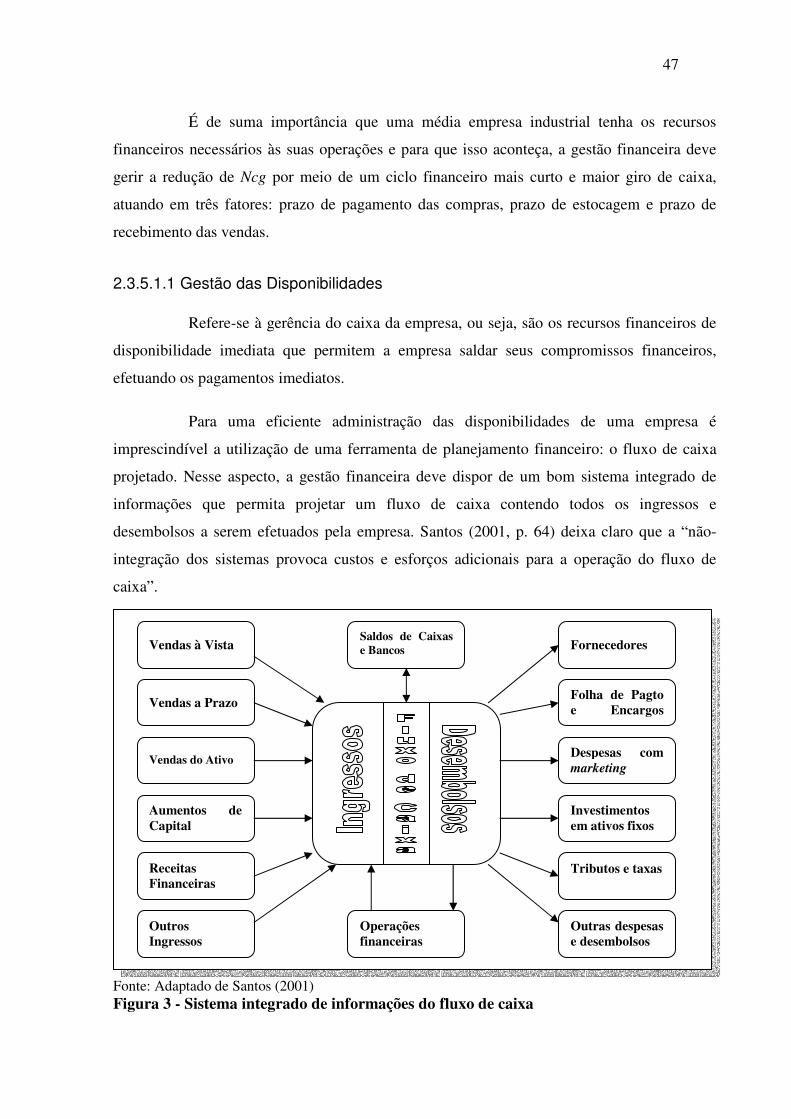

PUC/SP, em especial a Profª. Drª Neusa Maria Bastos F. Santos.

A todos que direta ou indiretamente contribuíram para a realização dessa

pesquisa.

vii

“O pensamento em termos de sistemas desempenha um papel dominante em uma ampla série de campos, que vão das empresas industriais e dos armamentos

até tópicos esotéricos da ciência pura, sendo-lhes dedicadas inumeráveis publicações, conferências, simpósios e cursos. Apareceram nos últimos anos

profissões e empregos desconhecidos até pouco tempo atrás, tendo os nomes de projeto de sistemas,

análise de sistemas, engenharia de sistemas e outros. São o verdadeiro núcleo de uma nova

tecnologia e tecnocracia. Seus executantes são os ‘novos utopistas’ de nosso tempo, que - em contraste com a raça clássica cujas idéias permaneciam entre

as capas dos livros - estão em ação criando um Mundo Novo, admirável ou não”.

Ludwig Von Bertalanffy

viii

RESUMO

Este trabalho de pesquisa tem como objetivo principal verificar a influência de Sistemas ERP, com apoio de consultorias, no sistema sociotécnico da gestão econômico-financeira em médias empresas industriais. Justifica-se este trabalho por considerar a implementação de Sistemas ERP um complexo fenômeno de mudanças organizacionais que podem influenciar positivamente o sistema sociotécnico e a gestão econômico-financeira. Portanto, chega-se a diversas hipóteses quanto à influência da implementação de Sistemas ERP em médias empresas industriais, tais como: a influência positiva no auxílio das consultorias nas fases de pré-implementação (diagnóstico das necessidades informacionais e seleção de sistemas) e implementação (apoio e assessoria); influências sociais (mudanças na cultura organizacional e melhorias no clima organizacional) e influências técnicas (nível de qualidade da informação, flexibilização do processo de gestão, racionalização da estrutura organizacional, melhor gestão dos recursos, tempestividade da informação, consistência na tomada de decisões, adoção de novos modelos de gestão e melhora da gestão de custos). Além da pesquisa feita em 31 médias empresas industriais das micro-regiões Norte e Vale do Itajaí do estado de Santa Catarina, este trabalho também é composto por revisão da literatura, acadêmica e especializada, e de pesquisas documentais que fundamentam e respaldam as principais questões abordadas. Os resultados obtidos, após as considerações e constatações observadas nas pesquisas bibliográficas, pesquisas survey de diversas organizações e pesquisadores e da própria pesquisa survey para este trabalho, verificam que os Sistemas ERP, quando visualizados e planejados como instrumentos de mudanças organizacionais, podem ter influências positivas no sistema sociotécnico da gestão econômico-financeira em médias empresas industriais, tais como: integração das funções do Controller e Treasurer; maior participação do gestor econômico-financeiro na tomada de decisão; aumento da qualidade de informações econômico-financeiras; profissionalização da gestão; entre outros. Para tanto, o apoio de consultorias experientes podem auxiliar as médias empresas industriais a terem sucesso no projeto de implementação. Outra constatação é a pouca influência dos Sistemas ERP na adoção de novos modelos de gestão econômica e de custos avançados. Por fim, verifica-se que nas empresas pesquisadas os Sistemas ERP não melhoram o nível de motivação e comprometimento dos colaboradores que resistem às mudanças organizacionais.

ix

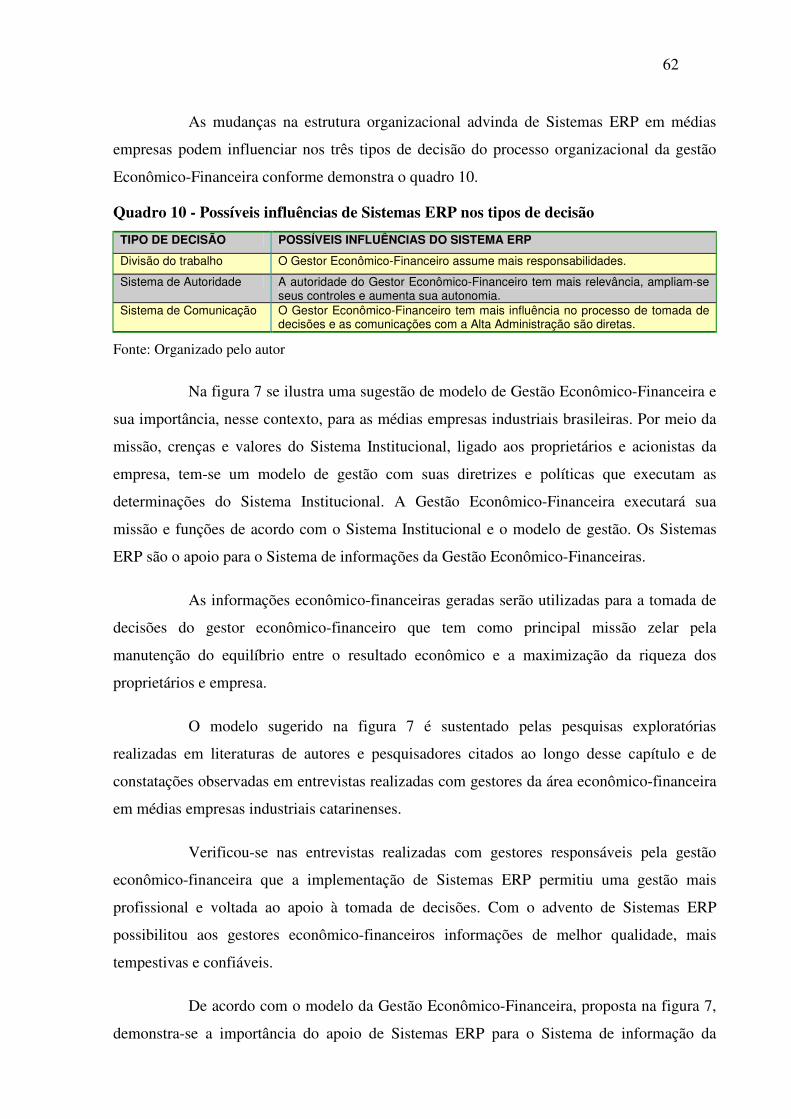

ABSTRACT

This work of research has as objective main to verify the influence of ERP Systems, with support of consultations, in the sociotechnical system of the economic-financial management in average industrial companies. This work for considering the implementation of ERP Systems is justified a phenomenon complex of organizations changes that can positively influence the sociotechnical system and the economic-financial management. Therefore, it is arrived diverse hypotheses how much to the influence of the implementation of ERP Systems in average industrial companies, such as: the positive influence at help consultants in the phases of pre-implementation (diagnostic of the information necessities and election of systems) and implementation (support and assessor); social influences (changes in the organization culture and improvements in the organization climate) and influences techniques (level of quality of the information, flexibility of the management process, rationalization of the organization structure, more good management of the resources, well-timed of the information, consistency in the taking of decisions, adoption of new models of management and improves of the costs management). Beyond the research made in 31 average industrial companies of the regions North and Itajaí Valley of the Santa Catarina State, this work also is composed for revision of literature, specialized academic and, and of documentary research that bases and endorses the main boarded questions. The gotten results, after the consideration and evidence observed in the bibliographical research, research survey of diverse organizations and researchers and of the proper research survey it stops this work, verifies that ERP Systems, when visualized and planned as instruments of organizations changes, they can have to positive influences in the sociotechnical system of the economic-financial management in average industrial companies, such as: integration of the functions of Controller and Treasurer; bigger participation of the economic-financial manager in the decision taking; increase of the quality of information economic-financials; professional of the management; among others. For in such a way, the support of experienced consulting can assist the average industrial companies to have success in the implementation project. Evidence another is little influence of ERP Systems in the adoption of new models of economic management and advanced costs. Finally, it is verified that in the searched companies ERP Systems do not improve the level of motivation and under obligation of the collaborators who resist the organization changes.

x

SUMÁRIO

RESUMO ........................................................................................................................................................... viii ABSTRACT ........................................................................................................................................................... ix SUMÁRIO .............................................................................................................................................................. x LISTA DE FIGURAS, QUADROS E TABELAS............................................................................................... xiii LISTA DE ABREVIATURAS, SIGLAS e SÍMBOLOS. .................................................................................... xvi 1. INTRODUÇÃO............................................................................................................... 1 1.1 EVIDENCIAÇÃO DO PROBLEMA .......................................................................................................... 2 1.2 HIPÓTESES................................................................................................................................................. 4 1.3 CONTRIBUIÇÕES e JUSTIFICATIVAS................................................................................................... 5 1.4 OBJETIVOS DA PESQUISA...................................................................................................................... 6 1.5 FASES DA PESQUISA............................................................................................................................... 7 1.6 METODOLOGIA DA PESQUISA.............................................................................................................. 7 1.6.1 A Escolha do Método de Pesquisa ............................................................................................................... 8 1.6.2 Universo da Pesquisa ................................................................................................................................... 8 1.6.2.1 Elementos da População............................................................................................................................... 9 1.6.2.2 Amostra da População................................................................................................................................ 10 1.6.2.3 Instrumento de Pesquisa e Coleta de Dados............................................................................................... 11 1.7 ORGANIZAÇÃO E ESTRUTURA DO TRABALHO ............................................................................. 14 1.8 LIMITAÇÃO DO TRABALHO................................................................................................................ 16 2. A GESTÃO ECONÔMICO-FINANCEIRA EM MÉDIAS EMPRESAS

INDUSTRIAIS .............................................................................................................. 17 2.1 GESTÃO EMPRESARIAL ....................................................................................................................... 17 2.1.1 Modelo de Gestão ...................................................................................................................................... 18 2.1.2 Processo de Gestão..................................................................................................................................... 19 2.2 MODELOS DE GESTÃO ECONÔMICA e de CUSTOS......................................................................... 20 2.2.1 Modelo GECON......................................................................................................................................... 20 2.2.1.1 Fundamentos do GECON........................................................................................................................... 20 2.2.1.2 Princípios do GECON................................................................................................................................ 22 2.2.1.3 Definição do GECON ................................................................................................................................ 23 2.2.1.4 Características do GECON......................................................................................................................... 24 2.2.2 Gestão de Custos ........................................................................................................................................ 25 2.2.2.1 Modelos Tradicionais................................................................................................................................. 26 2.2.2.2 Modelos Avançados ................................................................................................................................... 31 2.2.3 Comparativo dos Modelos de Gestão Econômica/ Custos ......................................................................... 38 2.3 GESTÃO FINANCEIRA........................................................................................................................... 41 2.3.1 Preceitos fundamentais da Gestão Financeira ............................................................................................ 42 2.3.2 Funções da Gestão Financeira.................................................................................................................... 42 2.3.3 Funções e atribuições do Gestor Financeiro............................................................................................... 44 2.3.4 A Atuação da Gestão Financeira em Médias Empresas Industriais ........................................................... 44 2.3.5 Políticas Financeiras de Capital de Giro .................................................................................................... 45 2.3.5.1 Gestão do Capital de Giro .......................................................................................................................... 46 2.3.5.1.1 Gestão das Disponibilidades............................................................................................................... 47 2.3.5.1.2 Gestão de Contas a Receber ............................................................................................................... 48 2.3.5.1.3 Gestão Financeira de Estoques........................................................................................................... 49 2.3.6 Os Efeitos da Globalização e da Nova Economia na Gestão Financeira.................................................... 50

xi

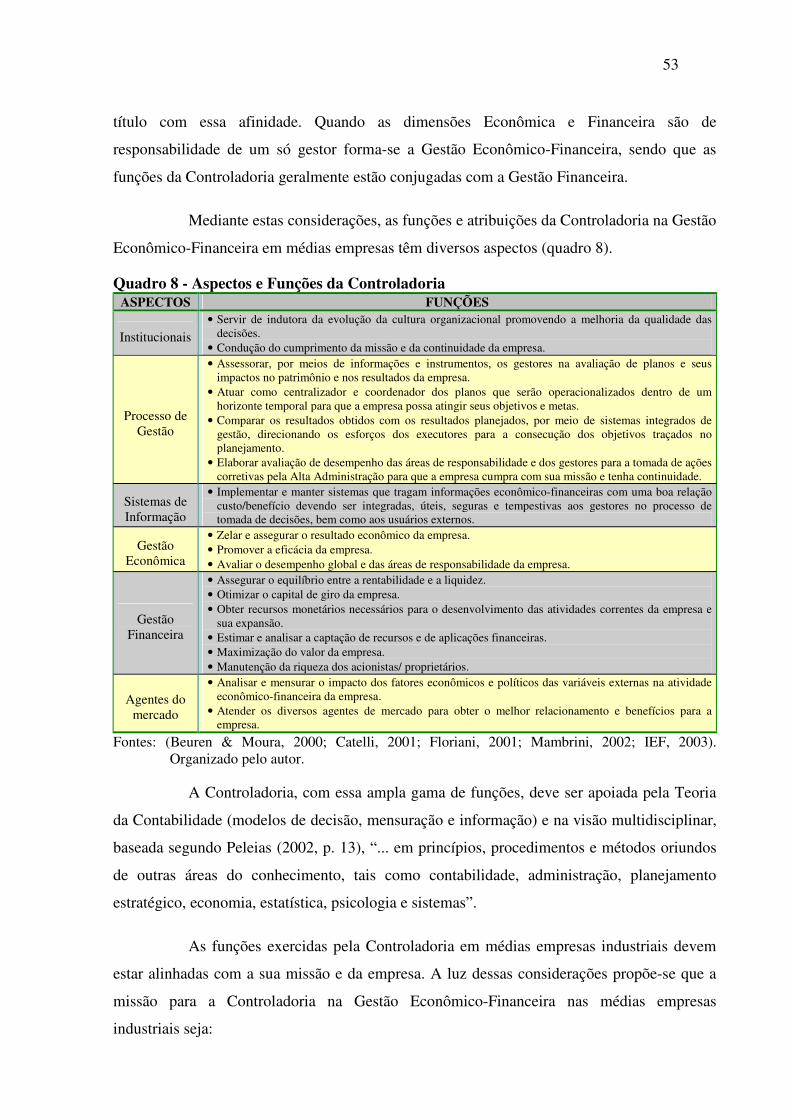

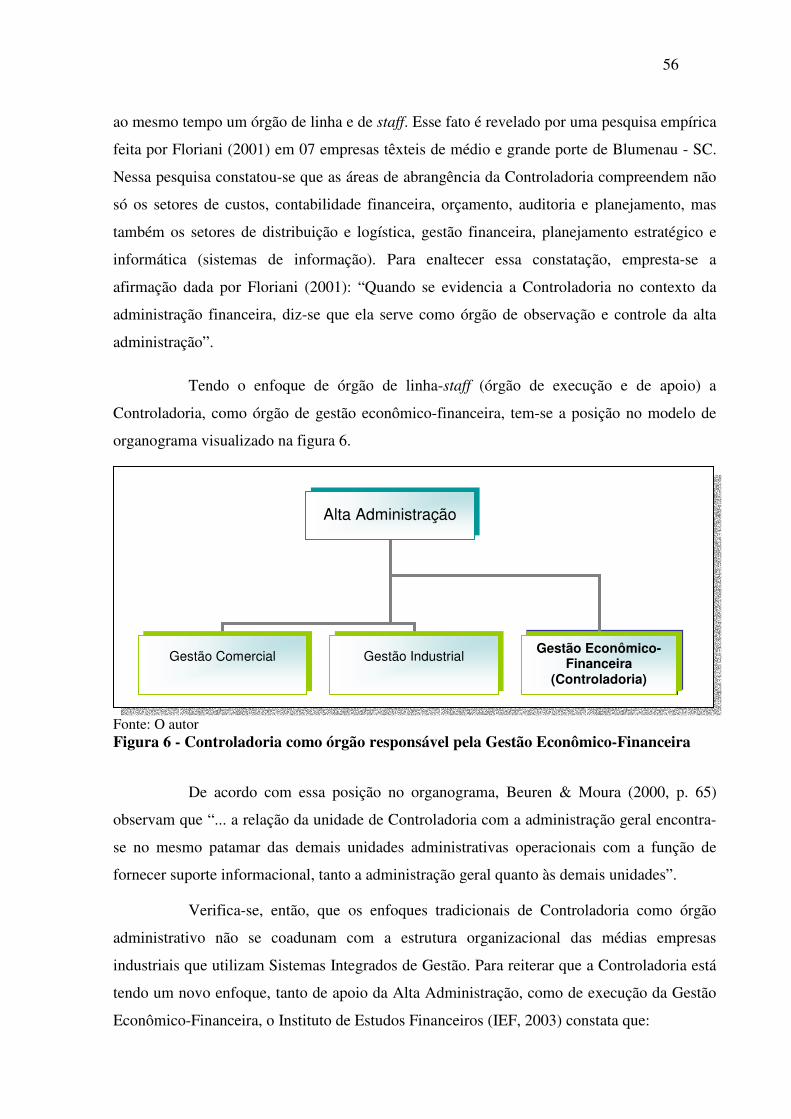

2.4 O PAPEL DA CONTROLADORIA NA GESTÃO ECONÔMICO-FINANCEIRA................................ 51 2.4.1 Os Propósitos, Funções e a Missão da Controladoria na Gestão Econômico-Financeira........................... 52 2.4.2 Controladoria como Órgão Administrativo da Gestão Econômico-Financeira das Médias Empresas

Industriais................................................................................................................................................... 54 2.4.3 O Gestor Econômico-Financeiro das Médias Empresas Industriais........................................................... 57 2.5 As Mudanças Organizacionais na Gestão Econômico-Financeira com o advento de Sistemas ERP......... 60 3. SISTEMAS SOCIOTÉCNICOS, SISTEMAS DE INFORMAÇÃO E A GESTÃO

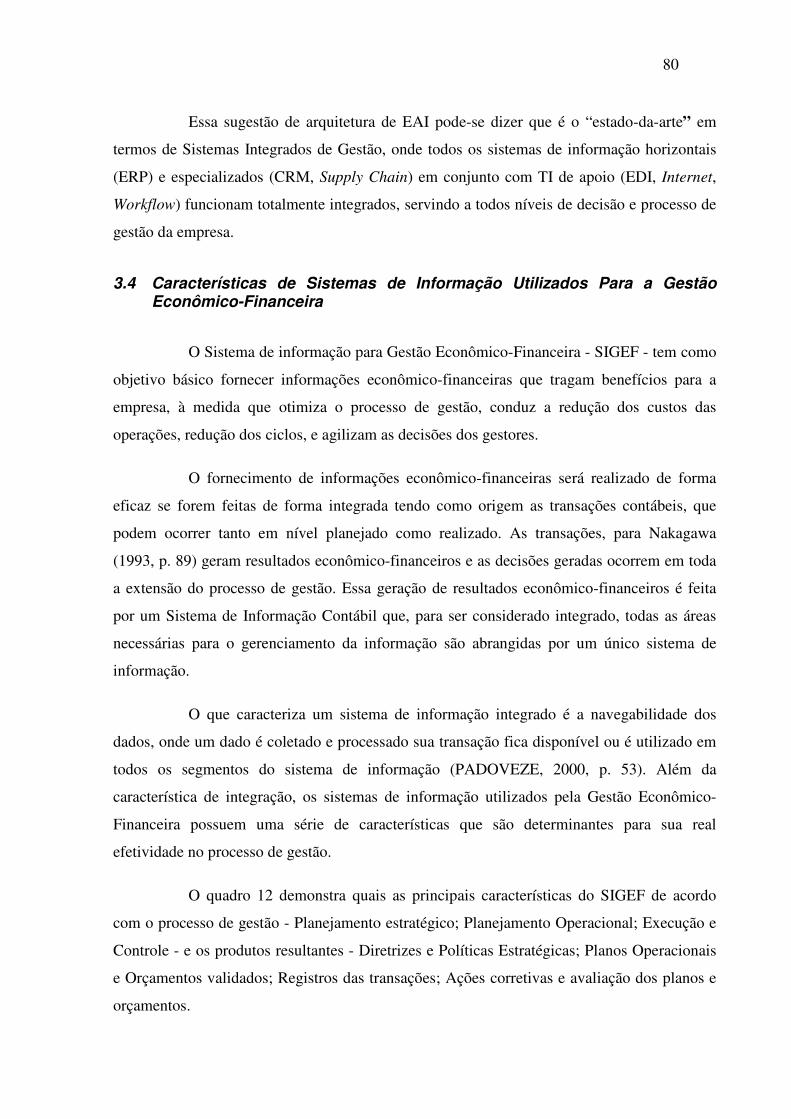

ECONÔMICO-FINANCEIRA.................................................................................... 65 3.1 O enfoque de Sistemas Sociotécnicos ........................................................................................................ 66 3.1.1 Sistema Social ............................................................................................................................................ 67 3.1.2 Sistema Técnico ......................................................................................................................................... 69 3.1.3 A influência dos Sistemas de Informação e Tecnologia da Informação no Sistema Sociotécnico............. 70 3.2 Visão Geral de Sistemas de Informação..................................................................................................... 72 3.3 Classificação dos Sistemas de Informação................................................................................................. 74 3.4 Características de Sistemas de Informação Utilizados Para a Gestão Econômico-Financeira ................... 80 3.4.1 Sistemas de Informação Contábil-Gerencial como Sistemas de Apoio à Gestão Econômico-

Financeira................................................................................................................................................... 81 4. AS CARACTERÍSTICAS DAS MÉDIAS EMPRESAS INDUSTRIAIS

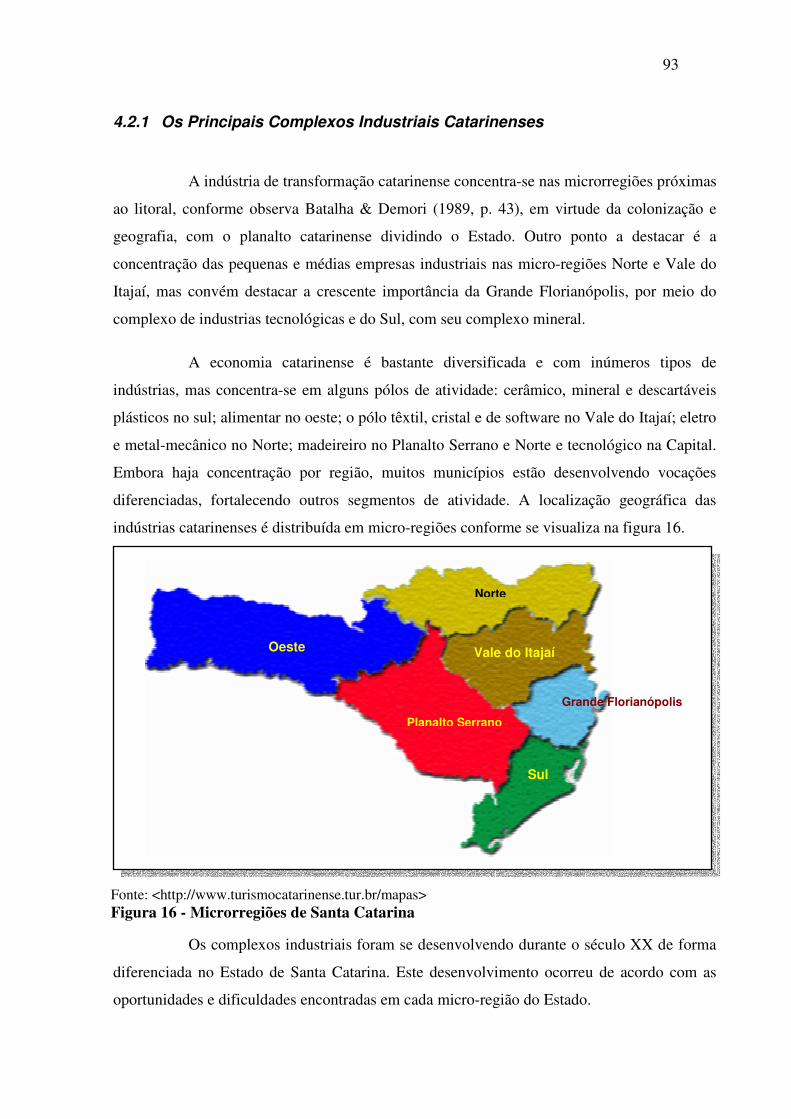

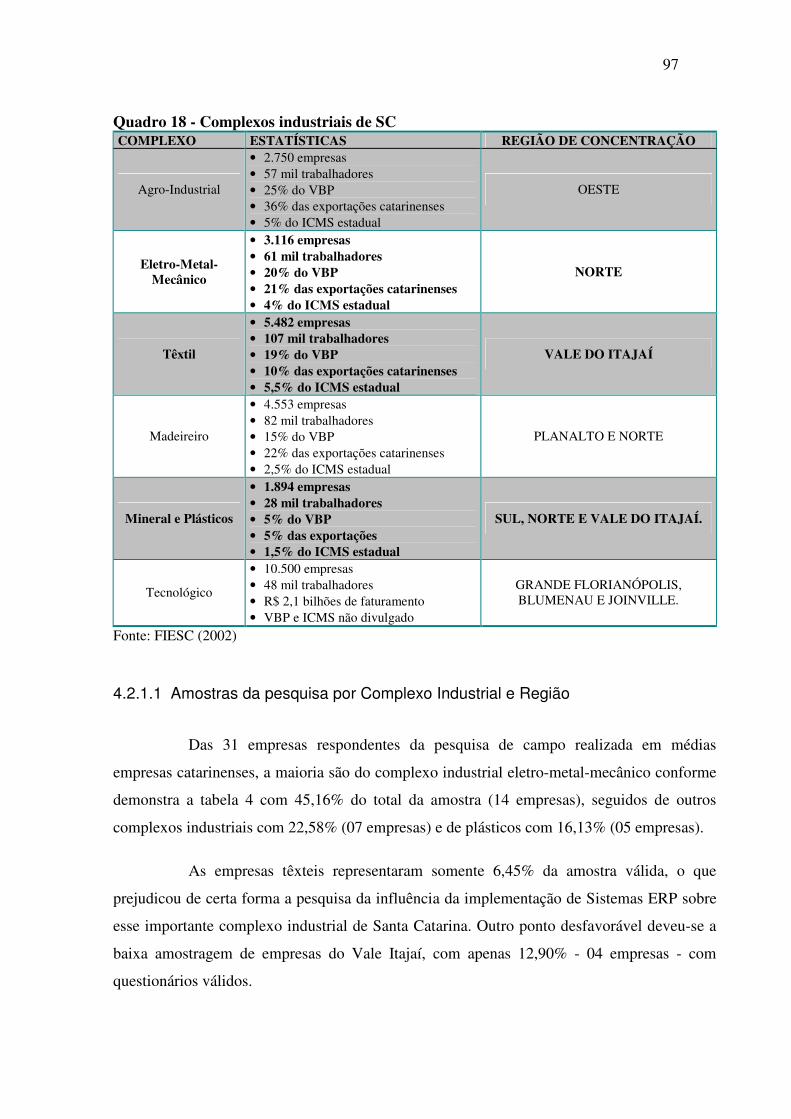

CATARINENSES ......................................................................................................... 85 4.1 CARACTERÍSTICAS GERAIS DA MÉDIA EMPRESA INDUSTRIAL BRASILEIRA....................... 86 4.1.1 Critérios Quantitativos ............................................................................................................................... 86 4.1.1.1 Classificação conforme o número de empregados ..................................................................................... 86 4.1.1.2 Classificação conforme o Faturamento ou Volume de Vendas.................................................................. 88 4.1.2 Critérios Qualitativos ................................................................................................................................. 89 4.2 O PERFIL INDUSTRIAL DE SANTA CATARINA................................................................................ 90 4.2.1 Os Principais Complexos Industriais Catarinenses .................................................................................... 93 4.2.1.1 Amostras da pesquisa por Complexo Industrial e Região .......................................................................... 97 4.2.2 O Perfil da Gestão Econômico-Financeira em Médias Empresas Industriais Catarinenses ....................... 98 5. A IMPLEMENTAÇÃO DE SISTEMAS ERP EM MÉDIAS EMPRESAS

INDUSTRIAIS ............................................................................................................ 102 5.1 A EVOLUÇÃO DOS SISTEMAS ERP .................................................................................................. 104 5.2 O Apoio de Consultorias na Implementação de Sistemas ERP................................................................ 107 5.3 CARACTERÍSTICAS DA IMPLEMENTAÇÃO DE SISTEMAS ERP................................................. 117 5.3.1 Motivos para Implementação de Sistemas ERP....................................................................................... 118 5.3.2 Principais Fases de Implementação de Sistemas ERP.............................................................................. 122 5.3 OS FATORES de SUCESSO e FRACASSO .......................................................................................... 150 5.3.1 Fatores Críticos de Sucesso...................................................................................................................... 150 5.3.2 Fatores de Sucesso ................................................................................................................................... 154 5.3.3 Fatores de Fracasso .................................................................................................................................. 155 5.3.4 Comparativo entre Fatores de Sucesso e Fracasso ................................................................................... 157 6. INFLUÊNCIAS DA IMPLEMENTAÇÃO DE SISTEMAS ERP - RESULTADOS

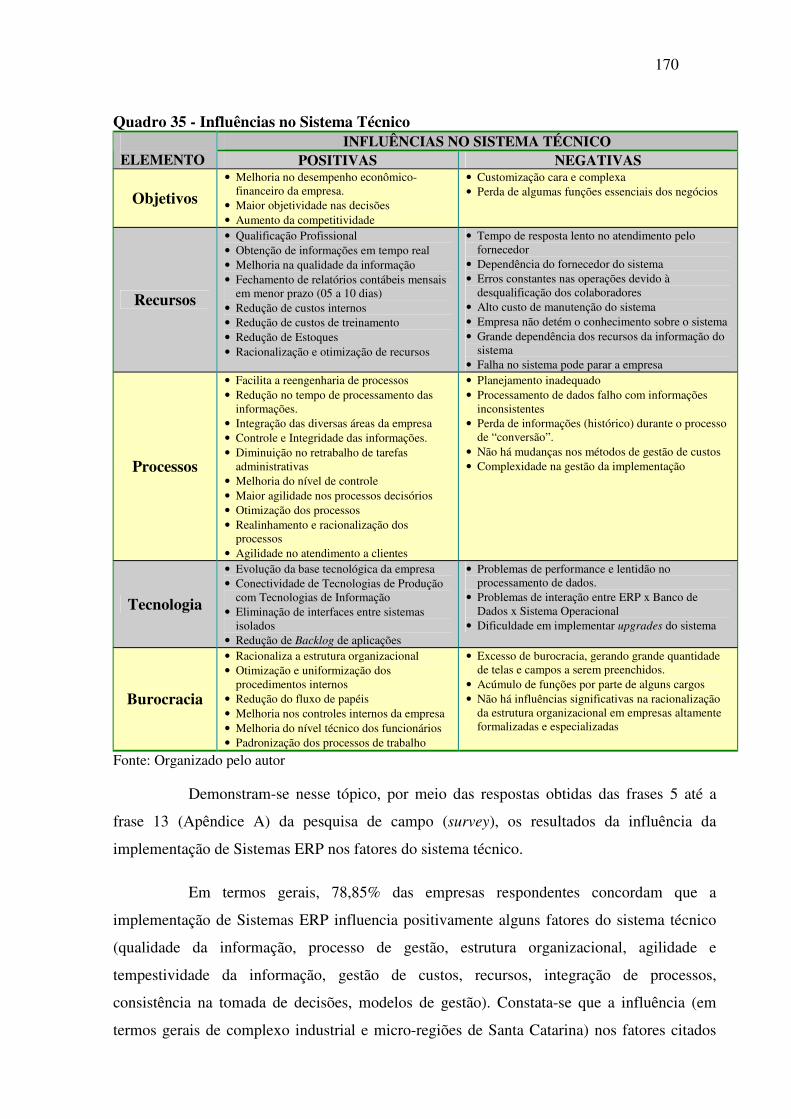

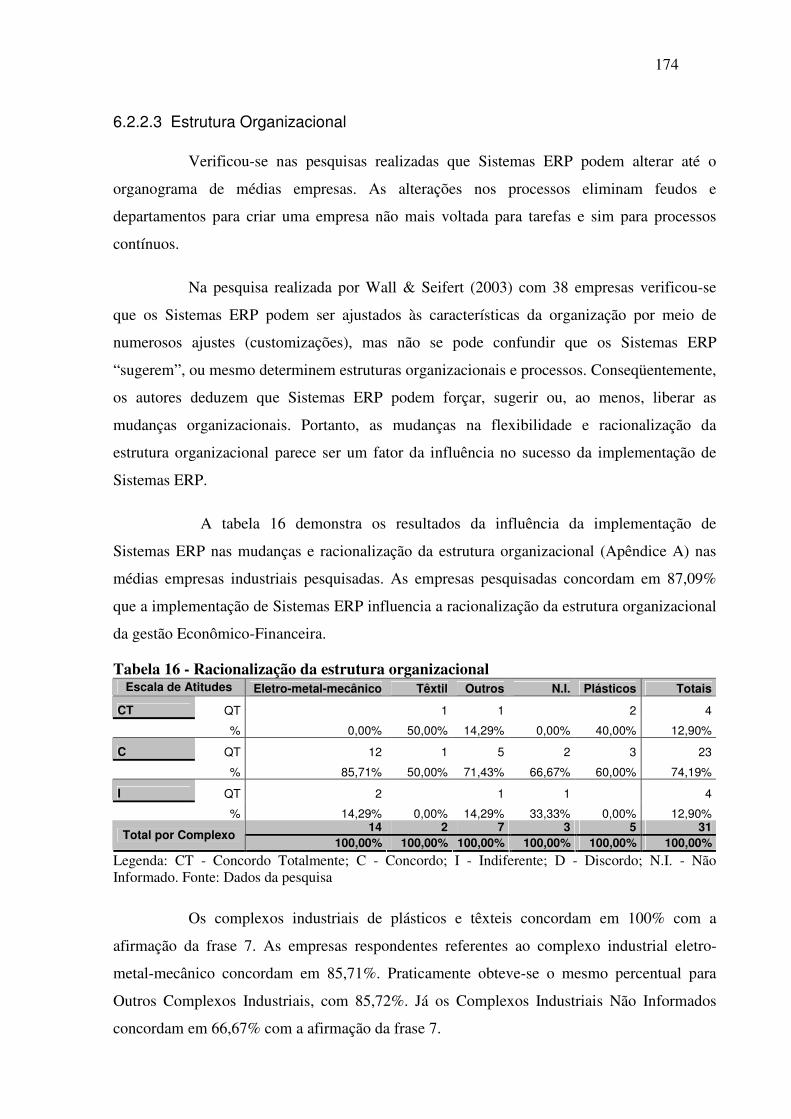

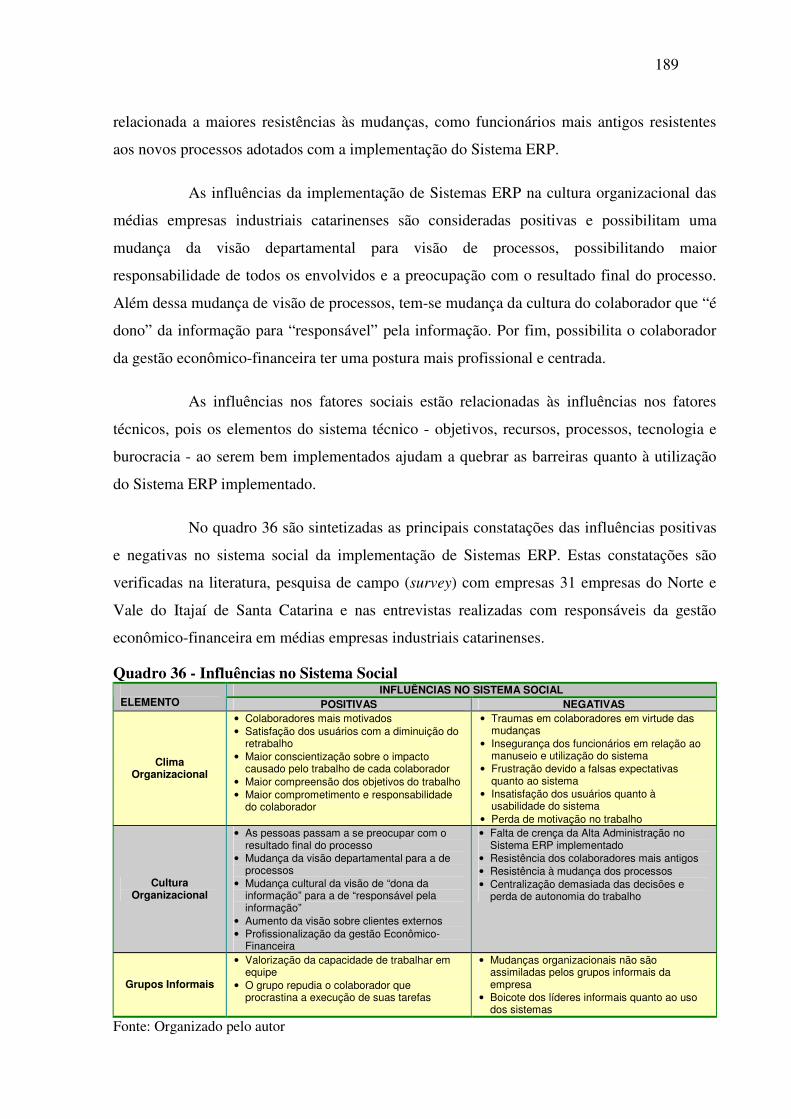

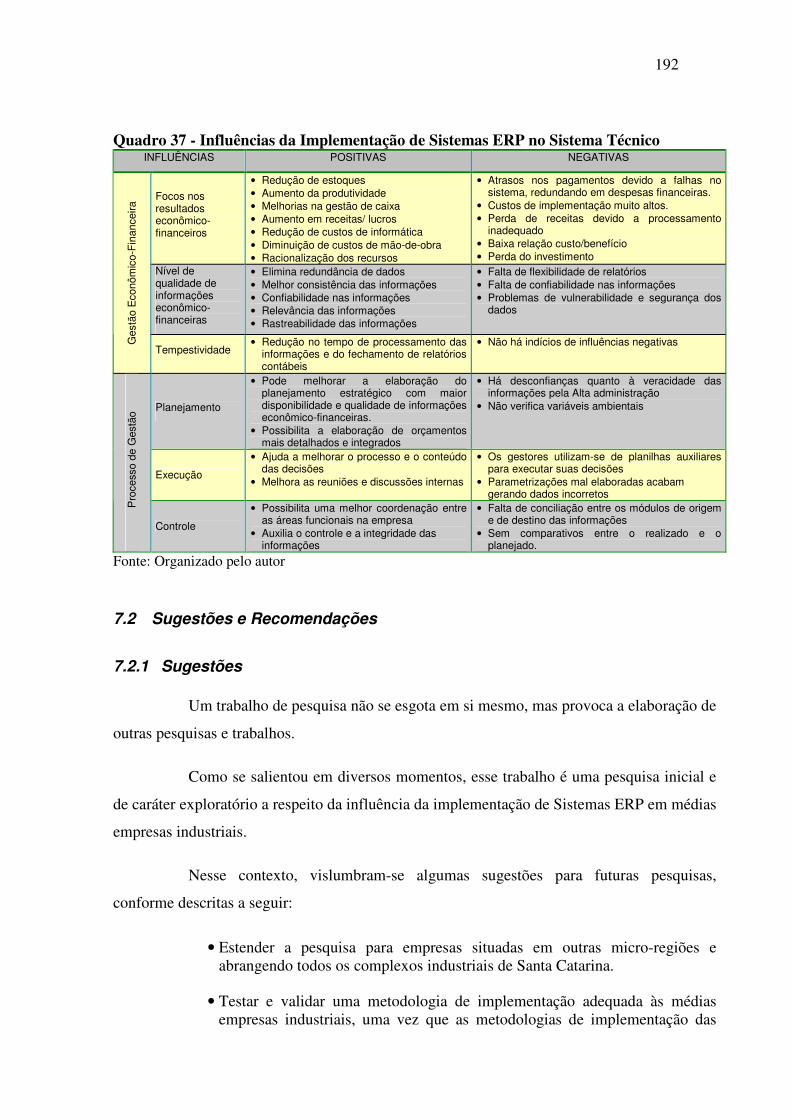

DA PESQUISA............................................................................................................ 160 6.1 AS INFLUÊNCIAS POSITIVAS E NEGATIVAS ............................................................................................... 161 6.2 A INFLUÊNCIA NO SISTEMA SOCIOTÉCNICO .............................................................................................. 164 6.2.1 Influência no Sistema Social .................................................................................................................... 165 6.2.1.1 Influência no Clima Organizacional......................................................................................................... 165 6.2.1.2 Influência na Cultura Organizacional....................................................................................................... 167 6.2.2 Influência no Sistema Técnico ................................................................................................................. 169

xii

6.2.2.1 Nível de qualidade das informações econômico-financeiras.................................................................... 171 6.2.2.2 Processo de Gestão................................................................................................................................... 173 6.2.2.3 Estrutura Organizacional.......................................................................................................................... 174 6.2.2.4 Agilidade e tempestividade de informações econômico-financeiras........................................................ 175 6.2.2.5 Competitividade ....................................................................................................................................... 176 6.2.2.6 Tomada de Decisões ................................................................................................................................ 177 6.2.2.7 Retrabalho e Integração de Processos ...................................................................................................... 178 6.2.2.8 Adoção de modelos de Gestão de Custos................................................................................................. 179 6.2.2.9 Redução de Custos e racionalização dos processos.................................................................................. 181 6.3 PRINCIPAIS AVALIAÇÕES DA PESQUISA DE CAMPO.................................................................. 182 7. CONSIDERAÇÕES FINAIS ..................................................................................... 185 7.1 Conclusões ............................................................................................................................................... 186 7.1.1 Mudanças na Gestão Econômico-Financeira em médias empresas industriais com o advento de

Sistemas ERP e TI de apoio ..................................................................................................................... 186 7.1.2 A importância do apoio da consultoria na implementação de Sistemas ERP .......................................... 186 7.1.3 A influência da implementação de Sistemas ERP no sistema sociotécnico da gestão econômico-

financeira.................................................................................................................................................. 187 7.2 Sugestões e Recomendações .................................................................................................................... 192 7.2.1 Sugestões.................................................................................................................................................. 192 7.2.2 Recomendações........................................................................................................................................ 193 REFERÊNCIAS ................................................................................................................... 196 Citadas .......................................................................................................................................................... 196 Consultadas ......................................................................................................................................................... 204 Páginas da Internet Consultadas .......................................................................................................................... 205 APÊNDICE A - QUESTIONÁRIO DA PESQUISA.......................................................................................... 207 APÊNDICE B - ENTREVISTA DA PESQUISA ............................................................................................... 211 APÊNDICE C - RESUMO DAS CONSIDERAÇÕES DA PESQUISA ............................................................ 214 APÊNDICE D - RELAÇÃO DAS EMPRESAS IDENTIFICADAS NA PESQUISA....................................... 218 GLOSSÁRIO ...................................................................................................................................................... 219

xiii

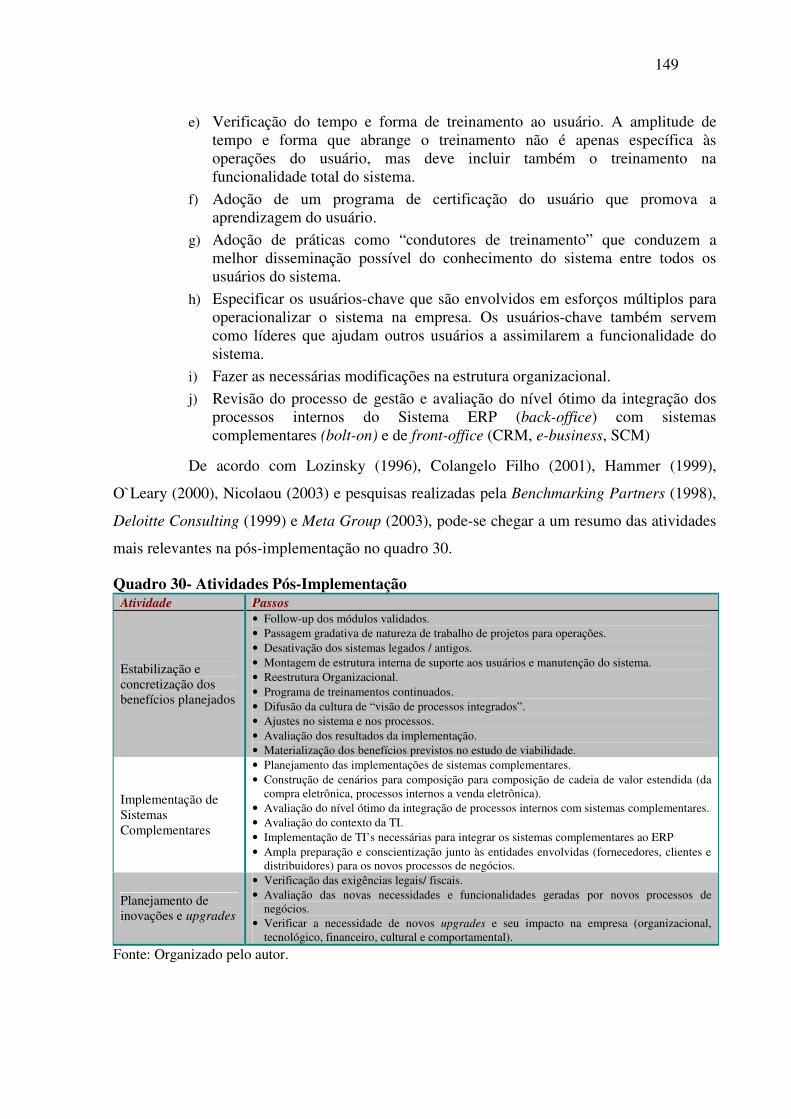

LISTA DE FIGURAS, QUADROS E TABELAS

Figuras

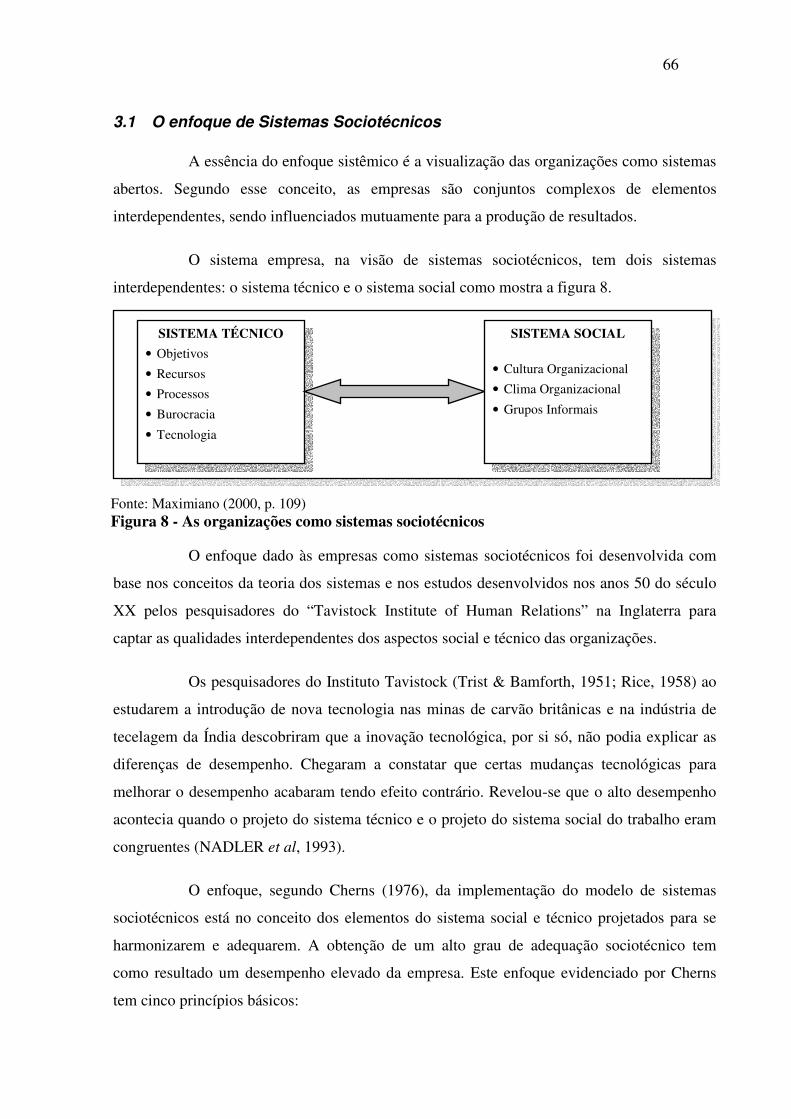

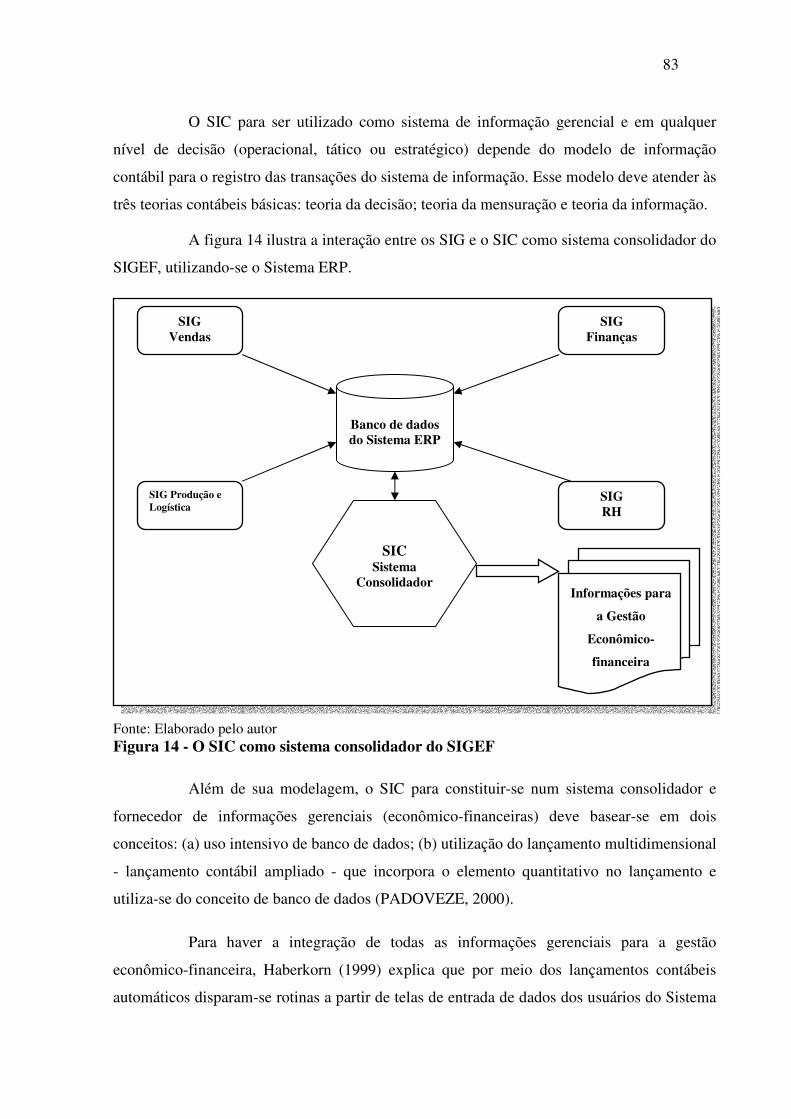

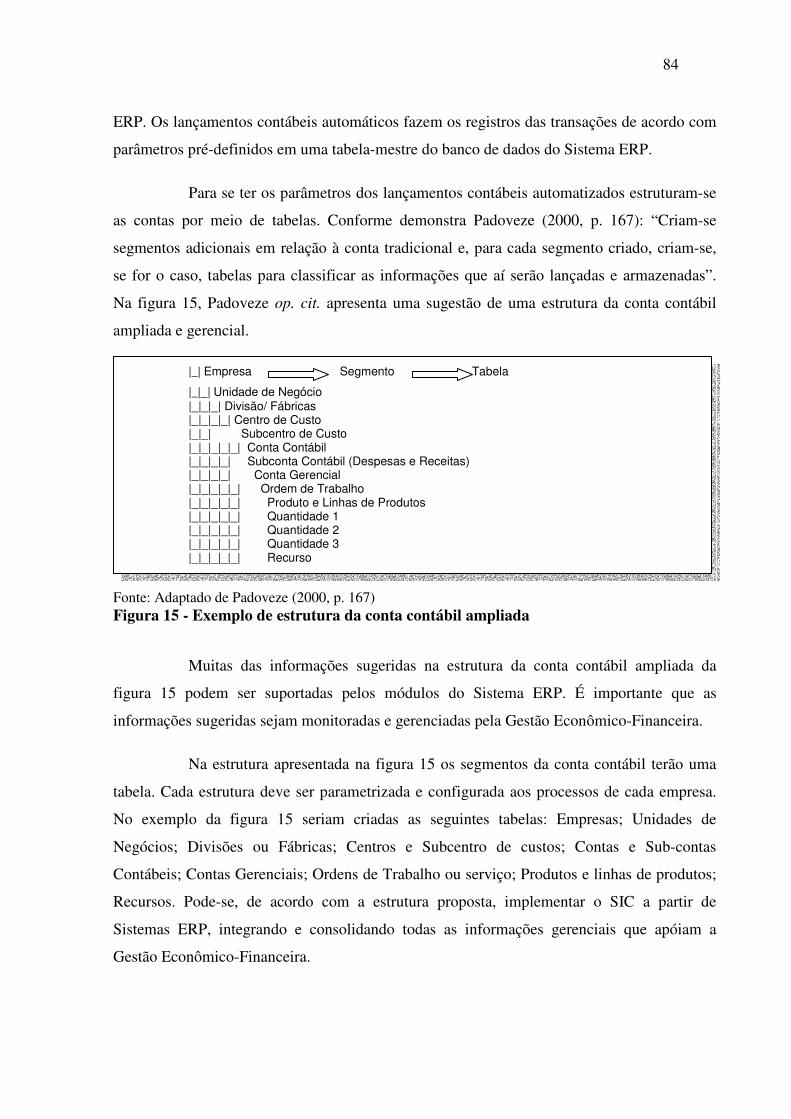

FIGURA 1 - MAPA DO UNIVERSO DA PESQUISA.......................................................................................... 9 FIGURA 2 - ORGANIZAÇÃO DO TRABALHO ............................................................................................... 14 FIGURA 3 - SISTEMA INTEGRADO DE INFORMAÇÕES DO FLUXO DE CAIXA .................................... 47 FIGURA 4 - CONTROLADORIA COMO ÓRGÃO DE LINHA........................................................................ 55 FIGURA 5 - CONTROLADORIA COMO ÓRGÃO DE STAFF ........................................................................ 55 FIGURA 6 - CONTROLADORIA COMO ÓRGÃO RESPONSÁVEL PELA GESTÃO ECONÔMICO-

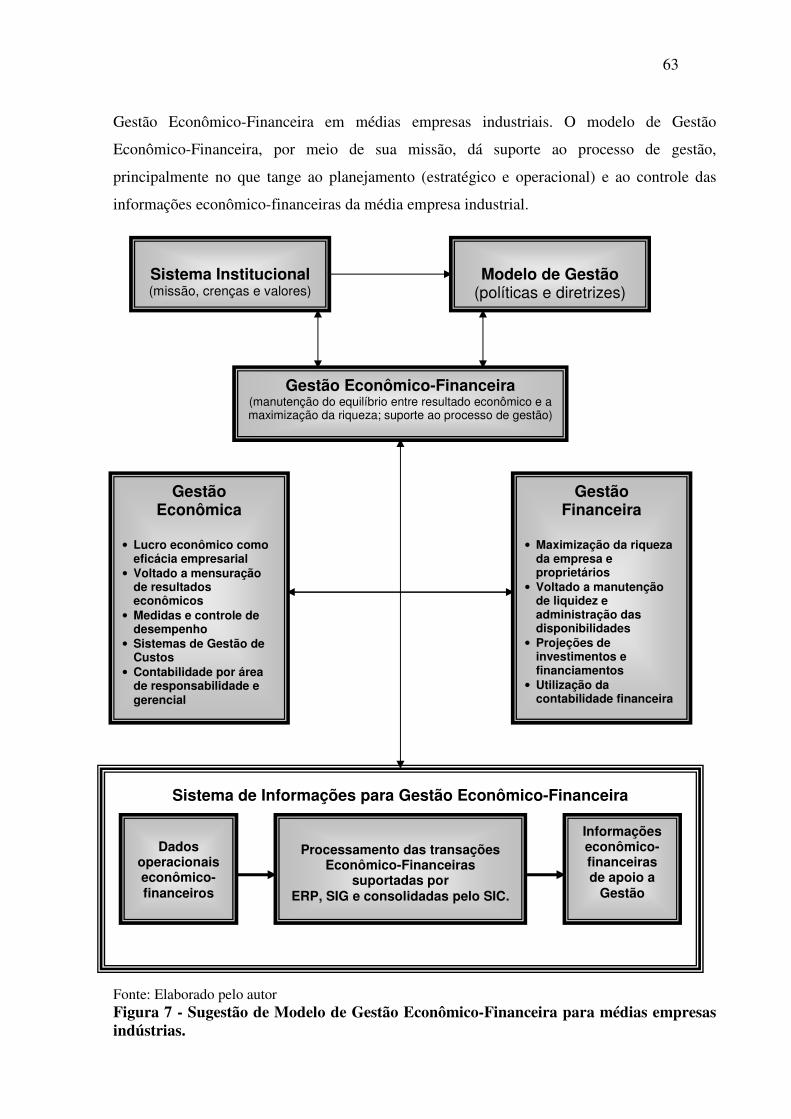

FINANCEIRA ............................................................................................................................................. 56 FIGURA 7 - SUGESTÃO DE MODELO DE GESTÃO ECONÔMICO-FINANCEIRA PARA MÉDIAS

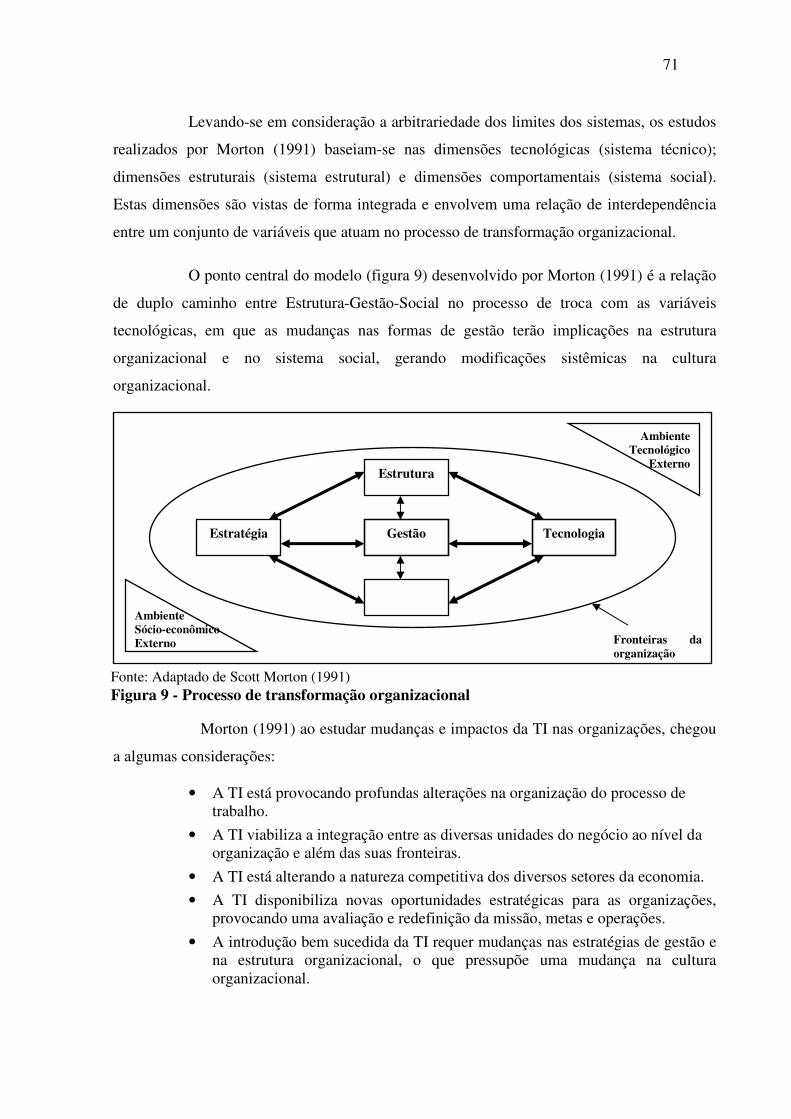

EMPRESAS INDÚSTRIAS. ....................................................................................................................... 63 FIGURA 8 - AS ORGANIZAÇÕES COMO SISTEMAS SOCIOTÉCNICOS ................................................... 66

FIGURA 9 - PROCESSO DE TRANSFORMAÇÃO ORGANIZACIONAL ...................................................... 71

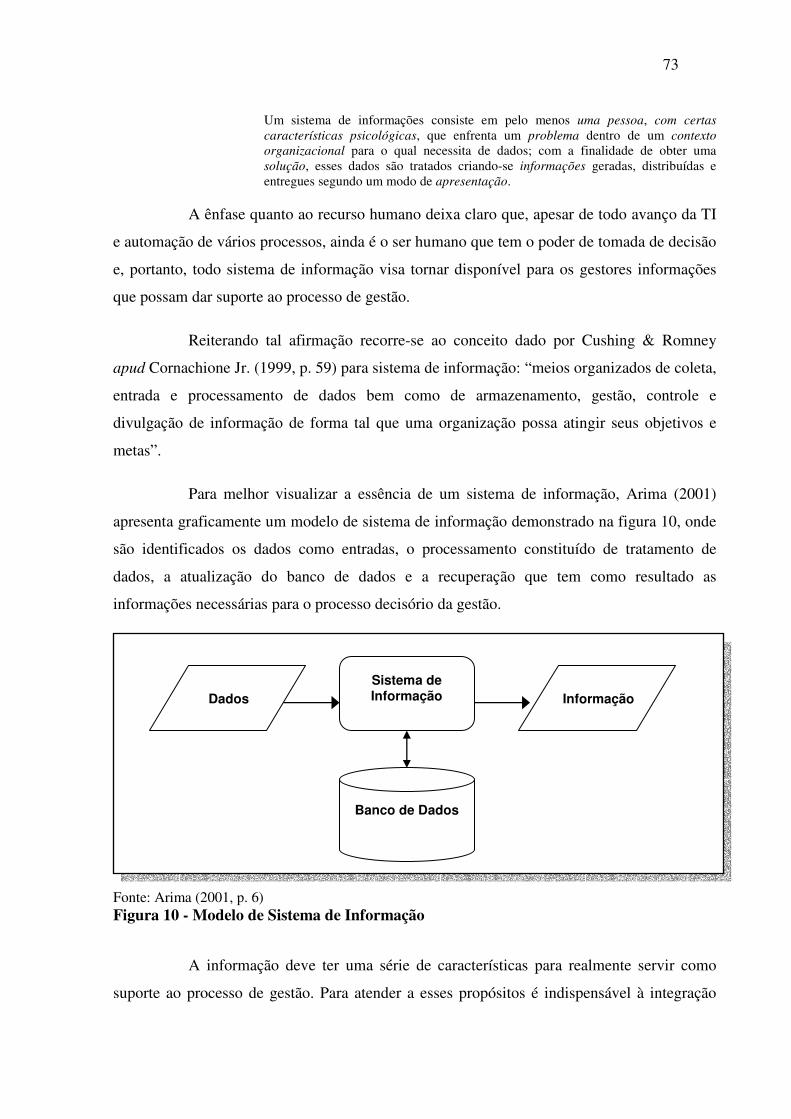

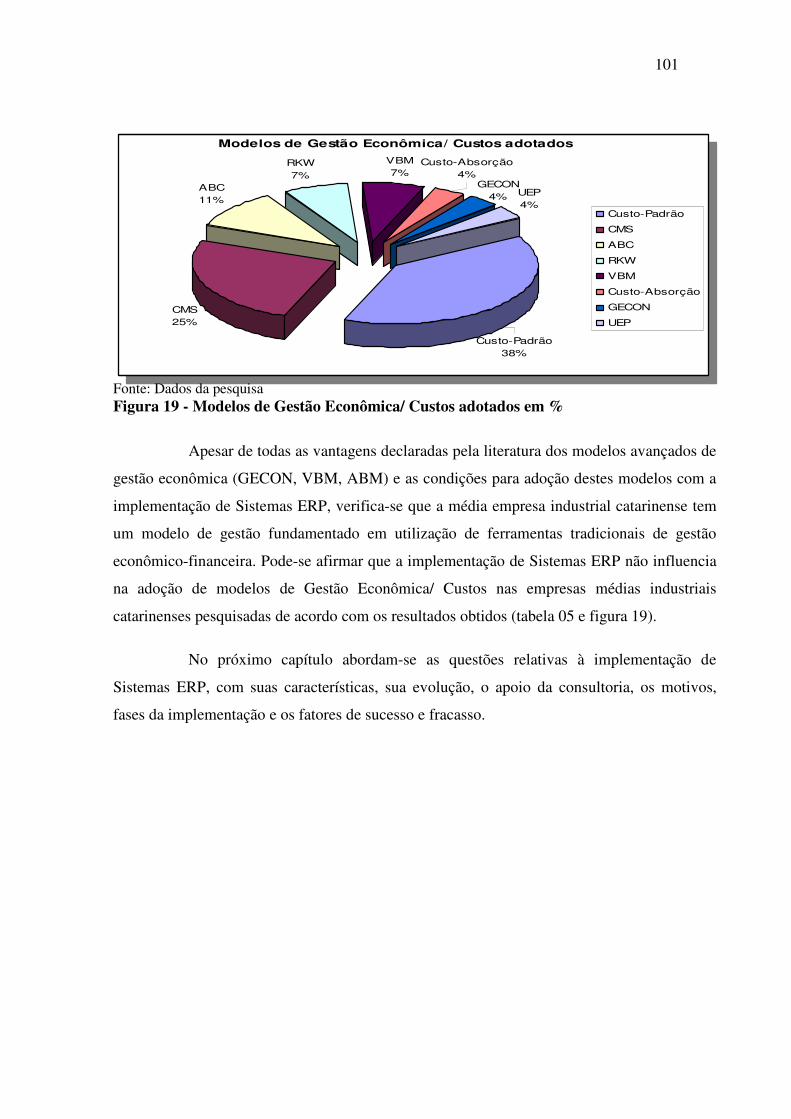

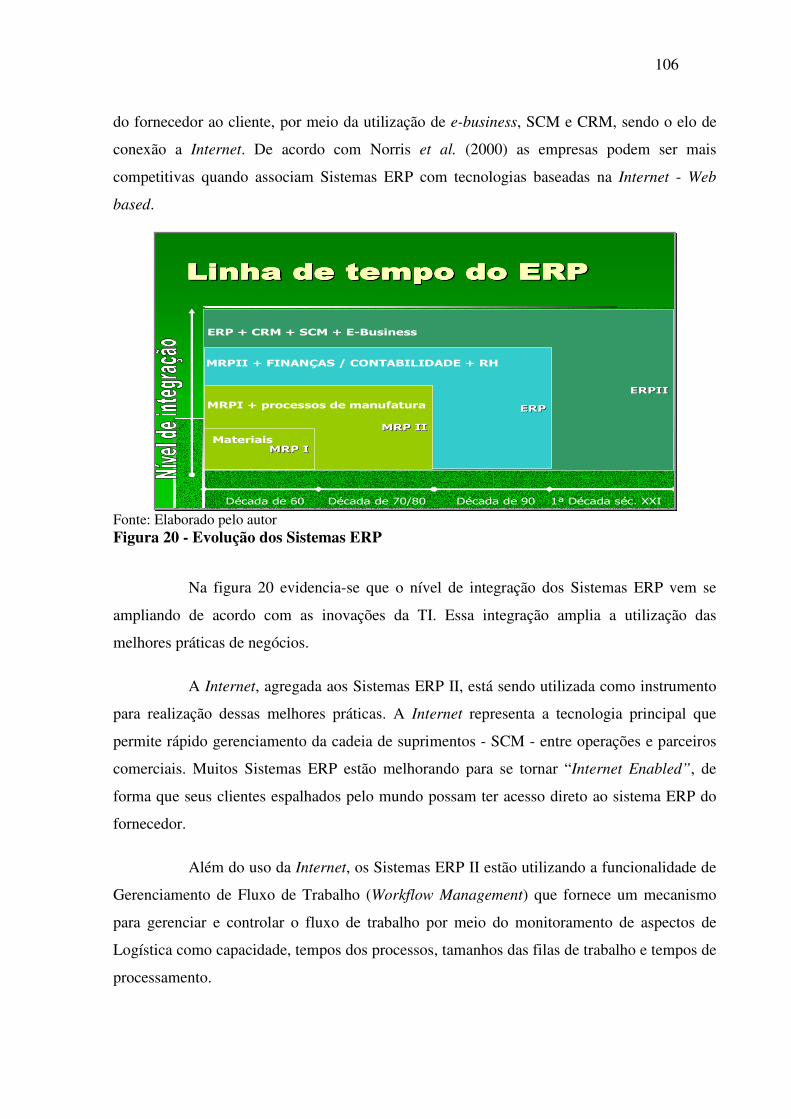

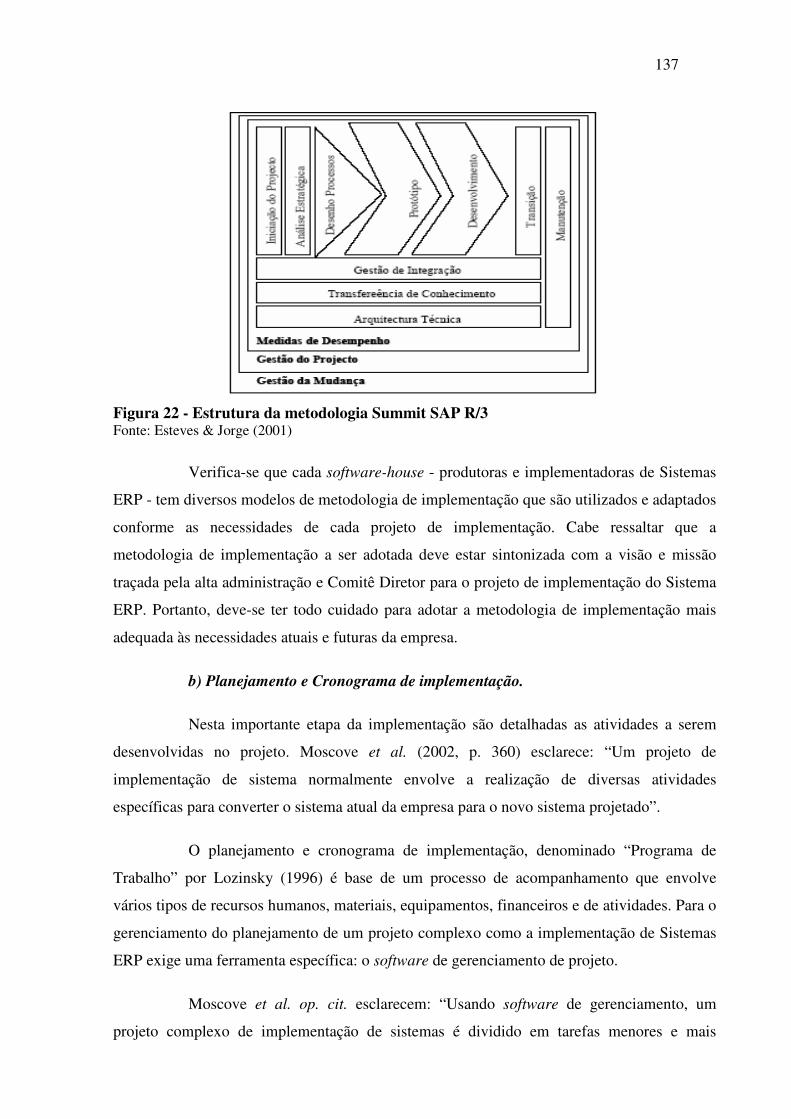

FIGURA 10 - MODELO DE SISTEMA DE INFORMAÇÃO............................................................................. 73 FIGURA 11 - CLASSIFICAÇÃO DE SISTEMAS DE INFORMAÇÃO POR NÍVEL DE DECISÃO .............. 76 FIGURA 12 - VISÃO INTEGRADA DE SISTEMAS DE INFORMAÇÃO ....................................................... 77 FIGURA 13 - SUGESTÃO DE ARQUITETURA EAI ........................................................................................ 79 FIGURA 14 - O SIC COMO SISTEMA CONSOLIDADOR DO SIGEF............................................................ 83 FIGURA 15 - EXEMPLO DE ESTRUTURA DA CONTA CONTÁBIL AMPLIADA...................................... 84 FIGURA 16 - MICRO-REGIÕES DE SANTA CATARINA............................................................................... 93

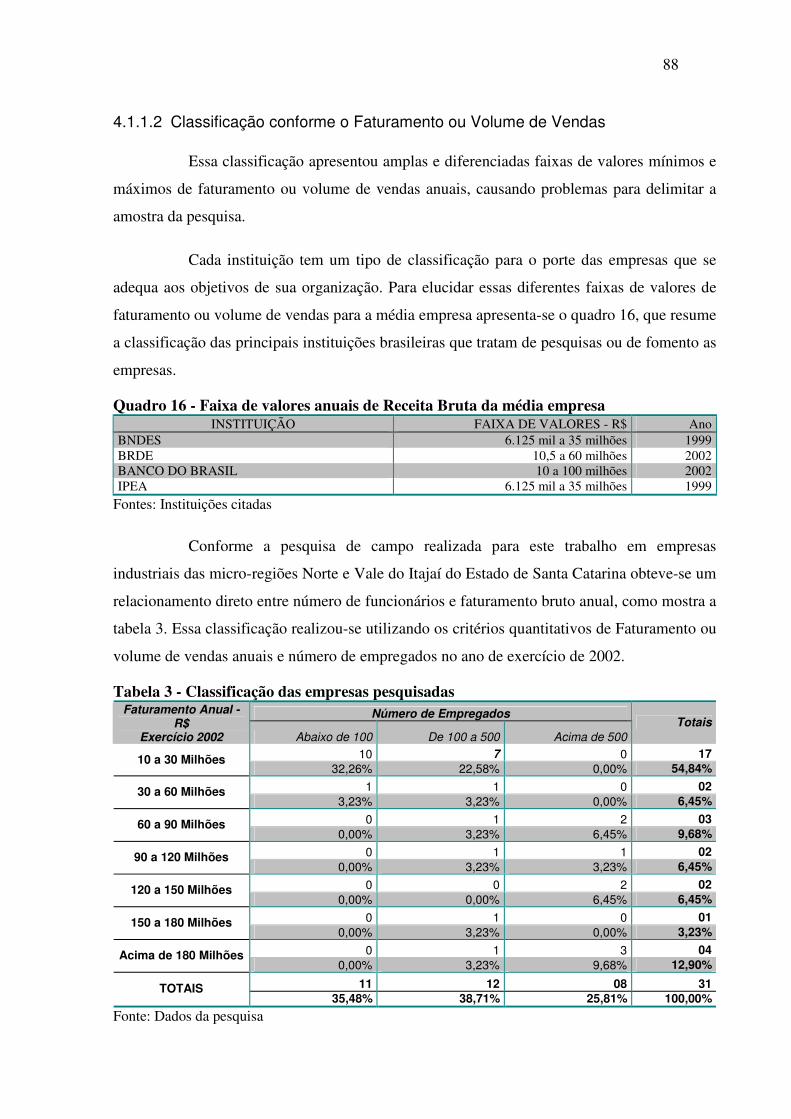

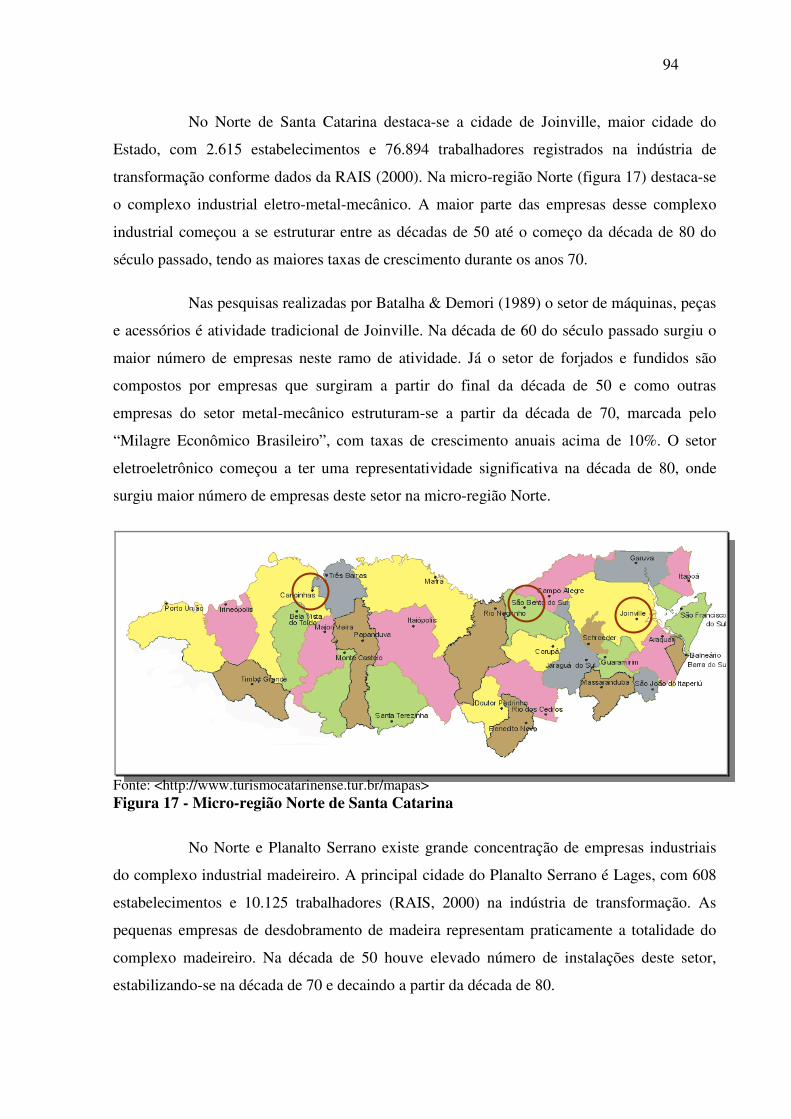

FIGURA 17 - MICRO-REGIÃO NORTE DE SANTA CATARINA .................................................................. 94 FIGURA 18 - REGIÃO DO VALE DO ITAJAÍ .................................................................................................. 96 FIGURA 19 - MODELOS DE GESTÃO ECONÔMICA/ CUSTOS ADOTADOS EM % ............................... 101 FIGURA 20 - EVOLUÇÃO DOS SISTEMAS ERP........................................................................................... 106 FIGURA 21 - ABORDAGENS DE IMPLEMENTAÇÃO................................................................................. 117 FIGURA 22 - ESTRUTURA DA METODOLOGIA SUMMIT SAP R/3 ......................................................... 137 FIGURA 23 - SUGESTÃO DA EQUIPE DE IMPLEMENTAÇÃO.................................................................. 139 FIGURA 24 - CICLO VIRTUOSO DE APRENDIZAGEM .............................................................................. 143

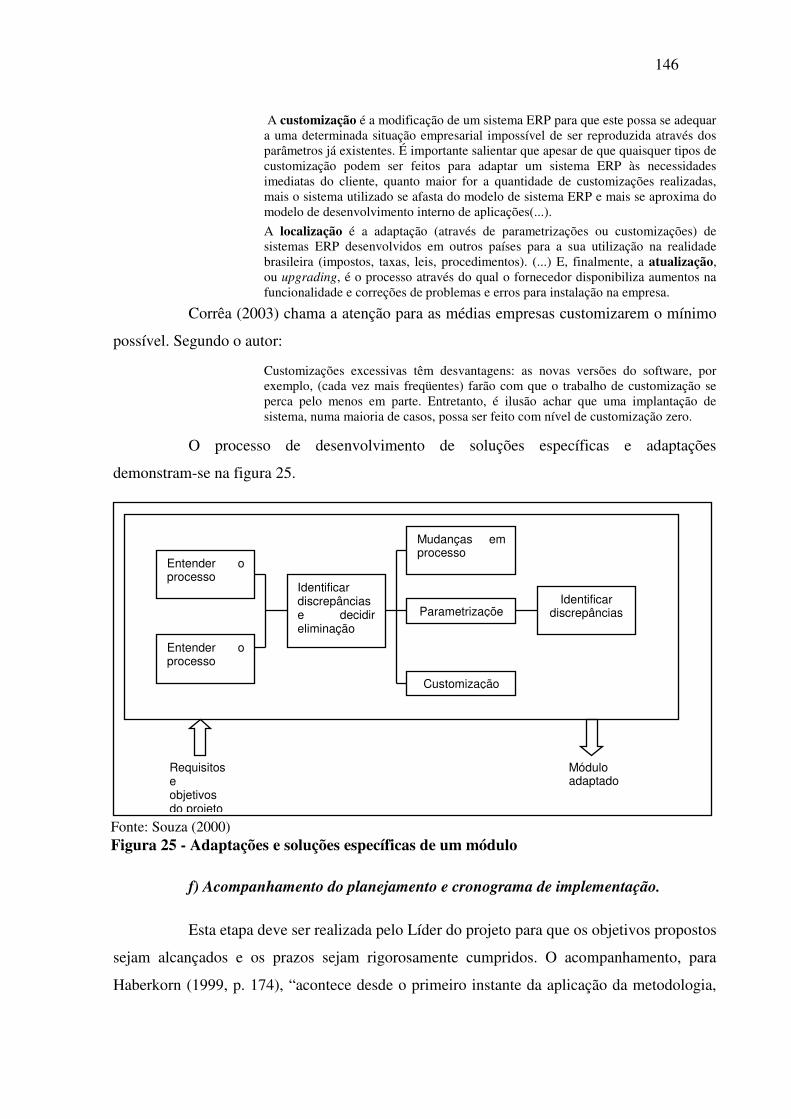

FIGURA 25 - ADAPTAÇÕES E SOLUÇÕES ESPECÍFICAS DE UM MÓDULO ......................................... 146

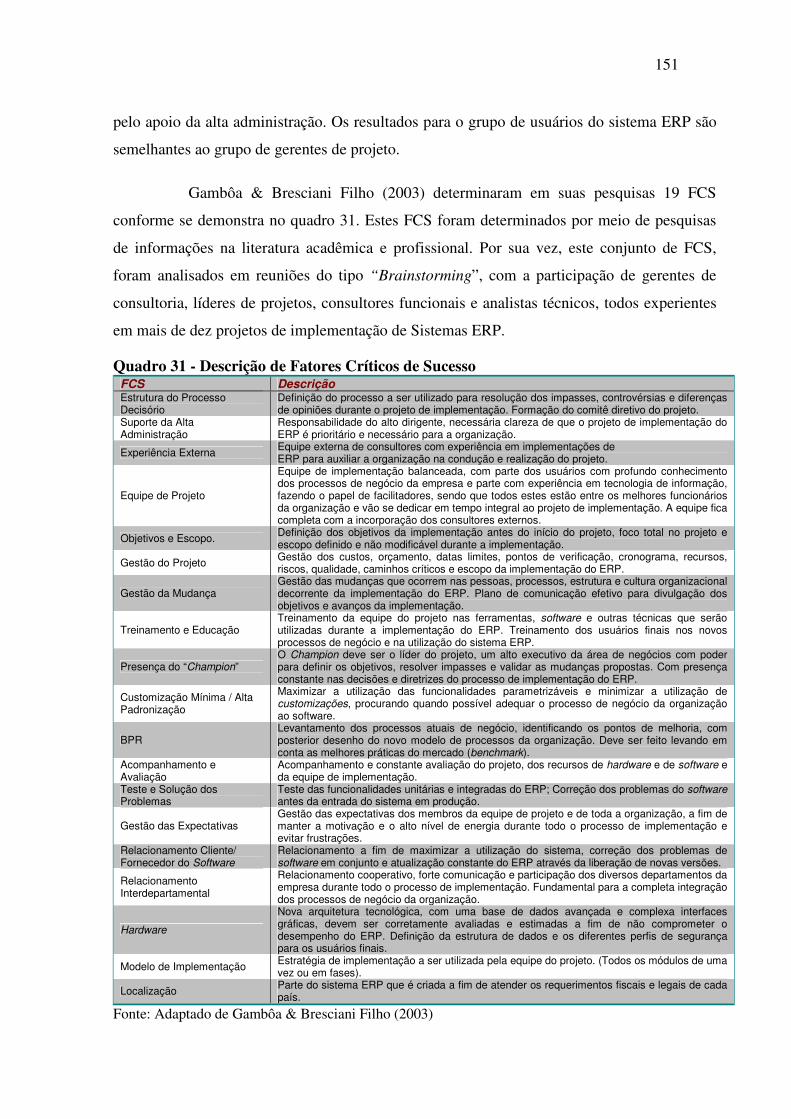

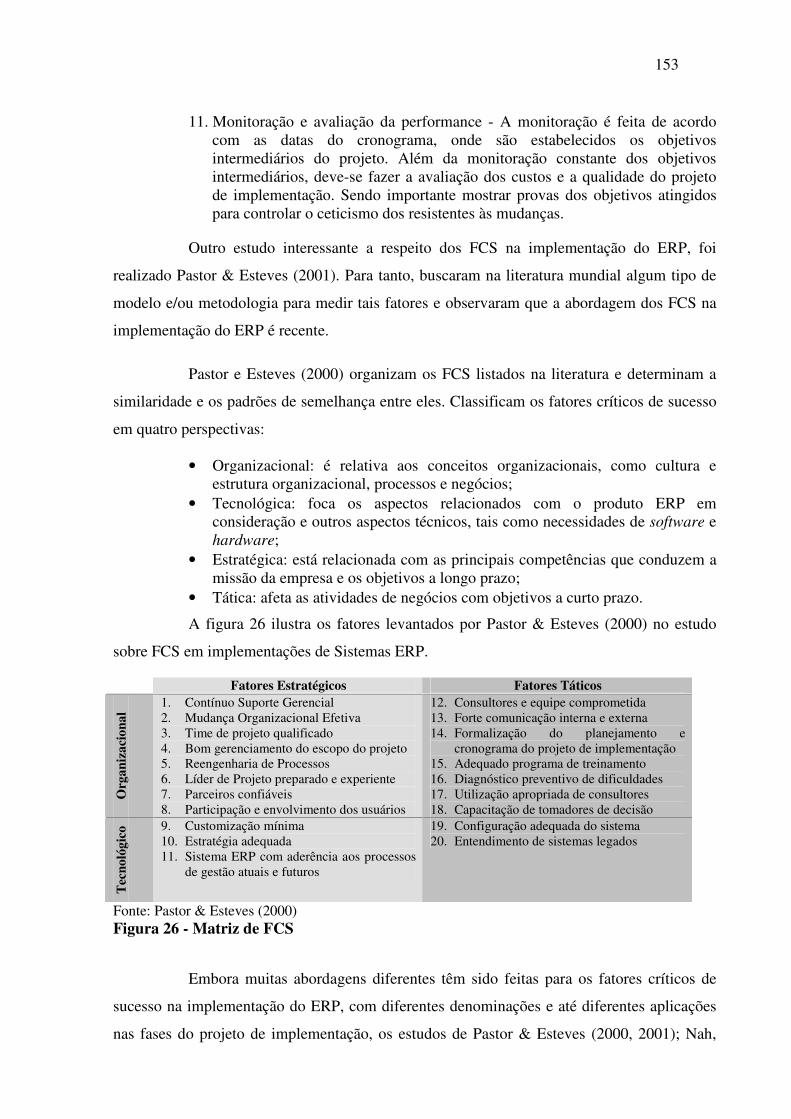

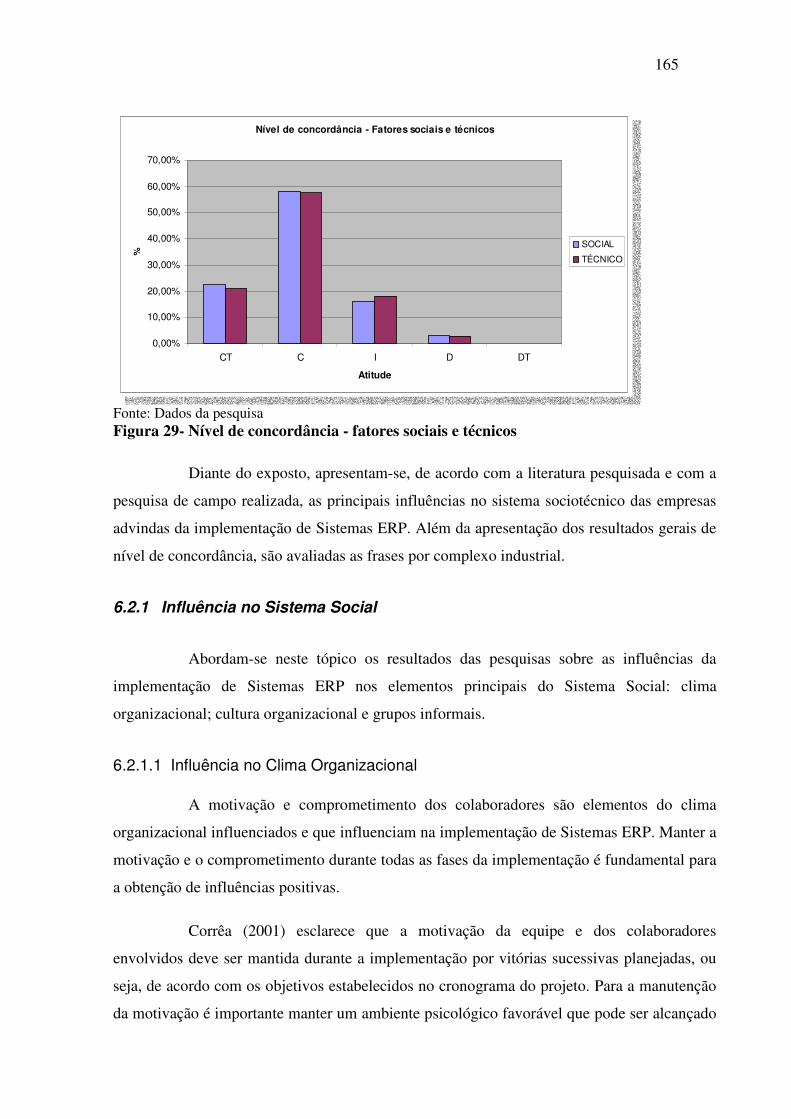

FIGURA 26 - MATRIZ DE FCS ........................................................................................................................ 153 FIGURA 27- NÍVEL DE CONCORDÂNCIA - FATORES SOCIAIS E TÉCNICOS ...................................... 165 FIGURA 28 - MODELO DE GESTÃO ECONÔMICA/ CUSTOS ADOTADO - COMPLEXO ELETRO-

METAL-MECÂNICO ............................................................................................................................... 180 FIGURA 29 - MODELO DE GESTÃO ECONÔMICA/ CUSTOS ADOTADO - DEMAIS COMPLEXOS ... 180

xiv

Quadros

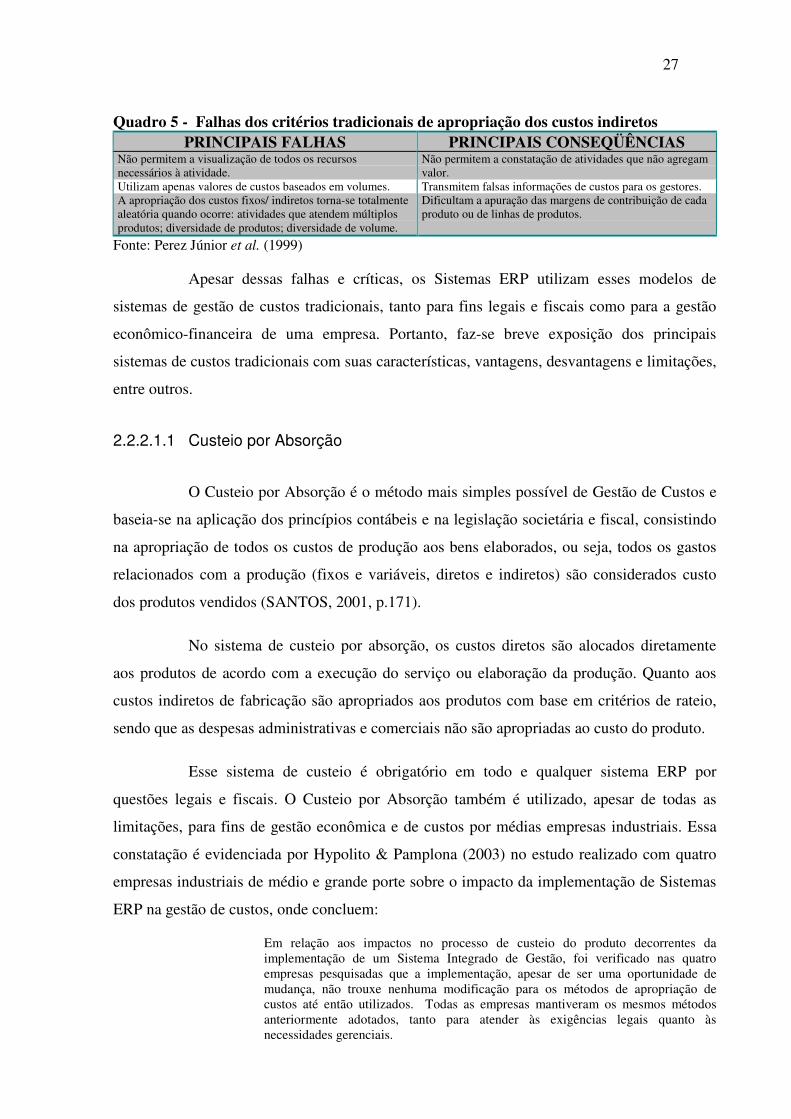

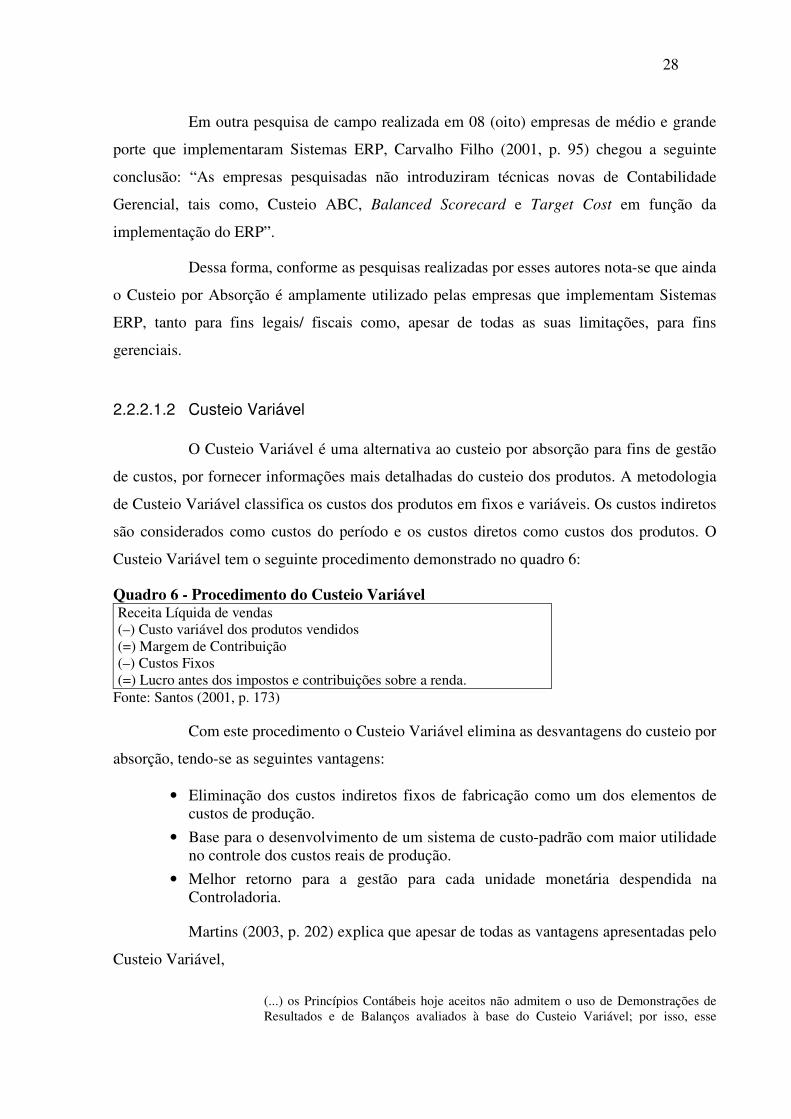

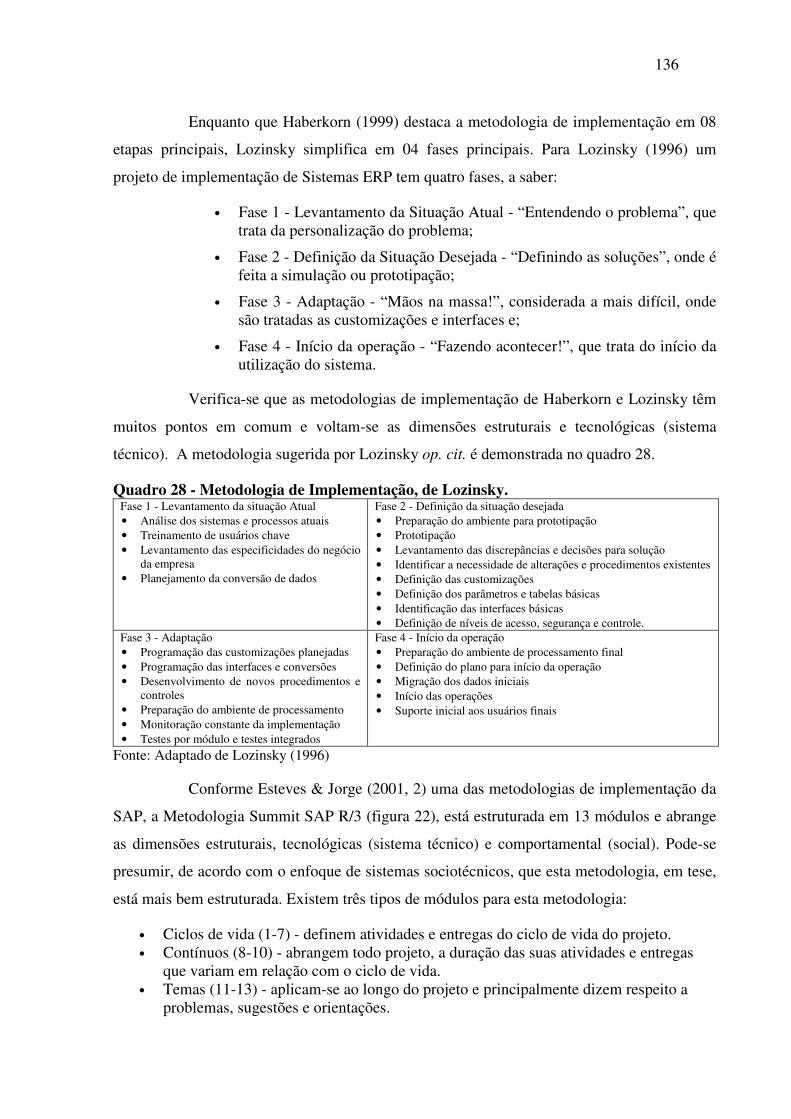

QUADRO 1 - ELEMENTOS DA POPULAÇÃO ................................................................................................ 10 QUADRO 2- ETAPAS DA DEFINIÇÃO DA AMOSTRA ................................................................................. 11 QUADRO 3 - QUADRO RESUMO DE QUESTIONÁRIOS ENVIADOS......................................................... 12 QUADRO 4 - MODELOS DO GECON............................................................................................................... 23 QUADRO 5 - FALHAS DOS CRITÉRIOS TRADICIONAIS DE APROPRIAÇÃO DOS CUSTOS

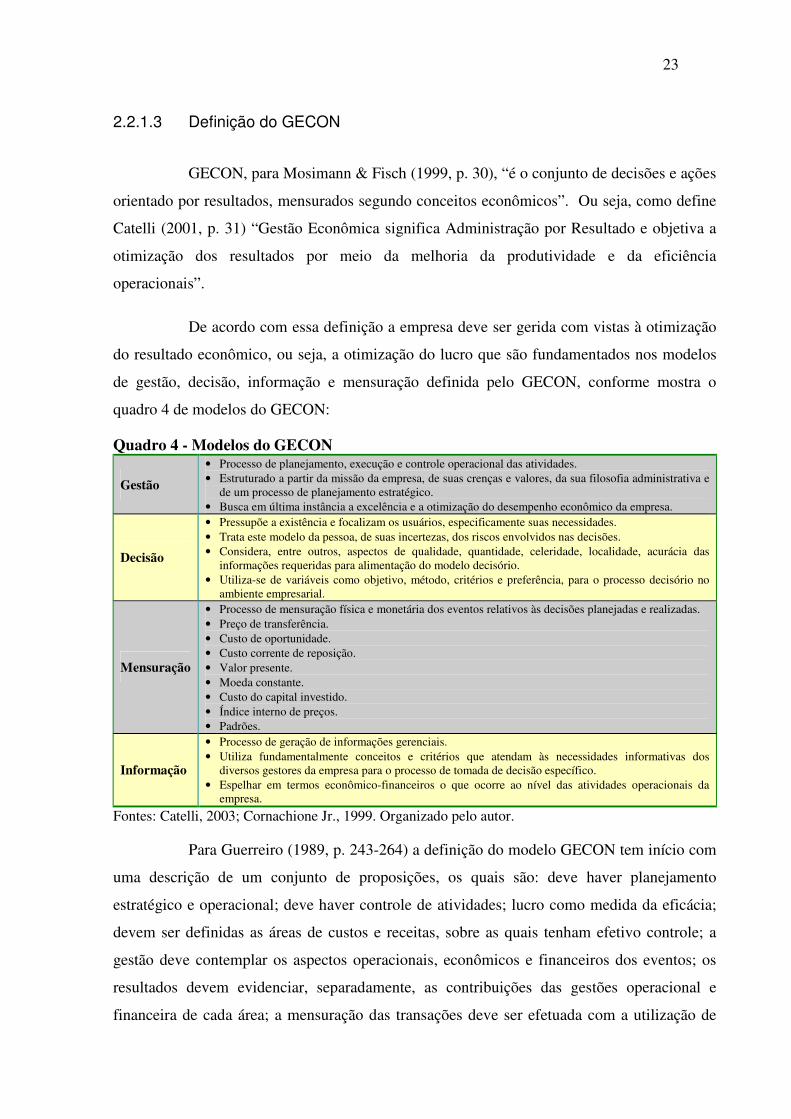

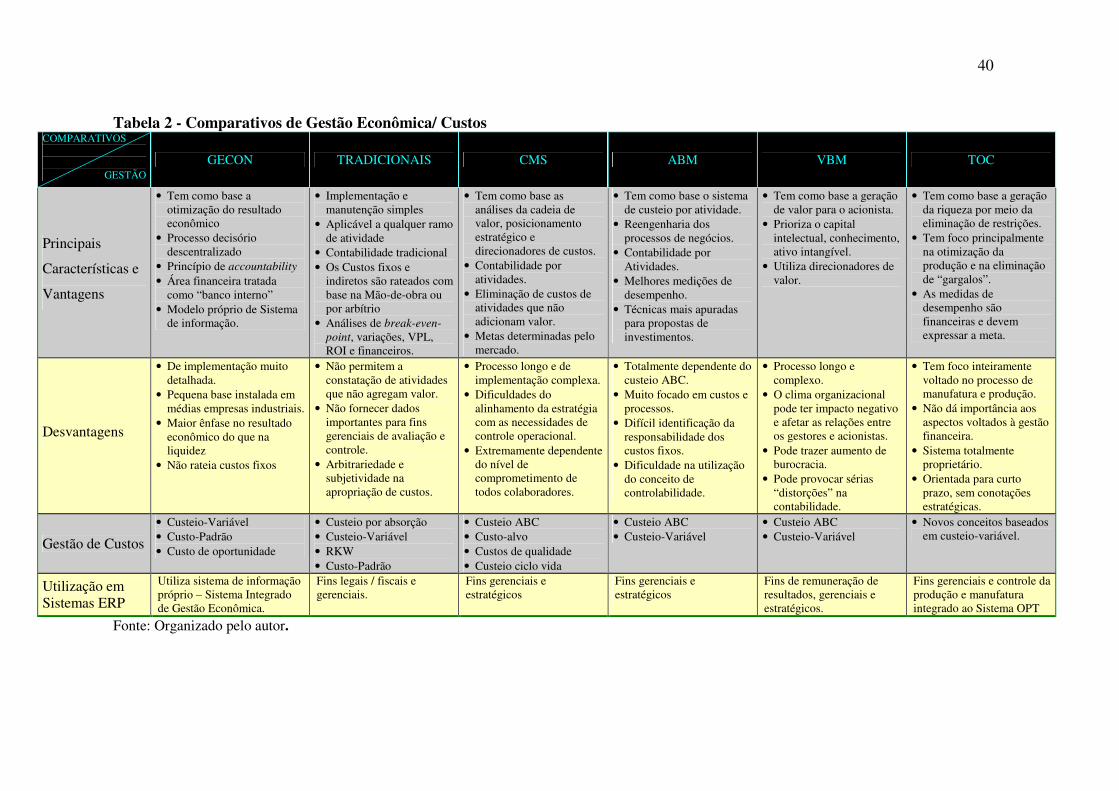

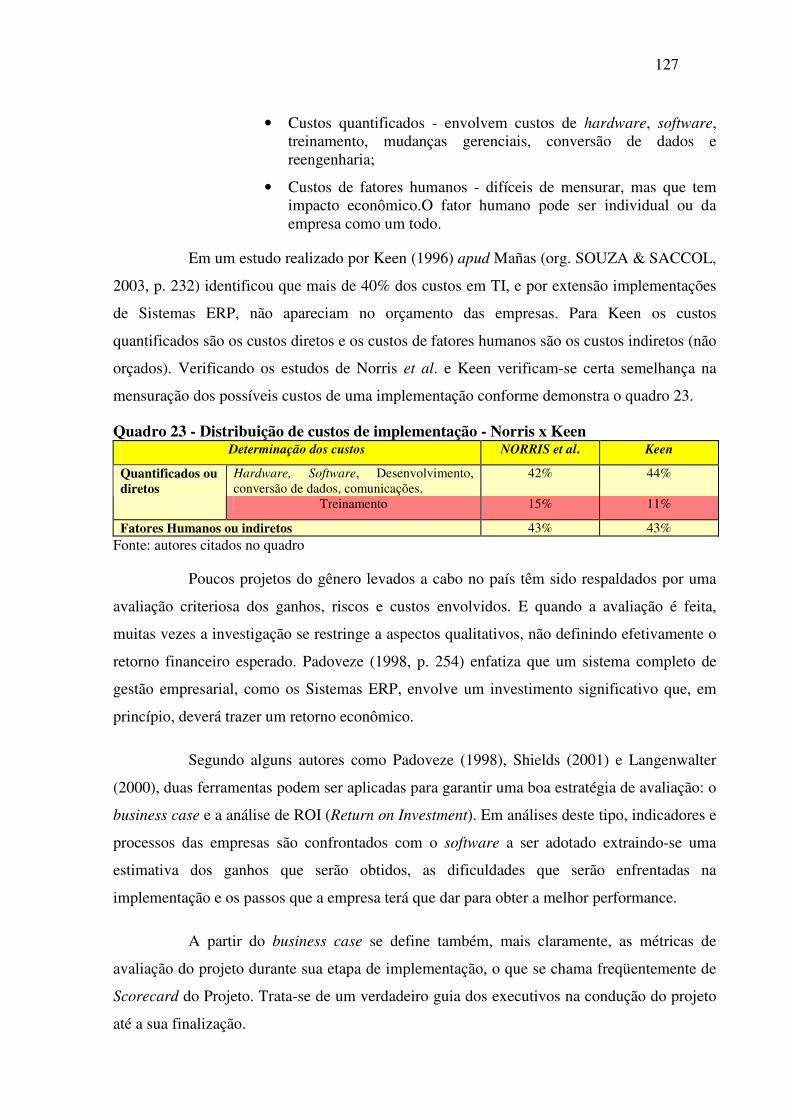

INDIRETOS ................................................................................................................................................ 27 QUADRO 6 - PROCEDIMENTO DO CUSTEIO VARIÁVEL........................................................................... 28 QUADRO 7 - COMPARATIVO SISTEMAS DE CUSTEIO TRADICIONAIS X CMS.................................... 34 QUADRO 8 - ASPECTOS E FUNÇÕES DA CONTROLADORIA ................................................................... 53 QUADRO 9 - HABILITAÇÕES DE UM GESTOR ECONÔMICO-FINANCEIRO .......................................... 59 QUADRO 10 - POSSÍVEIS INFLUÊNCIAS DE SISTEMAS ERP NOS TIPOS DE DECISÃO....................... 62 QUADRO 11 - TIPOS DE SISTEMAS DE INFORMAÇÃO .............................................................................. 78 QUADRO 12 - CARACTERÍSTICAS DO SIGEF E O PROCESSO DE GESTÃO ........................................... 81 QUADRO 13 - CLASSIFICAÇÃO DAS EMPRESAS CONFORME Nº DE EMPREGADOS.......................... 86 QUADRO 14 - DISTRIBUIÇÃO DE Nº DE EMPRESAS - RAMO DE ATIVIDADE ...................................... 87 QUADRO 15 - REPRESENTATIVIDADE DAS EMPRESAS POR ATIVIDADE ECONÔMICA .................. 87 QUADRO 16 - FAIXA DE VALORES ANUAIS DE RECEITA BRUTA DA MÉDIA EMPRESA ................. 88 QUADRO 17 - COMPARATIVO INDÚSTRIA BRASILEIRA X INDÚSTRIA CATARINENSE................... 92 QUADRO 18 - COMPLEXOS INDUSTRIAIS DE SC ....................................................................................... 97 QUADRO 19 - REFERÊNCIAS DO APOIO DE CONSULTORIAS................................................................ 108 QUADRO 20 - CONSIDERAÇÕES DO APOIO DE CONSULTORIAS ......................................................... 116 QUADRO 21 - CLASSES DE MOTIVOS PARA IMPLEMENTAR SISTEMAS ERP ................................... 121 QUADRO 22- FASES E ETAPAS DE IMPLEMENTAÇÃO DE SISTEMAS ERP......................................... 123 QUADRO 23 - DISTRIBUIÇÃO DE CUSTOS DE IMPLEMENTAÇÃO - NORRIS X KEEN ...................... 127 QUADRO 24 - ITENS DE UMA RFI................................................................................................................. 129 QUADRO 25 - CLASSE DE CRITÉRIOS PARA SELEÇÃO DE SISTEMAS ERP........................................ 130 QUADRO 26 - AVALIAÇÃO DOS RECURSOS TECNOLÓGICOS .............................................................. 133 QUADRO 27 - METODOLOGIA DE IMPLEMENTAÇÃO, DE HABERKORN............................................ 135 QUADRO 28 - METODOLOGIA DE IMPLEMENTAÇÃO, DE LOZINSKY. ............................................... 136 QUADRO 29 - FUNÇÕES E ATIVIDADES/ HABILIDADES DA EQUIPE DE IMPLEMENTAÇÃO......... 140 QUADRO 30- ATIVIDADES PÓS-IMPLEMENTAÇÃO ................................................................................ 149 QUADRO 31 - DESCRIÇÃO DE FATORES CRÍTICOS DE SUCESSO ........................................................ 151 QUADRO 32 - FATORES DE SUCESSO EM IMPLEMENTAÇÃO DE SISTEMAS ERP ............................ 154 QUADRO 33 - ADAPTAÇÃO DOS ERROS APONTADOS POR KOTTER.................................................. 156 QUADRO 34 - FATORES DE SUCESSO E FRACASSO EM IMPLEMENTAÇÃO DE SISTEMAS ERP ... 158 QUADRO 35 - INFLUÊNCIAS NO SISTEMA TÉCNICO............................................................................... 170 QUADRO 36 - INFLUÊNCIAS NO SISTEMA SOCIAL ................................................................................. 189 QUADRO 37 - INFLUÊNCIAS DA IMPLEMENTAÇÃO DE SISTEMAS ERP NO SISTEMA TÉCNICO.. 192

xv

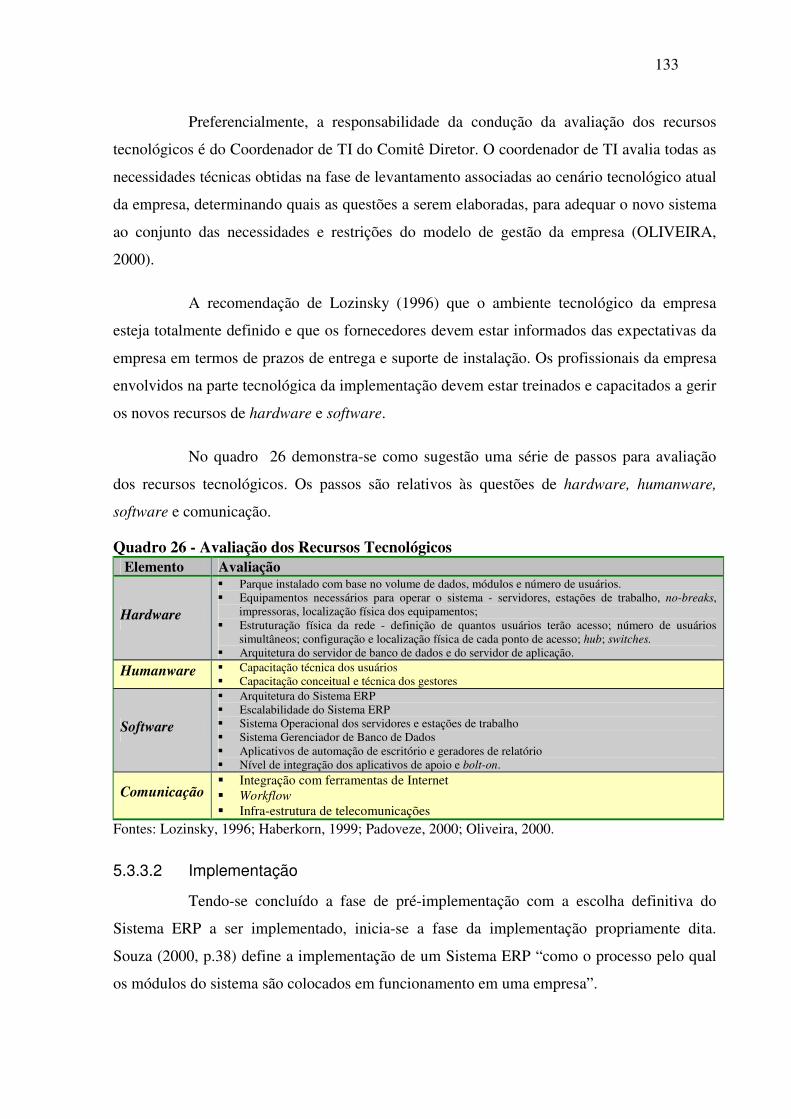

Tabelas

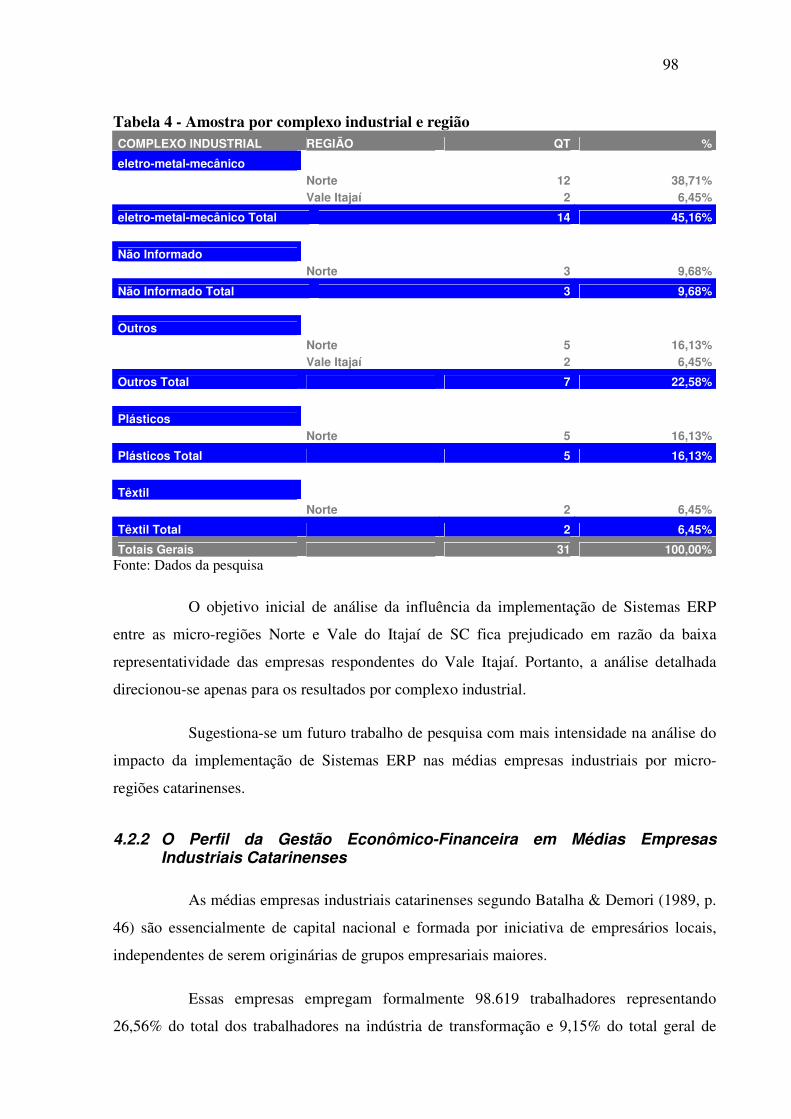

TABELA 1 - GRAU DE CONCORDÂNCIA/ DISCORDÂNCIA ...................................................................... 12 TABELA 2 - COMPARATIVOS DE GESTÃO ECONÔMICA/ CUSTOS ........................................................ 40 TABELA 3 - CLASSIFICAÇÃO DAS EMPRESAS PESQUISADAS ............................................................... 88 TABELA 4 - AMOSTRA POR COMPLEXO INDUSTRIAL E REGIÃO.......................................................... 98 TABELA 5 - MODELOS DE GESTÃO ECONÔMICA/ CUSTOS .................................................................. 100 TABELA 6 - RESULTADO DA CONTRATAÇÃO DE CONSULTORIA ...................................................... 114 TABELA 7 - DIAGNÓSTICO DA CONSULTORIA........................................................................................ 115 TABELA 8 - REFERÊNCIAS DOS FATORES................................................................................................. 161 TABELA 9 - TABELA GERAL DAS ESCALAS DE ATITUDE DA PESQUISA .......................................... 162 TABELA 10 - FAIXAS DE INFLUÊNCIA ....................................................................................................... 163 TABELA 11 - FATORES DE INFLUÊNCIA POR PONTUAÇÃO.................................................................. 163 TABELA 12 - NÍVEL DE MOTIVAÇÃO E COMPROMETIMENTO DOS COLABORADORES................ 166 TABELA 13 - CULTURA ORGANIZACIONAL E PROFISSIONALIZAÇÃO DA GESTÃO ECONÔMICO-

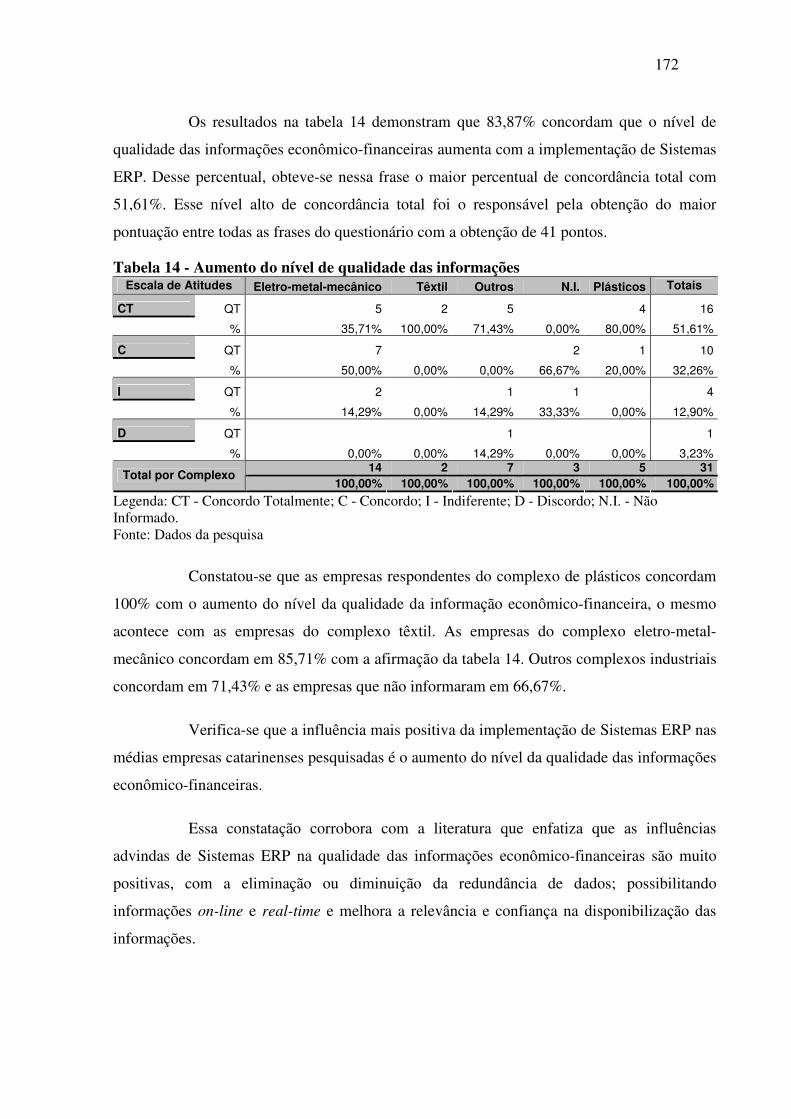

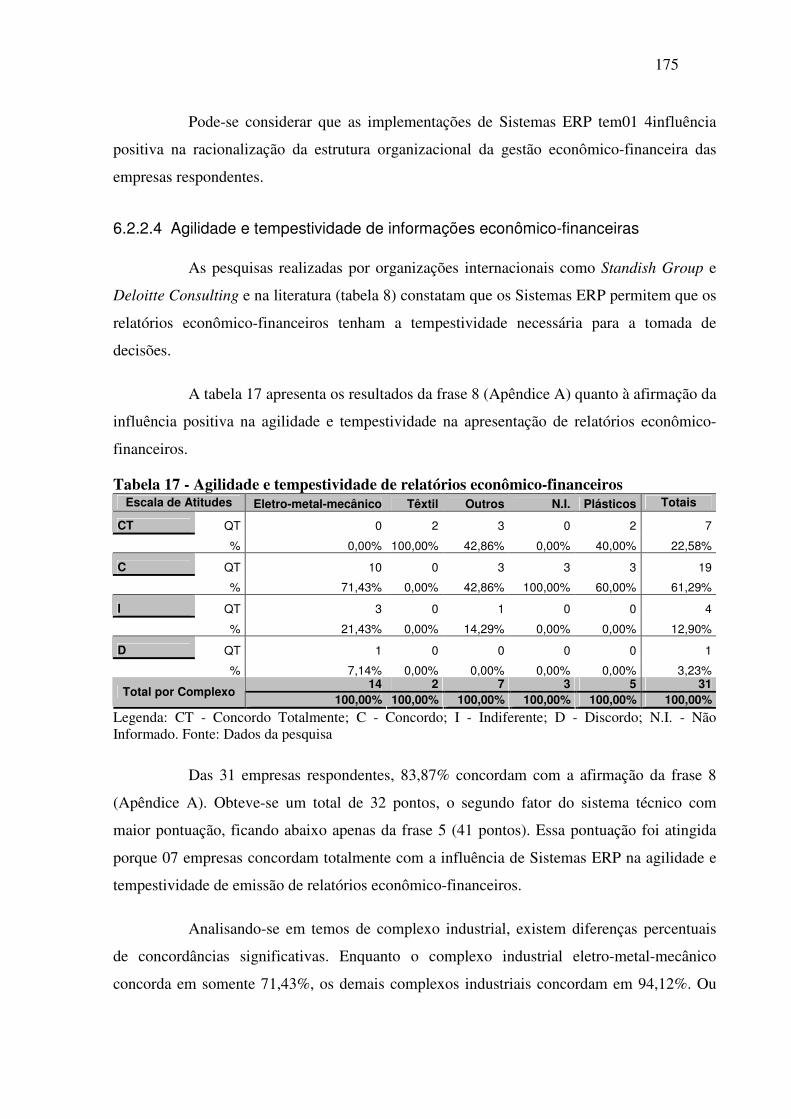

FINANCEIRA ........................................................................................................................................... 168 TABELA 14 - FRASE 5 - AUMENTO DO NÍVEL DE QUALIDADE DAS INFORMAÇÕES...................... 172 TABELA 15 - FLEXIBILIZAÇÃO DO PROCESSO DE GESTÃO.................................................................. 173 TABELA 16 - RACIONALIZAÇÃO DA ESTRUTURA ORGANIZACIONAL.............................................. 174 TABELA 17 - AGILIDADE E TEMPESTIVIDADE NA APRESENTAÇÃO DE RELATÓRIOS

ECONÔMICO-FINANCEIROS................................................................................................................ 175 TABELA 18 - MELHOR GESTÃO DOS RECURSOS ECONÔMICO-FINANCEIROS ............................... 176 TABELA 19 - FRASE 10 - TOMADA DE DECISÕES MAIS CONSISTENTES............................................ 177 TABELA 20 - DIMINUIÇÃO DE RETRABALHO E INTEGRAÇÃO DE PROCESSOS............................... 178 TABELA 21 - ADOÇÃO DE MODELOS DE GESTÃO DE CUSTOS AVANÇADOS .................................. 179 TABELA 22 - REDUÇÃO DE CUSTOS INTERNOS E RACIONALIZAÇÃO DOS PROCESSOS .............. 181 TABELA 23 - PONTUAÇÃO DO COMPLEXO INDUSTRIAL ELETRO-METAL-MECÂNICO ................ 182 TABELA 24 - PONTUAÇÃO DOS DEMAIS COMPLEXOS INDUSTRIAIS ................................................ 183

xvi

LISTA DE ABREVIATURAS, SIGLAS e SÍMBOLOS.

• ® - Marca Registrada • ABC - Activity Based Costing • ABM - Activity Based Management • AEVA – Adjusted Economic Value Added • B2B - Business to Business • B2C - Business to Consumer • BAI - Business Artificial Intelligence • BI - Business Intelligence • BNDES - Banco Nacional de Desenvolvimento Econômico e Social • BRDE - Banco Regional de Desenvolvimento do Extremo Sul • CAD - Computer Aided Design • CAE - Computer Aided Engineering • CAM - Computer Aided Manufacture • CAPP - Computer Aided Process Planning • CAQ - Computer Aided Quality • CED - Coletor Eletrônico de Dados • CEO - Chief Executive Officer • CFROI – Cash Flow Return of Investment • CIESP - Confederação das Indústrias do Estado de São Paulo • CIF - Custos Indiretos de Fabricação • CIM - Computer Integrated Manufacturing • CMS - Cost Management System • CNAE - Código Nacional de Atividade Econômica • CNC - Comando Numérico Computadorizado • CPD - Centro de Processamento de Dados • CRM - Customer Relationship Management • CVA – Cash Value Added • DM - Data Mining • DSS - Decision Support Systems • EAI - Enterprise Application Integration • ECR - Efficient Customer Response • EDI - Eletronic Data Interchange • EIS - Executive Information System • ERP - Enterprise Resource Planning • ES - Expert System • ESS - Executive Support Systems • EVA - Economic Value Added • FASB - Financial Accounting Standards Board • FCS - Fatores Críticos de Sucesso • FEA - Faculdade de Economia, Administração e Contabilidade. • FIESC - Federação das Indústrias do Estado de Santa Catarina • FIESP - Federação das Indústrias do Estado de São Paulo • FIPECAFI - Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras. • FMC - Flexible Manufacturing cell • FMS - Flexible Manufacturing System • GECON - Modelo de Gestão Econômica

xvii

• GED - Gerenciamento Eletrônico de Documentos • IA - Inteligência Artificial • ICMS - Imposto sobre Circulação de Mercadorias e Serviços • IEF - Instituto de Estudos Financeiros • IPEA - Instituto de Pesquisas Econômicas Aplicadas • ISO - International Standards Organization

• KWS - Knowledge Work Systems • MDIC - Ministério de Desenvolvimento, Indústria e Comércio. • MIS - Management Information Systems • MRP - Material Requirement Planning • MRP II - Manufacturing Resource Planning • MTE - Ministério do Trabalho e Emprego • Ncg - Necessidade de capital de giro • OAS - Office Automation Systems • ONG - Organizações Não Governamentais • OPT - Optimized Manufacturing Technology • PCM - Planejamento e Controle de Materiais • PDI - Plano Diretor de Informação • PIB - Produto Interno Bruto • PME - Pequenas e Médias Empresas • RAIS - Relação Anual de Informações Sociais • REVA – Refined Economic Value Added • RFI - Request for Information • RKW - Reichskuratorium für Wirtschaftlichtkeit • ROI - Return on investment • SCM - Supply Chain Management • SEBRAE - Serviço de Apoio a Micro e Pequena Empresa • SECEX - Secretaria de Comercio Exterior • SGE - Sistema de Gestão Empresarial • SIC - Sistemas de Informações Contábeis • SIG - Sistema Integrado de Gestão • SIG - Sistemas de Informações Gerenciais • SIGE - Sistema de Informação de Gestão Econômica • SIGEF - Sistema de Informação de Gestão Econômico-Financeira • SVA – Shareholder Value Added • TI - Tecnologia da Informação • TOC - Theory of Constraints • TPS - Transaction Processing Systems • TQM - Total Quality Management • TSR – Total Shareholder Return • USP - Universidade de São Paulo • VBM - Value-based Management • VBP - Valor Bruto da Produção • VPL - Valor Presente Líquido

1

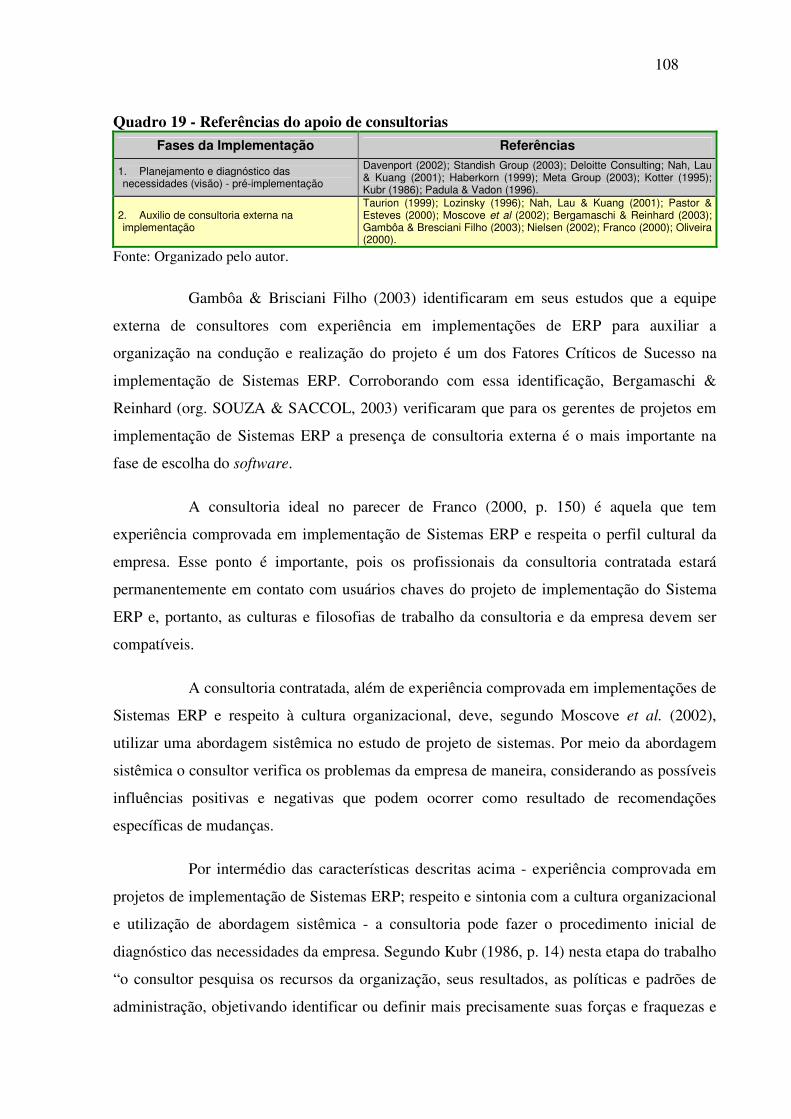

1. INTRODUÇÃO

Após a queda do muro de Berlim (1989) e com a derrocada da União Soviética na

última década do século passado, o perfil sócio-político-econômico do mundo foi

redesenhado, tornando-se o EUA a única superpotência mundial. Esse fato resultou na

ampliação dos mercados, aumento da competitividade e construção de novos blocos políticos-

econômicos. Essas transformações, aliadas ao advento de novas tecnologias de produção,

informação e de comunicação causaram impacto nas organizações. Esse impacto concretizou-

se com os conceitos de downsizing, TQM, reengenharia de processos, benchmarking e adoção

de sistemas integrados de gestão que suportassem os novos conceitos e práticas de gestão.

Os Sistemas ERP destacaram-se como ferramenta de apoio aos novos conceitos e

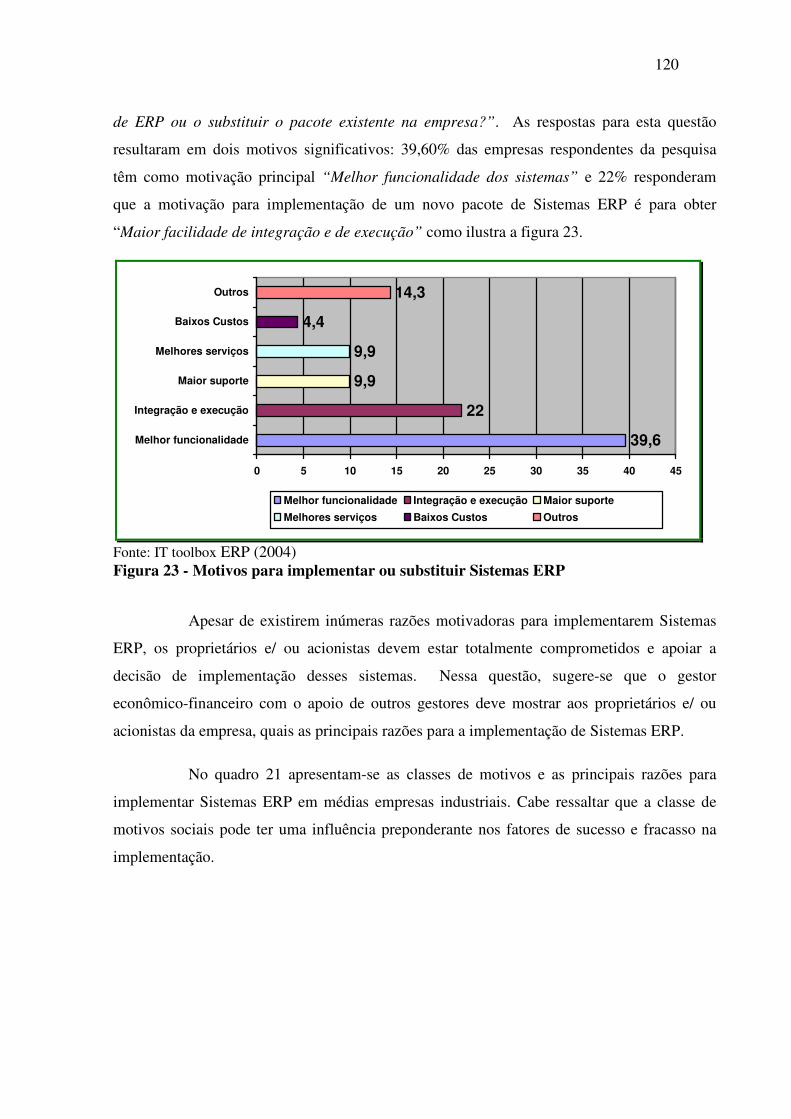

paradigmas na gestão das empresas. No começo da década de 90 as grandes empresas

começaram a implementar os Sistemas ERP para executarem as mudanças organizacionais

necessárias para se adaptarem aos novos tempos. As implementações de Sistemas ERP,

quando executadas como projetos de mudanças organizacionais, podem causar influência no

sistema sociotécnico das empresas. De acordo com os adeptos do enfoque de sistemas

sociotécnicos, qualquer inovação tecnológica tem influência direta no sistema social das

organizações e, para tanto, qualquer projeto de implementação tecnológica deve, para obter

êxito, ter uma adequada congruência entre os sistemas técnico e social. Estas mudanças

influenciam de modo positivo ou negativo na gestão econômico-financeira das organizações.

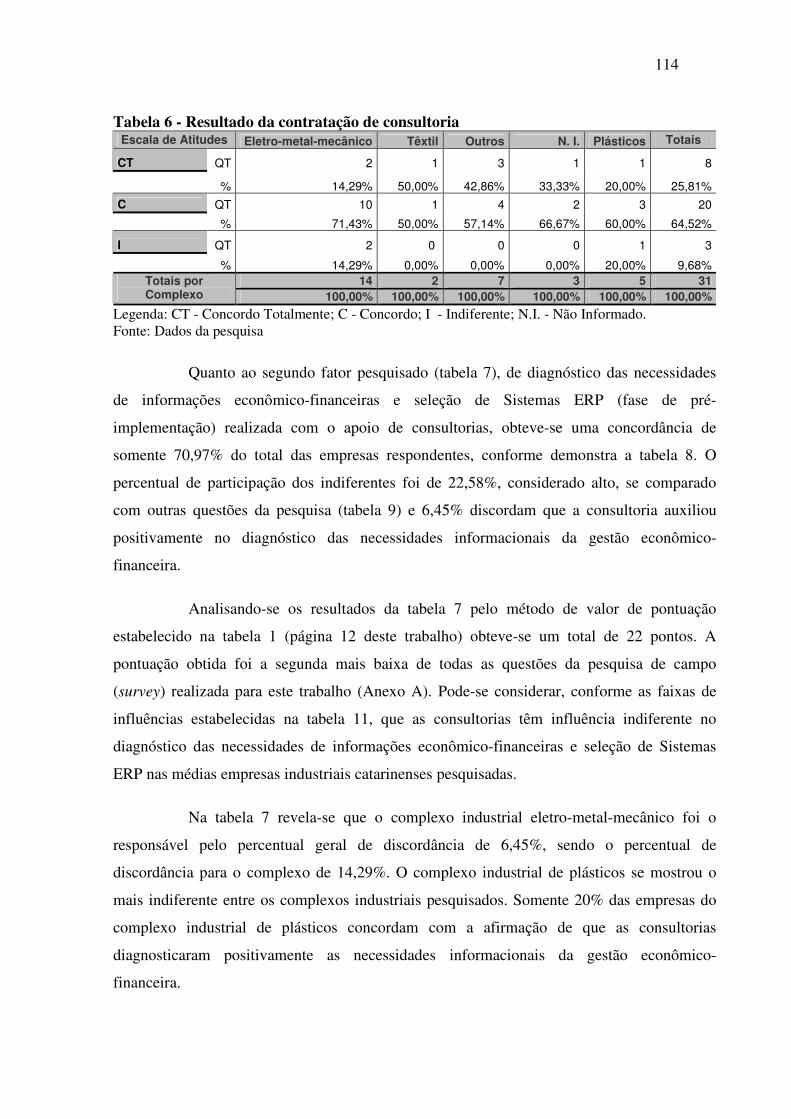

Diante deste quadro, as médias empresas industriais catarinenses da região Norte

e do Vale do Itajaí ao perceberem estas mudanças começaram a se reestruturarem para

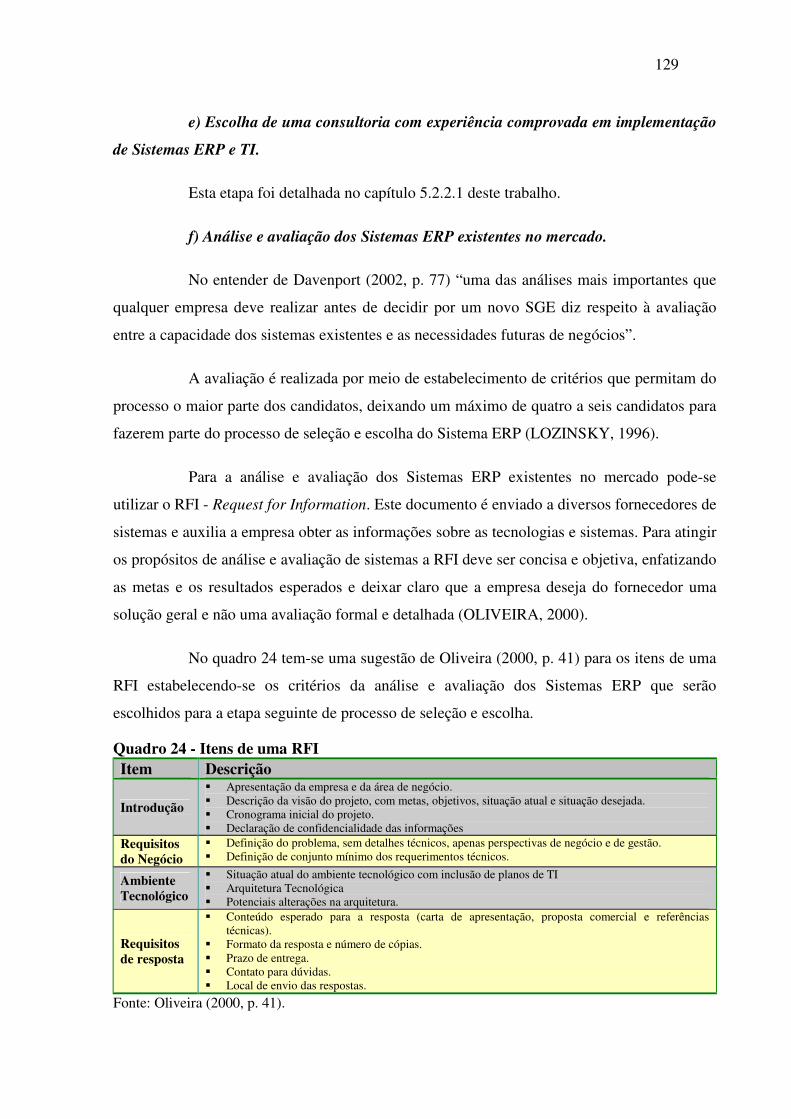

tornarem-se mais adequadas e competitivas às novas realidades do mercado. Muitas médias

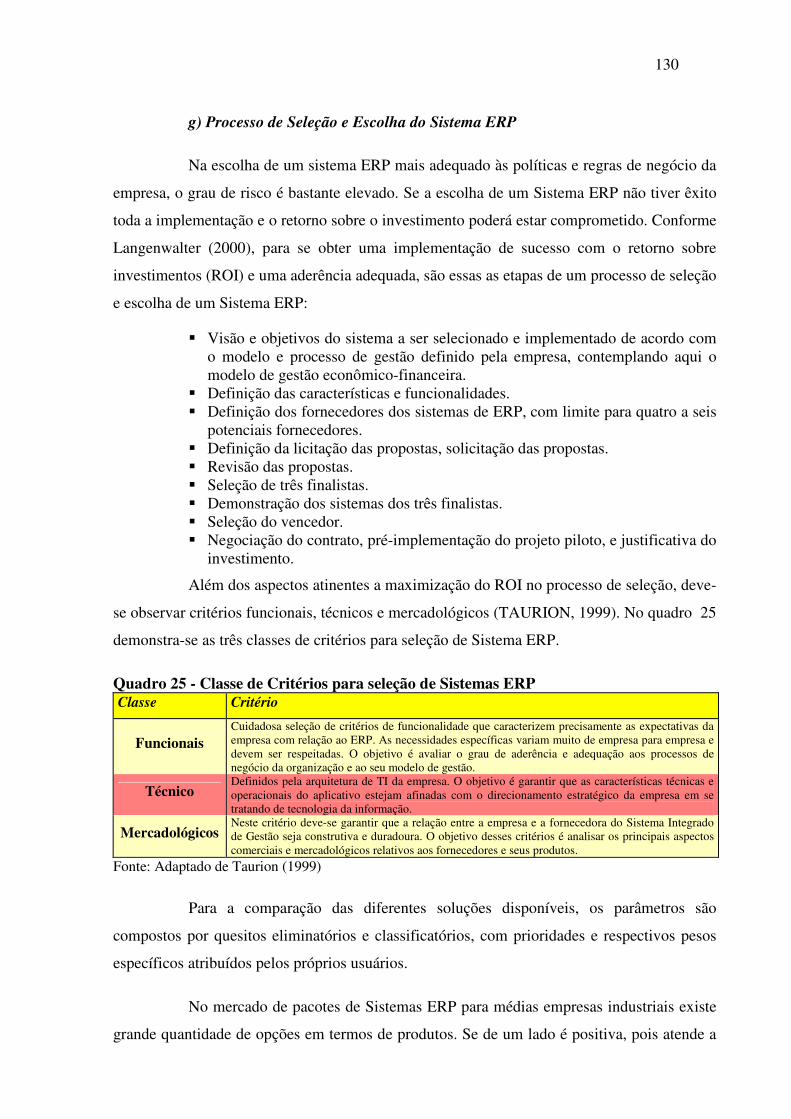

empresas industriais ao realizarem seus projetos de reestruturação organizacional adotaram

Sistemas ERP como principais sistemas de informação da organização.

Portanto, diante do acima exposto, verificam-se as seguintes questões relacionadas

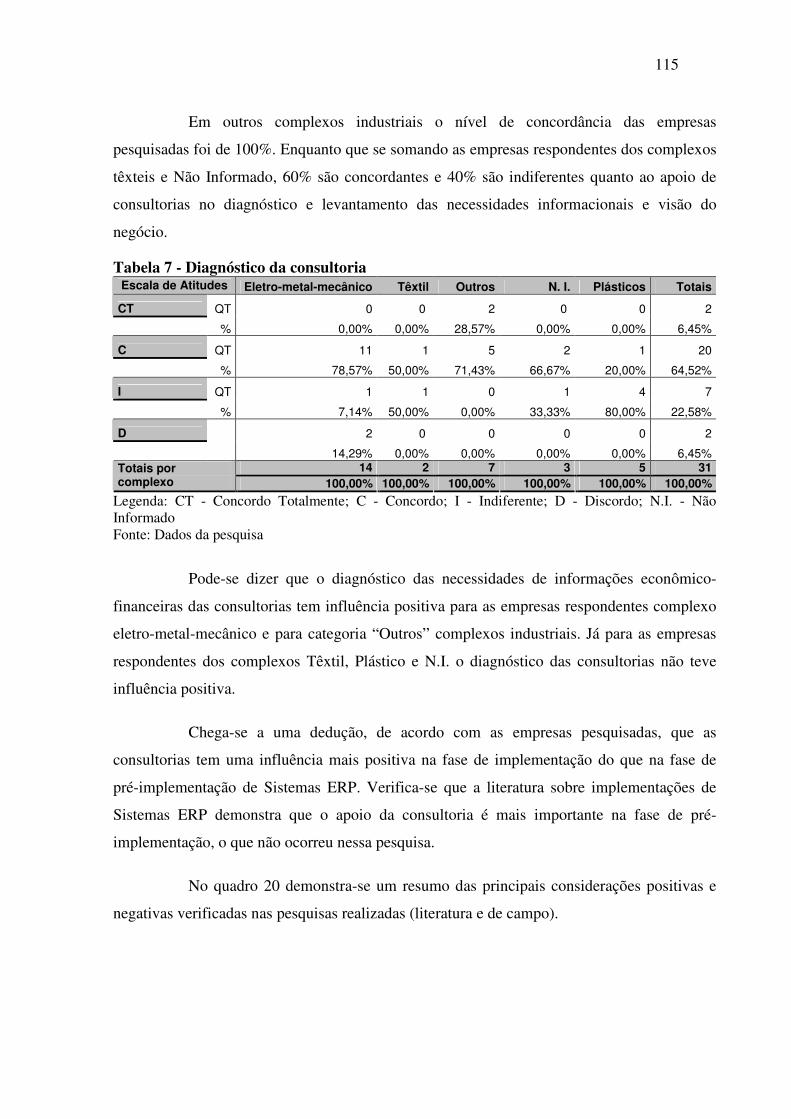

à implementação de Sistemas ERP em médias empresas industriais catarinenses: (a)

mudanças organizacionais na gestão econômico-financeira; (b) a importância do apoio de

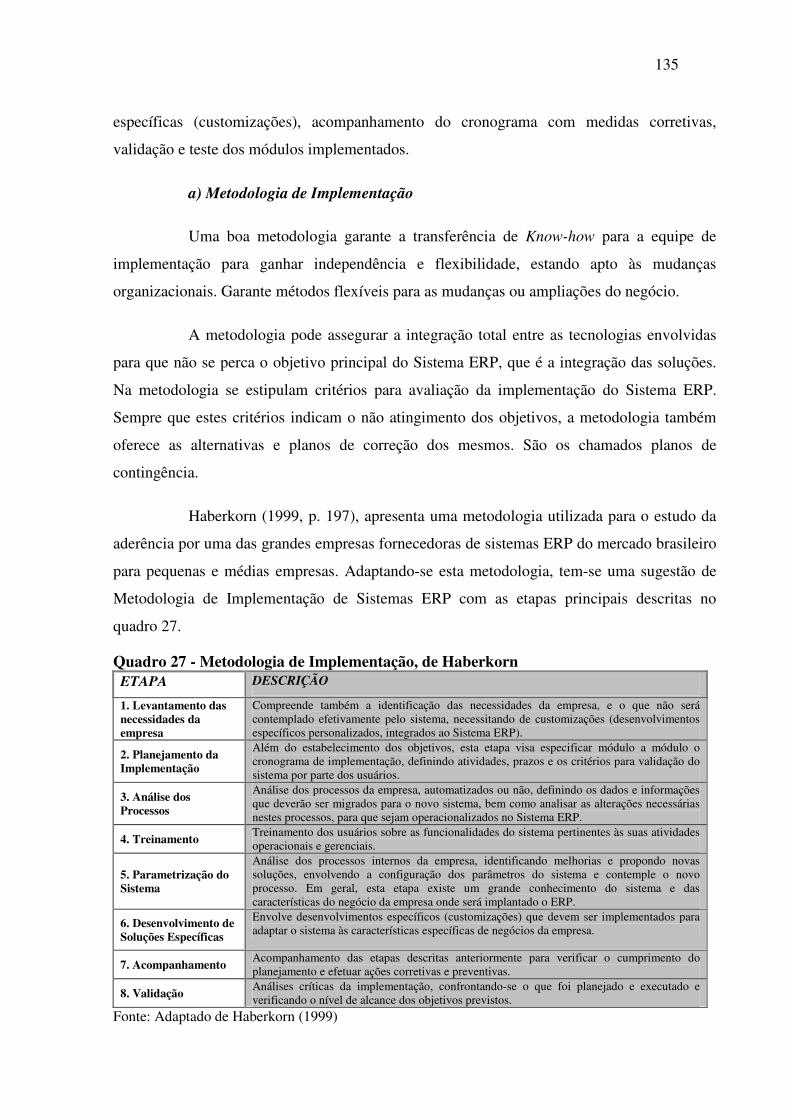

2

consultorias; e (c) influência em alguns fatores do sistema sociotécnico da gestão econômico-

financeira.

Tal qual esse trabalho, o estudo da implementação de Sistemas ERP intensificou-

se nos últimos cinco anos e a comunidade acadêmica da área de ciências sociais aplicadas tem

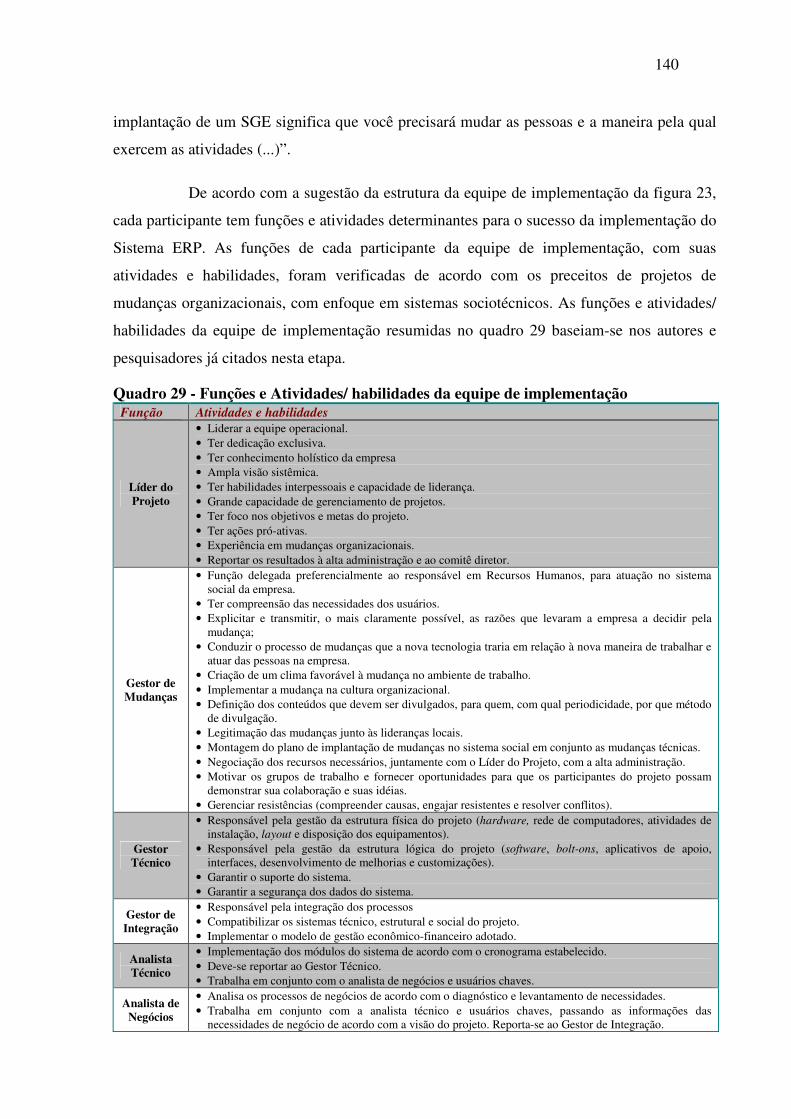

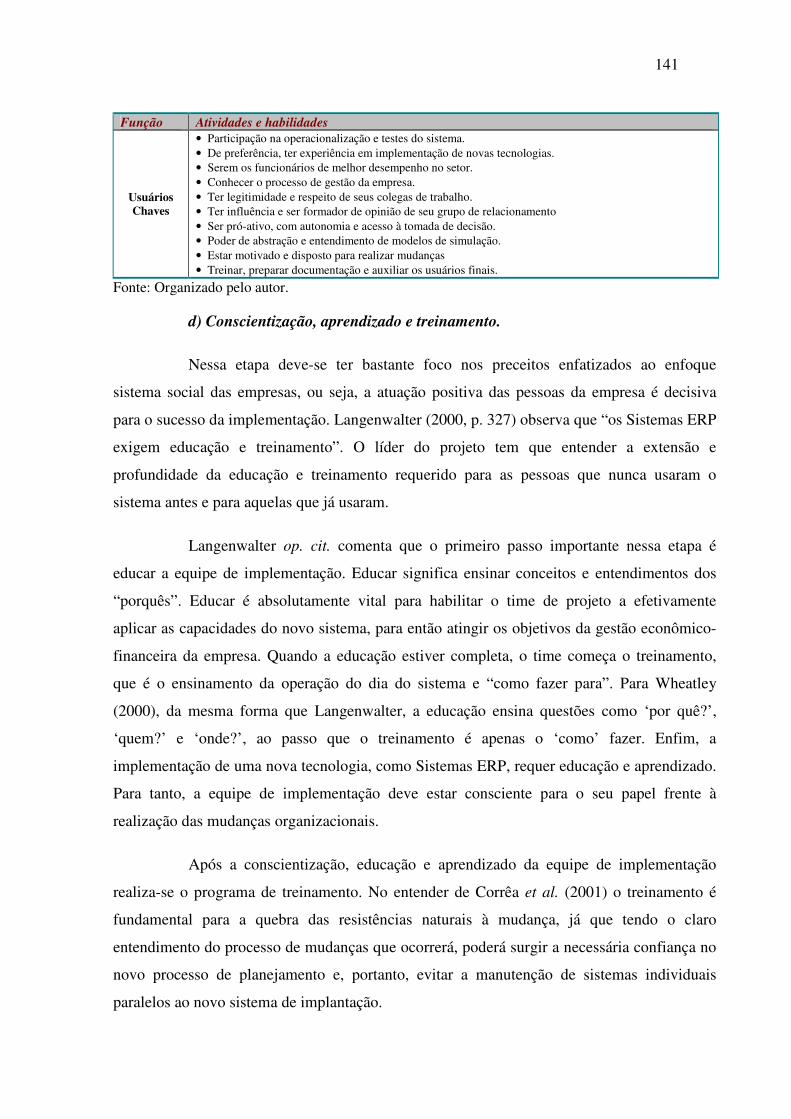

abordado amplamente o tema. Esses estudos acadêmicos são justos, pois são isentos na

apresentação dos resultados das pesquisas e coleta de dados e não pretendem ter conotação

comercial e tendenciosa. Outro fator importante dos estudos acadêmicos de implementação de

Sistemas ERP é que normalmente são baseados em modelos teóricos, permitindo maior

clareza e transparência na coleta e apresentação de resultados.

Nessa dissertação verificam-se diversas hipóteses de que a implementação de

Sistemas ERP, quando observados os fatores de motivação, o apoio de consultoria

empresarial e especializada e fatores de sucesso e fracasso, podem ter influência positiva na

gestão econômico-financeira em médias empresas industriais catarinenses. O método

utilizado para verificar essas hipóteses é o dedutivo por meio de pesquisa exploratória.

Para a pesquisa exploratória foram feitos levantamentos bibliográficos e

documentais e na descritiva fez-se uma pesquisa de campo (survey) por meio de envio de

questionários, utilizando-se a escala Likert com pontuação de acordo com as atitudes e

entrevistas com profissionais da área econômico-financeira em médias empresas industriais

das micro-regiões do Norte e Vale do Itajaí de Santa Catarina que implementaram Sistemas

ERP.

As verificações das pesquisas deste trabalho com características exploratórias

possuem restrições quanto à generalização dos resultados. Estes podem servir como fonte de

consulta e referência para acadêmicos, pesquisadores e profissionais de médias empresas

industriais que desejem estudar, estruturar e modelar a gestão econômico-financeira de acordo

com o Sistema ERP implementado.

1.1 EVIDENCIAÇÃO DO PROBLEMA

As empresas vêm sofrendo profundas transformações e impactos sociotécnicos

devido a várias razões: mudanças na cultura e clima organizacional; acirramento da

competição global; virtualização dos mercados com a Internet; revolução nas

3

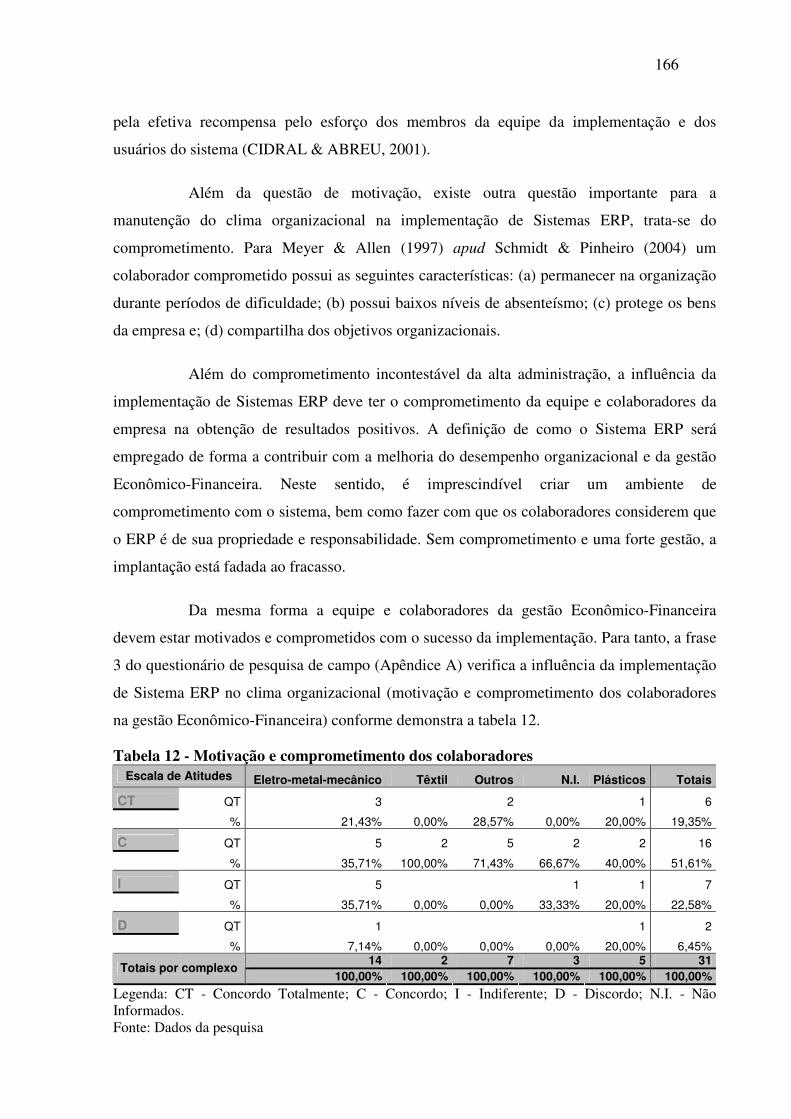

telecomunicações; maior conscientização sócio-ambiental dos consumidores; maior nível de

conhecimento dos colaboradores; novos conceitos de gestão; grande avanço tecnológico,

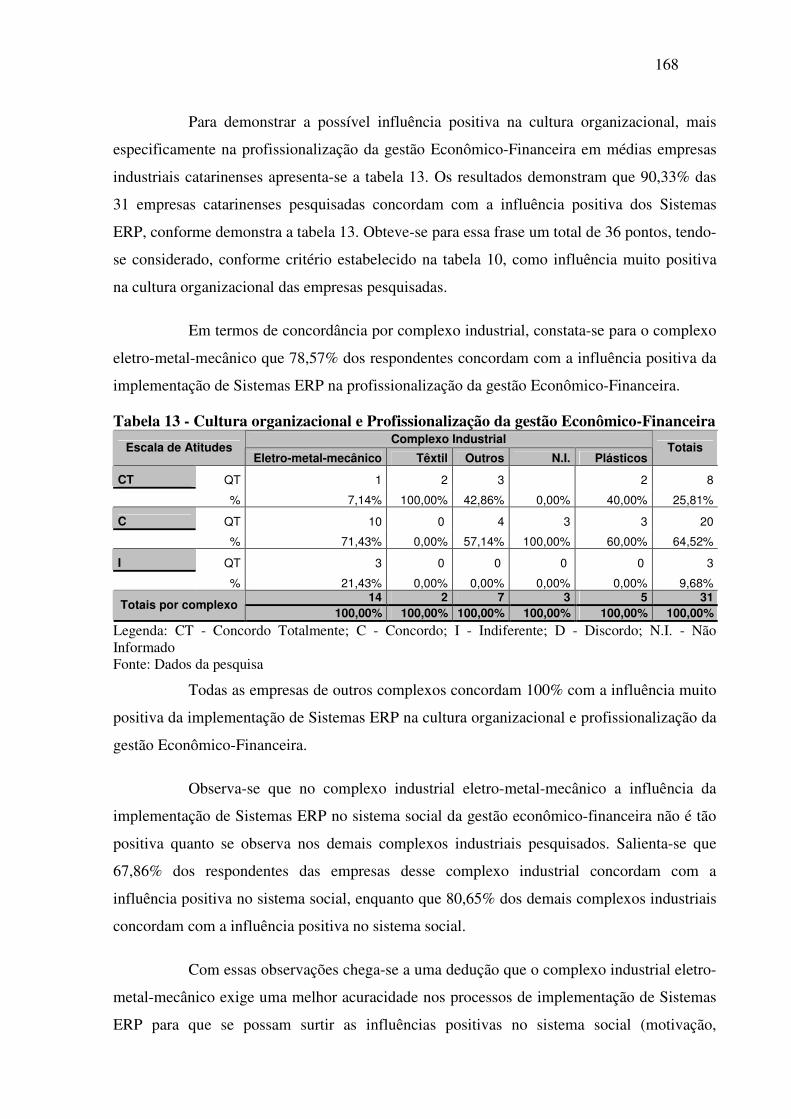

principalmente da TI. Os sistemas de informações gerenciais integrados e orientados a

processos, como os Sistemas ERP, destacam-se como ferramentas de TI que causam

influência no sistema sociotécnico das organizações.

Os Sistemas ERP atende às necessidades de sistemas de informações gerenciais

ágeis, flexíveis, integradas, tempestivas, com utilização intensiva de TI competitivas que

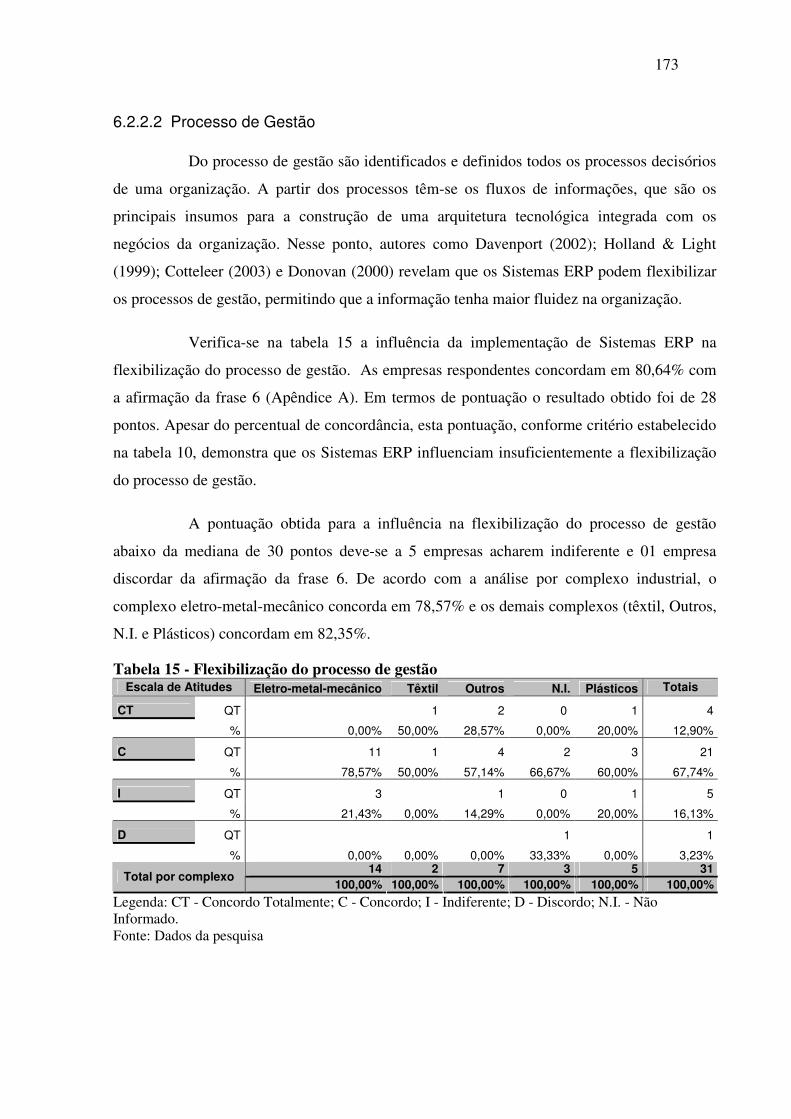

agreguem valor (sistemas de cadeia de valor) e tecnologias de conectividade (EDI, Internet,

telecomunicações). Essas tecnologias suportam novos modelos de gestão e possibilitam mais

efetividade aos processos de gestão. Por estas razões, os Sistemas ERP foram implementados

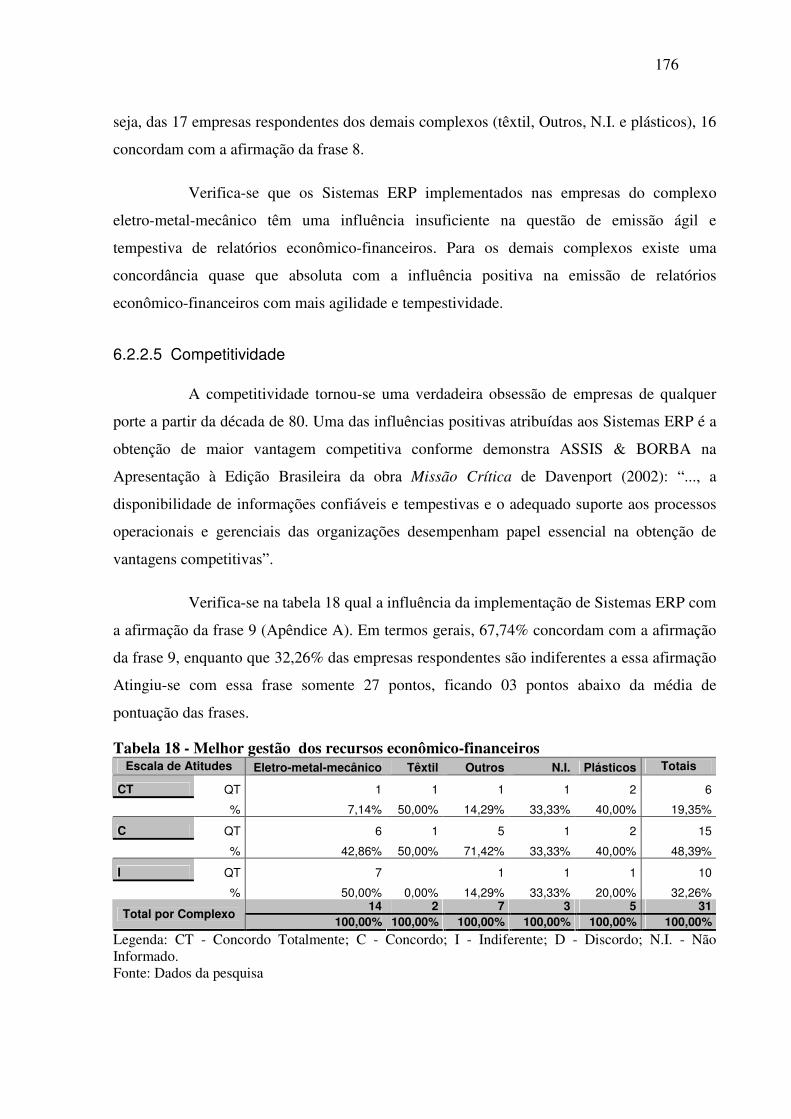

em larga escala na década de 90 por empresas globais e de classe mundial.

Devido a todas essas transformações as médias empresas industriais sofreram

influência em seus sistemas sociotécnicos durante os últimos dez anos. Para enfrentar tais

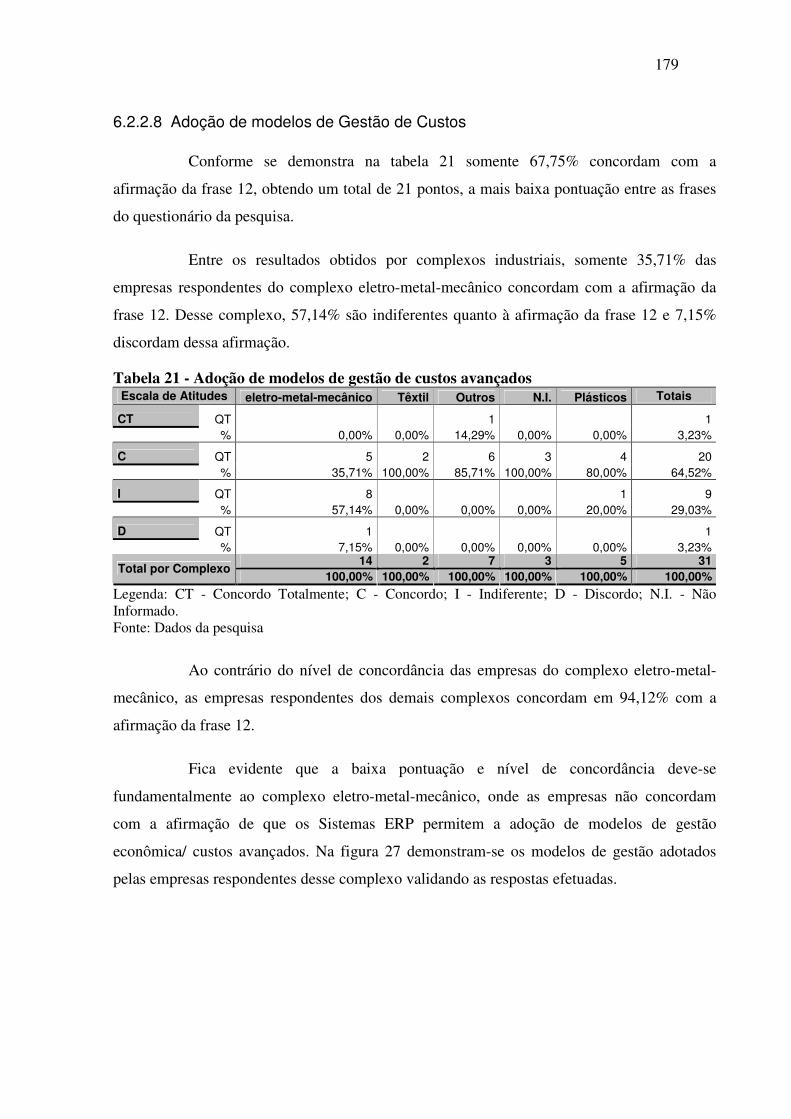

influências, implementaram ou estão em fase de implementação de Sistemas ERP. Tornar a

gestão econômico-financeira mais efetiva seria um dos objetivos da implementação de

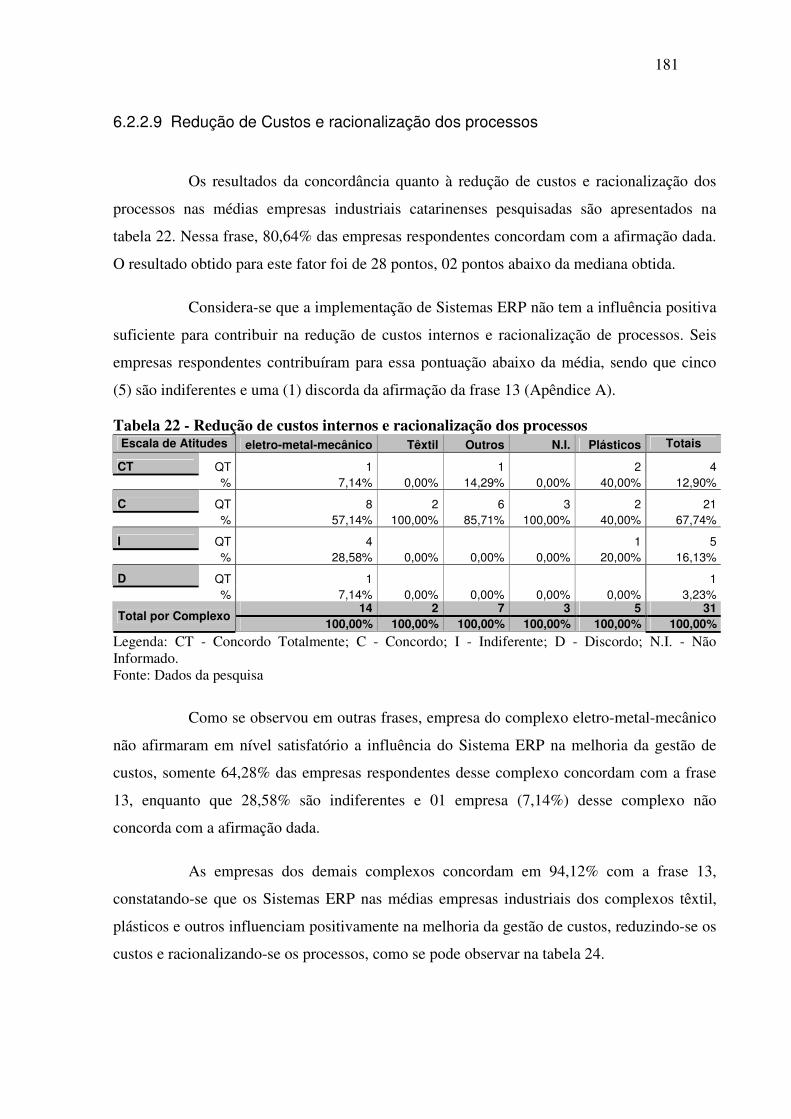

Sistemas ERP.

Conforme aponta a FIESC (2002), a média indústria catarinense é altamente

diversificada e bem estruturada (tem um histórico de mais de um século, advinda de

imigrantes europeus que se instalaram principalmente no Norte e no Vale do Itajaí). Outro

ponto que conta a favor para a média indústria catarinense é a preparação e qualificação dos

recursos humanos (Santa Catarina tem os menores índices de analfabetismo no Brasil e conta

com uma estrutura de Fundações Educacionais em todas as principais cidades importantes do

estado, além de uma conceituada Universidade Federal localizada na capital do estado).

Verifica-se que com as grandes mudanças ocorridas no mercado, em termos

globais, as médias empresas industriais estão implementando ferramentas tecnológicas que

possam dar suporte as mudanças organizacionais, como Sistemas ERP. De acordo com a

evidenciação do problema, esse trabalho visa responder as seguintes questões:

a. Quais as mudanças organizacionais na Gestão Econômico-Financeira em médias empresas industriais com a implementação de Sistemas Integrados de Informação, notadamente os Sistemas ERP?

b. Qual a influência do apoio de consultorias na implementação de Sistemas ERP em médias empresas industriais?

4

c. Quais as fases da implementação de Sistemas ERP em médias empresas industriais?

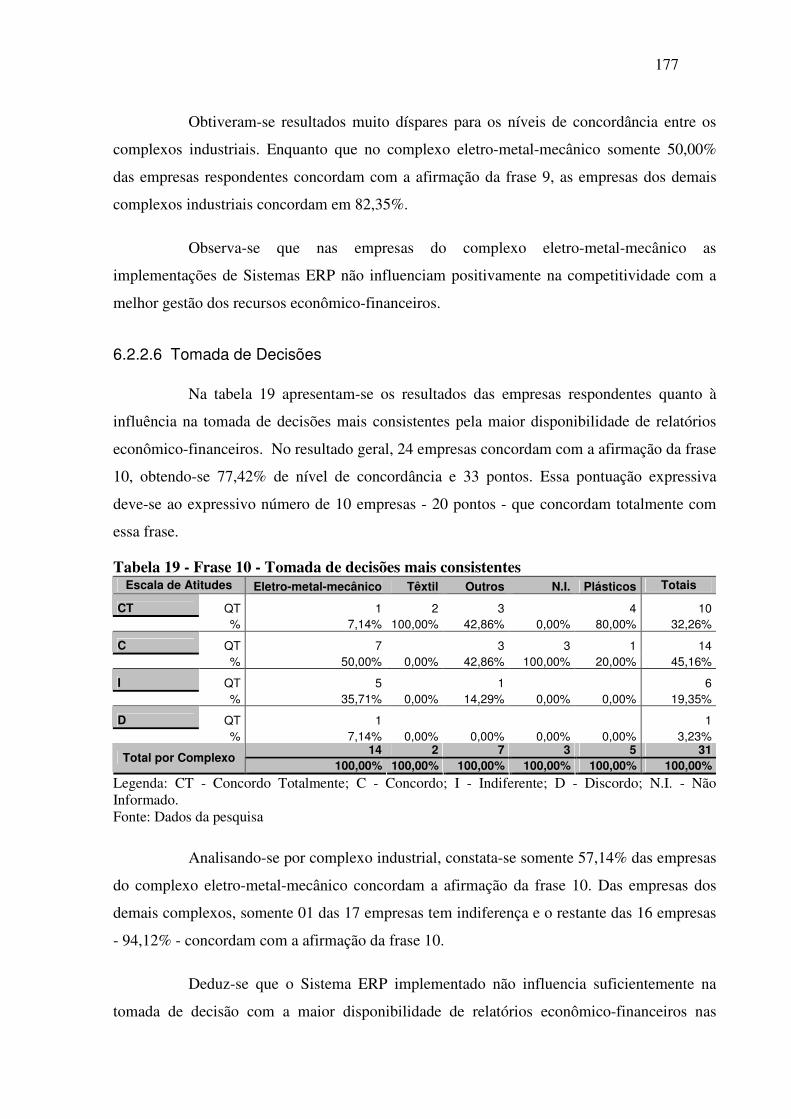

d. Qual a influência da implementação de Sistemas ERP no sistema sociotécnico da gestão econômico-financeira em médias empresas industriais catarinenses?

1.2 HIPÓTESES

O avanço dos sistemas empresariais e da TI está revolucionando e criando um

ambiente totalmente novo nos negócios e no dia-a-dia das empresas de todos os tipos e

tamanhos. Esse avanço tem influência direta na gestão econômico-financeira das médias

empresas industriais.

Estes ambientes novos, virtuais e flexíveis, começaram com o processo de

downsizing durante a década de 80 e tomaram forma com a reengenharia de processos no

início da década de 90. Por fim, com a abertura da Internet para uso comercial a partir de

1995 e a integração das Tecnologias da Informação (telecomunicações, rádio e TV,

informática), tornaram a virtualização e os mercados globais uma realidade inequívoca.

Essa nova realidade no mundo dos negócios ocasionou o surgimento de empresas

produtoras e implementadoras de sistemas integrados de gestão empresarial que agregam

conhecimento de negócios, tecnologias da informação, processos organizacionais e de gestão

empresarial, bem como novos conceitos no ambiente corporativo e assimilação de sucessos de

prática de negócios (best practices e benchmarking).

Essas empresas, as chamadas software-house, transformaram e reinventaram toda

uma conceituação e prática na área de sistemas de informação e gestão econômico-financeira

empresarial com a concepção de Sistemas ERP. Os Sistemas ERP atuais são voltados a

processos e cadeias de valor, agregando conceitos e ferramentas avançadas de gestão

empresarial.

As transformações, advindas da virtualização e da abertura de mercados,

atingiram também as médias empresas industriais no Brasil. Tornou-se necessária

reestruturação dos processos de gestão com vistas à diminuição de custos e efetivação dos

recursos das organizações.

5

Para suprir essas mudanças organizacionais os Sistemas ERP servem como

suporte ao processo de gestão e para efetivar a gestão dos recursos das organizações. Com

isso, Sistemas ERP bem implementados prestam informações ágeis, flexíveis, confiáveis e

que agregam valor à empresa. Citam-se alguns exemplos:

• Aumento do giro de estoque pela identificação e controle dos materiais por meio de um processo integrado de MRP. Esse processo permite encomendar no tempo certo às matérias-primas que serão utilizadas em uma determinada produção.

• Simulações de fluxo de caixa auxiliam a gestão financeira a tomar medidas pró-ativas que melhorem a eficiência da administração das disponibilidades da empresa.

Diante do exposto, realizaram-se pesquisas exploratórias para verificar as

seguintes hipóteses quanto à implementação de Sistemas ERP em médias empresas

industriais:

• Causam mudanças organizacionais, como a integração das áreas de controladoria e tesouraria e adoção de modelos de gestão econômica e de custos avançados.

• O auxílio de consultorias tem uma influência positiva no diagnóstico das necessidades informacionais; na escolha e seleção de Sistemas ERP (pré-implementação) e; no processo de implementação.

• Influenciam positivamente alguns fatores do sistema sociotécnico.

1.3 CONTRIBUIÇÕES e JUSTIFICATIVAS

Pode-se considerar que a implementação de Sistemas ERP, por serem um

complexo fenômeno de mudanças organizacionais, podem influenciar positivamente o

sistema sociotécnico e a gestão econômico-financeira das médias empresas industriais.

Para tanto, por meio de estudos acadêmicos verificam-se, mais objetivamente, as

influências da implementação de Sistemas ERP no sistema sociotécnico da gestão econômico-

financeira em médias empresas industriais. Os estudos acadêmicos podem ser realizados

livres de tendências que visem agradar determinado grupo ou organização.

Tendo em vista as considerações acima descritas, pretende-se contribuir com esse

trabalho nos seguintes aspectos:

6

� Auxiliar os profissionais interessados na implementação de Sistemas ERP em médias empresas industriais.

� Auxiliar nos estudos e pesquisas da influência da implementação de Sistemas ERP no sistema sociotécnico e gestão econômico-financeira (Controladoria e administração financeira) em médias empresas industriais.

� Servir de embasamento para profissionais e empresas que desejem mudanças no modelo de gestão econômico-financeira por intermédio de implementação de Sistemas ERP.

� Servir como fonte de pesquisa para acadêmicos, pesquisadores e profissionais que se interessem em estudos de Sistemas ERP e Controladoria (Gestão Econômico-Financeira).

� Possível criação de linhas de pesquisa que contribuam nos estudos de implementação de Sistemas ERP sob enfoque de sistemas sociotécnicos e de modelos de gestão econômico-financeira em médias empresas industriais.

Essas são as principais justificativas e contribuições dessa dissertação que, de

certa forma, enaltecem a convicção da importância dos estudos e pesquisas de implementação

de Sistemas ERP para a ciência contábil e financeira.

1.4 OBJETIVOS DA PESQUISA

O objetivo principal dessa dissertação de mestrado é verificar a influência da

implementação de Sistemas ERP, com apoio de consultorias, no sistema sociotécnico da

gestão econômico-financeira em médias empresas industriais catarinenses.

Para alcançar o objetivo principal do trabalho, foram especificadas as seguintes

etapas:

a. demonstrar os fundamentos e características do processo de gestão econômico-financeira em médias empresas industriais;

b. verificar a influência do advento de Sistemas Integrados de Informação, notadamente de Sistemas ERP, nas mudanças organizacionais da gestão econômico-financeira;

c. demonstrar o perfil das médias empresas industriais catarinenses e a influência de Sistemas ERP no modelo de Gestão Econômico-Financeira;

d. verificar a influência do apoio de consultorias na implementação de Sistemas ERP em médias empresas industriais;

e. demonstrar as fases de implementação de Sistemas ERP e seus fatores de sucesso e fracasso;

7

f. verificar a influência da implementação de Sistemas ERP sobre o sistema sociotécnico e gestão econômico-financeira;

g. analisar os resultados dos dados levantados na pesquisa de campo feita em médias empresas industriais da região Norte e Vale do Itajaí do Estado de Santa Catarina;

h. fazer uma avaliação geral dos resultados das pesquisas realizadas, verificando as hipóteses sugeridas;

i. fazer as considerações finais, sugestões e recomendações sobre o que foi verificado e analisado nas pesquisas bibliográficas e de campo.

1.5 FASES DA PESQUISA

Para fundamentação da pesquisa realizou-se uma revisão da literatura a respeito

da gestão econômico-financeira, de sistemas sociotécnicos e suporte fundamental dos

sistemas de informação. Também se efetuou estudo exploratório das fases e etapas de

implementação de Sistemas ERP, com apoio de consultorias, abrangendo desde os motivos e

razões para a implementação até as influências que podem ocorrer no sistema sociotécnico

das empresas.

Além da fundamentação teórica e revisão da literatura da gestão econômico-

financeira e das etapas da implementação de Sistemas ERP, realizaram-se pesquisas

exploratórias do perfil da média empresa industrial catarinense.

Posteriormente realizaram-se pesquisas exploratórias que tiveram como universo

os principais complexos industriais do Norte e Vale do Itajaí do Estado de SC. As empresas

selecionadas responderam questionários relativos à influência da implementação de Sistemas,

apoiadas por consultorias, no sistema sociotécnico da gestão econômico-financeira. Os dados

relativos aos questionários e entrevistas foram analisados e avaliados para verificarem as

hipóteses da pesquisa.

1.6 METODOLOGIA DA PESQUISA

São descritos nesse capítulo os métodos aplicados, a amostra da população, o

instrumento e a forma de coleta de dados da pesquisa.

Utilizou-se o tipo de pesquisa exploratória nesse trabalho, porque visa

proporcionar maior familiaridade com o problema, tornando-o mais explícito (Gil, 1991).

8

Efetuaram-se levantamentos bibliográficos, documentais e estatísticos que trazem

fundamentação teórica para o tema delimitado e para obter maior conhecimento sobre o

problema da pesquisa em perspectiva (Mattar, 2000).

Esse tipo de pesquisa utiliza-se em pesquisas sociais preocupadas com a atuação

prática em organizações e empresas, situação encontrada nesse trabalho.

1.6.1 A Escolha do Método de Pesquisa

O método científico da pesquisa é o dedutivo que pressupõe que só a razão é

capaz de levar ao conhecimento verdadeiro. Por intermédio de uma cadeia de raciocínio em

ordem descendente, de análise do geral para o particular, chega-se a uma conclusão.

1.6.2 Universo da Pesquisa

O universo desta pesquisa conforme dados da FIESC (Santa Catarina em dados,

2002), são empresas dos seguintes complexos industriais:

• Eletro-metal-mecânico - com 3.116 empresas, 61 mil trabalhadores, 21% das exportações catarinenses, 4% do ICMS estadual, representando 20% do VBP (valor bruto da produção) de Santa Catarina.

• Têxtil - com 5.482 empresas, 107 mil trabalhadores, 10% das exportações catarinenses, 5,5% do ICMS, que representam 19% do VBP.

Estes complexos estão situados no Vale do Itajaí que tem como principais cidades

Blumenau e Itajaí e na micro-região Norte, que tem como principal cidade Joinville, a maior

do Estado como ilustra a figura 1.

Além desses complexos acrescentou-se para a pesquisa o complexo industrial de

plásticos presente em várias micro-regiões do Estado de Santa Catarina. As médias empresas

destes complexos industriais pesquisados têm as seguintes características:

• Quanto ao número de empregados: 100 a 499 empregados, conforme a RAIS 2002 do MTE (Ministério do Trabalho e Emprego).

• Quanto ao faturamento: Faturamento anual de R$ 14 até R$ 180 milhões, conforme classificação da Secretaria da Receita Federal (2003) para médias empresas industriais.

• Possuem Sistemas ERP implementados.

9

Fonte: organizado pelo autor

Figura 1 - Mapa do universo da Pesquisa

1.6.2.1 Elementos da População

Para Richardson (1999, p. 158) denomina-se elemento a unidade ou membro de

uma população. Para os objetivos desse trabalho, os elementos da população são as médias

�Vale do Itajaí

�Região Nordeste

Santa Catarina

�Vale do Itajaí

�Região Nordeste

Santa Catarina

BRASIL

10

empresas industriais de transformação das micro-regiões Norte e Vale do Itajaí do Estado de

Santa Catarina.

Conforme dados da FIESC (2002, p.67) existiam 464 estabelecimentos de médias

empresas industriais de transformação em Santa Catarina no ano 2000. Desse total, 74

estabelecimentos pertencem ao Complexo Eletro-metal-mecânico, 141 estabelecimentos

pertencem ao Complexo Têxtil (inclusive Vestuário, calçados e artefatos de tecidos) e 39

estabelecimentos pertencem ao Gênero de Produtos de Matérias Plásticas.

No quadro 1 destacam-se os estabelecimentos e trabalhadores em cada gênero e

complexo industrial da população da pesquisa.

Quadro 1 - Elementos da População Gênero Complexo Nº

Estab. Nº Trabalhadores

Média de Trabalhadores

Metalúrgica Eletro-Metal-Mecânico 33 5925 179,55 Mecânica Eletro-Metal-Mecânico 23 4263 185,35 Material Elétrico Eletro-Metal-Mecânico 12 2963 246,92 Material de Transporte Eletro-Metal-Mecânico 6 1628 271,33 Total Complexo Eletro-Metal-Mecânico 74 14779 199,72 Têxtil e Vestuário Têxtil 141 27990 198,51 Produtos de Matérias Plásticas

Plásticos 39 Não Informado -

Total de Estabelecimentos 254 Fonte: FIESC (2002, p. 67-68).

O total de elementos da população é de 254 estabelecimentos, representando

54,74% do total de médias empresas industriais de transformação existentes no ano 2000 em

Santa Catarina. Com a definição dos elementos da população nesse tópico, providenciou-se a

amostra da população e o instrumento de coleta de dados.

1.6.2.2 Amostra da População

Para Richardson (1999, p. 158) denomina-se amostra quando se toma um certo

número de elementos para averiguar algo sobre a população a que pertencem. Uma amostra é

definida como um subconjunto do conjunto da população.

A amostra da população desse trabalho é do tipo não-probabilística, de acordo

com uma seleção racional e intencional, foram escolhidas amostras que interessam a pesquisa

e possuindo características representativas (sujeitos-tipos) do universo da população.

11

Conforme Richardson (1999, p. 161):

Os elementos que formam a amostra relacionam-se intencionalmente de acordo com certas características estabelecidas no plano e nas hipóteses formuladas pelo pesquisador. Se o plano possuir características que definam a população, é necessário assegurar a presença do sujeito-tipo. (...) Entende-se por sujeitos-tipos aqueles que representam as características típicas de todos os integrantes que pertencem a cada uma das partes da população. Na prática, é muito difícil que uma amostra intencional seja representativa do universo; necessitaríamos de um conhecimento detalhado de cada um dos elementos para poder determinar exatamente os sujeitos-tipos.

Existem várias razões para o uso de amostragens não probabilísticas reiteradas por

Mattar (2000, p. 161):

1) Nem todas as amostras estão disponíveis para serem sorteadas. 2) Para as pesquisas exploratórias onde o objetivo principal é ganhar

conhecimento sobre o assunto. 3) Por razões de tempo e recursos financeiros, materiais e humanos. As razões citadas atendem aos objetivos da pesquisa, apesar de que a princípio a

amostragem probabilística poderia ter resultados tecnicamente superiores.

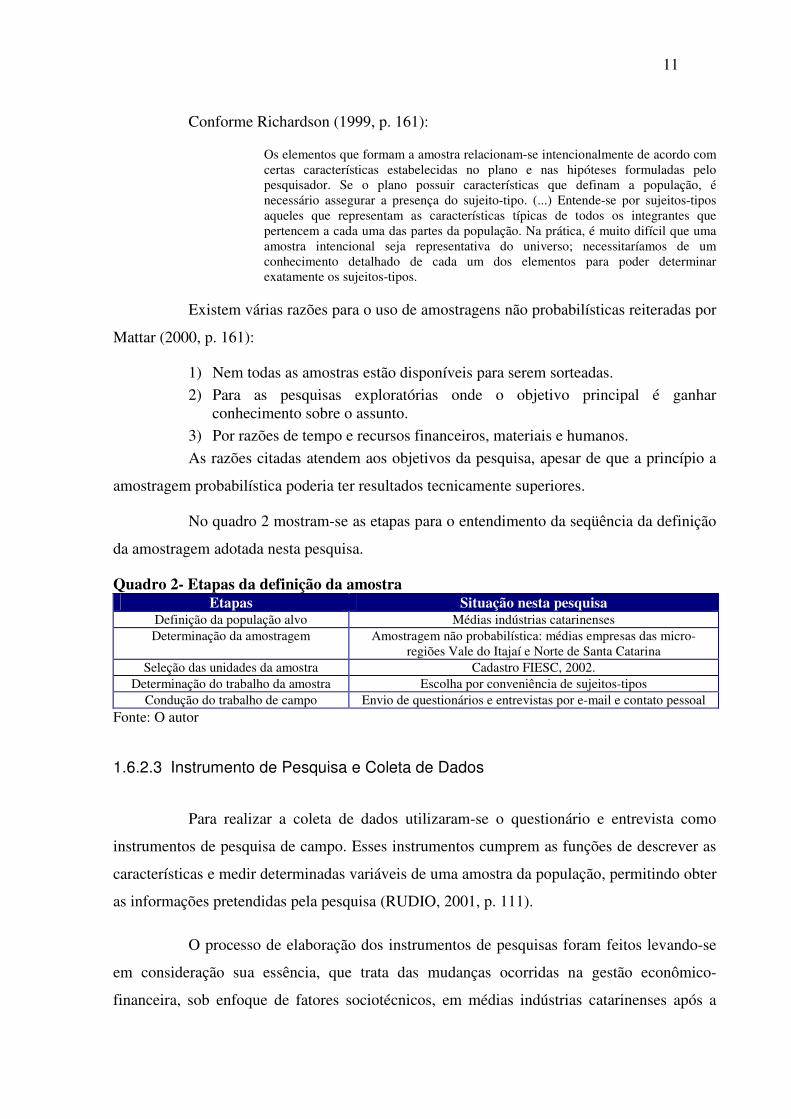

No quadro 2 mostram-se as etapas para o entendimento da seqüência da definição

da amostragem adotada nesta pesquisa.

Quadro 2- Etapas da definição da amostra Etapas Situação nesta pesquisa

Definição da população alvo Médias indústrias catarinenses Determinação da amostragem Amostragem não probabilística: médias empresas das micro-

regiões Vale do Itajaí e Norte de Santa Catarina Seleção das unidades da amostra Cadastro FIESC, 2002.

Determinação do trabalho da amostra Escolha por conveniência de sujeitos-tipos Condução do trabalho de campo Envio de questionários e entrevistas por e-mail e contato pessoal

Fonte: O autor

1.6.2.3 Instrumento de Pesquisa e Coleta de Dados

Para realizar a coleta de dados utilizaram-se o questionário e entrevista como

instrumentos de pesquisa de campo. Esses instrumentos cumprem as funções de descrever as

características e medir determinadas variáveis de uma amostra da população, permitindo obter

as informações pretendidas pela pesquisa (RUDIO, 2001, p. 111).

O processo de elaboração dos instrumentos de pesquisas foram feitos levando-se

em consideração sua essência, que trata das mudanças ocorridas na gestão econômico-

financeira, sob enfoque de fatores sociotécnicos, em médias indústrias catarinenses após a

12

implementação de Sistemas ERP, tendo três aspectos principais: Apoio da consultoria; sociais

(cultura e clima organizacional); técnicos (modelo de gestão, recursos, processos, tecnologia).

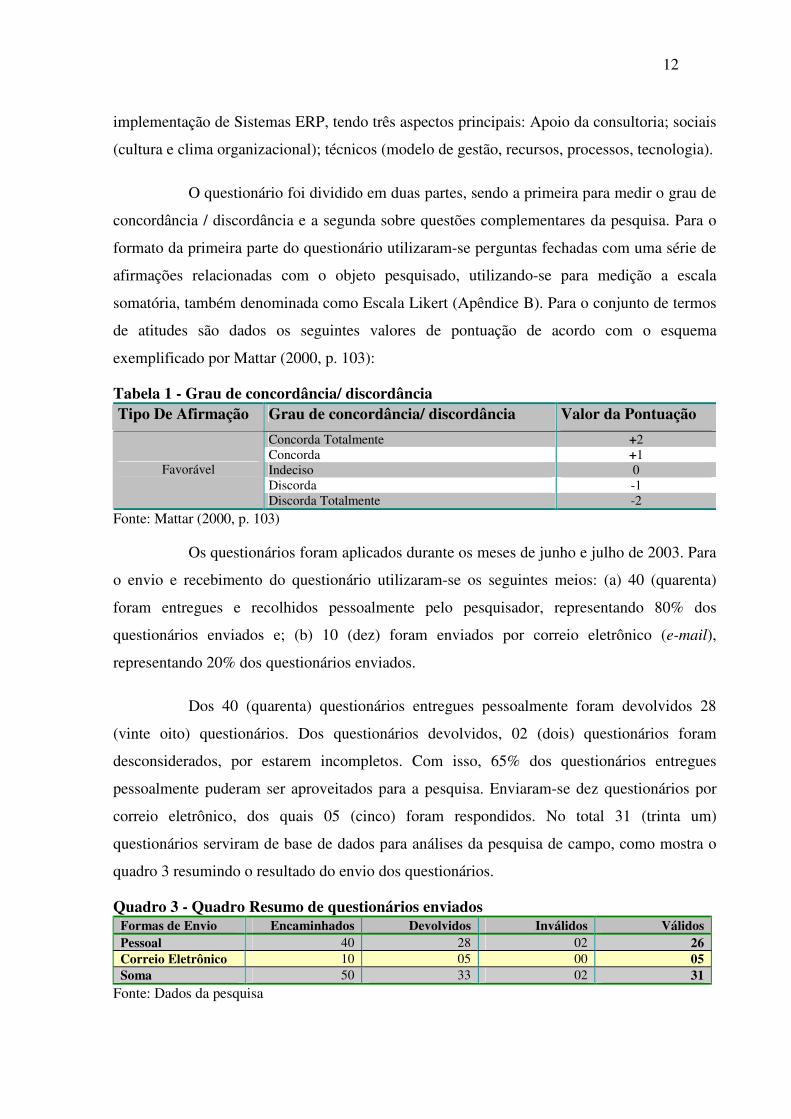

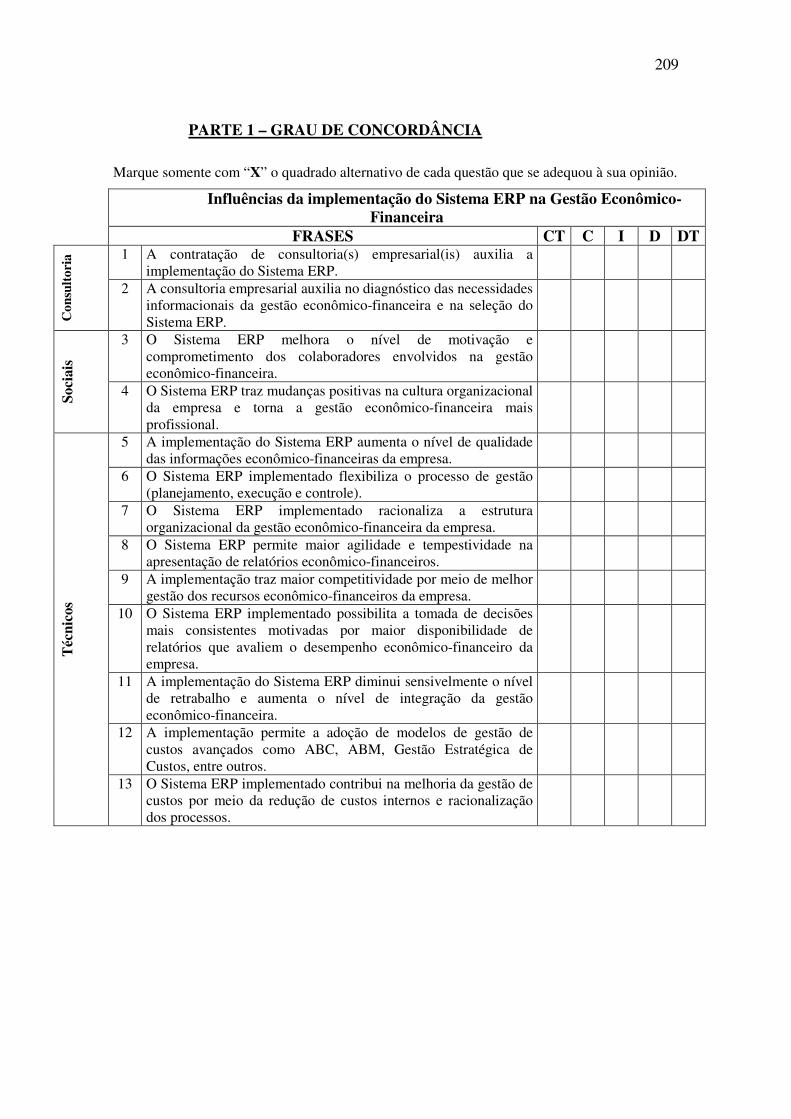

O questionário foi dividido em duas partes, sendo a primeira para medir o grau de

concordância / discordância e a segunda sobre questões complementares da pesquisa. Para o

formato da primeira parte do questionário utilizaram-se perguntas fechadas com uma série de

afirmações relacionadas com o objeto pesquisado, utilizando-se para medição a escala

somatória, também denominada como Escala Likert (Apêndice B). Para o conjunto de termos

de atitudes são dados os seguintes valores de pontuação de acordo com o esquema

exemplificado por Mattar (2000, p. 103):

Tabela 1 - Grau de concordância/ discordância Tipo De Afirmação Grau de concordância/ discordância Valor da Pontuação

Concorda Totalmente +2 Concorda +1 Indeciso 0 Discorda -1

Favorável

Discorda Totalmente -2 Fonte: Mattar (2000, p. 103)

Os questionários foram aplicados durante os meses de junho e julho de 2003. Para

o envio e recebimento do questionário utilizaram-se os seguintes meios: (a) 40 (quarenta)

foram entregues e recolhidos pessoalmente pelo pesquisador, representando 80% dos

questionários enviados e; (b) 10 (dez) foram enviados por correio eletrônico (e-mail),

representando 20% dos questionários enviados.

Dos 40 (quarenta) questionários entregues pessoalmente foram devolvidos 28

(vinte oito) questionários. Dos questionários devolvidos, 02 (dois) questionários foram

desconsiderados, por estarem incompletos. Com isso, 65% dos questionários entregues

pessoalmente puderam ser aproveitados para a pesquisa. Enviaram-se dez questionários por

correio eletrônico, dos quais 05 (cinco) foram respondidos. No total 31 (trinta um)

questionários serviram de base de dados para análises da pesquisa de campo, como mostra o

quadro 3 resumindo o resultado do envio dos questionários.

Quadro 3 - Quadro Resumo de questionários enviados Formas de Envio Encaminhados Devolvidos Inválidos Válidos Pessoal 40 28 02 26 Correio Eletrônico 10 05 00 05 Soma 50 33 02 31

Fonte: Dados da pesquisa

13

Os resultados obtidos dos questionários foram analisados das seguintes formas:

(a) percentual de concordância da frase por micro-região; (b) percentual de concordância da

frase por complexo industrial; (c) nível de pontuação das frases conforme definição da tabela

01 dessa dissertação.

A pesquisa de campo realizada por intermédio de questionários tem foco no nível

de concordância da importância do apoio de consultorias, e na influência nos fatores

sociotécnicos com a implementação de Sistemas ERP. Pesquisaram-se também os modelos de

gestão econômica e de custos adotados.

As análises das respostas obtidas da pesquisa foram divididas conforme a

contextualização das frases de nível de concordância constantes na primeira parte do

questionário - apoio de consultorias; influências no sistema social; e influências no sistema

técnico na Gestão Econômico-Financeira. Na segunda parte do questionário foram analisados

os níveis do faturamento, número de empregados e método de gestão econômica/ custos

adotado com a implementação de Sistemas ERP. Na terceira parte do questionário foram

analisados os ramos de atividades que se relacionaram com outras variáveis como nível de

faturamento e número de empregados. Em 03 (três) questionários não se respondeu o ramo de

atividade, sendo identificados nas tabelas como N.I. (Não Informado) na tabulação de dados

para complexos industriais.

As entrevistas são padronizadas e estruturadas com 10 questões abertas, tendo-se

foco na influência da implementação de Sistemas ERP na gestão econômico-financeira

(Apêndice C). As 07 entrevistas foram realizadas pessoalmente pelo pesquisador de fevereiro

a abril de 2004.

Os respondentes dos instrumentos de pesquisa foram os gestores econômico-

financeiros na empresa, como: Diretores Financeiros, Gerentes Administrativos/ Financeiros,

Controllers ou profissionais envolvidos diretamente na implementação do Sistema ERP.

14

Gestão Econômico-financeira

Processos, Modelose Sistemas (Cap. 2 e 3)

Médias EmpresasIndustriais

Catarinenses(Cap. 4)

Implementaçãode SistemasERP (Cap. 5)

Apoio deConsultorias

Fatores desucesso e fracasso

Fatores deMotivação

Influências da Implementação de Sistemas ERP

(Cap. 6)

Pesquisa de Campo

Resultados daPesquisa.

Considerações e Sugestões (Cap. 7)

Introdução eMetodologiada Pesquisa

(Cap. 1)Gestão

Econômico-financeira

Processos, Modelose Sistemas (Cap. 2 e 3)

Médias EmpresasIndustriais

Catarinenses(Cap. 4)

Implementaçãode SistemasERP (Cap. 5)

Apoio deConsultorias

Fatores desucesso e fracasso

Fatores deMotivação

Influências da Implementação de Sistemas ERP

(Cap. 6)

Pesquisa de Campo

Resultados daPesquisa.

Considerações e Sugestões (Cap. 7)

Introdução eMetodologiada Pesquisa

(Cap. 1)

1.7 ORGANIZAÇÃO E ESTRUTURA DO TRABALHO

A dissertação foi organizada para verificar a influência da implementação de

Sistemas ERP na gestão econômico-financeira das médias empresas industriais catarinenses,

tendo três grandes vertentes.

A primeira grande vertente trata da fundamentação teórica e revisão da literatura a

respeito da gestão econômico-financeira e sistemas de informações. Por meio de pesquisas

bibliográficas e documentais estudou-se o perfil e as características principais das médias

indústrias catarinenses.

A segunda vertente trata especificamente das pesquisas, estudos e das

experiências de implementação de Sistemas ERP, sendo demonstrados a evolução de

Sistemas ERP, o apoio da consultoria, as fases de implementação e os fatores de sucesso e

fracasso.

A terceira vertente trata da pesquisa de campo de estudo exploratório aplicado em

médias empresas industriais do Vale do Itajaí e Norte de SC, onde são divulgadas a apuração

dos dados da pesquisa, análise e avaliação dos resultados da pesquisa.

Por fim, as considerações finais, com as conclusões da pesquisa, sugestões para

futuros trabalhos e pesquisas e recomendações sobre a influência da implementação de

Sistemas ERP no sistema sociotécnico da gestão econômico-financeira. Na figura 2

demonstra-se a organização do trabalho de acordo com a descrição desse tópico.

Fonte: O autor Figura 2 - Organização do trabalho

15

Para chegar aos resultados e verificações desse estudo, estruturou-se o trabalho

em sete capítulos. O primeiro capítulo trata da parte introdutória, com a evidência do

problema, as hipóteses a serem verificadas, as justificativas da importância do trabalho, quais

os objetivos da pesquisa, as fases e a metodologia da pesquisa e, por fim, a organização do

trabalho.

No segundo capítulo revisam-se os fundamentos do modelo e processo de gestão,

apresentam-se os modelos de gestão econômica, a estrutura da gestão financeira e os efeitos

da globalização e da Nova Economia. Demonstra-se o papel da Controladoria como órgão

responsável pela Gestão Econômico-Financeira em médias empresas industriais. Também, no

segundo capítulo se faz uma contribuição das novas dimensões da Gestão Econômico-

financeira com a implementação de Sistemas ERP em médias empresas industriais e uma

proposta inicial de um modelo de gestão econômico-financeira e da atuação de seu gestor.

No terceiro capítulo verifica-se o enfoque de sistemas sociotécnicos, a

classificação e as características dos Sistemas de Informação utilizados para o apoio da

Gestão Econômico-Financeira.

Para o quarto capítulo apresentam-se as características principais e o perfil das

médias empresas industriais catarinenses, que é o universo da pesquisa de campo realizada

neste trabalho.

O quinto capítulo trata da implementação de Sistemas ERP em médias empresas

industriais constatadas em pesquisas e estudos acadêmicos e profissionais, abordando-se a

importância do apoio de consultorias, os fatores de motivação, as fases de implementação, e

os fatores de sucesso e fracasso.

No sexto capítulo são expostos os resultados da influência da implementação de

Sistemas ERP por intermédio de pesquisas exploratórias de literatura, acadêmicas e

especializadas, e pesquisa de campo efetuado em médias empresas industriais das micro-

regiões Norte e Vale do Itajaí, que são de grande importância para a economia catarinense. Os

resultados da pesquisa enfatizam qual a importância do apoio das consultorias e a influência

da implementação de Sistemas ERP sobre alguns fatores sociotécnicos da gestão econômico-

financeira.

16

Para finalizar, no sétimo capítulo são feitas as considerações finais, com

conclusões, comentários, sugestões e recomendações do trabalho.

1.8 LIMITAÇÃO DO TRABALHO

Convém destacar inicialmente que em função de suas características exploratórias,

além de sua amostra intencional e não-probabilística, com sujeitos-tipos que caracterizam a

amostra da população, esse trabalho possui restrições quanto à generalização de seus

resultados e conclusões.

Quanto às pesquisas exploratórias - bibliográficas e documentais - que

fundamentam o trabalho foram feitas algumas sugestões e propostas com base na literatura,

mas que, efetivamente, não foram testadas e avaliadas, além de não se estabelecerem

relacionamento de causa e efeito das fases de implementação com fatores de sucesso e

fracasso em Sistemas ERP.

A pesquisa de campo (survey) desse trabalho e seus resultados restringem-se a

médias empresas industriais pesquisadas, sendo a grande maioria da micro-região norte de

Santa Catarina, que implementaram Sistemas ERP. Verificaram-se, tão somente, as mudanças

organizacionais, a importância do apoio de consultorias e a influência da implementação de

Sistemas ERP em alguns fatores sociotécnicos da Gestão Econômico-Financeira.

Apesar de indícios de que os fatores de sucesso e fracasso da implementação de

Sistemas ERP influenciam os fatores sociotécnicos da Gestão Econômico-Financeira, não se

estabeleceu uma correlação entre esses fatores. O presente trabalho tem caráter exploratório,

sem pretensões de esgotar o assunto, podendo servir de base e sugestão para futuros trabalhos

e pesquisas.

17

2. A GESTÃO ECONÔMICO-FINANCEIRA EM MÉDIAS EMPRESAS INDUSTRIAIS

Elaborou-se esse capítulo para verificar as principais mudanças organizacionais na

gestão econômico-financeira em médias empresas industriais advindas da adoção de Sistemas

Integrados de Informação, notadamente os Sistemas ERP.

A gestão econômico-financeira em médias empresas industriais pode ter

mudanças organizacionais influenciadas pela adoção de TI e Sistemas Integrados de

Informação, como os Sistemas ERP. Tais sistemas podem dar suporte à tomada de decisão

pelos gestores, pois podem proporcionar para a Gestão Econômico-Financeira informações

tempestivas, confiáveis e consolidadas.

Abordam-se nesse capítulo as noções de gestão empresarial, características da

Gestão Econômico-Financeira, do gestor econômico-financeiro e as considerações das

mudanças organizacionais da Gestão Econômico-Financeira com o advento de Sistemas ERP.

2.1 GESTÃO EMPRESARIAL

A palavra Gestão deriva do latim gestione que significa gerir, gerenciar,

administrar, e para Nakagawa (1993, p. 39) “é a atividade de se conduzir uma empresa ao

atingimento do resultado desejado (eficácia) por ela, apesar das dificuldades”.

Gestão, para Cornachione Jr. (1999, p. 73), “guarda relação com a condução,

administração dos recursos ante as metas propostas e estabelecidas para a empresa.

Representa a ação de gerir, efetivada pelos gestores; ação que se vale desde processos mentais

(abstratos) até mesmo os físicos”.

No entender de Mambrini et al. (2003, p. 2) a respeito de gestão, “o ato de gerir

pode ser visto como um conjunto de atividades capaz de conduzir a organização ao

18

cumprimento da sua missão”. Ou seja, verifica-se que, em suma, gestão - ato de gerir - é fazer

as coisas acontecerem, é tomar as decisões para alcançar os objetivos propostos pela empresa.

Pode-se dizer que a gestão é um processo pelo qual se leva a empresa de uma

situação atual para uma situação futura desejada. Assim, concluem Beuren & Moura (2000, p.

61):

O processo de gestão empresarial deve assegurar o crescimento e continuidade da empresa, por meio de estratégias que permitam obter êxito no alcance de seus objetivos de forma eficiente e eficaz, sendo tal tarefa dependente da ação do homem, os gestores da empresa.

A gestão empresarial tem interações entre o modelo de gestão, o processo de

gestão e os sistemas de informação da empresa que desempenham importância insofismável

para assegurar a eficácia dos gestores e da empresa (CATELLI, 2001, p. 57).

A estrutura da gestão empresarial existente em médias empresas industriais tem

basicamente a seguinte divisão: gestão de manufatura e produção, gestão de vendas e

marketing, gestão de suprimentos e logística, gestão de recursos humanos e, objeto de estudo

desse trabalho, a gestão econômico-financeira. Essa estrutura de gestão empresarial, para ser

efetiva, necessariamente precisa de um sistema que integre todos os processos existentes em

uma média empresa industrial.

2.1.1 Modelo de Gestão

Toda empresa tem como estrutura um modelo de gestão que para Nakagawa

(1993, p. 39), trata-se de uma abstração extraída da observação do mundo real dos negócios.

O modelo de gestão é definido por Figueiredo & Caggiano (1997, p. 30),

como um conjunto de princípios e definições que decorrem de crenças específicas e traduzem o conjunto de idéias, crenças e valores dos principais executivos, impactando assim todos os demais subsistemas empresariais; é, em síntese, um grande modelo de controle, pois nele são definidas as diretrizes de como os gestores vão ser avaliados, e os princípios de como a empresa vai ser administrada.

O conjunto de princípios do modelo de gestão tem, segundo Cornachione Jr.

(1999, p. 72), o intuito de garantir o bom andamento do negócio. Os princípios do modelo de

gestão além de garantir o bom andamento do negócio, orientam as potencialidades dos

gestores, interagindo com o processo de gestão, dentro da visão sistêmica aplicada às

organizações e empresas. Mosimann & Fisch (1999, p. 29) dizem que “o modelo de gestão

ideal deve ter um processo de gestão (planejamento, execução e controle) dinâmico, flexível e

19

oportuno, isto é, adaptável às mudanças, com estilo participativo, voltado para a eficácia

empresarial”.

O modelo de gestão interage fortemente com o subsistema de informações, mas

existem diretrizes que conforme Pereira (coord. CATELLI, 2001, p. 58), impactam os demais

subsistemas empresariais e o comportamento de todo o sistema da empresa, como, por

exemplo: a existência ou não de planejamento e controle, bem como suas definições básicas;

o grau de participação dos gestores nas decisões; o grau de autonomia dos gestores; os

critérios de avaliação de desempenhos; os papéis e posturas gerenciais.

Portanto, o modelo de gestão se reveste de importância como o conjunto e

princípios da empresa e, como diz Parisi & Jesus Nobre (coord. CATELLI, 2001, p. 119) “o

modelo de gestão está para a empresa assim como a Constituição está para o País”.

2.1.2 Processo de Gestão

O Processo de gestão, segundo Mambrini et al. (2003, p. 3), assume a realidade

das empresas e recebe influência da própria filosofia e cultura interna das mesmas, que são as

crenças e valores. A cultura organizacional juntamente com a missão forma, dentro da visão