Embed Size (px)

Citation preview

Do Colapso Global para a Recuperação Ajuste Econômico e Perspectivas de Crescimento na América Latina e no Caribe

Do Colapso Global para a Recuperação

21 de abril de 2010

Preâmbulo

Este relatório semestral - um produto do Escritório do Economista Chefe do Banco Mundial para a Região da América Latina e o Caribe – analisa onde a região da América Latina e do Caribe (ALC) se encontra após a crise mundial, suas perspectivas de crescimento e principais desafios. A primeira parte do relatório se concentra em aspectos macroeconômicos e financeiros, enfatizando o panorama futuro. A segunda parte analisa alguns aspectos do ajuste nos mercados de trabalho durante a crise, em comparação aos anteriores. A preparação deste relatório foi liderada por Augusto de la Torre, Economista Chefe Regional, em estrita cooperação com Cesar Calderon, Tatiana Didier, Julian Messina e Sergio Schmukler. Paula Pedro, Maria Virginia Poggio, e Carlos Felipe Prada foram de inestimável ajuda para a pesquisa. Gostaríamos de agradecer a Tito Cordella, Francisco H. G. Ferreira, Samuel Freije-Rodríguez, Gladys López-Azevedo, William Maloney e Lars Christian Moller por seus valiosos comentários. Também estendemos nossos agradecimentos a M. Ayhan Kose (FMI) por nos fornecer os resultados de sua pesquisa sobre a decomposição dos ciclos comerciais em seus componentes globais, regionais e idiossincráticos.

PARTE I ALC Recuperando em uma economia global multipolar

Sumário Executivo

A crise global ficou para trás e o crescimento mundial está sendo retomado. Em grande contraste com os episódios passados de agitação mundial, desta vez a recuperação é liderada pela periferia, especificamente por mercados emergentes maiores e mais dinâmicos (Brasil, China, Índia, Coréia do Sul, Malásia, Filipinas e Tailândia). Para este grupo de mercados emergentes (ME), a contração na atividade econômica foi bem menor do que nos países ricos, a recuperação começou mais cedo e a repercussão foi muito maior. A ALC é a segunda entre as regiões emergentes, depois da Ásia, em termos de força da recuperação. A ALC sai da crise com um ‘balanço’ prejudicado, sem sombras de dúvida, mas a retração econômica em 2009 foi menos do que a de outras regiões, levando a um aumento no desemprego menos acentuado em comparação a recessões anteriores. Além disso, o ‘balanço' da ALC não foi prejudicado pela crise. devido aos marcos de política financeiras bastante melhorados na ALC, os fatores que costumavam aumentar os choques externos (moedas fracas, processos fiscais precários e sistemas bancários insuficientes) desta vez ajudaram a amortecer o choque. Vários países conseguiram, pela primeira vez, realizar uma política anticíclica, especialmente na frente monetária. A eficácia das políticas anticíclicas na ALC foi complementada e reforçada pela provisão de liquidez considerável, flexível e oportuna das instituições multilaterais, assim como por seus financiamentos de apoio orçamentário. Os atuais padrões de recuperação global têm favorecido a ALC até agora. As políticas anticíclicas têm suportado a demanda doméstica nos maiores países da ALC, e a demanda externa dos crescentes MEs, especialmente a China, tem incentivado as exportações e os termos de comércio para os exportadores de produtos da ALC, que se encontram principalmente na América do Sul e são responsáveis por mais de 90 por cento da população e do PIB da região. Assim, as perspectivas para a ALC em curto prazo parecem boas: a atividade econômica regional deve expandir em sólidos 4% em 2010. No entanto, além da repercussão cíclica, não será fácil sustentar uma grande tendência de crescimento na ALC, porque a dinâmica econômica futura para o restante do mundo está cercada de incerteza e complexidade. Não está claro se os países ricos conseguirão superar os efeitos impeditivos crescentes do grande endividamento do governo sem um aumento significativo da inflação no futuro. E embora o crescimento na ALC (particularmente na América do Sul) possa dar continuidade à força de seus laços com a Ásia emergente, há dúvidas sobre a sustentabilidade do modelo crescimento baseado em investimento / exportação adotado pela China. Com a ajuda da coordenação macropolítica internacional, seria mais fácil obter uma pequena mudança para um modelo de crescimento mais voltado ao consumo na China, o que parece improvável neste estágio. Embora os bancos centrais dos países ricos precisem manter as taxas de juros baixas para sustentar suas economias em queda, os ME's deverão aumentá-las mais cedo, para controlar as expectativas de inflação, como sinais de superaquecimento econômico. O consequente aumento no diferencial da taxa de juros fomentará o fluxo de capitais para a ALC, intensificando as tensões políticas em vista dos riscos superestimar a avaliação das moedas da ALC (com eventuais efeitos adversos na competitividade de exportação) e expansão de crédito excessiva (que pode trazer um risco de fragilidade financeira no futuro). O debate político na ALC então tenderá a se concentrar em políticas macro-prudentes para reduzir a criação de crédito, assim

como em políticas para coibir a apreciação indevida da moeda (acúmulo de reserva internacional, controle sobre o fluxo de entrada de capital, aperto fiscal). O maior desafio em longo prazo será criar uma agenda de produtividade ousada. Embora o processo de convergência com os padrões de vida dos países ricos tenha enganado a ALC por mais de um século, a esperança de uma mudança nesta tendência surgiu antes da crise, quando diversos países da ALC, exceto o Chile, registraram um visível crescimento na produtividade. Com a ALC saindo da crise relativamente bem posicionada, essas esperanças estão reacendendo, especialmente se considerarmos que a melhor capacidade de recuperação macrofinanceira da região dá maior garantia que os ganhos futuros do crescimento não sejam exterminados pelas crises financeiras. Além disso, a ALC tem dado longos passos na agenda de igualdade, o que pode ajudar a construir um consenso a fator de uma reforma da agenda voltada ao crescimento, há muito devida. Mas há a dúvida se a região conseguirá aproveitar a oportunidade para incentivar o crescimento em longo prazo, principalmente considerando as grandes lacunas que a ALC teria que preencher em áreas chaves como poupança, acúmulo de capital humano, infraestrutura física e a capacidade de adotar e se adaptar a novas tecnologias. A riqueza de recursos naturais na ALC pode aumentar o escopo para tirar proveito da oportunidade de crescimento, mas só se os ganhos inesperados associados forem administrados cuidadosamente, em um horizonte de longo prazo, para evitar virar uma vítima da chamada 'maldição do recurso natural'. Um claro sinal que os riscos de redução na abundância de recursos estão sendo evitados seria se os países exportadores do produto conseguissem economizar (por meio de superávits fiscais primários cíclicos ajustados) uma parcela significativa da receita oriunda do produto.

Depois da queda, a ALC continua de pé Como discutido em nosso relatório semestral anterior, de setembro de 2009, “Update on the

Global Crisis: The Worst is Over, LAC Poised to Recover,” a crise de 2008-09 atingiu seu pior período no quarto trimestre de 2008 e nos primeiros meses de 2009, quando a crise global de crédito, originária dos EUA, fechou todas as máquinas econômicas do crescimento mundial. Naquele período, a propagação sistemática e global da recessão dominou os pontos fortes dos países e as taxas de crescimento econômico sofreram uma queda em todos os países, de uma forma bastante sincronizada. O desastre total da intermediação financeira nos países ricos foi evitado, e a confiança começou a se estabilizar, por causa de uma ampla gama de políticas inéditas de absorção de riscos e incentivos, liderada pelo Federal Reserve Bank dos EUA. Contudo, neste processo a balança econômica do setor público nos países ricos foi enfraquecida por um grande aumento no endividamento, aumentando o risco de crises fiscais futuras (veja abaixo). Embora a queda no crescimento tenha sido sincronizada no mundo todo, o desempenho econômico e as reações políticas variaram de um país para o outro, onde alguns conseguiram enfrentar a situação melhor do que os outros. Como a maior parte dos países no mundo, a ALC saiu da crise com um "balanço" prejudicado, mas, diferentemente dos países ricos e de algumas das economias emergentes no Oriente e no sul da Europa, o “balanço” da ALC não foi impedido. Este fato importante é francamente oposto à experiência passada da ALC, onde a tendência era que as crises internas de moeda, serviços bancários e/ou dívida destruíssem o país depois de um grande choque externo. Em outras palavras, embora a ALC tenha passado por uma acentuada desaceleração no crescimento, ela não sofreu danos sistêmicos e isso

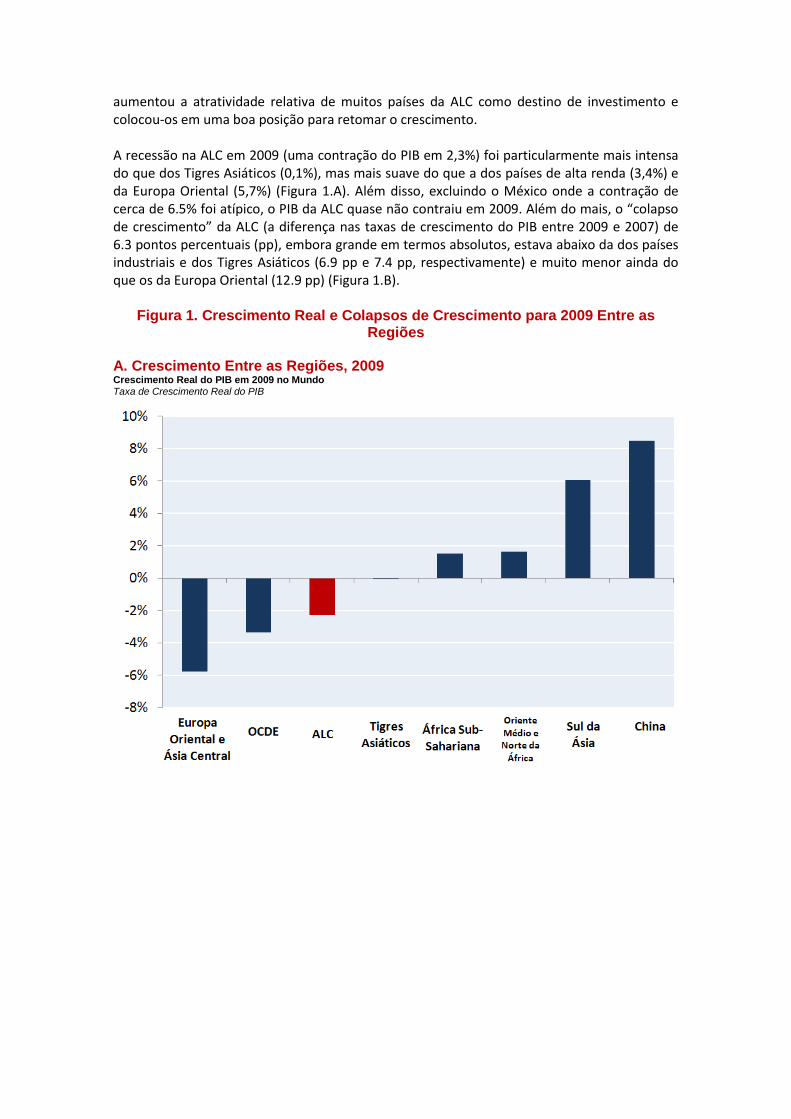

aumentou a atratividade relativa de muitos países da ALC como destino de investimento e colocou-os em uma boa posição para retomar o crescimento. A recessão na ALC em 2009 (uma contração do PIB em 2,3%) foi particularmente mais intensa do que dos Tigres Asiáticos (0,1%), mas mais suave do que a dos países de alta renda (3,4%) e da Europa Oriental (5,7%) (Figura 1.A). Além disso, excluindo o México onde a contração de cerca de 6.5% foi atípico, o PIB da ALC quase não contraiu em 2009. Além do mais, o “colapso de crescimento” da ALC (a diferença nas taxas de crescimento do PIB entre 2009 e 2007) de 6.3 pontos percentuais (pp), embora grande em termos absolutos, estava abaixo da dos países industriais e dos Tigres Asiáticos (6.9 pp e 7.4 pp, respectivamente) e muito menor ainda do que os da Europa Oriental (12.9 pp) (Figura 1.B).

Figura 1. Crescimento Real e Colapsos de Crescimento para 2009 Entre as Regiões

A. Crescimento Entre as Regiões, 2009 Crescimento Real do PIB em 2009 no Mundo Taxa de Crescimento Real do PIB

B. Colapso do Crescimento Colapsos no Crescimento do PIB no Mundo Diferenças entre o Crescimento em 2007 e 2009

Observação: Colapso de crescimento é definido como a diferença entre a taxa de crescimento do PIB em 2009 e o crescimento em 2009. ECA se refere aos países da Europa Oriental e da Ásia Central. Os Tigres Asiáticos são Hong Kong, China, Indonésia, Coréia, República da Malásia, Singapura, Taiwan, China e Tailândia. OCDE se refere aos países membros da OCDE. ALC se refere aos países da América Latina e do Caribe. Os dados foram gerados pelo Consensus Forecast de dezembro de 2009 para os países que não publicaram os números do crescimento em 2009. Fonte: Bloomberg, IMF International Financial Statistics (IFS) e Consensus Forecasts.

A recessão da ALC, embora mais moderada do que esperado, levou a uma reversão parcial dos robustos ganhos de redução da pobreza que a região alcançou nos cinco anos antes da crise. Embora segundo as estimativas 60 milhões de latino americanos tenham saído do nível da pobreza entre 2002 e 2008, cerca de 9 a 10 milhões de pessoas se juntaram aos pobres em 2009. Este número seria ainda mais se não fosse o fato – mais uma vez contrariando a história – de os governos da ALC conseguirem manter e, em muitos casos, realmente criar programas de assistência social, inclusive os programas de transferência de renda condicional muito eficientes, que se tornaram uma marca da ALC na política social. Em uma perspectiva dos países, como o Apêndice I.A analisa em maiores detalhes, os colapsos de crescimento no mundo apresentaram uma tendência a ser maiores nas economias caracterizadas por maior abertura comercial, maior dependência comercial dos mercados de paises ricos, maior parcela de exportação de manufatura e sistemas bancários mais fracos. Além disso, as melhorias nos marcos da política macrofinanceira da ALC recompensaram. Eles permitiram que ALC amortecesse melhor o choque externo e adotasse políticas anticíclicas, especialmente no lado monetário, mas também, em menor extensão, no lado fiscal. Embora as fraquezas do sistema bancário não tenham desempenhado qualquer papel na maioria dos países da ALC (com exceção, talvez, de alguns países do Caribe), o restante dos fatores mencionados ajuda a explicar por que, por exemplo, o colapso de crescimento foi mais

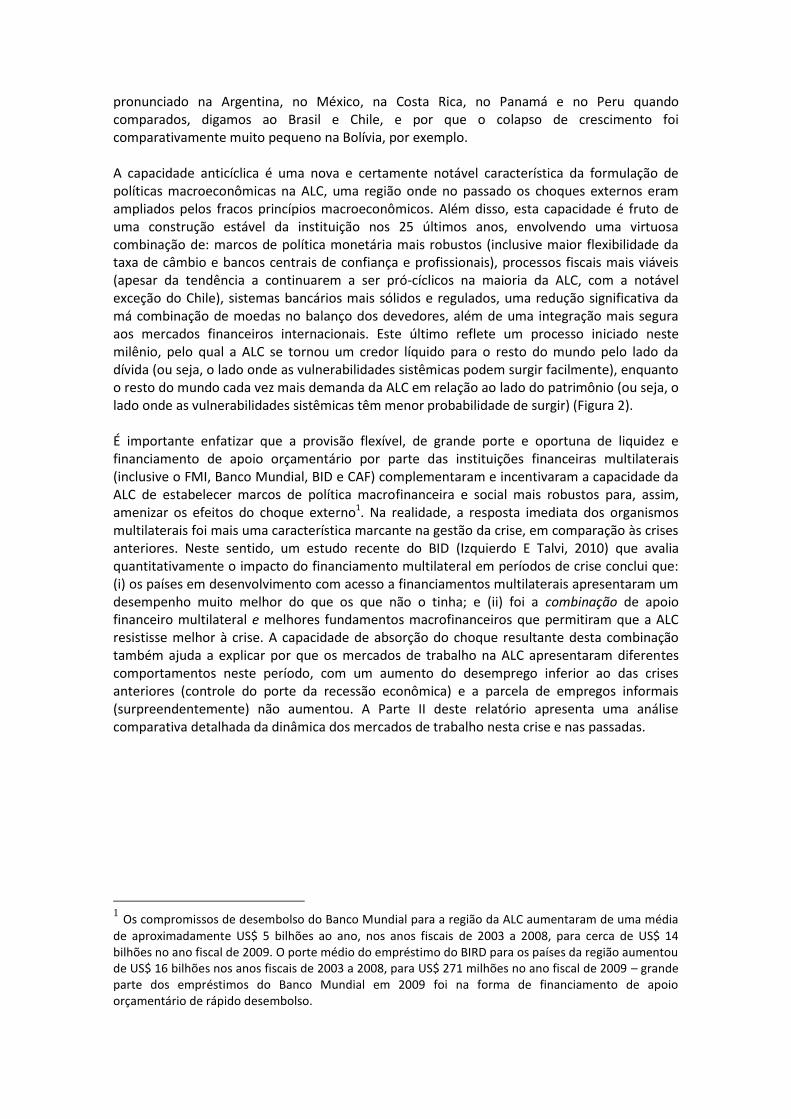

pronunciado na Argentina, no México, na Costa Rica, no Panamá e no Peru quando comparados, digamos ao Brasil e Chile, e por que o colapso de crescimento foi comparativamente muito pequeno na Bolívia, por exemplo. A capacidade anticíclica é uma nova e certamente notável característica da formulação de políticas macroeconômicas na ALC, uma região onde no passado os choques externos eram ampliados pelos fracos princípios macroeconômicos. Além disso, esta capacidade é fruto de uma construção estável da instituição nos 25 últimos anos, envolvendo uma virtuosa combinação de: marcos de política monetária mais robustos (inclusive maior flexibilidade da taxa de câmbio e bancos centrais de confiança e profissionais), processos fiscais mais viáveis (apesar da tendência a continuarem a ser pró-cíclicos na maioria da ALC, com a notável exceção do Chile), sistemas bancários mais sólidos e regulados, uma redução significativa da má combinação de moedas no balanço dos devedores, além de uma integração mais segura aos mercados financeiros internacionais. Este último reflete um processo iniciado neste milênio, pelo qual a ALC se tornou um credor líquido para o resto do mundo pelo lado da dívida (ou seja, o lado onde as vulnerabilidades sistêmicas podem surgir facilmente), enquanto o resto do mundo cada vez mais demanda da ALC em relação ao lado do patrimônio (ou seja, o lado onde as vulnerabilidades sistêmicas têm menor probabilidade de surgir) (Figura 2). É importante enfatizar que a provisão flexível, de grande porte e oportuna de liquidez e financiamento de apoio orçamentário por parte das instituições financeiras multilaterais (inclusive o FMI, Banco Mundial, BID e CAF) complementaram e incentivaram a capacidade da ALC de estabelecer marcos de política macrofinanceira e social mais robustos para, assim, amenizar os efeitos do choque externo1. Na realidade, a resposta imediata dos organismos multilaterais foi mais uma característica marcante na gestão da crise, em comparação às crises anteriores. Neste sentido, um estudo recente do BID (Izquierdo E Talvi, 2010) que avalia quantitativamente o impacto do financiamento multilateral em períodos de crise conclui que: (i) os países em desenvolvimento com acesso a financiamentos multilaterais apresentaram um desempenho muito melhor do que os que não o tinha; e (ii) foi a combinação de apoio financeiro multilateral e melhores fundamentos macrofinanceiros que permitiram que a ALC resistisse melhor à crise. A capacidade de absorção do choque resultante desta combinação também ajuda a explicar por que os mercados de trabalho na ALC apresentaram diferentes comportamentos neste período, com um aumento do desemprego inferior ao das crises anteriores (controle do porte da recessão econômica) e a parcela de empregos informais (surpreendentemente) não aumentou. A Parte II deste relatório apresenta uma análise comparativa detalhada da dinâmica dos mercados de trabalho nesta crise e nas passadas.

1 Os compromissos de desembolso do Banco Mundial para a região da ALC aumentaram de uma média

de aproximadamente US$ 5 bilhões ao ano, nos anos fiscais de 2003 a 2008, para cerca de US$ 14 bilhões no ano fiscal de 2009. O porte médio do empréstimo do BIRD para os países da região aumentou de US$ 16 bilhões nos anos fiscais de 2003 a 2008, para US$ 271 milhões no ano fiscal de 2009 – grande parte dos empréstimos do Banco Mundial em 2009 foi na forma de financiamento de apoio orçamentário de rápido desembolso.

Figura 2. ALC: Integração mais segura

Fonte: A posição líquida da dívida (em comparação ao restante do mundo) é a soma dos ativos da dívida e reservas, menos as obrigações da dívida. Por outro lado, a posição do patrimônio líquido (em comparação ao restante do mundo) é a soma dos ativos de IED e os ativos da carteira de patrimônio. O exemplo abrange de 1990 a 2007. Fonte: Lane e Milesi-Ferreti (2007).

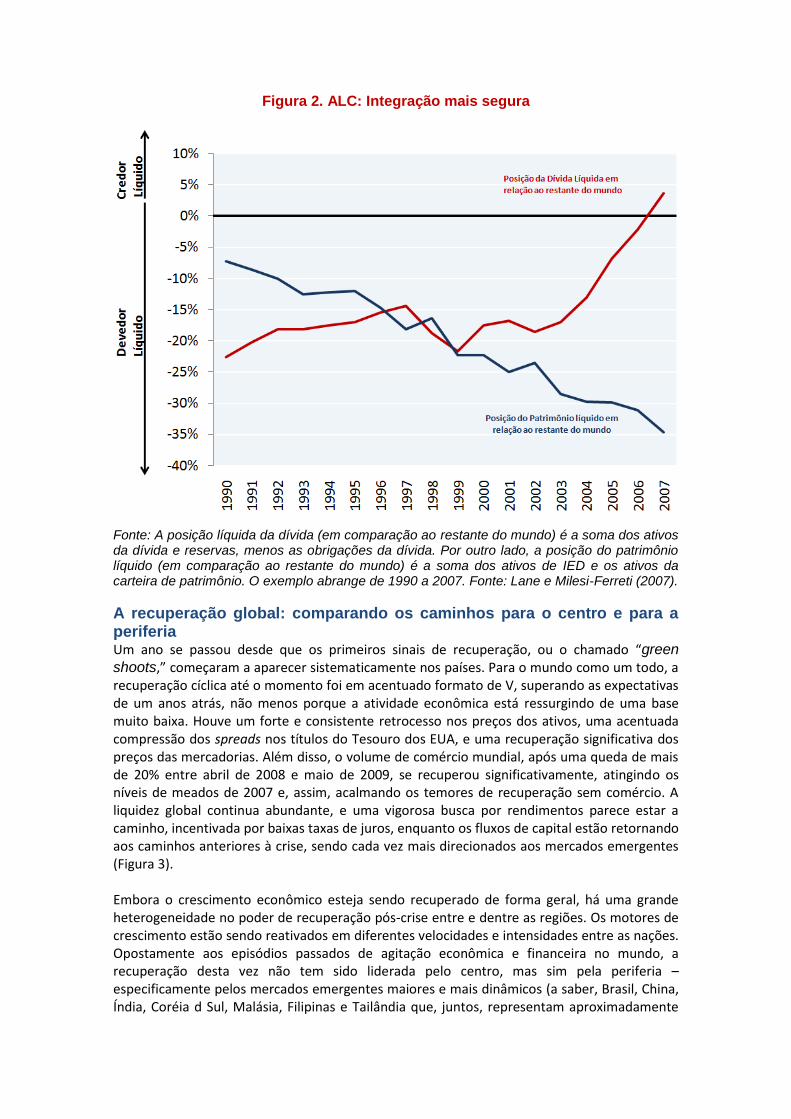

A recuperação global: comparando os caminhos para o centro e para a periferia Um ano se passou desde que os primeiros sinais de recuperação, ou o chamado “green

shoots,” começaram a aparecer sistematicamente nos países. Para o mundo como um todo, a recuperação cíclica até o momento foi em acentuado formato de V, superando as expectativas de um anos atrás, não menos porque a atividade econômica está ressurgindo de uma base muito baixa. Houve um forte e consistente retrocesso nos preços dos ativos, uma acentuada compressão dos spreads nos títulos do Tesouro dos EUA, e uma recuperação significativa dos preços das mercadorias. Além disso, o volume de comércio mundial, após uma queda de mais de 20% entre abril de 2008 e maio de 2009, se recuperou significativamente, atingindo os níveis de meados de 2007 e, assim, acalmando os temores de recuperação sem comércio. A liquidez global continua abundante, e uma vigorosa busca por rendimentos parece estar a caminho, incentivada por baixas taxas de juros, enquanto os fluxos de capital estão retornando aos caminhos anteriores à crise, sendo cada vez mais direcionados aos mercados emergentes (Figura 3). Embora o crescimento econômico esteja sendo recuperado de forma geral, há uma grande heterogeneidade no poder de recuperação pós-crise entre e dentre as regiões. Os motores de crescimento estão sendo reativados em diferentes velocidades e intensidades entre as nações. Opostamente aos episódios passados de agitação econômica e financeira no mundo, a recuperação desta vez não tem sido liderada pelo centro, mas sim pela periferia – especificamente pelos mercados emergentes maiores e mais dinâmicos (a saber, Brasil, China, Índia, Coréia d Sul, Malásia, Filipinas e Tailândia que, juntos, representam aproximadamente

55% do PIB dos mercados emergentes). Para este grupo de mercados emergentes (MEs dinâmicos), não só a queda do topo para o fundo na produção industrial média foi menor do que nas economias avançadas (principalmente os EUA, Europa e Japão), com também atingiram o fundo três meses antes e a recuperação desde então foi muito mais acentuada.

Figura 3. Sinais de Recuperação:

A. Preços de Ações Preços de Ações no Mundo Índices: Jan-06=100

B. Volumes de Comércio Mundial Volumes de Comércio Mundial Ajustados sazonalmente, Índice 2000=100

C. Fluxos de Capital Fluxos de Capital Privado Líquidos para as Economias Emergentes Bilhões de Dólares Americanos

D. Preços de Commodity Trigo, Cobre e Soja: índice 01 de janeiro de 2005 = 100 WTI do petróleo em US$ Atual

Observação: EAP representa a região do Oeste da Ásia e o Pacífico. Os números de fluxos de capital para 2009 e 2010 são estimativas do Instituto de Finanças Internacionais. Fonte: Source: Bloomberg, CPB (Departamento Holandês de Análise de Política Econômica) e do Instituto Internacional de Finanças.

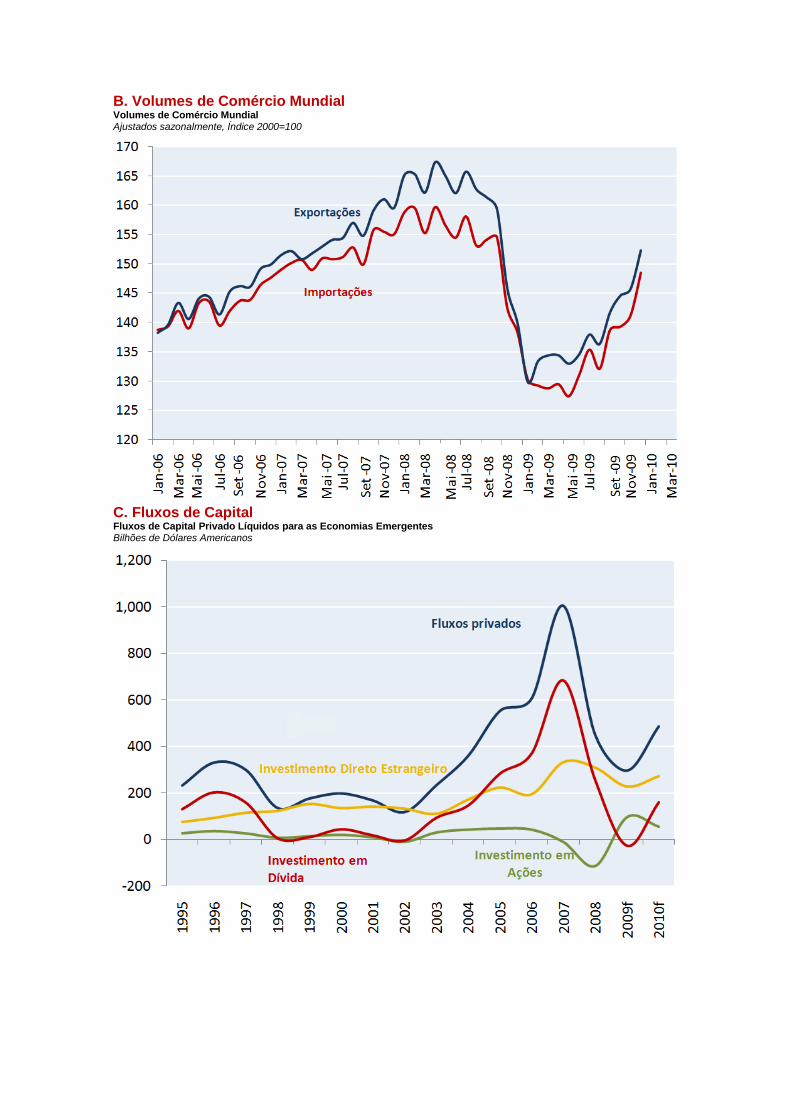

Assim, a produção industrial para os MEs dinâmicos caiu em 13.4% em comparação a seu pico, atingindo seu ponto mais baixo em fevereiro de 2009, e apresentando um crescimento acentuado desde então, alcançando os níveis pré-crise à época deste relatório (Figura 4). Quando comparamos as regiões emergentes, a Ásia e a ALC dominaram a recuperação, com ganhos acumulados de 18.7% e 9.1 % na produção industrial desde que atingiram o fundo, respectivamente. Por outro lado, a produção industrial média para os países ricos caiu em 16,9% em relação a seu pico, alcançando o fundo em maio de 2009, crescendo vagarosamente desde então (um crescimento cumulativo de apenas 3.5% no período de maio de 2009 a dezembro de 2009), assim permanecendo significativamente abaixo dos níveis pré-crise à época deste relatório. Além disso, a utilização da capacidade nos países ricos ainda está abaixo do mínimo das recessões anteriores e as taxas de desemprego permanecem em níveis persistentemente altos (pouco abaixo de 10% nos EUA, mais de 8% na Alemanha, 20% na Espanha, e ainda aumentando na França e na Irlanda). Por outro lado, os dados disponíveis sugerem que a utilização e emprego da capacidade estão próximos aos níveis pré-crise para os MEs dinâmicos, assim como para muitos países na ALC.

Figura 4. Produção Industrial Mundial Produção Industrial Mundial Índice Abr-08 = 100

Nota: O grupo de países desenvolvidos se refere aos países da OCDE, excluindo a Turquia, o México, a República da Coréia e os países da Europa Central. Fonte: CPB (Departamento de Análise de Política Econômica da Holanda).

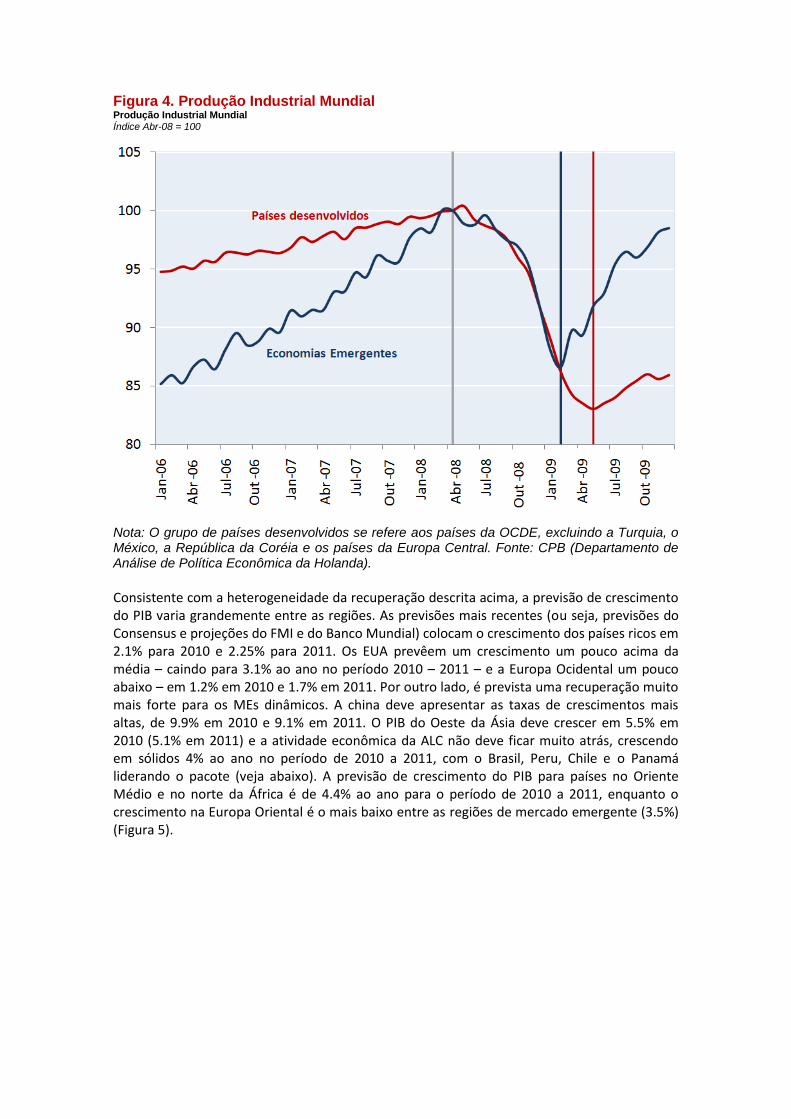

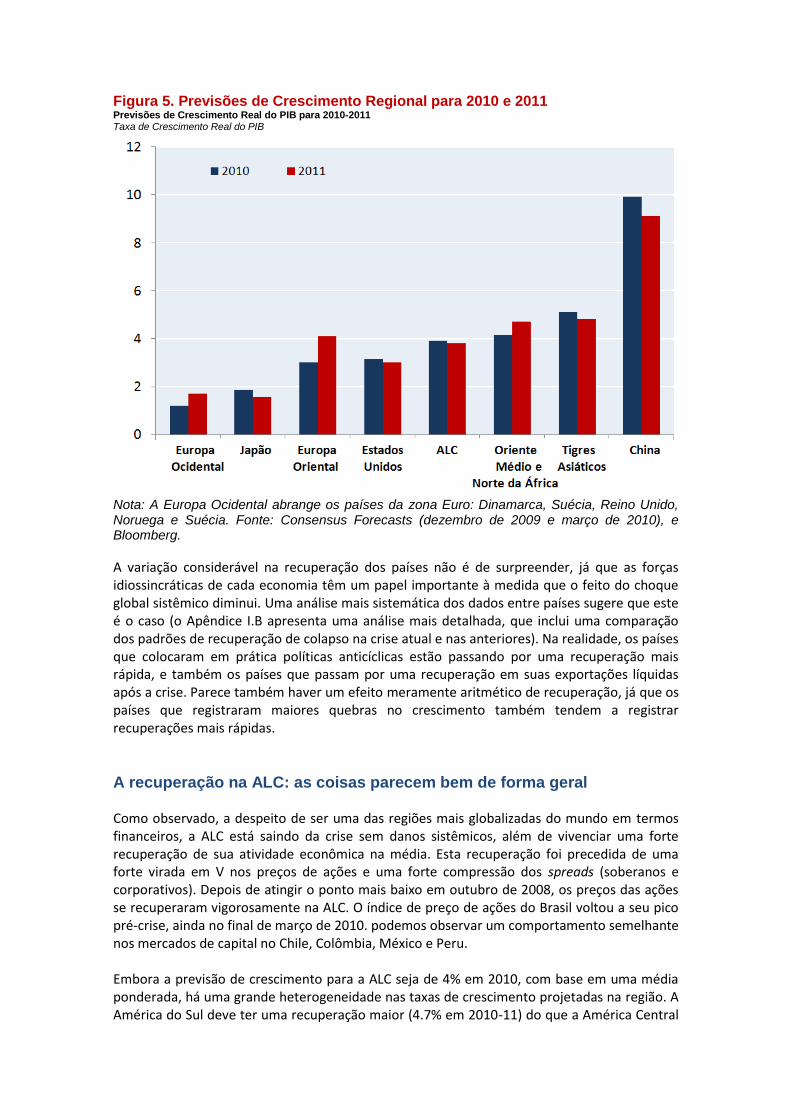

Consistente com a heterogeneidade da recuperação descrita acima, a previsão de crescimento do PIB varia grandemente entre as regiões. As previsões mais recentes (ou seja, previsões do Consensus e projeções do FMI e do Banco Mundial) colocam o crescimento dos países ricos em 2.1% para 2010 e 2.25% para 2011. Os EUA prevêem um crescimento um pouco acima da média – caindo para 3.1% ao ano no período 2010 – 2011 – e a Europa Ocidental um pouco abaixo – em 1.2% em 2010 e 1.7% em 2011. Por outro lado, é prevista uma recuperação muito mais forte para os MEs dinâmicos. A china deve apresentar as taxas de crescimentos mais altas, de 9.9% em 2010 e 9.1% em 2011. O PIB do Oeste da Ásia deve crescer em 5.5% em 2010 (5.1% em 2011) e a atividade econômica da ALC não deve ficar muito atrás, crescendo em sólidos 4% ao ano no período de 2010 a 2011, com o Brasil, Peru, Chile e o Panamá liderando o pacote (veja abaixo). A previsão de crescimento do PIB para países no Oriente Médio e no norte da África é de 4.4% ao ano para o período de 2010 a 2011, enquanto o crescimento na Europa Oriental é o mais baixo entre as regiões de mercado emergente (3.5%) (Figura 5).

Figura 5. Previsões de Crescimento Regional para 2010 e 2011 Previsões de Crescimento Real do PIB para 2010-2011 Taxa de Crescimento Real do PIB

Nota: A Europa Ocidental abrange os países da zona Euro: Dinamarca, Suécia, Reino Unido, Noruega e Suécia. Fonte: Consensus Forecasts (dezembro de 2009 e março de 2010), e Bloomberg.

A variação considerável na recuperação dos países não é de surpreender, já que as forças idiossincráticas de cada economia têm um papel importante à medida que o feito do choque global sistêmico diminui. Uma análise mais sistemática dos dados entre países sugere que este é o caso (o Apêndice I.B apresenta uma análise mais detalhada, que inclui uma comparação dos padrões de recuperação de colapso na crise atual e nas anteriores). Na realidade, os países que colocaram em prática políticas anticíclicas estão passando por uma recuperação mais rápida, e também os países que passam por uma recuperação em suas exportações líquidas após a crise. Parece também haver um efeito meramente aritmético de recuperação, já que os países que registraram maiores quebras no crescimento também tendem a registrar recuperações mais rápidas.

A recuperação na ALC: as coisas parecem bem de forma geral Como observado, a despeito de ser uma das regiões mais globalizadas do mundo em termos financeiros, a ALC está saindo da crise sem danos sistêmicos, além de vivenciar uma forte recuperação de sua atividade econômica na média. Esta recuperação foi precedida de uma forte virada em V nos preços de ações e uma forte compressão dos spreads (soberanos e corporativos). Depois de atingir o ponto mais baixo em outubro de 2008, os preços das ações se recuperaram vigorosamente na ALC. O índice de preço de ações do Brasil voltou a seu pico pré-crise, ainda no final de março de 2010. podemos observar um comportamento semelhante nos mercados de capital no Chile, Colômbia, México e Peru. Embora a previsão de crescimento para a ALC seja de 4% em 2010, com base em uma média ponderada, há uma grande heterogeneidade nas taxas de crescimento projetadas na região. A América do Sul deve ter uma recuperação maior (4.7% em 2010-11) do que a América Central

(4%) e o Caribe (3.2%). Os países da ALC que passam por recuperações mais fortes normalmente são caracterizados por: (i) vigorosa expansão da demanda interna; (ii) uso extensivo de políticas anticíclicas; (iii) complementaridade com a Ásia (especialmente a China); e, (iv) abundância de commodities. O líder é o Brasil, onde a produção industrial aumentou em quase 20%, desde o seu ponto mais baixo e o crescimento do PIB em 2010, a 5.5%. O Peru, Chile, Panamá e México também devem registrar um crescimento do PIB relativamente mais rápido na região - entre 4% e 5% em 2010. Taxas de crescimento na faixa de 3 a 4% são esperadas para a Argentina, Bolívia, Colômbia, Costa Rica, República Dominicana, Paraguai e Uruguai. Atrás, mas em recuperação, encontramos a maioria dos países da América Central e do Caribe. Por fim, a Jamaica e a Venezuela devem crescer muito pouco ou até mesmo retrair em 2010 (Figura 6).

Figure 6. Previsões de Crescimento para 2010 e 2011 nos países da ALC

A. Previsões de Crescimento para 2010 Previsões de Crescimento Real do PIB para 2010 Países da ALC

B. Previsões de Crescimento para 2011 Previsões de Crescimento Real do PIB para 2011 Países da ALC

Fonte: Latin American Consensus Forecasts em março de 2010, Panorama Econômico Mundial do FMI, Panorama Econômico Regional do FMI.

Poucos países na ALC podem começar a enfrentar o risco de superaquecimento econômico, com prováveis aumentos na pressão inflacionária nos próximos meses. o Brasil é o caso mais evidente - a atividade econômica começa a expandir em um ritmo mais acelerado do que o da tendência de crescimento no período pré-crise, e as previsões de inflação já estão acima do ponto central da inflação prevista. Além disso, as medidas de incentivo fiscal e aparentemente fiscal adotadas no Brasil que, segundo as estimativas, totalizaram cerca de 4% do PIB, não devem ser desfeitas em um futuro próximo, principalmente por causa do período eleitoral. Portanto, os mercados esperam o início de uma política de aperto monetário em um futuro próximo. Para muitos países da região, no entanto, o resultado deve continuar abaixo do potencial (México e Colômbia) e /ou as pressões inflacionárias ainda não chegaram a níveis significativos (Peru e Chile). Após um corte massivo nas taxas políticas (Figura 7), os bancos centrais da América Latina devem começar uma normalização gradual das taxas de juros, mas o prazo e a extensão do aumento nas taxas de juros devem variar significativamente entre os países, dependendo da lacuna de resultados e das expectativas inflacionárias (Figura 8). Para as pequenas economias abertas da América Central e do Caribe, onde o escopo para a política monetária independente é muito restrito ou inexistente, os aumentos nos preços internos tendem a refletir avanços nos preços de importação (inclusive alimentos e combustíveis), assim como nas condições de abastecimento no setor agrícola. Seja como for, à medida que as taxas de juros aumentam em grande parte da ALC, eles permanecem baixos nos países ricos e é provável que surjam fluxos de entrada de capital, criando complexos desafios para os bancos centrais da ALC, como discutido mais detalhadamente abaixo.

Figura 7. Hiato do Produto e Inflação A. 2010 Hiato do Produto e Inflação em 2010 Pressão inflacionária Em pontos percentuais

B. 2010 Hiato do Produto e Inflação em 2011 Pressão inflacionária

Em pontos percentuais

Nota: as pressões inflacionárias são calculadas como a diferença entre a previsão da taxa de inflação para 2010 e uma meta estimada de 4% (presumivelmente a meta para a maioria dos países da região). A lacuna de resultado é calculada como a diferença entre (o registro) do PIB real e potencial, sendo este último calculado usando o filtro Hodrick-Prescott. Fonte: cálculos do pessoal do LCRCE com base nas Consensus Forecasts de março de 2010.

Figura 8. Taxas de juros nos países da ALC Taxas de Política Monetária Sistema de metas de inflação dos Países da América Latina e dos EUA

Fonte: Bloomberg.

Perspectivas de crescimento global: nubladas Enquanto as perspectivas de crescimento nos países da ALC são promissoras para os próximos anos, a região não está isolada da economia mundial e grande parte dos riscos de retração no crescimento se encontra no ambiente externo. Devido às melhorias substanciais nos marcos de política financeira, a ALC está muito menos vulnerável a choques do que costumava estar. Na verdade, hoje em dia é menos provável que as crises macrofinanceiras erodam os ganhos do avanço do crescimento. Mas o triste fato é que a ALC continuou a não administrar a sustentabilidade do crescimento acima da média mundial nos últimos cem anos! De forma geral, o crescimento na ALC tende a seguir de perto o crescimento global. Portanto, uma desvinculação total entre o crescimento da ALC e do mundo é uma quimera, implicando que as perspectivas de crescimento da ALC só podem ser avaliadas no contexto das perspectivas de crescimento do mundo. O crescimento nas outras partes do mundo além do curtíssimo prazo, contudo, está infestado de grande complexidade e incerteza. Algumas das diferenças regionais e dos fatores relevantes que afetam as perspectivas de crescimento fora da LAC são discutidos de forma breve e seletiva na continuação desta seção.

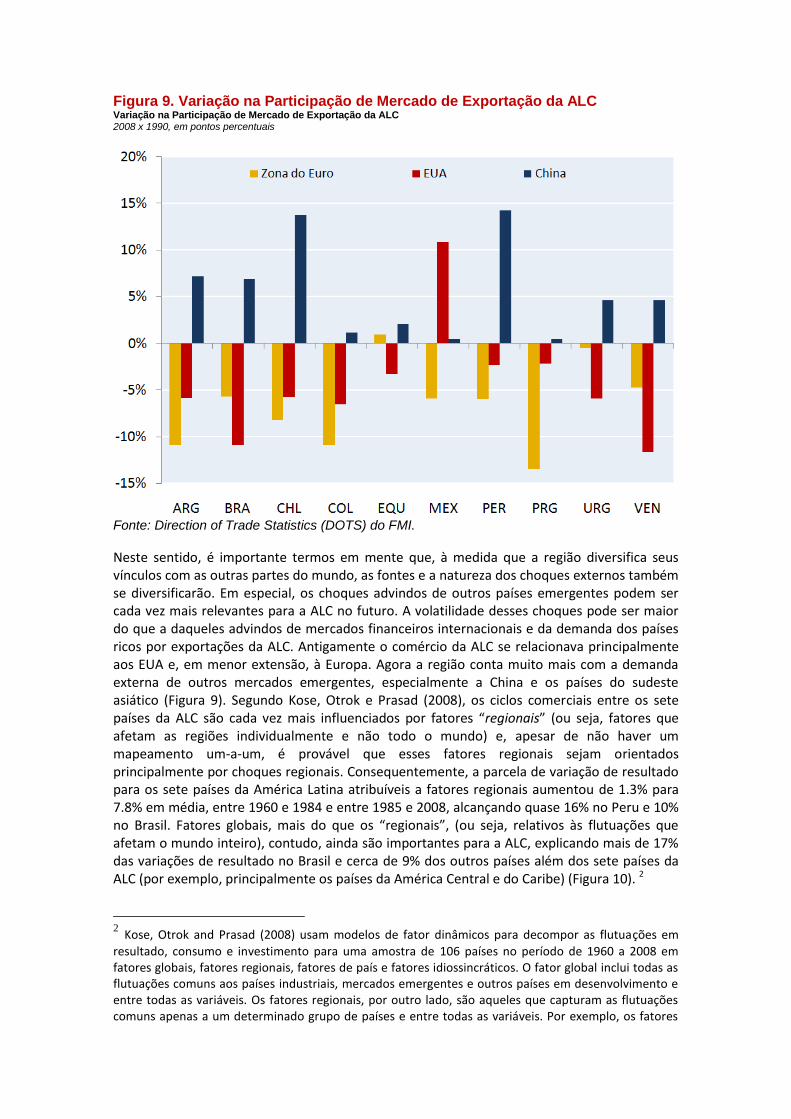

Figura 9. Variação na Participação de Mercado de Exportação da ALC Variação na Participação de Mercado de Exportação da ALC 2008 x 1990, em pontos percentuais

Fonte: Direction of Trade Statistics (DOTS) do FMI.

Neste sentido, é importante termos em mente que, à medida que a região diversifica seus vínculos com as outras partes do mundo, as fontes e a natureza dos choques externos também se diversificarão. Em especial, os choques advindos de outros países emergentes podem ser cada vez mais relevantes para a ALC no futuro. A volatilidade desses choques pode ser maior do que a daqueles advindos de mercados financeiros internacionais e da demanda dos países ricos por exportações da ALC. Antigamente o comércio da ALC se relacionava principalmente aos EUA e, em menor extensão, à Europa. Agora a região conta muito mais com a demanda externa de outros mercados emergentes, especialmente a China e os países do sudeste asiático (Figura 9). Segundo Kose, Otrok e Prasad (2008), os ciclos comerciais entre os sete países da ALC são cada vez mais influenciados por fatores “regionais” (ou seja, fatores que afetam as regiões individualmente e não todo o mundo) e, apesar de não haver um mapeamento um-a-um, é provável que esses fatores regionais sejam orientados principalmente por choques regionais. Consequentemente, a parcela de variação de resultado para os sete países da América Latina atribuíveis a fatores regionais aumentou de 1.3% para 7.8% em média, entre 1960 e 1984 e entre 1985 e 2008, alcançando quase 16% no Peru e 10% no Brasil. Fatores globais, mais do que os “regionais”, (ou seja, relativos às flutuações que afetam o mundo inteiro), contudo, ainda são importantes para a ALC, explicando mais de 17% das variações de resultado no Brasil e cerca de 9% dos outros países além dos sete países da ALC (por exemplo, principalmente os países da América Central e do Caribe) (Figura 10). 2

2 Kose, Otrok and Prasad (2008) usam modelos de fator dinâmicos para decompor as flutuações em

resultado, consumo e investimento para uma amostra de 106 países no período de 1960 a 2008 em fatores globais, fatores regionais, fatores de país e fatores idiossincráticos. O fator global inclui todas as flutuações comuns aos países industriais, mercados emergentes e outros países em desenvolvimento e entre todas as variáveis. Os fatores regionais, por outro lado, são aqueles que capturam as flutuações comuns apenas a um determinado grupo de países e entre todas as variáveis. Por exemplo, os fatores

Figura 10. A Maior Importância dos Fatores Regionais e a Menor Importância dos Globais A. Fatores Globais Percentual de Flutuações dos Resultados Explicados por Fatores Globais

regionais para os países da ALC-7 envolvem flutuações que afetam apenas os produtos de seus e de outros mercados emergentes, consumo e investimento.

B. Fatores Regionais

Percentual de Flutuações dos Resultados Explicados por Fatores Regionais

Nota: os fatores globais compreendem todas as flutuações comuns entre os países industriais, mercados emergentes e outros países em desenvolvimento. Os fatores regionais captam as flutuações que são comuns a apensas um determinado grupo de países (digamos, mercados emergentes). Fonte: Kose, Otrok, e Prasad (2008).

Considere agora as perspectivas de crescimento para os países ricos. A recuperação nos Estados Unidos, até agora, tem sido orientada principalmente por uma reposição de inventários, massivas políticas de incentivo e o revigoramento das exportações. Há incertezas sobre as fontes de futuro crescimento quando o processo de reposição de inventário acabar e os efeitos dos incentivos se esvaírem – até o segundo semestre deste ano, na ausência de injeções adicionais de estímulo. Assim, as perspectivas dependem em grande parte da demanda interna privada, que ainda é relativamente fraca e ainda não apresenta sinais claros de uma recuperação. Além disso, a gestão da crise implicou que os programas de balanço mudaram do setor privado para o público e, assim, provavelmente geram riscos de recessão para um caminho de crescimento sustentável em médio prazo. O nível extraordinário de endividamento do governo limita em muito o escopo das políticas fiscais expansionistas, assim mudando a carga anticíclica para a política monetária. Embora o banco central dos EUA já esteja revertendo alguns fundos de apoio ao crédito que ajudam o sistema financeiro estabilizado, as taxas de juros nos EUA devem continuar próximas a zero por um tempo, para continuar a dar um impulso de expansão à economia. Mas isso, na ausência de uma reforma regulamentar vigorosa e bem elaborada, pode fomentar uma criação de excessos financeiros, semelhante àqueles que levaram à crise. Além disso, há grandes dúvidas sobre se os EUA conseguirão crescer em taxas muito altas, ou realizar todo o escopo do ajuste fiscal necessário para restaurar a dívida do setor público a uma viabilidade robusta. Isso, por sua vez, aumenta o espectro da inflação, ou seja, o fantasma que a dívida deve ser tirada do caminho. Na Europa oriental, as coisas parecem ainda piores e as perspectivas gerais de crescimento são sombrias, embora haja uma variação nas circunstâncias macrofinanceiras destes países. As forças da recuperação de crescimento da Europa Ocidental são as mesmas que estão

temporariamente funcionando nos EUA – recomposição de inventário e pacotes de incentivo, junto com as exportações líquidas. A demanda interna também está em níveis baixos, enquanto o investimento não deve se recuperar significativamente no futuro próximo. Mas os desafios para o crescimento da Europa Ocidental são mais desencorajadores. O desemprego é extremamente alto e inflexível, não menos por causa da bem conhecida rigidez dos mercados de trabalho europeus, que são difíceis de mudar em nível de política. Mais importante, talvez, é que a União Europeia (UE) não tem a flexibilidade necessária para personalizar a política monetária para atender às diferentes necessidades dos diferentes países europeus. Na ausência de mecanismos de ajuste de câmbio diferenciados, e em face das graves restrições na capacidade de transferência de recursos fiscais entre os membros do Euro, as forças de recessão devem ser mais fortes e persistentes. Este é um grande problema para os países da UE, com altos níveis de dívida e/ou fracas posturas riscais, como a Grécia, Irlanda, Itália, Portugal e Espanha. Os problemas com a dívida na Grécia já levaram a um grande medo de uma trilha de recuperação dupla na UE, já que os efeitos contracionistas das medidas de austeridade fiscal podem se espalhar.3 Diante do passo moroso da recuperação e dos desafios impostos ao lado fiscal, é improvável que haja uma saída próxima para o incentivo fiscal, e as taxas de juros na UE deverão também permanecer em níveis muito baixos por um tempo. Até agora o Japão tem vivenciado uma lenta recuperação com base exportações. Mas ainda não se pode observar uma recuperação na demanda interna (consumo e investimento) e o desemprego continua elevado. Além disso, a recuperação com base em exportação deve desacelerar quando a recomposição do inventário terminar. O país permanece preso em uma armadilha de liquidez duradoura, com pressões deflacionárias que garantem que as taxas de juros permaneçam próximas a zero. A falta de espaço na frente de política monetária tem sobrecarregado as políticas fiscais. contudo, o país não tem muito espaço nesta frente por causa de sua grande posição de dívida (bruta) de quase 200% do PIB. Voltando agora aos mercados emergentes, a China desempenha um papel importante na recuperação do mundo. Durante a crise, as exportações – seu principal motor de crescimento – entraram em colapso. Para sustentar a atividade econômica, o governo lançou um incentivo massivo e inédito, com foco em investimentos em infraestrutura em nível de governo local, que foram encorajados por um aumento gigantesco no crédito doméstico. O boom de investimento na China que seguiu (estima-se que os investimentos tenham aumentado em quase 60% do PIB) levou a um acentuado aumento nas importações, especialmente de metais e minerais industriais, que contribuíram para a recuperação dos preços das mercadorias e ajudou na recuperação de outros mercados emergentes, inclusive o curso da exportação líquida de mercadorias de países da América do Sul. contudo, o consumo doméstico na China parece crescer na mesma velocidade que o PIB real (embora os salários reais pareçam aumentar um pouco mais rapidamente), sugerindo que a alta taxa de economia doméstica permaneceu praticamente intocada. Embora se espere que a China continue a crescer bastante no curto prazo, à medida que seu incentivo diminui (já foram adotadas algumas medidas para normalizar as condições) surgem incertezas quanto à durabilidade e sustentabilidade do crescimento chinês com base em investimento atraindo o resto do mundo.4

3 A solução dos problemas de sustentabilidade da dívida da Grécia parece estar a caminho com o

envolvimento do FMI e dos membros da zona Euro no pacote de recuperação, mas ainda deve ser acompanhada de penosas medidas de austeridade fiscal. 4 A China é capaz de elaborar a combinação adequada de políticas para incentivar a demanda interna e

o consumo, em particular, se a demanda externa continuar fraca. Isso traria uma mudança para um modelo de crescimento orientado ao mercado interno. Outra forma de incentivar o consumo doméstico

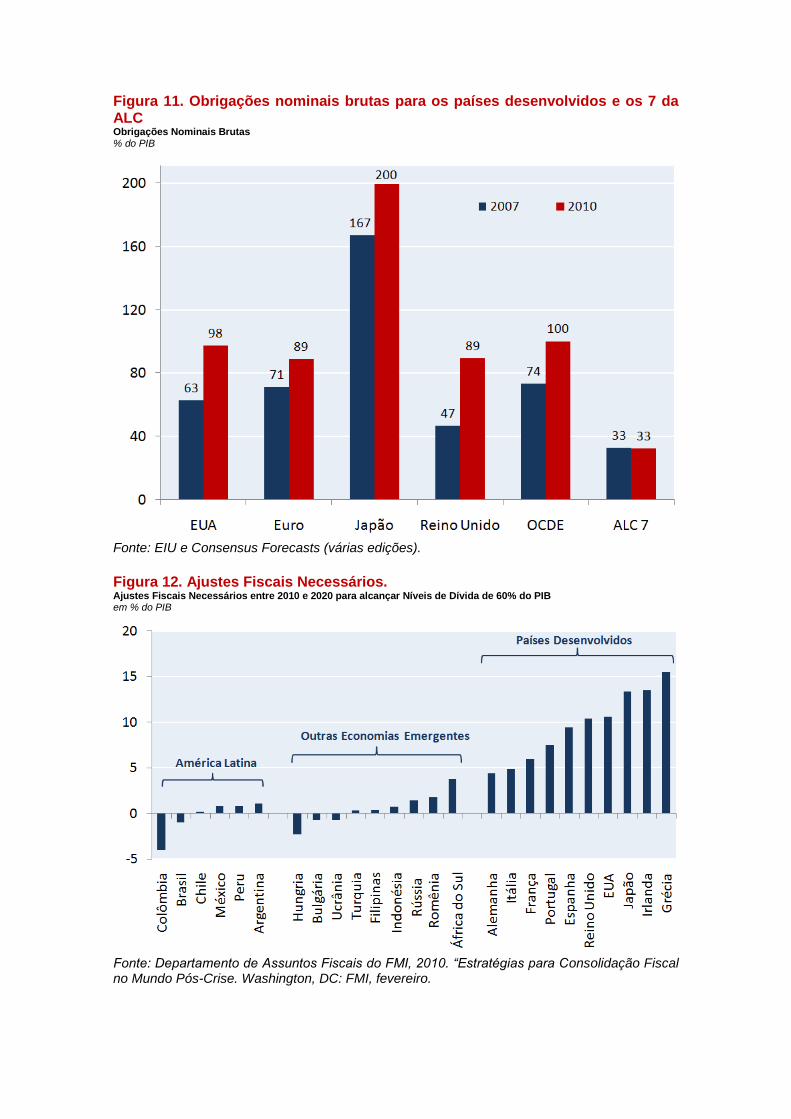

A significativa recuperação do crescimento em outros países asiáticos foi liderada por suas posições na cadeia de produção global, inclusive na distribuição integrada dos estágios de produção de manufaturas na Ásia. Junto com a China e a Índia, os países do oeste da Ásia têm sido as principais molas propulsoras do crescimento global desde janeiro de 2009 e provavelmente continuarão a sê-lo no futuro próximo. Ao mesmo tempo, no entanto, com o crescimento real do PIB atingindo rapidamente o crescimento potencial, as pressões inflacionárias estão surgindo, levando os MEs asiáticos a normalizarem as condições monetárias e, até mesmo, iniciarem o ciclo de restrição da política monetária que esfriaria o crescimento. A Malásia já aumentou a taxa de juros e outros países devem fazer o mesmo logo. Em suma, as perspectivas de crescimento global são obscurecidas por uma grande incerteza e complexidade em relação a duas questões, pelo menos. A primeira questão é se os países ricos conseguirão superar os efeitos impeditivos de crescimento de suas prejudicadas balanças (Figura 11). A dificuldade para enfrentar este desafio fica clara quando consideramos o grande porte dos superávits fiscais primários que os EUA, a Europa e o Japão precisarão gerar para reduzir suas dívidas a níveis sustentáveis sem inflação (Figura 12). A segunda questão é se os MEs asiáticos conseguirão sustentar no médio prazo o seu atual padrão de crescimento. Também há incertezas sobre se seu modelo de crescimento atual continuará a contar com as exportações. Embora o mercado doméstico tenha desempenhado um papel importante na recuperação de alguns dos MEs dinâmicos (inclusive no Brasil), a demanda de consumo mundial precisa ser recomposta para colocar o crescimento da exportação mundial em uma trilha prioritária e sustentável no médio prazo. Preferencialmente, é necessário que o superávit dos MEs, da Alemanha e do Japão (e menos dos EUA) gere mais demandas de consumo, o que é difícil de prever na ausência de moedas mais fortes na Ásia, especialmente na China. Mas não está claro se e como isso aconteceria na ausência de coordenação política macroeconômica internacional eficiente, que envolva não somente os países ricos, mas também os MEs dinâmicos. Infelizmente, este tipo de coordenação parece inviável em um futuro próximo. Neste meio tempo, entretanto, os fluxos de capital para os MEs deve se recuperar quando surgirem os diferenciais na taxa de juros, ou seja, à medida de os MEs aumentam as taxas de juros para controlar as expectativas de controle de inflação em meio a um possível superaquecimento econômico, enquanto os países ricos mantêm as taxas de juros baixas para estimular suas economias em queda.

(privado) é a real valorização do Yuan chinês. A real valorização pode ser obtida pela inflação interna do preço ou por uma mudança na política cambial. É mais provável que aconteça através de uma mudança lenta e gradual na taxa de câmbio nominal no caso de inflação alta. No caso de acúmulo de pressões inflacionárias, as autoridades chinesas podem permitir ajustes graduais à taxa de câmbio, assim incentivando o consumo doméstico.

Figura 11. Obrigações nominais brutas para os países desenvolvidos e os 7 da ALC Obrigações Nominais Brutas % do PIB

Fonte: EIU e Consensus Forecasts (várias edições).

Figura 12. Ajustes Fiscais Necessários. Ajustes Fiscais Necessários entre 2010 e 2020 para alcançar Níveis de Dívida de 60% do PIB em % do PIB

Fonte: Departamento de Assuntos Fiscais do FMI, 2010. “Estratégias para Consolidação Fiscal no Mundo Pós-Crise. Washington, DC: FMI, fevereiro.

Mudanças futuras para a ALC Até o momento o padrão de recuperação global da ALC discutido acima tem trazido benefícios. As políticas anticíclicas têm apoiado a demanda doméstica nos maiores países da ALC e a demanda externa dos MEs em rápido crescimento, especialmente da China, têm incentivado as exportações e os termos de comércio para os exortadores de produtos líquidos da ALC, que continuam na América do Sul e são responsáveis por mais de 90% da população e do PIB da região (Figura 13). Até agora, a recuperação nos preços dos produtos e o passo relativamente rápido de recuperação na ALC não trouxeram grandes pressões inflacionárias. Com isso, os bancos centrais da ALC conseguem manter as taxas de juros baixas e isso, por sua vez, ajudou a amenizar as pressões para que as moedas da ALC se fortaleçam em relação a outras moedas. Porém, as coisas não serão tão fáceis para a ALC no futuro, diante das perspectivas e complicações políticas externas à ALC discutidas na seção anterior. Esta seção apresenta resumidamente alguns dos desafios futuros para a ALC. Vivendo com os fluxos de entrada de capital e valorizações da taxa de câmbio Como observado, os diferenciais de taxa de câmbio (já em níveis não triviais, diante das taxas próximas a zero nos países desenvolvidos) aumentarão ainda mais, provavelmente levando a maiores fluxos de capital para a ALC. E isso acontecerá em um contexto onde o capital estrangeiro, principalmente do lado do patrimônio líquido, já flui para a ALC em quantidades consideráveis, principalmente porque os países da ALC resistiram bem à crise e saíram dela como destinos relativamente mais atraentes para investimento. As pressões para a valorização das moedas da ALC serão ainda maiores para os exportadores de bens, onde um boom na exportação de bens pode se materializar facilmente. Figura 13. Termos de Troca Mudança Cumulativa nos Termos de Troca

Nota: A variação cumulativa nos termos de índice de troca é calculada utilizando dados trimestrais. As barras azuis representam a mudança percentual cumulativa durante o boom recente no preço de mercadorias, até o pico em 2008t2. As barras vermelhas captam a

mudança percentual cumulativa em termos de comércio de seu ponto mais baixo em 2008t4 até o trimestre mais recente disponível (2009t4). Fonte: WDI, DECPG e Haver Analytics.

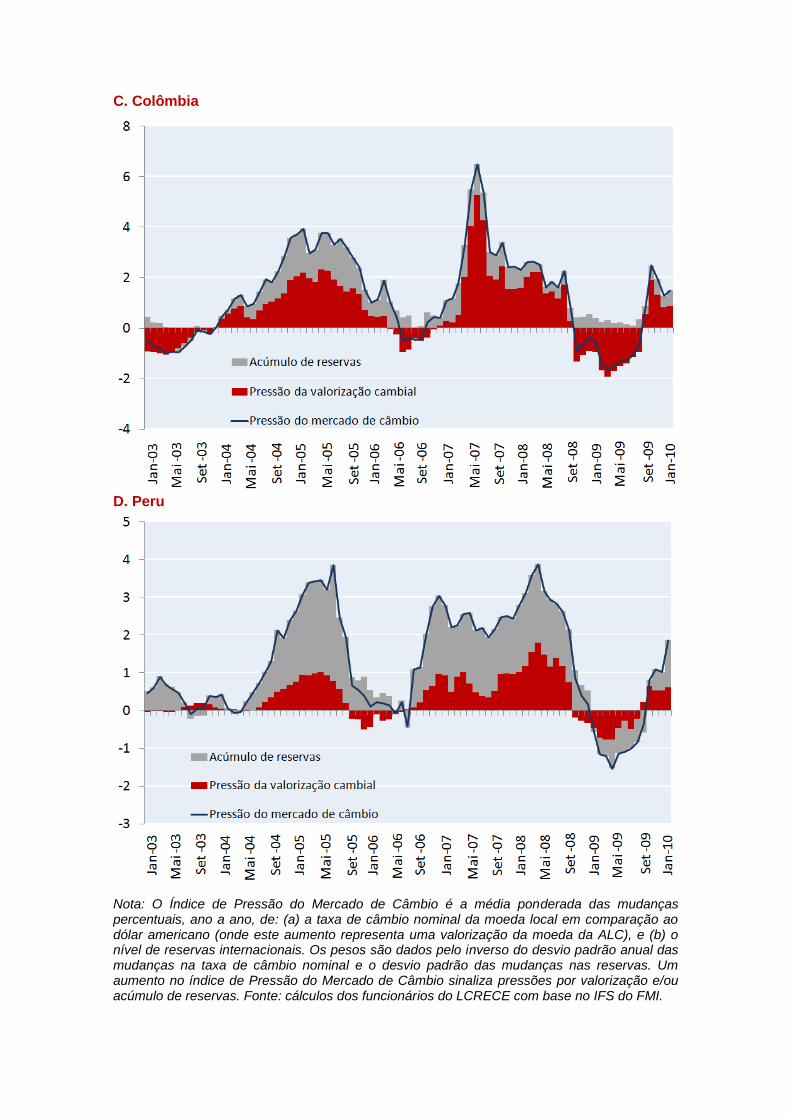

Figura 14. Pressões do Mercado de Câmbio A. Brasil

B. Chile

C. Colômbia

D. Peru

Nota: O Índice de Pressão do Mercado de Câmbio é a média ponderada das mudanças percentuais, ano a ano, de: (a) a taxa de câmbio nominal da moeda local em comparação ao dólar americano (onde este aumento representa uma valorização da moeda da ALC), e (b) o nível de reservas internacionais. Os pesos são dados pelo inverso do desvio padrão anual das mudanças na taxa de câmbio nominal e o desvio padrão das mudanças nas reservas. Um aumento no índice de Pressão do Mercado de Câmbio sinaliza pressões por valorização e/ou acúmulo de reservas. Fonte: cálculos dos funcionários do LCRECE com base no IFS do FMI.

Consequentemente, os países na região da ALC continuarão a enfrentar desafios significativos na taxa monetária/câmbio. Tendo passado para marcos de política monetária mais robustos, que contam com maior flexibilidade da taxa de câmbio, e dado um escopo geralmente limitado para o ajuste da política fiscal, a combinação fiscal-monetária viável provavelmente colocará a carga na política monetária. Os formuladores de política na ALC provavelmente enfrentarão tensões políticas cada vez mais difíceis diante dos riscos de valorização excessiva das moedas (que traria efeitos colaterais e permanentes sobre a competitividade da exportação) e uma expansão de crédito excessiva induzida pelos fluxos de entrada (que poderiam enfraquecer o sistema financeiro no futuro). Com certeza não há uma forma fácil de sair dessas tensões. A opção de fazer uma intervenção na taxa de câmbio para reduzir as pressões por valorização, naturalmente será considerada apesar dos custos do impacto monetário dessas intervenções, já que é necessário um grau significativo de esterilização através da emissão de títulos da dívida de moeda local, que são relativamente caros. O fortalecimento atual das moedas da ALC e/ou o acúmulo de reservas internacionais em diversos países da ALC (por exemplo, Brasil, Chile, Colômbia, México e Peru) já refletem as intervenções no mercado de câmbio motivadas pela necessidade de encontrar um equilíbrio razoável diante das tensões (Figura 14). Portanto, não é de surpreender que as opções alternativas para “nadar contra a corrente” nos mercados de câmbio venham a ser um item importante para prosseguir com o debate sobre a política monetária da ALC. Até o ponto em que a valorização da moeda na ALC seria menor se a moeda da China pudesse se fortalecer, os países da ALC também podem interpretar sua intervenção nos mercados de câmbio como uma forma de compensar uma distorção global. Contudo, a verdadeira combinação de políticas dependerá se os fluxos e as pressões de valorização associadas são considerados permanentes ou temporários. Os controles sobre o fluxo de entrada de capital, como aponta a Nota de Posição dos Funcionários do FMI (Ostry et al, 2010) também devem ser parte do menu de opções, apesar de esses controles poderem trazer distorções aos sistemas financeiras que dificilmente seriam revertidos no futuro. Além disso, esses controles tendem a ser facilmente burlados e, portanto, a se tornarem cada vez mais ineficientes com o passar do tempo. Por outro lado, as autoridades da ALC podem se concentrar em evitar a expansão de crédito excessiva que poderia resultar do aumento no fluxo de entrada de capital. Neste caso, é necessário considerar ferramentas políticas macro prudentes inclusive, por exemplo, exigências de reserva não remunerada dos intermediários financeiros e/ou normas macro cautelosas anticíclicas (capital ou provisionamento). Por fim, apesar de ser mais difícil de implementar, o aperto fiscal também deve ser considerado, já que poderia permitir taxas de juros mais baixas e menor valorização na taxa de câmbio real. No final, sem qualquer solução simples à vista, os países da ALC provavelmente precisarão aprender a conviver com taxas de câmbio reais mais valorizadas, onde a única solução durável é o crescimento na produtividade. Criando uma agenda de produtividade e, ao mesmo tempo, evitando os riscos de redução na riqueza de mercadorias Provavelmente exceto pelo Chile, a ALC não conseguiu organizar um alto crescimento sustentado. O processo de convergência para padrões de vida de países ricos na verdade enganou a ALC por mais de um século, em grande contraste com os Tigres Asiáticos, onde a convergência tem ocorrido rapidamente desde os anos 1970 (Figura 15). Antes da crise, no período de 2002 a 2008, surgiram esperanças de que esta tendência esteja mudando, quando diversos países da ALC, exceto o Chile (principalmente o Peru e o Panamá, mas também o Brasil e a Colômbia) registram taxas de crescimento significativamente mais elevadas do que nos países ricos, não só devido às condições externas favoráveis (baixas taxas de juros, liquidez abundante e altos preços de mercadorias), mas também por causa do crescimento na

produtividade. Com a ALC saindo da crise relativamente bem posicionada, essas esperanças parecem ressurgir. Além disso, como observado, a maior flexibilidade macrofinanceira da região dá mais garantias que será menos provável que quaisquer ganhos resultantes do crescimento que a ALC venha a alcançar no futuro venham a ser erodidos pelas crises financeira, como era a tendência no passado. Além disso, a ALC tem dado grandes passos na agenda de igualdade, com notáveis melhorias nas políticas sociais de redução da pobreza, e isso poderia ajudar a criar consenso em favor de uma agenda de reforma – há muito devida – para aumentar o crescimento da produtividade.

Figura 15. Tendências no PIB per capita da América Latina e dos Tigres Asiáticos em comparação aos EUA PIB per Capita relativa das regiões selecionadas em relação aos EUA

Nota. O grupo dos Tigres Asiáticos inclui Hong Kong (China), Indonésia, Malásia, República da Coréia, Singapura, Tailândia e Taiwan (China). Fonte: cálculos dos funcionários do LCRCE com base em Maddison (2007, 2009), WDI e DECPG.

Assim, algumas das condições chaves para que a ALC aumente sua taxa de crescimento sustentável para níveis superiores à média mundial estão em vigor. Mas ainda não se sabe se a região conseguirá aproveitar a oportunidade, já que a ALC enfrenta um grande problema neste sentido. Para aproveitar a oportunidade, serão necessárias políticas bem elaboradas, mas não necessariamente numerosas ou indevidamente complexas, para dar início ao crescimento. Essas políticas devem ser personalizadas para as circunstâncias de cada país. Uma vez iniciado, o crescimento deve ser sustentado por meio de esforços perseverantes e amplos de reforma, com vistas a eliminar obstáculos bem conhecidos que prejudicam uma eficiente alocação de recursos, de modo que as forças competitivas do mercado sejam incrementadas e os preços relativos reflitam melhor a escassez relativa. Além disso, as grandes lacunas que a ALC tem em educação, infraestrutura física e na capacidade de adotar e adaptar novas tecnologias em relação a, digamos os Tigres Asiáticos, deveriam ser sistematicamente preenchidas. A necessidade associada de níveis mais altos de investimento deveria ser apoiada por maior economia nacional (e a vontade de manter essas economias no país), assim como pelo acesso cuidadoso a economias estrangeiras, particularmente na forma de IED. Isso, por sua vez, demanda um salto na qualidade do ambiente de investimento, inclusive por meio de um

ambiente contratual e informacional melhor, níveis de corrupção reduzidos, regulamentação sensível, uma grande redução no índice de crime e violência, uma significativa redução na burocracia, etc. O escopo para aproveitar a oportunidade para passar a um nível de crescimento maior pode ser significativamente melhorado nos países ricos em mercadorias. Mas isso só será uma realidade se os ganhos inesperados forem administrados com prudência, em um horizonte de longo prazo, para evitar se tornar vítima da chamada “maldição do recurso natural”. Para tanto, seriam necessárias políticas e instituições capazes de amortizar os possíveis “efeitos da doença holandesa” de redução do bem-estar (advindos de uma moeda supervalorizada que impede, de forma indevida, a diversificação de exportações que não sejam de mercadoria) e os “efeitos de busca por renda” (ou seja, o enfraquecimento de instituições e do esforço de trabalho que resultaria da capacidade de interesses especiais de captar a renda dos recursos naturais para incentivar um gasto de desperdício). Um claro sinal que esses efeitos colaterais negativos têm sido evitados seria a capacidade comprovada dos governos de economizar uma parcela significativa da receita inesperada relacionada às mercadorias, ou seja, pela materialização de superávits fiscais primários significativos e contínuos, ajustados ciclicamente.5

5 As oportunidades e os desafios impostos pela abundância de recursos naturais são analisados

detalhadamente no relatório regional de 2010 sobre “Commodities and Development que será publicado em breve.

Apêndice I.A O Grande Colapso do Crescimento em 2009

A crise financeira global atingiu a economia mundial de forma repentina, grave e sincronizada. Nenhum país se livrou. No entanto, as consequências da crise sobre o crescimento variam muito entre os países. Até o momento foram datadas algumas explicações, apesar de ainda não haver consenso sobre a importância relativa de diferentes fatores na transmissão internacional da crise, tem-se argumentado que as diferenças entre os países em relação à resposta de crescimento ao surgimento da crise podem refletir diferenças em: (i) exposição a manifestações reais e financeiras do choque global; (ii) o marco institucional e macroeconômico em vigor; e, (III) a resposta criada pelos formuladores de política. Em outras palavras, posto que todos os países foram atingidos por um choque global (de natureza semelhante entre os países), as diferenças no desempenho de crescimento podem refletir a variância entre países em termos de flexibilidade (vulnerabilidades externas e macroeconômicas, assim com outros fatores que aumentam os choques). Este apêndice analisar a relação entre o colapso do crescimento no surgimento da crise e as características pré-crise da economia doméstica, assim como seus vínculos com o restante do mundo. As conclusões são apresentadas na Tabela I.A e comparados à luz do trabalho empírico recente. Nossa variável dependente é a mudança na taxa de crescimento do PIB em 2009 em relação a 2007. Tentativas anteriores de caracterizar a crise se concentram em medir a gravidade da crise em diferentes manifestações financeiras e reais (Rose e Spiegel, 2009a, b). Esses estudos não conseguiram criar um vínculo entre o declínio no crescimento desde o início da crise e as condições pré-existentes nas economias domésticas (exceto pelos aumentos acentuados nos preços das ações) ou os vínculos financeiros ou com o comércio internacional. Nós fizemos uma análise de regressão para uma amostragem de 103 países, e concluímos que o resultado durante a crise atingiu mais seriamente os países avançados (veja a Tabela A). Controlando a renda per capita, nós estimamos o vínculo entre o colapso de crescimento em 2008-9 e suas causas potenciais, classificando nos seguintes grupos: (a) vínculos de comércio e financeiros, (b) vulnerabilidades macroeconômicas e financeiras, e (c) qualidade da regulamentação. Vínculos de comércio e financeiros. O declínio no desempenho do crescimento foi maior em países com maior exposição ao comércio, apesar de não termos encontrado qualquer papel significativo para a composição do comércio. Por outro lado, evidências recentes sugerem que o colapso de crescimento foi mais intenso em países com grandes taxas de exportação de manufatura (Berkmen et al. 2009; Lane e Milesi-Ferretti, 2010), mas este efeito deixa de ser significativo quando a amostra é restrita aos mercados emergentes (Blanchard et al. 2010). Não encontramos um vínculo robusto entre a medida geral de abertura financeira e o crescimento. Contudo, a estrutura de ativos e passivos estrangeiros pode ter tido um papel significativo. A Tabela I mostra que os modos mais seguros de integração (ou seja, menor proporção de dívida e patrimônio) estavam associados a reduções mais suaves no crescimento. Esta conclusão pode se refletir nas propriedades de isolamento contra choques externos deste tipo de integração (Lane e Milesi-Ferretti, 2010). Por fim, Blanchard et al. (2010) mostram que os países com vulnerabilidades financeiras externas (ou seja, maior proporção de dívida em curto prazo em relação ao PIB) também têm sofrido mais com os colapsos de crescimento. Vulnerabilidades macroeconômicas e financeiras. Nossa evidência sugere que o colapso de crescimento (se houve) foi mais suave em países com capacidade de implementar políticas

anticíclicas e com inflação pré-crise mais baixa. Contudo, não conseguimos encontrar um papel robusto para os arranjos de taxa de câmbio flexíveis. Os países com vulnerabilidades financeiras também tendem a sofrer um maior colapso de crescimento. A Tabela A mostra que um alto crescimento no crédito pré-crise em economias altamente alavancadas (ou seja, proporção empréstimo/depósito) enfrentam reduções mais acentuadas no crescimento. As evidências existentes mostram que este efeito foi mais sério entre os países da UE em ascensão (Berkmen et al. 2009). Qualidade do marco regulamentar. Giannone et al. (2010) analisa a relação entre a qualidade da regulamentação e o desempenho de crescimento durante a crise. Apesar de os países com mercados financeiros mais profundos estarem mais bem preparados para enfrentar episódios de crise, os autores concluem que os países que adotaram políticas mais amigáveis ao mercado (ou seja, mercados de crédito desregulamentados) foram atingidos mais severamente. No entanto, a qualidade da regulamentação dos mercados de crédito não explica o colapso de crescimento se analisarmos somente os mercados emergentes (Blanchard et al. 2010).

Tabela I.A. Caracterizando o Colapso de Crescimento Variável dependente: Colapso de Crescimento entre 2007 e 2009

1 2 3 4 5 6 7 8

Abertura: Abertura do Comércio (Exportações e Importações como % do PIB) Abertura Financeira (Ativos e Passivos Estrangeiros como % do PIB)

0.028*** (0.009)

0.018* (0.011) -0.030 (0.178)

0.097 (0.092)

0.022 (0.013)

0.019 (0.011)

0.019** (0.009)

0.020** (0.008)

0.022** (0.009)

Demanda Doméstica Consumo Privado (% do PIB)

-0.078* (0.040)

Composição do Comércio Parcela de Exportação de Recursos Naturais (% das Exportações Totais)

Parcela de Exportação de Manufatura (% das Exportações Totais)

-0.026 (0.029) 0.011 (0.027)

Estrutura dos Passivos Externos Abertura Financeira em relação ao patrimônio líquido (Ativos e Passivos como % do PIB)

Abertura Financeira em relação à Dívida (Ativos e Passivos como % do PIB)

Reservas Internacionais (Ativos e Passivos como % do PIB)

-1.554 (0.937) 0.861** (0.389) 4.851 (3.404)

Flexibilidade dos Sistemas Financeiros Domésticos "Excesso" de Crescimento do Crédito (Média 2006-7 x 2002-5)

Proporção entre Depósito e Empréstimo (Proporção, 2007)

16.02** (6.179)

3.521** (1.548)

Políticas Macroeconômicas Pró-ciclicalidade Fiscal (Correlação entre Gasto do Gov. e o PIB)

Taxa de Inflação (Nível de IPC ano a ano)

4.797*** (1.505)

0.396*** (0.128)

Observações R2

103 0.106

85 0.081

83 0.047

84 0.101

50 0.155

99 0.188

96 0.173

99 0.208

Os erros-padrão robustos estão entre parêntesis. Todas as regressões incluem controles para o PIB per capita (medida PPC). ***, ** e * indicam significância estatística em um, cinco ou dez por cento, respectivamente.

Apêndice I.B Caracterizando a Recuperação Global: A que velocidade? O

que a move?

Este apêndice apresenta as principais características da recuperação atual da crise global de 2008-09 e compara este episódio às recuperações anteriores de crises financeiras e recessões globais. A Tabela I.B apresenta uma avaliação exploratória econométrica das forças que movem a recuperação. Nós encontramos evidências robustas de um efeito de recuperação: os países que sofreram maior colapso nas taxas de crescimento do PIB entre 2007 e 2009 devem apresentar uma recuperação mais forte (veja a regressão [1]). Contudo, nossas estimativas sugerem que a recuperação não é mais acentuada do que a recessão. Por exemplo, o crescimento real do produto no México caiu em 9.9 pontos percentuais (de um crescimento de 3.3 em 2007 para uma contração na atividade econômica de 6.5 por cento em 2009), e nossas estimativas sugerem um crescimento cumulativo de apenas 5.5 por cento para os anos 2010-11. É necessário enfatizar que esses números se baseiam nas estimativas atuais e podem mudar drasticamente se as perspectivas de crescimento global (e particularmente dos EUA, no caso do México) mudarem. Em suma, nossas estimativas sugerem - independentemente da especificação econométrica usada – que a recuperação da atividade econômica será lenta. Este resultado é consistente com as recuperações de crises financeiras e com as recuperações de recessões globais (Terrones et al. 2009). As recuperações fracas e lentas desses períodos de tumulto tendem a refletir reduções nos preços de ativos, menores níveis de investimento e pouco crescimento de crédito. A recuperação atual da atividade economia só é movida parcialmente por uma recuperação dos fluxos de comércio – veja a regressão [2]. A correlação incondicional sugere um impacto econômico apenas modesto: um aumento no comércio total de 10 pontos percentuais do PIB levaria a um aumento no crescimento do PIB de apenas 0.2%. Além disso, o incentivo de maiores fluxos comerciais parece ser desprezível quando controlamos o efeito de recuperação, sugerindo que o canal de comércio também pode refletir um efeito de recuperação dos volumes de comércio em colapso no último trimestre de 2008. É necessário observar que o efeito do comércio sobre a recuperação é motivado principalmente por uma recuperação nos setores de manufatura – veja a regressão [3]. Em comparação a episódios passados, as exportações líquidas costumam funcionar como uma força motriz que impulsiona a economia para fora da recessão (especialmente aquelas causadas pelas crises financeiras). No entanto, esse fator de impulso perde a força durante as recessões globais, que é o caso agora. A evidência sugere que o crescimento da exportação é lento durante as recessões globais devido a um acentuado declínio nas importações dos EUA (Terrones et al. 2009). Como observado no texto principal, as economias avançadas e os mercados emergentes rapidamente implementaram políticas para amenizar os efeitos recessionários da crise financeira mundial. Nossas estimativas mostram que a recuperação na verdade foi mais forte nos países com capacidade de implementar políticas anticíclicas, enquanto os regimes de taxa de câmbio flutuante não parecem ter um papel significativo. Terrones et al. (2009) concluem que as recuperações mais fortes nas economias industriais também são caracterizadas pelos aumentos discricionários nos gastos do governo e pelas reduções nas taxas de juro nominal e real. No entanto, os autores sugerem que o estímulo gerado pelo governo é menos eficaz se comprometer a sustentabilidade da posição fiscal. Além disso, Cerra et al. (2009) acrescentam que a política monetária parece não ter efeitos significativos sobre o poder der recuperação

entre os países em desenvolvimento e, além disso, as taxas flutuantes ajudaram os países a se recuperar de recessões anteriores. As principais mensagens de nossa análise de regressão estão resumidas nas quatro últimas colunas da Tabela B. Controlando o efeito de recuperação e a abertura ao comércio, nós analisamos, em separado, o efeito de diferentes componentes da demanda agregada sobre a recuperação da atividade econômica. Os resultados sugerem que a recuperação da crise financeira global atual é orientada por uma recuperação na demanda doméstica, especialmente por causa do maior consumo do governo e, em menor extensão, das exportações líquidas.

Tabela I.B. Caracterizando a Recuperação do Crescimento

Variável Dependente: Recuperação Esperada nas Taxas de Crescimento entre 2009 e 2011

1 2 3 4 5 6 7 8 Efeitos de Recuperação Colapso no Crescimento entre 2007 e 2009 (Percentuais)

0.557*** (0.073)

0.546*** (0.083)

0.542*** (0.075)

0.441*** (0.079)

0.527*** (0.084)

0.494*** (0.083)

0.467*** (0.083)

Abertura Abertura de Comércio (Exportações e Importações como % do PIB)

Abertura Financeira (Ativos e Passivos Estrangeiros como % do PIB)

0.018** (0.008)

0.000 (0.006)

0.000 (0.005)

0.003 (0.005)

0.002 (0.005)

0.001 (0.005)

0.000 (0.006)

Composição do Comércio Parcela de Exportação de Manufaturas (% das Exportações Totais)

0.022* (0.012)

Fatores de Empurra e Puxa e Políticas Macroeconômicas Pré-ciclicalidade Fiscal (Correlação dos Gastos do Gov. e o PIB)

Aumento no Consumo do Governo (2007 x 2009, % do PIB)

Aumento no Consumo Privado Doméstico (2007 x 2009, % do PIB)

Aumento no Investimento (Formação de Capital) (2007 x 2009, % do PIB)

Aumento nas Exportações Líquidas (2007 x 2009, % do PIB)

-1.461* (0.814)

87.93*** (26.74)

-2.596 (7.206)

-11.39 (10.62)

13.02** (5.917)

Observações R2

81 0.684

75 0.104

68 0.665

74 0.645

70 0.711

71 0.638

71 0.656

71 0.669

Os erros-padrão robustos estão entre parêntesis. Todas as regressões incluem controles para o PIB per capita (medida PPC). ***, ** e * indicam significância estatística em um, cinco ou dez por cento, respectivamente.

Depois, nós fizemos uma análise de estudo de evento para verificar se os diferentes componentes da demanda agregada tinham papéis diferentes agora em comparação às recuperações passadas de episódios de crise (Veja as Figuras I.B.1-I.B.6).6

O declínio nas taxas

6 Os dados do PIB e de seus componentes de demanda para 2010 e 2011 são previsões da Unidade de

Inteligência Econômica.

de crescimento do PIB foram mais acentuados durante a recessão global atual entre os países de alta renda (HICs) e as expectativas de uma recuperação de mudança são desanimadoras. Por outro lado, o crescimento do PIB em países de renda média (MICs) tem decaído em um ritmo semelhante ao dos HICs (apesar de as taxas de crescimento serem maiores no primeiro grupo), mas se recuperou rapidamente. De forma semelhante aos MICs, o crescimento na ALC foi acima da tendência nos dias que antecederam a crise. Depois disso, passou por um acentuado declínio, mas, no entanto, é esperada uma rápida retomada da tendência na fase de recuperação (veja a Figura I.B.3). Quando analisamos diferentes componentes da demanda agregada, descobrimos alguns traços distintivos que caracterizam a recessão global atual quando comparada a episódios anteriores de crise grave (ou seja, episódios onde um país foi atingido por mais de um tipo de crise: financeira, de divisa, dívida externa ou crise de dívida interna). Primeiramente, os países saíram da recessão global graças, em parte, a ações audaciosas na frente fiscal. A proporção de consumo do governo em relação ao PIB saiu de uma média abaixo da tendência antes da crise para uma média acima da tendência em seu surgimento. Apesar de não apresentado aqui, não há diferença qualitativa no comportamento de gasto do governo entre os HICs e os MICs. Os dois cresceram, em média, 1% do PIB em 2009, e devem permanecer neste nível nos próximos anos. Em segundo lugar, o declínio nem sempre foi acentuado, especialmente nos MICs, como nos episódios anteriores de crise severa (digamos, o colapso de investimento nos Tigres Asiáticos depois da crise de 1997-8). No ciclo atual, o investimento caiu, em média, menos que 2 pontos percentuais do PIB tanto para os HICs quanto para os MICs, enquanto em episódios passados essa queda nos MICs foi de mais de 4 pontos percentuais. Por fim, esta recuperação também foi fortalecida, até certo ponto, por uma recuperação nas exportações líquidas que cresceram acima dos níveis da tendência após o colapso inicial, assim que a crise eclodiu. Este padrão é bastante incomum e mais fraco se comparado aos episódios anteriores de crise, especialmente nos MICs. O comportamento típico das exportações líquidas é simplesmente aumentar à medida que a crise se desenvolve, de um pouco abaixo da tendência para significativamente acima dos níveis da tendência, tirando as economias da crise. Desta vez, no entanto, nós só observamos um acentuado declínio de acima dos níveis de tendência e uma recuperação modesta, em comparação aos episódios graves anteriores. Em outras palavras, as perspectivas de crescimento lento no comércio (e, particularmente, na importação dos países avançados) podem diminuir a probabilidade de uma recuperação mais forte e rápida, com base em um impulso externo.

Figuras I.B.1 – I.B.6 I.B.1. Crescimento Real do PIB: Alta Renda Crescimento Real do PIB na Crise Países de Alta Renda

I.B.2. Crescimento Real do PIB: Média Renda Crescimento Real do PIB na Crise Países de Média Renda

I.B.3. Crescimento Real do PIB: Países da ALC Crescimento Real do PIB na Crise Países da ALC

I.B.4. Consumo do Governo Consumo do Governo na Crise % do PIB

I.B.5. Exportações Líquidas Exportações Líquidas na Crise % do PIB

I.B.6. Investimento Investimento durante a Crise % do PIB