Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

Os Mecanismos de Controle Interno como Forma de Evitar

Fraudes Nos Ambientes de Caixa e Tesouraria no Banco do

Brasil

Por: Marcelo Augusto Signorelli Fernandes

Orientador

Prof.ª Luciana Madeira

Rio de Janeiro

2013

DOCU

MENTO

PRO

TEGID

O PEL

A LE

I DE D

IREIT

O AUTO

RAL

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

Os Mecanismos de Controle Interno como

Forma de Evitar Fraudes Nos Ambientes

de Caixa e Tesouraria no Banco do Brasil

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Auditoria e Controladoria

Por: Marcelo Augusto Signorelli Fernandes

3

AGRADECIMENTOS

Ao amigo Daniel Macedo que me

incentivou a realizar esta pós-

graduação, e tem sido ao longo dos

últimos três anos, meu mentor

profissional.

4

DEDICATÓRIA

Dedico esta monografia ao meu

companheiro Sidney do Espírito Santo

Junior, parceiro de tantos momentos, que

sempre me incentiva a progredir e

aprimorar meus conhecimentos.

5

RESUMO

Este trabalho consiste de estudo teórico sobre os mecanismos de

controle existentes no Banco do Brasil, relativo aos ambientes de caixa e

tesouraria.

Serão apresentadas definições de controles internos, serão elencados

os mecanismos de controle, os riscos bancários e a importância da supervisão

bancária para consolidar um ambiente de controles internos.

Serão descritos os três acordos de Basiléia, implantados com intuito de

reforçar a solidez e a estabilidade do sistema bancário internacional e

minimizar as desigualdades competitivas entre os bancos internacionalmente

ativos.

Será demonstrada a eficácia dos controles internos dos processos

relevantes para o Banco do Brasil, avaliada anualmente pela Diretoria de

Controles Internos, assegurando que as informações repassadas ao mercado

são verdadeiras, completas, precisas e não contêm dados e/ou citações que

possam induzir o investidor ao erro.

Serão descritos os mecanismos de controle existentes nos ambientes

de tesouraria e caixa no Banco do Brasil, e como estes mecanismos dificultam

a ocorrência de fraudes nestes ambientes.

6

METODOLOGIA

Este trabalho abordou um estudo teórico dos mecanismos de Controles

Internos existentes em instituições financeiras, elencando os mecanismos de

controle existentes no Banco do Brasil, relativos aos ambientes de caixa e

tesouraria. Tem por objetivo central avaliar a eficiência dos controles no intuito

de minimizar erros e fraudes nos ambientes de tesouraria e caixa.

O presente trabalho foi beneficiado pela pesquisa dos normativos do

Banco do Brasil, das informações contidas em sua página na internet e

também de apostila de Controles internos utilizada como material de estudo

para a Certificação Interna em Controles Internos do Banco do Brasil.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - CONTROLES INTERNOS 10

CAPÍTULO II - SUPERVISÃO BANCÁRIA 15

CAPÍTULO III – CONTROLES INTERNOS NO

BANCO DO BRASIL 21

CAPITULO IV – CONTROLES INTERNOS NO AMBIENTE DE TESOURARIA E CAIXA 35 CONCLUSÃO 37

REFERÊNCIAS BIBLIOGRÁFICAS 38

ANEXOS 39

ÍNDICE 46

8

INTRODUÇÃO

Quando se pensa num banco, a primeira coisa que vem à mente é

sempre a mesma ideia: SOLIDEZ E CONFIANÇA. A disposição dos

poupadores de entregar seus recursos a um banco pressupõe que tenham

absoluta confiança na integralidade financeira da instituição.

Os bancos têm um único ativo que realmente conta: a confiança do

público, da qual depende a sua imagem, a sua reputação e, é claro, a sua

continuidade operacional. A chave para a manutenção da integridade

financeira de um banco e da preservação da sua confiabilidade é a garantia

de que todas as operações sejam conduzidas dentro de padrões elevados de

análise, gestão e controle dos riscos.

Como a experiência histórica ensina, a perda generalizada de

confiança no sistema bancário faz com que os indivíduos e as empresas

busquem uma retirada rápida de seus depósitos para mantê-los líquidos ou

aplicados em ativos reais.

Um banco, como qualquer outra empresa, precisa aplicar seus

recursos em ativos produtivos para obter a rentabilidade demandada pelos

seus acionistas. Mas sempre se deve considerar que os bancos constituem um

tipo de empresa muito especial, na qual as decisões particulares e privadas de

aplicação de recursos podem ter repercussões sociais negativas muito fortes,

se os riscos que cercam tais operações não forem adequadamente

identificados e controlados. A história dos bancos, no mundo e no Brasil, está

repleta de colapsos, que trouxeram dolorosas consequências para os

poupadores, para a economia e para a sociedade, entre os quais se destacam

os casos Barings, Marka, FonteCindam, Société Générale e Barclays.

Os problemas que geraram as perdas nesses bancos estão

relacionados à mudança repentina das condições de mercado e à inexistência

de controles internos básicos como: segregação de funções, dupla

conferência, conciliações e controles automatizados.

São três os elementos de uma administração bancária de alto nível:

uma governança atuante, um sistema válido de gestão de riscos e um sistema

9

de controles internos completo, abrangente e rigoroso. Deve haver uma

Governança Corporativa atuante no banco e, para que os riscos desse banco

sejam minimizados, ela deve zelar pela instalação de um sistema efetivo de

análise de riscos e um sistema de controles internos.

Os controles internos são importantes para o desenvolvimento e a

continuidade operacional de um banco forte, rentável e de boa imagem, já que

eles asseguram, de forma razoável, que este tenha os seus ativos ou os seus

clientes em segurança. Torna-se essencial que sejam destinados aos órgãos

de controles internos recursos, pessoas e, a valorização profissional que a sua

importância exige.

Como os mecanismos de controle evitam a ocorrência de fraudes

dentro dos ambientes de caixa e tesouraria? Esta é a pergunta central que

será respondida por este estudo. Será avaliada a eficiência dos controles no

objetivo de impedir fraudes nos ambientes de caixa e tesouraria.

No primeiro capítulo serão abordados os conceitos e mecanismos dos

Controles Internos, suas características e os riscos bancários.

No segundo capítulo serão tratados aspectos da supervisão bancária,

sua importância e os acordos de Basiléia I, II e III.

No terceiro capítulo serão descritos os Controles Internos existentes no

Banco do Brasil, a validação do modelo de risco no banco, a Gestão Estratégia

de Segurança adotada e da Gestão de Riscos no BB.

No quarto capítulo serão elencados os mecanismos de Controle

Interno existentes no Banco do Brasil no ambiente de tesouraria e caixa.

A conclusão trará a resposta à questão formulada, evidenciando a

importância dos mecanismos como elementos eficazes para minimizar a

ocorrência de erros e fraudes.

10

CAPÍTULO I

CONTROLES INTERNOS

1.1 CONCEITO DE CONTROLE INTERNO

Através da leitura dos conceitos dados por vários autores que se

ocuparam do assunto, nota-se que não existe uma unidade de pensamento

sobre o que se deve entender por CONTROLE INTERNO.

O Comitê de Procedimentos de Auditoria do Instituto Americano de

Contadores Públicos Certificados, conceitua Controle Interno como sendo:

"O Controle Interno compreende o plano de organização e todos os

métodos e medidas adotadas na empresa para salvaguardar seus ativos,

verificar a exatidão e fidelidade dos dados contábeis, desenvolver a eficiência

nas operações e estimular o seguimento das políticas executivas prescritas."

Attie, (1984, p.61).

Ainda de acordo com Attie (1984, p.64) o conceito de controle interno

pode ser traduzido como sendo “o conjunto de políticas operacionais,

procedimentos e definições na estrutura organizacional, operado por pessoal

capacitado, que visam salvaguardar os ativos da empresa, assegurar que as

informações contábeis sejam fidedignas e estimular a eficiência nas

operações”.

Segundo Almeida (2007, p.63), “O controle interno representa em uma

organização o conjunto de procedimentos, métodos ou rotinas com o objetivo

de proteger os ativos, produzir dados contábeis confiáveis e ajudar a

administração na condução ordenada dos negócios da empresa”.

A Instrução Normativa n.º 16, de 20.12.91, do Departamento de

Tesouro Nacional, conceitua Controle Interno como sendo:

"O conjunto de atividades, planos, métodos e procedimentos

interligados utilizado com vistas a assegurar que o objetivo dos órgãos e

entidades da administração pública sejam alcançados, de forma confiável e

concreta, evidenciando eventuais desvios ao longo da gestão, até a

consecução dos objetivos fixados pelo Poder Público."

11

A Instrução SEST n.º 02, de 05.10.86, estabelece como orientação

específica, as "NORMAS PARA O EXERCÍCIO PROFISSIONAL DA

AUDITORIA INTERNA", estabelecidas pelo Instituto dos Auditores Internos do

Brasil, que define Controle Interno como sendo:

"Qualquer ação tomada pela administração (assim compreendida tanto

a Alta Administração como os níveis gerenciais apropriados) para aumentar a

probabilidade que os objetivos e metas estabelecidos sejam atingidos. A Alta

Administração e a gerência planejam, organizam, dirigem e controlam o

desempenho de maneira a possibilitar com razoável certeza essa realização."

Como podemos ver o conceito é bastante abrangente. O que se

verifica, de imediato, é que o Controle Interno refere-se não apenas aos

aspectos diretamente relacionados às funções de contabilidade e finanças,

mas sim a todos os aspectos das operações de uma empresa.

O termo "controles internos" significa todas as políticas e

procedimentos adotados pela administração de uma entidade para ajudá-la a

atingir o objetivo de assegurar, tanto quanto for praticável, um modo ordenado

e eficiente de conduzir seus negócios, incluindo o cumprimento de políticas

administrativas, a salvaguarda de ativos, a prevenção e detecção de fraude ou

erro, a precisão e integridade dos registros contábeis, e a preparação oportuna

de informações financeiras confiáveis.

O sistema de controle interno vai além das questões diretamente

relacionadas com as funções do sistema contábil e abrange:

a) O ambiente de controle: significa a atitude, consciência e ações

globais dos diretores e da administração com relação ao sistema de controle

interno e sua importância para a entidade. O ambiente de controle tem um

efeito sobre a eficácia dos procedimentos de controle específicos. Um

ambiente de controle forte, por exemplo, com controles orçamentários estritos

e uma função de auditoria interna eficaz, pode complementar

significativamente os procedimentos de controle específicos. Todavia, um

ambiente forte, por si só, não garante a eficácia do sistema de controle interno.

Entre os fatores que se refletem no ambiente de controle estão:

12

O funcionamento do conselho de administração e seus comitês.

A filosofia e estilo operacional da administração.

A estrutura organizacional da entidade e os métodos de atribuir

autoridade e responsabilidade.

O sistema de controle da administração, incluindo a função de auditoria

interna, políticas de pessoal e procedimentos e segregação de funções.

b) Procedimentos de controle: significa as políticas e procedimentos,

além do ambiente de controle, que a administração estabeleceu para atingir os

objetivos específicos da entidade. Os procedimentos de controle específicos

incluem:

Relatar, revisar e aprovar conciliações,

Conferir a precisão aritmética dos registros.

Controlar aplicativos e o ambiente de Sistemas de Informação

Computadorizados, por exemplo, estabelecendo controles sobre

mudanças de programas de computador, acesso a arquivos de dados,

etc.

Manter e revisar balancetes e contas de controle.

Aprovar e controlar documentos.

Comparar dados internos com fontes externas de informações.

Comparar os resultados das contagens de caixa, títulos e estoques com

os registros contábeis.

Limitar o acesso físico direto a ativos e registros.

Comparar e analisar os resultados financeiros com os valores orçados.

Os problemas de Controle Interno encontram-se, na empresa

moderna, em todos os seus segmentos: vendas, fabricação, desenvolvimento,

compras, tesouraria, etc. O exercício de um adequado controle sobre cada

uma dessas áreas assume fundamental importância para que se atinjam os

resultados mais favoráveis com menores desperdícios.

É impossível conceber uma empresa que não disponha de controles

que possam garantir a continuidade do fluxo de suas operações e informações

13

propostos. Por analogia, toda empresa possui controles internos. A diferença

básica é que estes podem ser adequados ou não.

A função de contabilidade como instrumento de controle administrativo

é hoje unanimemente reconhecida. Um sistema de contabilidade que não

esteja apoiado em um Controle Interno eficiente e, até certo ponto, inútil, uma

vez que não é possível confiar nas informações contidas em seus relatórios.

Informações contábeis distorcidas podem levar a conclusões erradas e

danosas para a empresa.

1.2 CARACTERÍSTICAS DO CONTROLE INTERNO

Segundo Attie (1984), um controle interno adequado é aquele

estruturado pela administração e que propicia uma razoável margem de

garantia que os objetivos e metas serão atingidos de maneira eficaz, eficiente

e com a necessária economia.

Razoável margem de garantia pode ser entendida como medidas de

efetividade e a custos razoáveis, estabelecidas para evitar desvios ou restringi-

los a um nível tolerável.

Isso significa que erros e procedimentos ilegais ou fraudulentos serão

evitados e, na sua ocorrência, serão detectados e corrigidos dentro de curto

prazo, pelos funcionários, como parte de suas funções habituais.

Medidas de efetividade e de custos razoáveis são a decorrência do

conceito de comparar o valor do risco ou da perda potencial contra o custo do

controle respectivo.

Controles eficientes permitem cumprir os objetivos de maneira correta

e tempestiva com a mínima utilização de recursos.

1.3 OS RISCOS BANCÁRIOS

De acordo com a categorização dos riscos utilizada em Basiléia desde

1998, e que vem se constituindo na classificação adotada universalmente

pelos bancos, os riscos a que um banco está exposto são os seguintes:

14

Riscos de crédito: perda potencial que teria origem na falta de

cumprimento da obrigação de pagar por parte de um tomador de

empréstimo ou uma transação.

Risco de mercado: perda potencial que seria causada por um

movimento negativo dos preços de mercado dos títulos/contratos

possuídos por um banco e poderia ter origem, por exemplo, em

variações nas taxas de juros, nas taxas de câmbio ou nas cotações de

ações.

Riscos operacionais: perda potencial não esperada, que poderia advir

de sistemas de informação deficientes, problemas operacionais, falhas

ou omissões nos controles internos, fraudes e catástrofes ou outras

causas não previstas.

Riscos legais: perda potencial não esperada, que poderia ser causada

ou pela incapacidade jurídica de fazer com que sejam cumpridos

contratos e acordos feitos, ou que teriam origem em processos ou

julgamentos contrários aos interesses do banco.

Riscos de liquidez: perda potencial não esperada que teria origem na

incapacidade de um banco de fazer frente às suas obrigações

financeiras. Muitas podem ser as causas da iliquidez. O estudo de casos

demonstra que uma delas é a impossibilidade, temporária ou definitiva,

de se suprir de fundos (esse risco é chamado de incapacidade de

financiamento ou risco de funding). Outra é a incapacidade de vender

títulos para cobrir suas obrigações, sem fazer cair de forma brutal os

preços, o que ocorre em momentos de crise ou de pânico (esse é o

risco de iliquidez de mercado ou Market Liquiditiy Risk). Outra causa

ainda pode ser a excessiva concentração em determinados setores, que

inesperadamente perde sua capacidade de pagamento (esse é o

chamado risco de liquidez por excesso de concentração em

(determinado setores problemáticos ou Adverse Concentration Risk).

Riscos de reputação ou de imagem: perda potencial não esperada, que

poderia ter origem numa publicidade adversa ou uma exposição

negativa junto ao público, seja essa verdadeira ou não. As perdas

15

poderiam advir, por exemplo, de redução da base de clientes, redução

de receitas, aumento dos custos de comercialização ou no incremento

de litígios (contra o banco).

Riscos estratégicos: perda potencial não esperada, que pode ter origem

numa situação ou decisão estratégica, especialmente quando ela é

irreversível e poderia ter um elevado potencial destrutivo sobre os

resultados do banco. Tais riscos poderiam ter origem, por exemplo, em

aquisições problemáticas de outros bancos, numa orientação de funding

que poderia levar a descasamentos significativos ou mesmo numa

atuação em desacordo com as leis e regulamentos do país.

No próximo capítulo serão abordados os acordos de Basiléia e a

importância da supervisão bancária.

16

CAPÍTULO I I

SUPERVISÃO BANCÁRIA

2.1 IMPORTÂNCIA DA SUPERVISÃO BANCÁRIA

Felizmente, com as lições obtidas ao longo da história, hoje são bem

conhecidos os meios para que sejam evitadas as falências bancárias e seja

preservada a estabilidade financeira de uma economia, com um grau razoável

de garantia. Tais meios são:

a existência, no sistema financeiro de cada país, de uma supervisão

oficial abrangente, criteriosa e rigorosa dos bancos e de suas

operações;

a atuação, em cada banco do sistema financeiro, de uma administração

consciente, competente e efetiva.

O papel dos supervisores oficiais é indispensável para a manutenção

da estabilidade de um sistema financeiro e não pode ser substituído por

qualquer outro mecanismo, porque somente eles, exclusivamente, é que:

possuem visão geral dos riscos do sistema financeiro como um todo;

têm neutralidade necessária para solicitar informações, acompanhar e

avaliar as exposições de risco de cada banco e verificar a qualidade de

seus sistemas de informação e de seus controles internos;

estão na posição de poder observar as grandes tendências

apresentadas pelas operações das organizações bancárias, em seu

país e no mundo;

podem exigir o cumprimento de leis e regulamentos do setor;

podem exigir que sejam tomadas prontamente as ações corretivas

necessárias para sanar problemas financeiros ou de má gestão, ainda

não conhecidos pelo mercado, evitando desestabilizar o sistema.

Entretanto, segundo os próprios supervisores oficiais, seu papel no

sistema financeiro é suplementar e subsidiário, já que o papel principal é

desempenhado pela administração de cada instituição bancária.

17

Entre os elementos de uma administração bancária competente,

destacam-se: uma governança atuante; um sistema válido de gestão de riscos;

um sistema de controles internos completo, abrangente e rigoroso.

A transparência, a redução de riscos e o cumprimento de leis e normas

sempre foram aspectos importantes para as corporações em qualquer parte do

mundo.

Aliado à governança e à gestão de riscos, o compliance forma o tripé

fundamental para contribuir para a sustentabilidade das organizações. A visão

integrada desses três conceitos, incluindo todos os requisitos necessários para

se atingir os objetivos estratégicos, vem se tornando uma importante

ferramenta para a criação de valor e para o aumento da competitividade.

O esforço das organizações em desenvolver e implantar sistemas e

processos que permitam gerir riscos em escala global, adequar-se às

crescentes exigências regulatórias e garantir os princípios de governança

corporativa é um investimento que vale a pena, especialmente quando

mensurado em termos de melhoria de desempenho, transparência e

sustentabilidade corporativa.

As instituições financeiras no Brasil são obrigadas a manter rígidos

controles internos, conforme disposto na Resolução 2.554 (Anexo I).

2.2 ACORDOS DE BASILEIA

Em 1974, os responsáveis pela supervisão bancária nos países do G-

10 decidiram criar o Comitê de Regulamentação Bancária e Práticas de

Supervisão, sediado no Banco de Compensações Internacionais (BIS), em

Basileia, na Suíça. Daí a denominação Comitê de Basileia.

O Comitê é constituído por representantes dos bancos centrais e por

autoridades com responsabilidade formal sobre a supervisão bancária dos

países membros do G-10. Nesse Comitê, são discutidas questões relacionadas

à indústria bancária, visando estabelecer padrões de conduta, melhorar a

qualidade da supervisão bancária e fortalecer a solidez e a segurança do

sistema bancário internacional.

18

O Comitê de Basileia não possui autoridade formal para supervisão

supranacional, mas tem o objetivo de que os países não membros do G-10,

seguindo as orientações, aprimorem os métodos de supervisão e adotem as

recomendações e princípios para melhoria das práticas no mercado financeiro.

2.2.1 Acordo de Basileia I

Em julho de 1988, foi celebrado o Acordo de Basileia que padronizou a

aplicação de Fatores de Ponderação de Risco (FPR) aos ativos e a exigência

de capital mínimo. Atualmente, esse Acordo é conhecido como Basileia I. Os

objetivos do acordo foram reforçar a solidez e a estabilidade do sistema

bancário internacional e minimizar as desigualdades competitivas entre os

bancos internacionalmente ativos. Essas desigualdades eram o resultado de

diferentes regras de exigência de capital mínimo pelos agentes reguladores

nacionais.

O Acordo de Basileia de 1988 criou três conceitos:

- Capital regulatório;

- Ativos Ponderados pelo Risco – APR;

- Índice mínimo de capital para cobertura do risco de crédito (Índice de

Basileia ou Razão BIS).

O avanço obtido com Basileia I, em termos de marco regulatório e de

exigência de capital para suportar o risco de crédito, é inegável. No Brasil foi

nesta época criada a Resolução CMN 2.254 (Anexo I). Entretanto, algumas

críticas surgiram, tornando-se necessário o aprimoramento daquele documento

no âmbito do Comitê de Basileia. Entre os ajustes, destacou-se a necessidade

de alocação de capital próprio para cobertura de riscos de mercado. Assim, em

janeiro de 1996, foi publicado adendo ao Basileia I, chamado de Emenda de

Risco de Mercado10, cujos aspectos relevantes são:

- ampliação dos controles sobre riscos incorridos pelos bancos;

- extensão dos requisitos para a definição do capital mínimo (ou

regulatório), incorporando o risco de mercado;

- possibilidade de utilização de modelos internos na mensuração de

riscos, desde que aprovados pelo regulador local;

19

- criação do Capital Nível III, que corresponde aos títulos de dívida

subordinada com maturidade abaixo de dois anos.

Em setembro de 1997, o Comitê de Basileia publicou uma de suas

mais importantes orientações, intitulada Princípios Essenciais para uma

Supervisão Bancária Eficaz, que forneceu sete fundamentos básicos para a

supervisão bancária nos mais diversos países. São eles:

- condições prévias para uma supervisão bancária eficaz;

- autorizações e estrutura;

- regulamentação e requisitos prudenciais;

- métodos de supervisão bancária contínua;

- requisitos de informação;

- poderes formais dos supervisores;

- atividades bancárias internacionais.

Esses fundamentos foram desmembrados em vinte e cinco princípios,

cujo objetivo foi padronizar uma atuação supervisora eficaz.

2.2.2 Acordo de Basileia II – Inclusão do Risco Operacional

Desde a criação do Comitê de Basileia em 1974, a regulamentação

bancária vem apresentando avanços significativos. Assim, visando sanar

deficiências ainda pendentes, em junho de 2004, o Comitê divulgou o Novo

Acordo de Capital, comumente conhecido por Basileia II, com os seguintes

objetivos:

- promover a estabilidade financeira;

- fortalecer a estrutura de capital das instituições;

- favorecer a adoção das melhores práticas de gestão de riscos;

- estimular maior transparência e disciplina de mercado.

A estrutura do Basileia II está apoiada em três pilares:

- Pilar I – Exigência de capital mínimo;

- Pilar II – Supervisão bancária;

- Pilar III – Disciplina de mercado.

20

Basileia II propõe um enfoque mais flexível para exigência de capital e

mais abrangente com relação ao fortalecimento da supervisão bancária e ao

estímulo para maior transparência na divulgação das informações ao mercado.

2.2.3 Acordo de Basileia III

Considerando as orientações do Comitê de Supervisão Bancária de

Basileia, divulgadas em novembro de 2010, o Bacen publicou, em 17 de

fevereiro de 2011, o Comunicado nº 20.615, que divulga orientações

preliminares e cronograma relativos à implementação, no Brasil, da estrutura

de capital, alavancagem e de requerimentos de liquidez conhecidos como

Basileia III. Essas orientações visam reforçar o sistema financeiro internacional

após a crise subprime. Em resumo, essas orientações, de acordo com o

Comunicado, buscam:

· Elevar a qualidade, consistência e transparência da base de capital

por meio de regras mais rígidas relacionadas à elegibilidade de instrumentos a

serem considerados no capital. Com isso, o Patrimônio de Referência (PR)

será composto por dois níveis: Nível I e Nível II. O Nível I passará a ser

composto de duas parcelas, o Capital Principal (Common Equity Tier 1) e o

Capital Adicional (Additional Tier 1), sendo constituído de elementos que

demonstrem capacidade efetiva de absorver perdas durante ofuncionamento

da instituição. O nível II será constituído de elementos capazes de absorver

perdas em caso de ser constatada a inviabilidade de funcionamento da

instituição.

· Incluir riscos relevantes na estrutura de capital por meio de

modificações nos requerimentos de capital para risco de crédito de

contraparte, tanto para a abordagem padronizada como para as abordagens

baseadas em classificações internas de risco (IRB).

· Aumentar a contraciclicalidade com parcelas adicionais de capital.

Além das novas definições para o PR, está prevista a introdução de mais dois

requerimentos: o Capital de Conservação, cujo objetivo é aumentar o poder de

absorção de perdas das instituições financeiras, além do mínimo exigido em

períodos favoráveis do ciclo econômico, para que o capital acrescido possa ser

utilizado em períodos de estresse; e o Capital Contracíclico, cujo objetivo é

21

assegurar que o capital mantido pelas instituições financeiras contemple os

riscos decorrentes de alterações no ambiente macroeconômico, este capital

será requerido em caso de crescimento excessivo do crédito associado a

potencial acumulação de risco sistêmico.

· Complementar o requerimento de capital com a implementação de

índice de alavancagem, essa implementação visa limitar a alavancagem do

setor bancário e introduzir garantias adicionais contra o risco de modelo e de

mensuração.

· Melhorar a gestão da liquidez com o estabelecimento de

requerimentos mínimos quantitativos para a liquidez das instituições

financeiras. Para isso, Basileia III propõe o cálculo de dois índices de liquidez:

Índice de liquidez de curto prazo - Liquidity Coverage Ratio (LCR) - que terá

por finalidade evidenciar que as instituições financeiras contem com recursos

de alta liquidez para resistir a um cenário de estresse financeiro agudo com

duração de um mês; e o Índice de liquidez de longo prazo - Net Stable Funding

Ratio (NSFR) - que busca incentivar as instituições a financiarem suas

atividades com fontes mais estáveis de captação.

As recomendações de Basileia III, essencialmente, são

complementares as de Basileia II, suas propostas de regulamentação seguem

um planejamento que se iniciou em dezembro de 2011 e irá até julho de 2017.

No capítulo seguinte serão expostos os controles internos existentes

no Banco do Brasil

22

CAPÍTULO I I I

CONTROLES INTERNOS NO BANCO DO BRASIL

Através de consulta no site da instituição, observa-se que a eficácia

dos controles internos dos processos relevantes para o Banco do Brasil é

avaliada anualmente pela Diretoria de Controles Internos, que adota

metodologia própria. O resultado das avaliações ampara a Alta Administração

para emitir opiniões relacionadas à qualidade dos controles internos, em

especial direcionados à consolidação e à divulgação de informações

financeiras ao mercado, via Formulário de Referência e Demonstrações

Contábeis Consolidadas. O ciclo é complementado com as declarações

assinadas pelos gestores, assegurando que as informações repassadas ao

mercado são verdadeiras, completas, precisas e não contêm dados e/ou

citações que possam induzir o investidor ao erro.

Em 2011, houve aprimoramento do processo de responsabilização dos

gestores no repasse de informações ao mercado, fruto da integração dos

trabalhos realizados pelas unidades do Banco que compõem o sistema de

controles internos, além da percepção dos agentes envolvidos na consolidação

das Demonstrações Contábeis e do Formulário de Referência. Com isso, o

modelo de responsabilização ou de certificação em cascata tornou-se mais

dinâmico, abrangendo não só o Banco do Brasil, mas todas as principais

empresas financeiras e não financeiras que fazem parte do conglomerado BB.

Por meio das 13 Gerências Regionais de Controles Internos (GECOI),

são avaliados e monitorados os processos mais relevantes operacionalizados

nas unidades, como cadastro, limites e operações de crédito, abertura de

conta-correntes e prevenção e combate à lavagem de dinheiro. A ideia é

identificar eventuais desvios e adotar ações corretivas. O resultado desse

processo é utilizado também para classificação (rating) das dependências em

relação ao nível de conformidade observado na operacionalização dos

processos avaliados, e se traduz em uma ferramenta de gestão na medida em

23

que ampara a priorização de ações corretivas e a alocação de recursos com

eficiência.

Para tornar ainda mais eficaz o acompanhamento e a interação entre a

sede e as dependências da rede externa, em 2011 foram aprimorados os

instrumentos de avaliação dos controles e desenvolvida uma página na intranet

corporativa contendo os instrumentos relativos a controles internos e

compliance e um espaço para comunicação e divulgação do Boletim de

Compliance Internacional.

3.1 VALIDAÇÃO DOS MODELOS DE RISCO

Consiste no processo independente e segregado que permite a

utilização de modelos internos de risco de mercado, crédito e operacional,

visando ao cálculo do capital regulatório a ser alocado para fazer frente a eles

a partir da autorização do BACEN. A validação deve ser realizada

periodicamente ou no caso de alterações relevantes nos modelos que possam

acarretar impactos nos cálculos realizados.

No Banco do Brasil, esse trabalho cabe à Diretoria de Controles

Internos, que deve demonstrar ao Banco Central a adequação e aderência de

seus modelos ao perfil de risco da Instituição, com base na análise crítica dos

sistemas, dados, da infraestrutura tecnológica e do próprio modelo de gestão

de riscos.

A metodologia de validação inclui avaliações qualitativas da adequação

de controles internos, da documentação e dos relatórios de gestão de riscos,

além de análises quantitativas relativas à precisão e à compatibilidade dos

cálculos realizados pelos itens que compõem os modelos. Também são

realizados testes relacionados à abrangência, integridade, consistência e

confiabilidade dos dados de entrada dos modelos, assim como do ambiente

tecnológico que os suporta.

Os resultados da validação de modelos de riscos são periodicamente

debatidos com os gestores em fóruns técnicos e posteriormente apresentados

aos subcomitês de riscos. O objetivo é promover eventuais ajustes, visando

sua efetiva utilização no processo de gestão. Essa sistemática contribui para a

24

melhoria do processo de gestão de riscos do Banco do Brasil e possibilita a

adequada alocação do capital regulatório.

3.2 GESTÃO ESTRATÉGICA DE SEGURANÇA

O Banco do Brasil passou a adotar uma nova visão estrutural na

gestão da segurança corporativa. Com base nos resultados do projeto

Governança de TI, a Diretoria Gestão da Segurança foi reordenada,

proporcionando mais agilidade, qualidade e controle sobre os produtos e

serviços relativos ao tema, viabilizando o acesso a resultados sustentáveis.

Nesse contexto, o foco é a elaboração, definição e aplicação de estratégias,

políticas, metodologias, gestão de riscos e projetos em segurança, arquitetura

de soluções de segurança e modelos de relacionamentos capazes de integrar

a segurança e dinamizar suas ações nos projetos corporativos.

Dentre as principais realizações, destacam-se a elaboração do modelo

de segurança para integração do Banco Postal; a validação dos processos de

fluxo operacional e definição de requisitos de segurança do programa Minha

Casa Minha Vida; as avaliações de risco de segurança nas Unidades

Estratégicas; a construção de proposta de metodologia integrada de avaliação

do risco em segurança; a criação do espaço virtual para agregação e

compartilhamento de informações para o trabalho de arquitetura; a declaração

do processo de recepção e tratamento inicial dos Projetos de TI; e definição de

estrutura e conteúdo do Documento de Arquitetura de Solução de Segurança

de TI (Dass).

Parte das iniciativas em segurança destina-se à prevenção e ao

combate ao crime de lavagem de dinheiro e financiamento do terrorismo.

Afinal, ao dificultar a movimentação de recurso obtido de forma ilícita, o Banco

contribui para interromper o fluxo que alimenta as atividades criminosas. Nesse

sentido, foram aprimorados as normas e os procedimentos internos

pertinentes, tendo como referência a legislação vigente, os princípios

internacionais e as melhores práticas de mercado. Para viabilizar a detecção,

análise e comunicação de indícios de crime de lavagem de dinheiro, todas as

25

agências do Banco no País utilizam um sistema automatizado especialmente

desenvolvido para o monitoramento.

Além disso, os treinamentos do BB detêm o selo da Estratégia

Nacional de Combate à Corrupção e à Lavagem de Dinheiro (ENCCLA),

certificação conferida pelo Ministério da Justiça a cursos que atendem aos

requisitos definidos pelo Programa Nacional de Capacitação e Treinamento

para o Combate à Lavagem de Dinheiro. A Organização contribui, ainda, com o

Sistema Nacional de Combate à Lavagem de Dinheiro e Financiamento do

Terrorismo por meio de ações de cooperação com o Ministério da Justiça para

manutenção e disseminação das práticas do Laboratório de Tecnologia Contra

a Lavagem de Dinheiro; a participação nas reuniões de elaboração e aplicação

da ENCCLA; a cooperação com o Conselho de Controle de Atividades

Financeiras (COAF); e a realização de palestras para órgãos externos, que

atuam no combate à lavagem de dinheiro.

O Banco também busca o contínuo aprimoramento de seus sistemas e

regras de prevenção e combate a fraudes eletrônicas. Os processos internos

são revistos constantemente, sobretudo os relacionados à identificação e

autenticação de clientes para uso dos canais de atendimento (internet banking,

mobile banking, caixas eletrônicos, telefone, etc.), e os que embutem a

necessidade de resguardar o sigilo das informações e transações. A segurança

nos canais de atendimento se materializa pelo uso de credenciais de acesso,

associadas ao cumprimento de regras de segurança, como a aplicação de

limites específicos de valores para transações, além do monitoramento do

sistema de forma online e por 24 horas. Para dotá-los de nível de segurança

ainda maior, o BB conduz projetos que contemplam o uso de tecnologias de

ponta, como identificação biométrica para autenticação de clientes nos caixas

eletrônicos, inteligência artificial nos processos de monitoramento de

transações financeiras, dispositivos do tipo Token para assinatura digital de

usuários e transações financeiras no canal Internet PJ. Também desenvolveu

solução de alta segurança para a assinatura de transações na internet via

celular do cliente, o BB Code, que entrou em operação no início de 2012.

26

Outro projeto relevante nesse contexto é o Tentáculos, firmado com o

Departamento de Polícia Federal, por meio da FEBRABAN, que prevê o

intercâmbio de informações relativas a fraudes. A iniciativa beneficia as

instituições e seus clientes e a sociedade em geral, uma vez que contribui para

a intensificação de ações de combate ao crime organizado.

Em 2011, começou a operar um novo modelo de acompanhamento e

recuperação de valores perdidos por fraudes, que inclui ações de cobrança ao

beneficiário final da fraude; fechamento de convênio com a Receita Federal;

revisão de contratos de convênios; dedução fiscal em imposto que seria pago

pelo Banco, oriunda de perda com fraude em cartões; além da recuperação

financeira sistêmica de pagamentos realizados de forma fraudulenta. Ao final

do período, a recuperação e dedução fiscal superaram R$ 20 milhões.

O Banco do Brasil adota as melhores práticas também na gestão de

segurança da informação. Atividades de monitoramento, análise de

vulnerabilidades, revisão de acessos, gestão de identidades, e adoção e

gerenciamento das mais avançadas ferramentas de segurança e prevenção à

perda de informações levam a Instituição a ser referência no tema. O BB é

autoridade de registro da ICPBrasil, colocando à disposição o serviço de

emissão de certificados e-CPF e e-CNPJ. Internamente, a tecnologia é usada

na autenticação de usuários na rede de dados corporativa. Os clientes, além

disso, têm facilidade de acesso às suas conta-correntes por meio do portal

www.bb.com.br, e podem utilizar o certificado digital padrão ICP-Brasil para

consultas e realização de transações financeiras. Destaca-se também o

pioneirismo na utilização de certificado digital nas assinaturas de contratos de

câmbio, trazendo mais conveniência para os seus clientes e contribuindo para

a geração de eficiência operacional e redução de impactos ambientais, por

conta da queda significativa da utilização de impressos.

Reconhecendo a importância das pessoas no processo de segurança

da informação, o BB dissemina essa cultura como uma de suas atividades

prioritárias, sendo realizadas atividades intensivas de treinamento e discussão

nos níveis executivo, gerencial e operacional no Banco e nas demais empresas

do Conglomerado.

27

3.3 GESTÃO DE RISCOS

O conglomerado mantém sólidas estruturas, políticas, estratégias,

sistemas e processos direcionados ao gerenciamento de diferentes riscos

inerentes aos seus negócios. O gerenciamento de riscos no Conglomerado

Financeiro do Banco do Brasil contempla de forma abrangente os riscos de

crédito, mercado, liquidez e operacional. As atividades de gerenciamento são

realizadas por estruturas específicas e especializadas, conforme objetivos,

políticas, estratégias, processos e sistemas descritos em cada um desses

riscos. Não obstante as atividades estarem focadas nos riscos de crédito,

mercado, liquidez e operacional, o Banco adota mecanismos para garantir a

suficiência de capital para cobertura de outros riscos incorridos.

As políticas de riscos e de crédito são determinadas pelo Conselho de

Administração. Já a governança de risco, que abrange o Banco Múltiplo e suas

Subsidiárias Integrais, é centralizada no Comitê de Risco Global (CRG),

composto pelo Conselho Diretor, responsável por estabelecer as estratégias

para a gestão dos riscos, os limites globais de exposição a riscos e os níveis

de conformidade e alocação de capital em função dos riscos. A figura 1 abaixo

apresenta a Estrutura de Governança adotada pelo BB:

Figura 1 - Estrutura de Governança

Fonte: WWW.bb.com.br

28

Para agilizar o processo de gestão, atuam os subcomitês de Risco de

Crédito (SRC), de Risco de Mercado e Liquidez (SRML) e de Risco

Operacional (SRO), que amparam o CRG e têm poder decisório por

delegação. Eles são compostos por Diretores Estatutários cujas decisões são

tomadas de forma colegiada e de acordo com as diretrizes e normas da

Instituição.

A Diretoria Gestão de Riscos (DIRIS), vinculada à Vice-Presidência de

Controles Internos e Gestão de Riscos, responde pelo gerenciamento dos

riscos de mercado, liquidez, operacional e de crédito. Esta integração confere

sinergia aos processos e especialização, o que contribui para a adequada

alocação de capital, além de estar de acordo com as diretrizes do Comitê de

Basileia para Supervisão Bancária.

Para prevenir, corrigir ou inibir fragilidades capazes de resultar em

riscos, assim como reduzir perdas e fortalecer a cultura de riscos, o BB adota a

ferramenta Recomendação Técnica de Risco (RTR), emitida às áreas gestoras

de processos ou produtos caso seja necessária a adoção de ação de

mitigação de perdas ou para garantir o cumprimento das responsabilidades

definidas nas fases de gestão de riscos.

Risco de Mercado: O Risco de mercado é a possibilidade de

ocorrência de perdas resultantes da flutuação nos valores de mercado de

posições detidas por uma instituição financeira, incluindo os riscos das

operações sujeitas à variação cambial, das taxas de juros, dos preços de

ações e dos preços de mercadorias (commodities).

No âmbito do processo de gerenciamento dos riscos de mercado, as

posições próprias são segregadas em Carteira de Negociação e Carteira de

Não Negociação, definidas pelo CRG. Ambas são divididas em grupos e livros

que estabelecem objetivos, composição, limites financeiros e de riscos de

mercado e liquidez para cada grupo ou livro.

Os principais tipos de limites adotados para gerir os riscos de mercado

são Valor em Risco (Value at Risk – VaR) e estresse – apurado por meio de

métricas resultantes de simulações do comportamento do Banco em

exposições sujeitas a riscos de mercado sob condições extremas, como crises

29

financeiras e choques econômicos. Por meio de testes de estresse objetiva-se

dimensionar os impactos de eventos plausíveis, mas com baixa probabilidade

de ocorrência, nos requerimentos de capital regulatório e econômico.

Com o objetivo de proporcionar condições para que seja avaliada a

capacidade de absorção de perdas e identificadas eventuais medidas para

redução dos riscos, os limites globais e específicos são definidos em formato

percentual sobre o Patrimônio de Referência (PR). No caso dos limites de VaR

da Carteira de Negociação, são consideradas as métricas de VaR e de VaR

Estressado.

O desempenho da métrica de VaR é avaliado mensalmente por meio

da aplicação de processo de backtesting. Essa análise está segregada dos

processos de desenvolvimento e de utilização da métrica de VaR. Os modelos

utilizados para mensuração de riscos de mercado estão sujeitos a processo de

validação independente, cuja estrutura é segregada das áreas responsáveis

pelo desenvolvimento e pela utilização dos modelos.

Em 2011, o Banco aprimorou processos considerados relevantes,

como a revisão dos procedimentos de controle, monitoramento e

acompanhamento dos limites globais das Carteiras de Negociação e de Não

Negociação, e também a revisão de seus principais Manuais Corporativos de

Metodologias. No final do exercício, a Instituição encaminhou ao Banco Central

do Brasil (BACEN) um pedido de autorização para a utilização de modelos

internos de risco de mercado, que foram preparados a partir de uma série de

ações de aperfeiçoamento de atividades e processos, entre elas: Metodologia

de Apuração; Testes de Estresse; Backtesting; Processo de Apuração de

Novos Produtos; e Infraestrutura Tecnológica.

Risco de Liquidez : Esse risco decorre da ocorrência de

desequilíbrios entre ativos negociáveis e passivos exigíveis, ou seja, dos

“descasamentos” entre pagamentos e recebimentos que possam afetar a

capacidade de pagamento da Instituição. Para tanto, consideram-se as

diferentes moedas e prazos de liquidação de seus direitos e obrigações.

O Banco do Brasil mantém níveis de liquidez adequados aos

compromissos assumidos no País e no exterior, resultado de sua ampla e

30

diversificada base de depositantes, da qualidade dos ativos, da capilaridade da

rede de dependências externas e do acesso ao mercado internacional de

capitais. A exposição da Instituição ao risco de liquidez é mínima,

considerando sua relevante posição ativa em títulos públicos federais de alta

liquidez.

Para efeito de gestão de risco, no entanto, a liquidez é segregada em

reais e em moedas estrangeiras por meio de: Mapas de Descasamento de

Prazos; Projeções de Liquidez de Curto, Médio e Longo Prazos; Teste de

Estresse; Limites de Risco de Liquidez; Plano de Contingência de Liquidez; e

Teste de Potencial das Medidas de Contingência de Liquidez (MCL).

Todos esses instrumentos de gestão são periodicamente monitorados

e reportados aos Comitês Estratégicos da Instituição, que adota, além deles,

as métricas Reserva de Liquidez (RL) e Demonstrativo de Recursos Livres

(DRL). A primeira métrica, utilizada na gestão do risco de liquidez de curto

prazo, constitui-se no nível mínimo de ativos de alta liquidez a ser mantido pelo

Banco, compatível com a exposição ao risco decorrente das características

das operações e condições de mercado. Já o DRL, utilizado no planejamento e

na execução do orçamento anual, visa assegurar equilíbrio entre captação e

aplicação de recursos, com ênfase nas áreas comerciais, e garantir o

financiamento da liquidez. O limite do DRL é definido anualmente pelo CRG, e

seu monitoramento é mensal.

Em 2011, foram realizadas revisões periódicas dos modelos e

metodologias, com destaque para o Plano de Contingência de Liquidez,

Cenário de Estresse, Indicador de Disponibilidade de Recursos Livres e

Reserva de Liquidez. O Banco também participou ativamente dos estudos de

impacto quantitativo (QIS) dos novos requisitos de risco de liquidez, previstos

em Basileia III e conduzidos pelo Bacen.

Risco de Crédito: O risco de crédito é definido como a possibilidade

de ocorrência de perdas associadas ao não cumprimento pelo tomador ou

contraparte de suas respectivas obrigações financeiras nos termos pactuados;

à desvalorização de contrato de crédito decorrente da deterioração na

31

classificação de risco do tomador; à redução de ganhos ou remunerações; e às

vantagens concedidas na renegociação e aos custos de recuperação.

O gerenciamento do risco de crédito é realizado a partir dos

direcionamentos estratégicos estabelecidos pelo Conselho de Administração

(CA), transformados em diretrizes pelo Comitê de Risco Global (CRG) e

Subcomitê de Risco de Crédito (SRC). A avaliação e a validação dos

processos e procedimentos da estrutura de gerenciamento desse risco são

realizadas por duas áreas internas, o que garante a adequada segregação de

funções e independência dos trabalhos. A Diretoria de Controles Internos

(Dicoi) responde pela validação dos modelos de apuração e mensuração dos

riscos do Conglomerado Financeiro e pelo sistema de controles internos do

Banco, e a Auditoria Interna (Audit) avalia periodicamente os processos de

gerenciamento para verificar se estão de acordo com as orientações

estratégicas, a política de crédito e as normas internas. Além disso, a Auditoria

Independente analisa processos e procedimentos, contribuindo para verificar

se estão em conformidade com as exigências regulatórias e definições

internas.

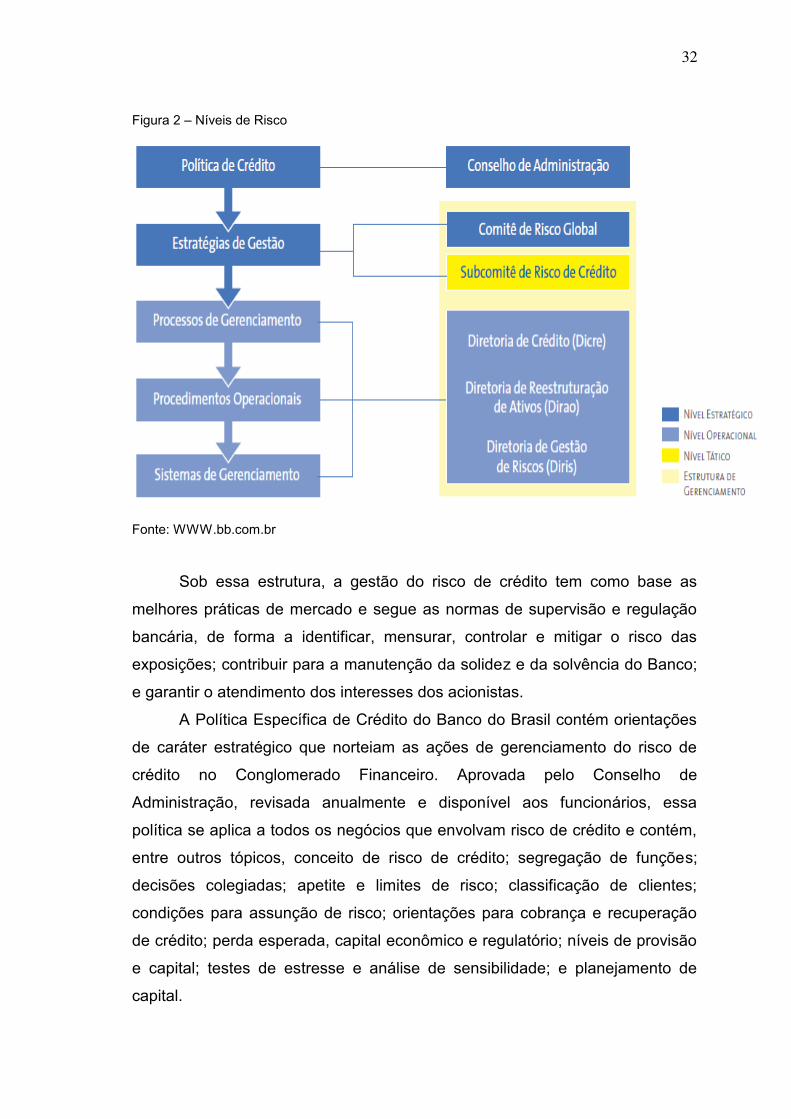

No nível estratégico, o Gerenciamento do Risco de Crédito envolve a

Política e as Estratégias de Gestão do Risco de Crédito, enquanto no nível

operacional englobam os Processos de Gerenciamento, os Procedimentos

Operacionais e os Sistemas de Gerenciamento, representados na figura

abaixo:

32

Figura 2 – Níveis de Risco

Fonte: WWW.bb.com.br

Sob essa estrutura, a gestão do risco de crédito tem como base as

melhores práticas de mercado e segue as normas de supervisão e regulação

bancária, de forma a identificar, mensurar, controlar e mitigar o risco das

exposições; contribuir para a manutenção da solidez e da solvência do Banco;

e garantir o atendimento dos interesses dos acionistas.

A Política Específica de Crédito do Banco do Brasil contém orientações

de caráter estratégico que norteiam as ações de gerenciamento do risco de

crédito no Conglomerado Financeiro. Aprovada pelo Conselho de

Administração, revisada anualmente e disponível aos funcionários, essa

política se aplica a todos os negócios que envolvam risco de crédito e contém,

entre outros tópicos, conceito de risco de crédito; segregação de funções;

decisões colegiadas; apetite e limites de risco; classificação de clientes;

condições para assunção de risco; orientações para cobrança e recuperação

de crédito; perda esperada, capital econômico e regulatório; níveis de provisão

e capital; testes de estresse e análise de sensibilidade; e planejamento de

capital.

33

A divulgação de informações sobre o risco de crédito é permanente e

contínua e tem como premissas as melhores práticas, a legislação bancária, as

necessidades dos usuários, os interesses do Banco, a confidencialidade e a

relevância. As áreas operacionais da estrutura de gerenciamento do risco de

crédito comunicam permanentemente às instâncias superiores a exposição do

risco para fins de acompanhamento das ações de gestão e tomada de decisão

pela Alta Administração. Também são produzidas informações destinadas ao

público externo, que são divulgadas ao mercado pela Unidade Relações com

Investidores (URI). Saiba mais através da página de Relações com

Investidores do Banco do Brasil.

Já a mensuração do risco de crédito é realizada por meio de medidas

como inadimplência, atraso, qualidade da carteira, provisão para devedores

duvidosos, concentração, perda esperada e exigência de capital regulatório e

econômico, entre outras.

A utilização de instrumentos mitigadores do risco de crédito está

declarada na Política de Crédito, presente nas decisões estratégicas e

formalizada nas normas de crédito, atingindo todos os níveis da Organização e

abrangendo todas as etapas do gerenciamento do risco de crédito.

A gestão de risco de crédito contempla, ainda, metodologias

proprietárias de classificação de risco de clientes alinhadas às melhores

práticas de mercado e aos conceitos do Acordo de Basileia, considerando

aspectos cadastrais, histórico de crédito com o Banco e o mercado e utilização

de produtos bancários. O BB também tem investido em soluções de

Tecnologia da Informação (TI) para dar suporte ao processo de gestão de risco

de crédito, sendo que várias ferramentas estão em fase de instalação.

Paralelamente aos padrões de concessão de crédito, a Instituição mantém

estratégias de cobrança e recuperação de crédito baseadas em modelos

estatísticos que apontam os canais mais adequados e o relacionamento mais

eficaz para a solução da inadimplência.

Risco Operacional: Esse risco ocorre pela possibilidade de perdas

resultantes de falha, deficiência ou inadequação de processos internos,

pessoas e sistemas, ou de eventos externos. Nesse sentido, o Banco do Brasil

34

monitora as perdas operacionais a partir de base de dados sistematizada,

limites de exposição e indicadores-chave de risco, além de identificar e

acompanhar os riscos dos serviços terceirizados relevantes. Para gerenciar o

risco operacional (RO), mantém uma estrutura composta pela Diretoria Gestão

de Riscos (DIRIS), Diretoria de Controles Internos (DICOI) e Diretoria Gestão

da Segurança (DIGES), sendo o Conselho de Administração responsável pelas

informações divulgadas.

Visando maior integração da gestão de riscos, dos controles internos e

da gestão da segurança, e mais eficácia dos instrumentos de identificação e

mitigação de riscos, a Instituição promoveu alterações na estrutura

organizacional, com a concentração da DIRIS, DICOI e DIGES na mesma

Vice-Presidência, que passou a denominar-se Vice-Presidência de Controles

Internos e Gestão de Riscos (VICRI). Nesse processo, a Auditoria Interna é a

responsável pela verificação do gerenciamento de risco operacional e do

funcionamento de sua estrutura. O processo de análise do risco é avaliado

ainda por auditoria externa, sendo seus resultados submetidos aos Conselhos

Diretor, Fiscal e de Administração.

A Política de Risco Operacional, aprovada e revisada anualmente pelo

Conselho de Administração (CA), contém orientações às áreas do Banco que

visam à garantia da efetividade do modelo de gestão do risco operacional, em

linha com o preconizado em Basileia II e com os requisitos da Resolução CMN

nº 3.380/06 (Anexo II).

O Banco do Brasil atua na gestão de seus riscos operacionais de forma

conservadora, segregando as funções de gestão de riscos e de negócios. As

áreas gestoras de processos, produtos e serviços, com base nos riscos

operacionais identificados e nas decisões emanadas pelo SRO e/ou CRG,

devem elaborar planos de ação para a mitigação dos riscos.

São reportados, mensalmente, aos membros do CRG e SRO,

informações de perdas operacionais, Indicadores-Chave de Risco (ICR),

avaliações qualitativas e quantitativas e limites globais e específicos.

No próximo capítulo serão expostos os mecanismos de controle

existentes nos ambientes de caixa e tesouraria no Banco do Brasil.

35

CAPÍTULO I V

CONTROLES INTERNOS NO AMBIENTE DE

TESOURARIA E CAIXA NO BANCO DO BRASIL

Dentre os ambientes existentes dentro de um banco, os ambientes de

tesouraria e caixa devem despertar especial interesse no que concerne à área

de Controles Internos, por serem ambientes em que se manipula numerário, e,

portanto, podem ocorrer grandes prejuízos no caso de erros ou falta de

controle.

No Banco do Brasil, os fluxos de numerário recebidos pela tesouraria

das agências, provenientes do CSO Valores e repassados para os Caixas e

terminais de Auto Atendimento (TAAs), são todos registrados por sistema

informatizado, o Sistema On Line (SOL), possibilitando, desta forma, a sua

conferência a qualquer momento por quem quer que seja. Toda a

movimentação fica registrada em tempo real e é arquivada no banco de dados

do sistema.

Todos os funcionários do Banco do Brasil possuem cartões

operacionais (cartões magnéticos como os cartões de contas), que possuem

níveis de acordo com a função, e são solicitados para processar ou autorizar

transações nos terminais de caixa (TCX), terminais administrativos(TAD) e

terminais de autoatendimento (TAA). Os cartões possuem nível 2, 3 e 4 e

correspondem: nível de caixa (2) e níveis de gerencia (3 e 4).

Os terminais de caixa também arquivam, na fita detalhe, toda a

movimentação do caixa de recebimentos e pagamentos, possibilitando sua

conferência a qualquer momento. Para minimizar eventuais erros que possam

gerar diferenças por parte dos caixas, o sistema de caixa do Banco do Brasil

funciona com “sessões de atendimento”, que são iniciadas a cada cliente, com

saldo zerado, e processam as transações efetuadas pelo caixa para aquele

cliente; tais como retiradas, pagamentos, transferências, etc. Ao final da

sessão, o sistema informa o saldo da sessão, proporcionando ao caixa conferir

se foram feitos pagamentos e recebimentos compatíveis, e cada sessão deve

36

sempre encerrar com o saldo zerado, da mesma forma como iniciou. Se há

dinheiro sobrando, o sistema pergunta se deve ser contabilizado como troco

entregue ao cliente (caso de sobra de valor positivo) ou se deve ser

contabilizado como dinheiro recebido (caso de sobra de valor negativo).

Os caixas possuem um limite de alçada para deferimento de

operações de saques e transferências de valores de até R$ 9.999,99. Entre

R$ 10.000,00 e R$ 19.999,99 podem operar mediante autorização de outro

funcionário de mesmo nível (outro caixa) ou de nível superior. Acima deste

valor, só podem operar transações com o deferimento de um funcionário de

nível superior. Este sistema possibilita que seja conferida a operação antes de

sua efetivação.

No Banco do Brasil, toda operação no guichê de caixa que envolva a

retirada e/ou transferência de valores de contas correntes ou poupanças, só

podem ser efetuadas pelos próprios correntistas, com apresentação de

documento de identificação original e com a digitação de senha. Não são

possíveis operações de retirada de valores sem a digitação da senha do

cliente. Somente os descontos de cheques podem ocorrer sem a colocação

da senha do cliente.

No banco do Brasil, os caixas e a tesouraria sofrem conferências

regularmente, para a checagem de seus saldos físicos com o existente no

sistema. A cada mês são realizadas conferências aleatórias, onde um gerente,

que não seja o responsável pela tesouraria, confere numa data “surpresa” os

saldos existentes na tesouraria, nos baús dos caixas e nos TAAs, gerando um

relatório enviado para a instância superior. No último dia útil de cada mês

também é feita uma conferência dos saldos, sendo os baús dos caixas

conferidos pelo gerente responsável pela tesouraria, e a tesouraria e os TAAs

conferidos por um caixa designado pela instância superior. Também é gerado

um relatório que é enviado para a instância superior. Os gerentes de

tesouraria também realizam todo mês um rodízio de baús, em data diferente

das duas outras conferências, onde os saldos dos baús de caixa são

conferidos e rodiziados entre os caixas, e suas fitas detalhe arquivadas para

eventuais conferências pela instância superior.

37

CONCLUSÃO

Através da observação de todos os itens de controle descritos no

capítulo IV acima e utilizados nos ambientes de tesouraria e caixa existentes

no Banco do Brasil, percebe-se que a maior parte dos riscos existentes nestes

ambientes é do tipo Risco Operacional.

Como os mecanismos de controle evitam a ocorrência de fraudes

dentro dos ambientes de caixa e tesouraria?

Com o objetivo de estar qualificado à utilização de modelos internos

para mensuração do risco operacional, o BB tem concentrado esforços na

gestão de seus riscos operacionais, apoiado na utilização dos quatro

elementos essenciais para atingir o padrão de solidez desejado: base de

dados interna, dados externos, análise de cenários e os fatores que refletem o

ambiente de negócios e seus controles internos. O banco adota diversas ações

de aprimoramento desse risco, entre elas a revisão das políticas, a criação de

novos indicadores-chave e a emissão sistematizada de Recomendações

Técnicas de Risco (RTRs) aos gestores, com o objetivo de prevenir, corrigir ou

inibir fragilidades. Além disso, revisou os limites específicos para perdas

operacionais relacionadas às categorias Problemas Trabalhistas, Falhas nos

Negócios, Falhas em Processos, Fraudes e Roubos Externos e Fraudes

Internas, de forma a obter maior agilidade na proposição de ações de

mitigação.

Desta forma, podemos afirmar que estes mecanismos descritos no

capítulo IV:

- dificultam e minimizam a ocorrência de erros acidentais e fraudes

nestes ambientes vitais do banco,

- resguardam a integridade dos ativos do banco e das contas dos

clientes,

- contribuem ativamente para a detecção de inconsistências,

- contribuem para a manutenção da integridade financeira do banco e

da preservação da sua confiabilidade e fé pública.

38

REFERENCIAS BIBLIOGRAFICAS

ALMEIDA, Marcelo Cavalcanti. Auditoria: Um Curso Moderno e Completo. 6

Ed. São Paulo: Atlas, 2007.

ATTIE, William. Auditoria: Conceitos e Aplicações 2.Ed. São Paulo: Atlas,

1984.393 PIL .

UNIVERSIDADE CORPORATIVA BANCO DO BRASIL E UNIVERSIDADE

ESTADUAL DA BAHIA - UNEB. Curso Controles Internos e Compliance. Dicoi-

Nucop/Nordeste I – Caderno do Participante. Salvador, 2008.

Banco do Brasil, Relatório Anual 2011. Disponível em:

<http://www45.bb.com.br/docs/ri/ra2011/port/ra/01.htm>. Acesso em

20/07/2013.

39

ANEXOS

Índice de anexos

Anexo 1 >> RESOLUÇÃO Nº 2.554, DE 24 DE SETEMBRO DE 1998;

Anexo 2 >> RESOLUÇÃO 3.380 DO BANCO CENTRAL DO BRASIL, de 29 de junho de 2006.

40

ANEXO 1

RESOLUÇÃO Nº 2.554, DE 24 DE SETEMBRO DE 1998.

Dispõe sobre a implantação e implementação de sistema de Controles internos.

O BANCO CENTRAL DO BRASIL, na forma do art. 9Q da Lei nº 4.595, de 31-12-64, torna público que o CONSELHO MONETÁRIO NACIONAL, em sessão realizada em 24- 9-98, tendo em vista o disposto no art. 4°, inciso VIII, da referida Lei, nos arts. 9º e 10 da Lei n° 4.728, de 14-7-65, e na Lei n° 6.099, de 12-9-74, com as alterações introduzidas pela Lei n° 7.132, de 26-10-83, resolveu:

Art. 1° Determinar às instituições financeiras e demais instituições autorizadas a Funcionar pelo Banco Central do Brasil a implantação e a implementação de controles internos voltados para as atividades por elas desenvolvidas, seus sistemas de informações financeiras, operacionais e gerenciais e o cumprimento das normas legais e regulamentares a elas aplicáveis.

§ 1° Os controles internos, independentemente do porte da instituição, devem ser efetivos e consistentes com a natureza, complexidade e risco das operações por ela realizadas.

§ 2° São de responsabilidade da diretoria da instituição:

I- a implantação e a implementação de uma estrutura de controles internos efetiva diante a definição de atividades de controle para todos os níveis de negócios da instituição;

II- o estabelecimento dos objetivos e procedimentos pertinentes aos mesmos;

III- a verificação sistemática da adoção e do cumprimento dos procedimentos definidos em função do disposto no inciso II.

Art. 2º Os controles internos, cujas disposições devem ser acessíveis a todos os funcionários da instituição de forma a assegurar sejam conhecidas a respectiva função no processo e as responsabilidades atribuídas aos diversos níveis da organização, devem prever:

I- a definição de responsabilidades dentro da instituição;

II- a segregação das atividades atribuídas aos integrantes da instituição de forma a que seja evitado o conflito de interesses, bem como meios de minimizar e monitorar adequadamente áreas identificadas como de potencial conflito da espécie;

III- meios de identificar e avaliar fatores internos e externos que possam afetar adversamente a realização dos objetivos da instituição;

IV- a existência de canais de comunicação que assegurem aos funcionários, segundo o correspondente nível de atuação, o acesso a confiáveis, tempestivas e compreensíveis informações consideradas relevantes para suas tarefas e responsabilidades;

41

V- a continua avaliação dos diversos riscos associados às atividades da instituição;

VI- o acompanhamento sistemático das atividades desenvolvidas, de forma a que se possa avaliar se os objetivos da instituição estão sendo alcançados, se os limites estabelecidos e as leis e regulamentos aplicáveis estão sendo cumpridos. bem como a assegurar que quaisquer desvios possam ser prontamente corrigidos;

VII- a existência de testes periódicos de segurança para os sistemas de informações, em especial para os mantidos em meio eletrônico.

§ 1º Os controles internos devem ser periodicamente revisados e atualizados, de forma a que sejam a eles incorporadas medidas relacionadas a riscos novos ou anteriormente não abordadas.

§ 2° A atividade de auditoria interna deve fazer parte do sistema de controles internos.

§ 3º A atividade de que trata o § 2°, quando não executada por unidade específica da própria instituição ou de instituição integrante do mesmo conglomerado financeiro, poderá ser exercida:

I- por auditor independente devidamente registrado na Comissão de Valores Mobiliários - CVM, desde que não aquele responsável pela auditoria das demonstrações financeiras;

II- pela auditoria da entidade ou associação de classe ou de órgão central a que filiada à instituição;

III- por auditoria de entidade ou associação de classe de outras instituições autorizadas a funcionar pelo Banco Central, mediante convenio, previamente aprovado por este, firmado entre a entidade a que filiada à instituição e a entidade prestadora do serviço.

§ 4° No caso de a atividade de auditoria interna ser exercida por unidade própria. deverá essa estar diretamente subordinada ao conselho de administração ou, na falta desse, à diretoria da instituição.

§ 5º No caso de atividade de auditoria interna ser exercida segundo uma das faculdades estabelecidas no § 3°, deverá o responsável por sua execução reportar-se diretamente ao conselho de administração ou, na falta desse, à diretoria da instituição.

§ 6°As faculdades estabelecidas no § 3°, incisos II e III, somente poderão ser exercidas por cooperativas de crédito e por sociedades corretoras de títulos e valores mobiliários não integrantes de conglomerados financeiros.

Art. 3º O acompanhamento sistemático das atividades relacionadas com o sistema de controles internos deve ser objeto de relatórios, no mínimo semestrais, contendo:

I- as conclusões dos exames efetuados:

II- as recomendações a respeito de eventuais deficiências, com o estabelecimento de cronograma de saneamento das mesmas, quando for o caso;

42

III- a manifestação dos responsáveis pelas correspondentes áreas a respeito das deficiências encontradas em verificações anteriores e das medidas efetivamente adotados para saná-las.

Parágrafo único. As conclusões, recomendações e manifestação referidas nos incisos I, II e I II deste artigo:

I- devem ser submetidas ao conselho de administração ou, na falta desse, à diretoria, bem como à auditoria externa da instituição;

II- devem permanecer à disposição do Banco Central do Brasil pelo prazo de 5 (cinco) anos.

Art. 4° Incumbe à diretoria da instituição, além das responsabilidades enumeradas no art. 1º, § 2º, a promoção de elevados padrões éticos e de integridade e de uma cultura organizacional que demonstre e enfatize, a todos os funcionários, a importância dos controles internos e o papel de cada um no processo.

Art. 5º O sistema de controles internos deverá estar implementado ate 31-12-99, com a observância do seguinte cronograma:

I- definição das estruturas internas que tornarão efetivos a implantação e o acompanhamento correspondentes-até 31-1-99;

II- definição e disponibilização dos procedimentos pertinentes-até 30-6-99.

Parágrafo único. A auditoria externa da instituição deve fazer menção específica, em seus pareceres, à observância do cronograma estabelecido neste artigo.

Art. 6º Fica o Banco Central do Brasil autorizado a:

I- determinar a adoção de controles adicionais nos casos em que constatada inadequação dos controles implementados pela instituição;

II- imputar limites operacionais mais restritivos à instituição que deixe de observar determinação nos termos do inciso I no prazo para tanto estabelecido;

III- baixar as normas e adotar as medidas julgadas necessárias à execução do disposto nesta Resolução, incluindo a alteração do cronograma referido no art. 5º.

Art. 7º Esta Resolução entra em vigor na data de sua publicação.

43

ANEXO 2

RESOLUÇÃO 3.380 DO BANCO CENTRAL DO BRASIL Dispõe sobre a implementação de estrutura de gerenciamento do risco operacional. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei4.595, de 31 de dezembro de 1964, torna público que o CONSELHOMONETÁRIO NACIONAL, em sessão realizada em 29 de junho de 2006, com base nos arts. 4º, inciso VIII, da referida lei, 2º, inciso VI, 8º e9º da Lei 4.728, de 14 de julho de 1965, e 20 da Lei 4.864, de 29 de novembro de 1965, na Lei 6.099, de 12 de setembro de 1974, com as alterações introduzidas pela Lei 7.132, de 26 de outubro de 1983, naLei 10.194, de 14 de fevereiro de 2001, com as alterações introduzidas pela Lei 11.110, de 25 de abril de 2005, e no art. 6o do Decreto-lei 759, de 12 de agosto de 1969, R E S O L V E U: Art. 1º Determinar às instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil a implementação de estrutura de gerenciamento do risco operacional. Parágrafo único. A estrutura de que trata o caput deve ser compatível com a natureza e a complexidade dos produtos, serviços,atividades, processos e sistemas da instituição. Art. 2º Para os efeitos desta resolução, define-se como risco operacional a possibilidade de ocorrência de perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos. § 1º A definição de que trata o caput inclui o risco legal associado à inadequação ou deficiência em contratos firmados pela instituição, bem como a sanções em razão de descumprimento de dispositivos legais e a indenizações por danos a terceiros decorrentes das atividades desenvolvidas pela instituição. § 2º Entre os eventos de risco operacional, incluem-se: I - fraudes internas; II - fraudes externas; III - demandas trabalhistas e segurança deficiente do local de trabalho; IV - práticas inadequadas relativas a clientes, produtos e serviços; V - danos a ativos físicos próprios ou em uso pela instituição; VI - aqueles que acarretem a interrupção das atividades da instituição; VII - falhas em sistemas de tecnologia da informação; VIII - falhas na execução, cumprimento de prazos e gerenciamento das atividades na instituição.

44

Art. 3º A estrutura de gerenciamento do risco operacional deve prever: I - identificação, avaliação, monitoramento, controle e mitigação do risco operacional; II - documentação e armazenamento de informações referentes às perdas associadas ao risco operacional; III - elaboração, com periodicidade mínima anual, de relatórios que permitam a identificação e correção tempestiva das deficiências de controle e de gerenciamento do risco operacional; IV - realização, com periodicidade mínima anual, de testes de avaliação dos sistemas de controle de riscos operacionais implementados; V - elaboração e disseminação da política de gerenciamento de risco operacional ao pessoal da instituição, em seus diversos níveis, estabelecendo papéis e responsabilidades, bem como as dos prestadores de serviços terceirizados; VI - existência de plano de contingência contendo as estratégias a serem adotadas para assegurar condições de continuidade das atividades e para limitar graves perdas decorrentes de risco operacional; VII - implementação, manutenção e divulgação de processo estruturado de comunicação e informação. § 1º A política de gerenciamento do risco operacional deveser aprovada e revisada, no mínimo anualmente, pela diretoria das instituições de que trata o art. 1º e pelo conselho de administração,se houver. § 2º Os relatórios mencionados no inciso III devem ser submetidos à diretoria das instituições de que trata o art. 1º e ao conselho de administração, se houver, que devem manifestar-se expressamente acerca das ações a serem implementadas para correção tempestiva das deficiências apontadas. § 3º Eventuais deficiências devem compor os relatórios de avaliação da qualidade e adequação do sistema de controles internos,inclusive sistemas de processamento eletrônico de dados e de gerenciamento de riscos e de descumprimento de dispositivos legais e regulamentares, que tenham, ou possam vir a ter impactos relevantes nas demonstrações contábeis ou nas operações da entidade auditada,elaborados pela auditoria independente, conforme disposto na regulamentação vigente. Art. 4o A descrição da estrutura de gerenciamento do risco operacional deve ser evidenciada em relatório de acesso público,com periodicidade mínima anual. § 1º O conselho de administração ou, na sua inexistência,a diretoria da instituição deve fazer constar do relatório descrito no caput sua responsabilidade pelas informações divulgadas. § 2º As instituições mencionadas no art. 1º devem publicar, em conjunto com as demonstrações contábeis semestrais,resumo da descrição de sua estrutura de gerenciamento do risco operacional, indicando a localização do relatório citado no caput. Art. 5º A estrutura de gerenciamento do risco operacional deve estar capacitada a identificar, avaliar, monitorar, controlar e mitigar os riscos associados a cada instituição individualmente, ao conglomerado financeiro, conforme o Plano Contábil das Instituições do Sistema Financeiro Nacional - Cosif, bem como a identificar e acompanhar os riscos associados às demais empresas integrantes do consolidado econômico-financeiro, definido na Resolução 2.723, de 31de maio de 2000. Parágrafo único. A estrutura, prevista no caput, deve também estar capacitada a identificar e

45