Embed Size (px)

Citation preview

EFEITO SPILL-OVER NAS PRINCIPAIS EMPRESAS DO

GRUPO EBX

Área temática: Gestão Econômica e Financeira

Roberto Ivo da Rocha Lima Filho

Thereza Cristina Nogueira de Aquino

Resumo: O presente artigo visa estudar como a empresa OGX acabou afetando outras controladas do Grupo EBX,

este fundado pelo empresário Eike Batista. Em outras palavras, o efeito de contaminação da OGX foi percebido nas

ações de outras controladas do grupo, mesmo atuando em setores diferentes. O foco do trabalho busca mensurar sob

uma perspectiva quantitativa este efeito de spill-over. Para tanto, considerou-se dados diários das empresas

negociadas na BMF&Bovespa, além do preço de petróleo do tipo Brent no mercado internacional e a taxa de câmbio

nominal. Através de um modelo econométrico de Vetores de Correção de Erros (VECM), tentou-se capturar o efeito de

contágio e sua possível magnitude. Com a função de impulso resposta, notou-se que o efeito na OGX levou a uma

penalização de todo o grupo.

Palavras-chaves: Finanças, Governança Corporativa, Vetor Autoregressivo.

ISSN 1984-9354

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

2

1. INTRODUÇÃO

O Brasil é um país emergente e rico em recursos naturais, porém ainda carece de infraestrutura.

O Grupo EBX , fundado pelo empresário Eike Batista, é uma holding que administra empresas em

diversos ramos da economia, e aproveitou oportunidades em investir em setores que o Brasil apresenta

competitividade e que necessita de contínua expansão. A EBX controlava as empresas MMX, de

mineração de ferro, MPX, de energia elétrica, LLX, de logística, OGX, de gás e petróleo e OSX, de

serviços offshore e indústria naval. Com exceção da LLX, originária da cisão da MMX, as demais

empresas captaram seus recursos financeiros iniciais através de IPOs entre 2006 e 2010.

Com grandes lideranças em seus respectivos comandos e conselhos, tais como, Ellen Gracie,

ex-Ministra do Supremo Tribunal Federal, Eliser Batista, e ex-presidente da Vale, Pedro Malan, ex-

Ministro da Fazenda e por fim Rodolpho Tourinho, ex-Ministro de Minas e Energia, o Grupo

concentrou seus investimentos em recursos naturais e infraestrutura. São segmentos que requerem pela

sua especificidade, alto volume de investimentos e com maturação lenta. Para fazer face aos vultosos

investimentos requeridos, o Grupo decidiu por uma estrutura de capital, privilegiando o mercado

acionário e acessoriamente o financiamento bancário de longo prazo.

A expansão que ocorreu no mercado de ações no Brasil no período de 2004 a 2010, num

ambiente com alta liquidez, deu as condições para que o empresário conseguisse os recursos

financeiros através do lançamento de ações, reduzindo seu custo de captação e dividindo os riscos do

investimento com os novos adquirentes. Neste sentido, as cinco empresas do Grupo, realizaram

emissões primárias de ações no período de julho de 2006 a março de 2010, no valor total de R$ 12,2

bilhões (SHIM, 2010).

Ademais, contou-se com financiamentos de mais de 13,5 bilhões tanto da iniciativa privada

quanto pública, incluindo Banco Itaú, Banco Bradesco e BNDES, além de investimentos de fundos de

investimentos e fundos de pensões (SHIM, 2010).

Tendo como escopo analisar a evolução financeira das principais controladas do grupo EBX: a

OGX, a OSX, a LLX e a MMX, o presente trabalho se propõe também, sob o respaldo de um aparato

estatístico, verificar se os informes financeiros, vis-à-vis seus preços negociados na BMF&Bovespa, já

não esboçavam uma antecipação da derrocada deste império.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

3

Para tanto, conforme a ser descrito no capítulo 2, coletou-se dados diários das empresas acima

citadas, como preço de fechamento, quantidade negociada, com periodicidade de Junho de 2008 até

Agosto de 2014, junto à BMF&Bovespa. Além disso, como variáveis exógenas, considerou-se o preço

de petróleo no mercado internacional (do tipo Brent), assim como a taxa de câmbio nominal e o

Ibovespa.

No capítulo 3, através de um modelo econométrico de Vetores de Correções de Erros (VECM),

tentou-se capturar o efeito de contágio e sua possível magnitude. Além disso, com a função de

impulso resposta, notou-se que este efeito perdurou de forma consistente para OGX, como também

impactou as outras subsidiárias.

Por fim, a estratégia de integração dos diversos setores que o Grupo delineou fazia sentido em

um cenário econômico de certa estabilidade e crescimento. Entretanto, o elevado montante dos

recursos requeridos para fazer frente aos diversos investimentos previstos, apesar de uma estrutura de

capital compatível inicialmente, quando da frustação dos resultados da empresa que apresentava maior

risco, OGX, o império desmorona.

Apesar de toda a expectativa em torno dessas empresas de magnitude faraônica, por volta de

Julho de 2012 a OGX anuncia a inviabilidade econômica de três de seus poços e, assim, a imagem da

empresa, que já estava abatida pelo ambiente de incerteza econômica, sofreu ainda mais na bolsa de

valores BMF&Bovespa. A LLX e a MMX registram quedas de mais de 10% de imediato, a OGX

chegou a cair mais de 30% no terceiro trimestre de 2013. E isso marca o início do fim do

conglomerado de Eike Batista.

1. O PERFIL DO GRUPO EBX

2.1 A visão 360º

O grupo EBX foi fundado em meados de 1983 com o objetivo de construir empresas no ramo

de infraestrutura e commodities. A partir daí nasceram as empresas: OGX do ramo de petróleo, MMX

do ramo de mineração, OSX na atuação de estaleiros e LLX de infraestrutura.

Fundado por Eike Batista, o grupo EBX possuía grandes projetos de infraestrutura que

prometiam gerar muita riqueza para o país e para os acionistas de suas companhias.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

4

A visão 360º é um modelo que prevê a aplicação de nove engenharias simultaneamente de

forma harmônica. São elas: engenharia de pessoas, financeira, jurídica, política, logística, ambiental e

social, de comunicação, saúde e segurança, além da própria engenharia da engenharia.

Todas as empresas de Eike começavam do zero; por isso era muito importante aplicar o

conceito de visão 360º, assim a probabilidade de erros futuros seriam mínimas.

Figura 1- Ilustração da visão 360º como consta no site da empresa.

2.2 OGX

A OGX é a empresa do Grupo EBX que atua na exploração e produção de óleo e gás natural.

Criada em 2007, a OGX possuía um portfólio com recursos potenciais estimados em 10,8 bilhões de

barris de óleo equivalente (boe). Maior empresa privada do setor do Brasil, a OGX possuía 31 blocos

exploratórios localizados em algumas das bacias sedimentares mais promissoras do Brasil (26 blocos)

e da Colômbia (5 blocos). Mais de 90% de seu portfólio está localizado em águas rasas ou em terra,

condições ideais para o desenvolvimento de projetos de rápida execução e menores custos, tanto na

exploração como na produção.

Um dos seus diferenciais era a presença de um corpo técnico com vasta experiência no setor,

que esteve à frente de algumas das principais descobertas realizadas no país nas últimas décadas e de

diversos projetos de produção implementados. Dados sísmicos inéditos, profissionais com

conhecimento diferenciado e um conjunto de dez sondas de perfuração operando em paralelo levaram

à condução de uma campanha exploratória de larga escala e rara eficácia – com uma taxa de sucesso

de aproximadamente 80%.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

5

Em três anos, a companhia perfurou mais de 120 poços, na maior campanha exploratória

ocorrida no Brasil. Sua produção de petróleo foi iniciada em janeiro de 2012 na Bacia de Campos, no

campo de Tubarão Azul (acumulação de Waimea). Em 2013, a OGX iniciou a produção de gás natural

na bacia terrestre do Parnaíba, onde identificou grandes acumulações. A OGX possuía oito áreas

declaradas comerciais, sendo cinco campos offshore (Bacia de Campos) e quatro onshore (Bacia do

Parnaíba). Desde sua criação, a OGX já investiu, de acordo com os informes financeiros, mais de R$

10 bilhões em capex no Brasil, valor que a torna a empresa de óleo e gás privada que mais investia no

país.

A OGX iniciou sua captação de recursos em julho de 2007, através de uma colocação

privada de ações, no valor de US$ 1,3 bilhão, provenientes de 13 investidores. Praticamente um ano

depois, fez sua abertura de capital em 13/06/2008, um período bastante propício, dada o excesso de

liquidez por parte de investidores internacionais, pois, além do bom desempenho macroeconômico

brasileiro, havia uma alta expectativa em relação ao petróleo (pré-sal). Em decorrência de tais fatores,

a OGX fez o maior IPO (Oferta Pública de Ações ou “Initial Public Offering”) da bolsa brasileira,

arrecadando um total de R$ 6,7 bilhões de reais, segundo dados da CVM e da própria empresa. Esta

alavancagem de capital a princípio seria suficiente para financiar a exploração de petróleo no Brasil,

uma vez que a empresa contava com um time de especialistas experientes que vinham da Petrobras, e

isso gerava ainda mais confiança por parte do mercado. Além disto, este IPO foi realizado em um

momento no qual o valor do barril do petróleo estava atingindo cotações históricas (acima de US$

100,00/barril, segundo dados do IPEADATA).

Em 2009, a empresa encerrou o ano com um caixa de R$ 7,3 bilhões, um valor de mercado

superior à R$ 30 bilhões, não possuía dívidas onerosas, e teve suas ações valorizadas em cerca de

200% no último ano, e projetava investimentos de R$ 30 bilhões para a próxima década. Talvez nada

disso seria tão excepcional se não fosse o fato de a companhia ainda estar em fase pré-operacional.

A seguir tem-se um gráfico que mostra as elevadas expectativas em relação à companhia,

mesmo pouco tempo após a crise de 2009.

Gráfico 1 – Gráfico da OGX, desde seu IPO até 06/11/2013.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

6

0

5

10

15

20

25

0

50

100

150

200

250

300

12/06/08 12/06/09 12/06/10 12/06/11 12/06/12 12/06/13

Brent (R$ / Barril) Preço de Fechamento (R$)

Nota-se que em meados de 2010 as cotações atingiram patamares históricos, mesmo sem

extrair nenhum barril de petróleo até aquele momento analisado. O mercado, de forma geral, apostava

no futuro da companhia devido às análises de reservas de petróleo feita por auditorias técnicas (como a

DeGolyer & MacNaughton), que citavam uma quantia em torno de 10 bilhões de barris.

Um ano e meio após a cotação histórica de R$ 23,15 a companhia anuncia a redução na

extração de óleo de Tubarão Azul, conforme gráfico 2. As ações estavam em patamares ao redor de R$

17 e em poucos dias caíram aproximadamente 50%, pois o aviso de redução de produção não atingiu a

expectativa do mercado. Analisando do ponto de vista contábil, pode-se apontar o estrago que causaria

na receita tal redução na expectativa de extração de petróleo, já que a expectativa inicial de produção

de 40 mil barris por dia, foram, na realidade, extraídos na casa de 10 mil barris por dia, conforme

dados da própria empresa.

Figura 2 – OGX em Números

Fonte: http://www.ogx.com.br

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

7

2.3 MMX

A MMX é a empresa de mineração do Grupo EBX. A companhia possui operações em

jazidas de minério de ferro em Minas Gerais e no Mato Grosso do Sul. A MMX detinha a produção de

8 milhões de toneladas por ano (mtpa) de minério de ferro.

A empresa foi a primeira empresa do Grupo a realizar em julho de 2006 o IPO, tendo

captado o valor de R$ 1,1 bilhão, segundo dados da CVM e ANBIMA. Em maio de 2010 o valor de

mercado atingiu a R$ 5,2 bilhões na BMF&Bovespa. A empresa destaca-se pela alta volatilidade em

suas ações.

Na crise econômica, com a baixa liquidez do mercado e a redução da demanda do minério

de ferro, o papel sofreu uma desvalorização de 88% no segundo semestre de 2008. No ano seguinte, o

preço da ação registra uma elevação de 346%, uma das maiores do ano, haja vista a recuperação da

demanda mundial. Importa destacar também o alto free float da empresa, que era de 42% do total das

ações e pela alta participação estrangeira nos negócios (80% no IPO) envolvendo os papéis da

empresa.

A valorização das ações reflete as expectativas para o preço do minério de ferro no

mercado internacional. A empresa sofreu um significativo revés em 2009 com perda de 45% na receita

operacional, levando a um prejuízo liquido de mais de R$ 200 milhões, dado a retração do mercado

desta commodity.

Gráfico 2 – Gráfico da OGX e MMX

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

180.0

200.0

20

08

M1

20

08

M5

20

08

M9

20

09

M1

20

09

M5

20

09

M9

20

10

M1

20

10

M5

20

10

M9

20

11

M1

20

11

M5

20

11

M9

20

12

M1

20

12

M5

20

12

M9

20

13

M1

20

13

M5

20

13

M9

20

14

M1

20

14

M5

Ferro US$/metric ton

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

8

2.4 LLX

A empresa foi criada em março de 2007 e sua atividade principal é investimento em

infraestrutura e competências logísticas, notadamente no setor portuário. Se tornou uma sociedade

anônima de capital aberto a partir da cisão da MMX que, junto com o Ontario Teacher’s Pension Plan

Board era controladora da empresa.

As ações da LLX começaram a ser negociadas na Bovespa um pouco antes da crise de

2008 e fechou o ano com desvalorização de 86% nos papéis. Mas em 2009 apresentou forte

valorização com 570%. A apreciação observada baseava-se na melhoria do cenário macroeconômico

brasileiro, o que sinalizava aumento da produção industrial, do comércio externo, com repercussão na

necessidade de maior logística.

A LLX também estava em fase pré- operacional, com inicio de produção previsto para

2012. Além disso, a empresa conseguiu em 2009 fechar uma captação de dívida com o BNDES para a

construção do Porto do Açu, no valor de R$ 1,3 bilhão.

2.5 OSX

A OSX é a empresa do Grupo EBX que atua na indústria naval e offshore, oferecendo

soluções integradas de engenharia, construção, fretamento e serviços de Operação & Manutenção

(O&M) para empresas de Exploração e Produção (E&P) de petróleo. A empresa foi criada tendo em

vista a demanda da indústria petrolífera por equipamentos e serviços integrados.

A colocação de ações através de IPO se concretizou em março de 2010, com captação de

R$ 2,4 bilhões, segundo a BMF&Bovespa. Face ao cenário de instabilidade econômica e cautela dos

investidores, os problemas na distribuição primária foram sentidos pelo desconto de 20% no preço

inicial da emissão em relação ao piso do intervalo apontado no prospecto da oferta, ou seja entre R$

1000,00 e R$ 1333,00. As ações foram emitidas a R$ 800,00, com desvalorização no dia de 12,5%.

Essa emissão da OSX mostrou ao Grupo que a receptividade do mercado acionário estava

se retraindo. O resultado da captação de um volume muito abaixo do esperado foi considerado

insuficiente para fazer face aos planos de investimentos ambiciosos das empresas.

2.6 MPX

A MPX é a empresa de geração e comercialização de energia elétrica a partir de recursos

renováveis, como energia solar e eólica. Foi a segunda empresa do Grupo a realizar IPO, e o valor

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

9

captado atingiu a R$ 2 bilhões em dezembro de 2007 (SHIM, 2010). As ações da empresa sofreram

com a crise de 2008, encerrando neste ano com uma desvalorização de 86%.

Na captação de recursos no mercado acionário foi muito relevante a participação de

investidores externos, que detinham logo após o IPO, 77,3% das ações em circulação da MPX,

participação que se reduziu para 38% em fevereiro de 2009.

A redução dos investidores estrangeiros deveu-se não só a instabilidade oriunda da crise

econômica mas também pela postergação dos projetos de investimento da empresa, prejudicando as

percepções sobre o crescimento da própria empresa.

O cenário interno melhor em 2009 auxiliou a MPX em dar prosseguimento aos projetos

energéticos e a alavancagem no BNDES de R$ 2,6 bilhões; injetou recursos para a execução das

térmicas Energia Pecém, MPX Pecém II e MPX Itaqui. A empresa também investiu no setor extrativo

de carvão, matéria prima para as usinas, através de minas na Colômbia. Essa estratégia configurou-se

num diferencial competitivo com a integração vertical na cadeia de produção energética. Entretanto,

em 2012 houve a cisão dos ativos de mineração para uma nova empresa, denominada CCX, atuante na

área de carvões.

As ações da empresa a partir do ano de 2009 apresentaram valorização significativa, mas a

percepção do mercado com o desenvolvimento da companhia não era tão otimista face a consecução

do plano de investimento estar aquém do previsto.

Ficava evidente naquela época para Eike Batista, que o mercado não tinha recuperado o

apetite para novos investimentos e que havia sinais de saturação quanto ao modelo de financiamento

das empresas do Grupo, tal foi a desistência dele de abrir o capital da holding EBX.

2.6 A RELAÇÃO ENTRE AS EMPRESAS

Do ponto de vista observacional, nota-se que quando a MMX e a OSX possuem a mesma

tendência no que tange aos preços negociados na BMF&Bovespa, isto se aprofunda quando a OGX

anuncia que a expectativa de produção de Tubarão Azul não seria atingida. Isso causou uma forte

penalização da ação e afetou as empresas OSX e MMX também, conforme gráficos abaixo.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

10

Gráfico 3 – Gráfico da OGX e MMX.

0

5

10

15

20

25

0

20

40

60

80

100

120

140

12/06/08 12/06/09 12/06/10 12/06/11 12/06/12 12/06/13

Preço de Fechamento (R$) - MMX Preço de Fechamento (R$) - OGX

Gráfico 4 – Gráfico da OGX e OSX.

0

5

10

15

20

25

0

5

10

15

20

25

30

35

12/06/08 12/06/09 12/06/10 12/06/11 12/06/12 12/06/13

Preço de Fechamento (R$) - OSX Preço de Fechamento (R$) - OGX

2.6 FINANCIAMENTOS

As empresas do grupo EBX foram financiadas tanto pelo BNDES quanto pela iniciativa

privada (Itaú, Bradesco, etc.) e outra forma de arrecadar montante para os projetos foi utilizando a

oferta pública de ações, fazendo com que as empresas se tornassem de capital aberto.

O perfil do endividamento do Grupo EBX, conforme reportagem da Folha em 16/8/2013,

mostra um total de R$ 25,1 bilhões em dívidas.

Figura 3 – Perfil de Endividamento EBX

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

11

Como todas se tratavam de grandes projetos de infraestrutura, petróleo e mineração, a

quantia necessária para tocar os projetos atingiram R$ 13,5 bilhões, aonde OGX captou R$ 6,7 bilhões

de reais na oferta inicial de ações, a LLX 2,4 bilhões e MMX em torno de 3,4 bilhões.

O fundo Mubadala foi um player que não pode ser descartado quando se analisa o histórico

das empresas do grupo X. O Mubadala é mantido pelo potencial de crescimento de Abu Dhabi, e ajuda

o governo a encontrar parcerias socioeconômicas. A companhia é desenvolvida para gerar lucros

sustentáveis à longo prazo, devolvendo retornos sociais para Abu Dhabi e Emirados Árabes. Mubadala

é um investidor ativo em setores que possuem retornos atrativos e tangíveis, e em parcerias de primeira

classe conhecidas mundialmente. Atualmente esse fundo possui um portfólio de mais de US$ 55

bilhões de dólares.

O grupo EBX passava por dificuldades e foi nesse momento que o fundo entrou

demonstrando confiança no grupo e abalando as expectativas até então pessimistas do mercado em

relação ao grupo. Deve-se salientar que o Brasil foi o único país da América do Sul a receber

investimento desse fundo, devido a seu potencial em recursos.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

12

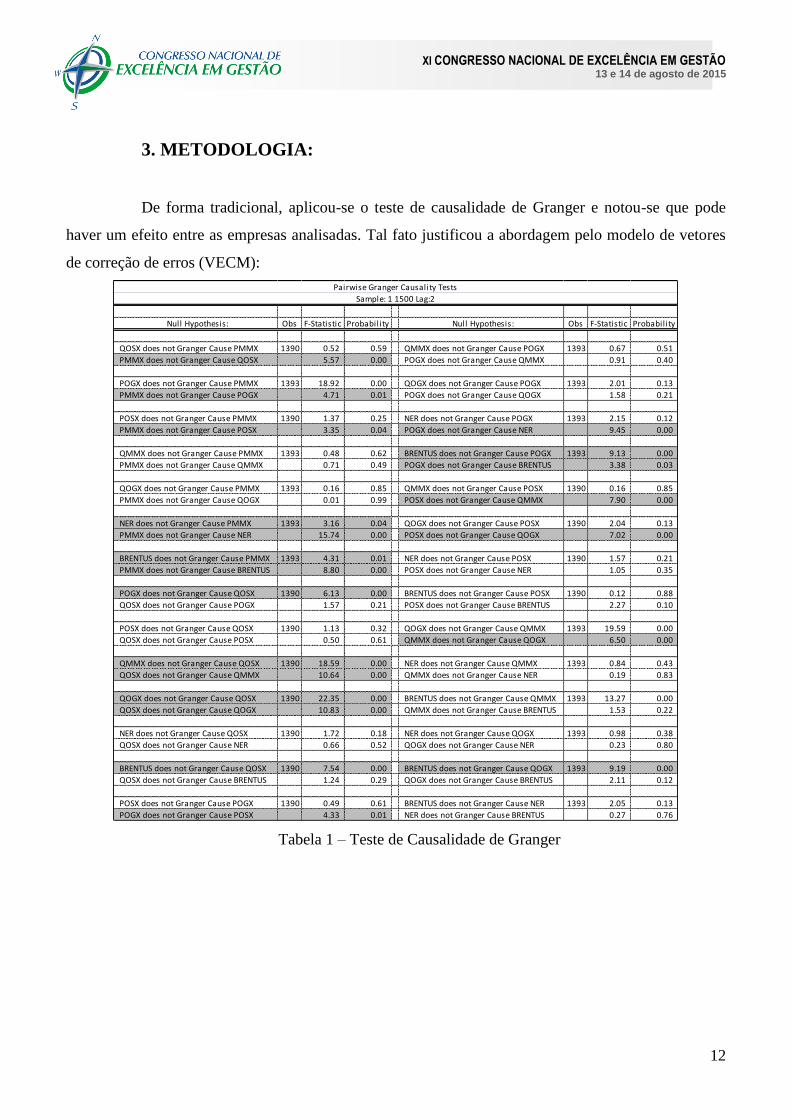

3. METODOLOGIA:

De forma tradicional, aplicou-se o teste de causalidade de Granger e notou-se que pode

haver um efeito entre as empresas analisadas. Tal fato justificou a abordagem pelo modelo de vetores

de correção de erros (VECM):

Null Hypothesis: Obs F-Statistic Probability Null Hypothesis: Obs F-Statistic Probability

QOSX does not Granger Cause PMMX 1390 0.52 0.59 QMMX does not Granger Cause POGX 1393 0.67 0.51

PMMX does not Granger Cause QOSX 5.57 0.00 POGX does not Granger Cause QMMX 0.91 0.40

POGX does not Granger Cause PMMX 1393 18.92 0.00 QOGX does not Granger Cause POGX 1393 2.01 0.13

PMMX does not Granger Cause POGX 4.71 0.01 POGX does not Granger Cause QOGX 1.58 0.21

POSX does not Granger Cause PMMX 1390 1.37 0.25 NER does not Granger Cause POGX 1393 2.15 0.12

PMMX does not Granger Cause POSX 3.35 0.04 POGX does not Granger Cause NER 9.45 0.00

QMMX does not Granger Cause PMMX 1393 0.48 0.62 BRENTUS does not Granger Cause POGX 1393 9.13 0.00

PMMX does not Granger Cause QMMX 0.71 0.49 POGX does not Granger Cause BRENTUS 3.38 0.03

QOGX does not Granger Cause PMMX 1393 0.16 0.85 QMMX does not Granger Cause POSX 1390 0.16 0.85

PMMX does not Granger Cause QOGX 0.01 0.99 POSX does not Granger Cause QMMX 7.90 0.00

NER does not Granger Cause PMMX 1393 3.16 0.04 QOGX does not Granger Cause POSX 1390 2.04 0.13

PMMX does not Granger Cause NER 15.74 0.00 POSX does not Granger Cause QOGX 7.02 0.00

BRENTUS does not Granger Cause PMMX 1393 4.31 0.01 NER does not Granger Cause POSX 1390 1.57 0.21

PMMX does not Granger Cause BRENTUS 8.80 0.00 POSX does not Granger Cause NER 1.05 0.35

POGX does not Granger Cause QOSX 1390 6.13 0.00 BRENTUS does not Granger Cause POSX 1390 0.12 0.88

QOSX does not Granger Cause POGX 1.57 0.21 POSX does not Granger Cause BRENTUS 2.27 0.10

POSX does not Granger Cause QOSX 1390 1.13 0.32 QOGX does not Granger Cause QMMX 1393 19.59 0.00

QOSX does not Granger Cause POSX 0.50 0.61 QMMX does not Granger Cause QOGX 6.50 0.00

QMMX does not Granger Cause QOSX 1390 18.59 0.00 NER does not Granger Cause QMMX 1393 0.84 0.43

QOSX does not Granger Cause QMMX 10.64 0.00 QMMX does not Granger Cause NER 0.19 0.83

QOGX does not Granger Cause QOSX 1390 22.35 0.00 BRENTUS does not Granger Cause QMMX 1393 13.27 0.00

QOSX does not Granger Cause QOGX 10.83 0.00 QMMX does not Granger Cause BRENTUS 1.53 0.22

NER does not Granger Cause QOSX 1390 1.72 0.18 NER does not Granger Cause QOGX 1393 0.98 0.38

QOSX does not Granger Cause NER 0.66 0.52 QOGX does not Granger Cause NER 0.23 0.80

BRENTUS does not Granger Cause QOSX 1390 7.54 0.00 BRENTUS does not Granger Cause QOGX 1393 9.19 0.00

QOSX does not Granger Cause BRENTUS 1.24 0.29 QOGX does not Granger Cause BRENTUS 2.11 0.12

POSX does not Granger Cause POGX 1390 0.49 0.61 BRENTUS does not Granger Cause NER 1393 2.05 0.13

POGX does not Granger Cause POSX 4.33 0.01 NER does not Granger Cause BRENTUS 0.27 0.76

Pairwise Granger Causality Tests

Sample: 1 1500 Lag:2

Tabela 1 – Teste de Causalidade de Granger

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

13

Em termos formais, tem-se que o sistema é a primeira diferença de um vetor autoregressivo

multivariado, isto é:

1

10*

1

0*

01

**

1

11

)(*)1(

e

where

XXyy tttt

(2)

O primeiro termo do lado direito da equação é o vector de correção de erros (avaliado pelo teste

de Johansen). O segundo termo, os coeficientes com (*) são considerados valores de longo prazo do

sistema, ou seja, o relacionamento de longo prazo entre as variáveis (ponto de equilíbrio). Finalmente,

o terceiro termo mostra a dinâmica de curto prazo, isto é, o chamado "ponto sela" até um ponto de

equilíbrio é atingido.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

14

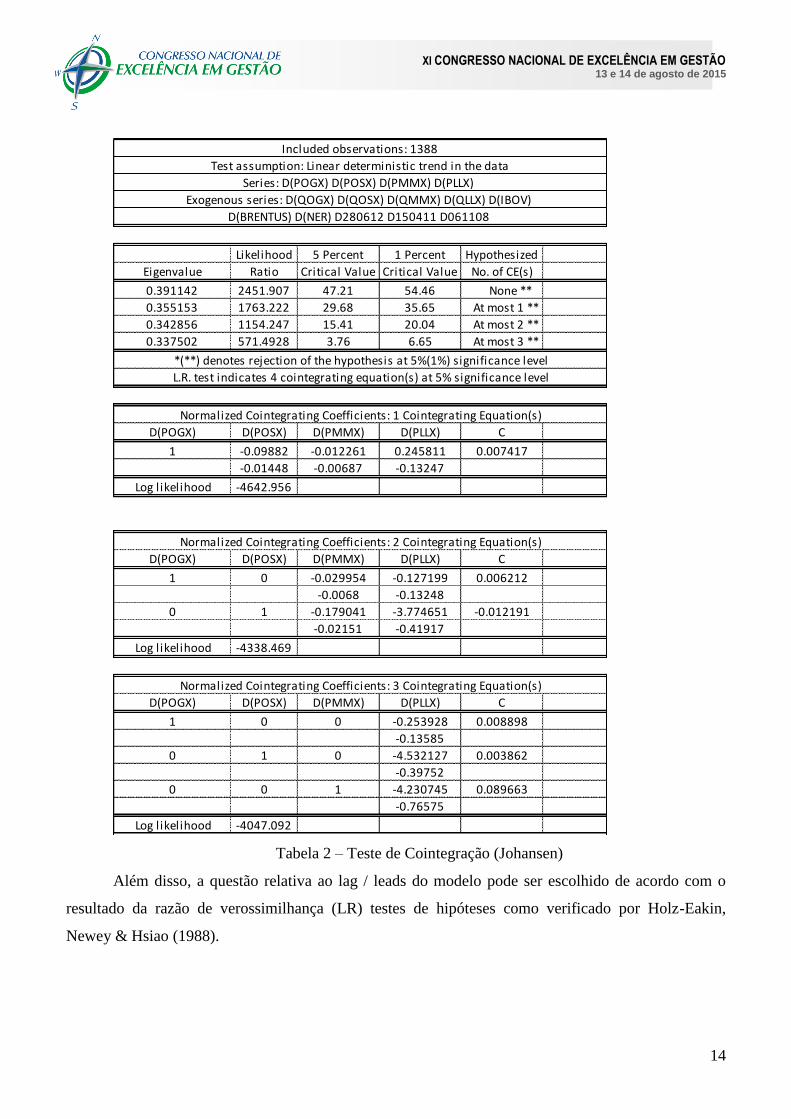

Likelihood 5 Percent 1 Percent Hypothesized

Eigenvalue Ratio Critical Value Critical Value No. of CE(s)

0.391142 2451.907 47.21 54.46 None **

0.355153 1763.222 29.68 35.65 At most 1 **

0.342856 1154.247 15.41 20.04 At most 2 **

0.337502 571.4928 3.76 6.65 At most 3 **

D(POGX) D(POSX) D(PMMX) D(PLLX) C

1 -0.09882 -0.012261 0.245811 0.007417

-0.01448 -0.00687 -0.13247

Log likelihood -4642.956

D(POGX) D(POSX) D(PMMX) D(PLLX) C

1 0 -0.029954 -0.127199 0.006212

-0.0068 -0.13248

0 1 -0.179041 -3.774651 -0.012191

-0.02151 -0.41917

Log likelihood -4338.469

D(POGX) D(POSX) D(PMMX) D(PLLX) C

1 0 0 -0.253928 0.008898

-0.13585

0 1 0 -4.532127 0.003862

-0.39752

0 0 1 -4.230745 0.089663

-0.76575

Log likelihood -4047.092

*(**) denotes rejection of the hypothesis at 5%(1%) significance level

L.R. test indicates 4 cointegrating equation(s) at 5% significance level

Normalized Cointegrating Coefficients: 1 Cointegrating Equation(s)

Normalized Cointegrating Coefficients: 2 Cointegrating Equation(s)

Normalized Cointegrating Coefficients: 3 Cointegrating Equation(s)

D(BRENTUS) D(NER) D280612 D150411 D061108

Included observations: 1388

Test assumption: Linear deterministic trend in the data

Series: D(POGX) D(POSX) D(PMMX) D(PLLX)

Exogenous series: D(QOGX) D(QOSX) D(QMMX) D(QLLX) D(IBOV)

Tabela 2 – Teste de Cointegração (Johansen)

Além disso, a questão relativa ao lag / leads do modelo pode ser escolhido de acordo com o

resultado da razão de verossimilhança (LR) testes de hipóteses como verificado por Holz-Eakin,

Newey & Hsiao (1988).

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

15

3.1. DADOS

O painel foi construído com os dados diários de preços de fechamento - POGX,POSX, PMMX

-, quantidade de ações negociadas na Bolsa de Valores (BMF&Bovespa) - QOGX, QOSX, QMMX - ,

preço de petróleo do tipo “Brent” – BRENT -, negociado na CBOT, taxa nominal de câmbio – NER -,

que vão de 13/06/08 até 08/04/14. Além disso, foi considerado alguns efeitos ocorridos com a empresa

no decorrer deste tempo, como, por exemplo, rebaixamento de crédito, default de dívida, renegociação

com credores, entre outros efeitos quali e quantitativos.

3.2. RESULTADOS

De fato, verifica-se através da regressão, com a utilização do software Eviews4.0 abaixo que a

OGX possui uma influência na dinâmica de preços quando se compara os efeitos em relação às outras

controladas, especialmente a MMX. Agora o efeito reverso não é relevante, uma vez que os

coeficientes são próximos a zero, porém lembrando que são estatisticamente significativos a um nível

de 10%.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

16

Tabela 2 – Regressão VECM

Com os dados apresentados acima, nota-se que eram empresas alavancadas, interligadas e, no

final, com relativa volatilidade. Apenas avaliando os dados colocados anteriormente, bem como os

setores nos quais elas estão inseridas, conclui-se que estas poderiam estar sujeitas a um alto risco, não

só de mercado (como na crise de 2008), quanto operacional.

Como as metas de produção e geração de caixa das empresas não foram satisfeitas, observa-se

o quanto o mercado penalizou todo o grupo. Observa-se também que tanto notícias positivas quanto

negativas penalizavam ou premiavam de modo excessivo todas as empresas, isso decorre do fato de

serem passíveis à especulação.

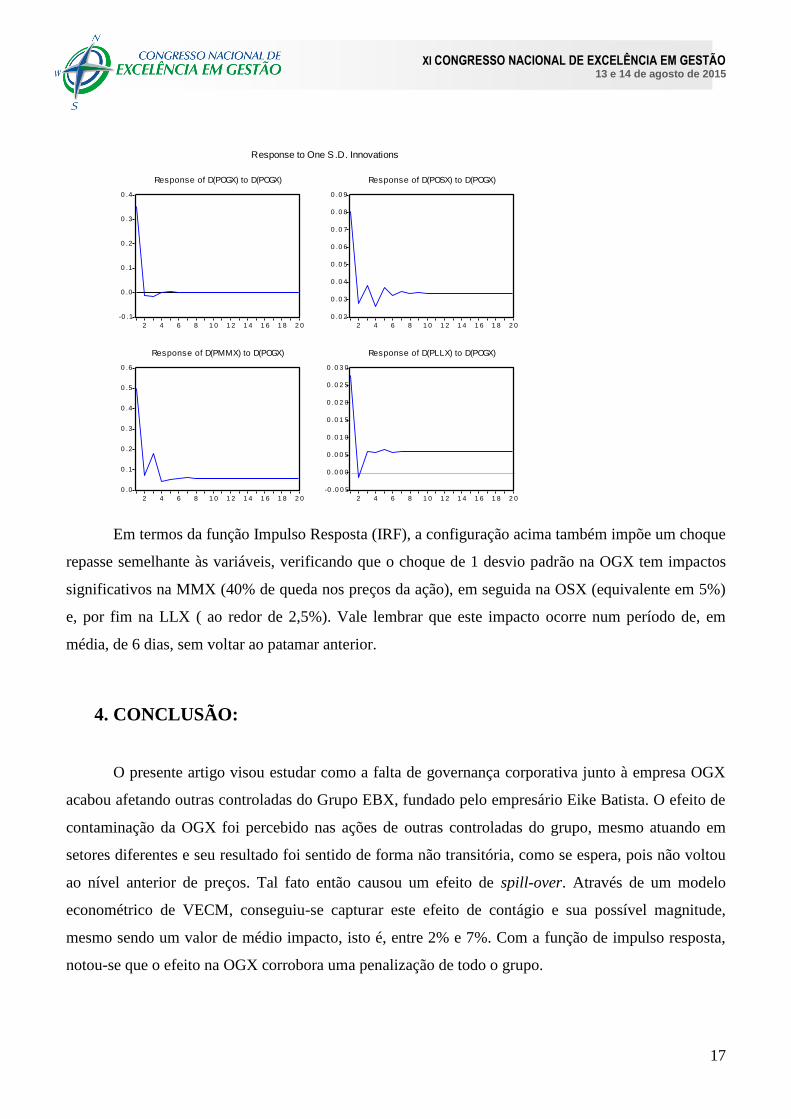

Gráfico 5 – Função de Impulso Resposta

Cointegrating Eq: CointEq1 CointEq2 CointEq3

D(POGX(-1)) 1 0 0

D(POSX(-1)) 0 1 0

D(PMMX(-1)) 0 0 1

D(PLLX(-1)) -0.385954 -5.49931 -9.429182

(-2.69094) (-12.4134) (-11.3114)

C 0.009018 0.00474 0.094382

Error Correction: D(POGX,2) D(POSX,2) D(PMMX,2) D(PLLX,2)

D(QMMX) -1.51E-06 -0.0000251 0.0000173 -8.23E-07

CointEq1 -1.099845 -0.252355 -0.050614 -0.06908 (-0.34077) (-2.03288) -7.46E-01 (-0.59000)

(-28.3727) (-2.33285) (-0.24973) (-5.66030)

D(QLLX) 1.33E-06 1.26E-05 2.87E-05 4.59E-06

CointEq2 0.020853 -0.780884 0.480193 0.051992 -0.76239 -2.58757 -3.14041 -8.35647

-1.57213 (-21.0969) -6.92425 -12.4502

D(IBOV) 0.0000132 5.42E-06 0.0000914 4.66E-06

CointEq3 -0.008955 0.050825 -0.884528 0.011659 -4.02495 -0.59278 -5.33145 -4.51248

(-1.20617) -2.45326 (-22.7880) -4.98826

D(POGX(-1),2) 0.076079 0.117732 -0.110811 0.024 D(BRENTUS) 0.03106 -0.011116 0.11052 0.006225

-2.75353 -1.52695 (-0.76708) -2.75896 -5.39695 (-0.69216) -3.67292 -3.4356

D(POSX(-1),2) -0.014236 -0.160948 -0.303932 -0.026838 D(NER) -2.227499 0.707238 -12.07666 -0.265888

(-1.47014) (-5.95598) (-6.00301) (-8.80282) (-4.74423) -0.53978 (-4.91956) (-1.79872)

D(PMMX(-1),2) -0.005166 -0.016955 -0.007928 -0.00314 D301013 -0.061808 -0.053189 -0.336124 -0.013543

(-0.93964) (-1.10503) (-0.27578) (-1.81401) (-0.17315) (-0.05340) (-0.18010) (-0.12050)

D(PLLX(-1),2) -0.247097 -1.99143 -3.594683 -0.33611 D280612 -1.071119 -0.751409 -4.403083 -0.076922

(-2.94096) (-8.49360) (-8.18300) (-12.7063) (-2.93508) (-0.73784) (-2.30765) (-0.66950)

C 0.001788 -0.0000996 0.015252 0.000333 D150411 0.551868 0.755908 -1.171967 0.007141

-0.1864 (-0.00372) -0.30407 -0.11011 -1.54342 -0.75757 (-0.62689) -0.06343

D(QOGX) -0.0000037 -2.89E-08 -0.0000141 -8.22E-07 D120810 0.487853 0.467002 2.609963 0.256334

(-2.30953) (-0.00645) (-1.68623) (-1.62750) -1.36308 -0.46758 -1.39475 -2.27486

D(QOSX) -0.0000104 -0.0000125 -0.000000162 -8.31E-06 D061108 0.109658 -0.686809 -4.083435 -0.210632

(-0.89194) (-0.38346) (-0.00265) (-2.25343) -0.30455 (-0.68353) (-2.16907) (-1.85805)

R-squared 0.551281 0.495462 0.510979 0.384724 Determinant Res idual Covariance 0.004006

Adj. R-squared 0.545713 0.489202 0.504911 0.377089 Log Likel ihood -4047.092

F-s tatis tic 99.00785 79.13869 84.20691 50.39076 Akaike Information Cri teria 5.952582

Schwarz Cri teria 6.269435

VECTOR ERROR CORRECTION MODEL

Included observations : 1388

Standard errors & t-s tatis tics in parentheses

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

17

-0 .1

0 .0

0 .1

0 .2

0 .3

0 .4

2 4 6 8 1 0 1 2 1 4 1 6 1 8 2 0

Response of D(POGX) to D(POGX)

0 .0 2

0 .0 3

0 .0 4

0 .0 5

0 .0 6

0 .0 7

0 .0 8

0 .0 9

2 4 6 8 1 0 1 2 1 4 1 6 1 8 2 0

Response of D(POSX) to D(POGX)

0 .0

0 .1

0 .2

0 .3

0 .4

0 .5

0 .6

2 4 6 8 1 0 1 2 1 4 1 6 1 8 2 0

Response of D(PMMX) to D(POGX)

-0 .0 0 5

0 .0 0 0

0 .0 0 5

0 .0 1 0

0 .0 1 5

0 .0 2 0

0 .0 2 5

0 .0 3 0

2 4 6 8 1 0 1 2 1 4 1 6 1 8 2 0

Response of D(PLLX) to D(POGX)

Response to One S.D. Innovations

Em termos da função Impulso Resposta (IRF), a configuração acima também impõe um choque

repasse semelhante às variáveis, verificando que o choque de 1 desvio padrão na OGX tem impactos

significativos na MMX (40% de queda nos preços da ação), em seguida na OSX (equivalente em 5%)

e, por fim na LLX ( ao redor de 2,5%). Vale lembrar que este impacto ocorre num período de, em

média, de 6 dias, sem voltar ao patamar anterior.

4. CONCLUSÃO:

O presente artigo visou estudar como a falta de governança corporativa junto à empresa OGX

acabou afetando outras controladas do Grupo EBX, fundado pelo empresário Eike Batista. O efeito de

contaminação da OGX foi percebido nas ações de outras controladas do grupo, mesmo atuando em

setores diferentes e seu resultado foi sentido de forma não transitória, como se espera, pois não voltou

ao nível anterior de preços. Tal fato então causou um efeito de spill-over. Através de um modelo

econométrico de VECM, conseguiu-se capturar este efeito de contágio e sua possível magnitude,

mesmo sendo um valor de médio impacto, isto é, entre 2% e 7%. Com a função de impulso resposta,

notou-se que o efeito na OGX corrobora uma penalização de todo o grupo.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

18

5. BIBLIOGRAFIA:

Bodie, Z., Kane, A., Marcus, A. J. (2002). Investments. 5.ed Mc Graw Hill. 1016 p.

Brealey, R. And Myers, S. (2000) Principles of Corporate Finance. 6.ed Mc Graw Hill. 1094 p.

Enders, W. (2004) Applied Econometric Time Series. 2.ed John Wiley & Sons Inc. 452 p.

Holtz-Eakin, D. Newey & W. Rosen, H. (1988). Estimating Vector Autoregressive with Panel

Data. Econometrica, 56 (6), 1371-1395.

Lo, A W., And Mackinlay, A. C. (1998). Stock Market Prices do not Follow Random Walks:

Evidence from a Simple Specification Test. The Review of Financial Studies, 1, 41-66.

Shim, K. H. (2010) A Evolução Recente Do Mercado Acionário Brasileiro E Das Ofertas

Públicas Iniciais: O Caso Das Empresas Do Grupo Ebx. Monografia. Unicamp

Tirole, J. (1988). The Theory of Industrial Organization. MIT Press, Cambridge, MA.

Tong, H. (1983). Threshold Models in Nonlinear Time Series Analysis. Lecture Notes in

Statistics, 21, New York: Springer-Verlag.

Tsay, R. S. (2002) Analysis of Financial Time Series. New York: John Wiley. 448 p.

Sites:

http://exame.abril.com.br/mercados/cotacoes-bovespa/acoes/OGXP3/balanco

http://oglobo.globo.com/infograficos/cronologia-ogx/

http://www.mmx.com.br

http://www.ogx.com.br

http://www.llx.com.br

http://www.bovespa.com.br

http://www.mubadala.com/