Embed Size (px)

Citation preview

1

EFEITOS DA MIGRAÇÃO PARA OS NÍVEIS DE

GOVERNANÇA DA BOVESPA

Antonio Gledson de Carvalho∗

(esta versão: Abril/2003)

RESUMO

A adoção de boas práticas de governança corporativa tem sido apontada como uma condição essencial para o desenvolvimento do mercado de capitais. No entanto, as reformas legislativas para aumentar os direitos dos minoritários geralmente encontram sérios obstáculos políticos. Reformas brancas, via mecanismos de adesão voluntária por meio de contratos privados aparecem como uma alternativa mais factível. O Neuer Markt na Alemanha e Novo Mercado e os Níveis de Governança da BOVESPA são os primeiros experimentos nessa direção.

Diferentemente do Neuer Markt alemão, a iniciativa da BOVESPA, por permitir a migração das empresas que já são de capital aberto, constitui um experimento natural para testar o efeito do compromisso com melhores práticas de governança sobre os papéis das empresas. Neste estudo, detectamos que a migração tem impacto sobre a valoração das ações (existência de retornos anormais positivos), aumenta o volume de negociação, aumenta a liquide e reduz a exposição a fatores macroeconômicos.

∗Departamento de economia, Universidade de São Paulo. Correspondência para Departamento de Economia, FEA I, sala C102, Universidade de São Paulo, Av. Prof. Luciano Gualberto 908, São Paulo, SP 05508-900, Brasil. E-mail: [email protected]. Tel: (0xx11) 3091-6061. O autor agradece a Nelson F. Souza Sobrinho e Priscilla M. Flori pelo excelente trabalho como auxiliar de pesquisa e Gabriel Srour por seus comentários. Qualquer erro ou omissão é de minha única responsabilidade. O apoio financeiro da Bovespa é reconhecido com gratidão.

2

1 – INTRODUÇÃO

Uma série de estudos destaca que o desenvolvimento da intermediação financeira e

do mercado de capitais depende do nível de proteção do qual gozam investidores

minoritários (credores e acionistas) [La Porta et al. (1997), (1998a) e (1998b) e Gleaser,

Johnson e Shleifer (2001)]. Estes trabalhos têm sido complementados por outros que

mostram como a prática generalizada de expropriação de investidores minoritários acaba

por inviabilizar o mercado de capitais como mecanismo de financiamento para as empresas

[por exemplo, Shleifer e Wolfenzon (2000)].

Os benefícios obtidos com a abertura de capital dependem da liquidez das ações das

empresas, i.e., da possibilidade dos investidores negociarem volumes expressivos de ações

sem que isto altere significativamente o preço destas. Ações com baixa liquidez devem

oferecer aos investidores um prêmio que as torne atrativas (menor preço). Deste modo,

baixa liquidez se reflete em baixa avaliação de mercado (ou, equivalentemente, alto custo

de capital), o que desestimula as empresa a captar recursos por meio da emissão de ações.

Como a liquidez depende muito do número de participantes do mercado, a presença de

investidores minoritários constitui uma condição importante para o desenvolvimento de um

mercado líquido. Por outro lado, cada investidor minoritário tem direito a uma pequena

parcela do fluxo de caixa gerado pela empresa. Isto implica que os custos para que

minoritários tenham seus direitos assegurados devem ser baixos. Do contrário, o

minoritário preferirá aplicar seus recursos em investimentos mais seguros. Portanto, a

participação de minoritários está condicionada à eficácia da proteção aos seus direitos:

regras adequadas, transparência de informação e enforcement.

Não basta, no entanto, que apenas algumas empresas individualmente atendam aos

quesitos de proteção demandados pelos minoritários. Dado o elevado custo de obtenção de

informação para cada empresa e, portanto, de distinguir entre empresas individuais, há o

risco de que o comportamento oportunista e inadequado de algumas empresas afete a

percepção que o mercado faz das demais. Entretanto, as mudanças nos padrões de

governança por meio de reformas legislativas geralmente encontram oposição fortes grupos

3

políticos em qualquer país. Isto ocorre porque um aumento nos direitos dos minoritários

acarreta uma redução no valor do controle das empresas, o que contraria o interesse dos

principais grupos econômicos. Em vista desta dificuldade, a criação de mecanismos de

adesão voluntária a melhores práticas de governança corporativa por meio de contratos

privados se apresenta como mecanismo alternativo às reformas legislativas. A bolsa local

cria um mercado especial. Para que uma empresa tenha suas ações negociadas neste

mercado, tem que assina um contrato privado comprometendo-se a obedecer determinadas

regras de governança corporativa. Assim, o mercado especial funciona como um selo de

qualidade das práticas de governança corporativa. A mais notória destas iniciativas foi o

Neuer Markt na Alemanha.

No Brasil, A Bolsa de Valores de São Paulo (Bovespa) reproduziu a iniciativa

alemã através da criação do Novo Mercado cuja adesão, dentre outras exigências, está

condicionada à emissão somente de ações ordinárias; um free-float mínimo de 25%; adesão

à Câmara Arbitragem do Mercado para a solução de conflitos; e tag-along1 dentre outras

condições. Reconhecendo que estas regras são impeditivas para muitas empresas já listadas,

a Bovespa criou dois outros mercados: os Níveis Diferenciados de Governança Corporativa

1 e 2 (referidos como Nível 1 e Nível 2).2 O Apêndice 2 contém as regras para adesão a

cada um destes mercados. A abertura destes mercados deu-se em 26 de junho de 2001 com

a migração de quinze empresas para o Nível 1. Até junho de 2002 (data limite para a

empresa entrar na amostra deste estudo), mais seis empresas se juntaram ao Nível 1 e duas

ao Novo Mercado (a Tabela 1 lista as empresas na nossa amostra e sua data de migração).

A migração de empresas do mercado tradicional para os níveis de governança

constitui uma oportunidade única para estudar como o mercado avalia o compromisso com

melhores práticas de governança. Neste trabalho, através de um estudo de evento,

procuramos avaliar o efeito da adesão a melhores práticas de governança sobre três

aspectos: preço, liquidez e volatilidade. Este artigo está estruturado da seguinte forma: A

Seção 2 discute a metodologia. Os dados são apresentados na Seção 3. A Seção 4 contém

os resultados. Finalmente, a Seção 5 apresenta as conclusões.

1 Tag-along é um dispositivo que, em caso de venda do bloco de ações de controle, garante aos minoritários o direito de vender suas ações ao mesmo preço que o controlador. 2 Deste modo, haverá 4 mercados (ou quatro selos): o mercado tradicional, o Nível 1, o Nível 2 e o Novo Mercado.

4

2 – METODOLOGIA

2.1 – Efeito sobre preços

Para avaliar os efeitos da migração sobre os preços/retornos das ações, usamos a

abordagem de estudo de evento. Este método consiste em projetar os retornos que deveriam

ser observados quando da migração e compará-los com os retornos de fato observados.

Caso os retornos sejam maiores que os esperados, concluímos que a migração teve um

efeito positivo sobre o preço das ações.

Em estudos de evento, é necessária a determinação de uma janela do evento

(período durante o qual presumivelmente os retornos anormais deveriam ser observados).

Neste caso, a janela do evento idealmente deveria ser determinada pela data em que tornou-

se pública a migração para um dos novos mercados. No entanto, não foi possível

determinar isto com precisão.3 Assim, definimos várias janelas em torno da data de adesão:

• primeiros sete dias corridos após a migração (JANELA-07); • primeiros três dias corridos após a migração (JANELA-03); • dois pregões antes e dois depois da migração (JANELA-22); • um pregão antes e um depois da migração (JANELA-11), • sete dias corridos antes da migração (JANELA-70); e • três dias corridos antes da migração (JANELA-03).

Dois métodos diferentes foram usados para acessar o efeito sobre o preço. Ambos

métodos usam o modelo de mercado com os retornos do IBOVESPA e IBX como variáveis

explicativas:

tiXtiBiit XBr ×+×+= ββα ,

onde

itr é o retorno da ação i na data t;

tB é o retorno do índice Bovespa na data t;

tX é o retorno do índice IBX na data t;

3 A pesquisa em jornais revelou que não há uma data clara de anúncio. Na maioria dos casos, não houve uma comunicação oficial pela empresa. Em geral, a migração foi anunciada através de várias notícias imprecisas sobre a entrada, em dias distintos.

5

iBβ é o beta da ação i com relação ao índice Bovespa;

iXβ é o beta da ação i com relação ao índice IBX; e

iα é uma constante específica à ação i.

No primeiro método, foram estimados os retornos anormais para cada ação

individual para uma janela de evento de quatro pregões: dois pregões imediatamente

anteriores e os dois imediatamente posteriores à migração. Uma janela compreendendo os

80 pregões anteriores ao início da janela do evento foi usada para estimar os parâmetros iα ,

iBβ e iXβ , os retornos esperados para a janela do evento, },1 e 0 ,1 ,2{ ,ˆ −−=trit e suas

variâncias, }1 e 0 ,1 ,2{ ,2 −−=titσ . Os retornos anormais para a janela do evento

correspondem à diferença entre os retornos observados e os esperados,

}1 e 0 ,1 ,2 { ,ˆ −−=−= trrRA ititit . Sob a hipótese de independência entre os retornos da

janela do evento e da hipótese nula de que os retornos anormais são zeros, a média dos

retornos anormais tem distribuição normal:

= ∑∑ −=−=

16 , 0 ~

4

1

221

2 t itt iti N

RARA

σ.

Como várias empresas migraram em uma mesma data (ver Tabela 1), a média dos retornos

anormais para as ações individuais não são estatisticamente independentes. Assim sendo,

não foi possível testar a existência de retorno anormal médio4 (para todas a ações) usando a

média dos retornos anormais médios de cada ação, nRA

RAn

i i∑ == 1 .

Como método alternativo, usamos uma estrutura de painel para testar a existência

de um retorno anormal médio,:

itit

n

itii

n

itii

n

iiiit WXDBDDR ελγβα ++++= ∑∑∑

===

111

, (1)

onde

iD é uma variável dummy indicadora da ação;

tB é o retorno do índice IBOVESPA no período t;

4 Ver Campbell, Lo e MacKinlay (1997)

6

tX é o retorno do índice IBX no período t;

itW é uma variável dummy indicadora da janela do evento; e

itε é um termo aleatório.

O modelo econométrico acima corresponderia a um conjunto de regressões

aparentemente não-correlacionadas5 (SUR), não fosse pela variável W que é comum a todas

as ações. Não assumimos nenhuma estrutura para o termo erro de antemão. A estrutura

acima será estimada por três métodos (efeitos fixos, efeitos aleatórios e painel

heterocedástico), cada um correspondendo a uma estrutura diferente para o termo erro.

2.2 – Efeito sobre volume

Durante o período da migração, a BOVESPA experimentou uma severa redução no

volume transacionado. Isto faz com que medidas não ajustadas – número de dias com

transação ou valor transacionado – tenham pouco significado. Deste modo, para testar a

existência de um efeito da migração sobre o volume negociado, usamos o volume

negociado na Bovespa como previsor para o volume negociado em cada ação. As estimaçõe

foram feitas através dos seguintes painéis:

ittitittit VBDEDEVBV εββββ 3210 ++++= (2)

ittitit

n

itii

n

iiiit VBDEDEVBDDV εγλβα

11++++= ∑∑

==

, (3)

onde

iD é uma variável dummy indicadora da ação;

tVB é volume total de negociação na BOVESPA no período t medido em reais;

itDE é uma variável dummy que assume valor 1 quando a empresa i no período t já migrou e 0 se ainda não migrou; e

itε é um termo aleatório.

O Modelo 2 assume que os volumes negociados em cada ação são igualmente

afetados pelas variações do volume total transacionado em bolsa, uma vez que todas as

ações apresentam a mesma sensibilidade com respeito ao volume total transacionado

5 Greene (2000), cap. 15.

7

(referimos a este modelo como painel agregado), No Modelo 2, cada ação é afetada

diferentemente por variações no volume total de negociações em bolsa (referimos a este

modelo como painel desagregado). A amostra usada nas estimações destes modelos,

corresponde aos 100 pregões imediatamente anteriores à migração e aos 100

imediatamente posteriores. Deste modo, excluímos da amostra 1) ações de empresas

empresas que migrara depois de fevereiro de 2002 e 2) ações que na janela de 200

pregões em torno da data de migração foram negociadas em menos de 130 pregões.

2.3 – Efeito sobre volatilidade e liquidez

A metodologia proposta por Domowitz, Glen e Madhavan (1998) foi para testar

efeitos sobre volatilidade e liquidez simultaneamente. Neste modelo, a dinâmica da

volatilidade e liquidez é dada pela seguinte expressão:

( ) ( ) ttt VPP 21

2 λδγ +∆+=∆ − , (4)

onde

tP∆ é a variação no preço no período t; e

Vt é o volume transacionado no período t.

O modelo acima assume que a volatilidade no período t é uma constante

(volatilidade básica), acrescida de um componente de transmissão da volatilidade passada e

outro relativo ao volume transacionado. O componente relativo ao volume transacionado é

uma medida de liquidez, pois mede variações no preço como resposta a variações no

volume transacionado.

Alguns estudos mostram que a boa governança reduz volatilidade

de preço das ações em épocas de incerteza [Johnson et al (2000) e Srour (2002)]. Os anos

de 2001 e 2002 foram de alta instabilidade para a economia brasileira: fragilidade externa,

combinada com várias crises internacionais e período eleitoral. Assim, para detectar algum

impacto da migração sobre a interação entre a volatilidade macroeconômica e a volatilidade

das ações, incluímos a variação diária do dólar na análise, conforme o modelo abaixo:

( ) ( ) tttt MVPP θλδγ ++∆+=∆ − 21

2 , (5)

8

onde tM é a variação da cotação do dólar na data t. Para tirar proveito da estrutura de

painel, estimamos os seguintes modelos:

( ) ( ) ittitititittititit MDEVDEDEMVPP ηθλγθλδγ ++++++∆+=∆ − 11 1 00 2

1002 (6)

e

( ) ( ) +++∆+=∆ ∑∑==

−

N

itii

N

iitiitit MDVPP

10

1i0

2100

2 D θλδγ

, 11 1 ittitititit MDEVDEDE ηθλγ ++++ (7)

onde

itDE é uma variável dummy que assume valor 1 quando a empresa i no período t já migrou e 0, se ainda não migrou; e

Vit é o volume transacionado com a ação i no pregão t.

A Estrutura 6 assume o mesmo coeficiente para todas as ações e, por isso, referimos

a ele como painel agregado. A Estrutura 7 é mais flexível pois permite que os parâmetros

variem entre as ações (painel desagregado). Ambos modelos são paineis dinâmicos. Em

vista disto, usamos o método de estimação desenvolvido em Arellano e Bond (1991).

Como este método baseia-se nas diferenças de primeira ordem, não é possível identificar

o coeficiente 0γ . Além do mais, por razões computacionais, não pudemos testar se há

alguma alteração no componente de inércia após a migração (alterações relacionadas ao

termo 21−∆ itP ). Finalmente, nas estimações deste modelo, a amostra foi definida pelos 100

pregões imediatamente anteriores à migração e os 100 imediatamente posteriores. Deste

modo, excluímos da amostra 1) ações de empresas cuja data de migração foi posterior a

fevereiro de 2002 e 2) ações que, entre a janela de 200 pregões em torno da data de

migração, foram negociadas em menos de 180 pregões.6

3 – Os Dados

6 A necessidade de incluir apenas ações frequentemente negociadas se deve à natureza dinâmica do painel.

9

Os dados correspondem à série de preços de fechamento e volume de negociação

das ações das empresas que migraram para os níveis de governança entre junho de 2001 e

maio de 2002 correspondendo a 22 empresas (Tabela 1). A série de preços e volume

compreende o período entre janeiro de 2001 a julho de 2002. A análise de retorno e

volatilidade depende mais de cotações consecutivas do que a análise de volume. Por esta

razão, o número de ações que de fato entram na amostra varia de acordo com a análise.

A série de preços de fechamento foi ajustada a ocorrência de proventos através do

cálculo do preço ex-teórico através da seguinte fórmula:

SB

VetJDZSPcPex++

−−−×+=

1)(

onde:

Pex é o preço ex-teórico; Pc representa o último preço "com-direito” ao provento; S é percentual de subscrição, em número-índice; Z é valor de emissão da ação a ser subscrita, em moeda corrente; D é o valor recebido a título de dividendo por ação, em moeda corrente; Pc representa os juros sobre o capital, em moeda corrente; Vet é valor econômico teórico7 resultante do recebimento de provento em outro

tipo/ativo; e B representa o percentual de bonificação (ou desdobramento), em número-índice.

4 – RESULTADOS

4.1 – Efeitos sobre Preços

Os resultados do efeito da migração sobre preços/retornos estão relatados nas

Tabelas 2 a 6. As Tabelas 2 a 4 apresentam as estimações para a Estrutura 1 usando três

métodos diferentes de estimação (painel heterocedástico, efeitos aleatórios e efeitos fixos) e

quatro diferentes janelas de estimação (80 dias até o fim da janela do evento, 80 dias antes

e 80 dias depois da migração, 40 dias antes e 40 dias depois da migração e 80 dias antes e

7 O Vet é calculado considerando-se o montante financeiro que seria apurado com a venda das ações do outro tipo e/ou outro ativo (debêntures, ações de outra empresa, etc.) recebidos. Por exemplo, suponhamos que a empresa A esteja distribuindo gratuitamente, aos seus acionistas, uma ação da empresa B para cada duas ações A possuídas, e que as ações B estejam avaliadas em $5,00/ação. Neste caso, o Vet será igual a $2,50.

10

40 dias depois da migração). Nestas tabelas, reportamos apenas o coeficiente da variável

dummy W que mede os retornos anormais diários durante a janela do evento.

Inicialmente destacamos a presença de retornos anormais positivos para a Janela-22

e Janela-11. Estes resultados são estatisticamente significantes e robustos com relação ao

método e janela de estimação (os resultados obtidos com a Janela-11 são robustos apenas

quando combinada com a janela de estimação de 80 dias antes até a data do evento).

Quando usamos o painel heterocedástico detetamos retornos anormais positivos para a

Janela-03 e a Janela-07 são usadas, mas esta significância desaparece quando os outros

métodos de estimação são usados. Notamos, também, que quando o coeficiente é

estatisticamente significante, o valor fica entre 0.004 e 0.006 (mais frequentemente

próximo a 0,005). Isto indica um retorno anormal de 0.5% ao dia. Assim, usando a Janela-

22 temos um retorno total estimado em 2% (0.5% durante quatro dias), enquanto que

usando a Janela-11, esta estimativa fica em torno de 1%. Para janelas anteriores a data de

migração (Janela-30 e Janela-70), não há indicação de retornos anormais. Este resultado é

compreensível uma vez que, para as primeiras empresas que migraram, a divulgação do

evento pela mídia (anúncio da migração e divulgação da criação dos novos mercados e da

sua importância) concentrou-se nos dias imediatamente anteriores à migração. Este fato é

importante dentro da nossa análise, uma vez que corresponde a 15 empresas dentro de uma

amostra de 22.

Os resultados acima apontam que a migração tem um efeito positivo sobre o valor

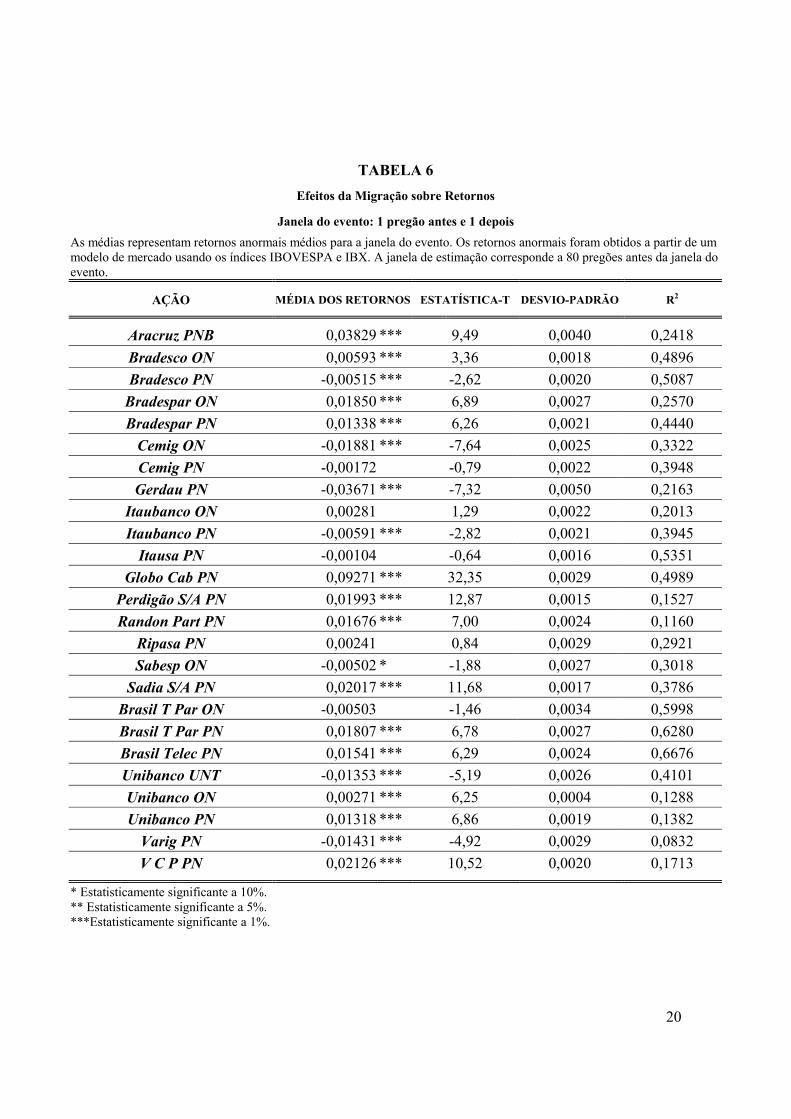

de mercado das empresas em torno da data de migração. As Tabelas 5 e 6 ilustram isto.

Para a Tabela 6, usamos a Janela-22 e estimamos a média dos retornos anormais diários

para cada ação individual. Neste caso a janela de estimação corresponde aos 80 pregões

anteriores à migração. Observamos que dentre as 25 ações, 15 apresentaram retornos

anormais estatisticamente significantes sendo 12 positivos e apenas 3 negativos. A Tabela 6

contém as mesmas estimações para a Janela-11. Notamos que 20 ações apresentam retornos

anormais significativos, sendo 13 positivos e 7 negativos. Uma comparação entre as

Tabelas 5 e 6 também ilustra por que os resultados obtidos em painel para a Janela-22 são

mais significantes e robustos que para a Janela-11. Devemos, no entanto, notar que estes

11

resultados são mais uma ilustração daqueles obtidos por meio da análise de painel, pois não

podemos testar a significância estatística da média geral sobre todas as ações.8

A análise empírica acima corrobora a hipótese de que a migração tem um efeito

positivo sobre o preço das empresas. Entretanto, não podemos precisar a magnitude do

ganho: embora as estimações sejam bastante consistentes em termos de indicar um retorno

anormal positivo de aproximadamente 0.5% ao dia, não sabemos exatamente a real duração

da janela do evento. Por exemplo, se tivéssemos certeza de que a Janela-22 é a correta,

teríamos uma estimativa de um ganho em torno de 2%, enquanto que, admitindo que a

Janela-11 é a correta, teríamos um ganho aproximado de 1%.

4.2 – Efeitos sobre volume

As Tabelas 7 e 8 reportam a análise empírica dos efeitos da migração sobre volume

negociado. Ambas tabelas contém resultados obtidos para as Estruturas 2 e 3 (painel

agregado e painel desagregado), usando três métodos distintos de estimações: painel

heterocedástico, de efeitos fixos e de efeitos aleatórios. Estes resultados são bastante

similares independentemente do método ou estrututa usados.

Quando ignoramos algum efeito sobre a maneira com a qual a variação no volume

total da BOVESPA afeta o volume individual de cada ação (Regressões 2, 4 e 6),

detectamos um aumento médio no volume diário de aproximadamente R$300.000 (por

exemplo, a Regressão 4 na Tabela 7 indica que, após a migração, o volume transacionado

sobe em média R$ 326 mil por pregão). Quando estimamos o efeito da migração sobre a

maneira o volume de cada ação é afetado pelo volume transaciondo na Bovespa

(Regressões 1, 3 e 5), obsevamos uma queda no elemento constante do volume

transacionado (coeficiente da variável DEPOIS). No entanto, há um ganho na parte do

volume que é afetado pelo volume transacionado na BOVESPA (variável VOLUME

BOVESPA DEPOIS). Por exemplo: a Regressão 3 na Tabela 7 aponta que a variação no

volume transacionado após a migração é de BOVESPAVOLUMEx 607,2268.1 ×+−= .

8 Ver Seção 2.1.

12

Assim, se o volume negociado na Bovespa for de 600 milhões, a variação média no volume

será de 296600607,2268.1 =×+−=x mil reais.

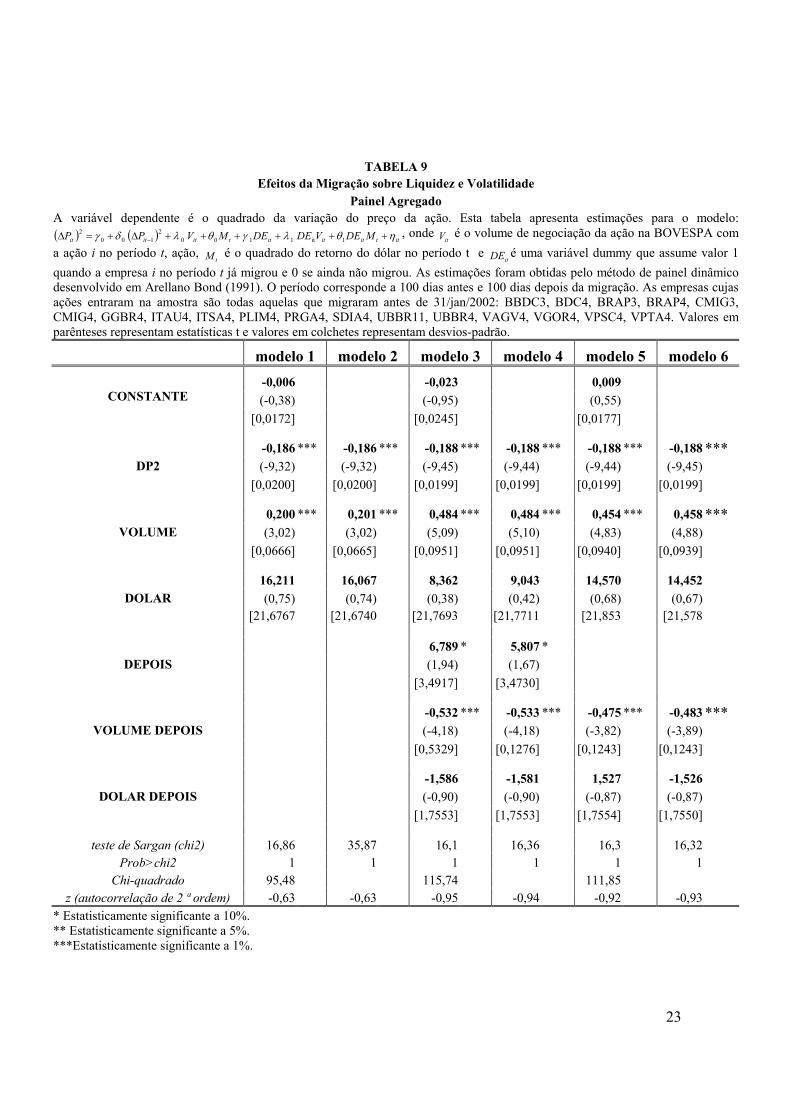

4.3 – Efeitos sobre Liquidez e Volatilidade

As Tabelas 9 a 12 contêm a análise econométrica dos efeitos da migração sobre

liquidez e volatilidade.9 A Tabela 9 apresenta os resultados para o painel agregado

(Expressão 6), enquanto que a Tabela 10 representa o painel desagregado (Expressão 7).

Inicialmente, destacamos que as regressões para o painel desagregado mostram que tanto o

teste de Sargan quanto o de autocorrelação de segunda ordem não rejeitam as hipóteses

nulas. Isto significa que não se pode rejeitar que os instrumentos são válidos ou concluir

pela existência de autocorrelação de segunda ordem. Já para a Tabela 10 (devido ao

elevado número de regressores) não foi possível obter a estatística para o teste de Sargan

através de estimação em dois estágios. No entanto, os resultados das duas tabelas são

bastante similares, o que propicia certa confiança nos resultados, pelo menos em termos

qualitativos.

As estimativas indicam que o componente fixo da volatilidade aumenta com a

migração (variável DEPOIS). Contudo, isto não representa um aumento de volatilidade

porque a resposta da volatilidade a variações no volume e nos fatores macroeconômicos se

reduz (o sinal da variável VOLUME DEPOIS é negativo e significante nas duas tabelas e o

sinal da variável DOLAR DEPOIS é negativo e significante apenas na Tabela 10).

Devemos ressaltar que o sinal negativo e significante da variável VOLUME

DEPOIS significa um aumento de liquidez após a migração, porque indica que o preço

passa a responder menos ao volume negociado. O sinal negativo associado à variável

DOLAR DEPOIS significa que a migração provoca uma redução da volatilidade da ação

como resposta a fatores macroeconômicos (devemos ser um pouco cautelosos neste ponto)

uma vez que esta variável apresenta significância estatística apenas na Tabela 10, onde não

foi possível testar a validade dos instrumentos (teste de Sargan).

9 O método de estimação é o desenvolvido por Arellano e Bond (1991).

13

As Tabelas 11 e 12 repetem a mesma análise das Tabelas 9 e 10, excluindo a

variação do dólar como controle para a volatilidade macroeconômica. Podemos ver que o

resultado com relação a liquidez se repetem, indicando que as nossas conclusões são

robustas.

5 – CONCLUSÕES

Nos últimos anos temos visto uma crescente preocupação com as práticas de

governança corporativa. A adoção de boas práticas tem sido vista como um mecanismo

para a promoção do mercado de capitais. Apesar disto, reformas legislativas para o

aumento dos direitos dos minoritários sempre encontram sérios obstáculos políticos. Assim,

reformas brancas por meio de mecanismos de adesão voluntária aparecem como uma

alternativa mais factível. o Novo Mercado e os Níveis Diferenciados de Governança

Corporativa da BOVESPA são experimentos pioneiros nesta direção.

Diferentemente da experiência do Neuer Markt alemão, a iniciativa da BOVESPA

permite a migração das empresas que já são de capital aberto para algum dos novos

mercados e, por esta razão, constitui um experimento natural para testar o efeito do

compromisso com melhores práticas de governança sobre os papéis das empresas. Neste

estudo, detectamos que o comprometimento com melhores práticas por meio da migração

tem impacto sobre a valoração das ações (existência de retornos anormais positivos),

aumenta o volume de negociação, aumenta a liquidez e reduz a sensibilidade do preço das

ações a fatores macroeconômicos.

Faz-se necessário mencionar dois condicionantes importantes. Em primeiro lugar, a

migração não representa a adoção de novas práticas, mas sim o compromisso de segui-las:

muitas da empresas que migraram já adotavam tais práticas, algumas delas inclusive com

ADRs (o que as submete aos padrões contábeis do US-GAAP e supervisão da Securuty and

Exchange Comission dos EUA – SEC). Em segundo lugar, a amostra é constituída pelas

primeiras empresas que migraram quando da abertura dos mercados. Neste momento estes

mercados eram pouco conhecidos e reconhecidos como selos de qualidade. Assim, é bem

possível que ao longo do tempo, à medida que estes mercados adquiram reputação e

notoriedade, venhamos a detectar efeitos mais expressivos.

14

6 – REFERÊNCIAS

Arellano, M e S. Bond, 1991, Some Test of Specification for Panel Data: Monte Carlo evidence and an Application to Employment Equations, Review of Economic Studies, vol 58, 277-297.

Campbell, J., A. Lo e A. C. MacKinlay, 1997, The Econometrics of Financial Markets, Princeton University Press, Princeton.

Domowitz, I., J. Glen e A. Madhavan, 1998, International Cross-Listing and Order Flow Migration: Evidence from an Emerging Market, Journal of Finance, 1998, 2001-20027.

Gleaser E., S. Johnson e A. Shleifer, 2001, Coase Versus the Coasians, Quarterly Journal of Economics vol 108 (3), 853-899.

Greene, W., 2000, Econometric Analysis, Prentice Hall, Upper Saddle River, NJ.

Johnson, S., P. Boone, A. Breach e E. Friedman, Corporate Governance in the Asian Crisis, Journal of Financial Economics, 58, 141-186.

La Porta, R., F. Lopez-de-Silanes e A. Shleifer, 1998a, Corporate Ownership Around the World. Journal of Finance 54 (2), 717- 738.

La Porta, R., F. Lopez-de-Silanes, e A. Shleifer e R. Vishny, 1997, Legal Determinants of External Finance, Journal of Finance 52 (3), 1131-1150.

_______, 1998b, Law and Finance. Journal of Political Economy 106 (6), 1113-1155.

Shleifer, A. e D. Wolfenzon, 2000, Investor Protection and Equity Markets, NBER Working Paper Series 7974, Cambridge, MA.

Srour, G., 2000, Práticas Diferenciadas de Governança Corporativa: um Estudo sobre a Conduta e Performance das Firmas Brasileiras, Anais do XXIV Encontro Brasileiro de Econometria, Nova Friburgo, RJ.

15

Apêndice 1: Tabelas

TABELA 1

Data de adesão Nome da Empresa Tipo da ação Código da ação Mercado

ON ARCZ3 16/04/2002 ARACRUZ

PNB ARCZ4 Nível 1

ON BBDC3 26/06/2001 BANCO BRADESCO

PN BBDC4 Nível 1

ON BRAP3 26/06/2001 BRADESCO PARTICIP.

PN BRAP4 Nível 1

ON CMIG3 17/10/2001 CEMIG

PN CMIG4 Nível 1

26/06/2001 WEG PN ELMJ4 Nível 1 26/06/2001 GERDAU PN GGBR4 Nível 1

ON ITAU3 26/06/2001 BANCO ITAÚ

PN ITAU4 Nível 1

ON ITSA3 26/06/2001 ITAÚ SA

PN ITSA4 Nível 1

26/06/2001 GLOBOCABO PN PLIM4 Nível 1 26/06/2001 PERDIGÃO PN PRGA4 Nível 1 26/06/2001 RANDON PART. PN RAPT4 Nível 1 12/11/2001 RIPASA PN RPSA4 Nível 1 24/04/2002 SABESP ON SBSP3 Novo Mercado26/06/2001 SADIA PN SDIA4 Nível 1

ON TERP3 09/05/2002 BRASIL TELEC. PART.

PN TERP4 Nível 1

ON TCSP3 09/05/2002 BRASIL TELECOM

PN TCSP4 Nível 1

UNT UBBR11 ON UBBR3 26/06/2001 UNIBANCO PN UBBR4

Nível 1

26/06/2001 VARIG PN VAGV4 Nível 1 26/06/2001 VARIG PART. SERV. COMP. PN VPSC4 Nível 1 26/06/2001 VARIG PART. TRANSP. AÉREOS PN VPTA4 Nível 1 14/11/2001 VOTORANTIN CEL. PAPEL PN VCPA4 Nível 1 04/10/2001 VIGOR PN VGOR4 Nível 1

16

TABELA 2

Efeitos da Migração sobre Retornos Painel Heterocedasticidade

A variável dependente é o retorno diário das ações. Esta tabela contém coeficientes obtidos para a dummy W que indica a janela do evento. Estes coeficientes foram obtidos usando GLS com correção para heterocedasticidade para o Modelo (1). Os coeficientes das demais variáveis foram omitidos. Nas estimações, foram usadas diversas janelas de estimação. As janelas de eventos são: Janela-30 (três dias corridos antes da migração); Janela-70 (sete dias corridos antes da migração); Janela-22 (dois pregões antes e dois depois); Janela-11 (um pregão antes e um depois); Janela-03 (três dias corridos depois da migração); e Janela-07 (sete dias corridos depois da migração). As ações que entraram na amostra foram transacionadas em pelo menos 130 pregões dentre os 200 em torno da migração: ARCZ3, ARCZ6, BBDC3, BBDC4, BRAP3, BRAP4, CMIG3, CMIG4, ELMJ4, GGBR4, ITAU3, ITAU4, ITSA3, ITSA4, PLIM4, PRGA4, RAPT4, RPSA4, SBSP3, SDIA4, TCSP3, TCSP4, TEPR3, TEPR4, UBBR11, UBBR3, UBBR4, VAGV4, VCPA4, VGOR4, VPSC4, VPTA4. Valores em parênteses representam estatísticas t e valores em colchetes representam desvios-padrão.

JANELA DE ESTIMAÇÃO

80 pregões antes até o

fim da janela do evento 80 pregões antes e 80

depois 40 pregões antes e 40

depois 80 pregões antes e 40

depois

0.00265 0.00275 0.00182 0.00236 (1.17) (1.08) (0.81) (1.03) Janela-30

[0.0022] [0.0025] [0.0022] [0.0022]

0.00042 0.00077 0.00040 0.00036 (0.29) (0.47) (0.28) (0.25) Janela-70

[0.0014] [0.0016] [0.0014] [0.0014]

0.00672 *** 0.00536 *** 0.00619 *** 0.00672 ***(3.78) (2.84) (3.86) (4.08) Janela-22

[0.0017] [0.0018] [0.0016] [0.0016]

0.00554 ** 0.00512 * 0.00407 * 0.00508 ** (2.23) (1.92) (1.77) (2.16) Janela-11

[0.0024] [0.0026] [0.0022] [0.0023]

0.00422 ** 0.00244 0.00457 ** 0.00490 ** (1.96) (1.06) (2.33) (2.45) Janela-03

[0.0021] [0.0022] [0.0019] [0.0019]

0.00407 *** 0.00320 *** 0.00515 *** 0.00498 ***(2.68) (2.01) (3.77) (3.58) Janela-07

[0.0015] [0.0015] [0.0013] [0.0013]

* Estatisticamente significante a 10%. ** Estatisticamente significante a 5%. ***Estatisticamente significante a 1%.

17

TABELA 3

Efeitos da Migração sobre Retornos Efeitos Aleatórios

A variável dependente é o retorno diário das ações. Esta tabela contém coeficientes obtidos para a dummy W que indica da janela do evento. Os coeficientes das demais variáveis foram omitidos. Nas estimações foi usado o método de painel de efeitos aleatórios. Diversas janelas de estimação foram usadas. As janelas de eventos são: Janela-30 (três dias corridos antes da migração); Janela-70 (sete dias corridos antes da migração); Janela-22 (dois pregões antes e dois depois); Janela-11 (um pregão antes e um depois); Janela-03 (três dias corridos depois da migração); e Janela-07 (sete dias corridos depois da migração). As ações que entraram na amostra foram transacionadas em pelo menos 130 pregões dentre os 200 em torno da migração: ARCZ3, ARCZ6, BBDC3, BBDC4, BRAP3, BRAP4, CMIG3, CMIG4, ELMJ4, GGBR4, ITAU3, ITAU4, ITSA3, ITSA4, PLIM4, PRGA4, RAPT4, RPSA4, SBSP3, SDIA4, TCSP3, TCSP4, TEPR3, TEPR4, UBBR11, UBBR3, UBBR4, VAGV4, VCPA4, VGOR4, VPSC4, VPTA4. Valores em parênteses representam estatísticas t e valores em colchetes representam desvios-padrão.

JANELA DE ESTIMAÇÃO

80 pregões antes até o

fim da janela do evento 80 pregões antes e 80

depois 40 pregões antes e 40

depois 80 pregões antes e 40

depois

0.00550 0.00437 0.00503 0.00515 (1.45) (0.859) (1.32) (1.34) Janela-30

[0.0037] [0.0051] [0.0038] [0.0038]

0.00194 0.00120 0.00188 0.00175 (0.79) (0.37) (0.76) (0.71) Janela-70

[0.0024] [0.0033] [0.0024] [0.0024]

0.00562 * 0.00478 0.00541 * 0.00555 ** (1.74) (1.27) (1.92) (1.97) Janela-22

[0.0032] [0.0037] [0.0028] [0.0028]

0.00645 * 0.00541 0.00599 0.00607 (1.65) (1.03) (1.53) (1.54) Janela-11

[0.0039] [0.0052] [0.0039] [0.0039]

0.00260 -0.00121 -0.00087 -0.00061 (0.47) (-0.27) (-0.27) (-0.18) Janela-03

[0.0055] [0.0044] [0.0033] [0.0033]

0.00260 0.00046 0.00105 0.00107 (0.47) (0.15) (0.45) (0.45) Janela-07

[0.0055] [0.0031] [0.0023] [0.0023]

* Estatisticamente significante a 10%. ** Estatisticamente significante a 5%. ***Estatisticamente significante a 1%.

18

TABELA 4

Efeitos da Migração sobre Retornos Efeitos Fixos

A variável dependente é o retorno diário das ações. Esta tabela contém coeficientes obtidos para a dummy W que indica da janela do evento. Os coeficientes das demais variáveis foram omitidos. Estes coeficientes foram obtidos usando o método de painel de efeitos fixos. Nas estimações foram usadas diversas janelas de estimação. As janelas de eventos são: Janela-30 (três dias corridos antes da migração); Janela-70 (sete dias corridos antes da migração); Janela-22 (dois pregões antes e dois depois); Janela-11 (um pregão antes e um depois); Janela-03 (três dias corridos depois da migração); e Janela-07 (sete dias corridos depois da migração). As ações que entraram na amostra foram transacionadas em pelo menos 130 pregões dentre os 200 em torno da migração: ARCZ3, ARCZ6, BBDC3, BBDC4, BRAP3, BRAP4, CMIG3, CMIG4, ELMJ4, GGBR4, TAU3, ITAU4, ITSA3, ITSA4, PLIM4, PRGA4, RAPT4, RPSA4, SBSP3, SDIA4, TCSP3, TCSP4, TEPR3, TEPR4, UBBR1, UBBR3, UBBR4, VAGV4, VCPA4, VGOR4, VPSC4, VPTA4. Valores em parênteses representam estatísticas t e valores em colchetes representam desvios-padrão.

JANELA DE ESTIMAÇÃO

80 pregões antes até o

fim da janela do evento 80 pregões antes e 80

depois 40 pregões antes e 40

depois 80 pregões antes e 40

depois

0.00568 0.00505 0.00550 0.00551 (1.51) (0.99) (1.46) (1.45) Janela-30

[0.0037] [0.0051] [0.0037] [0.0038]

0.00192 0.00170 0.00222 0.00192 (0.79) (0.52) (0.91) (0.78) Janela-70

[0.0024] [0.0032] [0.0024] [0.0024]

0.00561 ** 0.00535 0.00575 ** 0.00583 ** (2.02) (1.43) (2.06) (2.09) Janela-22

[0.0027] [0.0037] [0.0027] [0.0027]

0.00650 * 0.00593 0.00628 0.00631 (1.67) (1.13) (1.62) (1.62) Janela-11

[0.0038] [0.0052] [0.0038] [0.0039]

-0.00026 -0.00134 -0.00025 -0.00002 (-0.08) (-0.31) (-0.08) (-0.01) Janela-03

[0.0032] [0.0044] [0.0032] [0.0032]

0.00116 0.00069 0.00163 0.00153 (0.50) (0.22) (0.70) (0.66) Janela-07

[0.0023] [0.0031] [0.0023] [0.0023]

* Estatisticamente significante a 10%. ** Estatisticamente significante a 5%. ***Estatisticamente significante a 1%.

19

TABELA 5

Efeitos da Migração sobre Retornos

Janela do evento: 2 pregões antes e 2 depois As médias representam retornos anormais médios para a janela do evento. Os retornos anormais foram obtidos a partir de um modelo de mercado usando os índices IBOVESPA e IBX. A janela de estimação corresponde a 80 pregões antes da janela do evento.

AÇÃO MÉDIA DOS RETORNOS ESTATÍSTICA-T DESVIO-PADRÃO R2

Aracruz PNB 0,02436 *** 9,18 0,0026 0,2242 Bradesco ON 0,00908 *** 6,92 0,0013 0,4952 Bradesco PN 0,00859 *** 5,85 0,0014 0,5028

Bradespar ON 0,00006 0,03 0,0019 0,2578 Bradespar PN 0,00754 *** 4,82 0,0015 0,4467

Cemig ON 0,00099 0,32 0,0030 0,2947 Cemig PN -0,00013 -0,05 0,0026 0,3776 Gerdau PN -0,02330 *** -6,26 0,0037 0,2188

Itaubanco ON 0,00067 0,41 0,0016 0,1943 Itaubanco PN 0,00220 1,42 0,0015 0,4044

Itausa PN 0,00923 *** 7,65 0,0012 0,5365 Globo Cab PN 0,07113 *** 33,45 0,0021 0,5133

Perdigão S/A PN 0,01257 *** 11,07 0,0011 0,1674 Randon Part PN 0,02944 *** 16,85 0,0017 0,1220

Ripasa PN -0,00733 *** -3,56 0,0020 0,2954 Sabesp ON -0,00007 -0,03 0,0023 0,3013

Sadia S/A PN 0,00391 *** 3,09 0,0012 0,3922 Brasil T Par ON -0,00303 -1,41 0,0021 0,5900 Brasil T Par PN 0,00040 0,24 0,0016 0,6276 Brasil Telec PN 0,00665 *** 4,43 0,0015 0,6687 Unibanco UNT -0,00007 -0,04 0,0019 0,4038 Unibanco ON 0,00933 *** 29,05 0,0003 0,1276 Unibanco PN 0,00212 1,48 0,0014 0,1279

Varig PN -0,00713 *** -3,33 0,0021 0,0811 V C P PN 0,00445 *** 2,98 0,0014 0,1698

* Estatisticamente significante a 10%. ** Estatisticamente significante a 5%. ***Estatisticamente significante a 1%.

20

TABELA 6

Efeitos da Migração sobre Retornos

Janela do evento: 1 pregão antes e 1 depois As médias representam retornos anormais médios para a janela do evento. Os retornos anormais foram obtidos a partir de um modelo de mercado usando os índices IBOVESPA e IBX. A janela de estimação corresponde a 80 pregões antes da janela do evento.

AÇÃO MÉDIA DOS RETORNOS ESTATÍSTICA-T DESVIO-PADRÃO R2

Aracruz PNB 0,03829 *** 9,49 0,0040 0,2418 Bradesco ON 0,00593 *** 3,36 0,0018 0,4896 Bradesco PN -0,00515 *** -2,62 0,0020 0,5087

Bradespar ON 0,01850 *** 6,89 0,0027 0,2570 Bradespar PN 0,01338 *** 6,26 0,0021 0,4440

Cemig ON -0,01881 *** -7,64 0,0025 0,3322 Cemig PN -0,00172 -0,79 0,0022 0,3948 Gerdau PN -0,03671 *** -7,32 0,0050 0,2163

Itaubanco ON 0,00281 1,29 0,0022 0,2013 Itaubanco PN -0,00591 *** -2,82 0,0021 0,3945

Itausa PN -0,00104 -0,64 0,0016 0,5351 Globo Cab PN 0,09271 *** 32,35 0,0029 0,4989

Perdigão S/A PN 0,01993 *** 12,87 0,0015 0,1527 Randon Part PN 0,01676 *** 7,00 0,0024 0,1160

Ripasa PN 0,00241 0,84 0,0029 0,2921 Sabesp ON -0,00502 * -1,88 0,0027 0,3018

Sadia S/A PN 0,02017 *** 11,68 0,0017 0,3786 Brasil T Par ON -0,00503 -1,46 0,0034 0,5998 Brasil T Par PN 0,01807 *** 6,78 0,0027 0,6280 Brasil Telec PN 0,01541 *** 6,29 0,0024 0,6676 Unibanco UNT -0,01353 *** -5,19 0,0026 0,4101 Unibanco ON 0,00271 *** 6,25 0,0004 0,1288 Unibanco PN 0,01318 *** 6,86 0,0019 0,1382

Varig PN -0,01431 *** -4,92 0,0029 0,0832 V C P PN 0,02126 *** 10,52 0,0020 0,1713

* Estatisticamente significante a 10%. ** Estatisticamente significante a 5%. ***Estatisticamente significante a 1%.

21

TABELA 7 Efeitos da Migração sobre Volume Transacionado

Painel Agregado A variável dependente é o volume diário transacionado de cada ação (medido em mil reais). Esta tabela apresenta estimações para o modelo:

ittitiititiit VBDEDEVBV εββββ 1 ++++= , onde iD é uma variável dummy indicadora da ação,

tVBé volume total de negociação na BOVESPA no período t (medido em milhões de reais) e

itDE é uma variável dummy que assume valor 1 quando a empresa i no período t já migrou e 0 se ainda não migrou. Três modelos de estimação foram usados: efeitos fixos, efeitos aleatórios e painel heteroscedástico (GLS). O período corresponde a 100 dias antes e 100 dias depois da migração. As empresas cujas ações entraram na amostra são todas aquelas que migraram antes de 31/jan/2002: BBDC3, BDC4, BRAP3, BRAP4, CMIG3, CMIG4, ELMJ4, GGBR4, ITAU3, ITAU4, ITSA3, ITSA4, PLIM4, PRGA4, RAPT4, RPSA4, SDIA4, UBBR11, UBBR3, UBBR4, VAGV4, VCPA4, VGOR4, VPSC4, VPTA4.Valores em parênteses representam estatísticas t e valores em colchetes representam desvios-padrão.

HETEROSCEDÁTICO EFEITOS ALEATÓRIOS EFEITOS FIXOS

modelo 1 modelo 2 modelo 3 modelo 4 modelo 5 modelo 6

922.5 *** 655.2 *** 2085.5 * 1330.0 2568.3 *** 1812.8 ***(5.52) (4.97) (1.76) (1.15) (10.88) (9.65) CONSTANTE

[167.1] [131.8] [1186.6] [1153.8] [236.0] [187.8]

0.669 *** 1.067 *** 1.883 *** 3.034 *** 1.884 *** 3.035 ***(2.87) (6.20) (5.74) (12.37) (5.74) (12.37)

VOLUME BOVESPA

[0.233] [0.172] [0.328] [0.245] [0.328] [0.245] (5.74)

-237.9 298.5 *** -1268.5 *** 326.8 *** -1269.1 *** 326.1 ***(-1.04) (3.44) (-3.87) (2.61) (-3.88) (2.60) DEPOIS [228.5] [86.7] [327.4] [125.2] [327.4] [125.2]

0.891 *** - 2.607 *** - 2.606 *** - (2.57) - (5.27) - (5.27) -

VOLUME BOVESPA DEPOIS [0.346] - [0.494] - [0.494] -

Chi-quadrado 51.76 44.62 181.73 153.39 - -

teste F - - - - 60.58 76.72 Prob>F - - - - 0.0000 0.0000

teste de Hausman (chi2) - - 0.15 0.27 - - Prob>chi2 - - 0.9857 0.8737 - -

* Estatisticamente significante a 10%. ** Estatisticamente significante a 5%. ***Estatisticamente significante a 1%.

22

TABELA 8

Efeitos da Migração sobre Volume Transacionado

Painel Desagregado A variável dependente é o volume diário transacionado de cada ação (medido em mil reais). Esta tabela apresenta estimações para o modelo:

ittitit

n

itii

n

iiiit VBDEDEVBDDV εγλβα

11++++= ∑∑

==

, onde iD é uma variável dummy indicadora da

ação, tVB é volume total de negociação na BOVESPA no período t (medido em milhões de reais) e

itDE é uma variável dummy que assume valor 1 quando a empresa i no período t já migrou e 0 se ainda não migrou. Aprestamos apenas as estimações para γ e λ. Os demais coeficientes foram omitidos. Três modelos de estimação foram usados: efeitos fixos, efeitos aleatórios e painel heteroscedástico (GLS). O período corresponde a 100 dias antes e 100 dias depois da migração. As empresas cujas ações entraram na amostra são todas aquelas que migraram antes de 31/jan/2002: BBDC3, BDC4, BRAP3, BRAP4, CMIG3, CMIG4, ELMJ4, GGBR4, ITAU3, ITAU4, ITSA3, ITSA4, PLIM4, PRGA4, RAPT4, RPSA4, SDIA4, UBBR11, UBBR3, UBBR4, VAGV4, VCPA4, VGOR4, VPSC4, VPTA4. Valores em parênteses representam estatísticas t e valores em colchetes representam desvios-padrão.

HETEROSCEDÁTICO EFEITOS ALEATÓRIOS EFEITOS FIXOS modelo 1 modelo 2 modelo 3 modelo 4 modelo 5 modelo 6

344.49 *** 282.09 *** 2494.06 *** 1824.82 *** 2553.59 *** 1807.47 ***(6.07) (6.57) (10.51) (9.65) (10.86) (9.77) CONSTANTE [56.7] [42.9] [237.2] [189.0] [235.0] [184.9]

-89.17 6.53 -1097.63 *** 315.717 ** -1226.93 *** 329.59 ***(-1.14) (0.23) (-3.34) (2.52) (-3.75) (2.67) DEPOIS [78.19] [28.38] [328.18] [125.40] [327.61] [123.28]

0.1678 - 2.3220 *** - 2.5350 *** - (1.41) - (4.66) - (5.13) -

VOLUME BOVESPA DEPOIS [0.1187] - [0.4984] - [0.4945] -

Chi-quadrado 7498.80 7511.19 9665.54 9618.62 - -

teste F - - - - 18.93 18.58 Prob>F - - - - 0.0000 0.0000

* Estatisticamente significante a 10%. ** Estatisticamente significante a 5%. ***Estatisticamente significante a 1%.

23

TABELA 9

Efeitos da Migração sobre Liquidez e Volatilidade Painel Agregado

A variável dependente é o quadrado da variação do preço da ação. Esta tabela apresenta estimações para o modelo:( ) ( ) ittititittititit MDEVDEDEMVPP ηθλγθλδγ ++++++∆+=∆ − 1it1 1 00

2100

2 , onde itV é o volume de negociação da ação na BOVESPA com

a ação i no período t, ação, tM é o quadrado do retorno do dólar no período t e

itDE é uma variável dummy que assume valor 1 quando a empresa i no período t já migrou e 0 se ainda não migrou. As estimações foram obtidas pelo método de painel dinâmico desenvolvido em Arellano Bond (1991). O período corresponde a 100 dias antes e 100 dias depois da migração. As empresas cujas ações entraram na amostra são todas aquelas que migraram antes de 31/jan/2002: BBDC3, BDC4, BRAP3, BRAP4, CMIG3, CMIG4, GGBR4, ITAU4, ITSA4, PLIM4, PRGA4, SDIA4, UBBR11, UBBR4, VAGV4, VGOR4, VPSC4, VPTA4. Valores em parênteses representam estatísticas t e valores em colchetes representam desvios-padrão.

modelo 1 modelo 2 modelo 3 modelo 4 modelo 5 modelo 6 -0,006 -0,023 0,009 (-0,38) (-0,95) (0,55) CONSTANTE

[0,0172] [0,0245] [0,0177]

-0,186 *** -0,186 *** -0,188 *** -0,188 *** -0,188 *** -0,188 ***(-9,32) (-9,32) (-9,45) (-9,44) (-9,44) (-9,45)DP2

[0,0200] [0,0200] [0,0199] [0,0199] [0,0199] [0,0199]

0,200 *** 0,201 *** 0,484 *** 0,484 *** 0,454 *** 0,458 ***(3,02) (3,02) (5,09) (5,10) (4,83) (4,88)VOLUME

[0,0666] [0,0665] [0,0951] [0,0951] [0,0940] [0,0939]

16,211 16,067 8,362 9,043 14,570 14,452(0,75) (0,74) (0,38) (0,42) (0,68) (0,67)DOLAR

[21,6767 [21,6740 [21,7693 [21,7711 [21,853 [21,578

6,789 * 5,807 * (1,94) (1,67) DEPOIS [3,4917] [3,4730]

-0,532 *** -0,533 *** -0,475 *** -0,483 *** (-4,18) (-4,18) (-3,82) (-3,89)VOLUME DEPOIS [0,5329] [0,1276] [0,1243] [0,1243]

-1,586 -1,581 1,527 -1,526 (-0,90) (-0,90) (-0,87) (-0,87)DOLAR DEPOIS [1,7553] [1,7553] [1,7554] [1,7550]

teste de Sargan (chi2) 16,86 35,87 16,1 16,36 16,3 16,32 Prob>chi2 1 1 1 1 1 1

Chi-quadrado 95,48 115,74 111,85 z (autocorrelação de 2 ª ordem) -0,63 -0,63 -0,95 -0,94 -0,92 -0,93

* Estatisticamente significante a 10%. ** Estatisticamente significante a 5%. ***Estatisticamente significante a 1%.

24

TABELA 10

Efeitos da Migração sobre Liquidez e Volatilidade Painel Desagregado

A variável dependente é o quadrado da variação do preço da ação. Esta tabela apresenta estimações para o modelo:( ) ( ) ittitiitiiti

N

itii

N

iitiitit MDEVDEDEMDVPP ηθλγθλδγ ++++++∆+=∆ ∑∑

==− 1it1 1

10

1i0

2100

2 D , onde itV é o volume de negociação da ação na

BOVESPA com a ação i no período t, ação, tM é o quadrado do retorno do dólar no período t e

itDE é uma variável dummy que assume valor 1 quando a empresa i no período t já migrou e 0 se ainda não migrou. As estimações foram obtidas pelo método de painel dinâmico desenvolvido em Arellano Bond (1991). O período corresponde a 100 dias antes e 100 dias depois da migração. As empresas cujas ações entraram na amostra são todas aquelas que migraram antes de 31/jan/2002: BBDC3, BDC4, BRAP3, BRAP4, CMIG3, CMIG4, GGBR4, ITAU4, ITSA4, PLIM4, PRGA4, SDIA4, UBBR11, UBBR4, VAGV4, VGOR4, VPSC4, VPTA4. Valores em parênteses representam estatísticas t e valores em colchetes representam desvios-padrão.

modelo 1 modelo 2 modelo 3 modelo 4 modelo 5 modelo 6

-0,035 -0,028 -0,039 (-1,42) (-1,17) (-1,58) CONSTANTE [0,024] [0,024] [0,025]

-0,198 *** -0,198 *** -0,199 *** -0,199 *** -0,196 *** -0,196 ***(-10,04) (-10,02) (-10,09) (-10,07) (-9,91) (-9,89)DP2 [0,019] [0,019] [0,019] [0,019] [0,019] [0,019]

8,267 ** 7,157 ** 7,076 ** 6,008 * 5,485 4,355(2,35) (2,04) (2,04) (1,74) (1,58) (1,26)DEPOIS

[3,524] [3,504] [3,466] [3,445] [3,469] [3,448]

-0,532 *** -0,535 *** -0,551 *** -0,553 *** (-3,95) (-3,97) (-4,1) (-4,11) VOLUME DEPOIS [0,134] [0,134] [0,134] [0,134]

-4,989 * -4,781 * -5,859 ** -5,655 **(-1,75) (-1,68) (-2,05) (-1,98)DOLAR DEPOIS [2,851] [2,852] [2,854] [2,855]

n.a. com coef. negativo em volume 2 2 2 1 11 8 n.a. com coef. positivo em dolar 16 16 12 12 16 16

Chi-quadrado 206,15 - 203,08 - 188,74 - z (autocorrelação de 2 ª ordem) -1,46 -1,44 -1,4 -1,39 -1,17 -1,15

* Estatisticamente significante a 10%. ** Estatisticamente significante a 5%. ***Estatisticamente significante a 1%.

25

TABELA 11

Efeitos da Migração sobre Liquidez e Volatilidade Painel Agregado

A variável dependente é o quadrado da variação do preço da ação. Esta tabela apresenta estimações para o modelo:( ) ( ) itititititit VDEDEVPP ηλγλδγ ++++∆+=∆ − it1 1 0

2100

2 , onde itV é o volume de negociação da ação na BOVESPA com a ação i no

período t, ação, tM é o quadrado do retorno do dólar no período t e

itDE é uma variável dummy que assume valor 1 quando a empresa i no período t já migrou e 0 se ainda não migrou. As estimações foram obtidas pelo método de painel dinâmico desenvolvido em Arellano Bond (1991). O período corresponde a 100 dias antes e 100 dias depois da migração. As empresas cujas ações entraram na amostra são todas aquelas que migraram antes de 31/jan/2002: BBDC3, BDC4, BRAP3, BRAP4, CMIG3, CMIG4, GGBR4, ITAU4, ITSA4, PLIM4, PRGA4, SDIA4, UBBR11, UBBR4, VAGV4, VGOR4, VPSC4, VPTA4. Valores em parênteses representam estatísticas t e valores em colchetes representam desvios-padrão.

modelo 1 modelo 2 modelo 3 modelo 4 modelo 5 modelo 6

-0,023 -0,005 0,010 (-0.96) (-0.34) (0,57) CONSTANTE [0,024] [0,017] [0,017]

-0,188 *** -0,188 *** -0,186 *** -0,186 *** -0,188 *** -0,188 ***(-9.45) (-9.44) (-9.32) (-9.31) (-9.43) (-9.45)DP2 [0,019] [0,019] [0,020] [0,020] [0,019] [0,019]

6.877 ** 5.912 * (1.99) (1.72) DEPOIS

[3,456] [3,437]

0,484 *** 0,485 *** 0,199 *** 0,199 *** 0.454 *** 0.458 ***(5.09) (5.10) (3.00) (3.00) (4.84) (4.89)VOLUME

[0,095] [0,095] [0.66] [0.66] [0.94] [0.93]

-0.537 *** -0.538 *** -0.480 *** -0.487 ***(-4.22) (-4.22) (-3.86) (-3.93)VOLUME DEPOIS [0.127] [0.127] [0.124] [0.124]

Teste de Sargan (chi2) 19823.75 16.93 254.55 13.99 12.82 16.08 Prob > chi2 0.0000 1.0000 0.9491 1.0000 1.0000 1.0000

Chi-quadrado 114.76 94.98 110.68 z (autocorrelação de 2 ª ordem) -0.94 -0.93 -0.68 -0.68 -0.92 -0.93

* Estatisticamente significante a 10%. ** Estatisticamente significante a 5%. ***Estatisticamente significante a 1%.

26

TABELA 12 Efeitos da Migração sobre Liquidez e Volatilidade

Painel Desagregado

A variável dependente é o quadrado da variação do preço da ação. Esta tabela apresenta estimações para o modelo:( ) ( ) ititiiti

N

iitiitit VDEDEVPP ηλγλδγ ++++∆+=∆ ∑

=− it1 1

1i0

2100

2 D , onde itV é o volume de negociação da ação na BOVESPA com a ação i

no período t, ação e itDE é uma variável dummy que assume valor 1 quando a empresa i no período t já migrou e 0 se ainda não

migrou. As estimações foram obtidas pelo método de painel dinâmico desenvolvido em Arellano Bond (1991). O período corresponde a 100 dias antes e 100 dias depois da migração. As empresas cujas ações entraram na amostra são todas aquelas que migraram antes de 31/jan/2002: BBDC3, BDC4, BRAP3, BRAP4, CMIG3, CMIG4, GGBR4, ITAU4, ITSA4, PLIM4, PRGA4, SDIA4, UBBR11, UBBR4, VAGV4, VGOR4, VPSC4, VPTA4. Valores em parênteses representam estatísticas t e valores em colchetes representam desvios-padrão.

modelo 1 modelo 2 modelo 3 modelo 4

-0,033 -0,036 (-1.37) (-1,48) CONSTANTE [0,024] [0,024]

-0,193 *** -0,192 *** -0,191 *** -0,191 ***(-9,76) (-9.73) (-9.64) (-9.61)DP2 [0,019] [0,019] [0,019] [0,019]

8.021 ** 7.026 ** 4.889 3.882(2.33) (2.05) (1.45) (1,16)DEPOIS

[3.444] [3,425] [3,372] [3,351]

-0.547 *** -0.549*** (-4.07) (-4.09) VOLUME DEPOIS [0.134] [0.134]

n.a. com coef. negativo em volume 8 2 8 9 Chi-quadrado 173.21 155.03

z (autocorrelação de 2 ª ordem) -1,04 -1.03 -0.74 -0.72

* Estatisticamente significante a 10%. ** Estatisticamente significante a 5%. ***Estatisticamente significante a 1%.

27

APENDICE 2: Regras de Adesão

Mercado Nível 1

• Adesão às regras do Nível 1 através de assinatura de contrato entre a empresa e a Bovespa;

• Manutenção em circulação (free-float) de uma parcela mínima de ações, representando 25% do capital;

• Realização de ofertas públicas de colocação de ações por meio de mecanismos que favoreçam a dispersão do capital;

• Melhoria nas informações prestadas trimestralmente, entre as quais a exigência de consolidação e revisão especial;

• Comprometimento de regras de disclosure em operações envolvendo ativos de emissão da companhia por parte de acionistas controladores ou administradores da empresa;

• Divulgação de acordo de acionistas e programas de stock options;

• Disposição de um calendário anual de eventos corporativos.

Mercado Nível 2

Além da aceitação das obrigações contidas no Nível 1, a empresa e seus

controladores devem adotar os seguintes critérios:

• Adesão às regras do Nível 2 através de assinatura de contrato entre a empresa e a Bovespa;

• Adesão à Câmara de Arbitragem do Mercado para resolução de conflitos societários;

• Mandato Unificado de 1 ano para todo o conselho de administração e o mínimo de 5 membros;

• Disponibilização de balanço anual seguindo as norma do US GAAP ou IAS;

• Extensão para todos os acionistas detentores de ações ordinárias das mesmas condições obtidas pelos controladores quando da venda do controle da companhia e de, no mínimo, 70% deste valor para os detentores de ações preferenciais;

• Direito de voto a ações preferenciais em algumas matérias, como transformação, incorporação, cisão e fusão da companhia, aprovação de contratos entre a

28

companhia e empresa do mesmo grupo e outros assuntos em que possa haver conflito de interesse entre o controlador e a companhia;

• Obrigatoriedade de realização de uma oferta de compra de todas as ações em circulação, pelo valor econômico, nas hipóteses de fechamento de capital ou cancelamento do registro de negociação neste nível.

Novo Mercado

Pré Requisitos

• Adesão às regras do Novo Mercado através de assinatura de contrato entre a empresa e a Bovespa;

• Adesão à Câmara de Arbitragem do Mercado para solução de conflitos societários;

Governança Corporativa e Direitos dos Acionistas Investidores

• Apenas ações ordinárias;

• Obrigatoriedade, quando na venda do controle, da compra das ações dos minoritários nas mesmas condições de negociação do bloco majoritário (tag along);

• Não é permitido ter partes beneficiárias;

• Mandato unificado para todo o conselho de administração e mínimo de 5 membros;

Entrada no Mercado

• Entrada no mercado por meio de distribuição pública no valor mínimo de R$ 10.000.000,00 (dez milhões de reais), seja por meio de distribuição primária ou secundária.

o Ficam dispensadas dessa distribuição pública as companhias que já mantêm registro de negociação no mercado principal da BOVESPA e possua pelo menos 500 (quinhentos) acionistas.

• No mínimo 25% do capital social tem que estar disponibilizado no mercado (free-float);

• Colocação com dispersão: em distribuições públicas, procurar alcançar dispersão acionária por meio de uma das seguintes formas de colocação:

o Garantia de acesso a todos os interessados em subscrever; ou

o Tranche de varejo de 10% da operação (pessoas físicas);

o Via coordenador – rede de distribuição própria;

29

o Através de parcela distribuída pelas corretoras e centralizada pela Bovespa;

• Período de proibição de venda por parte dos majoritários (lock up)

o Nos primeiros 6 meses; lock up de 100%;

o Por mais 6 meses, após o período inicial de 6 meses; lock up de 60%;

Disclosure

• Demonstrações contábeis em US GAAP (em inglês) ou IASC (em inglês);

• Prospecto segundo padrões reconhecidos, inclusive internacionalmente, com plena divulgação;

• Dever de informar

o Self-dealing: obrigatoriedade de administradores e controladores informarem atos e contratos entre partes relacionadas;

o Obrigatoriedade de administradores e controladores informarem todas as operações com ações da empresa e seus derivativos (em bases mensais);

• Balanço Trimestral – ITR

o Com revisão especial (hoje só empresas grandes);

o Demonstrações consolidadas (hoje só anual);

o Posições acionárias acima de 5%;

o Posições acionárias, independentemente de percentual, dos administradores e controladores;

o Incluindo Demonstrativo de Fluxo de Caixa;

• Reunião pública com analistas pelo menos uma vez por ano;

• Calendário anual de eventos corporativos: divulgação até o final do mês de janeiro, mantendo-o atualizado.