Embed Size (px)

Citation preview

7/16/2019 Engenharia Economica

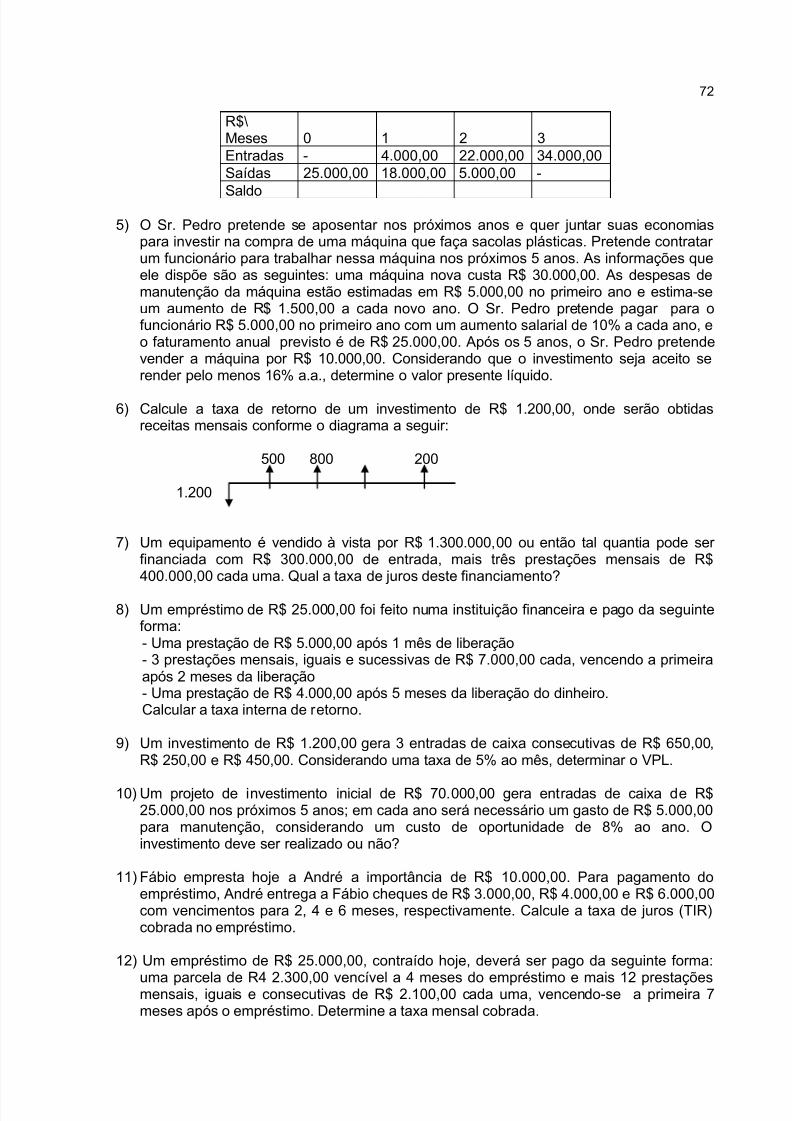

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 1/79

MATEMÁTICA FINANCEIRA

2010/2

Professora Ms. Beatriz V. Vaccari

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 2/79

SUMÁRIO

1 PORCENTAGEM 41.1 FUNÇÕES DE PORCENTAGEM NA HP 12C 4

2 ABATIMENTOS SUCESSIVOS 7

3 ACRÉSCIMOS SUCESSIVOS 8

4 DIFERENÇA PERCENTUAL ENTRE DOIS VALORES 9

5 OPERAÇÕES SOBRE MERCADORIAS 115.1 LUCRO SOBRE O PREÇO DE CUSTO 115.2 LUCRO SOBRE O PREÇO DE VENDA 11

6 JUROS SIMPLES 13

6.1 ELEMENTOS BÁSICOS 13

7 MONTANTE SIMPLES DE UM CAPITAL (M) 15

8 PRAZO MÉDIO 19

9 DESCONTO SIMPLES 219.1 DESCONTO SIMPLES COMERCIAL 219.2 DESCONTO SIMPLES RACIONAL 25

10 EQUIVALÊNCIA DE CAPITAIS 28

11 JUROS COMPOSTOS 3111.1 CONCEITO 3111.2 FÓRMULA PARA O CÁLCULO DO PRESENTE VALOR 3211.3 FÓRMULA PARA O CÁLCULO DA TAXA 3211.4 CÁLCULO DO NÚMERO DE PERÍODOS FINANCEIROS 3311.5 CÁLCULO DO MONTANTE QUANDO O NÚMERO DE PERÍODOS FINANCEIROSNÃO FOR UM NÚMERO INTEIRO 33

12 TAXAS PROPORCIONAIS 37

13 TAXAS EQUIVALENTES 38

14 TAXA NOMINAL 40

15 TAXA EFETIVA (i) 41

16 TAXA DE JURO REAL (ir ) 43

17 TAXA ACUMULADA 45

18 CAPITALIZAÇÃO CONTÍNUA 46

19 DESCONTO COMPOSTO 48

20 EQUIVALÊNCIA DE CAPITAIS A JUROS COMPOSTOS 50

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 3/79

3

21 RENDAS 5221.1 CONCEITO 5221.2 CLASSIFICAÇÃO DAS RENDAS 5221.3 VALOR ATUAL DE UMA RENDA 5321.4 VALOR ATUAL OU PRESENTE VALOR DE UMA RENDA UNITÁRIA IMEDIATA na 53

21.5 PRESENTE VALOR DE UMA RENDA UNIFORME (PV) 5321.6 MONTANTE DE UMA RENDA 57

22 SISTEMAS DE AMORTIZAÇÃO DE EMPRÉSTIMOS 6122.1 SISTEMA FRANCÊS (DE PRESTAÇÕES IGUAIS OU PRICE ) 6122.2 SISTEMA DE AMORTIZAÇÕES CONSTANTES (SAC) 6322.3 SISTEMA DE AMORTIZAÇÃO MISTO 6522.4 CORREÇÃO MONETÁRIA SOBRE FINANCIAMENTOS 66

23 ANÁLISE DE INVESTIMENTOS 69

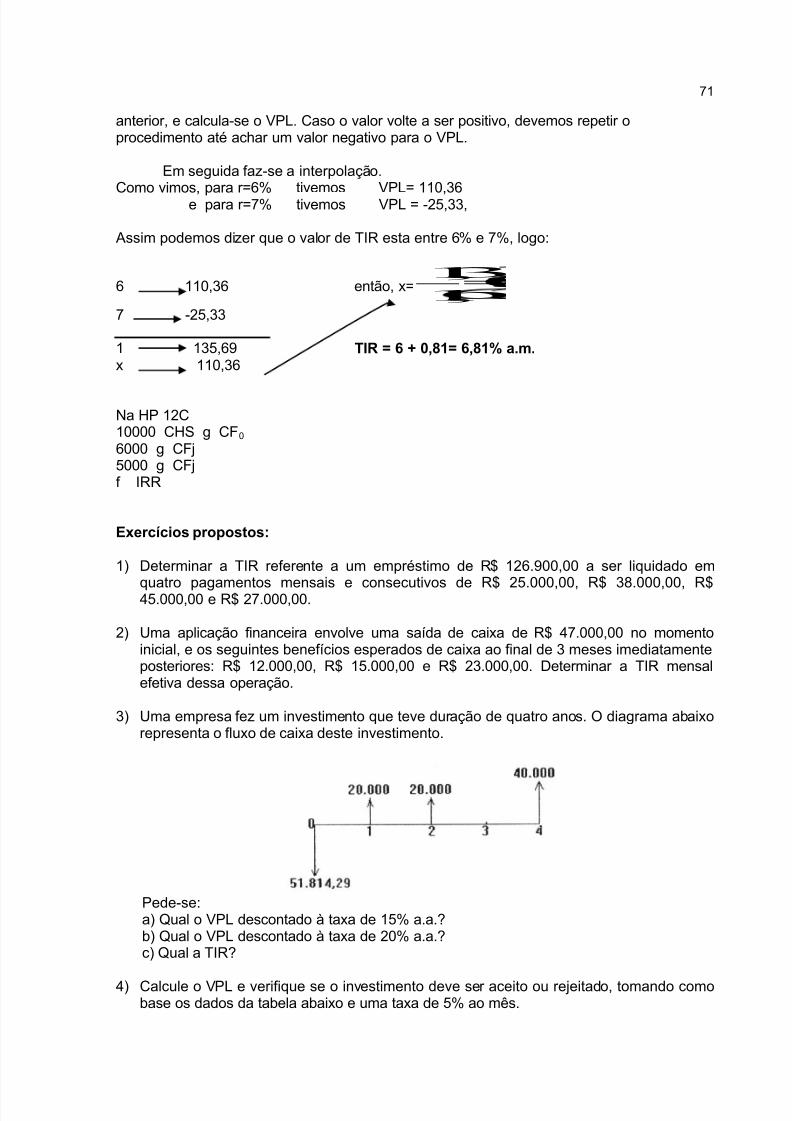

23.1 VALOR PRESENTE LÍQUIDO (VPL) 6923.2 TAXA INTERNA DE RETORNO (TIR) 70

GABARITO 74

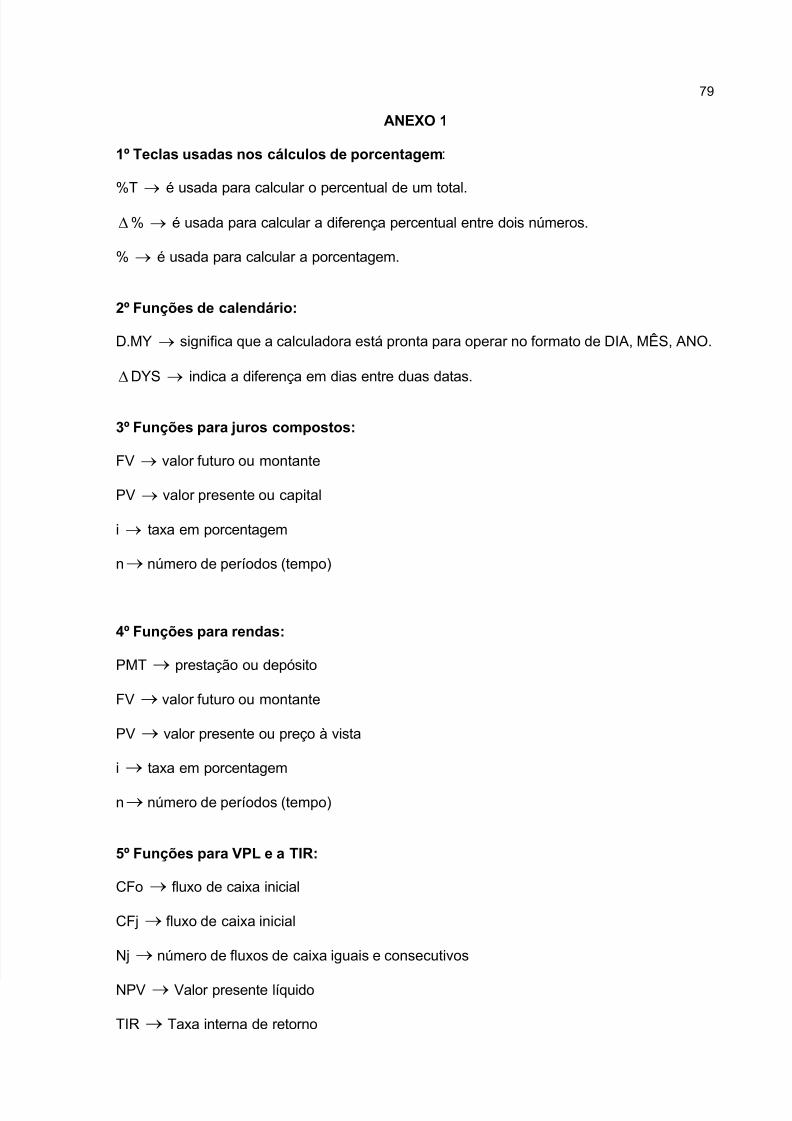

ANEXO 1 79

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 4/79

4

1 PORCENTAGEM

A porcentagem é muito utilizada na prática. Ela é usada no cálculo de comissões,abatimentos, lucros, descontos, reajustes, etc.

Elementos básicos:

Principal (C): Valor sobre o qual se calcula a porcentagem. O principal correspondesempre a 100% da operação.

Porcentagem (p): É a parte do principal que corresponde à taxa.

Taxa percentual (r): É a razão representada pela fração de denominador 100.

Cálculo da porcentagem: Por ser um sistema proporcional, para o cálculo daporcentagem utiliza-se a seguinte regra de três:

Principal ----------- 100%Porcentagem ------- taxa percentual

1.1 FUNÇÕES DE PORCENTAGEM NA HP 12C

1.1.1 Para calcular a porcentagem: C enter r %Caso em seguida for clicada a tecla +, o valor da porcentagem será somado ao principal. Sefor pressionada a tecla -, o valor será subtraído do principal.

1.1.2 Para calcular o principal: r enter p %T

1.1.3 Para calcular a diferença de percentual entre dois valores a e b: a enter b %

1.1.4 Para calcular a taxa de porcentagem: C entre p %T

Exemplo 1: Um empregado que ganha R$ 1.800,00 recebeu um aumento R$ 360,00. Qualfoi a taxa percentual desse aumento?

1.800 ---------- 100% Na HP 12 C360 ---------- x 1.800

enter

x 1800

100360 360

x = 20% %T

Exemplo 2: Um investidor comprou um terreno por R$ 50.000,00 e vendeu-o, um anodepois, por R$ 62.500,00. Qual o lucro, em porcentagem, do preço de custo?

50.000 ----------- 100% Na HP 12 C62.500 ----------- x 50.000

000.50100500.62 x enter

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 5/79

5

x= 125% 62.500

%125- 100 = 25%

O lucro foi de 25%.

Exemplo 3: Calcular 10% de 12.

12 -------- 100% Na HP 12 Cx -------- 10% 12

100

1012 x enter

x = 1,2 10%

Exemplo 4: Calcular que taxa percentual 8 representam de 80.

80 -------- 100% Na HP 12 C8 -------- x 80

80

1008 x enter

x = 10% 8%T

Exercícios propostos

1) O número de funcionários de uma agência bancária passou de 80 para 120. Em relaçãoao número inicial, o aumento no número de funcionários foi de;a) 50% b) 55% c) 60% d) 65% e) 70%

2) Uma escola tem 600 alunos dos quais 40% são meninas e os demais meninos.Sabendo-se que apenas 10% dos meninos ainda não aprenderam a ler, indique quantosmeninos já sabem ler.

3) No transporte de frutas, determinada transportadora registra uma perda média de 1,7%.Para uma carga de 15.000 kg, qunato será a perda esperada?

4) Uma pessoa comprou um automóvel por determinado valor e vendeu-o com um lucro deR$ 680,00, correspondente a 3,4% do preço de compra. Qual foi esse preço de compra?

5) Um livro que custava R$ 43,00 foi vendido numa liquidação com abatimento de 15%.Qual o valor do abatimento?

6) Um televisor foi comprado numa liquidação por R$ 420,75, já deduzidos os 6,5% deabatimento. Qual o valor do televisor antes do abatimento?

7) Num depósito, há dois tipos de refrigerantes. O refrigerante A representa 36% do total,e do refrigerante B há 1.296 garrafas. Qual o número total de garrafas existentes nodepósito?

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 6/79

6

8) Um comerciante adquiriu 2.000 cadernos a R$ 3,60 cada um. Vendeu ¼ por R$2.000,00 e o restante por R$ 6.000,00. De quanto por cento foi o lucro.

9) O preço de capa de uma revista mensal é de R$ 5,00. Na assinatura anual, com direitoa 12 edições dessa revista, há um desconto de 12%. Qual o preço da assinatura?

10) Após um aumento de 3,5%, certo empregado passou a ganhar R$ 2.173,50. Qual eraseu salário antes do aumento?

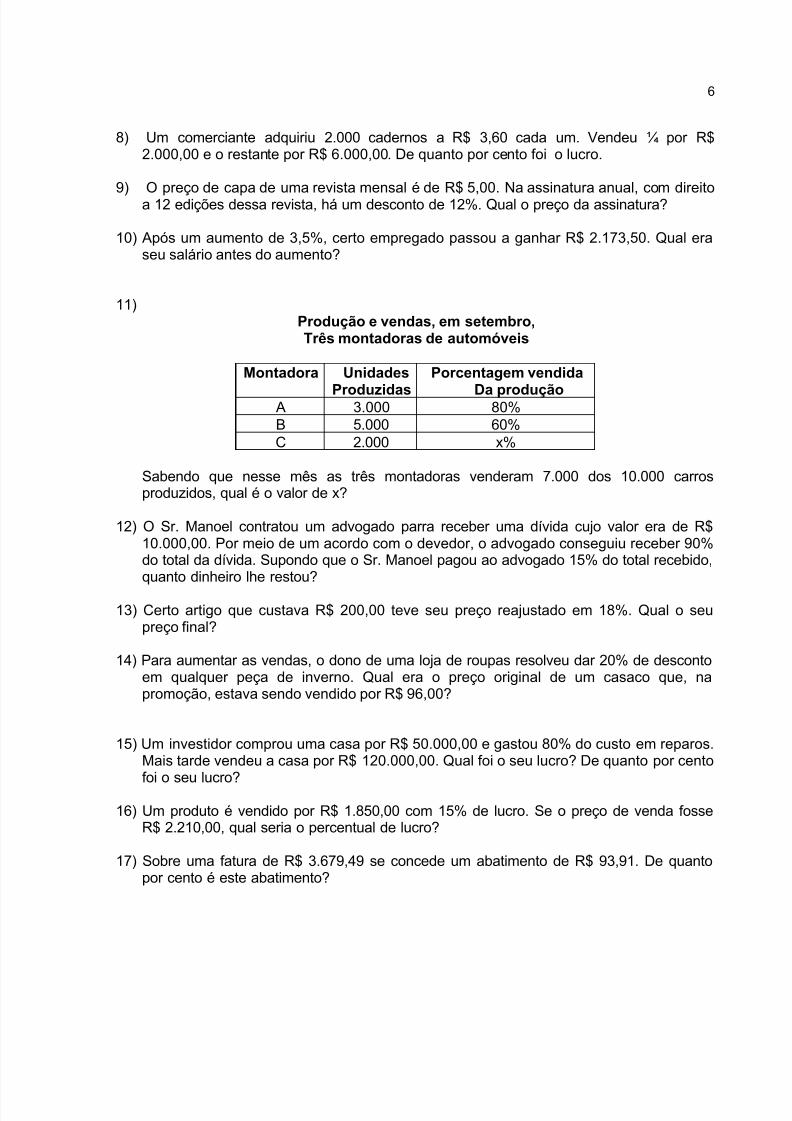

11)Produção e vendas, em setembro,Três montadoras de automóveis

Montadora Unidades Porcentagem vendida

Produzidas Da produção A 3.000 80%B 5.000 60%C 2.000 x%

Sabendo que nesse mês as três montadoras venderam 7.000 dos 10.000 carrosproduzidos, qual é o valor de x?

12) O Sr. Manoel contratou um advogado parra receber uma dívida cujo valor era de R$10.000,00. Por meio de um acordo com o devedor, o advogado conseguiu receber 90%do total da dívida. Supondo que o Sr. Manoel pagou ao advogado 15% do total recebido,quanto dinheiro lhe restou?

13) Certo artigo que custava R$ 200,00 teve seu preço reajustado em 18%. Qual o seupreço final?

14) Para aumentar as vendas, o dono de uma loja de roupas resolveu dar 20% de descontoem qualquer peça de inverno. Qual era o preço original de um casaco que, napromoção, estava sendo vendido por R$ 96,00?

15) Um investidor comprou uma casa por R$ 50.000,00 e gastou 80% do custo em reparos.Mais tarde vendeu a casa por R$ 120.000,00. Qual foi o seu lucro? De quanto por centofoi o seu lucro?

16) Um produto é vendido por R$ 1.850,00 com 15% de lucro. Se o preço de venda fosseR$ 2.210,00, qual seria o percentual de lucro?

17) Sobre uma fatura de R$ 3.679,49 se concede um abatimento de R$ 93,91. De quantopor cento é este abatimento?

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 7/79

7

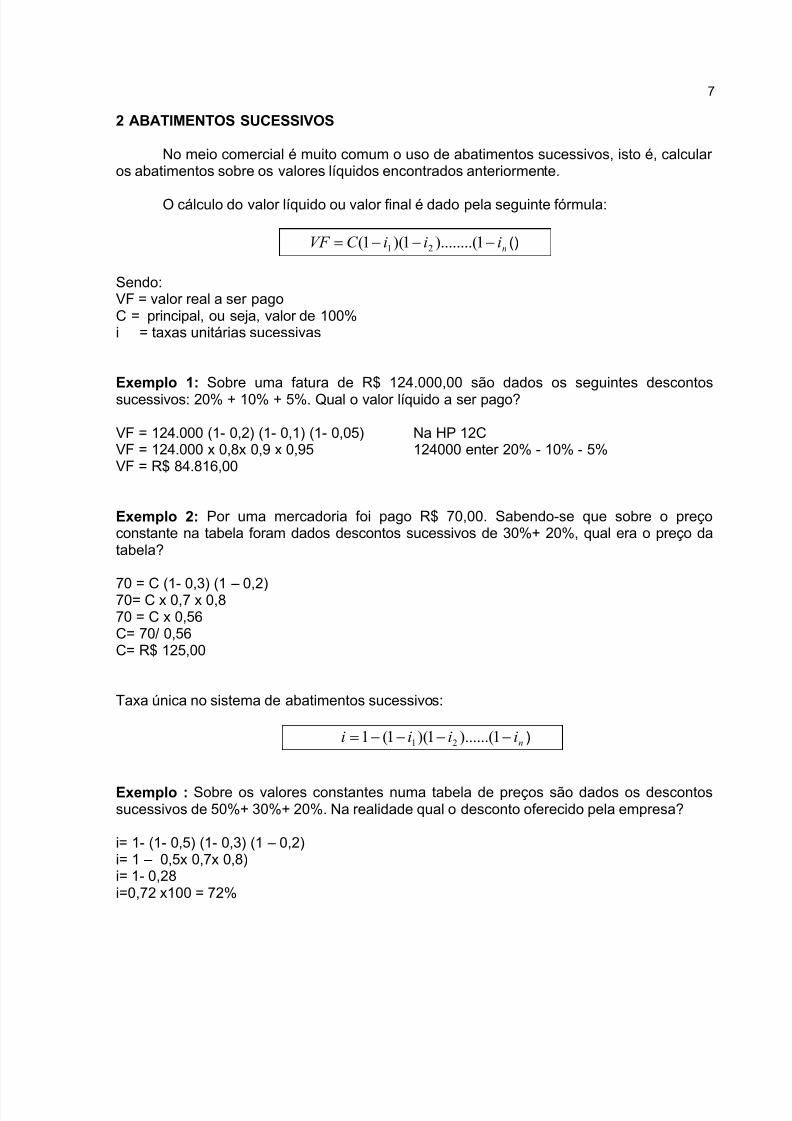

2 ABATIMENTOS SUCESSIVOS

No meio comercial é muito comum o uso de abatimentos sucessivos, isto é, calcular os abatimentos sobre os valores líquidos encontrados anteriormente.

O cálculo do valor líquido ou valor final é dado pela seguinte fórmula:

niiiC VF 1)........(1)(1( 21 ()

Sendo:VF = valor real a ser pagoC = principal, ou seja, valor de 100%i = taxas unitárias sucessivas

Exemplo 1: Sobre uma fatura de R$ 124.000,00 são dados os seguintes descontossucessivos: 20% + 10% + 5%. Qual o valor líquido a ser pago?

VF = 124.000 (1- 0,2) (1- 0,1) (1- 0,05) Na HP 12CVF = 124.000 x 0,8x 0,9 x 0,95 124000 enter 20% - 10% - 5%VF = R$ 84.816,00

Exemplo 2: Por uma mercadoria foi pago R$ 70,00. Sabendo-se que sobre o preçoconstante na tabela foram dados descontos sucessivos de 30%+ 20%, qual era o preço databela?

70 = C (1- 0,3) (1 – 0,2)70= C x 0,7 x 0,870 = C x 0,56C= 70/ 0,56C= R$ 125,00

Taxa única no sistema de abatimentos sucessivos:

niiii 1)......(1)(1(1 21 )

Exemplo : Sobre os valores constantes numa tabela de preços são dados os descontossucessivos de 50%+ 30%+ 20%. Na realidade qual o desconto oferecido pela empresa?

i= 1- (1- 0,5) (1- 0,3) (1 – 0,2)i= 1 – 0,5x 0,7x 0,8)i= 1- 0,28i=0,72 x100 = 72%

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 8/79

8

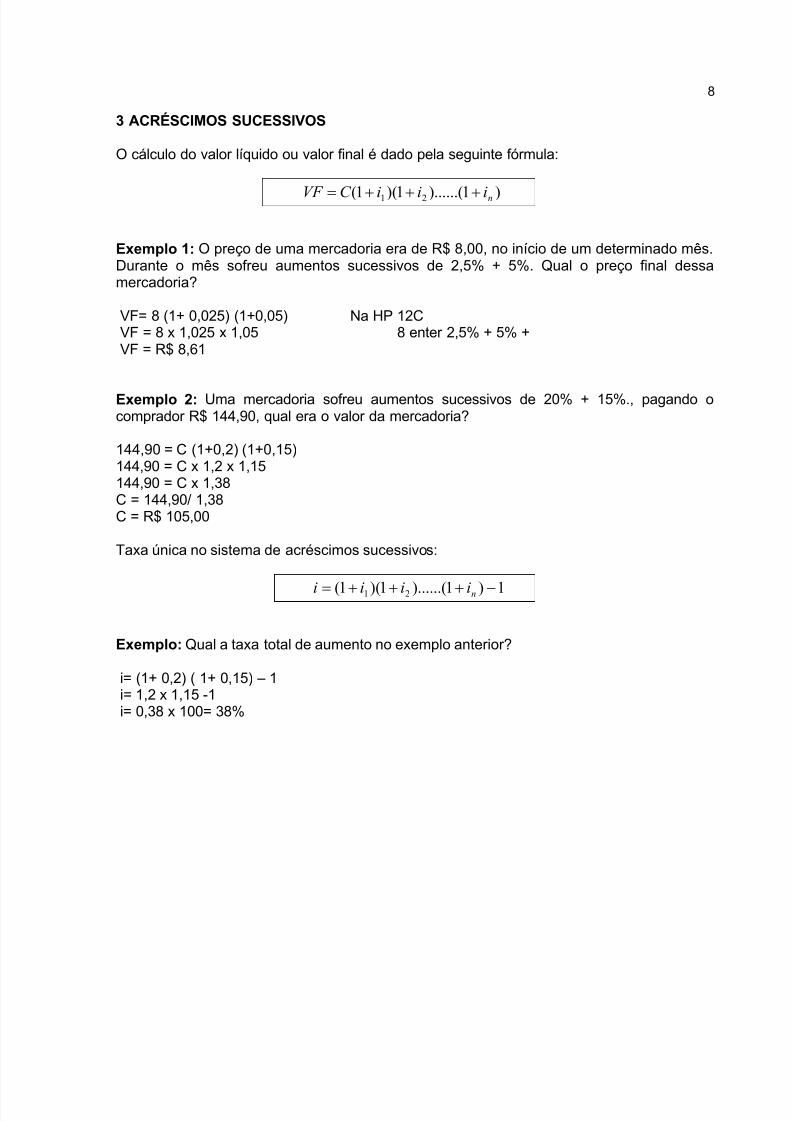

3 ACRÉSCIMOS SUCESSIVOS

O cálculo do valor líquido ou valor final é dado pela seguinte fórmula:

)1)......(1)(1( 21 niiiC VF

Exemplo 1: O preço de uma mercadoria era de R$ 8,00, no início de um determinado mês.Durante o mês sofreu aumentos sucessivos de 2,5% + 5%. Qual o preço final dessamercadoria?

VF= 8 (1+ 0,025) (1+0,05) Na HP 12CVF = 8 x 1,025 x 1,05 8 enter 2,5% + 5% +VF = R$ 8,61

Exemplo 2: Uma mercadoria sofreu aumentos sucessivos de 20% + 15%., pagando ocomprador R$ 144,90, qual era o valor da mercadoria?

144,90 = C (1+0,2) (1+0,15)144,90 = C x 1,2 x 1,15144,90 = C x 1,38C = 144,90/ 1,38C = R$ 105,00

Taxa única no sistema de acréscimos sucessivos:

1)1)......(1)(1( 21 niiii

Exemplo: Qual a taxa total de aumento no exemplo anterior?

i= (1+ 0,2) ( 1+ 0,15) – 1i= 1,2 x 1,15 -1i= 0,38 x 100= 38%

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 9/79

9

4 DIFERENÇA PERCENTUAL ENTRE DOIS VALORES

Para calcular a diferença percentual entre dois valores ( do principal para o valor final), utiliza-se a seguinte fórmula:

1C

VF i

Exemplo 1: O preço de uma mercadoria era de R$ 8,00, no início de um determinado mês.Durante o mês sofreu aumentos sucessivos de 2,5% + 5%, passando a custar R$ 8,61.Calcular o percentual total de aumento.

18

61,8i Na HP 12C

107625,1 i 8 enter 8,61 %

10007625,0 i 625,7i

Exercícios propostos

1) Uma mercadoria que custava R$ 24,00 foi vendida com abatimentos sucessivos de30%+20%+10%. Pergunta-se:a) Por quanto foi vendida?b) Qual o percentual total do abatimento?

2) Na compra de uma mercadoria foi obtido abatimentos sucessivos de 20%+10%+5% seo total pago foi R$ 273,60, pergunta-se:a) Qual o valor da mercadoria antes dos abatimentos?b) Qual o percentual total do abatimento?

3) Um produto cujo preço era de R$ 36,00, sofreu aumentos sucessivos de 30%+25%.Pergunta-se:a) Qual o preço atual?b) Qual o percentual do aumento?

4) O preço de um objeto foi aumentado, sucessivamente 10%, 10% e 20%, passando acustar R$ 450,12. Qual era o preço inicial?

5) Uma mercadoria sofreu dois aumentos sucessivos de 20%. Na venda foi concedido umdesconto de 15%, pagando o comprador R$ 24,48. Qual era o preço inicial destamercadoria?

6) Uma mercadoria custava R$ 75,00 foi vendida com abatimentos sucessivos de10%+5%+2%. Pergunta-se:a) Por quanto foi vendida?b) Qual o percentual total do abatimento?

7) Na compra de uma mercadoria foi obtido abatimentos sucessivos de 10%+2%. Se ovalor pago foi de R$ 110,25, pergunta-se:

a) Qual o valor da mercadoria antes do abatimento?b) Qual o percentual total do abatimento?

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 10/79

10

8) Um produto cujo preço era R$ 712,00,sofreu aumentos sucessivos de 6%+3%.Pergunta-se:a) A que preço está sendo vendida?b) Qual foi o percentual total de aumento?

9) O preço da gasolina foi aumentado, sucessivamente 11,5%+7,2%+4,5% passando acustar R$ 1,30. Qual era o preço antes dos aumentos?

10) Uma mercadoria sofreu aumentos sucessivos de 14%+9%. Na venda foi concedido umdesconto de 10%, pagando o comprador R$ 239,32. Qual era o preço inicial destamercadoria?

11) Um operário ganhou um salário líquido de R$ 515,97. Sabendo-se que recebeu umaumento de 5% em relação ao salário anterior e lhe foi descontado 9% referente aimpostos previdenciários, qual era o salário deste operário?

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 11/79

11

5 OPERAÇÕES SOBRE MERCADORIAS

Utilizando o processo da porcentagem pode-se facilmente calcular, partindo do preçode custo, o preço de venda de mercadorias considerando o lucro sobre o preço de custo ousobre o preço de venda.

5.1 LUCRO SOBRE O PREÇO DE CUSTO

Para calcular o preço de venda com lucro sobre o preço de custo, considera-se opreço de custo como o valor correspondente a 100%. O preço de venda será equivalente a100%+ r.

Fórmula:)1( iC V

Exemplo 1: Uma mercadoria foi comprada por R$ 120,00. Por quanto deverá ser vendidase o lucro desejado é de 40% sobre o preço de compra?

V= 120 (1+0,4) Na HP 12CV= 120 x 1,4 120 enter 40% +V= R$ 168,00

5.2 LUCRO SOBRE O PREÇO DE VENDA

Para calcular o preço de venda com lucro sobre o preço de venda, considera-se opreço de venda como o valor correspondente a 100%. O preço de custo será equivalente a100% - r.

Fórmula:

i

C V

1

Exemplo 1: Por quanto deverá ser vendida uma mercadoria, comprada por R$20,00,desejando-se obter um lucro de 20% sobre o preço de venda?

2,01

00,20

V

8,0

0,20V

00,25$ RV

Exercícios propostos:

1) Uma mercadoria foi comprada por R$ 24,00. Por quanto deverá ser vendida para que o

lucro seja de 30% sobre o preço de compra?

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 12/79

12

2) Uma mercadoria foi vendida por R$ 50,75, com um lucro de 45% sobre o preço decompra. Quanto custou esta mercadoria?

3) Uma casa foi vendida por R$ 54.000,00, com um lucro de R$ 6.000,00. A quanto por cento corresponde este lucro?

4) Uma mercadoria foi comprada por R$ 240,00 e deverá ser vendida com um lucro de40% sobre o preço de venda. Qual o preço de venda?

5) Um terreno foi comprado por R$ 4.750,00 e vendido com um lucro de 5% sobre o preçode venda. Por quanto foi vendido?

6) Uma mercadoria foi vendida por R$ 12,50 com um lucro de 40% sobre o preço devenda. Quanto custou esta mercadoria?

7) Uma mercadoria está sendo vendida por R$ 75,90. Se o percentual das despesas

incidentes sobre o preço de venda é 29% e o lucro 15% sobre o mesmo valor, quantocustou esta mercadoria?

8) Um objeto comprado por R$ 80,00 foi vendido por R$ 104,00. Qual a taxa pela qual secalculou o lucro sobre o preço de custo?

9) Uma mercadoria foi comprada por R$ 1.200,00 e vendida por R$ 1.500,00. Qual opercentual de lucro sobre o preço de compra?

10) Um comerciante vendeu um artigo por R$ 5.250,00. De quanto foi o lucro, em reais, seele representa 25% sobre o preço de custo?

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 13/79

13

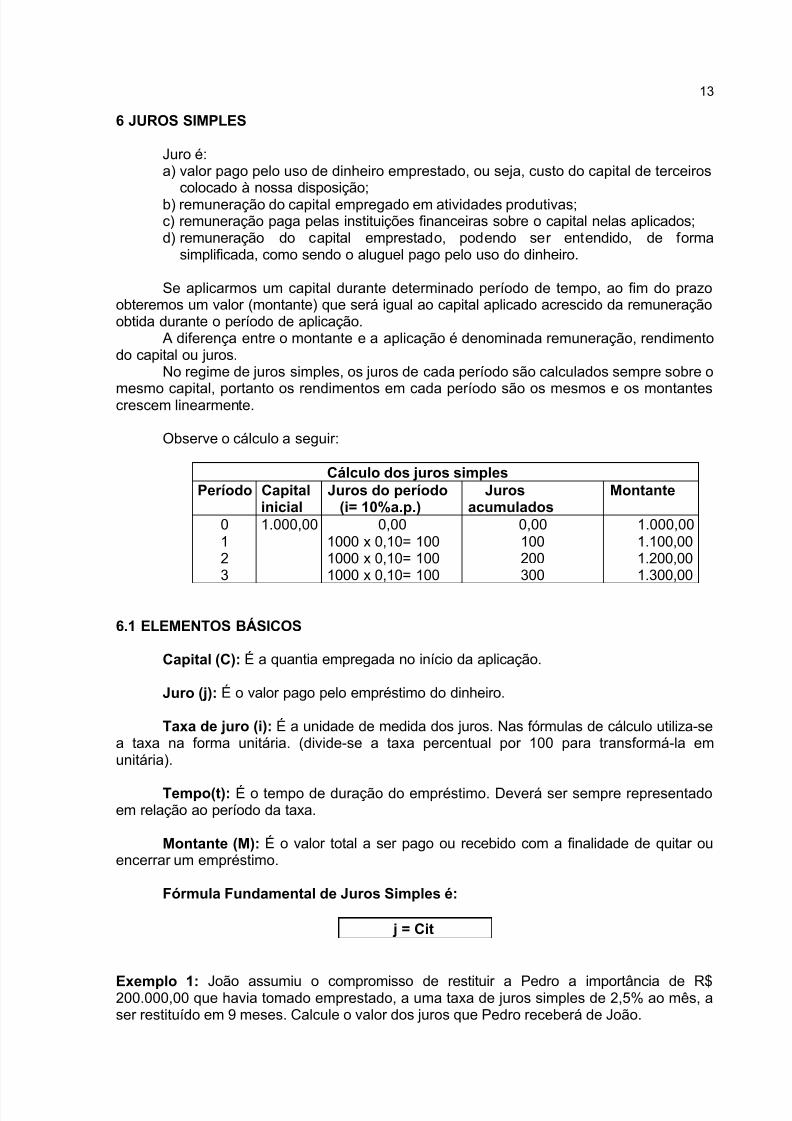

6 JUROS SIMPLES

Juro é:a) valor pago pelo uso de dinheiro emprestado, ou seja, custo do capital de terceiros

colocado à nossa disposição;b) remuneração do capital empregado em atividades produtivas;c) remuneração paga pelas instituições financeiras sobre o capital nelas aplicados;d) remuneração do capital emprestado, podendo ser entendido, de forma

simplificada, como sendo o aluguel pago pelo uso do dinheiro.

Se aplicarmos um capital durante determinado período de tempo, ao fim do prazoobteremos um valor (montante) que será igual ao capital aplicado acrescido da remuneraçãoobtida durante o período de aplicação.

A diferença entre o montante e a aplicação é denominada remuneração, rendimentodo capital ou juros.

No regime de juros simples, os juros de cada período são calculados sempre sobre o

mesmo capital, portanto os rendimentos em cada período são os mesmos e os montantescrescem linearmente.

Observe o cálculo a seguir:

Cálculo dos juros simplesPeríodo Capital Juros do período Juros Montante

inicial (i= 10%a.p.) acumulados0 1.000,00 0,00 0,00 1.000,001 1000 x 0,10= 100 100 1.100,002 1000 x 0,10= 100 200 1.200,003 1000 x 0,10= 100 300 1.300,00

6.1 ELEMENTOS BÁSICOS

Capital (C): É a quantia empregada no início da aplicação.

Juro (j): É o valor pago pelo empréstimo do dinheiro.

Taxa de juro (i): É a unidade de medida dos juros. Nas fórmulas de cálculo utiliza-sea taxa na forma unitária. (divide-se a taxa percentual por 100 para transformá-la emunitária).

Tempo(t): É o tempo de duração do empréstimo. Deverá ser sempre representadoem relação ao período da taxa.

Montante (M): É o valor total a ser pago ou recebido com a finalidade de quitar ouencerrar um empréstimo.

Fórmula Fundamental de Juros Simples é:

j = Cit

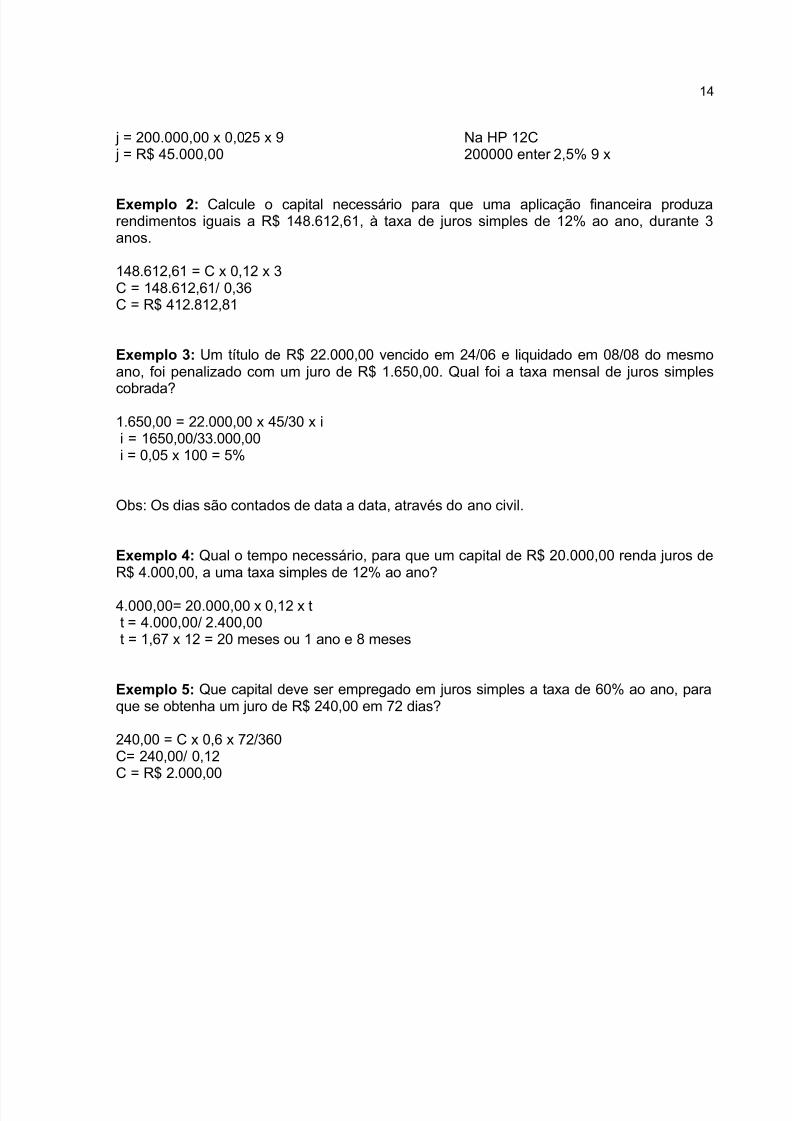

Exemplo 1: João assumiu o compromisso de restituir a Pedro a importância de R$200.000,00 que havia tomado emprestado, a uma taxa de juros simples de 2,5% ao mês, aser restituído em 9 meses. Calcule o valor dos juros que Pedro receberá de João.

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 14/79

14

j = 200.000,00 x 0,025 x 9 Na HP 12C j = R$ 45.000,00 200000 enter 2,5% 9 x

Exemplo 2: Calcule o capital necessário para que uma aplicação financeira produzarendimentos iguais a R$ 148.612,61, à taxa de juros simples de 12% ao ano, durante 3anos.

148.612,61 = C x 0,12 x 3C = 148.612,61/ 0,36C = R$ 412.812,81

Exemplo 3: Um título de R$ 22.000,00 vencido em 24/06 e liquidado em 08/08 do mesmoano, foi penalizado com um juro de R$ 1.650,00. Qual foi a taxa mensal de juros simples

cobrada?

1.650,00 = 22.000,00 x 45/30 x ii = 1650,00/33.000,00i = 0,05 x 100 = 5%

Obs: Os dias são contados de data a data, através do ano civil.

Exemplo 4: Qual o tempo necessário, para que um capital de R$ 20.000,00 renda juros deR$ 4.000,00, a uma taxa simples de 12% ao ano?

4.000,00= 20.000,00 x 0,12 x tt = 4.000,00/ 2.400,00t = 1,67 x 12 = 20 meses ou 1 ano e 8 meses

Exemplo 5: Que capital deve ser empregado em juros simples a taxa de 60% ao ano, paraque se obtenha um juro de R$ 240,00 em 72 dias?

240,00 = C x 0,6 x 72/360C= 240,00/ 0,12C = R$ 2.000,00

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 15/79

15

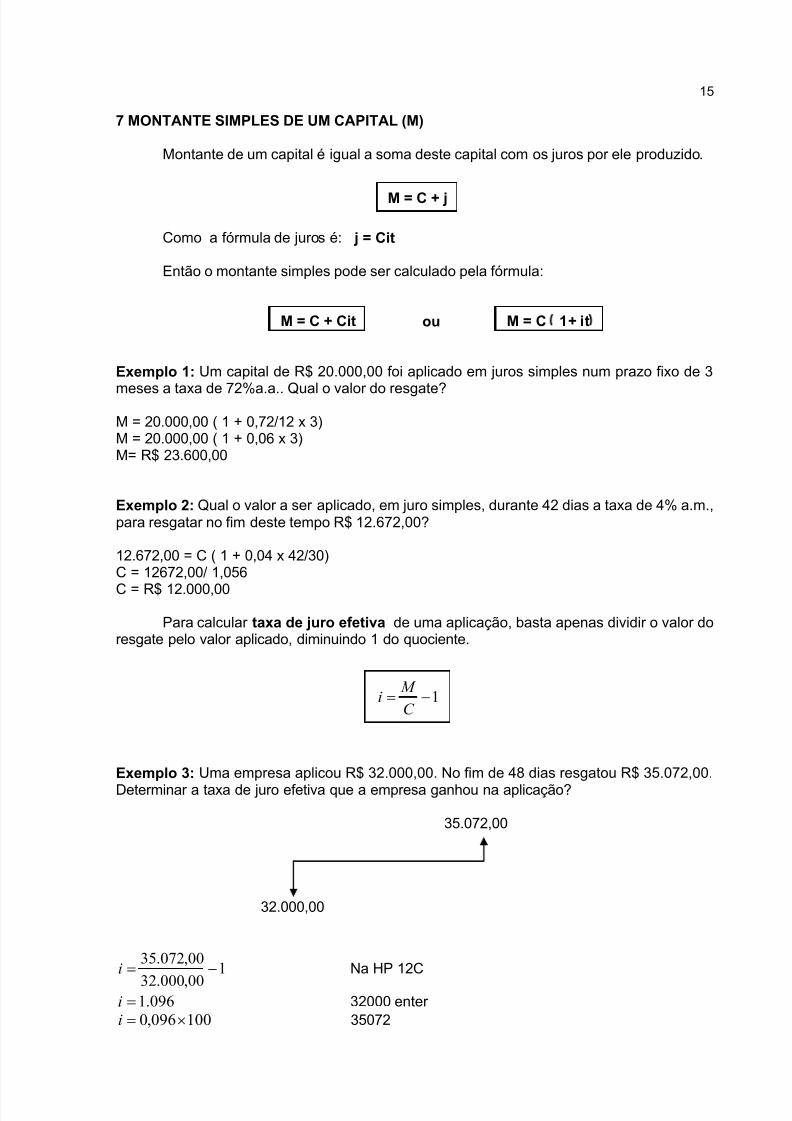

7 MONTANTE SIMPLES DE UM CAPITAL (M)

Montante de um capital é igual a soma deste capital com os juros por ele produzido.

Como a fórmula de juros é: j = Cit

Então o montante simples pode ser calculado pela fórmula:

ou

Exemplo 1: Um capital de R$ 20.000,00 foi aplicado em juros simples num prazo fixo de 3

meses a taxa de 72%a.a.. Qual o valor do resgate?

M = 20.000,00 ( 1 + 0,72/12 x 3)M = 20.000,00 ( 1 + 0,06 x 3)M= R$ 23.600,00

Exemplo 2: Qual o valor a ser aplicado, em juro simples, durante 42 dias a taxa de 4% a.m.,para resgatar no fim deste tempo R$ 12.672,00?

12.672,00 = C ( 1 + 0,04 x 42/30)C = 12672,00/ 1,056

C = R$ 12.000,00

Para calcular taxa de juro efetiva de uma aplicação, basta apenas dividir o valor doresgate pelo valor aplicado, diminuindo 1 do quociente.

Exemplo 3: Uma empresa aplicou R$ 32.000,00. No fim de 48 dias resgatou R$ 35.072,00.

Determinar a taxa de juro efetiva que a empresa ganhou na aplicação?

35.072,00

32.000,00

1

00,000.32

00,072.35i Na HP 12C

096.1i 32000 enter 100096,0 i 35072

M = C + j

M = C 1+ itM = C + Cit

1C

M i

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 16/79

16

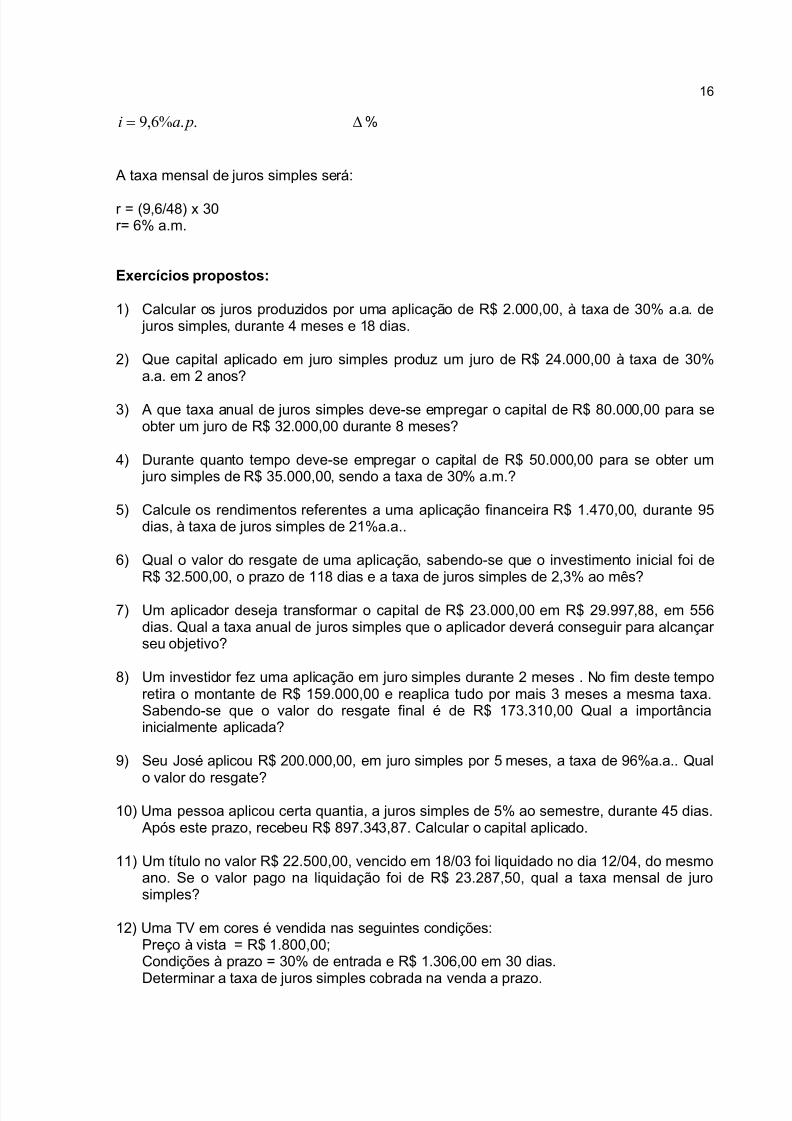

..%6,9 pai %

A taxa mensal de juros simples será:

r = (9,6/48) x 30r= 6% a.m.

Exercícios propostos:

1) Calcular os juros produzidos por uma aplicação de R$ 2.000,00, à taxa de 30% a.a. de juros simples, durante 4 meses e 18 dias.

2) Que capital aplicado em juro simples produz um juro de R$ 24.000,00 à taxa de 30%a.a. em 2 anos?

3) A que taxa anual de juros simples deve-se empregar o capital de R$ 80.000,00 para seobter um juro de R$ 32.000,00 durante 8 meses?

4) Durante quanto tempo deve-se empregar o capital de R$ 50.000,00 para se obter um juro simples de R$ 35.000,00, sendo a taxa de 30% a.m.?

5) Calcule os rendimentos referentes a uma aplicação financeira R$ 1.470,00, durante 95dias, à taxa de juros simples de 21%a.a..

6) Qual o valor do resgate de uma aplicação, sabendo-se que o investimento inicial foi deR$ 32.500,00, o prazo de 118 dias e a taxa de juros simples de 2,3% ao mês?

7) Um aplicador deseja transformar o capital de R$ 23.000,00 em R$ 29.997,88, em 556dias. Qual a taxa anual de juros simples que o aplicador deverá conseguir para alcançar seu objetivo?

8) Um investidor fez uma aplicação em juro simples durante 2 meses . No fim deste temporetira o montante de R$ 159.000,00 e reaplica tudo por mais 3 meses a mesma taxa.Sabendo-se que o valor do resgate final é de R$ 173.310,00 Qual a importânciainicialmente aplicada?

9) Seu José aplicou R$ 200.000,00, em juro simples por 5 meses, a taxa de 96%a.a.. Qualo valor do resgate?

10) Uma pessoa aplicou certa quantia, a juros simples de 5% ao semestre, durante 45 dias. Após este prazo, recebeu R$ 897.343,87. Calcular o capital aplicado.

11) Um título no valor R$ 22.500,00, vencido em 18/03 foi liquidado no dia 12/04, do mesmoano. Se o valor pago na liquidação foi de R$ 23.287,50, qual a taxa mensal de jurosimples?

12) Uma TV em cores é vendida nas seguintes condições:Preço à vista = R$ 1.800,00;Condições à prazo = 30% de entrada e R$ 1.306,00 em 30 dias.

Determinar a taxa de juros simples cobrada na venda a prazo.

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 17/79

17

13) Uma aplicação de R$ 15.000,00 é efetuada pelo prazo de 3 meses à taxa de jurossimples de 26% ao ano. Que outra quantia deve ser aplicada por 2 meses à taxa linear de 18% ao ano para obter o mesmo rendimento financeira?

14) Uma mercadoria é oferecida num magazine por $ 130,00 à vista, ou nas seguintescondições: 20% de entrada e um pagamento de R$106,90 em 30 dias. Calcular a taxalinear mensal de juros que está sendo cobrada.

15) Um certo capital, aplicado por três trimestres, a uma taxa de juro simples de 24% a.a.,rende R$ 900,00 de juro. Determine o montante.

16) Uma pessoa contrai um empréstimo de R$ 75.000,00 à taxa linear de 3,3% ao mês. Emdeterminada data líquida este empréstimo pelo montante de R$ 92.325,00 e contrainova dívida no valor de R$ 40.000,00 pagando uma taxa de juros simples mais baixa.Este último empréstimo é resgatado 10 meses depois pelo montante de R$ 49.600,00.Pede-se calcular:

a) o prazo do primeiro empréstimo e o valor dos juros pagos;b) a taxa simples de juros mensal e anual cobrada no segundo empréstimo.

17) Um refrigerador é vendido por R$ 980,00 à vista ou com uma entrada de 25% e mais umpagamento de R$ 793,80 após 40 dias. Qual a taxa mensal de juro simples envolvida naoperação?

18) Calcular o montante produzido por um capital de R$ 2.000,00 aplicado durante 9 meses,à taxa de 12% ao semestre de juros simples.

19) Uma pessoa tomou emprestado R$ 1.400,00 durante 4 meses e 17 dias, a uma taxa de juros simples de 17% ao trimestre. Qual o valor dos juros a ser pago?

20) Calcular a taxa anual de juros simples que rendeu um fundo de investimento, sabendo-se que o capital aplicado foi de R$ 4.000,00 e que o valor de resgate foi de R$ 5.200,00após seis meses.

21) Uma mercadoria cujo o preço à vista é R$ 500,00 foi vendida com uma entrada de 25%e, mais um pagamento no valor de R$ 401,25 com vencimento para 42 dias. Qual a taxamensal de juros simples cobrada no financiamento?

22) Após quanto tempo os capitais de R$ 7.000,00 e R$ 9.000,00, empregados às taxas de juros simples de 6% e 4% ao mês, respectivamente, atingirão o mesmo montante

23) Qual a taxa mensal de juros simples que deve ser aplicado um capital para duplicar devalor em 1 ano e 3 meses?

24) Um capital de R$ 4.000,00 foi aplicado a juros simples por 72 dias; um outro capital deR$ 5.000,00 foi também aplicado a juros simples, à mesma taxa durante 45 dias.Determinar a taxa anual, sabendo-se que a diferença entre os juros da 1ª aplicação e da2ª aplicação são iguais a R$ 31,50.

25) O preço à vista de um televisor é R$ 500,00. Entretanto, em dois pagamentos, comentrada, na ocasião, de R$ 200,00, e outro em 30 dias, o preço sobe para R$ 530,00.Qual é a taxa cobrada?

26) Uma aplicação financeira tem prazo de 3 meses, rende juros simples à taxa de 22%a.a.,porém o investidor deve pagar no ato do resgate um imposto de renda igual a 20% dovalor do juro auferido. Qual o montante líquido de uma aplicação de R$ 4.000,00?

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 18/79

18

27) Um fazendeiro possui um estoque de 1.000,00 sacas de café e, na expectativa de altade preço do produto, recusa a oferta de compra desse estoque à razão de R$ 30,00 por saca. Três meses mais tarde é forçado pelas circunstâncias, vende o estoque por R$24,00 a saca. Sabendo-se que a taxa de juros do mercado é de 5%a.m., calcule oprejuízo real do fazendeiro na data da venda da mercadoria, utilizando o regime decapitalização simples.

28) Um produto está sendo vendido nas seguintes condições: R$ 70,00 à vista ou umaentrada de 40% e um cheque de R$ 48,00 para 42 dias. Qual a taxa de juros simplesusada por este estabelecimento?

29) Uma televisão é vendida à vista por R$ 1.500,00 ou, então, a prazo com R$ 300,00 deentrada mais uma parcela de R$ 1.308,00 após três meses. Qual a taxa mensal de jurossimples do financiamento.

30) Um capital de R$ 15.000, foi aplicado em juro simples a taxa de 4,5% a.m.. Na época doresgate o juro recebido foi de R$ 1.485,00. Qual foi o tempo da aplicação?

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 19/79

19

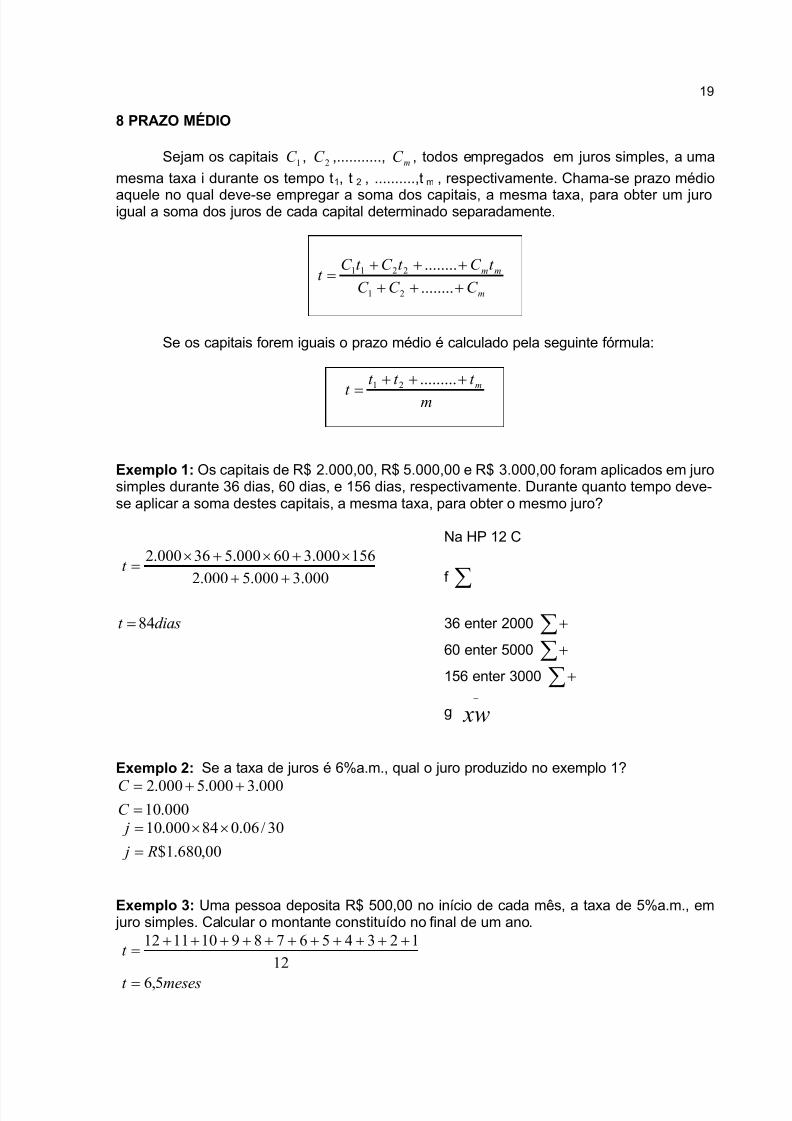

8 PRAZO MÉDIO

Sejam os capitais 1C , 2C ,...........,m

C , todos empregados em juros simples, a uma

mesma taxa i durante os tempo t1, t 2 , ..........,t m , respectivamente. Chama-se prazo médio

aquele no qual deve-se empregar a soma dos capitais, a mesma taxa, para obter um juroigual a soma dos juros de cada capital determinado separadamente.

m

mm

C C C

t C t C t C t

........

........

21

2211

Se os capitais forem iguais o prazo médio é calculado pela seguinte fórmula:

m

t t t

t m

.........21

Exemplo 1: Os capitais de R$ 2.000,00, R$ 5.000,00 e R$ 3.000,00 foram aplicados em jurosimples durante 36 dias, 60 dias, e 156 dias, respectivamente. Durante quanto tempo deve-se aplicar a soma destes capitais, a mesma taxa, para obter o mesmo juro?

Na HP 12 C

000.3000.5000.2

156000.360000.536000.2

t

f

diast 84 36 enter 2000

60 enter 5000

156 enter 3000

g xw

Exemplo 2: Se a taxa de juros é 6%a.m., qual o juro produzido no exemplo 1?

000.10000.3000.5000.2

C C

00,680.1$

30/06.084000.10

R j

j

Exemplo 3: Uma pessoa deposita R$ 500,00 no início de cada mês, a taxa de 5%a.m., em juro simples. Calcular o montante constituído no final de um ano.

mesest

t

5,6

12

123456789101112

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 20/79

20

000.6

50012

C

C

M= 6.000,00 ( 1 + 6,5 x 0.05)

M = R$ 7.950,00

Exercícios propostos:

1) Um título de R$ 105.000,00 vencível em 31/03 foi pago da seguinte maneira: R$25.000,00 em 31/03; R$ 20.000,00 em 15/04; R$ 15.000,00 em 20/04; R$ 24.000,00 em30/04 e R$ 21.000,00 em 10/05. Sabendo-se que a taxa de juro simples cobrada pelocredor foi de 6%a.m., qual o juro pago na liquidação?

2) Uma empresa devedora de um título de R$ 420.000,00 pagou-o da seguinte maneira :R$ 120.000,00 no vencimento; R$ 75.000,00 com atraso de 12 dias; R$ 120.000,00 com

atraso de 25 dias e R$ 105.000,00 com atraso de 42 dias. Sabendo-se que o total de juros pago na liquidação foi de R$ 11.080,00, determinar a taxa de juro simples, anualcobrada pelo credor?

3) Um título de R$ 108.000,00 vencível no dia 31 de março foi pago da seguinte maneira:R$ 28.000,00 no vencimentoR$ 20.000,00 em 15/04R$ 15.000,00 em 20/04R$ 24.000,00 em 30/04R$ 21.000,00 em 10/05Qual foi o atraso médio no pagamento do título se todos os pagamentos foram feitos nomesmo ano?

4) Uma empresa adquiriu um equipamento no valor de R$ 200.000,00. Pagou 25% no atoe o restante foi amortizado em 15 parcelas mensais iguais acrescidas de juro simples ano seu vencimento. Sabendo-se que o total dos juros pagos no financiamento foi de R$24.000,00, qual a taxa mensal do juro simples?

5) Os capitais de R$ 8.000,00, R$ 10.000,00 e R$ 6.000,00 foram aplicados à mesma taxade juros simples, pelos prazos de 8, 5 e 9 meses, respectivamente. Obtenha o temponecessário para que a soma desses capitais produza juros à mesma taxa, igual à somados juros dos capitais individuais aplicados nos seus respectivos prazos.

6) Os capitais de R$ 20.000,00, R$ 30.000,00 e R$ 50.000,00 foram aplicados à mesmataxa de juros simples, pelos prazos de 4,3 e 2 meses, respectivamente. Obtenha oprazo médio de aplicação desses capitais.

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 21/79

21

9 DESCONTO SIMPLES

Desconto é o abatimento concedido sobre um título de crédito em virtude de seuresgate antecipado. Representa a retirada do juro calculado pelo banco nas operações decapitalização simples, proporcionalmente ao prazo antecipado de pagamento.

Quando se fala em desconto simples, temos duas modalidades de desconto aconsiderar:

a) o comercial ou bancário ou por fora;b) o racional ou por dentro.

9.1 DESCONTO SIMPLES COMERCIAL

9.1.1 Conceito

O desconto simples comercial é igual ao juro simples calculado sobre o valor nominaldo título, a uma taxa de desconto durante o tempo que antecede o vencimento deste.

9.1.2. Fórmula

t Nid a

Onde:d : desconto simples comercial quantia a ser abatida do valor nominal.N : valor nominal valor do título a ser pago no dia do vencimento.

ai : taxa unitária de descontot : tempo de antecipação período compreendido entre o dia em que se negocia o título eseu vencimento

Exemplo 1: Um título de R$ 280.000,00 sofreu um desconto comercial 39 dias antes de seuvencimento, a uma taxa de desconto de 6%a.m.. Calcular o desconto.

d = 280.000,00 x 0,06 x (39/30)d = R$ 21.480,00

Exemplo 2: Qual a taxa mensal de desconto utilizada numa operação a 6 meses, cujo valor de resgate é de R$ 1.000,00 e cujo valor atual é de R$ 880,00?

N= 1.000 n= 6 m A = 880 i = ? a.m.

Sendo A = N (1 – i x n)

880 = 1000 (1 – i x 6)

i611000

880

6i = 1 – 0,88i = 0,12 ÷ 6 = 0,02 ou seja 2% ao mês

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 22/79

22

9.1.3 Valor Atual Comercial

É a diferença entre o valor nominal e o desconto comercial por ele sofrido.

A = N – d Ou A = N (1 – iat)

Onde:A = é valor líquido, já abatido o desconto, a ser pago (ou recebido) antecipadamente;d = desconto simples comercialia = taxa de descontot = tempo de antecipação

Exemplo: Considerando o exemplo anterior, calcular o valor atual comercial

A = 280.000 (1- 0,06 x 39/30) = R$ 258.160,00

9.1.4 Valor Líquido

Sempre que houver cobrança de comissões ou taxas, o valor líquido é igual ao valor atual diminuído da comissão.

VL = N – (d + com)

Ou :

VL = N – (d+ com + desp + IOF)

Onde:VL = valor líquidoCom = comissãoDesp = despesasN = valor nominal

Exemplo 1: Um título de R$ 240.000,00 sofreu um desconto bancário, 27 dias antes do seu

vencimento, numa instituição financeira que opera com uma taxa de desconto de 7% a.m..Sabendo-se que é cobrada uma comissão de 0,5% sobre o valor nominal, qual o valor líquido recebido pelo portador?

A = 240.000 x 0,07 x 27/30 = R$ 15.120,00Com. = 240.000 x 0,005 = R$ 1.200,00VL = 240.000 – ( 15.120 + 1.200) = R$ 223.680,00

Exemplo 2: Uma empresa desconta 5 títulos no valor total de R$ 18.000,00 vencíveis em36 dias, num banco que opera com uma taxa de desconto de 4,5% a.m.. Sabendo-se que obanco cobra uma comissão antecipada de 0,5 % sobre o valor nominal dos títulos, mais

despesas para cobrança no valor de R$ 4,00 por título e mais o IOF (imposto sobreoperações financeiras) que é de 0,123% a.m., qual o valor líquido creditado na conta daempresa?

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 23/79

23

d = 18.000 x 0,045 x 36/30 = 972,00com = 18.000 x 0,005 = 90,00desp. de cobrança = 4 x 5 = 20,00IOF = 18.000 x 0,00123 x 36/ 30 = 26,57VL = 18.000 – (972 + 90 + 20 + 26,57) = R$ 16.891,43

Obs: Quando não houver cobrança de comissões ou taxas o valor líquido é igual aovalor atual.

9.1.5 Taxa efetiva de juro numa operação de desconto simples bancário

Numa operação de desconto, a taxa efetiva de juro é calculada levando-se em contao valor nominal dos títulos, o prazo médio destes títulos e o valor líquido recebido peloportador.

É a taxa de juros que aplicada sobre o valor descontado, comercial ou bancário gerano período considerado um montante igual ao valor nominal.Para calcular a taxa efetiva de juro do período do desconto de títulos com

vencimento para t dias, basta efetuar a divisão entre o valor nominal e o valor líquidodiminuindo de 1, ou seja, calcular a diferença percentual entre o valor líquido e o valor nominal.

Seu cálculo pode ser realizado utilizando a fórmula:

Nota: Os valores correspondentes ao Desconto e ao valor Atual – são utilizadostanto para juro comercial, quanto bancário.

Exemplo 1: Uma empresa desconta um título de R$ 20.000,00, 39 dias antes de seuvencimento, num banco que opera com uma taxa de desconto de 6% a.m.. qual a taxaefetiva de juro paga pela empresa nesta operação?

A= 20.000(1- 0,06 x 39/30) = 18.440

i = 20000/18440 -1

i= 1,085 – 1

i= 8,5%

9.1.6 Taxa total de desconto em relação a taxa efetiva de juro:

Para calcular a taxa total de desconto (juro antecipado) conhecida a taxa efetiva de juro, utiliza-se a seguinte fórmula:

N

i f = - 1

VL

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 24/79

24

i

iiat

1

OBS: Para calcular a taxa mensal de desconto basta dividir a taxa total de desconto pelonúmero de dias que antecede o vencimento do título multiplicando a seguir por 30.

30t

ii at at

Exemplo: Um banco que opera com uma taxa efetiva de juro de 11,2% a.p. paraempréstimos com prazo de 42 dias, a que taxa mensal de desconto deveria operar emoperações de desconto com prazo de 42 dias, para obter o mesmo rendimento?

1007,0112,01

112,0

at i ou 10,07 % a.p. de 42 dias

3042

07,10ar 7,194 % a.m.

Exercícios propostos:

1) Um título de $ 5.500,00 é descontado à taxa de 30% a.a., 3 meses antes de seuvencimento. Sabendo-se que a taxa de juros corrente é de 30% a.a.. Qual ataxa efetiva de juros que incidiu sobre o valor atual?

2) Qual a taxa mensal de desconto utilizada numa operação a 120 dias, cujo valor de resgate é de $ 1.000,00 e cujo valor atual é de $ 880,00?

3) Uma empresa descontou um título de R$ 20.000,00, 39 dias antes de seuvencimento, num banco que opera com uma taxa de desconto de 6% a.m.. Quala taxa efetiva de juro paga pela empresa nesta operação?

4) Uma empresa comercial possui em seu grupo de contas a receber um cheque pré-datado no valor de R$ 5.000,00 e cuja data de depósito está programada para daqui acinco meses. Sabendo que a empresa pensa em descontar esse título em um bancoque cobra uma taxa de desconto de 3% a.m. mais uma taxa operacional igual a 0,7% dovalor nominal, calcule o desconto sofrido pelo título.

5) Um pequeno comerciante leva a um banco o seguinte conjunto de cheques pré-datadospara serem descontados à taxa de desconto de 2,8% a.m.

Cheque Valor Prazo de antecipação A R$ 500,00 2 meses

B R$ 1.500,00 1 mêsC R$ 2.000,00 45 dias

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 25/79

25

Determinar o valor líquido recebido pela empresa.

6) Uma empresa desconta em um banco uma duplicata de R$ 14.000,00, dois mesesantes do vencimento, a uma taxa de desconto de 3,5% a.m..a) Qual o valor do desconto?b) Qual o valor descontado recebido pela empresa?c) Qual a taxa mensal de juros simples efetivamente cobrada pelo banco?

7) A o descontar uma promissória com prazo de 45 dias, um banco calculou um descontode R$ 1.200,00. Qual o valor da promissória sabendo-se que a taxa de descontoutilizada foi de 4% a.m.?

8) O dono de uma pequena indústria metalúrgica leva a um banco as duplicatas A, B e Cpara serem descontadas.

Duplicatas Valor Prazo de antecipação

A R$ 4.000,00 2 mesesB R$ 14.000,00 50 diasC R$ 8.000,00 75 dias

Se o banco utilizar uma taxa de desconto de 2,5% a.m., qual será o valor líquidorecebido pela empresa?

9) Um título de R$ 5.000,00 sofreu um desconto por fora 42 dias antes de seu vencimento.Sabendo-se que a taxa de desconto foi de 6% a.m., qual o valor do desconto?

10) Uma empresa desconta em um banco uma duplicata de R$ 18.000,00, setenta e doisdias antes do vencimento, a uma taxa de desconto de 3,2% a.m..

a) Qual o valor do desconto?b) Qual o valor descontado recebido pela empresa?c) Qual a taxa mensal de juros simples efetivamente cobrada pelo banco?

9.2 DESCONTO SIMPLES RACIONAL

9.2.1 Conceito

Desconto simples racional é igual ao valor do juro simples calculado sobre o valor atual racional de um título, numa taxa de juro, durante o tempo que antecede o vencimentodeste.

it Ad r r

9.2.2 Valor Atual Racional

Chama-se de valor atual racional de um título de valor nominal (N), vencível no finalde um certo tempo (t), ao capital (

r A ) que aplicado a juro simples, durante o tempo (t)

produza um montante igual ao valor nominal do título (N).

it

N Ar

1

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 26/79

26

Exemplo 1: Qual o valor atual racional de um título de R$ 120.000,00 vencível no final de 60dias, sendo 10% a.m. a taxa de juros simples?

30

601,01

000.120

r A

r A R$ 100.000,00

9.2.3 Fórmula para cálculo do desconto racional em relação ao valor nominal:

Se:

r r A N d

Logo:

it

Nit d r

1

Exemplo: Considerando o exemplo anterior, calcular o desconto racional.

r d = 120.000 – 100.000

r d = R$ 20.000,00

ou:

21,01

21,0000.120

r d

r d = R$ 20.000,00

Exercícios propostos:

1) Um título de R$ 320.000,00 foi negociado racionalmente 75 dias antes do seuvencimento a uma taxa de 11,2% a.m..Qual o desconto sofrido?

2) O valor atual de um título de R$ 158.750,00, descontado racionalmente, 90 dias antesdo seu vencimento é R$ 125.000,00. Calcular a taxa da transação.

3) Qual o desconto racional sofrido por um título de valor R$ 24.000,00 vencível no final de4 meses, sendo 5% a.m. a taxa de desconto?

4) Um título com valor nominal de R$ 3.836,00 foi resgatado quatro meses antes do seuvencimento, tendo sido concedido um desconto racional simples à taxa de 10% a.m. De

quanto foi o valor pago pelo título?

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 27/79

27

5) Uma letra de câmbio no valor nominal de R$ 7.560,00, vence em 6 meses e 15 dias.Calcular o valor atual, deste título, considerando 48% a.a. para o desconto por dentro.

6) Admita-se que uma duplicata tenha sido submetida a 2 tipos de descontos. No primeirocaso, a juros simples, a uma taxa de 10% a.a., vencível em 180 dias, com descontoracional. No segundo caso, com desconto comercial, mantendo as demais condições.Sabendo-se que a soma dos descontos foi de R$ 635,50, qual o valor nominal do título?

7) Calcular o desconto por dentro sobre um título de R$ 3.225,00 vencível no final de 75dias e negociado à taxa utilizada na operação é de 36% a.a.?

8) Um título com valor nominal de R$ 110.000,00 foi resgatado dois meses antes do seuvencimento, tendo sido concedido um desconto racional simples à taxa de 60% a.m. Dequanto foi o valor pago pelo título?

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 28/79

28

10 EQUIVALÊNCIA DE CAPITAIS

Às vezes temos necessidade de substituir um título (ou mais) por outro (ou outros)com vencimento diferente ou, ainda, de saber se duas formas de pagamento sãoequivalentes. Esses problemas estão ligados, de modo geral, à equivalência de capitaisdiferidos (são aqueles cujos vencimentos têm datas diferentes)

Dois ou mais capitais, disponíveis em épocas distintas, são equivalentes sepossuírem, numa certa época, valores atuais iguais.

A1 = A 2 ou A = A 1 + A2 + ...........+An

Para a solução: estabelecer um data de comparação e comparar os valoresatuais dos títulos nessa data. No regime de juros simples, a data deve ser a datazero (data de contração da dívida), também conhecida como data focal.

Obs: A equivalência de capitais pode ser calculada, no sistema de capitalização simples,através do desconto comercial (com taxa de desconto) ou do desconto racional (com taxade juro).

Exemplo 1: Um título de R$ 26.950,00, vencível no final de 45 dias, deve ser substituído por outro, vencível no final de 39 dias. Calcular o valor do novo título se a transação for realizada numa taxa de desconto de 15% a.m..

)30

3915,01()

30

4515,01(00,950.26 2 N

805,0

775,000,950.262

N

65,945.25$2 R N

Exemplo 2: Um título de R$ 26.950,00 vencível no final de 45 dias, deve ser substituído por outro, vencível no final de 39 dias. Calcular o valor do novo título se a transação for realizada numa taxa de juro simples de 15%a.m..

225,1195,100,950.26

3,115,015,115,01

00,950.26

2

2

N

N

00,290.26$2 R N

Exemplo 3: Uma empresa deve pagar dois títulos, sendo um de R$ 720,00, vencível em 2meses, e outro de R$ 960,00, vencível em 3 meses. Entretanto, não podendo resgatá-losnos prazos estipulados, propõe ao credor substituí-los por um único título, com vencimentopara 4 meses. Calcular o valor nominal do novo título, considerando a taxa de descontosimples de 2% a.m..

)402,01( N )202,01(00,720 + 302,01(00,960 ) N= R$ 1.732,17

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 29/79

29

Exercícios propostos:

1) Um comerciante deve dois títulos, um de R$ 8.000,00 para 90 dias e outro de R$10.000,00 para 72 dias. Pede para substituí-los por um único título com vencimento para60 dias. Calcular o valor do novo título se a taxa de desconto utilizada é 7,5% a.m..

2) Um título de R$ 240.000,00, vencível em 60 dias foi substituído por dois novos títulos,de mesmo valor nominal, vencíveis no final de 30 e 70 dias, respectivamente. Calcular o valor dos novos títulos, se a transação é realizada numa taxa de desconto de10%a.m..

3) Por uma mercadoria foram feitas as seguintes propostas:a) R$ 500,00 de entrada, R$ 200,00 no fim de 3 meses e R$ 300,00 no fim de 5 meses.b) R$ 300,00 de entrada, R$ 350,00 no fim de 1 mês e R$ 350,00 no fim de 2 meses.Sabendo-se que a taxa corrente de juro simples é de 8%a.m., quanto deveria dar mais,

de entrada o portador da menor oferta para igualar-se com a maior?

1) Um comerciante devedor de um título no valor de R$ 17.050,00, vencível em 60 dias,propõe ao credor a substituição deste título por dois novos títulos, sendo um no valor deR$ 7.200,00 para 30 dias e um outro para 45 dias. Calcular o valor deste outro títuloconsiderando uma taxa de desconto igual a 2% a.m..

2) Dois títulos de valor nominal R$ 5.200,00 cada, vencíveis em 50 e 75 dias,respectivamente, serão substituídos por um único título de valor R$ 10.000,00. Calcular o prazo deste título se a taxa de desconto simples utilizada na transação é de 3%a.m..

3) Uma empresa devedora de um título no valor de R$ 22.540,00, vencível no final de 3

meses, propõe ao credor a substituição deste por dois novos títulos de valores nominaisiguais, vencíveis no final de 4 e 5 meses respectivamente. Calcular o valor de cada umdos novos títulos sendo 5%a.m. a taxa de juros simples empregada na transação.

4) Um negociante tem as seguintes obrigações de pagamento com um banco: R$ 18.000,00 vencíveis em 37 dias; R$ 42.000,00 vencíveis em 83 dias; R$ 100.000,00 vencíveis em 114 dias.Com problemas de caixa nestas datas deseja substituir este fluxo de pagamentos peloseguinte esquema: R$ 20.000,00 em 60 dias; R$ 50.000,00 em 100 dias; o restante em 150 dias.Sendo 3,2% ao mês a taxa de juros simples adotada pelo banco nestas operações,pede-se calcular o valor do pagamento remanescente.

8) Um título de R$ 4.200,00 que vencerá em cinco meses deve ser substituído por outrocom vencimento para daqui a oito meses. Admitindo que esse títulos podem ser descontados à taxa de 1,5% ao mês, calcule o valor nominal do novo título.

9) Um título de R$ 1.000,00 que vencerá em 3 meses, deve ser substituído por outro comvencimento para daqui a 5 meses. Admitindo-se que esses títulos podem ser

descontados à taxa de 2,5%a.m., calcular o valor nominal do novo título.

10) Uma pessoa deseja trocar dois títulos, um de valor nominal de R$ 30.000,00 e outro deR$ 36.000,00, vencíveis, respectivamente, dentro de 2 e 6 meses, por um único título

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 30/79

30

vencível em 4 meses. Sendo a taxa de juro igual a 3%a.m., qual será o valor do novotítulo?

11) Um título de R$ 70.000,00, pagável em 50 dias, vai ser substituído por outro comvencimento para 120 dias. Sabendo que o credor pode resgatar o título à taxa dedesconto igual a 36% a.a., determine o valor nominal do título.

12) Queremos substituir dois títulos, um de R$ 50.000,00 para 90 dias e outro de R$120.000,00 para 60 dias, por três outros, com o mesmo valor nominal, vencíveis,respectivamente, em 30, 60 e 90 dias. Calcular o valor nominal comum, sabendo que ataxa de desconto comercial da transação é de 3% a.m.

13) Uma pessoa tem dois compromissos a pagar: R$ 5.000,00 daqui a 60 dias e R$8.000,00 daqui a 75 dias. Desejo trocar esse débitos por dois pagamentos iguais, umdaqui a 3 meses e outro a ser pago daqui a 4 meses. Determine o valor dessespagamentos, sabendo que a taxa de juros simples usada é de 6%am.

14) Uma empresa apresenta o borderô de duplicatas a seguir, para sem descontadas emum banco à taxa de desconto comercial de 2% a.m. Qual o valor líquido recebido pelaempresa?

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 31/79

31

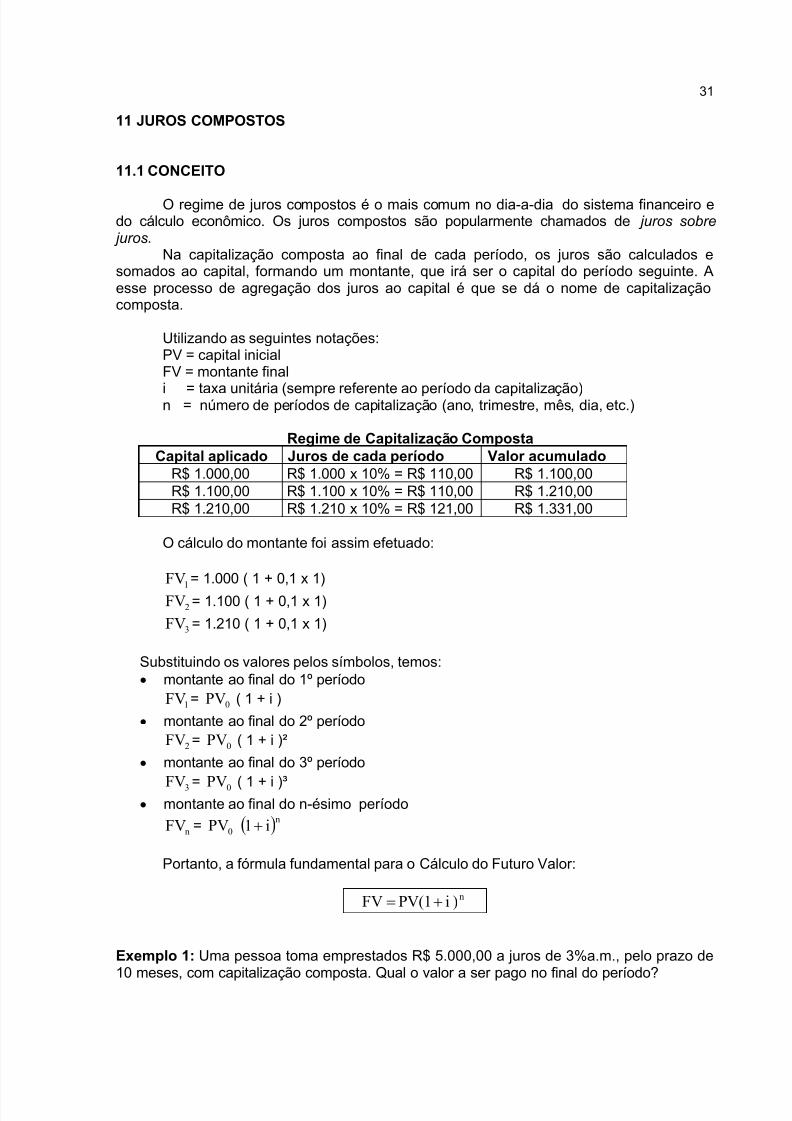

11 JUROS COMPOSTOS

11.1 CONCEITO

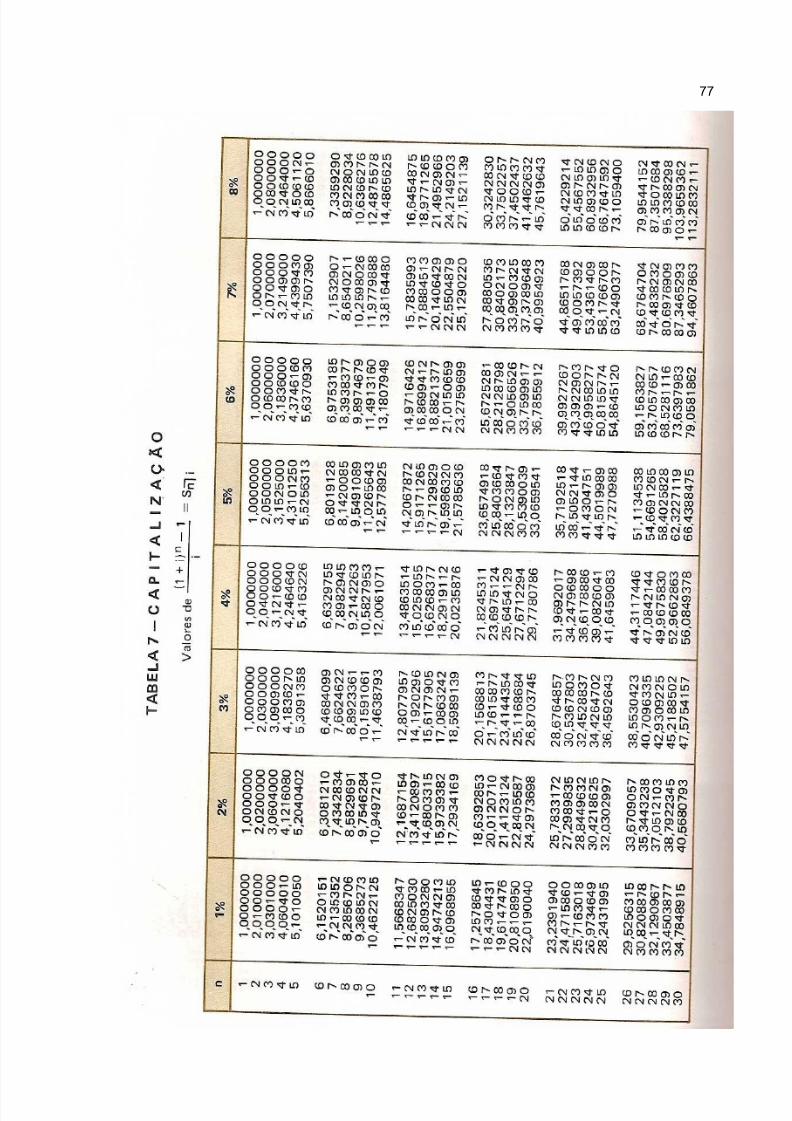

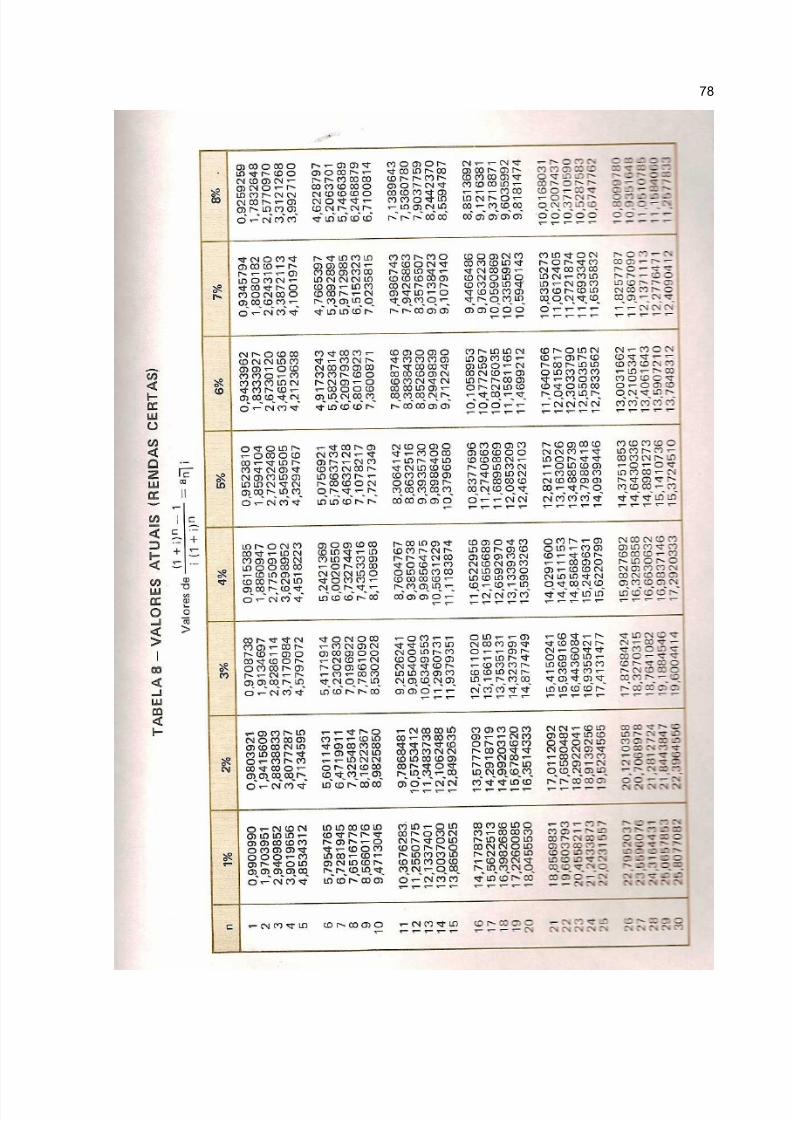

O regime de juros compostos é o mais comum no dia-a-dia do sistema financeiro edo cálculo econômico. Os juros compostos são popularmente chamados de juros sobre juros.

Na capitalização composta ao final de cada período, os juros são calculados esomados ao capital, formando um montante, que irá ser o capital do período seguinte. Aesse processo de agregação dos juros ao capital é que se dá o nome de capitalizaçãocomposta.

Utilizando as seguintes notações:PV = capital inicialFV = montante final

i = taxa unitária (sempre referente ao período da capitalização)n = número de períodos de capitalização (ano, trimestre, mês, dia, etc.)

Regime de Capitalização CompostaCapital aplicado Juros de cada período Valor acumulado

R$ 1.000,00 R$ 1.000 x 10% = R$ 110,00 R$ 1.100,00R$ 1.100,00 R$ 1.100 x 10% = R$ 110,00 R$ 1.210,00R$ 1.210,00 R$ 1.210 x 10% = R$ 121,00 R$ 1.331,00

O cálculo do montante foi assim efetuado:

1

FV = 1.000 ( 1 + 0,1 x 1)

2FV = 1.100 ( 1 + 0,1 x 1)

3FV = 1.210 ( 1 + 0,1 x 1)

Substituindo os valores pelos símbolos, temos: montante ao final do 1º período

1FV = 0PV ( 1 + i )

montante ao final do 2º período

2FV = 0PV ( 1 + i )²

montante ao final do 3º período

3FV = 0PV ( 1 + i )³ montante ao final do n-ésimo período

nFV = 0PV ni1

Portanto, a fórmula fundamental para o Cálculo do Futuro Valor:

n)iPV(1FV

Exemplo 1: Uma pessoa toma emprestados R$ 5.000,00 a juros de 3%a.m., pelo prazo de10 meses, com capitalização composta. Qual o valor a ser pago no final do período?

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 32/79

32

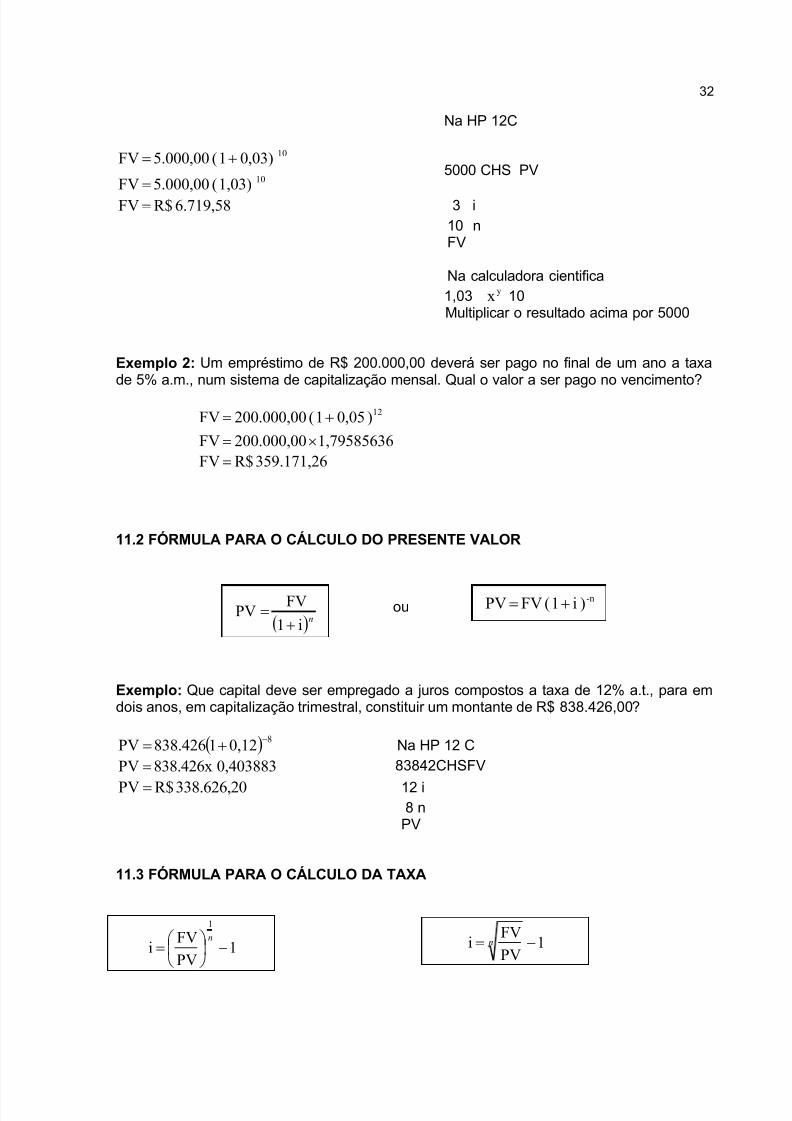

Na HP 12C

10

10

1,03)(5.000,00FV

0,03)1(5.000,00FV

5000 CHS PV

6.719,58R$FV 3 i10 nFV

Na calculadora cientifica1,03 yx 10Multiplicar o resultado acima por 5000

Exemplo 2: Um empréstimo de R$ 200.000,00 deverá ser pago no final de um ano a taxade 5% a.m., num sistema de capitalização mensal. Qual o valor a ser pago no vencimento?

1,79585636200.000,00FV

)0,051(200.000,00FV 12

359.171,26R$FV

11.2 FÓRMULA PARA O CÁLCULO DO PRESENTE VALOR

ou

Exemplo: Que capital deve ser empregado a juros compostos a taxa de 12% a.t., para emdois anos, em capitalização trimestral, constituir um montante de R$ 838.426,00?

80,121838.426PV

Na HP 12 C

83842CHSFV

338.626,20R$PV 12 i8 n

PV

11.3 FÓRMULA PARA O CÁLCULO DA TAXA

1PV

FV i

1

n

1PV

FV i n

0,403883838.426xPV

ni1

FV PV

-n)i1(FVPV

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 33/79

33

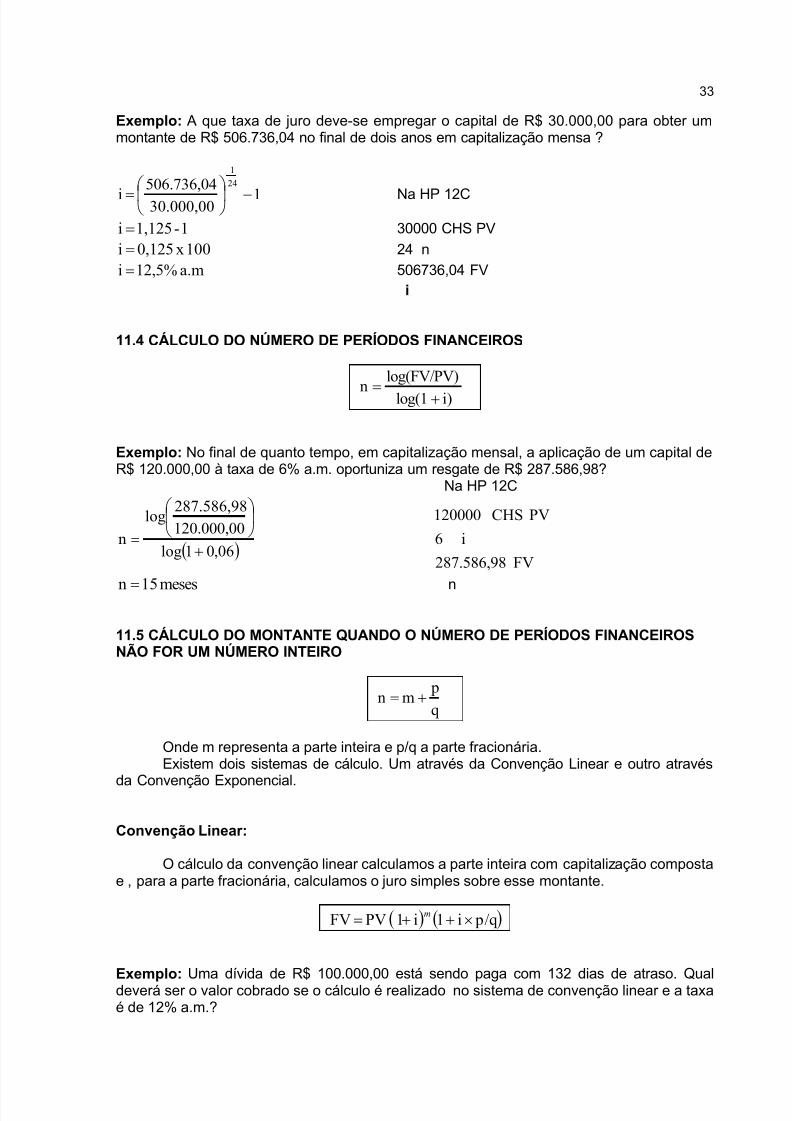

Exemplo: A que taxa de juro deve-se empregar o capital de R$ 30.000,00 para obter ummontante de R$ 506.736,04 no final de dois anos em capitalização mensa ?

130.000,00

506.736,04 i

24

1

Na HP 12C

1-1,125i 30000 CHS PV

100x0,125i 24 n

a.m12,5%i 506736,04 FVi

11.4 CÁLCULO DO NÚMERO DE PERÍODOS FINANCEIROS

i)log(1

log(FV/PV)

n

Exemplo: No final de quanto tempo, em capitalização mensal, a aplicação de um capital deR$ 120.000,00 à taxa de 6% a.m. oportuniza um resgate de R$ 287.586,98?

Na HP 12C

06,01log

120.000,00

287.586,98log

n

FV 287.586,98

i 6

PV CHS 120000

meses15n n

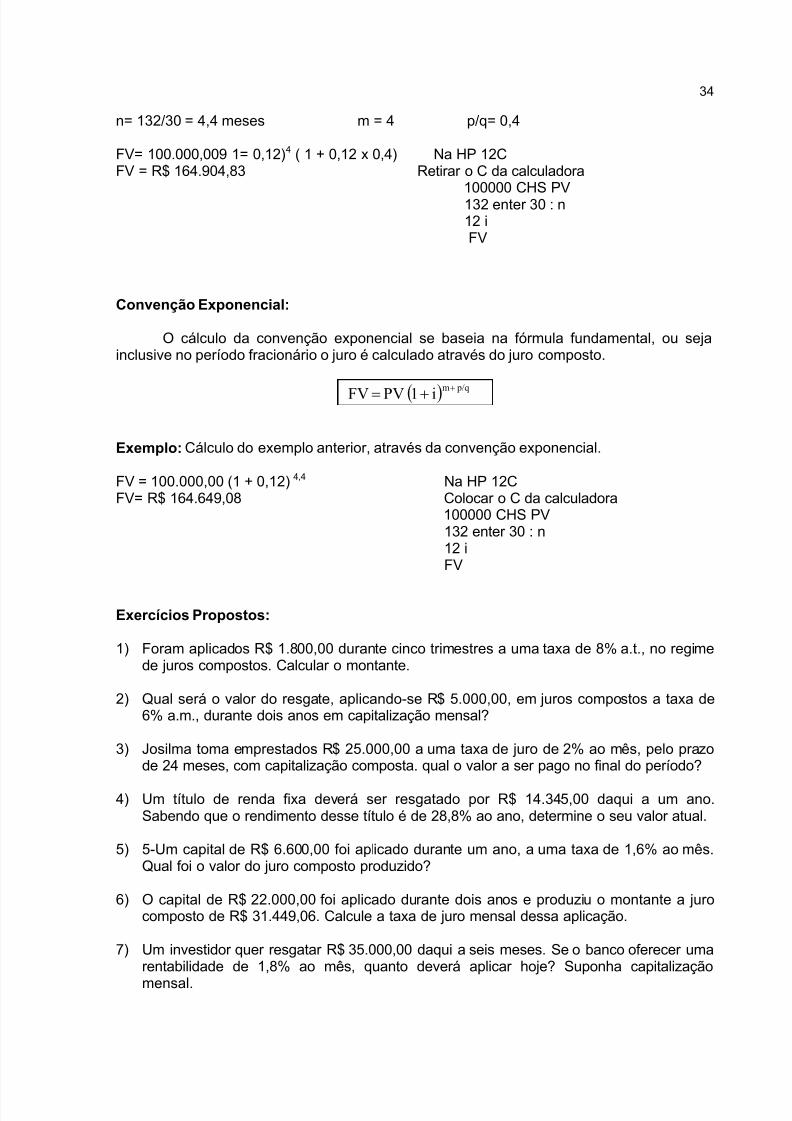

11.5 CÁLCULO DO MONTANTE QUANDO O NÚMERO DE PERÍODOS FINANCEIROSNÃO FOR UM NÚMERO INTEIRO

q

p mn

Onde m representa a parte inteira e p/q a parte fracionária.Existem dois sistemas de cálculo. Um através da Convenção Linear e outro através

da Convenção Exponencial.

Convenção Linear:

O cálculo da convenção linear calculamos a parte inteira com capitalização compostae , para a parte fracionária, calculamos o juro simples sobre esse montante.

p/qi1i1PVFV m

Exemplo: Uma dívida de R$ 100.000,00 está sendo paga com 132 dias de atraso. Qualdeverá ser o valor cobrado se o cálculo é realizado no sistema de convenção linear e a taxaé de 12% a.m.?

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 34/79

34

n= 132/30 = 4,4 meses m = 4 p/q= 0,4

FV= 100.000,009 1= 0,12)4 ( 1 + 0,12 x 0,4) Na HP 12CFV = R$ 164.904,83 Retirar o C da calculadora

100000 CHS PV132 enter 30 : n12 iFV

Convenção Exponencial:

O cálculo da convenção exponencial se baseia na fórmula fundamental, ou sejainclusive no período fracionário o juro é calculado através do juro composto.

p/qm

i1PVFV

Exemplo: Cálculo do exemplo anterior, através da convenção exponencial.

FV = 100.000,00 (1 + 0,12) 4,4 Na HP 12C

FV= R$ 164.649,08 Colocar o C da calculadora100000 CHS PV132 enter 30 : n12 iFV

Exercícios Propostos:

1) Foram aplicados R$ 1.800,00 durante cinco trimestres a uma taxa de 8% a.t., no regimede juros compostos. Calcular o montante.

2) Qual será o valor do resgate, aplicando-se R$ 5.000,00, em juros compostos a taxa de6% a.m., durante dois anos em capitalização mensal?

3) Josilma toma emprestados R$ 25.000,00 a uma taxa de juro de 2% ao mês, pelo prazode 24 meses, com capitalização composta. qual o valor a ser pago no final do período?

4) Um título de renda fixa deverá ser resgatado por R$ 14.345,00 daqui a um ano.Sabendo que o rendimento desse título é de 28,8% ao ano, determine o seu valor atual.

5) 5-Um capital de R$ 6.600,00 foi aplicado durante um ano, a uma taxa de 1,6% ao mês.Qual foi o valor do juro composto produzido?

6) O capital de R$ 22.000,00 foi aplicado durante dois anos e produziu o montante a jurocomposto de R$ 31.449,06. Calcule a taxa de juro mensal dessa aplicação.

7) Um investidor quer resgatar R$ 35.000,00 daqui a seis meses. Se o banco oferecer umarentabilidade de 1,8% ao mês, quanto deverá aplicar hoje? Suponha capitalização

mensal.

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 35/79

35

8) Uma empresa tomou um empréstimo de R$ 98.000,00 e comprometeu-se liquidá-lo nofinal de 8 meses mediante um pagamento de R$ 158.570,43. Calcular a taxa mensal de juro, sabendo-se que a capitalização é mensal.

9) A que taxa de juro semestral um capital de R$ 43.000,00 pode ser dobrado em 36meses?

10) Um capital de R$ 2.000,00 foi aplicado à taxa de 3%a.m. por 60 dias, e o de R$1.200,00, à taxa de 2% a.m. por 30 dias. qual foi o montante total recebido?

11) Um capital foi depositado a juros compostos e, após 2 anos, triplicou de valor. Qual ataxa mensal de juros compostos usada?

12) A que taxa de juro composto devem ser emprestados R$ 35.000,00 para, em oitomeses, obtermos um montante de R$ 42.000,00?

13) Calcule o juro produzido por um capital de R$ 100.000,00, a uma taxa de juro compostode 25% ao ano, em dois anos.

14) Uma certa pessoa concedeu um empréstimo de R$ 10.000,00 à taxa efetiva de 4,8%a.m.. Qual o valor a ser cobrado na liquidação, um ano, três meses e seis dias após arealização do empréstimo:a) Calculado através da convenção linear.b) Calculado através da convenção exponencial.

15) Um capital de R$ 10.000,00 foi aplicado em juro composto a taxa de 6% a.m., duranteum ano, oito meses e 12 dias, em capitalização mensal. Calcular o valor do montanteatravés da convenção linear.

16) Foram aplicados R$ 28.700,00 a uma taxa efetiva de 2% ao mês, e foram recebidos R$10.698,95 de juro. Qual foi o prazo da aplicação?

17) Calcular o montante de R$ 18.000,00 durante 2 a 4 m 8 d, a juros de 5% a.t.,capitalizados trimestralmente :a) Pela convenção linear.b) Pela convenção exponencial.

18) Uma pessoa aplicou R$ 500,00, a 1,4% a.m. de juros compostos, obtendo como saldoR$ 615,95. Determine o prazo da aplicação.

19) O capital de R$ 50.000,00 ficou empregado durante 6 meses, sendo que nos doisprimeiros à taxa de 4,7% a.m., nos dois seguintes à taxa de 4,9% a.m. e nos doisúltimos à taxa de 5,3% a.m.. Qual o montante constituído no final de seis meses?

20) Que capital deverá ser aplicado, em juros compostos, durante 3 anos, em capitalizaçãomensal, `taxa de 7,5% a.m., para que proporcione um juro no valor de R$ 300.277,00?

21) Por quantos meses o capital de R$ 1.800,00 foi aplicado a uma taxa de juro compostode 1,6% ao mês, tendo produzido o montante de R$ 2.247,94?

22) Calcule o montante resultante da aplicação de um capital de R$ 28.400,00 durante umano e quatro meses, a uma taxa de juro composto de 8% ao trimestre, pela convençãolinear.

23) Resolva o problema anterior pela convenção exponencial.

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 36/79

36

24) Foram aplicados R$ 20.000,00 durante 35 anos, a uma taxa de juro composto de 15%ao ano nos primeiros dez anos, 18% ao ano nos dez anos seguintes e 17% ao ano nosúltimos 15 anos. Determine o montante obtido.

25) Certo capital foi aplicado a juros compostos durante quatro meses. As taxas de jurosforam de 1,95%, 2,24%, 2,73% e 2,08%, respectivamente. O total de rendimentoscalculado foi de R$ 2.723,14.a) Determine o capital aplicado.b) Determine a taxa acumulada no período.c) Determine o valor dos juros recebidos no terceiro mês.d) Se o capital permanecer aplicado ao quinto mês qual deve ser a taxa recebida neste

mês

26) Um capital de R$ 8.100,00 foi aplicado a juros compostos, da seguinte forma: a 2,25%a.m. durante os primeiros cinco meses, a 1,8% a.m. nos três seguintes meses e a

1,65% a.m. nos próximos três meses. Calcule o total de juros apurado.

27) Certo capital foi aplicado a juros compostos de 3% a.m., durante cinco meses. Omontante de R$ 1.022,94, daí resultante, foi novamente aplicado a juros compostos,agora por sete meses, gerando um montante de R$ 1.392,08. Calcule:a) a taxa de juros da aplicação.b) o total de juros recebido nas duas aplicações.

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 37/79

37

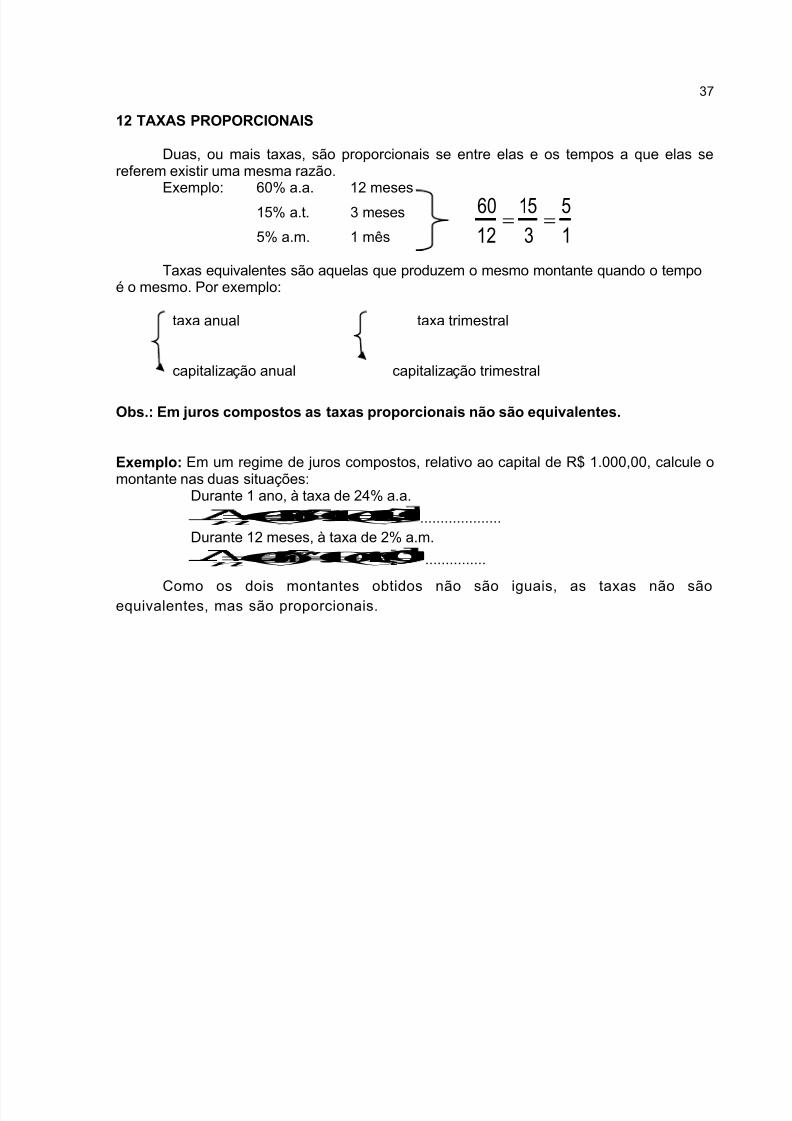

12 TAXAS PROPORCIONAIS

Duas, ou mais taxas, são proporcionais se entre elas e os tempos a que elas sereferem existir uma mesma razão.

Exemplo: 60% a.a. 12 meses

15% a.t. 3 meses

5% a.m. 1 mês

Taxas equivalentes são aquelas que produzem o mesmo montante quando o tempoé o mesmo. Por exemplo:

taxa anual taxa trimestral

capitalização anual capitalização trimestral

Obs.: Em juros compostos as taxas proporcionais não são equivalentes.

Exemplo: Em um regime de juros compostos, relativo ao capital de R$ 1.000,00, calcule omontante nas duas situações:

Durante 1 ano, à taxa de 24% a.a. ,1(0.1)1(n

niC ....................

Durante 12 meses, à taxa de 2% a.m. ,01(0.1)1(n

niC ...............

Como os dois montantes obtidos não são iguais, as taxas não sãoequivalentes, mas são proporcionais.

1

5

3

15

12

60

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 38/79

38

13 TAXAS EQUIVALENTES

Duas, ou mais taxas, são equivalentes quando, referindo-se a períodos ecapitalização diferentes, fazem com que capitais iguais constituam, no final de um, certotempo, montantes iguais.

A equivalência é calculada pela seguinte fórmula:

11 Qt

ceq ii

Onde:

11 Qt

ceq ii

ci = taxa conhecida.

eqi = taxa a ser calculada.

QQ = tempo do período da taxa a ser calculada.Qt = tempo da taxa conhecida, em relação a k.

Na realidade eqi nada mais é do que o valor do juro calculado sobre o capital unitário

(1,00), no prazo estipulado.

Para as frações do ano, no regime de capitalização a juros compostos, as relações são:

(1 + id)360 = (1 + im)12 = (1 + it)4 = (1+is)2 = (1+ ia)

Exemplo:

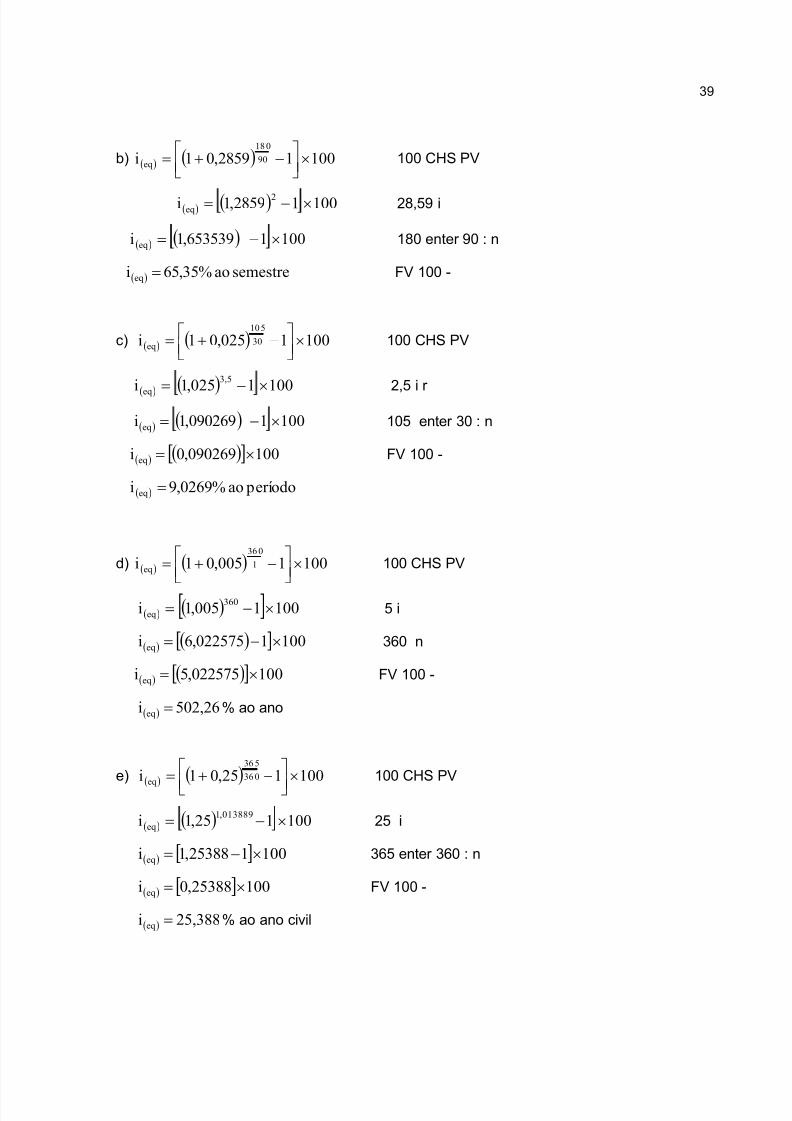

Taxa Conhecida Taxa equivalente para:a) 79,5856% ao ano 1 mêsb) 28,59% ao trimestre 1 semestrec) 2,5 % ao mês 105 diasd) 0,5% ao dia 1 ano

e) 25% (ano comercial)

1 ano exato ( base 365

dias)

Solução algébrica Solução HP- 12C

a) 1001795856,01i 360

30

eq

100 CHS PV

1001795856,1i...08333,0

eq 79,5856 i

1001....049997,1i eq 30 enter 360 : n

100......049997,0i eq FV 100 -

mêsao%5i eq

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 39/79

39

b) 10012859,01i 90

180

eq

100 CHS PV

10012859,1i 2eq 28,59 i

1001653539,1i eq 180 enter 90 : n

semestreao%35,56i eq FV 100 -

c) 1001025,01i 30

105

eq

100 CHS PV

1001025,1i

5,3

eq

2,5 i r

1001090269,1i eq 105 enter 30 : n

100090269,0i eq FV 100 -

períodoao%0269,9i eq

d) 1001005,01i 1

360

eq

100 CHS PV

1001005,1i360

eq 5 i

1001022575,6i eq 360 n

100022575,5i eq FV 100 -

502,26i eq % ao ano

e)

100125,01i 360

365

eq

100 CHS PV

100125,1i013889,1

eq 25 i

100125388,1i eq 365 enter 360 : n

10025388,0i eq FV 100 -

25,388i eq % ao ano civil

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 40/79

40

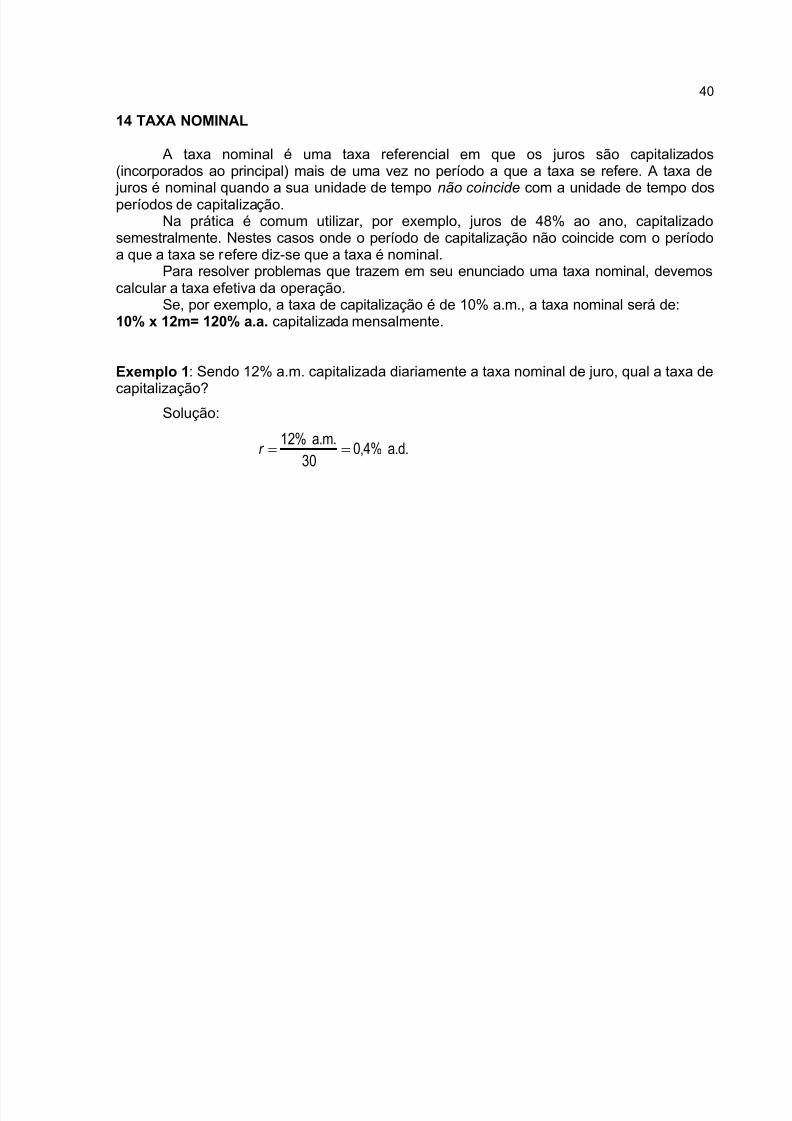

14 TAXA NOMINAL

A taxa nominal é uma taxa referencial em que os juros são capitalizados(incorporados ao principal) mais de uma vez no período a que a taxa se refere. A taxa de juros é nominal quando a sua unidade de tempo não coincide com a unidade de tempo dosperíodos de capitalização.

Na prática é comum utilizar, por exemplo, juros de 48% ao ano, capitalizadosemestralmente. Nestes casos onde o período de capitalização não coincide com o períodoa que a taxa se refere diz-se que a taxa é nominal.

Para resolver problemas que trazem em seu enunciado uma taxa nominal, devemoscalcular a taxa efetiva da operação.

Se, por exemplo, a taxa de capitalização é de 10% a.m., a taxa nominal será de:10% x 12m= 120% a.a. capitalizada mensalmente.

Exemplo 1: Sendo 12% a.m. capitalizada diariamente a taxa nominal de juro, qual a taxa de

capitalização?Solução:

a.d. %4,030

a.m. %12r

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 41/79

41

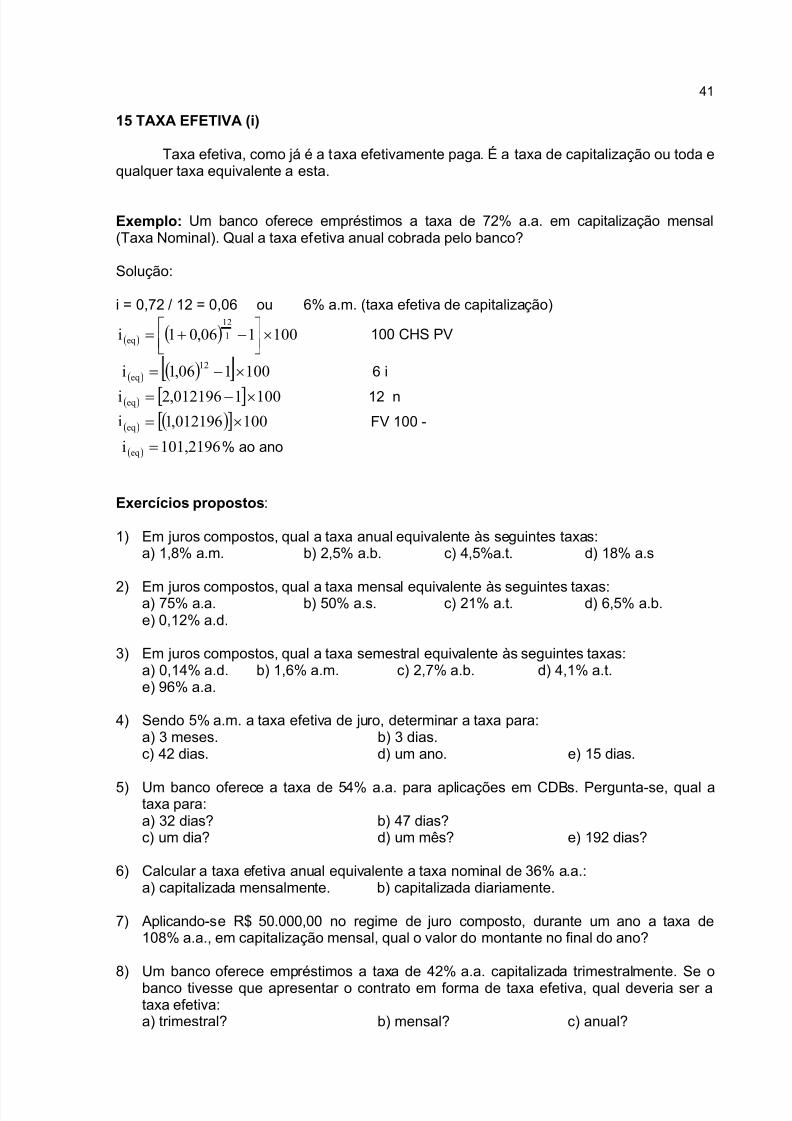

15 TAXA EFETIVA (i)

Taxa efetiva, como já é a taxa efetivamente paga. É a taxa de capitalização ou toda equalquer taxa equivalente a esta.

Exemplo: Um banco oferece empréstimos a taxa de 72% a.a. em capitalização mensal(Taxa Nominal). Qual a taxa efetiva anual cobrada pelo banco?

Solução:

i = 0,72 / 12 = 0,06 ou 6% a.m. (taxa efetiva de capitalização)

100106,01i 1

12

eq

100 CHS PV

100106,1i12

eq 6 i

1001012196,2i eq 12 n

100012196,1i eq FV 100 -

101,2196i eq % ao ano

Exercícios propostos:

1) Em juros compostos, qual a taxa anual equivalente às seguintes taxas:a) 1,8% a.m. b) 2,5% a.b. c) 4,5%a.t. d) 18% a.s

2) Em juros compostos, qual a taxa mensal equivalente às seguintes taxas:a) 75% a.a. b) 50% a.s. c) 21% a.t. d) 6,5% a.b.e) 0,12% a.d.

3) Em juros compostos, qual a taxa semestral equivalente às seguintes taxas:a) 0,14% a.d. b) 1,6% a.m. c) 2,7% a.b. d) 4,1% a.t.e) 96% a.a.

4) Sendo 5% a.m. a taxa efetiva de juro, determinar a taxa para:a) 3 meses. b) 3 dias.c) 42 dias. d) um ano. e) 15 dias.

5) Um banco oferece a taxa de 54% a.a. para aplicações em CDBs. Pergunta-se, qual ataxa para:a) 32 dias? b) 47 dias?c) um dia? d) um mês? e) 192 dias?

6) Calcular a taxa efetiva anual equivalente a taxa nominal de 36% a.a.:a) capitalizada mensalmente. b) capitalizada diariamente.

7) Aplicando-se R$ 50.000,00 no regime de juro composto, durante um ano a taxa de108% a.a., em capitalização mensal, qual o valor do montante no final do ano?

8) Um banco oferece empréstimos a taxa de 42% a.a. capitalizada trimestralmente. Se obanco tivesse que apresentar o contrato em forma de taxa efetiva, qual deveria ser ataxa efetiva:a) trimestral? b) mensal? c) anual?

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 42/79

42

9) Em juros compostos, qual taxa em 40 dias equivalente a 2,5% a.m.?

10) Em juros compostos, qual taxa em 65 dias equivalente a 2% a.m.?

11) Dadas as taxas a seguir encontre as respectivas taxas efetivas anuais.a) 24% a.a. com capitalização diária.b) 24% a.a. com capitalização mensal.c) 24% a.a. com capitalização bimestral.d) 24% a.a. com capitalização semestral.

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 43/79

43

16 TAXA DE JURO REAL (ir )

Taxa de juro real é a taxa efetiva ganha em cima do índice inflacionário, ou seja , aapuração do ganho ou perda em relação a uma taxa de inflação. Na taxa real se leva emconsideração a inflação do período.

O juro r eal écalcu lado s obr e o capital co rrigi do .

Sendo:

api = taxa aparente ( taxa efetiva)

ii = taxa da inflação

r i = taxa de ganho real

Na capitalização composta, para retirar uma taxa de outra, deve-se utilizar a seguintefórmula:

1001i1

i1i

i

ap

r

Exemplo 1: Qual o rendimento da poupança se a TR do mês foi 0,93% e a taxa de juro realé de 0,5%a.m.?

10010,0051

i10,93

ap

1

0,0051

i1

1000,93 ap

005,1

i110093,0

ap

api1005,10093,1

api101435,1

10001435,0iap

api = 1,435% a.m.

Exemplo 2: Se a taxa aparente de juro foi de 3,224% a.m. e a TR de mês foi de 1,2%, quala taxa de ganho real?

1001012,01

03224,01ir

1001012,1

03224,1ir

100102,1ir 10002,0ir

%2i r a.m.

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 44/79

44

Exercícios propostos:

1) Um capital foi aplicado, por um ano, à taxa de juros igual a 22% a.a. No mesmo período,a taxa de inflação foi de 12%. Qual a taxa real de juros?

2) A taxa anual de juros cobrada por uma loja é de 40%a.a. Qual a taxa real de juros, se ataxa de inflação resultar em 15% no mesmo período?

3) Se a taxa de juro aparente for 7,2%a.m., qual a taxa de ganho real se:a) A inflação mensal for de 6%?b) A inflação mensal for de 4,8%?

4) Uma pessoa adquire uma letra de câmbio em uma época A e a resgata na época B. O juro aparente recebido foi de 25%. Calcule a taxa de juro real, sabendo que a taxa deinflação, nesse período foi de 15%.

5) Que taxa ao período deve ser aplicada sobre um capital depositado em caderneta depoupança por um mês, sabendo que esse produto é remunerado à taxa de 0,5% a.m. +TR? (considere TR do mês 0,45%).

6) Um empréstimo foi feito a uma taxa de 32% ao ano. Sabendo que a inflaçãonesse ano foi de 21%, calcule a taxa real anual.

7) Uma financeira cobra uma taxa aparente de 22% ao ano, com a intenção de ter um retorno real correspondente a uma taxa de 9% ao ano.Qual a taxa deinflação?

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 45/79

45

17 TAXA ACUMULADA

Taxa acumulada é aquela resultante ao final de n períodos. Se a taxa for constanteem todos os períodos, então a taxa acumulada será iacumulada=(1+ido período)

n. Entretanto pode-se calcular a taxa de juros acumulada quando ela não é constante.

iacumulada = [(1 + i1) x (1 + i2) x ... x (1 + in)- 1] x 100

Exemplos:

1. Em dois anos consecutivos a taxa de juros anual de um banco foi 12% e 10%,respectivamente. Qual a taxa de juros acumulada no período?

i1=0,12 e i2=0,10iacumulada = (1+0,12) x (1+0,10) -1= (1,12 x 1,10)-1 = 0,232 = 23,2%

2. Em três anos um produto aumentou 7%, 8% e 5%. Qual a taxa de aumento acumulada noperíodo?

i1=0,07 i2=0,08 e i3=0,05iacumulada = (1+0,07) x (1+0,08) x (1+0,05) -1iacumulada= (1,07 x 1,08 x 1,05)-1

iacumulada = 1,2134 - 1iacumulada = 0,2134iacumulada = 21,34%

Exercícios propostos:

1) A inflação nos últimos 4 meses foi de 5,4%, 6,2%, 2,8% e 3,1% ao mês,respectivamente. Determine a taxa acumulada no período.

2) Em janeiro, fevereiro, março e abril de um ano, o preço de um produto teve,respectivamente os seguintes aumentos: 2%, 5%, 3,6% e 7%. Qual a taxa de aumentono quadrimestre?

3) Calcule a taxa acumulada trimestral de um banco que pagou 1,2% no primeiro mês,1,17 no segundo e 1,23% no terceiro mês do ano.

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 46/79

46

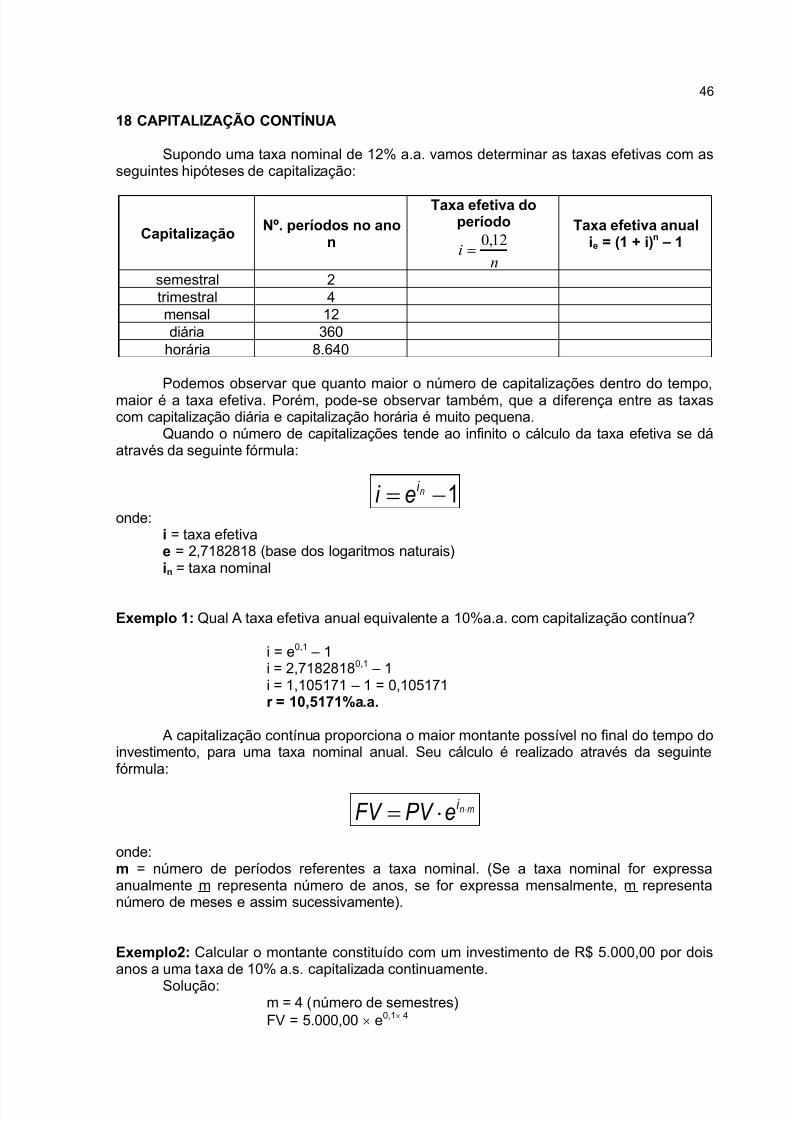

18 CAPITALIZAÇÃO CONTÍNUA

Supondo uma taxa nominal de 12% a.a. vamos determinar as taxas efetivas com asseguintes hipóteses de capitalização:

CapitalizaçãoNº. períodos no ano

n

Taxa efetiva doperíodo

ni

12,0

Taxa efetiva anualie = (1 + i)n – 1

semestral 2trimestral 4mensal 12diária 360

horária 8.640

Podemos observar que quanto maior o número de capitalizações dentro do tempo,maior é a taxa efetiva. Porém, pode-se observar também, que a diferença entre as taxascom capitalização diária e capitalização horária é muito pequena.

Quando o número de capitalizações tende ao infinito o cálculo da taxa efetiva se dáatravés da seguinte fórmula:

1 ni ei onde:

i = taxa efetivae = 2,7182818 (base dos logaritmos naturais)in = taxa nominal

Exemplo 1: Qual A taxa efetiva anual equivalente a 10%a.a. com capitalização contínua?

i = e0,1 – 1i = 2,71828180,1 – 1i = 1,105171 – 1 = 0,105171r = 10,5171%a.a.

A capitalização contínua proporciona o maior montante possível no final do tempo doinvestimento, para uma taxa nominal anual. Seu cálculo é realizado através da seguintefórmula:

mni ePV FV

onde:m = número de períodos referentes a taxa nominal. (Se a taxa nominal for expressaanualmente m representa número de anos, se for expressa mensalmente, m representanúmero de meses e assim sucessivamente).

Exemplo2: Calcular o montante constituído com um investimento de R$ 5.000,00 por doisanos a uma taxa de 10% a.s. capitalizada continuamente.

Solução:m = 4 (número de semestres)FV = 5.000,00 e0,1 4

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 47/79

47

FV = 5.000,00 2,71828180,4 FV = 5.000,00 1,491825 = R$ 7.459,12

Exemplo 3: Se um investimento de R$ 20.000,00 for realizado a uma taxa nominal de 5%a.m. capitalizada continuamente, qual o montante acumulado no final de 5 anos?Solução:m = 60 (número de meses)FV = 20.000,00 e0,05 60 FV = 20.000,00 2,71828183 FV = 20.000,00 20,085536 = R$ 401.710,73

Exercícios propostos:

1) Calcular a taxa efetiva anual equivalente as seguintes taxas nominais capitalizadas

continuamente:a) 15% a.a. b) 36% a.a. c) 24% a.s. d) 2% a.m.

2) Um capital de R$ 5.000,00 é aplicado durante oito meses a juros compostos à taxa de36% a.a., capitalizados mensalmente. Qual o montante?

3) Qual o montante de uma aplicação de R$ 6.000,00 durante três anos, à taxa de 15%a.a., capitalizados continuamente?

4) Qual o montante de uma aplicação de R$ 3.000,00 durante oito meses, à taxa de 2%a.m., capitalizados continuamente?

5) Qual a taxa anual de juros compostos equivalente à taxa de 15% a.a, capitalizadoscontinuamente?

6) O valor de R$ 15.000,00 ficou aplicado durante 4 anos. Calcular o valor acumulado nofinal dos 4 anos se for considerada uma taxa nominal de 28% a.a. capitalizadacontinuamente.

7) Calcular a taxa efetiva anual equivalente a taxa nominal de 48% a.a.:a) capitalizada mensalmente. b) capitalizada diariamente.c) capitalizada continuamente.

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 48/79

48

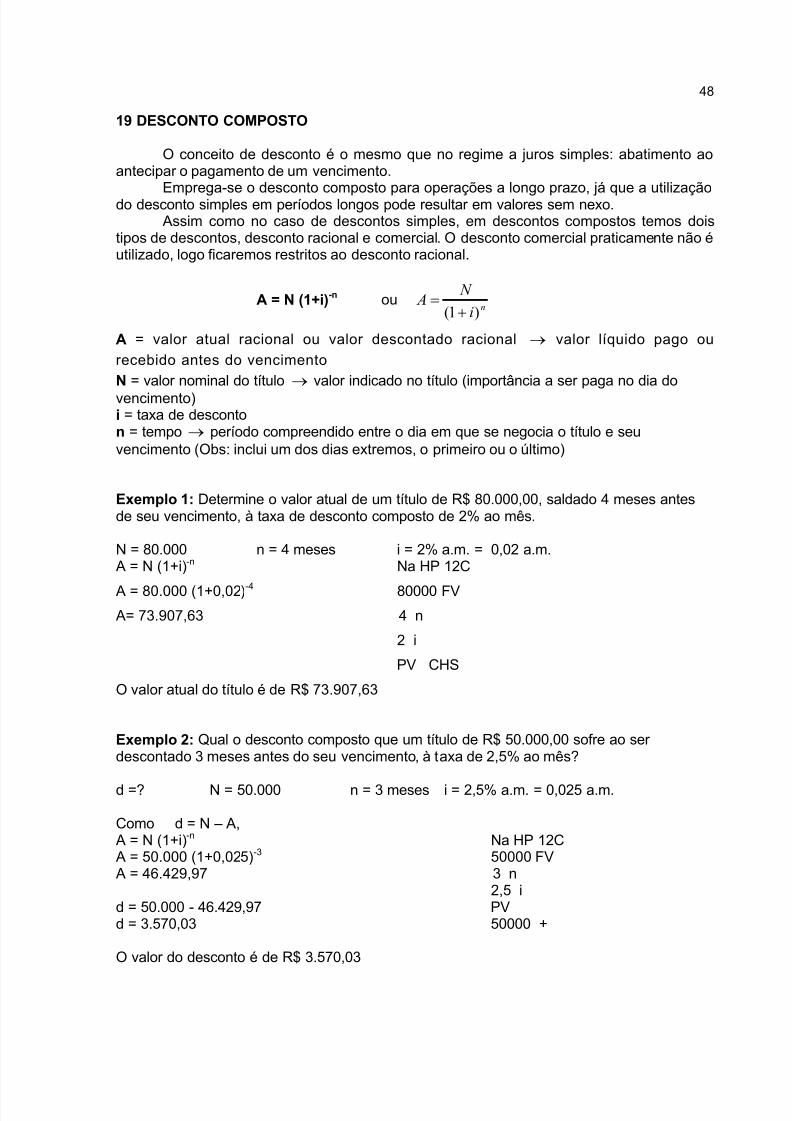

19 DESCONTO COMPOSTO

O conceito de desconto é o mesmo que no regime a juros simples: abatimento aoantecipar o pagamento de um vencimento.

Emprega-se o desconto composto para operações a longo prazo, já que a utilizaçãodo desconto simples em períodos longos pode resultar em valores sem nexo.

Assim como no caso de descontos simples, em descontos compostos temos doistipos de descontos, desconto racional e comercial. O desconto comercial praticamente não éutilizado, logo ficaremos restritos ao desconto racional.

A = N (1+i)-n ouni

N A

)1(

A = valor atual racional ou valor descontado racional valor líquido pago ou

recebido antes do vencimento

N = valor nominal do título valor indicado no título (importância a ser paga no dia do

vencimento)i = taxa de desconton = tempo período compreendido entre o dia em que se negocia o título e seuvencimento (Obs: inclui um dos dias extremos, o primeiro ou o último)

Exemplo 1: Determine o valor atual de um título de R$ 80.000,00, saldado 4 meses antesde seu vencimento, à taxa de desconto composto de 2% ao mês.

N = 80.000 n = 4 meses i = 2% a.m. = 0,02 a.m. A = N (1+i)-n Na HP 12C

A = 80.000 (1+0,02)-4 80000 FV A= 73.907,63 4 n

2 i

PV CHS

O valor atual do título é de R$ 73.907,63

Exemplo 2: Qual o desconto composto que um título de R$ 50.000,00 sofre ao ser descontado 3 meses antes do seu vencimento, à taxa de 2,5% ao mês?

d =? N = 50.000 n = 3 meses i = 2,5% a.m. = 0,025 a.m.

Como d = N – A, A = N (1+i)-n Na HP 12C A = 50.000 (1+0,025)-3 50000 FV A = 46.429,97 3 n

2,5 id = 50.000 - 46.429,97 PVd = 3.570,03 50000 +

O valor do desconto é de R$ 3.570,03

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 49/79

49

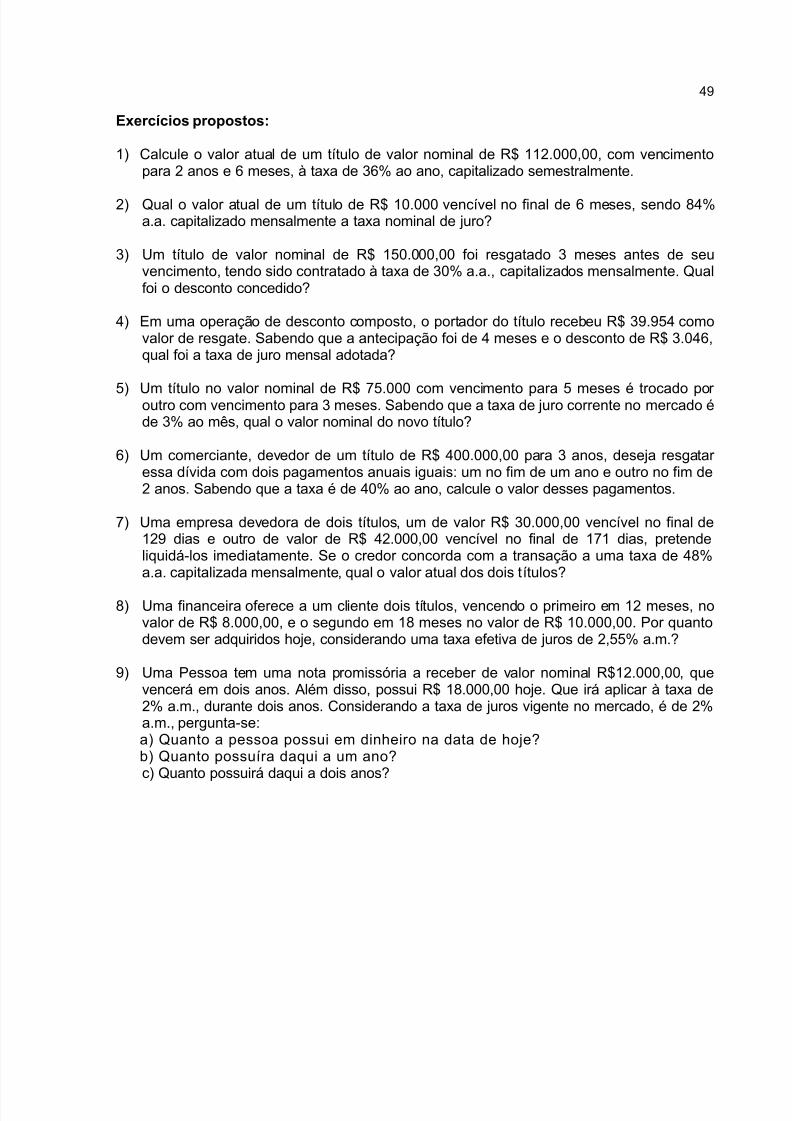

Exercícios propostos:

1) Calcule o valor atual de um título de valor nominal de R$ 112.000,00, com vencimentopara 2 anos e 6 meses, à taxa de 36% ao ano, capitalizado semestralmente.

2) Qual o valor atual de um título de R$ 10.000 vencível no final de 6 meses, sendo 84%a.a. capitalizado mensalmente a taxa nominal de juro?

3) Um título de valor nominal de R$ 150.000,00 foi resgatado 3 meses antes de seuvencimento, tendo sido contratado à taxa de 30% a.a., capitalizados mensalmente. Qualfoi o desconto concedido?

4) Em uma operação de desconto composto, o portador do título recebeu R$ 39.954 comovalor de resgate. Sabendo que a antecipação foi de 4 meses e o desconto de R$ 3.046,qual foi a taxa de juro mensal adotada?

5) Um título no valor nominal de R$ 75.000 com vencimento para 5 meses é trocado por outro com vencimento para 3 meses. Sabendo que a taxa de juro corrente no mercado éde 3% ao mês, qual o valor nominal do novo título?

6) Um comerciante, devedor de um título de R$ 400.000,00 para 3 anos, deseja resgatar essa dívida com dois pagamentos anuais iguais: um no fim de um ano e outro no fim de2 anos. Sabendo que a taxa é de 40% ao ano, calcule o valor desses pagamentos.

7) Uma empresa devedora de dois títulos, um de valor R$ 30.000,00 vencível no final de129 dias e outro de valor de R$ 42.000,00 vencível no final de 171 dias, pretendeliquidá-los imediatamente. Se o credor concorda com a transação a uma taxa de 48%a.a. capitalizada mensalmente, qual o valor atual dos dois títulos?

8) Uma financeira oferece a um cliente dois títulos, vencendo o primeiro em 12 meses, novalor de R$ 8.000,00, e o segundo em 18 meses no valor de R$ 10.000,00. Por quantodevem ser adquiridos hoje, considerando uma taxa efetiva de juros de 2,55% a.m.?

9) Uma Pessoa tem uma nota promissória a receber de valor nominal R$12.000,00, quevencerá em dois anos. Além disso, possui R$ 18.000,00 hoje. Que irá aplicar à taxa de2% a.m., durante dois anos. Considerando a taxa de juros vigente no mercado, é de 2%a.m., pergunta-se:a) Quanto a pessoa possui em dinheiro na data de hoje?b) Quanto possuíra daqui a um ano?c) Quanto possuirá daqui a dois anos?

7/16/2019 Engenharia Economica

http://slidepdf.com/reader/full/engenharia-economica-5634fa7e87ac2 50/79

50

20 EQUIVALÊNCIA DE CAPITAIS A JUROS COMPOSTOS

O conceito de equivalência de capitais permite transformar formas de pagamento emoutras formas equivalentes, para poder compará-las e decidir sobre a melhor alternativa.

Dois capitais são equivalentes se, em uma mesma data t, seus valores são iguais.Os conceitos aplicados na equivalência de capitais são os mesmos de juros simples.

Exemplo 1: A uma taxa de juros compostos de 2% a.m., R$ 1.500,00 daqui a 3 meses,equivalem a quanto, hoje?

Fv = 1.500 C = ? n = 3 meses i = 2% a.m. = 0,02 a.m.Fv = C (1+i)n 1500= C (1+0,2)3

C= 3)2,01(

1500

C = 1.413,48.

Assim, uma dívida de R$ 1.500,00 daqui a 3 meses é o mesmo que umadívida de R$ 1.413,00 hoje, já que, dispondo deste valor, pode-se aplicá-lo e obter,daqui a 3 meses os R$1.500,00.

Exemplo 2: Uma pessoa tem hoje R$ 700,00 e mais uma nota promissória de R$500,00 para receber em 5 meses. Se o dinheiro pode ser remunerado à uma taxaefetiva de 3,7% a.m, pede-se que valor essa pessoa pode contar nas datas:a) de hoje b) no final de 5 meses c) no final de 3 mesesdata focal: di a de ho je data focal: mês cin co data fo cal: mês três

FV=700 + 5)037,01(500

FV= 700(1 + 0,037)5 + 500 FV=700(1 + 0,037)3 + 2)037,01

500

Exercícios propostos:

1) Uma empresa devedora de um título de R$ 15.000,00 vencível no final de 6 meses,propõe a substituição deste título por dois novos títulos, de mesmo valor nominal,vencíveis no final de 2 e 4 meses respectivamente. Se transação é realizada a taxa de12% a.a. em capitalização mensal, qual o valor dos novos títulos?

2) Uma empresa tomou emprestado um empréstimo de R$ 100.000,00 por dois anos a jurode 24% a.a. capitalizado trimestralmente. Passado 6 meses da realização doempréstimo a empresa propõe ao credor a liquidação da dívida mediante doispagamentos iguais, sendo um no ato e outro no final de um ano a partir daquela data.Sabendo-se que o credor concorda com a transação concedendo um desconto a taxade 20% a.a capitalizada trimestralmente, qual o valor dos pagamentos?

3) Uma nota promissória, cujo valor nominal é R$ 50.000 vence daqui a um mês. Odevedor propõe a troca por outra nota promissória, a vencer daqui a 3 meses. Qual deveser o valor nominal da nova nota promissória para que os capitais sejam equivalentes, àtaxa de 2% ao mês?