Embed Size (px)

Citation preview

Entidades do setor nãolucrativo

Aspetos contabilísticos e fiscais

SEG 4314(Dezembro de 2014)

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

• Domingos Ribeiro– Docente Universitário– Pós Graduado em Fiscalidade– Mestrando em Fiscalidade– Revisor Oficial de Contas– Técnico Oficial de Contas– Formador Caixa Seguros-

Grupo Caixa Geral Depósitos– Consultor Eticadata SoftwareContactos:• [email protected]

• Carlos Plácido– Docente Universitário– Pós Graduado em Fiscalidade– Pós-Graduado em Gestão de

Bancos e Seguradoras– Mestrando em Gestão– Técnico Oficial de Contas– Formador Caixa Seguros- Grupo

Caixa Geral DepósitosContactos:

Carlos Plácido e Domingos Ribeiro 2

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

Apresentação disponível para download em:

http://domribeiro.webnode.com.ptDeixe os seus comentários, dúvidas e sugestões

• Domingos Ribeiro– Docente Universitário– Pós Graduado em Fiscalidade– Mestrando em Fiscalidade– Revisor Oficial de Contas– Técnico Oficial de Contas– Formador Caixa Seguros- Grupo Caixa Geral

Depósitos– Consultor Eticadata SoftwareContactos:

• Carlos Plácido– Docente Universitário– Pós Graduado em Fiscalidade– Pós-Graduado em Gestão de Bancos e

Seguradoras– Mestrando em Gestão– Técnico Oficial de Contas– Formador Caixa Seguros- Grupo Caixa Geral

DepósitosContactos:

Carlos Plácido e Domingos Ribeiro 3

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

Carlos Plácido e Domingos Ribeiro 4

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

I – O Setor Não Lucrativo (SNL) - enquadramento1. Conceito de SNL2. Razões explicativas do SNL3. Abrangência e composição do SNL4. O regime jurídico das ESNL em Portugal – (síntese)5. Enquadramento fiscal das ESNL (síntese)

II – Normativo Contabilístico do Setor Não Lucrativo1. Introdução2. Breve resenha evolutiva3. Normalização Contabilística para as ESNL4. Regimes Especiais: O Regime de Caixa5. Regime sancionatório da normalização contabilística para as ESNL

Carlos Plácido e Domingos Ribeiro 5

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

III – Normas contabilísticas e de relato financeiro para asESNL - alguns aspectos específicos

1. Introdução2. Principais diferenças do SNC para a NC-ESNL3. Adoção pela primeira vez da NCRF-ESNL [Capítulo 5]4. Políticas contabilísticas, alterações nas estimativas contabilísticas e erros [Capítulo 6]5. Ativos fixos tangíveis [Capítulo 7]6. Ativos intangíveis [Capítulo 8]7. Locações [Capítulo 9]8. Empréstimos obtidos [Capítulo 10]9. Inventários [Capítulo 11]10. Rédito [Capítulo 12]11. Provisões, passivos contingentes e ativos contingentes [Capítulo 13]12. Subsídios e outros apoios [Capítulo 14]13. Alterações em taxas de câmbio [Capítulo 15]14. Impostos sobre o rendimento [Capítulo 16]15. Instrumentos financeiros [Capítulo 17]16. Benefícios dos empregados [Capítulo 18]

Carlos Plácido e Domingos Ribeiro 6

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

III – Tributação das ESNL: enquadramento nosprincipais impostos

1. As ESNL no âmbito do Imposto sobre o Rendimento dasPessoas Colectivas (IRC)

2. As ESNL no âmbito do Imposto sobre o ValorAcrescentado (IVA)- aspectos específicos

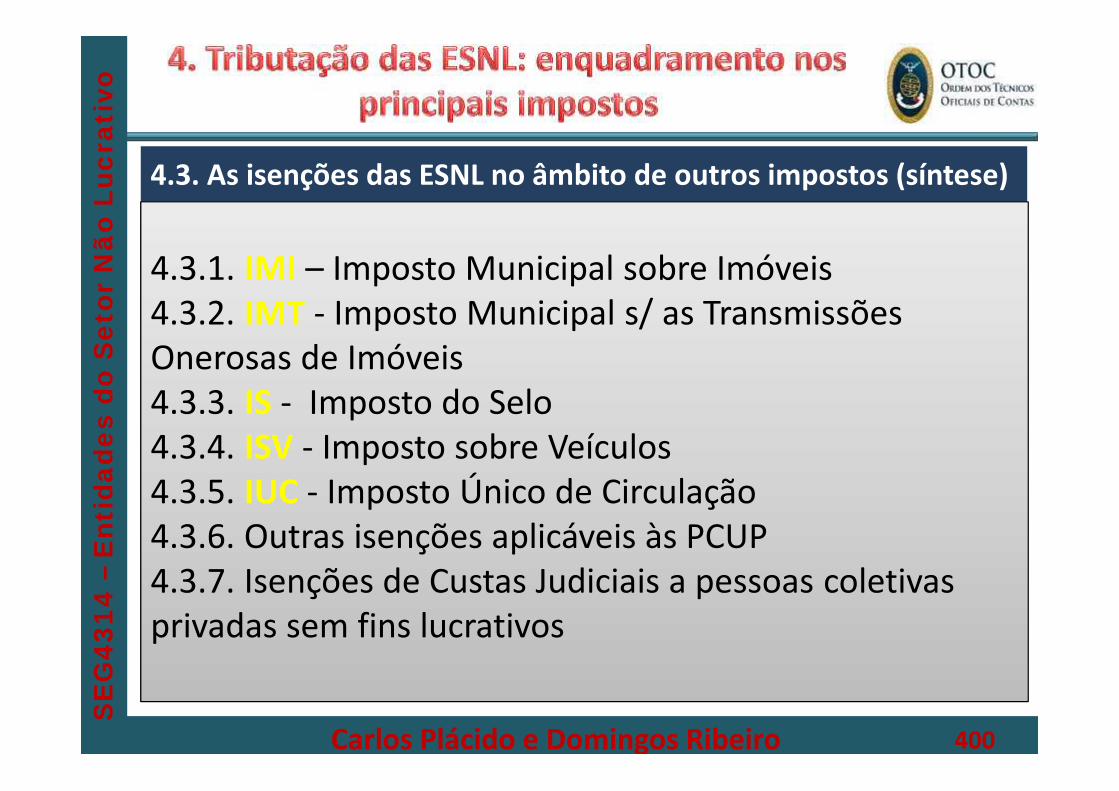

3. As isenções das ESNL no âmbito de outros impostos(síntese)

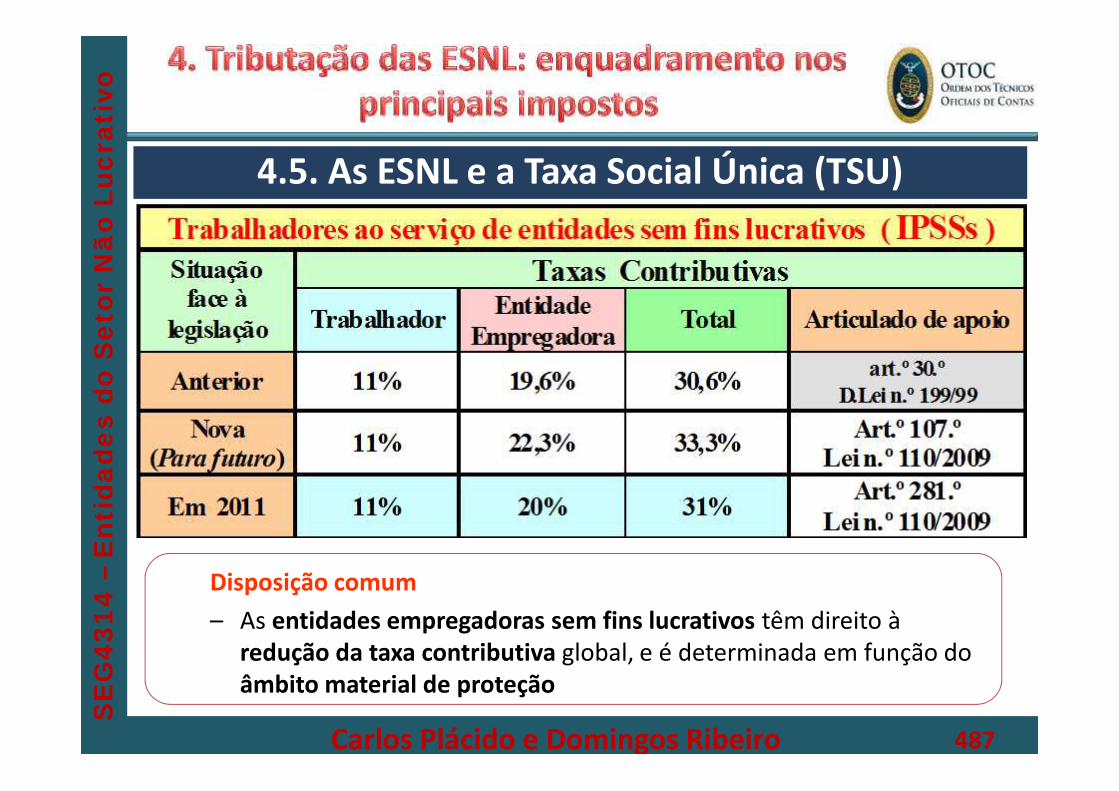

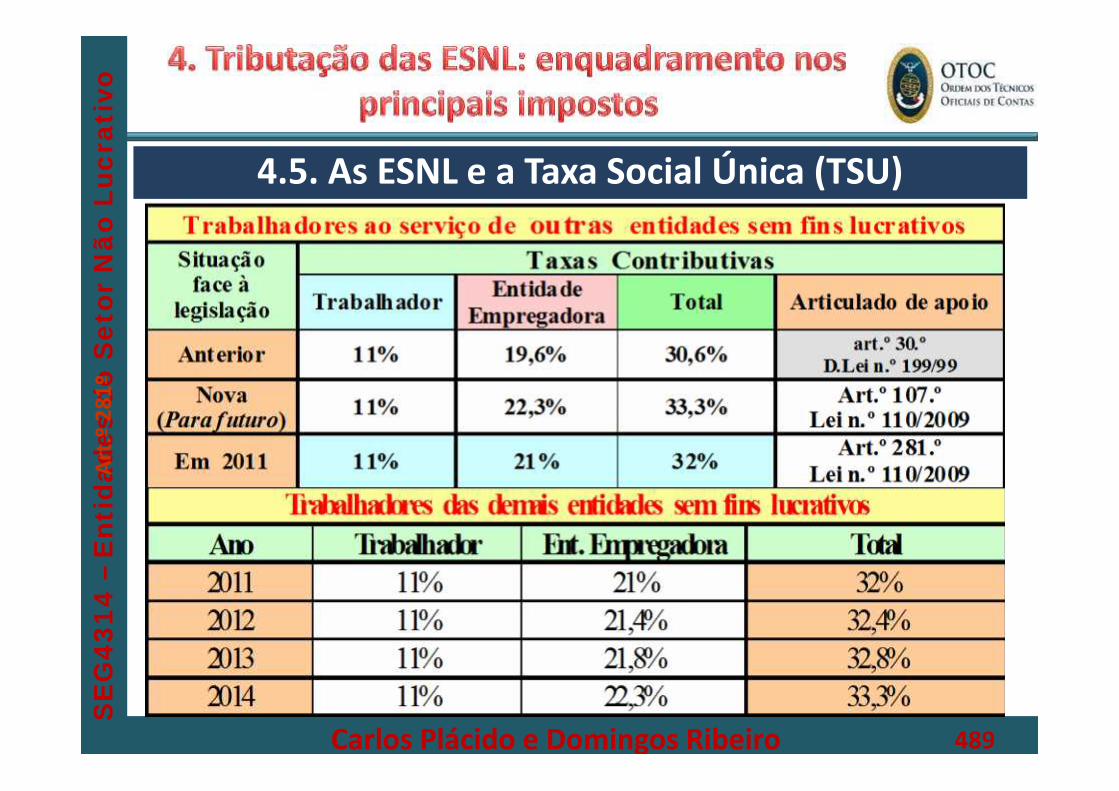

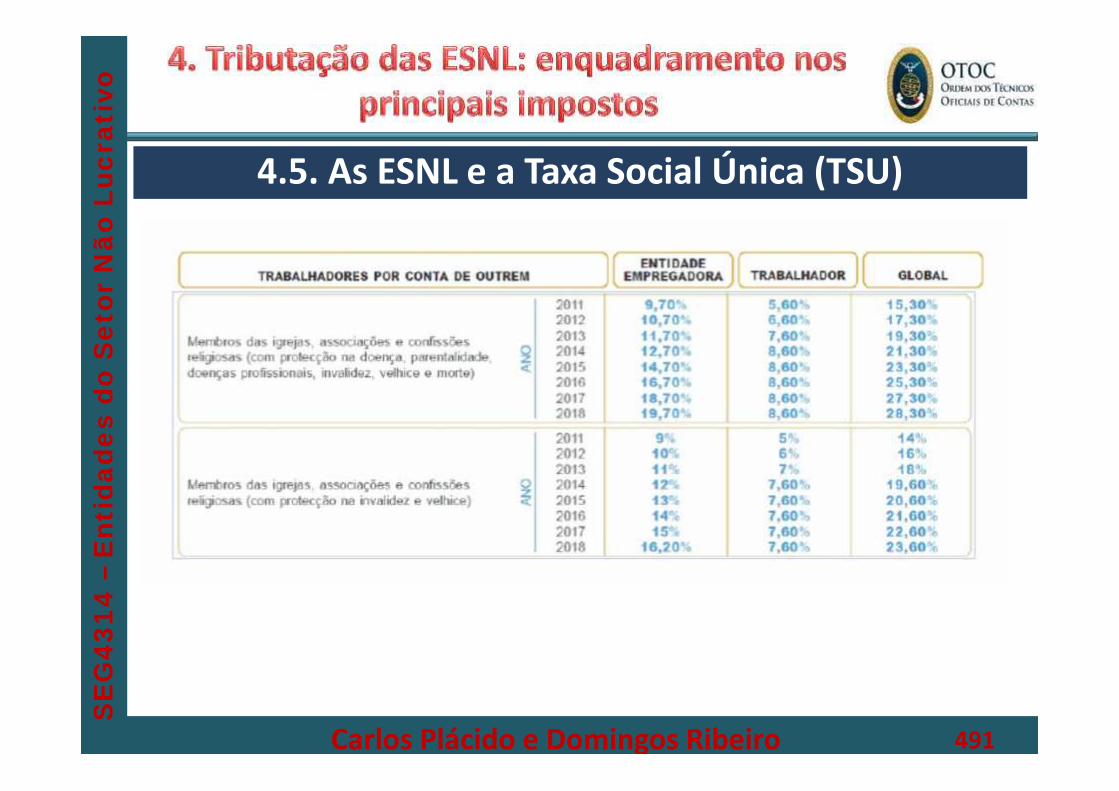

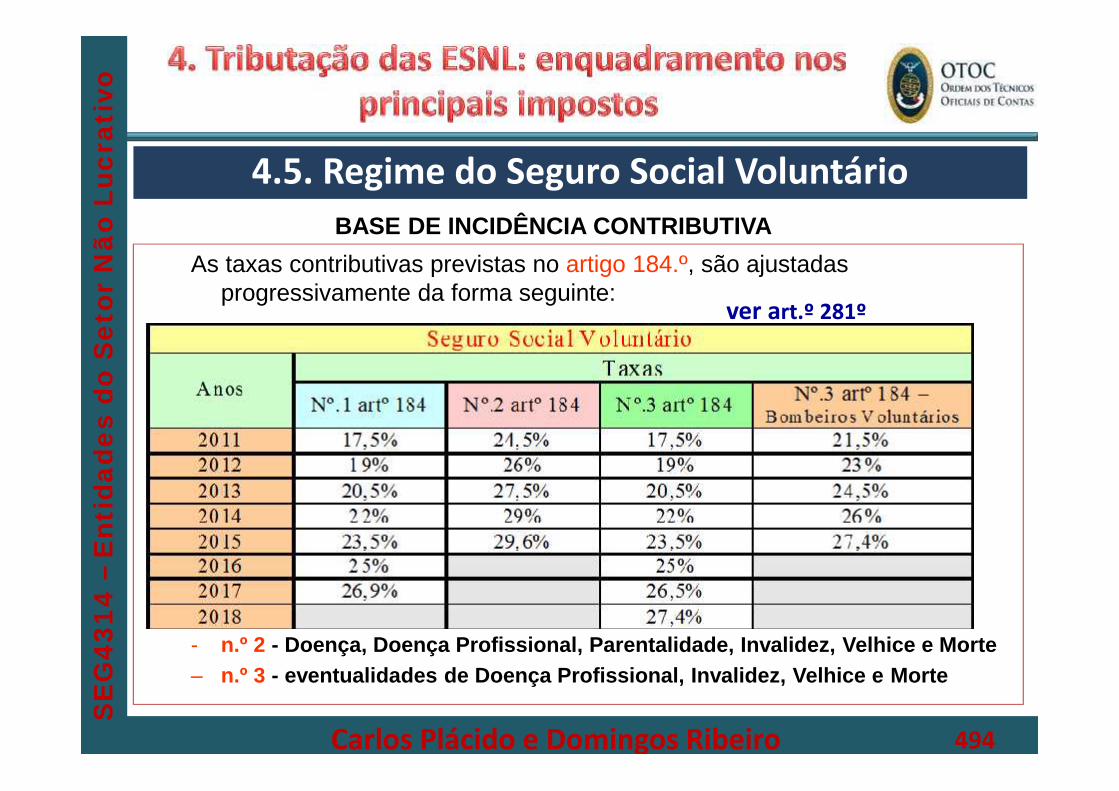

4. As ESNL e os incentivos fiscais ao Mecenato5. As ESNL e a Taxa Social única (TSU)

Carlos Plácido e Domingos Ribeiro 7

Entidades do setor não lucrativoAspetos contabilísticos e fiscais

SEG 4314(Dezembro de 2014)

O Setor Não Lucrativo (SNL) -enquadramento

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

1. O Sector Não Lucrativo (SNL)1.1. Conceito de SNL1.2. Razões explicativas do SNL1.3. Abrangência e composição do SNL1.4. Regime jurídico das ESNL em Portugal – (síntese)

1.4.1. Enquadramento legal1.4.2. Relação ESFL - IPSS - PCUP

1.5. Enquadramento Fiscal das ESNL em Portugal (síntese)1.5.1. Introdução1.5.2. As ESNL no âmbito dos principais impostos1.5.3. Mecenato, apoio fiscal e ESNL

Anexos ao ponto 1:Anexo I – Lei de Bases da Economia SocialAnexo II - Caracterização quantitativa do Sector da Economia Social em PortugalAnexo III – FundaçõesAnexo IV – Declaração de Utilidade Pública

Carlos Plácido e Domingos Ribeiro 9

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

1.1. CONCEITO DE SECTOR NÃO LUCRATIVOO designado Sector Não Lucrativo (SNL), tambémreferido frequentemente por Terceiro Sector, EconomiaSocial, Sector Voluntário ou Sector das Organizações daSociedade Civil, engloba um largo conjunto deinstituições, muito diversificadas entre si e organizadassob diferentes formas jurídicas.Uma das características comuns a este tipo de entidadese organizações reside no desenvolvimento de atividadesque prosseguem o bem-estar social.

Carlos Plácido e Domingos Ribeiro 10

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

1.1. CONCEITO DE SECTOR NÃO LUCRATIVO

Carlos Plácido e Domingos Ribeiro 11

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

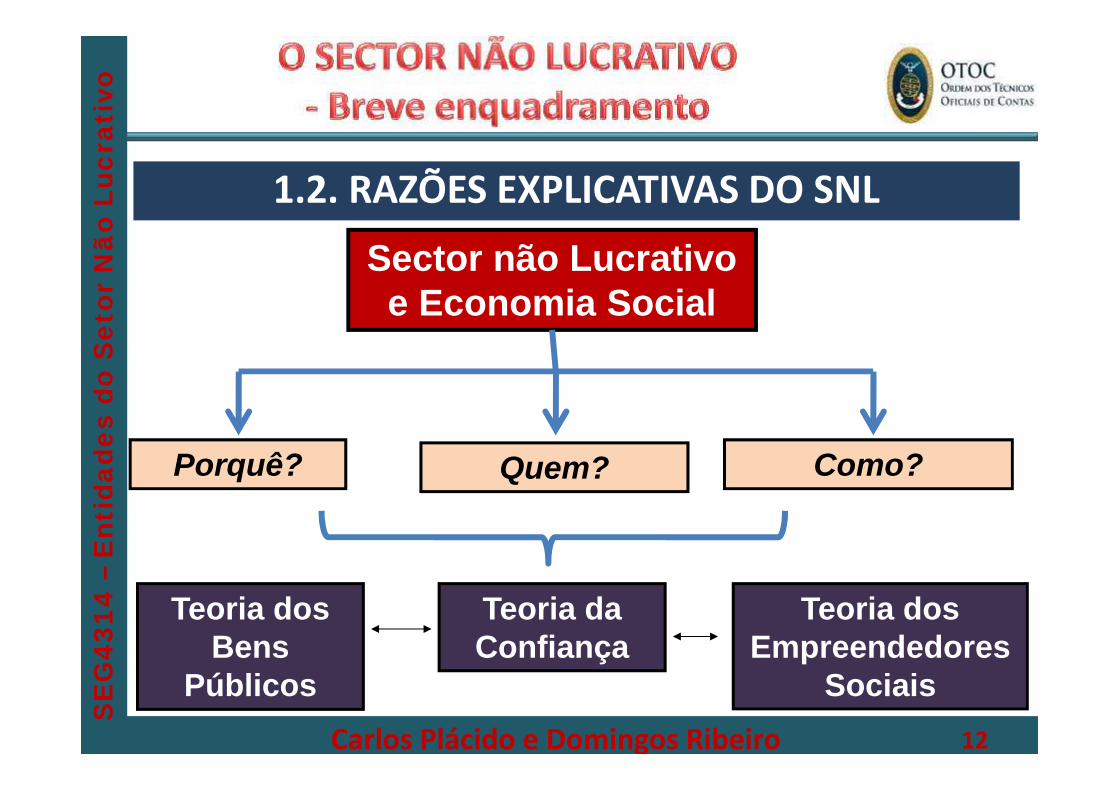

1.2. RAZÕES EXPLICATIVAS DO SNL

Porquê? Quem? Como?

Sector não Lucrativoe Economia Social

Teoria dosBens

Públicos

Teoria daConfiança

Teoria dosEmpreendedores

SociaisCarlos Plácido e Domingos Ribeiro 12

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

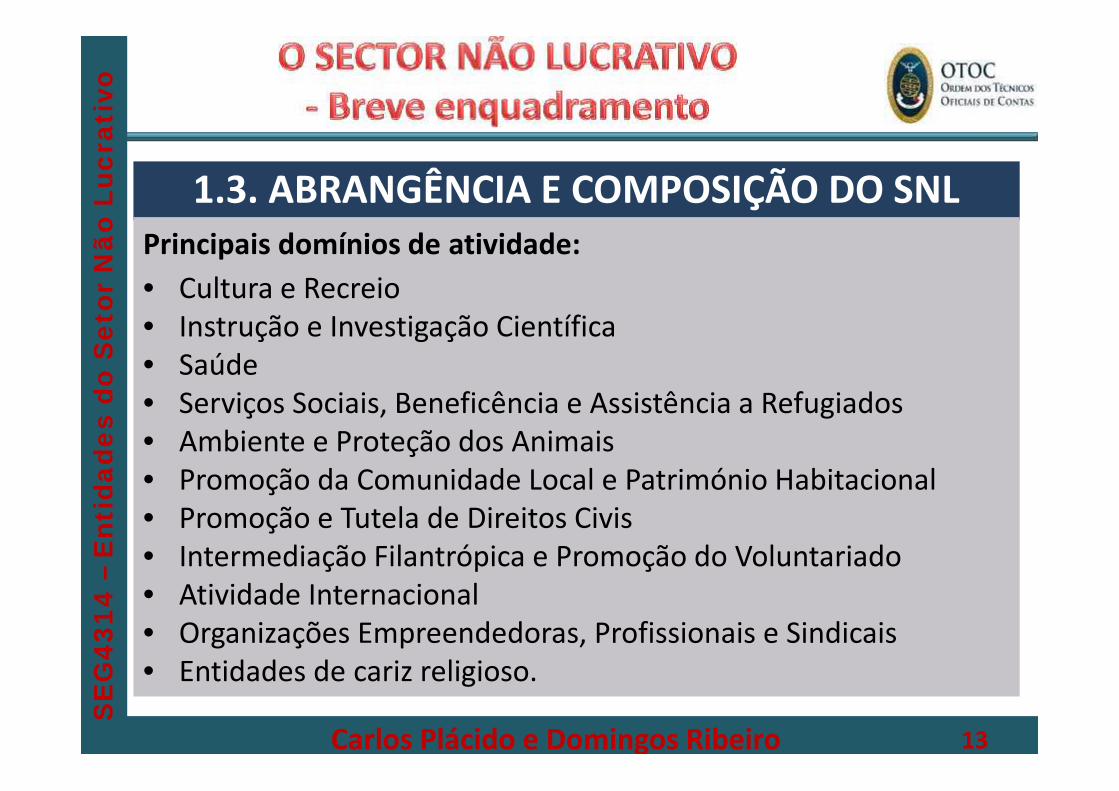

1.3. ABRANGÊNCIA E COMPOSIÇÃO DO SNLPrincipais domínios de atividade:• Cultura e Recreio• Instrução e Investigação Científica• Saúde• Serviços Sociais, Beneficência e Assistência a Refugiados• Ambiente e Proteção dos Animais• Promoção da Comunidade Local e Património Habitacional• Promoção e Tutela de Direitos Civis• Intermediação Filantrópica e Promoção do Voluntariado• Atividade Internacional• Organizações Empreendedoras, Profissionais e Sindicais• Entidades de cariz religioso.

Carlos Plácido e Domingos Ribeiro 13

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

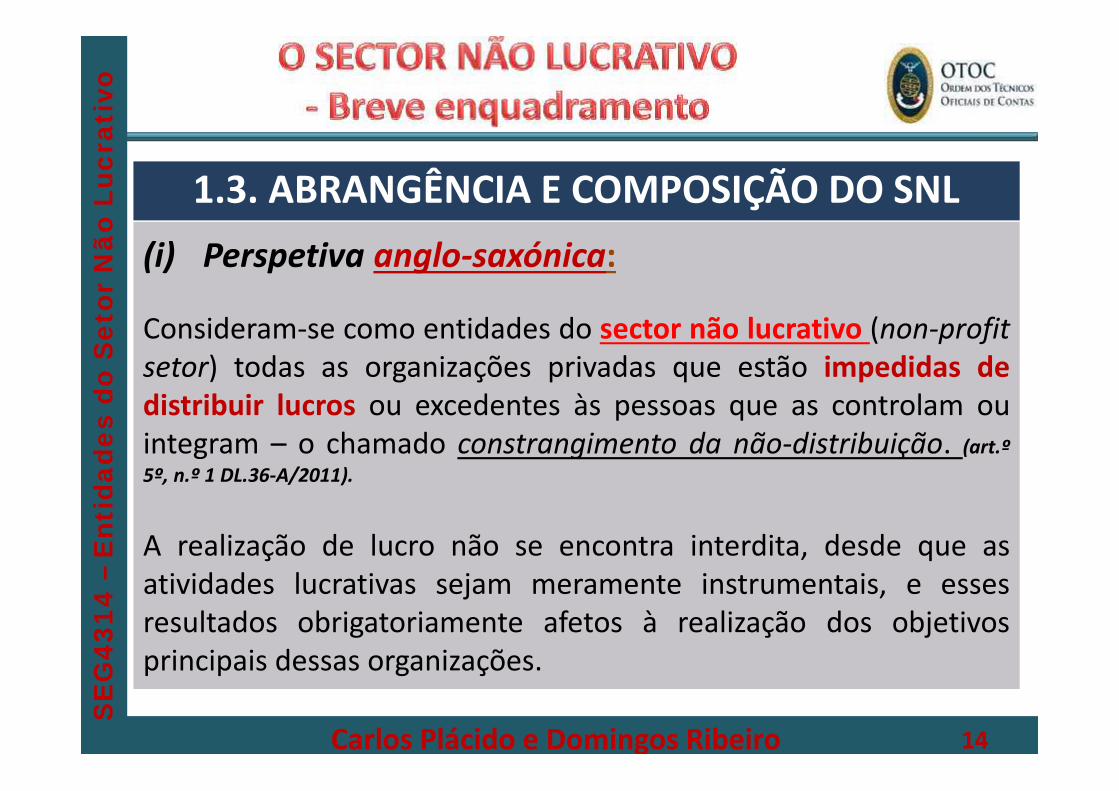

1.3. ABRANGÊNCIA E COMPOSIÇÃO DO SNL(i) Perspetiva anglo-saxónica:

Consideram-se como entidades do sector não lucrativo (non-profitsetor) todas as organizações privadas que estão impedidas dedistribuir lucros ou excedentes às pessoas que as controlam ouintegram – o chamado constrangimento da não-distribuição. (art.º5º, n.º 1 DL.36-A/2011).

A realização de lucro não se encontra interdita, desde que asatividades lucrativas sejam meramente instrumentais, e essesresultados obrigatoriamente afetos à realização dos objetivosprincipais dessas organizações.

Carlos Plácido e Domingos Ribeiro 14

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

1.3. ABRANGÊNCIA E COMPOSIÇÃO DO SNL(ii) Perspectiva francófona ou europeia:

Reconhece-se a existência de um sector de atividades económicasdistinto dos sectores público e privado tradicional, que édesignado por sector da economia social (secteur d’économiesociale).

As suas principais componentes são as cooperativas, asmutualidades e as associações (sendo que estas últimasabrangem, no essencial, as non-profit organizations do conceitoanglo-saxónico).

Carlos Plácido e Domingos Ribeiro 15

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

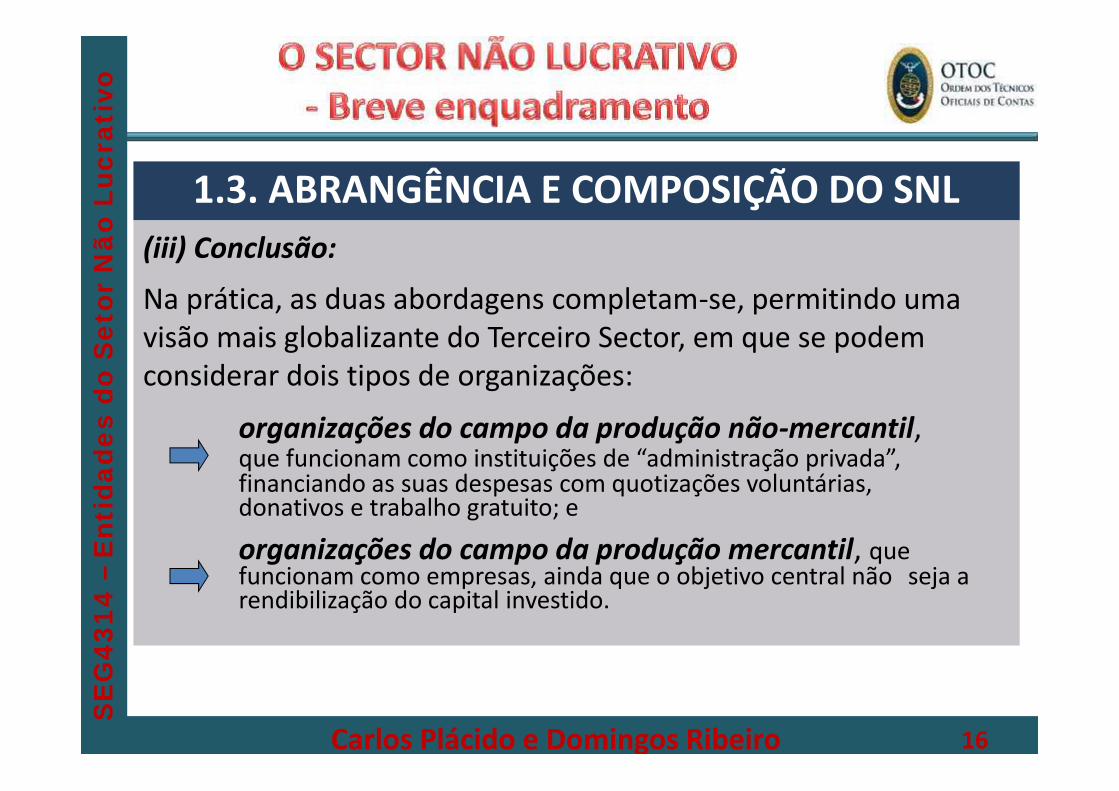

1.3. ABRANGÊNCIA E COMPOSIÇÃO DO SNL(iii) Conclusão:Na prática, as duas abordagens completam-se, permitindo umavisão mais globalizante do Terceiro Sector, em que se podemconsiderar dois tipos de organizações:

organizações do campo da produção não-mercantil,que funcionam como instituições de “administração privada”,financiando as suas despesas com quotizações voluntárias,donativos e trabalho gratuito; eorganizações do campo da produção mercantil, quefuncionam como empresas, ainda que o objetivo central não seja arendibilização do capital investido.

Carlos Plácido e Domingos Ribeiro 16

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

1.4. REGIME JURÍDICO DAS ENSL EM PORTUGAL (síntese)

Sectores

Público Privado Cooperativo e Social

Art.º 82º CRP

Lei de Bases da Economia SocialLei 30/2013

Carlos Plácido e Domingos Ribeiro 17

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

1.4 AS ESNL EM PORTUGALCRP (Art.º 82.º - Sectores de Propriedade dos Meios de Produção)

Sector cooperativo e social“Compreende especificamente:a) Os meios de produção possuídos e geridos por cooperativas, em obediênciaaos princípios cooperativos, sem prejuízo das especificidades estabelecidas na leipara as cooperativas com participação pública, justificadas pela sua especialnatureza;b) Os meios de produção comunitários, possuídos e geridos por comunidadeslocais;c) Os meios de produção objeto de exploração coletiva por trabalhadores;d) Os meios de produção possuídos e geridos por pessoas coletivas, semcarácter lucrativo, que tenham como principal objetivo a solidariedade social,designadamente entidades de natureza mutualista.”

Carlos Plácido e Domingos Ribeiro 18

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

1.4.1. ENQUADRAMENTO LEGAL3.º SECTOR: Distintas realidades jurídicas

i. Associaçõesii. Fundaçõesiii. Cooperativasiv. Mutualidadesv. Misericórdiasvi. Outras ESFL (Casas do Povo, ONG)

(cf. Lei de Bases da Economia Social)

Carlos Plácido e Domingos Ribeiro 19

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

1.4.1. ENQUADRAMENTO LEGALRelação ESFL-IPSS-PCUP

Instituições Particulares de Solidariedade Social (IPSS)

São entidades “constituídas, sem finalidade lucrativa, por iniciativade particulares, com o propósito de dar expressão organizada aodever moral de solidariedade e de justiça entre os indivíduos edesde que não sejam administradas pelo Estado ou por um corpoautárquico, para prosseguir, entre outros, os seguintes objetivos,mediante a concessão de bens e a prestação de serviços.

O site da Segurança Social disponibiliza listagens das IPSS´s, Casas do Povo,Cooperativas de Solidariedade Social e Mutualidades

Carlos Plácido e Domingos Ribeiro 20

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

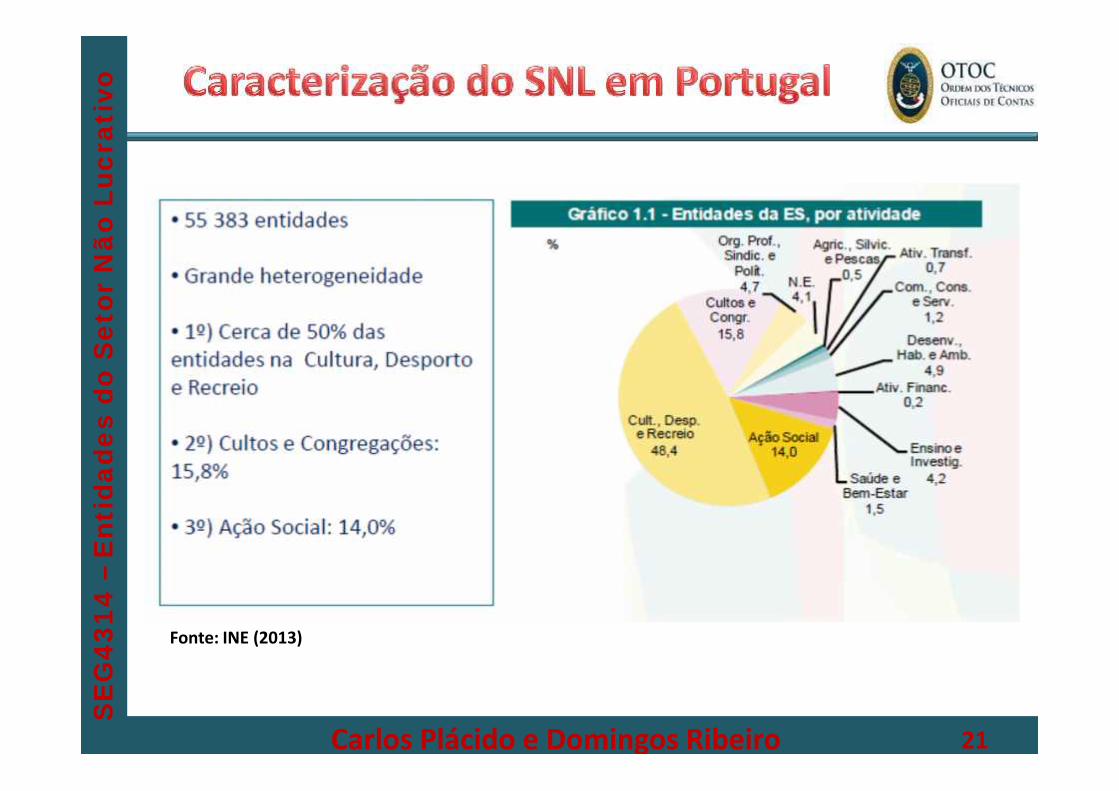

Fonte: INE (2013)

Carlos Plácido e Domingos Ribeiro 21

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

Fonte: INE (2013)

Carlos Plácido e Domingos Ribeiro 22

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

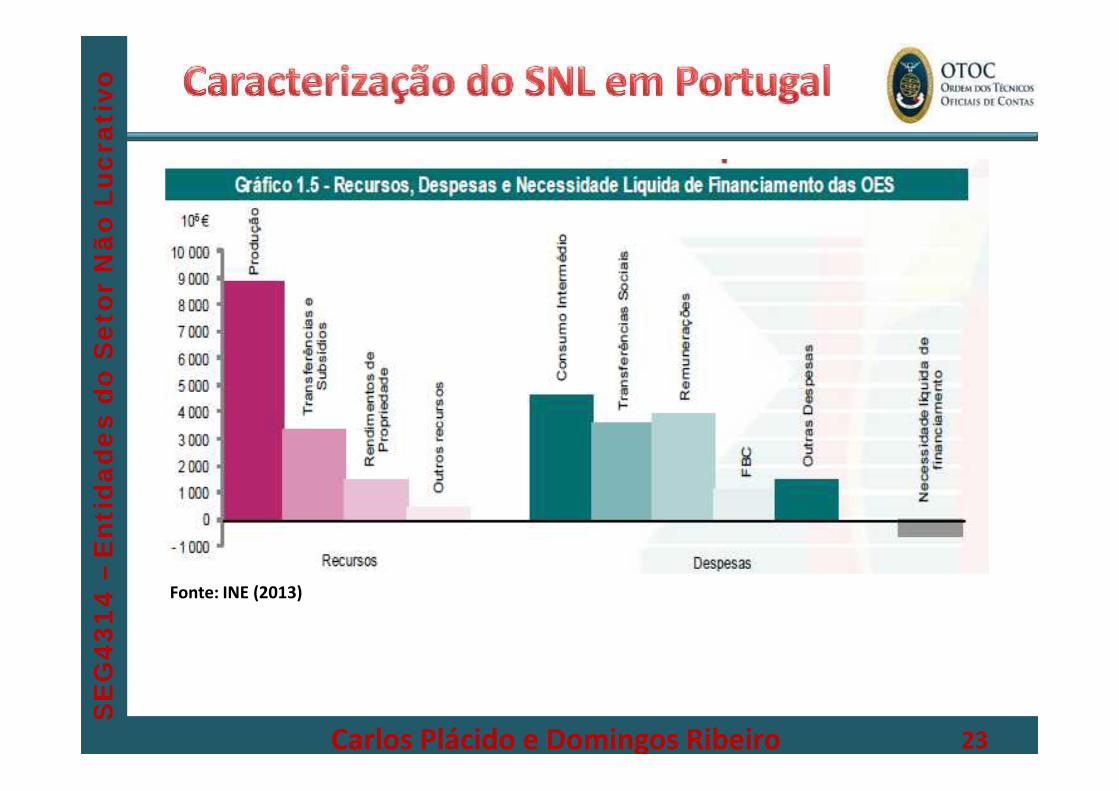

Fonte: INE (2013)

Carlos Plácido e Domingos Ribeiro 23

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

Fonte: INE (2013)

Carlos Plácido e Domingos Ribeiro 24

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

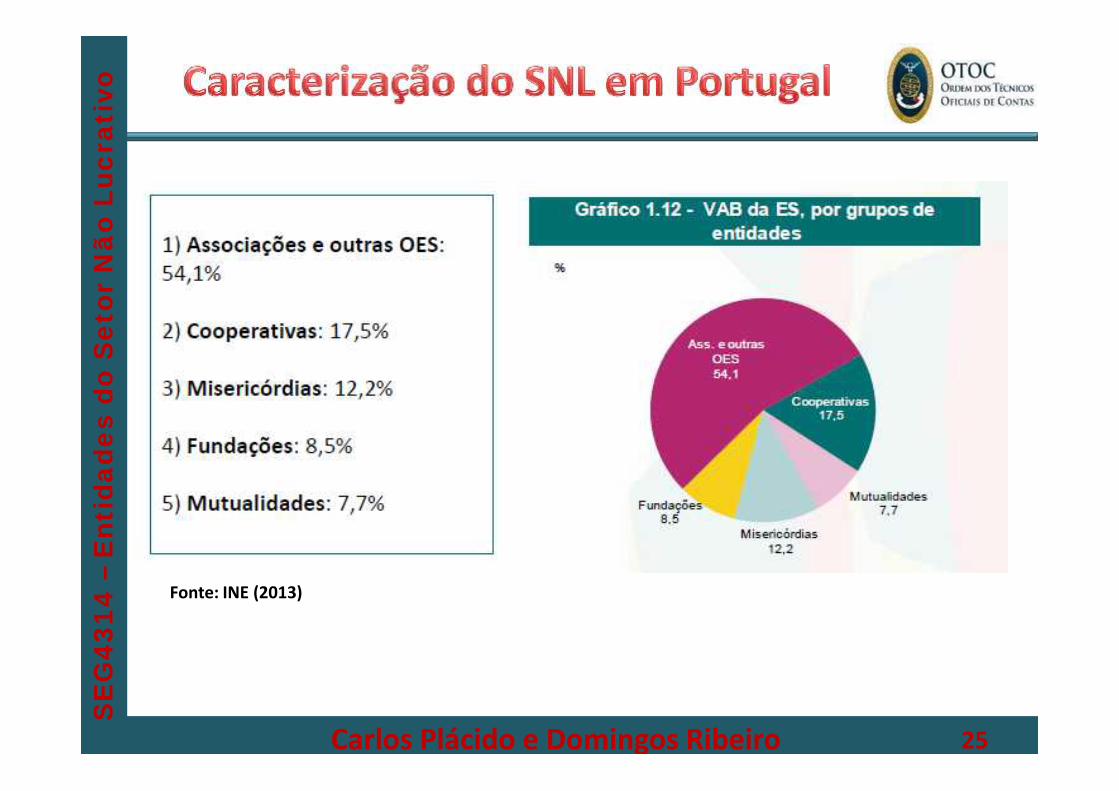

Fonte: INE (2013)

Carlos Plácido e Domingos Ribeiro 25

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

Número de IPSS´s e entidades equiparadas - ExemplosBeja Lisboa Portalegre Santarém Setúbal

IPSS´s 99 960 113 261 218Casas do Povo 12 22 4 2 8CooperativasSolidar. Social 1 4 1 4 18Mutualidade 0 27 0 4 8TOTAL 112 1013 118 271 252

Carlos Plácido e Domingos Ribeiro 26

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

1.4.2. RELAÇÃO ESFL-IPSS-PCUPRelação ESFL-IPSS-PCUP

IPSS (cont.)Podem revestir uma das formas seguintes:• Associações de solidariedade social;• Associações de voluntários de ação social;• Associações de socorros mútuos;• Fundações de solidariedade social;• Irmandades da misericórdia;• e respetivas Uniões, Federações e Confederações.

Carlos Plácido e Domingos Ribeiro 27

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

1.4.2. RELAÇÃO ESFL-IPSS-PCUPRelação ESFL-IPSS-PCUP

IPSS (cont.)

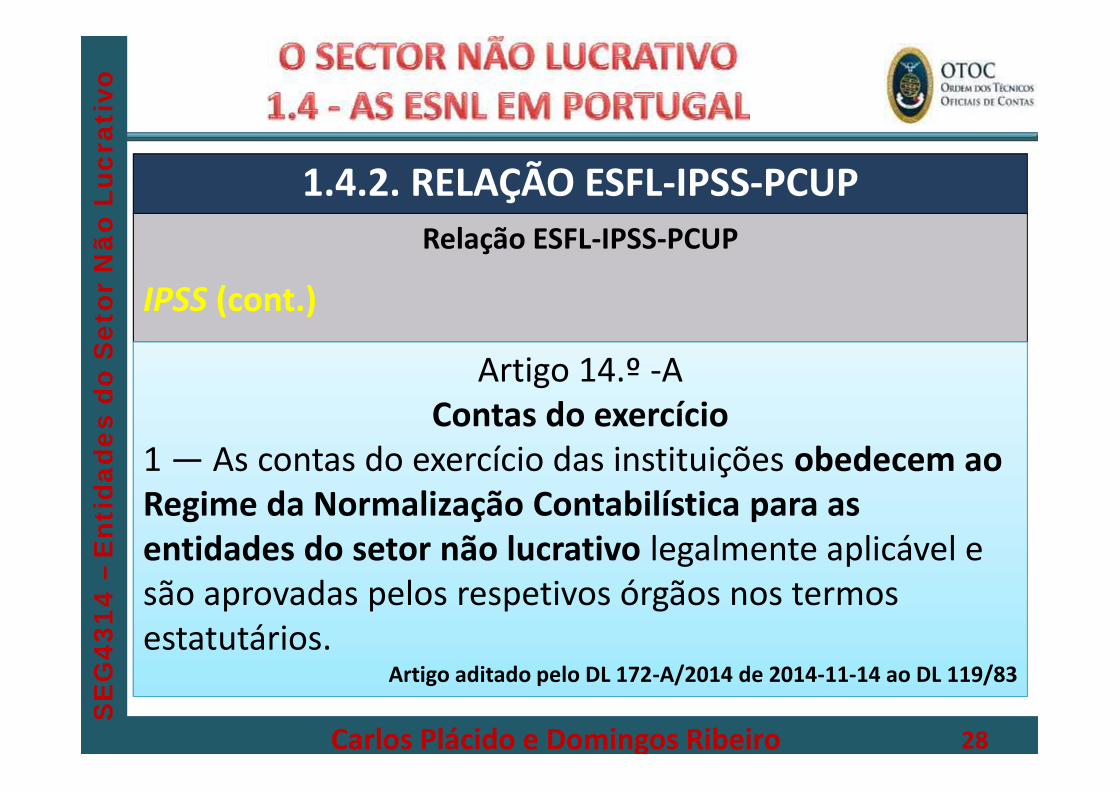

Artigo 14.º -AContas do exercício

1 — As contas do exercício das instituições obedecem aoRegime da Normalização Contabilística para asentidades do setor não lucrativo legalmente aplicável esão aprovadas pelos respetivos órgãos nos termosestatutários.

Artigo aditado pelo DL 172-A/2014 de 2014-11-14 ao DL 119/83

Artigo 14.º -AContas do exercício

1 — As contas do exercício das instituições obedecem aoRegime da Normalização Contabilística para asentidades do setor não lucrativo legalmente aplicável esão aprovadas pelos respetivos órgãos nos termosestatutários.

Artigo aditado pelo DL 172-A/2014 de 2014-11-14 ao DL 119/83

Carlos Plácido e Domingos Ribeiro 28

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

1.4.2. RELAÇÃO ESFL-IPSS-PCUPRelação ESFL-IPSS-PCUP

Pessoas Coletivas de Utilidade Pública (PCUP)

São constituídas por “associações ou fundações queprossigam fins de interesse geral, ou da comunidadenacional ou de qualquer região ou circunscrição,cooperando com a Administração Central ou aadministração local, em termos de merecerem da partedesta administração a declaração de “utilidade pública”.

ESTATUTO das PCUP: Ver DL 391/2007 (republicado o Estatuto)

Carlos Plácido e Domingos Ribeiro 29

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

1.4.2. RELAÇÃO ESFL-IPSS-PCUPFundações

A Lei 1/2012 de 3/1 determinou a realização de um censo e a aplicaçãode medidas preventivas a todas as fundações (incluindo as desolidariedade social abrangidas pelo Estatuto das IPSS) com vista aproceder a uma avaliação do respetivo custo/benefício e viabilidadefinanceira e decidir sobre a sua manutenção ou extinção

Posteriormente foi aprovada a Lei-Quadro das Fundações (Lei 24/2012,de 24/7) que restringe o uso do termo “fundação” e estabelece um prazode 6 meses para que as atuais fundações adaptem as suas orgânicas eestatutos (ver Anexo III do ponto 1.)

Carlos Plácido e Domingos Ribeiro 30

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

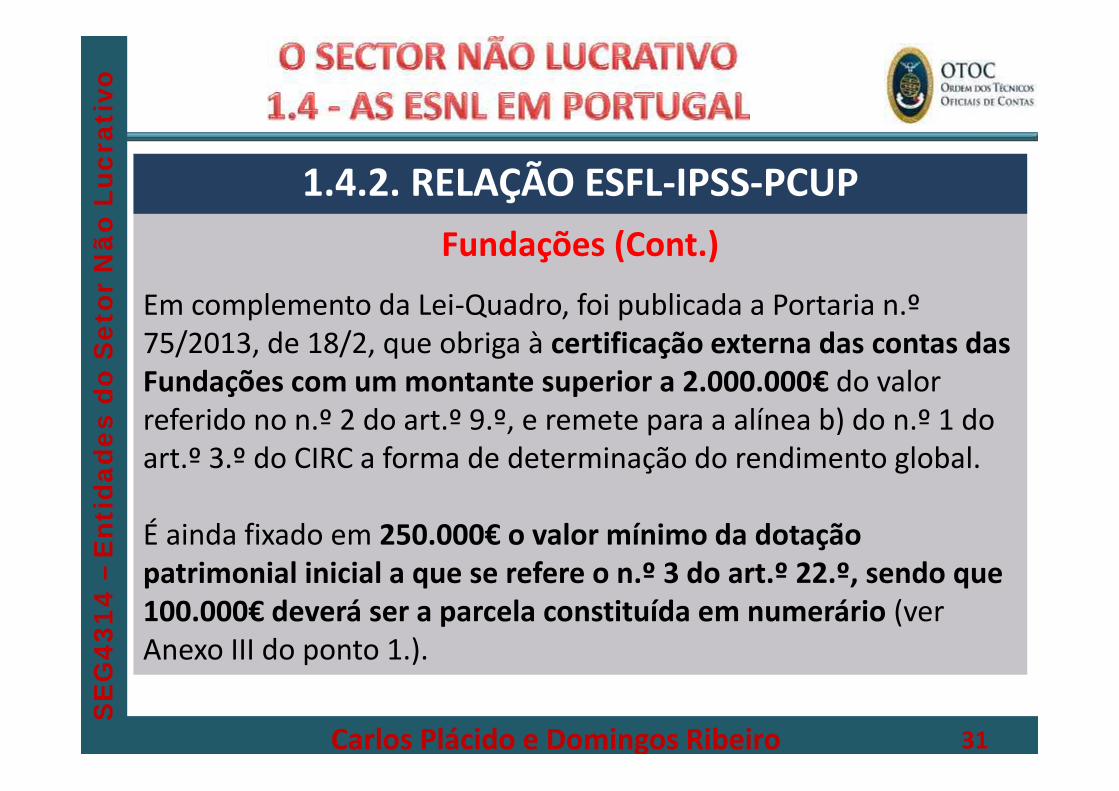

1.4.2. RELAÇÃO ESFL-IPSS-PCUPFundações (Cont.)

Em complemento da Lei-Quadro, foi publicada a Portaria n.º75/2013, de 18/2, que obriga à certificação externa das contas dasFundações com um montante superior a 2.000.000€ do valorreferido no n.º 2 do art.º 9.º, e remete para a alínea b) do n.º 1 doart.º 3.º do CIRC a forma de determinação do rendimento global.

É ainda fixado em 250.000€ o valor mínimo da dotaçãopatrimonial inicial a que se refere o n.º 3 do art.º 22.º, sendo que100.000€ deverá ser a parcela constituída em numerário (verAnexo III do ponto 1.).

Carlos Plácido e Domingos Ribeiro 31

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

1.5. ENQUADRAMENTO FISCAL DAS ENSL EM PORTUGAL (síntese)

Razões daDiscriminação positiva

argumentos de naturezajurídico-constitucional

argumentos de índoleeconómica e social

Matéria a desenvolver no Módulo 4

Carlos Plácido e Domingos Ribeiro 32

Entidades do setor não lucrativoAspetos contabilísticos e fiscais

SEG 4314(Dezembro de 2014)

NORMATIVO CONTABILÍSTICO DOSECTOR NÃO LUCRATIVO

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

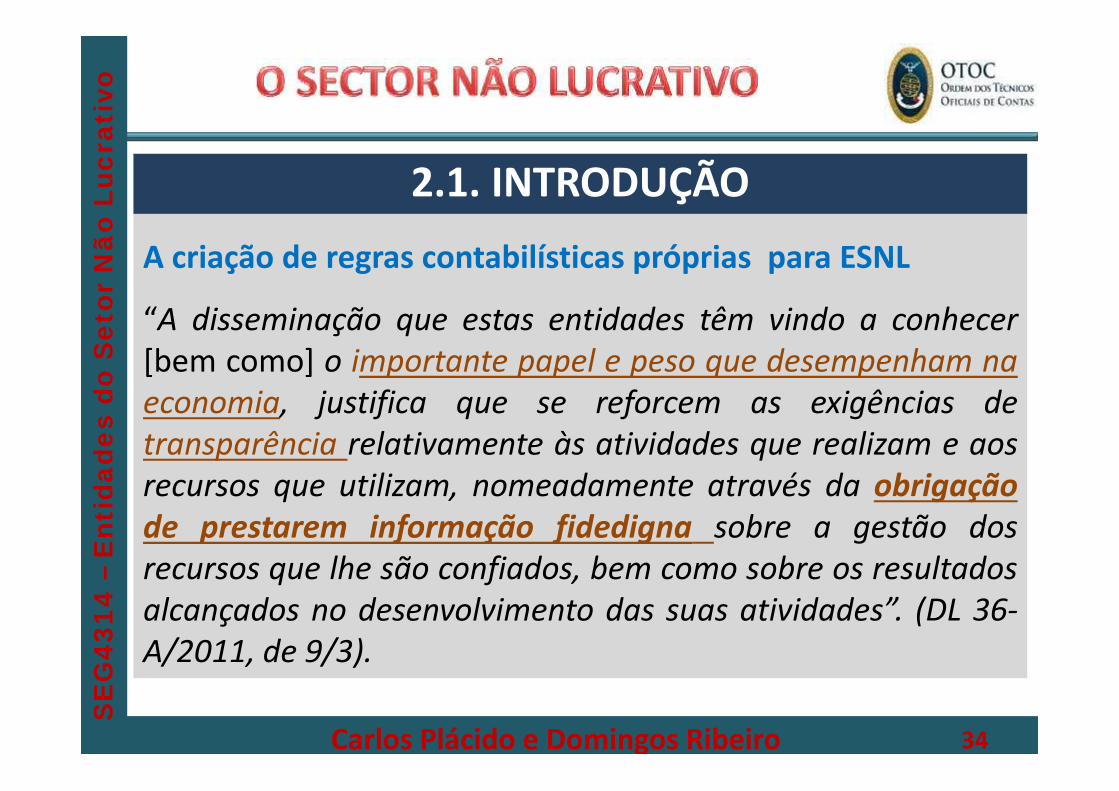

2.1. INTRODUÇÃOA criação de regras contabilísticas próprias para ESNL

“A disseminação que estas entidades têm vindo a conhecer[bem como] o importante papel e peso que desempenham naeconomia, justifica que se reforcem as exigências detransparência relativamente às atividades que realizam e aosrecursos que utilizam, nomeadamente através da obrigaçãode prestarem informação fidedigna sobre a gestão dosrecursos que lhe são confiados, bem como sobre os resultadosalcançados no desenvolvimento das suas atividades”. (DL 36-A/2011, de 9/3).

Carlos Plácido e Domingos Ribeiro 34

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

2.2. BREVE RESENHA EVOLUTIVANa vigência do POC coexistiam diversos planos de contas sectoriais:

i) o PCIPSS, aprovado pelo DL 78/89, de 3/03;

ii) o PCAM, aprovado pelo DL 295/95, de 17/11;

iii) o PROFAC, aprovado pelo DL 74/98, de 27/03;

e em certas circunstâncias, a obrigatoriedade de aplicação do POCP– art.º 2.º do DL 232/97:

2 - O Plano Oficial de Contabilidade Pública é também aplicávelàs organizações de direito privado sem fins lucrativos quedisponham de receitas maioritariamente provenientes doOrçamento do Estado.

Carlos Plácido e Domingos Ribeiro 35

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

Situação até 31DEZ2009

SECTORPLANO

CONTAS DiplomaEntidade

Reguladora Em VigorRevogação/Observações

PÚBL

ICO

POCP DL 232/97 CNCAP 02-Nov-97POC Educação P 794/2000, de 20-09 01-Jan-01

POCMS P 898/2000, de 28-09 01-Jan-02POCAL DL 54-A/99, de 22-02 01-Jan-02

POCISSSS DL 12/2002, de 25-01 01-Jan-02

PRIV

ADO

POC DL 410/89, de 21-11 CNC 01-Jan-90 DL 158/2009

NIC´s (IASB-UE)DL 35/2005 – Consolidadase cotadas CMVM 01-Jan-05 Reg 1606/2002

PCESNorma Regulamentar110/2007-DL 35/2005 ISP 01-Jan-05 e 08

N. Regulamentar5/2005-R

NIC´s Aviso 1/2005-DL 35/2005 Banco de Portugal 01-Jan-05 + outros avisos

COO

PERA

TIVO

E SO

CIAL

POC DL 410/89, de 21-11 CNC 01-Jan-90 DL 158/2009

PCIPSS DL 78/89, de 03-03 NAC 01-Jan-90 DL 36-A/2011

PCAM DL 295/95, de 17-11 01-Jan-95 DL 36-A/2011

PROFAC DL 74/98, de 27-03 26-Mai03 DL 36-A/2011

Carlos Plácido e Domingos Ribeiro 36

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

Situação em 2010 e 2011

SECTORPLANO CONTAS

/ NORMA DiplomaEntidade

ReguladoraEntrada em

VigorRevogação/Observações

PÚBL

ICO

POCP DL 232/97 CNCAP 02-Nov-97POC Educação P 794/2000, de 20-09 01-Jan-01

POCMS P 898/2000, de 28-09 01-Jan-02POCAL DL 54-A/99, de 22-02 01-Jan-02

POCISSSS DL 12/2002, de 25-01 01-Jan-02

PRIV

ADO SNC + NC-ME DL 158/2009+36A/11 CNC 01-Jan-10

NIC´s (IASB/UE) DL 158/2009-art 4º CNC 01-Jan-10

NIC´s (Ajustada) DL 158/2009-art 5º ISP 01-Jan-08 + normas regul.

NIC´s (Ajustada) DL 158/2009-art 5º Banco de Portugal 01-Jan-05 +outros avisos

COO

PERA

TIVO

E SO

CIAL

SNC + NC-ME DL 158/2009 CNC 01-Jan-10

PCIPSS DL 78/89, de 03-03 NAC 01-Jan-90 DL 36-A/2011

PCAM DL 295/95, de 17-11 01-Jan-95 DL 36-A/2011

PROFAC DL 74/98, de 27-03 26-Mai-98 DL 36-A/2011

Carlos Plácido e Domingos Ribeiro 37

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

38

Situação a partir de 1JAN2012

SECTORPLANO CONTAS

/ NORMA DiplomaEntidade

Reguladora Entrada em Vigor Observações

PÚBL

ICO

POCP DL 232/97 CNCAP 02-Nov-97POC Educação P 794/2000, de 20-09 01-Jan-01

POCMS P 898/2000, de 28-09 01-Jan-02POCAL DL 54-A/99, de 22-02 01-Jan-02

POCISSSS DL 12/2002, de 25-01 01-Jan-02

PRIV

ADO SNC + NC-ME DL 158/2009 + 36-A/11 CNC 01-Jan-10 e 12

NIC´s (IASB/UE) DL 158/2009-art 4º CNC 01-Jan-10

NIC´s (Ajustada) DL 158/2009-art 5º ISP 01-Jan-08

NIC´s (Ajustada) DL 158/2009-art 5º Banco de Portugal 01-Jan-05

COO

PERA

TIVO

E SO

CIAL

SNC + NC-ME DL 158/2009 + 36-A/11 CNC 01-Jan-10 (a) Exceto CSS …

NCRF-ESNL DL 36-A/2011 CNC 01-Jan-12 (b) Opção 1-Jan-11

01-Jan-13(a) Coop SS e …PartidosPolíticos Regulamento 16/2013 01-Jan-13

Carlos Plácido e Domingos Ribeiro 38

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

Regulamento 1606/02

Empresasde menordimensão:

SNCDL 158/2009 e 36A/11

Empresas com valoresmobiliários admitidos à

negociação em mercadoregulamentado da UE

Empresas dossectores nãofinanceiros

Normas do IASBadotadas na UE NCRF´s NCRF - PE

1º nível 2º nível

Microentidades(NC-ME)

DL 36-A/2011

Entidadessector nãolucrativo(DL 36A/11)

NCRF – ESNL

Total rendimentos:3.000.000€total ativo:1.500.000€n.º trabalhador: 50

-Vol. negócios:500.000€-total ativo 500.000€-n.º trabalhadores 5

3º nível

Empresas: Segundo a legislação comercial (CSC, DL) o termo utilizado deve ser:“Entidades Comerciais”. Entidades é o termo para o Sector não Lucrativo

Carlos Plácido e Domingos Ribeiro 39

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

Cooperativas e Normalização contabilísticaArt.º 3.º do DL 158/2009:

1 - Com exceção das entidades abrangidas pelo n.º 1 do art.º 4.º epelo art.º 5.º, o SNC é obrigatoriamente aplicável às: (…)

e) Cooperativas, exceto aquelas cujo ramo específico não permitasob qualquer forma, direta ou indireta, a distribuição deexcedentes, designadamente as cooperativas de solidariedadesocial, previstas na alínea m) do n.º 1 do artigo 4.º da Lei n.º 51/96,de 7 de setembro, equiparadas a instituições particulares desolidariedade social e, nessa qualidade, registadas na Direção-Geralda Segurança Social. [Lei n.º 66-B/2012, de 31DEZ - OE]

COOPERATIVAS

Carlos Plácido e Domingos Ribeiro 40

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

COOPERATIVASCooperativas e Normalização contabilística

Art.º 3.º do DL 158/2009:2 - Até que sejam publicadas normas para as entidades sem

fins lucrativos, são abrangidas pelo SNC outras entidadesque, por legislação específica, se encontrem sujeitas ao POC,ou venham a estar sujeitas ao SNC.

Na primitiva redação deste art.º o SNC aplica-se a todas ascooperativas, sendo que com a alteração Lei n.º 66-B/2012 asCooperativas de Solidariedade Social passaram a aplicar aNCRF-ESNL

Carlos Plácido e Domingos Ribeiro 41

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

Finalidades da NC-ESNL e destinatários da informação● os doadores/financiadores/associados

- pretendem conhecer o grau de cumprimento dos objetivosdesenvolvidos;

● os credores- pretendem obter informação acerca da capacidade da entidade de solver

os seus compromissos;● os membros das ESNL

- pretendem conhecer o modo como os donativos e outros fundos sãoaplicados nas atividades;

● os voluntários- pretendem conhecer os resultados da sua dedicação, bem como osprogramas realizados e as necessidades de recursos;

(cf. ponto 2.3 do Anexo II ao DL 36-A/2011)

Carlos Plácido e Domingos Ribeiro 42

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

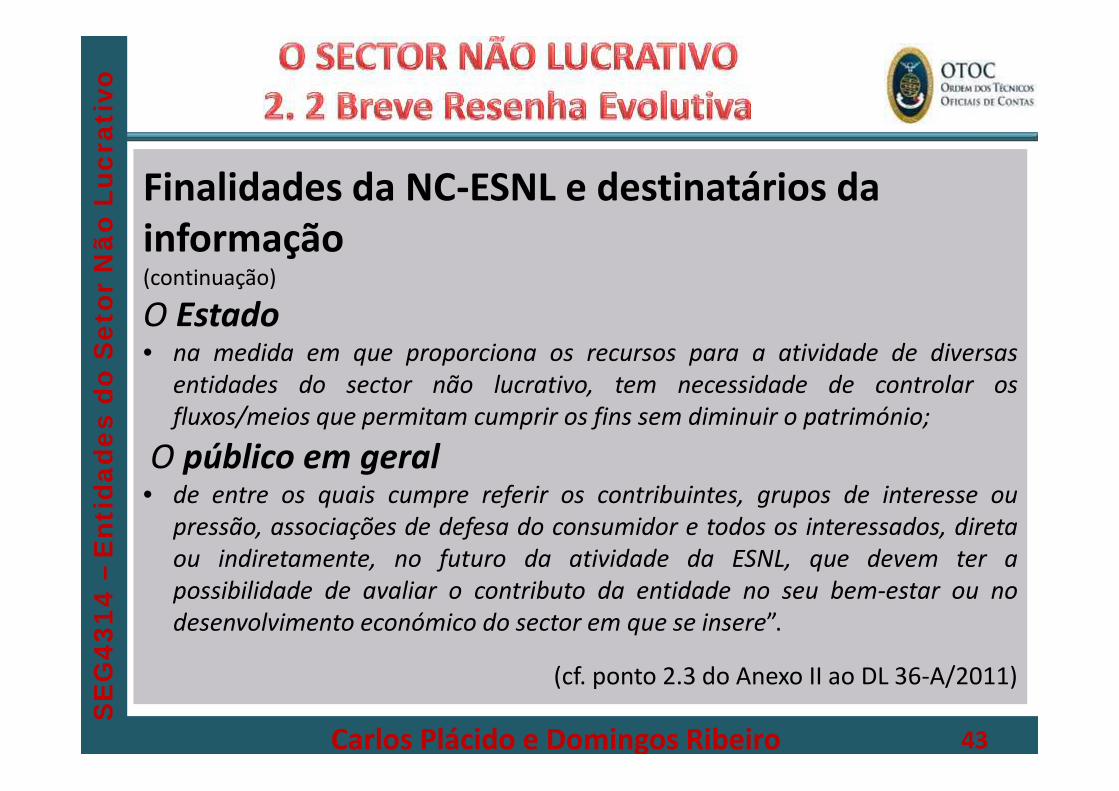

Finalidades da NC-ESNL e destinatários dainformação(continuação)

O Estado• na medida em que proporciona os recursos para a atividade de diversas

entidades do sector não lucrativo, tem necessidade de controlar osfluxos/meios que permitam cumprir os fins sem diminuir o património;

O público em geral• de entre os quais cumpre referir os contribuintes, grupos de interesse ou

pressão, associações de defesa do consumidor e todos os interessados, diretaou indiretamente, no futuro da atividade da ESNL, que devem ter apossibilidade de avaliar o contributo da entidade no seu bem-estar ou nodesenvolvimento económico do sector em que se insere”.

(cf. ponto 2.3 do Anexo II ao DL 36-A/2011)

Carlos Plácido e Domingos Ribeiro 43

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

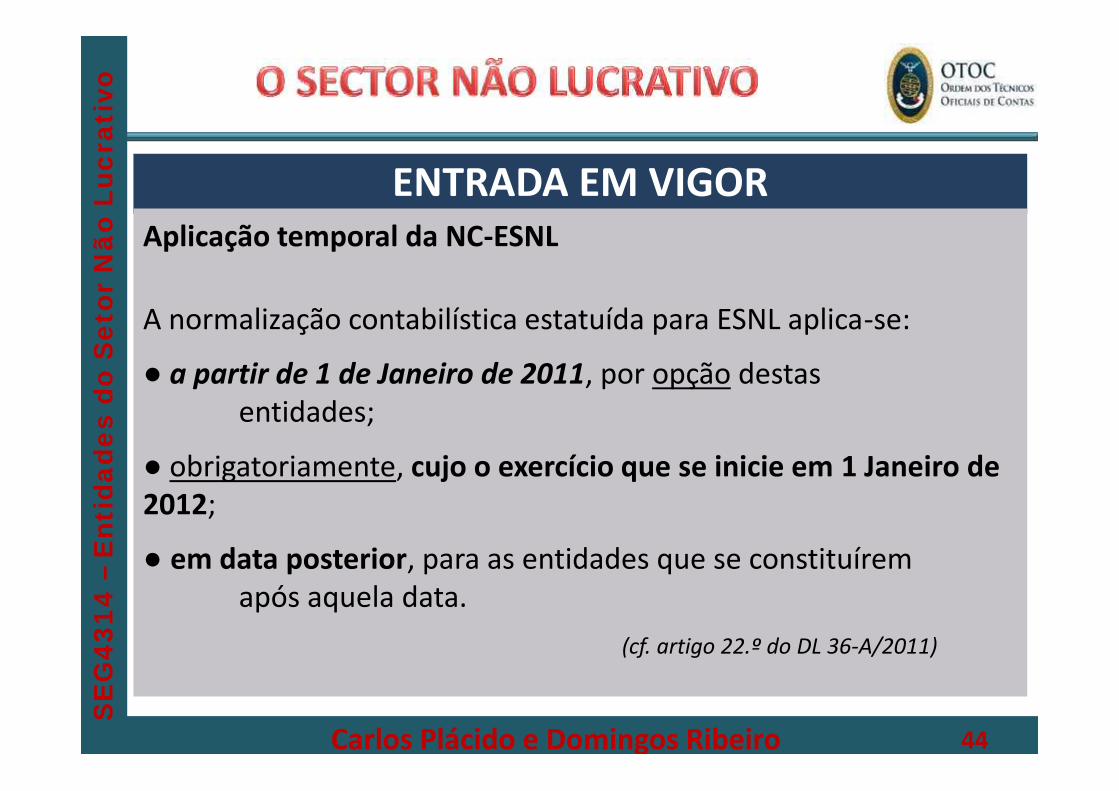

ENTRADA EM VIGORAplicação temporal da NC-ESNL

A normalização contabilística estatuída para ESNL aplica-se:

● a partir de 1 de Janeiro de 2011, por opção destasentidades;

● obrigatoriamente, cujo o exercício que se inicie em 1 Janeiro de2012;

● em data posterior, para as entidades que se constituíremapós aquela data.

(cf. artigo 22.º do DL 36-A/2011)

Carlos Plácido e Domingos Ribeiro 44

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

ORD

ENAM

ENTO

JURÍ

DICO

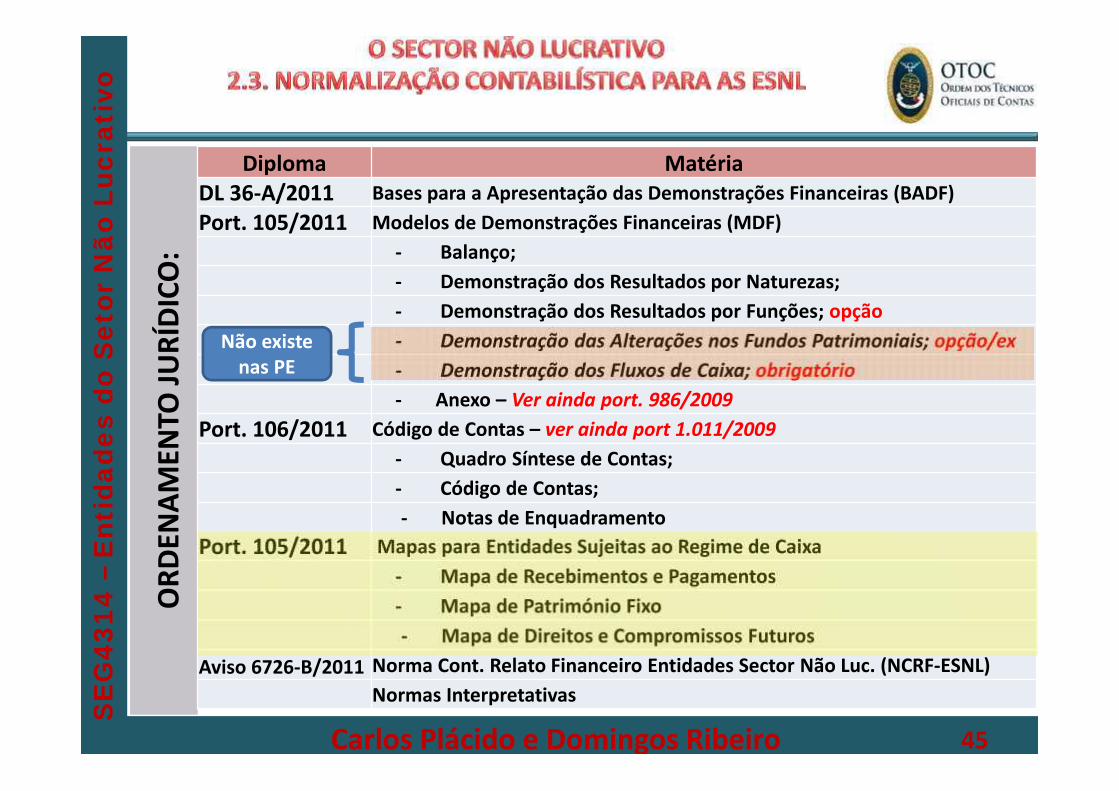

:Diploma Matéria

DL 36-A/2011 Bases para a Apresentação das Demonstrações Financeiras (BADF)Port. 105/2011 Modelos de Demonstrações Financeiras (MDF)

- Balanço;- Demonstração dos Resultados por Naturezas;- Demonstração dos Resultados por Funções; opção- Demonstração das Alterações nos Fundos Patrimoniais; opção/ex- Demonstração dos Fluxos de Caixa; obrigatório- Anexo – Ver ainda port. 986/2009

Port. 106/2011 Código de Contas – ver ainda port 1.011/2009- Quadro Síntese de Contas;- Código de Contas;- Notas de Enquadramento

Port. 105/2011 Mapas para Entidades Sujeitas ao Regime de Caixa- Mapa de Recebimentos e Pagamentos- Mapa de Património Fixo- Mapa de Direitos e Compromissos Futuros

Aviso 6726-B/2011 Norma Cont. Relato Financeiro Entidades Sector Não Luc. (NCRF-ESNL)Normas Interpretativas

Não existenas PE

Carlos Plácido e Domingos Ribeiro 45

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

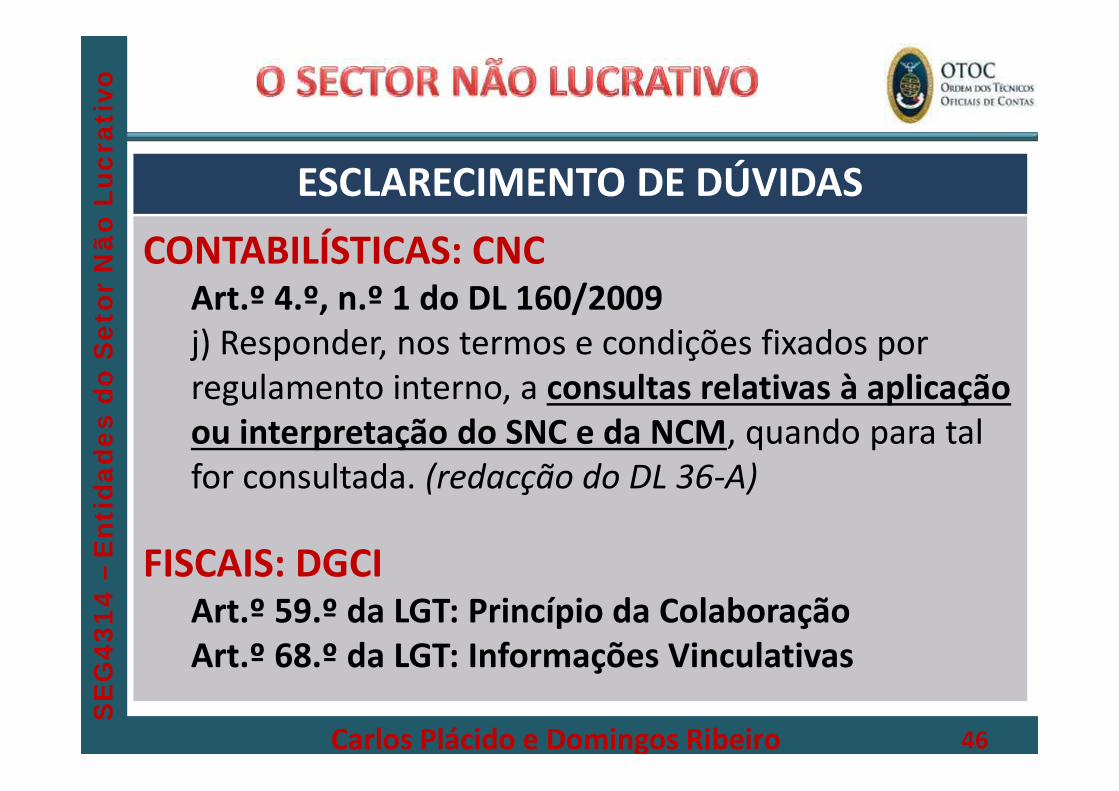

ESCLARECIMENTO DE DÚVIDASCONTABILÍSTICAS: CNC

Art.º 4.º, n.º 1 do DL 160/2009j) Responder, nos termos e condições fixados porregulamento interno, a consultas relativas à aplicaçãoou interpretação do SNC e da NCM, quando para talfor consultada. (redacção do DL 36-A)

FISCAIS: DGCIArt.º 59.º da LGT: Princípio da ColaboraçãoArt.º 68.º da LGT: Informações Vinculativas

Carlos Plácido e Domingos Ribeiro 46

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

ESCLARECIMENTO DE DÚVIDASPergunta 1:Uma entidade que aplica o PCIPSS é obrigada a adotar o Sistema deNormalização Contabilística ?

• Resposta (em 3FEV2010): - Não. O PCIPSS foi aprovado pelo DL78/89, de 3MAR e não foi revogado pelo DL 158/2009 que aprovou oSistema de Normalização Contabilística.

• Resposta (em 23MAR2011): - Foi aprovado o DL 36-A/2011, querevogou o DL 78/89. Veja-se o normativo contabilístico para entidadesdo sector não lucrativo.

NOTA: o site http://www.cnc.min-financas.pt/ encontra-se desactualizado napresente data

Carlos Plácido e Domingos Ribeiro 47

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

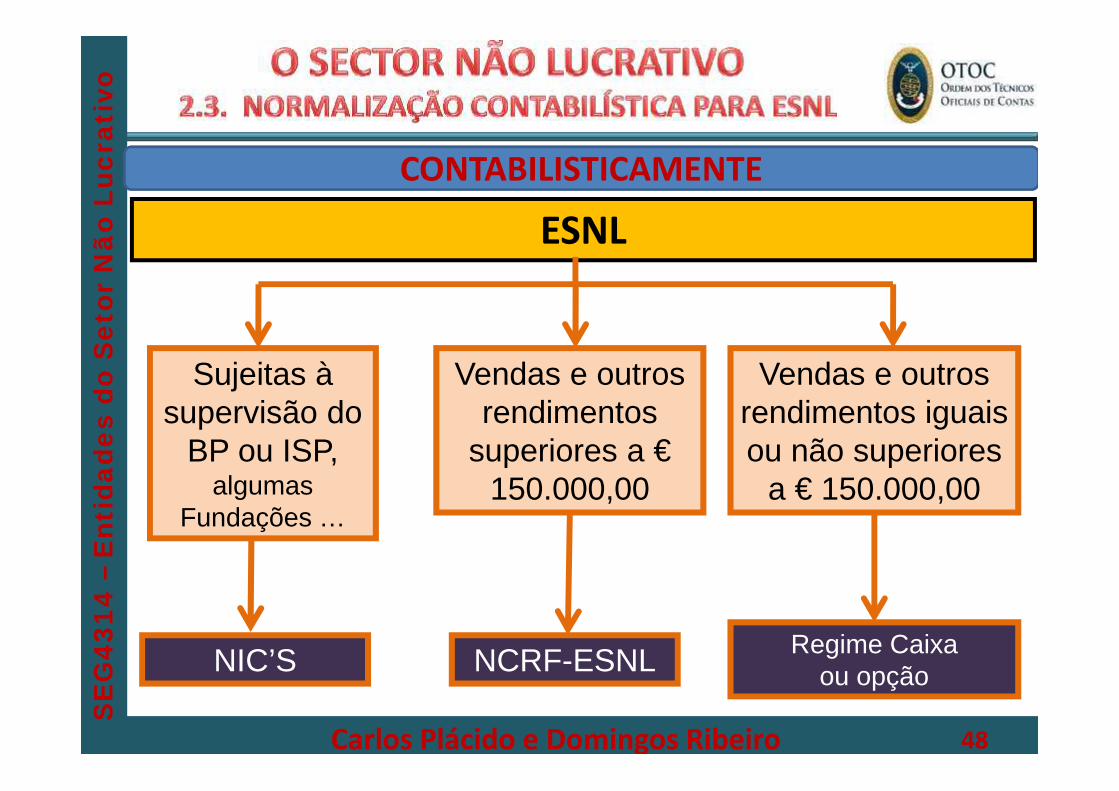

Sujeitas àsupervisão do

BP ou ISP,algumas

Fundações …

Vendas e outrosrendimentos

superiores a €150.000,00

Vendas e outrosrendimentos iguaisou não superiores

a € 150.000,00

ESNL

NIC’S NCRF-ESNL Regime Caixaou opção

CONTABILISTICAMENTE

Carlos Plácido e Domingos Ribeiro 48

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

O normativo contabilístico NCRF-ESNL é composto pelosseguintes instrumentos: (§ 1.2 anexo II DL.36-A/2011)

• Bases de apresentação de demonstrações financeiras

(BADF)

• Modelos de demonstrações financeiras (MDF)

• Código de contas (CC)

• Norma contabilística e de relato financeiro para

entidades do setor não lucrativo (NCRF-ESNL)

• Normas interpretativas (NI) (Semelhante à NCRF-PE)

O normativo contabilístico NCRF-ESNL é composto pelosseguintes instrumentos: (§ 1.2 anexo II DL.36-A/2011)

• Bases de apresentação de demonstrações financeiras

(BADF)

• Modelos de demonstrações financeiras (MDF)

• Código de contas (CC)

• Norma contabilística e de relato financeiro para

entidades do setor não lucrativo (NCRF-ESNL)

• Normas interpretativas (NI) (Semelhante à NCRF-PE)

Carlos Plácido e Domingos Ribeiro 49

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

50

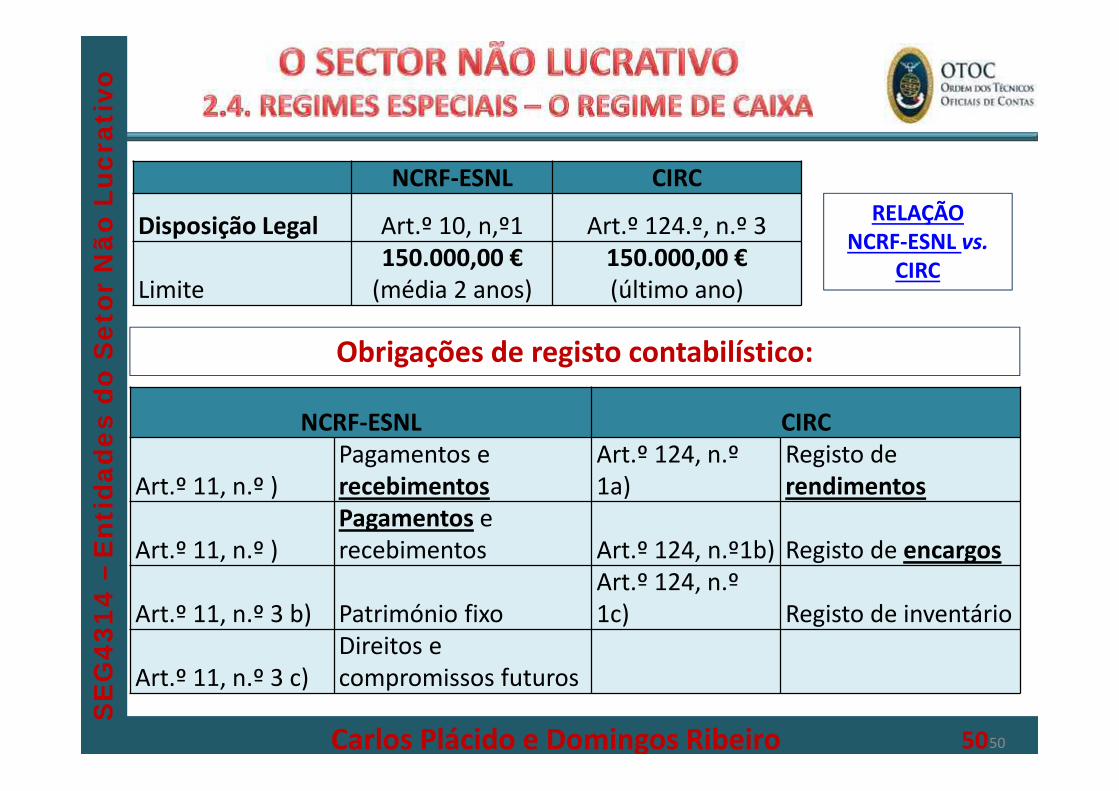

NCRF-ESNL CIRC

Disposição Legal Art.º 10, n,º1 Art.º 124.º, n.º 3

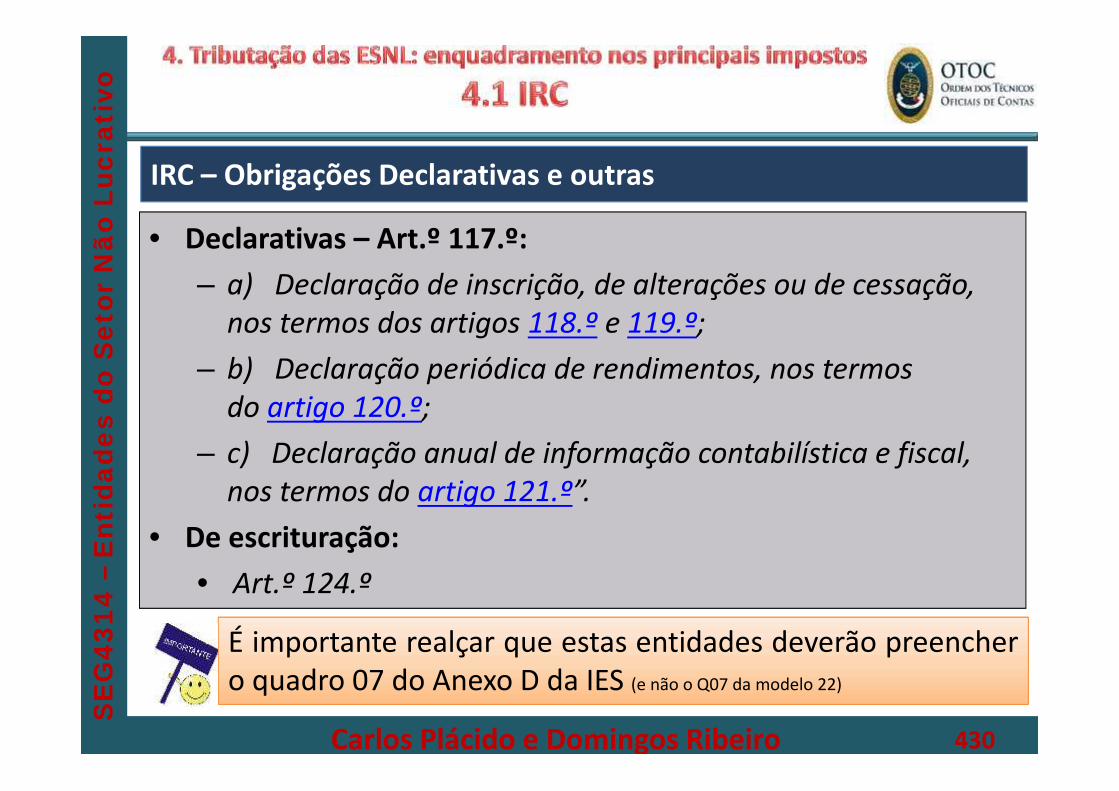

Limite150.000,00 €

(média 2 anos)150.000,00 €(último ano)

NCRF-ESNL CIRC

Art.º 11, n.º )Pagamentos erecebimentos

Art.º 124, n.º1a)

Registo derendimentos

Art.º 11, n.º )Pagamentos erecebimentos Art.º 124, n.º1b) Registo de encargos

Art.º 11, n.º 3 b) Património fixoArt.º 124, n.º1c) Registo de inventário

Art.º 11, n.º 3 c)Direitos ecompromissos futuros

Obrigações de registo contabilístico:

RELAÇÃONCRF-ESNL vs.

CIRC

Carlos Plácido e Domingos Ribeiro 50

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

51

LEI 64-B/2011 OE/2012Artigo 124.º (CIRC)

3 - O disposto no número anterior não se aplica quando os rendimentos totais obtidosem cada um dos dois exercícios anteriores não excedam € 150 000, e o sujeito passivonão opte por organizar uma contabilidade que, nos termos do artigo anterior, permita ocontrolo do lucro apurado nessas atividades.

Antiga redação: 3 - O disposto no número anterior não se aplica quando os rendimentosbrutos resultantes das atividades aí referidas, obtidos no exercício imediatamenteanterior, não excedam o montante de € 75.000.

DL 36-A/2011Artigo 10.º - Dispensa de aplicação1 - Ficam dispensadas da aplicação da normalização contabilística para as ESNLas entidades cujas vendas e outros rendimentos não excedam 150 000 € emnenhum dos dois exercícios anteriores, …

Carlos Plácido e Domingos Ribeiro 51

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

52

Entidade com rendimentossuperiores a 150.000 €?

Entidade com rendimentoscomerciais superiores a 75.000 €?

Regime deCaixa

Não

Não

NCRF-ESNL

Sim

Sim

Aplicação do Regime de Caixa – Exercício de 2011

Por Opção

GLOBALMENTE

OE 2012 alteroupara 150.000 €

Art.º124º,n.º 3 CIRC

Carlos Plácido e Domingos Ribeiro 52

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

53

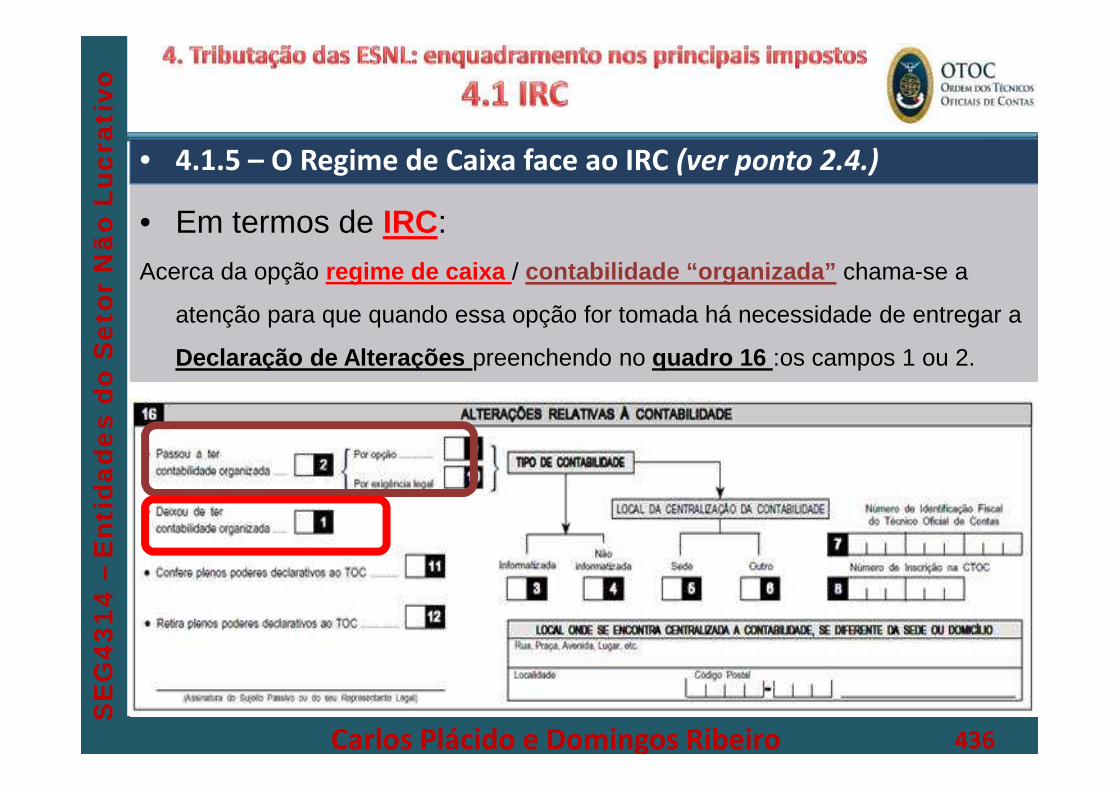

Em termos de IRC:

Acerca da opção regime de caixa / contabilidade “organizada” chama-se a atenção paraque quando essa opção for tomada há necessidade de entregar a Declaração deAlterações preenchendo no quadro 16 :os campos 1 ou 2.

Carlos Plácido e Domingos Ribeiro 53

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

54

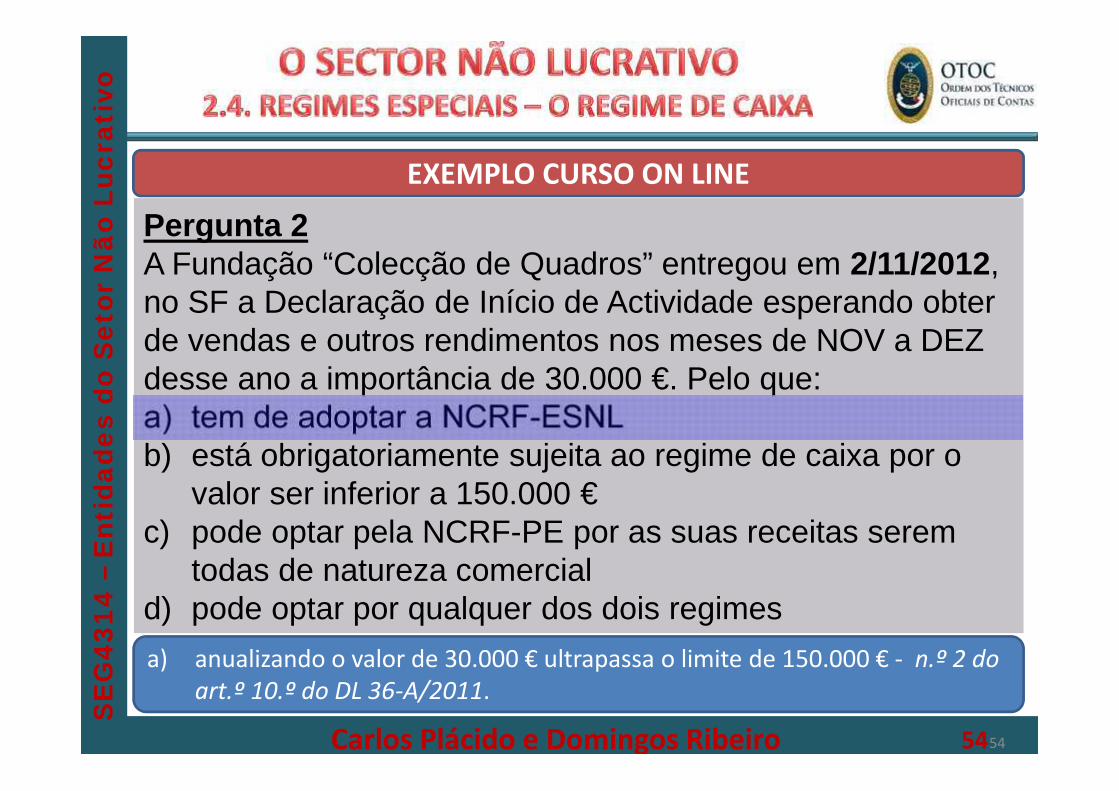

Pergunta 2A Fundação “Colecção de Quadros” entregou em 2/11/2012,no SF a Declaração de Início de Actividade esperando obterde vendas e outros rendimentos nos meses de NOV a DEZdesse ano a importância de 30.000 €. Pelo que:a) tem de adoptar a NCRF-ESNLb) está obrigatoriamente sujeita ao regime de caixa por o

valor ser inferior a 150.000 €c) pode optar pela NCRF-PE por as suas receitas serem

todas de natureza comerciald) pode optar por qualquer dos dois regimes

EXEMPLO CURSO ON LINE

a) anualizando o valor de 30.000 € ultrapassa o limite de 150.000 € - n.º 2 doart.º 10.º do DL 36-A/2011.

Carlos Plácido e Domingos Ribeiro 54

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

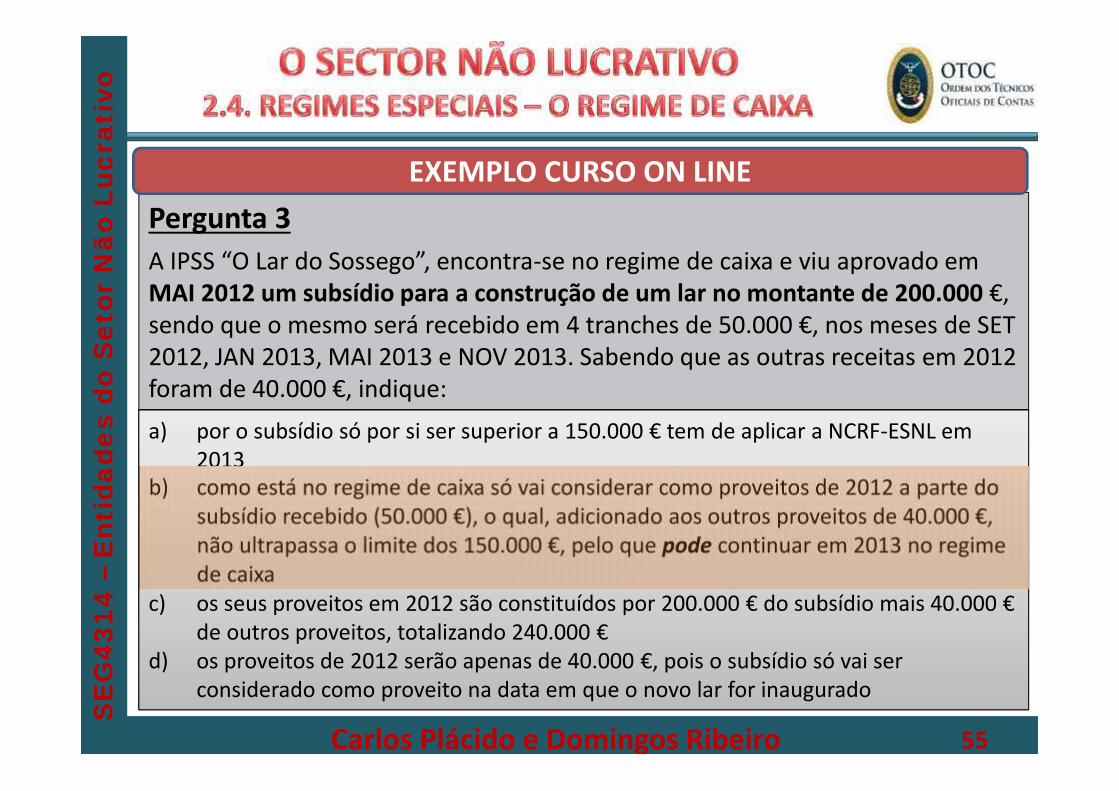

Pergunta 3A IPSS “O Lar do Sossego”, encontra-se no regime de caixa e viu aprovado emMAI 2012 um subsídio para a construção de um lar no montante de 200.000 €,sendo que o mesmo será recebido em 4 tranches de 50.000 €, nos meses de SET2012, JAN 2013, MAI 2013 e NOV 2013. Sabendo que as outras receitas em 2012foram de 40.000 €, indique:

EXEMPLO CURSO ON LINE

a) por o subsídio só por si ser superior a 150.000 € tem de aplicar a NCRF-ESNL em2013

b) como está no regime de caixa só vai considerar como proveitos de 2012 a parte dosubsídio recebido (50.000 €), o qual, adicionado aos outros proveitos de 40.000 €,não ultrapassa o limite dos 150.000 €, pelo que pode continuar em 2013 no regimede caixa

c) os seus proveitos em 2012 são constituídos por 200.000 € do subsídio mais 40.000 €de outros proveitos, totalizando 240.000 €

d) os proveitos de 2012 serão apenas de 40.000 €, pois o subsídio só vai serconsiderado como proveito na data em que o novo lar for inaugurado

a) por o subsídio só por si ser superior a 150.000 € tem de aplicar a NCRF-ESNL em2013

b) como está no regime de caixa só vai considerar como proveitos de 2012 a parte dosubsídio recebido (50.000 €), o qual, adicionado aos outros proveitos de 40.000 €,não ultrapassa o limite dos 150.000 €, pelo que pode continuar em 2013 no regimede caixa

c) os seus proveitos em 2012 são constituídos por 200.000 € do subsídio mais 40.000 €de outros proveitos, totalizando 240.000 €

d) os proveitos de 2012 serão apenas de 40.000 €, pois o subsídio só vai serconsiderado como proveito na data em que o novo lar for inaugurado

Carlos Plácido e Domingos Ribeiro 55

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

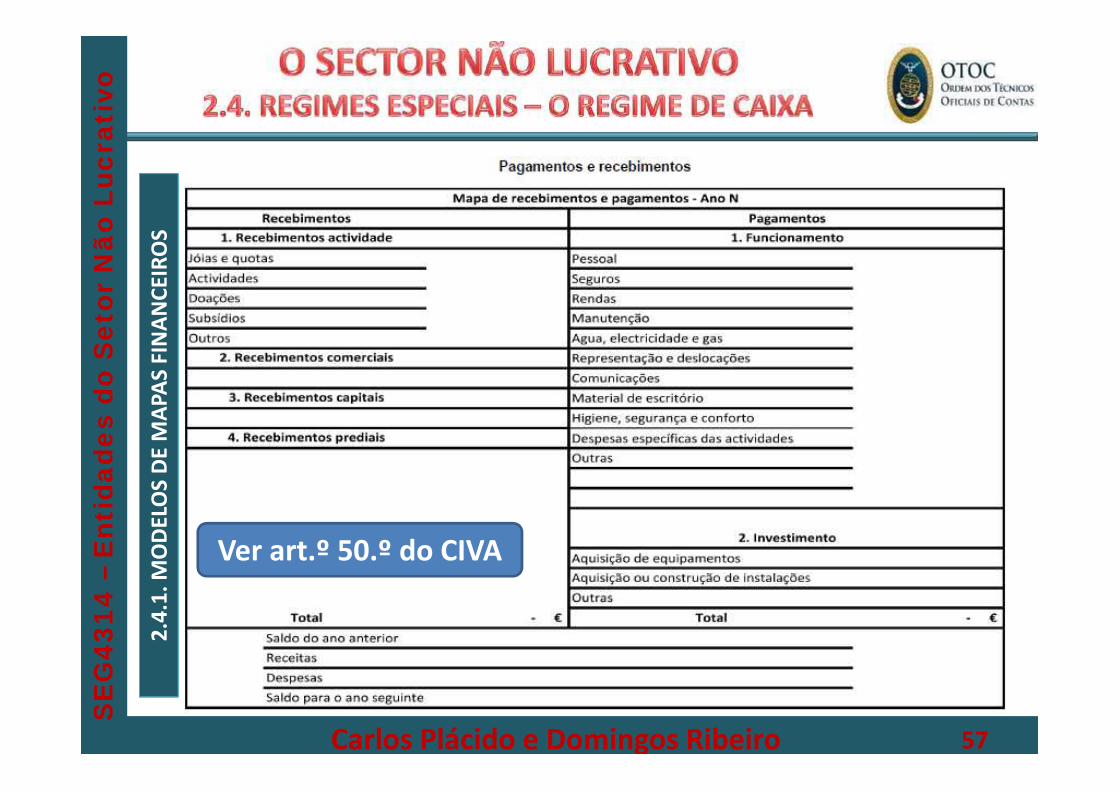

2.4.1. MODELOS DE MAPAS FINANCEIROSA Portaria 105/2011 aprovou os seguintes modelos

de mapas: (ver art.º 1º, n.º 2 Port. 105/2011)

• Pagamentos e Recebimentos

• Património Fixo

• Direitos e Compromissos Futuros

A Portaria 105/2011 aprovou os seguintes modelosde mapas: (ver art.º 1º, n.º 2 Port. 105/2011)

• Pagamentos e Recebimentos

• Património Fixo

• Direitos e Compromissos Futuros

Carlos Plácido e Domingos Ribeiro 56

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

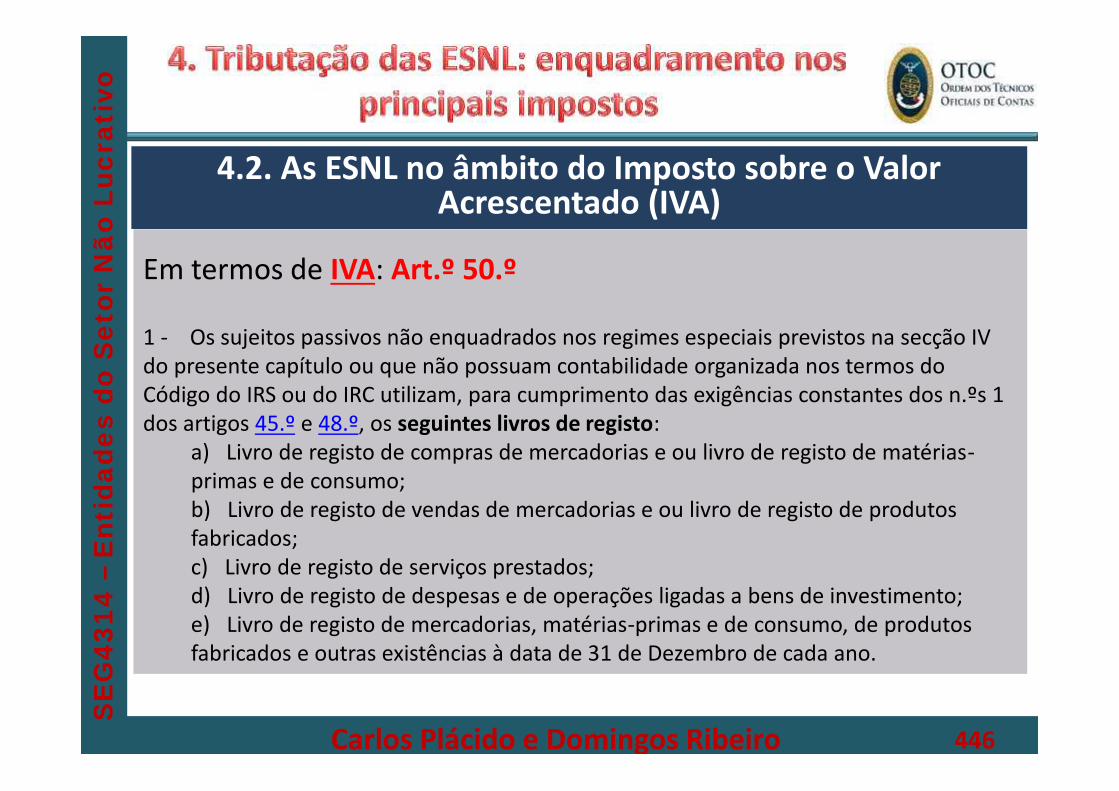

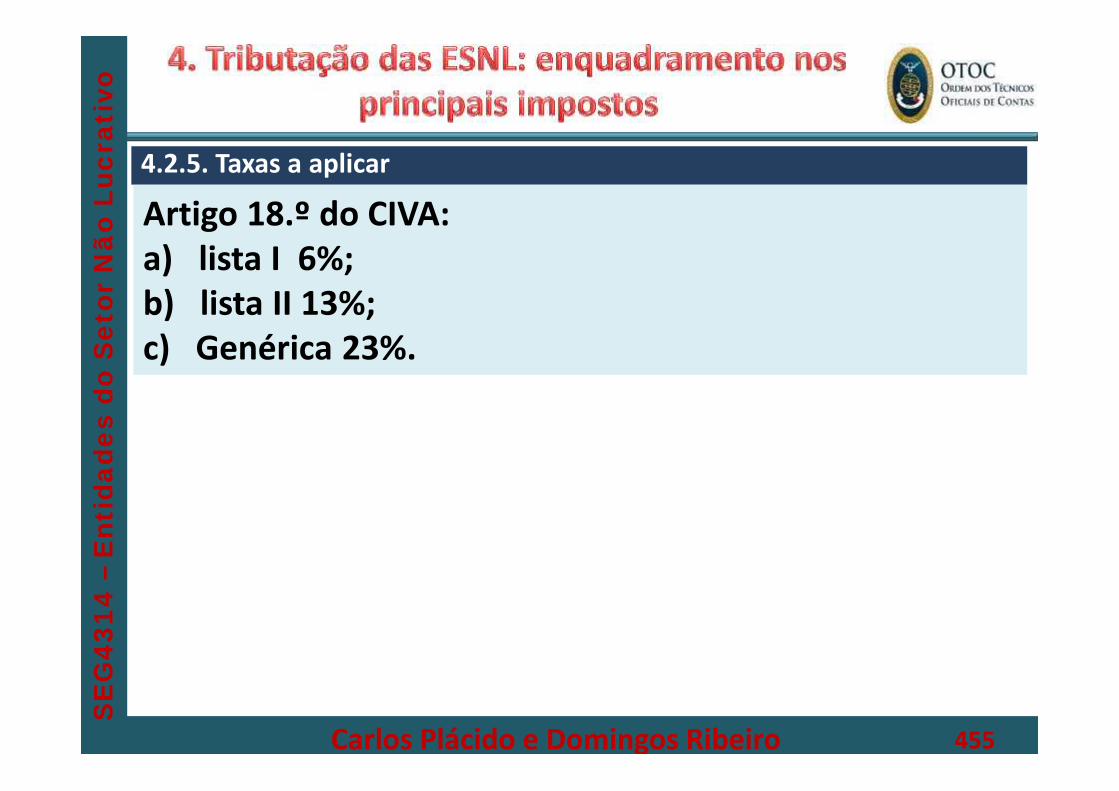

Ver art.º 50.º do CIVA

2.4.

1. M

ODE

LOS

DE M

APAS

FIN

ANCE

IRO

S2.

4.1.

MO

DELO

S DE

MAP

AS F

INAN

CEIR

OS

Carlos Plácido e Domingos Ribeiro 57

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

58

Pagamentos:

• Funcionamento

• Investimento

→ devem ser separadas de acordo com a sua natureza,entendendo-se esta de acordo com os 4 itens dos recebimentos.

→ no tocante às rubricas “Saldo de ano anterior” e “Saldo para oano seguinte” estes devem ser desdobrados nas rubricas de“Caixa” e “Depósitos à Ordem”.

Carlos Plácido e Domingos Ribeiro 58

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

2.4.

1. M

ODE

LOS

DE M

APAS

FIN

ANCE

IRO

S2.

4.1.

MO

DELO

S DE

MAP

AS F

INAN

CEIR

OS

Carlos Plácido e Domingos Ribeiro 59

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

60

Sugestões para o seu preenchimento:

Mapa de Património Fixo

→ que sejam criadas colunas para a indicação da data deaquisição, identificação do fornecedor/mecenas e número dodocumento.

→ separar o incremento do património do exercício corrente dosanteriores,

→ que o património seja ordenado de acordo com a tabela II doDecreto Regulamentar 25/2009.

Carlos Plácido e Domingos Ribeiro 60

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

2.4.

1. M

ODE

LOS

DE M

APAS

FIN

ANCE

IRO

S2.

4.1.

MO

DELO

S DE

MAP

AS F

INAN

CEIR

OS

Carlos Plácido e Domingos Ribeiro 61

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

62

Sugestões para o seu preenchimento:

Mapa de Direitos e Compromissos Futuros

Que sejam elaboradas relações discriminativas decada uma das rubricas.

No caso de compromissos de natureza plurianualna coluna “Ano Previsto de Pagamento” deve-seindicar o período respetivo.

Carlos Plácido e Domingos Ribeiro 62

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

63

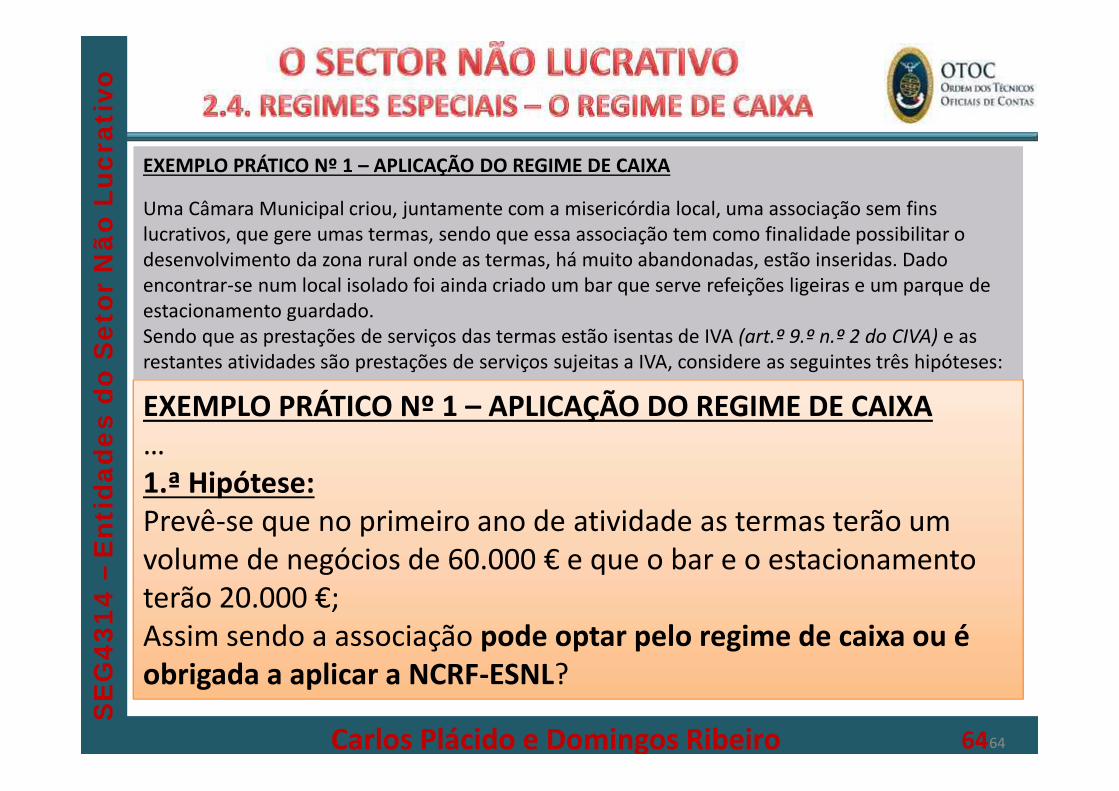

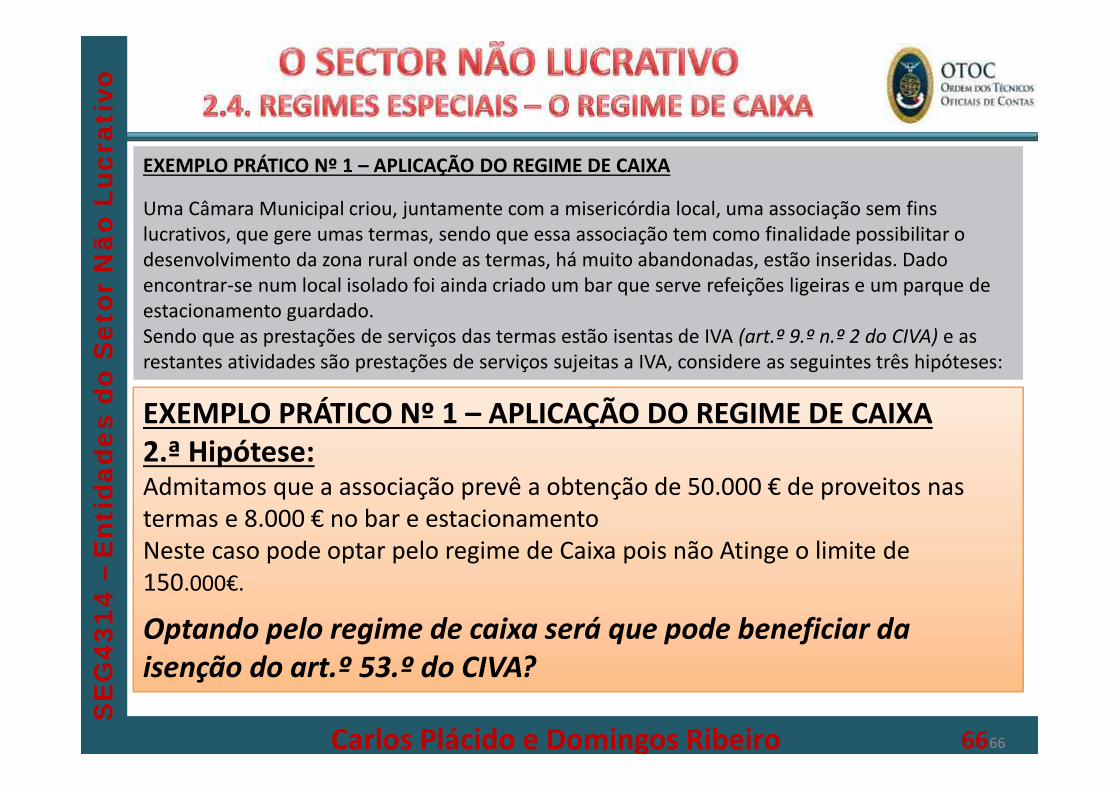

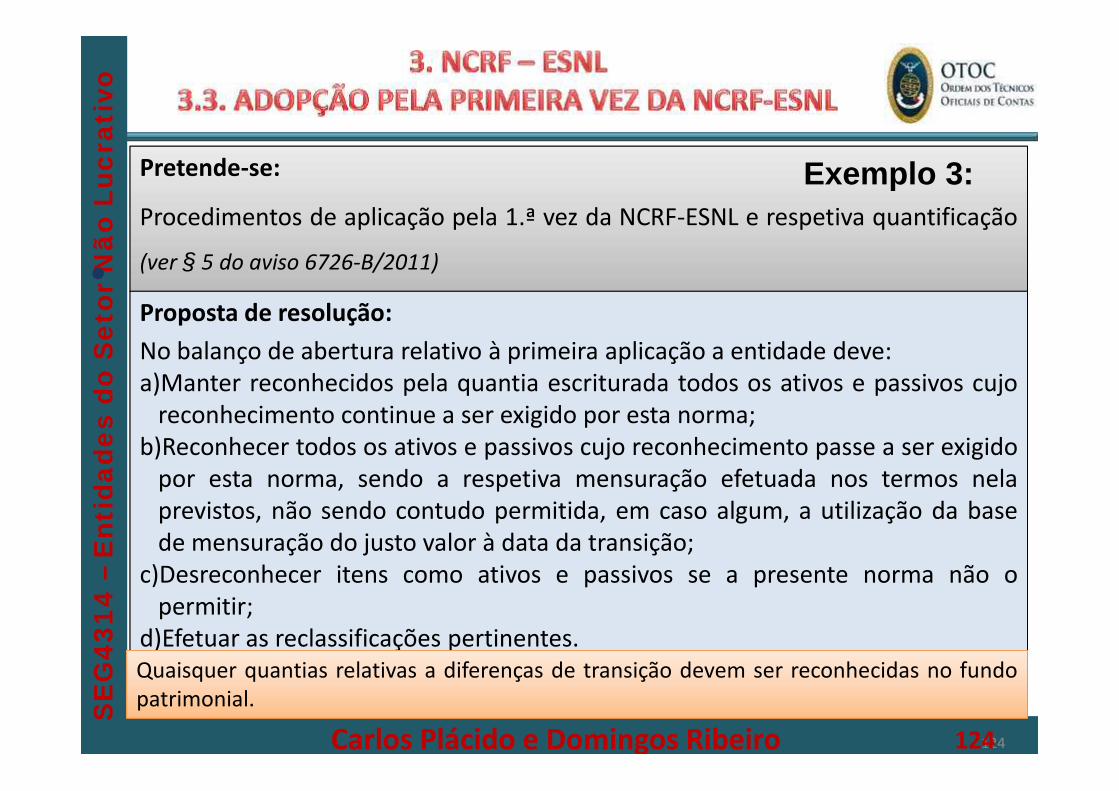

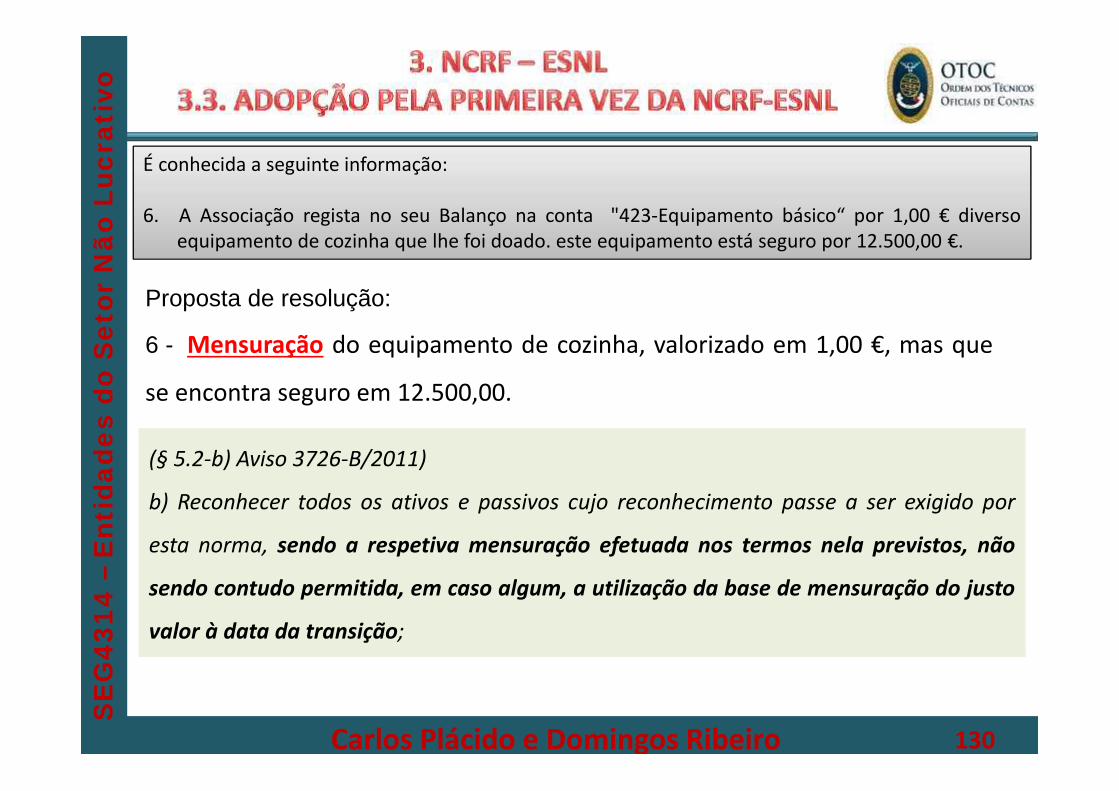

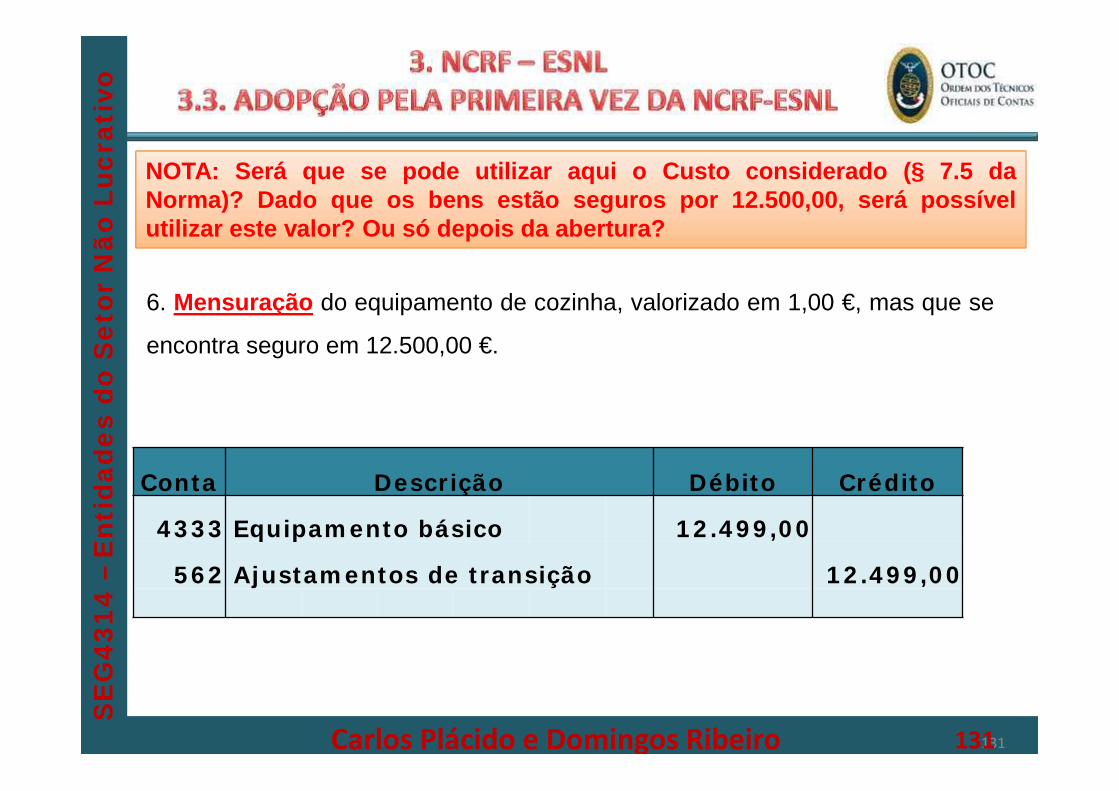

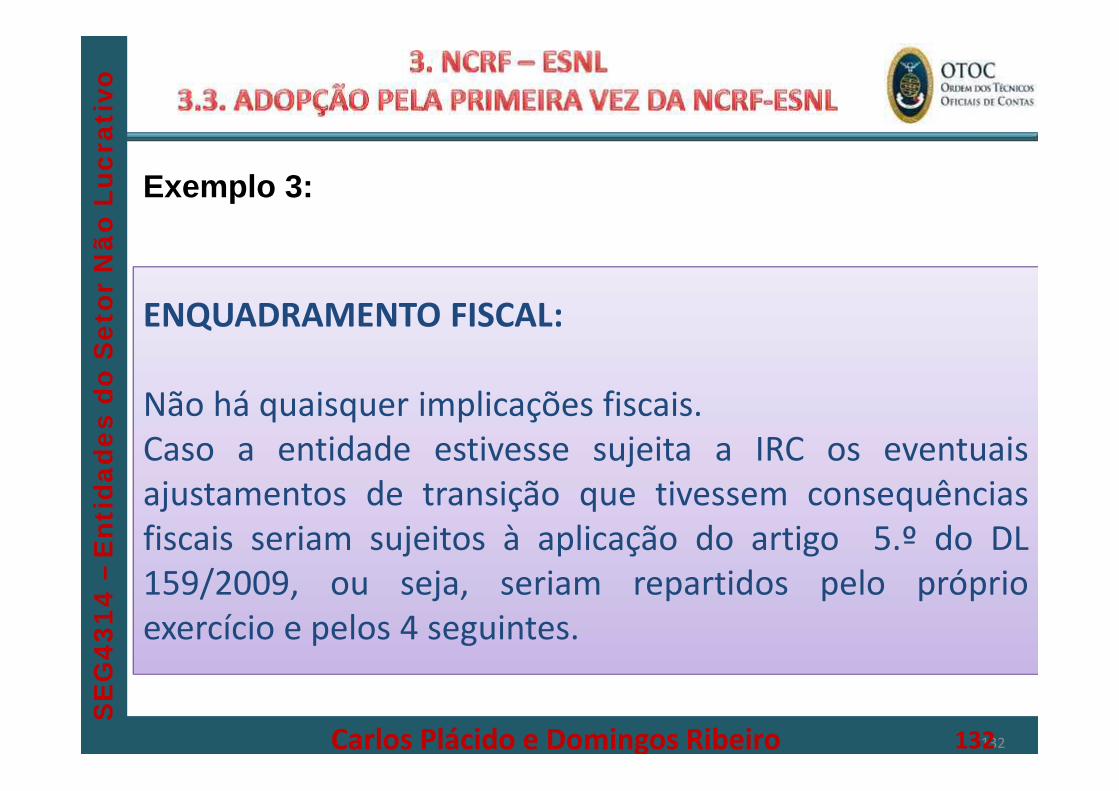

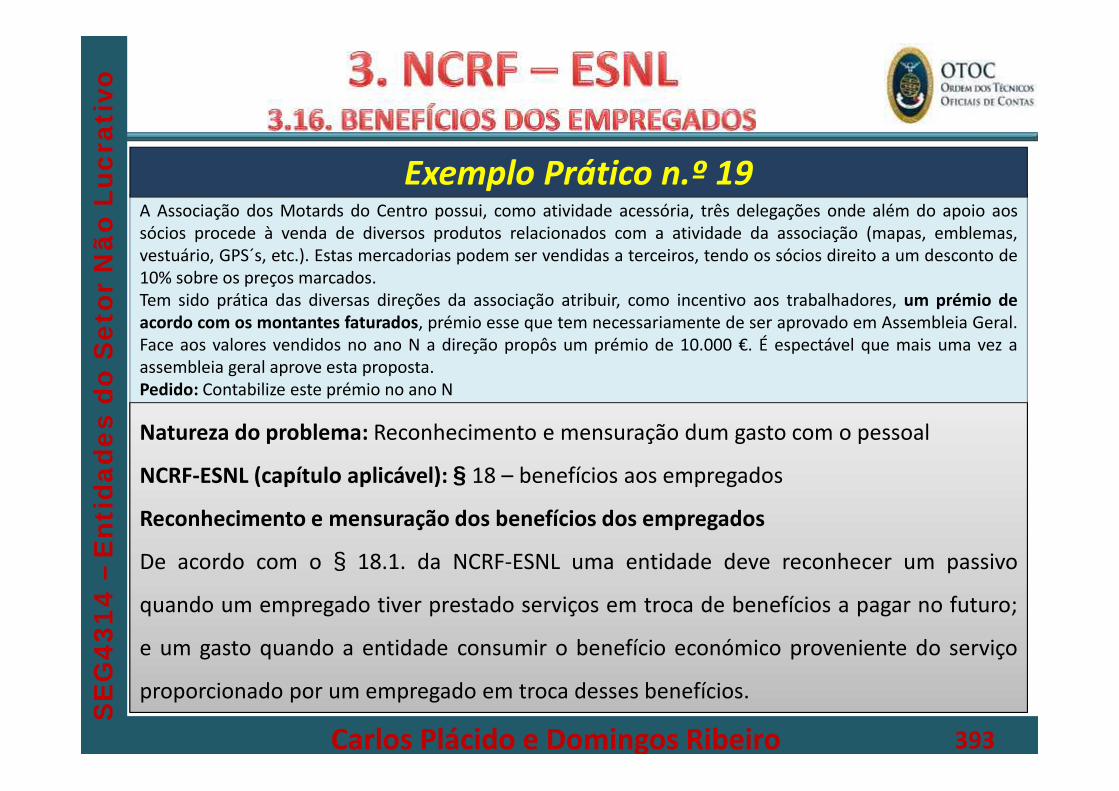

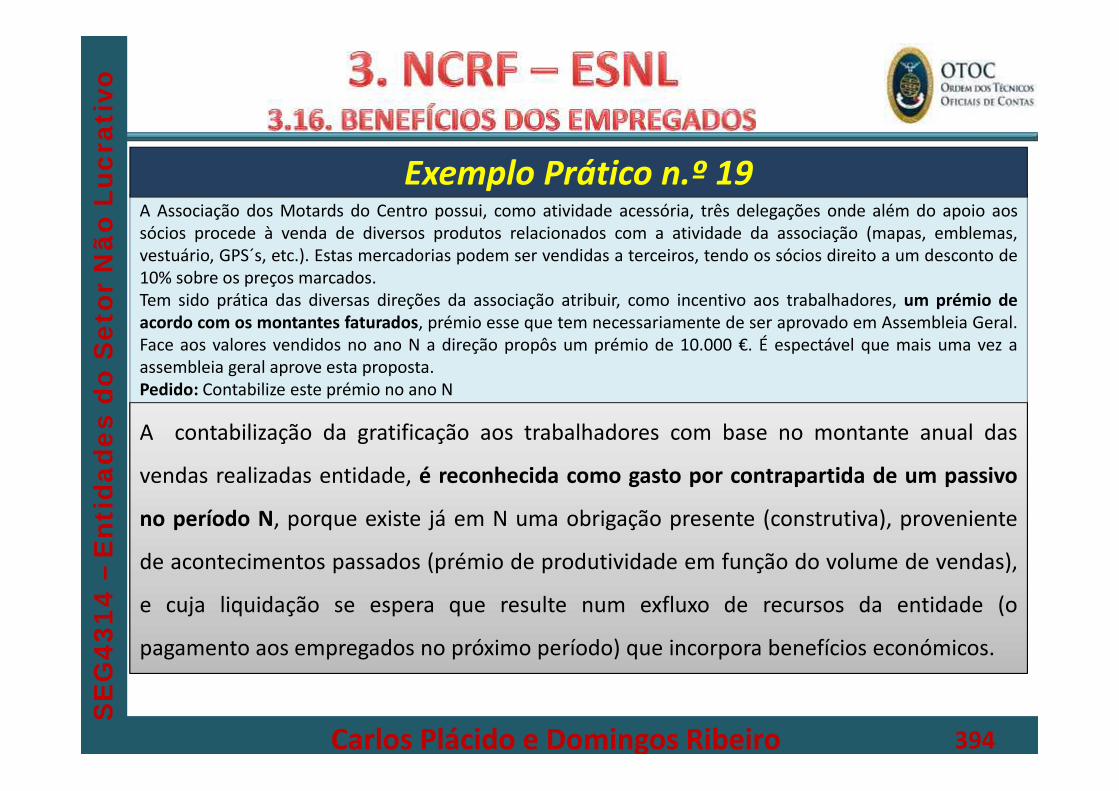

EXEMPLO PRÁTICO Nº 1 – APLICAÇÃO DO REGIME DE CAIXA

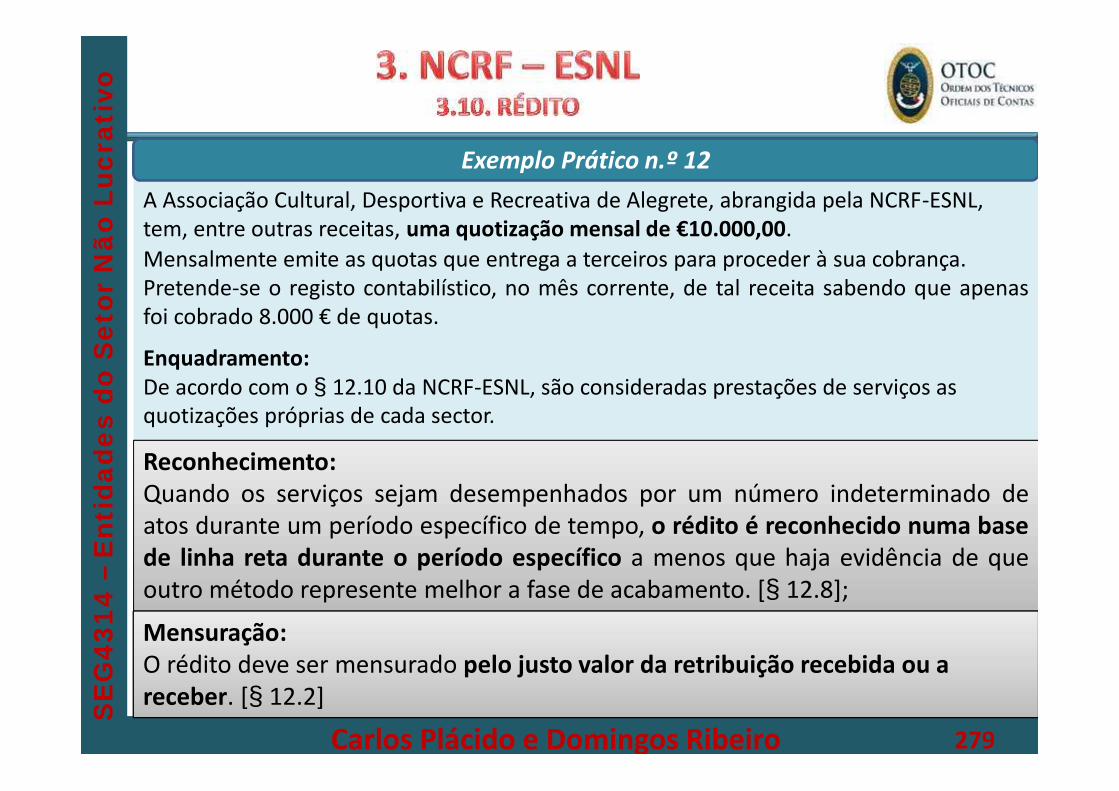

• Uma Câmara Municipal criou, juntamente com a misericórdialocal, uma associação sem fins lucrativos, que gere umastermas, sendo que essa associação tem como finalidadepossibilitar o desenvolvimento da zona rural onde as termas, hámuito abandonadas, estão inseridas. Dado encontrar-se numlocal isolado foi ainda criado um bar que serve refeiçõesligeiras e um parque de estacionamento guardado.

• Sendo que as prestações de serviços das termas estão isentasde IVA (art.º 9.º n.º 2 do CIVA) e as restantes atividades sãoprestações de serviços sujeitas a IVA, considere as seguintes trêshipóteses:

Carlos Plácido e Domingos Ribeiro 63

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

64

EXEMPLO PRÁTICO Nº 1 – APLICAÇÃO DO REGIME DE CAIXA…1.ª Hipótese:Prevê-se que no primeiro ano de atividade as termas terão umvolume de negócios de 60.000 € e que o bar e o estacionamentoterão 20.000 €;Assim sendo a associação pode optar pelo regime de caixa ou éobrigada a aplicar a NCRF-ESNL?

EXEMPLO PRÁTICO Nº 1 – APLICAÇÃO DO REGIME DE CAIXA…1.ª Hipótese:Prevê-se que no primeiro ano de atividade as termas terão umvolume de negócios de 60.000 € e que o bar e o estacionamentoterão 20.000 €;Assim sendo a associação pode optar pelo regime de caixa ou éobrigada a aplicar a NCRF-ESNL?

EXEMPLO PRÁTICO Nº 1 – APLICAÇÃO DO REGIME DE CAIXA

Uma Câmara Municipal criou, juntamente com a misericórdia local, uma associação sem finslucrativos, que gere umas termas, sendo que essa associação tem como finalidade possibilitar odesenvolvimento da zona rural onde as termas, há muito abandonadas, estão inseridas. Dadoencontrar-se num local isolado foi ainda criado um bar que serve refeições ligeiras e um parque deestacionamento guardado.Sendo que as prestações de serviços das termas estão isentas de IVA (art.º 9.º n.º 2 do CIVA) e asrestantes atividades são prestações de serviços sujeitas a IVA, considere as seguintes três hipóteses:

Carlos Plácido e Domingos Ribeiro 64

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

65

EXEMPLO PRÁTICO Nº 1 – APLICAÇÃO DO REGIME DE CAIXA…1.ª Hipótese:Prevê-se que no primeiro ano de atividade as termas terão um volume de negócios de 60.000 € eque o bar e o estacionamento terão 20.000 €;Assim sendo a associação pode optar pelo regime de caixa ou é obrigada a aplicar a NCRF-ESNL?

EXEMPLO PRÁTICO Nº 1 – APLICAÇÃO DO REGIME DE CAIXA…1.ª Hipótese:Prevê-se que no primeiro ano de atividade as termas terão um volume de negócios de 60.000 € eque o bar e o estacionamento terão 20.000 €;Assim sendo a associação pode optar pelo regime de caixa ou é obrigada a aplicar a NCRF-ESNL?

1.ª Hipótese – RESPOSTA(Antes OE 2012)Apesar de os proveitos da associação nãoultrapassarem os 150.000 € (previstos no n.º 1do art.º 10.º do DL 36-A/2011), todos eles sãode natureza comercial, pelo que aoultrapassarem o limite de 75.000 € (vd. no n.º 3do artº 124.º do CIRC: 3 -O disposto no númeroanterior não se aplica quando os rendimentosbrutos resultantes das atividades aí referidas,obtidos no exercício imediatamente anterior, nãoexcedam o montante de € 75.000.) a associaçãoera obrigada a aplicar a NCRF-ESNL.

1.ª Hipótese – RESPOSTA(Após OE 2012)Como os proveitos da associação nãoultrapassam os 150.000 € (previstos no n.º1 do art.º 10.º do DL 36-A/2011 e no[NOVO] n.º 3 do art.º. 124.º do CIRC), aassociação não é obrigada a aplicar aNCRF-ESNL, podendo manter o regime decaixa.

Carlos Plácido e Domingos Ribeiro 65

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

66

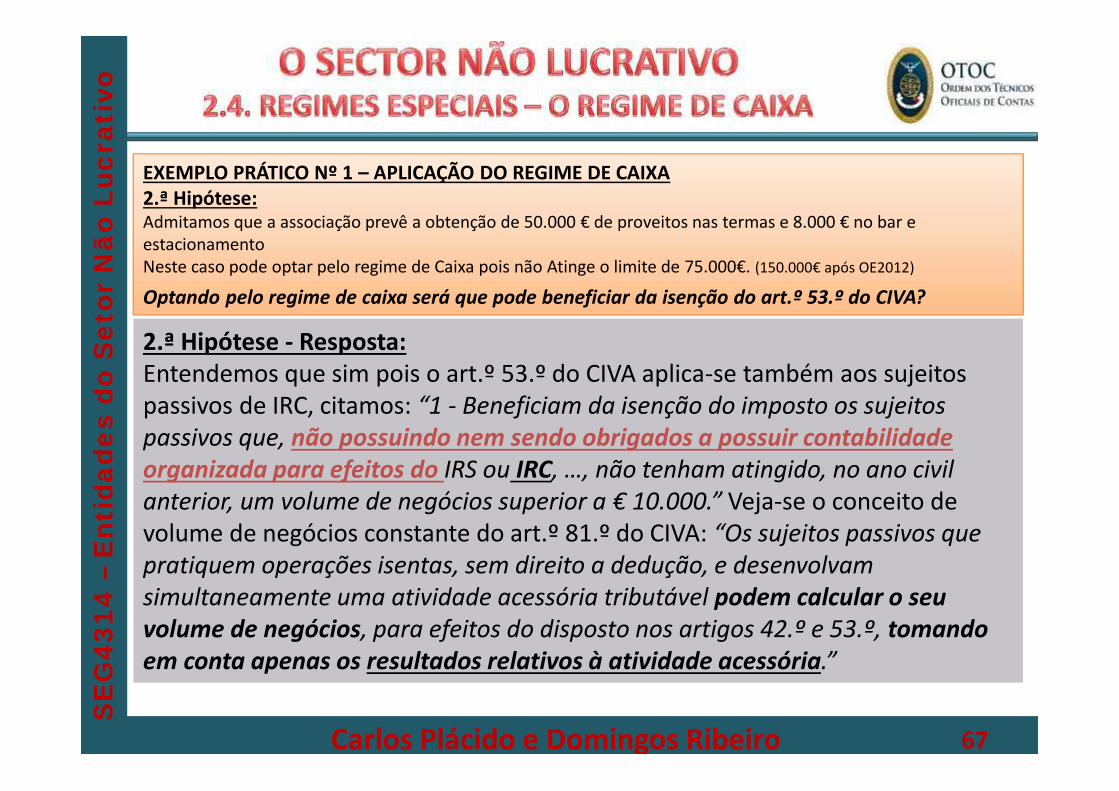

EXEMPLO PRÁTICO Nº 1 – APLICAÇÃO DO REGIME DE CAIXA2.ª Hipótese:Admitamos que a associação prevê a obtenção de 50.000 € de proveitos nastermas e 8.000 € no bar e estacionamentoNeste caso pode optar pelo regime de Caixa pois não Atinge o limite de150.000€.

Optando pelo regime de caixa será que pode beneficiar daisenção do art.º 53.º do CIVA?

EXEMPLO PRÁTICO Nº 1 – APLICAÇÃO DO REGIME DE CAIXA2.ª Hipótese:Admitamos que a associação prevê a obtenção de 50.000 € de proveitos nastermas e 8.000 € no bar e estacionamentoNeste caso pode optar pelo regime de Caixa pois não Atinge o limite de150.000€.

Optando pelo regime de caixa será que pode beneficiar daisenção do art.º 53.º do CIVA?

EXEMPLO PRÁTICO Nº 1 – APLICAÇÃO DO REGIME DE CAIXA

Uma Câmara Municipal criou, juntamente com a misericórdia local, uma associação sem finslucrativos, que gere umas termas, sendo que essa associação tem como finalidade possibilitar odesenvolvimento da zona rural onde as termas, há muito abandonadas, estão inseridas. Dadoencontrar-se num local isolado foi ainda criado um bar que serve refeições ligeiras e um parque deestacionamento guardado.Sendo que as prestações de serviços das termas estão isentas de IVA (art.º 9.º n.º 2 do CIVA) e asrestantes atividades são prestações de serviços sujeitas a IVA, considere as seguintes três hipóteses:

Carlos Plácido e Domingos Ribeiro 66

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

EXEMPLO PRÁTICO Nº 1 – APLICAÇÃO DO REGIME DE CAIXA2.ª Hipótese:Admitamos que a associação prevê a obtenção de 50.000 € de proveitos nas termas e 8.000 € no bar eestacionamentoNeste caso pode optar pelo regime de Caixa pois não Atinge o limite de 75.000€. (150.000€ após OE2012)

Optando pelo regime de caixa será que pode beneficiar da isenção do art.º 53.º do CIVA?

EXEMPLO PRÁTICO Nº 1 – APLICAÇÃO DO REGIME DE CAIXA2.ª Hipótese:Admitamos que a associação prevê a obtenção de 50.000 € de proveitos nas termas e 8.000 € no bar eestacionamentoNeste caso pode optar pelo regime de Caixa pois não Atinge o limite de 75.000€. (150.000€ após OE2012)

Optando pelo regime de caixa será que pode beneficiar da isenção do art.º 53.º do CIVA?

2.ª Hipótese - Resposta:Entendemos que sim pois o art.º 53.º do CIVA aplica-se também aos sujeitospassivos de IRC, citamos: “1 - Beneficiam da isenção do imposto os sujeitospassivos que, não possuindo nem sendo obrigados a possuir contabilidadeorganizada para efeitos do IRS ou IRC, …, não tenham atingido, no ano civilanterior, um volume de negócios superior a € 10.000.” Veja-se o conceito devolume de negócios constante do art.º 81.º do CIVA: “Os sujeitos passivos quepratiquem operações isentas, sem direito a dedução, e desenvolvamsimultaneamente uma atividade acessória tributável podem calcular o seuvolume de negócios, para efeitos do disposto nos artigos 42.º e 53.º, tomandoem conta apenas os resultados relativos à atividade acessória.”

Carlos Plácido e Domingos Ribeiro 67

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

68

NOTA: De notar que podendo optar nas 2.ª e 3.ª hipóteses nos termos do n.º 3 do art.º10.º do DL 36-A/2011, a opção a tomar 2.ª hipótese tem implicações em sede de regimede IVA.

3.ª HipóteseAdmitamos agora que a associação prevê a obtenção de 50.000 €de proveitos nas termas e 15.000 € no bar e estacionamento.

Resposta:Neste caso pode também optar entre o regime de caixa e aaplicação da NCRF-ESNL, no entanto por ultrapassar o limite dos10.000 € terá que liquidar IVA nas receitas do bar eestacionamento:

Carlos Plácido e Domingos Ribeiro 68

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

•

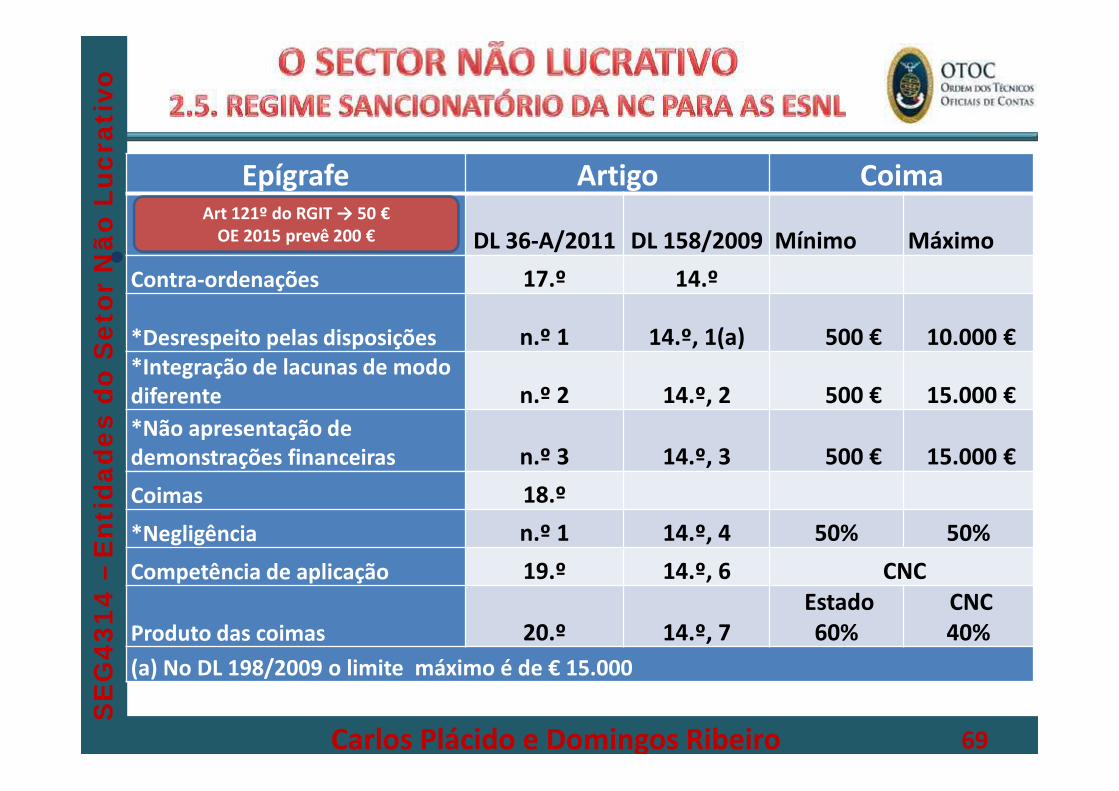

Epígrafe Artigo Coima

DL 36-A/2011 DL 158/2009 Mínimo MáximoContra-ordenações 17.º 14.º

*Desrespeito pelas disposições n.º 1 14.º, 1(a) 500 € 10.000 €*Integração de lacunas de mododiferente n.º 2 14.º, 2 500 € 15.000 €*Não apresentação dedemonstrações financeiras n.º 3 14.º, 3 500 € 15.000 €Coimas 18.º*Negligência n.º 1 14.º, 4 50% 50%Competência de aplicação 19.º 14.º, 6 CNC

Produto das coimas 20.º 14.º, 7Estado60%

CNC40%

(a) No DL 198/2009 o limite máximo é de € 15.000

Art 121º do RGIT → 50 €OE 2015 prevê 200 €

Carlos Plácido e Domingos Ribeiro 69

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

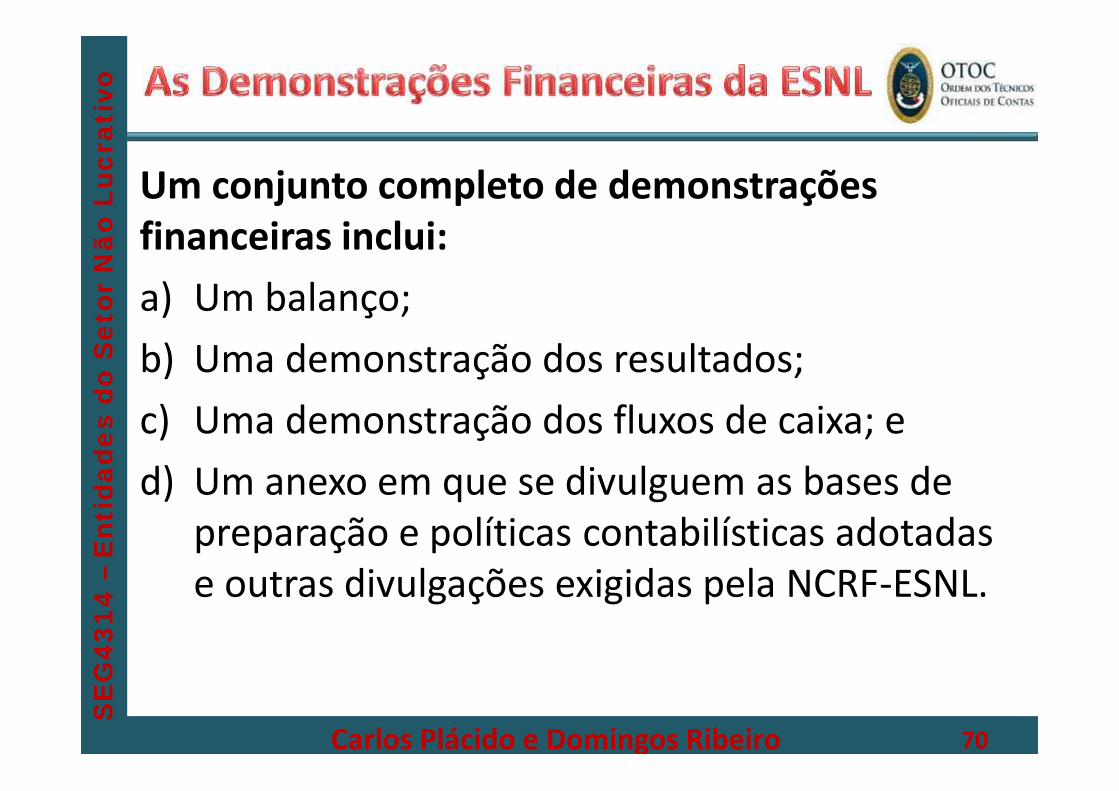

Um conjunto completo de demonstraçõesfinanceiras inclui:a) Um balanço;b) Uma demonstração dos resultados;c) Uma demonstração dos fluxos de caixa; ed) Um anexo em que se divulguem as bases de

preparação e políticas contabilísticas adotadase outras divulgações exigidas pela NCRF-ESNL.

Carlos Plácido e Domingos Ribeiro 70

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

Carlos Plácido e Domingos Ribeiro 71

Demonstrações Financeiras - ComparativoDemonstração Financeira Modelo

Geral Modelo PE ESNL

Balanço ObrigatórioObrigatório

(modelo reduzido)Obrigatório

Demonstração dos Resultados porNaturezas Obrigatória

Obrigatória(modelo reduzido) Obrigatória

Demonstração dos Resultados porFunções Opcional

Opcional(modelo reduzido) Opcional

Demonstração dos Fluxos de Caixa (M.Directo) Obrigatória Dispensada Obrigatória

Demonstração das Alterações no CapitalPróprio Obrigatória Dispensada Por imposição pode ser

obrigatória

Anexo ObrigatórioObrigatório

(modelo reduzido) Obrigatório

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

Carlos Plácido e Domingos Ribeiro 72

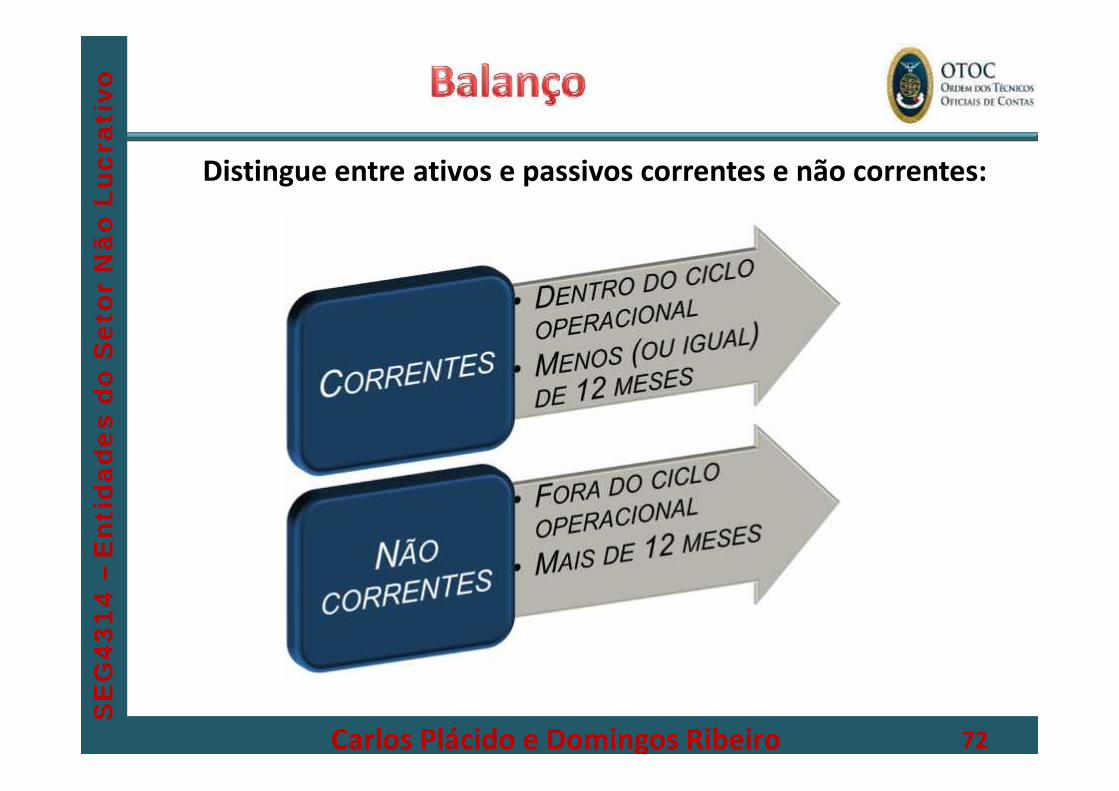

Distingue entre ativos e passivos correntes e não correntes:

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

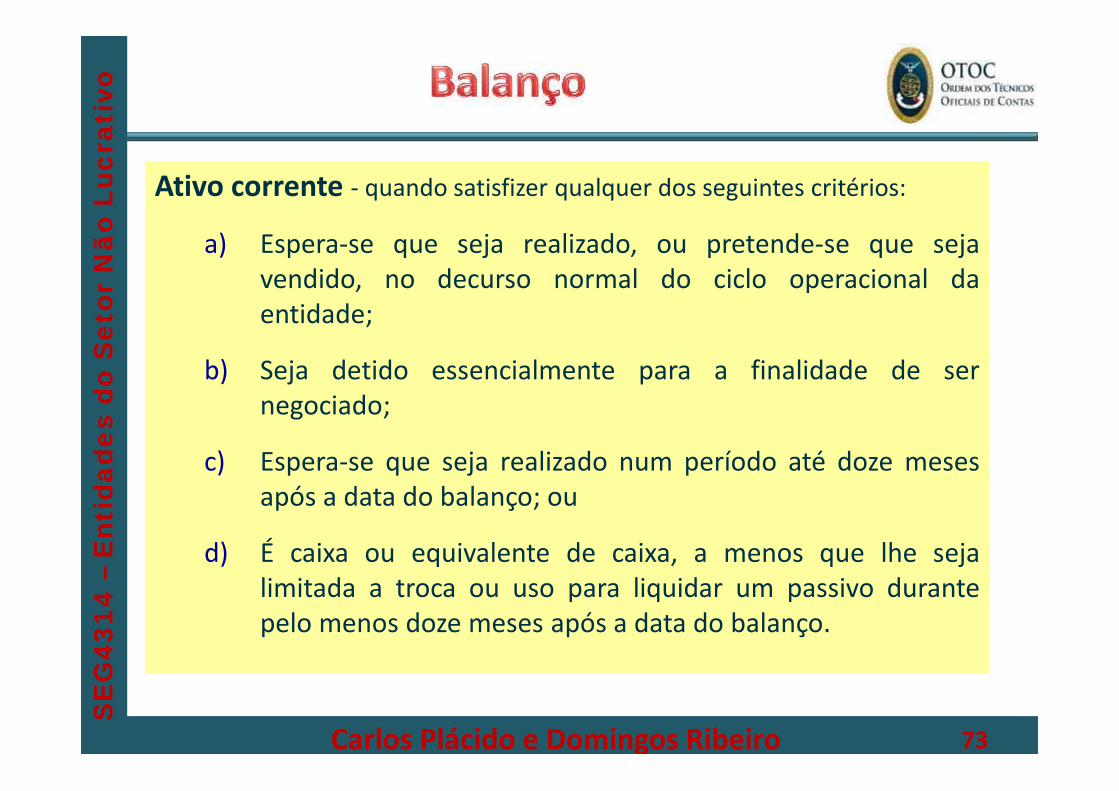

Ativo corrente - quando satisfizer qualquer dos seguintes critérios:

a) Espera-se que seja realizado, ou pretende-se que sejavendido, no decurso normal do ciclo operacional daentidade;

b) Seja detido essencialmente para a finalidade de sernegociado;

c) Espera-se que seja realizado num período até doze mesesapós a data do balanço; ou

d) É caixa ou equivalente de caixa, a menos que lhe sejalimitada a troca ou uso para liquidar um passivo durantepelo menos doze meses após a data do balanço.

Carlos Plácido e Domingos Ribeiro 73

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

74Carlos Plácido e Domingos Ribeiro

Itens considerados como correntesindependentemente da maturidade:

• Os activos que se espera vender, consumir ou realizarcomo parte do ciclo operacional normal do negócio,ainda que se espere serem vendidos, consumidos ourealizados após doze meses a data do Balanço, sãosempre considerados como correntes;

• Este é o caso dos Inventários e das Dívidas comerciais areceber que são sempre considerados como correntes.

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

75Carlos Plácido e Domingos Ribeiro

Possibilidade de apresentar Caixa eequivalentes como Não corrente:

• Se Caixa e seus equivalentes não seencontrarem disponíveis, porque, por exemplo,estão a garantir um passivo que apenas se vencea mais de doze meses após a data do Balanço,então estas quantias devem ser apresentadascomo não correntes.

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

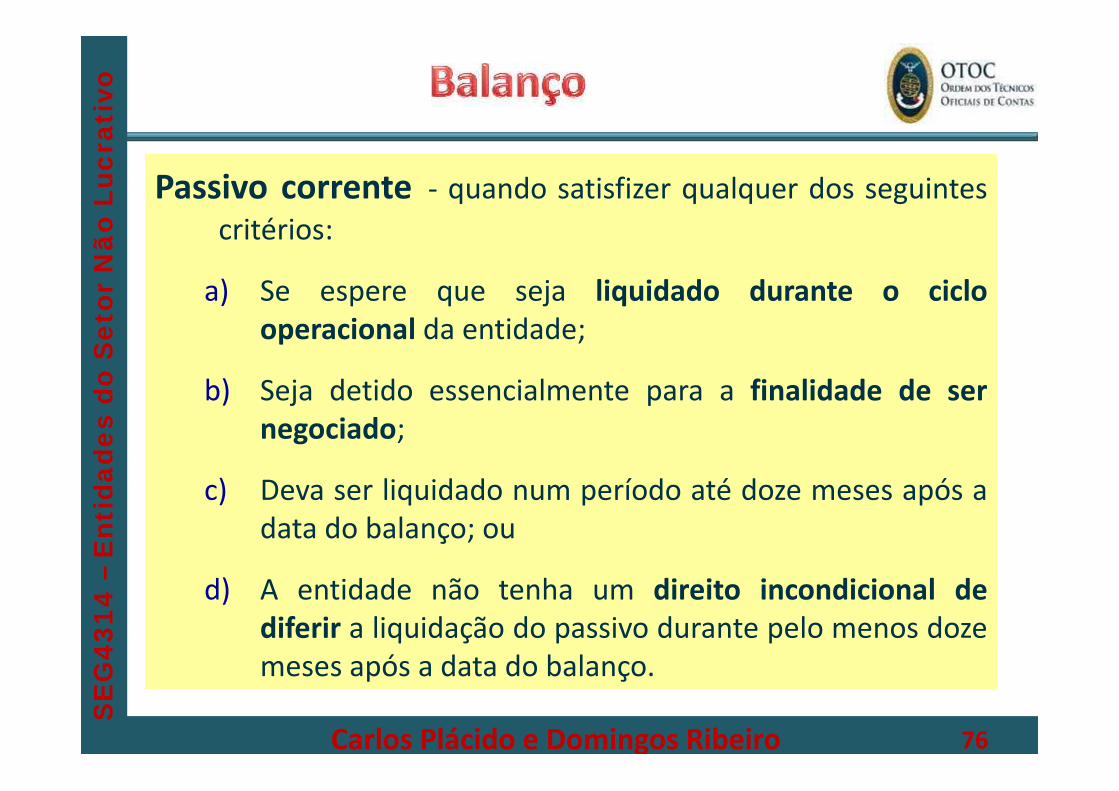

Passivo corrente - quando satisfizer qualquer dos seguintescritérios:

a) Se espere que seja liquidado durante o ciclooperacional da entidade;

b) Seja detido essencialmente para a finalidade de sernegociado;

c) Deva ser liquidado num período até doze meses após adata do balanço; ou

d) A entidade não tenha um direito incondicional dediferir a liquidação do passivo durante pelo menos dozemeses após a data do balanço.

Carlos Plácido e Domingos Ribeiro 76

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

77Carlos Plácido e Domingos Ribeiro

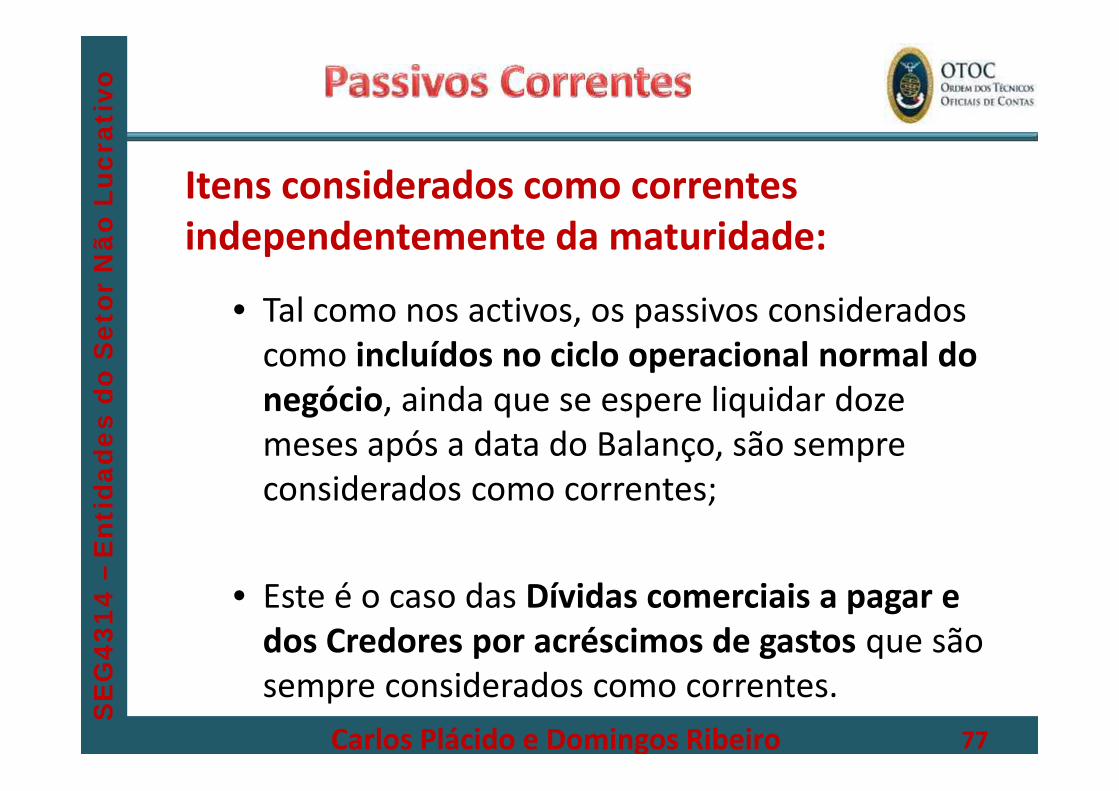

Itens considerados como correntesindependentemente da maturidade:

• Tal como nos activos, os passivos consideradoscomo incluídos no ciclo operacional normal donegócio, ainda que se espere liquidar dozemeses após a data do Balanço, são sempreconsiderados como correntes;

• Este é o caso das Dívidas comerciais a pagar edos Credores por acréscimos de gastos que sãosempre considerados como correntes.

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

78Carlos Plácido e Domingos Ribeiro

Particularidades dos passivos financeiros

• Obrigatório distinguir a quantia a liquidar a 12meses da restante quantia:

• Os que proporcionem financiamento de longo prazo ecuja liquidação não esteja prevista para um períodoaté doze meses após a data do balanço são passivosnão correntes;

• Haverá que distinguir a quantia a liquidar a 12 meses,a qual é considerada como corrente, da restante, aqual é considerada não corrente;

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

79Carlos Plácido e Domingos Ribeiro

Entidade: ................................................... UNIDADEMONETÁRIA (1)BALANÇO EM XX DE YYYYYYY DE 20NN

RUBRICAS NOTAS DATAS31 XXX N 31 XXX N-1

ACTIVOAtivo não correnteActivos fixos tangíveisBens do património histórico e culturalPropriedades de investimentoActivos intangíveisInvestimentos financeirosFundadores / beneméritos / patrocinadores /doadores / associados / membros

Activo correnteInventáriosClientesAdiantamentos a fornecedoresEstado e outros entes públicosFundadores / beneméritos / patrocinadores /doadores / associados / membros

Outras contas a receberDiferimentosOutras activos correntesCaixa e depósitos bancários

Total do ativo

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

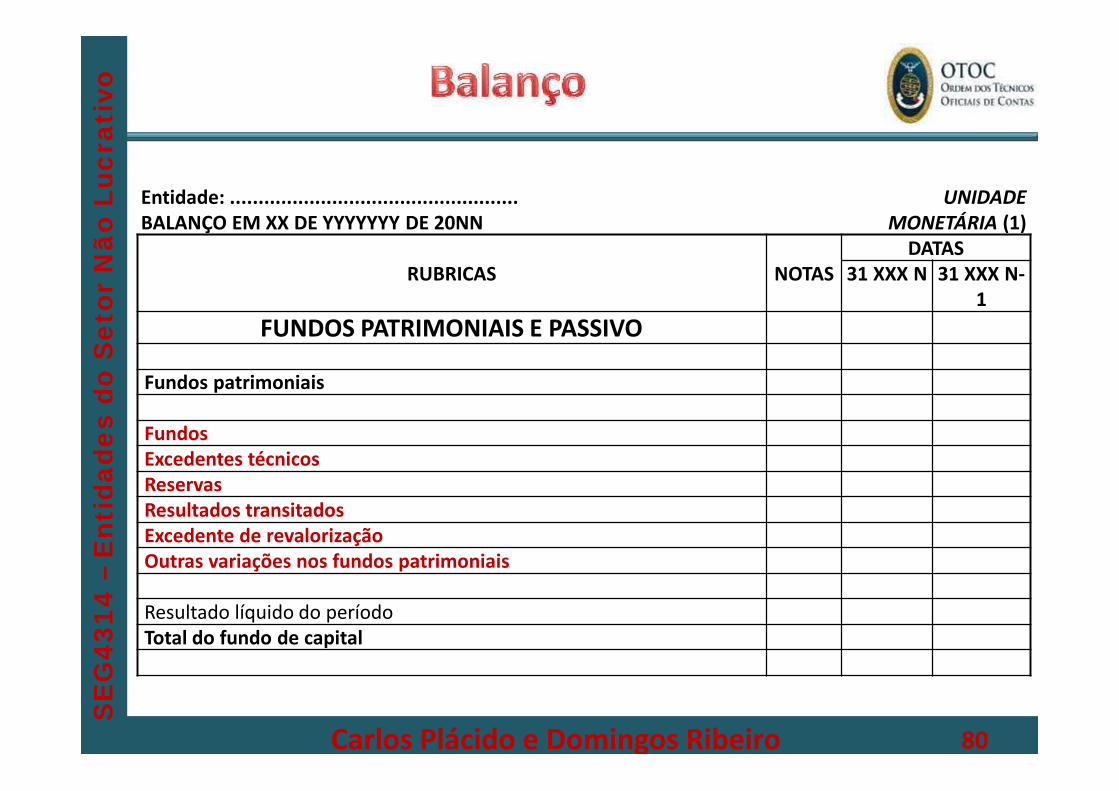

80Carlos Plácido e Domingos Ribeiro

Entidade: ................................................... UNIDADEMONETÁRIA (1)BALANÇO EM XX DE YYYYYYY DE 20NN

RUBRICAS NOTASDATAS

31 XXX N 31 XXX N-1

FUNDOS PATRIMONIAIS E PASSIVO

Fundos patrimoniais

FundosExcedentes técnicosReservasResultados transitadosExcedente de revalorizaçãoOutras variações nos fundos patrimoniais

Resultado líquido do períodoTotal do fundo de capital

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

81Carlos Plácido e Domingos Ribeiro

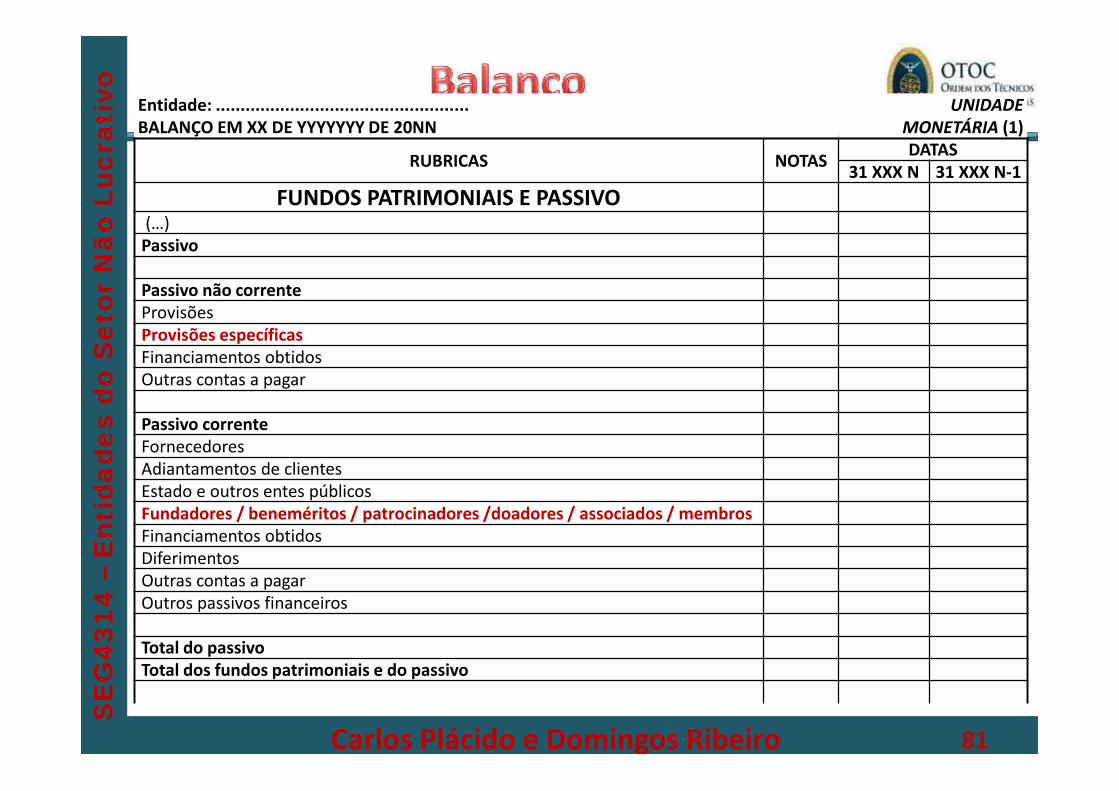

Entidade: ................................................... UNIDADEMONETÁRIA (1)BALANÇO EM XX DE YYYYYYY DE 20NN

RUBRICAS NOTAS DATAS31 XXX N 31 XXX N-1

FUNDOS PATRIMONIAIS E PASSIVO(…)Passivo

Passivo não correnteProvisõesProvisões específicasFinanciamentos obtidosOutras contas a pagar

Passivo correnteFornecedoresAdiantamentos de clientesEstado e outros entes públicosFundadores / beneméritos / patrocinadores /doadores / associados / membrosFinanciamentos obtidosDiferimentosOutras contas a pagarOutros passivos financeiros

Total do passivoTotal dos fundos patrimoniais e do passivo

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

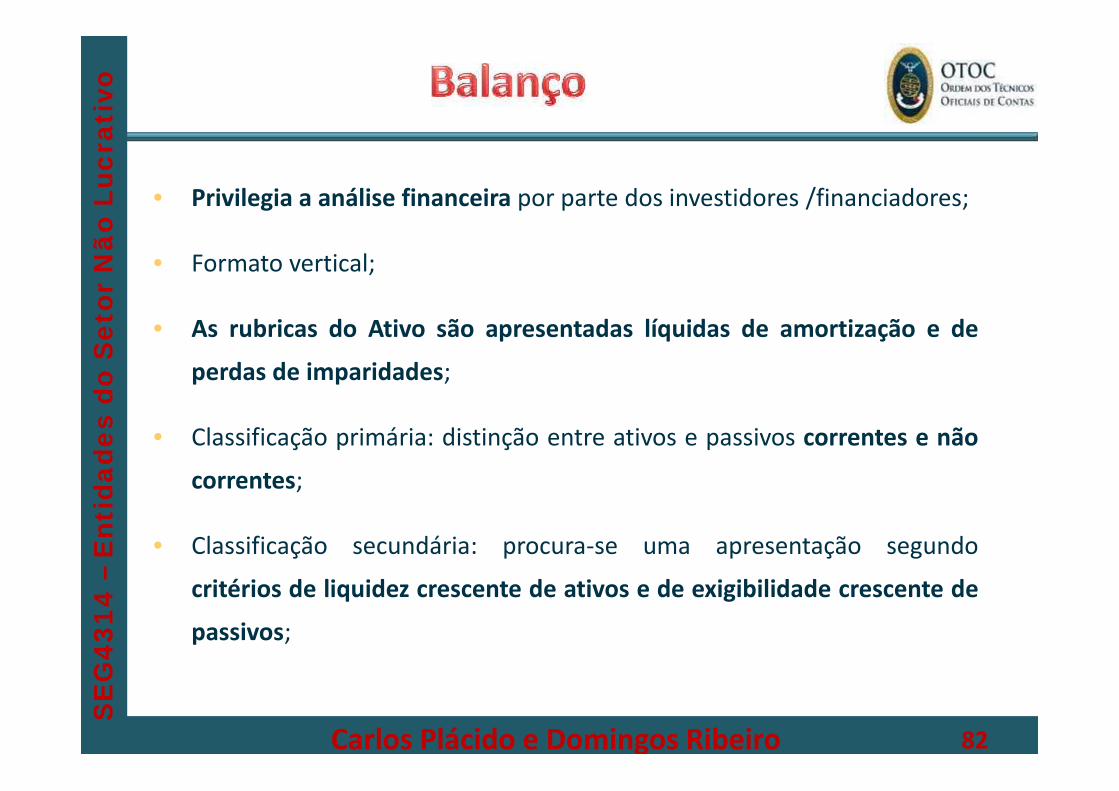

• Privilegia a análise financeira por parte dos investidores /financiadores;

• Formato vertical;

• As rubricas do Ativo são apresentadas líquidas de amortização e deperdas de imparidades;

• Classificação primária: distinção entre ativos e passivos correntes e nãocorrentes;

• Classificação secundária: procura-se uma apresentação segundocritérios de liquidez crescente de ativos e de exigibilidade crescente depassivos;

Carlos Plácido e Domingos Ribeiro 82

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

Os modelos apresentados correspondem ao

conteúdo mínimo obrigatório:

• Em função da composição dos ativos,passivos e capitais próprios cadaentidade poderá acrescentar outrasrubricas que sejam relevantes paramelhor compreensão da posiçãofinanceira (NCRF 1: §25 e 26)

Carlos Plácido e Domingos Ribeiro 83

SNC-

Prep

araç

ão d

as n

otas

ane

xas à

s Dem

onst

raçõ

es Fi

nanc

eira

s

Exemplo: Admita-se que a empresa anexo, Lda apresenta o seguintebalancete:

Sabendo-se adicionalmente que a rubrica terrenos é mensurada ao custorevalorizado e todas as outras são mensuradas ao custo

Balanço

Carlos Plácido e Domingos Ribeiro 84

SNC-

Prep

araç

ão d

as n

otas

ane

xas à

s Dem

onst

raçõ

es Fi

nanc

eira

s

Exemplo – Resolução:

Uma vez que os terrenos são mensurados de forma distinta, devem serdivulgados numa linha distinta

Balanço

Carlos Plácido e Domingos Ribeiro 85

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

• Sempre que, em simultâneo para todas as datas de relatoincluídas no balanço, não existam quantias a apresentar, ascorrespondentes linhas deverão ser removidas dademonstração a relatar;

• A designação das rubricas do Balanço não correspondenecessariamente à nomenclatura do Código de Contas –desaparece referência ao código das contas;

• Referenciação cruzada com o Anexo.

Carlos Plácido e Domingos Ribeiro 86

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

Carlos Plácido e Domingos Ribeiro 87

RENDIMENTOS E GASTOS NOTAS PERÍODOSN N-1

Vendas e serviços prestados + +Subsídios, doações e legados à exploração + +Variação nos inventários da produção + / - + / -Trabalhos para a própria entidade + +Custo das mercadorias vendidas e das matériasconsumidas - -Fornecimentos e serviços externos - -Gastos com o pessoal - -Ajustamentos de inventários (perdas/reversões) - / + - / +Imparidade de dívidas a receber (perdas/reversões) - / + - / +Provisões (aumentos/reduções) - / + - / +Provisões específicas (aumentos/reduções) - / + - / +Outras imparidades (perdas/reversões) - / + - / +Aumentos/reduções de justo valor + / - + / -Outros rendimentos e ganhos + +Outros gastos e perdas - -

Resultado antes de depreciações, gastos definanciamento e impostos = =

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

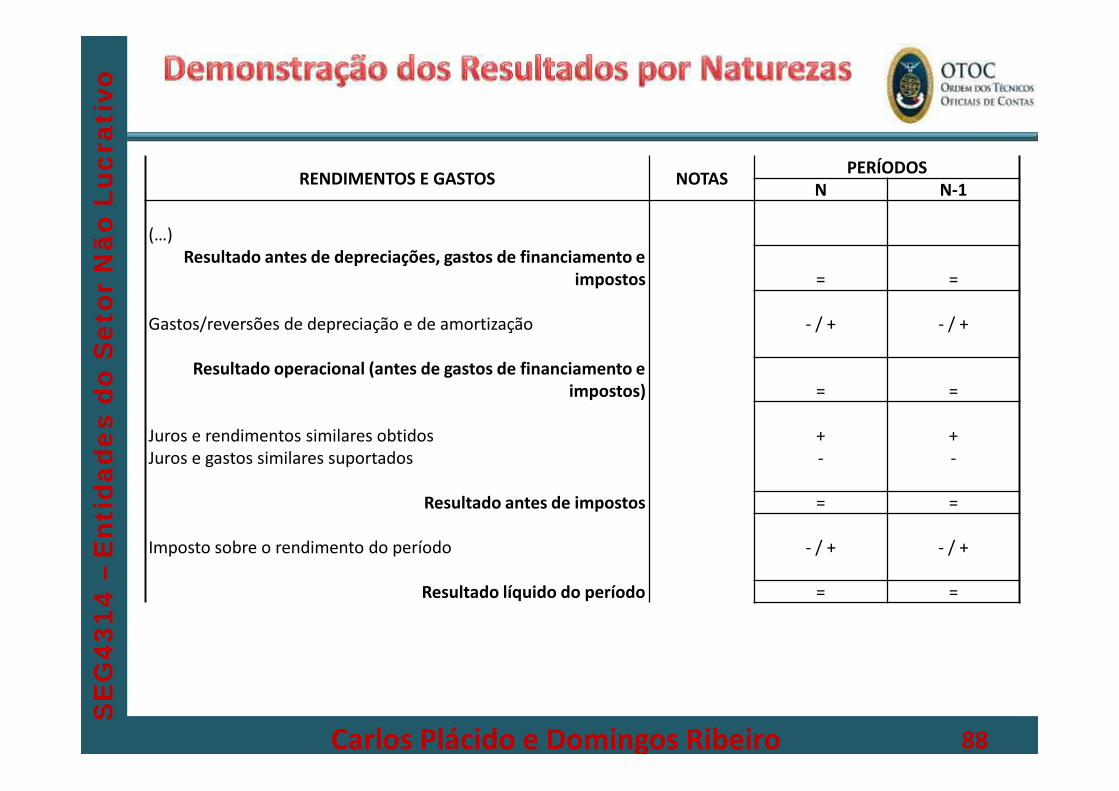

Carlos Plácido e Domingos Ribeiro 88

RENDIMENTOS E GASTOS NOTAS PERÍODOSN N-1

(…)Resultado antes de depreciações, gastos de financiamento e

impostos = =

Gastos/reversões de depreciação e de amortização - / + - / +

Resultado operacional (antes de gastos de financiamento eimpostos) = =

Juros e rendimentos similares obtidos + +Juros e gastos similares suportados - -

Resultado antes de impostos = =

Imposto sobre o rendimento do período - / + - / +

Resultado líquido do período = =

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

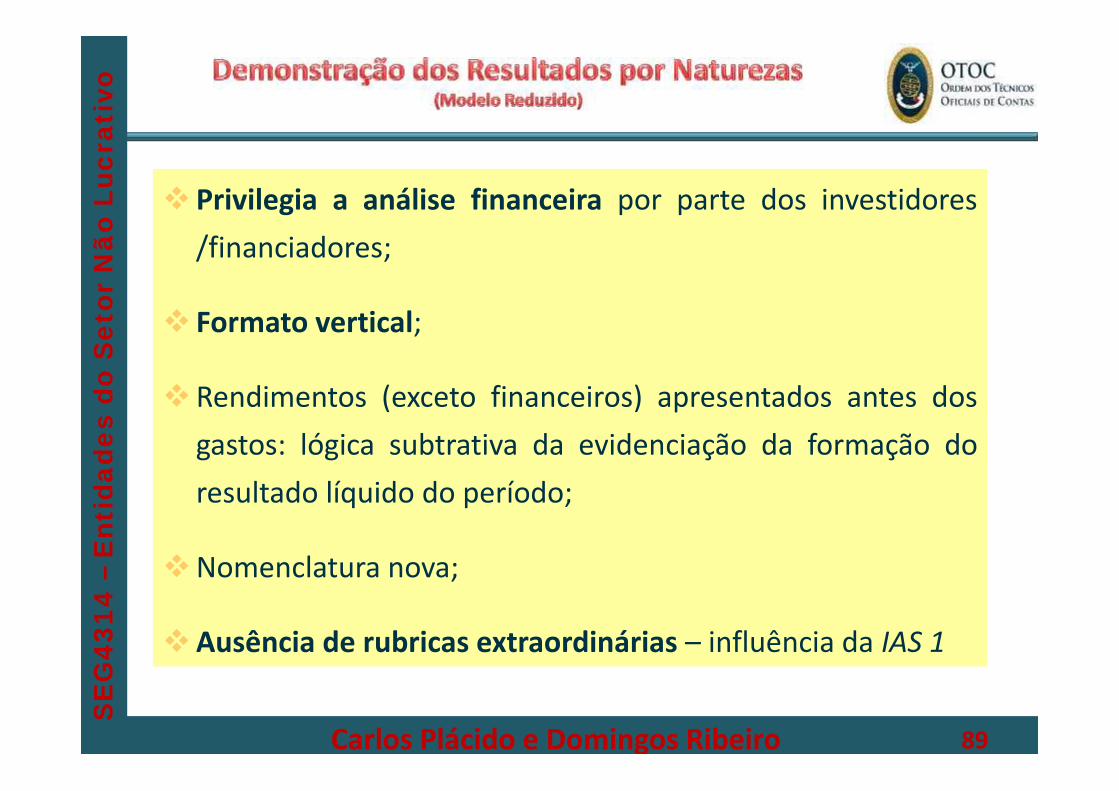

Privilegia a análise financeira por parte dos investidores/financiadores;

Formato vertical;

Rendimentos (exceto financeiros) apresentados antes dosgastos: lógica subtrativa da evidenciação da formação doresultado líquido do período;

Nomenclatura nova;

Ausência de rubricas extraordinárias – influência da IAS 1

Carlos Plácido e Domingos Ribeiro 89

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

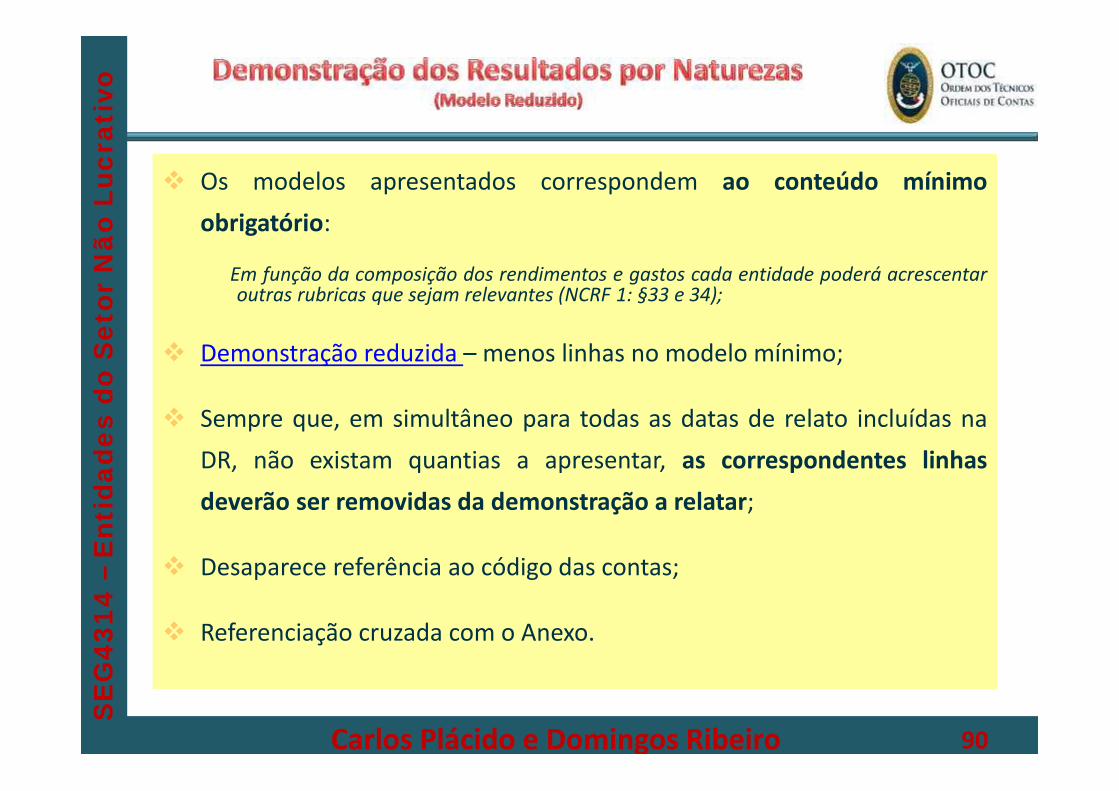

Os modelos apresentados correspondem ao conteúdo mínimoobrigatório:

Em função da composição dos rendimentos e gastos cada entidade poderá acrescentaroutras rubricas que sejam relevantes (NCRF 1: §33 e 34);

Demonstração reduzida – menos linhas no modelo mínimo;

Sempre que, em simultâneo para todas as datas de relato incluídas naDR, não existam quantias a apresentar, as correspondentes linhasdeverão ser removidas da demonstração a relatar;

Desaparece referência ao código das contas;

Referenciação cruzada com o Anexo.

Carlos Plácido e Domingos Ribeiro 90

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

Não é apresentado um formulário, tão só uma compilação dasdivulgações exigidas pelas NCRF.

A numeração do anexo do SNC não constitui uma ordemnumérica rígida análoga à que existe nas atuais notas 1 a 48do ABDR do POC.

Cada entidade deverá criar a sua própria sequência numérica,em conformidade com as divulgações que deva efetuar.

Aumento significativo da importância e da extensão doAnexo - enfoque do SNC na relato/divulgação.

Carlos Plácido e Domingos Ribeiro 91

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

1. Identificação da entidade2. Referencial contabilístico de preparação das DF3. Principais políticas contabilísticas4. Políticas contabilísticas, alterações nas estimativas contabilísticas e erros.1

a 4:

Rígi

do5

ess

:Fle

xíve

l

Carlos Plácido e Domingos Ribeiro 92

• Discriminação exaustiva dos critérios e opções das mais importantesrubricas das demais Demonstrações financeiras

• Outras divulgações (exigidas por diplomas legais, ....)

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

93Carlos Plácido e Domingos Ribeiro

Estrutura das notas:• As notas / Anexo devem apresentar três

“fontes” de informação para os utilizadores:• Uma primeira, que identifica a base de preparação e

as políticas contabilísticas usadas;

• Uma segunda apresenta os aspectos exigidos nasdiversas normas, e

• Uma terceira que procede ao detalhe das rubricasconstantes nas restantes demonstrações financeiras,designadamente no Balanço e na Demonstração dosResultados.

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

94Carlos Plácido e Domingos Ribeiro

Ordenação das notas.• A informação a constar das notas deverá seguir uma

ordem, sendo que para a informação de suporte aositens apresentados na face do Balanço, da Demonstraçãodos resultados, e da Demonstração dos fluxos de caixa,as notas devem ser numeradas de forma sequencial epor referenciação cruzada.

• O que é a referenciação cruzada:

Notas 20X2Euros

ACTIVOActivo não corrente

Activos fixos tangíveis 10 2.549.945

Activos intangíveis 11 850

A nota sobre Activos fixostangíveis será a 10.

A nota sobre Intangíveisserá a 11.

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

Carlos Plácido e Domingos Ribeiro 95

RENDIMENTOS E

GASTOSNOTAS

N N-1

Fluxos de caixa das actividades operacionais -método directoRecebimentos de clientes e utentespagamento de subsídiospagamento de apoios + +pagamento de bolsasPagamentos a fornecedores -Pagamentos ao pessoal -

Caixa gerada pelas operações + / - + / -Pagamentos/recebimento do imposto sobre orendimento - / + - / +Outros recebimentos/pagamentos + / - + / -

Fluxos de caixa das actividades operacionais (1) + / - + / -

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

Carlos Plácido e Domingos Ribeiro 96

RENDIMENTOS E

GASTOSNOTAS

N N-1Fluxos de caixa das actividades de investimentoPagamentos respeitantes a:Activos fixos tangíveis - -Activos intangíveis - -Investimentos financeiros - -Outros activos - -Recebimentos provenientes de:Activos fixos tangíveis + +Activos intangíveis + +Investimentos financeiros + +Outros activos + +Subsídios ao investimento + +Juros e rendimentos similares + +Dividendos + +

Fluxos de caixa das actividades de investimento (2) + / - + / -

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

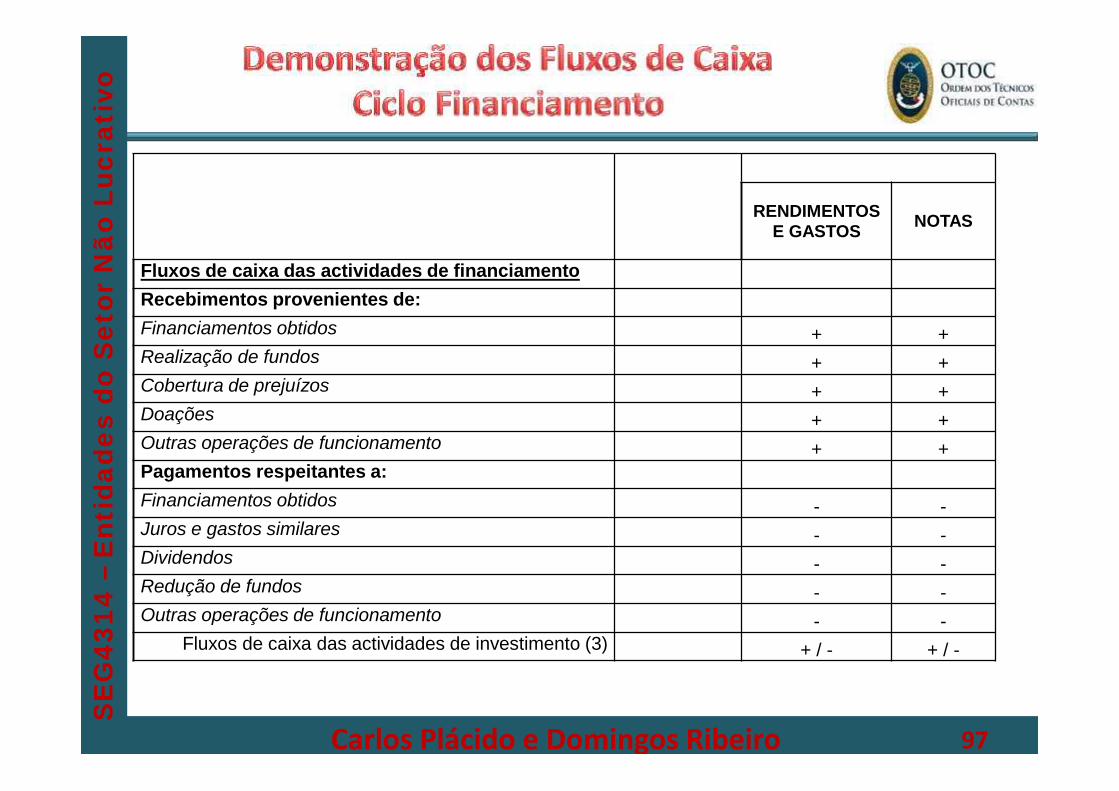

Carlos Plácido e Domingos Ribeiro 97

RENDIMENTOSE GASTOS NOTAS

Fluxos de caixa das actividades de financiamentoRecebimentos provenientes de:Financiamentos obtidos + +Realização de fundos + +Cobertura de prejuízos + +Doações + +Outras operações de funcionamento + +Pagamentos respeitantes a:Financiamentos obtidos - -Juros e gastos similares - -Dividendos - -Redução de fundos - -Outras operações de funcionamento - -

Fluxos de caixa das actividades de investimento (3) + / - + / -

Entidades do setor não lucrativoAspetos contabilísticos e fiscais

SEG 4314(Dezembro de 2014)

NORMA CONTABILÍSTICA ERELATO FINANCEIRO PARA ESNL

Aviso n.º 6726-B/2011 (NCRF – ESNL)

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

99

3.1. INTRODUÇÃOAviso 6726-B/2011 de 14MARAviso 6726-B/2011 de 14MAR

1. Objetivo [1]2. Âmbito [2.1 a 2.3]3. Considerações gerais sobre reconhecimento [3.1 a 3.7]4. Estrutura e conteúdo das demonstrações [4.1 a 4.19]5. Adoção pela primeira vez da NCRF-ESNL [5.1 a 5.6]6. Seleção e aplicação de políticas contabilísticas [6.1 a 6.9]7. Ativos fixos tangíveis [7.1 a 7.27 e NCRF 7]8. Ativos intangíveis [8.1 a 8.19 e NCRF 6]9. Locações [9.1 a 9.8 e NCRF 9]10. Custos de empréstimos obtidos [10.1 a 10.12 e NCRF 10]

(cont.)

1. Objetivo [1]2. Âmbito [2.1 a 2.3]3. Considerações gerais sobre reconhecimento [3.1 a 3.7]4. Estrutura e conteúdo das demonstrações [4.1 a 4.19]5. Adoção pela primeira vez da NCRF-ESNL [5.1 a 5.6]6. Seleção e aplicação de políticas contabilísticas [6.1 a 6.9]7. Ativos fixos tangíveis [7.1 a 7.27 e NCRF 7]8. Ativos intangíveis [8.1 a 8.19 e NCRF 6]9. Locações [9.1 a 9.8 e NCRF 9]10. Custos de empréstimos obtidos [10.1 a 10.12 e NCRF 10]

(cont.)

Carlos Plácido e Domingos Ribeiro 99

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

100

3.1. INTRODUÇÃOAviso 6726-B/2011 de 14MARAviso 6726-B/2011 de 14MAR

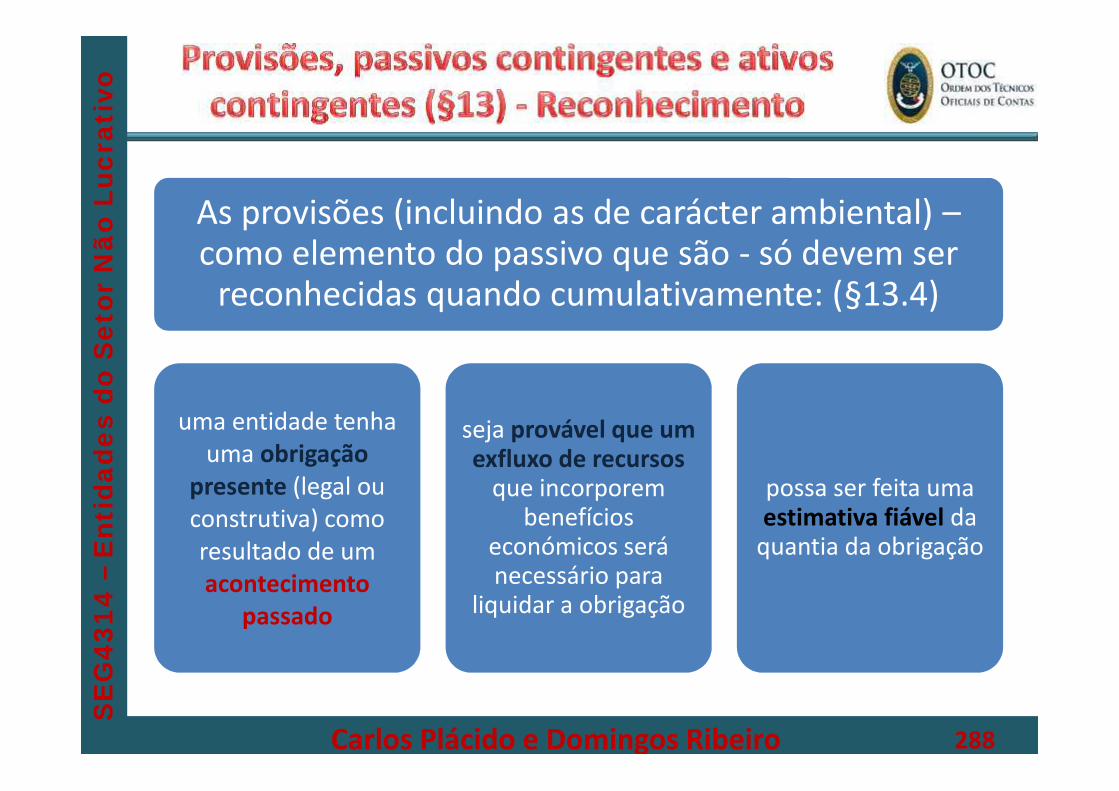

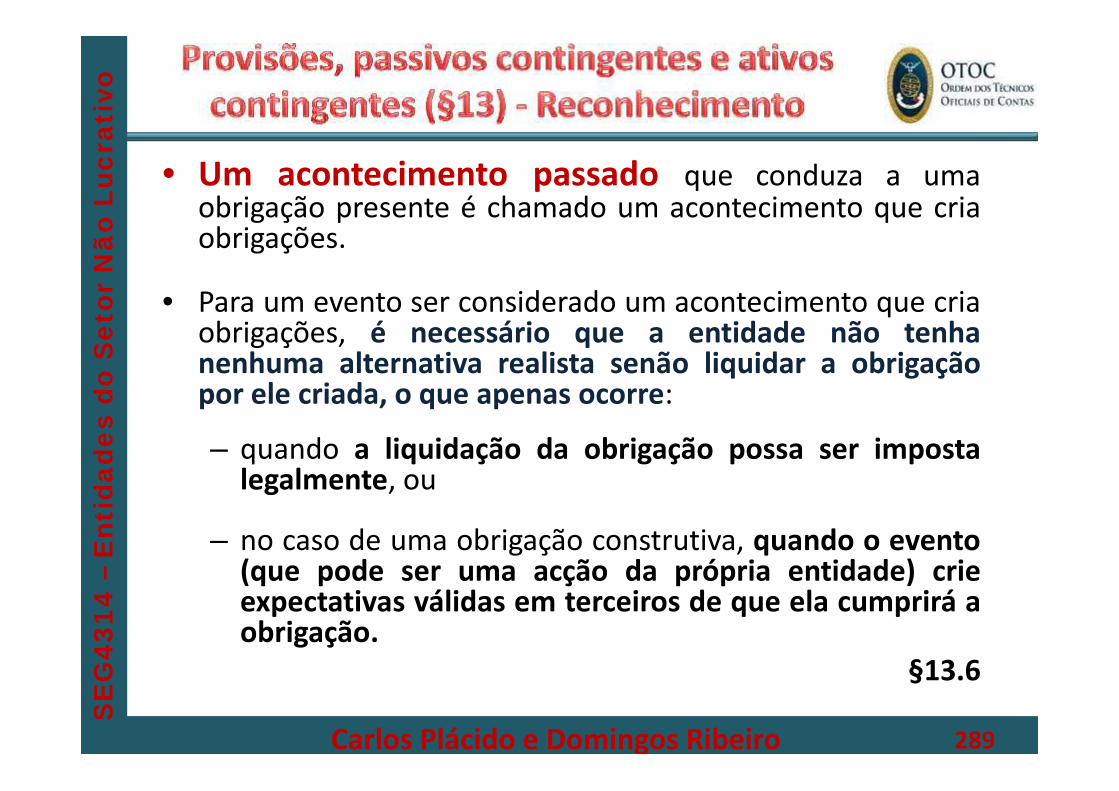

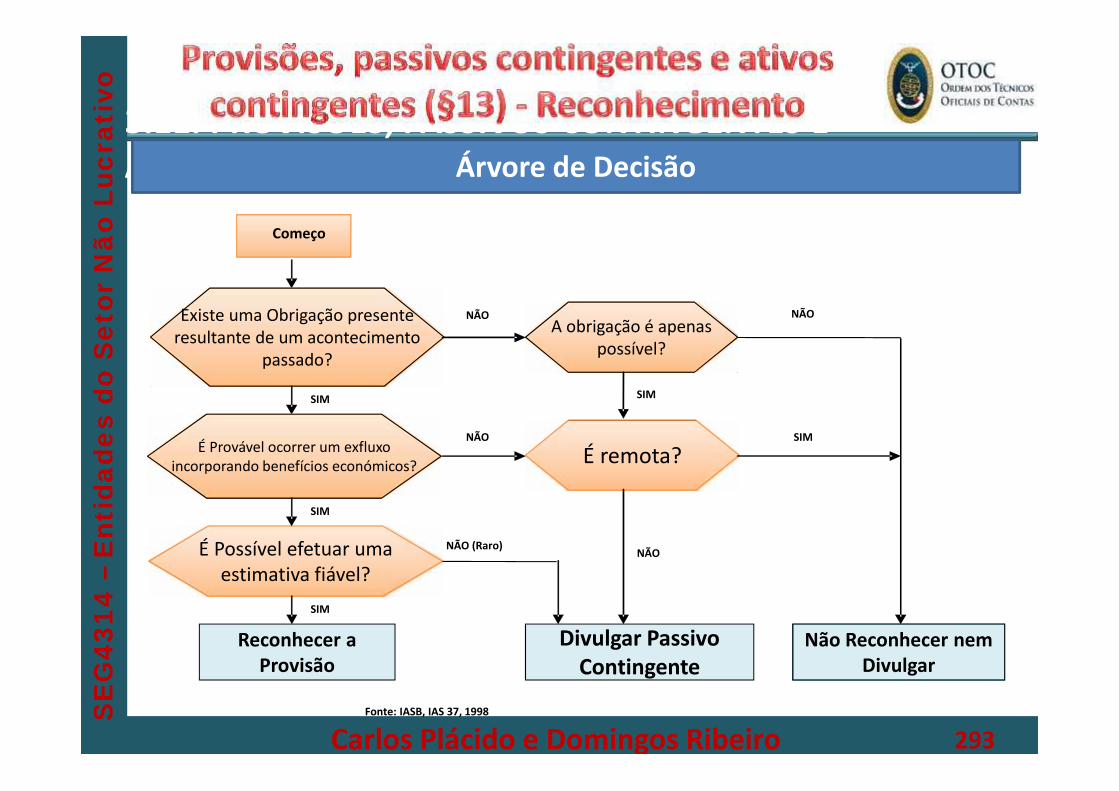

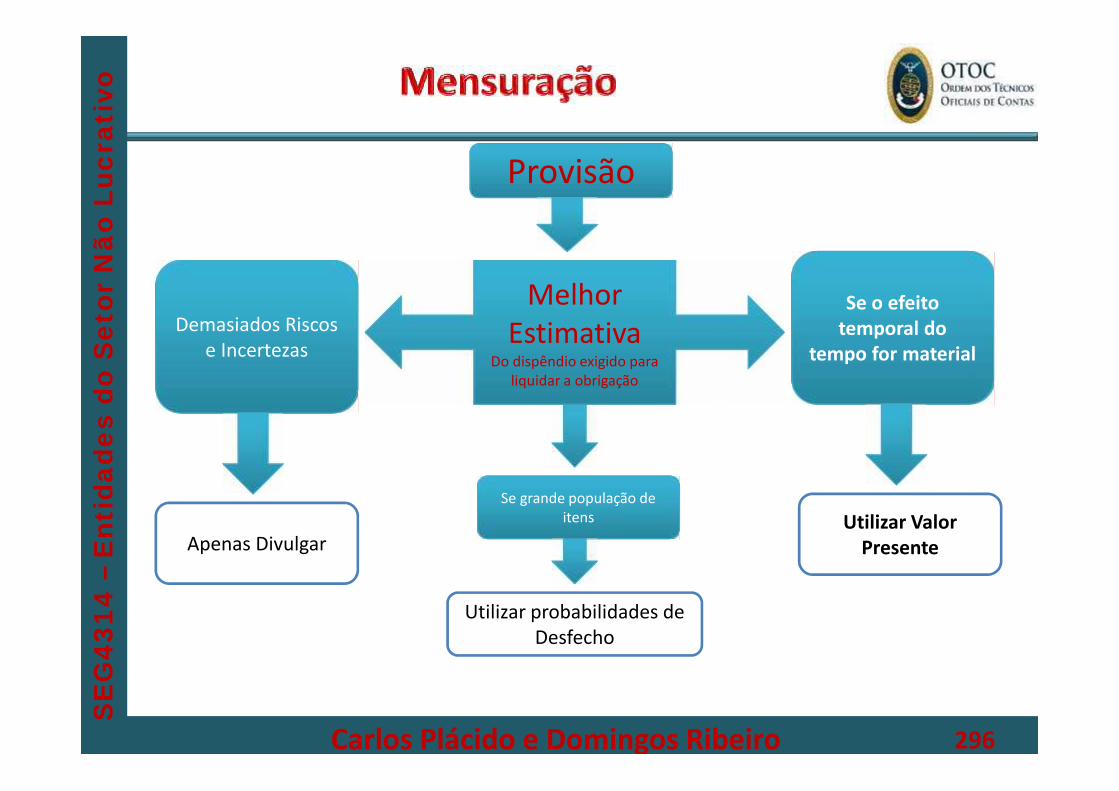

11 Inventários [11.1 a 11.19 e NCRF 18]12 Rédito [12.1 a 12.12 e NCRF 20]13 Provisões, passivos contingentes e ativos contingentes

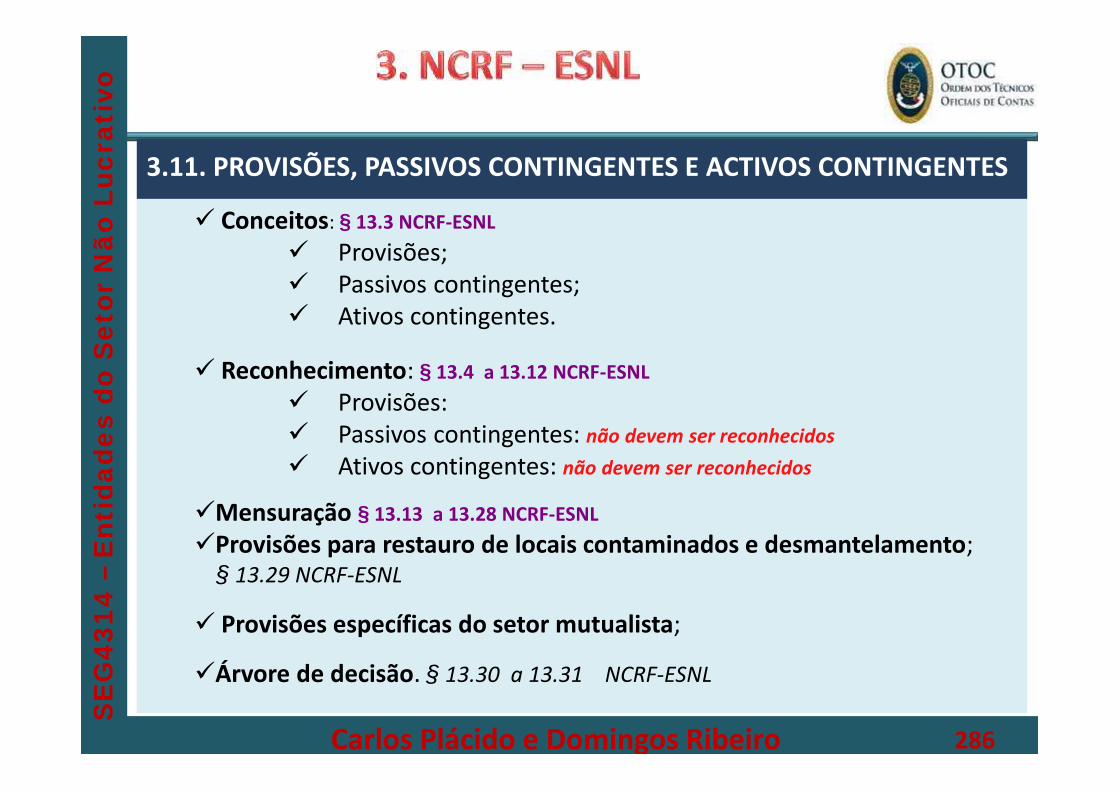

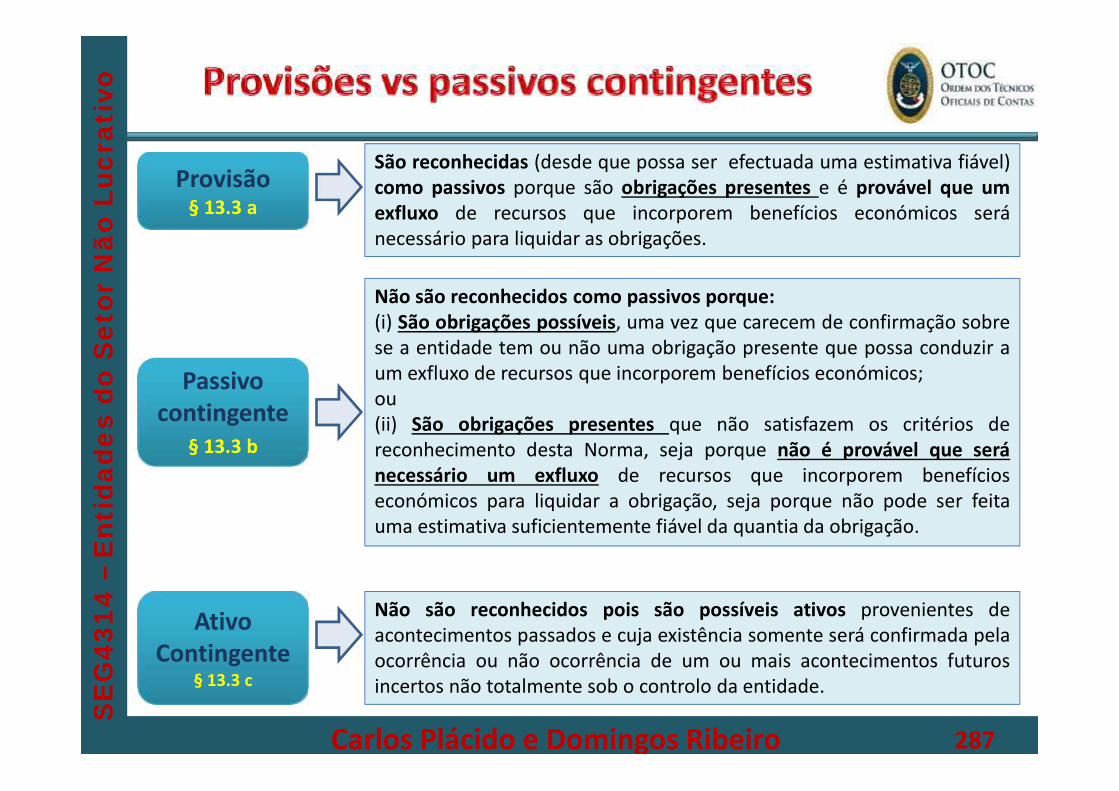

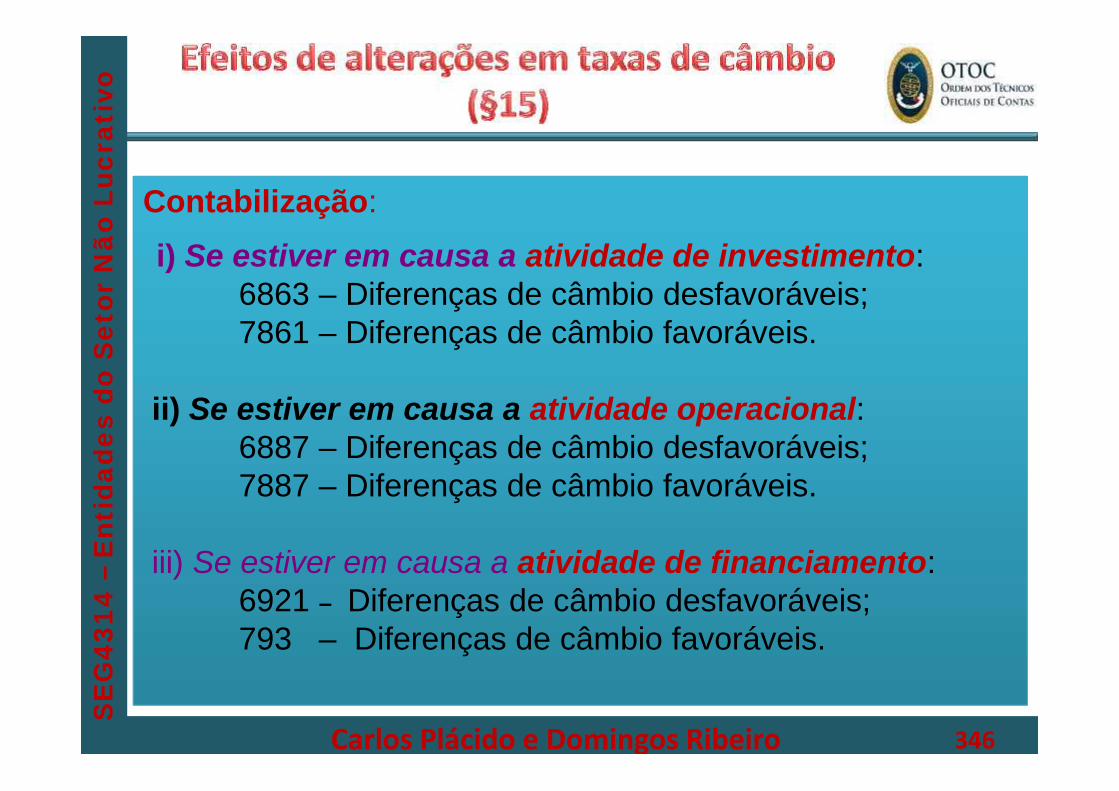

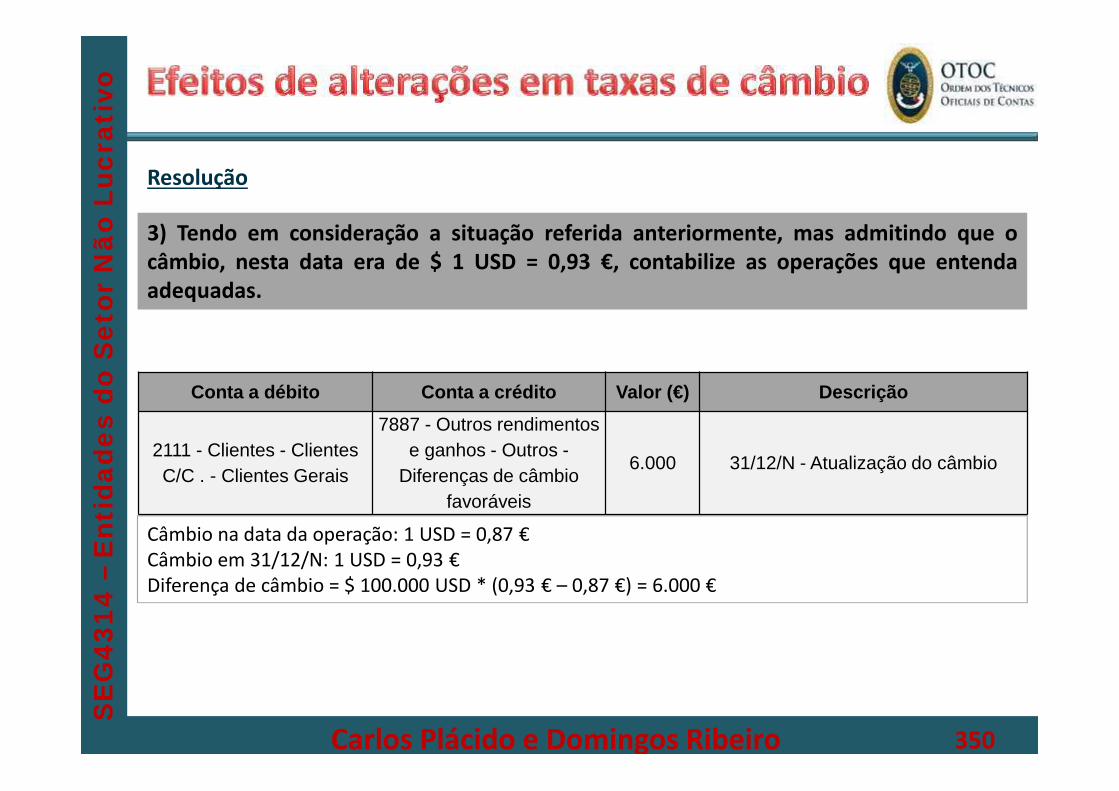

[13.1 a 13.31 e NCRF 21]14 Subsídios e outros apoios [14.1 a 14.3 e NCRF 22]15 Os efeitos de alterações em taxas de câmbio [15.1 a 15.5

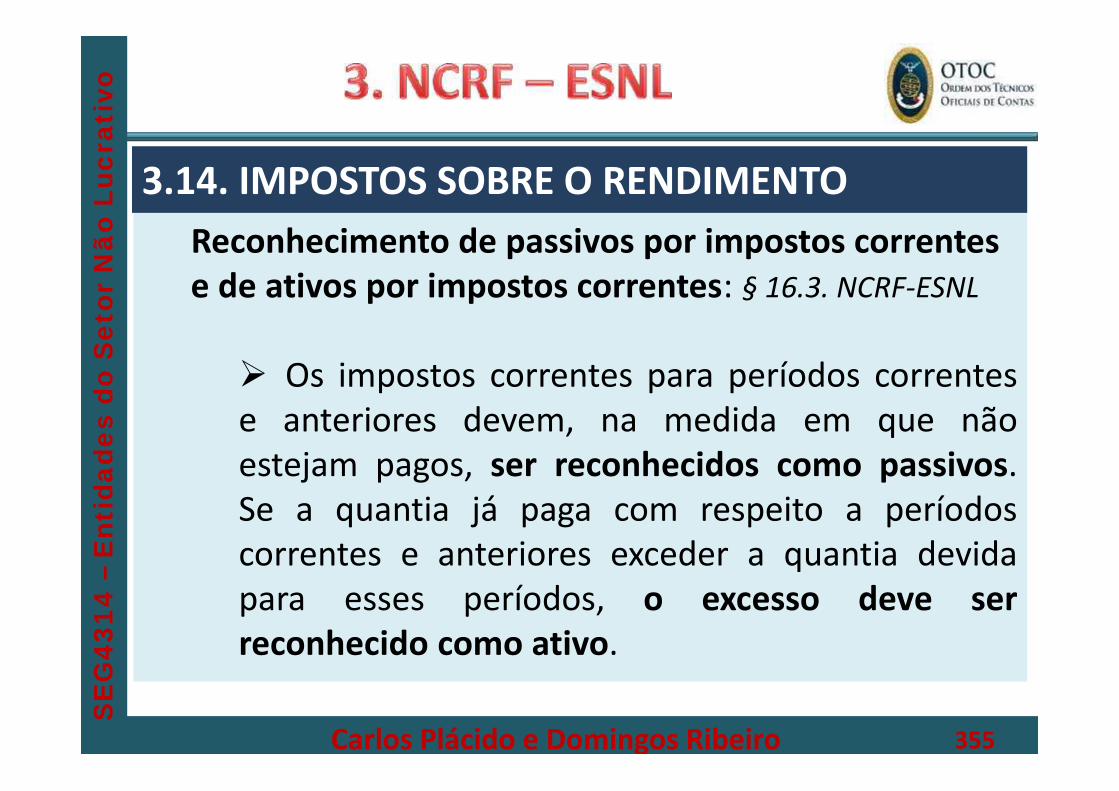

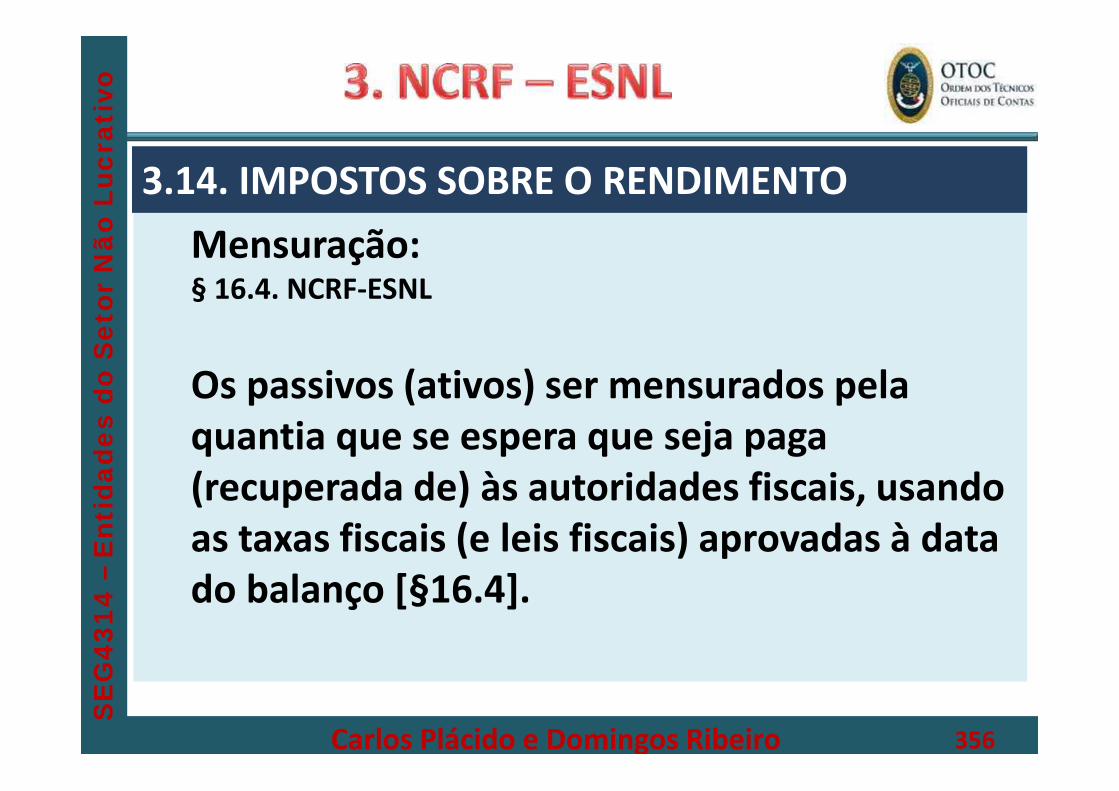

e NCRF 23]16 Impostos sobre o rendimento [16.1 a 16.7 e NCRF 25]17 Instrumentos financeiros [17.1 a 17.12 e NCRF 27]18 Benefícios de empregados [18.1 a 18.9 e NCRF 28]19 Definições [19.1 e Apêndice NCRF-PE]20 Data de eficácia [20.1]

11 Inventários [11.1 a 11.19 e NCRF 18]12 Rédito [12.1 a 12.12 e NCRF 20]13 Provisões, passivos contingentes e ativos contingentes

[13.1 a 13.31 e NCRF 21]14 Subsídios e outros apoios [14.1 a 14.3 e NCRF 22]15 Os efeitos de alterações em taxas de câmbio [15.1 a 15.5

e NCRF 23]16 Impostos sobre o rendimento [16.1 a 16.7 e NCRF 25]17 Instrumentos financeiros [17.1 a 17.12 e NCRF 27]18 Benefícios de empregados [18.1 a 18.9 e NCRF 28]19 Definições [19.1 e Apêndice NCRF-PE]20 Data de eficácia [20.1]

Aviso 6726-B/2011

Carlos Plácido e Domingos Ribeiro 100

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

101

3.1.1. Objetivo(§ 1 NCRF-ESNL)

Esta Norma Contabilística e de RelatoFinanceiro para Entidades do Sector NãoLucrativo (NCRF-ESNL) tem como objetivoestabelecer os principais aspetos dereconhecimento, mensuração e divulgação,com as adaptações inerentes a este tipo deentidades, adiante designadas por ESNL.

Esta Norma Contabilística e de RelatoFinanceiro para Entidades do Sector NãoLucrativo (NCRF-ESNL) tem como objetivoestabelecer os principais aspetos dereconhecimento, mensuração e divulgação,com as adaptações inerentes a este tipo deentidades, adiante designadas por ESNL.

Carlos Plácido e Domingos Ribeiro 101

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

3.1.2. Âmbito (§ 2 NCRF-ESNL)Esta Norma deve ser aplicada pelas entidades que cumpram os requisitos relativos àsESNL (§2.1. NCRF-ESNL)

• Sempre que na presente norma existam remissões para as Normas Internacionais deContabilidade, entende-se que estas se referem às adotadas pela União Europeia nostermos do Regulamento (CE) n.º 1606/2002 do Parlamento Europeu e do Conselho de19 de Julho e em conformidade com o texto original do Regulamento (CE) n.º1126/2008 da Comissão, de 3/11”. (§ 2.2. e 2.3. NCRF-ESNL).

• Sempre que a NCRF-ESNL não responda a aspetos particulares que se coloquem a dadaentidade em matéria de contabilização ou relato financeiro de transações ou situações,ou a lacuna em causa seja de tal modo relevante que o seu não preenchimento impeçao objetivo de ser prestada informação que, de forma verdadeira e apropriada, traduzaa posição financeira numa certa data e o desempenho para o período abrangido, aentidade deverá recorrer, tendo em vista tão-somente a superação dessa lacuna,supletivamente e pela ordem indicada (§ 2.3. NCRF-ESNL)

• Às NCRF e Normas Interpretativas (NI);• Às NIC adoptadas ao abrigo do Regulamento 606/2002;• Às IAS e IFRS e respetivas interpretações (SIC e IFRIC).

Esta Norma deve ser aplicada pelas entidades que cumpram os requisitos relativos àsESNL (§2.1. NCRF-ESNL)

• Sempre que na presente norma existam remissões para as Normas Internacionais deContabilidade, entende-se que estas se referem às adotadas pela União Europeia nostermos do Regulamento (CE) n.º 1606/2002 do Parlamento Europeu e do Conselho de19 de Julho e em conformidade com o texto original do Regulamento (CE) n.º1126/2008 da Comissão, de 3/11”. (§ 2.2. e 2.3. NCRF-ESNL).

• Sempre que a NCRF-ESNL não responda a aspetos particulares que se coloquem a dadaentidade em matéria de contabilização ou relato financeiro de transações ou situações,ou a lacuna em causa seja de tal modo relevante que o seu não preenchimento impeçao objetivo de ser prestada informação que, de forma verdadeira e apropriada, traduzaa posição financeira numa certa data e o desempenho para o período abrangido, aentidade deverá recorrer, tendo em vista tão-somente a superação dessa lacuna,supletivamente e pela ordem indicada (§ 2.3. NCRF-ESNL)

• Às NCRF e Normas Interpretativas (NI);• Às NIC adoptadas ao abrigo do Regulamento 606/2002;• Às IAS e IFRS e respetivas interpretações (SIC e IFRIC).

Carlos Plácido e Domingos Ribeiro 102

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

103

•Reconhecimento em geral

A NCRF-ESNL considera-o como o processo de incorporar nobalanço e na demonstração de resultados um item quesatisfaça os critérios de reconhecimento estabelecidos naEstrutura Conceptual. (ver aviso 15652/2009 EC)

A falha do reconhecimento de tais itens não é retificada peladivulgação das políticas contabilísticas usadas nem por notas oumaterial explicativo.

Reconhecimento em geral

A NCRF-ESNL considera-o como o processo de incorporar nobalanço e na demonstração de resultados um item quesatisfaça os critérios de reconhecimento estabelecidos naEstrutura Conceptual. (ver aviso 15652/2009 EC)

A falha do reconhecimento de tais itens não é retificada peladivulgação das políticas contabilísticas usadas nem por notas oumaterial explicativo.

3.1.3. Considerações gerais sobre reconhecimento§ 3 NCRF-ESNL

Carlos Plácido e Domingos Ribeiro 103

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

104

•Reconhecimento em geral

A NCRF-ESNL considera-o como o processo de incorporar nobalanço e na demonstração de resultados um item quesatisfaça os critérios de reconhecimento estabelecidos naEstrutura Conceptual. (ver aviso 15652/2009 EC)

A falha do reconhecimento de tais itens não é retificada peladivulgação das políticas contabilísticas usadas nem por notasou material explicativo.

Reconhecimento em geral

A NCRF-ESNL considera-o como o processo de incorporar nobalanço e na demonstração de resultados um item quesatisfaça os critérios de reconhecimento estabelecidos naEstrutura Conceptual. (ver aviso 15652/2009 EC)

A falha do reconhecimento de tais itens não é retificada peladivulgação das políticas contabilísticas usadas nem por notasou material explicativo.

3.1.3. Considerações gerais sobre reconhecimento§ 3 NCRF-ESNL

Carlos Plácido e Domingos Ribeiro 104

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

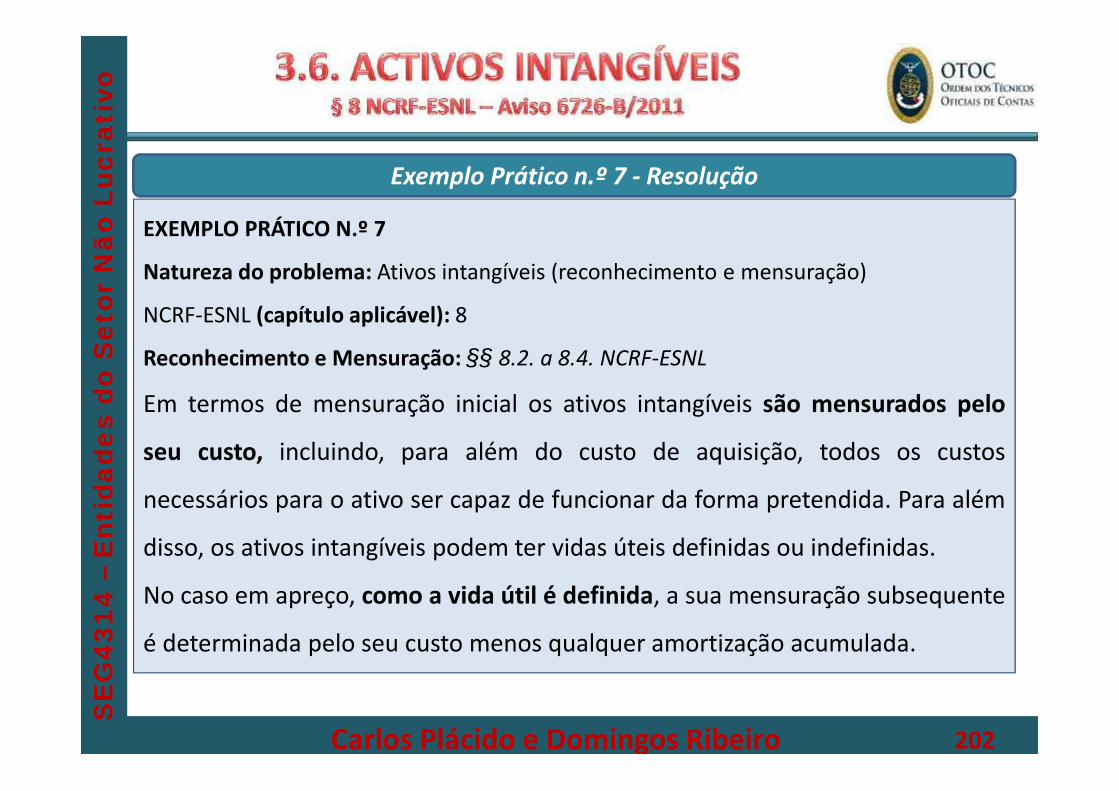

Critérios de ReconhecimentoAtivos (§ 3.3 NCRF-ESNL) Um ativo é reconhecido no balanço quando for provável

que permita atividades presentes e futuras para aentidade e o ativo tenha um custo ou um valor que possaser mensurado com fiabilidade. (§ 3.3.)

Critério emlinha com odefinido naEstrutura

Conceptual

3.1.3. Considerações gerais sobre reconhecimento§ 3 NCRF-ESNL

Contudo, nas ESNL pode ser necessário distinguir as seguintes categorias de ativos: (§ 3.3.NCRF-ESNL)

Ativos com restrições permanentes, os quais têm limitações quanto aodestino ou ao investimento obrigatório desses ativos;

Ativos com restrições temporárias no presente e no futuro; e

Ativos sem restrições de utilização.

Contudo, nas ESNL pode ser necessário distinguir as seguintes categorias de ativos: (§ 3.3.NCRF-ESNL)

Ativos com restrições permanentes, os quais têm limitações quanto aodestino ou ao investimento obrigatório desses ativos;

Ativos com restrições temporárias no presente e no futuro; e

Ativos sem restrições de utilização.

Carlos Plácido e Domingos Ribeiro 105

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

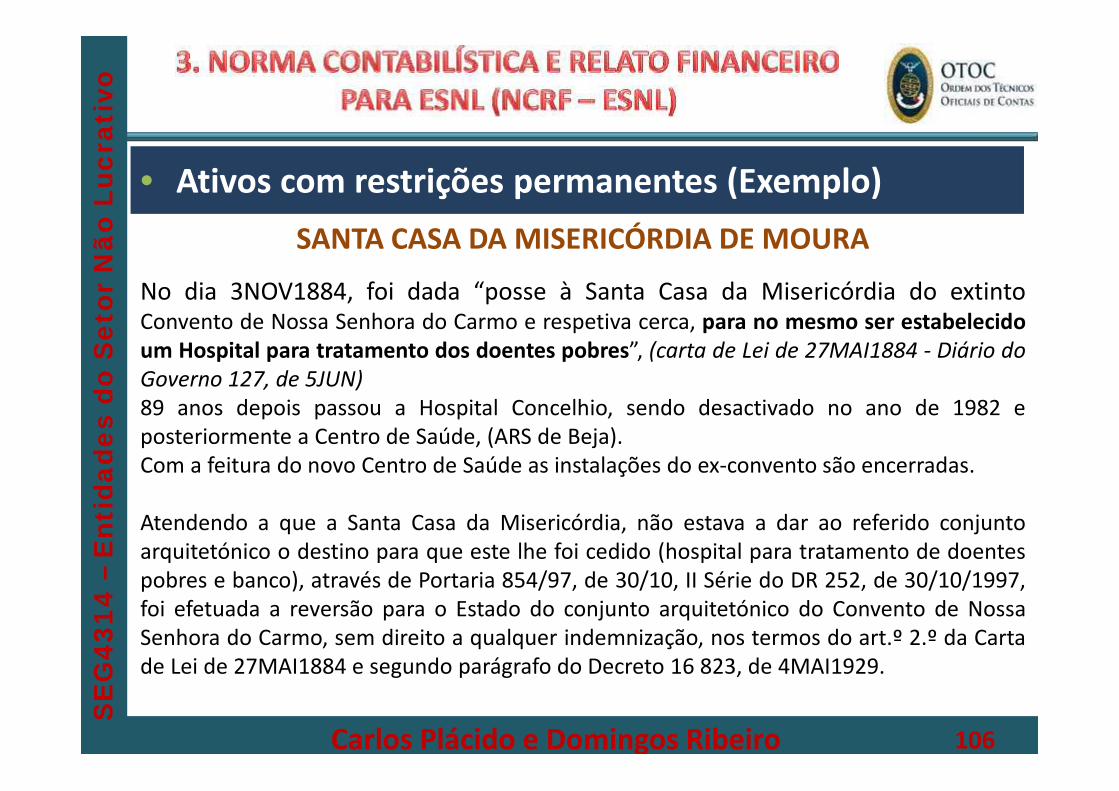

• Ativos com restrições permanentes (Exemplo)SANTA CASA DA MISERICÓRDIA DE MOURA

No dia 3NOV1884, foi dada “posse à Santa Casa da Misericórdia do extintoConvento de Nossa Senhora do Carmo e respetiva cerca, para no mesmo ser estabelecidoum Hospital para tratamento dos doentes pobres”, (carta de Lei de 27MAI1884 - Diário doGoverno 127, de 5JUN)89 anos depois passou a Hospital Concelhio, sendo desactivado no ano de 1982 eposteriormente a Centro de Saúde, (ARS de Beja).Com a feitura do novo Centro de Saúde as instalações do ex-convento são encerradas.

Atendendo a que a Santa Casa da Misericórdia, não estava a dar ao referido conjuntoarquitetónico o destino para que este lhe foi cedido (hospital para tratamento de doentespobres e banco), através de Portaria 854/97, de 30/10, II Série do DR 252, de 30/10/1997,foi efetuada a reversão para o Estado do conjunto arquitetónico do Convento de NossaSenhora do Carmo, sem direito a qualquer indemnização, nos termos do art.º 2.º da Cartade Lei de 27MAI1884 e segundo parágrafo do Decreto 16 823, de 4MAI1929.

Carlos Plácido e Domingos Ribeiro 106

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

107

•Nestas entidades surgem por vezes no Ativo bens relacionados com

o património artístico que se considera oportuno preservar por

razões de natureza histórico/cultural, que apresentam como traço

característico o facto de não poderem ser substituídos. (Conta

432). (§ 3.3. NCRF-ESNL)

COMO SE MENSURA O PATRIMÓNIO ARTÍSTICO?

Carlos Plácido e Domingos Ribeiro 107

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

108

•

Critérios de Reconhecimento

Passivos (§ 3.4 NCRF-ESNL)No que se refere a passivos estes são

reconhecidos no balanço quando se trata deuma obrigação presente que implica anecessidade de, para a liquidar, ter deabdicar de recursos que incorporam apossibilidade de poder realizar atividadesfuturas, e a quantidade pela qual aliquidação tenha lugar possa sermensurada com fiabilidade. (§ 3.4. NCRF-ESNL)

Critério emlinha com odefinido naEstrutura

Conceptual

3.1.3. Considerações gerais sobre reconhecimento§ 3 NCRF-ESNL

Carlos Plácido e Domingos Ribeiro 108

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

109

•

Critérios de Reconhecimento

O fundo patrimonial (§ 3.5 NCRF-ESNL)O fundo patrimonial constitui o interesse

residual das ESNL nos ativos depois dededuzir os passivos. O fundo patrimonialpode incluir certas categorias de itenscuja utilização pode estar restringida.

DefiniçãoSemelhanteà de Capital

Próprio

3.1.3. Considerações gerais sobre reconhecimento§ 3 NCRF-ESNL

Carlos Plácido e Domingos Ribeiro 109

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

•Nestas entidades o fundo patrimonial compõe-se,

designadamente:

• fundos atribuídos pelos fundadores da entidade ou terceiros,

• fundos acumulados e outros excedentes, e

• subsídios, doações e legados que o governo ou outro instituidor

ou a norma legal aplicável a cada entidade estabeleçam que

sejam de incorporar no mesmo.

O fundo patrimonial (§ 3.5 NCRF-ESNL)

Carlos Plácido e Domingos Ribeiro 110

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

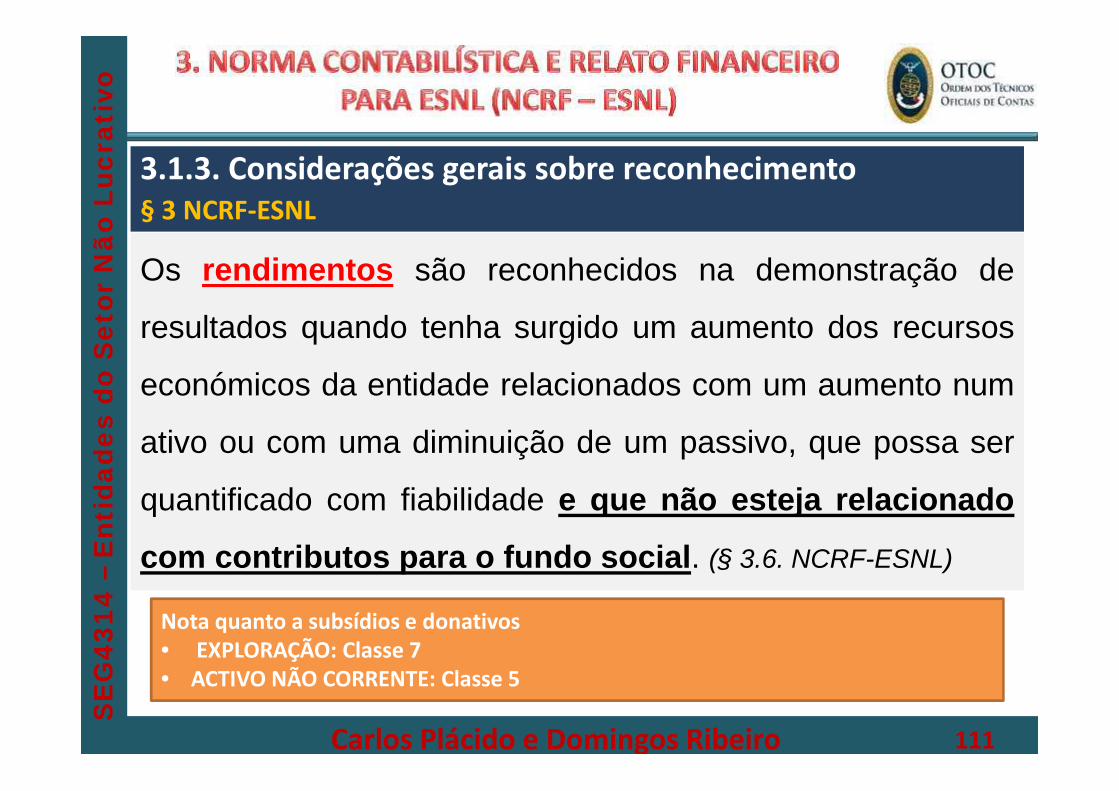

Os rendimentos são reconhecidos na demonstração de

resultados quando tenha surgido um aumento dos recursos

económicos da entidade relacionados com um aumento num

ativo ou com uma diminuição de um passivo, que possa ser

quantificado com fiabilidade e que não esteja relacionado

com contributos para o fundo social. (§ 3.6. NCRF-ESNL)

Nota quanto a subsídios e donativos• EXPLORAÇÃO: Classe 7• ACTIVO NÃO CORRENTE: Classe 5

3.1.3. Considerações gerais sobre reconhecimento§ 3 NCRF-ESNL

Carlos Plácido e Domingos Ribeiro 111

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

112

Já os gastos são reconhecidos na demonstração de

resultados quando tenha surgido uma redução dos recursos

económicos da entidade, relacionados com uma diminuição

num ativo ou com um aumento de um passivo e que possam

ser mensurados com fiabilidade. (§ 3.3. NCRF-ESNL)

3.1.3. Considerações gerais sobre reconhecimento§ 3 NCRF-ESNL

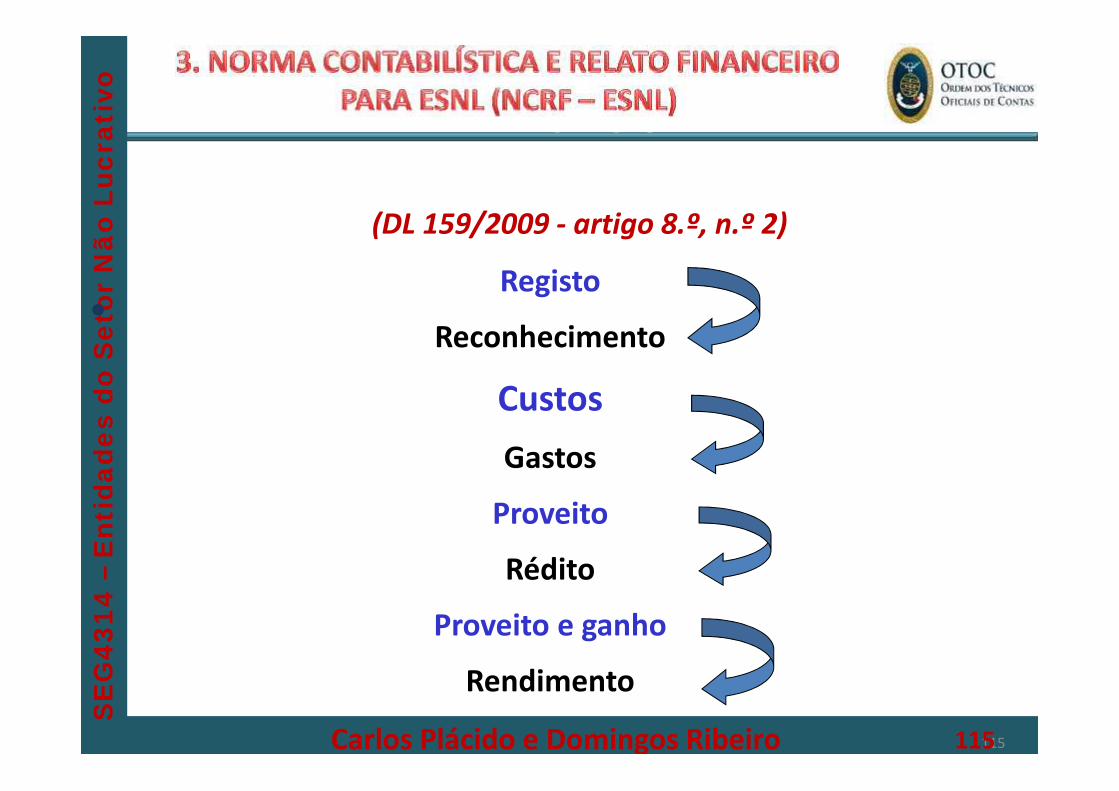

Carlos Plácido e Domingos Ribeiro 112

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

3.1.4. Estrutura e conteúdo das demonstrações§ 4 NCRF-ESNL

ACTIVO

PASSIVO

CORRENTE

NÃOCORRENTE

INTANGÍVEL

FINANCEIRO

TANGÍVEL

CORRENTE

NÃOCORRENTE

Carlos Plácido e Domingos Ribeiro 113

SE

G43

14–

Ent

idad

es d

o S

etor

Não

Luc

rati

vo

•