Embed Size (px)

Citation preview

Envelhecimento populacional,

previdência, desafogo fiscal, poupança, investimento e os

desafios da produtividade e do crescimento

Paulo Tafner

I n st itut o T eot ônio Vi l lela I TV

Bras í l ia – Nov embro de 2016 .

Previdência Social – Os fatos

A pressão demográfica

Mudança demográficaGráfico 1A – População segundo grupos etários (número de indivíduos) - Brasil: 2000

Fonte: IBGE - projeções demográfica (revisão 2013).

52,11 107,11

12,72

8,42 ativos para

cada inativo

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 e +

0 a 14 anos 15 a 59 anos 60 e +

Mudança demográficaGráfico 1D – População segundo grupos etários (número de indivíduos) - Brasil: 2030

Fonte: IBGE - projeções demográfica (revisão 2013).

69,26 142,33 35,86

Mudança demográficaGráfico 1G – População segundo grupos etários (número de indivíduos) - Brasil: 2060

Fonte: IBGE - projeções demográfica (revisão 2013).

28,33 116,29 56,45

2,06 ativos para

cada inativo

Serão 5,02

nonagenários e mais de 500 mil

centenários

Previdência Social – O caso brasileiro

Os Gastos em

perspectiva comparada

0

2

4

6

8

10

12

14

16

18

20

0 4 8 12 16 20 24 28 32

CHILE

Previdência Social – Brasil: os fatos

País jovem

com gasto

elevado

Gastos previdenciários (como proporção do PIB) e percentagem de idosos na

população – diversos países 2011-2015

BRASIL

POLONIA

ÁUSTRIA

ITÁLIA

ALEMANHA

GEORGIA

MEXICOMONGOLIA

KWAIT

BOLIVIA JAPÃO

Percentagem de idosos (60 anos +) no total da população

%PIB

TRAJETÓRIA

Previdência Social – Os fatos

A evolução dos

gastos

previdenciários (INSS) pós

Constituição

Previdência Social – Brasil: os fatosTrajetória do envelhecimento e dos gastos previdenciários (% PIB) no

Brasil – 1988-2015

MEXICO

0,0

2,0

4,0

6,0

8,0

10,0

12,0

6,0% 7,0% 8,0% 9,0% 10,0% 11,0% 12,0%

1988

1995

2000

20052010

2015

6,52 11,7

3,4

11,2

80% de aumento

229% de

aumento

Percentagem de idosos (60 anos +) no total da população

%PIB O GASTO CRESCEU 3

VEZES MAIS RÁPIDO DO QUE O

ENVELHECIMENTO

Previdência Social – Os fatos

Os Regimes Próprios

(servidores públicos)

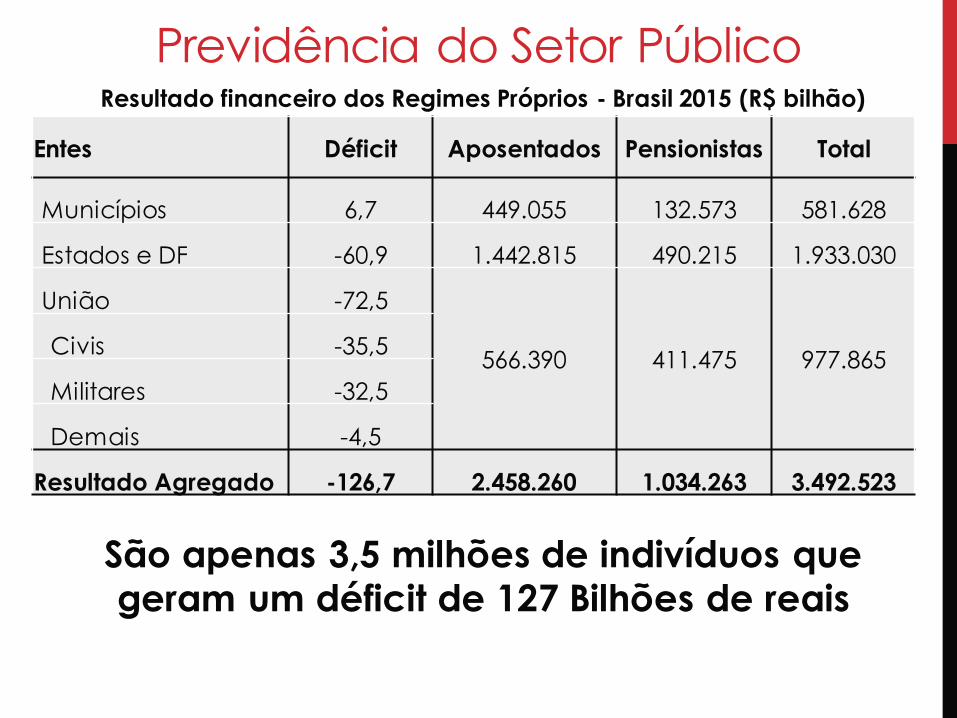

Previdência do Setor Público

Entes Déficit Aposentados Pensionistas Total

Municípios 6,7 449.055 132.573 581.628

Estados e DF -60,9 1.442.815 490.215 1.933.030

União -72,5

566.390 411.475 977.865Civis -35,5

Militares -32,5

Demais -4,5

Resultado Agregado -126,7 2.458.260 1.034.263 3.492.523

Resultado financeiro dos Regimes Próprios - Brasil 2015 (R$ bilhão)

São apenas 3,5 milhões de indivíduos que geram um déficit de 127 Bilhões de reais

Espécie de Benefício

I N S S Regime Próprio - União

Quantidade

(milhões)

Valor Médio

(R$)

Quantidade

(unidade)

Valor Médio

(R$)

Aposentadorias 18,40 1.071,13 566.390 11.646,29

Por tempo de contribuição 5,43 1.629,43

Por Idade 9,76 791,40

Por invalidez 3,21 976,54

Pensão 7,41 951,42 411.475 9.167,25

Amparos Assistenciais 4,40 786,15

Total (grupo) 30,22 1.000,24 977.865 10.603,14

Previdência do Setor PúblicoUma comparação entre INSS e funcionários públicos (União) - 2015

São mais de 30 milhões

de beneficiários do INSS e menos de um milhão

da União

Mas recebem, em

média, dez vezes mais do que os

beneficiários do setor privado

Previdência Social – Projeções

Mantidas as regras atuais, em poucos anos, o Brasil

gastará entre 18% e 21%

do PIB somente com o INSS

podendo atingir 25% considerados os regimes

próprios.

Previdência Social – o dilema

A PEC dos gastos e a

Previdência

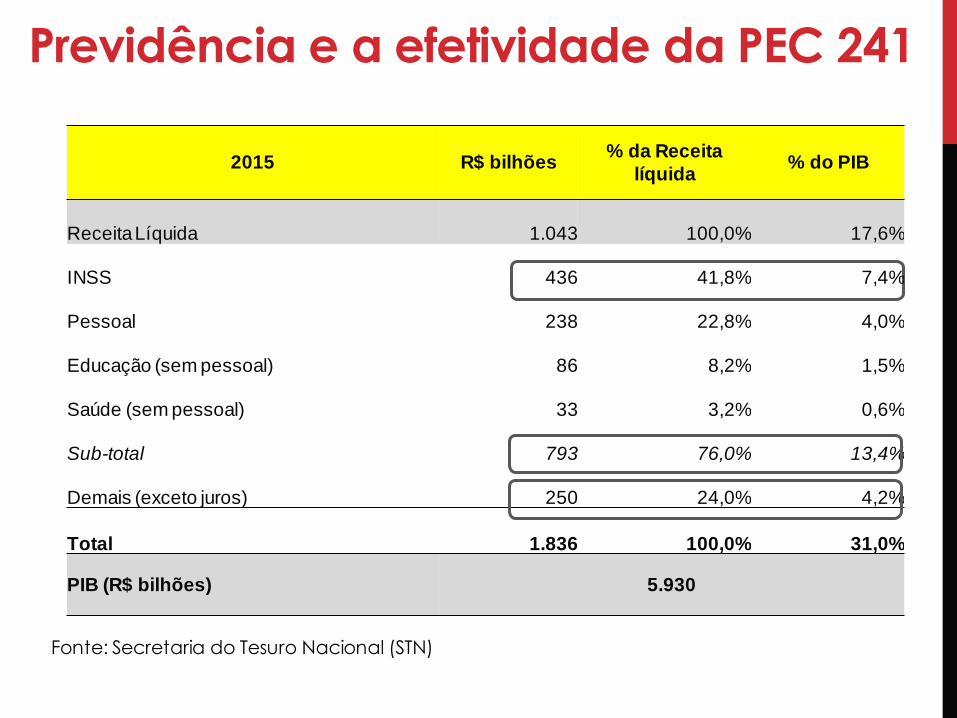

Previdência e a efetividade da PEC 241

Fonte: Secretaria do Tesuro Nacional (STN)

2015 R$ bilhões% da Receita

líquida% do PIB

Receita Líquida 1.043 100,0% 17,6%

INSS 436 41,8% 7,4%

Pessoal 238 22,8% 4,0%

Educação (sem pessoal) 86 8,2% 1,5%

Saúde (sem pessoal) 33 3,2% 0,6%

Sub-total 793 76,0% 13,4%

Demais (exceto juros) 250 24,0% 4,2%

Total 1.836 100,0% 31,0%

PIB (R$ bilhões) 5.930

2025 R$ bilhões% da Receita

líquida% do PIB

Receita Líquida 1.209 100,0% 17,6%

INSS 766 63,3% 11,2%

Pessoal 276 22,8% 4,0%

Educação (sem pessoal) 100 8,2% 1,5%

Saúde (sem pessoal) 38 3,2% 0,6%

Sub-total 1.180 97,6% 17,2%

Demais (exceto juros) 29 2,4% 0,4%

Total 1.209 100,0% 17,6%

PIB (R$ bilhões) 6.853

2020 R$ bilhões% da Receita

líquida% do PIB

Receita Líquida 1.095 100,0% 17,6%

INSS 566 51,7% 9,1%

Pessoal 250 22,8% 4,0%

Educação (sem pessoal) 90 8,2% 1,5%

Saúde (sem pessoal) 35 3,2% 0,6%

Sub-total 941 86,0% 15,2%

Demais (exceto juros) 154 14,0% 2,5%

Total 1.095 100,0% 17,6%

PIB (R$ bilhões) 6.207

Previdência e a efetividade da PEC 241

2035 R$ bilhões% da Receita

líquida% do PIB

Receita Líquida 1.474 100,0% 17,6%

INSS 1.286 87,3% 15,4%

Pessoal 336 22,8% 4,0%

Educação (sem pessoal) 122 8,2% 1,5%

Saúde (sem pessoal) 47 3,2% 0,6%

Sub-total 1.791 121,5% 21,4%

Demais (exceto juros) -317 -21,5% -3,8%

Total 1.474 100,0% 17,6%

PIB (R$ bilhões) 8.354

Previdência e a efetividade da PEC 241

E chegaremos em 2035 ....

Previdência e o

desincentivo à poupança, e ao investimento e o

desafio da produtividade

- O desincentivo à poupança - Sem poupança, o investimento é baixo- O desafio da Produtividade:

- A oferta de mão de obra

Por que nosso sistema previdenciário não

incentiva a poupança?

Rendimento de aposentadoria expresso em termos de rendimento

médio de trabalhadores industriais - diversos países

Desincentivo à poupança: a taxa de reposição da renda

30

40

50

60

70

80

90

100

110

120

130

Média 69%

Desincentivo à poupança: o tetoRendimento de todas as fontes em termos de percentil e teto previdenciário doINSS (R$ 4.189) - 2013

Fonte: Pnad/IBGE.

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

1 4 7

10

13

16

19

22

25

28

31

34

37

40

43

46

49

52

55

58

61

64

67

70

73

76

79

82

85

88

91

93

96

99

percentil 0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

1 4 7

10

13

16

19

22

25

28

31

34

37

40

43

46

49

52

55

58

61

64

67

70

73

76

79

82

85

88

91

94

96

99

percentil

Homens Mulheres

Teto prev idenciário

Teto prev idenciário

E para os que recebem menos do

que o teto, a taxa de

reposição da renda é

virtualmente 100%.

Poupança,

investimento e

produtividade em

perspectiva

comparada

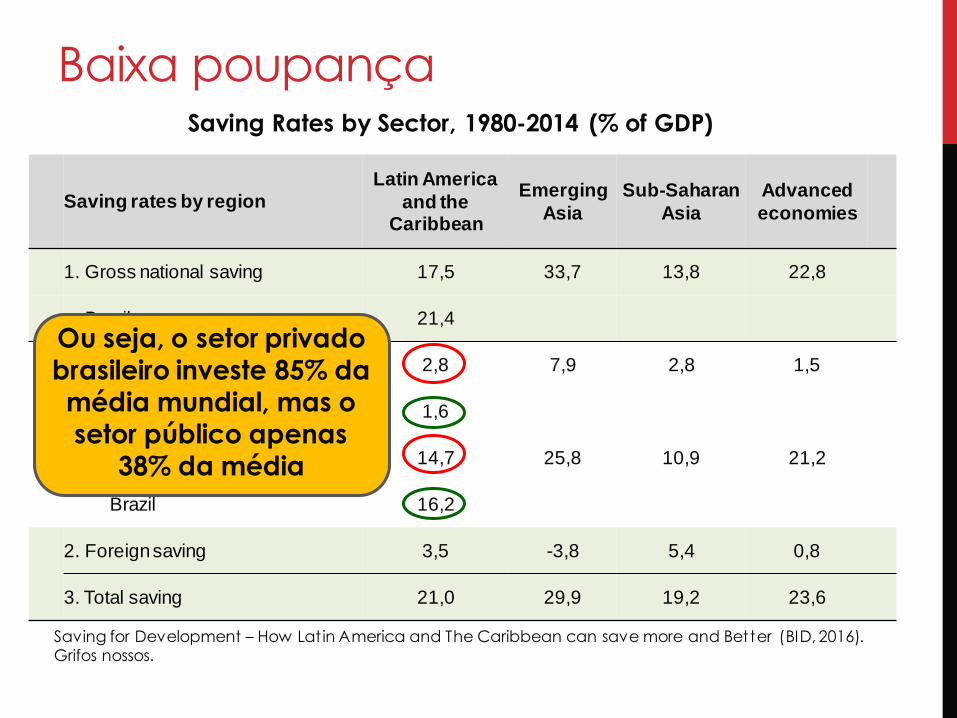

Saving rates by region

Latin America

and the Caribbean

Emerging

Asia

Sub-Saharan

Asia

Advanced

economies

1. Gross national saving 17,5 33,7 13,8 22,8

Brazil 21,4

1.1 Gross public saving 2,8 7,9 2,8 1,5

Brazil 1,6

1.2 Gross private saving 14,7 25,8 10,9 21,2

Brazil 16,2

2. Foreign saving 3,5 -3,8 5,4 0,8

3. Total saving 21,0 29,9 19,2 23,6

Baixa poupançaMédia 69%

Saving Rates by Sector, 1980-2014 (% of GDP)

Saving for Development – How Latin America and The Caribbean can save more and Better (BID, 2016).Grifos nossos.

Ou seja, o setor privado brasileiro investe 85% da média mundial, mas o setor público apenas

38% da média

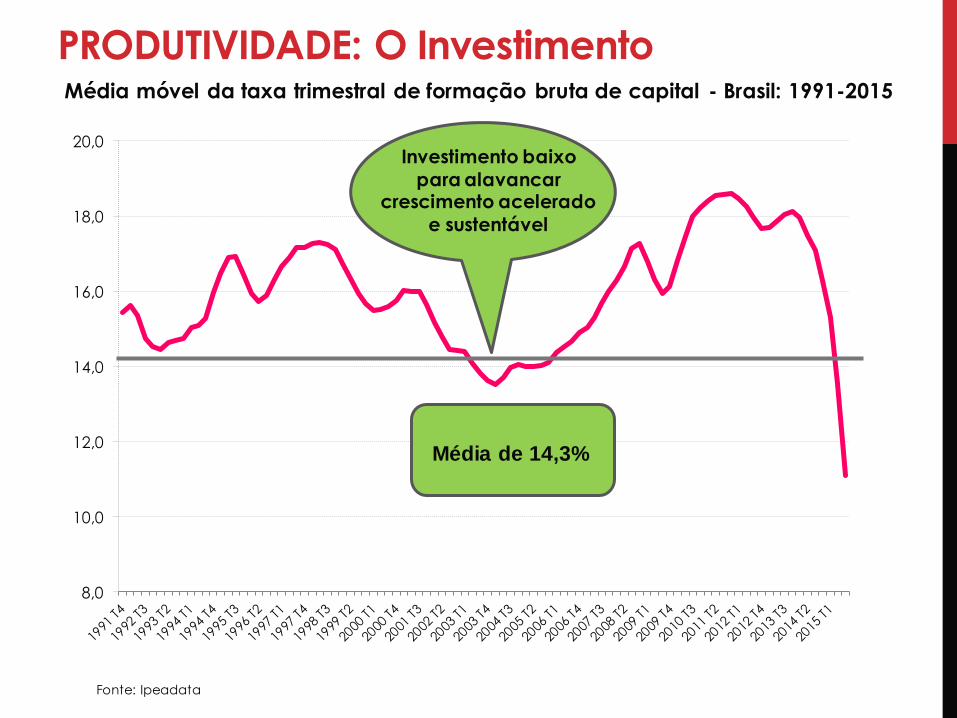

PRODUTIVIDADE: O Investimento

Fonte: Ipeadata

Média móvel da taxa trimestral de formação bruta de capital - Brasil: 1991-2015

8,0

10,0

12,0

14,0

16,0

18,0

20,0

Média de 14,3%

Investimento baixo

para alavancar crescimento acelerado

e sustentável

0

10

20

30

40

50

60

70

80

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

Pro

du

to p

or

tab

alh

ad

or

(US m

il d

e 2

011)

/ a

no

Evolução da Produtividade média do trabalho – Alguns países (1950-2014)

O desafio da produtividade – Como estamos?

CHINA

BRASIL

Argentina

CHILEKOREA

JAPÃO

Evolução do PIB1980: Brasil 133% maior Coréia

2015: Brasil apenas 28% maior

Em 1987 Brasil e Coréia tinham

a mesma produtividade. Hoje a dela é mais do dobro.

Taxa média anual a produtividade média do trabalho – América do Sul 2000-2014

-1,0 -0,5 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5

Venezuela

Brasil

Argentina

Chile

Colombia

Equador

Uruguai

Suriname

Paraguai

Peru

O desafio da produtividade – Como estamos?

-4 -2 0 2 4 6 8 10

Zimbabwe

Madagascar

Libéria

Comorro

Costa do Marfim

República Centro Africana

Gabão

Togo

Benin

Guinea

Guine Bissau

Burundi

Camarões

Niger

Suazilândia

Senegal

Gambia

Mali

Mauritânia

Namíbia

Dijbout

Brasilville

Quenia

Africa do Sul

Egito

Botswana

Tunisia

Malavi

Congo

Cabo Verde

São Tomé e Principe

Burkina Faso

Sudão

Ilhas Mauricios

Lesoto

Marrocos

Zambia

Uganda

Serra Leoa

Tanzania

Gana

Moçambique

Ruanda

Chade

Etiópia

Nigeria

Angola

Guine Equatorial

O desafio da produtividade – Como estamos?Taxa média anual de crescimento da produtividade média do

trabalho – Países da África – 2001-2011

MÉDIA

BRASIL

MÉDIA

ÁFRICA

Bônus demográfico e

o bonde da história...

PRODUTIVIDADE: Oferta de mão de obra – O Bônus

População brasileira segundo recortes etários: 1900-2060

0

10

20

30

40

50

60

70

80

90

100

110

120

130

140

150

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010 2020 2030 2040 2050 2060

i

n

i

d

v

í

d

u

o

s

(

m

i

l

h

ã

o)

Entre 15 e

59 anos

Até 14 e 60

anos ou mais

65

milhões

Inicio do

Bônus

2021

ISSO JÁ SE

PERDEU

PRODUTIVIDADE: O Bônus desperdiçado

Mantida a

tendência vamos perder

o que resta de bônus

INÍCIO DO

BÔNUS

EM SÍNTESE:

NÃO TEMOS MAIS TEMPO

A PERDER ...

Reformas

PrevidênciaMercado de trabalhoAdministração Pública

Educação

Privatização E outras .....

O QUE FAZER ?