Embed Size (px)

Citation preview

Seminario Internacional Estrategias y Planificación para la

Recuperación del Sistema Ferroviario en América Latina

La logística de cargas y el ferrocarril

1

José A. Barbero

26 de octubre de 2017

Contenidos

El desempeño logístico y sus determinantes

El movimiento de cargas en Argentina

El rol actual y potencial del ferrocarril

Los retos que enfrentamos

2

3

El desempeño logístico y sus determinantes

El movimiento de cargas en Argentina

El rol actual y potencial del ferrocarril

Los retos que enfrentamos

El movimiento de cargas en Argentina

El rol actual y potencial del ferrocarril

Los retos que enfrentamos

La logística, ¿sólo un nombre de moda para el transporte?

• La logística incluye el transporte de cargas, pero incorpora otras funciones

• Contempla el flujo de los bienes en el espacio (transporte) y en el tiempo (almacenamiento) y el proceso administrativo para gestionarlo

• Las decisiones de inventarios y de transporte se toman en forma conjunta; reducir el costo en uno suele aumentarlo en el otro

Minimizar costos logísticos no es igual que minimizar fletes

4

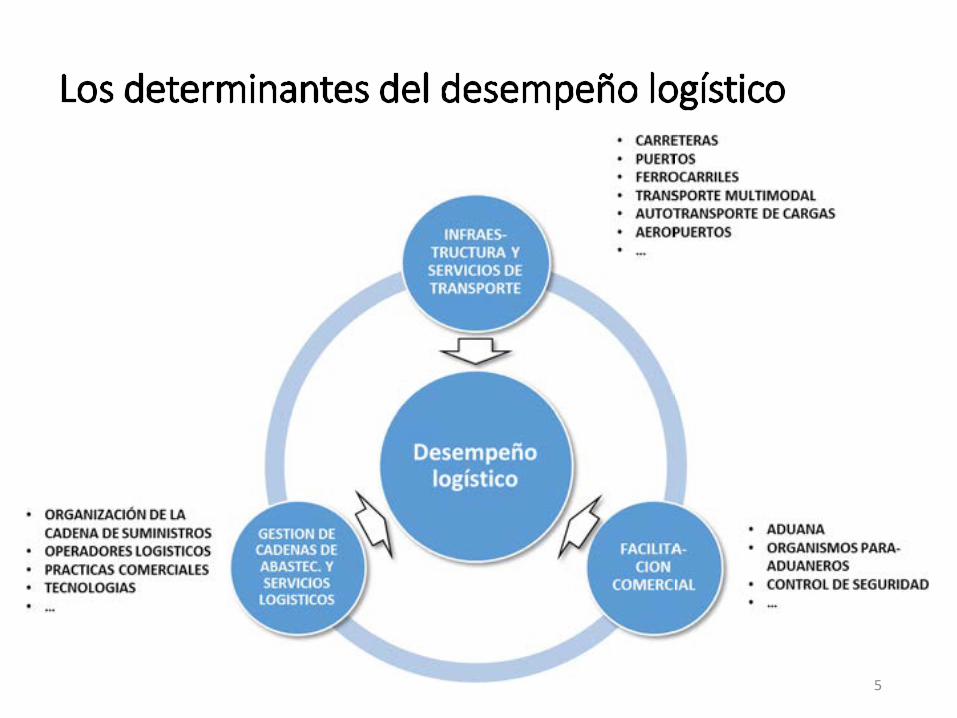

Los determinantes del desempeño logístico

5

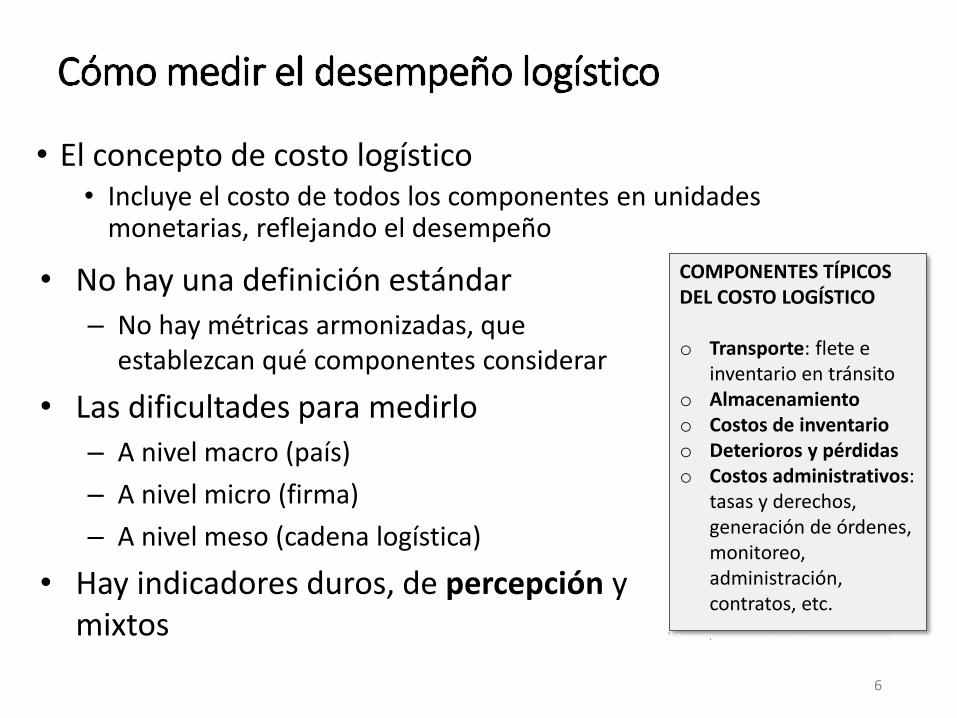

Cómo medir el desempeño logístico

• El concepto de costo logístico • Incluye el costo de todos los componentes en unidades

monetarias, reflejando el desempeño

COMPONENTES TÍPICOS DEL COSTO LOGÍSTICO o Transporte: flete e

inventario en tránsito o Almacenamiento o Costos de inventario o Deterioros y pérdidas o Costos administrativos:

tasas y derechos, generación de órdenes, monitoreo, administración, contratos, etc.

6

• No hay una definición estándar

– No hay métricas armonizadas, que establezcan qué componentes considerar

• Las dificultades para medirlo

– A nivel macro (país)

– A nivel micro (firma)

– A nivel meso (cadena logística)

• Hay indicadores duros, de percepción y mixtos

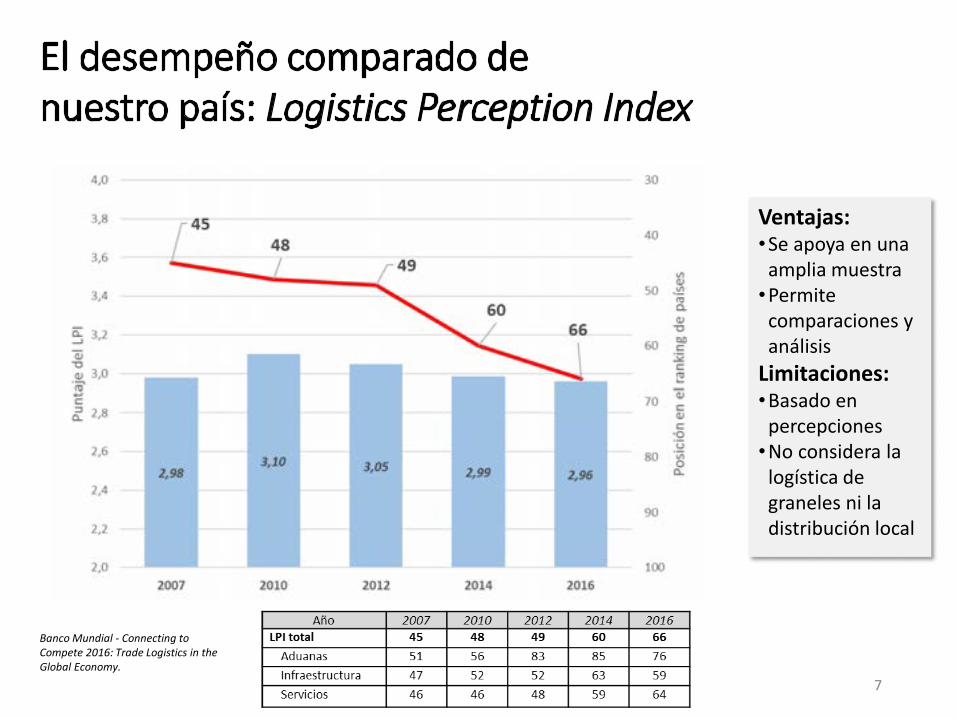

El desempeño comparado de nuestro país: Logistics Perception Index

Banco Mundial - Connecting to Compete 2016: Trade Logistics in the Global Economy.

Ventajas: •Se apoya en una

amplia muestra •Permite

comparaciones y análisis

Limitaciones: •Basado en

percepciones •No considera la

logística de graneles ni la distribución local

7

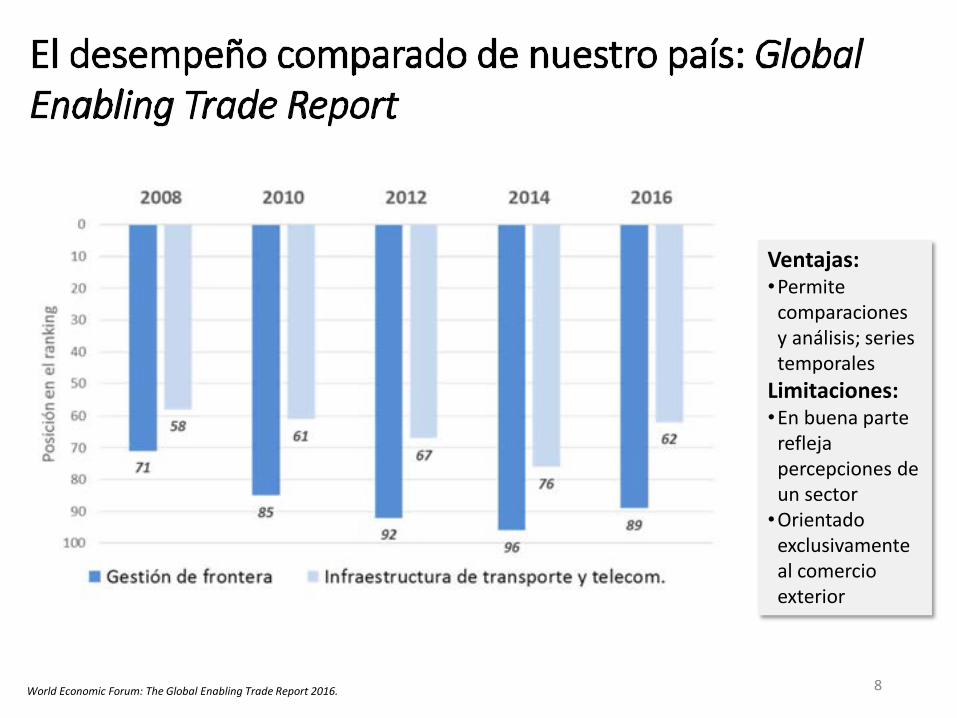

El desempeño comparado de nuestro país: Global Enabling Trade Report

World Economic Forum: The Global Enabling Trade Report 2016.

Ventajas: •Permite

comparaciones y análisis; series temporales

Limitaciones: •En buena parte

refleja percepciones de un sector

•Orientado exclusivamente al comercio exterior

8

9

El desempeño logístico y sus determinantes

El movimiento de cargas en Argentina

El rol actual y potencial del ferrocarril

Los retos que enfrentamos

El rol actual y potencial del ferrocarril

Los retos que enfrentamos

El desempeño logístico y sus determinantes

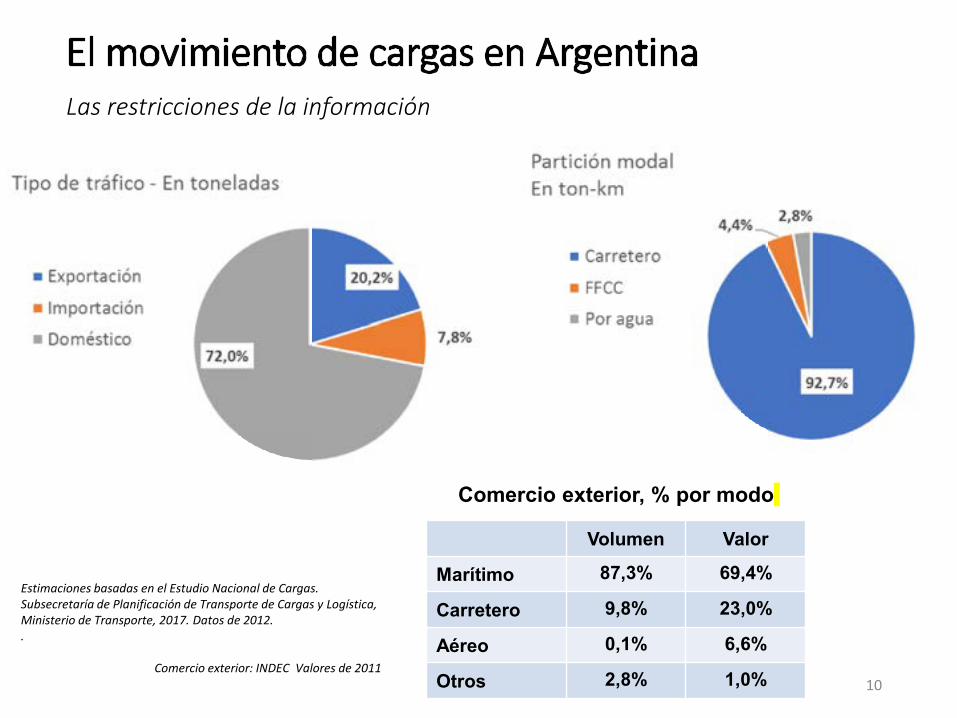

El movimiento de cargas en Argentina Las restricciones de la información

Volumen Valor

Marítimo 87,3% 69,4%

Carretero 9,8% 23,0%

Aéreo 0,1% 6,6%

Otros 2,8% 1,0%

Comercio exterior, % por modo

Estimaciones basadas en el Estudio Nacional de Cargas. Subsecretaría de Planificación de Transporte de Cargas y Logística, Ministerio de Transporte, 2017. Datos de 2012. .

Comercio exterior: INDEC Valores de 2011 10

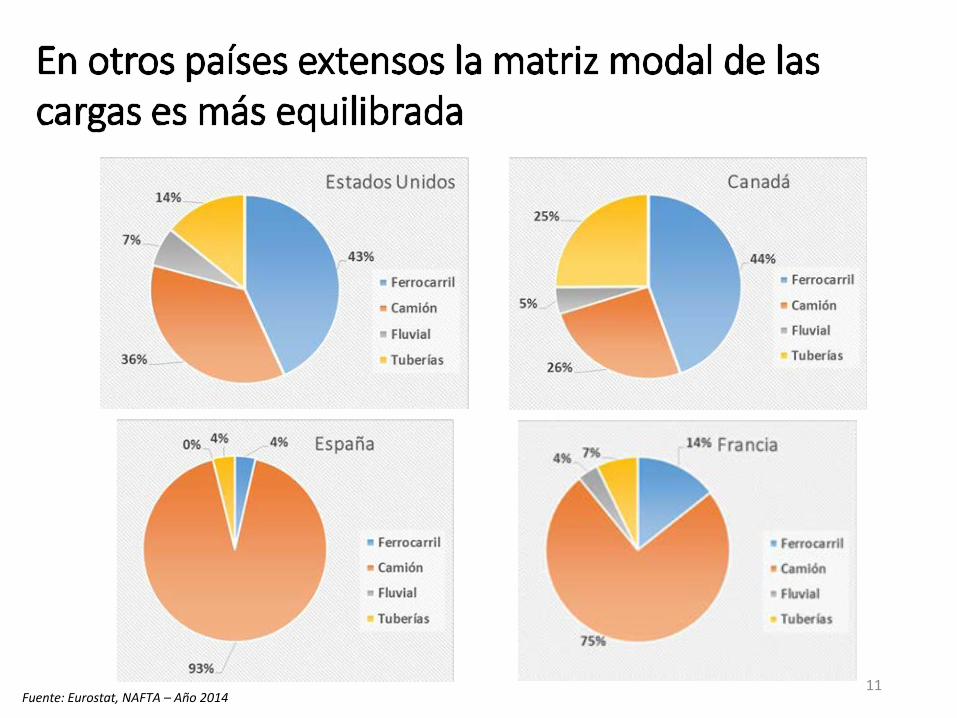

En otros países extensos la matriz modal de las cargas es más equilibrada

11 Fuente: Eurostat, NAFTA – Año 2014

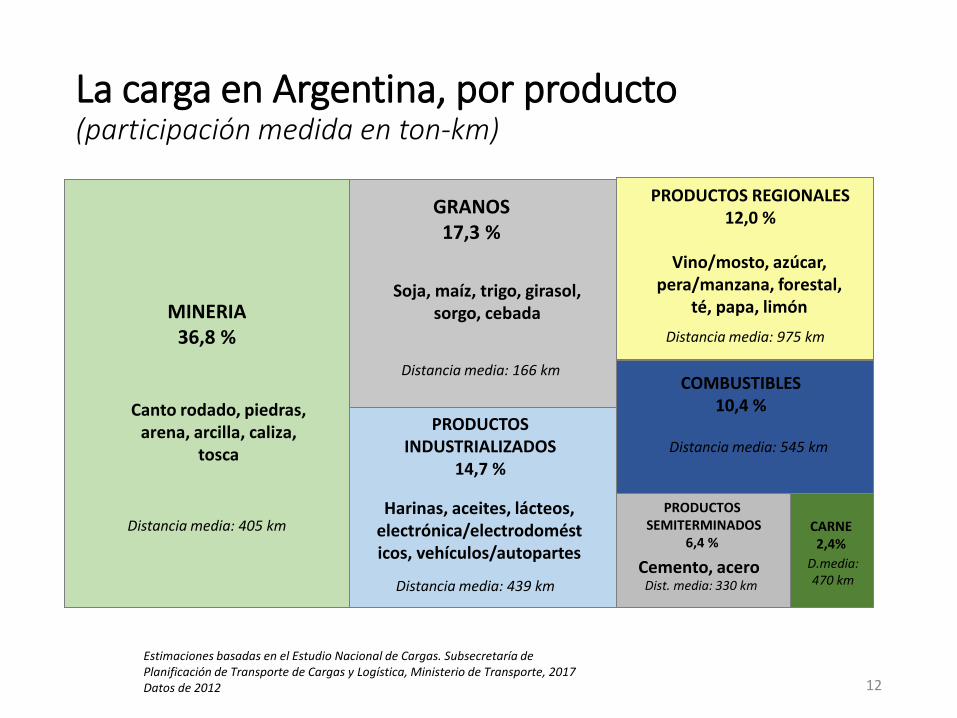

La carga en Argentina, por producto (participación medida en ton-km)

MINERIA 36,8 %

Canto rodado, piedras, arena, arcilla, caliza,

tosca

Distancia media: 405 km

GRANOS 17,3 %

Soja, maíz, trigo, girasol, sorgo, cebada

Distancia media: 166 km

PRODUCTOS INDUSTRIALIZADOS

14,7 %

Harinas, aceites, lácteos, electrónica/electrodomésticos, vehículos/autopartes

Distancia media: 439 km

PRODUCTOS REGIONALES 12,0 %

Vino/mosto, azúcar, pera/manzana, forestal,

té, papa, limón

PRODUCTOS SEMITERMINADOS

6,4 %

Distancia media: 975 km

Cemento, acero Dist. media: 330 km

CARNE 2,4%

D.media: 470 km

COMBUSTIBLES 10,4 %

Distancia media: 545 km

Estimaciones basadas en el Estudio Nacional de Cargas. Subsecretaría de Planificación de Transporte de Cargas y Logística, Ministerio de Transporte, 2017 Datos de 2012 12

13

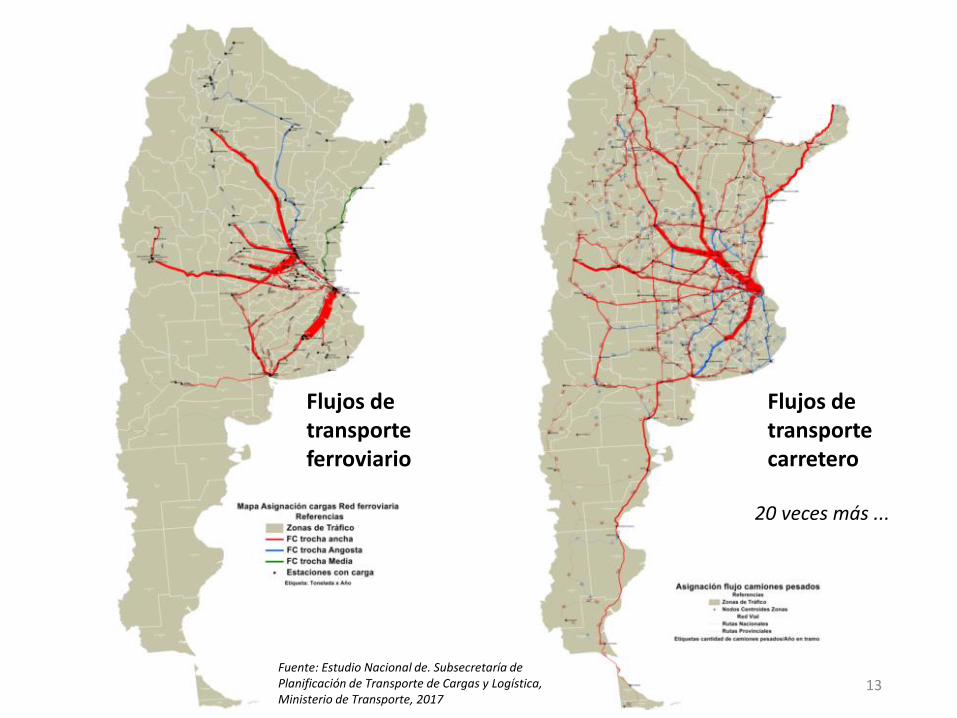

Flujos de transporte ferroviario

Flujos de transporte carretero

Fuente: Estudio Nacional de. Subsecretaría de Planificación de Transporte de Cargas y Logística, Ministerio de Transporte, 2017

20 veces más ...

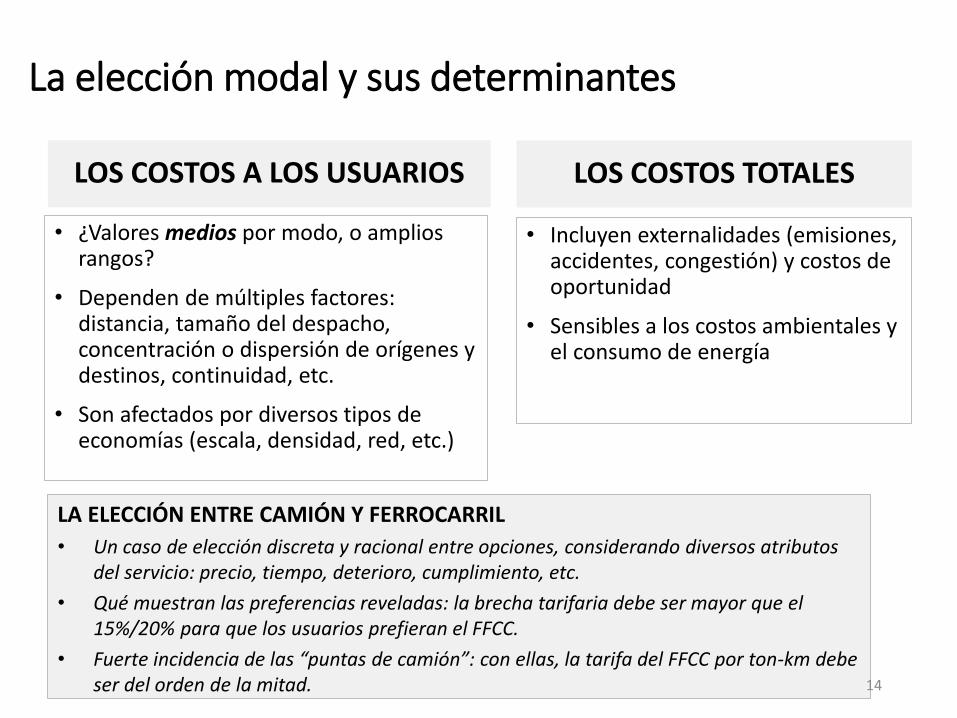

La elección modal y sus determinantes

LOS COSTOS A LOS USUARIOS

• ¿Valores medios por modo, o amplios rangos?

• Dependen de múltiples factores: distancia, tamaño del despacho, concentración o dispersión de orígenes y destinos, continuidad, etc.

• Son afectados por diversos tipos de economías (escala, densidad, red, etc.)

LOS COSTOS TOTALES

• Incluyen externalidades (emisiones, accidentes, congestión) y costos de oportunidad

• Sensibles a los costos ambientales y el consumo de energía

LA ELECCIÓN ENTRE CAMIÓN Y FERROCARRIL

• Un caso de elección discreta y racional entre opciones, considerando diversos atributos del servicio: precio, tiempo, deterioro, cumplimiento, etc.

• Qué muestran las preferencias reveladas: la brecha tarifaria debe ser mayor que el 15%/20% para que los usuarios prefieran el FFCC.

• Fuerte incidencia de las “puntas de camión”: con ellas, la tarifa del FFCC por ton-km debe ser del orden de la mitad. 14

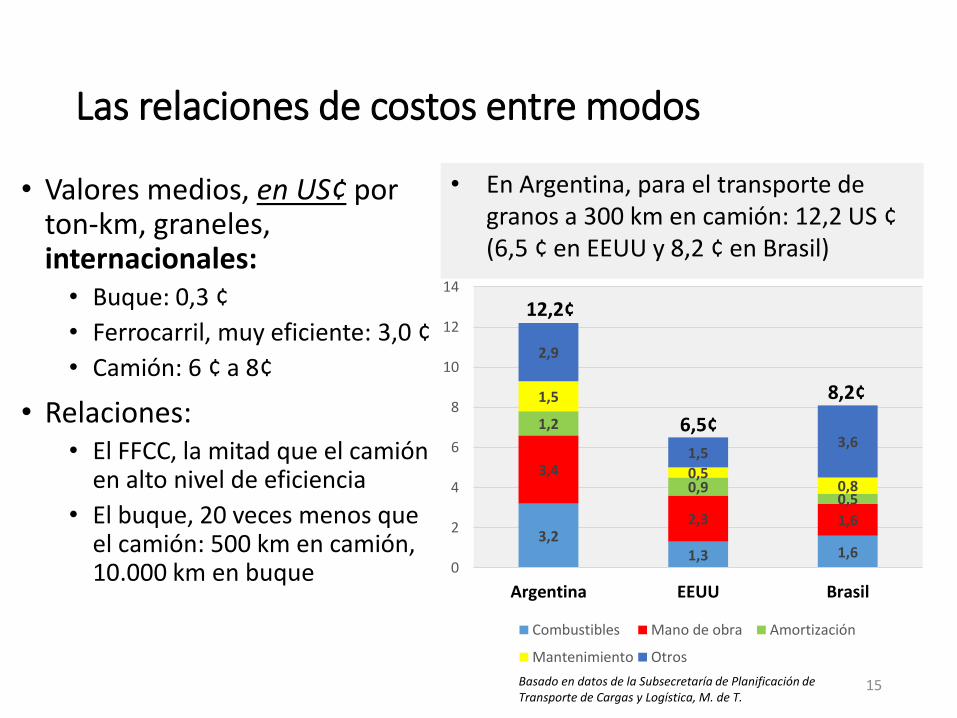

Las relaciones de costos entre modos

• Valores medios, en US¢ por ton-km, graneles, internacionales:

• Buque: 0,3 ¢

• Ferrocarril, muy eficiente: 3,0 ¢

• Camión: 6 ¢ a 8¢

• Relaciones: • El FFCC, la mitad que el camión

en alto nivel de eficiencia

• El buque, 20 veces menos que el camión: 500 km en camión, 10.000 km en buque

15

• En Argentina, para el transporte de granos a 300 km en camión: 12,2 US ¢ (6,5 ¢ en EEUU y 8,2 ¢ en Brasil)

3,2 1,3 1,6

3,4

2,3 1,6

1,2

0,9 0,5

1,5

0,5 0,8

2,9

1,5 3,6

0

2

4

6

8

10

12

14

Argentina EEUU Brasil

Combustibles Mano de obra Amortización

Mantenimiento Otros

Basado en datos de la Subsecretaría de Planificación de Transporte de Cargas y Logística, M. de T.

12,2¢

6,5¢

8,2¢

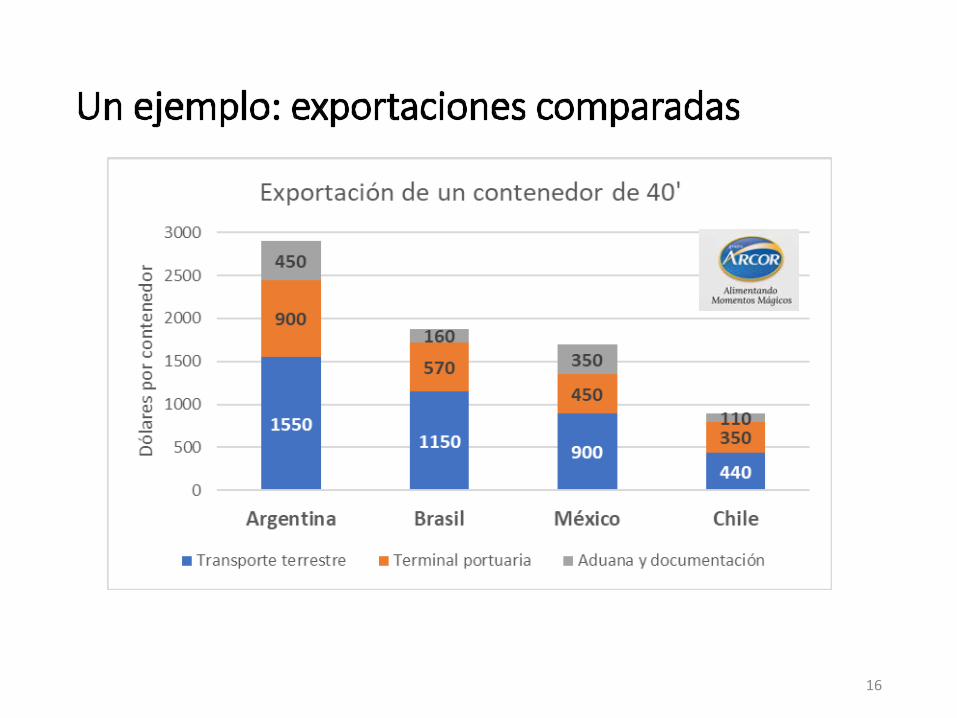

Un ejemplo: exportaciones comparadas

16

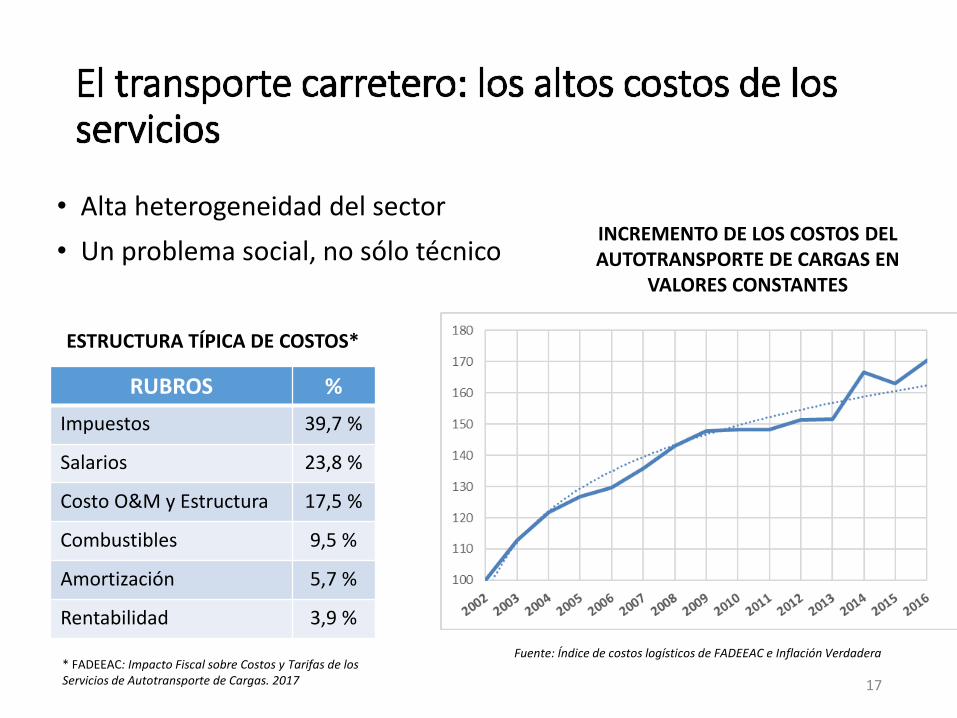

El transporte carretero: los altos costos de los servicios

• Alta heterogeneidad del sector

• Un problema social, no sólo técnico

ESTRUCTURA TÍPICA DE COSTOS*

RUBROS %

Impuestos 39,7 %

Salarios 23,8 %

Costo O&M y Estructura 17,5 %

Combustibles 9,5 %

Amortización 5,7 %

Rentabilidad 3,9 %

* FADEEAC: Impacto Fiscal sobre Costos y Tarifas de los Servicios de Autotransporte de Cargas. 2017

Fuente: Índice de costos logísticos de FADEEAC e Inflación Verdadera

INCREMENTO DE LOS COSTOS DEL AUTOTRANSPORTE DE CARGAS EN

VALORES CONSTANTES

17

La posibilidad de encaminamiento a través de dos océanos

• El costo y tiempo (transit time) de encaminar exportaciones o importaciones por vía marítima a través de puertos ubicados en uno u otro océano depende de numerosos factores

• Origen y destino, costo del transporte terrestre, costo portuario, costo de la documentación, flete marítimo, estructura de las rutas y transbordos, frecuencia de los servicios marítimos, disponibilidad de contenedores, etc., etc.

• Estos aspectos pueden variar considerablemente: lo que es conveniente en un caso no lo es en otro

• Y presentan fuertes oscilaciones a lo largo del tiempo

• En ese contexto, para un país o una región lo más conveniente es facilitar todos los encaminamientos posibles

18

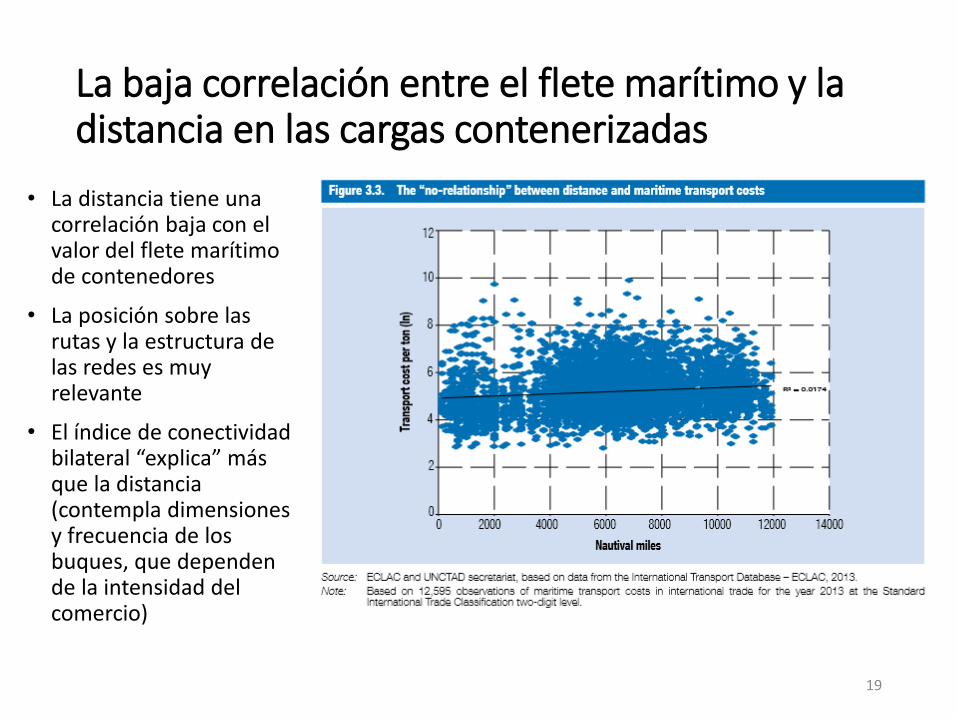

La baja correlación entre el flete marítimo y la distancia en las cargas contenerizadas

• La distancia tiene una correlación baja con el valor del flete marítimo de contenedores

• La posición sobre las rutas y la estructura de las redes es muy relevante

• El índice de conectividad bilateral “explica” más que la distancia (contempla dimensiones y frecuencia de los buques, que dependen de la intensidad del comercio)

19

20

El desempeño logístico y sus determinantes

El movimiento de cargas en Argentina

El rol actual y potencial del ferrocarril

Los retos que enfrentamos Los retos que enfrentamos

El desempeño logístico y sus determinantes

El movimiento de cargas en Argentina

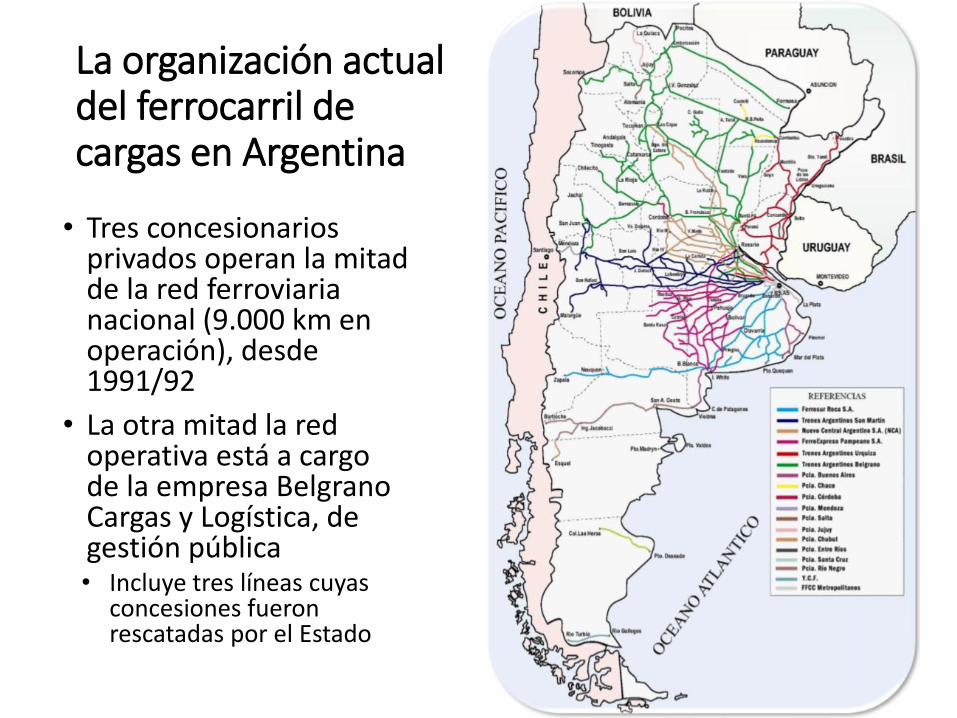

La organización actual del ferrocarril de cargas en Argentina

• Tres concesionarios privados operan la mitad de la red ferroviaria nacional (9.000 km en operación), desde 1991/92

• La otra mitad la red operativa está a cargo de la empresa Belgrano Cargas y Logística, de gestión pública • Incluye tres líneas cuyas

concesiones fueron rescatadas por el Estado

21

Las redes ferroviarias de carga

TA

TA TA TA

TM Ta

Gestión privada

Gestión pública

Evolución histórica del nivel de actividad (todo el sistema)

23

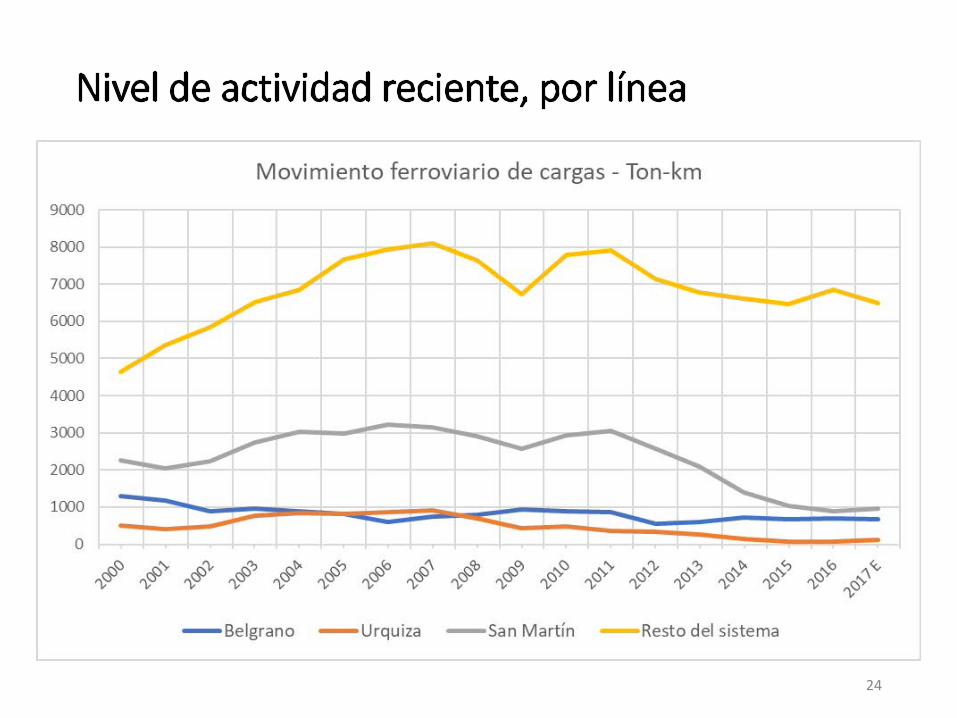

Nivel de actividad reciente, por línea

24

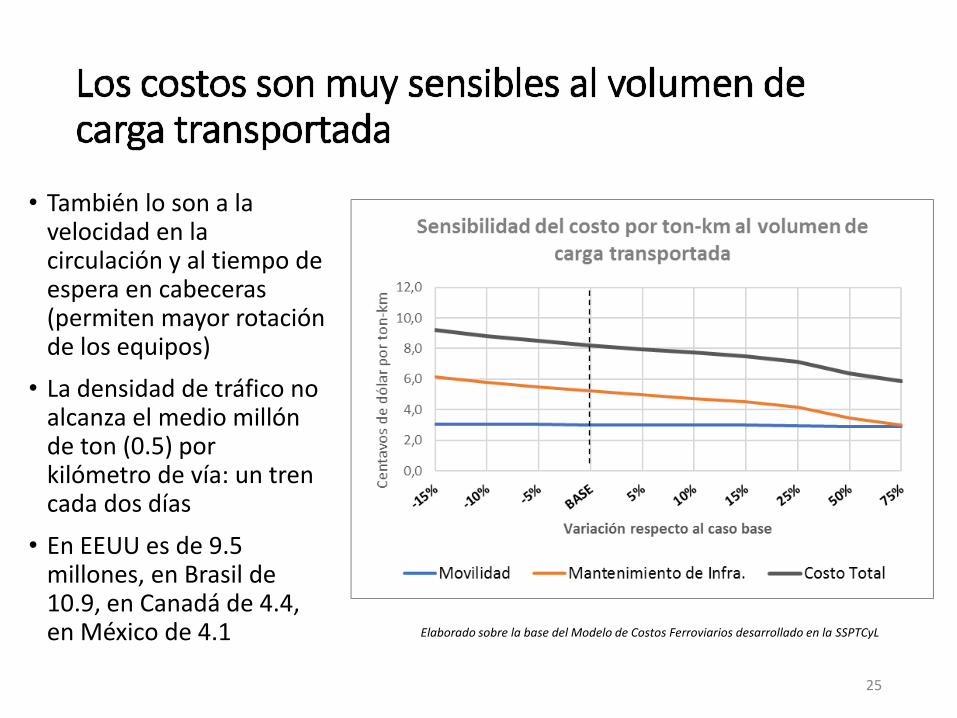

Los costos son muy sensibles al volumen de carga transportada

• También lo son a la velocidad en la circulación y al tiempo de espera en cabeceras (permiten mayor rotación de los equipos)

• La densidad de tráfico no alcanza el medio millón de ton (0.5) por kilómetro de vía: un tren cada dos días

• En EEUU es de 9.5 millones, en Brasil de 10.9, en Canadá de 4.4, en México de 4.1 Elaborado sobre la base del Modelo de Costos Ferroviarios desarrollado en la SSPTCyL

25

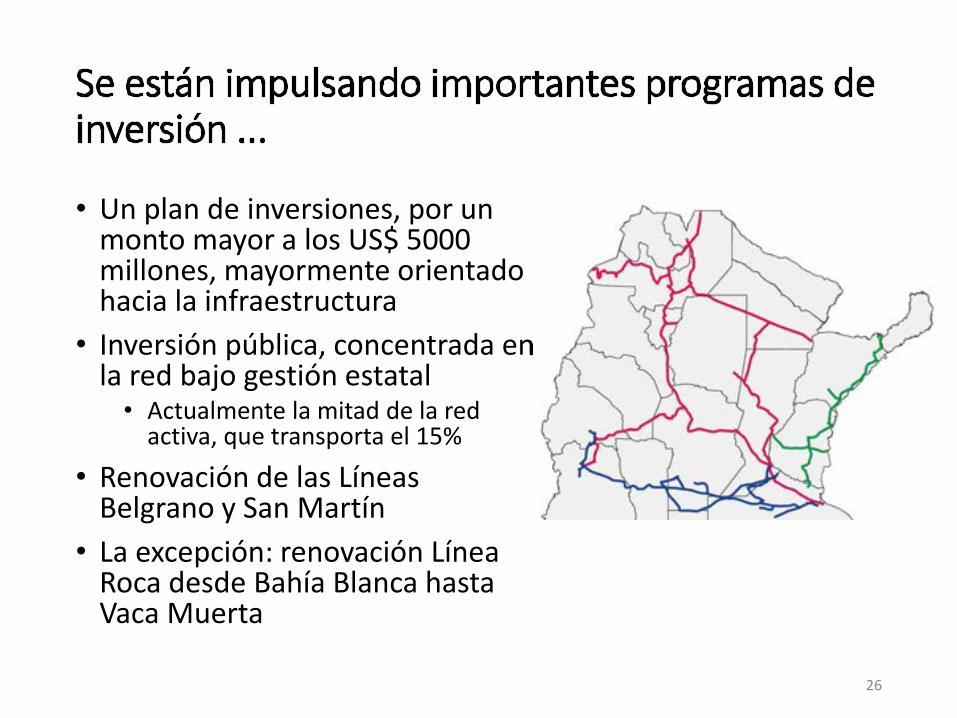

Se están impulsando importantes programas de inversión ...

• Un plan de inversiones, por un monto mayor a los US$ 5000 millones, mayormente orientado hacia la infraestructura

• Inversión pública, concentrada en la red bajo gestión estatal

• Actualmente la mitad de la red activa, que transporta el 15%

• Renovación de las Líneas Belgrano y San Martín

• La excepción: renovación Línea Roca desde Bahía Blanca hasta Vaca Muerta

26

Inversión pública, concentrada en

... pero persiste la incertidumbre respecto al marco regulatorio (modelo de competencia)

• La ley 27.132 admite muy diversas modalidades de organización del sistema ferroviario: su reglamentación es imprescindible para implementarla

• Se preparó en tres semanas, y en otras tres fue aprobada por ambas cámaras

• Tras más de dos años no se ha definido cómo implementar la separación vertical, el modelo de competencia y numerosos aspectos técnicos e institucionales. Por ejemplo:

• Cargos por uso de la infraestructura, régimen tarifario

• Qué hacer con las concesiones existentes

• Conflictos de interés entre operadores de infraestructura y de servicios

27

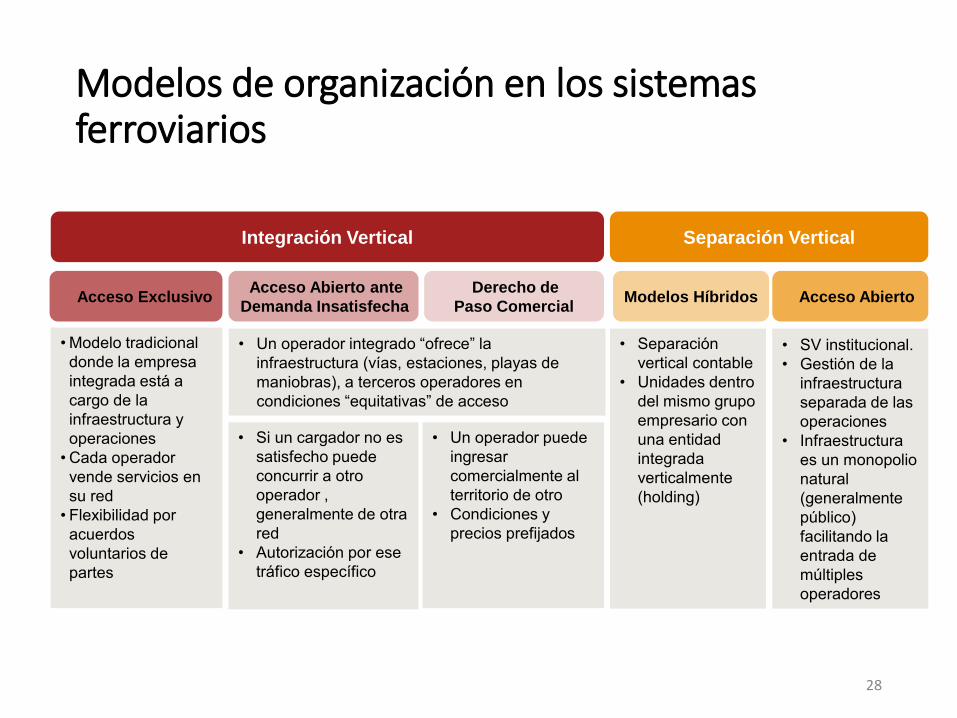

Modelos de organización en los sistemas ferroviarios

28

Integración Vertical Separación Vertical

Acceso Exclusivo Acceso Abierto ante

Demanda Insatisfecha

Derecho de

Paso Comercial Acceso Abierto

• Modelo tradicional donde la empresa integrada está a cargo de la infraestructura y operaciones

• Cada operador vende servicios en su red

• Flexibilidad por acuerdos voluntarios de partes

• Un operador integrado “ofrece” la infraestructura (vías, estaciones, playas de maniobras), a terceros operadores en condiciones “equitativas” de acceso

• Si un cargador no es satisfecho puede concurrir a otro operador , generalmente de otra red

• Autorización por ese tráfico específico

• Separación vertical contable

• Unidades dentro del mismo grupo empresario con una entidad integrada verticalmente (holding)

• SV institucional. • Gestión de la

infraestructura separada de las operaciones

• Infraestructura es un monopolio natural (generalmente público) facilitando la entrada de múltiples operadores

Modelos Híbridos

• Un operador puede ingresar comercialmente al territorio de otro

• Condiciones y precios prefijados

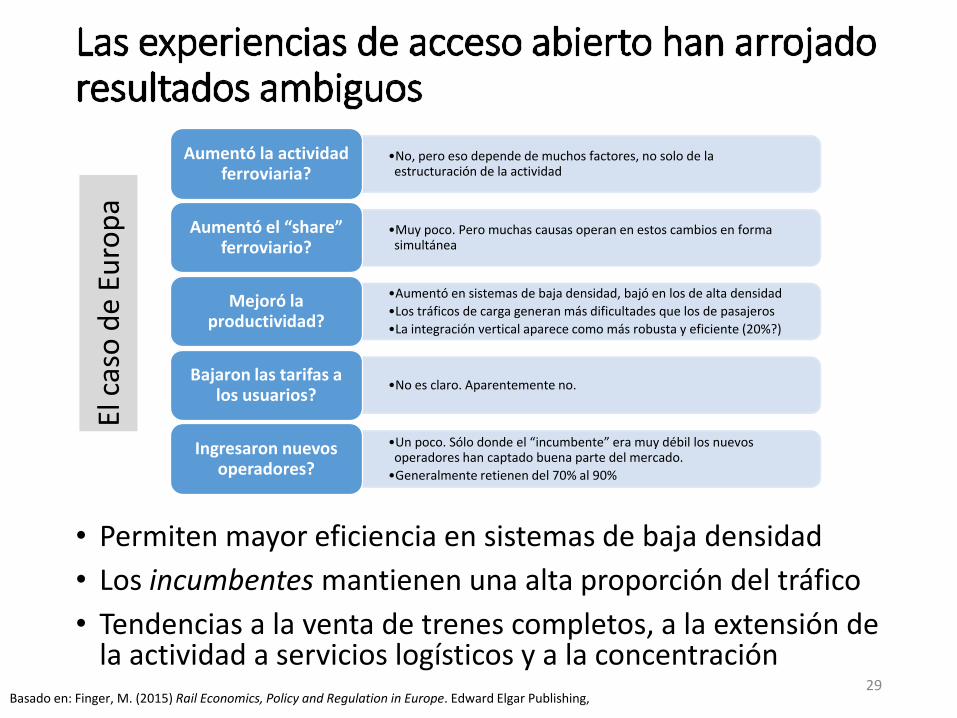

Las experiencias de acceso abierto han arrojado resultados ambiguos

• Permiten mayor eficiencia en sistemas de baja densidad

• Los incumbentes mantienen una alta proporción del tráfico

• Tendencias a la venta de trenes completos, a la extensión de la actividad a servicios logísticos y a la concentración

29

•No, pero eso depende de muchos factores, no solo de la estructuración de la actividad

Aumentó la actividad ferroviaria?

•Muy poco. Pero muchas causas operan en estos cambios en forma simultánea

Aumentó el “share” ferroviario?

•Aumentó en sistemas de baja densidad, bajó en los de alta densidad

•Los tráficos de carga generan más dificultades que los de pasajeros

•La integración vertical aparece como más robusta y eficiente (20%?)

Mejoró la productividad?

•No es claro. Aparentemente no. Bajaron las tarifas a

los usuarios?

•Un poco. Sólo donde el “incumbente” era muy débil los nuevos operadores han captado buena parte del mercado.

•Generalmente retienen del 70% al 90%

Ingresaron nuevos operadores?

El c

aso

de

Eu

rop

a

Basado en: Finger, M. (2015) Rail Economics, Policy and Regulation in Europe. Edward Elgar Publishing,

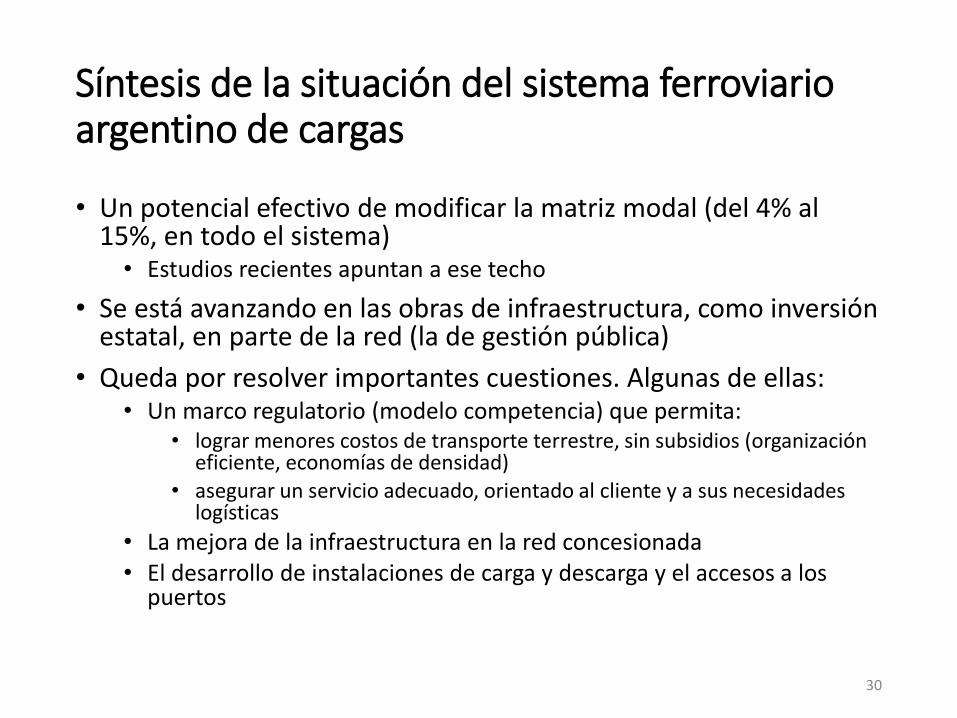

Síntesis de la situación del sistema ferroviario argentino de cargas

• Un potencial efectivo de modificar la matriz modal (del 4% al 15%, en todo el sistema)

• Estudios recientes apuntan a ese techo

• Se está avanzando en las obras de infraestructura, como inversión estatal, en parte de la red (la de gestión pública)

• Queda por resolver importantes cuestiones. Algunas de ellas: • Un marco regulatorio (modelo competencia) que permita:

• lograr menores costos de transporte terrestre, sin subsidios (organización eficiente, economías de densidad)

• asegurar un servicio adecuado, orientado al cliente y a sus necesidades logísticas

• La mejora de la infraestructura en la red concesionada • El desarrollo de instalaciones de carga y descarga y el accesos a los

puertos

30

31

El desempeño logístico y sus determinantes

El movimiento de cargas en Argentina

El rol actual y potencial del ferrocarril

Los retos que enfrentamos

El desempeño logístico y sus determinantes

El movimiento de cargas en Argentina

El rol actual y potencial del ferrocarril

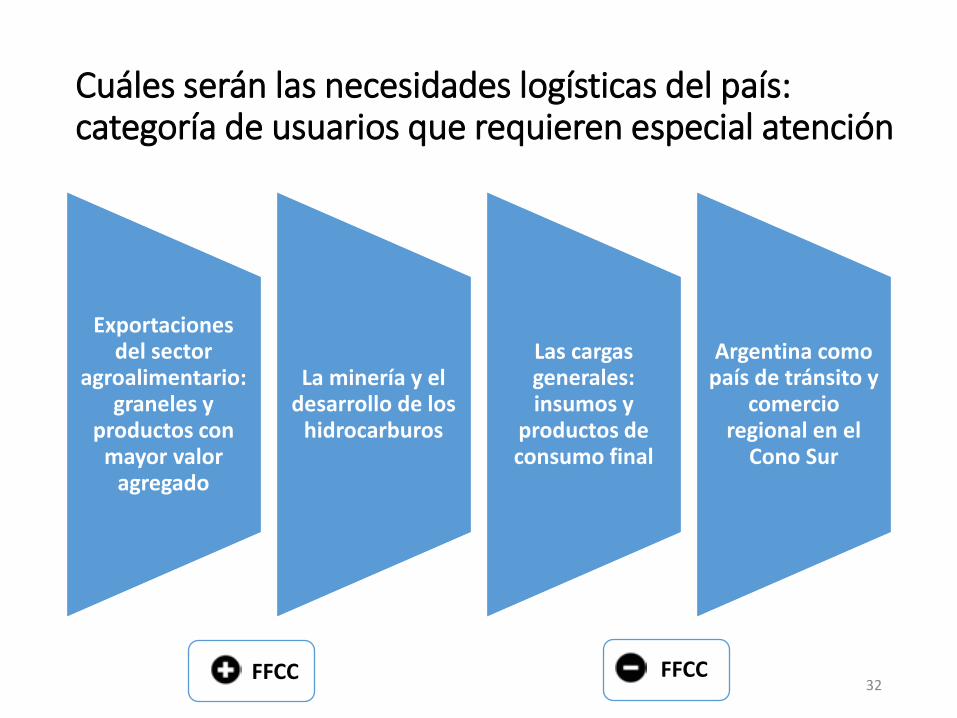

Cuáles serán las necesidades logísticas del país: categoría de usuarios que requieren especial atención

Exportaciones del sector

agroalimentario: graneles y

productos con mayor valor

agregado

La minería y el desarrollo de los

hidrocarburos

Las cargas generales: insumos y

productos de consumo final

Argentina como país de tránsito y

comercio regional en el

Cono Sur

32 FFCC FFCC

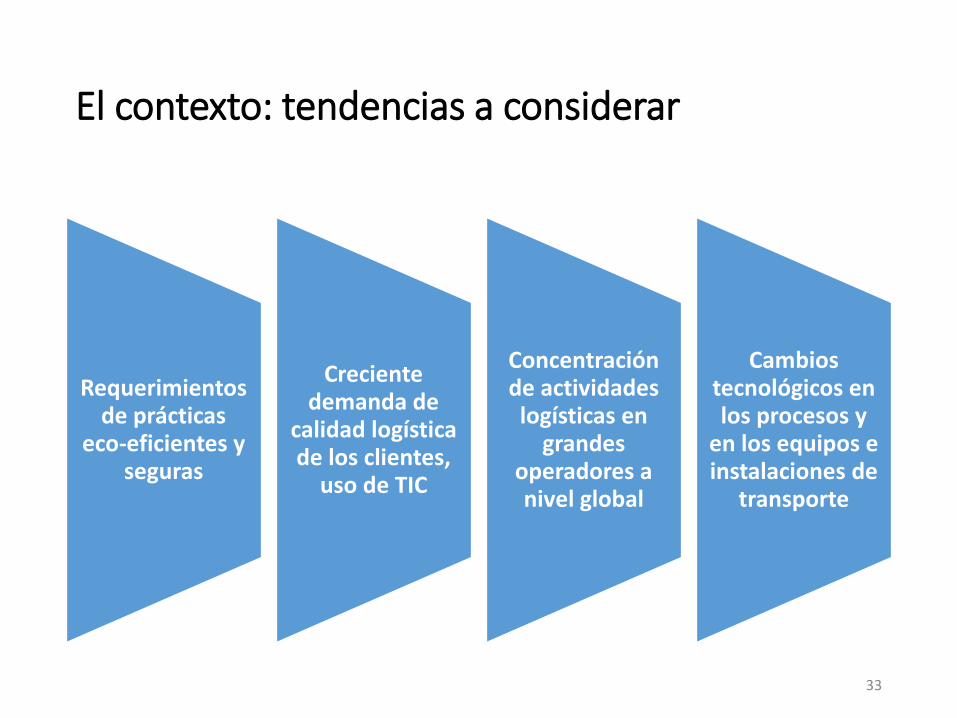

El contexto: tendencias a considerar

Requerimientos de prácticas

eco-eficientes y seguras

Creciente demanda de

calidad logística de los clientes,

uso de TIC

Concentración de actividades logísticas en

grandes operadores a nivel global

Cambios tecnológicos en los procesos y

en los equipos e instalaciones de

transporte

33

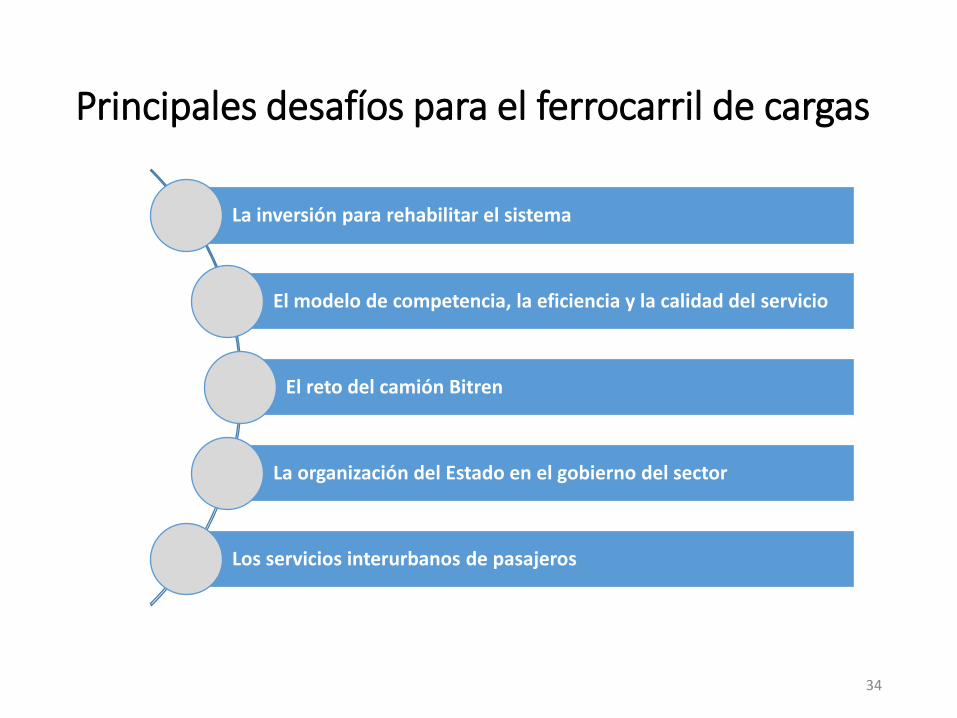

Principales desafíos para el ferrocarril de cargas

34

La inversión para rehabilitar el sistema

El modelo de competencia, la eficiencia y la calidad del servicio

El reto del camión Bitren

La organización del Estado en el gobierno del sector

Los servicios interurbanos de pasajeros