Embed Size (px)

Citation preview

ANÁLISE DE VIABILIDADEESTUDO SOBRE CONCENTRAÇÃO DO MERCADO

DE SAÚDE SUPLEMENTAR

XVI FINANCE

2

AVISO LEGAL - DISCLAIMER

Este documento foi preparado pela XVI Finance com base em dados

públicos e não deverá ser utilizado para qualquer outro propósito sem a

prévia autorização da empresa. As informações contidas neste documento

refletem as atuais condições de mercado e o ponto de vista dos

profissionais da XVI no momento de sua realização.

O documento contém declarações que apresentam expectativas e

projeções feitas pela XVI Finance sobre eventos futuros, incluindo riscos e

incertezas, deste modo, podem haver resultados diferentes daqueles aqui

retratados.

XVI FINANCE

3

Com intensivo know-how em finanças, buscamos trazer o

mais alto nível de qualidade a nossos clientes.

SOBRE A

XVI FINANCE

XVI FINANCE

4

CONHECIMENTO: NOSSO MAIOR INVESTIMENTOPés no chão, experiência e dedicação!

Especialistas com grande experiência de

mercado da saúde e docência em diversos

cursos de graduação, pós-graduação e MBA’s

em áreas como Gestão Financeira, Avaliação de

Empresas (Valuation) e Finanças Corporativas, a

XVI Finance combina conhecimentos de ponta

para fornecer a seus clientes soluções:

Acreditamos que onde há conhecimento, há espaço

para crescer. E é justamente com esse pensamento

que buscamos nos desenvolver a cada dia para

prover nossos clientes das melhores práticas

possíveis dentro do escopo de atuação que

trabalhamos.

Formada da união de pós graduados da melhor e

maior universidade da América Latina, a

Universidade de São Paulo (USP), a XVI Finance

embasa suas soluções no que há de melhor no

mercado e no ambiente acadêmico, oferecendo

soluções totalmente inovadoras em finanças.

Personalizadas às necessidades

específicas de cada um de nossos clientes;

De rigor acadêmico proveniente da

universidade mais respeitada da América

Latina;

Únicas, combinando experiência de

mercado e vivência acadêmica.

SOMOS ESPECIALISTAS NO SETOR DA SAÚDE,

COM CONHECIMENTO TÉCNICO E IMPARCIAL

DA UNIVERSIDADE PARA O MERCADO

XVI FINANCE

5

PROF. DR. ADRIEL M. F. BRANCO

Administrador de Empresas e Contador

pela Faculdade de Economia, Administração

e Contabilidade de Ribeirão Preto (FEA-

RP/USP), Mestre e Doutor em Finanças

Corporativas pela mesma instituição. É

professor da UNAERP na área de finanças

para os cursos de graduação em

Administração, Contabilidade e Engenharia.

EXPERIÊNCIA E EDUCAÇÃO

PROJETOS RECENTES

Especialista em finanças, possui experiência como

operador no mercado de capitais e atua há mais de 10

anos como consultor, tendo realizado mais de 30

projetos de Análise de Viabilidade, Captação de

Recursos, Avaliação de Empresas na área da Saúde

Suplementar.

No ensino, é autor de livros e capítulos em finanças e

também professor visitante nos MBAs da USP, FAAP,

Uniseb, SENAC, entre outros.

MAIS SOBRE

Adriel Branco

adriel.branco

Currículo Lattes

Foi o idealizador do Modelo de Fundo de

Investimento Imobiliário – FII para

Construção de Hospitais no sistema

Unimed.

Atualmente, Prof. Adriel atua na

controladoria financeira de diversas

Operadoras de Saúde e na condução da

estruturação das operações de

financiamento e captação de recursos junto

às instituições financeiras e na elaboração

de operações estruturadas.

Diretor de Negócios

XVI FINANCE

6

PROF. ME. ULISSES R. SILVA

Graduado em Administração pela FEA-

RP/USP, Mestre em Administração de

Organizações pela FEA-RP/USP e

Especialista em Gestão Estratégica.

Atualmente, é Doutorando em

Administração na área de Finanças pela

FEA/USP.

EXPERIÊNCIA E EDUCAÇÃO

PROJETOS RECENTES

Atualmente, Prof. Ulisses atua na

elaboração de projetos de consultoria de

Planejamento Estratégico, Plano Diretor e

análise de viabilidade de diferentes

recursos próprios para operadoras desaúde.

Consultor há 6 anos, atuou em projetos de Plano de

Negócios, Avaliação de Empresas, Planejamento

Estratégico, Análise Financeira e Controladoria. Como

pesquisador, atua na área de Saúde Pública

(Medicamentos de Alto Custo – Processos e

Desabastecimento).

Leciona para os cursos de Graduação em Administração

e Contabilidade e também em diferentes MBA (FIA e

Estácio). Suas publicações incluem um livro

(Planejamento e Gestão Tributária) e diferentes

capítulos em livros.

MAIS SOBRE

Ulisses Silva

ulisses.charles

Currículo Lattes

Diretor de Projetos

XVI FINANCE

7

PROF. ME. LUCAS S. MACORIS

Diretor de Estratégia

Graduado em Administração pela FEA-

RP/USP, Mestre e Doutorando em

Engenharia de Produção pela EESC-USP na

área de Econometria e Finanças. No ensino,

ministra treinamentos na área de Finanças e

é professor dos cursos de pós-graduação e

MBA’s como FAAP, Estácio, UniAraras,

UNASP, entre outros.

EXPERIÊNCIA E EDUCAÇÃO

PROJETOS RECENTES

Atualmente, Prof. Lucas atua na elaboração

dos Laudos e Pareceres Técnicos de

Viabilidade dos diversos empreendimentos

na área da saúde analisados pela empresa,

além de elaborar análises de mercado e

estudos comparativos entre Operadoras de

Saúde.

Atua há mais de 5 anos com Consultoria Financeira,

tendo realizado mais de 15 projetos na área. Como

pesquisador, participou do GREFIC – Grupo de Estudos

em Eficiência, atuando em estudos na área bancária,

com duas publicações internacionais e duas em revistas

nacionais especializadas no tema.

Especialista em Finanças, suas áreas de atuação são

Métodos Quantitativos, Gestão Financeira e Valuation.

MAIS SOBRE

Lucas Macoris

lucasmacoris

Currículo Lattes

XVI FINANCE

8

OPERADORAS COM

MAIOR PARTICIPAÇÃO

NO MERCADO

XVI FINANCE

9

SELEÇÃO DAS MAIORES OPERADORAS

▪ Para definição das maiores operadoras foi calculada a média do número de

beneficiários do ano de 2018

▪ Todas as Unimeds do Brasil foram reunidas como uma única operadora

▪ Foram selecionadas para esse estudo as 10 operadoras com maior carteira de

beneficiários no período de março a setembro de 2018

Maiores operadoras em market-share do Brasil¹

Classificação Operadora Média de beneficiários

1ª UNIMED 17.553.398

2ª AMIL ASSISTÊNCIA MÉDICA INTERNACIONAL 3.533.806

3ª BRADESCO SAÚDE 3.366.831

4ª HAPVIDA ASSISTENCIA MEDICA 2.264.982

5ª NOTRE DAME INTERMÉDICA SAÚDE 2.047.516

6ª SUL AMERICA COMPANHIA DE SEGURO SAÚDE 1.763.927

7ª SÃO FRANCISCO SISTEMAS DE SAÚDE 605.760

8ª GRUPO HOSPITALAR DO RIO DE JANEIRO 462.361

9ª GREEN LINE SISTEMA DE SAÚDE 463.794

10ª PREVENT SENIOR PRIVATE OPERADORA DE SAÚDE 411.117

Fonte: XVI Finance, com base nos dados da ANS (setembro/2018)

XVI FINANCE

10

DESEMPENHO HISTÓRICO

▪ O sistema Unimed perdeu 2 milhões de beneficiários desde o início de 2015

▪ Essa perda representa redução de 10,36% da carteira do sistema no período

▪ Apesar desse mau desempenho, o Sistema Unimed ainda se mantém como detentor da

maior fatia do mercado, sendo responsável por 37% do mercado total de planos de saúde

Fonte: XVI Finance, com base nos dados da ANS (09/2018)

19.629 19.61819.317

18.982

18.49818.328

18.16917.987

17.758 17.732 17.748 17.64817.527 17.538 17.595

16.000

16.500

17.000

17.500

18.000

18.500

19.000

19.500

20.000

mar/15 set/15 mar/16 set/16 mar/17 set/17 mar/18

Nº histórico de beneficiários - UNIMED (em mil)

UNIMED17.595.135

37%

Market-share¹ - UNIMED

¹Dados referentes à setembro de 2018

XVI FINANCE

11

DESEMPENHO HISTÓRICO

▪ As operadoras Amil Assistência Médica Internacional e Bradesco Saúde tiveram

desempenho similar

▪ A Bradesco Saúde perdeu 654.334 beneficiários, o equivalente a 16,27% de sua carteira, o

que a deixou em terceiro lugar em participação de mercado

▪ A Amil, que ultrapassou a Bradesco Saúde, perdeu 467.260 beneficiários, ou 11,85% da sua

carteira

▪ Mesmo com o desempenho ruim, as duas operadoras mantém certa folga em relação às

operadoras de market-share menor

Fonte: XVI Finance, com base nos dados da ANS

AMIL; 3.475.298; 7%

BRADESCO SAÚDE; 3.366.737; 7%

Market-share¹ – Amil e Bradesco Saúde

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

mar/15 set/15 mar/16 set/16 mar/17 set/17 mar/18

Nº histórico de beneficiários - Amil e Bradesco Saúde (em mil)

AMIL ASSISTÊNCIA MÉDICA INTERNACIONAL BRADESCO SAÚDE

¹Dados referentes à setembro de 2018

XVI FINANCE

12

DESEMPENHO HISTÓRICO

▪ As operadoras de posições medianas mostraram crescimento no período

▪ A Hapvida teve crescimento de 23%, ou 431.183 vidas, mantendo-se como quarta maior

operadora do Brasil

▪ A NotreDame foi a operadora que mais cresceu entre as 5 primeiras, absorvendo 624.726

beneficiários, o que representa aumento de 43,12% da carteira

▪ A Sul América teve pequeno crescimento, 2,01%, da carteira, com aumento de 34.928 vidas

Fonte: XVI Finance, com base nos dados da ANS

HAPVIDA; 2.279.635; 5%

NOTRE DAME; 2.073.685; 5%

SUL AMERICA; 1.769.615; 4%

Market-share¹ – Hapvida, NotreDame e Sul América

¹Dados referentes à setembro de 2018

0

500

1.000

1.500

2.000

2.500

mar/15 set/15 mar/16 set/16 mar/17 set/17 mar/18

Nº histórico de beneficiários - Hapvida, NotreDame e Sul

América (em mil)

HAPVIDA ASSISTENCIA MEDICA

NOTRE DAME INTERMÉDICA SAÚDE

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

XVI FINANCE

13

DESEMPENHO HISTÓRICO

▪ O São Francisco Saúde e o Grupo Hospitalar do Rio de Janeiro foram as operadoras

que mais cresceram entre as 10 maiores do Brasil

▪ Desde 2015 o São Francisco teve um crescimento de 127,15% da carteira, passando de

278.864 para 633.439 vidas, sendo a operadora que mais cresceu

▪ No mesmo período, o Grupo Hospitalar do Rio de Janeiro aumentou 215.530 beneficiários,

o que representa um crescimento de 87,02%

Fonte: XVI Finance, com base nos dados da ANS

SÃO FRANCISCO; 633.439; 1%

GRUPO HOSPITALAR DO RJ;

458.920; 1%

Market-share¹ – São Francisco e Grupo Hospitalar do RJ

¹Dados referentes à setembro de 2018

0

100

200

300

400

500

600

700

mar/15 set/15 mar/16 set/16 mar/17 set/17 mar/18

Nº histórico de beneficiários – São Francisco e Grupo

Hospitalar do RJ (em mil)

SÃO FRANCISCO SISTEMAS DE SAÚDE GRUPO HOSPITALAR DO RIO DE JANEIRO

XVI FINANCE

14

DESEMPENHO HISTÓRICO

▪ As operadoras nas últimas posições em termos de market-share tiveram

desempenhos diferentes, embora tenham crescido, entre 2015 e 2018

▪ A Green Line apresentou crescimento de 10,94% da carteira, com o aumento de 45.593

vidas

▪ A Prevent Senior foi a terceira operadora em crescimento no período, aumentando 59,29%

o número de beneficiários, passando de 280.109 para 446.198 vidas

Fonte: XVI Finance, com base nos dados da ANS¹Dados referentes à setembro de 2018

0

100

200

300

400

500

mar/15 set/15 mar/16 set/16 mar/17 set/17 mar/18

Nº histórico de beneficiários – Green Line e Prevent Senior (em mil)

GREEN LINE SISTEMA DE SAÚDE PREVENT SENIOR PRIVATE OPERADORA DE SAÚDEGREEN LINE; 462.504; 1%

PREVENT SENIOR; 409.170; 1%

DEMAIS; 14.780.139; 31%

Market-share¹ - Green Line e Prevent Senior

XVI FINANCE

15

CONCENTRAÇÃO DE

MERCADO POR

REGIÃO

XVI FINANCE

16

REGIÃO NORTE

▪ O sistema Unimed e a Hapvida têm forte concentração do mercado de saúde da

região norte do país

▪ A Amil, segunda maior operadora do Brasil tem pouca participação na região

▪ A região, no entanto, tem baixa representatividade nas carteiras das principais

operadoras

▪ A Hapvida mostra a maior participação na região, 17,66% das vidas da operadora estão

no norte do país

UNIMED41%

AMIL ASSISTÊNCIA MÉDICA

INTERNACIONAL2%

BRADESCO SAÚDE7%

HAPVIDA ASSISTENCIA MEDICA

23%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

2%

DEMAIS25%

Market-share¹ na região norte

4,07%

0,83%

3,58%

17,66%

1,61%

2,97%

UNIMED

AMIL ASSISTÊNCIA MÉDICA INTERNACIONAL

BRADESCO SAÚDE

HAPVIDA ASSISTENCIA MEDICA

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

DEMAIS

Representatividade da região norte nas carteiras das

operadoras¹

Fonte: XVI Finance, com base nos dados da ANS¹Dados referentes à setembro de 2018

XVI FINANCE

17

REGIÃO NORDESTE

▪ O nordeste apresenta participação similar dos players em relação à região norte

▪ A Unimed e a Hapvida são responsáveis por 60% das vidas da região

▪ É a principal região de atendimento da Hapvida, 82% de sua carteira está no nordeste

▪ Assim como na região norte, NotreDame, São Francisco, Grupo Hosp. do RJ, Green Line e

Prevent Senior têm participação próxima de zero no nordeste

Fonte: XVI Finance, com base nos dados da ANS

UNIMED32%

AMIL ASSISTÊNCIA MÉDICA

INTERNACIONAL5%

BRADESCO SAÚDE9%

HAPVIDA ASSISTENCIA

MEDICA28%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

3%

DEMAIS23%

Market-share¹ na região nordeste

11,96%

9,02%

16,61%

81,77%

11,20%

10,37%

UNIMED

AMIL ASSISTÊNCIA MÉDICA INTERNACIONAL

BRADESCO SAÚDE

HAPVIDA ASSISTENCIA MEDICA

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

DEMAIS

Representatividade da região nordeste nas carteiras

das operadoras¹

¹Dados referentes à setembro de 2018

XVI FINANCE

18

REGIÃO CENTRO-OESTE

▪ O sistema Unimed tem forte liderança de mercado da região centro-oeste

▪ As operadoras menores também têm grande participação, com fatia de 35% do mercado

▪ As demais operadoras têm market-share menor no centro-oeste

▪ O Grupo São Francisco mostra interesse na região, onde 19,75% de seus beneficiários

estão localizados

▪ As demais operadoras têm menos de 10% de sua carteira no centro-oeste

Fonte: XVI Finance, com base nos dados da ANS

UNIMED46%

AMIL ASSISTÊNCIA MÉDICA

INTERNACIONAL7%

BRADESCO SAÚDE5%

NOTRE DAME INTERMÉDICA

SAÚDE1%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

2%

SÃO FRANCISCO SISTEMAS DE

SAÚDE4%

DEMAIS35%

Market-share¹ na região centro-oeste

8,30%

6,06%

5,06%

1,18%

4,66%

19,75%

7,47%

UNIMED

AMIL ASSISTÊNCIA MÉDICA INTERNACIONAL

BRADESCO SAÚDE

NOTRE DAME INTERMÉDICA SAÚDE

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

SÃO FRANCISCO SISTEMAS DE SAÚDE

DEMAIS

Representatividade da região centro-oeste nas

carteiras das operadoras¹

¹Dados referentes à setembro de 2018

XVI FINANCE

19

REGIÃO SUDESTE

▪ Sudeste é a região de maior concorrência do Brasil

▪ A Unimed tem grande participação de mercado, 32%

▪ As operadoras menores alcançam a mesma fatia

▪ A região sudeste também tem maior importância para várias operadoras

▪ Quase a totalidade da carteira da Prevent Senior, Green Line, Grupo Hosp. do RJ e

NotreDame estão na região

▪ Metade dos beneficiários do sistema Unimed moram no sudeste

Fonte: XVI Finance, com base nos dados da ANS

UNIMED32%

AMIL ASSISTÊNCIA MÉDICA

INTERNACIONAL9%

BRADESCO SAÚDE8%

NOTRE DAME INTERMÉDICA SAÚDE

7%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

5%

DEMAIS32%

Market-share¹ na região sudeste

52,91%

78,77%

68,67%

98,00%

78,95%

75,50%

99,98%

99,95%

99,79%

62,03%

UNIMED

AMIL ASSISTÊNCIA MÉDICA INTERNACIONAL

BRADESCO SAÚDE

NOTRE DAME INTERMÉDICA SAÚDE

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

SÃO FRANCISCO SISTEMAS DE SAÚDE

GRUPO HOSPITALAR DO RIO DE JANEIRO

GREEN LINE SISTEMA DE SAÚDE

PREVENT SENIOR PRIVATE OPERADORA DE…

DEMAIS

Representatividade da região sudeste nas carteiras

das operadoras¹

¹Dados referentes à setembro de 2018

XVI FINANCE

20

REGIÃO SUL

▪ A Unimed tem grande participação no market-share da região Sul

▪ A operadora apresenta 57% de participação no mercado;

▪ As operadoras de menor porte também têm grande participação, 36% do market-share

▪ As demais operadoras selecionadas têm pequena participação no sul do país

Fonte: XVI Finance, com base nos dados da ANS

UNIMED57%

AMIL ASSISTÊNCIA MÉDICA INTERNACIONAL

3%

BRADESCO SAÚDE3%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

1%

DEMAIS36%

Market-share¹ na região sul

22,70%

5,32%

6,09%

3,59%

17,00%

UNIMED

AMIL ASSISTÊNCIA MÉDICA INTERNACIONAL

BRADESCO SAÚDE

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

DEMAIS

Representatividade da região sul nas carteiras das

operadoras¹

¹Dados referentes à setembro de 2018

XVI FINANCE

21

MAIORES PERDAS DE

MARKET SHARE POR

ESTADOEstados com maior movimentação no market-share

XVI FINANCE

22

AMAPÁ

▪ O Amapá teve enorme redução de beneficiários do Sistema Unimed e crescimento

das operadoras de menor porte

▪ A Unimed teve redução de 71% em sua carteira, com a perda de 18.999 beneficiários

▪ As operadoras de pequeno porte alcançaram 66% do mercado, com aumento de 12.836

vidas

▪ A Sul América também teve amplo crescimento, 7.654 vidas, que fizeram desta a segunda

maior operadora do estado

Fonte: XVI Finance, com base nos dados da ANS

UNIMED37%

AMIL ASSISTÊNCIA

MÉDICA INTERNACIONAL

2%

BRADESCO SAÚDE

6%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

7%

DEMAIS48%

Market-share do Amapá - Março de 2015

UNIMED11%

AMIL ASSISTÊNCIA

MÉDICA INTERNACIONAL

1%

BRADESCO SAÚDE

4%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

18%

DEMAIS66%

Market-share do Amapá - Setembro de 2018

XVI FINANCE

23

AMAZONAS

▪ Amazonas foi um estado de grande crescimento da Hapvida

▪ A carteira da operadora cresceu 60,15% entre 2015 e 2018 e se tornou a principal

operadora do estado, com a adição de 85.728 beneficiários

▪ A Unimed teve redução de 88.226 vidas, o que equivale a redução de 44,56% em sua

carteira, deixando de ser a operadora com maior market-share de Amazonas

Fonte: XVI Finance, com base nos dados da ANS

UNIMED36%

AMIL ASSISTÊNCIA

MÉDICA INTERNACIONAL

2%

BRADESCO SAÚDE

13%

HAPVIDA ASSISTENCIA

MEDICA26%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

3%

DEMAIS20%

Market-share de Amazonas - Março de 2015

UNIMED21% AMIL

ASSISTÊNCIA MÉDICA

INTERNACIONAL4%

BRADESCO SAÚDE

8%

HAPVIDA ASSISTENCIA

MEDICA44%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

2%

DEMAIS21%

Market-share de Amazonas - Setembro de 2018

XVI FINANCE

24

RORAIMA

▪ Roraima foi um estado de completa mudança na concentração do mercado

▪ A Unimed, detentora de 57% do mercado em 2015, teve redução de 82% em sua

carteira, causada pela perda de 15.842 vidas

▪ As operadoras de pequeno porte consolidaram o mercado, tomando 11.963

beneficiários e passando a ser responsáveis pela fatia de 84% do mercado

Fonte: XVI Finance, com base nos dados da ANS

UNIMED57%

BRADESCO SAÚDE

2%

HAPVIDA ASSISTENCIA

MEDICA5%

DEMAIS36%

Market-share de Roraima - Março de 2015

UNIMED12%

BRADESCO SAÚDE

4%

DEMAIS84%

Market-share de Roraima - Setembro de 2018

XVI FINANCE

25

MARKET SHARE POR

ESTADOS

Estados de pouca alteração no market-share

XVI FINANCE

26

ESTADOS DA REGIÃO

NORTE

XVI FINANCE

27

RONDÔNIA E TOCANTINS

▪ Os estados de Rondônia e Tocantins apresentam market-share semelhantes

▪ A Unimed tem grande concentração de mercado, com fatia maior que 60%

▪ As operadoras de pequeno porte têm cerca de 25% do mercado

▪ Bradesco Saúde é a segunda maior operadora dos estados, com 7% e 8% respectivamente;

Fonte: XVI Finance, com base nos dados da ANS

UNIMED68%

BRADESCO SAÚDE

7%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

2%

DEMAIS23%

Market-share de Rondônia¹

UNIMED63%

AMIL ASSISTÊNCIA

MÉDICA INTERNACIONAL

1%

BRADESCO SAÚDE

9%

DEMAIS27%

Market-share do Tocantins¹

¹Dados referentes à setembro de 2018

XVI FINANCE

28

ACRE E PARÁ

▪ O estado do Acre tem market-share semelhante ao de Rondônia e Tocantins

▪ A Unimed tem cerca de 71% dos beneficiários do estado do Acre;

▪ As operadoras de pequeno porte têm fatia de 21% do mercado;

▪ O estado do Pará também mostra concentração de mercado da Unimed

▪ A Hapvida tem considerável participação de mercado, com 22% dos beneficiários

Fonte: XVI Finance, com base nos dados da ANS

UNIMED71%BRADESCO

SAÚDE5%

HAPVIDA ASSISTENCIA

MEDICA3%

DEMAIS21%

Market-share de Acre¹

UNIMED48%

BRADESCO SAÚDE

6%

HAPVIDA ASSISTENCIA

MEDICA22%

DEMAIS23%

Market-share do Pará¹

¹Dados referentes à setembro de 2018

XVI FINANCE

29

ESTADOS DA REGIÃO

NORDESTE

XVI FINANCE

30

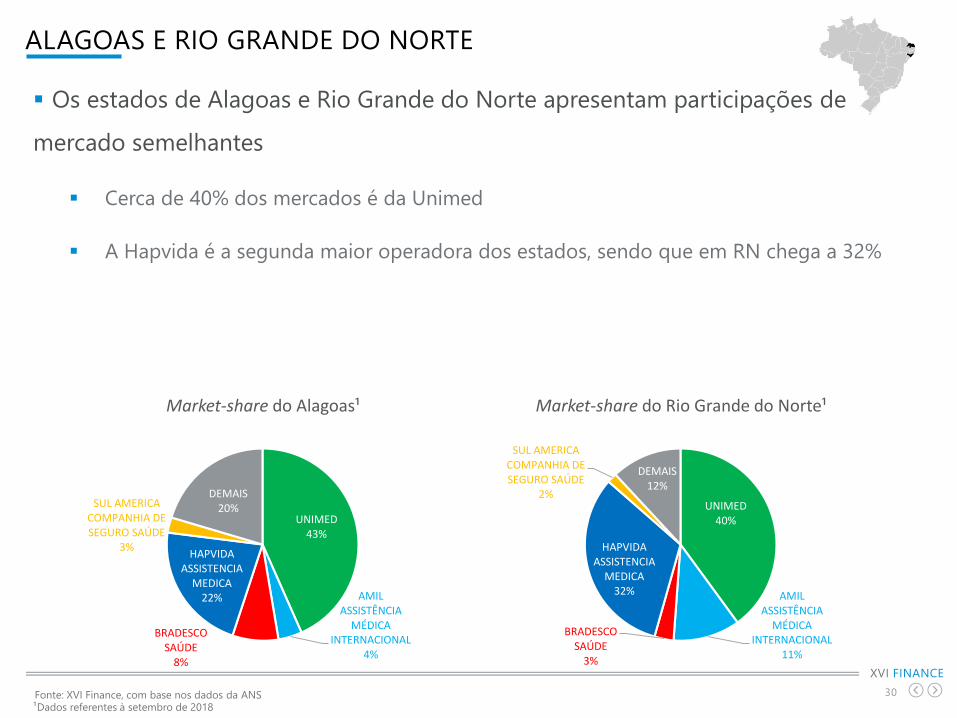

ALAGOAS E RIO GRANDE DO NORTE

▪ Os estados de Alagoas e Rio Grande do Norte apresentam participações de

mercado semelhantes

▪ Cerca de 40% dos mercados é da Unimed

▪ A Hapvida é a segunda maior operadora dos estados, sendo que em RN chega a 32%

Fonte: XVI Finance, com base nos dados da ANS

UNIMED43%

AMIL ASSISTÊNCIA

MÉDICA INTERNACIONAL

4%

BRADESCO SAÚDE

8%

HAPVIDA ASSISTENCIA

MEDICA22%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

3%

DEMAIS20%

Market-share do Alagoas¹

UNIMED40%

AMIL ASSISTÊNCIA

MÉDICA INTERNACIONAL

11%

BRADESCO SAÚDE

3%

HAPVIDA ASSISTENCIA

MEDICA32%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

2%

DEMAIS12%

Market-share do Rio Grande do Norte¹

¹Dados referentes à setembro de 2018

XVI FINANCE

31

BAHIA E PERNAMBUCO

▪ Bahia e Pernambuco têm grande parte de seus mercados divididos entre a

Hapvida e a Unimed

▪ No caso da Bahia, as operadoras de menor porte também tomam uma grade fatia de

mercado;

▪ Em Pernambuco, a Hapvida é a maior operadora, com 35% dos beneficiários do estado

▪ Amil, Bradesco Saúde e Sul América dividem o restante do mercado

Fonte: XVI Finance, com base nos dados da ANS

UNIMED23%

AMIL ASSISTÊNCIA

MÉDICA INTERNACIONAL

4%

BRADESCO SAÚDE

14%

HAPVIDA ASSISTENCIA

MEDICA24%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

5%

DEMAIS30%

Market-share da Bahia¹

UNIMED28%

AMIL ASSISTÊNCIA

MÉDICA INTERNACIONAL

9%

BRADESCO SAÚDE

9%

HAPVIDA ASSISTENCIA

MEDICA35%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

6%

DEMAIS13%

Market-share de Pernambuco¹

¹Dados referentes à setembro de 2018

XVI FINANCE

32

CEARÁ E SERGIPE

▪ O mercado do Ceará mostra divisão de 83% do mercado entre o Sistema Unimed

e Hapvida

▪ As operadoras de menor porte têm menor espaço no estado

▪ Em Sergipe, a Unimed, Hapvida e as operadoras não selecionadas dividem

quase todo o mercado

▪ Bradesco Saúde tem pequena fatia, de 7% das vidas

Fonte: XVI Finance, com base nos dados da ANS

UNIMED41%

AMIL ASSISTÊNCIA

MÉDICA INTERNACIONAL

2%BRADESCO SAÚDE3%

HAPVIDA ASSISTENCIA

MEDICA42%

DEMAIS12%

Market-share do Ceará¹

UNIMED34%

AMIL ASSISTÊNCIA

MÉDICA INTERNACIONAL

1%

BRADESCO SAÚDE

7%

HAPVIDA ASSISTENCIA

MEDICA26%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

1%

DEMAIS31%

Market-share de Sergipe¹

¹Dados referentes à setembro de 2018

XVI FINANCE

33

MARANHÃO E PIAUÍ

▪ Maranhão e Piauí são os estados de menor participação da Unimed

▪ No primeiro, apenas 14% do mercado é do Sistema Unimed, mesma fatia da Bradesco

Saúde

▪ A Hapvida tem o segundo maior número de beneficiários do Maranhão, no Piauí sua

participação é menor

▪ As operadoras de menor porte são de grande importância nos dois estados, tomando

60% do mercado do Piauí

Fonte: XVI Finance, com base nos dados da ANS

UNIMED14%

AMIL ASSISTÊNCIA

MÉDICA INTERNACIONAL

3%

BRADESCO SAÚDE

14%HAPVIDA

ASSISTENCIA MEDICA

19%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE2%

DEMAIS48%

Market-share de Maranhão¹

UNIMED32%

BRADESCO SAÚDE

2%

HAPVIDA ASSISTENCIA

MEDICA6%

DEMAIS60%

Market-share do Piauí¹

¹Dados referentes à setembro de 2018

XVI FINANCE

34

PARAÍBA

▪ A Paraíba é outro estado do nordeste com grande concentração de mercado pela

Unimed

▪ As operadoras de menor porte também têm grande fatia de mercado, 22%

▪ Hapvida e Bradesco Saúde dividem, em grande parte, o restante do estado

Fonte: XVI Finance, com base nos dados da ANS

UNIMED53%

AMIL ASSISTÊNCIA MÉDICA INTERNACIONAL1%

BRADESCO SAÚDE9%

HAPVIDA ASSISTENCIA

MEDICA14%

DEMAIS22%

Market-share da Paraíba¹

¹Dados referentes à setembro de 2018

XVI FINANCE

35

ESTADOS DA REGIÃO

CENTRO-OESTE

XVI FINANCE

36

MATO GROSSO DO SUL E DISTRITO FEDERAL

▪ Em Mato Grosso do Sul e no Distrito Federal as operadoras de pequeno porte têm

grande parte da fatia de mercado

▪ A participação do Sistema Unimed é de grande diferença, 40% de MS, enquanto a parcela

do Distrito Federal é de apenas 16%

▪ Amil tem importante participação no mercado do DF, com 20%, sendo a segunda maior

operadora do estado

Fonte: XVI Finance, com base nos dados da ANS¹Dados referentes à setembro de 2018

UNIMED16%

AMIL ASSISTÊNCIA

MÉDICA INTERNACIONAL

20%

BRADESCO SAÚDE

9%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

5%

DEMAIS49%

Market-share do Distrito Federal¹

UNIMED40%

BRADESCO SAÚDE

2%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

2%SÃO FRANCISCO SISTEMAS DE SAÚDE

13%

DEMAIS42%

Market-share do Mato Grosso do Sul¹

XVI FINANCE

37

GOIÁS E MATO GROSSO

▪ Em Goiás e Mato Grosso a Unimed tem grande representatividade no mercado

▪ No Mato Grosso a operadora concentra 80% do número de beneficiários

▪ As operadoras de pequeno porte tomam 32% do mercado

▪ As demais operadoras têm menor participação nos estados

Fonte: XVI Finance, com base nos dados da ANS¹Dados referentes à setembro de 2018

UNIMED80%

BRADESCO SAÚDE

4%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

2%

SÃO FRANCISCO SISTEMAS DE SAÚDE4%

DEMAIS10%

Market-share do Mato Grosso¹

UNIMED56%

BRADESCO SAÚDE5%

SÃO FRANCISCO SISTEMAS DE

SAÚDE3%

DEMAIS32%

Market-share de Goiás¹

XVI FINANCE

38

ESTADOS DA REGIÃO

SUDESTE

XVI FINANCE

39

ESPÍRITO SANTO E MINAS GERAIS

▪ Espírito Santo e Minas Gerais tem divisão quase completa dos estados entre a

Unimed e as pequenas operadoras

▪ Em Minas Gerais a Unimed concentra 58% do mercado

▪ No Espírito Santo as operadoras menores alcançam 49% dos beneficiários

▪ Bradesco Saúde tem pequena participação no mercado

Fonte: XVI Finance, com base nos dados da ANS¹Dados referentes à setembro de 2018

UNIMED46%

BRADESCO SAÚDE4%

DEMAIS49%

Market-share do Espírito Santo¹

UNIMED58%

BRADESCO SAÚDE4%

DEMAIS36%

Market-share de Minas Gerais¹

XVI FINANCE

40

SÃO PAULO E RIO DE JANEIRO

▪ Os estados de São Paulo e Rio de Janeiro são os estados com menor

concentração do país

▪ Unimed e pequenas operadoras têm cerca de 25% das fatias dos estados

▪ A Amil tem participação maior que 10%

▪ O Grupo Hospitalar do Rio de Janeiro tem atuação quase exclusiva no estado

Fonte: XVI Finance, com base nos dados da ANS¹Dados referentes à setembro de 2018

UNIMED25%

AMIL ASSISTÊNCIA

MÉDICA INTERNACIONAL

11%

BRADESCO SAÚDE

8%NOTRE DAME INTERMÉDICA SAÚDE

11%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

6%

DEMAIS31%

Market-share de São Paulo¹

UNIMED28%

AMIL ASSISTÊNCIA

MÉDICA INTERNACIONAL

14%

BRADESCO SAÚDE12%

SUL AMERICA COMPANHIA DE SEGURO SAÚDE

5%

GRUPO HOSPITALAR DO RIO DE JANEIRO

9%

DEMAIS28%

Market-share do Rio de Janeiro¹

XVI FINANCE

41

ESTADOS DA REGIÃO

SUL

XVI FINANCE

42

PARANÁ

▪ A Unimed concentra mais que a metade do mercado paranaense

▪ As operadoras de menor porte tem grande participação no estado, 35%

▪ Amil e Bradesco Saúde têm pequenas fatias, cerca de 5%

▪ As demais operadoras têm pequeno número de beneficiários no Paraná

Fonte: XVI Finance, com base nos dados da ANS¹Dados referentes à setembro de 2018

UNIMED55%

AMIL ASSISTÊNCIA MÉDICA INTERNACIONAL

6%

BRADESCO SAÚDE

3%

DEMAIS35%

Market-share do Paraná¹

XVI FINANCE

43

SANTA CATARINA E RIO GRANDE DO SUL

▪ Santa Catarina e Rio Grande do Sul têm mercados parecidos com Minas Gerais

▪ A Unimed tem concentração maior que 50% do estado

▪ As operadoras de menor porte dividem com a Bradesco Saúde o restante do mercado,

sendo e a Bradesco Saúde responsável por apenas cerca de 4% dos beneficiários

Fonte: XVI Finance, com base nos dados da ANS¹Dados referentes à setembro de 2018

UNIMED55%

BRADESCO SAÚDE

4%

DEMAIS41%

Market-share de Santa Catarina¹

UNIMED61%

BRADESCO SAÚDE

3%

DEMAIS35%

Market-share do Rio Grande do Sul¹

XVI FINANCE

44

ABRANGÊNCIA– OPERADORAS DE ATUAÇÃO NACIONAL

▪ Algumas operadoras têm atuação em todo o território nacional

▪ Sistema Unimed, Amil e Bradesco Saúde são exemplos dessa estratégia de mercado

▪ Apesar disso, boa parte de suas carteiras ainda estão concentradas na região sudeste

Fonte: XVI Finance, com base nos dados da ANS¹Dados referentes à setembro de 2018

XVI FINANCE

45

ABRANGÊNCIA – OPERADORAS DE ATUAÇÃO REGIONAL

▪ Algumas operadoras têm atuação mais restrita a um estado ou região

▪ Hapvida, no norte e nordeste, Grupo Hospitalar do RJ, no Rio de Janeiro e NotreDame,

em São Paulo têm esse formato de atuação

▪ Essas operadoras conseguem tomar boa parte do mercado em suas áreas de atuação

Fonte: XVI Finance, com base nos dados da ANS¹Dados referentes à setembro de 2018

XVI FINANCE

46

CONCORRENTES

Como os principais concorrentes do Sistema Unimed estão se

movimentando?

XVI FINANCE

47

AMIL

Fonte: Valor

Rede própria de 31 hospitais e um complexo médio de outros dois

hospitais.

Na sua rede estão os Hospitais Samaritanos do RJ e de SP

A americana UnitedHealth Group, dona da Amil, vai investir na compra da

rede de hospitais Ímpar e investir R$ 2 bi para criação de rede de clínicas

médicas populares

O banco Itaú Unibanco passará a vender planos de saúde da Amil, com

foco em pessoas físicas usuárias do SUS

XVI FINANCE

48

HAPVIDA

Fontes: RI – Hapvida e Exame

Rede própria de 25 hospitais e 19 pronto atendimentos.

Em 2018 houve o término de hospital em Teresina – PI

Planejamento de construção de hospital próprio em Joinville – SC

A Hapvida deve buscar expansão de suas operações fora das regiões

Norte e Nordeste

O avanço para outras regiões se dará por aquisições de carteiras e

verticalização

Foco em clientes corporativos e individuais

Captação de cerca de R$ 3,4 bilhões na Oferta Pública Inicial de ações

(abertura de capital) em abril de 2018

XVI FINANCE

49

NOTREDAME

Fontes: RI – NotreDame e Valor

Rede própria de 18 hospitais e 23 unidades de pronto socorro

Todos localizados nos estados de São Paulo e Rio de Janeiro

Aquisição da Green Line aprovada em 24 de janeiro vai aumentar sua

carteira em 460 mil vidas

Em 2018 a NotreDame comprou 90% do grupo Samed, de planos

odontológicos, cerca de 70 mil beneficiários

Captação de cerca de R$ 2,7 bilhões na Oferta Pública Inicial de ações

(abertura de capital) em abril de 2018

XVI FINANCE

50

CONSIDERAÇÕES FINAIS

▪ Embora o sistema Unimed ainda tenha grande fatia do mercado de planos de

saúde, seu market share tem mostrado perspectiva de queda

▪ A tendência seguida pelo mercado é de buscar operadoras menores

▪ As três maiores operadoras do Brasil foram as únicas que tiveram perda de vidas no

período analisado

▪ As demais têm tendência de crescimento, com base nos dados históricos

▪ Operadoras regionais conseguem tomar grande market share em seus locais de

atuação

▪ A Hapvida tem mais de 20% dos mercados do norte e nordeste

▪ NotreDame e Grupo Hospitalar do Rio de Janeiro têm cerca de 10% das vidas dos

estados

▪ Apesar disso, a Hapvida tende a expandir no futuro próximo suas operações para

território nacional, começando com a região Sul

▪ NotreDame deve permanecer com foco regional

+55 (16) 3236-7394

Entre em contato:

br.linkedin.com/in/xvi-finance

www.xvifinance.com.br

Saiba mais em:

Avenida Califórnia, 538, Salas 105 e 106 | Califórnia Office – 14026-140 | Ribeirão Preto