Embed Size (px)

Citation preview

Mensário do ContabilistaSindicato dos Contabilistas de São Paulo - Sindcont-SP - Ano 62 - Ed. 627 - Outubro/2018

Ex-Instituto Paulista de Contabilidade. Fundado em 1919. Publicação criada em 1956, por Hilário Franco e Luiz Fernando Mussolini.Presidente da gestão 2017-2019: Antonio Eugenio Cecchinato

Sindcont-SP participa de reunião

com Comissão de Educação Profissional Continuada do CRCSP

4

Abertura de loja física x e-commerce: quais

são os procedimentos contábeis

5 a 7

O fantasma da [re x des] oneração da folha

de pagamento volta para assombrar as

empresas13 e 14

Consultoria Jurídica: Trabalho intermitente

19

Entrevista: Aspectos relevantes da Lei Geral de Proteção de Dados, impactos e dúvidas de

sua aplicação22 a 24

7ª Semana Paulista da Contabilidade foi um sucesso de frequência e feedbacks positivos

8 a 12

Editorial

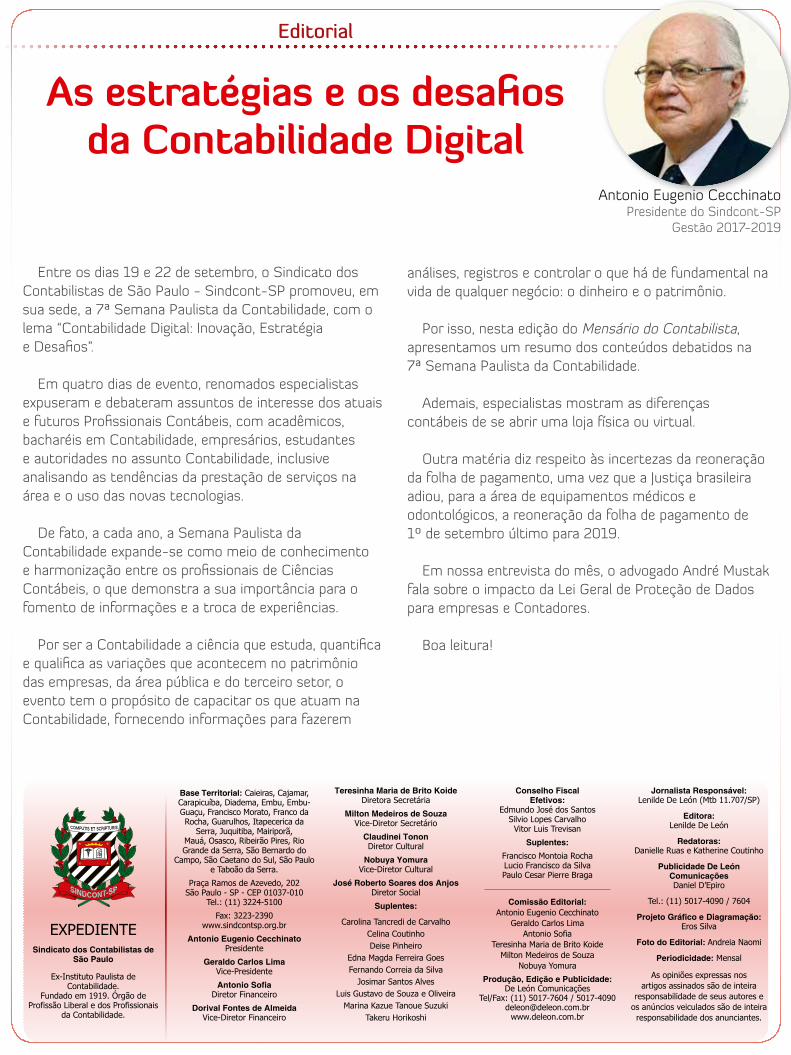

Entre os dias 19 e 22 de setembro, o Sindicato dos Contabilistas de São Paulo - Sindcont-SP promoveu, em sua sede, a 7ª Semana Paulista da Contabilidade, com o lema “Contabilidade Digital: Inovação, Estratégia e Desafios”.

Em quatro dias de evento, renomados especialistas expuseram e debateram assuntos de interesse dos atuais e futuros Profissionais Contábeis, com acadêmicos, bacharéis em Contabilidade, empresários, estudantes e autoridades no assunto Contabilidade, inclusive analisando as tendências da prestação de serviços na área e o uso das novas tecnologias.

De fato, a cada ano, a Semana Paulista da Contabilidade expande-se como meio de conhecimento e harmonização entre os profissionais de Ciências Contábeis, o que demonstra a sua importância para o fomento de informações e a troca de experiências.

Por ser a Contabilidade a ciência que estuda, quantifica e qualifica as variações que acontecem no patrimônio das empresas, da área pública e do terceiro setor, o evento tem o propósito de capacitar os que atuam na Contabilidade, fornecendo informações para fazerem

As estratégias e os desafios da Contabilidade Digital

análises, registros e controlar o que há de fundamental na vida de qualquer negócio: o dinheiro e o patrimônio.

Por isso, nesta edição do Mensário do Contabilista, apresentamos um resumo dos conteúdos debatidos na 7ª Semana Paulista da Contabilidade.

Ademais, especialistas mostram as diferenças contábeis de se abrir uma loja física ou virtual.

Outra matéria diz respeito às incertezas da reoneração da folha de pagamento, uma vez que a Justiça brasileira adiou, para a área de equipamentos médicos e odontológicos, a reoneração da folha de pagamento de 1º de setembro último para 2019.

Em nossa entrevista do mês, o advogado André Mustak fala sobre o impacto da Lei Geral de Proteção de Dados para empresas e Contadores.

Boa leitura!

Antonio Eugenio CecchinatoPresidente do Sindcont-SP

Gestão 2017-2019

EXPEDIENTESindicato dos Contabilistas de

São Paulo

Ex-Instituto Paulista de Contabilidade.

Fundado em 1919. Órgão de Profissão Liberal e dos Profissionais

da Contabilidade.

Base Territorial: Caieiras, Cajamar, Carapicuíba, Diadema, Embu, Embu-Guaçu, Francisco Morato, Franco da Rocha, Guarulhos, Itapecerica da

Serra, Juquitiba, Mairiporã, Mauá, Osasco, Ribeirão Pires, Rio Grande da Serra, São Bernardo do

Campo, São Caetano do Sul, São Paulo e Taboão da Serra.

Praça Ramos de Azevedo, 202 São Paulo - SP - CEP 01037-010

Tel.: (11) 3224-5100

Fax: 3223-2390 www.sindcontsp.org.br

Antonio Eugenio Cecchinato Presidente

Geraldo Carlos Lima Vice-Presidente

Antonio Sofia Diretor Financeiro

Dorival Fontes de Almeida Vice-Diretor Financeiro

Teresinha Maria de Brito Koide Diretora Secretária

Milton Medeiros de Souza Vice-Diretor Secretário

Claudinei Tonon Diretor Cultural

Nobuya Yomura Vice-Diretor Cultural

José Roberto Soares dos Anjos Diretor Social

Suplentes:

Carolina Tancredi de Carvalho Celina Coutinho Deise Pinheiro

Edna Magda Ferreira Goes Fernando Correia da Silva

Josimar Santos Alves Luis Gustavo de Souza e Oliveira

Marina Kazue Tanoue Suzuki Takeru Horikoshi

Conselho Fiscal Efetivos:

Edmundo José dos Santos Silvio Lopes Carvalho Vitor Luis Trevisan

Suplentes:Francisco Montoia Rocha Lucio Francisco da Silva Paulo Cesar Pierre Braga

Comissão Editorial: Antonio Eugenio Cecchinato

Geraldo Carlos Lima Antonio Sofia

Teresinha Maria de Brito Koide Milton Medeiros de Souza

Nobuya Yomura

Produção, Edição e Publicidade: De León Comunicações

Tel/Fax: (11) 5017-7604 / 5017-4090 [email protected]

www.deleon.com.br

Jornalista Responsável: Lenilde De León (Mtb 11.707/SP)

Editora: Lenilde De León

Redatoras: Danielle Ruas e Katherine Coutinho

Publicidade De León Comunicações Daniel D’Epiro

Tel.: (11) 5017-4090 / 7604

Projeto Gráfico e Diagramação: Eros Silva

Foto do Editorial: Andreia Naomi

Periodicidade: Mensal

As opiniões expressas nos artigos assinados são de inteira

responsabilidade de seus autores e os anúncios veiculados são de inteira responsabilidade dos anunciantes.

RELAÇÃO DE CURSOS PROGRAMADOS - NOVEMBRO/2018

DATA DESCRIÇÃO HORÁRIO SÓCIO NÃO SÓCIO C.H. PROFESSOR

1 e 8 quinta

Excel com Dashboards (Painel de Instrumentos)

LABORATÓRIO9h às 18h

Gratuita para Associados

adimplentes e dependentes

R$ 500,00 16 Ivan Evangelista Glicério

5 e 6 segunda e terça Contabilidade e Análise Financeira 9h às 18h R$ 500,00 R$ 1.000,00 16 Fábio Molina

5 segunda Novo Simples Nacional e Alterações LC 155/2016 9h às 18h R$ 250,00 R$ 500,00 8 Braulino José

8 quinta Classificação Fiscal - NCM e CEST 9h às 18h R$ 250,00 R$ 500,00 8 Wagner Camilo

8 quinta Retenções na Fonte e Prestação de Contas 9h às 18h R$ 250,00 R$ 500,00 8 Ivo Viana

9 sexta Cruzamento de Informações da Receita Federal do Brasil 9h às 18h R$ 250,00 R$ 500,00 8 Wagner Mendes

12 segunda Analista/Assistente Fiscal 9h às 18h R$ 250,00 R$ 500,00 8 Wagner Camilo

12 segunda DCTFWeb - Sistema Apurador da Contribuição Previdenciária do eSocial e da EFD-Reinf 9h às 18h R$ 250,00 R$ 500,00 8 Lincoln Ferrarezi

12 segunda

Encerramento de Empresa na Prática

LABORATÓRIO

9h às 18h R$ 250,00 R$ 500,00 8 Francisco Motta da Silva

12 segunda Formação de Auxiliares e Assistentes Contábeis 9h às 18h R$ 250,00 R$ 500,00 8 Braulino José

14 quarta EFD Reinf - Análise do Novo Manual 14h às 18h R$ 125,00 R$ 250,00 4 Antonio Sérgio de Oliveira

22 quinta eSocial e Impactos na Rotina da Administração de Pessoal 9h às 18h R$ 250,00 R$ 500,00 8 Alessandra

Mercante

23 sexta Alterações Contratuais na Prática 9h às 18h R$ 250,00 R$ 500,00 8 Francisco Motta da Silva

23 sexta Retenções na Fonte do INSS, do IRF e do PIS/Cofins/CSLL 9h às 18h R$ 250,00 R$ 500,00 8 Luiz Geraldo Alves

da Cunha

26 segunda ISS, IPI e ICMS - Tributação, Conflitos e Casos Práticos na Construção Civil 9h às 18h R$ 250,00 R$ 500,00 8 Wagner Camilo

27 e 28 terça e quarta

Contabilidade na Prática

LABORATÓRIO9h às 18h R$ 500,00 R$ 1.000,00 16 Luiz Geraldo Alves

da Cunha

28 quarta Bloco K 9h às 13h R$ 125,00 R$ 250,00 4 Antonio Sérgio de Oliveira

28 quarta ISS para Tomadores e Prestadores de Serviços e Retenção na Fonte 9h às 18h R$ 250,00 R$ 500,00 8 Wagner Camilo

29 quinta Gestão Fiscal - Substituição Tributária ICMS 9h às 18h R$ 250,00 R$ 500,00 8 Ivo Viana

29 e 30 quinta e sexta

Planejamento Estratégico para Empresas Contábeis 9h às 18h R$ 500,00 R$ 1.000,00 16 Sérgio Lopes

30 sexta

Legalização de Empresa na Prática

LABORATÓRIO9h às 18h R$ 250,00 R$ 500,00 8 Francisco Motta

da Silva

www.sindcontsp.org.br - [email protected]ções por meio dos telefones: (11) 3224-5124 / 5101A programação está sujeita a alterações.

4MENSÁRIO DO CONTABILISTA - OUTUBRO/2018

Acontece no Sindcont-SP

Sindcont-SP participa de reunião com Comissão de Educação Profissional

Continuada do CRCSPO vice-presidente do Sindicato dos Contabilistas

de São Paulo - Sindcont-SP, Geraldo Carlos Lima, representou a Entidade no dia 19 de setembro em uma reunião dos membros da Comissão de Educação Profissional Continuada do Conselho Regional de Contabilidade do Estado de São Paulo - CRCSP.

Além de Geraldo, estiveram presentes os membros das entidades capacitadoras credenciadas no Programa de Educação Profissional Continuada - PEPC.

O encontro, que teve o objetivo de apresentar aspectos importantes do credenciamento de cursos e atividades no programa, foi presidido pelo coordenador da Comissão de Educação Profissional Continuada, José Luiz Ribeiro de Carvalho, com a presença dos membros da Comissão Alexandre Ferezini, Bruno Alexandre Cruz e Suely Gualano Bossa Serrati, e da gerente de Desenvolvimento Profissional do CRCSP, Simone Sill de Andrade.

Ampla rede credenciada para

realização de consultas em diversas

especialidades e mais de 2 mil exames

laboratoriais e de imagem!

Associado Sindcont-SP, cuidar da sua saúde e de seus familiares é mais fácil,

rápido e acessível com a Buscando Saúde, nova parceira do Sindcont-SP!

5MENSÁRIO DO CONTABILISTA - OUTUBRO/2018

Reportagem

Abertura de loja física x e-commerce: quais são os procedimentos contábeis

Quem é empreendedor sabe que é fundamental estar atento às inovações e às mudanças frequentes do mercado. Se antes, para abrir um negócio, era necessário um espaço físico, hoje, com a internet, a realidade é outra. Atualmente, o mercado virtual, inclusive, pode até superar o presencial. Não é à toa que muitas pessoas estão abrindo seus negócios na internet com a intenção de crescer no espaço.

Além disso, há quem junte o mercado ‘on’ e ‘offline’, disponibilizando aos seus clientes compras e serviços tanto no ambiente físico quanto no virtual. Mas, será que o modo de constituição de empresas físicas e virtuais, do ponto de vista contábil, é semelhante?

De acordo com Daniel Cerveira, sócio do escritório Cerveira Advogados Associados e professor de Direito Empresarial, o modo de constituição de empresas físicas e virtuais, do ponto de vista jurídico e contábil, é bem semelhante: “Na realidade, para ambas, é necessário criar um Cadastro Nacional da Pessoa Jurídica - CNPJ, através da abertura de firma na Junta Comercial do Estado sede da empresa”.

Ao ser questionado se há necessidade de novo registro da empresa ou nova sociedade empresária para migração do negócio físico para o online, o especialista é enfático: “Não, não é necessária nenhuma licença específica junto aos órgãos públicos”, explica, esclarecendo que o conceito de loja virtual está ligado ao uso da internet pelo varejista como plataforma de venda de seus produtos. “Importante destacar que a loja virtual precisa ter um endereço físico como sua sede, bem como atender às demais obrigações legais”.

Passo a passo

Já o advogado Remo Higashi Battaglia aponta que, em ambos os casos, se faz necessário constituir uma empresa individual ou sociedade com registro na Junta Comercial, observando-se todos os requisitos do Código Civil com relação ao tipo societário. Depois disso, a empresa deverá efetuar os registros nos órgãos oficiais, como Receita Federal do Brasil - RFB, Estado, Prefeitura, INSS, eventual registro da marca. “A partir dos registros e autorizações públicas para funcionamento, inclusive contábeis para fins de recolhimento de imposto e emissão de Nota Fiscal, a empresa estará apta a exercer a sua atividade, seja no âmbito físico ou virtual”.

Daniel Cerveira, sócio do escritório Cerveira Advogados Associados e professor de

Direito Empresarial

Div

ulga

ção

6MENSÁRIO DO CONTABILISTA - OUTUBRO/2018

Por sua vez, Tiago Slavov, professor do mestrado em Ciências Contábeis da Fundação Escola de Comércio Álvares Penteado - Fecap, lembra que, em qualquer das situações, o empresário precisará definir a forma jurídica - Microempreendedor Individual - MEI, Empresa Individual de Responsabilidade Limitada - Eireli, Sociedade Limitada - LTDA, etc., bem como o regime tributário - Simples Nacional, Lucro Presumido ou Lucro Real.

O professor explica que o MEI, embora não obrigado à emissão de Nota Fiscal Eletrônica - NF-e quando vende para pessoa física, está sujeito à emissão do documento quando negocia com empresa, exceto se o consumidor emitir nota de entrada.

Presencial x Virtual

Para Slavov, devido ao fato da loja virtual não contar com a presença física do comprador nem do vendedor, o processo de abertura da empresa é mais simples, se comparado ao estabelecimento físico: “A simplificação do negócio virtual está relacionada com a localização, ou seja, o custo e burocracia serão menores em relação ao `ponto´ comercial. Mesmo

sem uma loja física, a empresa precisará de um endereço (escritório ou estoque), que dependendo da legislação municipal ou estadual, não poderá ser o mesmo do empresário, se este for localizado em área residencial. Ou seja, em muitos casos, as lojas virtuais demandam a compra ou aluguel de um ‘ponto’ físico para existir”.

Análise contábil Olhando contabilmente, ele avalia que uma

diferença importante diz respeito aos meios de pagamento, já que em uma loja virtual não existe circulação de cheques e dinheiro, por exemplo. Assim, os controles financeiros relacionados com cartões de crédito e débito online, boletos, transferência eletrônica, entre outros, deve ser bastante rigoroso, além de aumentar a exposição fiscal da empresa.

Outro aspecto positivo da loja virtual é que o

alcance das vendas não está limitado à localização da loja física, exigindo que a empresa virtual esteja preparada para faturar para qualquer lugar no Brasil e no mundo, a qualquer dia e horário. “Logo, os processos de venda devem estar ajustados às particularidades tributárias das diferentes unidades da federação brasileira, assim como os processos de exportação, caso este seja um potencial mercado dos produtos da empresa. Entre as dificuldades tributárias comuns às empresas virtuais, destaca-se o tratamento dado ao Imposto sobre Circulação de Mercadorias e Prestação de Serviços - ICMS destinado ao consumidor final [Emenda Constitucional nº 87/2015] e a Substituição Tributária”, observa o professor da Fecap.

Reportagem

Tiago Slavov, professor da Fecap

Div

ulga

ção

Como o ponto físico e o relacionamento pessoal não influenciam nas vendas na modalidade online, as empresas virtuais geram a fidelização dos clientes principalmente pela excelência no atendimento das demandas e pela sua divulgação (Marketing) no meio virtual. Então, em sua opinião, do ponto de vista contábil, as empresas virtuais são mais “exigentes” na solução rápida de problemas relacionados ao faturamento, devolução, financeiro, entre outros.

Não existe objeto social específico para o

e-commerce. Assim, uma loja de tênis física possui o mesmo número na Classificação Nacional de Atividade Econômica - Cnae da loja de tênis virtual. O que vai determinar a modalidade da venda é a logística, ou, se for o caso, se a empresa vai atuar como um marketplace (atividades de intermediação, organização logística do transporte de cargas e desenvolvimento de sistemas, entre outros).

“Ou seja, mesmo sem uma `loja´, a empresa virtual contará fisicamente com um escritório administrativo e, dependendo do tipo de logística dos produtos, um local para armazenamento dos produtos. Assim, se a empresa administra um estoque de mercadorias, deve ser constituída como uma atividade varejista ou atacadista de bens. Se não conta com um estoque físico, atuando apenas na intermediação de produtos e serviços de terceiros (marketplace), o Cnae da empresa é o de representação comercial”.

Aos Contadores que tiverem clientes que desejam abrir um e-commerce, Slavov aconselha a elaborar um plano de negócio, consolidando o estudo do mercado que a empresa pretende atuar e as exigências técnicas, financeiras e tributárias, por exemplo. É claro, a palavra “tecnologia” terá, neste plano de negócio, um papel mais importante que na empresa física.

Reportagem

C

M

Y

CM

MY

CY

CMY

K

8MENSÁRIO DO CONTABILISTA - OUTUBRO/2018

7a Semana Paulista da Contabilidade

Palestras e aniversário do CEDFC foram alguns dos destaques da 7ª Semana

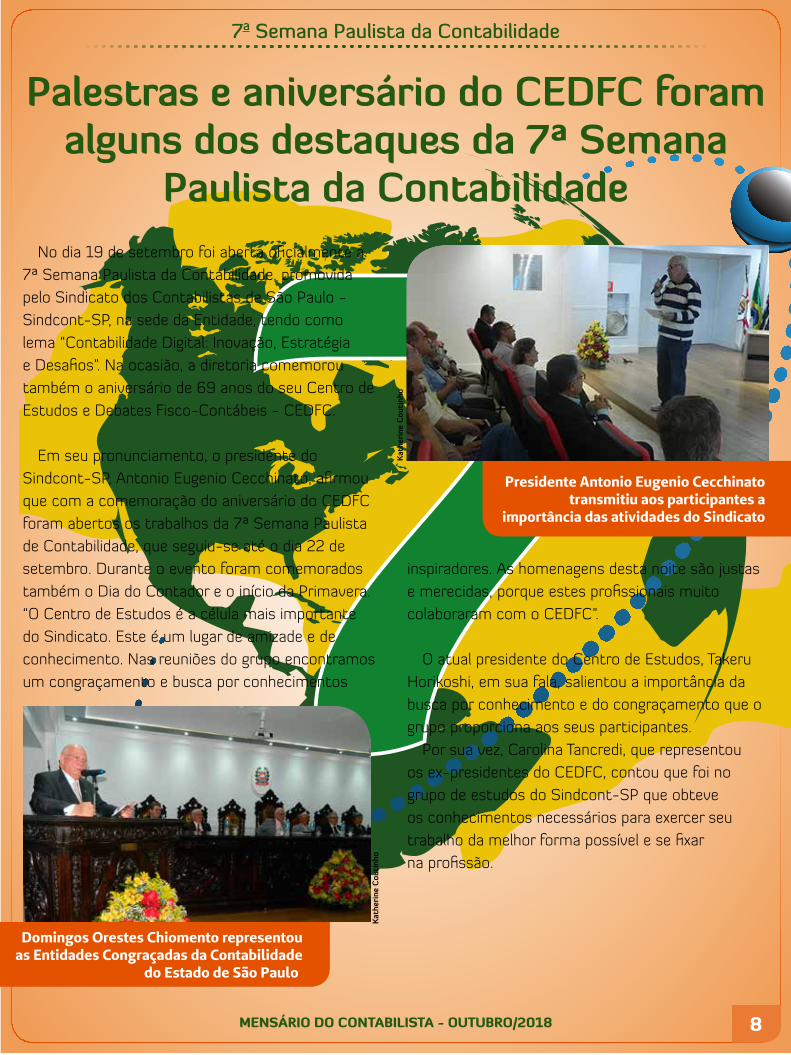

Paulista da ContabilidadeNo dia 19 de setembro foi aberta oficialmente a

7ª Semana Paulista da Contabilidade, promovida pelo Sindicato dos Contabilistas de São Paulo - Sindcont-SP, na sede da Entidade, tendo como lema “Contabilidade Digital: Inovação, Estratégia e Desafios”. Na ocasião, a diretoria comemorou também o aniversário de 69 anos do seu Centro de Estudos e Debates Fisco-Contábeis - CEDFC.

Em seu pronunciamento, o presidente do Sindcont-SP, Antonio Eugenio Cecchinato, afirmou que com a comemoração do aniversário do CEDFC foram abertos os trabalhos da 7ª Semana Paulista de Contabilidade, que seguiu-se até o dia 22 de setembro. Durante o evento foram comemorados também o Dia do Contador e o início da Primavera. “O Centro de Estudos é a célula mais importante do Sindicato. Este é um lugar de amizade e de conhecimento. Nas reuniões do grupo encontramos um congraçamento e busca por conhecimentos

inspiradores. As homenagens desta noite são justas e merecidas, porque estes profissionais muito colaboraram com o CEDFC”.

O atual presidente do Centro de Estudos, Takeru Horikoshi, em sua fala, salientou a importância da busca por conhecimento e do congraçamento que o grupo proporciona aos seus participantes.

Por sua vez, Carolina Tancredi, que representou os ex-presidentes do CEDFC, contou que foi no grupo de estudos do Sindcont-SP que obteve os conhecimentos necessários para exercer seu trabalho da melhor forma possível e se fixar na profissão.

Domingos Orestes Chiomento representou as Entidades Congraçadas da Contabilidade

do Estado de São Paulo

Presidente Antonio Eugenio Cecchinato transmitiu aos participantes a

importância das atividades do Sindicato

Kat

heri

ne C

outi

nho

Kat

heri

ne C

outi

nho

9MENSÁRIO DO CONTABILISTA - OUTUBRO/2018

Homenagens

A Medalha Professor Luiz Fernando Mussolini, instituída no final de 2007 para homenagear os profissionais que contribuíram direta ou indiretamente com o prestígio e fortalecimento do CEDFC, foi outorgada como parte das comemorações dos 69 anos do grupo aos Contabilistas Mitsuko Kanashiro da Costa e Edmundo José dos Santos.

“Quando participei pela primeira vez de uma reunião do CEDFC, já me associei ao Sindcont-SP. O Centro de Estudos se tornou minha segunda casa. Trata-se de uma comunidade na qual sempre encontramos soluções para os nossos problemas - que são muitos”, relatou a Contadora Mitsuko Kanashiro.

Edmundo José dos Santos, por sua vez, comentou que “ao longo das reuniões do Centro de Estudos, fiz inúmeros amigos. Nesta noite, celebrando entre pessoas queridas, relembro a presença do consultor jurídico Ernesto das Candeias, que tanto nos brindou por anos com seu conhecimento. Agradeço ao Sindicato pela homenagem e vou continuar colaborando para o crescimento da nossa profissão”.

7a Semana Paulista da Contabilidade

A mesa solene da abertura do evento foi composta por: Antonio Eugenio Cecchinato, presidente do Sindcont-SP; Manoel de Oliveira Maia, presidente da Federação dos Contabilistas do Estado de São Paulo - Fecontesp; Domingos Orestes Chiomento, presidente da Academia Paulista de Contabilidade - APC; Francisco Sant”Anna, presidente do Instituto dos Auditores Independentes do Brasil - Ibracon Nacional; Takeru Horikoshi, presidente do CDEFC; Marcelo Muzy do Espírito Santo, presidente do CDEFC de São Bernardo; Arnaldo Faria de Sá, deputado federal; Sergio Prado de Mello, presidente do Instituto Paulista de Contabilidade - IPC.

Edmundo dos Santos foi um dos agraciados com a medalha professor Luiz Fernando Mussolini

Kat

heri

ne C

outi

nho

Da esquerda para a direita, Márcia Alcazar, Ronaldo Moreira e Antonio Cecchinato

Kat

heri

ne C

outi

nho

Antonio Cecchinato homenageia Mitsuko Kanashiro da Costa

Kat

heri

ne C

outi

nho

10MENSÁRIO DO CONTABILISTA - OUTUBRO/2018

7a Semana Paulista da Contabilidade

Palestras

Quinta-feira, dia 20 de setembro

No dia 20, o Sindcont-SP deu continuidade às atividades da 7ª Semana Paulista da Contabilidade com uma palestra sobre a Inteligência Artificial voltada à Contabilidade.

Ao fazer a abertura do painel, o presidente do Sindcont-SP, Antonio Eugenio Cecchinato, salientou a preocupação da Entidade em promover atividades técnicas e socioculturais sobre temas atuais e relevantes para a profissão contábil.

Mediando a atividade, a presidente do Conselho Regional de Contabilidade do Estado de São Paulo - CRCSP, Márcia Ruiz Alcazar, destacou que “a Inteligência Artificial não acabará com a Contabilidade, mas quem não se atualizar poderá passar por dificuldades. Então é preciso usá-la ao nosso favor”.

O palestrante da noite foi Ronaldo Moreira, diretor de Tecnologia e sócio da Fortes Tecnologia e do Grupo Fortes de Serviços há mais de 20 anos, que afirmou que a Inteligência Artificial transformou-se nesse imenso sucesso devido ao crescimento da tecnologia“. Mais da metade da população do mundo tem acesso à internet e 43% das pessoas usam redes sociais. O Brasil é o terceiro país mais conectado, com um uso médio de 9 horas de acesso por dia. Geramos por dia 2,5 exabites de informação com likes, cliques e comentários”, relatou.

“Uma coisa pode mudar todo esse cenário: computadores quânticos. Eles podem colocar toda a nossa segurança em risco, quebrando todos os códigos dos certificados digitais. Se isso ocorrer, todos os certificados terão que evoluir para um novo tipo de tecnologia, a fim de se tornarem seguros

novamente”, explicou.

Sobre as mudanças que a tecnologia tem trazido para a Contabilidade, a presidente do CRCSP salientou que “os Profissionais da Contabilidade possuem uma capacidade de adaptação muito grande. Nós não seremos substituídos pela tecnologia, mas antes, temos na automatização dos processos uma importante aliada. Devemos, no entanto, estar preparados para esta nova realidade, que são as diversas aplicações da Inteligência Artificial”.

Sexta-feira, dia 21 de setembro A palestra da sexta-feira, dia 21, coordenada pelo

Contador e auditor Lincoln Peres, profissional da BDO, foi ministrada pelo professor Nelson Carvalho, que falou sobre os “Desafios e Oportunidades para o Contador num Futuro Próximo”. Para ele, os Contadores são os comunicadores empresariais por excelência, uma vez que todos os dados passam antes por suas mãos. “Cabe a nós levarmos estas informações de forma que elas possam ser um instrumento de gestão”, ressaltou.

O professor explicou ainda como funcionam as estruturas dos diversos tipos de empresas existentes: “Quando falamos de grandes empresas,

Nelson Carvalho falou sobre os “Desafios e Oportunidades para o Contador num Futuro Próximo”

Kat

heri

ne C

outi

nho

11MENSÁRIO DO CONTABILISTA - OUTUBRO/2018

7a Semana Paulista da Contabilidade

o conselho de administração deve buscar informações do comitê de auditoria, em vez de correr riscos”, afirmou.

Encerramento, dia 22 de setembro

A 7ª Semana Paulista da Contabilidade chegou ao fim no dia 22 de setembro, e foi dividida em duas partes: na primeira delas, no período da manhã, os participantes puderam assistir a duas palestras. Por sua vez, no período vespertino, eles tiveram a oportunidade de apreciar um evento sociocultural, com uma peça teatral, uma apresentação musical e ainda um café primaveril.

“Vendas de Serviços Contábeis e Ferramentas Comerciais: Como Utilizá-las”, foi o tema da palestra proferida por Gilberto Cunha Júnior, que é head da Academia de Negócios da Omie, especialista em vendas B2B e atua na área de vendas há 16 anos. Essa atividade foi coordenada pelo Jair Gomes de Araújo, presidente do Sindicato na gestão 2014 - 2016.

“Os três principais problemas que os clientes desejam solucionar são: tempo, dinheiro e meta. Atenda a alguma dessas coisas para gerar interesse no cliente. Ninguém quer falar de Sped, todos

querem gastar menos tempo com Contabilidade e gestão para que possa focar no negócio propriamente dito”, explicou o especialista.

Outra dica dada pelo profissional foi focar em um nicho específico. “Se você optar por vender serviços diferenciados, voltados a um tipo de negócio, sua concorrência será bem menor do que se você vender uma Contabilidade geral”.

A segunda palestra do dia 22, coordenada por Marcelo de Angelo, sócio da KPMG, foi sobre “Soluções Tecnológicas para Integração com a Contabilidade”, ministrada pelo vice-presidente executivo da Totvs, Marcelo Eduardo Cosentino, que abordou e debateu transferência automática, análise de dados, sistemas de gestão e as moedas digitais como o bitcoin.

Sobre a moeda, Cosentino explicou os procedimentos para a sua compra e esclareceu, quando questionado, que o seu valor é baseado na confiança.

“O real, por exemplo, tem o seu valor fundamentado na economia do Brasil, assim como as demais moedas se baseiam nos seus próprios países. Quando falamos sobre blockchain, precisamos ter em mente que tratamos sobre dados, cujo valor é muito mais subjetivo”, destacou o profissional.

“Vendas de Serviços Contábeis e Ferramentas Comerciais: Como Utilizá-las” foi o tema da palestra

proferida por Gilberto Cunha Júnior

Kat

heri

ne C

outi

nho

“Soluções Tecnológicas para Integração com a Contabilidade” foi o tema da palestra ministrada pelo vice-presidente executivo da Totvs, Marcelo Eduardo Cosentino

Kat

heri

ne C

outi

nho

12MENSÁRIO DO CONTABILISTA - OUTUBRO/2018

7a Semana Paulista da Contabilidade

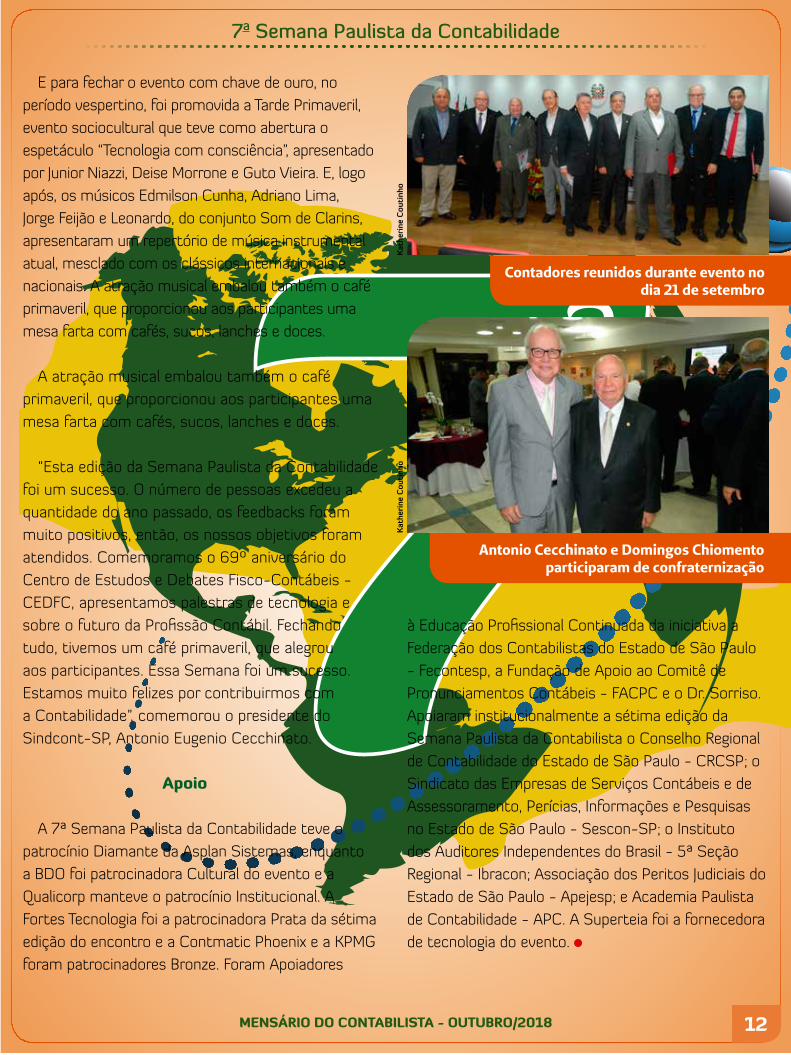

E para fechar o evento com chave de ouro, no período vespertino, foi promovida a Tarde Primaveril, evento sociocultural que teve como abertura o espetáculo “Tecnologia com consciência”, apresentado por Junior Niazzi, Deise Morrone e Guto Vieira. E, logo após, os músicos Edmilson Cunha, Adriano Lima, Jorge Feijão e Leonardo, do conjunto Som de Clarins, apresentaram um repertório de música instrumental atual, mesclado com os clássicos internacionais e nacionais. A atração musical embalou também o café primaveril, que proporcionou aos participantes uma mesa farta com cafés, sucos, lanches e doces.

A atração musical embalou também o café primaveril, que proporcionou aos participantes uma mesa farta com cafés, sucos, lanches e doces.

“Esta edição da Semana Paulista da Contabilidade foi um sucesso. O número de pessoas excedeu a quantidade do ano passado, os feedbacks foram muito positivos, então, os nossos objetivos foram atendidos. Comemoramos o 69º aniversário do Centro de Estudos e Debates Fisco-Contábeis - CEDFC, apresentamos palestras de tecnologia e sobre o futuro da Profissão Contábil. Fechando tudo, tivemos um café primaveril, que alegrou aos participantes. Essa Semana foi um sucesso. Estamos muito felizes por contribuirmos com a Contabilidade”, comemorou o presidente do Sindcont-SP, Antonio Eugenio Cecchinato.

Apoio

A 7ª Semana Paulista da Contabilidade teve o patrocínio Diamante da Asplan Sistemas, enquanto a BDO foi patrocinadora Cultural do evento e a Qualicorp manteve o patrocínio Institucional. A Fortes Tecnologia foi a patrocinadora Prata da sétima edição do encontro e a Contmatic Phoenix e a KPMG foram patrocinadores Bronze. Foram Apoiadores

Contadores reunidos durante evento no dia 21 de setembro

Kat

heri

ne C

outi

nho

Antonio Cecchinato e Domingos Chiomento participaram de confraternização

Kat

heri

ne C

outi

nho

à Educação Profissional Continuada da iniciativa a Federação dos Contabilistas do Estado de São Paulo - Fecontesp, a Fundação de Apoio ao Comitê de Pronunciamentos Contábeis - FACPC e o Dr. Sorriso. Apoiaram institucionalmente a sétima edição da Semana Paulista da Contabilista o Conselho Regional de Contabilidade do Estado de São Paulo - CRCSP; o Sindicato das Empresas de Serviços Contábeis e de Assessoramento, Perícias, Informações e Pesquisas no Estado de São Paulo - Sescon-SP; o Instituto dos Auditores Independentes do Brasil - 5ª Seção Regional - Ibracon; Associação dos Peritos Judiciais do Estado de São Paulo - Apejesp; e Academia Paulista de Contabilidade - APC. A Superteia foi a fornecedora de tecnologia do evento.

13MENSÁRIO DO CONTABILISTA - OUTUBRO/2018

Reportagem

O fantasma da [re x des] oneração da folha de pagamento volta para assombrar

as empresasA Justiça brasileira adiou, para a área de

equipamentos médicos e odontológicos, amparada pela a Associação Brasileira da Indústria de Artigos e Equipamentos Médicos, Odontológicos, Hospitalares e Laboratórios - Abimo, a reoneração da folha de pagamento de 1º de setembro último para 2019. A determinação foi dada pelo desembargador Souza Ribeiro, do Tribunal Regional Federal da 3ª Região, que afastou a hipótese de aplicabilidade da Lei nº 13.670/2018, a qual estabelece a incidência do INSS sobre a folha de salários para empresas de vários setores.

Segundo o magistrado, a mudança da contribuição previdenciária patronal sobre a folha de pagamento no meio de um ano-calendário viola o princípio da segurança jurídica.

A Abimo alega que a Lei nº 13.670/2018 não observou o princípio da anterioridade ao determinar o retorno do INSS sobre a folha de pagamento. Por sua vez, o desembargador Souza Ribeiro explicou que não é possível modificar regras tributárias no meio do ano-calendário, uma alteração que “atenta contra a segurança jurídica”, uma vez que já havia sido determinado pela Lei nº 12.546/2011, na redação dada pela Lei nº 13.161/2012, que o prazo de vigência da opção teria de ser até o final de exercício financeiro.

Insegurança

Na visão de Fábio Calcini, sócio do escritório Brasil Salomão e Matthes Advocacia, o assunto ‘reoneração da folha de pagamento’ está causando muita insegurança para empresas e Profissionais da Contabilidade: “Com certeza, a busca do governo federal em alterar o regime jurídico de tributação das empresas que estão submetidas à contribuição sobre a receita bruta - CPRB - para a folha é totalmente inconstitucional por desrespeitar, entre outros princípios, a segurança jurídica que impõe dentro de um Estado de Direito uma relação de confiança e previsibilidade. Portanto, há clara insegurança para todos que se relacionam com o tema”.

Ele pontua que embora não existam estatísticas exatas, as decisões da Justiça favoráveis às empesas já são várias, e estão totalmente corretas ao resguardar o direito de o contribuinte ter ao menos a previsibilidade imposta pela segurança jurídica.

“Com certeza, a busca do

governo federal em alterar o

regime jurídico de tributação das

empresas que estão submetidas à

contribuição sobre a receita bruta

- CPRB - para a folha é totalmente

inconstitucional...”

14MENSÁRIO DO CONTABILISTA - OUTUBRO/2018

Reportagem

Da mesma opinião partilha o advogado Glauco Pinheiro da Cruz, diretor da Candinho Assessoria Contábil Ltda e parceiro da Unibem Saúde Ocupacional, que considera as liminares muito perigosas, pois em um primeiro momento podem até servir para ajudar a empresa, porém, se no futuro elas são revertidas e ou a empresa não tem êxito na ação, poderá trazer um passivo gigantesco para si própria.

Ano novo

A ideia dos pedidos movidos pelas empresas é que a reoneração comece a valer para o ano seguinte. Para ele, um dos maiores problemas da reoneração da folha a partir de setembro é a dificuldade de fazer uma mudança durante o ano fiscal no sistema de pagamento de tributos. “Mas não podemos nos esquecer da importância da forma de tributação para os setores e produtos, já que qualquer modificação aumenta a carga fiscal, tornando as empresas menos competitivas no exterior e gerando demissões, uma vez que a tributação sobre a folha irá onerar mais a empresa que tem mais

“A quebra dessa expectativa no curso do ano de 2018

representa grave violação dos princípios da segurança

jurídica, moralidade, proteção da confiança legítima e

boa-fé objetiva.”

empregados”, pontua Calcini.

Jandir Dalle Lucca, tributarista e sócio do Dalle Lucca, Henneberg, Duque Bertasi e Linard Advogados, avalia que a própria lei que instituiu as desonerações - Lei nº 12.546/2011 - dispõe que a opção pela contribuição substitutiva deve ser feita no dia 1º de janeiro de cada ano, sendo irretratável durante o curso do ano-calendário (art. 9º, § 13): “A quebra dessa expectativa no curso do ano de 2018 representa grave violação dos princípios da segurança jurídica, moralidade, proteção da confiança legítima e boa-fé objetiva. Embora a questão seja bem recente e ainda não tenha sido amplamente discutida, entendemos que há chances de êxito”.

F E C O N T E S PLEX

A Federação dos Contabilistas do Estado de São Paulo - Fecontesp, junto aos seussindicatos filiados, participa ativamente de diferentes iniciativas, como Jornadas Técnicas,Culturais e Contábeis. Em 16 de agosto, por meio do Sindicato dos Contabilistas de Santose em parceria com a universidade Santa Cecília - UNISANTA, a entidade reuniu 120 participantesno litoral paulista em mais uma edição do evento

A FECONTESP também se envolve em ações sociais, como a ‘’Campanha do Agasalho’’, realizada anualmente pelo Fundo Social de Solidariedade doEstado de São Paulo

Data Sindicato Local

Sindicato dos Contabilistasde Taubaté

Faculdade Santa Cecília- Pindamonhangaba - SP

Centro Universitário Módulo- Caraguatatuba - SP

FAC São Roque - SãoRoque Clube - São

Roque-SP

Sindicato dos Contabilistasde São José dos Campos

Sindicato dos Contabilistasde São Roque

19 de outubrode 2018

26 de outubrode 2018

30 e 31 de outubrode 2018

Solidariedade

VÔLEI DE QUADRA

TÊNIS DE QUADRA VÔLEI DE PRAIA MANICUREBASQUETE STREET

FUTEBOL SOCIETYFUTSAL

09 e 10 de NovembroSanto André - São PauloJantar de abertura às 20:00

VII JOCONESP 2018

Para acompanhantes: espaço de recreação e estética

BOCHA TÊNIS DE MESA BEACH TÊNIS DUPLA

CORRIDA 3KM TRUCO E TRANCA FUTEBOL DE BOTÃO

Rua Igarapava, 269 - Valparaiso

Inscrições antecipadas: [email protected] ou [email protected]

O bem-estar dos Profissionais Contábeis também está na pauta de ações

da Fecontesp , por meio dos Jogos Abertos dos Contabilistas do Estado de

São Paulo – Joconesp .

Nos dias 9 e 10 de novembro, será realizada a sétima edição do evento

esportivo, por meio do Sindicato dos Contabilistas de Santo André – SINCOSA.

O ABC Paulista será sede de torneios de diferentes modalidades, com

cerimônias de abertura e de encerramento, além de entrega de troféus e

medalhas aos participantes.

Contate o Sindicato de sua região e saiba como participar!

O bem-estar dos Profissionais Contábeis também está na pauta da Fecontesp,por meio dos JogosAbertos dos Contabilistas do Estado de São Paulo - Joconesp Nos dias 9 e 10 de Novembro, será realizada a sétima edição do evento esportivo, por meio doSindicato dos Contabilistas de Santo André - SINCOSA. O ABC Paulista será sede de torneios ded i fe ren tes moda l idades , com ce r imôn ias de aber tu ra e de encer ramen to ,além de entrega de troféus e madalhas aos participantes

VÔLEI DE QUADRA

TÊNIS DE QUADRA VÔLEI DE PRAIA MANICUREBASQUETE STREET

FUTEBOL SOCIETYFUTSAL

09 e 10 de NovembroSanto André - São PauloJantar de abertura às 20:00

VII JOCONESP 2018

Para acompanhantes: espaço de recreação e estética

BOCHA TÊNIS DE MESA BEACH TÊNIS DUPLA

CORRIDA 3KM TRUCO E TRANCA FUTEBOL DE BOTÃO

Rua Igarapava, 269 - Valparaiso

Inscrições antecipadas: [email protected] ou [email protected]

Solidariedade

Saúde, qualidade de vida e integração

Contate o Sindicato de sua região e saiba como participar!

EM AÇÃO

F E C O N T E S P

LEX

16MENSÁRIO DO CONTABILISTA - OUTUBRO/2018

Contabilidade e Tributos

Evite a exclusão do Simples Nacional

A Receita Federal divulgou no dia 17 de setembro que mais de 700 mil empresas optantes pelo Simples Nacional foram notificadas a respeito de suas dívidas fiscais e previdenciárias para com o próprio órgão e Procuradoria-Geral da Fazenda Nacional - PGFN.

A contar da data que receber esse comunicado, o contribuinte terá um prazo de 30 dias para

regularizar sua situação, em parcelas ou por compensação, caso contrário, será penalizado e excluído do regime em 1º de janeiro de 2019.

A comunicação de exclusão pode ser acessada pelo Portal do Simples Nacional ou pelo Atendimento Virtual - e-CAC, no sítio da Receita Federal, mediante certificado digital ou código de acesso.

Centro Virtual de Atendimento já conta com novos serviços

Desde o dia 17 de setembro, a Receita Federal do Brasil – RFB está permitindo que os contribuintes acessem os seguintes serviços no Centro Virtual de Atendimento – e-CAC: Consulta Despacho Decisório; e Consulta Intimação, ambos no Programa Pedido Eletrônico de Ressarcimento ou Restituição e Declaração de Compensação - PER/Dcomp.

Importante lembrar que o ressarcimento de valores recolhidos a título de contribuição ou tributo administrados pela RFB tem de ser requerido pela empresa por meio do PER/Dcomp.

A novidade foi publicada no Diário Oficial da União, por meio do Ato Declaratório Executivo Corec nº 4/2018.

Amostras grátis têm isenção de ICMS e IPIA amostra grátis, no aspecto contábil, pode ser

isenta de dois tributos: Imposto sobre Produtos Industrializados - IPI e o Imposto sobre Circulação de Mercadorias e Prestação de Serviços - ICMS. Mas, para tanto, ela não pode ser confundida com brindes, que são tributados normalmente pelo IPI e pelo ICMS, cujo fato gerador é a saída ou a circulação do produto.

Os bônus também não podem ser confundidos

com amostra grátis. Eles equivalem a um abatimento para tornar o produto mais atrativo e competitivo, estimulando a compra.

No que diz respeito a isenção do ICMS na amostra grátis, ela pode ser aplicada tanto nas operações internas como nas operações interestaduais. Contudo, para a amostra grátis ser isenta do IPI, o contribuinte deve atender alguns do requisitos do Decreto nº 4.544/2002.

Contabilidade e Tributos

Captura e se alimenta de arquivos digitais de clientes;

Identifica aquivospor tipos;

Registra todos oslogs de processamento;

Processa informaçõessem intervenção humana;

Assume tarefasrotineiras doescritório;

Trabalha emqualquerhorário ou dia;

Opera informações dosdepartamentos fiscal,contábil, pessoal eadministrativo;

Busca informações da base declientes para processar dados;

#ContabilidadeDigitalConfira como o Robomatic digitaliza o seu escritório:

Está sempre prontopara ajudar você!

sem intervenção

#ContConosco

O Robomatic está pronto paraos sistemas:

Contábil PhoenixContabilidade

G5 PhoenixEscrita �scal

Folha PhoenixDepartamento pessoal

Gescon PhoenixGestão de empresas contábeis

JR PhoenixLucro Presumido e Simples Nacional

Contador OnlineAtendimento e integrações

Busca XMLCaptura de arquivos

C

M

Y

CM

MY

CY

CMY

K

CAEPF entra em vigor em janeiro de 2019

No dia 11 de setembro, a Receita Federal do Brasil – RFB publicou no Diário Oficial da União a Instrução Normativa n° 1.828/2018 instituindo o Cadastro da Atividade Econômica da Pessoa Física – CAEPF, que substituirá o Cadastro Específico do Instituto Nacional do Seguro Social - INSS – CEI, que permanecerá ativo até o dia 14 de janeiro de 2019.

Estão obrigados ao CAEPF, a partir de 14 de janeiro do próximo ano, os contribuintes individuais que possuam segurados que lhes prestem serviços; o produtor rural cuja atividade constitua fato gerador da contribuição previdenciária; e titular de cartório, caso em que

a matrícula será emitida no nome do titular, ainda que a respectiva serventia seja registrada no Cadastro Nacional da Pessoa Jurídica – CNPJ.

A regra também é válida para pessoa física não produtor rural que tenha produção rural para venda, no varejo, a consumidor pessoa física; e equiparado à empresa desobrigada da inscrição no Cadastro Nacional da Pessoa Jurídica - CNPJ.

Importante salientar que o CAEPF entrará em produção de forma facultativa para o contribuinte em 1º de outubro e de forma obrigatória em 2019.

19MENSÁRIO DO CONTABILISTA - OUTUBRO/2018

Consultoria Sindcont-SP

Trabalho intermitente

O Ministério do Trabalho publicou, em 23 de maio de 2018, a Portaria nº 349, estabelecendo regras voltadas à execução da Lei nº 13.467/17, em especial à contratação de autônomo e do trabalhador intermitente, a saber:

1) O que é trabalho intermitente?

Com a edição da Lei nº 13.467/17, surgiu a possibilidade de um trabalhador ficar à disposição de seu empregador, esperando pelo chamado para um serviço.

A diferença do modelo convencional para o trabalho intermitente é que no primeiro, independentemente de o colaborador prestar ou não algum serviço, ele tem direito a receber pelo tempo que foi contratado. O novo modelo, porém, prevê que o trabalhador só receba pelo serviço prestado.

2) Como deve ser o contrato do trabalhador intermitente?

De acordo com os ditames do “caput”, artigo 2º da Portaria nº 349/18, o contrato de trabalho intermitente será celebrado por escrito e registrado na CTPS.

3) Como calcular a remuneração do trabalhador intermitente?

O valor da hora ou do dia de trabalho não poderá ser inferior ao valor horário ou diário do salário mínimo nem inferior àquele devido aos demais empregados do estabelecimento que exerçam a mesma função

4) O trabalhador intermitente pode prestar serviços para mais de um empregador?

Sim, durante o período de inatividade. Nessa situação, o empregado poderá prestar serviços de qualquer natureza a outros tomadores de serviço, que exerçam ou não a mesma atividade econômica, utilizando contrato de trabalho intermitente ou outra modalidade de contrato de trabalho.

5) O trabalhador intermitente tem direito a gozar férias?

Sim, podendo, mediante acordo prévio com o empregador, parcelar essas férias em até 3 períodos.

6) Como devo pagar o trabalhador intermitente?

De acordo com o Parágrafo 6º, artigo nº 452-A Consolidado, o pagamento deverá ser feito de “imediato”, no final de cada período de prestação de serviço, satisfazendo as seguintes verbas:

a) remuneração;b) férias proporcionais + 1/3;c) 13º salário proporcional;d) DSR;e) adicionais legais. Os valores deverão estar

discriminados em recibo de pagamento.

7) Devo recolher FGTS e Previdência Social?

Benedito de Jesus Cavalheiro, Consultor Jurídico do Sindcont-SP

Arq

uivo

Sin

dcon

t-S

P

O empregador deverá efetuar os depósitos fundiários e as retenções previdenciárias com base nos valores pagos no “período mensal”, de acordo com o artigo 6º da referenciada Portaria.

21MENSÁRIO DO CONTABILISTA - OUTUBRO/2018

Você já ouviu falar da unificação do Programa de Integração Social - PIS e da Contribuição para o Financiamento da Seguridade Social - Cofins? Sabe o que significa essa união e o impacto dessa decisão no bolso das empresas e dos contribuintes?

Pois bem, tanto o PIS quanto a Cofins são contribuições federais que incidem sobre a receita bruta obtida pelas empresas de direito privado; sobre o pagamento da folha de pagamento para entidades sociais determinadas em lei; sobre a arrecadação mensal de receitas corrente; e sobre o ganho mensal de recursos para entidades de direito público.

O projeto de unificar o PIS/Cofins é de autoria da Receita Federal do Brasil - RFB e já está pronto. A ideia é “simplificar a tributação”, segundo o secretário do órgão, Jorge Rachid. Antes de ser aprovado pelo Congresso Nacional, ele tem de passar pelo crivo do Poder Executivo.

De acordo com Mauricio Alvarez da Silva, Contabilista atuante na área de auditoria independente há mais de 15 anos e integrante da equipe de colaboradores do Portal Tributário, a ideia de unificação do PIS e da Cofins soa agradável, uma vez que as duas contribuições incidem praticamente sobre uma mesma base de cálculo, com algumas poucas diferenciações, e ambas são de caráter social. “Qualquer simplificação tributária é bem-vinda, sobretudo em se tratando dessas duas contribuições, cuja complexidade é algo extraordinário. Contudo, a aparente boa notícia da unificação precisa ser vista com cautela, pois o esdrúxulo quadro que vivenciamos advém de outra boa intenção pregada no passado, que era tornar não cumulativo o sistema de arrecadação do PIS e da Cofins”.

O que representa a unificação do PIS/Cofins para empresas

e Contadores?

PIS/Cofins

A Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo - FecomercioSP, que é contrária à proposta, garante que essa unificação vai retardar a retomada da economia, uma vez que a elevação de impostos resultaria na perda de postos de trabalho e na redução de salários para diversos profissionais, entre eles professores, vigilantes, médicos, assistentes administrativos, advogados, atendentes de call center, engenheiros e publicitários, entre outros.

Na visão do presidente da Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas - Fenacon, Sérgio Approbato Machado Júnior, a proposta de unificar o PIS/Cofins pela RFB vai intensificar a recessão e dificultar ainda mais a sobrevivência das empresas - em especial das médias, pequenas e micro. Em sua visão, todos os projetos apresentados até o momento são de aumento da carga fiscal e não trazem benefícios, nem para o setor de serviços, nem para a indústria, muito menos para os contribuintes de forma geral. “Com a agravamento da crise financeira nos últimos dois anos e a dificuldade de se obter crédito no mercado, as empresas não terão como resistir a mais uma onda de aumento de custos”.

Segundo pesquisa realizada pela Fenacon, a unificação do PIS/Cofins pode significar aumento médio de 104% na carga tributária. O impacto no setor de serviços seria ainda maior: de até 136% em média.

22MENSÁRIO DO CONTABILISTA - OUTUBRO/2018

Aspectos relevantes da Lei Geral de Proteção de Dados, impactos e dúvidas

de sua aplicação

Em 14 de agosto de 2018 foi sancionada a Lei nº 13.709/2018, que tem por objeto a ampliação da tutela de direitos de privacidade e sigilo de dados pessoais. Também conhecida por Lei Geral de Proteção de Dados - LGPD. Esta lei é resultado da necessária preocupação com a proteção de dados pessoais, haja vista o avanço exponencial da utilização e do volume de informações desta natureza, utilizados para os mais diversos fins.

Em entrevista à Revista Mensário do Contabilista, o advogado André Muskat, sócio do CSMV Advogados, explica que o evidente crescimento e domínio das relações via internet fizeram com que fosse editada uma legislação específica para o assunto.

André Muskat, sócio do CSMV Advogados

Entrevista

Div

ulga

ção

O que muda, na prática, com a Lei Geral da Proteção de Dados, para empresas e Profissionais da Contabilidade?

A regulamentação e as regras sobre a proteção de dados que tínhamos até então se baseavam na aplicação de normas gerais de proteção dos usuários decorrente de uma interpretação de regras de direito do consumidor e, posteriormente, no Marco Civil da Internet. A LGPD chega para tutelar esses direitos de forma mais específica e profunda. Se antes a inviolabilidade era um princípio do meio eletrônico de onde decorriam interpretações do que poderia e do que não poderia ser feito, com a LGPD, a inviolabilidade e o tratamento dos dados fornecidos se tornam uma verdadeira obrigação e possuem agora um regime jurídico próprio, com suas especificidades e sanções.

O que são dados pessoais, já que o conceito adotado na lei é bastante amplo?

O conceito legal foi bastante abrangente, justamente a fim de conferir uma proteção ainda maior aos dados pessoais.

Em suma, os dados pessoais são quaisquer informações que dizem respeito a uma pessoa natural (ou seja, não se incluem aí pessoas jurídicas). Trata-se do nome, números de documentos, endereços, número de telefone etc.

A lei passa a valer daqui a 18 meses. É tempo

suficiente para as empresas e Contadores se adaptarem?

Em se tratando de um prazo relativamente longo, entendemos que as empresas não terão todo este tempo para se adequarem perfeitamente às inovações da LGPD. Isso porque, além da necessidade de reestruturar seus sistemas e formas de tratamento de dados pessoais, o fato de termos tido o veto da criação da Autoridade Nacional de Proteção de Dados - ANPD, que seria a entidade responsável por fiscalizar o cumprimento da LGPD e que

23MENSÁRIO DO CONTABILISTA - OUTUBRO/2018

teria suas competências e atribuições bastante claras, impede de prevermos como a LGPD será interpretada e de fato aplicada por tal órgão de fiscalização no futuro.

A Lei Geral predomina sobre o Marco Civil da Internet?

O Marco Civil da Internet é uma espécie de lei geral sobre o uso do ambiente da internet no Brasil. A LGPD é uma lei especial que versa especificamente sobre a proteção dos dados. Sendo uma lei especial neste sentido e ainda mais nova, ela se sobrepõe ao Marco Civil apenas no que lhe for contrário.

Em sua visão, qual é o ponto mais importante para

a eficácia da nova legislação?Em primeiro lugar, é importante destacar que a Agência

Nacional de Proteção de Dados Pessoais - ANPD, que foi vetada no projeto, deve ser instituída. O que ocorreu é que o presidente Michel Temer entendeu haver um vício de iniciativa na criação da ANPD pela própria LGPD. Para ele, sendo uma autarquia que seria vinculada ao Ministério da Justiça - o que gera cargos e gastos ao Poder Executivo -, a lei que for instituí-la deve ser de iniciativa da Presidência da República.

Com relação à eficácia da LGPD, ela estabelece obrigações e direitos de forma bastante clara. Assim, em

que pese a inexistência da ANPD, por ora, entendemos que a maioria das obrigações e direitos está relativamente clara, o que auxilia, em um primeiro momento, as pessoas que procurarem uma tutela individual pelo Poder Judiciário, ou poderá legitimar ainda mais órgãos de proteção e defesa do consumidor, por exemplo, quando a relação consumidor-fornecedor for ainda mais evidente.

O senhor acha que essa autoridade deveria ser

criada?Sim, entendo que sim. Como o ambiente virtual é

muito vasto e abrange cada vez mais áreas e indústrias, é importante que uma autoridade específica para este tipo de atuação seja instituída.

Dois importantes pilares da lei são o consentimento e o interesse legítimo para a captura de dados pessoais. O senhor pode explicar esses pontos?

O consentimento é básico: o titular deve concordar expressamente, sem qualquer dúvida, de que seus dados serão tratados como objetos de operações de coleta, utilização, reprodução, transmissão, armazenamento entre outros - para aquela finalidade específica em que ele concorda. Quanto ao interesse legítimo, pode-se dizer que o tratamento dos dados deve ter relação direta com a finalidade para a qual os dados foram obtidos e serão tratados. Por exemplo: se o titular concorda que seus dados bancários sejam utilizados por determinado aplicativo para ajudar a gerir uma conta bancária, a empresa que administra o aplicativo não pode, simplesmente, se utilizar de tais dados obtidos como compras e investimentos para direcionar determinadas publicidades e serviços.

Por exemplo, se uma pessoa compra um medidor

de pressão arterial, a finalidade é cuidar da saúde. Se a empresa que comercializa o aparelho de pressão arterial decide compartilhar os dados com uma empresa de empréstimo, a finalidade do consentimento entra em conflito com o interesse empresarial?

Para fins da LGPD, finalidade é tratar dos dados com propósitos legítimos, específicos e expressamente informados pelo titular, que deverá consentir de forma igualmente expressa acerca dela. Ao que parece, neste caso,

“São muitas as inovações

referentes a produtos e serviços

em que se verifica a necessidade

de acesso a dados pessoais, onde

merece destaque a iminente

regulação pelo Banco Central de

modelos de negócio baseados no

conceito de open banking”.

Entrevista

24MENSÁRIO DO CONTABILISTA - OUTUBRO/2018

a ideia da empresa que comercializa o aparelho de pressão arterial seria mercantilizar os dados que possui, uma vez que a entidade receptora dos dados foi uma instituição de empréstimos.

O compartilhamento com este fim sem o consentimento expresso do titular dos dados neste sentido é vedado, pois a utilização dos dados relativos ao indivíduo não atenderia à finalidade específica para tratamento pela empresa para os fins a que o produto se destina. Além disso, o controlador originário dos dados deve informar de forma clara ao titular acerca de eventuais compartilhamentos e como estes se dão. Por fim, destacamos que, para fins de saúde pública, o tratamento dos dados pessoais prescinde de consentimento, desde que o procedimento seja realizado por profissionais da área da saúde ou por entidades sanitárias (artigo 7º, inciso VIII, da LGPD).

A regulação surge para evitar compartilhamentos

que não têm segurança jurídica?Com certeza. Os recentes escândalos pelo mundo acerca

de compartilhamentos ocultos de dados por empresas para os mais diversos fins (empresariais, eleitorais, etc.) são o que desencadeiam cada vez mais a evolução da proteção dos dados pessoais. A ideia é que todo o processo de tratamento de dados seja o mais transparente possível.

Na lei europeia - GDPR, sancionada em maio deste ano, existe a figura do Data Protection Officer (na tradução, oficial de proteção de dados). Aqui no Brasil, esse cargo ganhou o nome de “encarregado” e as empresas que lidam com grandes bancos de dados precisarão dispor desse cargo. Isso gerará um custo adicional. O que acontecerá com quem descumprir a regra?

Em primeiro lugar, destacamos que a autoridade nacional que deve ser instituída poderá prever hipóteses de dispensa da necessidade de indicação de encarregado, a depender de circunstâncias como natureza e porte da empresa e o volume de tratamento de dados (artigo 41, § 3º, da LGPD).

De toda forma, não dispor de encarregado em situações em que a lei e os futuros regulamentos estabelecem tal cargo como obrigatório consistiria em violação geral à LGPD. Nestes casos, a depender da gravidade da infração e demais circunstâncias, como condição econômica da empresa que infringiu a regra e a reincidência, serão impostas penalizações dos mais diversos tipos, desde advertência (com indicação de prazo para correção) até multas. Além disso, caso a ausência do encarregado cause quaisquer danos, haverá a necessidade de reparação àqueles que forem lesados.

E no caso de vazamento de informações, como as

empresas serão penalizadas?O princípio aqui é o mesmo. Serão analisadas diversas

circunstâncias, como a gravidade das infrações e dos direitos violados, quais as medidas que o infrator tomou para evitar ou minorar o problema, etc. Estes casos tendem a ser mais graves, de modo que a aplicação das sanções mais austeras previstas no artigo 52 da LGPD tender a ocorrer.

Entrevista

“A autoridade nacional que

deve ser instituída poderá

prever hipóteses de dispensa

da necessidade de indicação

de encarregado, a depender de

circunstâncias como natureza e

porte da empresa e o volume de

tratamento de dados”.

25MENSÁRIO DO CONTABILISTA - OUTUBRO/2018

Associado em foco

Relação de Associados admitidos no mês de setembro de 2018

Antonio Felix dos SantosAntonio Puzzello

Eliane Gabriel dos SantosHuxley Carneiro da SilvaIracema Cinelli Pinheiro

Joaquim Martins PereiraJosé Assef Rodrigues MubaracJulia Cristina Duarte Capuano

Juliana Gabriela DantasMaximiniano Ribeiro

Mayara de Lima FerreiraPedra Galves Carneiro

Tiago Sampaio de OliveiraVictor Aparecido Pereira

Camilo Pinto

Associados do Sindcont-SP têm

descontos exclusivos na compra de móveis

para escritório O Sindicato dos Contabilistas de São Paulo -

Sindcont-SP tem convênio com a Ibel Company, e oferece 10% de desconto no valor de projetos e móveis de escritório.

A empresa tem especialistas que prestam consultoria gratuita aos Associados da Entidade.

Mais informações pelo e-mail [email protected] ou pelo telefone (11) 2943-3390. O site da Ibel Company é ibelcompany.com.br.

Sindcont-SP e o Dr. Sorriso juntos O Sindicato dos Contabilistas de São Paulo - Sindcont-SP,

preocupado com a saúde bucal de seus Associados, mantém convênio com o Dr. Sorriso, para prestar serviços odontológicos por meio de rede com 42 clínicas próprias e mais de 1 mil consultórios conveniados, em todo o Brasil.

O benefício, gratuito para todos os Associados do Sindcont-SP, tem por princípio oferecer atendimento em locais próximos do trabalho e/ou residência dos Profissionais da Contabilidade, reduzindo o estresse e a

necessidade de deslocamento.

O agendamento de consultas na rede Dr. Sorriso pode ser feito pelo número (11) 93805-9662.

Se você precisar de mais informações, entre em contato com o departamento de Relacionamento do Sindicato pelos telefones (11) 3224-5121 e 3224-5135 ou pelos e-mails [email protected] e [email protected].

A marca da empresa é a sua própria imagem, uma espécie de impressão digital de cada negócio, e o que conecta os clientes aos produtos e serviços. Sabendo da importância da marca para os escritórios de Contabilidade e seus clientes, o Sindicato dos Contabilistas de São Paulo mantém convênio com os seguintes grupos especializados em marcas e patentes:

- Grupo Mercosul: www.grupomercosul.com.br. Descontos de até 20% para serviço de “Pedido de depósito de marca”. Te-lefone: (11) 4903-9999. Localização: Avenida XV de Novembro, 568, Centro - Santo André/SP.

- Ópera Criativa: www.operacriativa.com.br/. Desconto de 20% no valor dos serviços de Design Gráfico. Contato: (11) 4991-2300. Endereço: Rua Vitória Régia, 1477, Campestre - Santo André/SP.

- Cone Sul Assessoria Empresarial: www.conesul.com.br. Desconto de 20% no valor dos pedidos de concessão de patentes de invenção e de modelo de utilidade e concessão de registro de desenho industrial. Novas informações: (11) 3207-3068. Rua República do Iraque, 1.078, Campo Belo, São Paulo / SP.

Você sabe a importância da marca para a sua

empresa?

Contabilista: graças à parceria da Qualicorp com o SINDCONT-SP

e mais de 500 entidades de classe, você pode escolher um plano de saúde

ideal para as suas necessidades.

1

R$

1R$ 251,04 - Exato Adesão Trad. 16 F AHO QC COP (registro na ANS nº 476.942/16-2), da SulAmérica Saúde, faixa etária até 18 anos, com coparticipação e acomodação coletiva (tabela de julho/2018 - SP). Planos de saúde coletivos por adesão, conforme as regras da ANS. Informações resumidas. A comercialização dos planos respeita a área de abrangência das respectivas operadoras de saúde, bem como a disponibilidade para cada entidade de classe. Os preços e as redes estão sujeitos a alterações, por parte das respectivas operadoras de saúde, respeitadas as disposições contratuais e legais (Lei nº 9.656/98). Condições contratuais disponíveis para análise. Setembro/2018.

Planos de saúde a partir de

252

Siga a Qualicorp:

CONFIRA AS VANTAGENS E ESCOLHA SEU PLANO AGORA.

0800 799 3003qualicorp.com.br/anuncio

anuncio_SINDCONT-SP_210x280_ed-set.indd 1 03/09/2018 12:24:27