Embed Size (px)

Citation preview

E X C E L E N T Í S S I M O S E N H O R D E S E M B A R G A D O R 1 º

V I C E - P R E S I D E N T E D O T R I B U N A L D E J U S T I Ç A D O

E S T A D O D O R I O D E J A N E I R O .

P r o c e s s o d e O r i g e m : 0377620-56.2013.8.19.0001

V a r a d e O r i g e m : 4 ª V a r a E m p r e s a r i a l d a C a p i t a l

A g r a v a d a s : O G X P e t r ó l e o e G á s S / A

Ó l e o e G á s P a r t i c i p a ç õ e s S / A

O G X I N T E R N A T I O N A L G M B H

O G X A U S T R I A G M B H C T V M

O M I N I S T É R I O P Ú B L I C O D O E S T A D O

D O R I O D E J A N E I R O , p o r m e i o d a s P r o m o t o r i a s

E m p r e s a r i a i s d a C o m a r c a d a C a p i t a l , n o u s o d e s u a s

a t r i b u i ç õ e s l e g a i s , n o s t e r m o s d o s a r t i g o s 4 9 9 , § 2 º e

5 2 2 e s e g u i n t e s , d o C ó d i g o d e P r o c e s s o C i v i l c / c

a r t i g o 5 9 , § 2 º , d a L e i 1 1 . 1 0 1 / 2 0 0 5 , v e m , p e r a n t e

V o s s a E x c e l ê n c i a , i n t e r p o r o p r e s e n t e

A G R A V O D E I N S T R U M E N T O

e m f a c e d a r . d e c i s ã o h o m o l o g a t ó r i o d o p l a n o d e

r e c u p e r a ç ã o d a s a g r a v a d a s , d e f l s . 7 8 9 1 / 7 9 0 7 , p r o f e r i d a

p e l o M M . J u í z o d a 4 ª V a r a E m p r e s a r i a l d a C o m a r c a d a

C a p i t a l , o r a a g r a v a d a , p e l o s f a t o s e f u n d a m e n t o s q u e

a c o m p a n h a m o p r e s e n t e r e c u r s o .

D A T E M P E S T I V I D A D E

A r . d e c i s ã o a g r a v a d a f o i p r o f e r i d a n o

d i a 1 3 d e j u n h o d e 2 0 1 4 e p u b l i c a d a n o D i á r i o O f i c i a l

n o d i a 2 6 d e j u n h o d e 2 0 1 4 , m a s o s a u t o s d o

r e s p e c t i v o p r o c e s s o s ó f o r a m r e m e t i d o s à s e c r e t a r i a

d o M i n i s t é r i o P ú b l i c o n o d i a 2 1 d e j u l h o d e 2 0 1 4 ,

m a r c o i n i c i a l p a r a a c o n t a g e m d o p r a z o r e c u r s a l d e 1 0

( d e z ) d i a s .

S e g u n d o a j u r i s p r u d ê n c i a d o s T r i b u n a i s

S u p e r i o r e s , o m a r c o i n i c i a l p a r a c o n t a g e m d o s p r a z o s

p a r a o M i n i s t é r i o P ú b l i c o é a d a t a d o r e c e b i m e n t o d o s

a u t o s , c o n f o r m e s e c o n s t a t a i n v e r b i s :

“ M i n i s t é r i o P ú b l i c o . I n t i m a ç ã o p e s s o a l .

Q u a n d o c o m e ç a a f l u i r o p r a z o p a r a

r e c u r s o . P r e c e d e n t e s d a C o r t e . 1 . O

p r a z o p a r a r e c o r r e r c o m e ç a d a d a t a e m

q u e o p r o c e s s o d e u e n t r a d a n o p r o t o c o l o

a d m i n i s t r a t i v o d o M i n i s t é r i o P ú b l i c o ,

c o m o a s s e n t a d o p e l o S u p r e m o T r i b u n a l

F e d e r a l r e v i s a n d o j u r i s p r u d ê n c i a

a n t e r i o r s o b r e o c o n c e i t o d e i n t i m a ç ã o

p e s s o a l .1”

D e s s a f o r m a , c o n s i d e r a d o o p r a z o

r e c u r s a l a p l i c á v e l à e s p é c i e ( a r t i g o 5 2 2 , c a p u t d o

C ó d i g o d e P r o c e s s o C i v i l ) e a r e g r a e s p e c i a l d o a r t i g o

1 8 8 d o m e s m o d i p l o m a l e g a l , t e m - s e c o m o e v i d e n t e a

t e m p e s t i v i d a d e d o a g r a v o , i n c i d i n d o a í o d i s p o s t o n o

a r t i g o 1 8 4 , § 1 º d a r e f e r i d a l e i .

E m c u m p r i m e n t o a o d i s p o s t o n o a r t i g o

5 2 4 , i n c i s o I I I , d o C P C , i n f o r m a o M i n i s t é r i o P ú b l i c o

o n o m e e e n d e r e ç o d o s a d v o g a d o s d a A g r a v a d a :

D r s . S é r g i o B e r m u d e s , M á r c i o V i e i r a S o u t o C o s t a

F e r r e i r a , M a r c e l o F o n t e s , M a r c e l o l a m e g o C a r p e n t e r e

F a b i a n o R o b a l i n h o C a v a l c a n t i , M a r i a S a l g a d o ,

R i c a r d o L o r e t t i , C a e t a n o B e r e n g u e r e T h a í s

V a s c o n c e l l o s d e S á , i n s c r i t o s n a O A B ,

r e s p e c t i v a m e n t e , s o b o s nos 1 5 . 5 8 7 , 5 9 . 3 8 4 , 6 3 . 9 7 5 ,

9 2 . 5 1 8 , 9 5 . 2 3 7 , 9 6 . 6 3 7 , 1 3 0 . 6 1 3 , 1 3 5 . 1 2 4 e 1 7 8 . 8 1 6

1 S T J - R E s p 6 2 8 6 2 1 / D F , R e l . M i n . C a r l o s A l b e r t o M e n e z e s D i r e i t o ,

C o r t e E s p e c i a l , J u l g a m e n t o : 0 4 / 0 8 / 2 0 0 4 , D J 0 6 / 0 9 / 2 0 0 4 p . 1 5 5 .

t o d o s c o m e s c r i t ó r i o n a P r a ç a X V d e N o v e m b r o , no

2 0 ,

7 º e 8 º a n d a r e s , R i o d e J a n e i r o / R J , C E P . : 2 0 0 1 0 - 0 1 0 .

R i o d e J a n e i r o , 2 9 d e j u l h o d e 2 0 1 4 .

D O C U M E N T O S E P E Ç A S Q U E I N S T R U E M O

R E C U R S O

E m o b s e r v â n c i a a o a r t i g o 5 2 5 d o C ó d i g o d e

P r o c e s s o C i v i l , o p r e s e n t e r e c u r s o e s t á s e n d o i n s t r u í d o c o m o s

s e g u i n t e s d o c u m e n t o s :

1 . ( . . . ) . ( d o c . 0 1 ) ;

2 . ( . . . ) . ( d o c . 0 2 ) ;

R i o d e J a n e i r o , 2 9 d e j u l h o d e 2 0 1 4 .

E G R É G I O T R I B U N A L D E J U S T I Ç A D O E S T A D O D O

R I O D E J A N E I R O

P r o c e s s o d e O r i g e m : 0377620-56.2013.8.19.0001

V a r a d e O r i g e m : 4 ª V a r a E m p r e s a r i a l d a C a p i t a l

A g r a v a d a s : O G X P e t r ó l e o e G á s S / A

O G X P e t r ó l e o e G á s P a r t i c i p . S / A

O G X I N T E R N A T I O N A L G M B H

O G X A U S T R I A G M B H C T V M

E g r é g i a C o r t e ,

C o l e n d a C â m a r a ,

E x c e l e n t í s s i m o P r o c u r a d o r d e J u s t i ç a .

1 ) B R E V E R E L A T Ó R I O

O M I N I S T É R I O P Ú B L I C O D O

E S T A D O D O R I O D E J A N E I R O r e c o r r e c o n t r a a r .

d e c i s ã o h o m o l o g a t ó r i a d o s p l a n o s d e r e c u p e r a ç ã o

j u d i c i a l a p r e s e n t a d o s p e l a s a g r a v a d a s e a p r o v a d o p e l a

m a i o r i a d o s c r e d o r e s p r e s e n t e s e m a s s e m b l e i a g e r a l

p r e s i d i d a p e l o a d m i n i s t r a d o r j u d i c i a l n o m e a d o .

A d e c i s ã o a g r a v a d a , p r o l a t a d a p e l o M M .

J u í z o d a 4 ª v a r a E m p r e s a r i a l d a C o m a r c a d a C a p i t a l ,

p o s s u i o s s e g u i n t e s t e r m o s :

Trata-se de requerimento de homologação do plano de recuperação judicial, aprovado em 3 de junho de 2014, formulado por OGX PETRÓLEO E GÁS PARTICIPAÇÕES S/A, OGX PETRÓLEO E GÁS S/A, OGX INTERNACIONAL GMBH e OGX ÁUSTRIA GMBH, submetidas ao regime da Lei 11.101/2005. Constata-se que o princípio da preservação da empresa é o fim precípuo do procedimento da recuperação judicial, o que impõe nesta fase processual aquilatar a aplicação do artigo 58 e §§ da Lei n.º 11.101/2005. Nesse sentido, deve ser trazida à lume a lição sempre arguta de Luiz Roberto Ayoub e Cássio Cavalli na celebrada obra jurídica que trata da matéria com maestria A Construção Jurisprudencial da Recuperação Judicial de Empresas (página 288), in verbis: ´Na esteira do quanto se afirmou acerca da soberania da assembleia-geral de credores, uma vez aprovado o plano em assembleia, o juiz deverá conceder a recuperação, sem que se lhe reserve grande margem de discricionariedade. Vale dizer, ´não cabendo ao Ministério Público e ao juízo a análise da viabilidade econômica e financeira do plano de recuperação, mas tão somente aos credores´. Conforme a dicção de Alberto Camiña Moreira, ´[á] aprovação do plano pela assembleia de credores segue-se o pronunciamento judicial vinculado a essa vontade´. Como o processo de recuperação judicial deve ser célere, eficiente e dotado da flexibilidade necessária para se amoldar à

realidade econômica e social, impende prestar deferência aos princípios da segurança jurídica, da eficiência e celeridade processual. Verifica-se a necessidade de atendimento ao interesse público decorrente da utilidade social que da empresa resulta, tanto que a atividade exploratória da empresa OGX P&G gera mais de mil empregos diretos na indústria de petróleo e gás, o que resulta em uma estimativa de criação de mais três mil empregos indiretos. Além do mais, o montante do valor do endividamento com os fornecedores teria o condão de levar a reboque muitas empresas para o estado falimentar. Destaca-se, ainda, a necessidade de compatibilizar a literalidade do texto legal com os princípios constitucionais que regem a recuperação de empresas, observando-se o artigo 47 da lei especial que retrata o objetivo de manutenção da fonte produtora, do emprego dos trabalhadores e dos interesses dos credores, promovendo-se a preservação da empresa, sua função social e o estímulo à atividade econômica. O Ministério Público, através do valioso parecer, opinou pelo reconhecimento de ilegalidade com relação a alguns aspectos do plano de recuperação judicial, por entender ser a melhor medida para o atingimento do interesse público. Não obstante o posicionamento declinado, perfilha-se o entendimento de que esses aspectos restaram superados pela essência do questionamento declinado por uma parcela minoritária de credores bondholders que deixaram de participar da primeira tranche, pelo próprio resultado da votação exuberante por número de credores e por valor de créditos alcançada na assembleia de credores e também pela sua deliberação com relação ao Put option. Passa-se a aquilatar a votação dos credores na assembleia de credores da empresa OGX P&G, por ser a holding e a principal garantidora dos créditos, sob os mais variados prismas, para que se possa ter uma medida da votação dos credores, a seguir descritos: 1 - No primeiro cenário, com a exclusão de todos os credores bondholders, a votação por credor para a aprovação do plano de recuperação da empresa foi de 91,04% e de 90,20% na votação por crédito. 2 - No segundo cenário, com a exclusão dos credores bondholders que aderiram à primeira tranche, a votação por credor para a aprovação do plano de recuperação da empresa foi de 77,98% e de 85,23% na votação por crédito. 3 - No terceiro cenário, com a exclusão de todos os credores bondholders, a votação por credor para a aprovação do plano de recuperação da empresa foi de 91,04% e de 90,20% na votação por crédito. Por conseguinte, exsurge a intelecção de que a votação dos credores bondholders que alegaram ter sido submetidos a tratamento desigual não teve qualquer relevância no resultado da assembleia de credores para a aprovação do plano de recuperação, o que demonstrou que a intensa maioria de credores e dos créditos pretendeu efetivamente a aprovação do plano de recuperação. Ao verificar a análise da votação segundo os vários critérios, constata-se inexoravelmente que inexistiu abuso de direito de voto dos bondholders aderentes e qualquer conflito de interesses porque eram credores e tinham efetivo direito de votar independentemente de haverem promovido investimento ou não, sem qualquer tipo de repercussão na votação que aprovou o plano de recuperação, conforme delineado acima no item 3. Nesse diapasão, a quem interessa a desaprovação do plano de recuperação das empresas em comento, o que implicaria na necessidade de decretação de suas falências? Reputa-se que a ninguém, posto que a motivação das objeções que foram repugnadas pela assembleia de

credores, demonstrou o sucesso do processo de recuperação das empresas OGX PETRÓLEO E GÁS PARTICIPAÇÕES S/A, OGX PETRÓLEO E GÁS S/A, OGX INTERNACIONAL GMBH e OGX ÁUSTRIA GMBH, cuja holding teve lucro líquido de duzentos e treze milhões de dólares no primeiro trimestre de 2014. A ideia de que alguns credores bondholders desejaram posteriormente também participar dos investimentos aportados nas empresas recuperandas na primeira tranche, teria representado um tratamento desigual não encontra qualquer amparo legal. Encontra-se descrito todo o procedimento de busca de investidores ou financiamentos para as empresas recuperandas ao longo de meses nos autos do processo, às fls. 7879/7890, quando o Grupo Blackstone Advisory Partners L.P., empresa de serviços financeiros internacionais, foi contratado pela empresa OGX PETRÓLEO E GÁS PARTICIPAÇÕES S/A no dia 29.07.2013 para, dentre outros tópicos, levantar capital adicional para a implementação do plano de negócios da empresa. Blackstone constatou que as recuperandas enfrentavam situação financeira que se deteriorava rapidamente e seus dois principais ativos precisavam de investimentos significativos de capital ao longo dos próximos vinte e quatro meses e concluiu que havia necessidade de centenas de milhões de dólares em financiamento emergencial para manter seus negócios e garantir o valor de seus bens. A partir daí, em setembro de 2013, iniciou a busca por capital de terceiros e começou a se relacionar com possíveis fornecedores de capital para discutir oportunidades de financiamento, o que é considerada uma prática amplamente aplicada para uma empresa em crise. Houve assinatura de compromisso de confidencialidade para tratativas com seis bancos e oito fundos de investimento a partir de ampla cobertura dada pela mídia para buscar financiamento e reestruturação que foi divulgado ao mercado desde 14.08.2013, sem êxito, diante das incertezas com relação ao futuro das recuperandas, após a Blackstone coordenar reuniões de gerenciamento e facilitar sessões de sindicância para cada fonte de capital que firmou o compromisso de confidencialidade. Na intensa busca de aporte de capitais para salvar as atividades financeiras das recuperandas, Blackstone passou a trabalhar em coordenação com a Lazard e Angra para ampliar a busca por capital, quando foram contatados mais onze fundos alternativos de investimento. Daí, foi narrado que em outubro e novembro/2013, continuou a facilitar as sessões de sindicância e a manter conversações entre provedores de capital e a gerência das recuperandas. Nesse período, das quarenta e uma fontes de capital contatadas desde que o processo de marketing teve início, três partes apresentaram termos indicativos de financiamento, mas com risco considerável de fechamento e condições onerosas e antieconômicas, com a conclusão de que não eram viáveis, o que ensejou uma crise de liquidez e incapacidade de acessar os mercados de capitais no fim de dezembro de 2013. Por fim, as recuperandas e um grupo de investidores que detinha aproximadamente 55% da dívida existente chegaram a um acordo para uma resolução consensual das suas reinvindicações no dia 24 de dezembro de 2013, para uma reestruturação abrangente e um acordo de suporte ao plano de recuperação das empresas em recuperação, segundo o qual tinha o direito, mas sem a obrigação, de oferecer financiamento extraconcursal (DIP financing) no valor entre US$ 200 milhões e US$ 215 milhões. Grupo Blackstone Advisory Partners L.P., empresa de serviços financeiros internacionais, concluiu

que, em conjunto com seus assessores, a proposta do mencionado grupo de investidores era a mais interessante para as recuperandas e poderia ser executada no prazo mais curto, além de ser a única fonte de financiamento que ofereceu uma solução razoável às recuperandas, sendo que não havia outras opções realistas e ainda, na ausência de provedores de capital alternativo de longo prazo. Nesse procedimento divulgado, inclusive com marketing na intensa busca de aporte de capitais para salvar as atividades financeiras das recuperandas, Blackstone passou a trabalhar em coordenação com outras empresas de credibilidade internacional, a Lazard e Angra, para ampliar a busca por capital, quando foram contatados mais onze fundos alternativos de investimento. Daí, foram contatadas quarenta e uma fontes de capital desde que o processo de marketing teve início, mas somente três partes apresentaram termos indicativos de financiamento com condições desfavoráveis. Evidentemente e sem qualquer margem de dúvida, com uma clareza de doer nos olhos, os bondholders que alegaram tratamento diferenciado tiveram todas as oportunidades de negociar com as empresas recuperandas ao longo de meses de busca de aporte de capitais, através do intenso marketing desenvolvido pelas empresas Blackstone, Lazard e Angra no mercado internacional, com ampla divulgação. Para espancar qualquer dúvida, foram contatadas quarenta e uma fontes de capital, e esses bondholders não apresentaram qualquer manifestação para fazer aporte de capital nas empresas recuperandas na época de maior risco, quando se encontravam em situação pré-falimentar com alto risco de investimento. Havia necessidade de um investimento global de duzentos e quinze milhões de dólares, pois nada adiantaria um montante inferior. Portanto, houve um período crítico de liquidez das empresas recuperandas que demandou uma injeção substancial de recursos, sem os quais a situação falimentar se aprofundaria. Michael J. Sandel (Justiça O que é fazer a coisa certa, 6.ª ed., Civilização Brasileira, 2012, pág. 25), que profere um dos cursos mais populares e influentes de Harvard, destacou discurso do Presidente Obama ao anunciar limites para o pagamento a executivos das companhias que receberam fundos do governo americano na época da crise iniciada em 2008, a seguir transcrito: ´Estamos na América. Aqui não menosprezamos a riqueza. Não invejamos ninguém por ter sucesso. E certamente acreditamos que o sucesso deva ser recompensado. Mas o que deixa o povo frustrado - e com razão - é ver executivos recompensados pela incompetência,...´ Segurança das relações jurídicas e negociais deve ser sempre prestigiada pelo Poder Judiciário que deve se abster de afrontar questões decididas em sede privada, ainda mais em se tratando de contratos firmados com credores colaborativos no processo de recuperação judicial de empresas, o que deflui benefícios para toda a sociedade, inclusive diretamente aos demais credores. Devemos prestigiar o sucesso daqueles que bem investiram na empresa, sem amparar aqueles que ficaram inertes e desejam agora imputar tratamento desigual, quando tal mister implicaria em violar os contratos pactuados no momento mais crítico das empresas recuperandas. A relevante função dos credores colaborativos na recuperação é destacado na lição de Fábio Ulhoa Coelho (´O credor colaborativo na recuperação judicial´ in PAULO FERNANDO CAMPOS SALLES DE TOLEDO e FRANCISCO SATIRO, Direito das empresas em Crise: problemas e soluções, Quartier Latin, São Paulo, 2012,

p. 103), transcrita a seguir: ´Evidentemente, a colaboração dos credores estratégicos, como fornecedores importantes de insumos ou mesmo de capital de giro, é um elemento de fundamental importância para o sucesso da recuperação judicial. O risco extraordinário que assumem acaba, indiretamente, beneficiando toda a coletividade de credores, cujo interesse está na dependência da reorganização da empresa em crise. Neste sentido, se os planos de reorganização estimularem esta colaboração, o instituto da recuperação judicial tende a cumprir sua função mais eficientemente.´ Sem olvidar o alto grau de risco do investimento na época de maior risco da empresa, que, na hipótese trazida à colação, dispunha de uma dívida aproximada de treze bilhões de dólares, gerou prejuízo de oitocentos e cinco milhões de reais em 2013 e não produzia absolutamente nada, a exposição desses credores colaborativos não é desacompanhada de condições. É o que assevera Fábio Ulhoa Coelho, nos seguintes termos: ´Exatamente em função da importância reservada pela lei às medidas de saneamento da crise em empresas de porte significativo, aqueles agentes econômicos que colaboram para o sucesso da tentativa acabam recebendo, em contrapartida à sua colaboração, justo tratamento benéfico. Entre os agentes econômicos que colaboram para que a tentativa de saneamento da empresa em crise possa ser bem sucedida, avulta, sem dúvida, aquele que concorda em conceder-lhe crédito, a despeito do risco de recuperação agravado.¿ Se, neste cenário de total carência de crédito ou outras formas de apoio, alguém concorda em ajudar o empresário em dificuldades, ele está agindo de modo diametralmente oposto ao da generalidade dos demais agentes econômicos; e, no mínimo, pondo ao lado momentaneamente seus interesses imediatos, por acreditar que aquele gesto será decisivo para a recuperação da empresa do devedor e posterior satisfação da dívida.¿ Deve-se atentar para a singularidade do gesto do credor colaborativo em razão de sua importância crucial para a tentativa de superação da crise naquela empresa - que interessa, muitas vezes, à própria economia local, regional ou nacional. Pode-se afirmar, sem receio algum de exagerar no dimensionamento dessa importância, que o credor colaborativo costuma ser a derradeira chance de se contornar a falência. O credor colaborativo assume um risco anormal, sensivelmente mais agravado do que o assumido pela generalidade dos concedentes de crédito que operam no mesmo segmento de mercado. Estando o tomador do crédito em sabido estado de crise, a probabilidade de inadimplência é muito elevada. Claro que o credor colaborativo aposta fortemente, ao contrário dos demais agentes, na superação da crise pelo devedor ou em alguma forma de recuperação de seu crédito. O credor colaborativo continua a ser um empresário em busca de lucro: se assume risco maior, é porque elabora cálculos mais ousados, não porque abdicou de sua essência capitalista. Mas, independentemente dos motivos que o animam, o credor colaborativo, ao assumir risco agravado, acaba adotando conduta que atende à gama dos interesses metaindividuais que gravitam em torno da continuidade da atividade econômica.´ (FÁBIO ULHOA COELHO, ´O credor colaborativo na recuperação judicial´ in PAULO FERNANDO CAMPOS SALLES DE TOLEDO e FRANCISCO SATIRO, Direito das empresas em Crise: problemas e soluções, Quartier Latin, São Paulo, 2012, pp. 113/115, grifou-se trechos) Apenas para destacar, constata-se que não há tratamento desigual entre créditos

concursais, pois todos os créditos concursais (e extraconcursais aderentes) receberão a mesma compensação das recuperandas. Não cabe a questão de ordem invocada pelo representante da credora Autonomy, que buscava desconsiderar os votos do backstop lenders sob a alegação de que configuraria abuso de direito e implicaria conflito de interesses, conforme já devidamente fundamentado acima. Ademais que a celebração do Plan Support Agreement é direito disponível e qualquer credor pode manifestar apoio à aprovação ao plano sem que isso configure conflito de interesse. O financiamento das empresas em recuperação, o denominado ´Empréstimo DIP´, foi contratado em situação emergencial pré-falimentar, tendo sido fundamental para a superação da crise, já que alcança às empresas recursos necessários para fazer frente a seus custos de operação e, assim, preservar a atividade empresarial. O início das negociações do Empréstimo DIP se deu muito antes de dezembro, data em que a Autonomy alegou ter manifestado seu interesse em participar, inclusive sem qualquer obrigatoriedade de aceitação pelas recuperandas, posto que dependiam das condições do investimento a ser aportado. Assim, decide-se que não podem agora outros bondholders exigirem participação pela aplicação do princípio da segurança das relações jurídicas e negociais e da pacta sunt servanda. As empresas recuperandas buscavam investidores, não somente e apenas credores para financiarem o DIP, mas somente alguns poucos se dispuseram. Não temos apenas credores anteriores ao pedido de recuperação judicial, portanto, sujeitos à recuperação, mas também novos investidores, que não possuem créditos sujeitos à recuperação judicial. Nos termos dos Planos de Recuperação, os novos investidores terão o mesmo tratamento e condições que os credores que aderiram ao DIP. Não havia, inclusive, a necessidade de as empresas recuperandas terem permitido a participação de demais credores na 3ª tranche - o que demonstrou boa-fé e tratamento isonômico. Os financiadores do DIP aportaram recursos na época de maior risco do investimento, o que demonstrou grande disposição de colaborarem para o soerguimento das empresas recuperandas. Os financiadores se comprometeram a arcar com o saldo não integralizado pelos demais credores na 2ª tranche, oferecendo a maior estabilidade possível às empresas recuperandas e assumiram o ônus de possível integralização suplementar, de tal sorte que efetivamente deve ser compensar o elevado risco tomado, consoante o amparo doutrinário ao credor colaborativo. Fato este que destaca a relevância do sucesso do processo de recuperação judicial em epígrafe, cuja confiança do credor colaborativo deve merecer o amparo do Poder Judiciário no afã de reforçar o investimento nas empresas em dificuldade momentânea e em nosso país. Se os credores colaboradores não pudessem participar da assembleia de credores, nenhum credor tomaria a inciativa de colaborar com a recuperação da empresa em crise. Com isso, haveria uma menor oferta de recursos às empresas, impossibilitando suas recuperações, cujo entendimento se divorcia frontalmento da melhor exegese da nossa lei de recuperação de empresas, atenta ao principio da função social da empresa. Deve-se assegurar a todos os credores, colaboradores ou não, que participem do conclave e deliberem sobre os meios de superação da crise empresarial, por ser este o objetivo da lei - colocar credores e devedores em contato para discussão e solução do eventual impasse. Não há conflito de interesses. A definição de conflito de interesses envolve divergência

entre interesses particulares do acionista e os interesses coletivos da Companhia. Nesse caso, é impossível afirmar que o interesse dos bondholders aderentes seja contrário, quer aos interesses das recuperandas, quer aos interesses da AGC. A simples existência de divergência de opiniões entre os credores dentro da AGC é natural a qualquer órgão colegiado. Inclusive, não se observa que haja qualquer prejuízo aos demais credores, na medida em que os planos de recuperação não contêm ´benefícios exclusivos aos bondholders aderentes´. Vale frisar que, em se tratando de créditos dos bondholders aderentes de créditos extraconcursais, a forma de pagamento de tais créditos nem sequer precisaria estar contemplada no plano de recuperação, porém tal mister serviu justamente para privilegiar um tratamento isonômico. Nesses termos, os créditos extraconcursais dos bondholders aderentes estão recebendo exatamente o mesmo tratamento dos créditos concursais dos demais credores, sem qualquer privilégio. A aquisição de financiamento extraconcursal junto a credores não é vedada de nenhuma forma pela lei. Aliás, são os maiores interessados na recuperação das empresas, adotando uma postura bem mais compreensiva e colaborativa em eventuais futuras negociações. A aquisição de financiamento se trata de um ato negocial privado, sem necessidade de autorização judicial ou assemblear para tanto, senão para a concessão de garantias, tal como ocorreu no decurso do processo, amparada por decisão judicial. Não se pode perder de vista que os bondholders, além de financiadores extraconcursais, são também credores concursais - sendo a maioria dos credores, aliás. E além de serem maioria, os bondholders aderentes, justamente em razão de terem depositado mais dinheiro na empresa, são credores mais interessados na efetiva recuperação da empresa - de modo que seria completamente teratológico retirar o seu direito de votar na Assembleia Geral de Credores. A eventual retirada de direito de voto aos bondholders acabaria, na realidade, sujeitando os interesses da maioria dos credores aos interesses de uma minoria, esta sim, mais preocupada com seus interesses individuais do que com a efetiva recuperação da empresa. Não haveria, sequer em tese, a necessidade de que fossem oferecidas a todos os credores as mesmas condições dos bondholders aderentes. Em se tratando de contrato privado de financiamento a escolha das instituições financeiras com as quais tais contratos serão celebrados cabe única e exclusivamente às próprias recuperandas. Evidentemente, não podem as recuperandas serem obrigadas a tomar empréstimo com qualquer credor que deseje, até porque as condições e o valor de cada empréstimo são negociais, conforme informações prestadas pela Blackstone em seu relatório descritivos das negociações, devendo ser observada primordialmente as conveniências comerciais das recuperandas e dos financiadores. Quanto à submissão dos subscritores da 3ª série à vontade dos bondholders aderentes, não há nada que obrigue os credores a participarem do financiamento DIP, haja vista que se não estiverem de acordo com as cláusulas estabelecidas, podem simplesmente se abster. Reputa-se que um bônus de 10% como prêmio ao risco tomado em um grupo de empresas que corria elevado risco de falência não representa qualquer absurdo, mas até mesmo uma remuneração módica. Inclusive, remunera-se também o ônus de eventual aporte extra na 2ª tranche. Ratificação de atos, isenção de responsabilidades, etc. Trata-se de renúncia a direito disponível, portanto, válida. A cláusula é ineficaz em relação

aos credores que a ela se opuserem expressamente por terem votado pela rejeição ao plano. Ademais, faz parte da renegociação, onde cada parte abre mão de algo para chegarem a um bem comum. No que tange ao Put option, impende constatar que esse ponto ficou devidamente esclarecido pelo representante das empresas recuperandas, no decurso da Assembleia Geral de Credores da OGX P&B, nos termos de sua ata. Tratou-se de uma renúncia a direito disponível, portanto, válida, contudo tal cláusula é ineficaz em relação aos credores que a ela se opuserem expressamente, por terem votado pela rejeição ao plano. Esse posicionamento deu liberdade para a diretoria do grupo resolver a questão de forma célere, pacífica e eficaz, sem que tenha o Put option sido descartado, pendendo de apreciação de pareceres a serem elaborados por juristas contratados pelas partes diretamente interessadas. Após a aprovação do plano em Assembleia Geral de Credores, dispõe o artigo 57 da LRF que a recuperanda deve apresentar aos autos CND ou Certidão Positiva com Efeitos de Negativa para que o juiz possa homologar o plano, tal como ocorreu, às fls. 7854/7873, com a complementação das declarações de seus administradores. Sobre o tema, a jurisprudência largamente dominante é no sentido de que o juiz poderá, inclusive, dispensar a recuperanda dessa exigência, o que não caracterizou impedimento para sua concessão, no caso em exame. A situação das empresas em regime de recuperação judicial, como cediço, é bastante delicada merecendo, por óbvio, toda a atenção do Poder Judiciário. De fato, nem poderia ser diferente na medida em que se está convivendo com milhares de empregos de uma empresa mundialmente conhecida e que representa um patrimônio nacional. A Lei nº 11.101/2005 retrata uma norma principiológica que objetiva a preservação da empresa, manutenção da unidade produtiva e, consequentemente, o emprego, a continuidade no recolhimento dos tributos, entre outros. Enfim, é uma legislação rica, que vai de encontro aos fins sociais que as empresas se destinam. Assim, nos termos do artigo 58 da Lei 11.101/2005, considera-se cumpridas as exigências legais e concede-se a recuperação judicial das empresas requerentes, cujo plano foi aprovado na assembléia de credores realizada no dia 03/06/2014. Intimem-se.

C o n v é m d e s t a c a r q u e o s p l a n o s d e

r e c u p e r a ç ã o l e v a d o s à a s s e m b l e i a g e r a l e a p r o v a d o s

p e l a m a i o r i a d o s c r e d o r e s p r e s e n t e s n ã o f o r a m a q u e l e s

i n i c i a l m e n t e a p r e s e n t a d o s , n o p r a z o d e 6 0 ( s e s s e n t a )

d i a s a c o n t a r d o d e s p a c h o q u e d e f e r i u o

p r o c e s s a m e n t o d o p e d i d o .

C a u s o u p e r p l e x i d a d e o f a t o d e q u e o s

p l a n o s i n i c i a l m e n t e a p r e s e n t a d o s , a p ó s s e r e m

d u r a m e n t e c o n t e s t a d o s p e l o M i n i s t é r i o P ú b l i c o e p o r

i n ú m e r o s c r e d o r e s , f o r a m s u b s t i t u í d o s , e m p o n t o s

s i g n i f i c a t i v o s , n a v é s p e r a d a a s s e m b l e i a d e c r e d o r e s ,

e m p r o c e d i m e n t o n ã o p r e v i s t o e m l e i e s e m q u e t a i s

m u d a n ç a s f o s s e m l e v a d a s a o p l e n o c o n h e c i m e n t o d o

M i n i s t é r i o P ú b l i c o .

2 ) O B J E T I V O S D O R E C U R S O

S o b e s s e p a n o d e f u n d o , o p r e s e n t e

r e c u r s o t e m p o r e s c o p o a t a c a r a r . d e c i s ã o a g r a v a d a

p e l o s s e g u i n t e s f u n d a m e n t o s :

a ) N u l i d a d e d a a s s e m b l e i a d e c r e d o r e s q u e a p r o v o u

o s p l a n o s d e r e c u p e r a ç ã o a l t e r a d o s , p o r v i o l a ç ã o

d o p r i n c í p i o d o d e v i d o p r o c e s s o l e g a l e d o

d i s p o s t o n o s a r t i g o s 5 3 , c a p u t , e 5 6 § 3 º d a L e i

1 1 . 1 0 1 / 2 0 0 5 ;

b ) I l e g a l i d a d e d a s c l á u s u l a s d o s p l a n o s d e

r e c u p e r a ç ã o q u e t r a t a m dos fatores de conversão por violação

aos princípios constitucionais da paridade horizontal e da

razoabilidade;

c ) I l e g a l i d a d e d a s c l á u s u l a s q u e o b r i g a m o s c r e d o r e s

a s e t o r n a r e m s ó c i o s ( a c i o n i s t a s ) d a c o m p a n h i a

r e e s t r u t u r a d a ; e ,

d ) Ilegalidade das cláusulas dos planos de recuperação que tratam da

isenção do acionista controlador das obrigações decorrentes do Put

Option, com alicerce em três razões distintas:

d.1.) Impossibilidade de extinção das obrigações de terceiros que não

são parte do processo, consoante artigo 1º da Lei 11.101/2005;

d.2.) Violação do princípio da preservação da empresa, previsto no

artigo 47 da Lei 11.101/2005;

d.3.) Violação da proibição de cláusulas potestativas, consoante artigo

122 do Código Civil;

3 ) R E C U R S O S I N T E R P O S T O S E P L A N O S D E

R E C U P E R A Ç Ã O C O M C L Á U S U L A S I L E G A I S – O

D E V E R D O P O D E R J U D I C I Á R I O

A o a n a l i s a r o s a u t o s p r i n c i p a i s d o

p r o c e s s o d e r e c u p e r a ç ã o j u d i c i a l d a s s o c i e d a d e s

i n t e g r a n t e s d o G R U P O O G X , o M i n i s t é r i o P ú b l i c o t o m o u

c i ê n c i a d e q u e f o r a m i n t e r p o s t o s p e l o m e n o s t r ê s o u t r o s

r e c u r s o s d e a g r a v o d e i n s t r u m e n t o c o n t r a a r . d e c i s ã o

h o m o l o g a t ó r i a d o s p l a n o s d e r e c u p e r a ç ã o .

O p r i m e i r o d e l e s f o i p e l a s p r ó p r i a s

r e c u p e r a n d a s , i n c o n f o r m a d a s c o m o f a t o d e q u e o M M .

J u í z o d a 4 ª V a r a E m p r e s a r i a l h o m o l o g o u p a r c i a l m e n t e o s

p l a n o s d e r e c u p e r a ç ã o , d e c i d i n d o q u e a s c l á u s u l a s

r e l a t i v a s a o P u t O p t i o n n ã o t e r i a m e f i c á c i a c o n t r a o s

c r e d o r e s q u e v o t a r a m c o n t r a o p l a n o n a a s s e m b l e i a . A

j u s t i f i c a t i v a s e r i a q u e o s c r e d o r e s c o n t r á r i o s a o s p l a n o s

d e v e m s e q u e d a r d i a n t e d a v o n t a d e d a m a i o r i a .

O s d o i s o u t r o s r e c u r s o s f o r a m i n t e r p o s t o s

p e l a P e t r ó l e o B r a s i l e i r o S / A – P E T R O B R Á S e p o r u m

g r u p o d e b o n d h o l d e r s , e n c a b e ç a d o p e l o c r e d o r

A U T O N O M Y . A m b o s p e r q u i r e m a a n u l a ç ã o d a r . d e c i s ã o

h o m o l o g a t ó r i a , s o b a a l e g a ç ã o d e q u e o s p l a n o s d e

r e c u p e r a ç ã o h o m o l o g a d o s e s t ã o e i v a d o s d e c l á u s u l a s

i l e g a i s e , p o r t a n t o , n u l a s , m o t i v o p e l o q u a l e s p e r a m q u e o

E g r é g i o T r i b u n a l d e t e r m i n e a a p r e s e n t a ç ã o d e n o v o s

p l a n o s d e r e c u p e r a ç ã o .

S o p e s a n d o o s f u n d a m e n t o s d e s s e s

r e c u r s o s , o M i n i s t é r i o P ú b l i c o E m p r e s a r i a l e n d o s s a ,

i n t e g r a l m e n t e , a s r a z õ e s d o s a g r a v o s i n t e r p o s t o s p e l o s

c r e d o r e s P E T R O B R Á S E A U T O N O M Y , n a m e d i d a e m q u e

n ã o t e m d ú v i d a s d e q u e o s p l a n o s d e r e c u p e r a ç ã o

a p r o v a d o s p e l o s c r e d o r e s e h o m o l o g a d o s p e l o J u í z o

R e c u p e r a c i o n a l c o n t r a r i a m i n ú m e r o s d i s p o s i t i v o s l e g a i s e

c o n s t i t u c i o n a i s , c o n f o r m e s e p o d e r á c o n s t a t a r p e l a s t e s e s

q u e a v ê m a s e g u i r .

É i m p o r t a n t e g i z a r , p o r é m , q u e e m n e n h u m

m o m e n t o o M i n i s t é r i o P ú b l i c o p r e t e n d e r á q u e s t i o n a r a

v i a b i l i d a d e e c o n ô m i c a - f i n a n c e i r a d o s p l a n o s d e

r e c u p e r a ç ã o h o m o l o g a d o s , p o s t o q u e t a l t a r e f a c o m p e t e

e x c l u s i v a m e n t e a o s c r e d o r e s , c o n f o r m e r e m a n s o s a

j u r i s p r u d ê n c i a s d o E g r é g i o S u p e r i o r T r i b u n a l d e J u s t i ç a .

N o e n t a n t o , e s s a m e s m a j u r i s p r u d ê n c i a p r o í b e q u e o

P o d e r J u d i c i á r i o s e q u e d e i n e r t e d i a n t e d e c l á u s u l a s

i l e g a i s , q u e a l g u m a s v e z e s , c o m o n o p r e s e n t e c a s o ,

v i o l a m o s p r i n c í p i o s m a i s b á s i c o s d o n o v o s i s t e m a

j u r í d i c o d a i n s o l v ê n c i a e m p r e s a r i a l . N e s s e s e n t i d o :

R E C U R S O E S P E C I A L . R E C U P E R A Ç Ã O

J U D I C I A L . A P R O V A Ç Ã O D E P L A N O

P E L A A S S E M B L E I A D E C R E D O R E S .

I N G E R Ê N C I A J U D I C I A L .

I M P O S S I B I L I D A D E . C O N T R O L E D E

L E G A L I D A D E D A S D I S P O S I Ç Õ E S D O

P L A N O . P O S S I B I L I D A D E . R E C U R S O

I M P R O V I D O . 1 . A a s s e m b l e i a d e c r e d o r e s

é s o b e r a n a e m s u a s d e c i s õ e s q u a n t o a o s

p l a n o s d e r e c u p e r a ç ã o j u d i c i a l . C o n t u d o ,

a s d e l i b e r a ç õ e s d e s s e p l a n o e s t ã o s u j e i t a s

a o s r e q u i s i t o s d e v a l i d a d e d o s a t o s

j u r í d i c o s e m g e r a l , r e q u i s i t o s e s s e s q u e

e s t ã o s u j e i t o s a c o n t r o l e j u d i c i a l . 2 .

R e c u r s o e s p e c i a l c o n h e c i d o e n ã o p r o v i d o2.

3 ) T E S E S R E C U R S A I S

2 STJ, R E s p 1 3 1 4 2 0 9 / S P , R e l . M i n i s t r a N A N C Y A N D R I G H I , T E R C E I R A

T U R M A , j u l g a d o e m 2 2 / 0 5 / 2 0 1 2 , D J e 0 1 / 0 6 / 2 0 1 2 .

A ) N u l i d a d e d a a s s e m b l e i a d e c r e d o r e s q u e a p r o v o u

o s p l a n o s d e r e c u p e r a ç ã o a l t e r a d o s , p o r v i o l a ç ã o d o

p r i n c í p i o d o d e v i d o p r o c e s s o l e g a l e d o d i s p o s t o n o s

a r t i g o s 5 3 , c a p u t , e 5 6 § 3 º d a L e i 1 1 . 1 0 1 / 2 0 0 5 .

C o m o c e d i ç o , o r e s p e i t o à s n o r m a s

p r o c e s s u a i s t e m p o r n o r t e a i n t a n g i b i l i d a d e d o

p r i n c í p i o d o d e v i d o p r o c e s s o l e g a l .

E m r e l a ç ã o a o s p r o c e s s o s d e

r e c u p e r a ç ã o j u d i c i a l , u m a d a s n o r m a s p r o c e s s u a i s

m a i s i m p o r t a n t e s d i z r e s p e i t o a o p r a z o d e

a p r e s e n t a ç ã o d o s p l a n o s p a r a c o n h e c i m e n t o d o s

c r e d o r e s e d o M i n i s t é r i o P ú b l i c o . D i s p õ e o a r t i g o 5 3

d a L F R E :

Art. 53. O plano de recuperação será apresentado pelo devedor em juízo no prazo improrrogável de 60 (sessenta) dias da publicação da decisão que deferir o processamento da recuperação judicial, sob pena de convolação em falência, e deverá conter: (...).

O p r a z o d e 6 0 ( s e s s e n t a ) d i a s p r e v i s t o

n o a r t i g o t r a n s c r i t o f o i i n i c i a l m e n t e r e s p e i t a d o p e l a s

a g r a v a d a s , u m a v e z q u e o s p l a n o s d e r e c u p e r a ç ã o d a s

a g r a v a d a s f o r a m a p r e s e n t a d o s p e r a n t e o M M . J u í z o d a

4 ª V a r a E m p r e s a r i a l . P u b l i c a d o s , o s p l a n o s d e f o r a m

d u r a m e n t e o b j e t a d o s p e l o s c r e d o r e s e p e l o M i n i s t é r i o

P ú b l i c o , m o t i v o p e l o q u a l f o i c o n v o c a d a a a s s e m b l e i a

d e c r e d o r e s p a r a d e l i b e r a r s o b r e o s m e s m o s e s o b r e o s

f u n d a m e n t o s d a s o b j e ç õ e s .

N e s s e m o m e n t o , q u a n d o t o d o s

a g u a r d a v a m a r e a l i z a ç ã o d a a s s e m b l e i a , a s a g r a v a d a s

a p r e s e n t a r a m N O V O S P L A N O S , a l t e r a n d o

s e n s i v e l m e n t e d i v e r s o s p o n t o s , m u i t o s d o s q u a i s e s t ã o

s e n d o q u e s t i o n a d o s n o s a t u a i s r e c u r s o s .

A a p r e s e n t a ç ã o d e s s e s N O V O S P L A N O S

v i o l o u f r o n t a l m e n t e o s d i s p o s i t i v o s p r o c e s s u a i s

p r e v i s t o s n a L e i 1 1 . 1 0 1 / 2 0 0 5 , s e m o l v i d a r q u e j á

h a v i a s e o p e r a d o a P R E C L U S Ã O , T E M P O R A L ,

L Ó G I C A e C O N S U M A T I V A .

O M i n i s t é r i o P ú b l i c o s e q u e r t o m o u

c i ê n c i a d e s s e s n o v o s p l a n o s , q u e j a m a i s p o d e r i a m t e r

s u b s t i t u í d o o s a n t e r i o r e s , s a l v o s e f o s s e m r e s p e i t a d a s

a s r e g r a s p r e v i s t a s n a p r ó p r i a l e i .

N o t e - s e q u e t a i s a l t e r a ç õ e s n ã o f o r a m

l e v a d a s a o c o n h e c i m e n t o d o m i n i s t é r i o p ú b l i c o , s e m

o l v i d a r q u e é v e d a d a q u a l q u e r a l t e r a ç ã o d o s p l a n o s

a p r e s e n t a d o s f o r a d a s h i p ó t e s e s p r e v i s t a s e m l e i .

I n c i d e s o b r e a q u e s t ã o o d i s p o s t o n o

a r t i g o 5 6 d a L e i 1 1 . 1 0 1 / 2 0 0 5 , e m e s p e c i a l a r e g r a

p r e v i s t a n o s e u § 3 º , a s s i m r e d i g i d o :

Art. 56. Havendo objeção de qualquer credor ao plano de recuperação judicial, o juiz convocará a assembléia-geral de credores para deliberar sobre o plano de recuperação. (...). § 3o O plano de recuperação judicial poderá sofrer alterações na assembléia-geral, desde que haja expressa concordância do devedor e em termos que não impliquem diminuição dos direitos exclusivamente dos credores ausentes. (...).

N a h i p ó t e s e , n a e s t e i r a d o q u e e s t á

p r e v i s t o n o c a p u t d o a r t i g o t r a n s c r i t o , o s p l a n o s d e

r e c u p e r a ç ã o a p r e s e n t a d o s j á h a v i a m s i d o o b j e t a d o s

p e l o s c r e d o r e s e p e l o M i n i s t é r i o P ú b l i c o . P o r

c o n s e q u ê n c i a , o s p l a n o s o r i g i n a i s é q u e d e v e r i a m t e r

s i d o c o l o c a d o s s o b v o t a ç ã o , o q u e d e f i n i t i v a m e n t e n ã o

o c o r r e u .

O b s e r v a - s e , a i n d a , q u e o s p l a n o s q u e

f o r a m c o l o c a d o s e m v o t a ç ã o f o r a m a q u e l e s

a p r e s e n t a d o s p e l a s a g r a v a d a s n a v é s p e r a d a

a s s e m b l e i a d e c r e d o r e s . P o r é m , a s m o d i f i c a ç õ e s

p r e t e n d i d a s p e l a s r e c u p e r a n d a s s ó p o d e r i a m o c o r r e r

p o r i n i c i a t i v a d o s c r e d o r e s , d u r a n t e a a s s e m b l e i a

g e r a l , “ desde que haja expressa concordância do devedor e em termos que

não impliquem diminuição dos direitos exclusivamente dos credores

ausentes” (§3º do artigo 56).

Há de se ressaltar que todas essas novas regras,

decorrentes das “alterações de véspera”, estão sendo combatidas, tanto pelo

Ministério Público como por outros credores que já interpuseram seus agravos

de instrumento contra a r. decisão homologatória.

Não se pode argumentar, adiante-se, que a aprovação dos

planos modificados faz superar a questão, pois não se pode transigir sobre

questões atinentes aos prazos e procedimentos tangenciados, posto que estão

diretamente ligados ao princípio do devido processo legal, consagrado no

artigo 5º, inciso LIV, da Constituição Federal.

O Tribunal de Justiça de São Paulo teve a oportunidade

de rechaçar os planos de recuperação alterados fora dos ditames legais:

Recuperação Judicial. Alteração do Plano de

Recuperação aprovada em Assembleia Geral de Credores

por maioria. Homologação. Controle judicial de

legalidade. Enunciado nº 44 da I Jornada de Direito

Comercial do Conselho da Justiça Federal (CJF). Edital

de convocação. Publicação. Princípio da publicidade e da

informação. Descumprimento dos requisitos legais

estabelecidos no artigo 36 da Lei nº 11.101/2005.

Prejuízo aos credores que não tiveram ciência prévia do

conteúdo das alterações do plano de recuperação que

foram objeto de deliberação. Novação dos créditos

anteriores ao pedido que não pode implicar em prejuízo

às garantias. Ausência de manifestação expressa dos

credores para permitir a supressão ou substituição das

garantias reais. Artigos 49, § 1º, 50, § 1º e 59 da Lei nº

11.101/2005. Súmula 61 do Tribunal de Justiça do Estado

de São Paulo. Necessidade de convocação de nova

Assembleia Geral de Credores. Agravo de instrumento

parcialmente provido3.

Dessa forma, requer o Ministério Público o provimento

do recurso para anular a decisão agravada e a assembleia de credores que

aprovou os planos, a fim de que outra se realize, colocando-se à deliberação

dos credores os planos originalmente apresentados e objetados, no tempo e

forma previstos em lei.

B ) I l e g a l i d a d e d a s c l á u s u l a s d o s p l a n o s d e

r e c u p e r a ç ã o q u e t r a t a m dos fatores de conversão por violação aos

princípios constitucionais da paridade horizontal e da razoabilidade.

Acredita o Ministério Público ser flagrante a ilegalidade

do fator de conversão proposto pelas recuperandas, conforme já havia sido

destacado por inúmeros credores após a autorização legal para o denominado

PSA – Plan Support Agreements. Ao ver do Ministério Público, o sistema de

pagamento previsto nos planos de recuperação questionados levou a

deturpação do princípio democrático da Lei de Recuperações, pois se revelou

como uma forma de manipulação do direito de voto dos credores.

3 TJSP, Agravo de Instrumento 0109487-51.2013.8.26.0000. 2ª Câmara Reservada de Direito Empresarial.

Rel. Des. José Reynaldo. Julg. em 03/02/2014.

É p r e c i s o r e g i s t r a r , a p e s a r d e t u d o o

q u e s e r á e x p o s t o , q u e a d o u t r i n a e a j u r i s p r u d ê n c i a

a d m i t e m , e m c o r o , a p r e v i s ã o d e u m t r a t a m e n t o

f a v o r e c i d o a o s d e n o m i n a d o s c r e d o r e s c o l a b o r a d o r e s ,

e s p e c i a l m e n t e à q u e l e s q u e s e p r o p õ e m a c o n t i n u a r

c o n t r a t a n d o c o m a s s o c i e d a d e s e m r e c u p e r a ç ã o .

E n t r e t a n t o , à s e s c u r a s , a s r e c u p e r a n d a s n ã o

p e r m i t i r a m q u e t o d o s o s c r e d o r e s c o n c u r s a i s s e

t o r n a s s e m c o l a b o r a d o r e s , a o p a s s o q u e c r i a r a m u m

“ p a c o t e d e v a n t a g e n s ” p a r a o s e s c o l h i d o s , c o n f o r m e

s e v e r á a s e g u i r .

Como se sabe, as recuperandas celebraram um contrato

de empréstimo para obtenção de US$ 215.000.000,00 (duzentos e quinze

milhões de dólares norte-americanos), divididos em duas etapas: 1ª Tranche

de US$ 125.000.000,00 (cento e vinte e cinco milhões de dólares norte-

americanos); 2ª Tranche de US$ 90.000.000,00 (noventa milhões de dólares

norte-americanos).

As recuperandas buscaram tais recursos com um

determinado, e bem escolhido, número de parceiros, que, segundo afirma,

seriam os únicos que se dispuseram a aportar capital novo nas empresas.

Não foi o que ficou provado nos autos do processo!

De toda sorte, como recompensa por esse capital novo, os

credores que participaram da 1ª tranche receberão 41,9767% do capital da

nova companhia, denominada OGX REESTRUTURADA, estimado em R$

1.500.000.000,00 (um bilhão e quinhentos milhões de dólares norte-

americanos), ou seja, passarão a deter uma participação equivalente a US$

629.650.500,00 (seiscentos e vinte e nove milhões, seiscentos e cinquenta mil

e quinhentos dólares norte-americanos). Em termos mais claros, a cada 1

dólar emprestado, esses credores receberão aproximadamente 5,0372 dólares

do capital da nova companhia.

Já os credores participantes da 2º tranche serão

contemplados com 23,0233% do capital da nova companhia, o que

equivaleria a US$ 345.349.500,00 (trezentos e quarenta e cinco milhões,

trezentos e quarenta e nove mil e quinhentos dólares norte-americanos). O

fator de conversão aqui será de 3,8372 para cada dólar novo emprestado.

Por fim, os credores concursais, sujeitos aos efeitos do

plano e detentores de crédito de aproximadamente US$ 5.422.145.261,38

(cinco bilhões, quatrocentos e vinte e dois milhões, cento e quarenta e cinco

mil, duzentos e sessenta e um dólares e trinta e oito centavos norte-

americanos), receberão em troca por seus créditos 25% do capital da nova

companhia, equivalente a US$ 375.000.000,00 (trezentos e setenta e cinco

milhões de dólares norte-americanos). O fator de conversão aqui será de

aproximadamente 0,0691, isto é, para cada 1 dólar a que tenham direito,

estes credores receberiam pouco menos de 7 centavos de dólar.

O grande X da questão é: quem são aqueles prestimosos

investidores que se dispuseram em aportar o capital novo, sobretudo referente

à 1ª tranche?

Pois bem, denúncias chegaram, tanto ao Ministério

Público como ao MM. Juízo da 4ª Vara Empresarial, de que as recuperandas

escolheram, a dedo, um grupo de bondholders, alcunhados pelos PRJ´s de

“BACKSTOP NOVOS FINANCIADORES4” e de “BONDHOLDERS

ADERENTES5”, para participar da primeira fase do Financiamento DIP,

matematicamente o suficiente para alcançar a aprovação dos planos de

recuperação judicial nas futuras assembleias gerais de credores.

Em outras palavras, ao invés de negociar abertamente

com todos os credores para buscar esse capital novo, em igualdade de

condições e informações, oferecendo-lhes isonomicamente a mesma “moeda

ou fator de conversão”, as recuperandas decidiram escolher, a seu bel prazer,

quais seriam aqueles bondholders contemplados com as “atrativas e

exclusivas vantagens que serão proporcionadas aos integrantes do Grupo

ad hoc de bondholders majoritários, referentes ao chamado ‘empréstimo

ponte’, que seria o 1º tranche da operação de financiamento”6.

Esse aspecto, a não permissão para que todos os demais

credores participem, pro rata, da 1ª tranche do Empréstimo DIP e,

consequentemente, das suas atrativas e exclusivas vantagens, seria apenas a

ponta de um enorme iceberg de irregularidades.

4 Item 1.1.17 do PRJ da OGX Petróleo e Gás Participações S/A, fls. 1485.

5 Item 1.1.20 dos PRJ da OGX Petróleo e Gás Participações S/A, fls. 1486.

6 Frase utilizada por um grupo de credores que procurou o Minisrério Público, encabeçado pela

AUTONOMY.

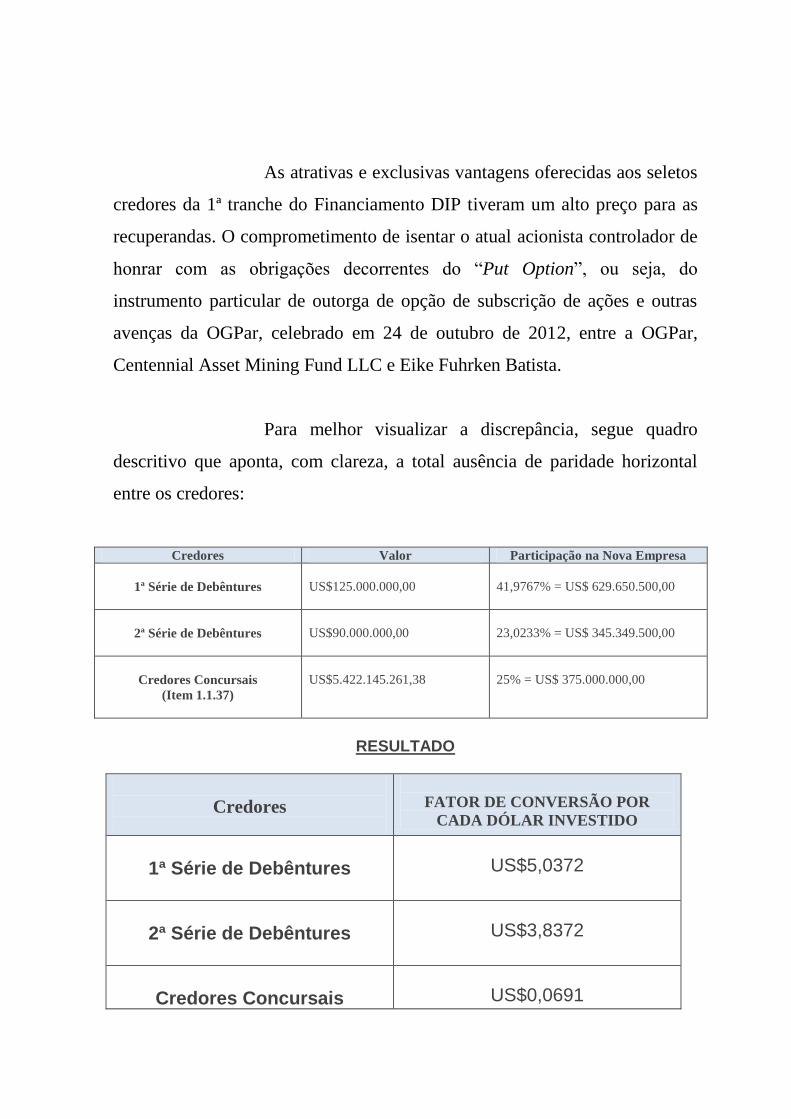

As atrativas e exclusivas vantagens oferecidas aos seletos

credores da 1ª tranche do Financiamento DIP tiveram um alto preço para as

recuperandas. O comprometimento de isentar o atual acionista controlador de

honrar com as obrigações decorrentes do “Put Option”, ou seja, do

instrumento particular de outorga de opção de subscrição de ações e outras

avenças da OGPar, celebrado em 24 de outubro de 2012, entre a OGPar,

Centennial Asset Mining Fund LLC e Eike Fuhrken Batista.

Para melhor visualizar a discrepância, segue quadro

descritivo que aponta, com clareza, a total ausência de paridade horizontal

entre os credores:

Credores Valor Participação na Nova Empresa

1ª Série de Debêntures

US$125.000.000,00

41,9767% = US$ 629.650.500,00

2ª Série de Debêntures

US$90.000.000,00

23,0233% = US$ 345.349.500,00

Credores Concursais

(Item 1.1.37)

US$5.422.145.261,38

25% = US$ 375.000.000,00

RESULTADO

Credores

FATOR DE CONVERSÃO POR

CADA DÓLAR INVESTIDO

1ª Série de Debêntures

US$5,0372

2ª Série de Debêntures

US$3,8372

Credores Concursais

US$0,0691

(Item 1.1.37)

As recuperandas, ora agravadas, argumentaram nos autos

principais que o tratamento diferenciado se justifica pelo fato dos

beneficiados serem credores novos, extraconcursais. Contudo, o que se viu

nos autos é que vários credores concursais demonstraram, inequivocamente,

que participariam do aporte desse capital novo, especialmente se soubessem

das excessivas vantagens que lhe foram reservadas. Por um dólar novo esses

credores receberão, dentre outras vantagens, cinco dólares. Já os credores

concursais receberão, pelo mesmo um dólar, aproximadamente sete centavos.

Para começar a adequar os planos de recuperação às

normas legais, bastaria que as recuperandas permitissem que todos os

credores submetidos aos efeitos do processo tivessem o direito de participar

da operação que resultou no aporte de capital novo, pro rata, sem distinção

entre 1ª e 2ª tranche.

Trazemos à colação o enunciado 57 da I Jornada de

Direito Comercial, realizada pelo Conselho da Justiça Federal, que se encaixa

como uma luva na questão ora em debate. Senão, vejamos:

57. O plano de recuperação judicial deve prever

tratamento igualitário para os membros da mesma

classe de credores que possuam interesses homogêneos,

sejam estes delineados em função da natureza do

crédito, da importância do crédito ou de outro critério

de similitude justificado pelo proponente do plano e

homologado pelo magistrado.

É exatamente o que pleiteia o Ministério Público. Todos

os credores são da mesma classe (quirografários) e possuem interesses

homogênios em função da natureza do crédito (são em sua maioria

bondholders). Logo, deveriam ter as mesmíssimas oportunidades, em

especial, de se tornarem colaboradores das recuperandas e, assim, gozar das

vantagens extras atribuídas no plano de reestruturação.

Fazer diferente é tentar, com a devida vênia, nas barbas

do Poder Judiciário, e por extensão, também, do Ministério Público,

vilipendiar o princípio constitucional da isonomia, assim como burlar o

princípio democrático do artigo 45 da LFRE, tão caro ao novo sistema legal

da insolvência empresarial, pois subverte o voto daqueles credores integrantes

da pequena maioria, beneficiados com tratamento de “príncipes”, em

detrimento dos demais, significativa minoria, relegados ao tratamento de

meros “plebeus”.

N o e n t a n t o , u l t r a p a s s a d a a q u e s t ã o d a

a u s ê n c i a d e o p o r t u n i d a d e p a r a q u e t o d o s o s c r e d o r e s

c o n c u r s a i s p u d e s s e m a p o r t a r n o v o s r e c u r s o s e , c o m

i s s o , s e b e n e f i c i a r e m i g u a l m e n t e d a s v a n t a g e n s d e s s a

c o l a b o r a ç ã o , é c e r t o q u e e s s e t r a t a m e n t o d i f e r e n c i a d o

n ã o p o d e t r a n s b o r d a r e m a b u s o d e d i r e i t o .

R e v e l a - s e i m p r e s s i o n a n t e a g i g a n t e s c a

d e s p r o p o r ç ã o d e t r a t a m e n t o e n t r e o s c r e d o r e s q u e

t i v e r a m a o p o r t u n i d a d e d e p a r t i c i p a r d a 1 ª t r a n c h e e m

r e l a ç ã o a o s d e m a i s . S i n t e t i z a n d o a s i n f o r m a ç õ e s q u e

t a m b é m p o d e m s e r e x t r a í d a s d a s t a b e l a s q u e o

M i n i s t é r i o P ú b l i c o e l a b o r o u , o s c r e d o r e s p r e t e r i d o s

c a l c u l a r a m a d e s p r o p o r ç ã o s o b o u t r a ó t i c a , a c o n f e r i r :

A p e n a s p a r a s e t e r u m a g e n é r i c a i d e i a

d a g r a v i d a d e d e s s a s d e s p r o p o r c i o n a i s

b e n e s s e s , d e s d e l o g o v a l e a p o n t a r q u e ,

a p e r m a n e c e r o a t u a l p a n o r a m a d o

p r o c e s s o , o p r e ç o a s e r p a g o p e l o s

c r e d o r e s c o n c u r s a i s p o r c a d a a ç ã o d a

O G X R e e s t r u t u r a d a s e r á 7 5 , 7 v e z e s o

p r e ç o a s e r p a g o p e l o s B O N D H O L D E R S

M A O R I T Á R I O S !7

D e s t a r t e , r e q u e r o M i n i s t é r i o P ú b l i c o o

p r o v i m e n t o d o r e c u r s o p a r a a n u l a r a r . d e c i s ã o

a g r a v a d a e a s c l á u s u l a s d o s p l a n o s d e r e c u p e r a ç ã o q u e

t r a t a m d o f a t o r d e c o n v e r s ã o , a f i m d e d e t e r m i n a r q u e

a s r e c u p e r a n d a s a p r e s e n t e m u m n o v o m o d e l o d e

p a g a m e n t o .

7 Trecho das razões do recurso de agravo interposto por AUTONOMY e outros.

S u b s i d i a r i a m e n t e , r e q u e r o M i n i s t é r i o

P ú b l i c o o p r o v i m e n t o d o r e c u r s o p a r a p e r m i t i r q u e

t o d o s o s c r e d o r e s s u b m e t i d o s a o p l a n o d e r e c u p e r a ç ã o

p o s s a m p a r t i c i p a r d o a p o r t e d e c a p i t a l n o v o , n o

i m p o r t e d e R $ 2 1 5 . 0 0 0 . 0 0 0 , 0 0 , p r o r a t a , s e m

d i s t i n ç ã o d e b e n e f í c i o s e n t r e a s t r a n c h e s .

C ) I l e g a l i d a d e d a c l á u s u l a q u e o b r i g a o s c r e d o r e s a

r e c e b e r e m a ç õ e s d a c o m p a n h i a r e e s t r u t u r a d a c o m o

f o r m a d e p a g a m e n t o

O P l a n o d e r e c u p e r a ç ã o a p r o v a d o p e l a

m a i o r i a d o s c r e d o r e s p r e s e n t e s e h o m o l o g a d o p e l o

M M . J u í z o d a 4 ª v a r a E m p r e s a r i a l p r e v ê q u e o s

c r e d o r e s d a s r e c u p e r a n d a s r e c e b e r ã o , c o m o f o r m a d e

p a g a m e n t o , a ç õ e s d a n o v a c o m p a n h i a r e e s t r u t u r a d a .

E s s e p o n t o f o i q u e s t i o n a d o

v e e m e n t e m e n t e p o r v á r i o s c r e d o r e s , p o r m e i o d a s

o b j e ç õ e s c o n s t a n t e s d o s a u t o s , s o b o f u n d a m e n t o

c o n s t i t u c i o n a l d e q u e n i n g u é m p o d e s e r c o m p e l i d o a

s e t o r n a r s ó c i o d e o u t r e m .

A s r e c u p e r a n d a s , c o m o f i m d e

s o l u c i o n a r t a l p r o b l e m a , n o s P L A N O S M O D I F I C A D O S

D E V É S P E R A , e s t i p u l a r a m q u e a q u e l e s c r e d o r e s q u e

n ã o q u i s e s s e m s e t o r n a r a c i o n i s t a s d a n o v a O G X

R E E S T R U T U R A D A o u t o r g a r i a m p o d e r e s a u m a g e n t e

c o m i s s á r i o , r e s p o n s á v e l p o r v e n d e r a s a ç õ e s q u e l h e

f o r a m d e s t i n a d a s c o m o f o r m a d e p a g a m e n t o .

R e g i s t r e - s e q u e t a l c o m i s s á r i o , a s e r

i n d i c a d o f u t u r a m e n t e p e l a p r ó p r i a O G X

R E E S T R U T U R A D A , t e r á , p e l o s t e r m o s d o s p l a n o s

h o m o l o g a d o s , a m p l o s p o d e r e s p a r a v e n d a r e s s a s a ç õ e s

a o t e m p o e p e l o v a l o r q u e q u i s e r , s e m n e n h u m a

r e s p o n s a b i l i d a d e p o r p r e j u í z o s q u e p o s s a c a u s a r a o s

c r e d o r e s .

A o s e n t i r d o M i n i s t é r i o P ú b l i c o , a i n d a

q u e t a i s a ç õ e s e s t e j a m s o b a c u s t ó d i a d e s s e

c o m i s s á r i o , e l a s p e r t e n c e r i a m , c o m p u l s o r i a m e n t e , a o s

c r e d o r e s , n u m a c l a r a v i o l a ç ã o a o d i s p o s t o n o a r t i g o 5 º

d a C o n s t i t u i ç ã o F e d e r a l , s e m o l v i d a r q u e n i n g u é m

p o d e g a r a n t i r q u e t a i s a ç õ e s t e r ã o l i q u i d e z n o

m e r c a d o , o u s e j a , o s c r e d o r e s c o r r e m o r i s c o d e , à

m í n g u a d e i n t e r e s s a d o s e m a d q u i r i - l a s , p e r m a n e c e r

c o m o s ó c i o s d a n o v a c o m p a n h i a o u a c o n s i d e r a r

p e r d i d o s o s c r é d i t o s q u e d e t i n h a m .

O p l a n o d e r e c u p e r a ç ã o a p r o v a d o e

h o m o l o g a d o , n e s s e p o n t o , v i o l a i n ú m e r o s d i s p o s i t i v o s

l e g a i s , r a z ã o p e l a q u a l e n d o s s a n d o i n t e g r a l m e n t e o s

j u d i c i o s o s f u n d a m e n t o s i n v o c a d o s p e l a P e t r ó l e o

B r a s i l e i r o S / A – P E T R O B R Á S , n o s e u r e c u r s o d e

a g r a v o i n t e r p o s t o c o n t r a a m e s m a d e c i s ã o a t a c a d a

p e l o n o s s o r e c u r s o . A h o m o l o g a ç ã o d o s p l a n o s d e

r e c u p e r a ç ã o d a s a g r a v a d a s a f r o n t a o d i s p o s t o n o s

a r t i g o s 6 9 3 e 6 9 5 , d o C ó d i g o C í v i l , e 5 º d a

C o n s t i t u i ç ã o F e d e r a l .

P o r t a n t o , r e q u e r o M i n i s t é r i o P ú b l i c o o

p r o v i m e n t o d o p r e s e n t e a g r a v o p a r a a n u l a r a d e c i s ã o

a g r a v a d a , a f i m d e q u e a s a g r a v a d a s a p r e s e n t e m u m a

n o v a f o r m a d e p a g a m e n t o a o s c r e d o r e s , s e m v i o l a r o s

d i s p o s i t i v o s m e n c i o n a d o s .

D) Ilegalidade das cláusulas dos planos de recuperação que tratam da isenção

do acionista controlador das obrigações decorrentes do Put Option.

Impossibilidade de novação das obrigações de

terceiros que não são parte do processo, consoante

artigo 1º da Lei 11.101/2005.

Desde o pórtico desse processo a imprensa alertava que

no bojo dos planos de recuperação judicial das sociedades integrantes do

Grupo OGX haveria uma tentativa de exonerar o seu atual controlador das

obrigações decorrentes da outorga de opção de subscrição de ações e outras

avenças da OGPar, celebrado cerca de um ano antes das sociedades

ingressarem com o pedido de recuperação judicial. O alerta se confirmou por

meio da cláusula 10 do plano original, assim redigida:

Uma vez aprovado o Plano pela Assembleia de Credores

(...), os Credores Concursais e Extraconcursais (...), por

força deste Plano, outorgam para todos os fins legais,

ampla, rasa, irrestrita, exoneração e quitação a OGPar,

Grupo OGX, os Acionistas, então acionistas

controladores, às partes signatárias do Put Option, aos

antigos e atuais administradores da OGPar e OGX, e

suas controladas, diretas e indiretas, com respeito a

qualquer pretensão, ação ou direito a demandar

execução específica, reparação de danos ou quaisquer

outras demandas, a qualquer título em relação ao Put

Option.8

Como já destacado, parece ao Ministério Público que as

recuperandas destinaram um conjunto de vantagens a determinados credores,

em número suficiente para a aprovação dos planos, em troca dessa isenção de

responsabilidade do atual controlador. Tivemos a oportunidade de registrar

nos autos principais que:

“A troca até parece justa, entre eles, mas não para o

Ministério Público, para os atuais acionistas minoritários,

que investiram naquelas companhias abertas acreditando

naquela promessa pública, e para os demais credores que

não tiveram chances ou “espaço” para participar daquele

8 Item nº 10 do PRJ da OGX Óleo e Gás Participações S/A, fls. 1.512 dos autos principais.

seleto grupo de debenturistas da 1ª tranche do

Empréstimo DIP”.

Ora, são partes do processo de recuperação judicial as

sociedades empresárias devedoras e seus credores, conforme se depreende da

dicção literal e ontológica do artigo 1º da Lei 11.101/2005. É de todo

conveniente relembrar que o Senador Ramez Tebet, quando da relatoria na

CAE9 do Senado, acerca do projeto de lei que acabou se convertendo na Lei

11.101/2005, pontuou que um dos princípios basilares do novo sistema é a

nítida distinção entre sociedade empresária e empresa, sendo certo que o

objetivo maior da novel legislação seria a salvaguarda da última, por

representar a proteção do próprio princípio da função social, e não dos

interesses individuais e patrimoniais da sociedade empresária, muito menos

dos seus sócios.

Nessa esteira, quem está sujeito à falência é a sociedade

empresária e não seus sócios, da mesma forma que a recuperação judicial

busca reestruturar, apenas, o passivo da sociedade empresária e não de seus

sócios, ainda que estes sejam devedores solidários, pois, repita-se, não são

partes do processo.

O Plano de Recuperação Judicial, uma vez homologado,

passa a constituir um título executivo judicial oponível, evidentemente,

apenas àqueles que estão submetidos aos efeitos do processo, razão pela qual

a homologação do plano de recuperação não tem o condão de extinguir as

obrigações de terceiros. Nesse sentido decidiu o Superior Tribunal de Justiça:

9 Comissão de Assuntos Econômicos do Senado Federal

DIREITO RECUPERACIONAL E PROCESSUAL

CIVIL. (...). CONTUDO, LIMITA-SE À RELAÇÃO

JURÍDICA MATERIAL EXISTENTE ENTRE O

CREDOR E O EMPRESÁRIO OU SOCIEDADE

EMPRESÁRIA EM RECUPERAÇÃO, ALÉM DO

SÓCIO SOLIDÁRIO, NÃO BENEFICIANDO

COOBRIGADOS, FIADORES E OBRIGADOS DE

REGRESSO. (...). 4. Ademais, é bem de ver que os

direitos reais de garantia têm característica de

acessoriedade, não subsistindo por si só, cessando, pois, a

sua existência com a extinção da obrigação garantida.

Com efeito, o art. 59 da Lei n. 11.101/2005 estabelece

que o plano de recuperação judicial implica novação dos

créditos anteriores ao pedido e obriga o devedor e todos

os credores a ele sujeitos. 5. Registre-se que, nessa

hipótese, à luz do disposto nos arts. 6º e 49, § 1º c/c art.

59, caput, da Lei n. 11.101/2005, é relevante consignar

que, evidentemente, a submissão limita-se à relação

jurídica material existente entre o credor e o

empresário ou sociedade empresária em recuperação,

além do sócio solidário, não resultando, conforme

expressa ressalva do caput do art. 59 da Lei

n.11.101/2005 em "prejuízo das garantias", de modo

que, se na relação há coobrigados, fiadores e

obrigados de regresso, os credores do devedor em

recuperação judicial conservam seus direitos e

privilégios contra aqueles, não impedindo a

recuperação judicial o curso das execuções, no tocante

aos coobrigados, fiadores e obrigados de regresso. 6.

Recurso especial provido para restabelecer a decisão de

primeira instância10

.

Os credores não podem, ainda que por maioria de

votos, isentar, quem quer que seja, de qualquer obrigação, a não ser a

própria sociedade empresária em recuperação. O Sr. Eike Fuhrken

Batista não está em recuperação judicial, não é parte do processo e,

portanto, não pode ter suas dívidas e demais obrigações equacionadas,

extintas ou mesmo reduzidas, pela vontade majoritária dos credores das

sociedades empresárias integrantes do Grupo OGX.

Violação do princípio da preservação da empresa,

previsto no artigo 47 da Lei 11.101/2005.

Embora reconhecidamente exemplificativo, o extenso rol

de meios de recuperação imaginado pelo legislador, constante dos incisos do

artigo 50 da Lei 11.101/2005, em nenhum momento faz alusão de que seria

um método de recuperação da empresa em dificuldades isentar o seu

controlador de lhe fazer um aporte de capital, mesmo porque soaria ilógico!

Há de se consignar que todos os meios a serem

empregados num plano de recuperação judicial devem ter por finalidade a

10

STJ, REsp 1374534/PE, Rel. Ministro LUIS FELIPE SALOMÃO, QUARTA TURMA, julgado em

11/03/2014, DJe 05/05/2014.

preservação da empresa. Ocorre que a tentativa de se vincular os credores a

um procedimento não previsto no plano, que se destinará a decidir acerca da

validade da Put Option em nada contribuirá para a preservação da

empresa, ao contrário, pois pode privá-la, ao menos em tese, de um

valiosíssimo capital novo, capaz de abstecê-la com um combustível

indispensável à sobrevivência das empresas em crise: o capital de giro.

Devemos nos indagar: a quem beneficia a cláusula que

trata da PUT OPTION? Os credores? As recuperandas? A resposta é negativa.

O único beneficiado com a cláusula questionada é o atual acionista

controlador, o que, por princípio, não se permite no bojo de um processo de

recuperação de empresas.

Mas também devemos nos indagar: quem poderá sofrer

prejuízo com a cláusula da Put Option? Os credores, os atuais acionistas

minoritários e as próprias empresas em recuperação.

Mas os obstáculos são ainda muito maiores, pois os

credores estariam “abrindo mão” de um direito que, por ora, não lhes

pertence, pois é a própria sociedade recuperanda e, por reflexo, os atuais

acionistas, que são titulares desse direito contra o atual controlador, sendo

certo que a decisão recorrida se baseou em uma premissa, data vênia,

equivocada, qual seja, de que os credores renunciaram a um direito

disponível. Vejamos os termos da decisão agravada sobre esse ponto:

No que tange ao Put option, impende constatar que esse ponto ficou devidamente

esclarecido pelo representante das empresas recuperandas, no decurso da

Assembleia Geral de Credores da OGX P&B, nos termos de sua ata. Tratou-se de

uma renúncia a direito disponível, portanto, válida, contudo tal cláusula é ineficaz

em relação aos credores que a ela se opuserem expressamente, por terem

votado pela rejeição ao plano. Esse posicionamento deu liberdade para a diretoria

do grupo resolver a questão de forma célere, pacífica e eficaz, sem que tenha o

Put option sido descartado, pendendo de apreciação de pareceres a serem

elaborados por juristas contratados pelas partes diretamente interessadas.

Eles, os credores, não fizeram a renúncia de um direito

disponível, pois o direito de exercer a put option não lhes pertence, mas sim

às próprias sociedades recuperandas.

Do ponto de vista societário e regulatório existe um

incontável número de formalidades que estaria sendo tangenciado nesse

procedimento de isenção de obrigações, posto que o compromisso assumido

pelo Sr. Eike Fuhrken Batista teve profundos reflexos no mercado de valores

mobiliários, que está sob imediata fiscalização da Comissão de Valores

Mobiliários.

Dessa maneira, o procedimento legal para isentá-lo de

fazer qualquer aporte de capital nas companhias abertas passa,

obrigatoriamente, pela necessidade de convocação de uma assembleia geral

extraordinária de acionistas, e não de credores, na forma da Lei 6.404/76, e

não da Lei 11.101/2005, sob a fiscalização daquela autarquia federal, e não

do Juízo Recuperacional e do Ministério Público.

Se os futuros controladores da Companhia OGX

REESTRUTURADA realmente quiserem isentar o atual da obrigação

decorrente do Put Option, eles devem saber que terão a oportunidade e o

momento próprio para fazê-lo. Após efetivamente se tornarem os novos

acionistas controladores, no ato de realização da competente assembleia geral

extraordinária de acionistas, sob os rigores da legislação societária e das

normas regulamentadoras da Comissão de Valores Mobiliários que protegem

os acionistas minoritários, poderão deliberar como bem quiserem.

Violação da proibição de cláusulas potestativas,

consoante artigo 122 do Código Civil.

A q u e l a c l á u s u l a d e i s e n ç ã o d e

r e s p o n s a b i l i d a d e d o c o n t r o l a d o r f o i m o d i f i c a d a n o s

p l a n o s a p r e s e n t a d o s à s v é s p e r a s d a d e l i b e r a ç ã o d o s

c r e d o r e s .

E m s í n t e s e , e l e n ã o s e r i a m a i s i s e n t a d o

c o m a h o m o l o g a ç ã o d o p l a n o , t a l c o m o p r e v i s t o

i n i c i a l m e n t e , m a s o s c r e d o r e s t e r i a m q u e a c a t a r o

r e s u l t a d o d e u m “ p r o c e d i m e n t o r e l a t i v o à s o l u ç ã o

a m i g á v e l d e d i s p u t a a c e r c a d o P u t O p t i o n ” . O r a , m a s

q u e p r o c e d i m e n t o s e r i a e s s e ?

S e g u n d o f a t o r e l e v a n t e v e i c u l a d o n o

m e r c a d o p e l a s r e c u p e r a n d a s , e m 1 1 d e n o v e m b r o d e

2 0 1 3 , e s s e p r o c e d i m e n t o s e r i a u m a c o n s u l t a a

“ j u r i s t a s i n d e p e n d e n t e s ” , c u j o r e s u l t a d o s e r i a

d i v u l g a d o n o s p r ó x i m o s 6 0 d i a s .

O r a , s e m o l v i d a r q u e e s s e p r a z o j á s e

v e n c e u h á m u i t o t e m p o , n ã o c o n s t a d o p l a n o d e

r e c u p e r a ç ã o c o m o s e r i a o t a l p r o c e d i m e n t o , d e q u e

f o r m a p o d e r i a m s e r d i s c u t i d a s t a i s q u e s t õ e s e q u e m

s e r i a m e s s e s j u r i s t a s i n d e p e n d e n t e s o u c o m o s e d a r á

( d e u ? ) o p r o c e s s o d e e s c o l h a .

P e r c e b e - s e , c l a r a m e n t e , q u e n e m m e s m o

a s r e c u p e r a n d a s d e f i n i r a m q u a l s e r á o p r o c e d i m e n t o

o u , p i o r , s a b e m e n ã o p o d e m o u t i v e r a m c o r a g e m d e

e x p l i c i t á - l o n o p l a n o . O r e s u l t a d o d e s s e m i s t e r i o s o

p r o c e d i m e n t o , e n t r e t a n t o , n o s p a r e c e ó b v i o , e m f a c e

d a p o t e s t a t i v i d a d e d a c l á u s u l a e m q u e s t ã o .

P o r t a i s r a z õ e s , a g i u b e m o m a g i s t r a d o

q u a n d o c o n s i d e r o u a s c l á u s u l a s d e i s e n ç ã o d o P u t

O p t i o n i n e f i c a z e s e m r e l a ç ã o a o s c r e d o r e s q u e

v o t a r a m c o n t r a o p l a n o , m a s a g i r i a m e l h o r s e a s

t i v e s s e c o n s i d e r a d o a b s o l u t a m e n t e n u l a s d e p l e n o

d i r e i t o , p o s t o q u e e s b a r r a m n a p r o i b i ç ã o p r e v i s t a n o

a r t i g o 1 2 2 d o C ó d i g o C i v i l B r a s i l e i r o , q u e a s s i m

p r e v ê :

Art. 122. São lícitas, em geral, todas as condições não contrárias à lei, à ordem pública ou aos bons costumes; entre as condições defesas se incluem as que privarem de todo efeito o negócio jurídico, ou o sujeitarem ao puro arbítrio de uma das partes.

O s c o n t o r n o s d o p r o c e d i m e n t o p a r a

d e c i d i r s o b r e a i s e n ç ã o o u n ã o d a s o b r i g a ç õ e s

d e c o r r e n t e s d a P u t O p t i o n , s e g u n d o o s p l a n o s d e

r e c u p e r a ç ã o j u d i c i a l h o m o l o g a d o s , s e r ã o d e f i n i d o s

e x c l u s i v a m e n t e p e l a R e c u p e r a n d a s , a o s e u p u r o

a r b í t r i o , s e m e s q u e c e r q u e e l a s a i n d a s ã o c o n t r o l a d a s

p e l o p r i n c i p a l i n t e r e s s a d o n a q u e s t ã o .

S o b r e a i n s e r ç ã o d e c l á u s u l a s

p o t e s t a t i v a s e m p l a n o s d e r e c u p e r a ç ã o j u d i c i a l , o

S u p e r i o r T r i b u n a l d e J u s t i ç a m a n t e v e v . a c ó r d ã o d o

T r i b u n a l d e J u s t i ç a d e S ã o P a u l o q u e , a p o i a d o e m

p a r e c e r d o M i n i s t é r i o P ú b l i c o , e n t e n d e u c o m o n u l a a

c l á u s u l a d o p l a n o d e r e c u p e r a ç ã o q u e d e i x a v a a o

a r b í t r i o d a r e c u p e r a n d a o d i r e i t o d e e x t i n g u i r o u

m o d i f i c a r d e t e r m i n a d a s o b r i g a ç õ e s . E i s o r e s u m o d a

d e c i s ã o d o S u p e r i o r T r i b u n a l d e J u s t i ç a11

s o b r e o

p o n t o :

É possível ao Poder Judiciário reconhecer a nulidade de

uma das cláusulas incluídas em plano de recuperação

judicial aprovado em Assembleia Geral de Credores, sob

o fundamento de que seria condição puramente

potestativa, vedada pelo artigo 122 do CC de 2002, pois,

11

STJ, REsp 1314209/SP, Rel. Ministra NANCY ANDRIGHI, TERCEIRA TURMA, julgado em

22/05/2012, DJe 01/06/2012.

apesar de não competir ao juízo interferir na vontade

soberana dos credores, alterando o conteúdo do plano de

recuperação judicial, tal obrigação de respeitar a vontade

dos credores não implica impossibilitar o controle judicial

quanto à licitude das providências decididas em

assembleia, sendo que a soberania desta não pode