Embed Size (px)

Citation preview

1

EXPANSÃO DA GERAÇÃOE TRANSMISSÃO

Belo Horizonte, 29 de maio de 2006

Celso FerreiraDiretor de Planejamento, Projetos e Construções

2

Expansão da Transmissão

Expansão da Geração

Plano Decenal 2006-2015

Investimentos da Cemig em Expansão

3

Expansão da Transmissão

Expansão da Geração

Plano Decenal 2006Plano Decenal 2006--20152015

Investimentos da Cemig em Expansão

4

POTENCIAL HIDRAÚLICO DO BRASIL

SulPotencial: 42.030 MWExplorado: 47.8%

SE/COPotencial: 78.716 MWExplorado: 41.0%

NortePotencial: 111.396 MWExplorado: 8.9% Nordeste

Potencial : 26.268 MWExplorado: 40.4%

ResumoPotencial: 258.410 MW

Explorado: 28.2%

LegendaCentros de cargaBacias

Fonte: MME – Junho/2005

5

Itá

Sta. Elena

Boa Vista

Manaus

SamuelAriquemes

Abunã

Porto VelhoRio Branco

Coaracy Nunes

SantanaBalbina Santarém S.Maria

V.CondeAltamiraItaituba Tucuruí São Luiz

Marabá

Colinas

MiracemaSobradinho

IrecêJi-Paraná

VilhenaGuajaráMirim

Cuiabá

GurupiS.da Mesa

Brasília

Gov.MangB.J.Lapa

Funil

Vitória

São PauloIvaiporãItaipu

Porto Alegre

Curitiba

Garabi

Fortaleza

NatalAçu

Salvador

MaceióXingo

Aracaju

Rio de Janeiro

BeloHorizonte

RecifeP.Dutra

S.J.Piaui

Imperatriz Teresina

Sudeste/Centro-Oeste12.110 MW

Nordeste4.310 MW

Sul7.050 MW

Norte/Manaus4.640 MW

Belo Monte5.500 MWOutros

990 MW

Madeira6.450 MW

Crescimento Anual do Consumo (%)2005-2010 5,32010-2015 5,0Média 5,2

EXPANSÃO DA GERAÇÃO VISÃO 2015

TOTAL: 41.050 MW

Fonte: Plano Decenal 2006-2015 (EPE)

6

-

500

1.000

1.500

2.000

2.500

3.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

SE/CO S NE Outros

EXPANSÃO DA GERAÇÃO 2006 – 2015

Potê

ncia

(MW

)

Fonte: Hidráulica(excluindo Belo Monte e Madeira)

Fonte: Plano Decenal 2006-2015 (EPE)

7

-

1.000

2.000

3.000

4.000

5.000

6.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Madeira Belo Monte

Fonte: Hidráulica

EXPANSÃO DA GERAÇÃO 2006 – 2015

Potê

ncia

(MW

)

Fonte: Plano Decenal 2006-2015 (EPE)

8

-

500

1.000

1.500

2.000

2.500

3.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

SE/CO S NE Outros

Fontes: Térmica e Nuclear

EXPANSÃO DA GERAÇÃO 2006 – 2015

Potê

ncia

(MW

)

Fonte: Plano Decenal 2006-2015 (EPE)

9

Expansão prevista: 41.340 km

Foco do Plano Decenal:Interligação das usinas de Tocantins, Madeira e Belo Monte;Reforços de Transmissão nos Sistemas Receptores.

Fonte: Plano Decenal 2006-2015 (EPE)

EXPANSÃO DA TRANSMISSÃO VISÃO 2015

10

EXPANSÃO DA TRANSMISSÃO 2006-2015

-

5.000

10.000

15.000

20.000

25.000

Exte

nsão

de

LTs

(km

)

Sul Sudeste/Centro-Oeste

Nordeste Norte

Fonte: Plano Decenal 2006-2015 (EPE)

11

LTS RECOMENDADAS PARA LICITAÇÃO EM 2006

0

200

400

600

800

1000

1200

1400

1600

Exte

nsão

de

LTs

(km

)

Sul Sudeste Centro-Oeste Nordeste Norte

Fonte: Plano Decenal 2006-2015 (EPE)

12

LTS RECOMENDADAS PARA LICITAÇÃO A PARTIR DE 2007

0

1000

2000

3000

4000

5000

6000

7000

Exte

nsão

de

LTs

(km

)

Sul Sudeste Centro-Oeste Nordeste Norte Complexo RioMadeira

Belo Monte(previsto)

Fonte: Plano Decenal 2006-2015 (EPE)

13

CONFIGURAÇÃO DAS INTERLIGAÇÕES EM 2015

Novos Sistemas de Transmissão de grande porte:Interligação Belo Monte – Colinas

Interligação Madeira – Sudeste

Fonte: Plano Decenal 2006-2015 (EPE)

SE/CO

14

Expansão da Transmissão

Expansão da GeraExpansão da Geraççãoão

Plano Decenal 2006-2015

Investimentos da Cemig em Expansão

15

DIRECIONAMENTO ESTRATÉGICO

Crescer até o limite regulatório, via aquisição ou construção deusinas

Participar dos leilões da expansão e buscar oportunidades de aquisição de ativos existentes, para crescer e agregar valor

Investir em estudos sobre os empreendimentos hidrelétricos futuros

Crescer tanto em geração hidrelétrica como em termelétrica

16

Usinas em Implantação

17

AHE CAPIM BRANCO II210 MW

AHE CAPIM BRANCO I240 MW

AHE IRAPÉ360 MW

AHE AIMORÉS330 MW

USINAS EM IMPLANTAÇÃO

AHE BAGUARI140 MW

18

USINAS EM IMPLANTAÇÃOSITUAÇÃO ATUAL

AHE Aimorés 330 Cemig (49%)CVRD (51%)

1ª unidade: 31/jul/052ª unidade: 31/ago/053ª unidade: 01/nov/05

Encontra-se em andamento a implementação de condicionantes da licença de operação.

AHE Capim Branco I 240

Cemig (21%)CVRD (48%)VMZ (13%)

Paineiras (18%)

1ª unidade: 21/fev/062ª unidade: 30/mar/063ª unidade: 16/mai/06

As obras encontram-se em fase de finalização.

AHE Irapé 360 Cemig (100%) Previsão da 1ª unidade:2º trimestre/06

As obras foram concluídas, restando o comissionamento das unidades em 2006.

AHE Capim Branco II 210

Cemig (21%)CVRD (48%)VMZ (13%)

Paineiras (18%)

Previsão da 1ª unidade:Dezembro/2006

A conclusão do empreendimento está prevista para o 1º semestre de 2007.

AHE Baguari 140Cemig (34%)

Neoenergia (51%)Furnas (15%)

Previsão da 1ª unidade:Outubro/2009

O início das obras está previsto para abril/2007.

SITUAÇÃOPOTÊNCIA (MW) INÍCIO DE GERAÇÃOEMPREENDIMENTO EMPREENDEDORES

19

AHE BAGUARI

Orçamento Total do Empreendimento:R$ 463,88 milhões (moeda de novembro/2005)

20

Novos Negócios de Geração

21

APROVEITAMENTOS HIDRELÉTRICOS DE INTERESSE

Foz do Rio Claro67 MW

Murta81 MW

50 MWBarra do Pomba

Pompéu210 MW

Cambuci

Formoso300 MW

130 MWItaguaçu

Choro57 MWAngueretá54 MW

3.150 MWSanto Antônio

3.300 MWJirau

51 MWParaíso

107 MWDavinópolis

5.500 MWBelo Monte

Escura75 MW

80 MW

22

ESTUDOS DE APROVEITAMENTOS HIDRELÉTRICOS FUTUROS

Estudos de revisão de inventário:

Rio Paracatu

Rios Jequitinhonha e Araçuaí

23

APROVEITAMENTOS TERMELÉTRICOS EM ANÁLISE

Igarapé II219 MW

CSA431 MW

Sulminas500 MW

24

Implantação e exploração de PCHs em Minas Gerais, através de SPEs, tendo como acionistas Empresas Autorizadas, Investidores e a Cemig, com 49% de participação;

Comercialização da energia através de contrato de venda (PPA) que será firmado entre a SPE e um consumidor A4.

PROGRAMA MINAS PCHESTRUTURA

25

34 PCHs cadastradas (523 MW);

7 PCHs com Memorando de Entendimentos assinado (102 MW);

21 PCHs com Acordo de Confidencialidade assinado (317 MW);

6 PCHs com análise documental realizada (104 MW);

34 Investidores Independentes cadastrados.

PROGRAMA MINAS PCHSITUAÇÃO ATUAL

26

PCHS EM FASE FINAL DEVIABILIZAÇÃO

NOME POTÊNCIA (MW) RIO MUNICÍPIO PARCEIRO LICENCIAMENTO

AMBIENTAL SITUAÇÃO ATUAL

Pipoca 20 Manhuaçu Caratinga / Ipanema

Hydro Partners LI concedida

Entregue pedido de financiamento ao BNDES.Em fase final de fechamento de proposta de obras civis e equipamentos eletromecânicos.Em fase final de análise econômico-financeira.

Cachoeirão 27 Manhuaçu Pocrane / Alvarenga

Santa Maria Energética LI concedida

Entregue pedido de financiamento ao BNDES.Em fase final de fechamento de proposta de obras civis e equipamentos eletromecânicos.Em fase final de análise econômico-financeira.

Pacífico Mascarenhas 11 Parauninha Santana do

RiachoCedro e

Cachoeira

Estudos ambientais em elaboração

Convite para contratação das obras civis e equipamentos eletromecânicos.

Total 58,0

27

Expansão da TransmissãoExpansão da Transmissão

Expansão da Geração

Plano Decenal 2006-2015

Investimentos da Cemig em Expansão

28

Crescer, visando ficar entre as cinco maiores empresas do negócio de transmissão do país em receita permitida

Participar de todos os leilões da expansão e buscar oportunidades de aquisição de ativos existentes, para crescer e agregar valor

Atuar em todo o mercado nacional

DIRECIONAMENTO ESTRATÉGICO

29

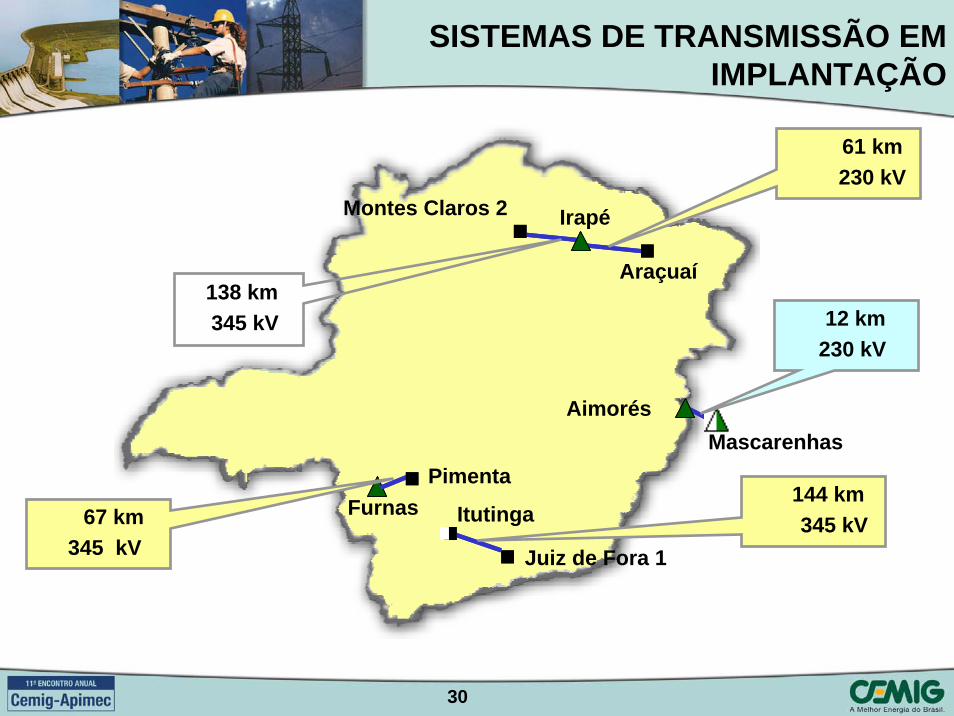

Sistemas de Transmissão em Implantação

30

SISTEMAS DE TRANSMISSÃO EM IMPLANTAÇÃO

Montes Claros 2 Irapé

Furnas Itutinga

Juiz de Fora 1

AimorésMascarenhas

Araçuaí

Pimenta

138 km345 kV

61 km230 kV

144 km345 kV

12 km230 kV

67 km345 kV

31

SISTEMAS DE TRANSMISSÃO EM IMPLANTAÇÃOSITUAÇÃO ATUAL

EMPREENDIMENTO EMPREENDEDORES EXTENSÃO (km) CONCLUSÃO

LT Irapé - Montes Claros 2, 345 kV

Cemig (25%)Alusa (41%)

Furnas (24%)Orteng (10%)

138 Dezembro/2005

LT Irapé - Araçuaí, 230 kV

Cemig (24,5%)Alusa (41%)

Furnas (24,5%)Orteng (10%)

61 Prevista para Setembro/2006

LT Furnas - Pimenta, 345 kV Cemig (51%)Furnas (49%) 67 Prevista para

Setembro/2006

LT Itutinga - Juiz de Fora, 345 kV

Cemig (24%)Alusa (41%)

Furnas (25%)Orteng (10%)

144 Prevista para Novembro/2006

LT2 Aimorés - Mascarenhas, 230 kV Cemig (100%) 12 Prevista para Agosto/2007

LT Charrúa - Nueva Temuco, 220 kV Cemig (49%)Alusa (51%) 200 Prevista para

Janeiro/2008

32

SISTEMAS DE TRANSMISSÃO EM IMPLANTAÇÃO

SE Irapé SE Itutinga SE Juiz de Fora 1

Local do traçado daLT Irapé – Araçuaí 2 LT Irapé – Montes Claros 2

Detalhe da SE Furnas – Encabeçamento da LT Furnas – Pimenta

33

Região por onde passará aLT Charrúa – Nueva Temuco

LT CHARRÚA – NUEVA TEMUCO

SE Charrúa

SE Nueva Temuco

34

Novos Negócios de Transmissão

35

LEILÃO DE AGOSTO DE 2006ÁREA DE INTERESSE

UHE CEMIGUHE TERCEIROS

SE CEMIGSE TERCEIROS

LT 500 kVLT 345 kVLT 230 kV

LEGENDA

AMPLIAÇÃO SENOVA SE

Planejada MASCARENHAS

SÃO SIMÃO

MARIMBONDO

POÇOS DE CALDASRIBEIRÃO PRETO

JAGUARA

VERONAMESQUITA

ESTREITO

NEVES 1

36

UHE TERCEIROSSE TERCEIROS

LT 500 kVLT 345 kVLT 230 kV

LEGENDA

Planejada

CASCAVEL OESTE

FOZ DO IGUAÇU

LEILÃO DE AGOSTO DE 2006ÁREA DE INTERESSE

37

LEILÃO DE AGOSTO DE 2006 LOTES DE INTERESSE

LOTE EMPREENDIMENTO EXTENSÃO(km)

INVESTIMENTO(R$)

PRAZO PARA CONSTRUÇÃO

(meses)

LT RIBEIRÃO PRETO – POÇOS DE CALDAS, 500 kV 137

LT RIBEIRÃO PRETO – ESTREITO, 500 kV 118

LT ESTREITO – JAGUARA, 500 kV 53

SE RIBEIRÃO PRETO – 500/440 kV -

LT SÃO SIMÃO – MARIMBONDO, 500 kV 216

LT MARIMBONDO – RIBEIRÃO PRETO, 500 kV 196

D LT NEVES 1 – MESQUITA, 500 kV 172 99,0 18

LT MASCARENHAS – VERONA, 230 kV 107

SE VERONA – 230/138 kV -

G LT CASCAVEL OESTE – FOZ DO IGUAÇU, 230 kV 115 48,3 18

F 41,1 18

209,5

B

C

306,6 22

22

38

COMPETITIVIDADE EM LEILÕES DA TRANSMISSÃO

Dados do Último Leilão da Aneel – 001/2005

Somatório dos Valores dos Lotes A / G

Investimento Aneel

2,873 bilhões

Receita Anual Permitida

515,5 milhões

O & M (anual)

23 milhões

Financiamento BNDES 65%

TIR Média do Acionista 22,13%

Deságio médio do leilão de 43,32%Perpetuidade (renovação da concessão) Depreciação acelerada

Considerando o cenário abaixo:

TIR médiado acionista

= 12%

Redução no investimento de 15%Redução no custo de O&M de 50%

Conclusão: Os investidores em transmissão estão trabalhando em seus projetos com taxas internas de retorno entre 8 e 12%.

E inferindo:

Redução no investimento de 25%Redução no custo de O&M de 50%

TIR médiado acionista

= 8%

39

MachadinhoCampos Novos

Barra Grande Lages

Rio do Sul

Blumenau

TBE

LEGENDAALUSA

525 kV230 kV

UHE TERCEIROSSE TERCEIROS

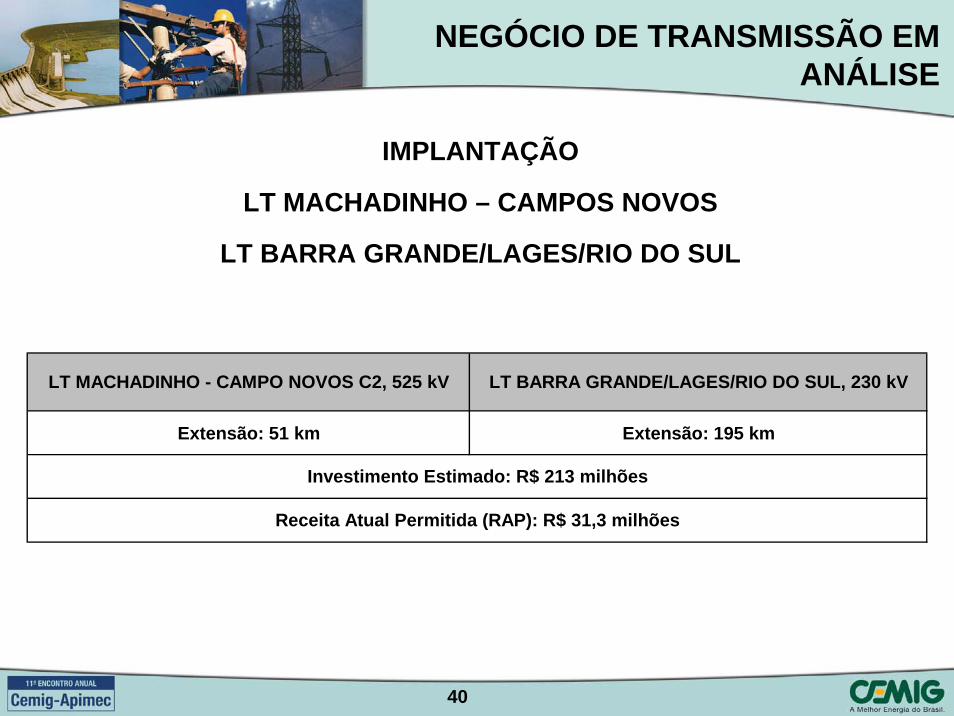

NEGÓCIO DE TRANSMISSÃO EM ANÁLISE

40

IMPLANTAÇÃO

LT MACHADINHO – CAMPOS NOVOS

LT BARRA GRANDE/LAGES/RIO DO SUL

NEGÓCIO DE TRANSMISSÃO EM ANÁLISE

Extensão: 51 km Extensão: 195 km

Investimento Estimado: R$ 213 milhões

Receita Atual Permitida (RAP): R$ 31,3 milhões

LT MACHADINHO - CAMPO NOVOS C2, 525 kV LT BARRA GRANDE/LAGES/RIO DO SUL, 230 kV

41

Expansão da Transmissão

Expansão da Geração

Plano Decenal 2006-2015

Investimentos da Cemig em ExpansãoInvestimentos da Cemig em Expansão

42

PROGRAMA DE INVESTIMENTOS DA GERAÇÃO E TRANSMISSÃO

Referência: Plano Diretor da CemigMoeda de Junho/2006

2.006 2.007 2.008 2.009 2.010

Geradora 128 94 29 30 30 Transmissora 108 12 18 20 20 Holding - Geração 31 2 - - - - Transmissão 37 - - - - Total 304 108 47 50 50

Valores em R$ Milhões

43

EXPANSÃO DA GERAÇÃOE TRANSMISSÃO

Belo Horizonte, 29 de maio de 2006

Celso FerreiraDiretor de Planejamento, Projetos e Construções

![APO Apostila ITIL [PTB]](https://img.document.onl/doc/110x75/543e3080b1af9f272b8b47cc/apo-apostila-itil-ptb.jpg)