Embed Size (px)

Citation preview

1

FIBRIA CELULOSE S.A.

CNPJ/MF N.º 60.643.228/0001-21

NIRE 35.300.022.807

São Paulo, 17 de novembro de 2017.

PROPOSTA DA ADMINISTRAÇÃO

Prezados Senhores,

A Administração da FIBRIA CELULOSE S.A. (“Fibria” ou “Companhia”) submete à

apreciação de seus acionistas sua proposta sobre as matérias que serão deliberadas na

Assembleia Geral Extraordinária, a ser realizada, na sede da Companhia, em 18 de dezembro

de 2017 (“Assembleia Geral”), nos termos abaixo propostos (“Proposta”).

SUMÁRIO

1. APROVAÇÃO DO PROTOCOLO ..................................................................................................... 3

2. RATIFICAÇÃO DA NOMEAÇÃO DA EMPRESA AVALIADORA PARA ELABORAÇÃO DO

LAUDO DE AVALIAÇÃO CONTÁBIL..................................................................................................... 5

3. LAUDO DE AVALIAÇÃO CONTÁBIL ............................................................................................. 6

4. INCORPORAÇÃO .............................................................................................................................. 7

5. AUTORIZAÇÃO PARA OS ADMINISTRADORES PRATICAREM TODOS OS ATOS

NECESSÁRIOS À EFETIVAÇÃO DAS DELIBERAÇÕES ACIMA ......................................................... 9

ANEXO I ................................................................................................................................................... 10

ANEXO II .................................................................................................................................................... 9

2

CONSIDERAÇÕES GERAIS

As matérias serão examinadas, discutidas e votadas na Assembleia Geral, em

conformidade com a seguinte ordem do dia:

(i) aprovação do “Instrumento Particular de Protocolo e Justificação de Incorporação

da Fibria-MS Celulose Sul Mato-Grossense Ltda. pela Fibria Celulose S.A.”,

celebrado pela administração da Fibria-MS Celulose Sul Mato-Grossense Ltda.

sociedade empresária limitada, inscrita no CNPJ sob o nº 36.785.418/0001-07 e

com seus atos constitutivos registrados perante a JUCESP sob o NIRE

35.225.356.634, (“Incorporada”) e a administração da Companhia em 16 de

novembro de 2017, o qual reflete os termos da incorporação da Incorporada pela

Companhia (“Protocolo”);

(ii) ratificação da nomeação e contratação, pela Companhia, da

PricewaterhouseCoopers Auditores Independentes, na qualidade de empresa

especializada contratada para a elaboração do laudo de avaliação contábil do

patrimônio líquido da Incorporada (“Laudo de Avaliação Contábil”);

(iii) aprovação do Laudo de Avaliação Contábil;

(iv) aprovação da incorporação da Incorporada pela Companhia, com a consequente

extinção da Incorporada; e

(v) autorização para os administradores praticarem todos os atos necessários à

efetivação das deliberações acima.

A. Documentos e Anexos

Todas as informações e documentos referidos na presente Proposta e previstos no

artigo 21 da Instrução CVM 481 de 17 de dezembro de 2009, conforme alterada

(“ICVM 481/2009”), no artigo 20-A da ICVM 481/09 e da Instrução CVM n.º 565, de 15

de junho de 2015 (“ICVM 565/15”), encontram-se à disposição dos acionistas na sede da

Companhia e no seu website (http://fibria.infoinvest.com.br), no website da Comissão de

Valores Mobiliários (“CVM”) (www.cvm.gov.br), bem como foram contemplados,

conforme o aplicável, nos Anexos da presente Proposta.

O Anexo I, elaborado em atendimento ao disposto no artigo 21 da ICVM 481/09,

contém as informações relativas à Empresa Avaliadora.

O Anexo II, elaborado na forma preconizada no artigo 20-A da ICVM 481/09 e da

ICVM 565/15, contém informações adicionais relativas à incorporação da Incorporada pela

Companhia (“Incorporação”).

3

1. APROVAÇÃO DO PROTOCOLO

O passo inicial para a realização de uma operação de incorporação de uma sociedade

por outra é a celebração de protocolo pelas administrações das sociedades envolvidas por

meio do qual são consubstanciados todos os termos e condições relativos à operação (artigo

224, caput, da Lei n.º 6.404, de 15 de dezembro de 1976, conforme alterada (“Lei das S.A.”).

O instrumento de protocolo deve conter, no mínimo, as seguintes informações: (a) o

número, espécie e classe das ações que serão atribuídas em substituição aos direitos de sócios

que se extinguirão e os critérios utilizados para determinar as relações de substituição; (b) os

elementos ativos e passivos que formarão cada parcela do patrimônio, no caso de cisão; (c) os

critérios de avaliação do patrimônio líquido, a data a que será referida a avaliação e o

tratamento das variações patrimoniais posteriores; (d) a solução a ser adotada quanto às ações

ou quotas do capital de uma das sociedades possuídas por outra; (e) o valor do capital das

sociedades a serem criadas ou do aumento ou redução do capital das sociedades participantes

na operação; (f) o projeto ou projetos de estatuto, ou das alterações estatutárias, que deverão

ser aprovados para efetivar a operação; e (g) todas as demais condições a que estiver sujeita

a operação (artigo 224 da Lei das S.A.).

Além da fixação de todas as cláusulas e condições da incorporação, a função do

protocolo é impor às sociedades signatárias a prática de todos os atos necessários para (a) a

elaboração do laudo de avaliação nos critérios acordados; e (b) a submissão da operação

proposta à apreciação das respectivas assembleias gerais.

A par do protocolo, a legislação também impõe a elaboração de um instrumento de

justificação, que deve ser apresentado como proposta para os acionistas e sócios das

sociedades envolvidas e que deve conter, no mínimo, os seguintes detalhamentos: (a) os

motivos ou fins da operação, e o interesse da companhia na sua realização; (b) as ações que

os acionistas preferenciais receberão e as razões para a modificação dos seus direitos, caso

aplicável; (c) a composição, após a operação, segundo espécies e classes das ações, do capital

das companhias que deverão emitir ações em substituição às que se deverão extinguir; e (d) o

valor de reembolso das ações a que terão direito os acionistas dissidentes que exercerem o

direito de retirada (artigo 225 da Lei das S.A.).

A função da justificação é fornecer informações mínimas aos sócios das sociedades

envolvidas na operação, de modo a permitir-lhes a tomada racional e informada de decisões

a respeito do interesse social na operação e das modificações das posições jurídicas

societárias. Idealmente, o instrumento de justificação deve explicar as bases negociais para as

cláusulas negociadas no protocolo, explicitando os fins da operação e os interesses sociais a

serem perseguidos, servindo de parâmetro interpretativo para o protocolo e demais atos da

operação. Por tal razão, a justificação é incluída como um capítulo do instrumento de

protocolo de incorporação, fusão ou cisão.

4

Neste sentido, o Protocolo e Justificação, contendo todos os termos, cláusulas,

condições e justificação da incorporação da Incorporada pela Companhia, foi celebrado pelas

administrações da Companhia e da Incorporada em 16 de novembro de 2017, e divulgado

no módulo de informações periódicas e eventuais do Sistema Empresas.NET na página

eletrônica da CVM (http://www.cvm.gov.br/), na categoria “Assembleia”, Espécie “AGE”,

no tipo “Protocolo e Justificação de Incorporação, Cisão ou Fusão”.

O Protocolo e Justificação também está à disposição dos acionistas para consulta na

sede da Companhia e nas páginas eletrônicas da Companhia ((www.fibria.com.br) e da B3

S.A. – Brasil, Bolsa, Balcão (“B3”) (http://www.b3.com.br/).

Segundo menciona o Protocolo, tendo em vista que as Partes são sociedades

pertencentes ao mesmo grupo econômico, sendo que a Companhia é titular da totalidade do

capital social da Incorporada, a administração acredita que a efetivação da Incorporação trará

benefícios à Companhia, de ordem administrativa, econômica e financeira, como, por

exemplo:

(i) racionalização e simplificação da estrutura societária, e, consequentemente,

consolidação e redução de gastos e despesas operacionais combinadas;

(ii) a união dos recursos empresariais e patrimônios envolvidos na operação da

Companhia e da Incorporada permitirá melhor gestão de operações, de

ativos e de fluxos de caixa, resultando assim na otimização do emprego dos

recursos operacionais e financeiros e, por consequência, a obtenção de

maiores benefícios para as atividades sociais desempenhadas pela

Companhia e pela Incorporada; e

(iii) a maior integração operacional da Companhia e da Incorporada permitirá

um melhor aproveitamento de sinergias já existentes e a criação de novas

formas de complementação entre as atividades sociais, de maneira a buscar

a criação de valor à Companhia e à Incorporada.

Tendo em vista que a Companhia é titular da totalidade do capital social da

Incorporada, a administração da Companhia entende que a Incorporação não aumenta a

exposição de risco da Companhia ou da Incorporada, e não impacta o risco dos acionistas,

dos investidores e dos terceiros interessados da Companhia.

Estima-se no Protocolo que os custos e despesas totais para realização e efetivação

da Incorporação, incluindo os honorários de assessores jurídicos, de avaliadores e de

auditores e os custos para realização e publicação dos atos societários não devem ultrapassar

o montante de R$ 3.000.000,00 (três milhões de reais).

5

Por conseguinte, levando-se em consideração os benefícios esperados, os riscos

envolvidos e os custos da Incorporação, os administradores da Companhia entendem que a

Incorporação trará maior racionalização das atividades do grupo empresarial a que a

Companhia e a Incorporada pertencem, o que justifica plenamente a Incorporação.

Dessa forma, a administração da Companhia propõe a aprovação do Protocolo

contendo todos os termos e condições relativos à Incorporação.

2. RATIFICAÇÃO DA NOMEAÇÃO DA EMPRESA AVALIADORA PARA

ELABORAÇÃO DO LAUDO DE AVALIAÇÃO CONTÁBIL

Por força do princípio da realidade do capital social, as operações de incorporação,

fusão ou cisão só podem ser realizadas se o patrimônio líquido ou a parcela patrimonial

cindida a serem incorporados forem avaliados e o laudo elaborado determinar que o valor a

ser vertido para a formação de capital social é, ao menos, igual ao montante do capital a

integralizar (artigo 226, caput, da Lei das S.A.).

Nestes termos, o artigo 8º, da Lei das S.A. determina que a avaliação do patrimônio

líquido ou dos elementos integrantes da parcela patrimonial cindida deve ser feita por três

peritos ou por empresa especializada. Em princípio, poderá servir como perito qualquer

pessoa ou empresa que seja considerada idônea e habilitada para a correta avaliação pela

assembleia geral da Companhia. Contudo, deve-se ter em mente que a elaboração de laudos

de avaliação com base em determinados critérios é atividade privativa de certas profissões

regulamentadas.

Assim, os peritos ou a empresa avaliadora deverão apresentar laudo fundamentado,

com a indicação dos critérios de avaliação e dos elementos de comparação adotados,

instruído com os documentos relativos aos elementos ativos e passivos avaliados, e deverão

comparecer à assembleia geral da sociedade que irá conhecer do laudo para prestarem as

informações que lhes forem solicitadas (artigo 8º, § 1º, da Lei das S.A.).

No caso da Incorporação, a Companhia contratou, nos termos do artigo 226 da Lei

das S.A, a PricewaterhouseCoopers Auditores Independentes, sociedade de profissionais

estabelecida na capital do Estado de São Paulo, na Avenida Francisco Matarazzo, nº 1400,

9º, 10º, 13º, 14º, 15º, 16º e 17º andares, Torre Torino, Água Branca, inscrita no Cadastro

Nacional de Pessoa Jurídica do Ministério da Fazenda sob o nº 61.562.112/0001-20,

registrada originalmente no Conselho Regional de Contabilidade do Estado de São Paulo

sob o nº 2SP000160/O-5 (“Empresa Avaliadora”), para a elaboração do Laudo de Avaliação

Contábil.

Nos termos da legislação vigente, a Empresa Avaliadora declarou: (i) não ser titular,

direta ou indiretamente, de qualquer valor mobiliário ou derivativo referenciado em valor

mobiliário de emissão da Incorporada ou da Companhia; (ii) não ter conhecimento de

6

conflito de interesses, direto ou indireto que lhe diminua a independência necessária ao

desempenho de suas funções; e (iii) que a Incorporada, a Companhia, seus controladores,

sócios, acionistas ou administradores, de nenhuma forma: (a) direcionaram, limitaram,

dificultaram ou praticaram quaisquer atos que tenham ou possam ter comprometido o

acesso, a utilização ou o conhecimento das informações, bens, documentos ou metodologias

de trabalho relevantes para a qualidade de suas respectivas conclusões, (b) restringiram, de

qualquer forma, a sua capacidade de determinar as conclusões apresentadas de forma

independente, ou (c) determinaram as metodologias utilizadas para a elaboração do laudo de

avaliação do valor do patrimônio líquido da Incorporada a ser incorporado pela Companhia.

Em atendimento ao disposto no artigo 21 da ICVM 481/09, as informações relativas

à Empresa Avaliadora estão disponíveis no Anexo I.

Propõe-se à Assembleia Geral a ratificação da contratação e nomeação da Empresa

Avaliadora para elaborar o Laudo de Avaliação Contábil.

3. LAUDO DE AVALIAÇÃO CONTÁBIL

Na medida em que a Lei das S.A. exige a avaliação de peritos ou de empresa

especializada para a determinação do valor do patrimônio líquido ou da parcela patrimonial

a ser vertida para uma determinada sociedade, haverá, necessariamente, um laudo, isto é, um

documento, elaborado por um ou mais peritos, no qual se apresentam conclusões do exame

pericial.

Usualmente, adotam-se os seguintes critérios de avaliação: (a) valor contábil dos

ativos líquidos com base nos livros contábeis, conforme as normas previstas para a

elaboração das demonstrações contábeis; (b) valor de patrimônio líquido a preços de

mercado; (c) valor de mercado; e (d) valor econômico-financeiro.

O instrumento de protocolo e justificação de incorporação deve fixar os critérios a

serem adotados na avaliação da parcela patrimonial incorporada, bem como a data a que será

referida a avaliação e o tratamento das variações patrimoniais posteriores (artigo 224, inciso

III, da Lei das S.A.). Essa exigência legal justifica-se pelo fato das sociedades envolvidas na

Operação terem ampla liberdade de negociar a relação de substituição das ações que lhes for

mais conveniente e o valor a ser atribuído à parcela patrimonial incorporada.

Nesse sentido, as administrações da Companhia e da Incorporada fixaram, nos

termos do Protocolo, o critério contábil para a avaliação do patrimônio líquido da

Incorporada, de acordo com as práticas contábeis adotadas no Brasil, conforme definido no

item 7 do Pronunciamento do Comitê de Pronunciamentos Contábeis n.º 26(R1).

7

Adotou-se como data-base para avaliação contábil dos ativos e dos passivos do

patrimônio da Incorporada a ser incorporada pela Companhia o dia 30 de setembro de 2017

(“Data Base”).

Depois da análise das demonstrações contábeis da Incorporada e demais

documentos de trabalho, a Empresa Avaliadora apresentou os resultados da avaliação

contábil do patrimônio da Incorporada a ser incorporada pela Companhia, nos termos dos

artigos 226 e 227 da Lei das S.A., por meio do Laudo de Avaliação Contábil que está anexo

ao instrumento de Protocolo.

Além de estar anexo ao Protocolo como Anexo 10.6, o Laudo de Avaliação Contábil

está disponível no módulo de informações periódicas e eventuais do Sistema Empresas.NET

na página eletrônica da CVM (http://www.cvm.gov.br), na categoria “Dados Econômico-

Financeiros”, na espécie “Laudo de Avaliação”.

O Laudo de Avaliação também está à disposição dos acionistas para consulta na sede

da Companhia e nas páginas eletrônicas da Companhia (http://fibria.infoinvest.com.br) e da

B3 (http://www.b3.com.br).

Conforme demonstrado no Laudo de Avaliação Contábil, a Empresa Avaliadora

concluiu, com base nos trabalhos efetuados que o montante de R$ 6.825.224.608,86 (seis

bilhões, oitocentos e vinte e cinco milhões, duzentos e vinte e quatro mil, seiscentos e oito

reais e oitenta e seis centavos) representa, em todos os aspectos relevantes, o valor contábil

do patrimônio líquido da Incorporada a ser vertido para Companhia, avaliado de acordo com

as práticas contábeis adotadas no Brasil.

Vale ressaltar que, nos termos do Protocolo, as variações patrimoniais da

Incorporada que ocorrerem entre a Data-Base e a data da efetiva realização da Incorporação

serão assumidas, suportadas e absorvidas, exclusivamente, pela Companhia.

Por conseguinte, a administração da Companhia propõe a aprovação do Laudo de

Avaliação Contábil preparado pela Empresa Avaliadora na Data-Base para fins da

Incorporação.

4. INCORPORAÇÃO

Segundo o disposto no artigo 227 da Lei das S.A., a incorporação é a operação por

meio do qual uma ou mais sociedades são absorvidas por outra. Logo, a consequência dessa

absorção jurídica e econômica consiste, de um lado, na extinção da pessoa jurídica

incorporada e, de outro, na sucessão, pela incorporadora, em todas as posições jurídicas,

direitos e obrigações de titularidade das sociedades incorporadas.

8

Ainda que a Incorporação seja plenamente válida na data de sua aprovação pela

Assembleia Geral e pelos sócios da Incorporada, a administração propõe que a deliberação

da assembleia geral extraordinária da Companhia e dos sócios da Incorporada somente

produzam efeitos no dia 31 de dezembro de 2017, inclusive (“Data de Eficácia”). Desse

modo, a Operação somente produzirá efeitos (cíveis, societários, contábeis ou fiscais) e

apenas será efetivada, com a extinção da Incorporada, versão do patrimônio da Incorporada

para a Companhia e sucessão pela Companhia em todos os ativos, bens, direitos, pretensões,

faculdades, imunidades, ações, exceções, deveres, obrigações, sujeições e responsabilidades,

na Data de Eficácia.

Tal medida se faz necessária de forma que a Data da Eficácia coincida com o

encerramento do mês das deliberações, para que a contabilização da incorporação seja feita

de maneira a não haver contas transitórias em períodos que não os de encerramentos de

informações contábeis da Companhia.

Nos termos do artigo 234 da Lei das S.A., a certidão da Incorporação passada pelo

Registro Público de Empresas Mercantis será documento hábil para o registro e a averbação,

nos registros públicos e privados competentes, da sucessão universal pela Companhia em

relação aos bens, direitos, pretensões, faculdades, poderes, imunidades, ações, exceções,

deveres, obrigações, sujeições, ônus e responsabilidades integrantes ou relacionados à

incorporação da Incorporada pela Companhia.

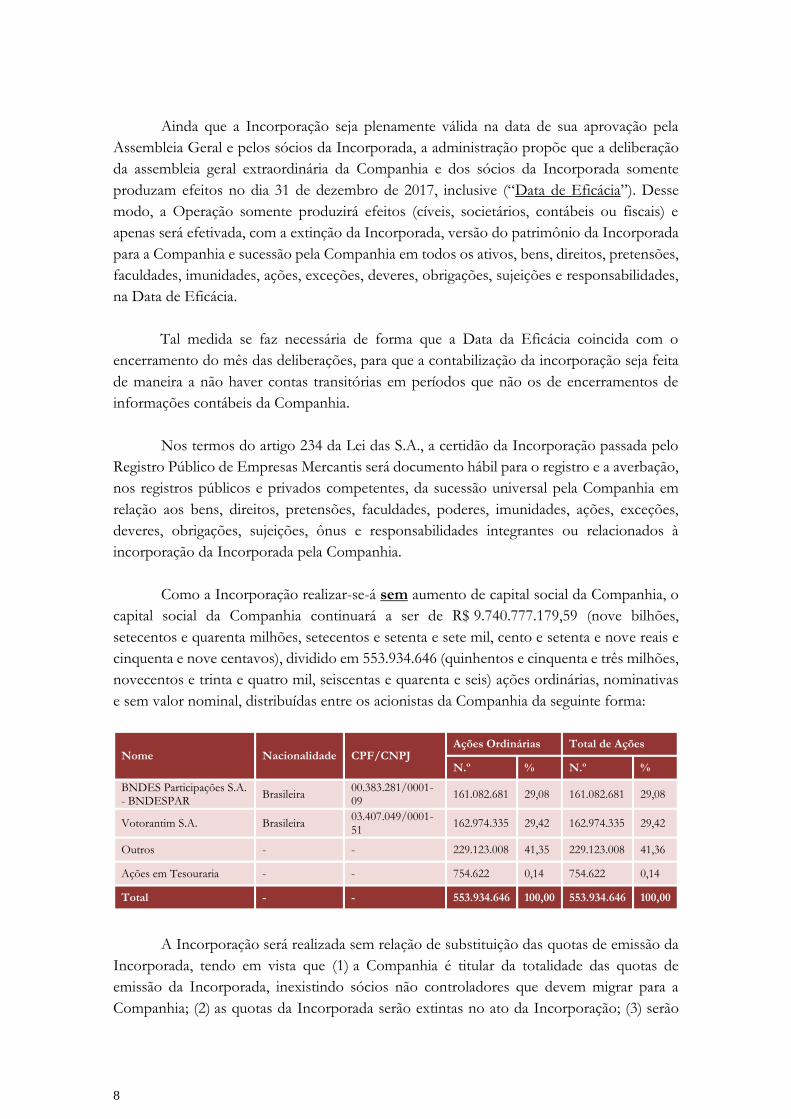

Como a Incorporação realizar-se-á sem aumento de capital social da Companhia, o

capital social da Companhia continuará a ser de R$ 9.740.777.179,59 (nove bilhões,

setecentos e quarenta milhões, setecentos e setenta e sete mil, cento e setenta e nove reais e

cinquenta e nove centavos), dividido em 553.934.646 (quinhentos e cinquenta e três milhões,

novecentos e trinta e quatro mil, seiscentas e quarenta e seis) ações ordinárias, nominativas

e sem valor nominal, distribuídas entre os acionistas da Companhia da seguinte forma:

Nome Nacionalidade CPF/CNPJ Ações Ordinárias Total de Ações

N.º % N.º %

BNDES Participações S.A. - BNDESPAR

Brasileira 00.383.281/0001-09

161.082.681 29,08 161.082.681 29,08

Votorantim S.A. Brasileira 03.407.049/0001-51

162.974.335 29,42 162.974.335 29,42

Outros - - 229.123.008 41,35 229.123.008 41,36

Ações em Tesouraria - - 754.622 0,14 754.622 0,14

Total - - 553.934.646 100,00 553.934.646 100,00

A Incorporação será realizada sem relação de substituição das quotas de emissão da

Incorporada, tendo em vista que (1) a Companhia é titular da totalidade das quotas de

emissão da Incorporada, inexistindo sócios não controladores que devem migrar para a

Companhia; (2) as quotas da Incorporada serão extintas no ato da Incorporação; (3) serão

9

efetuados lançamentos contábeis que substituam (i) os valores registrados a título de

investimento pela Companhia por (ii) lançamentos em cada uma das contas das

demonstrações financeiras da Companhia correspondentes da Incorporada; e (4) a

Incorporação não acarretará aumento de capital social na Companhia, conforme acima.

Visto que a Companhia é a única sócia da Incorporada, a aprovação da Incorporação

dependerá da sua única sócia, de modo que inexistirá sócio dissidente da deliberação da

Incorporada, nos termos do artigo 1.077 do Código Civil e dos artigos 137 e 230 da Lei das

S.A.

Nos termos do artigo 136 e do artigo 137 da Lei das S.A., os atuais acionistas da

Companhia não farão jus a direito de retirada decorrente da aprovação da Incorporação pela

assembleia geral de acionistas.

O Anexo II contém outras informações acerca da Incorporação, em atendimento ao

disposto no artigo 20-A da ICVM 481/09 e no artigo 12 da ICVM 565/15.

De todo o exposto, propõe-se a aprovação da incorporação da Incorporada pela

Companhia, nos termos e condições previstos no Protocolo.

5. AUTORIZAÇÃO PARA OS ADMINISTRADORES PRATICAREM

TODOS OS ATOS NECESSÁRIOS À EFETIVAÇÃO DAS DELIBERAÇÕES

ACIMA

Propõe-se, por fim, que os administradores da Companhia sejam autorizados a

praticar todos os atos necessários para efetivar as deliberações propostas acima, incluindo a

celebração do Protocolo e Justificação.

Permanecemos à disposição de V. Sas. para prestar quaisquer esclarecimentos que se

façam necessários.

Cordialmente,

José Luciano Duarte Penido

Presidente do Conselho de Administração

FIBRIA CELULOSE S.A.

Companhia Aberta

CNPJ/MF N.º 60.643.228/0001-21

NIRE 35.300.022.807 – Código CVM 12793

PROPOSTA DA ADMINISTRAÇÃO PARA A ASSEMBLEIA GERAL

EXTRAORDINÁRIA A SER REALIZADA EM 18 DE

DEZEMBRO DE 2017

ANEXO I

INFORMAÇÕES SOBRE AVALIADORES (ANEXO 21 DA ICVM 481/09)

1. Listar os avaliadores recomendados pela administração

A administração da Companhia nomeou, ad referendum da assembleia geral, a

PricewaterhouseCoopers Auditores Independentes, sociedade de profissionais estabelecida na

capital do Estado de São Paulo, na Avenida Francisco Matarazzo, nº 1400, 9º, 10º, 13º, 14º, 15º,

16º e 17º andares, Torre Torino, Água Branca, inscrita no Cadastro Nacional de Pessoa Jurídica

do Ministério da Fazenda sob o nº 61.562.112/0001-20, registrada originalmente no Conselho

Regional de Contabilidade do Estado de São Paulo sob o nº 2SP000160/O-5 (“Empresa

Avaliadora”), como empresa responsável pela elaboração do laudo de avaliação com o objeto

de determinação do valor contábil do patrimônio líquido da Incorporada a ser vertido para

Companhia.

2. Descrever a capacitação dos avaliadores recomendados

Os profissionais e agentes da Empresa Avaliadora são altamente qualificados e possuem

reconhecida experiência em sua área de atuação.

Para maiores informações a respeito da capacitação da Empresa Avaliadora, vide a proposta de

trabalho integrante deste anexo como Documento 1.

3. Fornecer cópia das propostas de trabalho e remuneração dos avaliadores

recomendados

A proposta de trabalho contendo a qualificação técnica da Empresa Avaliadora, o escopo do

trabalho proposto e o valor dos honorários, instrui o presente anexo como Documento 1.

4. Descrever qualquer relação relevante existente nos últimos 3 (três) anos entre os

avaliadores recomendados e partes relacionadas à companhia, tal como

definidas pelas regras contábeis que tratam desse assunto

Nos últimos 3 (três) anos a Empresa Avaliadora prestou serviços relacionados à auditoria das

demonstrações financeiras da Companhia, inclusive aquelas arquivadas em bolsa de valores

estrangeira, bem como serviços de revisão dos tributos relacionados com auditoria e serviços

de revisão dos controles internos relacionados com auditoria.

Além disso, a Empresa Avaliadora também prestou os seguintes serviços às partes relacionadas

da Companhia: (i) auditoria das demonstrações financeiras das subsidiárias Portocel - Terminal

Especializado Barra do Riacho S.A., Fibria-MS Celulose Sul Mato-Grossense Ltda. e Fibria

International Trade GmbH; (ii) emissão de carta conforto para fins de captação de dívida no

mercado internacional pela sua subsidiária Fibria Overseas Finance Ltd.; e (iii) auditoria das

demonstrações financeiras da sua controladora Votorantim S.A., e respectivas subsidiárias, bem

como serviços de revisão dos tributos relacionados com auditoria e serviços de revisão dos

controles internos relacionados com auditoria.

FIBRIA CELULOSE S.A.

Companhia Aberta

CNPJ/MF N.º 60.643.228/0001-21

NIRE 35.300.022.807 – Código CVM 12793

PROPOSTA DA ADMINISTRAÇÃO PARA A ASSEMBLEIA GERAL

EXTRAORDINÁRIA A SER REALIZADA EM 18 DE

DEZEMBRO DE 2017

ANEXO I

INFORMAÇÕES SOBRE AVALIADORES (ANEXO 21 DA ICVM 481/09)

Documento 01

Proposta de Trabalho da Empresa Avaliadora

www.pwc.com/br

Fibria-MS Celulose Sul Mato- Grossense Ltda.

Carta de contratação de

serviços profissionais

Setembro de 2017

Fibria-MS Celulose Sul Mato-Grossense Ltda. 22 de setembro de 2017

2 de 8

Atenção: André Gonçalves / Arvelino Cassaro Fibria-MS Celulose Sul Mato-Grossense Ltda. Rodovia BR 158, KM 20, Fazendo do Moeda Três Lagoas - MS 22 de setembro de 2017 Prezados Senhores,

1 A PricewaterhouseCoopers Auditores Independentes, estabelecida na capital do Estado de São Paulo, com sede na Avenida Francisco Matarazzo, 1400, 9o, 10o e do 13o ao 17o andares, Torre Torino, Água Branca, inscrita no CNPJ/MF sob o no 61.562.112/0001-20 ("PwCAI"), agradece a V.Sas. a oportunidade confiada para a realização de trabalhos de auditoria. O propósito desta carta é confirmar nossos entendimentos sobre as responsabilidades - desta sociedade e de V.Sas. - com relação aos trabalhos como auditores da Fibria-MS Celulose Sul Mato-Grossense Ltda. (“Empresa”), para emissão do laudo de avaliação do patrimônio líquido contábil apurado por meio dos livros contábeis em 30 de setembro de 2017 ("laudo de avaliação do patrimônio líquido contábil"). Os termos desta carta permanecerão vigentes até que sejam modificados por escrito, com o consentimento de ambas as partes.

2 Emitiremos laudo de avaliação do patrimônio líquido contábil apurado por meio dos livros contábeis da Fibria-MS Celulose Sul Mato-Grossense Ltda. em 30 de setembro de 2017 e seus correspondentes anexos, preparados de acordo com as práticas contábeis adotadas no Brasil. Nosso laudo será fundamentado em procedimentos de auditoria aplicados no balanço patrimonial da Empresa. Este exame será conduzido com o objetivo de suportar o laudo de avaliação do patrimônio líquido contábil. Ao término de nosso exame de auditoria, emitiremos o laudo de avaliação do patrimônio líquido contábil, em português.

3 Discutiremos um cronograma de trabalho com V.Sas., o qual incluirá uma visita final quando forem disponibilizadas o balanço patrimonial para nosso exame. Estimamos entregar uma minuta de nosso relatório, para apreciação de V.Sas., em aproximadamente uma semana após a conclusão de nossos trabalhos de campo, assim como emitir nosso laudo em forma definitiva após recebermos a carta de representação da administração. O cumprimento dos prazos acima está diretamente vinculado à entrega tempestiva pela Empresa de todos os documentos, informações e carta de representação, necessários para a realização dos nossos serviços.

4 Nosso laudo de avaliação do patrimônio líquido contábil expressará nossa conclusão sobre o valor contábil do patrimônio líquido da Empresa, considerando, inclusive, eventuais ajustes identificados durante nosso exame. Adicionalmente, nosso relatório poderá incluir parágrafo de ênfase ou de outros assuntos, nas circunstâncias também previstas nas normas de auditoria.

Fibria-MS Celulose Sul Mato-Grossense Ltda. 22 de setembro de 2017

3 de 8

5 Nosso exame será conduzido de acordo com as normas profissionais e éticas relativas à auditoria independente aplicáveis no Brasil, ou seja, aquelas emanadas das normas profissionais e técnicas do Conselho Federal de Contabilidade (CFC). Essas normas requerem o cumprimento das exigências éticas e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que o saldo do patrimônio líquido contábil está livre de distorção relevante. Uma auditoria envolve a realização de procedimentos para obtenção de evidência de auditoria a respeito dos valores contabilizados. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante no patrimônio líquido contábil, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração do balanço patrimonial da Empresa para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a efetividade desses controles internos da Empresa. Uma auditoria inclui também a avaliação da adequação das práticas contábeis usadas e a razoabilidade das estimativas contábeis feitas pela administração.

6 Em razão das limitações inerentes de auditoria, juntamente com as limitações inerentes de controle interno, há um risco inevitável de que algumas distorções relevantes possam não ser detectadas, mesmo que a auditoria seja adequadamente planejada e executada de acordo com as normas de auditoria. Em nossa avaliação de risco, consideraremos o controle interno relevante para a elaboração do balanço patrimonial da Empresa, para planejar procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia do controle interno da Empresa. Entretanto, comunicaremos por escrito quaisquer deficiências significativas no controle interno relevantes para o balanço patrimonial que identificarmos durante a auditoria. Esse relatório é de uso exclusivo da administração.

7 O balanço patrimonial a ser submetido à auditoria é preparado sob responsabilidade da administração. A administração é responsável pela elaboração e pela adequada apresentação do balanço patrimonial de acordo com as práticas adotadas no Brasil e pelos controles internos necessários para permitir que o balanço patrimonial esteja livre de distorção relevante, independentemente se causada por fraude ou erro. A contratação de serviços de auditoria do balanço patrimonial e a emissão do laudo de avaliação do patrimônio líquido contábil não desobriga a administração de cumprir essa responsabilidade. Adicionalmente, a administração é responsável por disponibilizar ao auditor acesso a todas as informações relevantes de que a administração tem conhecimento para a elaboração do balanço patrimonial, como registros, documentação e outros assuntos, além de informações adicionais que o auditor pode solicitar da administração para fins de auditoria e acesso irrestrito a pessoas da Empresa que o auditor determina ser necessário para obter evidência de auditoria.

8 Conforme requerido pelas normas de auditoria, indagaremos da administração e de outras pessoas da Empresa sobre as afirmações constantes do balanço patrimonial e a eficácia dos controles internos, associados às operações, aos registros e aos relatórios financeiros. As normas de auditoria também estabelecem que devemos obter uma carta de representação da alta administração, inclusive do diretor-presidente, sobre temas significativos e afirmações básicas em relação ao laudo de avaliação do patrimônio líquido contábil. Adicionalmente, a administração concorda em informar fatos que podem afetar o laudo de avaliação do patrimônio líquido contábil dos quais tomou conhecimento durante o período entre a data do laudo de avaliação do patrimônio líquido contábil e a data em que o laudo foi disponibilizado. Os resultados de nossos testes de auditoria, as respostas às nossas indagações e as manifestações escritas da administração constituirão as evidências nas quais pretendemos depositar nossa confiança ao formarmos nossa conclusão expressa no laudo de avaliação do patrimônio líquido contábil.

Fibria-MS Celulose Sul Mato-Grossense Ltda. 22 de setembro de 2017

4 de 8

9 A responsabilidade primária na prevenção e detecção de erros e fraudes é da administração da Empresa. Dessa forma, uma estrutura eficaz de controles internos reduz a possibilidade de que estes venham a ocorrer ou, no mínimo, contribui para que sejam detectados, tanto pelos administradores como pelos auditores independentes.

10 Consequentemente, apesar de não podermos garantir sua detecção, nossos trabalhos são

planejados e executados para obtermos segurança razoável, mas não absoluta, de que eventuais erros ou fraudes que possam ter efeito relevante no balanço patrimonial sejam detectados. A auditoria está baseada no conceito de testes por amostras dos dados sob exame e, assim, está sujeita a limitações; portanto, erros e fraudes que possam ter efeitos diretos no balanço patrimonial podem eventualmente não ser detectados. Por outro lado, a consideração dos sistemas de controle existentes não será suficiente para permitir-nos atestar a segurança e a eficácia dos controles internos associados às operações, aos registros e aos relatórios financeiros.

11 Nosso exame não incluirá uma auditoria detalhada de transações na extensão necessária para detectarmos erros e fraudes que não produzam efeitos relevantes no patrimônio líquido contábil; entretanto, caso cheguem a nosso conhecimento, comunicaremos a V.Sas. Nesse contexto, o conceito de relevância é considerado em relação ao patrimônio líquido contábil e não por seu efeito absoluto ou isolado.

12 Caso V.Sas. tenham a intenção de publicar ou reproduzir nosso laudo de avaliação do patrimônio líquido contábil, seja em formato impresso ou eletrônico (por exemplo, em um site da Internet), ou mesmo fazer outro tipo de referência à PwCAI em documento que contenha outras informações, fica mutuamente acordado que será fornecida por V.Sas. uma minuta do mencionado documento para nossa leitura, apreciação e aprovação antes que este seja distribuído a terceiros (órgãos reguladores, bolsas etc.) e o laudo seja nele incluído. Enfatizamos que nosso laudo deve sempre ser reproduzido de forma completa, inclusive os anexos.

13 O exame será conduzido com o objetivo principal de emitir laudo de avaliação do patrimônio líquido contábil, em conexão com a incorporação da Empresa pela Fibria Celulose S.A. e não será planejado ou conduzido para atender outras transações ou expectativas específicas de terceiros; em consequência, assuntos de possível interesse particular de terceiros podem não ser especificamente tratados. Podem existir assuntos que seriam avaliados de forma diferente por terceiros, possivelmente em conexão com uma outra transação em particular.

14 Os papéis de trabalho e arquivos por nós criados no decorrer de nosso exame de auditoria, inclusive os documentos e os arquivos eletrônicos, são propriedade exclusiva da PwCAI, consoante as normas que regulam o nosso exercício profissional.

15 Ao assinar esta carta de contratação, a Empresa concorda em reembolsar a PwCAI de quaisquer

gastos em que esta incorrer decorrentes de reclamações advindas de terceiros e que estejam relacionadas com o trabalho de auditoria executado a pedido da Empresa, desde que não decorram de ato ilícito ou descumprimento de normas profissionais por parte da PwCAI.

16 A PwCAI responderá integralmente perante a Empresa por quaisquer danos causados a Empresa decorrentes de atos ilícitos praticados por seus representantes ou por quaisquer descumprimentos das normas profissionais que regulam o exercício profissional do contador, no limite do montante dos honorários profissionais recebidos.

17 A PricewaterhouseCoopers refere-se ao conjunto global de firmas PricewaterhouseCoopers, cada uma delas constituindo uma pessoa jurídica totalmente autônoma e independente, organizadas

Fibria-MS Celulose Sul Mato-Grossense Ltda. 22 de setembro de 2017

5 de 8

como um network (rede) de sociedades. Em razão desse network, informações de propriedade da PricewaterhouseCoopers obtidas ou não de seus clientes, na medida em que sejam necessárias para a execução de qualquer serviço contratado à PwCAI, poderão ser compartilhadas entre as firmas PricewaterhouseCoopers, mantendo-se a confidencialidade destas. Assim, em V.Sas. concordando com os termos da presente contratação, estarão igualmente concordando que as diversas firmas PricewaterhouseCoopers compartilhem entre si informações, inclusive relacionadas a V.Sas.

18 Não obstante o contido no parágrafo precedente, durante a realização dos serviços de auditoria, a PwCAI poderá, a seu critério, utilizar recursos de outras sociedades e empresas integrantes da rede mundial PricewaterhouseCoopers ("Outra(s) Firma(s) PricewaterhouseCoopers"). Todavia, a responsabilidade pela elaboração e emissão dos relatórios referentes a esta carta de contratação é e continuará sendo exclusivamente da PwCAI, e V.Sas. concordam, nos termos aqui dispostos, a não ajuizar qualquer demanda (por disposições contratuais, cíveis ou outra) contra qualquer Outra(s) Firma(s) PricewaterhouseCoopers ou contra os seus respectivos sócios, funcionários e prepostos em relação aos serviços de auditoria objeto da presente carta de contratação. Qualquer profissional de Outra(s) Firma(s) PricewaterhouseCoopers envolvido na prestação dos serviços previstos nesta carta de contratação atuará apenas em nome da PwCAI. A PwCAI assume a responsabilidade integral e exclusiva pelas ações dos profissionais de Outra(s) Firma(s) PricewaterhouseCoopers por esta envolvidos na execução dos serviços previstos neste instrumento na forma prevista no parágrafo 16.

19 Conforme é do conhecimento de V.Sas., encontram-se em vigor diversas normas visando o combate a crimes de lavagem de dinheiro e disposições afins, dentre as quais as leis 9.613/98 e 12.683/12, que determinam que auditores, assessores e consultores contábeis, tributários e empresariais ficam obrigados a comunicar ao Conselho de Controle de Atividades Financeiras - COAF acerca de quaisquer das circunstâncias mencionadas nas leis citadas e regulamentos aprovados pelo COAF e/ou demais órgãos reguladores das atividades profissionais exercidas pela PwCAI. Desta forma, V.Sas. declaram-se cientes das disposições das referidas leis, assim como das obrigações de comunicação a que está sujeita a PwCAI nos termos dos referidos diplomas legais, comunicações essas que, caso sejam necessárias de serem feitas pela PwCAI, não constituem e não constituirão violação ao dever de sigilo profissional e/ou contratual a que igualmente está sujeita a PwCAI.

20 No decurso de nossos trabalhos é comum que desenvolvamos softwares, incluindo planilhas de cálculo, documentos, bases de dados e outras ferramentas eletrônicas como material de apoio à sua consecução. Em alguns casos, é possível disponibilizarmos esses instrumentos à Empresa, assim como dados e documentos, mediante solicitação formal. Considerando que essas ferramentas foram especificamente desenvolvidas para atender a nossos próprios objetivos, sem levar em conta, portanto, quaisquer outros objetivos para os quais a Empresa possa usá-los, estas serão disponibilizadas de forma não customizada, para uso exclusivo da Empresa e não deverão ser entregues nem compartilhadas com terceiros. Dessa forma, a nós não poderão ser imputadas responsabilidades em relação à suficiência ou adequação das ferramentas de software para nenhum objetivo para o qual a Empresa venha a utilizá-las. Qualquer ferramenta específica de software desenvolvida para a Empresa será objeto de uma carta de contratação em separado.

21 No decorrer de nossos trabalhos, é possível que, à guisa de agilidade, comuniquemo-nos com V.Sas. por meio eletrônico. No entanto, como é do conhecimento de V.Sas., não se pode garantir que a transmissão eletrônica de informações seja segura ou livre de erros, podendo as mencionadas informações ser interceptadas, danificadas, extraviadas, destruídas, chegar com atraso ou incompletas ou ainda ser afetadas de forma adversa ou não apresentar segurança de uso.

22 Nossos honorários são estimados com base no tempo gasto pelo pessoal alocado ao trabalho. As

Fibria-MS Celulose Sul Mato-Grossense Ltda. 22 de setembro de 2017

6 de 8

taxas horárias individuais variam de acordo com o nível de responsabilidade envolvido e a experiência e a habilidade necessárias.

23 Estimamos que nossos honorários para este trabalho de auditoria totalizarão R$ 95.000,00 (noventa e cinco mil reais), líquidos de quaisquer impostos, taxas, contribuições e demais encargos que incidam sobre os serviços contratados, além das despesas que viermos a incorrer. Essa estimativa leva em consideração o nível combinado de preparação e assistência do pessoal da Empresa; caso não nos seja prestada essa assistência ou ocorram outras circunstâncias que resultem em aumento do tempo real em relação ao estimado, levaremos o fato ao conhecimento da administração.

24 Os honorários deverão ser pagos em uma única parcela com vencimento para o dia 1° de outubro de

2017. A fatura apresentada será considerada devida quando emitida.

25 Nossos honorários pressupõem o seguinte: (a) O apoio do pessoal da Empresa, com vistas à preparação prévia de análises (pedidos de análises) e

conciliações de contas, necessárias para o processo de fechamento das contas e preparação do balanço patrimonial, indispensáveis para o exame de auditoria, além de identificação e separação de documentos em arquivo e fornecimento de informações em resposta a nossas indagações. Cabe ressaltar que o preenchimento correto e completo dos pedidos de análises (a serem entregues com antecedência), de forma tempestiva, é de fundamental importância para que nossos trabalhos se realizem de maneira eficiente e conforme o orçamento de horas proposto. O processo que adotamos, de solicitar aos nossos clientes a preparação de tais análises e demonstrações, torna-se realmente vantajoso e econômico, pois nosso tempo pode ser dedicado exclusivamente à revisão das informações e dos dados relativos às contas, e não à sua compilação.

(b) Consultas extraordinárias que envolvam nossos departamentos especializados ou serviços especiais

serão objeto de notas de honorários em separado das parcelas anteriormente referidas, após a apreciação e a aprovação prévia de V.Sas.

(c) As despesas com transporte (aéreo ou terrestre), estadas, refeições, telefonemas, fax, passagens

terrestres, quilometragem etc. serão cobradas em separado, periodicamente e por meio de notas de débito, ao custo.

(d) Os honorários serão objeto de revisão pelas partes sempre que houver um desequilíbrio contratual

em razão de alterações no ambiente econômico-financeiro do País, ou, ainda, em caso de aumento do escopo dos serviços ora contratados, o qual será formalizado, por escrito, mediante instrumento de aditivo assinado por ambas as partes.

(e) O valor dos nossos honorários não inclui impostos, taxas, contribuições e demais encargos que

incidam sobre os serviços contratados, os quais serão acrescidos nas parcelas a serem faturadas, conforme legislação vigente na data da emissão de cada fatura.

26 A Empresa efetuará o pagamento até o dia previsto do seu vencimento. Em havendo atraso no pagamento, a Empresa, de pleno direito, será constituído em mora e ficará obrigado no pagamento do valor em atraso, acrescido da multa de 2% (dois por cento), juros moratórios de 1% (um por cento) ao mês, além de correção monetária “pro rata die” pelo Índice Geral de Preços de Mercado – IGPM, publicado pela Fundação Getúlio Vargas. O atraso no pagamento permitirá à PwCAI, a seu critério e sem prejuízo da possibilidade de rescisão da presente contratação, suspender a prestação

Fibria-MS Celulose Sul Mato-Grossense Ltda. 22 de setembro de 2017

7 de 8

dos serviços até a regularização do pagamento, mediante comunicação expressa a Empresa, situação, esta, que não dará ensejo a qualquer reclamação da Empresa quanto aos prazos contratuais, que serão postergados por quantos dias forem o do atraso aqui mencionado.

27 Qualquer serviço adicional eventualmente solicitado por V.Sas. e que aceitemos prestar será objeto de contratação por escrito, em separado.

28 Desejamos prestar-lhes, de forma recorrente, serviços de alta qualidade que satisfaçam suas necessidades. Se, em qualquer momento, V.Sas. desejarem analisar com nossos profissionais alguma forma de melhoria de nossos serviços, ou se não concordarem com algum aspecto neles observado, solicitamos a gentileza de levar o fato imediatamente ao conhecimento do sócio responsável. Se, por algum motivo, V.Sas. preferirem analisar esses aspectos com outras pessoas, poderão entrar em contato com Marco Castro, líder de Auditoria Brasil (telefone 11 3674 2000). Dessa forma, podemos assegurar que V.Sas. serão atendidos com a devida atenção e no momento correto.

29 Independentemente disso, nossa organização conta com um sistema de monitoramento da satisfação de seus clientes por meio de entrevistas e questionários, apresentados por amostragem a cada ano.

30 O acordo formalizado nesta carta será regido e interpretado na forma do disposto nas leis do Brasil, ficando pelo presente acertado e aceito, em caráter irrevogável, o foro de São Paulo para dirimir qualquer reclamação, litígio ou controvérsia, incluindo, sem limitações, as reclamações de compensação ou contra demandas originadas ou relacionadas com este contrato. Cada uma das partes renuncia, em caráter irrevogável, à formulação de qualquer queixa de que a ação foi instaurada em uma jurisdição não aplicável ou que tais tribunais não são competentes.

31 Solicitamos a gentileza de acusar o recebimento desta carta e expressar seu "de acordo" com os termos de nossa contratação, devolvendo-nos a cópia aqui anexada com sua assinatura aposta no espaço a seguir reservado. Caso o "de acordo" não possa ser dado nos próximos 30 dias, reservamo-nos o direito de rever os prazos, os termos e outras condições desta carta de contratação.

32 Caso V.Sas. necessitem de informações adicionais ou desejem discutir mais detalhadamente os termos de nossa contratação, estaremos à disposição para prestar-lhes os esclarecimentos necessários.

Fibria-MS Celulose Sul Mato-Grossense Ltda. 22 de setembro de 2017

8 de 8

Atenciosamente, PricewaterhouseCoopers Auditores Independentes CRC 2SP000160/O-5 Luciano Jorge Moreira Sampaio Junior Contador CRC 1BA018245/O-1 "S" SP De acordo: Fibria-MS Celulose Sul Mato-Grossense Ltda. Data

FIBRIA CELULOSE S.A.

Companhia Aberta

CNPJ/MF N.º 60.643.228/0001-21

NIRE 35.300.022.807 – Código CVM 12793

PROPOSTA DA ADMINISTRAÇÃO PARA A ASSEMBLEIA GERAL

EXTRAORDINÁRIA A SER REALIZADA EM 18 DE

DEZEMBRO DE 2017

ANEXO II

INFORMAÇÕES SOLICITADAS NOS TERMOS DO ARTIGO 20-A DA ICVM

481/09 E ARTIGO 12 DA ICVM 565/15

1. Protocolo e justificação da operação, nos termos dos arts. 224 e 225 da Lei

n.º 6.404, de 1976

O Protocolo está à disposição dos acionistas para consulta na sede da Companhia e nas páginas

eletrônicas da Companhia (http://fibria.infoinvest.com.br), da B3 (http://www.b3.com.br) e

da CVM (http://www.cvm.gov.br) na rede mundial de computadores, na categoria

“Assembleia”, Espécie “AGE”, no tipo “Protocolo e Justificação de Incorporação, Cisão ou

Fusão”.

2. Demais acordos, contratos e pré-contratos regulando o exercício do direito de

voto ou a transferência de ações de emissão das sociedades subsistentes ou

resultantes da operação, arquivados na sede da companhia ou dos quais o

controlador da companhia seja parte.

Atualmente, existe um acordo de acionistas arquivado na sede da Companhia celebrado entre o

BNDES Participações S.A. – BNDESPAR e a Votorantim Industrial S.A. em 29 de outubro de

2009 e aditado em 29 de outubro de 2017.

O acordo de acionistas regula o relacionamento das partes enquanto acionistas da Companhia,

incluindo regras sobre a administração da Companhia, o exercício do direito de voto em

determinadas matérias e sobre a transferência de ações vinculadas.

O acordo de acionistas e seu aditivo estão à disposição dos acionistas para consulta na sede da

Companhia e nas páginas eletrônicas da Companhia (http://fibria.infoinvest.com.br), da B3

(http://www.b3.com.br) e da CVM (http://www.cvm.gov.br) na rede mundial de

computadores.

3. Descrição da operação, incluindo:

a. Termos e condições

A Incorporação insere-se no contexto de reorganização dos negócios da Companhia e da

Incorporada, logrando redistribuir seus ativos, passivos e projetos de maneira a sempre

aperfeiçoar a sua estrutura de capital e de gestão e, ao mesmo tempo, permitir que a realocação

de tais ativos e passivos com maior eficiência.

Maiores informações dos termos e condições da Incorporação encontram-se no Protocolo.

b. Obrigações de indenizar:

i. Os administradores de qualquer das companhias envolvidas

ii. Caso a operação não se concretize

A Incorporação não contempla qualquer obrigação de indenização dos administradores das

sociedades envolvidas. Ademais, não existe obrigação de indenizar por não concretização da

Incorporação.

c. Tabela comparativa dos direitos, vantagens e restrições das ações das sociedades

envolvidas ou resultantes, antes e depois da operação

Antes da Incorporação

Fibria MS Companhia

Direitos Políticos

Cada quota confere o

direito a 1 (um) voto nas

reuniões de sócios e demais

deliberações da sociedade.

Cada ação confere o

direito a 1 (um) voto nas

deliberações da assembleia geral.

Fiscalizar, na forma

prevista na Lei das S.A., a gestão

dos administradores.

Direitos Patrimoniais

Participar nos lucros

da companhia, que terá a

destinação determinada por

sócio(s) representando, no

mínimo, 75% do capital

social.

Participar nos lucros da

companhia, com a distribuição

em cada exercício de dividendo

mínimo correspondente a 25%

do lucro líquido ajustado do

exercício.

Direito de retirar-se

da sociedade nos casos

previstos em lei, mediante o

reembolso do valor de suas

quotas, calculado com base

no valor contábil das quotas,

apurado em balanço

especialmente levantado para

esse fim.

Prioridade, durante o

prazo de 30 dias, na aquisição

das quotas em caso de

alienação ou transferência, no

todo ou em parte, de quotas

do capital social, em

igualdade de preço e

condições.

Direito de retirar-se da

companhia nos casos previstos

em lei, mediante o reembolso do

valor de suas ações, calculado

com base no patrimônio líquido

da Companhia.

Direito de, em caso de

alienação do poder de controle,

receber 100% do preço pago por

ação do acionista controlador

alienante.

Após a Incorporação:

Tendo em vista que a Incorporada será extinta em decorrência da Incorporação, não há que se

falar direitos, vantagens e restrições das ações da Incorporada após a Incorporação.

Com relação à Companhia, a Incorporação não acarretará qualquer modificação em direitos

vantagens ou restrições das ações de emissão da Companhia.

d. Eventual necessidade de aprovação por debenturistas ou outros credores

De acordo com as operações de emissão de Certificados de Recebíveis do Agronegócio,

lastreados em títulos emitidos pela Companhia, não há previsão contratual que determine a

necessidade de aprovação prévia dos detentores destes títulos para a realização da Incorporação

pela Companhia, mas tão somente a comunicação posterior, caso o evento seja aprovado pela

Assembleia Geral da Companhia.

A Companhia obteve a anuência prévia do Banco Nacional de Desenvolvimento Econômico e

Social – BNDES (“BNDES”), do Banco do Brasil S.A. (“BB”) e da Superintendência de

Desenvolvimento do Centro Oeste (“SUDECO”) para a realização da Incorporação, conforme

requerido em determinados contratos de financiamento celebrados pela Companhia ou pela

Incorporada junto a tais bancos.

Para as demais dívidas contratadas, não foi identificada a obrigatoriedade de solicitação de

anuência prévia dos credores para a realização da Incorporação pela Companhia e/ou pela

Incorporada, sendo necessária somente a comunicação do evento.

e. Elementos ativos e passivos que formarão cada parcela do patrimônio, em caso de

cisão

Não aplicável.

f. Intenção das companhias resultantes de obter registro de emissor de valores

mobiliários

Não aplicável, pois a Companhia já é uma companhia registrada na CVM como emissora de

valores mobiliários categoria “A”.

4. Planos para condução dos negócios sociais, notadamente no que se refere a

eventos societários específicos que se pretenda promover

Não aplicável.

5. Análise dos seguintes aspectos da operação:

a. Descrição dos principais benefícios esperados, incluindo:

Tendo em vista que a Companhia e a Incorporada são sociedades pertencentes ao

mesmo grupo econômico, a Incorporação trará benefícios à Companhia, de ordem

administrativa, econômica e financeira, como, por exemplo:

(i) racionalização e simplificação da estrutura societária, e, consequentemente,

consolidação e redução de gastos e despesas operacionais combinadas;

(ii) a união dos recursos empresariais e patrimônios envolvidos na operação da

Companhia e da Incorporada permitirá melhor gestão de operações, de ativos e

de fluxos de caixa, resultando assim na otimização do emprego dos recursos

operacionais e financeiros e, por consequência, a obtenção de maiores benefícios

para as atividades sociais desempenhadas pela Companhia e pela Incorporada; e

(iii) a maior integração operacional da Companhia e da Incorporada permitirá um

melhor aproveitamento de sinergias já existentes e a criação de novas formas de

complementação entre as atividades sociais, de maneira a buscar a criação de

valor à Companhia e à Incorporada.

i. Sinergias

Visto que as Partes são sociedades pertencentes ao mesmo grupo econômico, sendo que a

Companhia é titular da totalidade do capital social da Incorporada, a Incorporação não deve

gerar maiores sinergias do que aquelas atualmente existentes.

ii. Benefícios fiscais

Não aplicável.

iii. Vantagens estratégicas

Visto que as Partes são sociedades pertencentes ao mesmo grupo econômico, sendo que a

Companhia é titular da totalidade do capital social da Incorporada, a Incorporação não deve

gerar vantagens estratégicas, além dos benefícios apresentados em 5.a. acima.

b. Custos

Estima-se que os custos e despesas totais para realização e efetivação da Incorporação, incluindo

os honorários de assessores jurídicos, de avaliadores e de auditores e os custos para realização e

publicação dos atos societários não devem ultrapassar o montante de R$ 3.000.000,00 (três

milhões de reais).

c. Fatores de risco

Tendo em vista que a Companhia é titular da totalidade do capital social da Incorporada, a

administração da Companhia entende que a Incorporação não aumenta a exposição de risco da

Companhia ou da Incorporada, e não impacta o risco dos acionistas, dos investidores e dos

terceiros interessados da Companhia.

d. Caso se trate de transação com parte relacionada, eventuais alternativas que poderiam

ter sido utilizadas para atingir os mesmos objetivos, indicando as razões pelas quais

essas alternativas foram descartadas.

Considerando que as Companhia e a Incorporada são sociedades pertencentes ao mesmo grupo

econômico, sendo que a Companhia é titular da totalidade do capital social da Incorporada e os

objetivos da Incorporação consistem, dentre outros, na extinção da Incorporada, na

racionalização e simplificação da estrutura societária, e, consequentemente, consolidação e

redução de gastos e despesas operacionais combinadas e no melhor aproveitamento dos

recursos das sociedades envolvidas, trazendo benefícios às sociedades de ordem administrativa

e econômica, sem o comprometimento do bom andamento dos negócios sociais, na opinião da

administração, não existem alternativas estruturais para atingir os mesmos resultados

pretendidos.

e. Relação de substituição

A Incorporação será realizada sem relação de substituição das quotas de emissão da

Incorporada, tendo em vista que (i) a Companhia é titular da totalidade das quotas de emissão

da Incorporada, inexistindo sócios não controladores que devem migrar para a Companhia; (i)

as quotas de emissão da Incorporada e de titularidade da Companhia serão extintas no ato da

Incorporação; (iii) a Incorporação não acarretará aumento de capital social na Companhia; e (iv)

a Incorporação não implicará emissão de novas ações pela Companhia.

f. Nas operações envolvendo sociedades controladoras, controladas ou sociedades sob

controle comum

i. Relação de substituição de ações calculada de acordo com o art. 264 da Lei n.º 6.404,

de 1976

ii. Descrição detalhada do processo de negociação da relação de substituição e demais

termos e condições da operação

A Companhia apresentou à CVM em 03 de outubro de 2017 consulta a respeito de não se

justificar a atuação da CVM para se exigir a elaboração do laudo de avaliação dos patrimônios

líquidos, ajustados a preços de mercado, da Incorporada e da Companhia para fins da

comparação da relação de substituição prevista no artigo 264 da Lei das S.A. porque a

Companhia entende que (a) não há aumento do capital social da Companhia; (b) não há emissão

de novas ações na Companhia; (c) não há qualquer diluição ou alteração na participação dos

acionistas da Companhia por força da Incorporação; e (d) a Incorporação não resultará em

qualquer prejuízo para os acionistas da Companhia.

Por meio do Ofício n.º 342/2017/CVM/SEP/GEA-2, datado de 24 de outubro de 2017, a

CVM confirmou o entendimento da Companhia, de maneira que não se justifica a atuação da

CVM para se exigir a elaboração do laudo de avaliação dos patrimônios líquidos da Companhia

e da Incorporada a preços de mercado para fins do cálculo de relação de substituição previsto

no art. 264 da Lei das S.A.

iii. Caso a operação tenha sido precedida, nos últimos 12 (doze) meses, de uma

aquisição de controle ou de aquisição de participação em bloco de controle:

Análise comparativa da relação de substituição e do preço pago na aquisição

de controle

Razões que justificam eventuais diferenças de avaliação nas diferentes

operações

Não houve aquisição de controle ou de aquisição de participação em bloco de controle

envolvendo a Incorporada nos últimos 12 (doze) meses.

iv. Justificativa de por que a relação de substituição é comutativa, com a descrição dos

procedimentos e critérios adotados para garantir a comutatividade da operação ou,

caso a relação de substituição não seja comutativa, detalhamento do pagamento ou

medidas equivalentes adotadas para assegurar compensação adequada.

Não aplicável, tendo em vista que não há relação de substituição.

6. Cópia das atas de todas as reuniões do conselho de administração, conselho fiscal e

comitês especiais em que a operação foi discutida, incluindo eventuais votos

dissidentes

A ata de reunião do Conselho de Administração da Companhia, realizada em 16 de novembro

de 2017, que aprovou a proposta de Incorporação está disponível na página eletrônica da CVM

e integra o presente anexo como Documento 01.

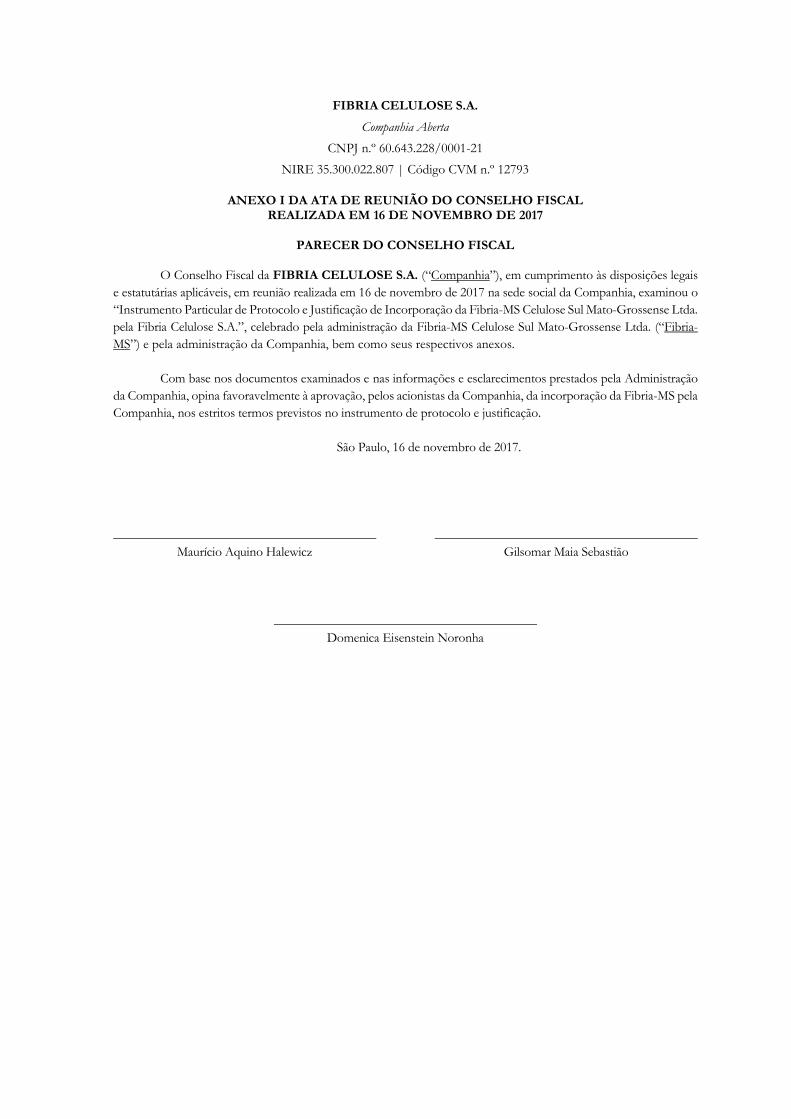

Adicionalmente, a ata da reunião do Conselho Fiscal da Companhia, realizada em 16 de

novembro de 2017, que recomendou a aprovação da Incorporação está disponível na página

eletrônica da CVM e integra o presente anexo como Documento 02.

7. Cópia de estudos, apresentações, relatórios, opiniões, pareceres ou laudos de

avaliação das companhias envolvidas na operação postos à disposição do acionista

controlador em qualquer etapa da operação

Além de estar anexo ao Protocolo como Anexo 10.6, o Laudo de Avaliação Contábil está

disponível no módulo de informações periódicas e eventuais do Sistema Empresas.NET na

página eletrônica da CVM (http://www.cvm.gov.br), na categoria “Dados Econômico-

Financeiros”, na espécie “Laudo de Avaliação”.

O Laudo de Avaliação também está à disposição dos acionistas para consulta na sede da

Companhia e nas páginas eletrônicas da Companhia (http://fibria.infoinvest.com.br) e da B3

(http://www.b3.com.br).

7.1 Identificação de eventuais conflitos de interesse entre as instituições financeiras,

empresas e os profissionais que tenham elaborado os documentos mencionados no item

7 e as sociedades envolvidas na operação

Não existem conflitos de interesse.

8. Projetos de estatuto ou alterações estatutárias das sociedades resultantes da operação

Não existem alterações estatutárias, tendo em vista que a Incorporada será extinta em

decorrência da Incorporação e a Incorporação não acarretará o aumento do capital social da

Companhia.

9. Demonstrações financeiras usadas para os fins da operação, nos termos da norma

específica

As demonstrações contábeis da Companhia e da Incorporada foram dispensadas, nos termos

da ICVM 565/15, visto que não há diluição decorrente da Incorporação uma vez que não haverá

aumento de capital e, portanto, não serão emitidas novas ações pela Companhia em razão da

Incorporação.

10. Demonstrações financeiras pro forma elaboradas para os fins da operação, nos

termos da norma específica

As demonstrações contábeis pro forma da Companhia e da Incorporada foram dispensadas, nos

termos da ICVM 565/15, visto que não há diluição decorrente da Incorporação uma vez que

não haverá aumento de capital e, portanto, não serão emitidas novas ações pela Companhia em

razão da Incorporação.

11. Documento contendo informações sobre as sociedades diretamente envolvidas que

não sejam companhias abertas, incluindo:

a. Fatores de risco, nos termos dos itens 4.1 e 4.2 do formulário de referência

Considerando que a Companhia é titular da totalidade das quotas representativas do capital

social da Incorporada, a administração entende que os fatores de risco constantes do formulário

de referência da Companhia já incluem os fatores de risco aplicáveis à Incorporada.

b. Descrição das principais alterações nos fatores de riscos ocorridas no exercício

anterior e expectativas em relação à redução ou aumento na exposição a riscos

como resultado da operação, nos termos do item 5.4 do formulário de referência

Considerando que a Companhia é titular da totalidade das quotas de emissão da Incorporada, a

administração entende que não haverá alteração na exposição a risco decorrente da

Incorporação da Incorporada pela Companhia.

c. Descrição de suas atividades, nos termos dos itens 7.1, 7.2, 7.3 e 7.4 do formulário

de referência

7.1 Descrever sumariamente as atividades principais desenvolvidas pelo emissor e suas controladas

A Fibria-MS Celulose Sul Mato-Grossense Ltda. (“Incorporada”) tem como atividade preponderante, a

produção de florestas renováveis e sustentáveis, a industrialização e o comércio de celulose branqueada de

eucalipto.

O objeto social da Companhia, nos termos de seu Contrato Social em vigor nesta data, compreende as

seguintes atividades:

(a) a exploração extrativa vegetal relacionada ao florestamento e/ou reflorestamento próprios,

bem como o comércio e expedientes anexos ou derivados dessas atividades;

(b) a prestação de serviços inerentes às atividades relacionadas na alínea “a” supra;

(c) a atividade de apoio à produção florestal;

(d) a fabricação e comercialização de celulose e de matérias-primas, produtos e subprodutos

conexos;

(e) a exportação e importação de equipamentos, máquinas, mercadorias, insumos e outros bens

relacionados com a industrialização de celulose e correlatos;

(f) a produção e a comercialização de energia elétrica; e

(g) a participação, como sócia ou acionista, em qualquer Sociedade

A Incorporada representa uma unidade de produção da Incorporadora, localizada no município de Três

Lagoas, Estado do Mato Grosso do Sul, com capacidade de produção anual de 3,25 milhão de toneladas de

celulose de mercado.

7.2. Em relação a cada segmento operacional que tenha sido divulgado nas últimas demonstrações financeiras

de encerramento de exercício social ou, quando houver, nas demonstrações financeiras consolidadas, indicar

as seguintes informações

a. produtos e serviços comercializados

A Incorporada comercializa celulose branqueada, produzida a partir de plantios florestais renováveis de

eucalipto em bases florestais própria e de terceiros. A celulose branqueada de eucalipto é produzida somente

a partir das árvores de eucalipto plantadas. Trata-se de uma variedade de celulose de madeira de fibra curta

de alta qualidade. O eucalipto é uma árvore de madeira de fibra curta, geralmente melhor adequada à

fabricação de papel higiênico, papel revestido e não revestido para impressão e escrita e papelão revestido

para embalagens. As fibras curtas são ótimas para a fabricação de papel com boa capacidade para impressão,

suavidade, brilho e uniformidade. A "celulose de mercado" é a celulose vendida aos produtores de papel, ao

contrário da celulose produzida por um produtor de papel integrado, feita para utilização em instalações de

produção de papel. A celulose "kraft" é a celulose produzida em um processo químico que utiliza sulfato.

b. receita proveniente do segmento e sua participação na receita líquida do emissor

Receita líquida com data base 2016: R$ 1.740.266 mil

c. lucro ou prejuízo resultante do segmento e sua participação no lucro líquido do emissor

Lucro líquido com data base 2016: R$ 337.383 mil

7.3. Em relação aos produtos e serviços que correspondam aos segmentos operacionais divulgados no item

7.2, descrever:

a. características do processo de produção

O processo de produção de celulose pode ser sumarizado através de 2 etapas: florestal, com o plantio de

arvores de eucalipto plantadas e industrial, com a extração da madeira através de um processo autossuficiente

em energia elétrica, conhecido como Kraft Process. Vale ressaltar, entretanto, que ambas as operações são

integradas verticalmente. Elas começam com a produção de mudas de eucalipto, passam pelo plantio e

manutenção de florestas e terminam nas plantas de produção de celulose após a extração, corte e transporte

da madeira.

b. características do processo de distribuição

O processo de distribuição da celulose inicia-se após sua armazenagem na expedição na unidade produtiva.

O produto poderá ser vendido para o mercado interno ou seguir para exportação, este último representando

a maior parcela das vendas da Incorporada. No processo de distribuição da celulose para exportação, o

produto segue via transportes rodoviário, ferroviário e marítimo para os portos de exportação (Santos/SP),

seguindo via transporte marítimo para os terminais de estocagem no exterior.

c. características dos mercados de atuação, em especial:

i. participação em cada um dos mercados

ii. condições de competição nos mercados

A indústria mundial de celulose é dividida basicamente em dois grupos de categorias desse produto: a

mecânica, que é a celulose produzida apenas com uso de processos baseados na energia mecânica, e a

química, que engloba a celulose produzida depois do tratamento químico de lascas e cavacos de madeira com

soda cáustica. Em todo o mundo são produzidas 170 milhões de toneladas de celulose todos os anos, das quais

84% é celulose química, segundo estatísticas de mercado.

No mercado mundial de celulose de mercado, que envolve todos os tipos de pasta química (fibra longa e curta,

branqueada e não-branqueada), a Incorporadora detém 2,1% da demanda, que totalizou aproximadamente

60 milhões de toneladas em 2016, segundo o Pulp and Paper Products Council (PPPC). No segmento de

celulose de mercado de fibra curta branqueada, a Incorporadora detém 3,9% do mercado mundial (32 milhões

de toneladas/ano) e no segmento de celulose de eucalipto branqueada (23 milhões de toneladas/ano), a

participação de mercado da Fibria é de 5% do mercado mundial, segundo o PPPC. PPPC.

O mercado mundial de celulose de mercado é bastante fragmentado. Portanto, são vários os concorrentes

nesse mercado.

d. eventual sazonalidade

Existe uma sazonalidade de mercado tanto no que se refere à demanda, quanto no que diz respeito à oferta de

celulose.

Em relação à demanda, os principais mercados consumidores tendem a reduzir o consumo nos períodos de

férias/verão no hemisfério norte (junho a agosto), assim como no período de ano novo do calendário chinês

(fevereiro a março). No período de dezembro, em que estão localizados os feriados de natal e ano novo, as

vendas também tendem a diminuir, mas nesse caso as vendas são antecipadas para novembro, com o objetivo

de manter os estoques em níveis razoáveis para fazer face aos feriados de fim de ano.

No que se refere à oferta, os produtores de celulose programam paradas anuais para manutenção de suas

unidades produtivas, o que tende a ocorrer em um período pré-estabelecido do calendário de funcionamento

dos produtores, em função de normas de segurança (revisões anuais, normalmente vinculadas ao mês de

partida de operação) e condições climáticas, nesse caso, específicas a cada continente. No hemisfério sul, as

paradas de produção para manutenção das plantas em que estão localizadas as unidades produtivas tendem

a ocorrer, principalmente, no segundo e terceiro trimestres do ano. Já no hemisfério norte, as paradas ocorrem

durante o verão europeu e norte americano, pois no inverno as paradas de máquinas são mais custosas e

inviáveis devido às baixas temperaturas.

e. principais insumos e matérias primas, informando:

i. descrição das relações mantidas com fornecedores, inclusive se estão sujeitas a controle ou

regulamentação governamental, com indicação dos órgãos e da respectiva legislação aplicável

ii. eventual dependência de poucos fornecedores

iii. eventual volatilidade em seus preços

Os principais insumos e matérias primas utilizados pela Fibria em seu processo produtivo são: madeira,

energia, produtos químicos e água.

A madeira advém da produção de celulose utiliza exclusivamente eucalipto cultivado em plantações florestais

sustentáveis em florestas próprias e com a aquisição de madeira de terceiros.

i. Relações mantidas com fornecedores: A Incorporada mantém estrutura organizacional dedicada em todas

as operações que recebem este tipo de fornecimento. Estes profissionais são responsáveis por manter a relação

comercial com os produtores terceiros, garantindo o cumprimento de prazos, preços e outros pontos

importantes.

ii. Eventual dependência de poucos fornecedores: Fomentos e parcerias para fornecimento de madeira são

importantes no desenvolvimento da indústria, diluindo os riscos da operação e capital empregado.

iii. Eventual volatilidade em seus preços: A maioria dos contratos da Incorporada são negociados com preços

pré-fixados, corrigidos com índices conhecidos do grande público (Ex.: IPCA). No caso de compras

esporádicas, é utilizada uma base de preços históricos, sempre comparando com o mercado local e também

com índices específicos (Ex.: Cepea-USP).

Da quantidade total de energia térmica e elétrica autogerada, 90% vieram de combustíveis renováveis, como

biomassa e licor negro, que são derivados do processo de produção de celulose, e 10% de combustíveis não

renováveis que são adquiridos pela Incorporada, como petróleo e gás natural. A capacidade de geração de

excedentes de energia elétrica coloca a Incorporada em uma situação de baixo risco de exposição às

volatilidades deste mercado. Os fornecedores de energia elétrica, óleos combustíveis e gás natural estão sob

regulação de agências governamentais tais como ANEEL (Agência Nacional de Energia Elétrica) e ANP

(Agência Nacional do Petróleo). A própria Incorporada está sob a regulação da ANEEL no que diz respeito

a suas operações com energia elétrica.

Diversos produtos químicos são utilizados no processo de produção de celulose. Tendo em vista a significativa

dependência de alguns deles, a Companhia mantém contratos de promessa de compra e venda de longo prazo

com diversos fornecedores de produtos químicos. O prazo médio destes contratos é de 10 anos, de forma a

mitigar essa dependência.

A água é componente pouco significativo do custo, mas essencial para a produção de celulose e papel. A água

utilizada na unidade de Três Lagoas é proveniente dos recursos hídricos do rio Paraná (MS), que é adjacente

à planta da Incorporada.

7.4. Identificar se há clientes que sejam responsáveis por mais de 10% da receita líquida total do emissor,

informando

a. montante total de receitas provenientes do cliente

b. segmentos operacionais afetados pelas receitas provenientes do cliente

Atualmente, a Incorporada possui três clientes responsáveis por mais de 10% de sua receita líquida. Tais

clientes, em conjunto, representam aproximadamente 57% da sua receita líquida total. Os vinte maiores

clientes correspondem a, aproximadamente, 98% da sua receita líquida total. Em virtude de acordo de

confidencialidade celebrado entre as partes, não é possível informar valores específicos por cliente.

Conforme descrito na seção 7.2, a Incorporada tem um único segmento operacional representativo de negócio,

relativo à venda de celulose no mercado mundial. Os três clientes responsáveis por mais de 10% da receita

líquida total da Companhia pertencem ao único segmento operacional da Companhia.

d. Descrição do grupo econômico, nos termos do item 15 do formulário de

referência

A Companhia e a Incorporada são sociedades pertencentes ao mesmo grupo econômico, sendo

que a Companhia é titular da totalidade do capital social da Incorporada. Assim, as informações

relativas ao seu grupo econômico se confundem com as informações do grupo econômico ao

qual pertence a Companhia, estando tais informações disponíveis nas páginas eletrônicas da

Companhia (http://fibria.infoinvest.com.br), e na seção “Formulário de Referência” da página

da Companhia no site da CVM (http://www.cvm.gov.br) na rede mundial de computadores.

e. Descrição do capital social, nos termos do item 17.1 do formulário de referência

O capital social da Incorporada, totalmente subscrito e integralizado, é de R$ 6.405.239.884,00

(seis bilhões, quatrocentos e cinco milhões, duzentos e trinta e nove mil, oitocentos e oitenta e

quatro reais), dividido em 6.405.239.884 (seis bilhões, quatrocentos e cinco milhões, duzentos e

trinta e nove mil, oitocentos e oitenta e quatro) quotas, com valor nominal de R$ 1,00 (um real)

cada, todas de titularidade da Companhia, conforme abaixo indicado:

Nome Nacionalidade CPF/CNPJ Ações Ordinárias Total de Ações

N.º % N.º %

Fibria

Celulose

S.A.

Brasileira 60.643.228/0001-

21 6.405.239.884 100,00 6.405.239.884 100,00

Outros - 0 0,00 0 0,00

Ações em

Tesouraria - - - - - -

Total 6.405.239.884 100,00 6.405.239.884 100,00

A Incorporada não emitiu títulos conversíveis em quotas ou ações.

12. Descrição da estrutura de capital e controle depois da operação, nos termos do item

15 do formulário de referência

Incorporada:

Como a Incorporação acarretará a extinção da Incorporada, serão canceladas todas as

6.405.239.884 (seis bilhões, quatrocentos e cinco milhões, duzentos e trinta e nove mil,

oitocentos e oitenta e quatro) quotas, com valor nominal de R$ 1,00 (um real) cada.

Companhia:

O capital social da Companhia, na presente data, totalmente subscrito e integralizado, é de

R$ 9.740.777.179,59 (nove bilhões, setecentos e quarenta milhões, setecentos e setenta e sete

mil, cento e setenta e nove reais e cinquenta e nove centavos), dividido em 553.934.646

(quinhentos e cinquenta e três milhões, novecentos e trinta e quatro mil, seiscentas e quarenta e