Embed Size (px)

Citation preview

FLUXO DE CAIXA EM RISCO (CFAR):

APLICAÇÃO EM UMA EMPRESA DE

BENS DE CAPITAL

Marcos Fattibene (UFSCar)

Jorge Luis Faria Meirelles (UFSCar)

O assunto gerenciamento de riscos tem ocupado posição chave e

crescente em importância nas instituições, organizações e empresas.

Apesar da importância ascendente do tema, pairam discussões acerca

da utilização de modelos aptos a avaliar oss riscos aos quais os fluxos

de caixa das empresas: há relevante espaço para o avanço nesta área.

Levando em conta este cenário e a importância do tema para as

organizações, este estudo apresenta um modelo teórico de fluxo de

caixa em risco (ou cashflow-at-risk, CFaR) e o aplica a uma empresa

brasileira do setor de bens de capital. Tal elaboração deve ser capaz

de estimar a probabilidade de uma empresa apresentar um fluxo de

caixa livre para a empresa negativo ao final de cada trimestre fiscal.

Palavras-chaves: Fluxo de caixa em risco, Indústrias de bens de

capital, Gestão financeira.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

2

1. INTRODUÇÃO

A gestão de riscos de mercado, liquidez, crédito, operacionais ou legais é um tema que

praticamente surgiu no ambiente das instituições financeiras, ocupando um espaço consagrado

e relevante. Nos últimos anos o assunto vem conquistando espaço também no contexto das

instituições não financeiras. Da mesma forma é importante para ela saber o risco de “default”

presente nos financiamentos concedidos a seus clientes, o risco de crédito, o risco inerente à

falhas ou sabotagem humanas no contexto da organização, o risco operacional, o risco da falta

de agilidade em transformar ativos em recursos disponíveis como caixa (“cash”) e/ou

aplicações com resgate a curtíssimo prazo (“over”). Entre estes, o componente de risco mais

relevante para a gestão do fluxo de caixa é o risco de mercado, as variações nos preços

formados no cenário do mercado financeiro – juros, câmbio, commodities –, variações na

demanda dos consumidores, na oferta dos insumos, semiacabados e acabados utilizados no

fluxo de produção. Mais especificamente quanto a empresas brasileiras, MODENESI (2005)

destaca que a estabilidade econômica lograda com o Plano Real a partir de 1994, possibilitou

o planejamento de médio e longo prazo, e acelerou a abertura econômica iniciada no governo

Collor.

Apesar do peso e alcance do assunto, a modelagem dos riscos de mercado aos quais as

empresas estão sujeitas ainda pode ser considerada como embrionária. Levando-se em conta a

existência desse “gap” e a relevância do assunto para o ambiente empresarial, este trabalho

almeja primordialmente a sugestão de um modelo teórico para a quantificação do risco

presente no fluxo de caixa. Como objetivo auxiliar está a aplicação prática a uma empresa

brasileira do setor de bens de capital. Este instrumento deverá estimar a probabilidade de uma

empresa dispor de recursos para saldar seus compromissos em datas futuras de pagamento, ou

em outras palavras, apresentar fluxo de caixa livre para a empresa (FCLE) negativo.

2. REFERENCIAL TEÓRICO

A utilização de métodos quantitativos para a mensuração de riscos de mercado teve um marco

importante a partir do ano de 1994 com a publicação, pelo JP Morgan, do documento

RiskMetrics, que lançou, entre outros conceitos, a hoje consagrada metodologia de cálculo do

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

3

Value-at-Risk (VaR). A partir daí esta ferramenta iniciou rápida difusão entre instituições

financeiras, inicialmente norte-americanas, e posteriormente, entre casas europeias.

Em seguida houve iniciativas para a incorporação de novas medidas de risco de mercado pelas

empresas não-financeiras, com tentativas mais elementares de verificação dos impactos de

oscilações nos preços de mercado sobre o fluxo de caixa, sem resultados promissores. Esses

trabalhos não se propuseram a sugerir um modelo completo e abrangente, tratando a questão

de forma geral. Especula-se que um dos trabalhos pioneiros com maior abrangência e grau de

detalhes para o cálculo do fluxo de caixa em risco foi o desenvolvido por HAYT e SONG

(1995), que apresentou uma medida de sensibilidade dos fluxos de caixa a fatores de risco. A

ideia foi, em determinado horizonte de tempo, correlacionar mudanças em preços financeiros

às chances de uma empresa chegar a determinado nível de fluxo de caixa que viesse a impedir

de honrar seus compromissos e as escalas de investimentos. Na sequência, STULZ e

WILLIAMSON (1997) também mencionaram a possibilidade de utilizar simulação estatística

para que se obtivessem distribuições esperadas dos fluxos de caixa futuros. Porém, um passo

maior de robustez da modelagem destas distribuições de fluxos de caixa em risco ocorreu

apenas em 1999, com a elaboração do CorporateMetrics Technical Document, pelo

RiskMetrics Group. O mérito desse trabalho residiu em mensurar os potenciais impactos de

mudanças nas taxas de mercado sobre os resultados financeiros da empresa em um intervalo

de tempo “t”. Entre os índices de medição de risco propostos e avaliados pelo

CorporateMetrics estava justamente o Cash-Flow-at-Risk (CFaR). O método empregado para

o cálculo do CFaR valia-se da mesma abordagem utilizada para o cálculo do VaR, adequando-

o ao ambiente corporativo, e incorporava e ampliava o alcance da tradicional técnica de

análise de sensibilidade, além de uns poucos cenários extremos, considerando um amplo

conjunto de cenários simulados. A construção da metodologia proposta consistiu em estimar

as relações econométricas entre fatores chave de risco e a variável dependente, o fluxo de

caixa. Após a determinação dos relacionamentos funcionais, voltou-se à investigação de um

modelo capaz de descrever o comportamento dos fatores de risco.

Também é importante citar contribuições do mercado brasileiro: a RiskControl associou-se

com a Consultoria Tendências para desenvolver um modelo que incorpora cenários

probabilísticos para fatores de risco obtidos pela combinação dirigida de métodos, via

estatística e modelos macroeconômicos estruturais (LAROQUE et al., 2003). Certamente há

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

4

outras abordagens possíveis para a estimação do risco implícito aos fluxos futuros de caixa,

como o modelo de ambigüidade, proposto por ACCACIO, FÖELMER e PENNER (2010),

entretanto sem demonstrar grande potencial de aplicação prática, dada sua complexidade

conceitual. Em contraposição, o método de VaR, a base do CFaR, tem ampla disseminação na

medição e controle de riscos em ativos financeiros no mercado brasileiro e internacional.

A partir de tal revisão de abordagens, em que foram avaliados os modelos existentes para

medição do fluxo de caixa em risco, o trabalho apresentado combinou e adaptou algumas das

contribuições já fornecidas para o tema, buscando a formulação de um modelo viável e

alinhado com as forças e limitações das empresas brasileiras no gerenciamento do fluxo de

caixa em risco.

3. UM MODELO TEÓRICO PARA CASHFLOW-AT-RISK

Esta seção lista um modelo teórico para a determinação do fluxo de caixa em risco de

empresas, que tem como definição a probabilidade de uma determinada empresa não dispor de

recursos livres para honrar seus débitos em datas futuras ou, estatisticamente, o percentual da

distribuição do FCLE que é inferior a zero.

As etapas para a construção do modelo foram as seguintes:

i. Definir as variáveis de estudo, subdividindo-as em variável dependente (o FCLE) e

candidatas a variáveis independentes (fatores de risco macroeconômicos e próprios do

negócio);

ii, Determinar as datas em que tais variáveis serão observadas;

iii. Identificar os fatores de risco relevantes (entre externos e internos a empresa) via

determinação da função estatística entre a variável dependente e as candidatas a variáveis

independentes;

iv. Apontar um tratamento para a gestão dos fatores de risco próprios e estimar, via

modelagem estatística, o comportamento esperado dos fatores de risco externos;

v. Simular cenários para os fatores externos de risco;

vi. Adicionar, para cada cenário, os valores previstos para os fatores de risco na função que

estima o comportamento de tais fatores atrelando-os ao comportamento da variável

dependente;

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

5

vii. Encontrar a distribuição da variável dependente via simulação estatística e determinar uma

estatística que se adeque a tal distribuição.

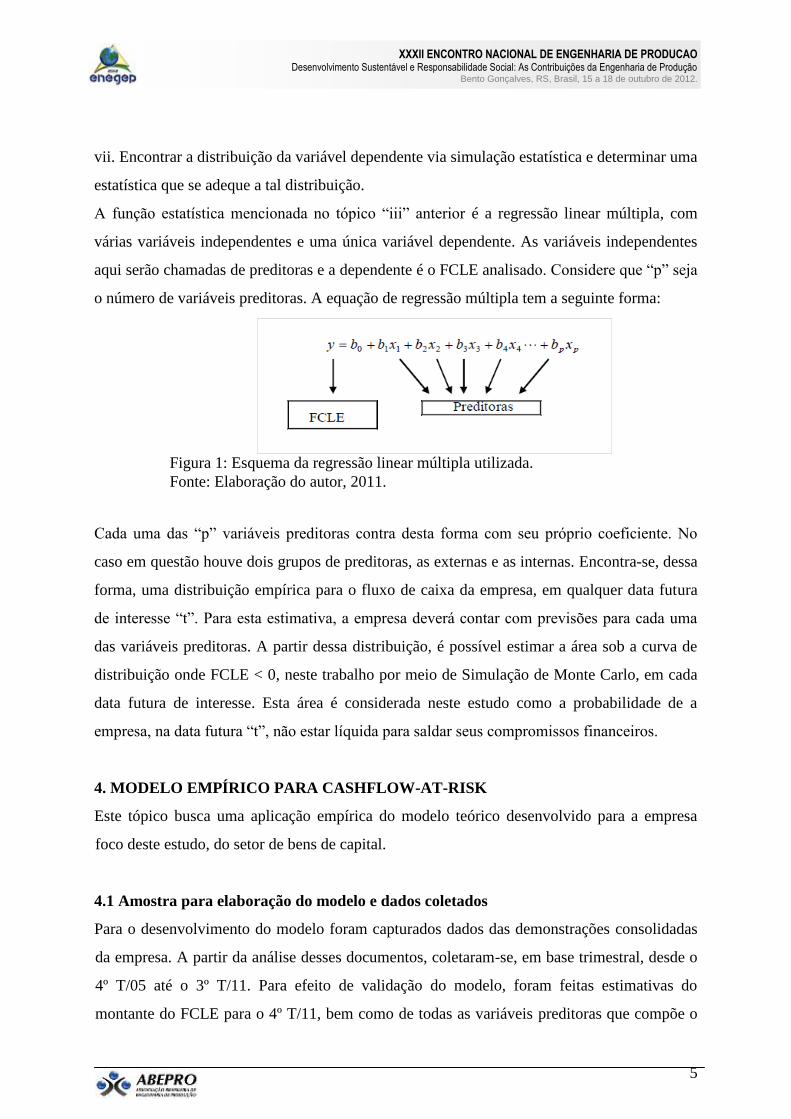

A função estatística mencionada no tópico “iii” anterior é a regressão linear múltipla, com

várias variáveis independentes e uma única variável dependente. As variáveis independentes

aqui serão chamadas de preditoras e a dependente é o FCLE analisado. Considere que “p” seja

o número de variáveis preditoras. A equação de regressão múltipla tem a seguinte forma:

Figura 1: Esquema da regressão linear múltipla utilizada.

Fonte: Elaboração do autor, 2011.

Cada uma das “p” variáveis preditoras contra desta forma com seu próprio coeficiente. No

caso em questão houve dois grupos de preditoras, as externas e as internas. Encontra-se, dessa

forma, uma distribuição empírica para o fluxo de caixa da empresa, em qualquer data futura

de interesse “t”. Para esta estimativa, a empresa deverá contar com previsões para cada uma

das variáveis preditoras. A partir dessa distribuição, é possível estimar a área sob a curva de

distribuição onde FCLE < 0, neste trabalho por meio de Simulação de Monte Carlo, em cada

data futura de interesse. Esta área é considerada neste estudo como a probabilidade de a

empresa, na data futura “t”, não estar líquida para saldar seus compromissos financeiros.

4. MODELO EMPÍRICO PARA CASHFLOW-AT-RISK

Este tópico busca uma aplicação empírica do modelo teórico desenvolvido para a empresa

foco deste estudo, do setor de bens de capital.

4.1 Amostra para elaboração do modelo e dados coletados

Para o desenvolvimento do modelo foram capturados dados das demonstrações consolidadas

da empresa. A partir da análise desses documentos, coletaram-se, em base trimestral, desde o

4º T/05 até o 3º T/11. Para efeito de validação do modelo, foram feitas estimativas do

montante do FCLE para o 4º T/11, bem como de todas as variáveis preditoras que compõe o

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

6

modelo. Esta estimativa foi cotejada com o resultado da estimativa do modelo para este

mesmo trimestre. O conjunto de informações coletadas é apontado no Quadro 1. Alguns dos

dados constantes neste Quadro foram utilizados para o cálculo variável dependente do modelo

(FCLE), conforme detalhado a seguir.

4.2 Determinação do FCLE na data “t”

Foram utilizados 24 trimestres dos demonstrativos consolidados da empresa, e o Fluxo de

Caixa Livre para a Empresa (FCLE) foi apurado segundo um modelo adaptado de ASSAF

(2010), trimestre a trimestre (vide Figura 2):

• Tomou-se a receita líquida, (receita bruta menos impostos sobre as vendas). Deste valor,

foram deduzidos o custo dos produtos e serviços vendidos e as despesas operacionais,

chegando-se ao lucro operacional. Deste último valor, é deduzido o imposto de renda e da

contribuição social, de onde se obtém o lucro operacional líquido de IR/CS (imposto de renda

e contribuição social). Acrescendo-se a despesa de depreciação (que efetivamente não “sai”

do caixa), chega-se ao fluxo de caixa operacional (FCO). Do FCO é subtraída a necessidade

de investimento em giro e o investimento em capital fixo (Capex - capital expenditures) para

se obter o FCLE;

• No cálculo do Capex, foram utilizadas variações no agregado das contas de ativo

Imobilizado e Intangível, acrescidas das despesas de depreciação e amortização, que são

deduzidas do Ativo ao final do período fiscal;

• Já para a apuração da necessidade de investimento em giro, utilizou-se uma simplificação

válida, calculando a variação entre períodos do agregado das contas clientes e estoque

deduzidas de fornecedores.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

7

Figura 2: Esquema de apuração da variável dependente do estudo, o FCLE calculado a

cada trimestre disponível para o consolidado da empresa. Fonte: Elaboração do autor,

2011.

4.3 Escolha das variáveis independentes

A opção pelas candidatas a variáveis independentes foi afetada pela disponibilidade de dados

existentes, não somente para o estudo, mas considerando-se a viabilidade de coleta em um

ambiente real de empresa.

O Quadro 1 mostra, assim, as variáveis consideradas como explicativas no modelo:

Quadro1: Variáveis selecionadas como independentes (ou explicativas) para uso na

regressão linear multivariada. Fonte: Elaboração dos autores, 2011.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

8

Notas:

1 patrimônio líquido acrescido das dívidas de longo e curto prazos;

2 em doze meses, % apurado no trimestre de avaliação;

3 em doze meses, defasada de um trimestre da data de medição. O percentual foi apurado no

trimestre,

em doze meses;

4 % médio no trimestre;

5 % no trimestre;

6 % mensal em média trimestral;

7 média no trimestre;

8 este índice não foi utilizado na unidade de máquinas para plásticos;

9 índice utilizado especificamente para a unidade de máquinas para plásticos;

10 média trimestral em US$/bbl – barril

As variantes do PIB geral e industrial (Produto Interno Bruto) foram incluídas como

estimadores para o nível de atividade no setor industrial e econômica em geral, assim como o

Índice de Desemprego divulgado pelo IBGE; IPCA (Índice Geral de Preços – Amplo), IPA-DI

produtos industriais (Índice de Preços no Atacado), como aproximação para inflação; a TJLP

(Taxa de Juros de Longo Prazo) e a Selic (taxa básica da economia brasileira) para capturar o

efeito da taxas de juros, que limitam o consumo das famílias, ao mesmo tempo em que

indexam uma parte do endividamento das empresas; PTax para câmbio, já que parte do

mercado consumidor e dos fornecedores de matéria-prima e tecnologia é transacionada em

moeda estrangeira, sendo que com a variável “Balança Comercial como % do PIB” também

procurou-se medir os efeitos das transações comerciais internacionais do Brasil sobre a

atividade da empresa em foco; e o MPI (“Metal Prices Index”) para absorver o efeito das

oscilações de preço de matérias-primas e impacto nos clientes que consomem metais quando

fabricando seus produtos em máquinas da empresa em avaliação.

Importante lembrar que este trabalho utilizou somente informações públicas – obtidas de fora

da empresa – e que as empresas apenas divulgam informações contábeis trimestralmente.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

9

Uma outra possibilidade para trabalhos futuros é a estimação em painel, em que são

capturadas e consolidadas informações de várias empresas de um mesmo setor, o que

aumentaria significativamente o volume de dados utilizáveis.

Outro aspecto a se ressaltar é que algumas variáveis foram eliminadas após as primeiras

rodadas das regressões, simplesmente em razão de consistirem em “variáveis espúrias”, em

que claramente se revelam como limitações presentes em alguns modelos quantitativos.

4.4 Equação do modelo

As regressões multilineares foram aplicadas aos dados da empresa, em que foi possível o

cálculo trimestral do FCLE, com histórico disponível desde o 4T/05. Houve várias rodadas até

que se obtivesse a equação ideal, eliminando variáveis fortemente correlacionadas com as

demais independentes, e aquelas que produziram resultados matemáticos incompatíveis com o

arcabouço teórico consultado. Foram testadas algumas variáveis internas à gestão da empresa,

mas a única que teve alguma expressão estatística foi a da conta Investimentos. Entretanto, em

se tratando de uma variável que depende de uma decisão da gestão, esta foi excluída. A

equação do hiperplano da regressão linear multivariada, em milhares de reais (R$ mil) é a

seguinte:

FCLE = -409.406,2 + 917.393,7*Var_PIB + 20.184.082,5*Selic – 2.500.549,4*Bal_Com

– 150.691,7*Dólar + 8268.542,7*Desemprego

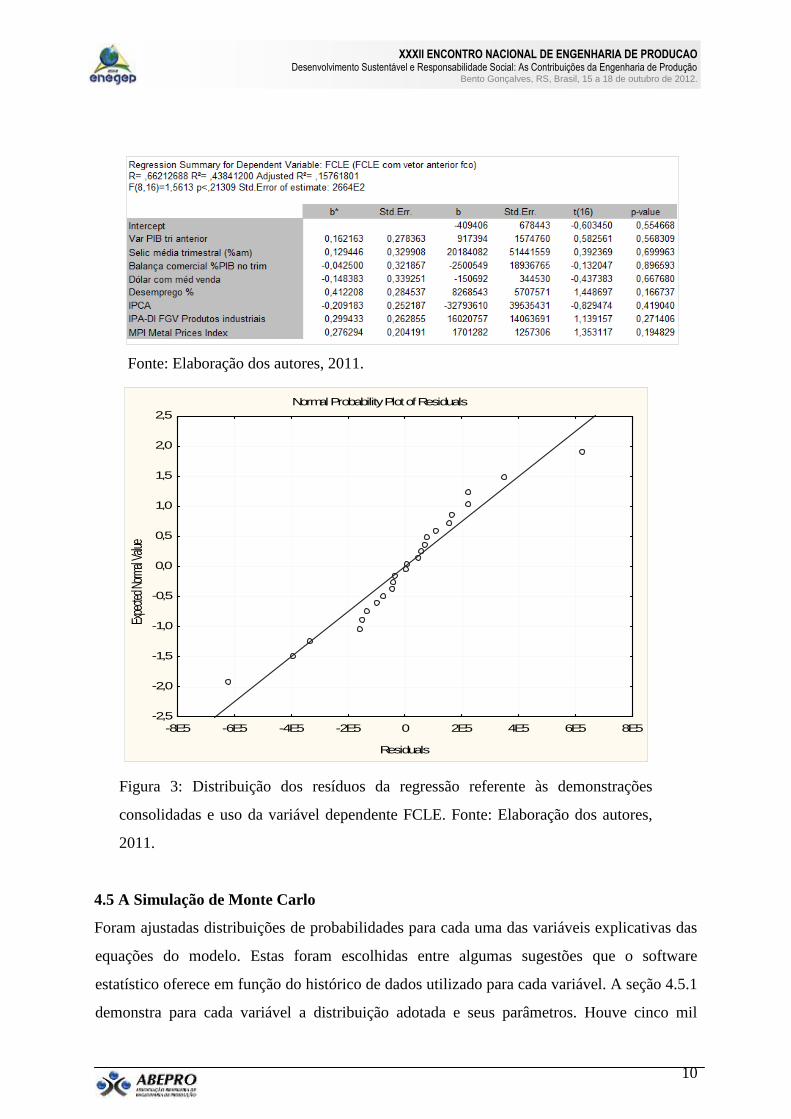

O Quadro 2 mostra um coeficiente de determinação de 44%: ajustado, 16%. O índice “p” foi

de 0,21.

Outro indício da adequação do modelo de regressão linear é a normalidade da distribuição dos

resíduos, diferença entre o valor apontado pela equação de regressão e os dados reais, base

para a equação. A Figura 3 complementa a ilustração deste ponto.

Quadro 2: Relatório da Regressão Multilinear.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

10

Fonte: Elaboração dos autores, 2011.

Normal Probability Plot of Residuals

-8E5 -6E5 -4E5 -2E5 0 2E5 4E5 6E5 8E5

Residuals

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

Expe

cted N

orma

l Valu

e

Figura 3: Distribuição dos resíduos da regressão referente às demonstrações

consolidadas e uso da variável dependente FCLE. Fonte: Elaboração dos autores,

2011.

4.5 A Simulação de Monte Carlo

Foram ajustadas distribuições de probabilidades para cada uma das variáveis explicativas das

equações do modelo. Estas foram escolhidas entre algumas sugestões que o software

estatístico oferece em função do histórico de dados utilizado para cada variável. A seção 4.5.1

demonstra para cada variável a distribuição adotada e seus parâmetros. Houve cinco mil

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

11

rodadas da simulação, e a curva resultante é aderente a uma curva normal, conforme apontado

pela Figura 4. A análise dos dados revela que a empresa tem 30,84% de probabilidade de

apresentar um FCLE negativo no próximo trimestre, o 4T/11.

Figura 4: Histograma da distribuição do FCLE obtida por simulação

de Monte Carlo. O teste Qui Quadrado demonstra aderência a uma

distribuição normal Fonte: Elaboração dos autores, 2011.

O Quadro 3 mostra o FCLE projetado via regressão, resultado em um valor negativo em R$

198.716. Pela projeção utilizando planilha para os demonstrativos da empresa, pura e

simplesmente, o valor obtido seria de R$ 7.342. A diferença é apreciável, mas em 2011 a

empresa apresentou fluxo negativo em todos o três primeiros trimestres, apresentando valor

negativo de R$ 28.495 no 3T/11.

Quadro 3: Projeção do FCLE para o 4T/2011,via regressão. Os dados utilizados foram

estimados via previsão de especialistas de diversas instituições

Fonte: Elaboração dos autores.

4.5.1 Distribuições utilizadas para geração aleatória dos casos de variáveis dependentes

A Simulação de Monte Carlo demanda a modelagem das variáveis independentes. As

distribuições de probabilidade adotadas foram escolhidas com base nos histogramas de

frequência dos dados coletados no período avaliado. Neste trabalho, foram as demonstradas

pelo Quadro 4, a seguir:

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

12

Quadro 4: Distribuição Estatística das Variáveis Independentes da Simulação e seus

parâmetros.

Fonte: Elaboração dos autores, 2011.

No caso da variável “Ptax dólar americano”, foi adotada uma Mistura Gaussiana, como Peso1:

65%, média: 1,70, desvio padrão: 0,12 ; Peso2: 35% Média2: 2,20 , desvio padrão: 0,30 ;

5. RESULTADOS

Ao final do processo, obteve-se um histograma dos resultados da Simulação de Monte Carlo,

que possibilita a estimativa da probabilidade de que a empresa apresente um FCLE negativo

(percentil relacionado à estatística de ordem zero). O cálculo do valor esperado para o FCLE

no 4T/11 revelou a tendência a se obter um resultado negativo, o que é corroborado por uma

estimativa usual deste valor via planilhas eletrônicas.

Um importante aspecto a se considerar é a magnitude e o sinal dos coeficientes das regressões,

que em variáveis de natureza semelhante pode sinalizar a importância relativa entre as

variáveis do negócio, quanto ao seu impacto no Fluxo de Caixa. Isso seria um instrumento

quantitativo para que apoio a priorização de ações gerenciais de reforço dos aspectos com

tendência favorável, e de mitigação dos que apresentam sinalização desfavorável.

Exemplificando, o fator “PTax” pode sinalizar a necessidade de se implantar um mecanismo

de “hedge” financeiro, via uso de derivativos, para que se suavizem os impactos financeiros

de suas oscilações para os resultados das empresas.

6. CONCLUSÕES

BRITO (2000) aponta que “a gestão de riscos é o processo pelo qual as diversas exposições ao

risco são identificadas, mensuradas e controladas”. O mesmo autor também destaca a

Variável Distr. Probabilística Mínimo Maximo Moda Média Desvio-padrão

VarPIB% Triangular -0,0786 0,0923 0,0839 - -

Desempr% Triangular 0,056 0,1043 0,0063

Bal_Com%PIB Triangular 0,0001 0,0195 0,0048

IPCA% Triangular 0,0003 0,0081 0,0036

IPA-DI% Normal 0,0042 0,0054

MPI% Triangular -0,115 0,0801 0,00791

Ptax US dólar Mistura Gaussiana

Características

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

13

importância da “divulgação dos riscos”, como função primordial dos gestores da área, com o

propósito de alertar e mobilizar o corpo das organizações em preveni-los, mitigá-los e

combatê-los. Assim, enfatizam que um programa de gerenciamento de riscos de mercado deve

ter como único objetivo assegurar um planejamento acurado dos recursos necessários para os

investimentos da empresa e a manutenção de sua atividade produtiva.

Um dos objetivos secundários deste trabalho é prover instrumentos às empresas não-

financeiras para ampliação de sua capacidade em avaliar quais riscos devem ser evitados,

mitigados por “hedge” ou apenas enfrentados por serem parte intrínseca de seu negócio.

Assim, como apontado pelo JP MORGAN e ARTHUR ANDERSEN (1997), após a

identificação e quantificação das exposições a risco, as empresas devem trabalhar o perfil de

risco de suas organizações. Como alternativas para tal pode-se citar a adequação de prazos e

termos de pagamento e recebimento, outras modificações no perfil das dívidas, e a

compatibilização do programa de investimentos à disponibilidade dos recursos.

A principal contribuição de modelos semelhantes, entretanto, é fornecer subsídios objetivos e

quantificáveis para a elaboração de cenários econômico-financeiros para a simulação e

visualização dos efeitos da volatilidade dos mercados. Se esta prática for incorporada ao

processo orçamentário, haverá maior consistência na formatação de fluxos futuros,

conseguida pela movimentação dirigida de alguns fatores nas premissas do orçamento

elaborado. Dessa forma, também se ganha uma ferramenta mais precisa e elaborada para

análises de sensibilidade.

Cabe aqui também reconhecer as limitações do modelo apresentado. Em trabalhos posteriores

podem ser incorporadas as funções de correlação entre as diversas variáveis envolvidas na

elaboração de cenários mais robustos para a simulação, por exemplo, considerando que

aumentos na cotação do câmbio (PTax) levam usualmente a quedas nos índices de bolsas de

valores, e vice-versa. Além disso, há a oportunidade de ampliar o leque de variáveis externas

a empresa na consideração das candidatas, além de se testarem outras variáveis endógenas a

empresa em específico e de seu setor de atuação.

Caso o modelo tivesse sido utilizado ao final do 3T/11 a empresa poderia antecipar medidas

de combate e suavização às fontes de riscos, o que aumentaria as chances de que se

obtivessem resultados mais favoráveis para a companhia, já que a projeção do modelo aponta

um resultado negativo para o FCLE no 4T/11. O fato de neste trabalho somente terem sido

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

14

aproveitadas as variáveis externas, fora do escopo de decisão da empresa em foco, possibilita

seu eventual aproveitamento em outras empresas do setor de bens de capital.

Outro aspecto a se ressaltar é o espaço para que novos trabalhos testem a eficácia da

estimação dos fluxos de caixa para cada uma das três unidades de negócio da empresa, pois o

risco dos FCLE serem negativos na empresa consolidada é inferior à soma dos riscos

individuais de cada uma delas, com um efeito análogo ao de “gestão de portifólios” de ativos

financeiros de terceiros. Além disso, poderá haver ganhos de precisão nos “forecasts” do

FCLE, pela granularidade e incorporação de fatores específicos de influência a cada unidade

de negócio.

Entretanto o presente trabalho pode se consistir em uma primeira abordagem para uma

pesquisa mais ampla. Dessa forma, é recomendada a aplicação de mais testes, com outras

configurações econométricas, além da utilização em outros setores, o que deverá levar a uma

maior convergência sobre os fatores de risco mais promissores, e a melhor maneira de sua

estimação e correlação com o FCLE.

REFERÊNCIAS

ACCACIO, B.; FÖELLMER, H.; PENNER, I. Risk assessment for uncertain cash flows:

Model ambiguity, discounting ambiguity, and the role of bubbles. Finance and Stochastics

Journal. Zürich, 2010.

ASSAF NETO, A. Finanças corporativas e valor. São Paulo: Atlas, 2010.

BEGO, M. S. Cash-Flow-at-Risk: Análise e Aplicação em Uma Empresa de Energia.. Tese

(Mestrado em Administração de Empresas) – Programa de Pós-Graduação em Administração

, Universidade Federal de Pernambuco. Recife, 2007.

BRITO, O.S. Contribuição ao Estudo de Modelos para Controle de Gestão em Bancos de

Atacado. 2000. 354. f. Tese (Doutorado em Contabilidade e Controladoria) – Faculdade de

Economia e Administração e Contabilidade, Universidade de São Paulo. São Paulo, 2000.

BROWN, J. The regulation of corporate disclosure. Aspen Publishers Online, 1999. HAYT,

G.; SONG, S. Handle with sensitivity. Risk Magazine, v. 8, n. 9, p. 94-99, 1995.

JP MORGAN & CO; ARTHUR ANDERSEN LLP FINANCIAL ENGINEERING LTD. The

JP MORGAN, A. Andersen Guide to Corporate Risk Management. London: Risk

Publications, 1997.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

15

LAROQUE, E.; LOWENKRON, A.; AMADEO, E.; JENSEN, J. Cenários probabilísticos:

conjugando análise de riscos e projeções macroeconômicas. Documento técnico, 2003. Lista

de riscos disponível em <http://www.listaderiscos.com.br>.

MODENESI, A. Regimes monetários: teoria e experiência do real. Editora Manol. São Paulo,

2005.

PEROBELLI, F.; SECURATO, J. Modelo para Medição do Fluxo de Caixa em Risco:

Aplicação a Distribuidoras de Energia Elétrica. Revista de Economia e Administração. São

Paulo, 2005.

RISKMETRICS GROUP. CorporateMetrics Technical Document, 1999. Disponível

em <http://www.riskmetrics.com>.

SOUTELINHO, W. Gerenciamento de risco em empresas não financeiras: aplicações na

indústria petrolífera. Tese (Mestrado em Finanças e Economia Empresarial) – Programa de

Pós-Graduação em Economia, Escola de Administração e Economia da Fundação Getúlio

Vargas. Rio de Janeiro, 2009.

STULZ, R.; WILLIAMSON, R. Identifying and quantifying exposures. In: JAMESON, R.

(Ed.). Financial Risk and the Corporate Treasury – New Developments in Strategy and

Control. London: Risk Publications, 1997.