Embed Size (px)

Citation preview

Fundec – Avaliação Imobiliária

Avaliação Fiscal – Prédios Urbanos

MCR _ 2012/2013

Pedro G. Henriques

1. - CIMI – Enquadramento geral : Dec-Lei nº287/2003 de 12/11

1.1 Conceito de prédio

1.2 Classificação de prédios

1.3 Inscrição de prédios na matriz

2. – Determinação do valor patrimonial tributário (VT)

2.1 Dos prédios urbanos edificados

2.2 Dos terrenos para construção

2.3 Dos prédios da espécie “Outros”

3. – Outras Avaliações

4.- Segundas avaliações Artº 76 do CIMI

1.1. – Conceito de prédio

1..ENQUADRAMENTO GERAL

prédio “...é toda a fracção de território, abrangendo as águas,plantações, edifícios e construções de qualquer natureza nelaincorporados ou assentes, com carácter de permanência, desde quefaça parte do património de uma pessoa singular ou colectiva, e emcircunstancias normais, tenha valor económico, bem como as águas,plantações, edifícios ou construções nas circunstancias anteriores,dotados de autonomia económica em relação ao terreno onde seencontrem implantados, embora situados numa fracção de territórioque constitua parte integrante de um património diverso ou nãotenha natureza patrimonial.” - art. º 2 do CIMI

1.1.Conceito do Prédio (continuação)

Ainda nos termos do 2º artigo do CIMI

“…Os edifícios ou construções ainda que moveis por natureza são havidos como tendo carácter de permanência quando afectos a fins não transitórios”…

Quanto ao carácter de permanência, este é considerado quando:

“...os edifícios ou construções estiverem assentes nomesmo local por um período superior a um ano.”

Finalmente, e para efeitos de aplicação do IMI:

“…cada fracção autónoma no regime de propriedade Horizontal é havida como constituindo um prédio.

1.1.Conceito do Prédio (continuação)

Resumindo, para que determinada realidade territorial sejaconsiderada como prédio tem de reunir os seguintes atributos:

[a] – o atributo físico, ”ser uma fracção do território”;

[b] - o atributo jurídico, “que faça parte do patrimóniode uma pessoa singular ou colectiva “;

[c] – o atributo económico, “que em circunstanciasnormais, tenha valor económico”.

1.2 Classificação de prédios

Prédios urbanos

(a)Habitacionais;

(b) Comerciais, industriais ou para serviços;

(c) Terrenos para construção;

(d) Outros

1.2.Classificação de Prédios

Prédios urbanos (continuação)

(a)Habitacionais;

(b) Comerciais, industriais ou para serviços;

(c) Terrenos para construção;

(d) Outros(c) – Terrenos para os quais tenha sido concedida licençaou autorização, admitida comunicação prévia ou emitida

informação prévia favorável de operação de loteamento oude construção ou como tal declarados no título aquisitivo

1.2 Classificação de prédios

Prédios urbanos (continuação)

(a)Habitacionais;(b) Comerciais, industriais ou para serviços;(c) Terrenos para construção;

(d) Outros

(d) - Terrenos situados dentro de um aglomerado urbano para os quais:as entidades competentes vedem qualquer licença ou autorização

de operação de loteamento ou de construção;- Edifícios e construções licenciados ou, na falta de licença, quetenham como destino normal outros fins que não a Habitação,

Comércio, Industria ou Serviços.

1.3.Inscrição de Prédios na matriz

A inscrição dos prédios na matriz e a actualização desta é feita com base em declaração do contribuinte apresentada no prazo e 60 dias [no caso de transmissãogratuita até ao final do 3.º mês seguinte ao do nascimento da obrigação tributária (óbito /doação...- art.º 26º IS)] contados da ocorrência das ircunstâncias referidas(art.º 13º do CIMI),nomeadamente

•Verificação do evento susceptível de alterar a classificação de um prédio;•Modificação dos limites de um prédio;•Conclusão de obras de edificação ou de melhoramento ou outras que possam determinar variação do valor patrimonial tributário do prédio;•Verificação de alteração nas culturas praticadas num prédio rústico•Conhecimento da não inscrição de um prédio na matriz •Ter-se verificado uma transmissão onerosa ou gratuita de um prédio ou •parte de prédio.

1.3.Inscrição de Prédios na matriz Documentos a entregar com declaração

•Plantas das Construções autenticadas•Plantas da responsabilidade do contribuinte para construções não•Licenciadas;•Excepção: prédios construídos anteriormente a 7/8/51;

•Fotocópia do alvará de loteamento•Fotocopia do alvará de licença de construção, projecto aprovado ouDocumento de viabilidade construtiva.

Licença de utilizaçãoEscritura de propriedade horizontalPlanta de localizaçãoComunicação prévia/informação prévia

2.Determinação do valor patrimonial tributário (VT)

2.1.Dos prédios urbanos edificados (habitação, comercio, industria e serviços)

Vt = Vc x A x Ca x Cl x Cq x Cv

Vt – Valor patrimonial tributárioVc – Valor base dos prédios edificadosA - Área bruta de construção mais a Área excedente área de implantaçãoCa – Coeficiente de afectaçãoCl – Coeficiente de localizaçãoCq – Coeficiente de qualidade e confortoCv – Coeficiente de vetustez

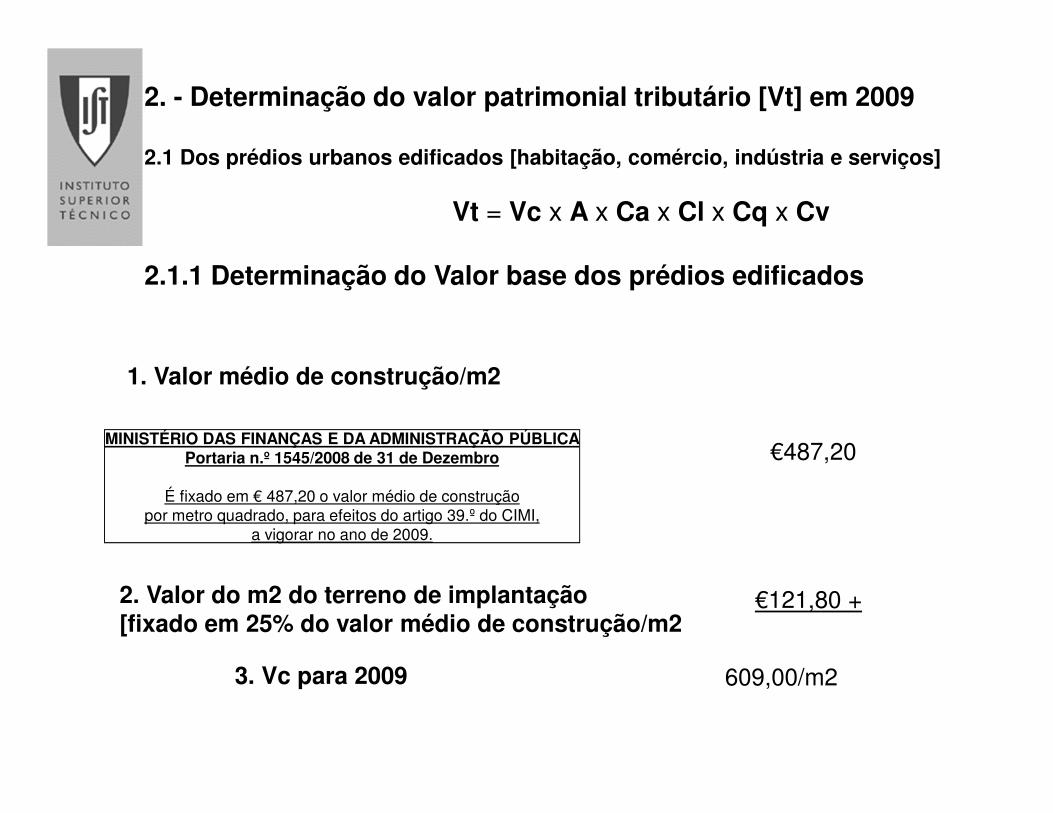

2. - Determinação do valor patrimonial tributário [Vt] em 2009

2.1 Dos prédios urbanos edificados [habitação, comércio, indústria e serviços]

Vt = Vc x A x Ca x Cl x Cq x Cv

2.1.1 Determinação do Valor base dos prédios edificados

1. Valor médio de construção/m2

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICAPortaria n.º 1545/2008 de 31 de Dezembro

É fixado em € 487,20 o valor médio de construçãopor metro quadrado, para efeitos do artigo 39.º do CIMI,

a vigorar no ano de 2009.

2. Valor do m2 do terreno de implantação[fixado em 25% do valor médio de construção/m2

€487,20

€121,80 +

609,00/m23. Vc para 2009

2. - Determinação do valor patrimonial tributário [Vt] em 2012

2.1 Dos prédios urbanos edificados [habitação, comércio, indústria e serviços]

Vt = Vc x A x Ca x Cl x Cq x Cv

2.1.1 Determinação do Valor base dos prédios edificados

1. Valor médio de construção/m2

MINISTÉRIO DAS FINANÇASPortaria n.º 307/2011 de 21 de Dezembro

É fixado em (euro) 482,40 o valo r médio de construção,por metro quadrado, para efeitos do artigo 39.º do Código

do IMI, a vigorar no ano de 2012

2. Valor do m2 do terreno de implantação[fixado em 25% do valor médio de construção/m2

3. Vc para 2012

€482,40

120,50 +

€603,00/m2

2.Determinação do valor patrimonial tributário (VT)

2.1 Dos prédios urbanos edificados [habitação, comércio, indústria e serviços]

2.1.2 Determinação da Área bruta de construção mais a Área excedenteà Área de implantação (do edifício ou fracção)

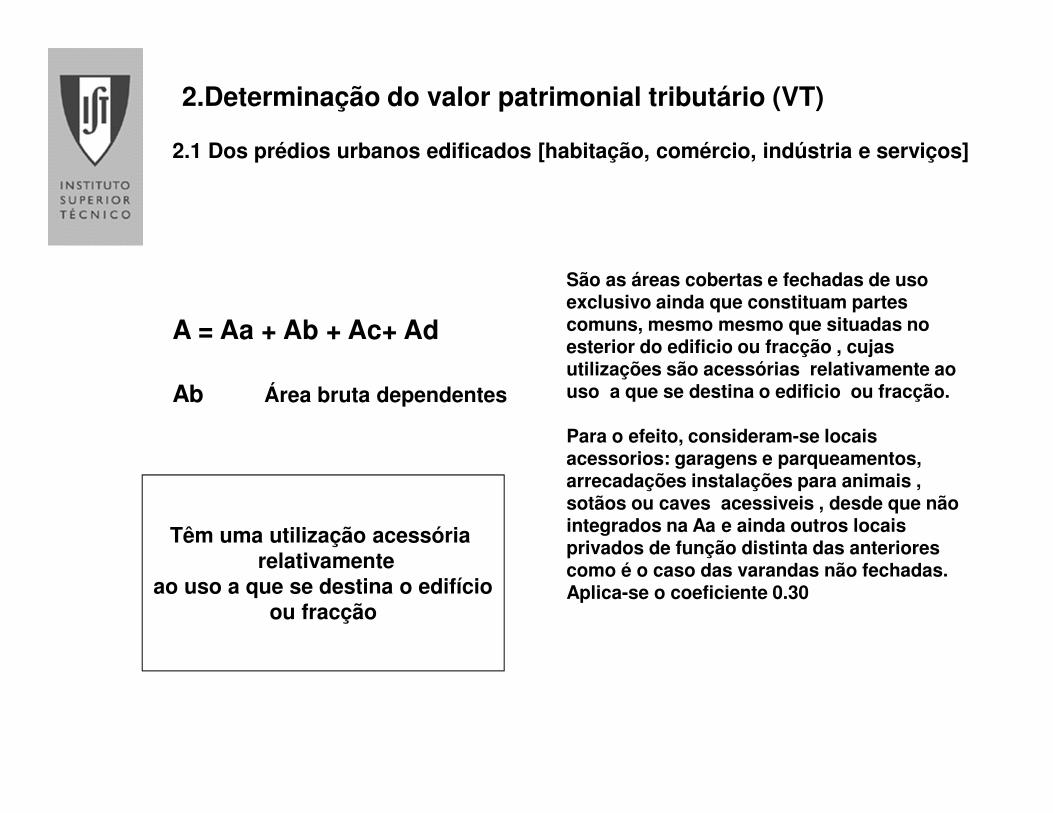

A = Aa + Ab + Ac +Ad

Aa Área bruta privativaAb Áreas brutas dependentesAc Área de terreno livre até duas vezes a área de implantação

Ad Área de terreno livre que excede o limite de duas vezes a área de implantação

2.1.2 Determinação da Área bruta de construção mais a Área excedenteà Área de implantação (do edifício ou fracção)

A = Aa + Ab + Ac+Ad

Aa Área bruta privativa

É a superfície total , medida pelo perímetro exterior e eixos das paredes ou outros elementos separadores do edifício ou da fracção, inclui varandas, privativas fechadas, caves e sótãos privativos com utilização idêntica à do edifício ou da fracção. Aplica-se o coeficiente 1.00.

2.1 Dos prédios urbanos edificados [habitação, comércio, indústria e serviços

2.Determinação do valor patrimonial tributário (VT)

2.1 Dos prédios urbanos edificados [habitação, comércio, indústria e serviços]

A = Aa + Ab + Ac+ Ad

Ab Área bruta dependentes

São as áreas cobertas e fechadas de uso exclusivo ainda que constituam partes comuns, mesmo mesmo que situadas no esterior do edificio ou fracção , cujas utilizações são acessórias relativamente ao uso a que se destina o edificio ou fracção.

Para o efeito, consideram-se locais acessorios: garagens e parqueamentos, arrecadações instalações para animais , sotãos ou caves acessiveis , desde que não integrados na Aa e ainda outros locais privados de função distinta das anteriores como é o caso das varandas não fechadas.Aplica-se o coeficiente 0.30

Têm uma utilização acessória relativamente

ao uso a que se destina o edifício ou fracção

2. Determinação do valor patrimonial tributário (VT)

Coeficiente de ajustamento de áreas (Ca)

Pelo artigo 78.º da Lei n.º 53-A/2006, foi aditado o artigo 40 –A ao CIMI,passando a ser considerado na determinação das áreas um coeficiente deajustamento de áreas (Caj) para os prédios ou fracções cujas afectações

sejam:HABITAÇÃO, COMÉRCIO, SERVIÇOS, INDUSTRIA, ESTACIONAMENTO, COBERTO

A aplicação do Caj incide sobre o somatório da área bruta privativa [Aa] com a área bruta dependente já ponderada [0,3Ab] para as afectações referidas, sendo variável em função deescalões de área consoante a afectação.

A = (Aa +0,30 Ab) Caj + 0,025 Ac + 0,005 Ad

2.Determinação do valor patrimonial tributário (VT)

Coeficiente de ajustamento de áreas (Ca) – Artº 40-A

Para os prédios cuja afectação seja a habitação o coeficiente de Ajustamento de áreas (Caj) é aplicado à área bruta privativa e dependente e é variável em função dos escalões de área, de acordo com a seguinte tabela e com base mas seguintes fórmulas:

Aa+0,3 Ab Caj

<=100 1,0

>100-160 0,9

>160-220 0,85

>220 0,80

Se 100 <(Aa+0,3Ab)<160 m2 100*1,0+0,90*(Aa+0,3Ab-100

Se Aa+ 0,3 Ab <=100m2 (Aa+0,30Ab)*1,0

Se (Aa+0,3Ab)>220 m2 100*1,0+0,90*(160-100)+0,85*(Aa+Ab+220)

Se 160<(Aa+0,3Ab)<=220 m2 100*1,0+0,9*(160-100)+0,85*(Aa+0,3Ab-160)

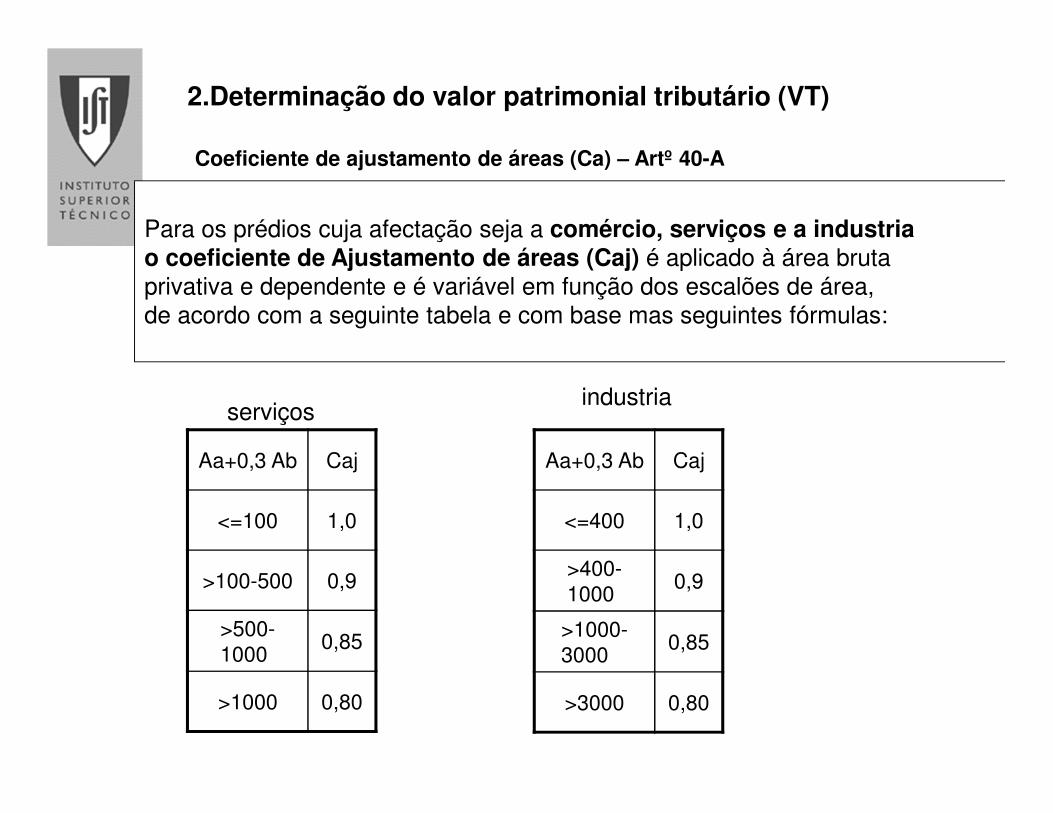

2.Determinação do valor patrimonial tributário (VT)

Coeficiente de ajustamento de áreas (Ca) – Artº 40-A

Para os prédios cuja afectação seja a comércio, serviços e a industria o coeficiente de Ajustamento de áreas (Caj) é aplicado à área bruta privativa e dependente e é variável em função dos escalões de área, de acordo com a seguinte tabela e com base mas seguintes fórmulas:

Aa+0,3 Ab Caj

<=100 1,0

>100-500 0,9

>500-1000

0,85

>1000 0,80

Aa+0,3 Ab Caj

<=400 1,0

>400-1000

0,9

>1000-3000

0,85

>3000 0,80

serviçosindustria

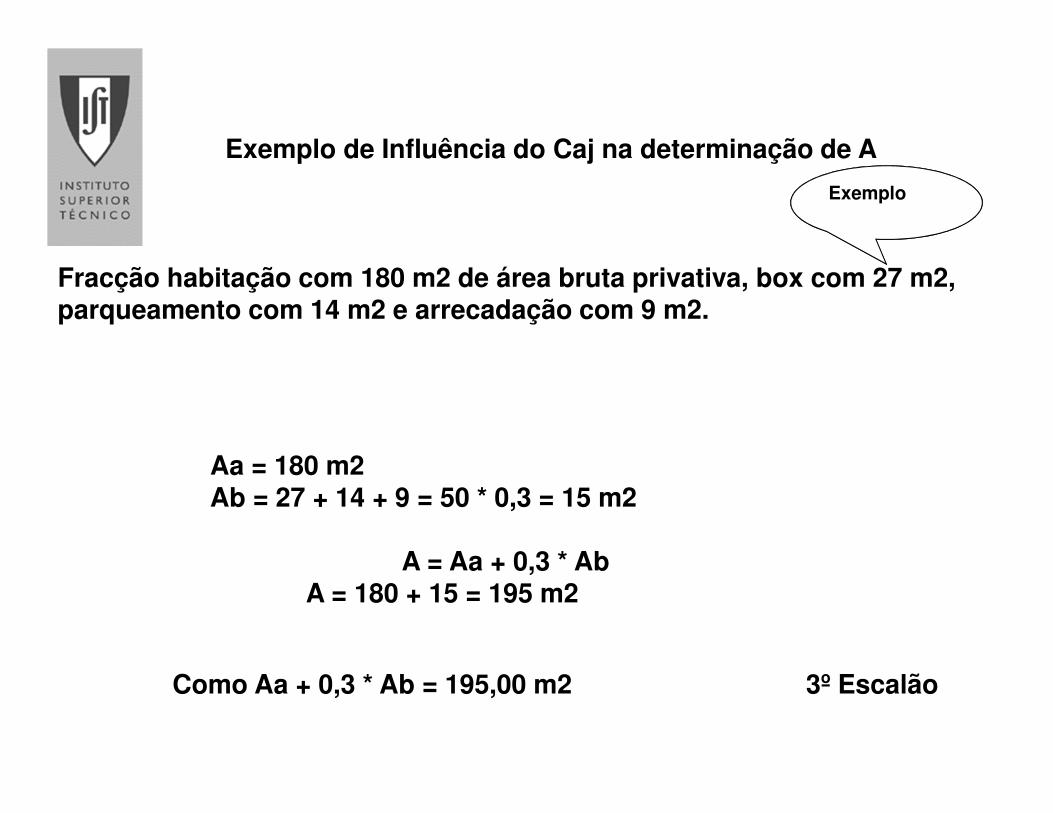

Exemplo de Influência do Caj na determinação de A

Exemplo

Fracção habitação com 180 m2 de área bruta privativa, box com 27 m2, parqueamento com 14 m2 e arrecadação com 9 m2.

Aa = 180 m2Ab = 27 + 14 + 9 = 50 * 0,3 = 15 m2

A = Aa + 0,3 * AbA = 180 + 15 = 195 m2

Como Aa + 0,3 * Ab = 195,00 m2 3º Escalão

Exemplo de Influência do Caj na determinação de A (Cont.)

Aa +0,3 x Ab

A = (100 X 1) + [(160-100) X 0,9] +[(195-160) X 0,85] = 183,8

1001º Escalão

542º Escalão

29,83º Escalão

195,00 m2 – 183,8 m2 = 11,20 m2

2.Determinação do valor patrimonial tributário (VT)

2.1 Dos prédios urbanos edificados [habitação, comércio, indústria e serviços]

2.1.2 Determinação da Área bruta de construção mais a Área excedenteà Área de implantação (do edifício ou fracção)

A = Aa + Ab + Ac + Ad

Ac Área de terreno livreaté duas vezes a áreade implantação

A = Aa + Ab + Ac + Ad

Ad Área de terreno livre que excede duas vezesa área de implantação

Aplica-se o coeficiente 0,005.

A Área do terreno livre do edifício ou da fracção ou a sua quota-parte resulta da diferença entre a área total do terreno e a área de implantação da construção ou construções. Integra jardins, parques, campos de jogos, piscinas, quintais e outros logradouros.

Aplica-se o coeficiente 0,025

2.Determinação do valor patrimonial tributário (VT

2.1 Dos prédios urbanos edificados [habitação, comércio, indústria e serviços]

Em síntese:

Varanda: Se fechada: AaSe aberta: Ab

A = Aa + Ab + AC + Ad

Aa Área bruta privativa

Ab Áreas brutas dependentes

Ac Área de terreno livre atéduas vezes a área de implantação

Ad Área de terreno livre que excede emduas vezes a área de implantação

2.Determinação do valor patrimonial tributário (VT

2.1 Dos prédios urbanos edificados [habitação, comércio, indústria e serviços]

Vt = Vc x A x Ca x Cl x Cq x Cv

Vt Valor patrimonial tributárioVc Valor base dos prédios edificadosA Área bruta de construção mais a Área excedente à área de implantaçãoCa Coeficiente de afectaçãoCl Coeficiente de localizaçãoCq Coeficiente de qualidade e confortoCv Coeficiente de vetustez

2.Determinação do valor patrimonial tributário (VT

2.1.3. Aplicação do coeficiente de afectação {Ca]

Vt Valor patrimonial tributárioVc Valor base dos prédios edificadosA Área bruta de construção mais aárea excedente à área de implantação

Vt = Vc x A x Ca x Cl x Cq x Cv

Ca Coeficiente de afectação

Cl - Coeficiente de localizaçãoCq -Coeficiente de qualidade e confortoCv -Coeficiente de vetustez

2.1 Dos prédios urbanos edificados [habitação, comércio, indústria e serviços Tipo de Utilização Coeficientes

Comércio 1,20

Serviços 1,10

Habitação 1,00

Habitação social sujeita a regimes legais de custos controlados

0,70

Comércio e Serviços em construção de tipo industrial

0,60

Estacionamento coberto e fechado

0,80

Estacionamento coberto e não fechado

0,40

Estacionamento não coberto e não fechado

0,15

Estacionamento não coberto 0,08

Prédios não licenciados, em condições muito deficientes de habitabilidade

0,45

Arrecadação ou arrumos 0,16Em função do tipo de utilização de determinadoprédio edificado, assim se aplica o respectivo

coeficiente de afectação.

2.Determinação do valor patrimonial tributário (VT)

2.1 Dos prédios urbanos edificados [habitação, comércio, indústria e serviços

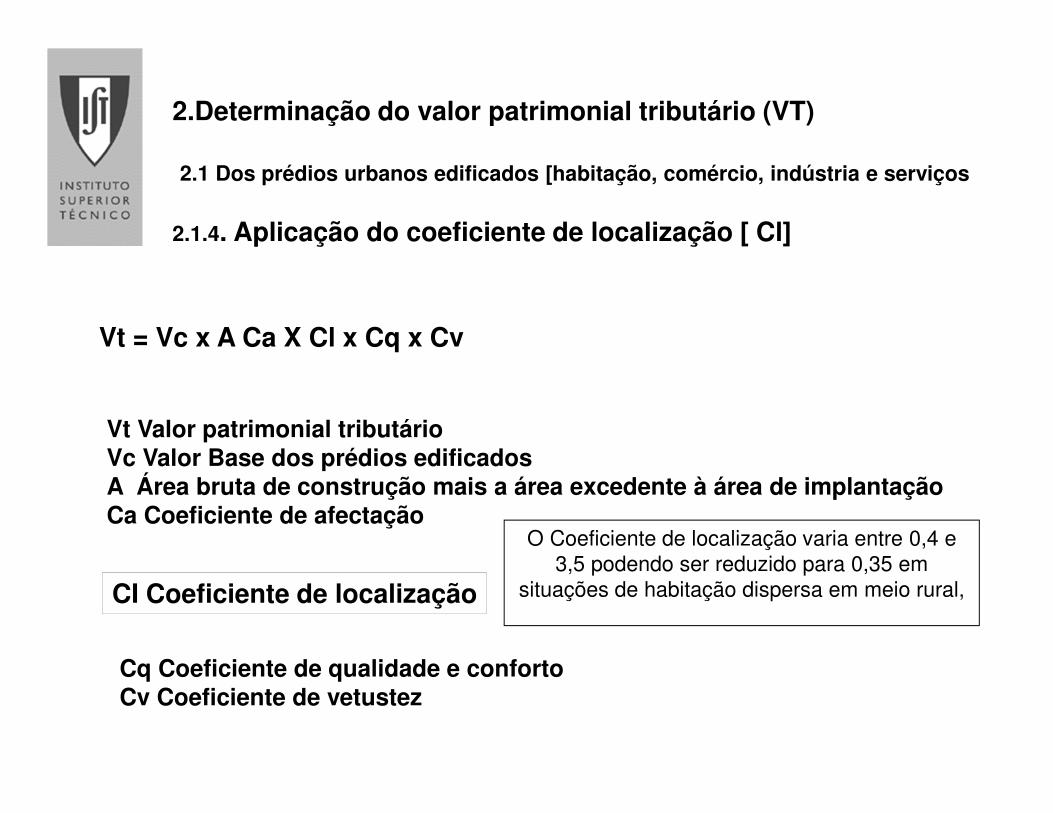

2.1.4. Aplicação do coeficiente de localização [ Cl]

Vt = Vc x A Ca X Cl x Cq x Cv

Vt Valor patrimonial tributárioVc Valor Base dos prédios edificadosA Área bruta de construção mais a área excedente à área de implantaçãoCa Coeficiente de afectação

CI Coeficiente de localização

Cq Coeficiente de qualidade e confortoCv Coeficiente de vetustez

O Coeficiente de localização varia entre 0,4 e 3,5 podendo ser reduzido para 0,35 em

situações de habitação dispersa em meio rural,

O Zonamento na determinação do valor patrimonial tributário

Determinação de zonas homogéneas municipais

•Em função de coeficientes de localização [CI] com o mesmo valor;

•Por categoria de afectação (habitação, comércio, serviços, indústria, terrenos para construção);

•Com recurso a informação geográfica ;•Através de uma aplicação informática web baseb.

Determinação do valor patrimonial tributário {Vt]

2.1 Dos prédios urbanos edificados [habitação, comércio, indústria e serviços

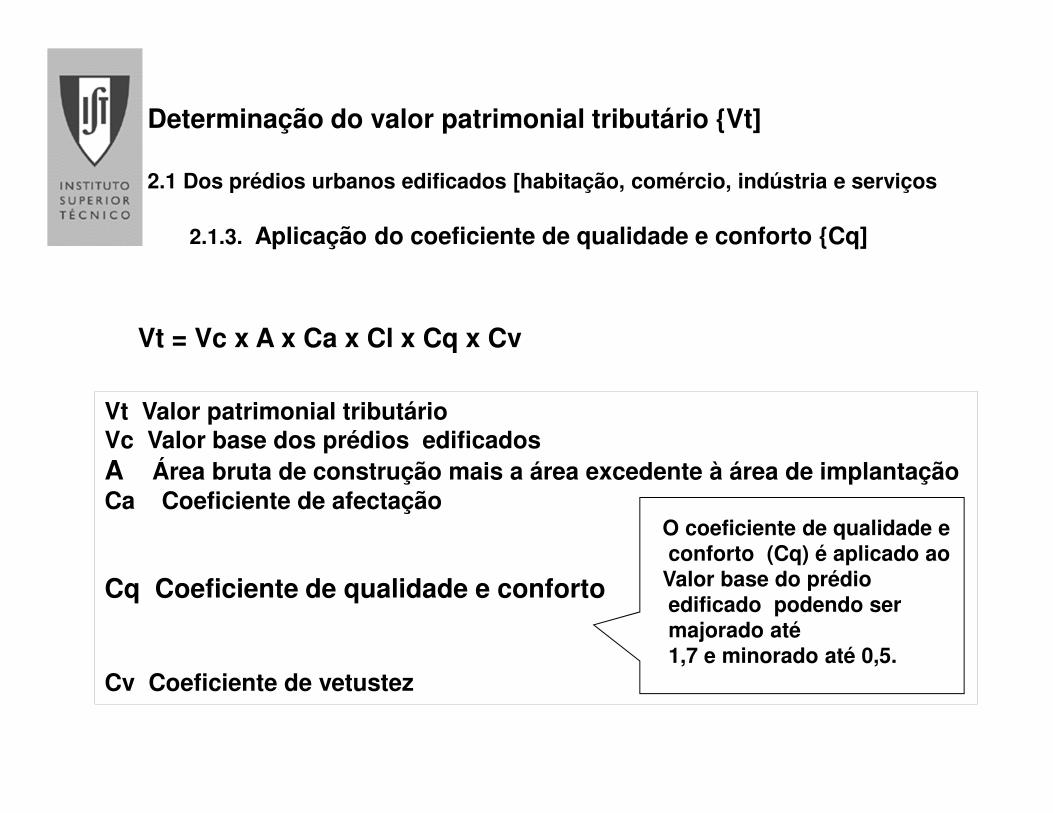

2.1.3. Aplicação do coeficiente de qualidade e conforto {Cq]

Vt = Vc x A x Ca x Cl x Cq x Cv

Vt Valor patrimonial tributárioVc Valor base dos prédios edificadosA Área bruta de construção mais a área excedente à área de implantaçãoCa Coeficiente de afectação

Cq Coeficiente de qualidade e conforto

Cv Coeficiente de vetustez

O coeficiente de qualidade econforto (Cq) é aplicado ao

Valor base do prédioedificado podendo sermajorado até1,7 e minorado até 0,5.

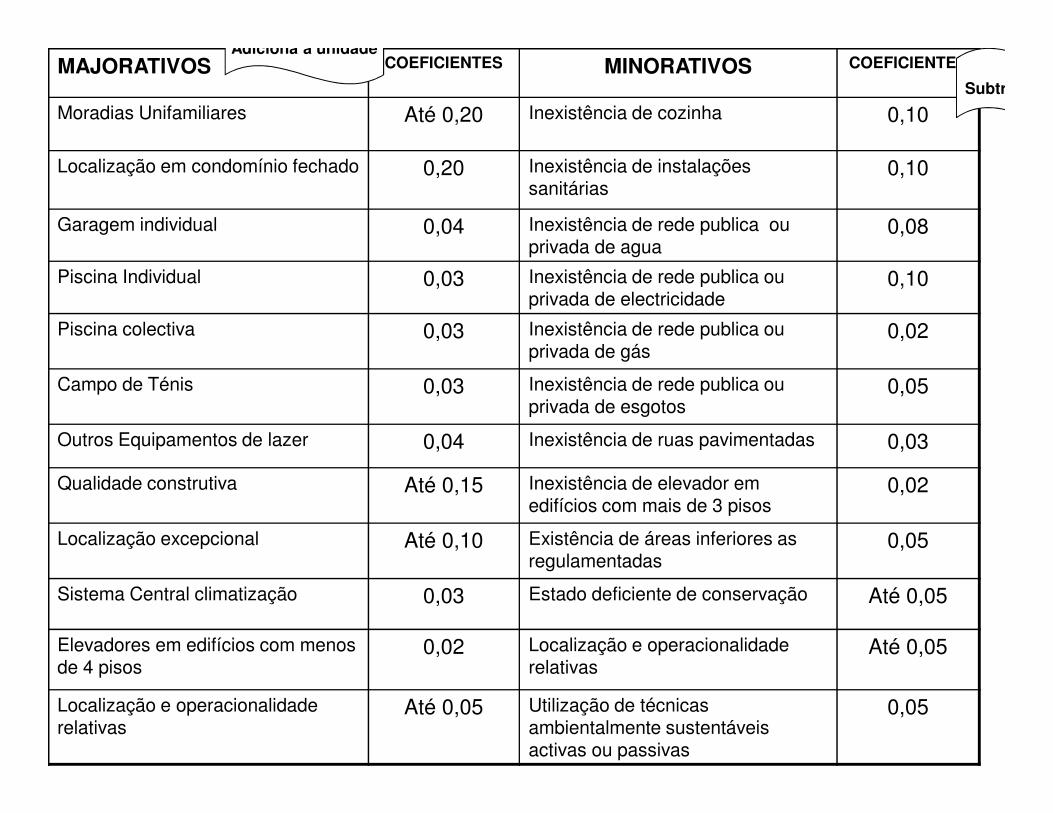

MAJORATIVOS COEFICIENTES MINORATIVOS COEFICIENTES

Moradias Unifamiliares Até 0,20 Inexistência de cozinha 0,10

Localização em condomínio fechado 0,20 Inexistência de instalações sanitárias

0,10

Garagem individual 0,04 Inexistência de rede publica ou privada de agua

0,08

Piscina Individual 0,03 Inexistência de rede publica ou privada de electricidade

0,10

Piscina colectiva 0,03 Inexistência de rede publica ou privada de gás

0,02

Campo de Ténis 0,03 Inexistência de rede publica ou privada de esgotos

0,05

Outros Equipamentos de lazer 0,04 Inexistência de ruas pavimentadas 0,03

Qualidade construtiva Até 0,15 Inexistência de elevador em edifícios com mais de 3 pisos

0,02

Localização excepcional Até 0,10 Existência de áreas inferiores as regulamentadas

0,05

Sistema Central climatização 0,03 Estado deficiente de conservação Até 0,05

Elevadores em edifícios com menos de 4 pisos

0,02 Localização e operacionalidade relativas

Até 0,05

Localização e operacionalidade relativas

Até 0,05 Utilização de técnicas ambientalmente sustentáveis activas ou passivas

0,05

Subtrai à unidade

Adiciona à unidade

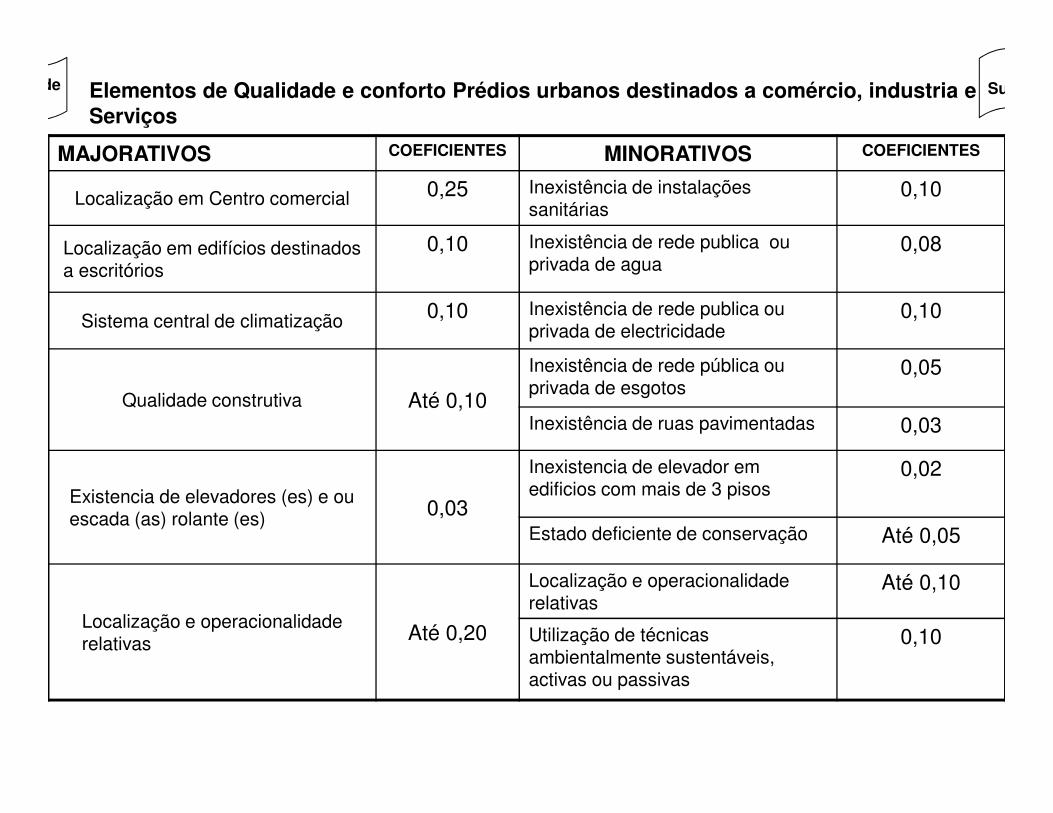

MAJORATIVOS COEFICIENTES MINORATIVOS COEFICIENTES

Localização em Centro comercial 0,25 Inexistência de instalações sanitárias

0,10

Localização em edifícios destinados a escritórios

0,10 Inexistência de rede publica ou privada de agua

0,08

Sistema central de climatização 0,10 Inexistência de rede publica ou privada de electricidade

0,10

Qualidade construtiva Até 0,10

Inexistência de rede pública ou privada de esgotos

0,05

Inexistência de ruas pavimentadas 0,03

Existencia de elevadores (es) e ou escada (as) rolante (es) 0,03

Inexistencia de elevador em edificios com mais de 3 pisos

0,02

Estado deficiente de conservação Até 0,05

Localização e operacionalidade relativas Até 0,20

Localização e operacionalidade relativas

Até 0,10

Utilização de técnicas ambientalmente sustentáveis, activas ou passivas

0,10

Subtrai à unidadeAdiciona à unidade Elementos de Qualidade e conforto Prédios urbanos destinados a comércio, industria eServiços

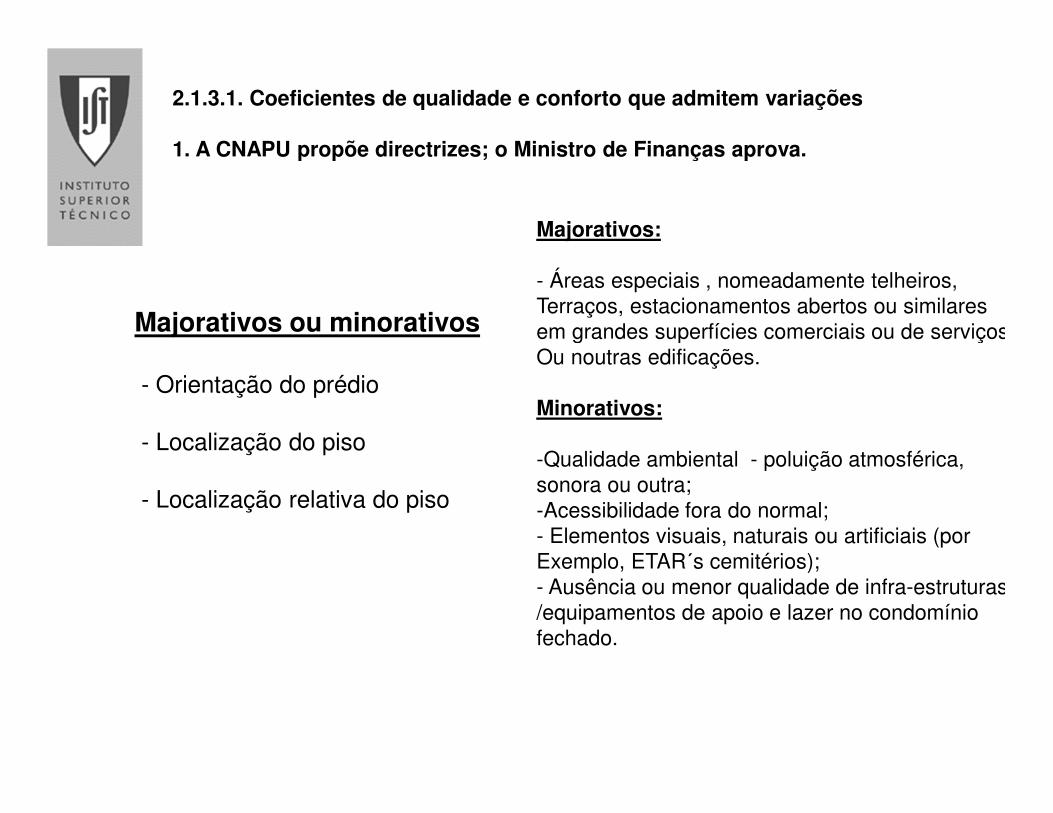

2.1.3.1. Coeficientes de qualidade e conforto que admitem variações

1. A CNAPU propõe directrizes; o Ministro de Finanças aprova.

Ministério das Finanças

Portaria 1434/07 de 6 de Novembro

Anexo I

DIRECTRIZES RELATIVAS À APRECIAÇÃO DA QUALIDADE CONSTRUTIVA DALOCALIZAÇÃO EXCEPCIONAL DA LOCALIZAÇÃO E OPERACIONALIDADERELATIVAS E DO ESTADO DEFICIENTE DE CONSERVAÇÃO.

Nos termos da alínea do c) do nº 1 do artigo 62 do Código do Imposto MunicipalSobre Imóveis (CIMI), são definidos os seguintes parâmetros a considerar na Avaliação dos prédios urbanos:

- Qualidade do projecto- Nível de qualidade dos revestimentos /acabamentos;- Nível de qualidade, nomeadamente de segurança, incêndio domótica, isolamentos

térmico e acústico

- Vistas panorâmicas: para o mar, rios, montanhas, zonas verdes, outros elementos visuais naturais ou artificiais:

- Enquadramento urbanístico

2.1.3.1. Coeficientes de qualidade e conforto que admitem variações

1. A CNAPU propõe directrizes; o Ministro de Finanças aprova.

Majorativos ou minorativos

- Orientação do prédio

- Localização do piso

- Localização relativa do piso

Majorativos:

- Áreas especiais , nomeadamente telheiros,Terraços, estacionamentos abertos ou similares em grandes superfícies comerciais ou de serviços Ou noutras edificações.

Minorativos:

-Qualidade ambiental - poluição atmosférica, sonora ou outra;-Acessibilidade fora do normal;- Elementos visuais, naturais ou artificiais (por Exemplo, ETAR´s cemitérios);- Ausência ou menor qualidade de infra-estruturas /equipamentos de apoio e lazer no condomínio fechado.

2.Determinação do valor patrimonial tributário (VT

2.1 Dos prédios urbanos edificados [habitação, comércio, indústria e serviços]

2.1.4. Aplicação do coeficiente de vetustez { Cv]

Vt = Vc x A x Ca x Cl x Cq x Cv

Vt Valor patrimonial tributário

Vc Valor base dos prédios edificados

A Área bruta de construção mais a área excedenteà área de implantação

Ca Coeficiente de afectação

Cl Coeficiente de localização

Cq Coeficiente de qualidade e conforto

Cv Coeficiente de Vetustez

Anos Coeficiente de Vetustez

Menos de 2 1,00

2 a 8 0,90

9 a 15 0,85

16 a 25 0,80

26 a 40 0,75

41 a 50 0,65

51 a 60 0,55

41 a 50 0,65

51 a 60 0,55

Mais de 60 0,40

É determinado em função do numero inteiro de anosDecorridos desde a data de emissão da licença de utilização, caso exista, ou desde a data de conclusão das obras de edificação.

Anos Coeficiente de vetustez

Menos de 3 1,00

3 a 5 0,98

6 a 10 0,95

11 a 15 0,90

16 a 20 0,85

21 a 30 0,80

31 a 40 0,75

41 a 50 0,65

51 a 60 0,55

61 a 80 0,45

Mais de 80 0,35

2.1.4. Aplicação do coeficiente de vetustez {Cv]

Antes de 1 de Julho de 2007

Com a alteração legislativa [Lei 53/06]Foram alterados os escalões de área

Depois de 1 de Julho de 2007

Anos Coeficiente de Vetustez

Menos de 2 1,00

De 2 a 8 0,90

De 9 a 15 0,85

De 16 a 25 0,80

De 26 a 40 0,75

De 41 a 50 0,65

De 51 a 60 0,55

Mais de 60 0,40

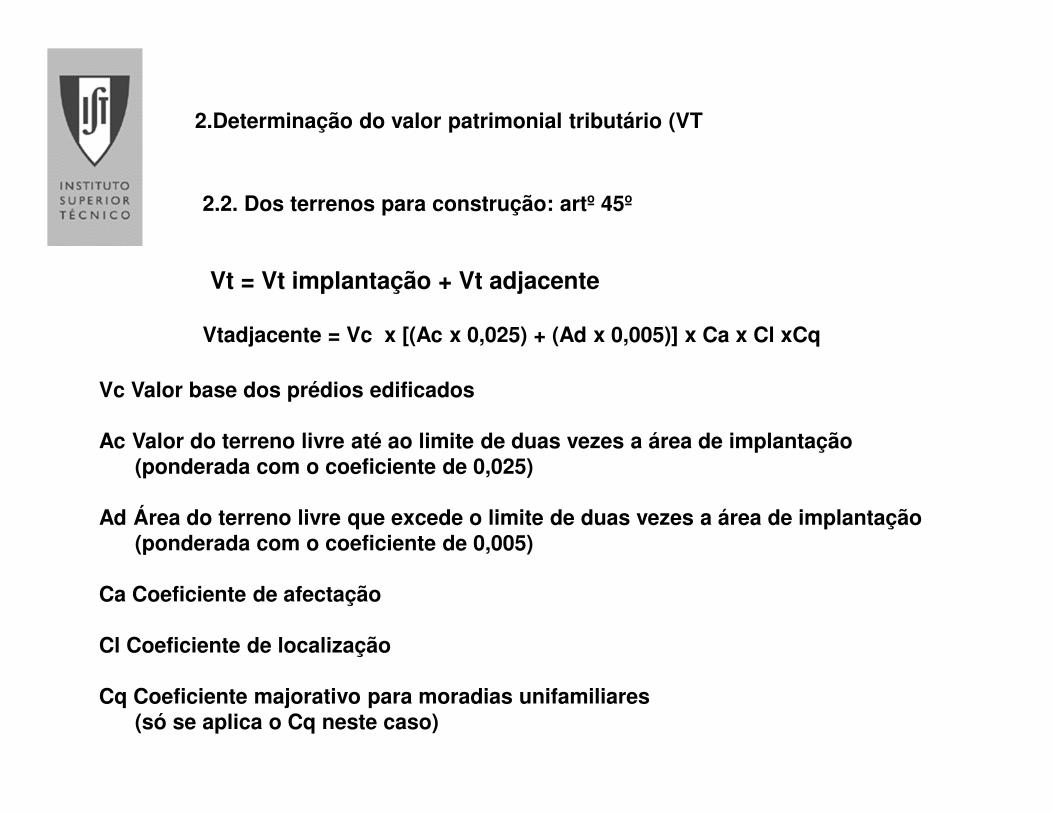

2.Determinação do valor patrimonial tributário (VT

2.2. Dos terrenos para construção: artº 45º

Vt = Vt implantação + Vt adjacente

Vtadjacente = Vc x [(Ac x 0,025) + (Ad x 0,005)] x Ca x Cl xCq

Vc Valor base dos prédios edificados

Ac Valor do terreno livre até ao limite de duas vezes a área de implantação(ponderada com o coeficiente de 0,025)

Ad Área do terreno livre que excede o limite de duas vezes a área de implantação(ponderada com o coeficiente de 0,005)

Ca Coeficiente de afectação

Cl Coeficiente de localização

Cq Coeficiente majorativo para moradias unifamiliares(só se aplica o Cq neste caso)

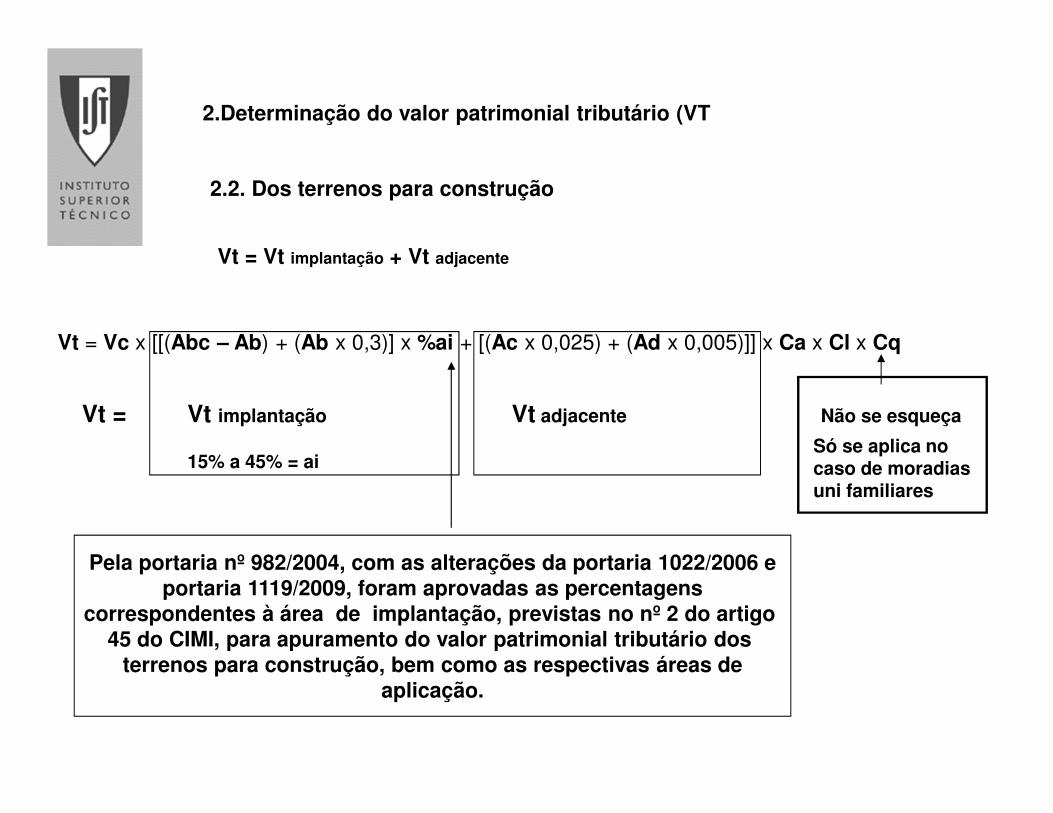

2.Determinação do valor patrimonial tributário (VT

2.2. Dos terrenos para construção

Vt = Vt implantação + Vt adjacente

Vt = Vc x [[(Abc – Ab) + (Ab x 0,3)] x %ai + [(Ac x 0,025) + (Ad x 0,005)]] x Ca x Cl x Cq

Não se esqueça

Só se aplica nocaso de moradiasuni familiares

Vt = Vt implantação

15% a 45% = ai

Vt adjacente

Pela portaria nº 982/2004, com as alterações da portaria 1022/2006 eportaria 1119/2009, foram aprovadas as percentagens

correspondentes à área de implantação, previstas no nº 2 do artigo 45 do CIMI, para apuramento do valor patrimonial tributário dos

terrenos para construção, bem como as respectivas áreas deaplicação.

2.Determinação do valor patrimonial tributário (VT

2.3. Dos prédios da espécie “Outros” : art 46º

Para a determinação do valor patrimonial tributário dos prédios deespécie “Outros” é necessário atender às suas especificidades, sendoaplicáveis as seguintes regras de avaliação:

RegrasVt = C* A* coeficientes ou

método custo adicionado do terreno

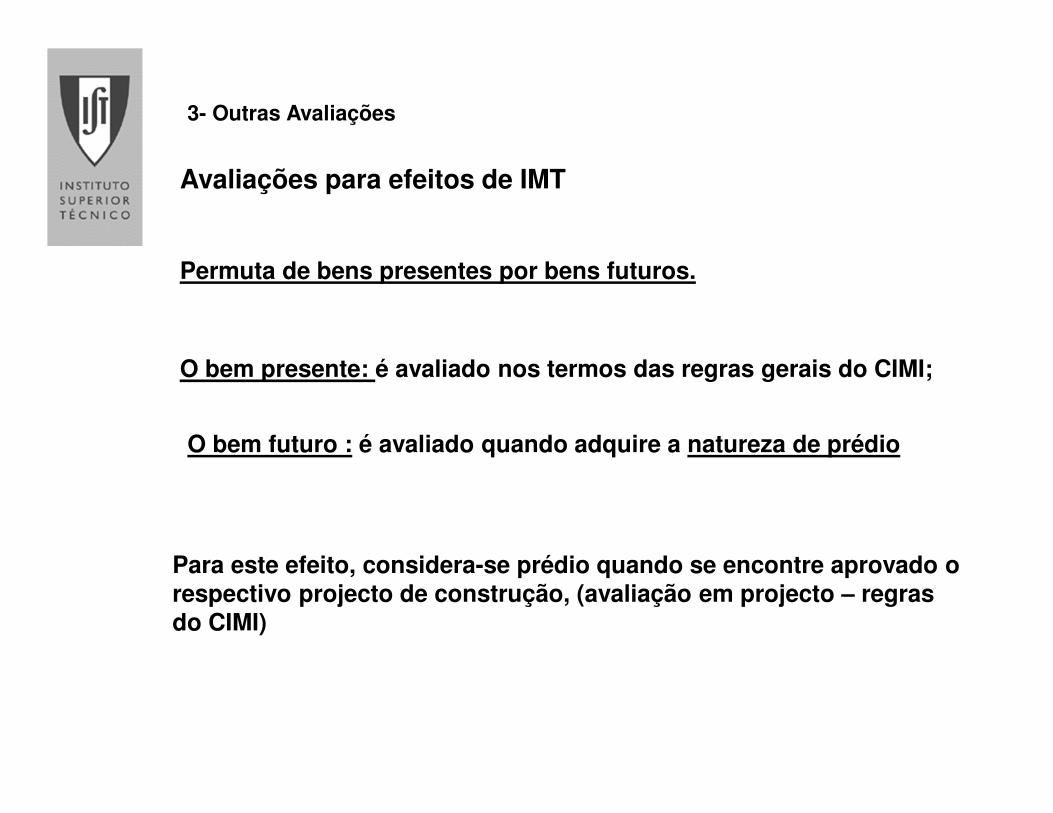

3- Outras Avaliações

Avaliações para efeitos de IMT

Permuta de bens presentes por bens futuros.

O bem presente: é avaliado nos termos das regras gerais do CIMI;

O bem futuro : é avaliado quando adquire a natureza de prédio

Para este efeito, considera-se prédio quando se encontre aprovado orespectivo projecto de construção, (avaliação em projecto – regras do CIMI)

3- Outras Avaliações

Avaliações para efeitos de IMT

Valor patrimonial excessivo (prédios inscritos na matriz)A avaliação é efectuada a pedido do contribuinte antes da celebração do acto ou contrato.

A avaliação é efectuada com base nas regras do CIMI; O resultado da avaliação é levado à matriz para todos os efeitoslegais.

Os valores dos bens ou direitos que não possam ser determinadospor aplicação das regras do CIMI, são avaliados com base nos valores de mercado.

3- Outras Avaliações

Avaliações especiais (legislação em vigor)

Decreto-Lei 51/95 de 20 de Março - Ponte Vasco da Gama

Decreto-Lei 54/95 de 22 de Março - Expo 98

Decreto-Lei 27/97 de 22 de Janeiro - altera os anteriores

Decreto-Lei 43/98 de 03 de Março - CRIL, CREL, CRIP, CREP,TRAVESSIA FERROVIARIA DO TEJO, TROÇOSFERROVIARIOS COMPLEMENTARES E EXTENÇÕES DOMETROPOLITANO DE LISBOA

3- Outras Avaliações

Avaliações especiais (legislação em vigor)

A contribuição especial incide sobre o aumento de valor devido à Construção das infra estruturas referidas nos citados normativos:

Dos prédios rústicos com possibilidade da sua utilização comoTerrenos para construção;

Dos terrenos para construção

3- Outras Avaliações

Avaliações especiais (legislação em vigor)

Valor sujeito a contribuição

Valor do prédio à data do pedido de licenciamento da construção subtraído

Do seu valor à data de 1 de Janeiro de 2002/2004, sendo esteúltimo corrigido

Por aplicação de coeficientes publicados em portaria a que se refere o artº 43º do CIRC

4. Segunda avaliação dos prédios urbanos - Artigo 76º

N1 – Quando o sujeito passivo, a câmara municipal ou o chefe de finanças

não concordarem com o resultado da avaliação directa dos prédios

urbanos podem, respectivamente requerer ou promover uma segunda

avaliação, no prazo de 30 dias contados da data em que o primeiro tenha

sido notificado.

4. Segunda avaliação dos prédios urbanos - Artigo 76º

A 2ª avaliação pode ser requerida ou promovida com base:

• em erros de avaliação ou discordância genérica do valor

•Ou evocando existência de distorção

4. Segunda avaliação dos prédios urbanos - Artigo 76º

N6 – Sempre que o pedido ou promoção de segunda avaliação sejam efectuados nos termos do nº 4, devem ser devidamente fundamentados.

•A fundamentação para a aludida distorção deverá incluir, para alémde todos os elementos que os reclamantes entendam pertinentes parao efeito, uma proposta de valor que considerem como o mais ajustadotendo por base nomeadamente, os seguintes elementos:•Características do prédio que o diferenciam do padrão normal da areaDa sua localização;•Estudos de mercado e/ou parecer técnico a fundamentar o valorproposto•Valores de transacções recentes na área de localização do prédio deImóveis com características, tipologia e afectação semelhantes (facultativo).

4. Segunda avaliação dos prédios urbanos - Artigo 76º

N2 - A segunda avaliação é realizada com observância do disposto Nos artigos 38º e seguintes, por uma comissão composta por:

-Um perito regional designado pelo director de finanças em funçãoda sua posição na lista organizada por ordem alfabética para esse efeito, que preside à comissão;

-Um vogal nomeado pela respectiva câmara municipal

-E o sujeito passivo ou seu representante.

4. Segunda avaliação dos prédios urbanos - Artigo 76º

N3 – Pelo pedido da segunda avaliação é devida uma taxa a fixar

Entre 5 a 20 unidades de conta , tendo em conta a complexidade

Da matéria, cujo montante é devolvido se o valor patrimonial se

Considerar distorcido

(só se aplica aos pedidos nos termos do nº 4)

4. Segunda avaliação dos prédios urbanos - Artigo 76º

N4 – Não obstante o disposto no numero anterior, desde que o valor

patrimonial tributário, determinado nos termos dos artigos 38º e

seguintes, se apresente distorcido relativamente ao valor normal de

mercado a comissão efectua a avaliação em causa e fixa novo valor

patrimonial tributário que releva apenas para efeitos de IRS, IRC e

IMT, devidamente fundamentada, de acordo com as regras

constantes do nº 2 do artigo 46º, quando se trate de edificações , ou

por aplicação do método comparativo dos valores de mercado no

caso dos terrenos para construção e dos terrenos previstos no nº 3

do mesmo artigo.

4. Segunda avaliação dos prédios urbanos - Artigo 76º

N5 – Para efeitos dos números anteriores, o valor patrimonial tributárioconsidera-se distorcido quando:

É superior em mais de 15% do valor normal de mercado;

Ou quando o prédio apresenta características valorativas que o diferenciam doPadrão normal da zona, designadamente a sumptuosidade, as áreas invulgarese a arquitectura e o valor patrimonial tributário é inferior em mais de 15% do Valor normal de mercado.

4. Segunda avaliação dos prédios urbanos - Artigo 76º

- Método de custo – Nº 2 do Artigo 46 do CIMI

Na aplicação do Método de Custo o perito deve fundamentar quer os custos de construção quer o preço do terreno.

V = (T+ET) +(C+EC)*CAD + EVC +L

Em que:V = VALOR DA AVALIAÇÃO = Valor presumível do edificado = Valor normal de MercadoT = Valor comercial de terrenosET = Encargos com a compra dos terrenosC = Custo de construçãoEC = Encargos com a construçãoCAD = Coeficiente de apreciação ou de depreciação(a aplicar sempre que o prédio reúna condições que imprimam valorização ou Desvalorização, derivadas, designadamente da idade e de outras características singulares Como a exclusividade, a natureza arquitectónica, física, funcional, económica e ambiental)EVC = Encargos com a venda do edificado

L = Lucro do promotor

Ficha de cálculo - método de custo

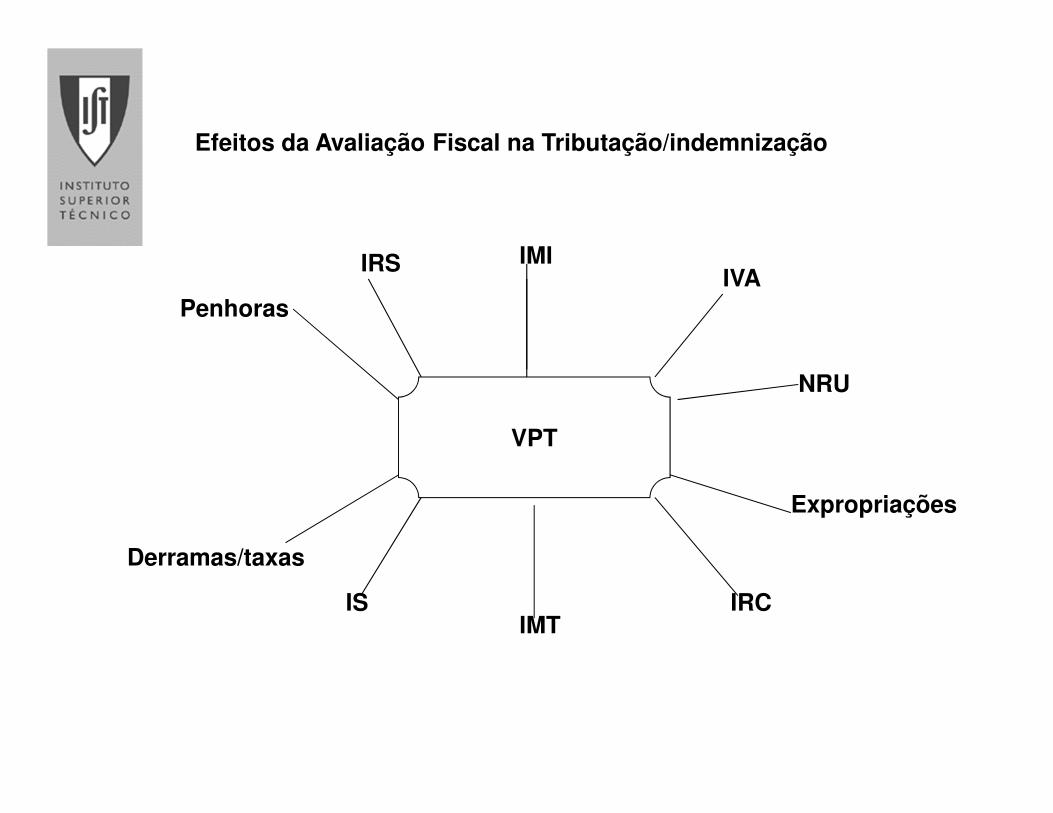

Efeitos da Avaliação Fiscal na Tributação/indemnização

VPT

IMTIS

Derramas/taxas

IRC

Expropriações

NRU

IVAIMIIRS

Penhoras

Endereços importantes:

Para as aplicações de Gestão das Avaliações e do zonamento:

www.portaldasfinancas.gov.pt

Correio electrónico da DSA:[email protected]

Muito obrigado