Embed Size (px)

Citation preview

Futuro em perspectiva

Relatório Anual Ultrapar 2006

4

Perfil institucional

Relatório Anual Ultrapar 2006 5

A Ultrapar Participações S.A. constitui

um dos mais sólidos grupos econômicos

brasileiros. Mantém operações no Brasil,

no México e na Argentina, com posição

diferenciada nos setores em que atuam

suas três unidades de negócio: distribuição

de gás liquefeito de petróleo (GLP) com a

Ultragaz, produção de químicos através da

Oxiteno e soluções logísticas integradas

para granéis especiais com a Ultracargo.

Contando com 7 mil profi ssionais, sua

atuação está apoiada na solidez fi nanceira

e no espírito inovador, com a segurança

e a experiência de uma companhia

presente há 70 anos no mercado.

Líder no mercado brasileiro de distribuição

de GLP, com 24% de participação, a

Ultragaz atende cerca de 10 milhões

de residências espalhadas por quase

todo Brasil, e tem forte atuação nos

segmentos comercial e industrial,

atendendo mais de 30 mil empresas.

É também uma das 10 maiores

distribuidoras independentes do mundo.

A Oxiteno é a maior produtora de óxido

de eteno e de seus principais derivados

na América do Sul, além de importante

fabricante de especialidades químicas.

Seus produtos são empregados nos

mercados de cosméticos, detergentes,

tintas, embalagens PET, têxtil e

agroquímico, entre outros. Através de suas

cinco unidades industriais no Brasil e duas

no México, destina sua produção para

mais de 40 países, nos cinco continentes.

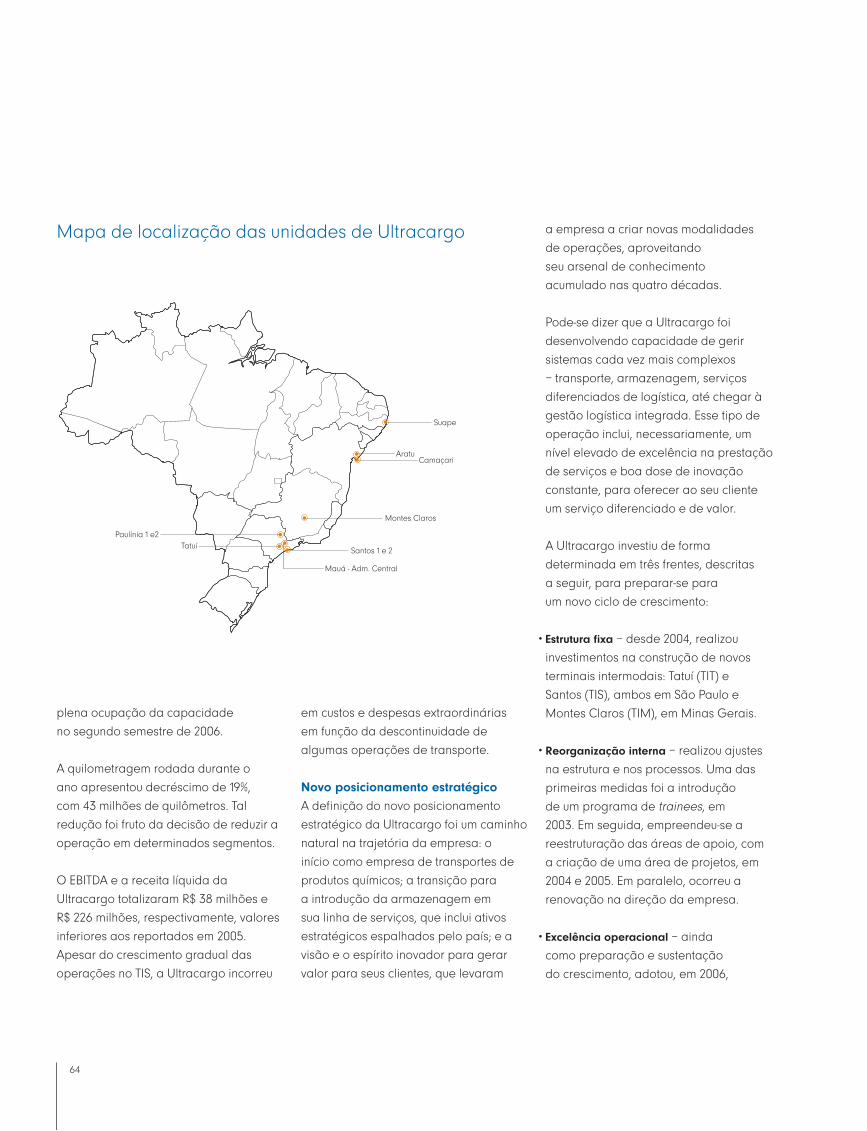

A Ultracargo, por sua vez, com 40 anos

completados em 2006, é uma das maiores

prestadoras de serviços de logística

integrada no Brasil, com transporte,

armazenagem e distribuição de granéis

que requeiram manuseio especial.

A empresa possui terminais multimodais

(com acesso ferroviário, rodoviário

e de cabotagem) estrategicamente

posicionados nos principais portos e pólos

petroquímicos brasileiros, como os portos

de Santos (SP), Suape (PE) e Aratu (BA).

Os três negócios se pautam na melhoria

constante de resultados e excelência,

fazendo uso de ferramentas de gestão,

como o Balanced Scorecard (BSC�) e o

Economic Value Added (EVA�) – Valor

Econômico Adicionado. Certifi cações

nacionais e internacionais nas áreas

de meio ambiente, saúde e qualidade,

aliadas a intensos programas de

desenvolvimento e qualifi cação dos

seus 7 mil colaboradores, atestam

o comprometimento da companhia

com seus principais públicos de

interesse e com toda a sociedade.

Perfil Institucional

O foco na excelência refl ete-se na

presença de suas ações na carteira do

Índice de Sustentabilidade Empresarial

(ISE) da Bolsa de Valores de São Paulo

(Bovespa), composto de ações emitidas

por empresas que apresentam alto

grau de comprometimento com práticas

sustentáveis, responsabilidade social e

aprimoramento contínuo da governança

corporativa. Com ações também na New

York Stock Exchange (NYSE), a companhia

segue os preceitos da Lei Sarbanes-Oxley,

que regula mecanismos de controle e

transparência na gestão das empresas.

No início de 2007 a Ultrapar adquiriu os

negócios de distribuição de combustíveis

e lubrifi cantes do Grupo Ipiranga nas

regiões Sul e Sudeste do Brasil. Esta

aquisição permitiu à Ultrapar ampliar a sua

atuação no segmento de distribuição de

combustíveis derivados do petróleo. Além

de líder na distribuição de GLP, tornou-se

a vice-líder no mercado de distribuição

de combustíveis e lubrifi cantes, com 15%

de participação no mercado nacional.

Após a aquisição a Standard & Poor’s

reafi rmou os ratings da Ultrapar, mantendo

a classifi cação de risco em brAA+ na

escala nacional (equivalente ao risco

soberano) e BB+ em escala global - um

grau abaixo do investment grade.

6

Sumário

Relatório Anual Ultrapar 2006 7

Futuro em perspectiva

Mensagem da administração

Principais indicadores e destaques

Filosofia dos negócios

Fundamentos da gestão

Governança corporativa

Relacionamento com públicos estratégicos

Meio ambiente

Reconhecimentos, prêmios e certificações

Visão geral das operações

Ultragaz

Oxiteno

Ultracargo

Resultados e perspectivas

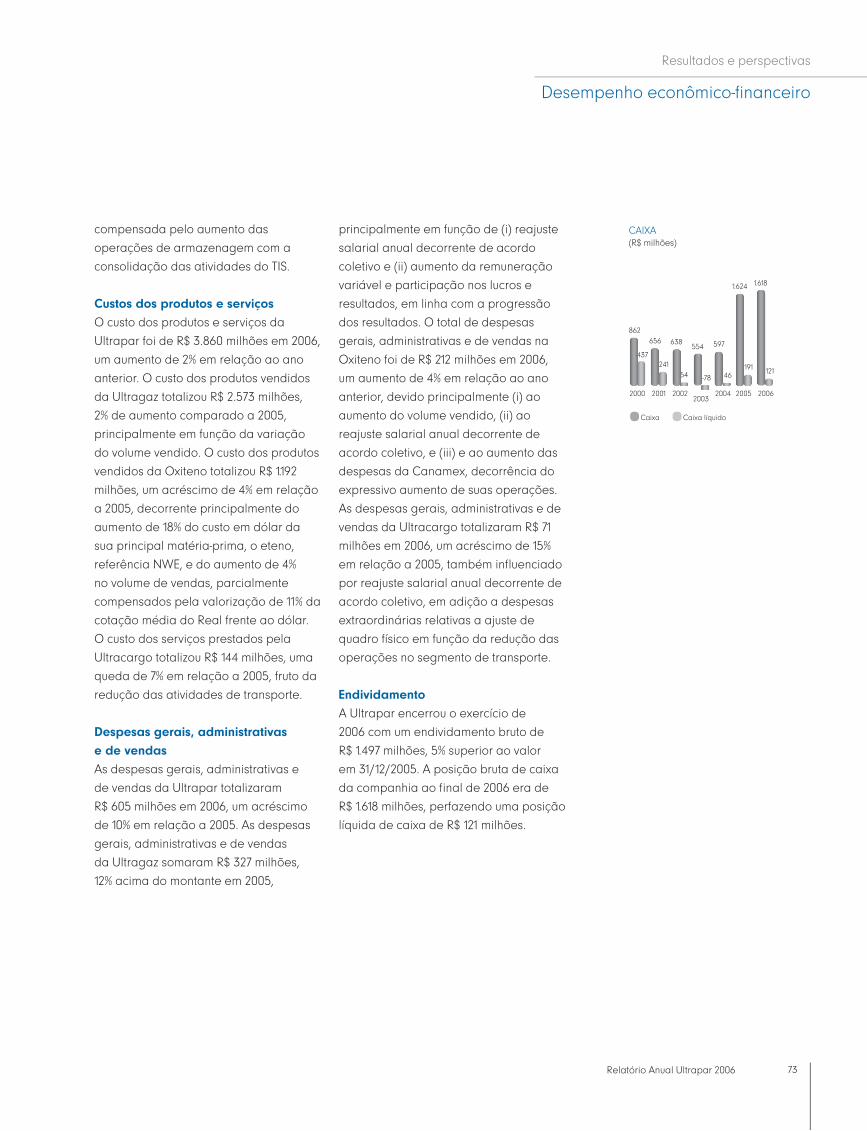

Desempenho econômico-financeiro

Mercado de capitais

Perspectivas e investimentos

Demonstrações financeiras auditadas

Informações adicionais

08

10

16

20

22

28

34

42

46

48

50

56

62

68

70

74

76

79

118

8

Futuro em perspectiva

Relatório Anual Ultrapar 2006 9

Projetar o olhar para além dos limites.

Vislumbrar possibilidades e cenários

a partir de diversos pontos de vista,

indo adiante daquilo que o momento

apresenta. Entregar inovação. Assim

a Ultrapar construiu sua trajetória

como um dos mais sólidos grupos

nacionais, capitaneando negócios

líderes, sustentáveis e lucrativos.

Em mais de 70 anos de existência, a

Ultrapar vem investindo em tecnologia,

em capacitação de pessoal e no

aprofundamento de seu conhecimento

do mercado. Pavimentou um caminho

de crescimento lastreado em iniciativas

alinhadas com as necessidades dos

diversos mercados e suportado por

relações de confi ança com todos

os seus públicos. Nos momentos de

expansão, fez valer a criatividade,

o arrojo e o poder de discernimento,

exercendo o papel de liderança

que conquistou e estabelecendo

novos parâmetros na concretização

de seus planos estratégicos.

O olhar singular da Ultrapar para

os diversos contextos e momentos

econômicos permite que a companhia

atue aliando sempre a solidez, a

segurança e a qualidade que permeiam

toda a sua história à energia, dinamismo

e proatividade que imprime a cada

uma de suas ações, abrindo um

futuro em perspectiva para si, para

o país e para toda a sociedade.

10

Mensagem da administração

Da esquerda para direita: Pedro Wongtschowski, Pedro Jorge Filho, André Covre, Eduardo de Toledo e João Benjamin Parolin

11Relatório Anual Ultrapar 2006

As medidas tomadas diante do cenário que se impôs a partir de

2005, os resultados já alcançados em 2006 e o início da operação

dos primeiros investimentos deste novo ciclo são os alicerces

da nossa confiança e otimismo para 2007. Este otimismo tornou-

se ainda maior com a aquisição da rede de distribuição de

combustíveis e lubrificantes do Grupo Ipiranga nas regiões Sul e

Sudeste do Brasil, em março de 2007. Esta aquisição nos fortalece

no setor de distribuição de combustíveis derivados do petróleo,

no qual atuamos há mais de 70 anos com a Ultragaz. Ingressamos

nesse novo segmento como a maior rede privada de distribuição

de combustíveis e lubrificantes do país.

Mensagem da administração

12

“Há 25 anos assumi a presidência da companhia

para executar o projeto de edificar uma empresa

sólida, competitiva, comprometida com clientes,

profissionalizada e com bons princípios de governança

corporativa institucionalizados.”

PAULO G. A. CUNHA

Presidente do Conselho de Administração

Neste período, a companhia, que à

época se caracterizava por um conjunto

de diferentes negócios familiares,

transformou-se em um dos mais sólidos

grupos nacionais, com três negócios

lucrativos, sustentáveis, líderes em suas

áreas de atuação e municiados de

profi ssionais altamente qualifi cados.

Abrimos o capital da companhia, listando

as ações da Ultrapar na Bovespa e na

Bolsa de Nova York, implementando

as melhores práticas de governança

corporativa. Em números, desde que

assumi o comando, o EBITDA evoluiu de

US$ 23 milhões para US$ 237 milhões,

o lucro líquido de US$ 9 milhões para

US$ 127 milhões, e os dividendos

distribuídos no período totalizaram

o equivalente a US$ 396 milhões.

Em 2006 a Ultrapar deu mais um

importante passo no processo de

institucionalização da sua governança

corporativa e na continuidade da

profi ssionalização da companhia, com o

anúncio, em outubro, da minha sucessão

como Diretor-Presidente, separando a

Presidência Executiva da Presidência

do Conselho de Administração. Deixei o

cargo em dezembro de 2006, passando a

me dedicar exclusivamente à Presidência

do Conselho de Administração, função

que acumulava desde 1998. À frente

do Conselho seguirei liderando os

passos estratégicos da companhia e

aperfeiçoando nossa governança.

Desde 1º de janeiro de 2007, a

Presidência Executiva passou para

Pedro Wongtschowski, que assumiu

a responsabilidade de continuar

conduzindo os negócios da Ultrapar no

caminho do crescimento sustentável.

Wongtschowski construiu carreira dentro

da Oxiteno, onde atuava como Diretor

Superintendente. Desde 1985 já fazia

parte da Diretoria Executiva da Ultrapar.

Em fevereiro de 2007, Fábio Schvartsman,

então Diretor Financeiro e de Relações

com Investidores, deixou a Ultrapar em

busca de novos desafi os, após uma

trajetória de sucesso e realizações

dentro da companhia. A partir de

março de 2007 André Covre, que

ingressou na companhia em 2003 como

Superintendente de Planejamento e

Relações com Investidores, assumiu

o cargo de Diretor Financeiro e de

Relações com Investidores da Ultrapar.

O processo de renovação da Diretoria

Executiva se iniciou em 2005 quando,

à época, realizamos a sucessão do

comando da Ultragaz e indicamos

um novo Diretor Superintendente

para a Ultracargo. A renovação da

Diretoria Executiva seguiu a política de

mesclar experiências dos executivos

desenvolvidos em casa com o novo

talento de executivos recrutados no

Relatório Anual Ultrapar 2006 13

Mensagem da administração

mercado. Temos incentivado esse modelo

de trazer perspectivas de carreira aos

valores internos e, ao mesmo tempo,

trazer para a companhia pessoas com

idéias oriundas de visões externas,

proporcionando inovação continuada,

mas com estabilidade e segurança, sem

ruptura de conceitos e diretrizes de um

grupo que atua há 70 anos no mercado.

Com relação aos resultados do ano,

durante 2006 a Ultrapar realizou

progresso signifi cativo no seu plano

de crescimento, com a implantação de

iniciativas estratégicas em seus negócios

visando se posicionar frente ao cenário

imposto a partir de 2005 – e mantido em

2006 – em que uma conjunção de fatores

macroeconômicos e setoriais moveu-se

de forma desfavorável à companhia.

Tivemos em 2006, assim como em 2005,

um desempenho modesto da economia

brasileira, apreciação do Real e elevação

do preço do petróleo. No mercado

interno, o Produto Interno Bruto – PIB

brasileiro cresceu 2,9% em 2006, pouco

acima do crescimento de 2,3% do PIB de

2005, apesar do processo de redução

gradual da taxa de juros. Por outro lado,

os programas de transferência de renda

e o aumento do salário mínimo resultaram

em aumento de renda de parcela da

população, o que, aliado à expansão

do crédito, permitiu o crescimento do

consumo na população de menor

renda. O ambiente externo continuou

benéfi co para as exportações, com a

economia mundial mantendo forte ritmo

de crescimento. Porém, a apreciação

de 11% do Real em relação ao dólar

americano, marcando o terceiro ano

consecutivo de valorização da moeda

brasileira, continuou a prejudicar a

competitividade da indústria nacional.

Adicionalmente, a elevação dos preços

internacionais do petróleo, passando de

um valor médio de US$ 54/barril em 2005

para US$ 65/barril em 2006, pressionou

os custos de toda economia mundial e

em especial da indústria petroquímica.

Em 2006 implementamos ações

e realizamos investimentos, tanto

de curto quanto de longo prazo,

reforçando o crescimento por escala,

por diferenciação tecnológica e pela

otimização de custos e despesas.

Os resultados positivos decorrentes das

iniciativas estratégicas adotadas para

enfrentar o difícil cenário econômico

sustentam uma perspectiva positiva

para 2007 com o início da operação

dos primeiros investimentos deste novo

ciclo. Tais fatores, em conjunto com a

evolução constante da nossa governança

corporativa, reforçam a certeza de que

continuamos a solidifi car nossas relações

de confi ança com acionistas, clientes e

colaboradores, delineando o caminho

sustentável que nos conduz ao futuro.

14

“Durante o ano de 2006 realizamos progresso

significativo no nosso plano de crescimento de

resultados, com a implantação de iniciativas estratégicas

tanto de curto quanto de longo prazo, reforçando o

crescimento por escala, por diferenciação tecnológica e

pela otimização de custos e despesas.”

PEDRO WONGTSCHOWSKI

Diretor Presidente

Na Ultragaz iniciamos um programa

de aprimoramento da estrutura de

distribuição, que em 2006 colaborou para

a melhora de 44% no seu EBITDA. Na

Oxiteno, reforçamos ações comerciais

buscando compensar o aumento dos

custos de matéria-prima – refl exo da

escalada do preço do petróleo – e a

apreciação do Real, resultando em

volumes maiores de vendas com maior

valor agregado, que propiciaram a

retomada do crescimento de EBITDA no

último trimestre do ano. Já no segundo

semestre, as iniciativas implementadas ao

longo de 2006, tanto na Ultragaz quanto

na Oxiteno, permitiram que a Ultrapar

apresentasse melhoras de EBITDA

em comparação ao mesmo período

do ano anterior, encerrando o quarto

trimestre com um crescimento de 33% em

relação ao quarto trimestre de 2005.

Dessa forma, a Ultrapar gerou em 2006 um

EBITDA de R$ 516 milhões e lucro líquido

de R$ 282 milhões, respectivamente

5% e 6% menores que em 2005, porém

representando um crescimento anual

médio de 15% e 26%, respectivamente,

desde 1998, ano base para a abertura

de capital. Encerramos o ano com

R$ 1,6 bilhão em caixa, sendo R$ 121

milhões em caixa líquido de dívida.

A boa geração de caixa do ano nos levou

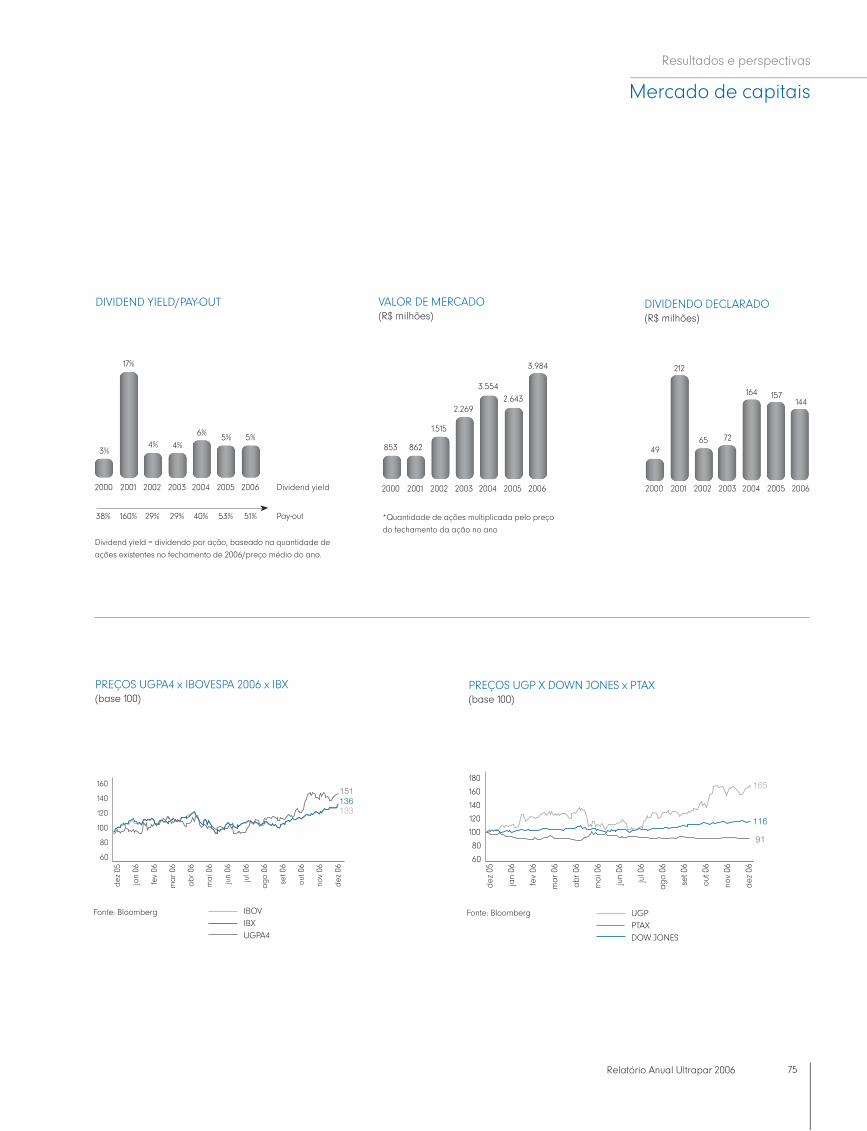

à aprovação da distribuição de R$ 144

milhões em dividendos relativos ao ano

de 2006, representando um rendimento

de 5% sobre o preço médio da ação da

companhia. Encerramos 2006 com um

valor de mercado de R$ 4 bilhões, 51%

superior ao do fi nal do ano de 2005.

Durante o ano também avançamos

na implementação de iniciativas com

benefícios já a partir de 2007. Na

Oxiteno, investimos R$ 179 milhões,

direcionados principalmente ao

aumento da capacidade de produção

de especialidades químicas – produtos

de maior valor agregado – incluindo a

construção da primeira planta de álcool

graxo na América Latina. Em agosto

fi rmamos novo acordo de fornecimento

de eteno – principal matéria prima da

Oxiteno – o que nos permitiu anunciar

projetos de expansão da capacidade

de produção de óxido de eteno em

aproximadamente 40% até 2009.

A internacionalização da Oxiteno,

já iniciada com resultados positivos

no México, com as operações da

Canamex, tem como meta expandir

o negócio de óxido de eteno, com

foco em especialidades químicas,

para outras geografi as. Em 2006 nos

estabelecemos na Argentina e estamos

trabalhando na abertura de escritórios

na Europa, nos EUA e na Ásia.

Na Ultragaz, investimos R$ 105

milhões na renovação de nossos

ativos – visando à manutenção de

Relatório Anual Ultrapar 2006 15

nossos padrões diferenciados de

qualidade nas operações – e em

iniciativas relacionadas ao programa

de aprimoramento da estrutura de

distribuição, que deverá continuar

gerando benefícios adicionais em 2007.

Na Ultracargo direcionamos esforços na

consolidação das recém inauguradas

operações e na defi nição de um novo

posicionamento, preparando-a para

um ciclo de crescimento nos próximos

anos. O novo terminal no Porto de Santos

está em plena operação e, durante

o ano, trabalhamos na expansão da

capacidade do terminal de Suape.

Investimos em tecnologia como forma de

diferenciação. Na Oxiteno, progredimos

no desenvolvimento de tecnologias de

novos produtos e processos, o que resultou

em um avanço signifi cativo nas análises

de viabilidade de fontes renováveis

de matérias-primas, em particular a

utilização do etanol como alternativa

para obtenção de solventes oxigenados

e glicóis. Nesta área a Oxiteno lançou,

em caráter pioneiro, uma chamada de

projetos de pesquisa em química verde

em aliança com a FAPESP e o BNDES.

Aprimoramos o parque tecnológico da

Ultracargo visando agilizar processos

internos, melhorando a produtividade

em atividades administrativas através

do desenvolvimento de sistemas de

informação para as necessidades da

companhia. Na Ultragaz, iniciamos o

desenvolvimento de um novo sistema de

suporte a nossa estrutura de distribuição.

Investimos em nossos profi ssionais, pois

acreditamos que nossas pessoas são

grande diferencial para nosso sucesso.

Em 2006, a capacitação de profi ssionais

através da Academia Ultragaz, uma

universidade corporativa criada em

2004 para desenvolvimento do público

interno, merece destaque. Estendemos

nossa universidade corporativa aos

revendedores da companhia, com

a formatura da primeira turma em

setembro. A Academia Ultragaz visa

identifi car, desenvolver, disseminar e

atualizar conceitos de gestão modernos

e relevantes para a companhia. Essa

iniciativa rendeu o prêmio Marketing

Best 2006, concedido pela Escola de

Administração de Empresas de São

Paulo da Fundação Getúlio Vargas.

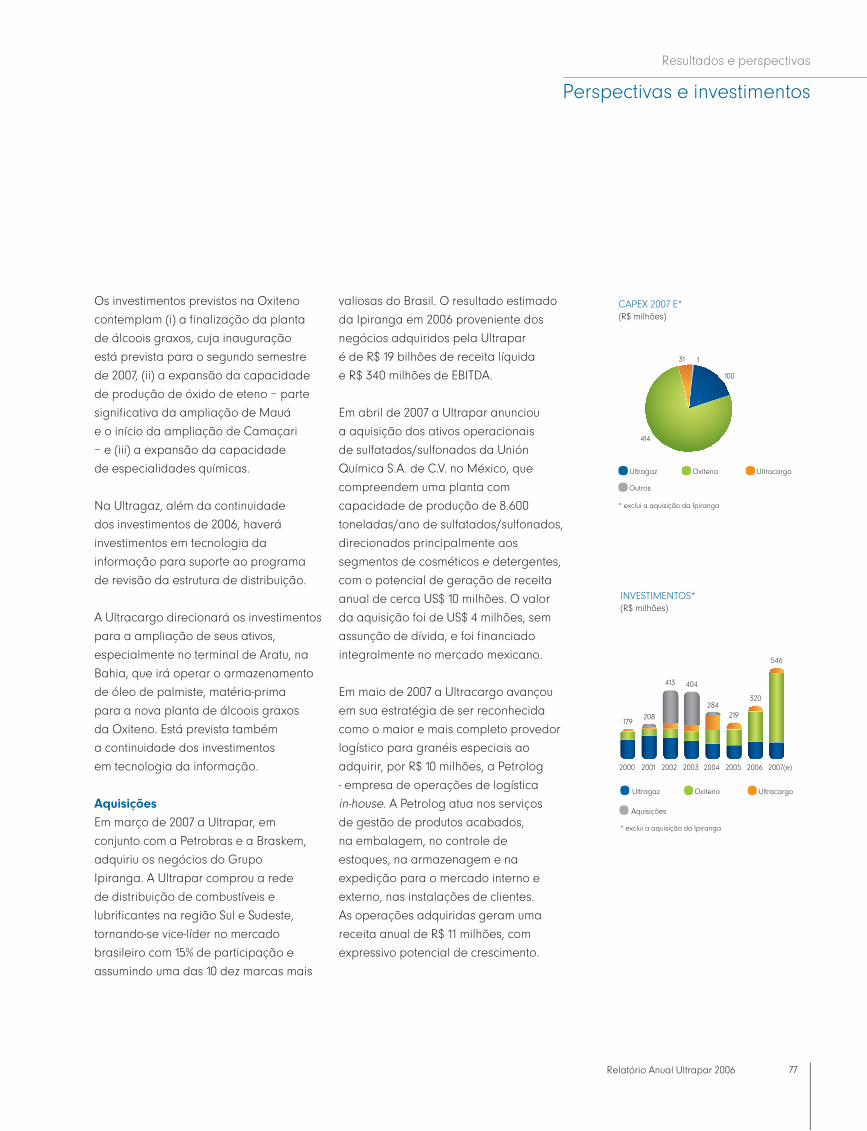

Nosso plano de investimentos para

2007 soma R$ 546 milhões, sendo

R$ 414 milhões de investimentos previstos

na Oxiteno, R$ 100 milhões na Ultragaz

e R$ 31 milhões na Ultracargo.

Os investimentos previstos na Oxiteno

contemplam (i) a fi nalização da planta

de álcoois graxos, cuja inauguração

está prevista para o segundo semestre

de 2007, (ii) a expansão da capacidade

de produção de óxido de eteno – parte

signifi cativa da ampliação de Mauá e o

início da ampliação de Camaçari – e (iii)

a expansão da capacidade de produção

de especialidades químicas. Na Ultragaz,

além da continuidade dos investimentos

de 2006, investiremos em tecnologia

da informação para suporte à nova

estrutura de distribuição. Já a Ultracargo

está diante de grandes oportunidades

logísticas relacionadas ao crescimento

do país e das exportações do país, e

pronta para aproveitá-las. Direcionaremos

investimentos para a ampliação

dos terminais de armazenamento,

especialmente o terminal de Aratu, na

Bahia, que irá operar o armazenamento

de óleo de palmiste, matéria-prima para a

nova planta de álcoois graxos da Oxiteno.

As medidas tomadas diante do cenário

que se impôs a partir de 2005, os

resultados já alcançados em 2006 e

o início da operação dos primeiros

investimentos deste novo ciclo são

os alicerces da nossa confi ança e

otimismo para 2007. Este otimismo

tornou-se ainda maior com a aquisição

da rede de distribuição de combustíveis

e lubrifi cantes do Grupo Ipiranga nas

regiões Sul e Sudeste do Brasil, em março

de 2007. Esta aquisição nos fortalece no

setor de distribuição de combustíveis

derivados do petróleo, no qual atuamos

há mais de 70 anos com a Ultragaz.

Ingressamos nesse novo segmento como

a maior rede privada de distribuição de

combustíveis e lubrifi cantes do país.

As aquisições são um dos caminhos

para a expansão, mas continuamos

atentos aos pilares que garantiram a

solidez da Ultrapar e que consideramos

essenciais, como domínio de

tecnologias, excelência operacional,

conhecimento de mercados e potencial

para geração signifi cativa de valor.

Assumo a presidência da Ultrapar

comprometido com o crescimento

sustentável dos negócios, com o mesmo

respeito ao meio ambiente, aos nossos

colaboradores e à comunidade que

temos demonstrado ao longo de

nossos 70 anos de história, e certo

de sermos capazes de continuar

gerando valor aos nossos acionistas.

Mensagem da administração

16

Posição de liderança nas

áreas de atuação

Maior distribuidor de GLP do país,

com forte reconhecimento da marca,

vinculada a atributos de qualidade,

confi abilidade, segurança e efi ciência.

Único produtor de óxido de

eteno no Brasil e maior produtor

na América do Sul.

Líder em soluções logísticas

integradas para granéis especiais.

Clareza de estratégia

em cada segmento

GLP: ser uma distribuidora de

padrões mundiais atendendo as

necessidades específi cas de cada

cliente e utilizando a tecnologia como

ferramenta de tomada de decisão.

Química: fl exibilidade operacional

na produção de especialidades e

commodities químicas, permitindo

otimização da composição de vendas de

acordo com as condições de mercado.

Logística: ativos estrategicamente

localizados, permitindo soluções

logísticas diferenciadas, com efi ciência

operacional e tecnológica.

Solidez fi nanceira

Caixa de R$ 1,6 bilhão, sem dívida líquida.

Média de 15% de crescimento anual

do EBITDA e 26% de crescimento anual

do lucro líquido nos últimos 8 anos.

A combinação dos fundamentos de

seus negócios imprimem à Ultrapar

classifi cação de risco em escala

local equivalente ao risco soberano

e em escala global apenas um grau

abaixo do investment grade.

Aprimoramento contínuo

da governança

Sucessão de seu Diretor-Presidente,

designando pessoas diferentes

para as funções de Presidente

Executivo e Presidente do

Conselho de Administração.

Renovação e rejuvenescimento da

diretoria – idade média de 48 anos e

20 anos de experiência nos mercados

de atuação – marcam a continuidade

da profi ssionalização da gestão.

Comprometimento com a

sustentabilidade e a responsabilidade

social: integração à carteira

do Índice de Sustentabilidade

Empresarial (ISE) da Bovespa.

Principais indicadores e destaques

Fundamentos atrativos

•

•

•

•

•

•

•

•

•

•

•

17Relatório Anual Ultrapar 2006

Principais indicadores e destaques

Relação transparente e interativa

com investidores e acionistas, sempre

buscando acuidade e precisão

nas informações prestadas.

Desde 2000 a companhia garante

o direito de tag along a todos os

acionistas em idênticas condições.

Inovação e investimentos

Cultura de inovação tecnológica

e política de otimização de custos

nos três negócios de atuação.

Busca de novos formatos de distribuição

de GLP nos segmentos comercial e

industrial e diversifi cação dos canais

de vendas e formas de pagamento

no segmento residencial.

Aumento de 40% da capacidade de

produção de Óxido de Eteno até 2009.

Construção da primeira planta de

álcoois graxos da América Latina,

com escala mundial e utilização de

matérias-primas de fontes renováveis.

Na área logística, desenvolvimento

de novos modais e mercados, com

os diferenciais de ampla cobertura,

posse de ativos estratégicos,

segurança, confi abilidade e inovação

superiores aos concorrentes.

Atuação social e ambiental

Relacionamento com colaboradores,

fornecedores, clientes e outros públicos

pautado por princípios éticos.

Comprometimento com a segurança

e a preservação do meio ambiente

em todas as operações.

Certifi cações internacionais de

excelência nas áreas de segurança,

saúde, meio ambiente e qualidade,

e compromisso de disseminação

dos princípios da Convenção da

Organização das Nações Unidas

(ONU) sobre os direitos da criança e

da Declaração Universal dos Direitos

Humanos, previstas na SA 8000.

Colaboração com o aprimoramento

e a disseminação da educação,

como forma de inclusão social

e incentivo ao voluntariado.

•

•

•

•

•

•

•

•

•

•

•

18

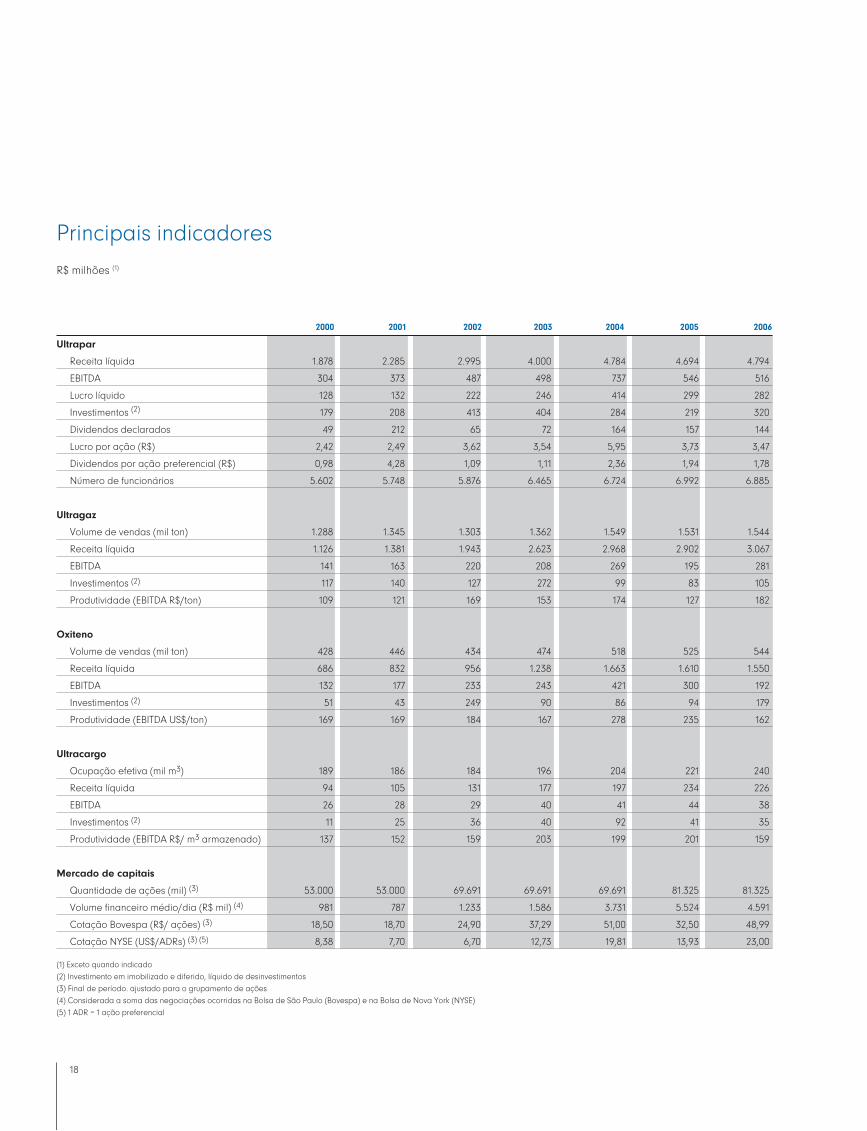

Principais indicadores

R$ milhões (1)

2000 2001 2002 2003 2004 2005 2006

Ultrapar

Receita líquida 1.878 2.285 2.995 4.000 4.784 4.694 4.794

EBITDA 304 373 487 498 737 546 516

Lucro líquido 128 132 222 246 414 299 282

Investimentos (2) 179 208 413 404 284 219 320

Dividendos declarados 49 212 65 72 164 157 144

Lucro por ação (R$) 2,42 2,49 3,62 3,54 5,95 3,73 3,47

Dividendos por ação preferencial (R$) 0,98 4,28 1,09 1,11 2,36 1,94 1,78

Número de funcionários 5.602 5.748 5.876 6.465 6.724 6.992 6.885

Ultragaz

Volume de vendas (mil ton) 1.288 1.345 1.303 1.362 1.549 1.531 1.544

Receita líquida 1.126 1.381 1.943 2.623 2.968 2.902 3.067

EBITDA 141 163 220 208 269 195 281

Investimentos (2) 117 140 127 272 99 83 105

Produtividade (EBITDA R$/ton) 109 121 169 153 174 127 182

Oxiteno

Volume de vendas (mil ton) 428 446 434 474 518 525 544

Receita líquida 686 832 956 1.238 1.663 1.610 1.550

EBITDA 132 177 233 243 421 300 192

Investimentos (2) 51 43 249 90 86 94 179

Produtividade (EBITDA US$/ton) 169 169 184 167 278 235 162

Ultracargo

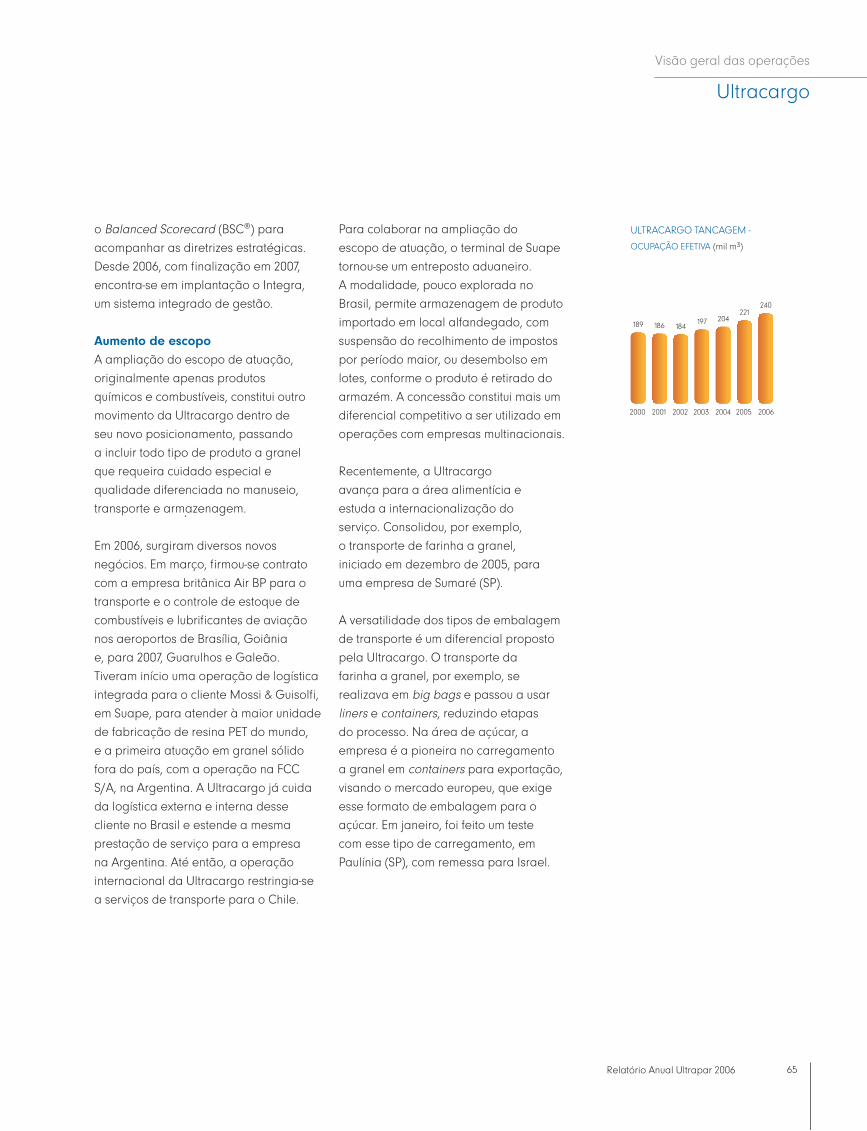

Ocupação efetiva (mil m3) 189 186 184 196 204 221 240

Receita líquida 94 105 131 177 197 234 226

EBITDA 26 28 29 40 41 44 38

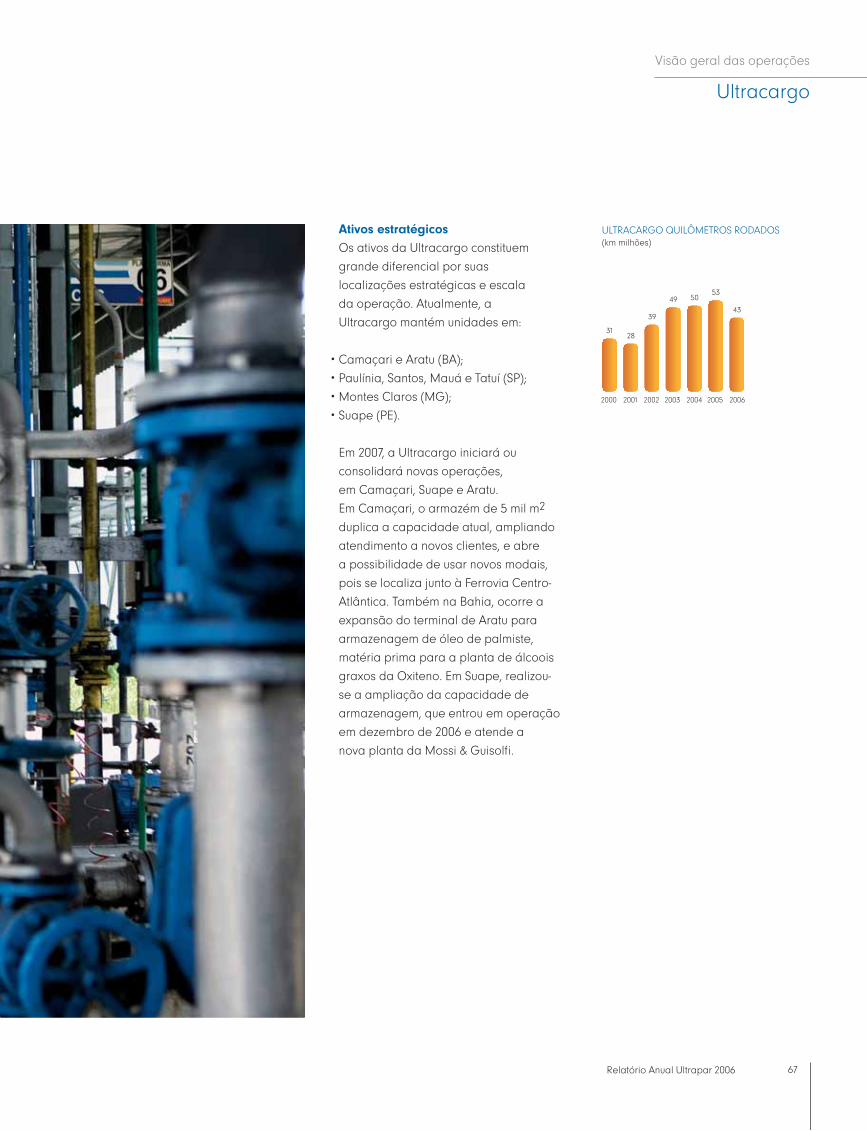

Investimentos (2) 11 25 36 40 92 41 35

Produtividade (EBITDA R$/ m3 armazenado) 137 152 159 203 199 201 159

Mercado de capitais

Quantidade de ações (mil) (3) 53.000 53.000 69.691 69.691 69.691 81.325 81.325

Volume financeiro médio/dia (R$ mil) (4) 981 787 1.233 1.586 3.731 5.524 4.591

Cotação Bovespa (R$/ ações) (3) 18,50 18,70 24,90 37,29 51,00 32,50 48,99

Cotação NYSE (US$/ADRs) (3) (5) 8,38 7,70 6,70 12,73 19,81 13,93 23,00

(1) Exceto quando indicado (2) Investimento em imobilizado e diferido, líquido de desinvestimentos(3) Final de período. ajustado para o grupamento de ações(4) Considerada a soma das negociações ocorridas na Bolsa de São Paulo (Bovespa) e na Bolsa de Nova York (NYSE)(5) 1 ADR = 1 ação preferencial

19Relatório Anual Ultrapar 2006

Principais indicadores e destaques

20

Filosofia dos negócios

Relatório Anual Ultrapar 2006 21

22

23Relatório Anual Ultrapar 2006

Fundamentos da gestão

A Ultrapar constantemente realiza

análises dos ambientes interno e

externo à companhia, reavaliando seus

objetivos e sua estratégia, suportados

pelos respectivos indicadores de

desempenho. O principal objetivo é

gerar valor para seus acionistas, com

excelência operacional e tecnológica,

e de forma sustentável, mantendo

uma sólida posição fi nanceira.

Para alcançar esse objetivo, construiu

um modelo de negócio efi ciente e,

ao mesmo tempo fl exível, com a

possibilidade de se adequar aos

diferentes cenários operacionais e

realizar investimentos e aquisições

aproveitando as oportunidades de cada

negócio no seu momento. O investimento

em inovação constitui instrumento

fundamental para obter vantagens

competitivas sustentáveis. Cada um

dos três negócios detém a liderança

em seu segmento, apresentando

diferenciais competitivos específi cos.

Diferenciais competitivos

Ultragaz

Forte reconhecimento da marca,

vinculada a atributos de qualidade,

confi abilidade, segurança e efi ciência.

Conhecimento profundo do mercado

brasileiro, pelo envolvimento em todos

os níveis da distribuição de GLP aos

clientes. Única empresa brasileira

a integrar o conselho e o comitê

executivo da World LP Gas Association

(Associação Mundial de GLP), que

reúne 142 companhias de 44 países.

Excelência operacional expressa

por custos competitivos e canais

de distribuição qualifi cados e

adequados a cada mercado.

Pioneirismo e liderança de vendas

tanto na introdução do GLP no país,

Filosofia dos negócios

Fundamentos da gestão

O sistema de gestão ancora-se em ferramentas que

têm o objetivo de subsidiar a tomada de decisões

operacionais e estratégicas, com destaque para a

adoção do EVA�

•

•

•

•

24

25Relatório Anual Ultrapar 2006

Agilidade nas decisões

Cada empresa controlada conta

com sua própria diretoria e segue

organogramas adequados aos negócios.

Na Ultragaz, a estrutura privilegia a

gestão comercial descentralizada,

respeitando as especifi cidades

regionais de cada mercado, no

território nacional, permitindo melhor

aproximação com seus clientes.

A Oxiteno é organizada funcionalmente,

ao contrário dos modelos de hierarquia

tradicionais, privilegiando os processos

relacionados ao atendimento

dos clientes, desenvolvimento de

processos, fl exibilidade e agilidade

na tomada de decisões.

Seguindo seu desenho de crescimento

rumo ao fornecimento de serviços

inovadores e de maior valor agregado,

a Ultracargo está organizada em

unidades de negócio voltadas a

encontrar as melhores soluções logísticas

para cada segmento de mercado

atendido e dispõe de uma área de

projetos para o desenvolvimento

de novos produtos e serviços.

Ferramentas de gestão

O sistema de gestão ancora-se em

ferramentas que têm o objetivo de

subsidiar a tomada de decisões

operacionais e estratégicas, com

destaque para a adoção do EVA�.

Esse instrumento ajuda a organização

a identifi car a efetiva agregação

como na criação de novos produtos

e serviços, a exemplo do UltraSystem,

do Click gás e do Vale gás em

parceria com supermercados.

Oxiteno

Flexibilidade operacional na

produção de especialidades e

commodities químicas, permitindo

otimizar o mix de vendas de acordo

com as condições de mercado.

Capacidade de produção superior

à demanda brasileira.

Avançado centro de pesquisa e

desenvolvimento para a melhoria

dos processos de produção e das

aplicações de seus produtos.

Parcerias com a área acadêmica e

empresarial para o desenvolvimento

de alternativas de matérias-

primas renováveis.

Ultracargo

Liderança de mercado em logística

integrada para granéis especiais.

Ativos com localização estratégica

nos principais portos e pólos

petroquímicos do país.

Efi ciência operacional e tecnológica.

Comprometimento com a segurança

e a preservação do meio ambiente

em todas as operações.

•

•

•

•

•

•

•

•

de valor proporcionada em cada

investimento ou processo. Desde

2002, a remuneração variável dos

executivos está vinculada aos resultados

alcançados na métrica do EVA�. Outra

importante ferramenta é o Balanced Scorecard�, que traduz a estratégia

e o EVA� em objetivos operacionais,

distribuídos nas perspectivas fi nanceiras,

de mercado, de processos internos e de

aprendizado e crescimento, direcionando

comportamentos e desempenho para

ações de médio e longo prazos.

Com base nessas ferramentas

corporativas, cada negócio adiciona

processos e métodos de gestão

adequados às especifi cidades

do seu segmento de atuação.

A Ultragaz encontra-se em pleno

aprimoramento de sua estrutura de

distribuição e introduziu, em 2006, o

Programa UltraLevel – iniciativa que

visa aumentar a rentabilidade da

venda ao segmento residencial com a

utilização de ferramentas e metodologia

diferenciados no mercado brasileiro

de GLP. O projeto-piloto foi implantado

em Canoas (RS) e será replicado para

todo o Brasil até o fi nal de 2007.

A unidade de Mauá (SP), por sua

vez, participa do Prêmio Paulista da

Qualidade em Gestão (PPQG), que

prevê o aperfeiçoamento dos processos

de gestão da qualidade, com vistas à

conquista do título de empresa Classe

Mundial, concedido pela Fundação

Filosofia dos negócios

Fundamentos da gestão

26

Nacional da Qualidade. Além dessas

experiências, a Ultragaz dispõe de

programas para áreas específi cas,

como o PARE, de prevenção de

acidentes; o SOMAR, que mantém a

padronização das lojas e serviços; e

o Fator Azul, que visa à uniformidade

no trato com o meio ambiente,

saúde ocupacional e segurança,

em todas as bases da empresa.

Em 2006 a Oxiteno implantou um BPM

(Business Performance Management) – ferramenta que integra os processos

de planejamento de curto, médio e

longo prazo, além de disponibilizar

informações que aprimoram o processo

de tomada de decisão, permitindo uma

nova metodologia de planejamento

operacional, fi nanceiro e de mensuração

de resultados. Reunirá, na mesma

plataforma o Balanced Scorecard� e

outras iniciativas de gestão. A nova

metodologia democratiza e agiliza a

consulta a informações de gestão.

Também teve continuidade o programa

Seis Sigma, com projetos de melhorias

operacionais que envolveram as

fábricas, bem como as áreas de

logística, meio ambiente, compras

e comercial. Foram desenvolvidos

projetos de redução de custos,

aumento da produtividade, redução no

consumo de utilidades, entre outros.

Na Ultracargo foi implantado o sistema

Integra. Trata-se de uma plataforma

tecnológica que controla as operações

de armazenagem no terminal.

Até dezembro, o sistema já havia sido

implantado em todas as unidades,

exceto uma, cuja implantação está

prevista para o primeiro semestre de

2007. Criou-se, ainda, o departamento

Torre de Controle, cujo nome se

escolheu em concurso realizado entre os

funcionários. À semelhança das torres

dos aeroportos, o novo setor realiza o

monitoramento do transporte de carga

de toda a Ultracargo, com rastreamento

via satélite em operação just in time,

24 horas por dia, 365 dias por ano.

Dentre os programas mantidos pela

Ultracargo voltados aos seus funcionários

ou a terceiros, destacam-se o Segurança

27Relatório Anual Ultrapar 2006

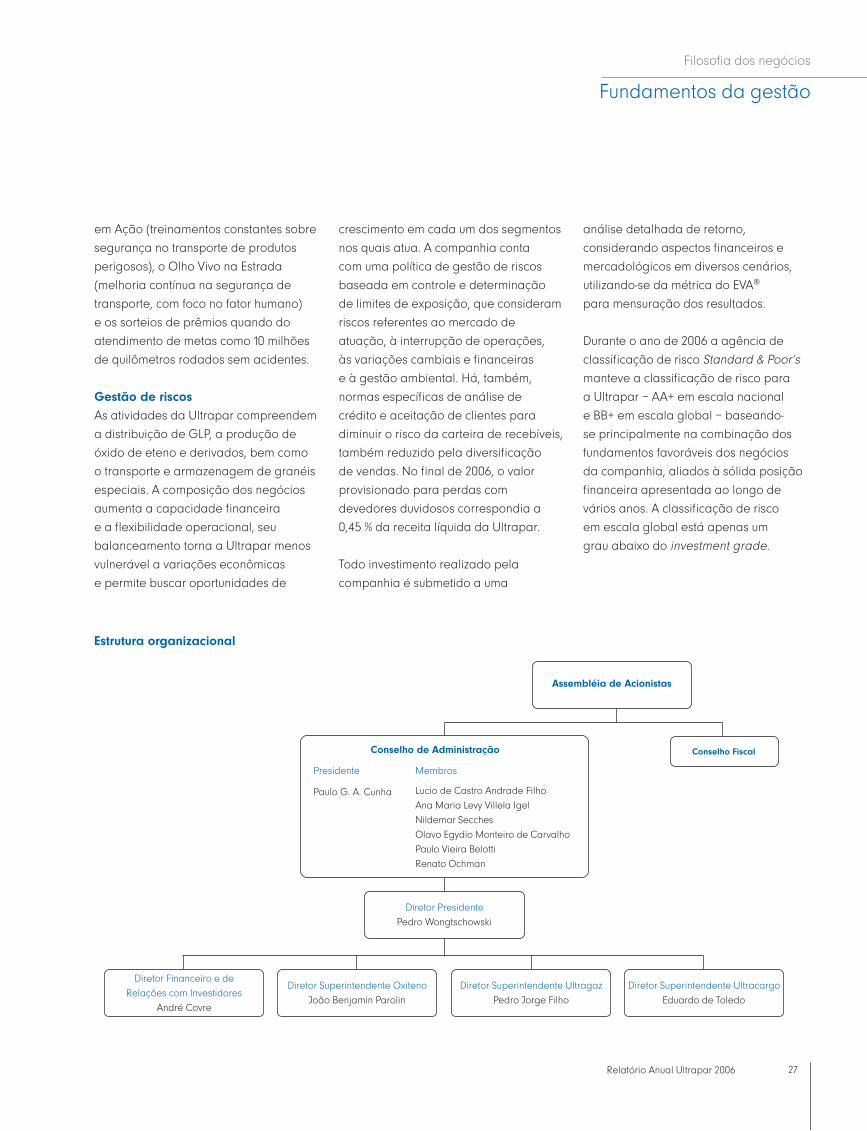

Estrutura organizacional

em Ação (treinamentos constantes sobre

segurança no transporte de produtos

perigosos), o Olho Vivo na Estrada

(melhoria contínua na segurança de

transporte, com foco no fator humano)

e os sorteios de prêmios quando do

atendimento de metas como 10 milhões

de quilômetros rodados sem acidentes.

Gestão de riscos

As atividades da Ultrapar compreendem

a distribuição de GLP, a produção de

óxido de eteno e derivados, bem como

o transporte e armazenagem de granéis

especiais. A composição dos negócios

aumenta a capacidade fi nanceira

e a fl exibilidade operacional, seu

balanceamento torna a Ultrapar menos

vulnerável a variações econômicas

e permite buscar oportunidades de

crescimento em cada um dos segmentos

nos quais atua. A companhia conta

com uma política de gestão de riscos

baseada em controle e determinação

de limites de exposição, que consideram

riscos referentes ao mercado de

atuação, à interrupção de operações,

às variações cambiais e fi nanceiras

e à gestão ambiental. Há, também,

normas específi cas de análise de

crédito e aceitação de clientes para

diminuir o risco da carteira de recebíveis,

também reduzido pela diversifi cação

de vendas. No fi nal de 2006, o valor

provisionado para perdas com

devedores duvidosos correspondia a

0,45 % da receita líquida da Ultrapar.

Todo investimento realizado pela

companhia é submetido a uma

análise detalhada de retorno,

considerando aspectos fi nanceiros e

mercadológicos em diversos cenários,

utilizando-se da métrica do EVA�

para mensuração dos resultados.

Durante o ano de 2006 a agência de

classifi cação de risco Standard & Poor’s

manteve a classifi cação de risco para

a Ultrapar – AA+ em escala nacional

e BB+ em escala global – baseando-

se principalmente na combinação dos

fundamentos favoráveis dos negócios

da companhia, aliados à sólida posição

fi nanceira apresentada ao longo de

vários anos. A classifi cação de risco

em escala global está apenas um

grau abaixo do investment grade.

Filosofia dos negócios

Fundamentos da gestão

28

29Relatório Anual Ultrapar 2006

Governança corporativa

Em 2006, a Ultrapar deu mais um

importante passo no aprimoramento de

sua governança corporativa, designando

pessoas diferentes para as funções

de Presidente Executivo e Presidente

do Conselho de Administração.

Em outubro foi anunciada a sucessão

de Paulo G. A. Cunha, que passou a se

dedicar exclusivamente à Presidência

do Conselho de Administração, função

que acumulava desde 1998. Como

consolidação desse processo, a partir

de 1º de janeiro de 2007, o cargo de

Diretor Presidente da Ultrapar passou a

ser ocupado por Pedro Wongtschowski,

que assumiu a responsabilidade de

continuar conduzindo os negócios da

Ultrapar com crescimento sustentável.

Esse movimento também representou

um importante passo na renovação da

diretoria executiva da companhia, com a

nomeação de João Benjamin Parolin

como Diretor Superintendente da Oxiteno

e Diretor da Ultrapar. Parolin está na

companhia há 25 anos e exercia a

função de Diretor Comercial na Oxiteno.

O processo de renovação da Diretoria

da Ultrapar se iniciou em 2005 quando,

à época, foi realizada a sucessão do

comando da Ultragaz e indicado um

novo Diretor Superintendente para a

Ultracargo. A renovação completou-

se em fevereiro de 2007, com a

nomeação de André Covre para a

Diretoria Financeira e de Relações com

Investidores. Neste processo, seguiu-

se a política de mesclar experiências

dos executivos desenvolvidos em

casa com o talento de executivos

recrutados no mercado. O incentivo a

esse modelo visa trazer perspectivas

de carreira aos valores internos e, ao

mesmo tempo, trazer para a companhia

pessoas com idéias oriundas de visões

externas, proporcionando inovação

continuada, mas com estabilidade e

segurança, sem ruptura de conceitos

A Ultrapar foi escolhida para integrar o Índice de

Sustentabilidade Empresarial (ISE) da Bovespa,

composto por ações de empresas com reconhecido

comprometimento com a responsabilidade

social e a sustentabilidade empresarial.

Filosofia dos negócios

Governança corporativa

30

a Cooperação e o Desenvolvimento

Econômico (Organisation for Economic Cooperation and Development – OECD),

com a cooperação do International Finance Corporation (IFC) e da Bovespa.

Como reconhecimento do mercado

pela qualidade de sua governança

corporativa, a Ultrapar foi eleita a Melhor

Empresa em Governança Corporativa no

Segmento de Petróleo, Gás e Utilidades,

pelo ranking promovido pela MZ Consult

– IR Global Rankings. Adicionalmente,

a Ultrapar foi qualifi cada para

integrar a carteira de ações do Índice

de Sustentabilidade Empresarial

– ISE da Bovespa, desenvolvido em

conjunto com várias instituições – FGV,

ABRAPP, ANBID, APIMEC, IBGC, IFC,

Instituto ETHOS e Ministério do Meio

Ambiente. O ISE tem por objetivo

refl etir o retorno de uma carteira

composta por ações de empresas

com reconhecido comprometimento

com a responsabilidade social e a

sustentabilidade empresarial. Para

integrar o ISE, as empresas são

avaliadas sob aspectos de governança

corporativa, econômico-fi nanceiros, de

responsabilidade sócio-ambiental e

outros aspectos gerais da empresa.

Tag along e outros benefícios

Desde a abertura de capital, em 1999, a

Ultrapar busca aprimorar continuamente

sua governança corporativa. Em 2000,

a companhia concedeu a todos os

acionistas o direito de Tag Along, avanço

que garante tratamento eqüitativo em

caso de alienação do controle acionário.

Para o mercado, esse mesmo direito

só se tornou obrigatório ao fi nal de

2001, com a aprovação da nova Lei

das Sociedades Anônimas – ainda

assim, com a limitação de 80% do valor

da oferta apenas aos detentores de

ações com direito a voto. Mais amplo,

o Tag Along na Ultrapar, garante

100% do valor da oferta a todas as

classes de ações, sem distinção.

Em 2002, o Grupo valorizou os acionistas

preferencialistas estendendo a eles

o direito de eleger um representante

para o Conselho de Administração.

Essa foi a forma encontrada para

destacar o papel desses acionistas

na agregação de valor à Companhia.

No mesmo ano, antecipando-se às

orientações da Comissão de Valores

Mobiliários (CVM), promoveu o rodízio

de auditores independentes.

Seguindo os princípios de alinhamento

e comprometimento com os interesses

dos acionistas, em 2001 implantou-se em

todas as unidades de negócio o sistema

de mensuração de rentabilidade pelo

EVA�, métrica à qual está vinculada a

remuneração variável dos executivos.

Código de ética

O Código de Ética da Ultrapar passou a

existir formalmente em 2004, refl etindo

práticas de comportamento já existentes

na companhia. A obrigação de aderir ao

Código era apenas para a Diretoria, que

se comprometia com a disseminação

e o cumprimento do Código. Apesar

de amplamente disseminado, em

2006, visando melhorar o trabalho

de disseminação do Código de Ética,

e diretrizes de uma empresa que

atua há 70 anos no mercado.

Os principais executivos de hoje

apresentam a média de 20 anos

de experiência nos ramos em que

atuam. O organograma da alta

administração é simples, garantindo

a agilidade nas decisões.

Reforçando suas práticas de

transparência na divulgação de

informações ao mercado, a Ultrapar

está presente no Nível 1 de Governança

Corporativa da Bolsa de Valores de

São Paulo (Bovespa) e no mercado

norte-americano por meio de ADR

(American Depositary Receipt) de

Nível 3, o que implica na adequação

das demonstrações fi nanceiras aos

princípios contábeis adotados nos

EUA (United States Generally Accepted Accounting Principles – US GAAP) e a

adoção das práticas de governança

corporativa exigidas pelos órgãos

reguladores do mercado de capitais

norte-americano. A Ultrapar avançou

signifi cativamente para a certifi cação da

efetividade de seus controles internos,

em atendimento às exigências da lei

Sarbanes-Oxley, com o desenvolvimento

de um trabalho conjunto intenso da

empresa e do Comitê de Auditoria.

A organização atua em prol do

desenvolvimento da governança

corporativa na América Latina

participando da Latin American Corporate Governance Roundtable’s Companies Circle. O grupo de estudos

é patrocinado pela Organização para

31Relatório Anual Ultrapar 2006

realizou-se um trabalho de adesão formal

ao código por todos os colaboradores da

companhia. Uma cartilha contendo uma

carta do presidente e o texto do Código

foi distribuída para todos os funcionários,

e cada gestor de área responsabilizou-

se por discutir o tema da Ética com sua

equipe ao apresentar o material.

A publicação cumpre diversos objetivos,

como o de limitar a subjetividade das

interpretações sobre princípios éticos

e o de formalizar e institucionalizar

uma referência para a conduta

profi ssional dos empregados,

incluindo a administração ética

de confl itos de interesse reais ou

aparentes e a obediência à lei de

defesa da concorrência, tornando-se

um padrão para os relacionamentos

interno e externo com os públicos

de interesse (acionistas, clientes,

empregados, sindicatos, parceiros,

fornecedores, prestadores de serviços,

concorrentes, sociedade, governo

e as comunidades onde atua).

Pretende, também, garantir que as

preocupações diárias com a efi ciência,

competitividade e lucratividade

incluam o comportamento ético.

Conselho de Administração

O Conselho de Administração é

responsável pela orientação geral

dos negócios, defi nindo os objetivos,

estratégias e diretrizes, bem como a

aprovação e a avaliação dos resultados

obtidos. Também delibera sobre a

eleição da Diretoria Executiva, aumentos

do capital social – até o limite do

capital autorizado –, distribuição de

dividendos e de juros sobre o capital

próprio, realização de investimentos e

nomeação de auditores independentes.

Compõe-se de sete membros, eleitos

por Assembléia Geral de Acionistas,

dos quais quatro são independentes,

e dois ex-diretores executivos. Um dos

conselheiros independentes desempenha

o papel de representante dos acionistas

preferencialistas. Os membros reúnem-se

a cada trimestre e, extraordinariamente,

sempre que convocados pelo

presidente ou por quaisquer dos

conselheiros. O quorum mínimo é de

três membros, um dos quais tem de

ser o presidente ou o vice-presidente

do Conselho. Durante o ano de 2006

foram realizadas 10 reuniões, das quais

Filosofia dos negócios

Governança corporativa

32

4 foram dedicadas exclusivamente a

assuntos estratégicos da companhia.

Diretoria Executiva

Composta por profi ssionais com

experiência signifi cativa nos ramos

de atuação da Ultrapar, a Diretoria

Executiva realiza a gestão integrada

dos negócios conforme as orientações

defi nidas pelo Conselho. São cinco

os membros: o diretor presidente,

o diretor fi nanceiro e de relações

com investidores e os diretores

superintendentes da Ultragaz, Oxiteno e

Ultracargo. Cada empresa controlada

possui uma estrutura de direção

própria e adequada ao seu setor.

A Ultrapar adota como fi losofi a

tornar os executivos acionistas da

Companhia. Para tanto, aplica um

programa de stock ownership, pelo

qual os contemplados têm usufruto

de ações preferenciais mantidas em

tesouraria e são benefi ciários de

todos os direitos a elas inerentes.

A propriedade fi ca retida pela

empresa por um período determinado

e, depois desse prazo, o executivo

recebe a titularidade das ações.

Conselho Fiscal

Em concordância com as regras

da legislação brasileira e da Lei

Sarbanes-Oxley, a Ultrapar possui

um Conselho Fiscal permanente,

subordinado aos acionistas, que

desempenha também o papel de

comitê de auditoria. Os membros são

altamente capacitados, com experiência

nas áreas fi nanceira, jurídica e de

auditoria, e têm responsabilidade

individual sobre o que atestam.

As reuniões ordinárias acontecem a

cada trimestre e, extraordinariamente,

sempre que necessário. Em 2006 o

Conselho Fiscal reuniu-se 13 vezes,

desenvolvendo um trabalho intenso

em conjunto com a Auditoria Interna

da Ultrapar, supervisionando o

trabalho de certifi cação de controles

da Lei Sarbanes-Oxley. Possui cinco

membros: um representante dos

acionistas minoritários, um representante

dos acionistas preferencialistas e

três representantes dos acionistas

controladores. Eles são eleitos em

Assembléia Geral dos Acionistas e

possuem mandatos anuais renováveis.

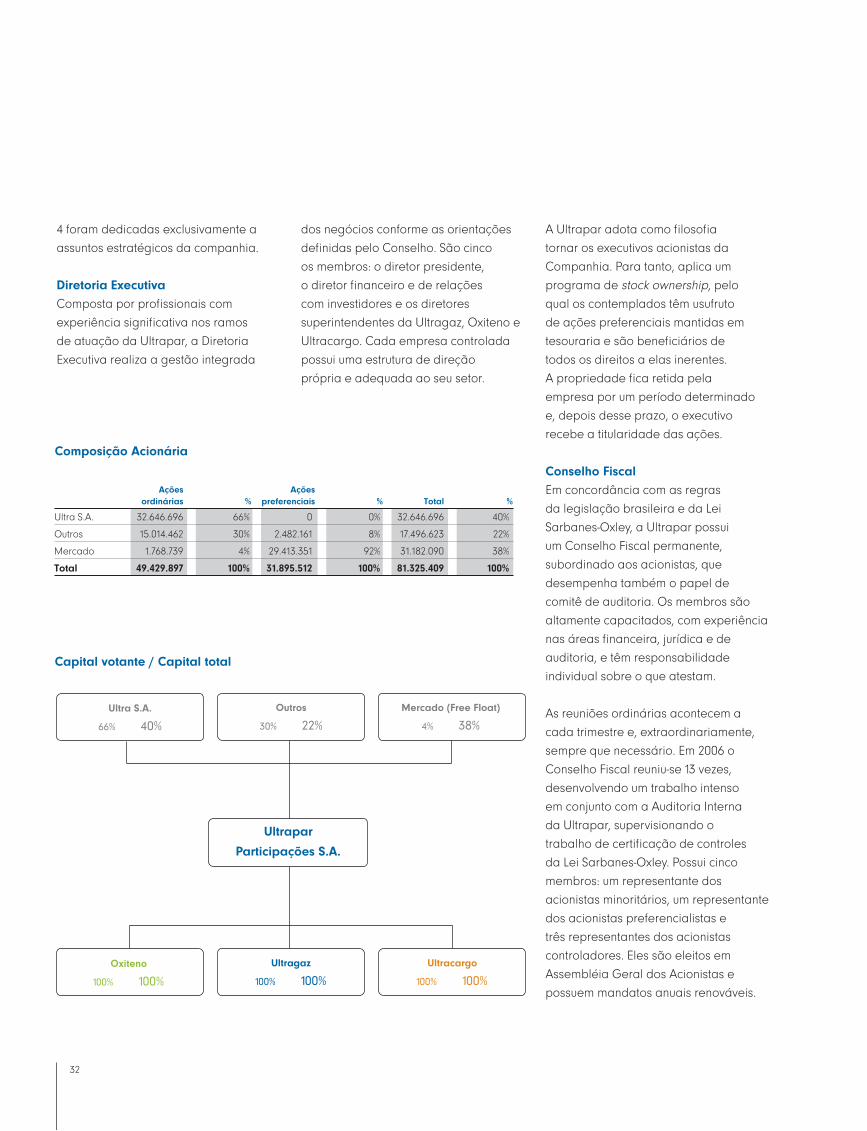

Capital votante / Capital total

Ações Ações ordinárias % preferenciais % Total %

Ultra S.A. 32.646.696 66% 0 0% 32.646.696 40%

Outros 15.014.462 30% 2.482.161 8% 17.496.623 22%

Mercado 1.768.739 4% 29.413.351 92% 31.182.090 38%

Total 49.429.897 100% 31.895.512 100% 81.325.409 100%

Composição Acionária

33Relatório Anual Ultrapar 2006

Adminstradores

Conselho de Administração

Diretor

Paulo Guilherme Aguiar Cunha

Vice-presidente

Lucio de Castro Andrade Filho

Conselheiros

Ana Maria Levy Villela Igel

Nildemar Secches

Olavo Egydio Monteiro de Carvalho

Paulo Vieira Belotti

Renato Ochman

Conselho Fiscal

Presidente

Flavio César Maia Luz

Conselheiros

John Michael Streithorst

Mário Probst

Raul Murgel Braga

Wolfgang Eberhard Rohrbach

Diretoria Executiva - Ultrapar

Diretor Presidente

Pedro Wongtschowski

Diretor Financeiro e de

Relações com Investidores

André Covre

Diretor Superintendente da Ultragaz

Pedro Jorge Filho

Diretor Superintendente da Oxiteno

João Benjamin Parolin

Diretor Superintendente da Ultracargo

Eduardo de Toledo

Diretoria Executiva – Ultragaz

Diretor Superintendente da Ultragaz

Pedro Jorge Filho

Diretora de Administração e Controle

Cynthia May Hobbs Pinho

Diretor de Operações

Wagner Dias do Patrocínio

Diretor de Relação Mercadológica

Oswaldo Francesconi Filho

Superintendente de Mercado

Paulo José Marques Soares

Superintendente de Mercado

Plínio Laerte Brás

Superintendente de Mercado

Leandro Del Corona

Diretoria Executiva – Oxiteno

Diretor Superintendente

João Benjamin Parolin

Diretor de Administração e Controle

Américo Genzini Filho

Diretor Industrial

Flávio do Couto Bezerra Cavalcanti

Diretoria Executiva – Ultracargo

Diretor Superintendente

Eduardo de Toledo

Diretor de Mercado

Ricardo Isaac Catran

Diretoria Financeira

Diretor Financeiro e de

Relações com Investidores

André Covre

Diretor de Tesouraria e Informática

Marcello De Simone

Diretor de Controladoria

Roberto Kutschat

Filosofia dos negócios

Governança corporativa

34

35Relatório Anual Ultrapar 2006

A Ultrapar reafi rma a cada ano o

compromisso com os princípios de

gestão sustentável e transparência

no relacionamento com seus

públicos, construindo uma cadeia

de valor. Certifi cações ambientais e

de qualidade, preocupação com a

saúde e o desenvolvimento pessoal

dos colaboradores e exigência do

cumprimento de práticas semelhantes

por parte de seus fornecedores

constituem alguns pilares dessa postura.

Relacionamento com

públicos estratégicos

A Companhia investe permanentemente

no desenvolvimento de produtos e

serviços confi áveis, que minimizem

os riscos aos usuários e do público

em geral, e toma todos os cuidados

para proteger o meio ambiente. Seu

Código de Ética é conhecido por todos

os funcionários – considerados o mais

precioso dos ativos intangíveis da

companhia – e norteia o relacionamento

da empresa com seus diversos

públicos de interesse: colaboradores,

acionistas, clientes, fornecedores,

revendedores, parceiros e sociedade.

Nas páginas a seguir, descrevemos

as principais ações e diretrizes que

orientam o relacionamento da Ultrapar

com os públicos de interesse.

Público interno

Os negócios da Ultrapar constituem

exemplos de boas práticas nos cuidados

com o ambiente de trabalho. A Oxiteno,

por exemplo, foi a primeira empresa

química brasileira a se enquadrar

na norma SA 8000, desenvolvida

pela SAI (Social Accountability International) e supervisionada por

um conselho internacional que reúne

empresários, organizações não-

governamentais e entidades sindicais.

Relacionamento com públicos estratégicos

Filosofia dos negócios

Relacionamento com públicos estratégicos

O relacionamento da Ultrapar com seus públicos

de interesse é pautado em princípios éticos,

com vista ao benefício mútuo e que resulta no

crescimento sustentável dos negócios.

36

Esta certifi cação atesta a busca pela

qualidade total no relacionamento

com funcionários e fornecedores,

em aspectos como a garantia de

inexistência de trabalho infantil,

trabalho forçado e discriminação,

e preza as melhores condições em

relação à saúde e segurança, à

liberdade de associação e direito a

acordos coletivos, práticas disciplinares,

horas de trabalho, compensação e

sistemas de gestão. A Companhia

também passou a agir como agente

multiplicador, por meio do incentivo

a seus parceiros para incorporarem

a norma ao seu sistema de gestão.

Os colaboradores das empresas

controladas contam com benefícios

que extrapolam a legislação.

A remuneração variável constitui

importante instrumento para a

conquista de níveis crescentes de

efi ciência e alinhamento de interesse,

associada ao cumprimento de

indicadores de performance defi nidos

nas metas anuais do Balanced ScoreCard (BSC�) e medidas pelo

Economic Value Added (EVA�).

Por sua vez, o Ultraprev, plano de

previdência privada mantido para

todos os funcionários, visa propiciar

uma complementação de renda

na aposentadoria. Em 2006, a

Companhia contribuiu com R$ 3,4

milhões na formação dos recursos,

e os participantes, com outros

R$ 6,6 milhões. No encerramento do

exercício, as reservas técnicas da

entidade, constituídas pelo patrimônio

líquido e reservas de contingência,

somavam cerca de R$ 98 milhões.

Acionistas

A Ultrapar pauta-se por uma relação

transparente e interativa com os

investidores e acionistas, sempre

buscando a acuidade e precisão das

informações divulgadas. Em 2006,

foram realizadas aproximadamente 170

reuniões com instituições do mercado de

capitais, tanto no Brasil como no exterior.

No início de 2007, o site de Relações

com Investidores da Ultrapar foi eleito

o Melhor Website de RI na categoria

Small/Mid Caps pelo IR Global Rankings

2007, promovido pela MZ Consult.

Clientes

A Ultrapar pauta-se pelo respeito

ao cliente, com o fornecimento de

produtos de qualidade e a garantia do

uso das normas sociais e ambientais

mais elevadas. A busca incessante da

melhoria das condições operacionais e

do atendimento das necessidades dos

clientes se expressa pelo relacionamento

de parceria entre a empresa e seus

clientes para busca de soluções

específi cas para cada cliente.

Um Centro de Tecnologia mantido

pela Oxiteno, localizado na unidade

de Mauá (SP), oferece suporte técnico

a clientes, com vários laboratórios

e plantas-piloto que dispõem de

avançada instrumentação analítica

para desenvolver produtos e aplicações

especiais. Os recentes desenvolvimentos

dos catalisadores LTS-OX e HTS-OX,

aprovados em testes na Refi naria

Duque de Caxias, da Petrobras, e

outras especialidades criadas para as

áreas de cosméticos, agroquímicos e

detergentes, entre outros, constituem

exemplos dessas parcerias.

37Relatório Anual Ultrapar 2006

A Ultracargo investe cada vez mais

nas operações in house, nas quais

entra na “casa do cliente” e se

responsabiliza pela logística interna

de partes de seus processos, como

o transporte e o recebimento de

matérias-primas e parte do processo de

alimentação dos sistemas de produção,

embalagem fi nal, movimentação

interna, controle de estoque, etc.

A Ultragaz atende cerca de 10 milhões de

famílias no segmento domiciliar. A venda

para o comércio e empresas é o serviço

chamado Ultrasystem – que prevê um

tanque estacionário com abastecimento

controlado remotamente pela Ultragaz

– também constituiu um exemplo do

desenvolvimento dos melhores serviços

para o cliente e de parceria que

envolve confi abilidade e segurança.

Fornecedores e parceiros

O relacionamento com os fornecedores

e revendedores (tratados como

parceiros de negócios) norteia-se pela

sintonia ética, pelo comprometimento

com a preservação do meio ambiente

– é obrigatório manterem um plano

de gerenciamento de impactos

ambientais – e pela exigência de

não contratar menores de 16 anos,

exceto na condição de aprendizes.

Para serem contratados, os fornecedores

submetem-se a uma avaliação que inclui,

dentre outros fatores, a capacidade

de produção, a qualidade de seus

processos, produtos e serviços e o

pleno cumprimento da legislação.

As três unidades de negócios procuram

fortalecer o sentido de parceria por meio

do incentivo e do investimento direto no

desenvolvimento dos prestadores de

Filosofia dos negócios

Relacionamento com públicos estratégicos

38

O relacionamento com a rede de

revendedores da Ultragaz, a partir de

2006, passou a contar com a extensão

dos treinamentos da Academia

Ultragaz, antes destinados apenas

ao público interno. A Academia

Ultragaz visa identifi car, desenvolver,

disseminar e atualizar conceitos de

gestão modernos e relevantes para

a companhia e seus revendedores.

Os cursos são desenvolvidos

internamente e em parceria com

universidades e consultorias renomadas.

Essa iniciativa rendeu o prêmio

Marketing Best 2006, concedido pela

Escola de Administração de Empresas

de São Paulo da Fundação Getúlio

Vargas. Além desse programa, as

revendas contam, desde 1998, com o

projeto SOMAR (Soluções de Marketing

Aplicadas à Revenda), dedicado à

melhoria da rentabilidade em toda

a cadeia, auxiliando na avaliação

dos procedimentos operacionais,

com vistas a ampliar a efi ciência.

serviços. Na Ultracargo, por exemplo, as

campanhas de segurança e treinamentos

de transporte e manuseio de produtos

perigosos estendem-se às terceirizadas

que lhe prestam serviço. A Oxiteno,

por sua vez, organiza um prêmio anual

para recompensar o bom desempenho

das transportadoras, com o objetivo

de assegurar a melhoria contínua dos

padrões de serviço a seus clientes fi nais.

39Relatório Anual Ultrapar 2006

contratados por empresas e parceiras

da Ultrapar e outros conquistaram

colocações em empresas da região,

logo após a formatura. Mais de 10

estão cursando faculdade. Cerca de 70

voluntários atuam no projeto a cada ano.

O Instituto Ultra desenvolve diversas

outras iniciativas relacionadas ao

Programa de Voluntariado. Em quatro

anos de existência, realizaram-se 26

campanhas de arrecadação e doação

de sangue, contabilizando quase

4.000 quilos de alimentos recolhidos

para doação, dentre outras ações.

Por meio de suas subsidiárias, a

Ultrapar procura promover iniciativas

principalmente nas regiões próximas

às suas unidades, onde pode identifi car

melhor as necessidades e os potenciais

do público local. A Oxiteno, por exemplo,

realiza o Programa Oxiteno de Incentivo

à Leitura e provê incentivos culturais com

o patrocínio de peças teatrais e de outras

atividades nas localidades onde atua.

Dentre as diversas ações da Ultragaz,

em 2006, destacam-se a continuidade

da parceria com a ONG Avisa Lá, que

desenvolve um projeto de formação

continuada de professores de Mauá

(SP) que benefi ciou 6.500 alunos de sete

escolas públicas; o Programa Cozinha

da Cidade, que qualifi cou 120 jovens

baianos para o mercado de trabalho;

o incentivo ao Coral Pequena Cidade

e o Programa Pequeno Cidadão, de

Ribeirão Preto (SP), que desde 1996

oferece educação complementar

para alunos da rede pública.

Sociedade

A atuação social da Ultrapar tem

como fi losofi a colaborar para o

aprimoramento e a disseminação da

educação, como forma de inclusão

social. Além de destinar recursos a

ações que impulsionam a melhoria da

qualidade de vida das comunidades,

a Companhia conta com a adesão

de seus funcionários em diversos

programas e campanhas que cumprem

a fi nalidade de melhorar a educação.

O principal projeto social é o Ultra

Formare, uma escola profi ssionalizante

e gratuita, instalada no edifício-sede,

em São Paulo, que prepara jovens

de baixa renda para atuarem como

auxiliares administrativos. Ela reproduz o

ambiente de trabalho para que os alunos

fundamentem, na prática, o aprendizado

teórico. Os jovens recebem um

certifi cado reconhecido pelo Ministério

da Educação e, durante o curso, têm

como benefícios: uma bolsa-estudo

mensal, de acordo com a freqüência

e as notas obtidas na escola regular;

vale-transporte, quando necessário;

alimentação no restaurante da

Companhia; seguro de vida; cesta básica

mensal; uniforme; material escolar; e

acesso a dentista e médico da Ultrapar.

Em 2006, a quinta turma de estudantes

selecionados em escolas públicas da

região da Bela Vista (capital paulista)

concluiu o curso, ministrado no período

da tarde por funcionários voluntários que,

assim como os alunos, passam por um

processo seletivo. Ao todo, 94 jovens se

formaram de 2002 a 2006 – oito foram

Filosofia dos negócios

Relacionamento com públicos estratégicos

40

41Relatório Anual Ultrapar 2006

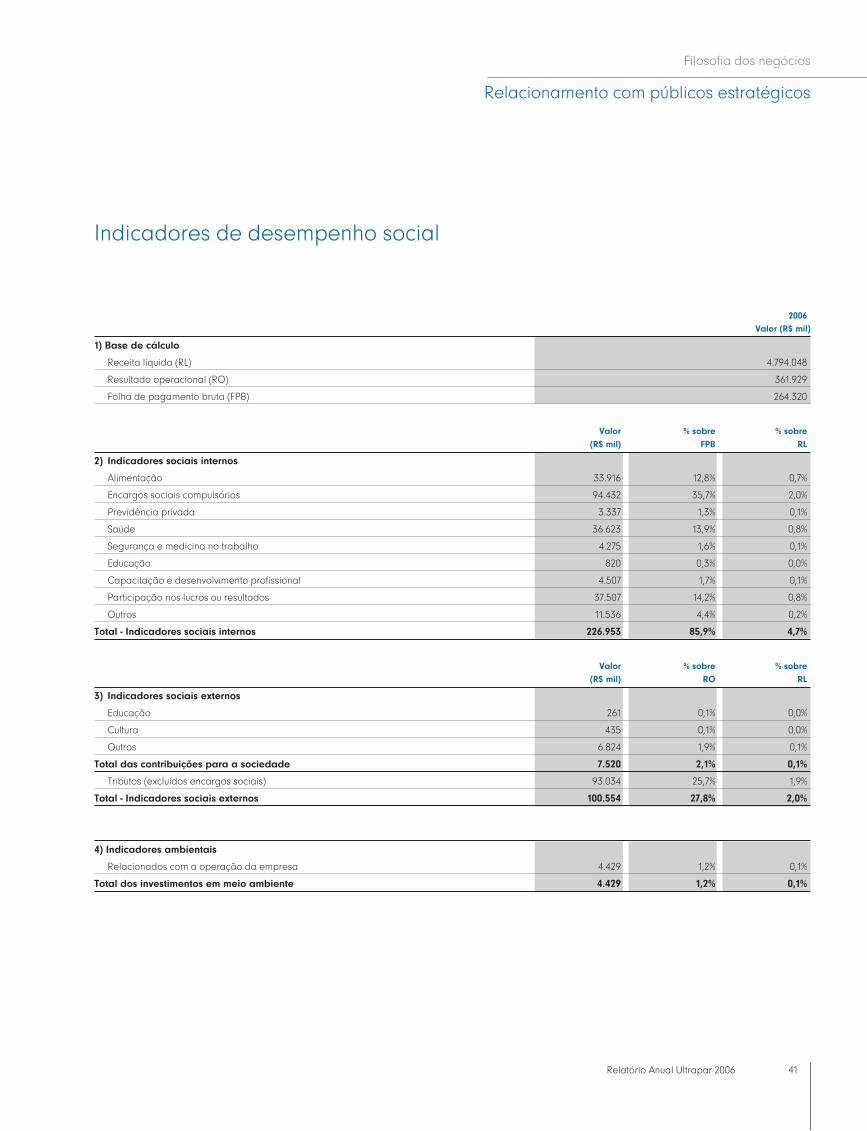

Indicadores de desempenho social

2006

Valor (R$ mil)

1) Base de cálculo

Receita líquida (RL) 4.794.048

Resultado operacional (RO) 361.929

Folha de pagamento bruta (FPB) 264.320

Valor % sobre % sobre

(R$ mil) FPB RL

2) Indicadores sociais internos

Alimentação 33.916 12,8% 0,7%

Encargos sociais compulsórios 94.432 35,7% 2,0%

Previdência privada 3.337 1,3% 0,1%

Saúde 36.623 13,9% 0,8%

Segurança e medicina no trabalho 4.275 1,6% 0,1%

Educação 820 0,3% 0,0%

Capacitação e desenvolvimento profissional 4.507 1,7% 0,1%

Participação nos lucros ou resultados 37.507 14,2% 0,8%

Outros 11.536 4,4% 0,2%

Total - Indicadores sociais internos 226.953 85,9% 4,7%

Valor % sobre % sobre

(R$ mil) RO RL

3) Indicadores sociais externos

Educação 261 0,1% 0,0%

Cultura 435 0,1% 0,0%

Outros 6.824 1,9% 0,1%

Total das contribuições para a sociedade 7.520 2,1% 0,1%

Tributos (excluídos encargos sociais) 93.034 25,7% 1,9%

Total - Indicadores sociais externos 100.554 27,8% 2,0%

4) Indicadores ambientais

Relacionados com a operação da empresa 4.429 1,2% 0,1%

Total dos investimentos em meio ambiente 4.429 1,2% 0,1%

Filosofia dos negócios

Relacionamento com públicos estratégicos

42

43Relatório Anual Ultrapar 2006

A preocupação com o meio ambiente

faz parte do compromisso da Ultrapar

com o desenvolvimento sustentável

de seus negócios e da sociedade.

Filosofia dos negócios

Meio ambiente

A preocupação com o meio ambiente

faz parte do compromisso da Ultrapar

com o desenvolvimento sustentável de

seus negócios e da sociedade. Permeia

as operações das três controladas,

todas com gerenciamento de riscos

ambientais às comunidades próximas.

Esse cuidado traduz-se na manutenção

de instalações e operações em

conformidade com as determinações das

leis e regulamentos federais, estaduais e

municipais referentes à proteção do meio

ambiente, bem como com a adoção de

normas específi cas de controle ambiental

de padrão internacional. Cada empresa

conta com um conjunto de programas

para o controle e cumprimento dos

padrões de segurança e qualidade,

de acordo com seu segmento.

O Fator Azul Operacional Ultragaz

(FAO) estabelece as diretrizes de meio

ambiente, qualidade e segurança

operacional e abrange todas as

unidades espalhadas pelo país.

Em 2006, ocorreu a implantação de

novas estações de tratamento de

efl uentes (ETE) em 13 das 15 bases de

envase e, em 2007, as duas restantes

atingirão o mesmo padrão. Além de

aprimorar o controle de efl uentes

líquidos, as ETEs melhoram o sistema de

reuso de água nas cabines de pintura de

botijões, reduzindo a utilização de água

nesse processo. A empresa também

aplica o PARE – um programa interno

de prevenção de acidentes – e mantém

programas de reciclagem de lixo e de

conscientização dos riscos associados

ao uso do GLP nas comunidades.

Tanto a Oxiteno como a Ultracargo são

signatárias do Programa de Atuação

Responsável� da Associação Brasileira

da Indústria Química (Abiquim),

destinado às indústrias químicas e

Meio ambiente

44

suas parceiras. O programa apresenta

padrões quanto ao gerenciamento

de produtos, sua segurança e

interferências com o meio ambiente.

Os pólos petroquímicos nos quais

as duas empresas atuam contam

com planos de contingência, com a

participação de todas as empresas

instaladas. Brigadas especialmente

treinadas, sistemas de alarmes

interconectados e preparação de

líderes das comunidades próximas para

situações de emergência constituem

alguns dos dispositivos previstos.

Na Oxiteno, a Administração Central, as

unidades industriais de Camaçari, Mauá,

Tremembé e Triunfo possuem certifi cação

ISO 14001. O programa SIGO (Sistema

Integrado de Gestão da Oxiteno) prevê

que os novos produtos e projetos sejam

compatíveis com os padrões de saúde,

segurança, meio ambiente, qualidade e

responsabilidade social da empresa.

A adoção da metodologia Seis Sigma

gerou o desenvolvimento de programas

de redução de consumo de água e

produção de resíduos, entre outros.

As unidades Camaçari e Mauá dispõem

de programas de co-geração de

energia por meio do aproveitamento do

vapor gerado no processo produtivo.

A unidade de Camaçari vende o gás

carbônico (CO2) gerado durante o

processo de produção do óxido de

eteno, captando o CO2 diretamente

por uma tubulação interligada à torre

do óxido e o conduzindo por 40 km,

até o local onde é injetado dentro

de poços de petróleo, para facilitar

a extração. Esta operação reduziu

a emissão de gases que causam o

efeito estufa. Em média, são 36.500

toneladas/ano de gás carbônico

que deixam de ser lançadas no ar.

A Oxiteno estende sua política de gestão

de meio ambiente ao desenvolvimento

de produtos. Uma recente conquista foi

o ECOX, um fl uido usado na perfuração

de poços de petróleo, isento do sal

cloreto de sódio, o que reduz os

impactos ao meio ambiente, já que os

45Relatório Anual Ultrapar 2006

fl uídos que utilizam sal comprometem a

fertilidade do solo ao redor dos poços

de perfuração. A Petrobras realizou,

em 2006, testes de perfuração em

cinco poços do Nordeste utilizando o

novo fl uido e constatou que todas as

funções cruciais do fl uido de perfuração

foram mantidas ou superadas.

Por sua vez, a Ultracargo adota vários

programas para garantir a segurança

nas operações de produtos químicos

e perigosos sob sua responsabilidade.

Dispõe de uma equipe de técnicos

de segurança e meio ambiente

especialmente treinada para atender

a qualquer situação, dentro ou fora

dos terminais e fi liais, e de uma equipe

de emergência adequadamente

equipada e treinada para ocorrências

no transporte ou armazenagem

dos produtos. Conta, também, com

veículo de emergência especial para

acidentes ou problemas nas estradas.

A Empresa foi a primeira a conquistar a

certifi cação pelo Sistema de Avaliação

de Segurança, Saúde, Meio Ambiente e

Qualidade (SASSMAQ) da Abiquim, em

2001. Recertifi cou-se, pela terceira vez, em

2006. A unidade de Paulínia possui a ISO

14001, e Aratu encontra-se em processo

de certifi cação. O Terminal de Santos foi

construído de forma a se enquadrar em

todos os requisitos máximos das normas

de segurança e meio ambiente, com

nível mínimo de emissões atmosféricas.

Nos terminais, a Ultracargo constitui

referência nacional, com apenas um

acidente com afastamento em 2005

e 2006. Nesses locais, adotam-se

procedimentos para detectar e dissuadir

atos terroristas, em consonância com as

normas do International Ship and Port Facility Security Code (ISPS Code, ou

Código Internacional para a Proteção

de Navios e Instalações Portuárias).

Trata-se de um protocolo de cooperação

internacional que envolve os setores

naval e portuário e os governos

nacionais, criado após os ataques

de 11 de setembro. Um software com

um banco de dados do RH controla

todos os acessos aos terminais.

Filosofia dos negócios

Meio ambiente

46

Reconhecimentos, prêmios e certificações

Os prêmios e certificados recebidos pela

Ultrapar consolidam a posição de destaque

de suas empresas, que prestam serviços de

qualidade com foco nos seus clientes.

47Relatório Anual Ultrapar 2006

Filosofia dos negócios

Reconhecimentos, prêmios e certificações

Ultrapar

Certifi cações e adesões

Prêmio MZ Consult IR Global Rankings

Melhor Empresa no Segmento de

Petróleo, Gás e Utilidades (2006)

Nível 1 de Governança

Corporativa da Bovespa

ITAG

Índice de Ações com Tag Along Diferenciado

IGC

Índice de Ações com Governança

Corporativa Diferenciada

ISE

Índice de Sustentabilidade

Empresarial da Bovespa

Ultragaz

Certifi cações

ISO 9001 (2000, em todas as bases)

Reconhecimentos e prêmios

Top of Mind para a Brasilgas,

na Bahia, pela 8º vez

Top of Mind em Santos,

SP, pela 2º vez (2006)

Marketing Best 2006, pela

FGV SP

PPQG

Prêmio Paulista da Qualidade da

Gestão - medalha de bronze (2006)

Prêmio Padrão de Qualidade

em Business-to-Business na

categoria Serviços Públicos

da revista B2B Magazine

Oxiteno

Certifi cações

SSMA

Abiquim - Programa de Atuação Responsável�

ISO 9001

ISO 14001

ISO/TS 16949

ISO/TS 16949

SA 8000

Selo IRAM-AITA

(Instituto Argentino de Normalizacion e

Associacion de Ingenieros y Técnicos Del

Automotor), referente aos fl uidos de freios.

Atestado de produto aeronáutico

aprovado pelo Centro Técnico

Aeroespacial (CTA)

Kosher Certifi cate

Reconhecimentos e prêmios

Prêmio Pólo de Saúde, Segurança

e Meio Ambiente Camaçari

5 estrelas pela segunda vez (2005 e 2006)

Paint & Pintura

Melhor fornecedor de Solventes

Oxigenados (2001, 2004 e 2006)

Prêmio Abiquim de Exportação,

na categoria Clube dos

Grandes Exportadores.

Prêmio Abiquim de Tecnologia

Menção honrosa para o ECOX -

Fluido de Perfuração Ecológico.

Ultracargo

Certifi cações

ISO 9001

SASSMAQ Abiquim

Sistema de Avaliação de Segurança,

Saúde, Meio Ambiente e Qualidade

ISO 14001

unidade de Paulínia

Reconhecimentos e prêmios

DowGol 2006

Excelência no transporte a granel e honra

ao mérito pelos serviços de armazenagem

Prêmio COFIC

Comitê de Fomento Industrial de Camaçari -

1º lugar no Prêmio anual de segurança (2006)

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

48

Visão geral das operações

Relatório Anual Ultrapar 2006 49

50

51Relatório Anual Ultrapar 2006

Em 2006, a Ultragaz apresentou um forte

crescimento, com perspectivas positivas

para o próximo ano. A implantação

de um importante programa de

aprimoramento da sua estrutura de

distribuição no segmento domiciliar foi

decisiva para esse crescimento, que foi

potencializado por um ambiente mais

favorável no mercado brasileiro de GLP,

principalmente em função da melhoria

de renda da população, com acesso

aos programas sociais do Governo.

No segmento granel, as incertezas

relacionadas ao abastecimento do

gás natural proveniente da Bolívia

resultaram em maior confi abilidade do

GLP nos setores comercial e industrial.

O EBITDA alcançou R$ 281 milhões

superando em 44% o de 2005. A receita

líquida totalizou R$ 3.067 milhões em

2006, registrando aumento de 6%

em relação 2005. A recuperação da

rentabilidade também se expressa

em EBITDA/tonelada, que atingiu

R$ 182 em 2006, evolução de 43%

quando comparada a 2005.

O volume total de vendas foi de

1,5 milhões de toneladas em 2006, um

crescimento de 1% em relação ao ano

anterior, em linha com o desempenho

do mercado brasileiro de GLP.

O aumento no volume concentrou-se

no segmento domiciliar, infl uenciado

pelo aumento do poder aquisitivo da

população de mais baixa renda. Prova

disso é o maior aumento no volume

de vendas nas regiões Nordeste

e Centro-Oeste, que contam com

grande número de famílias incluídas

Com cerca de 10 milhões de lares e

mais de 30 mil empresas atendidos,

a Ultragaz é líder em distribuição de

GLP no mercado nacional.

Visão geral das operações

Ultragaz

Ultragaz

52

em programas sociais. O segmento

granel permaneceu estável em 2006.

Programa da revisão da

estrutura de distribuição

A Ultragaz passou por um importante

processo de expansão após a

desregulamentação do mercado

de GLP na década de 90, iniciando

operações em novas regiões, até

atingir, após a aquisição da Shell Gás

em outubro de 2003, o patamar atual

de escala. Tendo consolidado esse

novo patamar de escala, intensifi cou-se

um processo interno de otimização de