Embed Size (px)

Citation preview

Práticas de gestão e contabilização de planos de stock options e outros tipos de ILP - Incentivos de Longo Prazo

GESTÃO DE INCENTIVO DE LONGO PRAZO NO BRASIL

Pesquisa PRIS 2014www.pris.com.br

Versão Resumida

Conteúdo1. Introdução 3

2. Sumário Executivo 4

3. Visão geral sobre ILP 5

4. Tendências Globais 7

5. Perfil das Empresas Participantes 8

6. Objetivos e impacto dos planos 10

7. Natureza dos planos 13

8. Abrangência dos planos 15

9. Atratividade dos planos 18

10. Gestão de ILP 19

11. Desafios da Gestão de ILP 20

12. Riscos dos Planos de ILP 21

13. Conclusão 22

Pesquisa ILP 2014 - 3

1.Introdução

Em vários países da Europa e nos Estados Unidos, a inclusão de ILP - Incentivos de Longo Prazo (muitas vezes chamados de ESO, ou Employee Stock Option Plans) nos pacotes de remuneração tem sido prática comum há bastante tempo. No Brasil, entretanto, os ILP começaram a ganhar força na primeira década dos anos 2000.

De forma geral, as empresas incluem planos de ILP nos pacotes de remune-ração com o objetivo de aumentar seu valor e, consequentemente, reter e atrair talentos, além de alinhar os interesses da equipe aos interesses dos acionistas da companhia.

Devido à crescente atenção que os ILP vê ganhando, assim como ao seu maior uso, as empresas devem considerar uma série de aspectos no desenho e na gestão de um novo plano. Entre esses aspectos, podemos destacar os seguintes:

• Frequência de utilização de ILP na indústria;• Desconto oferecido em relação ao valor de mercado da ação;• Impacto financeiro na companhia;• Diluição potencial dos acionistas;• Impacto tributário para os beneficiários e companhias;• Impacto contábil, dentro do contexto da IFRS 2 & CPC10;• Implicações legais (por exemplo, Lei das S/A);• Potencial fiscalização de órgãos como a Comissão de Valores Mobiliários

(CVM), Receita Federal e Conselho Administrativo de Recursos Fiscais (Carf)• Questões administrativas para controle e gestão de contratos.Neste contexto, a Pris desenvolveu uma pesquisa envolvendo empresas

brasileiras que possuem ou pretendem implementar ILP no curto prazo. As informações levantadas têm como objetivo:

1. Traçar um panorama das características e tendências relacionadas às outorgas de novos Planos;

2. Apontar maiores desafios/dificuldades, assim como as melhores práticas de gestão de ILP;

Vale destacar que os resultados desta pesquisa levam em conta não apenas as respostas fornecidas pelas empresas entrevistadas, mas também informações públicas, disponíveis em documentos disponibilizados por empresas que aplicam ILP.

Esperamos que a pesquisa traga informações úteis para as empresas que possuem ou que estão planejando realizar a outorga de novos planos de ILP.

Pesquisa ILP 2014 - 4

2.Sumário Executivo

A pesquisa foi realizada pela Pris com o objetivo de buscar informações de com-panhias que possuem ou que pretendem criar Planos de ILP, a fim de traçar um panorama sobre as formas de remuneração e características de gestão dos Planos no Brasil.

Uma vez que esta é a primeira pesquisa desta natureza realizada pela Pris, não foi possível comparar os resultados obtidos com benchmarks dos anos anteriores.

A pesquisa foi dividida em 8 seções, sendo que as seções v a viii estão dis-poníveis gratuitamente apenas para as empresas participantes da pesquisa. Caso tenha interesse em obter a versão completa da pesquisa, entre em contato com [email protected].

Seções da pesquisa:

i. Perfil das Empresas Participantes

ii. Objetivos e impacto dos planos

iii. Natureza dos planos

iv. Abrangência dos planos

v. Atratividade dos planos (disponível na pesquisa completa)

vi. Gestão de ILP(disponível na pesquisa completa)

vii. Desafios da Gestão de ILP(disponível na pesquisa completa)

viii. Riscos relacionados aos Planos de ILP(disponível na pesquisa completa)

Vale ressaltar que esta pesquisa pretende retratar a situação atual das empre-sas que dela participaram, e seus resultados não retratam, necessariamente, a opinião média das empresas no mercado brasileiro que possuem ILP.

Pesquisa ILP 2014 - 5

3.Visão geral sobre ILP

Forneceremos aqui uma visão geral sobre os ILP e explicaremos o significado do termo ESO(Employee Stock Options) e sua relação com os demais ILPs.

Como é sabido, Planos de ILP são um instrumento importante de atração e retenção de talentos. A ideia é que, ao se sentirem parte do negócio, os beneficiários tornem-se mais propensos a permanecer nas organizações.

Vários fatores são importantes para um bom Plano de ILP: desde a atratividade do plano para os beneficiários até a adequação do plano e de sua gestão aos requisitos contábeis e tributários.

É sabido que as companhias têm grande flexibilidade para desenhar os Planos de ILP para que suas neces-sidades sejam atendidas. Entretanto, o fator que mais comumente varia é a natureza do Plano.

Abaixo listamos alguns dos tipos de plano mais utiliza-dos no mercado.

Pesquisa ILP 2014 - 6

Nome Principais característicasPlano de Opções de Compra de Ações - ESO (Employee Stock Option)

ESOs dão aos beneficiários o direito (mas não a ob-rigação) de adquirir ações da companhia por um preço pré-definido e por um período definido As opções possuem condições de carência (vesting) que variam de acordo com regras dos contratos.

A condição mais comum de carência é a permanên-cia na companhia por um período pré-definido (por exem-plo, 3 anos).Ao cumprir a(s) condição(ões) de carência, o beneficiário pode exercer suas opções pagando à empresa o valor pré-definido de exercício, recebendo o número de ações relacionado.

Plano de Compra de Ações - ESPP (Employee Stock Pur-chase Plan)

Os planos de ESPP permitem ao beneficiário comprar ações da companhia, geralmente com algum desconto em relação ao valor de mercado. As principais regras do pro-grama são o desconto concedido e a data em que a com-pra das ações está disponível.

Ações e Opções Fantasma – SAR (Stock Appreciation Right) / PEP (Phan-tom Equity Plan)

São Planos atrelados à valorização das ações em um período e são liquidados em dinheiro. O valor recebido pelo beneficiário pode ser baseado no valor das ações unica-mente (no caso das “Ações Fantasma”) ou na valorização desta ação em relação a um valor mínimo (similar ao preço de exercício, no caso de opções de compra de ações). Neste segundo caso, os programas são comumente chamados de Opções Fantasma.

Ações Restritas – RSA (Restricted Stock Award) & RSU (Re-stricted Stock Unit)

Nos programas de ações restritas, o beneficiário recebe uma ação (no caso da RSA) ou o direito de receber uma ação no futuro (no caso da RSU), desde que condições de carência sejam atingidas. Se não forem atingidas, as ações são devolvidas (no caso da RSA) ou o direito de recebê-las é cancelado (no caso da RSU).

No caso de RSA, o beneficiário tem direito a receber os dividendos e direito a voto segundo o número de Ações Re-stritas outorgadas. Isto não ocorre no caso da RSU, já que o beneficiário não é o titular das ações na prática. Além disso, é comum que se exija uma contrapartida do beneficiário no momento de outorga (neste caso, muitas vezes é utilizado o conceito de Matching: para cada R$ investido, há a contra-partida igual ou maior por parte da empresa).

Principais Tipos de ILP

Pesquisa ILP 2014 - 7

4.Tendências Globais

A utilização de ILP cresceu bastante em todo o mundo, seguindo uma tendência iniciada nos Estados Unidos, onde este tipo de remuneração é frequente em diversos tipos de companhias e níveis hierárquicos.

O ESO continua sendo o modelo de ILP mais utilizado e conhecido no mundo. No entanto, houve um forte crescimento nos últimos anos de planos de Ações Restritas (seja RSUs ou RSA). No Brasil, em especial, estes planos têm sido utilizados em conjunto com o conceito de Matching, sendo exigida uma contrapartida do beneficiário para mitigar riscos trabalhistas / fiscais.

Normatização e Regras Contábeis

Desde o fim da década de 2000, o principal debate a res-peito dos ILP tem se voltado para a necessidade de se aumentar a transparência e a disponibilidade de informações para o mer-cado a respeito destes planos. Acionistas e órgãos governamentais têm exigido a disponibilização mais clara de informações tais como quantidade de beneficiários contemplados, tamanho da outorga, desconto concedido e impacto contábil/financeiro das outorgas. Um exemplo, no Brasil, é o nível de detalhe exigido pela CVM no Item 13 do Formulário de Referência, preenchido anualmente pelas companhias.

Além disso, acionistas e órgãos governamentais têm exigido têm exigido que o bom desempenho das companhias corresponda melhor ao montante distribuído aos executivos (para evitar que haja pagamentos vultuosos em momentos de crise econômica ou mau desempenho da companhia). Por este motivo, programas como o “bônus de permanência”, que garantem o pagamento de certa quantia ao beneficiário independentemente do desempenho da companhia (atrelado apenas à permanência na empresa) têm per-dido espaço nos últimos anos.

Pesquisa ILP 2014 - 8

5.Perfil das Empresas Participantes

A pesquisa desenvolvida pela Pris ouviu 29 empresas, sendo 20 de Capital Aberto e 9 de Capital Fechado.

Três pontos merecem destaque:1. Todas as empresas de capital aberto que participaram da pesquisa

possuem planos de ILP;2. 21% das empresas que responderam à pesquisa não possuem planos de ILP; 3. 67% dessas estão planejando a implantação de um plano no curto ou

médio prazos.

Sim79%

Não21%

Sua empresa possui planos de incentivo de longo prazo (exemplo: stock options, phantom options, ações restritas, bônus de retenção)?

Sim67%

Não33%

Sua empresa planeja implantar algum tipo de plano de incentivo de longo prazo no futuro?

Pesquisa ILP 2014 - 9

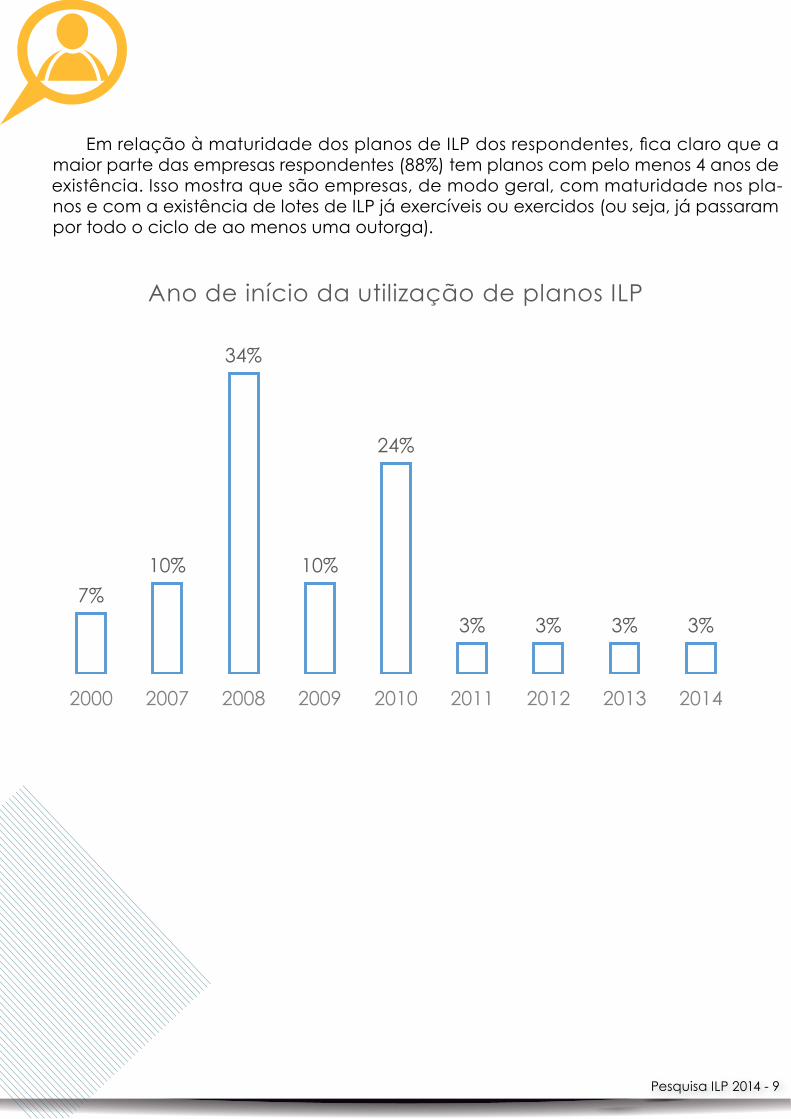

Em relação à maturidade dos planos de ILP dos respondentes, fica claro que a maior parte das empresas respondentes (88%) tem planos com pelo menos 4 anos de existência. Isso mostra que são empresas, de modo geral, com maturidade nos pla-nos e com a existência de lotes de ILP já exercíveis ou exercidos (ou seja, já passaram por todo o ciclo de ao menos uma outorga).

7%10%

34%

10%

24%

3% 3% 3% 3%

2000 2007 2008 2009 2010 2011 2012 2013 2014

Ano de início da utilização de planos ILP

Pesquisa ILP 2014 - 10

6.Objetivos e impacto dos planos

As empresas implementam planos de ILP com objetivos variados. No entanto, os mais conhecidos são:

i) Alinhamento dos interesses da equipe aos interesses dos acionistas; ii) Atração de talentos; iii) Retenção de talentos.

Nesse contexto, vê-se que os resultados obtidos na pesquisa estão em linha com o que é observado na literatura sobre o tema. Todas as empresas (100%) mencionaram que a Retenção de Executivos-chave é um dos objetivos do plano de ILP.

O segundo item mais comentado (70%) foi o alinhamento dos interesses dos acionistas aos da equipe. Finalmente, a atração de executivos-chave foi lembrada por cerca de metade das empresas (65%).

Em menor grau, foram mencionados também a Atração de gestores (26%) e o atingimento de metas específicas (13%), que podem ser, por exemplo, a realização de um IPO, a valorização das ações até certo patamar ou o atingimento de uma lucrativi-dade determinada.

O benefício de redução do impacto tributário na remuneração foi um aspecto muito pouco citado pelas empresas (4%), o que vai contra o que é citado em algumas fontes da literatura sobre o tema.

100%

65%

26%

4%

70%

13%

Retenção de executivos-chave

Atração de executivos-chave

Atração de gestores

Redução do impacto tributário noaumento da remuneração da equipe

Alinhamento dos interesses dosacionistas aos interesses da equipe

Atingimento de metas específicas

Quais os principais objetivos dos programas de ILP?

Pesquisa ILP 2014 - 11

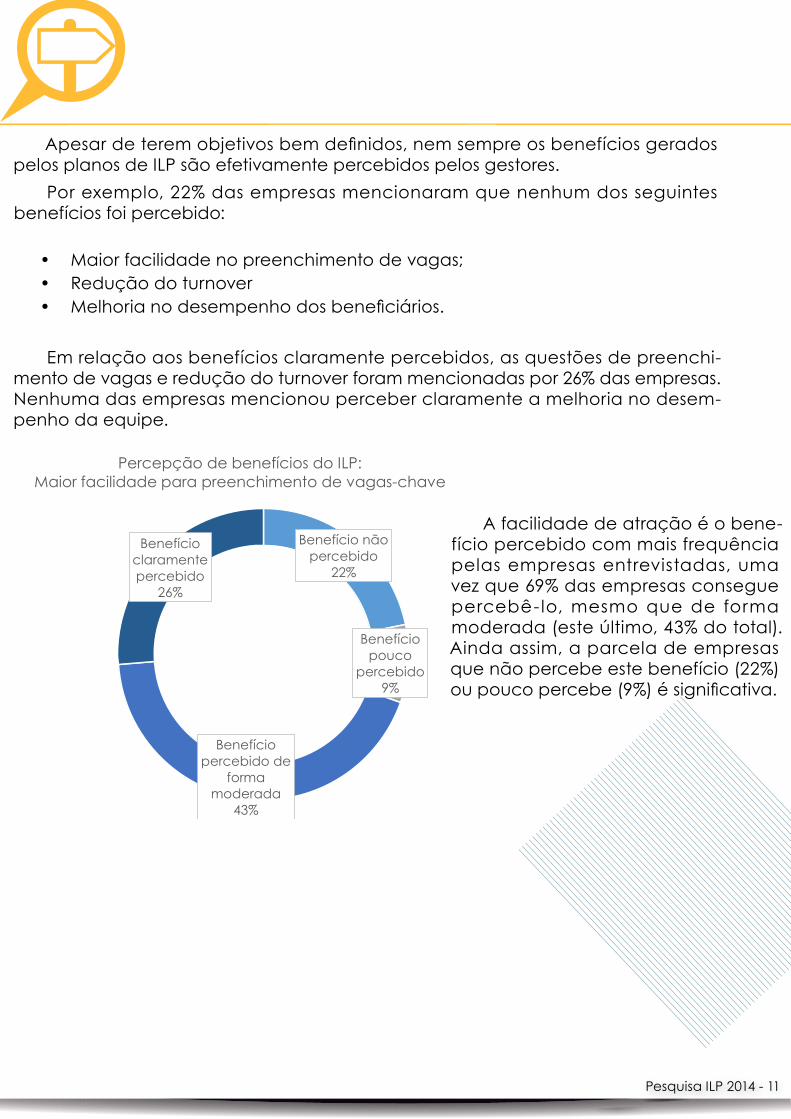

Apesar de terem objetivos bem definidos, nem sempre os benefícios gerados pelos planos de ILP são efetivamente percebidos pelos gestores.

Por exemplo, 22% das empresas mencionaram que nenhum dos seguintes benefícios foi percebido:

• Maior facilidade no preenchimento de vagas; • Redução do turnover • Melhoria no desempenho dos beneficiários.

Em relação aos benefícios claramente percebidos, as questões de preenchi-mento de vagas e redução do turnover foram mencionadas por 26% das empresas. Nenhuma das empresas mencionou perceber claramente a melhoria no desem-penho da equipe.

A facilidade de atração é o bene-fício percebido com mais frequência pelas empresas entrevistadas, uma vez que 69% das empresas consegue percebê-lo, mesmo que de forma moderada (este último, 43% do total). Ainda assim, a parcela de empresas que não percebe este benefício (22%) ou pouco percebe (9%) é significativa.

Benefício não percebido

22%

Benefício pouco

percebido9%

Benefício percebido de

forma moderada

43%

Benefício claramente percebido

26%

Percepção de benefícios do ILP:Maior facilidade para preenchimento de vagas-chave

Pesquisa ILP 2014 - 12

Pouco mais da metade das empre-sas (52%) percebe, e apenas de forma moderada, melhoria no desempenho dos beneficiários dos planos de ILP. As demais empresas percebem este benefício em pequena escala (26%) ou não o per-cebem (22%).

A redução do turnover também foi percebida por mais da metade das empresas (65% das empresas consegue percebê-lo, mesmo que de forma moderada). Sua pequena percepção ou não percepção segue padrão similar à Facilidade de Atração de Talentos: 22% não percebe este benefício e 13% pouco percebe o benefício.

Benefício não percebido

22%

Benefício pouco

percebido13%

Benefício percebido de

forma moderada

39%

Benefício claramente percebido

26%

Percepção de benefícios do ILP:Redução de turnover (aumento da retenção)

Benefício não percebido

22%

Benefício pouco

percebido26%

Benefício percebido de

forma moderada

52%

Benefício claramente percebido

0%

Percepção de benefícios do ILP:Melhoria de desempenho dos beneficiários

Pesquisa ILP 2014 - 13

7.Natureza dos planos

É interessante notar que no Brasil, assim como em outros países, a forma mais uti-lizada de ILP ainda é o plano de opções de compra de ações (ESO). Além disso, as Ações Restritas têm algum destaque se comparadas às demais formas de ILP.

87%

9%

17%

9%

0%

9% 9%4%

Opções decompra de

ações (stockoptions)

OpçõesFantasma(phantomoptions)

Açõesrestritas

(restrictedshares)

AçõesFantasma(phantom

shares)

AçõesBonificadas

(StockMatching)

OpçõesBonificadas

(Stockoptions

Matching)

Bonus dePermanência

(StayingBonus)

Outros

% d

as e

mpr

esas

que

apl

icam

o t

ipo

de IL

P

Tipo de ILP

Quais formas de Incentivo de longo prazo são aplicadas na sua empresa?

Pesquisa ILP 2014 - 14

A existência de mais de uma forma de ILP tem duas causas principais:

1. A outorga de diferentes tipos de ILP dependendo do nível hierárquico do beneficiário (por exemplo, gerentes recebem ESO enquanto cargos direti-vos recebem ESO e bônus de permanência);

2. A extinção de outorgas de uma natureza, migrando as outorgas para um novo tipo de ILP (por exemplo, a empresa outorgava ESO até o ano de 2011 e a partir de 2012 passou a outorgar Ações Restritas. Nesse caso, as outor-gas antigas ainda estão em vigor e a empresa possui tanto planos de ESO quanto de Ações Restritas).

Um dado interessante é que apenas uma das empresas que possui mais de uma forma de ILP não utiliza ESO.

65%

26%

9%

1 forma 2 formas 3 formas

Quantidade de formas de ILP utilizadas

Considerando a inclusão de novas formas de remuneração, vale destacar que uma parcela significativa das empresas (35%) possui mais de uma forma de ILP.

Pesquisa ILP 2014 - 15

8.Abrangência dos planos

Como esperado, quanto maior o nível hierárquico, maior a chance de este ser abrangido pelo Plano de ILP. Níveis de Gerência Sênior são abrangidos em 70% das empresas participantes da pesquisa que possuem ILP. Este valor cai para 50% no caso de Superintendência (é importante ressaltar que nem sempre este cargo existe nas companhias) e para 39% para cargos de gerência.

Apenas 13% dos programas chegam aos níveis de Coordenador. Os 13% considerados na categoria “Outros Níveis” incluem, segundo as empresas entrevistadas, cargos de Analista, Especialista e Key People.

87%

78%

100%

50%

70%

39%

13% 13%

Presidência Vice-presidência Diretoria Superintendência Gerência Sênior Gerência Coordenadores Outros níveis

O(s) plano(s) de ILP abrangem quais níveis hierárquicos na sua empresa?

Retenção de executivos-chave

Co m o fo i a p re s e nta d o n a s e çã o 6 , o p r i n c i p a l o b j e -t i vo dos p lanos de I LP, seg undo a ma io r ia das emp re -sas entrevistadas, é a retenção de executivos-chave. Este objetivo é refletido na abrangência dos planos. Todas as empre-sas incluem os diretores nos seus Planos de ILP. Além disso, 87% contemplam os presidentes e 78% cargos de vice-presidência.

Pesquisa ILP 2014 - 16

Em relação ao número de participantes, há grande variabilidade de tamanhos. A maior parte dos Planos de ILP abrange até 100 pessoas (cerca de 75% das empresas da pesquisa), sendo que o plano mais enxuto apresentou 14 pessoas.

No entanto, há planos com ordem de grandeza de 100 a 250 pessoas e um plano que abrange cerca de mil pessoas.

Outra análise interessante se refere à percentagem de pessoas abrangidas pelo Plano de ILP. Fica claro que há uma dispersão significativa, em especial no que se refere à diferença entre as duas empresas que mais possuem beneficiários contem-plados (12% e 12,96% dos beneficiários) e as demais (média geral de 2,29% e média, excluindo os extremos, de 1,16%).

0,04%

0,40%

0,73%

1,95%

12,96%

2,29%

1,16%

mínimo

1o quartil

2o quartil

3o quartil

Máximo

Média

Média sem 2 outliers

Percentagem de colaboradores abrangidos pelo programa

Pesquisa ILP 2014 - 17

Ao se analisar a abrangência dos planos em relação ao tipo de negócio da empresa, fica claro que empresas cuja estrutura operacional é grande em relação à força de trabalho possuem uma abrangência reduzida dos planos de ILP. Em pesquisas futuras, pretendemos fazer esta comparação por segmento de negócio.

Como analisado na seção 5, as respostas à pergunta sobre a expansão potencial do Plano de ILP indicam que os planos estão, de forma geral, maduros. 83% das em-presas entrevistadas mencionam que os planos já atingiram todos os níveis hierárqui-cos planejados. Apenas 17% das companhias sinalizaram a expansão dos Planos para outros níveis.

Sim17%

Não83%

A sua empresa planeja expandir os programas de ILP para outros níveis hierárquicos?

Pesquisa ILP 2014 - 18

9.Atratividade dos planos

Caso tenha interesse em obter a versão completa da pesquisa ou caso deseje participar da pesquisa em 2015, entre em contato conosco em [email protected]

Pesquisa ILP 2014 - 19

10.Gestão de ILP

Caso tenha interesse em obter a versão completa da pesquisa ou caso deseje participar da pesquisa em 2015, entre em contato conosco em [email protected]

Pesquisa ILP 2014 - 20

11.Desafios da Gestão de ILP

Caso tenha interesse em obter a versão completa da pesquisa ou caso deseje participar da pesquisa em 2015, entre em contato conosco em [email protected]

Pesquisa ILP 2014 - 21

12.Riscos dos Planos de ILP

Caso tenha interesse em obter a versão completa da pesquisa ou caso deseje participar da pesquisa em 2015, entre em contato conosco em [email protected]

Pesquisa ILP 2014 - 22

13. Conclusão

A pesquisa mostra que, especialmente em empresas de capital aberto, a prática de ILP tem se tornado cada vez mais comum. As razões mais comuns de aplicação destes incentivos são, nesta ordem:

1. Retenção de executivos-chave;2. Alinhamento dos interesses dos acionistas aos interesses da equipe;3. Atração de executivos-chave.No entanto, devido às exigências de órgãos como a CVM e à complexidade das

normas contábeis vigentes, e até mesmo das regras de alguns dos planos, as empre-sas têm enfrentado uma série de desafios na gestão e contabilização dos planos.

Alguns dos principais desafios apontados pelas empresas são: 1. Esclarecimentos sobre os planos aos beneficiários;2. O desenvolvimento dos cálculos contábeis seguindo a IFRS2 e CPC10;3. Preenchimento de documentos exigidos pela CVM;4. A governança das informações das outorgas;5. Gestão dos contratos e documentos relacionados às outorgas e exercícios.Hoje, a maior parte das empresas desenvolve estas atividades envolvendo prin-

cipalmente 4 áreas funcionais: Gestão de pessoas (RH), Contabilidade, Relação com Investidores e Jurídico. Este trabalho é geralmente feito de forma manual, envolvendo o uso de planilhas eletrônicas. Isso, além de trabalhoso, traz o risco de inconsistência de informações, especialmente quando as informações estão concentradas em uma pessoa (risco apontado por quase 50% das empresas).

Neste contexto, é fundamental que as empresas tenham uma visão completa do processo relacionado à gestão do ILP no momento de desenhar novos Planos. Além de refletir sobre os aspectos de atração e retenção de talentos, decidindo sobre os prazos de carência, abrangência dos Planos e desconto concedido aos beneficiários, a empresa deve considerar todos os processos de gestão do Plano (isto é, contabiliza-ção, comunicação com os beneficiários, comunicação com o mercado, tributação, entre outros) e o impacto do plano nos resultados da empresa.

Uma boa prática é construir um grupo de trabalho multifuncional envolvendo os setores Gestão de Pessoas, Jurídico, Contabilidade / Financeiro e Relações com Investidores para definir as regras do programa e o suporte necessário para a gestão destes Planos.

AutorDaniel Eloi é Sócio Diretor da Pris. Trabalha com Incentivos de Longo Prazo desde 2010, tendo colaborado na concepção, revisão, contabilização e gestão de Planos de ILP de diversas empresas, de capital aberto ou fechado. Participou da modela-gem de negócio do Options Report, 1º plataforma de gestão de ILP da América Latina.Contato: [email protected]

A Equipe da Pris deu o suporte na operacionalização da pesquisa e na construção do relatório final

A PRIS é uma empresa que oferece soluções tecnológicas e serviços especializados de consultoria relacionados à Incentivos de Longo Prazo, Análises Financeiras e Gestão Estratégica, avaliação e valoração de novas tecnologias e Propriedade Intelectual. É a desenvolvedora e proprietária do Options Report. Para mais informações, acesse: pris.com.br

As respostas obtidas na pesquisa são de responsabilidade dos respondentes e não necessariamente representam a opinião da PRIS.

© 2014 PRIS

O nome e marca da PRIS e do Options Report são marcas registradas da PRIS

O Options Report é a1ª Plataforma para Gestão de ILP da América Latina. É oferecida em plataforma web, utilizando o conceito de cloud computing. Tem como objetivo apoiar e automatizar todas as etapas do processo de

gestão de ILP em empresas de qualquer tamanho e estrutura legal. Para mais informações, acesse: optionsreport.net

Quer criar, revisar ou melhorar a gestão do seu plano de ILP? Fale conosco:

31-2526-6040Av. Prudente de Morais, 135, Sl. 201/202, 30350-093

Belo Horizonte, MG