Embed Size (px)

Citation preview

Gestão e Fiscalização de Obras e Serviços de

Engenharia

Instrutor

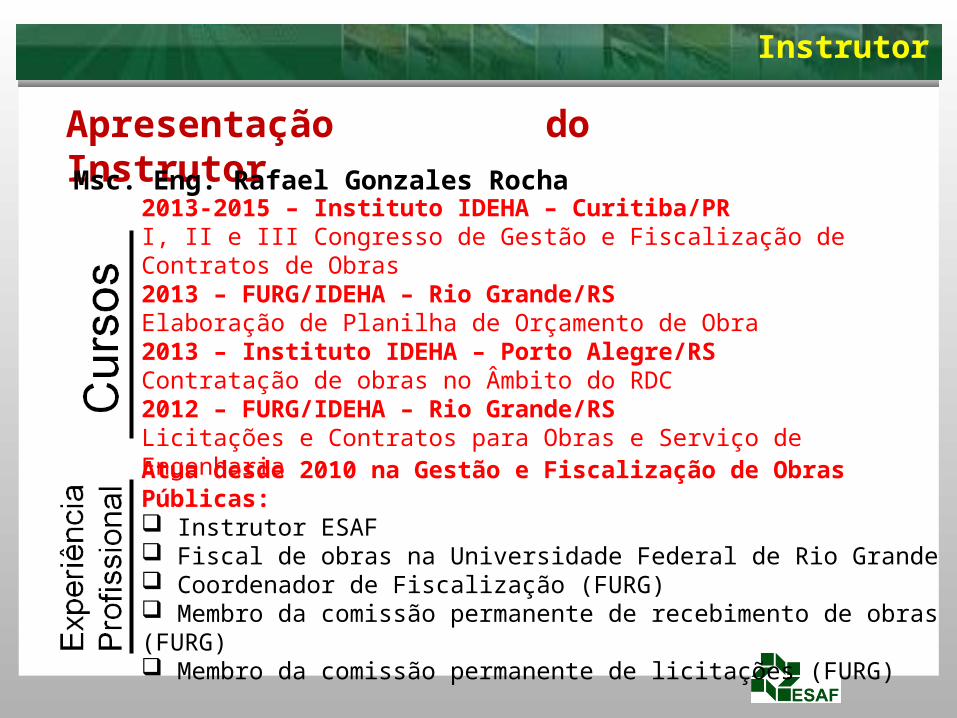

Apresentação do InstrutorMsc. Eng. Rafael Gonzales Rocha

2013-2015 – Instituto IDEHA – Curitiba/PRI, II e III Congresso de Gestão e Fiscalização de Contratos de Obras2013 – FURG/IDEHA – Rio Grande/RSElaboração de Planilha de Orçamento de Obra2013 – Instituto IDEHA – Porto Alegre/RSContratação de obras no Âmbito do RDC2012 – FURG/IDEHA – Rio Grande/RSLicitações e Contratos para Obras e Serviço de Engenharia

Atua desde 2010 na Gestão e Fiscalização de Obras Públicas: Instrutor ESAF Fiscal de obras na Universidade Federal de Rio Grande Coordenador de Fiscalização (FURG) Membro da comissão permanente de recebimento de obras (FURG) Membro da comissão permanente de licitações (FURG)

Curso

Objetivos do Curso:

1. Conhecer as rotinas necessárias ao acompanhamento de contratos de obras e serviços de engenharia.

2. Informar ao servidor sobre as suas responsabilidades no que tange à legislação pertinente à fiscalização quando da execução do objeto contratado.

Curso

Premissas do Curso

Cumprimento dos horários

Caráter teórico e prático

Ênfase na legislação

Participação de todos

Troca de Experiências

Gestão e Fiscalização de Obrasx

Obras Públicas

Turma

Apresentação da Turma

- Grupos de dois- 2 minutos para diálogo- apresentação

CONCEITOS BÁSICOS

- Grupos de dois- 2 minutos para diálogo- apresentação

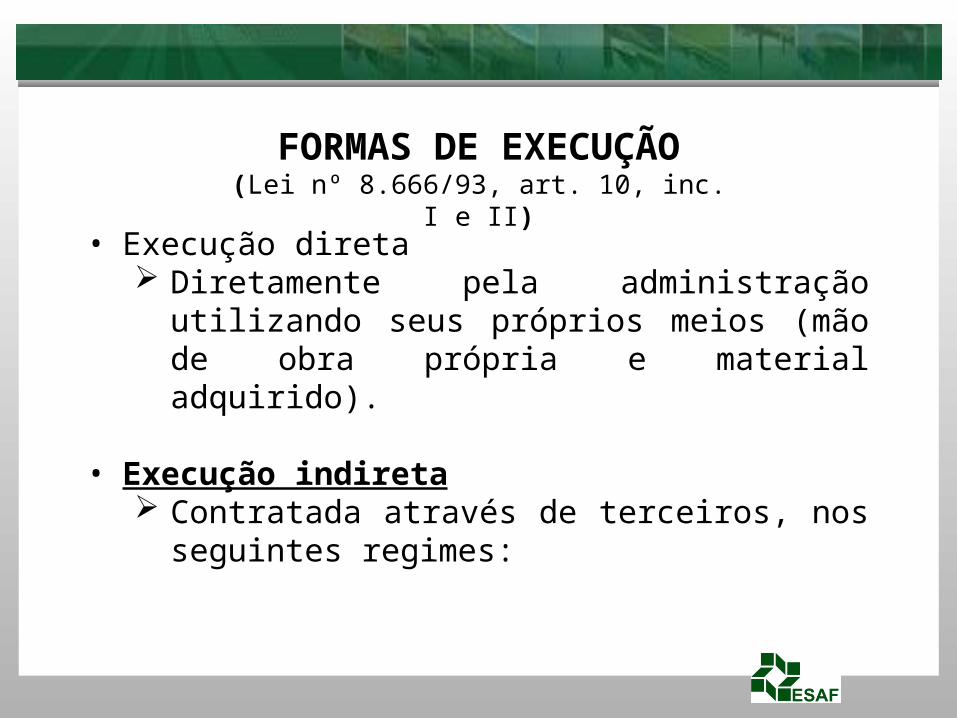

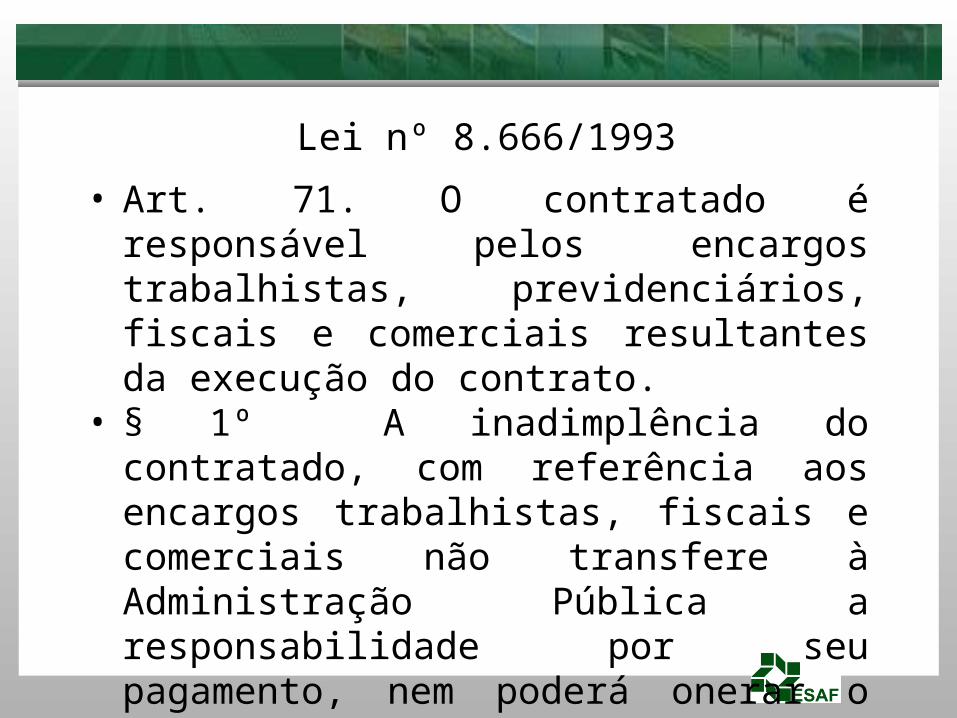

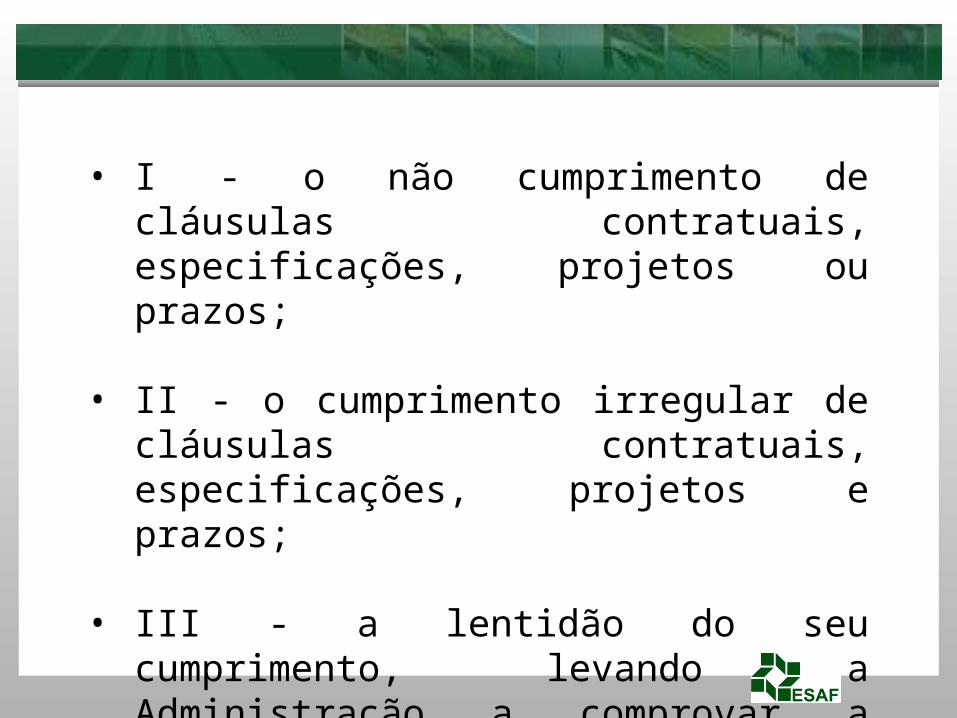

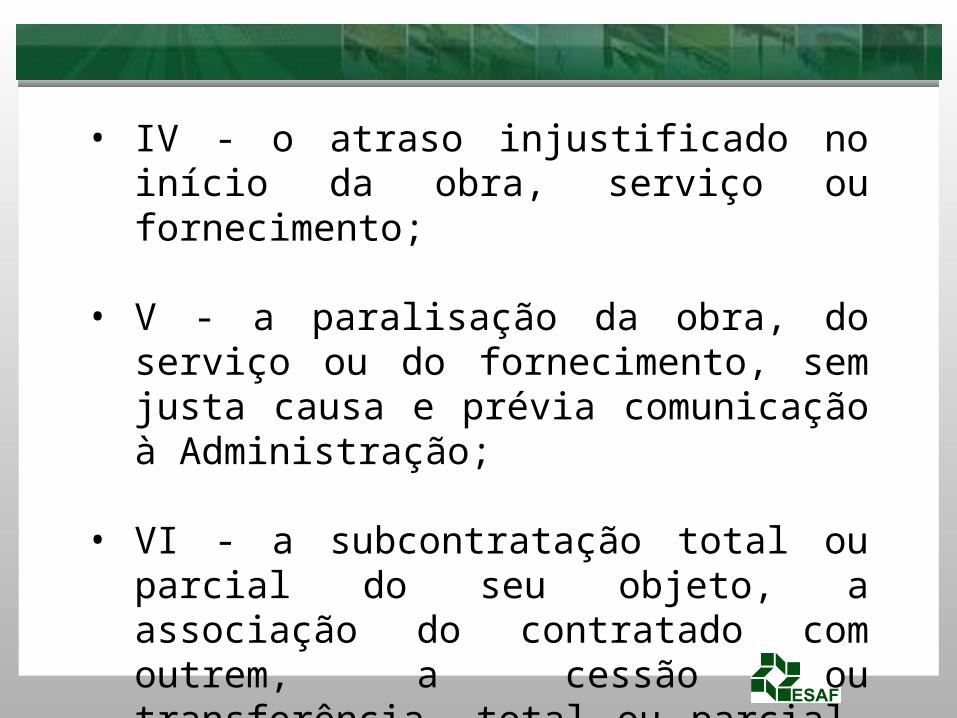

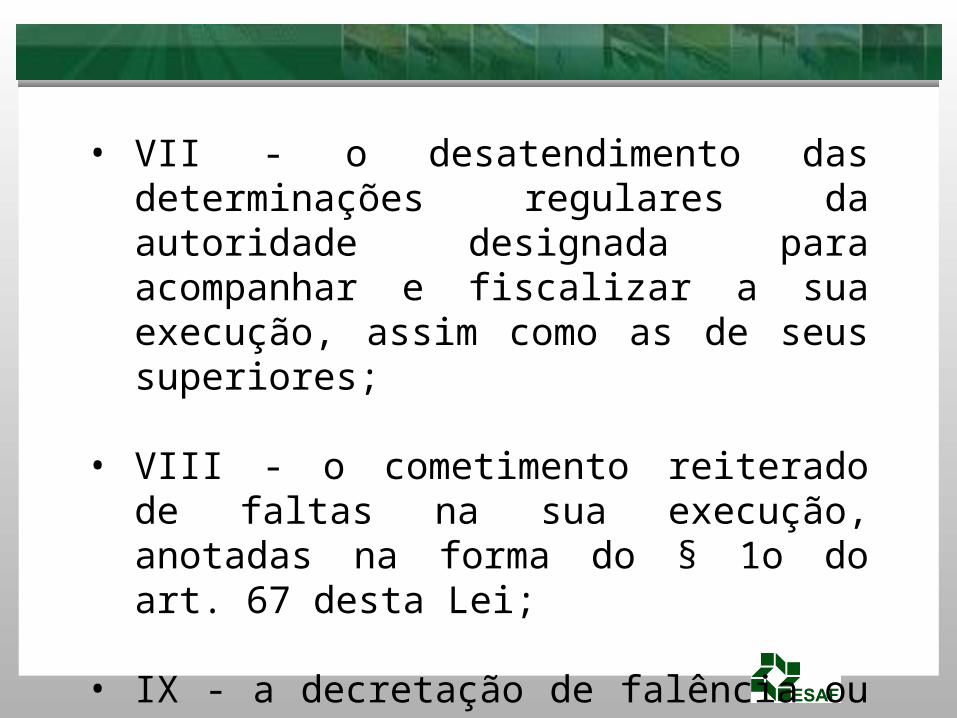

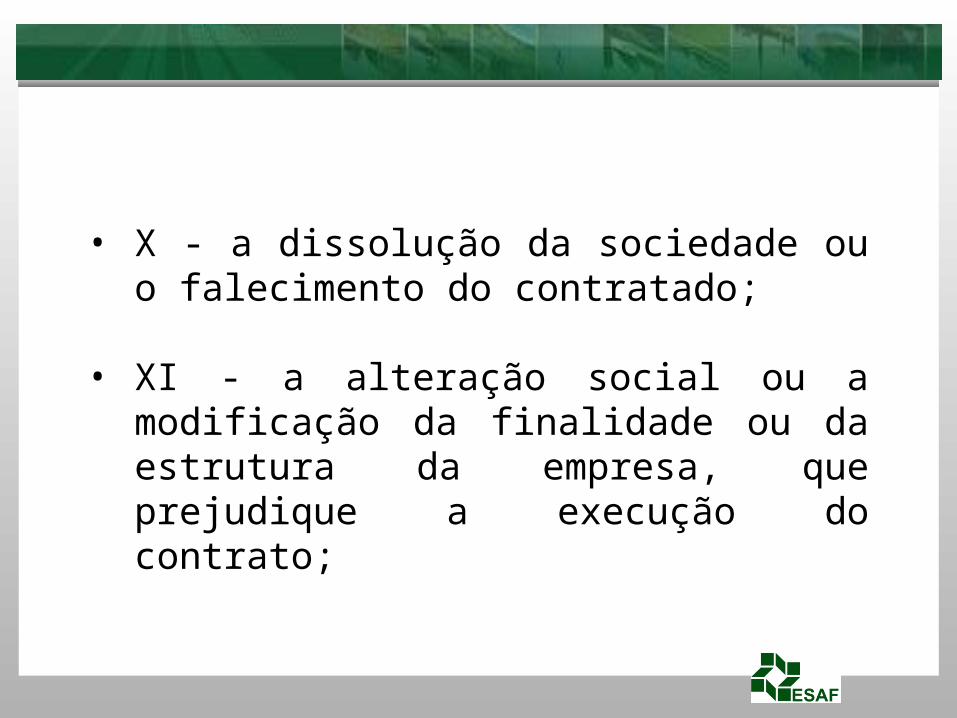

• OBRA – toda construção, reforma, fabricação, recuperação ou ampliação, realizada por execução direta ou indireta. (Lei 8.666/93, art. 6º, inc. I)

• Obra de engenharia é a ação de construir, reformar, fabricar, recuperar ou ampliar um bem, na qual seja necessária a utilização de conhecimentos técnicos específicos envolvendo a participação de profissionais habilitados conforme o disposto na Lei Federal nº 5.194/1966. (OT-IBR 002/2009 – IBRAOP¹)

1 – Instituto Brasileiro de Auditoria de Obras Públicas

• SERVIÇO – toda atividade destinada a obter determinada utilidade para a Administração. (Lei nº 8.666/93, art. 6º, inc. II)

• Serviço de Engenharia é toda a atividade que necessite da participação e acompanhamento de profissional habilitado conforme o disposto na Lei Federal nº 5.194/1966, tais como: consertar, instalar, montar, operar, conservar, reparar, adaptar, manter, transportar, ou ainda, demolir. Incluem-se nesta definição as atividades profissionais referentes aos serviços técnicos profissionais especializados de projetos e planejamentos, estudos técnicos, pareceres, perícias, avaliações, acessorias, consultorias, auditorias, fiscalização, supervisão ou gerenciamento. (OT-IBR 002/2009 – IBRAOP)

• Execução direta Diretamente pela administração utilizando seus

próprios meios (mão de obra própria e material adquirido).

• Execução indireta Contratada através de terceiros, nos seguintes

regimes:

FORMAS DE EXECUÇÃO(Lei nº 8.666/93, art. 10, inc. I e II)

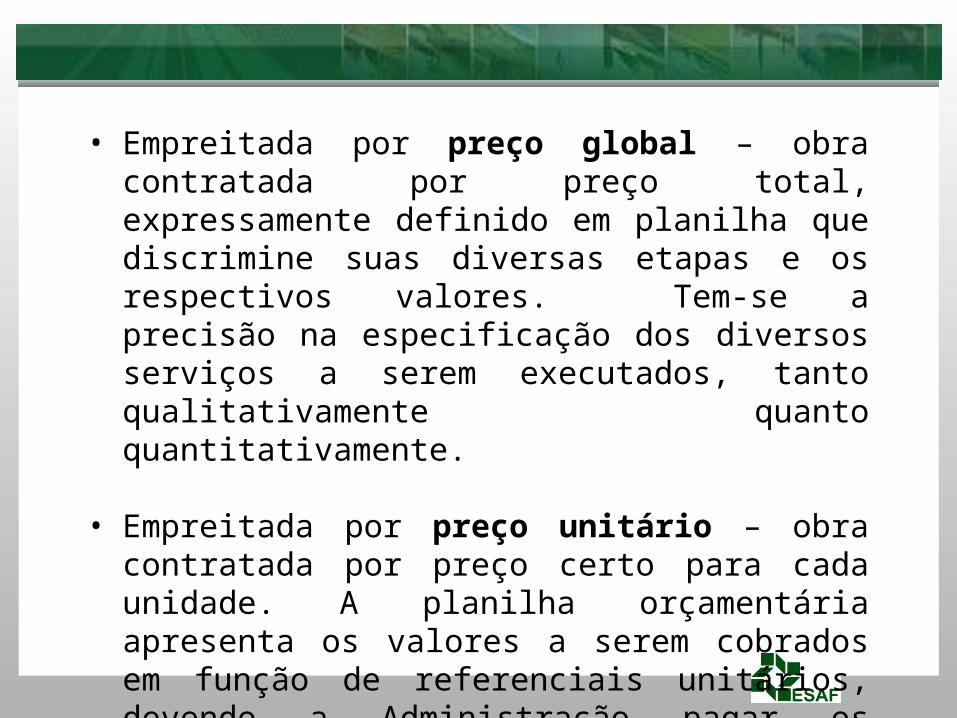

• Empreitada por preço global – obra contratada por preço total, expressamente definido em planilha que discrimine suas diversas etapas e os respectivos valores. Tem-se a precisão na especificação dos diversos serviços a serem executados, tanto qualitativamente quanto quantitativamente.

• Empreitada por preço unitário – obra contratada por preço certo para cada unidade. A planilha orçamentária apresenta os valores a serem cobrados em função de referenciais unitários, devendo a Administração pagar os trabalhos em função dos quantitativos realmente executados.

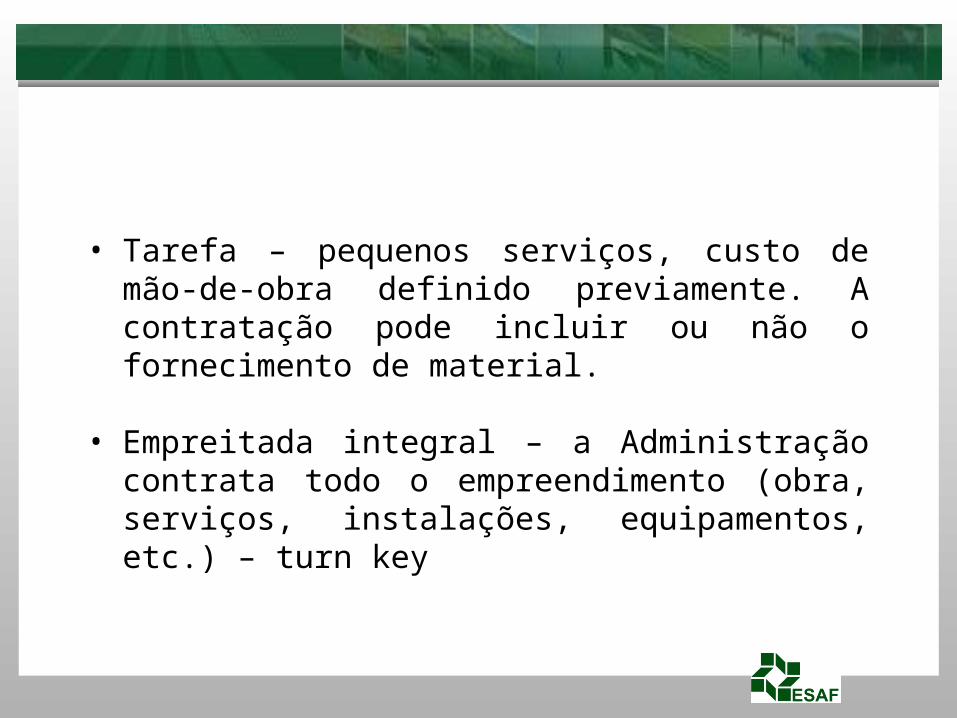

• Tarefa – pequenos serviços, custo de mão-de-obra definido previamente. A contratação pode incluir ou não o fornecimento de material.

• Empreitada integral – a Administração contrata todo o empreendimento (obra, serviços, instalações, equipamentos, etc.) – turn key

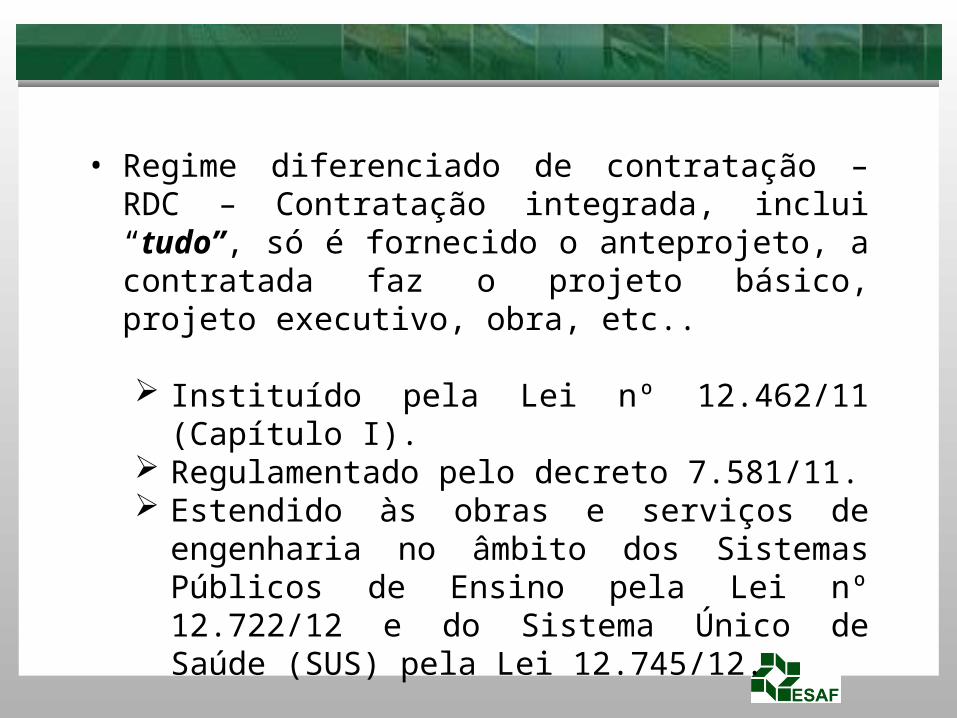

• Regime diferenciado de contratação – RDC – Contratação integrada, inclui “tudo”, só é fornecido o anteprojeto, a contratada faz o projeto básico, projeto executivo, obra, etc..

Instituído pela Lei nº 12.462/11 (Capítulo I). Regulamentado pelo decreto 7.581/11. Estendido às obras e serviços de engenharia no

âmbito dos Sistemas Públicos de Ensino pela Lei nº 12.722/12 e do Sistema Único de Saúde (SUS) pela Lei 12.745/12.

“65. O que há de comum nessas citações, quando abordam a empreitada por preço global, é a explícita referência à conclusão de uma etapa física como condicionante para o pagamento das parcelas do cronograma financeiro. E nem poderia ser diferente, pois a Lei 4.320/64, nos art. 62 e art. 63 § 2º, inc. II veda a antecipação de pagamentos.

1- FISCOBRAS 2008. CONSTRUÇÃO DO EDIFÍCIO-SEDE DO TSE. IRREGULARIDADES NA EXECUÇÃO CONTRATUAL E NA FISCALIZAÇÃO. ADOÇÃO DE MEDIDAS SANEADORAS DOS AUTOS AUTORIZADAS MEDIANTE DESPACHO. IMPOSSIBILIDADE DE APRECIAÇÃO DO MÉRITO. DETERMINAÇÕES

Acórdão 81/2010 – TCU – Plenário¹

É notável o seguinte aspecto que deriva do entendimento acima: A rigor, na empreitada por preço global não há que se falar em pagamentos com periodicidade regular, porque tal regularidade, em se tratando de obras, é no mínimo improvável. Isto é resultante do fato das atividades que definem uma etapa da obra não consumirem necessariamente o mesmo tempo.

66. Na obra do TSE, contratada sob o regime de empreitada por preço global, observa-se que o procedimento de remuneração do contratado, bem como a forma de efetuar a atestação daquilo que se supõe "medição dos serviços", está impregnada de algo peculiar aos contratos de empreitada por preço unitário. Prova disto é a periodicidade mensal dos pagamentos sem que exista definição clara dos serviços que compõem a etapa física relativa a cada um dos pagamentos.

O cronograma "físico-financeiro" do empreendimento valora excessivamente o aspecto financeiro em detrimento do físico. Assim o cronograma apresentado pelo TSE se presta muito mais para justificar a necessidade de se manter um fluxo de caixa ao contratado do que como instrumento de controle do andamento dos serviços e dos valores pagos. A falta de elementos que permitam comprovar efetivamente a execução de cada item da planilha do contrato coloca o TSE em situação de desvantagem no ajuste firmado, pois este passa a se sujeitar apenas ao controle que o particular exerce acerca do andamento físico da obra.”

• O cronograma em uma empreitada por preço global deverá prever o pagamento mediante a evolução física, ou seja, a conclusão das etapas, como citado no acordão 81-2010 TCU, instalação de canteiro, movimentação de terra, estaqueamento, concretagem do primeiro nível, cobertura, etc., visto que, as atividades não demandam necessariamente o mesmo tempo. Já na empreitada por preço unitário, a execução dos serviços deve ser subdividida em iguais períodos, de acordo com a evolução físico-financeira da obra. Desta forma fica claro o critério de medição a ser utilizado em cada um dos tipos de empreitada, assim a contratante exerce maior controle em relação ao andamento da obra e ainda diminui a probabilidade de ocorrência de equívocos no que se refere aos pagamentos frente a evolução da obra.

9.1.3. a empreitada por preço global, em regra, em razão de a liquidação de despesas não envolver, necessariamente, a medição unitária dos quantitativos de cada serviço na planilha orçamentária, nos termos do art. 6º, inciso VIII, alínea 'a', da Lei 8.666/93, deve ser adotada quando for possível definir previamente no projeto, com boa margem de precisão, as quantidades dos serviços a serem posteriormente executados na fase contratual; enquanto que a empreitada por preço unitário deve ser preferida nos casos em que os objetos, por sua natureza, possuam uma imprecisão inerente de quantitativos em seus itens orçamentários, como são os casos de reformas de edificação, obras com grandes movimentações de terra e interferências, obras de manutenção rodoviária...

Acórdão 1977/2013 – TCU – Plenário

• Legalidade• Impessoalidade• Moralidade• Publicidade• Eficiência

Princípios constitucionais

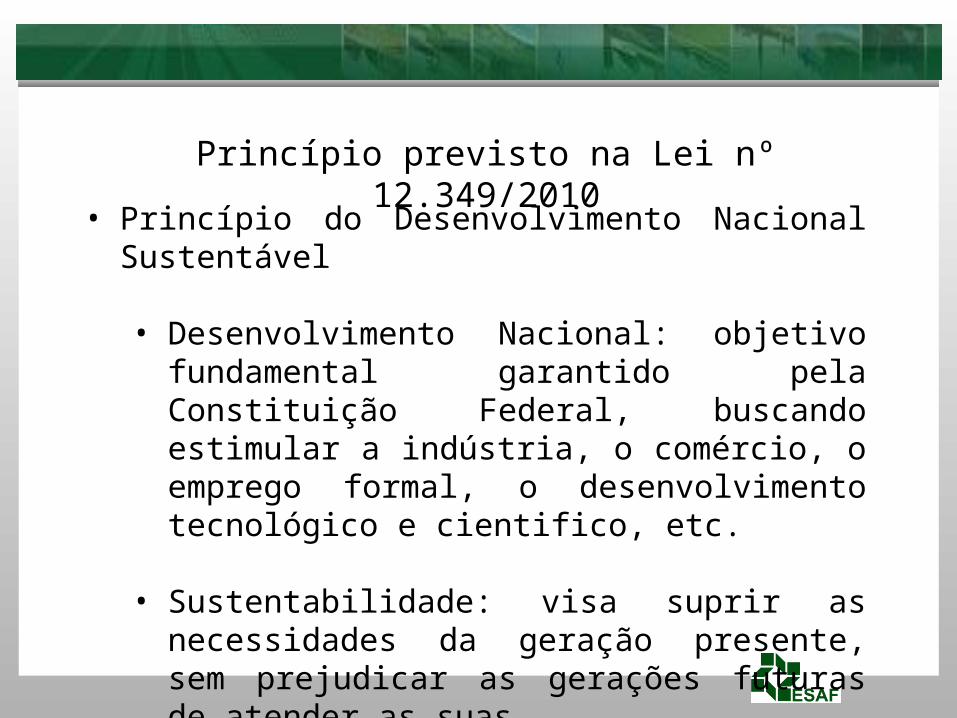

• Igualdade• Vinculação ao Edital• Julgamento Objetivo• Sigilo das propostas• Padronização• Desenvolvimento nacional sustentável• Probidade Administrativa

Princípios específicos da Lei 8.666

• O Projeto Básico é uma fase perfeitamente definida de um conjunto mais abrangente de estudos e projetos, precedido por estudos preliminares, anteprojeto, estudos de viabilidade técnica, econômica e avaliação de impacto ambiental, e sucedido pela fase de projeto executivo.

Projeto Básico

• O Projeto Básico deve incluir todos os projetos complementares, memoriais descritivos, planilha orçamentária e cronograma físico-financeiro, trata-se de um conjunto de documentos. Deve estabelecer com precisão, através de seus elementos constitutivos, todas as características, dimensões, especificações, e as quantidades de serviços e de materiais, custos e tempo necessários para execução da obra, de forma a evitar alterações durante a elaboração do projeto executivo e realização das obras.

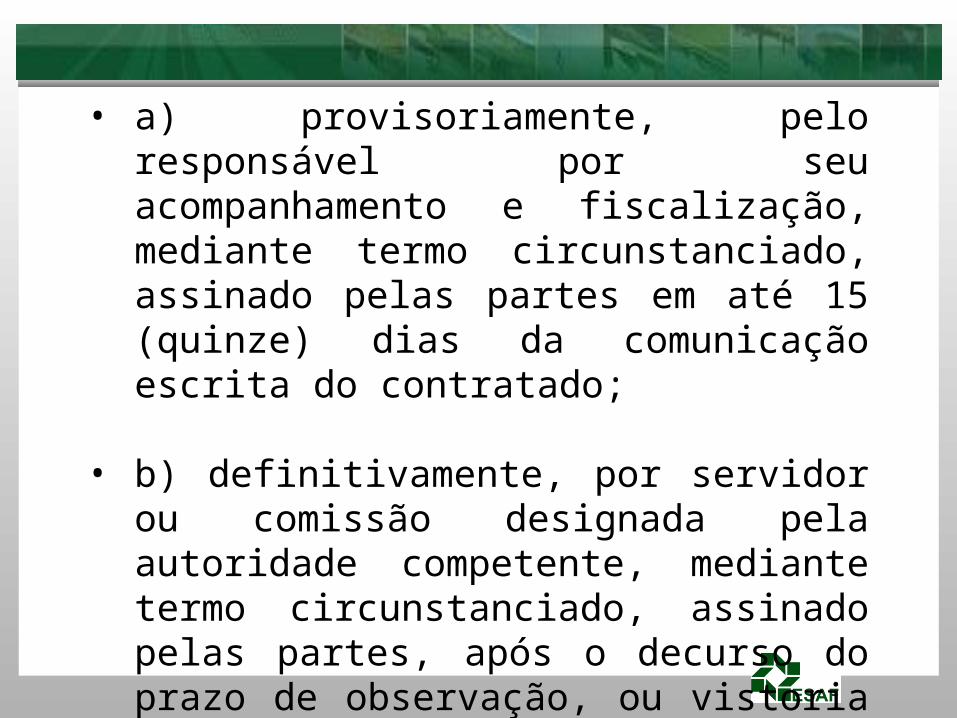

As obras e os serviços somente poderão ser licitados quando:I - houver projeto básico aprovado pela autoridade competente e disponível para exame dos interessados em participar do processo licitatório;II - existir orçamento detalhado em planilhas que expressem a composição de todos os seus custos unitários; III - houver previsão de recursos orçamentários que assegurem o pagamento das obrigações decorrentes de obras ou serviços a serem executadas no exercício financeiro em curso, de acordo com o respectivo cronograma;

Lei nº 8.666 – Art. 7º, § 2º

• Em licitações de obras e serviços de engenharia, é necessária a elaboração de projeto básico adequado e atualizado, assim considerando aquele aprovado com todos os elementos descritos no art. 6º inciso IX, da Lei 8.666, de 21 de junho de 1993, constituindo prática ilegal a revisão de projeto básico ou a elaboração de projeto executivo que transfigure o objeto originalmente contratado em outro de natureza e propósito diversos.

Súmula nº 261/2010 - TCU

FISCALIZAÇÃO

Atividade exercida de modo sistemático pelo Contratante e seus representantes, objetivando a verificação do cumprimento das disposições contratuais, técnicas e administrativas, em todos os seus aspectos.

FISCALLei 8.666, Art. 67, § 1 e § 2

Art. 67. A execução do contrato deverá ser acompanhada e fiscalizada por um representante da Administração especialmente designado, permitida a contratação de terceiros para assisti-lo e subsidiá-lo de informações pertinentes a essa atribuição.

§ 1o O representante da Administração anotará em registro próprio todas as ocorrências relacionadas com a execução do contrato, determinando o que for necessário à regularização das faltas ou defeitos observados.

§ 2o As decisões e providências que ultrapassarem a competência do representante deverão ser solicitadas a seus superiores em tempo hábil para a adoção das medidas convenientes.

• O fiscal, deverá ser designado formalmente, por meio de portaria ou outro documento que possua o mesmo efeito.

• Conforme Art. 67, o fiscal deverá ser um representante da administração, ou seja, funcionário público, devidamente habilitado para tal função.

• Possibilidade de indicação de uma comissão de fiscalização: Fiscal técnico na Área de Engenharia Fiscal técnico na Área de Arquitetura Fiscal Administrativo

• Distribuição das tarefas e responsabilidade solidária dos membros da comissão.

• “9.1. (...) recomendar ao Hospital de Clinicas - UFPR que:• 9.1.1. providencie portaria de designação específica para

fiscalização de cada contrato, com atestado de recebimento pelo fiscal designado e que constem claramente as atribuições e responsabilidades, de acordo com o estabelecido pela Lei 8.666/93 (...);

• 9.1.2. designe fiscais considerando a formação acadêmica ou técnica do servidor/funcionário, a segregação entre as funções de gestão e de fiscalização do contrato, bem como o comprometimento concomitante com outros serviços ou contratos, de forma a evitar que o fiscal responsável fique sobrecarregado devido a muitos contratos sob sua responsabilidade;”

Acórdão 1094/2013 – TCU - Plenário

• “9.14. alertar à Anvisa acerca das seguintes impropriedades detectadas nestas contas: (...)

• 9.14.9. divergência entre o servidor designado por portaria para acompanhar e fiscalizar a execução dos contratos e o servidor que efetivamente atesta as notas fiscais, a exemplo do que ocorreu no Contrato nº 13/2006, no período de 5/3/2007 a 2/7/2007, desrespeitando o disposto no artigo 67 da Lei 8.666/93;”

Acórdão 3102/2011 – TCU – 1ª Câmara

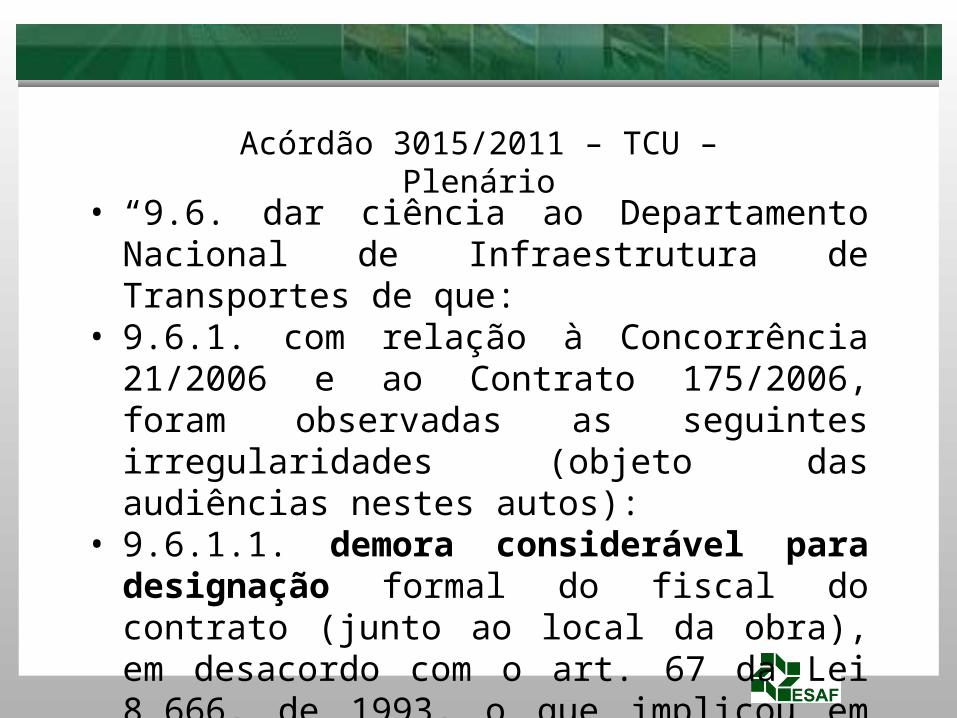

• “9.6. dar ciência ao Departamento Nacional de Infraestrutura de Transportes de que:

• 9.6.1. com relação à Concorrência 21/2006 e ao Contrato 175/2006, foram observadas as seguintes irregularidades (objeto das audiências nestes autos):

• 9.6.1.1. demora considerável para designação formal do fiscal do contrato (junto ao local da obra), em desacordo com o art. 67 da Lei 8.666, de 1993, o que implicou em medições e pagamentos sem a necessária supervisão por parte da autarquia contratante;”

Acórdão 3015/2011 – TCU – Plenário

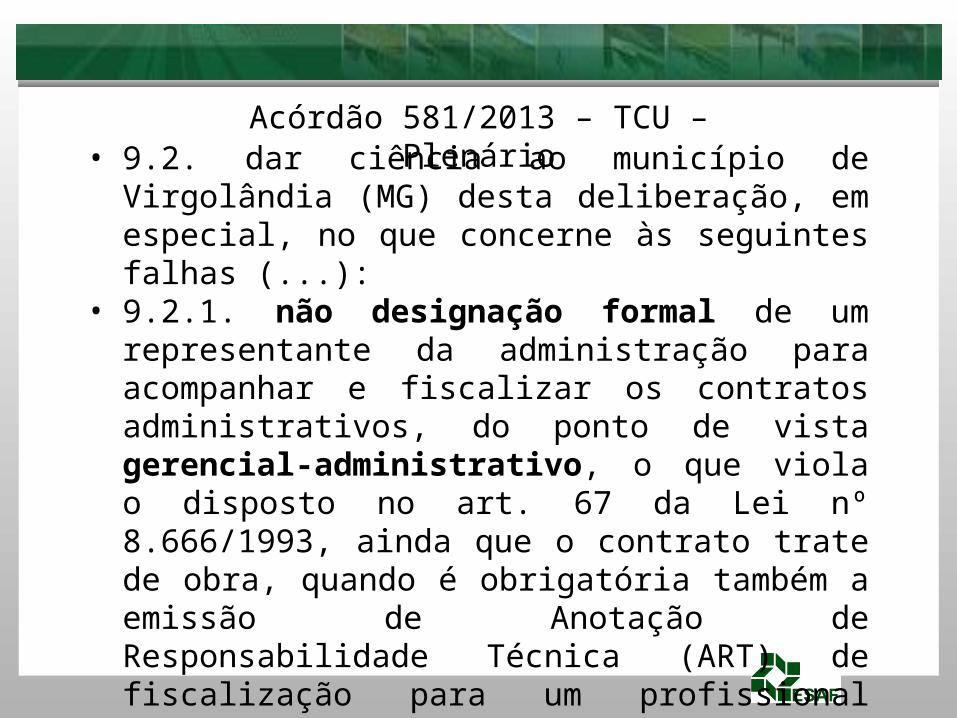

• 9.2. dar ciência ao município de Virgolândia (MG) desta deliberação, em especial, no que concerne às seguintes falhas (...):

• 9.2.1. não designação formal de um representante da administração para acompanhar e fiscalizar os contratos administrativos, do ponto de vista gerencial-administrativo, o que viola o disposto no art. 67 da Lei nº 8.666/1993, ainda que o contrato trate de obra, quando é obrigatória também a emissão de Anotação de Responsabilidade Técnica (ART) de fiscalização para um profissional registrado junto ao CREA. Esta última se restringe aos aspectos técnico-construtivos da obra, portanto, não substitui e não deve ser confundida com a fiscalização prevista na Lei de Licitações;

Acórdão 581/2013 – TCU – Plenário

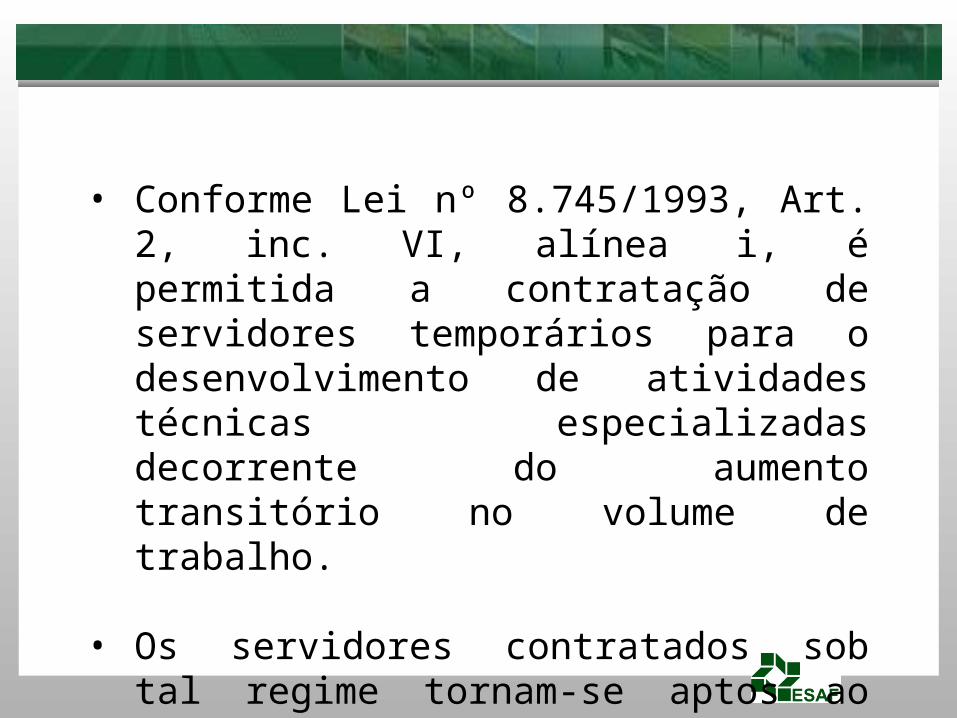

• Conforme Lei nº 8.745/1993, Art. 2, inc. VI, alínea i, é permitida a contratação de servidores temporários para o desenvolvimento de atividades técnicas especializadas decorrente do aumento transitório no volume de trabalho.

• Os servidores contratados sob tal regime tornam-se aptos ao desempenho da atividade de fiscalização, exercendo assim a função de representante da administração.

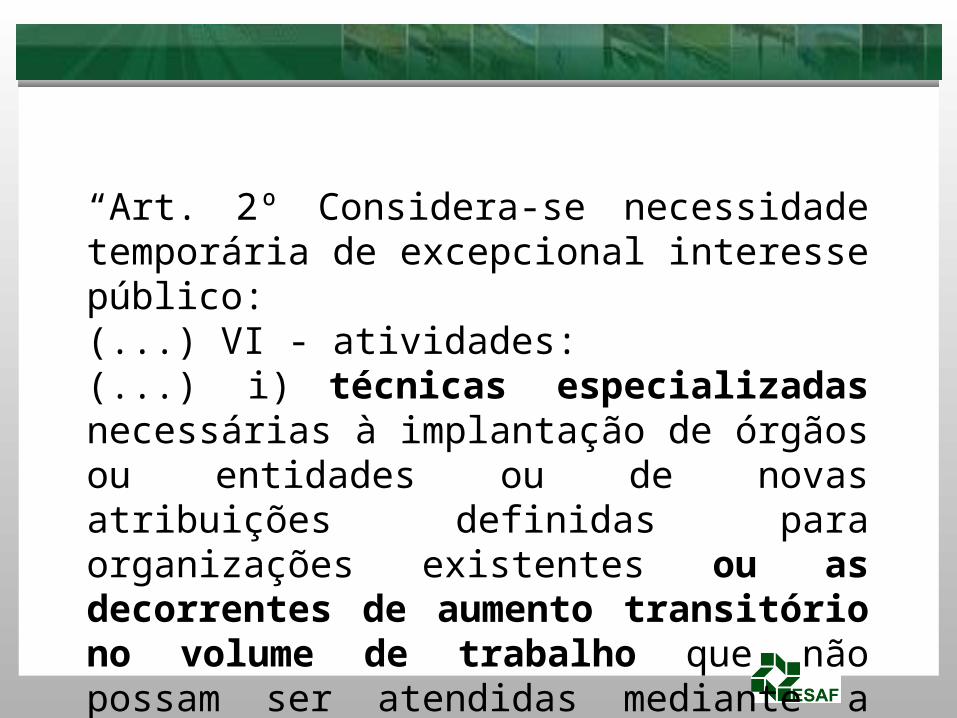

“Art. 2º Considera-se necessidade temporária de excepcional interesse público:(...) VI - atividades:(...) i) técnicas especializadas necessárias à implantação de órgãos ou entidades ou de novas atribuições definidas para organizações existentes ou as decorrentes de aumento transitório no volume de trabalho que não possam ser atendidas mediante a aplicação do art. 74 da Lei nº 8.112...”

• A possibilidade de contratação de terceiros não dispensa a necessidade de representante da administração.

• A responsabilidade de fiscalizar a execução dos contratos cabe a administração.

• Cabe ao terceirizado apoiar e subsidiar a administração, repassando as informações necessárias para que esta realize a efetiva fiscalização.

Contratação de terceiros para “fiscalização”

• “3.3.2 Vários são os normativos que vedam a terceirização de atividades finalísticas ou críticas nos órgãos públicos e prescrevem a realização de concurso público, no caso de atividades permanentes, ou de processo simplificado, quando se tratarem de atividades temporárias. (...)”

Acórdão 109/2012 – TCU – Plenário

• “2.b - não existência de fiscal da CODERN no local da obra de derrocamento, contrariando o disposto no art. 67 da Lei nº 8.666/93. No caso "os membros da Comissão de Fiscalização das Obras apenas avaliam o Diário de Obra entregue pela contratada no final do mês ".

• Justificativa: que, como a empresa não possui em seus quadros profissional especializado (...).

Acórdão 336/1998 – TCU – Plenário

• (...) O que foi observado no presente caso é que a CODERN deixou totalmente a cargo do consórcio contratado a fiscalização da obra, limitando-se a efetuar visitas periódicas aos locais dos serviços e pagando faturas com base tão somente nos diários elaborados pelo mencionado consórcio, (...) não incluíram todas as informações necessárias a um bom acompanhamento. (...)

• Decisão:O Tribunal Pleno, diante das razões expostas

pelo Relator, DECIDE:1 - determinar à Companhia Docas do Rio

Grande do Norte-CODERN que:1.1. observe fielmente o art. 67, da Lei nº

8.666/93, de forma que a execução dos contratos seja acompanhada e fiscalizada por representante da Administração especialmente designado, permitida a contratação de terceiros somente para assisti-lo e subsidiá-lo de informações pertinentes a essa atribuição; (...)”

• manter um arquivo completo e atualizado de toda a documentação pertinente aos trabalhos, incluindo o contrato, caderno de encargos, orçamentos, cronogramas, registro de ocorrências, relatórios diários, certificados de ensaios e testes de materiais e serviços, notificações administrativas;

• analisar e aprovar o projeto das instalações provisórias e canteiro de serviço apresentados pela Contratada no início dos trabalhos;

Atividades inerentes à Fiscalização

• promover reuniões periódicas no canteiro de obras para análise e discussão sobre o andamento dos serviços, esclarecimentos e providências necessárias ao cumprimento do contrato;

• esclarecer ou solucionar incoerências, falhas e omissões eventualmente constatadas nos desenhos, memoriais, especificações e demais elementos de projeto, bem como fornecer informações e instruções necessárias ao desenvolvimento dos trabalhos;

• solucionar as dúvidas e questões pertinentes à prioridade ou sequência dos serviços e obras em execução, bem como às interferências e interfaces dos trabalhos da Contratada com as atividades de outras empresas ou profissionais eventualmente contratados pelo Contratante;

• paralisar e/ou solicitar o refazimento de qualquer serviço que não seja executado em conformidade com projeto, norma técnica ou qualquer disposição oficial aplicável ao objeto do contrato;

• solicitar a substituição de materiais e equipamentos que sejam considerados defeituosos, inadequados ou inaplicáveis aos serviços e obras;

• solicitar a realização de testes, exames, ensaios e quaisquer provas necessárias ao controle de qualidade dos serviços e obras objeto do contrato;

• exercer rigoroso controle sobre o cronograma de execução dos serviços e obras, aprovando os eventuais ajustes que ocorrerem durante o desenvolvimento dos trabalhos;

• aprovar partes, etapas ou a totalidade dos serviços executados, verificar e atestar as respectivas medições, bem como conferir, vistar e encaminhar para pagamento as faturas emitidas pela Contratada;

• verificar e aprovar os relatórios periódicos de execução dos serviços e obras, elaborados de conformidade com os requisitos estabelecidos no Caderno de Encargos;

• solicitar a substituição de qualquer funcionário da Contratada que embarace ou dificulte a ação da Fiscalização ou cuja presença no local dos serviços e obras seja considerada prejudicial ao andamento dos trabalhos;

• verificar e aprovar os desenhos “como construído” elaborados pela Contratada, registrando todas as modificações introduzidas no projeto original, de modo a documentar fielmente os serviços e obras efetivamente executados.

Primeiros passos do Fiscal

• Exigir cópia do Termo de Contrato e do Edital completo

• Examinar a documentação para verificar a existência de impropriedades/ilegalidades

• Verificar se possui competência legal para atuar• Verificar se possui disponibilidade temporal para

atuar• Verificar se foi feita a publicação do extrato de

contrato• Apresentar ponderações ao Gestor

• Autoridade hierarquicamente superior à Fiscalização, a quem competem as decisões que ultrapassarem o nível de competência da Comissão ou do Fiscal.

Gestor do Contrato

• Culpa in eligendo dá-se “quando a responsabilidade é atribuída a quem escolheu mal – male electio – aquele que praticou o ato. Certas pessoas estão subordinadas a outras por uma relação jurídica que lhes confere um poder de ação, do qual pode advir dano a terceiro. Tais pessoas devem ser bem escolhidas, já que, por seus atos, responde quem as escolheu.” (Orlando Gomes)

Responsabilidade da autoridade que indicou o representante da Administração

• “42. Em sua defesa, o Sr. ... Procurou imputar a seus subordinados parcela significativa da responsabilidade pelas irregularidades ora sob comento. Entretanto, observo que os pagamentos indevidamente efetuados, ainda que não tenham sido diretamente autorizados por ele, deveriam ser de seu conhecimento. A uma, porque a relevância do PEQ/DF induzia a um acompanhamento especial. (...)

Acórdão 319/2010 – TCU - Plenário

• A duas, porque, na condição de dirigente máximo do órgão, o citado tinha a obrigação de acompanhar, controlar e fiscalizar a execução dos atos de seus subordinados. Finalmente, ressalto que o titular de um órgão deve escolher seus auxiliares diretos com esmero, sob pena de responder por culpa in eligendo, consoante dispunha o art. 1.521, inciso III, do Código Civil então vigente.”

• Art. 68. O Contratado deverá manter preposto, aceito pela administração, no local da obra ou serviço, para representá-lo na execução do contrato.

Preposto da ContratadaLei 8.666/93, Art. 68

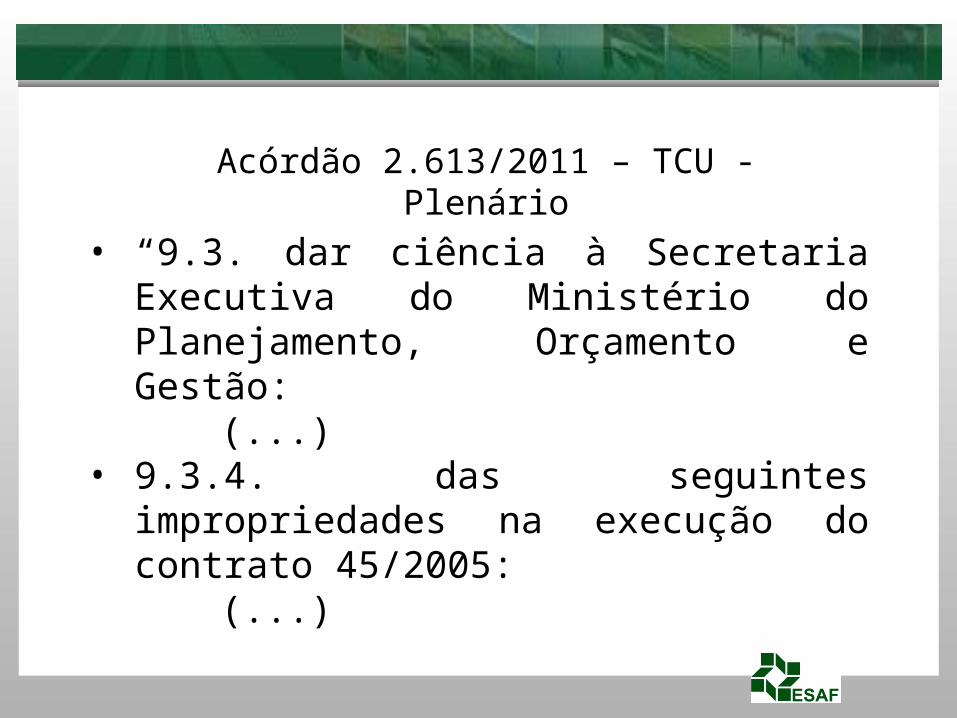

• “9.3. dar ciência à Secretaria Executiva do Ministério do Planejamento, Orçamento e Gestão:

(...)• 9.3.4. das seguintes impropriedades na

execução do contrato 45/2005: (...)

Acórdão 2.613/2011 – TCU - Plenário

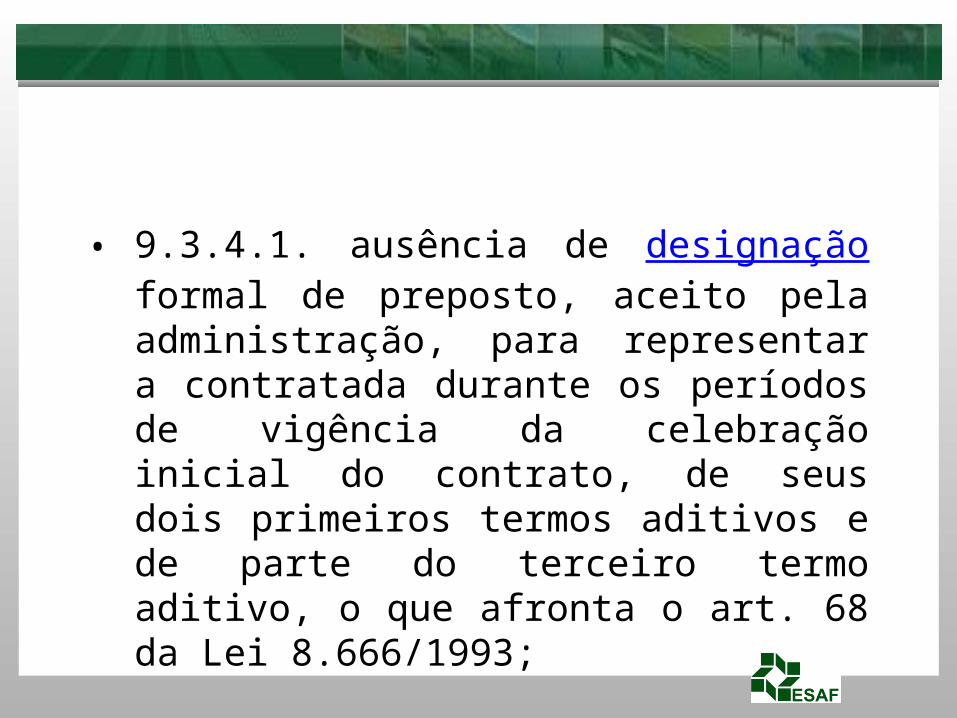

• 9.3.4.1. ausência de designação formal de preposto, aceito pela administração, para representar a contratada durante os períodos de vigência da celebração inicial do contrato, de seus dois primeiros termos aditivos e de parte do terceiro termo aditivo, o que afronta o art. 68 da Lei 8.666/1993;

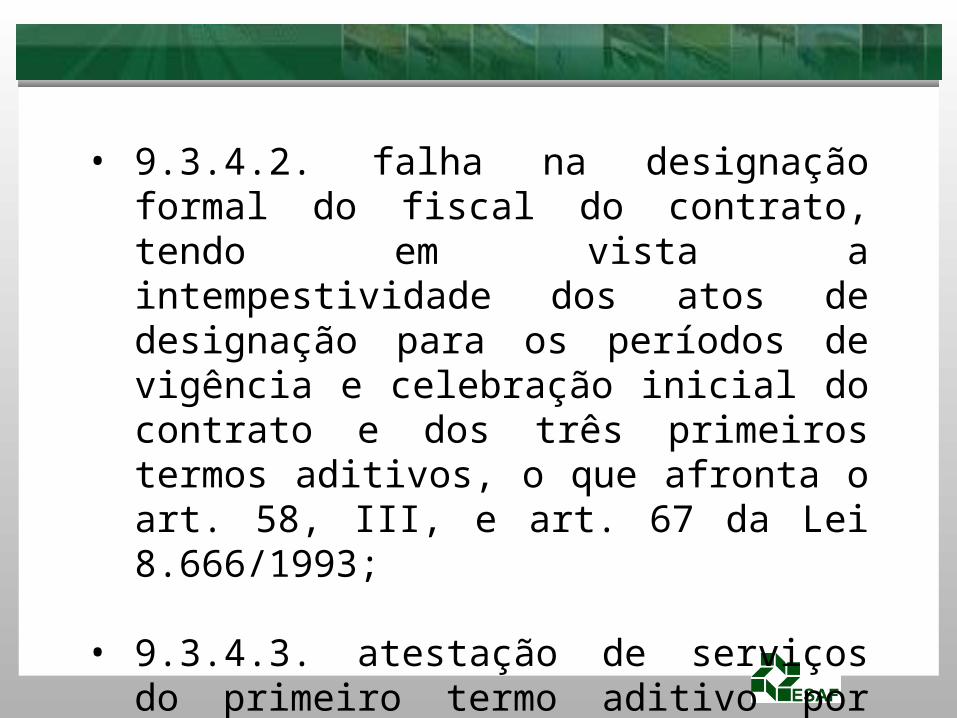

• 9.3.4.2. falha na designação formal do fiscal do contrato, tendo em vista a intempestividade dos atos de designação para os períodos de vigência e celebração inicial do contrato e dos três primeiros termos aditivos, o que afronta o art. 58, III, e art. 67 da Lei 8.666/1993;

• 9.3.4.3. atestação de serviços do primeiro termo aditivo por servidor não designado formalmente como fiscal do contrato, o que afronta o art. 67 da Lei 8.666/1993;”

Responsabilidades do Gestor e do Fiscal de Contratos

Administrativa:• O Gestor e o Fiscal de Contrato, assim como

todo servidor, devem ser leais à Administração, cumprindo suas funções com urbanidade, probidade e eficiência, executando suas atribuições sem envolvimento pessoal.

• Condutas incompatíveis com as funções de Gestor e Fiscal podem ensejar aplicação de sanções administrativas, após devido processo legal em que seja garantida ampla defesa.

Penal:• Quando a falta cometida pelo servidor for

capitulada como crime, dentre os quais se incluem os previstos na Lei 8.666/93, Capítulo IV, Seção III, diz-se que cometeu ilícito penal, passível de pena restritiva de liberdade.

• Ou seja, os crimes estão tipificados em Lei, principalmente no Código Penal. Na hipótese de cometimento de ilícito penal, o Ministério Público será comunicado, independente da abertura de processo disciplinar.

Civil:• Quando, em razão da execução irregular do

Contrato, ficar comprovado dano ao erário, o Gestor e/ou Fiscal será chamado a ressarcir os cofres públicos. Para esse fim, deverá ser demonstrado o dolo ou a culpa do agente, essa última por negligência, imperícia ou imprudência.

• Ou seja, se houver dano ao erário, a Administração, através de processo administrativo, comunicará o servidor para efetuar o recolhimento da importância, em caso de recusa ao recolhimento a Administração deverá recorrer ao judiciário.

Atos de Improbidade• Enriquecimento ilícito:

I - receber, para si ou para outrem, dinheiro, bem móvel ou imóvel, ou qualquer outra vantagem econômica, (...) gratificação ou presente de quem tenha interesse, direto ou indireto, que possa ser atingido ou amparado por ação ou omissão decorrente das atribuições do agente público;

(...)

Lei de Improbidade Administrativa – 8.429/1992

Atos de Improbidade• Prejuízo ao erário:

V - permitir ou facilitar a aquisição, permuta ou locação de bem ou serviço por preço superior ao de mercado;

VIII - frustrar a licitude de processo licitatório ou dispensá-lo indevidamente;

Art. 11. Constitui ato de improbidade administrativa que atenta contra os princípios da administração pública qualquer ação ou omissão que viole os deveres de honestidade, imparcialidade, legalidade, e lealdade às instituições, e notadamente:• I - praticar ato visando fim proibido em lei ou

regulamento ou diverso daquele previsto, na regra de competência;

• II - retardar ou deixar de praticar, indevidamente, ato de ofício;

(...)

Atos improbidade que atentam contra os Princípios da Administração

• Impossibilidade da existência de contrato verbal em se tratando de obras e serviços de engenharia.

• “O instrumento de contrato é obrigatório nos casos de concorrência e de tomada de preços, bem como nas dispensas e inexigibilidade cujos preços estejam compreendidos nos limites destas duas modalidades de licitação, e facultativo nos demais em que a Administração puder substituí-lo por outros instrumentos hábeis, tais como carta-contrato, nota de empenho de despesa (...).” Lei 8.666/93, art. 62.

Contratos

• Modificação unilateral

• Rescisão unilateral

• Fiscalização

• Aplicação de sanções

• Ocupação de bens

• Resguardar o interesse público

Prerrogativas da Administração

• I – o objeto e seus elementos característicos;

• II – o regime de execução;

• III – o preço e as condições de pagamento, os critérios, data-base e periodicidade do reajustamento de preços, os critérios de atualização monetária entre a data do adimplemento das obrigações e a do efetivo pagamento; Estabelecimento obrigatório do termo inicial para

reajustamento (data do orçamento base ou data de abertura das propostas – Lei 8.666/93, art. 40, inc. XI)

Cláusulas essenciais

• IV – os prazos de vigência, início de etapas de execução, de conclusão, de entrega, de observação e de recebimento definitivo;

• V – crédito pelo qual correrá a despesa;

• VI – as garantias oferecidas para assegurar sua plena execução;

• VII – os direitos e as responsabilidades, as penalidades cabíveis e os valores das multas;

• VIII – os casos de rescisão;

• IX – o reconhecimento dos diretos da Administração, em caso de rescisão administrativa prevista no art. 77 da Lei 8.666/93;

• X – a vinculação ao edital de licitação ou ao termo de dispensa, ao convite e à proposta do licitante vencedor;

• XI – a legislação aplicável à execução do contrato e especialmente aos casos omissos;

• XII – a obrigação do contratado de manter, durante toda a execução do contrato, em compatibilidade com as obrigações por ele assumidas, todas as condições de habilitação e qualificação exigidas na licitação;

Prazo de ExecuçãoX

Prazo de Vigência

• Prazo de execução: define a responsabilidade do contratado. Período disponível para execução do objeto.

• Prazo de vigência: prazo global da contratação, define o relacionamento entre o contratante e o contratado. Período de duração da avença.

• Lei 8.666/93, art. 57, § 3º, veda a existência de contratos com prazo de vigência indeterminado.

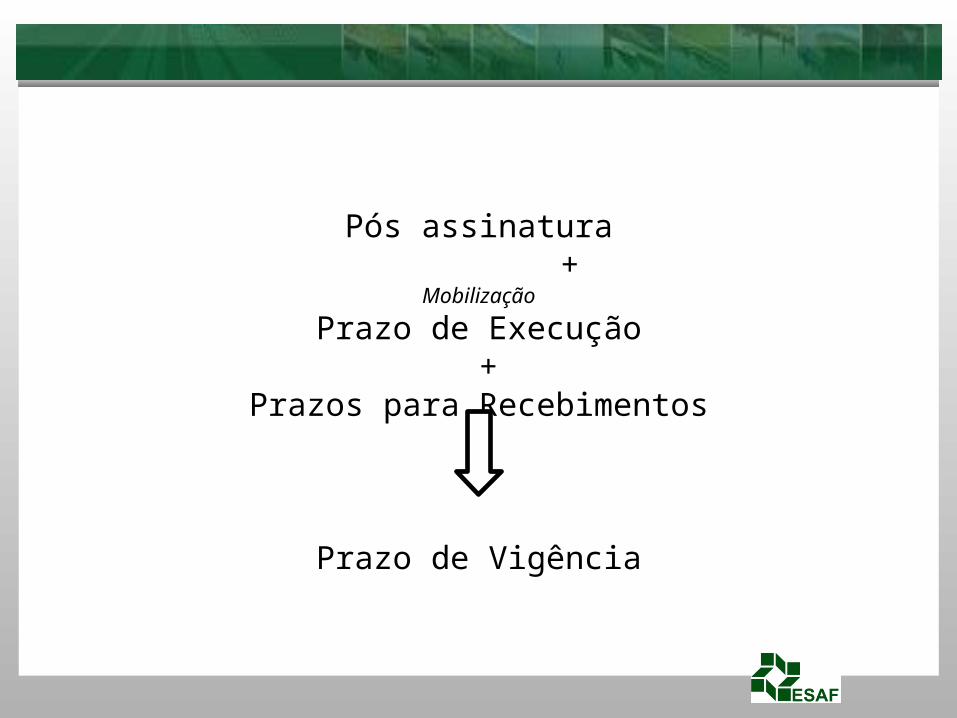

Pós assinatura + Mobilização

Prazo de Execução +

Prazos para Recebimentos

Prazo de Vigência

• “O tribunal tem expedido determinações às empresas do setor elétrico para que não vinculem a vigência de seus contratos ao término dos serviços pactuados e atentem para a necessidade de estabelecer, em cláusula específica, esse prazo, sob pena de infringir o disposto no art. 57, § 3º, da Lei 8.666/93 (...)

• 9.1.2. promova, por meio de termos aditivos, a inclusão de cláusula específica que fixe o prazo de vigência dos contratos em andamento (...)”

Acórdão 1130/2003 – TCU - Plenário

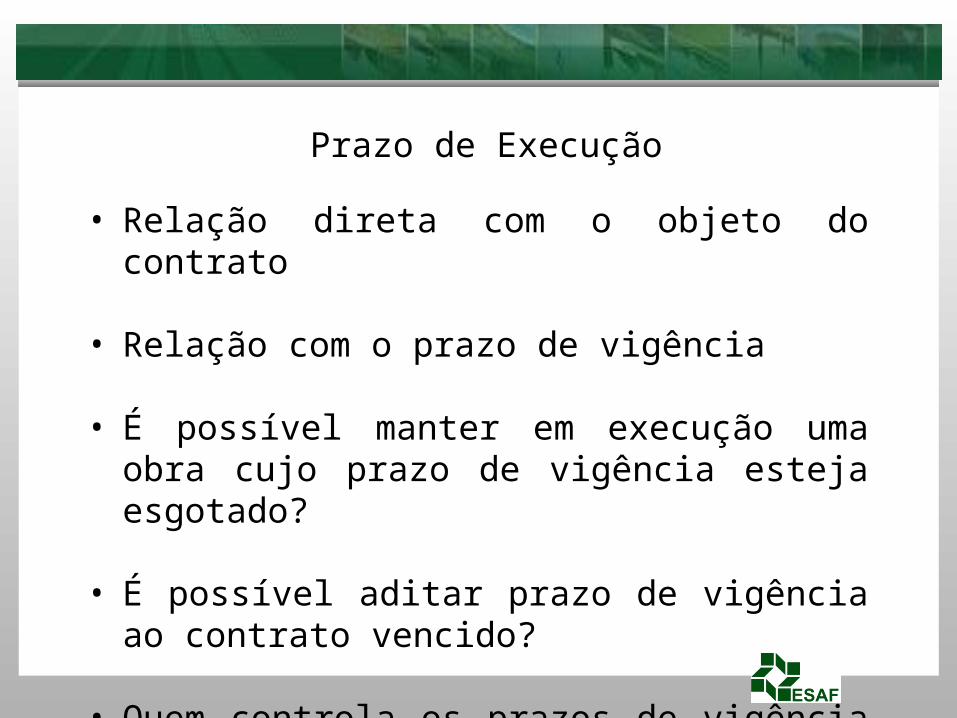

• Relação direta com o objeto do contrato

• Relação com o prazo de vigência

• É possível manter em execução uma obra cujo prazo de vigência esteja esgotado?

• É possível aditar prazo de vigência ao contrato vencido?

• Quem controla os prazos de vigência e execução?

Prazo de Execução

• “12. A falha apontada, mesmo que não possa ser atribuída unicamente ao administrador local, constitui notória ilegalidade. A prática descrita conduz a Administração a um nítido impasse. Ao permitir a prestação do serviço sem o devido amparo contratual, fica a Administração desprovida de instrumentos jurídicos para exigir a correta execução das tarefas e aplicar, quando necessário, as medidas punitivas cabíveis.

Decisão 60/1999 – TCU – Primeira Câmara

• Por outro lado, vê-se a Administração, ainda que na ausência de termo formal de contrato, obrigada a indenizar a empresa pelo serviço prestado, de modo a evitar a caracterização de enriquecimento sem causa, vedação imposta a ambas as partes em qualquer espécie de ajuste.

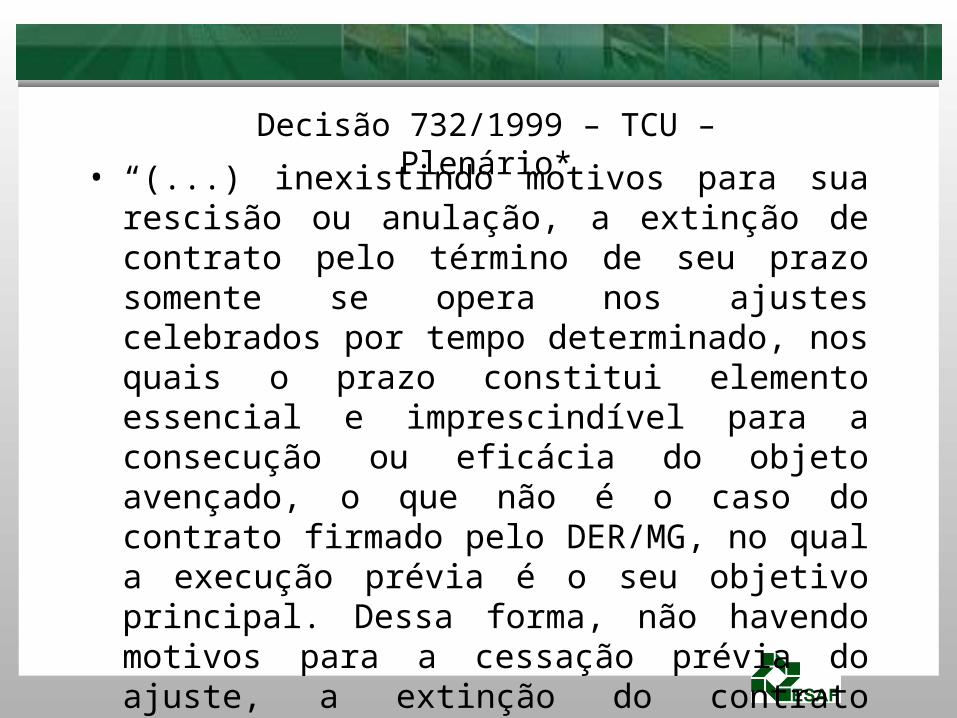

• “(...) inexistindo motivos para sua rescisão ou anulação, a extinção de contrato pelo término de seu prazo somente se opera nos ajustes celebrados por tempo determinado, nos quais o prazo constitui elemento essencial e imprescindível para a consecução ou eficácia do objeto avençado, o que não é o caso do contrato firmado pelo DER/MG, no qual a execução prévia é o seu objetivo principal. Dessa forma, não havendo motivos para a cessação prévia do ajuste, a extinção do contrato firmado com o DER/MG operar-se-ia apenas com a conclusão de seu objeto e recebimento pela Administração, o que ainda não ocorreu“

*AC 1.674/2014

Decisão 732/1999 – TCU – Plenário*

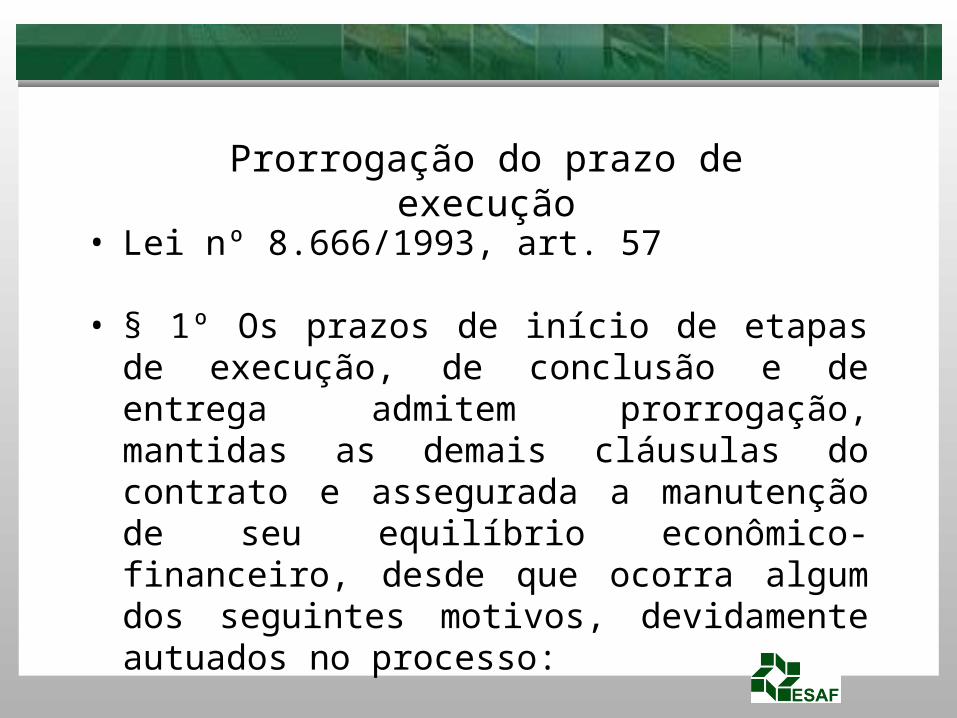

• Lei nº 8.666/1993, art. 57

• § 1º Os prazos de início de etapas de execução, de conclusão e de entrega admitem prorrogação, mantidas as demais cláusulas do contrato e assegurada a manutenção de seu equilíbrio econômico-financeiro, desde que ocorra algum dos seguintes motivos, devidamente autuados no processo:

Prorrogação do prazo de execução

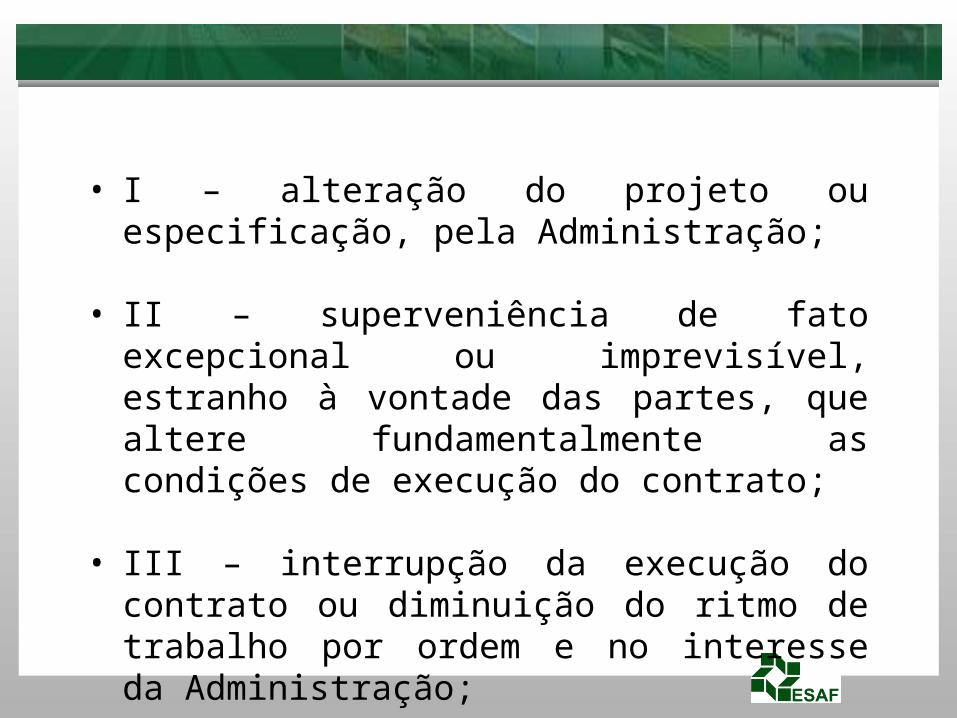

• I – alteração do projeto ou especificação, pela Administração;

• II – superveniência de fato excepcional ou imprevisível, estranho à vontade das partes, que altere fundamentalmente as condições de execução do contrato;

• III – interrupção da execução do contrato ou diminuição do ritmo de trabalho por ordem e no interesse da Administração;

• IV – aumento das quantidades inicialmente previstas no contrato, nos limites permitidos por esta Lei;

• V – impedimento de execução do contrato por fato ou ato de terceiro reconhecido pela Administração em documento contemporâneo à sua ocorrência;

• VI – omissão ou atraso de providências a cargo da Administração, inclusive quanto aos pagamentos previstos de que resulte, diretamente, impedimento ou retardamento na execução do contrato, sem prejuízo das sanções legais aplicáveis aos responsáveis.

• Ocorrendo impedimento, paralisação ou sustação do contrato, o cronograma de execução será prorrogado automaticamente por igual tempo.

Lei 8.666, Art. 79, § 5º

• Manutenção das demais cláusulas contratuais

• Manutenção do equilíbrio econômico-financeiro

• Prorrogação simultânea do prazo de vigência

• Não permitido o acréscimo de prazo sem motivo justo

Prorrogação do prazo de execução

• 104. A possibilidade de prorrogação de contratos emergenciais é possível, segundo a lição de Marçal Justen Filho (Comentários à Lei de Licitações e Contratos Administrativos, Ed. Dialética, fl. 217): "A prorrogação é indesejável, mas não pode ser proibida. Nesse ponto, a lei deve ser interpretada em termos. A prorrogação poderá ocorrer, dependendo das circunstâncias supervenientes. Embora improvável, poderiam suceder-se duas calamidades em uma mesma região, de modo que a segunda impedisse a regular execução do contrato firmado para atender situação emergencial criada pelo evento anterior".

Acórdão 3745/2010 – TCU – Primeira Câmara

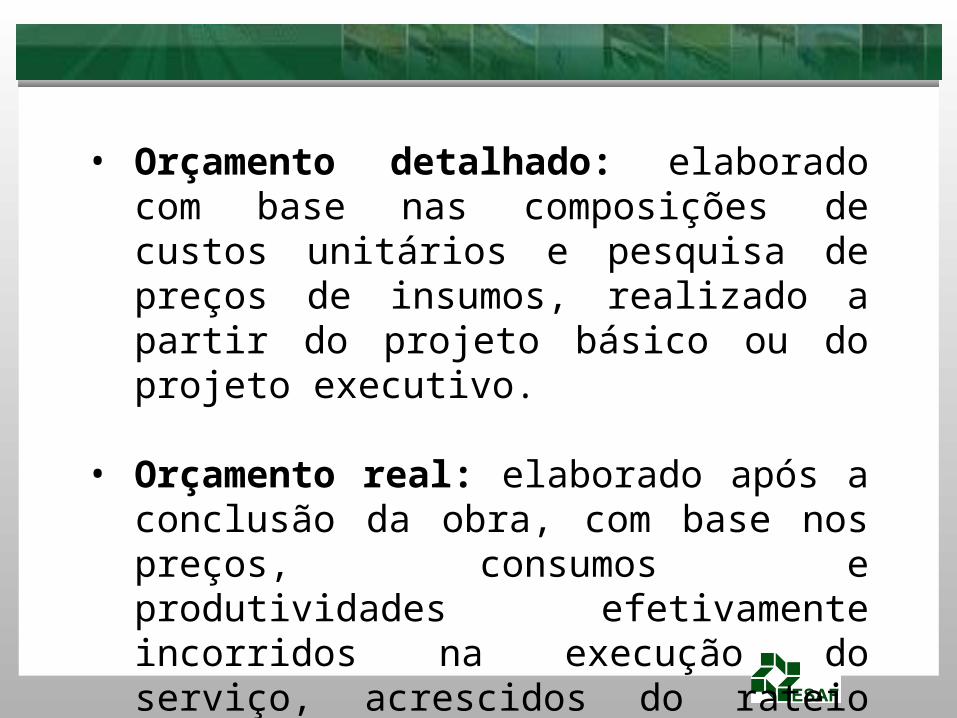

• Estimativa de custo: avaliação feita com base em custos históricos, correlações ou comparação com projetos similares

• Orçamento preliminar: composto pela descrição do serviço, unidade de medida, preço unitário e quantidade dos principais serviços da obra, elaborado com base no anteprojeto

Orçamento

• Orçamento detalhado: elaborado com base nas composições de custos unitários e pesquisa de preços de insumos, realizado a partir do projeto básico ou do projeto executivo.

• Orçamento real: elaborado após a conclusão da obra, com base nos preços, consumos e produtividades efetivamente incorridos na execução do serviço, acrescidos do rateio das despesas indiretas e da margem de lucro do construtores.

• 4.6 São referências adequadas as seguintes margens de erro para fins de aferição do grau de precisão do orçamento nas diversas fases do projeto:

OT – 04/2012 - IBRAOP

• As composições de custos unitários e o detalhamento de encargos sociais e do BDI integram o orçamento que compõe o projeto básico da obra ou serviço de engenharia, devem constar dos anexos do edital de licitação e das propostas das licitantes, e não podem ser indicados mediante uso da expressão “verba” ou de unidades genéricas.

Súmula 258/2010 - TCU

• Despesas diretas: podem ser devidamente mensuradas e quantificadas, decorrem da execução da obra, constam expressas na planilha orçamentária.

• Despesas indiretas: mesmo que, decorrente da execução da obra, não incorporam o produto final e não podem ser quantificadas com precisão.

DESPESAS DIRETAS X DESPESAS INDIRETAS

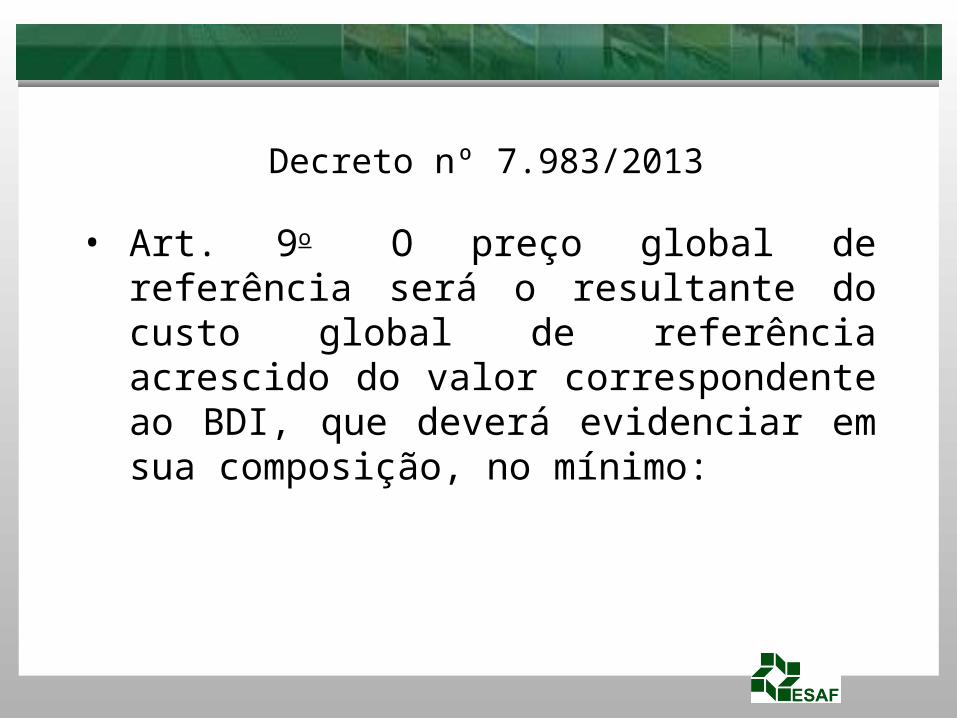

• Art. 3º O custo global de referência de obras e serviços de engenharia, exceto os serviços e obras de infraestrutura de transporte, será obtido a partir das composições dos custos unitários previstas no projeto que integra o edital de licitação, menores ou iguais à mediana de seus correspondentes nos custos unitários de referência do Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil - Sinapi, excetuados os itens caracterizados como montagem industrial ou que não possam ser considerados como de construção civil.

Decreto nº 7.983/2013

• Art. 4º O custo global de referência dos serviços e obras de infraestrutura de transportes será obtido a partir das composições dos custos unitários previstas no projeto que integra o edital de licitação, menores ou iguais aos seus correspondentes nos custos unitários de referência do Sistema de Custos Referenciais de Obras - Sicro, cuja manutenção e divulgação caberá ao Departamento Nacional de Infraestrutura de Transportes - DNIT, excetuados os itens caracterizados como montagem industrial ou que não possam ser considerados como de infraestrutura de transportes.

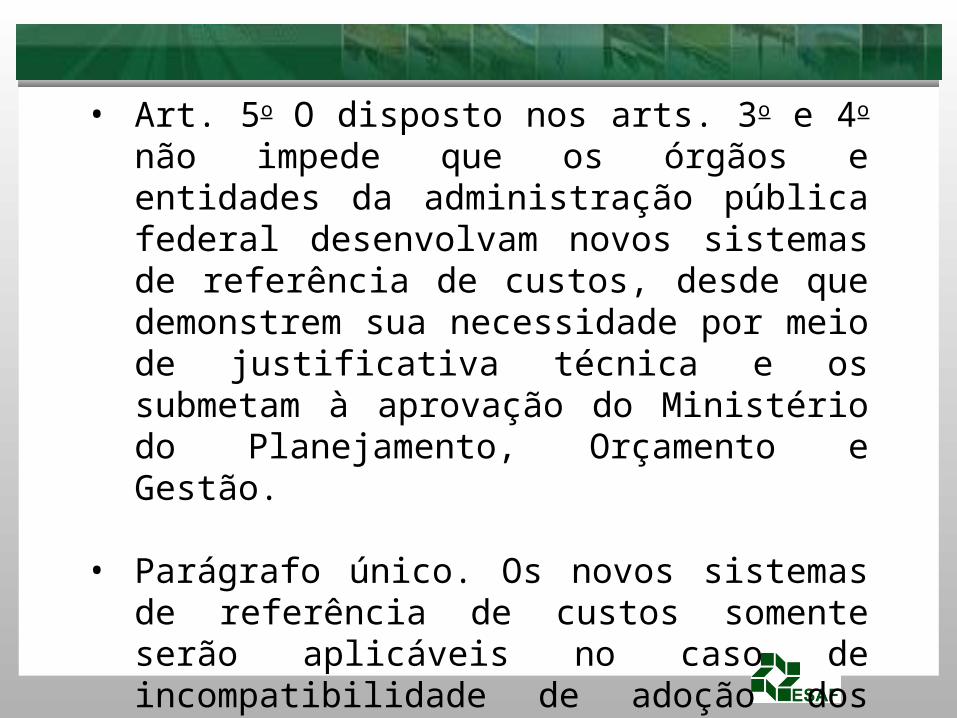

• Art. 5o O disposto nos arts. 3o e 4o não impede que os órgãos e entidades da administração pública federal desenvolvam novos sistemas de referência de custos, desde que demonstrem sua necessidade por meio de justificativa técnica e os submetam à aprovação do Ministério do Planejamento, Orçamento e Gestão.

• Parágrafo único. Os novos sistemas de referência de custos somente serão aplicáveis no caso de incompatibilidade de adoção dos sistemas referidos nos arts. 3o e 4o, incorporando-se às suas composições de custo unitário os custos de insumos constantes do Sinapi e Sicro.

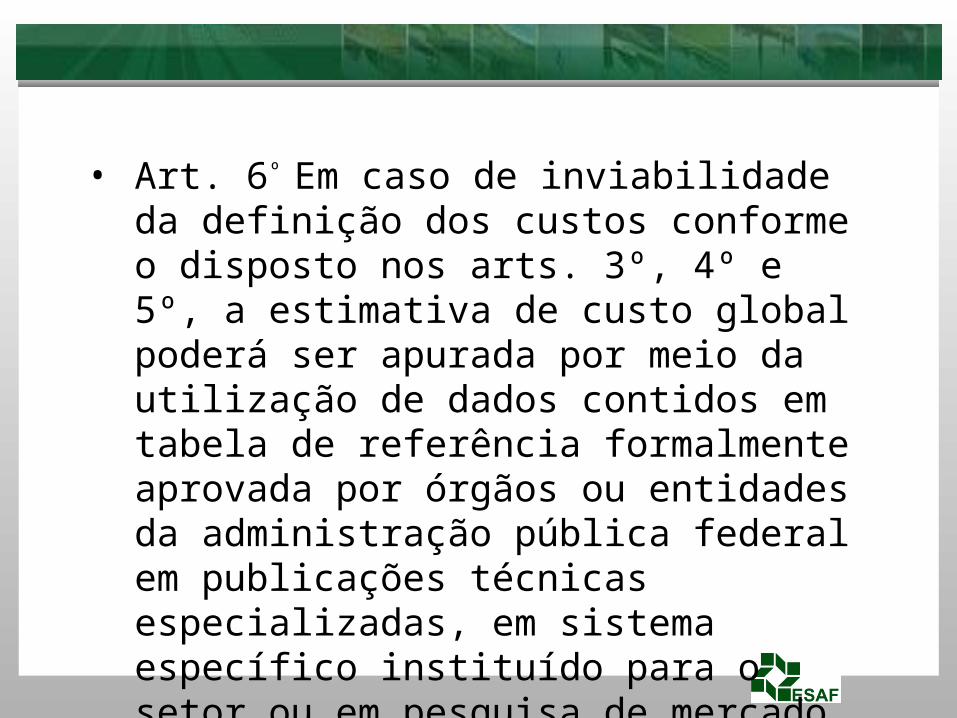

• Art. 6º Em caso de inviabilidade da definição dos custos conforme o disposto nos arts. 3º, 4º e 5º, a estimativa de custo global poderá ser apurada por meio da utilização de dados contidos em tabela de referência formalmente aprovada por órgãos ou entidades da administração pública federal em publicações técnicas especializadas, em sistema específico instituído para o setor ou em pesquisa de mercado.

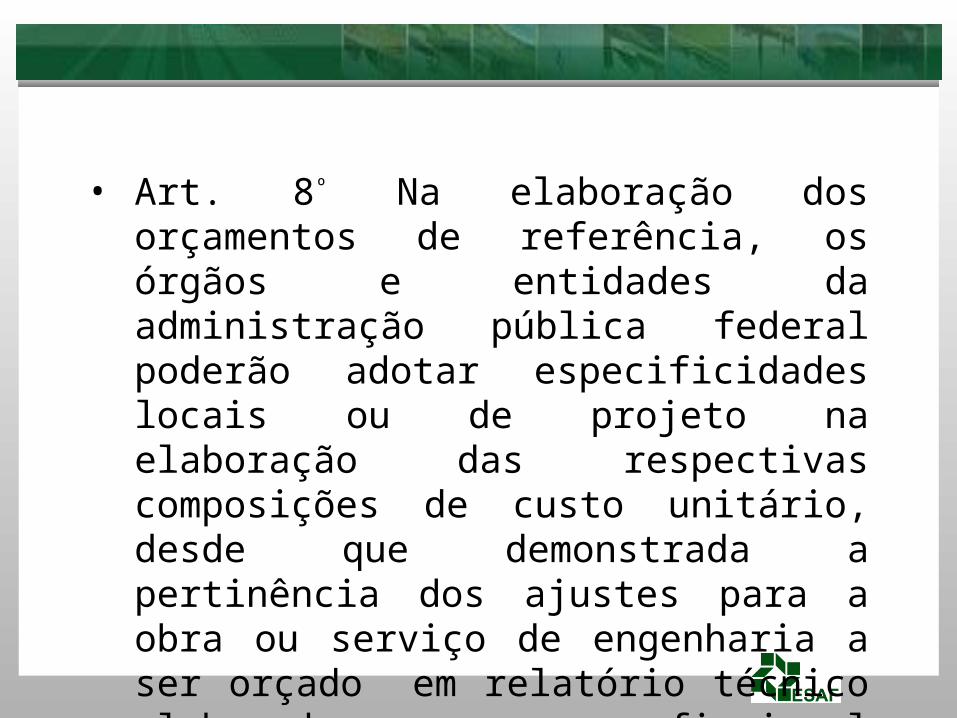

• Art. 8º Na elaboração dos orçamentos de referência, os órgãos e entidades da administração pública federal poderão adotar especificidades locais ou de projeto na elaboração das respectivas composições de custo unitário, desde que demonstrada a pertinência dos ajustes para a obra ou serviço de engenharia a ser orçado em relatório técnico elaborado por profissional habilitado.

• Parágrafo único. Os custos unitários de referência da administração pública poderão, somente em condições especiais justificadas em relatório técnico elaborado por profissional habilitado e aprovado pelo órgão gestor dos recursos ou seu mandatário, exceder os seus correspondentes do sistema de referência adotado na forma deste Decreto, sem prejuízo da avaliação dos órgãos de controle, dispensada a compensação em qualquer outro serviço do orçamento de referência.

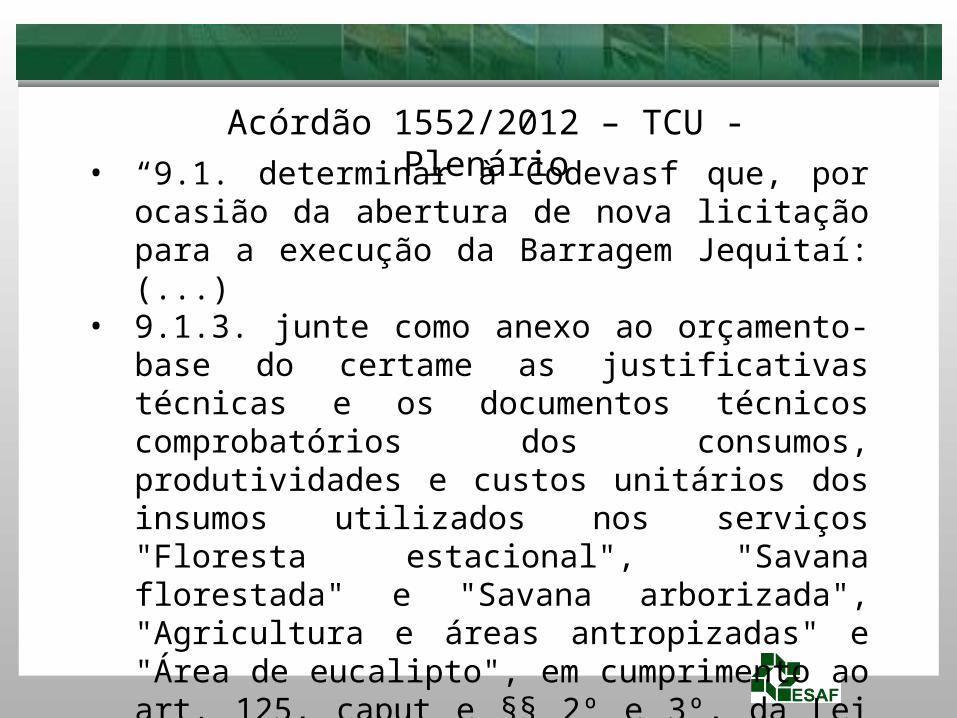

• “9.1. determinar à Codevasf que, por ocasião da abertura de nova licitação para a execução da Barragem Jequitaí: (...)

• 9.1.3. junte como anexo ao orçamento-base do certame as justificativas técnicas e os documentos técnicos comprobatórios dos consumos, produtividades e custos unitários dos insumos utilizados nos serviços "Floresta estacional", "Savana florestada" e "Savana arborizada", "Agricultura e áreas antropizadas" e "Área de eucalipto", em cumprimento ao art. 125, caput e §§ 2º e 3º, da Lei nº 12.465/2011 (LDO/2012), encaminhando ao Tribunal, no prazo de 15 (quinze) dias, o edital e os documentos anexos;”

Acórdão 1552/2012 – TCU - Plenário

• Sistemas oficiais definidos pelo decreto 7.983 e LDO – Sinapi/Sicro

• Outros sistemas federais – Dnocs/Codevasf

• Sistemais estaduais/Municipais – Orse/Emop

• Sistemas privados – Pini

• Menor cotação entre três fornecedores

Determinação do Preço de Referência

• Art. 10. A anotação de responsabilidade técnica pelas planilhas orçamentárias deverá constar do projeto que integrar o edital de licitação, inclusive de suas eventuais alterações.

• Art. 11. Os critérios de aceitabilidade de preços deverão constar do edital de licitação para contratação de obras e serviços de engenharia.

• Art. 12. A minuta de contrato deverá conter cronograma físico-financeiro com a especificação física completa das etapas necessárias à medição, ao monitoramento e ao controle das obras.

Decreto nº 7.983/2013

• Art. 13. Em caso de adoção dos regimes de empreitada por preço global e de empreitada integral, deverão ser observadas as seguintes disposições para formação e aceitabilidade dos preços:

I - na formação do preço que constará das propostas dos licitantes, poderão ser utilizados custos unitários diferentes daqueles obtidos a partir dos sistemas de custos de referência previstos neste Decreto, desde que o preço global orçado e o de cada uma das etapas previstas no cronograma físico-financeiro do contrato, observado o art. 9o, fiquem iguais ou abaixo dos preços de referência da administração pública obtidos na forma do Capítulo II, assegurado aos órgãos de controle o acesso irrestrito a essas informações; e

• II - deverá constar do edital e do contrato cláusula expressa de concordância do contratado com a adequação do projeto que integrar o edital de licitação e as alterações contratuais sob alegação de falhas ou omissões em qualquer das peças, orçamentos, plantas, especificações, memoriais e estudos técnicos preliminares do projeto não poderão ultrapassar, no seu conjunto, dez por cento do valor total do contrato, computando-se esse percentual para verificação do limite previsto no § 1º do art. 65 da Lei nº 8.666, de 1993.

• Art. 14. A diferença percentual entre o valor global do contrato e o preço global de referência não poderá ser reduzida em favor do contratado em decorrência de aditamentos que modifiquem a planilha orçamentária.

• Parágrafo único. Em caso de adoção dos regimes de empreitada por preço unitário e tarefa, a diferença a que se refere o caput poderá ser reduzida para a preservação do equilíbrio econômico-financeiro do contrato em casos excepcionais e justificados, desde que os custos unitários dos aditivos contratuais não excedam os custos unitários do sistema de referência utilizado na forma deste Decreto, assegurada a manutenção da vantagem da proposta vencedora ante a da segunda colocada na licitação.

Exemplo

• 9.1.7. quando constatados, após a assinatura do contrato, erros ou omissões no orçamento relativos a pequenas variações quantitativas nos serviços contratados, em regra, pelo fato de o objeto ter sido contratado por "preço certo e total", não se mostra adequada a prolação de termo aditivo, nos termos do ideal estabelecido no art. 6º, inciso VIII, alínea "a", da Lei 8.666/93, como ainda na cláusula de expressa concordância do contratado com o projeto básico, prevista no art. 13, inciso II, do Decreto 7.983/2013;

Acórdão 1977/2013 – TCU - Plenário

• 9.1.8. excepcionalmente, de maneira a evitar o enriquecimento sem causa de qualquer das partes, como também para garantia do valor fundamental da melhor proposta e da isonomia, caso, por erro ou omissão no orçamento, se encontrarem subestimativas ou superestimativas relevantes nos quantitativos da planilha orçamentária, poderão ser ajustados termos aditivos para restabelecer a equação econômico-financeira da avença, situação em que se tomarão os seguintes cuidados:

9.1.8.1. observar se a alteração contratual decorrente não supera ao estabelecido no art. 13, inciso II, do Decreto 7.983/2013, cumulativamente com o respeito aos limites previstos nos §§ 1º e 2º do art. 65 da Lei 8.666/93, (...);9.1.8.2. examinar se a modificação do ajuste não ensejará a ocorrência do "jogo de planilhas", com redução injustificada do desconto inicialmente ofertado (...);9.1.8.3. avaliar se a correção de quantitativos, bem como a inclusão de serviço omitido, não está compensada por distorções em outros itens contratuais que tornem o valor global da avença compatível com o de mercado;

• Art. 15. A formação do preço dos aditivos contratuais contará com orçamento específico detalhado em planilhas elaboradas pelo órgão ou entidade responsável pela licitação, na forma prevista no Capítulo II, observado o disposto no art. 14 e mantidos os limites do previsto no § 1o do art. 65 da Lei no 8.666, de 1993.

Decreto nº 7.983/2013

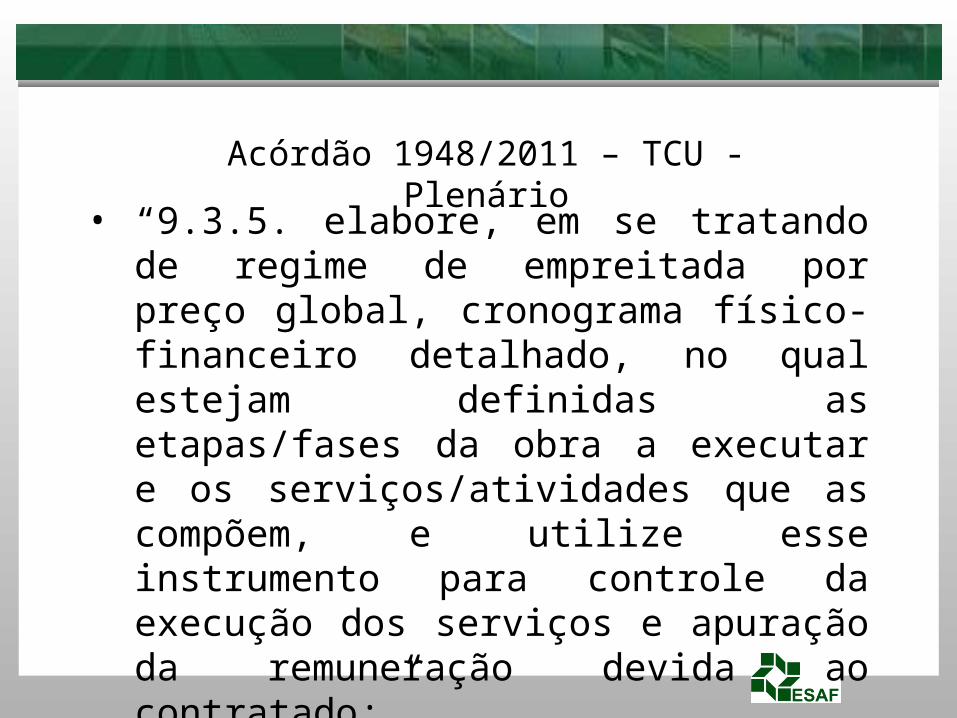

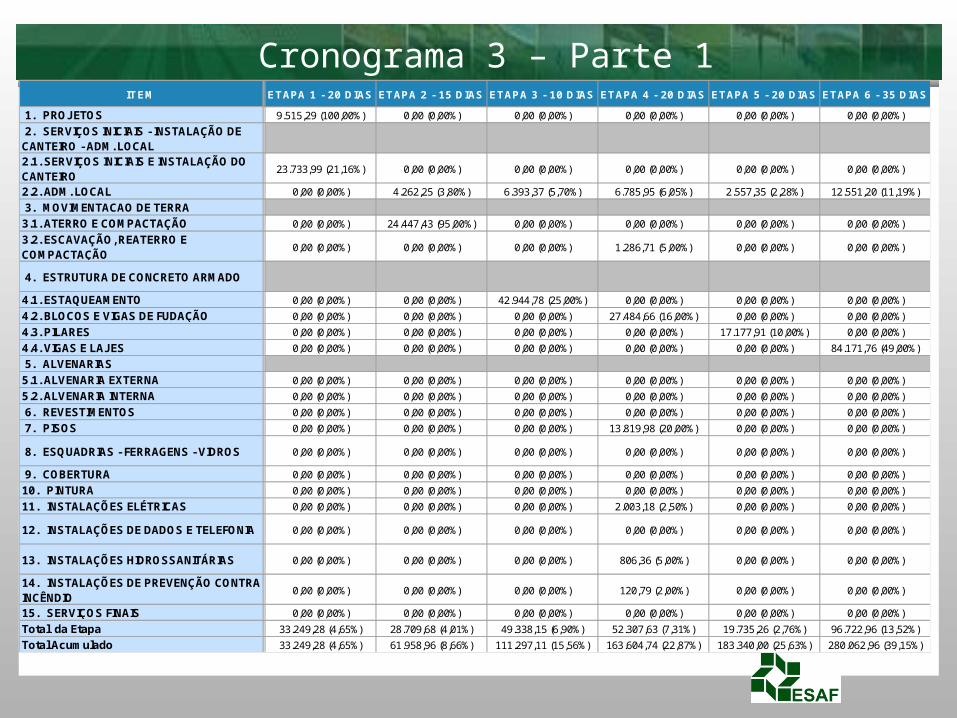

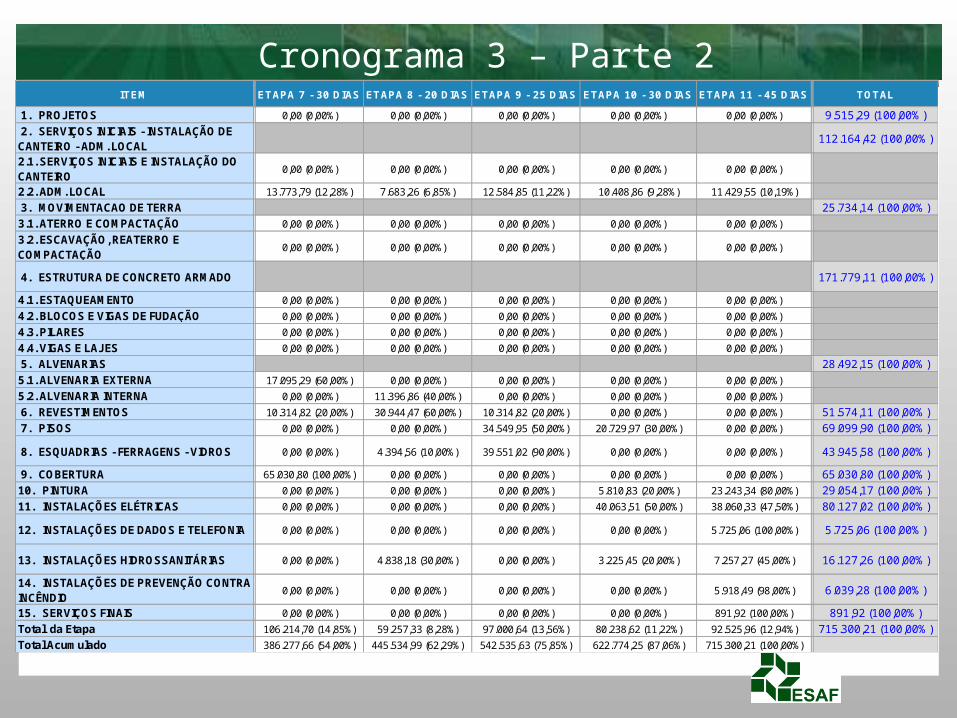

• “9.3.5. elabore, em se tratando de regime de empreitada por preço global, cronograma físico-financeiro detalhado, no qual estejam definidas as etapas/fases da obra a executar e os serviços/atividades que as compõem, e utilize esse instrumento para controle da execução dos serviços e apuração da remuneração devida ao contratado;”

Acórdão 1948/2011 – TCU - Plenário

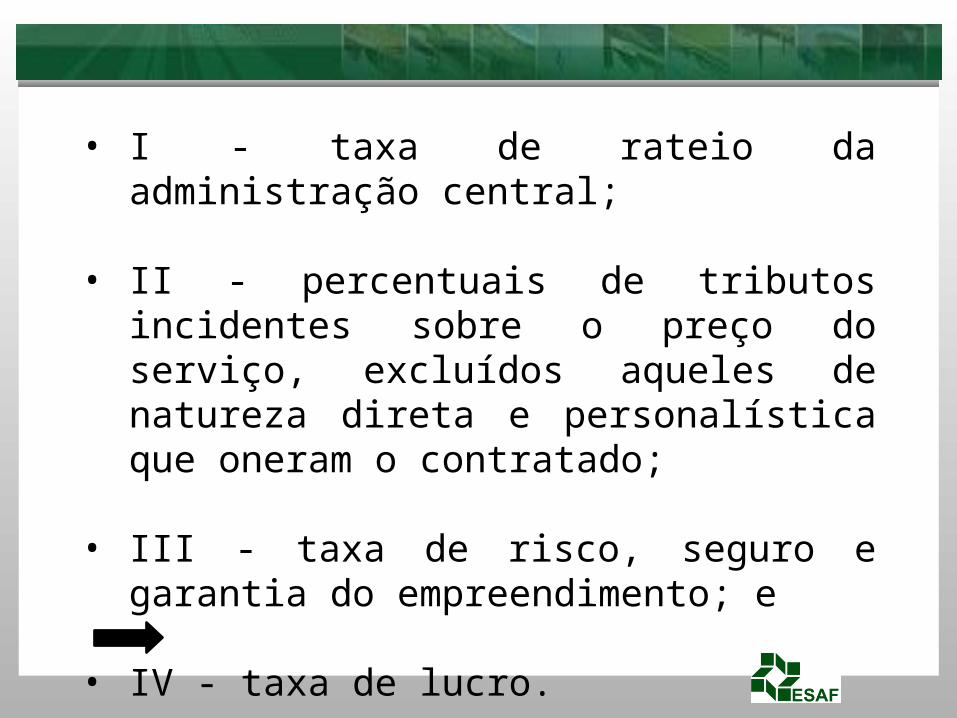

• Art. 9o O preço global de referência será o resultante do custo global de referência acrescido do valor correspondente ao BDI, que deverá evidenciar em sua composição, no mínimo:

Decreto nº 7.983/2013

• I - taxa de rateio da administração central;

• II - percentuais de tributos incidentes sobre o preço do serviço, excluídos aqueles de natureza direta e personalística que oneram o contratado;

• III - taxa de risco, seguro e garantia do empreendimento; e

• IV - taxa de lucro.

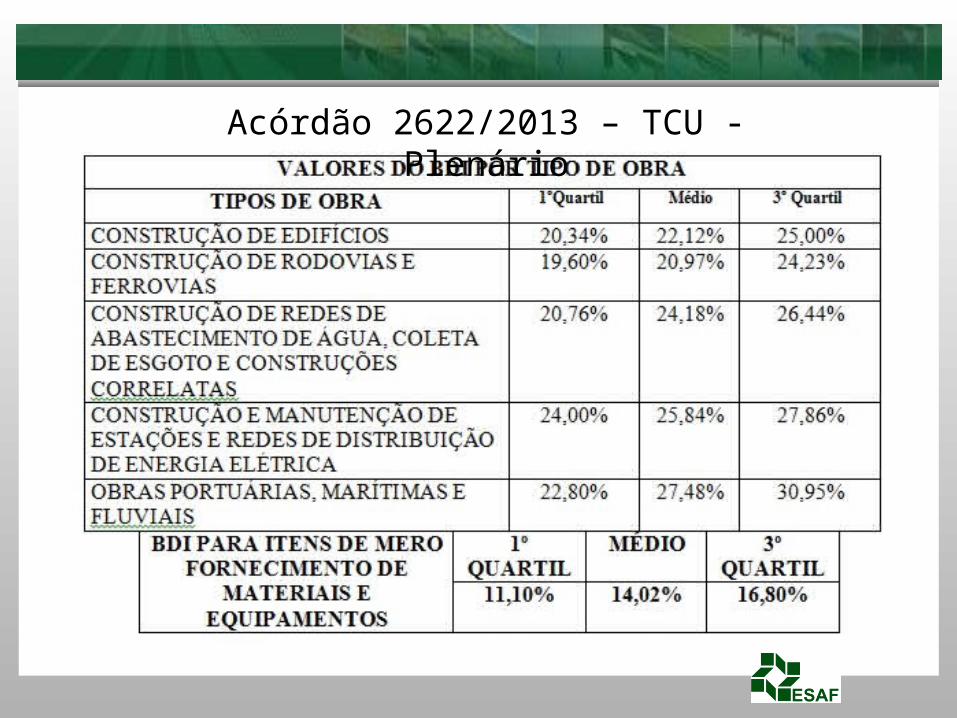

Acórdão 2.622/2013 – TCU - Plenário

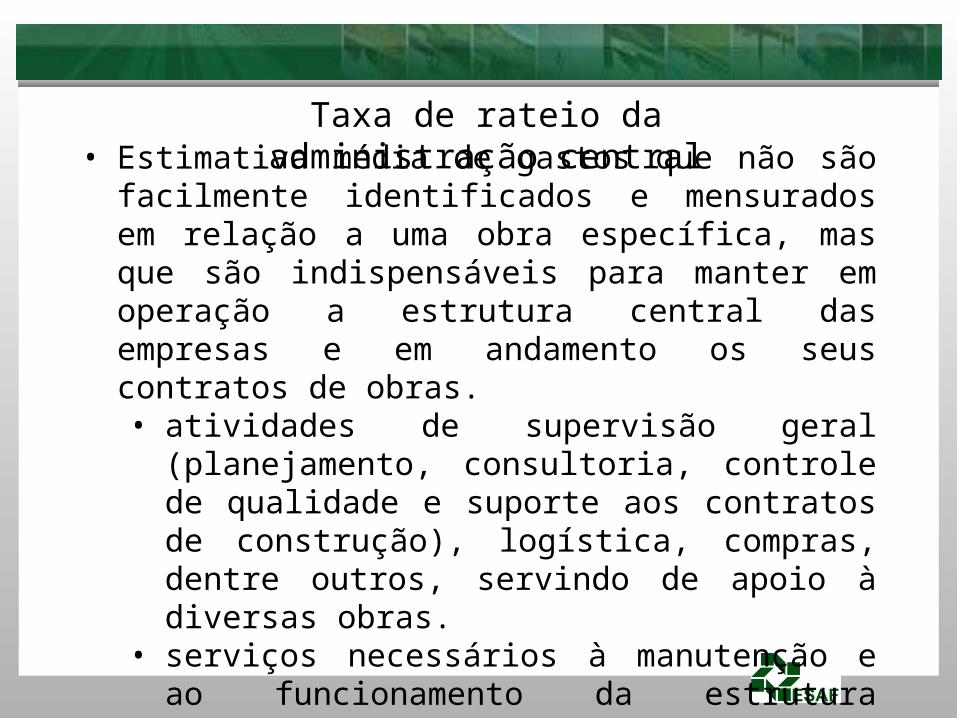

• Estimativa média de gastos que não são facilmente identificados e mensurados em relação a uma obra específica, mas que são indispensáveis para manter em operação a estrutura central das empresas e em andamento os seus contratos de obras.• atividades de supervisão geral (planejamento,

consultoria, controle de qualidade e suporte aos contratos de construção), logística, compras, dentre outros, servindo de apoio à diversas obras.

• serviços necessários à manutenção e ao funcionamento da estrutura administrativa da empresa. Atendem a vários setores e áreas comuns, como: vigilância, segurança, contas telefônicas, conservação, limpeza de edifícios, etc.

Taxa de rateio da administração central

• Incidem sobre o faturamento (receita bruta) de uma obra pública e são inseridos no BDI: • Imposto Sobre Serviços de Qualquer Natureza (ISS).• Programa de Integração Social (PIS).• Contribuição Social para Financiamento da Seguridade

Social (COFINS). • Contribuição Previdenciária sobre a Receita Bruta

(CPRB), foi criado por medidas provisórias para substituir “temporariamente” a contribuição previdenciária patronal de 20% sobre a folha de pagamento de algumas atividades econômicas, cujo percentual sobre a receita bruta (2%) deverá ser incluído no BDI de obras públicas durante a sua vigência legal.

Tributos

• Riscos de engenharia (ou riscos de execução).

• Riscos normais ou comuns de projetos de engenharia.

• Riscos de erros de projeto de engenharia.

• Riscos de fatos da Administração.

• Riscos associados à álea extraordinária / extracontratual (fato do príncipe, força maior ou caso fortuito).

Riscos

• Em contratações de obras públicas, a exigência de contratação de seguros tem por objetivo a transferência principalmente dos riscos inerentes às atividades empresariais de construção civil para as companhias seguradoras, como: erros de execução, incêndio e explosão, danos da natureza (vendaval, destelhamento, alagamento, inundação, desmoronamento, geadas etc.), emprego de material defeituoso ou inadequado, roubo e/ou furto qualificado, quebra de equipamentos, desmoronamento de estrutura, dentre outros.

Seguros

• A garantia contratual tem por objetivo resguardar a Administração Pública contra possíveis prejuízos causados pelo particular contratado em razão de inadimplemento das disposições contratuais, sendo exigida por decisão discricionária do administrador público, desde que prevista no instrumento convocatório, nos termos do art. 56 da Lei 8.666/1993.

Garantias

• Gastos relacionados ao custo do capital decorrente da necessidade de financiamento exigida pelo fluxo de caixa da obra e ocorrem sempre que os desembolsos acumulados forem superiores às receitas acumuladas, sendo correspondentes à perda monetária decorrente da defasagem entre a data de efetivo desembolso e a data do recebimento da medição dos serviços prestados.

Despesas financeiras

• É a remuneração do empresário pelo desenvolvimento de uma atividade econômica.

Lucro / Remuneração

• “9.1.2. os itens Administração Local, Instalação de Canteiro e Acampamento e Mobilização e Desmobilização, visando a maior transparência, devem constar na planilha orçamentária e não no LDI;

• 9.1.3. o gestor público deve exigir dos licitantes o detalhamento da composição do LDI e dos respectivos percentuais praticados;”

Acórdão 325/2007 – TCU - Plenário

• 9.1.2. abstenham-se de incluir no BDI itens que deveriam constar dos custos diretos da obra, como administração local, manutenção do canteiro, mobilização e desmobilização de equipes e controle topográfico e tecnológico, em atenção ao subitem 9.1.2 do Acórdão n. 325/2007 - Plenário;

Acórdão 2150/2010 – TCU - Plenário

• Valores referenciais para BDI

• Variação em função do tipo e porte da obra

• BDI não é teto

• Acórdão 2369/2011 e Acórdão 2409/2011

• Acórdão 2622/2013

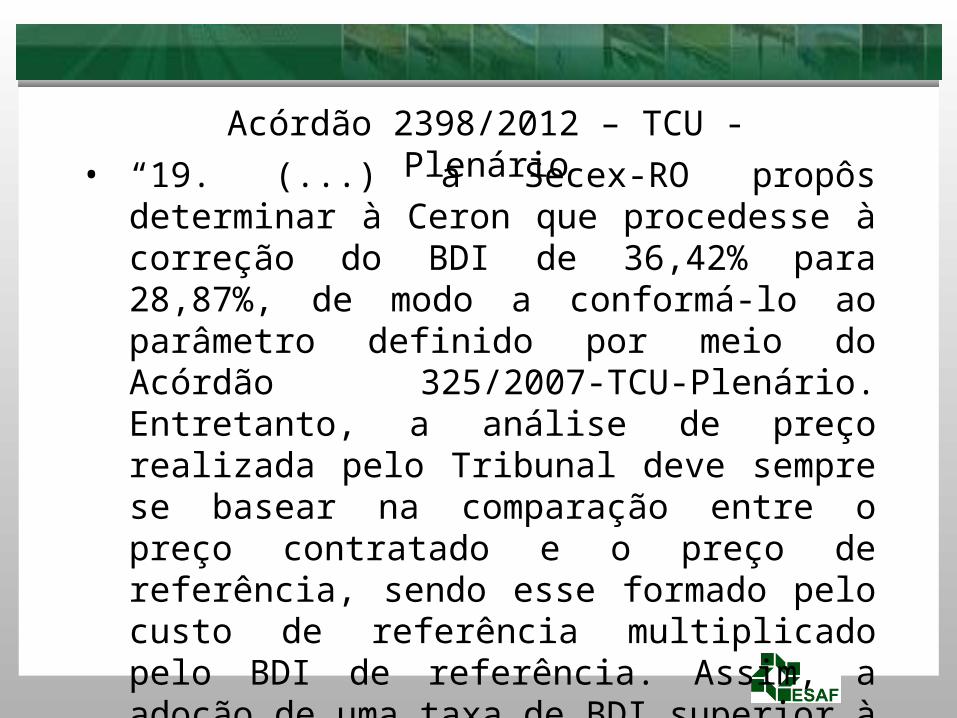

• “19. (...) a Secex-RO propôs determinar à Ceron que procedesse à correção do BDI de 36,42% para 28,87%, de modo a conformá-lo ao parâmetro definido por meio do Acórdão 325/2007-TCU-Plenário. Entretanto, a análise de preço realizada pelo Tribunal deve sempre se basear na comparação entre o preço contratado e o preço de referência, sendo esse formado pelo custo de referência multiplicado pelo BDI de referência. Assim, a adoção de uma taxa de BDI superior à taxa de referência não é suficiente para que se afirme que um contrato está com sobrepreço, pois é preciso analisar o conjunto.”

Acórdão 2398/2012 – TCU - Plenário

• “9.2.2. doravante, nas licitações que efetuar quando da utilização de verba pública federal:

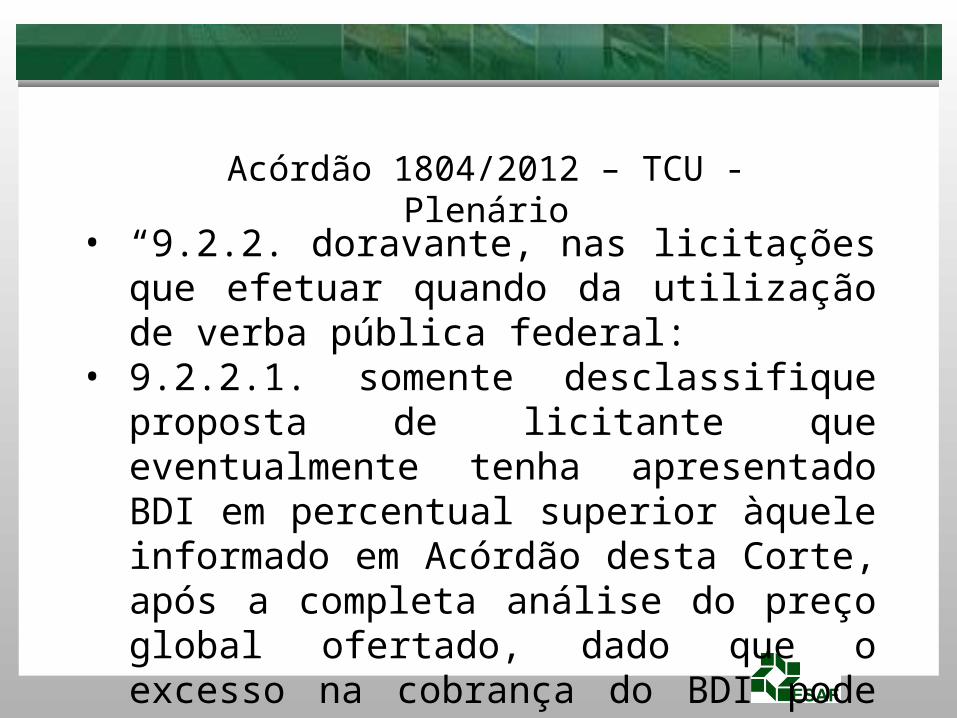

• 9.2.2.1. somente desclassifique proposta de licitante que eventualmente tenha apresentado BDI em percentual superior àquele informado em Acórdão desta Corte, após a completa análise do preço global ofertado, dado que o excesso na cobrança do BDI pode ser compensado pelo custo de serviços e produtos;”

Acórdão 1804/2012 – TCU - Plenário

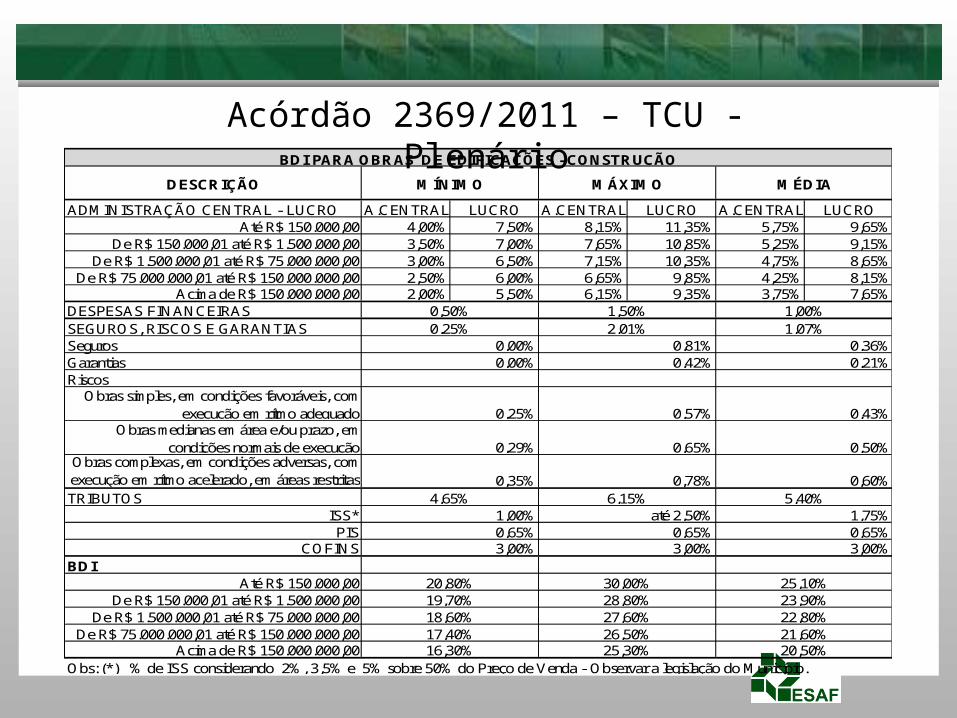

ADMINISTRAÇÃO CENTRAL - LUCRO A.CENTRAL LUCRO A.CENTRAL LUCRO A.CENTRAL LUCROAté R$ 150.000,00 4,00% 7,50% 8,15% 11,35% 5,75% 9,65%

De R$ 150.000,01 até R$ 1.500.000,00 3,50% 7,00% 7,65% 10,85% 5,25% 9,15%De R$ 1.500.000,01 até R$ 75.000.000,00 3,00% 6,50% 7,15% 10,35% 4,75% 8,65%

De R$ 75.000.000,01 até R$ 150.000.000,00 2,50% 6,00% 6,65% 9,85% 4,25% 8,15%Acima de R$ 150.000.000,00 2,00% 5,50% 6,15% 9,35% 3,75% 7,65%

DESPESAS FINANCEIRASSEGUROS, RISCOS E GARANTIASSegurosGarantiasRiscos

Obras simples, em condições favoráveis, com execução em rítmo adequado

Obras medianas em área e/ou prazo, em condições normais de execução

Obras complexas, em condições adversas, com execução em rítmo acelerado, em áreas restritasTRIBUTOS

ISS*PIS

COFINSBDI

Até R$ 150.000,00De R$ 150.000,01 até R$ 1.500.000,00

De R$ 1.500.000,01 até R$ 75.000.000,00De R$ 75.000.000,01 até R$ 150.000.000,00

Acima de R$ 150.000.000,00Obs: (*) % de ISS considerando 2%, 3,5% e 5% sobre 50% do Preço de Venda - Observar a legislação do Município.

16,30% 25,30% 20,50%

18,60% 27,60% 22,80%17,40% 26,50% 21,60%

20,80% 30,00% 25,10%19,70% 28,80% 23,90%

3,00% 3,00% 3,00%

1,00% até 2,50% 1,75%0,65% 0,65% 0,65%

0,35% 0,78% 0,60%4,65% 6,15% 5,40%

0,25% 0,57% 0,43%

0,29% 0,65% 0,50%

0,00% 0,42% 0,21%

0,25% 2,01% 1,07%0,00% 0,81% 0,36%

0,50% 1,50% 1,00%

BDI PARA OBRAS DE EDIFICAÇÕES - CONSTRUÇÃO

DESCRIÇÃO MÍNIMO MÁXIMO MÉDIA

Acórdão 2369/2011 – TCU - Plenário

Acórdão 2622/2013 – TCU - Plenário

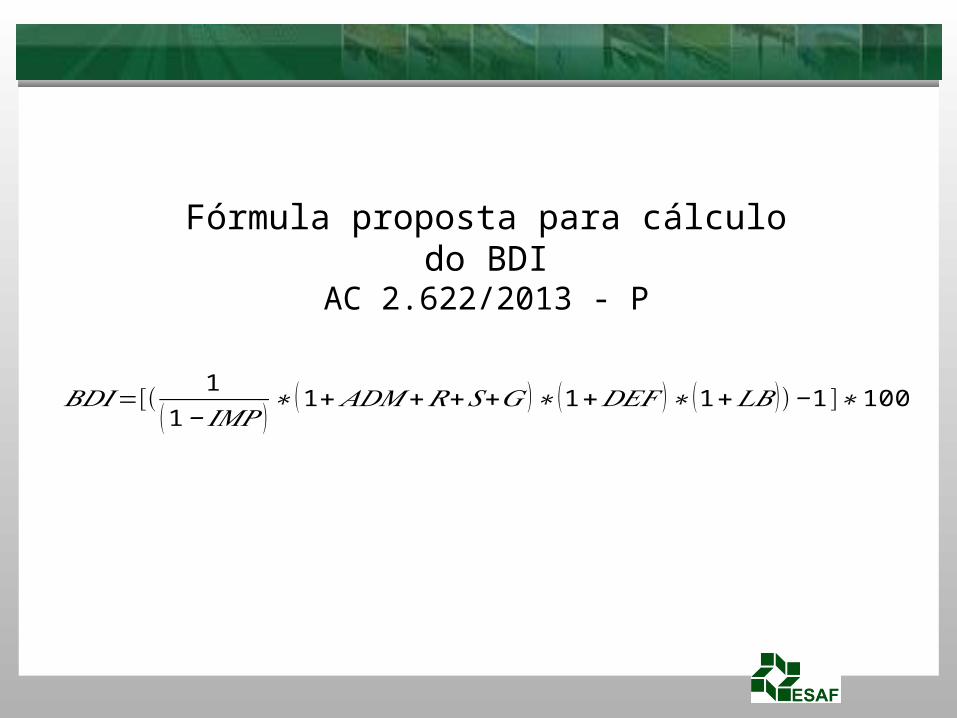

Fórmula proposta para cálculo do BDIAC 2.622/2013 - P

𝐵𝐷𝐼=[(1

(1− 𝐼𝑀𝑃 )∗ (1+ 𝐴𝐷𝑀+𝑅+𝑆+𝐺 )∗ (1+𝐷𝐸𝐹 )∗ (1+𝐿𝐵 ))−1]∗100

Exemplo

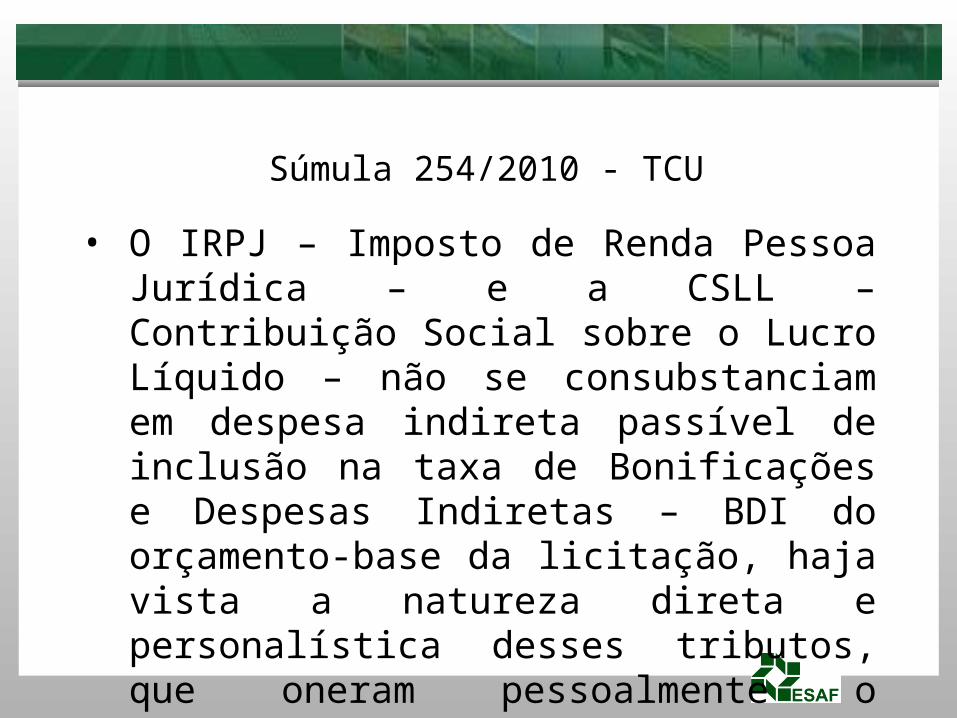

• O IRPJ – Imposto de Renda Pessoa Jurídica – e a CSLL – Contribuição Social sobre o Lucro Líquido – não se consubstanciam em despesa indireta passível de inclusão na taxa de Bonificações e Despesas Indiretas – BDI do orçamento-base da licitação, haja vista a natureza direta e personalística desses tributos, que oneram pessoalmente o contratado.

Súmula 254/2010 - TCU

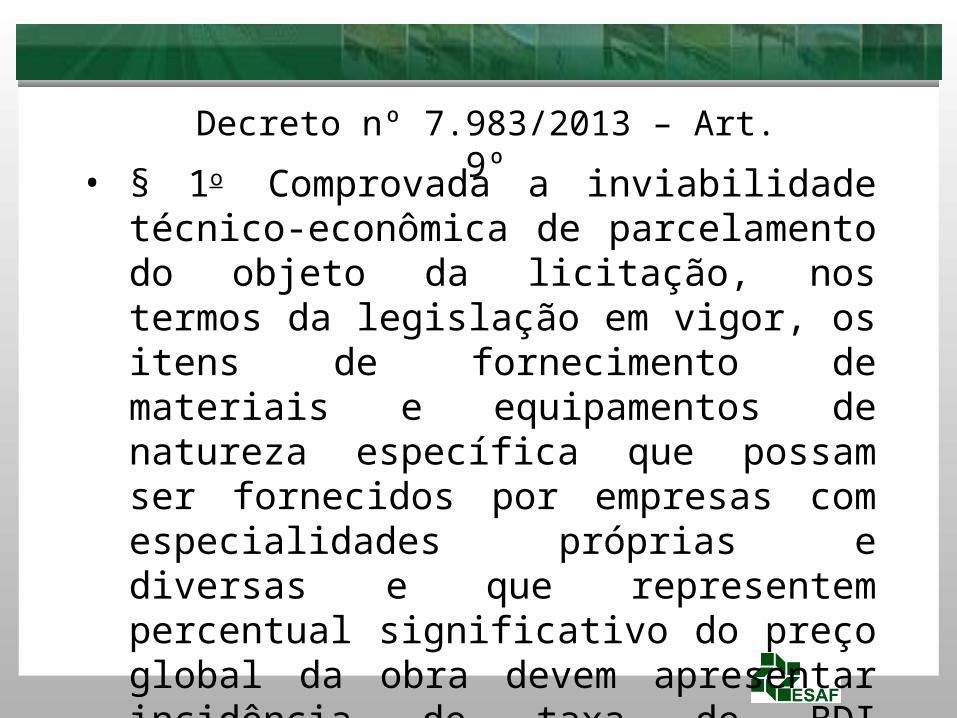

• § 1o Comprovada a inviabilidade técnico-econômica de parcelamento do objeto da licitação, nos termos da legislação em vigor, os itens de fornecimento de materiais e equipamentos de natureza específica que possam ser fornecidos por empresas com especialidades próprias e diversas e que representem percentual significativo do preço global da obra devem apresentar incidência de taxa de BDI reduzida em relação à taxa aplicável aos demais itens.

Decreto nº 7.983/2013 – Art. 9º

• § 2o No caso do fornecimento de equipamentos, sistemas e materiais em que o contratado não atue como intermediário entre o fabricante e a administração pública ou que tenham projetos, fabricação e logísticas não padronizados e não enquadrados como itens de fabricação regular e contínua nos mercados nacional ou internacional, o BDI poderá ser calculado e justificado com base na complexidade da aquisição, com exceção à regra prevista no § 1o.

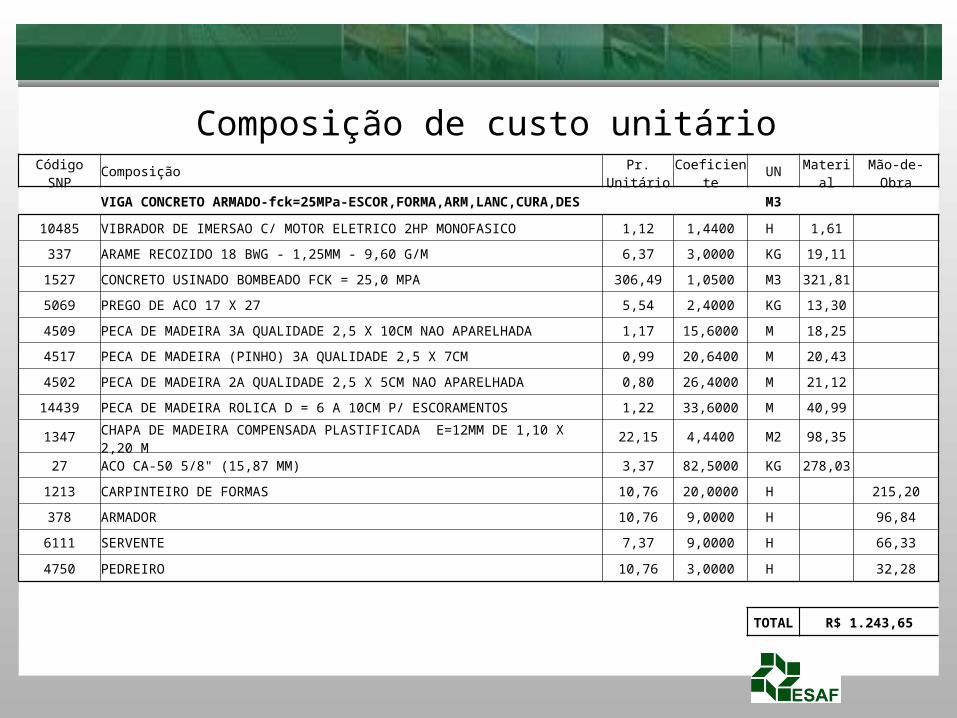

Composição de custo unitárioCódigo SNP Composição Pr. Unitário Coeficiente UN Material Mão-de-Obra

VIGA CONCRETO ARMADO-fck=25MPa-ESCOR,FORMA,ARM,LANC,CURA,DES M3

10485 VIBRADOR DE IMERSAO C/ MOTOR ELETRICO 2HP MONOFASICO 1,12 1,4400 H 1,61

337 ARAME RECOZIDO 18 BWG - 1,25MM - 9,60 G/M 6,37 3,0000 KG 19,11

1527 CONCRETO USINADO BOMBEADO FCK = 25,0 MPA 306,49 1,0500 M3 321,81

5069 PREGO DE ACO 17 X 27 5,54 2,4000 KG 13,30

4509 PECA DE MADEIRA 3A QUALIDADE 2,5 X 10CM NAO APARELHADA 1,17 15,6000 M 18,25

4517 PECA DE MADEIRA (PINHO) 3A QUALIDADE 2,5 X 7CM 0,99 20,6400 M 20,43

4502 PECA DE MADEIRA 2A QUALIDADE 2,5 X 5CM NAO APARELHADA 0,80 26,4000 M 21,12

14439 PECA DE MADEIRA ROLICA D = 6 A 10CM P/ ESCORAMENTOS 1,22 33,6000 M 40,99

1347 CHAPA DE MADEIRA COMPENSADA PLASTIFICADA E=12MM DE 1,10 X 2,20 M 22,15 4,4400 M2 98,35

27 ACO CA-50 5/8" (15,87 MM) 3,37 82,5000 KG 278,03

1213 CARPINTEIRO DE FORMAS 10,76 20,0000 H 215,20

378 ARMADOR 10,76 9,0000 H 96,84

6111 SERVENTE 7,37 9,0000 H 66,33

4750 PEDREIRO 10,76 3,0000 H 32,28

TOTAL R$ 1.243,65

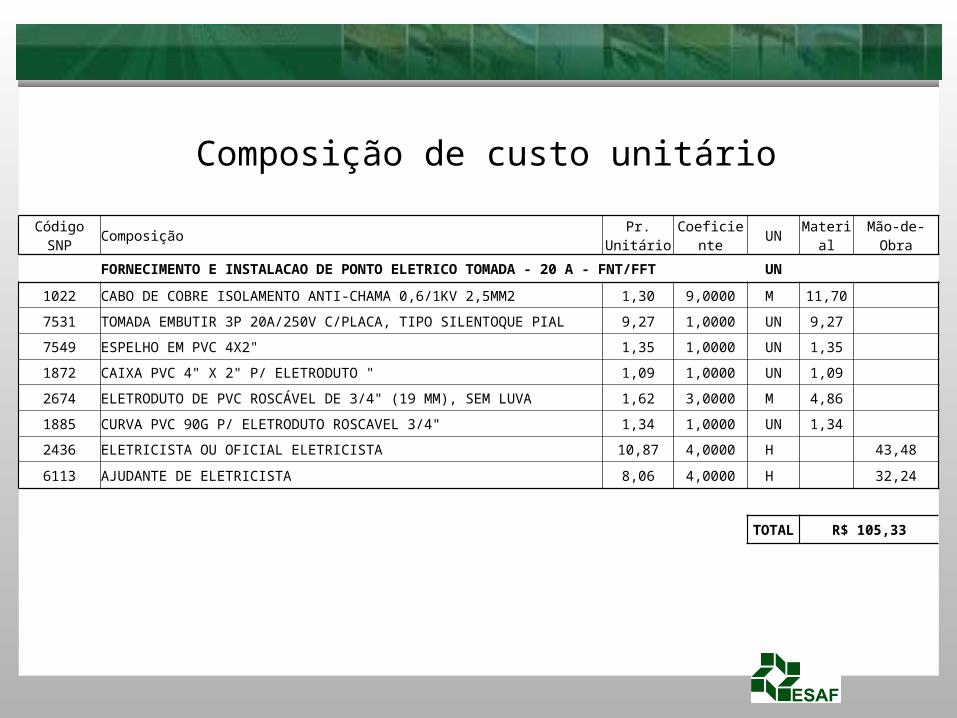

Composição de custo unitário

Código SNP Composição Pr. Unitário Coeficiente UN Material Mão-de-Obra

FORNECIMENTO E INSTALACAO DE PONTO ELETRICO TOMADA - 20 A - FNT/FFT UN

1022 CABO DE COBRE ISOLAMENTO ANTI-CHAMA 0,6/1KV 2,5MM2 1,30 9,0000 M 11,70

7531 TOMADA EMBUTIR 3P 20A/250V C/PLACA, TIPO SILENTOQUE PIAL 9,27 1,0000 UN 9,27

7549 ESPELHO EM PVC 4X2" 1,35 1,0000 UN 1,35

1872 CAIXA PVC 4" X 2" P/ ELETRODUTO " 1,09 1,0000 UN 1,09

2674 ELETRODUTO DE PVC ROSCÁVEL DE 3/4" (19 MM), SEM LUVA 1,62 3,0000 M 4,86

1885 CURVA PVC 90G P/ ELETRODUTO ROSCAVEL 3/4" 1,34 1,0000 UN 1,34

2436 ELETRICISTA OU OFICIAL ELETRICISTA 10,87 4,0000 H 43,48

6113 AJUDANTE DE ELETRICISTA 8,06 4,0000 H 32,24

TOTAL R$ 105,33

• Sobrepreço – preço acima do referencial de mercado.

• Superfaturamento – faturamento da contratada acima do estipulado como referência.

Sobrepreço/Superfaturamento

• Sobrepreço (propriamente dito)• Jogo de planilha• Quantidade• Deficiência de qualidade• Jogo de cronograma• Pagamento antecipado• Reajustamentos irregulares• Prorrogação de prazo• Alteração da metodologia executiva

Superfaturamento

• Determinadas unilateralmente pela Administração

• Por acordo entre as partes

• Devidamente justificadas nos autos do processo

Alteração dos contratos

• Desnecessita anuência do contratado

• Qualitativa e/ou Quantitativa

• Limites estabelecidos

Modificação Unilateral

• Quando houver modificação do projeto ou especificações, para melhor adequação técnica alteração qualitativa

• Quando necessária em decorrência de acréscimo ou diminuição de quantitativos alteração quantitativa

Modificação Unilateral

• Quando conveniente a substituição da garantia• Quando necessária modificação do regime de

execução, verificada a inaplicabilidade dos termos contratuais originários

• Quando necessária a modificação da forma de pagamento, por imposição de circunstâncias supervenientes

• Para reestabelecer a relação pactuada inicialmente entre os encargos do contratado e a retribuição da administração.

Modificação por acordo

• “9.6.1. quando houver necessidade de realizar permutas de materiais e/ou serviços, que o faça por meios documentais, com a realização de termo aditivo ao contrato e emissão de notas fiscais pertinentes às novas aquisições de materiais e prestação de serviços;”

Acórdão 2507/2011 – TCU - Plenário

• Quantitativas: 25% do valor inicial atualizado do contrato ou 50%, no caso de reforma ou equipamento

• Qualitativas: possibilidade de extrapolação desses limites

Limites para as alterações

• Alterações contratuais devido a margem de erro do orçamento, de acordo com Decreto 7.983/2013 e OT 004 IBRAOP, 10% (incluso no limite do Art. 65)

• Alterações qualitativas e/ou quantitativas, 25%

Limite de 25% - Art. 65, § 1o

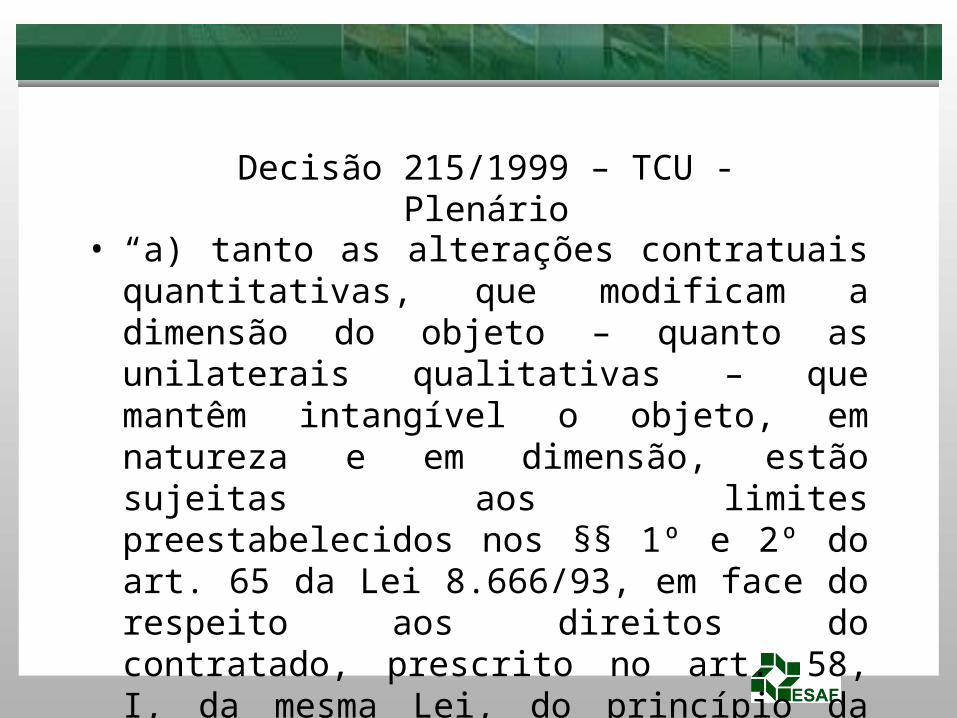

• “a) tanto as alterações contratuais quantitativas, que modificam a dimensão do objeto – quanto as unilaterais qualitativas – que mantêm intangível o objeto, em natureza e em dimensão, estão sujeitas aos limites preestabelecidos nos §§ 1º e 2º do art. 65 da Lei 8.666/93, em face do respeito aos direitos do contratado, prescrito no art. 58, I, da mesma Lei, do princípio da proporcionalidade e da necessidade de esses limites serem obrigatoriamente fixados em Lei;

Decisão 215/1999 – TCU - Plenário

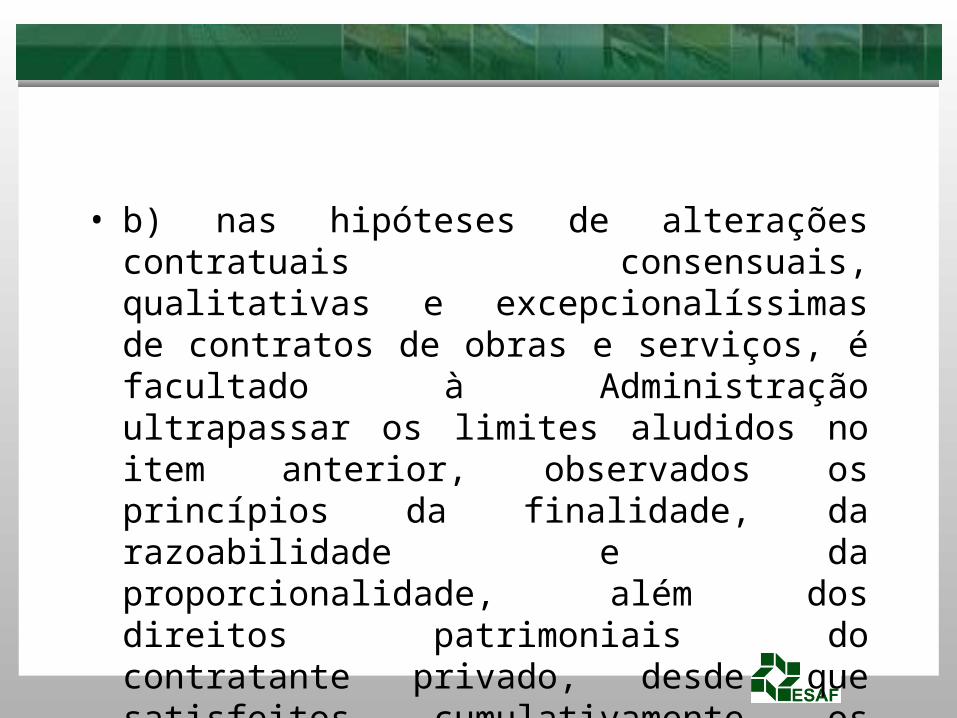

• b) nas hipóteses de alterações contratuais consensuais, qualitativas e excepcionalíssimas de contratos de obras e serviços, é facultado à Administração ultrapassar os limites aludidos no item anterior, observados os princípios da finalidade, da razoabilidade e da proporcionalidade, além dos direitos patrimoniais do contratante privado, desde que satisfeitos cumulativamente os seguintes pressupostos:

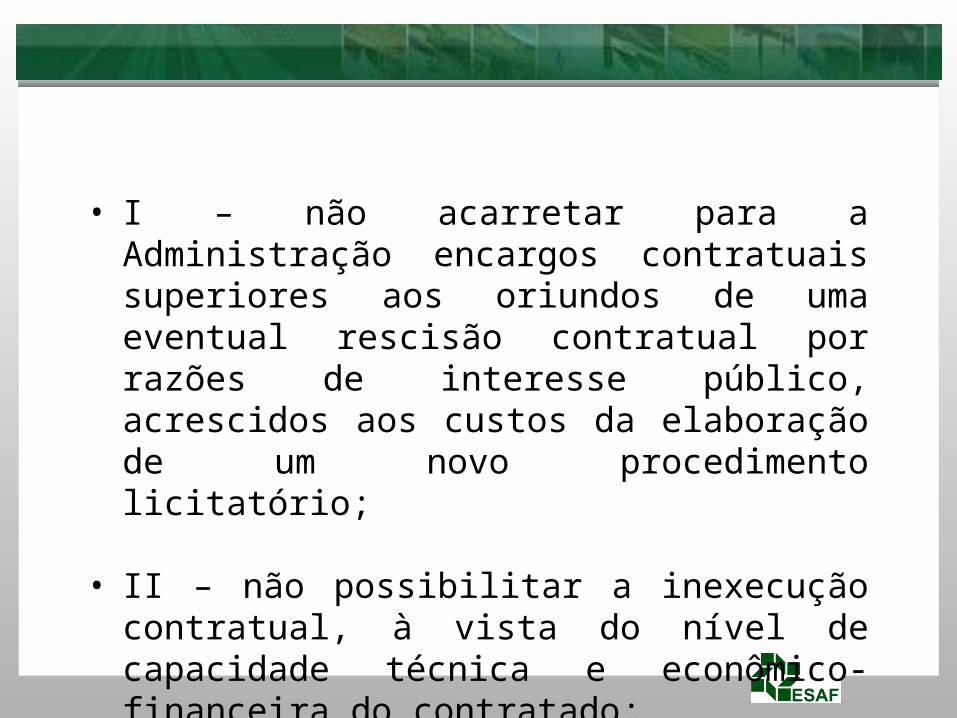

• I – não acarretar para a Administração encargos contratuais superiores aos oriundos de uma eventual rescisão contratual por razões de interesse público, acrescidos aos custos da elaboração de um novo procedimento licitatório;

• II – não possibilitar a inexecução contratual, à vista do nível de capacidade técnica e econômico-financeira do contratado;

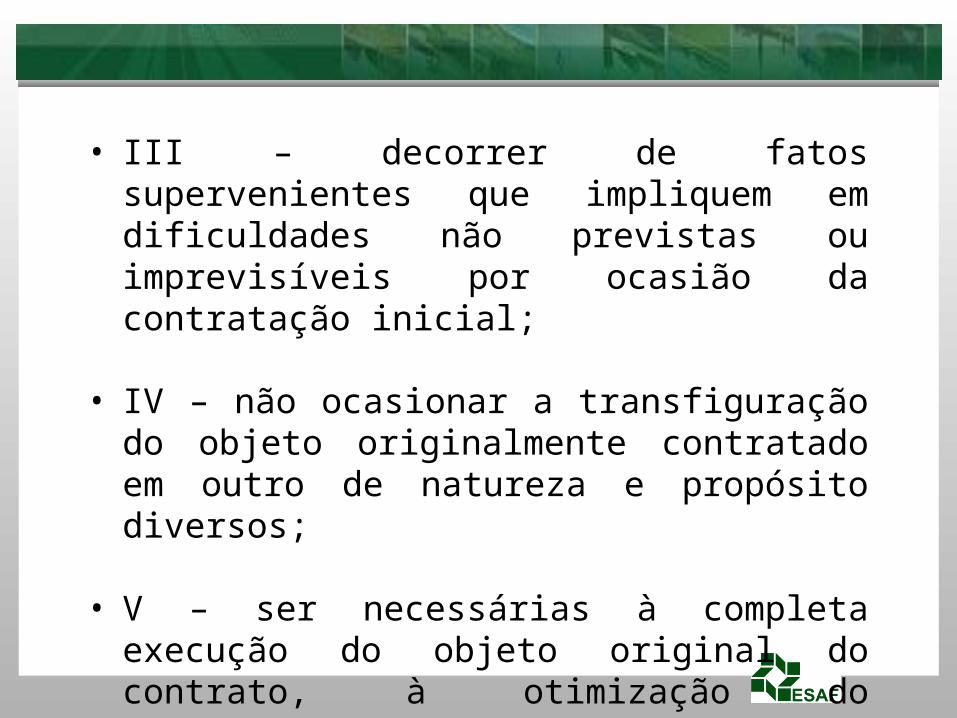

• III – decorrer de fatos supervenientes que impliquem em dificuldades não previstas ou imprevisíveis por ocasião da contratação inicial;

• IV – não ocasionar a transfiguração do objeto originalmente contratado em outro de natureza e propósito diversos;

• V – ser necessárias à completa execução do objeto original do contrato, à otimização do cronograma de execução e à antecipação dos benefícios sociais e econômicos decorrentes;

• VI – demonstrar-se – na motivação do ato que autorizou o aditamento contratual que extrapole os limites legais mencionados na alínea “a”, supre – que as consequências da outra alternativa (a rescisão contratual, seguida de nova licitação e contratação) importam sacrifício insuportável ao interesse público primário (interesse coletivo) a ser atendido pela obra ou serviço, ou seja gravíssimas a esse interesse; inclusive quanto à sua urgência e emergência;”

• Fato superveniente ou de conhecimento superveniente, suficiente para ensejá-la

• Motivo de ordem técnica devidamente justificado

• Manutenção do objeto inicialmente contratado

Alterações qualitativas

• Alteração de quantidade e/ou valor do objeto contratado

Alterações quantitativas

• Uma vez suprimido o objeto do contrato em percentual superior a 25% do valor inicial atualizado, com concordância do contratado, é possível voltar às quantidades incialmente avençadas por ato unilateral da Administração?

• “1. A previsão normativa que autoriza à Administração exigir do contratado acréscimos e supressões até os limites estabelecidos nos §§ 1º e 2º do art. 65 da Lei nº 8.666/93 não lhe legitima agir contrariamente aos princípios que regem a licitação pública, essencialmente o que busca preservar a execução contratual de acordo com as características da proposta vencedora do certame, sob pena de ferir o princípio constitucional da isonomia; referido comando legal teve como finalidade única viabilizar correções quantitativas do objeto licitado, conferindo certa flexibilidade ao contrato, mormente em função de eventuais erros advindos dos levantamentos de quantitativo do projeto básico. (...)

Acórdão 1733/2009 – TCU - Plenário

• 16. Hipótese diversa se verifica nos autos, haja vista que aproximadamente 73% dos serviços contratados foram excluídos e substituídos por outros, segundo informado pela unidade técnica. Assim, aditivos firmados sucessivamente contendo acréscimos e supressões de itens ao contrato, sem justificativas técnicas devidamente fundamentadas, não podem estar albergados pelo § 1º do art. 65 da Lei nº 8.666/93, que, como visto, regulamenta apenas a hipótese de ajustes quantitativos à avença.

• 17. Ademais, resultou muito bem defendido pela unidade técnica que os limites estabelecidos nos §§ 1º e 2º do art. 65 da Lei nº 8.666/93 devem ser verificados, separadamente, tanto nos acréscimos quanto nas supressões de itens ao contrato, e não pelo cômputo final que tais alterações possam provocar na equação financeira do contrato.”

• “36. Nessa linha, há que se considerar, ainda, que contribuíram igualmente para a existência dos sobrepreços apontados nos autos as excessivas alterações promovidas pelos gestores públicos, com aumento, inclusão e supressão de itens e quantitativos de serviços, feitas durante o andamento das obras, denotando infringência aos §§ 1º e 3º do art. 65 da Lei nº 8.666/93, bem como a precariedade do projeto básico, que afrontou o inciso IX do art. 6º e o § 4º do art. 7º do aludido diploma legal.

Acórdão 1330/2009 – TCU - Plenário

• 37. Ressalto que, por mais inequívoca que seja a importância econômica e social de obras públicas, quaisquer alterações de projetos de contratos em andamento devem-se fazer acompanhar de justificativas técnicas suficientemente detalhadas, além do confronto mercadológico dos preços unitários dos novos itens que forem acrescentados pelos aditivos, os quais não constavam originalmente da licitação.

(...)

• 40. Em face de todas essas condições, torna-se, de fato, inconcebível a manutenção de um contrato que sofreu tantas e profundas alterações, ou seja, pelo menos 12 termos aditivos, e, com isso, teve completamente modificado o seu escopo original, cujo projeto básico, quando da licitação, não mais denota a realidade das obras que a Administração intentava, originalmente, concretizar, situação esta que fere os requisitos contidos no art. 6º, inciso IX, da Lei 8.666/1993.

(...)

• 42. Ora, se a licitação pública caracteriza-se como um procedimento administrativo que possui dupla finalidade, sendo a primeira a de escolher a proposta mais vantajosa para a Administração e a segunda, a de estabelecer a igualdade entre os participantes, os aditamentos que forem feitos ao contrato dela decorrente, só serão válidos se neles estiverem mantidos a vantajosidade inicialmente assegurada.

• 43. Portanto, constatada qualquer situação que cause, ou possa causar, prejuízo para Administração, fácil concluir que a continuidade da referida obra, além de representar sério risco à própria equação econômico-financeira inicial da contratação, na hipótese de seu prosseguimento, obviamente, poderá gerar um fato consumado, insuscetível de retorno ao status quo ante, inviabilizando a aplicação do direito à espécie.

• 44. Em tais circunstâncias, a autoridade competente poderá revogar a licitação por razões de interesse público decorrente de fato superveniente devidamente comprovado em fiscalização realizado por esta Corte, o que, por si só, será pertinente e suficiente para justificar tal conduta.”

• “Vale ressaltar que a inclusão da Administração Local ou de algum elemento que a devesse integrar eleva o percentual do LDI, o que, em casos de repactuação de preços ou de mudanças de especificação de algum item da obra, pode elevar o preço da obra de forma inadequada. Como exemplo, cite-se o caso da mudança de especificação de um piso cerâmico comum para granito. Essa mudança não trará mais trabalho para o engenheiro, para o mestre ou o almoxarife (...). Afetará apenas o custo direto da composição referente ao serviço de assentamento do piso (...). “

Acórdão 325/2007 – TCU - PlenárioPagamento indevido de Administração Local

• Cabe a fiscalização avaliar as alterações quantitativas, visando determinar a real necessidade de acréscimos de prazo e posterior acréscimo do serviço de administração local, evitando assim pagamentos indevidos sobre o serviço

• Quanto as alterações qualitativas, que apenas alteram a especificação do objeto, não gerando assim um acréscimo de serviço no âmbito da administração local, torna-se inaceitável o acréscimo deste último

Pagamento indevido de Administração Local

Pagamento indevido de Administração LocalAcórdão 2622/2013 – TCU - Plenário

• 9.3.2.2. estabelecer, nos editais de licitação, critério objetivo de medição para a administração local, estipulando pagamentos proporcionais à execução financeira da obra, abstendo-se de utilizar critério de pagamento para esse item como um valor mensal fixo, evitando-se, assim, desembolsos indevidos de administração local em virtude de atrasos ou de prorrogações injustificadas do prazo de execução contratual, com fundamento no art. 37, inciso XXI, da Constituição Federal e no arts. 55, inciso III, e 92, da Lei n. 8.666/1993;

• Trata-se da atualização do valor do contrato, levando-se em conta a elevação do custo de produção de seu objeto, diante do curso normal da economia

• É definido por índice indicado no edital ou no contrato

• Impossibilidade legal de reajustamento com periodicidade inferior a 12 meses

• Visto que, já é previsto, não se trata de alteração contratual, sendo assim, pode ser realizado por simples apostila nos autos do processo

Reajustamento

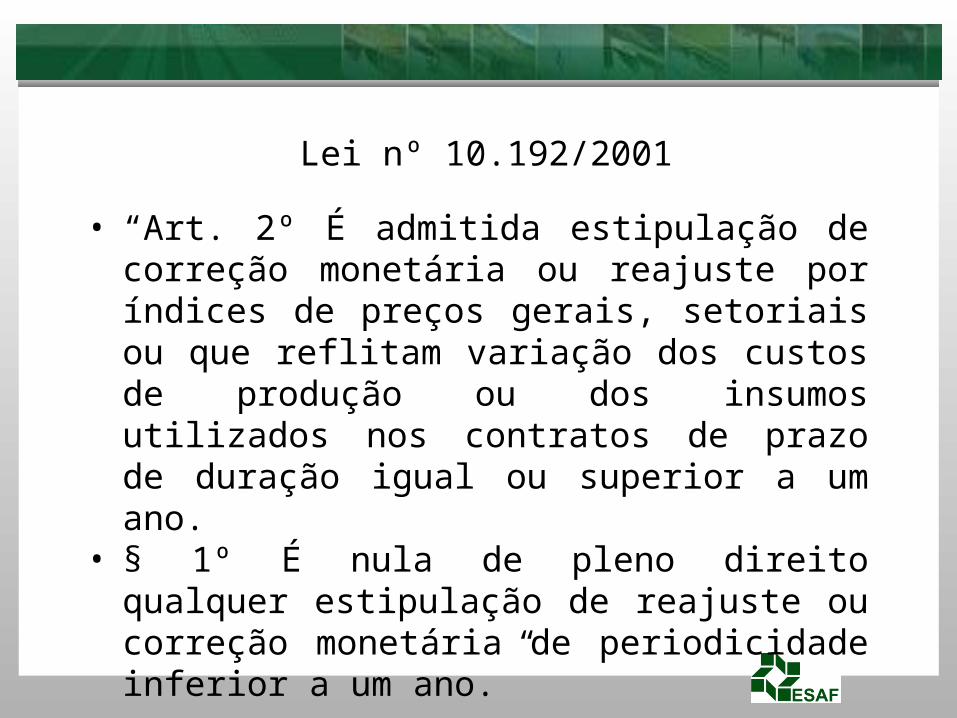

• “Art. 2º É admitida estipulação de correção monetária ou reajuste por índices de preços gerais, setoriais ou que reflitam variação dos custos de produção ou dos insumos utilizados nos contratos de prazo de duração igual ou superior a um ano.

• § 1º É nula de pleno direito qualquer estipulação de reajuste ou correção monetária de periodicidade inferior a um ano.”

Lei nº 10.192/2001

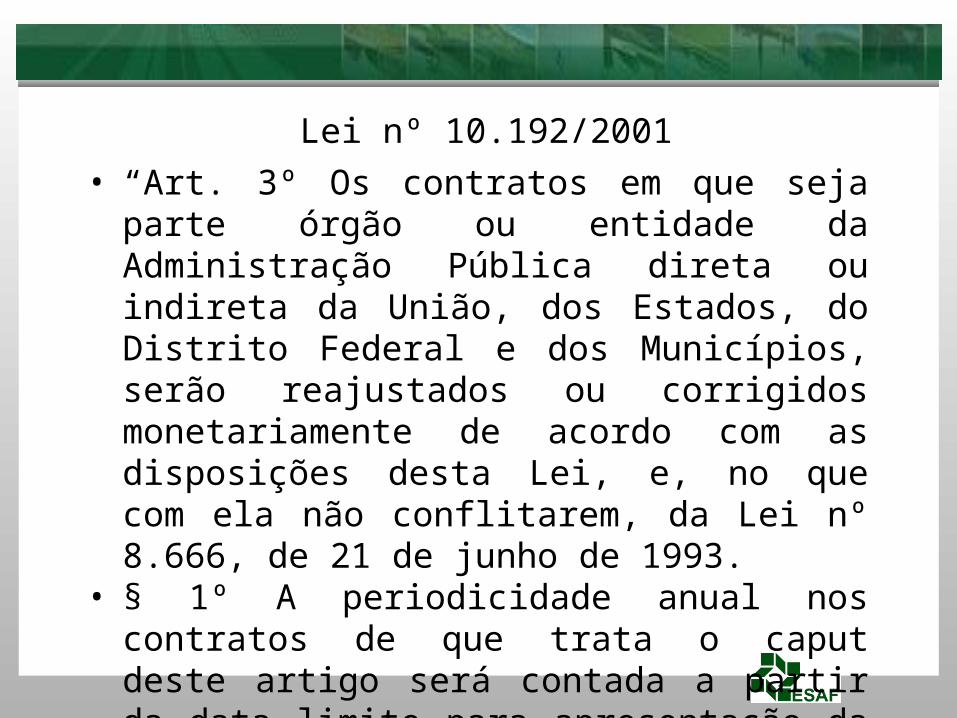

• “Art. 3º Os contratos em que seja parte órgão ou entidade da Administração Pública direta ou indireta da União, dos Estados, do Distrito Federal e dos Municípios, serão reajustados ou corrigidos monetariamente de acordo com as disposições desta Lei, e, no que com ela não conflitarem, da Lei nº 8.666, de 21 de junho de 1993.

• § 1º A periodicidade anual nos contratos de que trata o caput deste artigo será contada a partir da data limite para apresentação da proposta ou do orçamento a que essa se referir. ”

Lei nº 10.192/2001

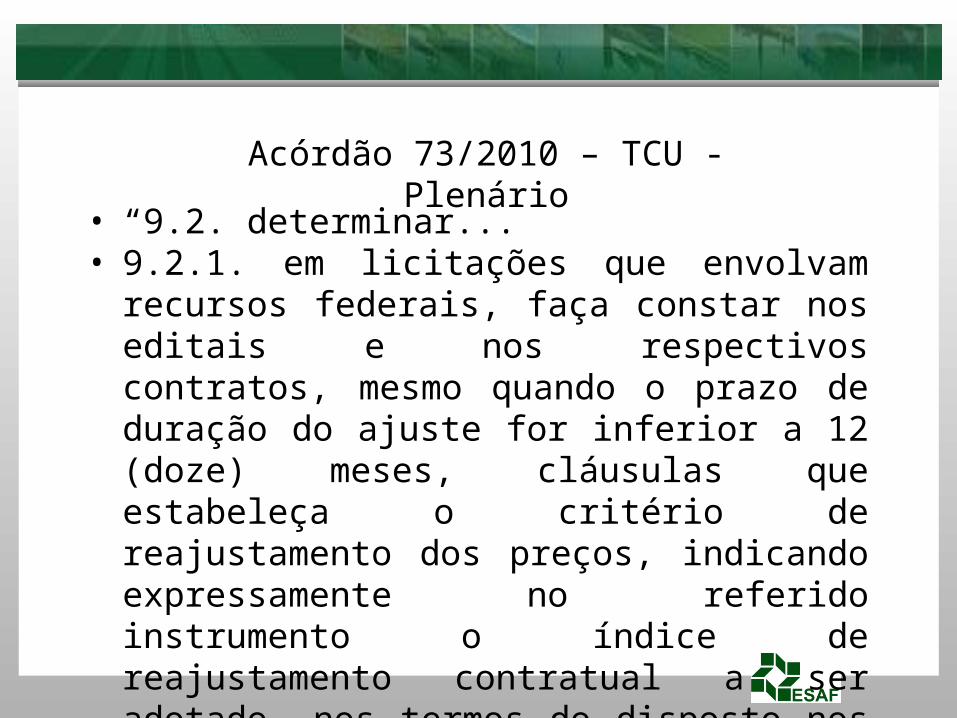

• “9.2. determinar...• 9.2.1. em licitações que envolvam recursos federais,

faça constar nos editais e nos respectivos contratos, mesmo quando o prazo de duração do ajuste for inferior a 12 (doze) meses, cláusulas que estabeleça o critério de reajustamento dos preços, indicando expressamente no referido instrumento o índice de reajustamento contratual a ser adotado, nos termos do disposto nos arts. 40, inc. XI, e 55, inc. III, da Lei nº 8.666/93;”

Acórdão 73/2010 – TCU - Plenário

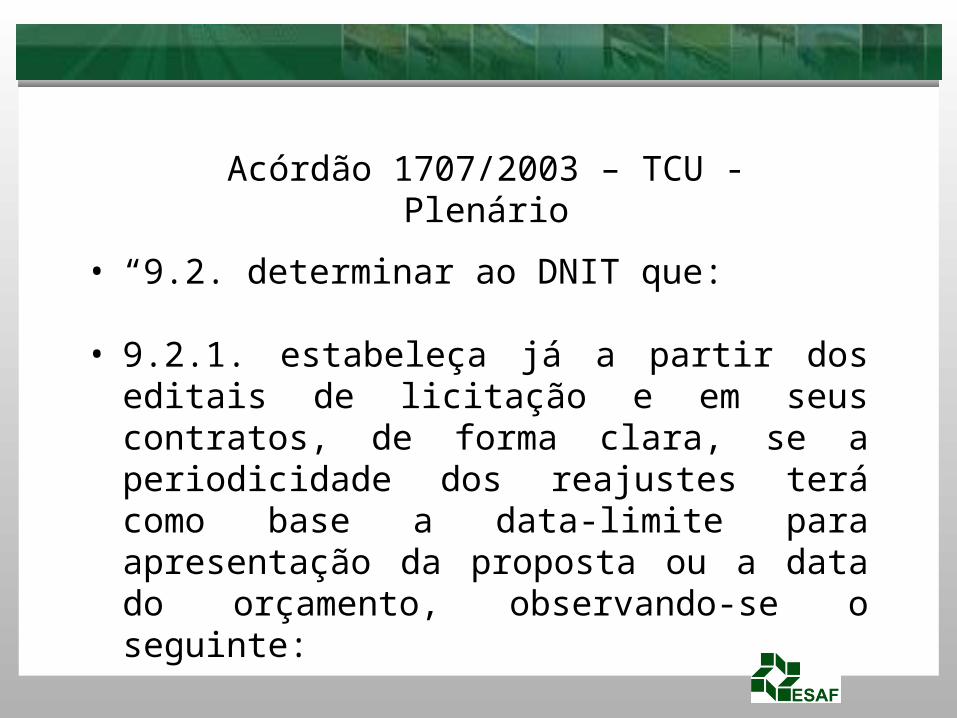

• “9.2. determinar ao DNIT que:

• 9.2.1. estabeleça já a partir dos editais de licitação e em seus contratos, de forma clara, se a periodicidade dos reajustes terá como base a data-limite para apresentação da proposta ou a data do orçamento, observando-se o seguinte:

Acórdão 1707/2003 – TCU - Plenário

• 9.2.1.1 se for adotada a data-limite para apresentação da proposta, o reajuste será aplicável a partir do mesmo dia e mês do ano seguinte;

• 9.2.1.2. se for adotada a data do orçamento, o reajuste será aplicável a partir do mesmo dia e mês do ano seguinte se o orçamento se referir a um dia específico, ou do primeiro dia do mesmo mês do ano seguinte caso o orçamento se refira a determinado mês. (...)”

• Art. 1° O reajuste de preços nos contratos a serem firmados pelos órgãos e entidades da Administração Federal direta, fundos especiais, autarquias, fundações públicas, empresas públicas, sociedades de economia mista e demais entidades controladas direta ou indiretamente pela União, reger-se-á pelo disposto neste decreto.

Decreto nº 1.054, de 1994

• Art. 2° Os critérios de atualização monetária, a periodicidade e o critério de reajuste de preços nos contratos deverão ser previamente estabelecidos nos instrumentos convocatórios de licitação ou nos atos formais de sua dispensa ou inexigibilidade. • 1° O reajuste deverá basear-se em índices que

reflitam a variação efetiva do custo de produção ou do preço dos insumos utilizados, admitida a adoção de índices setoriais ou específicos regionais, ou na falta destes, índices gerais de preços.

• 2° É vedada, sob pena de nulidade, cláusula de reajuste vinculada a variações cambiais ou ao salário-mínimo, ressalvados os casos previstos em lei federal.

• Art. 4° A proposta deverá apresentar preços correntes de mercado, sem quaisquer acréscimos em virtude de expectativa inflacionária ou de custo financeiro

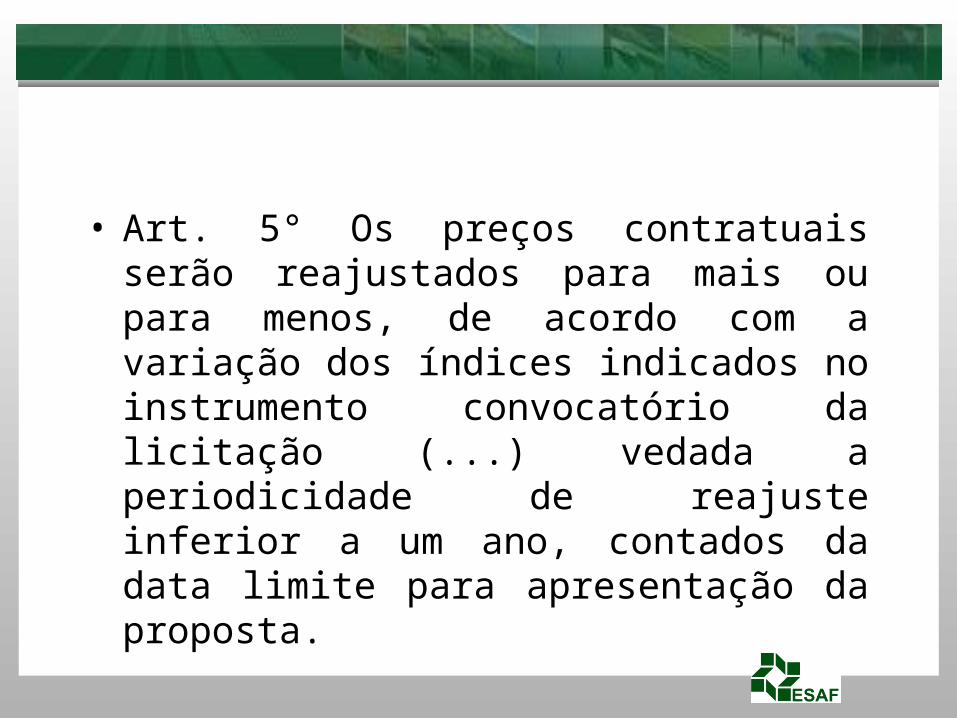

• Art. 5° Os preços contratuais serão reajustados para mais ou para menos, de acordo com a variação dos índices indicados no instrumento convocatório da licitação (...) vedada a periodicidade de reajuste inferior a um ano, contados da data limite para apresentação da proposta.

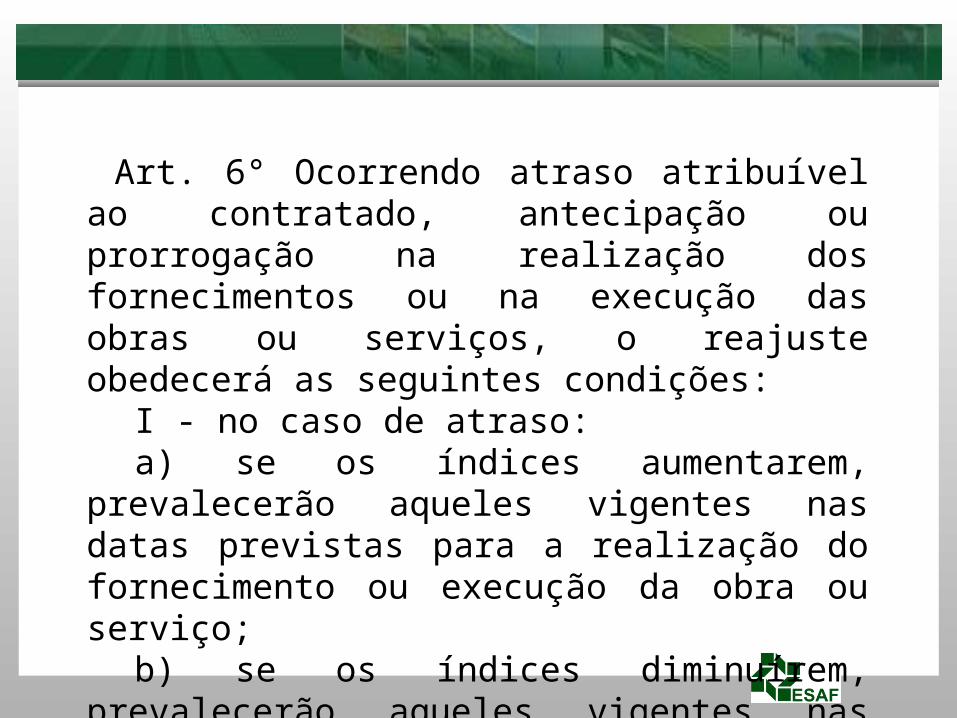

Art. 6° Ocorrendo atraso atribuível ao contratado, antecipação ou prorrogação na realização dos fornecimentos ou na execução das obras ou serviços, o reajuste obedecerá as seguintes condições:

I - no caso de atraso: a) se os índices aumentarem, prevalecerão

aqueles vigentes nas datas previstas para a realização do fornecimento ou execução da obra ou serviço;

b) se os índices diminuírem, prevalecerão aqueles vigentes nas datas em que o fornecimento, obra ou serviço for realizado ou executado;

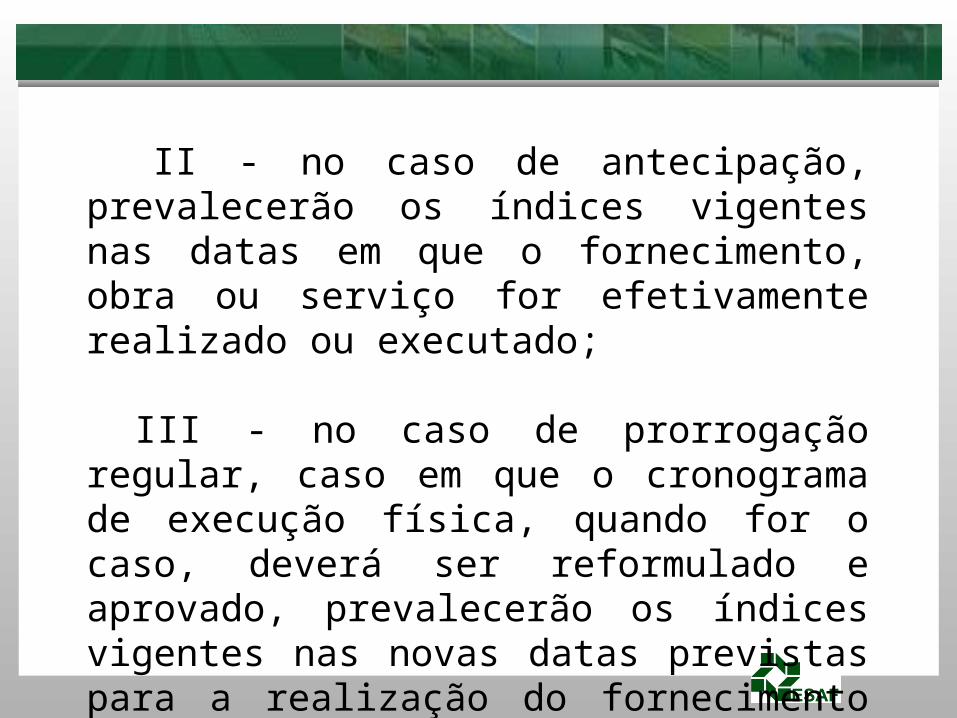

II - no caso de antecipação, prevalecerão os índices vigentes nas datas em que o fornecimento, obra ou serviço for efetivamente realizado ou executado;

III - no caso de prorrogação regular, caso em que o cronograma de execução física, quando for o caso, deverá ser reformulado e aprovado, prevalecerão os índices vigentes nas novas datas previstas para a realização do fornecimento ou para a execução da obra ou serviço.

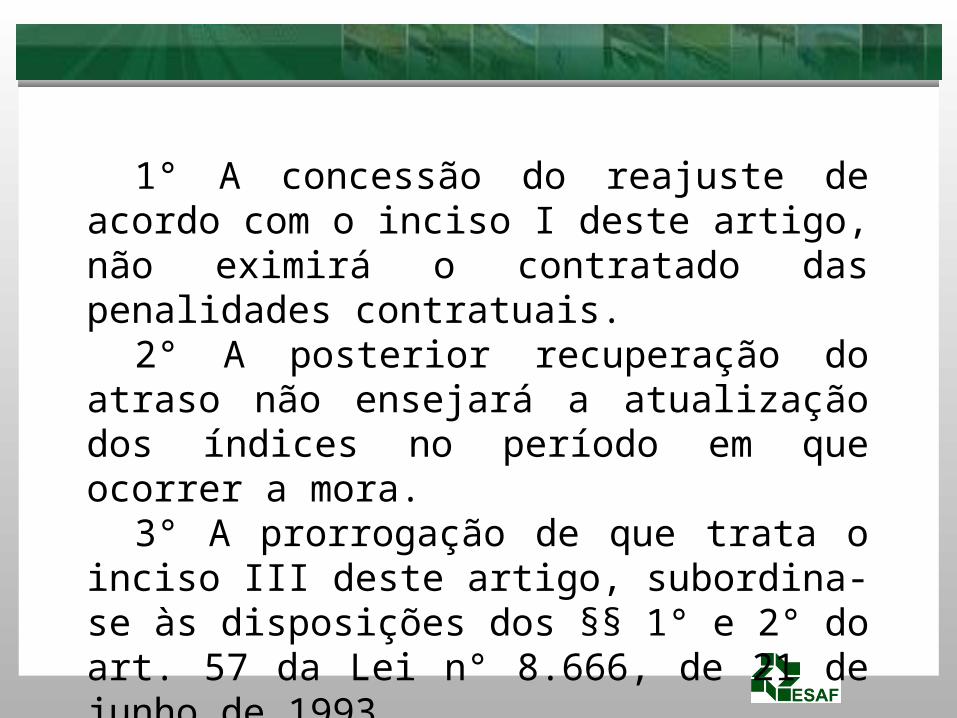

1° A concessão do reajuste de acordo com o inciso I deste artigo, não eximirá o contratado das penalidades contratuais.

2° A posterior recuperação do atraso não ensejará a atualização dos índices no período em que ocorrer a mora.

3° A prorrogação de que trata o inciso III deste artigo, subordina-se às disposições dos §§ 1° e 2° do art. 57 da Lei n° 8.666, de 21 de junho de 1993.

Exemplo

Exemplo...

• Meio pelo qual as partes promovem o reequilíbrio econômico-financeiro do contrato, em razão de fato imprevisível, ou previsível, mas de consequências incalculáveis, retardador ou impeditivo da execução do ajustado ou, ainda, oriundo de força maior, caso fortuito ou fato do príncipe, ocorrido após a apresentação da proposta, que caracteriza álea econômica extraordinária e extracontratual (art. 65, inc. II, alínea d).

Revisão

• Reequilíbrio da equação econômico-financeira

Manutenção do equilíbrio inicial entre DESPESAS e REMUNERAÇÃO.

• Eventos humanos que onerem a execução do contrato. Decorre de fato alheio a vontade da parte, mas de origem humana. Manifestação grevista.

Caso fortuito

• Eventos decorrentes de fenômenos naturais (vendaval, inundação, ciclone, etc.) que agrava, onera ou até impede a execução do contrato. Impedimento absoluto: enseja a rescisão do

contrato Impedimento relativo: o contrato pode

prosseguir

Força maior

• A criação, extinção ou alteração de tributos ou encargos legais, bem como a superveniência de disposições legais, quando ocorridas após a data de apresentação da proposta, de comprovada repercussão nos preços contratados, implicarão a revisão destes custos para mais ou para menos, conforme o caso.

Fato do Príncipe

• O contratado, na execução do contrato, sem prejuízo das responsabilidades contratuais e legais, poderá subcontratar partes da obra, serviço ou fornecimento, até o limite admitido, em cada caso, pela Administração.

Subcontratar quanto?

Subcontratar o que?

Subcontratação(Lei nº 8.666/1993, art. 72)

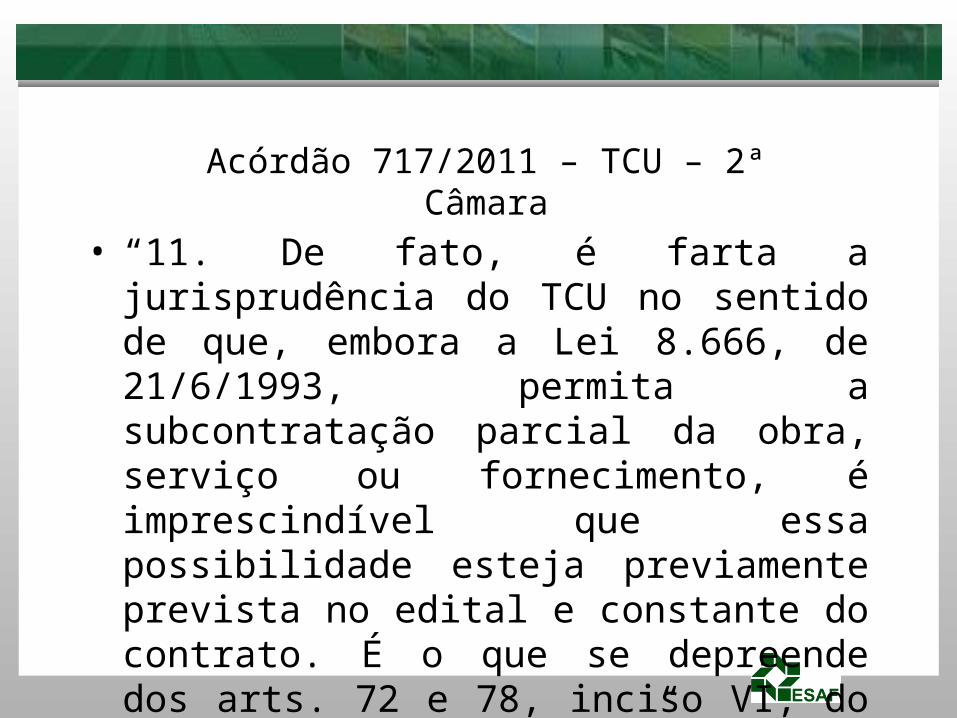

• “11. De fato, é farta a jurisprudência do TCU no sentido de que, embora a Lei 8.666, de 21/6/1993, permita a subcontratação parcial da obra, serviço ou fornecimento, é imprescindível que essa possibilidade esteja previamente prevista no edital e constante do contrato. É o que se depreende dos arts. 72 e 78, inciso VI, do referido diploma legal.”

Acórdão 717/2011 – TCU – 2ª Câmara

• “9.1.2. estabelecer, no prazo de trinta dias, por meio de aditamento ao Contrato 2/2009, os limites, condições e critérios de aceitabilidade para as subcontratações, em conformidade com o disposto no art. 72 da Lei 8.666/1993, assim como instituir procedimento de avaliação, para fins de autorização, da habilitação da subcontratada quando o objeto da subcontratação envolver item referenciado na qualificação técnica da contratada, observando estritamente o disposto no art. 78, inciso VI, da aludida Lei no que se refere à vedação de subcontratação total ou parcial do objeto do contrato;”

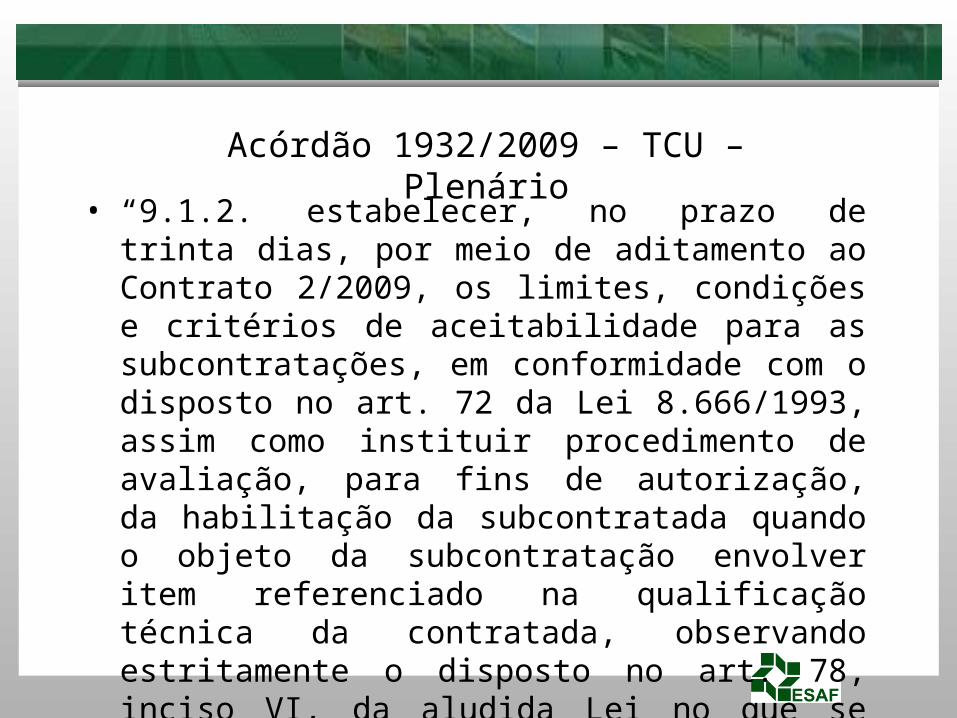

Acórdão 1932/2009 – TCU – Plenário

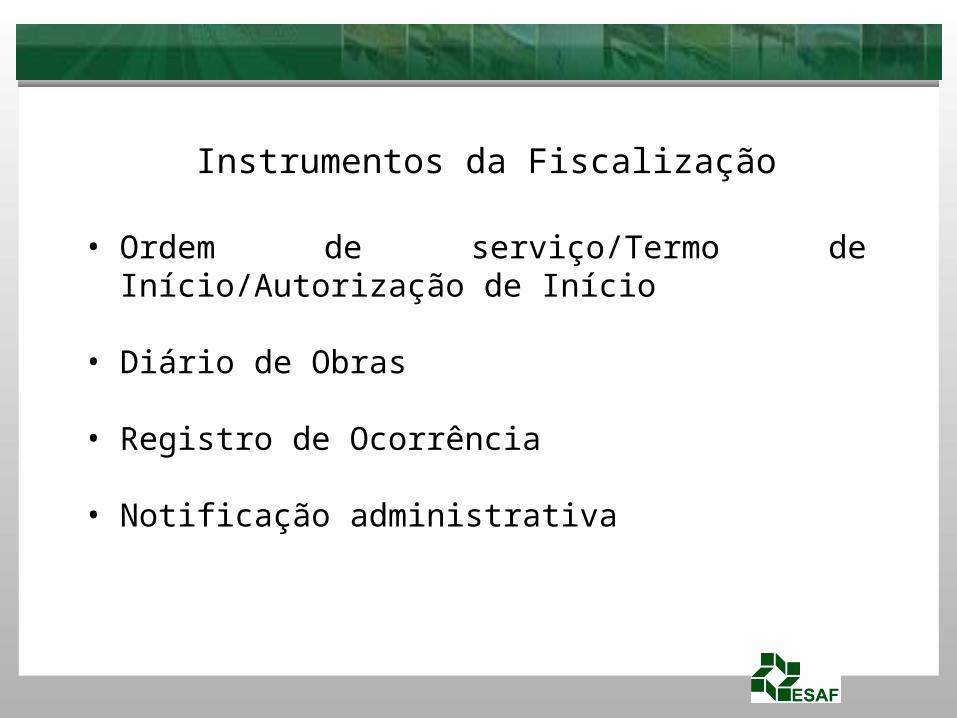

• Ordem de serviço/Termo de Início/Autorização de Início

• Diário de Obras

• Registro de Ocorrência

• Notificação administrativa

Instrumentos da Fiscalização

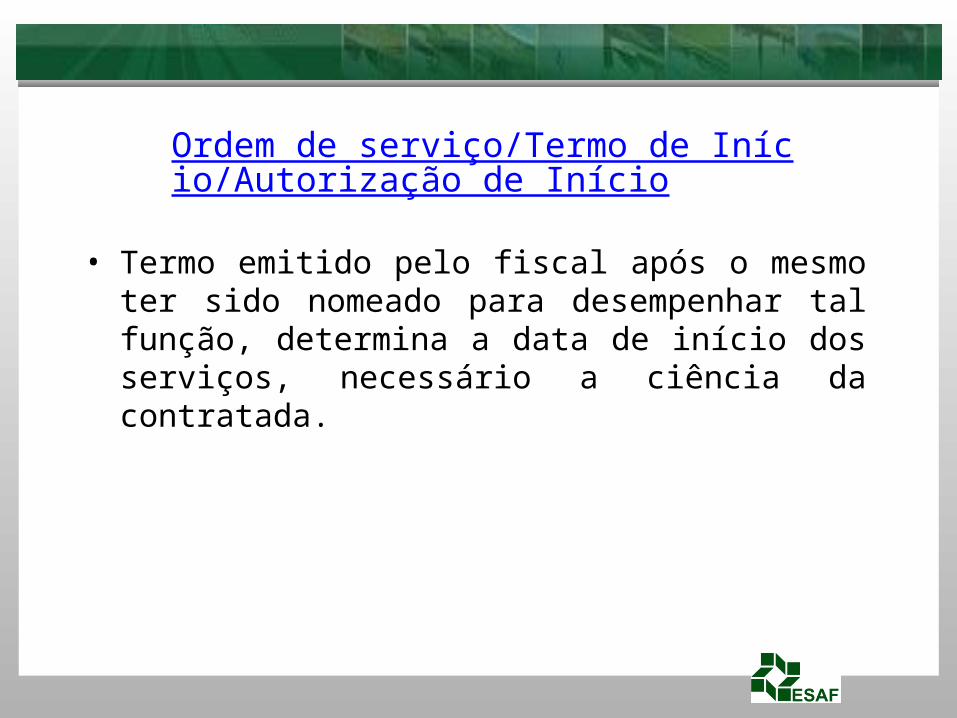

• Termo emitido pelo fiscal após o mesmo ter sido nomeado para desempenhar tal função, determina a data de início dos serviços, necessário a ciência da contratada.

Ordem de serviço/Termo de Início/Autorização de Início

• Como o próprio nome diz, é um instrumento diário, deve ser preenchido pari passu à execução da obra ou serviço, registrando as atividades realizadas, efetivo no canteiro, determinações da contratante, prazos decorridos, condição do tempo, etc...

• Livro de Ordem – Resolução nº 1.024/09, CONFEA

Diário de Obras

• “9.4.2. falta de elaboração do livro diário de obras, inexistindo, portanto, registro de ocorrências relacionadas com a execução dos serviços, em desrespeito ao que dispõe o art. 67, §1º, da Lei 8.666/1993; (...)

• 9.8.3. exija dos fiscais a elaboração de diário de obras, registrando tempestivamente as ocorrências relacionadas à execução do contrato (materiais, equipamentos e mão-de-obra utilizados, bem como a localização precisa dos serviços executados etc.), em atenção ao § 1º do art. 67 da Lei nº 8.666/1993;”

Acórdão 1731/2009 – TCU - Plenário

• “9.1.1. exija das empresas contratadas a elaboração do diário de obras, com registro de todas as ocorrências, nos termos do disposto no § 1º do art. 67 da Lei nº 8.666/93;”

Acórdão 1712/2005 – TCU - Plenário

• “9.2. dar ciência ao município de Virgolândia (MG) desta deliberação, em especial, no que concerne às seguintes falhas detectadas na auditoria realizada nos contratos de repasse nº 302.592-41/2009 e nº 335.532-18/2010:

• (...)• 9.2.9. emissão intempestiva de ART e não exigência do

Livro de Ordem, atual designação do diário de obras;”

Acórdão 581/2013 – TCU - Plenário

• Registro próprio da fiscalização, não possui periodicidade diária, utilizado para registrar fatos extraordinários

• Os autos do registro devem indicar claramente o fato ocorrido, providências a serem tomadas, ciência da contratada, etc...

• Não dispensa o uso do diário de obras

Registro de ocorrência

• Apontamentos referentes a vícios e patologias devem ser registrados claramente, estabelecendo-se prazo para correção de tais serviços, sendo que, tais prazos ou serviços não serão objetos de aditivo contratual

• O controle, acompanhamento e registro, seja pelo diário de obras ou por registro de ocorrências é indispensável, visto que, em uma futura tomada de contas, ou em futuro processo judicial, a apuração dos fatos ocorridos se dará frente aos registros existentes

• “1.9. alertar a Prefeitura municipal de Castro para que, na gestão de recursos financeiros da União:

• 1.9.1. utilize o diário de obras, ou ferramenta similar, no registro e controle dos fatos inerentes à execução de obras e serviços de engenharia a seu cargo, independentemente de a execução dos serviços ser realizada na forma direta ou indireta; (...)”

Acórdão 78/2011 – TCU - Plenário

• Método pelo qual a Administração intima a contratada a pronunciar-se frente a irregularidade, inexecução ou outros fatos decorrentes do andamento irregular do contrato

• Garantia ao contraditório e ampla defesa

Notificação administrativa

• É de suma importância que a fiscalização esteja munida de todos os projetos e seus anexos (memorias, especificação técnica, detalhes) durante o acompanhamento das obras e observe a execução destes diariamente no canteiro, de tal forma que, seja garantida a execução do objeto conforme disposto no instrumento convocatório e que eventuais incorreções sejam apontadas tempestivamente, evitando retrabalhos desnecessários e resguardando o interesse público e a eficácia.

Projetos e especificações

• A Planilha Orçamentária será instrumento de uso regular, devido a dispor dos quantitativos e preços unitários, sendo que, no caso de empreitada por preço unitário, os primeiros deverão ser efetivamente medidos no canteiro, devido a imprecisão de tais quantitativos na referida empreitada.

• O Cronograma Físico-Financeiro, regulará a execução das etapas, dentro dos prazos previamente estabelecidos, e a retribuição a ser repassada a contratada quando da conclusão das referidas etapas. No caso da empreitada por preço global, o cronograma torna-se o instrumento de medição, dispensando-se a aferição dos quantitativos no canteiro.

Planilha orçamentária e Cronograma

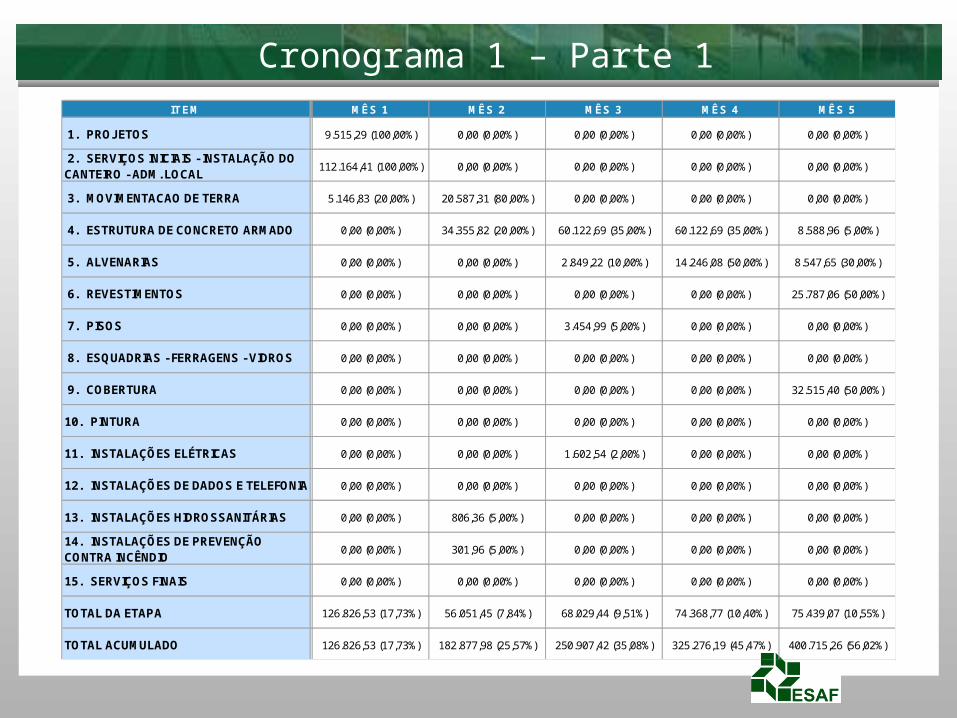

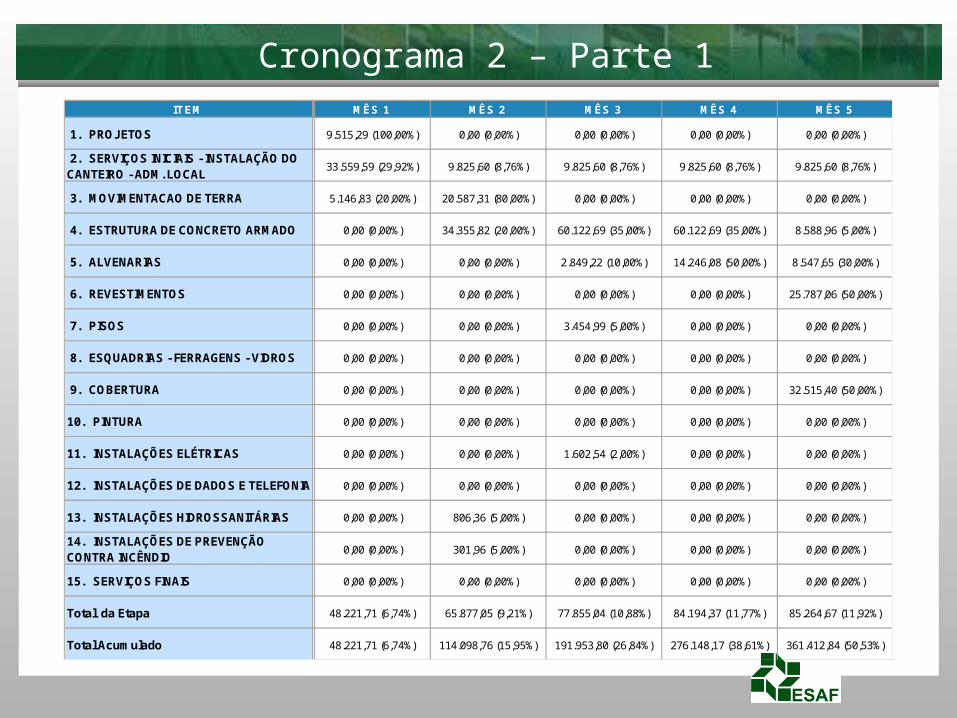

ITEM MÊS 1 MÊS 2 MÊS 3 MÊS 4 MÊS 5

1. PROJETOS 9.515,29 (100,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%)

2. SERVIÇOS INICIAIS - INSTALAÇÃO DO CANTEIRO - ADM. LOCAL 112.164,41 (100,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%)

3. MOVIMENTACAO DE TERRA 5.146,83 (20,00%) 20.587,31 (80,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%)

4. ESTRUTURA DE CONCRETO ARMADO 0,00 (0,00%) 34.355,82 (20,00%) 60.122,69 (35,00%) 60.122,69 (35,00%) 8.588,96 (5,00%)

5. ALVENARIAS 0,00 (0,00%) 0,00 (0,00%) 2.849,22 (10,00%) 14.246,08 (50,00%) 8.547,65 (30,00%)

6. REVESTIMENTOS 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 25.787,06 (50,00%)

7. PISOS 0,00 (0,00%) 0,00 (0,00%) 3.454,99 (5,00%) 0,00 (0,00%) 0,00 (0,00%)

8. ESQUADRIAS - FERRAGENS - VIDROS 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%)

9. COBERTURA 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 32.515,40 (50,00%)

10. PINTURA 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%)

11. INSTALAÇÕES ELÉTRICAS 0,00 (0,00%) 0,00 (0,00%) 1.602,54 (2,00%) 0,00 (0,00%) 0,00 (0,00%)

12. INSTALAÇÕES DE DADOS E TELEFONIA 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%)

13. INSTALAÇÕES HIDROSSANITÁRIAS 0,00 (0,00%) 806,36 (5,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%)

14. INSTALAÇÕES DE PREVENÇÃO CONTRA INCÊNDIO 0,00 (0,00%) 301,96 (5,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%)

15. SERVIÇOS FINAIS 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%)

TOTAL DA ETAPA 126.826,53 (17,73%) 56.051,45 (7,84%) 68.029,44 (9,51%) 74.368,77 (10,40%) 75.439,07 (10,55%)

TOTAL ACUMULADO 126.826,53 (17,73%) 182.877,98 (25,57%) 250.907,42 (35,08%) 325.276,19 (45,47%) 400.715,26 (56,02%)

Cronograma 1 – Parte 1

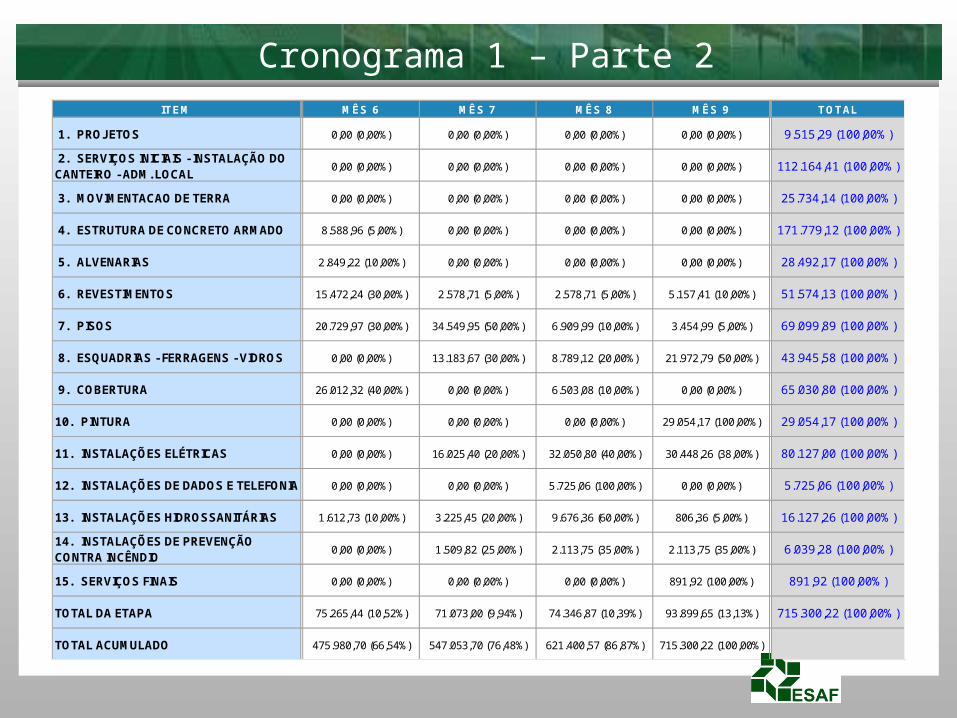

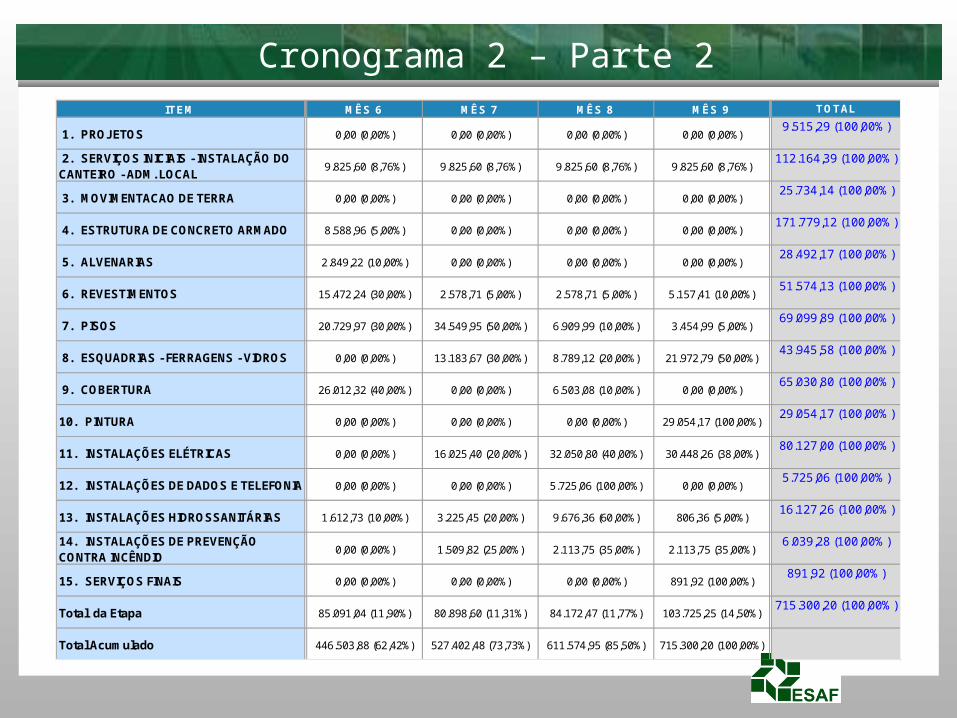

ITEM MÊS 6 MÊS 7 MÊS 8 MÊS 9 TOTAL

1. PROJETOS 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 9.515,29 (100,00%)

2. SERVIÇOS INICIAIS - INSTALAÇÃO DO CANTEIRO - ADM. LOCAL 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 112.164,41 (100,00%)

3. MOVIMENTACAO DE TERRA 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 25.734,14 (100,00%)

4. ESTRUTURA DE CONCRETO ARMADO 8.588,96 (5,00%) 0,00 (0,00%) 0,00 (0,00%) 0,00 (0,00%) 171.779,12 (100,00%)