Embed Size (px)

Citation preview

Gestão Financeira da Assistência Social

Aula # 1 e 2

Fernando Brandão

Apresentação do Curso

• Objetivos da aprendizagem;

• Introdução ao planejamento público (Aulas

# 1 e # 2)

– História do orçamento público;

– Funções básicas do orçamento público;

– Conceitos e princípios orçamentários;

– Classificação da despesa pública;

– Componentes da programação financeira;

– O ciclo orçamentário;

Apresentação do Curso

• A organização do financiamento da

Assistência Social ( Aula # 3)

– Os Fundos de Assistência Social (FAS)

• Dimensionamento do gasto público com a

política de Assistência Social - Avanços e

desafios para consolidação (Aula # 4)

Por que devo saber sobre orçamento público?

• Necessidade de mobilizar e vincular recursos públicos à política de Assistência social;

• Necessidade de garantir a execução dos recursos já vinculados;

• Aproximar as “linguagens técnicas” da assistência social e do planejamento público;

• Conhecer os limites impostos pela contabilização dos gastos em Assistência Social.

Porque o financiamento da política de assistência social é responsabilidade compartilhada pelos entes federados, conforme estabelece a Constituição Federal e a Lei Orgânica da Assistência Social – LOAS (Lei 8.742/93). Esta responsabilidade compartilhada é denominada – “Cofinanciamento”.

Por que devo saber sobre orçamento público?

Lei 8.742/93 – Art. 28 (...) § 3º - O financiamento da assistência social no

Suas, deve ser efetuado mediante cofinanciamento dos 3 (três) entes

federados, devendo os recursos alocados nos fundos de assistência social

ser voltados à organização, prestação, aprimoramento e viabilização dos

serviços, programas e projetos e benefícios desta política – (Incluído pela

Lei 12.435 de 2011)

História do Orçamento Público • Na antiguidade os monarcas impunham obrigações

tributárias;

• A revolta dos barões ingleses contra seu rei, João Sem Terra em 1.215, produz a Carta Magna ( o rei se compromete a não lançar novos impostos sem a autorização dos feudais);

• O crescimento da “burguesia” fortalece os poderes do parlamento sobre o controle das despesas do reino;

• Na história do Brasil foram vários os conflitos entre a ânsia de arrecadação da Metrópole e os interesses privados da Colônia – Exemplo: Inconfidência Mineira, 1.789;

Funções do orçamento público moderno

a) alocativa – que busca superar a ineficiência na alocação de recursos pelo sistema de mercado mediante a compra de serviços ou investimentos em setores que não são rentáveis à iniciativa privada;

b) distributiva – promove ajustamento na distribuição de renda (Ex.: institui impostos progressivos sobre a classe de renda mais elevada com transferência para aquelas classes de renda mais baixa; Concede subsídios a bens de consumo popular)

c) estabilizadora – busca a manutenção dos níveis de emprego, a estabilidade dos preços, o equilíbrio do balanço de pagamentos, elevadas taxa de crescimento econômico e estabilidade nas transações com o exterior.

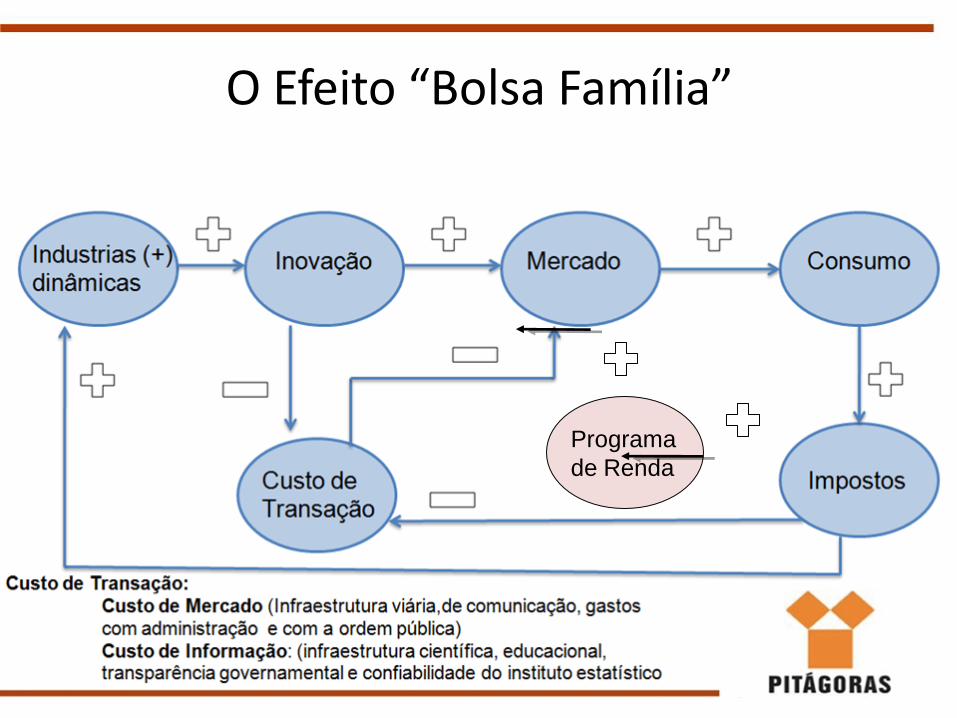

Os programas de transferência de renda

Os programas de transferência de renda, Benefício de Prestação Continuada (BPC) e Programa Bolsa Família (PBF), cumprem função distributiva, (...) “têm bom desempenho em comparações internacionais e apresentam custos compatíveis com a capacidade orçamentária brasileira sem, aparentemente, ter efeito negativos sobre os incentivos para o trabalho e a contribuição previdenciária”.

Marcelo Medeiros, Tatiana Brito e Fábio Soares – Transferência de Renda

no Brasil, Novos Estudos CEBRAP, Nov. 2007, São Paulo, SP.

http://www.scielo.br/scielo.php?pid=S0101-

33002007000300001&script=sci_arttext

Programa

de Renda

O Efeito “Bolsa Família”

Conceitos Orçamentários

• Regido pelo “Direito Financeiro” e seu sub-ramo o “Direito Tributário”;

• O direito financeiro é campo do direito público que regula as atividades financeiras do Estado:

– Despesa pública;

– Receita públicas;

– Crédito público; e

– Orçamento público;

• O direito tributário, segmento do direito financeiro, define como são cobrados os tributos dos cidadãos;

• Principais normas: CF/88; Lei 4.320/64, LC 101/2000; Lei 5.172/96 (CTN); outras.

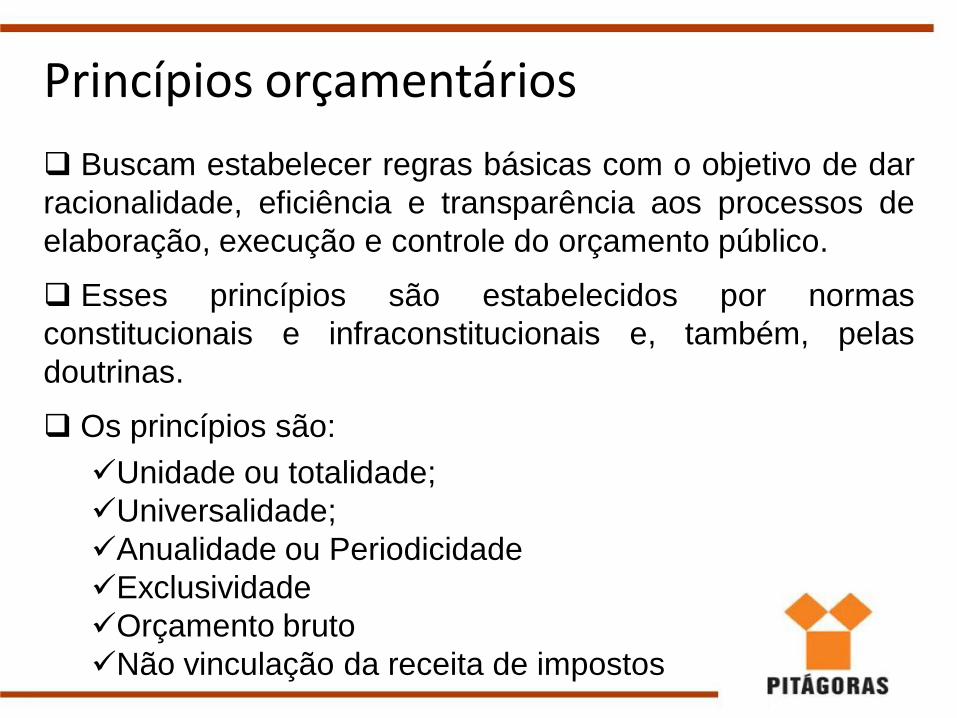

Princípios orçamentários

Buscam estabelecer regras básicas com o objetivo de dar

racionalidade, eficiência e transparência aos processos de

elaboração, execução e controle do orçamento público.

Esses princípios são estabelecidos por normas

constitucionais e infraconstitucionais e, também, pelas

doutrinas.

Os princípios são:

Unidade ou totalidade;

Universalidade;

Anualidade ou Periodicidade

Exclusividade

Orçamento bruto

Não vinculação da receita de impostos

• Unidade ou totalidade - requer que cada ente federado tenha reunido em um único documento legal as receitas previstas e as despesas fixadas em cada exercício financeiro: LOA. Visa evitar que uma única pessoa política tenha múltiplos orçamentos (caput do art. 2º da Lei 4.320/64);

Princípios orçamentários

• Universalidade - requer que a LOA de cada ente federado contenha todas as receitas e as despesas de todos os Poderes, órgãos, entidades, fundos e fundações públicas (caput do art. 2o da Lei no 4.320, de 1964; c 5o do art. 165 da CF);

Princípios orçamentários

• Anualidade ou periodicidade – estabelece que o exercício financeiro seja o período de tempo ao qual se referem à previsão de receitas e a fixação de despesas registradas na LOA. Este período é o ano civil (1º de Janeiro a 31 de dezembro) conforme estabelece o art. 34 da Lei 4.320/64;

Princípios orçamentários

• Exclusividade – por este princípio estabelecido no § 8o do art. 165 da CF o conteúdo da LOA deve ser exclusivo para a previsão da receita e a fixação das despesas, não se admitindo dispositivos estranhos, exceto para a abertura de créditos suplementares e a contratação de operações de crédito.

Princípios orçamentários

• Orçamento bruto – este princípio está previsto no art. 6º da Lei 4.320/64 e preconiza o registro das receitas e despesas na LOA pelo seu valor total bruto sem quaisquer deduções;

Princípios orçamentários

• Não vinculação da receita de impostos - estabelecido pelo inciso IV do art. 167 da CF, este princípio veda a vinculação da receita de impostos a órgão, fundo ou despesa, salvo exceções estabelecidas pela própria CF.

Princípios orçamentários

• As organização orçamentária é estruturada em “programas de trabalho” que contêm informações qualitativa e quantitativas, de forma física e financeira;

• O programa de trabalho responde a questões, tais como: Quem faz?; Qual o tema da política pública?; O que será feito?; Como fazer?; Como mensurar os resultados?; Etc..

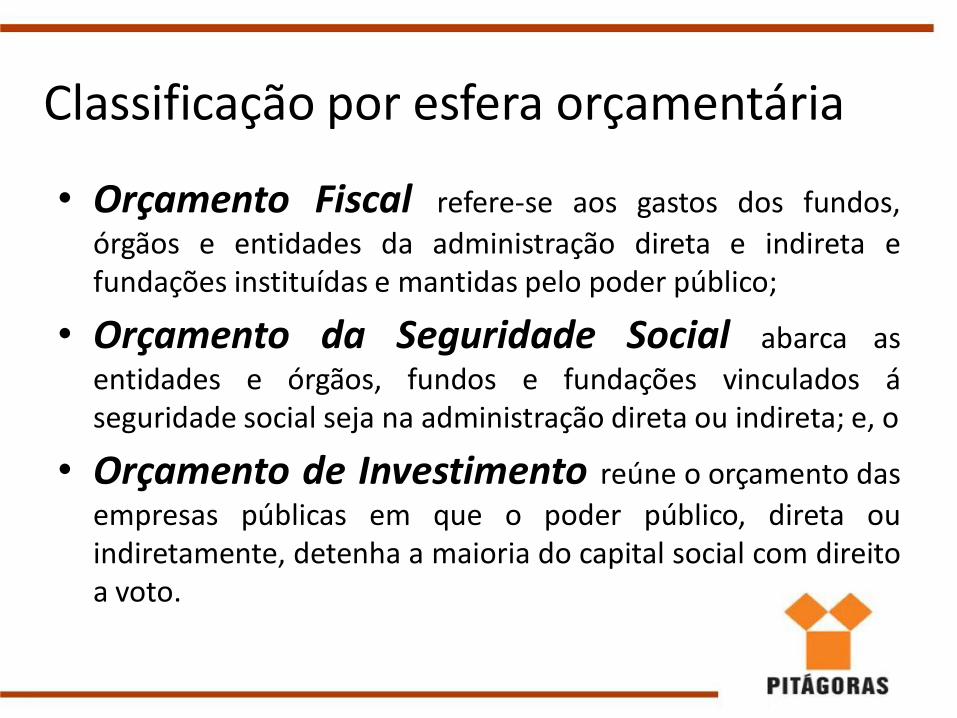

Classificação da despesa pública

• Orçamento Fiscal refere-se aos gastos dos fundos,

órgãos e entidades da administração direta e indireta e fundações instituídas e mantidas pelo poder público;

• Orçamento da Seguridade Social abarca as

entidades e órgãos, fundos e fundações vinculados á seguridade social seja na administração direta ou indireta; e, o

• Orçamento de Investimento reúne o orçamento das

empresas públicas em que o poder público, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

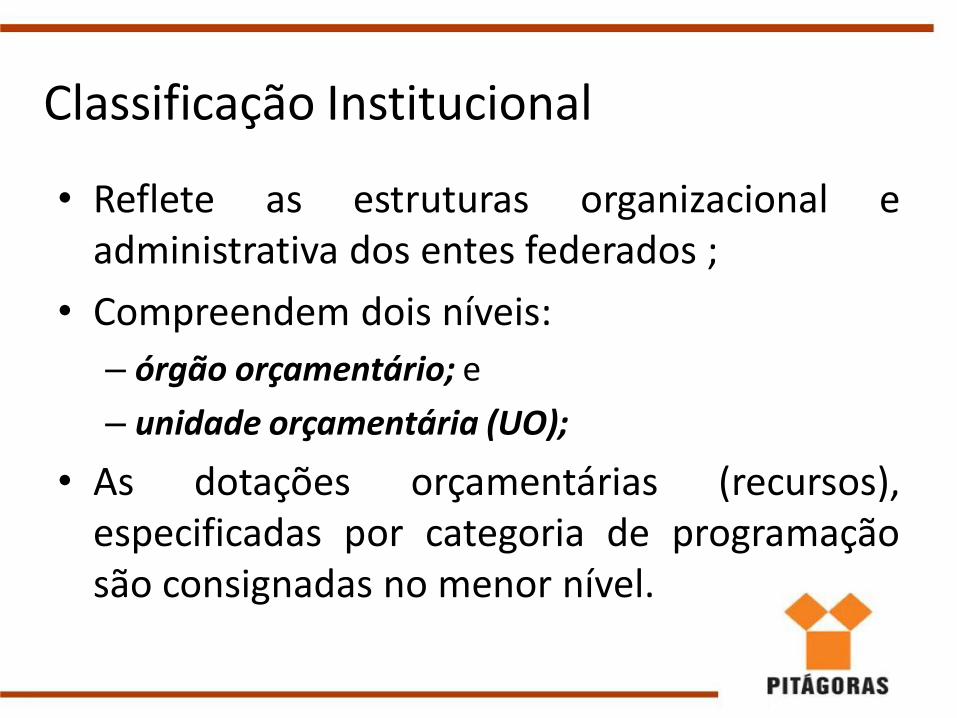

Classificação por esfera orçamentária

• Reflete as estruturas organizacional e administrativa dos entes federados ;

• Compreendem dois níveis:

– órgão orçamentário; e

– unidade orçamentária (UO);

• As dotações orçamentárias (recursos), especificadas por categoria de programação são consignadas no menor nível.

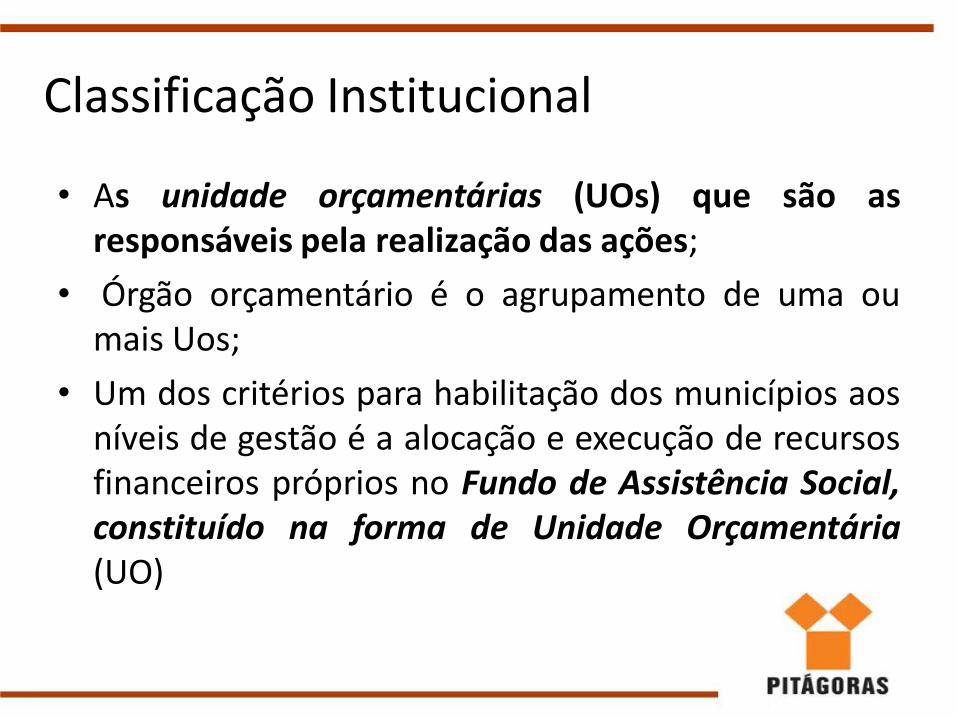

Classificação Institucional

• As unidade orçamentárias (UOs) que são as responsáveis pela realização das ações;

• Órgão orçamentário é o agrupamento de uma ou mais Uos;

• Um dos critérios para habilitação dos municípios aos níveis de gestão é a alocação e execução de recursos financeiros próprios no Fundo de Assistência Social, constituído na forma de Unidade Orçamentária (UO)

Classificação Institucional

• A classificação funcional busca responder em que área de atuação do Estado a despesa será realizada, por exemplo, defesa, saúde, educação, cultura, etc.

• A classificação funcional são duas: função e subfunção;

• A função é o maior nível de agregação, geralmente está vinculada à competência institucional do órgão que se incumbi da ação governamental.

• A subfunção representa o nível de agregação imediatamente inferior à função e busca identificar a natureza da atuação do governo

Classificação Funcional

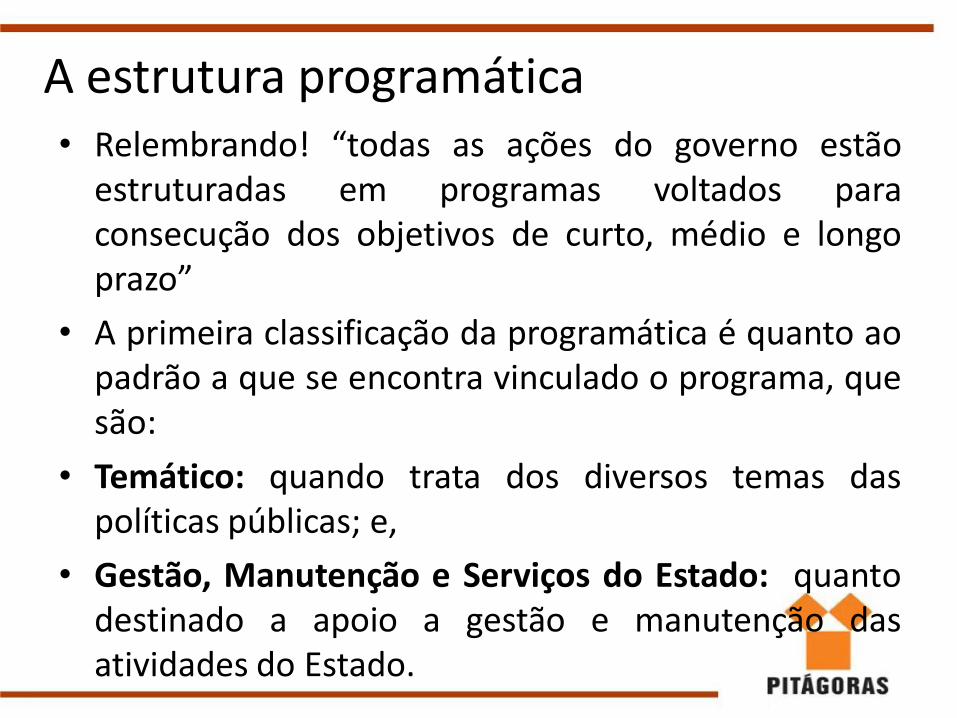

• Relembrando! “todas as ações do governo estão estruturadas em programas voltados para consecução dos objetivos de curto, médio e longo prazo”

• A primeira classificação da programática é quanto ao padrão a que se encontra vinculado o programa, que são:

• Temático: quando trata dos diversos temas das políticas públicas; e,

• Gestão, Manutenção e Serviços do Estado: quanto destinado a apoio a gestão e manutenção das atividades do Estado.

A estrutura programática

• A segunda classificação, denominada “Ação” agrupa as operações das quais resultam os bens e serviços que contribuem para atender os objetivos e metas.

• Atributos da tipificação de uma ação: Título; Finalidade; Descrição; Produto; Unidade de medida; Especificação do produto; Tipo de ação; Forma de implementação; Detalhamento da implementação; Base legal; Unidade responsável; Custo total estimado; Total físico; Duração do projeto; Justificativa para a repercussão financeira sobre o custeio do Estado; e Etapas (específicos para os projetos).

A estrutura programática

• Direta – executada diretamente pela unidade responsável ou por contratação de terceiros, sem que ocorra transferência de recursos;

• Descentralizada – quando a atividade ou projeto, na área de competência da União é executado por outro ente da Federação (Estados-Membros, Municípios ou Distrito Federal) com recursos da União;

• Linha de crédito – aquelas realizadas por empréstimo de recursos aos beneficiários da Ação.

• E, ...

A estrutura programática – Forma de implementação

Transferências: 1 - Obrigatória – quando há

uma operação que transfere recursos, por

determinação constitucional ou legal, aos Estados,

Distrito Federal ou Municípios;

2 – Outras – quando há uma

operação que transfere recursos a entidades

privadas sem fins lucrativos, outros entes,

organizações não governamentais, e outras

instituições. Destas operações se diz chamar -

“voluntárias”.

A estrutura programática – Forma de implementação

• Os itens da discriminação da despesa são identificados por números de código decimal;

• A programação financeira define o que adquirir e com quais recursos;

• Dentre as informações prestadas pelo código decimal destaca-se:

– Natureza da despesas;

– Fonte de recursos – (de onde virão os recursos?);

– Dotação – (quanto custa? )

Componentes da programação financeira

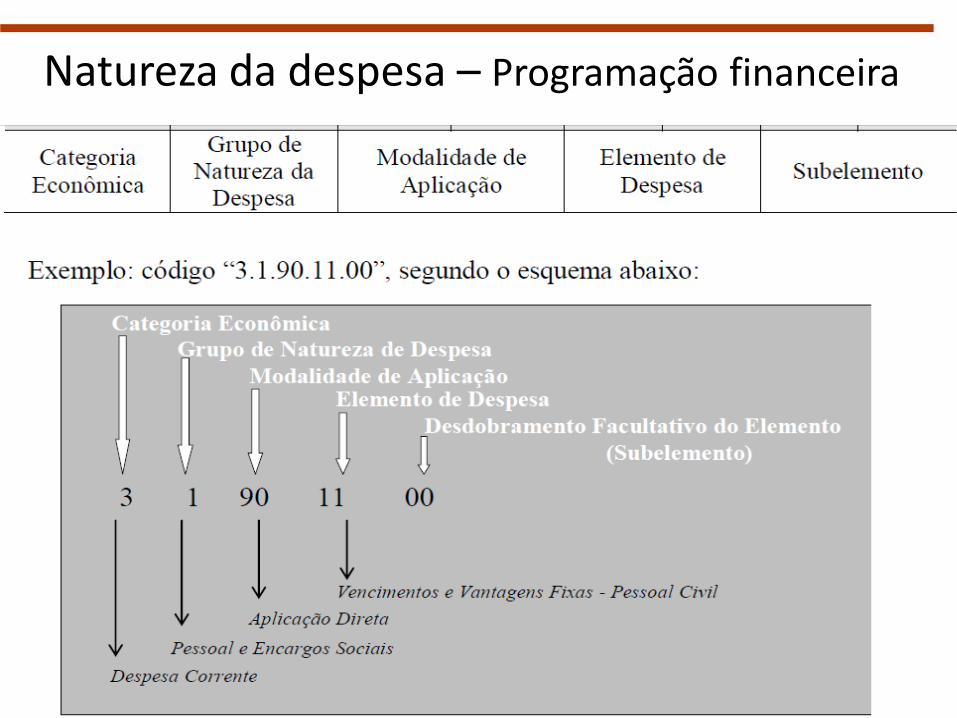

• O conjunto de informação que forma o código da “classificação por natureza da despesa” informa :

– A categoria econômica;

– o grupo a que ela pertence,

– a modalidade de aplicação; e

– o elemento da despesa;

• Portaria Interministerial STN/SOF no. 163/2001 define os códigos e descreve as classificações.

Componentes da programação financeira – Natureza da despesa

• Despesas correntes – são aquelas que não contribuem, diretamente, para a formação ou aquisição de bens de capital (serviços e bens de consumo); diluem no processo de produção de bens ou serviços

• Despesas de capital – são aquelas que contribuem, diretamente, para a formação ou aquisição de bens.

Classificação Natureza de Despesa – Categoria Econômica

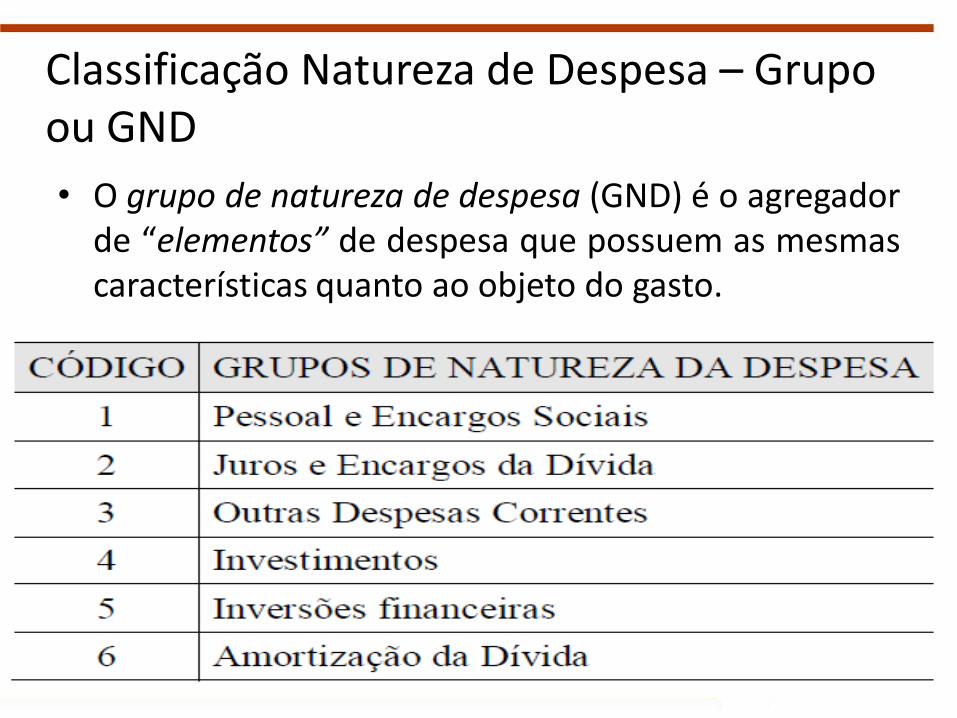

• O grupo de natureza de despesa (GND) é o agregador de “elementos” de despesa que possuem as mesmas características quanto ao objeto do gasto.

Classificação Natureza de Despesa – Grupo ou GND

• Tem por objetivo evitar a dupla contagem dos recursos descentralizados.

• As principais modalidades de aplicação são :

– Execução delegada;

– Transferências a Estados;

– Transferências a municípios;

– Transferências a Instituições privadas;

– Transferências a instituições multigovernamentais; e

– Aplicação direta.

Classificação Natureza de Despesa – Modalidade de aplicação

• Tem por finalidade identificar os objetos de gasto (salários, diárias, material de consumo, etc.)

• Os códigos de elementos de despesa estão definidos pela “Portaria Interministerial STN/SOF No. 163 de 4/05/2001”.

• Devemos entendê-la, em alguns casos, como exemplificativa.

• Alguns municípios produzem seus próprios classificadores tendo como base a citada portaria.

Classificação Natureza de Despesa – Elemento de despesa

Natureza da despesa – Programação financeira

• Mecanismo integrador entre a receita e a despesa, o código de fonte/destinação de recursos exerce um duplo papel no processo orçamentário.

• Na receita tem a finalidade de indicar a destinação de recursos para o financiamento de determinadas despesas.

• Para a despesa, identifica a origem dos recursos que estão sendo utilizados.

• O mesmo código utilizado para controle das destinações da receita também é utilizado na despesa, para controle das fontes financiadoras.

Fonte/ Destinação dos recursos - Programação financeira

Fonte/ Destinação dos recursos - Programação financeira

Resumo da classificação da despesas

• O ciclo orçamentário é um processo contínuo no qual se

discute, elabora, aprova, executa, controla, e avalia os

programas e ações do setor público em seus aspectos

físicos e financeiros.

• Esse processo, definido pela CF, compreende o Plano

Plurianual – PPA, a Lei de Diretrizes Orçamentárias –

LDO e a Lei Orçamentária Anual – LOA.

• Em 2009, por meio da Lei Complementar N ̊ 131,

introduziu-se no ciclo orçamentário o incentivo à

participação popular e a realização de audiências

públicas durante o processo de elaboração e discussão

dos planos, lei de diretrizes orçamentárias e

orçamentos.

Ciclo Orçamentário

• Os PPA´s são instrumentos de planejamento de médio prazo (quatro anos), estabelecem de forma setorizada as diretrizes, objetivos e metas. Elaborados no primeiro ano de um mandato, geralmente, incorporam o programa de governo vencedor nas eleições aos programas de duração continuada.

Ciclo Orçamentário – PPA´s

• A LDO é o instrumento norteador da elaboração da LOA, pois dispõe, para cada exercício financeiro, sobre: prioridades, metas, estrutura, organização, regras para elaboração, execução, revisão e outras diretrizes.

• A Lei de Responsabilidade Fiscal atribuiu à LDO a incumbência de tratar de matérias relacionadas ao equilíbrio fiscal dos orçamentos (metas, critérios, etc.).

Ciclo Orçamentário – LDO

• A LOA estima as receitas e fixa as despesas para cada exercício financeiro. De iniciativa do executivo, que elabora o PLOA – (Proposta de Lei Orçamentária Anual), as receitas e despesas são apresentadas, de forma estruturada e detalhada, à apreciação e posterior aprovação do Legislativo.

Ciclo Orçamentário – LOA

Ciclo Orçamentário – Clássico

Ciclo Orçamentário – Assistência social

A lei orçamentária pode ser utilizada para autorizar o

Poder Executivo a abrir durante o exercício, créditos

suplementares até determinado montante, em geral

representado por meio de um percentual de despesa

autorizada.

A autorização para abertura de crédito especial só pode

ser autorizada por meio de lei específica

• O crédito especial, e os suplementares cujos montantes

excedam os limites fixados na lei orçamentária, só

podem ser abertos após a autorização do Legislativo.

Créditos Adicionais

• Os créditos extraordinários são abertos por decreto do

Poder Executivo, que informará de imediato sobre a

providência tomada ao Congresso.

• Para solicitar o crédito adicional é necessário a

existência de recursos necessários à cobertura do valor

proposto, oriundos de:

– superávit primário apurado em balanço patrimonial do

exercício anterior;

– excesso de arrecadação;

– anulação de dotação ou de crédito adicional;

– operações de crédito autorizadas

Créditos Adicionais

Obrigado!