Embed Size (px)

DESCRIPTION

Gestão Financeira de Instituições de Ensino - aula 04

Citation preview

1AULA 04 - PLANEJAMENTO, PATRIMÔNIO E ANÁLISE PATRIMONIAL

AULA 04 PLANEJAMENTO, PATRIMÔNIO E ANÁLISE

PATRIMONIAL

GESTÃO FINANCEIRA DE INSTITUIÇÕES DE ENSINO

2 GESTÃO FINANCEIRA DE INSTITUIÇÕES DE ENSINO

PATRIMÔNIO E BALANÇO PATRIMONIAL

CONTABILIDADE E PATRIMÔNIO

Conceito

É o conjunto de bens, direitos e obrigações, mensuráveis em dinheiro, pertencentes a uma pessoa física ou jurídica. Isso é o que afirmam os contabilistas.

Componentes

O patrimônio é composto de três elementos: bens, direitos e obrigações.

Os Bens são as coisas capazes de satisfazer as necessidades humanas e suscetíveis de avaliação econômica. Ex.: máquinas, terrenos, estoques, dinheiro (moeda), equipamentos, veículos, instalações, etc.

Os Direitos são os valores que a entidade (escola) tem a receber de terceiros. Ex.: mensalidades a receber, outras contas a receber, aplicações financeiras, etc.

Constituem Obrigações para a entidade todos os valores que ela tiver a pagar para terceiros. Ex.: contas a pagar, fornecedores e prestadores de serviços, impostos a pagar, financiamentos, empréstimos, etc.

De forma evolutiva, podemos verificar a evolução do conceito de patrimônio para o Balanço Patrimonial através de um gráfico.

O gráfico é composto de dois lados. Do lado esquerdo, temos os bens e direitos (ativo) e, do lado direito, temos as obrigações (passivo):

Gráfico I

PÁTRIMÔNIO

Bens Obrigações (dívidas)

Direitos

3AULA 04 - PLANEJAMENTO, PATRIMÔNIO E ANÁLISE PATRIMONIAL

Gráfico II

PATRIMÔNIOBENS OBRIGAÇÕES (dívidas)

Caixa Salários a Pagar

Móveis e Utensílios Contas a Pagar

DIREITOS

Duplicatas a Receber

Gráfico III

BALANÇO PATRIMONIALATIVO PASSIVO

BENS OBRIGAÇÕES (dívidas)

Caixa Salários a Pagar

Móveis e Utensílios Contas a Pagar

DIREITOS Duplicatas a

Receber

No Gráfico III, aparecem termos, como “ATIVO” e “PASSIVO”, que podemos conceituar da seguinte forma:

ESTRUTURA DO BALANÇO PATRIMONIAL

ATIVO: são todos os bens e direitos de propriedade da instituição, mensuráveis monetariamente, que representam benefícios presentes e/ou futuros para empresa.

PASSIVO: evidencia toda a obrigação (dívida) que a escola tem com terceiros.

4 GESTÃO FINANCEIRA DE INSTITUIÇÕES DE ENSINO

BALANÇO PATRIMONIALATIVO PASSIVO

(Bens + Direitos) (Dívidas)

SITUAÇÃO LÍQUIDA

O Patrimônio Líquido evidencia recursos dos proprietários aplicados no empreendimento. A aplicação inicial dos proprietários denomina-se, contabilmente, capital social.

O Patrimônio Líquido ou Situação Líquida vem a ser a diferença entre o Ativo (bens e direitos) e o Passivo (obrigações), e pode ser representado pela seguinte equação:

ATIVO - PASSIVO = PATRIMÔNIO LÍQUIDO

Outra forma de identificar o Ativo, o Passivo e o Patrimônio Líquido:

BALANÇO PATRIMONIALATIVO PASSIVO

(Bens + Direitos) (Dívidas)

PATRIMÔNIO LÍQUIDO

(Capital Próprio)

Tipos de Situações líquidas:

Situação Líquida Positiva - ocorre quando o valor total do Ativo (bens e direito) é maior que o valor do Passivo (obrigações).

Situação Líquida Negativa (Passivo a Descoberto) - ocorre quando o valor total do Passivo (obrigações) é maior que o valor do Ativo (bens e direito).

Situação Líquida Nula - ocorre quando o valor total do Ativo (bens e direito) é igual ao valor do Passivo (obrigações).

5AULA 04 - PLANEJAMENTO, PATRIMÔNIO E ANÁLISE PATRIMONIAL

ESTRUTURA DO ATIVO

O Ativo representa os bens e direitos que a empresa possui. Na legislação brasileira, o Ativo é dividido em 3 grupos.

Cada um dos 3 grupos do Ativo define prazos diferentes para a realização de cada Ativo. Realizar um ativo significa transformá-lo em dinheiro.

ATIVO

CIRCULANTEaté 1 ano

CIRCULANTEAtivos que a instituição irá receber ou

realizar no prazo máximo de 1 ano a partir do Balanço.

Principais contas: Caixa e Bancos, Aplicações Financeiras, Mensalidades a

Receber.

REALIZÁVELLONGO PRAZOmais de 1 ano

REALIZÁVEL LONGO PRAZOAtivos que serão recebidos ou realizados após 1 ano. Principais contas: Créditos a

Escolas Coligadas

PERMANENTEInvestimentos Imobilizado

PERMANENTEAtivos de uso e utilização nas atividades

da organização e cuja realização é demo-rada. A princípio estes ativos não estão

disponíveis para venda. Principais contas: Imobilizado --> Máquinas, Equipamentos,

Veículos, Móveis, Terrenos.

BENS E DIREITOS

APLICAÇÕES DE RECURSOS

O ativo representa as aplicações ou usos dos recursos.

Normalmente, temos ativos quando se aplica recursos na sua compra ou aquisição.

O Balanço mostra qual é o volume de recursos que a instituição utilizou para manter ou aumentar seus ativos. O Balanço também mostra como os recursos estão distribuídos dentro do Ativo e, de forma muito genérica, em quanto tempo tais recursos irão ser recuperados ou novamente transformados em dinheiro.

Essencialmente, a análise do ativo deve ser feita observando-se quanto há de recursos de curto prazo (Ativo Circulante) e quanto há de longo prazo (Realizável e Permanente).

Os ativos mais importantes são os de curto prazo, que normalmente tem maior liquidez e que são utilizados para garantir o pagamento de despesas e dívidas. Dentro

6 GESTÃO FINANCEIRA DE INSTITUIÇÕES DE ENSINO

deste grupo, certamente as contas mais relevantes são os Valores a Receber.

O ativo imobilizado mostra somente o volume de recursos que permanece mais tempo na empresa.

O Balanço é pobre para mostrar como está composta a capacidade operacional da instituição, como são suas instalações e se não há riscos envolvidos na área de operacional.

ESTRUTURA DO PASSIVO

O Passivo representa as dívidas e obrigações que a instituição possui e também é dividido em três grupos.

Cada um dos 3 grupos do Passivo definem prazos diferentes para o pagamento das dívidas. Para efeito de análise, o Passivo se divide essencialmente em: Recursos de Terceiros (que são dívidas efetivas) e Recursos Próprios (que são recursos que pertencem aos proprietários, mas que foram disponibilizados para a organização).

O passivo representa as fontes ou origens dos recursos.

Todos os recursos que a escola tem em seus ativos são financiados por recursos do Passivo. Por esta razão o Ativo é sempre igual ao Passivo.

No Balanço, identificamos como a escola está financiando seus ativos e qual é o volume total destes recursos.

As fontes que financiam uma instituição são:

Recursos de Terceiros ► Passivo Circulante (curto prazo) e

Exigível Longo Prazo (longo prazo)

Recursos Próprios ► Capital integralizado pelos proprietários e a reinversão de Lucros.

PASSIVO

CIRCULANTEaté 1 ano

CIRCULANTEDívidas que a ESCOLA deve pagar no pra-zo máximo de 1 ano a partir da data do

Balanço.Principais contas: Fornecedores e Pres-

tadores de Serviços, Salários e Encargos, Impostos a Pagar, Empréstimos Bancários,

Contas a Pagar.

7AULA 04 - PLANEJAMENTO, PATRIMÔNIO E ANÁLISE PATRIMONIAL

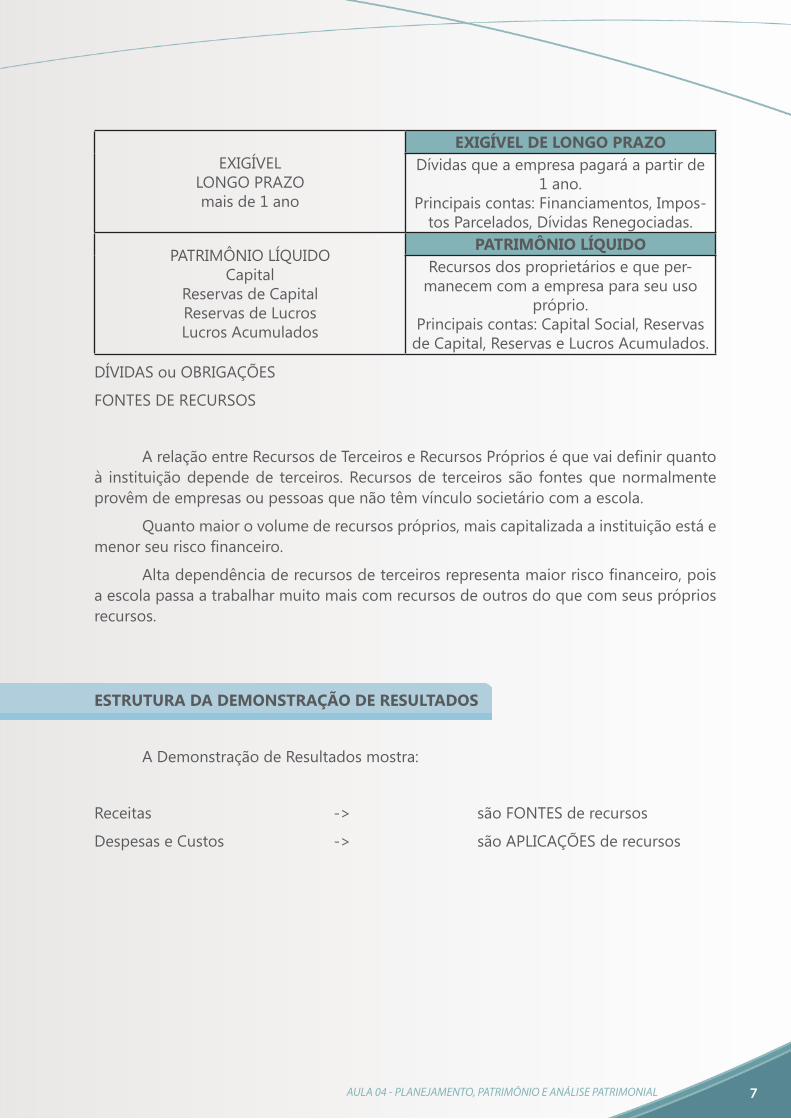

EXIGÍVELLONGO PRAZOmais de 1 ano

EXIGÍVEL DE LONGO PRAZODívidas que a empresa pagará a partir de

1 ano.Principais contas: Financiamentos, Impos-

tos Parcelados, Dívidas Renegociadas.

PATRIMÔNIO LÍQUIDOCapital

Reservas de CapitalReservas de LucrosLucros Acumulados

PATRIMÔNIO LÍQUIDORecursos dos proprietários e que per-

manecem com a empresa para seu uso próprio.

Principais contas: Capital Social, Reservas de Capital, Reservas e Lucros Acumulados.

DÍVIDAS ou OBRIGAÇÕES

FONTES DE RECURSOS

A relação entre Recursos de Terceiros e Recursos Próprios é que vai definir quanto à instituição depende de terceiros. Recursos de terceiros são fontes que normalmente provêm de empresas ou pessoas que não têm vínculo societário com a escola.

Quanto maior o volume de recursos próprios, mais capitalizada a instituição está e menor seu risco financeiro.

Alta dependência de recursos de terceiros representa maior risco financeiro, pois a escola passa a trabalhar muito mais com recursos de outros do que com seus próprios recursos.

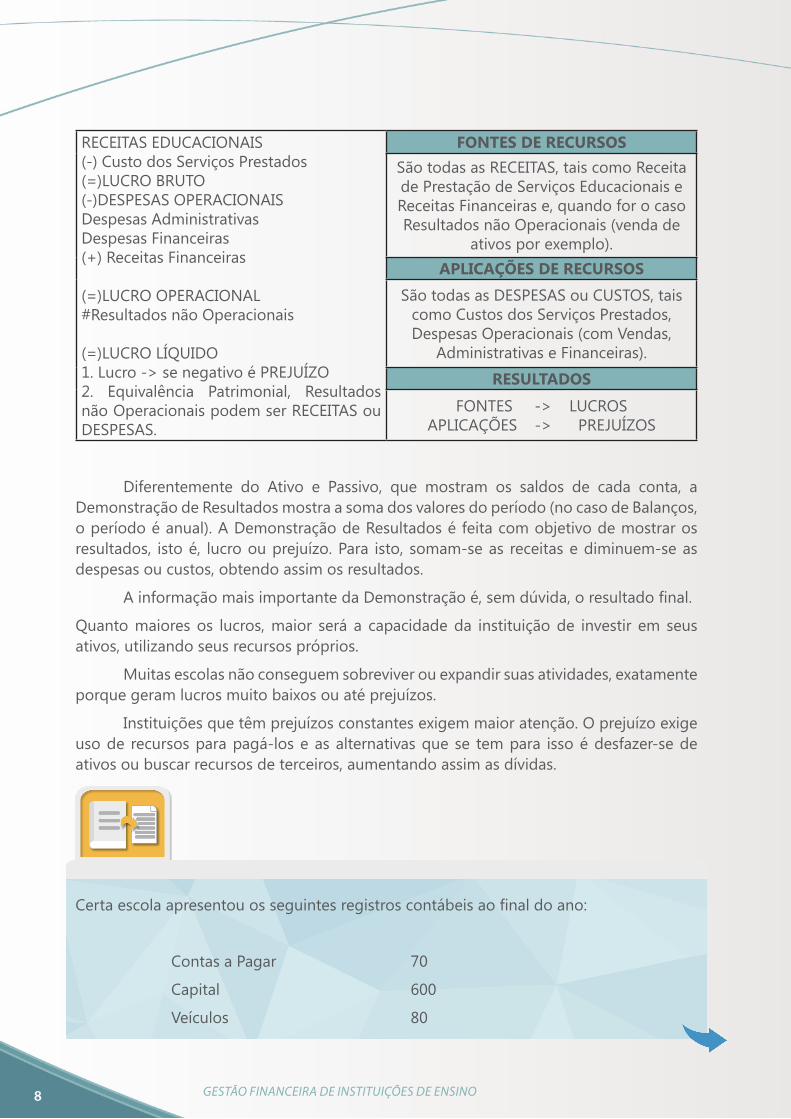

ESTRUTURA DA DEMONSTRAÇÃO DE RESULTADOS

A Demonstração de Resultados mostra:

Receitas -> são FONTES de recursos

Despesas e Custos -> são APLICAÇÕES de recursos

8 GESTÃO FINANCEIRA DE INSTITUIÇÕES DE ENSINO

RECEITAS EDUCACIONAIS(-) Custo dos Serviços Prestados(=)LUCRO BRUTO(-)DESPESAS OPERACIONAISDespesas AdministrativasDespesas Financeiras(+) Receitas Financeiras

(=)LUCRO OPERACIONAL#Resultados não Operacionais

(=)LUCRO LÍQUIDO1. Lucro -> se negativo é PREJUÍZO2. Equivalência Patrimonial, Resultados não Operacionais podem ser RECEITAS ou DESPESAS.

FONTES DE RECURSOSSão todas as RECEITAS, tais como Receita de Prestação de Serviços Educacionais e Receitas Financeiras e, quando for o caso Resultados não Operacionais (venda de

ativos por exemplo).APLICAÇÕES DE RECURSOS

São todas as DESPESAS ou CUSTOS, tais como Custos dos Serviços Prestados, Despesas Operacionais (com Vendas,

Administrativas e Financeiras).

RESULTADOS

FONTES -> LUCROSAPLICAÇÕES -> PREJUÍZOS

Diferentemente do Ativo e Passivo, que mostram os saldos de cada conta, a Demonstração de Resultados mostra a soma dos valores do período (no caso de Balanços, o período é anual). A Demonstração de Resultados é feita com objetivo de mostrar os resultados, isto é, lucro ou prejuízo. Para isto, somam-se as receitas e diminuem-se as despesas ou custos, obtendo assim os resultados.

A informação mais importante da Demonstração é, sem dúvida, o resultado final.

Quanto maiores os lucros, maior será a capacidade da instituição de investir em seus ativos, utilizando seus recursos próprios.

Muitas escolas não conseguem sobreviver ou expandir suas atividades, exatamente porque geram lucros muito baixos ou até prejuízos.

Instituições que têm prejuízos constantes exigem maior atenção. O prejuízo exige uso de recursos para pagá-los e as alternativas que se tem para isso é desfazer-se de ativos ou buscar recursos de terceiros, aumentando assim as dívidas.

Certa escola apresentou os seguintes registros contábeis ao final do ano:

Contas a Pagar 70

Capital 600

Veículos 80

9AULA 04 - PLANEJAMENTO, PATRIMÔNIO E ANÁLISE PATRIMONIAL

Fornecedores 20

Mensalidades a Receber 205

Imóveis 710

Caixa 15

Empréstimos a Pagar 200

Como ficará o balanço ao agruparmos os Bens e os Direitos do lado do Ativo e as Obrigações e o Patrimônio Líquido do lado do Passivo?

Observe abaixo e analise a distribuição.

BALANÇO PATRIMONIALATIVO PASSIVO

Veículos 80 Contas a Pagar 70Mensalidades a Receber 205 Capital 710

Imóveis 700 Fornecedores 20Caixa 15 Empréstimos a Pagar 200TOTAL 1.000 TOTAL 1.000

Você deve ter notado que do lado do Passivo foram agrupados todos os valores que representam entradas de recursos vindos dos proprietários e de terceiros (bancos, fornecedores, prestadores de serviços) e que esses valores estão devidamente aplicados no financiamento de ativos (prestação de serviços educacionais, veículos, imóveis e dinheiro no caixa).

BALANÇO PATRIMONIALATIVO

(aplicações dos recursos)PASSIVO

(origem dos recursos)CIRCULANTE

até 1 ano

REALIZÁVELLONGO PRAZOmais de 1 ano

PERMANENTEInvestimentos Imobilizado

CIRCULANTEaté 1 ano

EXIGÍVELLONGO PRAZOmais de 1 ano

PATRIMÔNIO LÍQUIDOCapital

Reservas de CapitalReservas de Lucros

(*) Lucros Acumulados

10 GESTÃO FINANCEIRA DE INSTITUIÇÕES DE ENSINO

(*) Acumulam os lucros apurados ao final de cada exercício contábil, através da Demonstração de Resultados do Exercício (DRE)

PLANEJAMENTO PATRIMONIAL

PROJEÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

O processo de planejamento do lucro está centrado na elaboração de demonstrações projetadas, Demonstrações do Resultado e Balanços Patrimoniais. A elaboração dessas demonstrações exige uma fusão cuidadosa de inúmeros procedimentos que levem em conta as receitas, custos e despesas resultantes do nível de operações antecipado.

Os passos fundamentais neste processo foram apresentados. Estes procedimentos detalhados geralmente são feitos pelo contador. O administrador financeiro concentra-se no uso de aproximações mais simplificadas para estimar as demonstrações projetadas. Há inúmeras técnicas simplificadas de preparar demonstrações projetadas; a mais comum baseia-se na hipótese de que as relações financeiras verificadas nas demonstrações financeiras históricas não se modificarão no período seguinte.

Para mais informações sobre o tema, acesse:

http://www.iepg.unifei.edu.br/edson/download/Dissalexmagno.pdf

Informações Básicas

Os insumos necessários à elaboração de demonstrações projetadas utilizando-se a técnica simplificada são: as demonstrações financeiras do ano anterior e uma previsão de receitas para o ano seguinte. Também é preciso fazer diversas suposições, ao usar uma técnica simplificada.

A instituição que usaremos para exemplificar a técnica simplificada é a Faculdade Salesiana de Ponte Alta. A instituição possui dois cursos de graduação e 400 alunos.

11AULA 04 - PLANEJAMENTO, PATRIMÔNIO E ANÁLISE PATRIMONIAL

DEMONSTRAÇÕES FINANCEIRAS DO ANO ANTERIOR

A Demonstração do Resultado da empresa para as operações de 2004 é apresentada abaixo.

Demonstração de Resultados

31/12/01

Conta $Receitas de Serviços Educacionais 1.310.000(-) Custo dos Serviços Prestados

• Mão-de-Obra Docente 385.000• Materiais Didáticos 80.000

• Coordenações e Suporte 155.000• Outros Custos 138.000

Total do CSP 758.000(=) Lucro Bruto 552.000

(-) Despesas Operacionais 100.000(=) Lucro Operacional 452.000

(-) Despesas de Juros (líquidas das receitas) 20.000(=) Lucro Líquido 432.000

Balanço Patrimonial

31/12/01

ATIVO PASSIVOCaixa 30.000 Duplicatas a pagar 70.000Aplicações financeiras 40.000 Salários e Encargos a

pagar68.000

Mensalidades a receber 100.000 Títulos a pagar 12.000Outros 16.000 Outros 13.000Total Ativo Circulante 186.000 Total do Passivo

Circulante163.000

Ativo Permanente 740.000 Exigível a Longo Prazo 180.000Capital 440.000Lucros Acumulados 143.000Patrimônio Líquido 583.000

Total do Ativo 926.000 Total do Passivo 926.000

Previsão de Receitas por Serviços Educacionais

12 GESTÃO FINANCEIRA DE INSTITUIÇÕES DE ENSINO

Para o orçamento de caixa, bem como para o desenvolvimento das demonstrações projetadas, o insumo básico é a previsão das receitas.

Esta previsão baseia-se em dados externos e internos. A Faculdade Salesiana de Ponte Alta prevê um reajuste de 8% para as anuidades no ano de 2002 e supõe que o número de alunos permanecerá o mesmo.

Projeção da Demonstração de Resultados do Exercício - DRE

Um modo simples de desenvolver a Demonstração de Resultados Projetada é usar um método porcentual em que são previstas receitas e se usam os valores do custo dos serviços prestados, despesas operacionais e despesas de juros, sempre em relação às receitas.

Vejamos como ficam os cálculos para a Faculdade Salesiana de Ponte Alta:

CSP : Vendas = 758.000 : 1.310.000 = 58%

Despesas Operacionais : Vendas = 100.000 : 1.310.000 = 8%

Despesas de Juros : Vendas = 20.000 : 1.310.000 = 2%

Obs.: Os valores foram extraídos da Demonstração dos Resultados de 2001.

Aplicando essas porcentagens ao nível previsto de receitas de $1.414.800 ($1.310.000 x 8%) e sabendo ainda que haverá compra de livros para a biblioteca no valor de $ 6.000, resulta a Demonstração do Resultado Projetada abaixo.

13AULA 04 - PLANEJAMENTO, PATRIMÔNIO E ANÁLISE PATRIMONIAL

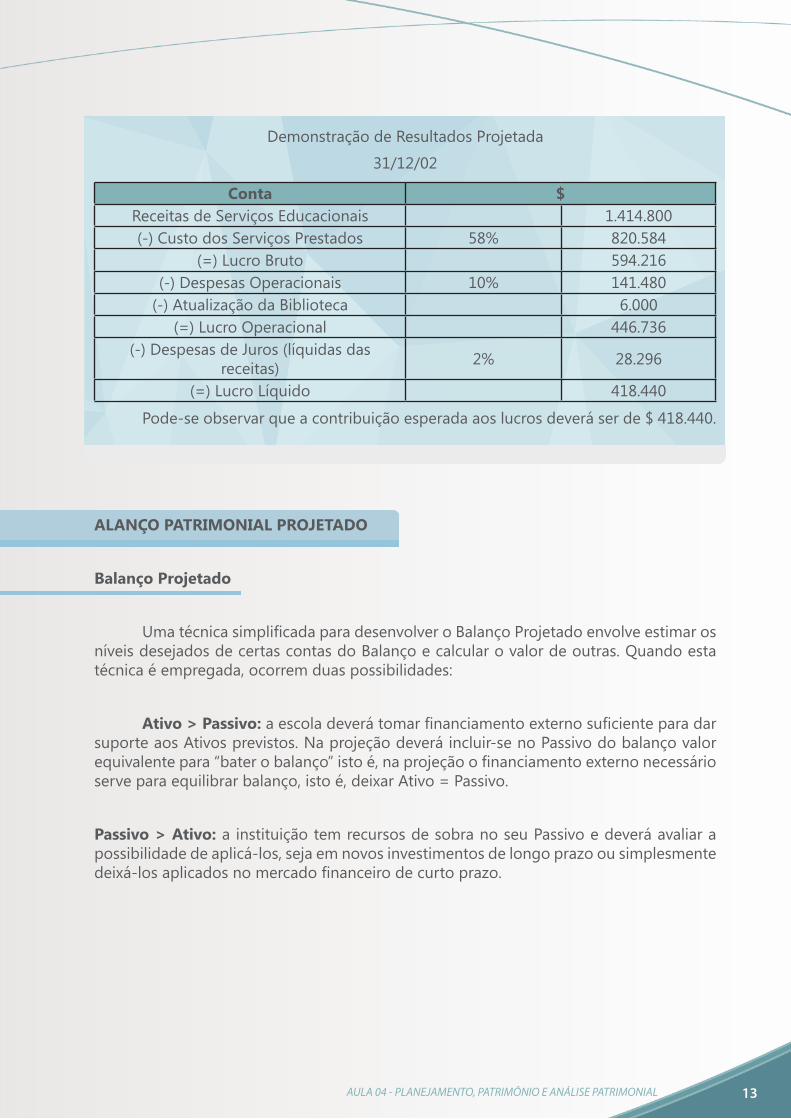

Demonstração de Resultados Projetada

31/12/02

Conta $Receitas de Serviços Educacionais 1.414.800(-) Custo dos Serviços Prestados 58% 820.584

(=) Lucro Bruto 594.216(-) Despesas Operacionais 10% 141.480

(-) Atualização da Biblioteca 6.000(=) Lucro Operacional 446.736

(-) Despesas de Juros (líquidas das receitas) 2% 28.296

(=) Lucro Líquido 418.440

Pode-se observar que a contribuição esperada aos lucros deverá ser de $ 418.440.

ALANÇO PATRIMONIAL PROJETADO

Balanço Projetado

Uma técnica simplificada para desenvolver o Balanço Projetado envolve estimar os níveis desejados de certas contas do Balanço e calcular o valor de outras. Quando esta técnica é empregada, ocorrem duas possibilidades:

Ativo > Passivo: a escola deverá tomar financiamento externo suficiente para dar suporte aos Ativos previstos. Na projeção deverá incluir-se no Passivo do balanço valor equivalente para “bater o balanço” isto é, na projeção o financiamento externo necessário serve para equilibrar balanço, isto é, deixar Ativo = Passivo.

Passivo > Ativo: a instituição tem recursos de sobra no seu Passivo e deverá avaliar a possibilidade de aplicá-los, seja em novos investimentos de longo prazo ou simplesmente deixá-los aplicados no mercado financeiro de curto prazo.

14 GESTÃO FINANCEIRA DE INSTITUIÇÕES DE ENSINO

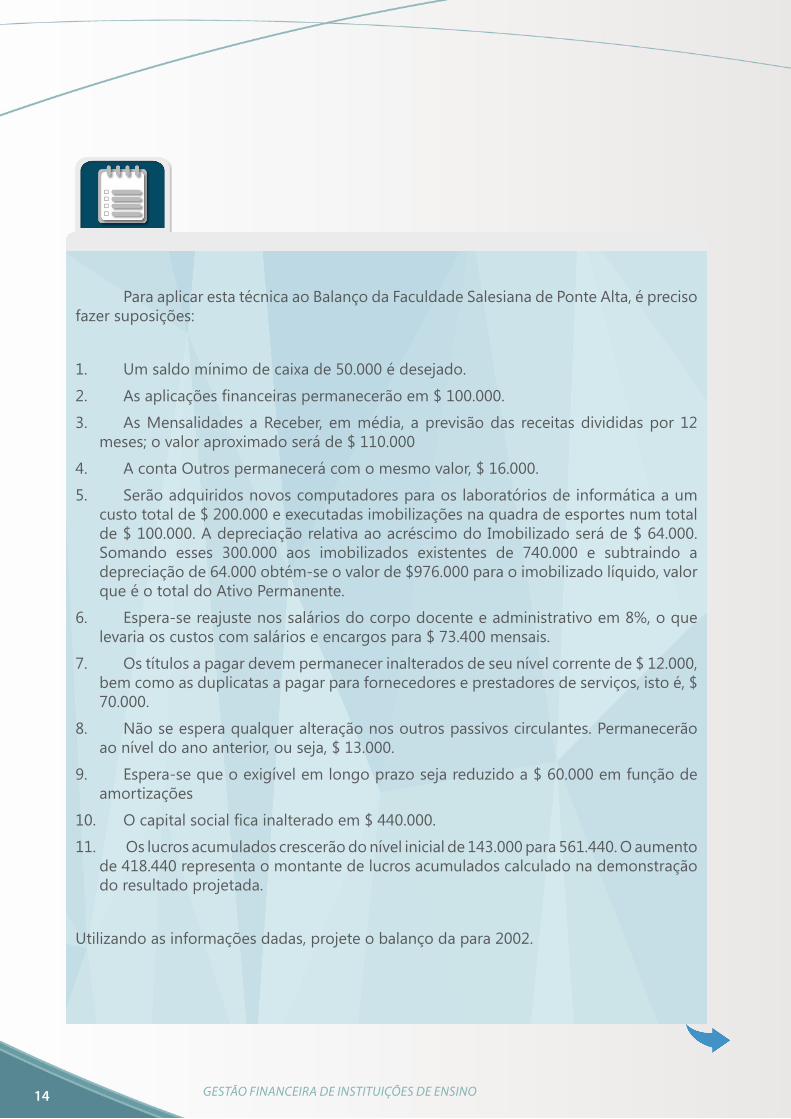

Para aplicar esta técnica ao Balanço da Faculdade Salesiana de Ponte Alta, é preciso fazer suposições:

1. Um saldo mínimo de caixa de 50.000 é desejado.

2. As aplicações financeiras permanecerão em $ 100.000.

3. As Mensalidades a Receber, em média, a previsão das receitas divididas por 12 meses; o valor aproximado será de $ 110.000

4. A conta Outros permanecerá com o mesmo valor, $ 16.000.

5. Serão adquiridos novos computadores para os laboratórios de informática a um custo total de $ 200.000 e executadas imobilizações na quadra de esportes num total de $ 100.000. A depreciação relativa ao acréscimo do Imobilizado será de $ 64.000. Somando esses 300.000 aos imobilizados existentes de 740.000 e subtraindo a depreciação de 64.000 obtém-se o valor de $976.000 para o imobilizado líquido, valor que é o total do Ativo Permanente.

6. Espera-se reajuste nos salários do corpo docente e administrativo em 8%, o que levaria os custos com salários e encargos para $ 73.400 mensais.

7. Os títulos a pagar devem permanecer inalterados de seu nível corrente de $ 12.000, bem como as duplicatas a pagar para fornecedores e prestadores de serviços, isto é, $ 70.000.

8. Não se espera qualquer alteração nos outros passivos circulantes. Permanecerão ao nível do ano anterior, ou seja, $ 13.000.

9. Espera-se que o exigível em longo prazo seja reduzido a $ 60.000 em função de amortizações

10. O capital social fica inalterado em $ 440.000.

11. Os lucros acumulados crescerão do nível inicial de 143.000 para 561.440. O aumento de 418.440 representa o montante de lucros acumulados calculado na demonstração do resultado projetada.

Utilizando as informações dadas, projete o balanço da para 2002.

15AULA 04 - PLANEJAMENTO, PATRIMÔNIO E ANÁLISE PATRIMONIAL

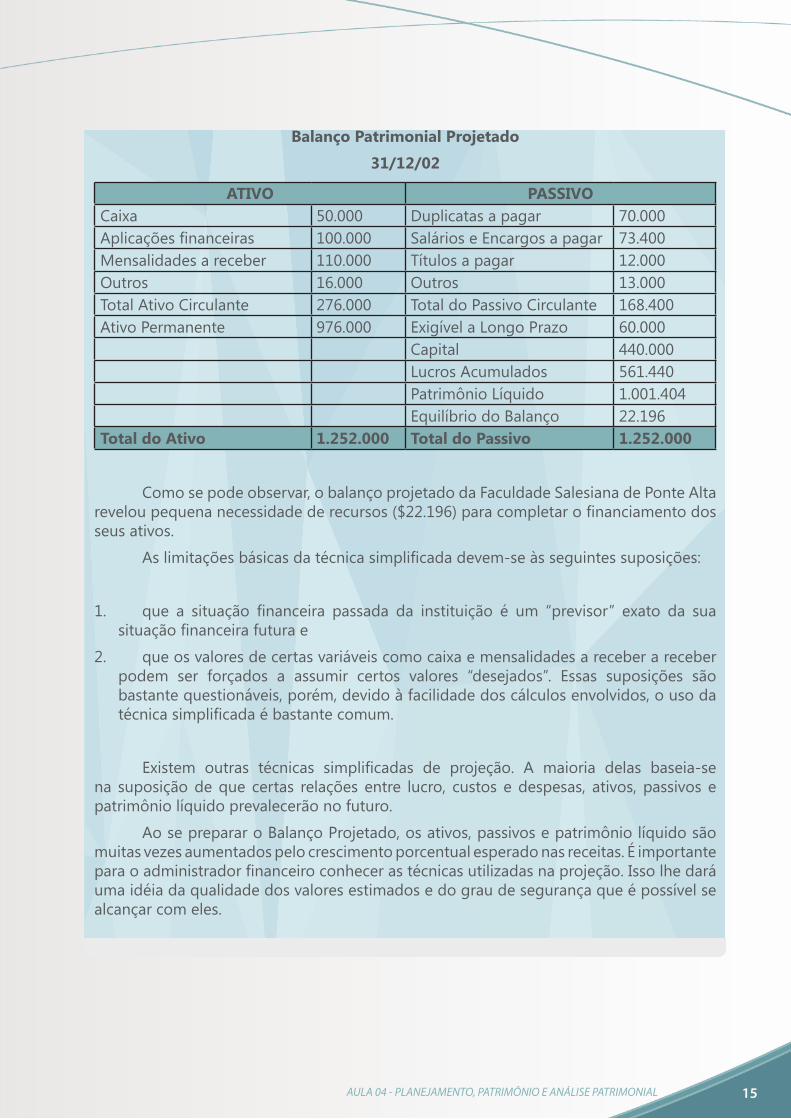

Balanço Patrimonial Projetado

31/12/02

ATIVO PASSIVOCaixa 50.000 Duplicatas a pagar 70.000Aplicações financeiras 100.000 Salários e Encargos a pagar 73.400Mensalidades a receber 110.000 Títulos a pagar 12.000Outros 16.000 Outros 13.000Total Ativo Circulante 276.000 Total do Passivo Circulante 168.400Ativo Permanente 976.000 Exigível a Longo Prazo 60.000

Capital 440.000Lucros Acumulados 561.440Patrimônio Líquido 1.001.404Equilíbrio do Balanço 22.196

Total do Ativo 1.252.000 Total do Passivo 1.252.000

Como se pode observar, o balanço projetado da Faculdade Salesiana de Ponte Alta revelou pequena necessidade de recursos ($22.196) para completar o financiamento dos seus ativos.

As limitações básicas da técnica simplificada devem-se às seguintes suposições:

1. que a situação financeira passada da instituição é um “previsor” exato da sua situação financeira futura e

2. que os valores de certas variáveis como caixa e mensalidades a receber a receber podem ser forçados a assumir certos valores “desejados”. Essas suposições são bastante questionáveis, porém, devido à facilidade dos cálculos envolvidos, o uso da técnica simplificada é bastante comum.

Existem outras técnicas simplificadas de projeção. A maioria delas baseia-se na suposição de que certas relações entre lucro, custos e despesas, ativos, passivos e patrimônio líquido prevalecerão no futuro.

Ao se preparar o Balanço Projetado, os ativos, passivos e patrimônio líquido são muitas vezes aumentados pelo crescimento porcentual esperado nas receitas. É importante para o administrador financeiro conhecer as técnicas utilizadas na projeção. Isso lhe dará uma idéia da qualidade dos valores estimados e do grau de segurança que é possível se alcançar com eles.

16 GESTÃO FINANCEIRA DE INSTITUIÇÕES DE ENSINO

Utilidade das Demonstrações Projetadas

Além de estimar o valor do financiamento externo exigido para suportar um dado nível de vendas, as demonstrações projetadas fornecem uma base para analisar antecipadamente o nível de lucratividade e o desempenho financeiro global da instituição no próximo ano.

Através do uso de demonstrações projetadas, o administrador financeiro, bem como os credores, poderão analisar as origens e aplicações dos recursos, assim como vários aspectos de seu desempenho, como liquidez, atividade, endividamento e lucratividade.

Após analisar as demonstrações projetadas, o administrador financeiro pode tomar medidas para ajustar as operações do próximo ano, de modo a atingir as metas financeiras em curto prazo. Por exemplo, se o lucro na Demonstração do resultado projetada for pequeno demais, é possível tomar decisões que provoquem aumento no preço dos serviços ou corte nos custos, ou ambos. Por isso, as demonstrações financeiras projetadas são importantíssimas na solidificação dos planos financeiros para o próximo período. Usando essas demonstrações para estimar resultados antecipadamente e tomar ação corretiva quando exigido, o administrador financeiro deve estar mais capacitado a atingir o objetivo de maximização dos resultados do empreendimento.

Para se aprofundar nesse assunto, acesse:

http://www.avm.edu.br/docpdf/monografias_publicadas/k212940.pdf

17AULA 04 - PLANEJAMENTO, PATRIMÔNIO E ANÁLISE PATRIMONIAL

ANÁLISE DE INDICADORES FINANCEIROS

UTILIZAÇÃO DE INDICADORES

A literatura, bastante farta sobre o assunto, já revelou a existência de quase uma centena de índices financeiros.

Obviamente que numa análise você não terá condições de utilizar todos, além disso, uma boa análise não pode ser pautada somente nos índices. A utilização excessiva de indicadores financeiros poderá se transformar num emaranhado de percentuais e números que dificilmente o conduziriam a qualquer conclusão. Desta feita, é preciso selecionar os índices que mais atenderão aos objetivos da análise.

Para um melhor acompanhamento, vamos montar o panorama econômico-financeiro baseados nos balanços da Escola de 1o. Grau Madre Tereza. Suas demonstrações financeiras estão logo a seguir.

Destacamos que para se ter um melhor nível de análise é indispensável se trabalhar com, pelo menos, três demonstrações financeiras. Dessa maneira teremos uma seqüência histórica de três períodos de atividades e, com isso, termos facilitado o trabalho de avaliar a tendência dos indicadores.

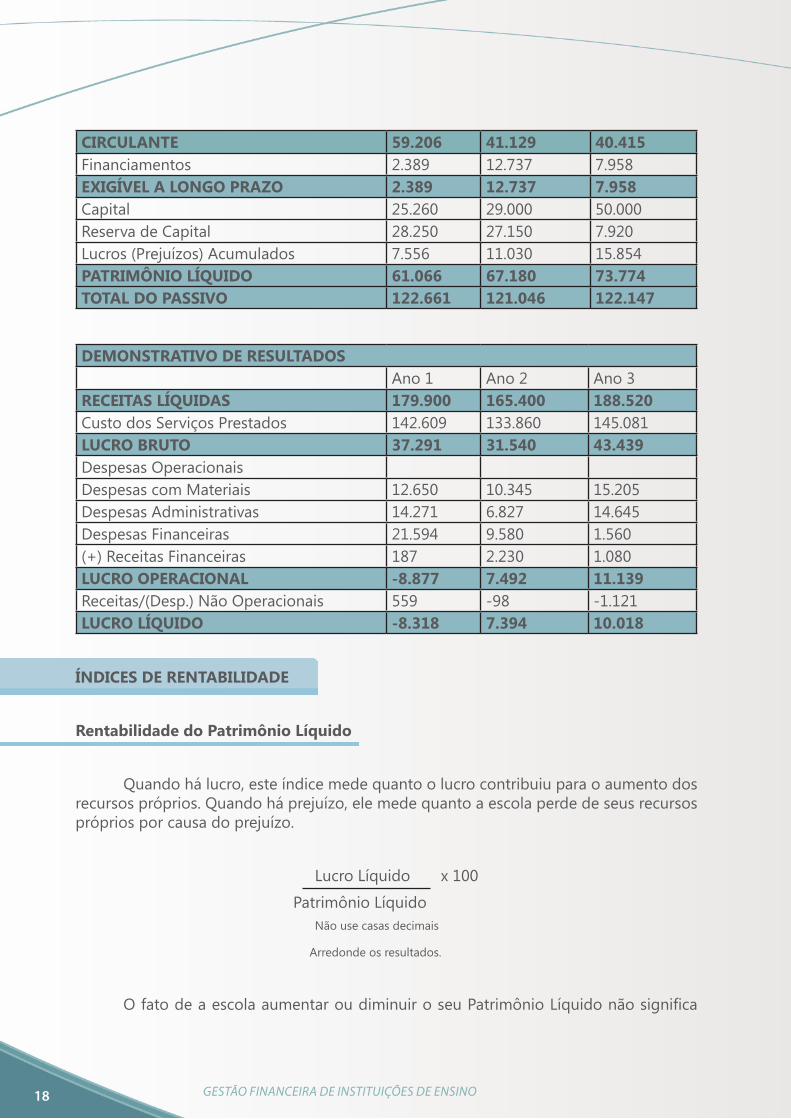

ATIVO Ano 1 Ano 2 Ano 3Caixa e Bancos 465 2.235 118Aplicações Financeiras 589 4.650 235Mensalidades a Receber 37.440 41.433 54.509Outros 927 337 0CIRCULANTE 39.421 48.655 54.862Crédito a Haver – longo prazo 13.315 2.035 1.739REALIZÁVEL EM LONGO PRAZO 13.315 2.035 1.739Investimentos 8.289 7.239 7.985Imobilizado 58.650 60.883 56.665Diferido 2.986 2.234 896PERMANENTE 69.925 70.356 65.546TOTAL DO ATIVO 122.661 121.046 122.147

PASSIVO Ano 1 Ano 2 Ano 3Fornecedores 1.821 1.859 853Salários e Encargos. Sociais a Pagar 39.976 36.200 33.520Impostos a Pagar 2.325 435 1.312Empréstimos 15.084 2.635 4.730

18 GESTÃO FINANCEIRA DE INSTITUIÇÕES DE ENSINO

CIRCULANTE 59.206 41.129 40.415Financiamentos 2.389 12.737 7.958EXIGÍVEL A LONGO PRAZO 2.389 12.737 7.958Capital 25.260 29.000 50.000Reserva de Capital 28.250 27.150 7.920Lucros (Prejuízos) Acumulados 7.556 11.030 15.854PATRIMÔNIO LÍQUIDO 61.066 67.180 73.774TOTAL DO PASSIVO 122.661 121.046 122.147

DEMONSTRATIVO DE RESULTADOSAno 1 Ano 2 Ano 3

RECEITAS LÍQUIDAS 179.900 165.400 188.520Custo dos Serviços Prestados 142.609 133.860 145.081LUCRO BRUTO 37.291 31.540 43.439Despesas OperacionaisDespesas com Materiais 12.650 10.345 15.205Despesas Administrativas 14.271 6.827 14.645Despesas Financeiras 21.594 9.580 1.560(+) Receitas Financeiras 187 2.230 1.080LUCRO OPERACIONAL -8.877 7.492 11.139Receitas/(Desp.) Não Operacionais 559 -98 -1.121LUCRO LÍQUIDO -8.318 7.394 10.018

ÍNDICES DE RENTABILIDADE

Rentabilidade do Patrimônio Líquido

Quando há lucro, este índice mede quanto o lucro contribuiu para o aumento dos recursos próprios. Quando há prejuízo, ele mede quanto a escola perde de seus recursos próprios por causa do prejuízo.

Lucro Líquido x 100

Patrimônio Líquido Não use casas decimais

Arredonde os resultados.

O fato de a escola aumentar ou diminuir o seu Patrimônio Líquido não significa

19AULA 04 - PLANEJAMENTO, PATRIMÔNIO E ANÁLISE PATRIMONIAL

que este estão entrando ou saindo do “caixa”. Significa que os recursos próprios que financiam os ativos (onde o “caixa” é apenas um deles) estão maiores no caso de lucro, ou estão menores no caso de prejuízo.

Como o Patrimônio Líquido é uma das principais fontes de recursos, é claro que quanto maior for o índice de retorno do Patrimônio Líquido, maior é a contribuição do lucro para aumentar esta fonte a aumentar o nível de capitalização da empresa.

Prejuízos constantes ou muito elevados corroem os recursos próprios e enfraquecem a estrutura patrimonial do empreendimento. Por outro lado, os prejuízos devem ser pagos e assim, a empresa tem de desfazer-se de ativos ou então aumentar suas fontes junto a terceiros, ampliando suas dívidas.

Rentabilidade do Ativo

Quando há lucro, este índice mede quanto o lucro contribuiu para financiar os ativos. Quanto maior esta contribuição, menor será a necessidade de buscar outras fontes tais como recursos de terceiros ou de sócios.

Lucro Líquido x 100

Total do Ativo

Não use casas decimais

Arredonde os resultados.

Quando há prejuízos, o índice indica quanto a escola perde de seus ativos para poder cobrir os prejuízos. Quanto maior for o prejuízo, maior o volume de ativos que a escola necessita para cobri-los. Caso a instituição não queira ou não possa se desfazer de ativos, certamente ela terá de buscar recursos de terceiros ou de sócios para poder cobrir seus prejuízos.

Vamos calcular os índices de Rentabilidade para a Escola Madre Tereza, utilizando os dados das demonstrações acima e as fórmulas fornecidas.

ÍNDICE ANO 1 ANO 2 ANO 3Rentabilidade do Patrimônio Líquido -14% 11% 14%

Rentabilidade do Ativo -7% 6% 8%

20 GESTÃO FINANCEIRA DE INSTITUIÇÕES DE ENSINO

Como se pode notar, o primeiro ano foi muito difícil para a instituição em termos de retorno dos capitais. A rentabilidade tanto a dos recursos próprios como a dos ativos, ficaram negativas revelando prejuízo no período (observe na DRE o prejuízo líquido e operacional). O índice negativo revela ainda que no ano 1 os capitais próprios e os ativos se reduziram em, respectivamente 14% e 7%.

A partir do ano 2 a escola voltou aos lucros, aumentando seus recursos próprios como também seus ativos em, respectivamente, 11% e 6%. No ano 3 manteve o mesmo retorno, mais do que compensando os prejuízos apurados no ano 1.

De uma forma geral a melhora no retorno dos capitais foi um dos aspectos que fez a instituição melhorar sua situação patrimonial nos dois últimos anos.

ÍNDICES DE ENDIVIDAMENTO

Endividamento Total

Indica a proporção da utilização dos recursos de terceiros (dívidas) em relação aos recursos próprios. O parâmetro Capital de Terceiros resulta da soma dos grupos Passivo Circulante + Exigível a Longo Prazo (PC+ELP).

Capital de Terceiros (PC+ELP) x 100

Patrimônio Líquido

Não use casas decimais.

Arredonde os resultados.

Quanto maior o volume de recursos de terceiros, maior é a dependência. Esta dependência vai definir o nível de riscos. Se os recursos de terceiros são naturais ou operacionais, o risco é mais leve. Se os recursos de terceiros são onerosos (bancos) ou não operacionais, os riscos são mais elevados. Quando o índice for alto, os recursos próprios são insuficientes para atender as necessidades da instituição e ela passa a depender excessivamente de recursos de terceiros.

Cuidado!

Quando este índice for igual a 100% significa que 50% dos recursos são de terceiros e 50% são recursos próprios. Este é o ponto de equilíbrio do índice. Acima de 100%, a instituição depende mais de recursos de terceiros e abaixo de 100% a escola tem mais recursos próprios do que recursos de terceiros.

21AULA 04 - PLANEJAMENTO, PATRIMÔNIO E ANÁLISE PATRIMONIAL

Endividamento a Curto Prazo

Indica quanto a escola tem de recursos de terceiros de curto prazo em relação aos recursos próprios.

Passivo Circulante x 100

Patrimônio Líquido

Não use casas decimais

Arredonde os resultados.

Endividamento Financeiro Total

Indica quanto a instituição utiliza de recursos bancários (curto e longo prazo) em relação ao que ela tem de recursos próprios.

É um dos índices mais importantes, pois mostra quanto a instituição depende de empréstimos e outras formas de financiamentos bancários. É conveniente observar também o volume de despesas financeiras (DRE) para avaliar o custo destes recursos.

Empréstimos e Financiamentos

de Curto e Longo Prazo x 100

Patrimônio Líquido Não use casas decimais.

Arredonde os resultados.

Normalmente, as instituições buscam recursos para suprir suas necessidades de caixa (seja para pagar despesas, seja para suprir suas necessidade de capital de giro ou imobilização). As instituições financeiras são o caminho para isto, uma vez que as demais fontes de recursos de terceiros não as suprem de dinheiro (fornecedores cedem materiais ou serviços, contas a pagar representam insumos, salários e encargos são recursos humanos). Portanto, dinheiro mesmo vem de Bancos. Daí, a importância de avaliar cuidadosamente este índice.

Endividamento Financeiro a Curto Prazo

Este índice é complemento do Endividamento Financeiro.

Ele mede quanto a empresa usa de fontes bancárias de curto prazo para cada R$ 100 de recursos próprios.

22 GESTÃO FINANCEIRA DE INSTITUIÇÕES DE ENSINO

Empréstimos de Curto Prazo x 100

Patrimônio Líquido Não use casas decimais.

Arredonde os resultados

As fontes de financiamentos bancários tendem a se concentrar mais no curto prazo. São poucas as alternativas de recursos bancários de longo prazo, sobretudo pela incerteza e instabilidade das políticas de Governo. Desta forma, este índice tende a ser igual ao índice de endividamento financeiro que mede curto e longo prazo. Quando houver muita diferença entre os dois índices é sinal de que a empresa tem financiamentos de longo prazo em volumes relevantes.

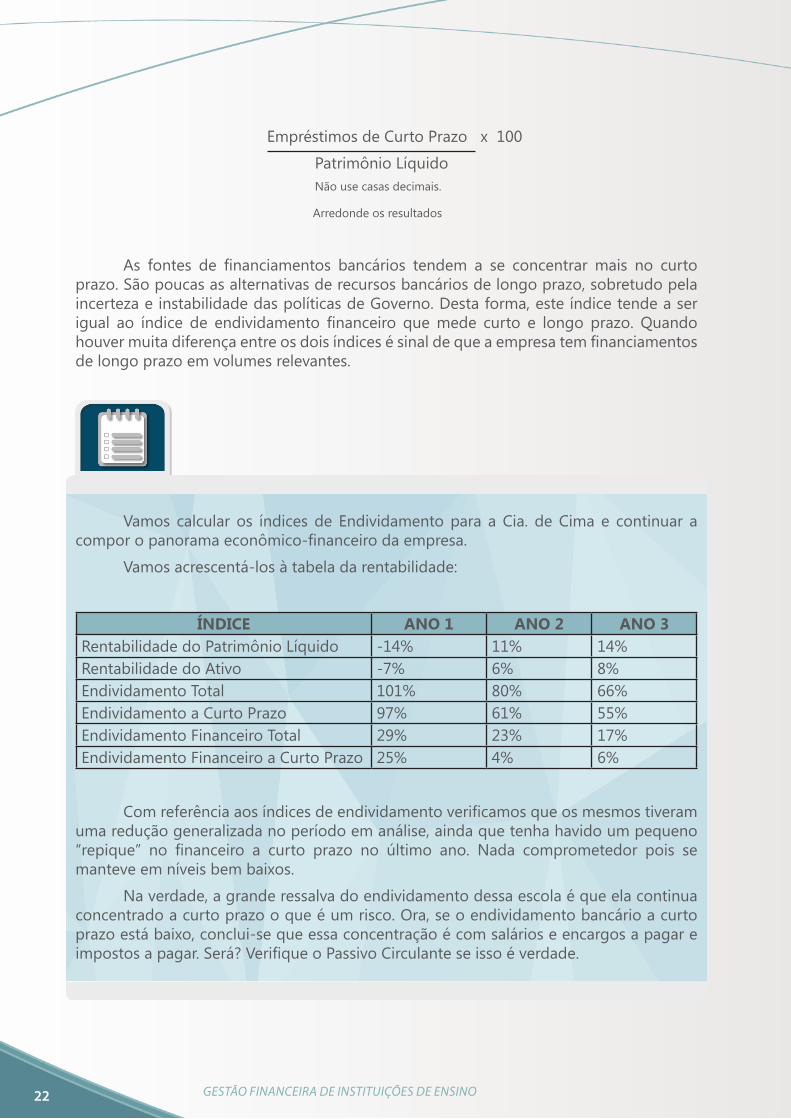

Vamos calcular os índices de Endividamento para a Cia. de Cima e continuar a compor o panorama econômico-financeiro da empresa.

Vamos acrescentá-los à tabela da rentabilidade:

ÍNDICE ANO 1 ANO 2 ANO 3Rentabilidade do Patrimônio Líquido -14% 11% 14%Rentabilidade do Ativo -7% 6% 8%Endividamento Total 101% 80% 66%Endividamento a Curto Prazo 97% 61% 55%Endividamento Financeiro Total 29% 23% 17%Endividamento Financeiro a Curto Prazo 25% 4% 6%

Com referência aos índices de endividamento verificamos que os mesmos tiveram uma redução generalizada no período em análise, ainda que tenha havido um pequeno “repique” no financeiro a curto prazo no último ano. Nada comprometedor pois se manteve em níveis bem baixos.

Na verdade, a grande ressalva do endividamento dessa escola é que ela continua concentrado a curto prazo o que é um risco. Ora, se o endividamento bancário a curto prazo está baixo, conclui-se que essa concentração é com salários e encargos a pagar e impostos a pagar. Será? Verifique o Passivo Circulante se isso é verdade.

23AULA 04 - PLANEJAMENTO, PATRIMÔNIO E ANÁLISE PATRIMONIAL

ÍNDICE DE LIQUIDEZ

Liquidez Corrente

Indica quantos R$ a escola tem no capital de giro (curto prazo) para pagar cada R$ de dívida no curto prazo.

Quando o índice for igual a 1,00 significa que a empresa tem exatamente o mesmo volume de ativos circulantes para pagar os passivos circulantes e não há sobras.

Quando o índice foi maior que 1,00 a empresa tem maior volume de ativos de curto prazo do que dívidas de curto prazo. O que exceder a 1 é sobra.

Quando o índice for menor que 1,00 a empresa tem volume de dívidas maior que o volume de ativo de curto prazo para pagá-las. Conseqüentemente, ela não tem volume de recursos suficientes para pagar as dívidas.

Ativo Circulante

Passivo Circulante

Use duas casas decimais.

O principal problema desse índice é que ele mede apenas volume. Como liquidez é a capacidade de pagar as dívidas dentro de seus prazos de vencimentos, pode ocorrer de a escola não ter volumes suficientes, mas o giro das mensalidades (seu principal ativo circulante) e bastante rápido (uma vez por mês) cobrindo sua necessidade de liquidez com folga.

Vamos calcular os Índices de Liquidez - volumes para a Cia. de Cima, utilizando os dados das demonstrações acima (páginas 7 e 8) e as fórmulas fornecidas.

Vamos acrescentá-los à nossa tabela.

ÍNDICE ANO 1 ANO 2 ANO 3Rentabilidade do Patrimônio Líquido -14% 9% 9%Rentabilidade do Ativo -7% 5% 5%Endividamento Total 101% 80% 66%Endividamento a Curto Prazo 97% 61% 55%

24 GESTÃO FINANCEIRA DE INSTITUIÇÕES DE ENSINO

Endividamento Financeiro Total 29% 23% 17%Endividamento Financeiro a Curto Prazo 25% 4% 6%

Liquidez Corrente 0,67 1,18 1,36

Os índices de liquidez da nossa escola acompanharam a tendência da melhora patrimonial já verificada. A capacidade de pagamento que era de R$0,67 de recursos para pagar cada R$ devido a curto prazo passou no ano 3 a R$1,36, um bom nível de liquidez.

CONCLUSÃO

Verificando o quadro de Análise Patrimonial da Escola de 1o. Grau Madre Tereza, constatamos um melhora significativa da sua situação patrimonial, especialmente pelo aumento dos lucros e redução do endividamento. Sua capacidade de pagar dívidas também melhorou substancialmente.

Responda às questões propostas abaixo, utilizando-se das informações do texto.

1. O que você entendeu por Patrimônio?

2. Qual o papel dos indicadores financeiros na avaliação da saúde financeira de uma instituição de ensino?

3. O que está representado no Ativo do balanço das instituições de ensino? E no

25AULA 04 - PLANEJAMENTO, PATRIMÔNIO E ANÁLISE PATRIMONIAL

Passivo?

4. Qual é a utilidade das demonstrações projetadas?

5. Quais são as informações básicas para a projeção das demonstrações contábeis? Detalhe cada uma delas.

O desenvolvimento do método contábil e do planejamento sempre estiveram intimamente associados, como forma quantitativa de mensurar os acréscimos ou decréscimos dos investimentos iniciais alocados a algum empreendimento.

Os princípios contábeis básicos existem desde o século XIV e foram implementados pela primeira vez na primeira empresa multinacional de que se tem notícia, a Cia. das Índias Ocidentais.

De lá até os dias de hoje o processo contábil sofreu grande evolução e foi se consolidar a partir do século XVIII quando começaram a se delinear os contornos das primeiras grandes corporações.

Com o surgimento dessas megaempresas começou a haver cada vez mais necessidade de pessoas preparadas e com formação científica para embarcar na construção e reconstrução do conhecimento.

O ensino começou a ganhar mais e mais importância para o capitalismo.

A euforia da descoberta de um produto retirado do subsolo, pastoso, negro e malcheiroso, cuja utilidade muitos duvidavam que tivesse alguma, trouxe algum tempo depois tempo depois, o que inicialmente foi rotulado de “modismo dos ricos”; um incrível veículo que se movia sozinho a partir de uma engenhoca chamada motor. Era um Daimler-Benz de nome Mercedes (nome da filha de Daimler), com 4 cavalos de força e que chegava a inacreditáveis 40 quilômetros por hora.

É interessante refletir como o capitalismo evoluiu a partir dos registros minuciosos de todos os processos que compunham o fenômeno industrial/comercial o qual varreu o planeta no século XX. Dá para imaginar como isso seria possível sem esses registros? Como os capitalistas teriam investido seu dinheiro em atividades econômicas sem saber se o empreendimento “daria lucro” ou se o mesmo estava “saudável” financeiramente?

Por outro lado a escola se manteve dentro de padrões tradicionais, atada a uma visão romântica de admiração pelos que podiam acender ao privilegiado grupo dos doutores e à ampliação do conhecimento dentro do hoje decadente método cartesiano que acorrenta a criatividade na justificativa do rigor científico.

26 GESTÃO FINANCEIRA DE INSTITUIÇÕES DE ENSINO

Hoje vemos paises como o nosso tornando a escola um negócio, um meio de alavancar a riqueza de capitalistas!

Estarão equivocados ou são hereges da educação?

Autor: Paulo Schulz

CONSIDERAÇÕES FINAIS

O planejamento financeiro é fundamental em qualquer empreendimento, seja para uma indústria seja para uma instituição de ensino privada.

Todo e qualquer empreendimento tem que privilegiar a busca da maximização da riqueza. É por isso que se planeja o caixa e projeta-se o patrimônio como forma de se vislumbrar as possibilidades de lucro.

Basicamente foi isso que vimos até aqui.

Agora, que tal aprendermos a avaliar a saúde financeira e o desempenho econômico dessas instituições?

Passe para a próxima etapa e tenha sucesso!

27AULA 04 - PLANEJAMENTO, PATRIMÔNIO E ANÁLISE PATRIMONIAL

ASSAF N., Alexandre, Finanças Corporativas e Valor, São Paulo, Editora Atlas, 2004

FRANK, Robert H., Microeconomia e Comportamento, Lisboa, Editora McGraw-Hill, 1998.

GITMAN, Lawrence, Princípios de Administração Financeira, Lisboa, Editora Harbra. 2002.

JOHNSTON, Kenneth, Contabilidade e Administração; São Paulo, Editora MacGraw-Hill,. 1991.

ROCHA, Carlos H., Gestão de Instituições Privadas de Ensino Superior, São Paulo, Editora Atlas, 2005.

RUTH, George, Análise de Crédito, São Paulo, Editora IBCB, 1994.

SILVA, José P., Análise de Crédito, São Paulo, Editora Atlas, 1993.

TOFFLER, Alvin, Powershift, Rio de Janeiro, Editora Record, 1998.

WESTON, Fred, Fundamentos de Administração Financeira, São Paulo, Editora Makron, 2003.