Embed Size (px)

Citation preview

Gestão Financeira IAlessandro

Gestão Financeira IAlessandro Rebelato

• Palestrante e Coach

• Especialista em gerenciamento por categoria e execução no ponto de

• Vivência como executivo de Grandes Bancos Amro Real e Chase

• Practitioner Licenciado em Programação

• Desenvolve e aplica treinamentos e palestras para

• Volkswagem, Man Latin America, Unilever, Banco Original, Toyota, Ford, Ford Caminhões, Serasa Experian, Honda, Hyundai, General Motors e Mercedes Benz;

• Palestrante Credenciado da TV Fenabrave.1 Certificação pela Sociedade Brasileira de Coaching2 Certificação pelo The Society Neuro

Coach1;

Especialista em gerenciamento por categoria e execução no ponto de venda;

Vivência como executivo de Grandes Bancos ABN-Amro Real e Chase Manhattan;

Programação Neurolinguística2;

e palestras para Empresas como:

, Man Latin America, Unilever, Banco Original, Toyota, Ford, Ford Caminhões, Serasa Experian, Honda, Hyundai, General

Palestrante Credenciado da TV Fenabrave.Certificação pela Sociedade Brasileira de CoachingCertificação pelo The Society Neuro-Linguistic Programming

• Cenário

• Gestão

• Finanças Pessoais

• Plano de Contas

• Ponto de equilíbrio

• Capital de giro

• Orçamento

• Fluxo de Caixa

Programa

Ponto de equilíbrio

Programa

• Finanças da empresa

• Replicando conceitos da pessoa física

• Demonstrativo de resultados

• Balanço Patrimonial

• Matemática Financeira

• Capital

• Juros Simples e Compostos

Programa

Finanças da empresa

Replicando conceitos da pessoa física

Demonstrativo de resultados

Patrimonial

Financeira

Compostos

Programa

Assuntos do Gestão Financeira II

Assuntos do Gestão Financeira II

• Fluxos de caixa e planejamento

• Análise do fluxo de caixa da

• Fluxo de caixa operacional;

• Fluxo de caixa incremental;

• Orcamento de caixa;

• Planos financeiros de longo prazo (estratégicos);

• Plano financeiro de curto prazo (operacionais);

planejamento financeiro;

do fluxo de caixa da empresa;

operacional;

incremental;

de caixa;

financeiros de longo prazo

financeiro de curto prazo

• Decisões financeiras de

• Introdução à administraçãgiro;

• Ciclo Operacional;

• Ciclo financeiro;

• Ciclo de conversão de

• Administração de contas

• Administração de recebimentos

pagamentos;

• Gestão de passivos circulantes

de curto prazo;

administração do capital de

de caixa;

contas a receber;

recebimentos e

circulantes;

• Principais indicadores de financeiros;

• Principais relatórios financeiros

• Análise do Balanco patrimonial;

• Análise da DRE;

• Análise da liquidez;

• Análise de desempenho

• Análise da gestão do

• Análise da alavancagem e tipos de

Principais indicadores de resultados

financeiros;

patrimonial;

desempenho;

o do lucro;

lise da alavancagem e tipos de risco;

• Analisando meu negócio

• Utilizando ferramentas e indicadores para analisar meu negócio

• Revendo preço e políticas

• Projetando lucro para os exercícios.

negócio;

ferramentas e indicadores para negócio;

políticas comerciais;

lucro para os próximos

Momento econômico atual

O Brasil já é a 6ª maior economia do mundo

Momento econômico atual Momento econômico atual

Demanda aquecidaDemanda aquecida

Nova Classe MédiaNova Classe Média

Perfil de ConsumoPerfil de Consumo

Forma de PagarForma de Pagar

John Maynard Keynes foieconomista britânico cujosserviram de influênciamacroeconomia moderna.Em 1999, a revista TimeKeynes como uma daspessoas mais influentesséculo XX, dizendo que "suaradical de que os governosdevem gastar o dinheiro quetêm pode ter salvadocapitalismo".

Mudança

foi umcujos ideais

para a.nomeu

das ceminfluentes do

"sua ideiagovernosque não

salvado o

“Quando as circunstâncias

mudam, devemos mudar

também.”

Mudança

GestãoGestão

Razão –Informações

Finanças

Emoção -

Pessoas

Gestão

- Intuição

Pessoas

Alma do negócio

Marketing e Vendas

Gestão

Razão –Informações

Finanças

• Controle de perdas e despesas

• Ponto de equilíbrio• Fluxo de caixa• Indicadores de gestão

econômico• Análise de um DRE• Lucratividade e

rentabilidade

Controle de perdas e despesasPonto de equilíbrioFluxo de caixaIndicadores de gestão econômico-financeiraAnálise de um DRELucratividade e rentabilidade

• Gestão de pessoas• Fundamentos da

liderança• Recrutamento e seleção• Desenvolvimento de

pessoas• Treinamento e

desenvolvimento• Motivação e

comunicação

Emoção - Intuição

Pessoas

Gestão de pessoasFundamentos da liderançaRecrutamento e seleçãoDesenvolvimento de pessoasTreinamento e desenvolvimentoMotivação ecomunicação

Alma do negócio

Marketing e Vendas

• Propaganda da unidade• Reuniões comerciais• Vendas e programas de

incentivo• Visitas aos clientes• Alinhamento com a

imagem

Propaganda da unidadeReuniões comerciaisVendas e programas de incentivoVisitas aos clientesAlinhamento com a imagem

“Contrate pessoas melhores do que você e dê

crédito a essas pessoas.”

Lee Scott

Reflexão

“Contrate pessoas melhores do que você e dê

crédito a essas pessoas.”

Lee Scott – Presidente do Wal Mart

Reflexão

Aumentar o Lucro

O que se espera de um negócio?

Aumentar o Lucro

O que se espera de um negócio?

SustentabilidadeEconômico

Sustentabilidade

Resultado Triplo:Equilíbrio entre o LUCRO, as PESSOASe o PLANETA.

Parece simples

Melhoria dos Resultados

Parece simples

Melhoria dos ResultadosAumento das Vendas

Redução dos gastos

Os dois juntos

Gestão Financeira

Coleta de Dados

Decisão

Gestão Financeira

Coleta de Dados

Análise das Informações

Gestão FinanceiraGestão Financeira

Reflexão

Quem lhe ensinou a lidar com dinheiro?

O que lhe foi ensinado sobre dinheiro?

Quais as práticas financeiras que você utiliza

há mais de dez anos?

Será que elas ainda são eficazes?

Reflexão

Quem lhe ensinou a lidar com dinheiro?

O que lhe foi ensinado sobre dinheiro?

Quais as práticas financeiras que você utiliza

Será que elas ainda são eficazes?

Quanto você precisa, em dinheiro, para

resolver todos os problemas de sua vida?

Reflexão

Ou quanto você gostaria para realizar todos

os seus sonhos?

Quanto você precisa, em dinheiro, para

resolver todos os problemas de sua vida?

Reflexão

Ou quanto você gostaria para realizar todos

Reflexão

Nos EUA, de 75% a 80% das pessoas que

recebem uma herança ou ganham em

loterias perdem todo este dinheiro em

menos de 5 anos.Destes que perderam

todo o dinheiro 70%

ficam com menos do

que tinham quando

ganharam.

Reflexão

Nos EUA, de 75% a 80% das pessoas que

recebem uma herança ou ganham em

loterias perdem todo este dinheiro em

Destes que perderam

todo o dinheiro 70%

ficam com menos do

que tinham quando

ganharam.

Como está a gestão financeira da pessoa física?

Como está a gestão financeira da pessoa física?

Quanto você gastou no mês de junho de 2012 com:

Quanto você gastou no mês de junho de 2012 com:

Cafezinho

Almoço em restaurantes com a família

Almoço durante a semana

Supermercado

Combustível/condução

Happy hour

Celular

Almoço em restaurantes com a

Almoço durante a semana

Combustível/condução

O Descontrole das finanças pessoais...

... controle na pessoa jurídica.

O Descontrole das finanças pessoais...

... levam a ausência de controle na pessoa jurídica.

Plano de Contas

Onde você lançaria um jantar que você pagou para sua(seu) esposa(marido) em comemoração ao aniversário dele(a)?

Alimentação?Lazer?Presentes?Outros?

Plano de Contas

Onde você lançaria um jantar que você pagou para sua(seu) esposa(marido) em comemoração ao aniversário dele(a)?

Alimentação?

Presentes?Outros?

Plano de Contas

Vamos montar um plano de contas juntos?

Exercício

Abra o seu Excel e vamos juntos compor um plano de contas para você.

Vamos montar um plano de contas

Exercício

Abra o seu Excel e vamos juntos compor um plano de contas para você.

Plano de Contas (Receitas)

• Recebimentos: Salário, Aluguel, Pensão, Horas extras, 13º salário, Férias, Outros

• Investimentos: Insira mensal quevocê destinará aos seus Ações, Tesouro Direto, Previdência privada,

Plano de Contas (Receitas)

Recebimentos: Salário, Aluguel, Pensão, Horas extras, 13º salário, Férias, Outros

Investimentos: Insira aqui o montante

você destinará aos seus investimentos, Direto, Renda fixa,

privada, Outros

• Gastos com bens e produtos: Alimentos, roupas, livros, materiais combustível, presentes (flores, livros, etc.) e outros

• Gastos com serviços: Água, luz, telefone fixo, telefone celular, gás, consertos (encanadores, eletricistas, pedreiros), provedores de internet, etc

Plano de Contas (Despesas)

com bens e produtos: Alimentos, materiais de higiene,

combustível, presentes (flores, livros, cds,

com serviços: Água, luz, telefone fixo, telefone celular, gás, consertos (encanadores, eletricistas, pedreiros), provedores de internet, etc.

Plano de Contas (Despesas)

• Gastos com saúde: Plano de saúde, médicos/consultas incluindo psicólogos, fisioterapeutas e outros, remédios, exames, massagens, etc

• Gastos com transporte combustível, revisão do carro, pneus, etc

Plano de Contas (Despesas)

com saúde: Plano de saúde, médicos/consultas incluindo psicólogos, fisioterapeutas e outros, remédios, exames, massagens, etc.

com transporte ônibus, táxi, combustível, revisão do carro, pneus, etc.

Plano de Contas (Despesas)

• Gastos com educação: Escola/cursos (inglês/pós-graduação, de materiais, jornais, revistas e outros.

• Gastos com lazer: Cinema, teatro, clubes, academia, entradas para o futebol, passeios, viagens/hotel, almoços e jantares em passeios, festas de aniversário ou comemorativas, Cds, DVDs, assinatura TV a

Plano de Contas (Despesas)

Gastos com educação: Escola/cursos graduação, etc.), livros, xérox

de materiais, jornais, revistas e outros.

Cinema, teatro, clubes, academia, entradas para o futebol, passeios, viagens/hotel, almoços e jantares em passeios, festas de aniversário ou

, DVDs, locação de , assinatura TV a cabo etc.

Plano de Contas (Despesas)

• Gastos financeiros: Prestações de empréstimos, da casa própria, prestações de financiamento de automóveis, cartão de crédito, cheque especial, planos de aposentadoria, etc.

• Gastos com o Governo: IPVA, IPPTU, Imposto de Renda e outros.

Plano de Contas (Despesas)

financeiros: Prestações de empréstimos, da casa própria, prestações de financiamento de automóveis, cartão de crédito, cheque especial, planos de

com o Governo: IPVA, IPPTU, outros.

Plano de Contas (Despesas)

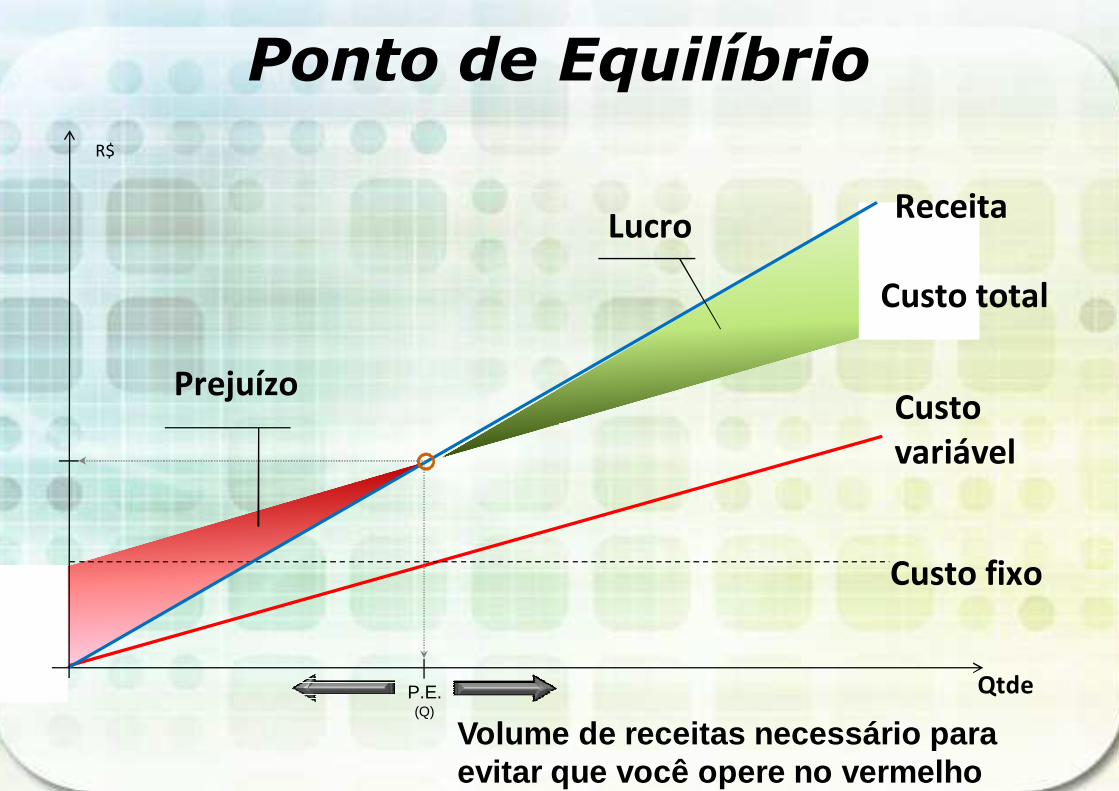

Ponto de equilíbrio

• O ponto de equilíbrio é uma formulação matemática que dá a condição mínima para uma pessoa atingir o custeio de suas despesas através de suas receitas

Ponto de equilíbrio

O ponto de equilíbrio é

matemática que dá a condição mínima para uma pessoa atingir o custeio de suas despesas através de suas receitas

Despesas ou Custos fixos são aqueles que indiferente do aumento ou da diminuição da produção, os valores não Independente do nível de atividade, conhecidos também como custo de estrutura.

Conhecendo os custos

Custo Fixo

Exemplo: Energia Elétrica, Condomínio, Aluguel etc.

Despesas ou Custos fixos são aqueles que indiferente do aumento ou da diminuição da produção, os valores não sofrem alteração. Independente do nível de atividade, conhecidos também como custo de estrutura.

Conhecendo os custos

Exemplo: Energia Elétrica, Condomínio,

Custo variável é a soma dos fatores variáveis de produção. Custos que mudam de acordo com a produção ou a quantidade de trabalho, exemplos incluem o custo de materiais, suprimentos e salários da equipe de trabalho.

Conhecendo os custos

Custo Variável

Exemplo: Transporte, refeições no trabalho etc.

Custo variável é a soma dos fatores variáveis de produção. Custos que mudam de acordo com a produção ou a quantidade de trabalho, exemplos incluem o custo de materiais, suprimentos e salários da equipe de trabalho.

Conhecendo os custos

Exemplo: Transporte, refeições no trabalho etc.

RECEITA = CUSTO FIXO + CUSTO VARIÁVEL

No Ponto de Equilíbrio (PE):

Receita – (Custo Fixo + Custo Variável) =

Receita = Custo Fixo + Custo Variável

RECEITARECEITA

Ponto de Equilíbrio

RECEITA = CUSTO FIXO + CUSTO VARIÁVEL

(Custo Fixo + Custo Variável) = 0

= Custo Fixo + Custo Variável

CUSTOCUSTO FIXOFIXO

CUSTO VARIÁVEL

CUSTO VARIÁVEL

Ponto de Equilíbrio

Se a Receita < (Custo Fixo + Custo Variável)

RECEITARECEITA

PREJUÍZO

Ponto de Equilíbrio

(Custo Fixo + Custo Variável)

CUSTOCUSTO FIXOFIXO

CUSTO VARIÁVEL

Ponto de Equilíbrio

Se a Receita > (Custo Fixo + Custo Variável)

RECEITARECEITA

Ponto de Equilíbrio

(Custo Fixo + Custo Variável)

CUSTOCUSTO FIXOFIXO

CUSTO VARIÁVEL

LUCROLUCRO

Ponto de Equilíbrio

R$

Prejuízo

P.E.(Q)

Volume de evitar que você

Ponto de Equilíbrio

Qtde

Custo fixo

Custo variável

Custo total

ReceitaLucro

Volume de receitas necessário paraque você opere no vermelho

Ponto de Equilíbrio

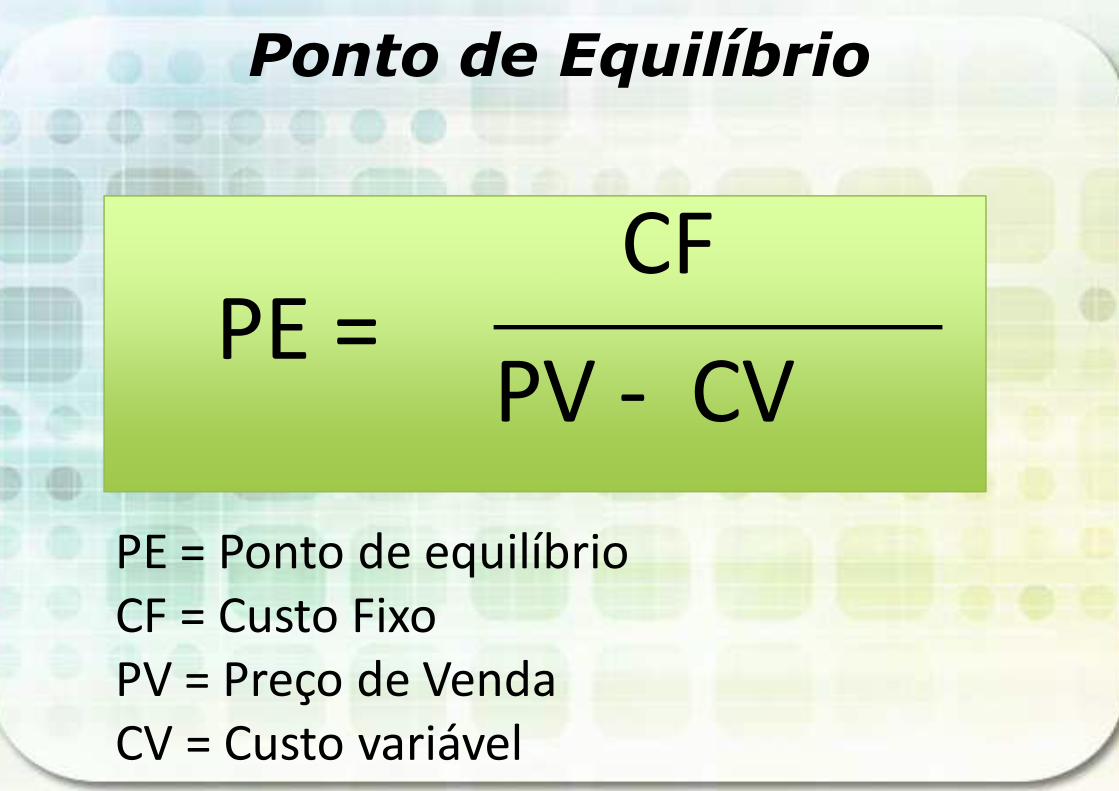

Ponto de Equilíbrio

PE =PV

PE = Ponto de equilíbrioCF = Custo FixoPV = Preço de VendaCV = Custo variável

Ponto de Equilíbrio

CF

PV - CV

PE = Ponto de equilíbrio

Capital de giro

O Capital de Giro (CDG) é o recurso utilizado para sustentar as operações do dia a dia, ou seja, é o capital disponível para condução normal dos negócios.

Capital de giro

O Capital de Giro (CDG) é o recurso utilizado para sustentar as operações

ou seja, é o capital disponível para condução normal

OrçamentoOrçamento é o plano financeiro estratégico de uma administração para determinado exercício.

Orçamentoé o plano financeiro estratégico de

uma administração para determinado exercício.

Fluxo de Caixa Em Finanças, o fluxo de caixa (designado em inglês por "cash flow"), refere-se ao montante de caixa recebido e gasto durante um período de tempo definido, algumas vezes ligado a um projeto específico.

Fluxo de Caixa

Finanças da empresa

• Replicando conceitos da pessoa física

• Demonstrativo de resultados

• Balanço Patrimonial

empresa

conceitos da pessoa

de resultados

Balanço Patrimonial

• Plano de Contas

Finanças da empresa Replicando conceitos da pessoa física

• Capital de giro

• Fluxo de Caixa

empresa conceitos da pessoa física

• Ponto de equilíbrio

• Orçamento

Fluxo de Caixa

Plano de ContasPlano de Contas

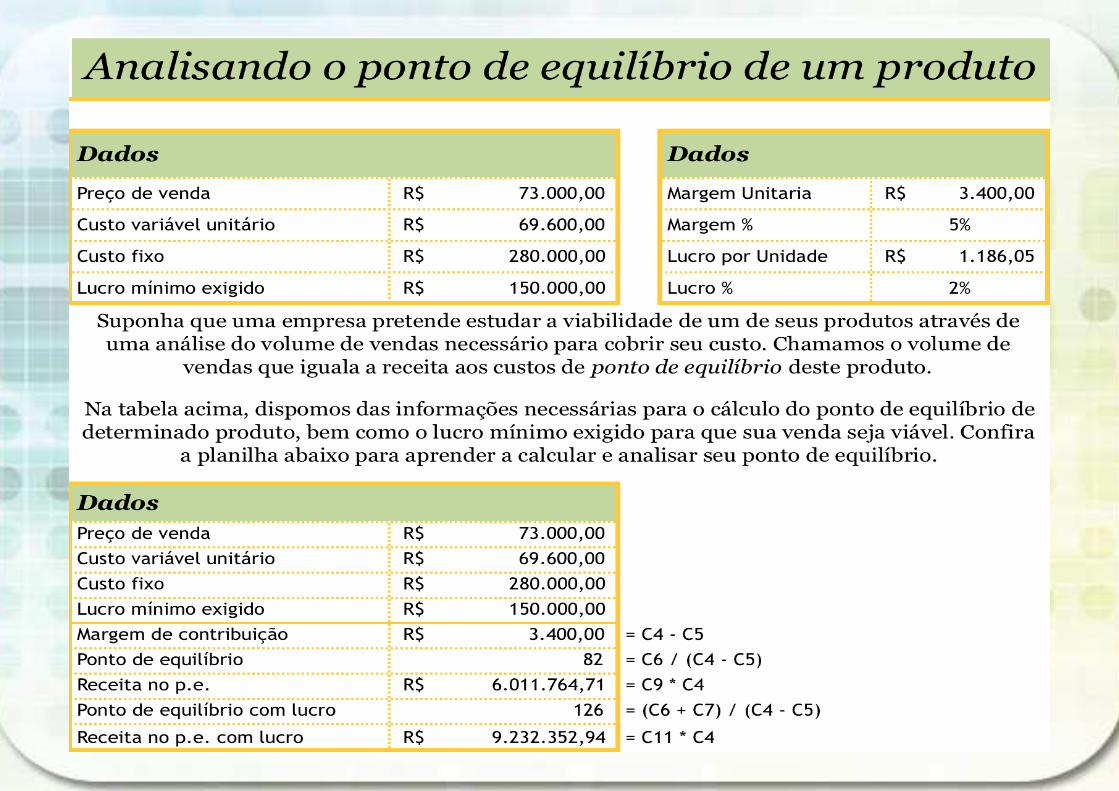

Considerando-se um único tipo de produto, a fórmula será:

Ponto de Equilíbrio

PE =Custo Fixo

Margem deContribuição

se um único tipo de produto, a

Ponto de Equilíbrio

Custo Fixo

Margem deContribuição

CDG = AC - PC

ArmaArmaArmaArmadilhas doOrçamento

#1111 Ausência de histórico

A maioria das empresas não possui registro e controle total dos seus custos e receitas.

Quando possuem as informações, muitas vezes, não sabem como planejar, analisar e monitorar essas variáveis tão importantes no seu orçamento anual.

Ausência de histórico

A maioria das empresas não possui registro e controle total dos seus custos

Quando possuem as informações, muitas vezes, não sabem como planejar, analisar e monitorar essas variáveis tão importantes no seu

#2222 Fluxo inverso

A coleta de informações para fins de elaboração do orçamento deve vir de baixo para cima – equipe para gerência.

Os orçamentos vem sendo elaborados com base em metas e objetivos vindos de uma única pessoa da organização.

Fluxo inverso

A coleta de informações para fins de elaboração do orçamento deve vir de

equipe para gerência.

Os orçamentos vem sendo elaborados com base em metas e objetivos vindos de uma única pessoa da organização.

#3333 Ganância

A manipulação dos dados e informações acontece devido ao vínculo de remunerações variáveis das metas estabelecidas para o ano.

O ideal é a empresa ter como base as políticas de remuneração utilizadas no segmento em que ela atua, para não ficar à deriva da ganância humana.

A manipulação dos dados e informações acontece devido ao vínculo de remunerações variáveis das metas estabelecidas para o ano.

O ideal é a empresa ter como base as políticas de remuneração utilizadas no segmento em que ela atua, para não ficar à deriva da ganância humana.

Vulnerabilidade

Em pleno século 21 ainda existem empresas que não possuem estratégia definida no processo de gestão, portanto, quais são as premissas que elas usam?

Busquem primeiro definir as estratégias de curto e longo prazo, para depois iniciarem o processo de elaboração do orçamento.

#4444 Vulnerabilidade

Em pleno século 21 ainda existem empresas que não possuem estratégia definida no processo de gestão, portanto, quais são as premissas que elas usam?

Busquem primeiro definir as estratégias de curto e longo prazo, para depois iniciarem o processo de elaboração do

Comodismo

A simples elaboração do orçamento não quer dizer que o sucesso e o lucro já estão garantidos.

O dinamismo do mercado de hoje exige atenção redobrada as variações mensais do orçamento, como também, as tendências de consumo e de tecnologia.

#5555A simples elaboração do orçamento não quer dizer que o sucesso e o lucro já

O dinamismo do mercado de hoje exige atenção redobrada as variações mensais do orçamento, como também, as tendências de consumo e de

Input de dados

No processo de comparação entre o estimado e o realizado, devemos estar sensíveis as variações relevantes.

Para que as variações sejam repassadas a frente, vale a pena conferir se o input de dados foi realizado de maneira confiável.

#6666de dados

No processo de comparação entre o estimado e o realizado, devemos estar sensíveis as variações relevantes.

Para que as variações sejam repassadas a frente, vale a pena

de dados foi realizado de maneira confiável.

Procrastinação

Os responsáveis pela gestão e o monitoramento do orçamento vivem adiando o processo de análise das variações do orçamento entre o estimado x realizado.

A falta destas análises pode acarretar grandes perdas financeiras para a empresa num curto espaço de tempo.

#7777Procrastinação

Os responsáveis pela gestão e o monitoramento do orçamento vivem adiando o processo de análise das variações do orçamento entre o estimado x realizado.

A falta destas análises pode acarretar grandes perdas financeiras para a empresa num curto espaço de tempo.

Amadorismo

O processo de coleta de dados, pesquisa e coordenação do orçamento nem sempre é levado a sério por todos os membros da equipe.

Dados importantes, como a definição dos limites orçamentários não possuem origem baseada em pesquisas e/ou estudo, mas sim, o “feeling” dos gestores e/ou proprietários.

#8888Amadorismo

O processo de coleta de dados, pesquisa e coordenação do orçamento nem sempre é levado a sério por todos os membros da

Dados importantes, como a definição dos limites orçamentários não possuem origem baseada em pesquisas e/ou estudo, mas

dos gestores e/ou

Obscuridade

O resultado final do orçamento é repassado de forma obscura, onde fica impossível visualizar quais são as metas e objetivos a serem cumpridos no ano.

A transparência e a abertura dos saldos e das metas do orçamento motivam as equipes, pelo fato de saberem onde estão e para onde deverão ir.

#9999Obscuridade

O resultado final do orçamento é repassado de forma obscura, onde fica impossível visualizar quais são as metas e objetivos a serem cumpridos no ano.

A transparência e a abertura dos saldos e das metas do orçamento motivam as equipes, pelo fato de saberem onde estão e para onde deverão ir.

Individualismo

Metas individuais podem ser uma estratégia de motivação, contudo, pode não trazer o resultado e o valor agregado esperado pelos gestores e/ou proprietários.

A adoção de metas compartilhadas, com certeza, trará uma satisfação a todos os envolvidos no processo do orçamento anual.

#10101010Individualismo

Metas individuais podem ser uma estratégia de motivação, contudo, pode não trazer o resultado e o valor agregado esperado pelos gestores e/ou

A adoção de metas compartilhadas, com certeza, trará uma satisfação a todos os envolvidos no processo do orçamento

Fluxo de caixa é um objeto matemático que pode ser representado graficamente com o objetivo de facilitar o estudo e os efeitos da análise de uma certa aplicação, que pode ser um investimento, empréstimo, financiamento, etc. Normalmente, um fluxo de caixa contém Entradas e Saídas de capital, marcadas na linha de tempo com início no instante t=0.

de caixa é um objeto matemático que pode ser representado graficamente com o objetivo de facilitar o estudo e os efeitos da análise de uma certa aplicação, que pode ser um investimento, empréstimo, financiamento, etc. Normalmente, um fluxo de caixa contém Entradas e Saídas de capital, marcadas na linha de tempo com início no instante

•Demonstrativo de resultados

• Balanço Patrimonial

Demonstrativo de resultados

Patrimonial

A Demonstração do Resultado do Exercício tem como objetivo principal apresentar de forma vertical resumida o resultado apurado em relação ao conjunto de operações realizadas num determinado período, normalmente, de doze meses.

DRE

DREDRE

Balanço Patrimonial

ATIVOATIVO

Ativo Ativo –– Passivo = Patrimônio LiquidoPassivo = Patrimônio LiquidoAtivo Ativo –– Passivo = Patrimônio LiquidoPassivo = Patrimônio Liquido

Balanço Patrimonial

PASSIVO PASSIVO

PATRIMÔNIOLÍQUIDO :

Resultados Acumulados- Resultado do Exercício

PATRIMÔNIOLÍQUIDO :

Resultados Acumulados- Resultado do Exercício

Passivo = Patrimônio LiquidoPassivo = Patrimônio LiquidoPassivo = Patrimônio LiquidoPassivo = Patrimônio Liquido

CIRCULANTEDISPONÍVELCaixaBancos c/ movimento Bancos c/ aplicação

CRÉDITOSDuplicatas a receber(-) Duplicatas

descontadasAdiantamentos a fornecedoresAdiantamentos a empregadosAdiantamentos a sóciosOutras contas a receber

CIRCULANTEREALIZÁVEL A LONGO PRAZO

longo prazo

PERMANENTEINVESTIMENTOS

ATIVO

CIRCULANTEREALIZÁVEL A LONGO PRAZO

Empréstimos a sóciosInvestimentos temporários a

longo prazoDespesas antecipadasOutras contas a receber

PERMANENTEINVESTIMENTOS

Participações permanentes em outras empresasParticipações em fundos de investimentosOutros investimentos

ATIVO

ESTOQUESMercadoriasMatérias-primasProdutos acabados

DESPESAS DO EXERCÍCIO SEGUINTE

Prêmios de Seguros a apropriarJuros Passivos a

apropriar

IMOBILIZADOImóveisMóveis e UtensíliosMaquináriosVeículosEquipamentos de informáticaInstalações Construção em andamentoTerrenos(-DIFERIDODespesas pré

ATIVO

IMOBILIZADOImóveisMóveis e UtensíliosMaquináriosVeículosEquipamentos de informáticaInstalações Construção em andamentoTerrenos-) Depreciação acumulada

DIFERIDODespesas pré-operacionais

ATIVO

CIRCULANTEFornecedoresObrigações Fiscais Obrigações Sociais e TrabalhistasOutras Contas a pagar

EXIGÍVEL A LONGO PRAZO Fornecedores a pagarEmpréstimos bancáriosOutras Contas a pagar

RESULTADOS DE EXERCÍCIOS FUTUROS

Aluguéis Ativos a vencerOutras receitas a vencer

PASSIVO

Obrigações Sociais e Trabalhistas

PASSIVO

Capital Social

Lucro do Exercício

Lucros Acumulados

(-) Prejuízos acumulados

Reservas de Lucros

Reserva Legal

PATRIMÔNIO LÍQUIDO

Prejuízos acumulados

PATRIMÔNIO LÍQUIDO

Balanço Patrimonial Demonstração de Resultados

ATIVOATIVO

PASSIVO PASSIVO

PATRIMÔNIOLÍQUIDO:

Resultados Acumulados- Resultado do Exercício

PATRIMÔNIOLÍQUIDO:

Resultados Acumulados- Resultado do Exercício

Ativo Ativo –– Passivo = Patrimônio Passivo = Patrimônio LíLíquidoquidoAtivo Ativo –– Passivo = Patrimônio Passivo = Patrimônio LíLíquidoquido

Demonstração de Resultados

• Matemática Financeira

• Capital

• Juros Simples e

Matemática Financeira

Simples e Compostos

Capital: O Capital é o valor aplicado através de alguma operação financeira. Também conhecido como: Principal, Valor Atual, Valor Presente ou Valor Aplicado. Em língua inglesa, usaPresent Value, indicado nas calculadoras financeiras pela tecla PV.

: O Capital é o valor aplicado através de alguma operação financeira. Também conhecido como: Principal, Valor Atual, Valor Presente ou Valor Aplicado. Em língua inglesa, usa-se

, indicado nas calculadoras financeiras pela tecla PV.

Juros: Juros representam a remuneração do Capital empregado em alguma atividade produtiva. Os juros podem ser capitalizados segundo os regimes: simples ou compostos, ou até mesmo, com algumas condições mistas.

representam a remuneração do Capital empregado em alguma atividade produtiva. Os juros podem ser capitalizados segundo os regimes: simples ou compostos, ou até mesmo, com algumas condições

JUROS SIMPLES: o juro de cada intervalo de tempo sempre é calculado sobre o capital inicial emprestado ou aplicado.

JUROS COMPOSTOS: o juro de cada intervalo de tempo é calculado a partir do saldo no início de correspondente intervalo. Ou seja: o juro de cada intervalo de tempo é incorporado ao capital inicial e passa a render juros

: o juro de cada intervalo de tempo sempre é calculado sobre o capital inicial

: o juro de cada intervalo de tempo é calculado a partir do saldo no início de correspondente intervalo. Ou seja: o juro de cada intervalo de tempo é incorporado ao capital inicial e passa a render juros também.

O regime de juros será simples quando o percentual de juros incidir apenas sobre o valor principal. Sobre os juros gerados a cada período não incidirão novos juros. Valor Principal ou simplesmente principal é o valor inicial emprestado ou aplicado, antes de somarmos os juros. Transformando em fórmula temos:

Onde:J = jurosP = principal (capital)i = taxa de jurosn = número de períodos

Juros Simples: O regime de juros será simples quando o percentual de juros incidir apenas sobre o valor principal. Sobre os juros gerados a cada período não incidirão novos juros. Valor Principal ou simplesmente principal é o valor inicial emprestado ou aplicado, antes de somarmos os juros. Transformando em fórmula temos:

J = P . i . n

Juros Simples:

Exemplo: Temos uma dívida de R$ 1000,00 que deve ser paga com juros de 8% a.m. pelo regime de juros simples e devemos pagá-la em 2 meses. Os juros que pagarei serão

J = 1000 x 0.08 x 2 = 160

: Temos uma dívida de R$ 1000,00 que deve ser paga com juros de 8% a.m. pelo regime de juros simples e devemos

juros que pagarei serão:

160

Ao somarmos os juros ao valor principal temos o montante.

Montante = Principal + JurosMontante = Principal +

juros x Número de períodos )

M = P . ( 1 + ( i . n ) )

Ao somarmos os juros ao valor principal

Montante = Principal + Juros= Principal + (Principal x Taxa de

juros x Número de períodos )

Exemplo: Calcule o montanteaplicação de R$70.000,00 durante 145 dias.

SOLUÇÃO: M = P . ( 70000 [1 + (10,5/100).(R$72.960,42

Observe que expressamosperíodo n, na mesma unidadeseja, anos. Daí ter divididopara obter o valor equivalenteum ano comercial possui

montante resultante da 00 à taxa de 10,5% a.a.

M = P . ( 1 + (i.n) ) M = ).(145/360)] =

expressamos a taxa i e o unidade de tempo, ou

dividido 145 dias por 360, equivalente em anos, já quepossui 360 dias.

JUROS COMPOSTOS

O regime de juros compostos é o mais comum no sistema financeiro e portanto, o mais útil para cálculos de problemas do a dia. Os juros gerados a cada período são incorporados ao principal para o cálculo dos juros do período seguinte.

Chamamos de capitalização o momento em que os juros são incorporados ao principal.

regime de juros compostos é o mais comum no sistema financeiro e portanto, o mais útil para cálculos de problemas do dia

. Os juros gerados a cada período são incorporados ao principal para o cálculo dos juros do período seguinte.

Chamamos de capitalização o momento em que os juros são incorporados ao

JUROS COMPOSTOs

Após três meses de capitalização, temos:

1º mês: M =P.(1 + i)

2º mês: o principal é igual ao montante do

mês anterior: M = P x (

3º mês: o principal é igual ao montante do

mês anterior: M = P x (

Simplificando, obtemos a fórmula:

três meses de capitalização, temos:

mês: o principal é igual ao montante do

M = P x (1 + i) x (1 + i)

mês: o principal é igual ao montante do

M = P x (1 + i) x (1 + i) x (1 + i)

, obtemos a fórmula:

M = P . (1 + i)n

Importante: a taxa i tem que ser expressa na mesma medida de tempo de de juros ao mês para n meses.

Para calcularmos apenas os juros basta diminuir o principal do montante ao final do período:J = M - P

tem que ser expressa na mesma medida de tempo de n, ou seja, taxa de juros ao mês para n meses.

calcularmos apenas os juros basta diminuir o principal do montante ao final do

Exemplo:

Calcule o montante de um capital de R$6.000,00, aplicadajuros compostos, durante 1 ano, à taxa de 3,5% ao mês. Resolução

P = R$6.000,00 t = 1 ano = 12 mesesi = 3,5 % a.m. = 0,035

o montante de um capital de

compostos, durante 1 ano, à taxa de Resolução:

t = 1 ano = 12 meses M = ?

Usando a fórmula M=P.(

M = 6000.(1+0,035)12

No Excel ficaria assim:

=6000.(1+0,035)^12

Portanto o montante é R$

Juros seria J=M-P; J= 9054

Portanto Juros de R$ 3

M=P.(1+i)n, obtemos:

12 = 6000. (1,035)12

o montante é R$9.054,00

9054 – 6000

3.054,00