Embed Size (px)

Citation preview

Gestão Orçamentária do SUS

“Saúde é nosso foco. Coletividade é o nosso lema.”

PLANO PLURIANUAL – PPA

Apresenta diretrizes, objetivos e metas

PPA Plano Plurianual

LOA Lei Orçamentária

Anual

LDO Lei de Diretrizes Orçamentárias

Prevê os recursos para a execução Explicita as metas e prioridades para cada ano

Instrumento de organização da Ação Governamental

Cada programa identifica as AÇÕES necessárias para atingir os seus OBJETIVOS, sob forma de PROJETOS, ATIVIDADES e OPERAÇÕES ESPECIAIS, especificando os respectivos VALORES e METAS.

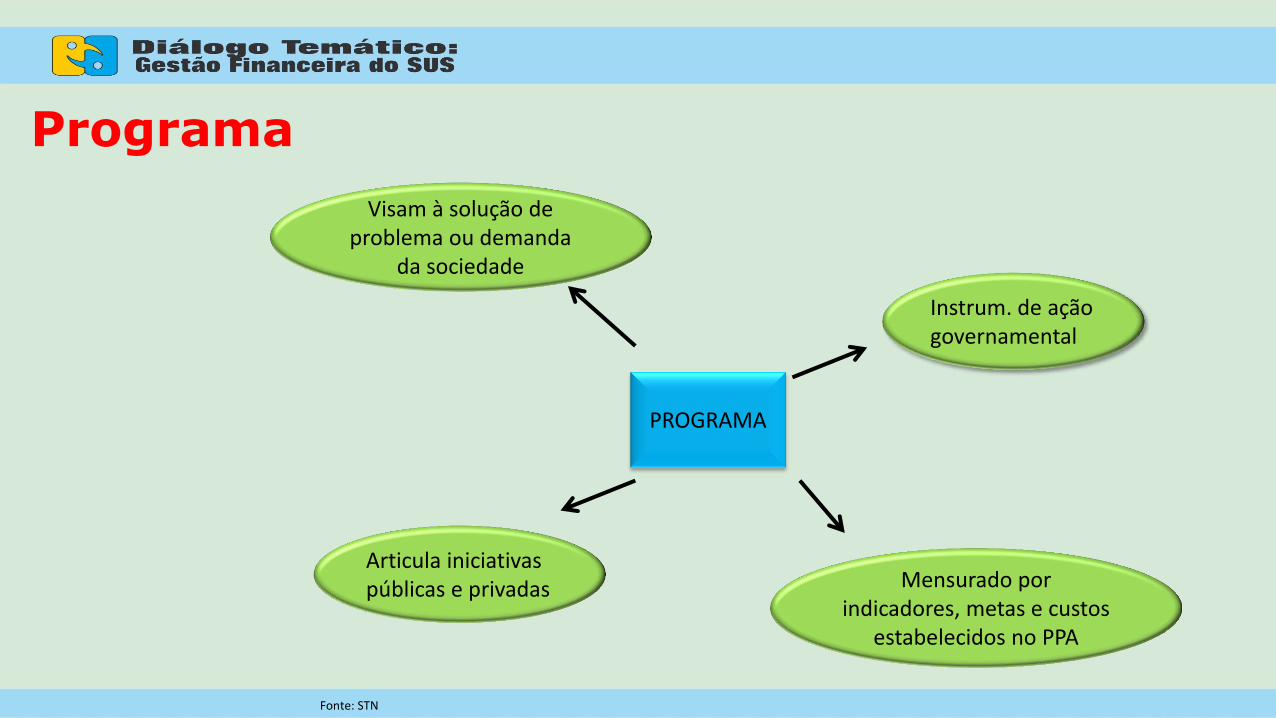

O que é programa?

Fonte: STN

PROGRAMA

AÇÕES

PROJETOS ATIVIDADES OPERAÇÕES ESPECIAIS

METAS

VALORES

Programa

PROGRAMA

Instrum. de ação governamental

Articula iniciativas públicas e privadas

Visam à solução de problema ou demanda

da sociedade

Mensurado por indicadores, metas e custos

estabelecidos no PPA

Fonte: STN

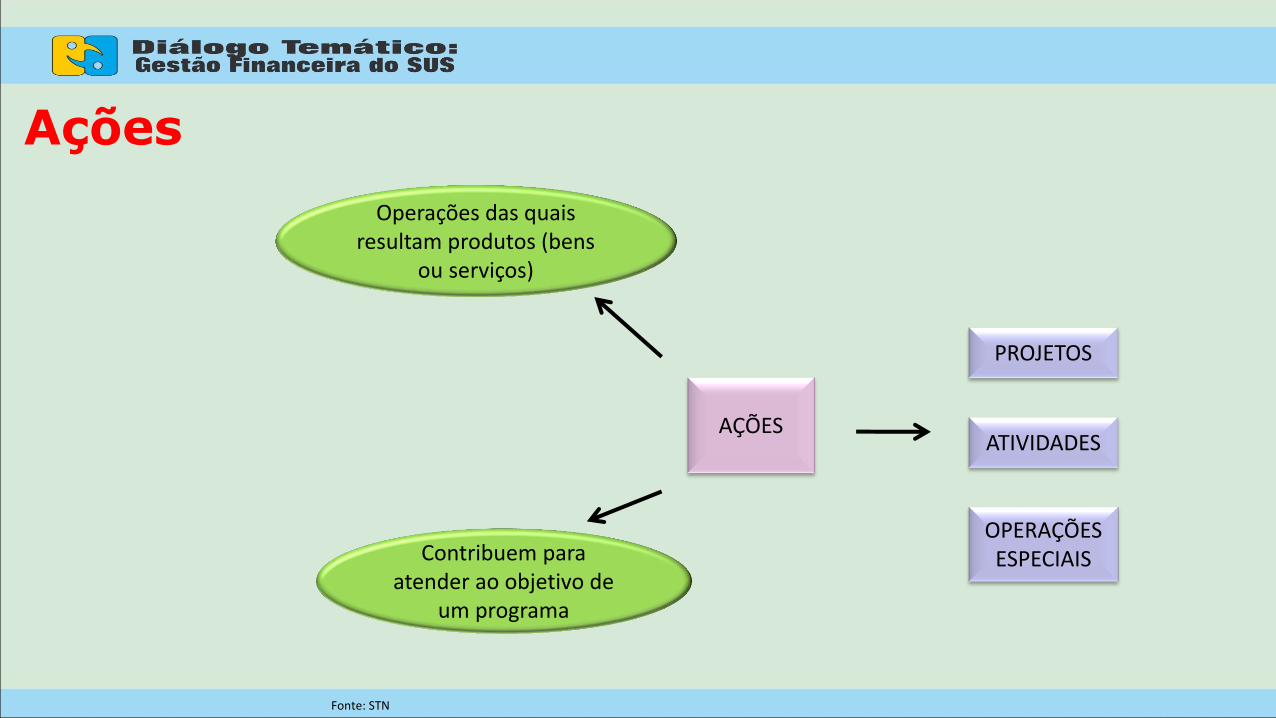

Ações

AÇÕES

Contribuem para atender ao objetivo de

um programa

Operações das quais resultam produtos (bens

ou serviços)

OPERAÇÕES ESPECIAIS

PROJETOS

ATIVIDADES

Fonte: STN

Projeto

PROJETO

É limitado no tempo

Resulta em produto que aperfeiçoa ou expande ação do governo

Geralmente dá origem a atividades ou

expande/aperfeiçoa as existentes

Atividade

ATIVIDADE

Resulta em produto necessário à

manutenção de ação do governo

É permanente e contínua no tempo

Visa à manutenção dos serviços públicos ou

administrativos já existentes

Fonte: STN

LEI DE DIRETRIZES ORÇAMENTÁRIAS

Essa ferramenta é a ligação entre o que foi definido no PPA e o que será efetivado no orçamento.

Estabelece:

As metas e prioridades do governo para o ano seguinte;

Orienta a elaboração da Lei Orçamentária Anual;

Dispõem sobre alteração na legislação tributária;

Estabelece política de desenvolvimento;

Fixa limite para os orçamentos dos poderes Legislativo, Executivo e Judiciário;

LEI DE DIRETRIZES ORÇAMENTÁRIAS (LDO)

Essa ferramenta é a ligação entre o que foi definido no PPA e o que será efetivado no orçamento.

Estabelece:

As metas e prioridades do governo para o ano seguinte;

Orienta a elaboração da Lei Orçamentária Anual;

Dispõem sobre alteração na legislação tributária;

Estabelece política de desenvolvimento;

Fixa limite para os orçamentos dos poderes Legislativo, Executivo e Judiciário;

LEI ORÇAMENTÁRIA ANUAL (LOA)

É o instrumento legal de planejamento, coordenação e controle das ações da administração governamental.

Estabelece:

Estimativa da receita;

Fixação da despesa pública para o ano.

Conteúdo, estrutura e forma da proposta orçamentária Nos termos do art. 22 da Lei nº 4.320/64, a proposta orçamentária deve conter: I – Mensagem, que conterá: exposição circunstanciada da situação econômico-financeira, documentada com demonstração da dívida fundada e flutuante, saldos de créditos especiais, restos a pagar e outros compromissos financeiros exigíveis; exposição e justificação da política econômico-financeira do Governo; justificação da receita e despesa, particularmente no tocante ao orçamento de capital. II – Projeto de Lei de Orçamento. III – Tabelas e Quadros das Receitas / Despesas e Programas de Trabalho

LOA

É o documento em que são discriminadas as receitas estimadas para um determinado ano e as despesas fixadas para o mesmo período, conforme a classificação institucional, funcional-programática e econômica. É o instrumento em que se estima a receita e detalha a despesa programada no PPA e priorizada na LDO visando à sua realização, a partir da receita que será arrecadada.

LEI ORÇAMENTÁRIA ANUAL (LOA)

LOA

A Portaria nº 42/99 estabeleceu as seguintes funções e subfunções para o enquadramento das despesas da saúde pela União, estados e municípios: Função: 10 – Saúde Observação: as despesas realizadas com ações e serviços de saúde devem sempre ser classificadas na Função 10. Subfunções vinculadas à Função 10 – Saúde: 301 – Atenção Básica 302 – Assistência Hospitalar e Ambulatorial 303 – Suporte Profilático e Terapêutico 304 – Vigilância Sanitária 305 – Vigilância Epidemiológica 306 – Alimentação e Nutrição

Observação: é comum observar na Função 10 – Saúde a utilização de subfunções vinculadas a outras funções de governo. Isso pode ser feito desde que seja despesa com saúde, sendo as mais frequentes: 121 – Planejamento e Orçamento 122 – Administração Geral 123 – Administração Financeira 131 – Comunicação Social 843 – Serviço da Dívida Interna 844 – Serviço da Dívida Externa 845 – Transferências 846 – Outros Encargos Especiais

LOA

DESPESA PÚBLICA

A – CATEGORIAS ECONÔMICAS

3 – Despesas Correntes

• Classificam-se nesta categoria todas as despesas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital.

4 – Despesas de Capital

• Classificam-se nesta categoria aquelas despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Classificação da Despesa Pública

LOA

Classificação Institucional

Unidade Orçamentárias

Programa de Governo

Atividade/Projeto ou Operação Especial

Classificação Econômica

Classificação Funcional-Programática

Função de Governo

Sub-Função de Governo

Categoria Econômica

Grupo de Natureza da

Despesa Modalidade de Aplicação Elemento de Despesa

Classificação Institucional A classificação institucional reflete a estrutura organizacional de alocação dos créditos orçamentários, e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

LOA

Órgão Orçamentário Unidade Orçamentário

Órgão 24000 – Secretaria de Estado da Saúde Pública

Unidade Orçamentária 24.131 – Secretaria de Estado da Saúde Pública

LOA

Classificação Funcional A classificação funcional segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “em que” área de ação governamental a despesa será realizada.

Função: A função pode ser traduzida como o maior nível de agregação das diversas áreas de atuação do setor público. A função se relaciona com a missão institucional do órgão, por exemplo, cultura, educação, saúde, defesa.

Subfunção: A subfunção representa um nível de agregação imediatamente inferior à função e deve evidenciar cada área da atuação governamental, por intermédio da agregação de determinado subconjunto de despesas e identificação da natureza básica das ações que se aglutinam em torno das funções.

SubFunção Função

Função 10 – Saúde

SubFunção 305 – Vigilância Epidemiológica

LOA Estrutura Programática

Toda ação do Governo está estruturada em programas orientados para a realização dos objetivos estratégicos definidos no Plano Plurianual – PPA para o período de quatro anos.

Programa: Programa é o instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da sociedade.

Ação: As ações são operações das quais resultam produtos (bens ou serviços), que contribuem para atender ao objetivo de um programa. As ações, conforme suas características podem ser classificadas como atividades, projetos ou operações especiais.

a) Atividade: É um instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto ou serviço necessário à manutenção da ação de Governo.

b) Projeto: É um instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de Governo.

c) Operação Especial: Despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto, e não gera contraprestação direta sob a forma de bens ou serviços.

Programa Projeto/Atividade

Programa 051 – Vida Saudável

Projeto/Atividade 10175 – SAMU / 21130 – Organização da Rede Hospitalar

LOA

Natureza da Despesa Orçamentária O conjunto de informações que constitui a natureza de despesa orçamentária forma um código estruturado que agrega a categoria econômica, o grupo, a modalidade de aplicação e o elemento.

1º Nível: Categoria Econômica

2º Nível: Grupo da Despesa

3º Nível: Modalidade de Aplicação

4º Nível: Elemento de Despesa

5º Nível: Desdobramento do Elemento de Despesa (Facultativo)

3.3.90.30.02

DESPESA PÚBLICA

EMPENHO

Cria para o Estado a obrigação de pagamento

e consiste na reserva e dotação orçamentária

LIQUIDAÇÃO

Consiste do direito adquirido pelo

fornecedor de receber o valor da NF emitida

PAGAMENTO

Consiste na entrega de numerário ao credor por

meio de cheque normativo, ordens de

pagamentos ou crédito em contas e só pode ser efetuado após a regular liquidação da despesa

PROCESSAMENTO DA DESPESA

5 LIQUIDAÇÃO, Conferência, Atestação e

Registro (Lei 4.320/64)

ESTÁGIOS DA DESPESA

PÚBLICA

1 PROGRAMAÇÃO

EXECUTIVO Abertura do Processo e

Autorização da Despesa

2 RESERVA

ORÇAMENTÁRIA E LICITAÇÃO (Lei

8.666/93)

8 ENCERRAMENTO

DO PROCESSO

7 PAGAMENTO

6 CERTIFICAÇÃO

DA LIQUIDAÇÃO

Norma Interna

4 Reconhecimento de Material ou

Serviço

3 EMPENHO

(Lei 4.320/64)

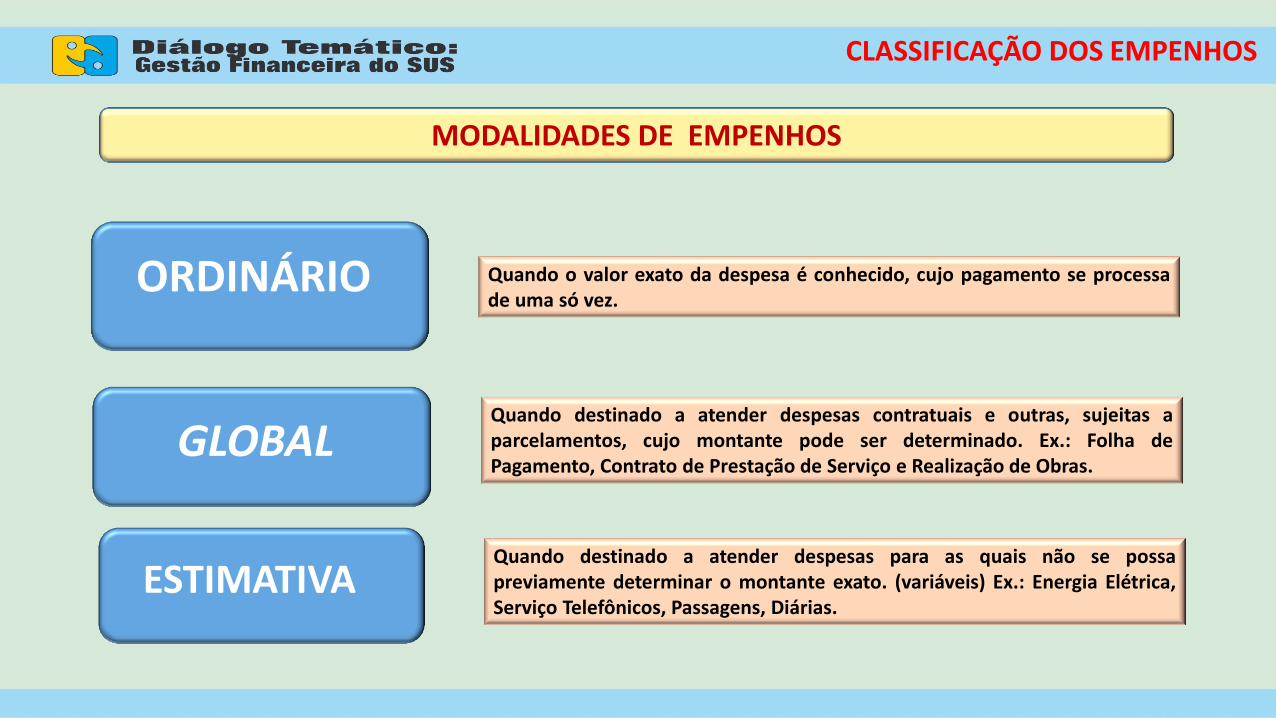

ORDINÁRIO

GLOBAL

ESTIMATIVA

Quando o valor exato da despesa é conhecido, cujo pagamento se processa de uma só vez.

CLASSIFICAÇÃO DOS EMPENHOS

Quando destinado a atender despesas contratuais e outras, sujeitas a parcelamentos, cujo montante pode ser determinado. Ex.: Folha de Pagamento, Contrato de Prestação de Serviço e Realização de Obras.

Quando destinado a atender despesas para as quais não se possa previamente determinar o montante exato. (variáveis) Ex.: Energia Elétrica, Serviço Telefônicos, Passagens, Diárias.

MODALIDADES DE EMPENHOS

No final do exercício, as despesas orçamentárias empenhadas e não pagas serão inscritas em Restos a Pagar e constituirão a Dívida Flutuante. Podem-se distinguir dois tipos de Restos a Pagar: os Processados e os Não-processados. apenas, o estágio do pagamento.

CLASSIFICAÇÃO DOS EMPENHOS

RESTOS A PAGAR

• Restos a Pagar Não-processados são aqueles em que a despesa orçamentária percorreu o estágio de empenho, e ainda não foi liquidado nem pago.

• Restos a Pagar Processados são aqueles em que a despesa orçamentária percorreu os estágios de empenho e liquidação, restando pendente, apenas, o estágio do pagamento.