Embed Size (px)

Citation preview

1

UNIVERSIDADE DO VALE DO ITAJAÍ

ANTÔNIO LODIR NEGRINI FILHO

GOVERNANÇA CORPORATIVA E ESTRUTURA DE PROPRIEDADE EM

EMPRESAS BRASILEIRAS DE CAPITAL ABERTO

Balneário Camboriú 2010

2

ANTÔNIO LODIR NEGRINI FILHO

GOVERNANÇA CORPORATIVA E ESTRUTURA DE PROPRIEDADE EM

EMPRESAS BRASILEIRAS DE CAPITAL ABERTO

Balneário Camboriú

2010

Monografia apresentada como requisito parcial para a obtenção do título de Bacharel em Administração – Gestão Empreendedora e Recursos Humanos, na Universidade do Vale do Itajaí, Centro de Educação Balneário Camboriú. Orientadora: Prof.ª. Dr.ª. Rosilene Marcon

3

ANTÔNIO LODIR NEGRINI FILHO

GOVERNANÇA CORPORATIVA E ESTRUTURA DE PROPRIEDADE EM

EMPRESAS BRASILEIRAS DE CAPITAL ABERTO

Esta Monografia foi julgada adequada para a obtenção do título de Bacharel em

Administração e aprovada pelo Curso de Administração – ênfase em Gestão

Empreendedora e Recursos Humanos da Universidade do Vale do Itajaí, Centro de

Educação de Balneário Camboriú.

Área de Concentração: Mercado de Capitais

Balneário Camboriú, 8 de Dezembro de 2010.

_________________________________

Prof.ª. Drª. Rosilene Marcon

Orientadora

___________________________________

Prof. Msc. Ricardo Titericz

Avaliador

___________________________________

Prof. Msc. Manuel Carlos Pinheiro da Gama

Avaliador

4

EQUIPE TÉCNICA

Estagiário(a): Antônio Lodir Negrini Filho

Área de Estágio: Administrativo.

Professor Responsável pelos Estágios: Lorena Schröder.

Supervisor da Empresa: Ivone de Freitas

Professor(a) orientador(a): Dra. Rosilene Marcon

5

DADOS DA EMPRESA

Razão Social: Negrini Artesanatos.

Endereço: Av. Leopoldo Zarling, nº 1848, Bairro Bombas, Cidade Bombinhas, Santa

Catarina, CEP: 88215-000, Brasil.

Setor de Desenvolvimento do Estágio: Administrativo.

Duração do Estágio: 240 horas.

Nome e Cargo do Supervisor da Empresa: Ivone de Freitas, Proprietária.

Carimbo do CNPJ da Empresa: 80.982.010/0001-09

6

AUTORIZAÇÃO DA EMPRESA

Balneário Camboriú, 8 de Dezembro de 2010.

A Empresa Negrini Artesanatos, pelo presente instrumento, autoriza a Universidade

do Vale do Itajaí – UNIVALI, a divulgar os dados do Relatório de Conclusão de

Estágio executado durante o Estágio Curricular Obrigatório, pelo acadêmico Antônio

Lodir Negrini Filho.

___________________________________

Ivone de Freitas

7

AGRADECIMENTOS

Quero agradecer primeiramente a Deus, por ter me dado a oportunidade de realizar

esse curso e essa pesquisa até o fim.

A Rosilene Marcon, de quem gostei tanto que escolhi como minha orientadora

mesmo sem nunca ter assistido sua aula, por me mostrar o caminho desse trabalho

e me conduzir com sabedoria, sempre de forma animadora e positiva, sem deixar

que eu desanimasse.

A todos os professores que tive aqui, por terem compartilhado seu conhecimento e

experiência, e por todas as discussões produtivas em sala de aula, que nos fazem

pensar de forma tão diferente.

Em especial, aos meus avaliadores: Ricardo Titericz, por lecionar de forma tão

dinâmica a matéria base para essa pesquisa, e Manuel da Gama, por me fazer

gostar de marketing como nenhum outro professor conseguiu.

A todos os meus colegas de sala, que me proporcionaram ótimas amizades, e

fizeram com que esses quatro anos passassem de forma tão rápida e divertida,

semestre após semestre, tornando essa a melhor sala de todo o meu período

estudantil.

E em especial, a quatro desses amigos que me ajudaram muito durante o curso.

Patrícia Provenzi, por todas as tardes estudando contabilidade.

Silvana de Souza, por ser a melhor parceira para trabalhos e provas que eu já tive, e

entender tão bem as minhas colocações, tornando a nossa dupla perfeita.

Diego Martins, por suas aulas particulares no primeiro ano, por suas dicas e ajuda

nas matérias, provas e trabalhos durante esses quatro anos, assim como nessa

8

pesquisa. Por me explicar muitas coisas quando eu não entendia, e me lembrar de

algo sempre que eu havia esquecido.

Fernanda Arruda, por ser a melhor caloura, e por todas as madrugadas me ajudando

a digitalizar as citações para esse trabalho.

9

RESUMO

O presente trabalho tem como objetivo principal analisar a concentração acionária das empresas brasileiras listadas nos níveis de Governança Corporativa da Bovespa BM&F de 2001 a 2009, focando no principal acionista. Também foi feita uma pesquisa sobre a identidade dos acionistas, separando a empresa por privada ou estatal, de controle brasileiro ou estrangeiro. Durante a Fundamentação Teórica, foi abordada a Teoria da Agência, a Governança Corporativa e a Estrutura de Propriedade. Na metodologia fez-se o levantamento de dados, os quais foram retirados do Economática® e no site da revista Exame. Na análise de dado, foram relacionados a concentração de propriedade do principal acionista de todas as empresas pertencentes ao Nível 1, Nível 2 e Novo Mercado da Bovespa, assim como a pesquisa sobre sua identidade com relação a empresa ser privada/estatal, nacional/estrangeira. Concluiu-se que há uma grande diferença entre os Níveis 1 e 2 e o Novo Mercado. Os dois primeiros encontram-se em uma classificação de concentração “alta”, enquanto o Novo Mercado tem uma concentração “média”. Nos três grupos a grande maioria é composta por empresas brasileiras e privadas, tendo poucas exceções.

Palavras Chave: Teoria da Agência, Governança Corporativa, Concentração de Propriedade.

10

ABSTRACT This paper aims to analyze the ownership concentration of Brazilian companies listed in the BM&F Bovespa's Corporate Governance Stock Index from 2001 to 2009, focusing on the main shareholder. A research on the identity of the shareholders was also made, separating the companies between privately or state owned, Brazillian or foreign controlled. During the Theoretical Foundation, the Agency Theory, Corporate Governance and Ownership Structure were addressed. The methodology addressed the data survey, which was extracted from the Economática® and the Exame magazine’s web site. In the analysis of data itself, the ownership concentration of the main shareholders was listed for all the companies belonging to Nível 1, Nível 2 and Novo Mercado of Bovespa, as well as the research about their identity regarding the company being privately/state owned and nationally/foreign controlled. The conclusion was that there is a big difference between Nívels 1 and Nível 2 and the Novo Mercado. These first two are classified as “high” concentrated, while Novo Mercado has a “medium” concentration. In all the three groups the vast majority consists of privately owned Brazilian companies, with a few exceptions. Keywords: Agency Theory, Corporate Governance, Ownership Concentration.

11

LISTA DE QUADROS

Quadro 01 Conceitos de governança corporativa: uma tentativa de

síntese................................................................................................... 31

Quadro 02 Partes interessadas e interessantes que podem estar presentes e

processos de governança corporativa de diferentes

amplitudes.............................................................................................

32

Quadro 03 Os diferentes Níveis de Governança Corporativa da Bovespa............. 37

Quadro 04 Raízes e distinções fundamentais dos modelos de governança,

quanto à abrangência dos propósitos corporativos..............................

41

Quadro 05 Categorias de Propriedade .................................................................. 59

Quadro 06 Empresas do Nível 1 por tipo e controle............................................... 71

Quadro 07 Empresas do Nível 2 por tipo e controle............................................... 73

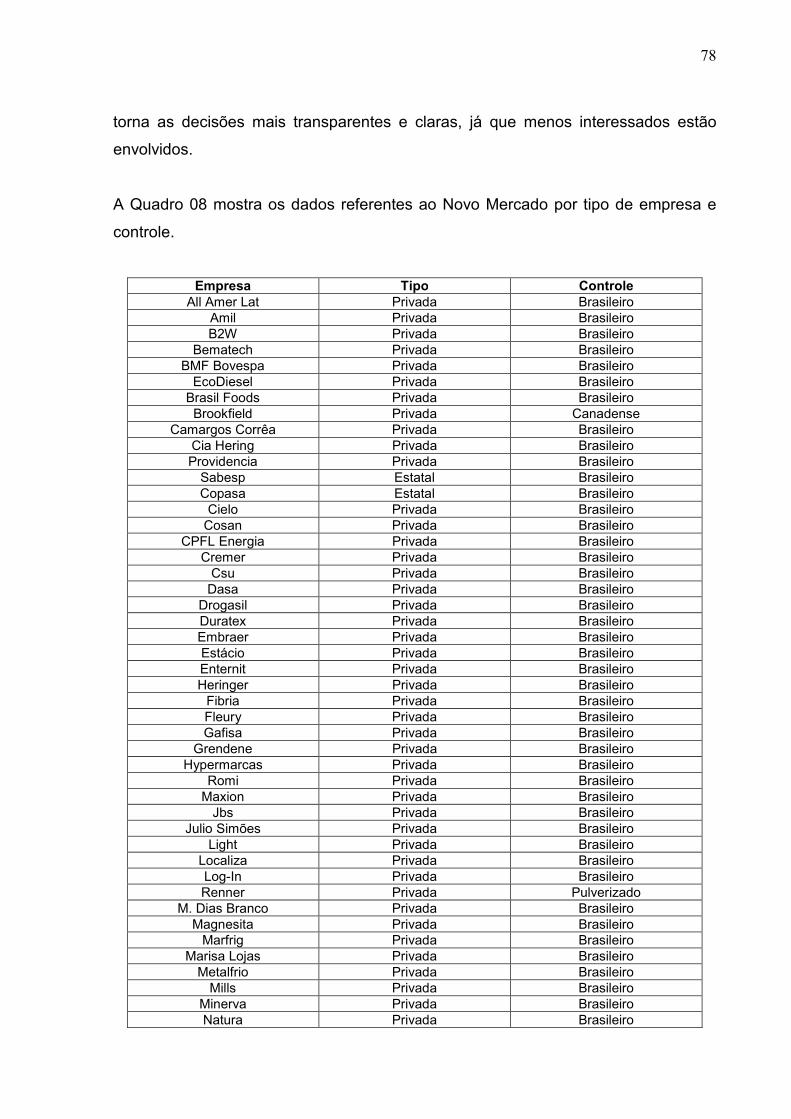

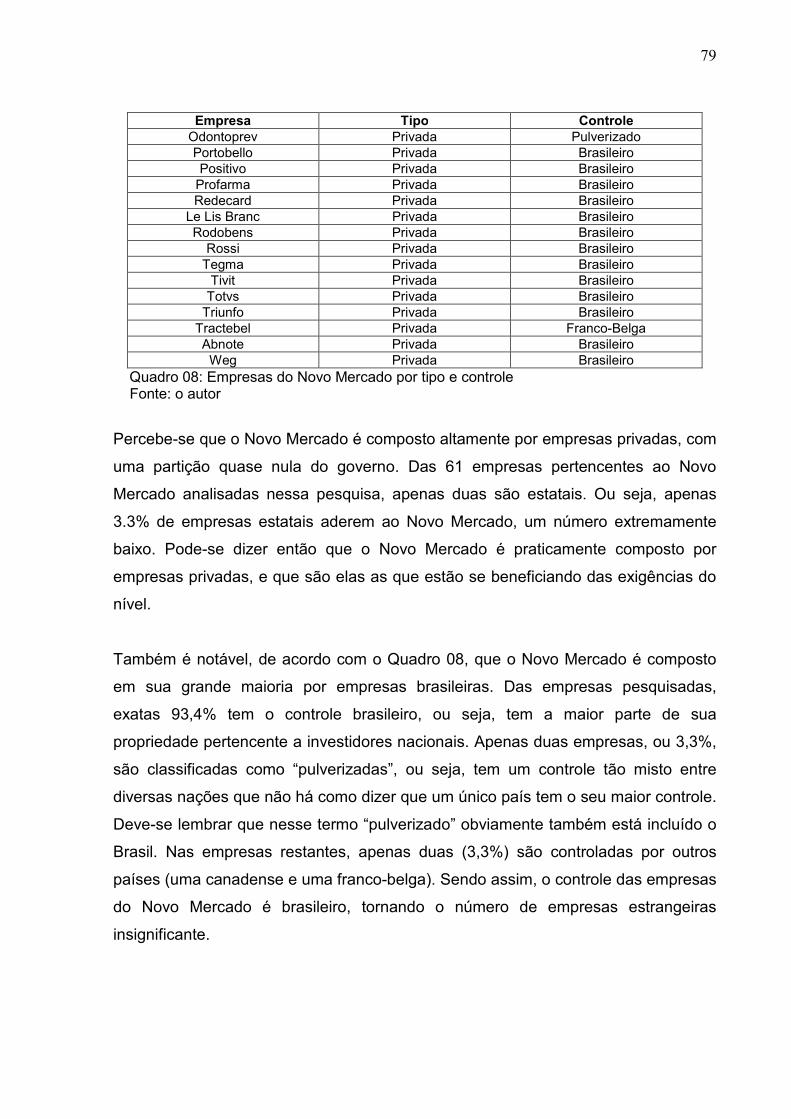

Quadro 08 Empresas do Novo Mercado por tipo e controle.................................. 78

12

LISTA DE TABELAS

Tabela 01 Propriedade do principal acionista das empresas no Nível 1 (%) 67

Tabela 02 Propriedade do principal acionista das empresas no Nível 2 (%) 71

Tabela 03 Propriedade do principal acionista das empresas no Novo

Mercado (%) ................................................................................

73

13

LISTA DE FIGURAS

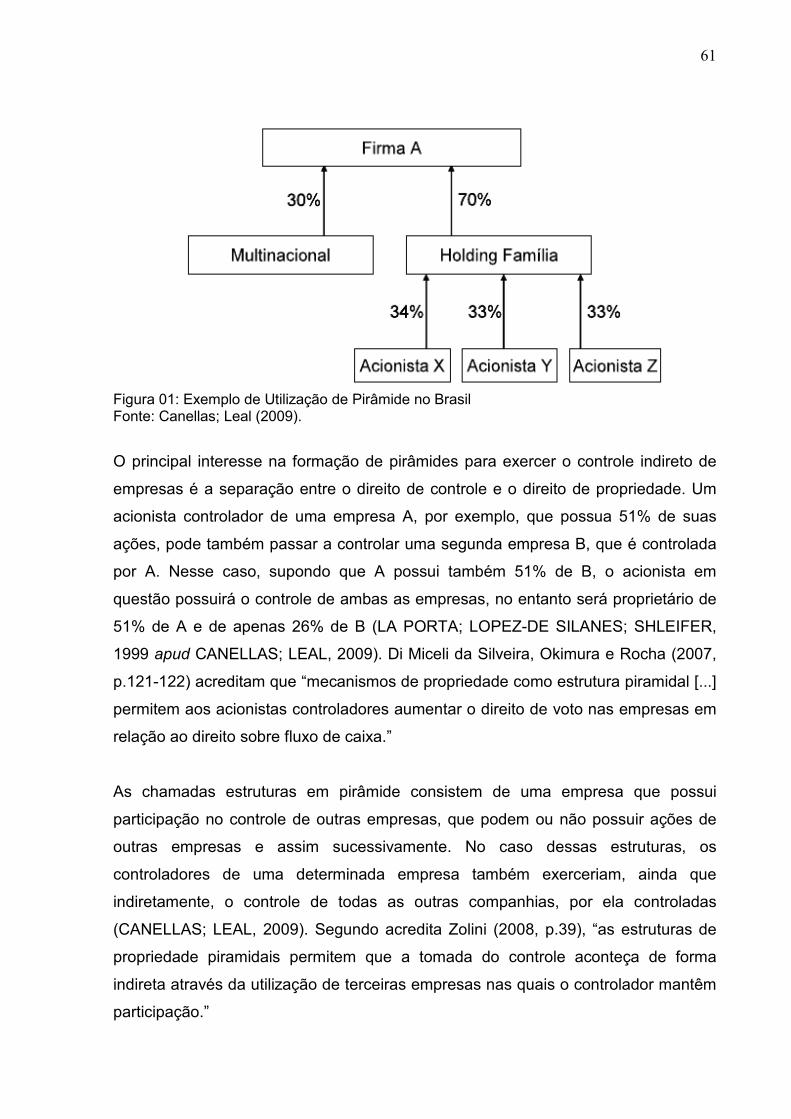

Figura 01 Exemplo de Utilização de Pirâmide no Brasil.................................... 60

14

SUMÁRIO

1 INTRODUÇÃO ......................................................................................... 15

1.1 Tema ........................................................................................................ 15

1.2 Problema.................................................................................................. 15

1.3 Objetivos................................................................................................... 16

1.3.1 Objetivo geral ........................................................................................... 16

1.3.2 Objetivos específicos ............................................................................... 16

1.4 Justificativa .............................................................................................. 16

2 FUNDAMENTAÇÃO TEÓRICA .............................................................. 18

2.1 Teoria da agência .................................................................................... 18

2.2 Governança corporativa .......................................................................... 25

2.3 Estrutura de propriedade ......................................................................... 45

3 METODOLOGIA ...................................................................................... 64

3.1 Coleta de dados ....................................................................................... 65

3.2 Tratamento de dados ............................................................................... 66

4 APRESENTAÇÃO E ANÁLISE DE DADOS ........................................... 68

4.1 Nível 1 de Governança Corporativa da Bovespa .................................... 68

4.2 Nível 2 de Governança Corporativa da Bovespa .................................... 72

4.3 Novo mercado de Governança Corporativa da Bovespa ........................ 74

5 CONSIDERAÇÕES FINAIS .................................................................... 80

REFERÊNCIAS ....................................................................................... 83

15

1. INTRODUÇÃO

Desde o momento em que uma empresa é fundada, duas coisas são certas: seus

fundadores não viverão para sempre, e não há intenção de data para que ela seja

fechada. Dessa forma, é inevitável que um dia os proprietários tenham que deixá-la

a seus herdeiros, e assim sua propriedade seja passada de mão em mão. Como

nem sempre os futuros proprietários têm interesse na administração ou no trabalho

que a corporação faz, muitas vezes a propriedade e gestão precisam se separar; os

donos são uns, os administradores são outros.

O surgimento do capitalismo e o crescimento da economia, juntamente com a

tendência de privatização de empresas que antes eram geridas pelo governo, tornou

a abertura de capital uma necessidade para as firmas, principalmente as que

precisam realizar grandes investimentos. Sendo assim, é cada vez mais comum que

uma empresa tenha centenas ou milhares de sócios, pequenos e grandes, que

estão ligados ou não à sua gestão. Esse número grande de pessoas espera que a

empresa dê resultados, e outro número menor trabalha para isso, acarretando

desentendimentos. São os chamados conflitos de agência.

Nessa pesquisa, a Teoria da Agência será abordada, assim como a Governança

Corporativa, um dos meios encontrados para a resolução. O foco, no entanto, será

na Estrutura de Propriedade.

1.1 Tema

Governança corporativa e estrutura de propriedade em empresas brasileiras de

capital aberto

1.2 Problema

Qual a concentração e a identidade do principal acionista das empresas pertencentes aos níveis de Governança Corporativa?

16

1.3 Objetivos

1.3.1 Objetivo Geral

Analisar a concentração acionária das empresas brasileiras listadas nos níveis de

Governança Corporativa da Bovespa BM&F de 2001 a 2009.

1.3.2 Objetivos Específicos

• Elencar as empresas que desde 2001 participam dos níveis de Governança

Corporativa da Bovespa BM&F.

• Coletar os dados de participação acionária do principal acionista de cada

empresa.

• Coletar os dados sobre o tipo de empresa (estatal ou privada) e a

nacionalidade do controle.

• Verificar a diferença de participação entre os níveis.

1.4 Justificativa

A forma como a propriedade de cada empresa é composta diz muito sobre ela

mesma, sobre os interesses em jogo e sobre o seu futuro. Quando ela está

concentrada – ou seja, nas mãos de poucos – isso se torna ainda mais evidente.

A estrutura de propriedade é a raiz dos conflitos de agência, já que sua composição

definirá os interesses dos acionistas. Dessa forma, os estudos sobre o tema são

cada vez mais relevantes, a fim de entender melhor como essa composição poderá

acarretar em divergência de intenções entre eles. Estudar a estrutura de propriedade

de uma empresa é mais do que entender como ela é formada; é definir suas raízes e

interesses, evitando assim possíveis conflitos e decisões que comprometem a

Governança Corporativa.

Dessa forma, essa pesquisa foi elaborada com a intenção de analisar a formação de

propriedade das empresas brasileiras. Verificar como ela está distribuída – se na

17

está na mão do governo, de instituições, de investidores privados, de grandes ou

pequenos investidores. Essa análise permitirá entender como esse controle é

executado, e com quais interesses. Permitirá colocar uma luz sobre os conflitos que

dela surgem, e entender porque muitas vezes os interesses dos proprietários não

estão alinhados com os dos administradores. Permitirá, acima de tudo, entender as

empresas brasileiras, já que justamente a sua base (propriedade) será analisada.

Com relação a pesquisas futuras sobre a propriedade das empresas, Zolini (2008,

p.60) destacou que “merecem destaques principalmente as variáveis as questões

específicas de governança corporativa brasileiras”. Dessa forma, esse trabalho

pretende dar destaque justamente a essa questão, trazendo a relação da influência

da Governança Corporativa sobre a propriedade das empresas, e evolução das

empresas pertencentes a ela. Aldrighi e Mazzer Neto (2005, p. 136) concordam, já

que afirmam que “outra possibilidade de pesquisa seria o exame de influência de

variáveis que expressam características dos acionistas controladores [...] sobre a

performance da empresa.”

18

2. FUNDAMENTAÇÃO TEÓRICA

A teoria desse trabalho de pesquisa se dividirá em três partes. Na primeira, o tema

proposto será a Teoria da Agência, que estuda os conflitos entre acionistas e

gestores de uma empresa. A segunda parte fala da Governança Corporativa, uma

das formas encontradas para resolver o problema de agência e profissionalizar essa

relação, melhorando assim o desempenho da mesma. Na terceira e última parte

será teorizada a Estrutura de Propriedade, que estuda a composição acionária e o

controle das empresas, já que essa composição é um dos fundamentos da

governança.

2.1 Teoria da Agência

Na definição de Siffert Filho (1998, p.4), “o problema clássico provocado pela

separação de propriedade e gestão é tratado pela literatura econômica através da

Teoria da Agência”. Como referência dos problemas de agência, verifica-se que os

principais integrantes desse tipo de sociedade são os acionistas, o conselho de

administração e os altos executivos (FAMÁ; MARTELANC; MENDES-DA-SILVA,

2007). A Teoria da Agência foca a informação como uma commoditie que possui valor

e preço num mercado imperfeito, particularmente devido à existência de assimetria de

informações (MARTINEZ, 1998). Nota-se um conflito de interesses, já que os

administradores também estão interessados em sua riqueza pessoal, segurança no

emprego, estilo de vida e outras vantagens (FAMÁ; MARTELANC; MENDES-DA-

SILVA, 2007).

A teoria do agenciamento busca explicar as relações contratuais entre os membros

de uma organização, considerando que estes são motivados exclusivamente pelos

seus interesses. Consiste em uma relação contratual, na qual o principal encarrega

o outro de prestar algum serviço em seu benefício, delegando para tal certos

poderes de decisão (NOSSA; KASSAI; KASSAI, 2000).

19

Para Neves (2006, p. 1), “a Teoria da Agência é fundamental para o enquadramento

da Governança Corporativa. Procura-se por diversos meios, alinhar os interesses

dos gestores com os dos acionistas”. Famá, Martelanc e Mendes-da-Silva (2007,

p.2) esperam que “o comportamento do agente, isto é, suas decisões, visem ao

atendimento integral dos interesses do principal”. Zolini (2008, p.15) acredita que “os

problemas de agência e monitoramento estarão presentes em todos os níveis

hierárquicos da empresa”.

Os indivíduos são vistos pela teoria econômica como elementos que buscam

maximizar o seu próprio bem-estar. Uma vez que eles são diferentes entre si, com

desejos e necessidades distintos, é de se pressupor que haja conflitos entre seus

interesses (SOARES; KLOECKNER, 2006). A Teoria da Agência é um contrato sob

o qual um ou mais indivíduos, denominados principais, atribuem a outros indivíduos

denominados agentes, autoridade para desempenhar funções de tomada de decisão

(JENSEN; MECKLING, 1976 apud FAMÁ; MARTELANC; MENDES-DA-SILVA,

2007). A teoria do agenciamento possui como sistema de referência as relações

contratuais. A firma é visualizada como uma grande teia de contratos que se

intercala e cruza em vários sentidos e entres diferentes partes da organização

(MARTINEZ, 1998).

A Teoria da Agência tem sido usada pelos acadêmicos em várias áreas do

conhecimento das ciências sociais e comportamentais, entre as quais podem se

destacar a economia, finanças, marketing, ciências políticas, psicologia, sociologia e

contabilidade, entre outros. Constitui-se num referencial e instrumento de grande

valor para o desenvolvimento do conhecimento nestas três últimas décadas, sendo

amplamente investigado e analisado. Com ela, vem surgindo várias pesquisas

empíricas no sentido de validar suas hipóteses implícitas (MARTINEZ, 1998).

O conflito da agência resulta da possibilidade de expropriação de riqueza, uma vez

que há delegação de autoridade decisória inerente às finanças coorporativas. Isso

ocorre nas tomadas de empréstimos, gerenciamentos de projetos em andamento e

futuros e relacionamento com os mercados de capitais e o financeiro (ZOLINI, 2008).

20

Já para Martinez (1998, p.3), “na perspectiva da Teoria do Agenciamento, os

sistemas de informações contábeis são vistos como sistemas de monitoramento que

produzem informações no qual o principal (proprietário) e o agente (gerente)

baseiam suas relações”.

Sobre o tema, Nossa, Kassai e Kassai (2000, p.3) afirmam:

Até o momento, sempre que se fala de principal e agente esta referindo ao proprietário/acionista e administrador/gestor (membros da equipe administrativa), respectivamente. A literatura organizacional, em sua maioria, consagra desta maneira. Entretanto, o conceito principal e agente é flexível e pode ser estendido para diferentes tipos de relações.

De acordo com Famá, Martelanc e Mendes-da-Silva (2007, p.2), “a relação de

agência possui suas bases na delegação de poderes do principal para o agente”. O

problema de agência ocorre, para Zolini (2008, p. 7), “quando os gestores tomam

decisões com o intuito de maximizar sua atividade individual e não o lucro dos

acionistas, motivo para o qual ele é contratado”. Neves (2006, p.1) diz que um

pressuposto da Teoria da Agência é que os agentes são racionais, egocentristas e

avessos ao risco. Como parte integrante dessa relação contratual, surge a figura de

um sujeito ativo, o qual a teoria consagra com o nome de Principal e como sujeito

passivo, o Agente. Em termos uma relação do tipo Principal-Agente, presume que o

agente realizará algo pelo principal, recebendo como contraprestação uma suposta

compensação (MARTINEZ, 1998).

Com relação ao agente, Siffert Filho (1998, p.3) afirma que “novos agentes ganham

relevo enquanto articuladores estratégicos do controle de grandes empresas

nacionais, como investidores institucionais, em especial os fundos de pensão, e

investidores externos”. Sobre o surgimento do problema de Agência, Famá,

Martelanc e Mendes-da-Silva (2007, p.3) afirmam que “os administradores podem

tornar-se relutantes em assimilar alguns riscos em prol da companhia, os quais

podem comprometer sua riqueza pessoal. Diante de tal situação, surgem os

problemas de agência entre acionistas e administradores”. A relação indica uma

busca de eficiência quando o principal não dispõe de tempo, capacitação, e

competência. Ele atribui ao agente a o gerenciamento de recursos, ou a missão de

realizar determinadas tarefas (FAMÁ; MARTELANC; MENDES-DA-SILVA, 2007).

21

Os conflitos de agência ocorrem quando o agente principal (no caso, o acionista)

delega ao agente executor (no caso, a direção executiva da corporação) as decisões

que maximizarão os resultados das operações da empresa, em benefício do

acionista; mas comportamentos oportunistas do executor podem conflitar com o

objetivo do agente principal (ANDRADE; ROSSETTI, 2004).

Sobre a Teoria da Agência, Siffert (1998, p.5) escreve que ela se interessa “por um

tipo de relações econômicas bastante freqüentes no sistema econômico, ou seja, as

relações bilaterais entre um indivíduo (o principal) e um outro (o agente)”. Para

Nossa, Kassai e Kassai (2000, p.4), a teoria do agenciamento “procura explicar

quais seriam as regras contratuais (entre principal e agente) e os incentivos

necessários à indução ao comportamento ótimo, mesmo na presença de conflitos de

interesses”. Sobre as linhas seguidas, Martinez (1998, p.4) afirma que “inspirada

pela economia da informação, a teoria do agenciamento desenvolveu-se em duas

principais linhas: a) positivistas e b) agente/principal”. Nas relações de agenciamento

surgem amplos desafios para o principal, no intuito de monitorar as ações do agente.

Entre os problemas fundamentais aparece a questão comportamental dos agentes,

de assimetria de informações influenciada pelo perigo moral e a seleção adversa

(NOSSA; KASSAI; KASSAI, 2000).

Assim como o principal, a agente também possui metas pessoais, que não estão

necessariamente alinhadas como os interesses do principal. Dessa forma,

dependendo de sua função e utilidade, que varia em decorrência da percepção de

esforço, preocupação com imagem e outros fatores, o agente poderá simplesmente

desenvolver suas atividades de forma que seu empenho seja mínimo, sem se

esforçar e sem aplicar o máximo de sua energia na busca da maximização da

utilidade para o principal (FAMÁ; MARTELANC; MENDES-DA-SILVA, 2007).

Os problemas de agenciamento vêm dos conflitos existentes entre o principal e o

agente. Principalmente nas políticas operacionais, financeiras e de investimentos de

uma empresa, isso pode acarretar perdas significativas para os acionistas (NOSSA,

KASSAI, KASSAI, 2000).

22

O problema central de análise na Teoria do Agenciamento é a possibilidade do

agente assumir um comportamento oportunista no que se refere as suas ações (ou

omissões), visando aumentar sua satisfação pessoal. Entre as hipóteses implícitas

no modelo, observa-se que o agente é racional, evita o risco e está primariamente

orientado para seus próprios interesses, sem necessariamente focar nos da

empresa. Em outras palavras, o agente está procurando maximizar o seu bem estar

e suas necessidades pessoais (MARTINEZ, 1998).

Os administradores podem tornar-se relutantes em assimilar riscos em prol da

companhia, que comprometem sua riqueza pessoal. Dessa situação, surgem os

problemas de agência entre acionistas e administradores (FAMÁ; MARTELANC;

MENDES-DA-SILVA, 2007). Os administradores de uma empresa (agentes) podem

adotar políticas operacionais, financeiras ou de investimentos que melhor beneficiam

a si mesmos do que os acionistas. Ou seja, podem tomar decisões que levem a

resultados diferentes daqueles que os acionistas gostariam (NOSSA; KASSAI;

KASSAI, 2000). Para Martinez (1998, p. 4), o “principal e o agente estão submetidos

a riscos distintos, e com diferentes posturas perante estes”. Sobre esses conflitos,

Suzuki da Cruz et al. (2006, p.3) garante que eles “ocorrem devido ao

desalinhamento dos interesses das partes, que pode resultar em uma série de

deficiências administrativas”. Os acionistas acabam, de acordo com Famá,

Martelanc e Mendes-da-Silva (2007, p.1), buscando “alinhar os interesses

particulares dos executivos com os da companhia”.

Além de diagnosticar os problemas nas relações contratuais, a Teoria do

Agenciamento vai mais além, sugerindo e propondo mecanismos para assegurar a

construção de contratos que sejam o mais eficiente possível para a solução de

problemas (MARTINEZ, 1998). Sobre isso, Nossa, Kassai e Kassai (2000, p. 5)

consideram que “a firma, como um conjunto complexo de relações contratuais,

conclui-se que está sempre presente a figura do principal e a do agente, ou seja, as

duas partes de um contrato (bilateral).”

23

Uma das formas que os acionistas encontram para diminuir os conflitos de

interesses é a criação de incentivos para os administradores, aliada à atividade de

acompanhamento do comportamento deles últimos. Essa conduta gera um custo

para os acionistas. Os custos de resolução do conflito de interesses entre principais

e agentes são denominados “custos de agência” (FAMÁ; MARTELANC; MENDES-

DA-SILVA, 2007). Com a convergência de interesses, os custos de agência devem

cair aumentando o desempenho da companhia. Logo, enquanto a convergência de

interesses sugere um possível beneficio da concentração de propriedade, o efeito

entrincheiramento sugere o oposto (ZOLINI, 2008).

A minimização dos custos de agência, causados pelos conflitos de interesse entre

tomadores de decisão e proprietários, depende da presença de um conjunto de

mecanismos internos e externos que alinhem os interesses dos gestores aos de

todos os acionistas. Nota-se que os efeitos alinhamento e entrincheiramento foram

identificados no caso das empresas brasileiras (ZOLINI, 2008).

A literatura coloca que a concentração acionária proporciona tanto custos (efeito

entrincheiramento), quanto benefícios (efeito alinhamento) e pode ser causada por

fatores, tais como, tamanho da empresa, instabilidade do mercado e estrutura de

capital. No efeito entrincheiramento, o aumento da parcela de votos e de

propriedade da empresa detida pelo controlador faz com que o mesmo esteja menos

dependente e sujeito às decisões do conselho de administração e ao mercado de

fusões e aquisições, permitindo a expropriação de riqueza para o benefício privado,

enquanto os custos seriam compartilhados entre todos os acionistas (DAMI et al.,

2007). De acordo com o que escreve Zolini (2008, p.22), “na hipótese de efeito

entrincheiramento, os gestores estão protegidos contra as regras do mercado e

livres para traçar seus próprios objetivos ao invés de maximizar o valor da firma”.

A magnitude dos custos de agência variará de firma para firma. Os custos de

agência dependerão das características do gestor; o quanto ele exerce suas

preferências em detrimento da maximização de valor da firma; dos custos de

monitoramento da performance do agente; dos custos de criação e aplicação de um

24

índice que compense os gestores em função da geração de valor para a firma; dos

custos de definir e controlar regras e políticas de comportamento (ZOLINI, 2008).

Na busca pela adequação de suas práticas de governança, as firmas podem incorrer

em custo de agência, os quais se destinam essencialmente a administrar potenciais

conflitos de interesses entre principais e agentes. Alguns os custos de agência são

os mecanismos de controle e de incentivo dos executivos, o qual pode induzir os

administradores decisões mais eficazes que possuam repercussões na situação

financeira da firma (FAMÁ; MARTELANC; MENDES-DA-SILVA, 2007).

Os custos de agência, definidos por Jensen e Meckling em 1976, são uma somatória

dos seguintes fatores:

• Custos de elaboração e estruturação dos contratos entre o principal e o agente;

• Despesas de monitoramento das atividades do agente pelo principal; • Despesas promovidas pelos próprios agentes, para promover a

transparência e garantir que seus atos não serão prejudiciais ao principal;

• Perdas residuais, decorrentes da redução da riqueza do principal por divergências entre as decisões do agente e as decisões que iriam maximizar a riqueza do principal (ZOLINI, 2008, p. 10).

Os gestores, auditores, credores, investidores e analistas financeiros demandam

informações que permitam entender e explicar o motivo de uma determinada prática

(ou negar seus fundamentos), derivando daí uma condição de estabelecer predições

sobre as conseqüências futuras das ações presentes (NOSSA; KASSAI; KASSAI,

2000).

Prevê (2006, p.14) observa uma “necessidade de maior transparência por parte das

companhias para reduzir o conflito de agência e garantir tratamento justo e

igualitário aos minoritários”. As empresas precisarão se preocupar cada vez mais em

encontrar um modelo de gestão em que tanto os detentores do capital quanto a

diretoria executiva trabalhem de forma alinhada para gerar valor (SUZUKI DA CRUZ

et al., 2006). Andrade e Rossetti (2004, p.53) acreditam que “os conflitos de agência

que podem ocorrer nas relações entre acionistas e diretos executivos, aos quais é

confiada a gestão das companhias, constituem uma das questões cruciais de

Governança Corporativa”. “Apesar das empresas adotarem práticas de Governança

Corporativa, é preciso que tenham maior transparência para reduzir o conflito de

25

agência e garantir tratamento justo e igualitário aos minoritários”, acredita Prevê

(2006, p.1). Justamente por isso, Andrade e Rossetti (2004, p.16) acreditam que

“uma boa governança certamente torna os negócios mais seguros e menos

expostos a riscos externos ou de gestão”. Sobre a relação da Teoria da Agência e

sua solução com a Governança Corporativa, Lethbridge (1997, p.2) escreve que

“este conjunto de questões envolvendo a relação entre propriedade e gestão pode

ser tratado no âmbito do conceito de Governança Corporativa”. “É através das boas

práticas de governança que se podem minimizar os conflitos de agência”, explicam

Andrade e Rossetti (2004, p.28).

2.2 Governança Corporativa

Para Lethbridge (1997, p.2), “a economia brasileira tem passado, sobretudo nos

últimos anos, por profundas mudanças na estrutura de propriedade e gestão de

suas principais empresas”. Justamente por isso, para Siffert Filho (1998, p.3),

“novas formas de Governança Corporativa tornam-se presentes na economia

brasileira”. Famá, Martelanc e Mendes-da-Silva (2007, p.1) acreditam que

“atualmente tem existido algum consenso entre práticos e acadêmicos acerca da

importância das boas práticas de Governança Corporativa na gestão das

empresas”. “A Governança Corporativa tem sido um importante quesito que

fundamenta a decisão do investidor sobre qual empresa ele irá tornar-se sócio”,

insiste Prevê (2006, p.1). As boas práticas de governança foram criadas para

harmonizar conflitos e bloquear oportunismos. Tanto os praticados pela direção, em

detrimento dos proprietários, quando os praticados por acionistas majoritários, em

detrimento dos minoritários (ANDRADE; ROSSETTI, 2004). Prevê (2006, p.12) tem

convicção de que os “principais objetivos oriundos da adoção de boas práticas de

Governança Corporativa são: minimização dos conflitos de interesse entre os

agentes da companhia, redução do custo de capital e aumento do valor da

empresa.”

A Governança Corporativa é um conjunto de arranjos institucionais que regem as

relações entre acionistas (ou outros grupos) e as administrações das empresas. Ela

deverá se transformar numa preocupação importante no Brasil na medida em que

26

as mudanças em curso nos seus sistemas de propriedade estatal e familiar

acelerem e atraiam novos investidores, especialmente estrangeiros (LETHBRIDGE,

1997).

Para Chagas (2007 apud DI MICELI DA SILVEIRA; OKIMURA; ROCHA, 2007, p.2) a

Governança Corporativa “se originou da expressão inglesa ‘corporate governance’,

significando o sistema pelo qual os acionistas tomam conta de sua empresa.” Para

Lethbridge (1997, p.4), “uma clara atribuição para a governança das empresas é a

organização de um sistema de prestação de contas”. Segundo Andrade e Rossetti

(2004, p. 29), “os aspectos centrais das práticas de gestão são derivados diretos das

melhores práticas de Governança Corporativa”. Se uma estrutura está priorizando as

recomendações das boas práticas de governança, existe a expectativa de que os

objetivos da empresa sejam colocados à frente de quaisquer outros (FAMÁ;

MARTELANC; MENDES-DA-SILVA, 2007). A Governança Corporativa tem recebido

crescente atenção acadêmica e do ambiente dos negócios, sendo apontada como

um dos determinantes para o desempenho da firma (MENDES-DA-SILVA;

OLIVEIRA, 2006). Segundo Mallin (2003 apud MESQUITA; VIEIRA, 2005, p.2), “as

práticas de governança têm sido publicadas em inúmeros países e as

recomendações dessas práticas proporcionam um aumento da transparência nas

companhias”. Ainda é discreta a produção cientifica a respeito da influência que as

estruturas e práticas de Governança Corporativa podem exercer sobre as estrutura

de capitais (FAMÁ; MARTELANC; MENDES-DA-SILVA, 2007).

Conforme define o IBGC (2010, p.1):

Governança corporativa é o sistema que assegura aos sócios-proprietários o governo estratégico da empresa e a efetiva monitoração da diretoria executiva. A relação entre propriedade e gestão se dá através do conselho de administração, a auditoria independente e o conselho fiscal, instrumentos fundamentais para o exercício do controle. A boa governança assegura aos sócios equidade, transparência, responsabilidade pelos resultados (accountability) e obediência às leis do país (compliance).

Mendes-da-Silva e Oliveira (2006, p.1) acreditam que “a Governança Corporativa

tem sido apontada como um dos fatores determinantes do desempenho das

empresas”. Para Suzuki da Cruz et al. (2006, p.2), “as boas práticas de Governança

Corporativa visam aumentar o valor da sociedade, facilitar seu acesso ao capital e

27

contribuir para a sua perenidade”. Famá, Martelanc e Mendes-da-Silva (2007, p.5)

concordam com essa afirmação, já que, para eles, nos últimos anos “os estudos

desenvolvidos acerca da Governança Corporativa têm focado especialmente o valor

da firma, bem como seu desempenho financeiro e seus determinantes”. Sobre ela

ser mais um modismo, como os críticos afirmam, Andrade e Rossetti (2004, p.20)

escrevem que “seguramente não”, e justificam mais tarde (2004, p. 52): “seu

desenvolvimento tem raízes firmes. E sua adoção tem razões substantivas para se

disseminar.”

Para Andrade e Rossetti (2004, p.26-27), são quatro os valores que dão

sustentação à boa Governança Corporativa:

Faieness: Senso de justiça, equidade no tratamento dos acionistas. Respeito aos direitos dos minoritários, por participação equânime com a dos majoritários, tanto no aumento da riqueza corporativa, quanto nos resultados das operações, quanto ainda na presença ativa nas assembléias gerais; Accountability: Prestação responsável de contas, fundamentada nas melhores práticas contábeis e de auditoria; Compliance: Conformidade do cumprimento de normas reguladoras, expressas nos estatutos sócias, nos regimentos internos e nas instituições legais do país.

A competição entre as empresas que almejam conquistar e reter clientes tem

evoluído, de forma que os métodos utilizados para esse propósito vêm sendo

aperfeiçoados. Nesse contexto, aparece a Governança Corporativa, que é

indispensável para o processo de desenvolvimento econômico do mercado

financeiro e o mercado de capitais. Com ela são estabelecidas regras e

procedimentos para o uso correto de práticas que garantam segurança, confiança e

liquidez para os investidores.

Famá, Martelanc e Mendes-da-Silva (2007, p.1) garantem que “estudos recentes

têm, na maioria das oportunidades, buscando verificar associações entre

Governança Corporativa e o desempenho empresarial”. A Governança Corporativa,

que se desenvolveu pioneiramente nos EUA e no Reino Unido, enfatizava a

proteção aos acionistas contra o oportunismo dos gestores (ANDRADE; ROSSETTI,

2004). “Ao redor do mundo, nas últimas duas décadas, inclusive nos mercados

emergentes, o estudo da Governança Corporativa tem angariado significativo

28

espaço da produção científica em finanças”, escrevem Famá, Martelanc e Mendes-

da-Silva (2007, p.14).

São muitos os debates sobre à Governança Corporativa nos dias atuais. No Brasil, o

tema é o assunto do dia no mercado de capitais, por levar as empresas a

administrar os seus negócios com transparência, compromisso e equidade

(MESQUITA; VIEIRA, 2005). Mesmo assim, os autores (2005, p.1) observam apenas

“uma pequena quantidade de empresas aderindo às práticas diferenciadas de

Governança Corporativa”. Mendes-da-Silva e Oliveira (2006, p. 1) concordam, já

que, para eles, “no âmbito nacional, ainda é pequena a parcela de pesquisas

empíricas que discutem a Governança Corporativa.” Famá, Martelanc e Mendes-da-

Silva (2007, p.2) apontam que, nos últimos anos, “tem-se discutido amplamente a

adequação das práticas de governança adotadas pelas empresas ao redor do

mundo.”

As empresas fechadas e familiares optam por restrições; as abertas privadas

responderão a mais interesses; as estatais de capital aberto se envolvem com

interesses expandidos (ANDRADE; ROSSETTI, 2004). Sobre o futuro das pesquisas

sobre o tema, Famá, Martelanc e Mendes-da-Silva (2007, p.14) concluem que

“diversos aspectos relacionados ao melhor entendimento da Governança

Corporativa ainda permanecem inconclusivos, oferecendo ambiente para o

desenvolvimento das pesquisas.”

O aumento da relevância da Governança Corporativa no contexto econômico

ocorreu principalmente porque investidores buscam melhores retornos e maior

segurança de seus investimentos, já que seu risco é reduzido com a adoção de boas

práticas de governança, mais especificadamente, pela maior transparência e

confiabilidade nas informações prestadas pelas companhias listadas na bolsa.

Graças ao surgimento de conflitos e as necessidades de transparência, a

Governança Corporativa se tornou uma resolução para esses problemas, ainda que

ainda seja opcional aderir a ela.

29

Andrade e Rossetti (2004, p. 53) acreditam que o “despertar da Governança

Corporativa esteve historicamente ligado à separação entre a propriedade e a

gestão.” Segundo Silva de Souza (2004, p.9), “a questão da Governança

Corporativa no Brasil ainda carece de aprofundamento.” Siffert Filho (1998, p.20)

defende que, após o clico de desenvolvimento dos anos 80, “a economia brasileira

calcado no clássico ‘tripé’ empresas estatais/empresas privadas, empresas

nacionais/empresas estrangeiras, tem buscado outros meios de engendrar um novo

ciclo de crescimento.”

O assunto só chegou ao meio empresarial e acadêmico com ênfase, após os

escândalos financeiros ocorridos em grandes empresas. Ele já tem mais de 50 anos,

quando ainda não tinha esse nome, e vem passando por uma evolução. Na década

de 90 é que atingiu sua plenitude (SILVA DE SOUZA, 2004, p.2). Famá, Martelanc

e Mendes-da-Silva (2007, p.1) registram que “desde o final dos anos 90, a

Governança Corporativa tem recebido significativa atenção nos países de economia

emergente.” Mendes-da-Silva e Oliveira (2006, p.1) afirmam que “a Governança

Corporativa, desde meados dos anos 80, tem sido motivo de atenção nos EUA, e na

última década, também no Brasil.” Suzuki da Cruz et al. (2006, p.1) escrevem que,

“em 2002, instituiu-se nos Estados Unidos a Lei Sarbanes-Oxley, que visa adequar

empresas com capital negociado na Bolsa de New York aos novos parâmetros de

Governança Corporativa.” Andrade e Rossetti (2004, p.20) acreditam que “a

compreensão, a internalização e o exercício da Governança Corporativa estão, há

no mínimo 15 anos, entre os mais importantes desafios da moderna gestão.”

Segundo Mallin (2003 apud MESQUITA; VIEIRA, 2005, p.2), “na última década, a

Governança Corporativa cresceu significativamente.” “Tamanha relevância da

Governança Corporativa no atual contexto do mercado financeiro faz com que a

busca por boas práticas se torne cada vez maiores por parte das empresas”,

escreve Prevê (2006, p.1). Ainda sim, Mendes-da-Silva e Oliveira (2006, p.1) vêem

que “ainda é pequena a preocupação científica sobre a Governança Corporativa,

especialmente aquela baseada em evidências empíricas.”

Andrade e Rossetti (2004, p.23) lembram que “sob diferentes perspectivas, há

diferentes conceitos de governança.” Um sistema de Governança Corporativa é o

30

conjunto de instituições, regulamentos e convenções culturais, que rege a relação

entre as administrações das empresas e os acionistas ou outros grupos às quais as

administrações devem prestar contas (LETHBRIDGE, 1997, p.2). Para Siffert Filho

(1998, p.2), o sistema de Governança Corporativa diz respeito ao “controle e

monitoramento estabelecidos pelos acionistas controladores de uma determinada

empresa ou corporação, de tal modo que os administradores tomem suas decisões

sobre a alocação dos recursos de acordo com o interesse dos proprietários.” A

Governança Corporativa regula as ações dos administradores (incluindo o grau de

alavancagem financeira), através dos acionistas ou parte do sistema bancário, pela

avaliação de risco (SIFFERT FILHO, 1998). Andrade e Rossetti (2004, p. 23)

acreditam que, ao menos “pela extensão e pela diversidade de seus impactos, há,

em contrapartida, também diversas tentativas de definição em torno do significativo

e do alcance da Governança Corporativa”.

Nos anos recentes, os estudos desenvolvidos sobre a Governança Corporativa têm

focado especialmente no valor da firma, bem como seu desempenho financeiro e

seus determinantes. Ainda é discreta a produção cientifica de cunho empírico, a

respeito da influência que as estruturas e práticas de Governança Corporativa

podem exercer sobre as escolhas em termos de estrutura de capitais,

destacadamente no cenário brasileiro (FAMÁ; MARTELANC; MENDES-DA-SILVA,

2007).

Um marco na evolução teórica dos estudos sobre Governança Corporativa foi a obra

clássica de Berle e Means de 1932, The Modern Corporation, na qual esses autores

descreveram os impactos da separação entre propriedade e o controle gerencial,

afirmando que os gerentes tentam proteger o trabalho deles evitando ações que

possam potencialmente ameaçá-los (CAMARGOS; HELAL, 2007). Durante muito

tempo, desde que Berle e Means, no início dos anos 30, chamaram a atenção para

a pulverização do capital das empresas e para o divórcio entre a propriedade e a

gestão, o problema central do que hoje chamamos Governança Corporativa centrou-

se no conflito de agências (ANDRADE; ROSSETTI, 2004). “A Governança

Corporativa ganhou destaque com a divulgação dos escândalos financeiros

envolvendo grandes corporações, especialmente com a publicação de relatórios

31

fraudados, embora autorizados por auditores”, registram Mesquita e Vieira (2005,

p.3). Com a globalização e o interesse das economias mais modernas em investir

grandes somas de capital em países emergentes, como o Brasil, tornou-se condição

sine qua non para as empresas interessadas em atrair capitais a utilização de boas

práticas de Governança Corporativa (MENDES-DA-SILVA; OLIVEIRA, 2006).

Andrade e Rossetti (2004, p.52) afirmam que “pelas diversas extensões de seus

raios de ação, há diferentes conceitos de Governança Corporativa.”

Tendências e pesquisam comprovam que as práticas de Governança Corporativa

devem ganhar maior importância a cada dia no Brasil. Dessa forma, as organizações

conseguirão suprir a demanda por um ambiente que minimize os riscos para os

investidores, dando condições para que o mercado de ações nacional se

desenvolva, se tornando, assim, como já é comum para outros países de primeiro

mundo, um fator de peso para expansão econômica (SUZUKI DA CRUZ et al.,

2006).

A diversidade de conceitos de Governança Corporativa vem diretamente da

diversidade dos modelos praticados em diferentes países e, em cada um deles, de

sua evolução ao longo do tempo (ANDRADE; ROSSETTI, 2004). Os mesmos

autores (2004, p.25) publicaram um quadro que mostra a diversidade de conceitos

que implica com Governança Corporativa:

Abrangência

e

diversidade

DIREITOS: Sistemas de gestão que visa preservar e maximizar os direitos dos acionistas, assegurando a proteção dos minoritários.

RELAÇÕES: Práticas de relacionamento entre acionistas, conselhos e diretoria executiva, objetivando maximizar o desempenho da organização.

GOVERNO: Sistema de governo, gestão e controle das empresas, que disciplina suas relações com as partes interessadas em seu desempenho.

PODER: Sistema e estrutura de poder que envolve a definição da estratégia, as operações, a geração de valor e a destinação dos resultados.

VALORES: Sistema de valores que rege as corporações, em suas relações internas e externas.

NORMAS: Conjunto de instrumentos, derivados de estatutos legais e de regulamentos, que objetiva a excelência da gestão e a proteção dos direitos das partes interessadas em seus resultados.

Partindo de um modelo de gestão que define sua abrangência, a Governança Corporativa é um conjunto de valores, princípios,

32

Uma tentativa de síntese

propósitos, papéis regras e processos que rege o sistema de poder e os mecanismos de gestão das empresas, abrangendo:

v Propósitos dos acionistas empreendedores.

v O sistema de relações acionistas-conselho-direção.

v Maximização da riqueza dos acionistas, minimizando oportunismos conflitantes com este fim.

v Estrutura de regulação e de fiscalização das ações corporativas.

v Estrutura consultiva, deliberativa e de comando.

v Processo de formulação e execução da estratégia.

v Sistemas de gestão, de controle e de aferição de resultados.

v Sistema de informações relevantes

Quadro 01: Conceitos de governança corporativa: uma tentativa de síntese. Fonte: Andrade e Rossetti (2004).

Governança corporativa é o conjunto de práticas que tem por finalidade aperfeiçoar

o desempenho de uma companhia ao proteger todas as partes interessadas, tais

como investidores, empregados e credores. Ela facilitará o acesso ao capital. A

análise das práticas de Governança Corporativa aplicada ao mercado de capitais

envolve principalmente transparência, equidade de tratamento dos acionistas e

prestação de contas (SILVA DE SOUZA, 2004).

Sobre as partes interessadas na Governança Corporativa, Andrade e Rossetti (2004,

p.22) criaram um quadro que representa muito bem essa relação:

Partes Interessadas Interesses � Acionistas/cotistas:

v Controladores. v Minoritários.

� Conselhos de Administração. � Conselhos consultivos. � Auditorias independentes. � Conselhos fiscais. � Diretoria executiva: CEO e staff. � Comitês corporativos de gestão. � Funções corporativas. � Outras partes internas interessadas:

v Empregados. v Fundações de assistência

e seguridade. � Outras partes externas interessadas:

Restritos � Cumprimento de disposições

estatuárias. � Condições estabelecidas em

acordos de acionistas. � Desempenho estratégico no

ambiente de negócios. � Maximização da riqueza dos

acionistas. � Otimização do retorno sobre ativos

tangíveis. � Preservação de ativos intangíveis. � Remuneração e benefícios da

direção executiva. � Perenidade da empresa.

33

v Fornecedores. v Clientes. v Consumidores/Usuários.

� Agências reguladoras. � Órgãos normativos do mercado

de capitais. � Comunidades.

Ampliados � Indicadores de cumprimento de

disposições legais. � Responsabilidades corporativas

quanto a: v Interesse nacional. v Interesse social.

� Balanços de alcance externos: v Social. v Ambiental.

Quadro 02: Partes interessadas e interessantes que podem estar presentes e processos de governança corporativa de diferentes amplitudes. Fonte: Andrade e Rosseti (2005, p. 25).

O conselho de administração é a essência de qualquer sistema de administração de

boa governança corporativa, tendo como suas funções zelar pela integridade,

transparência e prestação de contas da empresa e de sua gestão, incluindo a

supervisão e orientação da diretoria. O conselho tem como responsabilidade final o

funcionamento da firma. Sua função é admitir, demitir e compensar o CEO da

empresa. Um conselho bem administrado é capaz de fornecer a cultura

organizacional e manter o desenvolvimento da organização (ZOLINI, 2008).

O IBGC (2010, p.1) aponta alguns dos deveres que os conselhos das empresas tem

nessa relação:

A empresa que opta pelas boas práticas de Governança Corporativa adota como linhas mestras a transparência, a prestação de contas, a equidade e a responsabilidade corporativa. Para tanto, o conselho de administração deve exercer seu papel, estabelecendo estratégias para a empresa, elegendo e destituindo o principal executivo, fiscalizando e avaliando o desempenho da gestão e escolhendo a auditoria independente.

Os membros do conselho de administração são em sua grande maioria indicados

pelo acionista controlador. Dessa forma é reduzida a possibilidade de uma postura

ativa e independente dos conselhos, que é necessária para o cumprimento de suas

atribuições legais de fixação da orientação geral dos negócios e fiscalização da

gestão dos executivos em prol de todos os acionistas (ZOLINI, 2008).

A Governança Corporativa, como conjunto de princípios e práticas que têm sido

incorporadas aos modelos de gestão das empresas, tem atraído a atenção de

diferentes partes interessadas e o próprio interesse público (ANDRADE; ROSSETTI,

2004). Para Mendes-da-Silva e Oliveira (2006, p.2), “a mídia impressa nacional vem

34

atribuindo destaque ao papel dos conselhos.” Um dos resultados desse crescente

interesse, para Siffert Filho (1998, p.3) é que “a empresa familiar nacional encontra-

se sob forte pressão”. As estruturas de governança somente são definidas quando

se têm claros os atributos das transações (SIFFERT FILHO, 1998).

Membros do conselho podem não possuir os mesmos interesses dos gestores. Um

membro do conselho, por exemplo, pode possuir uma posição no conselho porque

possui, ou representa alguém que possui, uma grande participação acionária da

companhia. Dessa forma, seus interesses estarão mais alinhados com os interesses

detentores do fluxo de caixa (proprietários) do que com o dos gestores (ZOLINI,

2008).

Andrade e Rossetti (2004, p.83) afirmam que “as práticas de governança deverão

estar direcionadas para otimizar o retorno dos acionistas, como objetivo corporativo

fundamental”. Do ponto de vista dos acionistas, uma gestão profissionalizada delega

autonomia aos administradores, tornando inevitáveis as assimetrias informacionais

decorrentes da nova separação de poderes, podendo levar a uma divergência de

interesses (LETHBRIGDE, 1997). Para Andrade e Rossetti (2004, p. 29), em uma

empresa que adere a Governança Corporativa, “as expectativas dos acionistas e as

políticas básicas da empresa são definidas no nível corporativo, por relações de

governo entre os acionistas e os que os representam nos conselhos de

administração.”

Com a Governança Corporativa, deverá cair por terra o mito da figura do acionista

obedecendo a uma lógica de proprietário, disposto a monitorar seus investimentos

numa perspectiva de longo prazo. Esse mito está sendo substituído pelo investidor

institucional seguindo uma lógica de administrador de recursos, preocupado em

maximizar os retornos sobre uma carteira cuja extensa diversificação tornaria

impossível uma análise mais pormenorizada das perspectivas para cada empresa

nela representada (LETHBRIDGE, 2007).

Mesquita e Vieira (2005, p.2) registram os dados de que, na bolsa brasileira, “são

383 companhias que possuem suas ações negociadas em bolsa e apenas 15, 7%

35

destas empresas se adequaram a um dos níveis de Governança Corporativa da

BOVESPA, até outubro de 2005.” Prevê (2006, p.1) lembra que “no Brasil, a adesão

e a promoção de práticas de governança ainda é uma questão de escolha – cabe à

empresa aderir ou não.” Mendes-da-Silva e Oliveira (2006, p.3) lembram que,

“visando incentivar as empresas de capital aberto (extensivas às empresas de

capital fechado) a adotarem boas práticas de governança, a Bovespa criou em 2001

o Novo Mercado.”

Em suas pesquisas, Mesquita e Vieira (2005, p.12) conseguiram dados

interessantes quanto à opinião das empresas entrevistas sobre a política de adesão

à Governança Corporativa:

Com relação às opiniões sobre uma possível interferência da CVM no Mercado de Capitais para estimular práticas de Governança Corporativa nas Empresas Brasileiras, observou-se que a maioria das respostas defendeu a filosofia da adesão voluntária (75%), contrárias a 25% daqueles que acreditam que a CVM deveria exigir das companhias que ainda não aderiram a nenhum nível da BOVESPA, práticas diferenciadas para um maior desenvolvimento do Mercado de Capitais.

De acordo com Mesquita e Vieira (2005, p.3) o Novo Mercado é “exclusivamente

destinado à negociação de ações de companhias que se comprometem

voluntariamente com a adoção de práticas de GC adicionais em relação ao que é

exigido pela legislação.” Para desenvolver a Governança Corporativa, a BOVESPA

criou os níveis 1, 2 e Novo Mercado, que contém padrões elevados de compromisso

com os acionistas e demais grupos de interesse (MESQUITA; VIEIRA, 2005).

No Brasil hoje 29 empresas estão listadas no Novo Mercado da Bovespa, o que

significa que elas apresentam capital social composto apenas por ações ordinárias,

comprometendo-se voluntariamente com a adoção de práticas de Governança

Corporativa adicionais ao que é exigido pela legislação. Além do Novo Mercado, a

Bovespa adota outros níveis diferenciados de Governança Corporativa – Nível 1 e

Nível 2 – com o objetivo de criar alternativas para as empresas que têm ações

preferenciais na sua estrutura acionária, mas que estão dispostas a tornarem-se

mais transparentes e oferecer mais garantias para seus investidores (BOVESPA,

2006 apud PREVÊ, 2006). Para Dami et al. (2007, p.12), “os mecanismos de

36

controle podem ser internos e externos a organização: em relação a esse último cita-

se o mercado competitivo e os padrões contábeis exigidos.”

Além da criação dos níveis diferenciados de governança corporativa da Bolsa de

Valores de São Paulo, hoje Bolsa de Valores, Mercadorias e Futuros

(BM&FBovespa), a Nova Lei das S.A. (Lei 10.303/01), o aprimoramento da

regulamentação pela Comissão de Valores Mobiliários (CVM), pela Secretaria de

Previdência Complementar (SPC) e outras autoridades reguladoras e iniciativas

privadas como a atuação do Instituto Brasileiro de Governança Corporativa (IBGC),

da Associação Brasileira de Companhias Abertas (ABRASCA), da Associação

Nacional dos Bancos de Investimento (ANBID) e outras entidades vêm exigindo e

criando incentivos para a introdução de melhores práticas do governança corporativa

no país (CANELLAS; LEAL, 2009).

Com o objetivo de permitir a adesão voluntária das organizações às praticas de

Governança Corporativa foram criados os Níveis 1, 2 e Novo Mercado pela

BOVESPA, que são importantes alternativas às reformas legislativas (Carvalho 2003

apud MESQUITA; VIEIRA, 2005). Mesquita e Vieira (2005, p.1) concluem que uma

empresa que “ingressa em um desses níveis [de governança] conquista melhor

imagem perante a sociedade e, principalmente, um lugar de destaque no mercado

de capitais.”

Sobre os tipos de Governança Corporativa, Lethbridge (1997 apud SIFFERT FILHO,

1998, p.5) informa:

No tocante à Governança Corporativa, a questão colocada é a seguinte: como estabelecer um sistema de monitoramento e incentivo de modo que os administradores gerenciam as empresas de acordo com o interesse dos acionistas? Em relação a esse problema, as economias desenvolvidas apresentam dois modelos estilizados: o indo-germânico, no qual o controle das corporações ocorre, principalmente, através de mecanismos internos formados por participações cruzadas, com participação do capital bancário, companhias seguradoras e mesmo outras corporações; e o anglo-saxão, caracterizado pela pulverização do controle acionário, sendo externo o mecanismo de controle através do mercado de capitais. Nesse último modelo, o preço das ações reflete um julgamento do mercado, por mais subjetivo que venha a ser, em relação às performances dos administradores e das empresas que comandam.

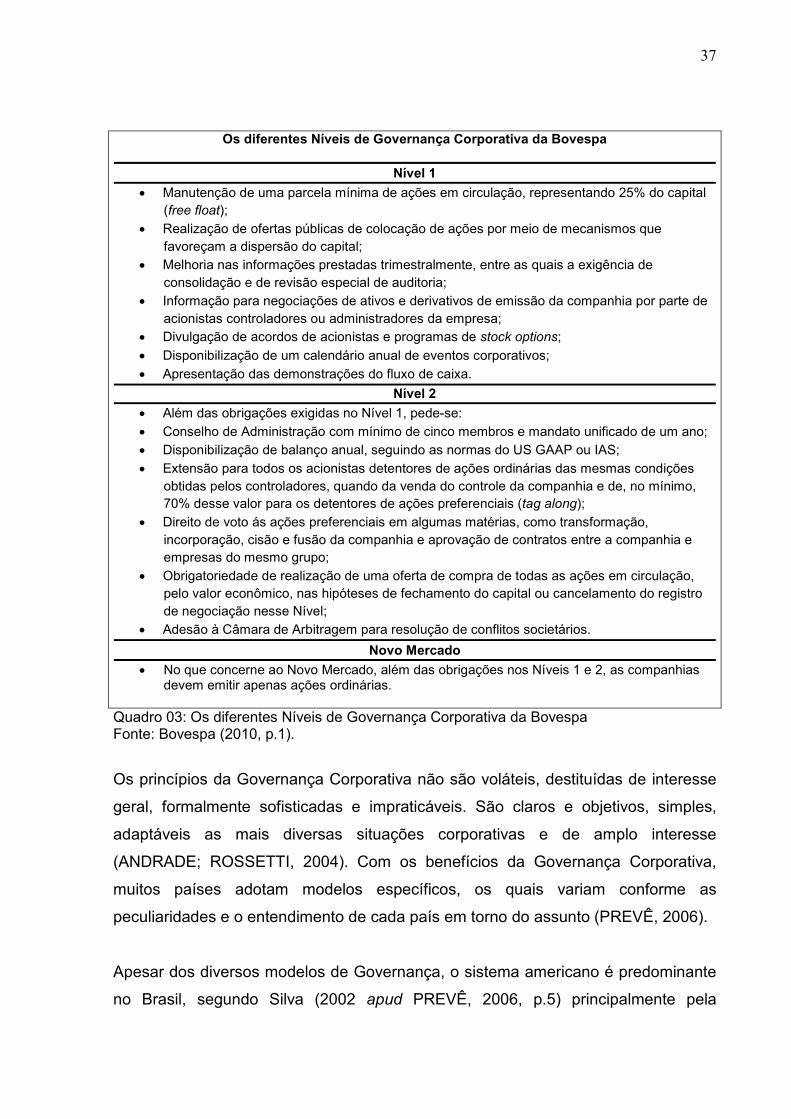

A Bovespa (2005 apud MESQUITA; VIEIRA, 2005, p.4) disponibiliza um quadro com os requisitos para os Níveis 1 e 2, assim como o Novo Mercado:

37

Os diferentes Níveis de Governança Corporativa da Bovespa

Nível 1

• Manutenção de uma parcela mínima de ações em circulação, representando 25% do capital (free float);

• Realização de ofertas públicas de colocação de ações por meio de mecanismos que favoreçam a dispersão do capital;

• Melhoria nas informações prestadas trimestralmente, entre as quais a exigência de consolidação e de revisão especial de auditoria;

• Informação para negociações de ativos e derivativos de emissão da companhia por parte de acionistas controladores ou administradores da empresa;

• Divulgação de acordos de acionistas e programas de stock options; • Disponibilização de um calendário anual de eventos corporativos; • Apresentação das demonstrações do fluxo de caixa.

Nível 2 • Além das obrigações exigidas no Nível 1, pede-se: • Conselho de Administração com mínimo de cinco membros e mandato unificado de um ano; • Disponibilização de balanço anual, seguindo as normas do US GAAP ou IAS; • Extensão para todos os acionistas detentores de ações ordinárias das mesmas condições

obtidas pelos controladores, quando da venda do controle da companhia e de, no mínimo, 70% desse valor para os detentores de ações preferenciais (tag along);

• Direito de voto ás ações preferenciais em algumas matérias, como transformação, incorporação, cisão e fusão da companhia e aprovação de contratos entre a companhia e empresas do mesmo grupo;

• Obrigatoriedade de realização de uma oferta de compra de todas as ações em circulação, pelo valor econômico, nas hipóteses de fechamento do capital ou cancelamento do registro de negociação nesse Nível;

• Adesão à Câmara de Arbitragem para resolução de conflitos societários.

Novo Mercado • No que concerne ao Novo Mercado, além das obrigações nos Níveis 1 e 2, as companhias

devem emitir apenas ações ordinárias.

Quadro 03: Os diferentes Níveis de Governança Corporativa da Bovespa Fonte: Bovespa (2010, p.1).

Os princípios da Governança Corporativa não são voláteis, destituídas de interesse

geral, formalmente sofisticadas e impraticáveis. São claros e objetivos, simples,

adaptáveis as mais diversas situações corporativas e de amplo interesse

(ANDRADE; ROSSETTI, 2004). Com os benefícios da Governança Corporativa,

muitos países adotam modelos específicos, os quais variam conforme as

peculiaridades e o entendimento de cada país em torno do assunto (PREVÊ, 2006).

Apesar dos diversos modelos de Governança, o sistema americano é predominante

no Brasil, segundo Silva (2002 apud PREVÊ, 2006, p.5) principalmente pela

38

“importância dos Estados Unidos no cenário mundial, com seu expressivo mercado

de capitais como fonte de recursos para empresas no mundo inteiro.” No mundo

corporativo, mais até que o domínio das melhores práticas de governança, coloca-se

como questão também fundamental a assimilação do significado histórico deste

novo desafio e de seus futuros desdobramentos (ANDRADE; ROSSETTI, 2004). A

Governança Corporativa é um importante fator para o crescimento econômico de um

país, pois tem uma base sólida que gerar benefícios para empresas, investidores,

mercado de capitais e para a economia (PREVÊ, 2006). A Governança Corporativa

deverá envolver o governo e de órgãos regulatórios, bem como outras partes

interessadas, buscando soluções pela negociação, mediação ou arbitragem

(ANDRADE; ROSSETTI, 2004).

As práticas de Governança Corporativa, ao contrário de indicadores como a situação

econômica do país, atratividade do negócio, perspectiva de valorização da ação da

empresa, política de distribuição de dividendos e outros proventos em dinheiro, não

conseguem ser mensuradas com índices como taxa de retorno, risco e alavancagem

financeira (PREVÊ, 2006).

Sobre o avanço das empresas brasileiras na Governança Corporativa, Prevê (2006,

p.14) acredita que “as empresas brasileiras ainda precisam despender grande

esforço para atingir um padrão de excelência em Governança Corporativa,

objetivando maior poder de competitividade no mercado globalização.” Segundo

Charam (2005 apud MENDES-DA-SILVA; OLIVEIRA, 2006, p. 4), “a Governança

Corporativa ainda está em um movimento contínuo de mudanças.”

A transparência e a proteção de contas podem afastar empresas porque no Brasil os

impostos são muito altos e isso poderia intensificar o medo, por parte das

instituições, de exporem os números ao Governo (MESQUITA; VIEIRA, 2005). Para

Andrade e Rossetti (2004, p. 20-21), apesar de a Governança Corporativa ser

reconhecida na gestão de negócios e no crescimento econômico, não se pode dizer

que ela já “esteja amplamente difundida e internalizada no mundo corporativo.” Os

autores apontam três principais razões para essas barreiras:

1. Por ser ainda recente. A expressão foi empregada pela primeira vez em 1991. O primeiro código de melhores práticas de

39

Governança Corporativa foi definido em 1992. E somente em 1995 foi editado o primeiro livro com esse título – Corporate governance, de R. Monks e N. Minow.

2. Pela sua abrangência. As práticas de governança podem ser descritas a partir de diversos pontos de vistas, admitindo assim várias acepções. Desde as relacionadas a questões legais, como as dos direitos societário e sucessório, a questões financeiras, como a geração de valor, a criação de riqueza e maximização do retorno dos investimentos, e questões estratégicas, como a definição dos propósitos empresariais e das diretrizes corporativas para os negócios e das questões operacionais, como os sistemas que regem as relações entre os acionistas, os conselhos de administração e a direção executiva das empresas.

3. Pela diversidade de modelos. Para a efetiva operacionalização da Governança Corporativa não há apenas um, mas vários modelos válidos de gestão. Dependendo da abrangência e dos processos com que as empresas atendem às diferentes partes interessadas em seu desempenho e às externalidades produzidas pelas suas operações e pelos seus resultados, é que se estabelece o modelo de governança. Este pode estar voltado tanto para objetivos restritos quanto de maior amplitude. E, decorrentemente, a governança será conceituada de forma menos ou mais abrangente, reproduzindo os diferentes compromissos corporativos assumidos.

Outros motivos impedem as empresas de aderir aos níveis de Governança

Corporativa impostos pela Bovespa: estão a aversão de acionistas controladores em

dividir o poder com acionistas minoritários, o baixo nível de empreendedorismo

(especialmente nas áreas menos desenvolvidas do país), a má-formação técnica de

dirigentes empresarias (especialmente em empresas familiares), o risco de perder o

controle e as exigências dos Níveis. Entre essas exigências exigidas pela Bovespa

estão a emissão de apenas ações ordinárias, tag along, a Câmara de Arbitragem,

custos referentes à adequação aos padrões internacionais de Contabilidade (US,

GAAP ou IAS) e as ainda percebidas fragilidades do mercado de capitais nacional

(MESQUITA; VIEIRA, 2005).

O Brasil apresenta uma grande quantidade de empresas que estão iniciando os

seus processos e, dessa forma, deveriam existir mecanismos de incentivo para

estas que não possuem recursos suficientes para se adequarem a algum Nível de

governança da BOVESPA. Justamente por isso, a Bolsa demonstra interesse em

adaptar suas exigências às pequenas e médias organizações com a criação da

BOLSA MAIS (MESQUITA; VIEIRA, 2005).

Um bom sistema de governança ajuda a fortalecer as empresas, é fator de

harmonização de interesses e aumenta a confiança dos investidores, fortalece o

40

mercado de capitais e é fator coadjuvante do crescimento econômico (ANDRADE;

ROSSETTI, 2004). As discussões sobre publicação de balanço social parecem

apontar avanço dos conceitos stakeholder, nos aspectos sociais: a relação da

empresa com os empregados e a comunidade (LETHBRIDGE, 1997). A Governança

Corporativa precisa ser um valor que esteja incorporado pelos dirigentes da

companhia, cujos princípios sejam difundidos e compreendidos por todos os seus

colaboradores e stakeholders (PREVÊ, 2006). A empresa não deveria agir somente

pelos interesses dos acionistas, mas também de outros grupos (stakeholders) que

sofrem o impacto das decisões tomadas pela empresa (LETHBRIDGE, 1997).

A Governança Corporativa pode ser dividida em dois tipos. O primeiro, definido pela

tipologia de propriedade das empresas e prela forma preponderante de

financiamento das corporações, que denominaremos pelo trinômio propriedade-

gestão-retorno. O foco é o acionista (shareholder), quanto a seus interesses e

direitos. O segundo, definido pela postura do mundo corporativo quanto ao seu

envolvimento e ao seu compromisso com objetivos de maior amplitude, não

limitados aos de natureza econômico-financeira. Trata-se de modelos que vão além

do retorno do investimento e da geração de riqueza para os acionistas, assumindo

compromissos com outras partes interessadas (stakeholders) no desenvolvimento

das empresas e nos impactos de suas ações. Este segundo grupo diferencia-se por

foco ampliado, envolvendo-se com múltiplos interesses (ANDRADE; ROSSETTI,

2004).

Para Mendes-da-Silva e Oliveira (2006, p.3), a Governança Corporativa pode ser é

uma relação entre “gestores de uma organização, seus conselhos de administração

e acionistas (shareholders), e demais interessados (stakeholders), como: credores,

governos, sociedade, fornecedores, funcionários, entre outros.” Segundo Lethbridge

(1997, p.3), “o sistema stakeholder diferencia-se do shareholder ao atribuir maior

peso aos interesses dos empregados.” Para exemplificar esse conceito, o mesmo

autor (1997, p.3) dá como exemplos práticos “as barreiras à demissão na Alemanha

e a concessão de empregos vitalícios aos funcionários de uma parcela significativa

de empresas japonesas.”

41

Andrade e Rossetti (2004, p.35) vão mais além, e descrevem no quadro abaixo

essas diferenças:

Estruturas Dimensões diferenciadoras

Shareholders

� Origem anglo-saxônica. � Objetivos mais estritamente vinculados aos interesses dos

acionistas: valor, riqueza e retorno. � Indicadores de desempenho centrados em demonstrações

patrimoniais e financeiras. � Crescimento, riscos e retornos corporativos: avaliações e

aferições como focos da governança.

Stakeholders

� Origem nipo-germânica. � Conjunto ampliado de interesses: geração abrangente de valor. � Leque mais aberto de públicos-alvo: integrados na estratégia

corporativa. � Amplo conjunto de indicadores de desempenho. � Além dos resultados patrimoniais e financeiros (que se mantêm

essenciais), olhos voltados também para sustentabilidade e função social.

� Geração de balanços ambiental e social.

Quadro 04: Raízes e distinções fundamentais dos modelos de governança, quanto à abrangência dos propósitos corporativos. Fonte: Andrade, Rossetti (2004, p.13).

No modelo anglo-saxão, o objetivo primordial das empresas tem sido

tradicionalmente a criação de valor para os acionistas, enquanto nos países que se

aproximam do modelo nipo-germânico, as empresas devem equilibrar os interesses

dos acionistas com aqueles de outros grupos que são impactados pelas suas

atividades, como os empregados, fornecedores, clientes e a comunidade. É possível

distinguir dois tipos extremos de controle corporativo: shareholder, no qual a

obrigação primordial dos administradores é agir em nome dos interesses dos

acionistas; e stakeholder, onde, além dos acionistas, um conjunto mais amplo de

interesses deve ser contemplado pela ação e pelos resultados da corporação

(LETHBRIDGE, 1997).

Resta saber se as empresas aceitarão os compromissos efetivos, incorporando-a as

estruturas de governança (como no sistema stakeholder), ou se limitará as práticas

filantrópicas ou de marketing social (LETHBRIDGE, 1997).

42

Andrade e Rossetti (2004, p. 52) acreditam que, “amplamente difundidas e

internalizadas no mundo corporativo, as práticas de governança abrangem grande

elenco de partes interessadas.” Para Mendes-da-Silva e Oliveira (2006, p.1),

segundo as boas práticas de governança, “deve-se reservar atenção especial à

forma com a qual se formam e atuam os conselhos de administração das

companhias de capital aberto.” Os conselhos de administração tendem a ser

constituídos a partir de critérios mais rigorosos e sua eficácia tende a ser

acompanhada e avaliada sempre. Nessa avaliação, procura-se a participação ativa

dos conselheiros tanto na formulação das estratégias, como no controle da diretoria

executiva (ANDRADE; ROSSETTI, 2004). Silva de Souza (2004, p.2) acredita que

“as características pessoais dos conselheiros devem ficar claras em sua seleção e

avaliação”. Para Zolini (2008, p. 23), “é relevante estudar como os membros do

conselho com diferentes posições acionárias se interagem e como a distribuição de

propriedade entre eles afetaria a empresa.”

Outros autores partilham da idéia de que o conselho tem função importante nos

meios de Governança Corporativa. Para Monks e Minow (2001, apud MENDES-DA-

SILVA; OLIVEIRA, 2006, p.1) “o foco principal da governança corporativa é a

atuação e composição dos conselhos de administração.” Mendes-da-Silva e Oliveira

(2006, p.1) concordam com os autores, já que, para eles, “a atuação, e sobretudo a

composição dos conselhos, têm sido motivo de preocupação para a comunidade

acadêmica.” Essa apreensão com o conselho de administração se justifica, já que os

controles exercidos pelo conselho sobre os gestores tendem a ser amplos. Eles vão

desde os benefícios para si próprio, passam pelas ligações externas que diretores

mantenham nas cadeias de negócios da corporação, gerando conflitos de interesse,

e chegam até a avaliação rigorosa de seu desempenho (ANDRADE; ROSSETTI,

2004).

Novas regras e regulamentos têm sido notados pelos conselhos de administração

por toda a América do Norte, e é uníssono entre muitos CEO’s e diretores que esse

processo está apenas começando, apesar das recentes mudanças que os

conselhos tem enfrentado nos últimos anos (MENDES-DA-SILVA; OLIVEIRA, 2006).

43

Com o aparecimento da boa governança, os conselhos passaram a ser objeto de

mudanças, até porque a legislação em praticamente todos os países sempre lhes

conferiu amplos poderes para dirigir os assuntos das organizações, A alternância

dos membros tornou-se regra. Criaram-se critérios tecnicamente mais rigorosos para

decidir sua composição e seus membros passaram a ser cobrados e até avaliados

quanto ao seu comprometimento com os objetivos e os resultados corporativos

(ANDRADE; ROSSETI, 2004).

Os conselheiros devem ser descomprometidos com a administração da empresa,

não tendo nenhum vínculo, laços de parentesco, tampouco sofrer influência do

grupo controlador (quando por ele indicado, por exemplo). Também não deve ter

anteriormente exercido algum cargo executivo na companhia (LODI, 2000 apud

MENDES-DA-SILVA; OLIVEIRA, 2006). De acordo com Andrade e Rossetti (2004,

p.83), “as práticas de governança deverão incluir a atenção do conselho de

administração para otimização constante do desempenho operacional das

corporações.”

Já que os conselheiros, durante o processo de tomada de decisão, necessitam de

conhecimentos relativamente abrangentes, principalmente acerca de contabilidade e

de finanças da empresa, é de se esperar que detenham habilidades que possibilitem

o desempenho de suas funções satisfatórias, e assim sejam acompanhados mais de

perto quando o assunto é Governança (MENDES-DA-SILVA; OLIVEIRA, 2006).

Como compromisso mínimo, a Governança Corporativa definirá diretrizes de

cumprimento de todas as leis aplicáveis das jurisdições em que atuam.

Complementarmente, ela também deverá estar voltada para objetivos sociais e

ambientais. Os conselhos de administração que buscam estes três objetivos

corporativos terão maior probabilidade de criar riquezas, oportunidades de emprego

e sustentabilidade para as economias em que mentem seus negócios (ANDRADE;

ROSSETTI, 2004). Um aspecto que tem sido freqüentemente discutido, tanto no

âmbito acadêmico quanto no âmbito dos profissionais de finanças e de estratégia

empresarial, é a quantidade de firmas nas quais um conselheiro atua. Esse é outro

44

ponto importante que deve ser observado com atenção (MENDES-DA-SILVA;

OLIVEIRA, 2006).

Os conselhos de administração estão tomando a dianteira nos processos

sucessórios, o que não implica o alijamento do CEO em sua condução. Contudo,

sua contribuição para um final satisfatório, através de um planejamento cuidadoso,

passa a ser avaliada ao lado do desempenho de suas outras funções, e, em alguns

casos, incentivada através de opções de compra das ações da empresa

(LETHBRIDGE, 1997).

Diante da demanda do mercado por maior profissionalização de administração das

companhias e também para aderir os Níveis da Bovespa, as empresas têm buscado

atender aos requisitos de composição do conselho de administração sugeridos pelas

boas práticas de governança (MENDES-DA-SILVA; OLIVEIRA, 2006). A

harmonização dos conflitos de agência é entregue, nos modelos de governança

mais eficazes, aos conselhos de administração, constituídos para atuar como

guardiões dos acionistas majoritários e minoritários, que disponibilizaram seus

recursos para as companhias. Essa síntese talvez explique porque ele é tão

importante quando o assunto é a resolução de conflitos de agência (ANDRADE;

ROSSETTI, 2004). Segundo Mendes-da-Silva e Oliveira (2006, p.12), no contexto

das boas práticas de governança, “o papel e a composição do conselho de

administração é o motivo de diversas pesquisas, nos âmbito brasileiro e

internacional.”

No que se refere às questões de governança corporativa clássica, vários fatores

parecem estar conduzindo a formas de monitoramento mais diretas. Entre eles as

características do mercado acionário, o grande número de empresas de capital

fechado e as estratégias de investimentos dos investidores institucionais,

principalmente os fundos de pensão (LETHBRIDGE, 1997).