Embed Size (px)

Citation preview

GOVERNO DE ALAGOAS

Secretaria Executiva de Fazenda

MANUAL DE PREENCHIMENTO

Declaração de Atividades do Contribuinte

DAC Mensal – Empresa normal DAC Quadrimestral – EPP e ME

DAC 2.1

2

SUMÁRIO

11 IINNTTRROODDUUÇÇÃÃOO ........................................................................................................................................................................................................44 1.1 QUEM DEVE APRESENTAR A DAC.................................................................................. 4 1.2 PRAZOS PARA ENTREGA DA DAC .................................................................................. 4 1.3 CARACTERÍSTICAS DO PROGRAMA ................................................................................ 5 1.4 REQUISITOS DESEJÁVEIS............................................................................................... 5

22 IINNIICCIIAANNDDOO OO PPRROOGGRRAAMMAA DDAACC ......................................................................................................................................................55 2.1 MENU ........................................................................................................................... 6

33 CCAADDAASSTTRROOSS ..........................................................................................................................................................................................................66 3.1 CONTABILISTA............................................................................................................... 6 3.2 RESPONSÁVEL LEGAL ................................................................................................... 8 3.3 CONTRIBUINTE .............................................................................................................. 9

44 CCRRIIAANNDDOO UUMMAA NNOOVVAA DDEECCLLAARRAAÇÇÃÃOO....................................................................................................................................1111

55 IIMMPPOORRTTAANNDDOO UUMMAA DDEECCLLAARRAAÇÇÃÃOO ..........................................................................................................................................1122

66 CCOONNSSUULLTTAA DDEE DDEECCLLAARRAAÇÇÃÃOO ......................................................................................................................................................1122 6.1 COMO ABRIR UMA DECLARAÇÃO.................................................................................. 13 6.2 COMO GERAR UMA DECLARAÇÃO ................................................................................ 13 6.3 COMO IMPRIMIR UMA DECLARAÇÃO ............................................................................. 14 6.4 COMO EXPORTAR UMA DECLARAÇÃO .......................................................................... 14 6.5 COMO EXCLUIR UMA DECLARAÇÃO.............................................................................. 14

77 TTRRAANNSSMMIISSSSÃÃOO PPEELLAA IINNTTEERRNNEETT ..................................................................................................................................................1155 7.1 PROBLEMAS ENCONTRADOS DURANTE A TRANSMISSÃO............................................... 16 7.2 SITUAÇÕES QUE IMPEDEM A TRANSMISSÃO ................................................................. 16

88 RREECCIIBBOO DDEE TTRRAANNSSMMIISSSSÃÃOO................................................................................................................................................................1177

99 IINNSSTTRRUUÇÇÕÕEESS DDEE PPRREEEENNCCHHIIMMEENNTTOO ........................................................................................................................................1188

1100 QQUUAADDRROO IIII –– EENNTTRRAADDAASS EE SSAAÍÍDDAASS ......................................................................................................................................1188 10.1 PASTA I – ENTRADAS .................................................................................................. 18 10.2 PASTA II – SAÍDAS ( NORMAL, PRODUTOR RURAL/EXTRATOR) .................................... 20 10.3 PASTA III – SAÍDAS (EPP, MICROEMPRESA E AMBULANTE) ......................................... 22

1111 QQUUAADDRROO VVII –– AAPPUURRAAÇÇÃÃOO DDOO IICCMMSS NNOORRMMAALL ......................................................................................................2233 11.1 PASTA I – DÉBITOS DO IMPOSTO ................................................................................. 24 11.2 PASTA II – CRÉDITOS DO IMPOSTO .............................................................................. 26 11.3 PASTA III – APURAÇÃO DO SALDO ............................................................................... 27

1122 QQUUAADDRROO VVIIII –– AAPPUURRAAÇÇÃÃOO DDOO IICCMMSS ((EEPPPP))............................................................................................................2299

1133 QQUUAADDRROO IIXX –– OOBBRRIIGGAAÇÇÕÕEESS FFIISSCCAAIISS ................................................................................................................................2299 13.1 PASTA I – OBRIGAÇÕES FISCAIS APURADAS NO PERÍODO DE REFERÊNCIA .................. 29

3

13.2 PASTA II – OBRIGAÇÕES FISCAIS PAGAS NO PERÍODO DE REFERÊNCIA....................... 31

1144 QQUUAADDRROO XXIIII –– RREELLAATTÓÓRRIIOO DDEE UUTTIILLIIZZAAÇÇÃÃOO DDEE DDOOCCUUMMEENNTTOOSS FFIISSCCAAIISS ................................3322

1155 QQUUAADDRROO XXIIIIII –– EENNTTRRAADDAASS IINNTTEERREESSTTAADDUUAAIISS DDEE PPRROODDUUTTOOSS CCOOMM SSUUBBSSTTIITTUUIIÇÇÃÃOO

TTRRIIBBUUTTÁÁRRIIAA ........................................................................................................................................................................................................3333 15.1 PASTA I – FORNECEDOR INSCRITO NO CACEAL......................................................... 34 15.2 PASTA II – FORNECEDOR NÃO INSCRITO NO CACEAL................................................. 35

1166 AANNEEXXOOSS ..................................................................................................................................................................................................................3366 16.1 TABELA DE CFOP SIMPLIFICADO – UTILIZADO POR ME E AMB ................................... 36 16.2 DECRETO 545/02 –DA OBRIGAÇÃO TRIBUTÁRIA PRINCIPAL (ART.20-28) .................... 37

������� �� � �11 IINNTTRROODDUUÇÇÃÃOO 44¶

1.1 QUEM DEVE APRESENTAR A

DAC 4¶1.2 PRAZOS PARA ENTREGA DA DAC 4¶1.3 CARACTERÍSTICAS DO

PROGRAMA 5¶1.4 REQUISITOS DESEJÁVEIS 5¶22 IINNIICCIIAANNDDOO OO PPRROOGGRRAAMMAA DDAACC 55¶2.1 MENU 6¶33 CCAADDAASSTTRROOSS 66¶3.1 CONTABILISTA 6¶3.2 RESPONSÁVEL LEGAL 8¶3.3 CONTRIBUINTE 9¶44 CCRRIIAANNDDOO UUMMAA NNOOVVAA DDEECCLLAARRAAÇÇÃÃOO 1111¶55 IIMMPPOORRTTAANNDDOO UUMMAA DDEECCLLAARRAAÇÇÃÃOO 1122¶66 CCOONNSSUULLTTAA DDEE DDEECCLLAARRAAÇÇÃÃOO 1122¶6.1 COMO ABRIR UMA

DECLARAÇÃO 13¶6.2 COMO GERAR UMA DECLARAÇÃO 13¶6.3 COMO IMPRIMIR UMA

DECLARAÇÃO 14¶6.4 COMO EXPORTAR UMA

DECLARAÇÃO 14¶6.5 COMO EXCLUIR UMA

DECLARAÇÃO 14¶77 TTRRAANNSSMMIISSSSÃÃOO PPEELLAA IINNTTEERRNNEETT 1155¶7.1 PROBLEMAS ENCONTRADOS

DURANTE A TRANSMISSÃO 16¶7.2 SITUAÇÕES QUE IMPEDEM A

TRANSMISSÃO 16¶88 RREECCIIBBOO DDEE TTRRAANNSSMMIISSSSÃÃOO 1177¶99 IINNSSTTRRUUÇÇÕÕEESS DDEE PPRREEEENNCCHHIIMMEENNTTOO 1188¶1100 QQUUAADDRROO IIII –– EENNTTRRAADDAASS EE SSAAÍÍDDAASS 1188¶10.1 PASTA I – ENTRADAS 18¶10.2 PASTA II – SAÍDAS ( NORMAL, PRODUTOR RURAL/EXTRATOR) 20¶10.3 PASTA III – SAÍDAS (EPP, MICROEMPRESA E AMBULANTE) 22¶1111 QQUUAADDRROO VVII –– AAPPUURRAAÇÇÃÃOO DDOO IICCMMSS NNOORRMMAALL 2233¶11.1 PASTA I – DÉBITOS DO

IMPOSTO 24¶11.2 PASTA II – CRÉDITOS DO

IMPOSTO 26¶11.3 PASTA III – APURAÇÃO DO

SALDO 27¶1122 QQUUAADDRROO VVIIII –– AAPPUURRAAÇÇÃÃOO DDOO IICCMMSS ((EEPPPP)) 2299¶1133 QQUUAADDRROO IIXX –– OOBBRRIIGGAAÇÇÕÕEESS FFIISSCCAAIISS 2299¶13.1 PASTA I – OBRIGAÇÕES

FISCAIS APURADAS NO PERÍODO DE REFERÊNCIA 29¶13.2 PASTA II – OBRIGAÇÕES

FISCAIS PAGAS NO PERÍODO DE REFERÊNCIA 31¶1144 QQUUAADDRROO XXIIII –– RREELLAATTÓÓRRIIOO DDEE UUTTIILLIIZZAAÇÇÃÃOO DDEE DDOOCCUUMMEENNTTOOSS FFIISSCCAAIISS 3322¶1155 QQUUAADDRROO XXIIIIII –– EENNTTRRAADDAASS IINNTTEERREESSTTAADDUUAAIISS DDEE PPRROODDUUTTOOSS CCOOMM SSUUBBSSTTIITTUUIIÇÇÃÃOO TTRRIIBBUUTTÁÁRRIIAA 3333¶15.1 PASTA I – FORNECEDOR

INSCRITO NO CACEAL 34¶15.2 PASTA II – FORNECEDOR

NÃO INSCRITO NO CACEAL 35¶16 A 36 � � �

�����

4

1 INTRODUÇÃO

A Secretaria Executiva de Fazenda do Estado de Alagoas instituiu e normatizou através do Decreto nº 998 de 25 de novembro de 2002 e da Instrução Normativa nº 29 de 30 de dezembro de 2002 o documento denominado Declaração de Atividades do Contribuinte – DAC, instrumento informatizado destinado a coletar dados periódicos dos contribuintes inscritos no CACEAL.

A Declaração de Atividades do Contribuinte – DAC entra em vigor a partir do mês de janeiro de 2003, substituindo e unificando em uma só declaração, as seguintes:

• Declaração Anual do Contribuinte – DAC, de que trata o Decreto nº 38.369, de 14.07.99;

• Documento de Informação Mensal – DIM, de que trata o art. 272 do Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26.12.91;

• Relatório de Emissão e Cancelamento de Documentos Fiscais e Formulários Contínuos destinados à sua impressão, de que trata o art. 22, II, do Decreto nº 79, de 26.03.01;

• O documento previsto no inciso V do art. 29 do Decreto nº 545, de 23 de fevereiro de 2002, de entrega pelos contribuintes enquadrados como Microempresa, Empresa de Pequeno Porte e Ambulante.

1.1 QUEM DEVE APRESENTAR A DAC

Estão obrigados à apresentação da DAC todos os contribuintes inscritos no CACEAL, à exceção do inscrito na condição de substituto tributário (CACEAL 245).

Periodicidade de entrega da DAC:

• Mensal Empresa Normal (CACEAL 240 e 241)

• Quadrimestral Empresa de Pequeno Porte (CACEAL 246)

Microempresa (CACEAL 248)

• Anual Produtor Rural e Extrator (CACEAL 243)

Ambulante (CACEAL 247)

Atenção! Os contribuintes que apresentam a declaração mensal ou quadrimestral devem ainda, anualmente, apresentar a DAC com informações anuais (ver Instrução Normativa 029/2002).

1.2 PRAZOS PARA ENTREGA DA DAC

• Os contribuintes obrigados à entrega da DAC mensal deverão, em relação às informações de periodicidade mensal, entregá-la à SEFAZ até o dia 15 do mês subseqüente ao mês a ser informado e em relação as informações de periodicidade anual entregá-la até o dia 15 do mês de maio subseqüente ao período anual a ser informado.

• Os contribuintes obrigados à entrega da DAC quadrimestral deverão, em relação as informações de periodicidade quadrimestral, entregá-la à SEFAZ até o dia 15 do primeiro mês do período subseqüente ao informado e em relação as informações de periodicidade anual até o dia 15 do mês de maio subseqüente ao período anual a ser informado.

• Os contribuintes obrigados à entrega da DAC anual deverão entregá-la à SEFAZ até o dia 15 do mês de maio subseqüente ao período anual a ser informado, devendo no entanto observar a forma de apresentação das informações em cada quadro (mensal ou anual).

A DAC deverá ser transmitida pela Internet ou entregue em disquete em um dos postos de atendimento da SEFAZ.

5

1.3 CARACTERÍSTICAS DO PROGRAMA

O programa gerador da DAC 2.1 está disponível via Internet na página da Secretaria Executiva de Fazenda no endereço www.sefaz.al.gov.br e ainda em CD ou disquete no prédio sede e em algumas gerencias regionais da SEFAZ.

Além da forma convencional de digitação, o programa permite a importação de dados das declarações dos contribuintes que possuem escrituração em meio magnético a partir da geração de um arquivo formato texto de acordo com a descrição de leiaute aprovada pela SEFAZ.

O programa efetua cálculos e transportes, tornando rápido e seguro o preenchimento da declaração. Os valores calculados pelo programa são inalteráveis, não podendo ser editados diretamente pelo usuário. Para modificá-los devem ser alterados os campos que lhes deram origem.

Possui navegação interativa, permitindo uma visão completa da declaração, possibilitando assim, ao declarante, escolher sua seqüência de preenchimento.

Inclui geração de arquivo para transmissão via Internet ou gravação em disquete para entrega nos postos de atendimento da SEFAZ.

Para transmitir a DAC pela Internet, o contribuinte deverá utilizar o programa Transmissor de Declarações pela Internet – TDI Sefaz, disponibilizado juntamente com o programa DAC 2.1. Após ser transmitida a declaração, o comprovante de entrega é gravado diretamente no arquivo da declaração gerado pelo contribuinte, podendo ser impresso a partir do programa transmissor da declaração.

1.4 REQUISITOS DESEJÁVEIS

Para utilizar o programa DAC 2.1, são necessários os seguintes itens:

Equipamento:

• Compatível com Pentium 200 ou superior;

• 32 Mb de memória RAM (64 Mb recomendado);

• 20 Mb disco para instalação (dependerá do volume de declarações);

• Resolução de vídeo 800x600 dpi.

Sistema Operacional:

• Windows 95;

• Windows 98;

• Windows ME;

• Windows NT 4.0;

• Windows 2000 (neste sistema, é necessário que o usuário possua direitos de administrador da máquina para realizar a instalação do programa);

• Windows XP;

2 INICIANDO O PROGRAMA DAC

Para acessar o programa, siga os passos abaixo:

1. Clique no botão Iniciar da tela do seu computador.

2. Selecione o item Programas.

3. Clique sobre o item DAC 2.1.

Aparecerá a tela inicial da DAC com o seguinte menu: DAC, Tabelas, Gerência e Ajuda.

6

2.1 MENU

Para acessar cada menu, siga os passos abaixo:

1. Clique uma vez sobre o texto do menu desejado: DAC, Tabelas, Gerência ou Ajuda.

Aparecerá uma lista com as opções correspondentes a cada menu.

2. Selecione uma das opções com um clique.

Aparecerá a tela correspondente à opção desejada.

O menu DAC (Figura 1) contém as seguintes opções: Nova Declaração, Consultar Declaração, Importar Declaração, Enviar Declaração pela Internet e Sair.

Figura 1: Menu DAC

O menu Tabelas é composto pelas tabelas que auxiliam o preenchimento da declaração. São elas: Contribuinte, Contabilista, Responsável, CFOP, Município, Produto, Despesa, UF, Receita, Agentes Arrecadadores, Espécies de Notas Fiscais e Modelos de Notas Fiscais.

Nota: As tabelas Contabilista, Responsável e Contribuinte devem ser alimentadas pelo usuário antes do preenchimento da declaração. As demais tabelas estão disponíveis apenas para consulta.

O menu Gerência é composto das seguintes opções: Backup e Reindexar Tabelas.

• Backup permite a realização de Cópia de Segurança de todos os dados armazenados pelo programa.

• Reindexar Tabelas é um utilitário que só deve ser utilizado nos casos em que os dados armazenados pelo programa se tornam inconsistentes ou não acessíveis.

O menu Ajuda é composto das seguintes opções: Manual do Sistema e Sobre.

3 CADASTROS

Para criar uma Nova Declaração é necessário que antes sejam cadastrados o contabilista, o responsável legal e o contribuinte, através do menu Tabelas.

3.1 CONTABILISTA

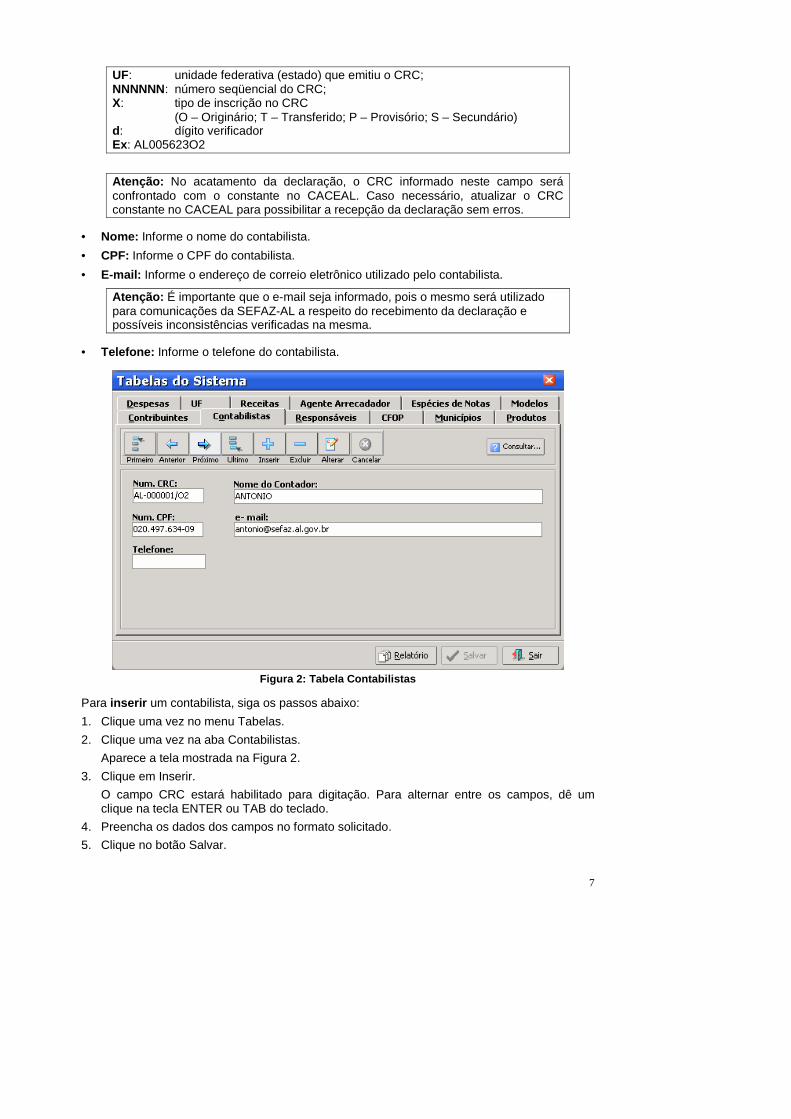

A Tabela Contabilista é composta dos seguintes campos:

• CRC: Número do contabilista no Conselho Regional de Contabilidade. Informado no formato UFNNNNNNXd, onde:

������������������! �"$# %!& ���(' #

������������������! �"$# %!& ���(' #

������� �� � �Figura 1

������� �� � �Figura 1

)�*�+�,���- ����Figura 1

7

UF: unidade federativa (estado) que emitiu o CRC; NNNNNN: número seqüencial do CRC; X: tipo de inscrição no CRC (O – Originário; T – Transferido; P – Provisório; S – Secundário) d: dígito verificador Ex: AL005623O2

Atenção: No acatamento da declaração, o CRC informado neste campo será confrontado com o constante no CACEAL. Caso necessário, atualizar o CRC constante no CACEAL para possibilitar a recepção da declaração sem erros.

• Nome: Informe o nome do contabilista.

• CPF: Informe o CPF do contabilista.

• E-mail: Informe o endereço de correio eletrônico utilizado pelo contabilista.

Atenção: É importante que o e-mail seja informado, pois o mesmo será utilizado para comunicações da SEFAZ-AL a respeito do recebimento da declaração e possíveis inconsistências verificadas na mesma.

• Telefone: Informe o telefone do contabilista.

Figura 2: Tabela Contabilistas

Para inserir um contabilista, siga os passos abaixo:

1. Clique uma vez no menu Tabelas.

2. Clique uma vez na aba Contabilistas.

Aparece a tela mostrada na Figura 2.

3. Clique em Inserir.

O campo CRC estará habilitado para digitação. Para alternar entre os campos, dê um clique na tecla ENTER ou TAB do teclado.

4. Preencha os dados dos campos no formato solicitado.

5. Clique no botão Salvar.

8

Para excluir um contabilista, siga os passos abaixo:

1. Siga os passos 1 e 2 descritos na inserção para mostrar a tabela.

2. Selecione o registro a ser excluído utilizando os botões de navegação: Primeiro, Anterior, Próximo e Último.

3. Clique no botão Excluir.

Para alterar os dados de um contabilista, siga os passos abaixo:

1. Siga os passos 1 e 2 descritos na inserção para mostrar a tabela.

2. Selecione o registro a ser alterado utilizando os botões de navegação: Primeiro, Anterior, Próximo e Último.

3. Clique no botão Alterar.

Os campos serão liberados para edição.

4. Altere os campos desejados.

5. Clique no botão Salvar.

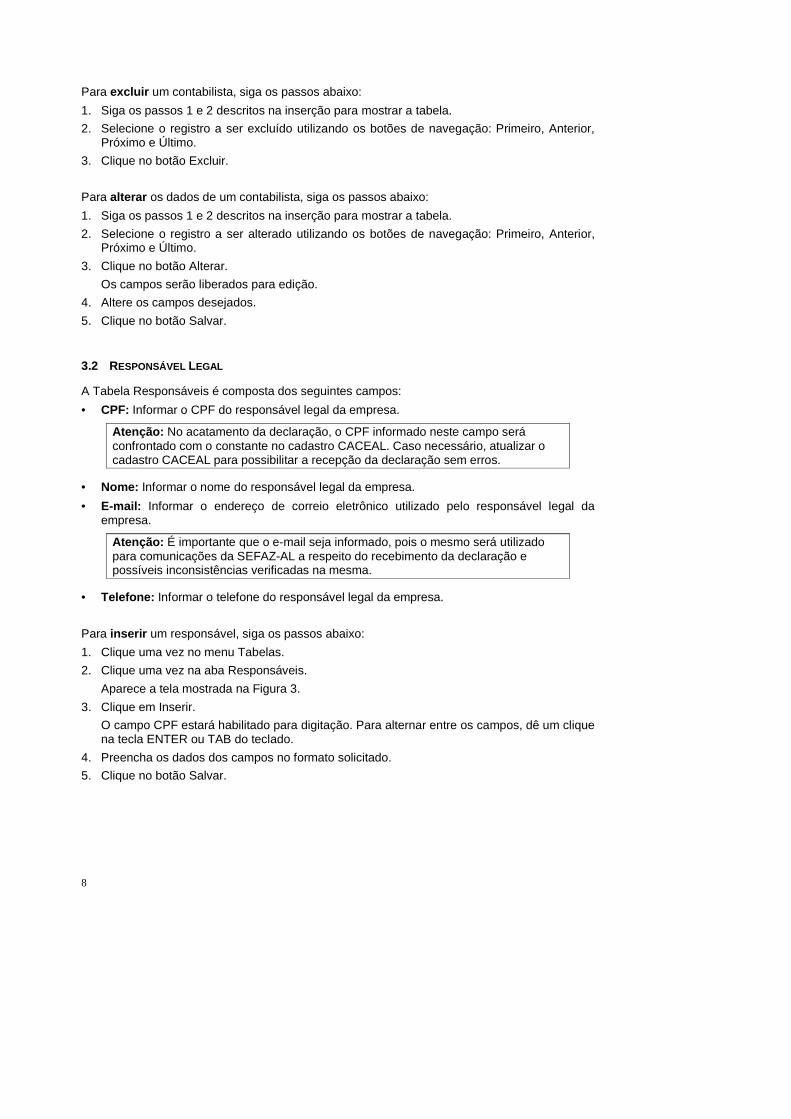

3.2 RESPONSÁVEL LEGAL

A Tabela Responsáveis é composta dos seguintes campos:

• CPF: Informar o CPF do responsável legal da empresa.

Atenção: No acatamento da declaração, o CPF informado neste campo será confrontado com o constante no cadastro CACEAL. Caso necessário, atualizar o cadastro CACEAL para possibilitar a recepção da declaração sem erros.

• Nome: Informar o nome do responsável legal da empresa.

• E-mail: Informar o endereço de correio eletrônico utilizado pelo responsável legal da empresa.

Atenção: É importante que o e-mail seja informado, pois o mesmo será utilizado para comunicações da SEFAZ-AL a respeito do recebimento da declaração e possíveis inconsistências verificadas na mesma.

• Telefone: Informar o telefone do responsável legal da empresa.

Para inserir um responsável, siga os passos abaixo:

1. Clique uma vez no menu Tabelas.

2. Clique uma vez na aba Responsáveis.

Aparece a tela mostrada na Figura 3.

3. Clique em Inserir.

O campo CPF estará habilitado para digitação. Para alternar entre os campos, dê um clique na tecla ENTER ou TAB do teclado.

4. Preencha os dados dos campos no formato solicitado.

5. Clique no botão Salvar.

9

Figura 3: Tabela Responsáveis

Para excluir um responsável, siga os passos abaixo:

1. Siga os passos 1 e 2 descritos na inserção para mostrar a tabela.

2. Selecione o registro a ser excluído utilizando os botões de navegação: Primeiro, Anterior, Próximo e Último.

3. Clique no botão Excluir.

Para alterar os dados de um responsável, siga os passos abaixo:

1. Siga os passos 1 e 2 descritos na inserção para mostrar a tabela.

2. Selecione o registro a ser alterado utilizando os botões de navegação: Primeiro, Anterior, Próximo e Último.

3. Clique no botão Alterar.

Os campos serão liberados para edição.

4. Altere os campos desejados.

5. Clique no botão Salvar.

3.3 CONTRIBUINTE

O usuário deve informar nesta tabela, os dados de todos os contribuintes que precisam gerar a DAC a partir deste sistema.

Antes de inserir um contribuinte, deve-se ter inserido o contabilista e responsável legal em suas respectivas tabelas, como mostrado nas seções 3.1 e 3.2.

As informações desta tabela podem ser obtidas na Ficha de Inscrição Cadastral – FIC do contribuinte.

A Tabela Contribuintes é composta dos seguintes campos:

10

• CACEAL: Informe a Inscrição estadual do Contribuinte no Cadastro de Contribuintes do Estado de Alagoas.

• Razão Social: Informe o Nome ou Razão Social do Contribuinte.

• CNPJ: Informe o CNPJ do Contribuinte no Ministério da Fazenda.

• E-mail: Informe o endereço de correio eletrônico do contribuinte utilizado para ler as mensagens recebidas pela Internet.

Atenção: É importante que o e-mail seja informado, pois o mesmo será utilizado para comunicações da SEFAZ-AL a respeito do recebimento da declaração e possíveis inconsistências verificadas na mesma.

• Responsável Legal: Selecione um dos responsáveis cadastrados (ver seção 3.2).

• Contabilista: Selecione um dos contadores cadastrados (ver seção 3.1).

ME, AMB: Caso o contribuinte não possua contador e tenha selecionado por engano algum contador cadastrado, deve apagar esta informação clicando sobre o nome do mesmo e teclando DEL ou DELETE.

Figura 4: Tabela Contribuintes

Para inserir um contribuinte, siga os passos abaixo:

1. Clique uma vez no menu Tabelas.

2. Clique uma vez na aba Contribuintes.

Aparece a tela mostrada na Figura 4.

3. Clique em Inserir.

O campo Caceal estará habilitado para digitação. Para alternar entre os campos, dê um clique na tecla ENTER ou TAB do teclado.

4. Preencha os dados dos campos no formato solicitado.

5. Clique no botão Salvar.

11

Para excluir um contribuinte, siga os passos abaixo:

1. Siga os passos 1 e 2 descritos na inserção para mostrar a tabela.

2. Selecione o registro a ser excluído utilizando os botões de navegação: Primeiro, Anterior, Próximo e Último.

3. Clique no botão Excluir.

Para alterar os dados de um contribuinte, siga os passos abaixo:

1. Siga os passos 1 e 2 descritos na inserção para mostrar a tabela.

2. Selecione o registro a ser alterado utilizando os botões de navegação: Primeiro, Anterior, Próximo e Último.

3. Clique no botão Alterar.

Os campos serão liberados para edição.

4. Altere os campos desejados.

5. Clique no botão Salvar.

4 CRIANDO UMA NOVA DECLARAÇÃO

Antes de criar uma declaração, deve-se ter cadastrado o contribuinte (ver seção 3.3).

Figura 5: Quadro I – Identificação

Para criar uma nova declaração, siga os passos abaixo:

1. Clique na opção Nova Declaração do menu DAC ou no botão na barra de ferramentas.

Aparece a tela Nova Declaração como mostrado na Figura 5.

2. Selecione um contribuinte já cadastrado através do botão ou digite o CACEAL do contribuinte no campo correspondente e tecle ENTER.

O programa mostra na tela os dados do contribuinte escolhido.

3. Informe o mês ou o quadrimestre de referência da declaração indicando-o no campo “Escolha o Mês” ou “Escolha o Quadrimestre” conforme o tipo de empresa.

4. Informe as datas Inicial e Final efetivas da declaração no campo correspondente.

12

Estas datas devem estar contidas no período indicado no item 3.

5. Informe se a declaração é retificadora indicando Sim ou Não no campo “Dac Retificadora?”.

6. Informe se o contribuinte possui movimento a informar no período indicando Sim ou Não no campo “Com Movimento?”.

Para acessar qualquer quadro da opção Preenchimento é necessário indicar Sim no campo “Com Movimento”.

7. Clique no botão Salvar.

Aparece uma mensagem indicando que a operação foi bem sucedida e ao lado da aba que indica Quadro I, aparece a aba Preenchimento, caso o contribuinte possua movimento no período.

8. Clique em Preenchimento e siga os passos do capítulo 9.

Para ter acesso a cada um dos quadros da DAC, clique uma vez em cima da aba que representa o mesmo.

5 IMPORTANDO UMA DECLARAÇÃO

O aplicativo DAC 2.1 permite que você gere as informações, ou parte das informações que compõem a declaração, com seu sistema próprio e depois as importe para o aplicativo.

O arquivo gerado pelo sistema próprio só pode conter uma DAC. Caso ocorra algum erro na importação, a DAC não será importada e você receberá uma mensagem indicando o erro encontrado.

Para importar uma DAC, siga os passos abaixo:

1. Clique na barra de menu item DAC, subitem Importar Declaração em TXT.

Abre a janela Importar DAC.

Figura 6: Janela Importar DAC

2. Clique no botão Procurar e informe o local onde se encontra o arquivo a ser importado.

Você recebe a janela Abrir do Windows contendo a árvore de discos e pastas que podem ser acessadas pelo seu computador.

3. Selecione o arquivo que contém os dados da DAC que você deseja importar.

4. Clique no botão Abrir.

Você retorna a janela Importar DAC.

5. Clique no botão Importar.

Para ver a declaração importada é necessário abrir a mesma (ver capítulo 6)

6 CONSULTA DE DECLARAÇÃO

Através do menu Consultar Declaração do menu DAC ou do botão é possível realizar as seguintes operações sobre as declarações: Abrir, Gerar, Imprimir, Exportar, Excluir e Imprimir Requerimento de Retificação.

13

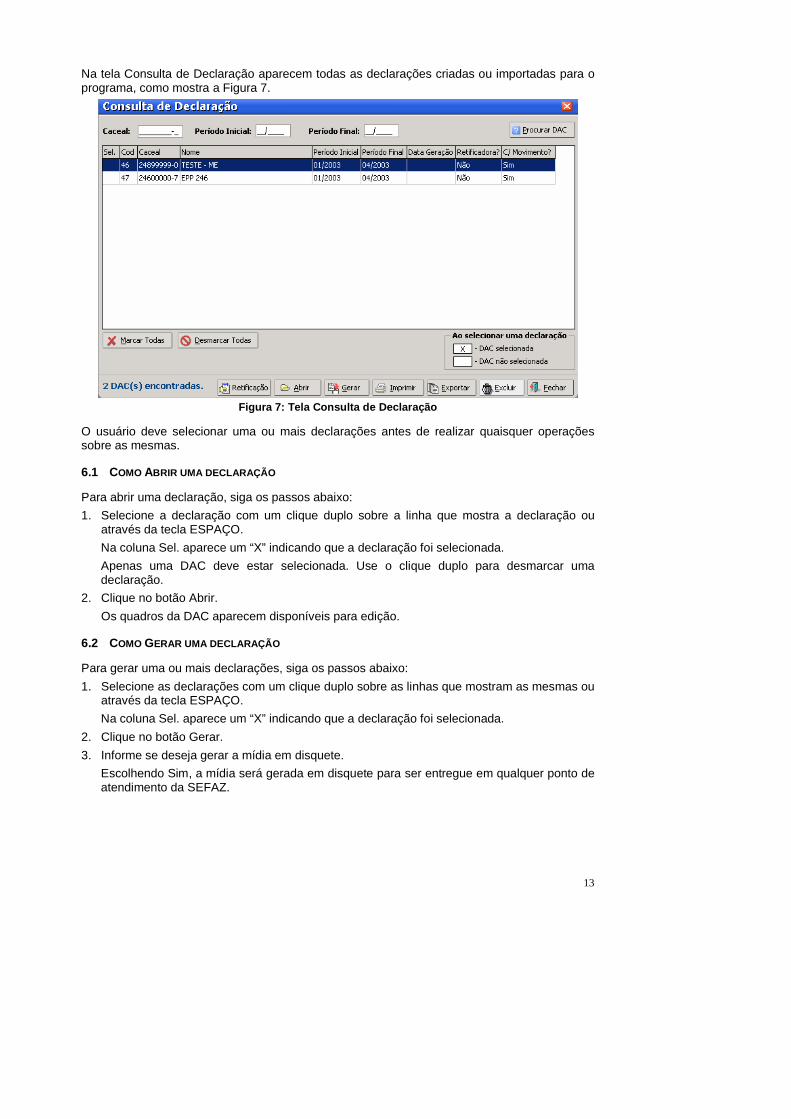

Na tela Consulta de Declaração aparecem todas as declarações criadas ou importadas para o programa, como mostra a Figura 7.

Figura 7: Tela Consulta de Declaração

O usuário deve selecionar uma ou mais declarações antes de realizar quaisquer operações sobre as mesmas.

6.1 COMO ABRIR UMA DECLARAÇÃO

Para abrir uma declaração, siga os passos abaixo:

1. Selecione a declaração com um clique duplo sobre a linha que mostra a declaração ou através da tecla ESPAÇO.

Na coluna Sel. aparece um “X” indicando que a declaração foi selecionada.

Apenas uma DAC deve estar selecionada. Use o clique duplo para desmarcar uma declaração.

2. Clique no botão Abrir.

Os quadros da DAC aparecem disponíveis para edição.

6.2 COMO GERAR UMA DECLARAÇÃO

Para gerar uma ou mais declarações, siga os passos abaixo:

1. Selecione as declarações com um clique duplo sobre as linhas que mostram as mesmas ou através da tecla ESPAÇO.

Na coluna Sel. aparece um “X” indicando que a declaração foi selecionada.

2. Clique no botão Gerar.

3. Informe se deseja gerar a mídia em disquete.

Escolhendo Sim, a mídia será gerada em disquete para ser entregue em qualquer ponto de atendimento da SEFAZ.

14

Escolhendo Não, a mídia será gerada na pasta Transmitir no mesmo local onde foi instalado o programa DAC 2.1 (a pasta padrão é C:\Arquivos de Programas\DAC 2.1\Transmitir) e pode ser acessada pelo programa de transmissão de documentos pela Internet – TDI SEFAZ, disponível através da opção Enviar Declaração pela Internet do menu DAC.

6.3 COMO IMPRIMIR UMA DECLARAÇÃO

Para imprimir uma declaração, siga os passos abaixo:

1. Selecione a declaração com um clique duplo sobre a linha que mostra a declaração ou através da tecla ESPAÇO.

Na coluna Sel. aparece um “X” indicando que a declaração foi selecionada.

Apenas uma DAC deve estar selecionada. Use o clique duplo para desmarcar uma declaração.

2. Clique no botão Imprimir.

Aparece uma tela de visualização da declaração.

3. Se precisar configurar a impressora, clique no botão .

4. Clique no botão para enviar o relatório para a impressora.

6.4 COMO EXPORTAR UMA DECLARAÇÃO

A função Exportar permite que o usuário salve uma ou mais declarações em arquivos texto com extensão “.DAC” que podem ser guardados e posteriormente podem ser facilmente recuperados através da função de importação (ver capítulo 5). Servindo inclusive para transferir declarações de um computador para outro.

Para exportar uma ou mais declarações, siga os passos abaixo:

1. Selecione as declarações com um clique duplo sobre as linhas que mostram as mesmas ou através da tecla ESPAÇO.

Na coluna Sel. aparece um “X” indicando que a declaração foi selecionada.

2. Clique no botão Exportar.

Aparece um tela para selecionar a pasta que será utilizada para salvar os arquivos.

3. Selecione uma pasta específica (pode ser um disquete ou um diretório do disco rígido) e clique no botão OK.

Cada declaração é salva em um arquivo com extensão “DAC” na pasta escolhida. O nome do arquivo é composto pelo CACEAL, tipo de declaração, competência e indicador de retificação.

6.5 COMO EXCLUIR UMA DECLARAÇÃO

Para excluir uma ou mais declarações, siga os passos abaixo:

1. Selecione as declarações com um clique duplo sobre as linhas que mostram as mesmas ou através da tecla ESPAÇO.

Na coluna Sel. aparece um “X” indicando que a declaração foi selecionada.

2. Clique no botão Excluir.

15

7 TRANSMISSÃO PELA INTERNET

Atenção! Foram identificadas incompatibilidades de alguns sistemas operacionais com o TDISEFAZ que podem impedir a transmissão. Caso identifique algum erro durante a transmissão, siga os passos constantes na aba Ajuda do TDISEFAZ.

Figura 8: Programa Transmissor de Documentos pela Internet

Para transmitir uma declaração pela Internet, siga os passos abaixo:

1. Clique no Menu DAC, a opção Enviar Declaração pela Internet.

O programa Transmissor de Documentos pela Internet é aberto (ver Figura 8).

Na aba Mídias a transmitir aparecem listados os arquivos da DAC gerados para o disco rígido, gravados na pasta Transmitir no local onde o programa foi instalado, por padrão C:\Arquivos de Programas\DAC 2.1\Transmitir.

Nota: Se não tiver certeza se a(s) mídia(s) contida(s) nesta janela contêm as declarações a serem transmitidas para a SEFAZ, exclua a(s) mídia(s) contidas nesta janela, selecionando-a(s) e clicando sobre o botão Excluir.

2. Clique na aba Transmissão.

A janela da Erro! A origem da referência não foi encontrada. é mostrada pelo programa.

Neste momento, o computador deve estar conectado a Internet.

3. Clique no botão Transmitir Agora para transmitir todas as mídias que estão listadas na aba Mídias a Transmitir.

Neste momento o programa estabelece uma conexão com o servidor de recepção da SEFAZ, valida o formato do arquivo e verifica a competência da declaração para checar se a mesma pode ser recepcionada via Internet.

A lista com as mídias transmitidas aparece na aba Mídias transmitidas.

4. Se alguma mídia não puder ser transmitida, ela deve ser excluída, selecionando-a e clicando sobre o botão Excluir na aba Mídias a transmitir.

16

Figura 9: Janela de transmissão

7.1 PROBLEMAS ENCONTRADOS DURANTE A TRANSMISSÃO

Alguns usuários podem não conseguir transmitir uma mídia devido a impedimentos em seu conteúdo ou por alguns problemas de conexão com o servidor da SEFAZ já identificados e citados nas próximas seções.

Caso o problema persista, favor comunicar a SEFAZ através do e-mail [email protected] ou do Call Center (0800-284-1060), a configuração de sistema operacional, provedor de acesso a Internet, telefone e e-mail para que possamos buscar soluções para os casos específicos.

Na impossibilidade de transmitir a declaração via internet, estas mídias devem ser gravadas em disquete (ver capítulo Erro! A origem da referência não foi encontrada.) e entregues nos postos de atendimento da SEFAZ.

7.2 SITUAÇÕES QUE IMPEDEM A TRANSMISSÃO

• Mídias geradas antes da versão 2.0 com SubRelease 8 encontram-se indisponíveis para transmissão desde 10/04/2003, exceto quando estas contiverem apenas uma empresa.

• Declarações já enviadas impedem que a mídia que as contém seja transmitida. Neste caso deve-se gerar uma nova mídia apenas com as declarações que não foram transmitidas;

• Declarações retificadoras e em atraso só podem ser entregues em disquete nas sedes das coordenadorias regionais de fiscalização e estão sujeitas as penalidades previstas na legislação.

• Mídias inválidas não são transmitidas via Internet. Neste caso, o programa deve ser atualizado e as mídias excluídas e geradas novamente para que o servidor de recepção possa reconhecer as mídias.

17

8 RECIBO DE TRANSMISSÃO

Para imprimir o recibo de transmissão, siga os passos abaixo:

1. Acesse a aba Mídias Transmitidas mostrada na Erro! A origem da referência não foi encontrada..

Figura 10: Tela de Mídias Transmitidas

2. Selecione o arquivo com a mídia transmitida.

3. Clique no botão Imprimir recibo.

Aparece uma tela de visualização da declaração. Se precisar configurar a impressora,

clique no botão . Clique no botão para enviar o relatório para a impressora.

Nota: Se a declaração foi entregue em disquete, é necessário utilizar o botão Importar mídia para copiar o arquivo do disquete para a janela de mídias transmitidas.

18

9 INSTRUÇÕES DE PREENCHIMENTO

Após criar (Capítulo 4) ou abrir (Seção 6.1) uma declaração, é possível preencher a declaração. Para isso, clique sobre a aba Preenchimento que aparece ao lado do Quadro I – Identificação.

A DAC 2.1 possui os seguintes quadros:

• Quadro II – Entradas e Saídas: Pasta I - Entradas de Mercadorias e Bens e/ou Aquisições de Serviços de Transportes e de Comunicação e Pasta II - Saídas de Mercadorias e Bens e/ou Prestações de Serviços de Transportes e de Comunicação; Pasta III - Saídas de Mercadorias e Bens e/ou Prestações de Serviços de Transportes e de Comunicação – para EPP, ME e AMB.

• Quadro VI – Apuração do ICMS Normal: Pasta I - Débitos do Imposto, Pasta II – Créditos do Imposto e Pasta III – Apuração do Saldo;

• Quadro VII – Apuração do ICMS – EPP;

• Quadro IX – Obrigações Fiscais: Pasta I – Obrigações Fiscais Apuradas no Período de Referência e Pasta II – Obrigações Fiscais Pagas no Período de Referência;

• Quadro XII – Relatório de Utilização de Documentos Fiscais;

• Quadro XIII – Entradas Interestaduais de Produtos com Substituição Tributária: Pasta I – Fornecedor Inscrito no CACEAL e Pasta II – Fornecedor não inscrito no CACEAL.

De acordo com o tipo de empresa, quadros diferentes da DAC são habilitados para o preenchimento:

• Normal: Quadros II, VI, IX, XII e XIII;

• EPP: Quadros II, VII, IX, XII e XIII;

• ME: Quadros II, IX, XII e XIII.

10 QUADRO II – ENTRADAS E SAÍDAS

Este quadro será preenchido com as informações de entradas e de saídas de mercadorias e bens ou aquisição de serviços de transportes e de comunicação realizadas no período.

Para acessar este quadro, clique sobre Quadro II na parte superior dos quadros.

Este quadro é composto pelas pastas: Pasta I – Entradas; e Pasta II ou III – Saídas que são acessadas a partir de um clique sobre a descrição da mesma na parte inferior do quadro.

10.1 PASTA I – ENTRADAS

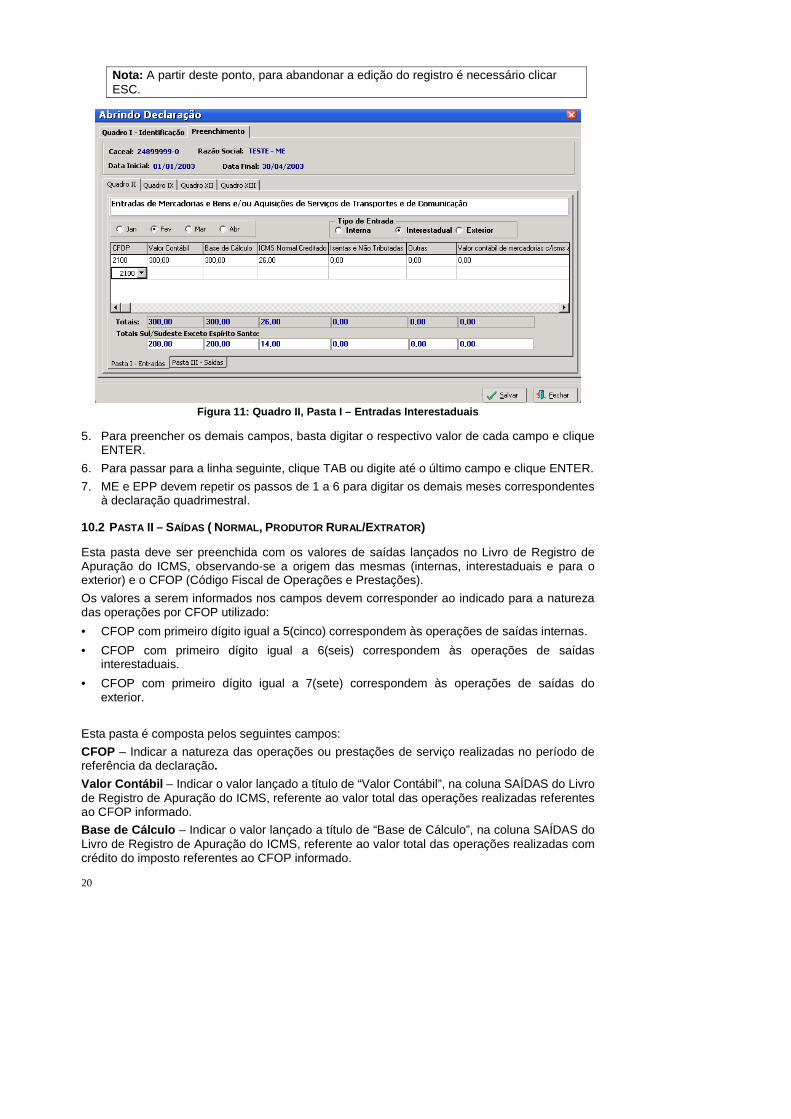

Para contribuintes enquadrados como empresa Normal, EPP, Produtor Rural ou Extrator, esta pasta deve ser preenchida com os valores de entradas lançados no Livro de Registro de Apuração do ICMS.

Já para as Microempresas e Ambulantes, esta pasta deve ser preenchida com os valores de entradas lançados no Livro de Entradas (quando a legislação o exigir) ou pelo somatório das notas fiscais de entradas quando houver a dispensa do Livro, observando-se a origem das mesmas (internas, interestaduais e do exterior) e o CFOP (Código Fiscal de Operações e Prestações).

Os valores a serem informados devem corresponder ao indicado para a natureza da operação por CFOP utilizado por tipo de contribuinte:

• CFOP com primeiro dígito igual a 1(um) correspondem às operações de entradas internas.

19

• CFOP com primeiro dígito igual a 2(dois) correspondem às operações de entradas interestaduais.

• CFOP com primeiro dígito igual a 3(três) correspondem às operações de entradas do exterior.

A ME e AMB utilizam CFOP simplificado de acordo com a tabela mostrada na seção 16.1.

ME, EPP: A informação constante nesta pasta possui periodicidade mensal, portanto ME e EPP devem selecionar na parte superior da pasta, o mês correspondente a cada período a ser informado.

Esta pasta é composta pelos seguintes campos:

CFOP – Indicar a natureza das operações ou prestações de serviço realizadas no período de referência da declaração.

Valor Contábil – Indicar o valor lançado a título de “Valor Contábil”, na coluna ENTRADAS do Livro de Registro de Apuração do ICMS, referente ao valor total das operações realizadas referentes ao CFOP informado.

Base de Cálculo – Indicar o valor lançado a título de “Base de Cálculo”, na coluna ENTRADAS do Livro de Registro de Apuração do ICMS, referente ao valor total das operações realizadas com crédito do imposto referentes ao CFOP informado.

ICMS Creditado – Indicar o valor lançado a título de “imposto creditado”, na coluna ENTRADAS do Livro de Registro de Apuração do ICMS, referente ao total de crédito resultante das operações realizadas com crédito do imposto referentes ao CFOP informado.

Isentas ou Não Tributadas – Indicar o valor lançado a título de “isentas ou não tributadas“, na coluna ENTRADAS do Livro de Registro de Apuração do ICMS, referente às operações realizadas isentas do imposto por CFOP informado.

Outras – indicar o valor lançado a título de “Outras”, na coluna ENTRADAS do Livro de Registro de Apuração de ICMS, referente às operações realizadas sem crédito do imposto por CFOP informado.

Valor Contábil de Mercadorias com ICMS Antecipado e fase de tributação encerrada - Indicar o valor contábil das mercadorias cuja entrada no estabelecimento ocorreu com antecipação do ICMS e o encerramento da fase de tributação, referente às mercadorias do CFOP informado.

Ainda nesta pasta, ao selecionar o tipo de entrada interestadual, os campos a seguir são mostrados para preenchimento:

Total Sul e Sudeste, exceto Espírito Santo – Informar nestes campos, o valor total das entradas de cada campo procedentes dos estados do Sul e Sudeste, exceto Espírito Santo, ou seja: RS, SC, PR, SP, RJ e MG.

Para preencher esta pasta, siga os passos abaixo:

1. Para ME e EPP, selecione o mês correspondente à informação a ser digitada.

2. Selecione o Tipo de Entrada a ser informada clicando com o mouse sobre o campo correspondente: Interna, Interestadual ou Exterior e clique ENTER.

O campo CFOP é habilitado.

3. Clique ENTER novamente.

Aparece a lista CFOP de entrada.

4. Escolha o CFOP desejado utilizando-se das seguintes teclas: Setas, Page Down e Page Up. Ou se preferir, utilize o mouse sobre a barra de rolagem e clique sobre o CFOP desejado.

O campo seguinte é imediatamente selecionado.

20

Nota: A partir deste ponto, para abandonar a edição do registro é necessário clicar ESC.

Figura 11: Quadro II, Pasta I – Entradas Interestaduais

5. Para preencher os demais campos, basta digitar o respectivo valor de cada campo e clique ENTER.

6. Para passar para a linha seguinte, clique TAB ou digite até o último campo e clique ENTER.

7. ME e EPP devem repetir os passos de 1 a 6 para digitar os demais meses correspondentes à declaração quadrimestral.

10.2 PASTA II – SAÍDAS ( NORMAL, PRODUTOR RURAL/EXTRATOR)

Esta pasta deve ser preenchida com os valores de saídas lançados no Livro de Registro de Apuração do ICMS, observando-se a origem das mesmas (internas, interestaduais e para o exterior) e o CFOP (Código Fiscal de Operações e Prestações).

Os valores a serem informados nos campos devem corresponder ao indicado para a natureza das operações por CFOP utilizado:

• CFOP com primeiro dígito igual a 5(cinco) correspondem às operações de saídas internas.

• CFOP com primeiro dígito igual a 6(seis) correspondem às operações de saídas interestaduais.

• CFOP com primeiro dígito igual a 7(sete) correspondem às operações de saídas do exterior.

Esta pasta é composta pelos seguintes campos:

CFOP – Indicar a natureza das operações ou prestações de serviço realizadas no período de referência da declaração.

Valor Contábil – Indicar o valor lançado a título de “Valor Contábil”, na coluna SAÍDAS do Livro de Registro de Apuração do ICMS, referente ao valor total das operações realizadas referentes ao CFOP informado.

Base de Cálculo – Indicar o valor lançado a título de “Base de Cálculo”, na coluna SAÍDAS do Livro de Registro de Apuração do ICMS, referente ao valor total das operações realizadas com crédito do imposto referentes ao CFOP informado.

21

ICMS Debitado – Indicar o valor lançado a título de “Imposto Debitado”, na coluna SAÍDAS do Livro de Registro de Apuração do ICMS, referente ao total do débito resultante das operações realizadas com débito do imposto referentes ao CFOP informado.

Isentas ou Não Tributadas – Indicar o valor lançado a título de “isentas ou não tributadas“, na coluna SAÍDAS do Livro de Registro de Apuração do ICMS, referente às operações realizadas isentas do imposto por CFOP informado.

Outras – Indicar o valor lançado a título de “Outras”, na coluna SAÍDAS do Livro de Registro de Apuração de ICMS, referente às operações realizadas sem débito do imposto por CFOP informado.

Valor Contábil das Saídas de Mercadorias cuja entrada ocorreu com antecipação de ICMS com encerramento da fase de tributação - Indicar o valor contábil das saídas das mercadorias cuja entrada no estabelecimento ocorreu com a antecipação do ICMS e encerramento da fase de tributação, referente às mercadorias do CFOP informado.

Figura 12: Quadro II, Pasta II - Saídas

Para preencher esta pasta, siga os passos abaixo:

1. Selecione o Tipo de Saída a ser informada clicando com o mouse sobre o campo correspondente: Interna, Interestadual ou Exterior e clique ENTER.

O campo CFOP é habilitado.

2. Clique ENTER novamente.

Aparece a lista CFOP de saída.

3. Escolha o CFOP desejado utilizando-se das seguintes teclas: Setas, Page Down e Page Up. Ou se preferir, utilize o mouse sobre a barra de rolagem e clique sobre o CFOP desejado.

O campo seguinte é imediatamente selecionado.

Nota: A partir deste ponto, para abandonar a edição do registro é necessário clicar ESC.

4. Para preencher os demais campos, basta digitar o respectivo valor de cada campo e clique ENTER.

5. Para passar para a linha seguinte, clique TAB ou digite até o último campo e clique ENTER.

22

10.3 PASTA III – SAÍDAS (EPP, MICROEMPRESA E AMBULANTE)

No caso de EPP, esta pasta deve ser preenchida com os valores de saídas lançados no Livro de Registro de Apuração do ICMS.

Para as Microempresas e Ambulantes, esta pasta deve ser preenchida com os valores de saídas lançados no Livro de Saídas (quando a legislação o exigir) ou pelo somatório das notas fiscais de saídas quando houver dispensa do Livro.

Deve ser observando a origem das mesmas (internas, interestaduais e para o exterior) e o CFOP (Código Fiscal de Operações e Prestações).

Os valores a serem informados devem corresponder ao indicado para a natureza da operação por CFOP utilizado por tipo de contribuinte:

• CFOP com primeiro dígito igual a 5(cinco) correspondem às operações de saídas internas.

• CFOP com primeiro dígito igual a 6(seis) correspondem às operações de saídas interestaduais.

• CFOP com primeiro dígito igual a 7(sete) correspondem às operações de saídas do exterior.

A ME e AMB utilizam CFOP simplificado de acordo com a tabela mostrada na seção 16.1.

ME, EPP: A informação constante nesta pasta possui periodicidade mensal, portanto ME e EPP devem selecionar na parte superior da pasta, o mês correspondente a cada período a ser informado.

Esta pasta é composta pelos seguintes campos:

CFOP – Indicar a natureza das operações ou prestações realizadas no período de referência da declaração.

Valor Contábil – Valor relativo às operações e prestações realizadas, referentes ao CFOP informado.

ICMS Antecipado – Valor correspondente às saídas de mercadorias cujo imposto já tenha sido pago por antecipação, ressalvada a hipótese de antecipação que tenha sido realizada sem agregação de qualquer percentual para fins de mensuração da base de cálculo 1.

Isentas ou Não Tributadas – Valor correspondente às saídas de mercadorias isentas ou não tributadas pelo ICMS 1.

Suspensão ou Diferimento – Valor correspondente às saídas de mercadorias realizadas com suspensão ou diferimento da incidência do imposto 1.

Redução de Base de Cálculo – Valor correspondente às saídas de mercadorias com redução da base de cálculo, relativamente a parte reduzida 1.

Vendas Canceladas – Valor correspondente às vendas canceladas 2.

Para preencher esta pasta, siga os passos abaixo:

1. Selecione o mês correspondente à informação a ser digitada.

2. Selecione o Tipo de Saída a ser informada clicando com o mouse sobre o campo correspondente: Interna, Interestadual ou Exterior e clique ENTER.

O campo CFOP é habilitado.

3. Clique ENTER novamente.

Aparece a lista CFOP de saída.

1 Art.24º do Decreto 545/02 2 Art.4º do Decreto 545/02

23

Figura 13: Quadro II, Pasta III – Saídas

4. Escolha o CFOP desejado utilizando-se das seguintes teclas: Setas, Page Down e Page Up. Ou se preferir, utilize o mouse sobre a barra de rolagem e clique sobre o CFOP desejado.

O campo seguinte é imediatamente selecionado.

Nota: A partir deste ponto, para abandonar a edição do registro é necessário clicar ESC.

5. Para preencher os demais campos, basta digitar o valor correspondente a cada campo e clique ENTER.

6. Para passar para a linha seguinte, clique TAB ou digite até o último campo e clique ENTER.

7. Repetir os passos de 1 a 6 para digitar os demais meses correspondentes ao quadrimestre.

11 QUADRO VI – APURAÇÃO DO ICMS NORMAL

Este quadro deve ser preenchido com as informações referentes à apuração do ICMS das empresas enquadradas no regime normal de apuração, demonstrando o saldo (devedor ou credor) obtido através do confronto entre os débitos e os créditos oriundos das entradas e saídas de mercadorias, bens e aquisições ou prestações de serviços de transportes e de comunicação realizadas pelo contribuinte, refletindo os valores registrados no Livro de Entrada de Mercadorias, Livro de Saída de Mercadorias e Livro de Apuração do ICMS.

Para acessar este quadro, clique sobre Quadro VI na parte superior dos quadros.

Este quadro é composto pelas pastas Pasta I – Débitos do Imposto, Pasta II – Créditos do Imposto e Pasta III – Apuração do Saldo, que são acessadas a partir de um clique sobre a descrição da mesma na parte inferior do quadro.

Nota: Estas pastas contêm campos que são preenchidos automaticamente pelo sistema e outros que devem ser informados pelo usuário.

24

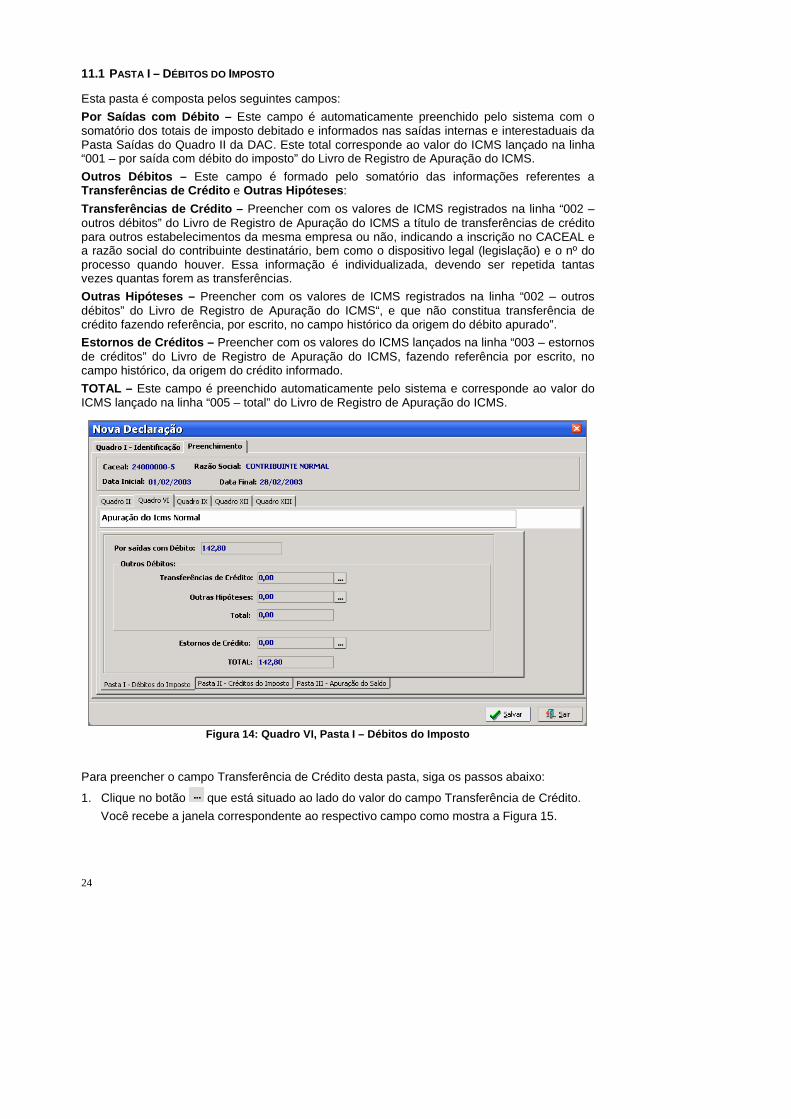

11.1 PASTA I – DÉBITOS DO IMPOSTO

Esta pasta é composta pelos seguintes campos:

Por Saídas com Débito – Este campo é automaticamente preenchido pelo sistema com o somatório dos totais de imposto debitado e informados nas saídas internas e interestaduais da Pasta Saídas do Quadro II da DAC. Este total corresponde ao valor do ICMS lançado na linha “001 – por saída com débito do imposto” do Livro de Registro de Apuração do ICMS.

Outros Débitos – Este campo é formado pelo somatório das informações referentes a Transferências de Crédito e Outras Hipóteses:

Transferências de Crédito – Preencher com os valores de ICMS registrados na linha “002 – outros débitos” do Livro de Registro de Apuração do ICMS a título de transferências de crédito para outros estabelecimentos da mesma empresa ou não, indicando a inscrição no CACEAL e a razão social do contribuinte destinatário, bem como o dispositivo legal (legislação) e o nº do processo quando houver. Essa informação é individualizada, devendo ser repetida tantas vezes quantas forem as transferências.

Outras Hipóteses – Preencher com os valores de ICMS registrados na linha “002 – outros débitos” do Livro de Registro de Apuração do ICMS“, e que não constitua transferência de crédito fazendo referência, por escrito, no campo histórico da origem do débito apurado”.

Estornos de Créditos – Preencher com os valores do ICMS lançados na linha “003 – estornos de créditos” do Livro de Registro de Apuração do ICMS, fazendo referência por escrito, no campo histórico, da origem do crédito informado.

TOTAL – Este campo é preenchido automaticamente pelo sistema e corresponde ao valor do ICMS lançado na linha “005 – total” do Livro de Registro de Apuração do ICMS.

Figura 14: Quadro VI, Pasta I – Débitos do Imposto

Para preencher o campo Transferência de Crédito desta pasta, siga os passos abaixo:

1. Clique no botão que está situado ao lado do valor do campo Transferência de Crédito.

Você recebe a janela correspondente ao respectivo campo como mostra a Figura 15.

25

Figura 15: Transferência de Crédito

2. Nesta janela devem ser preenchidos os seguintes campos:

• CACEAL: Informe o número do CACEAL do contribuinte favorecido com a transferência de crédito;

• Dispositivo Legal: Informe o dispositivo da legislação que permite que a transferência seja realizada;

• Processo: Havendo processo que regule a transferência, o número do mesmo deve ser informado;

• Valor: Informe o montante de créditos transferidos para este contribuinte.

3. Para alternar entre os campos, digite ENTER.

O total dos valores informados é automaticamente mostrado no campo TOTAL.

Os passos 2 e 3 devem ser repetidos para todas as transferências efetuadas no período de referência.

4. Clique no botão OK quando terminar de preencher a janela.

O total dos valores informado é apresentado no campo Transferências de Créditos da Pasta I.

Para preencher os campos Outras Hipóteses e Estorno de Créditos, siga os passos abaixo:

1. Para cada campo a ser informado, clique no botão que está situado ao lado do valor do campo que você deseja informar.

Você recebe a janela correspondente ao respectivo campo como mostra a Figura 16.

Figura 16: Outras Hipóteses

2. Preencher com uma breve descrição o histórico ou a descrição da operação efetuada.

3. Tecle TAB para digitar o campo Total.

4. Clique em OK.

O valor informado é apresentado no respectivo campo na Pasta I.

26

11.2 PASTA II – CRÉDITOS DO IMPOSTO

Esta pasta é composta pelos seguintes campos:

Por entradas com crédito do imposto – Este campo é automaticamente preenchido pelo sistema com o somatório dos totais de imposto creditado e informado nas entradas internas, interestaduais e do exterior da Pasta Entradas do Quadro II da DAC. Este total corresponde com o valor lançado na linha “006 – por entradas com crédito do imposto” do Livro de Registro de Entradas de Mercadorias.

Outros Créditos – Este campo é formado pelas informações referentes a créditos utilizados na apuração do ICMS, a seguir;

ICMS Antecipado (sem encerramento) – Preencher este campo com o valor do ICMS decorrente de operações de entradas em que tenha havido a antecipação tributária sem que tenha acontecido o encerramento da fase de tributação.

Crédito Presumido – Preencher este campo com o valor do ICMS utilizado a título de crédito presumido, previsto em legislação, que não seja decorrente de incentivos fiscais concedidos pelo PRODESIN.

Crédito Presumido (PRODESIN) – Preencher este campo com o valor do ICMS utilizado em decorrência da concessão de créditos fiscais por empresa incentivada pelo PRODESIN.

Ativo Imobilizado 1/48 – Preencher este campo com o valor do ICMS relativo a parcela permitida pela legislação em decorrência de créditos fiscais por entradas de bens para o Ativo Imobilizado.

Créditos Recebidos em Transferência – Preencher este campo com o valor do ICMS recebido a título de transferência de crédito.

ICMS Importação – Preencher este campo com o valor do ICMS decorrente de entradas do exterior.

ICMS Restituição – Preencher este campo com o valor do ICMS que tenha sido objeto de restituição na forma da legislação em vigor,

Outras Hipóteses – Preencher este campo com o valor do ICMS utilizado como crédito que não esteja enquadrado em nenhuma das opções anteriores. Informar no campo histórico a origem do crédito utilizado.

Total – Este campo é preenchido automaticamente pelo sistema e corresponde ao valor do ICMS lançado na linha “007 – Outros Créditos” do Livro de Registro de Apuração do ICMS.

Estornos de Débitos – Preencher com o valor do ICMS lançado na linha “008 – Estorno de débitos” do Livro de Registro de Apuração do ICMS.

Sub-total – Este campo (linha “010 – subtotal”) é automaticamente preenchido pelo sistema e corresponde ao somatório dos valores lançados nas linhas “006; 007 e 008 do Livro de Registro de Apuração do ICMS”.

Saldo credor do período anterior – Preencher com o valor do ICMS lançado na linha “011 – saldo credor do período anterior” do Livro de Registro de Apuração do ICMS.

Total – Este campo é preenchido automaticamente pelo sistema e correspondente ao somatório dos valores de ICMS lançados nas linhas “006; 007; 008; 010 e 011 – do Livro de Registro de Apuração do ICMS”.

27

Figura 17: Quadro VI, Pasta II – Créditos do Imposto

1. Os campos Outras Hipóteses e Estornos de débitos devem ser preenchidos clicando-se sobre o botão e seguindo os mesmos passos descritos na Pasta I para os campos Outras Hipóteses e Estornos de Créditos.

11.3 PASTA III – APURAÇÃO DO SALDO

Esta pasta é composta dos seguintes campos:

Saldo Devedor – Este campo é preenchido automaticamente pelo sistema e corresponde ao valor de ICMS lançado na linha “013 – saldo devedor (débito menos crédito)” do Livro de Registro de Apuração do ICMS.

Deduções – Preencher este campo com os valores de ICMS lançados na linha “014 – Deduções:” do Livro de Registro de Apuração do ICMS, informando no campo histórico a origem das deduções.

Imposto a Recolher – Este campo é preenchido automaticamente pelo sistema e corresponde ao valor do ICMS lançado na linha “015 – Imposto a Recolher” do Livro de Registro de Apuração do ICMS.

Saldo Credor – Este campo é preenchido automaticamente pelo sistema e corresponde ao valor de ICMS lançado na linha “Saldo Credor (crédito menos débito) a transportar para o período seguinte” do Livro de Registro de Apuração do ICMS.

28

Figura 18: Quadro VI, Pasta III – Apuração do Saldo

Para preencher o campo Deduções desta pasta, siga os passos abaixo:

1. Clique no botão que está situado ao lado direito do campo Deduções.

Você recebe a janela correspondente ao respectivo campo como mostra a Figura 19.

Figura 19: Deduções

2. Preencher com um breve histórico da operação efetuada.

3. Tecle TAB para digitar o campo Total.

4. Clique em OK.

O valor informado é apresentado no campo Deduções da Pasta III.

29

12 QUADRO VII – APURAÇÃO DO ICMS (EPP)

Este quadro deve ser preenchido com as informações referentes à apuração do ICMS das Empresas de Pequeno Porte – EPP de acordo com os Art.26º e 27º do Decreto 545/02 (ver seção 16.2).

Para acessar este quadro, clique sobre Quadro VII na parte superior dos quadros.

Nota: Este quadro possui campos que são preenchidos automaticamente pelo sistema e outros que devem ser informados pelo usuário.

ME, EPP: A informação constante neste quadro possui periodicidade mensal, portanto ME e EPP devem selecionar na parte superior da pasta, o mês correspondente a cada período a ser informado.

Este quadro é composto pelos seguintes campos:

Débito do Imposto –.Valor do ICMS apurado de acordo com o percentual aplicado de acordo com a faixa de recolhimento sobre a receita base de recolhimento 3.

Ex:. Uma EPP enquadrada na faixa I, deve aplicar o percentual de 3,0%(três por cento) sobre sua receita base de recolhimento em cada mês, portanto, se a empresa possui esta receita no valor de R$ 10.000,00 em um determinado mês, seu Débito do Imposto corresponde a R$ 300,00.

Crédito Presumido I – Crédito Presumido para manutenção e geração de empregos 4.

Crédito Presumido II – Crédito Presumido para incentivar a produção e a aquisição interna de mercadorias 4.

Saldo do Imposto – Saldo calculado automaticamente.

Outras Deduções – Valor correspondente a outras deduções, desde que previstas na legislação.

Imposto Devido – Imposto devido pelo contribuinte no período selecionado. Calculado automaticamente.

13 QUADRO IX – OBRIGAÇÕES FISCAIS

Este quadro deve ser preenchido com as informações referentes aos valores apurados e recolhidos a título de receitas estaduais, devendo ser preenchido com os dados existentes na escrituração fiscal (apuração do ICMS) e documentos comprobatórios dos pagamentos efetuados.

Para acessar este quadro, clique sobre Quadro IX na parte superior dos quadros.

Este quadro é composto pelas pastas Pasta I – Obrigações Fiscais Apuradas no Período de Referência e Pasta II – Obrigações Fiscais Pagas no Período de Referência, que são acessadas a partir de um clique sobre a descrição da mesma na parte inferior do quadro.

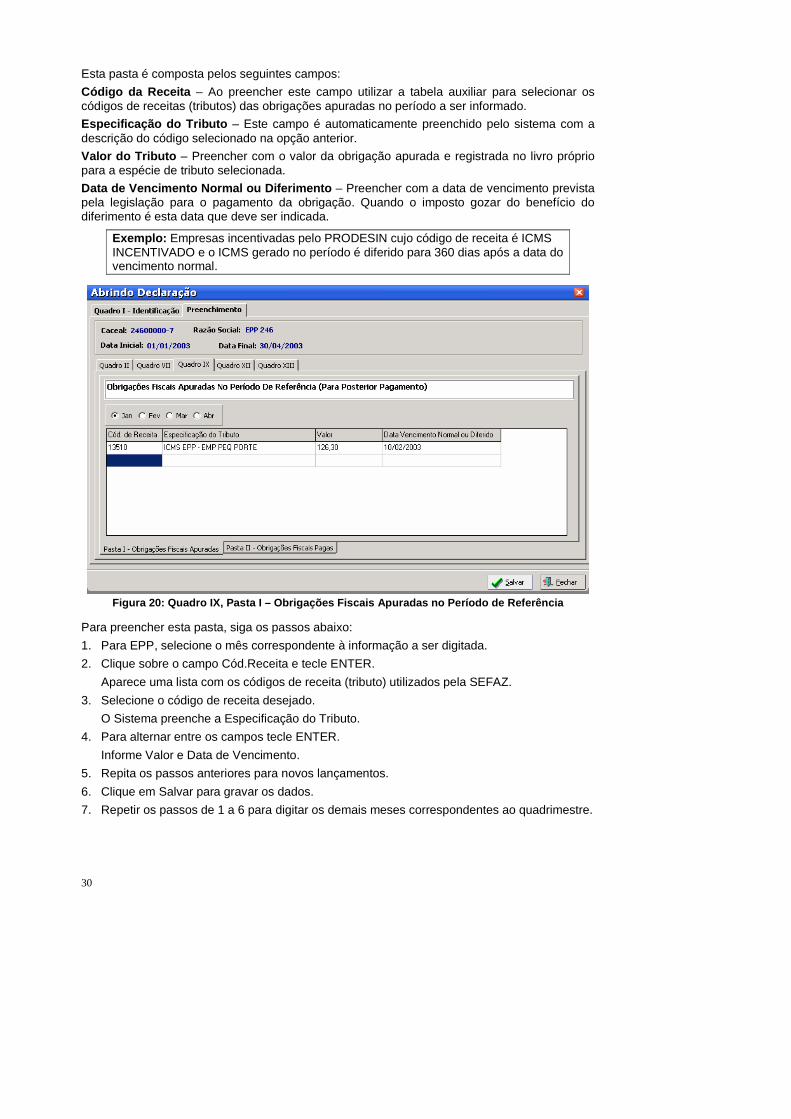

13.1 PASTA I – OBRIGAÇÕES FISCAIS APURADAS NO PERÍODO DE REFERÊNCIA

Nesta pasta são informadas todas as obrigações fiscais constantes na tabela de receitas apuradas no período de referencia para posterior pagamento.

ME, EPP: A informação constante nesta pasta possui periodicidade mensal, portanto ME e EPP devem selecionar na parte superior da pasta, o mês correspondente a cada período a ser informado.

3 Art. 26º do Decreto 545/02 4 Art. 27º do Decreto 545/02

30

Esta pasta é composta pelos seguintes campos:

Código da Receita – Ao preencher este campo utilizar a tabela auxiliar para selecionar os códigos de receitas (tributos) das obrigações apuradas no período a ser informado.

Especificação do Tributo – Este campo é automaticamente preenchido pelo sistema com a descrição do código selecionado na opção anterior.

Valor do Tributo – Preencher com o valor da obrigação apurada e registrada no livro próprio para a espécie de tributo selecionada.

Data de Vencimento Normal ou Diferimento – Preencher com a data de vencimento prevista pela legislação para o pagamento da obrigação. Quando o imposto gozar do benefício do diferimento é esta data que deve ser indicada.

Exemplo: Empresas incentivadas pelo PRODESIN cujo código de receita é ICMS INCENTIVADO e o ICMS gerado no período é diferido para 360 dias após a data do vencimento normal.

Figura 20: Quadro IX, Pasta I – Obrigações Fiscais Apuradas no Período de Referência

Para preencher esta pasta, siga os passos abaixo:

1. Para EPP, selecione o mês correspondente à informação a ser digitada.

2. Clique sobre o campo Cód.Receita e tecle ENTER.

Aparece uma lista com os códigos de receita (tributo) utilizados pela SEFAZ.

3. Selecione o código de receita desejado.

O Sistema preenche a Especificação do Tributo.

4. Para alternar entre os campos tecle ENTER.

Informe Valor e Data de Vencimento.

5. Repita os passos anteriores para novos lançamentos.

6. Clique em Salvar para gravar os dados.

7. Repetir os passos de 1 a 6 para digitar os demais meses correspondentes ao quadrimestre.

31

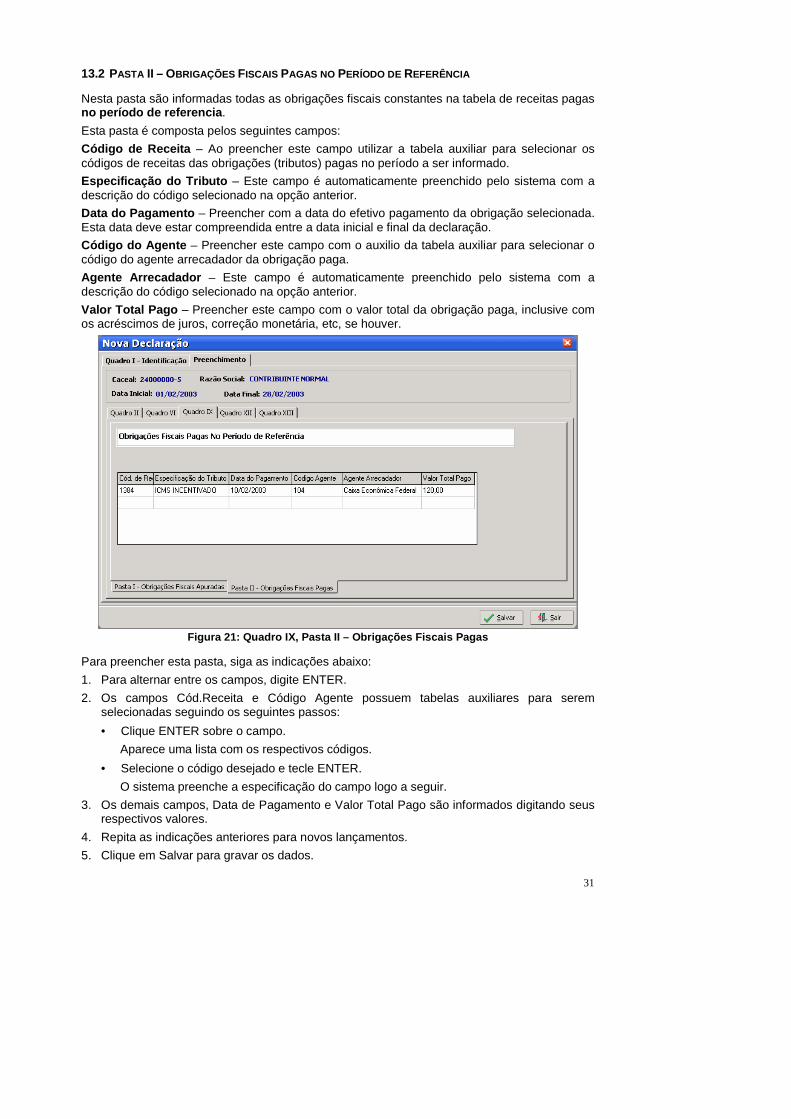

13.2 PASTA II – OBRIGAÇÕES FISCAIS PAGAS NO PERÍODO DE REFERÊNCIA

Nesta pasta são informadas todas as obrigações fiscais constantes na tabela de receitas pagas no período de referencia.

Esta pasta é composta pelos seguintes campos:

Código de Receita – Ao preencher este campo utilizar a tabela auxiliar para selecionar os códigos de receitas das obrigações (tributos) pagas no período a ser informado.

Especificação do Tributo – Este campo é automaticamente preenchido pelo sistema com a descrição do código selecionado na opção anterior.

Data do Pagamento – Preencher com a data do efetivo pagamento da obrigação selecionada. Esta data deve estar compreendida entre a data inicial e final da declaração.

Código do Agente – Preencher este campo com o auxilio da tabela auxiliar para selecionar o código do agente arrecadador da obrigação paga.

Agente Arrecadador – Este campo é automaticamente preenchido pelo sistema com a descrição do código selecionado na opção anterior.

Valor Total Pago – Preencher este campo com o valor total da obrigação paga, inclusive com os acréscimos de juros, correção monetária, etc, se houver.

Figura 21: Quadro IX, Pasta II – Obrigações Fiscais Pagas

Para preencher esta pasta, siga as indicações abaixo:

1. Para alternar entre os campos, digite ENTER.

2. Os campos Cód.Receita e Código Agente possuem tabelas auxiliares para serem selecionadas seguindo os seguintes passos:

• Clique ENTER sobre o campo.

Aparece uma lista com os respectivos códigos.

• Selecione o código desejado e tecle ENTER.

O sistema preenche a especificação do campo logo a seguir.

3. Os demais campos, Data de Pagamento e Valor Total Pago são informados digitando seus respectivos valores.

4. Repita as indicações anteriores para novos lançamentos.

5. Clique em Salvar para gravar os dados.

32

14 QUADRO XII – RELATÓRIO DE UTILIZAÇÃO DE DOCUMENTOS FISCAIS

Este quadro deve ser preenchido com as informações referentes à emissão e cancelamento dos documentos fiscais utilizados no período de referência.

No preenchimento devem ser considerados intervalos fechados de numeração devendo, no entanto, ser informado tantos quantos intervalos forem necessários para cada tipo de documento fiscal, observando que, para cada intervalo de numeração informado, deve ser indicado à quantidade de notas emitidas e canceladas correspondentes ao mesmo.

Este quadro não possui pastas e é composto pelos seguintes campos:

Número AIDF – Este campo deve ser preenchido com o número da AIDF do documento que está sendo informado.

Espécie/Modelo – Indicar neste campo a espécie do documento fiscal utilizado constante da AIDF, juntamente com o respectivo modelo. Ex: Espécie 83 - Nota Fiscal – Modelo 1-A

Série – Este campo deve ser preenchido com a Série do documento que está sendo informado, se houver. Para série única, informar “U” neste campo.

Sub-série – Este campo deve ser preenchido com a Sub-série do documento que está sendo informado, se houver. Para sub-série única, informar “U” neste campo.

Quantidade Emitida – Indica a quantidade de documentos fiscais emitidos por intervalo de numeração informado. Campo não editável.

Nota Inicial – Indica o número do primeiro documento fiscal no intervalo informado.

Nota Final – Indica o número do último documento fiscal no intervalo informado.

Quantidade Cancelada – Indica a quantidade de documentos fiscais cancelados por intervalo de numeração informado. Campo não editável.

Figura 22: Quadro XII – Relatório de Utilização de Documentos Fiscais

Para preencher este quadro, siga os passos abaixo:

1. Os campos AIDF, Série, Sub-Série, Nota Inicial e Nota Final são informados normalmente.

33

Para alternar entre os campos, tecle ENTER.

2. O campo Espécie/Modelo possui uma lista com a descrição das espécies de documentos utilizados pela SEFAZ que deve ser selecionada teclando ENTER sobre este campo.

3. O campo Quantidade é calculado automaticamente após a inserção do registro portanto, deve ser deixado em branco e consultado ao final no caso de conferencia de valores.

4. O campo Qtd.Canceladas possui um preenchimento diferente dos outros e não permite edição diretamente. Ao chegar neste campo tecle ENTER.

O cursor vai para o campo AIDF do próximo registro.

Quando houver notas canceladas no intervalo informado é necessário preencher o quadro Notas Canceladas, seguindo os passos abaixo:

1. Tecle <F5> ou clique duas vezes com o mouse sobre o campo Qtd.Canceladas.

Aparecerá a tela mostrada na Figura 23.

Figura 23: Notas Canceladas

2. Informe o número da primeira nota cancelada do intervalo em Nota Inicial e tecle ENTER.

Aparece em Nota Final este mesmo número repetido.

Note que a numeração informada deve estar compreendida no Intervalo informado.

3. Se houverem mais notas canceladas seguidas, digite o número da última nota do intervalo de canceladas, caso contrário, tecle ENTER novamente.

O número de documentos cancelados informados é mostrado em Qtde Digitadas.

4. Siga os passos 3 e 4 até que todas as notas canceladas estejam compreendidas nos intervalos digitados.

5. Clique em Sair.

A quantidade de notas canceladas aparece no respectivo campo do Quadro XII.

15 QUADRO XIII – ENTRADAS INTERESTADUAIS DE PRODUTOS COM SUBSTITUIÇÃO TRIBUTÁRIA

Este quadro contém duas pastas que devem ser preenchidas pelos contribuintes que efetuaram operações interestaduais de entradas de produtos ou mercadorias sujeitos a substituição tributária, da seguinte forma:

I - Os valores informados devem corresponder ao somatório das operações mensais realizadas individualmente com cada fornecedor.

II - O período a ser informado deve se referir à data de emissão dos documentos fiscais e não ao mês de registro dos documentos.

34

III – A pasta I deve ser utilizada para as informações das operações realizadas com contribuintes substitutos inscritos no CACEAL (245).

IV – a pasta II deve ser utilizada para as informações das operações realizadas com contribuintes não inscritos no CACEAL.

15.1 PASTA I – FORNECEDOR INSCRITO NO CACEAL

Esta pasta é composta pelos seguintes campos:

CACEAL – Preencher este campo com o número da inscrição do contribuinte substituto tributário (CACEAL 245) localizado em outra unidade da federação.

BASE DE CÁLCULO – Preencher este campo com o somatório dos valores referente a Base de Cálculo das operações de entrada com substituição tributária das notas fiscais do período a ser informado..

VALOR DO ICMS – Preencher este campo com o somatório dos valores do ICMS Substituição Tributária destacado nas notas fiscais do período a ser informado.

VALOR DAS DEVOLUÇÕES – Preencher este campo com o somatório dos valores da Base de Cálculo das operações com substituição tributária destacado nas notas fiscais de devoluções feitas para o fornecedor no período a ser informado.

VALOR DO ICMS DEVOLUÇÕES – Preencher este campo com o somatório dos valores do ICMS Substituição Tributária destacado nas notas fiscais das operações de devoluções feitas para o fornecedor no período a ser informado.

VALOR DOS RESSARCIMENTOS – Preencher este campo com o somatório dos valores dos ressarcimentos destacado nas notas fiscais decorrentes de operações interestaduais com substituição tributária cujo ICMS Substituição Tributária já tenha sido pago na(s) operação(ões) anterior(es).

Figura 24: Quadro XIII, Pasta I – Fornecedor Inscrito no CACEAL

Para preencher esta pasta, siga os passos abaixo:

1. Clique no campo CACEAL.

2. Digite as informações correspondentes a cada campo e tecle ENTER para passar para o próximo campo.

3. Clique em Salvar para gravar as informações.

35

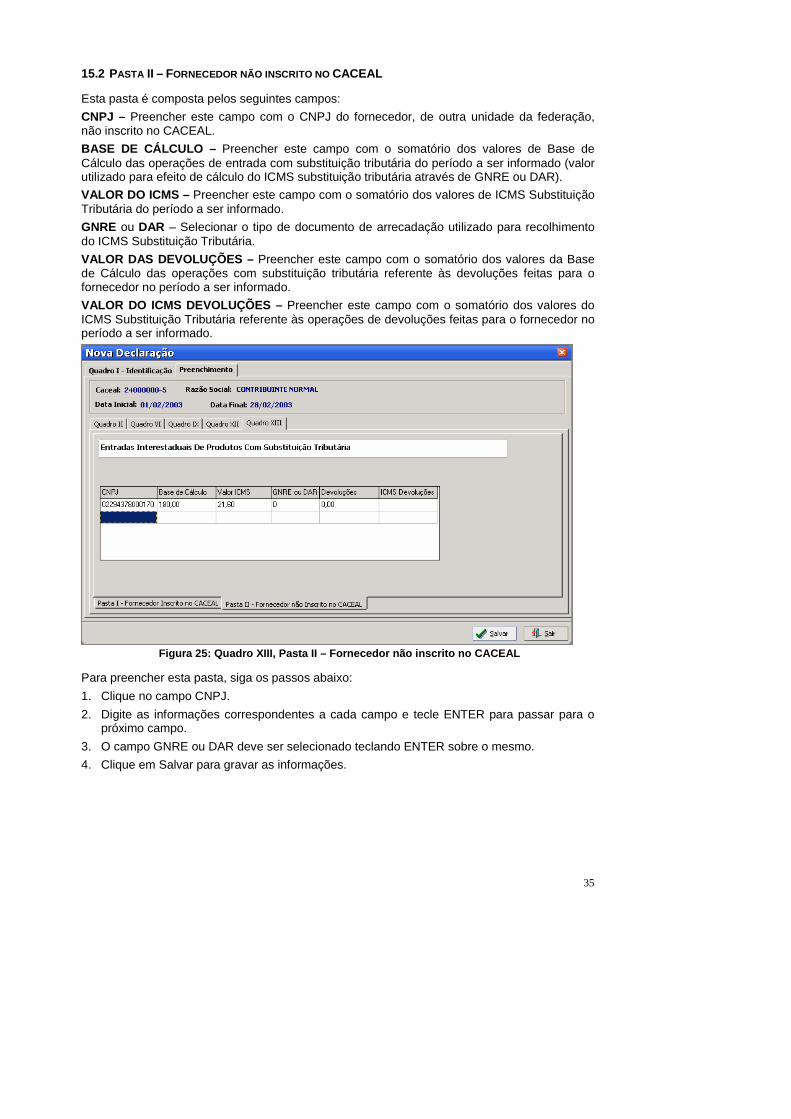

15.2 PASTA II – FORNECEDOR NÃO INSCRITO NO CACEAL

Esta pasta é composta pelos seguintes campos:

CNPJ – Preencher este campo com o CNPJ do fornecedor, de outra unidade da federação, não inscrito no CACEAL.

BASE DE CÁLCULO – Preencher este campo com o somatório dos valores de Base de Cálculo das operações de entrada com substituição tributária do período a ser informado (valor utilizado para efeito de cálculo do ICMS substituição tributária através de GNRE ou DAR).

VALOR DO ICMS – Preencher este campo com o somatório dos valores de ICMS Substituição Tributária do período a ser informado.

GNRE ou DAR – Selecionar o tipo de documento de arrecadação utilizado para recolhimento do ICMS Substituição Tributária.

VALOR DAS DEVOLUÇÕES – Preencher este campo com o somatório dos valores da Base de Cálculo das operações com substituição tributária referente às devoluções feitas para o fornecedor no período a ser informado.

VALOR DO ICMS DEVOLUÇÕES – Preencher este campo com o somatório dos valores do ICMS Substituição Tributária referente às operações de devoluções feitas para o fornecedor no período a ser informado.

Figura 25: Quadro XIII, Pasta II – Fornecedor não inscrito no CACEAL

Para preencher esta pasta, siga os passos abaixo:

1. Clique no campo CNPJ.

2. Digite as informações correspondentes a cada campo e tecle ENTER para passar para o próximo campo.

3. O campo GNRE ou DAR deve ser selecionado teclando ENTER sobre o mesmo.

4. Clique em Salvar para gravar as informações.

36

16 ANEXOS

16.1 TABELA DE CFOP SIMPLIFICADO – UTILIZADO POR ME E AMB

CFOP Descrição

1100 Demais entradas ou aquisição de serviços – operações internas

1200 Devoluções de vendas de mercadorias ou serviços - operações internas

1400 Entradas internas de mercadorias sujeitas ao regime de substituição tributária

1550 Compra de bem para o ativo imobilizado – operações internas

2100 Demais entradas ou aquisição de serviços – operações interestaduais

2200 Devoluções de vendas de mercadorias ou serviços – operações interestaduais

2400 Entradas interestaduais de mercadorias sujeitas ao regime de substituição tributária

2550 Compra de bem para o ativo imobilizado – operações interestaduais

3100 Demais entradas ou aquisição de serviços – operações externas

3200 Devoluções de vendas de mercadorias ou serviços - operações externas

3550 Compra de bem para o ativo imobilizado – operações externas

5100 Demais saídas de mercadorias ou prestações de serviços em operações internas

5150 Transferências de mercadorias ou serviços para outros estabelecimentos da mesma empresa

5200 Devoluções de compra de mercadorias ou serviços para origem em operações internas

5400 Saídas internas de mercadorias, cuja entrada ocorreu com substituição tributária

5550 Saídas internas em virtude de desintegração de bens do ativo imobilizado

6100 Demais saídas de mercadorias ou prestações de serviços em operações interestaduais

6200 Devoluções de compra de mercadorias ou serviços para origem em operações interestaduais

6400 Saídas interestaduais de mercadorias, cuja entrada ocorreu com substituição tributária

6550 Saídas interestaduais em virtude de desintegração de bens do ativo imobilizado

7100 Demais saídas de mercadorias ou prestações de serviços em operações externas

7200 Devoluções de compra de mercadorias ou serviços para origem em operações externas

7550 Saídas para o exterior em virtude de desintegração de bens do ativo imobilizado

37

16.2 DECRETO 545/02 –DA OBRIGAÇÃO TRIBUTÁRIA PRINCIPAL (ART.20-28)

Seção I

Das Disposições Gerais

Ar t. 20. O valor do ICMS devido mensalmente pelos contribuintes admitidos à sistemática prevista na Lei nº 6.271/01 será apurado e pago na conformidade deste Capítulo.

§ 1º Cada estabelecimento da mesma empresa é considerado autônomo para fins de apuração e recolhimento do imposto.

§ 2º Os contribuintes admitidos à sistemática da Lei nº 6.271/01:

I – ficam dispensados do recolhimento do diferencial de alíquotas, na entrada de bem procedente de outra unidade da Federação, destinado a uso, consumo ou ativo fixo, ou na utilização de serviço decorrente de prestação interestadual, não vinculado a operação ou prestação posterior;

I I – obrigam-se a recolher o imposto relativo:

a) às mercadorias sujeitas à antecipação tributária, bem como às sujeitas ao regime de substituição tributária, inclusive às recebidas com diferimento do imposto;

b) à aquisição, por importação do exterior, de mercadorias, ainda que para consumo ou ativo fixo, assim como ao serviço iniciado ou prestado no exterior;

c) às mercadorias existentes em estoque por ocasião do pedido de baixa de inscrição, ressalvado o disposto nos incisos VII a IX, do art. 3º, da Lei nº 5.900, de 27 de dezembro de 1996;

d) às mercadorias adquiridas ou mantidas em estoque sem documentos fiscais que acobertem as operações de entrada, ou sendo tais documentos inidôneos;

e) à operação ou à prestação de serviço realizada sem documento fiscal ou com documento inidôneo;

I I I – ficam dispensados do pagamento do ICMS relativo às saídas decorrentes da desincorporação de bens integrantes do ativo fixo, desde que a desincorporação se faça após 12 (doze) meses da aquisição dos referidos bens.

§ 3º A Fazenda Estadual poderá negar posicionamento do contribuinte em determinada faixa de recolhimento por ele indicada, nos termos dos arts. 25 e 26, classificando-o em faixa superior, quando dispuser de elementos que indiquem incompatibilidade com a faixa indicada.

§ 4º Os contribuintes enquadrados na sistemática deste Decreto terão abatidos do imposto devido nos termos dos arts. 25 e 26 os valores efetivamente pagos a título de antecipação tributária, exceto nas hipóteses:

I – em que a referida antecipação tenha sido efetuada com agregação de qualquer percentual para fins de mensuração da respectiva base de cálculo; ou

I I – de substituição tributária.

§ 5º Para fins do disposto no parágrafo anterior, os valores admitidos para abatimento somente poderão ser compensados com o imposto devido por período de apuração, vedada a sua transferência ou qualquer outra forma de apropriação, e desde que devidamente escriturados, precedidos da expressão “ABATIMENTO DO IMPOSTO PAGO A TÍTULO DE ANTECIPAÇÃO TRIBUTÁRIA – §§ 4º E 5º, DO ART. 20, DECRETO Nº ...../..... .” :

I – no livro Registro de Apuração do ICMS, tratando-se de empresa de pequeno porte;

38

I I – na coluna “Observações”, do livro Registro de Entradas, tratando-se de microempresa ou ambulante.

Art. 21. O ICMS devido, na conformidade do disposto no “caput” do artigo anterior e nas seções subseqüentes deste Capítulo, relativo às operações próprias e a cada período mensal de referência, deverá ser recolhido até o 10º (décimo) dia do mês subseqüente, sob especificação da receita, conforme o enquadramento específico do contribuinte:

I – “ ICMS Microempresa”, código 1548 – 2;

I I – “ ICMS Empresa de Pequeno Porte” , código XXXX – X;

I I I – “ ICMS Ambulante” , código YYYY – Y.

Parágrafo único. O não recolhimento do imposto, pelos contribuintes admitidos à sistemática da Lei nº 6.271, referente a 03 (três) meses consecutivos ou a 06 (seis) meses alternados, implicará a suspensão da inscrição no CACEAL, sem prejuízo do disposto no § 6º, do art. 16.

Art. 22. Nas saídas efetuadas por microempresa ou ambulante, de mercadorias sujeitas à antecipação do imposto por substituição tributária, fica atribuída ao destinatário a responsabilidade pelo recolhimento do ICMS devido relativamente às operações subseqüentes.

Parágrafo único. O imposto devido nos termos do “caput” deverá ser recolhido sob o código 1350-1, até o 10º (décimo) dia do mês subseqüente ao recebimento das mercadorias.

Art. 23. A opção pelo regime de que trata este Decreto e a Lei nº 6.271/01 exclui o aproveitamento de qualquer crédito fiscal, observado o disposto no § 4º do art. 20, e ressalvado, exclusivamente em relação à empresa de pequeno porte, o aproveitamento dos créditos presumidos de que trata a Subseção II, da Seção IV.

Seção I I Da Receita Base de Recolhimento

Art. 24. Para efeito de posicionamento nas faixas de recolhimento do imposto, na forma das Seções III e IV, deste capítulo, considera-se receita base de recolhimento o somatório dos valores relativos às operações e prestações realizadas, observado o disposto no § 1º do art. 20, e deduzidos os valores correspondentes a:

I – saídas de mercadorias cujo imposto já tenha sido pago por substituição tributária ou antecipação, ressalvada a hipótese de antecipação que tenha sido realizada sem agregação de qualquer percentual para fins de mensuração da base de cálculo, conforme dispõe o § 4º do art. 20;

I I – saídas de mercadorias isentas ou não tributadas pelo ICMS;

I I I – saídas de mercadorias realizadas com suspensão ou diferimento da incidência do imposto;

IV – às transferências para outros estabelecimentos da mesma empresa;

V – às saídas de mercadorias com redução da base de cálculo, relativamente à parte reduzida.

Parágrafo único. Para fins de cálculo do imposto a pagar, a receita base de recolhimento será:

I – estimada tomando por base período anual, correspondente ao exercício, no caso de microempresa e ambulante, nos termos do artigo subseqüente;

I I – apurada mensalmente, no caso da empresa de pequeno porte, nos termos do art. 26.

39

Seção I I I Do Imposto a Pagar pela M icroempresa e pelo Ambulante

Ar t. 25. A microempresa e o ambulante recolherão mensalmente, de acordo com as faixas a seguir indicadas, os valores respectivos, correspondentes ao ICMS:

I – faixa 1: fixado em R$ 15,00 (quinze reais) o recolhimento para os contribuintes cuja receita base de recolhimento anual não ultrapasse R$ 12.000,00 (doze mil reais);

I I – faixa 2: fixado em R$ 25,00 (vinte e cinco reais) o recolhimento para os contribuintes cuja receita base de recolhimento anual seja superior a R$ 12.000,00 (doze mil reais) e não ultrapasse R$ 24.000,00 (vinte e quatro mil reais);

I I I – faixa 3: fixado em R$ 50,00 (cinqüenta reais) o recolhimento para os contribuintes cuja receita base de recolhimento anual seja superior a R$ 24.000,00 (vinte e quatro mil reais) e não ultrapasse R$ 36.000,00 (trinta e seis mil reais);

IV – faixa 4: fixado em R$ 75,00 (setenta e cinco reais) o recolhimento para os contribuintes cuja receita base de recolhimento anual seja superior a R$ 36.000,00 (trinta e seis mil reais) e não ultrapasse R$ 48.000,00 (quarenta e oito mil reais);

V – faixa 5: fixado em R$ 100,00 (cem reais) o recolhimento para os contribuintes cuja receita base de recolhimento anual seja superior a R$ 48.000,00 (quarenta e oito mil reais) e não ultrapasse R$ 60.000,00 (sessenta mil reais);

VI – faixa 6: fixado em R$ 125,00 (cento e vinte e cinco reais) o recolhimento para os contribuintes cuja receita base de recolhimento anual seja superior a R$ 60.000,00 (sessenta mil reais) e não ultrapasse R$ 72.000,00 (setenta e dois mil reais);

VII – faixa 7: fixado em R$ 150,00 (cento e cinqüenta reais) o recolhimento para os contribuintes cuja receita base de recolhimento anual seja superior a R$ 72.000,00 (setenta e dois mil reais) e não ultrapasse R$ 90.000,00 (noventa mil reais).