Embed Size (px)

Citation preview

TRIBUNAL DE CONTAS DA UNIÃO TC 046.097/2012-0

1

GRUPO I – CLASSE V – Plenário

TC-046.097/2012-0 Natureza: Relatório de Auditoria

Órgão/Entidade/Unidade: Caixa Econômica Federal; Ministério do Turismo; Prefeitura Municipal de Fortaleza/CE Responsáveis: Jorge Fontes Hereda (095.048.855-00); Luizianne de Oliveira

Lins (382.085.633-15) Interessados: Congresso Nacional; Ministério da Integração Nacional

(03.353.358/0001-96). Representação legal: Alberto Cavalcante Braga (9.170/OAB/DF) e outros, representando Caixa Econômica Federal.

SUMÁRIO: AUDITORIA. OBRAS DE REFORMA E AMPLIAÇÃO DO

MERCADO DE PEIXES DA PRAIA DE BEIRA MAR EM FORTALEZA/CE. INCONSISTÊNCIAS NO ORAMENTO E PROJETO BÁSICO. INDÍCIO DE SOBREPREÇO EM ITEM DE SERVIÇO.

DETERMINAÇÕES EXARADAS POR MEIO DO ACÓRDÃO 2.000/2013 – PLENÁRIO. REMESSA DOS ESCLARECIMENTOS REQUERIDOS.

DIMINUTO SOBREPREÇO. CIÊNCIA ACERCA DAS IMPROPRIEDADES REMANESCENTES. ARQUIVAMENTO.

RELATÓRIO

Adoto, como relatório, a instrução de peça 88, produzida no âmbito da Secretaria de

Fiscalização de Infraestrutura Urbana, e que contou com a anuência de seus dirigentes (peças 89/90):

“INTRODUÇÃO

1.Trata-se de auditoria realizada nas obras de reforma e ampliação do Mercado de Peixes da praia de Beira Mar, em Fortaleza/CE, objeto do Contrato de Repasse 375.497-23/2011, firmado entre o Ministério do Turismo (MTur), representado pela Caixa Econômica Federal (Caixa), e a

Prefeitura Municipal de Fortaleza (PMF). O total de recursos federais previstos no referido contrato de repasse são de R$ 4.387.500,00.

HISTÓRICO

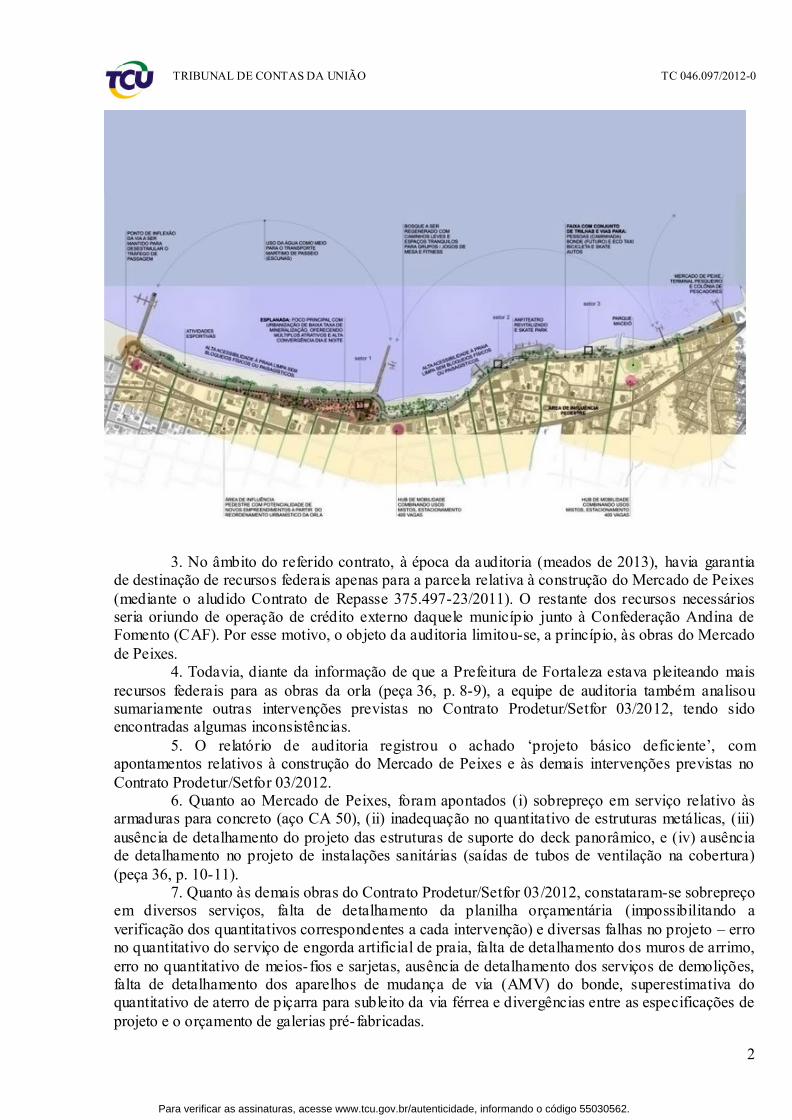

2. A obra do Mercado de Peixes, objeto da auditoria em comento, se insere no Projeto de Requalificação e Reordenamento Urbano e Ambiental da Beira Mar e do Litoral Leste do

Município de Fortaleza, um amplo projeto de requalificação da orla da capital cearense, que foi licitado e contratado por aquela Prefeitura Municipal com a empresa Camargo Corrêa S.A., no valor

de R$ 231.981.086,75 – Contrato Prodetur/Setfor 03/2012 (peça 36, p. 7). A avença engloba diversas intervenções, como ilustrado na imagem a seguir (fonte: http://www.skyscrapercity.com/showthread.php?t=1033747).

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55030562.

TRIBUNAL DE CONTAS DA UNIÃO TC 046.097/2012-0

2

3. No âmbito do referido contrato, à época da auditoria (meados de 2013), havia garantia de destinação de recursos federais apenas para a parcela relativa à construção do Mercado de Peixes

(mediante o aludido Contrato de Repasse 375.497-23/2011). O restante dos recursos necessários seria oriundo de operação de crédito externo daquele município junto à Confederação Andina de Fomento (CAF). Por esse motivo, o objeto da auditoria limitou-se, a princípio, às obras do Mercado

de Peixes. 4. Todavia, diante da informação de que a Prefeitura de Fortaleza estava pleiteando mais

recursos federais para as obras da orla (peça 36, p. 8-9), a equipe de auditoria também analisou sumariamente outras intervenções previstas no Contrato Prodetur/Setfor 03/2012, tendo sido encontradas algumas inconsistências.

5. O relatório de auditoria registrou o achado ‘projeto básico deficiente’, com apontamentos relativos à construção do Mercado de Peixes e às demais intervenções previstas no

Contrato Prodetur/Setfor 03/2012. 6. Quanto ao Mercado de Peixes, foram apontados (i) sobrepreço em serviço relativo às

armaduras para concreto (aço CA 50), (ii) inadequação no quantitativo de estruturas metálicas, (iii)

ausência de detalhamento do projeto das estruturas de suporte do deck panorâmico, e (iv) ausência de detalhamento no projeto de instalações sanitárias (saídas de tubos de ventilação na cobertura)

(peça 36, p. 10-11). 7. Quanto às demais obras do Contrato Prodetur/Setfor 03/2012, constataram-se sobrepreço

em diversos serviços, falta de detalhamento da planilha orçamentária (impossibilitando a

verificação dos quantitativos correspondentes a cada intervenção) e diversas falhas no projeto – erro no quantitativo do serviço de engorda artificial de praia, falta de detalhamento dos muros de arrimo,

erro no quantitativo de meios-fios e sarjetas, ausência de detalhamento dos serviços de demolições, falta de detalhamento dos aparelhos de mudança de via (AMV) do bonde, superestimativa do quantitativo de aterro de piçarra para subleito da via férrea e divergências entre as especificações de

projeto e o orçamento de galerias pré- fabricadas.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55030562.

TRIBUNAL DE CONTAS DA UNIÃO TC 046.097/2012-0

3

8. Em decorrência das constatações, prolatou-se o Acórdão 2.000/2013-Plenário, que fez

determinações à Caixa, ao MTur e à Prefeitura de Fortaleza. 9. Quanto às obras do Mercado de Peixes, o item 9.1 do acórdão trouxe o seguinte

comando: 9.1. determinar à Prefeitura Municipal de Fortaleza/CE e à Caixa Econômica Federal que

apurem as inconsistências abaixo detectadas, referentes ao orçamento e projeto básico das obras de construção do Mercado dos Peixes, objeto do Contrato de Repasse 0375.497-23/2011, apresentando

a este Tribunal, no prazo de trinta dias, as medidas adotadas: 9.1.1. sobrepreço do item de serviço da armação com aço CA 50/60 das estruturas de

concreto armado, totalizando R$ 41.890,01 (quarenta e um mil oitocentos e noventa reais e um

centavo); 9.1.2. incompatibilidade do quantitativo do serviço de estrutura metálica apresentado na

planilha do contrato de repasse com o previsto na planilha do Contrato 03/2012; 9.1.3. ausência do detalhamento do item de suporte ao deck panorâmico; 9.1.4. ausência do detalhamento dos locais de saída das ventilações das instalações

sanitárias na cobertura da edificação, o que afronta o disposto no art. 6º, inciso IX, alínea ‘f’, e no art. 7º, § 2º, inciso II, da Lei 8.666/93.

10. Quanto às demais obras que compõem o Contrato Prodetur/Setfor 03/2012,

determinou-se àquelas entidades, bem como ao MTur, a adoção das seguintes providências:

9.2. determinar à Prefeitura Municipal de Fortaleza/CE, ao Ministério do Turismo e à

Caixa Econômica Federal que, em caso de celebração de convênios, contratos de repasse ou instrumentos congêneres visando a transferência de recursos federais para execução das obras do Contrato 03/2012- Prodetur/Setfor:

9.2.1. encaminhe a este Tribunal a documentação que venha a embasar a assinatura do instrumento de repasse e a autorização de transferência de recursos;

9.2.2. observe o disposto no item 9.1.3 do Acórdão 2.099/2011-TCU-Plenário, o qual estabelece que o aproveitamento de licitação pretérita para consecução do objeto pactuado em termos de compromisso ou contratos de repasse, deve estar condicionado ao atendimento aos

dispositivos previstos na Lei 8.666/1993, na respectiva Lei de Diretrizes Orçamentárias e nos demais dispositivos que regem a aplicação dos recursos públicos federais, além de estar adstrita à

verificação da conveniência e oportunidade do ato, sempre de forma tecnicamente motivada, com a emissão de parecer conclusivo, ou de outro instrumento congênere, de modo a resguardar o interesse público e assim garantir o exercício do papel de controle e da fiscalização na aplicação dos

recursos federais transferidos, em consonância com o disposto § 6º do art. 10 do Decreto- lei 200/1967;

9.2.3. apure as inconsistências relatadas no âmbito do achado 3.1 de auditoria integrante destes autos, quando da análise técnica do Projeto de Reordenamento Urbano e Ambiental da Orla da Beira Mar e Requalificação da Praia do Futuro e Litoral Leste, relativas às falhas identificadas na

planilha orçamentária do contrato e no projeto básico (quantitativos do serviço de engorda artificial, muro de arrimo, meio-fio pré-moldado, idem de demolições, aparelho de mudança de via

do bonde elétrico, aterro de piçarra, e galerias). 11. Em atendimento ao aludido acórdão, a Caixa, a Prefeitura de Fortaleza e o Ministério

do Turismo apresentaram os documentos assentados às peças 57, 58 e 61, respectivamente. 12. Após analisar tais documentos, esta unidade técnica entendeu (peça 62) que três das

quatro questões levantadas na auditoria haviam sido solucionadas (itens 9.1.2, 9.1.3 e 9.1.4 do acórdão). Entretanto, persistiu a dúvida acerca do quantitativo dos serviços de armadura para

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55030562.

TRIBUNAL DE CONTAS DA UNIÃO TC 046.097/2012-0

4

concreto, subdivididos em dois itens do orçamento com mesma referência de preços (item 9.1.1 do

acórdão).

13. Também se viu necessário questionar as referidas instituições quanto a eventuais outros repasses de recursos federais para custear o Contrato Prodetur/Setfor 03/2012, no qual, uma análise sumária da equipe de auditoria do TCU, detectou falhas, bem como se haviam sido tomadas

providências a respeito dos indícios de irregularidades apontados na auditoria (item 9.2 do acórdão). 14. Dessa forma, a Caixa e a Prefeitura de Fortaleza foram diligenciadas (peças 65 e 66)

para que encaminhassem a esta secretaria: a) no tocante às obras do Mercado de Peixes, ao qual foram destinados recursos federais

por meio do contrato de repasse 0375.497-23/2011, justificar a existência de dois itens do orçamento (itens 5.5.2.1 e 5.5.2.2) relativos ao serviço de armadura para concreto, apresentando as

memórias de cálculos dos quantitativos e os elementos gráficos correspondentes; b) informar quais contratos de repasse, além do 0375.497-23/2011, tiveram ou terão obras

executadas por meio do Contrato Prodetur/Setfor 03/2012, firmado entre a Prefeitura de Fortaleza e

a construtora Camargo Corrêa S.A., bem como quais providências foram tomadas a respeito dos indícios de falhas apontados pela auditoria realizada por este Tribunal (Acórdão 2.000/2013-TCU-

Plenário); c) apresentar o orçamento atualizado (incluindo eventuais termos aditivos) do Contrato

Prodetur/Setfor 03/2012, de maneira que seja possível identificar os serviços e quantitativos

relativos à cada intervenção que conte com repasse de recursos federais; e d) apresentar, para cada um dos contratos de repasse cujas obras/serviços estão sendo ou

serão executadas por meio do Contrato Prodetur/Setfor 03/2012, os seguintes documentos: d.1) o respectivo contrato de repasse, a descrição das intervenções, o projeto e o

orçamento; e

d.2) o parecer técnico que respalda o aproveitamento de licitação pretérita para consecução dos objetos pactuados nos respectivos contratos de repasse, conforme estipulado no item 9.2.2 do

Acórdão 2.000/2013-Plenário. 15. A resposta da Prefeitura de Fortaleza foi juntada às peças 83-85 e a da Caixa, à peça

87. No Exame Técnico a seguir, serão avaliados os documentos apresentados, considerando os apontamentos efetuados na auditoria e a análise precedente realizada por esta unidade técnica.

EXAME TÉCNICO

Armadura de aço CA 50 – itens 5.5.2.2 e 5.5.2.1 do orçamento (item 9.1.1 do acórdão)

Síntese das informações apresentadas 16. Inicialmente, o relatório de auditoria (peça 36) havia apontado sobrepreço no item em

questão, cuja referência registrada no próprio orçamento contratado era o serviço de código 74254/004 do Sinapi – ‘corte/dobra e colocação de armadura de aço CA-50/60 (não inclui o aço)’. A Caixa e a prefeitura informaram em resposta à diligência deste Tribunal (peça 57, p. 2 e peça 58,

p. 2) que havia equívoco no código Sinapi indicado para o item. No lugar do código 74254/004, que não inclui o fornecimento do aço, deveria constar o código 74254/002, que inclui o fornecimento do

insumo, conforme proposta da empresa contratada. 17. Não obstante, na análise precedente, esta unidade técnica observou a existência de

outro item na planilha orçamentária referente à armadura para concreto (item 5.5.2.1 – armadura de

aço CA 50/60), o qual interpretou como sendo referente ao fornecimento do aço, devido a não apresentação das memórias de cálculo justificando a existência de dois itens de orçamento para um

mesmo serviço (peça 62, p. 3). Dessa forma, não foi possível concluir se o orçamento das armaduras estava adequado ou se havia duplicidade.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55030562.

TRIBUNAL DE CONTAS DA UNIÃO TC 046.097/2012-0

5

18. Em sua resposta à diligência, a Caixa informa que havia solicitado justificativa à

Prefeitura de Fortaleza sobre esse assunto, inclusive com apresentação das memórias de cálculo e elementos gráficos correspondentes. Registra ainda que, enquanto aquela municipalidade não se

manifestar, será mantida a glosa preventiva no valor de R$ 41.890,01 (peça 87, p. 1). 19. A indigitada prefeitura, por seu turno, alega, conforme consta em sua resposta à

diligência deste Tribunal (peça 83, p. 1), que a quantidade de armadura necessária e medida no item

5.5.2.1 se refere à drenagem executada na área de implantação do Novo Mercado de Peixes. Já as quantidades necessárias e medidas no item 5.5.2.2 se referem às estruturas de concreto armado dos

blocos 01, 02, 03, 04, 05 e 06 do citado Mercado. 20. A prefeitura anexa, ainda, as memórias de cálculo e os elementos gráficos

comprobatórios, no intuito de suportar suas afirmativas (peças 84 e 85).

Análise 21. Confrontando-se as quantidades do orçamento com as memórias de cálculo e com os

elementos gráficos, verifica-se que, efetivamente, o item 5.5.2.1 (armadura de aço CA - 50/60) refere-se à drenagem executada na área de implantação e o item 5.5.2.2 (armação aço CA - 50, diam. 6,3 (1/4) à 12,5mm (1/2) - fornecimento/corte (perda de 10%) / dobra / colocação), à

armadura das estruturas de concreto armado dos blocos 01 a 06. 22. Com essas novas informações, não se identificou duplicidade entre os serviços de

armadura de aço presentes no orçamento. Assim, consideram-se cumpridas as determinações do item 9.1 do referido acórdão.

Eventuais outras transferências de recursos federais para as obras na orla de Fortaleza e

orçamento atualizado (itens 9.2.1 e 9.2.3 do acórdão) Síntese das informações apresentadas

23. No que tange ao restante do projeto de reordenamento urbano e ambiental da orla da Beira Mar e requalificação da Praia do Futuro e do Litoral Leste, foram verificadas na auditoria diversas inconsistências nos quantitativos e preços dos serviços previstos no Contrato 03/2012

(peça 36, p. 12). 24. Devido a isso, fez-se necessário requisitar informações sobre quais contratos de

repasse, além do 375.497-23/2011, tiveram ou terão obras executadas por meio do Contrato Prodetur/Setfor 03/2012, firmado entre a Prefeitura de Fortaleza e a construtora Camargo Corrêa S.A., bem como quais providências foram tomadas a respeito dos indícios de falhas apontados pela

auditoria realizada por este Tribunal - Acórdão 2.000/2013-TCU-Plenário, item 9.2. 25. A Caixa informou que os serviços de urbanização no entorno do Mercado de Peixes e o

enrocamento de proteção do deck panorâmico foram incluídos nas metas do Contrato de Repasse 1.003.851- 37/2013. Ainda, informou que, além do CR 0375.497-23/2011, terão obras executadas pelo Contrato Prodetur/Setfor 03/2012 os termos 1003.851-37/2013 e 1017.790-96/2014 (peça 87,

p. 1 e 2). 26. Em relação às providências tomadas para sanar os indícios de falhas apontadas no

Acórdão 2.000/2013-TCU-Plenário, item 9.2.3, a Caixa informou que foi encaminhado o Oficio de notificação nº 1730/2015/GIGOV-F0 para a Prefeitura Municipal (peça 87, p. 2).

27. A Prefeitura de Fortaleza, em sua resposta à diligência, informou que foi firmado, em

2/7/2013, o contrato de repasse nº 1003.851-37/2013, referente à Requalificação da Orla da Beira Mar — Segunda Etapa (peça 83, p. 1).

28. Quanto às falhas apontadas, o município comunicou que estão sendo analisadas pela Secretaria de Turismo, com o cuidado de somente manter em execução os serviços conveniados com a CEF.

29. Diante da informação de que a Prefeitura de Fortaleza estava pleiteando mais recursos federais para as obras da orla (peça 36, p. 8-9), foi solicitado o orçamento atualizado (incluindo

eventuais termos aditivos) do Contrato Prodetur/Setfor 03/2012, de maneira que fosse possível identificar os serviços e quantitativos relativos à cada intervenção que conte com repasse de

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55030562.

TRIBUNAL DE CONTAS DA UNIÃO TC 046.097/2012-0

6

recursos federais.

30. Em resposta ao ofício de diligência ofício 0674/2015-TCU/SeinfraUrbana, a Caixa informou que não concluiu a análise de engenharia das metas do Contrato de Repasse 1007.790-

96/2014 (Revitalização da orla da Beira Mar) e enviou a esta unidade técnica os orçamentos apreciados referentes aos Contratos de Repasse 0375.497-23/2011 (Mercado de Peixes) e 1003.851-37/2013 (Requalificação da orla da Beira Mar – 2ª Etapa), nos quais constam os itens do orçamento

do Contrato Prodetur/Setfor 03/2012. 31. A prefeitura do Município de Fortaleza, por seu turno, enviou o orçamento atualizado

com os aditivos do Contrato Prodetur/Setfor 03/2012 e as quantidades dos planos de trabalho dos Contratos de Repasse do Mercado dos Peixes (CR 0375.497-23/2011) e do Espigão (CR 1003.851-37/2013), cf. peça 85.

Análise 32. Com os dados fornecidos pela Caixa e pela prefeitura, verificou-se que três contratos

de repasse terão obras executadas pelo contrato Prodetur/Setfor 03/2012 (Tabela 1): Tabela 1 – Contratos de repasse firmados que serão executadas pelo contrato

Prodetur/Setfor 03/2012.

Fonte:

https://webp.caixa.gov.br/urbanizacao/siurbn/acompanhamento/ac_publico/sistema/asp/ptei_f

iltro_inicial.asp

Contrato Data de

assinatura Descrição da obra/serviço Valores Situação da obra

0375.497-23 31/12/2011 Revitalização da orla da Beira

Mar – 1ª etapa

VR: R$ 4.387.500,00

VI: R$ 5.224.454,11

64,74 % executado até

4/8/2015

1003.851-37 2/7/2013 Requalificação da orla da Beira

Mar – 2ª Etapa

VR: 16.575.000,00

VI: 17.800.000,00

77,64% executado até

18/6/2014

1007.790-96 8/9/2014 Revitalização da orla da Beira

Mar

VR: 1.264.488,23

VI: 1.315.067,76 Não in iciada

Obs.: VR: valor do repasse; VI: valor total do investimento.

33. Quanto ao orçamento, na análise feita durante a auditoria (peça 33, p. 2), foram verificados indícios de sobrepreço em quatro itens, a saber: (i) item 5.2.2.1 - Aquisição de Piçarra

para aterro - útil na regularização leito ‘bondinho’ e=0,07 cm - posto obra (m³); (ii) item 1.10.1.1 - Limpeza final da obra (m²); (iii) item 1.4.2.1 - Rebaixamento de lençol freático para galeria (m) e

(iv) item 5.5.2.2 - Armação Aço CA-50, Diam. 6,3 (1/4) à 12,5 mm (1/2) - Fornecimento/Corte (Perda de 10%)/ dobra/colocação.

34. Confrontando o orçamento atualizado enviado pela PMF (peça 85) com os quatro itens

com indícios de sobrepreço acima descritos, observa-se que dois itens (1.10.1.1 - Limpeza final da obra e 1.4.2.1 - Rebaixamento de lençol freático para galeria) não foram abrangidos pelos contratos

de repasse enviados para esta unidade técnica (CR 0375.497-23/2011 e CR 1003.851-37/2013). Além disso, o indício de sobrepreço do item 5.5.2.2 - Armação Aço CA-50, Diam. 6,3 (1/4) à 12,5 mm (1/2) - Fornecimento/Corte (Perda de 10%)/ dobra/colocação já foi esclarecido nos itens 17 a

21 acima, restando pendente somente o item 5.2.2.1. 35. Assim, nos serviços contemplados pelo Contrato de Repasse 1003.851-37/2013,

permanece o indício de sobrepreço no item 5.2.2.1 - Aquisição de Piçarra para aterro - útil na regularização leito ‘bondinho’ e=0,07 cm - posto obra (m³). O preço unitário do Sinapi é R$ 8,47 (código 4746) e o preço do Contrato é R$ 22,25. O sobrepreço verificado foi de 162,7% (peça 33,

p.2). Não obstante a existência de preço acima do sistema referencial, o aludido serviço apresenta um valor total de R$ 7.261,85, representando 0,04% do Contrato de Repasse.

36. A planilha orçamentária do Contrato de Repasse 1017.790-96/2014, firmado entre o Ministério do Turismo e a Prefeitura de Fortaleza, não foi verificada, pois ainda está em fase de análise de engenharia das metas pela Caixa. Com isso, é necessário a empresa verificar se os

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55030562.

TRIBUNAL DE CONTAS DA UNIÃO TC 046.097/2012-0

7

indícios de sobrepreço analisados estão presentes no orçamento do contrato de repasse ainda em

análise. 37. No que tange as falhas encontradas no Contrato 03/2012 – Prodetur/Sefor, a prefeitura

não informou quais medidas que estão sendo adotadas, apenas comunicou que estão sendo verificadas pela Secretaria de Turismo do município. Entretanto, não se vislumbra necessidade de realização de novas propostas de encaminhamento para este ponto, considerando o que já foi

determinado no Acórdão 2.000/2013-TCU-Plenário. 38. Dessa forma, considerando que foram requisitados os novos contratos de repasse

firmados com a Prefeitura de Fortaleza e o orçamento atualizado do Contrato Prodetur/Setfor 03/2012, e que foram devidamente respondidos conforme itens 25 a 31, e que a irregularidade remanescente, do sobrepreço mencionada (§ 35 desta instrução), possui valor de baixa relevância,

entende-se saneadas as questões, sendo desnecessário o direcionamento de novas determinações a respeito, conforme art. 3º, II, da Resolução do TCU 265, de 9 de dezembro de 2014.

Parecer técnico que respalda o aproveitamento de licitação pretérita (item 9.2.2 do acórdão)

Síntese das informações apresentadas

39. Diante dos indícios de existência de novos contratos de repasse firmados entre a prefeitura do Fortaleza e o Ministério do Turismo, este Tribunal solicitou o parecer técnico que

respalda o aproveitamento de licitação pretérita para a Caixa e para a PMF, nos termos do Acórdão 2.099/2011-TCU-Plenário.

40. Em resposta (peça 87, p. 2), a Caixa Econômica Federal informou que as diretrizes

emanadas pelos gestores ministeriais, expressas no normativo interno da Caixa, é de que uma licitação pretérita apresenta conveniência para sua aceitação quando restarem comprovados

benefícios econômicos e de prazo de disponibilização do bem ao usuário final, em conjunto com a comprovação de que tal certame seguiu os trâmites legalmente instituídos pela lei de licitações.

41. Neste caso, caberia à Caixa recepcionar tal análise feita pelo tomador (PMF, no caso),

por meio de declaração por ele emitida. Isto porque o estudo de tal conveniência é prerrogativa exclusiva do tomador e pertence à fase interna do certame, da qual a Caixa não participa.

42. Assim, comprovada a entrega desta declaração somada à análise de que: a) tal contratação não se utilizou de objeto genérico; b) o projeto básico seguiu os ditames da Lei 8.666, de 21 de junho de 1993; c) a análise de custos feita pela Caixa aceitou o orçamento enviado pelo

tomador; d) há previsão orçamentária para o investimento proposto; e e) a descrição do objeto do contrato é equivalente à descrição do objeto presente no edital da licitação, a Caixa poderia aceitar a

licitação pretérita. 43. Essa aceitação, inclusive, segundo esposado por essa empresa pública, coaduna-se com

a disposição do art. 36 da Portaria Interministerial 507/2011, de 24 de novembro de 2011. Assim,

recepcionada a declaração do tomador, a Caixa informa que a analisou e aceitou a licitação realizada antes da emissão do Laudo de Análise de Engenharia (LAE).

Análise 44. De acordo com o que que foi demonstrado pela Caixa, verificou-se que esta observou o

disposto presente no item 9.1.3 do Acórdão 2.099/2011-TCU-Plenário.

45. Segundo essa decisão, o aproveitamento de licitação pretérita para consecução do objeto pactuado em termos de compromisso ou contratos de repasse deve estar condicionado: ao

atendimento aos dispositivos previstos na Lei 8.666, de 1993, na respectiva Lei de Diretrizes Orçamentárias e nos demais dispositivos que regem a aplicação dos recursos públicos federais; além de estar adstrita à verificação da conveniência e oportunidade do ato, sempre de forma

tecnicamente motivada, com a emissão de parecer conclusivo, ou de outro instrumento congênere, de modo a resguardar o interesse público e assim garantir o exercício do papel de controle e da

fiscalização na aplicação dos recursos federais transferidos, em consonância com o disposto no art. 10, § 6º, do Decreto-lei 200, de 25 de fevereiro de /1967.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55030562.

TRIBUNAL DE CONTAS DA UNIÃO TC 046.097/2012-0

8

46. De acordo com a manifestação apresentada, a licitação pretérita seria a opção mais

vantajosa para os interesses da Administração, visto que o ente federativo iniciou as obras com recursos próprios, vislumbrando a possibilidade de realização de contratos de repasse com a União

a fim de concretizar o projeto. 47. Ressalva-se que foi realizada apenas uma licitação para obra do Projeto de

Requalificação e Reordenamento Urbano e Ambiental da beira Mar e do litoral leste do Município

de Fortaleza. Entretanto, a obra foi dividida em fases e etapas, como se observa nos contratos de repasse realizados, o que possibilitaria o parcelamento da licitação dessa obra de grande porte.

48. A Lei 8.666, de 1993 estabelece que as obras, serviços e compras efetuadas pela Administração serão divididas em tantas parcelas quantas se comprovarem técnica e economicamente viáveis, procedendo-se à licitação com vistas ao melhor aproveitamento dos

recursos disponíveis no mercado e à ampliação da competitividade sem perda da economia de escala (art. 23, § 1º).

49. A intenção do normativo é ampliar a competitividade e o universo de possíveis interessados, uma vez que o parcelamento propicia a contratação de objetos de menor dimensão econômica e complexidade técnica inferior, aumentando, por consequência, o número de empresas

em condições de participar do certame, sobretudo pela redução dos requisitos de habilitação. 50. Ressalte-se que a lei só admite a adjudicação global nos casos de comprovada

inviabilidade técnica ou econômica do parcelamento. 51. A jurisprudência deste Tribunal também é unânime quanto à obrigatoriedade da

adjudicação por itens nos casos em que o objeto seja d ivisível, e desde que não haja prejuízo para o

conjunto ou aumento dos custos da contratação. Nesse sentido, a Súmula TCU 247/2004, estabelece que:

É obrigatória a admissão da adjudicação por item e não por preço global, nos editais das licitações para a contratação de obras, serviços, compras e alienações, cujo objeto seja divisível, desde que não haja prejuízo para o conjunto ou complexo ou perda de economia de escala, tendo em

vista o objetivo de propiciar a ampla participação de licitantes que, embora não dispondo de capacidade para a execução, fornecimento ou aquisição da totalidade do objeto, possam fazê- lo com

relação a itens ou unidades autônomas, devendo as exigências de habilitação adequar-se a essa divisibilidade.

52. Do exposto, conclui-se que o parcelamento do objeto é a regra, sendo a adjudicação

global admitida somente nas hipóteses de inviabilidade técnica ou econômica. Dessa forma, apesar dos pareceres do ente e da Caixa terem sido pelo aproveitamento da licitação para realização de

novos contratos de repasse, tem-se por indevida a adjudicação global perpetrada no caso. Tal fato é restritivo à competitividade do certame, e contrário ao disposto no art. 3º, § 1º, inciso I; art. 15, inciso IV, e art. 23, § 1º, todos da Lei 8.666, de 1993, além de ser oposto ao entendimento esposado

na Súmula 247 do TCU. 53. Neste sentido, é necessário dar ciência aos órgãos envolvidos acerca da irregularidade

cometida a fim prevenir a reiteração da prática em ocasiões futuras. CONCLUSÃO

54. A auditoria realizada nas obras de revitalização da orla de Fortaleza encontrou

irregularidades relativas ao Mercado de Peixes, que é alvo de destinação de recursos federais por meio do contrato de repasse 0375.497-23/2011. Após esclarecimentos da Caixa e da Prefeitura de

Fortaleza, entende-se que a questão remanescente do item 9.1 do acórdão foi solucionada, conforme demonstrado nos parágrafos 0 a 22.

55. No tocante ao item 9.2 da decisão, restaram as pendências a seguir detalhadas.

56. Nos serviços contemplados com recursos do Contrato de Repasse 1003.851-37/2013 (Requalificação da orla da Beira Mar – 2ª Etapa), verificou-se indício de sobrepreço de R$ 7.261,85

no serviço de Aquisição de Piçarra para Aterro (item 5.2.2.1 do orçamento), representando 0,04% do Contrato de Repasse.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55030562.

TRIBUNAL DE CONTAS DA UNIÃO TC 046.097/2012-0

9

57. Considerando, no entanto: a pequena na monta do sobrepreço calculado; a atuação da

Caixa como mandatária da União e fiscalizadora dos recursos; e a necessidade de priorização de aspectos relevantes quando da proposição de determinações (art. 3º, II, Resolução-TCU 265/2014);

propõe-se somente dar ciência do problema à Caixa e à Prefeitura de Fortaleza, com vistas à adoção de providências internas que previnam a ocorrência.

58. Verificou-se, ainda, que foram firmados outros dois contratos de repasse por meio do

Contrato Prodetur/Setfor 03/2012, no qual uma análise sumária da equipe de auditoria do TCU detectou falhas que podem causar prejuízos de até R$ 22.688.296,27. Entretanto, não se vislumbra

necessidade de realização de novas propostas de encaminhamento, considerando o que já foi determinado no Acórdão 2.000/2013-TCU-Plenário.

59. Quanto aos pareceres de aproveitamento de licitação pretérita para a consecução dos

objetos pactuados nos contratos de repasse, foi observado o disposto no item 9.1.3 do Acórdão 2.099/2011-TCU-Plenário.

60. Por fim, propõe-se ainda dar ciência à Caixa e à Prefeitura de Fortaleza sobre a ausência de parcelamento do objeto na licitação que precedeu o Contrato 03/2012- Prodetur/Setfor, em afronta ao disposto no art. 3º, § 1º, inciso I; art. 15, inciso IV, e art. 23, § 1º, todos da Lei 8.666,

de 1993, além de ser oposto ao entendimento esposado na Súmula 247 do TCU e o encerramento destes autos, com fundamento no art. 169, V, do Regimento Interno do TCU, aprovado pela

Resolução - TCU 246, de 30 de novembro de 2011. PROPOSTA DE ENCAMINHAMENTO

61. Ante todo o exposto, submetem-se os autos à consideração superior, para envio ao

Ministro-Relator, propondo: a) dar ciência à Caixa Econômica Federal e à Prefeitura Municipal de Fortaleza/CE, com

fundamento no art. 7º da Resolução – TCU 265/2014, sobre as seguintes impropriedades observadas no Contrato Prodetur/Setfor 03/2012, relativo ao projeto de Requalificação e Reordenamento Urbano e Ambiental da Beira mar e do Litoral Leste do Município de Fortaleza,

para que sejam adotadas medidas internas com vistas à prevenção de outras ocorrências semelhantes:

a.1) sobrepreço no item Aquisição de Piçarra para aterro - útil na regularização leito ‘bondinho’ e=0,07 cm - posto obra (m³), totalizando R$ 7.261,85 (sete mil duzentos e sessenta e um reais e oitenta e cinco centavos), em afronta ao art. 3º do Decreto 7.983, de 8 de Abril de 2013;

a.2) ausência de parcelamento do objeto em parcelas técnicas e economicamente viáveis na licitação que precedeu o Contrato 03/2012- Prodetur/Setfor, em afronta ao disposto no art. 3º, § 1º,

inciso I; art. 15, inciso IV, e art. 23, § 1º, todos da Lei 8.666, de 1993 e à Súmula 247 do TCU; b) arquivar os presentes autos, com fundamento no art. 169, inciso V, do Regimento

Interno do TCU, aprovado pela Resolução - TCU 246, de 30 de novembro de 2011.”

É o relatório.

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55030562.

TRIBUNAL DE CONTAS DA UNIÃO TC 046.097/2012-0

1

VOTO

Trata-se de relatório de auditoria realizada as obras de requalificação e reordenamento urbano e ambiental da praia de Beira Mar, em Fortaleza/CE, objeto de contrato de repasse celebrado

junto à Caixa Econômica Federal. 2. O foco principal dos trabalhos referiu-se às obras de reforma e ampliação do mercado de

Peixes, integrante do conjunto de obras planejadas, haja vista que à época havia previsão de recursos federais decorrentes de transferência voluntária, na forma do contrato de repasse celebrado, apenas para referida obra.

3. Mediante o Acórdão 2.000/2013 – Plenário, proferido nestes autos (peça 45), este Tribunal determinou aos órgãos convenentes que apurassem inconsistências no projeto básico e orçamento das

obras de construção do Mercado de Peixes, ocasião em que se fixou prazo para apresentação dos resultados a esta Corte de Contas, notadamente, quanto a sobrepreço do serviço de armação das estruturas de concreto armado com aço CA 50/60, incompatibilidade do quantitativo de estrutura

metálica, ausência de detalhamento do item de suporte ao deck panorâmico, e ausência do detalhamento dos locais de saída de ventilações sanitárias da cobertura da edificação.

4. Também foi determinado à prefeitura, ao Ministério do Turismo e à Caixa, que em caso de celebração de convênios, contratos de repasse e instrumentos congêneres visando a execução das obras previstas no Contrato 03/2012 (demais obras do conjunto), encaminhasse a documentação que

embasasse a assinatura e autorização de transferência de recursos, bem como que observasse o disposto no Acórdão 2.099/2011 - Plenário acerca do aproveitamento de licitação pretérita para

consecução de objeto pactuado por meio de transferência voluntária. E, por fim, este Tribunal determinou a apuração, por parte dessas entidades, de inconsistências relatados no achado 3.1 do Relatório de Auditoria, quando da análise técnica dos projetos, relativamente a falhas no projeto básico

e planilha orçamentária das obras previstas no Contrato 03/2012, celebrado com a empresa Camargo Correa S.A.

5. Consoante visto no relatório precedente, restou esclarecido o sobrepreço identificado em montante R$ 41.890,01, decorrente de suposta duplicidade na cotação de itens. De outro lado, persiste um pequeno sobrepreço no item de aquisição de piçarra para aterro, o qual, elevado em termos de

percentual unitário (162,7%) não apresenta materialidade financeira relevante (R$ 7.261,85). Acolho, portanto a proposta no sentido de dar ciência às entidades que integram o contrato de repasse.

6. Esclarecidas as inconsistências apontadas em projeto básico e no orçamento relativo ao Mercado de Peixes, apontadas no subitem 9.1 do acórdão anterior, restou remanescente, desta feita, apenas a observação da equipe de que o conjunto de obras previsto poderia ter sido objeto de

parcelamento. A licitação, realizada anteriormente à celebração do contrato de repasse junto à Caixa, adjudicou o objeto relativo às várias obras previstas na orla (construção do mercado de peixes,

revitalização e requalificação), a uma única empresa, quando poderia ter sido licitada separadamente. E, por ocasião da celebrado do contrato de repasse, houve o aproveitamento da referida lic itação e contrato, para fins de execução dos objetos ali previstos, iniciando-se pelo Mercado de Peixes, objeto

do contrato de repasse focado na auditoria. 7. Segundo informações apresentadas pela Caixa, a opção pelo aproveitamento da licitação

pretérita teria consistido na opção mais vantajosa para os interesses da Administração, visto que o ente federativo iniciou as obras primeiramente com recursos próprios, vislumbrando a possibilidade de realização de contratos de repasse com a União a fim de concretizar o projeto. Além do mais, não se

utilizou de contratação com objeto genérico, e o projeto básico teria seguido os ditames da Lei de Licitações, com análise de custos pela Caixa e previsão orçamentária para o investimento proposto,

indicando que houve observância quanto ao disposto no Acórdão 2.099/2011 – Plenário, no qual se deliberou, em caráter normativo, que:

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55030568.

TRIBUNAL DE CONTAS DA UNIÃO TC 046.097/2012-0

2

“9.1.3. a utilização de licitação pretérita para consecução do objeto pactuado em termos de compromisso ou contratos de repasse deve estar condicionada ao atendimento aos dispositivos

previstos na Lei 8.666/1993, na respectiva Lei de Diretrizes Orçamentárias e nos demais dispositivos que regem a aplicação dos recursos públicos federais, além de estar adstrita à verificação da conveniência e oportunidade do ato, sempre de forma tecnicamente motivada, com a

emissão de parecer conclusivo, ou de outro instrumento congênere, de modo a resguardar o interesse público e assim garantir o exercício do papel de controle e da fiscalização na aplicação

dos recursos federais transferidos, em consonância com o disposto § 6º do art. 10 do Decreto-lei 200/1967.

7. Dessarte, entendo necessário, apenas, na linha do propugnado pela SeinfraUrbana, dar ciência à Prefeitura Municipal de Fortaleza acerca do entendimento deste Tribunal, assentado por meio

da Súmula TCU 247, para que em novas contratações possa melhor se planejar em relação a parcelas de obra que, embora componham projeto maior como o de requalificação da orla, possam ser licitadas em separado, ampliando a competitividade em prol da economia de recursos públicos.

Ante o exposto, acolhendo as propostas da unidade técnica, manifesto-me por que o Tribunal aprove o acórdão que ora submeto à deliberação deste Colegiado.

TCU, Sala das Sessões Ministro Luciano Brandão Alves de Souza, em 30 de março de

2016.

AUGUSTO SHERMAN CAVALCANTI

Relator

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55030568.

TRIBUNAL DE CONTAS DA UNIÃO TC 046.097/2012-0

1

ACÓRDÃO Nº 724/2016 – TCU – Plenário

1. Processo TC-046.097/2012-0. 2. Grupo: I – Classe: V – Assunto: Relatório de Auditoria.

3. Interessados/Responsáveis: 3.1. Interessados: Congresso Nacional; Ministério da Integração Nacional (03.353.358/0001-96)

3.2. Responsáveis: Jorge Fontes Hereda (095.048.855-00); Luizianne de Oliveira Lins (382.085.633-15). 4. Órgão/Entidade/Unidade: Caixa Econômica Federal; Ministério do Turismo; Prefeitura Municipal

de Fortaleza - CE. 5. Relator: Ministro-Substituto Augusto Sherman Cavalcanti.

6. Representante do Ministério Público: não atuou. 7. Unidade técnica: Secretaria de Fiscalização de Infraestrutura Urbana (SeinfraUrb). 8. Representação legal:

8.1. Alberto Cavalcante Braga (9.170/OAB/DF) e outros, representando Caixa Econômica Federal.

9. Acórdão: VISTOS, relatados e discutidos estes autos de relatório de auditoria nas obras de reforma e

ampliação do Mercado de Peixes da praia de Beira Mar, em Fortaleza/CE, já objeto de deliberação

anterior deste Tribunal (Acórdão 2000/2013 – TCU – Plenário) nestes autos, ACORDAM os Ministros do Tribunal de Contas da União, reunidos em sessão de Plenário, ante

as razões expostas pelo Relator, em: 9.1. dar ciência à Caixa Econômica Federal e à Prefeitura Municipal de Fortaleza/CE sobre as

seguintes impropriedades observadas no Contrato Prodetur/Setfor 03/2012, relativo ao projeto de

Requalificação e Reordenamento Urbano e Ambiental da Beira Mar e do Litoral Leste do Município de Fortaleza, para que sejam adotadas medidas internas com vistas à prevenção de outras ocorrências semelhantes:

9.1.1. sobrepreço no item Aquisição de Piçarra para aterro - útil na regularização leito “bondinho” e=0,07 cm - posto obra (m³), totalizando R$ 7.261,85 (sete mil duzentos e sessenta e um

reais e oitenta e cinco centavos), em afronta ao art. 3º do Decreto 7.983, de 8 de Abril de 2013; 9.1.2. ausência de parcelamento do objeto em parcelas técnicas e economicamente viáveis na

licitação que precedeu o Contrato 03/2012- Prodetur/Setfor, em afronta ao disposto no art. 3º, § 1º,

inciso I; art. 15, inciso IV, e art. 23, § 1º, todos da Lei 8.666, de 1993 e à Súmula 247 do TCU, segundo a qual “É obrigatória a admissão da adjudicação por item e não por preço global, nos editais

das licitações para a contratação de obras, serviços, compras e alienações, cujo objeto seja divisível, desde que não haja prejuízo para o conjunto ou complexo ou perda de economia de escala, tendo em vista o objetivo de propiciar a ampla participação de licitantes que, embora não dispondo de

capacidade para a execução, fornecimento ou aquisição da totalidade do objeto, possam fazê-lo com relação a itens ou unidades autônomas, devendo as exigências de habilitação adequar-se a essa

divisibilidade”.; e 9.2. arquivar os presentes autos, com fundamento no art. 169, inciso V, do Regimento

Interno/TCU.

10. Ata n° 10/2016 – Plenário.

11. Data da Sessão: 30/3/2016 – Ordinária. 12. Código eletrônico para localização na página do TCU na Internet: AC-0724-10/16-P. 13. Especificação do quorum:

13.1. Ministros presentes: Raimundo Carreiro (na Presidência), Walton Alencar Rodrigues, José Múcio Monteiro, Ana Arraes e Vital do Rêgo.

13.2. Ministro-Substituto convocado: Augusto Sherman Cavalcanti (Relator).

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55030570.

TRIBUNAL DE CONTAS DA UNIÃO TC 046.097/2012-0

2

13.3. Ministros-Substitutos presentes: Marcos Bemquerer Costa, André Luís de Carvalho e Weder de

Oliveira.

(Assinado Eletronicamente)

RAIMUNDO CARREIRO (Assinado Eletronicamente)

AUGUSTO SHERMAN CAVALCANTI Vice-Presidente, no exercício da Presidência Relator

Fui presente:

(Assinado Eletronicamente)

PAULO SOARES BUGARIN

Procurador-Geral

Para verificar as assinaturas, acesse www.tcu.gov.br/autenticidade, informando o código 55030570.