Embed Size (px)

Citation preview

1

Ciências Contábeis Artigo Científico

Importância do Sistema de Controle Interno na Transparência da Gestão Pública

Control System Importance of Internal Transparency in Public Management

Kenya José Abadia

1, Kelly Abadia dos Santos

1, José Aisio Catunda Aragão

2

1 Aluna do Curso de Ciências Contábeis 2 Professor Doutor do Curso de Ciências Contábeis

Resumo

O presente artigo tem por finalidade demonstrar a importância do sistema de controle interno na transparência da gestão públi-ca, visto que este sistema foi concebido no sentido de combater fraudes e desvios de verbas publica além de contribuir no combate a corrupção. Atualmente os órgãos que compõem o sistema de controle interno da administração pública proporciona-ram maior transparência em relação aos gastos dos governos e assim vem contribuindo na prevenção da corrup-ção, dificultando a ações dos governos quanto a mau uso do dinheiro público. A finalidade do controle é assegurar que os órgãos atuem em consonância com os princípios constitucionais, em especial, o princípio da legalidade, impessoalidade, mora-lidade, publicidade e eficiência. Para analisar esses métodos de atuação foi feita uma pesquisa exploratória, de natureza quan-titativa com procedimentos de pesquisa bibliográfica. A propósito na 40ª edição do Relatório de Gestão da Controladoria Geral da União, publicado no primeiro semestre de 2015, foi evidenciado realizações de 2.144 fiscalizações em municípios envolven-do recursos federais de aproximadamente R$ 21 bilhões. De 2011 a 2014 foram efetuadas 3.586 ações investigativas, 13.943 auditorias de contas, 8.148 avaliações da execução de programas de governo, 246 Auditorias externas dentre outras ações que não foram citadas aqui. Essas ações proporcionaram um grande benefício financeiro, sendo recuperado, só no ano de 2014, a importância de R$ 7,5 bilhões. Dessa forma pode-se notar que o Sistema de Controle Interno na administração pública é importante, pois suas ações aumentam as chances de evitar fraudes ao erário público e assim os recursos poderão ser alocados as necessidades da sociedade. Palavras-Chave: Sistema de Controle Interno; Gestão Pública; Transparência Abstract This article aims to demonstrate the importance of the internal control system in the transparency of public management, since this system is designed to combat fraud and embezzlement public and contribute to combat corruption. Currently the organs that make up the internal control of the public administration system provided greater transparency in relation to government spending and thus has contributed in preventing corruption, hindering the actions of governments and the misuse of public money. The control purpose is to ensure that agencies operate in line with the constitutional principles, in particular the principle of legality, impersonality, morality, publicity and efficiency. To analyze these methods of operation was made an exploratory research, quantitative with literature procedures. By the way at the 40th edition of the Annual Report of the Comptroller General, published the first half of 2015 was highlighted achievements of 2,144 inspections in municipalities involving federal funds of approximately R $ 21 billion. From 2011 to 2014 were effected from 3586 investigative actions, 13,943 audits of accounts, 8,148 evaluations of the execution of government programs, 246 External audits among other actions that have not been mentioned here. These actions provided a great financial benefit being recovered, only in the year 2014, the amount of R $ 7.5 billion. Thus it may be noted that the internal control system in public administration is important, as their actions increase the chances of avoiding fraud to the public treasury and so resources could be allocated to the needs of society. Keywords: Internal Control System; Public administration; Transparency

Email: [email protected], [email protected] INTRODUÇÃO

Atualmente tão evidenciada na mídia, a corrupção não é um fenômeno recente e muito menos característico da Administração Pública brasileira. O que parece estar a cada dia mais presente é o ritmo e a velocidade que o noticiá-rio nos traz infaustos e desagradáveis casos, o que certamente é fruto da agilidade dos mo-dernos meios de comunicação. (TCE-MG. 2012, p.9).

Este artigo tem como objetivo analisar importância do Sistema de Controle Interno na

Transparência da Gestão Pública, ou seja, a sua responsabilidade e atuação na fiscalização da aplicação dos recursos, evitando assim fraudes e desperdícios.

Para este fim, se buscou compreender o controle constituído na Administração Pública e a sua Importância na Gestão Pública, bem como conhecer os métodos utilizados pelos órgãos de controle interno nas suas avaliações.

A escolha do tema é oportuna por se tra-tar de interesse comum à sociedade, em espe-cial em função do momento político pelo qual

2

passa o País e assim evidenciar como atuam os órgãos de controle e o benefício que eles trazem ao interesse público, na medida em que evidenciam a transparência da aplicação dos recursos públicos.

A propósito a transparência nos atos e contas da Administração Pública, adquiriram maior divulgação em todas as camadas da sociedade com o advento da Lei de Responsa-bilidade Fiscal (Lei Complementar n. 101/2000) e posteriormente com a edição da Lei Com-plementar n. 131/2009. (TCE-MG. 2012, p.9).

Transparência esta que deve se basear na ampla divulgação das ações emanadas pelo poder público (atos públicos), bem como dos valores despendidos para custear tais ações (contas públicas), acompanhados da devida documentação comprobatória. (TCE-MG. 2012, p.9).

Com a recente edição da Lei n. 12.527 de 18/11/2011, Lei de Acesso à Informação, amplia-se a participação cidadã fortalecendo os instrumentos de controle da gestão pública.

Os procedimentos previstos na lei visam assegurar o direito fundamental de acesso à informação devendo ser executados em con-formidade com os princípios da Administração Pública e com as diretrizes dispostas na norma. (TCE-MG. 2012, p.9).

Para o melhor entendimento dos diferen-tes tipos de controle, faz-se necessário desta-car o significado do vocábulo ‘controle’: fiscali-zação exercida sobre as atividades de pesso-as, órgãos, departamentos, ou sobre produtos, etc., para que não ocorram desvios das normas preestabelecidas. (TCE-MG. 2012, p.17).

Conforme Souza (2004, p.560) o controle na Administração Pública tem o seguinte signi-ficado:

Poder-dever de inspeção, registro, exame, fiscalização pela própria Ad-ministração, pelos demais poderes e pela sociedade, exercidos sobre con-duta funcional de um poder, órgão ou autoridade com o fim precípuo de ga-rantir a atuação da Administração em conformidade com os padrões fixados pelo ordenamento jurídico.

Para Castro (2007, p.118): “o controle externo da Administração pública, em suma, é aquele exercido pelo Poder Legislativo com apoio dos Tribunais de Contas, pelo Poder

Judiciário e pela sociedade através do Controle Social”.

Para o TCE-MG (2012):

O controle na administração pública é uma forma de manter o equilíbrio na relação existente entre Estado e soci-edade, fazendo surgir daquele as fun-ções que lhe são próprias, exercidas por meio dos seus órgãos, sejam es-tes pertencentes ou vinculados aos poderes Executivo, Legislativo ou Ju-diciário.

A finalidade do controle é assegurar que os órgãos atuem em consonância com os prin-cípios constitucionais, em especial, o princípio da legalidade, impessoalidade, moralidade, publicidade e eficiência. (TCE-MG. 2012, p.17).

A estruturação do controle interno no Brasil tem como referência legal a Lei Nº 4.320/1964, acompanhada do Decreto-lei Nº 200/1.967. Com o advento da Constituição Federal de 1988, ela contemplou, nos termos de seu artigo 70, a competência vinculada à administração pública de fiscalizar a gestão pública através do sistema de controle interno. (TCE-MG. 2012, p.10).

Ainda no texto constitucional, o artigo 74, prevê a participação integrada dos Poderes Legislativo, Executivo e Judiciário na gestão do sistema de controle e os seus objetivos, os quais se citam avaliação do cumprimento das metas do plano plurianual e dos resultados alcançados na gestão orçamentária, financeira e patrimonial dos recursos públicos à luz dos princípios da eficácia e eficiência, dentre ou-tros. (CF, 1988).

No ano 2000, foi promulgada a Lei de Responsabilidade Fiscal (LRF), que disciplinou limites de gastos para os governos federal, estadual e municipal, além de dispensar atenção especial às metas, quanto ao alcance daquelas previstas na Lei de Diretrizes Orçamentárias, ao impacto das despesas previstas sobre as metas fiscais, entre outros aspectos, acresce a importância do controle da gestão pública atuando desde o seu planejamento até a decorrente avaliação. (CASTRO, 2013, p.73).

O sistema de controle interno previsto na CF/88 é um sistema orgânico, constituído pelas várias unidades técnicas que atuam de forma integrada e sob a orientação normativa e supervisão técnica de um órgão central, sem prejuízo da subordinação ao órgão ou à entida-

3

de em cuja estrutura administrativa a unidade esteja integrada. (EIRA, 2009, p.7).

Ainda o TCU (2009, p.6) alerta que, con-vém ter claro que o papel do sistema de contro-le interno, previsto no art. 74, da CF/88, não se confunde, e nem substitui, o sistema de contro-le interno de cada organização pública, em particular.

Em decorrência do previsto na CF, para o TCE-MG (2012) o sistema de controle interno na administração pública, compreende dois controles: Externo e Interno. Cabe destacar que as atividades desempenhadas pelo Con-trole Externo e Controle Interno apresentam alguma similaridade quanto aos objetivos e técnicas aplicáveis, porém, se distinguindo quanto à sua atuação.

Ainda segundo o citado Tribunal (2012) o Controle Interno integra a estrutura organizaci-onal da Administração, tendo por função acom-panhar a execução dos atos e apontar, em caráter sugestivo, preventivo ou corretivamen-te, as ações a serem desempenhadas. Além disso, note-se o caráter opinativo do Controle Interno, haja vista que o gestor pode ou não atender à proposta que lhe seja indicada, sen-do dele a responsabilidade e risco dos atos praticados.

Com relação ao Controle Externo, carac-teriza-se por ser exercido por órgão autônomo e independente da Administração, cabendo-lhe as atribuições indicadas pela Constituição Fe-deral de 1988. Esse controle é exercido pelo Poder Legislativo, auxiliado pelos Tribunais de Contas, com o objetivo de verificar a probidade da administração, guarda e legal emprego dos dinheiros públicos e o cumprimento da lei. (TCEMG, 2012, p.19).

No poder Executivo, o controle interno é exercido por meio da Secretaria Federal de Controle Interno (SFC), que tem como função:

Avaliar a execução de programas de governo; comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão dos administra-dores públicos federais; exercer o con-trole das operações de crédito e, tam-bém, exercer atividades de apoio ao controle externo, em cumprimento ao disposto no artigo 74 da Constituição Federal. Durante a realização das ati-vidades, a CGU - com o auxílio de su-as Unidades Regionais - mantém o fo-co no aprimoramento da gestão e da execução das políticas públicas, vi-

sando à melhoria da prestação de ser-viços público (CGU. 2015).

Assim, a Controladoria-Geral da União (CGU) é o órgão do Governo Federal respon-sável por assistir direta e imediatamente ao Presidente da República quanto aos assuntos que, no âmbito do Poder Executivo, sejam rela-tivos à defesa do patrimônio público e ao in-cremento da transparência da gestão, por meio das atividades de controle interno, auditoria pública, correição, prevenção e combate à cor-rupção e ouvidoria. (ALENCAR, 2014, p.20)

A CGU também deve exercer como ór-gão central, a supervisão técnica dos órgãos que compõem o Sistema de Controle Interno e o Sistema de Correição e das unidades de ouvidoria do Poder Executivo Federal, prestan-do a orientação normativa necessária.

Neste trabalho a metodologia adotada foi a pesquisa bibliográfica, no que tange ao de-senvolvimento do referencial teórico e quantita-tiva, no que se refere ao levantamento das ações desenvolvidas pela Controladoria Geral da União CGU, tendo por base o seu portal da transparência, no que tange os atos dos gesto-res públicos, tendo sido adotado o ano de 2014 para a coleta de dados.

A propósito, Lakatos (2010, p. 90), indica que a pesquisa bibliográfica tem por finalidade colocar o pesquisador com o que já foi anteriormente escrito sobre determinado tema, com o objetivo de permitir o reforço paralelo na análise de suas pesquisas ou manipulação de suas informações.

Assim sendo, a pesquisa bibliográfica foi bastante importante no estudo, pois as pesquisadoras buscaram livros, revistas especializadas, bem como estudos voltados para o processo de controle interno existente no serviço público, o que proporcionou respaldo e entendimento das ações contidas na publicação da CGU, base deste trabalho, que trata das fiscalizações empreendidas por aquele órgão no controle do erário público.

Assim, na primeira fase da pesquisa foi feito o planejamento, e, na fase seguinte foi efetuada a coleta e seleção dos dados, para depois proceder aos fichamentos, deste material, com o devido ordenamento dos dados. Posteriormente, foram efetuadas a análise e interpretação dos dados, em relação ao tema em questão.

O resultado desta pesquisa bibliográfica

4

e análise de dados publicados pela Controladoria Geral da União, contido no Relatório de Gestão de 2014, mostrou que as ações empreendidas pela citada Controladoria têm contribuído para uma maior transparência da Gestão Pública.

REFERENCIAL TEÓRICO

CONTROLE INTERNO

Para Peter e Machado (2003, p.24), controle interno:

É um conjunto de regras, diretrizes e sistemas dentro de uma entidade pú-blica. É ainda um conjunto de ativida-des, planos e métodos e procedimen-tos interligados utilizados com vistas a assegurar que os objetivos dos órgãos e entidades da Administração Pública sejam alcançados de forma confiável e concreta evidenciando eventuais des-vios ao longo da gestão até a conse-cução dos objetivos pelo poder Públi-co.

A lei nº 4.320/64 (BRASIL, 1988) estabe-lece os fundamentos do controle interno quan-do determina que o Poder Executivo exerça controle sem prejuízo das atribuições de ór-gãos criados especificamente para esse fim.

A Constituição Federal reforçou a ideia de forma clara, quando afirma que o Controle Interno deverá ser exercido no âmbito de cada do poder. O art.74 determina: “Os poderes Legislativo, Executivo e Judiciário manterão de forma integrada o Sistema de Controle Interno”. (BRASIL, 1988, apud PETER E MACHADO, 2003, p.24).

Neste sentido Guerra, (2007, p.93) des-taca que o controle interno:

É o controle decorrente de órgão inte-grante da própria estrutura na qual se insere o órgão fiscalizador. Inerente a cada um dos órgãos e entidades dos poderes Executivos, Legislativo e Ju-diciário que, mediante sistema inte-grado de controle interno deverão exercer o controle sobre os seus pró-prios atos e agente.

A propósito, Eira. (2009, p.7) ex-Secretário-Geral de Controle Externo diz que:

O sistema de controle interno da CF/88 é um sistema orgânico, consti-tuído pelas várias unidades técnicas que atuam de forma integrada e sob a

orientação normativa e supervisão técnica de um órgão central, sem pre-juízo da subordinação ao órgão ou à entidade em cuja estrutura administra-tiva a unidade esteja integrada. Desse modo, a bem da clareza e de consis-tência técnica, não é correto se referir à auditoria interna como unidade de ou do controle interno, embora ela in-tegre o “sistema de controle interno” do Poder ao qual está vinculada. Também não é correto se referir de tal modo em relação às unidades da Con-troladoria Geral da União (CGU), prin-cipalmente à Secretaria Federal de Controle (SFC). A SFC constitui, por sua posição na estrutura organizacio-nal do Governo Federal, auditoria in-terna em relação ao Poder Executivo, e externa em relação aos órgãos e en-tidades por ela auditados dentro desse mesmo Poder.

Ainda para Eira (2009) a grande impor-

tância do Controle Interno está em poder al-cançar maior eficiência dentro da organização, assegurando a integridades das atividades visando buscar a efeitos benéficos para eco-nomia, aumento a transparência das ações e metas do Governo na diminuição da corrupção, prevenção de fraudes, erros, desperdícios, abusos e desvios. Garantindo a proteção do patrimônio, apresentando a precisão das infor-mações contábeis, alcançando eficiência e qualidade dos gastos públicos.

Cabe destacar os itens que demonstra

os objetivos do sistema de controle interno:

II – permitir a identificação e a avaliação de fatores de risco e vulnerabilidades, de fon-tes internas e externas, de modo objetivo e tecnicamente consistente; III – melhorar a compreensão de riscos, controles internos e governança institucional, estimulando a adoção de boas práticas no seu gerencia-mento; IV – dimensionar e desenvolver con-troles internos adequados, na proporção re-querida pelos riscos, eliminando controles caros e ineficientes, maximizando a relação custo-benefício e suprimindo os que se re-velarem puramente formais; V – fortalecer a responsabilidade da administração no que diz respeito a estabelecer, manter e monito-rar sistemas de controle interno integrados por procedimentos efetivos de gerencia-mento de riscos, com a devida considera-ção para planos de ação de aperfeiçoamen-to e correção de deficiências;(EIRA,2009, p.57).

O CONTROLE INTERNO NO SERVIÇO PÚ-BLICO

5

Vieira (2005, p.2, apud TCU 2009), ao tentar esclarecer a confusão que se faz entre o sistema de controle interno da CF/88 e o con-trole interno da própria entidade, explica que uma correta compreensão do que seja o “sis-tema de controle interno” exige o entendimento do que seja sistema, assim como do que seja controle interno, e a consequência deste con-trole organizado na forma de sistema pela Constituição Federal de 1988:

Definição de Sistema: Conjunto de partes coordenadas (articuladas entre si) com vistas à consecução de objeti-vos bem determinados. Definição de Controle Interno: Conjunto de recur-sos, métodos e processos, adotados pelas próprias gerências do setor pú-blico, com vista a impedir o ERRO, a FRAUDE e a INEFICIÊNCIA. Com as definições transcritas, Sistema de Controle Interno significa: Conjunto de unidades técnicas articuladas a partir de um órgão central de coordenação, orientadas para o desempenho das atribuições de controle interno indica-dos na Constituição e normatizados em cada nível de governo. (TCU, 2009, p.6. OBS: grifo nosso).

Desse modo, convém ter claro que o pa-pel do sistema de controle interno de Poder, previsto no art. 74, da CF/88, não se confunde, e nem substitui, o sistema de controle interno de cada organização pública, em particular.

A propósito, a estruturação do controle interno no Brasil tem como referência legal a Lei Nº 4.320/1964, acompanhada do Decreto- lei Nº 200/1.967.

Com o advento da Constituição Federal de 1988, ela contemplou, nos termos de seu artigo 70, a competência vinculada à adminis-tração pública de fiscalizar a gestão pública através do sistema de controle interno. (CF, 1988).

Ainda no texto constitucional, o artigo 74, previu a participação integrada dos Poderes Legislativo, Executivo e Judiciário na gestão do sistema de controle e os seus objetivos, os quais se citam avaliação do cumprimento das metas do plano plurianual e dos resultados alcançados na gestão orçamentária, financeira e patrimonial dos recursos públicos à luz dos princípios da eficácia e eficiência, dentre outros (CF, 1988).

No ano 2000, foi promulgada a Lei de Responsabilidade Fiscal (LRF), que disciplinou limites de gastos para os governos federal, estadual e municipal, além de dispensar aten-

ção especial às metas, quanto ao alcance da-quelas previstas na Lei de Diretrizes Orçamen-tárias, ao impacto da despesa prevista sobre as metas fiscais, entre outros aspectos, acresce a importância do controle da gestão pública atu-ando desde o seu planejamento até a decor-rente avaliação. (CASTRO, 2012, p.73).

Segundo (GUERRA, 2007, p.272) O Controle Interno é inerente a cada um dos ór-gãos e entidades dos poderes Executivo, Le-gislativo e Judiciário, é o controle decorrente da própria estrutura, ou seja, estão ligados a eles.

Em decorrência do previsto na CF, para o TCEMG (2012) o sistema de controle interno na administração pública, compreende dois controles: Externo e Interno. Cabe destacar que as atividades desempenhadas pelo Con-trole Externo e Controle Interno apresentam alguma similaridade quanto aos objetivos e técnicas aplicáveis, porém, se distinguindo quanto à sua atuação.

Ainda segundo o citado Tribunal (2012) o Controle Interno integra a estrutura organizaci-onal da Administração, tendo por função acom-panhar a execução dos atos e apontar, em caráter sugestivo, preventivo ou corretivamen-te, as ações a serem desempenhadas. Além disso, note-se o caráter opinativo do Controle Interno, haja vista que o gestor podeou não atender à proposta que lhe seja indicada, sen-do dele a responsabilidade e risco dos atos praticados.

Com relação ao Controle Externo, carac-teriza-se por ser exercido por órgão autônomo e independente da Administração, cabendo-lhe as atribuições indicadas pela Constituição Fe-deral de 1988. Esse controle é exercido pelo Poder Legislativo, auxiliado pelos Tribunais de Contas, com o objetivo de verificar a probidade da administração, guarda e legal emprego dos dinheiros públicos e o cumprimento da lei. (TCEMG, 2012, p.19).

Para Guerra (2007, p.279):

Sistema de Controle Interno veio complementar mecanismos já existentes do controle da Administração Pública tratando-se de importante instrumento de gestão devendo-se exercido dentro da estrutura da própria órgão controlado, através de atividades e procedimentos inter-relacionados escopo de garantir a boa governança isto é a efetivação dos objetivos predeterminados de forma confiável, ressaltando-se de desvios, porventura existentes e procedendo-se as

6

necessárias correções.

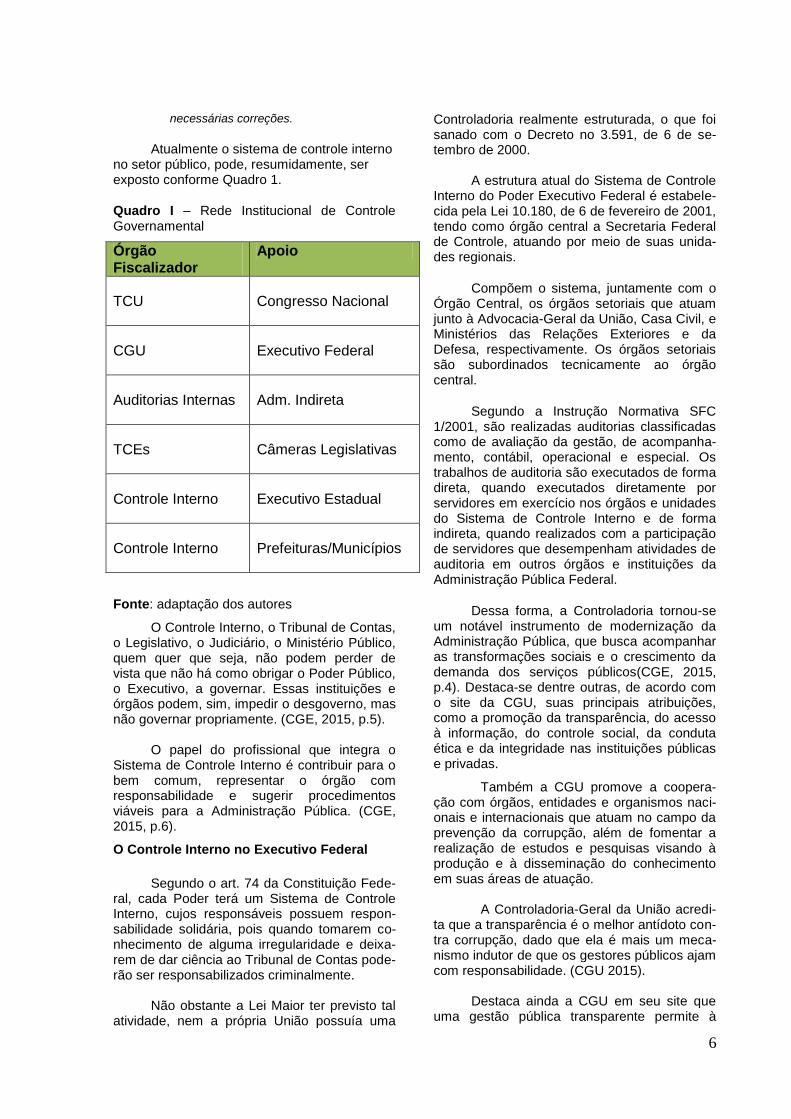

Atualmente o sistema de controle interno no setor público, pode, resumidamente, ser exposto conforme Quadro 1.

Quadro I – Rede Institucional de Controle Governamental

Órgão Fiscalizador

Apoio

TCU Congresso Nacional

CGU Executivo Federal

Auditorias Internas Adm. Indireta

TCEs Câmeras Legislativas

Controle Interno Executivo Estadual

Controle Interno Prefeituras/Municípios

Fonte: adaptação dos autores

O Controle Interno, o Tribunal de Contas, o Legislativo, o Judiciário, o Ministério Público, quem quer que seja, não podem perder de vista que não há como obrigar o Poder Público, o Executivo, a governar. Essas instituições e órgãos podem, sim, impedir o desgoverno, mas não governar propriamente. (CGE, 2015, p.5).

O papel do profissional que integra o Sistema de Controle Interno é contribuir para o bem comum, representar o órgão com responsabilidade e sugerir procedimentos viáveis para a Administração Pública. (CGE, 2015, p.6).

O Controle Interno no Executivo Federal

Segundo o art. 74 da Constituição Fede-

ral, cada Poder terá um Sistema de Controle Interno, cujos responsáveis possuem respon-sabilidade solidária, pois quando tomarem co-nhecimento de alguma irregularidade e deixa-rem de dar ciência ao Tribunal de Contas pode-rão ser responsabilizados criminalmente.

Não obstante a Lei Maior ter previsto tal atividade, nem a própria União possuía uma

Controladoria realmente estruturada, o que foi sanado com o Decreto no 3.591, de 6 de se-tembro de 2000.

A estrutura atual do Sistema de Controle Interno do Poder Executivo Federal é estabele-cida pela Lei 10.180, de 6 de fevereiro de 2001, tendo como órgão central a Secretaria Federal de Controle, atuando por meio de suas unida-des regionais.

Compõem o sistema, juntamente com o Órgão Central, os órgãos setoriais que atuam junto à Advocacia-Geral da União, Casa Civil, e Ministérios das Relações Exteriores e da Defesa, respectivamente. Os órgãos setoriais são subordinados tecnicamente ao órgão central.

Segundo a Instrução Normativa SFC 1/2001, são realizadas auditorias classificadas como de avaliação da gestão, de acompanha-mento, contábil, operacional e especial. Os trabalhos de auditoria são executados de forma direta, quando executados diretamente por servidores em exercício nos órgãos e unidades do Sistema de Controle Interno e de forma indireta, quando realizados com a participação de servidores que desempenham atividades de auditoria em outros órgãos e instituições da Administração Pública Federal.

Dessa forma, a Controladoria tornou-se um notável instrumento de modernização da Administração Pública, que busca acompanhar as transformações sociais e o crescimento da demanda dos serviços públicos(CGE, 2015, p.4). Destaca-se dentre outras, de acordo com o site da CGU, suas principais atribuições, como a promoção da transparência, do acesso à informação, do controle social, da conduta ética e da integridade nas instituições públicas e privadas.

Também a CGU promove a coopera-ção com órgãos, entidades e organismos naci-onais e internacionais que atuam no campo da prevenção da corrupção, além de fomentar a realização de estudos e pesquisas visando à produção e à disseminação do conhecimento em suas áreas de atuação.

A Controladoria-Geral da União acredi-ta que a transparência é o melhor antídoto con-tra corrupção, dado que ela é mais um meca-nismo indutor de que os gestores públicos ajam com responsabilidade. (CGU 2015).

Destaca ainda a CGU em seu site que

uma gestão pública transparente permite à

7

sociedade, colaborar no controle das ações de seus governantes, com intuito de checar se os recursos públicos estão sendo usados como deveriam.

Conforme o portal da Transparência Pú-

blica, sobre Ética e Integridade a Administração Pública Federal vem buscando adotar medidas que aumentem os padrões de ética e de inte-gridade de seus agentes no desempenho de suas funções, bem como das instituições priva-das que se relacionam com o setor governa-mental.

Buscando uma Educação Cidadã o site

destaca diversas iniciativas de capacitação e gestão do conhecimento, que a Controladoria-Geral da União (CGU) incentiva a educação para a cidadania e o controle social entre os públicos infantil e adulto.

Materiais e Métodos

Nesse contexto, os procedimentos metodológicos da pesquisa serão expostos nesse item. Assim também como alguns programas de investigação da CGU, a sua importância para transparência da Gestão Pública e alguns dos muitos benéficos obtidos.

Para analisar esses métodos de atuação foi feita uma pesquisa exploratória, de natureza quantitativa com procedimentos de pesquisa bibliográfica.

Bibliográfica segundo Kauark (2010, p.28 apud Gil 1991) “quando elaborada através de material já publicado, constituídos principal-mente de livros, artigos de periódicos e, atual-mente material publicado na internet”.

Cabe destacar que este artigo utilizou-se de dados constantes do Relatório de Gestão 2014 publicados pela Controladoria Geral da União, onde evidencia o desempenho das ações de controle exercício nesse período, por este Órgão.

Os dados apresentados neste artigo são somente aqueles que dizem respeito, mais diretamente ao tema em questão, em especial os que evidenciam a transparência das ações empreendidas pela CGU visando demonstrar à sociedade brasileira, o que a Controladoria vem fazendo para cumprir o seu papel institucional.

Passamos a evidenciar na sequência o Relatório de Gestão 2014 da CGU.

Resultados

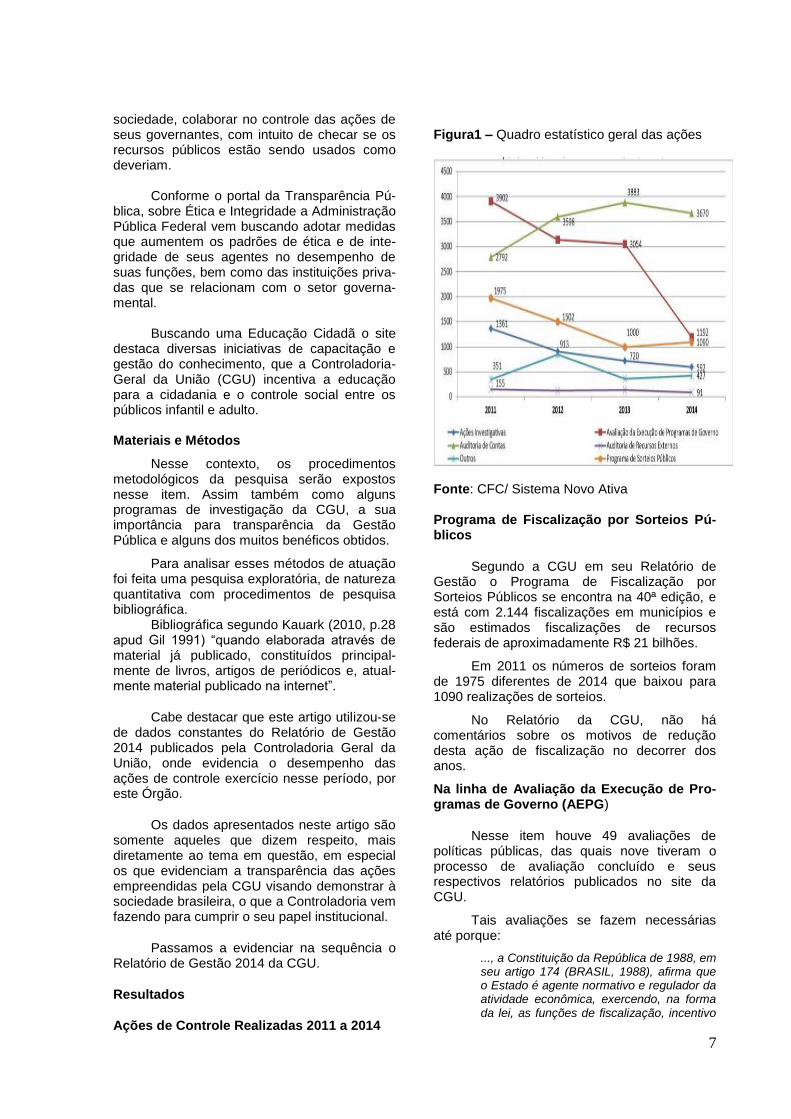

Ações de Controle Realizadas 2011 a 2014

Figura1 – Quadro estatístico geral das ações

Fonte: CFC/ Sistema Novo Ativa Programa de Fiscalização por Sorteios Pú-blicos

Segundo a CGU em seu Relatório de Gestão o Programa de Fiscalização por Sorteios Públicos se encontra na 40ª edição, e está com 2.144 fiscalizações em municípios e são estimados fiscalizações de recursos federais de aproximadamente R$ 21 bilhões.

Em 2011 os números de sorteios foram de 1975 diferentes de 2014 que baixou para 1090 realizações de sorteios.

No Relatório da CGU, não há comentários sobre os motivos de redução desta ação de fiscalização no decorrer dos anos.

Na linha de Avaliação da Execução de Pro-gramas de Governo (AEPG)

Nesse item houve 49 avaliações de políticas públicas, das quais nove tiveram o processo de avaliação concluído e seus respectivos relatórios publicados no site da CGU.

Tais avaliações se fazem necessárias até porque:

..., a Constituição da República de 1988, em seu artigo 174 (BRASIL, 1988), afirma que o Estado é agente normativo e regulador da atividade econômica, exercendo, na forma da lei, as funções de fiscalização, incentivo

8

e planejamento. (MORAES, 2008, p.369).

Nessa linha se obteve um ganho grande para sociedade, pois houve aperfeiçoamento e ampliação dos mecanismos de controle utiliza-dos na o seguimento do programa de Reestru-turação e Expansão das Universidades Fede-rais.

Não obstante as melhorias obtidas, pode se observar uma queda significativa nessa ação se comparado os anos de 2011 para 2014.Enquanto em 2011 ocorreram 3902 avali-ações, em 2014 foram somente 1192 avalia-ções.

A CGU, em seu Relatório não evidenciou os motivos que ensejaram esta redução de ações de fiscalizações.

Auditorias de Contas

No âmbito da Avaliação da Gestão dos Administradores Públicos, foram realizadas 432 auditorias anuais de contas em órgãos e enti-dades do Poder Executivo Federal e mais de 3.000 auditorias e fiscalizações que permitiram o monitoramento constante da gestão, bem como o aprofundamento oportuno em pontos específicos.

A CGU, segundo os dados expostos no

site, ainda acompanhou 72 operações de crédi-to externo e projetos de cooperação técnica internacional, por meio da realização de 123 auditorias; realizou, também, auditoria em 2.500 processos de tomadas de contas especi-ais, tendo assim retorno aos cofres do Tesouro da ordem de R$ 1,5 bilhão.

Na linha das Ações Investigativas, trabalhos dotados de processos instrumentais especí-ficos, foram destacadas:

i) auditoria especial na aquisição de refinaria pela Petrobrás (Pasadena, EUA); ii) auditoria especial nos patro-cínios do Banco do Brasil à Confede-ração Brasileira de Vôlei (CBV); iii) auditoria especial no Programa “Minha Casa, Minha Vida”; e iv) ações investi-gativas decorrentes das demandas de cidadãos (denúncias) e instituições parceiras (representações), que con-templaram 179 municípios.

Houve uma redução nessa linha investigativa de 1361 em 2011 para 592 em 2014. (GCU 2015).

Ainda, de acordo com o Relatório sob análise por meio de parcerias com outros ór-gãos e entidades públicas, foram realizadas 19 operações especiais de investigação.

Seguindo a linha de orientação para Pre-venção aos Gestores Federais, constam que foram capacitados mais de 13 mil servidores nas seguintes atividades de controle interno; Licitações e Contratos, Terceirização, Convê-nios, Controles Internos Administrativos e Audi-toria Interna, onde, além disso, foram distribuí-das cartilhas para que assuntos como Sistema de Registro de Preços, Diárias e Passagens, Contratação de Consultorias e Licitações e Contratos.

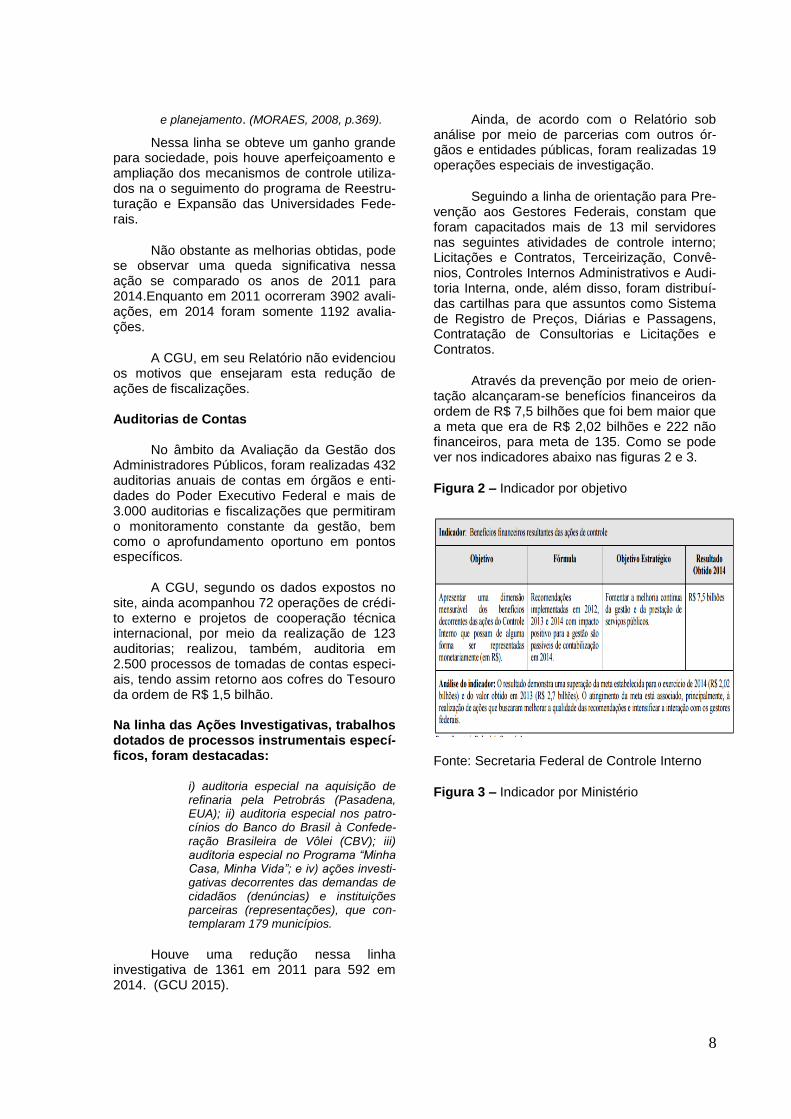

Através da prevenção por meio de orien-tação alcançaram-se benefícios financeiros da ordem de R$ 7,5 bilhões que foi bem maior que a meta que era de R$ 2,02 bilhões e 222 não financeiros, para meta de 135. Como se pode ver nos indicadores abaixo nas figuras 2 e 3.

Figura 2 – Indicador por objetivo

Fonte: Secretaria Federal de Controle Interno

Figura 3 – Indicador por Ministério

9

Fonte: Secretaria Federal de Controle Interno

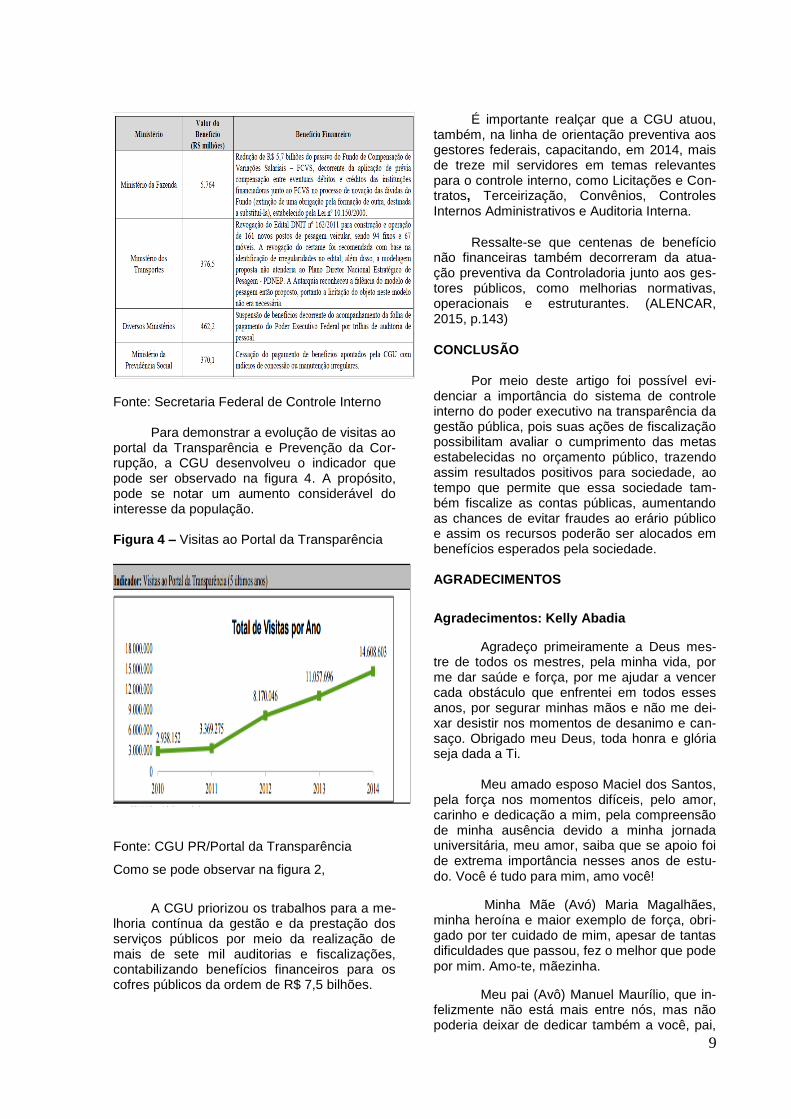

Para demonstrar a evolução de visitas ao

portal da Transparência e Prevenção da Cor-rupção, a CGU desenvolveu o indicador que pode ser observado na figura 4. A propósito, pode se notar um aumento considerável do interesse da população.

Figura 4 – Visitas ao Portal da Transparência

Fonte: CGU PR/Portal da Transparência

Como se pode observar na figura 2,

A CGU priorizou os trabalhos para a me-

lhoria contínua da gestão e da prestação dos serviços públicos por meio da realização de mais de sete mil auditorias e fiscalizações, contabilizando benefícios financeiros para os cofres públicos da ordem de R$ 7,5 bilhões.

É importante realçar que a CGU atuou, também, na linha de orientação preventiva aos gestores federais, capacitando, em 2014, mais de treze mil servidores em temas relevantes para o controle interno, como Licitações e Con-tratos, Terceirização, Convênios, Controles Internos Administrativos e Auditoria Interna.

Ressalte-se que centenas de benefício não financeiras também decorreram da atua-ção preventiva da Controladoria junto aos ges-tores públicos, como melhorias normativas, operacionais e estruturantes. (ALENCAR, 2015, p.143)

CONCLUSÃO

Por meio deste artigo foi possível evi-denciar a importância do sistema de controle interno do poder executivo na transparência da gestão pública, pois suas ações de fiscalização possibilitam avaliar o cumprimento das metas estabelecidas no orçamento público, trazendo assim resultados positivos para sociedade, ao tempo que permite que essa sociedade tam-bém fiscalize as contas públicas, aumentando as chances de evitar fraudes ao erário público e assim os recursos poderão ser alocados em benefícios esperados pela sociedade. AGRADECIMENTOS

Agradecimentos: Kelly Abadia

Agradeço primeiramente a Deus mes-tre de todos os mestres, pela minha vida, por me dar saúde e força, por me ajudar a vencer cada obstáculo que enfrentei em todos esses anos, por segurar minhas mãos e não me dei-xar desistir nos momentos de desanimo e can-saço. Obrigado meu Deus, toda honra e glória seja dada a Ti.

Meu amado esposo Maciel dos Santos,

pela força nos momentos difíceis, pelo amor, carinho e dedicação a mim, pela compreensão de minha ausência devido a minha jornada universitária, meu amor, saiba que se apoio foi de extrema importância nesses anos de estu-do. Você é tudo para mim, amo você!

Minha Mãe (Avó) Maria Magalhães, minha heroína e maior exemplo de força, obri-gado por ter cuidado de mim, apesar de tantas dificuldades que passou, fez o melhor que pode por mim. Amo-te, mãezinha.

Meu pai (Avô) Manuel Maurílio, que in-felizmente não está mais entre nós, mas não poderia deixar de dedicar também a você, pai,

10

esse trabalho, pois tudo que sou hoje devo a ti, meu exemplo de vida, de coragem, valentia e honestidade. Amor eterno!

Meus filhos Maycon e Caio, vocês são um dos motivos por qual luto para ser uma pessoa melhor, quero que tenham orgulho de mim e se inspirem na força que tive para ven-cer mais essa batalha, espero que extraiam o que de melhor pude ensinar, meus preciosos filhos, faço tudo por vocês!

A Kenya Abadia, que além de ser mi-nha companheira neste trabalho é também minha irmã gêmea e é a melhor amiga que alguém pode ter. Se hoje estou me formando é em virtude de seus incentivos, sempre me en-corajando em todos os momentos, obrigada por me fazer acreditar em mim mesma, pelo seu carinho e paciência, por estar comigo todo tempo e principalmente nessa jornada acadê-mica, onde tivemos momentos alegres e difí-ceis, foram muitos risos e lagrimas, mas valeu pena cada instante e tudo que vivemos até aqui. Amo você, Metade mim!!!

Meus pastores Carlos Soares e Adria-na Soares, pelas orações a mim dedicadas, pela força e incentivo que sempre me deram, bênçãos de Deus em minha vida, saibam que tenho enorme admiração por vocês e os vejo como exemplo de vida. Muito obrigado!

Meu primeiro orientador Itamar da Sil-va, por ter acreditado em nós, você teve uma importante contribuição neste artigo. Muito obrigado!

Meu atual orientador José Aísio, por ter aceitado ao convite de nos orientar, pelo seu empenho na elaboração deste trabalho, apesar do pouco tempo que teve, pela paciência e apoio, por tudo que nos ensinou. Professor, você terá meu eterno agradecimento.

A essa instituição e seu excelente cor-po docente que a nós transmitiram seus co-nhecimentos, pelo apoio e suporte que nos foi oferecido. A todos vocês os meus sinceros agradecimentos!

Aos amigos de classe e familiares que contribuíram de forma direta ou indireta para minha formação. Meus sinceros agradecimen-tos!

Agradecimentos: Kenya Abadia

Agradeço a Deus, por me dar forças para superar todas as dificuldades enfrentadas nesse período de formação e também na vida

até aqui. A minha mãe (Avó) Maria Magalhães,

que me criou com bastante sacrifício, ao meu pai (Avô) Manuel Maurílio que infelizmente não está aqui hoje para que possa assistir eu me formando, mas que foi um exemplo de trabalho e honestidade para mim.

Ao meu filho Lucas Sales, que foi quem desde o dia que nasceu fez com que eu quisesse ser melhor para que ele tivesse alguém em quem se espelhar e se orgulhar.

Um agradecimento especial ao meu

esposo Flávio Ferreira, que foi minha base, o meu porto seguro nesse período de formação, por enfrentar comigo as dificuldades e por ter sido tão paciente e compreensivo, por todo amor e carinho dedicado a mim e pelas noites que dormiu tarde esperando eu chegar da faculdade.

A minha dupla Kelly Abadia, que além

de dupla é minha irmã gêmea e minha melhor amiga, sempre ajudou em todos os momentos da minha vida e sempre enfrentamos juntas todas as dificuldades, choramos, mas também sorrimos muito.

Aos meus amigos de classe, por todos os momentos de estudos juntos por todos os momentos de descontração e humor que tivemos vocês irão continuar presentes em minha vida com certeza, meu agradecimento especial ao Anderson Rone, por ser um exemplo de dedicação e disciplina, por me ajudar com seus ensinamentos, paciência, boa vontade e por sua amizade.

Ao nosso primeiro orientador Itamar da Silva, pelo excelente professor que é, amigo e por acreditar em nós.

Ao nosso orientador atual José Aisio, que além de um excelente professor, um ótimo orientador, obrigada por transmitir a nós seus conhecimentos com tanto carinho e tanta dedicação, pelo incentivo e apoio, por cada revisão empenhada na elaboração do TCC, isso tudo foi fundamental para conclusão do mesmo.

A essa Instituição, pela dedicação e suporte dado aos alunos, pelo seu excelente corpo docente que colaborou com os seus conhecimentos para nossa formação e educação.

Agradeço a todos que direta ou

11

indiretamente fez parte da minha formação, о meu eterno agradecimento e principalmente pelas orações dedicadas a mim.

12

7 – REFERÊNCIAS BIBLIOGRÁFICAS

ALENCAR, Carlos Higino Ribeiro. Relatório de gestão exercício 2014.Disponível em: http://www.cgu.gov.br/assuntos/auditoria-efiscalizacao/avaliacao-da-gestao-dos-administradores/relatorio-de-gestao-fiscal. Acesso em: 25 nov. 2015.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Brasília, DF, Sena-do, 1998. Disponível em: <http://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao.htm>. Aces-so em: 27 nov. 2015.

CASTRO, Domingos Poubel. Auditoria, Contabilidade e Controle interno no Setor Público. 5. Ed. – São Paulo: Atlas, 2013.

CASTRO, Rodrigo Pironti Aguirre de. Sistema de controle interno: Uma Perspectiva do Modelo de Gestão Pública Gerencial. Belo Horizonte: Fórum, 2007.

CGU- Tribunal De Contas Da União - Auditoria e fiscalização. Disponível em: <http://www.cgu.gov.br/assuntos/auditoria-e-fiscalizacao>. Acesso em: 04 nov. 2015.

CGE-Estado de Sergipe Controladoria - Geral do Estado. O Controle Interno Como Paradigma da Administração Pública Gerencial. Disponível em: <http://www.cge.se.gov.br/index.php/noticias/514-o-controle-interno-como-paradigma-da-administracao-publica-gerencial>. Acesso em: 10 nov. 2015.

CRESWELL, John W. Projeto de Pesquisa: Métodos Qualitativo, Quantitativo e Misto. Tradução Luciana de Oliveira da Rocha. - 2. ed. - Porto Alegre: Artmed, 2007.

EIRA, Marcelo Luiz Souza. Critérios Gerais de Controle Interno na Administração Pública Um Estudo dos Modelos e das Normas Disciplinadoras em Diversos Países TCU-Tribunal de Contas da União, 2009. Disponível em: <file:///C:/Users/recepcao03/Downloads/Estudo%20de%20Controle%20Interno%20-%20Metodos%20e%20Procedimentos%20de%20Controle.pdf>. Acesso em 18 nov. 2015.

GUERRA, Evandro Martins. Os Controles Externos e Internos da Administração Pública. 2º ed. rev. e ampl.2º triagem. Belo Horizonte, 2007. LAKATOS, Maria Eva; MARCONI, Marina de Andrade. Metodologia cientifica: Ciência e Conheci-mento Cientificam, Métodos Científicos. 2° edição. Ed. Atlas S.A. São Paulo, 1991, Lei Complementar nº 101/2000. Estabelece normas de finanças públicas voltadas para a respon-sabilidade na gestão fiscal e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp101.htm>. Acesso em: 18 out. 2015. MORAES, Anderson Júnio Leal. A Atividade da Empresa Estatal Como Baliza de Delimitação de Seu Regime Jurídico. Disponível em: <http://www.planejamento.gov.br/secretarias/upload/Arquivos/dest/premio_dest/premio_monografias_05a08.pdf>Acesso em: 04 dez. 2015. PETER, M. G. A; MACHADO, M. V. V. Manual de Auditoria Governamental. São Paulo: Atlas, 2003. SOUZA, Patrícia Cardoso Rodrigues. Controle da Administração Pública. In: MOTTA, Carlos Pinto Coelho. Curso Prático de Direito Administrativo. 2º ed. rev. atual. Ampl. Belo Horizonte: Del Rey, 2004 SFC - Secretaria Federal de Controle Interno. Instrução Normativa nº 01, de 6 de abril de 2001: Manual do Sistema de Controle Interno do Poder Executivo Federal. Brasília, 2001. Disponível em: <http://www.cgu.gov.br/sobre/legislacao/arquivos/instrucoes-normativas/in-01-06042001.pdf>. Aces-so em: 27 nov. 2015.

13

TCEMG, Tribunal de Contas do Estado de Minas Gerais. Cartilha de Orientações Sobre Controle Interno. Disponível em: <www.tce.mg.gov.br/img_site/Cartilha_Controle%20Interno>. Acesso em: 10 nov. 2015. TCU Macroprocesso No Controle Interno: Macroprocessos disponível em <http://portal3.tcu.gov.br/portal/page/portal/TCU/comunidades/gestao_processos_trab/macroprocessos_tcu/Macroprocessos_TCU.pdf> Acesso em 06 de novembro de 2015

EMBRAPA- A Atividade da Empresa Estatal Como Baliza de Delimitação de Seu Regime Jurídi-co. Disponível em:<http://www.planejamento.gov.br/secretarias/upload/Arquivos/dest/premio_dest/premio_monografias_05a08.pdf>. Acesso em: 04 dez. 2015.