Embed Size (px)

Citation preview

1

EDIÇÃO

Contábil e Tributário

Material Exclusivo Associado - Afrebras

IX

01 a 05

JUL

2

SUMÁRIO

DESTAQUES – EM FOCO ............................................................................................................................................... 4

MÓVEIS E PRODUTOS DA LINHA BRANCA PAGAM MAIS IPI A PARTIR DE HOJE ...................................................... 4

NÃO HÁ ESPAÇO PARA NOVAS DESONERAÇÕES, DIZ SECRETÁRIO EXECUTIVO DA FAZENDA ................................ 5

POR META FISCAL, IMPOSTO PODE SUBIR ............................................................................................................... 6

FINANCIAMENTO DE CAMPANHAS E VOTO SECRETO PODEM FAZER PARTE DO PLEBISCITO................................. 7

OAB INTENSIFICA MOBILIZAÇÃO EM APOIO A PROJETO ELEIÇÕES LIMPAS ............................................................ 8

JOAQUIM BARBOSA COBRA TRIBUNAIS POR JULGAMENTO DE PROCESSOS DE CORRUPÇÃO ............................... 8

SENADO APROVA EXIGÊNCIA DE FICHA LIMPA PARA TODOS OS SERVIDORES PÚBLICOS ...................................... 9

APROVADA DESTINAÇÃO DE ROYALTIES DO PETRÓLEO PARA EDUCAÇÃO E SAÚDE ............................................ 10

CÂMARA EXTINGUE MULTA DE 10% DO FGTS EM DEMISSÕES SEM JUSTA CAUSA .............................................. 11

DEPOIS DA PEC 37, AGORA PEC 75 TAMBÉM MIRA MINISTÉRIO PÚBLICO ........................................................... 12

DISTRITO FEDERAL ...................................................................................................................................................... 14

PORTARIA Nº 135, DE 28 DE JUNHO DE 2013 ........................................................................................................ 14

ESPÍRITO SANTO ......................................................................................................................................................... 16

DECRETO Nº 3.343-R, DE 27 DE JUNHO DE 2013 ................................................................................................... 16

MINAS GERAIS ............................................................................................................................................................ 26

PORTARIA Nº 279, DE 28 DE JUNHO DE 2013 ........................................................................................................ 26

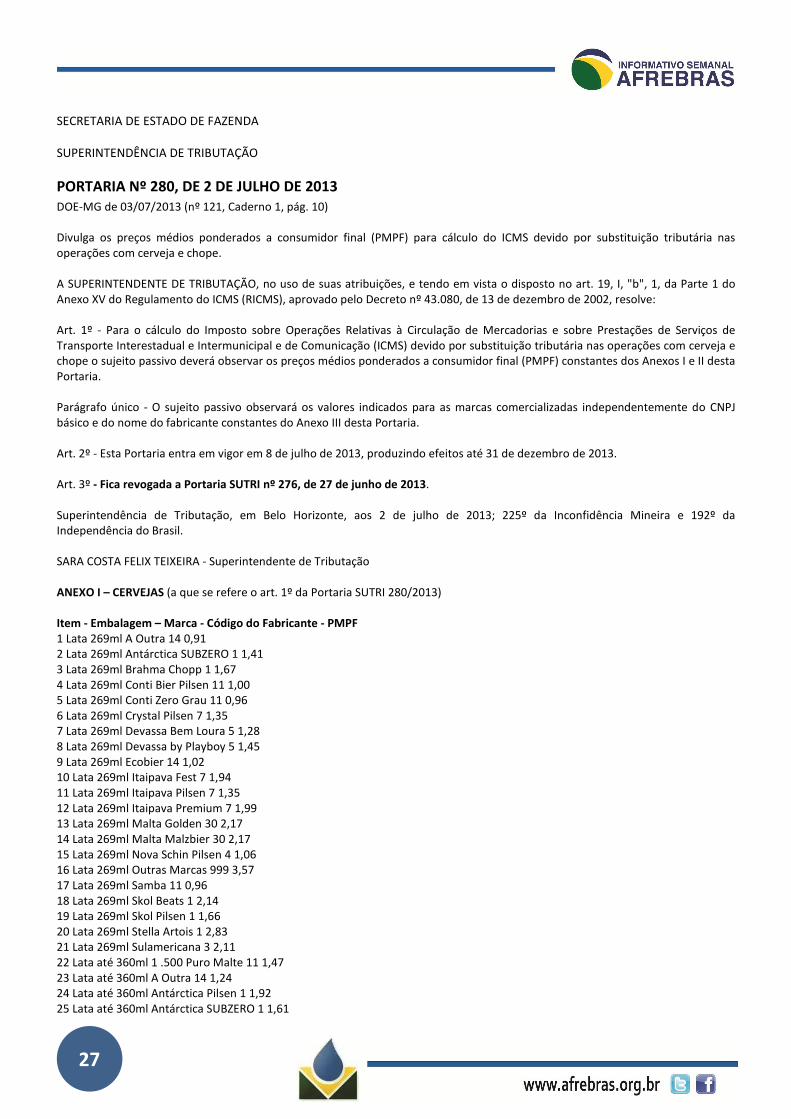

PORTARIA Nº 280, DE 2 DE JULHO DE 2013 ........................................................................................................... 27

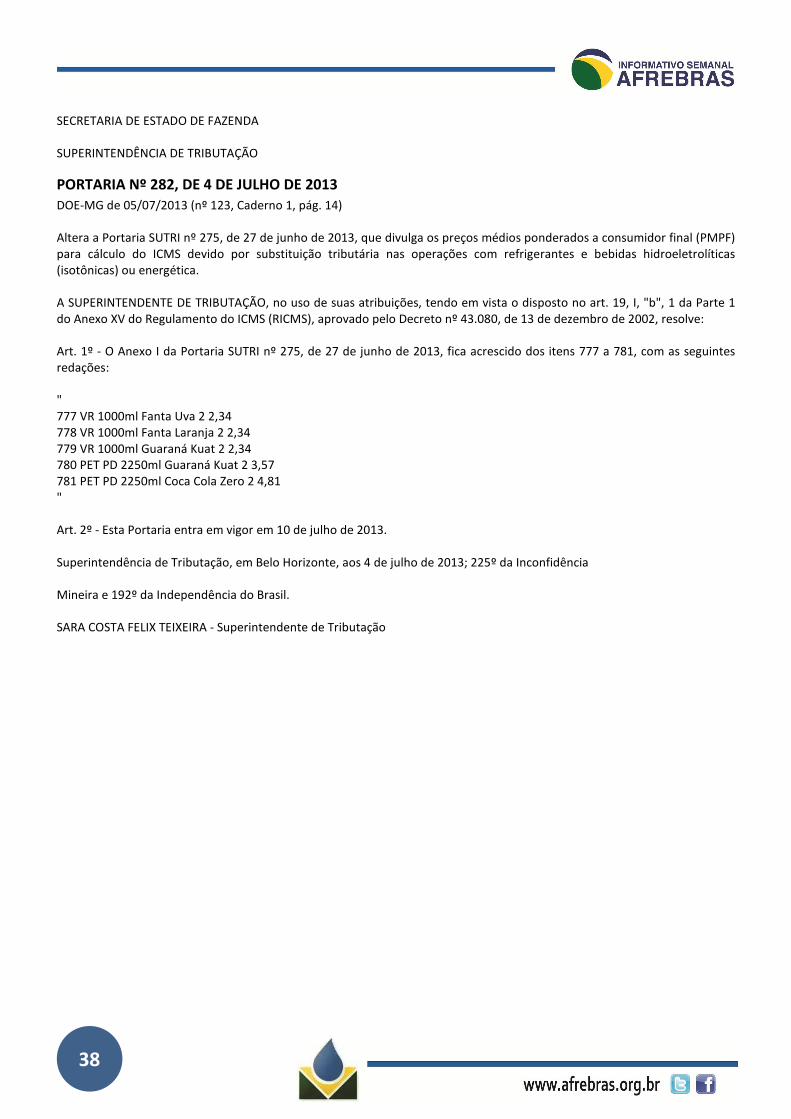

PORTARIA Nº 282, DE 4 DE JULHO DE 2013 ........................................................................................................... 38

PERNAMBUCO ............................................................................................................................................................ 40

INSTRUÇÃO NORMATIVA RFB Nº 1.371, DE 28 DE JUNHO DE 2013 ...................................................................... 40

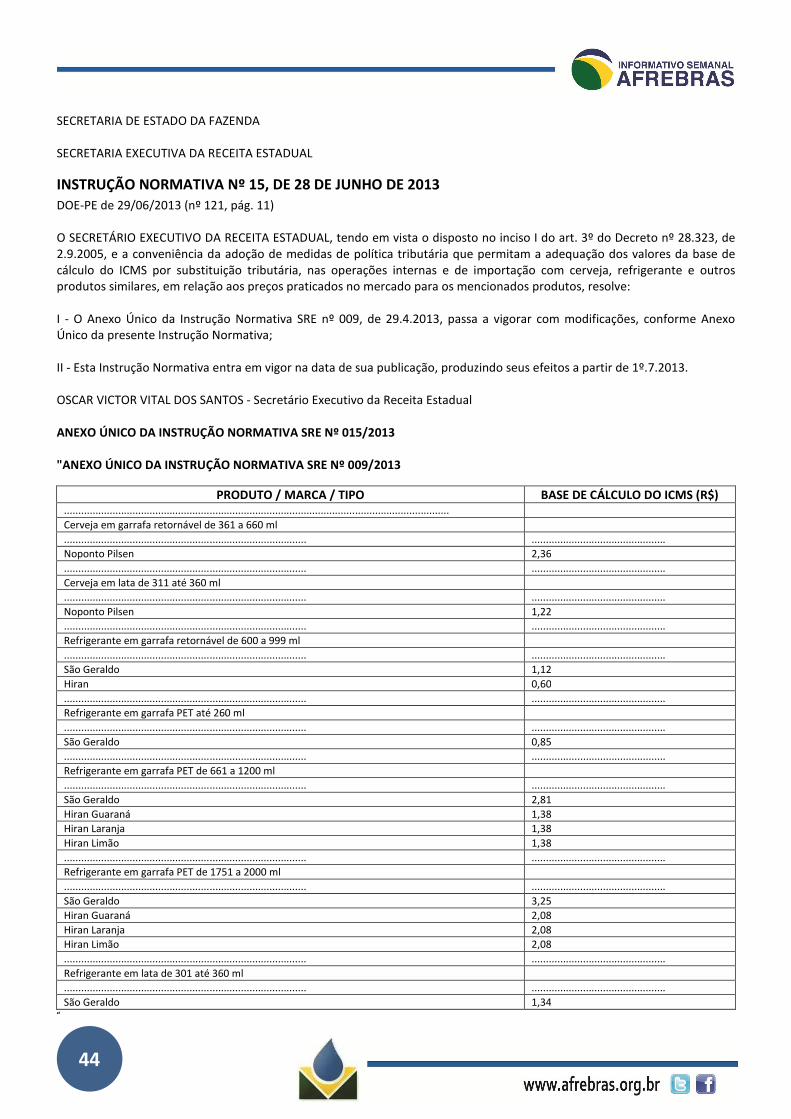

INSTRUÇÃO NORMATIVA Nº 15, DE 28 DE JUNHO DE 2013 .................................................................................. 44

DECRETO Nº 39.549, DE 28 DE JUNHO DE 2013 .................................................................................................... 45

RIO GRANDE DO NORTE ............................................................................................................................................. 47

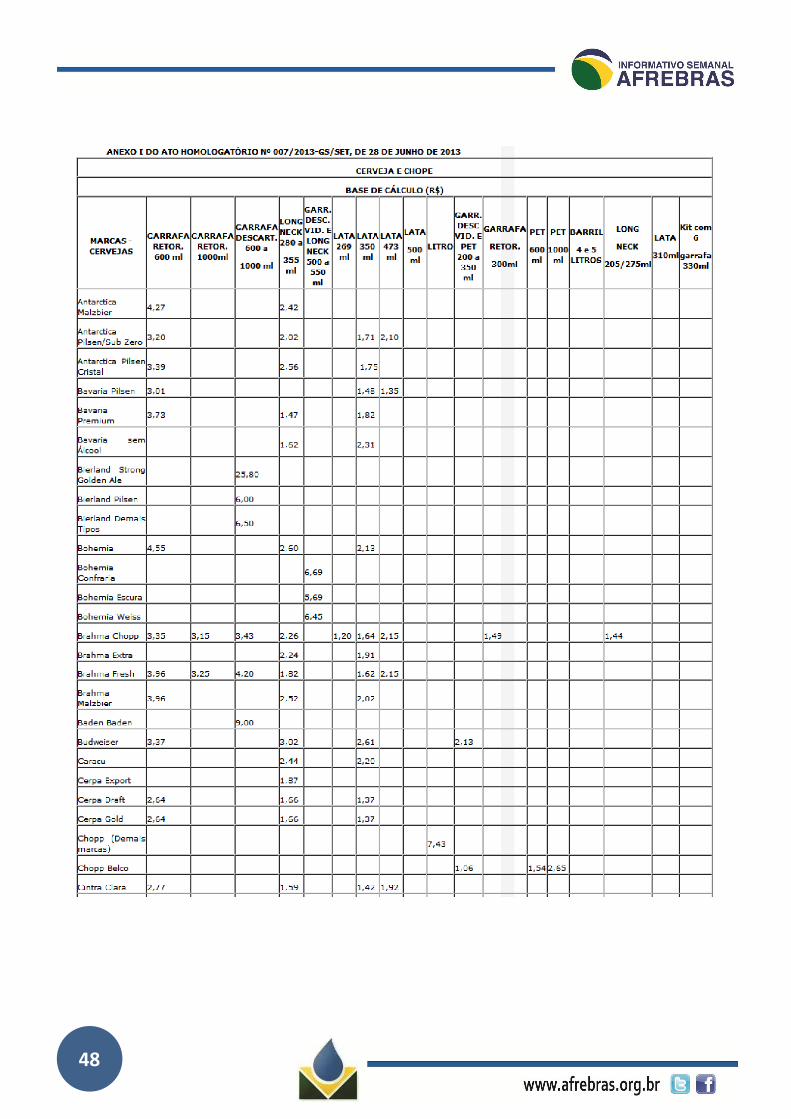

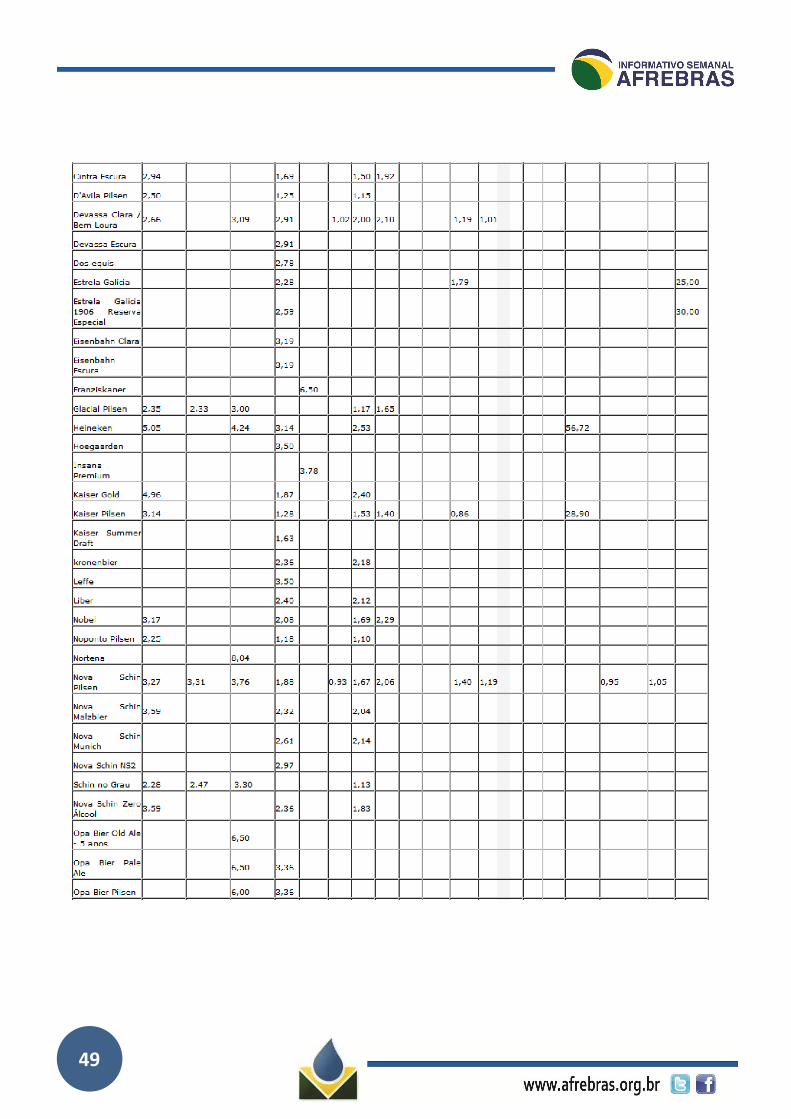

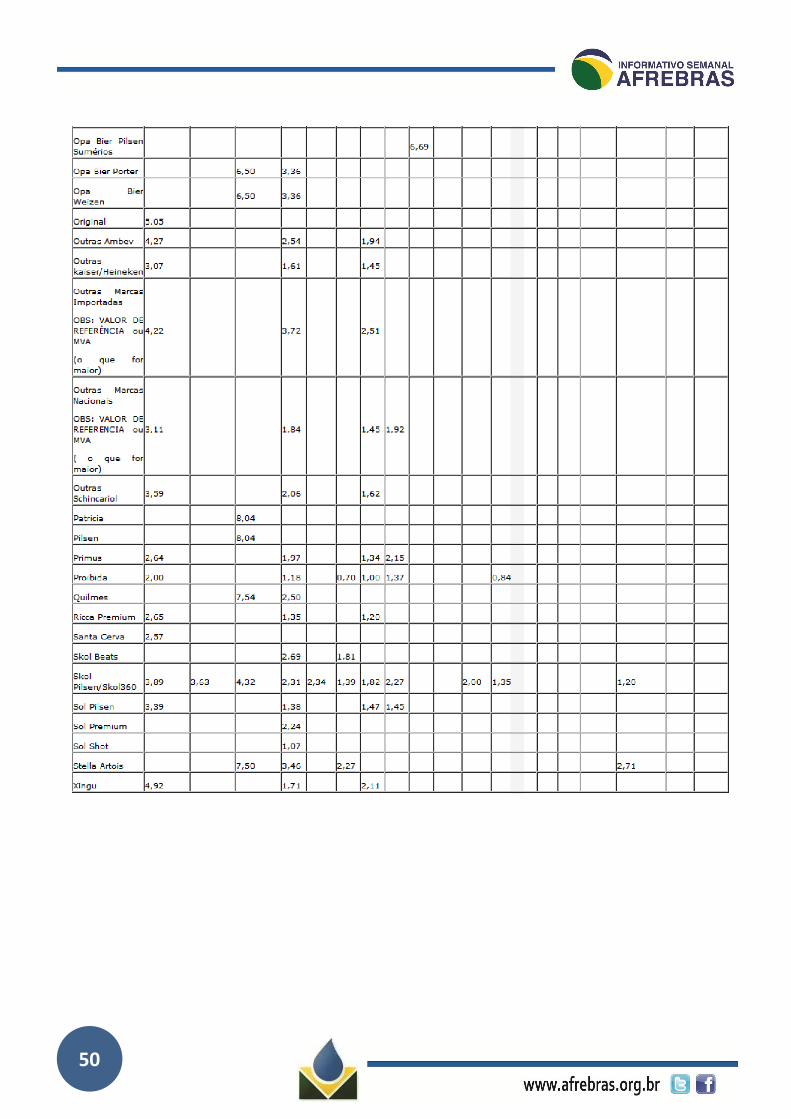

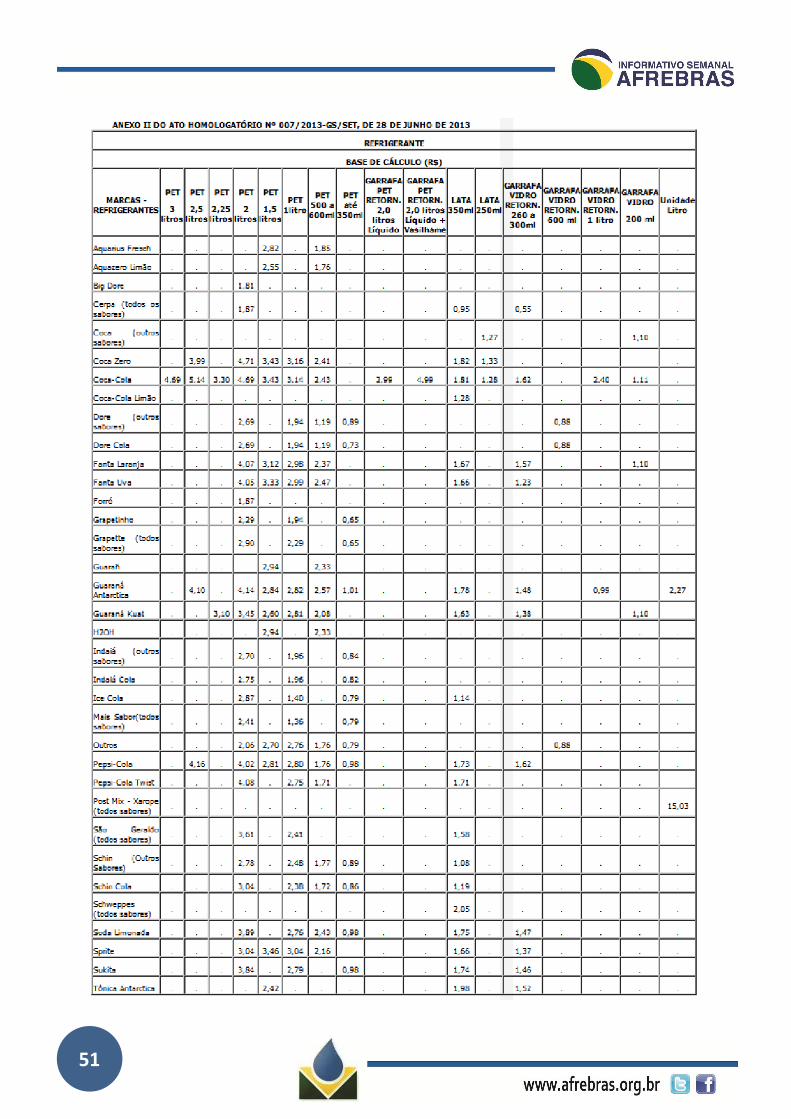

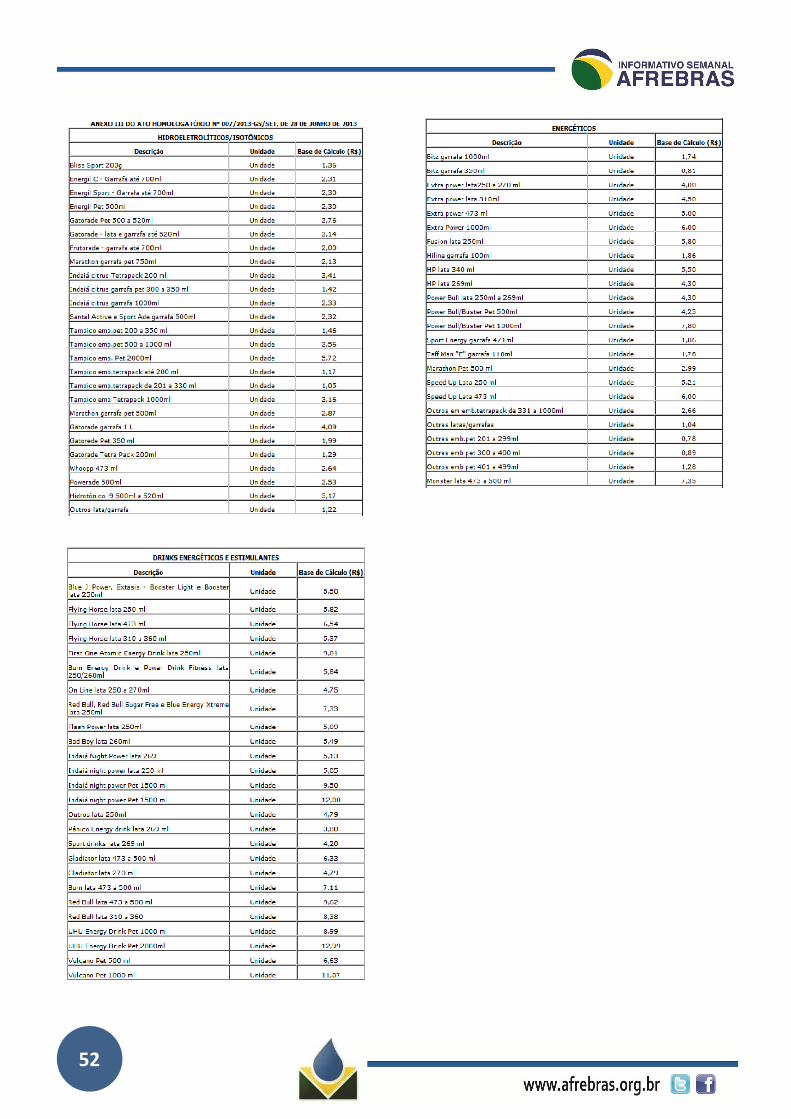

ATO HOMOLOGATÓRIO Nº 7, DE 28 DE JUNHO DE 2013 ...................................................................................... 47

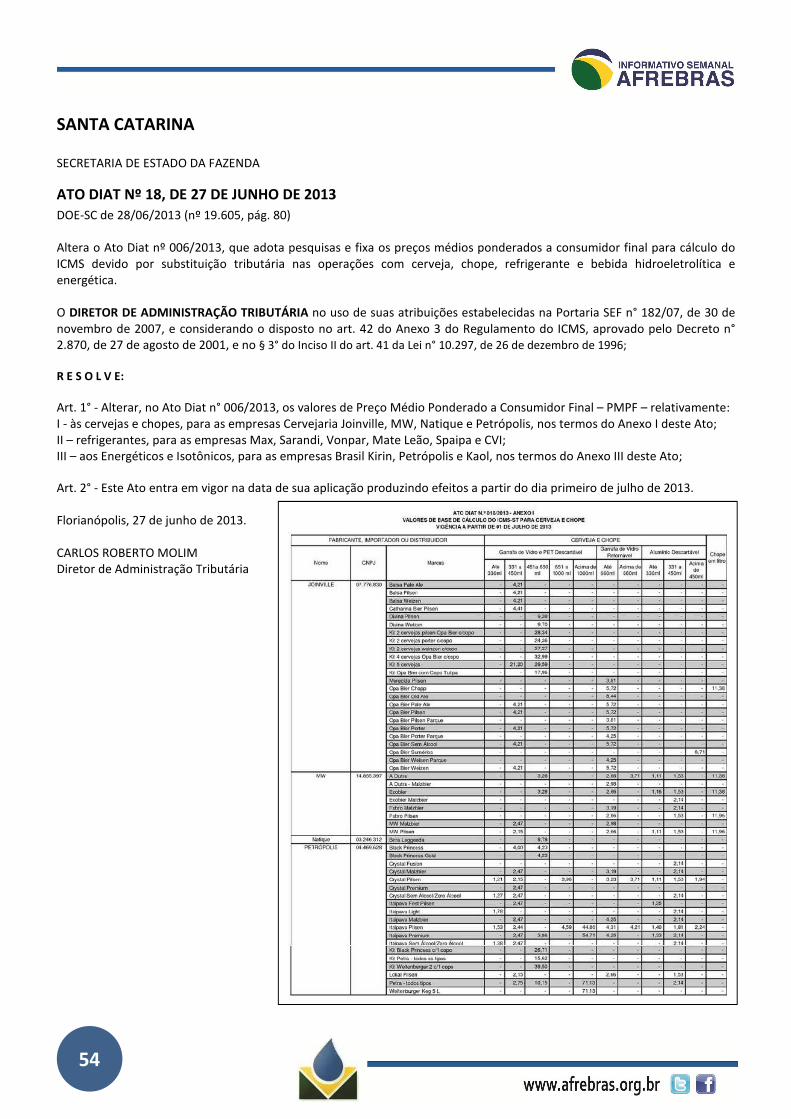

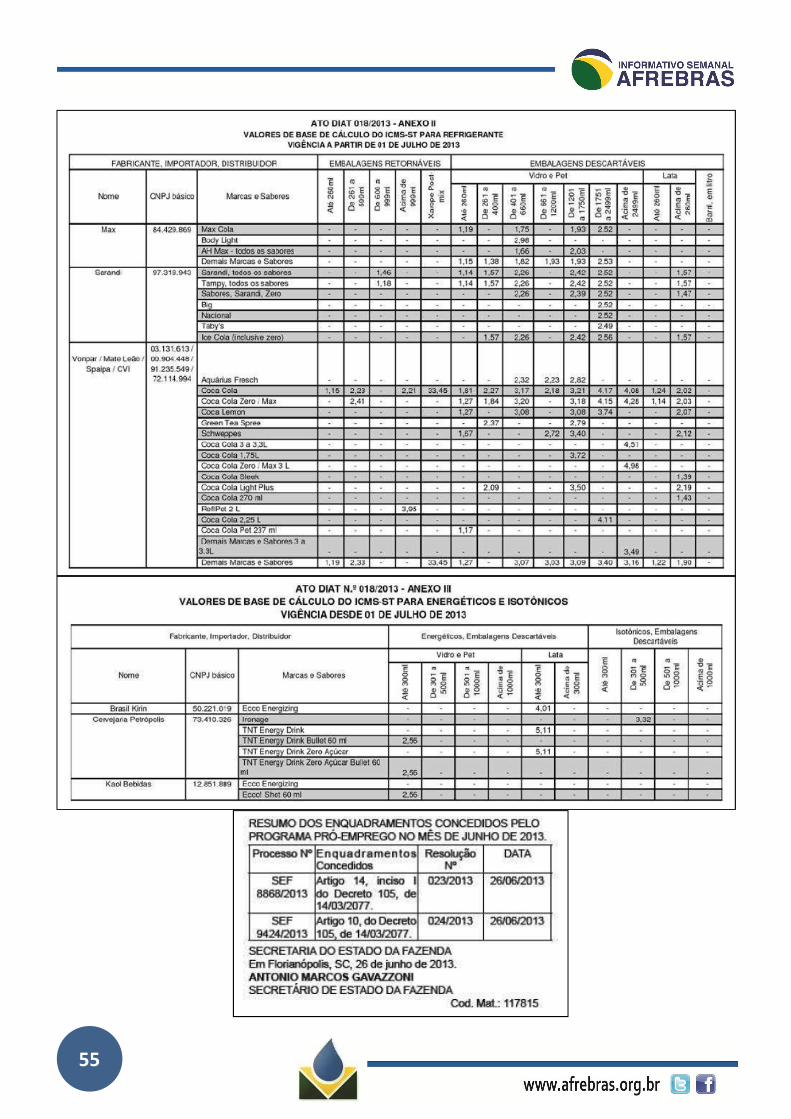

SANTA CATARINA ....................................................................................................................................................... 54

ATO DIAT Nº 18, DE 27 DE JUNHO DE 2013 ........................................................................................................... 54

3

4

DESTAQUES – EM FOCO

MÓVEIS E PRODUTOS DA LINHA BRANCA PAGAM MAIS IPI A PARTIR DE HOJE 01/07/2013

A partir de hoje (1º), os móveis e três produtos da linha branca - fogão, tanquinho e geladeira - pagarão mais Imposto sobre Produtos Industrializados (IPI). Além desses produtos, o governo elevará o imposto para laminados, luminárias, painéis de madeira e papéis de parede. As novas alíquotas valerão até o fim de setembro. O objetivo do governo é retirar gradualmente o IPI desses produtos e manter o equilíbrio fiscal. Com a alteração, a receita advinda desse setor deve aumentar em R$ 118 milhões entre julho e setembro. O ministro da Fazenda, Guido Mantega, já antecipou que não haverá novas desonerações daqui para a frente. O IPI sobe de 2% para 3% no caso dos fogões, de 7,5% para 8,5% para geladeiras, de 3,5% para 4,5% para tanquinhos. Para móveis, painéis de madeira e laminados, a alíquota passa de 2,5% para 3%. Para as luminárias, o imposto aumenta de 7,5% para 10%. O IPI para papéis de parede subirá de 10% para 15%. Para máquinas de lavar, o imposto está definitivamente mantido em 10% desde o ano passado. O ministro da Fazenda, Guido Mantega, garantiu, ao anunciar as mudanças, que os empresários farão um esforço para não repassar as mudanças do IPI para o preço final dos produtos. "Conversei com o setor, e os empresários me informaram que procurarão absorver o aumento de tarifas de modo que o preço não se eleve. O setor fará um esforço para que não venha prejudicar as vendas, nem aumentar a inflação", declarou. Antes, Luiza Trajano, do Instituto para o Desenvolvimento do Varejo (IDV), já tinha feito um alerta sobre as alterações e o impacto nos preços. "A reação na ponta, se for uma alíquota menor [do IPI], a gente dá até para segurar. Agora, se for uma alíquota muito grande, dificilmente a gente segura", disse ao deixar o Ministério da Fazenda na quinta-feira (28) onde esteve para conversar com Mantega. Para ela, o governo tem dado ênfase a um ajuste fiscal, mas é preciso estimular a economia com a manutenção do consumo. "Se não tiver consumo, não tem emprego. Vamos falar a verdade: o Brasil colocou mais de 5 milhões de brasileiros para o mercado de trabalho. Então, tem que ter consumo, ao mesmo tempo tem que ter um aperto fiscal. O que eu senti é que o governo está muito comprometido em fazer o ajuste fiscal", avaliou. Luiza Trajano lembrou que, na questão dos preços, os dois setores não querem reajustes para não prejudicar o Programa Minha Casa Melhor. Anunciado este mês pela presidenta Dilma Rousseff, ele beneficia os usuários do Programa Minha Casa, Minha Vida. Além do IDV, Mantega ouviu representantes da Associação Nacional de Fabricantes de Produtos Eletroeletrônicos (Eletros), da Associação Brasileira das Indústrias do Mobiliário (Abimóvel) e da Associação Brasileira da Indústria de Painéis de Madeira (Abipa). Fonte: Cenofisco

5

NÃO HÁ ESPAÇO PARA NOVAS DESONERAÇÕES, DIZ SECRETÁRIO EXECUTIVO DA FAZENDA 03/07/2013

Qualquer tentativa de introduzir novas desonerações ou ampliar as reduções de impostos existentes esbarra nas restrições fiscais, disse o secretário executivo interino do Ministério da Fazenda, Dyogo Oliveira. Em audiência pública na Câmara dos Deputados, ele disse que a inclusão de novas categorias profissionais no Simples Nacional - regime especial de tributação para micro e pequenas empresas - poderá pôr em risco o esforço fiscal do governo. "Estamos perseguindo uma meta de superávit primário [economia para pagar os juros da dívida pública] apertada. O Ministério da Fazenda está comprometido com esta meta e novas desonerações e ampliações de desonerações poderiam comprometer este objetivo", alertou o secretário. Ele usou o mesmo argumento para criticar a emenda do senador Aloysio Nunes Ferreira (PSDB-SP), aprovada hoje na Comissão de Assuntos Econômicos do Senado, que obriga a União a abater da dívida dos estados e municípios os subsídios e investimentos em transporte público. Atualmente, a meta de superávit primário para a União, os estados, municípios e as estatais corresponde a R$ 110,9 bilhões, equivalente a 2,3% do Produto Interno Bruto (PIB). Originalmente, a meta para 2013 totalizava R$ 155,9 bilhões (3,1% do PIB), mas o próprio governo reduziu o esforço fiscal em R$ 45 bilhões. Oliveira participa de audiência pública na comissão especial da Câmara dos Deputados que discute o projeto de lei complementar que altera o Simples Nacional. A proposta, de autoria do deputado Pedro Eugênio (PT-PE), prevê o fim da substituição tributária para as empresas enquadradas no programa, a inclusão de atividades uniprofissionais (executadas por apenas um profissional) no regime especial de tributação e o dia e a ampliação das margens de preferência para micro e pequenas empresas nas licitações públicas. Sobre a inclusão de novas categorias profissionais, o secretário executivo da Fazenda disse que, além da falta de espaço fiscal, existe a dificuldade de diferenciar as atividades praticadas por pessoa física e por pessoa jurídica. Segundo ele, o governo deixou de arrecadar R$ 49 bilhões no ano passado com o Simples Nacional por causa das alíquotas mais baixas aplicadas às micro e pequenas empresas. Em relação ao fim da substituição tributária, Oliveira argumentou que a discussão precisa envolver o Conselho Nacional de Política Fazendária (Confaz), que reúne os secretários de Fazenda dos estados e do Distrito Federal. Segundo ele, ao mesmo tempo em que prejudica as micro e pequenas empresas enquadradas no Simples, a substituição tributária é essencial para que os estados combatam a sonegação e mantenham a arrecadação do Imposto sobre Circulação de Mercadorias e Serviços (ICMS). Por meio da substituição tributária, governos estaduais concentram a cobrança do ICMS na indústria, que concentra poucas empresas, em vez do comércio, que tem muitas unidades pulverizadas. Esse mecanismo cria problemas para as empresas do Simples Nacional porque a alíquota aplicada na empresa produtora é cobrada independentemente de a empresa compradora estar enquadrada no programa. Na prática, as micro e pequenas empresas pagam alíquotas adicionais ao recolhimento no Simples Nacional. Para Oliveira, existe dificuldade em retirar as empresas do Simples Nacional da substituição tributária porque é difícil saber se um produto na segunda ou na terceira etapa da cadeia de produção será comprado por uma micro e pequena empresa enquadrada no programa. No entanto, segundo o relator do projeto, deputado Cláudio Puty (PT-PA), a substituição tributária precisará ser discutida. "Existem cada vez mais produtos com substituição tributária. Não temos alternativa. Precisamos de um mecanismo coordenatório para não inviabilizar o Simples Nacional", declarou. O projeto de lei propõe a ampliação, de R$ 80 mil para R$ 120 mil, do limite de preferência nas compras do governo de produtos das micro e pequenas empresas. O secretário executivo disse que, em princípio, existe facilidade de as discussões sobre esse tema avançarem no Congresso. Ele, no entanto, disse que o Ministério do Planejamento, encarregado de coordenar as licitações, terá de participar dos debates. Fonte: Cenofisco

6

POR META FISCAL, IMPOSTO PODE SUBIR Mesmo com cortes nas despesas previstas para este ano, governo já admite que terá de elevar impostos para fazer superávit primário 02 de julho de 2013 | 21h 36

BRASÍLIA - O Palácio do Planalto e a equipe econômica bateram o martelo de que é preciso "cortar na carne" e promover um novo bloqueio, da ordem de R$ 15 bilhões a R$ 20 bilhões, nas despesas previstas para este ano. Mas, diante da enorme dificuldade dos técnicos de encontrar gordura no Orçamento, a presidente Dilma Rousseff decidiu que será necessário aumentar impostos. A ordem no governo é perseguir, a todo o custo, a meta de poupar o equivalente a 2,3% do Produto Interno Bruto (PIB) para o pagamento dos juros da dívida pública. Este é o cerne do "pacto pela responsabilidade fiscal", o primeiro dos cinco compromissos públicos anunciados por Dilma na semana passada como resposta às manifestações de rua que tomaram o País em junho. Em busca de despesas para cortar e de receitas para engordar os cofres públicos, o governo federal deve deixar em segundo plano uma das promessas do ministro da Fazenda, Guido Mantega, de melhora no modelo de negócios das empresas: a simplificação e unificação do PIS e da Cofins. Os dois são, neste momento, o alvo preferencial dos técnicos nos estudos sobre quais tributos podem ser elevados. A decisão é delicada, uma vez que o governo passou dois anos e meio fazendo justamente o contrário. Onde cortar. Pressionada a dar um choque de credibilidade para a política fiscal, a equipe econômica enfrenta dificuldades para fechar o corte adicional de despesas do Orçamento. Algumas propostas já foram levadas pelos técnicos a Mantega, mas o espaço fiscal para fechar as contas é bastante reduzido. Segundo fontes, o novo contingenciamento terá de ser maior do que R$ 15 bilhões, mas o problema agora é como achar a equação adequada. A avaliação que ganha força é de que um valor menor do que R$ 15 bilhões não resolverá o problema da credibilidade. "Temos um abacaxi para descascar", admitiu um técnico do Ministério da Fazenda. O governo deve bloquear emendas dos parlamentares, diminuir gastos com pessoal e restringir ainda mais as despesas com passagens aéreas e outros gastos de custeio dos ministérios, autarquias e demais órgãos federais. Dessa forma, economistas do governo avaliam ser possível bloquear entre R$ 4 bilhões e R$ 5 bilhões do Orçamento. Existem cerca de R$ 7 bilhões em emendas de parlamentares ainda à disposição. Esse é o volume que restou após o primeiro corte, anunciado no fim de maio pelo governo federal, de R$ 28 bilhões. Há espaço também para reduzir as previsões de despesas de pessoal, gastos com seguro desemprego e subsídios. A atual reprogramação já tirou R$ 2 bilhões do funcionalismo e o governo pode tirar ainda mais, pois a presidente tem sido firme nessa área. Arrecadação. Do lado da arrecadação, o governo deve ainda subir as previsões de receitas previdenciárias, como fez em 2012. O cenário mais otimista, na avaliação da área técnica, é o de um crescimento real das receitas de 4%, ante a estimativa anterior entre 3% e 3,5%. Esse desempenho pode ser ainda maior caso o governo eleve a tributação sobre alguns setores. O projeto que cria um regime especial de tributação para o setor de transporte coletivo rodoviário urbano, aprovado ontem no Senado, deve receber o sinal verde de Dilma. Segundo análises preliminares, os técnicos avaliam que as passagens podem ficar cerca de 10% mais baratas, em média. No entanto, como a renúncia fiscal é relevante, o regime só deve entrar em vigor em 2014, segundo apurou o Estado. O secretário executivo do Ministério da Fazenda, Dyogo Oliveira, deu pistas ontem ao deixar uma audiência no Congresso: "Qualquer aumento de renúncia, neste momento, é uma dificuldade para o governo poder enquadrar dentro do esforço fiscal que estamos fazendo. Vamos avaliar com mais cuidado, mas eu vejo dificuldades". João Villaverde e Adriana Fernandes, de O Estado de S. Paulo – Colaborou Laís Alegretti

Fonte: Estadão

7

FINANCIAMENTO DE CAMPANHAS E VOTO SECRETO PODEM FAZER PARTE DO PLEBISCITO 02 de Julho de 2013

A proposta do Executivo para o Congresso sobre o plebiscito da reforma política prevê a consulta pública sobre cinco temas: financiamento de campanhas, sistema eleitoral, suplência de senadores, coligações partidárias e voto secreto. O texto foi entregue nesta manhã pelo vice-presidente da República, Michel Temer, e o ministro da Justiça, José Eduardo Cardozo, aos presidentes da Câmara, Henrique Eduardo Alves, e do Senado, Renan Calheiros. Alves considerou o texto respeitoso com o Congresso, já que deputados e senadores, segundo ele, terão liberdade para definir os temas que farão parte da consulta. As medidas sugeridas deverão agora ser debatidas pelos parlamentares, que vão elaborar um projeto de decreto legislativo. O texto será analisado pelos deputados e, em seguida, pelos senadores. Segundo Renan Calheiros, o Senado deverá ter sessões inclusive às segundas e às sextas-feiras, nas próximas duas semanas, para agilizar a agenda de votações. "Se não for suficiente, trabalharemos também no período que seria destinado ao recesso", afirmou Calheiros, que disse esperar que as mudanças valham já para as eleições de 2014. O presidente da Câmara também considerou possível a realização do plebiscito ainda neste ano. Proposta do Executivo O texto do Executivo sugere que os eleitores sejam consultados sobre o modelo de financiamento de campanhas. Entre as possibilidades citadas estão o uso exclusivo de recursos públicos nas campanhas, a utilização somente de verbas privadas e um modelo misto, com a combinação dessas duas fontes. Outro tema é a forma de votação nos candidatos. No debate está o sistema proporcional, como acontece hoje, e o voto distrital puro ou misto. O voto distrital prevê um sistema de escolha majoritário para parlamentares. Os estados seriam divididos em pequenas regiões, que escolheriam seus representantes com base no número de votos de cada um. No sistema misto, uma parcela dos candidatos é eleita pelo sistema proporcional. A proposta do Executivo também prevê o debate sobre o voto em lista fechada em que os eleitores deixam de votar diretamente no candidato para votar em um partido político. Já o voto em lista flexível é uma combinação do voto em lista aberta e fechada. Outra proposta seria o voto em dois turnos. Outro tema que pode fazer parte do plebiscito é a suplência dos senadores. Hoje cada candidato é eleito com dois suplentes. As coligações partidárias, que são uma espécie de acordo entre partidos políticos diferentes para as eleições, também podem ser proibidas. O voto secreto dos parlamentares é outro tema em discussão. Hoje, o voto secreto é previsto nos casos de cassação de mandato parlamentar e deliberação sobre o veto presidencial, por exemplo. Proposta paralela Apesar da entrega da proposta do Executivo, o presidente da Câmara afirmou que um grupo de parlamentares deverá trabalhar em uma proposta paralela de reforma política. "Vamos fazer isso por precaução, caso a proposta de plebiscito do Executivo não vingue", disse. Segundo Alves, o grupo terá até 90 dias para ouvir representantes da sociedade e elaborar o texto. Autor: Reportagem -Carolina Pompeu, Edição -Natalia Doederlein - Extraído de: Câmara dos Deputados

Fonte: Agência Câmara de Notícias

8

OAB INTENSIFICA MOBILIZAÇÃO EM APOIO A PROJETO ELEIÇÕES LIMPAS 01 de Julho de 2013

Brasília O presidente nacional da Ordem dos Advogados do Brasil (OAB), Marcus Vinicius Furtado, conclamou os 81 conselheiros federais, presidentes de Seccionais e dirigentes da OAB para que estimulem a coleta de assinaturas ao projeto Eleições Limpas . Gostaria que todos nós, com o aplauso à reforma política, pudéssemos externar à advocacia brasileira o nosso apoio a esse projeto de iniciativa popular, por eleições limpas, financiamento democrático e voto transparente em nosso país, disse, ao abrir nesta segunda-feira (01) a sessão do Conselho Federal. Segundo explicou, Marcus Vinicius, o anteprojeto de lei de reforma política democrática e popular tem três temas principais: a defesa do financiamento democrático das campanhas, para que os candidatos ingressem ou permaneçam na política sem que tenham que se submeter a financiamentos por parte de empresas; do voto transparente e da liberdade de expressão na Internet. Não podemos conviver com empresas contribuindo ou decidindo quem serão os eleitos no Brasil. O povo é o detentor do poder no Estado Democrático de Direito e empresas não constituem o conceito de povo, afirmou, complementado que a reforma é indispensável para que o sistema eleitoral possa qualificar a representação política da sociedade. Desde a última segunda-feira (24), quando o anteprojeto de lei de iniciativa popular para a reforma política do Brasil foi lançado pela OAB e cerca de 100 entidades da sociedade civil, já foram colhidas mais de 45 mil assinaturas ao texto, por meio do site http://eleicoeslimpas.org.br/. Marcus Vinicius pediu aos integrantes da OAB em todo o País que continuem estimulando a assinatura digital e física dos cidadãos. Precisamos aproveitar este momento de reflexão e de solicitação da sociedade brasileira, que está a pedir a reforma política, porque quando a sociedade pede o fim da corrupção, ela pede um novo sistema político eleitoral, ressaltou. O objetivo é coletar 1,5 milhão de assinaturas, número exigido para que o projeto seja apresentado ao Congresso Nacional. Marcus Vinicius aproveitou ainda para chamar a atenção para a importância de que seja estimulado também o debate sobre a Proposta de Emenda à Constituição 73 de 2005, que institui a possibilidade de revogação dos mandatos do presidente da República, senadores e deputados por meio de consulta popular, o chamado recall. A PEC foi apresentada pelo senador Eduardo Suplicy, por proposição do Conselho Federal da OAB, que enviou a proposta, elaborada pelo Pleno da entidade, ao parlamentar. O recall de políticos é uma bandeira antiga da OAB e nós precisamos retomar agora o debate público sobre este importante tema. Fonte: JusBrasil - Extraído de: OAB

JOAQUIM BARBOSA COBRA TRIBUNAIS POR JULGAMENTO DE PROCESSOS DE CORRUPÇÃO 28 de Junho de 2013

O presidente do Conselho Nacional de Justiça (CNJ) e do Supremo Tribunal Federal (STF), ministro Joaquim Barbosa, vai enviar ofícios aos Tribunais de Justiça e aos Tribunais Regionais Federais de todo o país para cobrar o cumprimento da Meta 18, fixada pelo próprio conselho. A meta determina o julgamento até o fim de 2013 dos 121.850 processos de improbidade administrativa e de crimes contra a administração pública iniciados até 2011, como informou O GLOBO nesta quinta-feira. Até 24 de junho, apenas 36,5% deles tinham sido julgados um índice baixo, na avaliação de Barbosa. Segundo o CNJ, os menores índices de cumprimento da Meta 18 foram registrados nos Tribunais de Justiça do Piauí, com 4,8%; da Bahia, com 15,5%; e de São Paulo, com 18,6%. Entre os TRFs, os piores desempenhos são os da 3ª e da 1ª Região, com 30% e 34,3% do total de processos julgados. O Conselho Nacional de Justiça não será conivente com essa indiferença avisou Barbosa. O ministro anunciou que vai pedir aos presidentes dos tribunais que informem quais processos da Meta 18 estão prontos para serem julgados e o que está sendo feito para que todos sejam julgados até o fim do ano. Se for verificada negligência dos tribunais no cumprimento da meta, eles poderão responder a processo disciplinar na Corregedoria do CNJ. (O Globo) Fonte: JusBrasil - Extraído de: Associação do Ministério Público de Minas Gerais

9

SENADO APROVA EXIGÊNCIA DE FICHA LIMPA PARA TODOS OS SERVIDORES PÚBLICOS 02 de Julho de 2013

O Senado aprovou nesta terça-feira (2) a exigência de ficha limpa para o ingresso no serviço público, seja em emprego, cargo efetivo ou cargo comissionado. A medida valerá para os poderes Executivo, Judiciário e Legislativo e nas esferas federal, estadual e municipal. A matéria, que faz parte da pauta elaborada pela Casa para atender às reivindicações dos recentes protestos populares, segue agora para análise da Câmara dos Deputados. A Proposta de Emenda à Constituição 6/2012, do senador Pedro Taques (PDT-MT), foi aprovada por unanimidade na forma de um substitutivo do relator Eunício Oliveira (PMDB-CE). O projeto original proibia a nomeação em cargos comissionados e funções de confiança de pessoas em situação de inelegibilidade conforme a Lei da Ficha Limpa ( Lei Complementar 135 ). O substitutivo votado pelos senadores incorporou também o texto da PEC 30/2010 , de autoria do ex-senador Roberto Cavalcante, estendendo essa proibição para nomeação de servidores efetivos. - Somente com medidas dessa natureza poderemos resgatar a eficiência, a moralidade, a transparência, a responsabilidade e a impessoalidade na administração de bens, valores, serviços e recursos adquiridos com o suado dinheiro dos contribuintes brasileiros. Ninguém suporta mais assistir a frequentes e degradantes espetáculos de enriquecimento ilícito e de lesão ao erário público. Vamos respeitar e traduzir o sentimento das ruas e dar mais um passo efetivo para coibir a falta de respeito com a maioria, com os cargos e com o dinheiro público - afirmou Eunício, ao defender a proposta em Plenário. O relator explicou que o projeto final teve como referência não somente as duas PECs aprovadas conjuntamente, mas também outras propostas sobre o tema que tramitavam no Senado, como a PEC 18/2012 , do senador Mozarildo Cavalcanti (PTB-RR), a PEC 20/2012 , da senadora Vanessa Grazziotin (PCdoB-AM), o Projeto de Lei do Senado 213/2013 , de Pedro Simon (PMDB-RS), e o Projeto de Resolução 5/2012 , de Randolfe Rodrigues (PSOL-AP). As proposições, esclareceu, não puderam ser apensadas às PECs por tratarem de espécie legislativa diversa, mas ajudaram a construir o substitutivo aprovado em Plenário. Com a medida, ficam impedidos de assumir cargos públicos aqueles que estão em situação de inelegibilidade em razão de condenação ou punição de qualquer natureza, na forma da Lei da Ficha Limpa, como crimes contra a administração pública, crimes eleitorais e crimes hediondos. O prazo dessa inelegibilidade é de oito anos. Para o autor da PEC original, senador Pedro Taques, o servidor público precisa ter uma vida passada sem qualquer nódoa. Em sua avaliação, não é "razoável" o cidadão, devido à Lei da Ficha Limpa, ser impedido de se candidatar a vereador do menor município do país, mas poder assumir, por exemplo, a presidência do Banco Central, o Ministério da Fazenda ou uma secretaria de estado. Em Plenário, a proposta contou com manifestação de apoio dos senadores Rodrigo Rollemberg (PSB-DF), Pedro Simon (PMDB-RS), Vital do Rêgo (PMDB-PB), Randolfe Rodrigues (PSOL-AP), Inácio Arruda (PCdoB-CE), Wellington Dias (PT-PI), Walter Pinheiro (PT-BA), Eduardo Braga (PMDB-AM), Vanessa Grazziotin (PCdoB-AM), Casildo Maldaner (PMDB-SC) e Paulo Paim (PT-RS). Crimes dolosos Durante a votação em segundo turno, no entanto, os senadores retiraram do texto trecho que impedia a nomeação em cargos públicos de condenados por crime doloso, com decisão transitada em julgado ou por sentença proferida por órgão judicial colegiado. A supressão foi sugerida por Pedro Taques, que criticou a ampliação da exigência de Ficha Limpa para todos os servidores da administração pública e não apenas para aqueles que ocupam função comissionada -e que, por isso, possuem poder de decisão e acesso aos recursos públicos. O senador argumentou que, ao estender a proibição a todos os servidores efetivos, o Senado estaria determinando a "morte civil" de inúmeros cidadãos, condenados por crimes menores, que já não têm chance de trabalho na iniciativa privada e que, no serviço público, exerceriam apenas serviços administrativos.

10

A solução foi retirar a vedação a pessoas condenadas por crimes dolosos em geral e deixar somente os critérios previstos na Lei da Ficha Limpa. A retirada teve apoio de senadores como Cássio Cunha Lima (PSDB-PB) e Lúcia Vânia (PSDB-GO). A senadora deu como exemplo um ex-presidiário, com condenação transitada em julgado, que seria impedido de recomeçar a vida prestando um concurso público.

Fonte: JusBrasil - Extraído de: Agência Senado

APROVADA DESTINAÇÃO DE ROYALTIES DO PETRÓLEO PARA EDUCAÇÃO E SAÚDE A matéria retorna à Câmara dos Deputados, onde havia sido aprovada na madrugada de 26 de junho. O Plenário do Senado aprovou na noite desta terça-feira (02.07) substitutivo ao Projeto de Lei da Câmara 41/2013, que destina os royalties da exploração do petróleo à educação (75%) e à saúde (25%). O senador Pedro Taques (PDT-MT) que votou pela aprovação da matéria avaliou que o texto aprovado no Senado deverá evitar a judicialização do debate sobre royalties. A matéria retorna à Câmara dos Deputados, onde havia sido aprovada na madrugada de 26 de junho. Pelo substitutivo, serão destinados exclusivamente à educação pública, com prioridade à educação básica e à saúde, as receitas dos órgãos da administração direta da União provenientes dos royalties e da participação especial, decorrentes de áreas cuja declaração de comercialidade tenha ocorrido a partir de 3 de dezembro de 2012, relativas a contratos celebrados sob os regimes de concessão, cessão onerosa e partilha de produção, quando a lavra ocorrer na plataforma continental, mar territorial ou zona econômica exclusiva. O texto também inclui as receitas dos estados, Distrito Federal e municípios provenientes dos royalties e da participação especial, além de 50% dos rendimentos dos recursos recebidos pelo Fundo Social, criado pela Lei 12.351/2010. As receitas da União serão distribuídas de forma prioritária aos estados, Distrito Federal e municípios que determinarem a aplicação dos royalties e de participação especial com a mesma destinação exclusiva. As receitas dos estados poderão ser aplicadas no custeio de despesas com manutenção e desenvolvimento do ensino, especialmente na educação básica de tempo integral, inclusive as relativas a pagamento de salários e outras verbas de natureza remuneratória a profissionais do magistério em efetivo exercício na rede pública, limitado a 60% do total. A União, estados, Distrito Federal e municípios aplicarão os recursos oriundos do Fundo Social no montante de 75% em educação e de 25% em saúde. Dos recursos dos royalties e da participação especial destinados à União, provenientes de campos do pré-sal, 50% serão destinados à educação pública, até que sejam cumpridas as metas estabelecidas no Plano Nacional de Educação (PNE), em discussão no Senado. Os outros 50% serão destinados ao Fundo Social. A principal mudança que o Senado fez com o aval do governo, na avaliação do ministro da Educação, Aloizio Mercadante, foi a destinação direta de 50% dos royalties do pré-sal para a educação, e não para o Fundo Social. Já a metade dos rendimentos do Fundo Social, e não de seu capital, como estabelecia o texto aprovado na Câmara, será distribuída na proporção de 75% para educação e 25% para a saúde.

Autor: Assessoria

Fonte: JusBrasil - Extraído de: ExpressoMT - A Notícia em Primeira Mão

11

CÂMARA EXTINGUE MULTA DE 10% DO FGTS EM DEMISSÕES SEM JUSTA CAUSA 03/07/2013 19h32 - Atualizado em 03/07/2013 20h15

Governo defendia que recursos subsidiassem Minha Casa, Minha Vida. Com decisão, projeto será encaminhado para

sanção ou veto da presidente.

Os deputados federais aprovaram nesta quarta-feira (3), por 315 votos a favor e 95 contra, projeto de lei que extingue a cobrança da multa rescisória de 10% sobre o saldo do Fundo de Garantia do Tempo de Serviço (FGTS) paga pelos empregadores nas demissões sem justa causa. O texto segue agora para a sanção ou veto da presidente Dilma Rousseff.

A contribuição havia sido criada em 2001 para cobrir rombos nas contas do FGTS provocados pelos Planos Verão e Collor 1, em 1989 e 1990. De autoria do ex-senador Renato Casagrande (PSB-ES), atual governador do Espírito Santo, o projeto aprovado nesta quarta gerou divisão na base governista. O Palácio do Planalto defendeu que a base aliada votasse contra o texto, mas algumas bancadas desobedeceram a orientação.

Segundo estimativas da Confederação Nacional da Indústria (CNI), durante os 11 anos em que a regra esteve em vigor, os empresários desembolsaram R$ 45,3 bilhões para reequilibrar as contas do FGTS.

Em fevereiro do ano passado, o Conselho Curador do FGTS informou ao governo que a conta com os trabalhadores estava quitada, e o adicional de 10% poderia ser extinto. Mas o governo manteve a contribuição.

A última parcela das dívidas geradas com os planos econômicos foi paga em junho de 2012. A CNI calcula que, entre julho de 2012 e abril de 2013, os empresários tiveram de arcar com R$ 2,7 bilhões.

Além da multa rescisória de 10%, o empregador que demite sem justa causa paga ao empregado indenização equivalente a 40% do saldo do FGTS.

Os argumentos

Durante a votação em plenário, parlamentares da oposição e até mesmo da base governista subiram à tribuna para reivindicar o fim do tributo. Para o líder do PSD, Eduardo Sciarra (PR), o dinheiro da multa estava servindo apenas para “engordar o superávit primário”.

"Não estamos mexendo no dinheiro do trabalhador, mas nos 10% que já cumpriram a sua função", afirmou.

Na tentativa de assegurar os recursos extras nas contas do Tesouro, o líder do governo, Arlindo Chinaglia (PT-SP), argumentou que o dinheiro da multa estava financiando o programa habitacional Minha Casa, Minha Vida.

"Se a multa acabar, estaremos comprometendo parte de um programa social da mais alta relevância, que é o Minha Casa, Minha Vida", disse.

Nesta terça (2), a liderança do governo havia tentado aprovar o caráter de urgência para um projeto que encaminhava a receita obtida com a multa do FGTS para um fundo que iria subsidiar o Minha Casa, Minha Vida. A proposta foi derrotada pela maioria dos deputados.

O líder do PT, José Guimarães (CE), criticou a decisão de extinguir a multa. “É um projeto que bagunça e desestrutura as contas do FGTS. E nós vamos deixar de dar uma injeção importante no programa Minha Casa, Minha Vida”, afirmou.

Para o deputado Izalci (DF), um dos vice-líderes do PSDB, a permanência da contribuição era uma “apropriação indébita”. O tucano defendeu no plenário que o país necessita reduzir a carga tributária para retomar a competitividade.

“Essa multa foi criada para um momento e para uma determinada causa. A presidente [Dilma] está cega e surda, e o que ela está falando é inconsistente. O Brasil está pedindo a redução da carga tributária”, discursou Izalci.

12

CNI comemora

Ao final da votação, o gerente-executivo de Assuntos Legislativos da CNI, Vladson Menezes, comemorou a aprovação do projeto. O gestor da entidade dos empresários disse que os congressistas cumpriram o acordo que havia sido feito na ocasião em que a contribuição foi criada. Menezes afirmou que a CNI irá trabalhar para evitar o veto presidencial.

“O Congresso mostrou que tem consciência da realidade brasileira e está cumprindo um acordo que foi feito lá atrás, quando esse acordo foi criado com o objetivo específico de saldar uma conta que já foi paga. Nada mais justo do que desonerar o setor produtivo neste momento em que o país precisa retomar o crescimento e a competitividade”, disse.

Fabiano Costa e Nathalia Passarinho Do G1, em Brasília

Fonte:http://g1.globo.com/economia/noticia/2013/07/camara-extingue-multa-de-10-do-fgts-em-demissoes-sem-justa-causa.html

DEPOIS DA PEC 37, AGORA PEC 75 TAMBÉM MIRA MINISTÉRIO PÚBLICO 02 de julho de 2013 | 2h 02

De autoria de Humberto Costa (PT), proposta que prevê demissão de promotores entra na 'urgência' do Congresso Após empreender uma campanha contra a PEC 37, o Ministério Público concentra agora suas forças e influência para derrubar outra proposta de emenda à Constituição, a PEC 75/11, que ameaça a vitaliciedade da carreira porque prevê demissão de promotor e procurador pela via administrativa, sem decisão judicial. De autoria do senador Humberto Costa (PT-PE), a PEC faz parte do lote de 17 projetos que, na semana passada, sob pressão das ruas, o presidente do Congresso, senador Renan Calheiros (PMDB-AL), rotulou como prioritário, a ser votado em regime de urgência. O Ministério Público vê na emenda risco à independência da instituição. Sustenta que a garantia da vitaliciedade cairá porque a emenda prevê demissão de promotor pelo Conselho Nacional do Ministério Público (CNMP), mesmo sem eventual condenação judicial definitiva. Ante a ofensiva do MP, Costa disse que vai sugerir ao presidente do Congresso que não coloque já em votação sua PEC. "A proposta é inconstitucional", afirma o procurador-geral de Justiça de São Paulo, Márcio Fernando Elias Rosa, em nota técnica enviada ontem aos senadores (leia trecho ao lado). "A vitaliciedade constitui garantia do membro do Ministério Público, que impede a perda do seu cargo senão por decisão judicial transitada em julgado." O senador diz que é contra a votação rapidamente. "As ruas estão cobrando, mas não podemos fazer uma discussão e votação meio a toque de caixa. Eu me manifestei publicamente, várias vezes, contra a PEC 37, inclusive na Comissão de Constituição e Justiça", observou, em alusão à emenda que alijava os promotores das investigações de âmbito criminal. Sanções. Costa afirma que a redação atual do artigo 130 da Constituição prevê que compete ao CNMP o controle do cumprimento dos deveres funcionais dos promotores e procuradores, podendo, inclusive, avocar processos disciplinares e impor sanções. "A legislação tem tornado excessivamente burocrática a aplicação das penalidades, além de não prestigiar o Conselho do MP." Ele defende que eventual demissão de promotor possa se dar administrativamente, "mas poderia ser questionada judicialmente". Costa, que é autor de outra PEC que pede o fim da pena de aposentadoria para magistrados, afirma que sua intenção não é derrubar prerrogativas. Mas sustenta que "a vitaliciedade presta-se a garantir a independência e a imparcialidade do Ministério Público e do Judiciário, não podendo de forma alguma servir de abrigo seguro aos membros. "É prerrogativa, não é um privilégio", destaca. "Há casos de corrupção e a pena proposta é a aposentadoria. Isso não é isonômico com o resto dos servidores. Quero eliminar esse absurdo, aberração." Para Norma Angélica Cavalcanti, presidente em exercício da Associação Nacional dos Membros do MP (Conamp), a intenção é "enforcar o Ministério Público". "Se o promotor não tem as prerrogativas da vitaliciedade, inamovibilidade e irredutibilidade de vencimentos ele não terá segurança e coragem para processar os poderosíssimos." Fausto Macedo - O Estado de S.Paulo - Fonte: Estadão

13

DISTRITO FEDERAL

Contábil e Tributário

Material Exclusivo Associado - Afrebras

14

DISTRITO FEDERAL SECRETARIA DE ESTADO DA FAZENDA

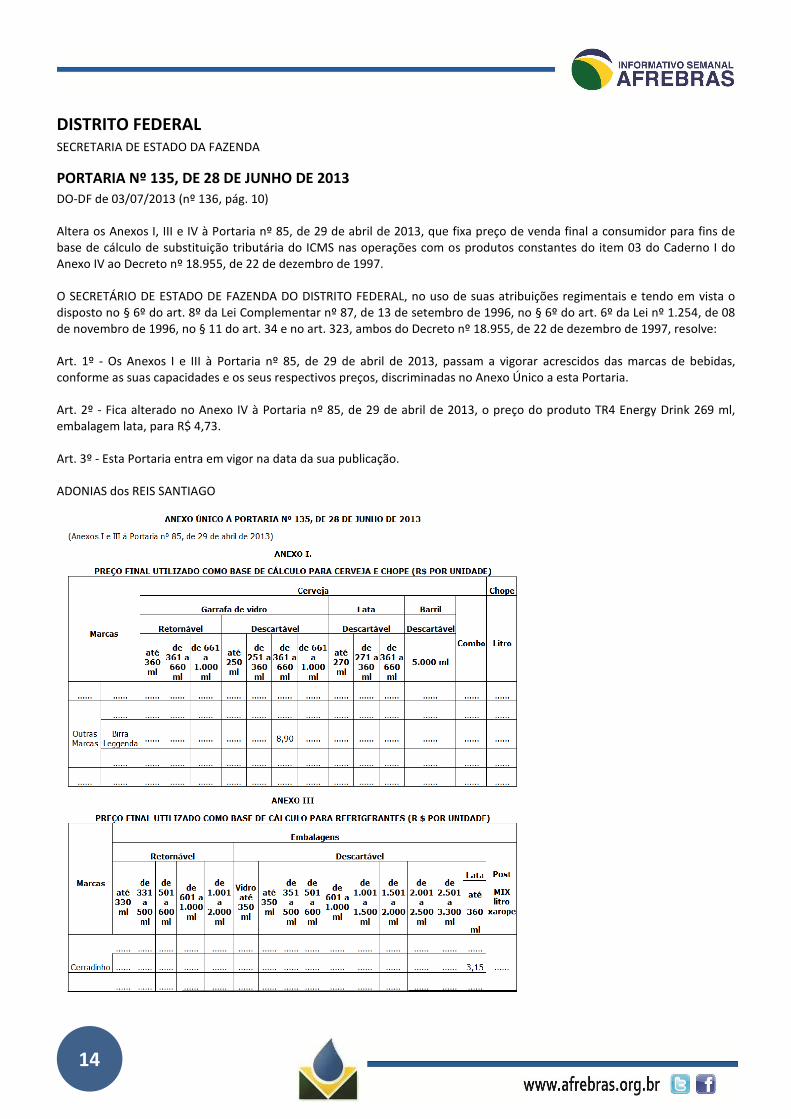

PORTARIA Nº 135, DE 28 DE JUNHO DE 2013 DO-DF de 03/07/2013 (nº 136, pág. 10) Altera os Anexos I, III e IV à Portaria nº 85, de 29 de abril de 2013, que fixa preço de venda final a consumidor para fins de base de cálculo de substituição tributária do ICMS nas operações com os produtos constantes do item 03 do Caderno I do Anexo IV ao Decreto nº 18.955, de 22 de dezembro de 1997. O SECRETÁRIO DE ESTADO DE FAZENDA DO DISTRITO FEDERAL, no uso de suas atribuições regimentais e tendo em vista o disposto no § 6º do art. 8º da Lei Complementar nº 87, de 13 de setembro de 1996, no § 6º do art. 6º da Lei nº 1.254, de 08 de novembro de 1996, no § 11 do art. 34 e no art. 323, ambos do Decreto nº 18.955, de 22 de dezembro de 1997, resolve: Art. 1º - Os Anexos I e III à Portaria nº 85, de 29 de abril de 2013, passam a vigorar acrescidos das marcas de bebidas, conforme as suas capacidades e os seus respectivos preços, discriminadas no Anexo Único a esta Portaria. Art. 2º - Fica alterado no Anexo IV à Portaria nº 85, de 29 de abril de 2013, o preço do produto TR4 Energy Drink 269 ml, embalagem lata, para R$ 4,73. Art. 3º - Esta Portaria entra em vigor na data da sua publicação. ADONIAS dos REIS SANTIAGO

15

ESPÍRITO SANTO

Contábil e Tributário

Material Exclusivo Associado - Afrebras

16

ESPÍRITO SANTO

DECRETO Nº 3.343-R, DE 27 DE JUNHO DE 2013 DOE-ES de 02/07/2013 (pág. 2) Introduz alteração no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O GOVERNADOR DO ESTADO DO ESPÍRITO SANTO, no uso das atribuições que lhe confere o art. 91, III, da Constituição Estadual; decreta: Art. 1º - O Anexo V-A do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação do Estado do Espírito Santo - RICMS/ES -, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002, fica alterado na forma do Anexo Único que integra este Decreto. Art. 2º - Este Decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de julho de 2013. Palácio Anchieta, em Vitória, aos 27 de junho de 2013, 192º da Independência, 125º da República e 479º do Início da Colonização do Solo Espiritossantense. JOSÉ RENATO CASAGRANDE - Governador do Estado MAURÍCIO CÉZAR DUQUE - Secretário de Estado da Fazenda ANEXO ÚNICO DO DECRETO Nº 3.343-R, DE 27 DE JUNHO DE 2013 "ANEXO V-A (a que se refere o art. 194, § 13 do RICMS/ES) PREÇOS MÉDIOS DOS PRODUTOS DO GRUPO II DO ANEXO V GRUPO I - REFRIGERANTES Subgrupo I-A: Refrigerantes PP 200 a 300 ml Referência - PCF R$ Água saborizada Jah (todos sabores) 1,24 Subgrupo I-B: Refrigerantes lata 250 ml Coca-Cola 1,23 Coca-Cola Zero 1,24 Fanta Laranja 1,23 Guaraná Kuat 1,25 Sprite 1,24 Outros não especificados 1,24 Subgrupo I-C: Refrigerantes lata 350 ml Referência - PCF R$ Antarctica Citrus 1,82 Black Cola 1,07 Cerpa (todos sabores) 1,36 Classic Citrus 1,79 Classic Tônica 1,79 Coca-Cola 2,03 Coca-Cola Light 2,10 Coca-Cola Zero 2,02 Colônia 1,07 Conti (todos sabores) 1,07 Coroa (todos sabores) 1,49 Cristalina Sabores 1,08 Dolly (todos sabores) 1,07 Fanta Laranja 1,81

Referência - PCF R$ Fanta Laranja Zero 1,82 Fanta Maracujá 1,81 Fanta Uva 1,81 Fanta Uva Zero 1,85 Guaraná Antártica (todos tipos) 1,81 Guaraná Belco 1,07 Guaraná Kuat 1,71 Guaraná Kuat Zero 1,69 Ice Cola 1,58 It! (todos sabores) 1,48 Krill (todos sabores) 1,30 Mil (todos sabores) 1,15 Pakera 1,07 Pepsi-Cola (todos tipos) 1,78 Schin (todos sabores) 1,48 Schweppes (todos tipos) 2,19 Soda Limonada (todos tipos) 1,80 Sprite 1,81 Sprite Zero 1,82 Sukita (todos tipos) 1,79 Tônica Antártica 1,92 Trop Cola 1,22 Outros não especificados 1,86 Subgrupo I-D: Refrigerante Pré-Mix/Post Mix Ver Anexo V - item II, c

17

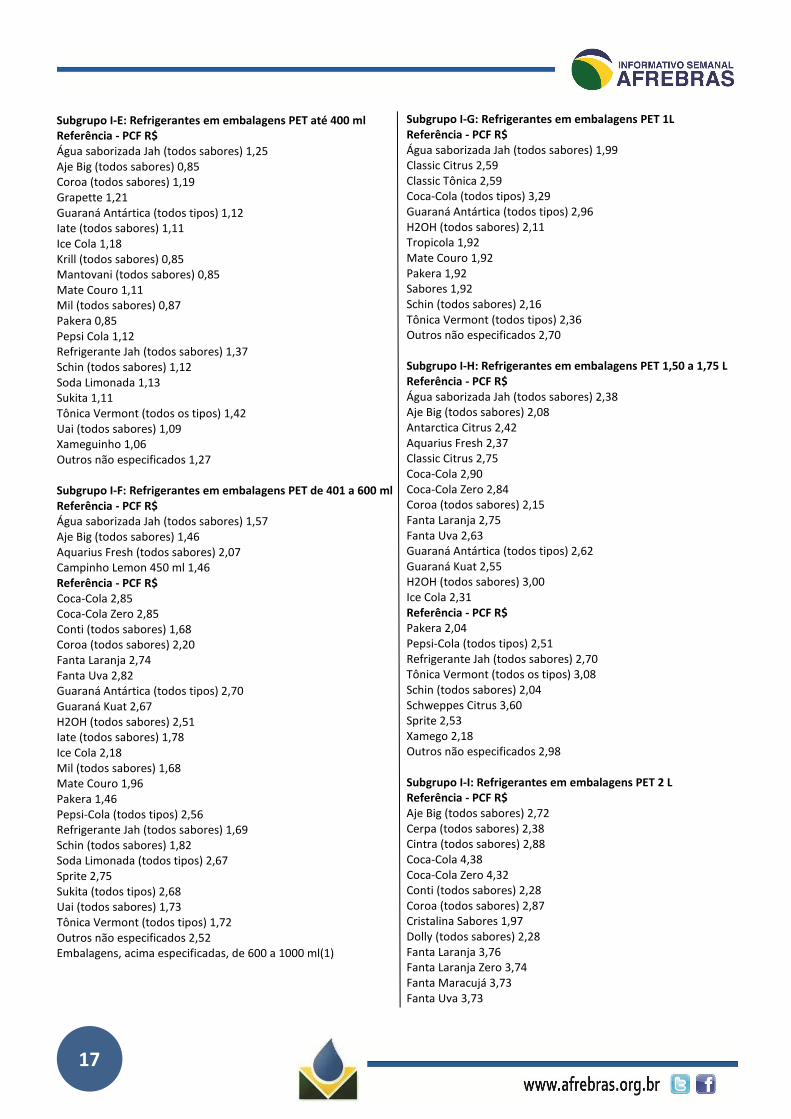

Subgrupo I-E: Refrigerantes em embalagens PET até 400 ml Referência - PCF R$ Água saborizada Jah (todos sabores) 1,25 Aje Big (todos sabores) 0,85 Coroa (todos sabores) 1,19 Grapette 1,21 Guaraná Antártica (todos tipos) 1,12 Iate (todos sabores) 1,11 Ice Cola 1,18 Krill (todos sabores) 0,85 Mantovani (todos sabores) 0,85 Mate Couro 1,11 Mil (todos sabores) 0,87 Pakera 0,85 Pepsi Cola 1,12 Refrigerante Jah (todos sabores) 1,37 Schin (todos sabores) 1,12 Soda Limonada 1,13 Sukita 1,11 Tônica Vermont (todos os tipos) 1,42 Uai (todos sabores) 1,09 Xameguinho 1,06 Outros não especificados 1,27 Subgrupo I-F: Refrigerantes em embalagens PET de 401 a 600 ml Referência - PCF R$ Água saborizada Jah (todos sabores) 1,57 Aje Big (todos sabores) 1,46 Aquarius Fresh (todos sabores) 2,07 Campinho Lemon 450 ml 1,46 Referência - PCF R$ Coca-Cola 2,85 Coca-Cola Zero 2,85 Conti (todos sabores) 1,68 Coroa (todos sabores) 2,20 Fanta Laranja 2,74 Fanta Uva 2,82 Guaraná Antártica (todos tipos) 2,70 Guaraná Kuat 2,67 H2OH (todos sabores) 2,51 Iate (todos sabores) 1,78 Ice Cola 2,18 Mil (todos sabores) 1,68 Mate Couro 1,96 Pakera 1,46 Pepsi-Cola (todos tipos) 2,56 Refrigerante Jah (todos sabores) 1,69 Schin (todos sabores) 1,82 Soda Limonada (todos tipos) 2,67 Sprite 2,75 Sukita (todos tipos) 2,68 Uai (todos sabores) 1,73 Tônica Vermont (todos tipos) 1,72 Outros não especificados 2,52 Embalagens, acima especificadas, de 600 a 1000 ml(1)

Subgrupo I-G: Refrigerantes em embalagens PET 1L Referência - PCF R$ Água saborizada Jah (todos sabores) 1,99 Classic Citrus 2,59 Classic Tônica 2,59 Coca-Cola (todos tipos) 3,29 Guaraná Antártica (todos tipos) 2,96 H2OH (todos sabores) 2,11 Tropicola 1,92 Mate Couro 1,92 Pakera 1,92 Sabores 1,92 Schin (todos sabores) 2,16 Tônica Vermont (todos tipos) 2,36 Outros não especificados 2,70 Subgrupo I-H: Refrigerantes em embalagens PET 1,50 a 1,75 L Referência - PCF R$ Água saborizada Jah (todos sabores) 2,38 Aje Big (todos sabores) 2,08 Antarctica Citrus 2,42 Aquarius Fresh 2,37 Classic Citrus 2,75 Coca-Cola 2,90 Coca-Cola Zero 2,84 Coroa (todos sabores) 2,15 Fanta Laranja 2,75 Fanta Uva 2,63 Guaraná Antártica (todos tipos) 2,62 Guaraná Kuat 2,55 H2OH (todos sabores) 3,00 Ice Cola 2,31 Referência - PCF R$ Pakera 2,04 Pepsi-Cola (todos tipos) 2,51 Refrigerante Jah (todos sabores) 2,70 Tônica Vermont (todos os tipos) 3,08 Schin (todos sabores) 2,04 Schweppes Citrus 3,60 Sprite 2,53 Xamego 2,18 Outros não especificados 2,98 Subgrupo I-I: Refrigerantes em embalagens PET 2 L Referência - PCF R$ Aje Big (todos sabores) 2,72 Cerpa (todos sabores) 2,38 Cintra (todos sabores) 2,88 Coca-Cola 4,38 Coca-Cola Zero 4,32 Conti (todos sabores) 2,28 Coroa (todos sabores) 2,87 Cristalina Sabores 1,97 Dolly (todos sabores) 2,28 Fanta Laranja 3,76 Fanta Laranja Zero 3,74 Fanta Maracujá 3,73 Fanta Uva 3,73

18

Referência - PCF R$ Fanta Uva Zero 3,72 Friish 2,21 Grapette Uva 3,02 Guaraná Antártica (todos tipos) 4,00 Guaraná Kuat 3,41 Guaraná Kuat Zero 3,43 Iate (todos sabores) 2,42 Ice Cola 2,83 Itubaina Schincariol (todos sabores) 2,35 Krill (todos sabores) 2,38 Mate Couro 2,95 Mantovani (todos sabores) 2,38 Mil (todos sabores) 2,28 Pakera 2,28 Pepsi-Cola (todos tipos) 3,79 Schin (todos sabores) 2,58 Soda Limonada (todos tipos) 3,65 Sprite 3,80 Sprite Zero 3,61 Sukita (todos tipos) 3,67 Taubaiana 1,97 Trop Cola 2,10 Uai (todos sabores) 2,56 Outros não especificados 3,49 Subgrupo I-J: Refrigerantes em embalagens PET 2,25 L Referência - PCF R$ Coca-Cola (todos tipos, exceto Zero) 4,38 Coca-Cola Zero 4,32 Fanta Laranja 3,76 Fanta Uva 3,73 Guaraná Antártica (todos tipos) 4,00 Guaraná Kuat 3,41 Pepsi-Cola (todos tipos) 3,79 Outros não especificados 4,50 Subgrupo I-K: Refrigerantes em embalagens PET 2,50 a 2,75 L Referência - PCF R$ Aje Big (todos sabores) 3,05 Coca-Cola (todos tipos) 4,53 Coroa (todos sabores) 2,99 Fanta Laranja 3,84 Friish 2,61 Guaraná Antártica (todos tipos) 4,01 Guaraná Kuat 3,56 Ice Cola 2,89 Marca própria "Central de Compras" e "Multimarket" 2,61 Pakera 2,61 Pepsi-Cola (todos tipos) 4,01 Soda Limonada (todos tipos) 3,51 Sukita (todos tipos) 3,51 Outros não especificados 3,94 Subgrupo I-L: Refrigerantes em embalagens PET 3,00 a 3,5 L Referência - PCF R$ Aje Big (todos sabores) 3,51 Conti (todos sabores) 3,06

Referência - PCF R$ Dolly (todos sabores) 3,98 Guaraná Antártica (todos tipos) 4,54 Pakera 3,06 Pepsi-Cola (todos tipos) 4,49 Outros não especificados 4,48 Xamego 3,77 Embalagens, acima especificadas, de 1.001 a 3.500 ml(2) Subgrupo I-M: Refrigerantes vidro retornável de 200 ml Referência - PCF R$ Coca-Cola (todos tipos) 1,15 Guaraná Kuat 1,08 Outros não especificados 1,11 Subgrupo I-N: Refrigerantes vidro retornável ou não de 201 a 355 ml Referência - PCF R$ Classic (descartável) 1,75 Classic Club Soda (descartável) 1,75 Coca-Cola 1,58 Coca-Cola Zero 1,61 Coroa (todos sabores) 1,41 Fanta Laranja 1,57 Fanta Uva 1,57 Guaraná Antártica (todos tipos) 1,62 Guaraná Kuat 1,55 Itubaina (Schin) 1,51 Pepsi-Cola (todos tipos) 1,50 Soda Limonada (todos tipos) 1,53 Sprite 1,56 Sukita (todos tipos) 1,50 Tônica Antártica 1,55 Outros não especificados 1,81 Subgrupo I-O: Refrigerantes vidro retornável de 600 ml Referência - PCF R$ Coroa (todos sabores) 1,41 Cristalina Cola 1,23 Cristalina Sabores 1,08 Friish (todos sabores) 1,25 Iate 1,26 Krill (todos sabores) 1,28 Mantovani (todos sabores) 1,28 Taubaiana 1,26 Outros não especificados 1,44 Subgrupo I-P: Refrigerantes vidro de 1000 a 1250 ml Referência - PCF R$ Coca-Cola (retornável) 2,20 Fanta Laranja (retornável) 2,07 Guaraná Antártica (descartável) 2,61 Guaraná Antártica (retornável) 2,08 Outros não especificados (retornável) 2,43 Outros não especificados (descartável) 3,00

19

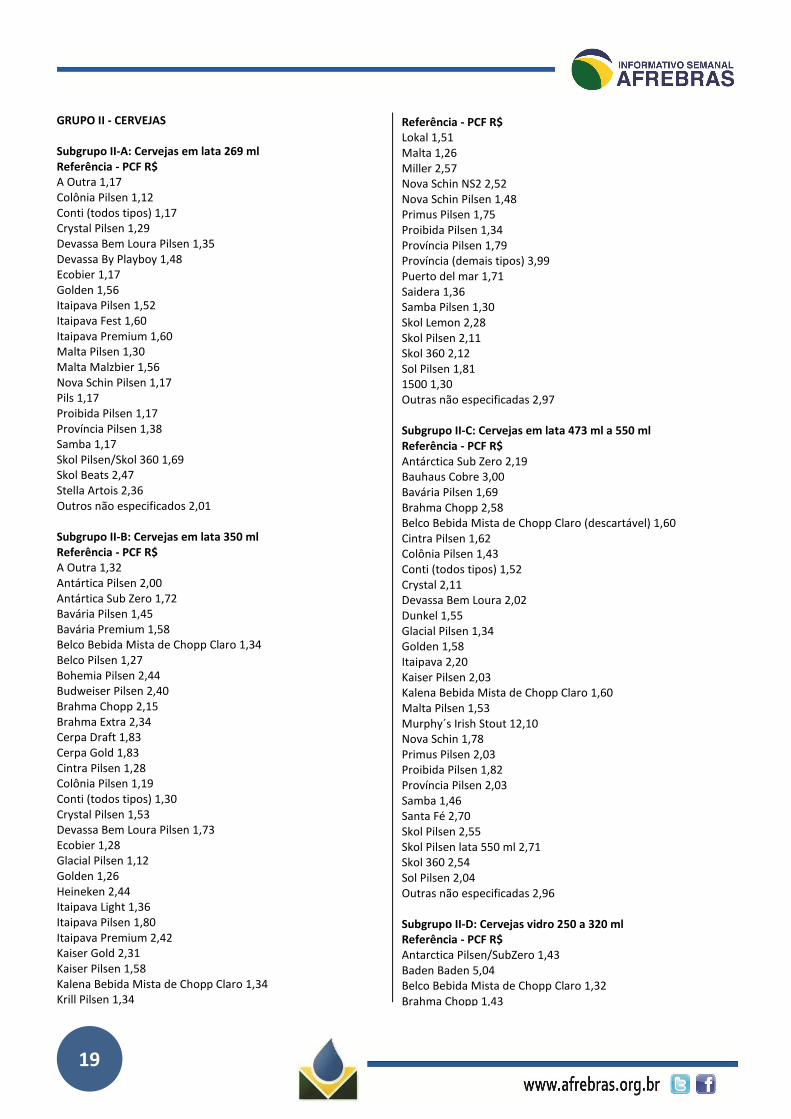

GRUPO II - CERVEJAS Subgrupo II-A: Cervejas em lata 269 ml Referência - PCF R$ A Outra 1,17 Colônia Pilsen 1,12 Conti (todos tipos) 1,17 Crystal Pilsen 1,29 Devassa Bem Loura Pilsen 1,35 Devassa By Playboy 1,48 Ecobier 1,17 Golden 1,56 Itaipava Pilsen 1,52 Itaipava Fest 1,60 Itaipava Premium 1,60 Malta Pilsen 1,30 Malta Malzbier 1,56 Nova Schin Pilsen 1,17 Pils 1,17 Proibida Pilsen 1,17 Província Pilsen 1,38 Samba 1,17 Skol Pilsen/Skol 360 1,69 Skol Beats 2,47 Stella Artois 2,36 Outros não especificados 2,01 Subgrupo II-B: Cervejas em lata 350 ml Referência - PCF R$ A Outra 1,32 Antártica Pilsen 2,00 Antártica Sub Zero 1,72 Bavária Pilsen 1,45 Bavária Premium 1,58 Belco Bebida Mista de Chopp Claro 1,34 Belco Pilsen 1,27 Bohemia Pilsen 2,44 Budweiser Pilsen 2,40 Brahma Chopp 2,15 Brahma Extra 2,34 Cerpa Draft 1,83 Cerpa Gold 1,83 Cintra Pilsen 1,28 Colônia Pilsen 1,19 Conti (todos tipos) 1,30 Crystal Pilsen 1,53 Devassa Bem Loura Pilsen 1,73 Ecobier 1,28 Glacial Pilsen 1,12 Golden 1,26 Heineken 2,44 Itaipava Light 1,36 Itaipava Pilsen 1,80 Itaipava Premium 2,42 Kaiser Gold 2,31 Kaiser Pilsen 1,58 Kalena Bebida Mista de Chopp Claro 1,34 Krill Pilsen 1,34

Referência - PCF R$ Lokal 1,51 Malta 1,26 Miller 2,57 Nova Schin NS2 2,52 Nova Schin Pilsen 1,48 Primus Pilsen 1,75 Proibida Pilsen 1,34 Província Pilsen 1,79 Província (demais tipos) 3,99 Puerto del mar 1,71 Saidera 1,36 Samba Pilsen 1,30 Skol Lemon 2,28 Skol Pilsen 2,11 Skol 360 2,12 Sol Pilsen 1,81 1500 1,30 Outras não especificadas 2,97 Subgrupo II-C: Cervejas em lata 473 ml a 550 ml Referência - PCF R$ Antárctica Sub Zero 2,19 Bauhaus Cobre 3,00 Bavária Pilsen 1,69 Brahma Chopp 2,58 Belco Bebida Mista de Chopp Claro (descartável) 1,60 Cintra Pilsen 1,62 Colônia Pilsen 1,43 Conti (todos tipos) 1,52 Crystal 2,11 Devassa Bem Loura 2,02 Dunkel 1,55 Glacial Pilsen 1,34 Golden 1,58 Itaipava 2,20 Kaiser Pilsen 2,03 Kalena Bebida Mista de Chopp Claro 1,60 Malta Pilsen 1,53 Murphy´s Irish Stout 12,10 Nova Schin 1,78 Primus Pilsen 2,03 Proibida Pilsen 1,82 Província Pilsen 2,03 Samba 1,46 Santa Fé 2,70 Skol Pilsen 2,55 Skol Pilsen lata 550 ml 2,71 Skol 360 2,54 Sol Pilsen 2,04 Outras não especificadas 2,96 Subgrupo II-D: Cervejas vidro 250 a 320 ml Referência - PCF R$ Antarctica Pilsen/SubZero 1,43 Baden Baden 5,04 Belco Bebida Mista de Chopp Claro 1,32 Brahma Chopp 1,43

20

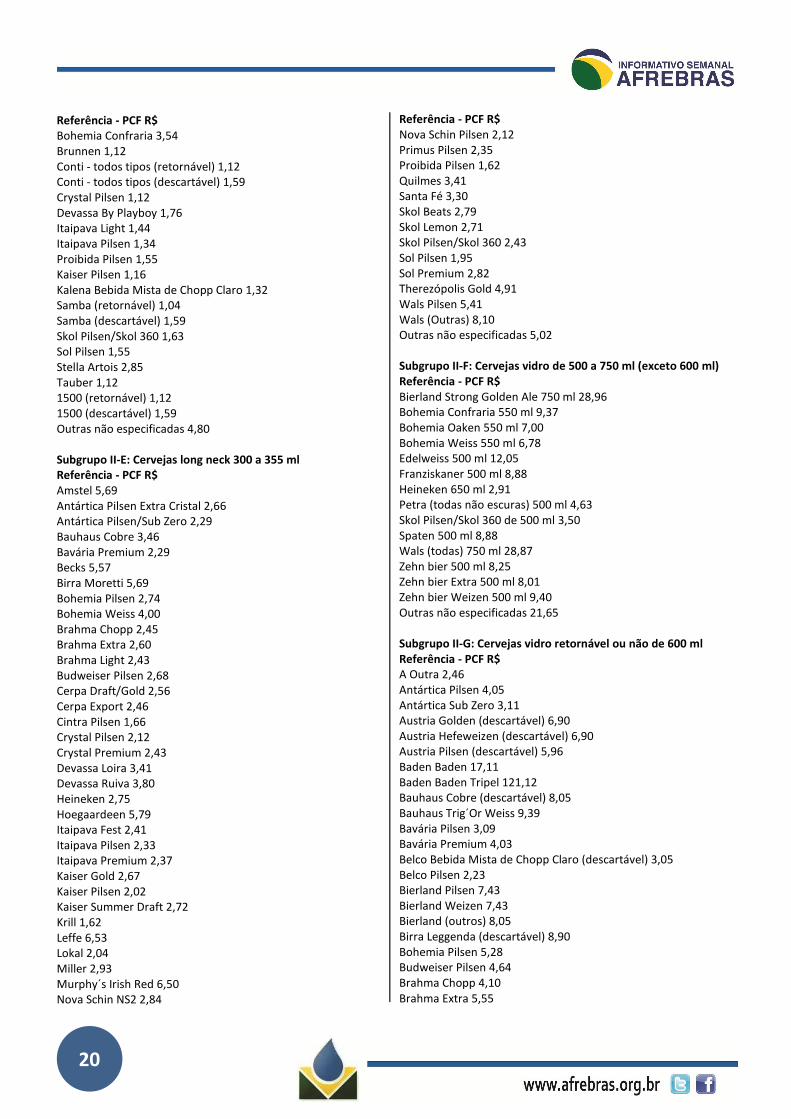

Referência - PCF R$ Bohemia Confraria 3,54 Brunnen 1,12 Conti - todos tipos (retornável) 1,12 Conti - todos tipos (descartável) 1,59 Crystal Pilsen 1,12 Devassa By Playboy 1,76 Itaipava Light 1,44 Itaipava Pilsen 1,34 Proibida Pilsen 1,55 Kaiser Pilsen 1,16 Kalena Bebida Mista de Chopp Claro 1,32 Samba (retornável) 1,04 Samba (descartável) 1,59 Skol Pilsen/Skol 360 1,63 Sol Pilsen 1,55 Stella Artois 2,85 Tauber 1,12 1500 (retornável) 1,12 1500 (descartável) 1,59 Outras não especificadas 4,80 Subgrupo II-E: Cervejas long neck 300 a 355 ml Referência - PCF R$ Amstel 5,69 Antártica Pilsen Extra Cristal 2,66 Antártica Pilsen/Sub Zero 2,29 Bauhaus Cobre 3,46 Bavária Premium 2,29 Becks 5,57 Birra Moretti 5,69 Bohemia Pilsen 2,74 Bohemia Weiss 4,00 Brahma Chopp 2,45 Brahma Extra 2,60 Brahma Light 2,43 Budweiser Pilsen 2,68 Cerpa Draft/Gold 2,56 Cerpa Export 2,46 Cintra Pilsen 1,66 Crystal Pilsen 2,12 Crystal Premium 2,43 Devassa Loira 3,41 Devassa Ruiva 3,80 Heineken 2,75 Hoegaardeen 5,79 Itaipava Fest 2,41 Itaipava Pilsen 2,33 Itaipava Premium 2,37 Kaiser Gold 2,67 Kaiser Pilsen 2,02 Kaiser Summer Draft 2,72 Krill 1,62 Leffe 6,53 Lokal 2,04 Miller 2,93 Murphy´s Irish Red 6,50 Nova Schin NS2 2,84

Referência - PCF R$ Nova Schin Pilsen 2,12 Primus Pilsen 2,35 Proibida Pilsen 1,62 Quilmes 3,41 Santa Fé 3,30 Skol Beats 2,79 Skol Lemon 2,71 Skol Pilsen/Skol 360 2,43 Sol Pilsen 1,95 Sol Premium 2,82 Therezópolis Gold 4,91 Wals Pilsen 5,41 Wals (Outras) 8,10 Outras não especificadas 5,02 Subgrupo II-F: Cervejas vidro de 500 a 750 ml (exceto 600 ml) Referência - PCF R$ Bierland Strong Golden Ale 750 ml 28,96 Bohemia Confraria 550 ml 9,37 Bohemia Oaken 550 ml 7,00 Bohemia Weiss 550 ml 6,78 Edelweiss 500 ml 12,05 Franziskaner 500 ml 8,88 Heineken 650 ml 2,91 Petra (todas não escuras) 500 ml 4,63 Skol Pilsen/Skol 360 de 500 ml 3,50 Spaten 500 ml 8,88 Wals (todas) 750 ml 28,87 Zehn bier 500 ml 8,25 Zehn bier Extra 500 ml 8,01 Zehn bier Weizen 500 ml 9,40 Outras não especificadas 21,65 Subgrupo II-G: Cervejas vidro retornável ou não de 600 ml Referência - PCF R$ A Outra 2,46 Antártica Pilsen 4,05 Antártica Sub Zero 3,11 Austria Golden (descartável) 6,90 Austria Hefeweizen (descartável) 6,90 Austria Pilsen (descartável) 5,96 Baden Baden 17,11 Baden Baden Tripel 121,12 Bauhaus Cobre (descartável) 8,05 Bauhaus Trig´Or Weiss 9,39 Bavária Pilsen 3,09 Bavária Premium 4,03 Belco Bebida Mista de Chopp Claro (descartável) 3,05 Belco Pilsen 2,23 Bierland Pilsen 7,43 Bierland Weizen 7,43 Bierland (outros) 8,05 Birra Leggenda (descartável) 8,90 Bohemia Pilsen 5,28 Budweiser Pilsen 4,64 Brahma Chopp 4,10 Brahma Extra 5,55

21

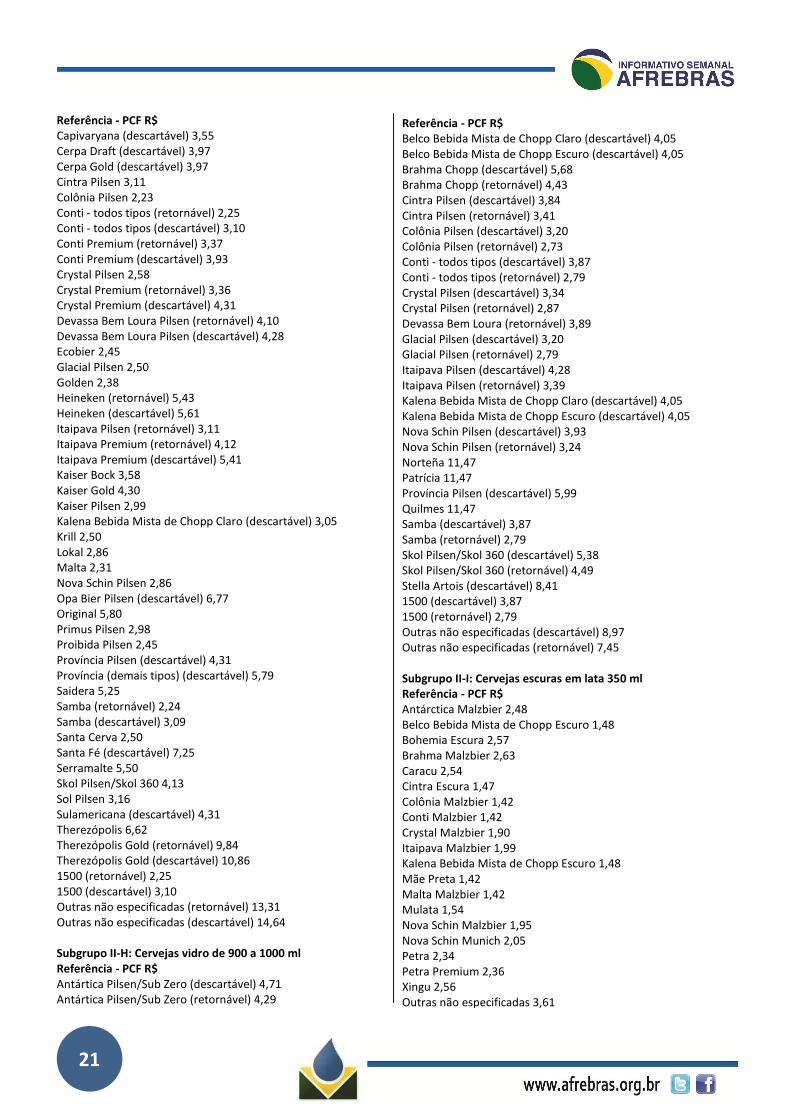

Referência - PCF R$ Capivaryana (descartável) 3,55 Cerpa Draft (descartável) 3,97 Cerpa Gold (descartável) 3,97 Cintra Pilsen 3,11 Colônia Pilsen 2,23 Conti - todos tipos (retornável) 2,25 Conti - todos tipos (descartável) 3,10 Conti Premium (retornável) 3,37 Conti Premium (descartável) 3,93 Crystal Pilsen 2,58 Crystal Premium (retornável) 3,36 Crystal Premium (descartável) 4,31 Devassa Bem Loura Pilsen (retornável) 4,10 Devassa Bem Loura Pilsen (descartável) 4,28 Ecobier 2,45 Glacial Pilsen 2,50 Golden 2,38 Heineken (retornável) 5,43 Heineken (descartável) 5,61 Itaipava Pilsen (retornável) 3,11 Itaipava Premium (retornável) 4,12 Itaipava Premium (descartável) 5,41 Kaiser Bock 3,58 Kaiser Gold 4,30 Kaiser Pilsen 2,99 Kalena Bebida Mista de Chopp Claro (descartável) 3,05 Krill 2,50 Lokal 2,86 Malta 2,31 Nova Schin Pilsen 2,86 Opa Bier Pilsen (descartável) 6,77 Original 5,80 Primus Pilsen 2,98 Proibida Pilsen 2,45 Província Pilsen (descartável) 4,31 Província (demais tipos) (descartável) 5,79 Saidera 5,25 Samba (retornável) 2,24 Samba (descartável) 3,09 Santa Cerva 2,50 Santa Fé (descartável) 7,25 Serramalte 5,50 Skol Pilsen/Skol 360 4,13 Sol Pilsen 3,16 Sulamericana (descartável) 4,31 Therezópolis 6,62 Therezópolis Gold (retornável) 9,84 Therezópolis Gold (descartável) 10,86 1500 (retornável) 2,25 1500 (descartável) 3,10 Outras não especificadas (retornável) 13,31 Outras não especificadas (descartável) 14,64 Subgrupo II-H: Cervejas vidro de 900 a 1000 ml Referência - PCF R$ Antártica Pilsen/Sub Zero (descartável) 4,71 Antártica Pilsen/Sub Zero (retornável) 4,29

Referência - PCF R$ Belco Bebida Mista de Chopp Claro (descartável) 4,05 Belco Bebida Mista de Chopp Escuro (descartável) 4,05 Brahma Chopp (descartável) 5,68 Brahma Chopp (retornável) 4,43 Cintra Pilsen (descartável) 3,84 Cintra Pilsen (retornável) 3,41 Colônia Pilsen (descartável) 3,20 Colônia Pilsen (retornável) 2,73 Conti - todos tipos (descartável) 3,87 Conti - todos tipos (retornável) 2,79 Crystal Pilsen (descartável) 3,34 Crystal Pilsen (retornável) 2,87 Devassa Bem Loura (retornável) 3,89 Glacial Pilsen (descartável) 3,20 Glacial Pilsen (retornável) 2,79 Itaipava Pilsen (descartável) 4,28 Itaipava Pilsen (retornável) 3,39 Kalena Bebida Mista de Chopp Claro (descartável) 4,05 Kalena Bebida Mista de Chopp Escuro (descartável) 4,05 Nova Schin Pilsen (descartável) 3,93 Nova Schin Pilsen (retornável) 3,24 Norteña 11,47 Patrícia 11,47 Província Pilsen (descartável) 5,99 Quilmes 11,47 Samba (descartável) 3,87 Samba (retornável) 2,79 Skol Pilsen/Skol 360 (descartável) 5,38 Skol Pilsen/Skol 360 (retornável) 4,49 Stella Artois (descartável) 8,41 1500 (descartável) 3,87 1500 (retornável) 2,79 Outras não especificadas (descartável) 8,97 Outras não especificadas (retornável) 7,45 Subgrupo II-I: Cervejas escuras em lata 350 ml Referência - PCF R$ Antárctica Malzbier 2,48 Belco Bebida Mista de Chopp Escuro 1,48 Bohemia Escura 2,57 Brahma Malzbier 2,63 Caracu 2,54 Cintra Escura 1,47 Colônia Malzbier 1,42 Conti Malzbier 1,42 Crystal Malzbier 1,90 Itaipava Malzbier 1,99 Kalena Bebida Mista de Chopp Escuro 1,48 Mãe Preta 1,42 Malta Malzbier 1,42 Mulata 1,54 Nova Schin Malzbier 1,95 Nova Schin Munich 2,05 Petra 2,34 Petra Premium 2,36 Xingu 2,56 Outras não especificadas 3,61

22

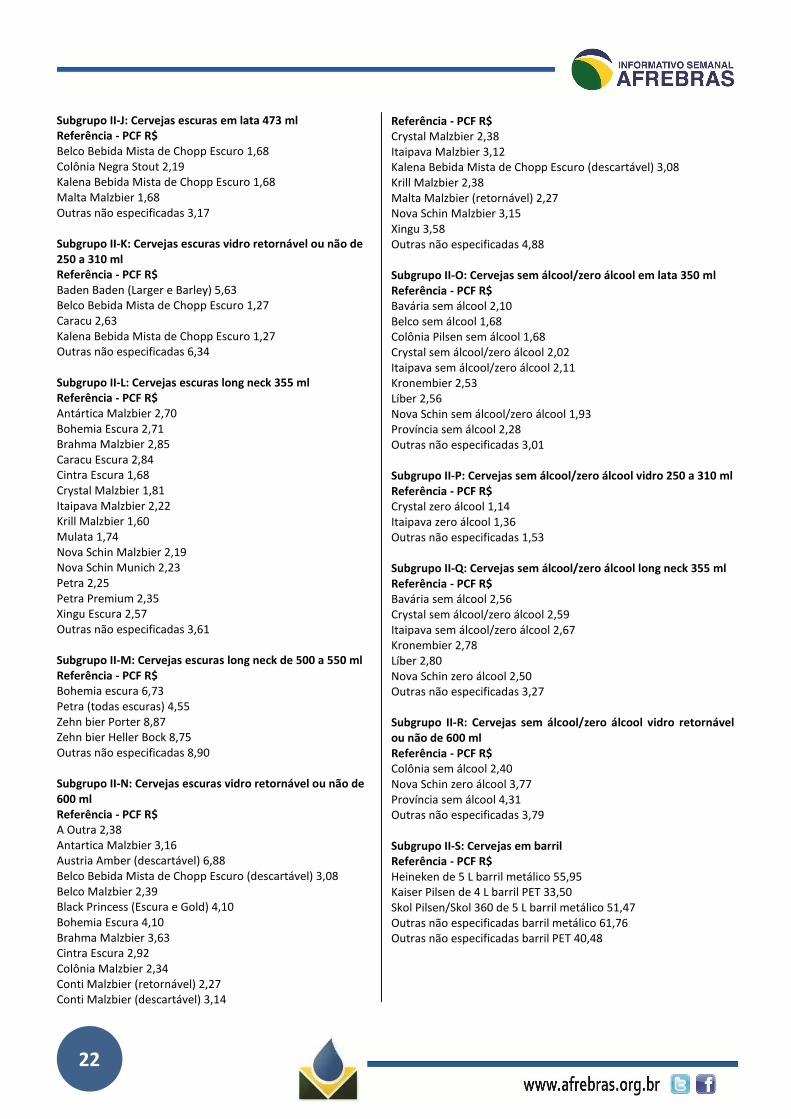

Subgrupo II-J: Cervejas escuras em lata 473 ml Referência - PCF R$ Belco Bebida Mista de Chopp Escuro 1,68 Colônia Negra Stout 2,19 Kalena Bebida Mista de Chopp Escuro 1,68 Malta Malzbier 1,68 Outras não especificadas 3,17 Subgrupo II-K: Cervejas escuras vidro retornável ou não de 250 a 310 ml Referência - PCF R$ Baden Baden (Larger e Barley) 5,63 Belco Bebida Mista de Chopp Escuro 1,27 Caracu 2,63 Kalena Bebida Mista de Chopp Escuro 1,27 Outras não especificadas 6,34 Subgrupo II-L: Cervejas escuras long neck 355 ml Referência - PCF R$ Antártica Malzbier 2,70 Bohemia Escura 2,71 Brahma Malzbier 2,85 Caracu Escura 2,84 Cintra Escura 1,68 Crystal Malzbier 1,81 Itaipava Malzbier 2,22 Krill Malzbier 1,60 Mulata 1,74 Nova Schin Malzbier 2,19 Nova Schin Munich 2,23 Petra 2,25 Petra Premium 2,35 Xingu Escura 2,57 Outras não especificadas 3,61 Subgrupo II-M: Cervejas escuras long neck de 500 a 550 ml Referência - PCF R$ Bohemia escura 6,73 Petra (todas escuras) 4,55 Zehn bier Porter 8,87 Zehn bier Heller Bock 8,75 Outras não especificadas 8,90 Subgrupo II-N: Cervejas escuras vidro retornável ou não de 600 ml Referência - PCF R$ A Outra 2,38 Antartica Malzbier 3,16 Austria Amber (descartável) 6,88 Belco Bebida Mista de Chopp Escuro (descartável) 3,08 Belco Malzbier 2,39 Black Princess (Escura e Gold) 4,10 Bohemia Escura 4,10 Brahma Malzbier 3,63 Cintra Escura 2,92 Colônia Malzbier 2,34 Conti Malzbier (retornável) 2,27 Conti Malzbier (descartável) 3,14

Referência - PCF R$ Crystal Malzbier 2,38 Itaipava Malzbier 3,12 Kalena Bebida Mista de Chopp Escuro (descartável) 3,08 Krill Malzbier 2,38 Malta Malzbier (retornável) 2,27 Nova Schin Malzbier 3,15 Xingu 3,58 Outras não especificadas 4,88 Subgrupo II-O: Cervejas sem álcool/zero álcool em lata 350 ml Referência - PCF R$ Bavária sem álcool 2,10 Belco sem álcool 1,68 Colônia Pilsen sem álcool 1,68 Crystal sem álcool/zero álcool 2,02 Itaipava sem álcool/zero álcool 2,11 Kronembier 2,53 Líber 2,56 Nova Schin sem álcool/zero álcool 1,93 Província sem álcool 2,28 Outras não especificadas 3,01 Subgrupo II-P: Cervejas sem álcool/zero álcool vidro 250 a 310 ml Referência - PCF R$ Crystal zero álcool 1,14 Itaipava zero álcool 1,36 Outras não especificadas 1,53 Subgrupo II-Q: Cervejas sem álcool/zero álcool long neck 355 ml Referência - PCF R$ Bavária sem álcool 2,56 Crystal sem álcool/zero álcool 2,59 Itaipava sem álcool/zero álcool 2,67 Kronembier 2,78 Líber 2,80 Nova Schin zero álcool 2,50 Outras não especificadas 3,27 Subgrupo II-R: Cervejas sem álcool/zero álcool vidro retornável ou não de 600 ml Referência - PCF R$ Colônia sem álcool 2,40 Nova Schin zero álcool 3,77 Província sem álcool 4,31 Outras não especificadas 3,79 Subgrupo II-S: Cervejas em barril Referência - PCF R$ Heineken de 5 L barril metálico 55,95 Kaiser Pilsen de 4 L barril PET 33,50 Skol Pilsen/Skol 360 de 5 L barril metálico 51,47 Outras não especificadas barril metálico 61,76 Outras não especificadas barril PET 40,48

23

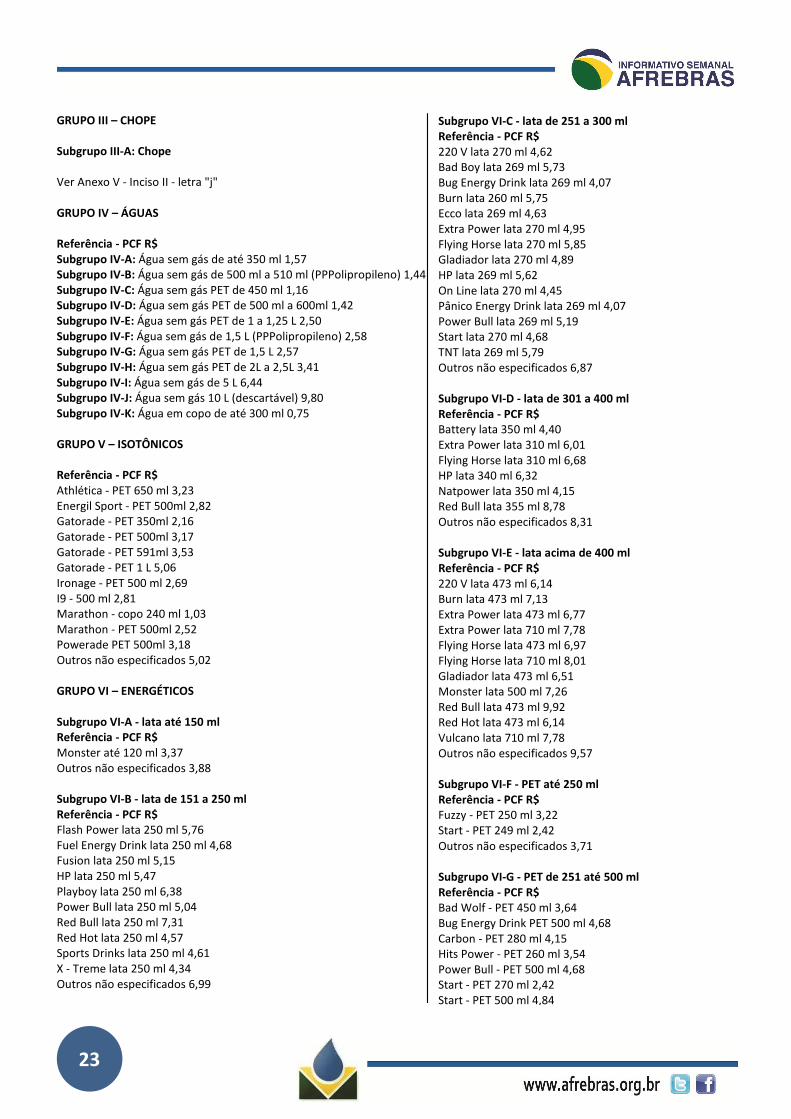

GRUPO III – CHOPE Subgrupo III-A: Chope Ver Anexo V - Inciso II - letra "j" GRUPO IV – ÁGUAS Referência - PCF R$ Subgrupo IV-A: Água sem gás de até 350 ml 1,57 Subgrupo IV-B: Água sem gás de 500 ml a 510 ml (PPPolipropileno) 1,44 Subgrupo IV-C: Água sem gás PET de 450 ml 1,16 Subgrupo IV-D: Água sem gás PET de 500 ml a 600ml 1,42 Subgrupo IV-E: Água sem gás PET de 1 a 1,25 L 2,50 Subgrupo IV-F: Água sem gás de 1,5 L (PPPolipropileno) 2,58 Subgrupo IV-G: Água sem gás PET de 1,5 L 2,57 Subgrupo IV-H: Água sem gás PET de 2L a 2,5L 3,41 Subgrupo IV-I: Água sem gás de 5 L 6,44 Subgrupo IV-J: Água sem gás 10 L (descartável) 9,80 Subgrupo IV-K: Água em copo de até 300 ml 0,75 GRUPO V – ISOTÔNICOS Referência - PCF R$ Athlética - PET 650 ml 3,23 Energil Sport - PET 500ml 2,82 Gatorade - PET 350ml 2,16 Gatorade - PET 500ml 3,17 Gatorade - PET 591ml 3,53 Gatorade - PET 1 L 5,06 Ironage - PET 500 ml 2,69 I9 - 500 ml 2,81 Marathon - copo 240 ml 1,03 Marathon - PET 500ml 2,52 Powerade PET 500ml 3,18 Outros não especificados 5,02 GRUPO VI – ENERGÉTICOS Subgrupo VI-A - lata até 150 ml Referência - PCF R$ Monster até 120 ml 3,37 Outros não especificados 3,88 Subgrupo VI-B - lata de 151 a 250 ml Referência - PCF R$ Flash Power lata 250 ml 5,76 Fuel Energy Drink lata 250 ml 4,68 Fusion lata 250 ml 5,15 HP lata 250 ml 5,47 Playboy lata 250 ml 6,38 Power Bull lata 250 ml 5,04 Red Bull lata 250 ml 7,31 Red Hot lata 250 ml 4,57 Sports Drinks lata 250 ml 4,61 X - Treme lata 250 ml 4,34 Outros não especificados 6,99

Subgrupo VI-C - lata de 251 a 300 ml Referência - PCF R$ 220 V lata 270 ml 4,62 Bad Boy lata 269 ml 5,73 Bug Energy Drink lata 269 ml 4,07 Burn lata 260 ml 5,75 Ecco lata 269 ml 4,63 Extra Power lata 270 ml 4,95 Flying Horse lata 270 ml 5,85 Gladiador lata 270 ml 4,89 HP lata 269 ml 5,62 On Line lata 270 ml 4,45 Pânico Energy Drink lata 269 ml 4,07 Power Bull lata 269 ml 5,19 Start lata 270 ml 4,68 TNT lata 269 ml 5,79 Outros não especificados 6,87 Subgrupo VI-D - lata de 301 a 400 ml Referência - PCF R$ Battery lata 350 ml 4,40 Extra Power lata 310 ml 6,01 Flying Horse lata 310 ml 6,68 HP lata 340 ml 6,32 Natpower lata 350 ml 4,15 Red Bull lata 355 ml 8,78 Outros não especificados 8,31 Subgrupo VI-E - lata acima de 400 ml Referência - PCF R$ 220 V lata 473 ml 6,14 Burn lata 473 ml 7,13 Extra Power lata 473 ml 6,77 Extra Power lata 710 ml 7,78 Flying Horse lata 473 ml 6,97 Flying Horse lata 710 ml 8,01 Gladiador lata 473 ml 6,51 Monster lata 500 ml 7,26 Red Bull lata 473 ml 9,92 Red Hot lata 473 ml 6,14 Vulcano lata 710 ml 7,78 Outros não especificados 9,57 Subgrupo VI-F - PET até 250 ml Referência - PCF R$ Fuzzy - PET 250 ml 3,22 Start - PET 249 ml 2,42 Outros não especificados 3,71

Subgrupo VI-G - PET de 251 até 500 ml Referência - PCF R$ Bad Wolf - PET 450 ml 3,64 Bug Energy Drink PET 500 ml 4,68 Carbon - PET 280 ml 4,15 Hits Power - PET 260 ml 3,54 Power Bull - PET 500 ml 4,68 Start - PET 270 ml 2,42 Start - PET 500 ml 4,84

24

Referência - PCF R$ Outros não especificados 5,54 Subgrupo VI-H - PET de 501 a 1000 ml Referência - PCF R$ 220 V - PET 1000 ml 7,20 Bug Energy Drink PET 1000 ml 6,30 Extra Power - PET 1000 ml 7,28 Fuel Energy Drink - PET 1000 ml 7,07 Fuzzy - PET 1000 ml 5,57 Gan Power - PET 1000 ml 9,08 Hits Power - PET 1000 ml 7,07 Natpower - PET 600 ml 4,99 Natpower - PET 1000 ml 7,07 On Line - PET 1000 ml 5,57 Power Bull - PET 1000 ml 8,67 Start - PET 1000 ml 7,22 Outros não especificados 10,24 Subgrupo VI-I - PET de 1001 a 3000 ml Referência - PCF R$ 220 V - PET 2000 ml 8,91 220 V - PET 3000 ml 10,45 Bad Wolf - PET 1500 ml 6,76 Extra Power - PET 2000 ml 9,47 Flying Horse - PET 2000 ml 10,03 Fuzzy - PET 2000 ml 7,78 Gan Power - PET 2000 ml 15,14 Hits Power - PET 2000 ml 9,17 Natpower - PET 2000 ml 9,17 On Line - PET 2000 ml 7,78 Start - PET 2000 ml 10,30 Start - PET 3000 ml 11,33 Outros não especificados 14,30 GRUPO VII - GELO Referência - PCF R$ Gelo - 4kg 7,26 Gelo - 5kg 7,38 Gelo - 10kg 8,93 Gelo - 20kg 9,65 (1) - Ponderar por marca de bebida de 600 ml na proporção: (R$/ml) x ml da nova embalagem PET para obter o valor estimado. (2) - Ponderar por marca de bebida de 2000 ml proporção:(R$/ml) x ml da nova embalagem PET para obter o valor estimado. NOTA TÉCNICA: 1 - Ficam as expressões: NORMAL/DIET/LIGHT/ZERO, com mesmos PCF´s da marca, mesmo quando não especificados. 2 - Quando for adicionado um novo elemento ao produto, tais como: LARANJA, LIMÃO, TANGERINA, ETC, prevalece a marca até ser especificada em nova pesquisa. 3 - Quando se tratar de produto água mineral com gás, agregar 10% ao valor do produto na respectiva embalagem sem gás.

25

26

MINAS GERAIS SECRETARIA DE ESTADO DA FAZENDA

SUPERINTENDÊNCIA DE TRIBUTAÇÃO

PORTARIA Nº 279, DE 28 DE JUNHO DE 2013 DOE-MG de 29/06/2013 (nº 119, Caderno 1, pág. 18) Altera a Portaria SUTRI nº 275, de 27 de junho de 2013, que divulga os preços médios ponderados a consumidor final (PMPF) para cálculo do ICMS devido por substituição tributária nas operações com refrigerantes e bebidas hidroeletrolíticas (isotônicas) ou energética. A SUPERINTENDENTE DE TRIBUTAÇÃO, no uso de suas atribuições, tendo em vista o disposto no art . 19, I, "b", 1 da Parte 1 do Anexo XV do Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002, resolve: Art. 1º - O Anexo I da Portaria SUTRI nº 275, de 27 de junho de 2013, fica acrescido do item 776, com a seguinte redação:

776 PET PD 237ml Itubaína 13 0,96

Art. 2º - Esta Portaria entra em vigor em 01 de julho de 2013. Superintendência de Tributação, em Belo Horizonte, aos 28 de junho de 2013; 225º da Inconfidência Mineira e 192º da Independência do Brasil. SARA COSTA FELIX TEIXEIRA - Superintendente de Tributação

27

SECRETARIA DE ESTADO DE FAZENDA

SUPERINTENDÊNCIA DE TRIBUTAÇÃO

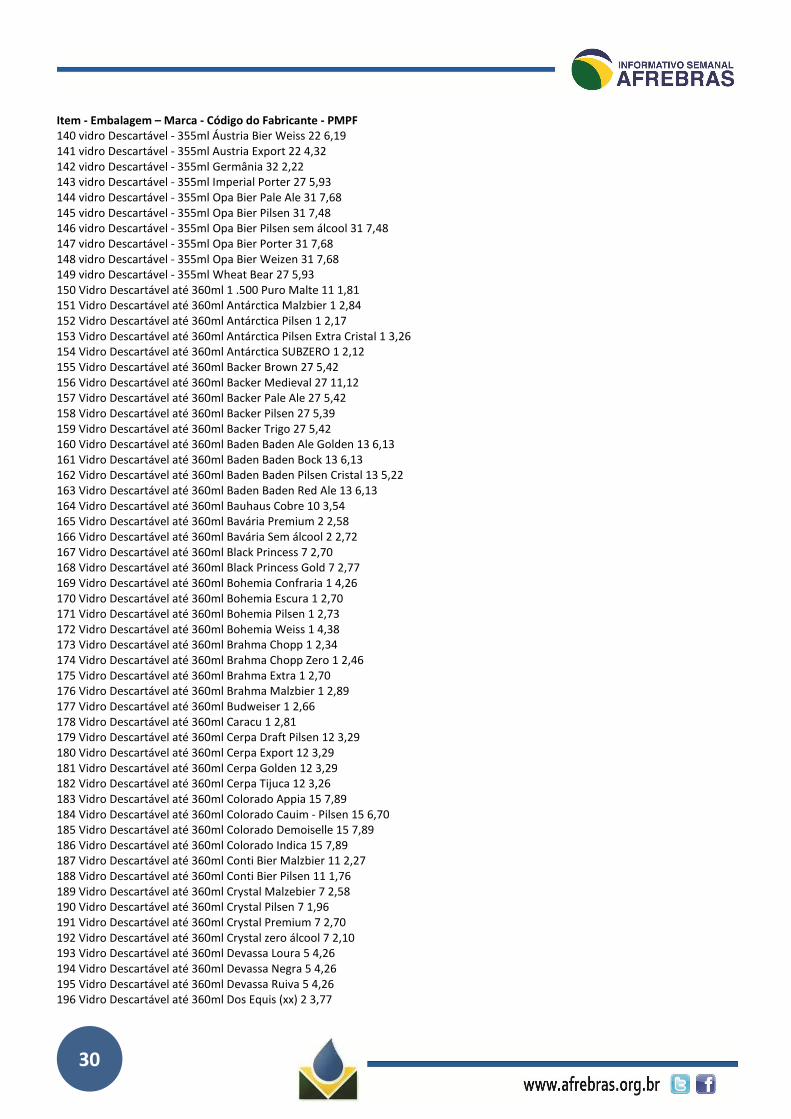

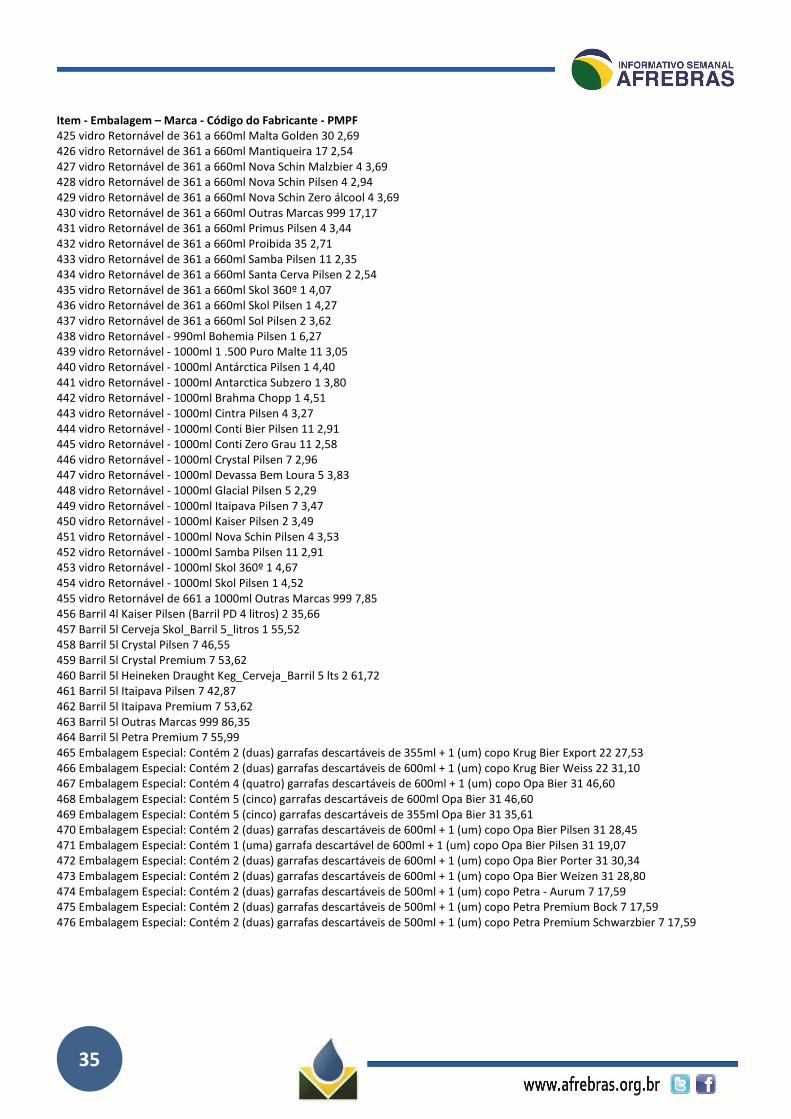

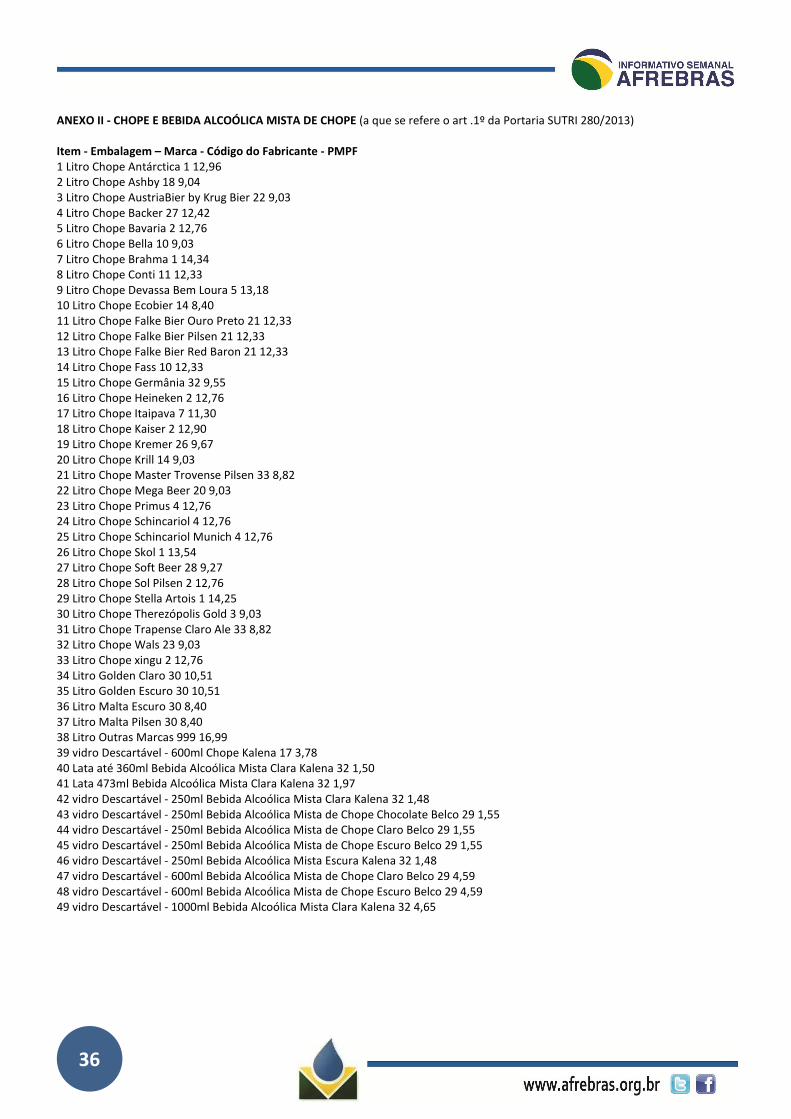

PORTARIA Nº 280, DE 2 DE JULHO DE 2013 DOE-MG de 03/07/2013 (nº 121, Caderno 1, pág. 10) Divulga os preços médios ponderados a consumidor final (PMPF) para cálculo do ICMS devido por substituição tributária nas operações com cerveja e chope. A SUPERINTENDENTE DE TRIBUTAÇÃO, no uso de suas atribuições, e tendo em vista o disposto no art. 19, I, "b", 1, da Parte 1 do Anexo XV do Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002, resolve: Art. 1º - Para o cálculo do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) devido por substituição tributária nas operações com cerveja e chope o sujeito passivo deverá observar os preços médios ponderados a consumidor final (PMPF) constantes dos Anexos I e II desta Portaria. Parágrafo único - O sujeito passivo observará os valores indicados para as marcas comercializadas independentemente do CNPJ básico e do nome do fabricante constantes do Anexo III desta Portaria. Art. 2º - Esta Portaria entra em vigor em 8 de julho de 2013, produzindo efeitos até 31 de dezembro de 2013. Art. 3º - Fica revogada a Portaria SUTRI nº 276, de 27 de junho de 2013. Superintendência de Tributação, em Belo Horizonte, aos 2 de julho de 2013; 225º da Inconfidência Mineira e 192º da Independência do Brasil. SARA COSTA FELIX TEIXEIRA - Superintendente de Tributação ANEXO I – CERVEJAS (a que se refere o art. 1º da Portaria SUTRI 280/2013) Item - Embalagem – Marca - Código do Fabricante - PMPF 1 Lata 269ml A Outra 14 0,91 2 Lata 269ml Antárctica SUBZERO 1 1,41 3 Lata 269ml Brahma Chopp 1 1,67 4 Lata 269ml Conti Bier Pilsen 11 1,00 5 Lata 269ml Conti Zero Grau 11 0,96 6 Lata 269ml Crystal Pilsen 7 1,35 7 Lata 269ml Devassa Bem Loura 5 1,28 8 Lata 269ml Devassa by Playboy 5 1,45 9 Lata 269ml Ecobier 14 1,02 10 Lata 269ml Itaipava Fest 7 1,94 11 Lata 269ml Itaipava Pilsen 7 1,35 12 Lata 269ml Itaipava Premium 7 1,99 13 Lata 269ml Malta Golden 30 2,17 14 Lata 269ml Malta Malzbier 30 2,17 15 Lata 269ml Nova Schin Pilsen 4 1,06 16 Lata 269ml Outras Marcas 999 3,57 17 Lata 269ml Samba 11 0,96 18 Lata 269ml Skol Beats 1 2,14 19 Lata 269ml Skol Pilsen 1 1,66 20 Lata 269ml Stella Artois 1 2,83 21 Lata 269ml Sulamericana 3 2,11 22 Lata até 360ml 1 .500 Puro Malte 11 1,47 23 Lata até 360ml A Outra 14 1,24 24 Lata até 360ml Antárctica Pilsen 1 1,92 25 Lata até 360ml Antárctica SUBZERO 1 1,61

28

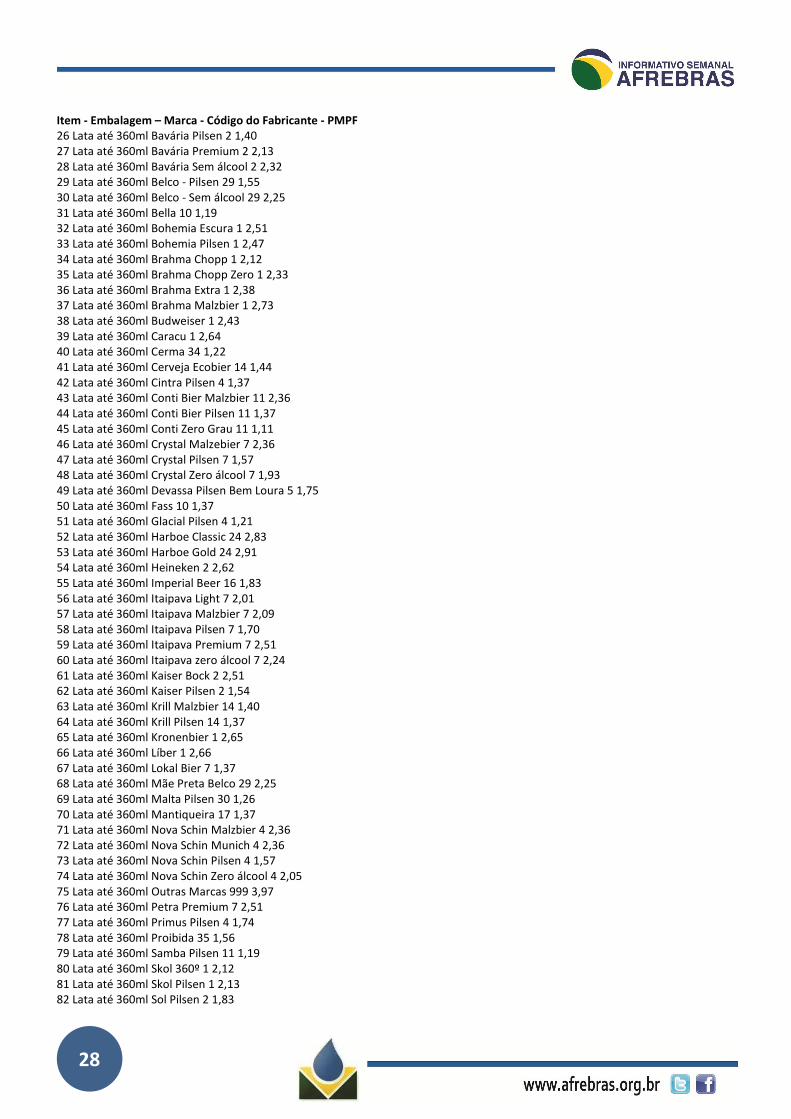

Item - Embalagem – Marca - Código do Fabricante - PMPF 26 Lata até 360ml Bavária Pilsen 2 1,40 27 Lata até 360ml Bavária Premium 2 2,13 28 Lata até 360ml Bavária Sem álcool 2 2,32 29 Lata até 360ml Belco - Pilsen 29 1,55 30 Lata até 360ml Belco - Sem álcool 29 2,25 31 Lata até 360ml Bella 10 1,19 32 Lata até 360ml Bohemia Escura 1 2,51 33 Lata até 360ml Bohemia Pilsen 1 2,47 34 Lata até 360ml Brahma Chopp 1 2,12 35 Lata até 360ml Brahma Chopp Zero 1 2,33 36 Lata até 360ml Brahma Extra 1 2,38 37 Lata até 360ml Brahma Malzbier 1 2,73 38 Lata até 360ml Budweiser 1 2,43 39 Lata até 360ml Caracu 1 2,64 40 Lata até 360ml Cerma 34 1,22 41 Lata até 360ml Cerveja Ecobier 14 1,44 42 Lata até 360ml Cintra Pilsen 4 1,37 43 Lata até 360ml Conti Bier Malzbier 11 2,36 44 Lata até 360ml Conti Bier Pilsen 11 1,37 45 Lata até 360ml Conti Zero Grau 11 1,11 46 Lata até 360ml Crystal Malzebier 7 2,36 47 Lata até 360ml Crystal Pilsen 7 1,57 48 Lata até 360ml Crystal Zero álcool 7 1,93 49 Lata até 360ml Devassa Pilsen Bem Loura 5 1,75 50 Lata até 360ml Fass 10 1,37 51 Lata até 360ml Glacial Pilsen 4 1,21 52 Lata até 360ml Harboe Classic 24 2,83 53 Lata até 360ml Harboe Gold 24 2,91 54 Lata até 360ml Heineken 2 2,62 55 Lata até 360ml Imperial Beer 16 1,83 56 Lata até 360ml Itaipava Light 7 2,01 57 Lata até 360ml Itaipava Malzbier 7 2,09 58 Lata até 360ml Itaipava Pilsen 7 1,70 59 Lata até 360ml Itaipava Premium 7 2,51 60 Lata até 360ml Itaipava zero álcool 7 2,24 61 Lata até 360ml Kaiser Bock 2 2,51 62 Lata até 360ml Kaiser Pilsen 2 1,54 63 Lata até 360ml Krill Malzbier 14 1,40 64 Lata até 360ml Krill Pilsen 14 1,37 65 Lata até 360ml Kronenbier 1 2,65 66 Lata até 360ml Líber 1 2,66 67 Lata até 360ml Lokal Bier 7 1,37 68 Lata até 360ml Mãe Preta Belco 29 2,25 69 Lata até 360ml Malta Pilsen 30 1,26 70 Lata até 360ml Mantiqueira 17 1,37 71 Lata até 360ml Nova Schin Malzbier 4 2,36 72 Lata até 360ml Nova Schin Munich 4 2,36 73 Lata até 360ml Nova Schin Pilsen 4 1,57 74 Lata até 360ml Nova Schin Zero álcool 4 2,05 75 Lata até 360ml Outras Marcas 999 3,97 76 Lata até 360ml Petra Premium 7 2,51 77 Lata até 360ml Primus Pilsen 4 1,74 78 Lata até 360ml Proibida 35 1,56 79 Lata até 360ml Samba Pilsen 11 1,19 80 Lata até 360ml Skol 360º 1 2,12 81 Lata até 360ml Skol Pilsen 1 2,13 82 Lata até 360ml Sol Pilsen 2 1,83

29

Item - Embalagem – Marca - Código do Fabricante - PMPF 83 Lata até 360ml xingu 2 2,56 84 Lata 473ml Antárctica Pilsen 1 2,19 85 Lata 473ml Antárctica SUBZERO 1 2,14 86 Lata 473ml Bauhaus Cobre 10 2,96 87 Lata 473ml Bavária Pilsen 2 1,76 88 Lata 473ml Brahma Chopp 1 2,49 89 Lata 473ml Cintra Pilsen 4 1,57 90 Lata 473ml Conti Bier Pilsen 11 1,70 91 Lata 473ml Conti Zero Grau 11 1,49 92 Lata 473ml Crystal Pilsen 7 2,12 93 Lata 473ml Dado Bier Larger Pilsen 19 4,14 94 Lata 473ml Devassa Bem Loura 5 2,05 95 Lata 473ml Glacial Pilsen 4 1,62 96 Lata 473ml Itaipava Pilsen 7 2,14 97 Lata 473ml Kaiser Pilsen 2 1,99 98 Lata 473ml Nova Schin Pilsen 4 1,95 99 Lata 473ml Outras Marcas 999 5,18 100 Lata 473ml Samba Pilsen 11 1,65 101 Lata 473ml Santa Fé 10 2,66 102 Lata 473ml Skol 360º 1 2,54 103 Lata 473ml Skol Pilsen 1 2,49 104 Lata 473ml Sol Pilsen 2 2,25 105 Lata 550ml Brahma Chopp 1 2,49 106 Lata 500ml Darguner 24 4,01 107 Lata 500ml Darguner Special 24 4,56 108 Lata 500ml Harboe Pilsner 24 3,76 109 Lata 550ml Skol Pilsen 1 2,52 110 vidro Descartável - 250ml Antárctica Pilsen 1 1,29 111 vidro Descartável - 250ml Antárctica SUBZERO 1 1,29 112 vidro Descartável - 250ml Brahma Chopp 1 1,29 113 vidro Descartável - 250ml Crystal Pilsen 7 1,37 114 vidro Descartável - 250ml Crystal Zero álcool 7 1,78 115 vidro Descartável - 250ml Itaipava Light 7 1,86 116 vidro Descartável - 250ml Itaipava Pilsen 7 1,51 117 vidro Descartável - 250ml Itaipava Zero álcool 7 1,98 118 vidro Descartável - 250ml Kaiser Shot 2 1,18 119 vidro Descartável - 250ml Skol Pilsen 1 1,58 120 vidro Descartável - 250ml Sol Pilsen 2 1,19 121 vidro Descartável - 275ml Devassa by Playboy 5 1,74 122 vidro Descartável - 275ml Stella Artois 1 2,88 123 vidro Descartável - 300ml Antárctica Original 1 2,10 124 vidro Descartável - 300ml Antárctica Pilsen 1 2,00 125 vidro Descartável - 300ml Brahma Chopp 1 1,78 126 vidro Descartável - 300ml Conti Zero Grau 11 1,55 127 vidro Descartável - 300ml Skol Pilsen 1 1,51 128 vidro Descartável - 330ml Harboe Dark 24 3,07 129 vidro Descartável - 330ml Harboe Pilsener 24 2,83 130 vidro Descartável - 330ml Harboe Red 24 3,07 131 vidro Descartável - 330ml Hoegaarden 1 7,01 132 vidro Descartável - 330ml Leffe (todas) 1 7,36 133 vidro Descartável - 330ml Lowenbrau 1 6,48 134 vidro Descartável - 330ml Quilmes 1 5,14 135 vidro Descartável - 330ml Spaten 1 6,12 136 vidro Descartável - 355ml Am . Ipa 27 5,93 137 vidro Descartável - 355ml America Pilsen 27 5,17 138 vidro Descartável - 355ml Áustria Bier Amber 22 6,22 139 vidro Descartável - 355ml Áustria Bier Pilsen 22 5,19

30

Item - Embalagem – Marca - Código do Fabricante - PMPF 140 vidro Descartável - 355ml Áustria Bier Weiss 22 6,19 141 vidro Descartável - 355ml Austria Export 22 4,32 142 vidro Descartável - 355ml Germânia 32 2,22 143 vidro Descartável - 355ml Imperial Porter 27 5,93 144 vidro Descartável - 355ml Opa Bier Pale Ale 31 7,68 145 vidro Descartável - 355ml Opa Bier Pilsen 31 7,48 146 vidro Descartável - 355ml Opa Bier Pilsen sem álcool 31 7,48 147 vidro Descartável - 355ml Opa Bier Porter 31 7,68 148 vidro Descartável - 355ml Opa Bier Weizen 31 7,68 149 vidro Descartável - 355ml Wheat Bear 27 5,93 150 Vidro Descartável até 360ml 1 .500 Puro Malte 11 1,81 151 Vidro Descartável até 360ml Antárctica Malzbier 1 2,84 152 Vidro Descartável até 360ml Antárctica Pilsen 1 2,17 153 Vidro Descartável até 360ml Antárctica Pilsen Extra Cristal 1 3,26 154 Vidro Descartável até 360ml Antárctica SUBZERO 1 2,12 155 Vidro Descartável até 360ml Backer Brown 27 5,42 156 Vidro Descartável até 360ml Backer Medieval 27 11,12 157 Vidro Descartável até 360ml Backer Pale Ale 27 5,42 158 Vidro Descartável até 360ml Backer Pilsen 27 5,39 159 Vidro Descartável até 360ml Backer Trigo 27 5,42 160 Vidro Descartável até 360ml Baden Baden Ale Golden 13 6,13 161 Vidro Descartável até 360ml Baden Baden Bock 13 6,13 162 Vidro Descartável até 360ml Baden Baden Pilsen Cristal 13 5,22 163 Vidro Descartável até 360ml Baden Baden Red Ale 13 6,13 164 Vidro Descartável até 360ml Bauhaus Cobre 10 3,54 165 Vidro Descartável até 360ml Bavária Premium 2 2,58 166 Vidro Descartável até 360ml Bavária Sem álcool 2 2,72 167 Vidro Descartável até 360ml Black Princess 7 2,70 168 Vidro Descartável até 360ml Black Princess Gold 7 2,77 169 Vidro Descartável até 360ml Bohemia Confraria 1 4,26 170 Vidro Descartável até 360ml Bohemia Escura 1 2,70 171 Vidro Descartável até 360ml Bohemia Pilsen 1 2,73 172 Vidro Descartável até 360ml Bohemia Weiss 1 4,38 173 Vidro Descartável até 360ml Brahma Chopp 1 2,34 174 Vidro Descartável até 360ml Brahma Chopp Zero 1 2,46 175 Vidro Descartável até 360ml Brahma Extra 1 2,70 176 Vidro Descartável até 360ml Brahma Malzbier 1 2,89 177 Vidro Descartável até 360ml Budweiser 1 2,66 178 Vidro Descartável até 360ml Caracu 1 2,81 179 Vidro Descartável até 360ml Cerpa Draft Pilsen 12 3,29 180 Vidro Descartável até 360ml Cerpa Export 12 3,29 181 Vidro Descartável até 360ml Cerpa Golden 12 3,29 182 Vidro Descartável até 360ml Cerpa Tijuca 12 3,26 183 Vidro Descartável até 360ml Colorado Appia 15 7,89 184 Vidro Descartável até 360ml Colorado Cauim - Pilsen 15 6,70 185 Vidro Descartável até 360ml Colorado Demoiselle 15 7,89 186 Vidro Descartável até 360ml Colorado Indica 15 7,89 187 Vidro Descartável até 360ml Conti Bier Malzbier 11 2,27 188 Vidro Descartável até 360ml Conti Bier Pilsen 11 1,76 189 Vidro Descartável até 360ml Crystal Malzebier 7 2,58 190 Vidro Descartável até 360ml Crystal Pilsen 7 1,96 191 Vidro Descartável até 360ml Crystal Premium 7 2,70 192 Vidro Descartável até 360ml Crystal zero álcool 7 2,10 193 Vidro Descartável até 360ml Devassa Loura 5 4,26 194 Vidro Descartável até 360ml Devassa Negra 5 4,26 195 Vidro Descartável até 360ml Devassa Ruiva 5 4,26 196 Vidro Descartável até 360ml Dos Equis (xx) 2 3,77

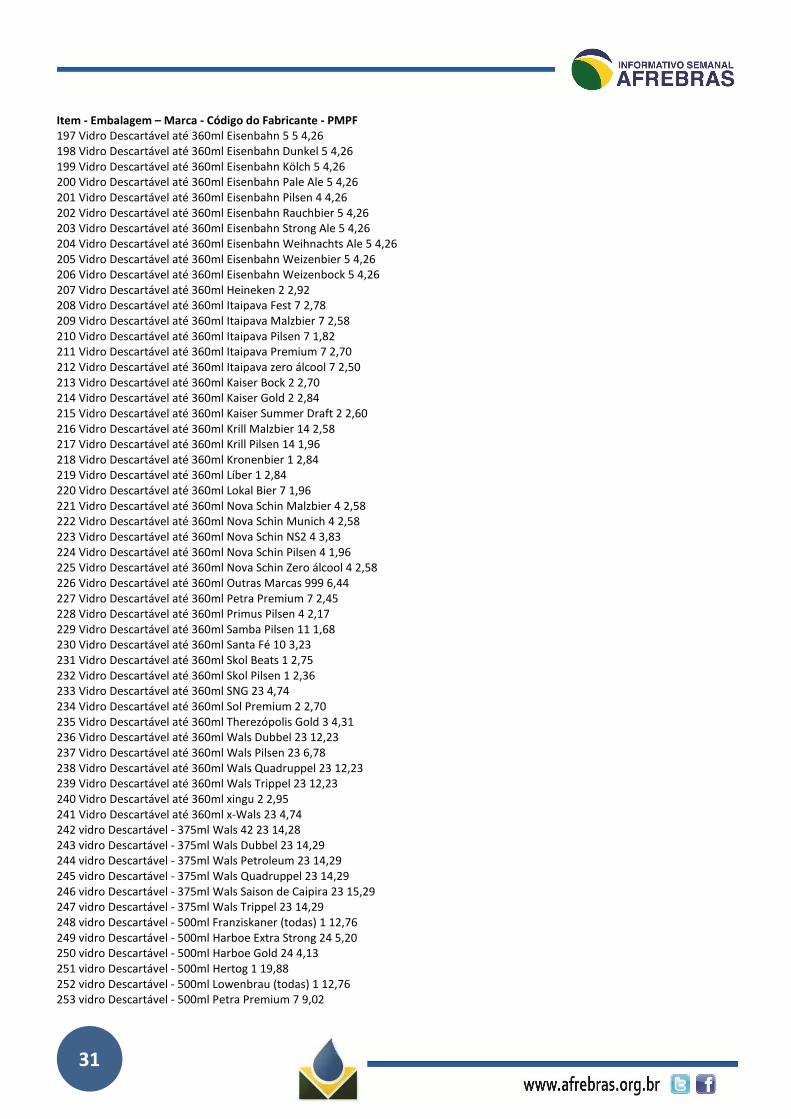

31

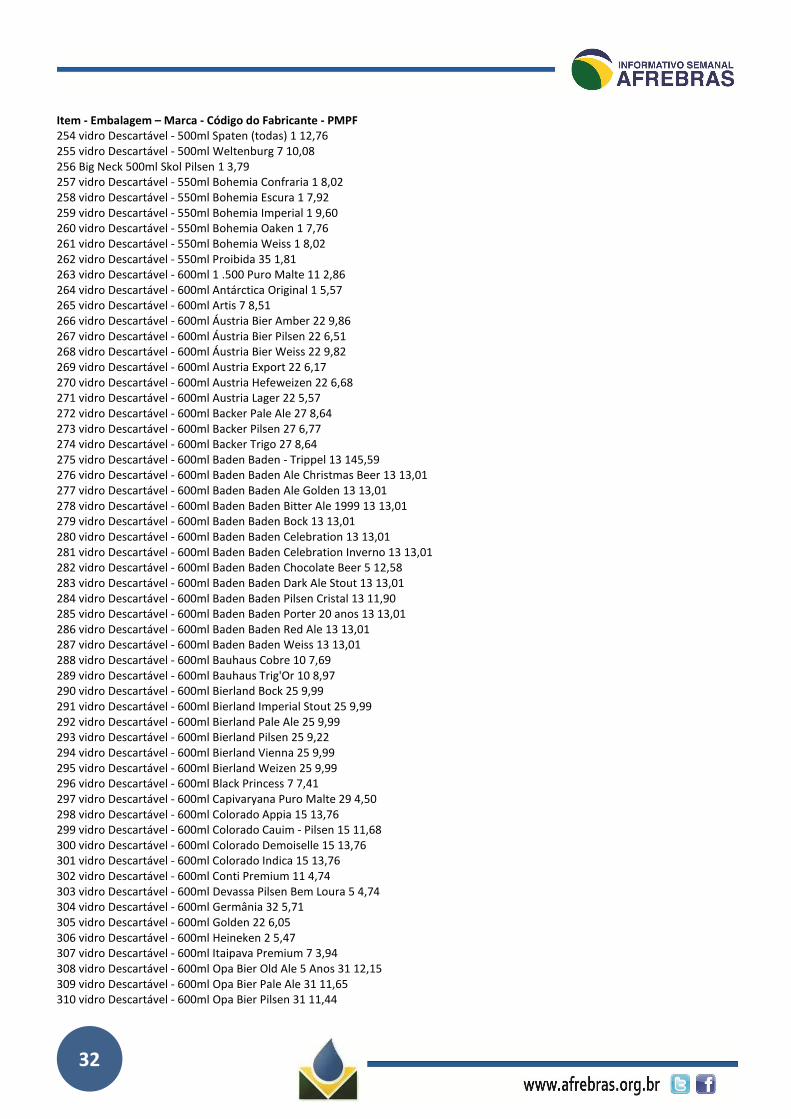

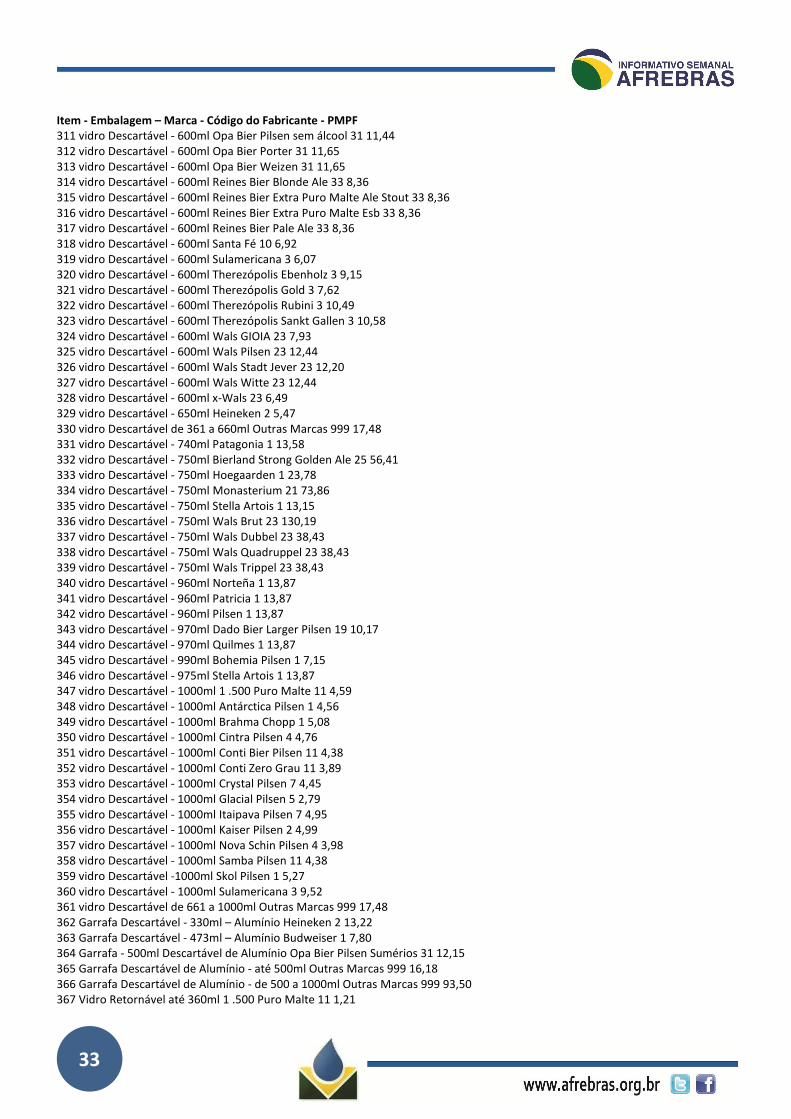

Item - Embalagem – Marca - Código do Fabricante - PMPF 197 Vidro Descartável até 360ml Eisenbahn 5 5 4,26 198 Vidro Descartável até 360ml Eisenbahn Dunkel 5 4,26 199 Vidro Descartável até 360ml Eisenbahn Kölch 5 4,26 200 Vidro Descartável até 360ml Eisenbahn Pale Ale 5 4,26 201 Vidro Descartável até 360ml Eisenbahn Pilsen 4 4,26 202 Vidro Descartável até 360ml Eisenbahn Rauchbier 5 4,26 203 Vidro Descartável até 360ml Eisenbahn Strong Ale 5 4,26 204 Vidro Descartável até 360ml Eisenbahn Weihnachts Ale 5 4,26 205 Vidro Descartável até 360ml Eisenbahn Weizenbier 5 4,26 206 Vidro Descartável até 360ml Eisenbahn Weizenbock 5 4,26 207 Vidro Descartável até 360ml Heineken 2 2,92 208 Vidro Descartável até 360ml Itaipava Fest 7 2,78 209 Vidro Descartável até 360ml Itaipava Malzbier 7 2,58 210 Vidro Descartável até 360ml Itaipava Pilsen 7 1,82 211 Vidro Descartável até 360ml Itaipava Premium 7 2,70 212 Vidro Descartável até 360ml Itaipava zero álcool 7 2,50 213 Vidro Descartável até 360ml Kaiser Bock 2 2,70 214 Vidro Descartável até 360ml Kaiser Gold 2 2,84 215 Vidro Descartável até 360ml Kaiser Summer Draft 2 2,60 216 Vidro Descartável até 360ml Krill Malzbier 14 2,58 217 Vidro Descartável até 360ml Krill Pilsen 14 1,96 218 Vidro Descartável até 360ml Kronenbier 1 2,84 219 Vidro Descartável até 360ml Líber 1 2,84 220 Vidro Descartável até 360ml Lokal Bier 7 1,96 221 Vidro Descartável até 360ml Nova Schin Malzbier 4 2,58 222 Vidro Descartável até 360ml Nova Schin Munich 4 2,58 223 Vidro Descartável até 360ml Nova Schin NS2 4 3,83 224 Vidro Descartável até 360ml Nova Schin Pilsen 4 1,96 225 Vidro Descartável até 360ml Nova Schin Zero álcool 4 2,58 226 Vidro Descartável até 360ml Outras Marcas 999 6,44 227 Vidro Descartável até 360ml Petra Premium 7 2,45 228 Vidro Descartável até 360ml Primus Pilsen 4 2,17 229 Vidro Descartável até 360ml Samba Pilsen 11 1,68 230 Vidro Descartável até 360ml Santa Fé 10 3,23 231 Vidro Descartável até 360ml Skol Beats 1 2,75 232 Vidro Descartável até 360ml Skol Pilsen 1 2,36 233 Vidro Descartável até 360ml SNG 23 4,74 234 Vidro Descartável até 360ml Sol Premium 2 2,70 235 Vidro Descartável até 360ml Therezópolis Gold 3 4,31 236 Vidro Descartável até 360ml Wals Dubbel 23 12,23 237 Vidro Descartável até 360ml Wals Pilsen 23 6,78 238 Vidro Descartável até 360ml Wals Quadruppel 23 12,23 239 Vidro Descartável até 360ml Wals Trippel 23 12,23 240 Vidro Descartável até 360ml xingu 2 2,95 241 Vidro Descartável até 360ml x-Wals 23 4,74 242 vidro Descartável - 375ml Wals 42 23 14,28 243 vidro Descartável - 375ml Wals Dubbel 23 14,29 244 vidro Descartável - 375ml Wals Petroleum 23 14,29 245 vidro Descartável - 375ml Wals Quadruppel 23 14,29 246 vidro Descartável - 375ml Wals Saison de Caipira 23 15,29 247 vidro Descartável - 375ml Wals Trippel 23 14,29 248 vidro Descartável - 500ml Franziskaner (todas) 1 12,76 249 vidro Descartável - 500ml Harboe Extra Strong 24 5,20 250 vidro Descartável - 500ml Harboe Gold 24 4,13 251 vidro Descartável - 500ml Hertog 1 19,88 252 vidro Descartável - 500ml Lowenbrau (todas) 1 12,76 253 vidro Descartável - 500ml Petra Premium 7 9,02

32