Embed Size (px)

Citation preview

1XVI Conferência do IPAIPricewaterhouseCoopers

Auditoria Interna Séc. XXIInstrumento de gestão e/ou do accionista

pwc

XVI Conferência do IPAI

18 de Novembro de 2009

2XVI Conferência do IPAIPricewaterhouseCoopers

Agenda

Exemplos de incidentes

Reporte da Auditoria Interna

Principais funções e responsabilidades

Desafios à gestão e aos accionistas

Abordagem centrada nos riscos

Reflectir a função de Auditoria Interna

Downturn

Tendências

3XVI Conferência do IPAIPricewaterhouseCoopers

Exemplos de incidentes

4XVI Conferência do IPAIPricewaterhouseCoopers

Quais as responsabilidades que podem ser atribuídas às funções de Auditoria Interna?

5XVI Conferência do IPAIPricewaterhouseCoopers

«O Chief Audit Executive (CAE) deve reportar directamente a um Comité de Auditoria de modo a assegurar a transparência da gestão da organização.»

Anand Panyarachun, antigo Primeiro-Ministro TailandêsNovembro 2002

6XVI Conferência do IPAIPricewaterhouseCoopers

Para assegurar transparência, independência, objectividade e mitigar os conflitos de interesse, a função de Auditoria Interna deverá reportar ao:

Conselho de Administração e respectivo CEO, para assistência no estabelecimento de uma direcção e suporte;

Comité de Auditoria, para a definição de uma direcção estratégica, reforço e responsabilização.

Reporte da Auditoria InternaLinha dupla de reporte como boa prática

Conselho de Administração

Comité de Auditoria

Função de Auditoria Interna

Auditado

Cliente Externo

Auditores Externos,

Reguladores, Fornecedores,

etc.

7XVI Conferência do IPAIPricewaterhouseCoopers

Reporte da Auditoria InternaOs Comités de Auditoria estão a elevar as expectativas relativamente à Auditoria Interna

De modo a desenvolver uma relação de trabalho sólida com o Comité de Auditoria, a Auditoria Interna (AI) deverá:

Providenciar um “par de olhos” objectivo sobre a organização

Providenciar conforto em risco e controlo

Focar-se nos riscos operacionais, de negócio e estratégicos

Presumir que os membros do Comité estão alertas e são conhecedores

Posicionar a Auditoria Interna como um assessor de confiança do Comité Posicionar a auditoria Interna como fonte de

conhecimento (e.g. risk management) para o Comité de Auditoria

5

Proporcionar ao Comité de Auditoria um acesso alargado à equipa de auditoria4

Estabelecer relacionamento com o comité de Auditoria, incluindo alteração da sua composição

3

Fortalecer o conhecimento do Comité de Auditoria sobre os riscos organizacionais2

Comunicar regularmente com o Presidente do Comité de Auditoria1

Plano de cinco passos para a AI desenvolver uma relação mais forte com o seu Comité de Auditoria

8XVI Conferência do IPAIPricewaterhouseCoopers

Principais funções e responsabilidades

Avaliação objectiva do sistema de gestão do risco e controlo

Análise sistemática dos processos de negócio (e.g. Crédito, TI) e respectivos controlos

Avaliação de processos de salvaguarda, incluindo valorização, de activos

Fonte de informação acerca de fraudes e irregularidades (e.g. políticas contabilísticas agressivas)

Revisões Ad hoc de outras áreas de preocupação, incluindo níveis inaceitáveis de risco (e.g. SocGen, Barings, Enron)

Revisão de frameworks de conformidade, incluindo issues específicos (e.g. AML)

Revisão de performance financeira e operacional

Recomendações para utilização mais eficaz e eficiente de recursos

Avaliação do cumprimentos de objectivos corporativos

Feedback relativo a aderência com o código de conduta/ética e valores da organização

9XVI Conferência do IPAIPricewaterhouseCoopers

O que falhou na gestão de risco?

10XVI Conferência do IPAIPricewaterhouseCoopers

Desafios à gestão e aos accionistasRegulamentação/conformidade

CMVM

IFRS

BS 17799 Solvência II

Data Protection

Act

Basileia II

DirectivaMiFID

SEPAPrivacidade

Branqueamentode capitais

PCI DSS CSCRegulamentação /

conformidade

11XVI Conferência do IPAIPricewaterhouseCoopers

Desafios à gestão e aos accionistasPrincipais preocupações

Sustentabilidade de negócio

Consciência social

Credibilidade/transparência

Responsabilidade criminal/outra

Reputação

Independência

Estratégia de negócio e operações

Resultados financeiros

Eficiência de recursos, tecnologias e processos

Satisfação dos clientes

Eficiência operacional

Revenue growth

Cumprimento requisitos legais e/ou regulamentares

Gestão de talentos/recursos humanos

12XVI Conferência do IPAIPricewaterhouseCoopers

Desafios à gestão e aos accionistasCriação de valor para o accionista

Eficiência operacional

Focalização no core business

Rentabilidade e estrutura de custos

Transparência

Motivação dos recursos humanos

Performance do negócio

Alinhamento com a estratégia de negócio (riscos estratégicos e riscos chave)

Processo de decisão mais suportado e fundamentado

Menor duplicação de esforços

13XVI Conferência do IPAIPricewaterhouseCoopers

Emerge a pressão para as avaliações de risco se centraremem riscos operacionais, estratégicos e de negócio

PricewaterhouseCoopers - Proprietary Document

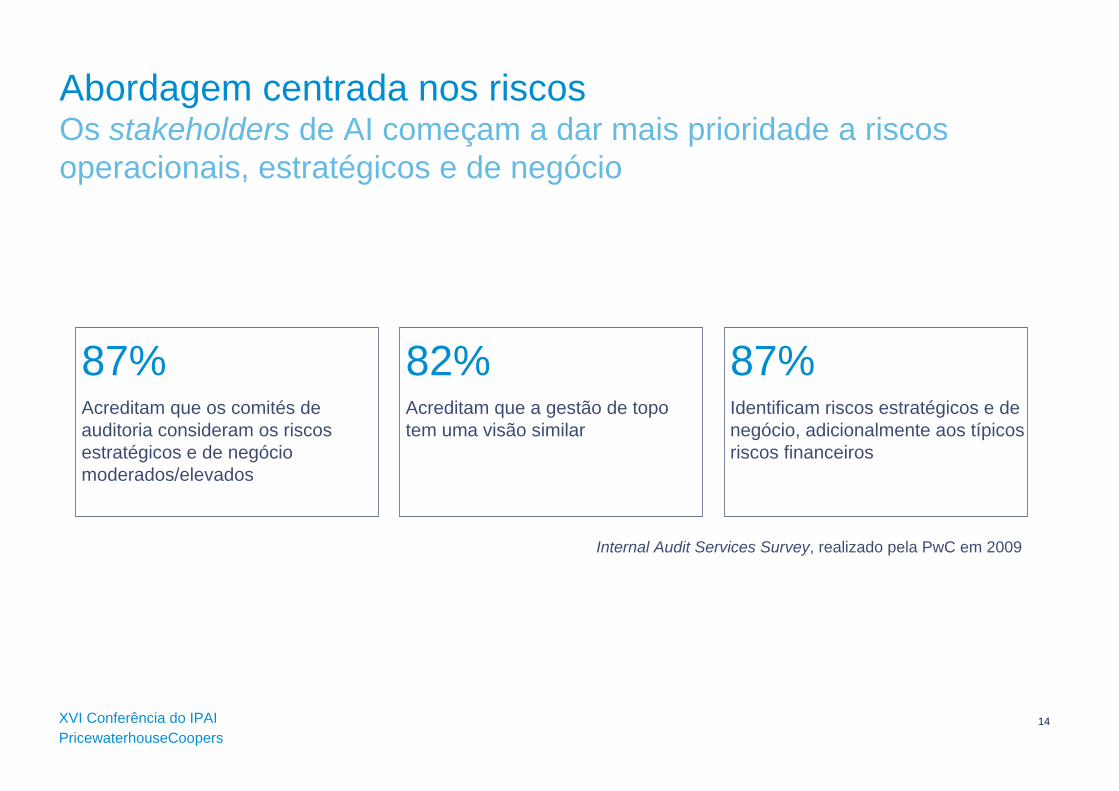

14XVI Conferência do IPAIPricewaterhouseCoopers

Abordagem centrada nos riscosOs stakeholders de AI começam a dar mais prioridade a riscos operacionais, estratégicos e de negócio

87%Acreditam que os comités de auditoria consideram os riscos estratégicos e de negócio moderados/elevados

82%Acreditam que a gestão de topo tem uma visão similar

87%Identificam riscos estratégicos e de negócio, adicionalmente aos típicos riscos financeiros

Internal Audit Services Survey, realizado pela PwC em 2009

15XVI Conferência do IPAIPricewaterhouseCoopers

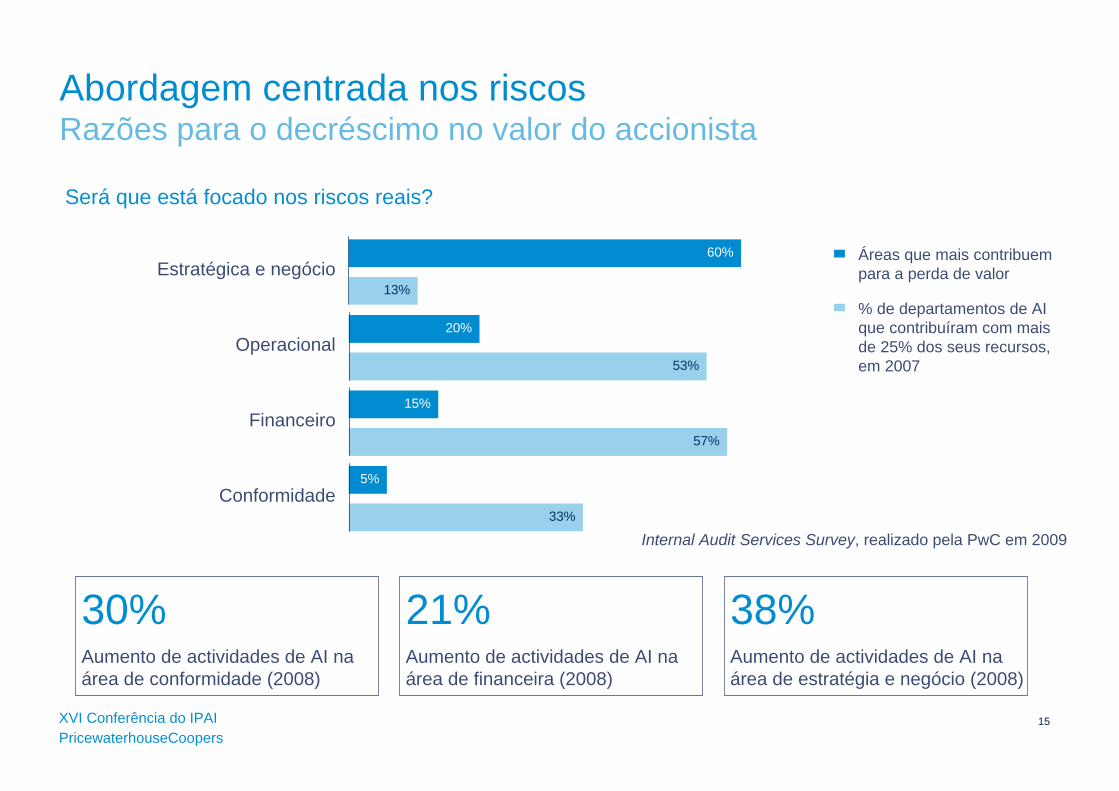

Abordagem centrada nos riscosRazões para o decréscimo no valor do accionista

Internal Audit Services Survey, realizado pela PwC em 2009

60%

13%Estratégica e negócio

20%

53%Operacional

15%

57%Financeiro

5%

33%Conformidade

% de departamentos de AI que contribuíram com mais de 25% dos seus recursos, em 2007

Áreas que mais contribuem para a perda de valor

30%Aumento de actividades de AI na área de conformidade (2008)

21%Aumento de actividades de AI na área de financeira (2008)

38%Aumento de actividades de AI na área de estratégia e negócio (2008)

Será que está focado nos riscos reais?

16XVI Conferência do IPAIPricewaterhouseCoopers

Processos decontrolo interno

Conformidaderegulamentar

Gestão de riscoinformal

ERM Funcional

Auditoria Interna

Criação de Valor

Auditoria Interna

Manutenção do valor

Maturidade da Gestão de Risco

Proposta de valor daAuditoria Interna

Avaliação dos

controlos

Avaliação da conformidade

Avaliação da

gestão de risco

Abordagem centrada nos riscosCriação de valor vs. manutenção de valor

Conformidade das políticas, procedimentos, leis e regulamentos

Eficácia de controlos internos sobre as operações, relato financeiro e conformidade

Eficácia e eficiência dos processos de gestão de risco

Maturidade da gestão de risco

actualAbordagem

actual

Abordagem futura

17XVI Conferência do IPAIPricewaterhouseCoopers

«Nos próximos cinco anos, a profissão sofrerá uma revolução… a abordagem de auditoria interna baseada na conformidade pertence ao passado…»

Mervyn King9 de Julho de 2007

IIA International Conference – Amsterdam, NL

18XVI Conferência do IPAIPricewaterhouseCoopers

A Auditoria interna deve focar os seus esforços em adicionar valor ao negócio em vez de se limitar a assegurar a conformidade com leis e regulamentos.

A Auditoria Interna deve questionar “Quais são os objectivos que a empresa pretende atingir?” e “Como é que a Auditoria Interna pode ajudar a empresa a atingir esses objectivos?”

CAE, Indústria de Tecnologias de Informação

Houve uma mudança no principal Stakeholder da Auditoria Interna da Administração para o Comitéde Auditoria. O Comité de Auditoria deslocou o seu enfoque da avaliação numa óptica de Sarbanes-Oxley para uma análise mais vasta do risco, tal como o enterprise-wide risk management e riscos de terceiros.

CAE, Indústria de Aeronáutica & Defesa

Reflectir a função de Auditoria InternaA proposta de valor implica estar em sintonia com as necessidades do negócio

19XVI Conferência do IPAIPricewaterhouseCoopers

De acordo com o Internal Audit Services Survey 2009, realizado pela PwC, denota-se que:

51% das empresas consideram que o resultado da crise irá provocar diminuição dos budgets de AI

Apenas 31% das empresas Fortune 500 antecipam um aumento de budgets em 2008, comparado com 42% que relataram aumentos em 2007

Grande parte dos lideres de AI consideram ser possível atingir mais valor com menos custos, dada a focalização em áreas core e eficiência de recursos

Aumento de procura de recursos com competências específicas

Downturn“Doing more with less”

20%Custos relativos a entidades externas (e.g. outsourcing, contratos), em 2008

19%Empresas que reportam redução de budget em 2008, comparado com 10% em 2007

80%Custos de AI, em 2008, relativos a gastos com recursos e custos internos

20XVI Conferência do IPAIPricewaterhouseCoopers

«Duma forma global, cerca de 80% dos auditores internos espera que a cobertura da auditoria sobre a gestão de risco aumente nos próximos 3 anos»

A Global Summary of the Common Body of Knowledge, 2007.The Institute of Internal Auditors Research Foundation

21XVI Conferência do IPAIPricewaterhouseCoopers

Melhor gestão de competências e conhecimentos (retenção de talentos e foco em conhecimentos operacionais e de negócio)

Alinhamento de recursos com os riscos que destroem valor ao accionista

Maximização de eficiência, eficácia e qualidade através da utilização de tecnologias (e.g. identificação automática de issues/não conformidades, data-mining, bases de dados de conhecimento)

Melhoria de comunicação entre Auditoria Interna e:GestãoComité de auditoriaStakeholders chave

Utilização de métricas de eficiência de AI (conhecimento e previsão)

Promover o valor de AI em toda a organização

TendênciasO que é expectável da função de AI

58%Staff com menos de 5 anos de experiência

48%Áreas de especialidade de negócio que auditadas por AI

63%Áreas de especialidade operacional que auditadas por AI

22XVI Conferência do IPAIPricewaterhouseCoopers

Estabelecer ligação entre os resultados e os objectivos estratégicos da empresa10Compromisso de qualidade e melhoria constante9

Valorização do conhecimento e experiência dos recursos de AI, através da gestão estratégica do conhecimento

8Identificar e implementar soluções tecnológicas potenciando a eficiência e eficácia de AI7Melhorar as valências e capacidades informáticas6

Enfoque constante nos riscos da empresa e garantir a proposta de valor da AI centrada na gestão do risco

5

Alinhamento entre a estratégia de recursos da função AI com as necessidades da empresa e dos Stakeholders

4Comunicar continuamente com os Stakeholders3Desenvolver e actualizar regularmente um plano estratégico formal2Alinhamento apropriado do estatuto de AI dentro da sua empresa1

Tendências10 medidas para atingir o sucesso

23XVI Conferência do IPAIPricewaterhouseCoopers

Está preparado para a mudança?

![IPAI A Auditoria Interna e as TI [Modo de Compatibilidade] · Assiste a organização na ... – Guias de práticas (Practice Guides) FMAlbino - IPAI - 5.5.10 11 ... • B. Establish](https://img.document.onl/doc/110x75/5c60c8f509d3f2036d8c13e8/ipai-a-auditoria-interna-e-as-ti-modo-de-compatibilidade-assiste-a-organizacao.jpg)