Embed Size (px)

Citation preview

Page 1 | Proprietary and Copyrighted Information

Internacionalização da Contabilidade e seus

Reflexos no Controle e Qualidade do Gasto no

Setor Público: Uma Visão Geral sobre a

Estrutura Conceitual da Informação Financeira

Pública

João Carlos Fonseca, Principal

VIII Congresso Internacional de Contabilidade, Custos e

Qualidade do Gasto no Setor Público

Belo Horizonte, 15 de Agosto de 2018

Page 2 | Proprietary and Copyrighted Information

Índice

Internacionalização da Contabilidade(Normalização Contabilística)

IPSAS e Controlo e Qualidade do Gasto no Setor Público

Estrutura Conceitual do IPSASB

Page 3 | Proprietary and Copyrighted Information

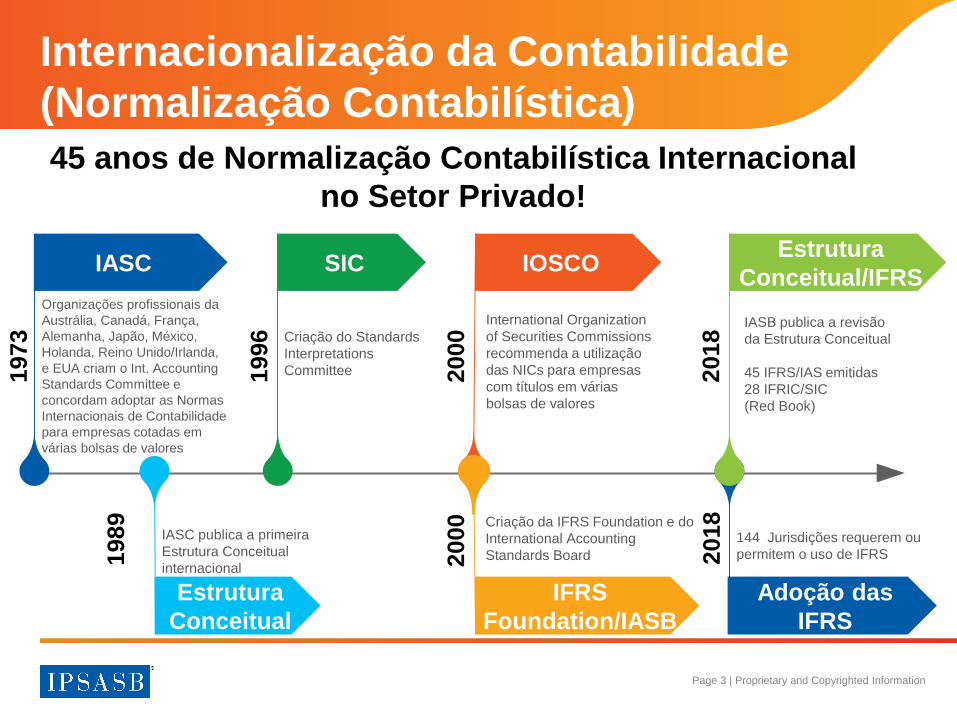

Internacionalização da Contabilidade

(Normalização Contabilística)

45 anos de Normalização Contabilística Internacional

no Setor Privado!

1973

IASC

Organizações profissionais da

Austrália, Canadá, França,

Alemanha, Japão, México,

Holanda, Reino Unido/Irlanda,

e EUA criam o Int. Accounting

Standards Committee e

concordam adoptar as Normas

Internacionais de Contabilidade

para empresas cotadas em

várias bolsas de valores

Estrutura

Conceitual

IASC publica a primeira

Estrutura Conceitual

internacional

1989

IOSCO

International Organization

of Securities Commissions

recommenda a utilização

das NICs para empresas

com títulos em várias

bolsas de valores

2000

IFRS

Foundation/IASB

Criação da IFRS Foundation e do

International Accounting

Standards Board2000

1996

SIC

Criação do Standards

Interpretations

Committee

Adoção das

IFRS

144 Jurisdições requerem ou

permitem o uso de IFRS 2018

2018

Estrutura

Conceitual/IFRS

IASB publica a revisão

da Estrutura Conceitual

45 IFRS/IAS emitidas

28 IFRIC/SIC

(Red Book)

Page 4 | Proprietary and Copyrighted Information

Internacionalização da Contabilidade

(Normalização Contabilística)

21 anos de Normalização Contabilística Internacional

no Setor Público!

1986

PSC

IFAC cria o Public

Sector Committee

Primeira

IPSAS

PSC publica a

primeira IPSAS1997

“Rules of

the Road”

Publicação do Policy

Paper “Process for

Reviewing and Modifying

IASB Documents”2008

2004

IPSASB

Criação do

International Public

Sector Accounting

Standards Board

Government

Finance Statistics

Publicação do Policy Paper

“Process for Considering GFS

Reporting Guidelines during

Development of IPSASs”

2014

2014

Estrutura

Conceitual

IPSASB publica a primeira

da Estrutura Conceitual

especificamente

desenhada para o setor

público

2015

PIC

Criação do Public

Interest Committee

CAG

Primeiras

reuniões do

Consultative

Advisory Group2016

Page 5 | Proprietary and Copyrighted Information

• Normalizador Contabilístico Independente dentro da

International Federation of Accountants (IFAC) desde 1997

• Cria normas para entidades do setor público

• 9 staff, com sede em Toronto, Canadá

• 10 organizações internacionais com estatuto de

observadores formais, includindo FMI, Banco Mundial, CE,

Eurostat, Nações Unidas e União Africana

• Financiamento da IFAC (50%) e contribuições voluntárias

de Governos e Observadores

O IPSASB

Page 6 | Proprietary and Copyrighted Information

Membros do IPSASB – 2018

América Latina/Caraíbas

América do Norte

Europa

África/Médio Oriente Australasia/Oceania

Ásia

Page 7 | Proprietary and Copyrighted Information

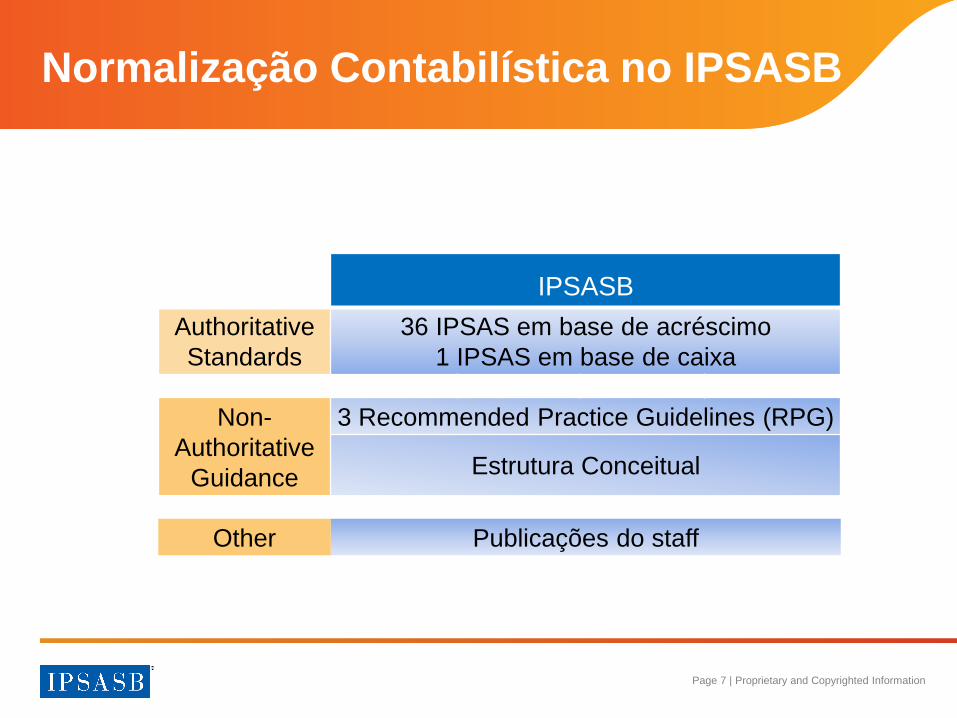

Normalização Contabilística no IPSASB

IPSASB

Authoritative

Standards

36 IPSAS em base de acréscimo

1 IPSAS em base de caixa

Non-

Authoritative

Guidance

3 Recommended Practice Guidelines (RPG)

Estrutura Conceitual

Other Publicações do staff

Page 8 | Proprietary and Copyrighted Information

Principais Características das IPSAS

• IPSAS lidam com transações e eventos em demonstrações

financeiras de finalidade geral

• IPSAS estabelecem requisitos baseados em princípios para:

– Reconhecimento

– Mensuração

– Apresentação

“IPSAS são normas de relato financeiro de alta qualidade para

aplicação por entidades do setor público”

Page 9 | Proprietary and Copyrighted Information

IPSAS-IFRS Alignment Dashboard

Degree of public sector

specificity

Degree

updated

for

relevant

IFRS

changes Superseded IFRS

Relevant IFRS

amendments not

yet considered

Updated

IPSAS IFRS Status IPSAS IFRS Status IPSAS IFRS Status

1, Presentation of Financial Statements

IAS 1

17, Property, Plant, and Equipment IAS 16

30, Financial Instruments: Disclosures IFRS 7

2, Cash Flow Statements IAS 7

18, Segment Reporting IAS 14

31, Intangible Assets IAS 38, SIC 32

3, Accounting Policies, Changes in Accounting Estimates and Errors

IAS 8

19, Provisions, Contingent Liabilities and Contingent Assets

IAS 37

32, Service Concession Arrangements: Grantor

IFRIC 12, SIC 29

4, The Effects of Changes in Foreign Exchange Rates

IAS 21

20, Related Party Disclosures IAS 24

33, First-time Adoption of Accrual Basis IPSASs

IFRS 1

5, Borrowing Costs IAS 23

21, Impairment of Non-Cash-Generating Assets

IAS 36

34, Separate Financial Statements IAS 27

9, Revenue from Exchange Transactions

IAS 18

22, Disclosure of Financial Information about the General Government Sector

−

35, Consolidated Financial Statements IFRS 10

10, Financial Reporting in Hyperinflationary Economies

IAS 29

23, Revenue from Non-Exchange Transactions (Taxes and Transfers)

−

36, Investments in Associates and Joint Ventures

IAS 28

11, Construction Contracts IAS 11

24, Presentation of Budget Information in Financial Statements

−

37, Joint Arrangements IFRS 11

12, Inventories IAS 2

26, Impairment of Cash-Generating Assets

IAS 36

38, Disclosure of Interests in Other Entities

IFRS 12

13, Leases IAS 17

27, Agriculture IAS 41

39, Employee Benefits IAS 19

14, Events after the Reporting Date

IAS 10

28, Financial Instruments: Presentation

IAS 32, IFRIC 2

40, Public Sector Combinations IFRS 3

16, Investment Property IAS 40

29, Financial Instruments: Recognition and Measurement

IAS 39, IFRIC 16

41, Financial Instruments IFRS 9,

IFRIC 16

Page 10 | Proprietary and Copyrighted Information

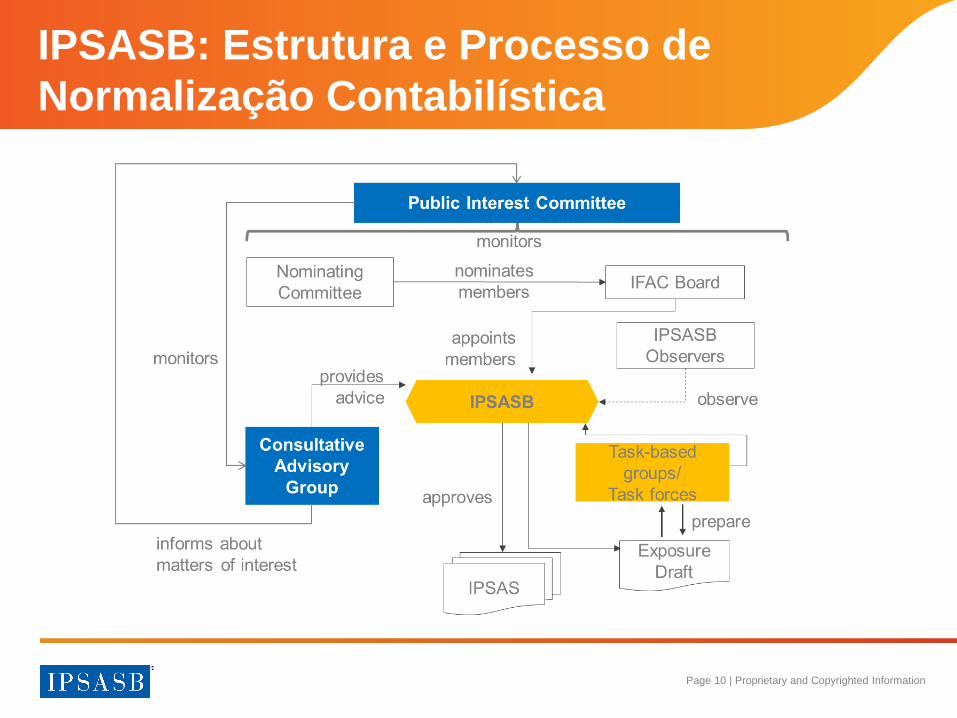

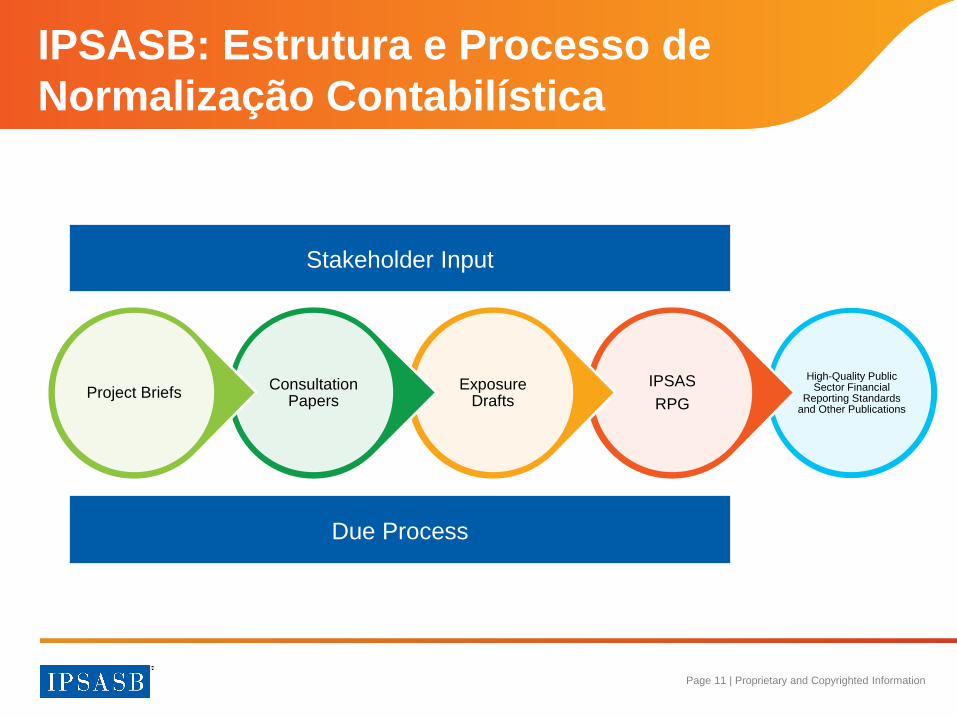

IPSASB: Estrutura e Processo de

Normalização Contabilística

Page 11 | Proprietary and Copyrighted Information

IPSASB: Estrutura e Processo de

Normalização Contabilística

High-Quality Public Sector Financial

Reporting Standards and Other Publications

IPSAS

RPG

Exposure Drafts

Consultation Papers

Project Briefs

Stakeholder Input

Due Process

Page 12 | Proprietary and Copyrighted Information

• Adotantes das IPSAS

– Mais de 80 países

– Nações Unidas

– OCDE

– NATO

– União Africana

– Comissão Europeia

– Commonwealth

Secretariat

Adoção das IPSAS no Mundo

Page 13 | Proprietary and Copyrighted Information

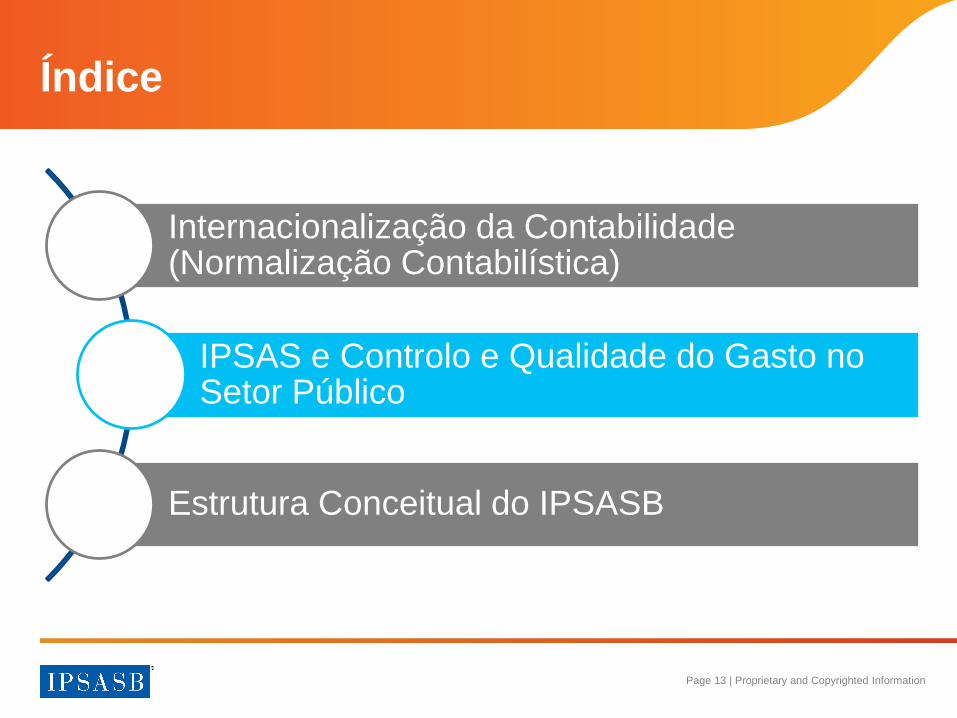

Índice

Internacionalização da Contabilidade(Normalização Contabilística)

IPSAS e Controlo e Qualidade do Gasto no Setor Público

Estrutura Conceitual do IPSASB

Page 14 | Proprietary and Copyrighted Information

IPSAS e Controlo e Qualidade do

Gasto no Setor Público

Gráfico: Elaboração própria baseado em Accounting

Devices and Fiscal Illusions (Irwin, Timothy C., 2012)

Empréstimosescondidos

Desinvestimento

Diferimento de despesa

Investimentosperdidos

Ag

ora

Mais

receit

aM

en

os

desp

esa

Mais despesa Menos receita

Mais tardeTipos de

Artifícios

Contabilísticos

Page 15 | Proprietary and Copyrighted Information

IPSAS e Controlo e Qualidade do

Gasto no Setor Público

Empréstimosescondidos

Desinvestimento

Diferimento de despesa

Investimentosperdidos

Ag

ora

Mais

receit

aM

en

os

desp

esa

Mais despesa Menos receita

Mais tarde

EmpréstimosEscondidos

• Assumir planos de pensões de benefícios definidos de empresas públicas e privadas

• IPSAS 39, Employee Benefits requer contabilizaçãode um passivo referente às responsabilidades para com planos de pensões de benefícios definidos

IPSAS para evitar artifício contabilísticoEmpréstimos escondidos

Page 16 | Proprietary and Copyrighted Information

IPSAS e Controlo e Qualidade do

Gasto no Setor Público

Empréstimosescondidos

Desinvestimento

Diferimento de despesa

Investimentosperdidos

Ag

ora

Mais

receit

aM

en

os

desp

esa

Mais despesa Menos receita

Mais tarde

Desinvestimento

• Recebimentos de privatização de empresas públicas

• Recebimentos de vendas de ativos fixos tangíveis e intangíveis

• IPSAS 16, Investment Property, IPSAS 17, Property, Plant, and Equipment, IPSAS 31, Intangible Assets, IPSAS 35, Consolidated Financial Statements, IPSAS 41, Financial Instruments requer a contabilização da diferença entre o recebimento e o valor contabilístico em excedente ou défice.

IPSAS para evitar artifício contabilísticoDesinvestimento

Page 17 | Proprietary and Copyrighted Information

IPSAS e Controlo e Qualidade do

Gasto no Setor Público

Empréstimosescondidos

Desinvestimento

Diferimento de despesa

Investimentosperdidos

Ag

ora

Mais

receit

aM

en

os

desp

esa

Mais despesa Menos receita

Mais tarde

Diferimentode despesa

• Parcerias-público privadas para construir e gerir estradas, caminhos de ferro, hospitais: privado construi e gere e o Estado paga mais tarde

• Atribuição de planos de pensõesde benefícios definidos

• IPSAS 32, Service Concession Arrangements: Grantor requer o reconhecimento dos ativos (e passivos) de parcerias-público privadasse o Concedente (Estado):

• Controlar ou regular quais os serviços que o concessionário tem de prestar com o ativo, a quem tem de os prestar, e a que preço; e

• Controla-através da propriedade, direito aos benefícios ou outra forma-qualquer interesse residual no ativo no final do termo do contrato

• IPSAS 39, Employee Benefits requer o reconhecimento da despesa e da obrigação antes do pagamento

IPSAS para evitar artifício contabilístico Diferimentode despesa

Page 18 | Proprietary and Copyrighted Information

IPSAS e Controlo e Qualidade do

Gasto no Setor Público

Empréstimosescondidos

Desinvestimento

Diferimento de despesa

Investimentosperdidos

Ag

ora

Mais

receit

aM

en

os

desp

esa

Mais despesa Menos receita

Mais tarde

Investimentosperdidos

• Parcerias-público privadas para construir e gerir estradas, caminhos de ferro, hospitais: privado construi, gere e obtémreceitas diretamente dos utilizadores

• IPSAS 32, Service Concession Arrangements: Grantor requer o reconhecimento dos ativos (e passivos) de parcerias-público privadasse o Concedente (Estado):

• Controlar ou regular quais os serviços que o concessionário tem de prestar com o ativo, a quem tem de os prestar, e a que preço; e

• Controla-através da propriedade, direito aos benefícios ou outra forma-qualquer interesse residual no ativo no final do termo do contrato

IPSAS para evitar artifício contabilísticoInvestimentos perdidos

Page 19 | Proprietary and Copyrighted Information

IPSAS e Controlo e Qualidade do

Gasto no Setor Público

Empréstimosescondidos

Desinvestimento

Diferimento de despesa

Investimentosperdidos

Ag

ora

Mais

receit

aM

en

os

desp

esa

Mais despesa Menos receita

Mais tarde

Desaparecimentodos governos

• Entidades públicas que nãofazem parte do Orçamento de Estado ou do perímetro de consolidação das Administrações Públicas

• Prefácio da IPSAS e Estrutura Conceitual refere a quem as IPSAS se aplicam

• IPSAS 35, Consolidated Financial Statements requer a consolidação de entidade controladas

IPSAS para evitar artifício contabilísticoDesaparecimento dos governos

Page 20 | Proprietary and Copyrighted Information

Índice

Internacionalização da Contabilidade (Normalização Contabilística)

IPSAS e Controlo e Qualidade do Gasto no Setor Público

Estrutura Conceitual do IPSASB

Page 21 | Proprietary and Copyrighted Information

Estrutura Conceitual do Setor Público

Estrutura Conceitual do Setor Público

Prefácio – Características-chave do Setor Público

Fase 2

• Elementos

e

Reconheci-

mento

Fase 3

• Mensuração

Fase 4

• Apresentação

Fase 1

• Papel

• Objetivos e

utilizadores

• CQs

• Entidade de

Relato

Page 22 | Proprietary and Copyrighted Information

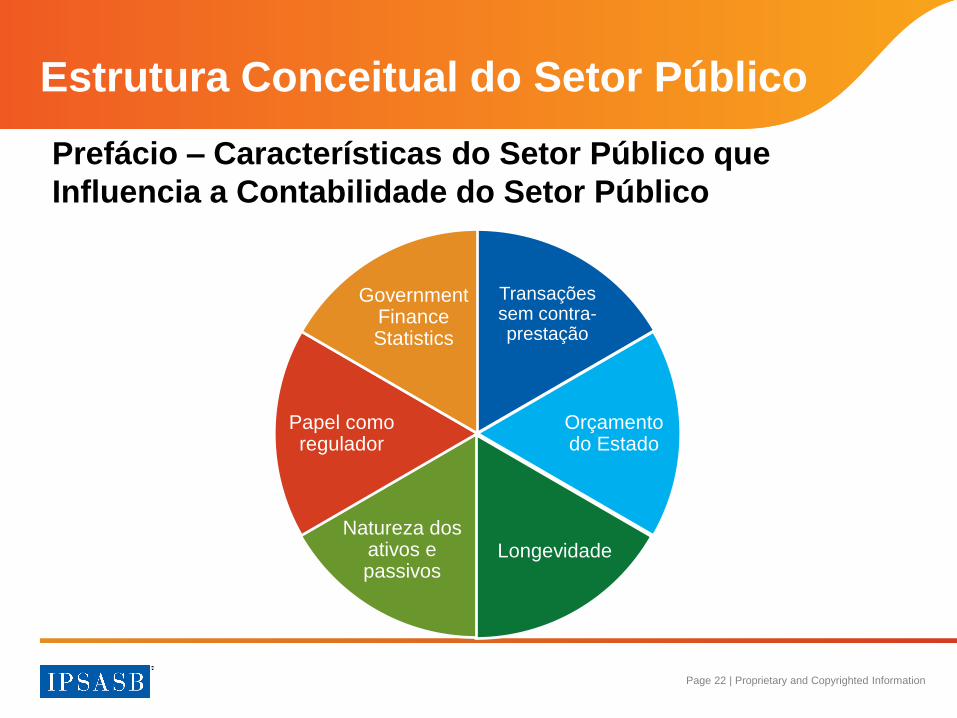

Estrutura Conceitual do Setor Público

Transaçõessem contra-prestação

Orçamentodo Estado

LongevidadeNatureza dos

ativos e passivos

Papel comoregulador

GovernmentFinance Statistics

Prefácio – Características do Setor Público que

Influencia a Contabilidade do Setor Público

Page 23 | Proprietary and Copyrighted Information

Capítulo 1:

Papel e Autoridade da Estrutura Conceitual

Papel

• Conceitos subjacentesao relato financeiro de finalidade geral

• Regime de competência

Autoridade

• Não tem requisitosobrigatórios

• Não se sobrepõe aosrequisitos das IPSAS ou RPG

Page 24 | Proprietary and Copyrighted Information

• Objetivos do Relato Financeiro

– Proporcionar informação acerca da entidade que seja útil para os

utilizadores de demonstrações financeiras de finalidade geral

– Responsabilização pela prestação de contas e para tomada de

decisões

• Reflete o objetivo de prestação de serviço e natureza do financiamento

– Responde às necessidades de informação dos utilizadores

• Utilizadores do Relato Financeiro

• Principais utilizadores: utilizadores dos serviços e fornecedores de

recursos

Capítulo 2:

Objetivos e Utilizadores

Page 25 | Proprietary and Copyrighted Information

Atributos-Chave

Interligação entre Características

Qualitativas

Equilíbrio ou Troca

Toda a InformaçãoFinanceira e Não-

Financeira

Constrangimentossobre a Informação

Nao existeHierarquia entre Características

Qualitativas

Capítulo 3:

Características Qualitativas

Page 26 | Proprietary and Copyrighted Information

Capítulo 3:

O Que São as Características Qualitativas?

Relevância

Fiabilidade

Compreensibilidade

Oportunidade

Comparabilidade

Verificabilidade

Page 27 | Proprietary and Copyrighted Information

Constrangimentos que Influenciam a Informação Incluída no Relato Financeiro

Materialidade

Custo-Benefício

Equilíbrio entre Características

Qualitativas

Capítulo 3:

Constrangimentos na Informação Incluída no

Relato Financeiro

Page 28 | Proprietary and Copyrighted Information

• Governo ou outra organização do setor público, programa ou

área de atividade indentificável que prepare relatórios

financeiros de finalidade geral

• Características-chave

– Obtenção & Utilização de Recursos; e

– Utilizadores de serviços ou fornecedores de recursos dependentes

de relatórios financeiros de finalidade geral

• Pode abranger duas ou mais entidades separadas

• Identidade legal separada não é essencial

Capítulo 4:

A Entidade de Relato

Page 29 | Proprietary and Copyrighted Information

Elementos

• Grandes classes de transações e outros eventos

• Blocos de construção dos quais as demonstraçõesfinanceiras são construídas

Outros FenómenosEconómicos

• Outros recursos e obrigações

Capítulo 5:

Elementos

Page 30 | Proprietary and Copyrighted Information

Ativo Rendimento

Contribuiçõespara o

PatrimónioLíquido

Passivo GastoDistribuições do

PatrimónioLíquido

Capítulo 5:

Elementos Definidos

Page 31 | Proprietary and Copyrighted Information

Capítulo 6:

Reconhecimento—Os Critérios

Satisfaz a Definição de um Elemento

Pode ser mensurado de forma a que:

• Assegure as características qualitativas

• Tome em consideração os constrangimentos

Não incluído nas definições de Elementos

Page 32 | Proprietary and Copyrighted Information

CustoHistórico

Valor Corrente

Valor de Mercado

Custo de Reposição

Valor Realizável

(ou de Liquidação)

Valor de Uso

Capítulo 7:

Bases de Mensuração para Ativos

Page 33 | Proprietary and Copyrighted Information

CustoHistórico

Valor Corrente

Custo de Cumprimento

Valor de Mercado

Custo de Libertação

Preço de Assunção

Capítulo 7:

Bases de Mensuração para Passivos

Page 34 | Proprietary and Copyrighted Information

Seleção de Informação

Localização de

Informação

Organização de

Informação

Capítulo 8:

Apresentação

Page 35 | Proprietary and Copyrighted Information

Perguntas, Discussão & Informações Adicionais

• Visitem a nossa página web http://www.ipsasb.org/

• Ou contatem-nos via e-mail:Presidente do IPSASB: [email protected] Técnico: [email protected]