Embed Size (px)

Citation preview

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM AADDMMIINNIISSTTRRAAÇÇÃÃOO

INTERNACIONALIZAÇÃO DE EMPRESAS DE PAÍSES EMERGENTES: O CASO

BRASILEIRO

AANNDDRRÉÉ GGUUSSTTAAVVOO DDIIAASS MMAACCHHAADDOO

OORRIIEENNTTAADDOORR:: PROF. DR. LUIZ ALBERTO NASCIMENTO CAMPOS FILHO

Rio de Janeiro, 16 de junho de 2011.

“INTERNACIONALIZAÇÃO DE EMPRESAS DE PAÍSES EMERGENTES: O CASO

BRASILEIRO.”

ANDRÉ GUSTAVO DIAS MACHADO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Estratégia Internacional

ORIENTADOR: PROF. DR. LUIZ ALBERTO NASCIMENTO CAMPOS FILHO

Rio de Janeiro, 16 de junho de 2011.

“INTERNACIONALIZAÇÃO DE EMPRESAS DE PAÍSES EMERGENTES: O CASO

BRASILEIRO.”

ANDRÉ GUSTAVO DIAS MACHADO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Estratégia Internacional

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor LUIZ ALBERTO NASCIMENTO CAMPOS FILHO (Orientador) Instituição: IBMEC-RJ _____________________________________________________

Professor ALEXANDRE B. CUNHA Instituição: IBMEC-RJ _____________________________________________________

Professor AMÉRICO DA COSTA RAMOS FILHO Instituição: Petróleo Brasileiro S.A.

Rio de Janeiro, 16 de junho de 2011.

FICHA CATALOGRÁFICA

M 658

M 213s

Machado, André Gustavo Dias.

Internacionalização de Empresas de países Emergentes: O Caso Brasileiro / André Gustavo Dias Machado – Rio de Janeiro: Faculdade IBMEC,2011.

P. 112

Dissertação de Mestrado Profissionalizante apresentada ao curso de Mestrado Profissional em Administração como requisito parcial para obtenção do grau de Mestre em Administração e Finanças.

Área de concentração: Estratégia Internacional

ORIENTADOR: Prof. Dr. Luiz Alberto Nascimento Campos Filho

1.Empresas - Países Emergentes. I. Machado, André Gustavo Dias . II. Prof. Dr. Campos Filho, Luiz Alberto Nascimento. III. Internacionalização de Empresas de Países Emergentes: O caso Brasileiro.

1

2

DEDICATÓRIA

Dedico este trabalho aos amores da minha vida: minhas filhas, Amanda e Lara, e minha esposa Vanuza. Dedico também à minha mãe, Neli e meu avô, Dalmo, exemplos para toda a minha vida.

3

AGRADECIMENTOS

Agradeço à minha família, de quem tomei um tempo precioso, para realizar o projeto de um

mestrado tardio. Reconheço que, durantes estes dois anos, fiz de suas noites e fins de semana

algo muito menos prazeroso, para não dizer tedioso.

Agradeço aos exemplos de meus pais, Neli e Toninho, de honestidade, trabalho honrado e

estímulo à educação; da minha avó Nira, de compreensão, busca pela harmonia e

perseverança nas dificuldades; do meu avô Dalmo, de eterna curiosidade e amor pela análise e

busca da compreensão.

4

RESUMO

Este trabalho procura lançar luz sobre o processo de internacionalização de empresas de

países emergentes, em especial, empresas brasileiras. Com base no levantamento de dados das

12 empresas nacionais mais internacionalizadas, traçou-se um quadro que permitiu perceber:

a) os modos de entrada preferenciais destas empresas em mercados internacionais, b) que

países compõem estes mercados-alvo; e c) localizar no tempo quando este esforço foi

realizado. Assim foi possível comparar a trajetória de cada empresa com os modelos teóricos

mais utilizados no estudo de processos de internacionalização e avaliar sua aderência a estes

modelos. Concluiu-se que, algumas empresas seguiram muito de perto o modelo proposto

pela Escola de Uppsala, outras desenvolveram processos mais próximos ao modelo do

Paradigma Eclético e uma das empresas, após ser adquirida, comportou-se como uma Born

global. Mas praticamente em todas as empresas se observou um comportamento misto,

reforçando a ideia de que os modelos propostos não são excludentes. Em síntese, não é

possível afirmar que algum dos modelos utilizados, sozinho, explique de forma completa este

fenômeno recente da economia brasileira.

Palavras Chave: internacionalização, processos, empresas brasileiras, Uppsala, Paradigma

Eclético, Born global, países emergentes.

5

ABSTRACT

This work objective is to shed light over the emerging countries firms’ internationalization

process, in special, over Brazilian firms’. Based on a data survey from the 12 more

internationalized national companies, it was possible to draw up a framework that enable one

to identify: a) the preferred modes of entry of these companies in the international market; b)

the preferred target countries; and c) the historical moment when this effort was carried out.

Thus it was possible to compare each firm’s trajectory with the most used theoretical models

in the international business studies to analyze those processes and assess their adherence to

these models. It was concluded that some companies have followed very closely the model

proposed by the Uppsala School, others have developed processes closer to the model of the

Eclectic Paradigm and a specific firm, after being acquired, behaved as a born global. But

almost all companies had a mixed behavior, reinforcing the idea that the proposed models are

not mutually exclusive. In summary, it is not possible to say that some of the models used,

alone, full explain this recent phenomenon of Brazilian economy.

Key Words: internationalization processes, Brazilian companies, Uppsala, Eclectic Paradigm,

born global, emerging countries.

6

LISTA DE FIGURAS

Figura 1- Quadro comparativo do esforço de internacionalização das empresas em relação aos modelos teóricos ............................................................................................................... 13

Figura 2- Abordagens de entrada em mercados estrangeiros ................................................... 18 Figura 3- Modelo de Tabela para registro da evolução do processo de internacionalização ... 34 Figura 4- Modelo de quadro comparativo do esforço de internacionalização das empresas em

relação aos modelos teóricos ............................................................................................ 34 Figura 5- Modelo para identificação dos Esforços de Internacionalização por Região ........... 35 Figura 6- Modelo para identificação dos Esforços de Internacionalização por Período .......... 35 Figura 7- Quadro comparativo do esforço de internacionalização das empresas em relação aos

modelos teóricos ............................................................................................................... 38 Figura 8- Esforços de Internacionalização por Região ............................................................. 53 Figura 9- Esforços de Internacionalização por Período............................................................ 53

7

LISTA DE TABELAS

Tabela 1 – Empresas do BRIC presentes no ranking FORTUNE GLOBAL 500 .................... 12 Tabela 2 – Ranking combinado das empresas brasileiras mais internacionalizadas ................ 33 Tabela 3 – Esforços de Internacionalização por Região .......................................................... 53 Tabela 4 – Esforços de Internacionalização por Período ......................................................... 53 Tabela 5 – Evolução do Processo de Internacionalização da JBS-Friboi ................................ 71 Tabela 6 – Evolução do Processo de Internacionalização da Gerdau ...................................... 75 Tabela 7 – Evolução do Processo de Internacionalização da Odebrecht ................................. 80 Tabela 8 – Evolução do Processo de Internacionalização da Metalfrio ................................... 84 Tabela 9 – Evolução do Processo de Internacionalização da MARFRIG ................................ 87 Tabela 10 – Evolução do Processo de Internacionalização da Vale......................................... 90 Tabela 11 – Evolução do Processo de Internacionalização da Sabó ........................................ 93 Tabela 12 – Evolução do Processo de Internacionalização da Marcopolo............................... 94 Tabela 13 – Evolução do Processo de Internacionalização da Artecola .................................. 97 Tabela 14 – Evolução do Processo de Internacionalização da Lupatech ............................... 100 Tabela 15 – Evolução do Processo de Internacionalização da Camargo Corrêa.................... 103 Tabela 16 – Evolução do Processo de Internacionalização da WEG ..................................... 107

8

LISTA DE ABREVIATURAS ABNT Associação Brasileira de Normas Técnicas

ADR American Depositary Receipts

AIB Academy of International Business

EMPD Empresas Multinacionais de Países Desenvolvidos

ANPAD Associação Nacional de Pós-Graduação e Pesquisa em Administração

BCG Boston Consulting Group

EMPE Empresas Multinacionais de Países Emergentes

EBSCO Elton B. Stephens Company (fornecedora da base de dados Business Source

Complete)

IED Investimento Estrangeiro Direto

IF Impact Factor

IB International Business

OCDE Organização para Cooperação e Desenvolvimento Econômico

UNCTAD United Nations Conference on Trade and Development

WIR World Investment Report

9

SUMÁRIO

DEDICATÓRIA ........................................................................................................... 2

AGRADECIMENTOS .................................................................................................. 3

RESUMO..................................................................................................................... 4

ABSTRACT ................................................................................................................. 5

LISTA DE FIGURAS ................................................................................................... 6

LISTA DE TABELAS .................................................................................................. 7

LISTA DE ABREVIATURAS ....................................................................................... 8

1 INTRODUÇÃO ................................................................................................... 11

1.1 RELEVÂNCIA DO TEMA ....................................................................................................................... 11

1.2 Objetivo do estudo ..................................................................................................................................... 12

2 REVISÃO DA LITERATURA ............................................................................. 14

2.1 VISÃO GERAL DOS MODELOS DE PROCESSOS DE INTERNACIONALIZAÇÃO .................. 14 2.1.1 Paradigma Eclético (Modelo OLI) ..................................................................................................... 15 2.1.2 Modelo de UPPSALA ........................................................................................................................ 17 2.1.3 Nascidas globais (Born Globals) ........................................................................................................ 19

2.2 INTERNACIONALIZAÇÃO DE EMPRESAS DE PAÍSES EMERGENTES .................................... 21 2.2.1 Velocidade de Internacionalização ..................................................................................................... 25 2.2.2 Escolha de mercado ............................................................................................................................ 26 2.2.3 Modos de entrada ............................................................................................................................... 27

3 METODOLOGIA ................................................................................................ 28

3.1 MAPEAMENTO DA LITERATURA ..................................................................................................... 29

10

3.2 MÉTODO QUALITATIVO ..................................................................................................................... 30

3.3 IDENTIFICAÇÃO DAS EMPRESAS BRASILEIRAS MAIS INTERNACIONALIZADAS ............ 31 3.3.1 Ranking das Transnacionais Brasileiras 2010 .................................................................................... 31 3.3.2 Valor Multinacionais Brasileiras 2010 ............................................................................................... 32

3.4 TRATAMENTO E INTERPRETAÇÃO DOS DADOS ......................................................................... 33

3.5 LIMITAÇÕES DA METODOLOGIA .................................................................................................... 36

4 ANÁLISE DOS RESULTADOS ......................................................................... 38

4.1 JBS-FRIBOI ............................................................................................................................................... 39

4.2 GERDAU .................................................................................................................................................... 40

4.3 ODEBRECHT ............................................................................................................................................ 42

4.4 METALFRIO ............................................................................................................................................. 43

4.5 MARFRIG .................................................................................................................................................. 43

4.6 VALE .......................................................................................................................................................... 44

4.7 SABÓ .......................................................................................................................................................... 45

4.8 MARCOPOLO ........................................................................................................................................... 46

4.9 ARTECOLA ............................................................................................................................................... 48

4.10 LUPATECH ............................................................................................................................................... 49

4.11 CAMARGO CORRÊA .............................................................................................................................. 50

4.12 WEG............................................................................................................................................................ 51

5 CONCLUSÃO .................................................................................................... 52

5.1 VISÃO GERAL .......................................................................................................................................... 52

5.2 IMPLICAÇÕES GERENCIAIS ............................................................................................................... 54

5.3 IMPLICAÇÕES ACADÊMICAS ............................................................................................................ 54

APÊNDICE A ............................................................................................................ 67

ANEXO A .................................................................................................................. 69

ANEXO B .................................................................................................................. 70

ANEXO C ................................................................................................................ 108

11

1 INTRODUÇÃO

1.1 RELEVÂNCIA DO TEMA

Apesar de não ser um fenômeno recente, conforme pode ser percebida pela citação de

abertura do editorial de Aulakh (2007), atribuída à Heenan e Keegan (1979, p.109), a

internacionalização de empresas oriundas de países de economias emergentes é um assunto

que capturou a atenção de pesquisadores, instituições, consultorias e da imprensa de negócios,

nestes últimos dez anos.

Este movimento estimulou uma série de trabalhos, relatórios e matérias jornalísticas. Em

diversas de suas edições, a revista inglesa The Economist (2006, 2007, 2008 e 2010) publicou

artigos sobre este tema. Empresas de consultoria de estratégia e gestão apresentaram estudos,

como no caso do Boston Consulting Group (2006 e 2009) e da PricewaterhouseCoopers

(2010), onde empresas de diversas economias emergentes eram apontadas como os novos

desafiantes no mercado globalizado. Periódicos científicos, como o Journal of International

Management (2007, volume 13) e Latin American Business Research (2009, volume 10),

dedicaram edições especiais ao assunto. Até a United Nations Conference on Trade and

Development (UNCTAD) dedicou a edição de 2006 do World Investment Report (WIR) a

explorar este tema. De uma forma geral, estes trabalhos sugerem se tratar de um processo

diferente em relação ao movimento da década de 70 (AULAKH, 2007), e procuram apontar

quais as razões deste fenômeno.

A importância deste movimento pode ser inferida pelo crescimento de quase 150%, entre

2000 e 2009, do Investimento Estrangeiro Direto (IED) de empresas oriundas de economias

12

em desenvolvimento, chegando a 25% do total global. Deste total, uma parte importante é de

responsabilidade dos países do chamado BRIC (Brasil, Rússia, Índia e China), através de

fusões e aquisições internacionais. Neste período, empresas indianas foram responsáveis por

812 negócios, empresas chinesas por 450, as russas por 436 e as brasileiras por 190, com

alguns deles ultrapassando a cifra de US$ 1 bilhão. O estoque de investimento no exterior

destes quatro países ultrapassa U$S 700 bilhões. Destes, US$ 150 bilhões são brasileiros

(UNCTAD, 2010).

A tabela a seguir apresenta a evolução do número de empresas de cada país do BRIC entre as

500 maiores empresas globais (FORTUNE, 2005 e 2010). Verifica-se que todos os países

aumentaram sua participação, mas destaca-se o crescimento vertiginoso das empresas

chinesas e o excelente desempenho das brasileiras, com crescimentos de aproximadamente

190% e 170% respectivamente.

2005 2010 Brasil 3 8 Rússia 3 6 Índia 5 8 China 16 46

TOTAL 27 68 Fonte: Fortune – CNNMoney.com

Tabela 1 – Empresas do BRIC presentes no ranking FORTUNE GLOBAL 500

Dentro deste cenário, a constatação de que algumas destas companhias multinacionais de

países emergentes, empresas brasileiras entre elas, vêm assumindo a liderança global em seus

mercados é uma boa razão para buscar um aprofundamento no estudo deste processo.

1.2 OBJETIVO DO ESTUDO

Este trabalho foi inspirado por um painel proposto por Cuervo-Cazurra (2010) na reunião da

Academy of International Business (AIB) 2010 no Rio de Janeiro. Neste painel o autor,

contando com a participação de alguns dos principais pesquisadores da teoria de negócios

internacionais (Preet Aulakh, Jean-François Hennart, Tarun Khanna, Klaus Meyer e Ravi

Ramamurti) questionava como o estudo de empresas multinacionais de países em

desenvolvimento (EMPE), em oposição às empresas multinacionais de países desenvolvidos

(EMPD), poderia ajudar no desenvolvimento desta teoria.

13

Durante o painel, foram colocadas posições pró e contra a necessidade do desenvolvimento de

uma nova teoria de negócios internacionais a partir do surgimento das EMPEs. Da discussão

emergiu um argumento, trazido por Cuervo-Cazurra, que sugeria que talvez, se fossem

revistos os pressupostos de trabalhos tradicionais deste tema, tais como o Modelo de Uppsala

de Johanson e Vahlne (1977) ou o Paradigma Eclético de Dunning (1988); algumas respostas

poderiam ser dadas às questões levantadas pelo sucesso relativo de diversas EMPEs em seus

processos de internacionalização.

Entre os países de economia em desenvolvimento encontra-se o Brasil e diversas de suas

empresas envolveram-se em processos de internacionalização. Algumas delas atingiram o

status de desafiantes globais, conforme nomenclatura dada pelo BCG (2009).

Este trabalho buscou responder a pergunta: As empresas brasileiras seguem os processos de

internacionalização previstos pelas teorias tradicionais de negócios internacionais?

Através do estudo de caso das 12 empresas brasileiras mais internacionalizadas segundo os

rankings publicados pela Fundação Dom Cabral e pelo jornal Valor Econômico em 2010.

Os resultados apontaram que, de um modo geral pode-se dizer que é possível identificar na

internacionalização das empresas brasileiras as características estabelecidas pelos modelos

teóricos para os processos de internacionalização, porém, como apresentado na Figura 1, a

seguir, eles não se aplicam de forma pura e completa.

Figura 1- Quadro comparativo do esforço de internacionalização das empresas em relação aos modelos teóricos

14

2 REVISÃO DA LITERATURA

Este capítulo apresenta o referencial teórico utilizado no estudo do processo de

internacionalização de empresas. Utiliza-se neste trabalho o conceito de Papadopoulos e

Martín (2010) para internacionalização, ou seja, considera-se internacionalização todo o

processo de expansão internacional da firma. E, para todos os efeitos deste texto, as

expressões: país emergente, país em desenvolvimento, economia emergente, economia em

transição, mercado emergente, são sinônimos e se referem, conforme a definição do Banco

Mundial (2006) apud Ramsey, Resende e Almeida (2009), aos países não pertencentes a

OCDE com renda per capta média (entre US$ 950 e US$ 10.725).

Em 1995 a UNCTAD (2008, p.28 e 35) estabeleceu uma métrica para medir

internacionalização. Trata-se da média aritmética simples de três razões: ativos no exterior

pelo total de ativos; vendas no exterior pelas vendas totais; e número de funcionários no

exterior pelo total de funcionários. Segundo a UNCTAD (2008) os princípios envolvidos

neste cálculo auxiliam a identificação do grau de atividades e de comprometimento das

empresas em suas atividades local e internacionalmente.

2.1 VISÃO GERAL DOS MODELOS DE PROCESSOS DE INTERNACIONALIZAÇÃO

Os processos de internacionalização vêm sendo alvo de estudos por parte da academia há

muito tempo. Hymer (1960) apud Kogut e Singh (1988), já abordava o assunto do

investimento estrangeiro direto (IED). Trabalhos foram feitos com o objetivo de se identificar

taxonomias que agrupassem os fatos observados e assim possibilitar a proposição de modelos

ou teorias que pudessem ser utilizados para analisar os processos de internacionalização

(JOHANSON e VAHLNE, 1977; DUNNING, 1988; OVIATT e MCDOUGALL, 1994).

15

Segundo Weisfelder (2001) e Datta, Hermann e Rasheed (2002) apud Stal (2007), estas

teorias de internacionalização podem ser divididas em três grandes correntes: a

comportamental (p.ex. modelo de Uppsala e redes); a econômica (p. ex. custo de transação e

paradigma eclético); e a estratégica (p. ex. a abordagem da visão baseada em recursos – RBV

e das nascidas globais – Born globals).

Serão abordados nesta dissertação os trabalhos mais referenciados de cada uma destas

correntes:

2.1.1 Paradigma Eclético (Modelo OLI)

Dunning, em apresentação no Simpósio Nobel de 1976 em Estocolmo, posteriormente

detalhado em Dunning (1988), lançou as bases de um modelo extremamente utilizado para a

compreensão do processo de internacionalização. Trata-se do Paradigma Eclético de produção

internacional, também chamado de Modelo OLI, em referência as iniciais das palavras:

ownership (propriedade) location (localização) e internalization (internalização). Dunning

afirma que a decisão de internacionalização e a forma como a empresa estrutura sua atividade

produtiva internacional dependem da interação de três conjuntos de vantagens percebidas:

vantagens de propriedade, vantagens de localização e vantagens de internalização. Isto

explicaria, por exemplo, a decisão de evoluir de um estágio inicial de exportações para a

instalação de subsidiárias no exterior (CUERVO-CAZURRA, 2008).

Em síntese, pode-se definir assim cada uma destas vantagens:

- Vantagens de propriedade: são vantagens endógenas. Elas estão associadas às

habilidades da empresa em gerar inovações de produtos e processos, construir

relacionamentos privilegiados com fornecedores e consumidores, bem como

desenvolver inteligência gerencial nas áreas de produção, recursos humanos,

marketing e finanças. Compreendem direitos de propriedade e/ou ativos intangíveis,

como marcas e patentes, e acesso privilegiado a recursos que confiram maior

competitividade à empresa, como é o caso de depósitos minerais e redes e canais de

distribuição. Conferem sustentação à atuação competitiva internacional da empresa

16

em face dos produtores locais e de outros competidores internacionais (DUNNING,

1988 e 2006).

- Vantagens de localização: são vantagens exógenas e estão associadas ao mercado

estrangeiro selecionado para a internacionalização. Para Dunning (1988) são dois os

grupos de fatores relevantes para essa categoria:

o Distorções estruturais de mercado – diferenças nas condições de produção

em diferentes países, por exemplo: condições favoráveis de preço, qualidade e

produtividade dos insumos (mão-de-obra, energia e matérias-primas);

abundância de recursos naturais, incentivos ao investimento, barreiras

artificiais de importação e condições de infraestrutura.

o Ganhos de transação – oriundos de atividades dispersas geograficamente

geridas por uma única empresa. São exemplos: possibilidades de ganhos via

transferência de preços, oportunidades de arbitragem e de alavancagem,

redução dos riscos de câmbio, bem como os ganhos derivados da coordenação

das decisões financeiras.

- Vantagens de internalização: decorrem do reconhecimento quanto à existência de

falhas de mercado e, consequentemente, de custos de transação. As imperfeições de

mercado geram os custos de agência, devido ao comportamento oportunista de

agentes econômicos e a assimetria de informações. Assim a precificação adequada

dos ativos fica comprometida fazendo com que o mercado internacional não seja a

melhor alternativa para transacionar bens ou serviços intermediários. Seguindo a

lógica apontada por Coase (1937), diante dessa realidade, os gestores preferem

“internalizar” esse mercado, assumindo algumas de suas funções e transferindo

internacionalmente seus ativos para filiais, em vez de simplesmente vender os direitos

de uso para companhias estrangeiras. A exploração das vantagens competitivas da

produção internacional é proporcional ao custo de transação decorrentes das falhas de

mercado. São exemplos de vantagens de internalização: a eliminação de barreiras

comerciais (cotas e tarifas) decorrentes de intervenção governamental; redução de

17

custos de negociação; além de permitir a proteção de tecnologias, de contratos, da

reputação da empresa e da qualidade dos produtos.

Outra grande contribuição de Dunning (1988) é a classificação proposta para os tipos de

produção internacional:

- Busca de mercado (market seeking);

- Busca de recursos (resource seeking);

- Otimização de retornos do negócio (efficiency seeking).

Essa classificação reflete a interação de duas premissas fundamentais do modelo: os altos

custos de transação derivados de utilizar o mercado como modelo de transação; e a alta

eficiência das multinacionais como coordenadoras de atividades internacionais

geograficamente dispersas. Aulakh (2007) afirma que este processo é um processo de

transferência internacional de conhecimento. As empresas, uma vez possuidoras da tecnologia

e conhecimento relacionados ao produto, adotariam a estratégia de internacionalização como

forma de otimizar a exploração desse estoque de conhecimento existente.

2.1.2 Modelo de UPPSALA

A internacionalização como um processo de expansão internacional da firma, pode ocorrer de

diferentes maneiras e intensidades. Johanson e Vahlne (1977) estabeleceram que este

processo envolve a obtenção gradual de conhecimento do mercado. Afirmam que o aumento

do comprometimento da firma é decorrente do aumento do seu entendimento sobre a

dinâmica do mercado alvo estrangeiro. Tido por seus pares como a principal referência dessa

abordagem, apresenta uma perspectiva racional e evolutiva, para o processo de

internacionalização, pois este seria o produto de uma série de decisões incrementais de

investimento, na medida em que a aprendizagem adquirida do novo mercado com o resultado

de cada investimento diminui a percepção de risco da firma. Os passos típicos deste processo,

associados ao nível de comprometimento de recursos (BARTLETT E BEAMISH, 2011), são

apresentados na Figura 2.

18

Johanson e Vahlne (1977) desenvolveram o modelo a partir de observações dos processos de

internacionalização de algumas empresas suecas no início da década de 70. Eles perceberam

um fato recorrente nestes processos: as empresas desenvolviam suas operações internacionais

através do comprometimento gradual e crescente.

No modelo proposto, um aspecto importante diz respeito ao fato que parecia existir uma

relação entre a velocidade do processo de internacionalização e distância psíquica. A distância

psíquica é definida no artigo como a soma dos fatores que dificultam o fluxo de informação

de e para um respectivo mercado, e tem como exemplos: diferenças de idiomas, educação,

práticas de negócios, cultura e estágio de desenvolvimento industrial.

Fonte: Bartlett e Beamish (2011, p.10)

Figura 2- Abordagens de entrada em mercados estrangeiros

O Modelo de Uppsala defende que a escolha de modos de entrada envolveria modos de menor

comprometimento, como por exemplo: exportação indireta. Em razão do aumento da

compreensão das realidades deste novo mercado, a empresa poderia experimentar um

pequeno acréscimo no seu comprometimento, através do licenciamento para produção ou o

estabelecimento de agentes ou a contratação de distribuidores locais. Com o contínuo

aumento da familiaridade a empresa pode se sentir confiante para adquirir ou estabelecer uma

19

estrutura própria de distribuição; ou estabelecer uma rede de franqueados. Este processo de

aumento da compreensão do modus operandi do novo mercado e a consequente queda na

percepção dos riscos ou aumento na confiança em sua mensuração, levando à decisão de

aumento do investimento na operação, é contínuo. Podendo levar ao estabelecimento de

subsidiárias de controle integral, com produção e até pesquisa e desenvolvimento. E assim a

firma poderia se mover para países mais distantes psicologicamente.

Apesar da fragilidade estatística inicial (JOHANSON e VAHLNE, 1977, p. 24), a descrição

do processo de internacionalização proposta no Modelo de Uppsala foi identificada em um

grande número de estudos posteriores, gerando evidência empírica suficiente para opor sua

racionalidade de minimização de risco através de um processo incremental de

comprometimento da firma com o novo mercado à racionalidade da decisão para alocação

ótima de capital entre os países. Nesse sentido, os autores apresentaram uma alternativa à

visão até então predominante, defendida pelos teóricos do custo de transação (BARRETO e

DA ROCHA, 2003).

2.1.3 Nascidas globais (Born Globals)

Algumas empresas não seguem este padrão tradicional de internacionalização por estágios,

desafiando as teorias baseadas comportamentais baseadas em estágios. Algumas destas

empresas têm por objetivo atuar nos mercados internacionais ou até mesmo no mercado

global desde sua fundação. Madsen e Servais (1997) apontam que há indicações de que o

fenômeno das empresas nascidas globais tenha se iniciado com as firmas estabelecidas depois

da 2ª Guerra Mundial, o sucesso de suas atividades levou-as a exportar mais rapidamente do

que organizações estabelecidas antes da guerra.

Oviatt e McDougall (1994) afirmam que as empresas nascidas globais, conhecidas na

literatura de Negócios Internacionais como born globals, são um fenômeno importante. Seus

estudos indicam a formação desse tipo de organização em mais de dez países em todas as

partes do mundo, sugerindo que as forças globais podem estar promovendo o

desenvolvimento dessas firmas. Os empreendimentos estudados estavam presentes em

negócios de alta tecnologia, serviços e até mesmo em culturas aquáticas, fator que sugere que

empresas nascidas globais estejam representadas em diversos setores industriais.

20

Madsen e Servais (1997) identificaram três fatores principais que explicariam o surgimento

das born globals: i) novas condições de mercado; ii) desenvolvimento tecnológicos nas áreas

de produção, transporte e comunicação; e iii) capacitações mais elaboradas das pessoas,

incluindo o fundador / empreendedor que inicia uma empresa desse gênero.

A empresa nascida global é definida por Oviatt e McDougall (1994) como uma organização

que desde sua concepção procurar criar vantagens competitivas significativas do uso de

recursos e comercialização em múltiplos países. A característica distintiva de tais

organizações é que suas origens são internacionais, demonstrável por um comprometimento

de recursos significativo e verificável em mais de um país. Põe-se o foco na idade com a qual

a empresa se torna internacional e não em seu tamanho. Ao contrário das empresas que

evoluem gradualmente de uma atuação do ambiente doméstico para o internacional, esses

empreendimentos possuem uma estratégia internacional proativa. Contudo, o investimento

direto no exterior não é um requisito. Alianças estratégicas podem ser estabelecidas para

utilizar recursos estrangeiros tais como capacidade fabril ou marketing.

Em estudos sobre firmas australianas, europeias e norte-americanas, as seguintes

características foram definidas como as principais para as empresas nascidas globais (Knight

et al., 1996):

- São pequenas em quantidade de funcionários (menos de quinhentos) e em vendas

anuais (menores do que US$ 100 milhões).

- Empregam tecnologia avançada em inovação e desenvolvimento de produtos

diferenciados, na maior parte das vezes com uso industrial.

- São conduzidas por empresários visionários, que vislumbram um mercado em que as

fronteiras nacionais inexistem desde os primórdios da organização.

- Exportam pelo menos 25% do total produzido, geralmente em um prazo de até dois

anos a partir de sua criação.

21

As vantagens competitivas das empresas nascidas globais estão embutidas em seus

conhecimentos sobre suas indústrias. A habilidade de recombinar conhecimento atual para

desenvolver novos produtos torna a base de conhecimentos dessas empresas dependente de

suas redes de relacionamentos, codificada e difícil de imitar (SHARMA e BLOMSTERMO,

2003). Isto condiciona a forma como são selecionados os mercados estrangeiros de interesse.

Essas organizações avaliam cada proposição individualmente e entram em alianças e

empreendimentos cooperativos para atender estes mercados.

Sharma e Blomstermo (2003) afirmam que ligações fracas fornecem a essas empresas um

conhecimento que é heterogêneo e as leva a considerar um processo de busca e avaliação do

conhecimento que se baseia no improviso. As oportunidades são avaliadas em seus próprios

méritos e isso as faculta adaptarem-se às necessidades de seus clientes. A adaptação se torna

possível, pois as empresas nascidas globais não estão presas a conhecimentos específicos e

experiências de decisões bem-sucedidas tomadas no passado.

Hashai, e Almor (2004) apresentam um estudo realizado com empresas israelenses intensivas

em conhecimento, no qual se constatou que o processo de internacionalização de firmas

nascidas globais pode ser caracterizado pelo comprometimento gradual com mercados

estrangeiros, embora não necessariamente esteja de acordo com a teoria clássica de estágios.

O estudo afirma que essencialmente a diferenças mais relevantes entre o processo de

internacionalização das empresas nascidas globais intensivas em conhecimentos e das grandes

EMPEs reside na importância de seus respectivos mercados de origem e da velocidade

relativa de internacionalização. De acordo com a teoria de estágios, o comprometimento com

os mercados estrangeiros das EMPEs em seus primórdios é muito baixo. Esse

comprometimento aumenta no decorrer do tempo. Por outro lado, o comprometimento com

mercados estrangeiros das empresas nascidas globais se inicia desde a concepção dessas

organizações e é muito mais rápido.

2.2 INTERNACIONALIZAÇÃO DE EMPRESAS DE PAÍSES EMERGENTES

Segundo Cuervo-Cazurra et al. (2010) a recente literatura sobre empresas multinacionais de

países em desenvolvimento (EMPE) revela que, apesar de serem empresas desconhecidas ou

pouco conhecidas fora de seus países de origem, muitas atingiram um nível de

22

multinacionalização e porte significativo relativamente rápido, algumas inclusive se tornaram

líderes em suas indústrias. A literatura também aponta que, a despeito de variações específicas

entre empresas e países, podem-se distinguir alguns pontos em comum entre EMPE e suas

contrapartes dos países desenvolvidos (EMPD):

- Domínio do mercado local – o que confere economia de escala e recursos econômicos

para o esforço de internacionalização;

- Alavancagem sobre vantagens específicas do país de origem;

- A transição de grande empresa para multinacional ocorre quando o país de origem

desenvolve reformas em direção de economia de mercado e promove o enfrentamento

com concorrentes internacionais;

- A melhoria tecnológica necessária inicialmente é obtida via parceiras e alianças com

empresas estrangeiras, ou na forma de subcontratação OEM1;

- Outra forma típica de obtenção de tecnologia é a aquisição de empresas em países

desenvolvidos;

- Em razão da concentração da propriedade (muitas são empresas estatais, familiares ou

com um pequeno grupo de controle) são agressivas e rápidas na tomada de decisão;

- A experiência de operar em ambiente institucional pouco desenvolvido se transforma

em vantagem competitiva quando do seu movimento para países com estrutura

institucional semelhante.

Aulakh (2007) afirma que, embora o nível adequado para análise deste fenômeno seja o

contexto institucional do país ou da firma, na análise das EMPEs o nível dos conglomerados

ou grupos econômicos, outra característica destas empresas, permite uma melhor

compreensão dos fatos, o que demandaria a construção de novo referencial teórico. 1 OEM - Contrato de fabricação autorizada de produto original, normalmente associado à transferência de tecnologia (Original Equipment Manufacturer)

23

Cuervo-Cazurra (2008), em acordo com Aulakh (2007), questiona que as condições do país de

origem (ambiente institucional) afetam a aplicabilidade das teorias desenvolvidas para

EMPDs no estudo das empresas oriundas de países emergentes, em razão dos seus

pressupostos e de novas ideias surgidas após o desenvolvimento destas teorias.

Hennart (2009) afirma que o fenômeno das EMPEs aflora as limitações do modelo OLI de

Dunning (1988) e da forma tradicional do modelo de internacionalização de Johanson e

Vahlne (1977). O autor preconiza que uma visão menos industrial ou tecnocêntrica lançaria

mais luz sobre este fenômeno. Em seu raciocínio o sucesso de uma empresa em qualquer

mercado depende do empacotamento de intangíveis como: novas tecnologias, modelos de

negócios, reputação, marcas; com ativos como: trabalho, capacidade de gestão, terra,

autorizações, inteligência de mercado, sistemas de distribuição e outros. O modelo OLI

explica o investimento internacional através das imperfeições dos mercados de intangíveis, de

propriedade das EMPDs (vantagens específica da empresa), enquanto assume que os recursos

complementares locais que elas necessitam possam ser adquiridos em um mercado perfeito e

livremente disponível. O autor reconhece que as grandes empresas de países emergentes têm

uma posição privilegiada com relação ao acesso a estes recursos complementares e podem

competir de igual para igual com estas empresas internacionais. O desafio para a empresa

local passa a ser obter acesso aos intangíveis, e Hennart afirma que é isto que elas vêm

fazendo de forma crescente.

A visão de Khanna e Palepu (2010) é a de que as EMPEs possuem vantagens específicas

apesar de terem que lidar com as desvantagens de operar a partir de seus países de origem

(KHANNA 2009). Os autores afirmam que as EMPEs estão melhores equipadas para atuarem

em outros países emergentes, pois se desenvolveram em mercados que não dispõem da

infraestrutura necessária ao seu bom funcionamento. Elas floresceram em países onde há a

ausência de intermediários especializados, de sistemas regulatórios, de mecanismos de

garantia de cumprimento de contratos e de um mercado de profissionais qualificados; ou seja,

em um ambiente institucional (NORTH, 1990) que não cria condições para que possam

operar mais eficientemente. Além disto, uma vez que tenham demostrado certo grau de

sucesso, estas empresas passam a poder acessar mercados de capitais e de talentos dos países

desenvolvidos. E, uma vez que tenham desenvolvido a qualidade de seus produtos e serviços,

elas passam a estar aptas, tanto para atenderem melhor seus clientes em casa, quanto em

24

países desenvolvidos, reproduzindo o fenômeno da inovação disruptiva (CHRISTENSEN,

2001).

Meyer (2001) propõe que o tratamento teórico das EMPES pode ser feito através do retorno

às bases que guiam a pesquisa empírica contemporânea. Pelo seu raciocínio, o entendimento

do comportamento de uma empresa requer que se compreenda o uso que faz de seus recursos.

O desenvolvimento dos recursos é dependente do ambiente de operação, segundo a teoria da

visão baseada em recursos. O investimento estrangeiro direto implica na combinação dos

recursos próprios (vantagens de propriedade, segundo modelo OLI de DUNNING, 1977) com

os recursos do local (vantagens de localização, também conforme modelo OLI). Quando

recursos substantivos adquiridos externamente este movimento é classificado como IED para

acesso a recursos estratégicos e este pode ser o caso de acesso a mercados. Assim, enquanto a

EMPD, quando entra em uma economia em desenvolvimento, combina a tecnologia que

possui com o mercado local, a EMPE já tem este acesso a mercado local, e busca combiná-lo

com recursos tecnológicos trazidos do exterior. Admitindo o princípio que uma empresa

multinacional deva combinar os recursos para gerar valor, ambos os processos tratam-se do

mesmo fenômeno.

Ramamurti (2009) reconhece que existem significantes diferenças entre países em

desenvolvimento e desenvolvidos e estas impactam nos chamados efeitos de país de origem.

Assim, questiona que o aprofundamento dos estudos sobre as EMPEs apresenta valor teórico,

pois enriquece e estende os limites das teorias de internacionalização, em especial na sua

forma. Ramamurti e Singh (2009) afirmam que as teorias sobre internacionalização são

“pesadamente influenciadas” pelas características dos países desenvolvidos, e ressalta que

aspectos do contexto no processo de internacionalização não são bem reconhecidos pela

literatura, tais como “estágio de internacionalização” e “contexto do ambiente global”. Eles

sustentam que estes aspectos condicionam os custos deste processo, e falhas neste

reconhecimento pode levar a se superestimar os efeitos de país de origem e a se exagerar na

singularidade das EMPEs em relação às EMPDs.

Embora o recente processo de internacionalização das empresas de países emergentes

aconteça simultaneamente em diversos países, segundo Da Silva et al. (2009), estas empresas

não constituem um grupo homogêneo. Sugerem que o processo de internacionalização pode

25

diferir em razão da origem – países ricos ou pobres em recursos – das empresas, e apontam

que outros estudos demonstraram que nacionalidade e cultura podem afetar aspectos

estratégicos do processo de decisões que envolvam modo de propriedade, estrutura de capital

e desempenho.

Da Silva et al. (2009) sustentam que, as principais correntes da literatura não apresentam

evidência empírica suficiente para a compreensão do fenômeno da internacionalização das

EMPE, nem exista uma teoria dominante, algumas proposições, ainda que não testadas,

parecem serem comuns. Os autores listam nove dimensões como sendo as mais citadas na

literatura de IB. São eles:

- Tempo de existência da empresa;

- Momento da primeira iniciativa internacional;

- Momento do primeiro IED;

- Tipo de indústria;

- Vantagens competitivas;

- Velocidade de internacionalização;

- Motivos para internacionalização;

- Escolha de mercados e

- Modos de entrada.

Entre estas dimensões, para os fins deste trabalho, três serão detalhadas: velocidade de

internacionalização, escolha de mercados e modos de entrada; por serem dimensões que

demandam maior esclarecimento, enquanto as outras são de entendimento direto.

2.2.1 Velocidade de Internacionalização

Um dos principais aspectos para o entendimento de padrões de internacionalização é a sua

velocidade. Após 1990 foi observada uma mudança na velocidade típica das empresas jovens

(HASHAI e ALMOR, 2004; MOEN, 2002; MADSEN e SERVAIS, 1997). Estas empresas

iniciam o processo de internacionalização mais cedo e em velocidade mais alta, inclusive

26

saltando etapas do processo identificado pelo Modelo de Uppsala (MADSEN e SERVAIS,

1997).

Knight e Cavusgil, (1996) apud Da Silva et al. (2009) acreditam que este fenômeno pode ser

explicado pelo aumento da tolerância a risco decorrente do fenômeno da globalização, e

parece ocorrer tanto com empresas de países emergentes como de desenvolvidos, embora,

como notaram Dominguinhos e Simões (2004) apud Da Silva et al. (2009), a maioria das

evidências coletas são de empresas europeias.

Uma consequência imediata desta mudança de velocidade é o crescimento. Empresas que

assumem este padrão de comportamento tipicamente crescem mais rápido que as empresas

que adotam o “padrão tradicional” (BONAGLIA, GOLDSTEIN e MATHEWS, 2007).

2.2.2 Escolha de mercado

Rugman (2005 e 2008) reconhece que o fenômeno da concentração regional é comum tanto

em EMPD quanto EMPE. Porém Beausang (2003) apresentou opinião diversa de Rugman

(2005) por afirmar que, embora o mesmo fenômeno da concentração regional se repita

independente da origem da empresa, eles têm natureza diferente. Dunning, Kim e Park (2008)

também propuseram que este fenômeno da concentração regional também se daria com as

EMPEs.

As razões por trás deste regionalismo incluem a menor distância psíquica e vantagens

específicas da firma desenvolvidas a partir de sinergias e similaridades intra-regionais

(RUGMAN e VERBEKE, 2005).

Este mesmo padrão é percebido na América Latina e, mas particularmente, no Brasil. Del Sol

(2004) em seu trabalho realizado entre 1990 e 2000, encontrou que mais de 84% do IED

chileno teve como destino um país latino-americano. Um estudo realizado para o mercado

brasileiro por Iglesias e Motta Veiga (2002) identificou que 73% das filiais de empresas

brasileiras estão localizadas nos Estados Unidos e na Argentina, e 94% nas Américas.

Barretto e Da Rocha (2001) perceberam o mesmo padrão.

27

Este padrão não parece ser a regra para as chamadas born globals. Oviatt e McDougall (1994)

advogam que estas empresas, em razão de seus modelos de internacionalização acelerada, não

são tão conservadoras assim na escolha dos mercados-alvo.

2.2.3 Modos de entrada

Os modos de entrada em novos mercados a disposição das EMPEs são dependentes de: tipo

de indústria e nível de desenvolvimento do país-alvo. Tipicamente empresas de indústrias

maduras ao buscarem mercados desenvolvidos têm preferência pela aquisição, pois é a forma

mais rápida de se ganhar mercado. Empresas que orientadas para a busca de recursos (asset

seeking) também optam pela aquisição como forma de garantir o acesso ao conhecimento

proprietário da empresa adquirida. Já empresas que atuam com distribuição ou escritórios

comerciais parecem preferir investimentos iniciais (greenfield). Barretto e Da Rocha (2001)

identificaram que empresas brasileiras preferem a propriedade e modos de entrada que levem

às subsidiárias de controle geral (76% dos casos com 30 das maiores empresas brasileiras).

28

3 METODOLOGIA

Esta pesquisa, do ponto de vista metodológico, trata-se de um estudo de múltiplos casos, cujos

dados foram obtidos a partir de fontes secundárias, periódicos, internet, site das empresas e

seus relatórios anuais e apresentações para investidores. As empresas escolhidas para o estudo

são as 12 empresas melhores colocadas numa lista formada pela média aritmética entre as

suas posições nos dois rankings de nível de internacionalização divulgados no Brasil. São

eles: Ranking das Transnacionais Brasileiras 2010 da Fundação Dom Cabral e o apresentado

na publicação Valor Multinacionais Brasileiras 2010 do jornal Valor Econômico.

Segundo Vergara (2000), os critérios básicos de uma pesquisa podem ser quanto aos fins e

quanto aos meios. Quanto aos fins, a pesquisa pode ser: exploratória; descritiva; explicativa;

metodológica; aplicada ou intervencionista. Quanto aos meios de investigação, pode ser:

pesquisa de campo; pesquisa de laboratório; documental; bibliográfica; experimental; ex post

facto; participante; pesquisa-ação ou estudo de caso.

Tendo em vista que o objetivo do presente estudo é identificar e analisar o processo de

internacionalização das empresas brasileiras, a pesquisa descritiva se mostrou a mais

adequada por ter a finalidade de expor as características de determinada população ou de

determinado fenômeno. O meio adotado foi o método de Estudo de Casos múltiplos a partir

de dados secundários.

Este capítulo apresenta a metodologia utilizada no presente trabalho. Na primeira seção é

explicado como foi realizado o mapeamento das bases teóricas de Negócios Internacionais

adequadas à análise pretendida. Na segunda seção é explicado o método de coletada de dados.

Na terceira é apresentada como foi realizada escolha da amostra. Na quarta o procedimento de

29

tratamento e interpretação dos dados. E na quinta, apresentam-se as limitações da

metodologia.

3.1 MAPEAMENTO DA LITERATURA

O estudo foi sistematizado e desenvolvido com base em material publicado em trabalhos

acadêmicos e jornais científicos. A pesquisa buscou identificar trabalhos que pudessem servir

de base para as análises do processo de internacionalização de empresas. Foi realizado um

mapeamento em 20 publicações científicas entre os anos de 1975 e 2011, utilizando como

chaves de pesquisa as expressões internationalization process e entry mode, para

identificação dos artigos mais citados.

As publicações utilizadas foram os 20 periódicos acadêmicos melhores colocados nas

categorias Business e Management, segundo o fator de impacto (IF - Impact Factor), no

Journal of Citation Reports (JCR) de 2009, base de dados publicada pelo Institute for

Scientific Information (ISI) (Anexo A).

O IF é considerado como medida de representatividade acadêmica e é a razão do total de

citações, no ano analisado, de artigos publicados nos dois anos anteriores pelo total de artigos

publicados nos dois anos anteriores.

Na identificação dos artigos mais citados foi utilizada a base de dados Business Source

Complete, fornecida pela Elton B. Stephens Company (EBSCO). A análise compreende toda a

contribuição acadêmica gerada pelos artigos publicados em cada número de cada periódico

selecionado.

A seleção dos artigos foi feita usando como chave de pesquisa expressões de referência que

permitissem identificar o tema no título e no resumo (abstract) dos artigos, que fizessem

referência aos assuntos: processo de internacionalização de empresas e os modos de entrada.

Desta forma, todos os artigos que continham em seus títulos e resumos as expressões

internationalization process e entry mode foram selecionados para compor a base de dados a

30

ser utilizada no estudo. Desta forma foram identificados 47 artigos em nove periódicos para o

primeiro critério, e 52 em 10 periódicos que atendiam ao segundo critério.

Utilizando a ferramenta disponível na EBSCO, times cited in this base ou “tempos citados

nesta base”, foram identificados os artigos que possuíam o maior número de citações. Os

artigos de Johanson e Vahlne (1977), Dunning (1988) e Oviatt e McDougall (1994) foram os

que satisfizeram os critérios de maior citação e que identificassem teorias distintas do

processo de internacionalização.

3.2 MÉTODO QUALITATIVO

O método qualitativo foi adotado para o presente estudo, tendo em vista que, segundo Cooper

e Schindler (2003), se aplica ao estudo da história, das relações e dos processos. Optou-se por

realizar uma pesquisa qualitativa sobre o assunto, desenvolvendo um estudo longitudinal que

acompanhasse a evolução das empresas, identificando processos, estruturas e eventos que

marcaram a sua internacionalização. Devido à complexidade e ao caráter temporal deste

estudo, o método escolhido foi o estudo de casos múltiplos com o levantamento de dados

secundários.

Uma fonte de dados é dita secundária quando as especificações de seus dados, a coleta destes

e seu registro são feitos por pessoas outras que não o usuário. O uso de dados secundários

possui vantagens e desvantagens (COOPER e SCHINDLER, 2003). Os benefícios advêm da

rapidez e do menor custo, quando comparados aos dados primários. Uma vantagem adicional

decorre do fato de que, muitas vezes, os pesquisadores não conseguiriam ter acesso ao

conjunto de dados obtidos por fonte primária, como no caso de dados históricos.

Ainda, segundo Cooper e Schindler (2003), entre as desvantagens do uso de dados de fonte

secundária está o fato de que os dados geralmente foram coletados com outro propósito e sob

uma forma que não seria necessariamente considerada a ideal para a pesquisa. Os objetivos e

a natureza dos métodos usados para coletar os dados podem não ter sido adequados à situação

de seu atual emprego. Muitas vezes, os pesquisadores também não sabem como os dados

foram obtidos, nem têm qualquer controle sobre estes. Assim, é possível que dados

secundários não sejam exatos, não estejam atualizados ou que não sejam confiáveis.

31

Segundo Yin (2005), “embora todos os projetos possam levar a estudos de caso bem

sucedidos, quando você tiver escolha (e recursos), é melhor preferir projetos de casos

múltiplos a projetos de caso único”. A vantagem ao se utilizar o estudo de casos múltiplos é a

de que, além de permitir a realização de comparação, produz-se um estudo mais global e mais

robusto, tornando-o assim mais convincente.

Assim foi realizada pesquisa nos sites das empresas na internet em busca de

3.3 IDENTIFICAÇÃO DAS EMPRESAS BRASILEIRAS MAIS

INTERNACIONALIZADAS

As metodologias de cada publicação para determinação do nível de internacionalização de

cada empresa são apresentadas suscintamente a seguir:

3.3.1 Ranking das Transnacionais Brasileiras 2010

Utilizou-se a mesma metodologia de edições anteriores, mantendo critérios rígidos e de modo

a possibilitar comparações com os rankings anteriores e com pesquisas realizadas por outros

países emergentes. Foram considerados os grandes grupos empresariais, em vez de empresas

individuais. Enquanto essa medida dificulta a comparação de unidades empresariais do

mesmo setor, alinha a pesquisa com os rankings produzidos por instituições de outros países.

Foram listados os grupos empresariais, incluindo as sociedades anônimas listadas ou não na

Bovespa e as empresas limitadas, num total de quase 71, com alguma forma de atuação

internacional (a partir de escritório comercial), considerados como potenciais para a pesquisa.

Tal amostra foi então contatada por uma equipe de pesquisadores da Fundação Dom Cabral e

solicitada a responder um questionário com informações sobre suas atividades internacionais

referentes ao ano de 2009, com um retorno de 41 questionários válidos.

Utilizou-se a metodologia da United Nations Conference on Trade and Development

(UNCTAD) para a determinação do índice de internacionalidade. O índice consiste na

avaliação de três indicadores empresariais, que, agregados, compõem o grau de

internacionalização das empresas brasileiras:

32

- Receitas/Vendas: Receita bruta de subsidiárias no exterior/receitas totais.

- Ativos: Valor dos ativos no exterior/valor total dos ativos da empresa.

- Funcionários: Número de funcionários no exterior/número de funcionários total.

Para cada um dos três indicadores utilizados, é calculado um índice que reflete a proporção do

exterior sobre o total. Posteriormente, calcula-se a média dos três índices para se compor o

índice geral de transnacionalidade de cada empresa.

A multidimensionalidade do índice é adequada também para realizar comparações entre

grupos de setores distintos, uma vez que cada setor demanda formas de inserção no exterior

diferentes. Por exemplo, em geral, empresas de serviços possuem grande quantidade de

funcionários do exterior, mas baixo índice de ativos. Por outro lado, empresas manufatureiras

podem auferir elevadas receitas no exterior, sem necessariamente ter enormes quantidades de

funcionários. Sendo assim, a utilização dos três indicadores equilibra as diversas formas de

internacionalização e valoriza as atuações globais de empresas de todos os setores.

3.3.2 Valor Multinacionais Brasileiras 2010

O levantamento foi preparado pela Sociedade Brasileira de Estudos de Empresas

Transnacionais e da Globalização Econômica (Sobeet), parceira do Valor, de acordo com os

critérios da Conferência das Nações Unidas sobre Comércio e Desenvolvimento (Unctad). O

índice de internacionalização utilizado para a classificação é resultado da média aritmética

simples da participação de número de empregos, valor de ativos e totais das receitas no

exterior em relação aos totais das empresas.

Para chegar às mais internacionalizadas, a Sobeet selecionou inicialmente um universo de 160

companhias com presença no exterior. Todas as empresas mencionadas apresentam mais de

10% do capital de filiais e investimento direto superior a US$ 10 milhões, conforme critérios

do Banco Central. Os números apresentados foram obtidos por meio de respostas a

questionário, balanços ou estimativas com base neles.

33

Para determinação do universo da pesquisa foi realizada a média aritmética das posições das

primeiras 40 empresas nos dois rankings (Apêndice A), reordenadas em ordem crescente e

identificadas a 12 primeiras colocadas identificadas a seguir.

# Empresa Média 1 JBS-Friboi 1,5 2 Gerdau 2,5 3 Odebrecht 3 4 Metalfrio 4 5 Marfrig 8 6 Vale 10 7 Sabó 10 8 Marcopolo 13 9 Artecola 13

10 Lupatech 14 11 Camargo Corrêa 16 12 WEG 16,5

Tabela 2 – Ranking combinado das empresas brasileiras mais internacionalizadas

3.4 TRATAMENTO E INTERPRETAÇÃO DOS DADOS

O tratamento dos resultados e a interpretação dos mesmos devem ser significativos e válidos.

Os analistas, tendo a sua disposição resultados significativos e fiéis, podem então propor

inferências e adiantar interpretações a propósito dos objetivos previstos ou que digam respeito

a outras descobertas inesperadas (BARDIN, 2004).

Foi desenvolvida uma tabela (Figura 3) para que servisse como repositório comum entre as

empresas para registro de cada iniciativa do processo de internacionalização. A partir da

leitura da documentação levantada, foi se registrando, um a um, os movimentos realizados por

cada empresa, apontando o país envolvido e o ano do acontecimento. Dividida entre: ações

internas, àquelas que são desenvolvidas pela empresa em seu próprio país; e ações externas,

àquelas desenvolvidas nos países-alvo; a tabela conta com duas dimensões: na vertical,

aponta-se a ação com o nível de comprometimento crescente, conforme sugerido pelo modelo

de Uppsala, e na horizontal, pelo tipo de estrutura envolvida. Desta forma, em um único

instrumento, pode-se capturar uma série de características do processo de internacionalização.

34

AÇÕES INTERNAS Início Exportação direta Agente / Representante Licenciamento / Franquia

AÇÕES EXTERNAS Escritório Comercial

Distribuição Montagem /

Serviços Produção P&D

Associação contratual Aquisição Investimento Direto

Figura 3- Modelo de Tabela para registro da evolução do processo de internacionalização

Com os dados lançados pode-se depreender:

- Quais as alternativas estratégicas de entrada cada empresa;

- Em que velocidade o processo de internacionalização se deu;

- Quais os mercados escolhidos.

Para sintetizar o resultado obtido, utilizou-se o modelo abaixo (Figura 4), onde foram

plotadas as empresas de acordo com a proximidade de seu processo de

internacionalização e os modelos teóricos utilizados no estudo.

Uppsala

Paradigma

Eclético

Born

Global

Figura 4- Modelo de quadro comparativo do esforço de internacionalização das empresas em relação aos modelos teóricos

35

Além das tabelas de Evolução do Processo de Internacionalização de cada empresa, dois

estudos de incidência foram realizados a partir do conjunto de dados obtidos. Isto foi feito

para verificar se existiam tendências e preferências das empresas brasileiras em seus esforços

de internacionalização.

O primeiro envolveu o par de dados de Ações Externas versus Regiões de Aplicação dos

Investimentos (Figura 5). A partir da plotagem de todos os pares de dados, e de sua

organização decrescente, pode-se identificar a existência de preferências em para o tipo e

localização destes esforços.

Am

éric

as d

o Su

l e

Cen

tral

Am

éric

a do

Nor

te

Eur

opa

Áfr

ica

Ási

a

Oce

ania

Ori

ente

Méd

io

Escritório Comercial

Distribuição

Montagem / Serviços

Produção

P&D

Figura 5- Modelo para identificação dos Esforços de Internacionalização por Região

Já o segundo par de dados envolveu o Tipo de Investimento e Momento no Tempo de sua

realização (Figura 6). Aqui o objetivo era identificar se houve momentos onde este processo

se intensificou e qual a preferência do empresariado brasileiro quanto ao tipo de investimento

externo.

Déc

ada

de 4

0

Déc

ada

de 5

0

Déc

ada

de 6

0

Déc

ada

de 7

0

1980

– 1

985

1985

– 1

989

1990

– 1

994

1995

– 1

999

2000

– 2

004

2005

– 2

009

2010

– 2

011

Exportação/Licenciamento

Associação contratual

Aquisição

Investimento Direto

Figura 6- Modelo para identificação dos Esforços de Internacionalização por Período

36

Em ambos os casos utilizou-se do recurso do programa Microsoft Excel de formatação

condicionada, para que, quanto maior a incidência de um par de dados, mais a coloração da

célula tende ao vermelho, e quanto menor, mais a coloração da célula tende para o azul. Este

recurso permitiu identificação de tendências mais facilmente.

3.5 LIMITAÇÕES DA METODOLOGIA

Esta metodologia apresenta limitações que precisam ser consideradas:

Embora só a coleta de dados de fontes secundárias pudesse permitir a realização do presente

estudo, isto impôs sérias limitações quanto à integralidade da informação. Mesmo utilizando

dados das próprias empresas, ficou claro que não se pode afirmar que todos os movimentos de

internacionalização foram registrados e identificados. Muitas informações de locais onde as

empresas têm algum investimento não vinham associadas ao momento quando ele iniciou.

Outras vezes se informava o esforço e seu momento, mas não o seu destino, ou ainda

informava-se genericamente.

Também é necessário registrar que, como são dados históricos mantidos pelas empresas, os

mesmos podem ter sidos editados para atender seus objetivos de comunicação atuais. Há

também a possibilidade de mudanças de propriedade, fusões e aquisições, que acabam por

aumentar a chance de perda ou distorção da informação. Em alguns casos, os fatos

aconteceram há bastante tempo e a acurácia da informação pode ter sido comprometida.

Nestes casos, até a coleta primária poderia ser impossível, dada a inexistência de testemunhas.

Também, através desta metodologia, não se pode inferir as intenções estratégicas reais por

detrás de cada investimento, de cada aquisição, de cada joint venture. Tão pouco é fácil

identificar desinvestimentos, pois muitas vezes são omitidos nas comunicações corporativas.

Outro ponto a destacar é o fato de que, no grupo de empresas estudado algumas delas são de

capital fechado, ou agem como se ainda o fossem; o que dificultou a obtenção das

informações. Muitas vezes foi necessário utilizar fontes secundárias de outra origem para que

isto fosse possível. Neste caso, a informação adquirida foi confrontada com mais de uma

37

fonte, dando-se preferência a artigos publicados em periódicos acadêmicos internacional ou

nacionalmente reconhecidos, artigos de seminários ou congressos de instituições renomadas e,

por fim, teses e dissertações.

38

4 ANÁLISE DOS RESULTADOS

Neste capítulo apresenta-se a análise dos resultados dos processos de internacionalização das

12 empresas mais internacionalizadas do Brasil e confrontam-se estes resultados com o

objetivo da dissertação. No Anexo B pode-se encontrar as tabelas de registro dos processos de

internacionalização de cada empresa junto com os comentários das observações feitas.

Para sintetizar o resultado obtido, utilizou-se o modelo abaixo (Figura 7), onde foram plotadas

as empresas de acordo com a proximidade de seu processo de internacionalização e os

modelos teóricos utilizados no estudo.

Figura 7- Quadro comparativo do esforço de internacionalização das empresas em relação aos modelos teóricos

39

A seguir, as considerações sobre o processo de cada uma das empresas estudadas:

4.1 JBS-FRIBOI

Embora a empresa tenha sido pioneira no setor na busca do mercado externo através de

exportações, o processo de internacionalização se deu muito concentradamente quase 10 anos

depois. Os dados informam que a empresa tinha escritórios comerciais em diversos países,

mas não foi possível identificar o tipo de investimento ou de relação existente. Entre 2005 e

2009 a empresa causou uma revolução no mercado mundial, preferindo fazer aquisições

sempre que possível. Inicia-se o processo no mercado argentino em 2005, o que aponta para

uma menor distância psíquica e, portanto, sinaliza um modelo de internacionalização que

segue a escola de Uppsala. Porém a sequência contínua de investimentos de grandes

proporções que se seguiu, aliado aos destinos escolhidos, Estados Unidos, Austrália e Europa,

faz com o processo de internacionalização se aproxime do comportamento descrito por

Dunning (1988), onde a JBS se aproveita de sua vantagem de propriedade, dada a alta

produtividade da indústria frigorífica nacional relacionada ao clima, disponibilidade de terra e

pasto, o que garante escala sem igual no planeta, e tecnologia pecuária desenvolvida pelas

EMBRAPA (Empresa Brasileira de Pesquisa Agropecuária) e outras instituições de pesquisa

ligadas ao setor; aliada a vantagem de localização, pois os destinos escolhidos são

reconhecidos por serem grandes detentores de tecnologia na área, têm perfil exportador e,

importantes mercados internos.

Outro ponto que está relacionado ao paradigma eclético é a prática deste mercado da

verticalização do processo produtivo, e a consequente redução dos custos de transação, o

aumento de sua competitividade. A internacionalização também atende duas razões

estratégicas: Criar um “hedge” sanitário, pois o Brasil frequentemente apresenta graves

40

problemas sanitários; e apresentar uma alternativa à lenta evolução das negociações

multilaterais de Doha e Copenhague, o que faz com que: europeus, americanos e japoneses

permaneçam protegendo fortemente seus mercados com barreiras técnicas e tarifárias.

Algo que precisa ser aprofundado no processo de internacionalização do JBS-FRIBOI é como

ele foi financiado. O governo brasileiro, através do Banco Nacional de Desenvolvimento

Econômico e Social (BNDES) apoiou o Grupo com empréstimos e compra de posições, que

permitiram a criação deste campeão nacional.

4.2 GERDAU

O início do processo de internacionalização pela aquisição da LAIZA do Uruguai é

consistente com o Modelo de Uppsala, uma vez que, por razões geográficas e culturais, o

mercado deste país é muito semelhante ao brasileiro.

A empresa pulou as etapas sugeridas ao passar de exportadora para compradora de empresas

em outros países. Dessa forma, o crescimento e o envolvimento internacional da empresa não

ficam claramente evidenciados numa possível relação entre o grau de conhecimento e a

experiência incremental que ela foi obtendo fora da sua base de origem. Por outro lado,

desconsiderando o foco único do aspecto comportamental, a teoria do paradigma eclético da

produção (DUNNING, 1988) afirma que, para internacionalizar, as empresas devem possuir

certos tipos de vantagens sobre os seus competidores. Assim, o investimento externo é

justificável e sustentável em termos da competitividade no país hospedeiro. Uma das

vantagens apontadas pelo modelo de Dunning e classificada como vantagem de propriedade,

está relacionada ao conhecimento que a empresa detém sobre técnicas de produção mais

eficientes e acessos vantajosos a melhores fontes de matérias-primas.

41

A estratégia da Gerdau, um caso típico de internacionalização via expansão produtiva, difere

da grande maioria das multinacionais brasileiras que procuram a internacionalização para

implantar atividades comerciais e de distribuição. O modelo de negócio da Gerdau associado

à excelência técnica, estabeleceu um patamar diferenciado de desempenho em suas usinas,

pela proximidade com a matéria-prima, critérios de logística e práticas de gestão alinhadas às

melhores do mundo

No início do processo de internacionalização a Gerdau preferia aquisição à associação. Dessa

forma, a Gerdau tornou-se extremamente eficaz na condução de turnarounds, ou seja, na

reestruturação gerencial, tecnológica e mercadológica de várias empresas, sendo essa uma

marca do seu crescimento no mercado brasileiro e internacional. Neste caso sinalizando o

oposto ao apontado pelo modelo de Uppsala. Neste modelo, a percepção de risco está

associada à perda do investimento. No caso Gerdau a percepção de risco parecia estar mais

associada à perda do controle das operações. A empresa aceitava o trade-off de aumentar seu

comprometimento para garantir o controle da operação.

No início do século XXI percebe-se que a empresa parece aceitar melhor as associações, o

que demonstra certo amadurecimento nas relações institucionais.

Trata-se um processo mais gradual quando comparado ao da JBS-FRIBOI, porém também se

mostra concentrado na primeira década do século XXI. Os destinos das iniciativas da Gerdau

estão mais associados ao continente americano, com o primeiro movimento para fora das

Américas tendo como destino um país latino, Espanha em 2005. Inicia-se com uma joint

venture e é seguido de aquisições no ano seguinte. Só em 2007 o Grupo se associa a uma

empresa local para explorar o mercado indiano. Estes resultados claramente apontam para um

42

processo gradual de aprendizado e comprometimento, o que volta a estar alinhado com o

modelo de Uppsala.

4.3 ODEBRECHT

A empresa tem um dos processos de internacionalização mais precoces da amostra, no sentido

de ter iniciado antes. Embora existam investimentos feitos antes e depois, a maioria dos

movimentos foi feita na década de 1990. Por se tratar majoritariamente de prestação de

serviços e não produção, a Odebrecht realmente foi visionária em sua iniciativa.

O modelo proposto pela Escola de Uppsala se aplica bem à Odebrecht. Mesmo com uma

abrangência impressionante; a empresa tem presença em quatro continentes; o processo de

internacionalização foi gradual e se iniciou em países mais “parecidos” com o Brasil, quer

pela proximidade física, quer pelo idioma e histórico de colonização comum (América Latina

e África Portuguesa).

Em grandes obras de infraestrutura sempre há uma boa dose de relacionamento com

governos, seus órgãos e agências, o que exige grande competência diplomática. Um canteiro

de obra é sempre muito parecido e os relacionamentos no seu interior diferem pouco de país

para país. E, mesmo onde esta diferença pode ser acentuada, a empresa licitante normalmente

pode operar com um grande contingente de pessoal do seu país de origem, o que faz com que

a operação destes projetos seja muito semelhante. Isto reduz a percepção de risco.

A forma de organização da empresa, a forte cultura organizacional e a tecnologia de gestão da

empresa certamente tiveram um papel importante no processo. Isto, associado ao longo

histórico de projetos no exterior, faz da Odebrecht uma verdadeira empresa global.

43

4.4 METALFRIO

O processo de internacionalização da Metalfrio é bastante concentrado e resultado de uma

oportunidade de mercado: A aquisição de um concorrente europeu, que possuía ativos em

outros países, além de marcas já reconhecidas. Esta ação transformou a empresa em um

contendor internacional em um único movimento.

Neste caso, o modelo teórico que é mais bem aplicado é o de Born Global. Apesar de a

empresa ter sido fundada em 1960, todas as transformações pelas quais passou a prepararam

para este momento. Um fato determinante foi a compra da empresa pelo grupo Artésia. A

visão de negócios dos sócios, impregnada pela cultura do Banco Garantia, de alta tolerância

ao risco, de ousadia comercial, de eficiência operacional, de obsessão por cortes de custo e

inovação, refundou a empresa. Foram menos de dois anos entre a compra da Metalfrio e a

aquisição do Grupo Caravell/Derby; e em três anos a empresa já se posicionava como player

global.

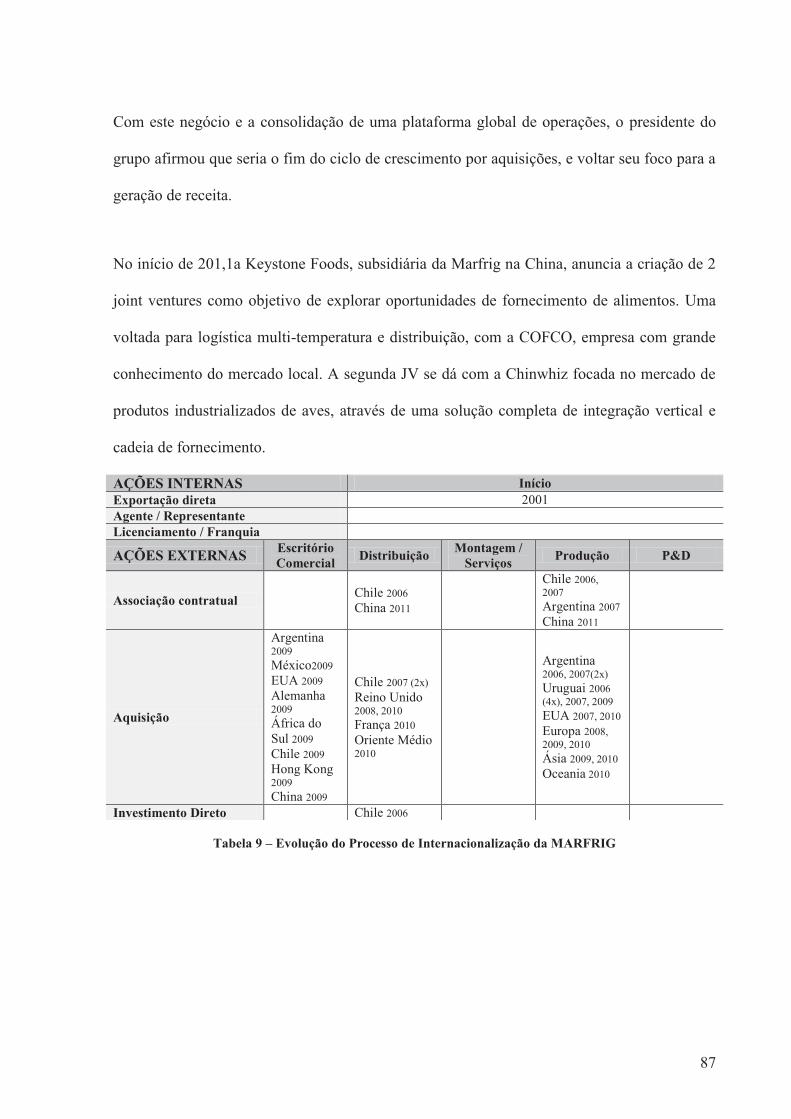

4.5 MARFRIG

Seguindo os passos de internacionalização do JBS-FRIBOI, mas seguindo uma estratégia

bastante diferente. Em vez da eficiência operacional, o MARFRIG busca um posicionamento

competitivo de diferenciação. O processo de internacionalização foi mais tardio, porém

também baseado em aquisições. Não se identificou neste processo o gradualismo proposto por

Johanson e Vahlne (1977). Novamente a vantagem de propriedade (DUNNING, 1988),

decorrente das características do agronegócio brasileiro, tem grande impacto neste processo.

Esta vantagem, associada à disponibilidade de capitais baratos, estabilidade da economia

brasileira e a sofisticação crescente do sistema bancário e do mercado de capitais, permitiram

44

que o grupo fizessem 22 aquisições de indústrias e estruturas logísticas em 5 anos, fora as

associações.