Embed Size (px)

Citation preview

INTRODUÇÃO AO MERCADO DE OBRIGAÇÕES

Ricardo Valente 2

Objectivos� Fornecer informação base sobre o funcionamento do

mercado de obrigações;

� Tipos de Emitentes;

� Interpretar uma cotação;

� Calcular o “yield” de uma obrigação;

� O risco de crédito das obrigações.

Ricardo Valente 3

Características Base

� Obrigações são títulos de dívida de longo prazo

� Cash flows contratados na data de emissão

� Promessa de pagamento periódico de juros e reembolso do

capital na maturidade

� O custo financeiro do emitente de uma obrigação será

a taxa de cupão� Determinada pelas taxas de mercado e nível de risco do emitente

� Taxa fixa ou variável

� Definição de periodo de pagamento de juros

Ricardo Valente 4

Características Base

� Uma obrigação pode ser caracterizada a partir

de:

a) Características intrinsecas;

b) O Tipo de Emissão;

c) Tipo de Provisões Legais;

d) Caracteristicas que afectam o seu cash flow ou

maturidade.

Ricardo Valente 5

Características Intrínsecas

� Aqui temos:

a) Cupão: indica o rendimento que o seu detentorreceberá durante a vida da obrigação.

b) Maturidade: aqui podemos ter:

� “term bond”: uma única maturidade

� “Serial obligation bond”: múltiplas maturidades

c) Valor reembolso: designado de “principal”.

d) Tipo de propriedade:

� “Bearer bond”: portador

� “Registered bond”: nominativa

Ricardo Valente 6

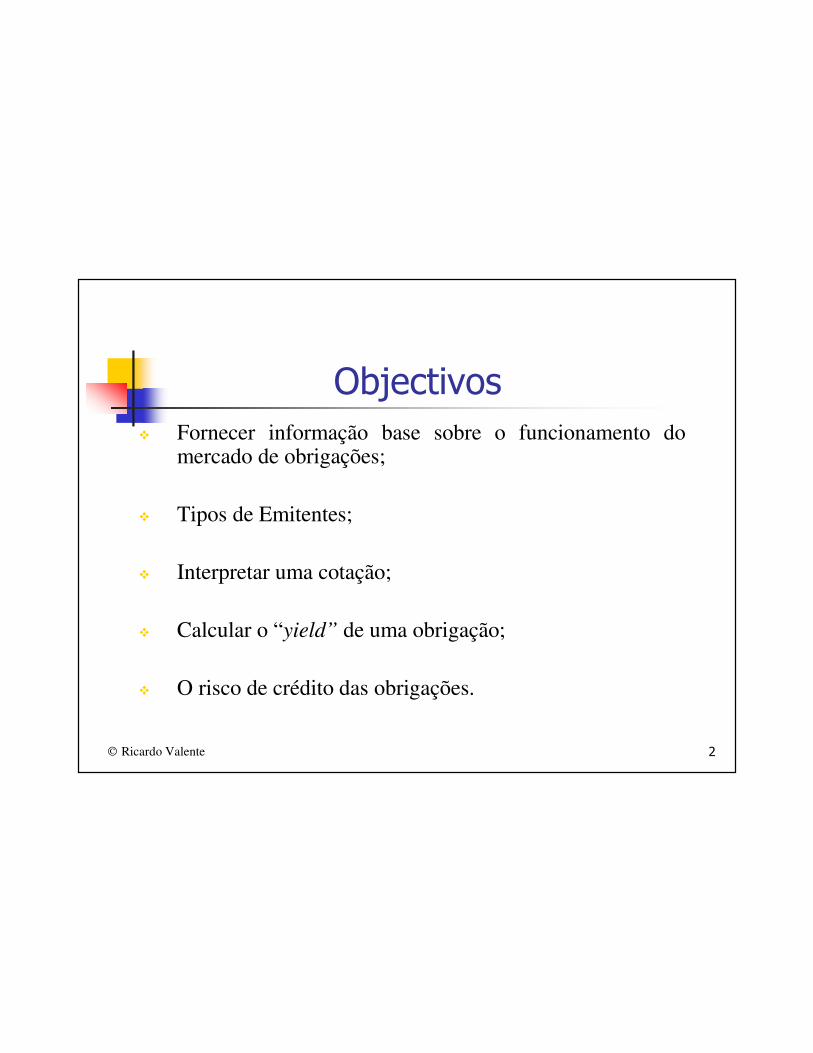

Cupão

� As obrigações podem basicamente ser:

� Taxa Fixa:

a) Obrigação Clássica

b) Obrigação “Cupão Zero”

c) “Step-up notes”

d) “Deferred Coupon Bonds”

� Taxa Variável

a) Obrigação Clássica

b) Obrigação com “Caps” e “Floors”

c) “Inverse Floaters”

d) “Dual-Indexed Floaters”

Ricardo Valente 7

Tipos de Emissão

As obrigações podem ter uma variedade de colaterais e podem ser:

� Secured (“senior”) bonds: são garantidas, em caso de “default”, por meio de uma responsabilidade legal que incide sobre um activo especifico do emitente.

� Unsecured (“debentures”) bonds: têm como única garantia a promessa de pagamento de juros e do “principal” por parte do emitente. São assim garantidas pela capacidade geral de crédito do emitente.

� Subordinate (“junior”) debentures: detêm umaresponsabilidade sobre proveitos ou activos que já estãosubordinados a outras dívidas do emitente.

Ricardo Valente 8

Provisões Legais� “INDENTURE”:

� Contrato entre o emitente e o detentor da obrigação;

� Regista os direitos e obrigações do emitente e dos

investidores

� Normalmente um “trustee” (um Banco) actua no interesse

dos obrigacionistas, no snetido de assegurar que todas as

obrigações assumidas pelo emitente, incluindo o pagamento

atempado de juros e do capital, são cumpridas.

� Todos os factores que ditam as características de uma

obrigação, o seu tipo, e a sua maturidade são definidas no

“indenture”.

Ricardo Valente 9

Características afectando a maturidade e/ou cash flows

� Temos três tipos de claúsulas “call”:

a) “freely callable provision”: permite ao emitente resgatar a

emissão com um pré-aviso de 30 a 60 dias;

b) “noncallable provision”: a obrigação nunca é resgatada

antes da sua maturidade

c) “deferred call provision”: a obrigação não pode ser

resgatada durante um determinado período de tempo após a

sua emissão (normalmente 5 e 10 anos). No fim desse

período, a obrigação torna-se “freely callable”.

Ricardo Valente 10

Características afectando a maturidade e/ou cash flows

� Uma característica importante de muitas emissões

é a “nonrefunding provision”:

� o “call” de uma emissão não é permitido se esse resgate

resultar da emissão de dívida com cupão mais baixo.

� Assim, o “call” só pode resultar de fundos gerados

internamente, resultantes da venda de activos ou da

emissão de acções.

Ricardo Valente 11

Características afectando a maturidade e/ou cash flows

� O “sinking fund” especifica que o “principal” de

obrigação deverá ser reembolsado numa dada data

via a constituição de um fundo próprio.

� “Protective Covenants”

� Coloca restrições ao emitente com vista a defender os

obrigacionistas;

� Exemplos: limite ao pagamento de dividendos e nível de

salários da Administração, restringe tomada de dívida

adicional.

Ricardo Valente 12

Emitentes no Mercado� Governo: 24% EUA; 43% Japão; 24% Alemanha

� Agências Governamentais: muito importante nos

EUA (25%):

� GNMA (Government National Mortgage Association)

� Freddie Mac (Federal Home Loan Mortgage Association)

– não são garantida pelo Governo

� Municipios: 10% mercado EUA; 6% Japão; 15% na

Alemanha

� Empresas: 26% EUA; 10% Japão; 0,1% Alemanha

Ricardo Valente 13

Dimensão Mercado Divida – Dados do BIS

Ricardo Valente 14

Interpretação dos preços� Os preços de obrigações resultam na maioria dos

casos de transacções em mercado OTC;

� Todos os preços são cotados numa base de “percentagem do par”;

� Por exemplo, uma cotação de 98 ½ significa:

� € 98.50 numa obrigação de valor nominal €100;

� € 985 numa obrigação de valor nominal €1.000;

� € 4.925 numa obrigação de valor nominal €5.000;

Ricardo Valente 15

Taxa de Retorno

� A taxa de retorno de uma obrigação será calculada

como:

HPRi,(t,t+1) =

� Uma vez que o pagamento de juros é contratual,

este será calculado numa base diária, pelo que se o

detentor de uma obrigação a vender antes de

recebimento do próximo cupão, o valor recebida

pela venda da obrigação será igual ao o preço de

venda mais o chamado “juro corrido” (“accrued

interest”).

[ ]

ti

ttiti

P

JP

,

1,,1, ++ +

Ricardo Valente 16

Avaliação de obrigações entre cupões

� Quando efectuamos uma avaliação normalmente

determinamos o full price (tb designado de dirty price);

� Do full price deduzimos o valor do juro decorrido para

determinar o designado clean price.

Juros recebidos pelo vendedor Juros recebidos pelo comprador

Cupãot-1 CupãotSettlement Date

(SD)

Juros decorridos

Ricardo Valente 17

Avaliação de obrigações entre cupões

Suponhamos que temos uma obrigação com valor

nominal de €100, cupão de 8%, e onde falta pagar 5

cupões semestrais:

• temos 78 dias entre o SD e o próximo cupão;

• 182 dias entre cada cupão;

• YTM de emissões equivalente de 8% a.n.

Ricardo Valente 18

Avaliação de obrigações entre cupões

5457,4)04,1(

54286,2

=

7276,4)04,1(

54286,1

=

2584,88)04,1(

1054286,4

=

Período 1: VA1 =

Período 2: VA2 =

Período 3: VA3 =

Período 4: VA4 =

Período 5: VA5 =

3709,4)04,1(

54286,3

=

9167,4)04,1(

5182/78

=

Full Price = €106,8192

Ricardo Valente 19

Avaliação de obrigações entre cupões

� Temos agora que determinar os juros decorridos:

� JD = Cupão * (1 – dias entre SD e prox. cupão/dias do período de cupão)

� JD = 5 * (1 – 78/182) = €2,8571

� O clean price será de:

€106,8192 - €2,8571= €103,9621

Ricardo Valente 20

Os “Yields” de uma obrigação

� “Current Yield” (CY)

� “Yield-to-Maturity” (YTM)

� “Yield-to-Call” (YTC)

t

tt

P

JCY =

N

N

tt

t

YTM

VR

YTM

JPV

)1()1(1 ++

+= ∑

=

K

C

tt

t

YTC

VRCall

YTC

JPV

)1()1(1 ++

+= ∑

=

Jt = Juro de próximo cupão

Pt = preço da obrigação

Ricardo Valente 21

Rating das ObrigaçõesDesignação Fitch Moody’s Standard & Poor’s

“High Grade” AAA Aaa AAA

AA Aa AA

“Medium Grade” A A A

BBB Baa BBB

“Speculative” BB Ba BB

B B B

“Default” CCC Caa CCC

CC Ca CC

C C

D D

Ricardo Valente 22

Ratings S&PAAA O mais elevado rating. O credor tem uma capacidade

extremamente forte de pagar as suas dívidas.

AA A capacidade para pagar a dívida é elevada. Difere das obrigações de elevada qualidade devido a um menor grau de protecção.

A Empresa com elevada capacidade para pagar, mas susceptível de ser afectada adversamente por alterações nas condições económicas gerais.

BBB Empresa com uma capacidade adequada de pagamento, mas condições económicas adversas podem conduzir a problemas graves.

BB, B, CCC, CC São obrigações especulativas (“high yield”).

D Obrigações em “default” ou com pagamento de juros atrasados.

Fonte: Standard and Poor’s

Ricardo Valente 23

Análise de Risco de Crédito

Ricardo Valente 24

Análise de Risco de Crédito

Ricardo Valente 25

Análise de Risco de Crédito

� Default Rates� “issuer default rate”: nº de emissões que

entraram em default num dado ano, a dividir pelototal de emissões;

� “dollar default rate”: valor nominal de emissõesque entraram em default num dado ano, a dividirpelo valor nominal total de emissões “vivas”.

� Recovery rates� será o preço da obrigação na altura da falência a

dividir pelo seu valor nominal

Ricardo Valente 26

Junk Bonds

� Também designadas de “high-yield bonds” ou“noninvestment rated bonds”

�Popularizadas durante o “boom” dos anos 80 do século XX: Michael Milken é o directo responsávelpelo florescimento deste mercado

� O prémio de risco é entre três e sete pontospercentuais (300 a 700 pontos base) acima do yield das “Treasury bonds”

� Mercado secundário suportado num “dealer market”(risco sistemático elevado)

Ricardo Valente 27

Sítios na Internet

� www.bonds-online.com

� www.fitchinv.com

� www.moodys.com

� www.standardandpoors.com/ratings

� www.markit.com

� www.bondmarkets.com

![Obrigacoes Divisiveis Indivisiveis e Solidarias[2]](https://img.document.onl/doc/110x75/5695d1e51a28ab9b02985554/obrigacoes-divisiveis-indivisiveis-e-solidarias2.jpg)