Embed Size (px)

DESCRIPTION

IOB ICMS-IPI, Sergipe,28-2016,2a Sem Julho

Citation preview

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Conserto, restauração ou recondicionamento de produtos usados

a ICMS - Importação

a ICMS - Substituição tributária - Veículos automotores de duas rodas

ICMS - IPI e OutrosFascículo No 28/2016

Sergipe

/a FederalIPIBens do Ativo Imobilizado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSSubstituição tributária - Autopeças . . . . . . . . . . . . . . . . . . . . . . . . . 05

/a IOB SetorialEstadualSaúde - ICMS - Artigos e aparelhos ortopédicos . . . . . . . . . . . . . . . . 12

/a IOB ComentaFederalICMS/IPI - Sped - EFD - Bloco K - Exigência a partir de 1º .01 .2017 . . . 13

/a IOB Perguntas e RespostasIPIAtivo Imobilizado - Venda - Hipótese de incidência . . . . . . . . . . . . . 14Crédito fiscal - Insumos aplicados na industrialização de produtos não tributados - Impossibilidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

ICMS/SEBase de cálculo reduzida - Máquinas, aparelhos e equipamentos in-dustriais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14Base de cálculo reduzida - Máquinas e implementos agrícolas . . . . . 14Máquinas, aparelhos, equipamentos industriais e implementos agrí-colas - Proibição de manutenção de crédito . . . . . . . . . . . . . . . . . . . 14

© 2016 by SAGE | IOB

Capa:Marketing SAGE | IOB

Editoração Eletrônica e Revisão: Editorial SAGE | IOB

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : bens do ativo imobilizado.... -- 12. ed. -- São Paulo : Sage - IOB, 2016. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2750-2

1. Imposto sobre Produtos Industrializados - Brasil 2. Tributos - Brasil I. Série.

16-04458 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

28-01Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 28 SE

a Federal

IPI

Bens do Ativo Imobilizado SUMÁRIO 1. Introdução 2. Origem dos bens 3. Incorporação dos bens 4. Bens destinados à execução de serviços pelo

remetente 5. Bens destinados a locação ou arrendamento 6. Suspensão 7. Bens importados diretamente pelo contribuinte 8. Bens de fabricação própria 9. Crédito fiscal 10. Solução de Consulta RFB

1. INTRODUÇÃO

Examinaremos, neste texto, os aspectos fiscais aplicáveis às saídas, promovidas pelo estabelecimento industrial ou equiparado a industrial, de bens adquiridos para integrar o Ativo Imobilizado (máquinas, aparelhos, equipamentos, móveis, utensílios, etc.).

Embora a matéria esteja voltada exclu-sivamente à análise de disposições pertinentes ao Imposto sobre Produtos Industrializados (IPI), aplicáveis às saídas dos referidos bens, destaca-se, de imediato, que a citada legislação, em contraste com a do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), não admite o crédito do imposto pago na entrada de bens destinados a integrar o Ativo Imobilizado.

Contudo, se o bem vier a ficar sujeito à inci-dência do imposto por ocasião de sua eventual saída, nesse momento o contribuinte poderá apro-priar o crédito correspondente à respectiva entrada (examinar item 9).

Cabe ainda acrescentar que, em conformidade com o art. 178, caput, § 1º, da Lei nº 6.404/1976 (Lei das S/A), no balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. No Ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

a) Ativo Circulante; e

b) Ativo Não Circulante, composto por Ativo Rea- lizável a Longo Prazo, Investimentos, Imobili-zado e Intangível.

Portanto, a partir da publicação da Lei nº 11.941/2009, que deu nova

redação aos dispositivos citados, ficou suprimida a expressão “Ativo Permanente” das con-tas do Ativo, prevalecendo, atualmente, dentro do grupo “Ativo não Circulante” a conta

“Imobilizado”.

(Lei nº 6.404/1976, art. 178, caput, § 1º; Lei nº 11.941/2009; RIPI/2010, arts. 225 e 226, I)

2. ORIGEM DOS BENS

O contribuinte que promover eventuais saídas de bens incorporados ao Ativo Imobilizado (venda, transferência, etc.) deve, desde logo, verificar qual a sua origem, ou seja, se foram adquiridos no mercado interno, produzidos pelo próprio estabelecimento ou importados diretamente por este.

Isso porque é a origem do bem que definirá as implicações fiscais decorrentes da realização des-sas operações, conforme focalizado nos subitens seguintes.

No balanço, as contas

serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo

a facilitar o conhecimento e a análise da situação financeira

da companhia

28-02 SE Manual de Procedimentos - Jul/2016 - Fascículo 28 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

2.1 Bens adquiridos no mercado interno

Quando determinado contribuinte adquire, no mercado interno, bens (de fabricação nacional ou de origem estrangeira) destinados a integrar o Ativo Imobilizado e, posteriormente, promove a saída desses bens, nenhuma implicação haverá perante a legislação do IPI, por se tratar de operação que está fora do campo de incidência do referido tributo, já que os bens não foram fabricados nem importados pelo estabelecimento.

2.2 Bens de fabricação própria ou importados diretamente pelo estabelecimento

Tratando-se de bens do Ativo Imobilizado que tenham sido fabricados pelo próprio estabelecimento ou por ele diretamente importados, a saída poderá sujeitar-se ao pagamento do imposto.

Essa afirmativa resulta da aplicação do disposto no Regulamento do IPI (RIPI), art. 35, II, combinado com o art. 39, os quais dispõem que o fato gerador do imposto é configurado pela saída do produto indus-trializado ou importado do estabelecimento industrial, ou equiparado a industrial, independentemente da finalidade do produto e do título jurídico da operação (venda, empréstimo, etc.).

Como se verifica, o fato de se tratar de bens do Ativo Imobilizado da empresa (de fabricação própria ou importados diretamente), por si só, não é suficiente para excluir a incidência do IPI por ocasião de sua eventual saída.

Em tais operações, a exclusão ou não da inci-dência do IPI (bem como a suspensão do seu paga-mento) dependerá:

a) do tempo de incorporação do bem (item 3);

b) de ser ou não a primeira saída do bem (itens 4 e 5).

(RIPI/2010, arts. 35, II, e 39)

3. INCORPORAÇÃO DOS BENS

3.1 Bens incorporados há mais de 5 anos

Não constituem fato gerador do IPI as saídas de bens incorporados há mais de 5 anos no Ativo Imobilizado pelo estabelecimento industrial, ou equi-parado a industrial, que os tenha industrializado ou importado diretamente.

(RIPI/2010, art. 38, III)

3.2 Bens incorporados há menos de 5 anos

Do exposto no item anterior observa-se que a condição para que a operação não fique sujeita ao IPI é que o bem esteja incorporado no Ativo Imobilizado há mais de 5 anos.

Logo, não sendo satisfeita essa exigência, a saída será tributada, qualquer que seja a finalidade ou o título jurídico da operação, ressalvadas, contudo, as operações a que nos referimos nos itens 4, 6 e 7.

(RIPI/2010, art. 38, III, a contrario sensu)

4. BENS DESTINADOS À EXECUÇÃO DE SERVIÇOS PELO REMETENTE

Nos termos do RIPI, art. 38, II, “b”, não constituem fato gerador do IPI as saídas subsequentes à primeira, de bens do Ativo Imobilizado (de fabricação própria ou diretamente importados), destinados à execução de serviços pelo próprio remetente.

(RIPI/2010, art. 38, II, “b”)

5. BENS DESTINADOS A LOCAÇÃO OU ARRENDAMENTO

As saídas de bens destinados a locação ou arren-damento, quando eles tenham sido fabricados (ou importados) pelo locador ou arrendador, sujeitam-se normalmente à incidência do IPI, já que o título jurídico da operação (venda, locação, comodato, etc.) é irre-levante para efeito de caracterização do fato gerador.

Todavia, a incidência do imposto nessas opera-ções fica limitada somente à primeira saída.

As saídas subsequentes não se sujeitam ao lançamento do imposto, na forma do RIPI, art. 38, II, “a”, salvo se o bem tiver sido submetido à nova industrialização.

(RIPI/2010, art. 38, II, “a”)

6. SUSPENSÃO

6.1 Transferência

Poderão sair com suspensão do IPI os bens do Ativo Imobilizado (máquinas e equipamentos, apare-lhos, instrumentos, utensílios, ferramentas, gabaritos, moldes, matrizes e semelhantes) remetidos pelo estabelecimento industrial a outro estabelecimento da mesma empresa para serem utilizados no processo industrial do recebedor.

28-03Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 28 SE

ICMS - IPI e Outros

Manual de Procedimentos

O remetente deverá emitir nota fiscal, que deverá conter, além dos requisitos regulamentares normal-mente exigidos, a seguinte expressão: “Saída com suspensão do IPI - art. 43, XI, do RIPI/2010”.

(RIPI/2010, arts. 43, XI, e 415, III)

6.2 Remessa para industrialização

A legislação do IPI também prevê a suspensão do imposto nas saídas de bens do Ativo Imobilizado enviados pelo estabelecimento industrial a outro estabelecimento, do próprio remetente ou de ter-ceiros, para serem utilizados no processo industrial de produtos encomendados pelo remetente, desde que devam retornar ao estabelecimento encomen-dante após o prazo fixado para a fabricação dos produtos.

Na saída do bem, o contribuinte deverá emitir nota fiscal com todos os requisitos regulamentares normal-mente exigidos e, em especial, a declaração: “Saída com suspensão do IPI - art. 43, XII, do RIPI/2010”.

(RIPI/2010, arts. 43, XII, e 415, III)

7. BENS IMPORTADOS DIRETAMENTE PELO CONTRIBUINTE

Se o contribuinte promover a saída do bem (o qual tenha sido importado diretamente com isenção) antes de decorridos 5 anos de sua incorporação, ela será tributada pelo imposto (como vimos no subitem 3.1); se a saída ocorrer após 5 anos da respectiva incorporação, a operação não estará alcançada pela incidência do IPI.

Nesse sentido, vejamos o que estabelece o Parecer Normativo RFB nº 17/2013:

Parecer Normativo RFB nº 17, de 06.09.2013 - DOU de 09.09.2013

Assunto: Imposto sobre Produtos Industrializados - IPI.

SAÍDA DO ESTABELECIMENTO IMPORTADOR. FATO GERADOR. OCORRÊNCIA

Ementa: A saída de produtos importados do estabeleci-mento importador constitui fato gerador do imposto. Não elide a obrigação de recolhimento do imposto o fato de os produtos terem sido desembaraçados com isenção obje-tiva, caso esta tenha sido revogada antes da saída desses produtos do estabelecimento importador.

Dispositivos Legais: Código Tributário Nacional (CTN), art. 105; Decreto nº 7.212, de 15 de junho de 2010, Regulamento do Imposto sobre Produtos Industrializados - RIPI/2010, arts. 9º, I, e 35, II.

Relatório

Cuida-se da atualização do Parecer Normativo CST nº 429, de 1971, que, embora tenha vigorado até a presente data, faz referências a norma já modificada ou revogada.

2. No caso em questão, determinada empresa importa produtos com isenção objetiva do Imposto sobre Produtos Industrializados (IPI), a qual, entretanto, é revogada antes de os produtos assim importados saírem de seu estabele-cimento. Analisa-se se referida isenção deve ser aplicada quando da saída do referidos produtos.

Fundamentos

3. De acordo com o disposto no inciso II do art. 35 do Decreto nº 7.212, de 15 de junho de 2010, Regulamento do Imposto sobre Produtos Industrializados - RIPI/2010, uma das hipóteses em que ocorre o fato gerador do IPI é a saída de produtos importados do estabelecimento impor-tador, que é equiparado a industrial por força do inciso I do art. 9º do mesmo RIPI/2010:

Art. 9º Equiparam-se a estabelecimento industrial:

I - os estabelecimentos importadores de produtos de pro-cedência estrangeira, que derem saída a esses produtos (Lei nº 4.502, de 1964, art. 4º, inciso I);

[...]

Art. 35. Fato gerador do imposto é (Lei nº 4.502, de 1964, art. 2º):

I - o desembaraço aduaneiro de produto de procedência estrangeira; ou

[...]

II - a saída de produto do estabelecimento industrial, ou equiparado a industrial.

4. Por outro lado, o Código Tributário Nacional (CTN), Lei nº 5.172, de 25 de outubro de 1966, estabelece, em seu art. 105, que a legislação tributária é imediatamente aplicável aos fatos geradores futuros e aos pendentes:

Art. 105. A legislação tributária aplica-se imediatamente aos fatos geradores futuros e aos pendentes, assim enten-didos aqueles cuja ocorrência tenha tido início mas não esteja completa nos termos do artigo 116.

5. Isto posto, torna-se irrelevante para elidir a obrigação de recolhimento do imposto a circunstância de os produtos terem sido importados com isenção, caso esta tenha sido revogada antes da saída desses produtos do estabeleci-mento importador.

Conclusão

6. Diante do exposto, conclui-se que a saída de produtos importados do estabelecimento importador constitui fato gerador do imposto. Não elide a obrigação de recolhimento do imposto o fato de os produtos terem sido desembaraçados com isenção objetiva, caso esta tenha sido revogada antes da saída desses produtos do estabelecimento importador.

7. Fica revogado o Parecer Normativo CST nº 429, de 1971.

28-04 SE Manual de Procedimentos - Jul/2016 - Fascículo 28 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

À consideração do Coordenador-Substituto do GT-IPI.

RUI DIOGO LOUSA BORBA

Auditor-Fiscal da Receita Federal do Brasil (AFRFB)

Portaria RFB nº 712, de 06 de junho de 2013

De acordo. À consideração do Coordenador da Cosit

MARCOS VINICIOS C. L. TAPAJÓS

AFRFB - Coordenador do GT-IPI

Substituto

Portaria RFB nº 712, de 06 de junho de 2013

De acordo. Encaminhe-se ao Subsecretário de Tributação e Contencioso (Sutri), com proposta de encaminhamento ao Secretário da Receita Federal do Brasil, para aprovação.

FERNANDO MOMBELLI

AFRFB - Coordenador-Geral da Cosit

De acordo. Encaminhe-se ao Secretário da Receita Federal do Brasil, para aprovação.

SANDRO DE VARGAS SERPA

Subsecretário de Tributação e Contencioso (Sutri)

Aprovo o presente Parecer Normativo

CARLOS ALBERTO FREITAS BARRETO

Secretário da Receita Federal do Brasil

Note-se que a subsequente saída do produto importado promovida pelo importador (antes de 5 anos da sua incorporação) sujeita-se à incidência do IPI, por força da equiparação a estabelecimento industrial, de que trata o RIPI, art. 9º, I, segundo o qual “equiparam-se a estabelecimento industrial os estabe-lecimentos importadores de produtos de procedência estrangeira, que derem saída a esses produtos”.

(RIPI/2010, art. 9º, I; Parecer Normativo RFB nº 17/2013)

8. BENS DE FABRICAÇÃO PRÓPRIA

Nesta hipótese, a saída será tributada pelo IPI, com direito ao aproveitamento do crédito do imposto relativo aos insumos adquiridos e empregados na industrialização do bem, salvo se a operação estiver enquadrada na hipótese do subitem 3.1, isto é, se a saída ocorrer após 5 anos da respectiva incorporação, caso em que não ficará sujeita à incidência do tributo.

(RIPI/2010, arts. 35, II, 38, III, e 225)

9. CRÉDITO FISCAL

Em determinados casos, como já visto, a saída de bens do Ativo Imobilizado de produção própria ou importados diretamente pelo contribuinte está sujeita à incidência do IPI, especialmente quando esta ocorrer antes de decorridos 5 anos contados da incorporação.

Assim, é de indagar se em relação a essas opera-ções o contribuinte teria direito ao aproveitamento do crédito do imposto anteriormente pago (por ocasião das respectivas entradas).

A resposta, sem dúvida, há de ser afirmativa, em face do princípio da não cumulatividade, incorporado ao RIPI, art. 225.

Para efeito de ilustração, elaboramos, a seguir, exemplo para fins de aproveitamento do crédito, partindo dos seguintes pressupostos:

a) determinado estabelecimento fabricou equi-pamento para integração no Ativo Imobilizado, tendo empregado diversos insumos, em rela-ção aos quais foi pago (por ocasião das res-pectivas entradas), a título de IPI, o equivalen-te a R$ 10.000,00;

b) decorridos 6 meses da incorporação, o contri-buinte resolve vender esse equipamento por R$ 120.000,00. Como a operação não se en-quadra nas condições a que se refere o subi-tem 3.1 nem naquelas de que trata o item 7, o contribuinte deve lançar o IPI na nota fiscal que acobertar a saída, mediante aplicação da alíquota a que estiver sujeito o produto, segun-do a Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI). Supondo-se que a referida alíquota seja de 10%, então, te-remos: R$ 120.000,00 x 10% = R$ 12.000,00.

Do exposto nas letras “a” e “b”, observa-se que o valor efetivamente devido a título de IPI corresponde a R$ 2.000,00, que é o resultado da diferença entre o tributo lançado na nota fiscal (R$ 12.000,00) e aquele pago por ocasião das respectivas entradas dos insu-mos (R$ 10.000,00).

Acrescente-se, por último, que a escrituração do crédito do IPI (R$ 10.000,00) será feita diretamente no livro Registro de Apuração do IPI (modelo 8), no item “005 - Outros créditos”, descrevendo-se, resumi-damente, o fato que deu origem ao lançamento (por exemplo: “Crédito relativo a bem do Ativo Imobilizado

28-05Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 28 SE

ICMS - IPI e Outros

Manual de Procedimentos

de fabricação própria, vendido em ......, conforme nota fiscal nº........., série, de ___/___/20XX”).

(RIPI/2010, arts. 225 e 477)

9.1 EFDO contribuinte obrigado à Escrituração Fiscal

Digital (EFD), nos termos do Ajuste Sinief nº 2/2009, deverá observar as orientações contidas no Ato Cotepe/ICMS nº 9/2008, que estabelece as especifi-cações técnicas do leiaute dos arquivos digitais, no Guia Prático da EFD-ICMS/IPI e nos arts. 453 a 455 do RIPI.

O crédito do IPI referido no final do item 9 deverá ser lançado nos registros respectivos do Bloco E (Apuração do ICMS e do IPI), em especial, nos Registros E520, campo 06 - Valor de “Outros Créditos” do IPI, e E530, campos 02, item 1 - Ajuste a Crédito, e 07 - Descrição detalhada do ajuste com citação dos documentos fiscais, conforme exemplo anteriormente demonstrado.

(Ajuste Sinief nº 2/2009; Ato Cotepe/ICMS nº 9/2008; RIPI/2010, arts. 453 a 455; Guia Prático da EFD-ICMS/IPI)

10. SOLUÇÃO DE CONSULTA RFBTranscrevemos, a seguir, o texto da Solução de

Consulta nº 48/2013, que trata do assunto:

MINISTÉRIO DA FAZENDA

SECRETARIA DA RECEITA FEDERAL

SOLUÇÃO DE CONSULTA Nº 48 de 27 de Fevereiro de 2013

[...]

ASSUNTO: Imposto sobre Produtos Industrializados - IPI

EMENTA: PRODUTOS INCORPORADOS AO ATIVO PER-MANENTE. FATO GERADOR. OCORRÊNCIA. A saída de produtos tributados do estabelecimento industrial e do estabelecimento equiparado a industrial é a hipótese, por excelência, que constitui o fato gerador do IPI. Sendo assim, na incorporação de veículos industrializados ou importa-dos ao ativo permanente do estabelecimento industrial que os fabricou ou importou não ocorre o fato gerador do IPI, desde que esses veículos não saiam do referido estabe-lecimento antes de 5 anos de sua incorporação. Nestas circunstâncias, os veículos nacionais que forem incorpo-rados ao ativo imobilizado do estabelecimento fabricante (estabelecimento industrial) ou os veículos de origem estrangeira que forem incorporados ao ativo imobilizado do estabelecimento industrial importador (estabelecimento equiparado a industrial) e que deles saírem antes de cinco anos de sua incorporação estão sujeitos à incidência do IPI. Se a saída dos veículos se der para execução de ser-viços da própria firma remetente, a incidência do imposto se dará na primeira saída, existindo a obrigação acessória de emissão de nota fiscal. Na segunda saída ou outras subseqüentes, não haverá nova tributação, não sendo o estabelecimento, nestas saídas, contribuinte do imposto.

N

a Estadual

ICMS

Substituição tributária - Autopeças SUMÁRIO 1. Introdução 2. Inscrição do contribuinte substituto estabelecido em

outra Unidade da Federação 3. Responsáveis pela retenção do imposto

4. Produtos indicados no Protocolo ICMS nº 97/2010 5. Aplicação do regime da substituição tributária em

operações internas 6. Inaplicabilidade da substituição tributária 7. Cálculo do imposto 8. Modelo de Documento Auxiliar da Nota Fiscal

Eletrônica (Danfe) 9. Escrituração - Principais reflexos na EFD 10. GIA-ST 11. Fiscalização 12. Infrações e penalidades

28-06 SE Manual de Procedimentos - Jul/2016 - Fascículo 28 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

1. INTRODUÇÃO

A legislação estadual e acordo específico entre as Unidades da Federação (UF) poderão atribuir a ter-ceiro a responsabilidade pelo pagamento do imposto, hipótese em que o contribuinte assumirá a condição de substituto tributário.

Neste procedimento, trataremos da substituição tributária com autopeças (peças, componentes, aces-sórios e demais produtos para emprego em veículos listados na Tabela VI do Anexo IX do RICMS-SE/2002), com base no RICMS-SE/2002, aprovado pelo Decreto nº 21.400/2002, e no Protocolo ICMS nº 97/2010 e alterações posteriores.

2. INSCRIÇÃO DO CONTRIBUINTE SUBSTITUTO ESTABELECIDO EM OUTRA UNIDADE DA FEDERAÇÃO

O contribuinte substituto, definido em protocolos e convênios, que remeter mercadorias para contribuinte localizado no Estado de Sergipe deverá requerer sua inscrição no Cadastro de Contribuintes do Estado de Sergipe (Cacese), via Internet.

Nesse caso, deverá remeter ao setor de cadastro do Centro de Atendimento ao Contribuinte (Ceac), com endereço na Av. Gentil Barbosa, nº 350, Bairro Getúlio Vargas, CEP 49055-260, Aracaju/SE, os seguintes documentos:

a) a cópia legível e autenticada:

a.1) do documento constitutivo da empresa devidamente atualizado e, quando se tratar de sociedade por ações, também da ata da última assembleia de designa-ção ou eleição da diretoria;

a.2) do Cadastro Nacional da Pessoa Jurídica (CNPJ) e do registro geral (RG) do repre-sentante legal;

a.3) do documento de inscrição no Estado de origem;

a.4) do instrumento público procuratório, com cópia autenticada do Cadastro da Pes-soa Física (CPF), RG e comprovante de domicílio do representante legal, quando for o caso;

a.5) do registro ou autorização de funciona-mento expedido por órgão competente pela regulação do respectivo setor de atividade econômica;

a.6) da Declaração de Imposto de Renda (IR) dos sócios nos 3 últimos exercícios;

a.7) de outros documentos previstos em ato do Secretário de Estado da Fazenda;

b) o comprovante de solicitação da inscrição, emitido após o preenchimento dos dados da Ficha de Atualização Cadastral (FAC) por meio da Internet;

c) a Certidão Negativa de Tributos Estaduais, for-necida pelo Estado de origem.

A solicitação poderá ser feita pelo próprio contri-buinte ou por contabilista credenciado no Estado de Sergipe.

O número de inscrição concedida ao substituto deverá ser aposto em todo documento dirigido ao Estado de Sergipe, inclusive na Guia Nacional de Recolhimento de Tributos Estaduais (GNRE).

Na hipótese de o sujeito passivo por substi-tuição tributária não providenciar a sua inscrição, relativamente a cada operação, deverá efetuar o recolhimento do imposto devido ao Estado de Sergipe por ocasião da saída da mercadoria de seu esta-belecimento, por meio da GNRE, devendo uma via acompanhar o transporte da mercadoria. Neste caso, deverá ser emitida uma GNRE distinta para cada um dos destinatários, constando, no campo “Informações Complementares”, o número da nota fiscal a que se refere o respectivo recolhimento.

(RICMS-SE/2002, arts. 161 e 162)

3. RESPONSÁVEIS PELA RETENÇÃO DO IMPOSTO

É contribuinte substituto, em relação às operações internas subsequentes à interesta-dual, ficando responsável pela retenção e pelo recolhimento do ICMS, o remetente, localizado nos Estados do Acre, de Alagoas, do Amapá, da Bahia, de Goiás, do Maranhão, de Mato Grosso, do Pará, da Paraíba, do Paraná, de Pernambuco, do Piauí, do Rio de Janeiro, do Rio Grande do Norte, de Roraima, de Santa Catarina e de Tocantins, em relação às operações com autopeças destinadas a contribuintes localizados neste Estado de Sergipe, ainda que destinados à integração ao Ativo Imo-bilizado ou recebidas para uso e consumo destes estabelecimentos.

Aplica-se a responsabilidade pela retenção e pelo recolhimento do imposto, em relação ao diferencial de alíquota, quando as mercadorias forem destinadas ao Ativo Imobilizado ou ao uso ou ao consumo de contribuinte localizado em Sergipe.

28-07Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 28 SE

ICMS - IPI e Outros

Manual de Procedimentos

É também contribuinte substituto o estabeleci-mento industrial, importador ou comercial, localizado neste Estado, em relação às saídas interestaduais dessas mercadorias, quando destinadas a outros Estados.

(RICMS-SE/2002, art. 681, XVI, § 1º, I, IV)

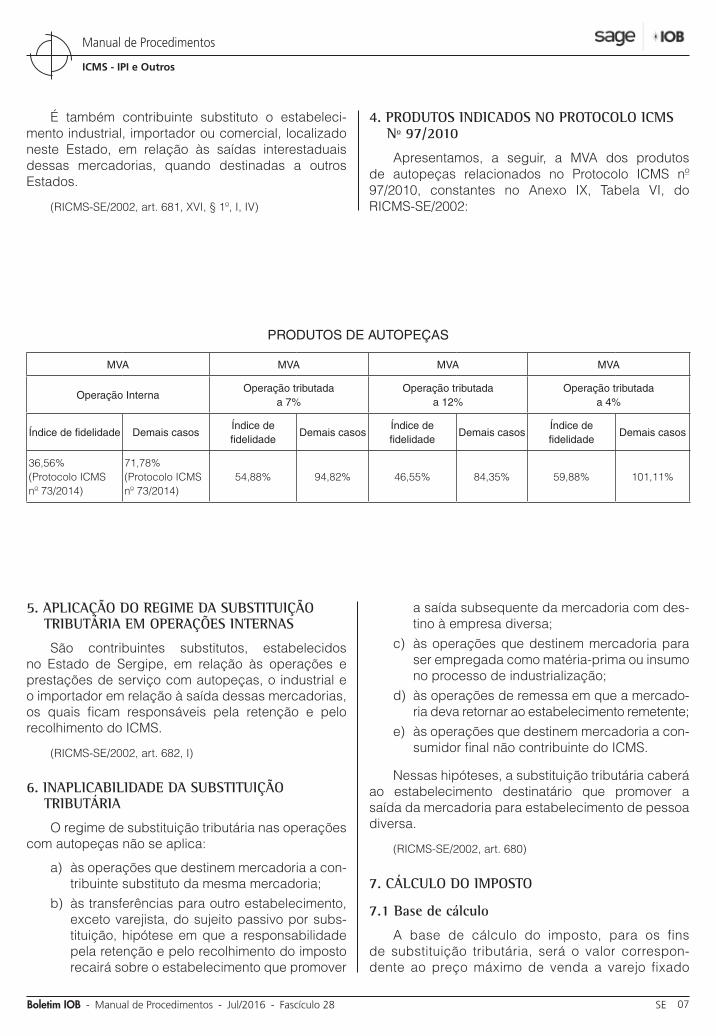

4. PRODUTOS INDICADOS NO PROTOCOLO ICMS Nº 97/2010

Apresentamos, a seguir, a MVA dos produtos de autopeças relacionados no Protocolo ICMS nº 97/2010, constantes no Anexo IX, Tabela VI, do RICMS-SE/2002:

PRODUTOS DE AUTOPEÇAS

MVA MVA MVA MVA

Operação InternaOperação tributada

a 7%Operação tributada

a 12%Operação tributada

a 4%

Índice de fidelidade Demais casosÍndice de fidelidade

Demais casosÍndice de fidelidade

Demais casosÍndice de fidelidade

Demais casos

36,56% (Protocolo ICMS nº 73/2014)

71,78% (Protocolo ICMS nº 73/2014)

54,88% 94,82% 46,55% 84,35% 59,88% 101,11%

5. APLICAÇÃO DO REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA EM OPERAÇÕES INTERNAS

São contribuintes substitutos, estabelecidos no Estado de Sergipe, em relação às operações e prestações de serviço com autopeças, o industrial e o importador em relação à saída dessas mercadorias, os quais ficam responsáveis pela retenção e pelo recolhimento do ICMS.

(RICMS-SE/2002, art. 682, I)

6. INAPLICABILIDADE DA SUBSTITUIÇÃO TRIBUTÁRIA

O regime de substituição tributária nas operações com autopeças não se aplica:

a) às operações que destinem mercadoria a con-tribuinte substituto da mesma mercadoria;

b) às transferências para outro estabelecimento, exceto varejista, do sujeito passivo por subs-tituição, hipótese em que a responsabilidade pela retenção e pelo recolhimento do imposto recairá sobre o estabelecimento que promover

a saída subsequente da mercadoria com des-tino à empresa diversa;

c) às operações que destinem mercadoria para ser empregada como matéria-prima ou insumo no processo de industrialização;

d) às operações de remessa em que a mercado-ria deva retornar ao estabelecimento remetente;

e) às operações que destinem mercadoria a con-sumidor final não contribuinte do ICMS.

Nessas hipóteses, a substituição tributária caberá ao estabelecimento destinatário que promover a saída da mercadoria para estabelecimento de pessoa diversa.

(RICMS-SE/2002, art. 680)

7. CÁLCULO DO IMPOSTO

7.1 Base de cálculo

A base de cálculo do imposto, para os fins de substituição tributária, será o valor correspon-dente ao preço máximo de venda a varejo fixado

28-08 SE Manual de Procedimentos - Jul/2016 - Fascículo 28 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

pela autoridade competente ou, na falta deste, o preço sugerido ao público pelo estabelecimento fabricante ou importador, acrescido, em ambos os casos, do valor do frete quando não incluído no preço.

Inexistindo esse valor, a base de cálculo deverá ser obtida tomando-se por base o preço praticado pelo substituto, incluídos o IPI, frete, seguro e as demais despesas debitadas ao estabelecimento destinatário, adicionado da parcela resultante da aplicação, sobre o referido montante, do percentual de margem de valor agregado ajustada (MVA) ajus-tada.

(RICMS-SE/2002, art. 684, §§ 3º e 4º-D)

7.2 Base de cálculo nas saídas destinadas ao Ativo Imobilizado e ao uso ou consumo no estabelecimento do contribuinte

Em relação às operações para integração ao Ativo Imobilizado e para uso ou consumo no estabe-lecimento do contribuinte, a base de cálculo é o valor da operação e da prestação do serviço utilizado para a cobrança do imposto na origem, e, na sua ausência, será tomado como parâmetro o valor constante dos respectivos documentos fiscais.

(RICMS-SE/2002, art. 684, V)

7.3 Não retenção do ICMS pelo fornecedor

O valor do imposto devido por substituição tribu-tária ou por antecipação tributária, cobrado em fun-ção da não retenção pelo fornecedor, será apurado mediante a aplicação da alíquota prevista para as operações internas sobre a base de cálculo definida no tópico 7.1, deduzindo-se o valor do ICMS des-tacado na nota fiscal de aquisição e no documento fiscal relativo ao serviço de transporte, quando este for de responsabilidade do adquirente, observado o limite de crédito.

(RICMS-SE/2002, art. 688)

7.4 Alíquota do ICMS

No Estado de Sergipe, a alíquota do imposto para as operações internas com autopeças é de 18%.

Nas operações interestaduais, a alíquota é de 12%, quando a mercadoria destinar-se a contribuinte ou não do imposto.

No cálculo do imposto retido nas operações in-terestaduais, deverá ser observada a alíquota interna da mercadoria no Estado destinatário.

(RICMS-SE/2002, art. 40, I)

7.5 Cálculo do ICMS retido

Para o cálculo do imposto retido, o contribuinte substituto (responsável pela retenção) deverá aplicar a alíquota do ICMS (subtópico 7.4) sobre o valor da base de cálculo do imposto retido (subtópico 7.1) e subtrair desse valor o imposto devido sobre a sua própria operação.

Dessa forma, o valor do imposto retido corres-ponderá à diferença entre o calculado conforme o subtópico 7.1 e aquele devido pela própria operação do contribuinte substituto.

(Protocolo ICMS nº 36/2012, cláusula quarta)

7.6 Exemplo de cálculo

A seguir, apresentamos exemplo de cálculo em uma operação interna com autopeças, na hipótese de haver tributação do ICMS e substituição tributária. Não foi incluído IPI. Os dados são fictícios.

WExemploD

Exemplo de cálculo de substituição tributária - Operação interna

Base de cálculo ICMS da operação própria R$ 2.100,00

ICMS operação própria (R$ 2.100,00 x 18%) R$ 378,00

Base de cálculo ICMS da substituição tributária [preço da mercadoria [(R$ 2.100,00) + margem de lucro (71,78% = R$ 3.607,38)]

R$ 3.607,38

Valor do ICMS-ST = ICMS-ST - ICMS operação pró-pria, em que:ICMS-ST (R$ 3.607,38 x 18% = R$ 649,33) - ICMS operação própria (R$ 378,00)

R$ 271,33

Valor total da nota fiscal (valor dos produtos + IPI + ICMS-ST) R$ 2.371,33

8. MODELO DE DOCUMENTO AUXILIAR DA NOTA FISCAL ELETRÔNICA (DANFE)

Apresentamos, a seguir, modelo do Danfe na revenda por comerciante de peça de veículo cujo ICMS já tenha sido pago por substituição tributária. O valor da revenda é de R$ 2.100,00. O exemplo é apenas ilustrativo e não se relaciona com o exemplo de cálculo apresentado no subtópico 7.6. Os dados são fictícios.

28-09Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 28 SE

ICMS - IPI e Outros

Manual de Procedimentos

MODELO DE DANFE

28-10 SE Manual de Procedimentos - Jul/2016 - Fascículo 28 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

9. ESCRITURAÇÃO - PRINCIPAIS REFLEXOS NA EFDAo contribuinte que estiver obrigado à apresen-

tação da Escrituração Fiscal Digital (EFD), para o lançamento fiscal da Nota Fiscal Eletrônica (NF-e) apresentada no tópico anterior, a título exemplificativo, apresentamos, a seguir, o preenchimento dos princi-pais registros/campos.

Salientamos que, para a efetiva geração da EFD, outros registros deverão ser apresentados, devendo o contribuinte observar as disposições do Ato Cotepe/ICMS nº 9/2008 e posteriores alterações, bem como o Guia Prático da Escrituração Fiscal Digital - EFD--ICMS/IPI.

9.1 Registro C100Este registro destina-se ao lançamento dos totais

de valores apresentados na nota fiscal. Para a NF-e exemplificada no tópico 8, teríamos o preenchimento da seguinte forma:

Registro C100Nº Campo Valor Obrigatoriedade1 REG C100 O2 IND_OPER 1 O3 IND_EMIT 0 O4 COD_PART *Código interno declarante O5 COD_MOD 55 O6 COD_SIT 00 O7 SER 1 OC8 NUM_DOC 400 O

9 CHV_NFE 28160555286749000139550010000004001020400900 O

10 DT_DOC 160520XX O11 DT_E_S 160520XX O12 VL_DOC 2100,00 O13 IND_PGTO 0 O14 VL_DESC OC15 VL_ABAT_NT OC16 VL_MERC 2100,00 OC17 IND_FRT 9 O18 VL_FRT OC19 VL_SEG OC20 VL_OUT_DA OC21 VL_BC_ICMS OC22 VL_ICMS OC23 VL_BC_ICMS_ST OC24 VL_ICMS_ST OC25 VL_IPI OC26 VL_PIS OC27 VL_COFINS OC28 VL_PIS_ST OC29 VL_COFINS_ST OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C100|1|0|*Código interno decla rante|55|00|1|400|281605552867490001395500100000040 01020400900 |160520XX| 160520XX|2100,0|0|||2100,00|9|||||||||||||

9.2 Registro C110Este registro destina-se ao lançamento da infor-

mação apresentada no campo “Informações Comple-mentares” na nota fiscal. Para a NF-e exemplificada, teríamos o preenchimento da seguinte forma:

Registro C110

Nº Campo Valor Obrigatoriedade

1 REG C110 O2 COD_INF *Código interno declarante O

3 TXT_COMPL

Operação sem débito do imposto, em face de “ICMS Retido na Fonte” pelo for-necedor - RICMS-SE/2002, art. 774 - Decreto nº 21.400/2002

OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C110|*Código interno declarante|Operação sem débito do imposto, em face de “ICMS Retido na Fonte” pelo fornecedor - RICMS-SE/2002, art. 774 - Decreto nº 21.400/2002|

9.3 Registro C190Este registro tem por objetivo representar a

escrituração dos documentos fiscais totalizados por Código de Situação Tributária (CST), Código Fiscal de Operações e Prestações (CFOP) e alíquota de ICMS. Para o exemplo em questão, teríamos o seguinte preenchimento:

Registro C190Nº Campo Valor Obrigatoriedade1 REG C190 O2 CST_ICMS 060 O3 CFOP 5405 O4 ALIQ_ICMS OC5 VL_OPR 2100,00 O6 VL_BC_ICMS O7 VL_ICMS O8 VL_BC_ICMS_ST O9 VL_ICMS_ST O10 VL_RED_BC O11 VL_IPI O12 COD_OBS *Código interno declarante OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C190|060|5405||2100,00|||||||*Código interno decla-rante|

28-11Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 28 SE

ICMS - IPI e Outros

Manual de Procedimentos

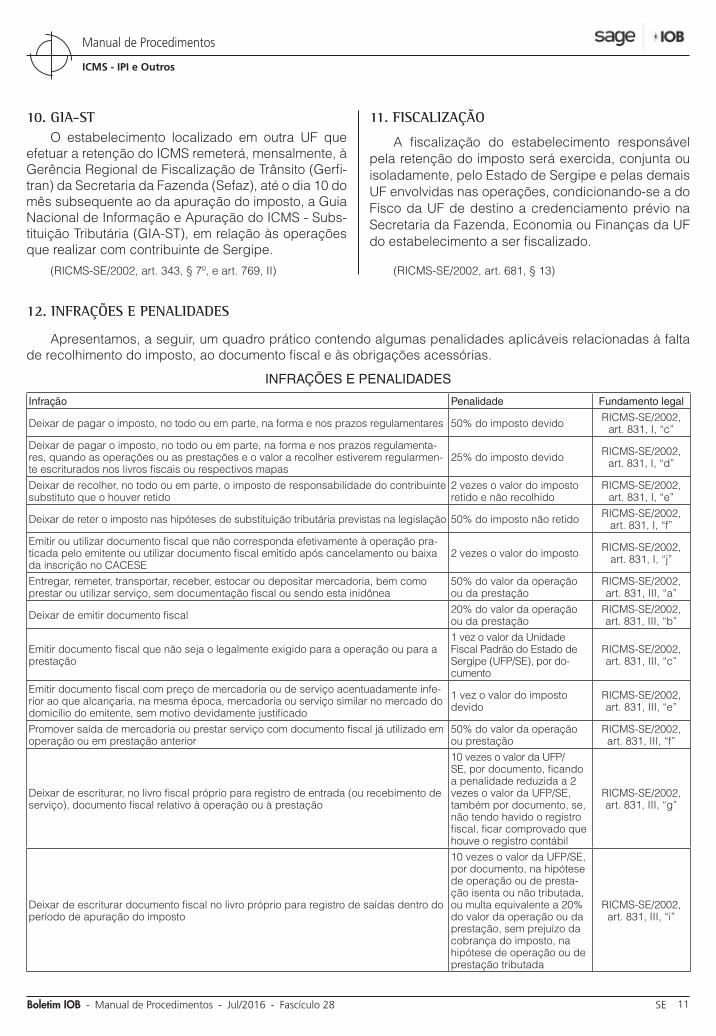

10. GIA-STO estabelecimento localizado em outra UF que

efetuar a retenção do ICMS remeterá, mensalmente, à Gerência Regional de Fiscalização de Trânsito (Gerfi-tran) da Secretaria da Fazenda (Sefaz), até o dia 10 do mês subsequente ao da apuração do imposto, a Guia Nacional de Informação e Apuração do ICMS - Subs-tituição Tributária (GIA-ST), em relação às operações que realizar com contribuinte de Sergipe.

(RICMS-SE/2002, art. 343, § 7º, e art. 769, II)

11. FISCALIZAÇÃO

A fiscalização do estabelecimento responsável pela retenção do imposto será exercida, conjunta ou isoladamente, pelo Estado de Sergipe e pelas demais UF envolvidas nas operações, condicionando-se a do Fisco da UF de destino a credenciamento prévio na Secretaria da Fazenda, Economia ou Finanças da UF do estabelecimento a ser fiscalizado.

(RICMS-SE/2002, art. 681, § 13)

12. INFRAÇÕES E PENALIDADES

Apresentamos, a seguir, um quadro prático contendo algumas penalidades aplicáveis relacionadas à falta de recolhimento do imposto, ao documento fiscal e às obrigações acessórias.

INFRAÇÕES E PENALIDADES

Infração Penalidade Fundamento legal

Deixar de pagar o imposto, no todo ou em parte, na forma e nos prazos regulamentares 50% do imposto devido RICMS-SE/2002, art. 831, I, “c”

Deixar de pagar o imposto, no todo ou em parte, na forma e nos prazos regulamenta-res, quando as operações ou as prestações e o valor a recolher estiverem regularmen-te escriturados nos livros fiscais ou respectivos mapas

25% do imposto devido RICMS-SE/2002, art. 831, I, “d”

Deixar de recolher, no todo ou em parte, o imposto de responsabilidade do contribuinte substituto que o houver retido

2 vezes o valor do imposto retido e não recolhido

RICMS-SE/2002, art. 831, I, “e”

Deixar de reter o imposto nas hipóteses de substituição tributária previstas na legislação 50% do imposto não retido RICMS-SE/2002, art. 831, I, “f”

Emitir ou utilizar documento fiscal que não corresponda efetivamente à operação pra-ticada pelo emitente ou utilizar documento fiscal emitido após cancelamento ou baixa da inscrição no CACESE

2 vezes o valor do imposto RICMS-SE/2002, art. 831, I, “j”

Entregar, remeter, transportar, receber, estocar ou depositar mercadoria, bem como prestar ou utilizar serviço, sem documentação fiscal ou sendo esta inidônea

50% do valor da operação ou da prestação

RICMS-SE/2002, art. 831, III, “a”

Deixar de emitir documento fiscal 20% do valor da operação ou da prestação

RICMS-SE/2002, art. 831, III, “b”

Emitir documento fiscal que não seja o legalmente exigido para a operação ou para a prestação

1 vez o valor da Unidade Fiscal Padrão do Estado de Sergipe (UFP/SE), por do-cumento

RICMS-SE/2002, art. 831, III, “c”

Emitir documento fiscal com preço de mercadoria ou de serviço acentuadamente infe-rior ao que alcançaria, na mesma época, mercadoria ou serviço similar no mercado do domicílio do emitente, sem motivo devidamente justificado

1 vez o valor do imposto devido

RICMS-SE/2002, art. 831, III, “e”

Promover saída de mercadoria ou prestar serviço com documento fiscal já utilizado em operação ou em prestação anterior

50% do valor da operação ou prestação

RICMS-SE/2002, art. 831, III, “f”

Deixar de escriturar, no livro fiscal próprio para registro de entrada (ou recebimento de serviço), documento fiscal relativo à operação ou à prestação

10 vezes o valor da UFP/SE, por documento, ficando a penalidade reduzida a 2 vezes o valor da UFP/SE, também por documento, se, não tendo havido o registro fiscal, ficar comprovado que houve o registro contábil

RICMS-SE/2002, art. 831, III, “g”

Deixar de escriturar documento fiscal no livro próprio para registro de saídas dentro do período de apuração do imposto

10 vezes o valor da UFP/SE, por documento, na hipótese de operação ou de presta-ção isenta ou não tributada, ou multa equivalente a 20% do valor da operação ou da prestação, sem prejuízo da cobrança do imposto, na hipótese de operação ou de prestação tributada

RICMS-SE/2002, art. 831, III, “i”

28-12 SE Manual de Procedimentos - Jul/2016 - Fascículo 28 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ESTADUAL

Saúde - ICMS - Artigos e aparelhos ortopédicos

Para facilitar a aquisição de artigos e aparelhos ortopédicos, são concedidos benefícios fiscais na área tributária, inclusive do ICMS por meio de convê-nios celebrados pelos Estados.

Com efeito, a Lei Complementar federal nº 24/1975 dispõe que as isenções do ICMS serão concedidas nos termos de convênios celebrados e ratificados pelos Estados e pelo Distrito Federal. Esses acordos são normalmente incorporados à legislação das Uni-dades da Federação (UF) por intermédio de decretos editados pelo governador do Estado, como ocorreu em Sergipe.

Em conformidade com a legislação, são isentas do ICMS as saídas dos produtos a seguir indicados, classificados na Nomenclatura Comum do Mercosul - Sistema Harmonizado (NCM/SH) - Convênio ICMS nº 126/2010:

a) barra de apoio para portador de deficiência fí-sica, NCM/SH 7615.20.00;

b) cadeira de rodas e outros veículos para invá-lidos, mesmo com motor ou outro mecanismo de propulsão:

b.1) sem mecanismo de propulsão, NCM/SH 8713.10.00;

b.2) outros, NCM/SH 8713.90.00;

c) partes e acessórios destinados exclusivamente à aplicação em cadeiras de rodas ou em outros veículos para inválidos, NCM/SH 8714.20.00;

d) próteses articulares e outros aparelhos de or-topedia ou para fraturas:d.1) próteses articulares:

d.1.1) femurais, NCM/SH 9021.31.10;d.1.2) mioelétricas, NCM/SH 9021.31.20;d.1.3) outras, NCM/SH 9021.31.90;

d.2) outros:d.2.1) artigos e aparelhos ortopédicos,

NCM/SH 9021.10.10;d.2.2) artigos e aparelhos para fraturas,

NCM/SH 9021.10.20;d.3) partes e acessórios:

d.3.1) de artigos e aparelhos de ortopedia, articulados, NCM/SH9021.10.91;

d.3.2) outros, NCM/SH 9021.10.99;e) partes de próteses modulares que substituem

membros superiores ou inferiores, NCM/SH 9021.39.91;

f) outras partes e acessórios, NCM/SH 9021.39.99;g) aparelhos para facilitar a audição dos sur-

dos, exceto as partes e acessórios, NCM/SH 9021.40.00;

h) partes e acessórios de aparelhos para facilitar a audição dos surdos, NCM/SH 9021.90.92;

i) implantes cocleares, NCM/SH 9021.90.19, e a partir de 1º.06.2012 (Convênio ICMS nº 30/2012).

Ressalte-se que o contribuinte mantém os crédi-tos relativos às entradas das operações com artigos e aparelhos ortopédicos e para fraturas, relacionados no Anexo I, Tabela I, item 46, do RICMS-SE/2002.

(Constituição Federal/1988, art. 155, § 2º, XII, “g”; Lei Com-plementar federal nº 24/1975; RICMS-SE/2002, arts. 8º, 60, VI, Anexo I, Tabela I, item 46)

N

a IOB Setorial

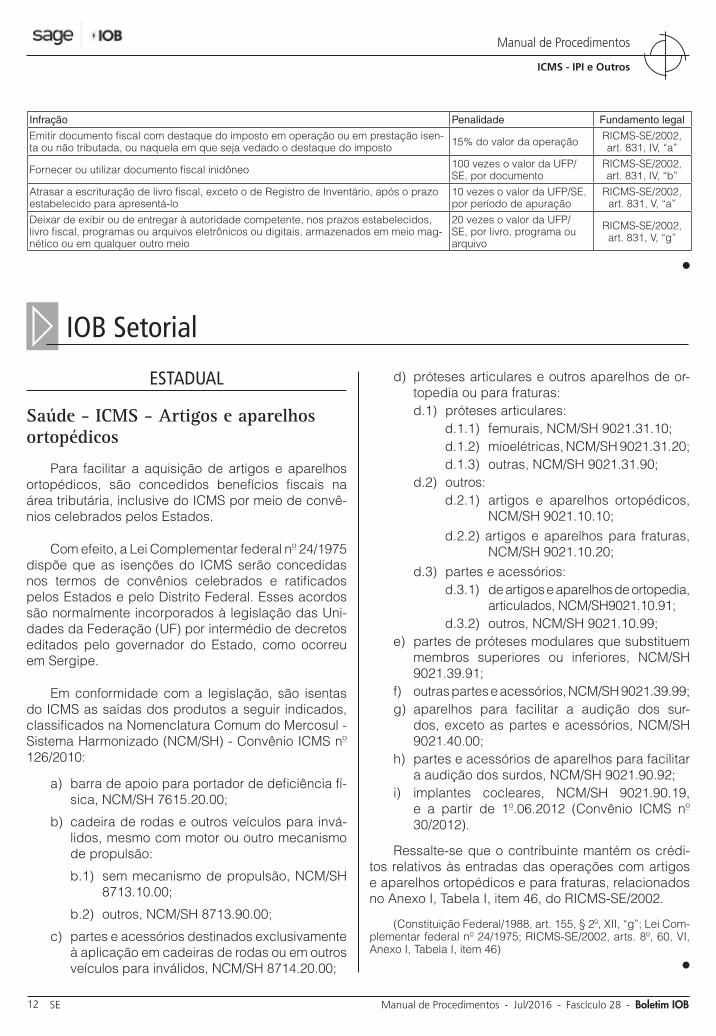

Infração Penalidade Fundamento legal

Emitir documento fiscal com destaque do imposto em operação ou em prestação isen-ta ou não tributada, ou naquela em que seja vedado o destaque do imposto 15% do valor da operação RICMS-SE/2002,

art. 831, IV, “a”

Fornecer ou utilizar documento fiscal inidôneo 100 vezes o valor da UFP/SE, por documento

RICMS-SE/2002, art. 831, IV, “b”

Atrasar a escrituração de livro fiscal, exceto o de Registro de Inventário, após o prazo estabelecido para apresentá-lo

10 vezes o valor da UFP/SE, por período de apuração

RICMS-SE/2002, art. 831, V, “a”

Deixar de exibir ou de entregar à autoridade competente, nos prazos estabelecidos, livro fiscal, programas ou arquivos eletrônicos ou digitais, armazenados em meio mag-nético ou em qualquer outro meio

20 vezes o valor da UFP/SE, por livro, programa ou arquivo

RICMS-SE/2002, art. 831, V, “g”

N

28-13Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 28 SE

ICMS - IPI e Outros

Manual de Procedimentos

FEDERAL

ICMS/IPI - Sped - EFD - Bloco K - Exigência a partir de 1º.01.2017

O Registro de Controle da Produção e do Estoque (RCPE) que corresponde ao Bloco K do Guia Prático da EFD-ICMS/IPI, previsto no inciso VII do § 3º da cláusula primeira do Ajuste Sinief nº 2/2009, cujo ato instituiu a Escrituração Fiscal Digital (EFD), será exigido a partir de:

a) 1º.01.2017, dos estabelecimentos indus-triais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades Eco-nômicas (CNAE) pertencentes a empresas com faturamento anual igual ou superior a R$ 300.000.000,00;

b) 1º.01.2018, dos estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE pertencentes a empresas com faturamento anual igual ou superior a R$ 78.000.000,00; e

c) 1º.01.2019, dos demais estabelecimentos in-dustriais, dos estabelecimentos atacadistas classificados nos grupos 46.2 a 46.9 da CNAE e dos estabelecimentos equiparados a indus-trial.

Para efeito de apuração do faturamento mencio-nado nas letras “a” e “b”, deverá ser observado o seguinte:

1º) considera-se faturamento a receita bruta de venda de mercadorias de todos os estabele-cimentos da empresa no território nacional, in-dustriais ou não, excluídas as vendas cancela-das, as devoluções de vendas e os descontos incondicionais concedidos; e

2º) o exercício de referência do faturamento deve-rá ser o 2º exercício anterior ao início de vigên-cia da obrigação.

Tendo em vista o cumprimento da obrigação em referência, foi disponibilizada, no site do Sistema Público de Escrituração Digital (Sped), http://sped.rfb.gov.br/, para download, a versão 2.0.19 do Guia Prático da EFD-ICMS/IPI.

A Seção 4 do Capítulo IV dessa versão relaciona as principais alterações do guia, dentre as quais des-tacamos as que se referem ao Bloco K:

a) Bloco K: inclusão dos Registros K210, K215, K260, K265, K270, K275 e K280;

b) Registro K220: alterada a orientação de preen-chimento em razão da inclusão dos Registros K210 e K215; e

c) Registros K230, K235, K250 e K255: alterada a orientação de preenchimento em razão da inclusão dos novos registros no Bloco K.

A seguir, reproduzimos os diversos registros do Bloco K, os quais constam da Seção 7 do Capítulo III do referido guia prático:

Descrição Registro

Abertura do Bloco K K001Período de apuração do ICMS/IPI K100Estoque escriturado K200Desmontagem de mercadorias - Item de origem K210Desmontagem de mercadorias - Itens de destino K215Outras movimentações internas entre mercadorias K220Itens produzidos K230Insumos consumidos K235Industrialização efetuada por terceiros - Itens produzi-dos K250

Industrialização em terceiros - Insumos consumidos K255Reprocessamento/reparo de produto/insumo K260Reprocessamento/reparo - Mercadorias consumidas e/ou retornadas K265

Correção de apontamento dos Registros K210, K220, K230, K250 e K260 K270

Correção de apontamento e retorno de insumos dos Registros K215, K220, K235, K255 e K265 K275

Correção de apontamento - Estoque escriturado K280Encerramento do Bloco K K990

Vale acrescentar que a Instrução Normativa RFB nº 1.652/2016 estabeleceu a obrigatoriedade de apresentação do Bloco K pelos estabelecimentos industriais fabricantes de bebidas e de produtos do fumo, com efeitos em relação aos fatos geradores ocorridos a partir de 1º.12.2016.

(Ajuste Sinief nº 2/2009, cláusulas primeira, § 3º, VII, e ter-ceira, §§ 7º a 9º; Instrução Normativa RFB nº 1.652/2016; Guia Prático da EFD-ICMS/IPI, versão 2.0.19, Capítulo III, Seção 7)

N

a IOB Comenta

28-14 SE Manual de Procedimentos - Jul/2016 - Fascículo 28 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

IPI

Ativo Imobilizado - Venda - Hipótese de incidência

1) Na operação de venda de bem do Ativo Imobili-zado, ocorre o fato gerador do IPI?

Em geral, não há ocorrência do fato gerador do IPI na venda de bens incorporados ao Ativo Imobilizado, quando o bem tenha sido adquirido de terceiros, no mercado interno.

Contudo, tratando-se de venda do bem antes de completados 5 anos de sua incorporação e que tenha sido fabricado ou importado pela própria empresa, ocorrerá o fato gerador do IPI.

Nesse caso, a nota fiscal deverá ser emitida com o destaque do IPI, observada a classificação fiscal do produto e a sua alíquota correspondente, fixada na Tabela de Incidência do IPI (TIPI), apro-vada pelo Decreto nº 7.660/2011, vigente na data da saída.

Tendo em vista o princípio da não cumulatividade, o contribuinte tem o direito de apropriar o IPI pago por ocasião do desembaraço, para compensar com o imposto devido por ocasião da saída.

(RIPI/2010, arts. 35, II, 38, III, e 225; TIPI - Decreto nº 7.660/2011)

Crédito fiscal - Insumos aplicados na industrialização de produtos não tributados -

Impossibilidade

2) Os insumos adquiridos para industrialização de produtos não tributados, imunes ou saídos com sus-pensão, podem ser escriturados mediante apropriação do crédito fiscal?

Não. Se o contribuinte já sabe, por antecipação, que os insumos serão empregados na industrialização de produtos não tributados, imunes ou com suspen-são, cujo estorno seja determinado por disposição legal, não deve escriturar tais entradas com apropria-ção do crédito fiscal.

(RIPI/2010, art. 251, § 1º)

ICMS/SE

Base de cálculo reduzida - Máquinas, aparelhos e equipamentos industriais

3) Qual é a base de cálculo de máquinas, apare-lhos e equipamentos industriais?

A base de cálculo das mercadorias relaciona-das no item 4 do Anexo II do RICMS-SE/2002 será equivalente a 73,3334% (carga tributária 8,80%), nas operações interestaduais, e a 48,89% (carga tributária de 8,80%), nas operações internas.

Esse benefício vigorará até 30.06.2017, salvo se prorrogado.

(RICMS-SE/2002, art. 39, Anexo II, item 4)

Base de cálculo reduzida - Máquinas e implementos agrícolas

4) Qual é a base de cálculo de máquinas e imple-mentos agrícolas?

A base de cálculo das mercadorias relaciona-das no item 5 do Anexo II do RICMS-SE/2002 será equivalente a 58,3334% (carga tributária de 7,0%), nas operações interestaduais, e a 31,1112% (carga tributária de 5,60%), nas operações internas.

Esse benefício vigorará até 30.06.2017, salvo se prorrogado.

(RICMS-SE/2002, art. 35, Anexo II, item 5)

Máquinas, aparelhos, equipamentos industriais e implementos agrícolas - Proibição de manutenção de

crédito

5) O contribuinte pode manter os créditos referen-tes às entradas interestaduais de máquinas, aparelhos, equipamentos industriais e implementos agrícolas?

O contribuinte não pode, desde 1º.12.2013, man-ter os créditos referentes às entradas interestaduais de máquinas, aparelhos, equipamentos industriais e implementos agrícolas, quando oriundos das Regiões Norte, Nordeste e Centro-Oeste, uma vez que foi revo-gado o inciso XVI do art. 60 do RICMS-SE/2002 que permitia esse benefício fiscal.

(Decreto nº 29.674/2014)

◙

a IOB Perguntas e Respostas