Embed Size (px)

Citation preview

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IRPF - Comprovante de Rendimentos Pagos ou Creditados a Pessoa Física e de Retenção do Imposto de Renda na Fonte

a Dirf relativa ao ano-calendário de 2013 - Normas para apresentação

a DMED relativa ao ano- -calendário de 2013 - Normas de apresentação

Imposto de Renda e Legislação Societária

Fascículo No 05/2014

Aviso ImportanteEste fascículo contém folha extra do Calendário Mensal de Obrigações e Tabelas Práticas IOB referente ao mês de Janeiro/2014.

/a Tributos e Contribuições FederaisCSL/Cofins/PIS-PasepComprovante Anual de Retenção de CSL, Cofins e PIS-Pasep . . . . . . . . . . . 01

/a Direito ComercialContrato de comodato . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 03

/a IOB SetorialBélicoCofins/PIS-Pasep - Regime especial tributário para a indústria de defesa (Retid) . 06

/a IOB ComentaIRPFIsenção do Imposto de Renda no caso de rendimentos de aposentadoria, reforma e pensão . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

/a IOB Perguntas e RespostasCofins-ImportaçãoAcréscimo de um ponto percentual - Não aproveitamento de crédito . . . . . 11

Escrituração Contábil DigitalPreenchimento do campo I030 - Registro do nome do auditor - Obrigatorie-dade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

IRPF e FonteIR Fonte retido e não recolhido aos cofres públicos - Tratamento . . . . . . . . 12

IRPJIrregularidades na escrituração - Penalidades . . . . . . . . . . . . . . . . . . . . . . . 12

PIS/Pasep - Folha de Salários1ª parcela do 13º salário - Sujeição à incidência . . . . . . . . . . . . . . . . . . . . . 12

Tributos e Contribuições FederaisReceita de incentivos fiscais - Tributação . . . . . . . . . . . . . . . . . . . . . . . . . . 12

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

Imposto de renda e legislação societária : CSL/Cofins?PIS-Pasep, comprovante anual... -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2056-5

1. Imposto de renda - Leis e legislação - Brasil 2. Pessoa jurídica - Brasil I. Série.

14-00516 CDU-34:336.215.024.2(81)

Índices para catálogo sistemático:

1. Brasil : Imposto de renda : Pessoa jurídica : Direito tributário 34:336.215.024.2(81)

Calendário de Obrigações e Tabelas Práticas - Tributário EXTRA

Anexo à Edição nº 05/2014 FE I

✂

Indicadores econômicos e fiscais e reajuste de aluguéis

I - InDICaDoRES EConômICoS E FISCaIS

Posteriormente ao envio do Calendário Mensal de Obrigações e Tabelas Práticas - Tributário Federal para Fevereiro/2014, foram divulgados os seguintes índices que o complementam:

a) TR de janeiro/2014: 0,1126%;b) Selic de dezembro/2013: 0,79%;c) TJLP (1º trimestre/2014): 5% a.a.;d) valor que teria o BTN atualizado pela TR (janeiro/2014): R$ 1,5743.

Também foram divulgados os índices de inflação do mês de dezembro/2013, conforme tabela a seguir.

ÍNDICES DE INFLAÇÃO - PRINCIPAIS ÍNDICES

MÊS/ANO

ICV (DIEESE) IPC (FIPE) INPC (IBGE) IPCA (IBGE)

VARIAÇÃO VARIAÇÃO VARIAÇÃO VARIAÇÃO

NO MÊS NO ANO NO MÊS NO ANO NO MÊS NO ANO NO MÊS NO ANO

% % % % % % % %

JANEIRO/2013 1,77 1,77 1,15 1,15 0,92 0,92 0,86 0,86

FEVEREIRO/2013 0,12 1,89 0,22 1,37 0,52 1,44 0,60 1,47

MARÇO/2013 0,78 2,69 (-) 0,17 1,20 0,60 2,05 0,47 1,94

ABRIL/2013 0,31 3,01 0,28 1,48 0,59 2,65 0,55 2,50

MAIO/2013 0,61 3,64 0,10 1,58 0,35 3,01 0,37 2,88

JUNHO/2013 0,34 3,99 0,32 1,91 0,28 3,30 0,26 3,15

JULHO/2013 0,09 4,08 (-) 0,13 1,78 (-) 0,13 3,17 0,03 3,18

AGOSTO/2013 0,09 4,17 0,22 2,00 0,16 3,34 0,24 3,43

SETEMBRO/2013 0,24 4,42 0,25 2,26 0,27 3,61 0,35 3,79

OUTUBRO/2013 0,64 5,09 0,48 2,75 0,61 4,24 0,57 4,38

NOVEMBRO/2013 0,45 5,56 0,46 3,22 0,54 4,81 0,54 4,95

DEZEMBRO/2013 0,44 6,02 0,65 3,89 0,72 5,56 0,92 5,92

Nota

Os índices de inflação acumulados podem variar de acordo com a fonte consultada. Nosso critério de arredondamento é o mesmo utilizado na regra aritmética: o resultado final do algarismo igual ou acima de 5 é arredondado para cima.

II - REaJuSTE DE aLuguéIS ComERCIaIS E RESIDEnCIaIS

1. CLÁuSuLa DE REaJuSTE anuaL

Por força das medidas decorrentes do Plano Real, é admitida a estipulação de correção monetária ou de reajuste por índices de preços gerais, setoriais ou que reflitam a variação dos custos de produção ou dos insumos utilizados nos contratos de prazo de duração igual ou superior a 1 ano, como ocorre, por exemplo, nos contratos de aluguéis.

Mantenha esta folha encartada no Calendário Tributário Estadual para Janeiro/2014

TRIBUTÁRIO FEDERAL

II FE Anexo à Edição nº 05/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Assim, os contratos de aluguéis poderão con-ter cláusula de reajuste, desde que tenham prazo igual ou superior a 1 ano. Observe-se, sob esse aspecto, que é nula de pleno direito qualquer estipulação de reajuste ou correção monetária de periodicidade inferior a 1 ano.

(Lei nº 10.192/2001, art. 2º, caput, § 1º)

2. ConTRaToS Com ESTIPuLação DE REaJuSTE PELo (ExTInTo) IPC-R

Os contratos de aluguéis firmados a partir do mês de julho/1994 somente poderiam prever cláusula de reajuste (anual) segundo a variação acumulada do IPC-r.

Todavia, como o referido índice foi extinto desde 1º.07.1995, nas obrigações e nos contratos em que haja estipulação de reajuste pelo IPC-r,

este deve ser substituído, a partir da citada data, pelo índice previsto contratualmente.

Na hipótese de inexistir previsão de índice de preços substitutos e caso não haja acordo entre as partes, deverá ser utilizada a média aritmética simples do INPC e do IGP-DI, a qual pode ser encontrada por meio da seguinte fórmula:

Variação mensal =

Variação anual do INPC + Variação anual do IGP-DI

2

Com base nessas disposições, a média arit-mética simples do INPC e do IGP-DI, acumulados de janeiro a dezembro/2013, é de 5,55%.

(Lei nº 9.069/1995, arts. 27 e 28; Lei nº 10.192/2001, art. 8º, §§ 1º e 2º; Decreto nº 1.544/1995)

◙

Manual de ProcedimentosImposto de Renda e Legislação Societária

Boletimj

04-01Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 05 IR/LS

CSL/COFInS/PIS-PASEP

Comprovante Anual de Retenção de CSL, Cofins e PIS-Pasep

SUMÁRIO 1. Introdução 2. Obrigação de fornecer e prazo para

o fornecimento 3. Modelo preenchido

1. InTRoDução

Neste procedimento, focalizaremos a entrega, pelas pessoas jurídicas que pagaram rendimentos a outras pessoas jurídicas sujeitas à retenção de CSL, Cofins e PIS-Pasep, do Comprovante Anual de Retenção de CSL, Cofins e PIS-Pasep (Lei nº 10.833/2003, art. 30).

2. oBRIgação DE FoRnECER E PRazo PaRa o FoRnECImEnTo

O mencionado comprovante, conforme modelo aprovado pela Instrução Normativa SRF nº

459/2004, deve ser fornecido à pessoa jurídica beneficiária até o último dia útil

do mês de fevereiro do ano-calendário subsequente àquele a que se refe-rirem os rendimentos informados. Portanto, o comprovante relativo aos rendimentos pagos em 2013

deverá ser fornecido à pessoa jurí-dica beneficiária até o dia 28.02.2014.

3. moDELo PREEnChIDo

Segue modelo parcialmente preenchido, com dados hipotéticos, do Comprovante Anual de Retenção de CSL, Cofins e PIS-Pasep (Lei nº 10.833/2003, art. 30).

a Tributos e Contribuições Federais

O comprovante relativo aos rendimentos

pagos em 2013 deverá ser fornecido à pessoa jurídica

beneficiária até o dia 28.02.2014

04-02 IR/LS Manual de Procedimentos - Jan/2014 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

MODELO DE COMPROVANtE

N

04-03Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 05 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

a Direito Comercial

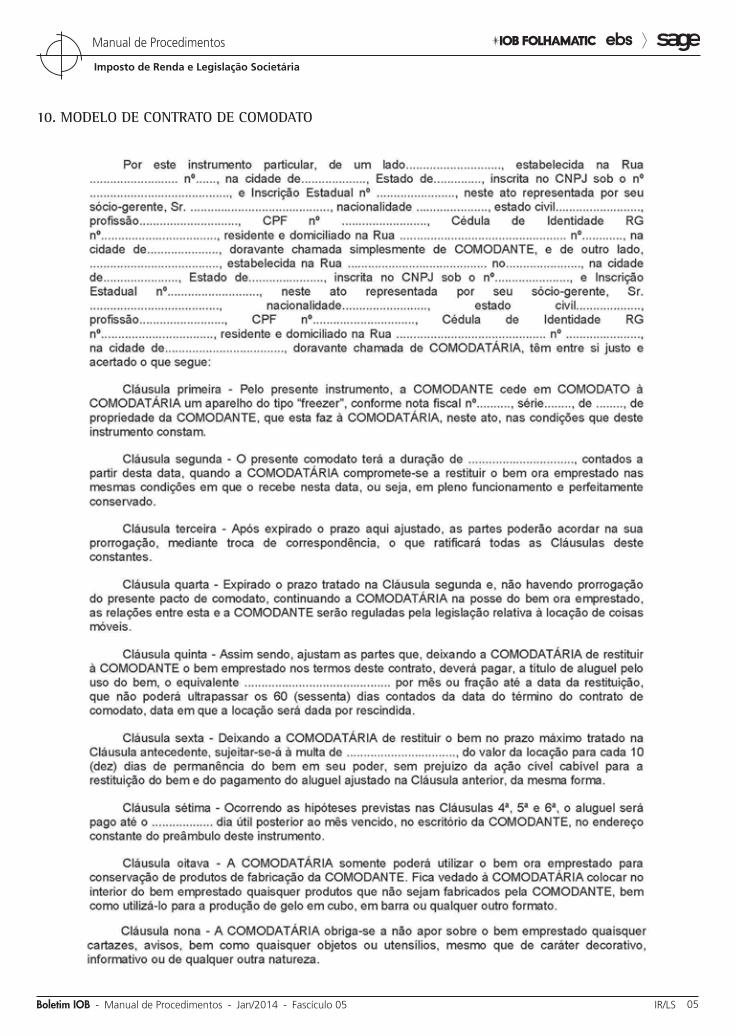

Contrato de comodato SUMÁRIO 1. Conceito, requisitos e partes 2. Objeto 3. Prazo 4. Utilidade 5. Despesa com o uso do bem 6. Depreciação 7. Obrigações do comodatário 8. Mora do comodatário 9. Forma do contrato e registro 10. Modelo de contrato de comodato

1. ConCEITo, REQuISIToS E PaRTES

1.1 Conceito

Comodato é o empréstimo gratuito de coisas não fungíveis que se completa com a entrega da coisa ao comodatário. Não são fungíveis os móveis que não podem ser substituídos por outros da mesma espécie, qualidade e quantidade, conforme estabelece a Lei nº 10.406/2002 (Código Civil), arts. 85 e 579.

É importante destacar que o empréstimo deverá revestir-se, efetivamente, de gratuidade, pois, se assim não for, não se terá a operação de comodato, mas, sim, a de locação de bens.

1.2 Requisitos

São requisitos do comodato:

a) a gratuidade;

b) a não fungibilidade e a não consumibilidade do bem;

c) a temporariedade.

Exemplo:

Admita-se que a Empresa “A” emprestou à Empresa “B” uma máquina pelo prazo de 2 anos. Quando o contrato chegar ao fim, não poderá a Empresa “B” devolver outra máquina, ainda que da mesma marca, tipo, ano, cor e modelo. O bem empres-tado é uma determinada máquina, perfeitamente

identificada, inclusive com o número de fabricação, que será restituída.

1.3 Partes

São partes no comodato:

a) o comodante, quem empresta;

b) o comodatário, quem toma emprestado.

2. oBJETo

Pode ser objeto de comodato tanto um bem móvel como um imóvel, pela sua totalidade ou em parte. Não é necessário que o comodante seja proprietário do bem que empresta, basta ter a posse; o possuidor pode dar a coisa em comodato.

Exemplo:

O locatário de um imóvel pode emprestá-lo caso não haja estipulação contratual em contrário.

Nota

Não pode o tutor, ainda que com a autorização judicial, sob pena de nulidade, dispor dos bens do menor a título gratuito (Código Civil, art. 1.749, inciso II).

3. PRazo

O prazo de permanência do bem em poder do comodatário é, em regra, convencionado no contrato e, na falta de estipulação, será presumido o neces-sário para o uso do bem, não podendo o comodante suspender o uso e o gozo da coisa emprestada antes de findo o prazo estipulado ou o que se determine pelo uso outorgado, salvo necessidade imprevista e urgente, reconhecida pelo juiz.

4. uTILIDaDE

É prática reiterada por parte de empresas que exercem certas atividades, como a de fabricação de bebidas e sorvetes e a de distribuição de derivados

04-04 IR/LS Manual de Procedimentos - Jan/2014 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

de petróleo, entre outras, a cessão, em comodato, de bens de seu Ativo Imobilizado a comerciantes reven-dedores de seus produtos. Os bens cedidos nesses empréstimos levam gravados neles o nome da pessoa jurídica comodante ou a marca de seus produtos, de maneira que os difunda ao público, especialmente aos consumidores, servindo, também, como veiculadores de publicidade.

Nota

Os administradores de bens alheios não podem dar em comodato, sem autorização especial, os bens confiados à sua guarda (Código Civil, art. 580).

5. DESPESa Com o uSo Do BEm

De acordo com o Código Civil, art. 584, o comoda-tário não poderá jamais cobrar do comodante as des-pesas feitas com o uso e gozo da coisa emprestada. As despesas necessárias para possibilitar a entrada em funcionamento do bem são de responsabilidade exclusiva do comodatário e serão pagas por ele, sem que tenha direito a reembolso.

Orlando Gomes observa que, se o comodatário fizer despesas com o uso e o gozo da coisa empres-tada, não poderá recobrá-las do comodante. Todavia, se forem extraordinárias, fará jus ao reembolso (“Con-tratos”, Forense, Rio de Janeiro, 1977, pág. 374).

6. DEPRECIação

O empréstimo dos bens focalizados no item 4, a título gratuito, não pode ser efetuado por mera libera-lidade da empresa, mas como ato usual e necessário ao bom desempenho de suas atividades. Por conse-quência, são dedutíveis, na determinação do lucro real, as despesas correspondentes aos encargos de depreciação de bens do Ativo Imobilizado cedidos em comodato a revendedores de produtos da cedente, desde que o empréstimo seja usual e necessário no tipo de operações, transações ou atividades da comodante e que os referidos bens estejam relacio-nados com a espécie de atividade por ela exercida (Parecer Normativo CST nº 19/1984).

7. oBRIgaçÕES Do ComoDaTÁRIo

São obrigações do comodatário:

a) guardar e conservar a coisa emprestada como se sua fosse;

b) limitar seu uso ao estipulado no contrato;

c) usá-la de acordo com a sua natureza;

d) restituí-la a qualquer momento caso seja da vontade do comodante, se não houver prazo estipulado, conforme item 3.

Caso o comodatário fizer uso do bem emprestado de forma abusiva, ultrapassando os limites contrata-dos ou usuais, responderá por perdas e danos.

8. moRa Do ComoDaTÁRIo

De acordo com o Código Civil, art. 397:

O inadimplemento da obrigação, positiva e líquida, no seu termo constitui de pleno direito em mora o devedor.

[...]

Não havendo termo, a mora se constitui mediante interpre-tação judicial ou extrajudicial.

Portanto, constitui-se em mora o comodatário que não restituir a coisa emprestada ao final do contrato. De acordo com o Código Civil, art. 582, o comodatá-rio constituído em mora, além de por ela responder, pagará, até restituí-la, o aluguel da coisa que for arbitrado pelo comodante.

9. FoRma Do ConTRaTo E REgISTRo

A lei não estabelece que os contratos de comodato devam ser revestidos de formas especiais. Assim, haverá liberdade de forma, podendo ser firmado por instrumento público ou particular, ou mesmo verbal.

Nota

A validade da declaração da vontade não dependerá de forma espe-cial, a não ser que a lei expressamente a exija (Código Civil, art. 107).

A forma verbal é a menos recomendada, tendo em vista que dependerá, para sua prova de testemu-nha, do ajuste.

É oportuno lembrar que, de acordo com o Código de Processo Civil, art. 585, inciso II, é necessária a inserção da assinatura de duas testemunhas no ins-trumento contratual como forma de tornar executável o contrato.

A legislação não impõe o registro do contrato de comodato. No entanto, é aconselhável fazê-lo no Cartório de Registro de Títulos e Documentos.

04-05Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 05 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

10. moDELo DE ConTRaTo DE ComoDaTo

04-06 IR/LS Manual de Procedimentos - Jan/2014 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

N

a IOB Setorial

BéLICO

Cofins/PIS-Pasep - Regime especial tributário para a indústria de defesa (Retid)

1. InTRoDução

A Lei nº 12.598/2012 estabeleceu regras especiais para compra e contratação de produtos e sistemas

de defesa para o Brasil e, entre outras providências, instituiu o Regime Especial Tributário para a Indústria de Defesa (Retid), com o objetivo de desonerar as empresas que produzem equipamentos de defesa de encargos tributários relativos ao IPI, à contribuição para o PIS-Pasep e à Cofins.

Além de diminuir o custo de produção de compa-nhias legalmente classificadas como estratégicas, a norma estabeleceu incentivos ao desenvolvimento de tecnologias indispensáveis ao País.

04-07Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 05 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

O ato citado preenche uma lacuna existente na legislação, passando a ser o marco legal para a obtenção de produtos de defesa e, consequente-mente, para a reorganização da base industrial de defesa brasileira.

Os produtos de defesa impulsionam a economia como um todo, diferentemente do que se costuma ima-ginar. Seu desenvolvimento tem impacto direto sobre tecnologias que são utilizadas de dupla maneira, ou seja, em benefício das áreas militar e civil.

Em síntese, todos ganham com a publicação dessa norma: as empresas, já que terão melhores condições para contratar e produzir para os mercados interno e externo; os trabalhadores, pois terão mais empregos, sobretudo os de alta especialização, e a Defesa Nacional, porque terá melhores condições de adquirir bens e serviços de interesse do País, dotando suas Forças Armadas de meios adequados para o exercício de atribuições constitucionais e legais.

Este procedimento aborda o benefício fiscal do Retid em relação à contribuição para o PIS-Pasep e à Cofins, com base nas disposições constantes dos arts. 7º a 11 da Lei nº 12.598/2012, e no Decreto nº 8.122/2013, que regulamenta o assunto.

2. RETID

O Retid terá como beneficiárias as empresas que obtiverem o registro do Ministério da Defesa. Poderão obter o benefício as Empresas Estratégicas de Defesa (EED) a que se refere a letra “a” do tópico 3, bem como aquelas que participarem da cadeia produtiva dos chamados “Produtos Estratégicos de Defesa (PED)”.

Notas

(1) Considera-se EED toda pessoa jurídica, credenciada pelo Ministério da Defesa, que vise cumulativamente:

a) ter como finalidade, em seu objeto social, a realização ou condução de atividades de pesquisa, projeto, desenvolvimento, industrializa-ção, produção, reparo, conservação, revisão, conversão, moderni-zação ou manutenção de PED no País, incluídas a venda e a reven-da somente quando integradas às atividades industriais supracita-das;

b) ter no País a sede, a sua administração e o estabelecimento indus-trial ou equiparado a industrial;

c) dispor, no País, de comprovado conhecimento científico ou tecno-lógico próprio ou complementar, por meio de acordos de parceria com instituição científica e tecnológica (ICT) para a realização de atividades conjuntas de pesquisa científica e tecnológica e para o desenvolvimento de tecnologia, produto ou processo relacionado à atividade desenvolvida, observada a definição de ICT - constante

do inciso V, caput, do art. 2º da Lei nº 10.973/2004 - como órgão ou entidade da administração pública;

d) assegurar, em seus atos constitutivos ou nos atos de seu controlador direto ou indireto, que o conjunto de sócios ou acionistas e grupos de sócios ou acionistas estrangeiros não possam exercer em cada assembleia geral número de votos superior a 2/3 do total de votos que puderem ser exercidos pelos acionistas brasileiros presentes;

e) assegurar a continuidade produtiva no País.

Conclui-se, assim, que são considerados estratégicos bens, serviços, obras ou informações utilizados em atividades de defesa, com exceção da-quelas de uso administrativo, que, por seu conteúdo tecnológico, dificuldade de obtenção ou imprescindibilidade, sejam de interesse estratégico para a defesa nacional. O conceito engloba equipamentos eletrônicos, munições, armas, embarcações, aviões, satélites, foguetes, veículos, fardas, rações, softwares e outros empregados nas atividades finalísticas de defesa.

(2) Trata-se de PED todo Produto de Defesa (Prode) que, por seu con-teúdo tecnológico, dificuldade de obtenção ou imprescindibilidade, seja de interesse estratégico para a defesa nacional, tais como:

a) recursos bélicos navais, terrestres e aeroespaciais;

b) serviços técnicos especializados na área de projetos, pesquisas e desenvolvimento científico e tecnológico; e

c) equipamentos e serviços técnicos especializados para a área de inteligência.

(3) Conceitua-se como Prode todo bem, serviço, obra ou informação, inclusive armamentos, munições, meios de transporte e de comunicação, far-damentos e materiais de uso individual e coletivo empregados nas atividades finalísticas de defesa, com exceção daqueles de uso administrativo.

(Lei nº 12.598/2012, arts. 2º e 6º)

3. BEnEFICIÁRIaS

São beneficiárias do Retid:

a) EED que produza ou desenvolva bens de de-fesa nacional definidos em ato do Ministro de Estado da Defesa ou preste os serviços de tecnologia industrial básica, projetos, pesqui-sa, desenvolvimento e inovação tecnológica, assistência técnica e transferência de tecno-logia, empregados na manutenção, conserva-ção, modernização, reparo, revisão, conver-são e industrialização dos referidos bens;

b) a pessoa jurídica que produza ou desenvol-va partes, peças, ferramentais, componentes, equipamentos, sistemas, subsistemas, insu-mos e matérias-primas a serem empregados na produção ou desenvolvimento dos bens re-feridos na letra “a”; e

c) a pessoa jurídica que preste os serviços refe-ridos na letra “a” serem empregados como in-sumos na produção ou desenvolvimento dos bens referidos também nas letras “a” e “b”.

Notas

(1) No caso das letras “b” e “c”, somente poderá ser habilitada ao Retid a pessoa jurídica preponderantemente fornecedora para as pessoas jurídi-cas referidas na letra “a” anterior.

04-08 IR/LS Manual de Procedimentos - Jan/2014 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

(2) Considera-se pessoa jurídica preponderantemente fornecedora aquela que tenha 70% ou mais de sua receita total de venda de bens e servi-ços, no ano-calendário imediatamente anterior ao da habilitação, decorrente do somatório das vendas:

a) a pessoas jurídicas referidas na letra “a” deste tópico;

b) a pessoas jurídicas fabricantes de bens de defesa nacional defini-dos no ato do Ministro de Estado de Defesa, de que trata a letra “a” deste tópico;

c) de exportação; e

d) para o Ministério da Defesa e suas entidades vinculadas.

(3) Para fins da nota 2, exclui-se do cálculo da receita o valor dos im-postos e contribuições incidentes sobre a venda.

(4) A pessoa jurídica em início de atividade ou que não se enquadre como preponderantemente fornecedora poderá habilitar-se ao Retid, desde que assuma o compromisso de atingir o percentual mínimo referido na nota 2 até o término do ano-calendário seguinte ao da habilitação.

(Lei nº 12.598/2012, art. 8º; Decreto nº 8.122/2013, art. 2º)

3.1 Requisitos para a fruição do benefício

A fruição do benefício do Retid condiciona-se ao atendimento cumulativo, pela pessoa jurídica, dos seguintes requisitos:

a) credenciamento por órgão competente do Mi-nistério da Defesa;

b) prévia habilitação na Secretaria da Receita Fe-deral do Brasil (RFB); e

c) regularidade fiscal em relação aos impostos e contribuições administradas pela RFB.

(Lei nº 12.598/2012, art. 8º, § 5º; Decreto nº 8.122/2013, art. 8º)

3.2 Impedimentos

As pessoas jurídicas optantes pelo Simples Nacio-nal e as pessoas jurídicas tributadas pelo Imposto de Renda com base no lucro presumido ou arbitrado não podem habilitar-se ao Retid.

(Lei nº 12.598/2012, art. 8º, § 6º; Decreto nº 8.122/2013, art. 9º)

4. SuSPEnSão Da ConTRIBuIção PaRa o PIS-PaSEP E Da CoFInS na aQuISIção DE BEnS

No caso de venda no mercado interno ou de importação dos bens de que trata o tópico 3, ficam suspensas:

a) a exigência da contribuição para o PIS-Pasep e da Cofins incidentes sobre a receita da pes-soa jurídica vendedora, quando a aquisição

for efetuada por pessoa jurídica beneficiária do Retid;

b) a exigência da contribuição para o PIS-Pasep/Importação e da Cofins/Importação, quando a importação for efetuada por pessoa jurídica beneficiária do Retid.

(Lei nº 12.598/2012, art. 9º, I e II; Decreto nº 8.122/2013, art. 3º, I e II)

4.1 notas fiscais

Deverá constar nas notas fiscais relativas às ven-das de que trata a letra “a” do tópico 4 a expressão “Venda efetuada com suspensão da exigibilidade da contribuição para o PIS-Pasep e da Cofins”, com a especificação do dispositivo legal correspon- dente.

(Lei nº 12.598/2012, art. 9º, § 1º; Decreto nº 8.122/2013, art. 3º, § 1º, I)

4.2 Conversão em alíquota zero

As suspensões de que trata o tópico 4 convertem--se em alíquota zero:

a) após o emprego ou utilização dos bens ad-quiridos ou importados no âmbito do Retid, ou dos bens que resultaram de sua industrializa-ção, na manutenção, conservação, moderni-zação, reparo, revisão, conversão, industriali-zação de bens de defesa nacional, definidos em ato do Ministro de Estado da Defesa, e es-ses bens forem destinados:

a.1) à venda à União, para uso privativo das Forças Armadas, exceto para uso pesso-al e administrativo; ou

a.2) à produção de bens definidos em ato do Ministro de Estado da Defesa como de interesse estratégico para a defesa na-cional; ou

b) após a exportação dos bens com tributação suspensa ou dos que resultaram de sua indus-trialização.

(Lei nº 12.598/2012, art. 9º, § 2º; Decreto nº 8.122/2013, art. 3º, § 2º)

4.3 Inobservância dos requisitos - Penalidades

A pessoa jurídica que não utilizar o bem na forma prevista no subtópico 4.2, ou não tiver atendido às

04-09Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 05 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

condições de que trata a nota 4 do tópico 3, ao término do ano-calendário subsequente ao da concessão da habilitação ao Retid, fica obrigada a recolher os tributos não pagos em decorrência da suspensão de que trata este artigo, acrescidos de juros e multa, de mora ou de ofício, na forma da lei, contados a partir da data da aquisição ou do registro da Declaração de Importação (DI), na condição:

a) de contribuinte, em relação à contribuição para o PIS-Pasep-Importação, à Cofins-Importação, ao IPI incidente no desembaraço aduaneiro de importação; e

b) de responsável, em relação à contribuição para o PIS-Pasep, à Cofins e ao IPI.

Nota

A pessoa jurídica adquirente de bens estrangeiros equipara-se ao im-portador no caso de importação realizada por sua conta e ordem por inter-médio de pessoa jurídica importadora.

(Lei nº 12.598/2012, art. 9º, §§ 3º e 4º Decreto nº 8.122/2013, art. 3º, § 3º)

5. SuSPEnSão Do PIS-PaSEP E Da CoFInS na aQuISIção DE SERvIçoS

No caso de venda ou importação de serviços de tecnologia industrial básica, projetos, pesquisa, desenvolvimento e inovação tecnológica, assistência técnica e transferência de tecnologia, destinados a empresas beneficiárias do Retid, fica suspensa a exigência:

a) da contribuição para o PIS-Pasep e da Cofins incidentes sobre a receita de prestação de serviços efetuada por pessoa jurídica estabe-lecida no País, quando prestados para pessoa jurídica beneficiária do Retid; e

b) da contribuição para o PIS-Pasep/Importação e da Cofins/Importação incidentes sobre servi-ços, quando importados diretamente por pes-soa jurídica beneficiária do Retid.

(Lei nº 12.598/2012, art. 10, Decreto nº 8.122/2013, art. 4º, caput e incisos)

5.1 Conversão em alíquota zero

As suspensões de que trata o tópico 5 convertem--se em alíquota zero após o emprego ou utilização dos

serviços nas destinações a que se referem as letras “a” a “c” do tópico 3.

(Lei nº 12.598/2012, art. 10, § 1º; Decreto nº 8.122/2013, art. 4º, § 1º)

5.2 Inobservância dos requisitos - Penalidades

A pessoa jurídica que não empregar nem utilizar os serviços na forma constante no subtópico 5.1 ou não tiver atendido às condições de que trata a nota 4 do tópico 3, ao término do ano-calendário subse-quente ao da concessão da habilitação ao Retid, fica obrigada a recolher os tributos não pagos em decorrência da suspensão de que trata o tópico 5, acrescidos de juros e multa, de mora ou de ofício, na forma da lei, contados a partir da data:

a) do pagamento, do crédito, da entrega, do em-prego ou da remessa de valores, na condição de contribuinte, em relação à contribuição para o PIS-Pasep/Importação e à Cofins/Im-portação; e

b) da aquisição, na condição de responsável, em relação à contribuição para o PIS-Pasep e à Cofins.

O disposto na letra “a” do tópico 5 aplica-se tam-bém na hipótese da receita de aluguel de máquinas, aparelhos, instrumentos e equipamentos, quando contratados por pessoas jurídicas habilitadas ao Retid.

(Lei nº 12.598/2012, art. 10, §§ 2º e 3º; Decreto nº 8.122/2013, art. 4º, § 2º)

5.3 Fruição do benefício

A fruição do benefício de que trata o tópico 5 depende da comprovação da efetiva prestação do serviço nas destinações a que se refere o tópico 3.

(Lei nº 12.598/2012, art. 10, § 4º; Decreto nº 8.122/2013, art. 4º, § 3º)

6. aLíQuoTa zERo Do PIS-PaSEP E Da CoFInS

Ficam reduzidas a zero a alíquota do PIS-Pasep e da Cofins incidentes sobre a receita decorrente da venda de bens de que trata o tópico 3, letra “a”, e da prestação dos serviços de que trata o tópico 5 efetuada por pessoa jurídica beneficiária do Retid à

04-10 IR/LS Manual de Procedimentos - Jan/2014 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

União, para uso privativo das Forças Armadas, exceto para uso pessoal e administrativo.

(Lei nº 12.598/2012, art. 9º-A; Lei nº 12.794/2013; Decreto nº 8.122/2013, art. 6º)

7. vIgênCIa

Os benefícios de que tratam os tópicos 4 a 6 poderão ser usufruídos em até 5 anos contados a partir de 22.03.2012 (data de publicação da Lei nº 12.598/2012), nas aquisições e importações reali-zadas após a habilitação das pessoas jurídicas ao Retid.

Notas

(1) O disposto na Lei nº 12.598/2012 não exclui o controle e as restri-ções a importação, exportação, fabricação, comercialização e utilização de produtos controlados.

(2) As compras e contratações a que se refere a Lei nº 12.598/2012 observarão as diretrizes de política externa e os compromissos internacionais ratificados pelo Brasil na área de defesa, em especial os concernentes às salvaguardas.

(3) A Lei nº 8.666/1993 (Lei de Licitações) será aplicada de forma com-plementar aos procedimentos licitatórios e aos contratos regidos pela Lei nº 12.598/2012.

(Lei nº 12.598/2012, arts. 11, 13 14 e 15; Decreto nº 8.122/2013, art. 14)

N

a IOB Comenta

IRPF

Isenção do Imposto de Renda no caso de rendimentos de aposentadoria, reforma e pensão

Os rendimentos recebidos de aposentadorias ou pensão, ainda que acumuladamente, não sofrem tributação do Imposto de Renda, por força do dis-posto na Lei nº 7.713/1988, art. 6º, XIV, que isenta os rendimentos recebidos por portador de doença grave. A isenção aplica-se aos rendimentos de apo-sentadorias, reforma ou pensão, inclusive os recebi-dos acumuladamente relativos a períodos anteriores à data em que foi contraída a moléstia grave, desde que percebidos a partir:

a) do mês da concessão da pensão, aposenta-doria ou reforma, se a doença for preexistente

ou a aposentadoria ou reforma for por ela mo-tivada;

b) do mês da emissão do laudo pericial que reco-nhecer a doença, contraída após a aposenta-doria, reforma ou concessão da pensão;

c) da data em que a doença for contraída, quan-do identificada no laudo pericial emitido pos-teriormente à concessão da pensão, aposen-tadoria ou reforma.

Atente-se que a comprovação deve ser feita mediante laudo pericial emitido por serviço médico oficial da União, dos Estados, do Distrito Federal ou dos Municípios.

Caso os proventos de aposentadoria ou reforma e valores a título de pensão do portador de moléstia grave (falecido) sejam recebidos pelo espólio ou por seus herdeiros, independentemente de situações de

04-11Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 05 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

caráter pessoal, devem ser tributados na fonte e na Declaração de Ajuste Anual ou na Declaração Final de Espólio (Ato Declaratório Interpretativo SRF nº 26/2003).

Observa-se, no entanto, que, recentemente, a Solução de Consulta Cosit nº 48/2013, publicada no DOU 1 de 17.12.2013, esclareceu que são isentos do Imposto de Renda da Pessoa Física:

a) os proventos de aposentadoria ou reforma mo-tivadas por acidente em serviço e os percebi-dos pelos portadores de moléstia profissional e demais doenças arroladas no inciso XIV do art. 6º da Lei nº 7.713/1988, isenção essa con-

cedida, portanto, em razão do preenchimento de condições legais peculiares à pessoa be-neficiária daqueles proventos, cessando-se com o óbito desta;

b) os valores recebidos a título de pensão, quan-do a própria pessoa física beneficiária desse rendimento (pensionista) for portadora das do-enças relacionadas no inciso XIV do art. 6º da Lei nº 7.713/1988, exceto as decorrentes de moléstia profissional.

(Lei nº 7.713/1988, art. 6º, XIV; Ato Declaratório Interpre-tativo SRF nº 26/2003; Solução de Consulta Cosit nº 48/2013)

N

a IOB Perguntas e Respostas

COFInS-ImPORTAçãO

Acréscimo de um ponto percentual - Não aproveitamento de crédito

1) Na hipótese de importação dos bens relaciona-dos no anexo da Lei nº 12.546/2011, o adicional de 1% sobre as alíquotas da Cofins Importação é passível de crédito para as pessoas jurídicas importadoras sujei-tas à apuração da contribuição para o PIS-Pasep e da Cofins no regime não cumulativo?

Não. O acréscimo de um ponto percentual sobre as alíquotas da Cofins-Importação não será objeto de crédito em razão de não existir previsão legal para tanto.

As pessoas jurídicas importadoras que estiverem sujeitas ao regime de incidência não cumulativa devem continuar a descontar crédito da Cofins-Importação mediante a aplicação da alíquota de 7,6%.

Para as pessoas jurídicas importadoras dos pro-dutos de alíquotas diferenciadas, referidos nos §§ 1º a

04-12 IR/LS Manual de Procedimentos - Jan/2014 - Fascículo 05 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

3º, 5º a 10, 17 e 19 do art. 8º da Lei nº 10.865/2004 e no art. 58-A da Lei nº 10.833/2003, não se deve conside-rar o adicional de 1% e descontar o crédito conforme as alíquotas e os procedimentos do art. 17 da Lei nº 10.865/2004 e do art. 24 da Lei nº 11.727/2008.

(Lei nº 11.727/2008, art. 24; Lei nº 10.865/2004, art. 8º, § 21, e art. 15; Lei nº 12.546/2011; Parecer Normativo RFB nº 2/2013)

ESCRITuRAçãO COnTáBIL DIgITAL

Preenchimento do campo I030 - Registro do nome do auditor - Obrigatoriedade

2) Para o preenchimento do campo I030 da Escri-turação Contábil Digital (ECD), é obrigatório o registro do nome do auditor?

Não. De acordo com a versão 3.1.3 do Programa Validador e Assinador (PVA) da ECD, foi excluída a regra de obrigatoriedade do campo I030 para inserção do nome do auditor e código da CVM: “OBRIGATORIO_AUDITOR dos campos I030.NOME_AUDITOR e I030.COD_CVM_AUDITOR”.

(Decreto nº 6.022/2007; Ato Declaratório Executivo Cofis nº 33/2013)

IRPF E FOnTE

IR Fonte retido e não recolhido aos cofres públicos - tratamento

3) O contribuinte pessoa física deve oferecer o rendimento à tributação e compensar o IR Fonte na hipótese de a fonte pagadora reter o imposto e não recolhê-lo aos cofres públicos?

Sim. O contribuinte deve oferecer o rendimento à tributação e compensar o IR Fonte retido, porém, serão exigidos da fonte pagadora o imposto, a multa de ofício e os juros de mora.

(Parecer Normativo CST nº 1/2002)

IRPJ

Irregularidades na escrituração - Penalidades

4) Quais são as penalidades cabíveis no caso de haver irregularidades na escrituração?

A falsificação, material ou ideológica, da escritu-ração e dos seus comprovantes, ou de demonstração contábil, que tenha por objeto eliminar ou reduzir o montante de imposto devido ou diferir seu pagamento

submeterá o sujeito passivo à multa, independente-mente da ação penal que couber.

Quando verificado pela autoridade tributária, antes do encerramento do período de apuração, que o contribuinte omitiu registro contábil total ou parcial de receita, ou registrou custos ou despesas cuja rea-lização não possa comprovar, ou praticou qualquer ato tendente a reduzir o imposto correspondente, inclusive na hipótese anteriormente referida, ele ficará sujeito a multa em valor igual à metade da receita omitida ou da dedução indevida, lançada e exigível, ainda que não tenha terminado o período de apuração de incidência do imposto.

(RIR/1999, arts. 256 e 981)

PIS/PASEP - FOLhA DE SALáRIOS

1ª parcela do 13º salário - Sujeição à incidência

5) É devida a contribuição para o PIS-Pasep - Fo-lha de Salários sobre o pagamento da 1ª parcela do 13º salário?

Sim. A base de cálculo do PIS-Pasep incidente sobre a folha de salários mensal corresponde à remu-neração paga, devida ou creditada a empregados.

(Instrução Normativa SRF nº 247/2002, art. 51)

TRIBuTOS E COnTRIBuIçõES FEDERAIS

Receita de incentivos fiscais - tributação

6) As receitas de incentivos fiscais, inclusive cré-ditos presumidos de ICMS concedidos pelos Estados, estão sujeitas a Imposto de Renda, Contribuição So-cial sobre o Lucro Líquido, PIS-Pasep e Cofins?

Sim. Desde que não haja previsão legal explícita para a não incidência dos mencionados tributos, os créditos presumidos do ICMS, quando lançados de forma escritural na contabilidade das empresas que deles se beneficiam, são tributados como receita pela contribuição para o PIS-Pasep e pela Cofins (regime não cumulativo), pelo IRPJ e pela CSL.

A Secretaria da Receita Federal do Brasil (RFB), por meio da Solução de Divergência nº 13/2011, rati-fica o entendimento de tributação.

(RIR/1999, art. 392; Solução de Divergência nº 13/2011)

◙