Embed Size (px)

Citation preview

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a Contribuição sindical dos autônomos e profissionais liberais

a Contribuição sindical rural

a Rais - Ano-base de 2013

Legislação Trabalhista e Previdenciária

Fascículo No 03/2014

/a Contribuição SindicalEmpregadores organizados em empresas . . . . . . . . . . . . . . . . . . . . . 01Comentários sobre a contribuição sindical patronal das microempre-sas e empresas de pequeno porte optantes pelo Simples Nacional . . 11

/a IOB Setorial

EsportesEducação física - Especialidade em fisiologia do exercício e do espor-te . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

/a IOB ComentaEmpregado demitido em uma empresa e admitido em outra dentro do mesmo mês - Apuração do salário-de-contribuição . . . . . . . . . . 17

/a IOB Perguntas e Respostas

Contribuição sindical patronal

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

Legislação trabalhista e previdenciária : contribuição sindical.... -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2050-3

1. Previdência social - Leis e legislação - Brasil 2. Trabalho - Leis e legislação - Brasil I. Série.

CDU-34:368.4(81)(094)14-00096 -34:331(81)(094)

Índices para catálogo sistemático:

1. Brasil : Leis : Previdência social : Direito previdenciário 34:368.4(81)(094) 2. Leis trabalhistas : Brasil 34:331(81)(094)

Manual de ProcedimentosLegislação Trabalhista e Previdenciária

Boletimj

03-01Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 03 CT

A contribuição sindical dos empregadores consiste em uma

importância proporcional ao capital social da empresa, registrado nas respectivas juntas

comerciais ou nos órgãos equivalentes, mediante utilização de tabela progressiva específica para

a finalidade a que se destina, devendo ser recolhida no mês de janeiro de cada ano,

aos respectivos sindicatos de classe, mediante guia apropriada

a Contribuição SindicalEmpregadores organizados em empresas SUMÁRIO 1. Contribuição sindical (CS) 2. CS patronal - Procedimentos 3. Filiais - Sucursais 4. Registro do capital social - Entidades não obrigadas 5. Empresas com diversas atividades econômicas 6. Capital - Elevação posterior 7. Participação em concorrências 8. Concessão de registro ou licença para funcionamento

ou renovação de atividade - Estabelecimentos de empregadores, escritórios ou congêneres de trabalhadores autônomos e profissionais liberais - Prova de quitação da CS - Exigência

9. Cobrança - Ação - Competência 10. Prescrição 11. Penalidades 12. Repasse de valores

1. ContriBuição sindiCal (Cs)

1.1 autonomia da organização sindicalÉ livre a associação

profissional ou sindical, cuja fundação independe de autorização do Estado, sendo vedadas ao Poder Público a interferência e a inter-venção na organização sindical.

1.2 instituição - Cobrança - Exigência

A denominada “Contribuição Sindical” (CS) é prevista constitucionalmente, conforme se depreende da CF/1988, art. 149, caput, que prevê que compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas.

Relativamente à cobrança da CS, cumpre notar que a Carta Magna, ao assegurar o processo de modernização da organização sindical, dispõe em

seu art. 8º, inciso IV, que a assembleia-geral fixará a contribuição que, no caso de categoria profissional, será descontada em folha, para custeio do sistema confederativo da representação sindical respectiva, independentemente da contribuição prevista em lei.

Portanto, o referido preceito constitucional torna evidente a exigência da CS, já que esta decorre da própria lei.

1.3 recolhimento da Cs - Publicação de editais - Consulta às respectivas entidades sindicais - Medida preventivaLevando-se em consideração os dispositivos cons-

titucionais ora mencionados, solicitamos ficarem aten-tos à publicação de editais concernentes

à fixação e ao recolhimento da CS que as entidades sindicais

estão obrigadas a cumprir nos termos do art. 605

da Consolidação das Leis do Trabalho (CLT), uma vez que as instruções adiante não

se basearam apenas na CLT, mas também em

despachos e resoluções do Ministério do Trabalho,

atualmente Ministério do Trabalho e Emprego (MTE), que até a promulgação da

supracitada CF/1988 vinham sendo sistematicamente adotados pelas entidades sindicais.

Outrossim, no caso de dúvida quanto ao critério de cálculo e recolhimento da CS, é aconselhável, como medida preventiva, que o empregador consulte a respectiva entidade sindical.

2. Cs Patronal - ProCEdiMEntos (*)

(*) Importante

Os procedimentos a seguir, para fins de reco-lhimento da CS patronal, no exercício de 2014,

03-02 CT Manual de Procedimentos - Jan/2014 - Fascículo 03 - Boletim IOB

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

fundamentam-se na CLT e na legislação comple-mentar. Assim, conforme comentado no subitem 1.3 deste texto, é aconselhável que o empregador fique atento ao que dispõem os editais publicados pelas respectivas entidades sindicais.

Havendo qualquer divergência nos critérios a serem adotados, caberá ao empregador, após consulta à respectiva entidade sindical, escolher o posiciona-mento que julgar mais adequado. Salientamos que a decisão final sobre a questão competirá ao Poder Judiciário caso seja proposta a competente ação.

2.1 Valor

O valor da CS dos empregadores consiste em uma importância proporcional ao capital social da empresa, registrado nas respectivas juntas comerciais ou nos órgãos equivalentes, mediante a aplicação de alíquotas, conforme a tabela progressiva descrita na CLT, art. 580, inciso III, observados os comentários dos subitens 2.3 e 2.4.

2.2 Prazo para recolhimento

A CS patronal deve ser recolhida no mês de janeiro de cada ano aos respectivos sindicatos de classe, mediante guias por estes fornecidas gra-tuitamente ou, na sua falta, por intermédio da Guia de Recolhimento da Contribuição Sindical Urbana (GRCSU) (veja modelo e respectivas instruções de preenchimento no item 12).

Na ausência de sindicato representativo da cate-goria econômica na base territorial em que a empresa está estabelecida, recolhe-se a CS em favor da correspondente federação ou, ainda, na falta desta última, à respectiva confederação.

Os agentes ou trabalhadores autônomos e os profissionais liberais, organizados em empresa com capital social registrado, recolhem a CS de acordo com a tabela constante dos subitens 2.4.1 ou 2.4.2, conforme o caso.

2.2.1 Empresas estabelecidas após o mês de janeiroAs empresas estabelecidas após o mês de janeiro

pagam a CS no mês em que requererem o registro ou a licença para o exercício da atividade (CLT, art. 587).

2.2.2 agentes arrecadadoresO recolhimento da CS poderá ser feito em todos

os canais da Caixa Econômica Federal (Caixa), tais como agências, unidades lotéricas, correspondentes bancários e postos de autoatendimento. A CS tam-

bém pode ser paga no Banco do Brasil S/A (BB) ou em quaisquer estabelecimentos bancários nacionais integrantes do Sistema de Arrecadação de Tributos Federais.

2.3 Valores de referência - ExtinçãoA Lei nº 8.177/1991, art. 3º, inciso III, ao tratar de

regras da desindexação da economia, extinguiu, dentre outros, desde 1º.02.1991, o Maior Valor de Referência (MVR) e as “demais unidades de conta assemelhadas” que são atualizadas, direta ou indiretamente, por índice de preços, sugerindo, nesse aspecto, a extinção de todos os valores de referência (regionais).

Entretanto, a Lei nº 8.178/1991, art. 21, inciso II, estabeleceu que os valores constantes na legislação em vigor, expressos ou referenciados pelo MVR, são convertidos pelos valores fixados na tabela descrita no citado dispositivo legal.

2.4 tabela baseada no MVrTendo em vista a tabela de valores fixada pela

citada Lei nº 8.178/1991, constata-se a existência de 5 diferentes valores distribuídos por regiões, dos quais se depreende que o maior (Cr$ 2.266,17) é que deve servir de base de cálculo para a elaboração da tabela de classes de capital social e correspondentes alíquotas, conforme critério que vinha sendo siste-maticamente adotado pelo Ministério do Trabalho até fevereiro/1990 (veja subitens 2.4.1 e 2.4.2).

Esse entendimento, contudo, não é pacífico, e há quem interprete que o MVR se desdobrou em Valores de Referência Regionais (VRR), acarretando, portanto, a elaboração de 5 tabelas distintas da CS patronal.

Importa ressaltar que, ocorrendo dúvida quanto ao critério de cálculo da CS, é aconselhável, como alertamos anteriormente, que o empregador consulte a respectiva entidade sindical, a qual também fornece a referida tabela de CS.

Vale lembrar ainda que, nos termos da CLT, art. 913, o Ministério do Trabalho vinha elaborando a referida tabela de classes de capital social, e a última expedida foi válida para fevereiro/1990, por meio da Portaria MTb nº 3.023/1990.

2.4.1 tabela originária da Clt e legislação complementar - utilização em janeiro/2014 - Comentários

Levando-se em consideração os comentários no subitem 2.4, para fins de determinação da tabela da CS patronal em reais, partindo-se da divisão do capi-

03-03Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 03 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

tal social em MVR, conforme a CLT, art. 580, inciso III, cabe observar que:

- a Lei nº 8.383/1991 instituiu a Unidade Fiscal de Referência (Ufir) (*) como indexador para fins de cálculo da atualização monetária e que a esta “aplica-se a tributos e contribuições so-ciais, inclusive previdenciárias, de intervenção do domínio econômico e de interesse de cate-gorias profissionais ou econômicas” (art. 1º, § 1º - grifamos);

- os valores expressos em cruzeiros na legisla-ção tributária ficam convertidos em quantida-de de Ufir (*), utilizando-se como divisores:

- o valor de Cr$ 215,6656, se relativos a multas e penalidades de qualquer natureza;

- o valor de Cr$ 126,8621, nos demais casos (Lei nº 8.383/1991, art. 3º, I e II), como, por exemplo, a citada tabela de CS patronal;

Notas

(1) O caput e o inciso III do art. 580 da CLT dispõem:

“Art. 580 - A contribuição sindical será recolhida, de uma só vez, anual-mente, e consistirá:

[...]

III - para os empregadores, numa importância proporcional ao capital social da firma ou empresa, registrado nas respectivas Juntas Comerciais ou órgãos equivalentes, mediante a aplicação de alíquotas, conforme a seguinte tabela progressiva:

CLASSES DE CAPITAL............................................................ALÍQUOTA

1 até 150 vezes o maior valor-de-referência.....................................0,8%

2 acima de 150 até 1.500 vezes o maior valor-de-referência...............0,2%

3 acima de 1.500 até 150.000 vezes o maior valor-de-referência......0,1%

4 acima de 150.000 até 800.000 vezes o maior valor-de-referência....0,02%”

(2) Na conversão adiante em Ufir (*), utilizamos 8 casas após a vírgula para maior exatidão dos cálculos.

- a reconversão em reais faz-se mediante a multiplicação da quantidade de Ufir (*) pela expressão monetária da Ufir (*), referente ao exercício de 2000, de R$ 1,0641 (Portaria MF nº 488/1999).

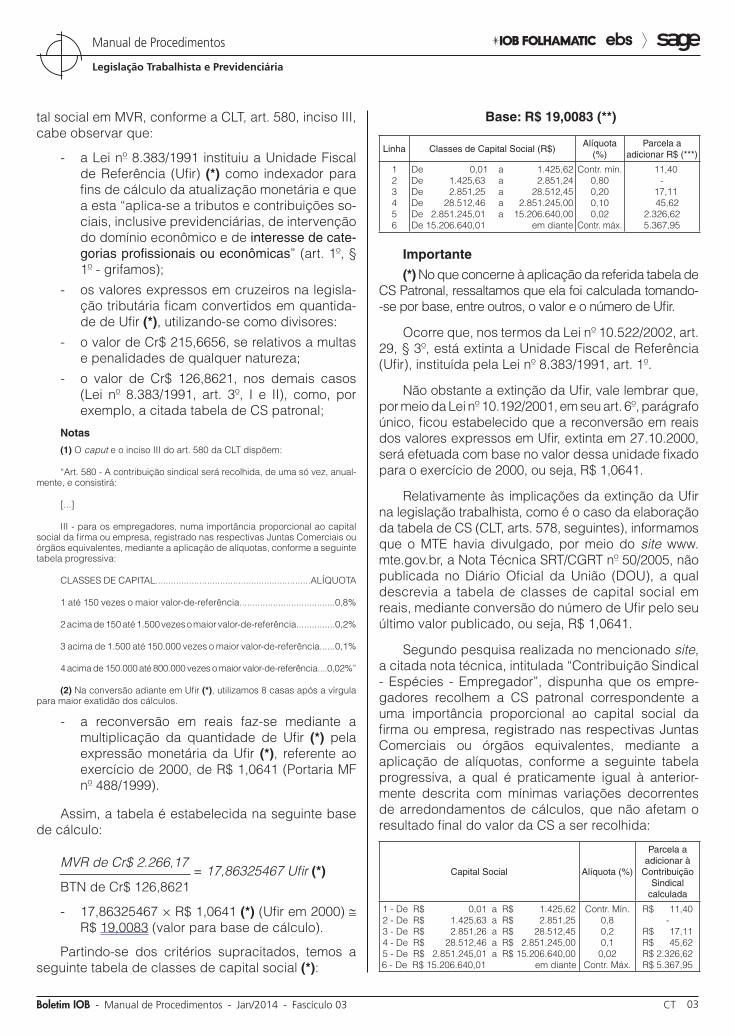

Assim, a tabela é estabelecida na seguinte base de cálculo:

MVR de Cr$ 2.266,17

BTN de Cr$ 126,8621 = 17,86325467 Ufir (*)

- 17,86325467 × R$ 1,0641 (*) (Ufir em 2000) @ R$ 19,0083 (valor para base de cálculo).

Partindo-se dos critérios supracitados, temos a seguinte tabela de classes de capital social (*):

Base: R$ 19,0083 (**)

Linha Classes de Capital Social (R$)Alíquota

(%)Parcela a

adicionar R$ (***)

123456

De 0,01 a 1.425,62De 1.425,63 a 2.851,24De 2.851,25 a 28.512,45De 28.512,46 a 2.851.245,00De 2.851.245,01 a 15.206.640,00De 15.206.640,01 em diante

Contr. mín.0,800,200,100,02

Contr. máx.

11,40-

17,11 45,622.326,625.367,95

Importante

(*) No que concerne à aplicação da referida tabela de CS Patronal, ressaltamos que ela foi calculada tomando--se por base, entre outros, o valor e o número de Ufir.

Ocorre que, nos termos da Lei nº 10.522/2002, art. 29, § 3º, está extinta a Unidade Fiscal de Referência (Ufir), instituída pela Lei nº 8.383/1991, art. 1º.

Não obstante a extinção da Ufir, vale lembrar que, por meio da Lei nº 10.192/2001, em seu art. 6º, parágrafo único, ficou estabelecido que a reconversão em reais dos valores expressos em Ufir, extinta em 27.10.2000, será efetuada com base no valor dessa unidade fixado para o exercício de 2000, ou seja, R$ 1,0641.

Relativamente às implicações da extinção da Ufir na legislação trabalhista, como é o caso da elaboração da tabela de CS (CLT, arts. 578, seguintes), informamos que o MTE havia divulgado, por meio do site www.mte.gov.br, a Nota Técnica SRT/CGRT nº 50/2005, não publicada no Diário Oficial da União (DOU), a qual descrevia a tabela de classes de capital social em reais, mediante conversão do número de Ufir pelo seu último valor publicado, ou seja, R$ 1,0641.

Segundo pesquisa realizada no mencionado site, a citada nota técnica, intitulada “Contribuição Sindical - Espécies - Empregador”, dispunha que os empre-gadores recolhem a CS patronal correspondente a uma importância proporcional ao capital social da firma ou empresa, registrado nas respectivas Juntas Comerciais ou órgãos equivalentes, mediante a aplicação de alíquotas, conforme a seguinte tabela progressiva, a qual é praticamente igual à anterior-mente descrita com mínimas variações decorrentes de arredondamentos de cálculos, que não afetam o resultado final do valor da CS a ser recolhida:

Capital Social Alíquota (%)

Parcela a adicionar à

Contribuição Sindical

calculada

1 - De R$ 0,01 a R$ 1.425,622 - De R$ 1.425,63 a R$ 2.851,253 - De R$ 2.851,26 a R$ 28.512,454 - De R$ 28.512,46 a R$ 2.851.245,005 - De R$ 2.851.245,01 a R$ 15.206.640,006 - De R$ 15.206.640,01 em diante

Contr. Mín.0,80,20,1

0,02Contr. Máx.

R$ 11,40-

R$ 17,11R$ 45,62R$ 2.326,62R$ 5.367,95

03-04 CT Manual de Procedimentos - Jan/2014 - Fascículo 03 - Boletim IOB

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

Não obstante a tabela anterior, recomenda-se aos empregadores em geral que, antes de sua efetiva utili-zação, observados todos os comentários inseridos neste texto, principalmente os do subitem 2.4.2, consultem, como medida preventiva, o órgão local do MTE e as respectivas entidades sindicais patronais sobre os cri- térios que devem ser adotados no recolhimento da CS.

(**) Lembra-se que, por força de arredondamentos de cálculos para apuração da base de cálculo da tabela de CS patronal, conforme a entidade sindical, podem ocorrer pequenas variações nos valores das “classes de capital social” e na “parcela a adicionar”. Dessa forma, convém, como medida preventiva, consultar a respectiva entidade sindical patronal antes de se efe-tuar o recolhimento da contribuição. Veja comentários no subitem 2.4.2 a seguir sobre a tabela da CS patronal das empresas vinculadas às atividades da indústria, do transporte, da saúde e do sistema financeiro.

(***) Parcela a adicionar é o valor da contribuição calculada até a faixa de capital imediatamente ante-rior e encontrada na linha correspondente à faixa em que se enquadra o capital.

2.4.2 tabelas das Confederações nacionais do Comércio de Bens, serviços e turismo, da indústria, do transporte, de saúde, Hospitais, Estabelecimentos e serviços, e do sistema Financeiro - utilização em janeiro/2014 - Comentários (*)

Não obstante o critério de cálculo descrito na tabela do subitem 2.4.1 e o consequente valor para base de cálculo, de acordo com os procedimentos originários da CLT e da legislação complementar, bem como da confirmação de tais cálculos pelo MTE, alerta-mos que as Confederações Nacionais do Comércio de Bens, Serviços e Turismo, da Indústria, do Transporte, de Saúde, Hospitais, Estabelecimentos e Serviços, e do Sistema Financeiro, entre outras, possuem critérios próprios de elaboração da tabela de classes de capital social para fins de cálculo do valor da CS patronal das empresas vinculadas àquelas entidades.

Assim, por congregar uma grande parte das ativida-des econômicas no País, tratamos adiante dos critérios utilizados pelas mencionadas confederações nacionais para fixação da CS patronal no exercício 2014.

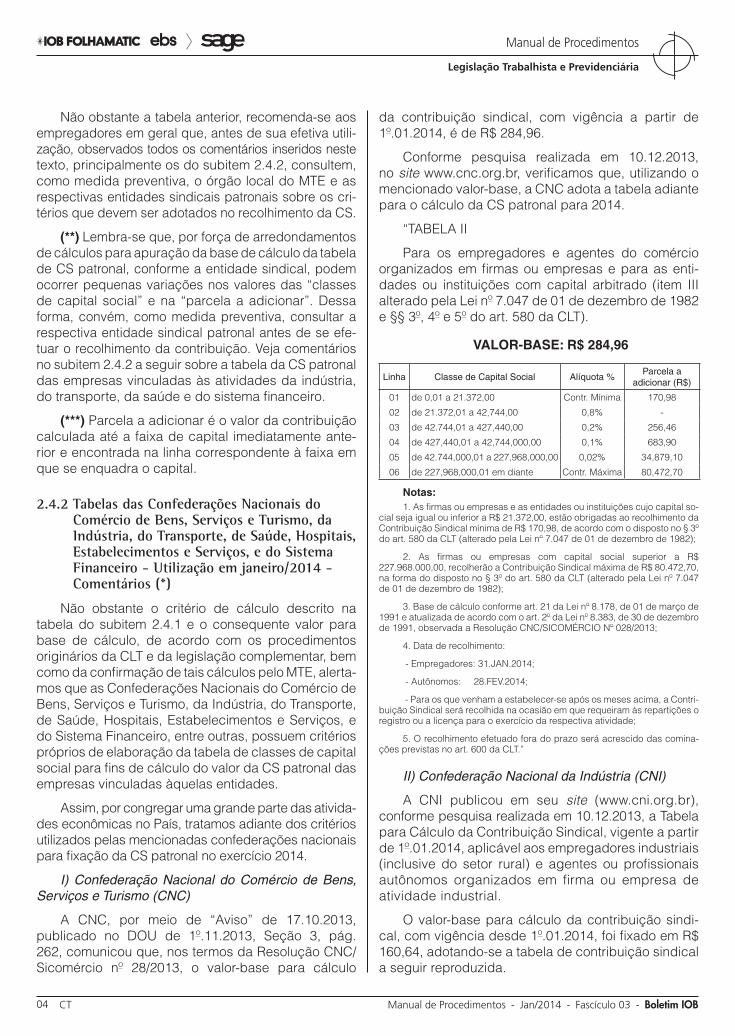

I) Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC)

A CNC, por meio de “Aviso” de 17.10.2013, publicado no DOU de 1º.11.2013, Seção 3, pág. 262, comunicou que, nos termos da Resolução CNC/Sicomércio nº 28/2013, o valor-base para cálculo

da contribuição sindical, com vigência a partir de 1º.01.2014, é de R$ 284,96.

Conforme pesquisa realizada em 10.12.2013, no site www.cnc.org.br, verificamos que, utilizando o mencionado valor-base, a CNC adota a tabela adiante para o cálculo da CS patronal para 2014.

“TABELA II

Para os empregadores e agentes do comércio organizados em firmas ou empresas e para as enti-dades ou instituições com capital arbitrado (item III alterado pela Lei nº 7.047 de 01 de dezembro de 1982 e §§ 3º, 4º e 5º do art. 580 da CLT).

VALOR-BASE: R$ 284,96

Linha Classe de Capital Social Alíquota %Parcela a

adicionar (R$)

01 de 0,01 a 21.372,00 Contr. Mínima 170,98

02 de 21.372,01 a 42,744,00 0,8% -

03 de 42.744,01 a 427,440,00 0,2% 256,46

04 de 427,440,01 a 42,744,000,00 0,1% 683,90

05 de 42.744,000,01 a 227,968,000,00 0,02% 34,879,10

06 de 227,968,000,01 em diante Contr. Máxima 80,472,70

Notas:1. As firmas ou empresas e as entidades ou instituições cujo capital so-

cial seja igual ou inferior a R$ 21.372,00, estão obrigadas ao recolhimento da Contribuição Sindical mínima de R$ 170,98, de acordo com o disposto no § 3º do art. 580 da CLT (alterado pela Lei nº 7.047 de 01 de dezembro de 1982);

2. As firmas ou empresas com capital social superior a R$ 227.968.000,00, recolherão a Contribuição Sindical máxima de R$ 80.472,70, na forma do disposto no § 3º do art. 580 da CLT (alterado pela Lei nº 7.047 de 01 de dezembro de 1982);

3. Base de cálculo conforme art. 21 da Lei nº 8.178, de 01 de março de 1991 e atualizada de acordo com o art. 2º da Lei nº 8.383, de 30 de dezembro de 1991, observada a Resolução CNC/SICOMÉRCIO Nº 028/2013;

4. Data de recolhimento:

- Empregadores: 31.JAN.2014;

- Autônomos: 28.FEV.2014;

- Para os que venham a estabelecer-se após os meses acima, a Contri-buição Sindical será recolhida na ocasião em que requeiram às repartições o registro ou a licença para o exercício da respectiva atividade;

5. O recolhimento efetuado fora do prazo será acrescido das comina-ções previstas no art. 600 da CLT.”

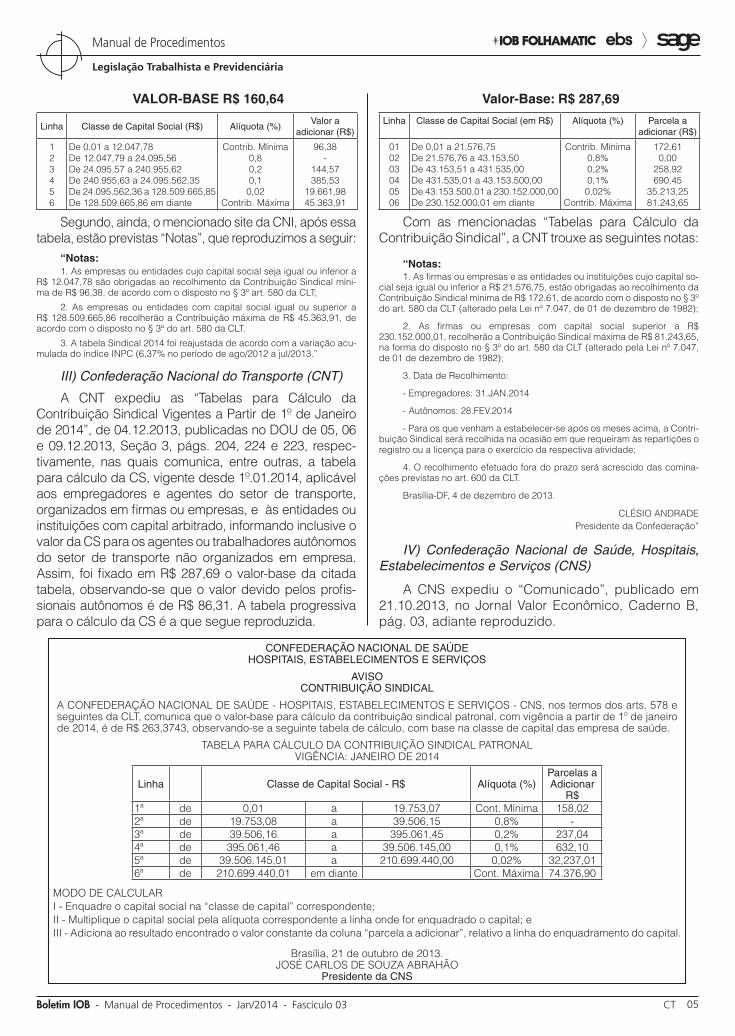

II) Confederação Nacional da Indústria (CNI)

A CNI publicou em seu site (www.cni.org.br), conforme pesquisa realizada em 10.12.2013, a Tabela para Cálculo da Contribuição Sindical, vigente a partir de 1º.01.2014, aplicável aos empregadores industriais (inclusive do setor rural) e agentes ou profissionais autônomos organizados em firma ou empresa de atividade industrial.

O valor-base para cálculo da contribuição sindi-cal, com vigência desde 1º.01.2014, foi fixado em R$ 160,64, adotando-se a tabela de contribuição sindical a seguir reproduzida.

03-05Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 03 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

VALOR-BASE R$ 160,64

Linha Classe de Capital Social (R$) Alíquota (%)Valor a

adicionar (R$)

123456

De 0,01 a 12.047,78De 12.047,79 a 24.095,56De 24.095,57 a 240.955,62De 240.955,63 a 24.095.562,35De 24.095.562,36 a 128.509.665,85De 128.509.665,86 em diante

Contrib. Mínima 0,80,20,10,02

Contrib. Máxima

96,38-

144,57385,53

19.661,9845.363,91

Segundo, ainda, o mencionado site da CNI, após essa tabela, estão previstas “Notas”, que reproduzimos a seguir:

“Notas:1. As empresas ou entidades cujo capital social seja igual ou inferior a

R$ 12.047,78 são obrigadas ao recolhimento da Contribuição Sindical míni-ma de R$ 96,38, de acordo com o disposto no § 3º art. 580 da CLT;

2. As empresas ou entidades com capital social igual ou superior a R$ 128.509.665,86 recolherão a Contribuição máxima de R$ 45.363,91, de acordo com o disposto no § 3º do art. 580 da CLT.

3. A tabela Sindical 2014 foi reajustada de acordo com a variação acu-mulada do índice INPC (6,37% no período de ago/2012 a jul/2013.”

III) Confederação Nacional do Transporte (CNT)

A CNT expediu as “Tabelas para Cálculo da Contribuição Sindical Vigentes a Partir de 1º de Janeiro de 2014”, de 04.12.2013, publicadas no DOU de 05, 06 e 09.12.2013, Seção 3, págs. 204, 224 e 223, respec-tivamente, nas quais comunica, entre outras, a tabela para cálculo da CS, vigente desde 1º.01.2014, aplicável aos empregadores e agentes do setor de transporte, organizados em firmas ou empresas, e às entidades ou instituições com capital arbitrado, informando inclusive o valor da CS para os agentes ou trabalhadores autônomos do setor de transporte não organizados em empresa. Assim, foi fixado em R$ 287,69 o valor-base da citada tabela, observando-se que o valor devido pelos profis-sionais autônomos é de R$ 86,31. A tabela progressiva para o cálculo da CS é a que segue reproduzida.

Valor-Base: R$ 287,69

Linha Classe de Capital Social (em R$) Alíquota (%) Parcela a adicionar (R$)

010203040506

De 0,01 a 21.576,75De 21.576,76 a 43.153,50De 43.153,51 a 431.535,00De 431.535,01 a 43.153.500,00De 43.153.500,01 a 230.152.000,00De 230.152.000,01 em diante

Contrib. Mínima0,8%0,2%0,1%

0,02%Contrib. Máxima

172,610,00

258,92690,45

35.213,2581.243,65

Com as mencionadas “Tabelas para Cálculo da Contribuição Sindical”, a CNT trouxe as seguintes notas:

“Notas:1. As firmas ou empresas e as entidades ou instituições cujo capital so-

cial seja igual ou inferior a R$ 21.576,75, estão obrigadas ao recolhimento da Contribuição Sindical mínima de R$ 172.61, de acordo com o disposto no § 3º do art. 580 da CLT (alterado pela Lei nº 7.047, de 01 de dezembro de 1982);

2. As firmas ou empresas com capital social superior a R$ 230.152.000,01, recolherão a Contribuição Sindical máxima de R$ 81.243,65, na forma do disposto no § 3º do art. 580 da CLT (alterado pela Lei nº 7.047, de 01 de dezembro de 1982);

3. Data de Recolhimento:

- Empregadores: 31.JAN.2014

- Autônomos: 28.FEV.2014

- Para os que venham a estabelecer-se após os meses acima, a Contri-buição Sindical será recolhida na ocasião em que requeiram às repartições o registro ou a licença para o exercício da respectiva atividade;

4. O recolhimento efetuado fora do prazo será acrescido das comina-ções previstas no art. 600 da CLT.

Brasília-DF, 4 de dezembro de 2013.

CLÉSIO ANDRADEPresidente da Confederação”

IV) Confederação Nacional de Saúde, Hospitais, Estabelecimentos e Serviços (CNS)

A CNS expediu o “Comunicado”, publicado em 21.10.2013, no Jornal Valor Econômico, Caderno B, pág. 03, adiante reproduzido.

CONFEDERAÇÃO NACIONAL DE SAÚDEHOSPITAIS, ESTABELECIMENTOS E SERVIÇOS

AVISOCONTRIBUIÇÃO SINDICAL

A CONFEDERAÇÃO NACIONAL DE SAÚDE - HOSPITAIS, ESTABELECIMENTOS E SERVIÇOS - CNS, nos termos dos arts. 578 e seguintes da CLT, comunica que o valor-base para cálculo da contribuição sindical patronal, com vigência a partir de 1º de janeiro de 2014, é de R$ 263,3743, observando-se a seguinte tabela de cálculo, com base na classe de capital das empresa de saúde.

TABELA PARA CÁLCULO DA CONTRIBUIÇÃO SINDICAL PATRONALVIGÊNCIA: JANEIRO DE 2014

Linha Classe de Capital Social - R$ Alíquota (%)Parcelas a Adicionar

R$1ª de 0,01 a 19.753,07 Cont. Mínima 158,022ª de 19.753,08 a 39.506,15 0,8% -3ª de 39.506,16 a 395.061,45 0,2% 237,044ª de 395.061,46 a 39.506.145,00 0,1% 632,105ª de 39.506.145,01 a 210.699.440,00 0,02% 32,237,016ª de 210.699.440,01 em diante Cont. Máxima 74.376,90

MODO DE CALCULARI - Enquadre o capital social na “classe de capital” correspondente;II - Multiplique o capital social pela alíquota correspondente a linha onde for enquadrado o capital; eIII - Adiciona ao resultado encontrado o valor constante da coluna “parcela a adicionar”, relativo a linha do enquadramento do capital.

Brasília, 21 de outubro de 2013.JOSÉ CARLOS DE SOUZA ABRAHÃO

Presidente da CNS

03-06 CT Manual de Procedimentos - Jan/2014 - Fascículo 03 - Boletim IOB

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

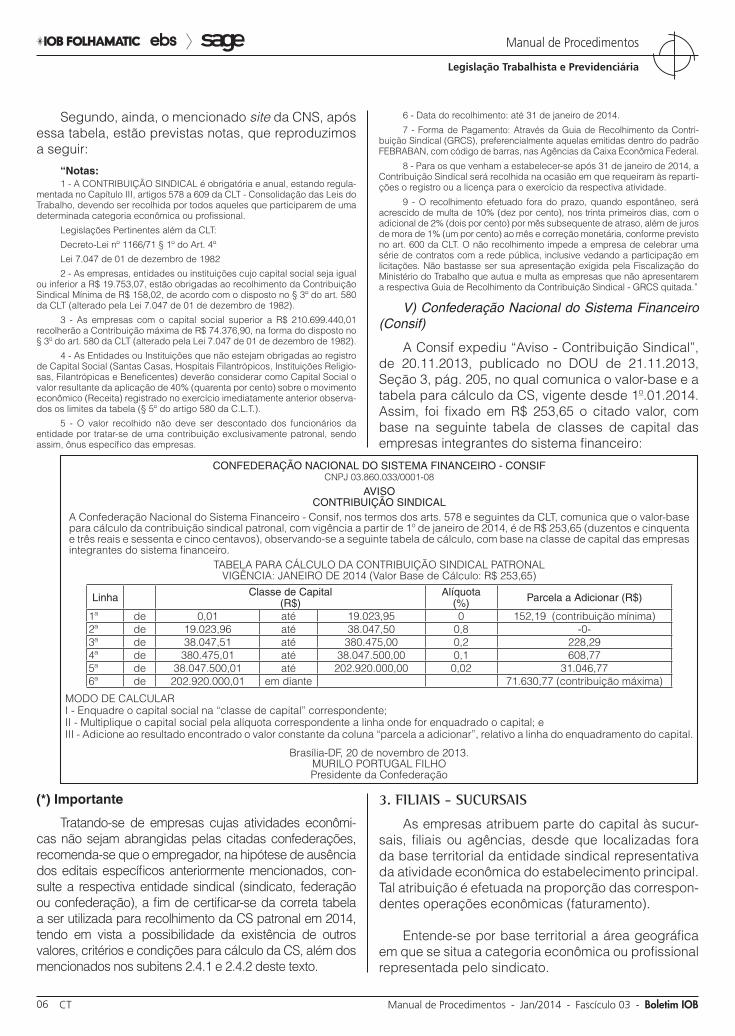

Segundo, ainda, o mencionado site da CNS, após essa tabela, estão previstas notas, que reproduzimos a seguir:

“Notas:1 - A CONTRIBUIÇÃO SINDICAL é obrigatória e anual, estando regula-

mentada no Capítulo III, artigos 578 a 609 da CLT - Consolidação das Leis do Trabalho, devendo ser recolhida por todos aqueles que participarem de uma determinada categoria econômica ou profissional.

Legislações Pertinentes além da CLT:

Decreto-Lei nº 1166/71 § 1º do Art. 4º

Lei 7.047 de 01 de dezembro de 1982

2 - As empresas, entidades ou instituições cujo capital social seja igual ou inferior a R$ 19.753,07, estão obrigadas ao recolhimento da Contribuição Sindical Mínima de R$ 158,02, de acordo com o disposto no § 3º do art. 580 da CLT (alterado pela Lei 7.047 de 01 de dezembro de 1982).

3 - As empresas com o capital social superior a R$ 210.699.440,01 recolherão a Contribuição máxima de R$ 74.376,90, na forma do disposto no § 3º do art. 580 da CLT (alterado pela Lei 7.047 de 01 de dezembro de 1982).

4 - As Entidades ou Instituições que não estejam obrigadas ao registro de Capital Social (Santas Casas, Hospitais Filantrópicos, Instituições Religio-sas, Filantrópicas e Beneficentes) deverão considerar como Capital Social o valor resultante da aplicação de 40% (quarenta por cento) sobre o movimento econômico (Receita) registrado no exercício imediatamente anterior observa-dos os limites da tabela (§ 5º do artigo 580 da C.L.T.).

5 - O valor recolhido não deve ser descontado dos funcionários da entidade por tratar-se de uma contribuição exclusivamente patronal, sendo assim, ônus específico das empresas.

6 - Data do recolhimento: até 31 de janeiro de 2014.

7 - Forma de Pagamento: Através da Guia de Recolhimento da Contri-buição Sindical (GRCS), preferencialmente aquelas emitidas dentro do padrão FEBRABAN, com código de barras, nas Agências da Caixa Econômica Federal.

8 - Para os que venham a estabelecer-se após 31 de janeiro de 2014, a Contribuição Sindical será recolhida na ocasião em que requeiram às reparti-ções o registro ou a licença para o exercício da respectiva atividade.

9 - O recolhimento efetuado fora do prazo, quando espontâneo, será acrescido de multa de 10% (dez por cento), nos trinta primeiros dias, com o adicional de 2% (dois por cento) por mês subsequente de atraso, além de juros de mora de 1% (um por cento) ao mês e correção monetária, conforme previsto no art. 600 da CLT. O não recolhimento impede a empresa de celebrar uma série de contratos com a rede pública, inclusive vedando a participação em licitações. Não bastasse ser sua apresentação exigida pela Fiscalização do Ministério do Trabalho que autua e multa as empresas que não apresentarem a respectiva Guia de Recolhimento da Contribuição Sindical - GRCS quitada.”

V) Confederação Nacional do Sistema Financeiro (Consif)

A Consif expediu “Aviso - Contribuição Sindical”, de 20.11.2013, publicado no DOU de 21.11.2013, Seção 3, pág. 205, no qual comunica o valor-base e a tabela para cálculo da CS, vigente desde 1º.01.2014. Assim, foi fixado em R$ 253,65 o citado valor, com base na seguinte tabela de classes de capital das empresas integrantes do sistema financeiro:

CONFEDERAÇÃO NACIONAL DO SISTEMA FINANCEIRO - CONSIFCNPJ 03.860.033/0001-08

AVISOCONTRIBUIÇÃO SINDICAL

A Confederação Nacional do Sistema Financeiro - Consif, nos termos dos arts. 578 e seguintes da CLT, comunica que o valor-base para cálculo da contribuição sindical patronal, com vigência a partir de 1º de janeiro de 2014, é de R$ 253,65 (duzentos e cinquenta e três reais e sessenta e cinco centavos), observando-se a seguinte tabela de cálculo, com base na classe de capital das empresas integrantes do sistema financeiro.

TABELA PARA CÁLCULO DA CONTRIBUIÇÃO SINDICAL PATRONALVIGÊNCIA: JANEIRO DE 2014 (Valor Base de Cálculo: R$ 253,65)

Linha Classe de Capital (R$)

Alíquota (%) Parcela a Adicionar (R$)

1ª de 0,01 até 19.023,95 0 152,19 (contribuição mínima)2ª de 19.023,96 até 38.047,50 0,8 -0-3ª de 38.047,51 até 380.475,00 0,2 228,294ª de 380.475,01 até 38.047.500,00 0,1 608,775ª de 38.047.500,01 até 202.920.000,00 0,02 31.046,776ª de 202.920.000,01 em diante 71.630,77 (contribuição máxima)

MODO DE CALCULARI - Enquadre o capital social na “classe de capital” correspondente;II - Multiplique o capital social pela alíquota correspondente a linha onde for enquadrado o capital; eIII - Adicione ao resultado encontrado o valor constante da coluna “parcela a adicionar”, relativo a linha do enquadramento do capital.

Brasília-DF, 20 de novembro de 2013.MURILO PORTUGAL FILHOPresidente da Confederação

(*) Importante

Tratando-se de empresas cujas atividades econômi-cas não sejam abrangidas pelas citadas confederações, recomenda-se que o empregador, na hipótese de ausência dos editais específicos anteriormente mencionados, con-sulte a respectiva entidade sindical (sindicato, federação ou confederação), a fim de certificar-se da correta tabela a ser utilizada para recolhimento da CS patronal em 2014, tendo em vista a possibilidade da existência de outros valores, critérios e condições para cálculo da CS, além dos mencionados nos subitens 2.4.1 e 2.4.2 deste texto.

3. Filiais - suCursais

As empresas atribuem parte do capital às sucur-sais, filiais ou agências, desde que localizadas fora da base territorial da entidade sindical representativa da atividade econômica do estabelecimento principal. Tal atribuição é efetuada na proporção das correspon-dentes operações econômicas (faturamento).

Entende-se por base territorial a área geográfica em que se situa a categoria econômica ou profissional representada pelo sindicato.

03-07Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 03 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

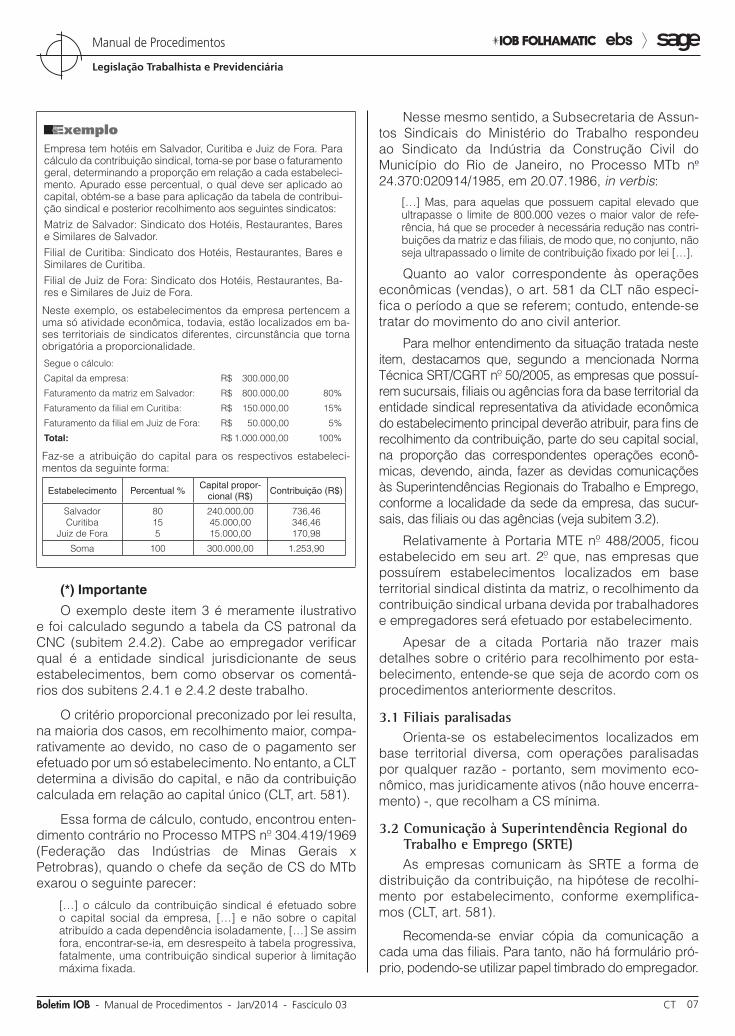

WExemplo D

Empresa tem hotéis em Salvador, Curitiba e Juiz de Fora. Para cálculo da contribuição sindical, toma-se por base o faturamento geral, determinando a proporção em relação a cada estabeleci-mento. Apurado esse percentual, o qual deve ser aplicado ao capital, obtém-se a base para aplicação da tabela de contribui-ção sindical e posterior recolhimento aos seguintes sindicatos:Matriz de Salvador: Sindicato dos Hotéis, Restaurantes, Bares e Similares de Salvador.Filial de Curitiba: Sindicato dos Hotéis, Restaurantes, Bares e Similares de Curitiba.Filial de Juiz de Fora: Sindicato dos Hotéis, Restaurantes, Ba-res e Similares de Juiz de Fora.

Neste exemplo, os estabelecimentos da empresa pertencem a uma só atividade econômica, todavia, estão localizados em ba-ses territoriais de sindicatos diferentes, circunstância que torna obrigatória a proporcionalidade.

Segue o cálculo:

Capital da empresa: R$ 300.000,00

Faturamento da matriz em Salvador: R$ 800.000,00 80%

Faturamento da filial em Curitiba: R$ 150.000,00 15%

Faturamento da filial em Juiz de Fora: R$ 50.000,00 5%

Total: R$ 1.000.000,00 100%

Faz-se a atribuição do capital para os respectivos estabeleci-mentos da seguinte forma:

Estabelecimento Percentual %Capital propor-

cional (R$)Contribuição (R$)

SalvadorCuritiba

Juiz de Fora

80155

240.000,0045.000,0015.000,00

736,46346,46170,98

Soma 100 300.000,00 1.253,90

(*) Importante

O exemplo deste item 3 é meramente ilustrativo e foi calculado segundo a tabela da CS patronal da CNC (subitem 2.4.2). Cabe ao empregador verificar qual é a entidade sindical jurisdicionante de seus estabelecimentos, bem como observar os comentá-rios dos subitens 2.4.1 e 2.4.2 deste trabalho.

O critério proporcional preconizado por lei resulta, na maioria dos casos, em recolhimento maior, compa-rativamente ao devido, no caso de o pagamento ser efetuado por um só estabelecimento. No entanto, a CLT determina a divisão do capital, e não da contribuição calculada em relação ao capital único (CLT, art. 581).

Essa forma de cálculo, contudo, encontrou enten-dimento contrário no Processo MTPS nº 304.419/1969 (Federação das Indústrias de Minas Gerais x Petrobras), quando o chefe da seção de CS do MTb exarou o seguinte parecer:

[…] o cálculo da contribuição sindical é efetuado sobre o capital social da empresa, […] e não sobre o capital atribuído a cada dependência isoladamente, […] Se assim fora, encontrar-se-ia, em desrespeito à tabela progressiva, fatalmente, uma contribuição sindical superior à limitação máxima fixada.

Nesse mesmo sentido, a Subsecretaria de Assun-tos Sindicais do Ministério do Trabalho respondeu ao Sindicato da Indústria da Construção Civil do Município do Rio de Janeiro, no Processo MTb nº 24.370:020914/1985, em 20.07.1986, in verbis:

[…] Mas, para aquelas que possuem capital elevado que ultrapasse o limite de 800.000 vezes o maior valor de refe-rência, há que se proceder à necessária redução nas contri-buições da matriz e das filiais, de modo que, no conjunto, não seja ultrapassado o limite de contribuição fixado por lei […].

Quanto ao valor correspondente às operações econômicas (vendas), o art. 581 da CLT não especi-fica o período a que se referem; contudo, entende-se tratar do movimento do ano civil anterior.

Para melhor entendimento da situação tratada neste item, destacamos que, segundo a mencionada Norma Técnica SRT/CGRT nº 50/2005, as empresas que possuí-rem sucursais, filiais ou agências fora da base territorial da entidade sindical representativa da atividade econômica do estabelecimento principal deverão atribuir, para fins de recolhimento da contribuição, parte do seu capital social, na proporção das correspondentes operações econô-micas, devendo, ainda, fazer as devidas comunicações às Superintendências Regionais do Trabalho e Emprego, conforme a localidade da sede da empresa, das sucur-sais, das filiais ou das agências (veja subitem 3.2).

Relativamente à Portaria MTE nº 488/2005, ficou estabelecido em seu art. 2º que, nas empresas que possuírem estabelecimentos localizados em base territorial sindical distinta da matriz, o recolhimento da contribuição sindical urbana devida por trabalhadores e empregadores será efetuado por estabelecimento.

Apesar de a citada Portaria não trazer mais detalhes sobre o critério para recolhimento por esta-belecimento, entende-se que seja de acordo com os procedimentos anteriormente descritos.

3.1 Filiais paralisadasOrienta-se os estabelecimentos localizados em

base territorial diversa, com operações paralisadas por qualquer razão - portanto, sem movimento eco-nômico, mas juridicamente ativos (não houve encerra-mento) -, que recolham a CS mínima.

3.2 Comunicação à superintendência regional do trabalho e Emprego (srtE)As empresas comunicam às SRTE a forma de

distribuição da contribuição, na hipótese de recolhi-mento por estabelecimento, conforme exemplifica-mos (CLT, art. 581).

Recomenda-se enviar cópia da comunicação a cada uma das filiais. Para tanto, não há formulário pró-prio, podendo-se utilizar papel timbrado do empregador.

03-08 CT Manual de Procedimentos - Jan/2014 - Fascículo 03 - Boletim IOB

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

Não há prazo previsto para o procedimento. Aconselhamos adotá-lo em fevereiro para evitar au-tuação e consequente multa estabelecida no art. 598 da CLT (veja item 11).

3.3 sindicato e base territorial idênticosNão se faz a mencionada atribuição de capital

quando filiais ou agências se localizam na base territorial do sindicato do estabelecimento principal e integram a mesma atividade econômica.

WExemploDA uma indústria com matriz em São Paulo (SP) e filial em America-na (SP), com idêntica atividade econômica, não se aplica o prin-cípio de atribuição de capital, caso ambas pertençam ao mesmo sindicato cuja base territorial inclua esses 2 municípios do Estado de São Paulo.

4. rEgistro do CaPital soCial - EntidadEs não oBrigadasAs entidades ou instituições não obrigadas a regis-

tro de capital social consideram capital, para fins de cálculo da CS, o valor resultante da aplicação de 40% sobre o movimento econômico registrado no exercício anterior, observados os limites mínimo de 60% do maior valor de referência e máximo, mediante aplicação da tabela progressiva ao capital (subitem 2.4.1 ou 2.4.2, conforme o caso), do equivalente a 800.000 vezes o maior valor de referência (CLT, art. 580, § 5º).

WExemploDMovimento econômico de 2013....................R$ 400.000,0040% ..........R$ 160.000,00CS (cálculo pela tabela do subitem 2.4.1) = R$ 205,62 (R$ 160.000,00 × 0,10%) + R$ 45,62 (parcela a adicionar)

4.1 Entidades ou instituições sem finalidade lucrativaAs entidades ou instituições que comprovem, por

meio de requerimento dirigido ao MTE, não exercer atividade econômica com fins lucrativos excluem-se da regra citada anteriormente (CLT, art. 580, § 6º).

Considera-se entidade ou instituição que não exerce atividade econômica com fins lucrativos aquela que não apresenta superávit em suas contas ou que, caso o apresente em determinado exercício, destina o referido resultado integralmente ao incremento de seu ativo imobilizado.

Assim, para fins de isenção da CS patronal, a entidade ou instituição sem fins lucrativos deverá observar os procedimentos para a comprovação de sua condição, conforme os critérios descritos na Portaria MTE nº 1.012/2003.

Dentre outras condições estabelecidas na mencio-nada Portaria, destacamos que, para fins de enquadra-

mento na definição anterior de entidade ou instituição que não exerce atividade econômica com fins lucrativos, o ente de direito deverá atender aos seguintes requisitos:

a) não remunerar, de qualquer forma, seus diri-gentes pelos serviços prestados;

b) aplicar integralmente seus recursos na manu-tenção e no desenvolvimento dos seus objeti-vos sociais;

c) manter escrituração completa de suas recei-tas e despesas em livros revestidos das forma-lidades que assegurem a respectiva exatidão;

d) conservar em boa ordem, pelo prazo de 5 anos, contado da data da emissão, os documentos que comprovem a origem de suas receitas e a efetivação de suas despesas, bem assim a rea-lização de quaisquer outros atos ou operações que venham a modificar sua situação patronal.

4.2 CondomíniosExiste polêmica doutrinária sobre a obrigatorie-

dade do recolhimento da CS patronal por parte dos condomínios.

Assim, alguns doutrinadores sustentam que é obrigatória a CS pelos condomínios; outros entendem que é indevida.

Antes da CF/1988, o Ministério do Trabalho, com base nas decisões da extinta Comissão de Enquadramento Sindical, expediu a Portaria MTb nº 3.027/1986, que incluiu no 4º Grupo do Plano da Confederação Nacional dos Trabalhadores do Comércio, que trata de emprega-dos em turismo e hospitalidade, o título “Empregados em Empresas de Compra, Venda, Locação e Administração de Imóveis Residenciais e Comerciais (inclusive os empregados de edifícios, zeladores, porteiros, cabinei-ros, vigias, faxineiros, serventes e outros)”, bem como incluiu no 5º Grupo do Plano da Confederação Nacional do Comércio, que trata do turismo e hospitalidade, o título “Empresas de Compra, Venda, Locação e Administração de Imóveis Residenciais e Comerciais”.

Embora a referida Comissão de Enquadramento Sindical encontre-se extinta atualmente e a CF/1988 estabeleça que sejam vedadas ao Poder Público a interferência e a intervenção na organização sindical, há quem admita, com base no citado enquadramento sindical, que os condomínios, por serem equiparados a empresa, estão obrigados ao pagamento da CS patronal.

Os que defendem a tese de que o condomínio está isento da CS alegam que, por não desenvolver nenhuma atividade econômica, não distribuir lucro e não ter capital social, o condomínio deve ser considerado como enti-dade sem fins lucrativos, sendo abrangido pelo disposto na CLT, art. 580, § 6º, que exclui da obrigatoriedade do

03-09Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 03 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

recolhimento da CS as entidades ou instituições que, de acordo com a legislação, comprovarem não exercer atividade econômica com fins lucrativos.

Vale lembrar que, atualmente, o MTE publicou a citada Portaria MTE nº 1.012/2003 (subitem 4.1), a qual estabelece os procedimentos para a comprova-ção da condição de entidade ou instituição sem fins lucrativos para fins de isenção da CS patronal.

De acordo com a referida Portaria, a comprova-ção da condição de entidade ou instituição sem fins lucrativos será feita pelos condomínios de proprietá-rios de imóveis residenciais ou comerciais, que não distribuam lucros a qualquer título e apliquem seus recursos integralmente em sua manutenção e funcio-namento, com os seguintes documentos:

a) convenção inicial e alterações averbadas no cartório de registro de imóveis;

b) atas de assembleias relativas à eleição do sín-dico e do conselho consultivo na forma previs-ta na convenção;

c) livro ou fichas de controle de caixa que conte-nham toda a movimentação financeira.

Para efeito da citada isenção, a entidade ou instituição deverá declarar que não exerce atividade econômica com fins lucrativos na Relação Anual de Informações Sociais (Rais), a partir do ano-base de 2003, devendo ainda manter documentos comprobatórios da condição declarada em seu estabelecimento, para apresentação à fiscalização do MTE, quando solicitados.

Diante do exposto e tendo em vista a contro-vérsia existente sobre a obrigatoriedade ou não de os condomínios efetuarem o recolhimento da CS patronal, ressaltamos que competirá a tais entidades, após consulta ao órgão local do MTE e à respectiva entidade sindical, decidir pelo critério que adotarão quanto à referida contribuição.

Ressalta-se, por fim, que as controvérsias existen-tes sobre o assunto serão efetivamente decididas pelo Poder Judiciário, caso seja proposta ação neste sentido.

5. EMPrEsas CoM diVErsas atiVidadEs EConôMiCasQuando a empresa realiza diversas atividades

econômicas, sem preponderância de nenhuma delas, cada uma se incorpora à sua respectiva categoria econômica. A CS é devida ao sindicato representativo da mesma categoria. Procede-se de forma idêntica em relação às correspondentes sucursais, agências ou filiais. Logo, sem atividade preponderante, a con-tribuição é atribuída aos sindicatos correspondentes a cada atividade (CLT, art. 581, § 1º).

WExemploDIndústria fabrica artefatos de ferro (serralheria) e móveis de ma-deira. Atribui-se a CS aos sindicatos correspondentes a cada uma dessas atividades.

Entende-se que o capital deve ser distribuído proporcionalmente ao faturamento de cada atividade, de forma idêntica à mencionada no item 3 deste texto, na falta de previsão da forma de cálculo na CLT.

5.1 atividade preponderanteAtividade preponderante é a que caracteriza a

unidade de produto, operação ou objetivo final, para cuja obtenção todas as demais atividades convergem exclusivamente, em regime de conexão funcional (CLT, art. 581, § 2º).

Assim, por exemplo, a atividade preponderante da indústria que fabrica tampos de madeira enverni-zada, parafusos, porcas e arruelas de plástico, para aplicação em mesas de aço cromadas para suporte de televisores, é a fabricação de mesas de aço, sendo a CS devida ao sindicato correspondente a essa atividade. As outras atividades, madeira e plástico, convergem para a atividade principal.

6. CaPital - ElEVação PostEriorA contribuição dos empregadores é proporcional

ao capital da empresa, e a época para pagamento é janeiro (CLT, art. 580, inciso III, e art. 587). Portanto, o capital existente nesse mês rege a contribuição. Assim, entende-se que a posterior modificação do capital durante o ano não implica complementação da contribuição. O entendimento, contudo, não é pacífico.

7. PartiCiPação EM ConCorrênCiasA guia quitada da CS (empregador e empregado) é

documento essencial para participação em concorrên-cias públicas ou administrativas e para fornecimento às repartições paraestatais ou autárquicas (CLT, art. 607).

8. ConCEssão dE rEgistro ou liCEnça Para FunCionaMEnto ou rEnoVação dE atiVidadE - EstaBElECiMEntos dE EMPrEgadorEs, EsCritórios ou CongênErEs dE traBalHadorEs autônoMos E ProFissionais liBErais - ProVa dE quitação da Cs - ExigênCiaNos termos do art. 608 da CLT, ficou estabelecido

que as repartições federais, estaduais ou municipais não concederão registro ou licenças para funciona-mento ou renovação de atividades aos estabelecimen-tos de empregadores e aos escritórios ou congêneres dos agentes ou trabalhadores autônomos e profissio-nais liberais, nem concederão alvarás de licença ou localização sem que sejam exibidas as provas de quitação da CS, na forma do art. 607 da CLT.

03-10 CT Manual de Procedimentos - Jan/2014 - Fascículo 03 - Boletim IOB

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

A inobservância da disposição anterior acarre- tará, de pleno direito, a nulidade dos atos nele referi-dos, bem como dos mencionados no art. 607 da CLT.

Vale lembrar que o MTE, com base nas notas técni-cas adiante reproduzidas, confirma a exigência da prova da quitação da CS contida no citado art. 608 da CLT.

Transcrevemos, a seguir, apenas a parte das notas técnicas relativa ao assunto tratado neste item:

Nota Técnica SRT/MTE nº 64/2009 (DOU 1 de 17.07.2009, pág. 87)

[...]

10. Saliente-se que a contribuição sindical é obrigatória a todos que participem de uma categoria econômica ou pro-fissional ou exerçam sua atividade na qualidade de autô-nomo, e essa exigência decorre da lei, portanto, a forma que a Consolidação das Leis do Trabalho entendeu necessária para exigir a contribuição dos autônomos, que consiste na comprovação de sua quitação para licenças e alvarás, é a mais adequada para prevenir eventuais descumprimentos da regra geral, portanto, deve ser observada por todos os responsáveis pela emissão desses documentos.

[...]

Nota Técnica SRT/MTE nº 201/2009 (DOU 1 de 03.12.2009, pág. 119)

[...]

6. Como ressaltado na Nota Técnica nº 64/2009, a legisla-ção brasileira considera nulos de pleno direito os atos pra-ticados por entes públicos das esferas federal, estadual ou municipal, relativos a emissões de registros e concessões de alvarás, permissões e licenças para funcionamento e renovação de atividades aos profissionais liberais e autô-nomos, inclusive taxistas, sem o comprovante da quitação da contribuição sindical.

[...]

Nota Técnica SRT/MTE nº 202/2009 (DOU 1 de 15.12.2009, pág. 150)

[...]

5. Por sua vez, a FECOMÉRCIO/SP - Federação do Comér-cio do Estado de São Paulo solicitou complementação da Nota Técnica nº 201/2009, publicada no Diário Oficial da União de 3 de dezembro de 2009, a fim de esclarecer a obrigatoriedade da contribuição sindical patronal.

6. De fato, o art. 608 da Consolidação das Leis do Trabalho, aprovada pelo Decreto-Lei nº 5.452, de 1º de maio de 1943, dispõe que as repartições federais, estaduais ou municipais não concederão registro ou licenças para funcionamento ou renovação de atividades aos estabelecimentos de empre-gadores e aos escritórios ou congêneres dos agentes ou trabalhadores autônomos e profissionais liberais, nem con-cederão alvarás de licença ou localização, sem que sejam exibidas as provas de quitação do imposto sindical.

7. Pela interpretação do dispositivo, constata-se que, na concessão de alvará, permissões ou licenças para funcio-namento de estabelecimentos em geral do setor econô-

mico ou profissional ou ainda em suas renovações, será exigida por parte do Poder Público concedente a prova da quitação do recolhimento da contribuição sindical, sem a qual serão os atos praticados considerados nulos.

[...]

9. CoBrança - ação - CoMPEtênCiaA Emenda Constitucional nº 45/2004 instituiu a

chamada “Reforma do Poder Judiciário”. Assim, entre outras disposições, foi alterada a redação do art. 114 da CF que dispõe sobre a competência da Justiça do Trabalho. Diante da nova redação dada ao art. 114 e da atual jurisprudência sobre o assunto, a compe-tência para dirimir controvérsias relativas às ações de cobrança da CS é da Justiça do Trabalho.

10. PrEsCriçãoO direito à ação para cobrança da CS prescreve

em 5 anos, uma vez que está vinculada às normas do sistema do Código Tributário Nacional (Lei nº 5.172/1966), conforme previsto no seu art. 217.

Trata-se de despacho proferido em 14.07.1972, no Parecer nº 238/1972 (Processo MTPS nº 309.093/1971), no qual a Federação dos Trabalhadores na Agricultura do Estado do Ceará solicitou esclarecimentos sobre o prazo prescricional.

Nesse processo, o Consultor Jurídico do MTPS entendeu que:

[…] quanto aos depósitos não recolhidos provenientes de contribuições já arrecadadas por empregadores dos res-pectivos empregados, não correm prazos prescricionais, podendo as importâncias correspondentes ser cobradas em qualquer época.

11. PEnalidadEsNos termos da CLT, art. 598, a fiscalização do

trabalho pode aplicar a multa de 1/5 a 200 valores de referência regionais por infração a dispositivos relacionados à CS.

Cabe observar que, conforme comentários do subitem 2.3, os valores de referência regionais estão extintos.

Não obstante a extinção desses valores, o des-cumprimento do disposto nos arts. 578 a 610 da CLT, que tratam da CS, sujeita o infrator à multa de, no mínimo, 7,5657 e, no máximo, 7.565,6943 (*) Unida-des Fiscais de Referência (Ufir), conforme o art. 598 da CLT combinado com a Portaria MTb nº 290/1997.

Importante

(*) Veja observação “Importante” no subitem 2.4.1 deste trabalho.

NotaNão obstante o anteriormente mencionado, conforme pesquisa efe-

tuada em 06.12.2012 no site do MTE, no endereço HTTP://portal.mte.gov.

03-11Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 03 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

br/fisca_trab/multas-trabalhistas.htm, verificamos a publicação de tabela das multas administrativas variáveis (em reais) reproduzida parcialmente a seguir.

Tabela das Multas Administrativas de Valor Variável (em reais)

Natureza Infração Base legalQuantidade

Mínimo Máximo

Contribuição sindical CLT, arts. 578/610 CLT, art. 598 8,05 8.050,66

12. rEPassE dE ValorEsDe acordo com o art. 5º da Portaria MTE nº

488/2005, com as alterações introduzidas pela Portaria MTE nº 982/2010, o repasse, pela Caixa, dos valores da contribuição sindical urbana para as entidades sindi-cais e para a Conta Especial Emprego e Salário (CEES) observará o disposto nos arts. 589, 590 e 591 da CLT.

A distribuição dos valores recolhidos será efe-tuada, pela Caixa, de acordo com as filiações da entidade sindical constantes do Cadastro Nacional de Entidades Sindicais (CNES) no dia do efetivo paga-mento da CS pelo contribuinte.

Os valores não repassados a entidades sindicais de grau superior ou centrais sindicais em virtude de divergência nos dados indicados na GRCSU serão repassados integralmente pela CEES.

Caberá ao contribuinte solicitar a restituição dos valo-res repassados à CEES na hipótese do parágrafo anterior, em conformidade com as normas editadas pelo MTE, para fins de novo recolhimento à entidade beneficiária.

Será facultativo o preenchimento na GRCSU, pelas entidades sindicais, do campo destinado ao código sindical, sendo obrigatório o preenchimento do campo destinado ao Cadastro Nacional da Pessoa Jurídica (CNPJ), que servirá de base para a distri-buição prevista neste item.

NotaOs arts. 589, 590 e 591 da Consolidação das Leis do Trabalho (CLT)

dispõem:

Art. 589. Da importância da arrecadação da contribuição sindical serão feitos os seguintes créditos pela Caixa Econômica Federal, na forma das instruções que forem expedidas pelo Ministro do Trabalho:

I - para os empregadores:

a) 5% (cinco por cento) para a confederação correspondente;

b) 15% (quinze por cento) para a federação;

c) 60% (sessenta por cento) para o sindicato respectivo;

d) 20% (vinte por cento) para a “Conta Especial Emprego e Salário”;

II - para os trabalhadores:

a) 5% (cinco por cento) para a confederação correspondente;

b) 10% (dez por cento) para a central sindical;

c) 15% (quinze por cento) para a federação;

d) 60% (sessenta por cento) para o sindicato respectivo; e

e) 10% (dez por cento) para a “Conta Especial Emprego e Salário”;

III - (revogado);

IV - (revogado).

§ 1º O sindicato de trabalhadores indicará ao Ministério do Trabalho e Emprego a central sindical a que estiver filiado como beneficiária da res-

pectiva contribuição sindical, para fins de destinação dos créditos previstos neste artigo.

§ 2º A central sindical a que se refere “a” alínea “b” do inciso II do caput deste artigo deverá atender aos requisitos de representatividade previstos na legislação específica sobre a matéria.

Art. 590 Inexistindo confederação, o percentual previsto no art. 589 desta Consolidação caberá à federação representativa do grupo.

§ 1º (Revogado)

§ 2º (Revogado)

§ 3º Não havendo sindicato, nem entidade sindical de grau superior ou central sindical, a contribuição sindical será creditada, integralmente, à “Conta Especial Emprego e Salário”.

§ 4º Não havendo indicação de central sindical, na forma do § 1º do art. 589 desta Consolidação, os percentuais que lhe caberiam serão destinados à “Conta Especial Emprego e Salário”.

Art. 591 Inexistindo sindicato, os percentuais previstos na alínea “c” do inciso I e na alínea “d” do inciso II do caput do art. 589 desta Consolidação serão creditados à federação correspondente à mesma categoria econômica ou profissional.

Parágrafo único. Na hipótese do caput deste artigo, os percentuais pre-vistos nas alíneas “a” e “b” do inciso I e nas alíneas “a” e “c” do inciso II do caput do art. 589 desta Consolidação caberão à confederação.

N

Comentários sobre a contribuição sindical patronal das microempresas e empresas de pequeno porte optantes pelo Simples Nacional

A opção pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) implica o recolhimento mensal, mediante documento único de arrecadação, de vários impostos e contribuições, nos termos do art. 13, caput e § 3º, da Lei Complementar nº 123/2006, observadas as alterações promovidas pela Lei Complementar nº 127/2007 e pela Lei Complementar nº 128/2008, conforme descrito a seguir:

Art. 13 - O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes impostos e contribuições:

I - Imposto sobre a Renda da Pessoa Jurídica - IRPJ;

II - Imposto sobre Produtos Industrializados - IPI, obser-vado o disposto no inciso XII do § 1º deste artigo;

III - Contribuição Social sobre o Lucro Líquido - CSLL;

IV - Contribuição para o Financiamento da Seguridade Social - COFINS, observado o disposto no inciso XII do § 1º deste artigo;

V - Contribuição para o PIS/Pasep, observado o disposto no inciso XII do § 1º deste artigo;

03-12 CT Manual de Procedimentos - Jan/2014 - Fascículo 03 - Boletim IOB

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

VI - Contribuição Patronal Previdenciária - CPP para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei nº 8.212, de 24 de julho de 1991, exceto no caso da microempresa e da empresa de pequeno porte que se dedique às atividades de prestação de serviços referidas no § 5º-C do art. 18 desta Lei Complementar;

VII - Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS;

VIII - Imposto sobre Serviços de Qualquer Natureza - ISS.

[...]

§ 3º - As microempresas e empresas de pequeno porte optantes pelo Simples Nacional ficam dispensadas do pagamento das demais contribuições instituídas pela União, inclusive as contribuições para as entidades priva-das de serviço social e de formação profissional vinculadas ao sistema sindical, de que trata o art. 240 da Constituição Federal, e demais entidades de serviço social autônomo.

§ 4º (VETADO).

Constata-se que o § 3º prevê a dispensa às micro-empresas (ME) e das empresas de pequeno porte (EPP) optantes pelo Simples Nacional, entre outros, do paga-mento das demais contribuições instituídas pela União, sem especificar, contudo, quais são essas contribuições.

Notas(1) Em relação às contribuições instituídas pela União, o caput do art.

149 da Constituição Federal (CF/1988) determina:

“Art. 149 - Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissio-nais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

[...]”

(2) O art. 240 da CF/1988 estabelece:

“Art. 240 - Ficam ressalvadas do disposto no art. 195 as atuais con-tribuições compulsórias dos empregadores sobre a folha de salários, des-tinadas às entidades privadas de serviço social e de formação profissional vinculadas ao sistema sindical.

[...]”

Diante desses dispositivos legais, havia certa dúvida se a contribuição sindical patronal das empre-sas inscritas no Simples Nacional estaria ou não inclu-ída na expressão “demais contribuições instituídas pela União”, inserida no supracitado art. 13, § 3º, da Lei Complementar nº 123/2006.

Não obstante as previsões anteriores, vale ressaltar que, originariamente, o Projeto de Lei Complementar nº 123/2004 (sob nº 100/2006 - Complementar no Senado Federal), que instituiu o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, alterou dispositivos das Leis nºs 8.212 e 8.213, ambas de 24.07.1991, da Consolidação das Leis do Trabalho (CLT), aprovada pelo Decreto-lei nº 5.452, de 1º.05.1943, da Lei nº 10.189, de 14.02.2001, da Lei Complementar nº 63, de 11.01.1990, e revogou as Leis nºs 9.317, de 05.12.1996, e 9.841, de 05.10.1999, continha a seguinte previsão no seu § 4º do art. 13:

Art. 13 - [...]

[...]

§ 4º - Excetua-se da dispensa a que se refere o § 3º deste artigo a contribuição sindical patronal instituída pelo Decreto-Lei nº 5.452, de 1º de maio de 1943.

Ocorre que o referido § 4º foi vetado pela Casa Civil da Presidência da República, conforme Mensagem nº 1.098, de 14.12.2006, publicada no Diário Oficial da União (DOU 1 de 15.12.2006, págs. 65 e 66).

Para melhor entendimento do assunto, transcre-vemos as “Razões do veto”:

A permissão de se cobrar a contribuição sindical patronal das micro e pequenas empresas, enquanto se proíbe a cobrança, por exemplo, do salário-educação, vai de encontro ao espírito da proposição que é a de dar um tratamento diferenciado e favorecido a esse segmento. Ademais, no atual quadro legal existente não se exige a cobrança dessa contribuição. Com efeito, a Lei nº 9.317, de 1996, isenta as micro e pequenas empresas inscritas no Simples do pagamento da contribuição sindical patronal. Portanto, a manutenção desse dispositivo seria um claro retrocesso em relação à norma jurídica hoje em vigor.

Observa-se que o Congresso Nacional não rejei-tou o veto e, segundo as razões de veto anteriormente transcritas, ficou claro que o posicionamento da Presidência da República é de que as ME e as EPP estão isentas do pagamento da contribuição sindical patronal, situação que existe desde a edição da Lei nº 9.317/1996, de acordo com as citadas razões.

Convém lembrar, ainda, que até 30.06.2007, pe-ríodo final em que vigorou a Lei nº 9.317/1996 (art. 89 da Lei Complementar nº 123/2006), que, entre outras pro-vidências, dispunha sobre o regime tributário das ME e das EPP, instituiu o Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte (Simples), a discussão em torno da obrigatoriedade ou não do pagamento da contribuição sindical patronal também ocorria em razão do disposto em seu art. 3º, § 4º, que previa:

Art. 3º - [...]

[...]

§ 4º - A inscrição no SIMPLES dispensa a pessoa jurídica do pagamento das demais contribuições instituídas pela União.

Diante do dispositivo anteriormente citado, embora a Lei nº 9.317/1996 tenha perdido sua vigência desde 1º.07.2007, constata-se que atualmente está em vigor, praticamente, a mesma previsão descrita na parte inicial do § 3º do art. 13 da Lei Complementar nº 123/2006, ou seja, as ME e as EPP inscritas no Simples Nacional ficam dispensadas do pagamento das demais contribuições instituídas pela União.

Relativamente ao período em que vigorou a Lei nº 9.317/1996, ressalta-se que o Secretário da

03-13Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 03 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

Receita Federal expediu a Instrução Normativa SRF nº 608/2006, que dispõe sobre o Simples. Esse ato, que continua em vigor, analisa a questão da contribuição sindical patronal em seu art. 5º, § 8º:

Art. 5º [...]

§ 8º - A inscrição no Simples dispensa a pessoa jurídica do pagamento das demais contribuições instituídas pela União, inclusive as destinadas ao Serviço Social do Comércio (Sesc), ao Serviço Social da Indústria (Sesi), ao Serviço Nacional de Aprendizagem Industrial (Senai), ao Serviço Nacional de Aprendizagem Comercial (Senac), ao Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), e seus congêneres, bem assim as relativas ao salário-educação e à contribuição sindical patronal.

Recorda-se que sob o período de vigência da Lei nº 9.317/1996, a antiga Secretaria da Receita Federal (SRF) já vinha se posicionando sobre a citada questão, desde 12.02.1999, ocasião em que o § 6º do art. 3º da Instrução Normativa SRF nº 9/1999 dispunha que a inscrição no Simples dispensaria a pessoa jurídica do pagamento, entre outras contribuições, da contribuição sindical patro-nal. Posteriormente, a mencionada Instrução Normativa SRF nº 9/1999 foi revogada pela Instrução Normativa SRF nº 34/2001, a qual, por sua vez, foi revogada pela Instrução Normativa SRF nº 250/2002, e esta pela Instrução Normativa SRF nº 355/2003, mantendo-se, entretanto, a mesma situação anterior, conforme seu art. 5º, § 7º.

Atualmente, há a Instrução Normativa SRF nº 608/2006, que revogou a Instrução Normativa SRF nº 355/2003, sem provocar, contudo, nenhuma mudança nos posicionamentos adotados anteriormente.

Dessa forma, verifica-se que a edição desses atos gerou polêmica no meio jurídico, principalmente em relação à competência de a RFB pronunciar-se em matéria de direito sindical disciplinada nos arts. 511 a 610 da CLT e na legislação complementar, obser-vadas as garantias constitucionais sobre o assunto (CF/1988, arts. 5º, inciso XVIII, e 8º, caput e inciso I).

Art. 8º - É livre a associação profissional ou sindical, obser-vado o seguinte:

I - a lei não poderá exigir autorização do Estado para a fundação de sindicato, ressalvado o registro no órgão competente, vedadas ao Poder Público a interferência e a intervenção na organização sindical;

[...]

Em defesa da manutenção da contribuição sindi-cal, houve entidades sindicais patronais que manifes-taram, na época da edição da Instrução Normativa SRF nº 9/1999, contrariedade ao disposto em seu art. 3º, § 6º, conforme a Ação Direta de Inconstitucionalidade (ADIn) nº 2.006-4 (republicada no Diário da Justiça da União - DJU 1 de 1º.12.2000), que transcrevemos para melhor entendimento:

AÇÃO DIRETA DE INCONSTITUCIONALIDADE Nº 2006-4 - medida liminar

PROCED.: DISTRITO FEDERAL

RELATOR: MIN. EROS GRAU

REQTE.

ADVDOS.:

REQDO.: PRESIDENTE DA REPÚBLICA

REQDO.: CONGRESSO NACIONAL

REQDO.: SECRETÁRIO DA RECEITA FEDERAL

Decisão: O Tribunal, por unanimidade, não conheceu da ação direta, no que concerne a Instrução Normativa SRF nº 09, de 10/02/1999. Votou o Presidente. Prosseguindo no julgamento, o Tribunal, também por unanimidade, indeferiu o pedido de medida liminar. Votou o Presidente. Ausentes, justificada-mente, o Senhor Ministro Celso de Mello, e, neste julgamento, o Senhor Ministro Marco Aurélio. Plenário, 01.07.99.

EMENTA: MEDIDA CAUTELAR EM ACAO DIRETA DE INCONSTITUCIONALIDADE. ISENCAO DA CONTRIBUI-CAO SINDICAL PATRONAL PARA AS EMPRESAS INSCRI-TAS NO SIMPLES. IMPUGNAÇÃO DO § 4º DO ARTIGO 3º, DA LEI Nº 9.317, DE 05.12.96, E DO § 6º DO ARTIGO 3º DA INSTRUCAO NORMATIVA SRF Nº 9, DE 10.02.99. PRELIMINAR DE CONHECIMENTO.

I - PRELIMINAR.

1. Quando instrução normativa baixada por autoridades fazen-dárias regulamenta diretamente normas legais, e não constitu-cionais, e, assim, só por via oblíqua atinge a Constituição, este Tribunal entende que se trata de ilegalidade, não sujeita ao controle abstrato de constitucionalidade. Precedentes.

2. Ação direta não conhecida nesta parte.

II - MÉRITO.

1. A criação de imunidade tributaria é matéria típica do texto constitucional enquanto a de isenção é versada na lei ordinária; não há, pois, invasão da área reservada à emenda constitucional quando a lei ordinária cria isenção.

2. O Poder Público tem legitimidade para isentar contribui-ções por ele instituídas, nos limites das suas atribuições (CF, artigo 149).

3. A tutela concedida às empresas de pequeno porte (artigo 170, IX) sobreleva à autonomia e à liberdade sin-dical de empregados e empregadores protegidas pela Constituição (art. 8º, I).

Não fere o principio da isonomia a norma constitucional que concede tratamento favorecido às empresas de pequeno porte.

4. Ação direta conhecida em parte, e nesta parte indefe-rida a liminar por ausência de relevância da argüição de inconstitucionalidade e de conveniência da suspensão cautelar da norma impugnada.

Republicado por haver saído com incorreção no Diário da Justiça do dia 24.09.1999.

Brasília, 29 de novembro de 2000.

ALBA RISA CAVALCANTE DE MEDEIROSCoordenadora de Acórdãos e Baixa de Processos

03-14 CT Manual de Procedimentos - Jan/2014 - Fascículo 03 - Boletim IOB

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

Atualmente, a citada ADIn tem a seguinte decisão publicada no Diário da Justiça Eletrônico (DJe) de 24.10.2008, pág. 26:

AÇÃO DIRETA DE INCONSTITUCIONALIDADE 2006-4

PROCED. : DISTRITO FEDERAL

RELATOR : MIN. EROS GRAU

REQTE.

ADVDOS.:

REQDO.: PRESIDENTE DA REPÚBLICA

REQDO.: CONGRESSO NACIONAL

REQDO.: SECRETÁRIO DA RECEITA FEDERAL

Decisão: Após o voto do Senhor Ministro Eros Grau (Rela-tor), que julgava improcedente a ação para reconhecer a constitucionalidade da isenção relativa à contribuição sindical patronal, prevista no § 4º do artigo 3º da Lei nº 9.317/96, pediu vista dos autos o Senhor Ministro Marco Aurélio. Ausente, justificadamente, neste julgamento, a Senhora Ministra Ellen Gracie. Presidência do Senhor Ministro Nelson Jobim. Plenário, 09.03.2005.

Decisão: Renovado o pedido de vista do Senhor Ministro Marco Aurélio, justificadamente, nos termos do § 1º do artigo 1º da Resolução nº 278, de 15 de dezembro de 2003. Presidência do Senhor Ministro Nelson Jobim. Plenário, 06.04.2005.

Decisão: Retomado o julgamento do feito, o eminente Minis-tro Eros Grau (Relator) propôs questão de ordem que o Tribu-nal, à unanimidade, resolveu no sentido de não estar prejudi-cada a ação. Votou a Presidente. A seguir, após o voto-vista do Senhor Ministro Marco Aurélio, que julgava procedente a ação, conferindo interpretação conforme, sem redução de texto, ao § 4º do artigo 3º da Lei nº 9.317/96, pediu vista dos autos o Senhor Ministro Carlos Britto. Presidência da Senhora Ministra Ellen Gracie. Plenário, 01.03.2007.

Decisão: O Tribunal, por unanimidade, acolhendo ques-tão de ordem formulada pelo Senhor Ministro Carlos Britto, julgou prejudicada a presente ação direta de inconstitucio-nalidade. Votou o Presidente. Ausentes, justificadamente, a Senhora Ministra Ellen Gracie (Presidente) e os Senhores Ministros Gilmar Mendes (Vice-Presidente) e o Senhor Minis-tro Cezar Peluso. Presidiu o julgamento o Senhor Ministro Celso de Mello (art. 37, I, do RISTF). Plenário, 22.11.2007.

EMENTA: AÇÃO DIRETA DE INCONSTITUCIONALIDADE. QUESTÃO DE ORDEM. ARTIGO 3º, § 4º, DA LEI Nº 9.317/1996. IMPOSSIBILIDADE DE PROSSEGUIMENTO DA AÇÃO DIRETA. PREJUDICIALIDADE. REVOGAÇÃO DO ATO NORMATIVO IMPUGNADO POR LEI POSTERIOR. PERDA SUPERVENIENTE DO OBJETO DA AÇÃO.

1. A Lei Complementar n. 123, de 14 de dezembro de 2006, que institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, nos termos do disposto no artigo 89, revogou expressamente, a partir de 1º de julho de 2007, a Lei n. 9.317, de 5 de dezembro de 1996.

2. A jurisprudência desta Corte é firme no sentido de que a revogação do ato normativo impugnado por outro ato super-veniente prejudica a análise da ação direta. Precedentes.

3. Ação direta de inconstitucionalidade julgada prejudicada.

Não obstante o julgamento da ADIn anteriormente transcrita, a Confederação Nacional do Comércio (CNC) ajuizou outra Ação Direta de Inconstituciona-lidade no STF sob nº 4033, a qual teve a seguinte decisão publicada no DOU e no DJe de 23.09.2010:

AÇÃO DIRETA DE INCONSTITUCIONALIDADE 4.033-2

PROCED. : DISTRITO FEDERAL

RELATOR : MIN. JOAQUIM BARBOSA

REQTE.(S) .........................................................................

ADV.(A/S) : .......................................................................

REQDO.(A/S) : PRESIDENTE DA REPÚBLICA

ADV.(A/S) : ADVOGADO-GERAL DA UNIÃO

REQDO.(A/S) : CONGRESSO NACIONAL

INTDO.(A/S) : ......................................................................

ADV.(A/S) : .........................................................................

INTDO.(A/S) : ....................................................................

ADV.(A/S) : ........................................................................

INTDO.(A/S) :......................................................................

ADV.(A/S) :...........................................................................

INTDO.(A/S) :........................................................................

ADV.(A/S) : ...........................................................................

INTDO.(A/S) : ......................................................................

ADV.(A/S) :...........................................................................

INTDO.(A/S) :........................................................................

ADV.(A/S) : ..........................................................................

INTDO.(A/S) : ......................................................................

ADV.(A/S) :.............................................................................

INTDO.(A/S) : ........................................................................

ADV.(A/S) :...........................................................................

INTDO.(A/S) : ......................................................................

ADV.(A/S) : ...........................................................................

INTDO.(A/S) : ......................................................................

ADV.(A/S) : ...........................................................................

Decisão: Após o voto do Senhor Ministro Joaquim Barbosa (Relator), julgando improcedente a ação direta, pediu vista dos autos o Senhor Ministro Marco Aurélio. Ausentes, justificadamente, porque em representação do Tribunal no exterior, os Senhores Ministros Gilmar Mendes (Presidente) e Eros Grau. Falaram, pela requerente, o Dr. ............. e, pela Advocacia-Geral da União, o Ministro José Antônio Dias Toffoli. Presidência do Senhor Ministro Cezar Peluso (Vice-Presidente). Plenário, 15.10.2008.

Decisão: O Tribunal, por maioria e nos termos do voto do Relator, julgou improcedente a ação direta, contra o voto do Senhor Ministro Marco Aurélio, que a julgava procedente. Votou o Presidente, Ministro Cezar Peluso. Impedido o Senhor Ministro Dias Toffoli. Ausente, justificadamente, o Senhor Ministro Ricardo Lewandowski. Plenário, 15.09.2010.

03-15Boletim IOB - Manual de Procedimentos - Jan/2014 - Fascículo 03 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

Sobre a questão da obrigatoriedade ou não do recolhimento da contribuição sindical como um todo, vale ressaltar que tramita, também no STF, a Arguição de Descumprimento de Preceito Fundamental nº 126, em que um partido político pleiteia a declaração de inconsti-tucionalidade dos arts. 579, 582, 583 e 587 da CLT.

No que concerne aos atos legais publicados até o presente momento, com base seja na Lei Complementar nº 123/2006, na Lei Complementar nº 127/2007, na Lei Complementar nº 128/2008 e na Lei Complementar nº 133/2009, seja em posteriores a estas leis complementares, tanto os originados do Comitê Gestor do Simples Nacional (CGSN) como do Secretário da Receita Federal do Brasil e do Ministro da Fazenda, não há previsão expressa da isenção da contribuição sindical patronal das ME e das EPP optantes pelo Simples Nacional.

Observe-se que a Resolução CGSN nº 94/2011, que dispõe sobre a opção pelo Simples Nacional, em seu § 3º do art. 5º, apenas repetiu a previsão contida no § 3º do art. 13 da Lei Complementar nº 123/2006, sem citar expressamente a contribuição sindical patronal, conforme transcrevemos a seguir:

Art. 5º - [...]

[...]

§ 3º- A ME ou EPP optante pelo Simples Nacional fica dispensada do pagamento das: (Lei Complementar nº 123, de 2006, art. 13, § 3º)

I - contribuições instituídas pela União, não abrangidas pela Lei Complementar nº 123, de 2006;

II - contribuições para as entidades privadas de serviço social e de formação profissional vinculadas ao sistema sindical, de que trata o art. 240 da Constituição Federal, e demais entidades de serviço social autônomo.

[...]

Vale destacar ainda que, para a Secretaria de Relações do Trabalho do Ministério do Trabalho e Emprego, quando da vigência da Lei nº 9.317/1996, as ME e EPP inscritas no Simples não se obrigavam ao reco-lhimento de contribuições sindicais patronais, conforme parte do texto reproduzido adiante da Nota Técnica SRT/CGRT nº 50/2005, inserida no site do próprio Ministério do Trabalho e Emprego (MTE) (www.mte.gov.br).

MINISTÉRIO DO TRABALHO E EMPREGO SECRETARIA DE RELAÇÕES DO TRABALHO

COORDENAÇÃO-GERAL DE RELAÇÕES DO TRABALHO ASSUNTO: Contribuição Sindical - Espécies - EMPREGADOR.

NOTA TÉCNICA SRT/CGRT Nº 50/2005

Em atenção às inúmeras consultas formuladas a este Ministério, e de acordo com o entendimento firmado por meio das Notas Técnicas nºs 90/2003, 125/2003, 05/2004, 042/2005, 029/2005, seguem as informações acerca das

diversas espécies de contribuição de caráter sindical, devidas pelos empregadores.

[...]

Por fim, a Lei 9.317, que instituiu o Sistema Integrado de Pagamentos de Impostos e Contribuições das Microem-presas e Empresas de Pequeno Porte - SIMPLES, dispõe que a inscrição naquele sistema implica pagamento mensal unificado de vários impostos e contribuições que menciona e dispensa do pagamento das demais contribuições. Desta forma, a contribuição sindical, na condição de tributo instituído pela União, não é devida pelas microempresas e empresas de pequeno porte optantes do SIMPLES.

[...]

São estas as informações que tínhamos a prestar acerca das contribuições devidas aos sindicatos.

À consideração superior.

Brasília, 16 de junho de 2005.

ZILMARA DAVID DE ALENCARAssessora Jurídica CGRT/SRT/MTE

De acordo.

Publique-se no endereço eletrônico do MTE, para conhe-cimento.

Brasília/DF, 16 de junho de 2005.

Isabele Jacob MorgadoCoordenadora-Geral de Relações do Trabalho

SRT/MTE”

Não obstante as considerações anteriores, vale relembrar que a Lei Complementar nº 123/2006 dispu-nha em seu art. 53, caput e inciso II, combinado com o seu parágrafo único que, ao empresário com receita bruta anual no ano-calendário anterior de até R$ 36.000,00, seria concedida, como tratamento especial, até o dia 31 de dezembro do 2º ano subsequente ao de sua formalização, a dispensa do pagamento das contri-buições sindicais de que trata a Seção I do Capítulo III do Título V da CLT, aprovada pelo Decreto-lei nº 5.452, de 1º.05.1943. O referido benefício somente poderia ser usufruído por até 3 anos-calendário.

Note-se que a mencionada Seção I trata da fixação e do recolhimento da contribuição sindical, a qual engloba, entre outras, as disposições referentes à contribuição sindical patronal.