Embed Size (px)

Citation preview

Em face da publicação da Instrução Normativa MTE nº 1/2013 - DOU de 15.01.2013, este procedimento foi atualizado com a exclusão dosubitem 9.3 Órgãos da Administração pública federal, estadual e municipal, direta e indireta - Contribuição sindical - Empregados do setorpúblico - Desconto - Prazo.

Resumo: Este procedimento trata da contribuição sindical dos empregados correspondente à remuneração de um dia de trabalho e deveser descontada, anualmente, dos salários dos empregados no mês de março, bem como o modelo de guia (GRCSU) e as instruções para oseu preenchimento.

1. Contribuição sindical (CS) 1.1 Autonomia da organização sindical 1.2 Instituição - Cobrança - Exigência 1.3 Recolhimento da CS - Publicação de editais - Consulta às respectivas entidades sindicais - Medida preventiva2. Contribuições sindical, assistencial, confederativa e associativa - Distinção3. CS - Empregados - Procedimentos (*)4. Guias 4.1 Obtenção5. Contribuição 5.1 Valor 5.2 Salário in natura - Gorjetas 5.3 Vantagens percebidas habitualmente6. Desconto 6.1 Março 6.2 Empregados admitidos em 2013 6.2.1 Admissão em janeiro e fevereiro 6.2.2 Contribuição não descontada no ano anterior 6.2.3 Admissão em março 6.2.4 Admissão após o mês de março 6.2.5 Empregado afastado em março 6.3 Aposentados em atividade 6.4 Profissionais liberais 6.4.1 Profissional liberal - Exercício - Vínculo empregatício 6.4.2 Profissional liberal - Não-exercício - Vínculo empregatício 6.4.3 Profissão liberal e vínculo empregatício - Exercício simultâneo 6.4.4 Advogados/empregados 6.4.5 Técnicos em contabil idade - Opção - Direito 6.4.6 Anotações 6.5 Jornalistas registrados como redatores, revisores e desenhistas que executam propaganda 6.6 Empregados de profissionais l iberais - Sindicato - Comentários 6.7 Empregado - Exercício simultâneo de emprego em mais de uma empresa 6.8 Afastamento do empregado por mais de um ano, por motivo de auxílio-doença, e desconto de sua contribuição sindical 6.9 Desconto da contribuição sindical de empregado que falecer em 1º de março7. Quadro das profissões liberais8. Autônomos e profissionais liberais organizados em firmas ou empresas9. Recolhimento 9.1 Prazo 9.2 Fora do prazo10. Guia de Recolhimento da Contribuição Sindical Urbana (GRCSU) - Instruções de preenchimento - Modelo 10.1 Repasse de valores11. Informações relativas à arrecadação da CS - Envio12. Categoria diferenciada 12.1 Relação13. Concorrências - Participação14. Cobrança - Ação - Competência 14.1 Acórdãos15. Prescrição16. Penalidades

Organização sindical - Contribuição sindical dos empregados

Sumário

Retornar ao Sumário

1. Contribuição sindical (CS)

Retornar ao Sumário

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

1 de 21 17/04/2013 14:32

É livre a associação profissional ou sindical cuja fundação independe de autorização do Estado, sendo vedadas ao Poder Público ainterferência e a intervenção na organização sindical ( Constituição Federal ( CF/1988 , arts. 5º , XVIII, e 8º, caput e I).

Assim, embora a autonomia da organização sindical tenha sido consagrada pela Carta Magna, vale lembrar que ficou mantido o sistema deunicidade sindical ( CF/1988 , art. 8º , II), bem como a contribuição sindical obrigatória prevista em lei, além daquela destinada aocusteio do sistema confederativo da representação sindical ( CF/1988 , art. 8º , IV - veja item 2 deste texto).

A denominada CS é prevista constitucionalmente, conforme se depreende do caput do art. 149 da CF, que prevê que compete exclusivamenteà União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, comoinstrumento de sua atuação nas respectivas áreas.

Levando-se em consideração os dispositivos constitucionais ora mencionados, solicitamos ficarem atentos à publicação de editaisconcernentes à fixação e ao recolhimento da CS, que as entidades sindicais estão obrigadas a cumprir nos termos do art. 605 daConsolidação das Leis do Trabalho (CLT), uma vez que as instruções adiante não se basearam apenas na CLT , mas também emdespachos e resoluções do Ministério do Trabalho e Emprego (MTE), que até a promulgação da citada CF/1988 vinham sendosistematicamente adotados pelas entidades sindicais.

Outrossim, ocorrendo dúvida quanto ao critério de cálculo e recolhimento da CS, é aconselhável, como medida preventiva, que o empregadorconsulte a respectiva entidade sindical.

Cumpre notar que a CF/1988 , ao assegurar o processo de modernização da organização sindical, dispõe que a assembleia geral fixará acontribuição que, em se tratando de categoria profissional, será descontada em folha, para custeio do sistema confederativo darepresentação sindical respectiva, independentemente da contribuição prevista em lei.

Constata-se que a referida contribuição não se confunde com a contribuição sindical prevista nos arts. 578 e seguintes da CLT , cujaobrigatoriedade resulta do exercício da atividade econômica ou profissional.

Nesse aspecto, há uma corrente doutrinária que entende que a contribuição prevista constitucionalmente se refere à "contribuiçãoassistencial" que o sindicato pode impor como uma de suas prerrogativas ( CLT , art. 513 , "e").

Contrariamente, uma outra corrente, em âmbito majoritário, entende que a contribuição para custeio do sistema confederativo não se refereà CS, nem à contribuição assistencial, tampouco àquela de caráter meramente associativo (mensalidades dos associados, por exemplo).Nesse caso, a assembleia geral tem permissão constitucional para fixar uma nova contribuição, independentemente dessas já existentes.

(*) Importante

Os procedimentos a seguir, para fins de cálculo, desconto e recolhimento da CS dos empregados no exercício de 2013, fundamentam-se naCLT e na legislação complementar. Assim, conforme já comentado no subitem 1.3 deste texto, é aconselhável que a empresa fique atenta aoque dispuserem os editais publicados pelas respectivas entidades sindicais.

Havendo qualquer divergência nos critérios a serem adotados, caberá à empresa, após consulta à respectiva entidade sindical, a escolha doposicionamento que julgar mais adequado, lembrando sempre que a decisão final sobre a questão competirá ao Poder Judiciário, caso sejaproposta a competente ação.

1.1 Autonomia da organização sindical

Retornar ao Sumário

1.2 Instituição - Cobrança - Exigência

Retornar ao Sumário

1.3 Recolhimento da CS - Publicação de editais - Consulta às respectivas entidades sindicais - Medida preventiva

Retornar ao Sumário

2. Contribuições sindical, assistencial, confederativa e associativa - Distinção

Retornar ao Sumário

3. CS - Empregados - Procedimentos (*)

Retornar ao Sumário

4. Guias

Retornar ao Sumário

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

2 de 21 17/04/2013 14:32

As guias de recolhimento geralmente são fornecidas pelas respectivas entidades sindicais. O modelo a ser uti l izado (Guia de Recolhimento deContribuição Sindical Urbana - GRCSU) e as instruções para o seu preenchimento foram aprovados pela Portaria MTE nº 488/2005 (anexosI e II, respectivamente, à citada portaria) e encontram-se reproduzidos no item 10 deste texto.

A GRCSU é o único documento hábil para a quitação dos valores devidos a título de contribuição sindical urbana, e é composta de 2 vias, dasquais a 1ª é destinada ao contribuinte para comprovação da regularidade da arrecadação e a 2ª, à entidade arrecadadora.

Nota

Na hipótese de a guia não ser encaminhada pelos Sindicatos, recorda-se que a empresa poderá obter a GRCSU para preenchimento noendereço eletrônico do MTE (www.mte.gov.br) e da Caixa (www.caixa.gov.br).

O valor da contribuição corresponde à remuneração de um dia de trabalho, qualquer que seja a forma de pagamento.

Considera-se um dia de trabalho o equivalente a:

a) uma jornada normal de trabalho, no caso de pagamento por hora, dia, semana, quinzena ou mês;

b) 1/30 da quantia percebida no mês anterior, em caso de remuneração paga por tarefa, empreitada, comissão e modalidadessemelhantes ( CLT , art. 582 , § 1º, alíneas "a" e "b").

Quando o salário for pago em utilidades, ou nos casos em que o empregado receba habitualmente gorjetas, a contribuição sindicalcorresponderá a 1/30 da importância que serviu de base, no mês de janeiro, para contribuição do empregado à Previdência Social ( CLT ,art. 582 , § 2º).

No caso de empregado que perceba habitualmente vantagens em decorrência do contrato individual ou documento coletivo de trabalho, taiscomo adicionais por trabalho extraordinário, noturno, insalubre, perigoso, de transferência, de tempo de serviço, bem como outras vantagenscomo prêmios, gratificações, abonos etc., ressaltamos que não há previsão expressa na legislação trabalhista de que essas vantagens devamou não integrar a base de cálculo da CS.

Assim, com base na CLT , art. 457 e nas Súmulas nºs 60 e 203 do TST, que estabelecem que as mencionadas vantagens integram aremuneração do empregado para todos os efeitos legais, há quem entenda que, para fins de desconto da CS, aquelas vantagens devemintegrar sua base de cálculo, ou seja, o desconto deve ser efetuado sobre a remuneração global paga e não somente sobre o salário doempregado.

Diversamente do mencionado entendimento, também há quem entenda que o desconto deva incidir somente sobre o salário contratado, umavez que aos empregados mensalistas, quinzenalistas, semanalistas, diaristas e horistas aplica-se o desconto de um dia de trabalho,equivalente a uma jornada normal de trabalho.

Segundo essa l inha de entendimento, a integração de outras vantagens além do salário contratado descaracterizaria a importânciaequivalente a uma jornada normal de trabalho, como é o caso de considerar, por exemplo, a integração das horas extras (jornadaextraordinária).

Apesar da existência do predomínio da primeira corrente de entendimento (desconto da CS sobre a remuneração global do empregado),recomendamos, como medida preventiva, que o empregador se acautele diante da escolha do posicionamento que julgar mais adequado aocaso concreto e que faça prévia consulta à respectiva entidade sindical sobre o assunto, lembrando que a solução de eventuais controvérsiascompetirá ao Poder Judiciário, caso seja proposta a competente ação.

4.1 Obtenção

Retornar ao Sumário

5. Contribuição

Retornar ao Sumário

5.1 Valor

Retornar ao Sumário

5.2 Salário in natura - Gorjetas

Retornar ao Sumário

5.3 Vantagens percebidas habitualmente

Retornar ao Sumário

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

3 de 21 17/04/2013 14:32

Dos salários de março desconta-se a contribuição sindical devida anualmente por empregados aos respectivos sindicatos de classe, quer sejamassociados ou não. O valor a descontar obedece às instruções do item 5 deste texto.

Nota

Observa-se que, para o desconto da contribuição sindical que a empresa faz no salário do empregado, não há necessidade de autorizaçãopor parte do trabalhador, conforme se extrai do disposto do art. 545, caput, da CLT .

Dos empregados admitidos em janeiro e fevereiro, efetua-se o desconto em março. Assim, se a empresa admite um empregado em janeiro,não faz o desconto em fevereiro, mas em março, mês destinado ao desconto ( CLT , art. 582 ).

Há decisão de autoridade pública no sentido de que do " [...] empregado admitido a trabalhar no mês de fevereiro, e que não estavatrabalhando no mês destinado ao desconto [...] no ano anterior [...] é l ícita a dupla contribuição" (Despacho da Assessoria Jurídica daDRT/SP, de 19.03.1975 - Processo nº 362.578/1975).

Entende-se, contudo, que a efetivação do desconto e do recolhimento nos exercícios em que houve prestação de serviços cumpre a obrigaçãolegal.

Na admissão em março, deve-se verificar se o empregado sofreu o desconto da CS na empresa anterior. Em caso afirmativo, anota-se na fichaou no livro Registro de Empregados o nome da empresa, o nome da entidade sindical e o valor pago. Não há novo desconto, ainda que aempresa anterior pertença a outra categoria econômica. Em caso negativo, deve-se efetuar o desconto no pagamento de março pararecolhimento em abril.

Nota

Cumpre notar que o parágrafo único do art. 41 da CLT combinado com o art. 2º da Portaria MTE nº 41/2007 , ao dispor sobre asanotações e informações obrigatórias que devem constar no Registro de Empregados, não exige, mas também não proíbe, a anotação depagamento da CS, a qual estava prevista na Portaria GB nº 195/1968, atualmente revogada pela Portaria MTPS nº 3.626/1991 .

Quando os empregados forem admitidos após o mês de março, a empresa deve verificar se contribuíram no emprego anterior. Em casopositivo, anota-se na ficha ou no livro Registro de Empregados. Em caso negativo, efetua-se o desconto no mês subseqüente ao da admissãopara recolhimento no mês seguinte.

Assim, para admissão em maio, por exemplo, descontar do pagamento de junho para recolher em julho ( CLT , art. 602 ).

6. Desconto

Retornar ao Sumário

6.1 Março

Retornar ao Sumário

6.2 Empregados admitidos em 2013

Retornar ao Sumário

6.2.1 Admissão em janeiro e fevereiro

Retornar ao Sumário

6.2.2 Contribuição não descontada no ano anterior

Retornar ao Sumário

6.2.3 Admissão em março

Retornar ao Sumário

6.2.4 Admissão após o mês de março

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

4 de 21 17/04/2013 14:32

Nota

Veja "nota" no subitem 6.2.3 deste texto.

Se, por qualquer motivo, o empregado não estiver trabalhando em março, isto é, estiver afastado do trabalho sem percepção de salários(ausência por acidente do trabalho, doença etc.), o desconto da CS ocorre no primeiro mês subseqüente ao do reinício do trabalho. Veja osubitem 6.7 deste texto.

Logo, do empregado afastado há vários meses, com alta da Previdência Social em junho, por exemplo, desconta-se em julho pararecolhimento à respectiva entidade sindical em agosto.

O aposentado que retorna ao trabalho deve ser incluído em folha de pagamento, com os demais empregados, sujeitando-se normalmente aodesconto da contribuição sindical.

Recorda-se que o aposentado que for fil iado a uma entidade sindical tem direito a votar e ser votado nas organizações sindicais ( CF/1988 ,art. 8º , inciso VII).

O profissional l iberal pode, basicamente, ser conceituado como aquele que, com independência ou autonomia, exerce profissão ligada àaplicação de conhecimentos técnicos e científicos, cuja natureza intelectual é comprovada, geralmente, por meio de título de habil itaçãoexpedido em forma legal.

Consideram-se liberais as profissões de advogados, médicos, engenheiros, arquitetos, contabil istas, economistas, jornalistas, odontologistas,farmacêuticos, químicos, enfermeiros, administradores, nutricionistas, psicólogos, geólogos, fisioterapeutas, bibliotecários etc., as quaisconstituem categorias integrantes da Confederação Nacional das Profissões Liberais (CNPL).

Veja descrição e comentários sobre o quadro de profissões liberais no item 10 da matéria Trabalhista/Vigência do contrato de

trabalho/Contribuição sindical dos autônomos e profissionais liberais .

Os profissionais l iberais registrados como empregados, no exercício de suas respectivas profissões permitidas pelo grau ou título de que sãoportadores, podem optar pelo pagamento da contribuição unicamente às entidades representativas de suas próprias categorias, em valorcorrespondente a 30% do Maior Valor de Referência (MVR) (veja comentários nos subitens 4.2, 4.3 e 4.3.1, do procedimento ContribuiçãoSindical - Autônomos e profissionais liberais ), cujo recolhimento é efetuado pelo próprio contribuinte em fevereiro de cada ano (CLT , art. 580 , II, na redação dada pela Lei nº 7.047/1982 , art. 583, caput, e art. 585).

Importante

Não obstante o critério anteriormente descrito, que vinha sendo sistematicamente adotado, mesmo após a CF/1988 , que garante aautonomia na organização sindical, o MTE, por meio de sua Secretaria de Relações do Trabalho (SRT), aprovou, em 11.02.2009 a NotaTécnica/SRT/MRT nº 21/2009 e em 02.12.2009 a Nota Técnica/SRT/MRT/nº 201/2009, sendo que esta última foi publicada no DOU de03.12.2009, as quais prevêem que o profissional l iberal com vínculo empregatício que efetivamente exerça sua profissão na empresa e queopte pelo recolhimento da CS à sua respectiva entidade sindical da profissão liberal terá que contribuir para seu sindicato específico daprofissão liberal, na qualidade de empregado e não como profissional sem vínculo empregatício. Dessa forma, a contribuição deve ter porbase, o cálculo previsto na CLT para todos os trabalhadores empregados, o qual corresponde a um dia do salário percebido na empresa, enão o valor previsto para o profissional l iberal que exerça suas atividades sem vínculo empregatício.

Para melhor entendimento do assunto e visualização do teor completo das citadas Notas Técnicas, transcrevemos adiante seus conteúdos.

Por se tratar de modificação recente no critério de cálculo da CS, recomendamos que, em caso de dúvidas, tanto a empresa como oprofissional l iberal consultem a entidade sindical beneficiária da contribuição e o MTE, a fim de obterem maiores esclarecimentos acerca doassunto e terem, assim, maior segurança na exatidão do cálculo e do recolhimento da contribuição, lembrando, por fim, que eventuaiscontrovérsias serão definitivamente dirimidas pelo Poder Judiciário, caso seja proposta a competente ação.

Retornar ao Sumário

6.2.5 Empregado afastado em março

Retornar ao Sumário

6.3 Aposentados em atividade

Retornar ao Sumário

6.4 Profissionais liberais

Retornar ao Sumário

6.4.1 Profissional liberal - Exercício - Vínculo empregatício

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

5 de 21 17/04/2013 14:32

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

6 de 21 17/04/2013 14:32

Exemplo

Empregado que exerce a função de contador com salário mensal de R$ 3.600,00 pode optar por contribuir ao Sindicato dos Contabil istas.Nesse caso, à vista da manifestação do contribuinte (declaração de opção, em poder do empregador) e, segundo as Notas Técnicas

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

7 de 21 17/04/2013 14:32

anteriormente transcritas, o valor da contribuição sindical que o profissional l iberal deverá recolher ao sindicato dos contabil istas será de R$120,00 (R$ 3.600,00 : 30 = um dia de salário no mês de março). A opção ocorre quando o contribuinte exerce, na condição de empregado, arespectiva atividade profissional ( CLT , art. 585 ). Antes de se efetuar o recolhimento da CS deste exemplo,veja a observação "Importante"inserida neste subitem.

Nota

Os técnicos em contabil idade enquadram-se no 11º grupo - Contabil istas - do plano da Confederação Nacional das Profissões Liberais aque se refere o quadro anexo ao art. 577 da CLT . Portanto, atendidos os requisitos do art. 585 do texto consolidado, essesprofissionais têm direito à opção (Processo MTb nº 325.719/1982).

Os profissionais liberais registrados como empregados que não exercem a profissão permitida pelo grau ou título de que são portadorespagam a contribuição sindical à entidade representativa da categoria profissional em que se enquadram os demais empregados da empresa -categoria preponderante (Resolução MTPS nº 325.259/1974 e Resolução MTb nº 300.772/1978).

Aqueles que exercem profissão liberal e também ocupam cargos com vínculo empregatício, observadas as condições anteriormentemencionadas, ficam sujeitos à múltipla contribuição sindical correspondente a cada profissão exercida (Resolução MTPS nº 325.259/1974 eResolução MTb nº 300.772/1978).

Assim, se o contador do exemplo citado no subitem 6.4.1 deste texto exercer exclusivamente a função de chefe do departamento de pessoalem uma empresa de construção civil, a contribuição sindical de um dia de trabalho é devida ao Sindicato da Construção Civil e não aoSindicato dos Contabil istas.

Se, por outro lado, concomitantemente à função de chefe de pessoal na empresa (condição de empregado), o trabalhador exercer a profissãopermitida pelo grau ou título de que é portador, fora do emprego, executando, por exemplo, a contabil idade de outras empresas, ficarásujeito a contribuir, também, ao Sindicato dos Contabil istas na condição de profissional l iberal.

O pagamento da contribuição anual à Ordem dos Advogados do Brasil (OAB) isenta os inscritos em seus quadros do pagamento obrigatório dacontribuição sindical (Estatuto da OAB - Lei nº 8.906/1994 , art. 47 ).

Nota

A Ação Direta de Inconstitucionalidade (ADIn) nº 2522-8, ajuizada pela CNPL contra disposição do Estatuto da OAB, que isenta osadvogados do pagamento da contribuição sindical tratada neste subitem, teve a seguinte decisão do Supremo Tribunal Federal publicadano Diário Oficial da União (DOU 1) de 31.08.2006, pág. 1 e no Diário da Justiça (DJ 1) de 31.08.2006, pág. 25:

"AÇÃO DIRETA DE INCONSTITUCIONALIDADE Nr. 2522-8

PROCED. : DISTRITO FEDERAL

RELATOR : MIN. EROS GRAU

REQTE. : CONFEDERAÇÃO NACIONAL DAS PROFISSÕES LIBERAIS - CNPL

ADVDOS. : ........... ........... ............ ........... ........... ............ ........... ........... ............ ........

REQDO. : PRESIDENTE DA REPÚBLICA

REQDO. : CONGRESSO NACIONAL

INTDO.(A/S) : ORDEM DOS ADVOGADOS DO BRASIL - 0AB

ADV.(A/S) : .......... ............ ........... ........... ............ ........... ........... ....................... ..........

Decisão: O Tribunal, à unanimidade, julgou improcedente a ação, nos termos do voto do Relator. Votou a Presidente, Ministra EllenGracie. Impedido o Senhor Ministro Gilmar Mendes. Ausente, justificadamente, neste julgamento, o Senhor Ministro Marco Aurélio.Plenário, 08.06.2006.

EMENTA : AÇÃO DIRETA DE INCONSTITUCIONALIDADE. ARTIGO 47 DA LEI FEDERAL N. 8.906/94. ESTATUTO DA ADVOCACIA E DAORDEM DOS ADVOGADOS DO BRASIL. CONTRIBUIÇÃO ANUAL À OAB. ISENÇÃO DO PAGAMENTO OBRIGATÓRIO DA CONTRIBUIÇÃOSINDICAL. VIOLAÇÃO DOS ARTIGOS 5º, INCISOS I E XVII; 8º, INCISOS I E IV; 149; 150; § 6º; E 151 DA CONSTITUIÇÃO DO BRASIL.NÃO OCORRÊNCIA.

1. A Lei Federal n. 8.906/94 atribui à OAB função tradicionalmente desempenhada pelos sindicados, ou seja, a defesa dos direitos einteresses coletivos ou individuais da categoria.

Retornar ao Sumário

6.4.2 Profissional liberal - Não-exercício - Vínculo empregatício

Retornar ao Sumário

6.4.3 Profissão liberal e vínculo empregatício - Exercício simultâneo

Retornar ao Sumário

6.4.4 Advogados/empregados

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

8 de 21 17/04/2013 14:32

2. A Ordem dos Advogados do Brasil ampara todos os inscritos, não apenas os empregados, como o fazem os sindicatos. Não há comotraçar relação de igualdade entre os sindicatos de advogados e os demais. As funções que deveriam, em tese, ser por elesdesempenhadas foram atribuídas à Ordem dos Advogados.

3. O texto hostil izado não consubstancia violação da independência sindical, visto não ser expressivo de interferência e/ou intervençãona organização dos sindicatos. Não se sustenta o argumento de que o preceito impugnado retira do sindicato sua fonte essencial decusteio.

4. Deve ser afastada a afronta ao preceito da liberdade de associação. O texto atacado não obsta a l iberdade dos advogados.

Pedido julgado improcedente.

Secretaria Judiciária

Ana Luiza M. Veras

Secretária"

Os técnicos em contabil idade, por força do Decreto-lei nº 9.295/1946 , enquadram-se no 11º grupo - Contabil istas - do plano daConfederação Nacional das Profissões Liberais a que se refere o quadro anexo ao art. 577 da CLT .

Portanto, esses profissionais têm direito à opção para fins de recolhimento da contribuição sindical unicamente ao Sindicato dos Contabil istas,observados os requisitos do art. 585 da CLT , ou seja:

a) exercício efetivo, na condição de empregado, da respectiva atividade profissional;

b) registro (livro ou ficha de registro e CTPS) na respectiva profissão;

c) opção em poder do empregador;

d) exibição da prova de quitação da contribuição fornecida pelo respectivo Sindicato dos Contabil istas.

Esse procedimento encontra-se amparado no despacho proferido pelo Ministro do Trabalho no Processo MTb nº 325.719/1982, que reformulaa decisão da Comissão de Enquadramento Sindical (CES) proferida na Resolução MTb nº 320.906/1981, a qual negava o direito de opção aostécnicos em contabil idade por não possuírem diploma de curso superior e por estarem impedidos de executar trabalhos de contabil idadeprivativos de contadores.

Importante

(1) Com o advento da CF/1988 , que garante a l iberdade na organização sindical, a citada CES foi desativada. Dessa forma, suas decisões,bem como o quadro de atividades ou profissões anexo ao art. 577 da CLT , o qual era normalmente fixado por portaria, podem estardesatualizados ou alterados, razão pela qual solicitamos especial atenção ao disposto nos subitens 1.1 a 1.3 e no item 3, todos deste texto.

(2) Veja observação "Importante" inserida no subitem 6.4.1 deste texto.

Recomenda-se que a empresa anote na ficha ou na folha do livro Registro de Empregados, bem como na CTPS do empregado, as seguintesinformações relativas à contribuição sindical paga:

a) número da guia de recolhimento;

b) nome da entidade sindical;

c) valor e data do recolhimento.

A empresa mantém, em arquivo, cópia da respectiva guia, para fins de exibição à fiscalização trabalhista, quando exigida.

Notas

(1) Sobre anotações da CS na ficha ou folha do livro Registro de Empregados, veja "nota" descrita no subitem 6.2.3 deste texto.

(2) A Portaria MTb nº 44/1997 aprova novos modelos de CTPS para brasileiros e estrangeiros, e a Portaria MTb/SPES nº 1/1997estabelece normas para emissão das novas CTPS. Observar, ainda, que a Portaria MTE nº 210/2008 baixou as disposições a seremobservadas na confecção da CTPS Informatizada, a qual terá numeração e seriação únicas para todo o território nacional.

(3) Veja observação "Importante", inserida no subitem 6.4.1 deste texto.

Retornar ao Sumário

6.4.5 Técnicos em contabilidade - Opção - Direito

Retornar ao Sumário

6.4.6 Anotações

Retornar ao Sumário

6.5 Jornalistas registrados como redatores, revisores e desenhistas que executam propaganda

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

9 de 21 17/04/2013 14:32

Empresas

Salário em Março/2013

Contribuição Sindical (R$)

A

690,00

23,00

B

750,00

25,00

C

900,00

30,00

Total

2.340,00

78,00

O art. 20 do Decreto nº 57.690/1966 que aprova o regulamento para a execução da Lei nº 4.680/1965 , a qual, por sua vez, dispõesobre o exercício da profissão de publicitário e de agenciador de propaganda, determina que, para efeito de recolhimento do imposto sindical,os jornalistas registrados como redatores, revisores e desenhistas que exerçam suas funções em agências de propaganda e em outrasempresas, nas quais executem propaganda, poderão optar pelo desconto para a entidade representativa de sua categoria profissional ou paraa dos publicitários.

Levando-se em consideração a observação "Importante" nº 1 do subitem 6.4.5 deste texto, no quadro de profissões, a que se refere o art.577 da CLT , inexiste a categoria de empregados de profissionais l iberais, razão pela qual os empregados dos referidos profissionais estão àmargem da sindicalização, segundo opinião da extinta CES, reiterada por meio da Resolução MTb nº 315.251/1982, publicada no DOU de09.07.1985, pág. 9.774.

Apesar do entendimento da mencionada Comissão na época em que editava resoluções que disciplinavam o assunto, convém que oempregador (profissional l iberal, no caso), consulte antecipadamente a entidade sindical representativa da respectiva profissão, uma vez quehá notícias de que alguns sindicatos de profissões l iberais estão orientando que os empregados de liberais devem sofrer o desconto da CS emfavor da respectiva entidade sindical, bem como não se descarta a possibil idade da criação de sindicatos específicos.

Segundo ainda a Comissão em comento, os empregados de cirurgiões-dentistas e médicos, pessoas físicas que exercem as respectivasprofissões (odontologia e medicina) em consultórios particulares, enquadram-se, por similitude, no 5º grupo - Empregados emEstabelecimentos de Serviços de Saúde - do plano da Confederação Nacional dos Trabalhadores no Comércio, exceto os diferenciados(Resolução MTb nº 322.093/1983 - DOU de 06.10.1986, pág. 15.022, e Resolução MTb nº 24.440.029.112/1984 - DOU de 1º.09.1986, pág.13.065).

Contudo, vale ressaltar que, atualmente, os empregados dos estabelecimentos de saúde estão abrangidos por entidade sindical específica dasaúde, tendo inclusive entidade de grau superior como a Confederação Nacional dos Trabalhadores na Saúde (CNTS), razão pela qualsolicitamos especial atenção ao disposto na observação "Importante" descrita no subitem 6.4.5 deste texto.

Tratando-se de empregado que mantenha, simultaneamente, vínculo empregatício com mais de uma empresa, ele estará obrigado a contribuirem relação a cada atividade exercida.

Exemplo

Supondo-se que um empregado mensalista exerça, simultaneamente, atividade nas empresas "A", "B" e "C". Assim, conforme os saláriospercebidos em março, as contribuições sindicais serão calculadas segundo a tabela a seguir:

Observar que o total da CS a ser paga pelo empregado, nas 3 empresas, equivale a 1/30 do seu salário global auferido nas empresas "A", "B"e "C", isto é, a 1 dia de seu trabalho.

Cada empresa, por sua vez, deve efetuar o recolhimento da contribuição sindical, conforme as regras descritas nos subitens 9.1, 9.2 e 9.3deste texto.

Uma questão que tem causado certa polêmica jurídica diz respeito ao procedimento que a empresa deve adotar para fins de desconto dacontribuição sindical do empregado que, por motivo de auxíl io-doença, esteve afastado das suas atividades por mais de um ano.

A dúvida surge em relação aos anos em que o empregado fica afastado por auxíl io-doença, isto é, se é devida ou não a contribuição sindicalpor parte do empregado, relativa a tais anos de afastamento.

Perante a CLT há apenas as seguintes previsões:

"Art. 462 - Ao empregador é vedado efetuar qualquer desconto nos salários do empregado, salvo quando este resultar deadiantamentos, de dispositivos de lei ou de contrato coletivo.

Retornar ao Sumário

6.6 Empregados de profissionais liberais - Sindicato - Comentários

Retornar ao Sumário

6.7 Empregado - Exercício simultâneo de emprego em mais de uma empresa

Retornar ao Sumário

6.8 Afastamento do empregado por mais de um ano, por motivo de auxílio-doença, e desconto de sua contribuição sindical

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

10 de 21 17/04/2013 14:32

......... ........... ........... ............ ........... ........... ............ ........... ..........."

"Art. 602 - Os empregados que não estiverem trabalhando no mês destinado ao desconto da contribuição sindical, serão descontadosno primeiro mês subseqüente ao do reinício do trabalho.

Parágrafo único - De igual forma se procederá com os empregados que forem admitidos depois daquela data e que não tenhamtrabalhado anteriormente nem apresentado a respectiva quitação".

Do citado art. 602 da CLT , pode-se extrair que, se, por qualquer motivo, o empregado não estiver trabalhando em março, isto é, estiverafastado do trabalho sem percepção de salários (ausência por acidente do trabalho, doença etc.), o desconto da contribuição sindical ocorreráno primeiro mês subseqüente ao do reinício do trabalho.

Exemplo

No caso de empregado afastado há vários meses, com alta da Previdência Social em junho, por hipótese, desconta-se a CS em julho pararecolhimento ao sindicato próprio em agosto.

Não obstante as considerações anteriores, observa-se que não está claramente expresso na legislação trabalhista se deve ser ou nãodescontada e recolhida a contribuição sindical correspondente a cada ano afastado, quando de seu retorno ao trabalho, ou somente odesconto da contribuição sindical do ano do seu retorno.

Nessas circunstâncias, em virtude da inexistência de amparo legal ou jurisprudencial para a efetivação do mencionado desconto, entendemos,salvo melhor juízo, que a contribuição sindical será devida apenas em relação ao ano do retorno, tendo em vista que o empregadopermaneceu com o contrato de trabalho suspenso ou interrompido, conforme o caso, não gerando pagamentos salariais, não havendo,portanto, que se falar em fato gerador de contribuição sindical.

Nesse aspecto, os valores recebidos pelo empregado durante o período de afastamento correspondem ao benefício de auxíl io-doença daPrevidência Social, o qual é corrigido de forma diferenciada do reajuste salarial dos empregados em atividade, em decorrência da respectivanorma coletiva de trabalho.

Finalmente, ressaltamos que, dada a possibil idade de interpretação contrária ao nosso entendimento, o empregador deverá acautelar-sediante da medida que irá adotar por ocasião do retorno do empregado às suas atividades após a alta médica, podendo, por medidapreventiva, consultar o órgão local do Ministério do Trabalho e Emprego (MTE), bem como o sindicato da categoria profissional respectivaacerca do tema e lembrar que caberá ao Poder Judiciário a decisão final caso seja proposta ação nesse sentido.

Questão que pode gerar dúvidas no departamento de pessoal das empresas diz respeito ao critério de desconto da contribuição sindical deempregado que falece no dia 1º de março.

Preliminarmente, vale destacar que a contribuição sindical é devida por todos aqueles que participam de determinada categoria econômica ouprofissional, ou de uma profissão liberal, em favor do sindicato representativo da mesma categoria ou profissão ou, inexistindo este, dafederação correspondente à mesma categoria econômica ou profissional ou, ainda, na falta desta última, da confederação respectiva.

Em decorrência dessa disposição, os empregadores são obrigados a descontar, da folha de pagamento de seus empregados relativa ao mês demarço de cada ano, a contribuição sindical devida às respectivas entidades sindicais, que consiste, geralmente, na importânciacorrespondente à remuneração de 1 dia de trabalho.

Nesse aspecto, em relação ao empregado que falece no curso ou após o término da jornada de trabalho do dia 1º de março, considerando queinexiste dispositivo expresso que discipline o procedimento a ser observado na questão levantada e que o mandamento legal é que o descontoefetuado a título de contribuição sindical incida sobre a folha de salário referente ao mês de março, há quem entenda ser devido, por ocasiãoda rescisão contratual, o desconto da contribuição sindical sobre o saldo de salário respectivo (1 dia), depois de deduzidos todos os encargoslegais (contribuição previdenciária, IRRF e outros, conforme o caso), ainda que o valor a ser recolhido resulte inferior ao legalmenteestabelecido, não podendo, portanto, atingir as demais verbas rescisórias para complementar o valor da contribuição sindical.

Contudo, uma corrente contrária defende que o valor do recolhimento da contribuição sindical não pode ser inferior ao legalmenteestabelecido (1 dia de remuneração) porque o empregado em vida foi devidamente representado e recebeu assistência integral do sindicatorespectivo, devendo o empregador, quando necessário, uti l izar-se não só do saldo de salário, mas também das demais verbas rescisórias (13ºsalário, férias etc.) para complementá-lo.

Exemplo

- mensalista com salário de R$ 790,50;

- falecimento em 1º.03.2013;

- saldo de salário = R$ 25,50 (R$ 790,50 ÷ 31);

- desconto de contribuição previdenciária = R$ 2,04 (R$ 25,50 x 8%);

- saldo de salário - contribuição previdenciária = R$ 23,46 (R$ 25,50 - R$ 2,04);

- valor normal da contribuição sindical = R$ 26,35 (R$ 790,50 ÷ 30);

Retornar ao Sumário

6.9 Desconto da contribuição sindical de empregado que falecer em 1º de março

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

11 de 21 17/04/2013 14:32

- valor da contribuição sindical a ser recolhida = R$ 23,46.

Caso o empregador seja partidário da corrente que defende ser possível complementar o valor normal da contribuição sindical (R$ 26,35) coma utilização das demais verbas rescisó-rias (como 13º salário e férias), deverá recolher R$ 26,35, util izando-se, para tanto, R$ 2,89 dessasverbas, cujo valor somado ao saldo de salário (R$ 23,46) resulta na importância inte-gral da contribuição sindical (R$ 26,35).

Assim, considerando a ausência de dispositivo legal expresso e a controvérsia existente acerca da questão, o empregador deverá acautelar-secom a medida que adotará. Recomenda-se, inclusive, como medida preventiva, que o empregador consulte antecipadamente o órgão local doMTE e a entidade sindical da categoria profissional respectiva sobre a eventual polêmica instaurada.

Consulte, se necessário, o referido quadro no item 10 da matéria Contribuição Sindical - Autônomos e profissionais liberais .

Os agentes ou trabalhadores autônomos e os profissionais liberais organizados em firmas ou empresas, com capital social registrado,recolhem a contribuição sindical segundo a tabela progressiva ( CLT , art. 580 , III) e demais instruções inseridas nos subitens 2.4.1 ou2.4.2, conforme a matéria Trabalhista/ Vigência do contrato de trabalho/ Contribuição Sindical - Patronal .

O prazo de recolhimento das contribuições descontadas dos salários de março estende-se até 30 de abril (*).

O recolhimento deve ser efetuado no Banco do Brasil S/A (BB), em todos os canais da Caixa Econômica Federal (Caixa), tais como agências,unidades lotéricas, correspondentes bancários, postos de auto-atendimento, ou em estabelecimentos bancários nacionais integrantes doSistema de Arrecadação de Tributos Federais, mediante guia fornecida pela entidade sindical da respectiva categoria (GRCSU).

(*) Importante

Convém verificar no documento coletivo de trabalho e no sindicato da respectiva categoria profissional se há previsão de antecipação desserecolhimento, o qual deverá ser observado pela empresa.

O pagamento da contribuição sindical fora do prazo, quando espontâneo, é acrescido de multa, juros e atualização monetária.

Na elaboração dos cálculos, devem ser seguidas as instruções da entidade sindical respectiva, visto não ser uniforme o entendimento quantoà correta aplicação dos acréscimos legais.

Conforme disciplina o art. 600 da CLT , durante os primeiros 30 dias de atraso, a multa corresponde a 10% do valor da contribuição. Apartir do 2º mês de atraso, será acrescida sucessivamente de 2% ao mês ou fração.

Exemplo

Fórmula prática para cálculo da multa:

- (2M + 8)%, onde M = nº de meses em atraso

- débito de abril/2013 a ser pago em outubro/2013:

- nº de meses em atraso: 6;

- cálculo: 2 x 6 + 8 = 20% (multa)

Serão devidos, também, juros de mora, quando o tributo for recolhido após a data do vencimento, à razão de 1% ao mês ou fração.

Retornar ao Sumário

7. Quadro das profissões liberais

Retornar ao Sumário

8. Autônomos e profissionais liberais organizados em firmas ou empresas

Retornar ao Sumário

9. Recolhimento

Retornar ao Sumário

9.1 Prazo

Retornar ao Sumário

9.2 Fora do prazo

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

12 de 21 17/04/2013 14:32

A legislação é silente quanto aos critérios a serem observados no tocante ao valor da atualização monetária devida pelo estabelecimento,razão pela qual a empresa deverá verificar o posicionamento do MTE e da entidade sindical respectiva acerca do assunto.

Além desses acréscimos legais, a fiscalização do trabalho pode aplicar multa de 1/5 a 200 valores de referência regionais por infração adispositivos relativos à contribuição sindical ( CLT , art. 598 ).

Nota

Sobre a referida multa, veja comentários no item 16 adiante.

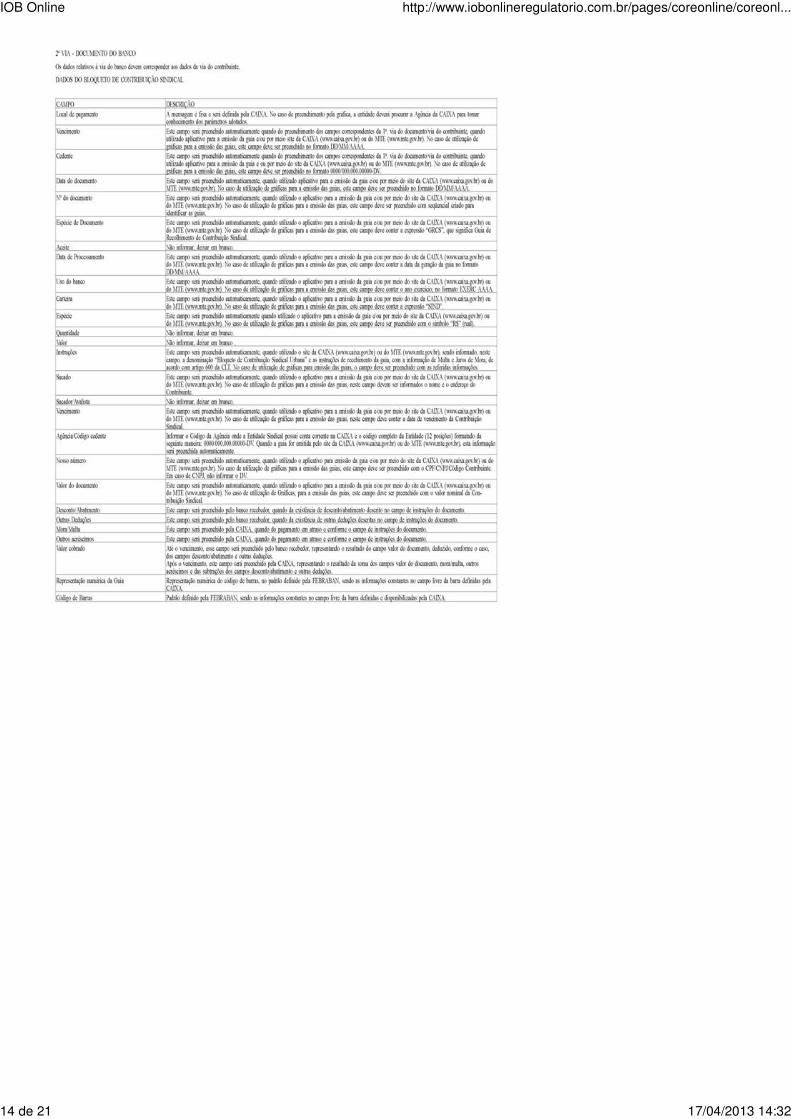

Para o preenchimento da GRCSU deverão ser observadas as condições descritas na Portaria MTE nº 488/2005 .

Para melhor entendimento do critério para recolhimento das contribuições sindicais urbanas, transcrevemos a seguir as instruções depreenchimento e o modelo da GRCSU.

GUIA DE RECOLHIMENTO DA CONTRIBUIÇÃO SINDICAL URBANA (GRCSU) - INSTRUÇÕES DE PREENCHIMENTO E O MODELO

Retornar ao Sumário

10. Guia de Recolhimento da Contribuição Sindical Urbana (GRCSU) - Instruções de preenchimento - Modelo

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

13 de 21 17/04/2013 14:32

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

14 de 21 17/04/2013 14:32

De acordo com o art. 5º da Portaria MTE nº 488/2005 , com as alterações introduzidas pela Portaria MTE nº 982/2010 , o repasse, pelaCaixa, dos valores da contribuição sindical urbana para as entidades sindicais e para a Conta Especial Emprego e Salário (CEES) observará odisposto nos artigos 589, 590 e 591 da CLT .

A distribuição dos valores recolhidos será efetuada, pela Caixa, de acordo com as fi l iações da entidade sindical constantes do CadastroNacional de Entidades Sindicais (CNES) no dia do efetivo pagamento da contribuição sindical pelo contribuinte.

Os valores não repassados a entidades sindicais de grau superior ou centrais sindicais em virtude de divergência nos dados indicados naGRCSU serão repassados integralmente pela Caixa à CEES.

Caberá ao contribuinte solicitar a restituição dos valores repassados à CEES na hipótese do parágrafo anterior, em conformidade com asnormas editadas pelo Ministério do Trabalho e Emprego, para fins de novo recolhimento à entidade beneficiária.

Será facultativo o preenchimento na GRCSU, pelas entidades sindicais, do campo destinado ao código sindical, sendo obrigatório opreenchimento do campo destinado ao Cadastro Nacional da Pessoa Jurídica (CNPJ), que servirá de base para a distribuição prevista nestesubitem.

Nota

Os arts 589, 590 e 591 da Consolidação das Leis do Trabalho (CLT) dispõem:

Art. 589. Da importância da arrecadação da contribuição sindical serão feitos os seguintes créditos pela Caixa Econômica Federal, naforma das instruções que forem expedidas pelo Ministro do Trabalho:

I - para os empregadores:

a) 5% (cinco por cento) para a confederação correspondente;

b) 15% (quinze por cento) para a federação;

c) 60% (sessenta por cento) para o sindicato respectivo;

d) 20% (vinte por cento) para a "Conta Especial Emprego e Salário";

II - para os trabalhadores:

a) 5% (cinco por cento) para a confederação correspondente;

Retornar ao Sumário

10.1 Repasse de valores

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

15 de 21 17/04/2013 14:32

b) 10% (dez por cento) para a central sindical;

c) 15% (quinze por cento) para a federação;

d) 60% (sessenta por cento) para o sindicato respectivo; e

e) 10% (dez por cento) para a "Conta Especial Emprego e Salário";

III - (revogado);

IV - (revogado).

§ 1º O sindicato de trabalhadores indicará ao Ministério do Trabalho e Emprego a central sindical a que estiver fi l iado como beneficiáriada respectiva contribuição sindical, para fins de destinação dos créditos previstos neste artigo.

§ 2º A central sindical a que se refere "a" alínea "b" do inciso II do caput deste artigo deverá atender aos requisitos derepresentatividade previstos na legislação específica sobre a matéria.

Art. 590 Inexistindo confederação, o percentual previsto no art. 589 desta Consolidação caberá à federação representativa do grupo.

§ 1º (Revogado)

§ 2º (Revogado)

§ 3º Não havendo sindicato, nem entidade sindical de grau superior ou central sindical, a contribuição sindical será creditada,integralmente, à "Conta Especial Emprego e Salário".

§ 4º Não havendo indicação de central sindical, na forma do § 1º do art. 589 desta Consolidação, os percentuais que lhe caberiam serãodestinados à "Conta Especial Emprego e Salário".

Art. 591 Inexistindo sindicato, os percentuais previstos na alínea "c" do inciso I e na alínea "d" do inciso II do caput do art. 589 destaConsolidação serão creditados à federação correspondente à mesma categoria econômica ou profissional.

Parágrafo único. Na hipótese do caput deste artigo, os percentuais previstos nas alíneas "a" e "b" do inciso I e nas alíneas "a" e "c" doinciso II do caput do art. 589 desta Consolidação caberão à confederação.

A Caixa deverá encaminhar, mensalmente, para as entidades sindicais, para a Secretaria de Relações do Trabalho do MTE, para aCoordenação-Geral de Recursos do FAT (CGFAT), informações relativas ao recolhimento da contribuição sindical urbana, por meio de arquivoeletrônico e de relatório impresso. Essas informações devem ser classificadas por contribuinte, por categoria, por entidade, por ClassificaçãoNacional de Atividades Econômicas (CNAE) e por Unidade da Federação. Deverá enviar, também, um relatório anual consolidado.

Nota

Por intermédio da Resolução Concla nº 1/2006 foi oficializada a Classificação Nacional de Atividades Econômicas (CNAE), comimplantação a partir de 1º.01.2007. Com a publicação da Resolução Concla nº 2/2010 , foram divulgadas inclusões e exclusões desubclasses, alterações na denominação de códigos, sem mudança de conteúdo, de subclasses, classe, grupo e divisão, aprovadas pelaComissão Nacional de Classificação (CONCLA), da CNAE 2.0.

A CNAE é uma classificação usada com o objetivo de padronizar os códigos de identificação das unidades produtivas do país noscadastros e registros da administração pública nas três esferas de governo, em especial na área tributária. Contribui para a melhoria daqualidade dos sistemas de informação que dão suporte às decisões e ações do Estado, possibilitando, ainda, a maior articulaçãointersistemas.

Não obstante a previsão acima, destacamos que, por meio do Despacho MTE s/nº, de 10.12.2009 - DOU 1 de 15.12.2009, foi aprovada aNota Técnica/SRT/MTE/nº 202/2009, que consubstancia a interpretação do MTE quanto à necessidade ou não de a empresa encaminhar, àsentidades sindicais de trabalhadores, a relação nominal dos empregados contribuintes.

Nesse aspecto, transcrevemos adiante, apenas a parte da citada Nota Técnica que trata do assunto.

"NOTA TÉCNICA/SRT/MTE/Nº 202/2009

Solicitou o Instituto FGTS Fácil, que fosse revigorado entendimento relativo à obrigação de os empregadores remeterem, à entidadesindical, a relação nominal dos empregados contribuintes da contribuição sindical profissional.

2. Em que pese haver troca de informações entre a Caixa Econômica Federal quanto ao recolhimento da contribuição sindical dostrabalhadores, os dados compilados não identificam os empregados, tampouco os valores descontados, e a entidade sindicalbeneficiária do recolhimento.

3. Desta feita, observa-se que os empregadores devem encaminhar, às entidades sindicais de trabalhadores, relação nominal dosempregados contribuintes, da qual conste, além do nome completo, o número de inscrição no Programa de Integração Social - PIS,função exercida, a remuneração percebida no mês do desconto e o valor recolhido.

4. A relação pode ser enviada por meio magnético ou pela Internet, ou ainda ser encaminha cópia da folha de pagamentos do mêsrelativo aos descontos, conforme entendimento entre o empregador e a entidade sindical, e o prazo mais razoável é de quinze diasdepois de efetuado o recolhimento da contribuição sindical profissional.

......... ........... ........... ............ ........... ........... ............ ........... ........... ............ ........... ........... .."

Lembramos que a previsão ora transcrita, existiu no cenário jurídico em razão da Portaria MTb nº 3.233/1983, art. 2º e parágrafo único.

Ocorre que a Portaria MTb nº 3.233/1983 foi expressamente revogada pela Portaria MTE nº 172/2005 , sendo que esta última também foirevogada pela atual Portaria MTE nº 488/2005 , que nada dispõe acerca da obrigatoriedade de remessa, por parte das empresas, de

Retornar ao Sumário

11. Informações relativas à arrecadação da CS - Envio

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

16 de 21 17/04/2013 14:32

relação nominal de empregados contribuintes da contribuição sindical profissional.

O que existe na CLT é apenas a previsão de que o comprovante de depósito da contribuição sindical deve ser remetido ao respectivosindicato ou; na falta deste, à correspondente entidade sindical de grau superior, e, se for o caso, ao MTE, conforme dispõe o § 2º do art.583 daquele diploma legal.

A contribuição sindical de trabalhadores enquadrados em categoria diferenciada destina-se unicamente às entidades que os representem,independentemente do enquadramento dos demais empregados da empresa na qual trabalhem.

Um motorista, por exemplo, pode trabalhar para uma indústria da construção civil, casa comercial ou qualquer outro tipo de empresa. Arespectiva contribuição sindical é recolhida separadamente da relativa aos demais empregados. Para tanto, a empresa deve retirar as guiasde recolhimento, por exemplo, no Sindicato dos Condutores de Veículos Rodoviários e recolher a contribuição da categoria ao Banco do BrasilS/A, à Caixa ou aos estabelecimentos bancários autorizados.

As categorias profissionais diferenciadas são, entre outras:

- Aeronautas;

- Aeroviários;

- Agenciadores de publicidade;

- Artistas e técnicos em espetáculos de diversões (cenógrafos e cenotécnicos, atores teatrais, inclusive corpos de corais e bailados,atores cinematográficos e trabalhadores circences, manequins e modelos);

- Cabineiros (ascensoristas);

- Carpinteiros navais;

- Classificadores de produtos de origem vegetal;

- Condutores de veículos rodoviários (motoristas);

- Empregados desenhistas técnicos, artísticos, industriais, copistas, projetistas técnicos e auxiliares;

- Jornalistas profissionais (redatores, repórteres, revisores, fotógrafos etc.);

- Maquinistas e foguistas (de geradores termoelétricos e congêneres, exclusive marítimos);

- Músicos profissionais;

- Oficiais gráficos;

- Operadores de mesas telefônicas (telefonistas em geral);

- Práticos de farmácia;

- Professores;

- Profissionais de enfermagem, técnicos, duchistas, massagistas e empregados em hospitais e casas de saúde;

- Profissionais de relações públicas;

- Propagandistas, propagandistas-vendedores e vendedores de produtos farmacêuticos;

- Publicitários;

- Radiotelegrafistas (dissociada);

- Radiotelegrafistas da Marinha Mercante;

- Secretárias;

- Técnicos de segurança do trabalho;

- Tratoristas (excetuados os rurais);

- Trabalhadores em atividades subaquáticas e afins;

- Trabalhadores em agências de propaganda;

- Trabalhadores na movimentação de mercadorias em geral;

- Vendedores e viajantes do comércio.

Nota

Veja observação "Importante" no subitem 6.4.5 desta matéria.

A guia quitada da CS (empregador e empregado) é documento essencial para participação em concorrências públicas ou administrativas epara fornecimento às repartições paraestatais ou autárquicas ( CLT , art. 607 ).

Retornar ao Sumário

12. Categoria diferenciada

Retornar ao Sumário

12.1 Relação

Retornar ao Sumário

13. Concorrências - Participação

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

17 de 21 17/04/2013 14:32

A Emenda Constitucional nº 45/2004 instituiu a chamada "Reforma do Poder Judiciário". Assim, entre outras disposições, foi alterada aredação do art. 114 da CF, que dispõe sobre a competência da Justiça do Trabalho.

Nota

O art. 114 da Constituição Federal estabelece:

"Art. 114 - Compete à Justiça do Trabalho processar e julgar:

I - as ações oriundas da relação de trabalho, abrangidos os entes de direito público externo e da administração pública direta e indiretada União, dos Estados, do Distrito Federal e dos Municípios;

II - as ações que envolvam exercício do direito de greve;

III - as ações sobre representação sindical, entre sindicatos, entre sindicatos e trabalhadores, e entre sindicatos e empregadores;

IV - os mandados de segurança, habeas corpus e habeas data, quando o ato questionado envolver matéria sujeita à sua jurisdição;

V - os conflitos de competência entre órgãos com jurisdição trabalhista, ressalvado o disposto no art. 102, I, o;

VI - as ações de indenização por dano moral ou patrimonial, decorrentes da relação de trabalho;

VII - as ações relativas às penalidades administrativas impostas aos empregadores pelos órgãos de fiscalização das relações de trabalho;

VIII - a execução, de ofício, das contribuições sociais previstas no art. 195, I, a, e II, e seus acréscimos legais, decorrentes dassentenças que proferir;

IX - outras controvérsias decorrentes da relação de trabalho, na forma da lei.

§ 1º - Frustrada a negociação coletiva, as partes poderão eleger árbitros.

§ 2º - Recusando-se qualquer das partes à negociação coletiva ou à arbitragem, é facultado às mesmas, de comum acordo, ajuizardissídio coletivo de natureza econômica, podendo a Justiça do Trabalho decidir o conflito, respeitadas as disposições mínimas legais deproteção ao trabalho, bem como as convencionadas anteriormente.

§ 3º - Em caso de greve em atividade essencial, com possibil idade de lesão do interesse público, o Ministério Público do Trabalho poderáajuizar dissídio coletivo, competindo à Justiça do Trabalho decidir o conflito."

Diante da nova redação dada ao art. 114, anteriormente descrito, e da atual jurisprudência sobre o assunto (veja transcrição dos acórdãosadiante), a competência para dirimir controvérsias relativas à ação de cobrança da CS é da Justiça do Trabalho.

AgRg no RECURSO ESPECIAL Nº 705.821 - PR (2004/0167166-6)

RELATOR: MINISTRO JOÃO OTÁVIO DE NORONHA

EMENTA PROCESSO CIVIL. AGRAVO REGIMENTAL EM RECURSO ESPECIAL. AÇÃO DE COBRANÇA. ENTIDADE SINDICAL.CONTRIBUIÇÃO. ART. 114, III, DA CF. ALTERAÇÃO INTRODUZIDA PELA EC N. 45/2004 . COMPETÊNCIA DA JUSTIÇA DO TRABALHO.REMESSA DOS AUTOS AO TST. JULGADO PENDENTE DE PUBLICAÇÃO. MOTIVAÇÃO DA DECISÃO AGRAVADA. POSSIBILIDADE.

Com a promulgação da Emenda Constitucional n. 45 , de 8.12.2004, que introduziu o inciso III do art. 114 da Carta vigente, aPrimeira Seção do Superior Tribunal de Justiça, julgando, em 25.5.2005, questão de ordem no Recurso Especial n. 727.196-SP (relatorMinistro José Delgado), posicionou-se, à unanimidade, no sentido da imediata aplicação da EC n. 45/2004 , reconhecendo,conseqüentemente, a incompetência absoluta deste Tribunal para processar e julgar controvérsia sobre cobrança de contribuição sindical,por se tratar de matéria afeta à Justiça do Trabalho. 2. A decisão agravada não se ressente de motivação pelo simples fato de firmar-seem julgado que, conquanto pendente de publicação, é norteador, por si só, da formação da jurisprudência do Superior Tribunal de Justiça.3. Agravo regimental não-provido. ACÓRDÃO Vistos, relatados e discutidos os autos em que são partes as acima indicadas, acordam osMinistros da Segunda Turma do Superior Tribunal de Justiça, por unanimidade, negar provimento ao agravo regimental nos termos dovoto do Sr. Ministro Relator. Vencido, preliminarmente, o Sr. Ministro Francisco Peçanha Martins. Os Srs Ministros Castro Meira, FranciscoPeçanha Martins, Eliana Calmon e Franciulli Netto votaram com o Sr. Ministro Relator. Presidiu o julgamento o Sr. Ministro João Otávio deNoronha. Brasíl ia, 15 de setembro de 2005 (data do julgamento).

AgRg no RECURSO ESPECIAL Nº 712.915 - PR (2004/0184917-0)

RELATOR: MINISTRO FRANCISCO FALCÃO

EMENTA AGRAVO REGIMENTAL NO RECURSO ESPECIAL. COBRANÇA DE CONTRIBUIÇÃO SINDICAL. PROMULGAÇÃO DA EC 45/2004 .INCIDÊNCIA IMEDIATA DA NOVA REGRA DE COMPETÊNCIA CONSTITUCIONAL. ATRIBUIÇÃO JURISDICIONAL DEFERIDA À JUSTIÇA DOTRABALHO. ART. 114, III, DA CF. REMESSA IMEDIATA DOS AUTOS AO TRIBUNAL SUPERIOR DO TRABALHO.

I. A Constituição Federal no seu art. 114, inciso III, com a nova redação dada pela EC 45/2004 , suprimiu a competência doSuperior Tribunal de Justiça para julgar as ações que versem sobre representação sindical, entre sindicatos e trabalhadores e entresindicatos e empregadores. II. É cediço na Corte que a modificação de competência constitucional tem aplicabilidade imediata,alcançando, desde logo, todos os recursos especiais versando contribuição sindical, ainda em curso no Superior Tribunal de Justiça,quando da promulgação da EC n.º 45/2004 , raciocínio que se estende às Federações e Confederações. III. A Primeira Seção destaCorte Superior, quando da apreciação de Questão de Ordem, suscitada no REsp n.º 727.196/PR, de relatoria do Exmo. Sr. Ministro JoséDelgado, julgada em 25/05/2005, firmou a mencionada incompetência ratione matéria e vinculativa para as suas respectivas Turmas. IV.Agravo regimental improvido. ACÓRDÃO Vistos e relatados os autos em que são partes as acima indicadas, decide a Primeira Turma doSuperior Tribunal de Justiça, por unanimidade, negar provimento ao agravo regimental, na forma do relatório e notas taquigráficasconstantes dos autos, que ficam fazendo parte integrante do presente julgado. Os Srs. Ministros TEORI ALBINO ZAVASCKI, DENISE

Retornar ao Sumário

14. Cobrança - Ação - Competência

Retornar ao Sumário

14.1 Acórdãos

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

18 de 21 17/04/2013 14:32

ARRUDA e JOSÉ DELGADO votaram com o Sr. Ministro Relator. Ausente, justificadamente, o Sr. Ministro LUIZ FUX. Custas, como de lei.Brasíl ia (DF), 04 de outubro de 2005 (data do julgamento).

RECURSO ESPECIAL Nº 727.196 - SP (2005/0029204-2)

RELATOR: MINISTRO JOSÉ DELGADO

EMENTA DIREITO SINDICAL. RECURSO ESPECIAL. CONTRIBUIÇÃO SINDICAL. COMPETÊNCIA DA JUSTIÇA TRABALHISTA. ART. 114,INCISO III, DA CONSTITUIÇÃO FEDERAL. EC Nº 45 DE 08 DE DEZEMBRO DE 2004. APLICAÇÃO IMEDIATA. ART. 87 DO CPC. 1. Recursoespecial interposto contra acórdão oriundo de ação objetivando o recebimento de contribuição sindical rural fundada no art. 578 eseguintes da Consolidação das Leis Trabalhistas em c/c o DL nº 1.166/71 . 2. A EC nº 45 dispõe, conforme redação que deu ao art.114 , III da CF/88 , que: 'Compete à Justiça do Trabalho processar e julgar: ....... III - as ações sobre representação sindical, entresindicatos e trabalhadores, e entre sindicatos e empregadores.' 3. As ações ajuizadas por entidades sindicais atinentes à cobrança decontribuição sindical devem ser processadas e julgadas na Justiça Trabalhista em face da carga cogente do art. 114, inciso III, daConstituição Federal. Competência atribuída pela EC nº 45 de 08 de dezembro de 2004. 4. No tocante ao fenômeno da aplicação daEmenda Constitucional referida no tempo, tenho que ela se aplica, desde logo, em virtude do disposto na parte final do art. 87 do CP C.Todos os processos, em conseqüência, qualquer que seja a fase em que se encontrem, devem ser enviados à Justiça do Trabalho, sobpena de nulidade absoluta. 5. Diante da incompetência absoluta deste Tribunal para conhecer da matéria discutida no presente recursoespecial, determino que sejam os autos remetidos ao egrégio Tribunal Superior do Trabalho. ACÓRDÃO Vistos, relatados e discutidos osautos em que são partes as acima indicadas, acordam os Ministros da PRIMEIRA SEÇÃO do Superior Tribunal de Justiça, por unanimidade,decidir pela competência da Justiça do Trabalho, remetendo os autos para o Tribunal Superior do Trabalho, nos termos do voto do Sr.Ministro Relator. Os Srs. Ministros Teori Albino Zavascki, Castro Meira, Denise Arruda e Francisco Peçanha Martins votaram com o Sr.Ministro Relator. Ausentes, justificadamente, os Srs. Ministros Francisco Falcão, Luiz Fux e João Otávio de Noronha. Licenciado o Sr.Ministro Franciull i Netto. Brasíl ia (DF), 25 de maio de 2005 (Data do Julgamento)

"O direito à ação para cobrança da contribuição sindical prescreve em 5 anos, vez que está vinculada às normas do sistema do Código

Tributário Nacional (Lei nº 5.172/1966 ), conforme previsto no seu art. 217" (Despacho de 14.07.1972 - Parecer nº 238/1972 -Processo MTPS nº 309.093/1971).

Nos termos do art. 598 da CLT , a fiscalização do trabalho pode aplicar a multa de 1/5 a 200 valores de referência regionais por infração adispositivos relacionados à CS.

Observar que atualmente os valores de referência regionais estão extintos.

Não obstante a extinção dos valores de referência regionais, o descumprimento do disposto nos arts. 578 a 610 da CLT , que tratam dacontribuição sindical, sujeita o infrator à multa de, no mínimo, 7,5657 e, no máximo, 7.565,6943 (*) Unidades Fiscais de Referência (Ufir),conforme art. 598 da CLT combinado com a Portaria MTb nº 290/1997 .

Importante

(*) Nos termos da Lei nº 10.522/2002 , art. 29 , § 3º, está extinta a Ufir, instituída pela Lei nº 8.383/1991 , art. 1º .

Vale lembrar que, por meio da Lei nº 10.192/2001 , em seu art. 6º, parágrafo único, ficou estabelecido que a reconversão para real (R$)dos valores expressos em Ufir, extinta em 27.10.2000, será efetuada com base no valor dessa Unidade fixado para o exercício de 2000, ouseja, R$ 1,0641.

Em pesquisa realizada no site do MTE, (http://portal.mte.gov.br/fisca_trab/multastrabalhistas.htm), encontramos a tabela de multasadministrativas de valor variável, em reais, a qual transcrevemos, parcialmente, a seguir.

Retornar ao Sumário

15. Prescrição

Retornar ao Sumário

16. Penalidades

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

19 de 21 17/04/2013 14:32

Legislação Referenciada

Constituição Federal

Decreto nº 57.690/1966

DL nº 1.166/71

CP

Consolidação das Leis do Trabalho

Decreto-lei nº 9.295/1946

Emenda Constitucional nº 45/2004

Lei nº 10.192/2001

Lei nº 10.522/2002

Lei nº 4.680/1965

Código Tributário Nacional

Lei nº 7.047/1982

Lei nº 8.383/1991

Lei nº 8.906/1994

Parecer nº 238/1972

Portaria MTb nº 290/1997

Portaria MTb nº 3.233/1983

Portaria MTb nº 44/1997

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

20 de 21 17/04/2013 14:32

Portaria MTb/SPES nº 1/1997

Portaria MTE nº 172/2005

Portaria MTE nº 210/2008

Portaria MTE nº 41/2007

Portaria MTE nº 488/2005

Portaria MTE nº 982/2010

Portaria MTPS nº 3.626/1991

Processo nº 362.578/1975

Processo MTb nº 325.719/1982

Processo MTPS nº 309.093/1971

Resolução Concla nº 1/2006

Resolução Concla nº 2/2010

Resolução MTb nº 300.772/1978

Resolução MTb nº 315.251/1982

Resolução MTb nº 320.906/1981

Resolução MTb nº 322.093/1983

Resolução MTPS nº 325.259/1974

IOB Online http://www.iobonlineregulatorio.com.br/pages/coreonline/coreonl...

21 de 21 17/04/2013 14:32