Embed Size (px)

Citation preview

1

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

Itaú UnIbanco HoldIng S.a.

Relatório Anual 2012

p.3 Itaú Unibanco

p.4 Sobre este relatório p.5 cartas da liderança p.6 contexto p.8 Perfil p.16 Visão, cultura e marca p.17 nossos negócios

p.46 Sustentabilidade: focos estratégicos

p.48 Educação financeira p.49 diálogo e transparência p.50 Riscos e oportunidades socioambientais p.52 Frentes viabilizadoras

SUmáRIo

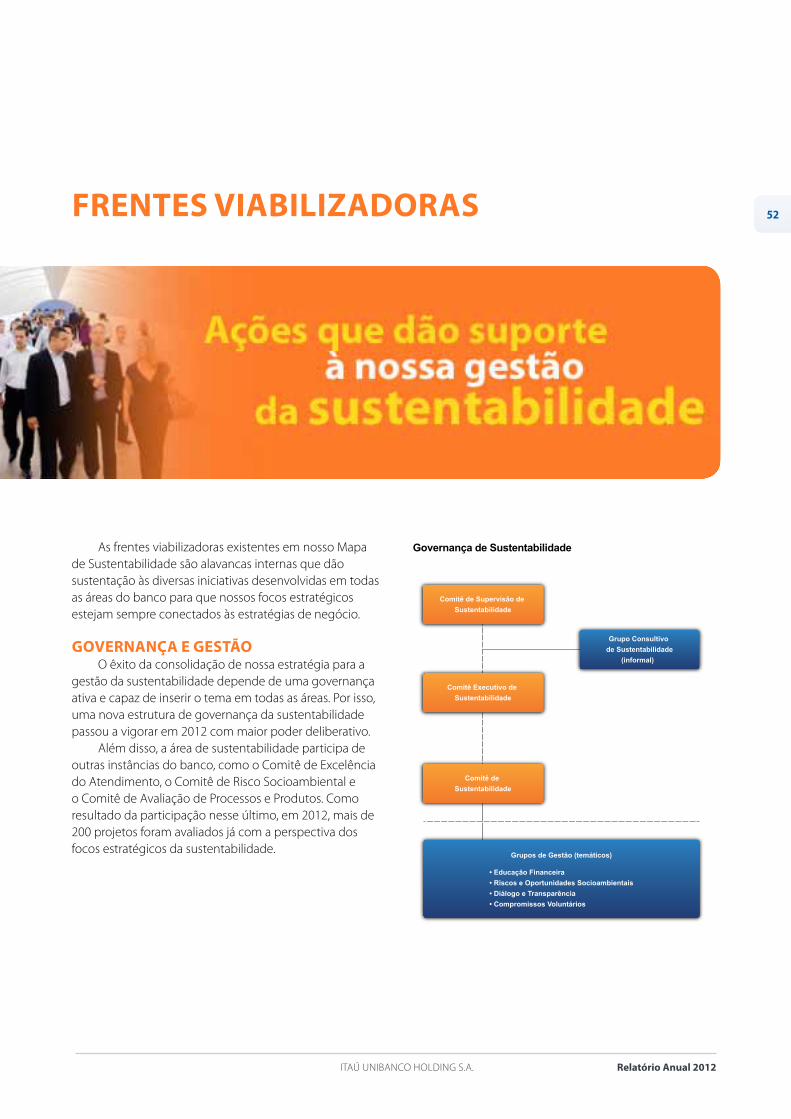

p.34 Governança e gestão

p.35 governança p.39 Remuneração p.40 gerenciamento de riscos e capital p.43 Eficiência

p.54 Performance sustentável

p.56 Engajamento com públicos de relacionamento p.75 desempenho econômico-financeiro p.89 desafios de 2013

Links para seções internas do Relatório Anual, com mais informações sobre o tópico

Links para sites externos ao Relatório Anual, com informações adicionais sobre o tema

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

3

Itaú Unibanco1

Líderes no Brasil e especialistas na América Latina,

antecipamos as tendências e aperfeiçoamos nossos

negócios para acompanhar as mudanças do mercado

p.4 Sobre este relatóriop.5 cartas da liderançap.6 contextop.8 Perfilp.16 Visão, cultura e marcap.17 nossos negócios

4

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

Esta edição do nosso relatório anual apresenta mudanças estruturais e significativas em relação aos anos anteriores. Essas alterações são resultado de um novo processo de governança na apuração das informações e de um exercício preliminar para a produção de um documento integrado às nossas demonstrações contábeis. Esse trabalho promoveu mais engajamento entre as áreas visando a um maior alinhamento desse conteúdo aos demais relatórios já confeccionados, como o formulário de referência (Instrução da comissão de Valores Mobiliários nº 480) e o formulário 20-F (documento arquivado na Securities and Exchange commission (SEc), nos Estados Unidos da américa).

o relatório está estruturado com as seguintes seções:Itaú Unibanco – informações a respeito do perfil do banco e de nossos negócios.governança e gestão – detalhamento de nossa estrutura de governança e as ferramentas que utilizamos para a gestão de nossos negócios.Sustentabilidade: focos estratégicos – apresentação de nossos focos estratégicos para a gestão da sustentabilidade, seus objetivos e a forma de atuação.Performance sustentável – conteúdo relativo aos mecanismos de gestão, às práticas e às iniciativas que adotamos no relacionamento com nossos públicos; apresentação de nosso desempenho econômico e financeiro e também dos objetivos gerais para o ano de 2013 apresentados na teleconferência dos resultados de 2012.conteúdo gRI – publicação de informações complementares aos demais conteúdos, respostas a indicadores da global Reporting Initiative (gRI) e pareceres das auditorias.

a busca pela integração, bem como o aprimoramento da governança executiva desse relatório com envolvimento dedicado de diferentes áreas do banco, mostra nossa contínua evolução da gestão da sustentabilidade e disposição para o diálogo com nossos públicos.

nosso objetivo é tornar ainda mais clara a prestação de contas sem privilegiar uma audiência específica.

as informações apresentadas estão em linha com o Pronunciamento 13 do comitê de orientação para divulgação de Informações ao Mercado (codIM).

o relatório reúne dados apurados no período de 1º de janeiro a 31 de dezembro de 2012, indicando a gestão que adotamos para nosso desempenho econômico, social e ambiental, cujos desafios para 2013 foram inseridos e alinhados com nossas teleconferência de resultados e entrevistas com executivos. o relatório também retrata a aderência de nossas iniciativas aos dez princípios do Pacto global, iniciativa da organização das nações Unidas (onU).

o relatório abrange todas as organizações sujeitas ao controle ou à influência significativa do Itaú Unibanco Holding S.a. Eventuais alterações na apuração dos dados referentes às operações, ocasionadas por compras e vendas de ativos ou outras alterações significativas para os negócios, serão devidamente sinalizadas ao longo do relato.

o levantamento dos temas relevantes que mostram a evolução de nossas práticas foi feito de acordo com nossa estratégia de sustentabilidade. Em 2012, também adotamos como parâmetro as diretrizes do dow Jones Sustainability Index (dJSI), da bolsa de nova York – uma das principais referências para avaliar a gestão da sustentabilidade no mercado de capitais. Em 2013, incluiremos o Índice de Sustentabilidade Empresarial da bM&Fbovespa nessa análise. a evolução dessa estratégia está descrita na seção que aborda nossos focos estratégicos.

a asseguração das informações socioambientais e a auditoria das demonstrações contábeis, em bR gaaP, são realizadas pela Pricewaterhousecoopers (Pwc). a asseguração do processo foi realizada pela bSd de acordo com as diretrizes da norma aa1000. comentários e sugestões sobre o relatório devem ser encaminhados ao e-mail [email protected].

SobRe eSte RelAtóRIo

5

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

CARtAS dA lIdeRAnçA

ASSIStA AoS vídeoS

Roberto SetubalPresidente Executivo

Pedro moreira SallesPresidente do conselho de administração

Cenário MacroeconômicoGovernança CorporativaEficiênciaNosso Jeito de FazerInvestimentos em TecnologiaInternacionalizaçãoPerformance SustentávelPerspectivas 2013

Cenário MacroeconômicoMudança do Cenário FinanceiroEficiênciaGestão de RiscosInvestimentos em TecnologiaPerformance e Satisfação de ClientesOperação RedecardAssociação com o Banco BMGInternacionalizaçãoCartõesSegmento ImobiliárioInvestimentosCanais de DistribuiçãoReconhecimentos, Desafios, SustentabilidadePerspectivas 2013

6

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

o ano de 2012 nos reservou algumas surpresas. no mundo, esperava-se baixo crescimento e temiam-se vários riscos como quebra do euro, desaceleração forte da china, queda das commodities e a situação fiscal nos Estados Unidos. de fato, o mundo cresceu pouco, perto de 3%, mas os riscos não se materializaram. o banco central Europeu anunciou um novo plano de compra de títulos, o que reduziu significativamente as chances de ruptura na região. os Estados Unidos conseguiram evitar o “abismo fiscal”, e a economia chinesa passou a dar sinais de recuperação no fim do ano. a américa latina, o chile, o Peru e o México apresentaram bom desempenho e devem manter o ritmo. Essa melhora oferece perspectivas mais otimistas para 2013 e 2014. a economia global começa a se estabilizar, os riscos de ruptura diminuíram consideravelmente e os ajustes necessários estão sendo realizados.

no brasil, o crescimento do PIb foi aquém do esperado, com queda no investimento e na produção industrial. apesar da atividade fraca, o mercado de trabalho manteve-se aquecido. o desemprego alcançou 4,6% em dezembro, o menor valor da série histórica. a economia manteve bom ritmo de contratação, e os salários continuaram a subir. o número de pessoas ocupadas cresceu 2,2% em 2012. os salários reais cresceram 4,1% no período.

a recuperação da atividade ainda é incipiente e incerta, mas pode ganhar força ao longo do ano beneficiando-se da melhora do quadro externo e sustentando-se dos incentivos fiscais e monetários em vigor e das boas condições do mercado de trabalho. Esperamos que o crescimento brasileiro seja em torno de 3% em 2013.

as perspectivas são favoráveis para as commodities em 2013. os preços dos metais básicos reagiram com a recuperação do crescimento da china. Para a produção agrícola, as condições climáticas permaneceram favoráveis. Esperamos colheitas de verão e de soja bem acima da última safra.

os juros longos e curtos caíram fortemente em 2012, refletindo não só condições cíclicas como possivelmente uma redução mais persistente. a taxa Selic, que começou o ano em 10,5%, alcançou 7,25%, novo mínimo histórico. os juros longos acompanharam esse movimento, o que sugere uma mudança de caráter mais permanente na economia doméstica. Frente a pressões inflacionárias no curto prazo, o banco central sinalizou manutenção da taxa Selic nos patamares atuais por longo período.

Contexto

7

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

a queda das taxas de juros implica a necessidade de superávits primários menores para manter a trajetória benigna da dívida pública. nesse contexto, o governo vem implementando um conjunto de desonerações que tem resultado em menos arrecadação. ao todo, haverá um volume adicional de R$ 18 bilhões em renúncias fiscais em 2013, totalizando um valor próximo a R$ 50 bilhões (1% do PIb) no ano. Entretanto, o espaço fiscal para novas isenções pode estar próximo do limite. a partir de agora, reduções adicionais de tributos deveriam ser acompanhadas por diminuição de gastos ou menor meta fiscal (por exemplo, com maiores deduções do Pac).

a expansão do crédito bancário foi moderada. as concessões de crédito para pessoa física em 2012 apresentaram alta de 2,1% em relação a 2011. de forma análoga, o crescimento para pessoa jurídica foi de 1,6%.

o estoque de crédito como proporção do PIb aumentou de 49% em dezembro de 2011 para 53,5% em dezembro de 2012. a taxa de inadimplência (atraso acima de 90 dias) de pessoas jurídicas permaneceu relativamente estável em patamar alto durante todo o ano, ao passo que a de pessoas físicas se elevou durante o primeiro semestre e ficou estável no decorrer do segundo semestre. Entretanto, a taxa de atraso de pagamento (entre 15 e 90 dias) vem mostrado tendência consistente de queda, sinalizando perspectiva de melhora da inadimplência em 2013.

a inflação medida pelo IPca caiu de 6,5% em 2011 para 5,8% em 2012, mas se manteve acima do centro da meta. os estímulos à atividade e o câmbio mais depreciado pressionaram a inflação ao longo do ano, contudo as desonerações evitaram elevações maiores dos preços.

a partir de março de 2012, o governo intensificou suas medidas de intervenção, buscando que o real fosse mais depreciado e menos volátil. a taxa de câmbio depreciou 11,8% entre dezembro de 2011 e dezembro de 2012. o dólar foi negociado na maior parte do tempo no intervalo de R$ 2,00 a R$ 2,10.

BrasilPopulação (milhões de habitantes): 194Crescimento do PIB (%): 0,9 Inflação IPCA (%): 5,7Taxa de Juros (%): 7,75

México

Peru

Argentina

Chile

População (milhões de habitantes): 41,4Crescimento do PIB (%): 0,0 Inflação IPC Estimativa Privada (%): 25,0Taxa Badlar (%): 15,44

População (milhões de habitantes): 17,4Crescimento do PIB (%): 5,5 Inflação IPC (%): 1,5Taxa de Política Monetária (%): 5,0

População (milhões de habitantes): 115,4Crescimento do PIB (%): 3,8 Inflação IPC (%): 3,6Taxa de Política Monetária (%): 4,5

População (milhões de habitantes): 30,3Crescimento do PIB (%): 6,5 Inflação IPC (%): 2,7Taxa de Política Monetária (%): 4,25

ColômbiaPopulação (milhões de habitantes): 46,6Crescimento do PIB (%): 3,4Inflação IPC (%): 2,4Taxa de Política Monetária (%): 4,25

Fonte: Relatório Macro Latam Mensal Itaú Unibanco – Janeiro de 2013

8

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

deStAqUeS do bAnConosso banco tem suas origens no ano de 1924, quando

o Unibanco foi fundado pela família Moreira Salles. o banco Itaú foi criado em 1944 pela família Egydio de Souza aranha, passando a operar com o nome banco Itaú S.a. em 1973. Em 2008, as duas instituições celebraram uma associação que deu origem ao Itaú Unibanco Holding S.a.

• 96.977 colaboradores, sendo 90.323 no Brasil e 6.654 no exterior.

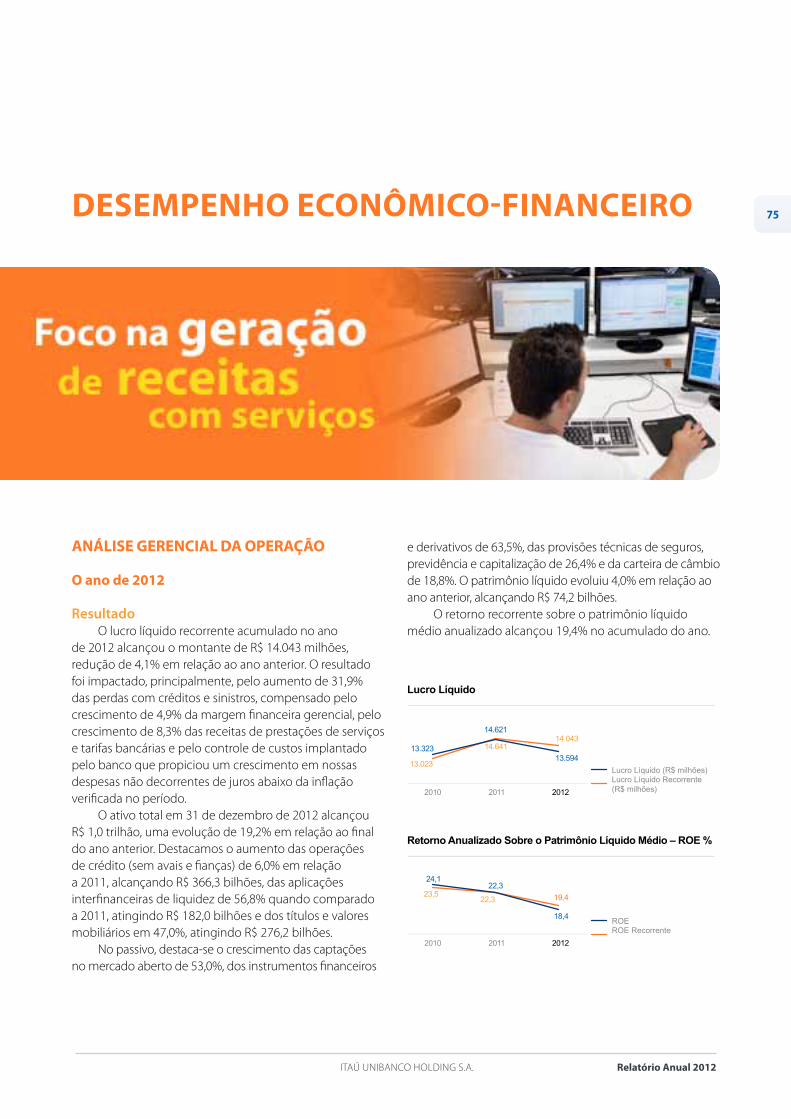

• 4.121 agências de serviços completos em todo o Brasil e no exterior.

• 906 Postos de Atendimento Bancário (PABs).• 27.960 caixas eletrônicos.• R$ 426.595 milhões de saldo de carteira de crédito,

incluindo operações de avais e fianças.• R$ 8.281 milhões de receitas de serviços com cartões

de crédito.

observação: informações referentes a 31 de dezembro de 2012.

Ações negociadasbM&Fbovespa (bolsa de Valores de São Paulo) – ItUb3 (ordinária) e ItUb4 (preferencial)nYSE (bolsa de Valores de nova York – new York Stock Exchange) – adR: ItUb (preferencial)bcba (bolsa de comércio de buenos aires) – cEdEaR: ItUb4 (preferencial)

PeRfIl

Padrões contábeisbR gaaP – exigido pelo banco central do brasil (bacen)IFRS – padrão internacional exigido pela comissão de Valores Mobiliários (cVM)

nossos negóciosBanco Comercial• Banco de varejo• Empresas• Financiamento imobiliário• Gestão de recursos de terceiros• Soluções para mercado de capitais• Corretagem• Seguros, previdência e capitalização

Crédito ao consumidor• Cartão de crédito• Financiamento de veículos• Microcrédito

Credenciamento e Adquirência

Itaú BBA• Banco comercial para grandes empresas• Banco de investimentos• Itaú BBA Internacional

Mercado e corporação• Gerenciamento de excesso de capital• Capitações de dívida subordinada

9

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

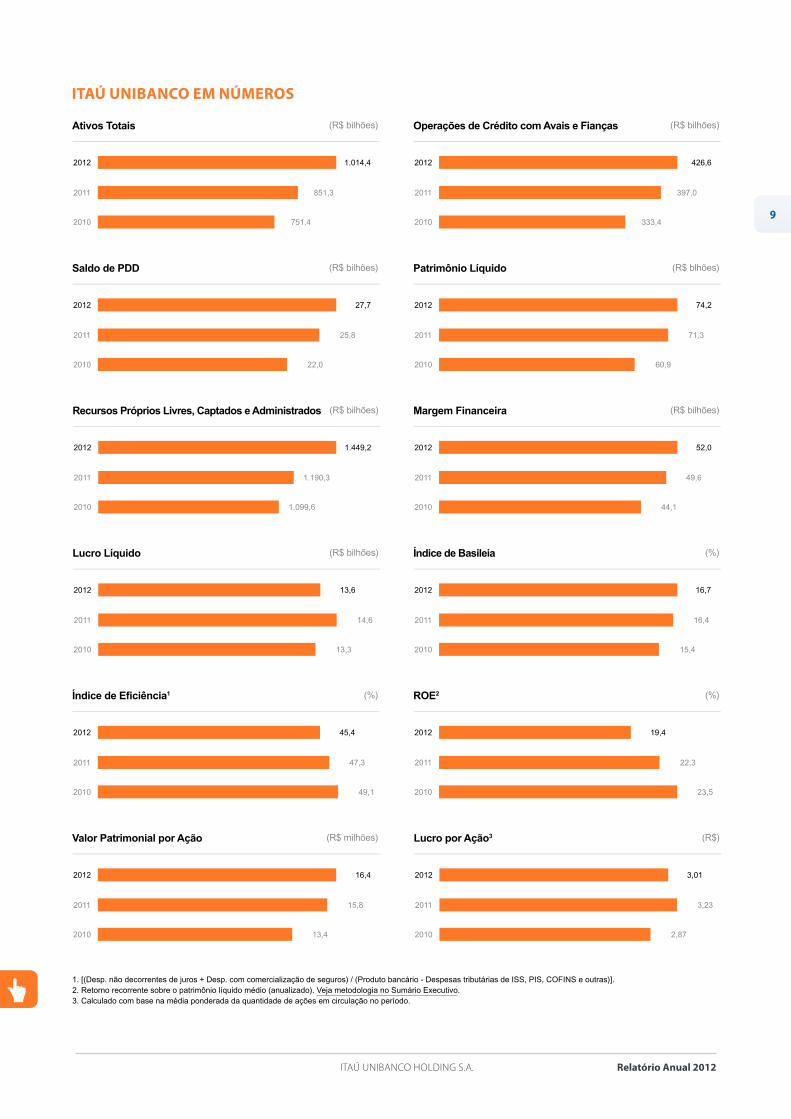

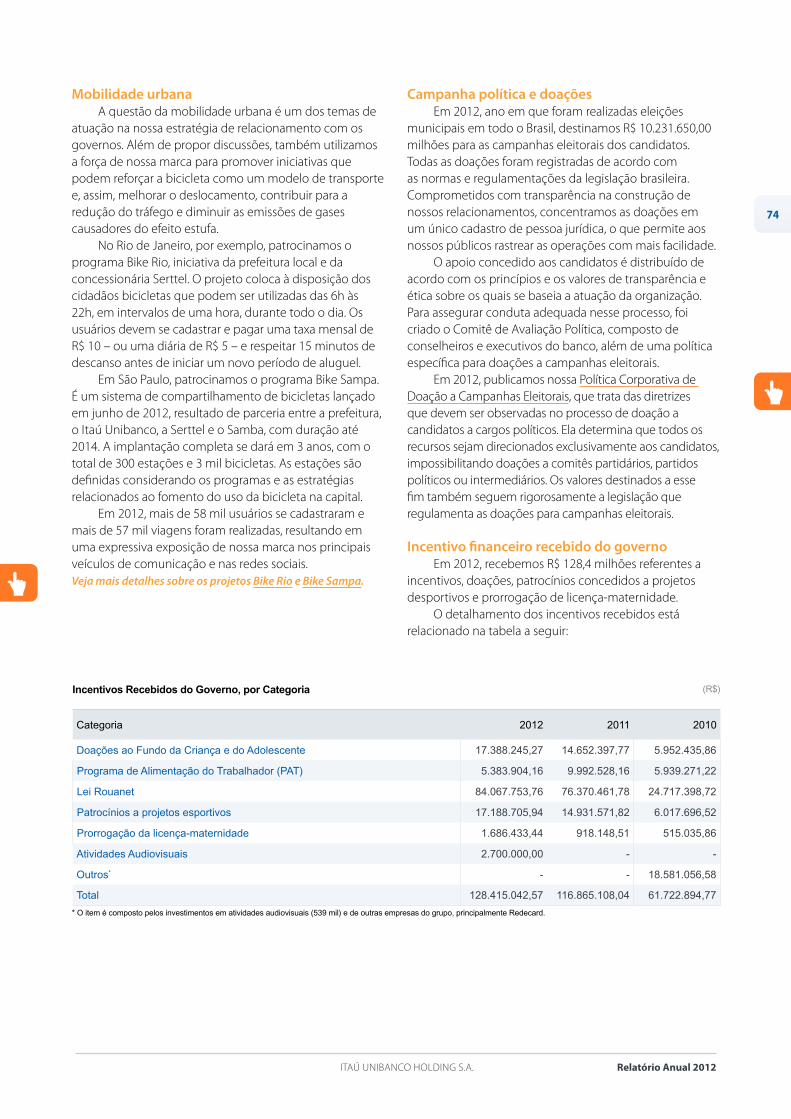

ItAú UnIbAnCo em númeRoS

Ativos Totais (R$ bilhões)

2012 1.014,4

2011 851,3

2010 751,4

Patrimônio Líquido (R$ blhões)

2012 74,2

2011 71,3

2010 60,9

Recursos Próprios Livres, Captados e Administrados (R$ bilhões)

2012 1.449,2

2011 1.190,3

2010 1.099,6

Índice de Basileia (%)

2012 16,7

2011 16,4

2010 15,4

Saldo de PDD (R$ bilhões)

2012 27,7

2011 25,8

2010 22,0

Margem Financeira (R$ bilhões)

2012 52,0

2011 49,6

2010 44,1

Lucro Líquido (R$ bilhões)

2012 13,6

2011 14,6

2010 13,3

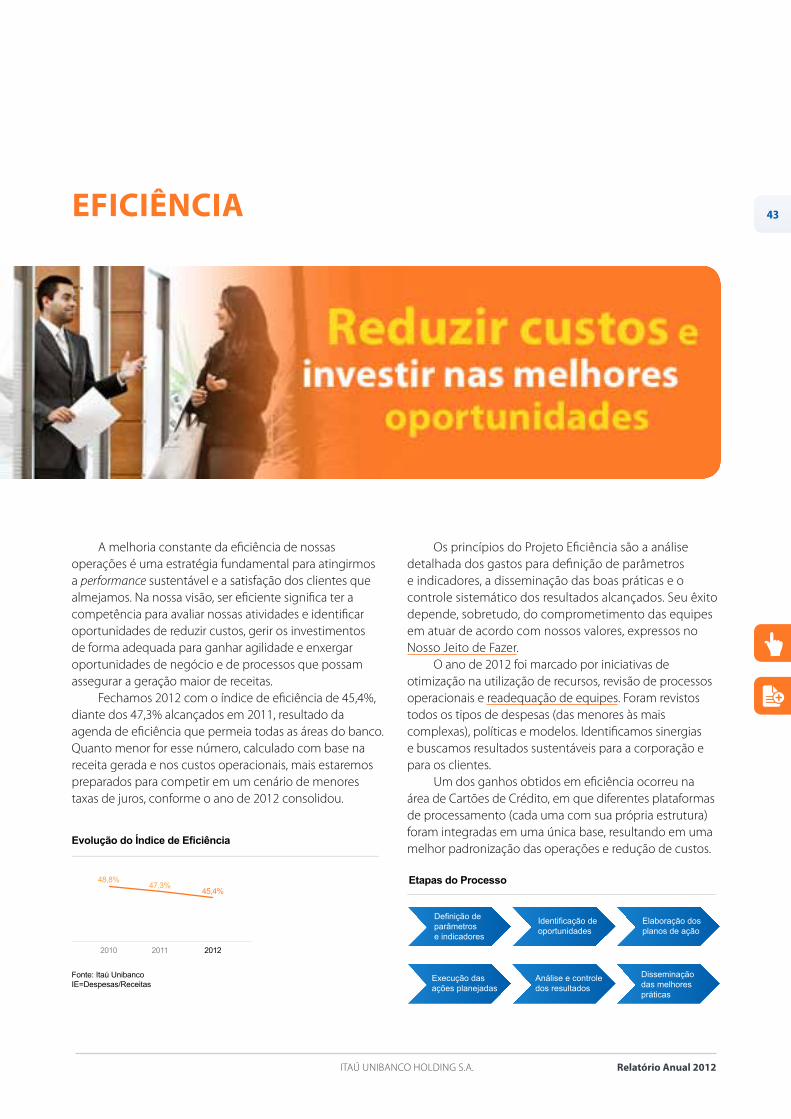

Índice de Eficiência1 (%)

2012 45,4

2011 47,3

2010 49,1

Valor Patrimonial por Ação (R$ milhões)

2012 16,4

2011 15,8

2010 13,4

Lucro por Ação3 (R$)

2012 3,01

2011 3,23

2010 2,87

Operações de Crédito com Avais e Fianças (R$ bilhões)

2012 426,6

2011 397,0

2010 333,4

ROE2 (%)

2012 19,4

2011 22,3

2010 23,5

1. [(Desp. não decorrentes de juros + Desp. com comercialização de seguros) / (Produto bancário - Despesas tributárias de ISS, PIS, COFINS e outras)].2. Retorno recorrente sobre o patrimônio líquido médio (anualizado). Veja metodologia no Sumário Executivo.3. Calculado com base na média ponderada da quantidade de ações em circulação no período.

10

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

20122011

7.7456.249

2010

6.281

44,5% (Em 2012) (R$ milhões)banco comercialabrange seguros, planos de previdência e produtos de capitalização, cartões de crédito, gestão de ativos e diversos produtos e serviços de crédito para pessoas físicas e pequenas e médias empresas.

20122011

2.5662.329

2010

2.842

16,6% (Em 2012) (R$ milhões)Itaú bbaatendimento a grandes empresas e banco de investimento.

20122011

1.4461.244

2010

2.569

8,9% (Em 2012) (R$ milhões)crédito ao consumidorProdutos e serviços financeiros para não correntistas.

20122011

2.886

4.222

2010

1.330

30,1% (Em 2012) (R$ milhões)Mercado e corporaçãoÁrea que viabiliza as operações provenientes de clientes e o gerenciamento de caixa e posições institucionais.

ComPoSIção do lUCRo líqUIdo ReCoRRente

11

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

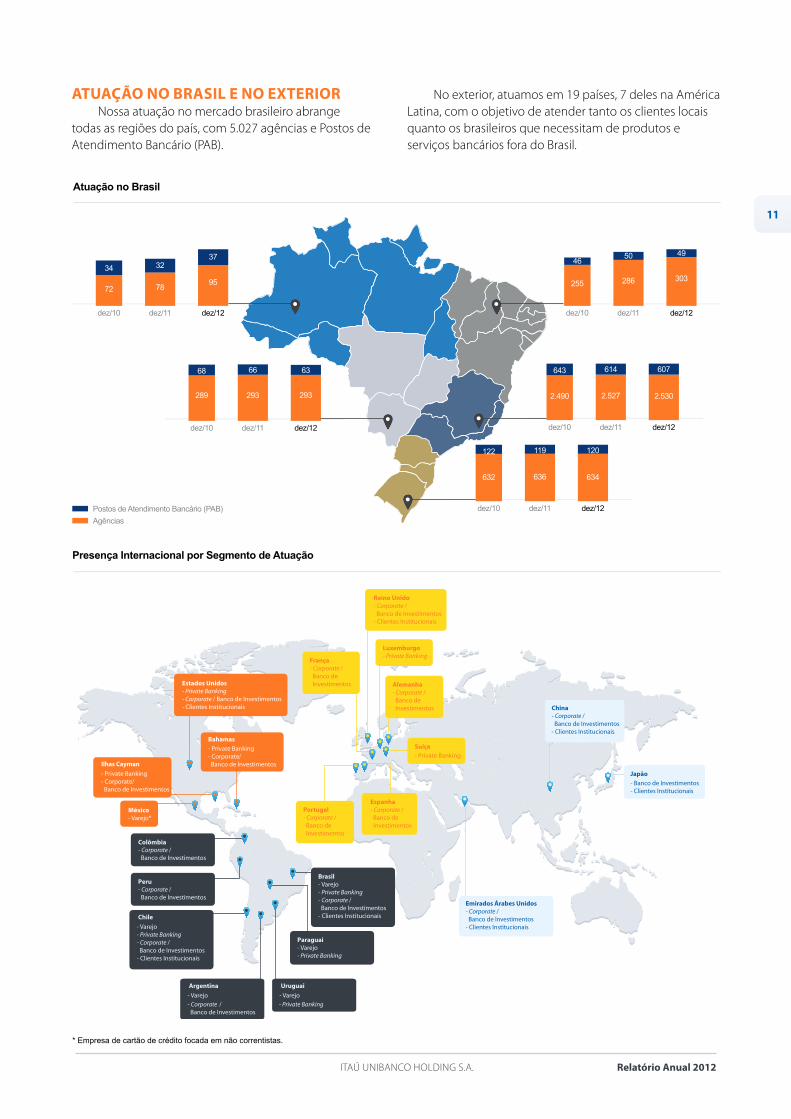

AtUAção no bRASIl e no exteRIoRnossa atuação no mercado brasileiro abrange

todas as regiões do país, com 5.027 agências e Postos de atendimento bancário (Pab).

no exterior, atuamos em 19 países, 7 deles na américa latina, com o objetivo de atender tanto os clientes locais quanto os brasileiros que necessitam de produtos e serviços bancários fora do brasil.

Postos de Atendimento Bancário (PAB)

Agências

dez/12dez/11

286

50

303

49

dez/10

255

46

dez/12dez/11

78

32

95

37

dez/10

72

34

dez/12dez/11

293

66

293

63

dez/10

289

68

dez/12dez/11

2.527

614

2.530

607

dez/10

2.490

643

dez/12dez/11

636

119

634

120

dez/10

632

122

Atuação no Brasil

Presença Internacional por Segmento de Atuação

Japão

- Banco de Investimentos- Clientes Institucionais

China- Corporate / Banco de Investimentos- Clientes Institucionais

Estados Unidos- Private Banking- Corporate / Banco de Investimentos- Clientes Institucionais

México- Varejo*

Ilhas Cayman

Bahamas

Luxemburgo- Private Banking

Suíça

Portugal- Corporate / Banco de Investimentos

Brasil- Varejo- Private Banking- Corporate / Banco de Investimentos- Clientes Institucionais

- Varejo- Private Banking- Corporate /

/

Banco de Investimentos- Clientes Institucionais

Colômbia- Corporate / Banco de Investimentos

França- Corporate / Banco de Investimentos

Reino Unido- Corporate / Banco de Investimentos- Clientes Institucionais

Espanha- Corporate / Banco de Investimentos

Alemanha- Corporate / Banco de Investimentos

Emirados Árabes Unidos- Corporate / Banco de Investimentos- Clientes Institucionais

Chile

- Varejo

- Corporate Banco de Investimentos

Argentina

- Varejo

Uruguai

Peru- Corporate / Banco de Investimentos

Paraguai- Varejo- Private Banking

- Private Banking

- Private Banking- Corporate / Banco de Investimentos

- Private Banking- Corporate / Banco de Investimentos

- Private Banking

* Empresa de cartão de crédito focada em não correntistas.

12

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

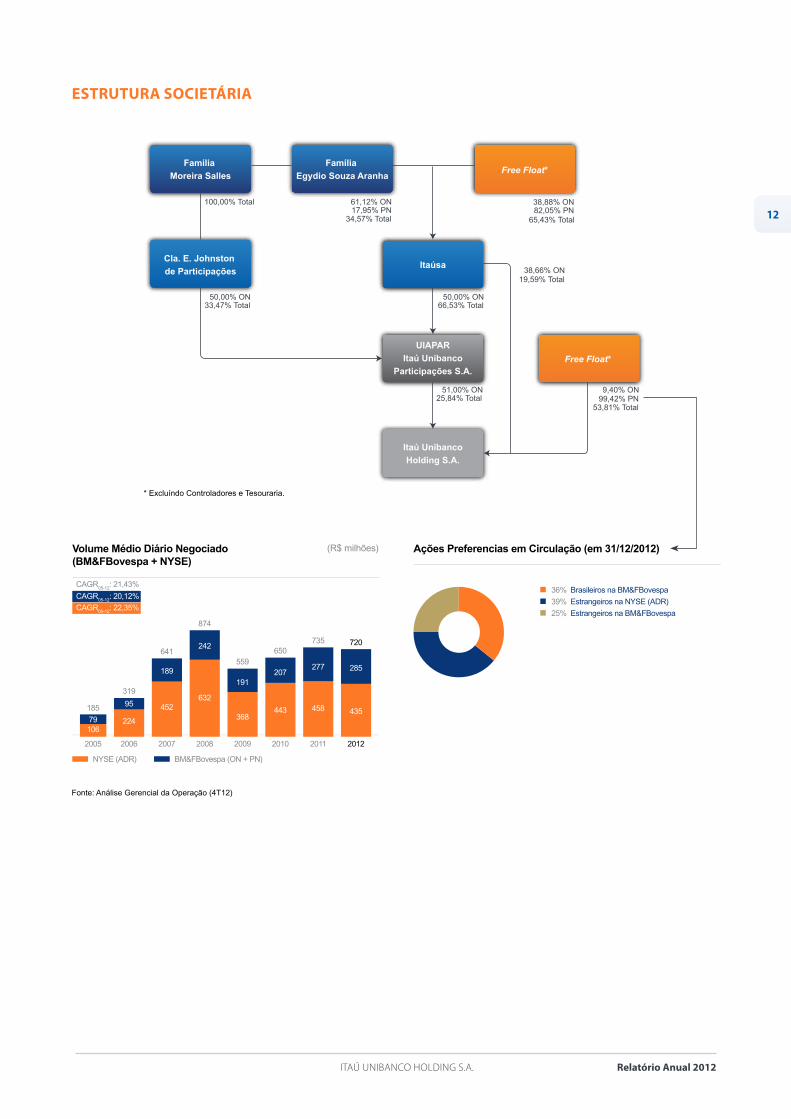

eStRUtURA SoCIetáRIA

Família

Moreira Salles

Cla. E. Johnston

de Participações

UIAPAR

Itaú Unibanco

Participações S.A.

Itaú Unibanco

Holding S.A.

Família

Egydio Souza Aranha

Itaúsa

Free Float*

Free Float*

100,00% Total 61,12% ON17,95% PN

34,57% Total

38,66% ON19,59% Total

50,00% ON66,53% Total

50,00% ON33,47% Total

51,00% ON25,84% Total

38,88% ON82,05% PN

65,43% Total

9,40% ON99,42% PN

53,81% Total

Volume Médio Diário Negociado (BM&FBovespa + NYSE)

BM&FBovespa (ON + PN)NYSE (ADR)

2006

224

95

319

2007

452

189

641

2008

632

242

874

CAGR05-12

: 21,43%

CAGR05-12

: 20,12%

CAGR05-12

: 22,35%

2009

368

191

559

2010

443

207

650

2011

458

277

735

2012

435

285

720

2005

10679

185

* Excluíndo Controladores e Tesouraria.

Ações Preferencias em Circulação (em 31/12/2012)(R$ milhões)

36% Brasileiros na BM&FBovespa

39% Estrangeiros na NYSE (ADR)

25% Estrangeiros na BM&FBovespa

Fonte: Análise Gerencial da Operação (4T12)

13

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

deStAqUeS de 2012Investimentos em tecnologia – no fim de setembro, anunciamos o investimento de R$ 10,4 bilhões em tecnologia, inovação e atendimento, a ser realizado no período de 2012 a 2015, um dos maiores aportes privados em prol do crescimento da economia brasileira. desse total, R$ 2,3 bilhões serão destinados à construção de nosso novo data center em Mogi Mirim (São Paulo). nossos objetivos com essa iniciativa são: • Aumento da eficiência.• Melhoria contínua da qualidade dos serviços prestados e

da satisfação dos clientes.

oferta Pública de aquisição de ações (oPa) para a Redecard – com a maior operação da bolsa de Valores de São Paulo em 2012, passamos a deter 100% do capital social da Redecard e cancelamos seu registro como companhia de capital aberto. Essa operação, que envolveu um investimento de R$ 11,75 bilhões e foi realizada com transparência e de acordo com as boas práticas de governança corporativa, permite o oferecimento de produtos e serviços integrados aos clientes e a expansão dos nossos negócios nos municípios brasileiros.

associação com o banco bMg – em julho de 2012, celebramos um contrato de associação com o banco bMg para oferta, distribuição e comercialização de créditos consignados no brasil. a operação vai permitir a expansão de nossos negócios nesse segmento por meio do banco Itaú bMg consignado S.a., cuja atuação será pautada por nossos valores e princípios de transparência, além das boas práticas de gestão.

Itaucard 2.0 – de forma pioneira no brasil, lançamos em agosto o cartão de crédito Itaucard 2.0, que conta com taxa máxima no crédito rotativo de 3,99% a 5,99%. no fim de 2012 já havíamos atingido mais de 500 mil cartões.

Marca mais valiosa do brasil – avaliada em R$ 22,2 bilhões, a marca Itaú foi considerada a mais valiosa do brasil em 2012 segundo estudo realizado pela consultoria Interbrand. É a nona vez consecutiva que lideramos o ranking.

Empresa dos sonhos dos jovens – pelo quinto ano consecutivo, o Itaú Unibanco foi apontado por jovens de todo o brasil como uma das Empresas dos Sonhos para se trabalhar. o banco, que conquistou o quarto lugar no ranking, é a única instituição financeira entre as dez primeiras posições da pesquisa realizada pela companhia de talentos.

banco Sustentável do ano nas américas – o jornal britânico Financial times e o International Finance corporation (IFc), braço de financiamento privado do banco Mundial, elegeram-nos como o banco Sustentável do ano nas américas. É o quarto ano consecutivo em que somos reconhecidos por esta premiação.

Mídias sociais – nossa página no Facebook atingiu mais de 4 milhões de fãs em 2012, sendo a página com maior número de seguidores do mundo no setor Financeiro de acordo com a pesquisa realizada pela Socialbakers. no twitter, também solucionamos dúvidas e prestamos informações aos clientes e ao público em geral.

Mobile banking – disponibilizamos múltiplos canais de interação e serviços para nossos clientes, acompanhando as novas tendências mundiais de acessibilidade. os aplicativos de mobile banking, ferramenta que possibilita o acesso dos clientes às suas contas e operações bancárias utilizando smartphones e tablets, alcançaram a marca de 6,7 milhões de downloads e atualizações.

Horários diferenciados – estendemos o horário diferenciado de atendimento para 450 agências em todo o brasil. Essa inovação, que teve início com um projeto piloto em seis agências de shoppings de São Paulo em 2011, já abrange 22 estados e 100 cidades brasileiras. a divulgação dos novos períodos de atendimento foi realizada por meio de alertas nos caixas eletrônicos e na internet, além de materiais nas próprias agências.

dow Jones Sustainability World Index (dJSI) – fomos selecionados pela 13ª vez consecutiva para compor o dow Jones Sustainability World Index (dJSI), principal índice de sustentabilidade do mundo. Somos o único banco latino-americano a participar da composição do índice desde sua criação.

Índice de Sustentabilidade Empresarial (ISE) – pelo oitavo ano consecutivo, fomos selecionados para compor a carteira do Índice de Sustentabilidade Empresarial (ISE) da bM&Fbovespa. a nova carteira reúne 51 ações de 37 companhias.

14

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

PRêmIoS e ReConheCImentoSos prêmios e reconhecimentos que recebemos durante o ano de 2012 reforçam nosso empenho na busca das melhores práticas de gestão dos negócios e contribuem para o fortalecimento de nossa reputação. a seguir apresentamos nossas principais conquistas:Veja a lista completa de prêmios e reconhecimentos no Relatório de Administração e Site de Relações com Investidores.

Global Finance – vencemos, entre outras categorias: Best Trade Finance Bank in Brazil, Best Investment Bank e Best Emerging Market Banks in Latin America pela revista Global Finance, uma das publicações mundiais mais prestigiadas em economia e finança.

Best Managed Companies in Latin America – pela sexta vez consecutiva, recebemos da revista Euromoney o prêmio Best Managed Companies in Latin America. o ranking é baseado em uma pesquisa de analistas de mercado e instituições conceituadas na américa latina.

top gestão do Valor Econômico – a Itaú asset Management foi eleita a melhor gestora de fundos em renda variável. o ranking é elaborado a partir da análise da Standard & Poor’s.

Prêmio efinance – realizado pela revista Executivos Financeiros, destaca os mais inovadores aplicativos, soluções e implementações na área de tI e telecom das instituições financeiras. o Itaú Unibanco foi premiado nas categorias: Internet Banking, E-commerce, Redes Sociais, Mobile PJ e Segurança. o Itaú bba foi premiado nas categorias: Workflow, Ferramentas de análise de Risco e Redesenho de Produto.

Melhores e Maiores da Revista Exame – primeiro lugar na lista dos 50 maiores bancos brasileiros por patrimônio em 2012.

Revista The Banker – Financial Times – primeiro lugar entre as instituições financeiras da américa latina no top 1000 World banks 2012.

Melhores Empresas para trabalhar – fomos reconhecidos como uma das Melhores Empresas para trabalhar (great Place to Work, em parceria com a revista Época), Empresa dos Sonhos dos Jovens (cia. de talentos) e as Melhores Empresas para Você trabalhar (Guia Você S/A) entre 150 empresas.

Guia Exame de Sustentabilidade – integramos a lista das 20 empresas cuja atuação é modelo na área de sustentabilidade e responsabilidade social corporativa.

top of Mind Internet – datafolha/Uol – primeiro lugar desde 2007 na categoria bancos da pesquisa que premia profissionais e marcas que valorizam a mídia on-line.

Emissões domésticas de renda fixa – Itaú bba ficou em primeiro lugar no ranking da anbIMa de distribuição, participando de operações com debêntures.

Fusões e aquisições – atingimos a liderança do ranking thomson Reuters, no quesito volume de operações, pela assessoria financeira a 50 transações realizada por meio do Itaú bba.

15

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

orbitallconcluímos em maio de 2012 a venda da

processadora de cartões orbitall para o grupo Stefanini. a operação foi anunciada ao mercado em dezembro de 2011.

banco bPI em PortugalVendemos ao grupo la caixa a participação de

18,87% no capital social do banco bPI S.a. Recebemos aproximadamente € 93 milhões pela operação.

banco CarrefourEm 31 de maio de 2012, concluímos a aquisição

de 49% do capital social do banco cSF S.a. (“banco carrefour”), que é o responsável pela oferta e distribuição, com exclusividade, de produtos e serviços financeiros, securitários e previdenciários nos canais de distribuição operados com a bandeira “carrefour” no brasil.

SerasaVendemos à Experian a totalidade de nossa

participação na Serasa. a Experian pagou R$ 1,7 bilhão, em dinheiro, por 601.403 ações da Serasa, representativas de 16,14% do capital da companhia. o resultado decorrente dessa alienação, antes dos impostos do banco, foi de R$ 1,5 bilhão no quarto trimestre de 2012.

lojas Americanas S.A.Encerramos a parceria com as lojas americanas

S.a. – laSa, celebrada em 2005, para oferta, distribuição e comercialização de produtos e serviços financeiros diversos. a laSa vendeu a totalidade de sua participação por R$ 83 milhões e pagou R$ 112 milhões pelos direitos exclusivos de distribuição de serviços financeiros em suas unidades.

Kineaa Kinea se consolidou como uma das maiores

gestoras de fundos independente do país, com R$ 4,3 bilhões de ativos. atualmente opera com fundos multimercados, de participação imobiliária e de participação em empresas.

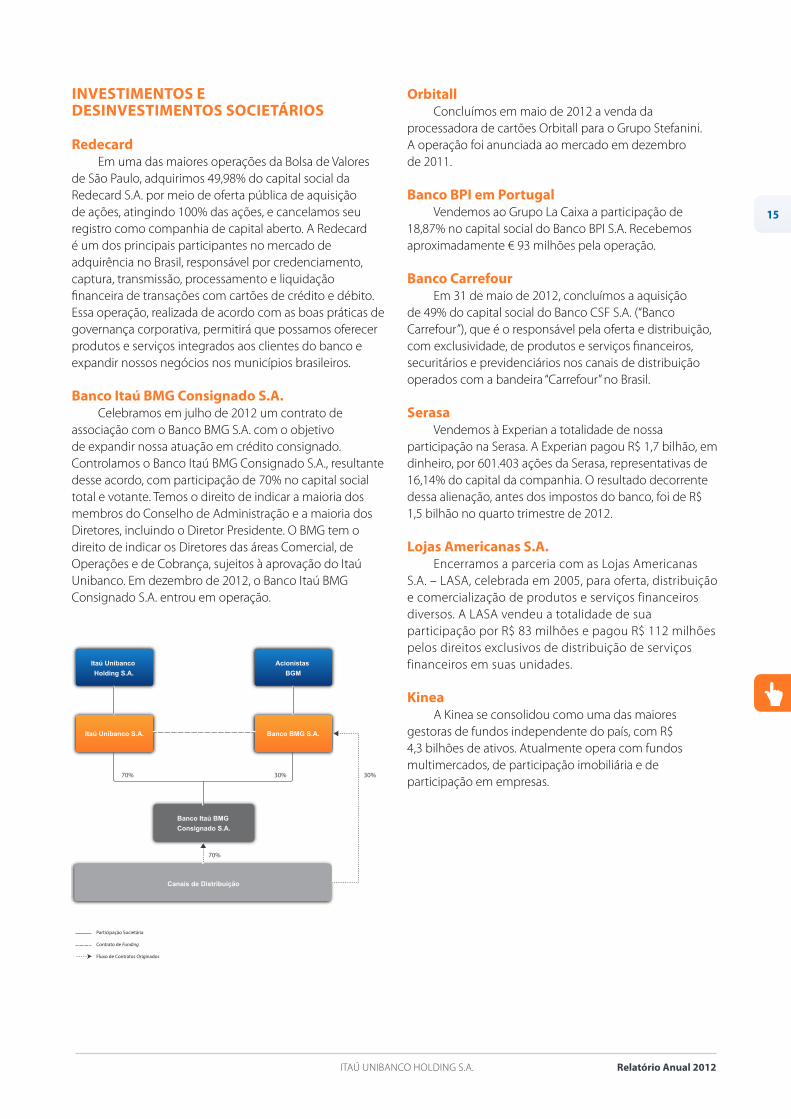

InveStImentoS e deSInveStImentoS SoCIetáRIoS

RedecardEm uma das maiores operações da bolsa de Valores

de São Paulo, adquirimos 49,98% do capital social da Redecard S.a. por meio de oferta pública de aquisição de ações, atingindo 100% das ações, e cancelamos seu registro como companhia de capital aberto. a Redecard é um dos principais participantes no mercado de adquirência no brasil, responsável por credenciamento, captura, transmissão, processamento e liquidação financeira de transações com cartões de crédito e débito. Essa operação, realizada de acordo com as boas práticas de governança corporativa, permitirá que possamos oferecer produtos e serviços integrados aos clientes do banco e expandir nossos negócios nos municípios brasileiros.

banco Itaú bmG Consignado S.A.celebramos em julho de 2012 um contrato de

associação com o banco bMg S.a. com o objetivo de expandir nossa atuação em crédito consignado. controlamos o banco Itaú bMg consignado S.a., resultante desse acordo, com participação de 70% no capital social total e votante. temos o direito de indicar a maioria dos membros do conselho de administração e a maioria dos diretores, incluindo o diretor Presidente. o bMg tem o direito de indicar os diretores das áreas comercial, de operações e de cobrança, sujeitos à aprovação do Itaú Unibanco. Em dezembro de 2012, o banco Itaú bMg consignado S.a. entrou em operação.

Itaú Unibanco

Holding S.A.

Banco Itaú BMG

Consignado S.A.

Itaú Unibanco S.A.

Canais de Distribuição

Banco BMG S.A.

Acionistas

BGM

Participação Societária

Contrato de Funding

Fluxo de Contratos Originados

70%

70%

30% 30%

16

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

vISão, CUltURA e mARCA

vISãoSer o banco líder em performance sustentável e em

satisfação dos clientes.

CUltURAnossa cultura é expressa pelo nosso Jeito de Fazer,

um conjunto de dez atitudes que direcionam como nossas equipes realizam nossos negócios e atuam para consolidar nossa visão. Ela é reforçada com nossos colaboradores por meio de diversas iniciativas internas, como campanhas em nossos canais de comunicação e eventos, como o Encontro entre líderes, e como parte nos processos de avaliação dos colaboradores.

mARCAnossa marca consolida cada vez mais a transformação

na vida das pessoas, da sociedade e do país que queremos promover. Esse papel se reflete em nossos produtos, serviços e atitudes.

nossas iniciativas voltadas à educação financeira incentivam as pessoas a terem uma relação mais equilibrada com o dinheiro, escolherem o melhor tipo de crédito e planejarem seus investimentos.

Um bom exemplo dessa estratégia aplicada a produtos é o Itaucard 2.0. Um cartão com taxas de juros mais competitivas lançado com uma série de materiais de comunicação para que o consumidor entenda a melhor forma de utilizá-lo, o que demonstra o estreito alinhamento de nossa marca com nossa estratégia de gestão da sustentabilidade.

Sabemos a importância da educação como base para o desenvolvimento sustentável do país. Por meio da campanha leia para uma criança, incentivamos a leitura, distribuindo gratuitamente mais de 7 milhões de livros.

Projetos como bike Rio e bike Sampa ajudam na reflexão sobre alternativas para melhorar a mobilidade urbana. as “laranjinhas”, nossas bicicletas compartilhadas, já foram usadas por milhões de pessoas e podem ser vistas por toda a cidade do Rio de Janeiro e de São Paulo.

o noSSo JeIto de fAzeR

• Todos pelo cliente• Paixão pela performance• Craques que jogam para o time• Foco na inovação e inovação com foco• Processos servindo pessoas• Ágil e descomplicado• Carteirada não vale• Brilho nos olhos• Sonho grande• Liderança ética e responsável

de uma forma leve e divertida, estimulamos a mudança de hábitos para minimizar os impactos ambientais. a campanha estrelada pelo bebê Micah passou do meio digital para a televisão. como resultado, o filme foi o mais lembrado segundo o jornal “Meio e Mensagem”, teve mais de 20 milhões de visualizações no Youtube e mais de 600 mil extratos e faturas deixaram de ser impressos no último ano.

buscamos sempre ampliar o diálogo com nossos públicos. nas redes sociais as pessoas podem dar suas opiniões e sugestões e conhecer melhor nossos produtos, serviços e iniciativas. com mais de 4 milhões de fãs, somos o maior banco do mundo no Facebook e estamos entre as 10 marcas mais engajadoras do país.

Esses são alguns exemplos que mostram que nossa estratégia vai muito além da publicidade e é reconhecida pelo mercado. Pela nona vez consecutiva nossa marca foi apontada como a mais valiosa do brasil, com valor estimado de R$ 22,2 bilhões, segundo ranking da consultoria Interbrand. a análise é feita com base na capacidade da marca de gerar resultados financeiros, influenciar no processo de escolha do cliente e garantir a demanda ao longo do tempo.

17

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

oferecemos um amplo leque de produtos e serviços bancários a uma base diversificada de clientes (pessoas física e jurídica), prestados de maneira integrada pelas seguintes unidades de negócios:• Banco comercial• Itaú BBA (grandes empresas, banco de investimento e

tesouraria)• Crédito ao consumidor• Atividade com mercado e corporação• Credenciamento e Adquirência

a reinvenção do negócio bancário em um novo cenário macroeconômico, com maior concorrência e margens mais estreitas, é a maneira encontrada para aprimorar nossos produtos, negócios e atuação, antecipando-nos aos desafios encontrados. a reinvenção e a antecipação permeiam as estratégias e a atuação de nossos negócios, nos preparando para o desafio de operar em um novo ambiente.

Realizamos nossos negócios com foco na satisfação de nossos clientes, buscando qualidade e pautados por valores éticos e transparência. buscamos a excelência no atendimento e estamos atentos às tendências de mercado para identificar, com agilidade, novas oportunidades e soluções.

adicionalmente, continuamos buscando soluções ágeis e inteligentes para melhorar nossa eficiência, reduzindo custos e buscando mais geração de receitas. Em diversas áreas, por exemplo, já adotamos uma metodologia de melhoria contínua para otimizar nossa sinergia e encontrar soluções inovadoras para a resolução de nossas demandas internas. os resultados dessa estratégia gerarão benefícios tanto para o banco e seus acionistas quanto para os clientes e a sociedade em geral.

nossa gestão da sustentabilidade, definindo parâmetros e metas relacionadas ao desempenho de nossos negócios, também é um diferencial competitivo no setor Financeiro. com a evolução contínua de nossas práticas de governança corporativa e a análise de nossos impactos ambientais e sociais, temos tido êxito no desenvolvimento de iniciativas que agregam valor para nossos produtos e serviços. a incorporação de critérios socioambientais para a concessão de crédito e financiamento de projetos, a expansão do microcrédito e as iniciativas de educação financeira são exemplos reconhecidos pelo mercado.

noSSoS neGóCIoS

18

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

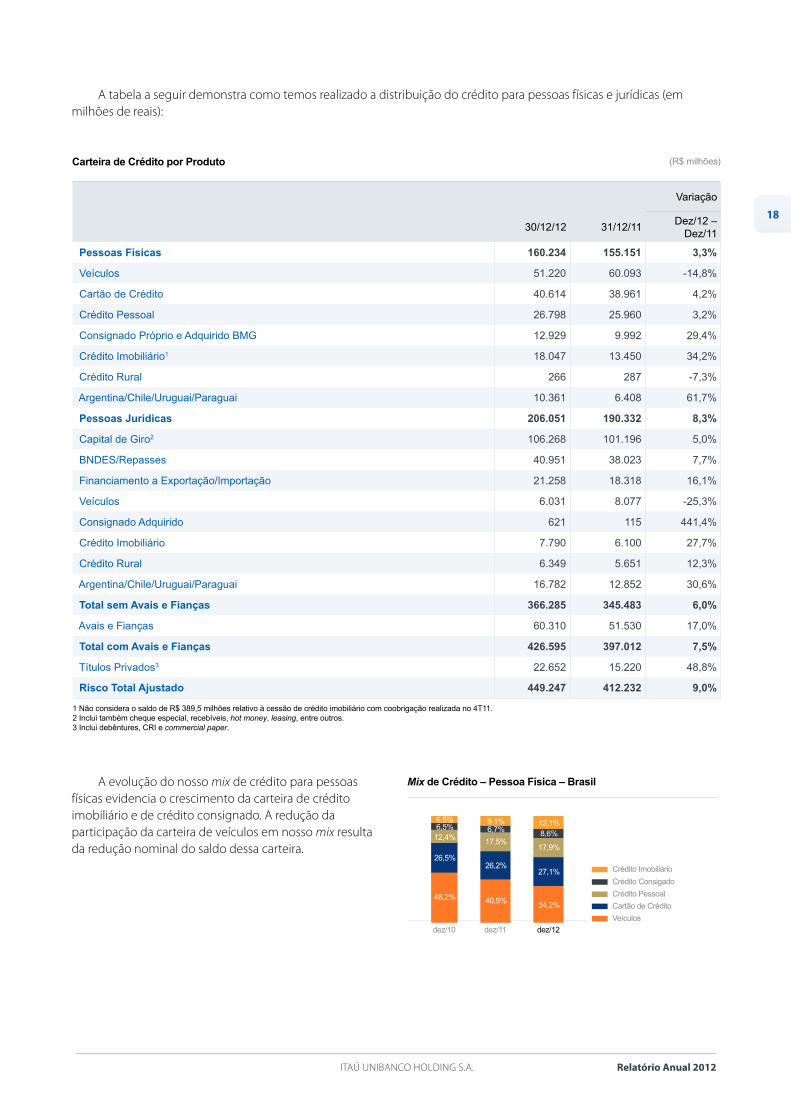

Carteira de Crédito por Produto (R$ milhões)

1 Não considera o saldo de R$ 389,5 milhões relativo à cessão de crédito imobiliário com coobrigação realizada no 4T11.2 Inclui também cheque especial, recebíveis, hot money, leasing, entre outros.3 Inclui debêntures, CRI e commercial paper.

Variação

30/12/12 31/12/11Dez/12 –

Dez/11

Pessoas Físicas 160.234 155.151 3,3%

Veículos 51.220 60.093 -14,8%

Cartão de Crédito 40.614 38.961 4,2%

Crédito Pessoal 26.798 25.960 3,2%

Consignado Próprio e Adquirido BMG 12.929 9.992 29,4%

Crédito Imobiliário1 18.047 13.450 34,2%

Crédito Rural 266 287 -7,3%

Argentina/Chile/Uruguai/Paraguai 10.361 6.408 61,7%

Pessoas Jurídicas 206.051 190.332 8,3%

Capital de Giro2 106.268 101.196 5,0%

BNDES/Repasses 40.951 38.023 7,7%

Financiamento a Exportação/Importação 21.258 18.318 16,1%

Veículos 6.031 8.077 -25,3%

Consignado Adquirido 621 115 441,4%

Crédito Imobiliário 7.790 6.100 27,7%

Crédito Rural 6.349 5.651 12,3%

Argentina/Chile/Uruguai/Paraguai 16.782 12.852 30,6%

Total sem Avais e Fianças 366.285 345.483 6,0%

Avais e Fianças 60.310 51.530 17,0%

Total com Avais e Fianças 426.595 397.012 7,5%

Títulos Privados3 22.652 15.220 48,8%

Risco Total Ajustado 449.247 412.232 9,0%

a evolução do nosso mix de crédito para pessoas físicas evidencia o crescimento da carteira de crédito imobiliário e de crédito consignado. a redução da participação da carteira de veículos em nosso mix resulta da redução nominal do saldo dessa carteira.

Mix de Crédito – Pessoa Física – Brasil

Crédito Consigado

Crédito Imobiliário

Crédito Pessoal

Cartão de Crédito

Veículos

dez/12

34,2%

27,1%

17,9%

8,6%12,1%

dez/11

40,5%

26,2%

17,5%

6,7%9,1%

dez/10

48,2%

26,5%

12,4%6,5%6,5%

a tabela a seguir demonstra como temos realizado a distribuição do crédito para pessoas físicas e jurídicas (em milhões de reais):

19

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

bAnCo ComeRCIAloferecemos amplo leque de serviços e produtos

bancários a uma base diversificada de pessoas físicas e pessoas jurídicas. temos uma carteira de produtos para atender às necessidades de nossos clientes, oferecendo crédito, opções de investimento e serviços de seguro, câmbio, corretagem, entre outros.

o ano de 2012 foi bastante desafiador para nossos negócios, mas conseguimos melhorar os índices de satisfação de nossos clientes, reduzir o número de reclamações em nossos canais de atendimento, melhorar o volume de atendimentos nos órgãos de defesa do consumidor e aumentar as vendas de nossos produtos e serviços. Simplificamos a demonstração de extratos e faturas de cartões de crédito, o que resultou em maior transparência e facilidade no entendimento dos clientes.

temos investido na ampliação da rede de atendimento e em outros canais de relacionamento – como internet e aplicativos para mobiles –, na simplificação de nossos processos e na capacitação de nossas equipes para oferecer “o produto certo, pelo canal certo, ao cliente certo e com o preço certo”.

concluímos a instalação de leitores biométricos em todas as agências no último ano e, em 2013, colocaremos o equipamento em todos os caixas eletrônicos. Esse é um serviço que proporciona mais conveniência e segurança aos nossos clientes, que agora podem realizar saques apenas com a identificação automatizada da impressão digital – dispensando o uso do cartão em diversas transações.

nossa rede de atendimento de varejo no brasil era composta por 4.731 agências e Postos de atendimento bancário. além dessa rede, os clientes podem obter informações e contratar nossos produtos e serviços por meio dos canais de atendimento na internet e no telefone, salas de bate-papo virtuais e caixas eletrônicos.

Evolução da Rede de Atendimento de Varejo no Brasil*

Agências

Posto de Atendimento Bancário (PAB)

dez/12

876

3.855

4.731

dez/11

881

3.820

4.701

dez/10

913

3.738

4.651

banco de varejonosso banco de varejo atende pessoas físicas em todo

o brasil, com uma estrutura de atendimento dedicada. Expandimos a diversificação de produtos, buscando

melhores possibilidades de retorno para o cliente em um ambiente de taxas de juros e retornos menores. Em 2012, os produtos de crédito representaram 65,7% de nossa receita consolidada do banco de varejo, os investimentos representaram 21,4%, e serviços e outros produtos sujeitos à cobrança de taxas representaram 12,9%.

nossa estrutura para atendimento aos clientes está segmentada para oferecer as soluções mais adequadas para cada perfil de cliente. os correntistas com renda mensal de até R$ 4 mil ou R$ 5 mil (de acordo com a região do país) são atendidos pela nossa rede de varejo; os que têm renda mensal acima desse valor até R$ 7 mil têm acesso ao serviço Itaú Uniclass; e os com renda mensal acima de R$ 7 mil são atendidos pela rede do Itaú Personnalité. dessa maneira, podemos estar mais próximos de nossos clientes, entender suas necessidades e oferecer os produtos mais adequados para atender suas demandas.

nossa rede de varejo atende 15 milhões de correntistas e também está voltada para construir um relacionamento perene e transparente com nossos clientes. Para melhorar a satisfação desses clientes, inovamos na prestação de serviços e nas opções de produtos. Exemplos dessa estratégia são a implantação de horários diferenciados de atendimento em diversas agências de ruas e de shoppings centers e a redução de juros nas operações de crédito para correntistas que recebem salário pelo banco. Simplificamos também a demonstração de extratos e faturas de cartões de crédito visando ao maior entendimento e à transparência com os clientes.Veja mais sobre essa iniciativa.

desenvolvemos mecanismos que nos permitem ter um maior conhecimento do nível de endividamento de cada cliente. Em 2012, em nossas agências, realizamos eventos para fazer acordos de renegociações com nossos clientes com o objetivo de auxiliá-los no planejamento financeiro e consolidar nosso relacionamento no longo prazo.

os serviços do Itaú Uniclass já estão presentes em todas as agências e é uma operação inovadora que realizamos no setor bancário. com cinco serviços exclusivos e gerentes dedicados, atingimos a marca de 2,6 milhões de clientes atendidos no último ano.Saiba mais sobre o Itaú Uniclass.

Veja a distribuição geográfica de nossos pontos de atendimento.

* Não considera agências e PABs do exterior e Itaú BBA

20

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

no segmento Itaú Personnalité, a rede de atendimento tem se expandido a cada ano, mantendo a qualidade no atendimento. Em 2012, foram abertas 30 novas agências da rede, que oferecem um portfólio completo de produtos de crédito e consultoria para a realização de investimentos. nesse segmento, somos líderes nos níveis de satisfação de nossos clientes e temos ganhado espaço no mercado de forma consistente e sustentada.Saiba mais sobre a atuação do Itaú Personnalité.

Crédito consignadoUm de nossos principais focos de atuação em 2012

no atendimento a pessoas físicas foi a concessão de crédito consignado. temos uma carteira de R$ 12,9 bilhões em crédito consignado próprio, que se alinha à nossa estratégia de investir em segmentos de menor risco e retorno para o novo cenário econômico do país.

Para expandir esse negócio e complementar essa estratégia, celebramos, em 9 de julho de 2012, um contrato de associação com o banco bMg para oferta, distribuição e comercialização de créditos consignados.

Em 31 de dezembro de 2012, nossa carteira de crédito consignado (próprio e adquirido) era de R$ 13,6 bilhões, acréscimo de 34,1% em relação ao mesmo período em 2011.

Setor públiconossas atividades voltadas ao setor público

abrangem os níveis federal, estadual e municipal do governo (Poderes Executivo, legislativo e Judiciário). Em 31 de dezembro de 2012, tínhamos 3.833 órgãos públicos como clientes. Para atendê-los, usamos plataformas separadas daquelas das agências de banco de varejo, com equipes de gerentes especialmente treinados que oferecem soluções personalizadas em termos de arrecadação de impostos, serviços de câmbio, administração de ativos de órgãos públicos, pagamentos a fornecedores, folha de pagamento de servidores civis e militares e aposentadoria. com base nessas plataformas, temos uma quantidade significativa de negócios realizados com clientes do setor público.

Itaú Private banko Itaú Private bank é responsável pela gestão de

ativos, consultoria patrimonial e de investimentos a clientes brasileiros e dos demais países da américa latina, com aplicações a partir de R$ 3 milhões, atuando com um extenso portfólio de produtos adequados ao perfil de cada investidor.

o Itaú é o maior private bank da américa latina e líder de mercado no brasil, com mais de 25% de participação de mercado – segundo dados da associação brasileira das Entidades dos Mercados Financeiro e de capitais (anbIMa).

no brasil, a atuação do Private bank em sinergia com outras áreas do Itaú Unibanco tem potencializado a capacidade de geração de negócios, o que resultou na captação de mais de R$ 10 bilhões de ativos no último ano, superando a marca de R$ 175 bilhões sob gestão. Em resposta ao cenário de queda de juros e mudança do perfil de investimento dos clientes, ampliamos nossa oferta de investimentos alternativos e produtos estruturados, entre eles ativos com exposição a risco de crédito, fundos imobiliários e de private equity.

no exterior, o Itaú Private bank International oferece aos clientes um portfólio completo de soluções de investimento e serviços bancários em suas operações por meio de suas unidades de Miami (banco Itaú Europa International) e Zurique (banco Itaú Suisse S.a.). no chile, posicionamo-nos entre os líderes do mercado local por meio de uma associação com Munita, cruzat & claro (Mcc), reconhecida por sua experiência na gestão de renda fixa global. nesse segmento, também atuamos no Uruguai e Paraguai.

o Itaú Private bank International também conta com escritórios em nassau (Itaú bank & trust bahamas ltd.) e georgetown (Itaú bank & trust cayman ltd.), incorporados sob robustos sistemas legais baseados em common law, que possibilitam a oferta de trustes e companhias offshore.

com foco permanente no cliente, o Itaú Private bank realizou investimentos em suas estruturas física e tecnológica. Expandiu o atendimento com a inauguração de novos escritórios em belo Horizonte e Recife. Em tecnológica, atualizou a plataforma de atendimento a clientes, com foco em interface por meio de canais virtuais (Internet e mobile), como extensão do atendimento da equipe comercial.

Em 2012, recebeu diversos reconhecimentos pela excelência em sua atuação. Entre as principais publicações do segmento, foi reconhecido pelas revistas Euromoney, Private Banker International, The Banker e PWM (subsidiárias do grupo Financial times). Saiba mais sobre a atuação do Private Bank.

21

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

empresasas micro, pequenas e médias empresas passaram

a ter papel de destaque na economia brasileira e representam uma das principais oportunidades de crescimento econômico e geração de renda para o país. Por isso, atendemos nossos clientes corporativos com uma rede de agências exclusiva e infraestrutura tecnológica de ponta.

o atendimento a pequenas e médias empresas conta com o gerente de Relacionamento, que atua como consultor-financeiro, e também com especialistas em produtos – profissionais especializados em ativos, cash management, comércio exterior, seguros, investimentos e derivativos.

Para tanto, as equipes que atendem (direta ou indiretamente) pequenas e médias empresas contam com o programa de certificação Itaú Empresas (ciemp). desenvolvido em parceria com a Fundação getulio Vargas, tem como objetivo atestar o conhecimento das equipes em produtos para as empresas e temas transversais como sustentabilidade e ética. Em 2012 aproximadamente 1.400 colaboradores da área Empresas realizaram a prova. além disso, todos os gerentes comerciais dispõem de certificação anbIMa.

temos também um papel importante na disseminação de conceitos de educação financeira para essas empresas, que necessitam saber a modalidade de crédito mais adequada para cada demanda. além das ações e campanhas de comunicação que realizamos, nossas equipes estão capacitadas para explicar a diferença entre cada produto e apontar o mais indicado para cada tipo de cliente.

Um exemplo é o Projeto Extreme Makeover, realizado em parceria com a Itautec, a claro Empresas e a Editora globo e apoio da alterdata e do Endeavor brasil. o projeto oferece, sem custo, consultoria tecnológica, financeira e de sustentabilidade para um grupo de empresas selecionadas, com o objetivo de ajudá-las a fazer bom uso da tecnologia e das finanças para se modernizarem, facilitar a gestão e aumentar a eficiência. Em 2012, realizamos a sétima edição do projeto, e o desafio para os próximos anos é ampliar a capacidade do programa para atender um maior número de empresas.

contribuímos também com a divulgação de informações relevantes para os empresários por meio de eventos e iniciativas estruturadas e alinhadas com nossas estratégias de negócio. como patrocinador da copa do Mundo de 2014, realizamos uma série de seminários nas 12 cidades que serão sede do evento abordando as oportunidades que o megaevento trará para as empresas. tratamos de temas como “Impactos de infraestrutura”, “linhas de crédito do banco para a copa” e “legado da copa”. os seminários contaram com os principais nomes da economia e do ramo de negócios esportivos do brasil, como Ricardo amorim, Marcelo giannubilo e caio Megale.

Estiveram presentes aproximadamente 3.500 pessoas em mais de 18 horas de debates.

outra iniciativa é um projeto feito em parceria entre o Itaú e o grupo o Estado de São Paulo (oESP) focado nos pequeno e médio empresários e com base em três pilares: informação, capacitação de gestão e inclusão digital. Para isso, o grupo oESP criou um caderno mensal, o Estadão PME, uma coluna semanal em seu portal e um programa de radio, além de realizar debates com o intuito de promover a troca de experiência entre os empresários. o Itaú convida seus clientes a conhecerem e participarem da iniciativa, como o curso de capacitação de gestão Estadão PME.

nosso apoio às pequenas e médias empresas também se dá com o Projeto Visão de Sucesso, realizado em parceria com a Endeavor brasil e com subsídio do banco Interamericano de desenvolvimento (bId) para fomentar o desenvolvimento de negócios com foco na população de baixa renda. Em 2012, a primeira turma de empresários com influência direta na base da pirâmide social passou por um período de seis meses de capacitação em gestão empresarial. na segunda fase, a partir de 2013, essa turma participará de workshops sobre sustentabilidade, produtos de crédito e soluções eletrônicas oferecidas pelo banco. também está prevista para 2013 a formação de mais duas turmas de novos empresários.Veja mais a respeito da área de empresas.

financiamento imobiliárioEntre os bancos privados brasileiros, somos o líder

no financiamento de imóveis. Em dezembro de 2012, tínhamos uma carteira de R$ 25,8 bilhões em crédito imobiliário, já considerando a cessão de R$ 389,5 milhões de nossa carteira para o Fundo de garantia por tempo de Serviço (FgtS). Esse é um produto para o qual dedicamos nosso foco por:• Estar alinhado com nossa estratégia de investir em

negócios com menores riscos.• Contribuir para o desenvolvimento social e patrimonial

de nossos clientes.• Ser um instrumento de fidelização, uma vez que nesse

segmento as relações estabelecidas geralmente são de longo prazo.

a seguir indicamos o volume de contratações.

2012 2011 2010

Mutuários 7.479 7.742 4.427

Empresários 5.531 9.752 6.917

Total 13.010 17.495 11.343

Volumes de Contratações (R$ milhões)

22

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

PeSSoAS fíSICASA carteira de pessoas físicas totalizou R$ 18,0

bilhões no final de 2012, uma evolução de 34,2% em relação ao ano anterior. Em 2012, realizamos financiamentos para mais de 26 mil clientes.

PeSSoAS JURídICASPara pessoas jurídicas, concedemos crédito

imobiliário por meio do Plano Empresário. Trata-se de uma linha de crédito disponível às empresas do segmento de construção de civil (incorporadores e construtores) para empreendimentos de unidades residenciais ou comerciais. A carteira de pessoas jurídicas fechou o ano com R$ 7,8 bilhões, um acréscimo de 27,7% em relação ao ano anterior. Em 2012, concedemos financiamentos para 129 empresas.

Para atender nossos clientes, além da rede de agências, dispomos de diversos canais comerciais. Formamos, por exemplo, parcerias com grandes corretoras imobiliárias do brasil, como a lopes e a coelho da Fonseca, que originam, com exclusividade, financiamentos imobiliários em diferentes municípios do brasil.

durante o último ano, implementamos plataformas sistêmicas mais robustas para atender nossos clientes de forma ágil e criamos serviços de conveniências, como seguro-desemprego e parcerias com assessorias imobiliárias, para auxiliar no processo de contratação. nosso processo de análise e aprovação de crédito tornou-se ainda mais eficiente, rápido e foi certificado pela ISo 9001.

além dessas iniciativas, implantamos um novo processo de envio dos documentos digitalizados para dar mais agilidade ao atendimento. Para 2013, há o projeto em que os clientes poderão inserir os documentos para contratação do crédito imobiliário pela internet. Esse processo já existe para empresas que são clientes do banco e será estendido às pessoas físicas.Saiba mais sobre nossos produtos para financiamento imobiliário.

Gestão de recursos de terceirosa Itaú asset Management é especializada na gestão

de recursos de clientes em fundos de investimento. ocupamos a liderança no brasil com 14,6% de participação de mercado (segundo ranking da anbIMa disponibilizado em dezembro de 2012) e somos especialistas no segmento da américa latina. no fim de 2012, registramos um total de ativos líquidos sob gestão de R$ 329,7 bilhões.

Realizamos também um rigoroso controle de análise dos riscos, por meio de uma equipe especializada que oferece suporte aos gestores de recursos, e adotamos

diferentes estratégias de investimento para assegurar o desempenho e respeitar o perfil de cada cliente investidor.

a implantação e execução de práticas sustentáveis são responsáveis por gerar boas práticas de relacionamento e contribuir para a performance sustentável. Por isso, desenvolvemos uma metodologia própria para integrar questões ambientais, sociais e de governança (ESg, na sigla em inglês) na avaliação de empresas investidas com o objetivo de precificar os riscos e oportunidades que possam impactar o valor de mercado delas.

It Now – os ETFs do Itaú Unibancoos fundos conhecidos pela sigla EtF (Exchange

traded Fund) são uma categoria de investimento com cotas negociadas em bolsa. nossos produtos com essas características são oferecidos com a marca It now.

destaques de 2012:• Lançamos o It Now IMAT – MATB11, que replica o índice de materiais básicos da bM&Fbovespa.

• Lançamos o It Now IDIV – DIVO11, que segue o índice de dividendos (reúne as empresas com o melhor retorno ao acionista na forma de dividendos) da bM&Fbovespa.

• Reformulamos o PIBB11, primeiro ETF do mercado brasileiro, que passou a ser denominado It now PIbb IbrX-50. a mudança atende à demanda dos investidores e alinha o produto aos conceitos mais modernos de operação e gestão.

Somos responsáveis também, desde 2011, pela gestão de dois EtFs de investimentos socialmente responsáveis, que reúnem papéis de empresas reconhecidas por boas práticas socioambientais e de governança corporativa listadas na bM&Fbovespa: • It Now ISE – ISUS11 (Índice de Sustentabilidade Empresarial)• It Now IGTC – GOVE11 (Índice de Governança corporativa)

a ampliação do portfólio, por meio desses dois produtos, contribui para fomentar o mercado de fundos que levam em conta os desempenhos ambiental e social das empresas investidasSaiba mais sobre a atuação da Itaú Asset Management.

Fundos de investimento socialmente responsáveloutro importante esforço focado no desenvolvimento

sustentável é a oferta de fundos socioambientais em portfólio. Esses fundos direcionam seus investimentos para ações de empresas com boas práticas ambientais, sociais e de governança corporativa – alguns repassam parte da receita da Itaú asset Management para projetos voltados à educação e à preservação ambiental.Saiba mais sobre os fundos de investimento socialmente responsável.

23

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

noSSoS fUndoS SoCIoAmbIentAIS São:• Itaú Excelência Social (FIES)• Itaú Ecomudança• Itaú Futura DI

Soluções para mercado de capitaisa área de Soluções para Mercado de capitais possui

quatro linhas de negócios e tem como principais clientes: fundos de pensão, asset management, investidores internacionais e empresas de capital aberto e fechado, totalizando 1.600 clientes distribuídos em 21 países. Em dezembro de 2012, atingimos R$ 3,2 trilhões de ativos sob serviços.

nossas principais linhas de negócio são:• Custódia local e administração fiduciária – oferecemos as soluções de custódia e controladoria para carteiras, fundos de investimentos, serviços de administração de fundos de investimento e enquadramento e contratação de prestadores de serviços. Encerramos dezembro de 2012 com um total custodiado de R$ 725,3 bilhões de ativos sob custódia, o que representa um aumento de 23% em relação ao mesmo período de 2011.• Custódia internacional – oferecemos os serviços de

custódia e representação para investidores não residentes, custódia de programas de american depository Receipt (adR) e também atuamos como depositário de programas de brazilian depository Receipt (bdR). Encerramos dezembro de 2012 com um total de R$ 214,4 bilhões de ativos sob custódia, o que representa um decréscimo de 7% em relação ao mesmo período de 2011.

• Soluções para corporações – oferecemos diversas soluções para o mercado de capitais, como escrituração de ações e debêntures, liquidação e custódia de notas promissórias e outros ativos de renda fixa. atualmente, somos responsáveis pelo registro de 229 empresas listadas na bM&Fbovespa, representando 62,9% do total. além disso, em dezembro de 2012, fomos escrituradores de 307 debêntures emitidas no mercado, o que representa 47,4% da indústria. também atuamos como agente de garantias das empresas, melhorando a experiência com os produtos do mercado de capitais.

Em 2012, a área de Soluções para Mercado de capitais recebeu prêmios importantes desse mercado. Fomos eleitos pela revista Global Custodian como Melhor custodiante no brasil tanto para clientes locais (quinto ano consecutivo) como internacionais (quarto ano consecutivo), e fomos reconhecidos pelo segundo ano consecutivo como Melhor custodiante da Região (américa e caribe) para clientes internacionais. também nesse ano, fomos reconhecidos pela Global Finance como Melhor custodiante do brasil para os clientes internacionais. nosso modelo de gestão foi avaliado pelo Instituto Paulista Excelência da gestão, sendo premiado com a medalha de ouro do Prêmio Paulista de Qualidade de gestão.

Corretagema Itaú corretora de Valores S.a. (“Itaú corretora”) atua

na bM&Fbovespa desde 1965 prestando serviços a clientes locais e estrangeiros por meio de nossas operações em nova York, Hong Kong e dubai.

Em 2012, a Itaú corretora foi classificada em quinto lugar na bM&Fbovespa, em termos de volume negociado e em quarto lugar, em número de contratos de commodities e derivativos.Saiba mais sobre a Itaú Corretora.

Seguros, previdência e capitalizaçãonossa área responsável pela oferta de planos

de seguros, previdência e capitalização teve atuação destacada durante o ano de 2012 na busca pela simplificação de processos, pelo aumento da eficiência, pela redução dos custos operacionais e pelas melhores soluções aos clientes. no ano, os prêmios ganhos cresceram 13,2%, atingindo R$ 5,4 bilhões, e as reservas técnicas alcançaram R$ 93,2 bilhões, 26,3% a mais que o ano anterior.

o lucro líquido recorrente do banco no segmento de seguros, previdência e capitalização foi de R$ 1,9 bilhão em 2012.

Receitas de Operações de Seguros, Previdência e Capitalização

Resultado com Operações de Seg. Prev. e Cap.2 (R$ milhões)

Provisões Técnicas de Seg. Prev. e Cap. 1 (R$ bilhões)

20122011

73,8

2.714

93,2

2.989

2010

60,6

2.100

1. Provisão Técnica de Seguro, Previdência e Capitalização referente ao saldo relativo ao fim do respectivo ano.

2. Receitas de Operações de Seguros, Previdência e Capitalização (-) Despesas com Sinistros (-) Despesas de Cormecialização de Seguros, Previdência e Capitalização.

24

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

Segurosno setor de seguros, somos um dos maiores

grupos do brasil, com participação de 13,3% no mercado, incluindo nossa participação na Porto Seguro, segundo dados da Superintendência de Seguros Privados (Susep). os principais segmentos em que atuamos são os de seguro de vida e acidentes pessoais, garantia estendida e danos materiais. as apólices de seguros residenciais e de veículos são vendidas pela Porto Seguro, empresa da qual detemos 30,3% de participação acionária. Para grandes clientes empresariais, oferecemos, por intermédio da área de Soluções corporativas, atendimento diferenciado e produtos específicos para projetos de construção civil, química e petroquímica, geração de energia, infraestrutura, transporte, aviação, entre outros.

durante o ano de 2012, um dos principais desafios da área foi reestruturar seus processos para que os produtos oferecidos aos clientes pudessem ser mais claros e adequados às suas necessidades. dessa maneira, conseguimos reduzir o número de cancelamentos de apólices e aumentar a satisfação dos clientes. Para pessoas físicas e pequenas e médias empresas, simplificamos nosso portfólio e adotamos apólices eletrônicas para prestarmos um atendimento mais ágil.

os desafios a partir de 2013 estão relacionados a proporcionar crescimento da receita e de participação de mercado mediante oferta de produtos de nosso portfólio por novos canais de distribuição com a mesma preocupação em manter um relacionamento transparente e claro com nossos clientes, além da redução do número de cancelamento das apólices. Uma de nossas iniciativas é conscientizar o mercado para a importância da contratação do seguro prestamista, que garante o pagamento da dívida na tomada de crédito no caso de morte ou invalidez do segurado.

Evolução dos Prêmios Ganhos

Vida e Previdência

Seguros

20122011

3.919 4.477

878

962

2010

3.746

790

(R$ milhões)

avançamos ainda na adoção de conceitos de sustentabilidade que marcaram nossa atuação no mercado. Fomos uma das primeiras empresas a aderir aos Princípios para Sustentabilidade em Seguros (PSI, na sigla em inglês).

ainda no último ano, realizamos um extenso trabalho que apontou as diretrizes da nova identidade de nosso negócio, com reflexos na gestão de processos e na comunicação com os clientes. Essa nova identidade foi apresentada a mais de 1.500 colaboradores e, nos próximos anos, vai contribuir para mudar a relação da sociedade brasileira com o mercado de seguros, permitindo que nos tornemos referência na categoria.

Em 2012, nossa evolução dos prêmios ganhos em seguros foi de 14,2%, atingindo R$ 4,5 bilhões. a eficiência operacional, medida pelo índice combinado, foi de 39,0% em dezembro de 2012 diante dos 42,7% obtidos em dezembro de 2011. nesse indicador, a melhoria em eficiência é indicada quanto menor for o percentual.

25

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

Alguns de nossos produtos alinhados com nossos focos estratégicos de sustentabilidade:

SeGURo de ReSPonSAbIlIdAde CIvIl AmbIentAl

Em 2012, trabalhamos no aperfeiçoamento das modalidades do Seguro de Responsabilidade Civil Ambiental. As modalidades, denominadas de Operações Industriais e de Prestadores de serviços e/ou empreiteiros, abrangem atividades econômicas importantes para o desenvolvimento do país. Realizamos treinamentos pilotos com clientes e corretores, abordando conceitos jurídicos, aspectos técnicos relativos a danos ambientais e regras de funcionamento do seguro. Em 2013, trabalharemos de forma estruturada o novo contrato do produto, contribuindo para divulgar essa nova tipologia de seguro.

ItAUvIdA mUlheR Parte da receita dos seguros de vida individual

vendidos para mulheres é direcionada aos programas do Instituto Brasileiro de Controle do Câncer (IBCC), instituição referência em oncologia no estado de São Paulo, afirmando o comprometimento da Itaú Seguros com as melhores práticas de sustentabilidade social via apoio a esse relevante trabalho de conscientização, pesquisa, prevenção, diagnóstico precoce e tratamento do câncer.

ItAú PRoteção mICRoCRédIto Criado e implantado em 2012, é um seguro

prestamista que garante o pagamento do saldo devedor em caso de morte ou invalidez por acidente do tomador do crédito. Além das coberturas principais, o seguro garante quatro pagamentos no valor de R$ 100,00 em auxílio-alimentação e assistência-funeral completa para o tomador do crédito. Possui material de comunicação simplificado, processo de regulação de sinistro feito por meio de imagens, diminuindo o prazo de análise e colaborando para a economia de papel.

SeGURo ItAú vIAGem O produto, líder de mercado em 2012, passou a

ser comercializado em canais de autoatendimento, com destaque para o internet banking e o aplicativo Itaú Mobile. Pode ser contratado também por meio de contas-correntes pessoa jurídica de pequenas e médias empresas, garantindo que proprietários, sócios e familiares contem com essa proteção. As apólices corporativas de grandes empresas são oferecidas em atuação conjunta com corretores, brokers e Itaú BBA.

ItAú SeGURo CARtão PRoteGIdoSimplificamos o produto para proteção de

cartões de crédito, débito ou múltiplo. As apólices tiveram aperfeiçoamento do material pós-venda e, com modelo mais moderno, linguagem simples e de fácil compreensão, tornou-se mais interessante para o cliente. Com o novo pós-venda, reduzimos a quantidade de folhas impressas e o material utilizado, permitindo melhoria no custo de confecção de 72%.

Previdência privadaa inovação em produtos tem sido importante para o

crescimento sustentável das nossas operações de previdência privada. Em novembro de 2012, segundo dados da Susep, atingimos a marca de 25% em participação no mercado em reservas, considerando todas as modalidades, o que evidencia um crescimento acima da média do mercado.

a qualidade da nossa carteira reflete-se em resultados financeiros. Em um cenário de juros menores, a diversificação em produtos garantiu boas alternativas para os nossos clientes que buscam retornos diferenciados em relação aos planos de renda fixa tradicionais. Em 2012, lançamos a nova família de dividendos, produto que tem sua carteira composta por 45% em um fundo que replica, de forma passiva, a carteira teórica do Índice de dividendos da bM&Fbovespa, e 55% em uma alocação ativa num fundo de renda fixa com objetivo de superar a carteira teórica formada pelo Índice geral Ex-c.

Em 2012, a captação total de nossos planos de previdência atingiu R$ 19,4 bilhões, aumento de 50,9% em relação ao ano anterior.

Saiba mais sobre seguros.

Evolução da Captação Total e Líquida

VGBL

PGBL

Tradicionais e outros

20122011

7.33513.003

2010

4.518

(R$ milhões)

Captação Líquida

3032.016

10.511

4682.247

16.649394

1.955

7.437

26

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

nos planos de previdência para pessoas jurídicas, oferecemos assessoria especializada e desenvolvemos soluções personalizadas para cada empresa. Estabelecemos parcerias de longo prazo com nossos clientes corporativos, mantendo um relacionamento próximo com a área de Recursos Humanos e adotando estratégia de comunicação voltada para educação financeira dos seus colaboradores.

Realizamos ainda duas grandes campanhas de comunicação voltada para a conscientização de nossos clientes. a primeira, com foco em planos para menores de idade, contou com simuladores por meio do portal Invista com o objetivo de mostrar os benefícios da contribuição mensal para a acumulação futura de recursos. a campanha contou também com mídias na internet e impressas e nos trouxe aproximadamente 65 mil novos planos. a segunda campanha, iniciada em dezembro de 2012, conta com foco em Pgbl e os benefícios fiscais providos pelo produto.Para saber mais a respeito de previdência.

Capitalizaçãonosso título de capitalização é o PIc, um produto de

sorte. ao adquiri-lo, o cliente concorre a sorteios periódicos durante a vigência do título e, no fim, resgata o valor acrescido de taxa Referencial (tR). Ele pode ser comprado por meio de pagamento único ou mensal, de acordo com o perfil e o interesse do comprador.

Em linha com nossa estratégia de construir um relacionamento transparente com nossos clientes, promovemos uma reformulação no PIc para que ele tenha vigência menor, mais clientes sorteados e valores de premiação mais altos. Em 2012, 4.177 clientes foram sorteados, distribuindo um valor total de R$ 36,6 milhões em prêmios. o produto também foi lançado para pessoas jurídicas por meio do PIc Empresas.

nosso resultado no segmento de capitalização, no ano de 2012, foi de R$ 282 milhões. no mesmo período, a quantidade de títulos vigentes atingiu 11,8 milhões.

Repassamos também um percentual da renda obtida com a venda de títulos de capitalização à associação de assistência à criança deficiente (aacd). durante o ano, esses repasses totalizaram R$ 2,2 milhões. a parceria com a entidade foi encerrada em junho.Para saber mais a respeito de capitalização.

operações internacionaisEstamos presentes em 19 países além do brasil, dos

quais 7 estão na américa latina. na argentina, no chile, no Paraguai e no Uruguai, atendemos a varejo bancário, empresas, corporate e tesouraria, com foco principal nas atividades de banco comercial. no México, atuamos no segmento de cartões de crédito. também possuímos um escritório de representação do Itaú bba no Peru e, em abril de 2012, obtivemos autorização para constituir o Itaú bba colômbia S.a. – corporación Financiera.

a constituição dessa nova unidade ocorreu em junho com a injeção inicial de, aproximadamente, US$ 100 milhões. a licença de funcionamento foi emitida pela Superintendencia Financiera de colombia em outubro, após uma capitalização complementar de aproximadamente US$ 100 milhões. a operação da unidade se intensificará de forma gradual ao longo de 2013.

além de apresentar um nível de crescimento acima da média mundial, a américa latina é nossa prioridade na expansão internacional por causa da proximidade geográfica e cultural de seus países com o brasil. nosso propósito é sermos reconhecidos como o “banco da américa latina”, uma referência na região para todos os tipos de serviços financeiros prestados a pessoas físicas ou jurídicas.

após ampliarmos nossos negócios na região de forma sustentável nos últimos anos, priorizaremos o ganho de escala, mantendo o forte vínculo ao mercado de varejo local e o fortalecimento de nosso relacionamento com as empresas locais. a crescente expansão de empresas brasileiras na região favorece nossa estratégia ao formar uma base de clientes para iniciarmos ou expandirmos nossas operações.

no chile, onde priorizamos o mercado de alta renda, a estratégia de aquisições ao longo dos anos nos gerou grandes resultados. Em 2012, concretizamos a compra de 50% da corretora de bolsa da Munita, cruzat & claro (Mcc), uma das líderes em gestão de patrimônio daquele país. Para 2013, com o objetivo de manter o ritmo de crescimento no segmento de varejo, planejamos a abertura de dez novas agências e mais dez em 2014.

no Paraguai, nossa atuação tem sido reconhecida pelo mercado e pelos bons índices de satisfação dos nossos clientes. nossa marca foi considerada top of mind (mais lembrada) na categoria bancos em uma pesquisa realizada pela consultoria anEmp nos meses de janeiro e fevereiro de 2012. Recebemos o prêmio Beyond Banking, concedido pelo banco Interamericano de desenvolvimento (bId), pela série aprendendo Economia e Finanças em 60 Segundos. no segundo trimestre, recebemos o prêmio World Best Bank Awards, da revista Global Finance.

Evolução do Lucro Líquido da Capitalização

Resultado da Captação (R$ milhões)

20122011

11,6

305

11,8

282

2010

10,0

223

(R$ milhões)

Quant. de Título Vigentes

Nota: o resultado de capitalização está líquido de despesas com sorteio

27

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

no Uruguai, onde somos o segundo maior banco privado com relação a depósitos, recebemos o prêmio World’s Best Sub-Custodian Banks 2012, também da revista Global Finance. a oca, maior empresa de cartões uruguaia, avançou seu plano de expansão para o interior do país, abrindo 15 pontos de atendimento em parceria com a rede de supermercados ta-ta.

na argentina, estamos na relação das 100 melhores marcas na categoria “bancos y tarjetas (Apertura)”.

nossas principais operações na américa latina no acumulado de 2012 atingiram R$ 528 milhões em lucro líquido recorrente, R$ 145 milhões a mais que no acumulado de 2011. a margem financeira foi de R$ 1,6 bilhões.

o saldo da carteira de crédito de dezembro de 2012 evoluiu 40,9% (ou 23,2% em moeda corrente de dezembro de 2012) em relação a dezembro de 2011, atingindo R$ 27,1 bilhões.

a partir de 2013, começamos uma nova etapa de nossa estratégia de atuação e expansão na américa latina. dando sequência aos esforços já realizados no último ano, continuaremos a investir na comunicação e divulgação de nossa marca nos países em que já atuamos, na ampliação de nosso portfólio de produtos e serviços com análise adequada dos riscos, em iniciativas de educação financeira para clientes e na consolidação de nossa cultura corporativa com nossos colaboradores.

ItAú bbAo Itaú bba é nosso banco de atacado, de

investimentos e tesouraria institucional, responsável por nossas operações bancárias do segmento corporativo e de banco de investimentos. Por meio de uma equipe multidisciplinar e agilidade para realizar tanto operações típicas de um banco comercial quanto transações em mercados de capitais, fusões e aquisições, oferece atendimento completo a mais de 3 mil dos maiores grupos empresariais do brasil, da argentina, do chile, da colômbia e do Peru. também atende cerca de 700 investidores institucionais e garante cobertura completa das matrizes de clientes internacionais por meio das unidades na Europa, nos Estados Unidos e na china.

Uma das frentes de atuação mais importantes para o Itaú bba é o conjunto de iniciativas ligadas à melhoria da eficiência em nossas operações. as ações contínuas, que seguirão em processo de evolução nos próximos anos, estão ligadas a incremento das receitas, aperfeiçoamento dos processos e redução de custos.

Em um ano de acirramento da concorrência e redução das margens bancárias, a margem financeira totalizou R$ 5.334 milhões em 2012, atingindo um crescimento de 8,9% em relação ao ano anterior; em receitas de prestação de serviços e tarifas bancárias, atingimos R$ 2.261 milhões, com crescimento de 6,5% em relação ao período anterior, mantendo nossa liderança nos principais rankings analisados, em volume e qualidade.

Carteira de Crédito no Exterior1

Carteira de Crédito (Moeda Corrente2)Carteira de Crédito

2010 2011 2012

13,5

16,2

19,3 21,8

27,1 27,1

(R$ bilhões)

1 Informações referentes às nossas maiores operações na América Latina (Argentina, Chile, Paraguai e Uruguai)

2 Moeda corrente de 31 de dezembro de 2012.Nota: A eliminação do efeito da variação cambial foi obtida através da aplicação das taxas de câmbio de 31 de dezembro de 2012 para os períodos analisados.

28

Relatório Anual 2012Itaú UnIbanco HoldIng S.a.

Riscos e oportunidades socioambientaisPor meio do Itaú bba somos o único representante

de bancos de países latino-americanos no comitê diretivo dos Princípios do Equador, conjunto de critérios e diretrizes baseados nas melhores práticas de mercado para avaliação de risco socioambiental em financiamento de projetos.

o diferencial do nosso modelo de atuação é a preocupação em contribuir para geração de valor aos clientes em vez de apenas criar barreiras proibitivas na concessão do crédito sem a completa análise do projeto desde sua concepção. apoiar o cliente na identificação dos riscos em fases preliminares, oferecendo soluções mitigantes baseadas nas melhores práticas de mercado para esses riscos, permite ao cliente desenvolver suas atividades a fim de garantir a perenidade do seu fluxo de caixa e assegurar a sustentabilidade financeira e reputacional de nossa instituição.

além disso, provemos assessoria aos nossos clientes, adotando dessa maneira uma postura proativa. antecipar as necessidades dos nossos clientes de administrar riscos socioambientais em projetos agrega mais valor a nossa atividade e possibilita que o cliente trate de questões cruciais em termos de risco socioambiental antes que o projeto atinja uma fase avançada.

Para tornar a gestão de risco socioambiental uma prática capilar em nossa organização, procuramos conscientizar os nossos profissionais por meio de treinamentos sobre o tema e sobre a importância da variável socioambiental para a tomada de decisões. dada a nossa posição de destaque no sistema financeiro, somos procurados por outros bancos, inclusive internacionais, para difundir nossas práticas.

Estamos também nos capacitando internamente para lidar com os movimentos da indústria para adaptação e mitigação dos efeitos das mudanças climáticas em suas atividades. Em 2012 oferecemos treinamento interno para profissionais das áreas de produtos, jurídica e project finance para aprimorar nossa capacidade em oferecer novos produtos com base no mercado de crédito de carbono.

nossos esforços para capacitação dos profissionais do banco no tema de risco socioambiental atravessaram fronteiras esse ano. Fomos até o Itaú bba chile treinar os profissionais das áreas comercial, Produtos, crédito e Jurídico do Itaú bba chile sobre os Princípios do Equador e suas implicações. além de estruturarmos, em conjunto com os gestores dessas áreas, procedimentos para avaliação de projetos financiados na modalidade project finance sob a ótica dos Princípios do Equador.

banco comercial para grandes empresasa estratégia de atuação do banco de atacado do Itaú

bba é atuar de maneira ágil e diferenciada para atender a todas as demandas de seus clientes. Realizamos e oferecemos os melhores produtos e serviços para cada necessidade das empresas. Por isso, efetuamos uma segmentação de acordo com o perfil de nossos clientes.