Embed Size (px)

Citation preview

ITR sobre áreas de mineração

Rodrigo H. Pires

Introdução

1. PRIMEIRA PARTE: Apuração do ITR

1.1 Elementos básicos do tributo

1.2 Base legal - Lei nº 9.393/1996 e DL nº 57/1966

2. SEGUNDA PARTE: O problema e a tese jurídica

2.1 Decisão RFB nº 195/1998, Decreto nº 4.382/2002 e IN SRF 256/2002

2.2 Declaração de ITR

2.3 Tese Jurídica

3. TERCEIRA PARTE: Jurisprudência e Conclusão

3.1 Jurisprudência administrativa

3.2 Jurisprudência judicial

3.3 Conclusão

Elementos básicos do ITR

• Extrafiscalidade;

• Fato Gerador;

• Conceito de imóvel rural;

• Contribuinte;

• Declaração de ITR;

• Apuração realizada pelo contribuinte.

* Imagem obtida no Google

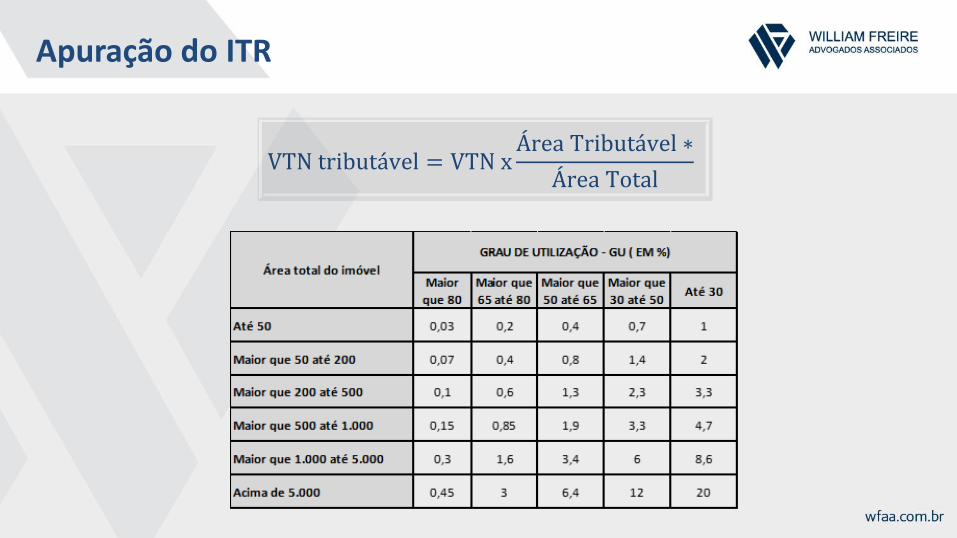

Lei nº 9.393/1996

“Art. 11. O valor do imposto será apurado aplicando-se sobre o Valor da Terra Nua

Tributável - VTNt a alíquota correspondente, prevista no Anexo desta Lei,

considerados a área total do imóvel e o Grau de Utilização - GU.”

Apuração do ITR

Apuração do ITR

VTN tributável = VTN xÁrea Tributável ∗

Área Total

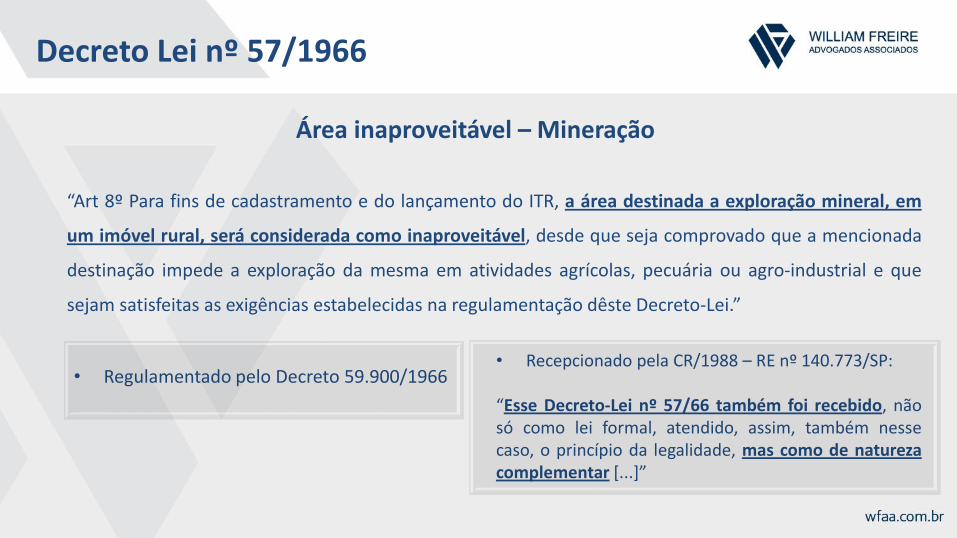

Decreto Lei nº 57/1966

Área inaproveitável – Mineração

“Art 8º Para fins de cadastramento e do lançamento do ITR, a área destinada a exploração mineral, em

um imóvel rural, será considerada como inaproveitável, desde que seja comprovado que a mencionada

destinação impede a exploração da mesma em atividades agrícolas, pecuária ou agro-industrial e que

sejam satisfeitas as exigências estabelecidas na regulamentação dêste Decreto-Lei.”

• Regulamentado pelo Decreto 59.900/1966• Recepcionado pela CR/1988 – RE nº 140.773/SP:

“Esse Decreto-Lei nº 57/66 também foi recebido, nãosó como lei formal, atendido, assim, também nessecaso, o princípio da legalidade, mas como de naturezacomplementar [...]”

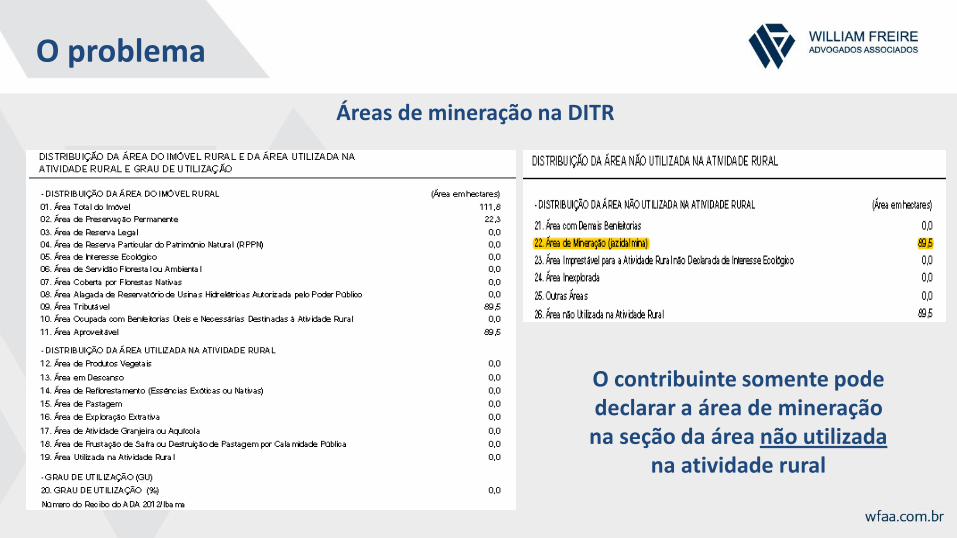

O problema

Decisão RFB nº 195/1998

“EMENTA: As áreas destinadas à exploração mineral(minas, lavras, jazidas, lagoas de rejeitos, oficinas, etc) sãoconsideradas pela legislação do ITR como componentesda Área Tributável e da Área Aproveitável do imóvel, masnão como componentes de sua Área de UtilizaçãoLimitada”

Decreto nº 4.382/2002

Art. 27. Área objeto de exploração extrativa é aquelaservida para a atividade de extração e coleta de produtosvegetais nativos, não plantados, inclusive a exploraçãomadeireira de florestas nativas [...]

Instrução Normativa SRF nº 256/2002

Art. 30. A área não utilizada pela atividade ruralcorresponde ao somatório das parcelas da áreaaproveitável do imóvel que, no ano anterior ao deocorrência do fato gerador do ITR, não tenham sidoobjeto de qualquer exploração ou tenham sido utilizadaspara fins diversos da atividade rural, tais como:

II - áreas ocupadas por jazidas ou minas, exploradas ounão.

O problema

Áreas de mineração na DITR

O contribuinte somente pode declarar a área de mineração

na seção da área não utilizadana atividade rural

Consequência desse entendimento

Latifúndio improdutivo

=

Áreas de mineração

* Imagens obtidas no Google

• Art. 176, §1º, CR/1988

• Dever de realizar a mineração

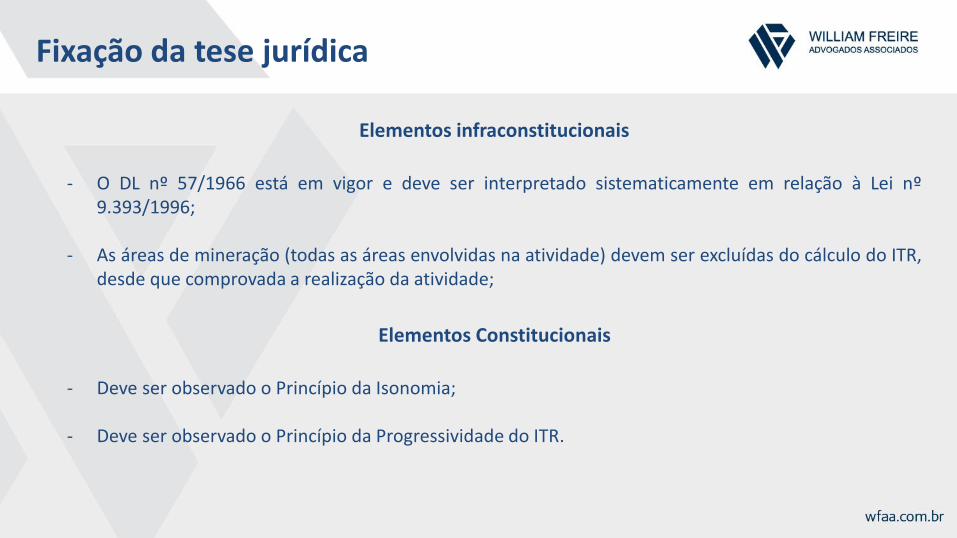

Fixação da tese jurídica

Elementos infraconstitucionais

- O DL nº 57/1966 está em vigor e deve ser interpretado sistematicamente em relação à Lei nº9.393/1996;

- As áreas de mineração (todas as áreas envolvidas na atividade) devem ser excluídas do cálculo do ITR,desde que comprovada a realização da atividade;

Elementos Constitucionais

- Deve ser observado o Princípio da Isonomia;

- Deve ser observado o Princípio da Progressividade do ITR.

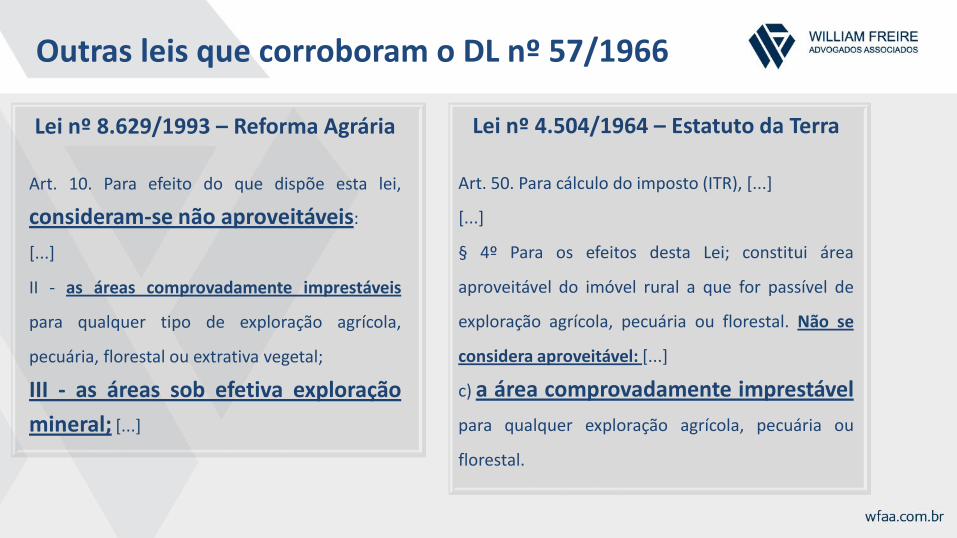

Outras leis que corroboram o DL nº 57/1966

Lei nº 8.629/1993 – Reforma Agrária

Art. 10. Para efeito do que dispõe esta lei,

consideram-se não aproveitáveis:

[...]

II - as áreas comprovadamente imprestáveis

para qualquer tipo de exploração agrícola,

pecuária, florestal ou extrativa vegetal;

III - as áreas sob efetiva exploração

mineral; [...]

Lei nº 4.504/1964 – Estatuto da Terra

Art. 50. Para cálculo do imposto (ITR), [...]

[...]

§ 4º Para os efeitos desta Lei; constitui área

aproveitável do imóvel rural a que for passível de

exploração agrícola, pecuária ou florestal. Não se

considera aproveitável: [...]

c) a área comprovadamente imprestável

para qualquer exploração agrícola, pecuária ou

florestal.

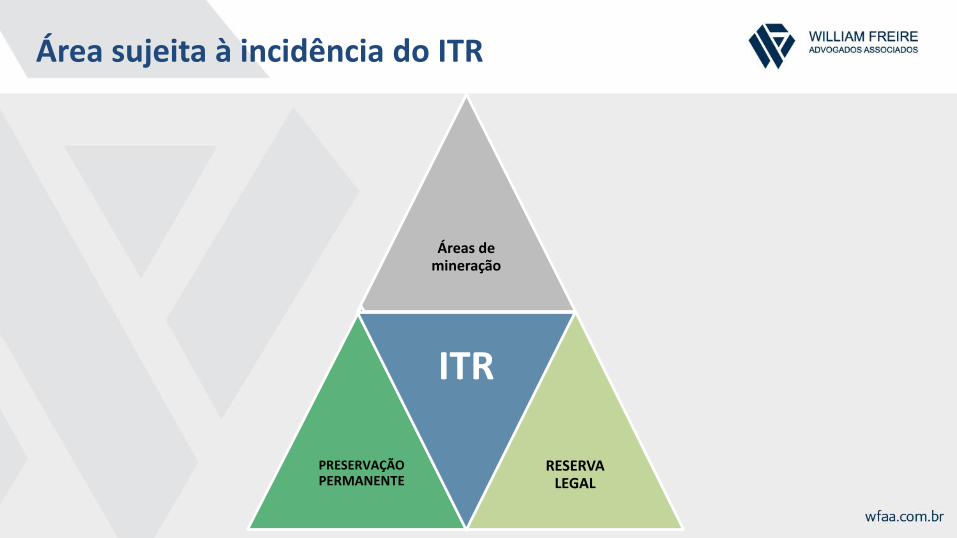

Área sujeita à incidência do ITR

Áreas de mineração

PRESERVAÇÃO PERMANENTE

ITR

RESERVA LEGAL

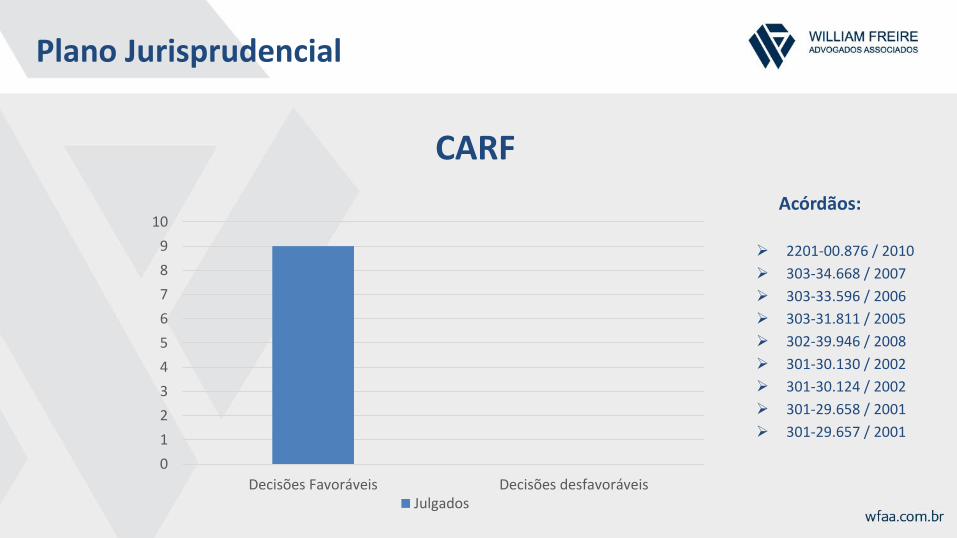

Plano Jurisprudencial

CARF

0

1

2

3

4

5

6

7

8

9

10

Decisões Favoráveis Decisões desfavoráveisJulgados

Acórdãos:

2201-00.876 / 2010

303-34.668 / 2007

303-33.596 / 2006

303-31.811 / 2005

302-39.946 / 2008

301-30.130 / 2002

301-30.124 / 2002

301-29.658 / 2001

301-29.657 / 2001

Plano Jurisprudencial

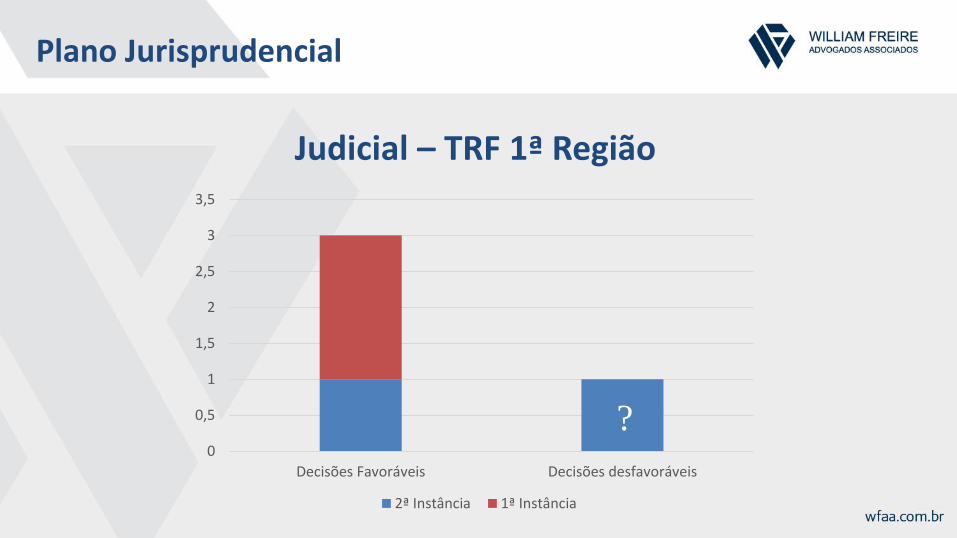

Judicial – TRF 1ª Região

0

0,5

1

1,5

2

2,5

3

3,5

Decisões Favoráveis Decisões desfavoráveis

2ª Instância 1ª Instância

?

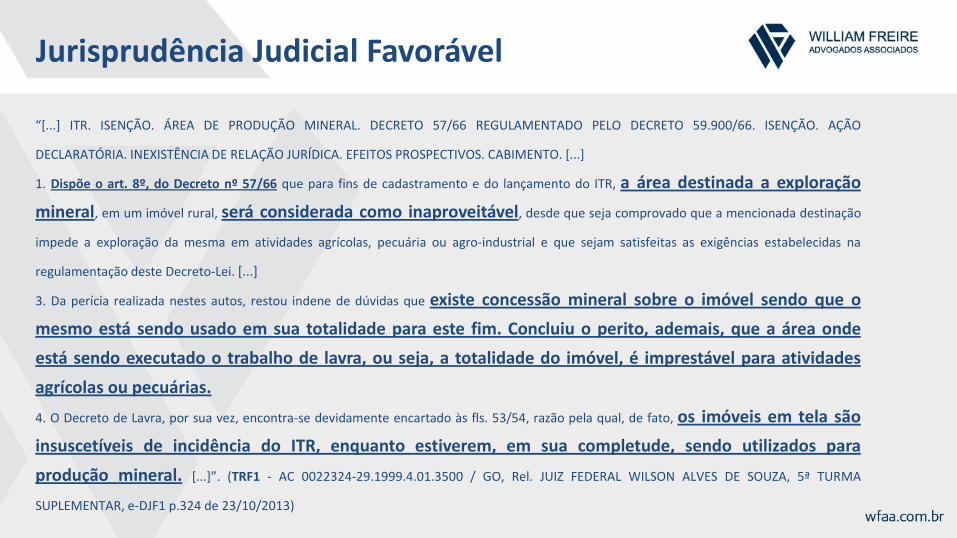

Jurisprudência Judicial Favorável

“[...] ITR. ISENÇÃO. ÁREA DE PRODUÇÃO MINERAL. DECRETO 57/66 REGULAMENTADO PELO DECRETO 59.900/66. ISENÇÃO. AÇÃO

DECLARATÓRIA. INEXISTÊNCIA DE RELAÇÃO JURÍDICA. EFEITOS PROSPECTIVOS. CABIMENTO. [...]

1. Dispõe o art. 8º, do Decreto nº 57/66 que para fins de cadastramento e do lançamento do ITR, a área destinada a exploração

mineral, em um imóvel rural, será considerada como inaproveitável, desde que seja comprovado que a mencionada destinação

impede a exploração da mesma em atividades agrícolas, pecuária ou agro-industrial e que sejam satisfeitas as exigências estabelecidas na

regulamentação deste Decreto-Lei. [...]

3. Da perícia realizada nestes autos, restou indene de dúvidas que existe concessão mineral sobre o imóvel sendo que o

mesmo está sendo usado em sua totalidade para este fim. Concluiu o perito, ademais, que a área onde

está sendo executado o trabalho de lavra, ou seja, a totalidade do imóvel, é imprestável para atividades

agrícolas ou pecuárias.

4. O Decreto de Lavra, por sua vez, encontra-se devidamente encartado às fls. 53/54, razão pela qual, de fato, os imóveis em tela são

insuscetíveis de incidência do ITR, enquanto estiverem, em sua completude, sendo utilizados para

produção mineral. [...]”. (TRF1 - AC 0022324-29.1999.4.01.3500 / GO, Rel. JUIZ FEDERAL WILSON ALVES DE SOUZA, 5ª TURMA

SUPLEMENTAR, e-DJF1 p.324 de 23/10/2013)

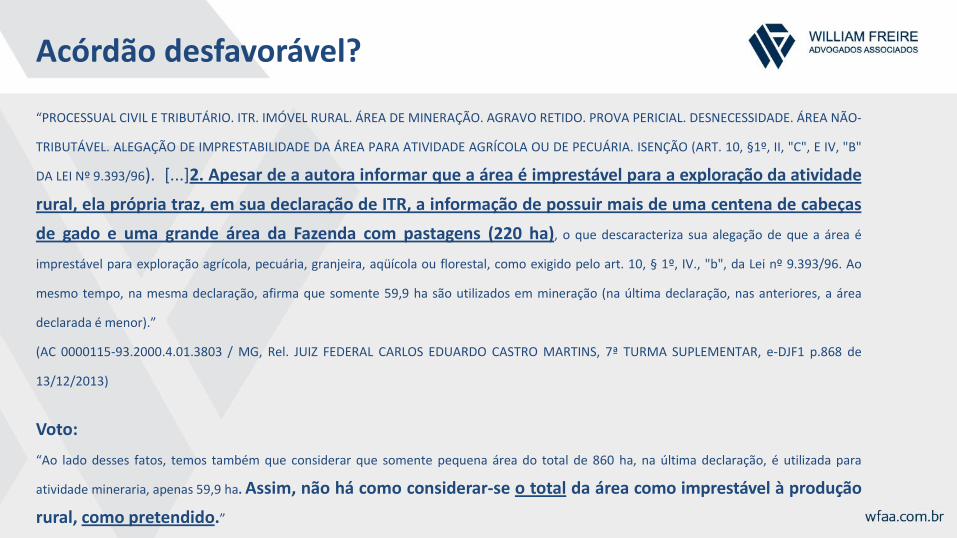

Acórdão desfavorável?

“PROCESSUAL CIVIL E TRIBUTÁRIO. ITR. IMÓVEL RURAL. ÁREA DE MINERAÇÃO. AGRAVO RETIDO. PROVA PERICIAL. DESNECESSIDADE. ÁREA NÃO-

TRIBUTÁVEL. ALEGAÇÃO DE IMPRESTABILIDADE DA ÁREA PARA ATIVIDADE AGRÍCOLA OU DE PECUÁRIA. ISENÇÃO (ART. 10, §1º, II, "C", E IV, "B"

DA LEI Nº 9.393/96). [...]2. Apesar de a autora informar que a área é imprestável para a exploração da atividade

rural, ela própria traz, em sua declaração de ITR, a informação de possuir mais de uma centena de cabeças

de gado e uma grande área da Fazenda com pastagens (220 ha), o que descaracteriza sua alegação de que a área é

imprestável para exploração agrícola, pecuária, granjeira, aqüícola ou florestal, como exigido pelo art. 10, § 1º, IV., "b", da Lei nº 9.393/96. Ao

mesmo tempo, na mesma declaração, afirma que somente 59,9 ha são utilizados em mineração (na última declaração, nas anteriores, a área

declarada é menor).”

(AC 0000115-93.2000.4.01.3803 / MG, Rel. JUIZ FEDERAL CARLOS EDUARDO CASTRO MARTINS, 7ª TURMA SUPLEMENTAR, e-DJF1 p.868 de

13/12/2013)

Voto:

“Ao lado desses fatos, temos também que considerar que somente pequena área do total de 860 ha, na última declaração, é utilizada para

atividade mineraria, apenas 59,9 ha. Assim, não há como considerar-se o total da área como imprestável à produção

rural, como pretendido.”

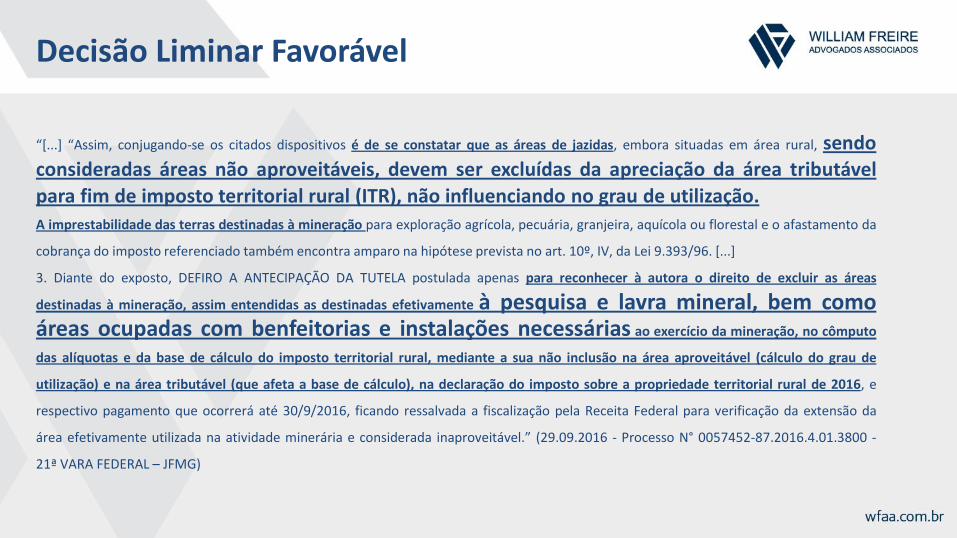

Decisão Liminar Favorável

“[...] “Assim, conjugando-se os citados dispositivos é de se constatar que as áreas de jazidas, embora situadas em área rural, sendoconsideradas áreas não aproveitáveis, devem ser excluídas da apreciação da área tributável

para fim de imposto territorial rural (ITR), não influenciando no grau de utilização.

A imprestabilidade das terras destinadas à mineração para exploração agrícola, pecuária, granjeira, aquícola ou florestal e o afastamento da

cobrança do imposto referenciado também encontra amparo na hipótese prevista no art. 10º, IV, da Lei 9.393/96. [...]

3. Diante do exposto, DEFIRO A ANTECIPAÇÃO DA TUTELA postulada apenas para reconhecer à autora o direito de excluir as áreas

destinadas à mineração, assim entendidas as destinadas efetivamente à pesquisa e lavra mineral, bem comoáreas ocupadas com benfeitorias e instalações necessárias ao exercício da mineração, no cômputo

das alíquotas e da base de cálculo do imposto territorial rural, mediante a sua não inclusão na área aproveitável (cálculo do grau de

utilização) e na área tributável (que afeta a base de cálculo), na declaração do imposto sobre a propriedade territorial rural de 2016, e

respectivo pagamento que ocorrerá até 30/9/2016, ficando ressalvada a fiscalização pela Receita Federal para verificação da extensão da

área efetivamente utilizada na atividade minerária e considerada inaproveitável.” (29.09.2016 - Processo N° 0057452-87.2016.4.01.3800 -

21ª VARA FEDERAL – JFMG)

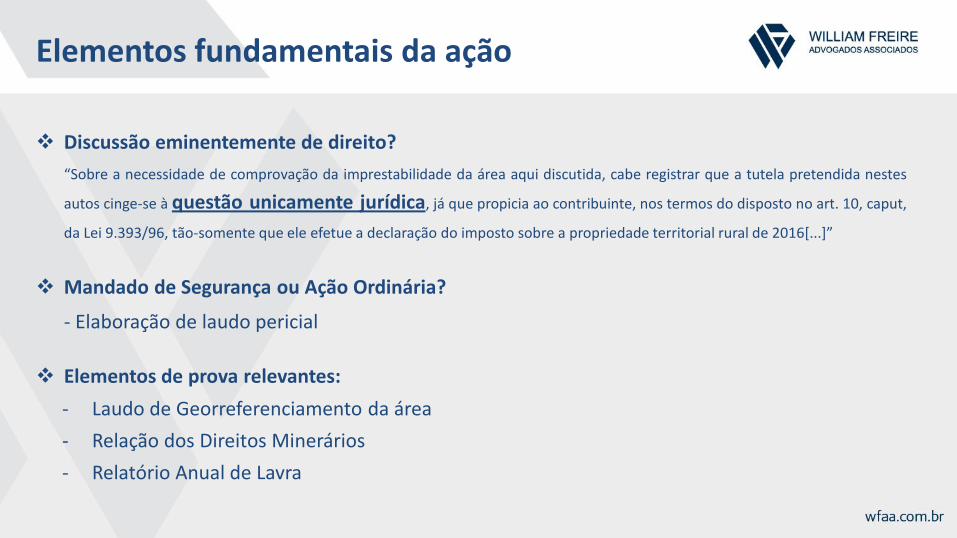

Elementos fundamentais da ação

Discussão eminentemente de direito?

“Sobre a necessidade de comprovação da imprestabilidade da área aqui discutida, cabe registrar que a tutela pretendida nestes

autos cinge-se à questão unicamente jurídica, já que propicia ao contribuinte, nos termos do disposto no art. 10, caput,

da Lei 9.393/96, tão-somente que ele efetue a declaração do imposto sobre a propriedade territorial rural de 2016[...]”

Mandado de Segurança ou Ação Ordinária?

- Elaboração de laudo pericial

Elementos de prova relevantes:

- Laudo de Georreferenciamento da área

- Relação dos Direitos Minerários

- Relatório Anual de Lavra

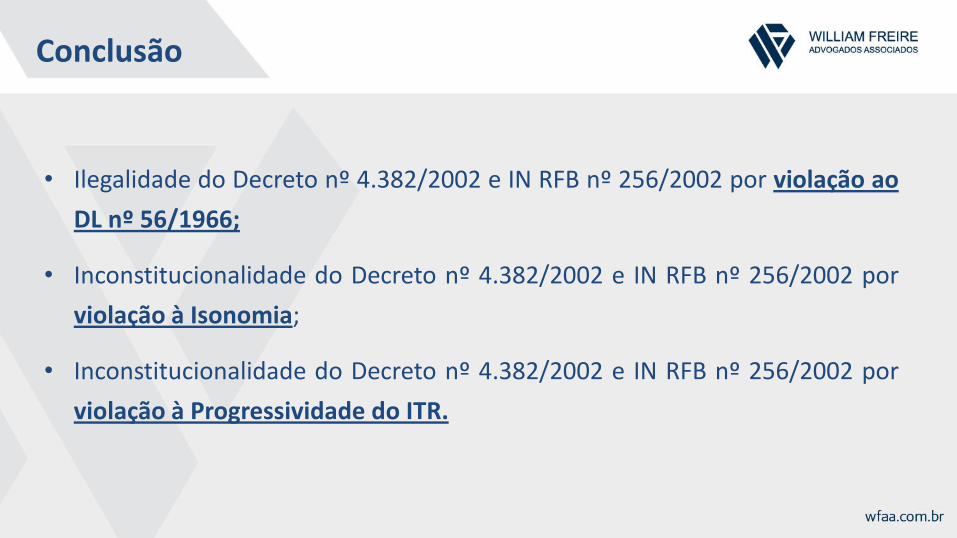

Conclusão

• Ilegalidade do Decreto nº 4.382/2002 e IN RFB nº 256/2002 por violação ao

DL nº 56/1966;

• Inconstitucionalidade do Decreto nº 4.382/2002 e IN RFB nº 256/2002 por

violação à Isonomia;

• Inconstitucionalidade do Decreto nº 4.382/2002 e IN RFB nº 256/2002 por

violação à Progressividade do ITR.