Embed Size (px)

Citation preview

1 O Tributo n.º 11/Julho2016

EDITORIAL: Julho mês também muito intenso para os profissionais.

Como habitualmente temos neste número temos o

Calendário Fiscal de Julho de Portugal, Angola,

Moçambique e a novidade que passamos também a ter o

calendário fiscal de Cabo Verde. Temos como de

costume a legislação relevante de Junho de 2016.

Julho é mês da Informação Empresarial Simplificada.

Temos um artigo que ajuda a perceber o que é a IES. A

Anaco – Associação Nacional Contabilistas, continua a

defender a IES para setembro, porque dizem, as pessoas

são mais importantes. Neste novo comunicado

apresentam um levantamento de obrigações legais e

tarefas que os contabilistas têm de fazer entre 14 de

junho a 16 de agosto. A lista é enorme!

A 1 de Julho entrou em vigor a alteração às taxas de iva

da restauração, também aqui temos um artigo que

procura ajudar os profissionais e empresários.

Não ficamos por aqui, também tratamos o Planeamento

Fiscal e as Vendas de bens usados de uso pessoal, com

indicações concretas de como tratar estas situações. Por

fim a Ordem com a pergunta Quo Vadis?. Um artigo que

nos vem informar da dimensão financeira da Ordem,

lançar perguntas e temas para reflexão.

Julho 2016

Número 11

ÍNDICE

Nesta Edição:

Editorial – 1

Legislação relevante em junho

de 2016 – 3

Artigos do mês :

IVA da Restauração - 6

Planeamento Fiscal - 10

Venda de bens usados de uso pessoal e suporte legal do gasto ― Implicações em IRS, IVA e IRC - 13

A Informação Empresarial

Simplificada (IES) – 18

IES para setembro porque as

pessoas são mais importantes -

20

Quo Vadis Ordem? - 22

Calendário Fiscal julho – 2016 –

Portugal – 27

Calendário Fiscal julho – 2016 –

Angola – 32

Calendário Fiscal julho – 2016 –

Moçambique – 33

Calendário Fiscal julho – 2016 –

Cabo Verde – 33

Links úteis - 34

Ficha Técnica - 34

2 O Tributo n.º 11/Julho2016

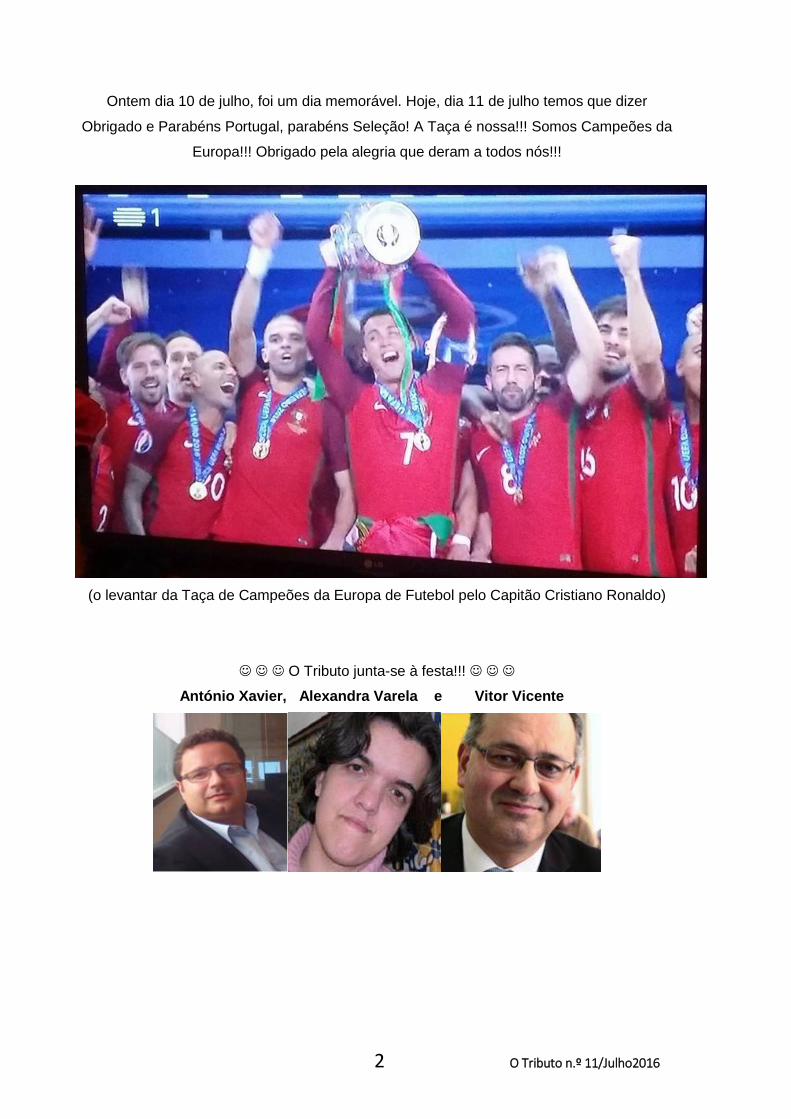

Ontem dia 10 de julho, foi um dia memorável. Hoje, dia 11 de julho temos que dizer

Obrigado e Parabéns Portugal, parabéns Seleção! A Taça é nossa!!! Somos Campeões da

Europa!!! Obrigado pela alegria que deram a todos nós!!!

(o levantar da Taça de Campeões da Europa de Futebol pelo Capitão Cristiano Ronaldo)

O Tributo junta-se à festa!!!

António Xavier, Alexandra Varela e Vitor Vicente

3 O Tributo n.º 11/Julho2016

Legislação relevante em junho de 2016

Despacho do Secretário de Estado dos Assuntos Fiscais, de 2016.06.06.

- IES/DA - Manutenção dos atuais formulários – Ajustamentos a

considerar.

Transmite instruções sobre o preenchimento dos anexos D e E da IES/DA, já que a

lei n.º 82-E/2014, de 31 de dezembro, introduziu alterações no Código do IRS, as

quais, por força das remissões constantes dos artigos 53.º e 56.º do Código do IRC,

têm reflexos na determinação dos rendimentos líquidos das Categorias F

(rendimentos prediais) e G (mais-valias e incrementos patrimoniais) e,

consequentemente, no preenchimento dos Anexos D e E da IES, entregues,

respetivamente, pelas entidades residentes que não exercem a título principal

atividade comercial, industrial ou agrícola e pelas entidades não residentes sem

estabelecimento estável em território português.

Circular n.º 3/2016, de 2016.06.02 - IRS - Tabelas de Retenção - 2016 –

Continente.

Divulga em anexo as tabelas de retenção de IRS, para 2016, aprovadas por

Despacho n.º 6201-A/2016, de 10 de maio, do Secretário de Estado dos Assuntos

Fiscais, publicado no Diário da República n.º 90/2016, 1.º Suplemento, Série II, de

2016/05/10.

Ofício Circulado nº 30181, de 2016.06.06. - IVA - Alimentação e bebidas -

Verbas 1.8 e 3.1 da Lista II anexa ao Código do IVA.

Tendo em vista a aplicação uniforme das verbas 1.8 e 3.1 da Lista II anexa ao CIVA,

comunica o entendimento dos Serviços da AT, sobre o alcance das alterações

introduzidas nas referidas verbas.

Ofício Circulado n.º 20192 de 2016-06-07. - IRC - Taxa de retenção na

fonte a aplicar aos rendimentos de capitais obtidos por entidades

enquadradas nas alíneas a) a c) do n.º 1 do artigo 9.º do Código do IRC.

Nos termos da alínea a) do n.º 3 do artigo 94.º do Código do IRC, a retenção na

fonte tem caráter definitivo quando, nos termos dos artigos 9.º e 10.º do mesmo

4 O Tributo n.º 11/Julho2016

diploma, ou nas situações previstas no Estatuto dos Benefícios Fiscais, se excluam

da isenção de IRC todos ou parte dos rendimentos de capitais.

Portaria n.º 165-A/2016, de 14 de junho - Contribuição sobre o setor

bancário.

Altera a Portaria n.º 121/2011, de 30 de março, que regulamenta e estabelece as

condições de aplicação da contribuição sobre o setor bancário e aprova a nova

declaração de modelo oficial n.º 26 e respetivas instruções.

Decreto Legislativo Regional n.º 24/2016/M, de 28 de junho - Código

Fiscal do Investimento da Região Autónoma da Madeira.

Adapta à Região Autónoma da Madeira os regimes de benefícios fiscais aprovados

no Código Fiscal do Investimento, previsto no Decreto-Lei n.º 162/2014, de 31 de

outubro, nos termos constantes dos artigos seguintes, criando um Código Fiscal do

Investimento da Região Autónoma da Madeira.

Circular n.º 4/2016, de 2016.06.23 - Tabelas de retenção na fonte de IRS

para os titulares de rendimentos do trabalho dependente e de pensões -

Região Autónoma dos Açores.

Divulga, em anexo, as tabelas de retenção de IRS, para 2016, aprovadas por

Despacho n.º 6635-A/2016, de 19 de maio, do Secretário de Estado dos Assuntos

Fiscais, publicado no Diário da República n.º 97/2016, 1º Suplemento, Série II, de

2016/05/19, para os titulares de rendimentos do trabalho dependente e de pensões

com residência fiscal na Região Autónoma dos Açores, a aplicar em 2016.

Ofício Circulado n.º 20193, de 2016.06.23 - Sistema de inventário

permanente (SIP).

A inexistência ou insuficiência de elementos de contabilidade que impossibilitem o

controlo dos inventários e consequentemente confirmar que as demonstrações

financeiras apresentam de forma apropriada a posição financeira, o desempenho

financeiro e as alterações na posição financeira devem levar à aplicação de métodos

indiretos de determinação da matéria coletável, caso em que se deve considerar que

a contabilidade não está regularmente organizada, devendo retirar-se as necessárias

consequências, nomeadamente a aplicação de métodos indiretos e a impossibilidade

dos sujeitos passivos usufruírem de benefícios fiscais, quando dos respetivos

5 O Tributo n.º 11/Julho2016

diplomas conste, como condição de acesso, que a contabilidade deve estar

regularmente organizada de acordo com a normalização contabilística ou que não

sejam aplicáveis métodos indiretos.

6 O Tributo n.º 11/Julho2016

Artigos do mês:

IVA da Restauração

Algumas notas de atuação

Ocorreu no dia 1 de Julho uma alteração importante no IVA do setor da restauração, que

representa mais um desafio para os contabilistas. Este artigo tem como objetivo transmitir

uma visão daquilo que será uma possível atuação profissional decorrente desta importante

alteração. Esperemos que seja de utilidade esta reflexão.

Orçamento de Estado para 2016

O Orçamento de Estado para 2016, veio alterar as taxas do IVA da restauração, permitindo

que a partir do dia 1 de Julho que aos serviços de restauração se aplique a taxa intermédia

de iva de 13%.

2012 IVA passou de 13% a 23%

Há 4 anos atrás fomos daqueles que defendemos e que se dirigiram ao parlamento para

defender, que não era bom para o funcionamento da economia e inclusivamente para o

estado a passagem da taxa de iva do setor da restauração de 13% para 23%. O

agravamento, na altura, de 10% na taxa do iva, representou um agravamento superior a

76% no IVA, que o sector liquidava. Revelou-se uma medida que ajudou à descapitalização

e ao fecho de muitas unidades no setor da restauração.

2016 voltamos a ter iva a 13% na restauração

Desde dia 1 de Julho que os serviços da restauração, com exceções, voltam a ter a taxa de

13%. Desta vez uma descida de 10% na taxa de IVA e um desagravamento de 43% na taxa

de IVA que o setor liquidava. Esta medida vai criar, no imediato, uma folga financeira nas

empresas do setor da restauração e um aumento súbito das suas margens de

comercialização, dado ter sido anunciado que o setor não iria proceder a uma baixa de

preços por via da baixa de iva. Mais do que isto é futurologia sobre o comportamento de

empresários e clientes da restauração.

E os contabilistas?

É este o cenário da alteração de taxa de iva e como sempre os contabilistas são os

profissionais que vão ajudar os empresários nesta transição e nos desafios que se lhe

seguem. Mesmo estando em época de IES o estado não nos poupou e mais uma vez

confiou nas nossas capacidades de ajudarmos os empresários.

7 O Tributo n.º 11/Julho2016

Segue-se a sugestão de uma lista de passos possíveis que enquanto contabilistas podemos

dar para ajudar ativamente os empresários e os seus negócios.

1º Formação

Em primeiro lugar formação e conhecimento da lei. Têm sido publicados diversos

documentos que permitem ir compreendendo esta mudança deixamos aqui 3:

1. Oficio Circulado n.º 30181 de 2016-06-06;

2. “IVA nos Serviços de Alimentação e Bebidas: COMO APLICAR” – Da AHRESP,

que está disponível aos seus associados no site da AHRESP;

3. Manual da formação de IVA na restauração recentemente ministrada pela Ordem

dos Contabilistas Certificados e disponível aos contabilistas certificados no site

da ordem na Pasta TOC de cada membro;

Haverá muitos mais documentos que procuram explicar esta alteração, mas referenciamos

estes três.

2º Enquadramento fiscal dos produtos e serviços que cada entidade comercializa

Segundo lugar o enquadramento fiscal de todos os produtos e serviços que cada entidade

do setor da restauração comercializa.

Em termos prático fazer com os empresários uma tabela dos produtos ou serviços que estes

comercializam e indicar as taxas de iva nos mesmos.

3º Fixação de preços

Ajudar os empresários a fixarem os preços. Muitos eles irão analisar os preços e verem as

margens que têm em cada item, tendo em atenção o IVA. Ajudá-los a fixar preços será

importante.

4º Alteração informática

Terão de ser feitas alterações aos programas de faturação e em muitos casos teremos que

acompanhar e auxiliar as alterações nos mesmos.

8 O Tributo n.º 11/Julho2016

5º Verificar se estão a faturar corretamente

Quanto antes ter o cuidado de controlar se os clientes estão a faturar com o IVA correto. É

muito fácil haver lapsos, existem dificuldades operacionais e subsistirão durante algum

tempo muitas dúvidas.

6º Informar das alterações nas margens, no IRC e no IVA da empresa

Alteração na taxa de IVA vai provocar alterações na rendibilidade da empresa, em particular

nos casos em que os preços ao consumidor não sejam alterados. Então torna-se necessário

acompanhar a situação e informar o empresário da nova realidade, ao nível das margens e

resultados do seu negócio, mas também do impacto ao nível do IRC. Também o

acompanhamento da nova realidade de iva a pagar ira ser importante para a gestão de

tesouraria que o empresário terá de fazer e para este saber, se for o caso, de qual o valor

que liberta do pagamento ao estado, para outras decisões na empresa.

7º Acompanhamento do negócio

Tendo em atenção a expectativa que foi criada de que o sector irá se tornar mais dinâmico,

gerar mais emprego e mais investimento com o este benefício da redução da taxa de iva,

então isso irá levar à necessidade de um maior acompanhamento do negócio de cada

entidade de modo a apoiá-la seja nas decisões de contratação, seja outros investimentos,

ou outras decisões que a nova situação permita fazer. Recordamos aliás que foi constituído

um grupo de trabalho do governo – com vários ministérios envolvidos – que inclui a

AHRESP, para acompanhamento do que sai sucedendo no setor.

Conclusão

A alteração do Iva na restauração é, na nossa opinião, mais um momento para o contabilista

mostrar o valor que acrescenta ao negócio do seu cliente e ao empresário. É mais uma

oportunidade de demonstrar que é uma peça importante para o sucesso dos negócios

sempre que a sua opinião qualificada é emitida, escutada e tida em consideração.

Irão existir muitos momentos de intervenção para o contabilista ajudar ativa e

proactivamente os empresários. Uma boa planificação dessa atuação irá dar seguramente

bons resultados.

Ficaram aqui um conjunto de ideias como sugestão de atuação.

9 O Tributo n.º 11/Julho2016

Artigo escrito por:

Vitor Vicente

Contabilista Certificado

Gerente e Diretor-Técnico da empresa Contas e Resultados, Lda.

Licenciado em Contabilidade e Administração Ramo Fiscalidade pelo ISCAL Presidente da Direção da ANACO – Associação Nacional Contabilistas

Participante do Grupo Informal de 3 TOC que participou no parlamento na alteração dos Estatutos da Ordem dos Contabilistas Certificados

Candidato a Bastonário, pela Lista C, nas eleições de 2010 da OTOC

https://www.facebook.com/Vitor.Vicente.contabilista

E-mail: [email protected]

10 O Tributo n.º 11/Julho2016

Planeamento Fiscal

Continua a ser um tema bastante sensível, graças às subtis diferenças entre o que é

legítimo e ilegítimo e a contínua dependência da interpretação da administração fiscal.

Os Contabilistas certificados têm um papel cada vez mais importante neste tema, sendo

muitas vezes pressionados na ajuda aos clientes.

Com todas as crises que se vivem, o planeamento fiscal tornou-se uma arma imprescindível

à sobrevivência de muitas empresas. Ainda assim, este tema é entendido por muitos como

uma forma de evasão fiscal/fraude, fiscais atos ilícitos como falsificação da contabilidade,

faturas falsas, etc.

Não existe na legislação portuguesa uma distinção entre evasão fiscal e fraude fiscal,

embora o conceito de fraude fiscal abrange um sentido restrito, e a evasão fiscal abrange

um conceito mais amplo referindo-se a atos ilícitos menos graves.

O bom senso diz-me que o planeamento fiscal pode e deve ser legítimo, tratando-se da

aplicação do conhecimento da lei a uma situação tributária concreta, podendo assim afirmar

que o planeamento fiscal é o “conjunto de atos que, no respeito pela lei, visam reduzir ou

minimizar a carga fiscal do contribuinte”.

Na doutrina sobre este assunto encontra-se três formas de poupança fiscal, que acabam por

ser uma fronteira entre o lícito e o ilícito.

- ‘Intra legem’ – Estabelece normas negativas de tributação como deduções específicas ou

estabelece isenções fiscais (zonas francas);

- ‘Extra legem’ – (elisão fiscal) poupança fiscal a é obtida através da utilização de negócios

jurídicos que não estão previstos nas normas de incidência fiscal;

- “Contra legem” - quando resulta da prática de atos ilícitos.

A dificuldade surge nesta fronteira, em que muitas vezes a administração fiscal tenta

combater a elisão fiscal, em que os atos dos contribuintes são legais, mas que, no entanto,

a administração fiscal pode considerar estes comportamentos ilegítimos na medida em que

os mesmos visem apenas obter a eliminação ou redução dos impostos a pagar.

É neste ponto que nascem as medidas anti-abuso.

11 O Tributo n.º 11/Julho2016

Medidas anti-abuso

Divididas em gerais e específicas foram criadas para combater a utilização ilícita de formas

jurídicas para conseguir uma redução ou eliminação do imposto a pagar.

As medidas gerais anti – abuso estão previstas no CPPT (Código de Procedimento e de

Processo Tributário) e na LGT (Lei Geral Tributaria) ajudam a clarificar dúvidas como por

exemplo:

- A transformação de uma sociedade por quotas numa sociedade anónima por exclusiva

conveniência fiscal deve ser censurada?

- A deslocalização da sede de uma empresa para um paraíso fiscal é um ato com exclusivos

objetivos fiscais, devendo, por isso, ser desconsiderada?

Relativamente às medidas específicas anti-abuso existem, como por exemplo, as regras

sobre preços de transferência, ou a não dedução como custo fiscal dos pagamentos feitos a

pessoas ou entidades sujeitas a um regime fiscal claramente mais favorável (ambas

previstas no CIRC).

Como vemos, a lei considera que há abuso quando sejam criados ou utilizados atos

artificiais destinados a contornar pagamento de impostos, salvo quando existam outras

razões válidas que o possam justificar.

Conclusão

Como já foi dito, este continua a ser um tema bastante sensível, em que é cada vez mais

importante respeitar os limites impostos pela legislação fiscal portuguesa e comunitária.

O estado tem o papel de criar medidas que sirvam de base à captação de investimento e ao

aumento da concorrência fiscal (evitando a fuga de capitais e empresas).

Os contabilistas certificados têm os conhecimentos da legislação portuguesa e comunitária

necessários para que possam ser autores de planeamento fiscal legítimo, de forma a

otimizarem os custos fiscais dos seus clientes.

12 O Tributo n.º 11/Julho2016

Artigo escrito por:

Rute Abreu

Licenciada em Contabilidade e Administração Ramo de Fiscalidade, pelo Instituto

Superior de Contabilidade e Administração de Lisboa

13 O Tributo n.º 11/Julho2016

Venda de bens usados de uso pessoal e suporte legal do gasto ― Implicações em IRS, IVA e IRC

Empresas que compram bens do património pessoal de pessoas singulares não é situação

nova, mas sucede com cada vez mais frequência. E as incorreções que ouvimos sobre o

seu enquadramento fiscal têm também aumentado. Por isso importa clarificar.

Nas alterações ao Código do IRC operadas pela Lei n.º 2/2014 de 16 de janeiro,

introduziram-se novas exigências quanto ao documento de suporte dos gastos fiscalmente

dedutíveis.

Se até 2013 apenas implicitamente se previa a necessidade de haver um documento a

comprovar os gastos, em 2014 passou a referir-se expressamente que “os gastos dedutíveis

… devem estar comprovados documentalmente, independentemente da natureza ou

suporte dos documentos utilizados para esse efeito”.

A menção no n.º 3 do artigo 23.º “independentemente da natureza ou suporte dos

documentos utilizados para esse efeito” admite desde logo OUTROS DOCUMENTOS

DIFERENTES DE FATURA. Precisamente para salvaguardar as aquisições feitas a não

sujeitos passivos.

O n.º 4 vai mais longe e refere que “no caso de gastos incorridos ou suportados pelo sujeito

passivo com a aquisição de bens ou serviços, o documento comprovativo a que se refere o

número anterior [INDEPENDENTEMENTE DA NATUREZA, acrescentamos nós] deve

conter, pelo menos, os seguintes elementos:

a) Nome ou denominação social do fornecedor dos bens ou prestador dos serviços e do

adquirente ou destinatário;

b) Números de identificação fiscal do fornecedor dos bens ou prestador dos serviços e do

adquirente ou destinatário, sempre que se tratem de entidades com residência ou

estabelecimento estável no território nacional;

c) Quantidade e denominação usual dos bens adquiridos ou dos serviços prestados;

d) Valor da contraprestação, designadamente o preço;

e) Data em que os bens foram adquiridos ou em que os serviços foram realizados.

14 O Tributo n.º 11/Julho2016

Por último, o n.º 6 diz: "Quando o fornecedor dos bens ou prestador dos serviços esteja

obrigado à emissão de fatura ou documento legalmente equiparado nos termos do Código

do IVA, o documento comprovativo das aquisições de bens ou serviços previstos no n.º 4

deve obrigatoriamente assumir essa forma."

Há uma clara uniformização com o Código do IVA, quanto aos requisitos formais dos

documentos que suportam os gastos. Se se constatar que as faturas não conferem direito à

dedução do IVA, porque não estão “passadas na forma legal” (como impõe o artigo 19.º, n.º

2, a) do Código do IVA), então essas mesmas faturas também não são válidas para suportar

o gasto fiscal, nos termos do artigo 23.º do Código do IRC.

Mas da leitura daquelas novas disposições também se deve concluir que o documento pode

ser outro, quando o vendedor não está obrigado a emitir fatura. E, apesar de não ser uma

fatura, esse outro documento tem que ter todo o conteúdo referido no n.º 4 do artigo 23.º.

Para percebermos quem tem ou não que emitir fatura temos que ir ao Código do IVA.

Assim, está dispensado de emitir fatura quem apenas exerce atividade isenta nos termos do

artigo 9.º (alínea a) do n.º 3 do artigo 29.º). E, como é óbvio, NEM SEQUER TEM QUE

EMITIR fatura quem não é sujeito passivo de IVA, nos termos do artigo 2.º.

Como regra geral, são sujeitos passivos de IVA “as pessoas singulares ou coletivas que, de

um modo independente e com carácter de habitualidade, exerçam atividades de produção,

comércio ou prestação de serviços, incluindo as atividades extrativas, agrícolas e as das

profissões livres, e, bem assim, as que, do mesmo modo independente, pratiquem uma só

operação tributável, desde que essa operação seja conexa com o exercício das referidas

atividades, onde quer que este ocorra, ou quando, independentemente dessa conexão, tal

operação preencha os pressupostos de incidência real do imposto sobre o rendimento das

pessoas singulares (IRS) ou do imposto sobre o rendimento das pessoas coletivas (IRC).”

Quando um particular vende bens do seu património pessoal (automóvel, roupa, mobiliários,

ouro, obras de arte, sucata, etc.) nenhuma destas operações preenche os “pressupostos de

incidência real do imposto sobre o rendimento das pessoas singulares (IRS)”. Por isso o

particular age enquanto NÃO sujeito passivo de IVA e não está obrigado a emitir fatura.

Nem sequer de ato isolado.

O mesmo acontece com venda de bens que estão no património particular e antes

pertenceram ao património empresarial. Se no património empresarial foi deduzido IVA, na

transferência dos bens para uso pessoal do empresário foi tratado como transmissão de

bens e o IVA foi liquidado ainda no âmbito da categoria B. O problema do IVA ficou resolvido

15 O Tributo n.º 11/Julho2016

pelo ENI, sujeito passivo de IVA. Depois de os bens passarem para a esfera pessoal, deixou

de ser sujeito passivo de IVA.

Nas situações em que uma empresa adquira desperdícios, resíduos e sucatas recicláveis a

particulares aquela é, nos termos no n.º 15 do artigo 29.º do Código do IVA, obrigada a

emitir uma fatura por cada aquisição de bens ou de serviços … quando o respetivo

transmitente ou prestador não seja um sujeito passivo, não se aplicando, nesse caso, os

condicionalismos previstos no n.º 11 do artigo 36.º (não se obriga à existência de um acordo

prévio de autofaturação).

Esta é uma situação muito particular, a que estão obrigados os sujeitos passivos que sejam

adquirentes dos bens ou dos serviços mencionados no anexo E ao Código do IVA. A

imposição de que, “no caso do fornecedor não ser um sujeito passivo, e não obstante não

haver lugar a liquidação de IVA pela aquisição, o adquirente está obrigado a emitir uma

fatura em nome daquele, com todos os requisitos previstos no nº 5 do artigo 36º do Código

do IVA” (*) visa apenas o cumprimento das regras especiais de tributação em matéria de

transmissão de bens qualificados como desperdícios, resíduos e sucatas recicláveis e certas

prestações de serviços com estes relacionadas, nomeadamente para um maior controlo das

compras destes operadores económicos e diminuição da propensão para a fuga ao lucro

gerado pela posterior venda. Este regime está em vigor desde 1 de outubro de 2006 e

desde logo ficou claro que não há lugar a liquidação de IVA pela aquisição feita a não

sujeitos passivos. E também não houve qualquer alteração que incluísse estas vendas de

sucata pelos particulares na incidência real do IRS.

Analisem-se os artigos 3.º, 4.º, 9.º e 10.º do Código do IRS para perceber como a venda de

qualquer bem usado, que pertença ao património pessoal de uma pessoa singular, não

cumpre qualquer critério de incidência da categoria B ou da categoria G. Como muitas vezes

dizemos, para interpretar bem as leis fiscais, tão importante como saber ler o que lá está

escrito, é preciso ter capacidade para “ver” o que lá não está escrito. Em matéria de

incidência de impostos, não é preciso que se diga expressamente que não está sujeito.

Basta que o facto não esteja previsto na fixação da incidência.

Assim, quando um particular vende bens usados que utilizou no seu património pessoal, não

se verifica qualquer obrigação de liquidação de IVA, nem de inclusão dessa venda na sua

declaração de IRS. Mesmo que lhe seja emitida uma autofatura por quem compra, ou lhe

seja pedido para assinar um documento a confirmar essa venda.

16 O Tributo n.º 11/Julho2016

Para corretamente documentar a aceitação fiscal dos gastos inerentes à compra desses

bens, deixamos um possível documento com os requisitos do artigo 23.º do Código do IRC:

“DOCUMENTO EMITIDO PARA EFEITO DOS NÚMEROS 3 E 4 DO ARTIGO 23.º DO

CÓDIGO DO IRC

Nome ………………, com o NIF ……… e residente na Rua

………………………………, Localidade ………

DECLARA QUE VENDEU A

Empresa………………, Lda. com o NIPC ……… e sede na Rua

………………………………, Localidade ………

Os seguintes bens em estado de uso:

-------- 1 (um) ………, marca ………, modelo ……… e ref.ª/matrícula ………

(…)

Pela quantia de ……….,00 € (……… euros), que já recebeu.

Os bens foram entregues ao comprador em … de ……… de 2016.

Localidade ………, em … de ……… de 2016

(Assinatura e NIF)”

Aconselha-se que se anexe ao documento a transferência bancária emitida a favor do

vendedor ou fotocópia do cheque devidamente endossado, bem como fotocópia do Cartão

do Cidadão do vendedor, se este der o seu consentimento à cópia.

(*). Veja-se o Ofício Circulado n.º 30098 de 11-08-2006, da DSIVA

17 O Tributo n.º 11/Julho2016

Artigo escrito por:

Paulo Marques

Contabilista Certificado responsável técnico na A.S. Conta – Contabilidade e Gestão,

Lda.

Coordenador e formador no Mini MBA em Fiscalidade na Escola de Negócios das

Beiras

https://www.facebook.com/paulomarques.saberfazer.fazersaber/

18 O Tributo n.º 11/Julho2016

A Informação Empresarial Simplificada (IES)

Neste período está a decorrer a entrega da declaração Informação Empresarial Simplificada,

conhecida pela IES, cujo prazo termina a 15 de julho, no entanto para o ano de 2016,

referente às contas de 2015, o prazo foi alargado até dia 22 de julho, depois de a Autoridade

Tributária só ter disponibilizado aplicação em 14 de junho.

Trata-se de uma declaração criada pelo decreto-lei 8/2007 de 17 de janeiro e com o objetivo

de permitir numa única declaração que as empresas possam dar cumprimento a um

conjunto de obrigações de natureza comercial, fiscal e estatística na medida em que a

informação nela constante serve para proceder ao registo das contas, na prestação de

informação contabilística e fiscal para efeitos de IRS, IRC, IVA e IS e em gerar informação

estatística tanto nacional como comunitária.

Estão sujeitos a esta obrigação declarativa os sujeitos passivos de IRS, que possuam

contabilidade organizada e não possuindo tenham que enviar o anexo Q, anexo relativo às

operações com Imposto do Selo, os sujeitos passivos de IRC, onde se incluem as entidades

e organismos públicos que estejam obrigados a declarar informação constante em qualquer

um dos anexos que integram a IES.

Sendo a IES uma obrigação declarativa das diversas entidades como já referi, existem

umas, que por esse facto, ficam obrigadas ao registo da prestação de contas,

nomeadamente as seguintes:

a. As sociedades comerciais;

b. As sociedades civis sob forma comercial;

c. As sociedades anónimas europeias;

d. As empresas públicas;

e. As sociedades com sede no estrangeiro e representação permanente em Portugal;

f. Os EIRL (Estabelecimentos Individuais de Responsabilidade Limitada)

Por outro lado, não ficam sujeitas ao registo da prestação de contas:

a. As associações;

b. As fundações;

c. As cooperativas;

d. Os ACE (Agrupamento Complementar de Empresas)

e. Os AEIE (Agrupamento Europeu de Interesse Económico);

f. As sociedades civis.

19 O Tributo n.º 11/Julho2016

A prestação de contas consiste na apresentação de alguns documentos tais como a ata com

a deliberação da aprovação de contas e aplicação dos resultados, o balanço, a

demonstração de resultados por natureza, o anexo às contas e a certificação legal de contas

no caso de a entidade estar sujeita. É importante referir que as entidades que procedam à

entrega da IES, mas indiquem que as contas não foram aprovadas, o processo só fica

concluído com o envio de uma declaração de substituição onde seja indicada essa

aprovação. A submissão da declaração com toda a informação necessária ao cumprimento

da obrigação gera uma referência multibanco para pagamento de uma taxa (no prazo de 5

dias uteis), atualmente no valor de 80€ e ficando disponível um código para acesso à

certidão comercial.

Aguardo os vosso comentários em:

https://www.facebook.com/groups/otributo/?fref=ts

https://www.facebook.com/O-Tributo-1628512894040107/?fref=ts

Artigo escrito por:

António Xavier

Sócio Gerente da Gesconfer - Gestão e Contabilidade, Lda

Email: [email protected]

20 O Tributo n.º 11/Julho2016

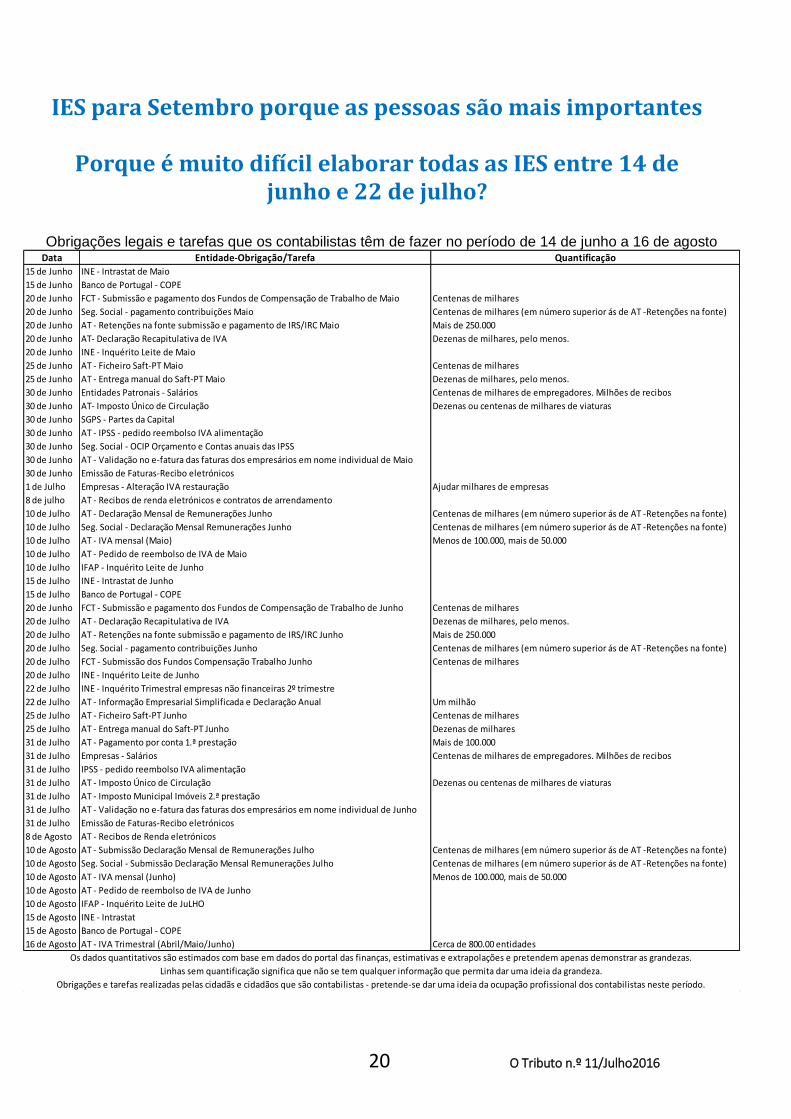

IES para Setembro porque as pessoas são mais importantes

Porque é muito difícil elaborar todas as IES entre 14 de junho e 22 de julho?

Obrigações legais e tarefas que os contabilistas têm de fazer no período de 14 de junho a 16 de agosto

Data Entidade-Obrigação/Tarefa Quantificação

15 de Junho INE - Intrastat de Maio

15 de Junho Banco de Portugal - COPE

20 de Junho FCT - Submissão e pagamento dos Fundos de Compensação de Trabalho de Maio Centenas de milhares

20 de Junho Seg. Social - pagamento contribuições Maio Centenas de milhares (em número superior ás de AT -Retenções na fonte)

20 de Junho AT - Retenções na fonte submissão e pagamento de IRS/IRC Maio Mais de 250.000

20 de Junho AT- Declaração Recapitulativa de IVA Dezenas de milhares, pelo menos.

20 de Junho INE - Inquérito Leite de Maio

25 de Junho AT - Ficheiro Saft-PT Maio Centenas de milhares

25 de Junho AT - Entrega manual do Saft-PT Maio Dezenas de milhares, pelo menos.

30 de Junho Entidades Patronais - Salários Centenas de milhares de empregadores. Milhões de recibos

30 de Junho AT- Imposto Único de Circulação Dezenas ou centenas de milhares de viaturas

30 de Junho SGPS - Partes da Capital

30 de Junho AT - IPSS - pedido reembolso IVA alimentação

30 de Junho Seg. Social - OCIP Orçamento e Contas anuais das IPSS

30 de Junho AT - Validação no e-fatura das faturas dos empresários em nome individual de Maio

30 de Junho Emissão de Faturas-Recibo eletrónicos

1 de Julho Empresas - Alteração IVA restauração Ajudar milhares de empresas

8 de julho AT - Recibos de renda eletrónicos e contratos de arrendamento

10 de Julho AT - Declaração Mensal de Remunerações Junho Centenas de milhares (em número superior ás de AT -Retenções na fonte)

10 de Julho Seg. Social - Declaração Mensal Remunerações Junho Centenas de milhares (em número superior ás de AT -Retenções na fonte)

10 de Julho AT - IVA mensal (Maio) Menos de 100.000, mais de 50.000

10 de Julho AT - Pedido de reembolso de IVA de Maio

10 de Julho IFAP - Inquérito Leite de Junho

15 de Julho INE - Intrastat de Junho

15 de Julho Banco de Portugal - COPE

20 de Junho FCT - Submissão e pagamento dos Fundos de Compensação de Trabalho de Junho Centenas de milhares

20 de Julho AT - Declaração Recapitulativa de IVA Dezenas de milhares, pelo menos.

20 de Julho AT - Retenções na fonte submissão e pagamento de IRS/IRC Junho Mais de 250.000

20 de Julho Seg. Social - pagamento contribuições Junho Centenas de milhares (em número superior ás de AT -Retenções na fonte)

20 de Julho FCT - Submissão dos Fundos Compensação Trabalho Junho Centenas de milhares

20 de Julho INE - Inquérito Leite de Junho

22 de Julho INE - Inquérito Trimestral empresas não financeiras 2º trimestre

22 de Julho AT - Informação Empresarial Simplificada e Declaração Anual Um milhão

25 de Julho AT - Ficheiro Saft-PT Junho Centenas de milhares

25 de Julho AT - Entrega manual do Saft-PT Junho Dezenas de milhares

31 de Julho AT - Pagamento por conta 1.ª prestação Mais de 100.000

31 de Julho Empresas - Salários Centenas de milhares de empregadores. Milhões de recibos

31 de Julho IPSS - pedido reembolso IVA alimentação

31 de Julho AT - Imposto Único de Circulação Dezenas ou centenas de milhares de viaturas

31 de Julho AT - Imposto Municipal Imóveis 2.ª prestação

31 de Julho AT - Validação no e-fatura das faturas dos empresários em nome individual de Junho

31 de Julho Emissão de Faturas-Recibo eletrónicos

8 de Agosto AT - Recibos de Renda eletrónicos

10 de Agosto AT - Submissão Declaração Mensal de Remunerações Julho Centenas de milhares (em número superior ás de AT -Retenções na fonte)

10 de Agosto Seg. Social - Submissão Declaração Mensal Remunerações Julho Centenas de milhares (em número superior ás de AT -Retenções na fonte)

10 de Agosto AT - IVA mensal (Junho) Menos de 100.000, mais de 50.000

10 de Agosto AT - Pedido de reembolso de IVA de Junho

10 de Agosto IFAP - Inquérito Leite de JuLHO

15 de Agosto INE - Intrastat

15 de Agosto Banco de Portugal - COPE

16 de Agosto AT - IVA Trimestral (Abril/Maio/Junho) Cerca de 800.00 entidades

Os dados quantitativos são estimados com base em dados do portal das finanças, estimativas e extrapolações e pretendem apenas demonstrar as grandezas.

Linhas sem quantificação significa que não se tem qualquer informação que permita dar uma ideia da grandeza.

Obrigações e tarefas realizadas pelas cidadãs e cidadãos que são contabilistas - pretende-se dar uma ideia da ocupação profissional dos contabilistas neste período.

21 O Tributo n.º 11/Julho2016

Este mapa mostra a quantidade de obrigações legais, das mais diversas entidades, que, na

generalidade, serão executadas por contabilistas, entre o dia 14 de junho e o dia 16 de

agosto. Naquele período de dois meses e dois dias os contabilistas terão de fazer milhões e

milhões de declarações legais e atos declarativos e informativos para os seus clientes. Em

média, cada contabilista terá de elaborar e entregar centenas destas obrigações e tarefas.

Recorde-se que todos estes atos declarativos implicam um trabalho prévio de preparação da

informação. Uma enorme parte desse trabalho depende da contabilidade.

Nos últimos anos, o número de obrigações declarativas efetuadas por contabilistas, bem

como a sua complexidade, têm aumentado significativamente. O facto de as aplicações da

AT serem sistematicamente disponibilizadas muito tarde e com erros veio criar limitações

muito grandes à gestão do trabalho efetuado pelos contabilistas no período de abril a

agosto. O volume de trabalho e a responsabilidade dos contabilistas cresceram

substancialmente. No entanto, e apesar disso, o calendário fiscal nunca foi revisto e

adaptado a esta nova realidade, fazendo com que nos meses de abril a meados de agosto

os contabilistas fiquem sujeitos a uma pressão tal e sejam obrigados a fazer um número de

horas extra de tal forma excessivo que põe em causa o seu equilíbrio familiar, a sua saúde,

bem como a rendibilidade do negócio deste setor e impede-os de ter uma organização de

vida como qualquer outra pessoa, como quaisquer outros cidadãos.

Para além das obrigações com prazo fixado no período em análise, os contabilistas são

ainda responsáveis, por exemplo, por:

fazer a admissão e cessação de funcionários na Segurança Social e nos fundos de

compensação do trabalho,

enviar balancetes para os bancos,

preparar e elaborar candidaturas a estágios profissionais,

dar apoio aos projetos de financiamento,

dar apoio e acompanhamento aos gerentes e empresários,

fazer o acompanhamento das fiscalizações da Autoridade Tributária e…

elaborar as contabilidades , claro! (neste período, em média, cada contabilista terá

muitas dezenas de meses de contabilidades para executar)

É por tudo isto que começámos por sugerir, em maio, ao Secretário de Estado dos Assuntos

Fiscais uma reformulação do calendário fiscal para 2017, com distribuição e fixação de

prazos de entrega das declarações fiscais ao longo dos meses e todas elas com datas

amplas de início e fim de entrega. Sugerimos, também, a simplificação de tarefas e a

22 O Tributo n.º 11/Julho2016

disponibilização das aplicações informáticas com 30 dias de antecedência face ao início do

período da entrega. Ainda sugerimos a disponibilização da IES em meados de maio.

Pelo quadro acima, esperamos que fique claro que só será possível às contabilistas (o setor

já terá mais mulheres a trabalhar do que homens) e aos contabilistas conseguirem fazer

tudo o que têm de fazer até ao dia 16 de agosto se trabalharem – todo o setor - em média

50, 60 ou 70 horas de trabalho por semana.

O adiamento para 22 de julho do prazo da IES é insuficiente por causa do trabalho nas

obrigações que já temos agendadas para a semana da prorrogação, designadamente os

IVA a entregar em Agosto. Mais uma vez, pedimos que, para a IES 2015, seja colocado o

prazo de entrega em setembro. Só assim será possível reduzir o número de horas de

trabalho do setor, para níveis aceitáveis, no período que vai até ao dia 16 de Agosto e

também ajudar à melhoria qualitativa das tarefas que nos são confiadas pela lei, pelos

nossos clientes e pelo Estado.

Recordamos que, tal como o Governo já demonstrou, as mulheres e os homens de todo o

setor da contabilidade são forçados a trabalhar sábados, domingos e feriados para

conseguir cumprir com o que lhes pedem ao nível de prazos fiscais e legais. Estimamos que

esta situação afeta, entre profissionais e suas famílias, possivelmente mais de 200.000

pessoas.

Lisboa, 5 de julho de 2016

Anaco – Associação Nacional Contabilistas

23 O Tributo n.º 11/Julho2016

Quo vadis, Ordem?

Todos nós já ouvimos a expressão “Quo vadis?”, muitos seguramente por causa do

monumental filme “Quo Vadis” inspirado no livro com o mesmo nome. Aqui interessa-nos

mais o seu significado porque traduzido do latim “Quo vadis?” significa “Para onde vais?”.

Ao associarmos a expressão à Ordem, estamos a querer refletir para onde vai a Ordem dos

Contabilistas Certificados. Existem muitos factos que nos levam, na nossa opinião, a refletir

e a interrogar sobre o futuro da Ordem. São muitos os factos que poderíamos aqui partilhar

com todos. Afinal, a Ordem é de todos os seus membros – e isto que acabámos de escrever

já merecia uma enorme reflexão sobre se é assim que tem sido – e quanto mais reflexão

existir sobre a Ordem melhor poderá ser o futuro da mesma.

Mas neste artigo vamos apenas abordar um facto público: a situação financeira da Ordem a

31/12/2015, depois de mais 200 milhões de euros recebidos ao longo dos anos.

A situação de financeira – tesouraria - da Ordem como evidenciada nos documentos

de prestação de contas de 2015, depois de mais de 200 milhões de euros recebidos

Em março fomos consultar as contas de 2015 da Ordem. Como membros da Ordem, fomos

exercer um direito que nos assiste: consultar, entre outras coisas, o balancete analítico da

contabilidade da Ordem, de 2015, extratos de contas dessa contabilidade e documentos que

constam dos registos contabilísticos. Não fomos sozinhos, outros colegas também foram.

Do que vimos e que depois confirmámos nos documentos de prestação de contas que foram

disponibilizados publicamente, partilhamos aqui uma situação que deve merecer da parte de

todos uma profunda reflexão.

Convidamos todos a terem o Relatório e Contas de 2015 da Ordem ao dispor. Podem obtê-

lo no site da Ordem ou então clicando na hiperligação que está nesta frase.

No balanço da Ordem (página 89 do relatório e contas de 2015), na rubrica Caixa e

Depósitos Bancários consta o valor de € 642.386.

Este valor (€ 642.386) traduz todo o valor de tesouraria que a Ordem tinha no dia

31/12/2015 e, além disso, não existiam mais saldos em nenhuma outra conta bancária.

Convidamos, agora, a analisar a página 103 do Relatório e Contas de 2015.

Na nota 7 – Custos dos empréstimos obtidos, no ponto 7.1 – Política contabilística adotada

nos custos dos empréstimos obtidos, obtemos mais dados, a nosso ver, preocupantes.

24 O Tributo n.º 11/Julho2016

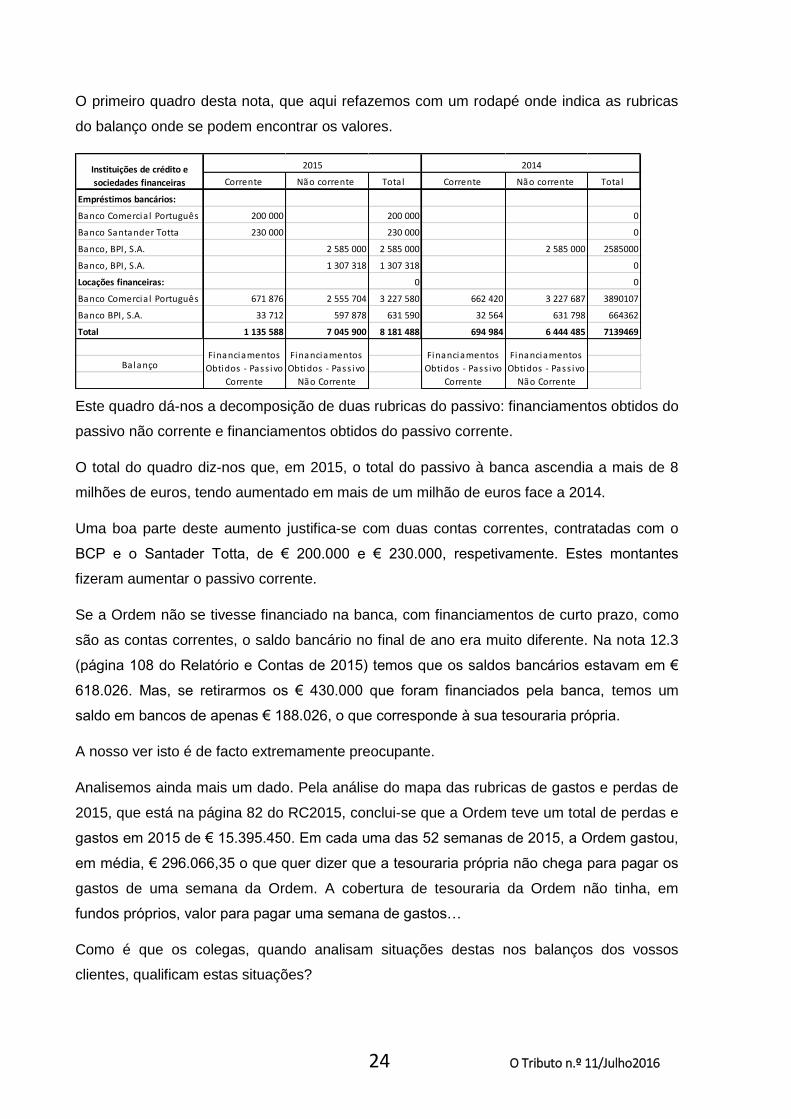

O primeiro quadro desta nota, que aqui refazemos com um rodapé onde indica as rubricas

do balanço onde se podem encontrar os valores.

Corrente Não corrente Total Corrente Não corrente Total

Empréstimos bancários:

Banco Comercia l Português 200 000 200 000 0

Banco Santander Totta 230 000 230 000 0

Banco, BPI, S.A. 2 585 000 2 585 000 2 585 000 2585000

Banco, BPI, S.A. 1 307 318 1 307 318 0

Locações financeiras: 0 0

Banco Comercia l Português 671 876 2 555 704 3 227 580 662 420 3 227 687 3890107

Banco BPI, S.A. 33 712 597 878 631 590 32 564 631 798 664362

Total 1 135 588 7 045 900 8 181 488 694 984 6 444 485 7139469

Balanço

2014

Financiamentos

Obtidos - Pass ivo

Não Corrente

Financiamentos

Obtidos - Pass ivo

Corrente

Financiamentos

Obtidos - Pass ivo

Corrente

Financiamentos

Obtidos - Pass ivo

Não Corrente

Instituições de crédito e

sociedades financeiras

2015

Este quadro dá-nos a decomposição de duas rubricas do passivo: financiamentos obtidos do

passivo não corrente e financiamentos obtidos do passivo corrente.

O total do quadro diz-nos que, em 2015, o total do passivo à banca ascendia a mais de 8

milhões de euros, tendo aumentado em mais de um milhão de euros face a 2014.

Uma boa parte deste aumento justifica-se com duas contas correntes, contratadas com o

BCP e o Santader Totta, de € 200.000 e € 230.000, respetivamente. Estes montantes

fizeram aumentar o passivo corrente.

Se a Ordem não se tivesse financiado na banca, com financiamentos de curto prazo, como

são as contas correntes, o saldo bancário no final de ano era muito diferente. Na nota 12.3

(página 108 do Relatório e Contas de 2015) temos que os saldos bancários estavam em €

618.026. Mas, se retirarmos os € 430.000 que foram financiados pela banca, temos um

saldo em bancos de apenas € 188.026, o que corresponde à sua tesouraria própria.

A nosso ver isto é de facto extremamente preocupante.

Analisemos ainda mais um dado. Pela análise do mapa das rubricas de gastos e perdas de

2015, que está na página 82 do RC2015, conclui-se que a Ordem teve um total de perdas e

gastos em 2015 de € 15.395.450. Em cada uma das 52 semanas de 2015, a Ordem gastou,

em média, € 296.066,35 o que quer dizer que a tesouraria própria não chega para pagar os

gastos de uma semana da Ordem. A cobertura de tesouraria da Ordem não tinha, em

fundos próprios, valor para pagar uma semana de gastos…

Como é que os colegas, quando analisam situações destas nos balanços dos vossos

clientes, qualificam estas situações?

25 O Tributo n.º 11/Julho2016

Existem mais elementos no Anexo, designadamente na nota 14.5-Fundo de Pensões, onde

é revelado que as dificuldades financeiras da Ordem não permitiram disponibilidade para

esta colocar o montante de 250.000 no fundo de pensões…

A Ordem é uma instituição que tem tido sistematicamente avultadas receitas ao longo dos

anos. Em 2015, os rendimentos da Ordem atingiram € 15.634.852. Fizemos um

levantamento dos rendimentos da Ordem ao longo dos anos e concluímos que, desde 1995,

o total de rendimentos supera de forma clara os 200 milhões de euros.

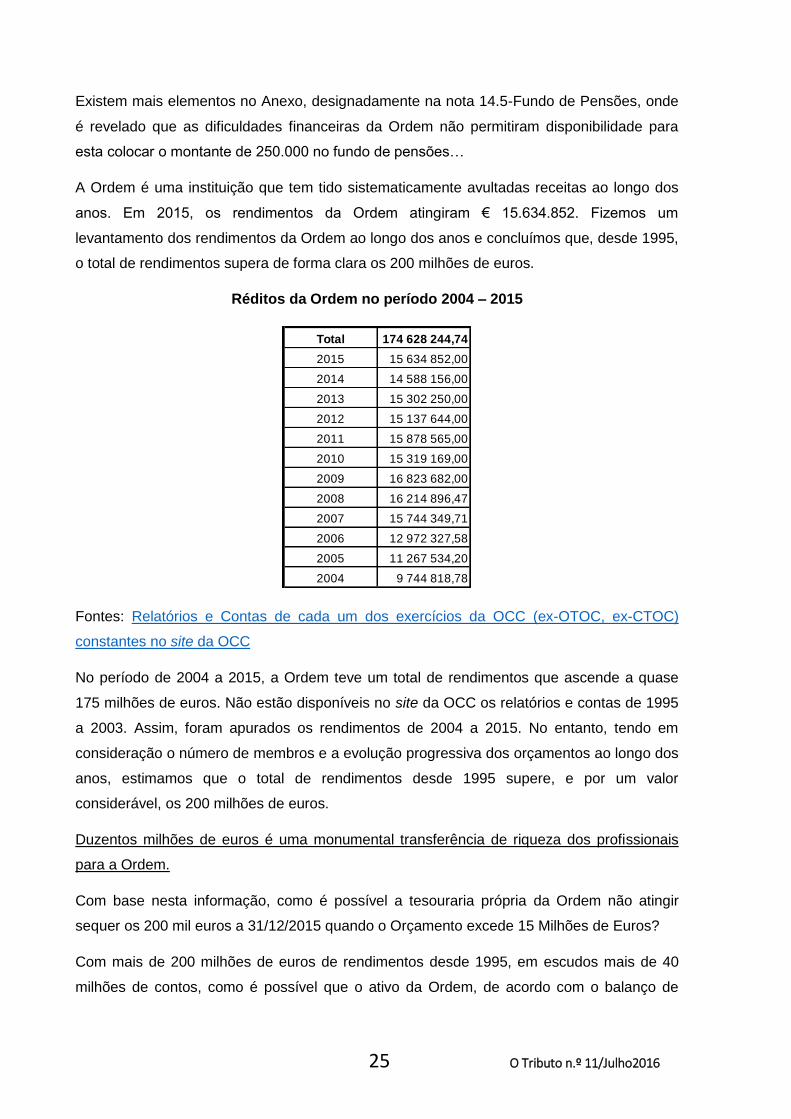

Réditos da Ordem no período 2004 – 2015

Total 174 628 244,74

2015 15 634 852,00

2014 14 588 156,00

2013 15 302 250,00

2012 15 137 644,00

2011 15 878 565,00

2010 15 319 169,00

2009 16 823 682,00

2008 16 214 896,47

2007 15 744 349,71

2006 12 972 327,58

2005 11 267 534,20

2004 9 744 818,78

Fontes: Relatórios e Contas de cada um dos exercícios da OCC (ex-OTOC, ex-CTOC)

constantes no site da OCC

No período de 2004 a 2015, a Ordem teve um total de rendimentos que ascende a quase

175 milhões de euros. Não estão disponíveis no site da OCC os relatórios e contas de 1995

a 2003. Assim, foram apurados os rendimentos de 2004 a 2015. No entanto, tendo em

consideração o número de membros e a evolução progressiva dos orçamentos ao longo dos

anos, estimamos que o total de rendimentos desde 1995 supere, e por um valor

considerável, os 200 milhões de euros.

Duzentos milhões de euros é uma monumental transferência de riqueza dos profissionais

para a Ordem.

Com base nesta informação, como é possível a tesouraria própria da Ordem não atingir

sequer os 200 mil euros a 31/12/2015 quando o Orçamento excede 15 Milhões de Euros?

Com mais de 200 milhões de euros de rendimentos desde 1995, em escudos mais de 40

milhões de contos, como é possível que o ativo da Ordem, de acordo com o balanço de

26 O Tributo n.º 11/Julho2016

2015, atinja apenas cerca de 28 milhões de euros e a Ordem tenha um passivo total de mais

de 12 milhões e seiscentos mil euros? Como é possível termos uma Ordem que tem de

rendimentos mais de 200 milhões de euros ao longo dos anos e só tem uma situação líquida

de pouco mais de 15 milhões de euros?

Como tem sido gasto o dinheiro dos membros para só restar isto?

Com uma tesouraria tão depauperada, na nossa opinião, será de estranhar a pressão junto

dos membros, para que estes sejam obrigados a fazer formação na Ordem e para que

sejam obrigados a comunicar a lista de clientes?

Será assim de estranhar que, na proposta de regulamento de controlo de qualidade

rejeitado esmagadoramente na Assembleia Geral de 2 de abril – e proposto de forma

irregular - tenha aparecido a tentativa de reintroduzir a formação obrigatória na Ordem e a

comunicação de lista de clientes, sendo que ambas as situações são contrárias ao que os

novos estatutos dados pela Lei139/2015 determinam?

Ficam aqui estes factos, estas perguntas e esta reflexão para cada um dos colegas chegar

às suas respostas.

Artigo escrito por:

Vitor Vicente

Contabilista Certificado

Gerente e Diretor-Técnico da empresa Contas e Resultados, Lda.

Licenciado em Contabilidade e Administração Ramo Fiscalidade pelo ISCAL Presidente da Direção da ANACO – Associação Nacional Contabilistas

Participante do Grupo Informal de 3 TOC que participou no parlamento na alteração dos Estatutos da Ordem dos Contabilistas Certificados

Candidato a Bastonário, pela Lista C, nas eleições de 2010 da OTOC

https://www.facebook.com/Vitor.Vicente.contabilista

E-mail: [email protected]

27 O Tributo n.º 11/Julho2016

Calendário Fiscal julho – 2016 – Portugal

Dia 11:

IVA: Envio da declaração mensal referente ao mês de maio 2016 e anexos.

IRS/IRC/SEGURANÇA SOCIAL: Declaração de rendimentos pagos e de retenções,

deduções, contribuições sociais e de saúde e quotizações, referentes a junho 2016

(trabalho dependente).

SEGURANÇA SOCIAL: Entrega das Declarações de Remunerações referentes a de junho

2016 por transmissão eletrónica de dados.

Dia 12:

Banco de Portugal: Disponibilização COL na Aplicação de Recolha, mês de junho 2016.

Dia 15:

Dossier Fiscal: Constituição / entrega do processo de documentação fiscal, referente a

2015.

Preços de Transferência: Organização da documentação relativa à política de preços de

transferência, referente a 2015.

Declaração Intrastat: Envio da informação referente ao mês de maio.

IRS: Entrega da Declaração Modelo 11, por transmissão eletrónica de dados, pelos

Notários e outros funcionários ou entidades que desempenhem funções notariais, bem como

as entidades ou profissionais com competência para autenticar documentos particulares que

titulem atos ou contratos sujeitos a registo predial, ou que intervenham em operações

previstas nas alíneas b), f) e g do n.º 1 do artigo 10.º, das relações dos atos praticados no

mês anterior, suscetíveis de produzir rendimentos.

IMT: Os notários e outros funcionários ou entidades que desempenhem funções notariais,

bem como as entidades e profissionais com competência para autenticar documentos

28 O Tributo n.º 11/Julho2016

particulares que titulem atos ou contratos sujeitos a registo predial, devem submeter, até ao

dia 15 de cada mês, à Direção-Geral dos Impostos, os seguintes elementos:

a) Em suporte eletrónico (Modelo11), uma relação dos atos ou contratos sujeitos a IMT, ou

dele isentos, efetuados no mês antecedente, contendo, relativamente a cada um desses

atos, o número, data e importância dos documentos de cobrança ou os motivos da isenção,

nomes dos contratantes, artigos matriciais e respetivas freguesias, ou menção dos prédios

omissos;

b) Cópia das procurações que confiram poderes de alienação de bens imóveis em que por

renúncia ao direito de revogação ou cláusula de natureza semelhante o representado deixe

de poder revogar a procuração, bem como dos respetivos substabelecimentos, referentes

ao mês anterior;

c) Cópia das escrituras ou documentos particulares autenticados de divisões de coisa

comum e de partilhas de que façam parte bens imóveis.

IMT: Entrega pelos serviços competentes do Ministério dos Negócios Estrangeiros,

comprovativa de transmissão de imóveis situados em Portugal, operada no estrangeiro e

legalizados no trimestre anterior.

IMI: Entrega da Declaração Modelo 2, por transmissão eletrónica de dados, por parte das

entidades fornecedoras de água, energia e do serviço fixo de telefones, dos contratos

celebrados com os seus clientes, bem como as suas alterações, que se tenham verificado

no trimestre anterior.

IMPOSTO DE SELO: Entrega, por transmissão eletrónica de dados, do anexo Q que

integra a Informação Empresarial Simplificada - IES / Declaração Anual - pelos Sujeitos

Passivos do Imposto do Selo.

Dia 20:

IVA: Envio da declaração recapitulativa por transmissão eletrónica de dados, pelos sujeitos

passivos isentos ao abrigo do artigo 53º do Código do IVA que tenham efetuado prestações

de serviços noutros Estados Membros, no mês de junho, quando tais operações sejam aí

localizadas nos termos do artigo 6º do Código do IVA.

29 O Tributo n.º 11/Julho2016

IVA: Entrega da Declaração Recapitulativa por transmissão eletrónica de dados, pelos

sujeitos passivos do regime normal mensal que no mês anterior (junho 2016) tenham

efetuado transmissões intracomunitárias de bens e/ou prestações de serviços a sujeitos

passivos registados noutros Estados Membro, quando tais operações sejam aí localizadas

nos termos do art.º 6.º do CIVA, e para os sujeitos passivos do regime normal trimestral

quando o total das transmissões intracomunitárias de bens a incluir na declaração tenha no

trimestre em curso (ou em qualquer mês do trimestre) excedido o montante de € 50.000.

IVA: Entrega da Declaração Recapitulativa, por transmissão eletrónica de dados, pelos

sujeitos passivos do regime normal trimestral que tenham efetuado transmissões

intracomunitárias de bens e/ou prestações de serviços a sujeitos passivos registados

noutros Estados Membro, no trimestre anterior, quando tais operações sejam aí localizadas

nos termos do art.º 6.º do CIVA e o montante das transmissões intracomunitárias a incluir

não tenha excedido € 50.000 no trimestre em curso ou em qualquer um dos 4

trimestres anteriores.

IVA: Entrega, por transmissão eletrónica de dados ou junto de qualquer serviço de finanças,

do pedido de compensação forfetária pelos sujeitos passivos de imposto que optaram pelo

regime previsto nos artigos 59.º-A a 59.º-E do CIVA, relativamente às operações nele

abrangidas e efetuadas no 1.º semestre de 2016.

IMPOSTO DE SELO: Entrega das importâncias retidas, no mês anterior (junho 2016), para

efeitos de Imposto do Selo.

SEGURANÇA SOCIAL: Entrega, entre os dias 10 e 20, das contribuições relativas às

remunerações do mês anterior (junho 2016).

IRC: Entrega das importâncias retidas, no mês anterior (junho 2016), para efeitos de

Imposto sobre o Rendimento das Pessoas Coletivas (IRC).

IRS: Entrega das importâncias retidas, no mês anterior (junho 2016), para efeitos de

Imposto sobre o Rendimento das Pessoas Singulares (IRS).

FCT ou (ME) e FGCT – Entregas: Pagamento das entregas para o Fundo de

Compensação do Trabalho (FCT) ou Mecanismo Equivalente (ME) e para o Fundo de

Garantia de Compensação do Trabalho (FGCT) relativas ao mês de junho 2016, entre os

dias 11 e 20.

30 O Tributo n.º 11/Julho2016

Dia 21:

Banco de Portugal: Prazo de reporte COPE ‐ EMPRESAS – junho 2016.

Dia 22:

IRS: Entrega da Informação Empresarial Simplificada - IES / Declaração Anual, por

transmissão eletrónica de dados, pelos sujeitos passivos de IRS, que disponham ou devam

dispor de contabilidade organizada, com os correspondentes anexos.

IRC: Entrega da Informação Empresarial Simplificada - IES / Declaração Anual, por

transmissão eletrónica de dados, pelos sujeitos passivos de IRC, cujo período de tributação

seja coincidente com o ano civil, com os correspondentes anexos.

Dia 25:

IVA: Comunicação dos elementos das faturas referentes a junho 2016.

Dia 31:

IRS/IRC: Entrega da Declaração Modelo 30 – Declaração de rendimentos pagos ou

colocados à disposição de sujeitos passivos não residentes relativos a maio de 2016.

IRS/IRC: Entrega da Declaração Modelo 28 por transmissão eletrónica de dados, pelas

entidades a que alude o artigo 2.º do regime da contribuição extraordinária sobre a indústria

farmacêutica, aprovado pelo artigo 168.º da Lei n.º 82 -B/2014, de 31 de dezembro e que

que não se encontrem isentas da contribuição, ao abrigo do n.º 2 do artigo 5.º do mesmo

regime, da contribuição extraordinária sobre a indústria farmacêutica apurada no 2º

trimestre.

IRS: Entrega da Declaração Modelo 31, por transmissão eletrónica de dados, pelas

entidades devedoras dos rendimentos sujeitos a retenção na fonte a taxas liberatórias cujos

titulares beneficiem de isenção, dispensa de retenção ou redução de taxa e sejam

residentes em território português.

IRS: Entrega da Declaração Modelo 33, por transmissão eletrónica de dados, pelas

entidades registadoras ou depositárias de valores mobiliários.

31 O Tributo n.º 11/Julho2016

IRS: Entrega da Declaração Modelo 34, por transmissão eletrónica de dados, pelas

entidades emitentes de valores mobiliários sujeitos a registo ou depósito em Portugal.

IRS: Entrega da Declaração Modelo 38, por transmissão eletrónica de dados, por

instituições de crédito e sociedades financeiras relativamente às transferências

transfronteiras que tenham como destinatário entidades localizadas em país, território ou

região com regime de tributação privilegiada mais favorável, com exceção das efetuadas por

pessoas coletivas de direito público.

IRS: Entrega da Declaração Modelo 40, por transmissão eletrónica de dados, pelas

instituições de crédito e sociedades financeiras, relativamente ao valor dos fluxos de

pagamentos efetuados, no ano civil anterior, através de cartões de crédito e de débito por

sujeitos passivos que aufiram rendimentos da categoria B de IRS.

IRC: Entrega da Declaração Modelo 40, por transmissão eletrónica de dados, pelas

instituições de crédito e sociedades financeiras, relativamente ao valor dos fluxos de

pagamentos efetuados, no ano civil anterior, através de cartões de crédito e de débito por

sujeitos passivos que aufiram rendimentos sujeitos a IRC.

IRC: Primeiro pagamento por conta do Imposto sobre o Rendimento das Pessoas

Coletivas (IRC) devido por entidades residentes que exercem, a título principal, atividade de

natureza comercial, industrial ou agrícola e por não residentes com estabelecimento estável,

com período de tributação coincidente com o ano civil.

IRC: Primeiro pagamento adicional por conta da derrama estadual devido por entidades

residentes que exercem, a título principal, atividade de natureza comercial, industrial ou

agrícola e por não residentes com estabelecimento estável que tenham no ano anterior um

lucro tributável superior a € 1 500 000 com período de tributação coincidente com o ano civil.

IVA: Entrega, por transmissão eletrónica de dados, do pedido de restituição IVA pelos

sujeitos passivos do imposto suportado, no próprio ano civil, noutro Estado Membro ou

país terceiro (neste caso em suporte de papel), quando o montante a reembolsar for

superior a € 400 e respeitante a um período não inferior a três meses consecutivos, tal como

refere o Decreto-Lei n.º 186/2009, de 12 de agosto.

IVA: DURANTE ESTE MÊS E ATÉ AO FIM DO MÊS DE OUTUBRO: Entrega, por

transmissão eletrónica de dados, da opção pelo regime de contabilidade de caixa em

32 O Tributo n.º 11/Julho2016

sede de IVA, caso pretenda a aplicação do regime a partir de 01 de janeiro do ano

seguinte.

IUC: Liquidação, por transmissão eletrónica de dados, e pagamento do Imposto Único de

Circulação relativo aos veículos cujo aniversário de matrícula ocorra no mês de julho.

IMI: Pagamento da 2ª Prestação para os imóveis que o valor a pagar ultrapasse os 500

euros.

IMPOSTO DE SELO: Pagamento da 2.ª prestação do Imposto do Selo previsto na verba

28 da Tabela Geral, referente ao ano anterior, quando o seu montante seja superior a €

500,00.

Calendário Fiscal julho– 2016 – Angola

Imposto S/ os Rendimentos do Trabalho - Conta de Outrem:

Até o dia 31 - apresentação do DLI, e pagamentos do Imposto retido na fonte, no mês

anterior.

Imposto de Consumo:

Até dia 31 - apresentação da Declaração Modelo D, e pagamento do Imposto relativo ao

volume de operações do mês anterior.

Imposto de Selo:

Até o dia 31 - apresentação do DLI e pagamento do imposto, relativo às

vendas do mês anterior.

Imposto Predial Urbano:

Até dia 31 - apresentação da Declaração Modelo 1 relativa às rendas recebidas no ano

transatcto e pagamento do imposto da 3ª Prestação.

Taxa de Circulação:

33 O Tributo n.º 11/Julho2016

Pagamento da Taxa de Circulação para as viaturas e motociclos que se encontravam em

circulação no ano anterior ao em questão.

Calendário Fiscal julho – 2016 – Moçambique

Até ao dia 10 – Entrega, nas Direcções de Áreas Fiscais pelos Serviços Públicos,

das receitas por elas cobradas, no mês anterior;

Até ao dia 20 Pagamento do IRPS e IRPC, retido na fonte relativo ao mês

anterior, nº 3 do art. 29 do Regulamento do CIRPS, aprovado pelo Decreto nº

8/2008, de 16 de Abril e nº 5 art° 67 do CIRPC, aprovado pela Lei nº 34/2007, de

31 de Dezembro;

Até ao último dia do mês Pagamento do IVA relativo ao mês anterior, pelos

sujeitos passivos do regime normal, nº 1 art.32 do CIVA, e ao trimestre anterior para

os do regime simplificado de tributação, alínea b) do nº 1 do art. 49 do CIVA,

aprovado pela Lei 32/2007, de 31 de Dezembro;

Até ao último dia do mês – Pagamento do ISPC relativo ao trimestre anterior, nº 1

do art° 15 do Regulamento do ISPC, aprovado pelo Decreto nº 14/2009, de 14 de Abril;

Até ao fim deste mês – pagamento da 2ª Prestação do Pagamento por Conta do

IRPC; alínea a) do art.27, do Regulamento do CIRPC, aprovado pelo Decreto nº

9/2008, de 16 de Abril;

Calendário Fiscal julho – 2016 – Cabo Verde

Até 31 de Junho: Entrega mensal do IVA e Modelo 106 - Regime Normal.

Até 15 de Julho: Entrega do IUR e imposto de selo retidos na fonte - Entrega dos impostos

retidos na fonte no mês anterior.

Até 15 de Julho: Entrega do imposto sobre Produtos Petrolíferos - Entrega do imposto

referente ao mês de Junho.

34 O Tributo n.º 11/Julho2016

Até 31 de Julho: Entrega mensal do IVA e Modelo 106 - Regime Normal.

Até 31 de Julho: Entrega trimestral de 5% do IVA e Modelo 107.

LINKS ÚTEIS

Blog Fiscalidade

ANACO - Associação Nacional Contabilistas

Contas e Resultados

Gesconfer

Paulo Marques

Ficha Técnica

Directores: Alexandra Varela, António Xavier, Vitor Vicente

Colaboracão: Alexandra Varela, António Xavier, Paulo Santos, Rute Abreu, Vitor

Vicente

Periodicidade: Mensal

Email: [email protected]

Estamos também nas redes sociais:

Facebook (Grupo): https://www.facebook.com/groups/otributo/

Facebook (Página): http://www.facebook.com/jornalotributo/

Skype: jornal.otributo

Twitter: @JornalOtributo

Todos os artigos e opiniões veiculadas em “O Tributo” são da

responsabilidade dos seus autores.

Próximo número: Agosto 2016