Embed Size (px)

Citation preview

29 de junho de 2018

kpmg

A função em evolução da

Auditoria Interna

2© 2018 KPMG Consultoria Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Document Classification: KPMG Confidential

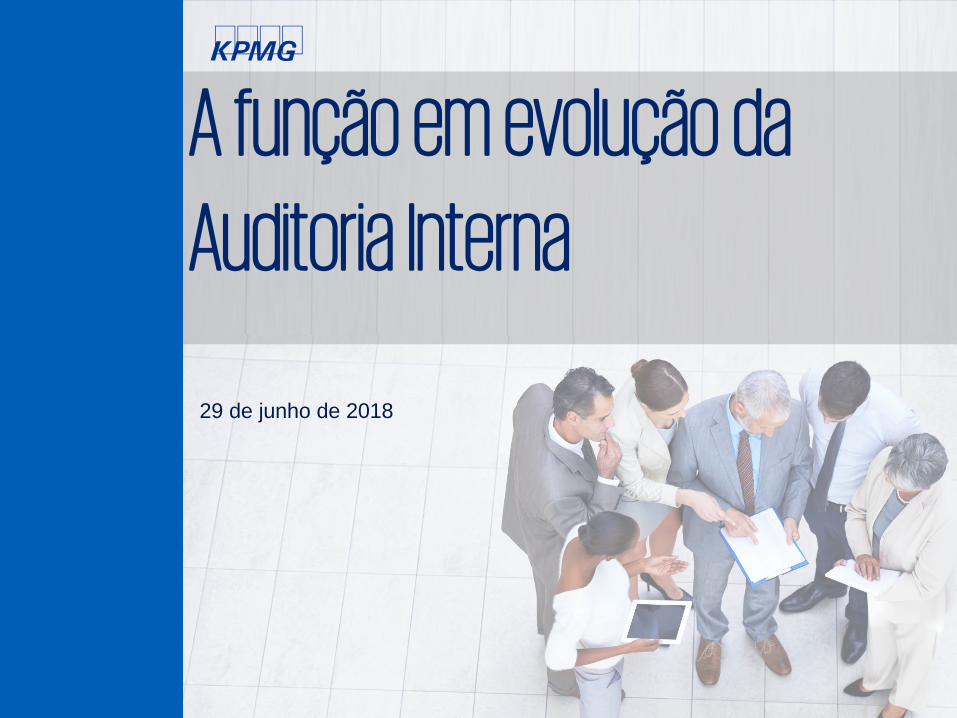

O que é que as partes interessadas esperam dos seus auditores internos?

Fonte: Seeking value through Internal Audit, KPMG International, 2016 (Buscando valor através da Auditoria Interna, KPMG International, 2016)

A KPMG e a Forbes realizaram recentemente uma pesquisa com mais de 400 diretores financeiros e presidentes de comitês de auditoria sobre uma série de questões relativas a desempenho, foco, valor e futuro das áreas de Auditoria Interna em suas organizações.

Uma manchete significativa:

Existe uma 'discrepância

de valor' entre o que os presidentes dos Comitês de Auditoria e os diretores financeiros

identificam como prioridades e

o que eles estão recebendodas suas áreas de Auditoria Interna.

51% 50% 49% 44% 44%

61% 61%

55%47%

38%

Que se tornem mais diversificados: habilidades

Que se tornem mais diversificados: atividades

Que se tornem mais proativos:

com as partes interessadas

na condição de área

na geração de valor em auditorias

na geração de insights

na geração de auditorias de alta qualidade

Que sejam capazes de conciliar a sofisticação com a complexidade das metas da auditoria

Que se tornem parceiros de negócio mais estratégicos

Que se tornem mais direcionados por data and analytics

3© 2018 KPMG Consultoria Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Document Classification: KPMG Confidential

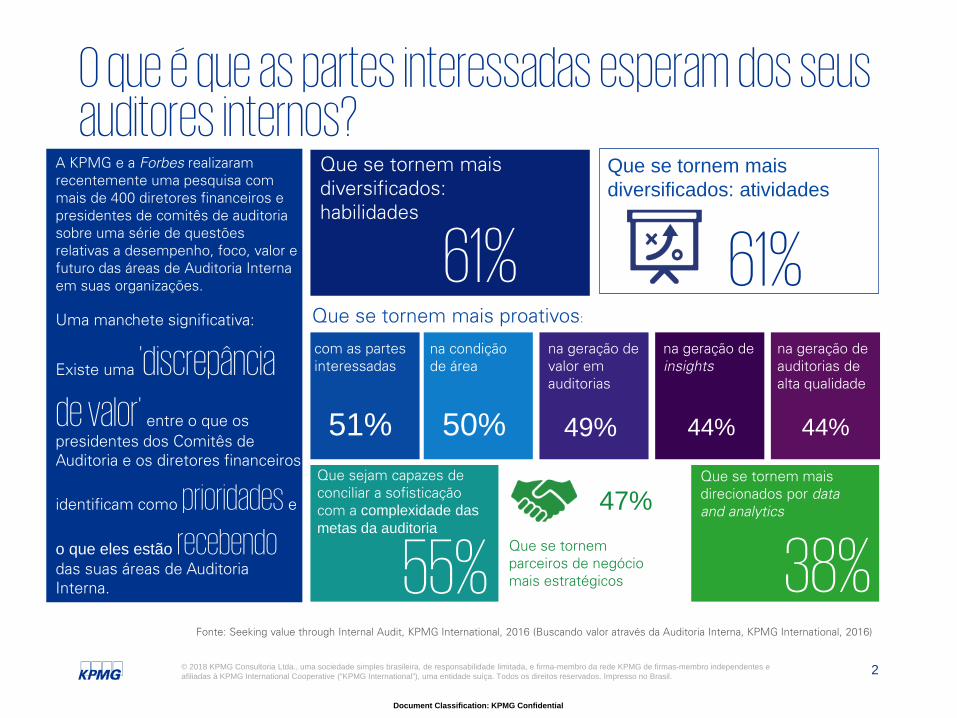

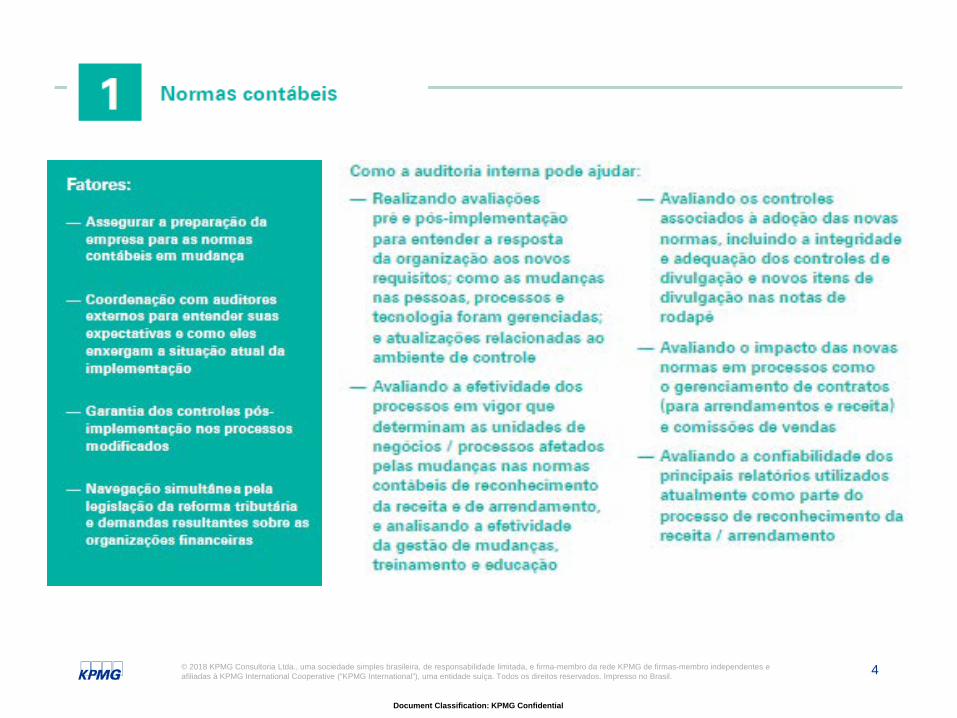

4. AUDITORIA INTERNA1. Práticas contábeis

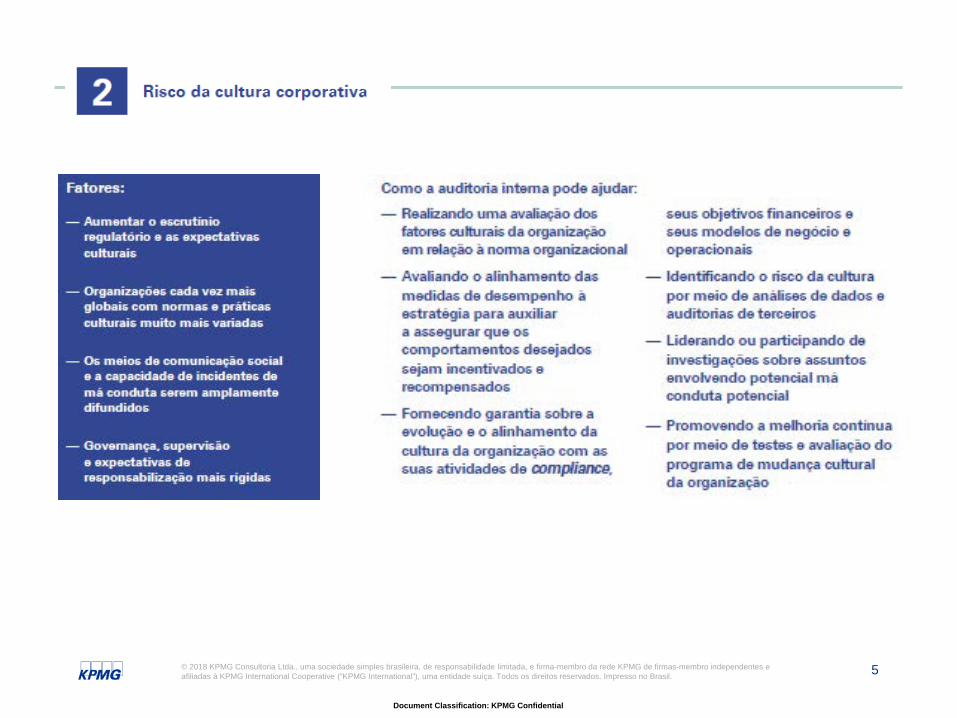

2. Riscos da cultura corporativa

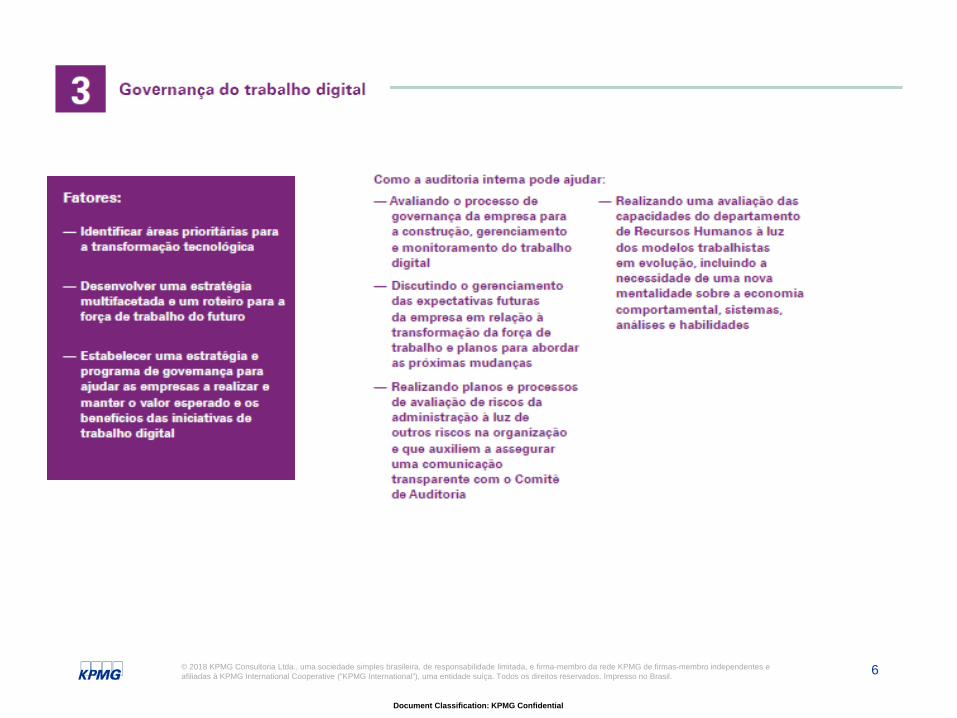

3. Digital labor

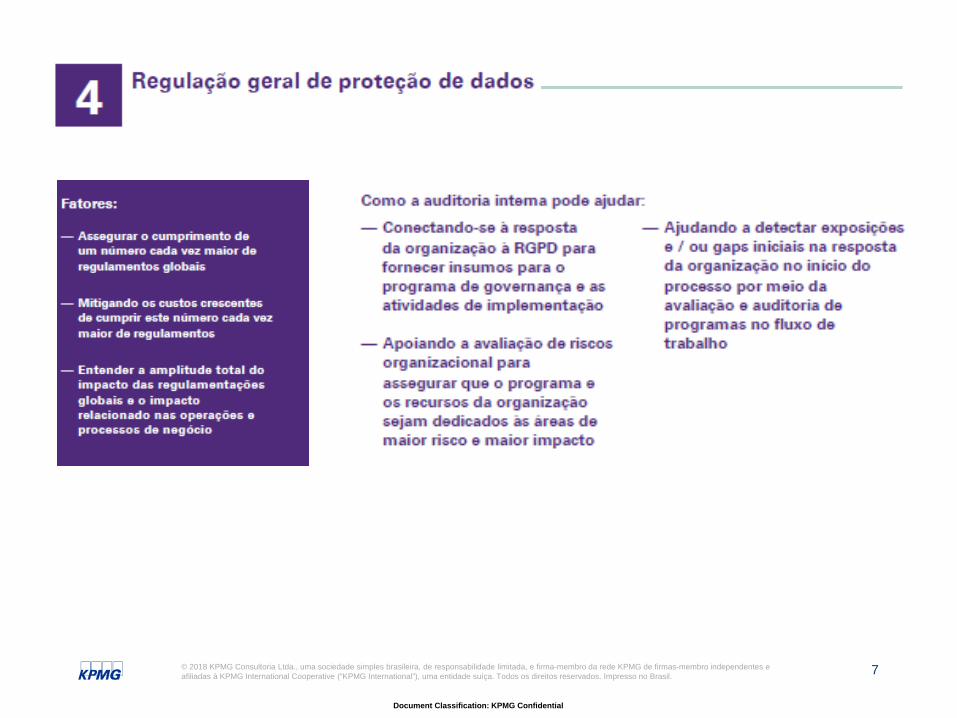

4. Regulações de proteção de dados

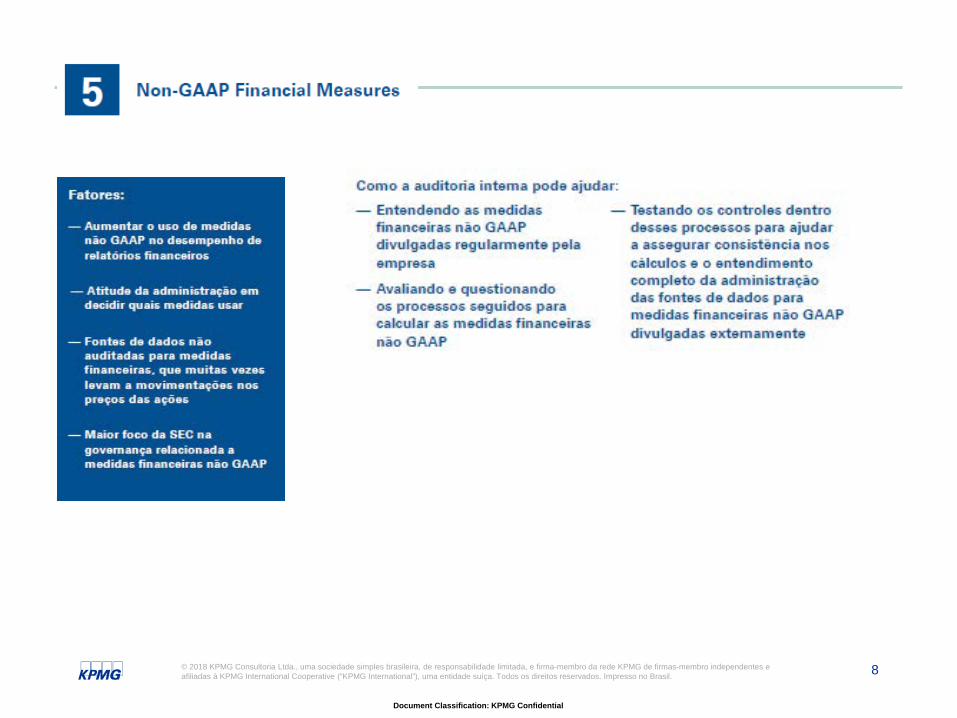

5. Non-GAAP financial measures

6. Integrated assurance

7. Relacionamentos com terceiros

8. Falhas cibernéticas/Preparação e

resposta a crises

9. Anti-suborno/Anti-corrupção

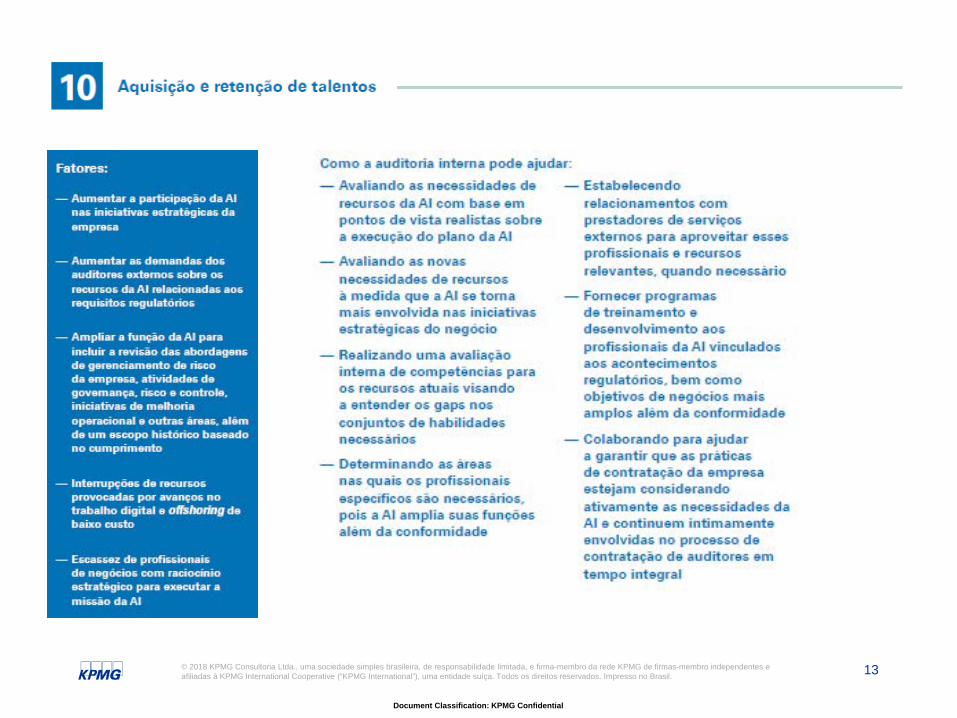

10. Aquisição e retenção de talentos

4© 2018 KPMG Consultoria Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Document Classification: KPMG Confidential

5© 2018 KPMG Consultoria Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Document Classification: KPMG Confidential

6© 2018 KPMG Consultoria Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Document Classification: KPMG Confidential

7© 2018 KPMG Consultoria Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Document Classification: KPMG Confidential

8© 2018 KPMG Consultoria Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Document Classification: KPMG Confidential

9© 2018 KPMG Consultoria Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Document Classification: KPMG Confidential

10© 2018 KPMG Consultoria Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Document Classification: KPMG Confidential

11© 2018 KPMG Consultoria Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Document Classification: KPMG Confidential

12© 2018 KPMG Consultoria Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Document Classification: KPMG Confidential

13© 2018 KPMG Consultoria Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Document Classification: KPMG Confidential

14© 2018 KPMG Consultoria Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Document Classification: KPMG Confidential

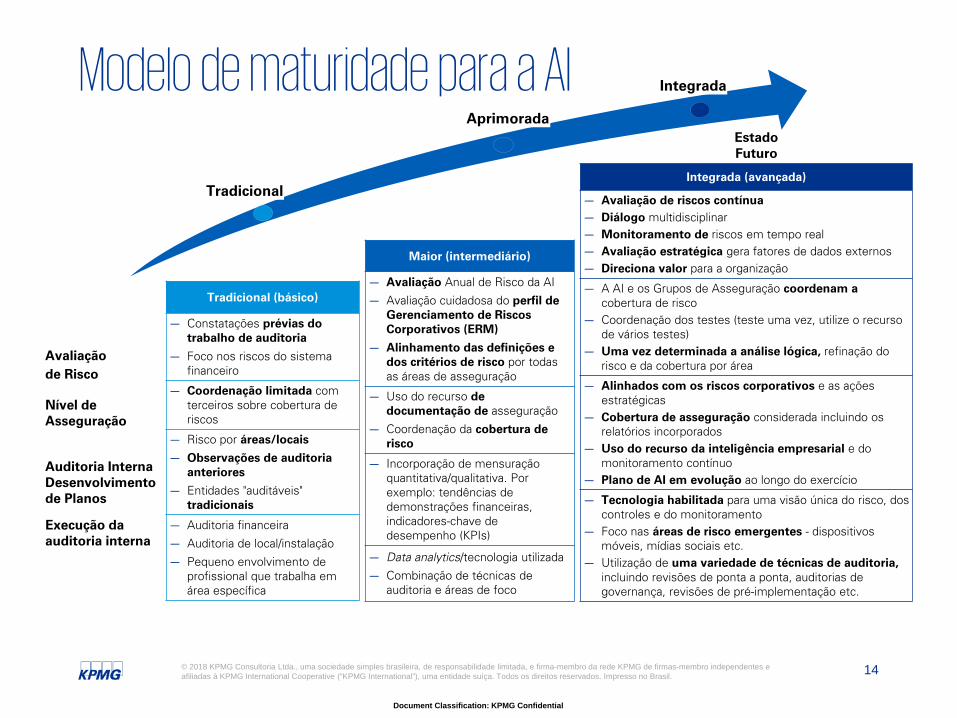

Modelo de maturidade para a AIEstado Futuro

Tradicional (básico)

— Constatações prévias do trabalho de auditoria

— Foco nos riscos do sistema financeiro

— Coordenação limitada com terceiros sobre cobertura de riscos

— Risco por áreas/locais

— Observações de auditoria anteriores

— Entidades "auditáveis"tradicionais

— Auditoria financeira

— Auditoria de local/instalação

— Pequeno envolvimento de profissional que trabalha em área específica

Maior (intermediário)

— Avaliação Anual de Risco da AI

— Avaliação cuidadosa do perfil de Gerenciamento de Riscos Corporativos (ERM)

— Alinhamento das definições e dos critérios de risco por todas as áreas de asseguração

— Uso do recurso de documentação de asseguração

— Coordenação da cobertura de risco

— Incorporação de mensuração quantitativa/qualitativa. Por exemplo: tendências de demonstrações financeiras, indicadores-chave de desempenho (KPIs)

— Data analytics/tecnologia utilizada

— Combinação de técnicas de auditoria e áreas de foco

Integrada (avançada)

— Avaliação de riscos contínua— Diálogo multidisciplinar— Monitoramento de riscos em tempo real— Avaliação estratégica gera fatores de dados externos— Direciona valor para a organização

— A AI e os Grupos de Asseguração coordenam a cobertura de risco

— Coordenação dos testes (teste uma vez, utilize o recurso de vários testes)

— Uma vez determinada a análise lógica, refinação do risco e da cobertura por área

— Alinhados com os riscos corporativos e as ações estratégicas

— Cobertura de asseguração considerada incluindo os relatórios incorporados

— Uso do recurso da inteligência empresarial e do monitoramento contínuo

— Plano de AI em evolução ao longo do exercício

— Tecnologia habilitada para uma visão única do risco, dos controles e do monitoramento

— Foco nas áreas de risco emergentes - dispositivos móveis, mídias sociais etc.

— Utilização de uma variedade de técnicas de auditoria, incluindo revisões de ponta a ponta, auditorias de governança, revisões de pré-implementação etc.

Avaliaçãode Risco

Auditoria InternaDesenvolvimento de Planos

Execução da auditoria interna

Tradicional

Aprimorada

Integrada

Nível de Asseguração

15© 2018 KPMG Consultoria Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Document Classification: KPMG Confidential

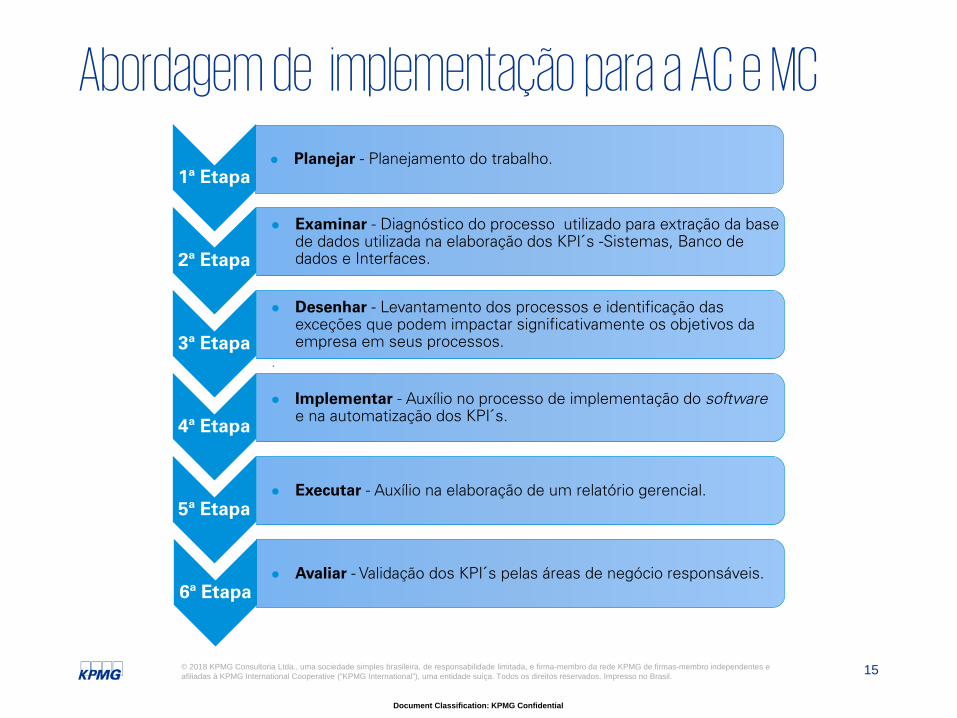

Abordagem de implementação para a AC e MC

1ª Etapa Planejar - Planejamento do trabalho.

2ª Etapa

Examinar - Diagnóstico do processo utilizado para extração da base de dados utilizada na elaboração dos KPI´s -Sistemas, Banco de dados e Interfaces.

3ª Etapa

Desenhar - Levantamento dos processos e identificação das exceções que podem impactar significativamente os objetivos da empresa em seus processos.

.

4ª Etapa

Implementar - Auxílio no processo de implementação do softwaree na automatização dos KPI´s.

5ª Etapa Executar - Auxílio na elaboração de um relatório gerencial.

6ª Etapa Avaliar - Validação dos KPI´s pelas áreas de negócio responsáveis.

16© 2018 KPMG Consultoria Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Document Classification: KPMG Confidential

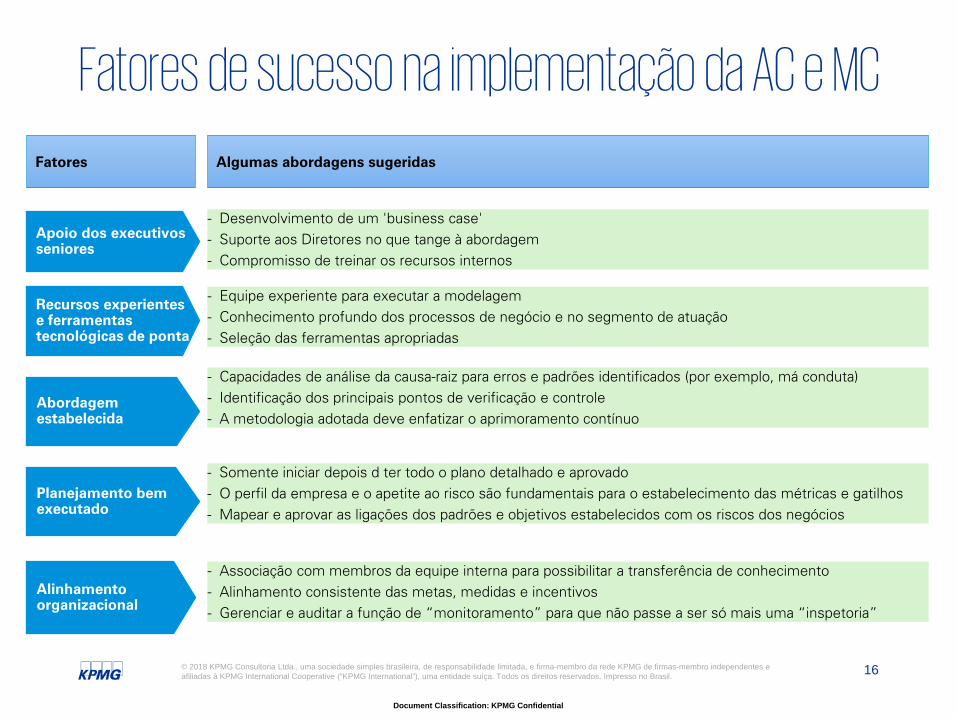

Fatores de sucesso na implementação da AC e MC

Algumas abordagens sugeridas

- Desenvolvimento de um 'business case'- Suporte aos Diretores no que tange à abordagem- Compromisso de treinar os recursos internos

- Capacidades de análise da causa-raiz para erros e padrões identificados (por exemplo, má conduta)- Identificação dos principais pontos de verificação e controle- A metodologia adotada deve enfatizar o aprimoramento contínuo

- Somente iniciar depois d ter todo o plano detalhado e aprovado- O perfil da empresa e o apetite ao risco são fundamentais para o estabelecimento das métricas e gatilhos- Mapear e aprovar as ligações dos padrões e objetivos estabelecidos com os riscos dos negócios

Apoio dos executivos seniores

Recursos experientes e ferramentas tecnológicas de ponta

- Equipe experiente para executar a modelagem- Conhecimento profundo dos processos de negócio e no segmento de atuação- Seleção das ferramentas apropriadas

Abordagem estabelecida

Planejamento bem executado

Alinhamento organizacional

- Associação com membros da equipe interna para possibilitar a transferência de conhecimento- Alinhamento consistente das metas, medidas e incentivos- Gerenciar e auditar a função de “monitoramento” para que não passe a ser só mais uma “inspetoria”

Fatores

17© 2018 KPMG Consultoria Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Document Classification: KPMG Confidential

Obrigado!Marcelo de Angelo

Sócio

Technology Risk

KPMG no Brasil

+55 11 3940-4402