Embed Size (px)

Citation preview

FFOORRMMAAÇÇÃÃOO TTRRIIBBUUTTÁÁRRIIAA DDOO BBRRAASSIILL EE AA CCAARRGGAA FFIISSCCAALL

LLuuííss CCaarrllooss VViittaallii BBoorrddiinn

AAbbrriill//22000033

TT RRII BB

UU RRAA ÇÇ

ÃÃ OO --

BBRR AA

SS IILL

- 1 -

FORMAÇÃO TRIBUTÁRIA BRASILEIRA E A CARGA FISCAL

* Luís Carlos Vitali Bordin

SUMÁRIO: APRESENTAÇÃO 2 RESUMO EXECUTIVO 3 FORMAÇÃO DO SISTEMA TRIBUTÁRIO BRASILEIRO E A EVOLUÇÃO DO FEDERALISMO FISCAL

5

OS CONCEITOS DE CARGA TRIBUTÁRIA 47 OS MITOS SOBRE A CARGA FISCAL DO BRASIL 48 EVOLUÇÃO DA CARGA TRIBUTÁRIA NO BRASIL 51 CARGA FISCAL E DISTRIBUIÇÃO DO �BOLO� TRIBUTÁRIO NO BRASIL

56

RANKING DAS RECEITAS TRIBUTÁRIAS NO BRASIL 65 COMPOSIÇÃO DAS RECEITAS TRIBUTÁRIAS NO BRASIL 66 TRIBUTAÇÃO SOBRE O CONSUMO E CUMULATIVIDADE 71 PADRÕES INTERNACIONAIS DE TRIBUTAÇÃO E O RANKING MUNDIAL DA CARGA TRIBUTÁRIA

79

CAPACIDADE E ESFORÇO FISCAL 87 A PERFORMANCE DO PRINCIPAL TRIBUTO DO PAÍS 88 PERFORMANCE DOS TRIBUTOS ESTADUAIS 102 PROCESSO DE REFORMA TRIBUTÁRIA NO BRASIL: HISTÓRICO RECENTE E DIRETRIZES FRENTE AO PROCESSO DE INTEGRAÇÃO

105

BIBLIOGRAFIA 116

*Economista com Mestrado pela FGV/RJ, Membro da Comissão de Aspectos Tributários do Mercosul (1991-94) e Fiscal de Tributos Estaduais. Endereço para correspondência:

Av. MAUÁ, 1155 2º ANDAR � SEFAZ/RS CEP: 90030-080 PORTO ALEGRE - RS Fone: (051)3214-5512/15 Fax: : (051) 3214-5514 e-mail: [email protected] ou [email protected]

- 2 -

APRESENTAÇÃO

O presente estudo tem por objetivo apresentar o cálculo e a avaliação da carga

tributária brasileira para o ano de 2002. A mensuração da imposição fiscal no País foi efetuada a partir da consolidação de informações de variadas fontes. Entre elas, as mais utilizadas foram a do IBGE, a do Ministério do Trabalho e Emprego, a do Ministério da Previdência Social, a do CONFAZ, a da Secretaria da Receita Federal e, especialmente, a da Área de Assuntos Fiscais e de Emprego (AFE) do BNDES.

É dada especial atenção à composição da estrutura arrecadatória nacional e à distribuição da carga fiscal entre as esferas de governo, antes e depois das transferências intergovernamentais. Analisamos a formação do nosso Sistema Tributário e a Evolução da Carga Tributária Brasileira desde 1947. Também é realizada uma avaliação especial da performance do ICMS que é o principal imposto do Sistema Tributário Nacional. Fazemos, neste caso, uma averiguação sobre o desempenho da receita do ICMS em nível nacional e em cada um dos Estados Brasileiros em 2002. Na última seção ilustramos o processo de reformulação tributária no Brasil examinando seu histórico e propondo diretrizes para um novo formato de sistema fiscal.

- 3 -

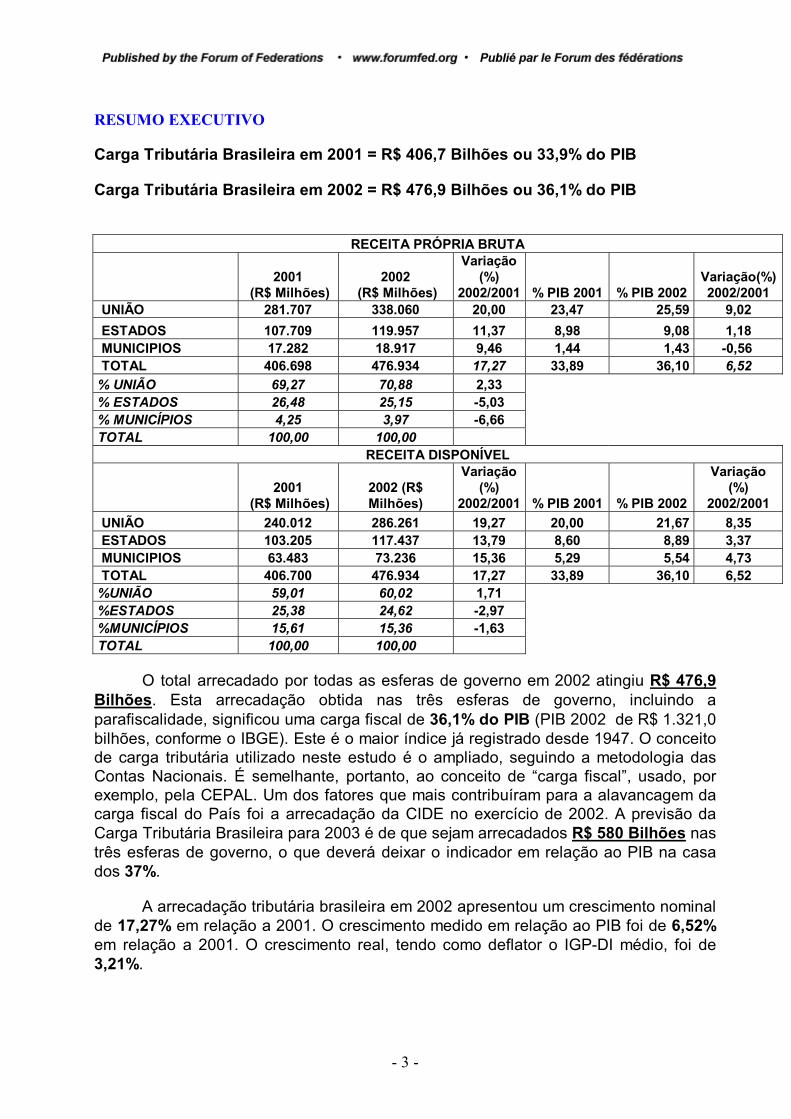

RESUMO EXECUTIVO

Carga Tributária Brasileira em 2001 = R$ 406,7 Bilhões ou 33,9% do PIB

Carga Tributária Brasileira em 2002 = R$ 476,9 Bilhões ou 36,1% do PIB

RECEITA PRÓPRIA BRUTA

2001

(R$ Milhões) 2002

(R$ Milhões)

Variação (%)

2002/2001 % PIB 2001 % PIB 2002Variação(%)2002/2001

UNIÃO 281.707 338.060 20,00 23,47 25,59 9,02 ESTADOS 107.709 119.957 11,37 8,98 9,08 1,18 MUNICIPIOS 17.282 18.917 9,46 1,44 1,43 -0,56 TOTAL 406.698 476.934 17,27 33,89 36,10 6,52 % UNIÃO 69,27 70,88 2,33 % ESTADOS 26,48 25,15 -5,03 % MUNICÍPIOS 4,25 3,97 -6,66 TOTAL 100,00 100,00

RECEITA DISPONÍVEL

2001

(R$ Milhões) 2002 (R$ Milhões)

Variação (%)

2002/2001 % PIB 2001 % PIB 2002

Variação (%)

2002/2001 UNIÃO 240.012 286.261 19,27 20,00 21,67 8,35 ESTADOS 103.205 117.437 13,79 8,60 8,89 3,37 MUNICIPIOS 63.483 73.236 15,36 5,29 5,54 4,73 TOTAL 406.700 476.934 17,27 33,89 36,10 6,52 %UNIÃO 59,01 60,02 1,71 %ESTADOS 25,38 24,62 -2,97 %MUNICÍPIOS 15,61 15,36 -1,63 TOTAL 100,00 100,00

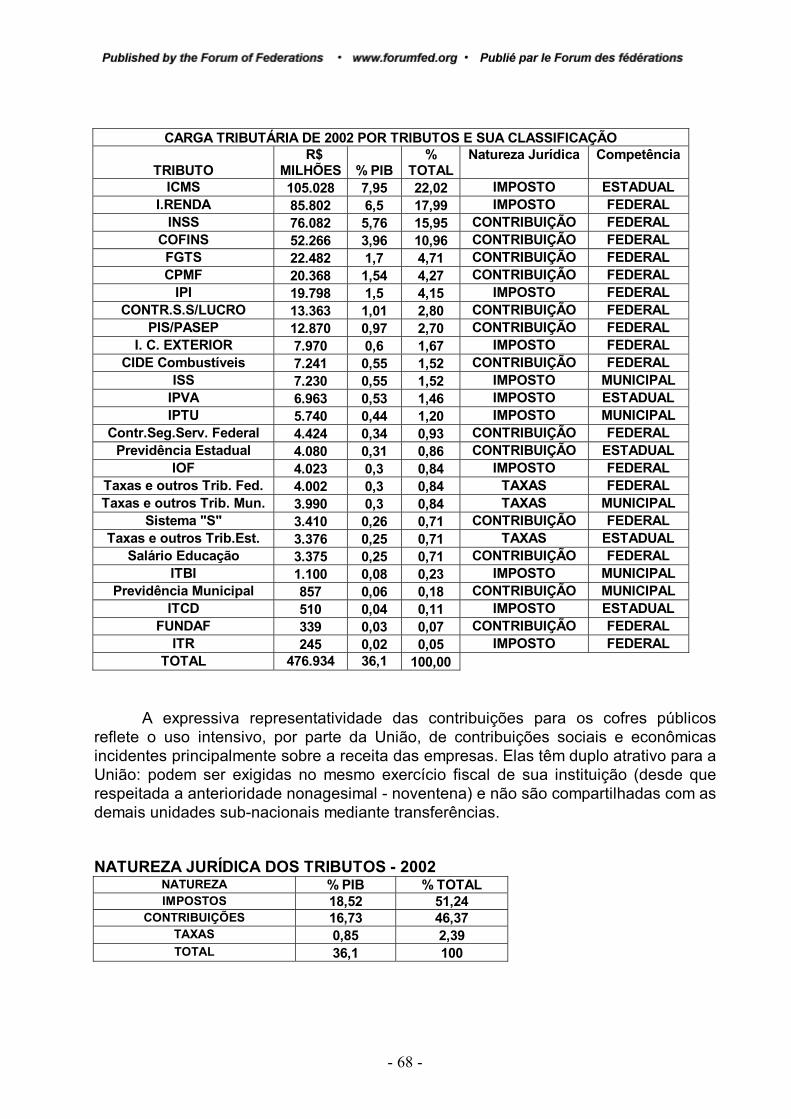

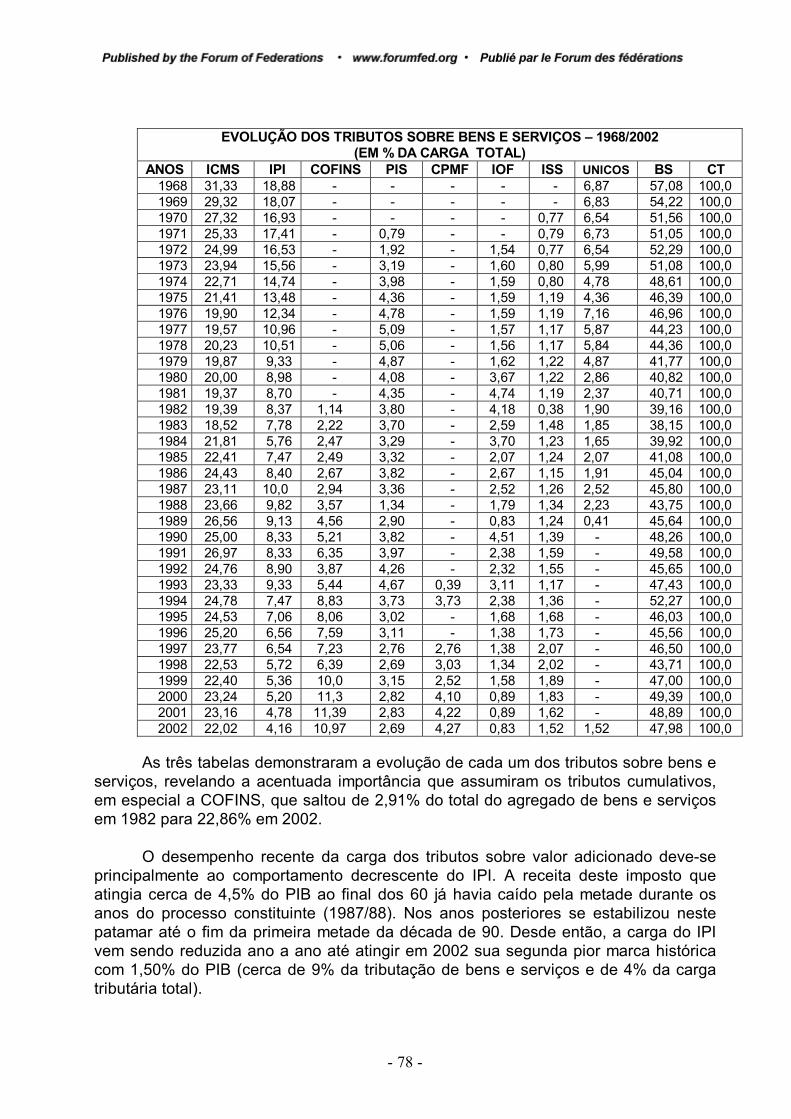

O total arrecadado por todas as esferas de governo em 2002 atingiu R$ 476,9 Bilhões. Esta arrecadação obtida nas três esferas de governo, incluindo a parafiscalidade, significou uma carga fiscal de 36,1% do PIB (PIB 2002 de R$ 1.321,0 bilhões, conforme o IBGE). Este é o maior índice já registrado desde 1947. O conceito de carga tributária utilizado neste estudo é o ampliado, seguindo a metodologia das Contas Nacionais. É semelhante, portanto, ao conceito de �carga fiscal�, usado, por exemplo, pela CEPAL. Um dos fatores que mais contribuíram para a alavancagem da carga fiscal do País foi a arrecadação da CIDE no exercício de 2002. A previsão da Carga Tributária Brasileira para 2003 é de que sejam arrecadados R$ 580 Bilhões nas três esferas de governo, o que deverá deixar o indicador em relação ao PIB na casa dos 37%.

A arrecadação tributária brasileira em 2002 apresentou um crescimento nominal de 17,27% em relação a 2001. O crescimento medido em relação ao PIB foi de 6,52% em relação a 2001. O crescimento real, tendo como deflator o IGP-DI médio, foi de 3,21%.

- 4 -

As taxas de crescimento da receita da União, dos Estados e dos Municípios em 2002 em relação a 2001 apresentaram os seguintes resultados:

a) na Receita Própria Bruta

UNIÃO: crescimento nominal de 20% e crescimento medido pela participação no PIB de 9,02%;

ESTADOS: crescimento nominal de 11,37% e crescimento medido pela participação no PIB de 1,18%;

MUNICÍPIOS: crescimento nominal de 9,46% e crescimento medido pela participação no PIB de -0,56%.

b) na Receita Disponível

UNIÃO: crescimento nominal de 19,27% e crescimento medido pela participação no PIB de 8,35%.

ESTADOS: crescimento nominal de 13,79% e crescimento medido pela participação no PIB de 3,37%.

MUNICÍPIOS: crescimento nominal de 15,36% e crescimento medido pela participação no PIB de 4,73%.

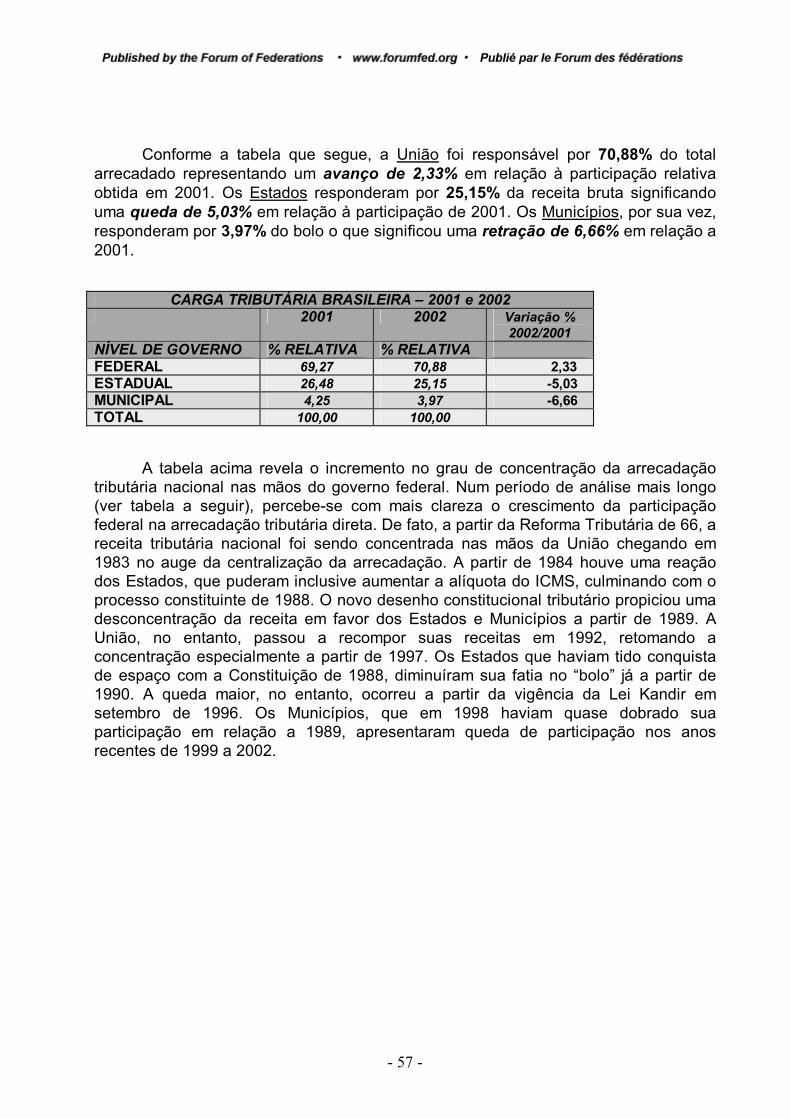

A União foi responsável por 70,88% do total arrecadado representando um avanço de 2,33% em relação à participação relativa obtida em 2001. Os Estados responderam por 25,15% da receita bruta significando uma queda de 5,03% em relação à participação de 2001. Os Municípios, por sua vez, responderam por 3,97% do bolo o que significou uma retração de 6,66% em relação a 2001.

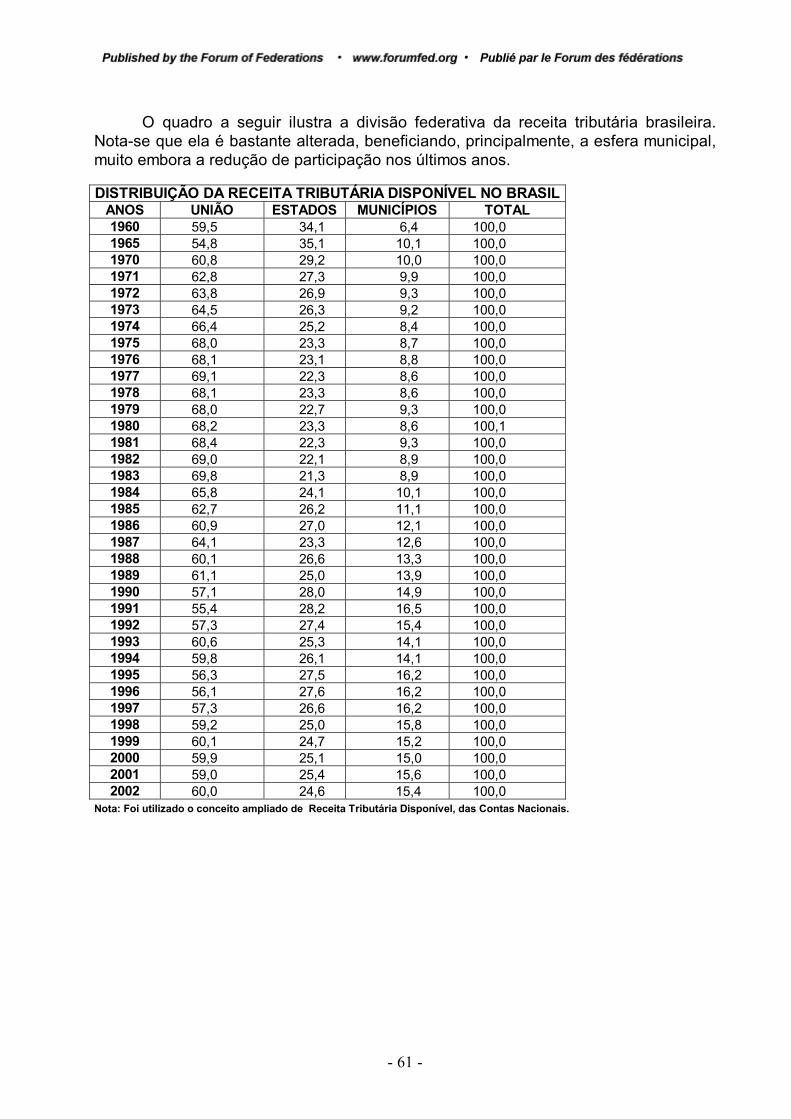

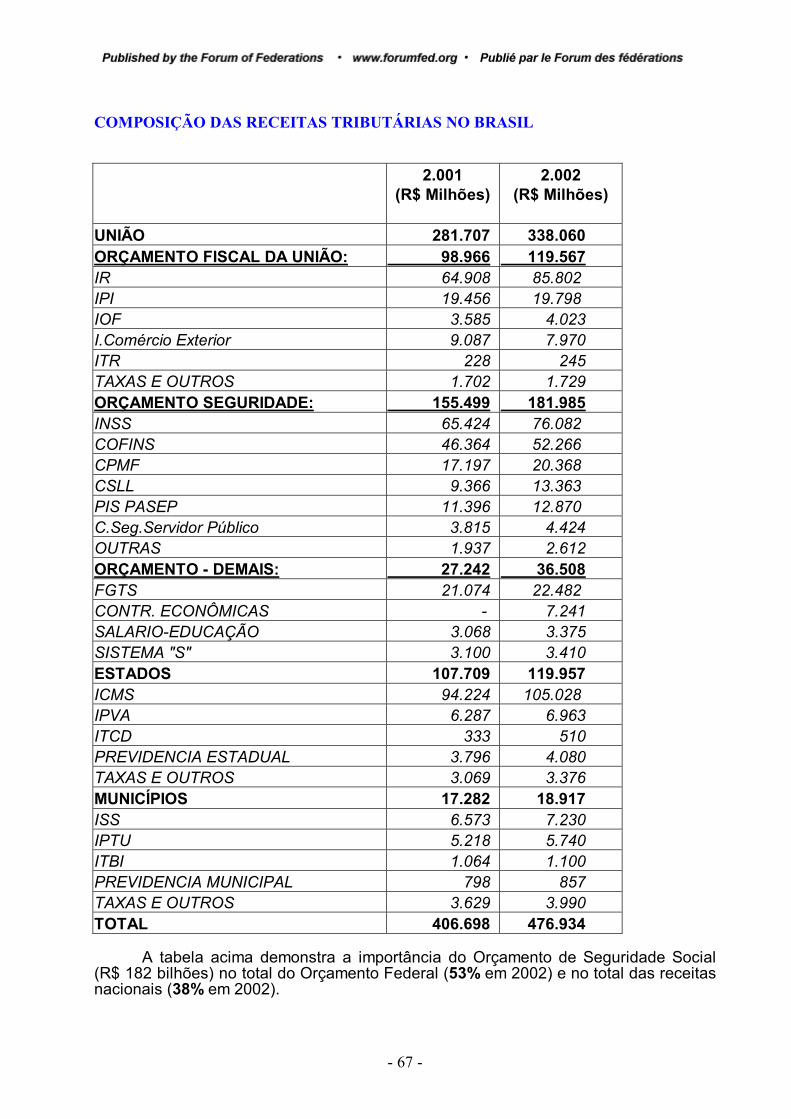

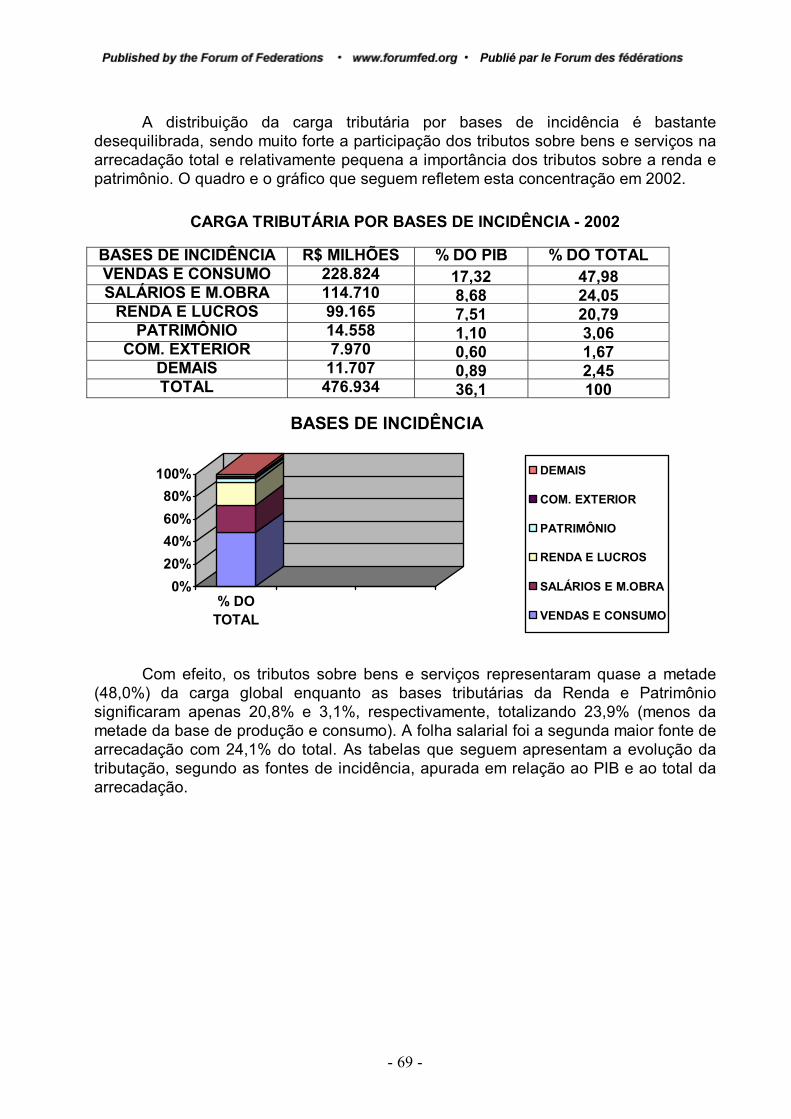

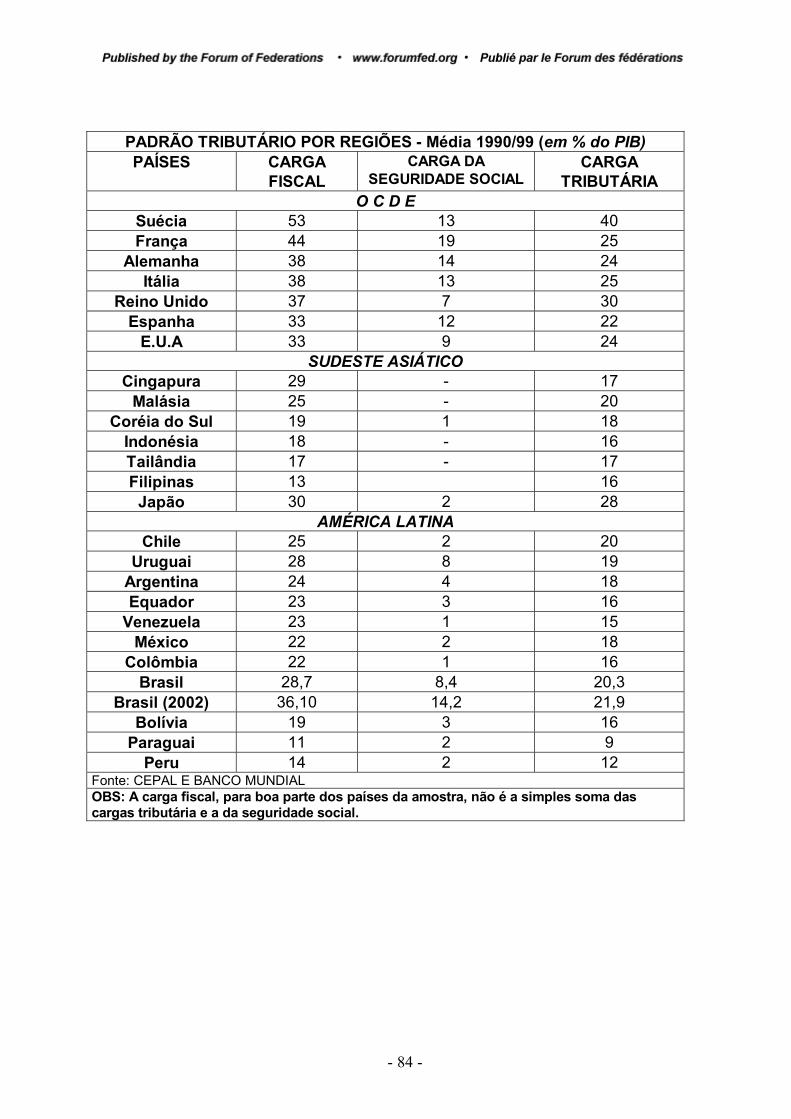

Se considerarmos a disponibilidade de recursos, após a realização das transferências financeiras intergovernamentais, o montante de quase R$ 477 bilhões tem a seguinte proporção: 60,02% para a União (crescimento de 1,71%), 24,62% para os Estados (queda de 2,97%) e 15,36% para os Municípios (queda de 1,63%). A carga fiscal brasileira está fortemente concentrada em poucos tributos. Em 2002, os quatro principais gravames (ICMS, Imposto de Renda, INSS e COFINS) significaram cerca de 67% do total. A base tributária brasileira, ao contrário dos Países desenvolvidos da OCDE, está assentada em poucos tributos que incidem sobre bens e serviços. A renda e o patrimônio são bases bem menos exploradas em nosso sistema tributário comparativamente aos países do primeiro mundo. Por fim, numa perspectiva internacional, nota-se que a atual carga tributária no Brasil é inferior ainda à da maioria dos países desenvolvidos da Europa, mas já se equipara a de alguns países pertencentes à OCDE, como os EUA e o Japão, e se situa em um patamar bem superior ao dos demais países em desenvolvimento da América Latina.

- 5 -

FORMAÇÃO DO SISTEMA TRIBUTÁRIO BRASILEIRO E A EVOLUÇÃO DO FEDERALISMO FISCAL

A descrição da história do Sistema Tributário Brasileiro não é tarefa fácil, quanto mais se feita de forma resumida. São inúmeros os tributos aplicados ao longo da nossa história. O conhecimento sobre eles é fragmentado, o que torna inviável a caracterização exaustiva. Apesar do desafio, faremos, a seguir, um breve bosquejo histórico, partindo dos cortes cronológicos tradicionais, estabelecidos pela historiografia brasileira.

1 � O Período Colonial (1500 � 1822) Na época colonial, a administração tributária era compartilhada pelo poder público e pela iniciativa privada, a qual se associava contratualmente ao monarca. Nos primeiros anos, os tributos arrecadados formavam um leque diversificado. Alguns tributos eram cobrados há muitos anos na metrópole portuguesa, outros adquiriram características próprias adaptando-se à economia e às condições políticas e militares de cada região da colônia. Segundo alguns tributaristas1, o primeiro tributo instituído no Brasil foi o �quinto do pau-brasil� e o primeiro concessionário da Coroa Portuguesa para explorar a madeira (ao mesmo tempo o primeiro contribuinte e, também, o primeiro coletor de impostos do Brasil) foi o mercador lisboeta Fernão de Noronha, em 1502. Portugal também cobrava o �quinto� sobre as pedrarias, as �dízimas� de todos os produtos e os �direitos alfandegários� que incidiam sobre toda mercadoria importada ou exportada. Já a forma mais típica de imposto interno no Brasil surgiu na época das Capitanias Hereditárias2, quando se iniciou a cobrança de Impostos de Consumo. Foi, entretanto, apenas com a decretação do Ato Adicional, em 12/8/1834, que se traçaram os limites e os fundamentos do Direito Tributário Nacional. Desde então, sucederam-se as disposições que criaram, alteraram e suprimiram tributos, modificando as competências tributárias. O Brasil, curiosamente, começou com incentivo fiscal.3 Conforme Alcides Jorge Costa, em seu curso sobre a História do Direito Tributário, o Regimento que Tomé de

1 Entre eles, Bernardo Ribeiro de Moraes, em Compêndio de Direito Tributário. Rio de Janeiro, Forense, 1996. 2 O período colonial vai do descobrimento até 1822, com a Independência, quando se constituiu o Estado Nacional independente com o regime monárquico imperial. Antes, em 1808, com a vinda da família real portuguesa, o Brasil passou de colônia à condição de Reino Unido, estabelecendo-se aqui a sede do governo português. A divisão territorial começou com as �Capitanias Hereditárias� que foram transformadas em 1821/22 em �Províncias�. Somente a partir da Constituição Federal Brasileira de 1891 as antigas �Províncias� passariam a denominar-se �Estados�. 3 Material sobre o Curso de História do Direito Tributário do Professor Alcides Jorge Costa, da USP, disponível na Internet em www.acta-diurna.com.br.

- 6 -

Souza trouxe para o Brasil, passado pelo rei, (o �Regimento Real�, de 1548), continha uma norma que isentava de direitos alfandegários as munições e os aparelhos necessários para a construção de navios no solo brasileiro. Costa também refere que no Brasil, desde o início, o fisco se fez presente. Isto para confirmar, diz Costa espirituosamente, o ditado de que só há duas coisas certas na vida: a morte e o imposto. A primeira organização tributária no Brasil surgiu ao tempo das Capitanias Hereditárias, em 1534, quando o governo de Portugal nomeou os primeiros funcionários tributários encarregados de arrecadar os impostos, tributos e foros devidos à Fazenda Real. Segundo historia Santos (1992), é desta época, também, o surgimento da primeira modalidade de multa que se tem notícia, aplicada sobre o não povoamento e não colonização da terra4. Com a chegada do Governador Geral Tomé de Souza, em 1549, foi criada a Provedoria Mor da Fazenda Real. Além das atribuições fiscais, os provedores deviam agir também como representantes do Rei em outros assuntos, inclusive na defesa militar. No comentário bem humorado de Godoy (1994)5 a situação é assim colocada: "Comandaram, muitas vezes, a defesa das capitanias contra corsários e invasores, lideraram bandeiras em busca de metais preciosos, como Brás Cubas e Francisco Monteiro, e enfrentaram motins populares. E ainda tinham que cobrar impostos..." (Godoy, 1994, p. 46). Junto com Tomé de Souza, veio o Provedor-Mor da Fazenda, Antônio Cardoso de Barros, que trouxe consigo um regimento real e trouxe mais o regimento dos provedores da fazenda. Estes regimentos são da mesma data que o regimento do Tomé de Souza e criaram o regime fiscal fazendário, instituíram o ano fiscal, que era de janeiro a janeiro, estabeleceram as alfândegas em todas as capitanias, e determinaram como se faria a escrituração dos livros destas alfândegas e da arrecadação destes impostos. Este regimento dos provedores cuidava de várias coisas. Primeiro, mandava arrecadar a �dízima� das mercadorias que viessem para o Brasil ou que saíssem do Brasil e dos �quintos� sobre pedras preciosas. Na exportação também havia que pagar o �direito alfandegário�. Não pagava imposto quem fosse para o Reino, ou seja, para Portugal, e fosse português. Se fosse estrangeiro, pagava e, se saísse para outro lugar que não o Reino, tinha que pagar também o tributo. A tributação, nas Capitanias Hereditárias, estava especificada no foral que a criava. Foral era a lei que criava a

4 SANTOS, Bento Afonso dos (1992): Uma Nova Receita Federal. Tributação em Revista. Ano 1, Junho/Setembro/92, Brasília,SINDIFISCO. 5 GODOY, José E.P. (1994): Breve Memória Histórica das Alfândegas Brasileiras. Tributação em Revista. Ano 3, nº 8, abril/junho/94, Brasília, SINDIFISCO.

- 7 -

capitania, era o ato do rei que criava a capitania e dizia quais eram as obrigações e quais eram os direitos do donatário, que também era chamado capitão.6 6 A estrutura da administração tributária no Brasil pouco mudou no século XVII. Já no Ciclo do Ouro, no século XVIII, a Coroa Portuguesa modificou inúmeras vezes os procedimentos de fiscalização e cobrança do quinto do ouro em função da sonegação. Em 1770 as �Provedorias da Fazenda Real� foram extintas pela Coroa Portuguesa, que passou a centralizar a administração tributária do seu império por meio do Erário Régio. As provedorias locais foram transformadas nas �Juntas da Real Fazenda�, passando a subordinar-se diretamente ao �Erário Régio�. No início do século XIX, com a vinda da Família Real para o Brasil, ocorreram mudanças importantes na administração tributária. A abertura dos portos em 1808 redinamizou as alfândegas, na medida que o imposto de importação passou a se constituir importante fonte de receita. Foi criado o �Conselho da Fazenda�, subordinado ao �Erário Régio�, este já no Brasil, para administrar a arrecadação e a fiscalização de impostos. No período regencial mais uma vez se reformulou a administração fiscal no Brasil. Extinguiu-se, em 1824, o �Erário Régio� que foi substituído pelo �Tribunal do Tesouro Público� (transformado, pela Lei de 4 de outubro de 1831, no �Tribunal do Tesouro Público Nacional�, presidido pelo �Ministro e Secretário de Estado dos Negócios da Fazenda�). Em 1850 o �Tribunal do Tesouro Público Nacional�, através do Decreto nº 736, de 20 de novembro, passou a denominar-se �Tribunal do Tesouro Nacional�, presidido pelo �Ministro da Fazenda� (nova denominação dada ao Ministro e Secretário de Estado dos Negócios da Fazenda). Deste decreto surgiu uma importante repartição que foi criada para centralizar a administração tributária - a �Diretoria Geral das Rendas Públicas� - que, com algumas mudanças, subsistiu até a grande reforma de 1934 (alterada para �Diretoria das Rendas Públicas�, em 1892 e �Diretoria da Receita Pública�, em 1909). O Decreto nº 24.036, de 1934, patrocinado pelo ministro da Fazenda Oswaldo Aranha, promoveu a primeira grande reforma organizacional da administração tributária. Ela surgiu em decorrência da premência em se adaptar a instituição responsável pelos tributos ao processo de industrialização nascente nos anos 30, que começava a deslocar o eixo da economia do setor primário para o setor secundário. A administração tributária passa a ser exercida pela �Direção Geral da Fazenda Nacional�, constituída pelos �Departamentos de Rendas Internas�, �Rendas Aduaneiras� e �Imposto de Renda�. A estrutura de funcionamento era plurifuncional, isto é, do tipo departamental por tributos, com cada órgão administrando os gravames de sua competência e exercendo as atividades de tributação, fiscalização, arrecadação e apoio administrativo. A estrutura vigorou sem grandes alterações por cerca de 35 anos. Em 1969 surgiu, então, a segunda e, até o momento, a última grande reforma organizacional na administração tributária federal. Criou-se a Secretaria da Receita Federal, vinculada diretamente ao Ministro da Fazenda. A estrutura adotada foi a do tipo "funcional", substituindo o modelo de administração "por tributos". Em 1989 criou-se em nível de estrutura central a Coordenação do Sistema Aduaneiro agregando-se, assim, às demais Coordenações dos Sistemas organizados por funções. Desta forma, a configuração institucional, até hoje vigente (com pequenas variações), passou a ser de estrutura mista, ou seja, por função e por tributo. Em outubro de 2002, a Secretaria da Receita Federal teve uma importante alteração em sua estrutura administrativa. Pela Medida Provisória nº 71, de 03/10/02 (DOU de 04/10/02), a Receita Federal conseguiu a sua autonomia administrativa e financeira, conforme art. 9º da MP, cujo texto é abaixo reproduzido. Com tal medida, a SRF está galgando sistema organizacional próprio das principais administrações tributárias mundiais. Reza o Art. 9o da MP: �É assegurada autonomia administrativa e financeira à Secretaria da Receita Federal, órgão da administração direta, sob a supervisão do Ministério da Fazenda. § 1o Serão creditados ao Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização - FUNDAF, instituído pelo Decreto-Lei no 1.437, de 17 de dezembro de 1975, e gerido pela Secretaria da Receita Federal, todos os recursos, orçamentários e extra-orçamentários, vinculados às atividades do órgão, inclusive a receita própria, devendo permanecer no referido fundo eventual superávit

- 8 -

A documentação tributária sobre a época do período colonial é muito precária por ser pouco sistematizada. Os melhores relatos podem ser encontrados na obra a "História dos Tributos no Brasil", de Viveiros de Castro, que é uma das raras que existe sobre o tema.7 São conferências que Viveiros de Castro fez em 1915, no Instituto Histórico-Geográfico do Rio de Janeiro.8 Mais recentemente, José Eduardo Pimentel de Godoy deu publicidade a alguns estudos históricos sobre as alfândegas e repartições fazendárias brasileiras. Podemos citar, especialmente, o texto �Aspectos Gerais da Evolução do Sistema Aduaneiro do Brasil�, disponível no �site� da Secretaria da Receita Federal na Internet. Em 2000, foi lançada uma bela obra sobre o tema pelo SINAFRESP.9 De qualquer forma, a história tributária brasileira no tempo do Brasil Colônia é muito difícil de ser traçada, porque a tributação era extremamente confusa, sem planificação: quando surgia uma nova despesa, criava-se um novo gravame para atendê-la. Os tributos cobrados no Brasil, na fase de 1737 a 1808, coadunados aos princípios mercantilistas que norteavam a expansão e a administração portuguesas no território brasileiro, visavam garantir a participação do Estado nas riquezas extraídas das regiões coloniais ou simplesmente minimizar os gastos com a manutenção de zonas periféricas. Por isto, ao lado de tributos existentes em Portugal, as fontes de receitas adaptavam-se às características das atividades econômicas e do território onde eram arrecadadas. A principal marca do sistema tributário deste período, conforme Rezende10, é a fragmentação. As fontes de receitas do governo eram basicamente formadas por tributos, pelas receitas de contratos de arrendamento da cobrança de alguns tributos, dos direitos de

financeiro. § 2o O Órgão Autônomo de que trata este artigo terá, em sua estrutura, unidade de assessoramento jurídico vinculada à Procuradoria-Geral da Fazenda Nacional...� 7 A falta de pesquisa sobre a história dos tributos no Brasil é conseqüência da mentalidade que norteia a nossa tradição tributária nesses mais de 500 anos. �A grande tradição entre nós é a criação de um novo imposto, sempre que a sonegação dos tributos ameaça o caixa do governo�, diz o professor de Filosofia do Direito e Direito Tributário José Souto Maior Borges, da Universidade Federal de Pernambuco e professor honorário da PUC-SP. E acrescenta Borges: �Do mesmo jeito que não se aplica em fazer os impostos já existentes funcionarem, o país pouco se interessa por sua história tributária. Sem memória e sem perseverança, o Brasil vive um processo iníquo, injusto e inaceitável. Em vez de combater a sonegação, inventa um novo tributo, que será pago pelos mesmos de sempre: os que não têm poder político ou econômico para sonegar�. 8 Material sobre o Curso de História do Direito Tributário do Professor Alcides Jorge Costa, da USP, disponível na Internet em www.acta-diurna.com.br. 9 História dos tributos no Brasil, de Fernando José Amed e Plínio José Labriola de Campos Negreiros, São Paulo: SINAFRESP, 2000. 325p. 10 Rezende Fernando. A tributação em Minas Gerais no século 18. Estudos Econômicos. São Paulo, n.13, v.2, p. 363-391, mai/ago., 1983.

- 9 -

exploração de monopólios régios (como o do pau-brasil, do sal e da pólvora) e por donativos11. Os primeiros tributos, como visto anteriormente, eram os que incidiam sobre o mercado externo, como a �dízima� (10% sobre o valor dos produtos importados), os �subsídios grande e pequeno dos vinhos� (imposto fixo pela importação de vinhos) e a �imposição guarda-costa� (sobre embarcações e mercadorias). Os �dízimos reais� ou �eclesiásticos�, originalmente concedidos à Ordem de Cristo, eram arrecadados no Brasil pelo governo (dado que o Rei de Portugal era o Grão-Mestre da Ordem) que ficava responsável pela manutenção das igrejas. Estes dízimos eclesiásticos incidiam sobre a produção e sobre a renda. Correspondiam a 10% do lucro líquido de qualquer atividade comercial e a 10% dos vencimentos dos titulares de cargo ou ofício público. Dentre os impostos incidentes sobre a produção, tiveram destaque no século XVIII aqueles que incidiam sobre a produção de ouro e diamantes. Nas entradas eram cobradas taxas sobre a circulação de produtos, escravos e animais, quase sempre junto às vias de acesso aos centros urbanos e aos centros produtores. Nos passos dos rios eram cobradas taxas pelas passagens de pessoas. O �subsídio literário�, instituído no Brasil pela Lei de 10 de novembro de 1772, destinava-se à manutenção de professores e de escolas públicas e incidia sobre a carne e a aguardente. A taxa adicional de 1% para �obra pia� era cobrada desde 1592 sobre o valor dos contratos de arrecadação de direitos reais celebrados entre particulares e o governo. O quadro a seguir faz uma síntese dos tributos desta época.

11 No Brasil colonial seguidamente eram arrecadados �donativos� a título voluntário para fazer frente a despesas extraordinárias e emergentes, tais como a reconstrução de Lisboa após o terremoto de 1755, o pagamento do resgate de prisioneiros de guerra e formação de dotes para a família real.

- 10 -

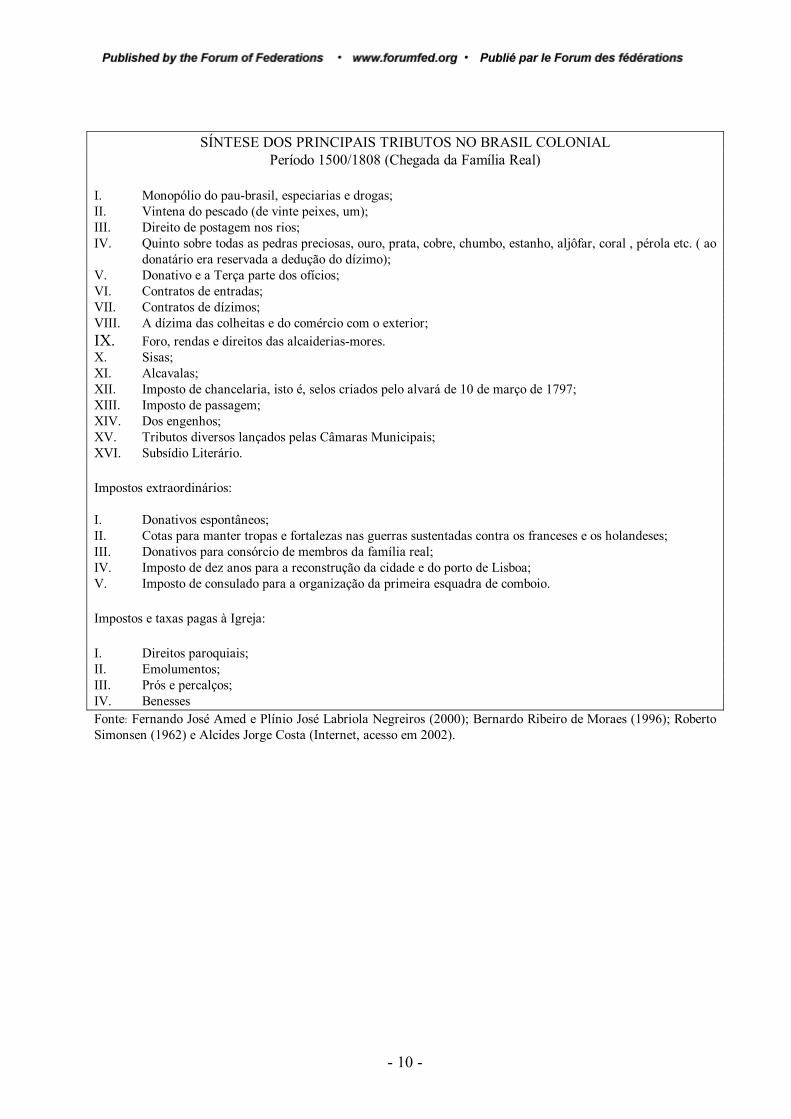

SÍNTESE DOS PRINCIPAIS TRIBUTOS NO BRASIL COLONIAL

Período 1500/1808 (Chegada da Família Real) I. Monopólio do pau-brasil, especiarias e drogas; II. Vintena do pescado (de vinte peixes, um); III. Direito de postagem nos rios; IV. Quinto sobre todas as pedras preciosas, ouro, prata, cobre, chumbo, estanho, aljôfar, coral , pérola etc. ( ao

donatário era reservada a dedução do dízimo); V. Donativo e a Terça parte dos ofícios; VI. Contratos de entradas; VII. Contratos de dízimos; VIII. A dízima das colheitas e do comércio com o exterior; IX. Foro, rendas e direitos das alcaiderias-mores. X. Sisas; XI. Alcavalas; XII. Imposto de chancelaria, isto é, selos criados pelo alvará de 10 de março de 1797; XIII. Imposto de passagem; XIV. Dos engenhos; XV. Tributos diversos lançados pelas Câmaras Municipais; XVI. Subsídio Literário. Impostos extraordinários: I. Donativos espontâneos; II. Cotas para manter tropas e fortalezas nas guerras sustentadas contra os franceses e os holandeses; III. Donativos para consórcio de membros da família real; IV. Imposto de dez anos para a reconstrução da cidade e do porto de Lisboa; V. Imposto de consulado para a organização da primeira esquadra de comboio. Impostos e taxas pagas à Igreja: I. Direitos paroquiais; II. Emolumentos; III. Prós e percalços; IV. Benesses Fonte: Fernando José Amed e Plínio José Labriola Negreiros (2000); Bernardo Ribeiro de Moraes (1996); Roberto Simonsen (1962) e Alcides Jorge Costa (Internet, acesso em 2002).

- 11 -

Outra característica marcante do sistema fiscal colonial era a administração privada de algumas receitas públicas. Desde os primeiros anos da colonização, o Estado português buscou a associação do setor privado como meio de minimizar os custos com a colonização e exploração colonial. O sistema de arrematação dos contratos para a arrecadação de direitos e realização de despesas tinha por objetivo reduzir os custos e riscos com a execução direta destas funções e antecipar os ingressos de receita. Os contratos, geralmente trienais, eram lançados em praça pública por edital e arrematados em pregão a quem apresentasse o maior lance. O contratador era o responsável pela arrecadação dos tributos, ficando a seu cargo todas as despesas dela decorrentes. Independentemente do montante efetivamente arrecadado no triênio, o valor devido à Fazenda Real era fixo. Logo, a maior eficiência na arrecadação implicava aumento da margem de lucro do contratante.12 O sistema de �terceirização� fiscal era vantajoso na arrecadação de tributos de difícil obtenção (pela distância ou dispersão da população), pois liberava a burocracia do governo para a arrecadação direta das principais receitas, de cobrança mais simples13, ao mesmo tempo em que limitava a estrutura governamental ao papel de órgãos essencialmente normatizadores e fiscalizadores dos contratos. Como já destacado, o controle da Fazenda Real na colônia ficava a cargo do Provedor-mor da Fazenda, diretamente subordinado ao Conselho da Fazenda no Brasil, o qual era parte do Conselho de Fazenda do Reino. Subordinados ao Provedor-mor estavam os provedores parciais de cada capitania, os quais serviam de juízes executores dos contratos. A partir de 1761, com a criação do Erário Régio e as demais reformas da administração pública iniciadas pelo Marquês do Pombal, o cargo de Provedor foi extinto (1770) e progressivamente foram sendo criadas juntas da fazenda em cada capitania, as quais eram subordinadas diretamente ao Erário sediado em Lisboa e posteriormente no Rio de Janeiro (com a chegada da família real em 1808). Apesar de algumas vantagens, o sistema de contratos apresentava várias imperfeições que comprometiam as receitas do Reino (inadimplência dos contratadores junto à Fazenda Real, por exemplo)14 e gerava conflitos entre os contribuintes e contratadores (Rezende, 1983).

12 Conforme Baleeiro (1981), os �publicani� de Roma e os �fermiers généraux� constituem exemplos históricos destes concessionários de arrecadações que tiveram símiles em todos os países até o século XIX. Estes negociantes foram estigmatizados por alguns dos maiores pensadores e homens públicos de seu tempo, como Sully, Boisguillebert, Turgot, Adam Smith e outros. 13 Percebe-se que a preferência da burocracia central por tributos de fácil arrecadação (hoje caracterizados na cobrança da COFINS, PIS e CPMF) vem de longa data. 14 O Rei de Portugal tinha direito a 20% de todo metal apanhado no Brasil. E o mais cobiçado era o ouro. Mas a arrecadação nunca foi muito fácil, sendo muito conhecido o artifício utilizado

- 12 -

Estabeleceram-se, também, relações muito estreitas entre os contratadores de tributos � em geral ricos comerciantes da elite colonial � e os funcionários da Fazenda Real. Para Madeira, �o próprio sistema de arrendamento privado do tributo era causa e efeito da privatização da coisa pública, da patrimonialização do Estado. A sociedade era excessivamente dominada pelo Estado e, ao mesmo tempo, este era apropriado pelos interesses da classe dominante�.15 A confusão de interesses públicos e privados, dos funcionários reais e dos contratantes, era uma constante no Brasil colonial. Mesmo com as facilidades advindas de boas relações com os funcionários reais, os contratadores tinham que ter um rígido controle sobre o esquema contábil dos tributos para evitar os desvios. Caso contrário, teriam dificuldades para pagar o valor devido ao Erário Régio português ao término dos três anos de vigência contratual. Em caso de inadimplência, os contratadores corriam o risco de verem penhorados ou confiscados os seus bens. Esta demanda gerava, conforme Madeira, uma rica fonte de ocupação e renda para advogados e juízes da justiça colonial.

para fugir ao gravame. Eram os �santos do pau oco�, imagens sacras usadas para esconder parte dos carregamentos de ouro. Como o minério era taxado em 20% � os �quintos do ouro� � enganava-se o Rei com maior pose de devoto. Mas essa sonegação, que tem lá seu aspecto patriótico, não era a única. No período colonial a tributação era baseada no arrendamento privado e o contratador de tributos, uma espécie de cobrador terceirizado pela Coroa Portuguesa, costumava ser o primeiro sonegador � ou infiel depositário. Responsável pelo recolhimento dos dízimos, das entradas � misto de imposto sobre importações e ICMS, numa comparação livre � e de outros impostos, como o que era cobrado na travessia de rios, �o contratador era, não raro, um inadimplente�, diz Mauro de Albuquerque Madeira, auditor-fiscal aposentado, autor de �Letrados, Fidalgos e Contratadores de Tributos�. O terceirizado recolhia em nome de Sua Majestade, mas dificilmente lembrava de repassar o dinheiro ao Rei. Um célebre contratador de tributos foi Joaquim Silvério dos Reis, que entrou para a história como o traidor da Inconfidência Mineira. O movimento independentista simbolizado por Tiradentes teve boa parte da sua motivação na cobrança excessiva de impostos, especialmente no quinto do ouro (no episódio conhecido como a �derrama�). Silvério era um contratador inadimplente que delatou o movimento diante da promessa de ter suas dívidas perdoadas. O sistema de arrendamento de tributos � a terceirização � e a figura do contratador foram mantidos até os primeiros anos do Século XIX, quando o Brasil, já elevado à condição de Reino, reforçou a sua máquina fiscal. 15 MADEIRA, Mauro de Albuquerque. Letrados, Fidalgos e Contratadores de Tributos no Brasil Colonial. Brasília, Unafisco/Sindafisco, 1993, p. 116.

- 13 -

A tabela a seguir demonstra o quadro de inadimplência dos contratadores de tributos. São revelados o valor dos contratos de tributos e os débitos dos contratantes para com a Fazenda Real durante o século XVIII.

INÍCIO � TRIÊNIO

CONTRATADOR CONTRATO ARREMATAÇÃO DÉBITO EM SET/1786

10/1727 Francisco Ferreira de Sá Entradas 110.466$800 1.150$382 07/1747 Manoel Ribeiro dos Santos Dízimos 276.114$000 9.310$846 10/1751 José Ferreira da Veiga Entradas 591.718$802 145.005$529 10/1754 José Ferreira da Veiga Entradas 617.999$000 165.207$336 07/1756 José de Souza Lisboa Dízimos 214.010$040 18.903$802 07/1762 João de Souza Lisboa Dízimos 231.635$040 119.835$005 07/1765 Adm. pela Fazenda Real Dízimos 261.300$665 ---- 01/1759 Domingos Ferreira Veiga Entradas 593.067$150 85.402$592 01/1762 João de Souza Lisboa Entradas 589.242$000 258.757$847 01/1765 Antônio José R. Tenebres Passagens 6.615$500 2.242$897 01/1765 Antônio José R. Tenebres Passagens 202$000 145$486 01/1765 José Nunes de Mello Passagens 156$550 83$288 07/1765 Tomás Ferreira Carvalho Dízimos 16.160$000 11.434$749 01/1767 Manoel G. Heleno Passagens 578$329 379$235 01/1768 Luís Caetano de Moura Passagens 1.616$000 1.076$114 01/1768 Luís Caetano de Souza Passagens 8.080$000 742$061 07/1768 Ventura F. Oliveira Dízimos 190.265$241 11.768$219 01/1771 Henrique Dias Vasconcelos Passagens 673$332 490$428 07/1774 Pedro Luís Pacheco Cunha Dízimos 190.235$541 87.964$327

01/1776 a 12/81

João Roiz de Macedo ( 2 triênios)

Entradas 766.726$612 466.454$840

08/1777 a 12/83

João Roiz de Macedo ( 2 triênios e 5 meses)

Dízimos 395.378$957 283.607$121

01/1784 Domingos de Abreu Vieira Dízimos 197.867$375 196.699$302 01/1778 Manoel José Barbosa Passagens 30$300 20$200 01/1786 Valentim José Carvalho Passagens 909$000 710$960 01/1782 Joaquim Silvério dos Reis Entradas 355.612$000 220.423$149 01/1784 Bonifácio Pereira Veloso Passagens 1.212$000 1.212$000 01/1784 Francisco Nunes Braga Passagens 1.111$000 1.111$000 01/1784 Francisco Nunes Braga Passagens 31$805 31$805 01/1785 José Pereira Marquês

( a vencer em jan/1789) Entradas 375.812$000 360.897$638

01/1786 Manoel Sá Fortes Nogueira Passagens 10.201$000 10.201$000 01/1786 Felizardo Cardim Barbosa Passagens 919$100 919$100 Fonte: Fernando José Amed e Plínio J. L. de Campos Negreiros, História dos Tributos no Brasil (2000).

- 14 -

De acordo com os dados da tabela, um dos maiores arrematantes e, também, dos maiores devedores foi João Roiz de Macedo. Macedo é considerado, inclusive, o mais importante contratador tributário da época colonial. Outro personagem importante que aparece na lista e que entrou para história nacional foi Joaquim Silvério dos Reis. Silvério dos Reis sabia que com a �Derrama�16 seria atingido e poderia perder os seus bens. Os historiadores atestam que seu ato de traição objetivava, na verdade, sensibilizar a Coroa e, com isto, obter o perdão das suas dívidas.17 Na realidade, o contratador experimentava os dois papéis em relação ao processo de cobrança tributária. Do mesmo modo que fazia as funções de �coletor� ou �fiscal� de tributos, cobrando-os da população, sabia que ele próprio seria um �contribuinte� da Coroa ao término do triênio, quando então deveria pagar o valor fixado no contrato. O período que se abre com a chegada da família real, quando o Brasil passou a sediar o governo português, fica marcado pela a abertura dos portos através da Carta Régia de 1808. Um Alvará, de 03 de junho de 1809, criou a "sisa da compra e venda dos bens de raiz". E diz o Alvará, no que se refere ao imposto: "de todas as compras, vendas e arrematações de bem de raiz que se fizerem em todo este Estado e domínios ultramarinos, se pagará sisa para a minha real fazenda, que será de 10% do preço de compra". A �sisa� era cobrada há vários séculos em Portugal. O mesmo decreto determinava a cobrança da �meia-sisa sobre escravos ladinos� (5% sobre a compra de 16 Durante o ciclo do ouro no Brasil-colônia, a coroa portuguesa exigia o pagamento de elevados percentuais calculados sobre a produção dessa riqueza (o quinto do ouro), sobrando muito pouco para ser investido na melhoria da vida colonial. Sem mecanismos legais para discutir esses impostos, o Alferes Joaquim José da Silva Xavier - o Tiradentes - buscou o caminho da revolta e acabou enforcado em praça pública em 1792. Este episódio, que ficou conhecido como a Inconfidência (ou Conjuração) Mineira (1788-1792), foi caracterizado pela tentativa de evitar a �Derrama� por parte da Coroa Portuguesa. A �Derrama�, do árabe �garama�, significando a �contribuição dos habitantes de povoações para suprir a insuficiência de benesses ou a falta de dotação do tesouro�, representou a sistemática tributária adotada pelo fisco português, desde a época do Marquês de Pombal, na Colônia brasileira. Funcionava da seguinte forma: a Colônia deveria remeter à Metrópole portuguesa 100 arrobas de ouro como tributo a cada ano. Sempre que a arrecadação não atingisse a cifra, a diferença seria contabilizada para uma cobrança posterior. Quando o valor do débito atingisse a um patamar não aceito pela Coroa, a cobrança era feita pelo sistema que recebeu o nome de �Derrama�. Esta cobrança era temida por que vinha acompanhada por uma violência singular por parte dos responsáveis pela ação fiscal. Tratava-se, enfim, de uma rígida e severa cobrança de impostos atrasados. 17 Como recompensa pela delação de Tiradentes, Silvério dos Reis recebeu perdão de dívida, pensão, título de �Fidalgo da Casa Real, em foro e moradia� e nomeação para tesoureiro-mor da Bula da Santa Cruzada de Minas Gerais, Goiás e do Rio de Janeiro. Por sua vez, Tiradentes � �o herói nacional�, teve participação contraditória neste processo. Com efeito, segundo novas pesquisas historiográficas, Tiradentes esteve envolvido na cobrança de tributos quando exerceu o cargo de alferes. Consta que ajudou contratantes em atos ilícitos, inclusive Roiz de Macedo e o próprio Silvério dos Reis. Em suma, o mesmo Tiradentes que se opôs à exploração fiscal portuguesa exerceu função no sentido de garanti-la (Amed e Campos Negreiros, 2000).

- 15 -

escravos no mercado interno) e o �imposto da carne verde� sobre o abate de gado nos açougues e talhos públicos. 18 A chamada "décima urbana", que era o nosso atual imposto predial - nada mais, nada menos - foi criada por um Alvará de 27 de junho de 1808. Todos os prédios urbanos deveriam pagar o imposto que era de "dez por cento do seu rendimento líqüido". Portanto, este imposto foi concebido e durante muito tempo cobrado como um imposto sobre a renda dos imóveis. E era cobrado, por isso mesmo, pelo valor locativo. Depois, perdeu-se a noção de tratar-se de um imposto sobre o rendimento e passou ele a ser considerado como um imposto sobre o patrimônio. E o valor locativo foi a base de cálculo deste imposto até a reforma da Emenda nº 18, de 1965. De lá para cá é que este imposto passou a ser cobrado sobre o valor venal do imóvel.19 A décima de heranças e legados, criada pelo Alvará de 17 de junho de 1809, correspondia de 10% a 20% do valor da herança a ser paga pelos herdeiros colaterais, conforme o grau de parentesco. Paralelamente a esses tributos, foram criadas uma série de imposições com destinação específica, com objetivo de completar o valor necessário para a integralização do capital do primeiro Banco do Brasil, denominados de �impostos do banco�.20 Inicialmente instituídos por dez anos, tornaram-se permanentes.21 Eram quatro impostos: a) imposto sobre carruagens ou seges (coches); b) imposto sobre loja, armazém ou sobrado que vender a varejo ou atacado qualquer fazenda ou gênero de secos e molhados, ferragens, louças e lapidários; c) imposto anual sobre embarcações; d) meia-sisa sobre o valor de compra e venda de navios e embarcações, isentando apenas jangadas e barcos de pesca.

2 � O Período Imperial (1822 � 1889)

A independência brasileira em 1822 não trouxe a ruptura com o sistema e a administração tributárias do período colonial. A legislação portuguesa do período colonial foi mantida. A Constituição Imperial de 1824 estabeleceu a monarquia constitucional como forma de governo, mas extremamente centralizada através do poder moderador. Neste sentido, manteve-se o Estado centralizado, nos moldes da Lei geral de 20 de outubro de 1823 que havia organizado a administração das províncias. Esta determinou que as Províncias seriam governadas por um Presidente, nomeado e demitido pelo Imperador.

18 Material sobre o Curso de História do Direito Tributário do Professor Alcides Jorge Costa, da USP, disponível na Internet em www.acta-diurna.com.br. 19 Material sobre o Curso de História do Direito Tributário do Professor Alcides Jorge Costa, da USP, disponível na Internet em www.acta-diurna.com.br. 20 Os �impostos do banco� foram criados pelo Alvará de 20 de outubro de 1812. 21 Faz lembrar o caso atual da CPMF, continuamente renovada.

- 16 -

Depois da independência do Brasil foi criado também o imposto do Selo, que tem uma história muito longa no Brasil. Foi criado assim este imposto no Brasil e depois o Alvará que o criou especificou longamente o que estava sujeito ao tributo. As incidências de então projetaram-se durante muito tempo e sobreviveram, no Brasil, com o chamado Imposto do Selo Federal22, que desapareceu também com a Reforma de 1965. Não se pode dizer que ele desapareceu completamente, mas sim que se transformou no imposto sobre operações de crédito, câmbio e seguros.23 A distribuição de rendas no período do império era extremamente centralizada. Havia um estado unitário fortemente centralizado, com as províncias sendo dirigidas pelos chamados "presidentes" designados pelo poder central e com receita orçamentária reduzida. Somente com a lei de 12 de agosto de 1834, que é chamada de Ato Adicional, é que a partilha de rendas foi melhor definida. Dizia o seguinte: "Compete às Assembléias Legislativas Provinciais propor, discutir e deliberar...". "Compete às mesmas Assembléias legislar sobre a fixação das despesas municipais e provinciais e os impostos para elas necessários, contanto que estes não prejudiquem as imposições gerais do Estado�. Mesmo com o Ato Adicional, continuou a haver muita discussão porque as províncias sentiam-se extremamente desamparadas financeiramente.24 As leis que fixavam a renda, a receita e a despesa também tinham outros dispositivos, o que mais tarde veio a ser chamado de �Caudas Orçamentárias�. Tal mecanismo foi abolido com a Reforma Constitucional de 1926. O imposto de renda, por exemplo, foi criado numa �cauda orçamentária�, numa lei de orçamento. E estas leis, durante todo o Império, ainda tratavam de várias coisas. A Lei Orçamentária nº 99, de 1835, realmente foi um avanço porque diz que "ficam pertencendo à renda geral do Império, desde o 1º de julho de 1836 em diante, as seguintes imposições", e faz uma lista de trinta e cinco itens. Em seguida diz: "ficam pertencendo à receita provincial todas as imposições não compreendidas nos números do artigo 11 e antecedente" - e aí vem a novidade - "competindo às Assembléias Provinciais legislar sobre a sua arrecadação e alterá-las ou aboli-las como julgarem conveniente".25 22 As estampilhas durante muito tempo foram empregadas para cobrar o Imposto de Consumo, porque algumas mercadorias eram seladas: as bebidas, os guarda-chuvas, os calçados. As estampilhas são de uso muito antigo. Nas bebidas, se chamava selo de controle. Com efeito, uma das finalidades do uso da estampilha como forma de tributação era o controle, porque a garrafa que aparecesse sem selo, em qualquer lugar do País, dava margem à imposição de multa, porque era considerada como uma prova de que o imposto não havia sido pago. 23 Material sobre o Curso de História do Direito Tributário do Professor Alcides Jorge Costa, da USP, disponível na Internet em www.acta-diurna.com.br. 24 Material sobre o Curso de História do Direito Tributário do Professor Alcides Jorge Costa, da USP, disponível na Internet em www.acta-diurna.com.br. 25 Ibidem.

- 17 -

Foi o primeiro sopro de real autonomia financeira das Províncias. Apesar disto, os resultados não foram muito bons, porque era receita provincial tudo o que não estivesse compreendido na receita geral. Só que a receita geral tinha uma enumeração tão extensa que sobrava pouco para a receita provincial. E isto se prolongou até a República. Em 1840, um decreto autorizou o governo a fazer e extrair certo número de loterias e aplicar o seu produto nos reparos de diversas igrejas. É preciso não esquecer que a religião era do Estado e, portanto, os reparos de igrejas constavam do orçamento público. Em 1867, também na lei orçamentária, o imposto de indústrias e profissões26, cobrado desde 1812 como imposto para financiar o capital do primeiro Banco do Brasil, foi alterado e passou a ser cobrado de toda pessoa, nacional ou estrangeira, que exercesse no Império qualquer indústria ou profissão, arte ou ofício não compreendido nas isenções estabelecidas naquela lei. Depois dizia que as "sociedades anônimas pagarão imposto na razão de um e meio por cento dos benefícios que se distribuírem anualmente pelos acionistas". Na verdade, era um imposto de renda, embora fosse chamado de imposto de indústrias e profissões. No orçamento de 1879 ficou criado outro imposto de renda: "nos anos financeiros da presente lei, todas as pessoas que perceberem vencimentos dos cofres públicos gerais, compreendidos os pensionistas jubilados, reformados e aposentados, e bem assim todos os serventuários de cartórios e ofícios de quaisquer instâncias ficam sujeitos à contribuição de cinco por cento sobre os mesmos vencimentos, excetuados os inferiores a um conto de réis; nesta contribuição será compreendido o subsídio dos Senadores e Deputados-Gerais, e vencimentos dos empregados municipais da Corte". Desta forma, fica claro que já existiam impostos de renda no Brasil (inclusive o antigo dízimo eclesiástico) e que, quando se diz que em 1926 foi criado o imposto de renda no Brasil, na verdade quer dizer-se que foi criado um "imposto geral" sobre a renda.27 Resumindo o nosso rascunho histórico sobre tributação no Brasil colonial e imperial podemos dizer que a tributação era bastante tumultuada, desarticulada e que não havia um sistema tributário propriamente dito. No Brasil independente, já algum tipo de sistema se estabeleceu. Houve o problema dos recursos para os Governos Provinciais e desenvolveu-se um sistema de repartição de rendas. A estruturação tributária sistemática apareceu, realmente, a partir da primeira Constituição Republicana. Vimos também que a autonomia dos municípios no período colonial era baixíssima e depois, na Independência, ficou próxima de zero, porque eram as Assembléias Provinciais que legislavam sobre tudo. E as próprias Assembléias Provinciais passaram a ter alguma ação no campo tributário apenas a partir da Lei nº 99, de 1835, que é realmente um marco na história da tributação no Brasil. Vimos 26 Na verdade era um dos �impostos do Banco�: o �imposto sobre loja, armazém ou sobrado que vender a varejo ou atacado qualquer fazenda ou gênero de secos e molhados, ferragens, louças e lapidários�. 27 Material sobre o Curso de História do Direito Tributário do Professor Alcides Jorge Costa, da USP, disponível na Internet em www.acta-diurna.com.br.

- 18 -

também a origem de vários impostos, como a sisa, o imposto de indústrias e profissões, o imposto do selo, a tarifa das alfândegas e o imposto predial. No que tange às finanças públicas, o período imperial foi marcado pela ocorrência de déficits públicos sistemáticos. A receita global não era suficiente para fazer frente às despesas do Império e, além do mais, sofria devido a sua concentração numa única fonte principal: o imposto de importação. Esta concentração excessiva revela, duplamente, uma estrutura atrasada: primeiro, a falta de uma outra base tributável, decorrência do baixo nível de renda; segundo, a orientação para o mercado externo, conseqüência da própria estrutura econômica insuficiente. A estrutura da receita do período imperial é sintetizada na tabela abaixo. PARTICIPAÇÃO RELATIVA DOS PRINCIPAIS IMPOSTOS NO PERÍODO IMPERIAL

(em % da Receita Total) Exercícios Importação Exportação Impostos Internos 1830/40 22,1 7,3 28,0 1840/41 62,4 21,8 11,4 1850/51 62,7 16,0 16,7 1860/61 60,0 15,0 23,2 1870/71 54,2 15,7 23,9 1880/81 51,7 15,9 27,7

1888 59,7 10,1 24,5 Fonte: Mircea Buescu. Organização e Administração do Ministério da Fazenda no Império. Brasília: FUNCEP, 1984. p. 91. Os dados da tabela revelam a predominância da imposição indireta no período imperial. Para Buescu28, o baixo nível de renda e a insuficiência do sistema arrecadador, além do interesse de certos grupos dominantes, não permitiam um uso maior de impostos diretos. Os impostos agrupados sob o título de �impostos internos�, isto é, sobre atividades econômicas internas, para se separarem das ligadas ao setor externo, representavam, a não ser na fase inicial, uma parcela relativamente modesta no conjunto da receita. É interessante observar que logo após a expansão do setor externo, graças ao início do ciclo do café (1830/40), o imposto de importação assume importância nítida. Com o tempo, ampliando-se o mercado para dentro das fronteiras, aumenta a participação relativa dos �impostos internos� em detrimento do imposto de importação. Quanto ao imposto de exportação, foi aplicado de forma variada, mas sempre em proporções módicas, uma vez que os produtos exportados eram tributados pelas Províncias. De modo geral, conforme estudo de Buescu, a receita tributária no Império, após um enfraquecimento de duas décadas, entre 1830 e 1850, melhorou progressivamente de modo que em 1880 registrava um crescimento nominal de 228,5% sobre o nível de 1830. Descontada a inflação, a expansão real foi de 47,4%. Entretanto, observa Buescu, esta expansão foi menor do que o crescimento da renda interna (83,1%, em termos reais), de modo que a relação �receita pública/renda

28 BUESCU, Mircea, Organização e Administração do Ministério da Fazenda no Império. Brasília: FUNCEP, 1984.

- 19 -

interna� caiu de 0,15 em 1830 até 0,07 em 1850 e recuperou-se depois, porém não totalmente, chegando a 0,12 em 1880.29

No que concerne à despesa, o quadro abaixo mostra que, no mesmo período, ela aumentou mais que a receita (270,3% em termos nominais e 66,2% em termos reais). Como proporção da renda interna caiu de 0,17-0,18 em 1830/40 para 0,12 em 1850/60, pulando para 0,21 em 1870 (Guerra do Paraguai) e reduzindo-se a 0,15 em 1880. O nível das despesas foi sensivelmente incrementado em épocas de conflitos armados. Com efeito, é expressiva a expansão do dispêndio público tanto na Revolução Farroupilha30 (1835/45) como, especialmente, na Guerra do Paraguai (1865/70).

EVOLUÇÃO DA RECEITA, DESPESA E RENDA INTERNA (VALORES DEFLACIONADOS, BASE: 1830 = 100)

RECEITA DESPESA RENDA INTERNA RELAÇÃO S/ RENDA INTERNA

ANOS

1000 CONTOS

ÍNDICE 1000 CONTOS

ÍNDICE 1000 CONTOS

ÍNDICE RECEITA

DESPESA

1830 16,5 100,0 18,2 100,0 107,7 100,0 0,15 0,17 1840 14,5 87,9 22,7 124,7 123,3 114,5 0,12 0,18 1850 13,7 83,0 25,4 139,6 205,3 190,6 0,07 0,12 1860 26,5 160,6 31,8 174,7 274,0 254,4 0,10 0,12 1870 45,3 274,5 67,6 371,4 315,6 293,0 0,14 0,21 1880 54,2 328,5 67,4 370,3 439,3 407,9 0,12 0,15

Fonte: Mircea Buescu. Organização e Administração do Ministério da Fazenda no Império. Brasília: FUNCEP, 1984. p. 97. A existência dos déficits públicos colocava para os Administradores Fazendários do Império o problema de como melhor financiá-los. A construção de uma política de crédito público foi inevitável e, com ela, deu-se o início da história do

29 A relação entre a receita e a renda interna pode ser considerada como o indicador da Carga Tributária da época. Os dados revelam uma carga tributária média em torno de 12% da renda interna, percentual próximo do verificado em 1947, quando começou a sistematização das Contas Nacionais (ver item �Evolução da Carga Tributária no Brasil�). 30 No Rio Grande do Sul, entre 1835 e 1845 ocorreu a chamada �Revolução Farroupilha�, o que determinou, inclusive, a criação da �República do Piratini� no Estado, com a supressão da esfera imperial. O limitado grau de autonomia política e econômica do Estado e a manutenção de tributos diferenciados sobre o Rio Grande do Sul contribuíram para que parte da elite local se levantasse contra a opressão imperial. A impossibilidade de reduzir os tributos sobre as exportações, dada a pequena arrecadação das demais imposições fiscais e a ocorrência constante de déficits, era agravada pela concorrência do charque da Argentina e Uruguai, sobre o qual incidiam baixas alíquotas do imposto de importação. Além disso, os charqueadores gaúchos eram penalizados com as elevadas alíquotas incidentes sobre um importante insumo � o sal importado. Assim, a Revolução Farroupilha foi um importante capítulo do movimento de constituição do Estado Nacional brasileiro, no qual a questão tributária foi um fator desencadeador do conflito, ao lado de questões de política interna e externa.

- 20 -

endividamento nacional. O recurso ao crédito externo foi uma constante na execução orçamentária do Império como modalidade de cobertura do déficit fiscal. A crítica básica ao endividamento externo do Império prende-se a sua destinação. Com efeito, os empréstimos foram contratados em primeiro lugar, e exclusivamente até 1858 , para cobrir o desequilíbrio da execução orçamentária e não para fins de investimento econômico. Os empréstimos internos para fazer face às dificuldades financeiras do Tesouro Nacional foram utilizados antes dos empréstimos externos e numa proporção muito maior, apesar da exigüidade estrutural da poupança interna. A importância das operações de crédito do Tesouro Nacional concretiza-se na organização, desde 1827, da dívida pública do Império (lei de 15 de novembro de 1827), definindo esta dívida, criando o �Grande livro da dívida do Brasil�, estabelecendo a dívida interna fundada e instituindo a Caixa de Amortização, encarregada dos pagamentos da dívida pública fundada. Mircea Buescu31, talvez no melhor trabalho sobre a organização fazendária no Período Imperial, assim descreve as dificuldades financeiras da época: �O fato fundamental, insuperável, consistiu na multiplicidade dos fatores que contribuíram para a precariedade das finanças públicas e de seu equilíbrio. Resultou o desequilíbrio de uma despesa exagerada, de uma receita insuficiente ou de uma deficiência administrativa ou de todas as três. O despreparo administrativo era, antes de mais nada, o fruto de trezentos anos de colonialismo. A deficiência dos quadros administrativos estava ligada, de modo geral, ao baixo nível educacional � mais uma vez decorrência da política colonialista � e para as classes dirigentes, ao tipo de educação bacharelesca, com desprezo pela tecnologia e pelo conhecimento prático. Não se pode esquecer, tampouco, a forte politização do sistema administrativo: por um lado, descontinuidade de comando (74 mudanças de ministro da Fazenda nos 68 anos do Império) e, por outro lado, lutas partidárias como as entre liberais e conservadores; portanto desperdício�. Fica claro, pela exposição acima, que a organização deficiente da administração fazendária muito contribuiu para o desequilíbrio fiscal crônico do período imperial. Não obstante, algumas medidas foram tomadas para melhorar a performance do funcionalismo fazendário. Alguns cargos, por exemplo, eram selecionados através de concurso público objetivando a seleção de melhores quadros. A remuneração dos servidores dos organismos de arrecadação � Alfândegas, Mesas de Rendas e Recebedorias � era feita, como estímulo, através de participação na receita da respectiva repartição. Além disso, os próprios vencimentos dos fazendários atingiam patamares bastante razoáveis. Mircea Buescu tratou de fazer uma comparação entre o poder de compra da remuneração do período imperial com os vencimentos atuais (no caso, 1984) com base em uma cesta alimentar. Conclui Buescu: �De forma geral, e deixando de lado as vantagens sociais de que hoje gozam os funcionários � assistência médica, previdência social, educação, etc � os vencimentos atuais não parecem superiores aos daqueles tempos, pelo menos no concernente à despesa alimentar� (Buescu, p.70).

31 BUESCU, Mircea, Organização e Administração do Ministério da Fazenda no Império. Brasília: FUNCEP, 1984.

- 21 -

3 � O Período Republicano (1889 -2002) A Constituição de 1891, tendo em vista a instauração do federalismo no Brasil, adotou o regime da separação de fontes tributárias, discriminando somente os impostos federais e estaduais. A partir da Constituição de 1934, também os Municípios passaram a ter competência privativa para decretar tributos.

A discussão sobre a distribuição de recursos fiscais ganhou força redobrada a partir da Constituição de 1946 que estendeu ao campo tributário o espírito descentralizador que então tomava conta do País. Até 1930, o sistema tributário brasileiro foi assentado em bases tributárias relacionadas com o comércio exterior. Apenas a partir da Constituição de 1934 é que o País começa a explorar as bases sobre o consumo e, a partir de 1946, a tributação brasileira passou a repousar sobre bases internas. 3.1 � Primeira República ou República Velha (1889 -1930) No início da Primeira República, na fase conhecida como a do �federalismo dualista� (1889 � 1930), a maior parte das funções públicas foi assumida pelo governo central. Isto resultou da estrutura política centralizadora vigente no Império e do fato de o Brasil ter se tornado uma federação por via da desagregação, ao invés da agregação, como ocorreu nos Estados Unidos, por exemplo. Como o governo central mostrou-se fraco em relação aos Estados, o poder logo se descentralizou. A tabela a seguir ilustra essa tendência. RECEITAS E DESPESAS POR ESFERA ADMINISTRATIVA ANOS SELECIONADOS: 1907, 1920 E 1930 (em % do Total do Setor Público) ------------------------------------------------------------ % da Receita % da Despesa ------------------------ --------------------- Anos Federal Estados e Federal Estados e Municípios Municípios ------------------------------------------------------------ 1907 65,8 34,2 63,6 36,4 1920 59,6 40,4 65,5 35,5 1930 51,2 48,8 54,1 45,9 ------------------------------------------------------------ Fonte: IBGE. Anuário Estatístico do Brasil. Ano V - 1939/40, p. 1409.

Nesta primeira etapa, a autonomia financeira dos Estados era muito ampla não tendo sido prevista, porém, a dos Municípios. Inexistia, praticamente, inter-relacionamento entre União e Estados. Por outro lado, o sistema era muito flexível, permitindo expressamente a bitributação, isto é, a cobrança cumulativa do mesmo imposto pelos Estados e pela União, no vasto campo que deixava à competência residual. É interessante observar

- 22 -

que o imposto de renda foi criado pela União na década de 1920 dentro dessa competência residual. A Constituição de 1891 destinou aos Estados o imposto sobre exportação, além de outros, como o imposto sobre propriedade rural e urbana, o sobre a transmissão de propriedade, uma taxa de selo sobre os seus negócios, o imposto sobre indústrias e profissões e as taxas de correios e telégrafos estaduais. À União cabia o imposto sobre importações, a taxa de selo, o direito sobre a entrada e saída de navios e a taxa sobre correios e telégrafos (ver quadro a seguir das competências constitucionais tributárias).

TRIBUTOS E COMPETÊNCIAS: 1891 ------------------------------------------------------------ União Estados Municípios ------------------------------------------------------------ 1.Imposto sobre 1.Imposto de ex- importação(1) portação(2) 2.Direitos de entra- 2.Imposto sobre da, saída e esta- imóveis rurais e dia de navios urbanos 3.Taxas de selo 3.Imposto sobre 4.Taxas dos correios transmissão de e telégrafos fede- propriedade rais 4.Impostos sobre in- 5.Competência resi- dústria e profis- dual: sões 5.Taxas de selos * criados na 6.Contribuições dos década de 20: correios e telé- . Imposto de Renda grafos estaduais . Imposto sobre o 7.Competência resi- Consumo dual: * criado em 1925 o Imposto sobre Vendas Mercantis ------------------------------------------------------------ Fonte: Constituição da República Federativa dos Estados Uni- dos do Brasil, de 24 de fevereiro de 1891. Notas: (1) Também cobrável pelos Estados sobre mercadorias estrangeiras, quando destinadas ao consumo em seu território. O produto do imposto revertia, no entanto, para o governo federal. (2) Alcançava apenas os produtos de sua própria pro- dução. Como exportações são consideradas tanto as vendas ao exterior quanto a para outros Esta- dos.

- 23 -

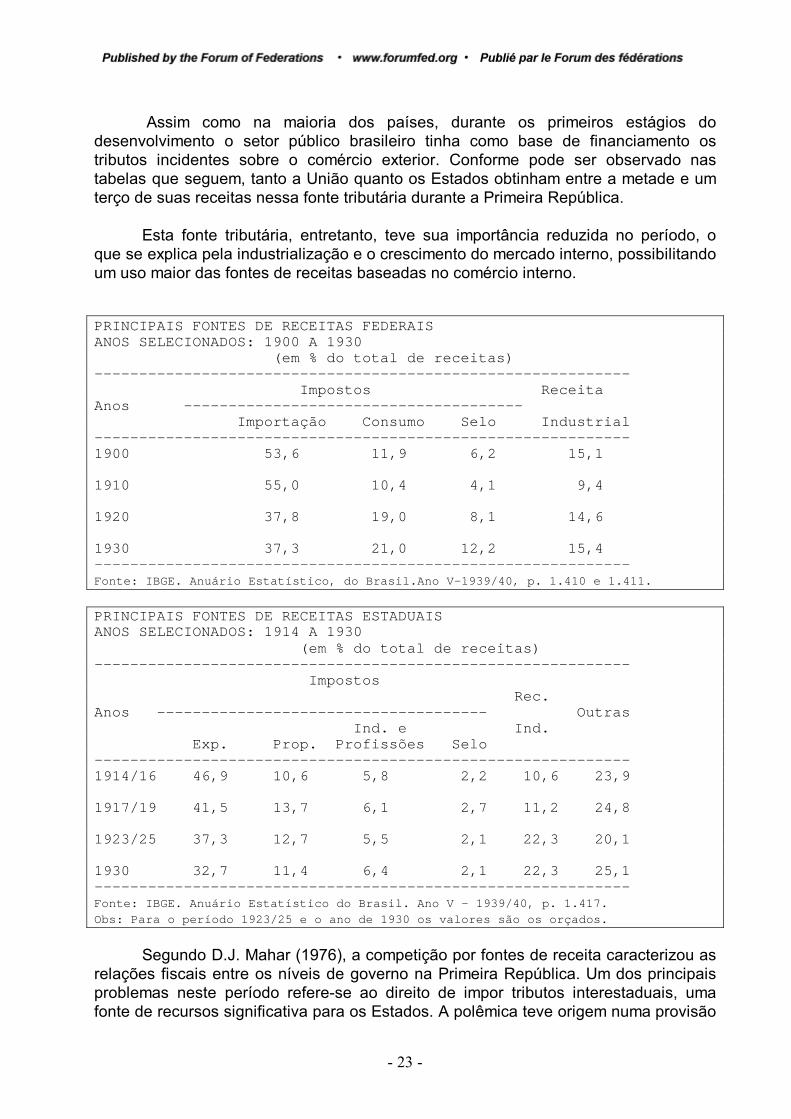

Assim como na maioria dos países, durante os primeiros estágios do desenvolvimento o setor público brasileiro tinha como base de financiamento os tributos incidentes sobre o comércio exterior. Conforme pode ser observado nas tabelas que seguem, tanto a União quanto os Estados obtinham entre a metade e um terço de suas receitas nessa fonte tributária durante a Primeira República. Esta fonte tributária, entretanto, teve sua importância reduzida no período, o que se explica pela industrialização e o crescimento do mercado interno, possibilitando um uso maior das fontes de receitas baseadas no comércio interno.

PRINCIPAIS FONTES DE RECEITAS FEDERAIS ANOS SELECIONADOS: 1900 A 1930 (em % do total de receitas) ------------------------------------------------------------ Impostos Receita Anos -------------------------------------- Importação Consumo Selo Industrial ------------------------------------------------------------ 1900 53,6 11,9 6,2 15,1 1910 55,0 10,4 4,1 9,4 1920 37,8 19,0 8,1 14,6 1930 37,3 21,0 12,2 15,4 ------------------------------------------------------------ Fonte: IBGE. Anuário Estatístico, do Brasil.Ano V-1939/40, p. 1.410 e 1.411.

PRINCIPAIS FONTES DE RECEITAS ESTADUAIS ANOS SELECIONADOS: 1914 A 1930 (em % do total de receitas) ------------------------------------------------------------ Impostos Rec. Anos ------------------------------------- Outras Ind. e Ind. Exp. Prop. Profissões Selo ------------------------------------------------------------ 1914/16 46,9 10,6 5,8 2,2 10,6 23,9 1917/19 41,5 13,7 6,1 2,7 11,2 24,8 1923/25 37,3 12,7 5,5 2,1 22,3 20,1 1930 32,7 11,4 6,4 2,1 22,3 25,1 ------------------------------------------------------------ Fonte: IBGE. Anuário Estatístico do Brasil. Ano V - 1939/40, p. 1.417. Obs: Para o período 1923/25 e o ano de 1930 os valores são os orçados.

Segundo D.J. Mahar (1976), a competição por fontes de receita caracterizou as

relações fiscais entre os níveis de governo na Primeira República. Um dos principais problemas neste período refere-se ao direito de impor tributos interestaduais, uma fonte de recursos significativa para os Estados. A polêmica teve origem numa provisão

- 24 -

constitucional que reservava ao Governo Federal o direito de impor tributos sobre bens de origem estrangeira. Uma vez que os Estados eram livres para imporem tributos que não tivessem sido reservados ao Governo Federal ou que não lhes houvessem sido proibidos, muitos entenderam que tributar importações de outros Estados era um ato constitucional. Somente em 1934 as imposições sobre importações interestaduais desapareceram.

Outro importante problema fiscal destacado por Mahar diz respeito aos

desequilíbrios regionais na distribuição da renda e riqueza. Apenas os Estados das regiões mais ricas (Sul e Sudeste) eram capazes de financiar um setor público relativamente mais desenvolvido. Na ausência de qualquer dispositivo institucional para a redistribuição da receita regional, o Governo Federal agiu através de suas políticas de tributação e dispêndio para atenuar os desníveis. Recolhia mais receitas nos Estados ricos do que despendia neles, transferindo os recursos às regiões de menor capacidade tributária (Norte, Nordeste e Centro-Oeste). São Paulo era o Estado mais prejudicado por este mecanismo, tendo feito diversas queixas ao Governo Central pela discriminação a que se considerava submetido, durante o período da Primeira República. O estudo de Mahar informa que, em 1928, o Governo Federal recolheu 1 milhão de cruzeiros em São Paulo, enquanto dispendeu apenas 97 mil cruzeiros, percentual inferior a 10% da sua contribuição. Em síntese, a característica essencial desta época do estado federal foi a existência do sistema dualista, uma forma federalista na qual os governos federal e estadual (especialmente São Paulo, Minas Gerais e Rio Grande do Sul) agiam de forma bastante independente um do outro no planejamento, financiamento e execução das funções públicas. 3.2 � O Período de 1930 a 1946 e o Estado Novo

No período de 1930 a 1945, o governo, como um todo, assumiu novas responsabilidades e os relacionamentos entre os diversos níveis da federação foram fundamentalmente alterados. A passagem do modelo de desenvolvimento primário-exportador para um modelo baseado na industrialização substitutiva de importações, modificando-se, por outro lado, o padrão de acumulação, leva a uma outra etapa do processo evolutivo do federalismo. Mais especificamente, o federalismo dualista da República Velha foi substituído por um sistema centralizado que tinha poucas características em comum com a forma clássica de federalismo.

Duas constituições nacionais foram promulgadas durante esta fase - uma em

1934 e outra em 1937, abrindo o Estado Novo. Apesar de atribuir um papel mais importante ao governo central, a Constituição de 1934 definia, pela primeira vez, a autonomia municipal, dotando os municípios de fontes tributárias próprias. A Constituição de 1934 teve vida curta e foi substituída por outra nitidamente centralizadora, em 1937 (ver quadro das competências).

- 25 -

TRIBUTOS E COMPETÊNCIAS: 1934

------------------------------------------------------------ União Estados(1) Municípios ------------------------------------------------------------ 1.Imposto sobre 1.Imposto sobre 1.Imposto de importação propriedade rural licenças 2.Imposto de 2.Imposto sobre 2.Imposto predial consumo(2) transmissão de e territorial 3.Imposto de renda propriedade urbanos 4.Imposto de trans- "causa mortis" 3.Imposto sobre ferência de fun- 3.Imposto sobre diversões pú- dos para o exte- transmissão de blicas rior propriedade 4.Imposto cedular 5.Impostos sobre imobiliária sobre a renda de atos e contratos "inter vivos" imóveis rurais 6.Competência resi- 4.Imposto sobre 5.Taxas dual(3) consumo de com- 7.Taxas (correios e bustíveis de mo- telégrafos/entra- tor de explosão da, saída e esta- 5.Imposto sobre dia de navios e vendas e consig- aeronaves) nações 6.Imposto sobre exportação(4) 7.Imposto sobre indústrias e profissões 8.Imposto sobre atos e negócios 9.Competência residual(3) 10.Taxas ------------------------------------------------------------ Fonte: Constituição da República dos Estados Unidos do Brasil, de 16 de julho de 1934. Notas: (1) Nos Territórios os impostos atribuídos aos Esta- dos são de competência da União. (2) Exceto de combustíveis de motor de explosão. (3) Sem possibilidade de bitributação. A preferência é da União. (4) Alíquota máxima: 10%, vedados quaisquer adicio- nais.

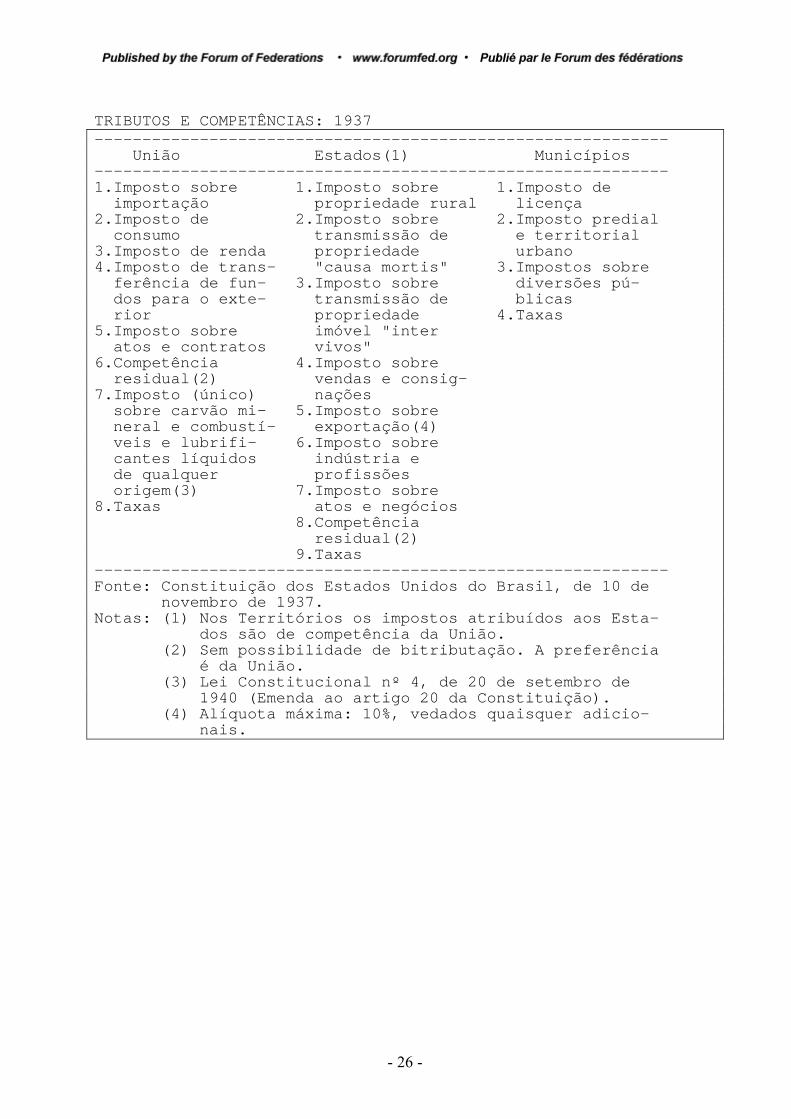

- 26 -

TRIBUTOS E COMPETÊNCIAS: 1937 ------------------------------------------------------------ União Estados(1) Municípios ------------------------------------------------------------ 1.Imposto sobre 1.Imposto sobre 1.Imposto de importação propriedade rural licença 2.Imposto de 2.Imposto sobre 2.Imposto predial consumo transmissão de e territorial 3.Imposto de renda propriedade urbano 4.Imposto de trans- "causa mortis" 3.Impostos sobre ferência de fun- 3.Imposto sobre diversões pú- dos para o exte- transmissão de blicas rior propriedade 4.Taxas 5.Imposto sobre imóvel "inter atos e contratos vivos" 6.Competência 4.Imposto sobre residual(2) vendas e consig- 7.Imposto (único) nações sobre carvão mi- 5.Imposto sobre neral e combustí- exportação(4) veis e lubrifi- 6.Imposto sobre cantes líquidos indústria e de qualquer profissões origem(3) 7.Imposto sobre 8.Taxas atos e negócios 8.Competência residual(2) 9.Taxas ------------------------------------------------------------ Fonte: Constituição dos Estados Unidos do Brasil, de 10 de novembro de 1937. Notas: (1) Nos Territórios os impostos atribuídos aos Esta- dos são de competência da União. (2) Sem possibilidade de bitributação. A preferência é da União. (3) Lei Constitucional nº 4, de 20 de setembro de 1940 (Emenda ao artigo 20 da Constituição). (4) Alíquota máxima: 10%, vedados quaisquer adicio- nais.

- 27 -

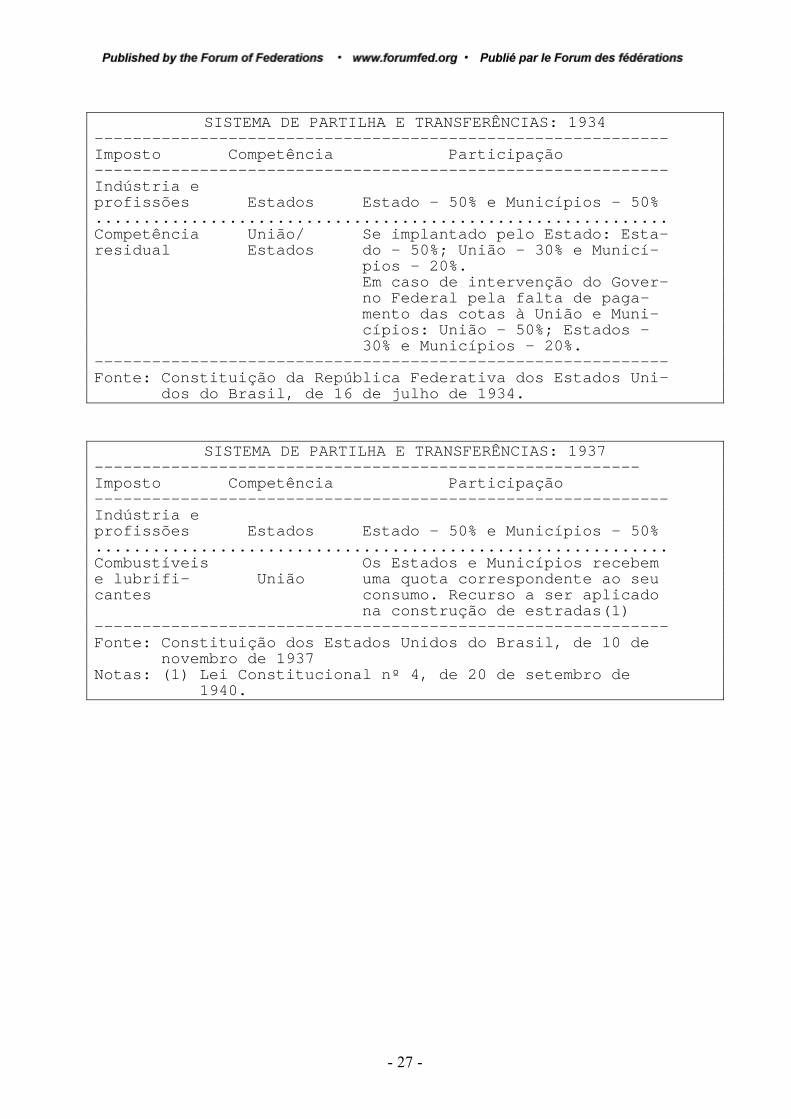

SISTEMA DE PARTILHA E TRANSFERÊNCIAS: 1934 ------------------------------------------------------------ Imposto Competência Participação ------------------------------------------------------------ Indústria e profissões Estados Estado - 50% e Municípios - 50% ............................................................ Competência União/ Se implantado pelo Estado: Esta- residual Estados do - 50%; União - 30% e Municí- pios - 20%. Em caso de intervenção do Gover- no Federal pela falta de paga- mento das cotas à União e Muni- cípios: União - 50%; Estados - 30% e Municípios - 20%. ------------------------------------------------------------ Fonte: Constituição da República Federativa dos Estados Uni- dos do Brasil, de 16 de julho de 1934.

SISTEMA DE PARTILHA E TRANSFERÊNCIAS: 1937 --------------------------------------------------------- Imposto Competência Participação ------------------------------------------------------------ Indústria e profissões Estados Estado - 50% e Municípios - 50% ............................................................ Combustíveis Os Estados e Municípios recebem e lubrifi- União uma quota correspondente ao seu cantes consumo. Recurso a ser aplicado na construção de estradas(1) ------------------------------------------------------------ Fonte: Constituição dos Estados Unidos do Brasil, de 10 de novembro de 1937 Notas: (1) Lei Constitucional nº 4, de 20 de setembro de 1940.

- 28 -

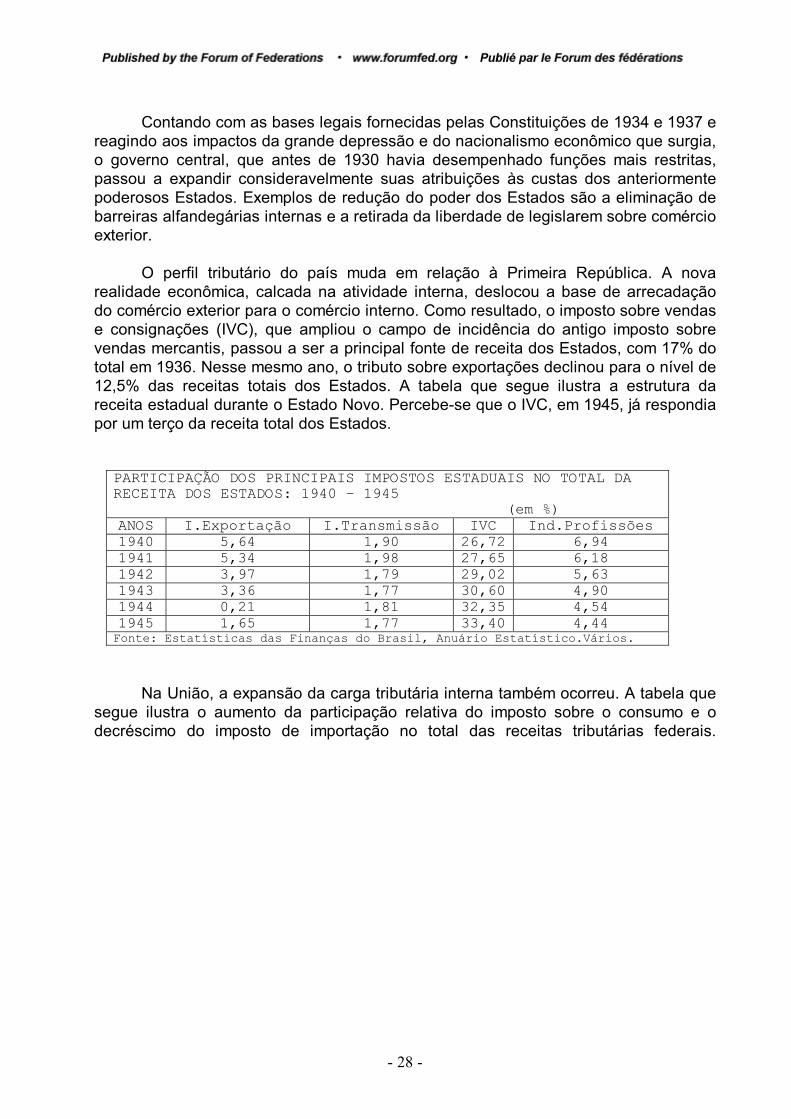

Contando com as bases legais fornecidas pelas Constituições de 1934 e 1937 e reagindo aos impactos da grande depressão e do nacionalismo econômico que surgia, o governo central, que antes de 1930 havia desempenhado funções mais restritas, passou a expandir consideravelmente suas atribuições às custas dos anteriormente poderosos Estados. Exemplos de redução do poder dos Estados são a eliminação de barreiras alfandegárias internas e a retirada da liberdade de legislarem sobre comércio exterior.

O perfil tributário do país muda em relação à Primeira República. A nova

realidade econômica, calcada na atividade interna, deslocou a base de arrecadação do comércio exterior para o comércio interno. Como resultado, o imposto sobre vendas e consignações (IVC), que ampliou o campo de incidência do antigo imposto sobre vendas mercantis, passou a ser a principal fonte de receita dos Estados, com 17% do total em 1936. Nesse mesmo ano, o tributo sobre exportações declinou para o nível de 12,5% das receitas totais dos Estados. A tabela que segue ilustra a estrutura da receita estadual durante o Estado Novo. Percebe-se que o IVC, em 1945, já respondia por um terço da receita total dos Estados.

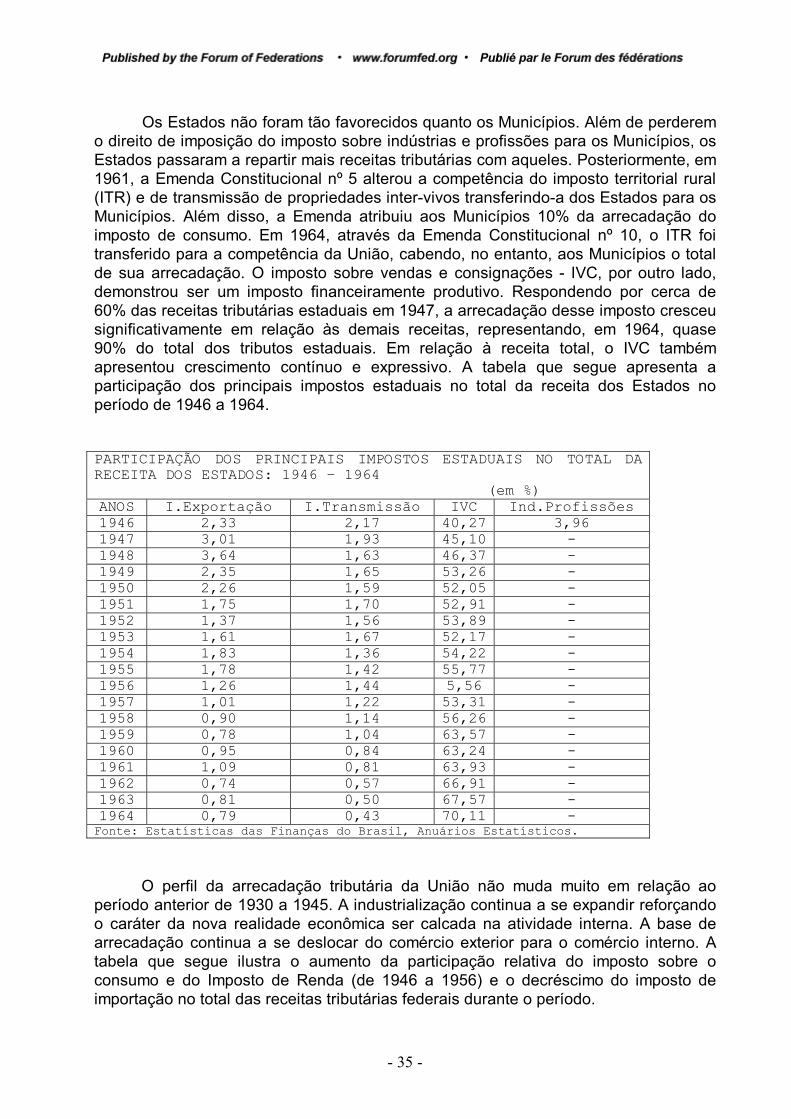

PARTICIPAÇÃO DOS PRINCIPAIS IMPOSTOS ESTADUAIS NO TOTAL DA RECEITA DOS ESTADOS: 1940 � 1945 (em %) ANOS I.Exportação I.Transmissão IVC Ind.Profissões 1940 5,64 1,90 26,72 6,94 1941 5,34 1,98 27,65 6,18 1942 3,97 1,79 29,02 5,63 1943 3,36 1,77 30,60 4,90 1944 0,21 1,81 32,35 4,54 1945 1,65 1,77 33,40 4,44 Fonte: Estatísticas das Finanças do Brasil, Anuário Estatístico.Vários.

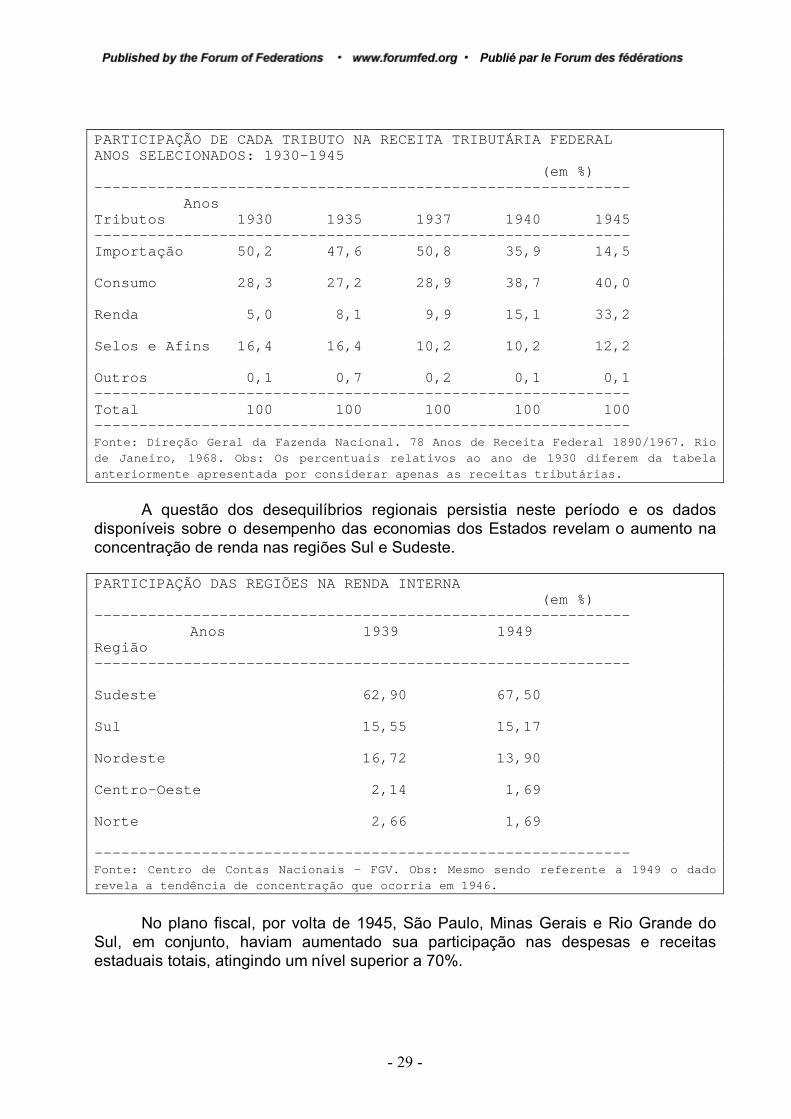

Na União, a expansão da carga tributária interna também ocorreu. A tabela que

segue ilustra o aumento da participação relativa do imposto sobre o consumo e o decréscimo do imposto de importação no total das receitas tributárias federais.

- 29 -

PARTICIPAÇÃO DE CADA TRIBUTO NA RECEITA TRIBUTÁRIA FEDERAL ANOS SELECIONADOS: 1930-1945 (em %) ------------------------------------------------------------ Anos Tributos 1930 1935 1937 1940 1945 ------------------------------------------------------------ Importação 50,2 47,6 50,8 35,9 14,5 Consumo 28,3 27,2 28,9 38,7 40,0 Renda 5,0 8,1 9,9 15,1 33,2 Selos e Afins 16,4 16,4 10,2 10,2 12,2 Outros 0,1 0,7 0,2 0,1 0,1 ------------------------------------------------------------ Total 100 100 100 100 100 ------------------------------------------------------------ Fonte: Direção Geral da Fazenda Nacional. 78 Anos de Receita Federal 1890/1967. Rio de Janeiro, 1968. Obs: Os percentuais relativos ao ano de 1930 diferem da tabela anteriormente apresentada por considerar apenas as receitas tributárias.

A questão dos desequilíbrios regionais persistia neste período e os dados

disponíveis sobre o desempenho das economias dos Estados revelam o aumento na concentração de renda nas regiões Sul e Sudeste. PARTICIPAÇÃO DAS REGIÕES NA RENDA INTERNA (em %) ------------------------------------------------------------ Anos 1939 1949 Região ------------------------------------------------------------ Sudeste 62,90 67,50 Sul 15,55 15,17 Nordeste 16,72 13,90 Centro-Oeste 2,14 1,69 Norte 2,66 1,69 ------------------------------------------------------------ Fonte: Centro de Contas Nacionais – FGV. Obs: Mesmo sendo referente a 1949 o dado revela a tendência de concentração que ocorria em 1946.

No plano fiscal, por volta de 1945, São Paulo, Minas Gerais e Rio Grande do

Sul, em conjunto, haviam aumentado sua participação nas despesas e receitas estaduais totais, atingindo um nível superior a 70%.

- 30 -

Como nenhum mecanismo formal de redistribuição das rendas regionais foi estabelecido na era Vargas, o governo federal continuou com a prática de transferir recursos do Sul e Sudeste para as demais regiões. Mahar cita em seu trabalho um artigo de jornal publicado em 1937, que acusava a transferência de recursos de São Paulo para outras regiões no montante de 83% dos impostos arrecadados pela União em solo paulista. A tabela a seguir demonstra a concentração da receita e da despesa federal existente nos Estados de São Paulo e Rio Grande do Sul em 1937, bem como a característica de transferidores líquidos de recursos destes Estados.

O aumento do intervencionismo estatal foi característica importante do período.

O governo ingressou em campos que nunca haviam sofrido interferência do Estado. Estas novas áreas de atividade do setor público, normalmente gerenciadas por Autarquias, incluíam um sistema de previdência social muito abrangente e o estabelecimento de empresas públicas nos setores do aço, energia e bens de capital.

Com efeito, o significativo crescimento do setor público brasileiro desde a

Revolução de 30 tem sido caracterizado por uma ampla descentralização da produção pública. Sulamis Dain (1977) caracteriza historicamente três gerações de empresas no interior do setor produtivo estatal. A primeira, na Era Vargas, durante o Estado Novo (entre outras, a Cia. Vale do Rio Doce, Cia. Siderúrgica Nacional, Nacional de Álcalis e Petrobrás). A segunda, durante o Plano de Metas, integradas principalmente por vários empreendimentos nos setores de energia elétrica e insumos básicos (entre outras, a Usiminas, a Cosipa, Ferro e Aço Vitória e, no início dos anos 60, a Eletrobrás). A terceira geração reúne o maior número de empresas estatais criadas, fruto da crescente complexidade econômica que se verifica a partir de 1964, durante o regime militar.

- 31 -

RECEITAS E DESPESAS DA UNIÃO POR ESTADOS: 1937 Despesas Estados Receitas (%)do total Despesas (%)do total -------- (1) (1) Receitas ------------------------------------------------------------ Amazonas e Acre 13.286 0,38 12.367 0,30 0,93 ------------------------------------------------------------ Pará 27.788 0,80 22.995 0,55 0,83 ------------------------------------------------------------ Maranhão 13.737 0,39 14.392 0,35 1,05 ------------------------------------------------------------ Piauí 7.124 0,20 7.908 0,19 1,11 ------------------------------------------------------------ Ceará 40.154 1,16 34.537 0,83 0,86 ------------------------------------------------------------ R.G.N. 11.257 0,32 11.189 0,27 0,99 ------------------------------------------------------------ Paraíba 19.990 0,58 9.175 0,22 0,46 ------------------------------------------------------------ Pernam. 95.303 2,75 32.102 0,77 0,33 ------------------------------------------------------------ Alagoas 10.858 0,31 6.956 0,17 0,64 ------------------------------------------------------------ Sergipe 7.614 0,22 6.875 0,16 0,90 ------------------------------------------------------------ Bahia 86.031 2,48 74.932 1,80 0,87 ------------------------------------------------------------ E. Santo 7.963 0,23 5.934 0,14 0,74 ------------------------------------------------------------ R.J. 68.294 1,97 20.499 0,49 0,30 ------------------------------------------------------------ D.F . 1.689.975 48,80 3.642.823 87,90 2,15 ------------------------------------------------------------ S.P. 1.056.488 30,51 120.917 2,91 0,11 ------------------------------------------------------------ Paraná 35.373 1,02 13.242 0,32 0,37 ------------------------------------------------------------ S.C. 30.651 0,88 16.144 0,39 0,52 ------------------------------------------------------------ R.G.S. 168.625 4,87 41.048 0,99 0,24 ------------------------------------------------------------ M.T. 5.784 0,18 6.889 0,16 1,19 ------------------------------------------------------------ Goiás 2.562 0,07 3.679 0,09 1,43 ------------------------------------------------------------ M.G. 63.619 1,84 39.356 0,95 0,62 ------------------------------------------------------------ BRASIL 3.462.476 100 4.143.959 100 1,20 ------------------------------------------------------------ Fonte da Tabela: IBGE. Anuário Estatístico do Brasil - Ano V - 1939/40 Obs: 1 - Valores em contos de réis; 2 - Os valores relativos ao Distrito Federal(Guanabara) apresentam distorções, uma vez que na contabilidade federal as despesas são alocadas segundo o Estado onde é feito seu pagamento e não onde são efetivamente realizadas. As receitas padecem do mesmo problema de centralização. Este sistema vigora até hoje, o que limita muito as análises de regionalização fiscal.

- 32 -

3.3 � Da redemocratização (1946) ao Regime Militar (1964)

Segundo Ana Maria Brasileiro (1973), duas tendências aparentemente

antagônicas marcaram o período que se inicia a partir da queda de Getúlio Vargas do poder, em 1945.

A vitória sobre o totalitarismo no mundo ocidental aliada à reação nacional

contra o centralismo dominante do Estado Novo, permitiu o ressurgimento dos ideais liberais.

Por outro lado, as profundas alterações introduzidas no país, resultantes de um

processo acelerado de urbanização, de transformações na sua estrutura produtiva e do avanço tecnológico pressionaram no sentido de uma maior centralização do poder tanto no sentido político quanto financeiro, na esfera federal.

A Constituição de 1946 incorporou essas tendências antagônicas, resultando

em um produto híbrido com feições marcadamente liberais, mantendo-se, contudo, boa parte do aparato administrativo centralizador originalmente desenvolvido por Vargas.

O federalismo da época se caracterizava, portanto, pela tentativa de conciliação

dessas duas tendências. A fórmula encontrada acabou por introduzir, de forma incipiente, o modelo de "federalismo cooperativo" que já se delineava na Constituição de 1934.

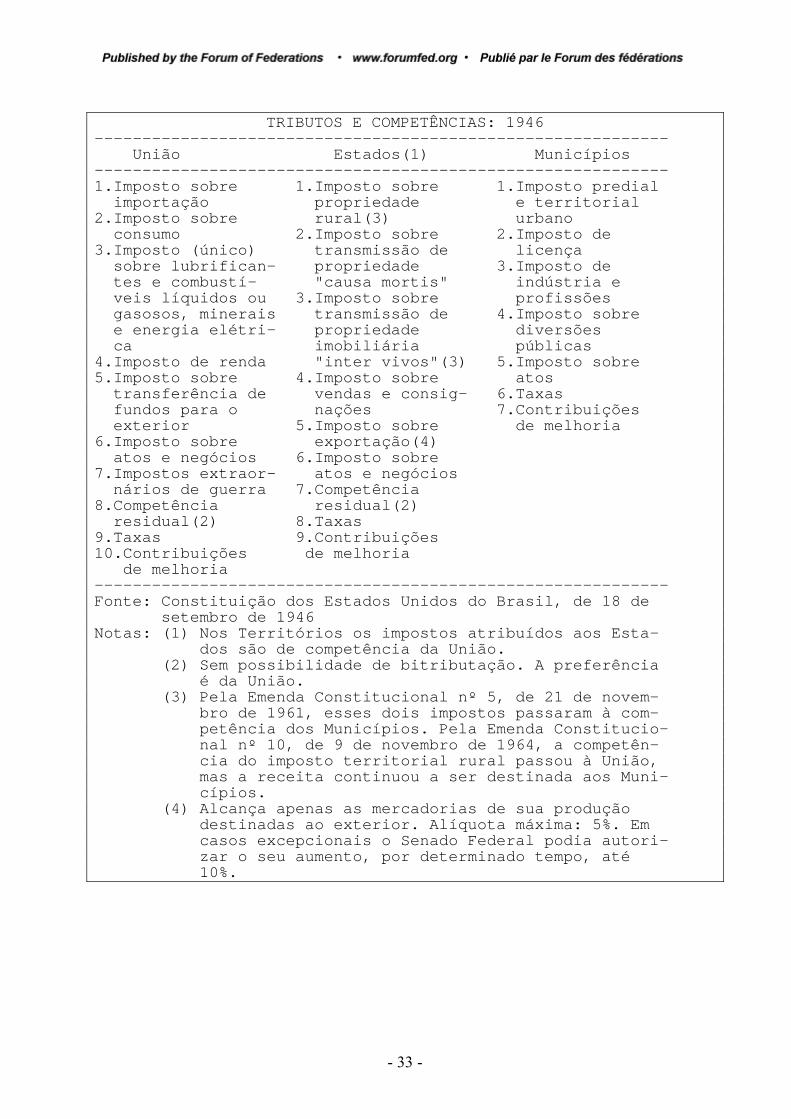

As inovações maiores na Carta de 1946 consistem na inclusão, na competência

federal, dos impostos únicos sobre combustíveis, energia elétrica e minerais e do mecanismo de compensação financeira aos Estados e Municípios consubstanciado no sistema de partilha tributária (ver quadro de competências), especialmente para as regiões mais pobres como o Norte, Nordeste e Centro-Oeste. É desta época a criação dos Fundos de Participação dos Estados e dos Municípios. Ademais, essas regiões foram favorecidas com a criação de agências regionais de desenvolvimento - SPVEA (em 1953) e SUDENE (em 1959).

- 33 -