Embed Size (px)

Citation preview

LAUDO DE AVALIAÇÃO

ECONÔMICO-FINANCEIRA DA

NORPATAGÓNICA S.R.L. PREPARADO PARA LUPATECH S.A.

Emitido em 18 de dezembro de 2008

Data-Base para projeção de resultados 30 de junho de 2008

LUPATECH S.A. 18 de dezembro de 2008 Página 2

ÍNDICE

CONTEXTO DA AVALIAÇÃO .................................................................................................... 3

Sobre a Norpatagónica ............................................................................................................................ 4 Condições Gerais e Limitações ................................................................................................................. 5

SUMÁRIO EXECUTIVO .......................................................................................................... 9

METODOLOGIA DE AVALIAÇÃO ............................................................................................. 10

Fluxo de Caixa Descontado .....................................................................................................................10 Fluxo de Caixa ........................................................................................................................................11 Taxa de Desconto ...................................................................................................................................11 Custo de Financiamento de Capital Próprio.............................................................................................12 Risco País ...............................................................................................................................................12 Custo do Financiamento do Capital de Terceiros .....................................................................................13 Valor Residual (Perpetuidade) ................................................................................................................14

NORPATAGÓNICA............................................................................................................. 15

Receitas Líquidas ....................................................................................................................................15 Norpatagónica........................................................................................................................................16 Receitas Líquidas ....................................................................................................................................16 Custo dos Produtos Vendidos .................................................................................................................17 Despesas Com Vendas e Despesas Administrativas .................................................................................18 Resultado Financeiro ..............................................................................................................................18 Tributos sobre o Lucro ............................................................................................................................18 Necessidade de Capital de Giro...............................................................................................................19 Necessidade de Investimentos Futuros ...................................................................................................19 Taxa de Crescimento na Perpetuidade ....................................................................................................19 Custo Médio Ponderado de Capital (WACC) ............................................................................................20 Resultado de Avaliação Econômico-Financeira ........................................................................................21

Custo Médio Ponderado da Capital (WACC) .................................................................................21 Resultado da Avaliação Econômico-Financeira ........................................................................................22

Demonstração dos Resultados Projetados ...................................................................................22 Fluxo de Caixa Livre da Empresa ..................................................................................................23 Avaliação do Valor Econômico-Financeiro....................................................................................24

LUPATECH S.A. 18 de dezembro de 2008 Página 3

C O N T E X T O D A

AVA L I A Ç Ã O

A Lupatech S.A. (LUPATECH) é uma companhia brasileira, que atua em três segmentos de negócios: Oil & Gas, Flow e Metal. No Segmento Óleo & Gás oferece produtos de alto valor agregado e serviços para a indústria de petróleo e gás, como cabos para ancoragem de plataformas em águas profundas, válvulas, equipamentos para exploração de poços, revestimentos de tubos, compressores para GNV e sensores, através das marcas “MNA”, “CSL Offshore”, “Petroima”, “Esferomatic”, “Gasoil”, “K&S”, “Aspro” e “Gavea Sensors”. No Segmento Flow tem posição de liderança no Mercosul na produção e comercialização de válvulas industriais, principalmente para as indústrias química, farmacêutica, papel e celulose e construção civil, através das marcas “Valmicro”, “Mipel”, “ValBol” e “Jefferson”. No Segmento Metal ocupa posição de destaque no mercado internacional e especializa-se no desenvolvimento e na produção de peças, partes complexas e subconjuntos direcionados principalmente para a indústria automotiva mundial através dos processos de fundição de precisão e de injeção de aço, onde é a pioneira na América Latina. Opera, ainda, na fundição de peças em ligas metálicas com alta resistência a corrosão, voltadas para os setores de válvulas industriais e bombas, principalmente para aplicações nos processos para a indústria de petróleo e gás. O presente documento refere-se, conforme solicitação da LUPATECH, à determinação do valor econômico-financeiro da empresa Norpatagónica S.R.L. (Norpatagónica). O objetivo do presente laudo é a avaliação do valor econômico-financeiro das operações da Norpatagónica, mediante a utilização do método do fluxo de caixa descontado. O horizonte de projeção utilizado nos cálculos foi o período de abril de 2008 a março de 2018. Este laudo de avaliação não contempla quaisquer efeitos decorrentes de eventuais participações societárias pertencentes à empresa avaliada, restringido-se, portanto, à avaliação das operações da empresa individualmente considerada.

LUPATECH S.A. 18 de dezembro de 2008 Página 4

C O N T E X T O D A

A V A L I A Ç Ã O

SOBRE A

NORPATAGÓNICA

A Norpatagónica, localizada na área de Neuquen, na Argentina, região petrolífera que possui mais de 20 mil poços produtores em terra. A empresa atua há mais de 20 anos como prestadora de serviços no setor de petróleo e gás. Possui base operacional própria, devidamente estruturada com o objetivo de dar suporte às empresas petrolíferas na manutenção dos níveis de produção de petróleo e gás, através da prestação de serviços de intervenção em poços. Também executa provas hidráulicas, realiza operações de limpeza nos poços com ferramentas próprias e atua no suprimento de equipamentos ligados a injeção, reposição e serviço associados a bombeamento de alta e baixa pressão. Com operações nas zonas produtoras argentinas do Noroeste, Neuquen, San Jorge, Cuyana e Austral, atende a mais de 30 clientes, entre eles a Petrobras, Repsol, San Antonio, Panamerica e Chevron, utilizando para isso equipamentos bombeadores móveis, caminhões de distribuição e logística próprios.

LUPATECH S.A. 18 de dezembro de 2008 Página 5

C O N T E X T O D A

A V A L I A Ç Ã O

CONDIÇÕES GERAIS E

LIMITAÇÕES

Para atingirmos o objetivo do nosso trabalho de avaliação econômico-financeira da Norpatagónica na data-base de 30 de junho de 2008, tendo em vista o conjunto de informações existentes naquela data, a partir de suas atividades operacionais, aplicamos procedimentos apoiados em fatos e registros históricos, econômicos e de mercado. Os valores projetados e contidos neste laudo basearam-se na metodologia do fluxo de caixa descontado e são resultantes da análise de dados gerenciais e financeiros históricos, além de projeções de eventos futuros, merecendo os seguintes destaques:

• Todas as considerações apresentadas foram agrupadas pela Pagini & Associados – Auditores e Consultores Ltda. (Pagini & Associados), na qualidade de avaliador independente, baseados em dados e fatos contidos neste laudo.

• Para chegar às conclusões apresentadas neste Laudo de Avaliação,

entre outras coisas: (i) analisamos as demonstrações financeiras da Norpatagónica, para o exercício findo em 30 de junho de 2008; (ii) avaliamos as projeções financeiras e operacionais para os próximos 12 anos fornecidas pela LUPATECH; (iii) conduzimos discussões com membros integrantes da administração da LUPATECH sobre os negócios e perspectivas da Norpatagónica; e (iv) levamos em consideração outras informações, estudos financeiros, análises, pesquisas, critérios financeiros, econômicos e de mercado que consideramos relevantes.

• No âmbito da nossa análise, não assumimos qualquer

responsabilidade por investigações independentes de quaisquer das informações acima indicadas e confiamos que tais informações estavam completas e precisas em todos os seus aspectos relevantes. Além disso, não fomos solicitados a realizar, e não realizamos, uma verificação independente de tais informações, ou uma verificação independente ou avaliação de quaisquer ativos ou passivos (contingentes ou não) da Norpatagónica.

• Nenhuma declaração ou garantia, expressa ou tácita, é feita pela

Pagini & Associados no tocante à veracidade ou integralidade das informações aqui contidas e nas quais foi baseado este Laudo de Avaliação.

• Não fizemos, nem faremos, expressa ou implicitamente, qualquer representação ou declaração em relação a qualquer informação (incluindo projeções financeiras e operacionais da Norpatagónica ou presunções e estimativas nas quais tais projeções se basearam) utilizada para a elaboração deste Laudo de Avaliação. Além disto, não assumimos nenhuma obrigação de conduzir, e não conduzimos, nenhuma inspeção física de bens, propriedades ou instalações da Norpatagónica na data-base do presente laudo.

LUPATECH S.A. 18 de dezembro de 2008 Página 6

C O N T E X T O D A

A V A L I A Ç Ã O

CONDIÇÕES GERAIS E

LIMITAÇÕES

• Projeções relacionadas à demanda e ao crescimento do mercado foram fornecidas pela LUPATECH. Assumimos em melhor juízo que tais projeções foram preparadas de modo razoável e em bases que refletem as melhores estimativas atualmente disponíveis

• Tendo em vista que a Norpatagónica encontra-se em fase de expansão de mercados consumidores, especificamente no que tange ao mercado de Oil & Gas, a Pagini e Associados efetuou determinados ajustes em relação às expectativas de crescimento das receitas projetadas pela administração da empresa.

• Em relação às projeções operacionais e financeiras da Norpatagónica que nos foram disponibilizadas, as quais foram avaliadas individualmente, sem a ponderação de futuras sinergias ou de eventuais resultados decorrentes de participações societárias, a administração da LUPATECH declarou que tais projeções foram preparadas tomando como base fatores que refletem as melhores estimativas atualmente disponíveis e o melhor julgamento da administração com relação à futura performance financeira da Norpatagónica. Muito embora esta premissa seja considerada como válida neste momento, os resultados aqui apresentados poderão se alterar substancialmente em função de fatores futuros.

• Nos casos em que nossa análise é elaborada com base na metodologia de fluxo de caixa descontado, utilizamos como premissa um cenário macroeconômico projetado por instituições financeiras e órgãos federais, o qual pode apresentar-se substancialmente diferente dos resultados futuros. Tal cenário, contudo, representa, em nossa opinião, a melhor expectativa de resultados futuros disponível na emissão do presente laudo.

• Dado que a análise e os valores dela resultantes são baseados em

previsões de resultados futuros, eles não necessariamente indicam a realização futura destes resultados financeiros para a Norpatagónica, os quais poderão ser significativamente mais ou menos favoráveis do que os verificados em nossa análise. Além disso, tendo em vista que estas análises são intrinsecamente sujeitas a incertezas, sendo baseadas em diversos eventos e fatores que estão fora do nosso controle e do controle da Norpatagónica e da LUPATECH, não nos responsabilizamos, de qualquer forma, caso os resultados futuros da Norpatagónica difiram substancialmente dos resultados apresentados neste Laudo de Avaliação.

LUPATECH S.A. 18 de dezembro de 2008 Página 7

C O N T E X T O D A

A V A L I A Ç Ã O

CONDIÇÕES GERAIS E

LIMITAÇÕES

• Não há nenhuma garantia de que os resultados futuros da Norpatagónica corresponderão às projeções financeiras utilizadas como base para nossa análise, e que as diferenças entre as nossas projeções e os resultados financeiros futuros da Norpatagónica não poderão ser relevantes. Ressalta-se que os resultados futuros da Norpatagónica podem ser afetados pelas condições econômicas e de mercado, favoráveis ou não.

• Este Laudo de Avaliação é baseado em informações que nos foram disponibilizadas até a presente data, considerando condições de mercado, econômicas e outras condições, na situação em que essas se apresentam e como podem ser avaliadas e estimadas nesta data. Muito embora eventos futuros e outros desdobramentos possam afetar as conclusões apresentadas neste Laudo de Avaliação, não temos qualquer obrigação de atualizar, revisar, retificar ou revogar este Laudo de Avaliação, no todo ou em parte, em decorrência de qualquer desdobramento posterior ou por qualquer outra razão.

• A preparação de uma análise financeira é um processo complexo que envolve várias definições a respeito dos métodos de análise financeira mais apropriados e relevantes, bem como a aplicação de tais métodos. Para chegar às conclusões apresentadas neste Laudo de Avaliação, realizamos um raciocínio qualitativo a respeito das análises e fatores considerados. Chegamos a uma conclusão final com base nos resultados desta análise como um todo, e não chegamos a conclusões baseadas em, ou relacionadas a qualquer dos fatores ou métodos de nossa análise isoladamente. Desse modo, a análise que efetuamos deve ser considerada como um todo, sendo que a seleção apenas de partes da nossa análise e de fatores específicos pode resultar em um entendimento incompleto e incorreto dos processos por nós utilizados.

• Este Laudo de Avaliação é de propriedade intelectual da Pagini & Associados. Os cálculos financeiros contidos nesse Laudo de Avaliação podem, em certos casos, não resultar em soma precisa em razão de arredondamento.

• A Norpatagónica e seus administradores ou sócios, bem como a LUPATECH, não impuseram qualquer restrição à nossa habilidade de: (i) obter todas as informações solicitadas para produzir esta avaliação econômico-financeira e chegar às conclusões aqui contidas; (ii) chegar independentemente às conclusões contidas nesta avaliação econômico-financeira; e, (iii) realizar ajustes, quando necessário.

LUPATECH S.A. 18 de dezembro de 2008 Página 8

C O N T E X T O D A

A V A L I A Ç Ã O

CONDIÇÕES GERAIS E

LIMITAÇÕES

Este Laudo de Avaliação e as opiniões e conclusões nele contidas são de uso da LUPATECH, de seus acionistas e de seus administradores. A LUPATECH, entretanto, poderá distribuir esta avaliação a outras partes, observando o seguinte:

1. A Pagini & Associados deverá ser notificada a respeito de qualquer distribuição desta avaliação, para sua prévia aprovação. A Pagini & Associados autoriza previamente a divulgação desta avaliação aos administradores e acionistas da LUPATECH, à Comissão de Valores Mobiliários - CVM e à Bolsa de Valores de São Paulo – BOVESPA. Esta avaliação não deverá ser distribuída em partes.

2. Qualquer usuário desta avaliação deve estar ciente das condições

que nortearam este trabalho. 3. A Pagini & Associados responderá às perguntas dos receptores

relativas a esta avaliação, às custas da LUPATECH, somente se for acordado anteriormente, entre a LUPATECH e os receptores, o escopo de tais perguntas e respostas.

LUPATECH S.A. 18 de dezembro de 2008 Página 9

S U M Á R I O

E X E C U T I V O

Este Laudo de Avaliação apresenta a avaliação do valor econômico-financeiro da Norpatagónica na data-base de 30 de junho de 2008, considerando as variáveis macro-econômicas conhecidas naquela data. Entre outros aspectos, o escopo do nosso trabalho incluiu:

1. Reuniões e discussões com administradores e colaboradores da LUPATECH para obtenção de dados históricos contábeis, operacionais e gerenciais da Norpatagónica.

2. Análise e discussão do mercado de atuação da Norpatagónica, em

conjunto com a administração da LUPATECH, buscando identificar as perspectivas futuras de crescimento e rentabilidade.

3. Projeção, com base nas premissas obtidas conforme os passos 1 e 2

acima, apurando-se as expectativas futuras de geração operacional de caixa da empresa avaliada, dentro das expectativas de comportamento das receitas, custos e despesas operacionais projetados.

4. Análise crítica das projeções econômico-financeiras fornecidas. 5. Ajustes das projeções econômico-financeiras da Norpatagónica

(Demonstrativo de Resultado e Fluxo de Caixa) com base em projeções de negócios e expectativas futuras, conforme revisão de premissas estabelecidas pela LUPATECH.

6. Cálculo das taxas de desconto que reflitam adequadamente os

riscos inerentes ao setor e à Norpatagónica, sendo essas taxas utilizadas para converter os Fluxos de Caixa da Norpatagónica a Valor Presente Líquido.

7. Elaboração de cenário-base de avaliação a valor econômico-

financeiro, o qual levou em consideração a sensibilidade ao risco país na composição da taxa de desconto.

8. Avaliação dos valores econômico-financeiros da Norpatagónica,

conforme definidos anteriormente, mediante a utilização do método do Fluxo de Caixa Descontado com base no fluxo de caixa livre da empresa.

LUPATECH S.A. 18 de dezembro de 2008 Página 10

M E T O D O L O G I A

D E AVA L I A Ç Ã O

FLUXO DE CAIXA

DESCONTADO

Este método é reconhecido por representar uma tradução do valor de mercado de um empreendimento, seja este empreendimento uma empresa ou um negócio integrante de uma estrutura maior, esteja ele em fase operacional ou de projeto, com base no valor que tal empreendimento gerará em determinado horizonte de projeção. Neste método o desempenho da empresa é analisado sob o enfoque operacional, sendo que o resultado não-operacional é avaliado à parte. O trabalho de avaliação mediante o método dos fluxos de caixa descontados consiste na projeção do comportamento futuro dos parâmetros financeiros básicos da empresa. O trabalho é desenvolvido em duas etapas consecutivas:

• Identificação de parâmetros financeiros que influenciam na operação da empresa; e,

• Projeção dos resultados operacionais esperados. A etapa de identificação de parâmetros econômicos da Norpatagónica baseou-se na confrontação das expectativas financeiras desta com as variáveis macroeconômicas que consideram o ambiente econômico, social e político no qual ela está inserida. Na etapa seguinte, que representa a avaliação do valor econômico-financeiro propriamente dita, projetaram-se os cenários que buscam retratar as expectativas da administração da Norpatagónica e da LUPATECH. Os resultados projetados foram ajustados a valor presente pelas taxas de desconto determinadas individualmente para a Norpatagónica, obtendo-se o valor econômico-financeiro operacional da empresa. Nesse sentido, o valor individual da Norpatagónica foi determinado pela seguinte fórmula:

PFOP VPVPVn +=

Onde: Vn: Valor da Empresa ou Valor do Negócio; VPFOP: Valor Presente dos Fluxos de Caixa operacionais no horizonte de projeção; e VPP: Valor Presente do Valor Residual, calculado pelo método da perpetuidade.

LUPATECH S.A. 18 de dezembro de 2008 Página 11

M E T O D O L O G I A

D E A V A L I A Ç Ã O

FLUXO DE CAIXA Ao efetuar-se a projeção do fluxo de caixa operacional da Norpatagónica, foram adotadas determinadas diretrizes básicas, quais sejam:

• Horizonte de Projeção: o período projetivo utilizado reflete o ciclo natural dos negócios, podendo variar em função da indústria ou setor analisado, ou até em função do ciclo de planejamento estratégico estimado da Norpatagónica. Para fins da presente avaliação do valor econômico-financeiro, o horizonte de projeção considera o período de junho de 2008 a junho de 2018, sendo o período de julho de 2018 a junho de 2019 utilizado para o cálculo do valor da empresa na perpetuidade.

• Impostos sobre o Lucro: foram aplicadas ao lucro operacional as alíquotas nominais previstas na legislação vigente.

• Necessidade de Capital de Giro Operacional: a necessidade de Capital de Giro foi apurada pela projeção de fontes e usos operacionais.

• Fluxo de Caixa Operacional: para obtermos o Fluxo de Caixa Operacional estimado, o qual determinou o valor dos negócios, partimos da projeção do EBIT (Lucro antes dos Impostos e Juros), deduzimos os impostos da empresa sobre o EBIT, adicionamos a depreciação contábil do período e consideramos as eventuais necessidades de capital de giro e investimentos e eventuais ajustes quando verificadas receitas/custos/despesas “não caixa”.

TAXA DE DESCONTO A taxa de desconto utilizada para ajustar a valor presente o fluxo de caixa operacional da Norpatagónica corresponde ao Custo Médio Ponderado do Capital (WACC – Weighted Average Cost of Capital). O Custo Médio Ponderado do Capital é uma taxa adequada para descontar o fluxo de caixa operacional porque reflete o custo de oportunidade dos provedores de capital, ponderado pela estrutura de capital da empresa. O Custo Médio Ponderado de Capital é calculado por meio da aplicação da seguinte fórmula:

++

+= ED R

ED

ER

ED

DWACC **

Onde: WACC: Custo Médio Ponderado do Capital; D: Capital Próprio; E: Capital de Terceiros; RD: Custo de Financiamento do Capital Próprio; e RE: Custo de Financiamento da Capital de Terceiros

LUPATECH S.A. 18 de dezembro de 2008 Página 12

M E T O D O L O G I A

D E A V A L I A Ç Ã O

CUSTO DE

FINANCIAMENTO DE

CAPITAL PRÓPRIO

O custo do financiamento através de capitais próprios é estimado pelo modelo CAPM (Capital Asset Pricing Model), o qual relaciona o retorno esperado pelo investidor ao nível de risco por este incorrido. O cálculo deste risco considera dois fatores de risco principais, a saber: risco país e risco setorial. Para se estimar o custo de financiamento de capitais próprios utilizaram-se dados do mercado norte-americano, uma vez que as práticas de mercado quanto à avaliação do valor econômico-financeiro consideram que os dados do mercado acionário local podem provocar distorções no modelo. Assim sendo, deve-se acrescentar ao modelo o efeito do risco país. A equação característica do modelo CAPM é:

( ) aRRRR fmfD +−+= *β

Onde: RD: Custo de Financiamento do Capital Próprio; Rf: Retorno do ativo livre de risco; Rm: Retorno esperado pela carteira de mercado; β: Beta (risco sistemático das ações de empresas comparáveis); e a: Risco País.

RISCO PAÍS O "risco país" é um indicador que visa a determinar o grau de instabilidade econômica de cada país. Desta forma, ele é amplamente utilizado para avaliar o futuro imediato dos países emergentes. O índice de risco do país, denominado Emerging Markets Bond Index Plus (EMBI+), mede o grau de "perigo" que um país representa para o investidor estrangeiro. Este indicador se concentra nos países emergentes. Na América Latina, os índices mais significativos são aqueles relativos às três maiores economias da região: Brasil, México e Argentina. Dados comparativos de outros países – como Rússia, Bulgária, Marrocos, Nigéria, Filipinas, Polônia, África do Sul, Malásia e outros – também são considerados no cálculo dos índices. O banco de investimentos americano JP Morgan analisa o rendimento dos instrumentos da dívida de um determinado país, principalmente o valor (taxa de juros) com o qual o país pretende remunerar os aplicadores em bônus, representativos da dívida pública. Em suma, o risco país é a sobretaxa que se paga em relação à rentabilidade garantida pelos bônus do Tesouro dos Estados Unidos, país considerado o mais solvente do mundo, ou seja, o de menor risco para um aplicador não receber o dinheiro investido acrescido dos juros prometidos.

LUPATECH S.A. 18 de dezembro de 2008 Página 13

M E T O D O L O G I A

D E A V A L I A Ç Ã O

CUSTO DO

FINANCIAMENTO DO

CAPITAL DE TERCEIROS

O custo do capital de terceiros mede o custo, se existente para a Norpatagónica, dos empréstimos eventualmente assumidos para o financiamento de projetos. Em termos gerais, é determinado através das seguintes variáveis:

• Nível corrente das taxas de juros; risco de inadimplência das empresas.

• Benefícios fiscais associados aos empréstimos (dívida). As alíquotas dos impostos incidentes sobre o lucro têm influência direta sobre o custo de financiamento de capital de terceiros, uma vez que, via de regra, a despesa com a remuneração desses empréstimos é dedutível para fins fiscais. Desta forma, o custo de remuneração de capital de terceiros é dado pela fórmula a seguir:

( )IRRR jE %1* −=

Onde: RE: Custo de Financiamento do Capital de Terceiros; Rj: Taxa de Juros da Dívida; e %IR: Alíquota dos impostos incidentes sobre o lucro

É importante ressaltar que a taxa da dívida não tem como base os financiamentos contraídos pela Norpatagónica no passado, pois este seria o custo do dinheiro pretérito. Embora tais financiamentos possam determinar o custo dos juros que a Norpatagónica terá de pagar, não determinam o custo da dívida após o pagamento de impostos. Basicamente, então, a taxa a ser considerada é aquela que a Norpatagónica incorreria ao tomar dinheiro emprestado em um futuro próximo.

LUPATECH S.A. 18 de dezembro de 2008 Página 14

M E T O D O L O G I A

D E A V A L I A Ç Ã O

VALOR RESIDUAL

(PERPETUIDADE)

O método mais usual para o cálculo do valor residual de determinada empresa é o método do valor na perpetuidade, o qual calcula o valor residual presente como sendo o valor presente de um fluxo de caixa considerado padrão, perpetuado após o último ano de projeção. Este método baseia-se em algumas premissas para o período posterior ao horizonte projetado, quais sejam:

• A empresa obterá margens constantes, giros constantes e retornos constantes sobre o capital investido.

• A empresa investirá uma proporção constante do fluxo de caixa operacional bruto, suficiente para repor a sua depreciação anual e manter a empresa operando em perfeitas condições.

• A empresa obterá um retorno igual ao Custo Médio Ponderado do Capital - WACC sobre qualquer novo investimento no período posterior ao projetado.

O valor residual, na data do último fluxo projetado, é dado pela fórmula baseada no modelo de Gordon, abaixo demonstrada:

( )gWACC

gFCLVlrRsd

t

−

+=

+1*

1

Onde: VlrRsd: Valor Residual (Perpetuidade); FCLt+1: Fluxo de Caixa Livre do período de 12 meses posterior ao horizonte projetado; WACC: Custo Médio Ponderado do Capital (taxa de desconto); e g: taxa de crescimento do fluxo de caixa.

LUPATECH S.A. 18 de dezembro de 2008 Página 15

N O R P A T A G Ó N I C A

RECEITAS LÍQUIDAS As projeções de resultados da Norpatagónica foram elaboradas considerando o orçamento preparado pelos administradores da empresa para os anos de 2008 a 2013. Para os anos seguintes, a administração da LUPATECH, tendo como base projeções elaboradas pela administração da Norpatagónica, estima o incremento das receitas líquidas totais nos seguintes percentuais:

• 6% para o ano de 2014

• 5%, para o ano de 2015; e

• 4% para os demais anos do horizonte de projeção. Tendo em vista que a administração da Norpatagónica incluiu em suas projeções a conquista e importante participação no fornecimento de produtos para o mercado de Oil & Gás, consideramos que as expectativas de crescimento das receitas projetadas pela administração contemplam um cenário ideal, no qual a empresa conquistará a liderança de mercado. Entendemos, contudo, que tais projeções não consideram que, conservadoramente, em um mercado competitivo e com altas margens de lucro projetadas, a expectativa de lucros atrativos poderá atrair novos concorrentes, o que poderá restringir a expansão projetada pela administração da Norpatagónica. Assim, entendemos que a previsibilidade do crescimento das receitas em um horizonte de projeção longo (10 anos), não permite um suficiente grau de certeza quanto a crescimentos em nível superior ao do próprio mercado de Oil & Gas. Dessa forma, a Pagini & Associados ponderou que a estimativa de crescimento de receitas deve ser abordada com um grau maior de conservadorismo, implicando em alterações significativas nas projeções iniciais. Neste sentido, aplicamos ao crescimento de receitas projetado pela administração da empresa um fator percentual que denominamos de “percentual de incerteza”. Tal fator considera que a capacidade da administração da Norpatagónica de prever o crescimento das receitas em longo prazo é afetada por diversos fatores, seja pelo ingresso de novos concorrentes, bem como pela maturação dos diferentes mercados de atuação da empresa, e do próprio crescimento orgânico do mercado de Oil & Gas. A aplicação do “percentual de incerteza”, conforme a seguir evidenciado, aproxima as projeções de crescimento das receitas da Norpatagónica às expectativas de crescimento de outros investimentos do Grupo LUPATECH no setor de Oil & Gas.

LUPATECH S.A. 18 de dezembro de 2008 Página 16

NORPATAGÓNICA

RECEITAS LÍQUIDAS Desta forma, as projeções de crescimento das receitas líquidas totais da Norpatagónica, em face da aplicação do “percentual de incerteza”, podem ser demonstradas conforme segue:

% de Crescimento

Original Percentual de

Incerteza % de Crescimento

Ajustado

2009 63,33% 45,00% 35,00%

2010 40,82% 39,00% 25,00%

2011 28,26% 29,00% 20,00%

2012 8,02% 7,00% 7,50%

2013 7,95% 6,00% 7,50%

Ressaltamos que, para os anos de 2014 a 2019, mantivemos o percentual de crescimento de 4% ao ano projetado pela administração da LUPATECH. Considerando que o horizonte de projeção deste Laudo de Avaliação compreende os resultados projetados para o período de julho de 2008 a junho de 2018 e o período de julho de 2018 a junho de 2019 é utilizado para fins de cálculo da perpetuidade, temos que as projeções de receitas líquidas podem ser demonstradas conforme segue (em US$ mil):

07/2008 a 12/2008 2009 2010 2011 2012 2013

Rec. Líquida 1.500 4.050 5.063 6.076 6.561 7.053 Productos Químicos 865 1.653 1.688 1.819 1.964 2.112

Prod. y Serv. Oil & Gas 475 2.066 3.008 3.845 4.151 4.463 Otros Servicios 160 331 367 412 446 478

2014 2015 2016 2017 jun/18

07/2018

a 06/2019

Rec. Líquida 7.478

7.851

8.165

8.493

4.417

9.011

Productos Químicos

2.240 2.351 2.444 2.543 1.323 2.699

Prod. y Serv. Oil & Gas 4.731 4.968 5.167 5.374 2.794 5.700 Otros Servicios

507 532 554 576 300 612

LUPATECH S.A. 18 de dezembro de 2008 Página 17

N O R P A T A G Ó N I C A

CUSTO DOS PRODUTOS

VENDIDOS

A administração da Norpatagónica prevê os seguintes níveis de custos variáveis de produção para os períodos em análise (em percentuais da receita líquida):

• julho a dezembro de 2008 66%

• 2009 64%

• 2010 64%

• 2011 em diante 63% As informações históricas da empresa e as projeções da administração da Norpatagónica permitem estimar que os custos dos produtos vendidos representem, no horizonte de projeção, os valores abaixo demonstrados (em US$ mil):

07/2008 a

12/2008 2009 2010 2011 2012 2013

Receita Líquida

1.500

4.050

5.063

6.076

6.561

7.053

( - ) CPV

(1.041)

(2.750)

(3.509)

(4.229)

(4.566)

(4.919)

CPV Variável

(997)

(2.612)

(3.221)

(3.841)

(4.148)

(4.459)

Depreciação

(44)

(138)

(288)

(388)

(418)

(460)

2014 2015 2016 2017 jun/18

07/2018 a

06/2019

Receita Líquida

7.478

7.851

8.165

8.493

4.417

9.011

( - ) CPV

(5.217)

(5.502)

(5.756)

(5.964)

(3.106)

(6.331)

CPV Variável

(4.711)

(4.946)

(5.144)

(5.351)

(2.782)

(5.676)

Depreciação

(506)

(556)

(612)

(613)

(324)

(655)

LUPATECH S.A. 18 de dezembro de 2008 Página 18

N O R P A T A G Ó N I C A

DESPESAS COM

VENDAS E DESPESAS

ADMINISTRATIVAS

As despesas com vendas foram consideradas à razão de 3,5% das receitas líquidas de cada período, de acordo com o histórico e as projeções da empresa. No que se refere às despesas gerais e administrativas, não foi considerado nenhum crescimento significativo, tendo em vista que a moeda utilizada para as projeções foi o dólar americano, moeda à qual a economia argentina encontra-se fortemente indexada.

RESULTADO

FINANCEIRO

Considerando a estrutura ideal de capital projetada pela administração da empresa para o horizonte de projeção, bem como o custo de capital de terceiros estimado em função da taxa de empréstimos hipotecários com prazo de cinco a dez anos, conforme divulgado pelo Banco Central da República Argentina, a administração da empresa prevê despesas financeiras de US$ 53 mil anuais (13,30% a.a. incidentes sobre a dívida de US$ 396 mil).

TRIBUTOS SOBRE O

LUCRO

Consideramos, na presente avaliação, que a carga tributária sobre o lucro é de 35%, de acordo com o histórico da empresa.

LUPATECH S.A. 18 de dezembro de 2008 Página 19

N O R P A T A G Ó N I C A

NECESSIDADE DE

CAPITAL DE GIRO

Com base em dados históricos e gerenciais, as administrações da LUPATECH e da Norpatagónica estimam a variação na necessidade de capital de giro operacional da empresa conforme segue (em US$ mil):

07/2008 a

12/2008 2009 2010 2011 2012 2013

Var. Cap. Giro (5) 210 203 203 97 98

2014 2015 2016 2017 jun/18

07/2018 a

06/2019

Var. Cap. Giro 85

75

63

66

34

70

NECESSIDADE DE

INVESTIMENTOS

FUTUROS

A política de investimentos da empresa prevê que a necessidade de investimentos de capital (Capital Expenditures – CAPEX) deve ocorrer conforme segue (em US$ mil):

07/2008

a 12/2008 2009 2010 2011 2012 2013

CAPEX 500 1.500 1.000 300 418 460

2014 2015 2016 2017 jun/18

07/2018

a 06/2019

CAPEX 506 556 612 613 324 586

TAXA DE

CRESCIMENTO NA

PERPETUIDADE

A LUPATECH prevê crescimento dos fluxos de caixa da Norpatagónica, para fins do cálculo do fluxo de caixa livre contínuo na perpetuidade, no percentual de 4% a.a.

LUPATECH S.A. 18 de dezembro de 2008 Página 20

N O R P A T A G Ó N I C A

CUSTO MÉDIO

PONDERADO DE

CAPITAL (WACC)

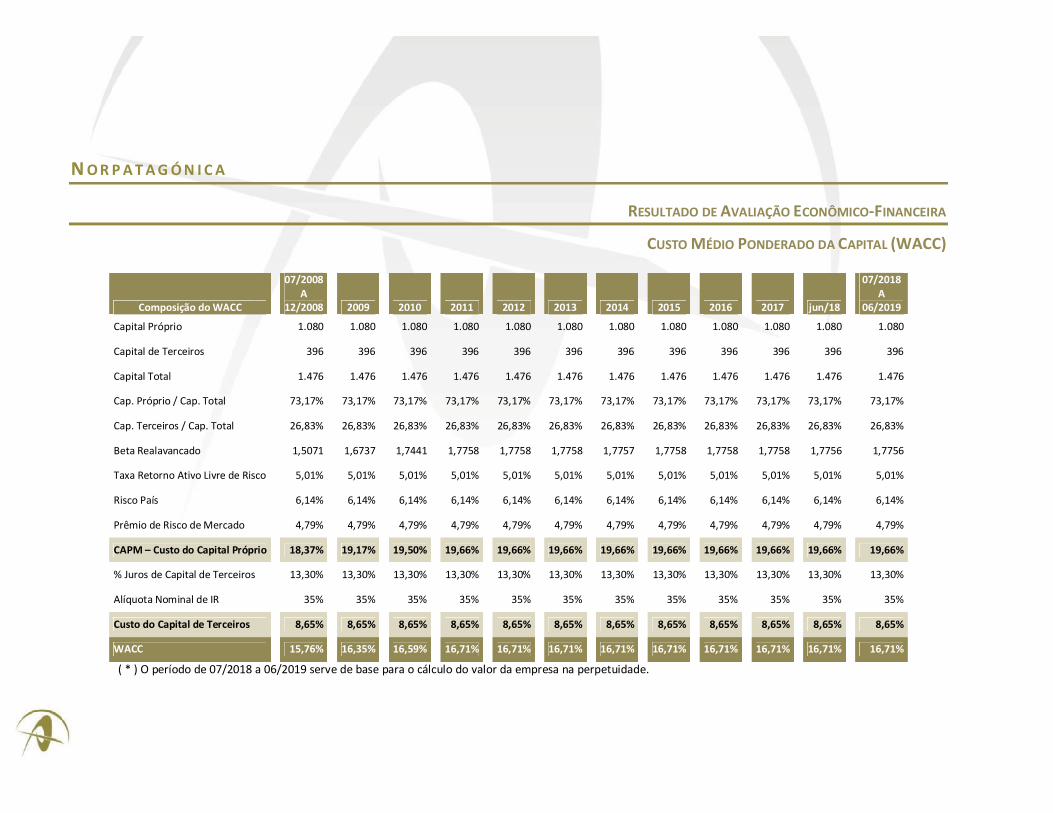

A estrutura de capital ideal da Norpatagónica é formada por 73,17% de capital próprio e 26,83% de capital de terceiros (dívida hipotecária de longo prazo). Desta forma, a formação do Custo Médio Ponderado do Capital constitui-se especificamente no custo do capital próprio da empresa (CAPM), em relação ao qual foram adotadas as seguintes considerações:

a) A taxa de retorno do ativo livre de risco considerada é a média geométrica dos retornos do T-Bond (10 anos) para o período de 1928-2007. Fonte: www.damodaran.com

b) O prêmio pelo risco de mercado (Rm – Rf) foi considerado com base na média geométrica do prêmio dos retornos de mercado americano em relação à média geométrica dos retornos de T-Bond (10 anos) para o período de 1928-2007. Fonte: www.damodaran.com

c) O Risco País considerado foi o índice denominado Emerging Markets Bond Index Plus Argentina (EMBI+) apurado pelo Banco JP Morgan e divulgado em sítio eletrônico em 30 de junho de 2008. Fonte: www.cbonds.info

d) Tendo em vista o mercado de atuação da Norpatagónica, o coeficiente β (beta) utilizado em nossas projeções foi realavancado com base no beta desalavancado de empresas comparáveis dos setores Oil&Gas Drilling e Chemicals-Diversified, em função da participação desses setores na receita de vendas projetada da empresa, em países de mercados emergentes,. Fonte: www.damodaran.com

e) O custo do capital de terceiros foi calculado em função da taxa de empréstimos hipotecários com prazo de cinco a dez anos, conforme divulgado pelo Banco Central da República Argentina na planilha eletrônica “TASAS DE INTERES POR PRESTAMOS AL SECTOR PRIVADO NO FINANCIERO - PERSONAS JURIDICAS, serie mensual” obtida em: http://www.bcra.gov.ar/pdfs/estadistica/preser.xls.

Entendemos que empresas comparáveis devem ser compreendidas como todas as empresas afetadas por condições de negócios semelhantes àquelas às quais a Norpatagónica é exposta. Em virtude da relação percentual entre o capital de terceiros e o capital total, demonstramos a composição do Custo Médio Ponderado de Capital (WACC) da Norpatagónica, conforme segue:

N O R P A T A G Ó N I C A

RESULTADO DE AVALIAÇÃO ECONÔMICO-FINANCEIRA

CUSTO MÉDIO PONDERADO DA CAPITAL (WACC)

Composição do WACC

07/2008 A

12/2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

jun/18

07/2018 A

06/2019

Capital Próprio

1.080

1.080

1.080

1.080

1.080

1.080

1.080

1.080

1.080

1.080

1.080

1.080

Capital de Terceiros

396

396

396

396

396

396

396

396

396

396

396

396

Capital Total

1.476

1.476

1.476

1.476

1.476

1.476

1.476

1.476

1.476

1.476

1.476

1.476

Cap. Próprio / Cap. Total

73,17%

73,17%

73,17%

73,17%

73,17%

73,17%

73,17%

73,17%

73,17%

73,17%

73,17%

73,17%

Cap. Terceiros / Cap. Total

26,83%

26,83%

26,83%

26,83%

26,83%

26,83%

26,83%

26,83%

26,83%

26,83%

26,83%

26,83%

Beta Realavancado

1,5071

1,6737

1,7441

1,7758

1,7758

1,7758

1,7757

1,7758

1,7758

1,7758

1,7756

1,7756

Taxa Retorno Ativo Livre de Risco

5,01%

5,01%

5,01%

5,01%

5,01%

5,01%

5,01%

5,01%

5,01%

5,01%

5,01%

5,01%

Risco País

6,14%

6,14%

6,14%

6,14%

6,14%

6,14%

6,14%

6,14%

6,14%

6,14%

6,14%

6,14%

Prêmio de Risco de Mercado

4,79%

4,79%

4,79%

4,79%

4,79%

4,79%

4,79%

4,79%

4,79%

4,79%

4,79%

4,79%

CAPM – Custo do Capital Próprio

18,37%

19,17%

19,50%

19,66%

19,66%

19,66%

19,66%

19,66%

19,66%

19,66%

19,66%

19,66%

% Juros de Capital de Terceiros

13,30%

13,30%

13,30%

13,30%

13,30%

13,30%

13,30%

13,30%

13,30%

13,30%

13,30%

13,30%

Alíquota Nominal de IR

35%

35%

35%

35%

35%

35%

35%

35%

35%

35%

35%

35%

Custo do Capital de Terceiros

8,65%

8,65%

8,65%

8,65%

8,65%

8,65%

8,65%

8,65%

8,65%

8,65%

8,65%

8,65%

WACC

15,76%

16,35%

16,59%

16,71%

16,71%

16,71%

16,71%

16,71%

16,71%

16,71%

16,71%

16,71%

( * ) O período de 07/2018 a 06/2019 serve de base para o cálculo do valor da empresa na perpetuidade.

N O R P A T A G Ó N I C A

RESULTADO DA AVALIAÇÃO ECONÔMICO-FINANCEIRA

DEMONSTRAÇÃO DOS RESULTADOS PROJETADOS

Resultado Projetado (em US$ mil)

07/2008 a 12/2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

jun/18

07/2018 a 06/2019

Receita Líquida

1.500

4.050

5.063

6.076

6.561

7.053

7.478

7.851

8.165

8.493

4.417

9.011

( - ) Custos da Vendas

(1.041)

(2.750)

(3.509)

(4.229)

(4.566)

(4.919)

(5.217)

(5.502)

(5.756)

(5.964)

(3.106)

(6.331)

CPV Variável

(997)

(2.612)

(3.221)

(3.841)

(4.148)

(4.459)

(4.711)

(4.946)

(5.144)

(5.351)

(2.782)

(5.676)

Depreciação

(44)

(138)

(288)

(388)

(418)

(460)

(506)

(556)

(612)

(613)

(324)

(655)

Lucro Bruto

459

1.300

1.554

1.847

1.995

2.134

2.261

2.349

2.409

2.529

1.311

2.680

( - ) Despesas Operacionais

(148)

(332)

(367)

(403)

(420)

(437)

(452)

(465)

(476)

(487)

(250)

(506)

( - ) Desp. com Vendas

(53)

(142)

(177)

(213)

(230)

(247)

(262)

(275)

(286)

(297)

(155)

(316)

( - ) Desp. Gerais Administ.

(95)

(190)

(190)

(190)

(190)

(190)

(190)

(190)

(190)

(190)

(95)

(190)

EBIT

311

968

1.187

1.444

1.575

1.697

1.809

1.884

1.933

2.042

1.061

2.174

( - ) Despesas Financeiras

(27)

(53)

(53)

(53)

(53)

(53)

(53)

(53)

(53)

(53)

(27)

(54)

Lucro antes IRPJ e CSLL

284

915

1.134

1.391

1.522

1.644

1.756

1.831

1.880

1.989

1.034

2.120

( - ) IRPJ e CSLL

(99)

(320)

(397)

(487)

(533)

(575)

(615)

(641)

(658)

(696)

(362)

(742)

Lucro Líquido

185

595

737

904

989

1.069

1.141

1.190

1.222

1.293

672

1.378

( * ) O período de 07/2018 a 06/2019 serve de base para o cálculo do valor da empresa na perpetuidade.

N O R P A T A G Ó N I C A

RESULTADO DA AVALIAÇÃO ECONÔMICO-FINANCEIRA

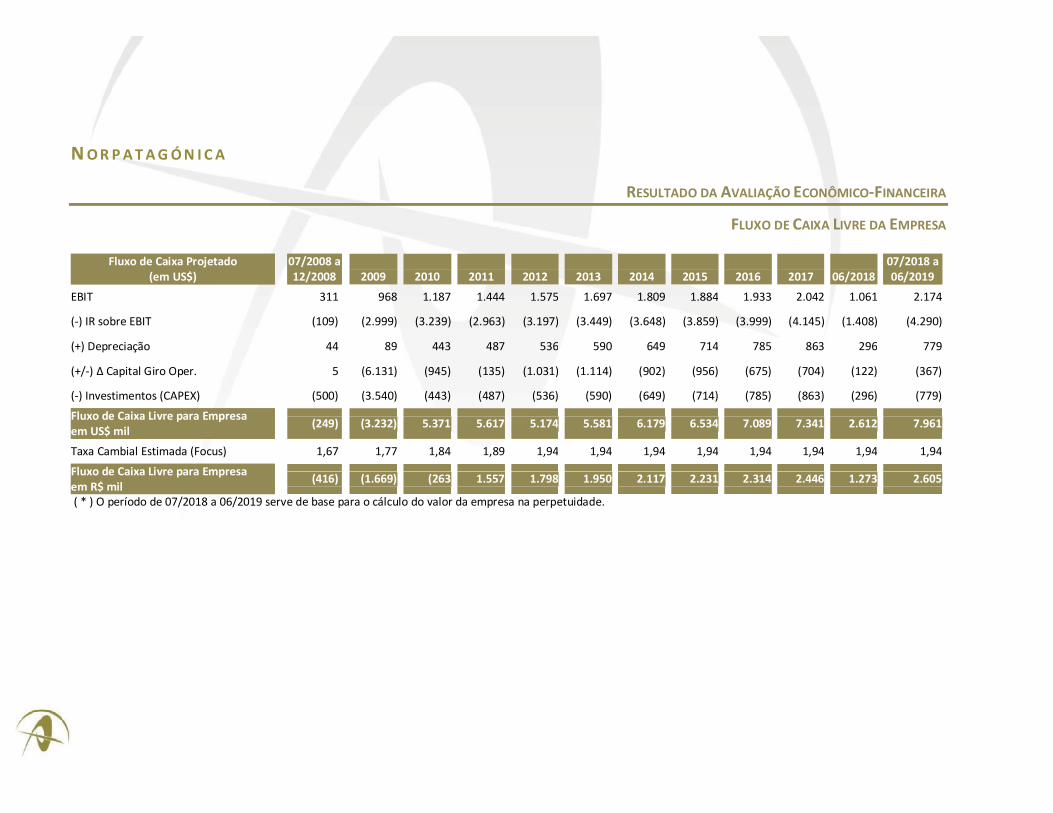

FLUXO DE CAIXA LIVRE DA EMPRESA

Fluxo de Caixa Projetado (em US$)

07/2008 a 12/2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

06/2018

07/2018 a 06/2019

EBIT

311 968 1.187 1.444 1.575 1.697 1.809 1.884 1.933

2.042

1.061 2.174

(-) IR sobre EBIT

(109) (2.999) (3.239) (2.963) (3.197) (3.449) (3.648) (3.859) (3.999)

(4.145)

(1.408) (4.290)

(+) Depreciação

44 89 443 487 536 590 649 714 785

863

296 779

(+/-) Δ Capital Giro Oper.

5 (6.131) (945) (135) (1.031) (1.114) (902) (956) (675)

(704)

(122) (367)

(-) Investimentos (CAPEX)

(500) (3.540) (443) (487) (536) (590) (649) (714) (785)

(863)

(296) (779)

Fluxo de Caixa Livre para Empresa em US$ mil

(249) (3.232) 5.371 5.617 5.174 5.581 6.179 6.534 7.089

7.341

2.612 7.961

Taxa Cambial Estimada (Focus)

1,67 1,77 1,84 1,89 1,94 1,94 1,94 1,94 1,94

1,94

1,94 1,94

Fluxo de Caixa Livre para Empresa em R$ mil

(416) (1.669) (263 1.557 1.798 1.950 2.117 2.231 2.314

2.446

1.273 2.605

( * ) O período de 07/2018 a 06/2019 serve de base para o cálculo do valor da empresa na perpetuidade.

N O R P A T A G Ó N I C A

RESULTADO DA AVALIAÇÃO ECONÔMICO-FINANCEIRA

AVALIAÇÃO DO VALOR ECONÔMICO-FINANCEIRO O ajuste a valor presente dos fluxos de caixa livres projetados da Norpatagónica, para determinação do valor de seu fluxo de caixa descontado dentro do horizonte de projeção e de seu valor na perpetuidade, foi realizado em função do custo médio ponderado de capital da empresa, apresentando os seguintes resultados:

Em US$ mil Em R$ mil

Fluxos de Caixa Livres da Empresa a Valor Presente de 07/2008 a 06/2018 (horizonte de projeção) 1.807 3.676

Valor Presente do Valor na Perpetuidade (base: 07/2018 a 06/2019) 2.345 4.549

Valor Econômico-Financeiro da Norpatagónica 4.152 8.225

CRC RS-004273-O/0

Rua Mariante, 428 sala 201 90430-180 – Porto Alegre – RS – Brasil

Tel: 51 3028 9787

Davi Souza Simon Alexandre Berlanda Costa Sócio Sócio