Embed Size (px)

Citation preview

1

Leilão de Energia Eólica no Brasil: Análise dos Resultados com Base na Teoria de Jogos

de Opções Reais

Autoria: Marta Corrêa Dalbem, Carlos de Lamare Bastian-Pinto

Resumo:

O primeiro leilão de energia eólica no Brasil aconteceu em Dez 2009 e expôs investidores a regras sem precedentes no setor e a forte competição. Cerca de 450 novos projetos foram inscritos no leilão, estruturado como um leilão reverso com preço teto de R$ 189/MWh; a oferta foi superior a 3 vezes a demanda e os 71 projetos ganhadores venderam energia a preços entre R$ 131-153/MWh. Entre os ganhadores do leilão, há tanto novos entrantes como empresas que já operam eólicas no Brasil, incluindo algumas que têm fabricantes de equipamento eólico entre seus acionistas. Entre os perdedores, algumas empresas grandes e tradicionais neste setor, no mundo, como a Iberdrola e outros. Os dois grupos, ganhadores e perdedores do leilão, provavelmente apresentam assimetrias não só em termos do investimento necessário, mas também na forma como prevêem que o mercado para energia eólica evoluirá no Brasil.

Existe o risco de parques eólicos menos viáveis terem ganhado o leilão? A configuração atual garante menor preço para os consumidores? Esse artigo analisa o problema à luz da teoria de jogos de opções reais e, mais especificamente, baseando-se nos trabalhos de Huisman (2001) e Pawlina & Kort (2002) para duopólios assimétricos e estendendo-os de modo a considerar duas assimetrias. Análises de sensibilidade do modelo aos parâmetros procuram identificar as situações limite em que se passa a favorecer a entrada no mercado de projetos menos viáveis economicamente.

Concluímos que uma pequena discrepância nas crenças quanto ao futuro do mercado já pode ter sido suficiente para deixar empresas mais viáveis (que precisariam de menor investimento) de fora do leilão. O risco de preempção de empresas menos rentáveis poderia ser minimizado se o governo tivesse tornado as perspectivas futuras do setor mais claras.

Além disso, conclui-se que quando as empresas são menos informadas sobre a visão de seus concorrentes quanto ao futuro, assumindo que suas próprias visões são também as de seus concorrentes, o risco de preempção de empresas menos viáveis cai, favorecendo uma indústria eólica mais forte no Brasil. No entanto, isto se dá a preços de energia mais elevados para os consumidores.

Finalmente, o modelo demonstra que a melhor alternativa para reduzir o custo da tarifa de energia para os consumidores seria eliminar a assimetria quanto à forma como cada competidor encara as perspectivas futuras deste segmento, desde que a incerteza sobre o futuro também seja mantida em patamares baixos.

2

1) Introdução: A demanda por energia elétrica no Brasil deve crescer 52% em 10 anos e o desafio de

atender essa demanda poderia também ser enfrentado via maior investimento em energia eólica, que hoje responde por 0,3% da capacidade de geração. A matriz elétrica brasileira já é 84% baseada em fontes renováveis, mas este número deverá cair para 80% em 2017 (MME-PDEE, 2009) se eólicas ou outras fontes renováveis não conseguirem suplantar as térmicas a hidrocarbonetos.

O PROINFA, estabelecido em 2004, oferecia tarifas fixas por 20 anos, entre outros benefícios, para parques eólicos. Apesar disso, a implantação dos parques foi lenta. As tentativas seguintes para contratar energia eólica para o SIN (Sistema Interligado Nacional) falharam devido à competição em um mesmo leilão com outras fontes mais baratas (biomassa, PCHs). Na contratação específica de energia eólica em 2009, apesar de preços forçados para baixo via o mecanismo de leilão, as regras mantêm os parques contratados protegidos da volatilidade do mercado de energia. Há ainda regras que reduzem, mas não eliminam, o risco de geração.

A indefinição observada no curto histórico da política brasileira de incentivo a eólicas reflete o foco em modicidade tarifária e na confiabilidade do sistema elétrico, especialmente depois dos apagões e do racionamento de energia em 2000/2001. Neste contexto, a energia eólica, assumida como mais cara e menos previsível – não tem recebido sinais claros de apoio no longo prazo e as metas de inserção de eólicas ao sistema têm sido tímidas.

Neste artigo, no entanto, assumimos que o setor de energia, já habituado a leilões de energia de outras fontes no Brasil, acredita que o sistema de leilões e as atuais regras de contratação permanecerão. Incerteza, aqui, está traduzida apenas no comportamento incerto do valor de projetos eólicos, no futuro, e não nas chances de a atual política de contratação ser alterada.

Analisamos então a decisão de investir no segmento eólico como se fosse um duopólio, composto por duas empresas características, com projetos diversos. Neste modelo, o leilão será considerado apenas um instrumento que levou os dois competidores a revelar a que preço mínimo eles entrariam no mercado.

A primeira empresa precisa investir mais que a segunda, por um ou mais dos seguintes motivos: menor capacidade de levantar capital ou negociar incentivos fiscais; menor fator de capacidade1; o projeto fica longe das linhas de transmissão. Por outro lado, esta empresa não acredita que o valor de projetos eólicos variará significativamente no futuro.

A segunda empresa necessita investir menos para produzir a mesma quantidade de energia, mas acredita que os preços de energia eólica serão mais voláteis ou, ainda, acredita que os preços se recuperarão levemente nos próximos leilões. Em resumo, os dois grupos se diferenciam por serem assimétricos com relação ao investimento necessário (Capex) e quanto à visão de futuro, refletida no modelo via o processo estocástico adotado para descrever o valor dos projetos eólicos, no futuro.

Estes dois grupos, fictícios, ajudarão a responder às perguntas de pesquisa: até que ponto o cenário incerto pode ter favorecido a entrada de projetos menos rentáveis, em detrimento de outros projetos mais viáveis economicamente? A política atual garante menor preço para os consumidores?

Este artigo está assim organizado: a Seção 2 apresenta a revisão de literatura. A Seção 3 justifica as assimetrias utilizadas no modelo. A Seção 4 detalha o modelo de duopólio com duas assimetrias, enquanto a Seção 5 discute os resultados do modelo. A Seção 6 descreve os resultados reais do primeiro leilão específico para energia eólica no Brasil.

2) Revisão de Literatura A Teoria de Opções Reais permite avaliar a decisão de fazer um investimento

irreversível em um cenário de incertezas, porém ela em geral ignora o fato de que os

3

competidores também detêm opções que, exercidas, podem afetar o valor do projeto. O efeito da competição, no arcabouço de Opções Reais, já havia sido modelado de forma randômica (KESTER,1984; TRIGEORGIS,1991), sem considerar expectativas racionais. O problema também já havia sido bem abordado na literatura sobre investimento em ambiente competitivo, em que os trabalhos de Reinganum (1981) e Fudenberg&Tirole (1985) são exemplos clássicos, mas não na literatura de investimento em ambiente de incerteza.

Smets (1991,1993) foi o primeiro a construir a ponte entre a Teoria de Opções Reais e a Teoria dos Jogos, tendo modelado a competição de forma endógena para analisar duas empresas simétricas entrando em um novo mercado. Dixit & Pindyck (1994, cap.8) apresentam o modelo de Smets de forma heurística e analisam o equilíbrio do jogo em estratégias puras. Huisman&Kort (2001, cap.7) estendem os modelos de Smets e Dixit&Pindyck, analisando empresas que consideram a opção de expandir e acrescentando a análise de equilíbrio em estratégias mistas, necessária quando o mercado já é bom o suficiente para incentivar ambas as empresas a investirem. Os autores usam a solução adotada por Fudenberg & Tirole (1985), baseada na literatura de controle ótimo estocástico, para identificar a probabilidade de investimento simultâneo, por erro, e o impacto no valor esperado dos projetos.

Huisman & Nielsen (2001, cap.8) analisam um duopólio em que as empresas são assimétricas no que se refere ao investimento inicial no projeto e estabelecendo os possíveis ENPS (Equilíbrios de Nash Perfeitos em Subjogos) que ocorrem para cada estado inicial do lucro do projeto, que segue uma função inversa em relação à demanda. Pawlina & Kort (2002), ainda considerando apenas a assimetria no investimento inicial, estendem o modelo de Huisman & Nielsen (2001, cap.8), analisando em mais detalhe a região em que ambas as empresas são incentivadas a investir e, também, analisando as implicações no valor econômico dos projetos para a sociedade. Esses artigos analisam o problema analiticamente, embora outros autores, como Smit & Ankum (1993), usem modelos discretos. Smit & Trigeorgis (2004) apresentam as duas formas, embora foquem mais os modelos discretos.

Kong & Kwok (2006) analisam duopólio com duas assimetrias, no investimento e nas receitas do projeto. Miltersen & Schwartz (2004) analisam um duopólio em que há apenas assimetria no processo estocástico, porém nesse trabalho a assimetria é tratada como um Poisson que modela as chances de o novo produto se provar inviável ao longo do seu processo de desenvolvimento.

Nosso trabalho usa como referencial teórico os trabalhos de Huisman & Nielsen (2001, cap.8) e Pawlina & Kort (2002), estendendo-os para o caso de duas assimetrias: assimetria no investimento inicial em cada parque e assimetria no processo estocástico que representa o valor de projetos eólicos.

Os modelos de jogos de opções reais identificam o resultado líquido entre as vantagens de investir mais cedo (preempção) versus as vantagens de esperar. Como lembram Smit & Trigeorgis (2004), o investimento antecipado é uma forma de proteger a rentabilidade do projeto nas situações em que se auferem ganhos por ser o Líder no mercado (first-mover advantage); por outro lado, o Seguidor aufere também uma importante vantagem (late-mover advantage) devido à flexibilidade para esperar e investir apenas em um cenário mais favorável. Este dilema é solucionado ao se encontrar a estratégia ótima para cada jogador, considerando-se qual será a melhor resposta racional do outro jogador. Este problema é similar ao caso clássico de parada ótima, discutido amplamente na Teoria de Opções Reais (DIXIT & PINDYCK, 1994, cap.4), em que se procura identificar o ponto ótimo em que se deve parar de esperar, tomando-se finalmente a decisão de investir. Em jogos de opções reais esse problema também é resolvido backwards (de frente para trás), procurando encontrar o equilíbrio do jogo baseado em expectativas racionais. Desta forma, o impacto causado pela ação de outros jogadores é considerado endogenamente no modelo.

4

3) Possíveis condições de assimetria entre os concorrentes Um projeto eólico envolve um grande investimento inicial e baixos custos operacionais.

A incerteza dos resultados advém basicamente do comportamento intermitente dos ventos, um risco específico de cada projeto e que será considerado aqui como idêntico para os jogadores. Outro risco é uma possível alteração da política de contratação de energia eólica, mas neste artigo consideramos que a política adotada no leilão de dezembro 2009 será mantida por um longo período de tempo.

Tendo ganhado um leilão, o parque contratado desfrutará de uma tarifa/MWh fixa em termos reais pelo prazo de 20 anos. Espera-se, no entanto, que novos leilões aconteçam de ora em diante, pelo menos uma vez por ano, de modo que a decisão de entrar no setor de geração eólica está também sujeita à incerteza se é melhor começar a investir agora, ou se é melhor aguardar por melhores condições de mercado.

Há, entretanto, sinalizações contraditórias sobre o que pode ser o futuro dos projetos de energia eólica, tanto no Brasil quanto no exterior. Na Alemanha, os preços da energia eólica têm caído consistentemente, de 18,34 cents de euros/kWh em 1991, para 7,14 cents de euros/kWh em 20132. Embora o país adote o regime de tarifas fixas, baseadas em certos critérios técnicos e de custos, o exemplo alemão sinaliza a premissa óbvia de que os países tendem a exercer seu poder para pressionar por tarifas mais baixas. A China, por sua vez, conseguiu reduzir as tarifas em 35-45% nos leilões de energia eólica em 2002/2003, porém os parques contratados apresentaram prejuízo consistentemente (COSTA, CASOTTI & AZEVEDO, 2009) e o país voltou recentemente a adotar preços fixos e em patamares mais elevados3.

No Brasil, a expansão da oferta tem sido difícil de prever no longo prazo, em função de atrasos nas obras ou nas licenças ambientais, ou devido a projetos que acabaram não se materializando. A demanda também tem sido errática, especialmente após a crise internacional de 2008/2009. Energia térmica mais cara tem sido contratada, de modo a garantir a confiabilidade do sistema, mas quando se trata de energia eólica, não há uma política clara quanto aos volumes que serão contratados no futuro, tampouco com relação à tarifa/MWh. Portanto, visões assimétricas quanto ao futuro do mercado de energia eólica são uma realidade no Brasil.

Outra importante assimetria entre os jogadores é o investimento necessário, de agora em diante referido como Capex. Em um local com menor potencial eólico, um número maior de turbinas é necessário para produzir a mesma quantidade de energia, por exemplo. Há também projetos que contam com fabricantes de equipamento entre os seus acionistas, ou que pela importância do grupo controlador são capazes de negociar condições diferenciadas na compra de turbinas e incentivos fiscais estaduais. Assumimos neste trabalho que o tamanho e experiência dos acionistas do projeto e a localização do parque eólico são bons indicadores do Capex necessário para implantar o parque. Assim, essa informação é conhecida pelos jogadores. Nosso modelo pressupõe que essa assimetria perdurará a cada vez que um novo projeto for incorporado à carteira de projetos de cada jogador.

4) O problema, modelado como um duopólio em que há duas assimetrias a. premissas básicas

Duas empresas características detêm uma opção americana perpétua de investir em projetos-padrão de energia eólica no Brasil. Cada uma das duas empresas tem um projeto-padrão, diferente do da concorrente, reflexo da assimetria no Capex.

Tendo decidido entrar no negócio, cada jogador manterá a estratégia de investir em um novo projeto igual ao projeto original, a cada ano. A decisão de entrar no mercado equivale à decisão de paulatinamente construir um portfólio de projetos eólicos. A assimetria no Capex e na visão de mercado dos dois jogadores se mantém ao longo dos anos.

5

Assume-se que o valor presente dos fluxos de caixa de um projeto-padrão (VP) segue uma função inversa de demanda D, determinística, de tal forma que quanto maior a oferta de energia eólica, maior a pressão competitiva sobre os preços e o fluxo de caixa dos projetos e, portanto, menor o VP de um projeto-padrão. No entanto, o VP de um projeto-padrão carrega um grau de incerteza (ex.: em relação ao preço contratado de energia no futuro), expresso no modelo por meio de um choque estocástico

~Y , de modo que o VP de um projeto-padrão da

Empresa i, iVP , é definido como: ~

,.ii i Ni NjVP Y D= . Assim, o valor do projeto-padrão é definido endogenamente e varia não apenas com o volume total ofertado de energia eólica, mas

também em função de uma variável econômica que varia com o tempo (~

iY ), sendo que:

- ~

iY segue um MGB, isto é, i i i i i idY Y dt Y dzα σ= + . Como D é determinístico, iVP segue o mesmo processo estocástico, e com os mesmos parâmetros, do processo estocástico de iY ; - ,i Ni NjD reflete a função inversa de demanda que se aplica à Empresa i, e depende apenas da condição dos dois jogadores neste duopólio, condição esta descrita pelos subscritos Ni e Nj. Ni é zero quando a Empresa i ainda não entrou no mercado, e 1 se a empresa já entrou. A mesma regra se aplica a Nj. Desta forma:

00iD =0 -> como nenhuma das empresas entrou ainda neste novo mercado, o valor é zero

10iD -> Empresa i já investiu como Líder, dado que a Empresa j ainda não investiu

11iD -> ambas as empresas já investiram

Assume-se que: 10 11i iD D> , isto é, um novo projeto tem maior valor quando a própria Empresa i é a primeira a investir; quando a competidora também entra no mercado, o valor de um novo projeto-padrão da Empresa i cai. A redução no valor do projeto-padrão reflete a maior competição por market-share, que impacta os preços e o fluxo de caixa dos projetos, assim como também os custos (ex.: negociações mais acirradas para arrendar a terra).

A função que descreve o VP de um projeto-padrão da Empresa j é similar ao da Empresa i, porém com diferentes parâmetros para o processo estocástico:

~

,.i j

jj jN NVP Y D= , onde

j j j j j jdY Y dt Y dzα σ= + . Da mesma forma, assume-se aqui que 01 11j jD D> .

Para fins de simplificação, as despesas dos dois projetos são consideradas iguais e equivalentes a uma produção de, digamos, 25MW. Essa premissa reflete de forma aceitável o segmento eólico, em que os projetos têm baixos custos operacionais e se diferenciam basicamente em termos do valor investido. Assim, 10 01 11 11;i j i jD D D D= = .

Os diferentes parâmetros para o comportamento estocástico de Yi e Yj refletem expectativas diferentes quanto ao futuro, a primeira assimetria em nosso problema. Nenhuma das empresas conhece a visão do competidor sobre o futuro, de modo que este é um jogo de informação incompleta. Ao invés de resolver o problema procurando o Equilíbrio de Nash Bayesiano Perfeito (HARSANYI, 1968), que envolveria novas premissas sobre a probabilidade de cada jogador ser de um determinado tipo dentro de um espectro infinito de cenários alternativos, neste artigo vamos apenas avaliar como cada empresa se comporta, caso considere que: - seu competidor tem a mesma visão quanto ao futuro; - seu competidor tem uma visão diferente do futuro, conhecida.

A segunda assimetria, conhecida pelos jogadores, refere-se ao investimento inicial em cada projeto (Capex): o investimento da Empresa i, iI , é mais alto que o investimento da Empresa j , jI , tal que .i jI Iρ= e 1ρ > .

6

A Tabela 1 resume as assimetrias consideradas em nosso problema. O Anexo 1 mostra a representação do jogo incompleto e esclarece os ramos que estão sendo considerados em nossa análise.

Tabela 1: Resumo das características de cada empresa: Empresa i Empresa j

Capex (conhecido pelo competidor)

.i jI Iρ= and 1ρ > jI

Visão quanto ao futuro (desconhecido pelo

competidor)

~

,.i j

ii N NY Dπ =

i i i i i idY Y dt Y dzα σ= + iα ; iσ

~

,.i j

jj N NY Dπ = j j j j j jdY Y dt Y dzα σ= +

j iα α≥ ; j iσ σ>

Também assumimos aqui que a realização inicial de Y (Y0) é baixa o suficiente para que o investimento imediato não seja ótimo para nenhum dos dois jogadores. Quando Y0 já é alto, refletindo-se em um fluxo de caixa que já estimula ambas as empresas a investir, então equilíbrios em estratégias mistas podem ocorrer, assim como o risco de investimento simultâneo por erro; estas possibilidades estão sendo negligenciadas aqui, dado que o objetivo é apenas identificar quem é tentado a investir antes e a que preço.

b. cenários/modelos considerados: Desenvolveremos as funções de valor e as soluções de equilíbrio para cada uma das

seguintes duas alternativas (Tabela 2):

Tabela 2: Cenários a serem modelados Modelo 1 Modelo 2 Empresa i acredita que a Empresa j

tem um Capex menor, portanto um portfólio de projetos de maior valor, e tem uma visão de futuro diferente

tem um Capex menor, portanto um portfólio de projetos de maior valor, mas pensa o mesmo que a Empresa i sobre o futuro

Empresa j acredita que a Empresa i

tem um Capex maior, portanto um portfólio de projetos de menor valor, e tem uma visão diferente do futuro

tem um Capex maior, portanto um portfólio de projetos de menor valor, mas pensa o mesmo que a Empresa j sobre o futuro

Além disso, vamos comparar os resultados dos dois modelos com aqueles obtidos na situação em que ambas as empresas de fato partilham a mesma visão do futuro, porém continuam apresentando assimetria no Capex e no valor dos seus projetos-padrão. Este cenário-base aconteceria caso o governo brasileiro tivesse enviado sinais claros e críveis quanto ao futuro do mercado de energia eólica, equalizando as crenças e, portanto, o processo estocástico adotado pelas empresas para descrever o valor dos projetos-padrão ( ; )i jVP VP . Referimos o leitor ao trabalho de Pawlina & Kort (2002), que analisam esse problema – assimetria apenas no Capex – de forma detalhada.

Em cada cenário/modelo, desenvolvemos as funções de valor das empresas nas seguintes alternativas: - a Empresa i é a primeira a investir (Líder), o que torna a Empresa j a Seguidora; - a Empresa j é a Líder, o que torna a Empresa i a Seguidora;

Desta forma, podemos encontrar os valores de Y em que os jogadores teriam incentivos para fazer a preempção do mercado, investindo antes que o concorrente. O objetivo aqui é identificar em que circunstâncias uma empresa com um portfólio de projetos de maior Capex e, portanto, menos viável economicamente, teria incentivo para entrar no mercado antes da empresa cujos projetos têm menor Capex, dadas suas visões assimétricas sobre o futuro do mercado.

Como é usual em jogos dinâmicos, o problema é resolvido de frente para trás, primeiro resolvendo a função de valor do Seguidor, que já viu o Líder investir no mercado; depois,

7

obtém-se a função de valor do Líder, cuja decisão de investir no mercado é baseada na expectativa racional sobre o comportamento seqüencial do Seguidor.

c. Modelo 1 – ambas acertam sobre as crenças do concorrente c.1 Empresa i é a Líder, Empresa j é a Seguidora

Considerando que a Empresa i investiu, a Empresa j apenas investirá quando jY for

suficientemente alto, isto é, quando ele tiver excedido um determinado valor *jFY (gatilho que

incentiva a Empresa j a investir no mercado como Seguidor), o qual ocorre no tempo * *inf( | ( ) )jF jFt t Y t Yτ= = ≥ .

c.1.i. Seguidor (Empresa j )

Usamos a equação de Bellman em programação dinâmica para descrever o problema de uma empresa que detém uma opção de entrar no mercado – um problema típico de parada ótima (Dixit&Pyndick, 1994, cap.4, detalham o desenvolvimento desta equação diferencial). Outra alternativa é desenvolver a função usando o método de Ativos Contingentes ou o Método Integral, que gera resultados semelhantes (DIAS, 2005, cap.4.2). Assim:

21 02 Y Y Yj j jj j j j j j jY F Y F Fσ α ρ+ − = , ou, usando uma notação simplificada:

2 '' '1 02 j j j j j j jY F Y F Fσ α ρ+ − = (4), , onde ''

jF e 'jF são, respectivamente, a segunda e primeira

derivadas de F em relação a jY , e jF é o valor do detentor da opção. Usando o Lema de Itô e a eq.(3), chega-se à eq. (4), uma equação diferencial

homogênea, cuja solução tem a forma detalhada abaixo: ( ) j

j j jF Y AY β= (5) na região de continuação, isto é, quando *j jFY Y≤

1111( ) j j j

j j j j jj

Y D IF Y Y D I

ρ α−

= + −−

(6) , quando *j jFY Y≥

A expressão (5) reflete o valor da opção de investir neste mercado. A expressão (6) reflete o valor esperado da Empresa j , tendo ela entrado no mercado.

Na fronteira *jFY , as condições de contorno que garantem a continuidade entre as duas

funções (VMC – value matching condition) e o contato suave entre elas (SPC - smooth pasting condition) são aplicadas, permitindo obter os valores de A e de *

jFY . Para uma explicação heurística destas condições de contorno, favor referir-se a Dixit & Pindyck (1994, cap.4, p.130-132).

VMC: eq. (5)= eq. (6) => * 1111

j j j jjF j j j

j

Y D IAY Y D Iβ

ρ α−

= + −−

(7)

SPC: as derivadas das equações (5) e (6) devem ser iguais => 1 11*11

j jj jF j

j

DAY Dββ

ρ α− = +

− (8)

De modo que: 1*

1111

j

jFj

j j

YA D

β

ρ α β

−⎛ ⎞

= +⎜ ⎟⎜ ⎟−⎝ ⎠ (9), a qual, substituída na eq.(7), nos dá:

*

11( 1)j j

jFj j

IY

Dβ

β=

− (10) , onde:

2 2 22

2

1 1[ ] 22 2j j j j j

jj

σ α α σ ρσβ

σ

− + − += (11)

As expressões (5), (6), (9), (10) e (11) nos permitem traçar a equação de valor da Empresa j como Seguidora. c.1.ii. Líder (Empresa i )

8

A função valor do Líder é similar à eq. (4), porém com a variável de estado iY :2 '' '1 0

2 i i i i i i iY F Y F Fσ α ρ+ − = . Seguindo procedimentos similares aos adotados na seção anterior,

c.1.i, obtêm-se as funções de valor aplicáveis ao Líder, Empresa i: 10

10( ) i i i ii i i i i i

i

Y D IF Y BY Y D Iθ

ρ α⎡ ⎤−

= + + −⎢ ⎥−⎣ ⎦ (12) , na região de continuação, isto é, para *

j jFY Y≤ , ou

1111( ) i i i

i i i i ii

Y D IF Y Y D Iρ α

−= + −

− (13) , para *

j jFY Y≥

Observe que o Líder não detém nenhuma opção, aqui (ele já exerceu sua opção de investir). Na verdade, a função valor, aqui, reflete o que acontece ao valor do Líder se seu competidor, o Seguidor, também exercer sua opção de investir. Portanto, o segundo termo do lado direito da eq.(12) reflete o valor do Líder se o seu competidor nunca investir, enquanto o primeiro termo reflete a erosão no valor do Líder, dado o risco de o competidor também iniciar seu projeto. Desta forma, é intuitivo que a constante B deve ser negativa e que a curva representativa do valor do Líder na região de continuação é côncava.

Já obtivemos a expressão para *jFY na Seção c.1.i , mas ainda precisamos encontrar o

valor da constante B, a qual pode ser obtida usando a condição de continuidade (VMC), isto é, basta igualar as expressões (12) e (13), no ponto em que *

i jFY Y= . Segue-se que:

10 1110 11

i i i i i i ii i i i i i i

i i

Y D I Y D IBY Y D I Y D Iθ

ρ α ρ α⎡ ⎤− −

+ + − = + −⎢ ⎥− −⎣ ⎦ ( ) *1

11 1011 i

i i jFi

B D D Y θ

ρ α−⎛ ⎞

= − +⎜ ⎟−⎝ ⎠ (14)

2 2 22

2

1 1[ ] 22 2i i i i i

ii

σ α α σ ρσθ

σ

− + − += (15)

É importante observar que a raiz iθ reflete as próprias crenças da Empresa i sobre o futuro do mercado: ela espera que o oponente, Empresa j, invista quando Y atingir *

jFY , mas a velocidade/probabilidade com que Y atingirá esse gatilho é comandada pelo processo estocástico adotado pela Empresa i para descrever as perspectivas futuras do mercado. Finalmente, as equações (10), (12), (13), (14) e (15) nos permitem traçar a função valor do Líder.

O momento em que a Empresa i investirá no mercado como Líder envolve algumas sutilezas, no entanto. A Empresa i é incentivada a se tornar Líder assim que seu valor como Líder exceder seu valor como Seguidora (este último, conforme detalhado na Seção c.2.i), isto é, assim que iPY Y= , o qual ocorre quando inf( | )iLeader iFollowert t F F= ≥ . No entanto, a Empresa i não necessariamente tem que investir neste momento, caso não haja o risco de que seu oponente passe à sua frente investindo como Líder. Se não houver o risco de preempção do mercado pelo oponente, a Empresa i pode esperar por uma realização mais favorável do mercado, isto é, a sua opção de espera ainda tem valor. Assim, a Empresa i pode esperar até um pouco antes de inf( | )jLeader jFollowert t F F= ≥ , isto é, antes que seu oponente – Empresa j - também seja incentivado a entrar como Líder, o que acontece em jPY Y= . Em resumo, a Empresa i de fato se interessa em investir em jPY ξ− . Existe outra sutileza a resolver: ainda vale a pena esperar, de fato? Quando a Empresa i ainda mantém viva sua opção de investir como Líder, seu valor é definido pela seguinte expressão: ( ) i

i i iF Y MYθ= (16) Somente vale a pena continuar esperando se o valor da espera exceder o valor da Empresa i como Líder, o qual é definido pelas expressões (12) e (13). O ponto de parada ótima, aqui,

9

pode novamente ser obtido por meio das condições de contorno de continuidade e contato suave (VMC, SPC), aplicadas às equações (12) e (16), no ponto aqui definido como *

iY Y= , isto é, o ponto em que esperar para investir não é mais ótimo. Assim:

VMC: *

* * *1010

i i i i ii i i i i

i

Y D IMY BY Y D Iθ θ

ρ α⎡ ⎤−

= + + −⎢ ⎥−⎣ ⎦ ; SPC: * 1 * 1

1011i i

i i i i ii

MY BY Dθ θθ θρ α

− − ⎛ ⎞= + +⎜ ⎟−⎝ ⎠

Como resultado: *

101i i

ii i

IYD

θθ

=−

(17) ; *(1 )

1011

ii

ii i

YM B Dθ

θ ρ α

− ⎛ ⎞= + +⎜ ⎟−⎝ ⎠

(18)

É interessante observar que o gatilho que faz a empresa parar de esperar, *iY , é

também o gatilho que aciona o investimento na situação em que a empresa é monopolista no mercado e, portanto, não há ameaça de que a entrada de um competidor erodirá seu valor (referir-se ao Anexo 2 para uma breve discussão do gatilho na situação de monopólio e da comparação do valor do Líder nas situações de monopólio e duopólio). Dependendo dos parâmetros do problema, *

iY pode ser maior ou menor que jPY . Assim, a Empresa i irá de fato investir como Líder quando: a) * *

iL iY Y= , se *i jPY Yp ; neste caso, a Empresa i decide investir no mesmo ponto em que

investiria se fosse monopolista no mercado. b) *

iL jPY Y ξ= − , se *i jPY Y≥ ; a empresa investe um pouco antes do ponto em que seu

oponente tem incentivo para investir como Líder.

c.2 Empresa j como Líder, Empresa i como Seguidora

Os procedimentos são semelhantes aos adotados na Seção c.1.

c.2.i. Seguidor (Empresa i ) ( ) i

i i iF Y CY ϕ= (19) , na região de continuação, isto é, para *i iFY Y≤ , ou

1111( ) i i i

i i i i ii

Y D IF Y Y D Iρ α

−= + −

− (20) , para *

i iFY Y≥

1*

1111

i

iFi

i i

YC D

ϕ

ρ α ϕ

−⎛ ⎞

= +⎜ ⎟−⎝ ⎠ (21); *

11( 1)i i

iFi i

IYD

ϕϕ

=−

(22);2 2 22

2

1 1[ ] 22 2i i i i i

i ii

σ α α σ ρσϕ θ

σ

− + − += = (15)

c.2.ii. Líder (Empresa j )

0101( ) j j j j

j j j j j jj

Y D IF Y EY Y D Iφ

ρ α⎡ ⎤−

= + + −⎢ ⎥−⎢ ⎥⎣ ⎦

(23) , na região de continuação, isto é, para *i iFY Y≤ , ou

1111( ) j j j

j j j j jj

Y D IF Y Y D I

ρ α−

= + −−

(24) , para *i iFY Y≥

( ) *111 01

11 jj j iF

j

E D D Y φ

ρ α−⎛ ⎞

= − +⎜ ⎟⎜ ⎟−⎝ ⎠ (25) ;

2 2 22

2

1 1[ ] 22 2j j j j j

j jj

σ α α σ ρσφ β

σ

− + − += = (11)

Novamente, é necessário obter o gatilho de monopolista para o Líder, neste caso a Empresa j. Seguindo o mesmo racional da Seção c.1.ii, chega-se a: *

011ji

ji j

IY

Dβ

β=

− (26)

O valor da Empresa j, enquanto a opção de investir ainda está viva, é:

( ) jj j jF Y NY β= (27) , onde:

*(1 )01 00

jj j j

j j

Y D DN E

β

β ρ α

− −= +

− (28)

d. Modelo 2- o impacto de desconhecer as crenças do concorrente

10

Cada jogador, não sabendo o que o competidor acha sobre o futuro, toma como premissa que ambos adotam o mesmo processo estocástico para descrever o futuro do mercado. Olhando do ponto de vista de cada competidor, o problema é resolvido como um duopólio com apenas uma assimetria, o Capex, mas cada um usa o seu próprio processo estocástico para resolver o problema. Cada empresa espera que o oponente entre em determinado momento no mercado, mas será surpreendida pelo comportamento inesperado do outro jogador, que tomará suas decisões com base em seu próprio e real processo estocástico, o que acaba por alterar o valor das empresas. Os gatilhos de entrada do Líder e do Seguidor, assim como as funções de valor, podem ser desenvolvidos de forma equivalente à da Seção c.

5) Resultados O parque eólico usado aqui como referência fica no NE do Brasil e poderia gerar com

um fator de capacidade líquido de 45%. Para este projeto vender 25 MW médios no leilão, investimentos em capacidade de 56 MW são necessários. Assumimos um Capex de USD 2450/kW instalado para a Empresa j, e 40% financiado com capital próprio.

Via uma projeção do fluxo de caixa esperado deste projeto eólico, obtivemos o VP esperado, que foi assumido como o parâmetro 11D em nosso modelo. O preço que foi usado

nesta projeção determinística, R$148/MWh (a tarifa média contratada no leilão 2009), foi considerado equivalente a uma realização de Y=1. Finalmente, apenas checamos se os gatilhos como Líder e Seguidor, obtidos no modelo com apenas a assimetria de Capex, ficariam no intervalo de preços dos que de fato participaram do leilão: R$ 131-189/MWh, equivalentes, portanto, a Y no intervalo 0,89-1,28. Outros parâmetros, especialmente aqueles relacionados aos processos estocásticos, foram arbitrariamente escolhidos em valores inicialmente baixos e então alterados, de modo a conseguir uma sensibilidade quanto a seus efeitos na decisão de investir.

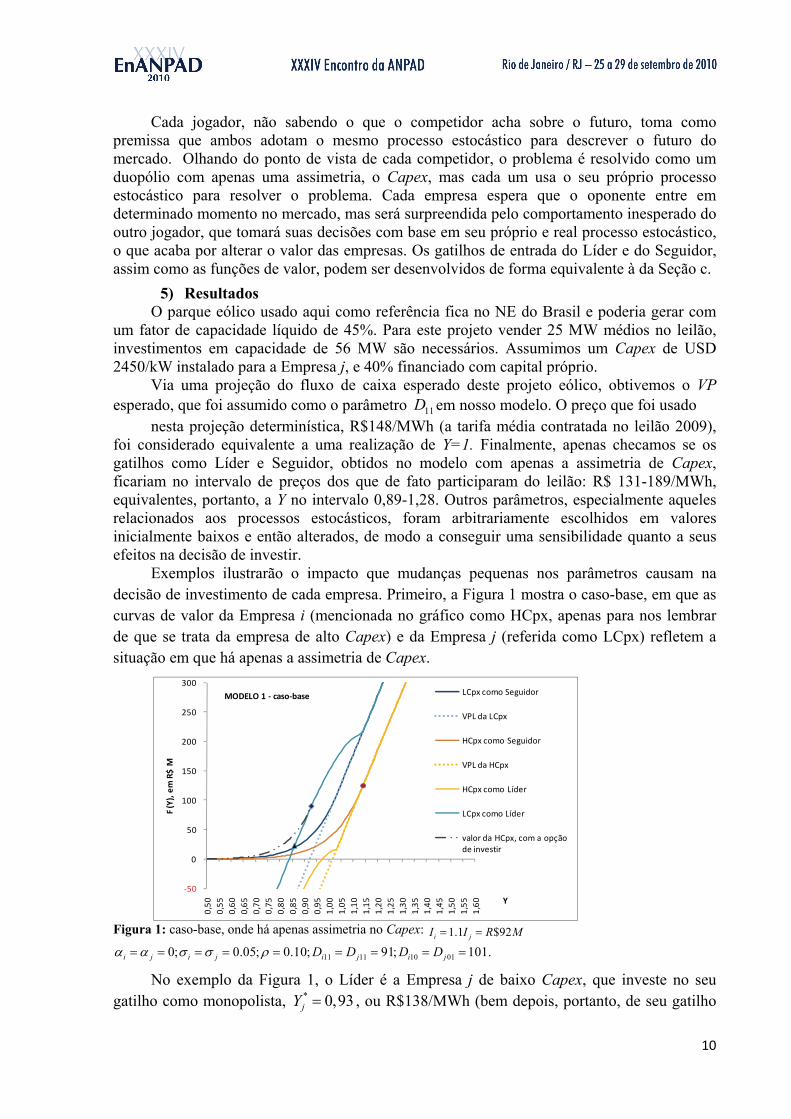

Exemplos ilustrarão o impacto que mudanças pequenas nos parâmetros causam na decisão de investimento de cada empresa. Primeiro, a Figura 1 mostra o caso-base, em que as curvas de valor da Empresa i (mencionada no gráfico como HCpx, apenas para nos lembrar de que se trata da empresa de alto Capex) e da Empresa j (referida como LCpx) refletem a situação em que há apenas a assimetria de Capex.

Figura 1: caso-base, onde há apenas assimetria no Capex:

1.1 $92i jI I R M= = 11 11 10 010; 0.05; 0.10; 91; 101.i j i j i j i jD D D Dα α σ σ ρ= = = = = = = = =

No exemplo da Figura 1, o Líder é a Empresa j de baixo Capex, que investe no seu gatilho como monopolista, * 0,93jY = , ou R$138/MWh (bem depois, portanto, de seu gatilho

‐50

0

50

100

150

200

250

300

0,50

0,55

0,60

0,65

0,70

0,75

0,80

0,85

0,90

0,95

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

1,40

1,45

1,50

1,55

1,60

F (Y), em

R$ M

Y

MODELO 1 ‐ caso‐base LCpx como Seguidor

VPL da LCpx

HCpx como Seguidor

VPL da HCpx

HCpx como Líder

LCpx como Líder

valor da HCpx, com a opção de investir

11

de preempção, 0,86jPY = ). A Empresa i de alto Capex investe apenas no seu gatilho como Seguidor, 1,14iFY = , ou R$ 168/MWh. Variando os demais parâmetros, a Empresa j, mais viável economicamente, é sempre a primeira a entrar.

5.1. Modelo 1

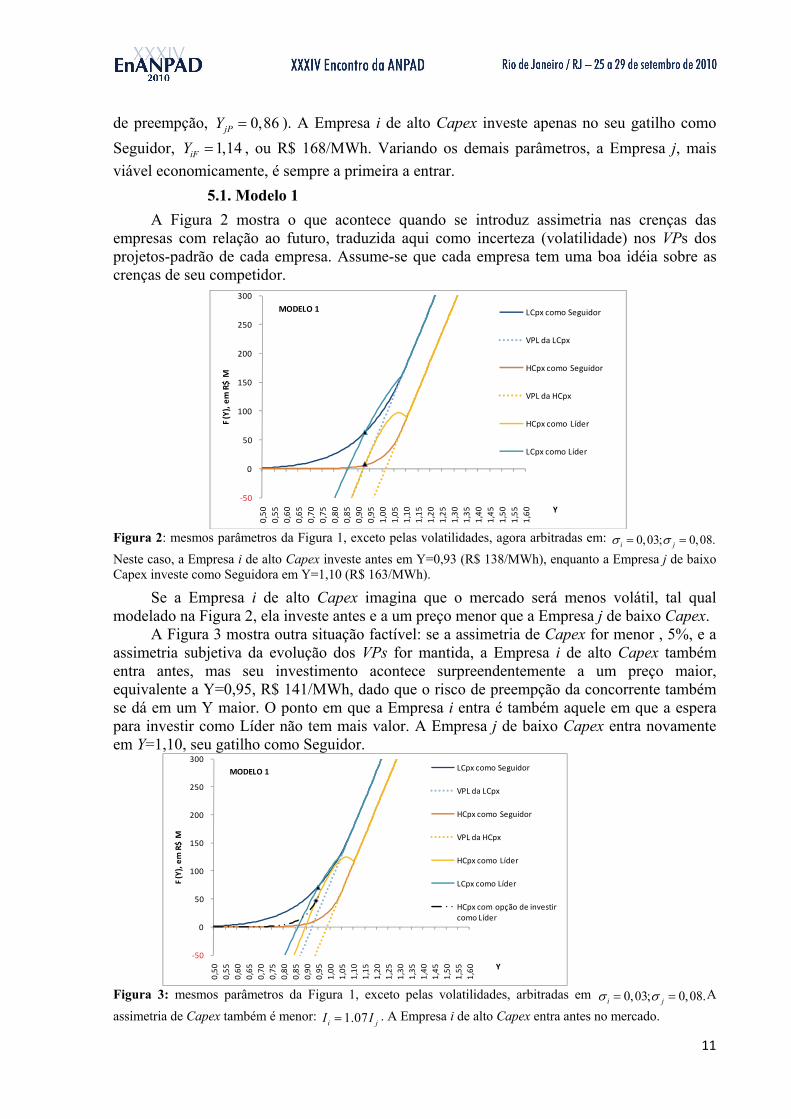

A Figura 2 mostra o que acontece quando se introduz assimetria nas crenças das empresas com relação ao futuro, traduzida aqui como incerteza (volatilidade) nos VPs dos projetos-padrão de cada empresa. Assume-se que cada empresa tem uma boa idéia sobre as crenças de seu competidor.

Figura 2: mesmos parâmetros da Figura 1, exceto pelas volatilidades, agora arbitradas em: 0,03; 0,08.i jσ σ= = Neste caso, a Empresa i de alto Capex investe antes em Y=0,93 (R$ 138/MWh), enquanto a Empresa j de baixo Capex investe como Seguidora em Y=1,10 (R$ 163/MWh).

Se a Empresa i de alto Capex imagina que o mercado será menos volátil, tal qual modelado na Figura 2, ela investe antes e a um preço menor que a Empresa j de baixo Capex.

A Figura 3 mostra outra situação factível: se a assimetria de Capex for menor , 5%, e a assimetria subjetiva da evolução dos VPs for mantida, a Empresa i de alto Capex também entra antes, mas seu investimento acontece surpreendentemente a um preço maior, equivalente a Y=0,95, R$ 141/MWh, dado que o risco de preempção da concorrente também se dá em um Y maior. O ponto em que a Empresa i entra é também aquele em que a espera para investir como Líder não tem mais valor. A Empresa j de baixo Capex entra novamente em Y=1,10, seu gatilho como Seguidor.

Figura 3: mesmos parâmetros da Figura 1, exceto pelas volatilidades, arbitradas em 0,03; 0,08.i jσ σ= = A assimetria de Capex também é menor: 1.07i jI I= . A Empresa i de alto Capex entra antes no mercado.

‐50

0

50

100

150

200

250

300

0,50

0,55

0,60

0,65

0,70

0,75

0,80

0,85

0,90

0,95

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

1,40

1,45

1,50

1,55

1,60

F (Y), em

R$ M

Y

MODELO 1 LCpx como Seguidor

VPL da LCpx

HCpx como Seguidor

VPL da HCpx

HCpx como Líder

LCpx como Líder

‐50

0

50

100

150

200

250

300

0,50

0,55

0,60

0,65

0,70

0,75

0,80

0,85

0,90

0,95

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

1,40

1,45

1,50

1,55

1,60

F (Y), em

R$ M

Y

MODELO 1 LCpx como Seguidor

VPL da LCpx

HCpx como Seguidor

VPL da HCpx

HCpx como Líder

LCpx como Líder

HCpx com opção de investir como Líder

12

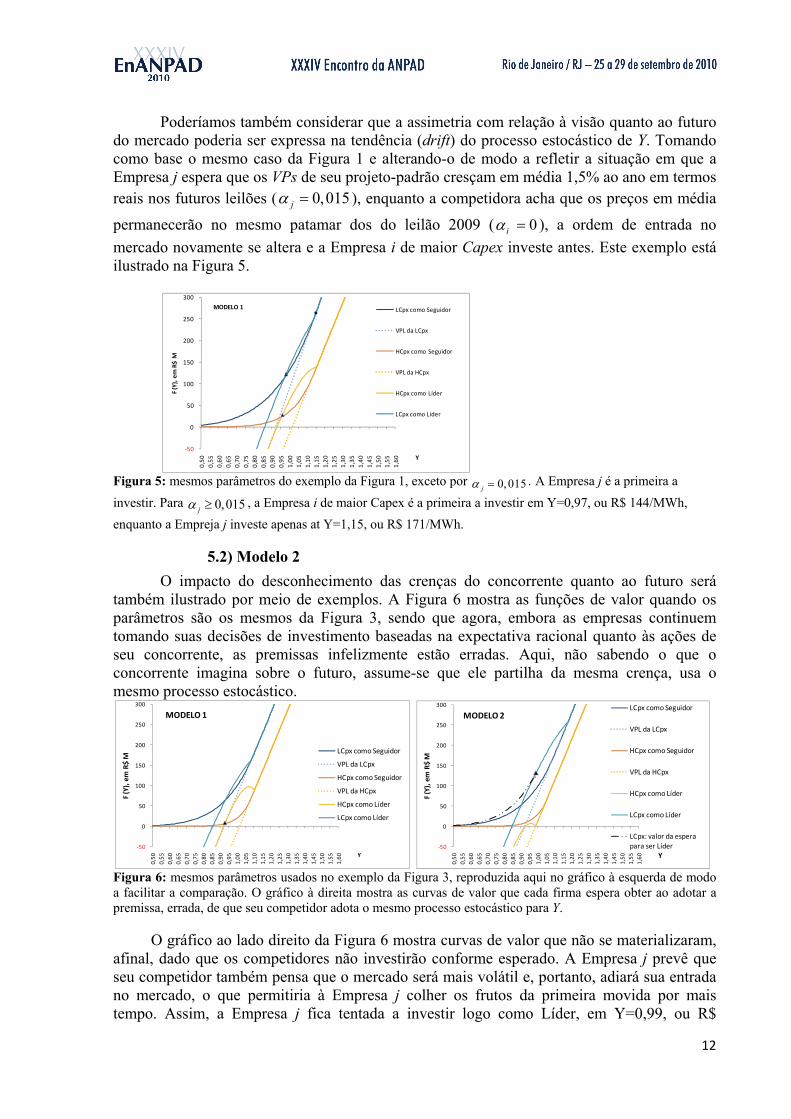

Poderíamos também considerar que a assimetria com relação à visão quanto ao futuro do mercado poderia ser expressa na tendência (drift) do processo estocástico de Y. Tomando como base o mesmo caso da Figura 1 e alterando-o de modo a refletir a situação em que a Empresa j espera que os VPs de seu projeto-padrão cresçam em média 1,5% ao ano em termos reais nos futuros leilões ( 0,015jα = ), enquanto a competidora acha que os preços em média

permanecerão no mesmo patamar dos do leilão 2009 ( 0iα = ), a ordem de entrada no mercado novamente se altera e a Empresa i de maior Capex investe antes. Este exemplo está ilustrado na Figura 5.

Figura 5: mesmos parâmetros do exemplo da Figura 1, exceto por 0,015jα = . A Empresa j é a primeira a investir. Para 0,015jα ≥ , a Empresa i de maior Capex é a primeira a investir em Y=0,97, ou R$ 144/MWh, enquanto a Empreja j investe apenas at Y=1,15, ou R$ 171/MWh. 5.2) Modelo 2

O impacto do desconhecimento das crenças do concorrente quanto ao futuro será também ilustrado por meio de exemplos. A Figura 6 mostra as funções de valor quando os parâmetros são os mesmos da Figura 3, sendo que agora, embora as empresas continuem tomando suas decisões de investimento baseadas na expectativa racional quanto às ações de seu concorrente, as premissas infelizmente estão erradas. Aqui, não sabendo o que o concorrente imagina sobre o futuro, assume-se que ele partilha da mesma crença, usa o mesmo processo estocástico.

Figura 6: mesmos parâmetros usados no exemplo da Figura 3, reproduzida aqui no gráfico à esquerda de modo a facilitar a comparação. O gráfico à direita mostra as curvas de valor que cada firma espera obter ao adotar a premissa, errada, de que seu competidor adota o mesmo processo estocástico para Y.

O gráfico ao lado direito da Figura 6 mostra curvas de valor que não se materializaram, afinal, dado que os competidores não investirão conforme esperado. A Empresa j prevê que seu competidor também pensa que o mercado será mais volátil e, portanto, adiará sua entrada no mercado, o que permitiria à Empresa j colher os frutos da primeira movida por mais tempo. Assim, a Empresa j fica tentada a investir logo como Líder, em Y=0,99, ou R$

‐50

0

50

100

150

200

250

300

0,50

0,55

0,60

0,65

0,70

0,75

0,80

0,85

0,90

0,95

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

1,40

1,45

1,50

1,55

1,60

F (Y), em

R$ M

Y

MODELO 1 LCpx como Seguidor

VPL da LCpx

HCpx como Seguidor

VPL da HCpx

HCpx como Líder

LCpx como Líder

‐50

0

50

100

150

200

250

300

0,50

0,55

0,60

0,65

0,70

0,75

0,80

0,85

0,90

0,95

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

1,40

1,45

1,50

1,55

1,60

F (Y), em

R$ M

Y

MODELO 1

LCpx como Seguidor

VPL da LCpx

HCpx como Seguidor

VPL da HCpx

HCpx como Líder

LCpx como Líder

‐50

0

50

100

150

200

250

300

0,50

0,55

0,60

0,65

0,70

0,75

0,80

0,85

0,90

0,95

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

1,40

1,45

1,50

1,55

1,60

F (Y), em

R$ M

Y

MODELO 2LCpx como Seguidor

VPL da LCpx

HCpx como Seguidor

VPL da HCpx

HCpx como Líder

LCpx como Líder

LCpx: valor da espera para ser Líder

13

147/MWh, enquanto que, se soubesse o correto processo estocástico adotado pelo competidor, a Empresa j teria investido somente como Seguidora, em Y=1,10, ou R$ 156/MWh. Com Y=0,99, a Empresa j espera auferir um valor de R$ 132M com seu portfólio de investimentos, mas obterá apenas R$ 98M (calculado como em c.2.ii)..

A Empresa i, por outro lado, assume que seu oponente também projeta que o mercado não será significativamente volátil no futuro e, sabendo-se como a empresa de maior Capex, imagina que seu oponente ficará tentado a investir antes, em Y=0,89, ou R$ 132/MWh. Neste caso, nunca é ótimo para a Empresa i investir como Líder, de modo que ela planeja investir apenas no seu gatilho de Seguidora, em Y=1,06, ou R$ 156/MWh, antes, portanto, que o esperado pela Empresa j. A Tabela 3 resume os gatilhos como Líder e como Seguidor de cada empresa, assim como os gatilhos erroneamente assumidos pelo seu concorrente.

Tabela 3: Comparando os dois modelos para o seguinte conjunto de parâmetros: 0.03; 0.08; 0; 1.07i j i j i jI Iσ σ α α= = = = = ; 11 11 100.10; 91; 101.i j jD D Dρ = = = =

Modelo 1 – ambos adotam premissas corretas sobre o concorrente

Modelo 2 – ambos adotam premissas erradas sobre o concorrente

Empresa i – Capex mais alto

Empresa j –Capex mais baixo

Empresa i – Capex mais alto

Empresa j –Capex mais baixo

Y em que entra como Seguidor

* 1,056$156 /

iFYR MWh

= − > * 1,104 $163/jFY R MWh= − >

* 1,056 $156 /iFY R MWh= − >

(mas concorrente assume

Y=1,181)

* 1,104 $163/jFY R MWh= − >

(mas concorrente assume

Y=0,987)

Y que incentiva preempção

0,900$133/

iPYR MWh

= − > 0,960

$142 /jPY

R MWh

= − > Preempção nunca é

ótimo, e o oponente

imagina o mesmo

0,910

$135 /jPY

R MWh

= − >

(mas concorrente assume

Y=0,840)

Y em que investiria como monopolista

* 0,952$141/

iYR MWh

= − >

* 0,994

$141/jY

R MWh

= − >

* 0,952 $141/iY R MWh= − >

;concorrente assume

1,064

* 0,994 $147 /jY R MWh= − >

;concorrente assume

0,889 Y em que, afinal, há o investimento como

Líder, em: * 0,952

$141/iLY

R MWh=

− >

Seguidor, em:* 1,104 $163 /jFY R M= − >

Seguidor, em: * 1,056 $156 /iFY R M= − >

Líder, em: * 0,994 $147 /jLY R M= − >

Em resumo, um grupo de investidores menos informado sobre as crenças de seus competidores – e assumindo que sua própria visão prevalece no mercado – tende a favorecer a entrada de empresas mais rentáveis no mercado. Nesse caso, no entanto, o Líder desfruta de sua vantagem como primeiro entrante por um período de tempo mais curto e, portanto, acaba por ter um valor menor que originalmente esperado.

Do ponto de vista de modicidade tarifária, a situação mostrada pelo Modelo 1 é melhor, no entanto: a energia é oferecida inicialmente a preço mais baixo (R$ 141/MWh versus R$ 147/MWh) e o preço médio, pós investimento da 2ª empresa, é aproximadamente o mesmo (R$ 152). Esse melhor resultado para os consumidores, no entanto, pode ser colocado em risco se considerarmos que a empresa Líder, de maior Capex, é menos robusta para enfrentar os riscos específicos da empresa4 e tem, portanto, maior risco de desempenho.

Finalmente, vale mencionar que se não houvesse assimetrias quanto às crenças sobre o futuro do mercado e se as empresas de fato partilhassem uma visão de que a volatilidade dos preços nos próximos leilões seria baixa, não superior a 5%, não apenas as empresas mais viáveis economicamente seriam as primeiras a investir no mercado, mas também o preço médio para os consumidores seria o mais baixo (inferior a R$ 151/MWh, com primeira oferta

14

a R$ 138/MWh). A Tabela 4 apresenta os equilíbrios previstos pelos dois modelos, dados os parâmetros assumidos nos exemplos das Figuras 1-4.

Tabela 4: Resultados previstos pelos Modelos 1 e 2: parâmetros

Modelo 1 Modelo 2 Empr. i investe em Y=

Empr. j investe emY=

Primeira tarifa

R$/MWh

Tarifa média

R$/MWh

Empr. i investe em Y=

Empr. j investe emY=

Primeira tarifa

R$/MWh

Tarifa média

R$/MWh cenário-base

(1) * 1,14 0,93 138 153 - - -

(2) Iguais a (1), exceto por

σi=3%;σj=8%

0,93 1,10 138 150 1,09 0,99 147

154

Iguais a (2), exceto por Ii=1.07Ij

0,95 1,10 141 152 1,06 0,99 147 152

Iguais a (1), exceto por αj=1,5%

1,00 1,15 147 159 1,10 1,04 154 159

*parâmetros do cenário-base (1): αi=αj=0; σi=σj=5%; Ij=84; Ii=1.1Ij;D11=91;D10=101

6) Resultados do leilão 2009, específico para energia eólica

Ao preço-teto de R$ 189/MWh (Y=1,28), investidores ofertaram 3,32 x a demanda, considerando-se aqui apenas aqueles projetos que percorreram todo o caminho de qualificação para o leilão. Se fossem computados todos os projetos que inicialmente se habilitaram, a sobre-oferta teria sido ainda mais expressiva: 7,78 x a demanda. A Figura 7 mostra a evolução do processo de qualificação para o leilão.

449 projetos inscritos

339 projetos habilitados

217 projetos participaram do leilão

71 projetos ganhadores

14 GW 10 GW 6 GW 1,8 GW Figura 7: parques eólicos que pretendiam vender energia no leilão 2009, em número de projetos e capacidade instalada total.

A competição acirrada em um leilão que durou quase 8 horas permitiu a contratação de energia na faixa de R$ 131 a R$ 153/MWh, com valor médio ponderado de R$ 148/MWh, R$ 10/MWh abaixo do preço médio obtido no leilão 2008 para energia de biomassa. Os parques eólicos contratados fornecerão 753 MWmédios, e tanto houve empresas experientes como novos entrantes entre os vencedores, embora seja notável a ausência de algumas empresas fortes no segmento de eólica, em outras partes do mundo. A Figura 7 detalha os preços médios versus o fator de capacidade dos ganhadores do leilão.

(a) (b) Figura 8: tarifas médias ponderadas dos parques contratados no leilão 2009, agrupados pelo fator de capacidade líquida; (a) incluindo todos os projetos contratados ; (b) excluindo os pontos fora da curva.

y = 0,1542x + 147R² = 0,0596

‐

10

20

30

40

50

60

70

80

90

100

131

136

141

146

151

53%

50%

48%

46%

44%

42%

40%

37%

35%

32%

Energia Ven

dida

(MWméd

ios)

preço méd

io (R$

/MWh)

fator de capacidade líq. (%)

energia vendida (MW)

preço médio

Linear (preço médio)

y = 0,2769x + 146,51R² = 0,5284

‐

10

20

30

40

50

60

70

80

90

100

131,00

136,00

141,00

146,00

151,00

53%

50%

48%

46%

44%

42%

40%

37%

35%

32%

Energia Ven

dia ‐M

wméd

ios

preço méd

io (R$

/MWh)

fator de capacidade líq. (%)

energia vendida (MW)

preço médio

Linear (preço médio)

15

O fator de capacidade líquido médio dos parques ganhadores é alto, da ordem de 42%, mas alguns ganhadores do leilão têm fator de capacidade menor que a de outros projetos que abandonaram o leilão, lembrando aqui que o fator de capacidade é o principal determinante do investimento necessário para produzir a energia.

7) Conclusões e recomendações

Smit & Trigeorgis (2004, p.52) lembram que a importante contribuição da teoria de jogos de opções reais à literatura de planejamento estratégico é que ela permite a quantificação do pensamento estratégico, normalmente qualitativo. Este artigo procurou fazer exatamente isso, ao analisar os fatos recentes na indústria eólica brasileira.

O risco de que o Brasil repita as experiências mal sucedidas da China e do Reino Unido que, ao implantar o sistema de leilões tiveram que lidar com diversos projetos eólicos inviáveis financeiramente, gerou a pergunta dessa pesquisa e nos estimulou a analisar o problema brasileiro à luz da teoria de jogos de opções reais. Interpretando o problema como um duopólio com duas assimetrias – no investimento necessário (Capex) e nas crenças quanto ao futuro do mercado -, fizemos uma análise de sensibilidade de modo a identificar em que condições o resultado seria alterado, privilegiando a entrada de projetos menos viáveis economicamente.

Concluímos que quando os competidores são assimétricos tanto em termos do investimento necessário para implantar seus parques e em termos de suas visões subjetivas sobre as perspectivas para o mercado de eólicas, o risco de preempção do mercado por parte das empresas menos viáveis é significativo. Se empresas com maior Capex acharem que o mercado será mais estável, há incentivo para que elas entrem no mercado antes, isto é, a preço mais baixo, que outros projetos mais viáveis economicamente.

Além disso, observou-se que quando os participantes do mercado são menos informados sobre como seus competidores projetam o futuro dos preços de energia eólica, isso privilegia a entrada de projetos mais viáveis, embora isso ocorra à custa de um preço mais alto de energia para o consumidor. Com relação ao leilão ocorrido em dezembro 2009, houve diversos seminários congregando os potenciais investidores na discussão das regras de contratação e das características do setor, de modo que os participantes podem ter tido uma boa idéia da visão subjetiva de seus concorrentes, o que pode ter favorecido a contratação de projetos piores, porém a preços baixos para os consumidores.

Finalmente, é importante notar que, usando os parâmetros específicos de nosso problema, a melhor alternativa para reduzir o custo da tarifa de energia para os consumidores seria eliminar a assimetria no processo estocástico, isto é, a assimetria quanto à forma como cada competidor encara as perspectivas futuras deste segmento, desde que a incerteza também seja mantida em patamares baixos.

Assim, como forma de evitar o efeito perverso de contratar projetos menos viáveis e não necessariamente ao menor preço para o consumidor, o governo brasileiro poderia enviar sinais claros – e críveis – sobre o futuro do setor eólico. Isso reduziria o problema ao caso que dá o resultado ótimo para o setor/consumidores (ilustrado na Figura 1).

Este trabalho tem algumas limitações: primeiro, não foram consideradas as incertezas específicas de cada empresa, que podem variar significativamente entre os competidores, especialmente no que se refere à volatilidade do comportamento dos ventos nos locais dos projetos. Além disso, esperar pode ser a decisão ótima quando há incerteza técnica e alguns competidores podem ter esperado para obter uma série mais longa de ventos antes de investir, um bom tema para pesquisa futura. Finalmente, neste artigo avaliamos dois cenários possíveis, porém bem específicos, como forma de enxergar com cores mais fortes o problema. No entanto, tais cenários não representam a infinidade de alternativas que, de fato, geraram a solução de equilíbrio do problema. __________________________________________________________________________________________________________________________________________________________________________________________________________________________________

16

Anexo 1: representação extensiva do jogo, mostrando os cenários considerados no Modelo 1 e no Modelo 2

Anexo 2: funções de valor da Empresa i , que detém uma opção americana perpétua de investir como monopolista em um determinado projeto Seguindo-se o desenvolvimento da EDO via Programação Dinâmica, o valor de uma empresa com a opção de investir como monopolista pode ser descrito como:

( ) i

i i iF Y mY θ= , para *iY Yp , ou

10

10( ) i i ii i i i i

i

Y D IF Y Y D Iρ α

−= + −

− , para *

iY Y≥

O momento ótimo de parada pode ser obtido via as condições de contorno que definem a continuidade (VMC) e o contato suave (SPC) entre as duas expressões acima, no ponto em que *

iY Y= , isto é, no ponto em que esperar deixa de ser ótimo:

VMC: * 1010

i i i ii i i i

i

Y D ImY Y D Iθ

ρ α−

= + −−

SPC: * 110

11ii i i

i

mY Dθθρ α

− ⎛ ⎞= +⎜ ⎟−⎝ ⎠

De modo que: *

101i i

ii i

IYD

θθ

=−

, igual à expressão (17) na Seção 2.1.ii, e *(1 )

1011

ii

ii i

Ym Dθ

θ ρ α

− ⎛ ⎞= +⎜ ⎟−⎝ ⎠

.Da expressão (18) na

Seção 2.1.ii, pode-se observar que M m B= + . B, que é dado pela expressão (14), é uma constante estritamente negativa, de modo que, .M mp Assim, o valor de uma empresa que detém a opção de investir como Líder, definido pela expressão (12), é menor que o valor de uma empresa que detém a opção de investir como monopolista, mas o gatilho para investir,

*iY , é o mesmo nos dois casos, como ilustrado na Figura 9.

Figura 9: gatilho para investir, como Monopolista ou como Líder, e respectivos valores em cada caso. __________________________________________________________________________________________

Competidor tem alto CapexCompetidor tem baixo Capex

Visão igual

Visãoigual

Visão diferente

Visão diferente

.....................

.......................

E

Representação do jogo, da perspectiva do competidor de alto Capex, Empresa i

E E ENE NE NE NE

ValorEsperado: $ a ................................................................................. $ n

Cenário tratado no Modelo 1Cenário tratado no Modelo 2

E= competidor entra no mercadoNE= competidor não entra

Competidor tem alto CapexCompetidor tem baixo Capex

Visão igual

Visãoigual

Visão diferente

Visão diferente

.....................

.......................

Representação do jogo, da perspectiva do competidor de baixo Capex, Empresa j

ValorEsperado:

$ a................................................................................ $ n

Cenário tratado no Modelo 1Cenário tratado no Modelo 2

E= competidor entra no mercadoNE= competidor não entra

E NE E NE E NE E NE

‐500

‐400

‐300

‐200

‐100

0

100

200

300

400

500

0,50

0,57

0,64

0,71

0,78

0,85

0,92

0,99

1,06

1,13

1,20

1,27

1,34

1,41

1,48

1,55

F(Y)

Y

Empresa j valor quando se espera para investir como monopolista

valor quando se espera para investir como Líder

VPL como Monopolista

valor da Empresa j quando investe como Líder

17

Referências: COSTA, R.A.; CASOTTI,B.P.; AZEVEDO,R.L.S. Um panorama da indústria de bens de capital relacionados à energia eólica. BNDES Setorial, Rio de Janeiro, n.29, p.229-278, março 2009. DIAS, M.A.G. Opções reais híbridas com aplicações em petróleo. Tese de Doutorado. Pontifícia Universidade Católica, PUC-Rio. Departamento de Engenharia Industrial. 2005. DIXIT, A. & PINDYCK,R. Investment Under Uncertainty. Princeton University Press.1994. FUDENBERG, D.; TIROLE, J. Preemption and rent equalization in the adoption of new technology. The Review of Economic Studies. 1985, n.52, p.383-401. _________________________. Perfect Bayesian and sequential equilibrium. Journal of Economic Theory. 1991, n.53, p.236-260. HARSANYI, J.C. Games with Incomplete Information Played by ‘Bayesian’ Players, parts I, II, III. Management Science, v. 14(3), Nov 1967, p.159-182; v.14(5), Jan 1968, p.320-334; v. 14(7), Mar 1968, p.486-502. HUISMAN, K.J.M. Technology Investment: a game theoretical real options approach. . Kluwer Academic Publishers. USA.2001. HUISMAN, K.J.M; KORT, P. One Technology and Symmetric Firms. In: HUISMAN, K.J.M. Technology Investment: a game theoretical real options approach.2001, cap. 7. HUISMAN, K.J.M.; NIELSEN, M. One Technology and Asymmetric Firms. In: HUISMAN, K.J.M. Technology Investment: a game theoretical real options approach.2001, cap. 8. KESTER, W.C. Today’s Options for Tomorrow’s Growth. Harvard Business Review, n.62, Mar-Apr, 1984. p.153-160. KONG,J.J.; KWOK,Y.K. Real Options in strategic investment games between two asymmetric firms. European Journal of Operational Research, 2007, n.181, p.967-985. LEMA, A.; RUBY,K. Between fragmented authoritarianism and policy coordination: creating a Chinese market for wind energy. Energy Policy, nr. 35, p.3879-3890, 2007. MAS-COLELL, A.; WHINSTON, M.D.; GREEN, J.R. Microeconomic Theory. Oxford University Press, 1995. MILTERSEN,K.R.; SCHWARTZ,E.S. R&D Investments with competitive interactions. Review of Finance, 2004, n.8, p.355-401. PAWLINA, G.; KORT, P.M. Journal of Economics & Management Strategy. Mar 2006, v.15, n.1, p.1-35.2002. REINGANUM, J.F. On the diffusion of new technology: a game theoretic approach. The Review of Economic Studies. 1981, n.48, p.395-405. SMETS, F. Exporting versus FDI: the effect of uncertainty, irreversibilities and strategic interactions. Working Paper, Yale University, 1991. _________. Essays on Foreign Direct Investment. Doctoral dissertation. Yale University. 1993. SMIT,H.Y.J.; ANKUM,L.A. A Real Options and Game-Theoretic approach to corporate investment strategy under competition. Financial Management. Autumn 1993, p.241-250. SMIT,H.T.J.; TRIGEORGIS,L. Strategic Investment: real options and games. Princeton Universty Press, USA. 2004. TRIGEORGIS, L. Antecipated Competitive Entry and Early Preemptive Investment in Deferrable Projects. Journal of Economics and Business, v. 43, n.2, May 1991, p.143-156. 1 Fator de capacidade= energia gerada esperada/capacidade instalada; em locais de ventos mais fracos o fator cap. é menor. 2 fonte:seminário DEWI, agosto 2009, Rio de Janeiro, Brazil. 3 fonte: Suzlon, apresentação para investidores, set 2009, disponível em: http://www.suzlon.com/pdf/ investor_p/ Suzlon_Energy_Limited_Investor_Presentation.pdf. 4 do ponto de vista econômico , dever-se-ia também considerar o valor das duas firmas nesta análise comparativa.