Embed Size (px)

Citation preview

Leo T

ailo

r M

ade

Im

ag

en

s m

era

me

nte

ilu

stra

tiv

as, c

om

a

lg

un

s ite

ns o

pc

io

na

is.

Respeite a sinalização de trânsito.MOVIDOS PELA PAIXÃO.

PELAA

ª

VEZZ

PELAA

ª

VEEZZ

PELAA

ª

VEZZ

OOObbbrrrriigggaaadddooo ppppooorrr eeessscccooolllhhhheeeerrrr aaaa FFFFiiiiaaattt eeeemmmm ttttooooddddoooossss eeeesssssseeeeessss aaannnoooss.

FUFURGRGR ÃOÃOÃ L LLEVEVEVEEE

DODOD A AANONOO

VAVAVAVAN N N DODODODO A AA ANONONONO

FUFUF RGRGGÃOÃO D DDO OO ANANA OOO

A linha com maior flexibilidade e diversidade para

a sua empresa é também a grande vencedora

do prêmio Lótus, concedido, todos os anos, aos carros

mais vendidos do país em suas categorias.

w w w. f i a t . c o m .b r

SAC 0800 707 1000

FROTA&Cia - Abril 2012 - 3

DIRETORIADiretoresJosé Augusto Ferraz Solange Sebrian

REDAÇÃODiretor de Redação e Jornalista ResponsávelJosé Augusto Ferraz – (MTB 12.035)[email protected]ônia [email protected] Eduardo [email protected] Aurélio (texto)[email protected]

ARTEEditorFábio Bortoloto (MTB 31.295)[email protected]

COMERCIALDiretoraSolange [email protected] de contasFred [email protected]. [email protected]

CIRCULAÇÃOGerenteJosé Carlos da [email protected]

ADMINISTRAÇÃOGerenteEdna [email protected]

Assinaturas e Alterações de Dados CadastraisServiço de Atendimento ao AssinanteFone/Fax (0**11) 3871-1313E-mail: [email protected] ANUAL - R$ 132,00 (12 edições)Preço do Exemplar Avulso: R$ 11,00REDAÇÃO, PUBLICIDADE,CIRCULAÇÃO E ADMINISTRAÇÃORua Ministro Godói, 507 (Água Branca)05015-000 – São Paulo – SP – BrasilFone/Fax (0**11) 3871-1313Home page: www.frotacia.com.brFROTA&Cia é uma publicação mensal da Editora Frota Ltda,de circulação nacional e controlada, enviada a empresários eexe cutivos em cargos de direção, de empresas de transportesde cargas e passageiros. Circula também junto a embarcado-res de cargas, compradores de serviços de transportes, frotis-tas em geral e fornecedores de produtos e serviços de trans-portes. Direitos autorais reservados. É proibida a reproduçãototal ou parcial de textos e ilustrações integrantes da ediçãoimpressa ou virtual, sem a prévia autorização dos editores. Ma-térias editoriais pagas não são aceitas e textos editoriais nãotem qualquer vinculação com material publicitário. Conceitosexpressos em artigos assinados e opiniões de entrevistadosnão são necessariamente os mesmos de FROTA&Cia.

Editoração eletrônica - Editora FrotaTratamento de imagens e Arquivos digitais - FênixImpressão - Vox EditoraLaboratório fotográfico - PH ColorTiragem - 15.000 exemplaresCirculação - Abril 2012Filiada ao Instituto Verificador de Circulação Dispensada de emissão de documentos fiscais conforme Regi-me Especial Processo SF-04-908092/2002

Foto de capa: Divulgação

Seriedade e isenção

FROTA SERVIÇOS

✆ Fone/Fax: 11 3871-1313Internetwww.frotacia.com.brE-mail: [email protected]

Linha diretaAssinaturas/Alteração de CadastroJosé Carlos da Silva - [email protected]

Redação/Sugestões de PautaSônia Crespo - [email protected]

Publicidade/Reprintes de matériasSolange Sebrian - [email protected]

Diretoria/ReclamaçõesJosé Augusto Ferraz- Diretor de Redaçã[email protected]

EDITORIAL

Em fevereiro de 1994, a Editora Frota publicou comomatéria de capa na extinta revista Brasil Transportes,que antecedeu o título FROTA&Cia, o resultado de

uma pesquisa inédita que apontava os 10 caminhões maisvendidos no país, eleito pelos compradores.

Verdadeira novidade na época, o trabalho fora enco-mendado pela Redação para a consultora Edna Teixeira,eco no mis ta com passagens pelo antigo Geipot e o Ministé-rio dos Transportes. Depois de analisar com extremo cuida-do os dados brutos de vendas no atacado, fornecidos pelospróprios fabrican tes de veículos para a Anfavea, Edna apre-sentou seu relatório. Um estudo que apontava o Scania T113H como o “Caminhão do Ano”, eleito pelo mercado.

A notícia, é claro, pegou de surpresa a própria Scania, que não imaginava que um ca-minhão pesado, especialmente o seu, pudesse superar em vendas o imbatível Ford F-4000, dono do título até então. A desconfiança só se desfez depois da empresa tomarconhecimento da metodologia que regia a premiação. E constatar a sua absoluta isençãoe seriedade.

Além de servir de tema de reportagem, o esforço jornalístico rendeu outros frutos, queresistem até os dias atuais. O primeiro é o Prêmio Lótus, a mais consagrada e prestigiadapremiação da indústria brasileira de veículos comerciais que, este ano, completa sua 19ªedição. Sem contar o Ranking 2011/2012, o mesmo que serve de base para esta ediçãoespecial do Panorama FROTA&Cia - Mercado de Veículos Comerciais.

Curiosamente, dezoito anos depois, a história se repete com novos e antigos perso-nagens. Porém, conservando o mesmo espírito de inovação e pioneirismo que marcou apesquisa original. Um novo estudo encomendado pela Editora Frota, com o apoio da Fe-nabrave, passa a substituir o anterior. Dessa vez, calcado em uma nova base de dados –os licenciamentos de veículos junto ao Renavam – e uma nova metodologia de apuração.E, o que é mais importante, sob a coordenação da mesma profissional que revelou o T113H, a economista Edna Teixeira.

O resultado de todo esse esforço o leitor poderá conferir nas 92 páginas dessa ediçãohistórica. Enriquecido com dezenas de depoimentos dos principais executivos da indústria deveículos comerciais, entrevistados pela Equipe de FROTA&Cia. A todos que colaboraramcom esse trabalho deixo registrado os meus agradecimentos. E os votos de uma boa leitura.

José Augusto FerrazDiretor de Redação

Mar

acel

o M

osca

rdi

revista

FROTA&Cia - Abril 2012

SUMÁRIO

Edição nº 154 - Abril - 2012

03

Div

ulga

ção

Foto

s: D

ivul

gaçã

o

Seções

Editorial

08Transporte On-line

90Panorama

67pag.

Depois do desempenho satisfatório em 2011, a indústria brasileirade caminhões já apresenta fortes indícios de retração comercial

Comerciais de carga

PANORAMA DO MERCADO DE VEÍCULOS COMERCIAIS 2011/2012

18

Mercado total do segmento esteve aquecido,com crescimento emtodos os subnichos. A expectativa é repetir o resultado em 2012

Utilitários

22

Mais uma vez a Ford se destaca na preferência nacional com aF-350, que vendeu quase o dobro do volume total da categoria

Caminhões semileves

26

O Volkswagen 8.150 E Delivery retoma a liderança da categoria que,a partir desse ano, não terá mais o Mercedinho 710 e Ford F-4000

Caminhões leves

28

Mostrando que veio para dominar o segmento, o Volkswagen 13.180Constellation conquista, pela 2ª vez, o título de Caminhão Médio do Ano

Caminhões médios

30

Lider entre os concorrentes, o Volkswagen 24.250 Constellation quermanter a hegemonia em 2012, confiante na oferta da tecnologia EGR

Caminhões semipesados

32

FH 440 da Volvo ganha a pole position no segmento, quefechou 2011 com tímido crescimento de 2,96%

Caminhões pesados

36

Alta nas vendas de caminhões aqueceu mercado de implementos.Em 2012, o clima é de apreensão com os rumos da economia

Implementos rodoviários

46

A Automec Pesados&Comerciais chega a sua 3ª edição, mostrandotecnologias inovadoras em componentes para veiculos comerciais

Eventos I

50

Feira reunirá 65 expositores, entre fabricantes de pneus e refor-madoras, além de oferecer painéis, encontros e palestras técnicas

Eventos II

52

Confira o desempenho das marcas e modelos de caminhões, ônibuse utilitários que conquistaram os compradores brasileiros em 2011

Ranking FROTA&Cia

53

Em sua 19ª edição, premiação promove mudanças na metodologia,para melhor identificar os veículos preferidos do mercado brasileiro

Prêmio Lótus

40

Parceria entre a Editora Frota e a Fenabrave promove depuração dosdados do Renavam, para servir de referência no mercado de transportes

Metodologia

42

6 -

TRANSPORTE ON LINE

Com a venda de 25.213 caminhões na América do Sul em 2011, a marca Volvodeteve 22% do mercado na região, o mesmo índice alcançado na América do

Norte durante o período. No Brasil, atingiu seu recorde histórico, alcançando11,06% de participação de mercado. Para Roger Alm, presidente de vendas e

marketing de caminhões do Grupo Volvo na América Latina, a economia aquecidaem diferentes setores foi um dos fatores decisivos para que a empresa alcançasse

seus melhores resultados desde 1979, quando começou a fabricarveículos no País. Ainda em 2011 a

montadora comercializou 3.652 ônibusna América Latina, 153% a mais que

as 1.441 unidades registradas em2010 – outro recorde da Volvo

Bus Latin América, queamealhou mais seis pontos

percentuais em seu market shareno Brasil, em seu segmento de

atuação, atingindo 23%, ante os17% do ano anterior.

As fabricantes de camionetas, fur -gões de carga e passageiros estãoregistrando um crescimento deconsultas e pedidos dos governos eórgãos públicos desde fevereiro.Seriam as eleições 2012 e seucurioso efeito de ampliação erenovação de frotas? Pode apostar.

Efeito eleições

■ Segmento de potencial

O segmento de camionetas decarga na versão chassi-cabineaté 3,5 toneladas de carga édos que mais crescem, dizJuliano Machado, gerente deMarketing do Produto da Re -nault. “Apostamos que ele tra -rá muitas oportunidades paranós, pois temos menos con -correntes”, afirma, des con si -de rando os dois maiores ven -dedores do nicho (Hyundai HRe Kia Bongo), e assumindocomo concorrentes apenas I -ve co Daily, Ford Transit e Mer -cedes-Benz Sprinter.

Div

ulga

ção

Ano de recordes

Em março, o Centro de Desenvo lvi -mento Tecnológico (CDT) da planta deSão Bernardo do Campo, da Merce des-Benz, completou duas décadas defuncionamento. Trata-se do maior póloda marca para veículos comerciais forada Alemanha e o centro mundial decom petência da Daimler pa ra desen -volvimento e produção de chassis deônibus. “O CDT brasileiro está no

mesmo nível das unidades similares daDaimler na Alemanha, Estados Uni dos eJapão”, revela Walter Sladek, dire tor deDesenvolvimento Caminhões e Agre -gados da Mercedes-Benz do Brasil.Inaugurado em 1991, o CDT possui18.000 metros quadrados de área cons -truída, num terreno de 40.000 metrosquadrados, 11 bancos de provas, alémde cinco tanques com capacidade de 15mil litros cada um, de combustívelapenas para testes. Só em 2011, foramconsu midos 908 mil litros de com -bustível. Nu ma comparação, seria omesmo que um Axor de 45 toneladaster rodado 2,5 mi lhões de km. A equipeconta com cerca de 650 profissionais.Para concluir todos os testes da linhaEuro V, o CDT levou três anos.

Mercedes-Benz comemora 20 anos do CDT

10 - FROTA&Cia - Abril 2012

TRANSPORTE ON LINE

Foto

s: D

ivul

gaçã

o

O Centro de Desenvolvimento de produtos da Iveco, emSete lagoas (MG), terá até o final de 2012 mais 1 mil m2 deárea e, até 2013, nova pista de testes com 1,7 quilômetrosde rampas com graduação variada. O desenvolvimento deum caminhão para rodar em terras brasileiras é exigente:“Para o Stralis AS rodamos 2,5 milhões de quilômetros emmais de 500 mil horas”, detalha o novo Diretor deEngenharia da montadora, Marco Liccar do, no campo deprovas. O executivo diz que todo o processo dedesenvolvimento do veículo leva entre 18 e 24 meses. Entreas mudanças necessárias nos veículos da linha Euro V –como a sus pensão de cabine, catalisador e sistema de freios,

entre outros – alguns compo nentesdesenvolvidos no Brasil vão para oscaminhões europeus da marca,como é o caso do sistema dechicote de freio do Stralis.

Nova pista de testes

A Volare informa que ofereceu ao mercado um estoquede 760 miniônibus Euro III e que ele foi totalmenteesgotado ainda no final de 2011. “Fomos os primeiros nosegmento a oferecer a linha Euro V. Já produzimos 550veículos e vendemos e entregamos as 100 primeirasunidades”, afirma o diretor Milton Susin. O executivoainda avisa que o tão esperado Finame Verde deve sair dopapel. “Pelo que ouvimos dos interlocutores da indústriacom o governo federal, ele está sim nos planos doMinistério da Fazenda”, anima-se.

Estoque zerado

Era química mecatrônicaAo tentar explicar as grandes mudanças promovidas pelaindústria nos novos motores da lei Proconve P7, GilbertoLeal, gerente de Desenvolvimento de Produto da Mercedes-Benz, afirma que os propulsores dos caminhões foramtransformados numa verdadeira indústria química. “Depoisdas eras mecânica (1955 a 2000) e eletrônica (2000 a 2011),chegou a vez da química mecatrônica”, afirma.

Fábrica da SinotrukJoel Anderson, diretor geral daSinotruk, ga rantiu que no mês de abrilanunciará o local onde será erguida afábrica brasileira da montadora.Expectativas à parte, ape nas se sabeque será na região Sul do País.

Tristeza e alegria permeiam o coti -diano da Ford Caminhões. Amontadora anunciou naFenatran o fim da produ -ção da linha F – um íconeda marca, que inclui osmodelos F-250, F-350 e F-4.000, deixando uma lacunano mercado. Mas já começou oano com novidades, como o lançamento do Ford Cargo816, com motorização P7, em substituição ao modelo 815,que foi o terceiro caminhão mais vendido em 2011 nacategoria de Leves. A nova versão vem com motor CumminsEuro V ISBe 4.5, de 160 cavalos, e ficou entre 5% a 7% maiseconômico em comparação com o modelo anterior,segundo a montadora.

Chegadas e partidas

AF_M5-0037-12A_ANU-premio-lotus-cardans-MERITOR.indd 1 3/27/12 12:04 PM

19

PG_11_AF_-premio-lotus-cardans-MERITOR.indd 1 28/03/2012 15:00:53

* Vo

lvo

FH 4

40. O

cam

inhã

o pe

sado

mai

s ve

ndid

o em

201

1 se

gund

o a

Fena

brav

e. V

olvo

líde

r no

seg

men

to d

e pe

sado

s em

201

1.

VOLVO TRUCKS. DRIVING PROGRESS

Cinto de segurança salva vidas.

Em 2011 a Volvo foi líder de vendas de caminhões

pesados e, pelo terceiro ano consecutivo, o modelo FH 440

foi o pesado mais vendido no Brasil.

Fazemos questão de dividir essa conquista com nossa

equipe, nossa rede de concessionários e, principalmente,

com nossos clientes.

Acesse volvo.com.br/lider ou fotografe o código abaixo

com o leitor de QR Code do seu celular e veja mais

detalhes dessa conquista.

UM CAMINHÃO QUE JÁ NASCEU COM A FAIXA NO PEITO TINHA MESMO QUE SER CAMPEÃO

14 - FROTA&Cia - Abril 2012

TRANSPORTE ON LINE

A Mercedes-Benz revelou que fez testes para a linha Euro Vno Chile, perto do deserto do Atacama. Entre as provasseveras, estavam desafios enfrentados numa altitude de 4,8mil metros com os chassis O 500 RS e Axor 2044.

Nas alturas do deserto

Reunindo empresas de logística, transporte de cargas ecomércio exterior, a Intermodal South América 2012 temlugar garantido no Transamérica Expo Center, em São Paulo,entre os dias 09 e 12 de abril. O evento contará com 550empresas expositoras de todos os segmentos, de 22 paísesdiferentes. Durante o evento, a UMB Brasil, organizadora dafeira, promoverá um ciclo de debates sobre a logística dotransporte entre os variados modais de transporte de cargas.

Intermodal 2012

Div

ulga

ção

Expansão da rede

■ A International Caminhões está

negociando com a MWM, ambas do

Grupo Navistar, para aproveitar sua

rede e oferecer os serviços de vendas, manutenção e

peças de seus veículos. A International possui 14 pon -

tos próprios. Chegará a 25 até o final de 2012 e

ampliaria para 45 pontos em 2013, com os primeiros

passos da parceria.

Nova fábrica International

■ Marcelo Maceira, diretor comercial da In ter -national Caminhões, afirma que a nova planta daempresa no Brasil está sendo dis putada por trêsestados. Ele não revela quem está em vantagem,mas diz que a chance da fábrica ser construídaestá entre São Paulo, Minas Gerais e algum dosestados da região Sul. O anúncio sai rá até o finaldo primeiro semestre.

Temor no arDiversas montadoras prevêem novas férias coletivas a partirde abril. Isso porque, segundo dados da Anfavea, a pro -dução de caminhões recuou 28,8% em fevereiro, nacomparação com o mesmo mês em 2011. A Mercedes-Benzjá anunciou férias coletivas de 2 a 11 de abril. A Scania e aFord anunciaram redução na produção. Ca so este cenárionão mude, toda a cadeia produtiva poderá ser afetada,como as fábricas de componentes que produzem peças paraa indústria automobilística.

Importação comprometidaA frase é de um concorrente da Ford no segmento daTransit, que preferiu não ter seu nomerevelado. “A Ford está enfrentandopro blemas por não produzir a Transitno país. Dificilmente ela vai vender omesmo volume de 2011 (cerca de 4 milunidades)”, disse.

Veículo completoRoberto Leoncini, diretor-geral da Scania, revela que,provavelmente, a partir de agosto, a marca sueca pas sará aentregar seus produtos semipesados com pletos. Para isso,está fechando uma parceria com três implementadoras, queele ainda não revela. “Temos que entender melhor osegmento de semipesados e o que o cliente deseja. Jáentregamos o veículo completo nos pesados para mineraçãoe vamos trazer esta ex pe riên cia para o nosso novo nicho deatuação”, diz.

O lubrifi cante Mobil Delvac MX é um produto premium, que prolonga a vida útil dos motoresa diesel. E agora, com a Troca Inteligente, gera mais economia e sustentabilidade para o seunegócio, pois elimina o descarte de embalagens, melhora o controle de estoque, otimiza suaárea de armazenagem e evita contaminação no manuseio. A Troca Inteligente é muito prática,segura e está disponível em tanques de 400 e 1.000 litros, com fi ltro e visor transparente, lacres de segurança, Selo de Qualidade Mobil e manutenção permanente do equipamento, garantindoqualidade total dos lubrifi cantes. É mais vantagem para o seu negócio e para o meio ambiente.Procure o distribuidor Mobil da sua região em nosso site.

S E M A R O U P A

F I C A M A I S

I N T E R E S S A N T E .

A QUALIDADE QUE VOCÊ JÁ CONHECENA QUANTIDADE QUE VOCÊ PRECISA.

���

����

����

��

���

����

���

����

���

�����

����

���

���

����

���

����

��

����

���

����

����

����

����

����

����

����

�����

���

���

��

���

���

� ��

����

�����

����

����

�� �

�����

���

���

Esp

ecia

lidad

es S

.A. é

a d

istr

ibui

dora

aut

oriz

ada

pela

Exx

on M

obil

Cor

pora

tion

para

o d

esen

volv

imen

to d

a at

ivid

ade

de d

istr

ibui

ção

de p

rodu

tos

Mob

il no

Bra

sil,

send

o su

a a

resp

onsa

bilid

ade

pelo

exe

rcíc

io lo

cal d

essa

ativ

idad

e.

/cosan.mobil

www. c o s a n . c om . b r / m o b i l

INTELIGENTE

FILTRO COMVISOR PARA

VOCÊ CONFERIRA QUALIDADE.

FILTRO COMVISOR PARA

VOCÊ CONFERIRA QUALIDADE.

Com o PIB de 2,7% em 2011, a economia nacional não ajudou, mas também não atrapalhou a indústria de caminhões no país. O segmento acusou expansão

de 10% nos licenciamentos e projeta volume total pouco menor em 2012

Por Sônia Crespo

18 - FROTA&Cia - Abril 2012

comerciais de cargas

Um enxuto índice de 2,7% re-sumiu o PIB de 2011 – logoapelidado de “pibinho” por

eloqüentes economistas do país. O tí-mido indicador explica a sombra de“quase” resultados no país ao longodo ano passado. Como um jogador defutebol que está prestes a fazer um gole é puxado pela camisa pelo adversá-rio, a indústria tentou, mas apenas“quase” conseguiu. No seu rastro, osegmento de caminhões “quase” re-gistrou uma explosão de vendas, como alarde da antecipação de comprasde veículos da linha P5 – que no fimdas contas não vingou.

Mas se não houve explosão comer-cial, os resultados do setor tambémnão decepcionaram. Segundo o levan-tamento que serve de base para essasuper edição do Panorama 2011/2012de FROTA&Cia, fruto de uma parceriaentre a Editora Frota e a Fenabrave, oslicenciamentos de caminhões acimade 3,5 toneladas conseguiram superarem 10,16% os resultados de 2010. Opercentual reflete a comparação das172.470 unidades licenciadas no anopassado, frente aos 156.562 veículosdo período anterior. Aparentemente,esse panorama satisfatório ficou ali,em 2011. Para este ano, as previsõesiniciais dos dirigentes das montadorassão mais pessimistas: por fatores eco-nômicos ou pelo momento de transi-

ção tecnológica do EuroIII para o Euro V, os resul-tados comerciais poderãoencolher até 10%. A quedagradativa nas vendas jános dois primeiros mesesde 2012, segundo dadosda Fenabrave, reforça es-sas perspectivas.

LOCOMOTIVAS – Entreos cinco segmentos avalia-dos na análise de resulta-dos de 2011, a categoria desemipesados sobrepujoutodo o conjunto e despon-tou com 60.130 unidadeslicenciadas, 16,66% a maisque as 51.542 unidades re-gistradas em 2010. Ao to-do são 69 modelos de seismontadoras disputandoacirradamente o segmentode distribuição mercado-rias. Um setor que cresce ese beneficia pelas conseqüentes melho-rias dos caminhões, adequadas cadavez mais às necessidades impostas pe-lo mercado varejista. Não sem motivo,a participação dos caminhões semipe-sados no mercado brasileiro aumentou1,94 ponto percentual em 2011, de32,92% para 34,86%.

Não menos importante, o segmen-to de caminhões pesados também evo-

luiu no ano passado, porém timida-mente, com os licenciamentos regis-trando crescimento de 2,96% no perío-do. Pelos altos custos desses ativos, in-cidiu mais fortemente a decisão dosempresários de comprar – ou não – ca-minhões com motor P5, para poderemavaliar melhor o desempenho e ascondições de abastecimento da novalinha, que está sendo produzida desde

CRESCIMENTO CHINÊSCRESCIMENTO CHINÊS

Div

ulga

ção

Roberto Cortes, presidente da MAN Latin América: marcaamealhou o primeiro lugar noranking de licenciamentos de caminhões em 2011

da capacidade produtiva e o inicio daprodução da nova planta de Juiz de Fo-ra, a Mercedes-Benz está preparada pa-ra atender às demandas, com vistas aaumentar sua presença no mercado decaminhões. Para 2012, o vice-presiden-te de vendas estima uma queda de cer-ca de 10% no segmento de caminhões e20% em ônibus.

DOIS MOMENTOS –Oswal do Jardim, diretor deope rações de caminhõesda Ford América do Sul -

terceira colocada no ranking- avalia que comercialmentea montadora viveu dois mo-

mentos em 2011: antes edepois do lançamento

da nova linha Cargo.“O segundo semestrepara nós foi bastantepositivo, depois que o

novo Cargo se conso-lidou no mercado.Sinceramente, esta-mos muito satisfeitos

teremos condições de liderar essemercado”, antecipa.

RECUPERAÇÃO – Na Mercedes-Benz, segunda colocada no ranking decaminhões, 2011 apresentou um resul-tado satisfatório em termos de volume,segundo Joachim Maier, vice-presiden-te de vendas da empresa. Contudo,apesar da evolução de 4,36% nos li-cenciamentos da marca, a mon-tadora se ressentiu com aqueda de participação emimportantes nichos de mer-cado. “Tivemos falta de ca-pacidade de produção naplanta de São Bernardo doCampo”, reconhece o execu-tivo. “A questão, porém,está resolvida com oforte programa deinvestimentos deR$ 1,5 bilhão parao período 2010/2013”, esclarece.Segundo Maier,com o aumento

o início de 2012. O singelo desempe-nho da categoria explica a perda deshare, de exatos 2,08 pontos percen-tuais no mercado total de caminhões.

MARCA HISTÓRICA – Para Rober-to Cortes, presidente e CEO da MANLatin America, montadora que peloterceiro ano seguido liderou o merca-do brasileiro de caminhões acima de3,5t de PBT, o ano passado foi o me-lhor da história, em linha com a ex-pectativa da empresa. “Aumentamosnossa capacidade de produção e abas-tecemos o mercado para o que elequeria”, justifica o executivo. Para es-te ano, ele pontua a preocupação decomo o mercado irá se adaptar ao pa-drão P7, à qualidade e à oferta de die-sel e ao fornecimento e abastecimentodo ARLA 32. Seja como for, será umano magro, acredita, se comparado aoexercício anterior. “Projetamos umaqueda de 10% nas vendas”, arrisca.“Se empatarmos com o resultado doano passado, já será muito bom”,pondera. Para isso, a montadora já sa-be onde jogará suas fichas: “Quere-mos crescer no segmento extrapesadocom a linha MAN, que é muito res-peitada em todo o mundo. Conhece-mos bem o mercado brasileiro e acre-ditamos que no período de 3 a 5 anos

Depois de conquistar a liderança no segmento de pesados, pela terceira

vez na história e registrar uma expansão de 24,66% nos licenciamentos de

veículos da marca em 2011, a Volvo não tem do que reclamar. “Tivemos um

excelente ano”, confirma seu presidente, Roger Alm (foto). Na visão do exe-

cutivo, a economia aquecida em diferentes setores, os investimentos em in-

fraestrutura e o bom desempenho da agricultura fo-

ram decisivos para a empresa. Roger também credita

o sucesso no ano à qualidade dos produtos, a dedi-

cação da rede e uma equipe motivada em oferecer

soluções de transportes para os clientes. Sem mani-

festar temor diante da entrada de novos

players, o presidente aposta em um mer-

cado pouco inferior ao de 2011. “Mas

que, provavelmente, tem tudo para ser

o segundo melhor da história”, observa.

Ano excelente

Foto

s: D

ivul

gaçã

o

FROTA&Cia - Abril 2012 - 19

Joachim Maier: preparado para enfrentaras demandas, depois da perda de share

Oswaldo Jardim, diretor de Operaçõesda Ford: ano de consolidação do Novo Cargo no mercado

20 - FROTA&Cia - Abril 2012

comerciais de cargas

com o resultado do ano. Sabíamos dasdificuldades que teríamos por contado lançamento de uma linha de cami-nhões tão complexa, com 11 modelosdiferentes”, analisa. Quanto às previ-sões futuras, se mostra taxativo: “Écedo para fazer projeções anuais. Emjaneiro deste ano tivemos uma econo-mia bastante enxuta. Eu gostaria queo mercado estivesse um pouco maisaquecido. Focaremos nos segmentosde 8 toneladas, no 6x2 (24 toneladas) eno cavalo mecânico. São três segmen-tos onde não poderemos dormir nemum minuto sequer”, afirma.

VELOCIDADE MÁXIMA – Mesmootimismo compartilha o presidente daIveco, Marco Mazzu, depois de suaempresa acusar uma evolução de20,90% nos licenciamentos da marca,no segmento acima de 3,5t, o dobro damédia do mercado. “Se contarmos oschamados comerciais leves, entre 2,8 e3,5t de PBT, nossas vendas tiveram ex-pansão ainda maior, de 24%, quasetrês vezes os 9% de aumento do se-tor”, calcula. Não sem motivo, Mazzuvê com otimismo o futuro da indús-tria de caminhões: “Nos dois primei-ros meses de 2012 as vendas recuaramum pouco e, talvez, o ano feche comum volume total abaixo do de 2011.Mas, é sempre bom lembrar, que o ex-

celente 2011 foium ano de re-corde históricoe que 2012 po-derá ser um anoimportante emtermos de volu-mes”, projeta.

NA ROTA –Única montadora que registrou quedano volume de emplacamentos em 2011e quase preciosos 5 pontos percentuaisde participação no mercado de pesa-dos, a Scania atribui o resultado à guer-ra de preços entre os fabricantes. Pa raRoberto Le on cini, diretor-geral da Sca-nia do Brasil, a montadora não desvioude sua rota estratégica de vendas em2011. “Foi um mercado geral bem con-sistente. O que não esperávamos erauma reação tão intensa dos concorren-tes, com excesso de ofertas que aumen-taram o tamanho desse mercado”, jus-tifica. Segundo o executivo, a Scaniatem um posicionamento definido emrelação a preço. “Perdemos vendas eparticipação, mas isso não nos preocu-pa”, ressalta o dirigente, confiante em2012.

ARRANCADA – Com pouco mais dedois anos de atuação no país, a Sino-truk já mostrou a que veio. Os 879 ca-minhões licenciados da marca, em2011, garantiram uma participação de0,51% no mercado brasileiro, posicio-nando a empresa em sétimo lugar noranking. “Podemos atribuir nossocrescimento à expansão rápida da redede concessionárias e à divulgação damarca, tanto nas casas Sinotruk comona participação em eventos importan-tes do setor”, relata Joel Anderson, di-retor geral da montadora no Brasil.São grandes as expectativas da marcapara 2012, quando lançará oficialmen-te a família de caminhões Euro 5 A7(apresentada na Fenatran).

INOVAÇÕES – Na Agrale,oitava colocada do ran-king, o bom desempenhoem 2011 ampliou seu fatu-ramento em 17% e se con-centrou no lançamento danova linha 2012 de veícu-los, que remodelou os ca-minhões da marca. “A no-va cabine representa uma

mudança significativa nos processos deprodução da empresa, com ganhos deprodutividade e eficiência”, sintetizaHugo Zattera, diretor presidente daAgrale. “Para 2012, acreditamos emuma leve queda em termos de volumede vendas no mercado interno, da or-dem de 5%. Isso em razão da introdu-ção da norma Proconve P7, que repre-senta aumentos de preços entre 10% e15% Esperamos, que na segunda meta-de do ano se recuperem”, prevê.

EXPANSÃO – Marcelo Maceira, dire-tor comercial da International Cami-nhões, definiu 2011 como “um ano fan-tástico, de muita demanda”. “Começa-mos a vender nossas unidades no finalde 2010 e o ano passado serviu paraconhecermos melhor o mercado”, rela-ta o executivo. Para este ano, a marcaplaneja a ampliação da rede de reven-das e uma exposição maior do pro-duto no mercado. “O começodo ano foi de um mercadocalmo e que está se ajustan-do. Mas o Brasil ainda vai re-ceber muitos investi-mentos e isso signifi-ca demanda por ca-minhões. Estamosotimistas”, finali-za o dirigente.

Foto

s: D

ivul

gaçã

o

Marcelo Maceira, diretor da International: “2011foi um ano fantástico, de muita demanda”

Roberto Leoncini, diretorgeral da Scania: “Nãofazemos guerra de preços”

Marco Mazzu,presidente

da Iveco: 2012poderá

surpreenderem termos de

volumes

22 - FROTA&Cia - Abril 2012

utilitários de carga

Fiorino, da Fiat:primeiro da

categoriaFurgões Leves

cançaram um volume de 35.684 unida-des emplacadas no ano, contra 30.487do anterior. Na sequência vêm os fur-gões leves que apontaram um mon-tante de 30.814 veículos no Renavam,acréscimo de 15,1% sobre os 26.752 re-gistrados no ano retrasado.

Especialistas das fábricas e das dis-tribuidoras de utilitários, ouvidos porFROTA&Cia para compor esse Panora-ma, apontam alguns fatores decisivospara justificar a expansão. Entre eles, ocrescimento do mercado de distribui-ção urbana e migração da frota de ca-minhões dos transportadores para veí-culos leves, em resposta às restrições de

circulação. Juntamente com o desenvol-vimento do e-commerce e a oferta deprodutos de baixo valor agregado.

DOMÍNIO ABSOLUTO - Pelo 17ºano consecutivo, a Fiat provou sua so-berania e tranquila liderança na cate-goria de furgões leves, graças aos69,88% de participação nesse mercado.A marca pulou de 19.965 veículos li-cenciados para 21.532, no comparativodo biênio 2010/2011, evidenciandoum crescimento de 7,8%. Mas, teve deamargar perda de 4,75% pontos per-centuais de share, no mesmo período.

“Essa perda é consequência da polí-tica de preço agressivamente inferior aopraticado, adotada por alguns concor-rentes, sobretudo no primeiro semestredo ano”, explica Antonio Rodrigues,diretor de Comerciais Leves da Fiat.

O fato não impediu o Fiat Fiorinode levar mais um troféu do Prêmio Ló-tus para Betim, como “Furgão Leve do

Por causa de inúmeros fatores, cresce a procura por veículos pequenos, para uso na distribuição urbana. As camionetas de carga lideram esse mercado, seguida pelos furgões leves e grandes

Por Carlos Eduardo Biagini

Pequenos em alta

Foto

s: D

i vul

ga çã

o

Opujante mercado de utilitá-rios de carga mostrou maisuma vez sua força em 2011,

ao mostrar um desempenho 16,82%superior em relação ao ano anterior,com base nos licenciamentos dessesveículos junto ao Renavam. O cadastrocontabilizou 75.284 unidades no perío-do, contra as 64.444 dos doze meses doexercício anterior. Das três categoriasque compõem o segmento, os furgõesacusaram maior expansão, 21,94%,com um total de 8.786 unidades ante7.205 de 2010. Em seguida aparecemas camionetas de carga que responde-ram por 47,4% dos licenciamentos e al-

FROTA&Cia - Abril 2012 - 23

DucatoCargo, da Fiat,

ganhou nacategoria

Furgões de Carga

ante 2.301 do ano retrasado, alta de32,6%. “Não queremos apenas volumese, sim, um crescimento sustentável. Ameta é chegar aos 10 pontos de shareneste ano”, projeta Juliano Machado,gerente de Marketing do Produto.

Na terceira posição da categoria

Ano”. O modelo emplacou 17.594 uni-dades no ano passado, seguido do Do-blò, também da Fiat, que totalizou3.906 emplacamentos.

O segundo lugar no ranking geralfoi da Renault, onde o Kangoo Expresscravou 3.053 unidades no Renavam,

A mudança da base de dados para o Renavam permitiu evidenciar um

importante nicho de mercado, no segmento de utilitários: as ambulâncias,

alvo de disputa acirrada em licitações públicas. O acumulado de janeiro a

dezembro de 2011 registrou o emplacamento de 3.215 unidades desses

veículos contra 3.558 de 2010. A Fiat liderou o segmento em 2011, com

1.618 veículos licenciados. Mas, coube ao Renault Master se mostrar como

modelo preferido, com 874 unidades.

“Fizemos uma grande venda ao governo, que foi parte emplacada em

2010 e outra em 2011, por isso houve

tamanha queda”, justifica Antonio Ro-

drigues, da Fiat. Para a Renault, os mo-

tivos da preferência são outros. “Em

2010, privilegiamos o desenvolvimento

de veículos transformados e colhemos

os frutos já no ano seguinte”, revela Ju-

liano Machado.

Um nicho disputado

dos furgões leves aparece a Chana, daChangan, com robustos 222,9% de ex-pansão, materializados em um volu-me que subiu de 868 a 2.803 unidades,garantindo 9,1% de market share.“Ofertamos os chamados ‘MiniTrucks’, todos equipados com ar-con-dicionado e alguns com capacidade deaté 1 tonelada. Sem dúvida, é uma ne-cessidade reprimida que está sendoatendida por estes produtos”, revelaAbdul Ibraimo, presidente da TricosDistricar, a importadora da marca chi-nesa. Para ele, a chegada das gamasMini Star Utility e Family alavancoude vez as vendas.

MAIS UM PÓDIO - Já na categoriados furgões com capacidade superior a1t, a Fiat também não se fez de rogada.A fabricante liderou o setor com 4.941unidades emplacadas, uma senhorafolga com relação ao segundo coloca-do, a Ford que vendeu 1.556 unidadesda Transit. O resultado da líder provo-cou um acréscimo de 36,6% no compa-rativo com as 3.617 unidades de 2010 eembalou o market share a se elevar em6 pontos, chegando a 56,2%. “O Duca-to Cargo cresceu acima do mercado

Foto

s: D

ivul

gaçã

o

24 - FROTA&Cia - Abril 2012

go K 2500, da Kia Motors totalizou10.029. Uma diferença de exatos 302veículos. É um impacto para o nicho.Para se ter uma ideia, há três anos, adiferença foi quase o triplo. “Nosso su-cesso foi o crescimento da rede e demanter uma política efetiva de reposi-ção de peças e preço competitivo”,afirma José Luiz Gandini, presidenteda Kia Motors.

O HR registrou uma pesada retra-ção de 30,4% no seu montante de 2010e levou um tombo de 19,7% na partici-pação, caindo para 28,9%. O Bongo fe-chou o ano com 28,8%. A Hyundai jus-tifica a queda ao dizer que o GrupoCAOA (seu representante) programa-va vender uma média de 10 mil HR.Essa programação foi definida em fun-ção da adequação da linha de monta-gem em Anápolis (GO), para receber onovo caminhão leve HD78.

Sem se importar com a briga na pon-ta da tabela, a Hafei, do Grupo CN Au-to, ficou em terceiro no ranking do setor,porém, acumulou o maior crescimentocom 336% (venda de 1.313 para 5.725) esubida no share para 16%. “Aproveita-mos uma lacuna neste mercado, comum preço bem posicionado. Estamosvendendo bastante aos pequenos e mi-cro empresários, que pela estabilidadeda economia abriram seu negócio”, dizRicardo Strunz, diretor geral.

A Iveco conseguiu a quarta posi-ção numa categoria disputada por on-ze fortes concorrentes graças ao cres-cimento de 69,9% nas vendas da Dai-ly 35S14 Chassi Cabine. “É um seg-mento que vem crescendo desde2009, em função das restrições de cir-culação de caminhões”, explica o di-retor Alcides Cavalcanti.

Já a Ford Transit Chassi Cabinevendeu 195,8% a mais do que em 2010(de 333 unidades para 985). “Aqui éonde se concentra nosso maior cresci-mento comercial da Transit”, revelaOswaldo Jardim.

por um esforço das equipes da fábrica,de vendas e da rede, para focarmos ca-da vez mais nos veículos de carga.Uma filosofia que está se espalhandopor todo o segmento de utilitários”, dizo diretor Antonio Rodrigues.

A Ford também apareceu bonita nafoto, com a Transit Furgão, ao mostrarum volume 84,8% superior aos 842 vei-culos emplacados em 2010. Foi a marcaque mais cresceu no período, num sal-to no share de 11,6% para 17,7%. Os-waldo Jardim, diretor Operacional daFord, diz que “isto é apenas o começo”.

A Mercedes-Benz figurou no tercei-ro lugar após emplacar 896 Sprinter naversão furgão, uma queda de 2,1% an-te 2010, quando registrou 916 veículos.Por conseguinte, o market share caiude 12,7% para 10,2%. A explicação estána falta de produtos vindos da fábricada Argentina. “Em maio do ano passa-do, o governo local adotou uma políti-ca mais restritiva, para equilibrar ba-lança comercial. Tivemos volumes me-nores, que inviabilizaram o atendi-

utilitários de carga

mento de pedidos. Um problema quequando for superado, nos dará a con-dição de ganhar mercado”, revelaAdriana Taqueti, gerente de vendas emarketing da linha Sprinter.

Ocupando a sexta posição nessemercado, a Iveco computou a maiorperda de volume. Caiu de 552 unida-des em 2010 para 242, recuo de 56,1%.O encolhimento de share chegou a4,9%. “Tivemos uma retração porque abase de vendas de 2010 foi muito gran-de, em função das licitações de furgõesodontológicos. Ao mesmo tempo, atendência de mercado se concentrouem modelos da concorrência que temmaior capacidade volumétrica. Para2012, adotaremos novas estratégias pa-ra alçar novamente as vendas”, explicaAlcides Cavalcanti, diretor Comercial.

ÁGUA NO PESCOÇO - No segmen-to de camionetas de carga (chassis ca-bine com capacidade até 3,5t de carga),a inconteste e histórica liderança doHyundai HR nunca esteve tão amea-çada quanto em 2011. Enquanto o mo-

delo licenciou 10.331unidades no ano

passado, o Bon-

Hyundai HR: campão devendas na categoria

Camionetas de Carga

Por Sônia Crespo

caminhões semileves

Desde a criação da categoriados caminhões semileves, em2002, a Ford reinou quase ab-

soluta nesse mercado, na cola de seuúnico competidor no segmento, o F-350. Agora, forçada pela nova lei deemissões, esse campeão de vendas saide cena com todas as honras. Não semantes garantir para Ford dois últimostroféus do Prêmio Lótus na categoria.O mérito é consequência dos 3.669 veí-culos licenciados em 2011, que garanti-ram um crescimento de 20,45% sobre o

ano anterior e uma expansão de 4,08%na participação de mercado - a maiorentre os concorrentes.

Sem substituto à vista, OswaldoJardim, diretor de Operações de Cami-nhões da montadora, diz que a retira-da da série F do mercado criará novasoportunidades para o Cargo. “Vamosconseguir trazer uma atenção muitomaior para o desempenho de vendasdo modelo de oito toneladas, que tam-bém tem por missão cobrir parte domercado do F-4000”, acredita o diretor.

Pressionada pela nova lei de emissões, a Ford tira de linha seu principal campeão de vendas, o F-350, depois do modeloconquistar pela oitava vez a liderança em seu segmento

26 - FROTA&Cia - Abril 2012

FATOR DETERMINANTE - Com umúnico produto na categoria, o VW5.140 Delivery, a MAN registrou quedanos licenciamentos de 995 para 861unidades, em um mercado que cresceu9,99% no ano passado. Por extensão,sua participação nesse mercado enco-lheu de 14,53% para 11,43% (-3,15%).“Caímos um pouco”, confirma RicardoAlouche, diretor de Vendas & Marke-ting Nacional e Serviços de Pós-Vendasda montadora, explicando que o preçodo veículo foi o fator determinante pa-ra a retração. “Temos o caminhão maisrobusto. Mas o empresário não querpagar por isso”, avalia o executivo,sem perder a confiança do modelo.

Da mesma forma, a Mercedes-Benzsofreu os efeitos das restrições impos-tas pelo governo brasileiro para a im-portação de produtos da Argentina, deonde chega a Sprinter. “Tivemos volu-mes barrados na fronteira, que inviabi-lizaram o atendimento de pedidos”,lamenta Adriana Taqueti, gerente sê-nior de Vendas e Marketing Vans damontadora. Os licenciamentos da mar-ca amargaram queda de 22,7%, de2010 para 2011, que reduzirem seumarket share de 15,24% para 10,71%.Embora a situação incomode, a execu-tiva revela que a montadora tem uma

estratégia definida de cresci-mento para 2012:“Além de oferecer anova linha Sprintercom preço mais agres-sivo, temos mais de200 pontos de vendas eequipes focadas no

produto.”, antecipa.

F-350: campeã não será mais produzida e deixará

saudades no segmento

Foto

s: D

ivul

gaçã

o

Despedidacom honras

A Iveco, segunda colocada no ranking, soube ocupar bom espaço no seg-

mento de caminhões semileves em 2011, ao contabilizar 2.196 unidades li-

cenciadas dos modelos Daily 55C16 e 45S14. O volume é 24,49% superior ao

resultado de 2010 (1.764 unidades) e traduz uma evolução de 24,49%, no

comparativo dos dois períodos, a maior entre os fabricantes.

“Notamos um crescimento comercial maior em capitais que estão ado-

tando medidas de contenção de tráfego de caminhões pesados”, ex-

plica Alcides Cavalcanti, diretor Comercial da Iveco. Para 2012, diz

o executivo, a estratégia será explorar um pouco mais a aplica-

ção rural da Daily. “É um mercado que cresce gradativamen-

te e a configuração cabine dupla é ideal para atividades

em fazendas, pois acomoda sete pessoas”, detalha.

Ofensiva no campo

Sempre evoluindo st

udio

san

ta f

é.c

om

.br

A cada ano o prêmio Lótus nos surpreende com muita inovação e

credibilidade, e o único quesito que persiste ao longo de anos é o fato da

maioria dos veículos premiados serem equipados com as molas Fabrini.

Fabrini Mola Premium

fabrini.com.br

produto consagrado pelo mercado. “Ea nova linha Delivery Advantech estáainda mais capacitada para atender aosegmento”, garante o executivo.

CLÁSSICO -a A Ford Caminhões con-seguiu a segunda posição no segmento,ao obter bons resultados no número delicenciamentos no biênio 2010/2011,que saltou de 9.796 para 11.191 unida-des. O destaque foi o Cargo 815 que, apartir deste ano, está sendo substituídopelo Cargo 816. Registre-se, também, aretirada de linha do clássico F-4000, em2012, depois de 35 anos de bons servi-ços prestados à marca e ao merca-do.“Queremos trabalhar bastante o Car-go 816, onde a série F tinha predomi-

Líder no segmento de cami-nhões leves pelo quinto anoconsecutivo, a MAN/ Volks-

wagen dominou a cena em 2011. OVW 8.150 E Delivery desbancou oMercedinho 710, campeão 9 vezes nacategoria, ao totalizar 7.323 unidadeslicenciadas no período. Na somatóriados modelos, a marca também se sa-grou campeã, depois de registrar umaexpansão de exatos 18,55% (15.022unidades x 12.671 de 2010). Graças aesse desempenho, a MAN avançoumais um pouco nesse mercado e atin-giu 38,14% de participação. Para Ri-cardo Alouche, diretor de vendas,marketing e pós-venda da MAN LatinAmérica, o VW 8.150 Delivery é um

caminhões leves

28 - FROTA&Cia - Abril 2012

nância. Com a saída do 710 da Merce-des-Benz, vamos procurar os flancosabertos do mercado”, antecipa OswaldoJardim, da Ford Caminhões.

Na linha dos leves, a Iveco tambémsurpreendeu, ao se posicionar na 4ª co-locação do segmento. E registrar omaior crescimento entre as oito partici-pantes desse mercado (57,21%), reflexodos 1.962 licenciamentos registrados em2011, contra 1.248 do ano anterior. Em2010, o Daily 70C16, que competia sozi-nho na categoria como representante damarca, ganhou o reforço do Vertis90V16. “Os números revelam o sucessodesses dois produtos no segmento”, co-memora Alcides Cavalcanti, diretor Co-mercial da Iveco. “Queremos esse mer-cado. Nossos produtos tem boa aceita-ção e vão ocupar esses espaços”, afirma

o executivo. Depois de encerrar o ano com

588 caminhões leves licenciadosno período, a Agrale acusouum crescimento de 19,5%sobre as 492 unidades regis-tradas em 2010. “A monta-dora credita o crescimento àsérie especial do 8500, o Bra-sileirinho, lançado em maioe que chegou com opcionaisincorporados aos itens defábrica. Temos condições de

crescer acima do mercado nova-mente em 2012”, avalia UbirajaraChoairi, da Agrale.

O VW 8.150 Delivery volta ao topo do mercado. E projeta dias ainda melhores pela frente, com a saída de ícones consagrados, como o Mercedinho 710 e o Ford F-4000

Céu de brigadeiro

VW 8.150 E Delivery: liderança consagrada

junto aos leves

Depois de figurar no topo do pódio do mercado de leves por nove vezes, o

Mercedinho 710 sentiu o peso dos anos e foi desbancado pelo arqui-rival, o VW

8.150 Delivery. Com isso, a Mercedes-Benz encerrou o

ano como terceira colocada no ranking, com um total de

10.441unidades licenciadas. O market share também

acusou declínio, de 29,38% para 26,51% no período

2010/1011. “O produto (710) estava desatualizado com

as necessidades do mercado e a queda no volume foi re-

sultante desse fato”, admite Tânia Silvestri, da fábrica

Mercedes-Benz. “Porém, já temos uma estratégia defini-

da e o novo Mercedinho Accelo 815 tem tudo para ser o sucessor”, afirma con-

fiante a Diretora de Vendas e Marketing da empresa.

Estratégia definida

Foto

s: D

ivul

gaçã

o

caminhões médios

Com forte atuação no segmentode caminhões médios, desde2002, a MAN reafirmou sua li-

derança nesse mercado, ao encerrar oano de 2011 com o mais do dobro deemplacamentos em relação ao segun-do colocado. Os licenciamentos cresce-ram 4,49% no período, saltando de7.656 unidades em 2010 para 8.000 ca-minhões, em um mercado que cresceu0,25%, apenas. O destaque coube aomodelo VW 13.180 Constellation que,pelo 2º ano seguido, leva o título de“Caminhão Médio do Ano”, outorga-do pelo Prêmio Lótus 2012.

“Este é um segmento de tradiçãoda marca. Foi por meio dele que ini-ciamos a nossa escalada”, regozija-seRicardo Alouche, diretor de vendas,marketing e pós-venda da MAN LatinAmérica. Confiante nos resultados ena contra-mão dos demais fabricantes,a montadora está apostando na tecno-logia ERG para os novos modelos dacategoria. As novas versões com mo-tor P7 das linhas Worker e Constella-

tion (VW 13.190, 15.190 e 17.190) jásaem da fábrica com motor MAN D08,de 4,6 litros, quatro cilindros e 190 ca-valos, que dispensa o uso do ARLA.

RESULTADOS SATISFATÓRIOS –Com 3.028 caminhões emplacados em2011 e 21,55% de market share, a Fordaparece na segunda colocação do ran-king. “O carro-chefe dessa categoria éo Cargo 1317, que por ter mais concor-rentes na faixa perdeu espaço, mas jácomeça a se recuperar”, comenta Os-waldo Jardim, diretor de opera-ções de caminhões da Ford Amé-rica do Sul. “Para a versão 1517,que só disputa o nicho com aMAN, os resultados foram bas-tante satisfatórios e por isso, va-mos procurar mantê-los em2012”, promete.

Com perda gradativa de parti-cipação na categoria, a Mercedes-Benz viu seu share encolher mais3,61% em 2011, estacionando em18,62%. Mas, Tania Silvestri, dire-

tora de Vendas e Marke-ting de caminhões damontadora, espera viraro jogo, ao afirmar que “as

duas linhas de produto que dis-putam este nicho, Atron e Atego,

são bastante competitivas”. A executivaadianta ter iniciado uma nova estraté-gia comercial. “Vamos atacar o setor debebidas, através de um trabalho bemsegmentado”, comenta, sem revelarmais detalhes.

Com 239 caminhões médios licen-ciados em 2011, a Agrale mantém aaposta feita no segmento, quando lan-çou a gama 13.000 em 2008. “Esse mo-delo atingiu sua maturidade, está sen-do cada vez mais reconhecido pelomercado e passa por uma fase muitoboa”, destaca Ubirajara Choairi, dire-tor de Vendas da Agrale.

Já com o Vertis, que começou a servendido em maio de 2011, a Iveco re-gistrou uma excelente arrancada nacategoria: “Se tivéssemos programadouma produção maior poderíamos tercrescido o dobro das vendas realiza-das, já que o mercado se mostrouaquecido e receptivo ao produto”, de-talha Alcides Cavalcanti, diretor co-mercial da Iveco no Brasil.

A MAN comemora onze anos de liderança no mercado de médios. E seu modelo Volkswagen 13.180 Constellation é o mais vendido da categoria, pela segunda vez consecutiva

30 - FROTA&Cia - Abril 2012

Atron, da Mercedes-Benz: um dos concorrentesda montadora no nicho de médios

Por Sônia Crespo

A força da marca

Foto

s: D

ivul

gaçã

o

Constellation 13.180: nova versão (13.190) sairá defábrica com motor MAN

D08, de 4,6 litros

32 - FROTA&Cia - Abril 2012

caminhões semipesados

O Volkswagen 24.250 Constellation lidera pela quarta vez o ranking do segmento. Mas, enfrenta o desafio de garantir o título em 2012, por causa da adoção da tecnologia EGR

Pelo sexto ano seguido, a fábrica deResende liderou as vendas da catego-ria, ao contabilizar 20.940 caminhõeslicenciados no período. E elegeu omodelo VW 24.250 6x2 Constellationcomo o “Caminhão do Ano” e “Cami-nhão Semipesado do Ano”, pelaquarta vez consecutiva.

Apesar de todos esses méritos, Ri-cardo Alouche, Diretor de Vendas eMarketing da empresa, considera taisfeitos como “coisa do passado”. Tudoporque, não poderá mais contar comos mesmos modelos que foram cam-peões de vendas em 2011, por forçadas mudanças com a introdução datecnologia P-7 (Euro V). “Nossa maiordesafio, esse ano, será o de substituir oVW 24.250, que há quatro anos é líderde vendas no mercado de semipesa-dos”, resume o executivo.

SEGREDO NO CAPÔ - Para tanto,Alouche confia no sucessor do mo-

delo - o novo VW 24.280Constellation - ago-ra equipado com omotor MAN /

D08 36 280,que faz sua

Por José Augusto Ferraz

Pelo terceiro ano seguido, o seg-mento de caminhões semipe-sados reafirmou a sua posição

de liderança perante as outras catego-rias de peso. Os licenciamentos demodelos com PBT superior a 15t e in-ferior a 40t alcançaram a marca de60.130 unidades em 2011, superandoem 2,96% os 51.542 caminhões regis-trados no ano anterior, junto ao Rena-vam. O feito representou um novomarco histórico, nessa configuração ti-picamente estradeira.

Cinturão em jogo

Bom para a MAN Latin Americaque, mais uma vez, evidenciou a for-ça da marca Volkswagen juntoaos compradores do segmento.

VW 24.250Constellation:

expectativa em torno do sucessor,

na versão P-7

Div

ulga

ção

FROTA&Cia - Abril 2012 - 33

16.368 unidades licencia-das no período anterior.Mas, não impediu que amarca da estrela de trêspontas acusasse uma redu-ção de 31,76% para 29,99%na participação de merca-do, no comparativo de2011 com 2010.

Para Tânia Silvestri,que responde pela Direto-ria de Vendas e MarketingCaminhões, da Mercedes-Benz, a perda de share é re-flexo direto da capacidadeprodutiva da fábrica deSão Bernardo do Campo,que já operava no limite.“Em função das limitaçõesda produção, não conse-

guimos acompanhar o mercado”, la-menta a diretora, que garante estarmais preparada para atender às pres-sões da demanda. O motivo da con-fiança é o inicio de operação da novafábrica de Juiz de Fora (MG), a partirdesse ano, dedicada à produção da li-nha Actros e Accelo Com capacidadepara produzir 15 mil caminhões ini-cialmente, até alcançar 50 mil unida-des, a nova linha deve desafogar, emuito, a fábrica localizada no ABCpaulista, garante Tânia Silvestri.

TERCEIRO TURNO - Melhor sorteteve a Volvo que, por motivo inverso,viu crescer a sua participação no seg-mento, de 6,69% para 8,32%, como re-sultado do emplacamento de 5.005 ca-minhões no ano passado, contra 3.450unidades licenciadas em 2010. Ao con-trário da fabricante alemã, a marcasueca colheu os frutos da decisão deinvestir na criação de um terceiro tur-no de produção, em fevereiro de 2011,para ampliar a capacidade produtivade sua linha de cabines, na planta deCuritiba. Acrescente-se a isso, as me-lhorias incorporadas à linha VM, lan-

estreia no Brasil, produzido sob licen-ça pela MWM International. Além deoferecer mais potência e torque que oseu antecessor, o VW 24.280 escondeum outro segredo sob o capô. No ca-so, a adoção da tecnologia EGR de re-circulação de gases de exaustão, quedispensa o uso do ARLA. “Sem dúvi-da, é uma grande vantagem competi-tiva”, comenta o diretor, em referênciaà economia proporcionada pelo veí-culo, pelo fato de dispensar o uso e acompra do agente redutor. Ao contrá-rio do que ocorre nos veículos que op-taram pela tecnologia SCR, que de-pendem da adição do ARLA, para re-duzir os níveis de emissões. “Vai ser ogrande diferencial do mercado”, com-pleta Ricardo Alouche. “Quando nos-sos clientes comprovarem a economiade custos do modelo, o mercado todoirá saber”, resume confiante.

A aposta, é claro, não conta com atorcida da segunda colocada no ran-king do setor, a fábrica Mercedes-Benz, que encerrou o ano com vendasacumuladas de 18.032 caminhões se-mipesados. O número representa umaevolução de 10,17%, em relação às

Tânia Silvestri: maior capacidade produtiva,com nova fábrica de Juiz de Fora

Ricardo Alouche:opção pela

tecnologia EGR trazgrande vantagem

çada em 2003, explica Bernardo Fedal-to, recém promovido a Diretor de Ca-minhões da Volvo do Brasil.

No passado, admite, o produtoapresentou alguns problemas. Pelo fa-to de constituir uma novidade no port-fólio da montadora, especializada emcaminhões pesados. “Hoje, felizmente,a questão está superada. Isso explica aboa aceitação do modelo junto aosclientes da marca, notadamente as mé-dias e pequenas empresas, além de ca-minhoneiros autônomos”, comenta oexecutivo. Segundo ele, os comprado-res de caminhões semipesados têm umperfil bem diferenciado das demais ca-tegorias de peso. “Em razão de suaconfiguração estradeira, é um cami-nhão que não pode parar. Por isso, oproduto tem de estar muito bem ajus-tado”, completa.

Terceira colocada no ranking dacategoria, a Ford Caminhões acusouuma evolução de 5,48% nos emplaca-mentos no Renavam, no comparativode 2010 para 2011 (10.763 unidades x11.353). Mas, teve de amargar umaqueda de 2 pontos percentuais nessecobiçado segmento, onde seis gran-

Foto

s: D

ivul

gaçã

o

34 - FROTA&Cia - Abril 2012

caminhões semipesados

des montadoras e 69 diferen-tes modelos de caminhõesdisputam a preferência doconsumidor.

Oswaldo Jardim, diretorde operações da Ford Améri-ca do Sul, atribui a perda departicipação e o volume de li-cenciamentos abaixo da mé-dia do mercado, às projeçõeserrôneas no mix de produçãoda fábrica. “Quando inicia-mos a fabricação da nova li-

nha Cargo, projetamosque a versão cabine leito

responderia por 15%das vendas. Paranossa surpresa, nosprimeiros meses de2011, a demanda pe-

los modelos 6X2 cabi-ne leito chegou a 45%,e não tivemos comoatender”, explica o di-retor. Para o ano emcurso, Jardim garante

que o problema já foi resol-

vido, razão pela qual ele espera recu-perar as perdas no mercado.

VERSÃO ESPARTANA - Igualmenteexpressiva foi a atuação da Iveco nomercado de caminhões semipesados,que viu saltar de 6,59% para 7,44% a suaparticipação no segmento. O percentualé resultado do emplacamento de 4.476caminhões da marca, em 2011, ante3.395 unidades apontadas no ano ante-rior. “Trabalhamos muito o modelo Eu-rocargo Atack”, explica o diretor comer-cial da empresa, Alcides Cavalcanti. “Omodelo atende bem as necessidades bá-sicas dos operadores autônomos. E aaposta na versão ‘espartana’ do veículoacabou dando certo”, completa.

Em adição, Alcides relata que a li-nha Tector, voltada para frotistas Pre-mium, também teve boa aceitação demercado, por causa de seu baixo custooperacional. “Somente o modelo Tector240e25 vendeu mais de 2 mil unidades(11º lugar no ranking) e acusou um cres-cimento de mais de 10% em 2011”, ob-serva o representante da Iveco.

Lições a aprender

Depois de anos de negativas, a Scania

viu recompensada a decisão de ingressar

no segmento de caminhões semipesa-

dos, estimulada pelo bom desempenho

de sua principal concorrente, a Volvo,

com a bem sucedida linha VM. Em 2011,

a montadora sueca com sede em São

Bernardo do Campo (SP) conseguiu em-

placar 324 caminhões na categoria, con-

tra 4 do ano anterior, o que representa

uma expansão de 8.000%, no comparati-

vo dos dois períodos.

Roberto Leoncini, diretor-geral da

Scania do Brasil, reconhece que existe

um longo caminho a percorrer, para

melhorar a performance da marca nes-

se nicho de mercado. “Temos muito que

aprender”, admite o executivo. Na sua

visão, é preciso entender melhor o seg-

mento e as necessidades específicas des-

ses clientes. E, ainda, incorporar mais e

mais melhorias na linha de produtos,

entre outras lições.

Não sem motivo, a Scania anunciou a

oferta de dois novos modelos voltados

para esse mercado – o P 310 e P-250 -, que

chegam para fazer coro com o P 270, ofe-

recido nas versões 4x2, 6x2 e 6x4. “Esta-

mos trazendo uma outra

experiência para os

clientes, pois a cabi-

ne Scania é a mes-

ma dos pesados.

Cerca de 30% da

rede já conta com

equipes dedicadas e

esperamos colher os

frutos em 2012”, re-

lata confiante o dire-

tor-geral da Scania.

Linha VM, da Volvo: 45% de aumento nas vendas, em 2011

Foto

s: D

ivul

gaçã

o

36 - FROTA&Cia - Abril 2012

Por Sônia Crespo

A tão aguardada corrida às compras não aconteceu e decepcionoufabricantes. Segmento encerrou o ano com tímido crescimento de2,96% no volume de licenciamentos e continua retraído em 2012

Muito se falou mas pouco seviu de filas de clientes nasconcessionárias, atrás das

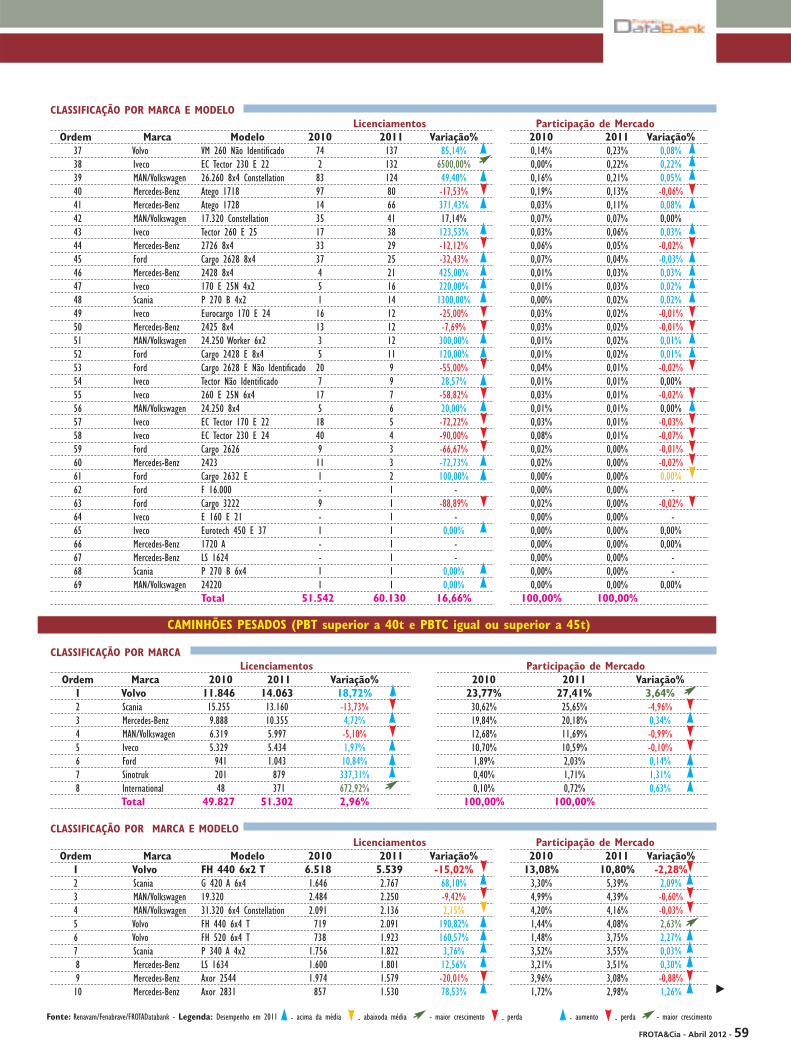

últimas unidades de caminhões pesa-dos P5. A obrigatoriedade legal deprodução de veículos P7, desde janei-ro deste ano, para atender ao Procon-ve, originou grandes expectativas,criou ansiedade por parte dos empre-sários sobre quais seriam as modifica-ções dos novos veículos e movimen-tou o mercado de boatos, desembocan-do num grande vazio comercial paraas montadoras em 2011, que apenasconseguiram um minúsculo cresci-mento de 2,96% no volume de licen-ciamentos de caminhões com PBT su-perior a 40t, uma das categorias maisimportantes da indústria de veículoscomerciais.

Adiada para os três primeiros me-ses de 2012, a corrida às compras tam-bém não aconteceu. O que na verdadese viu nas concessionárias foi uma“fuga” de compradores desses veícu-los: enquanto em janeiro foram regis-trados 4.009 emplacamentos (volume13% inferior às 4.606 unidades de de-zembro de 2011), o mês de fevereiroamargou queda de 35% nos números,com 2.533 veículos licenciados no Re-navam, segundo a Fenabrave. Diantedo comportamento inusitado do mer-cado, os dirigentes das montadorasnão arriscam previsões fechadas para2012. Mas uma novidade deverá in-crementar este segmento nos próxi-mos anos: a chegada de novos compe-tidores como a DAF e a FAW, entreoutras, junto com o lançamento de no-

vas versões extrapesadas da MAN,Ford e Sinotruk.

NO TOPO – À frente das concorrentesda categoria, a Volvo conseguiu um de-sempenho espetacular, ao licenciar exa-tos 14.063 caminhões pesados em 2011,18,72% a mais que as 11.846 unidades de2010. O FH 440 6x2, ainda que tenha re-gistrado retração comercial de 15,02%no período, vendeu o dobro em relaçãoao segundo colocado. Para Bernardo Fe-dalto, diretor de Vendas de caminhõesda Volvo, o sucesso de vendas está dire-tamente ligado à qualidade dos produ-tos da marca e ao forte trabalho de pre-paração técnica desenvolvido na rede.Além disso, ele destaca as vantagens dacaixa I-shift:” Todo mundo transformoua caixa mecânica em automatizada. AVolvo não: nossa caixa foi concebida eprojetada com o motor. Na 2ª geração,fizemos ajustes e, hoje, o índice de falhaé inferior a 1%. A caixa não quebra e oconsumidor percebe essa vantagem”,relata. A montadora está confiante e nãopretende sair do pódio tão cedo: “Va-mos continuar líderes nesse mercadoem 2012 e o FH 460 (versão P7 do mo-delo 440) continuará sendo o caminhãopesado mais vendido”, avisa.

Frustração no arFrustração no ar

caminhões pesados

FROTA&Cia - Abril 2012 - 37

entanto, que o bolo de competidoresestá crescendo”, constata. Em termosde vendas, Leoncini acredita que 2011será a foto de 2012. “Pode mudar seacontecer um cataclisma na economiamundial”, diz.

A TODO VAPOR – A Mercedes-Benz conseguiu uma honrosa terceiraposição na categoria, com 10.355 cami-nhões licenciados, 4,72% a mais que os9.888 caminhões de 2010. Tânia Silves-tri, diretora de Vendas e Marketing daMercedes-Benz, reconhece a importân-

Foto

s: D

ivul

gaçã

o

Scania: segunda posição no ranking

de vendas da categoria

No ranking geral de ca-

minhões pesados licencia-

dos no Renavam em 2011,

a Sinotruk mostra uma rea-

ção comercial bastante po-

sitiva, com salto de

337,31% entre as 201 uni-

dades licenciadas em 2010

e os 879 caminhões regis-

trados em 2011. Boa parte

dessa performance, diz Joel

Anderson, diretor-geral da

Sinotruk Brasil, é creditada

ao trabalho de expansão e

consolidação da rede, foco

principal da montadora no

ano passado: “Nossa preo-

cupação sempre foi expan-

dir a rede de concessioná-

rias como forma de fortale-

cer as vendas e os serviços

de pós-venda. E esse traba-

lho também resultou em

uma divulgação ampla da

marca”, destaca. A evolu-

ção de vendas também é

fruto da qualidade do pro-

duto, acredita o executivo.

“Os caminhões Howo 6x2

e 6x4 oferecem uma rela-

ção custo/benefício exce-

lente e compatível aos

modelos das marcas mais

tradicionais de cami-

nhões”, diz. Em breve, a

Sinotruk irá lançar oficial-

mente em maio a família

de caminhões Euro 5 A7,

na categoria de cami-

nhões pesados com faixa

de 70 toneladas de PBTC.

Ainda em abril, anunciará

o local da nova fábrica da

marca no país.

Sinotruk: boa aceitação

MUDANÇA DE POSIÇÃO– A Scania não acompanhoua velocidade de sua concor-rente e perdeu a liderançano segmento em 2011, de-

pois de vender quase 2 mil ca-minhões a menos (de 15.255 veícu-

los em 2010 para 13.160 no ano passa-do), o que configurou uma queda de13,7%. Para Roberto Leoncini, diretor-geral da Scania no Brasil, a segundaposição no ranking de vendas de pesa-dos em 2011 no Brasil também é umaconquista: “Fomos o maior mercadoda Scania no mundo”, destaca. O exe-cutivo diz que a fábrica de São Bernar-do nunca esteve tão preparada paraatender o mercado nacional. Para oexecutivo, a chegada dos produtosMAN, a ampliação de pesados daMercedes-Benz e os novos concorren-tes que chegaram ao país (Sinotruk, In-ternational e Foton) serão fatores posi-tivos para o segmento em 2012. “Mas,nos pesados, os clientes dificilmentefazem experimentações. Só trocam demarca se ela errar demais. É fato, no

Bernardo Fedalto (destaque), da Volvo: sucesso de vendas da marca é, em parte, resultadodo preparo técnico da rede de concessionárias

cia do segmento para a marca, que jáestá produzindo o modelo Actros naplanta de Juiz de Fora(MG). Durante oano de 2012, o conteúdo nacional doscaminhões Actros montados no Brasilaumentará de forma gradativa. A em-presa prevê concluir esse processo denacionalização até 2014. “Além disso,criamos um centro especializado deextrapesados na rede, com padrões deatendimento diferenciado”, reforça adiretora.

a montadora se prepara para iniciarnova ofensiva comercial, com o lança-mento da linha MAN de extrapesa-dos. “A nossa rede está em fase finalde preparação. A venda tem de sercom especialistas, com foco no clien-te”, avisa Ricardo Alouche, diretor devendas, marketing e pós-venda daMAN Latin América.

Na Iveco, que ocupou o 5º lugar noranking de 2011, os licenciamentoscresceram 1,97% no período, de 5.329para 5.434 unidades. Um resultadoabaixo da média geral, mas que preser-vou o share da marca. “Neste segmen-to de pesados esperávamos um cresci-mento maior, em função da antecipa-ção de compras da linha Euro 3, o quenão ocorreu. O setor se retraiu 3%, índi-ce inferior à queda de vendas totais dalinha Stralis. Registramos muita procu-ra pelas versões automatizadas e houvefalta de produto na versão automáticade 460 cavalos, a mais potente destesegmento. Aconteceu o mesmo com asvendas da linha Cursor de 45 tonela-das: as demandas foram subestimadase perdemos mercado pela falta de ofer-

OFENSIVA À VISTA - A MAN, donada marca Volkswagen, por sua vez, re-gistrou queda de 5,1% nos licencia-mentos da categoria, com 5.997 veícu-los registrados no Renavam no anopassado, e amargou a retração no sha-re de 12,68% para 11,69%. Imbatívelno segmento de caminhões até 400 cv,

ta de produto. A linha Tracker, paraaplicações mais severas, vendeu 254unidades em 2011 e não chegou à metade emplacamentos que esperávamos,de 300 unidades. Para 2012, vamos in-tensificar a oferta: 90% dos Stralis che-garão ao mercado com caixa eletrônicade série”, explica Alcides Cavalcanti,diretor comercial da Iveco no Brasil.

FOCO NO ESTRADEIRO – A Fordlicenciou 1.043 caminhões pesados em2011, 10,84% a mais que as 941 unida-des de 2010, resultado que mostra aforça da marca no segmento de entra-da desse mercado. “Esta é uma catego-ria extremamente importante paranós. O nosso modelo ‘estradeiro’ 1932vem se revelando uma grata surpresae recuperando nosso share nesse ni-cho. Em 2012 trabalharemos pontual-mente nesse mercado. E, para 2013, te-mos previsto o lançamento do cami-nhão extrapesado, conforme promete-mos na última Fenatran”, diz OswaldoJardim, diretor de operações de cami-nhões da Ford Amé-rica do Sul.

caminhões pesados

Foto

s: D

ivul

gaçã

o

38 - FROTA&Cia - Abril 2012

Alcides Cavalcanti, da Iveco: “As demandas foramsubestimadas e perdemos mercadopela falta de oferta de produto”

Em sua volta ao Brasil, a In-

ternational Caminhões trouxe

as primeiras 48 unidades ao

mercado em 2010 e no ano pas-

sado fechou o exercício com um

total de 371 veículos licenciados.

O produto de destaque da mar-

ca foi o 9800i 6x4, que vendeu

345 unidades. Marcelo Maceira,

diretor da montadora, afirma

que a estratégia é de médio e

longo prazo no Brasil. “Mas, se

tivéssemos uma planta local,

provavelmente teríamos vendi-

do mais produtos. Até o final do

primeiro semestre deste ano va-

mos anunciar onde será a nossa

fábrica”, comunica. “Precisamos

reconquistar o mercado depois

que deixamos o país em 1998.

Nosso plano é ter 80 revendas

até 2015”, adianta.

De volta ao ringue

Por José Augusto Ferraz

40 - FROTA&Cia - Abril 2012

do Ano emMidiônibus”, uma

nova categoria dapremiação, criada a

partir dessa edição(ver quadro abaixo).

Em segundo lugaraparece a Mercedes-Benz, detentora de trêsimportantes títulos, todosvinculados ao mercadobrasileiro de chassis deônibus. Por conta de seudesempenho nesse dispu-tado segmento, a marcada estrela de três pontasagrega a sua coleção ostroféus de “Marca do Ano

ranking

Às vésperas de completar 19anos de realização, o PrêmioLótus passa por sua mais

profunda modificação, ao adotar umanova base de dados e uma nova meto-dologia de apuração, para fins de in-dicação dos vencedores da edição2012. Ao invés dos números de ven-das no atacado, fornecidos para a An-favea até o ano passado pelos fabri-cantes de caminhões e chassis de ôni-bus, a premiação passa a se basear nosregistros de licenciamento do Rena-vam, do próprio Denatran, fruto deuma parceria da Editora Frota com aFenabrave. A mudança permite refle-tir, com precisão ainda maior, as mar-cas e modelos de veículos comerciais

que, efetivamente, conquistaram apreferência dos compradores brasilei-ros, no ano anterior (ver matéria com-pleta na pág.40).

Foi assim que, mais uma vez, aMAN Latin America confirmou a suaposição de destaque no mercado bra-sileiro de caminhões, ao se colocar notopo do ranking do setor. O feito é re-sultado das vendas de 50.820 co-merciais de carga registrados noRenavam em 2011, que conferi-ram à fabricante alemã uma parti-cipação de 29,47%, nesse disputa-do mercado. Além deste cobiçadotroféu, a MAN leva para Resendeoutras 8 estatuetas do Prêmio Ló-tus 2012, incluindo a de “Marca

Em sua 19ª edição, o Prêmio Lótus muda a metodologia de apuração dos vencedores. Para refletir, com precisão ainda maior,a preferência dos compradores brasileiros de veículos comerciais

Mar

celo

Mos

card

i

Prêmio Lótus2012: agora,

com nova basede dados

Quem acompanha com

olho clínico os números de

cada edição do Prêmio Ló-

tus, com certeza, irá perce-

ber algumas diferenças en-

tre o comparativo atual e ao

anterior. Enquanto os dados

das montadoras mostravam

o total de veículos vendidos

no atacado, colocados nos

páteos das revendas de cada

marca, o Renavam aponta os

comerciais de cargas e passa-

geiros que efetivamente fo-

ram comercializados e licen-

ciados no mercado interno,

no mesmo período. Outra

mudança interessante é ado-

ção de uma nova nomencla-

tura, para designar os chassis

de ônibus. Tal fato resultou

na criação de novas catego-

rias no Prêmio Lótus, como a

de “Marca do Ano em Mi-

cro/Miniônibus” e, também,

de “Marca do Ano em Mi-

diônibus”. Por outro lado,

diante da dificuldade de

identificar com precisão os

modelos de chassis de ôni-

bus através dos dados de li-

cenciamento, os organiza-

dores da premiação não ti-

veram outra saída senão eli-

minar as três categorias que

no passado premiavam esses

veículos. Caso, do “Chassi Le-

ve do Ano”, “Chassi Urbano

do Ano” e “Chassi Rodoviá-

rio do Ano”.

As novidades da edição 2012

Ajuste no foco

conta com o patrocínio da Cummins,Eaton e Meritor e o apoio da revistaFROTA&Cia e o Caderno ÔNIBUS. Ainiciativa e a realização é da EditoraFrota Ltda.

FROTA&Cia - Abril 2012 - 41

em Ônibus”, “Marca do Ano em ÔnibusUrbano” e “Marca do Ano em ÔnibusRodoviário”, outorgados pelo PrêmioLótus 2012.

UTILITÁRIOS - A Fiat, por sua vez,reafirmou seu favoritismo no seg-mento de utilitários, graças ao bomdesempenho do Fiat Ducato e do FiatFiorino Furgão. Por conta disso, a fá-brica italiana faturou os prêmios de“Furgão Leve do Ano”, “Furgão doAno” e “Minibus do Ano”. O mesmoaconteceu com a Volvo que, pela ter-ceira vez em toda a história da em-presa, conquistou a liderança no seg-mento de caminhões pesados, graçasa venda de 14.063 veículos em 2011.De quebra, o Volvo FH 440 6x2 foi ocaminhão mais vendido nesse merca-do, fato que conferiu à fábrica de Cu-ritiba o segundo troféu da edição2012 da premiação.

A Ford Caminhões também não fi-cou para trás. No último ano de pro-dução de seu maior sucesso de vendasna categoria dos semileves, o Ford F-350, a empresa leva para São Bernardodo Campo o seu oitavo troféu concedi-do pelo Prêmio Lótus, como “Cami-nhão Semileve do Ano”. Além do refe-rente à “Marca do Ano em CaminhõesLeves”, pela sétima ocasião.

Coube à Agrale receber, pela pri-meira vez, o recém criado troféu na ca-tegoria “Marca do Ano em Mi-cro/Miniônibus”, em razão do empla-camento no mercado brasileiro de exa-tos 4.018 chassis da marca, equivalentea 44,85% de participação no segmento.Fato semelhante beneficiou a Hyun-dai/Caoa, por conta do desempenhode seu campeão de vendas, o pequenoHR. Com 10.331 unidades licenciadasno ano passado, o veículo conquistou,pela quinta vez consecutiva, o titulo de“Camioneta de Carga do Ano”, outor-gada pelo Prêmio Lótus.

Os vencedores da edição 2012 do

Marca Categoria Modelo/Participação Licenciamentos de Mercado em 2011

Em sua 19ª edição, o Prêmio Lótus contempla um total de 25 categorias, todas elas relacionadas ao mercado brasileiro de veículos comerciais. Confira no quadro abaixo as marcas e modelos que conquistaram a preferência dos

transportadores em 2011, com base na nova metodologia da premiação.

Liderança reconhecida

Marca do Ano em Caminhões 29,47% 50.820

Marca do Ano em Caminhões Leves 38,14% 15.022

Marca do Ano em Caminhões Médios 56,93% 8.000

Marca do Ano em Caminhões Semipesados 34,82% 20.940

Marca do Ano em Midiônibus 52,86% 739

Caminhão do Ano VW 24.250 6 X 2 11.811

Constellation

Caminhão Leve do Ano VW 8.150 E Delivery 7.323

Caminhão Médio do Ano VW 13.180 Constellation 2.901

Caminhão Semipesado do Ano VW 24.250 6 X 2 Constellation 11.811

Marca do Ano em Ônibus 43,34% 15.043

Marca do Ano em Ônibus Urbano 53,91% 8.933

Marca do Ano em Ônibus Rodoviário 53,07% 4.047

Furgão Leve do Ano Fiorino Furgão 17.594

Furgão do Ano Ducato Cargo 4.738

Minibus do Ano Ducato Minibus 4.179

Marca do Ano em Caminhões Pesados 27,41% 14.063

Caminhão Pesado do Ano Volvo FH 440 6X2 T 5.539

Marca do Ano em Caminhões Semileves 48,71% 3.669

Caminhão Semileve do Ano Ford F-350 3.669

Marca do Ano em Micro/Miniônibus 44,84% 4.018

Camioneta de Carga do Ano HR 10.331

Prêmio Lótus vão ser homenageadosno dia 3 de abril, em uma grande ceri-mônia com a presença de centenas deconvidados, na Maison Saint Germain,em São Paulo. O Prêmio Lótus 2012

42 - FROTA&Cia - Abril 2012

Por José Augusto Ferraz

metodologia

Parceria da Editora Frota com a Fenabrave promove intenso trabalho de depuração dos dados do Renavam e estabelece umanova referência para o mercado brasileiro de veículos comerciais

Apartir desse ano, os númerosque servem de base para aelaboração do Ranking

FROTA&Cia – Panorama do Mercadode Veículos Comerciais 2010/2011, osmesmos utilizados para indicação dosganhadores do Prêmio Lótus 2012, re-fletem o resultado de um exaustivo tra-balho de bastidores da divisão FROTADataBank, braço estatístico da EditoraFrota, em parceria com a Fenabrave,entidade que reúne os distribuidoresbrasileiros de veículos automotores.Esse verdadeiro esforço jornalístico éconsequência direta da decisão dos fa-

Mudança de base

bricantes de veículos reunidos em tor-no da Anfavea, de suspender a divul-gação do relatório “Vendas AtacadoMercado Interno por modelo” que, atéentão, era utilizado para compor oRanking. A iniciativa da entidade aten-de a uma exigência da Comissão Euro-péia que proibiu, a partir de 2010, a tro-ca de informações entre empresas con-correntes, incluindo as montadoras deveículos, por considerar a prática da-nosa ao livre comércio.

Assim, em lugar das vendas no ata-cado, o FROTA DataBank passa a utili-zar os dados do cadastro do RegistroNacional de Veículos Automotores -Renavam, de responsabilidade do De-natran, disponibilizados pela Fenabra-

ve e depurados pelo FROTA DataBank.A mudança reafirma a importância doRanking e, por extensão da premiação,junto ao mercado brasileiro de veículoscomerciais. Pelo fato de apontar, agoracom precisão ainda maior, as marcas emodelos de caminhões, ônibus e utilitá-rios que efetivamente conquistaram apreferência dos transportadores brasi-leiros, no ano anterior. Os númeroscompletos da apuração permitem iden-tificar os veículos de maior procura nomercado brasileiro e, por extensão, demaior valor de revenda; um dado deextrema importância, por ocasião da re-novação da frota das empresas.

HORAS DE TRABALHO - É claro queaté chegar ao resultado final, foram con-sumidas centenas de horas de trabalhoe dedicação quase exclusiva, no esforçode compatibilizar as informações sobrevendas no atacado por modelo de veí-culos, que compunham a série históricado Ranking, com a nova base móvel dedados, extraída do Renavam. Esse mi-nucioso trabalho foi entregue à econo-mista Edna Gonsalez Teixeira, que du-rante anos trabalhou no extinto Geipot eno Ministério dos Transportes, em Bra-sília, entre outros órgãos e empresas.Além de ter sido a responsável técnicapela metodologia que deu origem aoPrêmio Lótus, nos idos de 93.

Edna relembra que seu primeirocontato com os números fornecidos pe-la Fenabrave, depois do estabelecimen-to da parceria, foi um susto. A planilhaentregue continha nada menos que 114mil linhas, cada uma delas correspon-dendo a uma versão diferente de al-gum item das características técnicasdo veículo. Para piorar as coisas, os veí-culos dos segmentos de cargas e passa-geiros nas suas diversas categorias apa-reciam todos misturados. E, mais: asdesignações dos modelos não seguiama nomenclatura original do fabricante.Especialmente no caso dos veículos en-

Edna Teixeira:meses de trabalho

para tornar maistransparente a base de dados

do Renavam

FROTA&Cia - Abril 2012 - 43