Embed Size (px)

Citation preview

DE CASOESTÁ DIFÍCIL PAGAR O PARCELAMENTO ESTADUAL DE SUA EMPRESA?

PREPADO POR:

ESTUDO

CAIO PETITO

General ManagerLOPES GONÇALES E MELLOE-mail: [email protected] www.lopesgoncales.com.br

Rua Dr. José Ferreira de Camargo, 190 Nova Campinas | CEP: 13092-100 Campinas – SP

Rua Carlos Gomes, 1.321 – 07º andar sala S.7.09- Pátio Office – Centro CEP: 13480-013 | Limeira – SP

Rua Pedroso Alvarenga, 584 – Cj 82/83 Itaim Bibi | CEP: 04531-001 São Paulo – SP

OS DESAFIOS DO EMPRESÁRIO

Temos por missão primordial ser um tradutor da Lei e facilitador entre os desafios dos empresários e os instrumentos jurídicos que se possam fazer uso para resolver suas questões no âmbito jurídico e que tenham efeito direto e prático no desenvolvimento de seus negócios.

O QUE NOS MOVE

COMO TEMOS AJUDADO NOSSOS CLIENTES

SOMOS IMPULSIONADOS PELA CRIAÇÃO DE SOLUÇÕES JURÍDICAS QUE PROPORCIONAM RESULTADOS PRÁTICOS PARA O SEU NEGÓCIO

O QUE FAZEMOS

Tributário ConsultivoTributário ContenciosoAdministração De PassivoSocietárioContratosCível ConsultivoCível ContenciosoTrabalhista ConsultivoTrabalhista ContenciosoMercado De CapitaisImobiliárioAdministrativo

NOSSAS ÁREAS DE ATUAÇÃO

NÓS DIVIDIMOS ESTE ESTUDO DE CASO EM TRÊS PARTES PRINCIPAIS

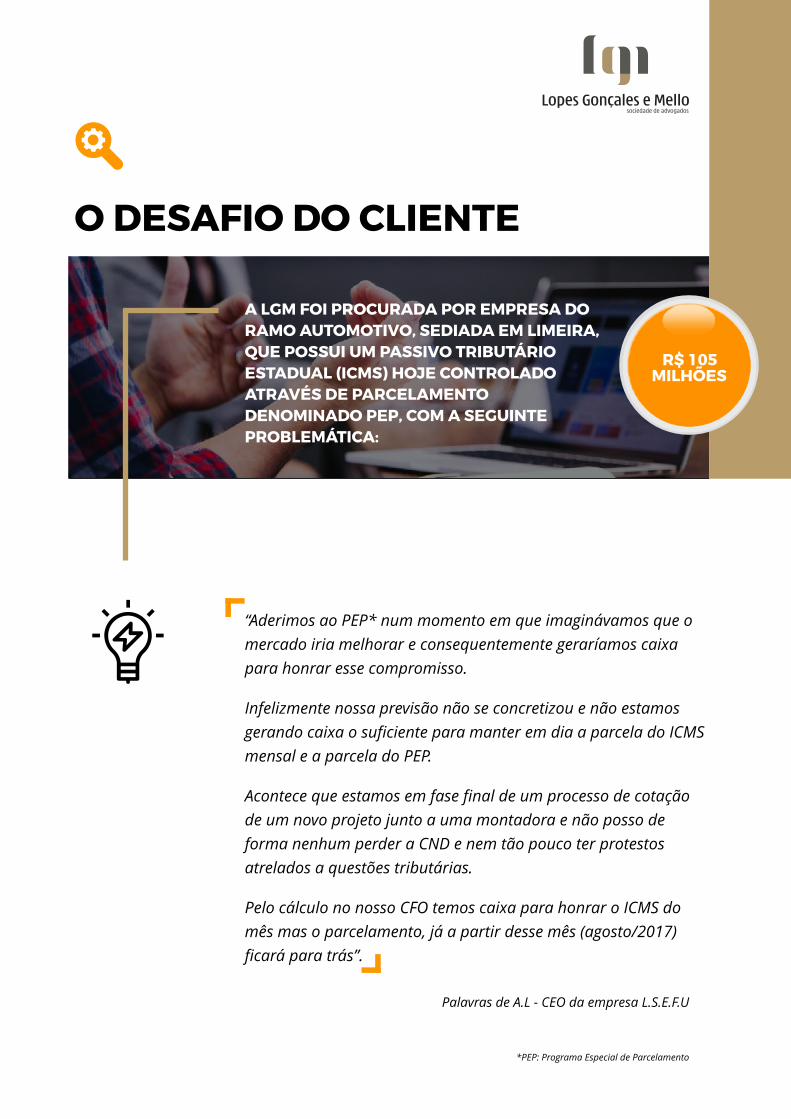

O DESAFIO DO CLIENTE

Aqui entendemos os desafios e os impactos práticos em seus

negócios.

A ESTRATÉGIA UTILIZADA

Estabelecemos uma sequência metodológica de atuação, não

importa se no judiciário, com ou com agentes bancários. Utilizamos todas as ferramentas legais para encontrar a solução mais viável,

considerando uma análise de riscos.

OS RESULTADOS

Resultados reais, práticos e justificados de nossa atuação,

considerando o impacto direto nos negócios do cliente.

O ESTUDO DE CASO

O DESAFIO DO CLIENTE

“Aderimos ao PEP* num momento em que imaginávamos que o mercado iria melhorar e consequentemente geraríamos caixa para honrar esse compromisso.

Infelizmente nossa previsão não se concretizou e não estamos gerando caixa o suficiente para manter em dia a parcela do ICMS mensal e a parcela do PEP.

Acontece que estamos em fase final de um processo de cotação de um novo projeto junto a uma montadora e não posso de forma nenhum perder a CND e nem tão pouco ter protestos atrelados a questões tributárias.

Pelo cálculo no nosso CFO temos caixa para honrar o ICMS do mês mas o parcelamento, já a partir desse mês (agosto/2017) ficará para trás”.

A LGM FOI PROCURADA POR EMPRESA DO RAMO AUTOMOTIVO, SEDIADA EM LIMEIRA, QUE POSSUI UM PASSIVO TRIBUTÁRIO ESTADUAL (ICMS) HOJE CONTROLADO ATRAVÉS DE PARCELAMENTO DENOMINADO PEP, COM A SEGUINTE PROBLEMÁTICA:

R$ 105 MILHÕES

Palavras de A.L - CEO da empresa L.S.E.F.U

*PEP: Programa Especial de Parcelamento

O DIÁLOGO

Após questionado sobre quanto tempo a empresa precisaria ficar sem pagar o parcelamento, o CEO respondeu:

“Pelos nossos cálculos e cronograma, esse mês (agosto/2017) o contrato será firmado junto a montadora e como já temos a ferramentaria para o produto a ser fornecido, penso que a primeira entrega se dará daqui 45 dias. O prazo de pagamento da montadora é de 60 dias, então acho que fôlego preciso de pelo menos 4,5 a 5 meses sem pagar o parcelamento”

Concluíram então, equipe LGM e potencial cliente, que adotar a inadimplência autorizada no parcelamento, qual seja, até 3 parcelas em aberto sem o rompimento, não resolveria o problema da empresa.

Ainda, a equipe LGM sugeriu que qualquer estratégia que fosse traçada deveria prever uma folga no prazo estipulado pela empresa, já que os cálculos de tempo estava muito justo e qualquer contratempo poderia alongar o cronograma previsto e atrapalhar a estratégia e ser montada.

“Concordo plenamente” disse A.L. e continuou “Vamos pensar em pelo menos 6 meses então, posso ter problema na produção”.

A equipe LGM resumiu o problema da seguinte forma: “para viabilizar o novo projeto junto a montadora, a empresa precisa ficar pelo menos 6

meses sem pagar o parcelamento, mantendo ele vigente para não perder os benefícios concedidos por lei e não ter

qualquer tipo de restrição, seja perda de CND ou protesto atrelado a ICMS e por outro lado, nesse período manterá o ICMS do mês em dia, correto?”

“Exatamente”respondeu o empresário.

MEU CAIXA DURA ATÉ 5

MESES

6 MESES É O PRAZO

MÁXIMO DE RISCO

Pela nossa experiencia a Fazenda demora em média de 9 a 18 meses para recalcular, ou seja, teremos o prazo que você precisa e com sobra. Além disso, quando retomarmos o pagamento a parcela estará mais baixa, algo em torno de 20%”

“Isso é impossível” comentou o cliente.

“Pode confiar A.L., temos vários casos nesse sentido e todos com êxito, posso lhe garantir que se fizermos dessa forma atingiremos o seu objetivo”.

“Certeza?”

“Confio na nossa estratégia e podemos ir no risco com você, se não der certo o Senhor não nos deve nada”.

Ainda não 100% convencido o cliente perguntou: “vocês se importam de apresentar decisões nesse sentido?”

A equipe disse “sem problemas”.

Mais convencido com as explicações e decisões o CEO deu ok, ainda um pouco receoso.

VAMOS USAR A INCONSTITUCIONALIDADE DA LEI PAULISTA QUE MAJOROU A TAXA DE JUROS COBRADA PELO ESTADO SOBRE OS DÉBITOS DE ICMS E PEDIR PARA O JUIZ QUE SUSPENSA O PAGAMENTO DO PARCELAMENTO ATÉ QUE A FAZENDA RECALCULE O VALOR DA PARCELA, TROCANDO A TAXA DE JUROS INDEVIDA PELA TAXA SELIC.

A ESTRATÉGIA UTILIZADA

“ISSO É IMPOSSÍVEL” COMENTOU O

CLIENTE

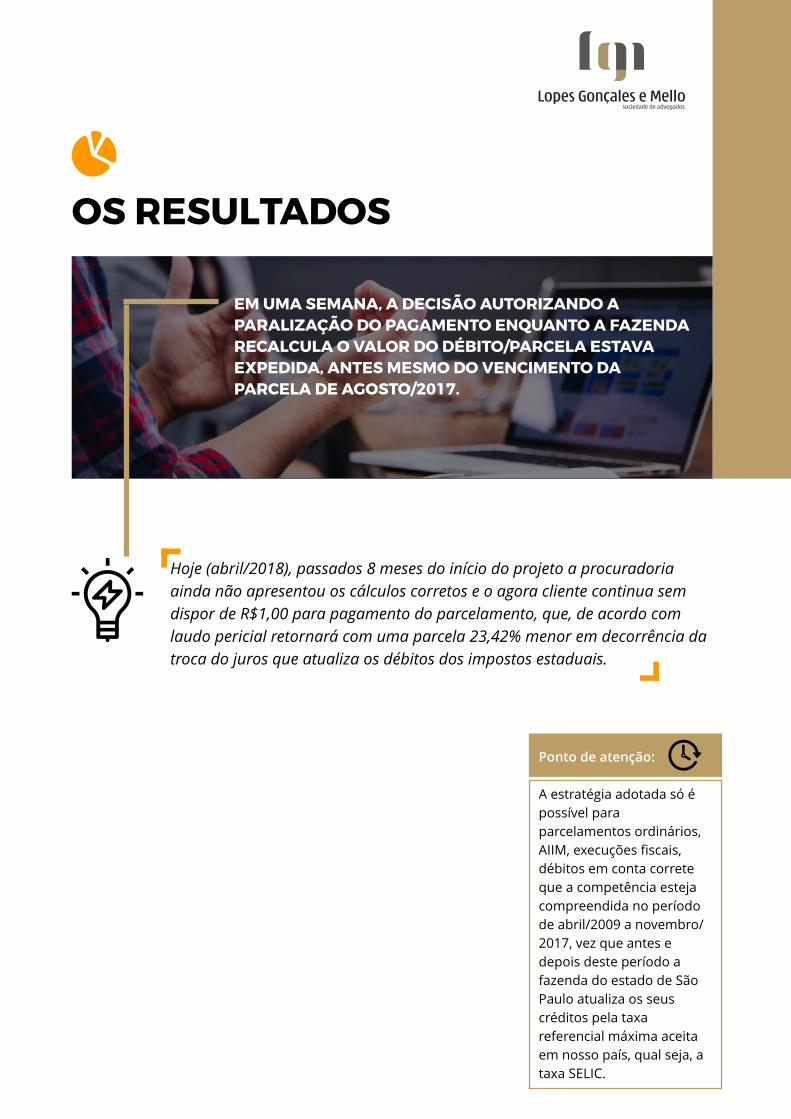

Hoje (abril/2018), passados 8 meses do início do projeto a procuradoria ainda não apresentou os cálculos corretos e o agora cliente continua sem dispor de R$1,00 para pagamento do parcelamento, que, de acordo com laudo pericial retornará com uma parcela 23,42% menor em decorrência da troca do juros que atualiza os débitos dos impostos estaduais.

EM UMA SEMANA, A DECISÃO AUTORIZANDO A PARALIZAÇÃO DO PAGAMENTO ENQUANTO A FAZENDA RECALCULA O VALOR DO DÉBITO/PARCELA ESTAVA EXPEDIDA, ANTES MESMO DO VENCIMENTO DA PARCELA DE AGOSTO/2017.

OS RESULTADOS

Ponto de atenção:

A estratégia adotada só é possível para parcelamentos ordinários, AIIM, execuções fiscais, débitos em conta correte que a competência esteja compreendida no período de abril/2009 a novembro/2017, vez que antes e depois deste período a fazenda do estado de São Paulo atualiza os seus créditos pela taxa referencial máxima aceita em nosso país, qual seja, a taxa SELIC.

Rua Dr. José Ferreira de Camargo, 190 Nova Campinas | CEP: 13092-100 Campinas – SP

E-mail: [email protected] www.lopesgoncales.com.br

Rua Carlos Gomes, 1.321 – 07º andar sala S.7.09- Pátio Office – Centro CEP: 13480-013 | Limeira – SP

Rua Pedroso Alvarenga, 584 – Cj 82/83 Itaim Bibi | CEP: 04531-001 São Paulo – SP