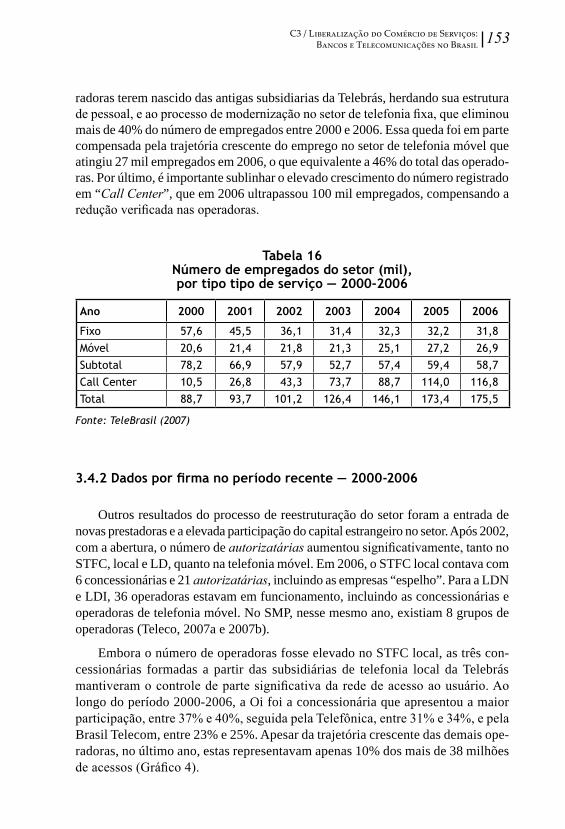

Embed Size (px)

Citation preview

109C3 / Liberalização do Comércio de Serviços: Bancos e Telecomunicações no Brasil

3LIBERALIZAÇÃO DO COMÉRCIO DE SERVIÇOS:

BANCOS E TELECOMUNICAÇÕES

NO BRASIL�

Honorio Kume�, Pedro Miranda�,Guida Piani� y Marina Filgueiras�

� Os autores agradecem os comentários de Julio Berlinski e as colabora-ções de Flávia Azevedo e Paula Barbosa.

� Da Diretoria de Estudos Macroeconômicos do Instituto de Pesquisa Econômica Aplicada (DIMAC/IPEA) e da UERJ. E-mail: [email protected]

� Da Diretoria de Estudos Macroeconômicos do Instituto de Pesquisa Econômica Aplicada (DIMAC/IPEA). E-mail: [email protected]

� Da Diretoria de Estudos Macroeconômicos do Instituto de Pesquisa Econômica Aplicada (DIMAC/IPEA). E-mail: [email protected]

� Da Diretoria de Estudos Macroeconômicos do Instituto de Pesquisa Eco-nômica Aplicada (DIMAC/IPEA). E-mail: [email protected]

110

111C3 / Liberalização do Comércio de Serviços: Bancos e Telecomunicações no Brasil

�. INTRODUÇÃO

A liberalização de serviços nas negociações comerciais tem assumido impor-tância crescente, seja em acordos de natureza multilateral, como no Acordo Geral sobre Comércio de Serviços (GATS) e recentemente na Rodada Doha, ou de caráter bilateral ou regional, como nas discussões para acordos de livre comércio, tais como EUA-Chile e México-União Européia.

O Brasil tem adotado uma postura cautelosa nas negociações iniciais de serviços, tanto no GATS (1994) como no Protocolo de Montevidéu (1997). No primeiro caso, o governo brasileiro evitou consolidar várias atividades, preservando ao máximo a margem para futuras negociações. Nas negociações no MERCOSUL, é previsto um período de liberalização total em 10 anos. Apesar de a primeira rodada ter reproduzido apenas os compromissos do GATS, nas rodadas seguintes as listas de compromisso têm aumentado significativamente.

A despeito das resistências em oferecer concessões importantes de liberalização de serviços nas negociações internacionais, à exceção do MERCOSUL, o Brasil tem adotado medidas unilaterais de liberalização em determinadas áreas, tais como serviços bancários e telecomunicações.

O objetivo deste capítulo é avaliar o estágio atual alcançado pelas medidas de liberalização comercial nos setores de serviços bancários e de telecomunicações a partir de meados dos anos 1990 e seus impactos sobre a estrutura e desempenho de cada atividade.

O capítulo está dividido em duas partes. A primeira, dedicada ao setor bancário, está organizada da seguinte forma. Na Seção 2.1, descreve-se a evolução da estrutura regulatória que permitiu a livre entrada de instituições financeiras estrangeiras no

LIBERALIZAÇÃO DO COMÉRCIO DE SERVIÇOS: BANCOS E TELECOMUNICAÇÕES NO BRASIL

112

país e o grau de discriminação atualmente vigente entre os bancos estrangeiros e domésticos. A Seção 2.2 apresenta a estrutura e o desempenho do setor e o grau de participação estrangeira. A Seção 2.3 mostra uma resenha dos principais trabalhos que avaliam o impacto da entrada de bancos estrangeiros no Brasil. Encerrando essa parte, na Seção 2.4 estima-se o efeito da entrada de bancos estrangeiros sobre os indicadores de desempenho dos bancos domésticos.

A segunda parte apresenta uma análise do setor de telecomunicações. As seções 3.1 e 3.2 trazem um breve histórico das profundas mudanças sofridas pela estrutura regulatória brasileira. Na Seção 3.3 calcula-se o grau de restrição ainda existente à participação do capital estrangeiro. Por fim, na Seção 3.4 é feita uma análise da estrutura atual do setor, incluindo-se as informações desagregadas por firmas.

Por último, na Seção 4, resumem-se as principais conclusões.

113C3 / Liberalização do Comércio de Serviços: Bancos e Telecomunicações no Brasil

�. LIBERALIZAÇÃO DE SERVIÇOS BANCÁRIOS NO BRASIL

�.� Restrições à entrada e atuação de bancos estrangeiros

Segundo Freitas (1999), embora a Constituição de 1946 não tenha fixado um tratamento distinto entre bancos nacionais e estrangeiros, a presença externa era limitada à participação minoritária em bancos de investimento e em empresas de leasing. A autorização para a entrada de bancos estrangeiros no país baseava-se no princípio de reciprocidade, isto é, eram concedidas as mesmas condições de aces-so e de exercício das atividades financeiras aplicadas pelos países de origem das instituições interessadas. Assim, no período 1946-1960, houve a entrada de apenas seis bancos estrangeiros (Corazza, 1990, citado por Bitter, 2003).

No período 1962-1981, o Brasil permitiu a entrada de 15 bancos estrangeiros de-vido a acordos bilaterais ou de reciprocidade com o objetivo de viabilizar a expansão dos bancos brasileiros no exterior (Corazza, 1990, citado por Bitter, 2003).

Em 1988, a nova Constituição estabeleceu que a participação do capital estran-geiro nas instituições financeiras seria determinada com base nos interesses nacionais e nos acordos internacionais. Enquanto essa medida não fosse regulamentada, a instalação de novos bancos estrangeiros e o aumento da participação do capital estrangeiro nas instituições financeiras em funcionamento estariam proibidos. No entanto, permitiu que exceções fossem atendidas desde que consideradas de interesse do governo ou vinculadas aos acordos internacionais, com ou sem reciprocidade.

Em 1995, o governo considerou que a entrada de bancos estrangeiros atenderia ao “interesse nacional”, por dois objetivos: encontrar compradores para os bancos sob intervenção do Banco Central e propiciar a entrada de recursos externos para o financiamento do balanço de pagamentos. Assim, os serviços bancários no Brasil foram liberalizados ao capital externo e foram eliminados eventuais tratamentos discriminatórios, tais como a exigência de capital mínimo duas vezes superior ao solicitado aos bancos nacionais.

No intuito de avaliar se ainda há restrição à participação de instituições financei-ras estrangeiras no mercado brasileiro de serviços bancários, este estudo estimou o indicador de McGuire e Schuele (2000), com as modificações introduzidas por Dee (2004 e 2005). Esse índice é composto de nove medidas agrupadas em duas partes: a primeira refere-se à instalação de bancos no país e a segunda trata das barreiras ao exercício da atividade bancária. Para cada medida é atribuído um valor entre zero e um, sendo mais próximo de um quanto maior for o grau de restrição. As notas são designadas separadamente para bancos estrangeiros e nacionais, sendo que a diferença entre elas indica o grau de restrição imposto aos bancos estrangeiros.

114

Para o cálculo do índice global, são designados pesos6 para cada medida que refletem a importância da restrição sobre a eficiência econômica. Por exemplo, os maiores pesos são atribuídos à limitação na entrada de novos bancos e na partici-pação estrangeira no capital de um banco nacional e os pesos menores, à permissão para entrada de trabalhadores estrangeiros para assumirem cargos executivos ou especializados. Quando a restrição afeta apenas os bancos estrangeiros, o peso assume valor zero para os bancos nacionais.

A Tabela 1 lista os tipos de medidas e os respectivos pesos, cada uma delas com o grau de restrição por ordem decrescente e suas respectivas notas. De maneira geral, diante da falta de restrições à abertura de novos bancos e de medidas que restrinjam a atuação dos bancos, foi atribuído um índice zero para todas as medidas, à exceção de duas: a composição da carteira de empréstimos –financiamento obrigatório de parte dos depósitos à vista nas atividades rural, imobiliária e microcrédito7 –, e a expansão das operações (agências, escritórios e caixas eletrônicos) – condicionado às regras prudenciais.

Os valores apresentados na última linha da Tabela 1 mostram que os índices globais para os bancos estrangeiros e nacionais são idênticos. Esses resultados, portanto, confirmam que não há atualmente qualquer tratamento discriminatório à presença dos bancos estrangeiros no Brasil.

� Dee (�00�) não considera duas restrições analisadas por McGuire e Schuele (�000): a par-ticipação estrangeira na diretoria e as exceções ao Tratamento da Nação Mais Favorecida. Assim, a soma dos pesos não atinge �00%. Nesse trabalho, os pesos foram normalizados para alcançarem no total �00%.

� Os bancos devem aplicar ��% dos depósitos à vista no crédito rural. Os bancos que recebem depósitos de poupança devem aplicar 65% desses recursos no financiamento de imóveis. Na modalidade de microcrédito, definido como empréstimos entre 350 a 600 dólares para pessoas de baixa renda, 900 a �.800 dólares para empreendimento produtivo e �.000 a �.000 dólares para empreendimentos com acompanhamento técnico, os bancos devem aplicar �% dos depósitos à vista. Todos esses empréstimos são efetuados à taxa de juros inferior às do mercado. Se a meta não é cumprida, devem depositar o saldo remanescente na forma de depósito compulsório no Banco Central.

115C3 / Liberalização do Comércio de Serviços: Bancos e Telecomunicações no Brasil

Rest

riçã

oÍn

dice

gera

lÍn

dice

Bras

ilPe

soba

nco

estr

ange

iro

Índi

ce x

pes

oba

nco

estr

ange

iro

Peso

banc

odo

més

tico

Índi

ce x

pes

o b

anco

do

més

tico

�. R

estr

içõe

s à

entr

ada

de n

ovos

ban

cos

�.�

Aut

oriz

ação

0,

00

0,�0

��0,

0000

0,�0

��0,

0000

Não

há

nova

s au

tori

zaçõ

es�,

00

Auto

riza

ção

de a

té �

nov

os b

anco

s, s

ujei

ta à

s re

stri

ções

de

natu

reza

pru

denc

ial

0,��

Auto

riza

ção

de a

té �

nov

os b

anco

s, s

ujei

ta à

s re

stri

ções

de

natu

reza

pru

denc

ial

0,�0

Auto

riza

ção

de a

té �

0 no

vos

banc

os,

suje

ita

às

rest

riçõ

es d

e na

ture

za p

rude

ncia

l0,

��

Auto

riza

ção

livre

, su

jeit

a às

res

triç

ões

de

natu

reza

pru

denc

ial

0,00

�.�

Inve

stim

ento

dir

eto

0,

00

0,�0

��0,

0000

0,�0

��0,

0000

O ín

dice

é ig

ual à

dif

eren

ça e

ntre

um

men

os o

pe

rcen

tual

máx

imo

de p

arti

cipa

ção

estr

ange

ira

no

capi

tal p

erm

itid

a em

um

ban

co d

omés

tico

�.�

Nov

as a

utor

izaç

ões

e fo

rmaç

ão d

e jo

int

vent

ures

0,

000,

�0�0

0,00

000

0,00

00N

ão h

á no

vas

auto

riza

ções

e n

ão s

ão p

erm

itid

as

join

t ve

ntur

es�,

00

A au

tori

zaçã

o é

conc

edid

a so

men

te a

trav

és d

e jo

int

vent

ures

0,�0

Não

há

impe

dim

ento

par

a a

form

ação

de

join

t ve

ntur

es0,

00

Tabe

la �

Índi

ce d

e re

stri

ção

de s

ervi

ços

banc

ário

s —

Bra

sil:

�00

6

Cont

inua

na

pági

na s

egui

nte

116

Rest

riçã

oÍn

dice

gera

lÍn

dice

Bras

ilPe

soba

nco

estr

ange

iro

Índi

ce x

pes

oba

nco

estr

ange

iro

Peso

banc

odo

més

tico

Índi

ce x

pes

o b

anco

do

més

tico

�.�

Entr

ada

perm

anen

te d

e ex

ecut

ivos

, ge

rent

es

seni

ores

e e

spec

ialis

tas

0,

00

0,0�

0�0,

0000

00,

0000

Não

é p

erm

itid

a�,

00

É pe

rmit

ida

por

até

� an

o0,

80

É pe

rmit

ida

por

até

� an

os0,

�0

É pe

rmit

ida

por

até

� an

os0,

�0

É pe

rmit

ida

por

até

� an

os0,

�0

É pe

rmit

ida

por

mai

s de

� a

nos

0,00

�. O

utra

s re

stri

ções

�.�

Font

es d

e re

curs

os

0,00

0,��

��0,

0000

0,��

��0,

0000

Não

é p

erm

itid

a a

capt

ação

de

recu

rsos

no

mer

cado

dom

ésti

co�,

00

É re

stri

ta a

os r

ecur

sos

prov

enie

ntes

do

mer

cado

de

cap

itai

s do

més

tico

0,��

É re

stri

ta a

pena

s ao

s de

pósi

tos

do p

úblic

o e

tem

a

taxa

de

juro

s so

b co

ntro

le0,

�0

É liv

re a

cap

taçã

o de

rec

urso

s, s

ujei

ta à

s re

gras

de

nat

urez

a pr

uden

cial

0

�.�

Cart

eira

s de

em

prés

tim

os

0,��

0,

����

0,0�

8�0,

����

0,0�

8�N

ão s

ão p

erm

itid

os e

mpr

ésti

mos

a c

lient

es

dom

ésti

cos

�,00

Cont

inua

na

pági

na s

egui

nte

117C3 / Liberalização do Comércio de Serviços: Bancos e Telecomunicações no Brasil

Rest

riçã

oÍn

dice

gera

lÍn

dice

Bras

ilPe

soba

nco

estr

ange

iro

Índi

ce x

pes

oba

nco

estr

ange

iro

Peso

banc

odo

més

tico

Índi

ce x

pes

o b

anco

do

més

tico

São

perm

itid

os o

s em

prés

tim

os a

os c

lient

es,

suje

itos

a u

m li

mit

e m

áxim

o to

tal e

par

a pr

ojet

os

gove

rnam

enta

is0,

��

Não

é p

erm

itid

a a

ofer

ta d

e se

rviç

os,

tais

com

o le

asin

g, c

artõ

es d

e cr

édit

o e

finan

ciam

ento

ao

cons

umid

or0,

�0

É ob

riga

tóri

o o

finan

ciam

ento

a s

etor

es,

tais

co

mo

o im

obili

ário

e d

e pe

quen

as e

mpr

esas

0,��

O fi

nanc

iam

ento

é li

vre,

suj

eito

ape

nas

às r

egra

s pr

uden

ciai

s0

�.�

Out

ras

ativ

idad

es:

segu

ro e

ope

raçã

o co

m

títu

los

0,

00

0,�0

�00,

0000

0,�0

�00,

0000

Os

banc

os p

odem

ofe

rece

r ap

enas

ser

viço

s ba

ncár

ios

�,00

O

s ba

ncos

pod

em o

fere

cer

serv

iços

ban

cári

os e

ap

enas

um

ser

viço

não

-ban

cári

o: s

egur

o ou

tít

ulos

0,�0

Não

há

rest

riçõ

es p

ara

ofer

ta d

e se

rviç

os n

ão-

banc

ário

s0

�.�

Expa

nsão

das

ope

raçõ

es:

agên

cias

, es

crit

ório

s e

caix

as e

letr

ônic

as

0,��

0,0�

�00,

0��7

0,0�

�00,

0��7

É pe

rmit

ida

apen

as u

ma

agên

cia

�,00

O n

úmer

o de

agê

ncia

s e

a lo

caliz

ação

são

lim

itad

os0,

��

Cont

inua

na

pági

na s

egui

nte

118

Rest

riçã

oÍn

dice

gera

lÍn

dice

Bras

ilPe

soba

nco

estr

ange

iro

Índi

ce x

pes

oba

nco

estr

ange

iro

Peso

banc

odo

més

tico

Índi

ce x

pes

o b

anco

do

més

tico

O a

umen

to d

o nú

mer

o de

agê

ncia

s é

apen

as

suje

ito

às r

egra

s pr

uden

ciai

s0,

��

Não

há

limit

açõe

s pa

ra e

xpan

são

das

oper

açõe

s0

�.�

Entr

ada

tem

porá

ria

de e

xecu

tivo

s, g

eren

tes

seni

ores

e e

spec

ialis

tas

0,

000,

0�0�

0,00

000

0,00

00

Não

é p

erm

itid

a�,

00

É pe

rmit

ida

até

�0 d

ias

0,��

É pe

rmit

ida

até

�0 d

ias

0,�0

É pe

rmit

ida

até

90 d

ias

0,��

É pe

rmit

ida

por

mai

s de

90

dias

0

�. T

otal

�,00

000,

0��0

0,86

7�0,

0��0

Font

e: D

ee (

2005

). O

s pe

sos

fora

m n

orm

aliz

ados

par

a at

ingi

rem

no

tota

l o

valo

r um

. El

abor

ação

pró

pria

.

119C3 / Liberalização do Comércio de Serviços: Bancos e Telecomunicações no Brasil

�.� Estrutura e desempenho pós-liberalização

O sistema bancário brasileiro é composto pelas seguintes instituições financeiras:

● Bancos comerciais: instituições que têm como objetivo principal o finan-ciamento de curto e médio prazos com recursos obtidos através de depósitos à vista e a prazo.

● Bancos de investimento: instituições especializadas em financiamento de capital de giro e capital fixo, subscrição ou aquisição de títulos e valores mobiliários, repasses de empréstimos externos e administração de recursos de terceiros, que captam recursos via depósitos a prazo e empréstimos externos.

● Bancos múltiplos: instituições que têm pelo menos duas entre as seguintes carteiras: comercial, de investimento e/ou de desenvolvimento8, de crédito imobiliário, de arrendamento mercantil e de crédito, financiamento e inves-timento, sendo obrigatória a comercial ou a de investimento.

● Caixa Econômica Federal: instituição equivalente aos bancos comerciais, mas que prioriza empréstimos e financiamentos a programas de assistência social, saúde, educação, trabalho, esporte, transportes urbanos, à compra de bens de consumo durável e sob garantia de penhor industrial e caução de títulos. Tem o monopólio do penhor de bens pessoais e sob consignação, da venda de bilhetes de loteria federal e do recolhimento e aplicação do Fundo de Garantia do Tempo de Serviço9.

● Cooperativas de crédito: formadas por associação de funcionários de uma mesma empresa ou grupo de empresas e de profissionais de uma mesma área para oferecer serviços e crédito aos seus membros. Os recursos para essa atividade podem ser provenientes de depósitos à vista e a prazo de seus associados e de empréstimos no mercado.

No período de 1995 a 2006, ocorreu uma redução substancial do número de instituições financeiras em todos os segmentos, exceto no das cooperativas de cré-dito. A quantidade de bancos múltiplos diminuiu de 205, em 1995, para 137, em 2006, e a de bancos comerciais de 35 para 21. A partir de 1999, permaneceu apenas a Caixa Econômica Federal, pois a Caixa Econômica Estadual do Rio Grande do

8 A carteira de desenvolvimento somente pode ser operada por banco público.

9 O Fundo de Garantia do Tempo de Serviço é um ativo do trabalhador constituído com o depósito mensal das empresas equivalente a 8% do salário, podendo ser retirado no momento da aposentadoria, por doença grave ou para aquisição de casa própria. O saldo desse Fundo é aplicado pela Caixa Econômica Federal em projetos apoiados pelo governo.

120

Sul foi transformada em agência de fomento10. O número de bancos de investimento apresentou oscilações chegando a atingir 23, em 1996 e em 2002, mas caiu para 18, em 2006. As cooperativas de crédito, por sua vez, tiveram um aumento importante passando de 980, em 1995, para 1.452, em 2006 (Tabela 2).

A reestruturação do setor bancário foi resultado da estabilidade de preços ob-tida pelo Plano Real, implementado em julho de 1994. No ano seguinte, os bancos sofreram uma perda de aproximadamente 20,4% da receita total devido ao fim do ganho financeiro obtido com depósitos à vista e com os recursos em trânsito (floa-ting) – descasamento entre as datas de recebimento e de pagamento de recursos de terceiros (Baer e Nazmi, 2000). Dessa forma, a rentabilidade dos bancos passou a depender do volume de empréstimos e das tarifas de serviços.

Além disso, no final daquele ano, a crise mexicana reduziu a disponibilidade de recursos externos para o financiamento dos déficits em conta corrente, levando o Banco Central a elevar a taxa de juros. Assim, o volume de empréstimos diminuiu e também elevou a taxa de inadimplência dos devedores. Esse quadro levou muitos bancos à insolvência e acarretou a intervenção do Banco Central para liquidar essas instituições, evitando uma crise bancária generalizada11.

10 As agências de fomento têm como objetivo o financiamento de projetos considerados de interesse dos governos estaduais.

�� Em �000, �0% dos bancos existentes em �988, com um tempo médio de atividade de cerca de �8 anos, deixaram de funcionar, sendo a metade deles objeto de liquidação por

Tipo �99� �996 �997 �998 �999 �000 �00� �00� �00� �00� �00� �006

Banco múltiplo �0� �9� �80 ��� ��9 ��� ��� ��� ��� ��9 ��8 ���

Banco comercial* �� �8 �� �8 �� �8 �8 �� �� �� �� ��

Caixa econômica � � � � � � � � � � � �

Banco de investimento �� �� �� �� �� �9 �0 �� �� �� �0 �8

Cooperativas de crédito 980 �.0�8 �.��0 �.�98 �.��� �.��� �.��9 �.��0 �.��� �.��� �.��9 �.���

Total �.��9 �.��� �.��0 �.��� �.��9 �.��� �.�8� �.��0 �.��0 �.��� �.��0 �.��9

Tabela �Número de instituições bancárias autorizadas: �99�-�006

* Inclui as filiais de bancos estrangeiros.Fonte: 1995, Banco Central do Brasil (2003); 1996-2006, Banco Central do Brasil (2006). Elaboração própria.

121C3 / Liberalização do Comércio de Serviços: Bancos e Telecomunicações no Brasil

Para estimular a aquisição dos bancos sob intervenção ou em dificuldades finan-ceiras, o Banco Central instituiu, em 1995, o Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro Nacional, que ofereceu financiamento à taxa de juros inferior à vigente no mercado e um mecanismo de compensação na absorção dos débitos acumulados por esses bancos na compra dessas instituições.

Em 1996, o Banco Central criou o Programa de Incentivo à Redução do Setor Público Estadual na Atividade Bancária, com incentivos semelhantes ao anterior, mas com o objetivo de após o saneamento financeiro, privatizar os bancos estaduais ou transformá-los em agências de fomento.

Para favorecer uma maior disputa na aquisição dos bancos sob intervenção e, ao mesmo tempo, estimular uma maior competitividade no mercado bancário que proporcionasse um aumento na oferta de crédito e uma redução nas taxas de juros, o governo estimulou a entrada de bancos estrangeiros.

A Tabela 3 mostra a evolução do número de bancos, segundo a origem do capi-tal, para anos selecionados no período 1994-2006. Por um lado, observa-se que os bancos com controle estrangeiro, definidos como aqueles com participação externa, direta e/ou indireta, da maioria do capital votante, aumentaram significativamente entre 1994 e 1998, passando de 19 para 67, mas caíram para 56 em 2006. Por outro lado, os bancos com participação estrangeira, aqueles com participação externa entre 10% e 50% do capital votante, diminuíram de 31, em 1994, para 9, em 2006.

Os bancos privados nacionais sofreram uma redução drástica, passando de 147, em 1994, para 75, em 2002, e, posteriormente, apresentaram uma recuperação, alcançando 81 instituições, em 2006.

parte do Banco Central. Dentre os demais bancos sobreviventes, alguns ainda apresentaram problemas de solvência e foram incorporados ou adquiridos por outras instituições domés-ticas ou estrangeiras.

Origem do capital �99� �998 �00� �006

Públicos Federais � � � �Públicos estaduais �� �� � �Privados nacionais ��� �0� �� 8�Participação estrangeira �� �� �0 9Controle estrangeiro �9 �� �� ��

Tabela �Número de bancos múltiplos e comerciais,

segundo origem do capital — anos selecionados

Fonte: Bacen (1999 e 2007).

122

Os bancos públicos estaduais também caíram muito, de 26, em 1994, para 6, em 2006, sendo que a maioria foi privatizada enquanto outros foram liquidados ou transferidos para o governo federal para serem saneados financeiramente. Esse fato explica o aumento do número de bancos públicos federais.

É importante notar que, a partir de 2001, a redução dos bancos com participação e controle estrangeiros foi acompanhada de um aumento dos bancos nacionais. Isso se deveu à reação dos bancos nacionais que impediram o domínio do mercado doméstico pelas instituições estrangeiras, que em alguns casos acabaram por se retirar do país.

Ao contrário das expectativas iniciais, a reestruturação do setor bancário promovida pelo Plano Real e a entrada de bancos estrangeiros provocaram um aumento no grau de concentração medido pela participação dos maiores bancos (inclusive Caixa Econômica Federal) no total dos ativos desse segmento. A parcela dos cinco maiores passou de 48,7%, em 1996, para 53,9%, em 2006. A participação das dez maiores instituições bancárias subiu 13 pontos de percen-tagem, atingindo 73% em 2006. Um acréscimo de mesma magnitude ocorreu também com a parcela dos 20 maiores bancos, que encerrou o período acima de 86% (Tabela 4).

�996 �997 �998 �999 �000 �00� �00� �00� �00� �00� �006

� maiores �8,� �0,� �0,� �0,� �0,� ��,9 �0,� ��,� ��,0 ��,� ��,9

�0 maiores �0,� ��,� ��,� ��,� ��,� ��,� ��,� ��,� �8,0 �8,8 ��,0

�0 maiores ��,0 ��,9 ��,� ��,� �8,� ��,� �9,� 8�,� 8�,� 8�,8 8�,�

Tabela �Participação (%) dos �, �0 e �0 maiores bancos

e Caixa Econômica Federal nos ativos totais do segmento bancário

Fonte: Bacen.

A Tabela 5 apresenta a participação das instituições bancárias por origem do capital no total dos ativos, depósitos e crédito no período 1996-200512. Nos três indicadores, diante da intervenção, liquidação e privatização dos bancos públicos e das caixas econômicas dos estados, a participação dessas instituições caiu subs-tancialmente, o mesmo ocorreu com a da Caixa Econômica Federal.

�� Os dados de �00� já estão disponíveis, mas apresentam uma brusca variação na participação dos bancos privados nacionais no crédito total. Como não foi possível obter uma explicação para esse resultado inusitado, optou-se em não incluir os dados referentes àquele ano.

123C3 / Liberalização do Comércio de Serviços: Bancos e Telecomunicações no Brasil

Segmento bancário �996 �997 �998 �999 �000 �00� �00� �00� �00� �00�

Ativos

Bancos e caixas estaduais ��,9 �9,� ��,� �0,� �,� �,� �,9 �,8 �,� �,�

Banco do Brasil ��,� ��,� ��,� ��,� ��,� ��,8 ��,� �8,� ��,� ��,�Caixa Econômica Federal ��,� ��,� ��,0 ��,� ��,� ��,0 ��,� ��,0 ��,� ��,0

Bancos privados nacionais �8,� ��,8 ��,� ��,� ��,� ��,� ��,9 �0,8 ��,� ��,�

Bancos com controle estrangeiro

�0,� ��,8 �8,� ��,� ��,� �9,9 ��,� �0,� ��,� ��, 9

Cooperativas de crédito 0,� 0,� 0,� 0,� 0,8 0,9 �,0 �,� �,� �,�

Total �00,0 �00,0 �00,0 �00,0 �00,0 �00,0 �00,0 �00,0 �00,0 �00,0

Depósitos

Bancos e caixas estaduais ��,� ��,� ��,� ��,� �,� �,� �,� �,� �,� �,0

Banco do Brasil ��,� �8,0 ��,�� �9,� ��,0 ��,0 ��,� �8,� ��,� ��,�Caixa Econômica Federal ��,� ��,0 �0,�� �9,9 �9,� �9,� ��,9 ��,� ��,� ��,�

Bancos privados nacionais ��,� ��,8 ��,� ��,8 ��,9 ��,� ��,� �8,� �9,� ��,�

Bancos com controle estrangeiro

�,� �,� ��,� ��,8 ��,� �0,� �9,8 ��,� �9,9 �0,�

Cooperativas de crédito 0,� 0,� 0,� 0,8 �,0 �,� �,� �,8 �,� �,�

Total �00,0 �00,0 �00,0 �00,0 �00,0 �00,0 �00,0 �00,0 �00,0 �00,0

Créditos

Bancos e caixas estaduais ��,� �0,� 8,9 8,� �,� �,� �,8 �,� �,� �,0

Banco do Brasil �0,� ��,0 ��,0 �0,� �0,9 ��,� ��,� �0,� �9,� �8,�Caixa Econômica Federal ��,0 �0,9 ��,� �8,� ��,0 �,� �,� �,9 �,� 8,0

Bancos privados nacionais ��,9 ��,� ��,0 ��,� ��,� ��,� �9,� ��,� ��,� �0,8

Bancos com controle estrangeiro

9,� ��,� ��,9 �9,� ��,� ��,� �9,9 ��,8 ��,� ��,�

Cooperativas de crédito 0,� 0,� 0,9 �,� �,� �,� �8 �,� �,� �,�

Total �00,0 �00,0 �00,0 �00,0 �00,0 �00,0 �00,0 �00,0 �00,0 �00,0

Tabela �Participação (%) das instituições do segmento bancário nos ativos,

depósitos e créditos: �996-�00�

Fonte: 1995, Banco Central do Brasil (2003); 1996-2006, Banco Central do Brasil (2006)

124

Os bancos privados nacionais (incluindo aqueles com participação estrangeira) apresentaram uma queda na participação nos ativos totais de cerca de cinco pontos de percentagem entre 1996 e 1999, pois muitos deles apresentavam um estado de insolvência e sofreram a intervenção do Banco Central para posterior transferência do controle do capital. No entanto, a parcela dessas instituições nos depósitos totais caiu apenas 1,5 ponto de percentagem e, no crédito, manteve-se praticamente sem alterações. Esse resultado pode ser explicado pelo maior conhecimento do mercado financeiro doméstico.

Os bancos com controle estrangeiro tiveram um aumento substancial na participação dos ativos, passando de 10,5%, em 1996, para 29,9%, em 2001, mas posteriormente sofreram uma queda alcançando 22,9% em 2005. Com relação aos depósitos, no entanto, a sua parcela aumentou muito, de 7,2%, em 1996, para 21,1%, em 2000, e, a partir desse ano, manteve uma participação em torno de 20%. Quanto ao crédito, o comportamento foi similar na fase inicial, passando de 9,5%, em 1996, para 31,5%, em 2001, mas depois desse ano mostrou uma tendência de queda, atingindo 26,4%,em 2005.

Por último, o número de trabalhadores nos 50 maiores bancos diminuiu de aproximadamente 592 mil, em 1995, para 483 mil, em 2001, recuperando-se até atingir 529 mil em 2006. No entanto, devido à maior automação nas atividades bancárias, a quantidade de trabalhadores por agência cai de 36,7, em 1995, para 28,8 em 2006 (Tabela 6).

Descrição �99� �996 �997 �998 �999 �000

Emprego �9�.��8 ���.99� �0�.��0 �9�.��0 ��8.8�� �0�.98�Agências ��.��� ��.��0 ��.��0 ��.��9 ��.��� ��.�0�Emprego/agência ��,� ��,� ��,� ��,0 �0,8 ��,�

Descrição �00� �00� �00� �00� �00� �006

Emprego �8�.��� �88.9�� �8�.��9 �9�.�9� ���.��8 ��8.8��Agências ��.�8� ��.��� ��.89� ��.�00 ��.8�� �8.�8�Emprego/agência �9,0 �8,� �8,� �8,� �8,� �8,8

Tabela 6Número de empregados e agências dos �0 maiores bancos: �99�-�006

Fonte: Bacen. Elaboração própria.

125C3 / Liberalização do Comércio de Serviços: Bancos e Telecomunicações no Brasil

�.� Impacto da entrada de bancos estrangeiros: breve resenha

Segundo Krozner (1998), a entrada de bancos estrangeiros pode melhorar os procedimentos bancários devido à sua falta de ligações políticas e de influências sobre a agência reguladora. Para Levine (1996), os resultados são ainda mais amplos: a entrada de bancos estrangeiros melhora a qualidade, o preço e a ofer-ta de serviços financeiros e leva à adoção de tecnologias e técnicas bancárias (métodos de operação financeira e gerenciamento de risco) mais avançadas.

Assim, uma liberalização nos serviços bancários pode provocar os seguintes efeitos:

a) estimular o desenvolvimento da estrutura legal e da supervisão bancária;

b) aumentar o acesso ao mercado financeiro internacional; e

c) reduzir o spread bancário e a rentabilidade dos bancos nacionais devido à maior competição.

Além disso, a entrada de bancos estrangeiros pode estimular o desenvolvi-mento de instituições que promovem o fluxo de informações para as empresas: empresas de rating, firmas de auditoria e contabilidade, empresas de avaliação de crédito. Esses resultados levariam os bancos domésticos a divulgar maio-res informações sobre a solidez da sua instituição para competir com bancos estrangeiros.

Apesar dos benefícios citados, Carvalho (2002) alertou que muitas vezes os bancos estrangeiros são confundidos com bancos norte-americanos que são reconhecidamente mais eficientes em comparação a bancos de outros países desenvolvidos. Mais ainda, a presença de bancos estrangeiros pode facilitar a fuga de capital, capturar os melhores clientes em detrimento dos bancos domésticos e requerer maior capacidade de regulação e supervisão devido ao conhecimento de técnicas gerenciais para contornar as exigências dos órgãos de regulação.

Vale lembrar que Demirgüç-Kunt e Huizinga (1999) e Claessens, Demir-güç-Kunt e Huizinga (2001) constataram que os bancos estrangeiros são menos eficientes do que os bancos domésticos nos países desenvolvidos, mas ocorre o contrário nos países em desenvolvimento.

Quanto às análises efetuadas para o caso brasileiro, em particular, Gui-marães (2002) estimou o impacto da entrada de bancos estrangeiros, medida como a sua participação no volume de depósitos totais, sobre a receita líquida de juros e o lucro antes do imposto, ambos em relação aos ativos totais. Para efetuar tal estimação, utilizou uma amostra de bancos domésticos, no período 1995-2001. O método adotado foi o de mínimos quadrados ordinários com as

126

variáveis em diferenças13, em que incluiu como variáveis de controle os dados macroeconômicos (renda per capita, taxa de crescimento do PIB, inflação e taxa real de juros), as características específicas dos bancos medidas em relação ao ativo total (patrimônio líquido, valor do ativo permanente mais recursos disponíveis e depósitos em outros bancos sem rendimento –non-interest assets – e valor dos depósitos à vista, a prazo e de poupança – customer and short-term funding) e dummies para os anos.

Ao contrário do esperado, o resultado mostrou que a entrada de bancos estran-geiros afetou favoravelmente os bancos domésticos, elevando a receita líquida de juros e o lucro antes do imposto como proporções do ativo total.

Carvalho (2002), por sua vez, comparou os bancos estrangeiros e os domésticos com base nos seguintes indicadores:

a) inovação financeira – medida pela remuneração dos serviços de administração dos ativos e securitização dos títulos sobre as receitas financeiras totais;

b) eficiência – calculada como o quociente entre os custos gerais e operacionais e a receita operacional;

c) custo do financiamento – representado pelas taxas de juros cobradas no finan-ciamento de capital de giro, crédito ao consumidor, saques a descoberto de pessoas físicas e nas operações de desconto de títulos de crédito; e

d) captura de clientes de menor risco – composição dos empréstimos segundo três grupos de menor grau de risco no total de nove grupos.

Os dados foram obtidos nos balanços contábeis de junho e de dezembro de 2000, datas escolhidas devido à relativa estabilidade macroeconômica e ao fato de que os maiores bancos estrangeiros que haviam entrado no mercado brasileiro após 1995 já estarem em operação por pelo menos três anos14.

A análise desses indicadores selecionados não mostrou diferenças significa-tivas entre os grupos de bancos estrangeiros e nacionais. Além disso, a entrada de bancos estrangeiros não elevou a oferta de crédito no mercado financeiro interno.

Por último, a ordenação de 15 bancos (8 nacionais e 7 estrangeiros) segundo medidas de desempenho, tais como: depósitos e receita operacional, ambos por trabalhador e por agência, e o lucro líquido sobre ativos e patrimônio líquido não mostraram uma estrutura de eficiência segundo a origem do capital.

13 Desse modo, são eliminados os efeitos das características específicas de cada banco que não se alteram no período analisado.

�� O autor não considera apropriada a comparação temporal entre os bancos domésticos e estrangeiros por causa da mudança na composição das instituições ocorridas em cada ano.

127C3 / Liberalização do Comércio de Serviços: Bancos e Telecomunicações no Brasil

Em resumo, a entrada de bancos estrangeiros ocorrida desde 1996 não provocou mudanças no setor financeiro – mais disponibilidade de financiamento, menor taxa de juros e maior inovação financeira – confirmando que “em termos competitivos, o mais importante é a situação financeira dos bancos do que a origem da sua pro-priedade”. (Carvalho, 2002, p. 27)

Paula (2002) analisa os indicadores de eficiência (despesas gerais mais salários sobre a receita líquida de juros e número de empregados por agência) e de des-empenho (taxa de retorno sobre ativo total e patrimônio líquido) de quatro bancos nacionais, quatro europeus e dois norte-americanos em 1999-2000.

A comparação mostrou que os bancos nacionais têm indicadores de eficiência e desempenho melhores que os bancos estrangeiros. O autor destaca que os resultados devem ser vistos com cautela, pois há diferenças importantes nas características dos bancos, tais como tamanho e o mercado atendido.

Vasconcelos e Fucidji (2003) constataram que apesar do aumento da partici-pação dos bancos estrangeiros no total das operações de crédito de 7%, em 1994, para 29%, em 2000, o volume de crédito bancário manteve uma tendência levemente de-crescente, contrariando as expectativas de que a entrada de instituições estrangeiras elevaria a oferta de financiamento no mercado brasileiro devido à maior experiência e ao domínio de técnicas bancárias disponíveis em seus países de origem.

Para atenuar algumas diferenças de tamanho entre as instituições bancárias que poderiam comprometer a comparação, os autores selecionaram uma amostra de 19 maiores conglomerados bancários atuantes em 2001, divididos em três grupos bancários: públicos (5 instituições), nacionais privados (7) e estrangeiros (7).

Para cada um dos grupos, foram calculados, no período 1994-2000, os seguintes indicadores: grau de alavancagem (passivo total sobre patrimônio líquido menos um), taxa de retorno (lucro líquido sobre o patrimônio líquido), receita dos ativos operacionais (juros recebidos nas operações de tesouraria, crédito e financiamento sobre o valor do ativo operacional) e duas medidas de eficiência representadas por lucro líquido sobre a receita total e pelas despesas operacionais como proporção das receitas de intermediação e de serviços.

Os resultados para o período 1995-2000 mostraram que esses indicadores são iguais ou, na maioria deles, mais favoráveis aos bancos privados nacionais do que aos bancos estrangeiros, à exceção da receita dos ativos operacionais em que os bancos estrangeiros apresentaram um melhor desempenho no triênio 1998-2000.

Corazza e Oliveira (2006) argumentam que os bancos nacionais reagiram à entrada de bancos estrangeiros elevando sua competitividade no mercado financeiro brasileiro. Para comprovar isso, utilizam dois indicadores. O primeiro refere-se ao índice de eficiência medido pela participação dos depósitos totais (de curto e longo prazo) no patrimônio líquido no período 1994-2004 que registra resultados mais

128

favoráveis aos bancos nacionais.15 A parcela da receita decorrente de operações de crédito no total das receitas é bastante superior nos bancos nacionais, no período 1994-2004, à exceção do último ano, mostrando que, ao contrário do esperado, os bancos estrangeiros não estão concentrados nas atividades de financiamento.

Em seguida, notam que a participação dos bancos nacionais no patrimônio líquido, nos ativos, nos depósitos totais e nas operações de crédito total do sistema bancário brasileiro no período 1994-2004 mostra uma nítida recuperação princi-palmente nos dois últimos anos. Esse resultado é atribuído a reação dos bancos nacionais que se tornaram mais eficientes e capitalizados através de fusões e aqui-sições, levando inclusive à compra de bancos estrangeiros pelos bancos nacionais e, assim, revertendo o processo de entrada de instituições estrangeiras.

Por último, Fachada (2008) aplicou a técnica de estimação em painel para testar o impacto da entrada de bancos estrangeiros, medida pela participação estrangeira no patrimônio total dos bancos, sobre duas variáveis de desempenho. A primeira delas foi a taxa de lucro líquido de impostos sobre ativos, utilizando como variáveis de controle as características específicas dos bancos – ativos totais no ano anterior, o patrimônio líquido, o valor dos empréstimos, o volume de depósitos e a receita líquida de juros todos como proporção dos ativos totais e as despesas operacionais em relação a receita total – e a taxa nominal de juros como indicador macroeconômico. A segunda variável utilizada foi o custo opera-cional sobre os ativos, tendo como variáveis de controle aquelas representativas dos bancos, a taxa de juros real, a taxa de inflação, a variação da taxa de câmbio nominal e o crescimento da renda real.

Os dados utilizados foram obtidos no balanço contábil dos bancos disponíveis na base dados do Banco Central e corresponderam ao período 1996-2006. A sua amostra apresentou 65 bancos domésticos com patrimônio médio igual ou superior a US$ 20 milhões e com observações em pelo menos cinco anos.

Os resultados obtidos indicaram que a entrada de bancos estrangeiros não afetou a rentabilidade dos bancos domésticos, mas aumentou o grau de eficiência ao afetar negativamente os custos operacionais em relação aos ativos totais.

�.� Estimativas do impacto da entrada de bancos estrangeiros

Seguindo a metodologia utilizada por Fachada (2008), foi estimado o impacto da participação estrangeira no sistema bancário sobre a taxa de rentabilidade dos

15 Esse resultado não é claro, pois, nesse período, o índice de eficiência dos bancos es-trangeiros é superior ao dos bancos nacionais em três dos cinco anos analisados (Quadro no. 8, p. ��).

129C3 / Liberalização do Comércio de Serviços: Bancos e Telecomunicações no Brasil

bancos domésticos, com base na seguinte equação:

Yi,t = a0 + a1PEt + a2ATi,t-1 + a3(PL/AT)i,t + a4(ASR/AT)i,t + a5(DO/AT)i,t +

a6(DP/AT)i,t + a7(NF/AG)i,t + a8(JN)t + ei,t

Onde:

Yi,t = taxa de rentabilidade, sendo calculada de duas formas: lucro bruto16 (LB) ou receita líquida de juros (RLJ) ambos sobre ativo total do banco i no ano t;

PEt = participação dos bancos estrangeiros no total do setor bancário no ano t, medida em relação ao patrimônio líquido, número de bancos, ativo total ou volume de depósitos;

ATi,t-1 = ativo total do banco i no ano t-1;

(PL/AT)i,t = parcela do patrimônio líquido no ativo total do banco i no ano t;

(ASR/AT)i,t = proporção dos ativos sem rendimento de juros no ativo total do banco i no ano t;

(DO/AT) i,t = quociente entre despesas operacionais e o ativo total do banco i no ano t;

(DP/AT)i,t = relação entre volume de depósitos e ativo total do banco i no ano t;

(NF/AG)i,t = número de funcionários por agência bancária do banco i no ano t;

(JN)t = taxa de juros nominal no ano t; e

e i,t = termo de erro.

As variáveis de controle AT, (PL/AT), (ASR/AT), (DO/AT) e (DP/AT) repre-sentam as características específicas de cada banco que se alteram ao longo dos anos, (NF/AG) é uma proxy para o grau de modernização tecnológica e JN capta a situação macroeconômica. Outras variáveis macroeconômicas, tais como a renda per capita e a taxa de crescimento do PIB geralmente incluídas em estudos cross-section (Claessens, Demirgüç-Kunt e Huizinga, 2001) não foram incluídas devido à elevada correlação com a taxa de juros nominal e por não terem validade em estudos de um país.

O sinal esperado de a1 é negativo, conforme explicado anteriormente.

Os dados foram obtidos no relatório “50 Maiores Bancos e o Consolidado do Sistema Financeiro Nacional” do Banco Central do Brasil (disponível no site www.bcb.br)

�� Lucro antes da tributação.

130

que é baseado em informações contábeis anuais fornecidas pelas instituições finan-ceiras no período 1995-2007. Na análise foram escolhidos os bancos privados com carteira comercial que apresentaram patrimônio líquido médio igual ou superior a 20 milhões de dólares e que tiveram informações em pelo menos três anos. Dessa maneira, 58 bancos e 522 observações compõem um painel desbalanceado.

A equação acima foi estimada com base na técnica de painel que elimina a influência das características específicas dos bancos que não variam ao longo dos anos.

Os resultados da estimativa apresentados na Tabela 7 mostram que as caracte-rísticas específicas dos bancos, à exceção do volume de depósitos por ativo total, e o número de funcionários por agência afetam significativamente a receita líquida de juros, mas o mesmo não ocorre com a taxa nominal de juros.

O aumento da participação dos bancos estrangeiros, nas quatro formas de medição, afeta negativamente a margem líquida de juros.

O lucro bruto por unidade de ativo é influenciado apenas pelo patrimônio líquido e pelas despesas operacionais dos bancos. Com essa variável, somente a participação estrangeira, medida pela participação no patrimônio líquido total dos bancos, é estatisticamente significante a 10%.

Esses resultados indicam que apesar da entrada de bancos estrangeiros ter reduzido a margem de juros líquida obtida pelos bancos nacionais, não teve efeito importante sobre a taxa de lucro. Assim, apesar da maior competição estimulada pelos bancos estrangeiros, os bancos nacionais conseguiram outras fontes de receita que evitaram a redução nos lucros.

131C3 / Liberalização do Comércio de Serviços: Bancos e Telecomunicações no Brasil

Equa

ção

(�)

(�)

(�)

(�)

(�)

(6)

(7)

(8)

RLJ/

ATRL

J/AT

RLJ/

ATRL

J/AT

LB/A

TLB

/AT

LB/A

TLB

/AT

AT0,

00�0

0,00

��0,

00��

0,00

8�-0

,000

�0,

000�

-0,0

00�

0,00

08

(0,0

0��)

**(0

,00�

�)**

*(0

,00�

�)**

(0,0

0�9)

***

(0,0

0�8)

(0,0

0�9)

(0,0

0��)

(0,0

0�0)

PL/A

T0,

08�8

0,08

�90,

08��

0,08

��0,

�09�

0,�0

9�0,

�09�

0,�0

9�

(0,0

���)

***

(0,0

���)

***

(0,0

���)

***

(0,0

���)

***

(0,0

���)

***

(0,0

���)

***

(0,0

���)

***

(0,0

���)

***

ASR/

AT-0

,�00

�-0

,�0�

�-0

,09�

�-0

,09�

�-0

,0��

�-0

,0��

�-0

,0��

�-0

,0��

�

(0,0

�0�)

***

(0,0

�0�)

***

(0,0

�99)

***

(0,0

�99)

***

(0,0

���)

(0,0

��9)

(0,0

���)

(0,0

���)

DO

/AT

0,90

��0,

9���

0,9�

��0,

9���

0,09

��0,

�0��

0,09

��0,

�0��

(0,0

�9�)

***

(0,0

�90)

***

(0,0

�9�)

***

(0,0

�8�)

***

(0,0

�98)

*(0

,0�9

�)**

(0,0

�9�)

*(0

,0�9

�)**

DP/

AT0,

0��0

0,0�

�80,

0���

0,0�

�9-0

,0��

�-0

,0��

�-0

,0��

�-0

,0��

�

(0,0

��9)

(0,0

��0)

(0,0

��9)

(0,0

��0)

(0,0

���)

(0,0

���)

(0,0

���)

(0,0

���)

NF/

AG-0

,000

�-0

,000

�-0

,000

�-0

,000

�0,

0000

0,00

000,

0000

0,00

00

(0,0

000)

***

(0,0

000)

***

(0,0

000)

***

(0,0

000)

***

(0,0

000)

(0,0

000)

(0,0

000)

(0,0

000)

JN0,

0�8�

0,0�

8�0,

0���

0,0�

�9-0

,008

�-0

,0��

9-0

,0�9

�-0

,0��

�

(0,0

���)

(0,0

��9)

(0,0

��9)

(0,0

���)

(0,0

���)

(0,0

��0)

(0,0

���)

(0,0

��9)

PE_P

L-0

,0�8

�-0

,0�8

9

(0,0

���)

**(0

,0��

�)*

Tabe

la 7

Esti

mat

ivas

dos

impa

ctos

da

part

icip

ação

est

rang

eira

no

sist

ema

banc

ário

na

ren

tabi

lidad

e do

s ba

ncos

nac

iona

is

Cont

inua

na

pági

na s

egui

nte

132

Equa

ção

(�)

(�)

(�)

(�)

(�)

(6)

(7)

(8)

RLJ/

ATRL

J/AT

RLJ/

ATRL

J/AT

LB/A

TLB

/AT

LB/A

TLB

/AT

PE_N

B-0

,08�

�-0

,0��

0

(0,0

�9�)

**(0

,0�8

�)

PE_A

T-0

,0��

�-0

,0�0

�

(0,0

���)

*(0

,0�9

0)

PE_D

P-0

,0��

9-0

,0��

�

(0,0

���)

**(0

,0��

8)

Cons

tant

e-0

,0��

�-0

,0�9

8-0

,0��

�-0

,0�8

00,

0���

0,0�

��0,

0���

0,00

��

(0,0

���)

(0,0

���)

(0,0

���)

(0,0

���)

*(0

,0�9

�)(0

,0�9

�)(0

,0�9

8)(0

,0�0

�)

No.

obs.

���

���

���

���

���

���

���

���

NB

�8�8

�8�8

�8�8

�8�8

R�:

dent

ro0,

����

0,��

��0,

���8

0,��

�90,

�0�0

0,�0

0�0,

�0��

0,�0

��

Entr

e0,

��9�

0,�9

��0,

���0

0,��

080,

�9��

0,�8

8�0,

�99�

0,��

99

Tota

l0,

���8

0,�0

000,

���8

0,�8

�80,

�8�0

0,��

9�0,

�8��

0,��

��

Obs

: Er

ro-p

adrã

o en

tre

parê

ntes

es.

*, *

* e

***

repr

esen

tam

nív

eis

de s

igni

ficân

cia

de 1

0%,

5% e

1%,

res

pect

ivam

ente

. Sí

mbo

los:

RJL

= r

ecei

ta

líqui

da d

e ju

ros;

AT

= at

ivo

tota

l; L

B =

lucr

o br

uto;

PL

= pa

trim

ônio

líqu

ido;

ASR

= a

tivo

s se

m r

endi

men

to d

e ju

ros;

DO

= d

espe

sas

oper

acio

nais

; D

P =

depó

sito

s to

tais

; N

F =

núm

ero

de f

unci

onár

ios;

AG

= n

úmer

o de

agê

ncia

s, J

N =

tax

a de

jur

os n

omin

al e

NB

= nú

mer

o de

ban

cos

naci

onai

s;

PE =

par

tici

paçã

o do

s ba

ncos

est

rang

eiro

s no

tot

al d

o se

tor

banc

ário

.Fo

nte:

Ela

bora

ção

próp

ria.

133C3 / Liberalização do Comércio de Serviços: Bancos e Telecomunicações no Brasil

�. LIBERALIZAÇÃO DOS SERVIÇOS DE TELECOMUNICAÇÕES

�.� Breve histórico —da competição ao monopólio estatal— a criação do Sistema Telebrás�7

Ao longo do século XX, o setor de serviços de telecomunicações18 passou por fortes transformações impulsionadas por mudanças tecnológicas e regulatórias. Até meados dos anos 1950, ainda não havia uma diretriz centralizada, o serviço era de baixa qualidade e de custos elevados. O setor era caracterizado pela forte pulverização na estrutura de oferta, realizada por operadoras privadas detentoras de concessões distribuídas pelas três esferas do Executivo. Havia cerca de mil empresas espalhadas pelo país, com pequena cobertura territorial.

Na década seguinte, surgiu a primeira política de Telecomunicações do Brasil e o controle da prestação dos serviços foi delegado ao governo federal, o que levaria à centralização e integração do sistema. Neste período, foram criados o Sistema Nacional de Telecomunicações, para integrar as inúmeras companhias existentes; a Empresa Brasileira de Telecomunicações (Embratel), para implementar o siste-ma de longa distância (LD); e o Ministério das Comunicações, para fiscalizar as concessionárias.

No início dos anos 1970, porém, o setor ainda era caracterizado pela fragmen-tação, pelos serviços de baixa qualidade e pela grande participação do capital pri-vado. A atuação do Estado foi um dos determinantes para modificar esta realidade. Em 1972, o Ministério das Comunicações criou a Telecomunicações Brasileiras SA (Telebrás) – holding de controle estatal, monopolista e verticalmente integrada – que incorporou as operadoras existentes, incluindo a Embratel, e se tornou responsável pela prestação dos serviços de telecomunicações no país. O resultado foi um grande crescimento da base telefônica brasileira.

O ritmo de expansão do setor foi interrompido com a piora do cenário econô-mico do país ao longo dos anos 1980. A capacidade de investimento da Telebrás reduziu-se, enquanto se formava uma demanda reprimida. Com isso, verificou-se a queda na qualidade do serviço prestado, o aumento das tarifas, o congestionamento de rotas e a descapitalização das empresas. A gravidade de tal situação era extrema, considerando que o desempenho do setor consistia em um fator de infra-estrutura determinante da competitividade da economia como um todo. Mesmo em meio à

�� Este trecho está baseado em Brasil (�99� e �000) e Neves (�00�).

�8 Nesta e na próxima seção, os serviços de telecomunicações considerados são as telefonias fixa e móvel e a conexão de rede.

134

crise, em 1989, foi inaugurado o sistema de telefonia móvel do país, baseado em tecnologia analógica.

�.� Breve histórico —do monopólio estatal à competição— a LGT, a privatização da Telebrás e o processo de abertura�9

Para muitos, o modelo monopolista estatal estava esgotado. Em meados dos anos 1990, o país possuía aproximadamente 14 milhões de acessos (ou pontos) instalados, sendo 13 milhões na telefonia fixa e 800 mil acessos na telefonia móvel, e a teleden-sidade ultrapassava 9 acessos por 100 habitantes. Porém, mais de 95% desse total estavam em residências de famílias de alto poder aquisitivo, com 80% da população pobre em áreas rurais e urbanas sem telefone. No final da década, acompanhando o movimento internacional, iniciou-se a Reforma Estrutural do Setor de Telecomu-nicações, a qual resultou na mudança do papel do Estado, na criação de um órgão regulador, na privatização da Telebrás e na abertura do setor (Brasil, 1997).

Este processo foi gradual e teve como ponto de partida a “flexibilização” da legislação. De acordo com o artigo 21 da Constituição Brasileira de 1988, competia à União “explorar, direta ou indiretamente ou mediante concessão a empresas sob controle estatal, os serviços telefônicos... e demais serviços de telecomunicações...” [grifo nosso]. Com a Emenda Constitucional Nº 8, de 15 de Agosto de 1995, este artigo foi alterado. A exploração de tais serviços continuou sendo delegada ao governo federal, mas podendo ser realizada através de concessão ou autorização à iniciativa privada. No ano seguinte, a Lei Mínima de Telecomunicações estabeleceu os critérios e autorizou a concessão de determinados serviços, entre eles a telefonia móvel na faixa de freqüência conhecida como Banda B. O monopólio da Telebrás foi, enfim, quebrado, embora os textos normativos ainda não apontassem para a desestatização (Sundfeld, 2007).

O grande marco da reestruturação da década de 1990 foi a Lei Geral das Te-lecomunicações (LGT)20. Em seu Livro I, a LGT deixa clara a finalidade do novo processo: retirar o setor da estagnação, modernizar a infra-estrutura, diversificar e melhorar a qualidade e prover acesso universal aos serviços básicos. Estes objetivos seriam alcançados pela transferência à iniciativa privada do papel antes ocupado pelo Estado, que, por sua vez, passaria à função de fiscal e regulador para garantir o caráter competitivo ao setor.

�9 Para lista de elementos do marco regulatório (leis, decretos e resoluções) ver Aranha (�00�).

�0 Lei Nº 9.���, de �� de Julho de �99�.

135C3 / Liberalização do Comércio de Serviços: Bancos e Telecomunicações no Brasil

A LGT foi responsável pela criação do órgão regulador independente, a Agên-cia Nacional de Telecomunicações (Anatel), e abriu caminho para a aprovação do Plano Geral de Outorgas (PGO) e do Plano Geral de Metas de Universalização (PGMU), estabelecendo uma “regulação autônoma, originária e aberta para o setor” (Sundfeld, 2007, p. 4).

A nova agência reguladora passou a ser responsável pela implementação da política de telecomunicações e entre suas atribuições constam a expedição das normas de outorga, a prestação de serviços e padrões de compatibilidade; a cele-bração e gerência dos contratos de concessão e autorização; e o controle, prevenção e repressão das infrações à ordem econômica.21

Na reorganização do setor, foram estabelecidas novas categorias para os ser-viços de telecomunicações e regras básicas para cada uma delas, as quais serviriam como guia para as resoluções da Anatel. Para tal, foram definidos dois critérios de classificação: o de interesse a que atendem os serviços – coletivo ou restrito – e o do regime jurídico de sua prestação – público ou privado. Os serviços prestados em regime público seriam realizados mediante concessão ou permissão, sem exclusi-vidade, com obrigações de universalização e de continuidade a serem cumpridas pelas prestadoras, garantindo uma oferta mínima e contínua a todos. Nesta categoria, incluíam-se apenas os serviços de interesse coletivo22, como o serviço de telefonia fixa, destinado ao público em geral.

Dado o objetivo de propiciar a competição no setor, em ambos os regimes de prestação, a LGT determinou a proibição de prática considerada prejudicial à livre concorrência e da exploração por uma mesma empresa ou sua coligada23 de serviços de uma mesma modalidade, em uma mesma região ou área (parte de uma região). Além disso, foi concedido à Anatel o poder de estabelecer limites para a obtenção e transferências das concessões e autorizações e garantido a todas as prestadoras de serviços de interesse coletivo o direito às facilidades ou instalações essenciais (“essencial facilities”), incluindo itens como cabos, fibras e postes, controlados por outras prestadoras de serviços de interesse público, sempre de forma não discrimi-natória e por preço justo, a ser regulamentado pela Anatel.

Para disciplinar o fim do monopólio estatal, a LGT concedeu ao Poder Execu-tivo, entre outros instrumentos, a possibilidade de limitar a participação estrangeira nas prestadoras de serviço de telecomunicações. Porém, o decreto que trata do

�� Neste caso, devem ser ressalvadas as funções do Conselho Administrativo de Defesa Econômica (CADE).

�� Os serviços de interesse coletivo podem também ser prestados em regime privado. A LGT apenas garante que serviços deste tipo de interesse não sejam prestados apenas em regime privado, cujas regras são mais flexíveis.

23 Ver definição de empresa coligada na Resolução da Anatel Nº 101, de 04 de fevereiro de �999.

136

tema estabeleceu apenas que as concessionárias e autorizatárias24 deveriam ser “constituídas sob leis brasileiras, com sede e administração no País” e controladas por pessoas naturais residentes no Brasil ou por empresas também constituídas sob as mesmas leis e com sede e administração no país. Portanto, na prática, não foram criadas barreiras à entrada do capital internacional neste mercado.

Ainda com relação à composição do capital e ao controle das empresas pres-tadoras de serviços de telecomunicações, todas as mudanças estariam sujeitas à aprovação da Anatel. Esta exigência, no entanto, está associada à responsabilidade da agência reguladora em zelar pelo nível de concorrência no setor e não à neces-sidade de controle da entrada de investidores de outras nacionalidades.

No caso específico das concessões e das autorizações para exploração de serviços de interesse coletivo, a LGT exigiu também que as empresas ficassem limitadas exclusivamente à prestação de serviços associados à finalidade para a qual haviam sido criadas, com comprovada qualificação técnica, operacional, econômica e financeira.25

As concessões seriam válidas pelo prazo de 20 anos e poderiam ser prorrogadas por igual período, mediante pagamento de direito de exploração do serviço, desde que as obrigações anteriormente estabelecidas pela agência reguladora tivessem sido cumpridas. Além disso, no momento da renovação, poderiam ser estabelecidas novas condições, como metas de universalização e qualidade.

As tarifas máximas dos serviços prestados nesse regime seriam determinadas pela Anatel, assim como seu mecanismo de reajuste, sendo proibida a prática de subsídio cruzado entre as diferentes modalidades de serviço. Caso a concessionária cobrasse um preço inferior ao fixado pela Anatel, deveria fazê-lo de forma indis-criminada e sem abuso de poder econômico. A liberdade para a fixação de tarifas seria concedida após três anos de vigência do contrato, caso um ambiente de ampla competição fosse observado.

Os serviços prestados em regime privado estariam sujeitos, propositalmente, a um conjunto de regras menos restritivas. O objetivo estava fundamentado na ordem econômica e nos direitos dos consumidores, através da garantia da diversidade dos serviços, da livre competição entre os ofertantes e da maior eficiência no uso de radiofreqüências, entre outros. Por esta razão, a LGT é considerada assimétrica, com viés “pró-entrante”. Neste caso, tanto para os serviços de interesse coletivo, como o Serviço Móvel Celular (SMC), quanto para os de interesse restrito, seriam

�� Termo utilizado para designar as empresas autorizadas a explorar algum tipo de serviço de telecomunicações, diferente das concessionárias.

�� No caso das empresas candidatas às autorizações para exploração de serviços de interesse restrito, as exigências são mais brandas, não sendo necessário, por exemplo, que a empresa seja controlada por outra empresa brasileira ou por naturais residentes no país.

137C3 / Liberalização do Comércio de Serviços: Bancos e Telecomunicações no Brasil

outorgadas autorizações e não concessões.26 O número de autorizações seria limitado apenas pelas possibilidades técnicas (disponibilidade de radiofreqüên-cia, por exemplo) e pela garantia de que o número de competidores não iria comprometer a oferta de determinada modalidade de serviço, no caso daqueles de interesse coletivo.

Diferente do caso de serviços de interesse coletivo, nos de interesse restrito, a fixação das tarifas seria livre, sempre considerando que toda prática contra a competição e o abuso de poder econômico estaria sujeita a sanções, e a vigência do contrato estaria condicionada ao prazo da autorização de uso da radiofreqüência, com regulação específica27.

Ainda com o objetivo de incentivar a concorrência e assegurar a integração nacional e internacional da rede de comunicação do país explorada por prestadoras em diferentes regimes, o Título IV da LGT é inteiramente dedicado às Redes. Neste ficou estabelecido que “o direito de propriedade sobre as redes é condicionado pelo dever de cumprimento de sua função social” (Inciso III, Art. 146 da LGT). Assim, a disponibilidade da rede para interconexão seria obrigatória para todas as presta-doras de serviços de interesse coletivo, quando solicitada por empresas de mesma natureza. Desde que não resultasse em conduta prejudicial à livre competição, a interconexão deveria ser estabelecida através de livre negociação entre as partes, de forma não discriminatória e a preços justos. De acordo com o Regulamento Geral de Interconexão28, cada uma das prestadoras deveria realizar uma Oferta Pública, descrevendo as condições e informações29 para a interconexão em sua rede, 30 dias antes do início de suas operações (Seção II, Capítulo IV).

Os mesmos princípios básicos estabelecidos para a interconexão também são aplicados à exploração industrial de linhas dedicadas (EILDs), outro instrumento de estímulo à concorrência. De acordo com o Artigo 38 do Regulamento Geral de Interconexão, as prestadoras de serviços de interesse coletivo devem disponibilizar a outras prestadoras de mesma natureza suas instalações essenciais, incluindo dutos e cabos, quando solicitado. Como nos outros casos, a EILD deveria ser realizada em bases justas e não-discriminatórias.

Além da interconexão e da EILDs, a LGT e as regras ditadas pela Anatel torna-ram a desagregação de elementos de rede (unbundling) também uma obrigação. As

�� Na expedição de autorizações, “a Agência observará a exigência de mínima intervenção na vida privada, assegurando que... a liberdade seja a regra..., nenhuma autorização seja negada...” (Art.��8 da LGT).

�� Ver o Regulamento de Uso do Espectro de Radiofreqüências anexo à Resolução ��9, de �9 de abril de �00�.

�8 Anexo à Resolução ��0, de �� de Julho de �00�.

�9 Área de atuação, modalidade do serviço, aspectos técnicos dos pontos disponíveis e preços e critérios de descontos.

138

prestadoras de serviços de interesse coletivo deveriam disponibilizar suas instalações essenciais, de forma desagregada para que outras prestadoras de mesma natureza pudessem montar suas redes. Assim como a interconexão, a desagregação deve ser feita através de oferta pública, de forma justa e não-discriminatória. Apesar de não existir uma resolução específica para o assunto, em 2004 a Anatel publicou uma decisão30 em favor da Embratel e da Intelig, que serviu como referência para obrigar a oferta pública de acesso à rede por parte das operadoras de telefonia fixa (Mattos, 2005). Embora seja considerado um importante mecanismo de combate a práticas discriminatórias, desde sua implementação, a desagregação de rede foi pouco uti-lizada. O surgimento de novas tecnologias para a conexão de Banda Larga fez com que aquela alternativa se tornasse menos atrativa. No caso específico da Embratel, que chegou a realizar testes de viabilidade junto à rede de operadoras de telefonia fixa, o contrato de desagregação de rede na modalidade de compartilhamento de linha (“line sharing”) não chegou a ser colocado em prática, provavelmente por conta de sua associação com a NET, empresa de TV a cabo que já possuía rede constituída de acesso ao usuário.

Nos três casos apresentados anteriormente – interconexão, EILDs e desagre-gação de rede –, as tarifas seriam negociadas entre as partes, considerando o máximo estabelecido pela agência (“price cap”). A Anatel fixaria o preço a ser cobrado pelas prestadoras detentoras de poder de mercado significativo e as demais poderiam cobrar preço superior em até 20% deste valor31.

Por fim, a LGT autorizou a reestruturação e a desestatização das empresas fe-derais de telecomunicações, dando início à privatização do Sistema Telebrás. Esta etapa, concluída em 1999, encerrou os 26 anos de monopólio estatal. Os processos de privatização e outorga, no entanto, foram diferentes nas telefonias fixa e móvel. Além disso, com o avanço tecnológico, novos serviços foram criados, disponibi-lizados e regulamentados, como aqueles incluídos no Sistema de Comunicação Multimídia.

�.�.� O Serviço de Telefonia Fixa

Para a privatização das empresas responsáveis pelo serviço de telefonia fixa, o Serviço de Telefone Fixo Comutado (designado adiante como STFC ou apenas serviços de telefonia fixa), o PGO dividiu o território nacional em quatro regiões. As Regiões I, II e III seriam dedicadas ao STFC local (Figura 1.A). Os serviços de Longa Distância Nacional (LDN) e Internacional (LDI) seriam prestados na Re-

�0 Despacho ��� de �00�.

31 Regulamento de Remuneração pelo uso de redes de prestadoras do serviço telefônico fixo comutado – Anexo à Resolução da Anatel Nº ��8, de 8 de fevereiro de �00�.

139C3 / Liberalização do Comércio de Serviços: Bancos e Telecomunicações no Brasil

gião IV, composta por todo o território nacional. As subsidiárias da Telebrás foram agrupadas em três “holdings” de telefonia fixa e uma para LD, de acordo com as regiões do PGO (Tabela 8)32. O objetivo era criar empresas que tivessem capaci-dade de financiar os investimentos para a expansão da rede e, ao mesmo tempo, instituir parâmetros de comparação entre operadoras para aumentar a eficiência da agência reguladora.

32 Com esta nova configuração, o país passou a ter seis operadoras de telefonia fixa local, as três resultantes do Sistema Telebrás e três pequenas outras já existentes (CTBC, Ceterp e Sercomtel).

Figura �Divisão regional, definida pelo Plano Geral de Outorgas,

e áreas do Plano Geral de Códigos Nacionais

Fonte: Teleco (2007a)

Região do PGO Concessionária Autorizatária (“Espelho”)

I Tele Norte-Leste (Telemar) VésperII Tele Centro-Sul (Brasil Telecom) GVTIII Telesp (Telefónica) VésperIV Embratel Intelig

Tabela 8Operadoras de telefonia fixa, por tipo e região do PGO

Fonte: Teleco (2007a). Elaboração própria.

140

Para que conseguissem se estabelecer no mercado, a LGT garantiu um ano de monopólio regional a esses grupos. Apenas em 1999 foram realizados os leilões para autorizações das chamadas empresas “espelho”, que criavam um duopólio em cada uma das regiões. Como autorizatárias de serviços privados, estas não pos-suíam metas de universalização a serem cumpridas. Tal diferença de tratamento é explicada pelo caráter pró-entrante da regulação, como descrito anteriormente. Essa assimetria fez com que determinadas áreas consideradas de baixa rentabilidade não fossem atendidas pelas “espelhos”. Como forma de assegurar um nível mínimo de concorrência em todas as áreas de uma região, em 2001 a Anatel concedeu licenças a pequenas empresas, as chamadas “espelhinhos”. Embora hoje grande parte da população brasileira tenha a possibilidade de escolher a empresa para a prestação de serviços de telefonia fixa, as autorizatárias representam parcela muito pouco significativa do mercado, excetuando o caso da empresa espelho da região II, como será visto na seção seguinte.

No STFC, o passo seguinte para estimular a concorrência foi dado em 01 de Janeiro de 2002, quando as concessionárias puderam passar a oferecer serviços fora de sua região de concessão, sob a condição de terem atendido antecipadamente às metas de universalização estabelecidas para 2003. Além disso, seria permitida a participação das operadoras de telefonia fixa nos processos de licitação do novo serviço de telefonia móvel, o Serviço Móvel Pessoal (SMP). Assim, poderiam ser geradas parcerias entre prestadoras dos diferentes segmentos para a realização das três modalidades de serviço: local, LDN e LDI. A verticalização das concessionárias de STFC tornou mais relevante a existência da regulação de interconexão, devido à existência de incentivos a práticas discriminatórias. Desta forma, completava-se uma segunda etapa do processo gradual de abertura no segmento de telefonia fixa.

Ainda em 2002, com o fim das restrições ao número de operadoras em cada re-gião, entrou em vigor o “Regulamento para expedição de autorização para prestação de serviço telefônico fixo comutado destinado ao uso público em geral – STFC”, que estabeleceu um novo conjunto de áreas para autorizações de prestação do serviço de telefonia fixa (Ver Figura 1.B), composto pelas três regiões anteriores e mais 67 outras áreas (sub-regiões) identificadas no Plano Geral de Códigos Nacionais – Códigos DDD. Com as novas autorizações, em 2006, outras 21 operadoras se tornaram aptas a oferecer serviços de telefonia fixa. Porém, a participação das concessionárias continuou sendo bastante elevada, próximo a 95% em cada uma das regiões.

Em 2006, com o término do primeiro período de concessão estabelecido pela LGT, foram elaborados novos contratos para a renovação da exploração do STFC e outras condições foram estabelecidas. Entre estas podem ser destacadas: i) a mudança na fórmula de reajuste das tarifas cobradas dos consumidores, que será realizada através de um índice de preços próprio para o setor e não mais pelo Índice Geral de Preços, e dos serviços de interconexão; ii) a obrigatoriedade da oferta de

141C3 / Liberalização do Comércio de Serviços: Bancos e Telecomunicações no Brasil

plano alternativo para a telefonia fixa, destinado ao público de baixa renda; iii) o Acesso Individual de Classe Especial, plano pré-pago do STFC e iii) o novo Plano Geral de Metas de Universalização.

�.�.� O Serviço de Telefonia Móvel

No processo de reestruturação do serviço de telefonia móvel, por sua vez, o território nacional foi dividido em dez áreas (Figura 2.A). Em cada uma delas, o serviço poderia ser ofertado em duas faixas de freqüência (Bandas A e B), de acordo com o Regulamento do Serviço Móvel Celular - SMC. Em 1997, foram concedidas as primeiras autorizações para a Banda B. No ano seguinte, as operadoras de telefonia móvel do Sistema Telebrás foram agrupadas por área, formando as operadoras da Banda A, e privatizadas separadamente (Tabela 9).

O duopólio neste segmento vigorou até 2000, quando foi regulamentado o Sis-tema Móvel Pessoal (SMP), substituindo o antigo SMC. Neste novo Sistema, as dez antigas áreas foram agrupadas em uma divisão regional idêntica àquela do serviço de telefonia fixa (Figura 2.B). Foram realizadas as licitações para autorizações das Bandas C, D e E, formando o segundo segmento móvel no país.

Figura �Divisão regional do Serviço de Telefonia Móvel

2.A: SMC – 1996-19992.A: SMC – 1996-1999 2.B: SMP – A partir de 20002.B: SMP – A partir de 2000

Fonte: Teleco (2007b)

142

Nestas licitações, foi permitida a participação de todas as operadoras existentes, respeitando as regras de cada segmento. Entre as operadoras do STFC, puderam participar apenas aquelas que haviam antecipado o cumprimento das metas esta-belecidas para 2003. No caso de operadoras de telefonia móvel, era vedada sua participação, de suas subsidiárias e/ou coligadas em região onde já operasse em outra Banda.

Assim como no caso da telefonia fixa, a participação do capital estrangeiro foi significativa na formação dos consórcios nas licitações em todas as Bandas, com destaque para a Telecom Itália (TIM), Telefónica de España, TIW, Telia e Grupo Sílice (Gutierrez e Crossetti, 2003).

No momento de criação do novo sistema, as antigas operadoras de telefonia móvel acabaram migrando para o SMP, sendo permitidas então mudanças e trocas na composição acionária das mesmas. Como resultado, foi observado um processo de concentração e o surgimento de novos grupos neste segmento (Tabela 10). A Portugal Telecom e a Telefónica de España, controladoras de diferentes empresas nas Bandas A e B, se associaram na formação do grupo Vivo. A Telecom Américas, controlada pela América Móvil, passou a operar com o nome Claro. A Telecom Itália lançou a marca TIM. A Telemar e a Brasil Telecom, operadoras de STFC nas regiões I e II, adquiriram novas autorizações para exploração do SMP em suas regiões, surgindo a Oi e a Brasil Telecom Celular. Estes dois últimos casos mostram o resultado do viés pró-convergência existente na legislação (Gutierrez e Crossetti, 2003, pág. 65).

Tabela 9Operadoras de Telefonia Móvel, por Área e Banda — �996-�999

ÁreaEmpresa

Banda A Banda B

�Telesp Celular